conglomerado prudencial para o exercício findo em 31 … · a deloitte oferece serviços de...

TRANSCRIPT

1

Demonstrações Contábeis do

Conglomerado Prudencial

para o exercício findo em

31 de dezembro de 2017

Banco Daycoval S.A. Demonstrações Contábeis Consolidadas do Conglomerado Prudencial Referentes ao Semestre e Exercício Findos em 31 de Dezembro de 2017 e Relatório do Auditor Independente Deloitte Touche Tohmatsu Auditores Independentes

A Deloitte refere-se a uma ou mais entidades da Deloitte Touche Tohmatsu Limited, uma sociedade privada, de responsabilidade limitada, estabelecida no Reino Unido ("DTTL"), sua rede de firmas-membro, e entidades a ela relacionadas. A DTTL e cada uma de suas firmas-membro são entidades legalmente separadas e independentes. A DTTL (também chamada "Deloitte Global") não presta serviços a clientes. Consulte www.deloitte.com/about para obter uma descrição mais detalhada da DTTL e de suas firmas-membro. A Deloitte oferece serviços de auditoria, consultoria, assessoria financeira, gestão de riscos e consultoria tributária para clientes públicos e privados dos mais diversos setores. A Deloitte atende a quatro de cada cinco organizações listadas pela Fortune Global 500®, por meio de uma rede globalmente conectada de firmas-membro em mais de 150 países, trazendo capacidades de classe global, visões e serviços de alta qualidade para abordar os mais complexos desafios de negócios dos clientes. Para saber mais sobre como os cerca de 225.000 profissionais da Deloitte impactam positivamente nossos clientes, conecte-se a nós pelo Facebook, LinkedIn e Twitter. ©2018 Deloitte Touche Tohmatsu. Todos os direitos reservados.

Deloitte Touche Tohmatsu Av. Dr. Chucri Zaidan, nº 1.240 4º ao 12º andares - Golden Tower 04711-130 - São Paulo - SP Brasil Tel.: + 55 (11) 5186-1000 Fax: + 55 (11) 5181-2911 www.deloitte.com.br

RELATÓRIO DO AUDITOR INDEPENDENTE SOBRE AS DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS DO CONGLOMERADO PRUDENCIAL

Aos Administradores e Acionistas do Banco Daycoval S.A.

Opinião

Examinamos as demonstrações contábeis consolidadas do Conglomerado Prudencial do Banco Daycoval S.A. (“Banco” ou “Conglomerado”), que compreendem o balanço patrimonial consolidado em 31 de dezembro de 2017 e as respectivas demonstrações consolidadas do resultado, das mutações do patrimônio líquido e dos fluxos de caixa para o semestre e exercício findos nessa data, bem como as correspondentes notas explicativas, incluindo o resumo das principais políticas contábeis. Essas demonstrações contábeis consolidadas de propósito especial foram elaboradas de acordo com os procedimentos específicos estabelecidos pela Resolução nº 4.280, de 31 de outubro de 2013, do Conselho Monetário Nacional - CMN e pelas regulamentações complementares do Banco Central do Brasil - BACEN, descritos na nota explicativa nº 2.

Em nossa opinião, as demonstrações contábeis consolidadas acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira consolidada do Conglomerado Prudencial do Banco Daycoval S.A. em 31 de dezembro de 2017, o desempenho consolidado de suas operações e os seus respectivos fluxos de caixa consolidados para o semestre e exercício findos nessa data, de acordo com as disposições para elaboração de demonstrações contábeis do Conglomerado Prudencial previstas na Resolução CMN nº 4.280/13 e regulamentações complementares do BACEN, para elaboração dessas demonstrações contábeis consolidadas de propósito especial, conforme descrito nas notas explicativas nº 2, nº 3 e nº 4 às referidas demonstrações contábeis.

Base para opinião

Nossa auditoria foi conduzida de acordo com as normas brasileiras e internacionais de auditoria. Nossas responsabilidades, em conformidade com tais normas, estão descritas na seção a seguir intitulada “Responsabilidades do auditor pela auditoria das demonstrações contábeis consolidadas”. Somos independentes em relação ao Conglomerado, de acordo com os princípios éticos relevantes previstos no Código de Ética Profissional do Contador e nas normas profissionais emitidas pelo Conselho Federal de Contabilidade - CFC, e cumprimos com as demais responsabilidades éticas de acordo com essas normas. Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião.

© 2018 Deloitte Touche Tohmatsu. Todos os direitos reservados. 2

Ênfase

Base de elaboração das demonstrações contábeis consolidadas do Conglomerado Prudencial

Sem modificar nossa opinião, chamamos a atenção para as notas explicativas nº 2, nº 3 e nº 4 às referidas demonstrações contábeis, que divulgam que as demonstrações contábeis consolidadas do Conglomerado Prudencial do Banco foram elaboradas pela sua Administração para cumprir os requisitos da Resolução CMN nº 4.280/13 e das regulamentações complementares do BACEN. Consequentemente, o nosso relatório sobre essas demonstrações contábeis consolidadas foi elaborado exclusivamente para cumprimento desses requisitos específicos e, dessa forma, pode não ser adequado para outros fins.

Outros assuntos

Demonstrações contábeis individuais e consolidadas

O Banco elaborou um conjunto completo de demonstrações contábeis individuais e consolidadas para fins gerais referentes ao semestre e exercício findos em 31 de dezembro de 2017, de acordo com as práticas contábeis adotadas no Brasil aplicáveis às instituições autorizadas a funcionar pelo BACEN, sobre as quais emitimos relatório de auditoria do auditor independente sem modificação, em 21 de fevereiro de 2018.

Responsabilidades da Administração e da governança pelas demonstrações contábeis consolidadas

A Administração do Banco é responsável pela elaboração e adequada apresentação das demonstrações contábeis consolidadas do Conglomerado Prudencial de acordo com a Resolução CMN nº 4.280/13 e as regulamentações complementares do BACEN, cujos principais critérios e práticas contábeis estão descritos nas notas explicativas nº 2, nº 3 e nº 4, e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações contábeis livres de distorção relevante, independentemente se causada por fraude ou erro.

Na elaboração das demonstrações contábeis consolidadas, a Administração é responsável pela avaliação da capacidade de o Conglomerado continuar operando e divulgando, quando aplicável, os assuntos relacionados com a sua continuidade operacional e o uso dessa base contábil na elaboração das demonstrações contábeis consolidadas, a não ser que a Administração pretenda liquidar o Conglomerado ou cessar suas operações, ou não tenha nenhuma alternativa realista para evitar o encerramento das operações.

Os responsáveis pela governança do Conglomerado são aqueles com responsabilidade pela supervisão do processo de elaboração das demonstrações contábeis.

Responsabilidades do auditor pela auditoria das demonstrações contábeis consolidadas

Nossos objetivos são obter segurança razoável de que as demonstrações contábeis consolidadas do Conglomerado Prudencial, preparadas pela Administração de acordo com os requisitos da Resolução CMN nº 4.280 e das regulamentações complementares do BACEN, tomadas em conjunto, estão livres de distorção relevante, independentemente se causada por fraude ou erro, e emitir relatório de auditoria contendo nossa opinião. Segurança razoável é um alto nível de segurança, mas não uma garantia de que a auditoria realizada de acordo com as normas brasileiras e internacionais de auditoria sempre detecta as eventuais distorções relevantes existentes. As distorções podem ser decorrentes de fraude ou erro e são consideradas relevantes quando, individualmente ou em conjunto, possam influenciar, dentro de uma perspectiva razoável, as decisões econômicas dos usuários tomadas com base nas referidas demonstrações contábeis consolidadas.

© 2018 Deloitte Touche Tohmatsu. Todos os direitos reservados. 3

2018-SPO-0824 v1.docx

Como parte de uma auditoria realizada de acordo com as normas brasileiras e internacionais de auditoria, levando em consideração a NBC TA 800 (Condições Especiais - Auditoria de Demonstrações Contábeis de acordo com Estruturas Conceituais de Contabilidade para Propósitos Especiais), exercemos julgamento profissional e mantemos ceticismo profissional ao longo da auditoria. Além disso:

• Identificamos e avaliamos os riscos de distorção relevante nas demonstrações contábeis consolidadas, independentemente se causada por fraude ou erro, planejamos e executamos procedimentos de auditoria em resposta a tais riscos, bem como obtemos evidência de auditoria apropriada e suficiente para fundamentar nossa opinião. O risco de não detecção de distorção relevante resultante de fraude é maior do que o proveniente de erro, já que a fraude pode envolver o ato de burlar os controles internos, conluio, falsificação, omissão ou representações falsas intencionais.

• Obtemos entendimento dos controles internos relevantes para a auditoria para planejarmos procedimentos de auditoria apropriados às circunstâncias, mas não com o objetivo de expressarmos opinião sobre a eficácia dos controles internos do Conglomerado.

• Avaliamos a adequação das políticas contábeis utilizadas e a razoabilidade das estimativas contábeis e respectivas divulgações feitas pela Administração.

• Concluímos sobre a adequação do uso, pela Administração, da base contábil de continuidade operacional e, com base nas evidências de auditoria obtidas, se existe incerteza relevante em relação a eventos ou condições que possam levantar dúvida significativa em relação à capacidade de continuidade operacional do Conglomerado. Se concluirmos que existe incerteza relevante, devemos chamar a atenção em nosso relatório de auditoria para as respectivas divulgações nas demonstrações contábeis consolidadas ou incluir modificação em nossa opinião, se as divulgações forem inadequadas. Nossas conclusões estão fundamentadas nas evidências de auditoria obtidas até a data de nosso relatório. Todavia, eventos ou condições futuras podem levar o Conglomerado a não mais se manter em continuidade operacional.

• Avaliamos a apresentação geral, a estrutura e o conteúdo das demonstrações contábeis consolidadas, inclusive as divulgações e se as demonstrações contábeis consolidadas representam as correspondentes transações e os eventos de maneira compatível com o objetivo de apresentação adequada.

• Obtemos evidência de auditoria apropriada e suficiente referente às informações financeiras das entidades ou atividades de negócio do Conglomerado para expressar uma opinião sobre as demonstrações contábeis consolidadas. Somos responsáveis pela direção, pela supervisão e pelo desempenho da auditoria do Conglomerado e, consequentemente, pela opinião de auditoria.

Comunicamo-nos com os responsáveis pela governança a respeito, entre outros aspectos, do alcance planejado, da época da auditoria e das constatações significativas de auditoria, inclusive as eventuais deficiências significativas nos controles internos que identificamos durante nossos trabalhos.

São Paulo, 23 de março de 2018

DELOITTE TOUCHE TOHMATSU Carlos Claro Auditores Independentes Contador CRC nº 2 SP 011609/O-8 CRC nº 1 SP 236588/O-4

LEVANTADOS EM 31 DE DEZEMBRO DE 2017 E DE 2016

(Em milhares de reais - R$)

ATIVO

Referência

nota explicativa 2017 2016

CIRCULANTE 15.186.211 12.624.462

Disponibilidades Nota 5 115.782 136.235

Aplicações interfinanceiras de liquidez Nota 6 4.460.547 3.002.248

Aplicações no mercado aberto 3.973.111 2.731.808 Aplicações em depósitos interfinanceiros 339.246 189.944 Aplicações em moedas estrangeiras 148.190 80.496

Títulos e valores mobiliários e instrumentos financeiros derivativos Nota 7 87.505 89.523

Carteira própria 58.728 80.573 Vinculados a operações compromissadas 23.255 - Instrumentos financeiros derivativos 5.522 8.950

Relações interfinanceiras 148.723 150.979

Pagamentos e recebimentos a liquidar - 4 Créditos vinculados - depósitos no Banco Central 148.555 150.684 Correspondentes 168 291

Operações de crédito 6.409.566 5.871.491

Operações de crédito - setor público Nota 8.a) 19.786 132.668 Operações de crédito - setor privado Nota 8.a) 6.804.582 6.073.190 (Provisão para operações de crédito de liquidação duvidosa) Nota 10 (414.802) (334.367)

Operações de arrendamento mercantil 275.995 222.163

Arrendamento mercantil a receber Nota 8.a) 283.640 233.803 (Provisão para créditos de arrendamento mercantil de liquidação duvidosa) Nota 10 (7.645) (11.640)

Outros créditos 3.553.451 2.990.371

Avais e fianças honradas 34.656 - Carteira de câmbio Nota 11.a) 590.979 515.792 Rendas a receber 8.034 3.914 Negociação e intermediação de valores Nota 7.f) 2.404 4.113 Diversos Nota 11.b) 3.157.822 2.624.582 (Provisão para outros créditos de liquidação duvidosa) Nota 10 (240.444) (158.030)

Outros valores e bens Nota 12 134.642 161.452

Bens não de uso próprio 104.380 104.518 (Provisão para desvalorização de bens não de uso próprio) (10.532) (13.238) Despesas antecipadas 40.794 70.172

NÃO CIRCULANTE REALIZÁVEL A LONGO PRAZO 8.286.969 8.978.962

Aplicações interfinanceiras de liquidez Nota 6 16.468 40.447

Aplicações em depósitos interfinanceiros 16.468 40.447 Títulos e valores mobiliários e instrumentos financeiros derivativos Nota 7 1.316.296 2.304.806

Carteira própria 976.397 2.049.613 Vinculados a operações compromissadas 129.662 44.228 Instrumentos financeiros derivativos 88.292 83.409 Vinculados à prestação de garantias 121.945 127.556

Operações de crédito 4.530.157 4.476.561

Operações de crédito - setor público Nota 8.a) 97.929 21.664 Operações de crédito - setor privado Nota 8.a) 4.694.062 4.703.097 (Provisão para operações de crédito de liquidação duvidosa) Nota 10 (261.834) (248.200)

Operações de arrendamento mercantil 237.054 164.070

Arrendamento mercantil a receber Nota 8.a) 242.558 169.351 (Provisão para créditos de arrendamento mercantil de liquidação duvidosa) Nota 10 (5.504) (5.281)

Outros créditos 2.102.761 1.832.886

Carteira de câmbio Nota 11.a) - 7.573 Diversos Nota 11.b) 2.103.006 1.832.949 (Provisão para outros créditos de liquidação duvidosa) Nota 10 (245) (7.636)

Outros valores e bens Nota 12 84.233 160.192

Despesas antecipadas 84.233 160.192

PERMANENTE 854.005 253.352

Investimentos 771.592 237.186

Participações em controladas - no país Nota 13 771.146 236.740 Outros investimentos 446 446

Imobilizado de uso 82.413 16.166

Outras imobilizações de uso Nota 15 103.037 42.824 (Depreciações acumuladas) Nota 15 (20.624) (26.658)

TOTAL DO ATIVO 24.327.185 21.856.776

As notas explicativas são parte integrante das demonstrações contábeis consolidadas do Conglomerado Prudencial.

BALANÇOS PATRIMONIAIS - CONGLOMERADO PRUDENCIAL

LEVANTADOS EM 31 DE DEZEMBRO DE 2017 E DE 2016

(Em milhares de reais - R$)

PASSIVO

Referência

nota explicativa 2017 2016

CIRCULANTE 10.782.872 10.006.834

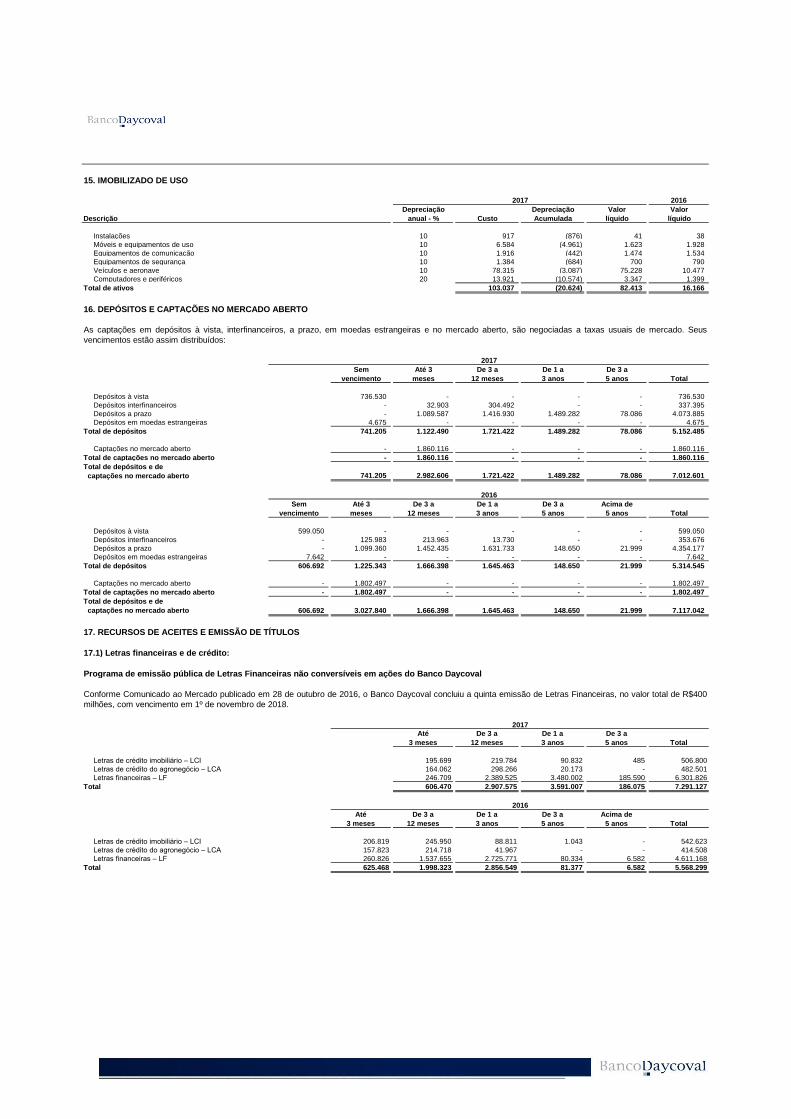

Depósitos Nota 16 3.585.117 3.498.433

Depósitos à vista 736.530 599.050 Depósitos interfinanceiros 337.395 339.946 Depósitos a prazo 2.506.517 2.551.795 Depósitos em moedas estrangeiras 4.675 7.642

Captações no mercado aberto Nota 16 1.860.116 1.802.497

Carteira própria 152.610 44.206 Carteira de terceiros 1.674.825 1.758.291 Carteira livre movimentação 32.681 -

Recursos de aceites e emissão de títulos 3.545.362 2.654.647

Letras de crédito imobiliário Nota 17.1) 415.483 452.769 Letras de crédito do agronegócio Nota 17.1) 462.328 372.541 Letras financeiras Nota 17.1) 2.636.234 1.798.481 Obrigações por títulos e valores mobiliários no exterior Nota 17.2) 31.317 30.856

Relações interfinanceiras 1.906 1.699

Relações interdependências 63.797 63.911

Obrigações por empréstimos Nota 18 759.309 1.104.246

Empréstimos no exterior 759.309 1.104.246 Obrigações por repasses do país - instituições oficiais Nota 19 264.747 128.346

BNDES 214.580 73.079 FINAME 50.167 55.267

Instrumentos financeiros derivativos Nota 7.f) 8.829 34.116

Outras obrigações 693.689 718.939

Cobrança e arrecadação de tributos e assemelhados 8.378 6.933 Carteira de câmbio Nota 20.a) 142.708 60.883 Sociais e estatutárias Nota 20.b) 73.431 60.738 Fiscais e previdenciárias Nota 20.c) 229.930 271.412 Negociação e intermediação de valores Nota 7.f) 1.685 1.299 Diversas Nota 20.d) 237.557 317.674

NÃO CIRCULANTE EXIGÍVEL A LONGO PRAZO 10.439.428 9.104.131

Depósitos Nota 16 1.567.368 1.816.112

Depósitos interfinanceiros - 13.730 Depósitos a prazo 1.567.368 1.802.382

Recursos de aceites e emissão de títulos 5.448.491 4.614.062

Letras de crédito imobiliário Nota 17.1) 91.317 89.854 Letras de crédito do agronegócio Nota 17.1) 20.173 41.967 Letras financeiras Nota 17.1) 3.665.592 2.812.687 Obrigações por títulos e valores mobiliários no exterior Nota 17.2) 1.671.409 1.669.554

Obrigações por empréstimos Nota 18 973.244 299.444

Empréstimos no exterior 973.244 299.444 Obrigações por repasses do país - instituições oficiais Nota 19 207.271 200.912

BNDES 140.011 122.733 FINAME 67.260 78.179

Instrumentos financeiros derivativos Nota 7.f) 553 2.209

Outras obrigações 2.242.501 2.171.392

Fiscais e previdenciárias Nota 20.c) 222.982 167.677 Diversas Nota 20.d) 2.019.519 2.003.715

RESULTADOS DE EXERCÍCIOS FUTUROS 95.857 88.373

PATRIMÔNIO LÍQUIDO 3.009.028 2.657.438

Capital social - 1.892.143 1.892.143

De domiciliados no país Nota 23.a) 1.892.143 1.892.143 Reservas de lucros Nota 23.e) 1.111.764 778.596 Ajustes de avaliação patrimonial -

títulos e valores mobiliários disponíveis para venda 5.121 (13.301)

TOTAL DO PASSIVO 24.327.185 21.856.776

As notas explicativas são parte integrante das demonstrações contábeis consolidadas do Conglomerado Prudencial.

BALANÇOS PATRIMONIAIS - CONGLOMERADO PRUDENCIAL

PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO 2017 E DE 2016

(Em milhares de reais - R$, exceto quando de outra forma indicado)

Referência

nota explicativa

2º semestre

de 2017 2017 2016

RECEITAS DA INTERMEDIAÇÃO FINANCEIRA 1.811.110 3.825.807 3.211.824

Operações de crédito Nota 24.a) 1.385.421 2.780.991 2.898.058 Arrendamento mercantil Nota 24.b) 162.276 313.667 285.679 Resultado de operações com títulos e valores mobiliários Nota 24.c) 277.809 653.654 671.937 Resultado com instrumentos financeiros derivativos Nota 24.d) (84.721) (59.411) (713.197) Resultado de operações de câmbio Nota 24.e) 70.325 136.906 69.347

DESPESAS DA INTERMEDIAÇÃO FINANCEIRA (1.030.808) (2.403.459) (2.635.511)

Operações de captação no mercado Nota 24.f) (603.167) (1.394.712) (1.656.269) Operações de empréstimos e repasses Nota 24.g) (60.355) (191.662) (105.102) Arrendamento mercantil Nota 24.b) (110.408) (214.680) (191.006) Operações de venda e transferência de ativos financeiros (17.998) (48.773) (60.722) Provisão para créditos de liquidação duvidosa Nota 10 (238.880) (553.632) (622.412)

RESULTADO BRUTO DA INTERMEDIAÇÃO FINANCEIRA 780.302 1.422.348 576.313

OUTRAS RECEITAS (DESPESAS) OPERACIONAIS (325.408) (591.700) 53.886

Receitas de prestação de serviços 70.679 125.220 94.059 Despesas de pessoal Nota 24.h) (151.754) (285.040) (267.729) Outras despesas administrativas Nota 24.i) (242.061) (472.883) (470.859) Despesas tributárias Nota 24.j) (58.685) (116.292) (108.867) Resultado de participações em controladas Nota 13 19.240 30.745 9.141 Outras receitas operacionais Nota 24.k) 184.513 385.398 1.082.974 Outras despesas operacionais Nota 24.l) (147.340) (258.848) (284.833)

RESULTADO OPERACIONAL 454.894 830.648 630.199

RESULTADO NÃO OPERACIONAL 6.024 13.006 (1.292)

RESULTADO ANTES DA TRIBUTAÇÃO SOBRE O LUCRO 460.918 843.654 628.907

IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL Nota 21.a) (154.656) (261.461) (176.312)

Provisão para imposto de renda (91.024) (146.347) (177.375) Provisão para contribuição social (77.835) (123.396) (150.180) Ativo fiscal diferido 14.203 8.282 151.243

PARTICIPAÇÕES NO RESULTADO Nota 26.1) (32.666) (60.719) (45.725)

LUCRO LÍQUIDO DO SEMESTRE / EXERCÍCIO 273.596 521.474 406.870

Quantidade de ações Nota 23.b) 204.123.780 204.123.780 204.123.780

Lucro líquido por ação no fim do semestre / exercício 1,34034 2,55469 1,99325

As notas explicativas são parte integrante das demonstrações contábeis consolidadas do Conglomerado Prudencial.

DEMONSTRAÇÕES DO RESULTADO - CONGLOMERADO PRUDENCIAL

PARA O SEMESTRE FINDO EM 31 DE DEZEMBRO DE 2017 E

(Em milhares de reais - R$)

Ajustes

Referência Capital Reservas de avaliação Ações em Lucros

nota explicativa social de capital Legal Estatutárias patrimonial tesouraria acumulados Total

SALDO EM 30 DE JUNHO DE 2017 1.892.143 - 157.767 633.223 5.040 - 139.485 2.827.658

Ajustes ao valor de mercado - Títulos e valores mobiliários disponíveis para venda - - - - 81 - - 81

Lucro líquido do semestre - - - - - - 273.596 273.596 Destinações:

Reserva legal - - 13.680 - - - (13.680) - Reserva estatutária - - - 307.094 - - (307.094) - Juros sobre o capital próprio Nota 23.d) - - - - - - (92.307) (92.307)

SALDO EM 31 DE DEZEMBRO DE 2017 1.892.143 - 171.447 940.317 5.121 - - 3.009.028

SALDO EM 31 DE DEZEMBRO DE 2016 1.892.143 - 145.373 633.223 (13.301) - - 2.657.438

Ajustes ao valor de mercado - Títulos e valores mobiliários disponíveis para venda - - - - 18.422 - - 18.422

Lucro líquido do exercício - - - - - - 521.474 521.474 Destinações:

Reserva legal - - 26.074 - - - (26.074) - Reserva estatutária - - - 307.094 - - (307.094) - Juros sobre o capital próprio Nota 23.d) - - - - - - (188.306) (188.306)

SALDO EM 31 DE DEZEMBRO DE 2017 1.892.143 - 171.447 940.317 5.121 - - 3.009.028

SALDO EM 31 DE DEZEMBRO DE 2015 1.892.143 810 125.029 818.576 (38.239) (11.568) - 2.786.751

Ajustes ao valor de mercado - Títulos e valores mobiliários disponíveis para venda - - - - 24.938 - - 24.938

Aquisição de ações de emissão própria - - - - - (328.698) - (328.698) Alienação de ações de emissão própria - - - (158) - 276 - 118 Cancelamento de ações de emissão própria - - - (378.060) - 339.990 - (38.070) Exercício das opções de compra de ações outorgadas - (810) - - - - 810 - Lucro líquido do exercício - - - - - - 406.870 406.870 Destinações:

Reserva legal - - 20.344 - - - (20.344) - Reserva estatutária - - - 192.865 - - (192.865) - Juros sobre o capital próprio Nota 23.d) - - - - - - (194.471) (194.471)

SALDO EM 31 DE DEZEMBRO DE 2016 1.892.143 - 145.373 633.223 (13.301) - - 2.657.438

DEMONSTRAÇÕES DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO - CONGLOMERADO PRUDENCIAL

PARA O SEMESTRE FINDO EM 31 DE DEZEMBRO DE 2017 E

PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO 2017 E DE 2016

Reservas de lucros

As notas explicativas são parte integrante das demonstrações contábeis consolidadas do Conglomerado Prudencial.

PARA O SEMESTRE FINDO EM 31 DE DEZEMBRO DE 2017 E

PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO 2017 E DE 2016

(Em milhares de reais - R$)

2º semestre

de 2017 2017 2016

ATIVIDADES OPERACIONAIS

LUCRO LÍQUIDO DO SEMESTRE / EXERCÍCIO 273.596 521.474 406.870

Ajustes de reconciliação entre o lucro líquido do semestre / exercício

caixa líquido aplicado em atividades operacionais

Depreciações e amortizações 3.124 4.200 4.162 Impostos diferidos (14.203) (8.282) (151.243) Provisão para riscos 133.670 251.470 340.832 Provisão para avais e fianças concedidos 1.044 1.859 (3.333) Provisão para créditos de liquidação duvidosa 196.438 482.381 587.204 Provisão para arrendamentos mercantis de liquidação duvidosa (2.595) (3.772) 4.370 Provisão para outros créditos de liquidação duvidosa 45.037 75.023 30.838 Provisão para perdas em outros valores e bens (577) (2.706) 1.768 Variação cambial de caixa e equivalentes de caixa 36.125 60.591 (53.740) Ganhos na alienação de ativo permamente (1.713) (3.427) - Resultado de participações em controladas e coligadas (19.240) (30.745) (8.718)

TOTAL DOS AJUSTES DE RECONCILIAÇÃO 377.110 826.592 752.140

LUCRO LÍQUIDO AJUSTADO DO SEMESTRE / EXERCÍCIO 650.706 1.348.066 1.159.010

VARIAÇÃO DE ATIVOS E OBRIGAÇÕES 6.332 716.013 170.788

(Aumento) Redução em aplicações interfinanceiras de liquidez 15.703 (125.323) (145.734) (Aumento) Redução em títulos e valores mobiliários e instrumentos financeiros derivativos 1.159.933 982.007 (452.578) (Aumento) Redução em relações interfinanceiras e interdependências 15.831 2.349 96.103 (Aumento) Redução em operações de crédito (783.344) (1.074.052) (116.990) (Aumento) Redução em operações de arrendamento mercantil (121.341) (123.044) (54.178) (Aumento) Redução em outros créditos (1.265.267) (850.495) (605.905) (Aumento) Redução em outros valores e bens 40.202 105.475 119.921 Aumento (Redução) em depósitos (116.422) (162.060) 491.647 Aumento (Redução) em captações no mercado aberto 173.311 141.085 44.206 Aumento (Redução) em recursos de aceites cambiais e emissão de títulos 930.438 2.080.036 895.157 Aumento (Redução) em obrigações por empréstimos e repasses 115.280 32.223 (132.326) Aumento (Redução) em outras obrigações (81.913) (163.332) 169.365 Imposto de renda e contribuição social pagos (75.518) (136.340) (132.725) Aumento (Redução) em resultados de exercícios futuros (561) 7.484 (5.175)

CAIXA LÍQUIDO PROVENIENTE DE (APLICADO EM) ATIVIDADES OPERACIONAIS 657.038 2.064.079 1.329.798

ATIVIDADES DE INVESTIMENTO

Alienação de imobilizado de uso - 7.231 - Aumento de capital em controladas (500.000) (500.000) - Aquisição de imobilizado de uso (77.456) (80.186) (855)

CAIXA LÍQUIDO PROVENIENTE DE (APLICADO EM) ATIVIDADES DE INVESTIMENTO (577.456) (572.955) (855)

ATIVIDADES DE FINANCIAMENTO

Aumento (Redução) em recursos de aceites cambiais e emissão de títulos (21.665) (354.892) (1.633.418) Aumento (Redução) em obrigações por empréstimos e repasses (468.382) 439.400 (920.145) Juros sobre capital próprio/dividendos pagos (47.032) (143.031) (153.564) (Aquisição) Alienação de ações de emissão própria - - (366.768)

CAIXA LÍQUIDO PROVENIENTE DE (APLICADO EM) ATIVIDADES DE FINANCIAMENTO (537.079) (58.523) (3.073.895)

VARIAÇÃO CAMBIAL DE CAIXA E EQUIVALENTES DE CAIXA (36.125) (60.591) 53.740

AUMENTO (REDUÇÃO) DE CAIXA E EQUIVALENTES DE CAIXA (493.622) 1.372.010 (1.691.212)

Caixa e equivalente de caixa no início do semestre / exercício 3.055.880 1.190.248 2.881.460 Caixa e equivalente de caixa no final do semestre / exercício 2.562.258 2.562.258 1.190.248

AUMENTO (REDUÇÃO) DE CAIXA E EQUIVALENTES DE CAIXA (493.622) 1.372.010 (1.691.212)

As notas explicativas são parte integrante das demonstrações contábeis consolidadas do Conglomerado Prudencial.

DEMONSTRAÇÕES DOS FLUXOS DE CAIXA - CONGLOMERADO PRUDENCIAL

a) instituições financeiras;

b) demais instituições autorizadas a funcionar pelo Banco Central do Brasil;

c) administradoras de consórcio;

d) instituições de pagamento;

Em 1º de julho de 2016 o Banco Daycoval, em conjunto com seus acionistas controladores, divulgaram o edital de Oferta Pública Unificada para Aquisição de Ações(OPA) preferenciais de emissão do Banco Daycoval. O Edital contém todas as características para a realização desta Oferta que se deu em 11 de agosto de 2016.

Naquela data, por meio de Fato Relevante divulgado aos seus acionistas e ao mercado, o Banco Daycoval comunicou a realização com sucesso do leilão da ofertapública unificada para a aquisição de até a totalidade das ações preferenciais de emissão do Banco e de titularidade de seus acionistas não controladores e deadministradores do Banco.

Como resultado do Leilão, os atuais acionistas controladores do Banco Daycoval (“Acionistas Controladores”), em conjunto com o Banco Daycoval (“Ofertantes”),

adquiriram 58.394.941 ações preferenciais de emissão do Banco Daycoval, representativas de 23,80% de seu capital social, pelo preço unitário de R$9,08 (nove reaise oito centavos), totalizando o montante de R$ 530.226, sendo 31.143.119 ações preferenciais correspondentes ao montante de R$282.780, adquiridos pelo BancoDaycoval e 27.251.822 ações preferenciais correspondentes ao montante de R$247.446, adquiridos pelos Acionistas Controladores, na proporção e dentro dos limitesestabelecidos no Edital divulgado em 1º de julho de 2016.

Tendo em vista que o número de ações preferenciais de emissão do Banco Daycoval e de titularidade de seus acionistas não controladores adquiridas pelosOfertantes no Leilão superou o montante mínimo de 2/3 (dois terços) das ações em circulação do Banco Daycoval, conforme estabelecido no artigo 16, inciso II, daInstrução CVM 361 e no Edital, o Banco Daycoval deu prosseguimento aos atos necessários para a Conversão de Registro, na forma e no prazo previstos naInstrução CVM 480, com a consequente saída do Nível 2 de Governança Corporativa da B3 S.A.

Em 5 de setembro de 2016, foi realizada Assembleia Geral Extraordinária, que deliberou e aprovou o resgate de 3.891.298 ações preferenciais remanescentes quenão tinham sido adquiridas pelos Ofertantes no dia do Leilão, as quais correspondiam a 1,58% do capital social do Banco Daycoval. O preço do resgate foi de R$9,18(nove reais e dezoito centavos) por ação.

Após a conclusão da oferta pública unificada de aquisição de ações (OPA), o Banco Daycoval recomprou 4.942.839 ações preferenciais de titularidade de pessoasvinculadas no montante de R$45.374, com preço de resgate de R$9,18 (nove reais e dezoito centavos) por ação.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS DO CONGLOMERADO PRUDENCIAL

PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2017 E DE 2016

(Em milhares de reais – R$, exceto quando de outra forma indicado)

1. CONTEXTO OPERACIONAL

O Banco Daycoval S.A. (“Banco” ou “Daycoval”) é uma sociedade anônima de capital aberto, que está organizado sob a forma de Banco Múltiplo, autorizado a operarcom as carteiras comercial, de câmbio, de investimento e de crédito e financiamento e por meio de suas subsidiárias diretas e indiretas e atua também na carteira dearrendamento mercantil, administração de recursos de terceiros, seguro de vida e previdência e prestação de serviços. As operações são conduzidas no contexto doconjunto das empresas integrantes do Conglomerado Daycoval, atuando no mercado de forma integrada.

a) Oferta Pública Unificada de Aquisição de Ações (OPA) para fins de cancelamento de registro de

companhia aberta e de saída do Nível 2 de Governança Corporativa da BM&FBOVESPA:

O Banco Daycoval S.A., em cumprimento ao disposto no artigo 157, parágrafo 4º, da Lei n.º 6.404, de 15 de dezembro de 1976, conforme alterada, e na Instrução daComissão de Valores Mobiliários (“CVM”) n.º 358, de 3 de janeiro de 2002, conforme alterada, informou ao mercado em 24 de junho de 2015, que seus acionistascontroladores em conjunto com o Banco tinham a intenção de realizar, nos termos dos artigos 49, 50 e 52 do estatuto social do Banco, da Instrução da CVM nº 361,de 5 de março de 2002, conforme alterada: (i) uma oferta pública para a aquisição das Ações Objeto da Oferta, para fins do cancelamento do registro da Companhiapara negociação de ações no mercado como emissora de valores mobiliários categoria "A", nos termos da Instrução da CVM n.º 480, de 7 de dezembro de 2009,conforme alterada, cumulada com (ii) uma oferta pública para a aquisição das Ações Objeto da Oferta, para fins da saída da Companhia do segmento especial delistagem da B3 S.A. - Brasil, Bolsa, Balcão (“B3 S.A.”) denominado Nível 2 de Governança Corporativa (“Oferta”).

Em Reunião do Conselho de Administração, realizada em 20 de dezembro de 2016, foi deliberado e aprovado o cancelamento da totalidade das ações mantidas emtesouraria, totalizando 37.340.711 (trinta e sete milhões, trezentas e quarenta mil e setecentas e onze) ações preferenciais nominativas, sem redução do valor docapital social.

2. APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS DO CONGLOMERADO PRUDENCIAL

As demonstrações contábeis consolidadas do Conglomerado Prudencial, aprovadas pela Administração em 23 de março de 2018, foram preparadas de acordo comas práticas contábeis adotadas no Brasil, a partir das diretrizes contábeis emanadas da Lei das Sociedades por Ações - Lei nº 6.404/76, e as alterações introduzidaspela Lei nº 11.638/07 e Lei nº 11.941/09, para o registro contábil das operações, associadas, quando aplicável, às normas e instruções do Conselho MonetárioNacional - CMN, do Banco Central do Brasil - BACEN e do Plano Contábil das Instituições do Sistema Financeiro Nacional - COSIF e do Comitê de PronunciamentosContábeis - CPC.

Em 31 de outubro de 2013, o Conselho Monetário Nacional emitiu a Resolução nº 4.280, requer que as instituições financeiras e demais instituições autorizadas afuncionar pelo Banco Central do Brasil, elaborarem e apresentem as demonstrações contábeis consolidadas do Conglomerado Prudencial, incluindo os dados relativosàs entidades sobre as quais a instituição detenha controle direto ou indireto, localizadas no país ou no exterior, considerando-se as seguintes características:

e) sociedades que realizem aquisição de operações de crédito, inclusive imobiliário, ou de direitos creditórios, a exemplo de sociedades de fomento mercantil,sociedades securitizadoras e sociedades de objeto exclusivo;

Resolução

Pronunciamento CPC BACEN / CMN

CPC 00 (R1) - Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro 4.144/12CPC 01 (R1) - Redução ao Valor Recuperável de Ativos 3.566/08CPC 02 (R2) - Efeitos das mudanças nas taxas de câmbio e conversão de demonstrações contábeis 4.524/16CPC 03 (R2) - Demonstração dos Fluxos de Caixa 3.604/08CPC 04 (R1) - Ativo Intangível 4.534/16CPC 05 (R1) - Divulgação sobre Partes Relacionadas 3.750/09CPC 10 (R1) - Pagamento Baseado em Ações 3.989/11CPC 23 - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro 4.007/11CPC 24 - Evento Subsequente 3.973/11CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes 3.823/09CPC 27 - Ativo Imobilizado 4.535/16CPC 33 (R1) - Benefícios a Empregados 4.424/15

2017 2016

97,00 97,00

99,99 99,99 99,99 99,99 99,99 99,99 99,99 99,99 99,99 99,99

Nas demonstrações contábeis consolidadas do Conglomerado Prudencial, os saldos das contas patrimoniais ativas e passivas e os resultados oriundos dastransações entre o Banco, sua dependência no exterior e o Daycoval Leasing, foram eliminados.

Todas as informações relevantes próprias das demonstrações contábeis consolidadas do Conglomerado Prudencial do Banco Daycoval S.A., e somente elas, estãosendo evidenciadas e correspondem às informações utilizadas pela Administração do Banco na sua gestão.

3. BASE DE CONSOLIDAÇÃO

As demonstrações contábeis consolidadas do Conglomerado Prudencial, aprovadas pela Administração em 23 de março de 2018, incluem as demonstrações doBanco, de sua dependência no exterior e do Daycoval Leasing. Os saldos das contas patrimoniais ativas e passivas e os resultados oriundos das transações entre asinstituições foram eliminados. As demonstrações da dependência no exterior tiveram seus critérios contábeis adaptados às práticas contábeis adotadas no Brasil,aplicáveis às instituições autorizadas a funcionar pelo BACEN, e convertidas para Reais.

g) Os fundos de investimento nos quais as entidades integrantes do Conglomerado Prudencial, sob qualquer forma, assumam ou retenham substancialmente riscos ebenefícios também devem integrar as demonstrações contábeis consolidadas do Conglomerado Prudencial.

Em 13 de março de 2014, o Banco Central do Brasil emitiu a Circular nº 3.701, que determinou os critérios para elaboração e divulgação das demonstrações contábeisconsolidadas do Conglomerado Prudencial a serem emitidas com o propósito específico de atender a Resolução CMN nº 4.280/13.

Essas novas demonstrações contábeis consolidadas do Conglomerado Prudencial têm finalidade específica de atender as determinações do Conselho MonetárioNacional (CMN) e do Banco Central do Brasil (BACEN) e não se confundem com as demonstrações contábeis consolidadas para fins gerais, as quais são objeto deoutros normativos do CMN e BACEN.

2.1) Aderência ao processo de convergência com as normas internacionais de contabilidade ("IFRS")

Em aderência ao processo de convergência com as normas internacionais de contabilidade (“IFRS”), o Comitê de Pronunciamentos Contábeis - CPC emitiupronunciamentos relacionados ao processo de convergência contábil internacional, aprovados pela CVM, porém nem todos homologados pelo BACEN. Desta forma oBanco, na elaboração das demonstrações contábeis consolidadas do Conglomerado Prudencial, adotou os seguintes pronunciamentos já homologados pelo BACEN,quais sejam:

f) outras pessoas jurídicas sediadas no País que tenham por objeto social exclusivo a participação societária nas entidades mencionadas nos incisos de a) a e);

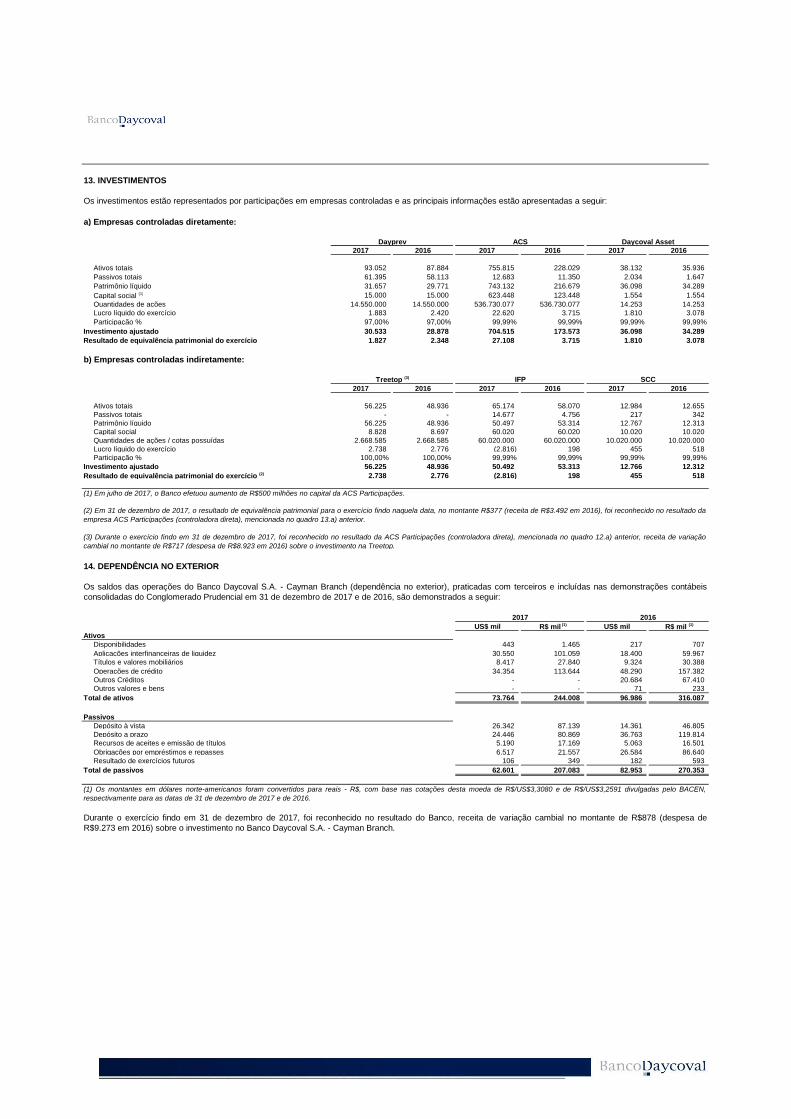

Treetop Investments Ltd. (“Treetop”)

Dayprev Vida e Previdência S.A. (“Dayprev”)

Não FinanceirasACS Participações Ltda. (“ACS”)

Daycoval Asset Management Administração de Recursos Ltda. (“Daycoval Asset”)

IFP Promotora de Serviços de Consultoria e Cadastro Ltda. (“IFP”)

SCC Agência de Turismo Ltda. (“SCC”)

Essas demonstrações contábeis consolidadas do Conglomerado Prudencial excluem demonstrações de determinadas entidades qualificadas como partesrelacionadas, de forma diferente das demonstrações finacneiras consolidadas para fins gerais requeridas pelas práticas contábeis adotadas no Brasil aplicáveis parainstituições autorizadas a funcionar pelo Banco Central do Brasil, as quais foram publicadas no jornal O Estado de São Paulo na edição de 22 de fevereiro de 2018.

O quadro abaixo apresenta as entidades controladas direta ou indiretamente, que não foram incluídas nas demonstrações contábeis consolidadas do ConglomeradoPrudencial, por não atenderem às especificações mencionadas no artigo 1º da Resolução CMN 4.280/13:

% - Participação

Atividade de Seguros e Previdência Complementar

4. PRINCIPAIS PRÁTICAS CONTÁBEIS

As principais práticas contábeis adotadas pelo Banco Daycoval na preparação de suas demonstrações contábeis consolidadas do Conglomerado Prudencial, são asseguintes:

a) O resultado é apurado pelo regime contábil de competência. As operações com taxas prefixadas são registradas pelo valor final, e as receitas e despesascorrespondentes ao período futuro são registradas em conta redutora dos respectivos ativos e passivos. As receitas e despesas de natureza financeira sãocontabilizadas pelo critério “pro-rata” dia e calculadas com base no método exponencial, exceto aquelas relativas a títulos descontados ou relacionadas a operaçõescom o exterior, as quais são calculadas com base no método linear. As operações com taxas pós-fixadas ou indexadas a moedas estrangeiras são atualizadas até adata do balanço.

b) As aplicações interfinanceiras de liquidez e os demais direitos, exceto os títulos e valores mobiliários e os instrumentos financeiros derivativos, são demonstradospelo custo de aquisição, acrescido de variações monetárias, cambiais e juros contratados. Quando o valor de realização de um determinado ativo for inferior ao valorregistrado contabilmente, é registrada provisão para ajuste deste ativo ao seu respectivo valor de realização.

c) Caixa e equivalentes de caixa, de acordo com a Resolução BACEN nº 3.604/08, são representados por dinheiro em caixa e depósitos em instituições financeiras,incluídos na rubrica de disponibilidades, aplicações interfinanceiras de liquidez e títulos e valores mobiliários classificados na carteira própria, com prazo original igualou inferior a 90 dias, sendo o risco de mudança no valor de mercado destes considerada imaterial.

• Operações de futuro - os valores dos ajustes diários são registrados ao valor de mercado na rubrica de “Negociação e intermediação de valores” no ativo ou nopassivo e apropriado diariamente ao resultado como receita (quando ganhos) ou despesa (quando perdas).

• Operações de swap e termo de moeda (“NDF”) - o diferencial a receber ou a pagar é contabilizado ao valor de mercado na rubrica de “Instrumentos financeirosderivativos” no ativo ou no passivo, respectivamente e apropriado ao resultado como receita (quando ganhos) ou despesa (quando perdas).

• Operações a termo de mercadorias - são registradas pelo valor final do contrato deduzido da diferença entre esse valor e o preço à vista do bem ou direito, ajustadoao valor de mercado, reconhecendo as receitas e despesas em razão da fluência dos prazos de vencimento dos contratos.

Os dividendos e os juros sobre o capital próprio, oriundos das aplicações em ações de companhias abertas, são contabilizados como receita quando as açõescorrespondentes são consideradas “ex-direito” na bolsa de valores.

e) Os instrumentos financeiros derivativos são compostos pelas operações com opções, a termo, de mercado futuro e de swap, e são contabilizados de acordo com aCircular BACEN nº 3.082/02, que prevê a adoção dos seguintes critérios:

• Operações com opções - os prêmios pagos ou recebidos são contabilizados ao valor de mercado na rubrica de “Instrumentos financeiros derivativos” no ativo ou nopassivo, respectivamente, até o efetivo exercício da opção e contabilizado como redução ou aumento do custo do ativo objeto das opções, pelo seu efetivo exercício,ou como receita ou despesa no caso de não exercício.

d) Os títulos e valores mobiliários estão contabilizados pelo custo de aquisição, acrescido dos rendimentos auferidos sendo: (i) os títulos de renda fixa, atualizadoscom base na taxa de remuneração e em razão da fluência dos prazos de seus respectivos vencimentos; (ii) as ações, atualizadas com base na cotação médiainformada por Bolsa de Valores onde são mais negociadas; e (iii) as aplicações em fundos de investimento, atualizadas com base no valor da cota divulgado por seusrespectivos administradores.

Os títulos e valores mobiliários estão apresentados conforme disposto na Circular BACEN nº 3.068/01 podendo ser classificados nas seguintes categorias:

• Títulos para negociação - são os títulos e valores mobiliários adquiridos com o propósito de serem ativa e frequentemente negociados, ajustados pelo valor demercado em contrapartida ao resultado.

• Títulos disponíveis para venda - são os títulos e valores mobiliários os quais não foram adquiridos com o propósito de serem ativa e frequentemente negociados eque a Administração não tem intenção de mantê-los até o vencimento. Os ajustes ao valor de mercado (ganhos e perdas não realizados) são registrados em contadestacada do patrimônio líquido, deduzidos dos efeitos tributários. Esses ganhos e perdas não realizados são reconhecidos no resultado quando efetivamenterealizados.

• Títulos mantidos até o vencimento - são os títulos e valores mobiliários adquiridos com a intenção e capacidade financeira para manutenção em carteira até a datade seus respectivos vencimentos e são avaliados pelo custo de aquisição, acrescidos dos rendimentos auferidos em contrapartida ao resultado.

• As bonificações oriundas das aplicações em ações de companhias abertas são registradas na carteira de títulos e valores mobiliários apenas pelas respectivasquantidades, sem modificação do valor dos investimentos, quando as ações correspondentes são consideradas “ex-direito” na bolsa de valores.

Os hedges de risco de mercado são destinados a compensar os riscos decorrentes da exposição à variação no valor de mercado do item objeto de hedge e a suavalorização ou desvalorização é contabilizada em contrapartida às contas de receita ou despesa, no resultado.

Os hedges de fluxo de caixa são destinados a compensar à variação no fluxo de caixa futuro estimado, sendo a parcela efetiva destinada a esta compensaçãocontabilizada em contrapartida à conta destacada do patrimônio líquido, deduzida dos efeitos tributários e qualquer outra variação em contrapartida a adequada contade receita ou despesa, no resultado.

As operações com instrumentos financeiros derivativos são avaliadas a valor de mercado, contabilizando-se sua valorização ou desvalorização conforme segue:

• Instrumentos financeiros derivativos não considerados como hedge - em conta de receita ou despesa, no resultado.

• Instrumentos financeiros derivativos considerados como hedge - são classificados como hedge de risco de mercado ou hedge de fluxo de caixa.

g) As operações de crédito e de arrendamento mercantil são classificadas de acordo com o julgamento da Administração quanto ao nível de risco, levando-se emconsideração as experiências anteriores com os tomadores de recursos, a avaliação dos riscos desses tomadores e seus garantidores, a conjuntura econômica e osriscos específicos e globais da carteira, observando os parâmetros estabelecidos pela Resolução CMN nº 2.682/99, que requer a análise periódica da carteira e suaclassificação em nove níveis, sendo “AA” (risco mínimo) e “H” (risco máximo - perda).

Ainda conforme a Resolução CMN nº 2.682/99, as operações de crédito vencidas há mais de 60 dias, independentemente de seu nível de classificação de risco, têmsua receita reconhecida somente quando efetivamente recebida e as operações classificadas como nível “H”, permanecem nessa classificação por 180 dias quando,então, são baixadas contra a provisão existente e passam a ser controladas em contas de compensação, não mais figurando no balanço patrimonial.

h) A baixa de um ativo financeiro, conforme determinado pela Resolução CMN nº 3.533/08, se dá quando os direitos contratuais ao fluxo de caixa do ativo financeiroexpiram ou quando ocorrer a venda ou a transferência deste ativo financeiro que deve ser classificada nas seguintes categorias:

f) Operações de arrendamento mercantil são reclassificadas com o objetivo de refletir sua posição financeira em conformidade com o método financeiro.

j) As despesas antecipadas referentes às comissões pagas aos correspondentes bancários são controladas por contrato e contabilizadas em contas patrimoniaisativas na rubrica de “Despesas antecipadas”. A apropriação dessas despesas ao resultado, na rubrica de “Outras despesas administrativas”, é efetuada “pro-rata

temporis” de acordo com o prazo de vigência dos respectivos contratos ou em sua totalidade quando ocorrer liquidação antecipada destes mesmos contratos.

Com a entrada em vigor da Circular BACEN nº 3.738/14, o Banco optou pela faculdade de reconhecimento das despesas antecipadas da seguinte forma:

(i) Para as comissões pagas a partir de 1º de janeiro de 2015, dois terços do valor dessas comissões foram reconhecidas em contas patrimoniais ativas na rubrica de“Despesas antecipadas”, sendo amortizados em até 36 meses a partir de seu registro inicial e o restante reconhecido diretamente como despesa;

A avaliação quanto à transferência ou retenção dos riscos e benefícios de propriedade dos ativos financeiros é efetuada, utilizando-se como metodologia acomparação da exposição do Daycoval, antes e depois da venda ou da transferência, relativamente à variação no valor presente do fluxo de caixa esperado associadoao ativo financeiro descontado pela taxa de juros de mercado apropriada.

A provisão para operações de crédito de liquidação duvidosa segue os parâmetros estabelecidos pela Resolução CMN nº 2.682/99.

i) As operações de câmbio são demonstradas pelos valores de realização, incluindo os rendimentos e as variações cambiais (em base “pro-rata” dia) auferidas e aprovisão para outros créditos de liquidação duvidosa, nos termos da Resolução CMN nº 2.682/99, quando aplicável.

• Operações com transferência substancial dos riscos e benefícios: o cedente transfere substancialmente todos os riscos e benefícios de propriedade do ativofinanceiro objeto da operação, tais como: (i) venda incondicional do ativo financeiro; (ii) venda do ativo financeiro em conjunto com opção de recompra pelo valor justodesse ativo no momento da recompra; e (iii) venda do ativo financeiro em conjunto com opção de compra ou de venda cujo exercício seja improvável de ocorrer;

• Operações com retenção substancial dos riscos e benefícios: o cedente retém substancialmente todos os riscos e benefícios de propriedade do ativo financeiroobjeto da operação, tais como: (i) venda do ativo financeiro em conjunto com compromisso de recompra do mesmo ativo a preço fixo ou o preço de venda adicionadode quaisquer rendimentos; (ii) contratos de empréstimo de títulos e valores mobiliários; (iii) venda do ativo financeiro em conjunto com contrato de swap de taxa deretorno total que transfira a exposição ao risco de mercado de volta ao cedente; (iv) venda do ativo financeiro em conjunto com opção de compra ou de venda cujoexercício seja provável de ocorrer; e (v) venda de recebíveis para os quais o vendedor ou o cedente garanta por qualquer forma compensar o comprador ou ocessionário pelas perdas de crédito que venham a ocorrer, ou cuja venda tenha ocorrido em conjunto com a aquisição de cotas subordinadas do Fundo deInvestimento em Direitos Creditórios (FIDC) comprador; e

• Operações sem transferência ou retenção substancial dos riscos e benefícios: devem ser classificadas as operações em que o cedente não transfere nem retémsubstancialmente todos os riscos e benefícios de propriedade do ativo financeiro objeto da operação.

l) Outros investimentos são avaliados pelo custo de aquisição, deduzidos de provisão para perda, quando aplicável.

m) Os bens e direitos, classificados no imobilizado de uso, são registrados pelo custo de aquisição, exceto quanto aos imóveis de uso de empresa controlada, osquais são registrados por seu valor de custo de aquisição, acrescido dos valores referentes à reavaliação a valor de mercado. As depreciações são calculadas pelométodo linear às taxas anuais, mencionadas na Nota 15, que levam em consideração a vida útil-econômica dos bens.

(ii) Para as comissões pagas a partir de 1º de janeiro de 2016, um terço do valor dessas comissões foram reconhecidas em contas patrimoniais ativas na rubrica de“Despesas antecipadas” sendo amortizados em até 36 meses a partir de seu registro inicial e o restante reconhecido diretamente como despesa; e

(iii) Para as comissões pagas a partir de 1º de janeiro de 2017, o valor total é reconhecido como despesa.

Conforme estabelecido no §4º do Art. 1º da Circular BACEN 3.693/13, alterada pela Circular BACEN nº 3.738/14, a partir de 1º de janeiro de 2020, todos os valoreseventualmente registrados no ativo, relativos a remuneração de correspondentes no país de que trata o caput, devem ser imediatamente baixados, tendo comocontrapartida a adequada conta de despesa do período, sendo vedado qualquer registro adicional ou a manutenção de valores dessa natureza no ativo.

k) As participações em empresas controladas são avaliadas pelo método de equivalência patrimonial e aplicado a todas as coligadas em que o Banco tenha influênciasignificativa. Entende-se por influência significativa, a participação de 20% ou mais do capital votante.

Os valores dos ativos não financeiros, exceto aqueles registrados nas rubricas de “Outros valores e bens” e de “Outros créditos - créditos tributários”, são objeto derevisão periódica, no mínimo anual, para determinar se existe alguma indicação de perda no valor recuperável ou de realização destes ativos.

Em 31 de dezembro de 2017, a provisão para redução do valor recuperável dos bens não de uso próprio monta R$10.532 (R$13.238 em 31 de dezembro de 2016)(Nota 12). Não foram identificadas evidências de redução ao valor recuperável dos demais ativos não financeiros.

o) As obrigações, os encargos e os riscos conhecidos ou calculáveis, inclusive encargos tributários calculados com base no resultado, são demonstrados pelo valoratualizado até a data do balanço. As obrigações em moedas estrangeiras são convertidas em moeda nacional pelas taxas de câmbio em vigor na data do balanço,divulgadas pelo BACEN, e as obrigações sujeitas a atualizações monetárias são demonstradas pelo valor atualizado até a data do balanço, sendo as obrigaçõesobjeto de hedge ajustadas ao seu valor de mercado.

n) A redução do valor recuperável dos ativos não financeiros (impairment) é reconhecida como perda, quando o valor de um ativo ou de uma unidade geradora decaixa registrado contabilmente for maior do que o seu valor recuperável ou de realização. Uma unidade geradora de caixa é o menor grupo identificável de ativos quegera fluxo de caixa, substanciais, independentemente de outros ativos ou grupos de ativos. As perdas por impairment, quando aplicável, são registradas no resultadodo período em que foram identificadas.

• Obrigações legais (fiscais e previdenciárias) - referem-se a demandas judiciais onde estão sendo contestadas a legalidade e a constitucionalidade de alguns tributose contribuições. O montante discutido é quantificado, provisionado e atualizado mensalmente, independente de sua probabilidade de perda.

s) Os resultados de exercícios futuros referem-se a: (i) rendas recebidas antecipadamente para as quais não existam perspectivas de exigibilidade futura, sendo a suaapropriação nas demonstrações do resultado em razão da fluência do prazo das transações que as originaram; e (ii) deságio na aquisição do Banco CIT Brasil, nãoabsorvido no processo de consolidação das demonstrações contábeis consolidadas do Conglomerado Prudencial sendo reclassificado da rubrica de "Investimentos",no ativo permanente, para a rubrica de "Resultados de exercícios futuros" no montante de R$54.642 (R$61.544 em 31 de dezembro de 2016).

t) O lucro por ação é calculado com base nas quantidades de ações do capital social integralizado nas datas das demonstrações contábeis consolidadas doConglomerado Prudencial.

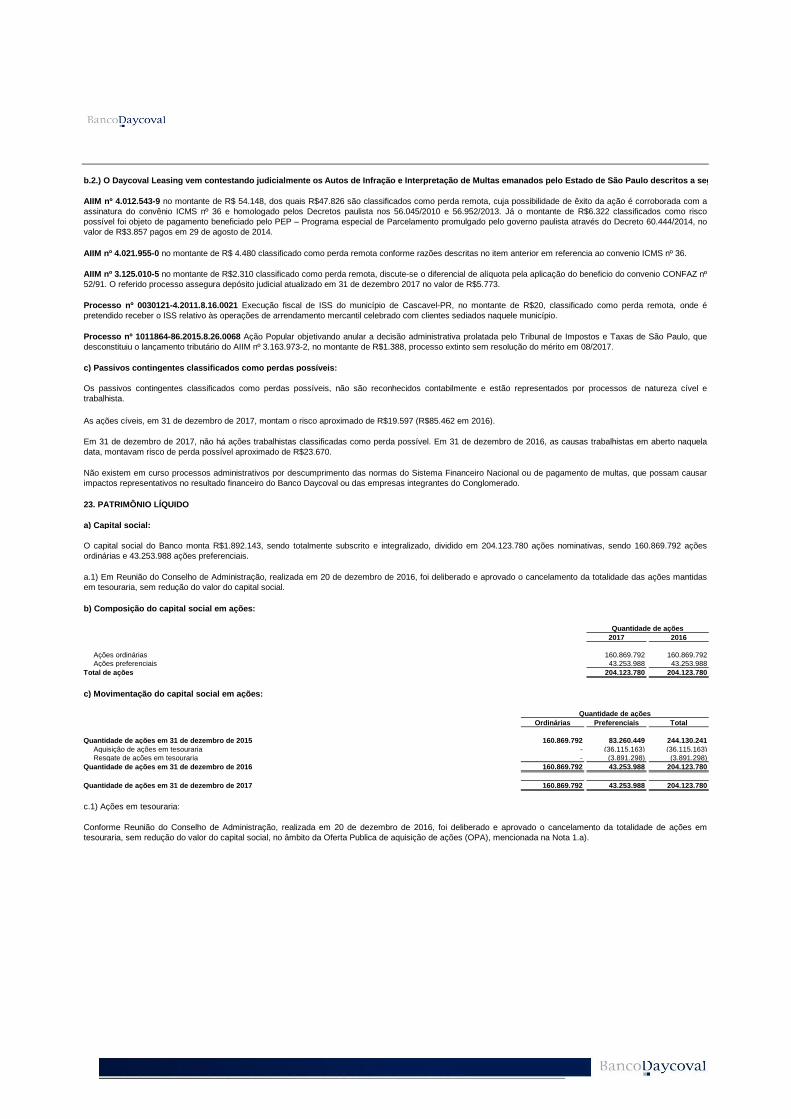

Os ativos e passivos contingentes e obrigações legais, fiscais e previdenciárias, são reconhecidos, mensurados e divulgados, da seguinte forma:

• Ativos contingentes - não são reconhecidos nas demonstrações contábeis consolidadas do Conglomerado Prudencial, exceto quando da existência de evidências que

propiciem a garantia de sua realização, sobre as quais não cabem mais recursos.

• Contingências passivas - são reconhecidas nas demonstrações contábeis consolidadas do Conglomerado Prudencial quando, baseado na opinião de assessoresjurídicos e da Administração, for considerado provável o risco de perda de uma ação judicial ou administrativa, com uma provável saída de recursos para a liquidaçãodas obrigações e quando os montantes envolvidos forem mensuráveis com suficiente segurança. Os passivos contingentes classificados como perdas possíveis pelosassessores jurídicos são apenas divulgados em notas explicativas, enquanto aqueles classificados como perda remota não requerem provisão e divulgação.

p) A provisão para imposto de renda é constituída à alíquota de 15%, acrescida do adicional de 10%, quando aplicável. A contribuição social foi apurada sobre o lucroajustado, à alíquota de 20%. A Lei nº 13.169/15, que altera a Lei nº 7.689/88, elevou a alíquota da contribuição social para 20% sobre o lucro líquido referente aoperíodo compreendido entre 1º de setembro de 2015 a 31 de dezembro de 2018. A partir de 1º de janeiro de 2019, a alíquota voltará a ser de 15%.

q) Os créditos tributários de imposto de renda são constituídos sobre adições e exclusões temporárias e com base na legislação vigente à data de sua constituição.Em função da alteração na Lei nº 7.689/88, mencionada no item “p)” acima, os créditos tributários de contribuição social foram constituídos da seguinte forma: (i)aplicando-se a alíquota de 15% sobre as adições e exclusões temporárias apuradas até a data de 31 de agosto de 2015 e sobre àquelas que estimam-se realizar noperíodo posterior a 31 de dezembro de 2018; e (ii) alíquota de 20% sobre as adições e exclusões temporárias que estimam-se realizar no período compreendido entre1º de setembro de 2015 a 31 de dezembro de 2018. A partir de 1º de janeiro de 2019, a alíquota voltará a ser de 15%. A realização destes créditos tributários ocorreráquando da efetiva utilização e/ou reversão dos valores sobre os quais foram constituídos.

r) Ativos e passivos contingentes e obrigações legais, fiscais e previdenciárias:

u) Uso de estimativas contábeis - A preparação das demonstrações contábeis consolidadas do Conglomerado Prudencial exige que a Administração efetue certasestimativas e adote premissas, no melhor de seu julgamento, que afetam os montantes de certos ativos e passivos, financeiros ou não, receitas e despesas e outrastransações, tais como: (i) as taxas de depreciação dos itens do ativo imobilizado e do imobilizado de arrendamento; (ii) amortizações de ativos diferidos; (iii) provisãopara operações de crédito e de arrendamento mercantil de liquidação duvidosa; (iv) avaliação de instrumentos financeiros; e (v) provisões necessárias para absorvereventuais riscos decorrentes dos passivos contingentes. Os valores de eventual liquidação destes ativos e passivos, financeiros ou não, podem vir a ser diferentes dosvalores apresentados com base nessas estimativas.

v) Os instrumentos financeiros ativos e passivos pré-fixados são ajustados a valor presente pela existência das contas retificadoras de rendas e despesas a apropriar,que ajustam esses instrumentos aos valores que seriam obtidos em sua realização como se fossem operações à vista, bem como para os instrumentos financeirospós-fixados, que são realizados pelo seu valor à vista e são periodicamente atualizados por suas respectivas taxas.

x) Moeda funcional, de apresentação, transações em moedas estrangeiras e equivalência patrimonial de entidades sediadas no exterior:

I - Moeda funcional e de apresentação:As demonstrações contábeis consolidadas do Conglomerado Prudencial, estão apresentadas em Reais (R$), sendo esta a sua moeda funcional e de apresentação.Conforme estabelecido pela Resolução CMN nº 4.524/16 o Daycoval definiu que a moeda funcional e de apresentação para cada uma de suas controladas direta eindiretamente, incluindo entidades sediadas no exterior, também será em Reais (R$).

II – Conversão das transações em moeda estrangeira:

Conforme moeda funcional para as entidades sediadas no exterior definida no item “i” acima, as operações realizadas em moeda diferente de suas respectivasmoedas funcionais, são convertidas aplicando as taxas de câmbio do respectivo balancete ou balanço para os itens monetários, ativos e passivos avaliados a valorjusto ou a valor de mercado e para os itens não classificados como monetários.

III- Equivalência patrimonial de entidades sediadas no exterior:A equivalência patrimonial das entidades sediadas no exterior, cuja moeda funcional está definida no item “I” acima, é reconhecida diretamente nas demonstrações deresultado consolidadas do Conglomerado Prudencial na rubrica de “Resultado de equivalência patrimonial”.

O caixa e equivalentes de caixa estão compostos da seguinte forma:

2017 2016

115.782 136.235 2.298.286 973.517 148.190 80.496

Total de caixa e equivalentes de caixa 2.562.258 1.190.248

Aplicações em Valor Valor

3.973.111 2.731.808 355.714 230.391 148.190 80.496

Total 4.477.015 3.042.695

a) Composição por categoria e tipo dos títulos e valores mobiliários:

Custo

atualizado

Valor de

mercado (1)

Custo

atualizado

Valor de

mercado (1)

Títulos disponíveis para venda 1.309.861 1.309.987 2.321.152 2.301.970

Carteira própria 1.034.950 1.035.125 2.149.010 2.130.186 Letras financeiras do tesouro – LFT 890.575 890.610 2.053.136 2.049.895 Notas tesouro nacional – NTN-B 66.815 66.667 6.529 6.370 Títulos e valores mobiliários no exterior 27.603 27.841 38.802 29.483 Cotas de fundo de investimento 49.957 50.007 49.208 43.533 Ações de companhias abertas - - 1.335 905 Vinculados a compromisso de recompra 152.943 152.917 44.345 44.228 Letras financeiras do tesouro – LFT 152.943 152.917 44.345 44.228 Vinculados à prestação de garantias (2) 121.968 121.945 127.797 127.556 Letras financeiras do tesouro – LFT 121.968 121.945 127.797 127.556 Total de títulos e valores mobiliários 1.309.861 1.309.987 2.321.152 2.301.970

6. APLICAÇÕES INTERFINANCEIRAS DE LIQUIDEZ

As aplicações interfinanceiras de liquidez estão representadas da seguinte forma:

2017 2016

Vencimento Vencimento

5. CAIXA E EQUIVALENTES DE CAIXA

Disponibilidades Aplicações no mercado aberto (1)

Aplicações em moedas estrangeiras (2)

(1) As aplicações no mercado aberto consideradas para compor o total de “Caixa e equivalentes de caixa”, estão apresentadas de forma líquida do montante registrado na rubrica de “Captações

no mercado aberto – carteira de terceiros” que, em 2017, monta R$1.674.825 (R$1.758.291 em 2016).

(2) Referem-se às aplicações em moedas estrangeiras com vencimento em até 90 dias da data da aplicação.

(1) O valor de mercado dos títulos e valores mobiliários foi apurado com base em preços e taxas praticados em 31 de dezembro de 2017 e de 2016, divulgados pela ANBIMA - Associação

Brasileira das Entidades dos Mercados Financeiro e de Capitais, pelos administradores dos fundos de investimento nos quais o Banco mantém aplicações, pela B3 S.A.- Brasil, Bolsa, Balcão e

por outros agentes formadores de preços no caso dos títulos e valores mobiliários adquiridos no exterior.

(2) Os títulos vinculados à prestação de garantias referem-se a títulos e valores mobiliários vinculados às operações realizadas na B3 S.A.- Brasil, Bolsa, Balcão, no montante de R$ 121.945

(R$127.556 em 31 de dezembro de 2016) (Nota 7.m).

Moedas estrangeiras até 2º dia útil subsequente até 2º dia útil subsequente

7. TÍTULOS E VALORES MOBILIÁRIOS E INSTRUMENTOS FINANCEIROS DERIVATIVOS

2017 2016

Mercado aberto até o 1° dia útil subsequente até o 1° dia útil subsequente Depósitos interfinanceiros até maio de 2022 até maio de 2022

b) Composição por prazo de vencimento dos títulos e valores mobiliários:

Sem Até 3 De 3 a De 1 a De 3 a Acima de

vencimento meses 12 meses 3 anos 5 anos 5 anos Total

Títulos públicos federais - 26.560 4.781 182.686 819.950 198.162 1.232.139

Letras financeiras do tesouro – LFT - 26.560 2.794 182.367 819.950 133.801 1.165.472 Notas do tesouro nacional – NTN-B - - 1.987 319 - 64.361 66.667

Títulos e valores mobiliários no exterior - 544 91 - 15.721 11.485 27.841

Eurobonds e assemelhados - 544 91 - 15.721 11.485 27.841 Cotas de fundos de investimento 50.007 - - - - - 50.007

Fundo de investimento imobiliário 39.434 - - - - - 39.434 Fundo de investimento em renda fixa 9.847 - - - - - 9.847 Outros fundos de investimento 726 - - - - - 726

Total 50.007 27.104 4.872 182.686 835.671 209.647 1.309.987

Sem De 3 a De 1 a De 3 a Acima de

vencimento 12 meses 3 anos 5 anos 5 anos Total

Títulos públicos federais - 36.135 79.703 1.122.048 990.163 2.228.049

- 31.970 77.498 1.122.048 990.163 2.221.679 - 4.165 2.205 - - 6.370

Títulos e valores mobiliários no exterior - - 676 33 28.774 29.483

- - 676 33 28.774 29.483 Títulos privados 905 - - - - 905

905 - - - - 905 Cotas de fundos de investimento 43.533 - - - - 43.533

34.386 - - - - 34.386 8.786 - - - - 8.786

361 - - - - 361 Total 44.438 36.135 80.379 1.122.081 1.018.937 2.301.970

c) Instrumentos financeiros derivativos:

2017

2016

Letras financeiras do tesouro – LFT

Notas do tesouro nacional – NTN-B

Os instrumentos financeiros derivativos utilizados são devidamente aprovados dentro da política de utilização destes produtos. Esta política determina que,previamente à implementação de cada produto, todos os aspectos devem ser analisados, tais como: objetivos, formas de utilização, riscos envolvidos e infraestruturaadequada para o suporte operacional.

Os componentes de risco de crédito e risco de mercado dos instrumentos financeiros derivativos são monitorados diariamente. São definidos limites específicos paraoperações com estes instrumentos, para os clientes e também para as câmaras de registro e liquidação. Este limite é gerenciado através de sistema que consolida asexposições por contraparte. Eventuais irregularidades são prontamente apontadas e encaminhadas para solução imediata.

O gerenciamento de risco de mercado dos instrumentos financeiros derivativos segue política de riscos em vigor, que estabelece que os riscos potenciais decorrentesde flutuações de preços nos mercados financeiros sejam centralizados na área de Tesouraria, sendo esta provedora de hedge para as demais áreas.

Os principais instrumentos financeiros derivativos utilizados são: swaps, contratos de operações a termo (NDF), contratos futuros de dólar (DOL), de taxa de juros (DI)e de cupom cambial (DDI). A partir da vigência da Circular BACEN nº 3.082/02, pôde-se optar pela aplicação da contabilização particular nos casos em que osinstrumentos derivativos são utilizados para proteção das variações no valor de mercado ou no fluxo de caixa da instituição.

Não foram realizadas operações com instrumentos financeiros derivativos entre as empresas integrantes do Conglomerado.

Eurobonds e assemelhados

Ações de companhias abertas

Fundo de investimento imobiliárioFundo de investimento em renda fixaOutros fundos de investimento

O Banco participa de operações envolvendo instrumentos financeiros derivativos com a finalidade de atender às necessidades próprias ou de seus clientes, cujosregistros são efetuados em contas patrimoniais, de resultado e de compensação.

d) Hedge:

Hedge contábil

Hedge de risco de mercado

Valor do Instrumento Objeto Instrumento

Vencimento principal de hedge de hedge de hedge Efetividade

16/07/2018 USD 55.000 Swap (37.951) 37.744 99,45%Captação IFC 15/03/2019 USD 105.000 Swap (23.217) 24.952 107,47%Captação IFC 15/03/2019 € 55.500 Swap (20.509) 21.233 103,53%

18/03/2019 USD 500.000 Swap 44.948 (49.487) 110,10%15/07/2020 USD 20.000 Swap (7.718) 7.764 100,60%15/03/2022 USD 110.000 Swap 36.374 (32.385) 89,03%

Total (8.073) 9.821

Valor do Instrumento Objeto Instrumento

Vencimento principal de hedge de hedge de hedge Efetividade

17/07/2017 USD 73.000 Swap (7.604) 7.604 100,00%17/07/2017 € 43.000 Swap (1.375) 1.655 120,36%16/07/2018 USD 55.000 Swap (4.418) 4.418 100,00%18/03/2019 USD 500.000 Swap (86.877) 86.877 100,00%15/07/2020 USD 20.000 Swap (752) 752 100,00%

Total (101.026) 101.306

Os instrumentos de proteção buscam a mitigação dos riscos de mercado, variação cambial e juros. Observada a liquidez que o mercado apresentar, as datas devencimento dos instrumentos de hedge são o mais próximo possível das datas dos fluxos financeiros da operação objeto, garantindo a efetividade desejada dacobertura do risco.

O Banco possui estrutura de hedge contábil de risco de mercado, com o objetivo de compensar riscos decorrentes da exposição à variação no valor de mercadoreferentes à flutuação de moeda estrangeira (variação do dólar norte-americano e do euro) e da taxa de juros Libor de suas captações realizadas no exterior (itensobjeto de hedge) registradas na rubrica de “Obrigações por títulos emitidos no exterior” (Nota 17.2) e “Obrigações por empréstimos no exterior” (Nota 18).

O quadro a seguir apresenta resumo da estrutura de hedge de risco de mercado:

Variação no

2017 valor de mercado

A estratégia de hedge é determinada com base nos limites de exposição aos diversos riscos inerentes às operações do Banco. Sempre que estas operações geraremexposições acima dos limites estabelecidos, o que poderia resultar em relevantes flutuações no resultado do Banco, a cobertura do risco é efetuada utilizando-seinstrumentos financeiros derivativos, contratados em mercado organizado ou de balcão, observadas as regras legais para a qualificação de hedge, conformeestabelecido pela Circular nº 3.082/02 do BACEN.

Captação IIC - A/B LoanCaptação IIC - A/B LoanCaptação IIC - A/B LoanEmissão no exteriorCaptação IIC - A/B Loan

A estrutura de hedge contábil destas operações foi constituída associando-se um contrato de Swap do tipo Fluxo de Caixa, para cada fluxo de pagamento dascaptações, seja de juros ou de principal e juros, sendo a posição ativa do Banco idêntica à remuneração dos contratos de captação.

(1) Devido à limitação do indicador quando as variações no valor de mercado são relativamente baixas tanto do objeto quanto do instrumento de hedge e, conforme orientação do BACEN, o

acompanhamento da efetividade desta estrutura de hedge accounting se dá pelos respectivos saldos avaliados a valor de mercado.

Variação no

2016 valor de mercado

Item objeto de hedge

Item objeto de hedge

Captação IIC - A/B Loan

Emissão no exteriorCaptação IIC - A/B LoanCaptação IFC (1)

Curto Longo Curto Longo

prazo prazo prazo prazo

5.522 88.292 8.950 83.409 4.547 88.262 8.792 83.409

975 30 158 -2.404 - 4.113 -

2.404 - 4.097 -481 - 2.156 -367 - 1.823 -

1.556 - 118 -- 16 -

Curto Longo Curto Longo

prazo prazo prazo prazo

8.829 553 34.116 2.209 4.361 498 33.728 2.209 4.468 55 388 -1.685 - 1.299 -

1.685 - 1.299 - 153 - 1.174 -

1.254 - 113 -278 - 12 -

Tipo de

Contratos receber (pagar) receber (pagar)

Futuro 2.404 (1.685) 4.097 (1.299) 2.404 (1.685) 4.097 (1.299)

Swap 89.241 (4.090) 92.185 (35.937) 3.568 (769) 16 -

92.809 (4.859) 92.201 (35.937)

Termo 1.005 (4.523) 158 (388) 1.005 (4.523) 158 (388)

Ativo

Instrumentos financeiros derivativos

Operações de swap - diferencial a receberTermo de moeda a receber

2017 2016

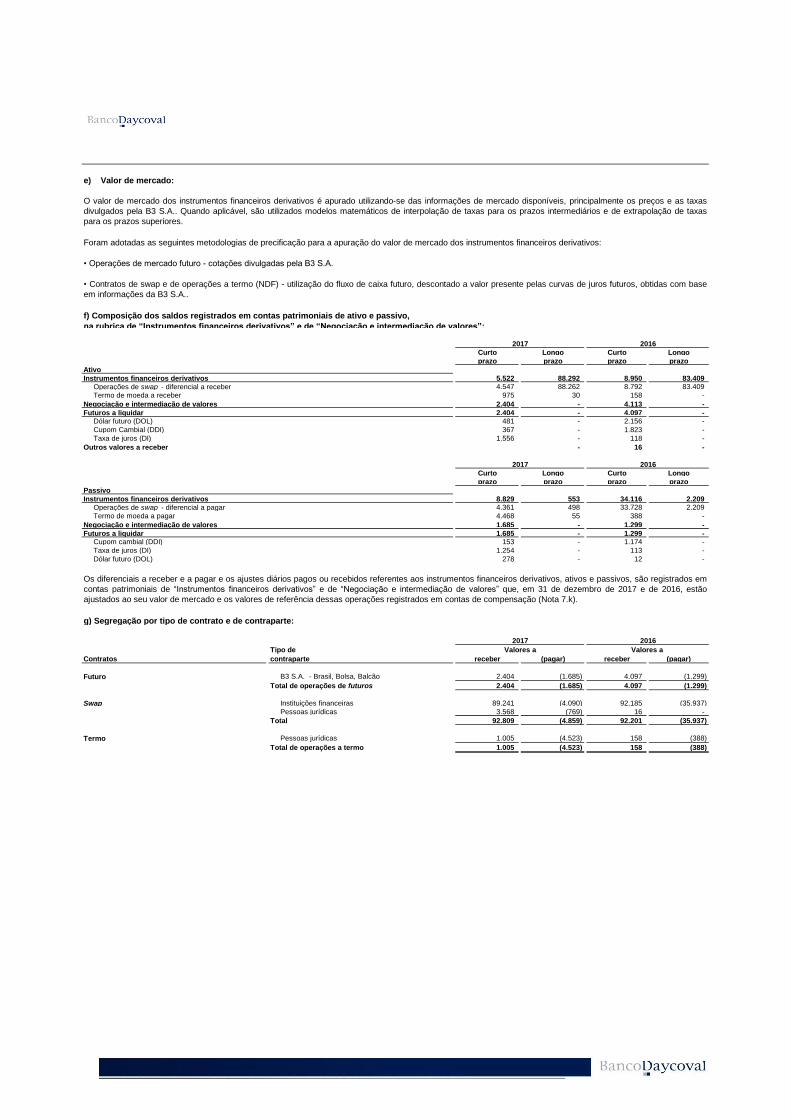

e) Valor de mercado:

O valor de mercado dos instrumentos financeiros derivativos é apurado utilizando-se das informações de mercado disponíveis, principalmente os preços e as taxasdivulgados pela B3 S.A.. Quando aplicável, são utilizados modelos matemáticos de interpolação de taxas para os prazos intermediários e de extrapolação de taxaspara os prazos superiores.

Foram adotadas as seguintes metodologias de precificação para a apuração do valor de mercado dos instrumentos financeiros derivativos:

• Operações de mercado futuro - cotações divulgadas pela B3 S.A.

• Contratos de swap e de operações a termo (NDF) - utilização do fluxo de caixa futuro, descontado a valor presente pelas curvas de juros futuros, obtidas com baseem informações da B3 S.A..

f) Composição dos saldos registrados em contas patrimoniais de ativo e passivo,

na rubrica de “Instrumentos financeiros derivativos” e de “Negociação e intermediação de valores”:

Passivo

Instrumentos financeiros derivativos

Operações de swap - diferencial a pagarTermo de moeda a pagar

2017 2016

Negociação e intermediação de valores

Futuros a liquidarDólar futuro (DOL)Cupom Cambial (DDI)Taxa de juros (DI)

Outros valores a receber

B3 S.A. - Brasil, Bolsa, BalcãoTotal de operações de futuros

Instituições financeiras Pessoas jurídicas

Total

Pessoas jurídicas

g) Segregação por tipo de contrato e de contraparte:

2017 2016

Valores a Valores a

contraparte

Negociação e intermediação de valores

Futuros a liquidarCupom cambial (DDI)Taxa de juros (DI)Dólar futuro (DOL)

Os diferenciais a receber e a pagar e os ajustes diários pagos ou recebidos referentes aos instrumentos financeiros derivativos, ativos e passivos, são registrados emcontas patrimoniais de “Instrumentos financeiros derivativos” e de “Negociação e intermediação de valores” que, em 31 de dezembro de 2017 e de 2016, estãoajustados ao seu valor de mercado e os valores de referência dessas operações registrados em contas de compensação (Nota 7.k).

Total de operações a termo

Diferencial

Valor a receber

referencial Banco Contraparte Banco Contraparte (a pagar)

Operações ativas

Objetivo de hedge contábil (Nota 7.d) 2.689.602 2.730.320 2.693.505 2.733.306 2.690.806 42.500

Libor x CDI 680.490 716.586 682.462 719.111 679.866 39.245 Euribor x CDI 184.449 185.976 184.449 185.976 184.449 1.527 Libor x CDI 47.913 50.508 49.844 50.969 49.741 1.228 Pré x CDI 1.776.750 1.777.250 1.776.750 1.777.250 1.776.750 500

Objetivo de trading 1.740.962 2.182.324 2.138.689 2.202.206 2.151.897 50.309

DOLAR x CDI 610.174 1.048.794 1.010.093 1.068.178 1.023.530 44.648 CDI x DOLAR 1.130.483 1.133.061 1.128.142 1.133.559 1.127.905 5.654 CDI x IGP-M 305 469 454 469 462 7

4.430.564 4.912.644 4.832.194 4.935.512 4.842.703 92.809

Operações passivas

Objetivo de hedge contábil (Nota 7.d) 1.952.585 1.948.605 1.952.585 1.948.605 1.952.585 (3.980)

Libor x CDI 175.835 175.426 175.835 175.426 175.835 (409) EMTA x PRÉ 1.776.750 1.773.179 1.776.750 1.773.179 1.776.750 (3.571)

Objetivo de trading 48.100 54.362 55.605 54.873 55.752 (879)

DOLAR x CDI 14.682 14.648 14.683 14.649 14.683 (34) PRÉ x DOLAR 331 338 405 343 406 (63) IPC-A x CDI 17.092 23.142 23.455 23.379 23.455 (76) CDI x DOLAR 15.995 16.234 17.062 16.502 17.208 (706)

Total de operações passivas 2.000.685 2.002.967 2.008.190 2.003.478 2.008.337 (4.859)

Diferencial

Valor a receber

referencial Banco Contraparte Banco Contraparte (a pagar)

Operações ativas

Objetivo de hedge contábil (Nota 7.d) 1.776.750 1.935.335 1.934.821 1.935.335 1.934.821 514

Pré x CDI 1.776.750 1.935.335 1.934.821 1.935.335 1.934.821 514

Objetivo de trading 1.696.179 2.174.502 2.086.650 2.213.300 2.121.613 91.687

Dólar x CDI 610.175 983.950 904.374 1.022.748 939.339 83.409 CDI x Dólar 1.084.464 1.188.619 1.180.348 1.188.619 1.180.347 8.272 IPCA x CDI 1.540 1.933 1.928 1.933 1.927 6

3.472.929 4.109.837 4.021.471 4.148.635 4.056.434 92.201

Operações passivas

Objetivo de hedge contábil (Nota 7.d) 2.398.983 2.320.768 2.352.040 2.319.584 2.352.524 (32.940)

Libor x CDI 473.100 483.093 489.455 483.241 489.656 (6.415) Euribor x CDI 149.133 148.725 158.738 147.393 159.022 (11.629) EMTA x PRÉ 1.776.750 1.688.950 1.703.847 1.688.950 1.703.846 (14.896)

Objetivo de trading 85.965 98.478 101.365 98.354 101.351 (2.997)

CDI x Dólar 3.002 3.911 3.999 3.911 3.958 (47) CDI x IGPM 4.930 6.884 6.952 6.884 6.944 (60) IPC-A x CDI 22.297 27.846 27.888 27.800 27.887 (87) Dólar x CDI 44.048 49.414 49.912 49.413 49.912 (499) Euro x CDI 11.688 10.423 12.614 10.346 12.650 (2.304)

Total de operações passivas 2.484.948 2.419.246 2.453.405 2.417.938 2.453.875 (35.937)

Total de operações ativas

2016

Valor de custo Valor de mercado

Total de operações ativas

h) Contratos de swap:

2017

Valor de custo Valor de mercado

Diferencial

Valor a receber

referencial Banco Contraparte Banco Contraparte (a pagar)

Venda a termo de moeda 73.746 73.631 73.908 73.631 73.148 483 Compra a termo de moeda 93.319 93.855 93.801 93.855 93.333 522

167.065 167.486 167.709 167.486 166.481 1.005

Compra a termo de moeda 153.698 154.528 154.472 154.528 155.136 (608) Venda a termo de moeda 173.377 180.694 176.053 180.694 184.609 (3.915)

327.075 335.222 330.525 335.222 339.745 (4.523)

Diferencial

Valor a receber

referencial Banco Contraparte Banco Contraparte (a pagar)

Venda a termo de moeda 4.726 4.781 4.664 4.771 4.613 158 4.726 4.781 4.664 4.771 4.613 158

Compra a termo de moeda 8.776 8.984 8.709 8.492 8.880 (388) 8.776 8.984 8.709 8.492 8.880 (388)

Valor Valor Total da

Contratos comprado vendido exposição a receber (a pagar)

Objetivo de trading

Cupom cambial (DDI) 74.188 182.001 256.189 367 (153) Taxa de juros (DI) 486.555 5.253.184 5.739.739 1.556 (1.254) Dólar futuro (DOL) - 111.906 111.906 481 (278)

Total 560.743 5.547.091 6.107.834 2.404 (1.685)

Valor Valor Total da

Contratos comprado vendido exposição a receber (a pagar)

Objetivo de trading

Cupom cambial (DDI) 135.643 176.871 312.514 1.823 (1.174) Taxa de juros (DI) 2.851 2.773.012 2.775.863 118 (113) Dólar futuro (DOL) - 210.961 210.961 2.156 (12)

Total 138.494 3.160.844 3.299.338 4.097 (1.299)

Até 3 De 3 a De 1 a De 3 a Acima de

Contratos Meses 12 meses 3 anos 5 anos 5 anos Total

Futuro 2.465.989 1.305.664 1.150.601 739.840 445.740 6.107.834

Swap 3.861 243.024 5.834.625 349.739 - 6.431.249

Termo 420.141 73.215 784 - - 494.140

2.889.991 1.621.903 6.986.010 1.089.579 445.740 13.033.223

Até 3 De 3 a De 1 a De 3 a Acima de

Contratos Meses 12 meses 3 anos 5 anos 5 anos Total

Futuro 842.476 1.671.354 691.435 91.222 2.851 3.299.338

Swap 7.693 400.956 5.485.344 63.884 - 5.957.877

Termo 3.904 9.598 - - - 13.502

854.073 2.081.908 6.176.779 155.106 2.851 9.270.717

i) Contratos a termo:

2017

Valor de custo Valor de mercado

Termo de moeda

Objetivo de trading

2017

Valor de referência

Ajustes diários

2016

Valor de referência

Ajustes diários

Termo de moeda

Objetivo de trading

Total de operações ativas

Objetivo de trading

Total de operações passivas

j) Contratos futuros:

Total de operações ativas

Objetivo de trading

Total de operações passivas

2016

Valor de custo Valor de mercado

k) Operações por vencimento (valores de referência - notional):

2017

Total

2016

Total

2017 2016

Futuros / Swap / Termo

B3 S.A. - Brasil, Bolsa, Balcão 13.033.223 9.270.717

Valor de

custo

Valor de

mercado

Valor de

custo

Valor de

mercado

121.968 121.945 127.797 127.556

Curto Longo Curto Longo

prazo prazo prazo prazo

4.751.701 4.063.289 4.325.983 3.945.097 712.695 624 786.832 1.120

Empréstimos cedidos com retenção substancial de riscos e benefícios (Nota 9) 66.367 93.128 140.993 276.492 1.235.391 634.950 893.185 491.486

Financiamentos rurais e agroindustriais 58.214 - 58.865 10.566 Total de operações de crédito 6.824.368 4.791.991 6.205.858 4.724.761

Arrendamento mercantil financeiro 256.543 223.309 203.159 157.343 Arrendamento mercantil operacional 27.097 19.249 30.644 12.008

Total de operações de arrendamento mercantil 283.640 242.558 233.803 169.351