confederacion colombiana de ong - ccong agenda de ...€¦ · pedagógica, un compañero en el...

TRANSCRIPT

CONFEDERACION COLOMBIANA DE ONG -

CCONG

AGENDA DE INCIDENCIA PARA UN AMBIENTE

HABILITANTE DE LAS OSC-ONG

Reforma Tributaria

BOGOTA, MARZO DE 2016

2

CONFERACION COLOMBIANA DE ONG – CCONG BOGOTA, COLOMBIA CALLE 70 A NO. 7 – 81 TELEFONO (0571) 6060704 HTTP://CCONG.ORG.CO/CCONG/

LILIANA PATRICIA RODRIGUEZ BURGOS Directora Ejecutiva CCONG

LUZ ANGELA RAMIREZ RUIZ Coordinadora del Programas – CCONG

Bogotá, Colombia, Marzo de 2016

Este documento contó con el apoyo de la Unión Europea – Colombia Convenio No. DCI/NSAPVD/2015/367-202

3

AGENDA DE INCIDENCIA AMBIENTE HABILITANTE OSC-ONG

PRESENTACION

La Confederación Colombiana de ONG – CCONG y otras Entidades Sin Ánimo de Lucro – ESAL, vienen articulando acciones para conocer, revisar, reflexionar y construir una “Agenda de Incidencia” que tiene como objetivo “influir en la toma de decisiones, de las autoridades legislativas y ejecutivas relacionadas con la Reforma Tributaria” que pretende hacer modificaciones al régimen tributario actual y que tiene implicaciones sobre la función y gestión de las ESAL como actor corresponsable en el Desarrollo Sostenido del país. Esta Agenda de Incidencia es un instrumento que busca la movilización de las ESAL, las organizaciones sociales, los medios de comunicación, el sector privado, la academia y otros actores, con dos propósitos i) construir y fortalecer capacidades de propuesta, negociación, relacionamiento e incidencia de las ONG-OSC y el sector de las ESAL; y ii) propiciar y construir escenarios de “Diálogo Político” sobre las implicaciones de las reformas (tributaria en un primer momento pero otras como contratación pública más adelante) para el sector; visibilizando los riesgos que pueden tener estas decisiones en el ambiente habilitante para que las ESAL cumplan con su rol. La Agenda de Incidencia es el resultado de un proceso de construcción colectiva, que ha permitido el re-encuentro del sector de las ESAL y la reflexión propositiva sobre la necesidad de seguir promoviendo el Diálogo Político permanente con los diferentes actores públicos y privados, como el camino posible para la construcción de “Ambientes propicios” que faciliten la paz y el desarrollo sostenible en los territorios del país. LA Agenda de Incidencia que aquí presentamos, es un instrumento que busca la incidencia política en el proceso de la Reforma Tributaria que se adelantará en el país en el segundo semestre del 2016 (de acuerdo con los anuncios del Gobierno Nacional). Los avances, presentado en este documento, son el resultado de la acción del primer trimestre del año 2016, Le invitamos a aportar y fortalecerla.

4

1. EL PORQUÉ UNA AGENDA DE INCIDENCIA PARA LA GARANTIA DE AMBIENTES HABILITANTES – REFORMA

TRIBUTARIA

Son tres las razones para que se gestione una agenda de incidencia:

1. En la discusión internacional sobre la efectividad de la Ayuda al Desarrollo y la Cooperación Internacional, se hace explícito el reconocimiento del papel de las ONG-ESAL en los procesos de desarrollo. Ha quedado claro ahí, que para que las organizaciones del sector social desplieguen todo su potencial como actoras del desarrollo y de los procesos de democratización, se requiere de un “ambiente habilitante” (enabling environment) en donde no sólo se reconozca su valor, se escuche su voz, sino que se habiliten mecanismos para su fortalecimiento.

2. En la Constitución Política de Colombia y la implementación de norma internacionales, se ha avanzado en el

reconocimiento de los derechos de las ONG- ESAL. Sin embargo, durante los últimos años el sector viene enfrentando obstáculos y limites que no permiten un “ambiente propicio” para fortalecer su Oferta de Valor, especialmente: i). La ausencia de Política Públicas orientadas a promover, fortalecer y proteger la acción y corresponsabilidad de las ONG-ESAL como actores del desarrollo. ii). Bajas capacidades de las instituciones públicas para ejercer las funciones de registro, control y vigilancia a las ONG-ESAL. iii) Aumento del flagelos como la corrupción, el clientelismo y la violencia, que invaden todos los sectores de la sociedad, y que minan la confianza y debilitan progresivamente la cultura democrática. iv). Limitación de la Oferta de Valor de las ONG-ESAL a simples “operadores” de recursos públicos y de cooperación; igualando el sector social y solidario a el sector privado y empresarial.

3. En el escenario de estrechez fiscal, el Gobierno Nacional e instituciones internacionales como la OCDE, el Fondo Monetario Internacional – FMI y el Banco Mundial - BM, plantean escenarios de Reformas a los sistemas de tributación, de contratación pública, y de priorización de la inversión de recursos públicos para el desarrollo, entre otros; pretendiendo igualar al sector de las ONG- ESAL con el sector real, desconociendo el rol de actor corresponsable en el desarrollo sostenible y fomentando escenarios de desestabilización de la sostenibilidad política, técnica y financiera de las ONG-ESAL. Estos planteamientos van en detrimento de los logros alcanzados que garantizaban los derechos políticos y civiles de asociación, libertad de expresión, participación en las decisiones de política pública, y el derecho al control social, entre otros.

5

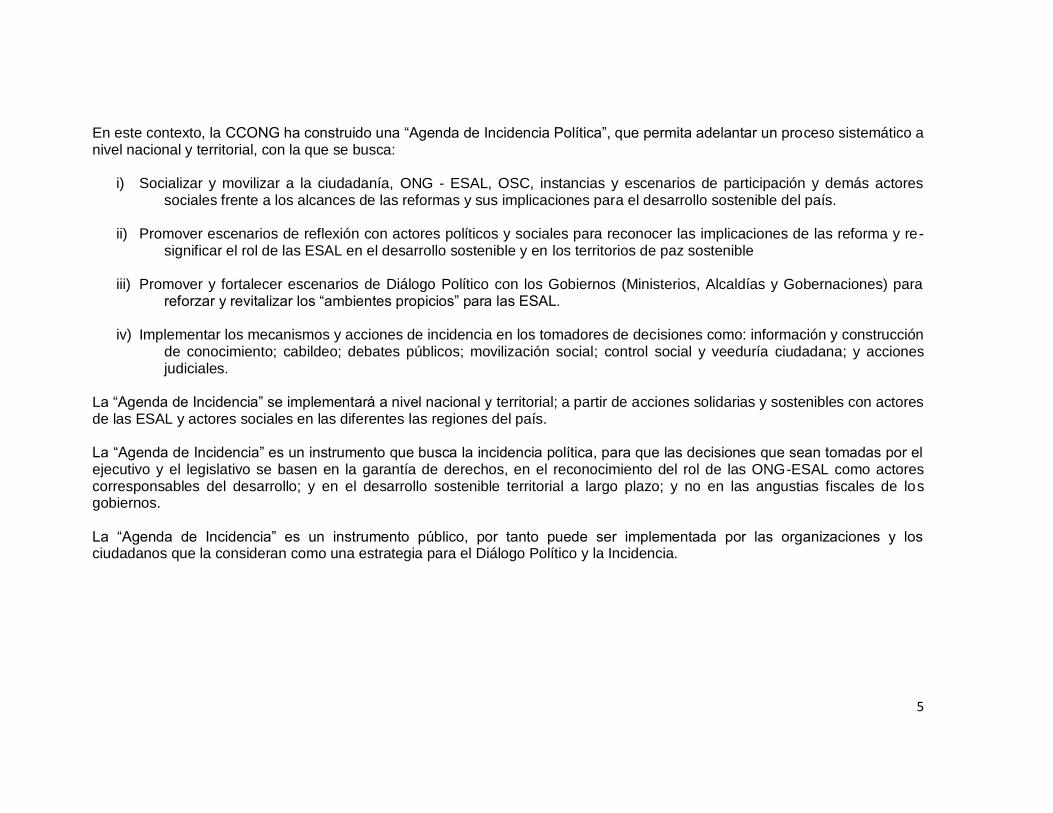

En este contexto, la CCONG ha construido una “Agenda de Incidencia Política”, que permita adelantar un proceso sistemático a nivel nacional y territorial, con la que se busca:

i) Socializar y movilizar a la ciudadanía, ONG - ESAL, OSC, instancias y escenarios de participación y demás actores sociales frente a los alcances de las reformas y sus implicaciones para el desarrollo sostenible del país.

ii) Promover escenarios de reflexión con actores políticos y sociales para reconocer las implicaciones de las reforma y re-significar el rol de las ESAL en el desarrollo sostenible y en los territorios de paz sostenible

iii) Promover y fortalecer escenarios de Diálogo Político con los Gobiernos (Ministerios, Alcaldías y Gobernaciones) para

reforzar y revitalizar los “ambientes propicios” para las ESAL.

iv) Implementar los mecanismos y acciones de incidencia en los tomadores de decisiones como: información y construcción de conocimiento; cabildeo; debates públicos; movilización social; control social y veeduría ciudadana; y acciones judiciales.

La “Agenda de Incidencia” se implementará a nivel nacional y territorial; a partir de acciones solidarias y sostenibles con actores de las ESAL y actores sociales en las diferentes las regiones del país. La “Agenda de Incidencia” es un instrumento que busca la incidencia política, para que las decisiones que sean tomadas por el ejecutivo y el legislativo se basen en la garantía de derechos, en el reconocimiento del rol de las ONG-ESAL como actores corresponsables del desarrollo; y en el desarrollo sostenible territorial a largo plazo; y no en las angustias fiscales de los gobiernos. La “Agenda de Incidencia” es un instrumento público, por tanto puede ser implementada por las organizaciones y los ciudadanos que la consideran como una estrategia para el Diálogo Político y la Incidencia.

6

2. LA AGENDA DE INCIDENCIA

2.1 ACCIONES PARA LA INCIDENCIA Son los procesos que buscan promover y facilitar el encuentro y el Diálogo Político con los actores públicos y privados, con el fin en las decisiones sobre la Reformas que garanticen los derechos para el Ambiente Habilitante de las ONG-ESAL.

ACCIONES PARA LA INCIDENCIA

Alcance Acciones en la Agenda de Incidencia

Información, y construcción de conocimiento

Construir información estratégica e integral sobre los temas que afectan el ambiente habilitante; con el fin de promover reflexiones informadas y ; construir propuestas de y para el sector; y fomentar la participación cualificada alrededor de las decisiones públicas.

1. Revisión y socialización de las reformas presentadas por el Gobierno Nacional. 2. Construcción de documentos legales, técnicos y pedagógicas, que identifican las ventajas y riesgos; y las propuestas para el fortalecimiento del ambiente habilitante. 3. Producción de información pertinente sobre los impactos de las decisiones públicas una vez sean adoptadas e implementadas las reformas.

Debates públicos

Promover escenarios en donde los diferentes actores reflexionen sobre los avances y riesgos de las decisiones públicas; y construir propuestas y agendas colectivas.

1. Promoción de encuentros multi-actores de reflexión y construcción de propuestas frente a las reformas presentadas por el Gobierno Nacional. 2. Construcción de Agendas Colectivas, para articular acciones de incidencia en la toma de decisiones públicas.

Cabildeo "Informar para Influir", con los agentes con poder de decisión, de manera lícita y transparente a favor de los intereses generales. Es una acción que ayuda a dinamizar los procesos de toma de decisión pública, y valorar el beneficio público.

1. Socialización de estudios legales, técnicos y pedagógicos sobre las ventajas y riesgos de las decisiones públicas. 2. Promoción de Diálogo Político con actores del legislativo y ejecutivo. 3. Participación en Audiencias Públicas y otros espacios promovidos por el Congreso Nacional

Movilización social

Motivar a los ciudadanos y ciudadanas para elevar los niveles de conocimiento e información, y promover acciones colectivas que manifiestan sistemáticamente sus posiciones frente a las decisiones públicas que afectan al colectivo.

1. Presentar Pronunciamientos Públicos (especialmente escritos) sobre las implicaciones de las decisiones públicas 2. Difundir y socializar los avances en las decisiones públicas(radio, televisión, prensa escrita). 3. Informar y promover la movilización ciudadana frente a las decisiones públicas.

7

Control Social y Veeduría Ciudadana

Promover ejercicios de control social y veeduría ciudadana, de manera incluyente y vinculante, durante la implementación técnica, política y financiera de las decisiones públicas.

No aplica para el primer año de la Agenda de Incidencia en la Reforma Tributaria

Acciones judiciales

Acceso a los juzgados, tribunales o instancias nacionales e internacionales; para que se revisen o se modifiquen decisiones públicas que afectan al colectivo.

No aplica para el primer año de la Agenda de Incidencia en la Reforma Tributaria

2.2 LA AGENDA DE INCIDENCIA PARA EL 2016

El Gobierno Nacional ha anunciado durante los años 2015 y 2016, la presentación de Reformas relacionadas con el Régimen Tributario aplicado para las ONG-ESAL y al Régimen de Contratación Pública, para esto ha creado la Comisión de Expertos ( Ley 1739 de 2014)1, quienes han producido un Informe que presenta recomendaciones, entre otros, para el sector de las ESAL, que impactan el “ambiente habilitante” de sostenibiliad financiera , y por ende la Oferta de Valor y la acción y aportes del sector en el territorio. LA CCONG ha invitado a las ESAL del país para que de manera articulada y solidaria, acompañe la ejecución de la “Agenda de Incidencia” para la Reforma Tributaria, en los momentos y con las acciones concertadas en agendas compartidas. La CCONG no es vocera del sector de las ESAL. La CCONG pretende ser un articulador para la producción y socialización de información pedagógica, un compañero en el cabildeo, un actor más en el debate público, y un aliado en la movilización ciudadana. La sigueiente “Agenda de Incidencia” es un aporte a este proceso.

1 Documento final de la Comisión de Expertos para Equidad y la Competitividad Tributaria entregado al Ministerio de Hacienda en diciembre de 2015. Ver en

https://comisionreformatributaria.files.wordpress.com/2015/03/informe-final-de-la-comisiocc81n-versiocc81n-final2.pdf

8

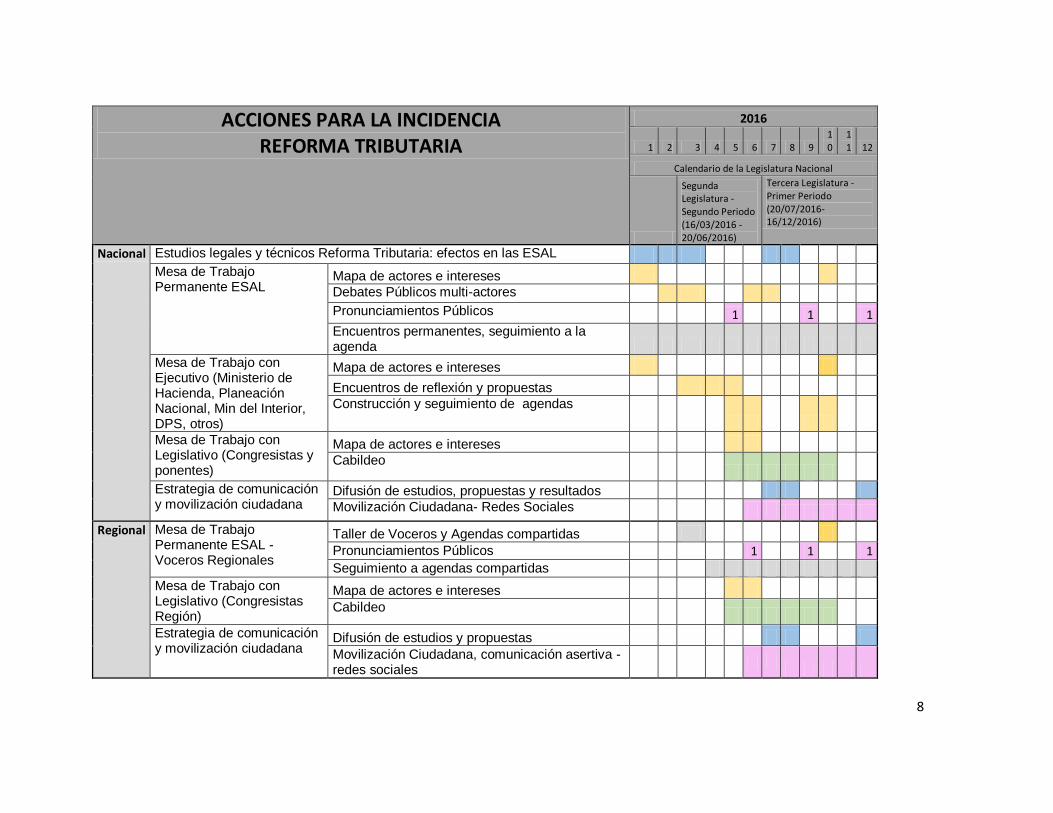

ACCIONES PARA LA INCIDENCIA REFORMA TRIBUTARIA

2016

1 2 3 4 5 6 7 8 9 10

11 12

Calendario de la Legislatura Nacional

Segunda Legislatura - Segundo Periodo (16/03/2016 -20/06/2016)

Tercera Legislatura - Primer Periodo (20/07/2016-16/12/2016)

Nacional Estudios legales y técnicos Reforma Tributaria: efectos en las ESAL Mesa de Trabajo Permanente ESAL

Mapa de actores e intereses Debates Públicos multi-actores

Pronunciamientos Públicos 1 1 1 Encuentros permanentes, seguimiento a la agenda

Mesa de Trabajo con Ejecutivo (Ministerio de Hacienda, Planeación Nacional, Min del Interior, DPS, otros)

Mapa de actores e intereses

Encuentros de reflexión y propuestas Construcción y seguimiento de agendas

Mesa de Trabajo con Legislativo (Congresistas y ponentes)

Mapa de actores e intereses Cabildeo

Estrategia de comunicación y movilización ciudadana

Difusión de estudios, propuestas y resultados Movilización Ciudadana- Redes Sociales

Regional Mesa de Trabajo Permanente ESAL - Voceros Regionales

Taller de Voceros y Agendas compartidas

Pronunciamientos Públicos 1 1 1

Seguimiento a agendas compartidas

Mesa de Trabajo con Legislativo (Congresistas Región)

Mapa de actores e intereses

Cabildeo

Estrategia de comunicación y movilización ciudadana

Difusión de estudios y propuestas

Movilización Ciudadana, comunicación asertiva - redes sociales

9

3. LOS AVANCES DE LA AGENDA DE INCICENCIA 2016 – REFORMA TRIBUTARIA

3.1 LAS ESAL EN COLOMBIA: UN MUNDO DIVERSO Y CORRESPONSABLE

GRAFICO No. 1

CONFEDERACION COLOMBIANA DE ORGANIZACIONES NO GUBERNAMENTALES - CCONG

ENTIDADES SIN ANIMO DE LUCRO – ESAL

Las ESAL en Colombia: Un mundo diverso y corresposable

Fuente: Confederación Colombiana de ONG, Agenda de Incidencia – Reforma Tributaria, Colombia, 2016.

N° T I P O ORGANIZACIONES NORMA

PROMOCION, FORTALECIMIENTO,

CONTROL Y VIGILANCIA

TOTAL

ORGANIZACIONES

1 ORGANIZACIONES NO GUBERNAMENTALES (Sectoriales, poblacionales, territoriales)

Fundaciones, Corporaciones, Asociaciones, Federaciones, Confederaciones

Constitución Política Nacional; Código Civil Art 633-652; Decreto 1529 de 1990, Decreto 2150 de 1995 y Decreto 427 de 1996

No establecido 71.789

2 MOVIMIENTO COMUNAL

Juntas de Acción Comunal Barrial y Veredal, Juntas de Vivienda Comunitaria, Asociaciones, Federaciones, Confederación

Decreto Distrital 298 del 2006 y acuerdo 257 del 2006; Ley 743 de 2002; ley 753 del 2002; decreto 890 del 2008

Alcaldías y Gobernaciones

45.000

3 INSTITUCIONES DE REPRESENTACION DE TRABAJADORES

Sindicatos Ley 50 de 1990 Ministerio de Trabajo 11.000 Asociaciones de Pensionados Ley 43 de 1984; decreto

1654 de 1985 1.276

10

4 INSTITUCIONES POLITICAS

Partidos y Movimientos Políticos Ley 1475 de 2011

Consejo Nacional Electoral - Registraduria Nacional

13

5 INSTITUCIONES DE ECONOMIA SOLIDARIA Y SOCIAL

Cooperativas Ley 454 de 1998 y 79 de 1988 y los decretos 1333, 1480, 1481 y 1482 de 1989, ley 1429 del 2010 artículo 60

Superintendencia de Economía Solidaria - UAE de Organizaciones Solidarias

2.822

Fondos de Empleados Ley 454 de 1998 y 79 de 1988 y los decretos 1333, 1480, 1481 y 1482 de 1989,

1.560

Mutuales 454 de 1998 y 79 de 1988 y los decretos 1333, 1480, 1481 y 1482 de 1989,

170

6 INSTITUCIONES EDUCATIVAS Y CULTURALES

Museos( Particulares) Ley 397 de 1997; decretos distritales 558 del 2006 y 627 del 2007; Ley 185 de 2008

Distrito Capital, Gobernaciones

90

Asociaciones y Sociedades Colectiva de Derechos de Autor Ley 23 de 1982; Ley 44 de

1993

Ministerio del Interior - Unidad Administrativa Especial

6

Asociaciones de Padres de Familia

Decreto 1068 de 1994Decreto 1286 de 2005

Ministerio de Educación 5.078

7 INSTITUCIONES DE EDUCACION

Eduación Superior - Universidades (Corporaciones, Fundaciones, Colegios)

Ley 30 de 1992 Ministerio de Educación 143

Educación para el Desarrollo y Trabajo Humano y Educación Informal

decreto 059 de 1991 y el 854 del 2001, el decreto 525 de 1990 y el decreto 1860 e 1994

Distrito Capital y Gobernaciones

S.I

8 IGLESIAS Iglesias, Confesiones y denominaciones religiosas

Ley 133 de 1994; decreto 782 de 1995

Ministerio del Gobierno 5.525

Iglesia Católica Ley de Concordato Arquidiocesis Territoriales 9 CONVIVENCIA Propiedad Horizontal

Ley 675 de 2001

Ministerio de Ambiente, Vivienda y Desarrollo Territorial

S.I

11

Asociaciones de Vecinos y Copropietarios que prestan servicios asociados a vivienda

Ley 182 de 1948 y Decreto 2150 de 1995

Alcaldías y Gobernaciones

S.I

10 INSTITUCIONES DEL SECTOR PRIVADO – EMPRESARIAL

Cajas de Compensación Familiar- Federación Ley 21 de 1982

Superintencia del Subsidio Familiar

46

Gremios Código de Comercio Decreto 410 de 1971

Superintendencia de Industria y Comercio

32

Cámaras de Comercio - Confederación

Código de Comercio Decreto 410 de 1971

58

Fundaciones Empresariales Código Civil Art 633-652; Decreto 1529 de 1990, Decreto 2150 de 1995 y Decreto 427 de 1996

129

ESAL Estranjeras Código Civil artículo 48; Decreto Ley 19 de 2012

S.I

Organizaciones de Profesionales y trabajadores Art 38 y 333 de la CPN

S.I

11 CAMPESINOS Asociaciones Agropecuarias y Campesinas Nacionales y Territoriales

Decreto 1279 de 1994, Decreto 967 de 2001

Ministerio de Agricultura (Nacionales); Alcaldias (Territoriales)

9.476

12 INDIGENAS Corporaciones y Fundaciones que desarrollan actividades con comunidades Indigenas

Ley 52 de 1990; decreto 1407 del 2001

Ministerio del Interior (Nacionlaes); Distrito Capital; Gobernaciones (Territoriales)

S.I

13 BIENESTAR FAMILIAR

Instituciones del Sistema Nacional que prestan servicios de Protección Integral

Ley 1098 de 2006 , Resolución No. 3899 de 2010 ,

Instituto Colombiano de Bienestar Familiar

S.I

14 MEDIOS DE COMUNICACIÓN COMUNITARIOS

Radio Comunitaria Decreto 1981 de 2003

Ministerio de Tecnologías y Comunicación.

1.501

15 PROTECCCION DE ANIMALES

Sociedades Protectoras de Animales

Ley 84 de 1989 y Ley 769 de 2002

Alcaldías y Gobernaciones

79

16 DEFENSA DE LOS CONSUMIDORES

Ligas, Asociaciones y Confederación Ley 1441 de 1982

Alcaldías 32

12

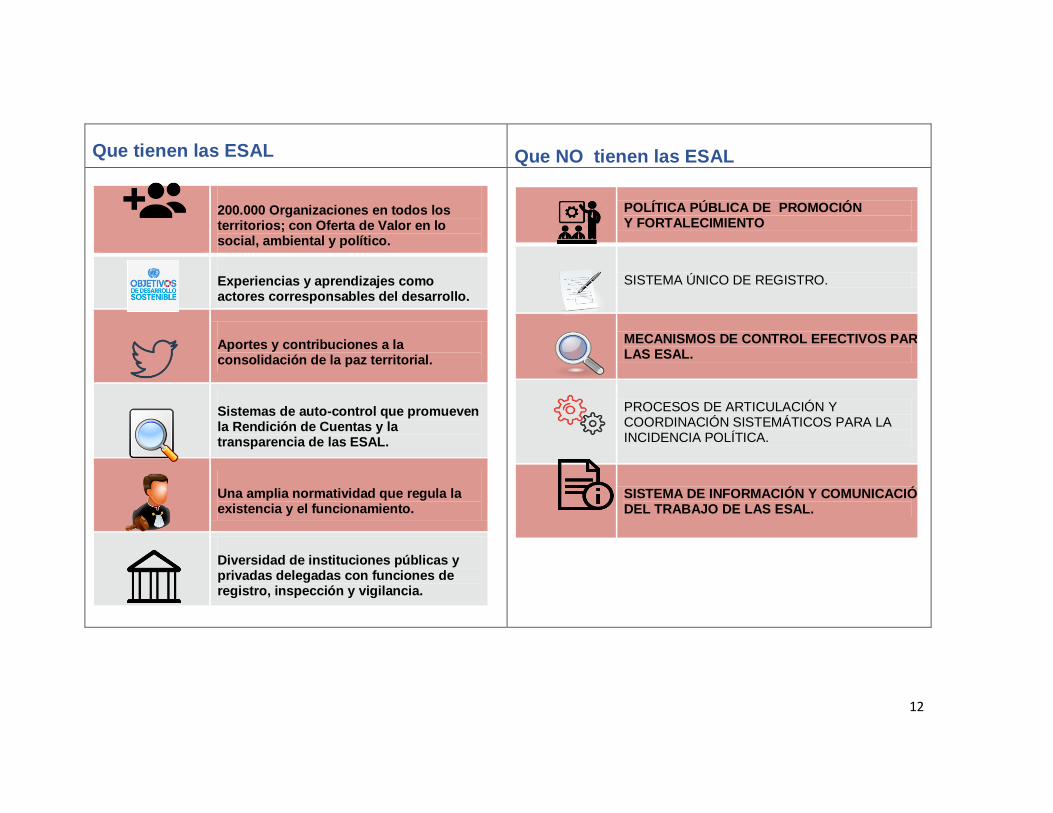

Que tienen las ESAL Que NO tienen las ESAL

200.000 Organizaciones en todos los territorios; con Oferta de Valor en lo social, ambiental y político.

Experiencias y aprendizajes como actores corresponsables del desarrollo.

Aportes y contribuciones a la consolidación de la paz territorial.

Sistemas de auto-control que promueven la Rendición de Cuentas y la transparencia de las ESAL.

Una amplia normatividad que regula la existencia y el funcionamiento.

Diversidad de instituciones públicas y privadas delegadas con funciones de registro, inspección y vigilancia.

POLÍTICA PÚBLICA DE PROMOCIÓN Y FORTALECIMIENTO

SISTEMA ÚNICO DE REGISTRO.

MECANISMOS DE CONTROL EFECTIVOS PARA LAS ESAL.

PROCESOS DE ARTICULACIÓN Y COORDINACIÓN SISTEMÁTICOS PARA LA INCIDENCIA POLÍTICA.

SISTEMA DE INFORMACIÓN Y COMUNICACIÓN DEL TRABAJO DE LAS ESAL.

13

3.2 LOS CINCO MENSAJES CLAVES FRENTE A LA PROPUESTA DE REFORMA TRIBUTARIA

Las ESAL sí pagamos impuestos

Las ESAL somos sostenibles … a pesar de todas las limitaciones

El Objeto Social de las ESAL … ser corresponsables del desarrollo y la paz en los territorios

Las ESAL en contra de la evasión de los tributos

Las ESAL construimos y promovemos sistemáticamente escenarios de autocontrol y transparencia

14

3.3 ACCIONES DE INCIDENCIA: INFORMACION Y CONSTRUCCION DE CONOCIMIENTO

3.3.1 DOCUMENTO PEDAGOGICO: LOS IMPACTOS DE LA REFORMA TRIBUTARIA EN LAS ESAL

A partir del análisis y la reflexión de las recomendaciones presentado por la Comisión de Expertos al Gobierno Nacional en agosto de 2015 y enero de 2016, la CCONG construyó un Documento Pedagógico que contiene las propuestas de modificaciones al régimen tributario de la ESAL y las recomendaciones de conveniencia de las mismas para garantizar el derecho de las ESAL a contar con un “ambiente propicio o habilitante” para ejercer su rol como actor corresponsable en un Estado Social de Derecho. (Ver el Anexo No. 1).

3.3.2 MESAS DE TRABAJO CON ACTORES ESTRATEGICOS

Durante el mes de marzo se adelantaron tres encuentros con actores estratégicos: 1. Mesa Tributario y socios de la CCONG; 2 . Mesa de trabajo con ESAL, 3. Mesa de trabajo con ONG internacionales y 4. Consejo Nacional de Participación.

RESULTADOS MESAS DE TRABAJO ACTORES ESTRATEGICO (Febrero – Marzo de 2016)

Analizar las recomendaciones del estudio de la Comisión de Expertos sobre la Reforma Tributaria para las ESAL.

Promover un escenario de reflexión y concertación de acciones para la incidencia política durante el proceso de estudio y adopción de la reforma- Agenda de Incidencia .

Fechas 23 de febrero de 2016 – Mesa Tributaria y socios 23 de febrero de 2016 – Mesa de ESAL 3 de marzo de 2016 – Consejo Nacional de Participación 27 de marzo de 2016 – Mesa con ONG Internacionales Total participantes: 47 ESAL y ONG. 15 Sectores poblacionales y territoriales.

Logros - Escenario de socialización y reflexión sobre las implicaciones de la Reforma - Acuerdos previos para adelantar acciones conjuntas de la Agenda de Incidencia.

Productos Presentación en power point en las mesas de trabajo. Ver anexo No. 2

15

3.4 CCIONES DE INCIDENCIA: MOVILIZACION SOCIAL Y CONSTRUCCIÓN DE CONOCIMIENTO

3.4.1 TALLER DE VOCEROS TERRITORIALES LA CCONG reconoce y fortalece la Oferta de Valor y el reconocimiento público que tienen las ONG de los territorios, por lo que la gestión de la “Agenda de Incidencia” busca que en las regiones se adelanten algunas de las “acciones de incidencia” frente a la Reforma Política. A partir de este principio, la CCONG ha invitado a Federaciones que hacen parte de su plataforma y a ONG y redes de OSC socias en las regiones, ,para articular un proceso de “Voceros Territoriales” que faciliten y promuevan la discusión y reflexión sobre los impactos de las reformas en la Oferta de Valor de las ONG y ESAL territoriales; y propicien escenarios de “Diálogo Político” con los diferentes actores regionales y locales.

Se denomina Taller a la estrategia pedagógica, que aborda el contenido de un tema y lo enfoca hacia el “saber hacer”, es decir motiva a la práctica de la actividad o la acción. Es un aprendizaje colectivo, integral que implica la práctica. Se discute, se reflexiona y se construyen acciones colectivas para un tema determinado.

Las acciones conjuntas que se construyeron para la acciones de incidencia en el territorio son:

1. Participar en el taller de fortalecimiento de “Voceros Regionales”, que tiene como objeto: reconocer el alcance de la

Reforma Tributaria, conocer la agenda y las acciones de incidencia política durante el proceso de discusion y

aprobación de la Reforma Tributaria; y fortalecer capacidades para la interlocución con actores sociales, políticos y

medios de comunicación.

2. Adelantar acciones de incidencia (información y construcción de conocimiento, debates públicos y movilización social)

con las ESAL de la región; y construir escenarios de trabajo conjunto.

3. Adelantar acciones de incidencia (información y construcción de conocimiento y debates públicos) con los medios de

comunicación de la región (prensa escrita, radio y medios de comunicación comunitarios); y construir escenarios de

trabajo conjunto.

4. Adelantar acciones de incidencia (información y construcción de conocimiento, debates públicos y cabildeo) con los

congresistas, concejales, diputados, gobernadores, alcaldes, y otros actores políticos de la región.

5. Promover y difundir en la página web de los socios en la región las acciones de incidencia (información y construcción

de conocimiento, y movilización social).

6. Participar en los escenarios territoriales que sean convocados para reflexionar sobre los impactos de la reformas.

7. Sistematizar la experiencia de incidencia política en lo territorial.

16

Se ha presupuestado el trabajo del Taller de Voceros para la incidencia de la Reforma Tributaria así:

Tiempo estimado: mayo – octubre de 2016

Presupuesto estimado por proceso en el territorio: $ 15.000.000 (1 profesional y 1 encuentro regional y 2 encuentros

nacionales).

17

Resultados Primer Encuentro de TALLER DE VOCEROS

Fecha: 10 y 11 de marzo de 2016

-Federación de ONG de Caldas -Federación de ONG de Santander -Federación de ONG de Antioquia -Funcicar - Cartagena -Asociación de Fundaciones Petroleras: - Fundesmag - Fundación Amanecer - Fundesmat - Red de Organizaciones Sociales de Nariño - Congregación Mariana – Nariño - Corinam - Corprodinco Organización acompañante para el fortalecimiento: PANDI Agencia de Comunicaciones que de manera exclusiva trabaja en los temas de derechos humanos para fomentar y fortalecer los procesos democráticos, el acceso público y gratuito a la información, la participación ciudadana y el conocimiento de sus derechos. Investigaciones periodísticas para los medios y de la sociedad. Logros: - Organizaciones Sociales de los Territorios con capacidades para la Incidencia Política para la Reforma Tributaria - Organizaciones Sociales fortalecidas en capacidades para el encuentro con medios de comunicación. - Organizaciones Sociales con agendas comunes para implementar acciones de incidencia en sus territorios (Comunicativo y Diálogo Político) Producto:

Documento TALLER DE VOCEROS REGIONALES: Instrumento: Preguntas y respuestas posibles sobre las implicaciones de la Reforma Tributaria Anexo No. 3

18

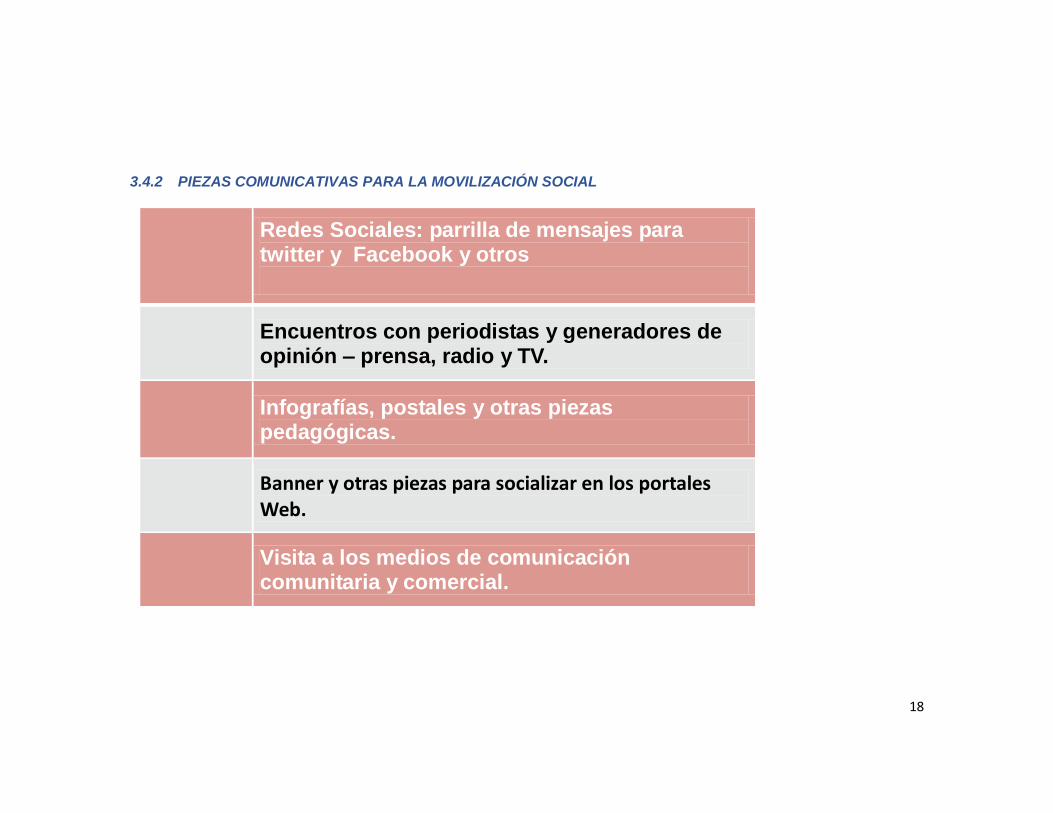

3.4.2 PIEZAS COMUNICATIVAS PARA LA MOVILIZACIÓN SOCIAL

Redes Sociales: parrilla de mensajes para twitter y Facebook y otros

Encuentros con periodistas y generadores de opinión – prensa, radio y TV.

Infografías, postales y otras piezas pedagógicas.

Banner y otras piezas para socializar en los portales Web.

Visita a los medios de comunicación comunitaria y comercial.

19

ANEXOS: Anexo No. 1: Documento Pedagógico: LOS IMPACTOS DE LA REFORMA TRIBUTARIA EN LAS ESAL

Anexo No. 2: Presentación en power point en las mesas de trabajo. Anexo No. 3: Documento TALLER DE VOCEROS REGIONALES: Instrumento: Preguntas y respuestas posibles sobre las implicaciones de la Reforma Tributaria Anexo No. 4: Piezas comunicativas

20

ANEXO No. 3

TALLER DE VOCEROS REGIONALES Instrumento: Preguntas y respuestas posibles sobre las implicaciones de la Reforma Tributaria

1. La Actual reforma tributaria propone que las ESAL Fundaciones, ONG y otros SI. Cuál es la posición

de la CCONG o de (entidad vocera en el territorio)?

Las ESAL Sí pagamos impuestos. Es un error de conocimiento técnico y tributario afirmar que no lo hacemos. Presentamos la Declaración de Renta o la Declaración de Ingresos y Patrimonios Pagamos impuesto de industria y comercio. ICA Retenemos y pagamos el IVA Retenemos y pagamos retención en la fuente Pagamos los impuestos municipales en donde se exigen. Pagamos las sanciones que por cualquier concepto sean requeridas Los cargos directivos de las ESAL, PAGAN el impuesto de Retención en la Fuente con la misma tarifa vigente para lo que se denomina “Honorarios”. Pagamos los PARAFISCALES con la misma tarifa vigente De lo único que estamos exentos es del descuento de la Retención en la Fuente. Las ESAL, en los convenios o contratos NO TENEMOS GANANCIAS, los sobrantes se deben invertir en nuestro objeto social, es decir, en el desarrollo sostenible del país, y no entre los accionistas, como en la entidades con ánimo de lucro. La propuesta de Reforma Tributaria pretende asimilar a las ESAL, a las entidades CON ANIMO DE LUCRO.

21

2. Pero entonces ¿no son exentas?

Solo hay una pequeña proporción de las ESAL que son exentas como el movimiento comunal, los sindicatos, y las iglesias. El régimen especial tributario de las ESAL establece la exigencia del pago de la Declaración de Renta y Complementarios (a unos ) y la Declaración de Ingresos y Patrimonio (a otros). Es decir que la mayoría estamos obligados a DECLARAR.

3. Ustedes dicen que la actual reforma solo afecta al 4% de las ONG. ¿Porque? Y si el 86% no es

financieramente viable, cuál es la razón para su vigencia? ¿cuántas ESAL hay en el país?

De acuerdo con los datos oficiales, somos cerca de 200.000 ESAL que trabajamos en el ámbito social, ambiental y político. La reforma afecta a aquellas que cada año obtengan recursos por más de $500.000.000 Y a pesar de las limitaciones somos viables, nuestro objeto no es producir riqueza para particulares, sino que contribuimos a la paz, al desarrollo de los territorios, a la atención de comunidades y personas en situaciones de vulnerabilidad; es decir estamos para acompañar y exigir el cumplimiento de los derechos. Pero este tipo de reformas puede desestabilizar la sostenibilidad técnica y financiera de las Organizaciones de la Sociedad Civil. A veces pareciera que solo nos ven simples ejecutores de recursos. Las ESAL somos GRANDES CONTRIBUYENTES al desarrollo sostenible.

4. Sobre los gastos administrativos la propuesta de reforma establece un límite ¿no consideran ustedes

que el 20% es el gasto administrativo ya es alto? ¿Porque no quieren límites en estos?

El límite del 20% es el que parece no corresponder a las realidades de las ESAL y a las exigencias de los financiadores de programas y proyectos de las ESAL. Primero: Para ser sostenibles, las ESAL destinan un porcentaje importante de sus ingresos propios para cubrir los gastos de arriendo, servicios públicos, internet, seguros, y demás. Estos costos no son cubiertos por los financiadores públicos, privados y de cooperación, en los procesos que gestionan las ESAL, que cabe decir son en muchos casos las funciones del Estado. Segundo: Los gobiernos como los cooperantes, nos exigen aportar contrapartidas que oscilan entre el 15 y el 30% del valor total de los programas o proyectos que gestionamos. Me explico: de los recursos del gobierno o de la cooperación no podemos cobrar los costos operativos (es decir, ni el costo de celular, de equipos de cómputo, seguros), los costos administrativos (exigen que el o la administradora, el o la contadora y el revisor fiscal, y los gastos bancarios, sean asumidos por nosotros) , y los imprevistos (como cambio de la tasa del dólar, dedicación de

22

tiempos adicionales de profesionales para atender a los beneficiarios). Así las cosas, el porcentaje del 20% si es significativo. Pero además, la propuesta es inequitativa, ya que los contratos (no convenios) adelantados con las entidades con Animo de Lucro, se les reconoce en el presupuesto y se les paga en casi la totalidad de los casos los costos administrativos, operativos y los imprevistos, estos últimos casi en un porcentaje que se acerca al 10% del valor total del contrato.

5. Frente al desarrollo de actividades comerciales, ya que ese no es el fin de las ONG ¿Cuál es el

argumento para sí decir que la propuesta de reforma tributaria los limita y les exige tributar sobre

estos recursos?

Si una ESAL produce y vende pan para poder sostener un hogar de personas mayores, ¿Porqué limitarla? Mientras que la ganancia de esa actividad sirva para desarrollar su objeto social, además de mantener su difícil punto de equilibrio, no vemos ninguna razón en obstaculizar esta actividad y en imponer tributo a la misma. En la actualidad no se cuenta con políticas públicas de promoción y fortalecimiento, y mucho menos con incentivos financieros, para las Organizaciones de la Sociedad Civil. No hay que castigar a las ESAL que puedan sostener con dignidad el desarrollo de objetos sociales como el del ejemplo.

6. Cuál es la diferencia radical entre las entidades con ánimo de lucro y las entidades sin ánimo de lucro?

Son muchas, pero voy a decirle las fundamentales. UNO: No nos creamos para generar ganancias que se reparten al final de cada año fiscal entre los socios. Por el contrario, en el caso de que quede algún dinero se invierte en el objeto social y en la sostenibilidad técnica de la ESAL. DOS: nuestro fin no es explotar minas o hacer puentes. Creamos desarrollo sostenible, riqueza social. Trabajamos con las comunidades más vulnerables en territorios que casi todos los colombianos desconocen; asumimos responsabilidades frente a personas vulneradas o vulnerables: personas mayores, con discapacidades, en situación de desplazamiento; promovemos y hacemos control social a las políticas públicas sociales; fomentamos y fortalecemos la democracia del país al trabajar con un enfoque de derechos, es decir, buscando que cada colombiano y colombiana puedan ejercerlos.

23

7. La propuesta expone reducir la exención de las donaciones del 30% al 20% ¿en qué afecta esto?

Finalmente el afectado es el donante no las ONG - ESAL…

Si las Ong y en general las ESAL se quedan sin oxígeno, las regiones también.

Colombia pasó de ser receptor de Cooperación Internacional a ser cooperante. Así que las donaciones que antes se recibían se ven cada vez más reducidas, afectando grandes sectores de población en pobreza extrema y vulnerabilidad. Reducir la exención de las donaciones del 30 al 20% desestimulando el compromiso social y las acciones solidarias de los ciudadanos y en general la participación ciudadana en el desarrollo sostenible.

8. En la Comisión de Expertos, hay una gran preocupación por la procedencia de las rentas, ¿cuál es su

posición?.

Una parte importante de nuestros ingresos provienen de la gestión de programas y proyectos sociales, de donaciones, de nuestra oferta de valor y de la cooperación internacional, y eso es transparente y tiene todos los controles administrativos y financieros, cabe decir que esto exige altas cargas administrativas que no se cubren con los costos de los proyectos. Esto no mismo no ocurre con los contratos que se suscriben con la empresa privada. La preocupación radica en que para cumplir nuestro fin social requerimos fomento, apoyo gubernamental y lo que llamamos un entorno habilitante, o sea un contexto político, fiscal y social que nos permita ser actores corresponsables del desarrollo. Estamos abiertos para que el Estado verifique cuál es el destino final que le damos a esas rentas. De otro lado, quiero decirle que tenemos, mecanismos de rendición de cuentas y de transparencia propios del sector, en el cual de manera pública informamos sobre los recursos y los impactos de nuestra Oferta de Valor en los que incluso, debemos mostrar la factura de cada bolsa de agua que entregamos a los participantes de algún proyecto.

9. ¿Qué gana el Estado si la reforma se da en los términos planteados?

Creemos que el Estado no ganaría nada, de hecho, el país entero pierde. Decir que las asociaciones, fundaciones y corporaciones se utilizan para evadir impuestos, está señalando a más de 200.000 ESAL del país, que no solo generan empleo sino que son promotora del desarrollo sostenible; que están hasta en el último rincón del país; que llegan a las comunidades más vulneradas; que son corresponsables con los Gobiernos en la gestión de los programas y proyectos de los Planes de Desarrollo Local; que ejercen control social;

24

que promueven la adopción de políticas públicas y que ayudan al Gobierno en el cumplimiento de los acuerdos y agendad internacionales en derechos humanos, Objetivos de Desarrollo Sostenible y cambio Climático. Le resumo: El país pierde más de 1.000 empleos formales de profesionales. En algunas regiones somos los mayores empleadores formales, es decir aportamos al empleo justo; y empleamos porcentajes mayores al 60% de mujeres. Pierde gestión en desarrollo sostenible. Pierde conocimiento, experiencia y saberes en los procesos de construcción de una paz territorial sostenible. Le devuelvo la pregunta ¿Qué pasaría con la democracia y el desarrollo social si no existieran más las fundaciones, las radios comunitarias, las asociaciones de campesinos, las ONG, las ESAL?

10. ¿Están de acuerdo con que la inspección, control y vigilancia se regule?

SI compartimos la necesidad de regular y fortalecer las funciones de control, vigilancia y sanción. Pero no estamos de acuerdo en que se centralice en la Superintendencia de Sociedades, este es otro mensaje claro de querer asimilar al sector de las ESAL a las entidades con ánimo de lucro. Estamos totalmente en contra de la evasión de impuestos en todos los niveles: público, privado y del tercer sector, y por lo mismo creamos mecanismos de autocontrol y transparencia. Además existen figuras para no pagar impuestos de sectores que sí generan riqueza como empresas mineras de oro y carbón, zonas francas, entre otras. Y la discusión debería centrarse en ver cuáles son las acciones legales e institucionales para fortalecer la fiscalización efectiva de la DIAN para cubrir la totalidad de las ESAL sin importar el monto de sus activos. Habría que examinar por qué no se han destinado recursos y esfuerzos para avanzar en el mejoramiento de las TIC contra la evasión, si el país es considerado como líder en los temas de Tecnologías de Información Comunicación - TIC? Así las cosas, la solución no es una Reforma Tributaria para las ESAL, la solución es el fortalecimiento de institucionalidad pública tanto fiscalizadora como administrativa.

25

11. En qué no están de acuerdo con el informe de la comisión y la actual propuesta de Reforma

Tributaria?

Son tres realidades fundamentales: Primero: En un estado social de derecho y democrático, las reformas buscan fortalecer los sectores estratégicos y no debilitarlos y en muchos casos extinguirlos. La propuesta tiene, entre líneas, la finalidad de asimilar a las ESAL a las entidades con ánimo de lucro. Segundo: Es una propuesta que busca limitar. Limita los temas de objeto social, los porcentajes de gastos, las donaciones, entre otros aspectos. Limitar es un mensaje negativo, significa: desestimular, bajar los niveles de solidaridad, minar la confianza. Tercero: Las propuestas dejan abierta posibilidades para establecer tributos como la retención en la fuente hasta por el 10%, el impuesto a la riqueza y de la renta presuntiva. Pretender gravar conceptos que son esenciales al desarrollo de la misión social y de corresponsabilidad, es estar en contra de los avances nacionales e internacionales que se han logrado como país para generar condiciones favorables para la acción de las va en contra de la sostenibilidad de las ESAL.