concorrÊncia do setor de energia elÉtrica no … · concorrÊncia do setor de energia elÉtrica...

TRANSCRIPT

CONCORRÊNCIA DO SETOR DE ENERGIA ELÉTRICA NO BRASIL: uma abordagem

teórica e empírica

Rubens Rosental Pedro Bruni

Isabel Soares Nivalde J. de Castro

1

CONCORRÊNCIA DO SETOR DE ENERGIA ELÉTRICA NO BRASIL: uma abordagem teórica e empírica

Rubens Rosental Pedro Bruni

Isabel Soares Nivalde J. de Castro

Rio de Janeiro Agosto de 2006

2

Sumário

2.1 2.2

1. Introdução 4 2. Noções acerca da natureza do funcionamento dos mercados 5

O modelo de concorrência perfeita 5 Além da concorrência perfeita: abordagens alternativas 6

3. O Mercado de Energia Elétr ica Brasi leiro 9 4. Medidas de Concentração 11 5. Inferências sobre a concorrência no setor de distr ibuição do mercado de energia elétr ica brasi leiro 13 6. Conclusões 17 7. Referências Bibl iográficas 19

3

CONCORRÊNCIA DO SETOR DE ENERGIA ELÉTRICA NO BRASIL: uma abordagem teórica e empírica

Rubens Rosental Pedro Bruni

Isabel Soares Nivalde J. de Castro

1 . Introdução A economia mundial, nas duas últimas décadas, tem experimentado mudanças profundas no que concerne ao papel do Estado. Esse movimento pode ser visto através da delimitação do tamanho do Estado, a redefinição do seu papel regulador e a recuperação da capacidade financeira e administrativa de implementar as decisões políticas tomadas pelo governo. Tendo em vista essa tendência mundial, a economia brasileira na década de 90, passou por um conjunto de reformas orientadas para o mercado. Dentre as principais mudanças estruturais ocorridas desde então se destacam: a liberalização comercial e financeira, redução do tamanho do Estado na economia, através de medidas convencionais de ajuste fiscal bem como de amplos programas de privatização, concentrados na área de infra-estrutura. No Brasil, a privatização teve início em 1991 e passou por vários estágios em função do momento político interno e externo, das resistências que surgiram e das características das empresas em questão. Nesta perspectiva, desde 1995, a indústria de energia elétrica brasileira vem passando por uma reforma institucional. Busca-se um aumento da competição no setor, melhorias da qualidade e da confiabilidade dos serviços e uma maior indução a entrada de capitais privados para viabilizar a expansão. O processo de reforma tende a se intensificar, afetando as tarifas, a estrutura da indústria, as empresas e os mecanismos de sua regulação.

Durante a década de 1990 foram privatizadas 19 empresas de distribuição e 4 de geração de energia elétrica, num total de 23 empresas do setor. Os conceitos de eficiência e concorrência e suas aplicações no setor elétrico após as privatizações passaram a ser objeto de muitos estudos. Introduzir competição/concorrência em setores com as características do setor elétrico brasileiro é uma tarefa desafiadora. Este artigo busca fazer algumas inferências sobre a evolução da competição no segmento de distribuição do setor após as privatizações, buscando avaliar as conseqüências e impactos provocados por este processo de liberalização de mercado.

4

Inicialmente, serão apresentadas algumas categorias analíticas no campo da Economia Industrial inserindo a dinâmica do mercado de energia elétrica no Brasil. Posteriormente serão apresentados alguns indicadores de concentração tradicionais da literatura econômica e buscar-se-á, a partir de então, quantificar a evolução da concorrência no setor de distribuição da indústria de energia elétrica brasileira.

2 . Noções acerca da natureza do funcionamento dos mercados Neste capítulo, serão abordados alguns aspectos da teoria econômica acerca do funcionamento e a organização dos mercados. O primeiro tópico apresentará o modelo de concorrência perfeita, identificando suas principais hipóteses. A seguir, serão analisadas algumas limitações do modelo anterior, explorando certas variáveis na perspectiva de buscar alternativas em novos modelos de concorrência. 2 .1 O mode lo de concorrênc ia per fe i ta A concorrência perfeita, também conhecida como concorrência pura, é um modelo abstrato onde, através do livre jogo das forças de mercado, são formados preços e quantidades justas e desejáveis pelos agentes econômicos diretamente envolvidos. Se esse modelo fosse cabível a todos os mercados do mundo real, seriam poupados esforços do governo na atividade de planejamento econômico, na ação produtiva direta e na regulação. O mercado em si e per si seria o instrumento mais eficiente para a alocação de recursos. O problema que surge é que muitas vezes esse modelo não é possível de ser verificado na prática. Como será visto a seguir, o seu funcionamento está condicionado a alguns pressupostos, muitos dos quais não são observados na maioria dos mercados, em especial no setor elétrico e com mais destaque ainda no caso deste setor ter predominância de fonte hidráulica como é o caso do sistema elétrico brasileiro, com 75%. No modelo de concorrência perfeita, a competição entre as firmas faz com que os preços tendam ao menor nível possível capaz de remunerar os fatores de produção1. A interação entre diferentes empresas de diferentes mercados faz com que os produtos de uma dada economia tendam a um ponto de alocação ótima. Nesse ponto de alocação ótima as empresas auferem lucros “normais”. Implica dizer que elas recebem uma remuneração pelo capital empregado igual à remuneração recebida por qualquer outra empresa de outro mercado. O produtor de parafusos, de arroz ou de petróleo, por exemplo, receberiam a mesma remuneração pelo capital empregado. O modelo de concorrência perfeita não prevê qualquer tipo de coordenação entre as firmas. Empresas tomam decisões individualmente visando a maximização do lucro. O modelo também não considera que possa se formar poder de mercado.

1 O lucro dos empresários estaria incluso nos fatores de produção, porém, esse lucro seria igual para todos os capitalistas e representaria a remuneração destes por suas iniciativas.

5

Para que não exista poder de mercado é necessário, primeiramente, que haja um grande número de firmas com participação percentual semelhante. Assim, cada empresa observará o preço do mercado e cobrará um preço igual ao cobrado pelas outras empresas. O preço passa a ser dado para cada firma individualmente. Caso um agente individual cobre um preço superior, não conseguirá encontrar demanda. Caso uma empresa cobre um preço inferior, não conseguirá cobrir seus custos. Diz-se então que a firma é tomadora de preços. Varian (2000, p.412) ao tratar da concorrência assume “que tenhamos um setor composto de várias empresas que produzam um produto idêntico, e que cada empresa seja uma pequena parte do mercado”. Nesse caso, conclui, “É razoável (...) que qualquer empresa do setor considere o preço de mercado como predeterminado”. Além da necessidade de um grande número de pequenas empresas e da ausência de coordenação por parte destas, o modelo de concorrência perfeita ainda necessita das seguintes premissas: que as firmas busquem maximizar seus lucros, que ofereçam um produto homogêneo, que haja facilidade para a entrada e saída de empresas no mercado com perfeita mobilidade de fatores e que exista livre circulação de informações. Com esses pressupostos respeitados a concorrência entre as firmas fará os lucros convergirem para a taxa de remuneração do capital empregado, os preços serão justos do ponto de vista social, e a sociedade produzirá com máxima eficiência. (Varian, 2000) Se por um motivo qualquer um dado mercado da economia estiver auferindo lucros extraordinários, a dinâmica da concorrência fará com que esse lucro extra seja eliminado. Os empresários de outros setores, por conta da livre circulação de informações, logo recebem a notícia de que em um dado mercado é possível auferir lucros extraordinários. Como existe uma perfeita mobilidade de fatores e livre entrada e saída dos mercados, empresários de outros mercados ingressariam no setor que estivesse com lucros extras. Com a entrada de novas empresas estimular-se-ia a concorrência, a oferta seria ampliada, o preço começaria a cair até o ponto onde o nível de preços apenas remunerará os fatores de produção. Se ocorresse uma euforia de entradas, de forma que o aumento da oferta fizesse o preço cair a um nível, onde não fosse possível remunerar os fatores de produção, haveria empresas deixando o mercado. O problema que se coloca nesse modelo é que muitas das suas premissas não são verificadas no mundo real. Na prática, verificam-se nos diversos mercados: concentração, assimetria de informações, imobilidade de fatores, práticas desleais, produtos diferenciados, estratégias de propaganda e marketing... Todos esses fatores que comprometem o bom funcionamento do modelo descrito acima serão enfocados no próximo item. 2 .2 A lém da concorrênc ia per fe i t a : abordagens a l te rnat ivas Uma das grandes questões que norteiam o desenvolvimento da ciência econômica é a alocação de recursos escassos. Um dos pressupostos básicos da análise microeconômica é que o mercado é tido como o melhor instrumento de alocação de recursos, desde que respeitadas determinadas premissas. Como resultado, a interação entre consumidores e

6

firmas no mercado levará a um ponto ótimo de equilíbrio definindo uma determinada quantidade de produção e um determinado preço.

Um dos problemas que se encontra ao passar de uma teoria baseada nos pressupostos acima, descritos de forma resumida, está em seu distanciamento do mundo real, do que efetivamente ocorre nos mercados reais. Coase (1937) já identificava uma grande lacuna na teoria microeconômica para se compreender determinados mercados do mundo real. Para este autor a firma é apresentada como uma forma hierárquica de alocação de recursos. As firmas existem porque sua operação representa uma economia sobre a alocação de recursos via mercado. Utilizar o mercado implica em custos de transações – para cada serviço a ser contratado, para cada tarefa a ser realizada, é necessário que o contratante se inteire dos preços que estão sendo praticados no mercado, negocie com um fator os termos de transação, e redija e assine o contrato. De acordo com Kerstenetzky (2000) as vantagens da firma estão em substituir um grande número de contratos ao longo do tempo por um único contrato duradouro com um fator.

A partir do trabalho pioneiro de Coase, surgiram inúmeros trabalhos (Penrose,1959; Chandler,1962; Williamson,1975; Nelson & Winter,1982; Scherer,1990) que deram origem a um campo da economia conhecido como Economia Industrial, onde há grande preocupação em se formular hipóteses aplicáveis a mercados que desrespeitam os pressupostos necessários para a concorrência perfeita. Estratégias, estruturas, capacitações, contratos, informação imperfeita, barreira à entrada e a determinação do preço são algumas das questões que passaram a serem discutidas no campo da Economia Industrial.

Segundo Bain (1956) barreiras à entrada passam a constituir uma explicação importante para a formação do preço para as firmas que atuam em uma determinada indústria, ou seja, a possibilidade de entrada de novas empresas em uma indústria pode alterar o nível de lucros a serem obtidos e o nível de preços. Para este autor, verificam-se barreiras à entrada na medida em que, no longo prazo, as empresas instaladas possam fixar preços acima do custo médio mínimo, sem com isso induzir a entrada de novas empresas no mercado. Tendo em vista certas características estruturais das indústrias, Bain define algumas fontes de barreiras à entrada:

i) Vantagem absoluta de custo (como o processamento de recursos naturais).

ii) Preferência dos consumidores.

iii) Economias de Escala.

iv) Elevado requerimento de capital inicial.

Dado que existem muitos mercados no mundo real onde há a presença de barreiras à entrada, surge a possibilidade de atuações estratégicas. Assumindo que o objetivo da empresa é maximizar lucro, os produtores manipularão as variáveis preço e quantidade com a finalidade de adotar um comportamento estratégico .

7

Em mercados de concorrência imperfeita, mais especificamente, em oligopólios, as firmas precisam ter comportamento estratégico. Ao decidir o que fazer, elas enfrentam algumas questões: i) entrar em conluio ou competir?; ii) se não pode haver um conluio explícito (por causa de leis que o impedem), como podem reduzir a eficácia da competição adotando, por exemplo, práticas restritivas? ; iii) como pode barrar a entrada? ; iv) como os rivais reagirão a suas ações?

A análise da interação estratégica, através da teoria dos jogos2, ganhou grande relevância na teoria econômica, e muito contribuiu para a compreensão moderna do funcionamento dos mercados. Coordenação, retaliação e cooperação passaram a ser elementos presentes na análise econômica.

Britto (2002) identifica uma outra característica da concorrência: a existência de indústrias de rede, “geralmente associadas a setores de infra-estrutura, baseando-se num padrão de interconexão e compatibilidade entre unidades produtivas, que se constitui em requisito básico para a operação eficaz das mesmas” (p. 347). Garofoli (1993) afirma que as redes de empresas podem ser hierarquizadas, com rígidas relações entre elas, ou não-hierarquizadas, onde a relação entre as empresas é baseada em laços de cooperação que podem mudar ao longo do tempo. Segundo Brito, as principais características das estruturas em rede são:

i) Presença de alto grau de compatibilidade técnica entre as atividades da rede;

ii) Alto grau de integração produtiva ao longo da rede;

iii) Geração de externalidades tecnológicas devido à variedade de empresas inseridas nesse arranjo;

iv) Formação de uma infra-estrutura particular, com certa irreversibilidade dos investimentos nela realizados.

Entretanto, se por um lado a Economia Industrial e a Teoria dos Jogos contribuíram muito para colocar modelos econômicos mais próximos da realidade, por outro lado, há de se reconhecer, que ainda existem enormes lacunas entre a teoria e a prática em muitos mercados específicos.

No próximo capítulo será apresentado a dinâmica do mercado de distribuição do setor elétrico no Brasil o qual abre um leque de questões que exigem outras percepções que proporcionem um melhor entendimento de determinadas situações. 2 O desenvolvimento inicial da Teoria dos Jogos é atribuído a John von Neumann e Oskar Morgenstern, Theory of Games and Economic Behavior, Princeton: Princeton University Press, 1944. O objetivo básico da Teoria dos Jogos é entender escolhas estratégicas, isto é, entender como pessoas e organizações se comportam quando esperam que suas ações influenciem o comportamento de outras. Para um estudo mais aprofundado: Avinash Dixit e Susan Skeath, Games of Strategy ( Nova York:W.W. Norton, 1999).

8

3. O Mercado de Energia Elétrica Brasileiro Um exemplo de mercado que se distancia muito dos pressupostos do modelo de concorrência perfeita pode ser obtido no setor de energia elétrica brasileiro. Para melhor compreendê-lo faz-se necessário buscar conceitos modernos da Economia Industrial. Este mercado está tão distante dos pressupostos básicos da concorrência que talvez ainda faltem determinados modelos teóricos para sua melhor compreensão. A seguir são relacionados alguns conceitos apresentados no tópico 2.2 à luz da dinâmica do mercado de energia elétrica.

Com relação às barreiras à entrada citadas por Bain, o mercado de energia elétrica brasileiro se compõe por uma estrutura que indica fortíssima presença de barreiras:

i) Vantagem absoluta de custo_ Entende-se por vantagem absoluta de custos o caso onde o custo médio de longo prazo de uma empresa entrante é superior ao das empresas estabelecidas. Uma hidroelétrica (70% do parque gerador brasileiro é composto por hidroeletricidade) pode levar cerca de 40 anos em operação. Neste caso, uma hidroelétrica que já esteja em operação a 20 anos provavelmente já terá amortizado seus investimentos tendo uma enorme vantagem absoluta de custos.

ii) Preferência dos consumidores_ Os consumidores cativos detêm uma forçada preferência absoluta. Essa forçada preferência se dá pelo fato de que não podem optar por dois produtos em sua casa. Devem aceitar a energia que é oferecida pela distribuidora. Esse caso já não se verifica para os consumidores livres. Entretanto, estes últimos, embora estejam em rota ascendente, ainda são minoria no sistema elétrico brasileiro.

iii) Economia de escala _ as economias de escala se caracterizam por elevado custo fixo e baixo custo variável. O setor de transmissão e distribuição, embora em uma escala um pouco menor, também constituem economias de escala. As linhas de transmissão recentemente leiloadas variaram de investimentos em cerca de R$ 10 milhões a mais de R$ 800 milhões, dependendo de sua extensão e carga3.

iv) Elevado requerimento de capital inicial _ Este item já está explicado no item anterior. Investimentos requerendo grandes somas de recursos significam um enorme esforço para mobilizar capitais iniciais.

v) Barreiras à saída _ Construir hidroelétricas, termoelétricas ou linhas de transmissão são atividades que, caso não se mostrem lucrativas, não podem ser reaproveitadas para nenhum outro fim, apenas para o mercado de energia elétrica. Ou seja, a grande parte do capital empregado no

3 Ver http://www.linhadetransmissao.com.br/artigos/Leilao%20ANEEL%202004.htm

9

mercado de energia elétrica se caracteriza por custos irrecuperáveis, pois são ativos muito específicos.

Além de atender a praticamente todas as características em relação às barreiras à entrada, o mercado de energia elétrica ainda apresenta um outro fenômeno. Tratando-se de uma indústria de rede, vê-se que o mercado de energia elétrica possui:

i) Compatibilidade técnica entre suas etapas. A compatibilidade técnica no setor pode ser justificada pelo conhecimento gerado dentro das firmas em relação à eletricidade, os quais geram uma economia de escopo para todas as etapas da indústria. O setor de transmissão e distribuição, em particular, apresentam uma enorme compatibilidade, se distinguindo apenas pela dimensão e pela carga.

ii) Elevado grau de integração. As características singulares do sistema elétrico brasileiro (interdependência entre os rios, coordenação das bacias hidrográficas, e a integração entre os sistemas sub-regionais) através das atividades de geração, transmissão e distribuição permitem uma busca do ponto ótimo de operação.

iii) Externalidades tecnológicas. A introdução de turbina a gás é fruto de um novo paradigma tecnológico para a área de geração, que traz mudanças no escopo de exploração em economias de escala, e abre oportunidades inovativas a serem explorados através da introdução de equipamentos maiores na geração de eletricidade. iv) Irreversibilidade dos investimentos feitos na rede. Esse item segue a mesma lógica das barreiras à saída - citadas anteriormente -, qual seja, a dificuldade de transformar investimentos da indústria elétrica em outra atividade produtiva. Essa indústria se caracteriza por elevados suk-costs.

As indústrias de rede geram um poder de mercado adicional, fazendo com que o mercado de energia elétrica se distancie ainda mais da concorrência perfeita. Segundo Queiroz Pinto Jr. & Fiani (2002, p. 519) gera-se um “poder de mercado significativo para as empresas que administram essas redes” que por sua vez “geram rendas extraordinárias”.

Viu-se, anteriormente, que as características da indústria de energia elétrica no Brasil se inserem em estruturas teóricas que se distanciam do modelo concorrencial. Pode ser até que a indústria de energia elétrica possua outras características, ainda não abordadas pelos modelos teóricos, que a distanciem ainda mais de um modelo competitivo. A despeito de suas características estruturais buscou-se introduzir reformas que introduzissem algum grau de concorrência no setor ao longo da década de 1990.

O restante deste artigo buscará inferir sobre se a estrutura da etapa de distribuição ficou mais propícia à introdução da competição após as reformas. Optou-se por analisar a etapa

10

de distribuição da indústria porque foi neste segmento que as reformas “pró-mercado” foram mais intensas4.

4 . Medidas de Concentração O foco deste trabalho tem como objetivo analisar a concorrência no setor de distribuição da indústria de energia elétrico no Brasil, utilizando algumas medidas de modo a identificar alguns aspectos particulares da concentração. A mensuração da concentração fornece elementos empíricos na perspectiva de auxiliar avaliações da dinâmica do processo competitivo em determinados mercados.

A grande maioria dos mercados encontra-se entre os extremos de concorrência perfeita e monopólios. Como identificar aquelas que estão mais próximas de um extremo ou de outro? Se as empresas fossem todas do mesmo tamanho, bastaria considerar o número de empresas. No entanto, as empresas tendem a ter dimensões variadas. Neste sentido, as medidas de concentração têm como objetivo medir a proximidade da estrutura de mercado relativamente à situação de monopólio ou concorrência perfeita.

Segundo Scherer (1990), poder de mercado é a capacidade do vendedor em influir no preço de uma mercadoria, ou seja, a capacidade de manter lucrativamente os preços acima dos níveis competitivos por um período de tempo significativo. Viu-se anteriormente que esse poder de mercado está diretamente relacionado à estrutura da indústria, tanta às barreiras à entrada quanto às características intrínsecas das indústrias de rede. Surge, neste sentido, a necessidade de se quantificar o poder de mercado de alguma forma.

Resende & Boff (2002) sugerem que o poder de mercado de uma firma pode ser medido por seu market-share, ou seja, pela sua participação no mercado. Para se medir o poder de mercado, uma boa estratégia seria utilizar algum indicador que forneça uma medida do grau de concentração da indústria. Há dois indicadores que se destacam neste sentido5: as razões de concentração (CRk) e o índice de Hirschman-Herfindahl (HH).

A razão de concentração de ordem k (CRk) é um índice, sempre positivo, que consiste no somatório do market-share das k maiores empresa da indústria:

k

CR(k) = •si (1) i=1

4 Para Giambiagi & Além (2001) isto se deveu ao fato de que era necessário privatizar, primeiramente, a ponta do setor, pois eram freqüentes os casos de inadimplência das distribuidoras estaduais para com os operadores de linhas de transmissão e geradores - ambas pertencentes à esfera Federal. 5 Existem inúmeros outros indicadores como o Índice de entropia de Theil (ET), mas descrevê-los em suas totalidades não é o objetivo deste artigo. Busca-se aqui apenas instrumentos para a posterior análise da concorrência do mercado de energia elétrica no Brasil.

11

O CR(k) varia de um número positivo maior que zero a 1, se aproximando de 1 à medida que se eleva o grau de concentração da indústria.

Entretanto, os autores identificam alguns problemas no uso deste indicador, dentre os quais se destacam:

a) o fato dele ignorar a presença das n-k menores empresas da indústria e

b) o fato de não levarem em conta a participação relativa de cada empresa no grupo das k maiores.

O índice de Hirschman-Herfindahl (HH) tenta superar pelo menos os dois obstáculos citados acima. Trata-se de um indicador constituído pelo somatório do quadrado do market-share das empresas do mercado:

n

HH = •s2

i (2) i=1

Com o uso deste indicador eleva-se o peso das maiores empresas do mercado. O HH varia de 1/n a 1, se aproximando de 1 à medida que eleva o grau de concentração da indústria.

O problema prático do HH está em se conseguir informações sobre o market-share de todas as empresas presentes no mercado. Muitas vezes este indicador pode não ser usado por falta de informações. Neste sentido, o uso de um CR(k) é mais fácil, pois basta obter informação sobre as k maiores empresas.

A comparação entre os indicadores CR(k) e HH revela que ambos têm vantagens e desvantagens em relação ao outro. No entanto, é importante salientar que a medição da concentração não se restringe à escolha de um bom indicador, pois sua utilização incorpora uma limitação analítica. A existência de participações cruzadas de empresas leva muitas vezes a resultados distorcidos quanto a um efetivo poder de mercado, devendo-se contabilizar não a participação de cada empresa, mas sim a participação de cada “agente decisor” (eventualmente detentor do controle de mais do que uma empresa). Neste sentido, a análise do grau de concorrência de um mercado é determinado não só pelo nível de participação da empresa neste mercado, mas também na posição relativa desta na holding na qual está vinculada.

12

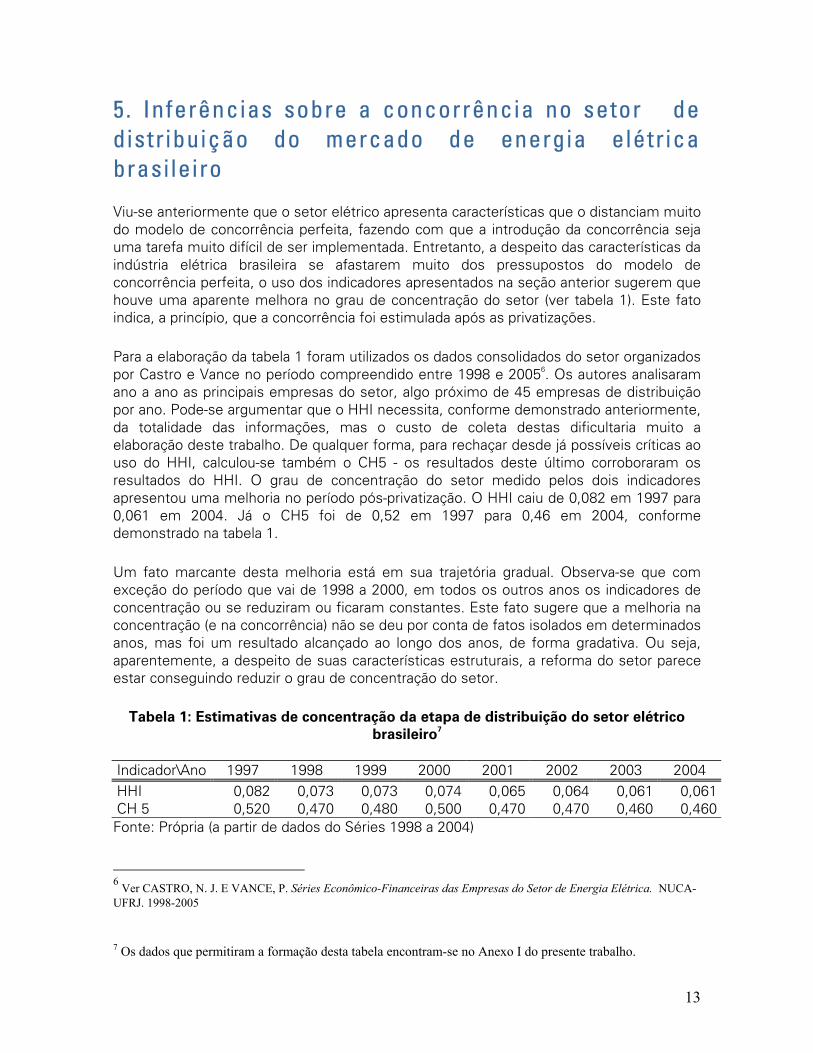

5. Inferências sobre a concorrência no setor de distribuição do mercado de energia elétrica brasi leiro Viu-se anteriormente que o setor elétrico apresenta características que o distanciam muito do modelo de concorrência perfeita, fazendo com que a introdução da concorrência seja uma tarefa muito difícil de ser implementada. Entretanto, a despeito das características da indústria elétrica brasileira se afastarem muito dos pressupostos do modelo de concorrência perfeita, o uso dos indicadores apresentados na seção anterior sugerem que houve uma aparente melhora no grau de concentração do setor (ver tabela 1). Este fato indica, a princípio, que a concorrência foi estimulada após as privatizações.

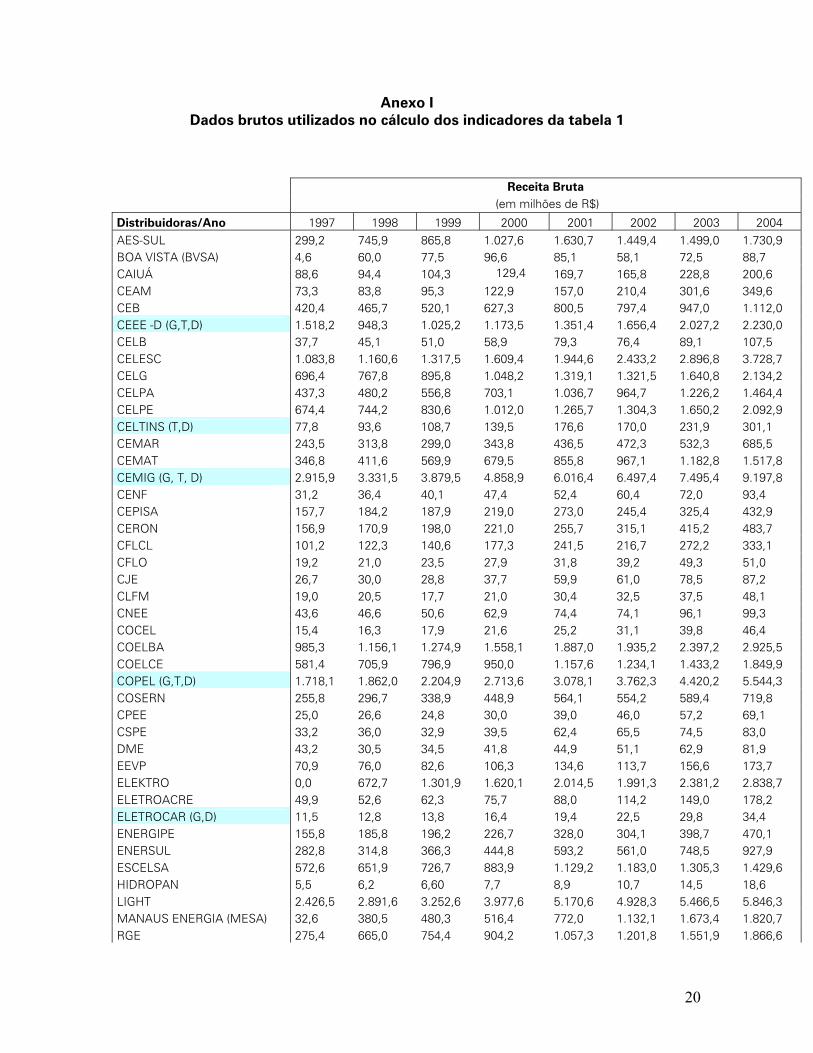

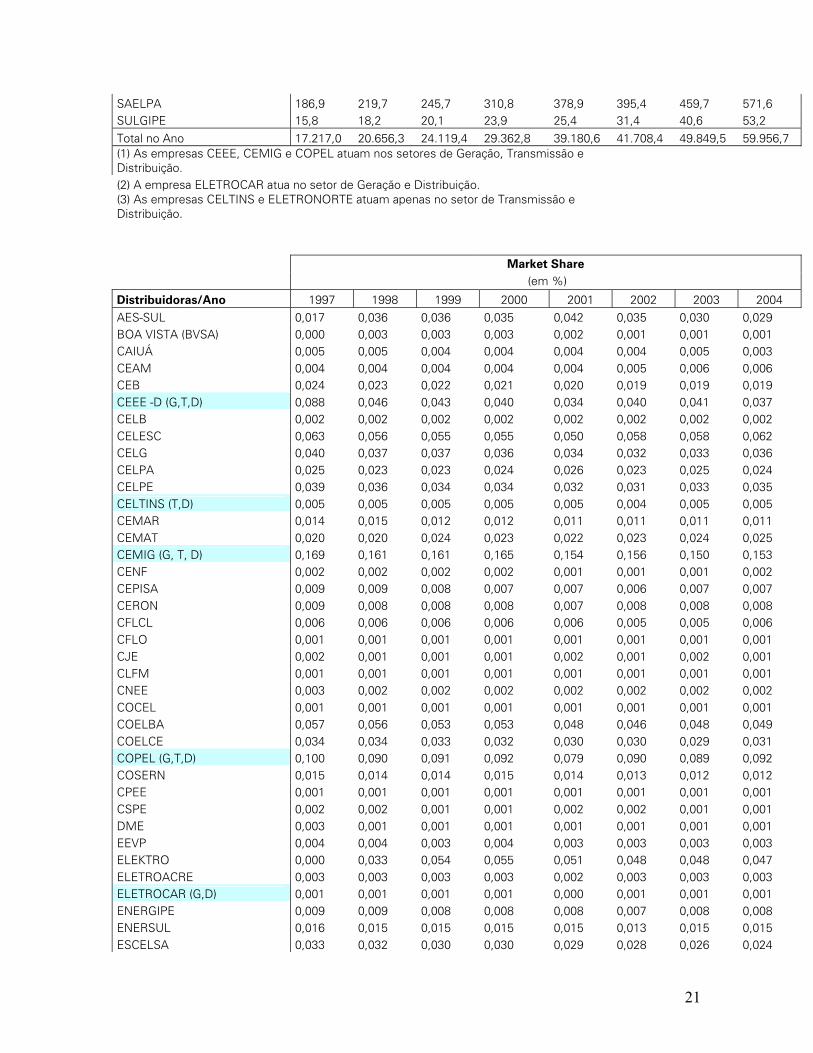

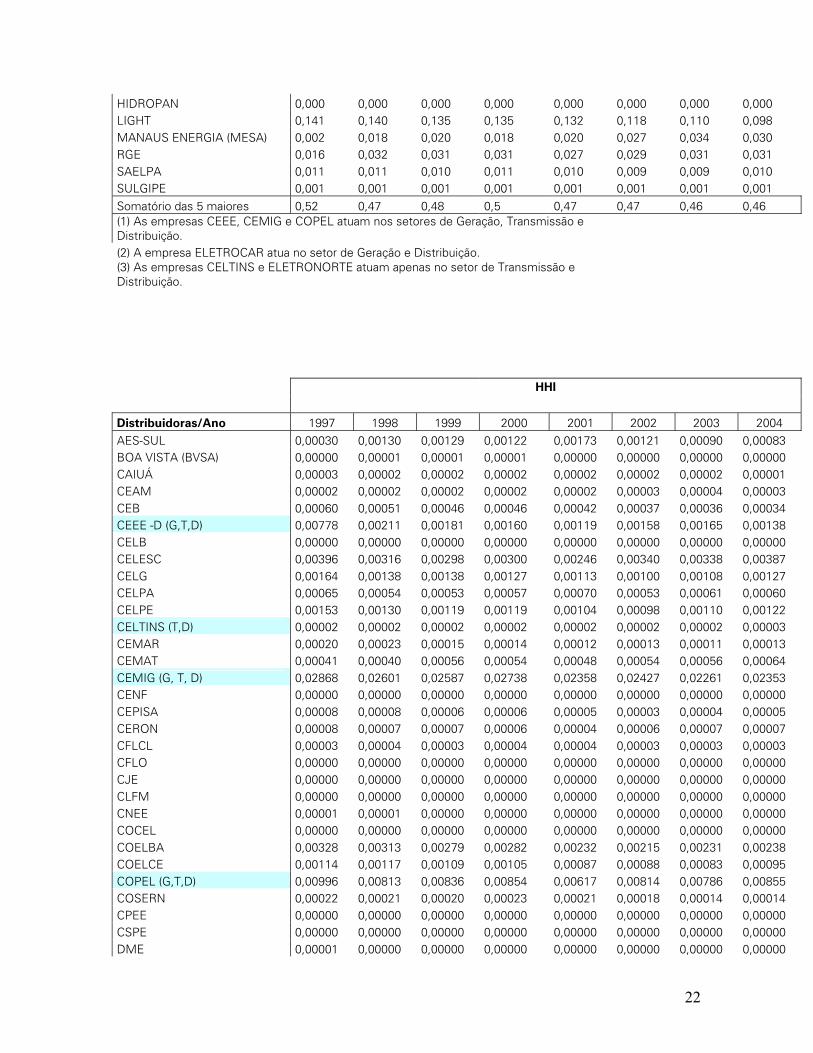

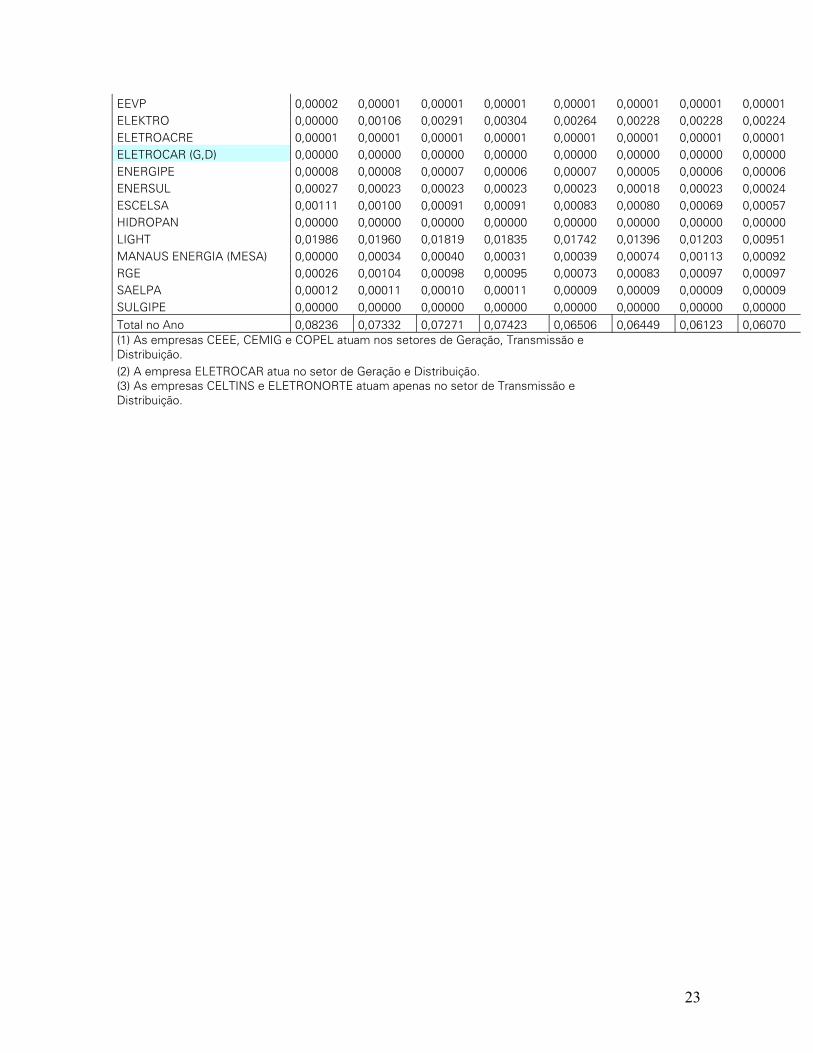

Para a elaboração da tabela 1 foram utilizados os dados consolidados do setor organizados por Castro e Vance no período compreendido entre 1998 e 20056. Os autores analisaram ano a ano as principais empresas do setor, algo próximo de 45 empresas de distribuição por ano. Pode-se argumentar que o HHI necessita, conforme demonstrado anteriormente, da totalidade das informações, mas o custo de coleta destas dificultaria muito a elaboração deste trabalho. De qualquer forma, para rechaçar desde já possíveis críticas ao uso do HHI, calculou-se também o CH5 - os resultados deste último corroboraram os resultados do HHI. O grau de concentração do setor medido pelos dois indicadores apresentou uma melhoria no período pós-privatização. O HHI caiu de 0,082 em 1997 para 0,061 em 2004. Já o CH5 foi de 0,52 em 1997 para 0,46 em 2004, conforme demonstrado na tabela 1.

Um fato marcante desta melhoria está em sua trajetória gradual. Observa-se que com exceção do período que vai de 1998 a 2000, em todos os outros anos os indicadores de concentração ou se reduziram ou ficaram constantes. Este fato sugere que a melhoria na concentração (e na concorrência) não se deu por conta de fatos isolados em determinados anos, mas foi um resultado alcançado ao longo dos anos, de forma gradativa. Ou seja, aparentemente, a despeito de suas características estruturais, a reforma do setor parece estar conseguindo reduzir o grau de concentração do setor.

Tabela 1: Estimativas de concentração da etapa de distribuição do setor elétrico

brasileiro7

Indicador\Ano 1997 1998 1999 2000 2001 2002 2003 2004 HHI 0,082 0,073 0,073 0,074 0,065 0,064 0,061 0,061CH 5 0,520 0,470 0,480 0,500 0,470 0,470 0,460 0,460Fonte: Própria (a partir de dados do Séries 1998 a 2004)

6 Ver CASTRO, N. J. E VANCE, P. Séries Econômico-Financeiras das Empresas do Setor de Energia Elétrica. NUCA-UFRJ. 1998-2005

7 Os dados que permitiram a formação desta tabela encontram-se no Anexo I do presente trabalho.

13

Como se está tratando aqui de um setor muito peculiar – por conta de suas características, descritas no tópico 3 deste artigo – é importante ressaltar o que se entende por uma estrutura mais propícia à competição. Uma estrutura menos concentrada indica, a princípio, que não houve um movimento de fusões e aquisições das distribuidoras do país após as reformas. Isso não significa que a competição se acirrará dentro das áreas de concessão das respectivas distribuidoras, pois, afinal de contas, tratam-se de monopólios naturais. Não dá para ter duas empresas competindo em uma mesma área, ter duas fiações, duas tomadas nas casas de cada cidadão.

Mas também seria injusto afirmar que essa menor concentração não estimula nenhum tipo de benefício social advindo de algum grau de competição. Na verdade, a partir de uma estrutura menos concentrada o poder concedente detém maior capacidade de gerar competições ex-ante quando for renovar os contratos de concessão. Além disso, as concessionárias também ficam com menos força na hora das revisões tarifárias, pois, empresas menores têm menos poder e menor capacidade de “capturar” os reguladores.

Entretanto, duas questões ainda devem ser consideradas antes de se afirmar que a concorrência no setor foi estimulada. A primeira se refere ao fato de que não necessariamente a concorrência é elevada quando ocorre uma redução no grau de concentração do setor. A segunda está relacionada às limitações desses dois indicadores discutidas no tópico anterior. Em relação a este último ponto cabe destacar a ocorrência de participações cruzadas entre empresas do setor elétrico brasileiro.

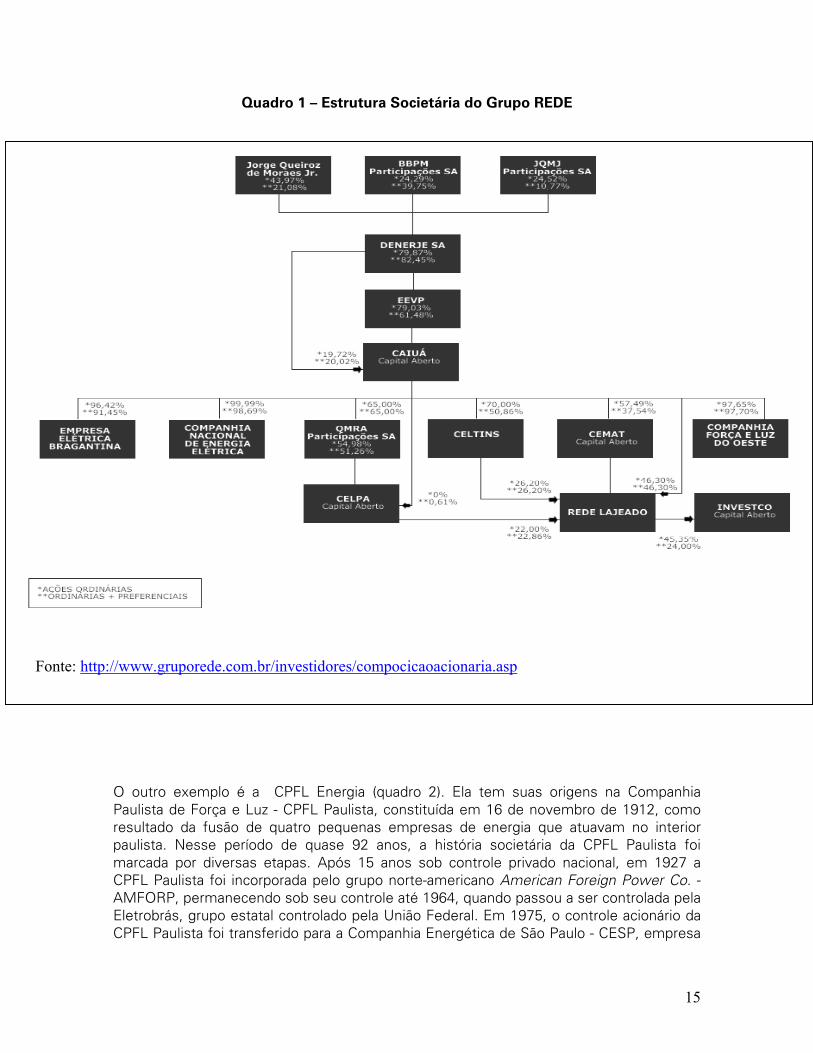

Neste caso, observa-se dois exemplos de holding no setor elétrico brasileiro, onde aparecem diversas participações intra-empresas, dificultando assim uma análise mais criteriosa a respeito do nível de concentração deste mercado.

O primeiro exemplo é o Grupo Rede (Quadro 1). Sua história teve início em 1903, com a fundação da Empresa Elétrica Bragantina S. A. (EEB). A partir daí, outras empresas do interior paulista foram adquiridas: em 1981, a Empresa de Eletricidade Vale Paranapanema S. A. (EEVP); em 1984, a Companhia Nacional de Energia Elétrica (CNEE); e em 1985, a Caiuá Serviços de Eletricidade S.A. (CAIUÁ), dando origem à REDE Empresas de Energia Elétrica. Mas foi em 1989 que o Grupo REDE ultrapassou as fronteiras do Sudeste por meio da aquisição da Companhia de Energia Elétrica do Estado do Tocantins (CELTINS). O passo seguinte conduziu a REDE para o Sul com a compra da Companhia Força e Luz do Oeste (CFLO) de Guarapuava, no Paraná, em 1995. Em menos de um ano, a REDE triplicou a sua área de atuação adquirindo, em 1997, a Centrais Elétricas Matogrossenses S. A. (CEMAT) e, em 1998, a Centrais Elétricas do Pará S. A. (CELPA).

14

Quadro 1 – Estrutura Societária do Grupo REDE

Fonte: http://www.gruporede.com.br/investidores/compocicaoacionaria.asp

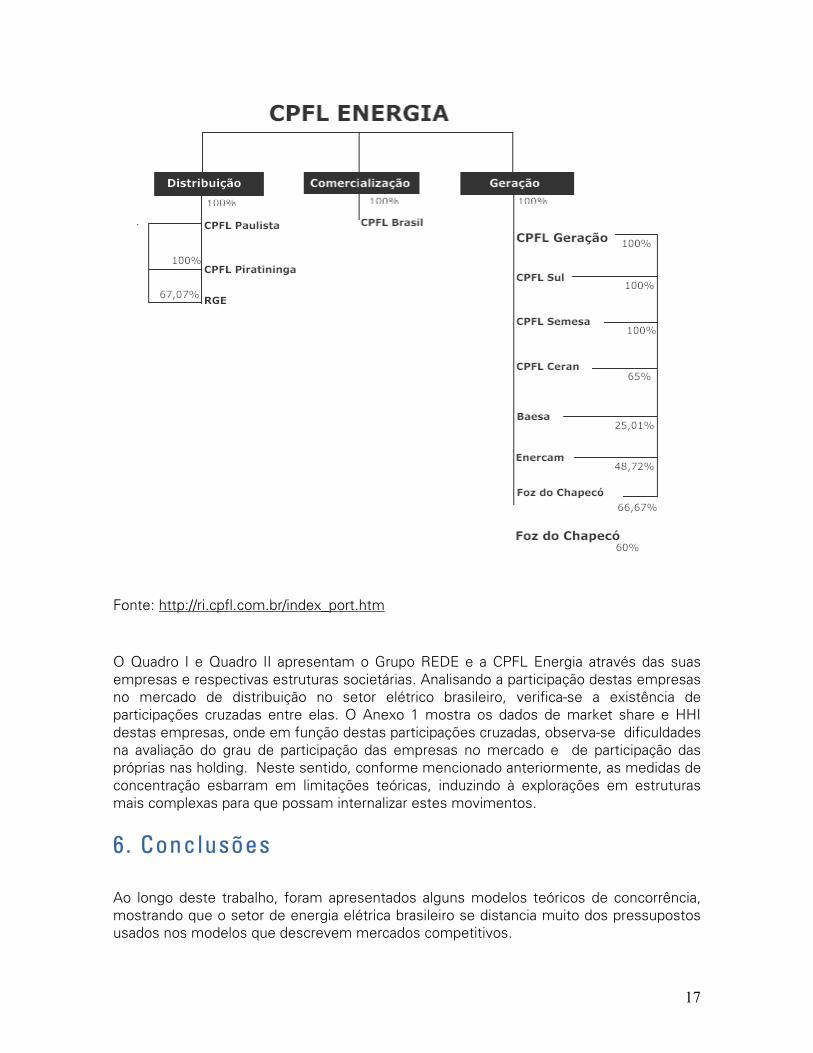

O outro exemplo é a CPFL Energia (quadro 2). Ela tem suas origens na Companhia Paulista de Força e Luz - CPFL Paulista, constituída em 16 de novembro de 1912, como resultado da fusão de quatro pequenas empresas de energia que atuavam no interior paulista. Nesse período de quase 92 anos, a história societária da CPFL Paulista foi marcada por diversas etapas. Após 15 anos sob controle privado nacional, em 1927 a CPFL Paulista foi incorporada pelo grupo norte-americano American Foreign Power Co. - AMFORP, permanecendo sob seu controle até 1964, quando passou a ser controlada pela Eletrobrás, grupo estatal controlado pela União Federal. Em 1975, o controle acionário da CPFL Paulista foi transferido para a Companhia Energética de São Paulo - CESP, empresa

15

controlada pelo Governo do Estado de São Paulo. Em 07 de novembro de 1997, por meio de processo de privatização, passou para o atual grupo controlador8.

A partir de então, a CPFL Paulista iniciou uma trajetória de expansão empresarial delineada por seus controladores, que culminou, em agosto de 2002, com a conclusão do processo de reestruturação, levando ao atual status societário da CPFL Energia, como holding de controle.

Em 2004, a Oferta Pública Inicial (“IPO”), realizada em 29 de setembro, foi o principal evento de natureza societária da CPFL Energia. Representou uma evolução em sua estrutura societária, através do incremento das ações em circulação no mercado, que evoluiu de 3,42%, participação detida exclusivamente pelo BNDES, em 2003, para 15,65% (5,09% BNDES e 10,56% não controladores), no encerramento de 2004.

Quadro 2 – Estrutura Societária da CPFL Energia

8 A CPFL Energia é controlada por acionistas da VBC Energia S.A., 521 Participações S.A., Bonaire Participações S.A. contando ainda, desde a capitalização realizada em 2003, com a participação do BNDESPAR em seu capital. A partir de julho de 2005, o IFC passou a participar também do capital da Companhia após a conversão do empréstimo em ações.

16

Fonte: http://ri.cpfl.com.br/index_port.htm

O Quadro I e Quadro II apresentam o Grupo REDE e a CPFL Energia através das suas empresas e respectivas estruturas societárias. Analisando a participação destas empresas no mercado de distribuição no setor elétrico brasileiro, verifica-se a existência de participações cruzadas entre elas. O Anexo 1 mostra os dados de market share e HHI destas empresas, onde em função destas participações cruzadas, observa-se dificuldades na avaliação do grau de participação das empresas no mercado e de participação das próprias nas holding. Neste sentido, conforme mencionado anteriormente, as medidas de concentração esbarram em limitações teóricas, induzindo à explorações em estruturas mais complexas para que possam internalizar estes movimentos.

6. Conclusões Ao longo deste trabalho, foram apresentados alguns modelos teóricos de concorrência, mostrando que o setor de energia elétrica brasileiro se distancia muito dos pressupostos usados nos modelos que descrevem mercados competitivos.

17

A partir da introdução de novos campos da Economia Industrial, foi possível avançar e desenvolver novos elementos de análise onde estes pressupostos pudessem contribuir para a compreensão do funcionamento de mercados mais próximos da realidade.

O setor analisado se compõe por uma estrutura que indica uma fortíssima presença de barreiras à entrada e saída, economias de escala, elevado requerimento de capital inicial. Além disto, trata-se de uma indústria de rede, possuindo compatibilidade técnica entre suas etapas, elevado grau de integração, externalidades tecnológicas e suk-cost, gerando um poder de mercado adicional.

Como instrumento complementar, no sentido de auxiliar na avaliação da dinâmica concorrencial e grau de concentração do setor de distribuição do mercado de energia elétrica brasileiro, foi efetuado um pequeno exercício metodológico. Foram utilizados dois indicadores tradicionais da literatura econômica (CRk e HH), numa amostra das 44 maiores empresas do setor, entre 1997 e 2004. O resultado sugeriu que o ambiente estrutural da etapa de distribuição ficou, a princípio, mais propício à competição após as reformas da década de 1990 – pois se verificou uma redução do grau de concentração deste segmento no período analisado.

Entretanto, este resultado internaliza algumas limitações teóricas e analíticas. Por um lado, a redução no grau de concentração do setor não necessariamente demonstra um aumento da concorrência. Por outro lado, a existência de participações cruzadas entre empresas no setor elétrico brasileiro, leva muitas vezes a resultados distorcidos quanto ao efetivo poder de mercado.

Neste sentido, entende-se que a busca pela introdução da concorrência através das reformas da década de 1990 no setor elétrico brasileiro, não se constitui em tarefa fácil nem elementar. Sem sombra de dúvidas é uma atividade complexa onde muitas questões ainda desafiam a Teoria Econômica no presente. O desafio metodológico no campo da Economia Industrial, mais especificamente, indicadores de concentração e grau de concorrência em mercados oligopolísticos, abre uma linha de pesquisa bastante promissora na busca de um aprofundamento e ampliação de novas variáveis, sinalizando um caminho analítico consistente na percepção das transformações na dinâmica dos mercados concorrenciais em diversos setores.

7. Referências Bibl iográficas BAIN, J.S. Barriers to New Competion, Cambridge, Harvard U.P., 1956 BRITO, J. Cooperação Interindustrial e redes de empresas. In: Kupfer, D. & Hasenclever, L. (org.). Economia Industrial: Fundamentos Teóricos e Práticas no Brasil. Rio de Janeiro: Ed. Campus, 2002, pp.345 - 386. CASTRO, N. J. E VANCE, P. Séries Econômico-Financeiras das Empresas do Setor de Energia Elétrica. NUCA-UFRJ. 1998-2005

18

CHANDLER, A.D. Strategy and Structure: Chapters in the History of the American Industrial Enterprise. Cambridge, MIT Press, 1962.

COASE, R.H. The Nature of the Firm 4 Economica . 1937.

GAROFOLI, G. Economic Development, Organization of Production and Territory, Revue d’ Economie Industrielle, n.64, 2• trimester, 1993.

GIAMBIAGI, F. & ALÉM, A.C. Finanças Públicas – Teoria e Prática no Brasil. Rio de Janeiro, Elsevier, 2001.

KERSTENETZKY, J. Teorias da firma: uma análise comparativa, in: Empresas, Mercado e Concorrência. Editora ContraCapa. Rio de Janeiro. 2000. pp. 9-53. NELSON,R. e WINTER,S. An Evolutionary Theory of Economic Change. Cambridge:Harvard U.P. PENROSE, E. The Theory of the Growth of the Firm. Oxford, Basil Blackwell, 1959. POSSAS, M. Estrutura de Mercado em Oligopólio. São Paulo: Hucitec. 1986. QUEIROZ PINTO JT., H. & FIANI, R.. Regulação Econômica. In: Kupfer, D. & Hasenclever, L. (org.). Economia Industrial: Fundamentos Teóricos e Práticas no Brasil. Rio de Janeiro: Ed. Campus, 2002, pp.515 - 542. RESENDE, M. & BOFF, H. Concentração Industrial. In: Kupfer, D. & Hasenclever, L. (org.). Economia Industrial: Fundamentos Teóricos e Práticas no Brasil. Rio de Janeiro: Ed. Campus, 2002, pp.73 - 90. SCHERER F.M. & ROSS, D.Industrial Market Structure and Economic Performance. Cambridge (Mass.) Houghton Mifflin, 1990. SHY, O. Industrial Organization. The Mit Press. 1995. TIROLE, J. The Theory of Industrial Organisation. The Mit Press. 1989. VARIAN, H.R. Microeconomia: Princípio Básicos. Rio de Janeiro: Campus, 2000. WILLIAMSON, O.E. Markets and Hierarchies, Nova York, Free Press, 1975.

19

Anexo I

Dados brutos utilizados no cálculo dos indicadores da tabela 1

Receita Bruta

(em milhões de R$)

Distribuidoras/Ano 1997 1998 1999 2000 2001 2002 2003 2004 AES-SUL 299,2 745,9 865,8 1.027,6 1.630,7 1.449,4 1.499,0 1.730,9 BOA VISTA (BVSA) 4,6 60,0 77,5 96,6 85,1 58,1 72,5 88,7 CAIUÁ 88,6 94,4 104,3 129,4 169,7 165,8 228,8 200,6 CEAM 73,3 83,8 95,3 122,9 157,0 210,4 301,6 349,6 CEB 420,4 465,7 520,1 627,3 800,5 797,4 947,0 1.112,0 CEEE -D (G,T,D) 1.518,2 948,3 1.025,2 1.173,5 1.351,4 1.656,4 2.027,2 2.230,0 CELB 37,7 45,1 51,0 58,9 79,3 76,4 89,1 107,5 CELESC 1.083,8 1.160,6 1.317,5 1.609,4 1.944,6 2.433,2 2.896,8 3.728,7 CELG 696,4 767,8 895,8 1.048,2 1.319,1 1.321,5 1.640,8 2.134,2 CELPA 437,3 480,2 556,8 703,1 1.036,7 964,7 1.226,2 1.464,4 CELPE 674,4 744,2 830,6 1.012,0 1.265,7 1.304,3 1.650,2 2.092,9 CELTINS (T,D) 77,8 93,6 108,7 139,5 176,6 170,0 231,9 301,1 CEMAR 243,5 313,8 299,0 343,8 436,5 472,3 532,3 685,5 CEMAT 346,8 411,6 569,9 679,5 855,8 967,1 1.182,8 1.517,8 CEMIG (G, T, D) 2.915,9 3.331,5 3.879,5 4.858,9 6.016,4 6.497,4 7.495,4 9.197,8 CENF 31,2 36,4 40,1 47,4 52,4 60,4 72,0 93,4 CEPISA 157,7 184,2 187,9 219,0 273,0 245,4 325,4 432,9 CERON 156,9 170,9 198,0 221,0 255,7 315,1 415,2 483,7 CFLCL 101,2 122,3 140,6 177,3 241,5 216,7 272,2 333,1 CFLO 19,2 21,0 23,5 27,9 31,8 39,2 49,3 51,0 CJE 26,7 30,0 28,8 37,7 59,9 61,0 78,5 87,2 CLFM 19,0 20,5 17,7 21,0 30,4 32,5 37,5 48,1 CNEE 43,6 46,6 50,6 62,9 74,4 74,1 96,1 99,3 COCEL 15,4 16,3 17,9 21,6 25,2 31,1 39,8 46,4 COELBA 985,3 1.156,1 1.274,9 1.558,1 1.887,0 1.935,2 2.397,2 2.925,5 COELCE 581,4 705,9 796,9 950,0 1.157,6 1.234,1 1.433,2 1.849,9 COPEL (G,T,D) 1.718,1 1.862,0 2.204,9 2.713,6 3.078,1 3.762,3 4.420,2 5.544,3 COSERN 255,8 296,7 338,9 448,9 564,1 554,2 589,4 719,8 CPEE 25,0 26,6 24,8 30,0 39,0 46,0 57,2 69,1 CSPE 33,2 36,0 32,9 39,5 62,4 65,5 74,5 83,0 DME 43,2 30,5 34,5 41,8 44,9 51,1 62,9 81,9 EEVP 70,9 76,0 82,6 106,3 134,6 113,7 156,6 173,7 ELEKTRO 0,0 672,7 1.301,9 1.620,1 2.014,5 1.991,3 2.381,2 2.838,7 ELETROACRE 49,9 52,6 62,3 75,7 88,0 114,2 149,0 178,2 ELETROCAR (G,D) 11,5 12,8 13,8 16,4 19,4 22,5 29,8 34,4 ENERGIPE 155,8 185,8 196,2 226,7 328,0 304,1 398,7 470,1 ENERSUL 282,8 314,8 366,3 444,8 593,2 561,0 748,5 927,9 ESCELSA 572,6 651,9 726,7 883,9 1.129,2 1.183,0 1.305,3 1.429,6 HIDROPAN 5,5 6,2 6,60 7,7 8,9 10,7 14,5 18,6 LIGHT 2.426,5 2.891,6 3.252,6 3.977,6 5.170,6 4.928,3 5.466,5 5.846,3 MANAUS ENERGIA (MESA) 32,6 380,5 480,3 516,4 772,0 1.132,1 1.673,4 1.820,7 RGE 275,4 665,0 754,4 904,2 1.057,3 1.201,8 1.551,9 1.866,6

20

SAELPA 186,9 219,7 245,7 310,8 378,9 395,4 459,7 571,6 SULGIPE 15,8 18,2 20,1 23,9 25,4 31,4 40,6 53,2 Total no Ano 17.217,0 20.656,3 24.119,4 29.362,8 39.180,6 41.708,4 49.849,5 59.956,7 (1) As empresas CEEE, CEMIG e COPEL atuam nos setores de Geração, Transmissão e Distribuição. (2) A empresa ELETROCAR atua no setor de Geração e Distribuição. (3) As empresas CELTINS e ELETRONORTE atuam apenas no setor de Transmissão e Distribuição. Market Share

(em %)

Distribuidoras/Ano 1997 1998 1999 2000 2001 2002 2003 2004 AES-SUL 0,017 0,036 0,036 0,035 0,042 0,035 0,030 0,029 BOA VISTA (BVSA) 0,000 0,003 0,003 0,003 0,002 0,001 0,001 0,001 CAIUÁ 0,005 0,005 0,004 0,004 0,004 0,004 0,005 0,003 CEAM 0,004 0,004 0,004 0,004 0,004 0,005 0,006 0,006 CEB 0,024 0,023 0,022 0,021 0,020 0,019 0,019 0,019 CEEE -D (G,T,D) 0,088 0,046 0,043 0,040 0,034 0,040 0,041 0,037 CELB 0,002 0,002 0,002 0,002 0,002 0,002 0,002 0,002 CELESC 0,063 0,056 0,055 0,055 0,050 0,058 0,058 0,062 CELG 0,040 0,037 0,037 0,036 0,034 0,032 0,033 0,036 CELPA 0,025 0,023 0,023 0,024 0,026 0,023 0,025 0,024 CELPE 0,039 0,036 0,034 0,034 0,032 0,031 0,033 0,035 CELTINS (T,D) 0,005 0,005 0,005 0,005 0,005 0,004 0,005 0,005 CEMAR 0,014 0,015 0,012 0,012 0,011 0,011 0,011 0,011 CEMAT 0,020 0,020 0,024 0,023 0,022 0,023 0,024 0,025 CEMIG (G, T, D) 0,169 0,161 0,161 0,165 0,154 0,156 0,150 0,153 CENF 0,002 0,002 0,002 0,002 0,001 0,001 0,001 0,002 CEPISA 0,009 0,009 0,008 0,007 0,007 0,006 0,007 0,007 CERON 0,009 0,008 0,008 0,008 0,007 0,008 0,008 0,008 CFLCL 0,006 0,006 0,006 0,006 0,006 0,005 0,005 0,006 CFLO 0,001 0,001 0,001 0,001 0,001 0,001 0,001 0,001 CJE 0,002 0,001 0,001 0,001 0,002 0,001 0,002 0,001 CLFM 0,001 0,001 0,001 0,001 0,001 0,001 0,001 0,001 CNEE 0,003 0,002 0,002 0,002 0,002 0,002 0,002 0,002 COCEL 0,001 0,001 0,001 0,001 0,001 0,001 0,001 0,001 COELBA 0,057 0,056 0,053 0,053 0,048 0,046 0,048 0,049 COELCE 0,034 0,034 0,033 0,032 0,030 0,030 0,029 0,031 COPEL (G,T,D) 0,100 0,090 0,091 0,092 0,079 0,090 0,089 0,092 COSERN 0,015 0,014 0,014 0,015 0,014 0,013 0,012 0,012 CPEE 0,001 0,001 0,001 0,001 0,001 0,001 0,001 0,001 CSPE 0,002 0,002 0,001 0,001 0,002 0,002 0,001 0,001 DME 0,003 0,001 0,001 0,001 0,001 0,001 0,001 0,001 EEVP 0,004 0,004 0,003 0,004 0,003 0,003 0,003 0,003 ELEKTRO 0,000 0,033 0,054 0,055 0,051 0,048 0,048 0,047 ELETROACRE 0,003 0,003 0,003 0,003 0,002 0,003 0,003 0,003 ELETROCAR (G,D) 0,001 0,001 0,001 0,001 0,000 0,001 0,001 0,001 ENERGIPE 0,009 0,009 0,008 0,008 0,008 0,007 0,008 0,008 ENERSUL 0,016 0,015 0,015 0,015 0,015 0,013 0,015 0,015 ESCELSA 0,033 0,032 0,030 0,030 0,029 0,028 0,026 0,024

21

HIDROPAN 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000 LIGHT 0,141 0,140 0,135 0,135 0,132 0,118 0,110 0,098 MANAUS ENERGIA (MESA) 0,002 0,018 0,020 0,018 0,020 0,027 0,034 0,030 RGE 0,016 0,032 0,031 0,031 0,027 0,029 0,031 0,031 SAELPA 0,011 0,011 0,010 0,011 0,010 0,009 0,009 0,010 SULGIPE 0,001 0,001 0,001 0,001 0,001 0,001 0,001 0,001 Somatório das 5 maiores 0,52 0,47 0,48 0,5 0,47 0,47 0,46 0,46 (1) As empresas CEEE, CEMIG e COPEL atuam nos setores de Geração, Transmissão e Distribuição. (2) A empresa ELETROCAR atua no setor de Geração e Distribuição. (3) As empresas CELTINS e ELETRONORTE atuam apenas no setor de Transmissão e Distribuição.

HHI

Distribuidoras/Ano 1997 1998 1999 2000 2001 2002 2003 2004 AES-SUL 0,00030 0,00130 0,00129 0,00122 0,00173 0,00121 0,00090 0,00083 BOA VISTA (BVSA) 0,00000 0,00001 0,00001 0,00001 0,00000 0,00000 0,00000 0,00000 CAIUÁ 0,00003 0,00002 0,00002 0,00002 0,00002 0,00002 0,00002 0,00001 CEAM 0,00002 0,00002 0,00002 0,00002 0,00002 0,00003 0,00004 0,00003 CEB 0,00060 0,00051 0,00046 0,00046 0,00042 0,00037 0,00036 0,00034 CEEE -D (G,T,D) 0,00778 0,00211 0,00181 0,00160 0,00119 0,00158 0,00165 0,00138 CELB 0,00000 0,00000 0,00000 0,00000 0,00000 0,00000 0,00000 0,00000 CELESC 0,00396 0,00316 0,00298 0,00300 0,00246 0,00340 0,00338 0,00387 CELG 0,00164 0,00138 0,00138 0,00127 0,00113 0,00100 0,00108 0,00127 CELPA 0,00065 0,00054 0,00053 0,00057 0,00070 0,00053 0,00061 0,00060 CELPE 0,00153 0,00130 0,00119 0,00119 0,00104 0,00098 0,00110 0,00122 CELTINS (T,D) 0,00002 0,00002 0,00002 0,00002 0,00002 0,00002 0,00002 0,00003 CEMAR 0,00020 0,00023 0,00015 0,00014 0,00012 0,00013 0,00011 0,00013 CEMAT 0,00041 0,00040 0,00056 0,00054 0,00048 0,00054 0,00056 0,00064 CEMIG (G, T, D) 0,02868 0,02601 0,02587 0,02738 0,02358 0,02427 0,02261 0,02353 CENF 0,00000 0,00000 0,00000 0,00000 0,00000 0,00000 0,00000 0,00000 CEPISA 0,00008 0,00008 0,00006 0,00006 0,00005 0,00003 0,00004 0,00005 CERON 0,00008 0,00007 0,00007 0,00006 0,00004 0,00006 0,00007 0,00007 CFLCL 0,00003 0,00004 0,00003 0,00004 0,00004 0,00003 0,00003 0,00003 CFLO 0,00000 0,00000 0,00000 0,00000 0,00000 0,00000 0,00000 0,00000 CJE 0,00000 0,00000 0,00000 0,00000 0,00000 0,00000 0,00000 0,00000 CLFM 0,00000 0,00000 0,00000 0,00000 0,00000 0,00000 0,00000 0,00000 CNEE 0,00001 0,00001 0,00000 0,00000 0,00000 0,00000 0,00000 0,00000 COCEL 0,00000 0,00000 0,00000 0,00000 0,00000 0,00000 0,00000 0,00000 COELBA 0,00328 0,00313 0,00279 0,00282 0,00232 0,00215 0,00231 0,00238 COELCE 0,00114 0,00117 0,00109 0,00105 0,00087 0,00088 0,00083 0,00095 COPEL (G,T,D) 0,00996 0,00813 0,00836 0,00854 0,00617 0,00814 0,00786 0,00855 COSERN 0,00022 0,00021 0,00020 0,00023 0,00021 0,00018 0,00014 0,00014 CPEE 0,00000 0,00000 0,00000 0,00000 0,00000 0,00000 0,00000 0,00000 CSPE 0,00000 0,00000 0,00000 0,00000 0,00000 0,00000 0,00000 0,00000 DME 0,00001 0,00000 0,00000 0,00000 0,00000 0,00000 0,00000 0,00000

22

23

EEVP 0,00002 0,00001 0,00001 0,00001 0,00001 0,00001 0,00001 0,00001 ELEKTRO 0,00000 0,00106 0,00291 0,00304 0,00264 0,00228 0,00228 0,00224 ELETROACRE 0,00001 0,00001 0,00001 0,00001 0,00001 0,00001 0,00001 0,00001 ELETROCAR (G,D) 0,00000 0,00000 0,00000 0,00000 0,00000 0,00000 0,00000 0,00000 ENERGIPE 0,00008 0,00008 0,00007 0,00006 0,00007 0,00005 0,00006 0,00006 ENERSUL 0,00027 0,00023 0,00023 0,00023 0,00023 0,00018 0,00023 0,00024 ESCELSA 0,00111 0,00100 0,00091 0,00091 0,00083 0,00080 0,00069 0,00057 HIDROPAN 0,00000 0,00000 0,00000 0,00000 0,00000 0,00000 0,00000 0,00000 LIGHT 0,01986 0,01960 0,01819 0,01835 0,01742 0,01396 0,01203 0,00951 MANAUS ENERGIA (MESA) 0,00000 0,00034 0,00040 0,00031 0,00039 0,00074 0,00113 0,00092 RGE 0,00026 0,00104 0,00098 0,00095 0,00073 0,00083 0,00097 0,00097 SAELPA 0,00012 0,00011 0,00010 0,00011 0,00009 0,00009 0,00009 0,00009 SULGIPE 0,00000 0,00000 0,00000 0,00000 0,00000 0,00000 0,00000 0,00000 Total no Ano 0,08236 0,07332 0,07271 0,07423 0,06506 0,06449 0,06123 0,06070 (1) As empresas CEEE, CEMIG e COPEL atuam nos setores de Geração, Transmissão e Distribuição. (2) A empresa ELETROCAR atua no setor de Geração e Distribuição. (3) As empresas CELTINS e ELETRONORTE atuam apenas no setor de Transmissão e Distribuição.