composiÇÃo do bdi (benefÍcios e despesas...

TRANSCRIPT

Gabriela Aparecida Menin

3250158 – 10º Semestre

COMPOSIÇÃO DO BDI (BENEFÍCIOS E DESPESAS

INDIRETAS) PARA ORÇAMENTO DE OBRA CIVIL

Itatiba

2007

Gabriela Aparecida Menin

3250158 – 10º Semestre

COMPOSIÇÃO DO BDI (BENEFÍCIOS E DESPESAS

INDIRETAS) PARA ORÇAMENTO DE OBRA CIVIL

Monografia apresentada à disciplina de Trabalho de Conclusão de Curso, do curso de Engenharia Civil da Universidade São Francisco, sob a orientação do Prof. Dr. Adilson Franco Penteado, como exigência parcial para conclusão do curso de graduação.

Itatiba

2007

MENIN, Gabriela Aparecida. Composição do BDI (Benefício e Despesas Indiretas) para Orçamento. Monografia defendida e aprovada na Universidade São Francisco em de Dezembro de 2007 pela banca examinadora constituídas pelos professores: ______________________________ Prof. Dr. Adilson Franco Penteado USF - orientador ______________________________ Prof. Ms. André Penteado Tramontin USF - examinador ______________________________ Eng.ª Daniela Colagrossi

DEDICATÓRIA

Aos meus pais Luiz e Maria que me possibilitaram esta conquista.

AGRADECIMENTOS

Ao Prof. Dr. Adilson Franco Penteado, pela orientação e pelo constante estímulo em

todas as fases de realização deste trabalho.

Ao Prof. Dr. Adão Marques Batista que contribuiu para a realização deste trabalho.

Aos professores do curso de Engenharia Civil, que durante a graduação, ajudaram tanto

na construção do meu conhecimento.

Aos meus colegas de faculdade pelo apoio.

EPÍGRAFE

"Enquanto houver vontade de lutar haverá esperança de vencer”. Santo Agostinho

MENIN, Gabriela Aparecida. Composição do BDI (Benefício e Despesas Indiretas) para Orçamento. 2007. Monografia (Graduação em Engenharia Civil) – Curso de Engenharia Civil da Unidade Acadêmica da Área de Ciências Exatas e Tecnológicas da Universidade São Francisco, Itatiba.

RESUMO

Este estudo consiste em elaborar um roteiro de fácil compreensão para a formulação da composição dos Benefícios com Despesas Indiretas (BDI) para orçamento de obra civil. A descrição do custo específico da administração central, seu rateio, a taxa de risco da obra, o custo financeiro, os tributos, as despesas de comercialização e benefício ou lucro fazem parte da composição para o cálculo do BDI. A elaboração de um roteiro aplicável, como exemplo, será apresentada, para melhor ilustração da proposta do trabalho, com o fornecimento de dados em uma obra residencial de padrão médio, com os itens acima, além dos recursos que um profissional deve ter para executá-la.

Palavras-chave: BDI, COMPOSIÇÃO E CÁLCULO.

ABSTRACT

This study consists of elaborating directions of easy understanding to formulate the composition of Benefits with Indirect Expenses (BIE) for a civil building budget. The description of specific cost in the central administration, its proportional distribution (share), the risk rate of the buildings, the financial cost, the taxes, the expenses of commercialization and benefit or profit constitute the composition to calculate the BIE. The elaboration of applicable directions, as example, will be presented to improve the proposal illustration, with the data supply in a residential building from average standard with the items mentioned above besides the resources that a professional must have to perform it.

Key words: BIE, COMPOSITION AND CALCULUS.

SUMÁRIO

LISTA DE TABELAS

LISTA DE EQUAÇÕES

1. INTRODUÇÃO................................................................................................................... 12

1.1 CONCEITOS..................................................................................................................... 12

1.2 JUSTIFICATIVA.............................................................................................................. 13

2. OBJETIVO........................................................................................................................... 14

3. METODOLOGIA................................................................................................................ 15

4. ORÇAMENTO.................................................................................................................... 16

5. CUSTO DIRETO................................................................................................................. 17

6. COMPOSIÇÃO DO BDI..................................................................................................... 18

7. DESPESAS ADMINISTRATIVAS.................................................................................... 19

7.1 Administração Local.......................................................................................................... 20

7.2 Administração Central....................................................................................................... 24

8. DESPESAS FINANCEIRAS............................................................................................... 26

9. TAXA DE RISCO DE EXECUÇÃO OU RESERVA DE CONTINGÊNCIA................... 27

10. DESPESAS TRIBUTÁRIAS............................................................................................. 29

10.1 Federais............................................................................................................................ 29

10.1.1 PIS - Programa de Integração Social............................................................................ 29

10.1.2 COFINS – Contribuição para Financiamento da Seguridade Social............................ 30

10.1.3 IRPJ – Imposto de Renda de Pessoas Jurídicas............................................................ 30

10.1.4 CSSL - Contribuição Social Sobre o Lucro Líquido.................................................... 31

10.1.5 CPMF – Contribuição Provisória sobre Movimentação Financeira............................. 31

10.2 Municipal......................................................................................................................... 31

10.2.1 ISS – Impostos sobre serviços...................................................................................... 31

11. DEMONSTRAÇÃO DO CÁLCULO DE TRIBUTOS..................................................... 31

12. TAXA DE COMERCIALIZAÇÃO................................................................................... 33

13. BENEFÍCIO OU LUCRO................................................................................................. 34

14. FÓRMULA DO BDI......................................................................................................... 35

15. FÓRMULA DO CÁLCULO DO PREÇO DE VENDA................................................... 36

16. ROTEIRO APLICATIVO................................................................................................. 37

17. COMENTÁRIOS............................................................................................................... 43

18. CONCLUSÃO................................................................................................................... 44

REFERÊNCIAS BIBLIOGRAFIA.......................................................................................... 45

ANEXOS................................................................................................................................. 46

LEGISLAÇÃO......................................................................................................................... 47

RESPONSABILIDADE DO OÇAMENTISTA PERANTE A LEGISLAÇÃO

BRASILEIRA.......................................................................................................................... 49

LISTA DE TABELAS

TABELA 1 – CUSTO DIRETO.............................................................................................. 17

TABELA 2 – BDI EM FUNÇÃO DO VALOR DO CONTRATO........................................ 19

TABELA 3 – ADMINSTRAÇÃO LOCAL............................................................................ 20

TABELA 4 – ADMINISTRAÇÃO CENTRAL...................................................................... 23

TABELA 5 – CONTIGÊNCIA................................................................................................ 27

TABELA 6 – LUCRO PRESUMIDO – PRESTAÇÃO DE SERVIÇOS GLOBAL.............. 32

TABELA 7 – LUCRO PRESUMIDO – PRESTAÇÃO DE SERVIÇO................................. 32

TABELA 8 – LUCRO REAL.................................................................................................. 33

TABELA 9 – CUSTOS DE COMERCIALIZAÇÃO.............................................................. 34

TABELA 10 – COMPONENTES DO BDI............................................................................. 35

LISTA DE EQUAÇÕES

EQUAÇÃO 1 – DESPESAS ADMINISTRATIVAS.............................................................. 19

EQUAÇÃO 2 – DESPESAS ADMINSTRAÇÃO LOCAL.................................................... 22

EQUAÇÃO 3 – DESPESAS ADMINISTRAÇÃO CENTRAL.............................................. 25

EQUAÇÃO 4 – DESPESAS FINANCEIRAS........................................................................ 26

EQUAÇÃO 5 – FÓRMULA DO BDI..................................................................................... 36

EQUAÇÃO 6 – FÓRMULA DO PREÇO DE VENDA.......................................................... 36

1. INTRODUÇÃO

1.1 CONCEITOS

A analise de custos e preço de obras é um dos aspectos mais importantes nas disputas

pelo mercado da construção civil.

Os preços de obras de engenharia são compostos basicamente por quatro elementos:

- Custos Diretos

Material

Mão-de-obra

Preço Equipamentos

Global Leis Sociais

- Custos Indiretos

BDI - Os Tributos

- O Lucro

Os custos diretos são aqueles relacionados aos serviços produzidos diretamente.

Os custos indiretos são os que se relacionam à estrutura necessária para a administração

e gerenciamento do empreendimento e para manutenção da empresa construtora.

Os tributos são inerentes à atividade produtiva.

O lucro e o valor financeiro que se almeja receber.

A taxa de BDI aplicada à soma dos custos diretos de uma obra resultará no seu preço

global, o BDI é peculiar a cada obra.

A importância da análise correta de cada item acima, garantirá a expectativa de vida da

empresa no mercado da construção civil.

As empresas de engenharia estão cada vez mais se atualizando e se preparando para que

seus custos de obras estejam os mais precisos possíveis, pois só isto garantirá espaço no

mercado de trabalho.

1.2 JUSTIFICATIVA

A taxa do BDI de obra específica é complexa, pois será resultante de uma interação de

diversas variáveis como: o tipo de obra, seu porte e complexidade, localização, prazo de

execução, forma de pagamento muitas empresas por falta de conhecimento ainda adotam esta

taxa como fixa, o que torna muito arriscado o seu negócio. Porém a indústria da construção

civil esta em busca da melhor solução para o problema e que para isso devem utilizar as

teorias e técnicas disponíveis e formular a solução adequada ao caso, não simplesmente

aplicar solução já encontradas por outro, como se fossem “receitas de bolo”, pois elas estarão

fora do mercado em pouco tempo.

As empresas estão em busca de aprimoramento para se manterem no mercado da

construção civil.

Dessa forma, há a necessidade de se seguir uma metodologia de trabalho para se obter

informações sobre o modo de compor e calcular o BDI, para que não se correr riscos como

superfaturamento ou prejuízos. Por isso, a importância de se confeccionar um orçamento de

forma mais eficaz, com pequena margem de erro, se torna um recurso essencial para as

empresas da construção civil. Para que isso realmente aconteça, o planejamento deve ser o

primeiro passo dado. Para se planejar com eficácia, o profissional deve elaborar um roteiro

que servirá de guia a fim de um melhor aproveitamento de seu trabalho. Outro fator está

relacionado às perdas que serão evitadas, a satisfação do cliente por acompanhar todas as

etapas de sua obra, descritas no orçamento e a confiança no serviço que será uma

conseqüência, já que tudo está esclarecido no roteiro.

Para o cálculo do BDI é necessário definir o que vai entrar no custo direto da obra, que

é a obra propriamente dita e, no custo indireto, que envolve além da obra despesas

administrativas. Desse modo é preciso estudar e analisar profundamente os custos envolvidos,

bem como todas as incidências de impostos, taxas e contribuições.

2. OBJETIVO

O objetivo da construção deste roteiro é dar aos profissionais que atuam na área de

custos das empresas, alguns fundamentos que possam auxiliar na elaboração da taxa do BDI.

Alem disso, torna-se necessário oferecer um roteiro para dar um suporte técnico para a

fixação de atividades ou estabelecer critérios para a remuneração de serviços, com uma visão

mais prática e didática, gerando assim, resultados mais precisos para a elaboração do

orçamento.

3. METODOLOGIA

Pretende-se, neste estudo, demonstrar uma alternativa de soluções ao problema da

insegurança na composição da taxa do BDI, levando-se em consideração uma obra residencial

de padrão médio e uma empresa de pequeno porte.

Composição do preço global de uma obra:

� PG = Custo direto x BDI

� Definir custo direto

� Definir BDI

- Custos Indiretos

- Tributos

-Lucro

-Taxa de Risco

-Encargos Financeiros

Considerações do BDI, para o estudo de caso (obra residencial padrão médio, empresa

pequeno porte).

4. ORÇAMENTO

Os preços excessivamente elevados na execução de uma obra e considerados fora de

mercado são conseqüências da competição e algumas vezes, do conhecimento insuficiente e

inadequado no cálculo de orçamentos. Com isto, também, a contratação de serviços com

preços fora daquilo que custará a obra, em prejuízo do profissional, poderá fazer com que suas

atividades se encerrem prematuramente.

Ao contratar um serviço, o profissional deve conhecer profundamente e ter por base a

legislação profissional, tributária e fiscal além de conhecer o mercado de materiais e mão-de-

obra. Sendo assim, o cálculo de seus serviços exige que esses aspectos sejam observados.

As diferentes formas de se calcular um orçamento, desde as mais simples como as

manuais ou utilizando como recurso técnicas sofisticadas e modernas não importa o que

importa é o produto final, o preço unitário ou global do serviço.

Para que o orçamento seja proposto, necessita-se de documentos como: os projetos

executivos de toda obra com todos seus elementos, o memorial descritivo, sua definição, e os

critérios de medição.

O orçamento para a execução de obras e serviços na construção civil é composto pelos

seguintes elementos ou etapas de cálculo:

� Quantificação dos Serviços

� Formação dos preços dos serviços:

- Coeficientes de produtividade

- Materiais

- Equipamentos

- Mão-de-obra

- Leis Sociais

� BDI

Os conceitos que serão descritos nos capítulos quatro ao quatorze têm como referência

os autores Tisaka (2006) e Silva (2006) que discutem os benefícios e despesas indiretas em

orçamentos de obras e como se faz um cálculo para realização destas.

5. CUSTO DIRETO

É o primeiro cálculo a ser considerado pelo orçamentista, pois são despesas que incluem

todos os itens necessários à execução da obra. O orçamentista deve fazer um levantamento

dos serviços a serem realizados, dos quantitativos, do cálculo dos preços unitários da

administração local, do canteiro de obra, da mobilização e desmobilização, da mão-de-obra,

dos materiais e equipamentos, todos com seus respectivos custos embutidos, obtendo assim,

um valor dos Custos Diretos (CD).

Para entender melhor como fazer um levantamento, a Tabela 1 mostrará um modelo de

planilha de custos diretos:

TABELA 1 – CUSTO DIRETO Código Discriminação Un. Quant. MO Material P. Unit. Subtotal CUSTOS UNITÁRIOS 01.01 Escavação Manual até 1,5 m m³ 4,50 11,29 - 11,29 50,81 01.03 Broca de concreto D = 25 cm ml 29,30 9,98 12,34 22,32 653,98 02.05 Concreto Fck - 25 MPA m³ 8,53 59,53 166,89 226,42 1.931,36 02.06 Forma de madeira m² 28,18 11,17 12,35 23,52 662,79 03.01 Aço CA-50 kg 241,47 1,02 2,24 3,26 787,19 03.07 Laje Pré-fabricada E = 12 cm m² 57,50 4,95 32,93 37,88 2.178,10 04.02 Alvenaria de tijolo barro E-15 m² 76,80 16,1 11,58 27,68 2.125,82 05.03 Porta de madeira l = 82 cm Un. 3,00 63,57 199,85 263,42 790,26 06.06 Caixilho de ferro basculante m² 12,34 9,92 148,65 158,57 1.956,75 07.03 Tesouras p/ telha francesa m² 98,00 12,69 29,75 42,44 4.159,12 07.09 Telha de barro francesa m² 98,00 7,23 8,64 15,87 1.555,26 08.10 Tubo de PVC de 40 mm ml 23,00 8,89 2,63 11,52 264,96 08.14 Registro de gaveta de 25 mm Un. 2,00 6,01 12,26 18,27 36,54 09.05 Fio de cobre de 4 mm² ml 38,00 0,62 0,54 1,16 44,08 09.25 Luminária c/4 lâmpadas Un. 6,00 11,7 154,62 166,32 997,92 10.04 Piso de cerâmica PI-5 m² 75,00 5,87 19,55 25,42 1.906,50 10.07 Revestimento de azulejo m² 13,67 13,65 21,34 34,99 478,31 11.13 Pintura Látex 3 demãos m² 148,00 4,49 2,99 7,48 1.107,04

ADMINSTRAÇÃO LOCAL 11.14 Pessoal indireto da obra mês 3,0 8.530,00 11.15 Despesas de manutenção mês 3,0 2.356,00

CANTEIRO DE OBRAS 11.16 Instalação vb 4.500,00

MOBILIZAÇÃO E DESMOBILIZAÇÃO

11.17 Custos de mobilização vb 1.000,00 Custos de desmobilização vb 1.800,00 CUSTO DIRETO. CD Total R$ 39.872,80 Fonte: Tisaka, Maçahico. Orçamento na construção civil (2006).

A Tabela 1 se transformará em planilha de preços unitários somente depois de acrescido

o BDI a ser determinado.

6. COMPOSIÇÃO DO BDI

A composição do BDI são cálculos de valores expressos em percentagem para indicar

um índice a ser utilizado na composição de um orçamento de obra. Estes cálculos podem

sofrer variações, alterando assim, a composição do BDI. Há alguns fatores que podem fazer

gerar essas variações como: os tipos de obras, valor do contrato, prazo de execução,

faturamento da empresa e local da execução da obra.

Para calcular o BDI é necessário apurar antes uma série de informações que podem

facilitar a sua composição como: custo direto da obra, local de execução da obra e a sua

distância à sede da empresa, prazo de execução da obra, número de obras em andamento da

empresa com seus valores e respectivo prazo de execução.

O BDI e composto por despesas indiretas que são subdivididas em específicas e

administrativas, taxa de risco, custo financeiro, tributos, taxa de comercialização e benefícios,

descritas a seguir. O BDI não pode ser confundido com lucro, pois ele é a remuneração das

despesas adicionais de uma obra, acrescido do benefício ou lucro.

O gráfico, a seguir, considera as percentagens de 0% a 50% em função do valor do

contrato, pois alguns orçamentistas calculam a taxa através de estimativas.

TABELA 2 – BDI EM FUNÇÃO DO VALOR DO CONTRATO

Fonte: Dias (2007).

7. DESPESAS ADMINISTRATIVAS

São despesas indiretas que, de uma forma geral, fornecem uma estrutura administrativa

para a realização da execução de uma obra.

As despesas administrativas podem ser classificadas em dois tipos:

1- Despesas da Administração Local

2- Despesas da Administração Central

Estas despesas possuem algumas características particulares, descritas a seguir, e a soma

destas duas gera a taxa a ser cobrada pelas despesas administrativas.

CLA AAD += (1)

Sendo:

DA = Despesas Administrativas

AL = Administração Local

AC = Administração Central

46,10%

40,74% 38,64%34,76% 33,35%

0,00%5,00%

10,00%15,00%20,00%25,00%30,00%35,00%40,00%45,00%50,00%

150000 350000 650000 950000 1500000

BDI EM FUNÇÃO DO VALOR DO CONTRATO

7.1 Administração Local

São despesas relacionadas aos serviços de apoio a serem realizados no canteiro de obra

para atender uma determinada obra, ou seja, são despesas específicas.

A Tabela 2 apresenta a relação de alguns itens que podem compor o orçamento da

administração local.

TABELA 3 – ADMINISTRAÇÃO LOCAL Ordem Descrição dos itens de custo Custos embutidos no item

1.1 INSTALAÇÃO DO CANTEIRO

1.1.1 Mobilização inicial Viagens de pessoal administrativo para contatos comerciais e providências administrativas.

1.1.2 Mobilização de mão-de-obra Transporte e alojamento de pessoal-chave até a conclusão das instalações de canteiro.

1.1.3 Mobilização de equipamentos Transporte de equipamentos de produção e administrativos até o local de canteiro.

1.1.4 Acessos ao local da obra Limpeza, terraplenagem, sinalização. 1.1.5 Tapume Proteção do local da obra.

1.1.6 Ligações provisórias de luz/água/esgoto/telefone

Taxas diversas.

1.1.7 Construções provisórias Equipamentos de proteção coletiva, NR-18 e afins.

1.1.8 Aluguel de casas IPTU, condomínio, seguro.

1.1.9 Bandeja de proteção Equipamentos de proteção coletiva, NR-18 e afins.

1.1.10 Extintores de incêndio 1.1.11 Passarelas 1.1.12 Sinalização interna

Custos de equipamentos.

1.1.13 Manutenção das instalações do canteiro

Material de construção e mão - de –obra.

1.2 EQUIPAMENTOS ADMINISTRATIVOS NO CANTEIRO

1.2.1 Picapes 500 kg 1.2.2 Picapes 1.000 kg 1.2.3 Caminhão

Custos de propriedade e de operação.

1.2.4 Mobiliário (estantes, mesas, cadeiras).

1.2.5 Microcomputador com Impressora 1.2.6 Máquina de calcular 1.2.7 Máquina de escrever 1.2.8 Relógio de ponto 1.2.9 Ar-Condicionado

1.2.10 Cofre

Depreciação, juros de capital e manutenção.

1.2.11 Geladeira 1.2.12 Ventilador 1.2.13 Televisão 1.2.14 Telefone fixo 1.2.15 Telefone celular

Assinatura ou locação.

1.2.16 Rádio Depreciação, juros de capital e manutenção.

1.3 MÃO-DE-OBRA INDIRETA 1.3.1 Almoxarife 1.3.2 Apontador (escritório, de campo). 1.3.3 Auxiliares administrativos 1.3.4 Chefes de escritórios e turma 1.3.5 Comprador 1.3.6 Copeira 1.3.7 Cozinheira 1.3.8 Eletricista 1.3.9 Encarregados de produção

1.3.10 Enfermeiro 1.3.11 Engenheiro civil 1.3.12 Engenheiro de produção 1.3.13 Engenheiro de segurança e trabalho 1.3.14 Engenheiro mecânico 1.3.15 Estagiário 1.3.16 Ferramenteiro 1.3.17 Gerentes e supervisores 1.3.18 Laboratorista 1.3.19 Médico 1.3.20 Mestre geral 1.3.21 Motorista 1.3.22 Segurança 1.3.23 Soldador 1.3.24 Técnico de edificações 1.3.25 Técnico de segurança do trabalho 1.3.26 Vigia - segurança patrimonial

Salário e leis sociais sobre a folha de pagamento.

1.4 APOIO À MÃO-DE-OBRA DIRETA E INDIRETA

1.4.1 Medicina e segurança do trabalho Farmácia, remédios, etc.

1.4.2 Alimentação de funcionários Café da manhã, almoço, jantar e cesta básica. Dos operários é custo direto.

1.4.3 Transporte de diretores e coordenadores

Passagem aérea, locação de veículos para supervisão interna.

1.4.4 Transporte do pessoal administrativo

Ônibus ou transporte municipal, intermunicipal, interestadual.

1.5 CONSUMO ADMINISTRATIVO

1.5.1 Consumo de telefone Conta mensal: impulsos e interurbanos. 1.5.2 Consumo de água 1.5.3 Consumo de energia 1.5.4 Consumo de gás

Conta mensal.

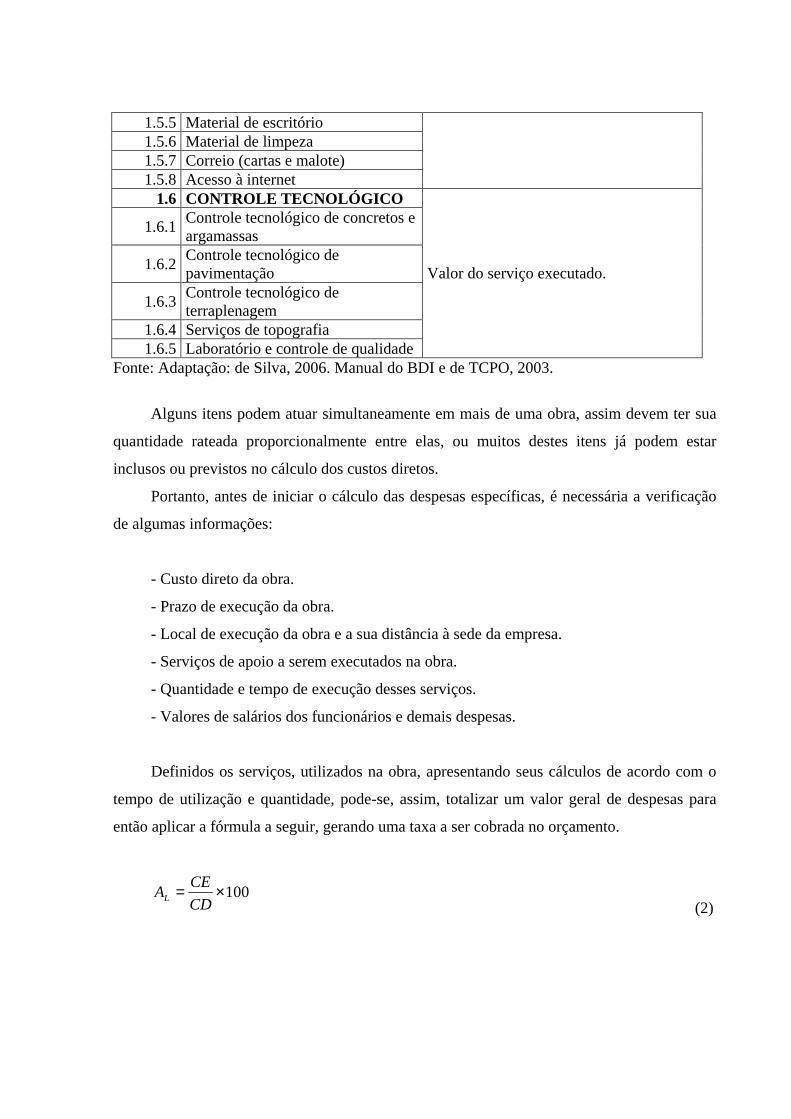

1.5.5 Material de escritório 1.5.6 Material de limpeza 1.5.7 Correio (cartas e malote) 1.5.8 Acesso à internet

1.6 CONTROLE TECNOLÓGICO

1.6.1 Controle tecnológico de concretos e argamassas

1.6.2 Controle tecnológico de pavimentação

1.6.3 Controle tecnológico de terraplenagem

1.6.4 Serviços de topografia 1.6.5 Laboratório e controle de qualidade

Valor do serviço executado.

Fonte: Adaptação: de Silva, 2006. Manual do BDI e de TCPO, 2003.

Alguns itens podem atuar simultaneamente em mais de uma obra, assim devem ter sua

quantidade rateada proporcionalmente entre elas, ou muitos destes itens já podem estar

inclusos ou previstos no cálculo dos custos diretos.

Portanto, antes de iniciar o cálculo das despesas específicas, é necessária a verificação

de algumas informações:

- Custo direto da obra.

- Prazo de execução da obra.

- Local de execução da obra e a sua distância à sede da empresa.

- Serviços de apoio a serem executados na obra.

- Quantidade e tempo de execução desses serviços.

- Valores de salários dos funcionários e demais despesas.

Definidos os serviços, utilizados na obra, apresentando seus cálculos de acordo com o

tempo de utilização e quantidade, pode-se, assim, totalizar um valor geral de despesas para

então aplicar a fórmula a seguir, gerando uma taxa a ser cobrada no orçamento.

100×=CD

CEAL

(2)

Sendo:

AL = Taxa de custo indireto expresso em percentual;

CE = Custo Específico da Obra na Administração Local;

CD = Custo Direto.

7.2 Administração Central

As despesas geradas pela administração da empresa e para dar suporte a todas as obras,

como o gasto, precisa ser repartido proporcionalmente, de acordo com os números de obras e

prazo de execução, por haver um rateio da administração central. Para obter esse rateio, é

necessário calcular todos os gastos mensais gerados pela empresa.

A Tabela 3 apresenta a relação de alguns itens para compor o orçamento da

administração central.

TABELA 4 – ADMINISTRAÇÃO CENTRAL Ordem Descrição dos itens de custo Custos embutidos no item

2.1 INSTALAÇÕES 2.1.1 Imóvel sede 2.1.2 Imóvel filial 2.1.3 Imóvel depósito

2.1.4 Mobiliário (estantes, mesas, cadeiras).

2.1.5 Decoração 2.1.6 Manutenção de imóveis

Custos de propriedade ou locação.

2.2 EQUIPAMENTOS

2.2.1 Microcomputador com Impressora

2.2.2 Máquina de calcular 2.2.3 Máquina de escrever 2.2.4 Relógio de ponto 2.2.5 Ar-Condicionado 2.2.6 Cofre 2.2.7 Geladeira 2.2.8 Ventilador 2.2.9 Televisão

2.2.10 Telefone fixo 2.2.11 Telefone celular 2.2.12 Veículos 2.2.13 Fogão 2.2.14 Cafeteira

Depreciação, juros de capital e manutenção.

2.2.15 Rádio 2.3 MÃO-DE-OBRA INDIRETA

2.3.1 Auxiliar administrativo Pró-labore com encargos sociais e IR na fonte. 2.3.2 Auxiliar de almoxarife 2.3.3 Auxiliar de comprador 2.3.4 Chefe de escritório 2.3.5 Comprador 2.3.6 Copeira 2.3.7 Cozinheira 2.3.8 Diretor 2.3.9 Encarregado de armador

2.3.10 Encarregado de carpintaria 2.3.11 Enfermeiro 2.3.12 Engenheiro de planejamento 2.3.13 Engenheiro 2.3.14 Engenheiro de produção

2.3.15 Engenharia de segurança do trabalho

2.3.16 Engenheiro gerente 2.3.17 Engenheiro Supervisor 2.3.18 Estagiário

2.3.19 Gerente administrativo-financeiro

2.3.20 Gerente de pessoal 2.3.21 Gerente financeiro 2.3.22 Gerente técnico 2.3.23 Motorista 2.3.24 Office-boy 2.3.25 Orçamentista 2.3.26 Recepcionista 2.3.27 Secretária 2.3.28 Segurança 2.3.29 Servente auxiliar de limpeza

2.3.30 Técnico de segurança de trabalho

2.3.31 Técnico em edificações 2.3.32 Vigia 2.3.33 Zelador

Salários e encargos sociais

2.4 APOIO À MÃO-DE-OBRA INDIRETA TRANSPORTE DE FUNCIONÁRIOS

2.4.1 Ônibus e vale-transporte Custo mensal.

2.4.2 Transporte do pessoal administrativo

Ônibus ou transporte municipal, intermunicipal, interestadual.

2.4.3 Transporte de diretores e coordenadores

Passagem aérea, locação de veículos para supervisão interna.

ALIMENTAÇÃO DE FUNCIONÁRIOS

2.4.4 Alimentação de funcionários Café da manhã, almoço, jantar e cesta básica. Dos operários é custo direto.

SEGURANÇA

2.4.5 Medicina e segurança do trabalho Farmácia, remédios etc.

CAPACITAÇÃO PROFISSIONAL

2.4.6 Cursos de treinamento

2.4.7 Livros e programas de computador

2.4.8 Exames admissionais e demissionais

Valor do serviço executado

2.5 CONSUMO ADMINISTRATIVO

2.5.1 Consumo de telefone 2.5.2 Consumo de água 2.5.3 Consumo de energia 2.5.4 Consumo de gás

2.5.5 Consumos de material de escritório

2.5.6 Material de limpeza 2.5.7 Medicamentos 2.5.8 Suprimentos de computador 2.5.9 Material de escritório

2.5.10 Correio (cartas e malote) 2.5.11 Seguro roubo/incêndio sede 2.5.12 Internet 2.5.13 Cópias 2.5.14 Taxas CREA/Sindicatos

Conta mensal.

2.6 SERVIÇOS TERCEIRIZADOS

2.6.1 Serviços contábeis 2.6.2 Assessoria jurídica 2.6.3 Vigilância

Valor do serviço executado.

Fonte: Adaptação: TCPO (2003).

Para obter a taxa a ser cobrada pelo orçamento da administração central é necessária a

verificação de alguns dados citados abaixo, aplicados na fórmula a seguir:

100××

××=CDTOFMAC

NFMODMACRATEIO (3)

Sendo:

DMAC – Despensa Mensal da Administração Central.

FMO – Faturamento Mensal da Obra.

N – Prazo da Obra em meses.

FMAC – Faturamento Mensal da Administração Central.

CDTO – Custo Direto Total da Obra.

8. DESPESAS FINANCEIRAS

É a despesa que tem por finalidade remunerar o custo financeiro obtido através de taxa

de inflação e de juros ocasionados por um financiamento para custear a execução da obra,

taxa que influenciam sobre o valor final do orçamento.

O cálculo dessas taxas pode variar de acordo com a forma de financiamento, prazos de

pagamentos, contagem dos prazos e de encargos financeiros. Para o cálculo do custo

financeiro será apresentada a fórmula a seguir, aplicado para obras com pagamentos a prazo.

( ) ( ) 1j1i1f 30

n

30

n

−

+×+= (4)

Sendo:

f = custo financeiro do capital de giro;

i = taxa de inflação média do mês;

j = taxa de juros bancários por mês;

n = prazo de pagamento em dias.

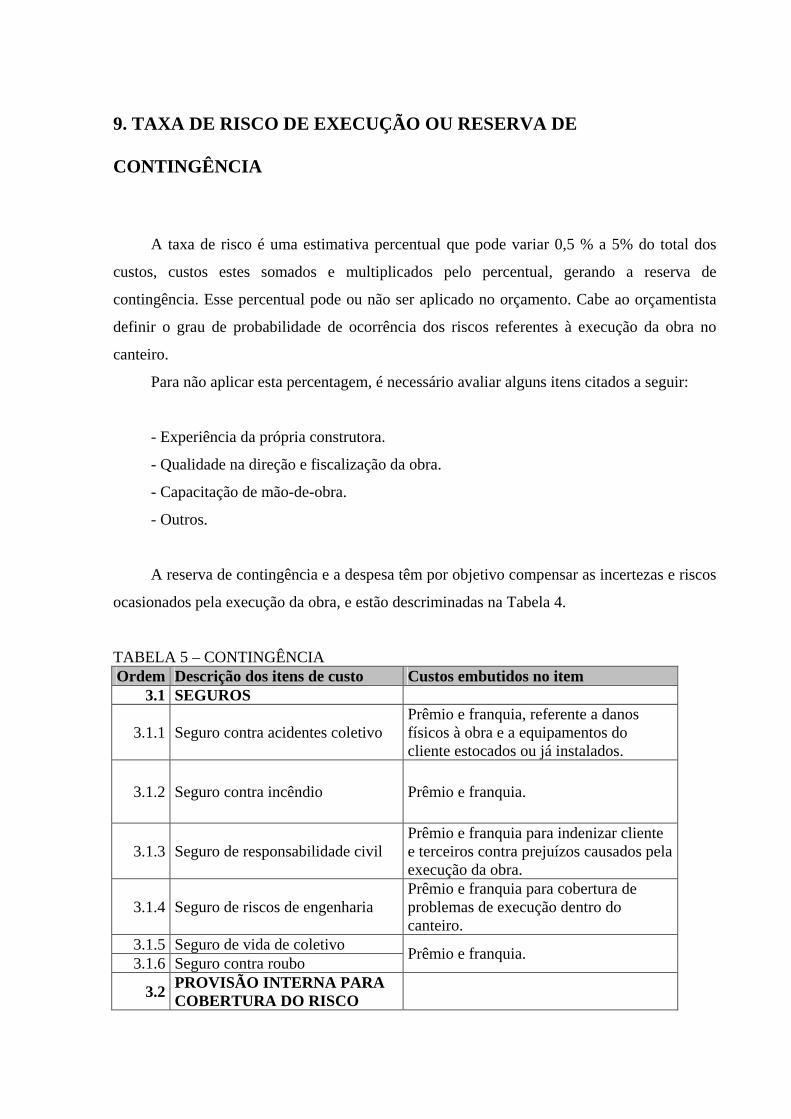

9. TAXA DE RISCO DE EXECUÇÃO OU RESERVA DE

CONTINGÊNCIA

A taxa de risco é uma estimativa percentual que pode variar 0,5 % a 5% do total dos

custos, custos estes somados e multiplicados pelo percentual, gerando a reserva de

contingência. Esse percentual pode ou não ser aplicado no orçamento. Cabe ao orçamentista

definir o grau de probabilidade de ocorrência dos riscos referentes à execução da obra no

canteiro.

Para não aplicar esta percentagem, é necessário avaliar alguns itens citados a seguir:

- Experiência da própria construtora.

- Qualidade na direção e fiscalização da obra.

- Capacitação de mão-de-obra.

- Outros.

A reserva de contingência e a despesa têm por objetivo compensar as incertezas e riscos

ocasionados pela execução da obra, e estão descriminadas na Tabela 4.

TABELA 5 – CONTINGÊNCIA Ordem Descrição dos itens de custo Custos embutidos no item

3.1 SEGUROS

3.1.1 Seguro contra acidentes coletivo Prêmio e franquia, referente a danos físicos à obra e a equipamentos do cliente estocados ou já instalados.

3.1.2 Seguro contra incêndio Prêmio e franquia.

3.1.3 Seguro de responsabilidade civil Prêmio e franquia para indenizar cliente e terceiros contra prejuízos causados pela execução da obra.

3.1.4 Seguro de riscos de engenharia Prêmio e franquia para cobertura de problemas de execução dentro do canteiro.

3.1.5 Seguro de vida de coletivo 3.1.6 Seguro contra roubo

Prêmio e franquia.

3.2 PROVISÃO INTERNA PARA COBERTURA DO RISCO

3.2.1 Problemas com o subsolo

Realidades não detectadas pelos projetos de engenharia que não poderão ser cobradas do cliente, entre as quais: hidrogeologia, jazidas, contenções e estabilizações, infiltrações, injeções e drenagem, cotas de fundações, solubilidade e cavidades, artesianismo e afins.

3.2.2 Problemas ambientais Climatologia, pluviometria, poluição, equilíbrio da fauna e flora, temperatura e umidade.

3.2.3 Problemas com o projeto Detalhamento insuficiente, divergências e incompatibilidade, precisão topográfica e afim.

3.2.4 Problemas com materiais de construção

Consumo além do esperado (desperdício). Qualidade de materiais industrializados

3.2.5 Problemas com equipamentos Desempenho inferior ao esperado

3.2.6 Problemas com Mão-de-obra

Desempenho inferior à meta estabelecida pela empresa como normal, rotatividade excessiva de operários, enfermidade e faltas justificadas em nível superior ao esperado, retrabalho e afins. Carência de mão-de-obra na região

3.2.7 Manutenção pós-entrega da obra

3.2.8 Riscos diversos Roubos de bens não segurados, greves, por atraso nas etapas de obra prejuízos com ações trabalhistas, multas.

Fonte: Adaptação: TCPO (2003).

Para aplicar o cálculo da reserva de contingências é necessário a somatória das

seguintes despesas:

Custo Direto + Adm. Local + Adm. Central + Despesas Financeiras

Sendo assim, o valor da soma será multiplicado pela porcentagem de risco aplicado,

gerando um valor para a reserva de contingência.

A reserva de contingência só será calculada caso o percentual adotado pela taxa de risco

não for totalmente garantido para a execução da obra.

O exemplo (TCPO 2003), a seguir, será considerado o cálculo de contingência, pois a

obra é considerada simples, já executada várias vezes pela empresa, mas com algumas

imprevisões referentes ao projeto de fundações.

Adotado o percentual de 0,50%.

Cálculo das contingências

Base de cálculo = R$ 600.000,00 + R$ 60.000,00 + R$ 60.000,00 + R$ 15.120,00

Base de cálculo = R$ 735.120,00

Contingências = 0,50% x R$ 735.120,00

Contingência = R$ 3.675,60

10. DESPESAS TRIBUTÁRIAS

Despesas tributárias são obrigatórias e podem ser federais, que incidem sobre o

faturamento ou lucro da empresa e, municipal cobrada pela prestação de serviço no local da

execução da obra. Os principais impostos aplicáveis ao setor da construção civil para o

cálculo do BDI serão descritas a seguir.

10.1 Federais

10.1.1 PIS - Programa de Integração Social

O PIS é arrecadado pela Secretaria da Receita Federal, pago pela Caixa Econômica

Federal e foi criado para beneficiar os trabalhadores. É uma contribuição social, tributária, e

tem como objetivo financiar o pagamento do seguro desemprego e abono de trabalhadores

que ganham até dois salários mínimos.

A base de cálculo é extraída do total das receitas auferidas pela pessoa jurídica,

independente do tipo de atividade que exerce, e da contabilidade adotada pela empresa.

A alíquota é não-cumulativa e é de 0,65% para o Lucro Presumido ou 1,65% para o

Lucro Real (até 31 de dezembro de 2006), sobre a receita bruta ou 1% sobre a folha de

pagamento de salários em entidades não-lucrativas.

10.1.2 COFINS – Contribuição para Financiamento da Seguridade Social

É uma contribuição federal, tributária, que incide sobre a receita bruta da empresa e que

financia a seguridade social de direito privado e que não cabe a micro-empresas e empresas de

pequeno porte.

A alíquota calculada é de 3% para o Lucro Presumido e 7,60% no Lucro Real (a partir

de fevereiro de 2004).

10.1.3 IRPJ – Imposto de Renda de Pessoas Jurídicas

O recolhimento do IR é necessário tanto a pessoas jurídicas quanto a empresas

individuais. O tributo aplica-se às firmas e sociedades com registro ou não.

Simples, Lucro Presumido, Lucro Real ou Lucro Arbitrado são formas de tributos de

pessoas jurídicas, por opção ou determinação legal.

O recolhimento do IRPJ depende do que é declarado para que o cálculo sobre o Lucro

Real ou Lucro Presumido seja efetuado. Para o Lucro Real aplica-se uma taxa de 15% sobre o

lucro líquido do ano, mais 10% sobre o valor que ultrapassar R$ 20.000,00/mês. O IR será

calculado sobre o percentual previsto no BDI.

Por Lucro Presumido são aplicados os seguintes tributos: prestação de serviços sem

aplicação de material e a alíquota é de 15% sobre um cálculo de 32% que gera um imposto de

4,8% sobre o valor da fatura (a partir de junho de 2003 houve um aumento de 1,08% para

2,88% do faturamento). Na prestação de serviços, com aplicação de material, a alíquota é de

15,0% sobre a base de cálculo de 8,0% que gera um imposto de 1,2%, aplicado sobre o

faturamento (TISAKA, 2006).

10.1.4 CSSL - Contribuição Social Sobre o Lucro Líquido

É uma contribuição de pessoas jurídicas e serve para financiar a Seguridade Social. Sua

alíquota varia entre 9% (para o Lucro Real) sobre o líquido apurado no ano e 9% sobre 32%

da receita que resulta uma alíquota de 2,88% sobre o valor da venda (TISAKA, 2006).

A apuração da CSLL e o referido pagamento seguem a mesma norma do IRPJ com a

mesma base de cálculo e alíquotas. Independente do tipo de lucro: Real, Presumido ou

Arbitrado, a pessoa jurídica deve recolher a CSLL pela forma escolhida. A forma escolhida é

que vai determinar a tributação.

10.1.5 CPMF – Contribuição Provisória sobre Movimentação Financeira

É uma taxa federal gerada das operações bancárias realizadas tanto da pessoa física

quanto jurídica e, numa empresa, essa contribuição tem como base o total do faturamento. Sua

alíquota é de 0,38%.

10.2 Municipal

10.2.1 ISS – Impostos sobre serviços

È um imposto municipal sobre qualquer tipo de atividade profissional que implica em

mão de obra de serviços executados no município, com uma variabilidade de 2% a 5% de

acordo com o município. O percentual de recolhimento é definido pela Câmara de Vereadores

do local.

11. DEMONSTRAÇÃO DO CÁLCULO DE TRIBUTOS

A carga tributária pode ter variações referentes às taxas de impostos e contribuições

decorrentes da opção contábil de cada empresa do ramo da construção civil. Elas podem

variar se fornece serviços com material ou sem material, se paga o imposto de renda sobre o

lucro real ou presumido e se a mão-de-obra é própria ou terceirizada.

Á tabela 5 mostra as taxas de contribuição para lucro presumido com prestação de

serviço global em que a, alíquota é um percentual fixado pela legislação que aplicado sobre a

base de cálculo determina o valor do imposto (incidência) e se aplica sobre a receita, valor de

entrada monetário da empresa.

TABELA 6 – LUCRO PRESUMIDO – PRESTAÇÃO DE SERVIÇO GLOBAL Receita Base Alíquota Incidência Imposto

R (sobre R) (sobre base) (sobre receita) COFINS 100% 100% 3% 3%

PIS 100% 100% 0,65% 0,65% CPMF 100% 100% 0,38% 0,38% IRPJ 100% 8% 15% 1,20% CSLL 100% 12% 9% 1,08% ISS 100% X% 1,5% a 5% Y%

Fonte: Silva (2006), Manual do BDI.

A prestação de serviço global fornece além do material, equipamentos e mão-de-obra de

construção civil, portanto os valores X% e Y% devem ter suas percentagem calculadas de

acordo com os custos de materiais, terceirização de mão-de-obra e da taxa do BDI.

Para prestação de serviço, as taxas e contribuições são as seguintes, referentes à Tabela

6.

TABELA 7 – LUCRO PRESUMIDO - PRESTAÇÃO DE SERVIÇO Receita Base Alíquota Incidência Imposto

R (sobre R) (sobre base) (sobre receita) COFINS 100% 100% 3% 3%

PIS 100% 100% 0,65% 0,65% CPMF 100% 100% 0,38% 0,38% IRPJ 100% 32% 15% 4,80% CSLL 100% 32% 9% 2,88% ISS 100% X% 1,5% a 5% Y%

Fonte: Silva (2006), Manual do BDI.

As taxas de contribuições para o lucro real são vulneráveis e dependem muito da

expectativa de lucro gerado pela empresa. Portanto, a Tabela 7 estabelece uma percentagem

mínima relativa a uma expectativa de lucro de 10 % e 40% de mão-de-obra do total da fatura.

TABELA 8 – LUCRO REAL

Imposto Prestação de

Serviço Global Prestação de

Serviços COFINS 7,60% 7,60% PIS 1,65% 1,65% CPMF 0,38% 0,38% IRPJ 1,50% 1,50% CSLL 0,90% 0,90% ISS 2,00% 5,00% Fonte: Tisaka (2006), Orçamento na construção civil.

Após definir as taxas e contribuições para compor o orçamento do BDI basta somar

todas as percentagens dos impostos, apresentando uma percentagem total para a aplicação no

orçamento.

Exemplo:

COFINS = 3,00%

PIS = 0,65%

CPMF = 0,38%

IRPJ = 1,20%

CSLL = 1,08%

ISS = 2,00%

Total das Taxas e Tributos (g) = 8,31 %

Obs.: O percentual adotado acima é para lucro presumido com prestação de serviço

global e a taxa do ISS e considerando-se 40,00% de mão-de-obra do total da fatura.

12. TAXA DE COMERCIALIZAÇÃO

É uma taxa com a finalidade de remunerar os gastos obtidos através de propagandas,

participações em licitações entre outros, que não fazem parte de nenhuma outra despesa.

Essa taxa pode sofrer variações de 0 a 5%, decorrente da sua utilização. A Tabela 8

apresenta alguns itens com suas respectivas percentagem. O cálculo do percentual geralmente

se faz dividindo-se o custo anual em despesas comerciais pelo faturamento da empresa no

ano.

TABELA 9 – CUSTOS DE COMERCIALIZAÇÃO Item Descrição % Adotada

Representação Comercial 1 Comissões 2 Gastos com almoços e jantares 3 Quilometragem de veículos 4 Viagens fora da sede/passagens 5 Hospedagem

1,0% a 2,0 %

Divulgação e Propaganda 6 Anúncios 7 Folhetos 8 Mala-direta 9 Brindes

0,0 a 5,0%

Participações em Licitações 10 Documentos para cadastro 11 Compra de editais 12 Preparação de propostas 13 Consultores especializados 14 Material gráfico e ilustrativo 15 Visitas ao local da obra

1,0% a 5,0% do valor da proposta

16 Seguros de partc. em licitação 0,2 a 1,5% do valor do contrato 17 Caução de participações 18 Gastos cartoriais/ autentificações

0,50%

Fonte: Adaptação: Tisaka (2006), Orçamento na construção civil.

13. BENEFÍCIO OU LUCRO

É a expectativa prevista para remunerar o custo obtido no empreendimento. Como

visam a uma atividade econômica, seu valor nunca pode ser zero. O percentual de lucro pode

estar entre 5,0 % a 15% do valor da venda, podendo variar de acordo com tipo da obra. Os

construtores costumam adotar uma média de 10,00%.

O benefício é um auxilio de valor ao construtor para cobrir eventuais obrigações

contratuais.

Para aplicar o calculo do benefício é necessário a somatória das seguintes despesas:

Custo Direto + Adm. Local + Adm. Central + Despesas financeiras + Contingência

A somatória das despesas acima será multiplicada pela percentagem de lucro adotada,

gerando um valor para o benefício.

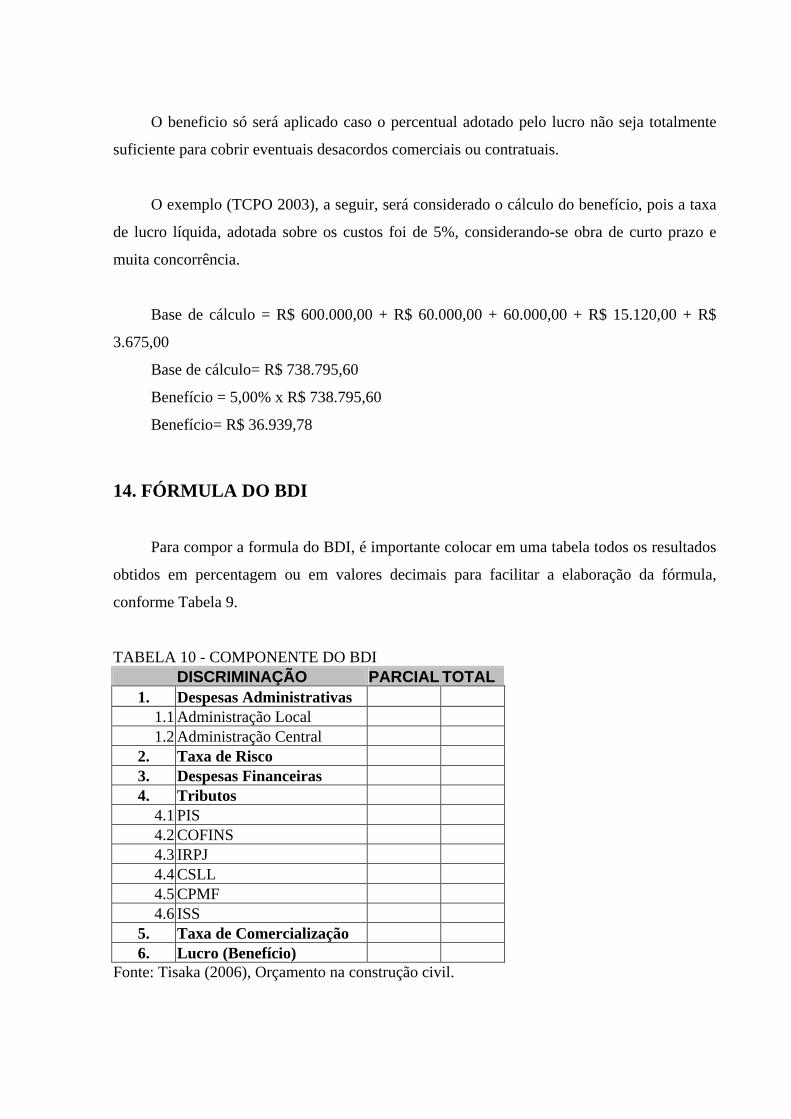

O beneficio só será aplicado caso o percentual adotado pelo lucro não seja totalmente

suficiente para cobrir eventuais desacordos comerciais ou contratuais.

O exemplo (TCPO 2003), a seguir, será considerado o cálculo do benefício, pois a taxa

de lucro líquida, adotada sobre os custos foi de 5%, considerando-se obra de curto prazo e

muita concorrência.

Base de cálculo = R$ 600.000,00 + R$ 60.000,00 + 60.000,00 + R$ 15.120,00 + R$

3.675,00

Base de cálculo= R$ 738.795,60

Benefício = 5,00% x R$ 738.795,60

Benefício= R$ 36.939,78

14. FÓRMULA DO BDI

Para compor a formula do BDI, é importante colocar em uma tabela todos os resultados

obtidos em percentagem ou em valores decimais para facilitar a elaboração da fórmula,

conforme Tabela 9.

TABELA 10 - COMPONENTE DO BDI DISCRIMINAÇÃO PARCIAL TOTAL

1. Despesas Administrativas 1.1 Administração Local 1.2 Administração Central

2. Taxa de Risco 3. Despesas Financeiras 4. Tributos

4.1 PIS 4.2 COFINS 4.3 IRPJ 4.4 CSLL 4.5 CPMF 4.6 ISS

5. Taxa de Comercialização 6. Lucro (Benefício)

Fonte: Tisaka (2006), Orçamento na construção civil.

1001

100

Bcg1

100

f1

100

r1

100

D1

BDI

A

×

−

++−

+

+

+= (5)

Sendo:

DA = Despesas Administrativas

r = Taxa de risco

f = Custo Financeiro

g = Impostos Federais + ISS

c = Despesas Comerciais

B = Lucro

15. FÓRMULA DE CÁLCULO DO PREÇO DE VENDA

O Custo Direto calculado na planilha de orçamento com uma margem de aplicação

denominada de BDI é o resultado do preço de venda.

Será aplicada a seguinte fórmula para a obtenção do Preço de Venda:

+×=100

1BDI

CDPV (6)

Sendo:

PV = Preço de Venda ou Valor da Fatura

CD = Custo Direto

BDI = Benefício e Despesa Indireta

16. ROTEIRO APLICATIVO

Este é um estudo de caso, portanto nesta situação, os dados de valores, taxas e etc.

aplicados, resultaram em uma percentagem. Se essa percentagem está alta ou baixa é a

realidade desta situação, mas quem definirá o que será adotado será o dono da empresa ou o

diretor de custos.

1ª Etapa: obter todos os dados referentes à obra e à empresa.

Considerar as seguintes hipóteses:

a) Obra:

-Residência de padrão médio.

b) Área Construída:

-280,00 m².

c) Prazo de execução:

-8 meses.

d) Custo direto da obra:

-R$ 78.208,00.

e) Localização da obra:

-25 km da sede da empresa.

f) Serviços de apoio a serem executados na obra:

- Equipamentos administrativos no canteiro: Telefone celular

-Mão-de-obra indireta: Engenheiro de Obras

-Apoio à mão-de-obra indireta: Custo de refeição e transporte

g) Tempo de utilização destes serviços:

- Telefone celular: 8 meses

- Engenheiro de Obras: visita uma vez na semana durante o prazo de oito meses

- Custo refeição engenheiro: 1 vez na semana durante o prazo de oito meses

h) Valores de salários e demais despesas:

- Engenheiro de Obras: R$ 1.800,00

- Telefone Celular: R$ 100,00 por mês

- Custo de refeição: R$ 10,00 por dia

- Pagamento quilometragem: R$ 1,00 km por km

i) Faturamento mensal da obra:

- R$ 9.651,13

j) Faturamento médio mensal da empresa:

- R$ 70.000,00

l) Inflação ao mês:

- 0,5 %

m) Juros do capital de giro:

- 3%

2ª Etapa: calcular o custo indireto da administração central.

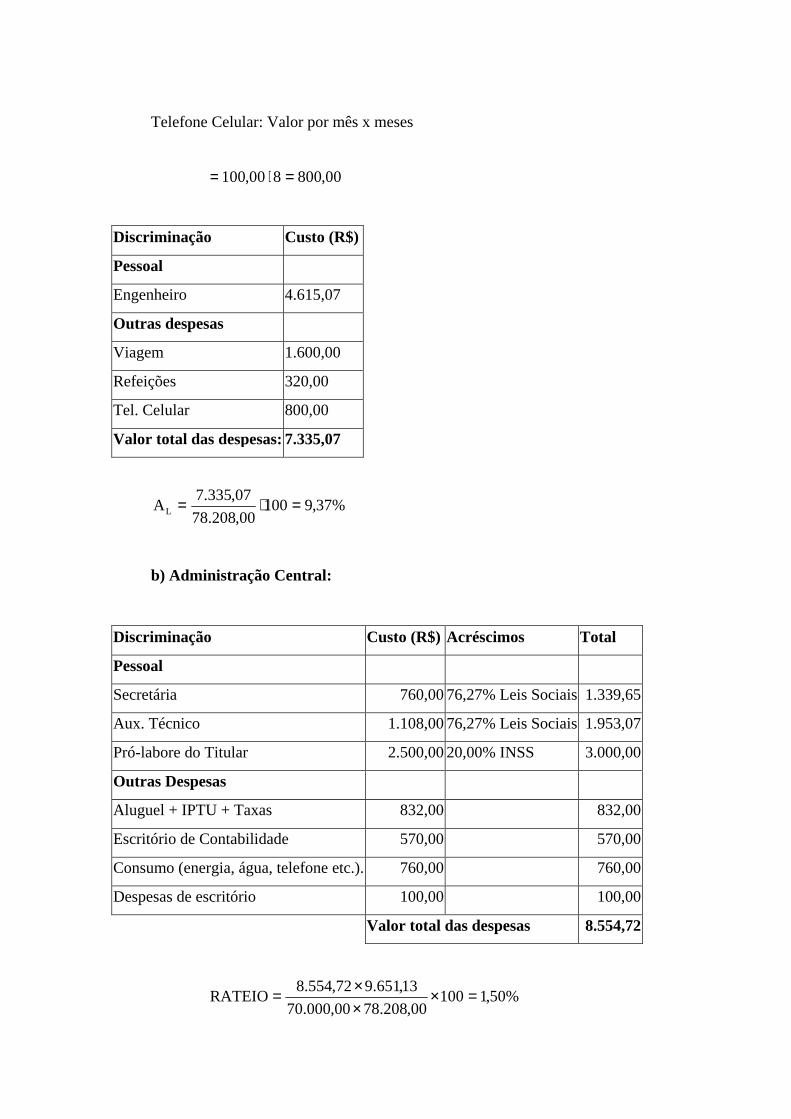

a) Administração Local:

Engenheiro de obras:

Rateio do salário= Salário Mensal x dias trabalhado

Dias de trabalho no mês

18,618.222

3200,800.1 =⋅=

Acrescentar Leis Sociais: 76,27% gerando assim um custo indireto do engenheiro: R$

4.615,07.

Despesas de viagem e refeições do engenheiro:

Pagamento da quilometragem = Custo da km x km ida e volta x nº. de visitas

00,600.1325000,1 =⋅⋅=

Despesas com refeições= custo da refeição x nº. de refeições

00,3203200,10 =⋅=

Telefone Celular: Valor por mês x meses

00,800800,100 =⋅=

Discriminação Custo (R$)

Pessoal

Engenheiro 4.615,07

Outras despesas

Viagem 1.600,00

Refeições 320,00

Tel. Celular 800,00

Valor total das despesas: 7.335,07

%37,910000,208.78

07,335.7A L =⋅=

b) Administração Central:

Discriminação Custo (R$) Acréscimos Total

Pessoal

Secretária 760,00 76,27% Leis Sociais 1.339,65

Aux. Técnico 1.108,00 76,27% Leis Sociais 1.953,07

Pró-labore do Titular 2.500,00 20,00% INSS 3.000,00

Outras Despesas

Aluguel + IPTU + Taxas 832,00 832,00

Escritório de Contabilidade 570,00 570,00

Consumo (energia, água, telefone etc.). 760,00 760,00

Despesas de escritório 100,00 100,00

Valor total das despesas 8.554,72

%50,110000,208.7800,000.70

13,651.972,554.8RATEIO =×

××=

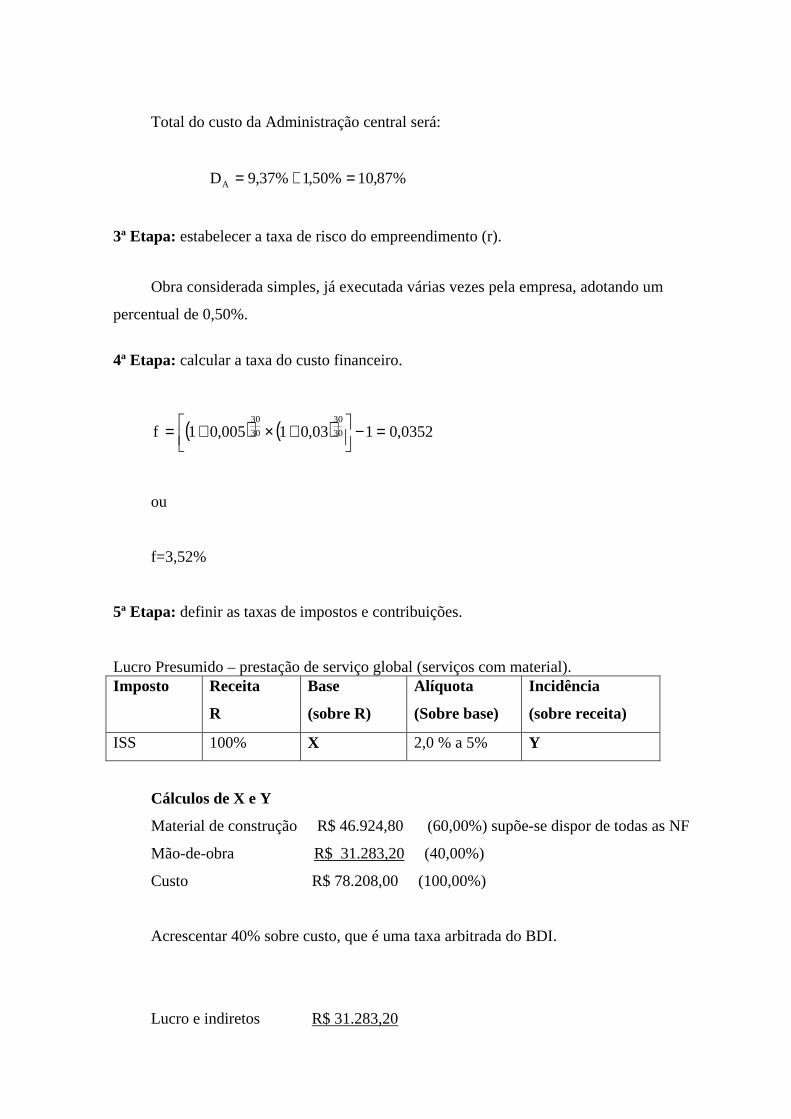

Total do custo da Administração central será:

%87,10%50,1%37,9DA =+=

3ª Etapa: estabelecer a taxa de risco do empreendimento (r).

Obra considerada simples, já executada várias vezes pela empresa, adotando um

percentual de 0,50%.

4ª Etapa: calcular a taxa do custo financeiro.

( ) ( ) 0352,0103,01005,01f 30

30

30

30

=−

+×+=

ou

f=3,52%

5ª Etapa: definir as taxas de impostos e contribuições.

Lucro Presumido – prestação de serviço global (serviços com material). Imposto Receita

R

Base

(sobre R)

Alíquota

(Sobre base)

Incidência

(sobre receita)

ISS 100% X 2,0 % a 5% Y

Cálculos de X e Y

Material de construção R$ 46.924,80 (60,00%) supõe-se dispor de todas as NF

Mão-de-obra R$ 31.283,20 (40,00%)

Custo R$ 78.208,00 (100,00%)

Acrescentar 40% sobre custo, que é uma taxa arbitrada do BDI.

Lucro e indiretos R$ 31.283,20

Preço R$109.491,30 (140,00%)

Base do cálculo do ISS

109.491,30 – 46.924,80 = 62.566,50

57,030,491.109

50,566.62x ==

ou x=57,14%

Alíquota de ISS = 5%

Incidência:

Y = 57,14% x 5%

Y = 2,86%

Para lucro presumido com prestação de serviços com material, os impostos assumem os

valores abaixo:

PIS = 0,65%

COFINS = 3,00%

IRPJ = 1,20%

CSLL = 1,08%

CPMF = 0,38%

ISS = 2,86%

Total das Taxas e Tributos (g) = 9,17 %

6ª Etapa: definir a taxa da despesa comercial.

Adotar um percentual de 1,00% .

7ª Etapa: definir a taxa de benefício/lucro

Adotar um percentual de 10,0% de lucro.

8ª Etapa: aplicar a fórmula do BDI.

DISCRIMINAÇÃO PARCIAL TOTAL

1. Despesas Administrativas 10,87% 1.1 Administração Local 9,37% 1.2 Administração Central 1,50% 2. Taxa de Risco 0,50% 0,50% 3. Despesas Financeiras 3,52% 3,52% 4. Tributos 9,17 % 4.1 PIS 0,65% 4.2 COFINS 3,00% 4.3 IRPJ 1,20% 4.4 CSLL 1,08% 4.5 CPMF 0,38% 4.6 ISS 2,86% 5. Taxa de Comercialização 1,00% 1,00% 6. Lucro (Benefício) 10,00% 10,00%

1001

100

00,1000,117,91

100

52,31

100

50,01

100

87,101

BDI ×

−

++−

+

+

+=

BDI= 44,49%

9ª Etapa: aplicar a fórmula do preço de venda:

+×=100

49,44100,208.78PV

PV = 113.002,73

17. COMENTÁRIOS

O resultado encontrado no roteiro aplicativo de 44,49% de BDI, é a expressão do

resultado de um cálculo matemático e transparente, considerando-se uma estrutura

organizacional e utilizando dados do mercado.

Caso o valor do BDI necessite ter uma diminuição devido à concorrência entre as

empresas, pode-se optar pelas seguintes opções: reduzir o pró-labore; não considerar custo

financeiro e taxa de comercialização; considerar despesas como canteiro de obras;

administração local; despesas com refeições etc., adicionadas aos Custos Diretos, assim,

resultando um BDI com um percentual menor.

18. CONCLUSÃO

A composição do BDI é um importante cálculo que além de incluir o planejamento e o

orçamento da obra, entram os materiais a serem utilizados, como também a mão-de-obra

necessária para a execução e todas as demais despesas como a administração, fiscalização,

impostos, taxas, ferramentas e, evidentemente, o lucro esperado pelo prestador de serviços.

O BDI esta relacionado com a garantia de qualidade da obra, com uma previsão de

recursos, gerando assim, um bom desempenho geral e uma manutenção da obra.

Garantindo assim, uma confiabilidade e credibilidade no relacionamento entre

empreendedor e executor.

REFERÊNCIAS BIBLIOGRÁFICAS

TISAKA, Maçahico. ORÇAMENTO NA CONSTRUÇÃO CIVIL CONSULTORIA,

PROJETO E EXECUÇÃO. 1ª edição. São Paulo: Pini, 2006. 367p.

SILVA, Mozart Bezerra da. MANUAL DE BDI. 1ª edição. São Paulo: Edgard Blücher, 2005.

200p.

PINI. TCPO: TABELA DE COMPOSIÇÃO DE PREÇOS PARA ORÇAMENTOS 2003.

12 ª ed. São Paulo: Pini, 2003. 441p

DIAS, Paulo R. Vilela. METODOLOGIA DE ORÇAMENTO DE OBRAS: Novo Conceito

para o BDI. Disponível em: www.ibec.org.br. Acesso 01 nov. 2007.

___________________. Orçamentos de Obra; abrindo a caixa-preta do BDI. Construção

Mercado nº. 21, abril 2003.

___________________. Orientação Técnica Nº. 01/2007/IBEC. Conceito do BDI. Disponível

em: www.ibec.org.com. Acesso 11 set. 2007.

SINDUSCON-SP. Nova Conceituação do BDI. Disponível em:

http://www.sindusconsp.com.br.Acesso 11 set. 2007.

ANEXO

LEGISLAÇÃO

1. Lei Federal nº. 8.666/93. Lei de Licitações e Contratos. Atualizada pelas Leis nº. 8883 e

9032. <http//www.receita.fazenda.gov.br>. Legislação

2. Lei Federal nº. 5.194 de 24.12.66. Regula o exercício das profissões, Arquiteto e

Engenheiro-Agrônomo, e dá outras providências.

3. Lei Federal nº. 9.430/96. Dispõe sobre legislação tributária federal, contribuições para a

Seguridade Social, o processo administrativo de consulta e dá outras providências.

<http//www.receita.fazenda.gov.br>.Legislação

4. Decreto Federal nº. 3.000/99, também chamado RIR. 99: Regulamenta a tributação,

fiscalização, arrecadação e administração do Imposto de Renda e proventos de qualquer

natureza. <http//www.receita.fazenda.gov.br>.Legislação

5. INSTRUÇÃO NORMATIVA DO INSS Nº69 de 10.05.02. Dispõe sobre as normas e os

procedimentos aplicáveis à atividade de construção civil de responsabilidade de pessoa

jurídica e de pessoa física. <http/www.previdencia.gov.br>.SISLEX

6. INSTRUÇÃO NORMATIVA DO INSS Nº. 80 DE 27.08.02. Altera as instruções

Normativas INSS/DC de nºs 065, 066, 067, 068, 069 (Construção Civil), 070 e 071, de

10.05.02. <http//www.previdencia.gov.br>.SISLEX

7. CONVENÇÃO COLETIVA DE TRABALHO. 2003/2004 da SINTRACON-

SP/SINDUSCON-SP vigência de 1º de maio de 2003 a 30 de abril de 2004.

8. NOVO CÓDIGO CIVIL. Capítulo VIII. DA EMPREITADA. <htpp//www.soleis.adv.br>.

9. LEI DE DEFESA DO CONSUMIDOR. <htpp//www.soleis.adv.br>.

10. ESTATUTO DAS CIDADES. <http//www.soleis.adv.br>.

11. RESOLUÇÂO DO CONFEA Nº. 1.002 de 26.11.02. Altera o Código de Ética

Profissional.

12. RESOLUÇÂO DO CONFEA Nº. 218 de 29.06.73. Discrimina atividades das diferentes

modalidades profissionais de Engenharia, Arquitetura e Agronomia.

13. RESOLUÇÃO DO CREA Nº. 307 de 28.02.86. Dispõe sobre ART. Anotações de

Responsabilidade Técnica e dá outras providências.

14. RESOLUÇÃO DO CREA Nº. 361 DE 10.12.91. Dispõe sobre a conceituação de Projeto

Básico em consultoria de Engenharia, Arquitetura e Agronomia.

15. Lei nº. 6.514 de 22.12.77. Normas Regulamentadoras sobre Segurança e Medicina do

Trabalho.

RESPONSABILIDADE DO OÇAMENTISTA PERANTE A

LEGISLAÇÃO BRASILEIRA

De acordo com os Arts. 7º, 8º, 13º, 14º e 15º da Lei Federal nº. 5.194/66, o ORÇAMENTO

ESTIMATIVO do órgão que acompanha o edital de licitação, previsto na alínea II §2º do item

XVII do Art.nº. 40 da Lei nº. 8.666/93 (Lei de Licitações), deverá ter a sua autoria

devidamente identificada no documento, com o nome completo do orçamentista, profissão de

engenheiro civil ou arquiteto e o número de Registro no CREA.

A Lei Federal nº. 5.194, de 24.12.66, estabelece o seguinte:

“Art. 7 – As atividades e atribuições profissionais do engenheiro, do arquiteto e do engenheiro

agrônomo consistem em:

a) “desempenho de cargos, funções e comissões em entidades estatais, paraestatais,

autárquicas, de economia mista e privada”.

“Art. 8 – As atividades e atribuições enunciadas nas alíneas ‘a’, ‘b’, ‘c’, do artigo anterior são

de competência de pessoas físicas, para tanto legalmente habilitadas.”

“Art. 12 – Na União, nos Estados e nos Municípios, nas entidades autárquicas, paraestatais e

de economia mista, os cargos e funções que exijam conhecimentos de Engenharia,

Arquitetura e de Agronomia, relacionados conforme o disposto na alínea “g” do art. 27,

somente poderá ser exercido por profissionais habilitados de acordo com esta lei”.

“Art. 13 – Os estudos, plantas, projetos, laudos e qualquer outro trabalho de engenharia, de

arquitetura e de agronomia, quer público, quer particular, somente poderão ser submetidos ao

julgamento das autoridades competentes e só terão valor jurídico quando seus autores forem

profissionais habilitados de acordo com a lei.”

“Art. 14 – Nos trabalhos gráficos, especificações, orçamento, pareceres, laudos e atos

judiciais ou administrativos, é obrigatória, além da assinatura, precedida do nome da empresa,

sociedade, instituição ou firma a que interessarem, a menção explícita do título do profissional

que os subscreve e o numero da carteira referida no art. 56.”

A falta dessa identificação poderá ensejar um Auto de Infração contra a empresa ou órgão

licitante por parte da fiscalização do CREA ou até anulação da licitação por cumprimento dos

dispositivos legais.

“Art. 15 – São nulos de pleno direito os contratos referentes a qualquer ramo da engenharia,

arquitetura ou da agronomia, inclusive a elaboração de projeto, direção ou execução de obras,

quando firmados por entidade pública ou particular com pessoa física ou jurídica não

legalmente habilitada a praticar a atividade nos temos desta lei.”

Pelos Artigos 1º ao 14º da Resolução nº. 425 de 18/12/98 do CONFEA, combinada com o

Parágrafo 1º dos Arts. 2º e 4º da Lei nº. 6.496/77, é obrigatório o recolhimento de ART –

Anotação de Responsabilidade Técnica pela execução do orçamento e pelo ocupante de cargo

e função de orçamentista, ficando sujeito às penalidades da lei pelo seu não-cumprimento.

LEI Nº. 6.496/77

“Art. 2º - A ART define para efeitos legais os responsáveis técnicos pelo empreendimento de

engenharia, arquitetura e agronomia.”

“§ 1º A ART será efetuada pelo profissional ou pela empresa no Conselho Regional de

Engenharia, Arquitetura e Agronomia (CREA), de acordo com Resolução própria do

Conselho de Engenharia, Arquitetura e Agronomia (COFEA).”

“Art. 3º - A falta de ART sujeitará o profissional ou a empresa à multa prevista na alínea ‘a’

do Art. 73 da Lei nº. 5.194, de 24 de dezembro de 1966, e demais cominações legais.”

O autor do orçamento deverá recolher ART – anotação de Responsabilidade Técnica,

específico para cada obra objeto da licitação, atestando a sua autoria.

Além disso, o órgão contratante deverá recolher ART – Anotação de Responsabilidade

Técnica de Cargo e Função do seu orçamentista, sob pena de autuação pela fiscalização do

CREA.

RESOLUÇÃO nº. 425 de 18 de dezembro de 1988 do CONFEA

“Art. 6º - O desempenho de cargo ou função técnica, seja por nomeação ocupação ou contrato

de trabalho – tanto em entidade pública ou privada -, obriga a Anotação de Responsabilidade

Técnica, no CREA, em cuja jurisdição for exercida a atividade.”