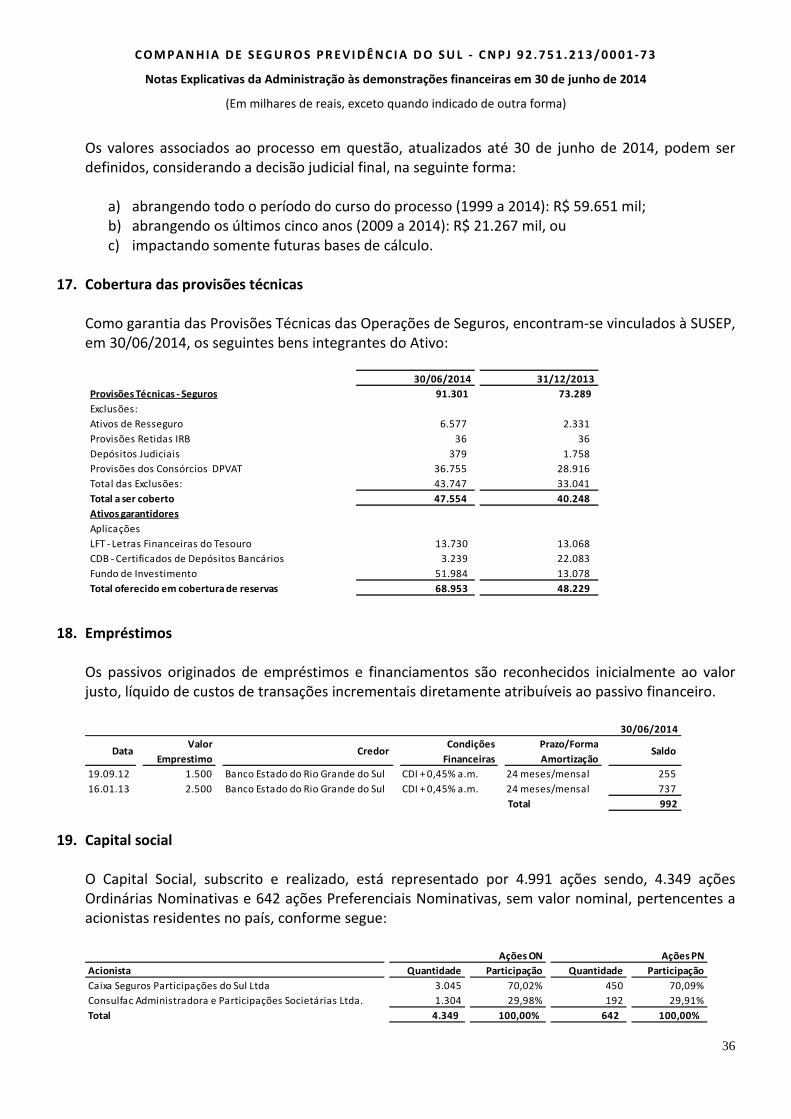

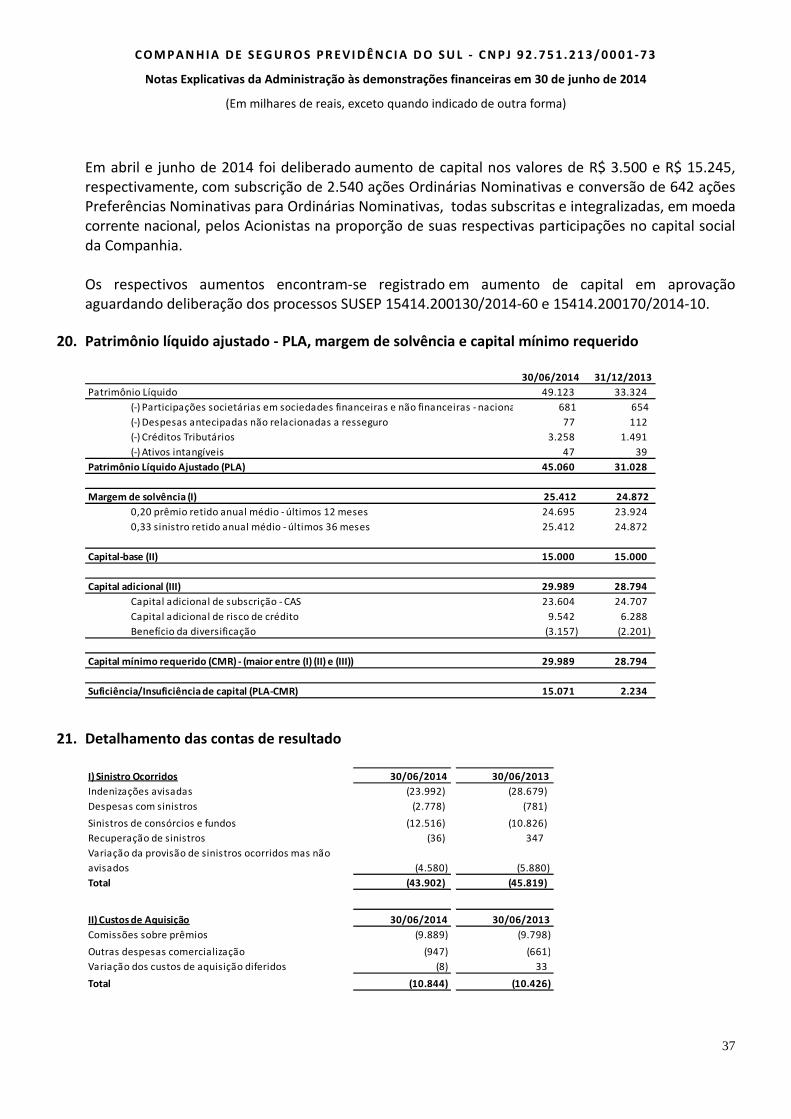

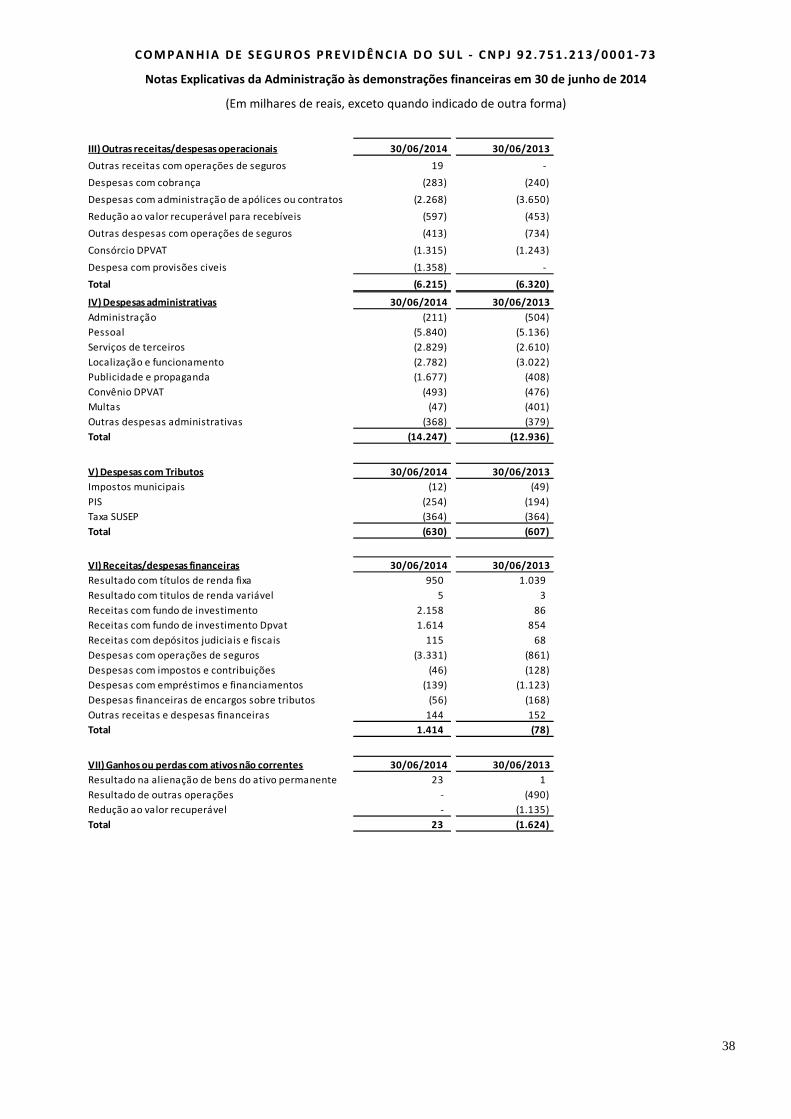

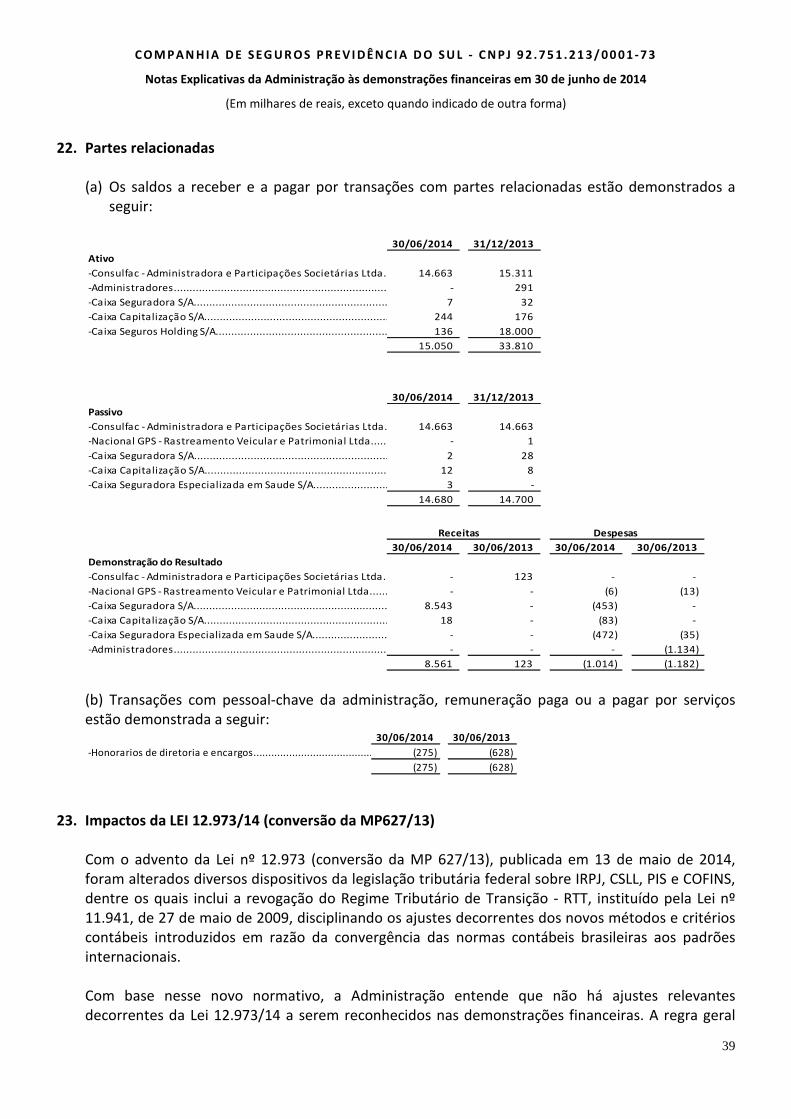

companhia de seguros previdÊncia do sul cnpj: 92.751.213/0001-73 1º semestre de … ·...

TRANSCRIPT

COMPANHIA DE SEGUROS PREVIDÊNCIA DO SUL

Senhores Acionistas,

Temos a satisfação de submeter à apreciação de

da COMPANHIA DE SEGUROS PREVIDÊNCIA DO SUL

findo em 30 de junho de 201

estatutárias.

Finalizando o processo de transferência do controle acionário

Participações do Sul Ltda., a Companhia obteve

Seguros Privados (“SUSEP”) através da Portaria

publicada no Diário Oficial da União em 14 de janeiro de 2014

Caixa Seguros Participações do Sul Ltda. pass

Companhia.

Neste primeiro semestre,

internos e a implementação

do Grupo Caixa Seguros

sustentável, investindo em inteligência e tecnologia, elabora

melhorando o relacionamento com os clientes.

A Companhia registrou, neste semestre

do que o obtido no mesmo período do exercício anterior, passando de R$

em 2013 para os R$ 68,7 milhões em 2014. O volume de sinistros ocorridos reduziu em

4,2% entre os dois primeiros semestres de 2013 e 2014, de R$ 45,8 milhões pa

milhões respectivamente. O resultado financeiro

se apresentou negativo em R$ 78 mil,

período de 2014. O Patrimônio Líquido da Companhia cresceu 30,56% entre junho de

2013 e junho de 2014, passando de R$ 37,6 milhões para R$ 49,1 milhões.

COMPANHIA DE SEGUROS PREVIDÊNCIA DO SUL

CNPJ: 92.751.213/0001-73

Relatório da Administração

1º Semestre de 2014

Temos a satisfação de submeter à apreciação de V.Sas. as demonstrações

da COMPANHIA DE SEGUROS PREVIDÊNCIA DO SUL (“Previsul”) relativas ao

de 2014, em conformidade com as disposições legais e

Finalizando o processo de transferência do controle acionário para a Caixa Seguros

, a Companhia obteve a aprovação da Superintendência de

Seguros Privados (“SUSEP”) através da Portaria nº 5.688 de 09 de janeiro de

publicada no Diário Oficial da União em 14 de janeiro de 2014. A partir de então,

Participações do Sul Ltda. passou a deter 70% das ações do capital da

, a Companhia iniciou uma remodelagem dos processos

a implementação de metodologias mais aderentes às políticas corporativas

com o objetivo de estabelecer metas de crescimento

em inteligência e tecnologia, elaborando novos produtos e

o relacionamento com os clientes.

neste semestre, um volume de prêmios emitidos

do que o obtido no mesmo período do exercício anterior, passando de R$

68,7 milhões em 2014. O volume de sinistros ocorridos reduziu em

4,2% entre os dois primeiros semestres de 2013 e 2014, de R$ 45,8 milhões pa

milhões respectivamente. O resultado financeiro, que no primeiro semestre de 2013

se apresentou negativo em R$ 78 mil, ficou positivo em R$ 1,4 milhões

O Patrimônio Líquido da Companhia cresceu 30,56% entre junho de

junho de 2014, passando de R$ 37,6 milhões para R$ 49,1 milhões.

as demonstrações financeiras

relativas ao semestre

, em conformidade com as disposições legais e

para a Caixa Seguros

Superintendência de

5.688 de 09 de janeiro de 2014,

. A partir de então, a

a deter 70% das ações do capital da

a Companhia iniciou uma remodelagem dos processos

ticas corporativas

com o objetivo de estabelecer metas de crescimento

novos produtos e

um volume de prêmios emitidos 6,3% maior

do que o obtido no mesmo período do exercício anterior, passando de R$ 64,7 milhões

68,7 milhões em 2014. O volume de sinistros ocorridos reduziu em

4,2% entre os dois primeiros semestres de 2013 e 2014, de R$ 45,8 milhões para 43,9

que no primeiro semestre de 2013

ficou positivo em R$ 1,4 milhõesno mesmo

O Patrimônio Líquido da Companhia cresceu 30,56% entre junho de

junho de 2014, passando de R$ 37,6 milhões para R$ 49,1 milhões.

Entretanto, em razão do processo de reestruturação em curso

desempenho operacional,

um prejuízo acumulado na ordem

melhores índices de liquidez e solvência, com o seu

garantia de suas provisões técnicas e de capital mínimo requerido, definidas pela

SUSEP.

Todos os projetos estruturados e execut

responsabilidade social e ambiental e gestão sustentável dos negócios.

Conforme estabelecido no Estatuto Social, os acionistas da

assegurados, a título de dividendos,

obtidos no período.

Considerações Finais e Agradecimentos

A COMPANHIA DE SEGUROS PREVIDÊNCIA DO SUL agradece o apoio e a confiança dos

acionistas, do seu Conselho de Administração, da SUSEP, do

S.A., da Austral Resseguradora S.A,

Companhia agradece o apoio de seus

Por fim, a Companhia reconhece o esforço eficaz e o profissionalismo do corpo

funcional da Previsul. O apoio

são fatores fundamentais para consolidar as conquistas obtidas e enfrentar, com

competência e dinamismo, nossos futuros desafios.

Brasília, 19 de agosto de 201

A Administração

m razão do processo de reestruturação em curso e apesar do melhor

operacional, a Companhia apresentou, ainda neste primeiro

acumulado na ordem de R$ 2,9 milhões. Em contrapartida

de liquidez e solvência, com o seu enquadramento às regras de

garantia de suas provisões técnicas e de capital mínimo requerido, definidas pela

Todos os projetos estruturados e executados pela Companhia seguem os princípios de

responsabilidade social e ambiental e gestão sustentável dos negócios.

Conforme estabelecido no Estatuto Social, os acionistas da Companhia

tulo de dividendos, a distribuição de pelo menos 25%

Considerações Finais e Agradecimentos

A COMPANHIA DE SEGUROS PREVIDÊNCIA DO SUL agradece o apoio e a confiança dos

, do seu Conselho de Administração, da SUSEP, do IRB - Brasil Resseguros

l Resseguradora S.A, da CNSEG e dos corretores. Em especial, a

Companhia agradece o apoio de seus clientes, objetivo principal do nosso trabalho.

Por fim, a Companhia reconhece o esforço eficaz e o profissionalismo do corpo

. O apoio e a dedicação mais uma vez demonstrados por todos

são fatores fundamentais para consolidar as conquistas obtidas e enfrentar, com

competência e dinamismo, nossos futuros desafios.

de 2014.

e apesar do melhor

primeiro semestre,

Em contrapartida, apresentou

enquadramento às regras de

garantia de suas provisões técnicas e de capital mínimo requerido, definidas pela

seguem os princípios de

responsabilidade social e ambiental e gestão sustentável dos negócios.

Companhia terão

25% dos resultados

A COMPANHIA DE SEGUROS PREVIDÊNCIA DO SUL agradece o apoio e a confiança dos

Brasil Resseguros

. Em especial, a

clientes, objetivo principal do nosso trabalho.

Por fim, a Companhia reconhece o esforço eficaz e o profissionalismo do corpo

e a dedicação mais uma vez demonstrados por todos

são fatores fundamentais para consolidar as conquistas obtidas e enfrentar, com

1

COMPANHIA DE SEGUROS PREVIDÊNCIA DOSUL

DEMONSTRAÇÕES FINANCEIRAS INTERMEDIÁRIAS ERELATÓRIO DOS AUDITORES INDEPENDENTES

Semestre findo em 30 de junho de 2014

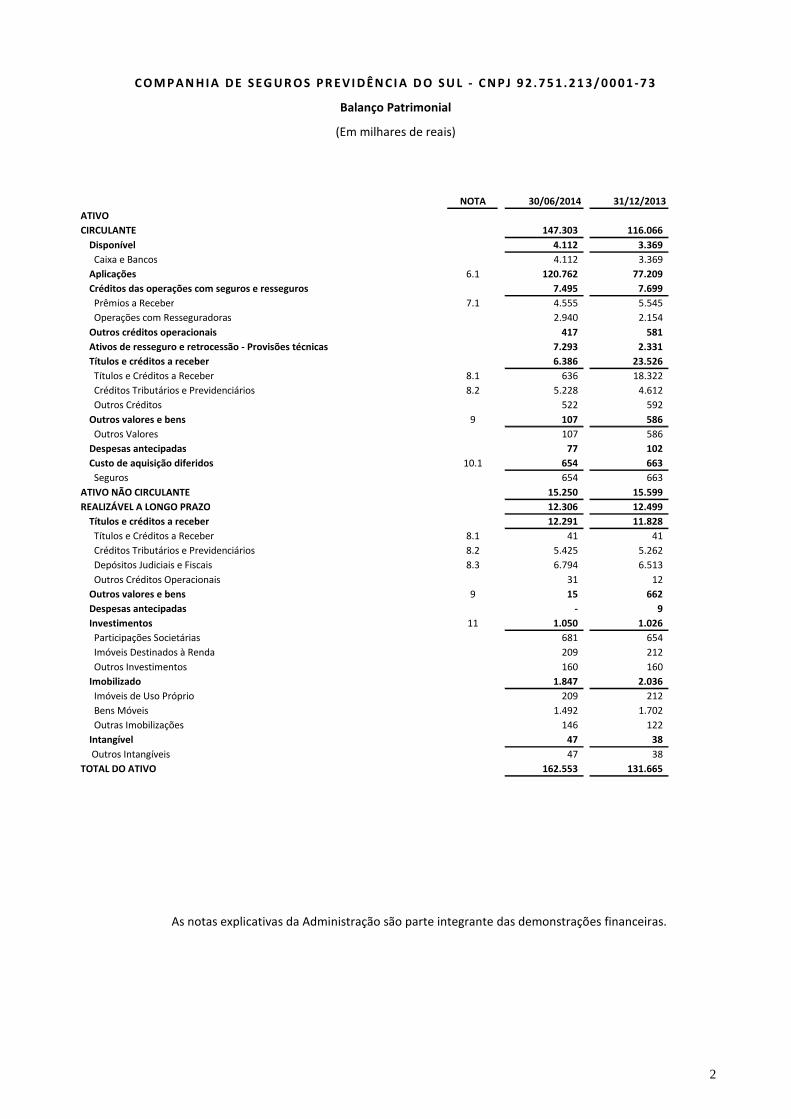

C O M P A N H I A D E S E G U R O S P R E V I D Ê N C I A D O S U L - C N P J 9 2 . 7 5 1 . 2 1 3 / 0 0 0 1 - 7 3

Balanço Patrimonial

(Em milhares de reais)

2

As notas explicativas da Administração são parte integrante das demonstrações financeiras.

NOTA 30/06/2014 31/12/2013

ATIVO

CIRCULANTE 147.303 116.066

Disponível 4.112 3.369

Caixa e Bancos 4.112 3.369

Aplicações 6.1 120.762 77.209

Créditos das operações com seguros e resseguros 7.495 7.699

Prêmios a Receber 7.1 4.555 5.545

Operações com Resseguradoras 2.940 2.154

Outros créditos operacionais 417 581

Ativos de resseguro e retrocessão - Provisões técnicas 7.293 2.331

Títulos e créditos a receber 6.386 23.526

Títulos e Créditos a Receber 8.1 636 18.322

Créditos Tributários e Previdenciários 8.2 5.228 4.612

Outros Créditos 522 592

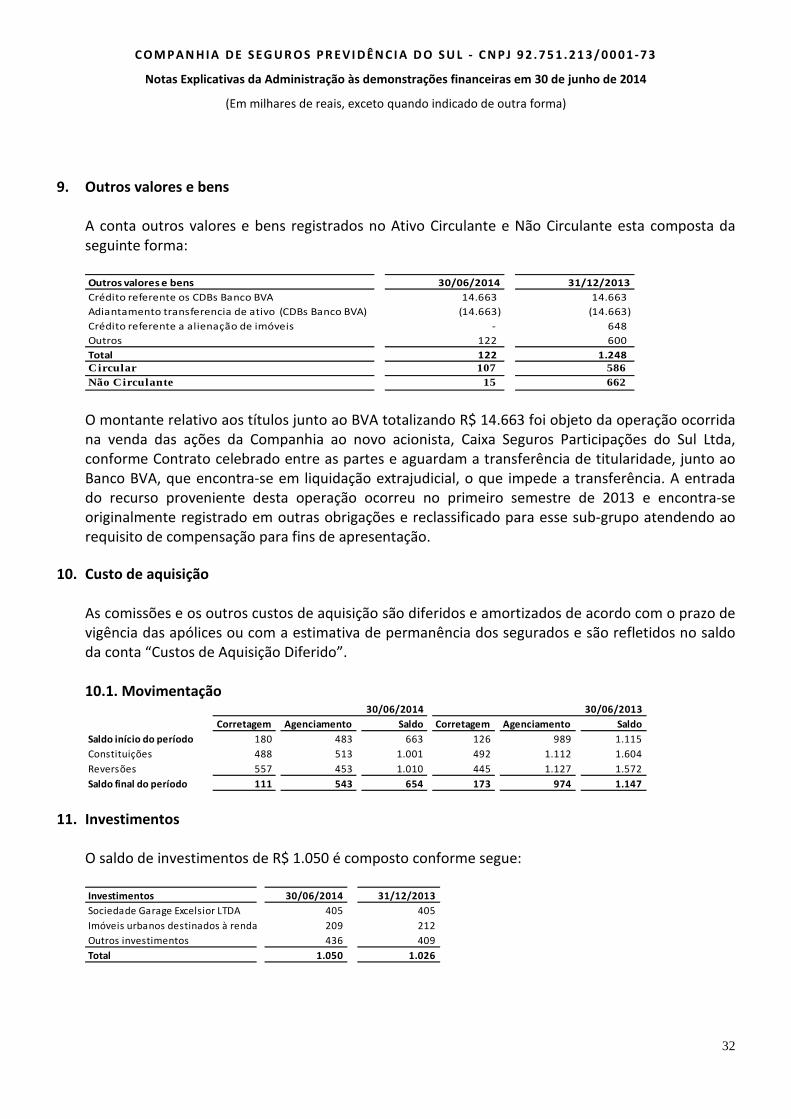

Outros valores e bens 9 107 586

Outros Valores 107 586

Despesas antecipadas 77 102

Custo de aquisição diferidos 10.1 654 663

Seguros 654 663

ATIVO NÃO CIRCULANTE 15.250 15.599

REALIZÁVEL A LONGO PRAZO 12.306 12.499

Títulos e créditos a receber 12.291 11.828

Títulos e Créditos a Receber 8.1 41 41

Créditos Tributários e Previdenciários 8.2 5.425 5.262

Depósitos Judiciais e Fiscais 8.3 6.794 6.513

Outros Créditos Operacionais 31 12

Outros valores e bens 9 15 662

Despesas antecipadas - 9

Investimentos 11 1.050 1.026

Participações Societárias 681 654

Imóveis Destinados à Renda 209 212

Outros Investimentos 160 160

Imobilizado 1.847 2.036

Imóveis de Uso Próprio 209 212

Bens Móveis 1.492 1.702

Outras Imobilizações 146 122

Intangível 47 38

Outros Intangíveis 47 38

TOTAL DO ATIVO 162.553 131.665

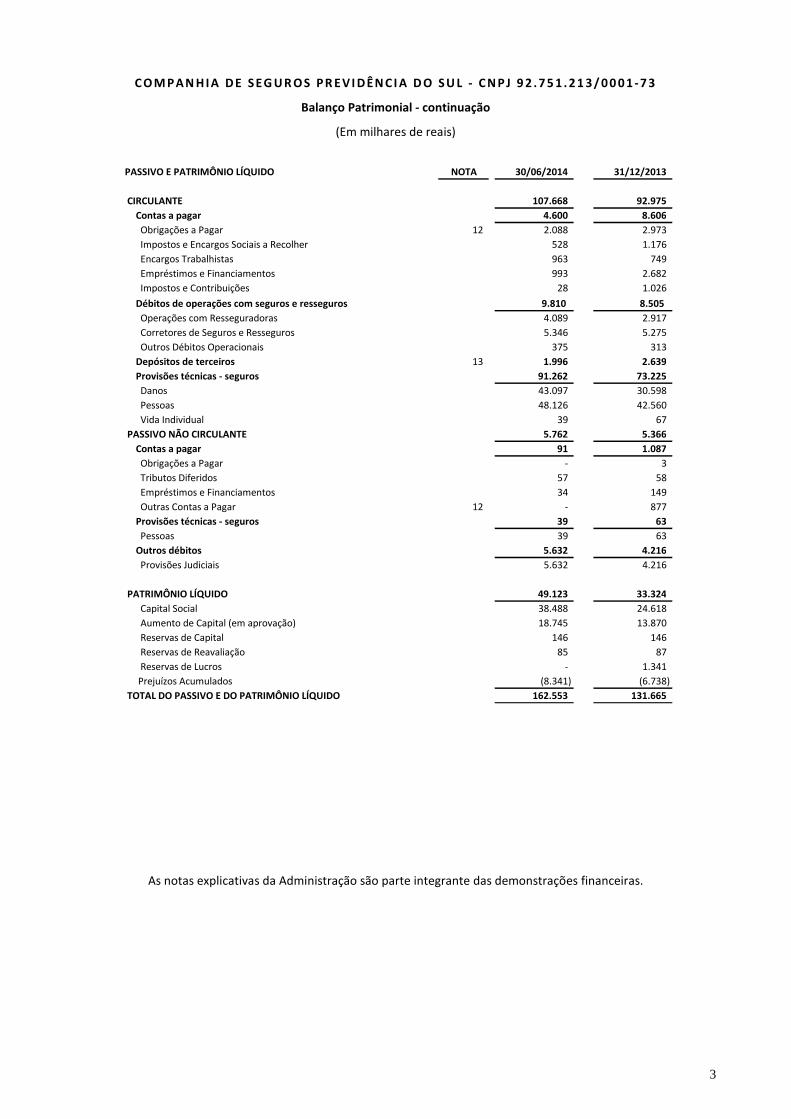

C O M P A N H I A D E S E G U R O S P R E V I D Ê N C I A D O S U L - C N P J 9 2 . 7 5 1 . 2 1 3 / 0 0 0 1 - 7 3

Balanço Patrimonial - continuação

(Em milhares de reais)

3

As notas explicativas da Administração são parte integrante das demonstrações financeiras.

PASSIVO E PATRIMÔNIO LÍQUIDO NOTA 30/06/2014 31/12/2013

CIRCULANTE 107.668 92.975

Contas a pagar 4.600 8.606

Obrigações a Pagar 12 2.088 2.973

Impostos e Encargos Sociais a Recolher 528 1.176

Encargos Trabalhistas 963 749

Empréstimos e Financiamentos 993 2.682

Impostos e Contribuições 28 1.026

Débitos de operações com seguros e resseguros 9.810 8.505

Operações com Resseguradoras 4.089 2.917

Corretores de Seguros e Resseguros 5.346 5.275

Outros Débitos Operacionais 375 313

Depósitos de terceiros 13 1.996 2.639

Provisões técnicas - seguros 91.262 73.225

Danos 43.097 30.598

Pessoas 48.126 42.560

Vida Individual 39 67

PASSIVO NÃO CIRCULANTE 5.762 5.366

Contas a pagar 91 1.087

Obrigações a Pagar - 3

Tributos Diferidos 57 58

Empréstimos e Financiamentos 34 149

Outras Contas a Pagar 12 - 877

Provisões técnicas - seguros 39 63

Pessoas 39 63

Outros débitos 5.632 4.216

Provisões Judiciais 5.632 4.216

PATRIMÔNIO LÍQUIDO 49.123 33.324

Capital Social 38.488 24.618

Aumento de Capital (em aprovação) 18.745 13.870

Reservas de Capital 146 146

Reservas de Reavaliação 85 87

Reservas de Lucros - 1.341

Prejuízos Acumulados (8.341) (6.738)

TOTAL DO PASSIVO E DO PATRIMÔNIO LÍQUIDO 162.553 131.665

C O M P A N H I A D E S E G U R O S P R E V I D Ê N C I A D O S U L - C N P J 9 2 . 7 5 1 . 2 1 3 / 0 0 0 1 - 7 3

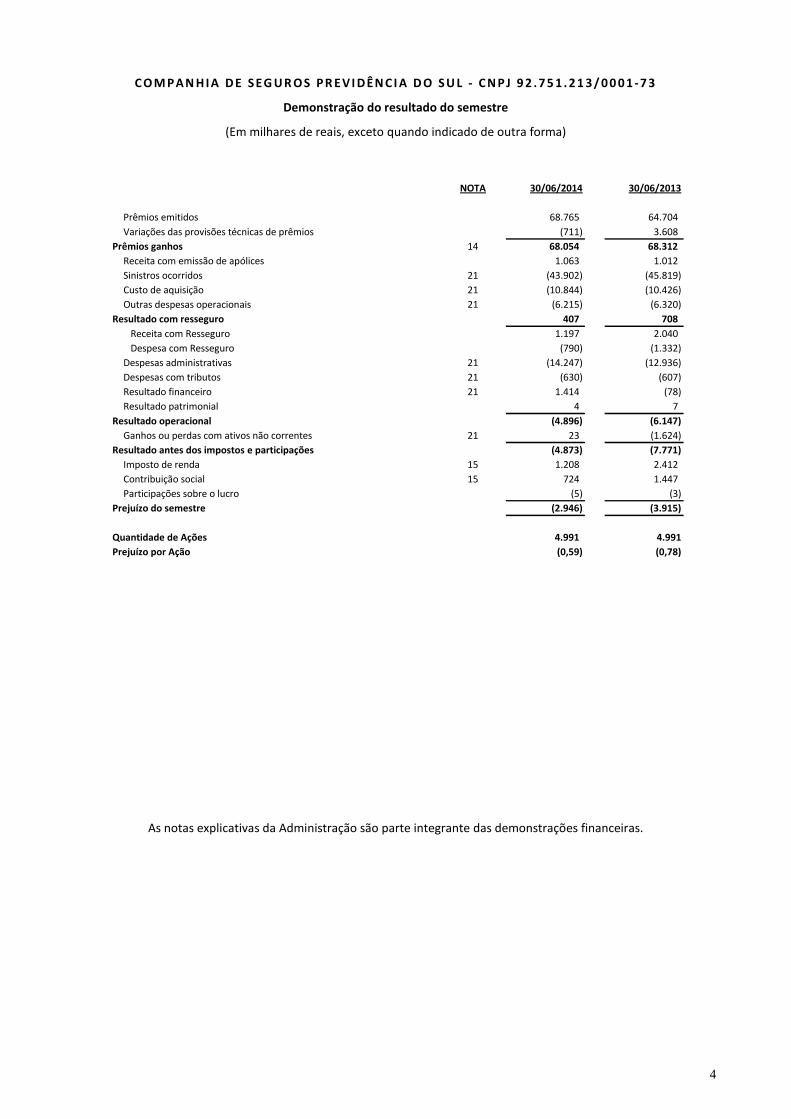

Demonstração do resultado do semestre

(Em milhares de reais, exceto quando indicado de outra forma)

4

As notas explicativas da Administração são parte integrante das demonstrações financeiras.

NOTA 30/06/2014 30/06/2013

Prêmios emitidos 68.765 64.704

Variações das provisões técnicas de prêmios (711) 3.608

Prêmios ganhos 14 68.054 68.312

Receita com emissão de apólices 1.063 1.012

Sinistros ocorridos 21 (43.902) (45.819)

Custo de aquisição 21 (10.844) (10.426)

Outras despesas operacionais 21 (6.215) (6.320)

Resultado com resseguro 407 708

Receita com Resseguro 1.197 2.040

Despesa com Resseguro (790) (1.332)

Despesas administrativas 21 (14.247) (12.936)

Despesas com tributos 21 (630) (607)

Resultado financeiro 21 1.414 (78)

Resultado patrimonial 4 7

Resultado operacional (4.896) (6.147)

Ganhos ou perdas com ativos não correntes 21 23 (1.624)

Resultado antes dos impostos e participações (4.873) (7.771)

Imposto de renda 15 1.208 2.412

Contribuição social 15 724 1.447

Participações sobre o lucro (5) (3)

Prejuízo do semestre (2.946) (3.915)

Quantidade de Ações 4.991 4.991

Prejuízo por Ação (0,59) (0,78)

C O M P A N H I A D E S E G U R O S P R E V I D Ê N C I A D O S U L - C N P J 9 2 . 7 5 1 . 2 1 3 / 0 0 0 1 - 7 3

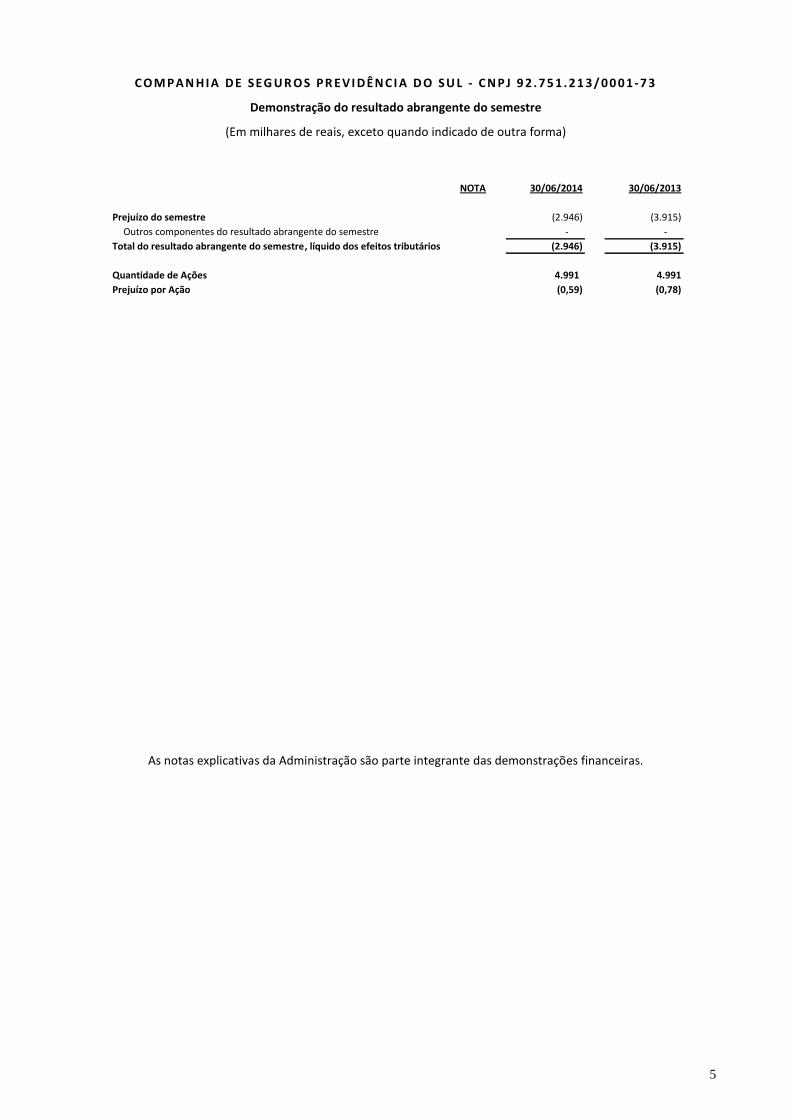

Demonstração do resultado abrangente do semestre

(Em milhares de reais, exceto quando indicado de outra forma)

5

As notas explicativas da Administração são parte integrante das demonstrações financeiras.

NOTA 30/06/2014 30/06/2013

Prejuízo do semestre (2.946) (3.915)

Outros componentes do resultado abrangente do semestre - -

Total do resultado abrangente do semestre, líquido dos efeitos tributários (2.946) (3.915)

Quantidade de Ações 4.991 4.991

Prejuízo por Ação (0,59) (0,78)

C O M P A N H I A D E S E G U R O S P R E V I D Ê N C I A D O S U L - C N P J 9 2 . 7 5 1 . 2 1 3 / 0 0 0 1 - 7 3

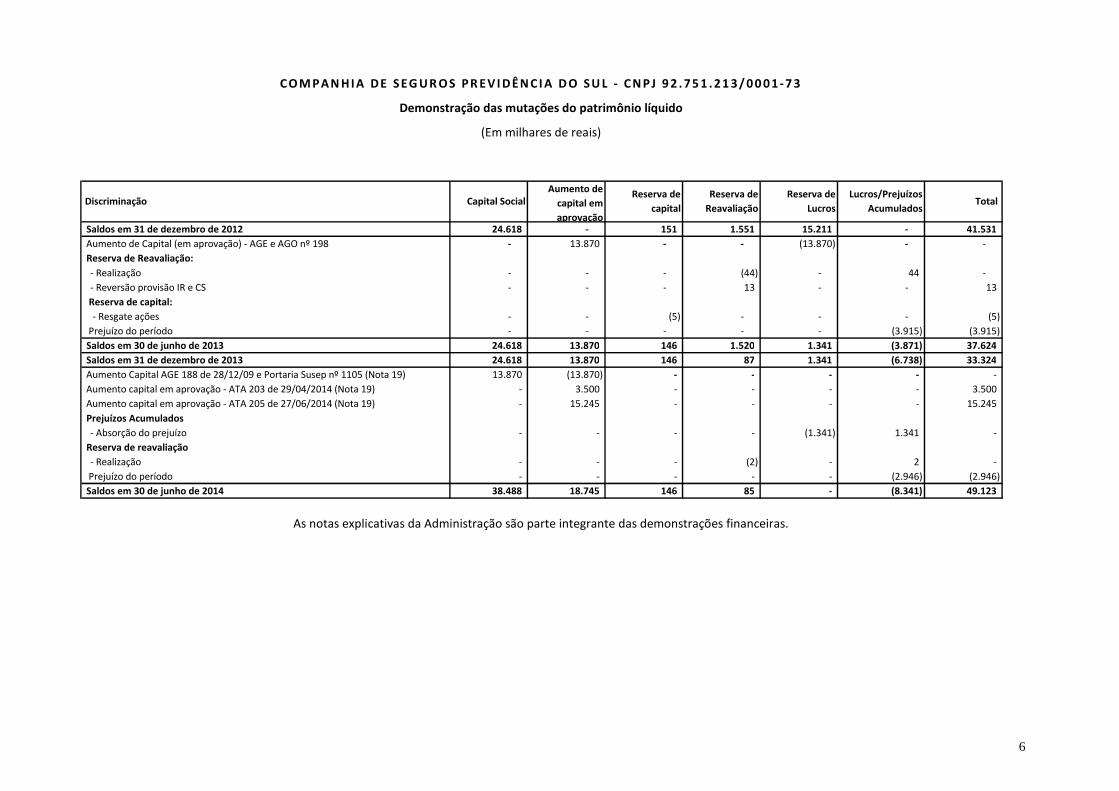

Demonstração das mutações do patrimônio líquido

(Em milhares de reais)

6

As notas explicativas da Administração são parte integrante das demonstrações financeiras.

Saldos em 31 de dezembro de 2012 24.618 - 151 1.551 15.211 - 41.531

Aumento de Capital (em aprovação) - AGE e AGO nº 198 - 13.870 - - (13.870) - -

Reserva de Reavaliação:

- Realização - - - (44) - 44 -

- Reversão provisão IR e CS - - - 13 - - 13

Reserva de capital:

- Resgate ações - - (5) - - - (5)

Prejuízo do período - - - - - (3.915) (3.915)

Saldos em 30 de junho de 2013 24.618 13.870 146 1.520 1.341 (3.871) 37.624

Saldos em 31 de dezembro de 2013 24.618 13.870 146 87 1.341 (6.738) 33.324

Aumento Capital AGE 188 de 28/12/09 e Portaria Susep nº 1105 (Nota 19) 13.870 (13.870) - - - - -

Aumento capital em aprovação - ATA 203 de 29/04/2014 (Nota 19) - 3.500 - - - - 3.500

Aumento capital em aprovação - ATA 205 de 27/06/2014 (Nota 19) - 15.245 - - - - 15.245

Prejuízos Acumulados

- Absorção do prejuízo - - - - (1.341) 1.341 -

Reserva de reavaliação

- Realização - - - (2) - 2 -

Prejuízo do período - - - - - (2.946) (2.946)

Saldos em 30 de junho de 2014 38.488 18.745 146 85 - (8.341) 49.123

Capital SocialDiscriminação TotalLucros/Prejuízos

Acumulados

Reserva de

Lucros

Reserva de

Reavaliação

Reserva de

capital

Aumento de

capital em

aprovação

C O M P A N H I A D E S E G U R O S P R E V I D Ê N C I A D O S U L - C N P J 9 2 . 7 5 1 . 2 1 3 / 0 0 0 1 - 7 3

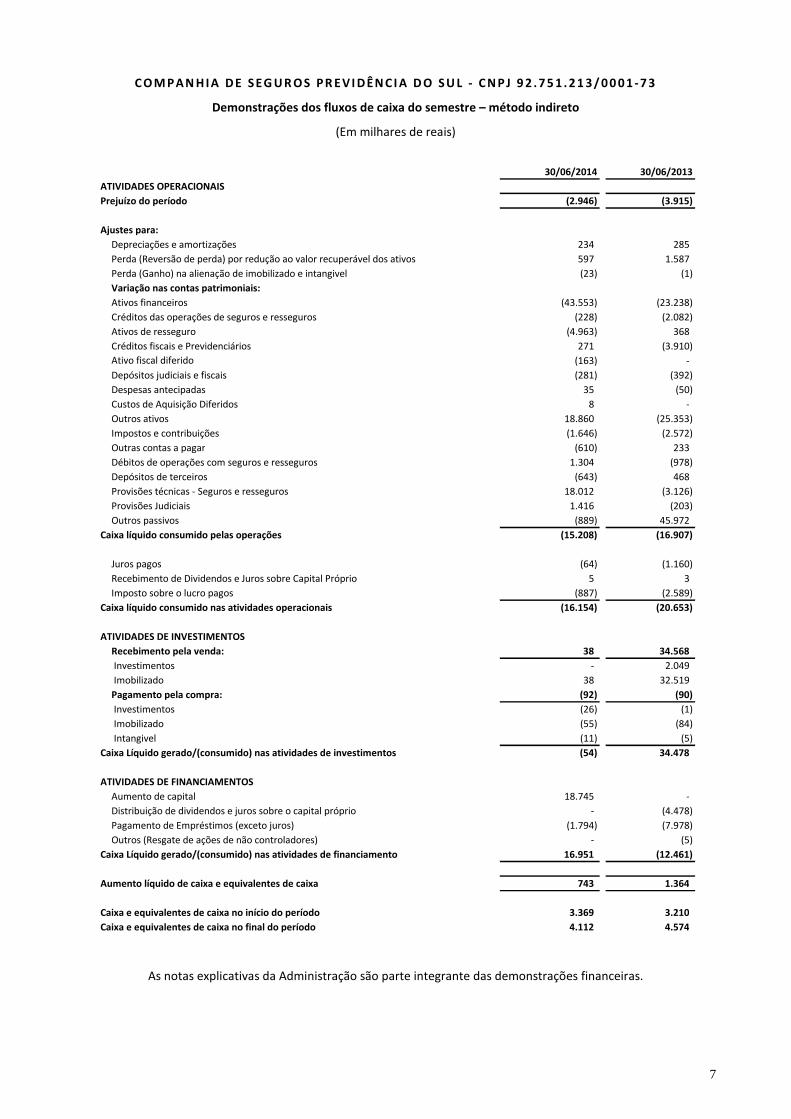

Demonstrações dos fluxos de caixa do semestre – método indireto

(Em milhares de reais)

7

As notas explicativas da Administração são parte integrante das demonstrações financeiras.

30/06/2014 30/06/2013

ATIVIDADES OPERACIONAIS

Prejuízo do período (2.946) (3.915)

Ajustes para:

Depreciações e amortizações 234 285

Perda (Reversão de perda) por redução ao valor recuperável dos ativos 597 1.587

Perda (Ganho) na alienação de imobilizado e intangivel (23) (1)

Variação nas contas patrimoniais:

Ativos financeiros (43.553) (23.238)

Créditos das operações de seguros e resseguros (228) (2.082)

Ativos de resseguro (4.963) 368

Créditos fiscais e Previdenciários 271 (3.910)

Ativo fiscal diferido (163) -

Depósitos judiciais e fiscais (281) (392)

Despesas antecipadas 35 (50)

Custos de Aquisição Diferidos 8 -

Outros ativos 18.860 (25.353)

Impostos e contribuições (1.646) (2.572)

Outras contas a pagar (610) 233

Débitos de operações com seguros e resseguros 1.304 (978)

Depósitos de terceiros (643) 468

Provisões técnicas - Seguros e resseguros 18.012 (3.126)

Provisões Judiciais 1.416 (203)

Outros passivos (889) 45.972

Caixa líquido consumido pelas operações (15.208) (16.907)

Juros pagos (64) (1.160)

Recebimento de Dividendos e Juros sobre Capital Próprio 5 3

Imposto sobre o lucro pagos (887) (2.589)

Caixa líquido consumido nas atividades operacionais (16.154) (20.653)

ATIVIDADES DE INVESTIMENTOS

Recebimento pela venda: 38 34.568

Investimentos - 2.049

Imobilizado 38 32.519

Pagamento pela compra: (92) (90)

Investimentos (26) (1)

Imobilizado (55) (84)

Intangivel (11) (5)

Caixa Líquido gerado/(consumido) nas atividades de investimentos (54) 34.478

ATIVIDADES DE FINANCIAMENTOS

Aumento de capital 18.745 -

Distribuição de dividendos e juros sobre o capital próprio - (4.478)

Pagamento de Empréstimos (exceto juros) (1.794) (7.978)

Outros (Resgate de ações de não controladores) - (5)

Caixa Líquido gerado/(consumido) nas atividades de financiamento 16.951 (12.461)

Aumento líquido de caixa e equivalentes de caixa 743 1.364

Caixa e equivalentes de caixa no início do período 3.369 3.210

Caixa e equivalentes de caixa no final do período 4.112 4.574

C O M P A N H I A D E S E G U R O S P R E V I D Ê N C I A D O S U L - C N P J 9 2 . 7 5 1 . 2 1 3 / 0 0 0 1 - 7 3

Notas Explicativas da Administração às demonstrações financeiras em 30 de junho de 2014

(Em milhares de reais, exceto quando indicado de outra forma)

8

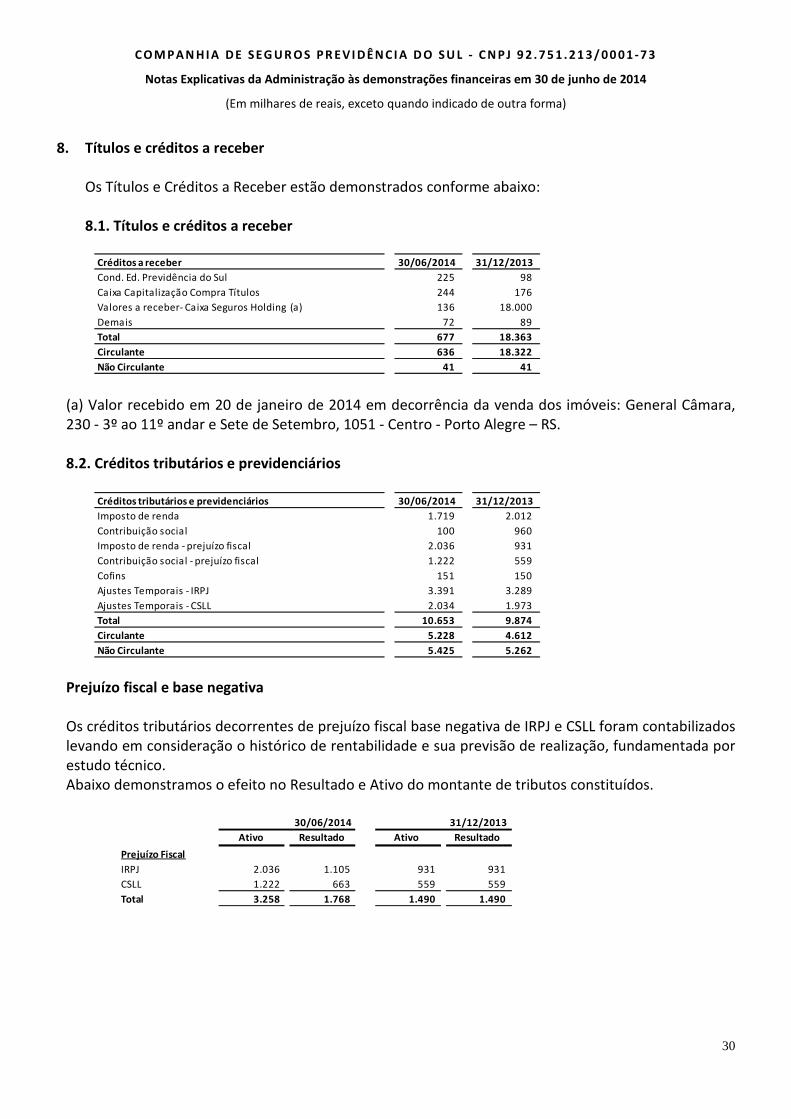

1. Contexto operacional

A Companhia de Seguros Previdência do Sul (“Companhia”) atua no mercado brasileiro de seguroshá mais de 107 anos, tendo sido fundada em 1º de agosto de 1906, com atividade direcionadaprincipalmente em operações de seguros nos ramos de pessoas (vida, acidentes pessoais, rendaspor incapacidade e por internação hospitalar).

A Companhia está autorizada pela SUSEP a operar em todo o País, tendo sua casa Matriz situada emPorto Alegre/RS e possui sucursais nos estados do Rio Grande do Sul, Santa Catarina, Paraná, SãoPaulo, Distrito Federal, Rio de Janeiro, Minas Gerais, Bahia e Ceará.

2. Principais práticas contábeis

As principais políticas contábeis aplicadas na preparação destas demonstrações financeiras estãodefinidas a seguir. Essas políticas vêm sendo aplicadas de modo consistente em todos os períodosapresentados, salvo disposição em contrário.

2.1. Elaboração e apresentação

As Demonstrações Contábeis foram elaboradas e estão sendo apresentadas de acordo com aspráticas contábeis adotadas no Brasil, aplicáveis às entidades supervisionadas pelaSuperintendência de Seguros Privados – SUSEP e estão sendo apresentadas segundo critériosestabelecidos pela Circular nº 483/2014.

A preparação de demonstrações financeiras requer o uso de certas estimativas contábeis críticas etambém o exercício de julgamento por parte da administração da Companhia no processo deaplicação das políticas contábeis. Aquelas áreas que requerem maior nível de julgamento epossuem maior complexidade, bem como as áreas nas quais premissas e estimativas sãosignificativas para as demonstrações financeiras, estão divulgadas na Nota 3.

A autorização para a emissão destas demonstrações financeiras foi dada pelo Conselho deAdministração em reunião realizada em 19 de agosto de 2014.

2.2. Moeda funcional e moeda de apresentação

As demonstrações financeiras são apresentadas em reais, por ser o real a moeda funcional e deapresentação da Companhia.

2.3. Caixa e equivalentes de caixa

Foram considerados, para fins de preparação da Demonstração de Fluxo de Caixa, os saldos de caixae bancos.

C O M P A N H I A D E S E G U R O S P R E V I D Ê N C I A D O S U L - C N P J 9 2 . 7 5 1 . 2 1 3 / 0 0 0 1 - 7 3

Notas Explicativas da Administração às demonstrações financeiras em 30 de junho de 2014

(Em milhares de reais, exceto quando indicado de outra forma)

9

2.4. Ativos financeiros

2.4.1. Classificação e reconhecimento

A Companhia classifica seus ativos financeiros na Categoria “Títulos para negociação”. Os ativosdessa categoria são classificados como ativos circulantes. As compras e vendas de ativos financeirossão reconhecidas na data da negociação. Os ativos financeiros são contabilizados pelo valor justo,por meio de resultado e os custos da transação são debitados à demonstração do resultado.

A Companhia avalia periodicamente se há evidência objetiva de que o ativo financeiro ou grupo deativos financeiros esteja deteriorado. Um ativo ou grupo de ativos está deteriorado e os prejuízosde impairment são incorridos somente se há evidência objetiva de que houve um ou mais eventosocorridos após o reconhecimento inicial dos ativos, represente um evento de perda e tem umimpacto nos fluxos de caixa futuros do ativo financeiro, que possa ser estimado de maneiraconfiável.

2.4.2. Mensuração

O valor de mercado dos títulos é determinado de acordo com os critérios e informações a seguir:

a. Títulos públicos: com base no “preço unitário de mercado” informado pela AssociaçãoBrasileira das Entidades dos Mercados Financeiro e de Capitais - ANBIMA.b. Certificados de depósitos bancários: valor de curva da aplicação, até o vencimento,considerando a proximidade com a taxa de mercado DI, emitido por banco público. Cadaaplicação tem registro específico junto à CETIP, com código apropriado e cópia do contrato daoperação arquivado em meio eletrônico naquela clearing.

2.4.3. Compensação de instrumentos financeiros

Ativos e passivos financeiros são compensados e o valor líquido é reportado no balanço patrimonialquando há um direito legalmente aplicável de compensar os valores reconhecidos e há umaintenção de liquidá-los numa base líquida, ou realizar o ativo e liquidar o passivo simultaneamente.

2.5. Impairment

2.5.1. Impairment de ativos financeiros

A Companhia avalia no final de cada período se há evidência objetiva de que o ativo financeiro ou ogrupo de ativos financeiros está deteriorado. Um ativo ou grupo de ativos financeiros estádeteriorado e os prejuízos de impairment são incorridos somente se há evidência objetiva deimpairment como resultado de um ou mais eventos ocorridos após o reconhecimento inicial dosativos (um "evento de perda") e aquele evento (ou eventos) de perda tem um impacto nos fluxos decaixa futuros estimados do ativo financeiro ou grupo de ativos financeiros que pode ser estimadode maneira confiável pela Administração.

C O M P A N H I A D E S E G U R O S P R E V I D Ê N C I A D O S U L - C N P J 9 2 . 7 5 1 . 2 1 3 / 0 0 0 1 - 7 3

Notas Explicativas da Administração às demonstrações financeiras em 30 de junho de 2014

(Em milhares de reais, exceto quando indicado de outra forma)

10

Os critérios utilizados pela Companhia para identificar se há evidência objetiva de uma perda porimpairment incluem:

a) dificuldade financeira relevante do emissor ou devedor;b) uma quebra de contrato, como inadimplência ou mora no pagamento dos juros ou principal;c) clara probabilidade de que o tomador declare falência ou outra reorganização financeira; ed) desaparecimento de um mercado ativo para aquele ativo financeiro.

Pressupõe-se que os saldos das contas a receber e contas a pagar aos fornecedores pelo seu valorcontábil, deduzidos da perda (impairment), estejam próximos de seus valores justos.

A Companhia avalia em primeiro lugar se existe evidência objetiva de impairment.

A provisão para riscos sobre operações de seguros e resseguros é constituída em montantejulgado suficiente para fazer face a eventuais perdas na realização de créditos e que leva emconsideração os prêmios vencidos há mais de 60 dias, líquidos de recuperações e cessões,independentemente de iniciados os procedimentos judiciais para o seu recebimento;

Demais operações: Constituída através de análises individualizadas e em montante julgadosuficiente para fazer face a eventuais perdas na realização dos créditos.

Mediante avaliações, a Companhia entende que a provisão para riscos sobre créditos emconsonância com determinações da SUSEP está adequada e reflete o histórico de perdas internas.

2.5.2. Impairment de ativos não financeiros

Os valores dos ativos não financeiros são revistos periodicamente para apurar se há indicação deperda no valor recuperável. Caso ocorra tal indicação, o valor recuperável do ativo é determinado ereconhecido contabilmente.

Uma perda por redução ao valor recuperável é reconhecida caso o valor contábil de um ativoexceda seu valor recuperável estimado. Perdas de valor são reconhecidas no resultado. Uma perdade valor é revertida caso tenha ocorrido uma mudança nas estimativas utilizadas para determinar ovalor recuperável. Uma perda por redução ao valor recuperável somente é revertida na condiçãoem que o valor do bem não exceda o valor contábil que tenha sido apurado, líquido de depreciaçãoou amortização, caso a perda do valor não tivesse sido reconhecida.

2.6. Ativos relacionados a resseguros

A cessão de resseguros é efetuada no curso normal de suas atividades com o propósito de limitarsua perda potencial, por meio da transferência de riscos. Os passivos relacionados às operações deresseguros são apresentados brutos de suas respectivas recuperações ativas, uma vez que aexistência do contrato de resseguro não exime as obrigações para com os segurados.

C O M P A N H I A D E S E G U R O S P R E V I D Ê N C I A D O S U L - C N P J 9 2 . 7 5 1 . 2 1 3 / 0 0 0 1 - 7 3

Notas Explicativas da Administração às demonstrações financeiras em 30 de junho de 2014

(Em milhares de reais, exceto quando indicado de outra forma)

11

2.7. Imobilizado e intangível

O imobilizado é mensurado pelo seu custo histórico deduzido da depreciação acumulada. Os custossubsequentes são incluídos no valor contábil do ativo ou reconhecidos como um ativo separado,conforme o caso, somente quando for provável que estes custos fluam benefícios econômicosfuturos associados ao item e que o custo do item possam ser mensurados com segurança. Asdepreciações foram calculadas pelo método linear com base em taxas que levam em consideração oprazo vida útil-econômica dos bens, como segue:

Os gastos de desenvolvimento de softwares reconhecidos como ativos serão amortizados usando-se o método linear ao longo de suas vidas úteis estimadas, à medida que entrarem em operação. Ataxa de amortização utilizada é definida pela Seguradora Líder dos Consórcios do Seguro DPVATS.A..

2.8. Avaliação de ativos e passivos

Os demais ativos são demonstrados ao valor de custo, incluindo os respectivos rendimentos e asvariações monetárias auferidas e, quando aplicável, o efeito desses ativos para o valor de mercadoou de realização. Os demais passivos são demonstrados por valores reconhecidos ou calculáveis,acrescidos, quando aplicável, dos correspondentes encargos e variações monetárias incorridas até adata do balanço. A Companhia constitui provisão para riscos de créditos sobre os prêmios a receberpara 100% dos prêmios vencidos a mais de 60 dias considerando a totalidade dos valores a receberde um mesmo devedor.

Provisões para passivos oriundos de contratos de seguros

Movimentação dos passivos de seguros

As provisões técnicas são constituídas de acordo com as determinações do Conselho Nacional deSeguros Privados – CNSP e da Superintendência de Seguros Privados - SUSEP, cujos critérios,parâmetros e fórmulas são documentados através de Notas Técnicas Atuariais (NTA), ou previstosnas Avaliações Atuariais anuais, as quais são elaboradas de acordo com a Circular SUSEP nº 272 de22/10/2004, pelo Atuário Responsável Técnico da Companhia.

Os normativos que disciplinam sobre as provisões técnicas estão dispostos na Resolução CNSPnº281 de 30/01/2013, e na Circular SUSEP nº462 de 31/01/2013, as quais são calculadas peloAtuário Responsável Técnico, em conformidade com a Resolução CNSP nº 135/2005, e fiscalizadasde forma continua pela SUSEP.

As principais definições aplicáveis aos ramos de seguros pela Companhia são as seguintes:

Anos

Edificações entre 34 e 35

Móveis/ máquinas e equipamentos 10

Veículos e equipamentos de informática 05

C O M P A N H I A D E S E G U R O S P R E V I D Ê N C I A D O S U L - C N P J 9 2 . 7 5 1 . 2 1 3 / 0 0 0 1 - 7 3

Notas Explicativas da Administração às demonstrações financeiras em 30 de junho de 2014

(Em milhares de reais, exceto quando indicado de outra forma)

12

Seguros de Pessoas de modo geral

(i) A provisão de prêmios não ganhos - PPNG é constituída mensalmente, mediante a aplicação da

fórmula constante da Circular SUSEP nº 462/2013, alterada pela Circular nº 469/2013, tendo por

objetivo dar cobertura aos valores a pagar relativos a sinistros e despesas a ocorrer. É calculada de

modo a considerar a parcela de prêmios não ganhos relativa ao período de cobertura dos riscos

assumidos de cada apólice ou endosso, representativos de todos os contratos de seguro em vigor

no mês de sua constituição ou a eles relacionados.

(ii) A provisão de prêmios não ganhos de riscos vigentes, mas não emitidos - PPNG-RVNE tem como

objetivo estimar a parcela de prêmios não ganhos, referentes aos riscos assumidos pela Companhia,

cujas vigências já se iniciaram e que estão pendentes do processo de emissão, conforme

metodologia prevista em NTA, na qual o saldo da provisão será o resultado da média da PPNG

referente aos prêmios emitidos em atraso, utilizando-se o histórico dos últimos 6 (seis) meses

imediatamente anteriores à data base de cálculo, realocados nas devidas competências atuariais.

No caso do Ramo de Vida Individual – 1391, a mesma é calculada com base na aplicação do

percentual constante do normativo em vigor pela SUSEP.

(iii) A provisão de sinistros a liquidar - PSL é constituída com vistas à garantia dos valores de sinistros a

pagar. Seu saldo corresponderá, na data do cálculo, ao total devido de sinistros avisados e ainda

não indenizados, deduzida a parcela relativa à recuperação de cosseguro e/ou resseguro, caso

houver, inclusive aqueles referentes às demandas judiciais, os quais são provisionados observando-

se os riscos de perda, oriundos da classificação jurídica e as respectivas estimativas dos valores

esperados a pagar.

(iv) A provisão de sinistros ocorridos e não avisados - IBNR é constituída para atender à demanda de

sinistros que já ocorreram, mas que ainda não foram avisados à Companhia. Para os ramos de

Pessoas Coletivo e o de Acidentes Pessoais Individual - 1381, seu valor é apurado mediante a

aplicação de metodologia própria, cujo critério de cálculo considera a estimativa do Percentual

Médio Ponderado, obtido através da construção de um modelo de Run-Off. O valor resultante do

método é comparado aos testes de consistência realizados e, se necessário, aplica-se um parâmetro

de agravo de segurança. Para o ramo Vida Individual – 1391, a IBNR é apurada por meio da

aplicação de percentual do normativo SUSEP.

(v) A Provisão de Despesas Relacionadas – PDR é constituída para garantia dos valores esperados das

despesas relacionadas a sinistros ocorridos, avisados ou não, inclusive na esfera judicial, cujo

método prevê a aplicação de um parâmetro estimado “β(%)”, correspondente aos honorários

sucumbenciais e custas envolvidas, sobre os valores esperados de perda destas ações.

C O M P A N H I A D E S E G U R O S P R E V I D Ê N C I A D O S U L - C N P J 9 2 . 7 5 1 . 2 1 3 / 0 0 0 1 - 7 3

Notas Explicativas da Administração às demonstrações financeiras em 30 de junho de 2014

(Em milhares de reais, exceto quando indicado de outra forma)

13

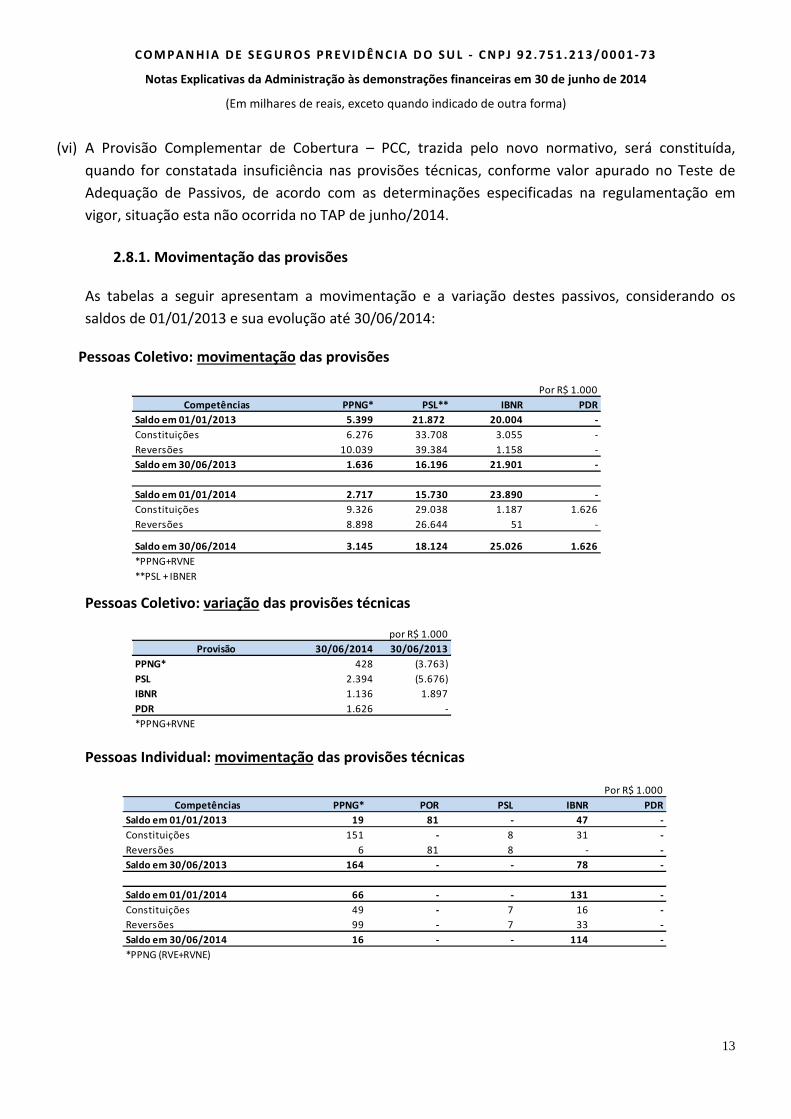

(vi) A Provisão Complementar de Cobertura – PCC, trazida pelo novo normativo, será constituída,

quando for constatada insuficiência nas provisões técnicas, conforme valor apurado no Teste de

Adequação de Passivos, de acordo com as determinações especificadas na regulamentação em

vigor, situação esta não ocorrida no TAP de junho/2014.

2.8.1. Movimentação das provisões

As tabelas a seguir apresentam a movimentação e a variação destes passivos, considerando os

saldos de 01/01/2013 e sua evolução até 30/06/2014:

Pessoas Coletivo: movimentação das provisões

Competências PPNG* PSL** IBNR PDR

Saldo em 01/01/2013 5.399 21.872 20.004 -

Constituições 6.276 33.708 3.055 -

Reversões 10.039 39.384 1.158 -

Saldo em 30/06/2013 1.636 16.196 21.901 -

Saldo em 01/01/2014 2.717 15.730 23.890 -

Constituições 9.326 29.038 1.187 1.626

Reversões 8.898 26.644 51 -

Saldo em 30/06/2014 3.145 18.124 25.026 1.626

*PPNG+RVNE

**PSL + IBNER

Por R$ 1.000

Pessoas Coletivo: variação das provisões técnicas

por R$ 1.000

Provisão 30/06/2014 30/06/2013

PPNG* 428 (3.763)

PSL 2.394 (5.676)

IBNR 1.136 1.897

PDR 1.626 -

*PPNG+RVNE

Pessoas Individual: movimentação das provisões técnicas

Competências PPNG* POR PSL IBNR PDR

Saldo em 01/01/2013 19 81 - 47 -

Constituições 151 - 8 31 -

Reversões 6 81 8 - -

Saldo em 30/06/2013 164 - - 78 -

Saldo em 01/01/2014 66 - - 131 -

Constituições 49 - 7 16 -

Reversões 99 - 7 33 -

Saldo em 30/06/2014 16 - - 114 -

*PPNG (RVE+RVNE)

Por R$ 1.000

C O M P A N H I A D E S E G U R O S P R E V I D Ê N C I A D O S U L - C N P J 9 2 . 7 5 1 . 2 1 3 / 0 0 0 1 - 7 3

Notas Explicativas da Administração às demonstrações financeiras em 30 de junho de 2014

(Em milhares de reais, exceto quando indicado de outra forma)

14

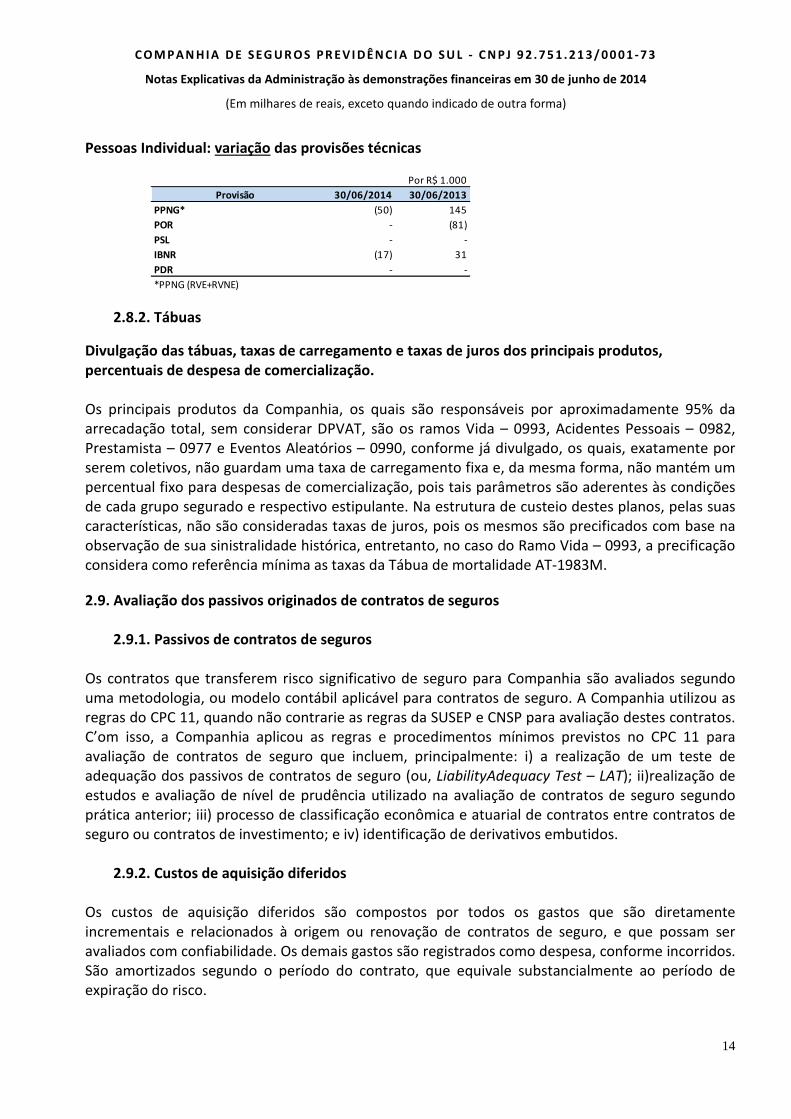

Pessoas Individual: variação das provisões técnicas

Por R$ 1.000

Provisão 30/06/2014 30/06/2013

PPNG* (50) 145

POR - (81)

PSL - -

IBNR (17) 31

PDR - -

*PPNG (RVE+RVNE)

2.8.2. Tábuas

Divulgação das tábuas, taxas de carregamento e taxas de juros dos principais produtos,percentuais de despesa de comercialização.

Os principais produtos da Companhia, os quais são responsáveis por aproximadamente 95% daarrecadação total, sem considerar DPVAT, são os ramos Vida – 0993, Acidentes Pessoais – 0982,Prestamista – 0977 e Eventos Aleatórios – 0990, conforme já divulgado, os quais, exatamente porserem coletivos, não guardam uma taxa de carregamento fixa e, da mesma forma, não mantém umpercentual fixo para despesas de comercialização, pois tais parâmetros são aderentes às condiçõesde cada grupo segurado e respectivo estipulante. Na estrutura de custeio destes planos, pelas suascaracterísticas, não são consideradas taxas de juros, pois os mesmos são precificados com base naobservação de sua sinistralidade histórica, entretanto, no caso do Ramo Vida – 0993, a precificaçãoconsidera como referência mínima as taxas da Tábua de mortalidade AT-1983M.

2.9. Avaliação dos passivos originados de contratos de seguros

2.9.1. Passivos de contratos de seguros

Os contratos que transferem risco significativo de seguro para Companhia são avaliados segundouma metodologia, ou modelo contábil aplicável para contratos de seguro. A Companhia utilizou asregras do CPC 11, quando não contrarie as regras da SUSEP e CNSP para avaliação destes contratos.C’om isso, a Companhia aplicou as regras e procedimentos mínimos previstos no CPC 11 paraavaliação de contratos de seguro que incluem, principalmente: i) a realização de um teste deadequação dos passivos de contratos de seguro (ou, LiabilityAdequacy Test – LAT); ii)realização deestudos e avaliação de nível de prudência utilizado na avaliação de contratos de seguro segundoprática anterior; iii) processo de classificação econômica e atuarial de contratos entre contratos deseguro ou contratos de investimento; e iv) identificação de derivativos embutidos.

2.9.2. Custos de aquisição diferidos

Os custos de aquisição diferidos são compostos por todos os gastos que são diretamenteincrementais e relacionados à origem ou renovação de contratos de seguro, e que possam seravaliados com confiabilidade. Os demais gastos são registrados como despesa, conforme incorridos.São amortizados segundo o período do contrato, que equivale substancialmente ao período deexpiração do risco.

C O M P A N H I A D E S E G U R O S P R E V I D Ê N C I A D O S U L - C N P J 9 2 . 7 5 1 . 2 1 3 / 0 0 0 1 - 7 3

Notas Explicativas da Administração às demonstrações financeiras em 30 de junho de 2014

(Em milhares de reais, exceto quando indicado de outra forma)

15

2.9.3. Teste de adequação dos passivos (LAT – Liability Adequacy Test)

Conforme requerido pelo CPC11, em cada data de balanço a Companhia elabora o teste deadequação dos passivos de todos os contratos que atendam à definição de um contrato de seguro,segundo o CPC11, e que estejam vigentes na data de sua execução. Este teste é elaboradoconsiderando-se como valor líquido contábil todos os passivos desses contratos, deduzidos doscustos de aquisição diferidos diretamente relacionados aos mesmos, em conformidade com asnormas específicas. Para esse teste, a Companhia elaborou uma metodologia atuarial que consideraa sua melhor estimativa de todos os fluxos de caixa futuros, que também incluem as despesasincrementais e de liquidação de sinistros, utilizando-se premissas correntes. Para determinação dasestimativas dos fluxos de caixas futuros, os contratos são agrupados em função de similaridades (oucaracterísticas de risco similares), conforme a estrutura disposta no inciso IV do Art. 10 da CircularSUSEP nº 457/2012. Uma vez definidos, os fluxos são trazidos a valor presente a partir de premissasde taxas de juros livres de risco, de onde se calcula o resultado do TAP de cada um destes grupos.

Para realizar o TAP, considerando-se todos os tipos de planos e riscos em vigor pela Companhia, foiutilizada metodologia que leva em conta elementos e bases técnicas que impactam diretamentenos fluxos de caixa referidos, tais como, taxas de tábuas de mortalidade e estatísticas desinistralidade, dentre outros, considerando-se premissas atuariais realistas e não tendenciosas paracada variável envolvida.

Os resultados e as conclusões em relação aos testes realizados na data base de 30/06/2014 estãoexpostos na tabela específica denominada “Resultados Parciais Obtidos nos fluxos de 30/06/2014”destas notas explicativas, e também na tabela “TAP - Resultado Final de 30/06/2014”.

Teste de adequação do passivo - TAP

Em consonância com o IFRS4 e normativos SUSEP, foi elaborado o teste de adequação do passivo -TAP da Companhia, instituído pela Circular SUSEP n.º 457/2012, cuja abrangência está vinculada aoscontratos dos planos de seguros com riscos em vigor na data base de 30/06/2014.

O resultado do TAP, avaliado a valor presente na respectiva data base, tem como intuito constatar anecessidade ou não de se proceder a garantias financeiras complementares às provisõesconstituídas, com vistas a garantir plenamente os riscos em vigor com estas operações, ou manteros seus saldos da forma como estão constituídos. Para a realização do TAP, a Companhia agrupouos contratos de acordo com as características e bases técnicas de seus planos, desconsiderando asoperações do ramo DPVAT, resultando 7 (sete) grupos, conforme abaixo:

1. Seguros de Pessoas – eventos ocorridos (PR): Congrega todos os ramos de seguros de pessoas,

exceto o de Vida Individual, cujo evento gerador da indenização já tenha ocorrido e seja oriundo

de Prêmios Registrados.

2. Seguros de Pessoas – eventos não ocorridos (PR): Congrega todos os ramos de seguros de

pessoas, exceto o de Vida Individual, cujo evento gerador da indenização ainda não tenha

ocorrido e seja oriundo de Prêmios Registrados.

C O M P A N H I A D E S E G U R O S P R E V I D Ê N C I A D O S U L - C N P J 9 2 . 7 5 1 . 2 1 3 / 0 0 0 1 - 7 3

Notas Explicativas da Administração às demonstrações financeiras em 30 de junho de 2014

(Em milhares de reais, exceto quando indicado de outra forma)

16

3. Seguros de Pessoas – eventos não ocorridos (PF): Congrega todos os ramos de seguros de

pessoas, exceto o de Vida Individual, cujo evento gerador da indenização ainda não tenha

ocorrido e seja oriundo de Prêmios Não Registrados (Prêmios Futuros).

4. Vida Individual – eventos ocorridos (PR): Congrega os ramos API - 1381 e VI - 1391, cujo evento

gerador da indenização já tenha ocorrido e seja oriundo de Prêmios Registrados.

5. Vida Individual – eventos não ocorridos (PR): Congrega os ramos API - 1381 e VI - 1391, cujo

evento gerador da indenização ainda não tenha ocorrido e seja oriundo de Prêmios Registrados.

6. Vida Individual – eventos não ocorridos (PF): Congrega os ramos API - 1381 e VI - 1391, cujo

evento gerador da indenização ainda não tenha ocorrido e seja oriundo de Prêmios Não

Registrados (Prêmios Futuros).

7. Seguros de Danos – eventos ocorridos (PR): Congrega todos os ramos de seguros de danos, cujo

evento gerador da indenização já tenha ocorrido e seja oriundo de Prêmios Registrados.

Critérios técnicos utilizados nas projeções dos fluxos

Para os grupos acima, foram feitos até 8 (oito) fluxos de caixa, os quais estão estruturados emconsonância com a Circular SUSEP 457/2012 e conforme as características de cada grupo, seguindoa estrutura e premissas descritas a seguir:

Período utilizado nas projeções: o prazo entre a data inicial (riscos vigentes na data base), e o finalda vigência destes contratos (ou a data da sua renovação);

Os respectivos fluxos foram numerados de I a VIII, identificados conforme abaixo, os quais sãoaplicados a partir do seguinte critério:

Fluxos utilizados, conforme a necessidade, especificamente para os grupos de Seguros de

Pessoas, de Danos e Vida Individual - Eventos Ocorridos

Fluxo I: Sinistros (e despesas relacionadas) a pagar de eventos já ocorridos;

Fluxo VII: Salvados e ressarcimentos;

Fluxos utilizados, conforme a necessidade, especificamente para os grupos de Seguros e Vida

Individual - Eventos Não Ocorridos

Fluxo II: Sinistros (e despesas relacionadas) a pagar de eventos ainda não ocorridos;

Fluxo III: Estimativa de prêmios futuros que não estejam contidos na PPNG constituída na data base

do teste;

Fluxo V: Despesas de comercialização incidentes sobre as estimativas de prêmios futuros,

constantes do Fluxo III, referentes a apólices vigentes, não considerando novas vendas;

C O M P A N H I A D E S E G U R O S P R E V I D Ê N C I A D O S U L - C N P J 9 2 . 7 5 1 . 2 1 3 / 0 0 0 1 - 7 3

Notas Explicativas da Administração às demonstrações financeiras em 30 de junho de 2014

(Em milhares de reais, exceto quando indicado de outra forma)

17

Fluxos utilizados, conforme a necessidade, para todos os Grupos

Fluxo IV: Despesas administrativas, relacionadas a riscos cujas vigências tenham se iniciado até a

data base do TAP;

Fluxo VI: Despesas com resgates, saldamentos, garantias e excedentes financeiros;

Fluxo VIII: Outras receitas/despesas não incluídas nos fluxos anteriores.

Nos cálculos das estimativas correntes dos diversos fluxos de caixa, foram adotadas as seguintespremissas e bases técnicas:

Estatística de Sinistralidade: Para o fluxo II considerou-se as taxas de sinistralidades observadas nas

respectivas carteiras, cujo período de abrangência foi adequado a cada situação.

Tábuas Biométricas: Considerou-se as taxas da tábua BR-EMS_Morte_2010 nos fluxos necessários

dos Grupos de Vida Individual.

Taxa de Juros e índice de preços: A taxa de juros livre de risco adotada neste trabalho foi a

disponibilizada pela SUSEP ao mercado segurador, por meio de seu site, cuja aplicação na

Companhia foi realizada em consonância com o cupom do IPCA/IBGE, índice oficial de inflação do

governo.

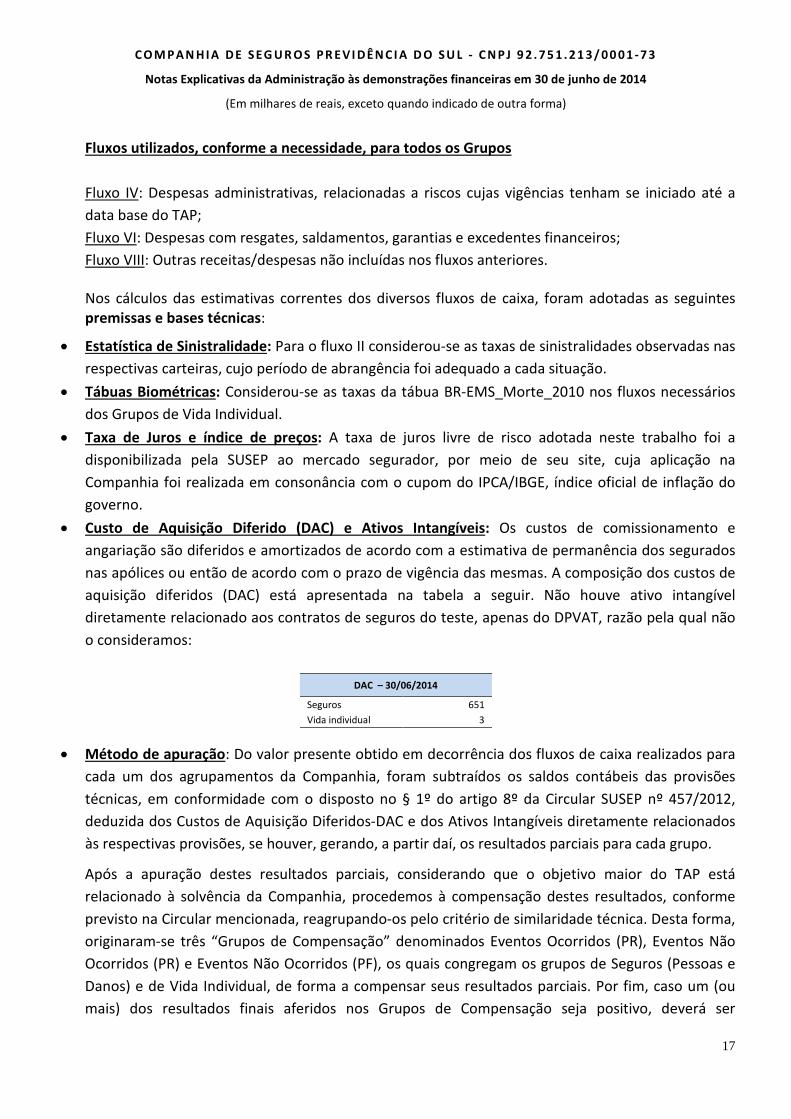

Custo de Aquisição Diferido (DAC) e Ativos Intangíveis: Os custos de comissionamento e

angariação são diferidos e amortizados de acordo com a estimativa de permanência dos segurados

nas apólices ou então de acordo com o prazo de vigência das mesmas. A composição dos custos de

aquisição diferidos (DAC) está apresentada na tabela a seguir. Não houve ativo intangível

diretamente relacionado aos contratos de seguros do teste, apenas do DPVAT, razão pela qual não

o consideramos:

DAC – 30/06/2014

Seguros 651

Vida individual 3

Método de apuração: Do valor presente obtido em decorrência dos fluxos de caixa realizados para

cada um dos agrupamentos da Companhia, foram subtraídos os saldos contábeis das provisões

técnicas, em conformidade com o disposto no § 1º do artigo 8º da Circular SUSEP nº 457/2012,

deduzida dos Custos de Aquisição Diferidos-DAC e dos Ativos Intangíveis diretamente relacionados

às respectivas provisões, se houver, gerando, a partir daí, os resultados parciais para cada grupo.

Após a apuração destes resultados parciais, considerando que o objetivo maior do TAP está

relacionado à solvência da Companhia, procedemos à compensação destes resultados, conforme

previsto na Circular mencionada, reagrupando-os pelo critério de similaridade técnica. Desta forma,

originaram-se três “Grupos de Compensação” denominados Eventos Ocorridos (PR), Eventos Não

Ocorridos (PR) e Eventos Não Ocorridos (PF), os quais congregam os grupos de Seguros (Pessoas e

Danos) e de Vida Individual, de forma a compensar seus resultados parciais. Por fim, caso um (ou

mais) dos resultados finais aferidos nos Grupos de Compensação seja positivo, deverá ser

C O M P A N H I A D E S E G U R O S P R E V I D Ê N C I A D O S U L - C N P J 9 2 . 7 5 1 . 2 1 3 / 0 0 0 1 - 7 3

Notas Explicativas da Administração às demonstrações financeiras em 30 de junho de 2014

(Em milhares de reais, exceto quando indicado de outra forma)

18

reconhecido na PCC, quando constatadas insuficiências relacionadas à PPNG, ou na própria

provisão, quando as insuficiências sejam provenientes das demais provisões.

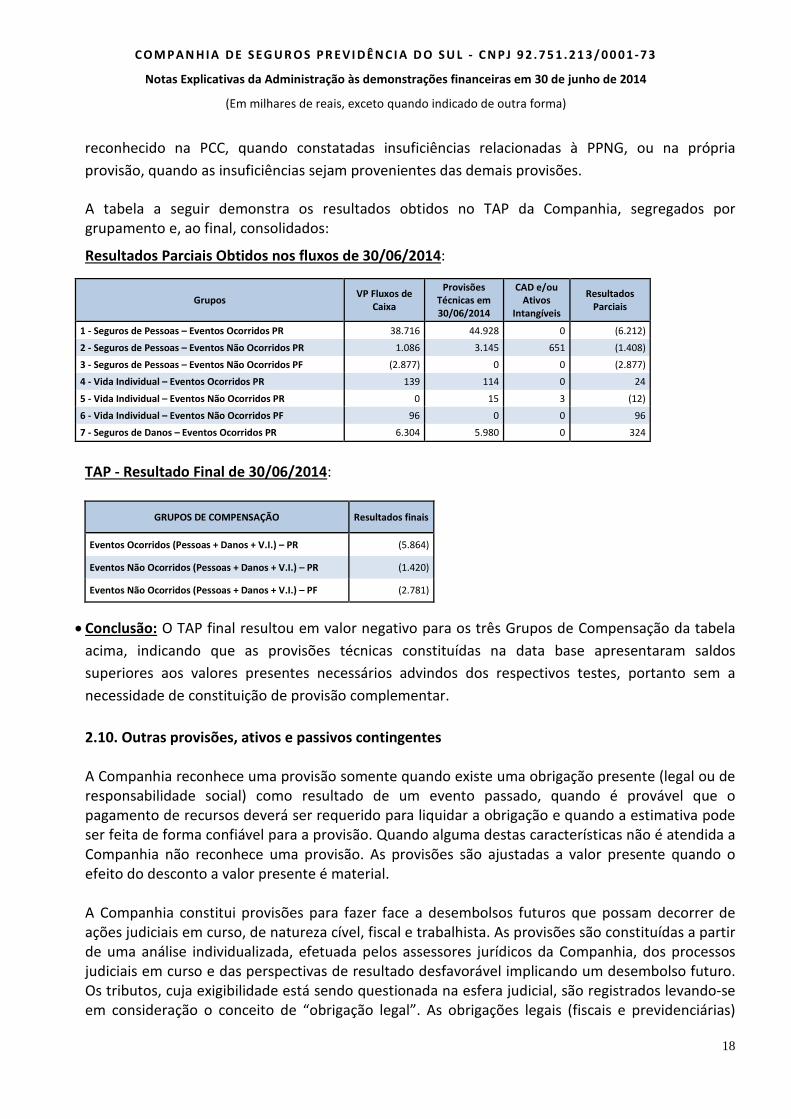

A tabela a seguir demonstra os resultados obtidos no TAP da Companhia, segregados porgrupamento e, ao final, consolidados:

Resultados Parciais Obtidos nos fluxos de 30/06/2014:

GruposVP Fluxos de

Caixa

ProvisõesTécnicas em30/06/2014

CAD e/ouAtivos

Intangíveis

ResultadosParciais

1 - Seguros de Pessoas – Eventos Ocorridos PR 38.716 44.928 0 (6.212)

2 - Seguros de Pessoas – Eventos Não Ocorridos PR 1.086 3.145 651 (1.408)

3 - Seguros de Pessoas – Eventos Não Ocorridos PF (2.877) 0 0 (2.877)

4 - Vida Individual – Eventos Ocorridos PR 139 114 0 24

5 - Vida Individual – Eventos Não Ocorridos PR 0 15 3 (12)

6 - Vida Individual – Eventos Não Ocorridos PF 96 0 0 96

7 - Seguros de Danos – Eventos Ocorridos PR 6.304 5.980 0 324

TAP - Resultado Final de 30/06/2014:

GRUPOS DE COMPENSAÇÃO Resultados finais

Eventos Ocorridos (Pessoas + Danos + V.I.) – PR (5.864)

Eventos Não Ocorridos (Pessoas + Danos + V.I.) – PR (1.420)

Eventos Não Ocorridos (Pessoas + Danos + V.I.) – PF (2.781)

Conclusão: O TAP final resultou em valor negativo para os três Grupos de Compensação da tabela

acima, indicando que as provisões técnicas constituídas na data base apresentaram saldos

superiores aos valores presentes necessários advindos dos respectivos testes, portanto sem a

necessidade de constituição de provisão complementar.

2.10. Outras provisões, ativos e passivos contingentes

A Companhia reconhece uma provisão somente quando existe uma obrigação presente (legal ou deresponsabilidade social) como resultado de um evento passado, quando é provável que opagamento de recursos deverá ser requerido para liquidar a obrigação e quando a estimativa podeser feita de forma confiável para a provisão. Quando alguma destas características não é atendida aCompanhia não reconhece uma provisão. As provisões são ajustadas a valor presente quando oefeito do desconto a valor presente é material.

A Companhia constitui provisões para fazer face a desembolsos futuros que possam decorrer deações judiciais em curso, de natureza cível, fiscal e trabalhista. As provisões são constituídas a partirde uma análise individualizada, efetuada pelos assessores jurídicos da Companhia, dos processosjudiciais em curso e das perspectivas de resultado desfavorável implicando um desembolso futuro.Os tributos, cuja exigibilidade está sendo questionada na esfera judicial, são registrados levando-seem consideração o conceito de “obrigação legal”. As obrigações legais (fiscais e previdenciárias)

C O M P A N H I A D E S E G U R O S P R E V I D Ê N C I A D O S U L - C N P J 9 2 . 7 5 1 . 2 1 3 / 0 0 0 1 - 7 3

Notas Explicativas da Administração às demonstrações financeiras em 30 de junho de 2014

(Em milhares de reais, exceto quando indicado de outra forma)

19

decorrem de processos judiciais relacionados a obrigações tributárias, cujo objeto de contestação ésua legalidade ou constitucionalidade que, independentemente da avaliação acerca daprobabilidade de êxito, têm seus montantes reconhecidos integralmente nas demonstraçõesfinanceiras e são atualizadas monetariamente de acordo com a legislação fiscal (taxa SELIC).

2.11. Apuração do resultado

Os prêmios de seguro, cosseguro aceito, prêmios cedidos e os respectivos custos decomercialização, são registrados quando da emissão das apólices ou do recebimento para osprodutos de risco, o que ocorrer primeiro, em linha com a Circular SUSEP nº 483/14 e ajustados,com base em estimativas dos prêmios relativos a operações nas quais o risco coberto só éconhecido após o inicio do período de cobertura. A referida Circular alterou a prática contábilreconhecendo como receita os prêmios pagos antes da emissão, anteriormente registrados emconta de compensação. As informações correspondentes não foram ajustadas por essa nova práticaem razão da imaterialidade dos seus efeitos.

Os prêmios do seguro DPVAT, assim como os sinistros e provisões, são reconhecidos quando dorecebimento das informações fornecidas pela Seguradora Líder dos Consórcios do Seguro DPVATS.A..

As participações nos lucros devida aos empregados sobre o resultado são contabilizadas com baseem estimativas e ajustadas quando do efetivo pagamento. As demais receitas e despesas sãoreconhecidas de acordo com o regime de competência.

2.12. Provisão para imposto de renda e contribuição social

A provisão para imposto de renda é constituída com base nos rendimentos tributáveis do período, àalíquota de 15%, acrescida do adicional de 10% sobre a parcela do lucro tributável que exceder R$240, que inclui as futuras opções para aplicações em incentivos fiscais. A contribuição social sobre olucro foi calculada à alíquota de 15%, conforme Lei 11.727/08. O imposto de renda e a contribuiçãosocial diferidos foram constituídos com base nas alíquotas vigentes, para as adições e exclusões cujadedutibilidade ou tributação ocorrerá em exercícios futuros. As antecipações de imposto de renda ea contribuição social que foram pagas no decorrer do período são registradas no ativo circulante.

3. Estimativas e julgamentos contábeis críticos

As estimativas e os julgamentos contábeis são continuamente avaliados e baseiam-se naexperiência histórica e em outros fatores, incluindo expectativas de eventos futuros, consideradasrazoáveis para as circunstâncias.

3.1. Estimativas e julgamentos utilizados na avaliação de passivos de seguros

A Companhia possui certos contratos que são classificados como contratos de seguro devido àtransferência significativa de risco de seguro para a Companhia. As estimativas utilizadas naconstituição dos passivos de seguros representam uma área onde a Companhia aplica estimativascontábeis críticas na preparação das demonstrações contábeis em conformidade com o CPC.

C O M P A N H I A D E S E G U R O S P R E V I D Ê N C I A D O S U L - C N P J 9 2 . 7 5 1 . 2 1 3 / 0 0 0 1 - 7 3

Notas Explicativas da Administração às demonstrações financeiras em 30 de junho de 2014

(Em milhares de reais, exceto quando indicado de outra forma)

20

Existem diversas fontes de incertezas que precisam ser consideradas na estimativa dos passivos quea Companhia irá liquidar em última instância. A Companhia utiliza todas as fontes de informaçãointernas e externas disponíveis sobre experiência passada e indicadores que possam influenciar astomadas de decisões da administração, atuários e especialistas da Companhia para a definição depremissas atuariais e da melhor estimativa do valor de liquidação de sinistros para contratos cujoevento segurado já tenha ocorrido. Consequentemente, os valores provisionados podem diferir dosvalores liquidados efetivamente em datas futuras para tais obrigações.

3.2. Estimativas e julgamentos utilizados na avaliação de provisões para processos fiscais, cíveise trabalhistas

A Companhia é parte em processos judiciais trabalhistas, fiscais e cíveis em aberto na data depreparação das demonstrações financeiras. O processo utilizado pela Administração para acontabilização e construção das estimativas contábeis leva em consideração a assessoria jurídica deespecialistas na área e a evolução dos processos e status (ou instância) de julgamento de cada casoespecífico. Além disso, a Companhia utiliza seu melhor julgamento sobre estes casos, informaçõeshistóricas de perdas em que existe alto grau de julgamento aplicado para a constituição destasprovisões segundo o CPC 25.

3.3. Estimativas utilizadas para cálculo de impairment de ativos financeiros

A Companhia aplica as regras de análise de recuperabilidade para os ativos financeiros mensuradospelo custo amortizado. Nesta área, a Companhia aplica alto grau de julgamento para determinar ograu de incerteza associado com a realização dos fluxos contratuais estimados dos ativos financeiros,principalmente os prêmios a receber de segurados.

4. Gestão de riscoApresentam-se abaixo as principais práticas adotadas pela Companhia visando ao controle e àminimização dos riscos.

4.1. Risco de mercado

O risco de mercado é definido como a probabilidade de perda advinda de flutuações nos preços deativos financeiros decorrentes de alterações inesperadas em fatores como taxa de juros, taxa decâmbio, taxa de inflação, bem como de mudanças nas condições de liquidez de títulos ou mercados.

A métrica de risco mais utilizada pelos agentes do mercado financeiro é o Value at Risk - VaR.

A Companhia se utiliza dessa mesma métrica para monitorar a exposição da carteira deinvestimentos a risco de mercado. Esse acompanhamento é realizado por Consultoria Especializada(Salami Consultoria de Investimentos) e monitorado pela Diretoria Financeira, o qual avalia o riscoincorrido versus o retorno obtido, com vistas a dimensionar a alocação entre os diversos ativos demodo a obter o melhor retorno ajustado ao risco, tendo em vista as perspectivas macroeconômicase de mercado.

Foi procedida análise da exposição da carteira a risco de mercado, por meio da métrica Value at Risk– VaR, considerando-se as metodologias paramétrica e histórica.

C O M P A N H I A D E S E G U R O S P R E V I D Ê N C I A D O S U L - C N P J 9 2 . 7 5 1 . 2 1 3 / 0 0 0 1 - 7 3

Notas Explicativas da Administração às demonstrações financeiras em 30 de junho de 2014

(Em milhares de reais, exceto quando indicado de outra forma)

21

O VaR constitui uma medida estatística que expressa em valores monetários a perda financeirapotencial, em condições normais de mercado, de uma carteira exposta a risco de mercado, numdeterminado período de tempo e com uma probabilidade específica.

A seguir são reportados os resultados da análise da exposição da carteira a risco de mercado,considerando as posições detidas pela carteira.

O VaR paramétrico da carteira para o horizonte de 01 dia, calculado considerando-se a distribuiçãoreal dos retornos com 95% de confiança, é de R$ 47,98, correspondendo a 0,0001% da posição dorisco.

O Var da carteira para o horizonte de 01 dia, calculado utilizando-se a metodologia de simulaçãohistórica e considerando-se o pior cenário, é de R$ 15.137,88, correspondendo a 0,018% da posiçãoem risco.

Em condições de stress de mercado, considerando-se os cenários calculados pela BM&F, a perdapotencial para o horizonte de um dia pode chegar a R$ 47,98.

Em Junho/2014, a carteira da Companhia apresentava uma baixíssima exposição ao risco demercado, uma vez que 100% do patrimônio estavam alocados no mercado de ativos pós-fixadosindexados ao fator de risco Selic/CDI.

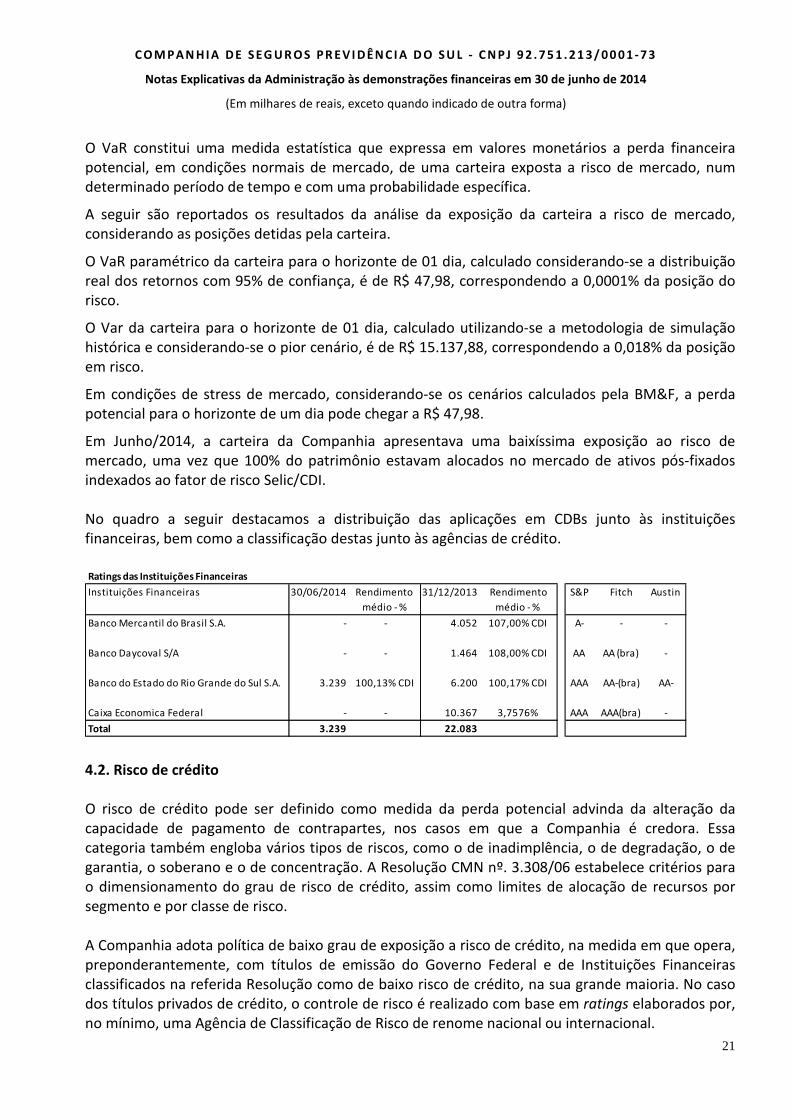

No quadro a seguir destacamos a distribuição das aplicações em CDBs junto às instituiçõesfinanceiras, bem como a classificação destas junto às agências de crédito.

4.2. Risco de crédito

O risco de crédito pode ser definido como medida da perda potencial advinda da alteração dacapacidade de pagamento de contrapartes, nos casos em que a Companhia é credora. Essacategoria também engloba vários tipos de riscos, como o de inadimplência, o de degradação, o degarantia, o soberano e o de concentração. A Resolução CMN nº. 3.308/06 estabelece critérios parao dimensionamento do grau de risco de crédito, assim como limites de alocação de recursos porsegmento e por classe de risco.

A Companhia adota política de baixo grau de exposição a risco de crédito, na medida em que opera,preponderantemente, com títulos de emissão do Governo Federal e de Instituições Financeirasclassificados na referida Resolução como de baixo risco de crédito, na sua grande maioria. No casodos títulos privados de crédito, o controle de risco é realizado com base em ratings elaborados por,no mínimo, uma Agência de Classificação de Risco de renome nacional ou internacional.

Ratings das Instituições Financeiras

Instituições Financeiras 30/06/2014 Rendimento 31/12/2013 Rendimento S&P Fitch Austin

médio - % médio - %

Banco Mercantil do Brasil S.A. - - 4.052 107,00% CDI A- - -

Banco Daycoval S/A - - 1.464 108,00% CDI AA AA (bra) -

Banco do Estado do Rio Grande do Sul S.A. 3.239 100,13% CDI 6.200 100,17% CDI AAA AA-(bra) AA-

Caixa Economica Federal - - 10.367 3,7576% AAA AAA(bra) -

Total 3.239 22.083

C O M P A N H I A D E S E G U R O S P R E V I D Ê N C I A D O S U L - C N P J 9 2 . 7 5 1 . 2 1 3 / 0 0 0 1 - 7 3

Notas Explicativas da Administração às demonstrações financeiras em 30 de junho de 2014

(Em milhares de reais, exceto quando indicado de outra forma)

22

4.3. Riscos operacionais e legais – sistema de controles internos

Os riscos operacionais podem ser definidos como medidas das perdas potenciais advindas no casodos sistemas, práticas e controles internos da Sociedade não serem capazes de resistir às falhashumanas, de processos ou de equipamentos. O risco legal, por sua vez, expressa a possibilidade deperda decorrente da violação de marco legal ou regulatório, inclusive de contrapartes (crimes de“colarinho branco” e de “lavagem” de dinheiro, por exemplo).

Com vistas ao atendimento dos dispositivos estabelecidos pelo Conselho Nacional de SegurosPrivados e buscando dar continuidade ao processo permanente de aprimoramento das suaspráticas de controles internos e de governança consagrados, a Companhia vem executando Planode Adequação com vistas ao constante aperfeiçoamento de seus sistemas de Controles Internos.

4.4. Riscos de liquidez

É o risco da Companhia não dispor de recursos líquidos para honrar seus compromissos financeiros,em decorrência do descasamento de prazo ou de volume entre os recebimentos e os pagamentosprevistos.

A previsão de fluxo de caixa é realizada na Companhia pelo Departamento Financeiro. Essedepartamento monitora as previsões contínuas das exigências de liquidez para assegurar que tenhacaixa suficiente para atender às necessidades operacionais.

4.5. Riscos de Seguro

4.5.1. Riscos inerentes

A Companhia define risco de seguro como aquele transferido por qualquer contrato onde haja apossibilidade futura de que o evento de sinistro ocorra, havendo, por consequência daaleatoriedade, a incerteza sobre o valor da indenização resultante do respectivo evento. Refere-seao risco transferido do detentor do contrato para o emitente que não seja um risco financeiro, emoutras palavras, o risco de seguro é um risco preexistente, transferido do segurado para aCompanhia. A definição de Risco de Seguro refere-se ao risco que a Companhia aceita do seguradoe Gestão de Riscos é o enfoque estruturado que alinha estratégia, processos, pessoal, tecnologia econhecimento, com o objetivo de avaliar e gerenciar essas incertezas.

4.5.2. Análise Qualitativa

Objetivos, políticas e processos de gestão de riscos

A Companhia atua junto ao mercado com produtos do segmento de Pessoas Coletivo, operando osramos Vida – 0993, Acidentes Pessoais – 0982, Educacional – 0980, Desemprego/Perda de Renda –0987, Eventos Aleatórios – 0990 e Prestamista – 0977, com destaque para o ramo Vida – 0993 comaproximadamente 64% dos prêmios anuais arrecadados. Além destes, existe uma operação residualnos seguros do segmento de Pessoas Individual, nos ramos Acidentes Pessoais – 1381 e Vida –1391.

C O M P A N H I A D E S E G U R O S P R E V I D Ê N C I A D O S U L - C N P J 9 2 . 7 5 1 . 2 1 3 / 0 0 0 1 - 7 3

Notas Explicativas da Administração às demonstrações financeiras em 30 de junho de 2014

(Em milhares de reais, exceto quando indicado de outra forma)

23

O modelo de negócio da Companhia é visto como simples, onde seus produtos são constantementeavaliados e, regra geral, tem apresentado taxas de sinistralidade oscilando dentro dos padrões demercado. No principal ramo de sua operação Vida – 0993, do segmento de Pessoas Coletivo, aCompanhia trabalha basicamente com contratos de vigência anual.

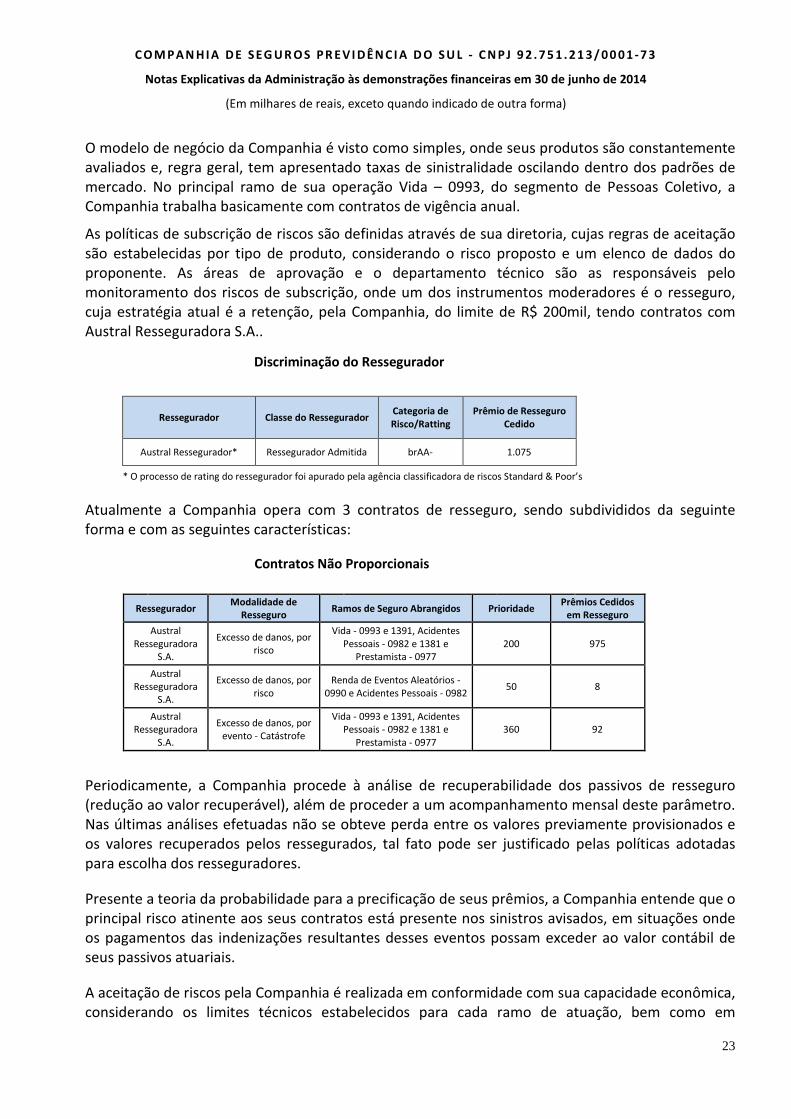

As políticas de subscrição de riscos são definidas através de sua diretoria, cujas regras de aceitaçãosão estabelecidas por tipo de produto, considerando o risco proposto e um elenco de dados doproponente. As áreas de aprovação e o departamento técnico são as responsáveis pelomonitoramento dos riscos de subscrição, onde um dos instrumentos moderadores é o resseguro,cuja estratégia atual é a retenção, pela Companhia, do limite de R$ 200mil, tendo contratos comAustral Resseguradora S.A..

Discriminação do Ressegurador

Ressegurador Classe do ResseguradorCategoria deRisco/Ratting

Prêmio de ResseguroCedido

Austral Ressegurador* Ressegurador Admitida brAA- 1.075

* O processo de rating do ressegurador foi apurado pela agência classificadora de riscos Standard & Poor’s

Atualmente a Companhia opera com 3 contratos de resseguro, sendo subdivididos da seguinteforma e com as seguintes características:

Contratos Não Proporcionais

ResseguradorModalidade de

ResseguroRamos de Seguro Abrangidos Prioridade

Prêmios Cedidosem Resseguro

AustralResseguradora

S.A.

Excesso de danos, porrisco

Vida - 0993 e 1391, AcidentesPessoais - 0982 e 1381 e

Prestamista - 0977200 975

AustralResseguradora

S.A.

Excesso de danos, porrisco

Renda de Eventos Aleatórios -0990 e Acidentes Pessoais - 0982

50 8

AustralResseguradora

S.A.

Excesso de danos, porevento - Catástrofe

Vida - 0993 e 1391, AcidentesPessoais - 0982 e 1381 e

Prestamista - 0977360 92

Periodicamente, a Companhia procede à análise de recuperabilidade dos passivos de resseguro(redução ao valor recuperável), além de proceder a um acompanhamento mensal deste parâmetro.Nas últimas análises efetuadas não se obteve perda entre os valores previamente provisionados eos valores recuperados pelos ressegurados, tal fato pode ser justificado pelas políticas adotadaspara escolha dos resseguradores.

Presente a teoria da probabilidade para a precificação de seus prêmios, a Companhia entende que oprincipal risco atinente aos seus contratos está presente nos sinistros avisados, em situações ondeos pagamentos das indenizações resultantes desses eventos possam exceder ao valor contábil deseus passivos atuariais.

A aceitação de riscos pela Companhia é realizada em conformidade com sua capacidade econômica,considerando os limites técnicos estabelecidos para cada ramo de atuação, bem como em

C O M P A N H I A D E S E G U R O S P R E V I D Ê N C I A D O S U L - C N P J 9 2 . 7 5 1 . 2 1 3 / 0 0 0 1 - 7 3

Notas Explicativas da Administração às demonstrações financeiras em 30 de junho de 2014

(Em milhares de reais, exceto quando indicado de outra forma)

24

obediência à política de resseguro adotada para a assunção de responsabilidades. A gestão de riscosconsidera a similaridade dos riscos transferidos pelos seus contratos nos ramos em que opera,sendo que seus principais segmentos estão estruturados da seguinte forma:

Seguros de Pessoas - ramos coletivos, concentrando praticamente toda a operação.

Seguros de Pessoas – ramos individuais, com participação residual.

A Companhia observa os aspectos de treinamento de seus funcionários na área de controlesinternos, e, em relação à sua estrutura de produção, procura monitorar a qualidade dos negóciospropostos pelos corretores e escritórios regionais, a fim de avaliar e melhorar o seu desempenho.

4.5.3. Análise Quantitativa

Sobre os produtos:

a) Seguros de Pessoas – coletivosA Companhia direciona sua operação nos seguros de pessoas coletivos, que oferecemprincipalmente as coberturas de morte qualquer causa e morte por acidente, concentradas nosramos Vida – 0993 e Acidentes Pessoais – 0982, operando também com ênfase no ramo de EventosAleatórios – 0990. Já em menor escala opera com os ramos Auxílio Funeral – 0929, Prestamista –0977, Educacional – 0980, Desemprego/Perda de Renda – 0987 e Doenças Graves/Terminal – 0984,os quais concentram pequena fatia frente aos anteriores, onde todos estes ramos estãoestruturados no modelo tradicional com característica mutualista.

b) Seguros de Pessoas – individuais

Atualmente a Companhia possui operação nos ramos de Acidentes Pessoais – 1381 e Vida – 1391,onde concentrou aproximadamente 0,16% do total da arrecadação de prêmios retidos nosprimeiros 6 meses (líquidos do DPVAT e da retrocessão), o que demonstra ser uma operaçãoresidual.

Concentração de Risco e Análise de Sensibilidade:

Em uma abordagem quantitativa segregada, os seguros de pessoas coletivos responderam por99,8% dos prêmios retidos pela Companhia no 1º semestre de 2014. A carteira de seguros depessoas da Companhia conta com aproximadamente 490mil contratos ativos (sem repetição desegurado). Para fins de divulgar o parâmetro financeiro de receita com prêmios retidos, no 1ºsemestre de 2014 a Companhia arrecadou R$ 48,8 milhões (excetuado o ramo DPVAT e aretrocessão, que não fazem parte desta análise), e no mesmo período de 2013 havia arrecadado R$46,6 milhões neste parâmetro.

C O M P A N H I A D E S E G U R O S P R E V I D Ê N C I A D O S U L - C N P J 9 2 . 7 5 1 . 2 1 3 / 0 0 0 1 - 7 3

Notas Explicativas da Administração às demonstrações financeiras em 30 de junho de 2014

(Em milhares de reais, exceto quando indicado de outra forma)

25

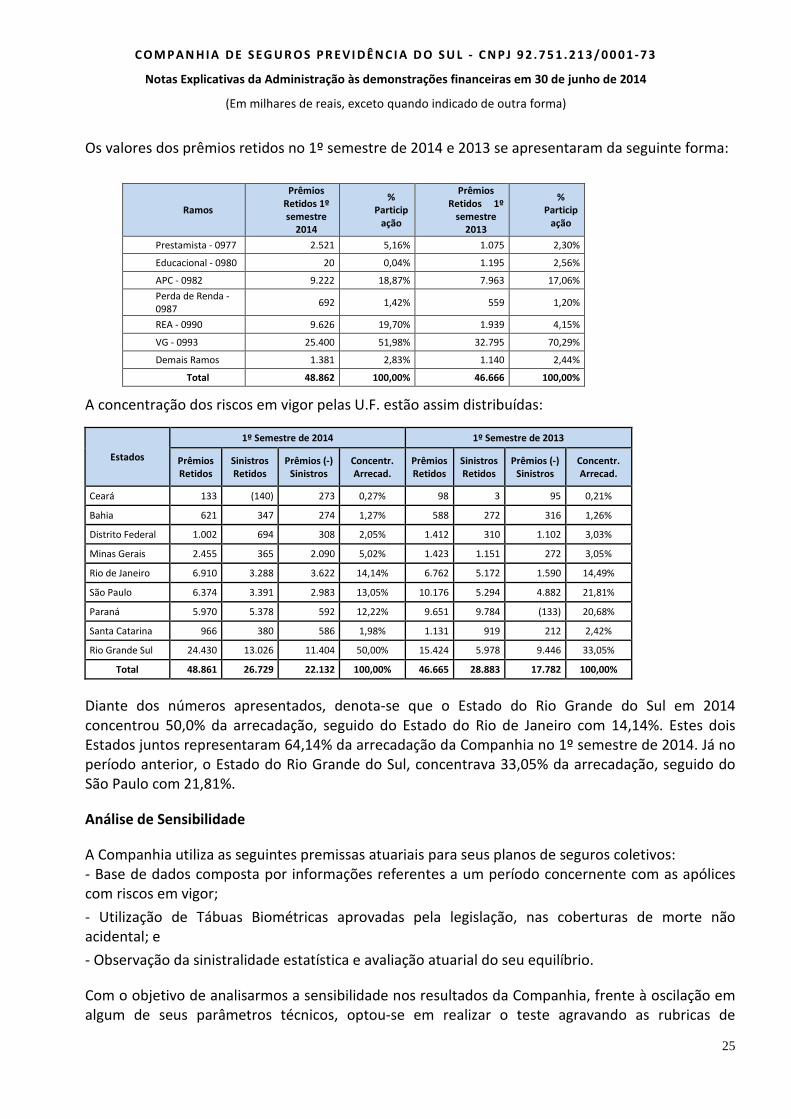

Os valores dos prêmios retidos no 1º semestre de 2014 e 2013 se apresentaram da seguinte forma:

Ramos

PrêmiosRetidos 1ºsemestre

2014

%Particip

ação

PrêmiosRetidos 1º

semestre2013

%Particip

ação

Prestamista - 0977 2.521 5,16% 1.075 2,30%

Educacional - 0980 20 0,04% 1.195 2,56%

APC - 0982 9.222 18,87% 7.963 17,06%

Perda de Renda -0987

692 1,42% 559 1,20%

REA - 0990 9.626 19,70% 1.939 4,15%

VG - 0993 25.400 51,98% 32.795 70,29%

Demais Ramos 1.381 2,83% 1.140 2,44%

Total 48.862 100,00% 46.666 100,00%

A concentração dos riscos em vigor pelas U.F. estão assim distribuídas:

Estados

1º Semestre de 2014 1º Semestre de 2013

PrêmiosRetidos

SinistrosRetidos

Prêmios (-)Sinistros

Concentr.Arrecad.

PrêmiosRetidos

SinistrosRetidos

Prêmios (-)Sinistros

Concentr.Arrecad.

Ceará 133 (140) 273 0,27% 98 3 95 0,21%

Bahia 621 347 274 1,27% 588 272 316 1,26%

Distrito Federal 1.002 694 308 2,05% 1.412 310 1.102 3,03%

Minas Gerais 2.455 365 2.090 5,02% 1.423 1.151 272 3,05%

Rio de Janeiro 6.910 3.288 3.622 14,14% 6.762 5.172 1.590 14,49%

São Paulo 6.374 3.391 2.983 13,05% 10.176 5.294 4.882 21,81%

Paraná 5.970 5.378 592 12,22% 9.651 9.784 (133) 20,68%

Santa Catarina 966 380 586 1,98% 1.131 919 212 2,42%

Rio Grande Sul 24.430 13.026 11.404 50,00% 15.424 5.978 9.446 33,05%

Total 48.861 26.729 22.132 100,00% 46.665 28.883 17.782 100,00%

Diante dos números apresentados, denota-se que o Estado do Rio Grande do Sul em 2014concentrou 50,0% da arrecadação, seguido do Estado do Rio de Janeiro com 14,14%. Estes doisEstados juntos representaram 64,14% da arrecadação da Companhia no 1º semestre de 2014. Já noperíodo anterior, o Estado do Rio Grande do Sul, concentrava 33,05% da arrecadação, seguido doSão Paulo com 21,81%.

Análise de Sensibilidade

A Companhia utiliza as seguintes premissas atuariais para seus planos de seguros coletivos:- Base de dados composta por informações referentes a um período concernente com as apólicescom riscos em vigor;

- Utilização de Tábuas Biométricas aprovadas pela legislação, nas coberturas de morte nãoacidental; e

- Observação da sinistralidade estatística e avaliação atuarial do seu equilíbrio.

Com o objetivo de analisarmos a sensibilidade nos resultados da Companhia, frente à oscilação emalgum de seus parâmetros técnicos, optou-se em realizar o teste agravando as rubricas de

C O M P A N H I A D E S E G U R O S P R E V I D Ê N C I A D O S U L - C N P J 9 2 . 7 5 1 . 2 1 3 / 0 0 0 1 - 7 3

Notas Explicativas da Administração às demonstrações financeiras em 30 de junho de 2014

(Em milhares de reais, exceto quando indicado de outra forma)

26

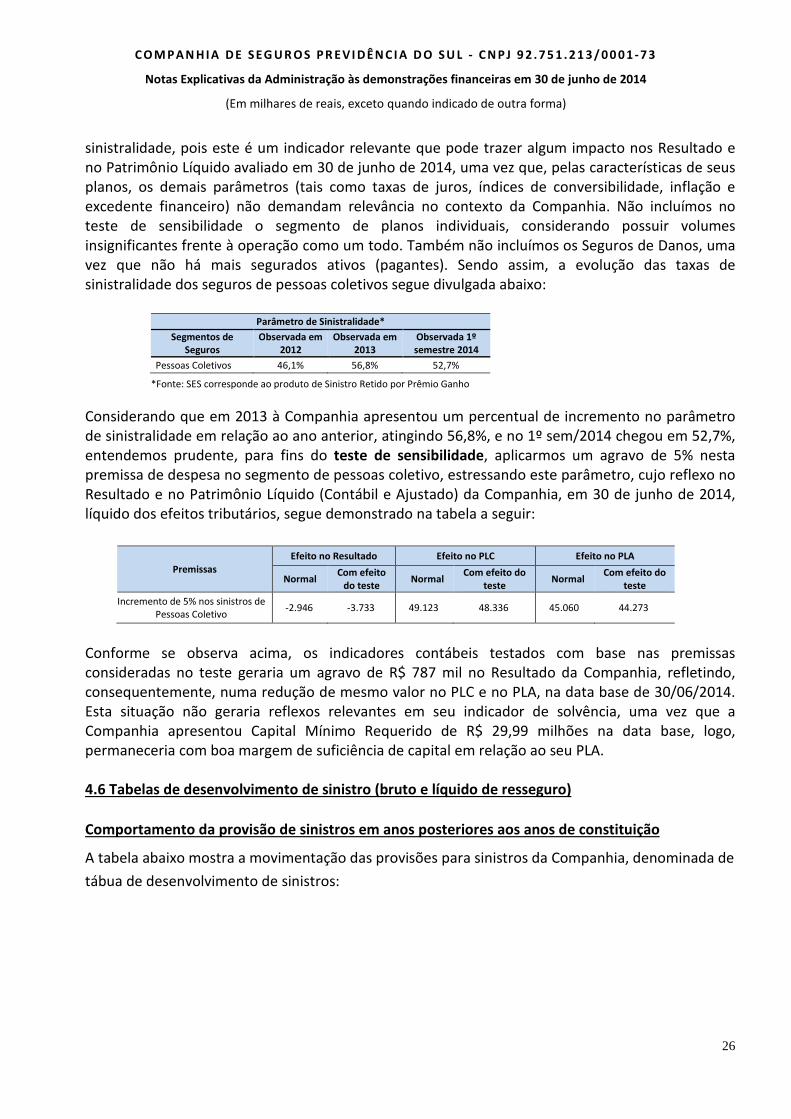

sinistralidade, pois este é um indicador relevante que pode trazer algum impacto nos Resultado eno Patrimônio Líquido avaliado em 30 de junho de 2014, uma vez que, pelas características de seusplanos, os demais parâmetros (tais como taxas de juros, índices de conversibilidade, inflação eexcedente financeiro) não demandam relevância no contexto da Companhia. Não incluímos noteste de sensibilidade o segmento de planos individuais, considerando possuir volumesinsignificantes frente à operação como um todo. Também não incluímos os Seguros de Danos, umavez que não há mais segurados ativos (pagantes). Sendo assim, a evolução das taxas desinistralidade dos seguros de pessoas coletivos segue divulgada abaixo:

Parâmetro de Sinistralidade*

Segmentos deSeguros

Observada em2012

Observada em2013

Observada 1ºsemestre 2014

Pessoas Coletivos 46,1% 56,8% 52,7%

*Fonte: SES corresponde ao produto de Sinistro Retido por Prêmio Ganho

Considerando que em 2013 à Companhia apresentou um percentual de incremento no parâmetrode sinistralidade em relação ao ano anterior, atingindo 56,8%, e no 1º sem/2014 chegou em 52,7%,entendemos prudente, para fins do teste de sensibilidade, aplicarmos um agravo de 5% nestapremissa de despesa no segmento de pessoas coletivo, estressando este parâmetro, cujo reflexo noResultado e no Patrimônio Líquido (Contábil e Ajustado) da Companhia, em 30 de junho de 2014,líquido dos efeitos tributários, segue demonstrado na tabela a seguir:

PremissasEfeito no Resultado Efeito no PLC Efeito no PLA

NormalCom efeito

do testeNormal

Com efeito doteste

NormalCom efeito do

teste

Incremento de 5% nos sinistros dePessoas Coletivo

-2.946 -3.733 49.123 48.336 45.060 44.273

Conforme se observa acima, os indicadores contábeis testados com base nas premissasconsideradas no teste geraria um agravo de R$ 787 mil no Resultado da Companhia, refletindo,consequentemente, numa redução de mesmo valor no PLC e no PLA, na data base de 30/06/2014.Esta situação não geraria reflexos relevantes em seu indicador de solvência, uma vez que aCompanhia apresentou Capital Mínimo Requerido de R$ 29,99 milhões na data base, logo,permaneceria com boa margem de suficiência de capital em relação ao seu PLA.

4.6 Tabelas de desenvolvimento de sinistro (bruto e líquido de resseguro)

Comportamento da provisão de sinistros em anos posteriores aos anos de constituição

A tabela abaixo mostra a movimentação das provisões para sinistros da Companhia, denominada de

tábua de desenvolvimento de sinistros:

C O M P A N H I A D E S E G U R O S P R E V I D Ê N C I A D O S U L - C N P J 9 2 . 7 5 1 . 2 1 3 / 0 0 0 1 - 7 3

Notas Explicativas da Administração às demonstrações financeiras em 30 de junho de 2014

(Em milhares de reais, exceto quando indicado de outra forma)

27

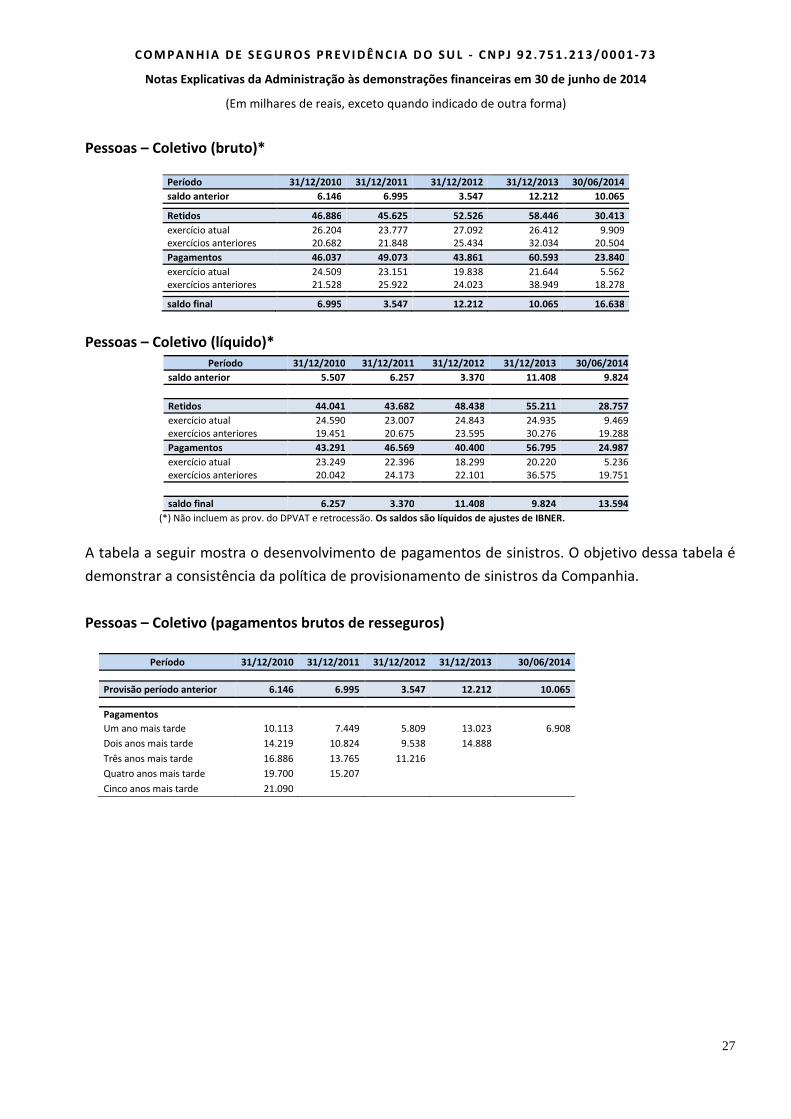

Pessoas – Coletivo (bruto)*

Pessoas – Coletivo (líquido)*Período 31/12/2010 31/12/2011 31/12/2012 31/12/2013 30/06/2014

saldo anterior 5.507 6.257 3.370 11.408 9.824

Retidos 44.041 43.682 48.438 55.211 28.757

exercício atual 24.590 23.007 24.843 24.935 9.469exercícios anteriores 19.451 20.675 23.595 30.276 19.288

Pagamentos 43.291 46.569 40.400 56.795 24.987

exercício atual 23.249 22.396 18.299 20.220 5.236exercícios anteriores 20.042 24.173 22.101 36.575 19.751

saldo final 6.257 3.370 11.408 9.824 13.594

(*) Não incluem as prov. do DPVAT e retrocessão. Os saldos são líquidos de ajustes de IBNER.

A tabela a seguir mostra o desenvolvimento de pagamentos de sinistros. O objetivo dessa tabela é

demonstrar a consistência da política de provisionamento de sinistros da Companhia.

Pessoas – Coletivo (pagamentos brutos de resseguros)

Período 31/12/2010 31/12/2011 31/12/2012 31/12/2013 30/06/2014

Provisão período anterior 6.146 6.995 3.547 12.212 10.065

Pagamentos

Um ano mais tarde 10.113 7.449 5.809 13.023 6.908

Dois anos mais tarde 14.219 10.824 9.538 14.888

Três anos mais tarde 16.886 13.765 11.216

Quatro anos mais tarde 19.700 15.207

Cinco anos mais tarde 21.090

Período 31/12/2010 31/12/2011 31/12/2012 31/12/2013 30/06/2014

saldo anterior 6.146 6.995 3.547 12.212 10.065

Retidos 46.886 45.625 52.526 58.446 30.413

exercício atual 26.204 23.777 27.092 26.412 9.909exercícios anteriores 20.682 21.848 25.434 32.034 20.504

Pagamentos 46.037 49.073 43.861 60.593 23.840

exercício atual 24.509 23.151 19.838 21.644 5.562exercícios anteriores 21.528 25.922 24.023 38.949 18.278

saldo final 6.995 3.547 12.212 10.065 16.638

C O M P A N H I A D E S E G U R O S P R E V I D Ê N C I A D O S U L - C N P J 9 2 . 7 5 1 . 2 1 3 / 0 0 0 1 - 7 3

Notas Explicativas da Administração às demonstrações financeiras em 30 de junho de 2014

(Em milhares de reais, exceto quando indicado de outra forma)

28

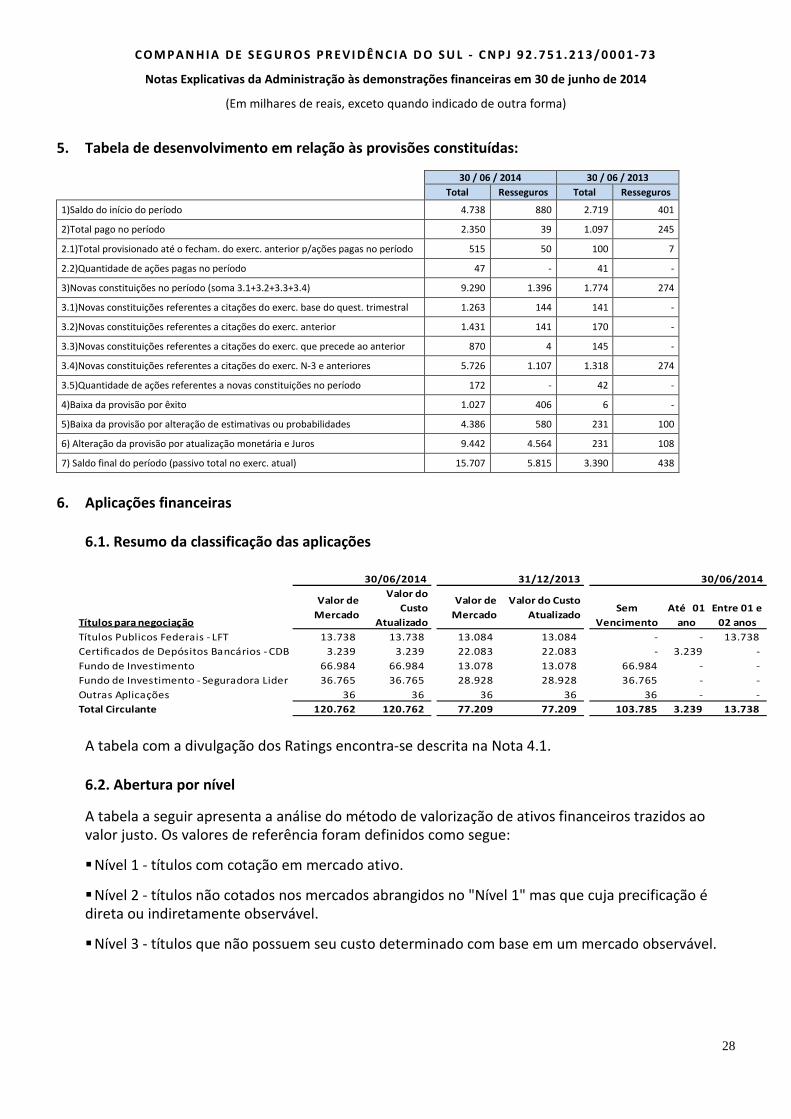

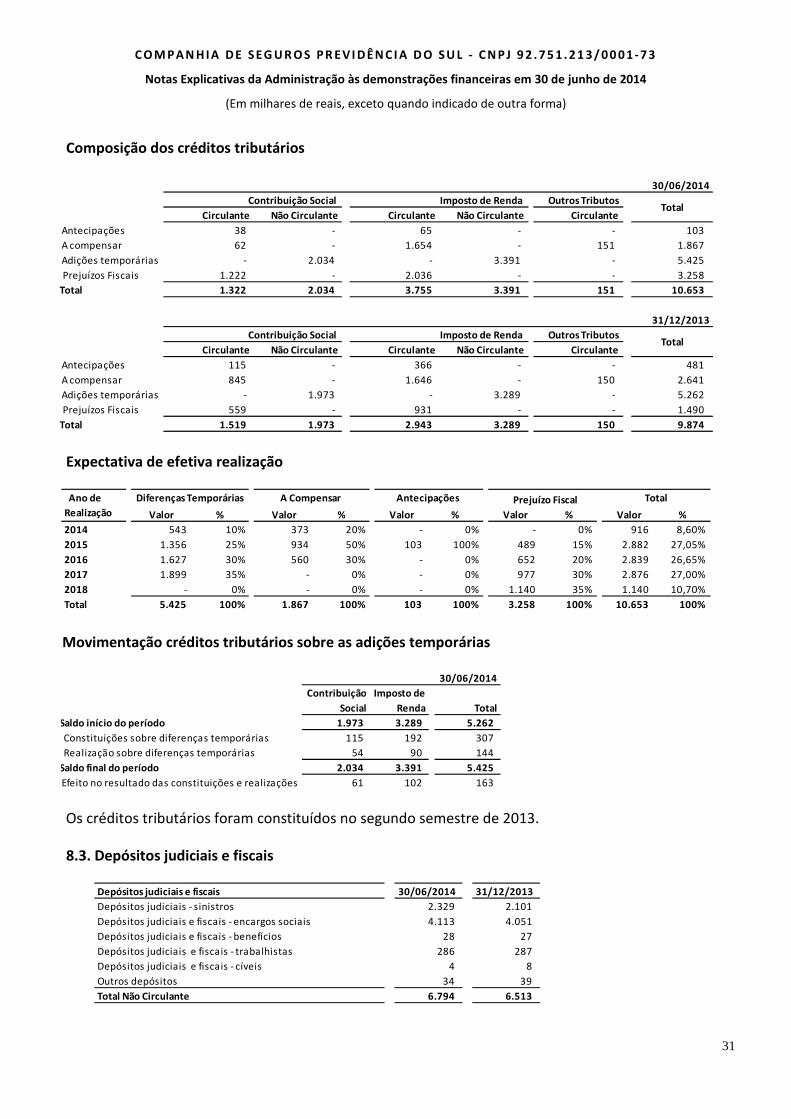

5. Tabela de desenvolvimento em relação às provisões constituídas:

30 / 06 / 2014 30 / 06 / 2013

Total Resseguros Total Resseguros

1)Saldo do início do período 4.738 880 2.719 401

2)Total pago no período 2.350 39 1.097 245

2.1)Total provisionado até o fecham. do exerc. anterior p/ações pagas no período 515 50 100 7

2.2)Quantidade de ações pagas no período 47 - 41 -

3)Novas constituições no período (soma 3.1+3.2+3.3+3.4) 9.290 1.396 1.774 274

3.1)Novas constituições referentes a citações do exerc. base do quest. trimestral 1.263 144 141 -

3.2)Novas constituições referentes a citações do exerc. anterior 1.431 141 170 -

3.3)Novas constituições referentes a citações do exerc. que precede ao anterior 870 4 145 -

3.4)Novas constituições referentes a citações do exerc. N-3 e anteriores 5.726 1.107 1.318 274

3.5)Quantidade de ações referentes a novas constituições no período 172 - 42 -

4)Baixa da provisão por êxito 1.027 406 6 -

5)Baixa da provisão por alteração de estimativas ou probabilidades 4.386 580 231 100

6) Alteração da provisão por atualização monetária e Juros 9.442 4.564 231 108

7) Saldo final do período (passivo total no exerc. atual) 15.707 5.815 3.390 438

6. Aplicações financeiras

6.1. Resumo da classificação das aplicações

A tabela com a divulgação dos Ratings encontra-se descrita na Nota 4.1.

6.2. Abertura por nível

A tabela a seguir apresenta a análise do método de valorização de ativos financeiros trazidos aovalor justo. Os valores de referência foram definidos como segue:

Nível 1 - títulos com cotação em mercado ativo.

Nível 2 - títulos não cotados nos mercados abrangidos no "Nível 1" mas que cuja precificação édireta ou indiretamente observável.

Nível 3 - títulos que não possuem seu custo determinado com base em um mercado observável.

30/06/2014 31/12/2013

Títulos para negociação

Valor de

Mercado

Valor do

Custo

Atualizado

Valor de

Mercado

Valor do Custo

AtualizadoSem

Vencimento

Até 01

ano

Entre 01 e

02 anos

Títulos Publicos Federais - LFT 13.738 13.738 13.084 13.084 - - 13.738

Certificados de Depósitos Bancários - CDB 3.239 3.239 22.083 22.083 - 3.239 -

Fundo de Investimento 66.984 66.984 13.078 13.078 66.984 - -

Fundo de Investimento - Seguradora Lider 36.765 36.765 28.928 28.928 36.765 - -

Outras Aplicações 36 36 36 36 36 - -

Total Circulante 120.762 120.762 77.209 77.209 103.785 3.239 13.738

30/06/2014

C O M P A N H I A D E S E G U R O S P R E V I D Ê N C I A D O S U L - C N P J 9 2 . 7 5 1 . 2 1 3 / 0 0 0 1 - 7 3

Notas Explicativas da Administração às demonstrações financeiras em 30 de junho de 2014

(Em milhares de reais, exceto quando indicado de outra forma)

29

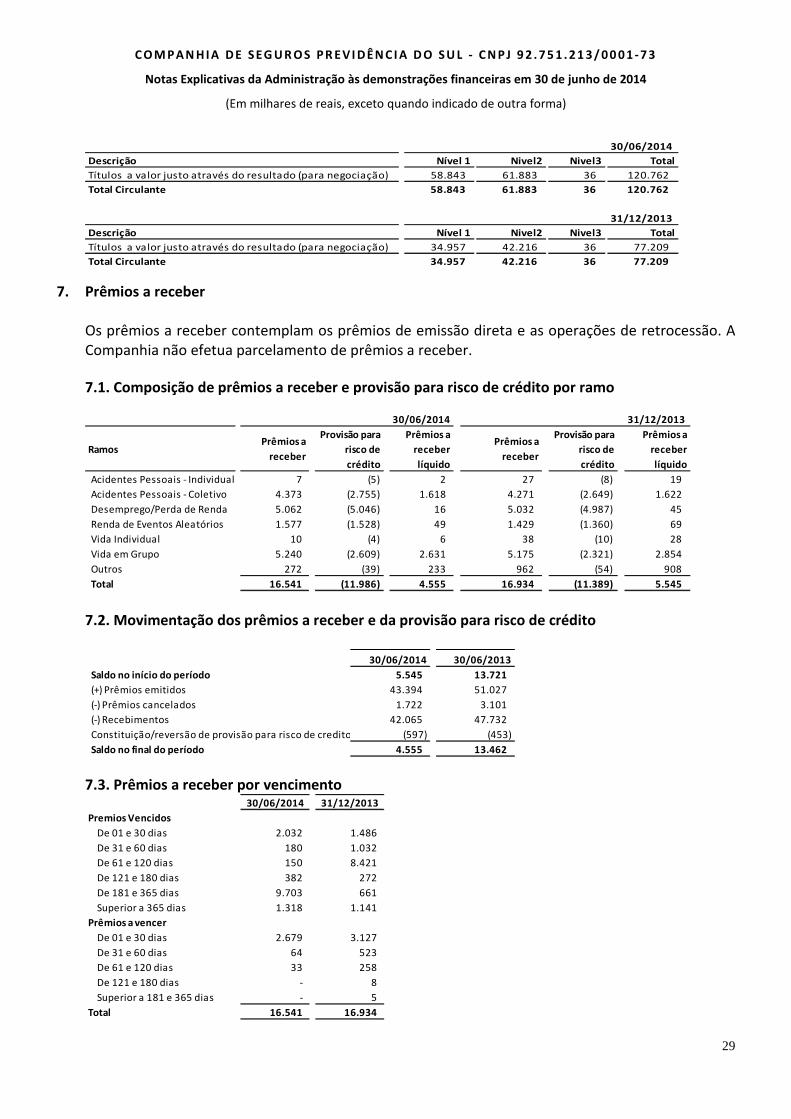

7. Prêmios a receber

Os prêmios a receber contemplam os prêmios de emissão direta e as operações de retrocessão. ACompanhia não efetua parcelamento de prêmios a receber.

7.1. Composição de prêmios a receber e provisão para risco de crédito por ramo

7.2. Movimentação dos prêmios a receber e da provisão para risco de crédito

30/06/2014 30/06/2013

Saldo no início do período 5.545 13.721

(+) Prêmios emitidos 43.394 51.027

(-) Prêmios cancelados 1.722 3.101

(-) Recebimentos 42.065 47.732

Constituição/reversão de provisão para risco de credito (597) (453)

Saldo no final do período 4.555 13.462

7.3. Prêmios a receber por vencimento

30/06/2014

Descrição Nível 1 Nivel2 Nivel3 Total

Títulos a valor justo através do resultado (para negociação) 58.843 61.883 36 120.762

Total Circulante 58.843 61.883 36 120.762

31/12/2013

Descrição Nível 1 Nivel2 Nivel3 Total

Títulos a valor justo através do resultado (para negociação) 34.957 42.216 36 77.209