comitê de sistemas de liquidação e de pagamentos banco … · gerais desenhados para ajudar os...

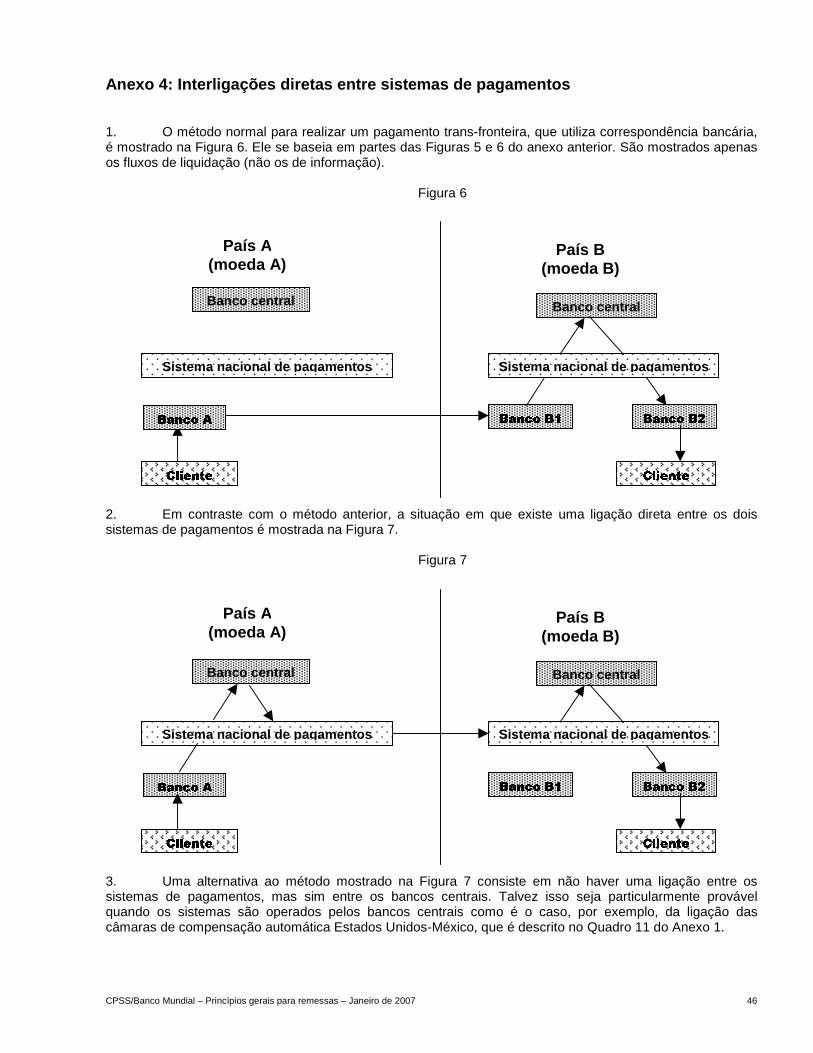

TRANSCRIPT

Comitê de Sistemas de Liquidação e de Pagamentos

Princípios gerais para serviços de remessas internacionais

Janeiro de 2007

BANK FOR INTERNATIONAL SETTLEMENTS

Banco Mundial

CPSS/Banco Mundial – Princípios gerais para remessas – Janeiro de 2007 ii

Tradução de Luciano Andrade Frois

Podem ser solicitadas cópias desta publicação (em inglês) ao: Bank for International Settlements Press & Communications CH-4002 Basel, Switzerland E-mail: [email protected] Fax: +41 61 280 9100 e +41 61 280 8100 O original desta publicação está disponível nos sítios do BIS (www.bis.org) e do Banco Mundial (www.worldbank.org). Bank for International Settlements e Banco Mundial, 2007. Todos os direitos reservados. Pequenos excertos podem ser reproduzidos ou traduzidos, desde que a fonte seja citada. ISBN 92-9131-732-2 (impresso, em inglês) ISBN 92-9197-732-2 (on line, em inglês)

CPSS/Banco Mundial – Princípios gerais para remessas – Janeiro de 2007 iii

Prefácio

Nos últimos anos, várias organizações têm enfrentado questões relacionadas ao importante tópico das remessas internacionais. Entretanto, poucos desses relatórios se devotaram especificamente aos “aspectos de sistema de pagamentos” relacionados às remessas – isto é, dos aspectos práticos das transferências de dinheiro. O entendimento desses aspectos de sistema de pagamentos é crucial para compreender as remessas e para assegurar que os serviços relacionados são seguros e eficientes. Este relatório fornece uma análise dos aspectos de sistema de pagamentos relacionados com as remessas e estabelece princípios gerais desenhados para ajudar os países a desenvolverem o pertinente mercado.

O relatório foi inicialmente publicado em março de 2006 como um documento para consulta pública, e nós somos muito gratos às muitas pessoas que ofereceram comentários. Em conseqüência desses comentários, nós fizemos alterações no relatório para fortalecer a análise e aperfeiçoar a mensagem.

O relatório foi preparado pelo Comitê de Sistemas de Liquidação e de Pagamentos e pelo Banco Mundial, por intermédio de uma força-tarefa da qual participaram representantes de instituições financeiras internacionais envolvidas com remessas, bem como de bancos centrais tanto de países remetentes quanto de países destinatários de remessas. O CPSS e o Banco Mundial agradecem aos membros da força-tarefa e aos co-presidentes do grupo, Massimo Cirasino e Marc Hollanders, pelo excelente trabalho realizado na preparação deste relatório.

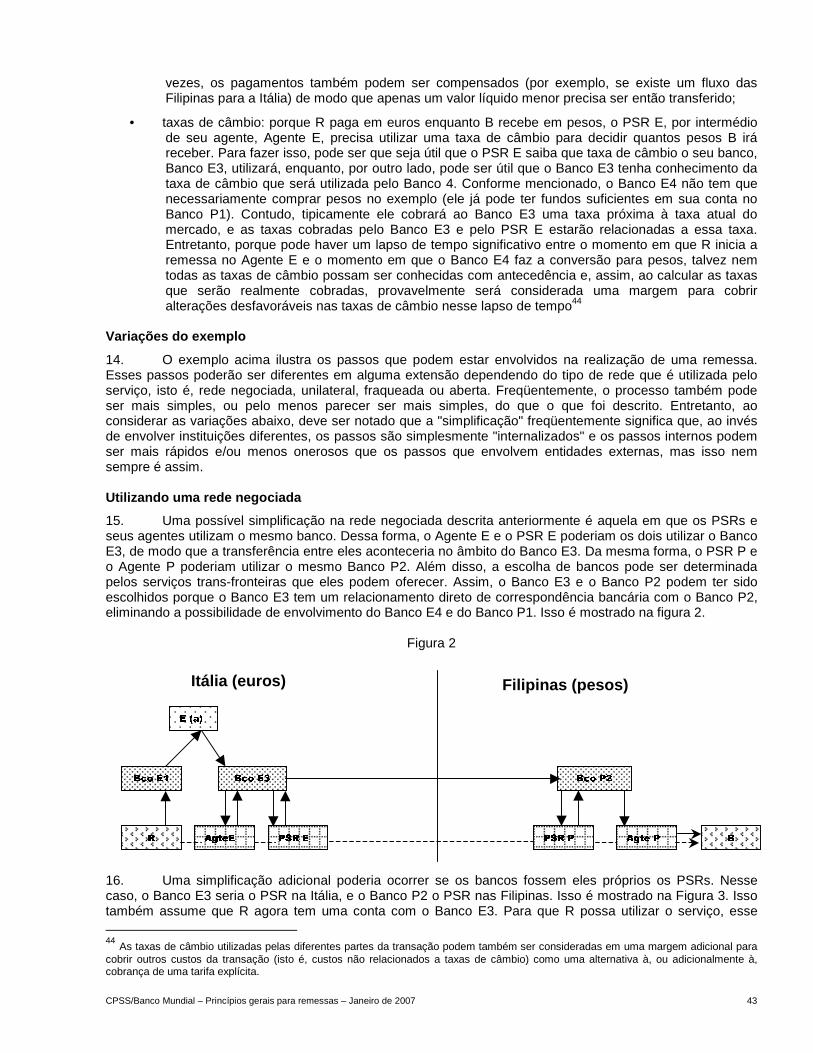

Timothy F Geithner, Presidente Michael U Klein, Vice-presidente

Comitê de Sistemas de Liquidação e de Pagamentos Banco Mundial

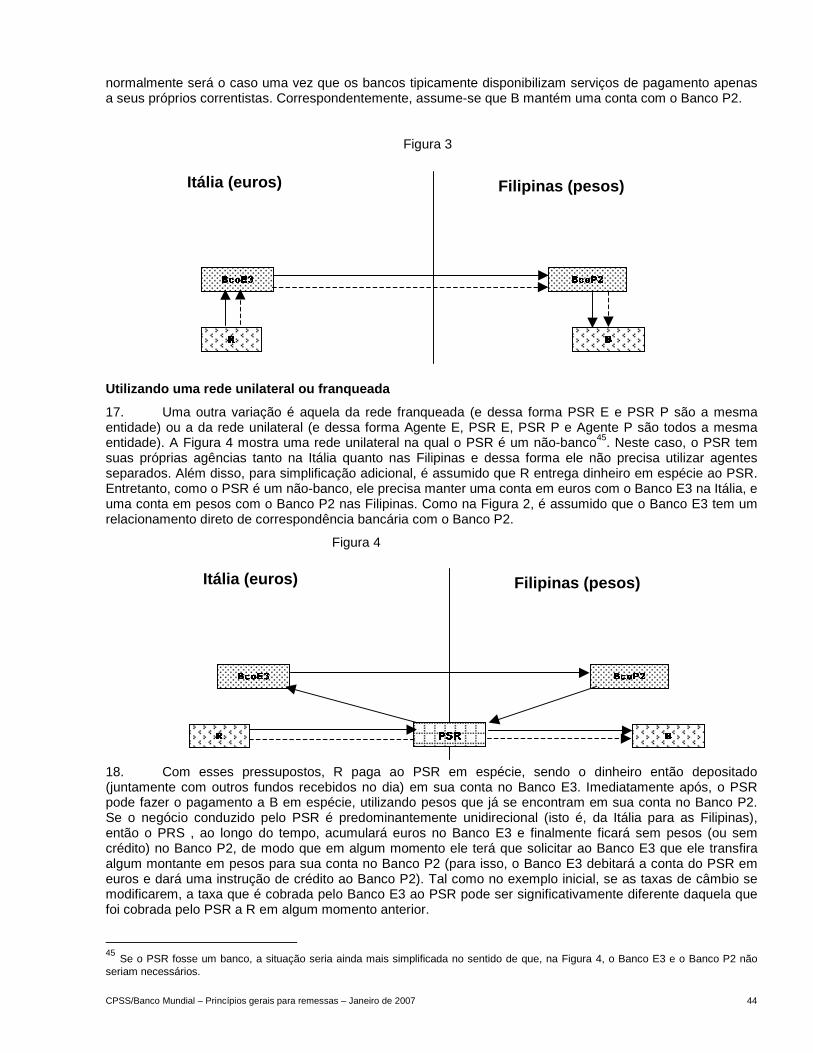

CPSS/Banco Mundial – Princípios gerais para remessas – Janeiro de 2007 iv

CPSS/Banco Mundial – Princípios gerais para remessas – Janeiro de 2007 v

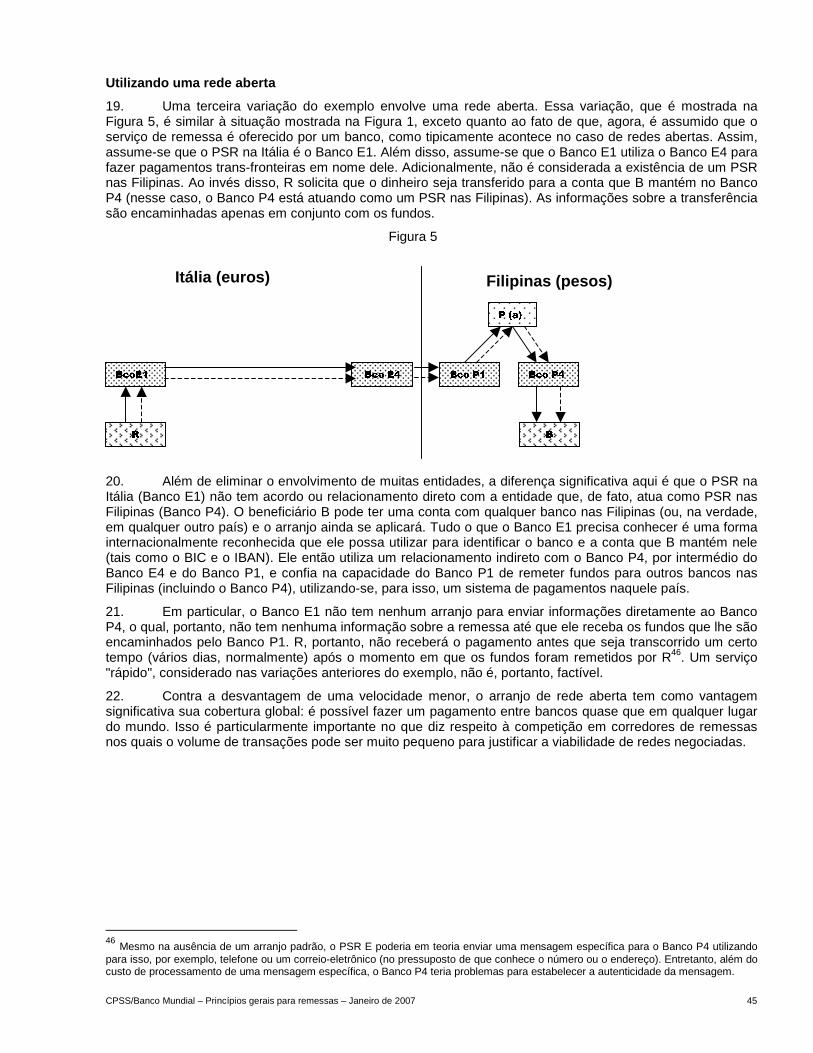

Índice 1. Introdução e sumário-executivo .......................................................................................................... 1

2. Uma descrição do mercado de remessas .......................................................................................... 5

2.1 Definição de uma remessa ........................................................................................................ 5

2.2 Provedores de serviços de remessa ......................................................................................... 6

2.3 Como as remessas são feitas ................................................................................................... 7

2.4 Tipos de serviços de remessa .................................................................................................. 8

3. Análise das questões-chave relacionadas com serviços de remessa ............................................... 9

3.1 Ausência de transparência e de compreensão ......................................................................... 10

3.2 Questões de infra-estrutura ....................................................................................................... 12

3.3 O arcabouço legal e regulamentar ............................................................................................ 14

3.4 Ausência de condições competitivas de mercado .................................................................... 16

3.5 Riscos ....................................................................................................................................... 17

4 Princípios gerais para serviços de remessas internacionais ............................................................. 17

4.1 Objetivos de política pública ...................................................................................................... 17

4.2 Aplicação dos princípios gerais ................................................................................................. 18

4.3 Os princípios gerais ................................................................................................................... 19

Transparência e proteção do consumidor ................................................................................. 19

Infra-estrutura de sistema de pagamentos ................................................................................ 19

Arcabouço legal e regulamentar ................................................................................................ 21

Competição e estrutura de mercado ......................................................................................... 24

Governança e gerenciamento de riscos .................................................................................... 24

4.4 Papéis dos provedores de serviços de remessa e das autoridades públicas ........................... 25

A. Papel dos provedores de serviços de remessa .................................................................. 25

B. Papel das autoridades públicas .......................................................................................... 25

5. Formulação de uma abordagem para a implementação dos princípios gerais .................................. 25

Anexo 1: Possíveis ações para a implementação dos princípios ................................................................. 28

Possíveis ações relacionadas com o Princípio Geral 1 (transparência e proteção do consumidor)... 28

Possíveis ações relacionadas com o Princípio Geral 2 (infra-estrutura de sistema de pagamentos).. 32

Possíveis ações relacionadas com o Princípio Geral 3 (ambiente legal e regulamentar) .................. 34

Possíveis ações relacionadas com o Princípio Geral 4 (estrutura de mercado e competição) .......... 35

Possíveis ações relacionadas com o Princípio Geral 5 (governança e gerenciamento de riscos) .... 36

Anexo 2: Elementos de uma remessa ......................................................................................................... 37

Captura ............................................................................................................................................... 37

Desembolso ........................................................................................................................................ 37

Mensageria ......................................................................................................................................... 38

Liquidação .......................................................................................................................................... 38

Liquidez ............................................................................................................................................... 39

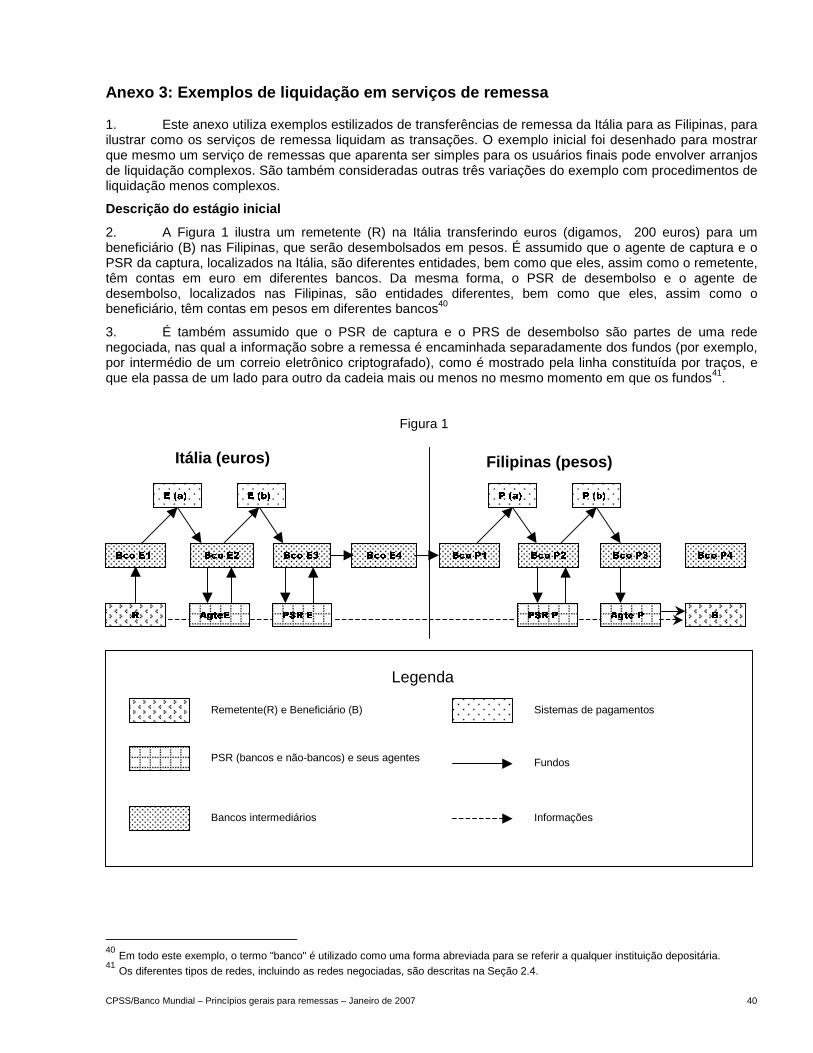

Anexo 3: Exemplos de liquidação em serviços de remessa ........................................................................ 40

Descrição do exemplo inicial .............................................................................................................. 40

Análise do exemplo ............................................................................................................................ 42

CPSS/Banco Mundial – Princípios gerais para remessas – Janeiro de 2007 vi

Variações do exemplo ........................................................................................................................ 43

Anexo 4: Interligações diretas entre sistemas de pagamentos .................................................................... 46

Anexo 5: Extratos do documento da cúpula do G8 ...................................................................................... 47

Anexo 6: Bibliografia selecionada ................................................................................................................. 49

Anexo 7: Glossário ........................................................................................................................................ 50

Anexo 8: Membros da força-tarefa ............................................................................................................... 51 Relação dos quadros Quadro 1: Os princípios gerais e os papéis relacionados ............................................................................ 3

Quadro 2: Alguns termos a respeito de PSRs que são utilizados em outros relatórios ............................... 6

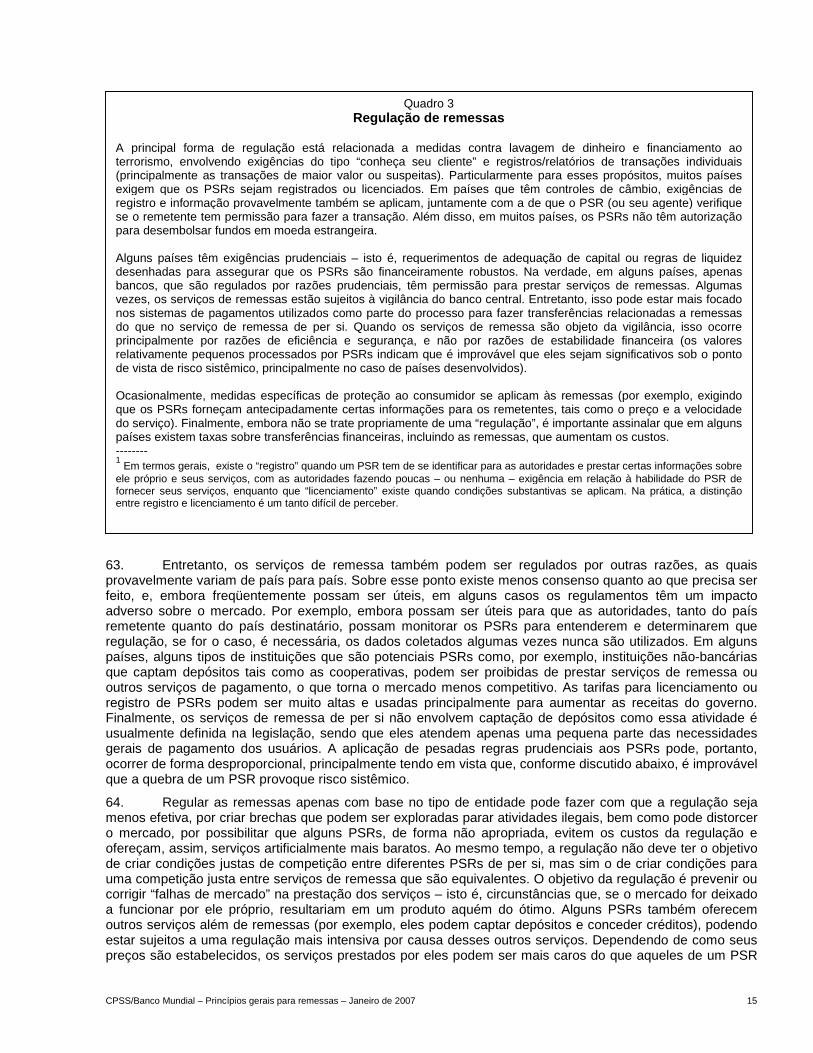

Quadro 3: Regulação de remessas .............................................................................................................. 15

Quadro 4: Recomendações da Força-Tarefa de Ação contra Lavagem de Dinheiro .................................. 22

Quadro 5: O papel potencial dos bancos centrais na aplicação dos princípios ........................................... 27

Quadro 6: Transparência em relação ao remetente ..................................................................................... 28

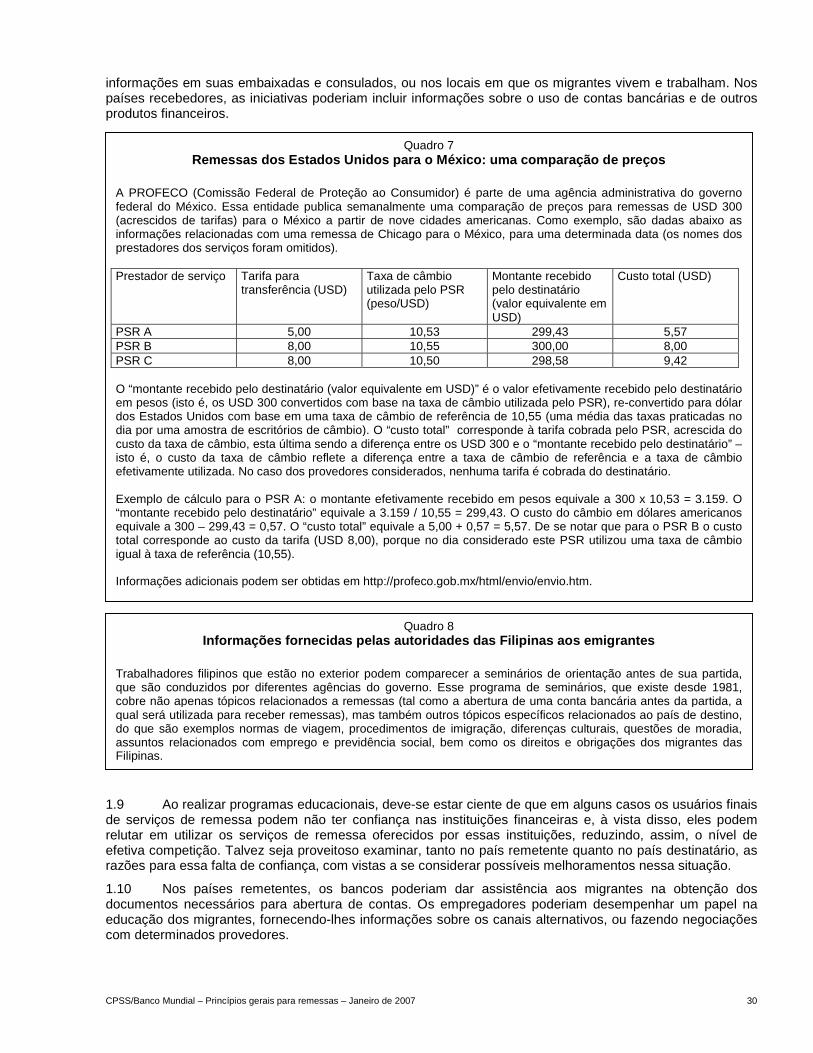

Quadro 7: Remessas dos Estados Unidos para o México: uma comparação de preços ............................. 30

Quadro 8: Informações fornecidas pelas autoridades das Filipinas para os emigrantes ..............................30

Quadro 9: Garantia de recebimento de fundos ............................................................................................. 31

Quadro 10: Ampliando o acesso aos serviços bancários no Brasil .............................................................. 32

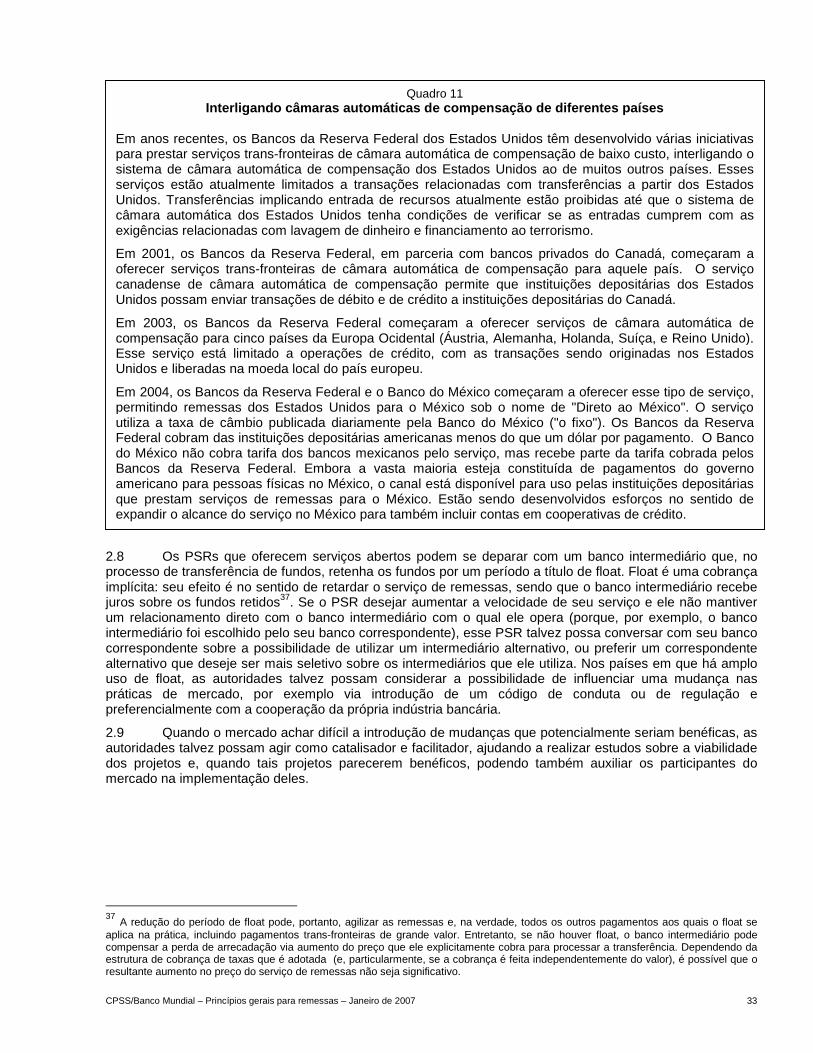

Quadro 11: Interligando câmaras de compensação automáticas de diferentes países ............................... 33

Quadro 12: Desenvolvimento de uma “marca de qualidade” ....................................................................... 35

Quadro 13: Serviços de remessa por telefones celulares e sua regulação ................................................. 35

1. Introdução e sumário-executivo

Introdução

1. O fluxo de remessas de trabalhadores migrantes para seus familiares nos países de origem é uma fonte importante de renda para muitas economias em desenvolvimento. Os destinatários dessas remessas freqüentemente dependem delas para cobrir as despesas do dia-a-adia, para formar um colchão para situações de emergência ou, em alguns casos, para custear pequenos investimentos.

2. O valor total das remessas tem crescido fortemente ao longo da última década, sendo estimado que em 2005 elas alcançaram, em termos globais, mais de USD 230 bilhões, envolvendo cerca de 175 milhões de migrantes. As remessas são, provavelmente, a principal fonte de financiamento externo atual em países em desenvolvimento. Em alguns países, elas podem responder por tanto quanto um terço do PIB. Além disso, o fluxo de remessas parece ser significativamente mais estável do que aquele de outras formas de financiamento externo1.

3. Entretanto, essas remessas podem custar caro à vista da renda freqüentemente baixa dos trabalhadores migrantes e dos pequenos valores enviados (tipicamente, não mais do que umas poucas centenas de dólares ou moeda equivalente de cada vez). Além disso, os imigrantes podem enfrentar dificuldades para fazer as remessas se eles não falam a língua local ou não têm a necessária documentação, enquanto a infra-estrutura financeira relativamente precária em alguns países pode dificultar o recebimento das remessas pelos destinatários. Em alguns casos, os serviços não são confiáveis, especialmente no que diz respeito ao tempo para conclusão das transferências. Adicionalmente, alguns mercados não favorecem a competição ou apresentam barreiras à provisão dos serviços de remessa.

4. A importância das remessas e as dificuldades que podem estar associadas a elas têm sido cada vez mais reconhecidas nos últimos anos. Em particular, em sua reunião de cúpula de Sea Island em junho de 2004, os países do G8 concordaram em agir em conjunto com os países em desenvolvimento com vistas à redução do custo de realização das remessas (ver o Anexo 5). Uma dessas ações foi a criação de uma força-tarefa para desenvolver princípios para os serviços de remessas internacionais. A força-tarefa foi constituída por especialistas nas áreas de sistemas de pagamentos e de desenvolvimento oriundos de bancos centrais tanto de países remetentes quando de países destinatários, bem como de instituições financeiras internacionais (ver o Anexo 8, que contém a lista dos membros da força-tarefa). O relatório é o produto dessa força-tarefa.

5. As remessas podem ser analisadas por várias razões: por exemplo, devido ao seu impacto sobre o desenvolvimento; devido a sua estreita ligação com questões politicamente sensíveis relacionadas com a migração; ou ainda devido à necessidade de monitorar os fluxos para propósitos de balanço de pagamentos. Todos esses aspectos das remessas estão inter-relacionados e não podem, assim, ser ignorados. Entretanto, em linha com a solicitação do G8, o foco deste relatório está nos aspectos de sistemas de pagamentos relacionados com as remessas. O termo “transferência relacionado com remessa” é utilizado neste relatório para enfatizar isso.

6. O propósito do relatório é analisar os aspectos das remessas que estão relacionados a sistemas de pagamentos, e oferecer princípios gerais que ajudem os países a desenvolver o mercado de transferências relacionadas a remessas, se assim desejarem. Os princípios não têm a intenção de serem prescritivos, mas sim a de fornecerem uma orientação. A aplicação dos princípios deve ajudar a alcançar os objetivos de política pública que objetivem serviços de remessa internacionais eficientes e seguros, o que requer que os mercados pertinentes sejam transparentes, acessíveis e sólidos, além de possibilitarem a contestação por novos competidores. O mercado de remessas 7. O relatório considera apenas as transferências internacionais relacionadas com remessas – excluindo, portanto, as remessas realizadas internamente --, mas, por simplicidade, faz normalmente referências a elas como “transferências relacionadas com remessas” e “serviços de remessa”, isto é, assume-

1 Fonte: Banco Mundial e Banco Interamericano de Desenvolvimento. Oficialmente, os fluxos em 2005, em termos globais, foram calculados como sendo de USD 232 bilhões, dos quais USD 167 bilhões foram direcionados para países em desenvolvimento. Entretanto, à vista de algumas incertezas em relação à mensuração desses fluxos, principalmente em razão da existência de remessas não registradas, os fluxos reais podem ser muito maiores – talvez 50% ou mais (ver “Perspectivas econômicas globais de desenvolvimento”, Banco Mundial, 2006).

CPSS/Banco Mundial – Princípios gerais para remessas – Janeiro de 2007 2

se que elas sejam internacionais. Para os propósitos do relatório, transferências relacionadas com remessas são definidas como pagamentos de pequeno valor feitos por pessoas residentes em um país para pessoas residentes em outros países. Na prática, trata-se de pagamentos recorrentes feitos por trabalhadores migrantes.

8. Do ponto de vista daqueles que fornecem serviços de remessa, as transferências relacionadas com remessas freqüentemente não se distinguem de qualquer outra transferência de baixo valor feita entre pessoas de diferentes países, incluindo pagamentos de pequeno valor de e para comerciantes, devido ao fato de que o provedor de serviços de remessa (PSR) é incapaz de identificar com certeza apenas aquelas que são feitas de pessoa para pessoa. Na medida em que eles afetam os PSRs (por exemplo, exigindo que eles sejam mais transparentes sobre seus serviços), os princípios gerais provavelmente terão que ser também aplicados a outras transferências de pequeno valor envolvendo diferentes países, e não se restringirão apenas às remessas. Entretanto, isso não deve ser uma desvantagem à vista de que, geralmente, não é desejável fazer distinção entre pagamentos segundo seus propósitos.

9. As transferências relacionadas com remessas podem ser feitas de diferentes maneiras, incluindo serviços oferecidos por pessoas físicas e baseados em dinheiro em espécie, serviços de operadores globais especializados em transferências de fundos, serviços oferecidos por esquemas de cartões e transferências de banco para banco2. Os princípios gerais visam todos os PSRs, exceto aqueles cujos serviços são baseados puramente em transferências físicas de dinheiro.

10. Os serviços de remessa podem apresentar complexidade maior ou menor, bem como diferentes velocidades. Entretanto, em todos os casos é necessário existir algum tipo de “rede” – isto é, pontos de acesso nos quais os consumidores de serviços de remessa pagam e recebem fundos. São também necessários procedimentos para interligar esses pontos de acesso, com vistas a permitir a troca de mensagens (transferência de informações sobre a remessa) e a liquidação (transferência dos fundos em si). Alguns PSRs, tais como os bancos globais, podem contar com redes de agências passíveis de uso para esse propósito (“serviço unilateral”). Outros, incluindo pequenos PSRs menores, podem utilizar uma rede fornecida, por exemplo, por um dos operadores globais de transferências de fundos (“serviço franqueado”), ou podem ter de cooperar para a criação de uma rede (“rede negociada”). Em todos esses casos, os PSRs têm um relacionamento direto entre eles, que os possibilita acordarem e divulgarem o tempo e o preço total do serviço (incluindo a tarifa cobrada do destinatário dos fundos). Um outro tipo de serviço, que é fornecido, por exemplo, pelos bancos em sua maioria, utiliza bancos correspondentes para enviar um pagamento para virtualmente qualquer outro banco no mundo (“serviço aberto”). Essa cobertura global quase que ilimitada é valiosa, especialmente para assegurar que mesmo as pequenas localidades tenham acesso ao serviço. Entretanto, uma desvantagem correspondente é que o PSR freqüentemente não tem um relacionamento direto com o banco para o qual os fundos são remetidos e não tem, portanto, conhecimento sobre a tarifa que poderá estar sendo cobrada do destinatário, ou do tempo total para conclusão da transferência. A abordagem do relatório

11. Este relatório é baseado na crença de que o melhor modo para reduzir o preço dos serviços de remessa e aumentar o acesso a eles é o encorajamento à competição – em particular, fazer com que o mercado de remessas seja mais aberto e, portanto, “contestável”. Um mercado que está aberto a um grande número de PSRs deve resultar em preços menores e maiores possibilidades de escolha de serviços. Entretanto, a competição precisa ser estabelecida em bases justas e contar com suportes legais robustos, tendo-se consciência de que alguma forma de regulação pode ser necessária, já que os mercados nem sempre funcionam de uma forma ótima.

12. A questão do tipo apropriado e do grau de regulação é um tema do relatório. Ao considerar a questão, é importante perceber que, a priori, os objetivos de política pública podem não apontar sempre para a mesma direção. Por um lado, um corolário importante de se encorajar a competição para reduzir preços e aumentar a acesso é que as barreiras para entrar no mercado de remessa devem ser reduzidas tanto quanto possível, e a regulação pode ser uma barreira significativa devido aos custos relacionados com sua observação. Por si, isto sugere que se estabeleça a regulação em um mínimo possível. Por outro lado, outros objetivos de política pública, tais como a necessidade de evitar lavagem de dinheiro e financiamento ao terrorismo, podem fazer com que alguma forma de regulação seja essencial. Que os objetivos relacionados

2 Em geral, o termo “banco” é utilizado neste relatório para se referir às instituições que recebem depósitos ou operam com crédito, ou qualquer que seja a definição que se aplique em uma determinada jurisdição.

CPSS/Banco Mundial – Princípios gerais para remessas – Janeiro de 2007 3

com as remessas podem conflitar deste modo não é surpreendente, uma vez que o mesmo provavelmente acontece em relação à política voltada para qualquer mercado.

12. Conforme mencionado acima, este relatório tem seu foco nos aspectos de sistema de pagamentos relacionados com as remessas. Outras questões de política pública, tais como lavagem de dinheiro, financiamento ao terrorismo e necessidade de estatísticas sobre finanças e balanço de pagamentos, estão fora do escopo do mandado dado pelo G8, bem como do escopo do relatório. Ao ressaltar os custos potenciais da regulação, o relatório sugere que as autoridades pertinentes precisam reconhecer a gama completa de questões relacionadas e cooperar entre si de modo que, à luz das prioridades gerais do país, elas possam estabelecer políticas que alcancem um balanço apropriado. Questões-chave relacionadas com serviços de remessa e com os princípios gerais 14. Em qualquer mercado, a disponibilidade de amplas informações – isto é, a existência de transparência – é importante porque isso possibilita que as pessoas tomem decisões embasadas sobre quais serviços utilizar, bem como ajuda a fazer com que o mercado como um todo seja mais eficiente. A transparência no mercado de remessas é particularmente importante porque o preço ao consumidor depende de dois elementos, isto é da taxa de câmbio utilizada e de quaisquer tarifas cobradas, e a maioria dos consumidores tem dificuldades de calcular, com a combinação desses elementos, qual serviço é o mais barato. Transparência, assim como adequada proteção do consumidor, é também importante porque, como migrantes de baixa renda vivendo em um país estrangeiro, muitos remetentes podem ter dificuldades de entender a língua local, ou de fornecer adequada identificação para abrir uma conta bancária, ou ter falta de tempo ou conhecimentos financeiros para pesquisar e comparar diferentes serviços de remessa. O Princípio Geral 1 é, portanto, no sentido de que o mercado de remessas deva ser transparente e oferecer adequada proteção ao consumidor (veja o Quadro 1 para uma lista de dos cinco princípios gerais e dos papéis relacionados). Os PSRs devem portanto ser encorajados a oferecer as informações pertinentes sobre seus próprios serviços de uma maneira que elas possam ser facilmente acessadas e compreendidas. As autoridades ou outras organizações talvez queiram divulgar informações de preços comparativos. Eles talvez queiram também realizar campanhas educacionais, para dar aos remetentes e aos destinatários suficientes conhecimentos básicos que os capacitem a entender as informações fornecidas.

15. A infra-estrutura necessária para dar suporte aos serviços de remessa é algumas vezes inadequada. Muitos serviços requerem que os PSRs cooperem para a criação de uma rede de pontos de acesso e eles nem sempre conseguem identificar potencias parceiros adequados para isso, particularmente em outros países. Além disso, o subdesenvolvimento da infra-estrutura financeira doméstica, particularmente nos países destinatários, pode significar que as transferências de fundos para os pontos de acesso sejam feitas de forma lenta e não confiável. Em alguns casos, os serviços de pagamento não feitos em espécie podem estar disponíveis apenas em localidades urbanas. Outro importante aspecto da infra-estrutura diz respeito ao uso de correspondência bancária, que é amplamente utilizada para transferências de fundos envolvendo diferentes países, esquema esse que, entretanto, pode ser caro para pagamentos de pequeno valor como no caso das remessas. O Princípio Geral 2 é, portanto, no sentido de que devem ser encorajadas melhoras na infra-estrutura do sistema de pagamentos que tenham o potencial de aumentar a eficiência dos serviços de remessa. A segurança e a eficiência dos serviços de remessa podem ser afetadas por sistemas de pagamento nos mercados pertinentes e pelo modo como esses sistemas são acessados e utilizados pelos PSRs ou pelos bancos que atuam em nome deles. Os serviços de remessa podem ser melhorados por iniciativas que se destinem a facilitar uma maior interoperabilidade dos sistemas e o processamento automático direto. Em muitos países destinatários, a expansão da infra-estrutura do sistema de pagamentos para áreas sub-atendidas e o aumento do acesso a ele poderiam beneficiar os serviços financeiros de entrega de fundos de todos os tipos, incluindo as remessas, embora isto seja uma tarefa de grandes dimensões.

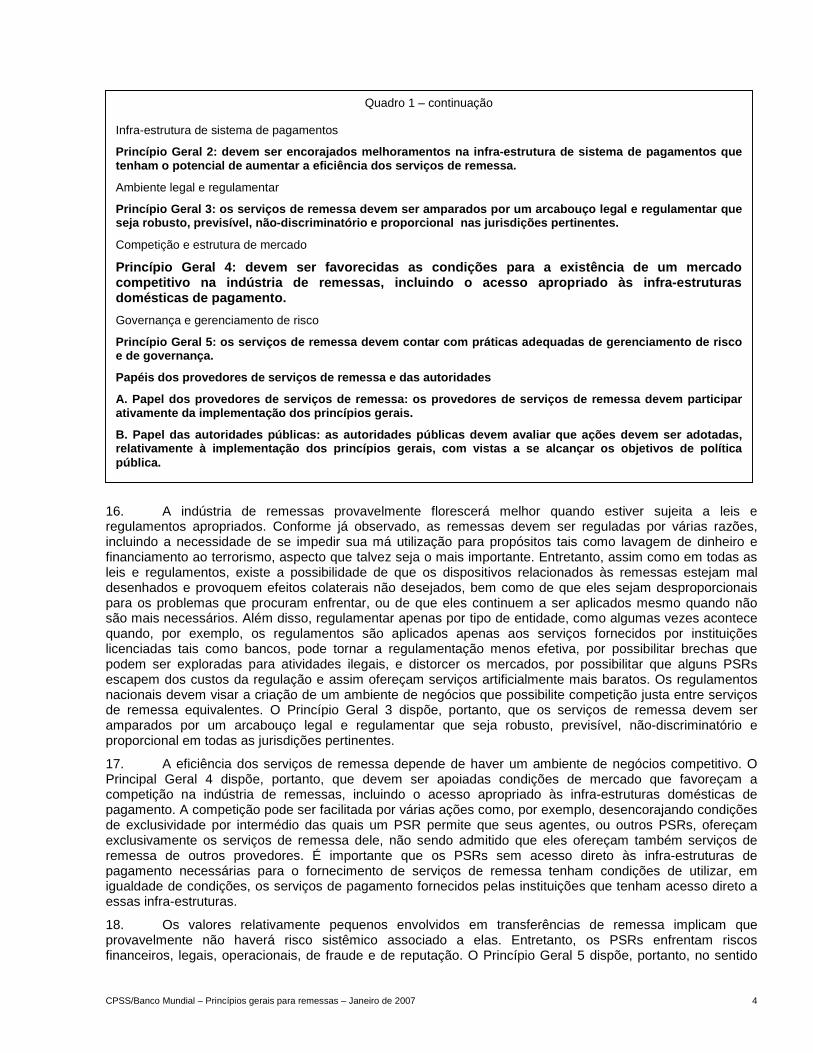

Quadro 1 Os princípios gerais e os papéis relacionados

Os Princípios Gerais são destinados aos objetivos de política pública que visam atingir eficiência e eficiência nos serviços de remessas internacionais. Para esse fim, os mercados de serviços devem possibilitar a contestação e ser transparentes, acessíveis e robustos.

Transparência e proteção do consumidor

Princípio Geral 1: o mercado de serviços de remessa deve ser transparente e deve oferecer adequada proteção do consumidor. continua ...

CPSS/Banco Mundial – Princípios gerais para remessas – Janeiro de 2007 4

16. A indústria de remessas provavelmente florescerá melhor quando estiver sujeita a leis e regulamentos apropriados. Conforme já observado, as remessas devem ser reguladas por várias razões, incluindo a necessidade de se impedir sua má utilização para propósitos tais como lavagem de dinheiro e financiamento ao terrorismo, aspecto que talvez seja o mais importante. Entretanto, assim como em todas as leis e regulamentos, existe a possibilidade de que os dispositivos relacionados às remessas estejam mal desenhados e provoquem efeitos colaterais não desejados, bem como de que eles sejam desproporcionais para os problemas que procuram enfrentar, ou de que eles continuem a ser aplicados mesmo quando não são mais necessários. Além disso, regulamentar apenas por tipo de entidade, como algumas vezes acontece quando, por exemplo, os regulamentos são aplicados apenas aos serviços fornecidos por instituições licenciadas tais como bancos, pode tornar a regulamentação menos efetiva, por possibilitar brechas que podem ser exploradas para atividades ilegais, e distorcer os mercados, por possibilitar que alguns PSRs escapem dos custos da regulação e assim ofereçam serviços artificialmente mais baratos. Os regulamentos nacionais devem visar a criação de um ambiente de negócios que possibilite competição justa entre serviços de remessa equivalentes. O Princípio Geral 3 dispõe, portanto, que os serviços de remessa devem ser amparados por um arcabouço legal e regulamentar que seja robusto, previsível, não-discriminatório e proporcional em todas as jurisdições pertinentes.

17. A eficiência dos serviços de remessa depende de haver um ambiente de negócios competitivo. O Principal Geral 4 dispõe, portanto, que devem ser apoiadas condições de mercado que favoreçam a competição na indústria de remessas, incluindo o acesso apropriado às infra-estruturas domésticas de pagamento. A competição pode ser facilitada por várias ações como, por exemplo, desencorajando condições de exclusividade por intermédio das quais um PSR permite que seus agentes, ou outros PSRs, ofereçam exclusivamente os serviços de remessa dele, não sendo admitido que eles ofereçam também serviços de remessa de outros provedores. É importante que os PSRs sem acesso direto às infra-estruturas de pagamento necessárias para o fornecimento de serviços de remessa tenham condições de utilizar, em igualdade de condições, os serviços de pagamento fornecidos pelas instituições que tenham acesso direto a essas infra-estruturas.

18. Os valores relativamente pequenos envolvidos em transferências de remessa implicam que provavelmente não haverá risco sistêmico associado a elas. Entretanto, os PSRs enfrentam riscos financeiros, legais, operacionais, de fraude e de reputação. O Princípio Geral 5 dispõe, portanto, no sentido

Quadro 1 – continuação Infra-estrutura de sistema de pagamentos

Princípio Geral 2: devem ser encorajados melhoramentos na infra-estrutura de sistema de pagamentos que tenham o potencial de aumentar a eficiência dos serviços de remessa.

Ambiente legal e regulamentar

Princípio Geral 3: os serviços de remessa devem ser amparados por um arcabouço legal e regulamentar que seja robusto, previsível, não-discriminatório e proporcional nas jurisdições pertinentes.

Competição e estrutura de mercado

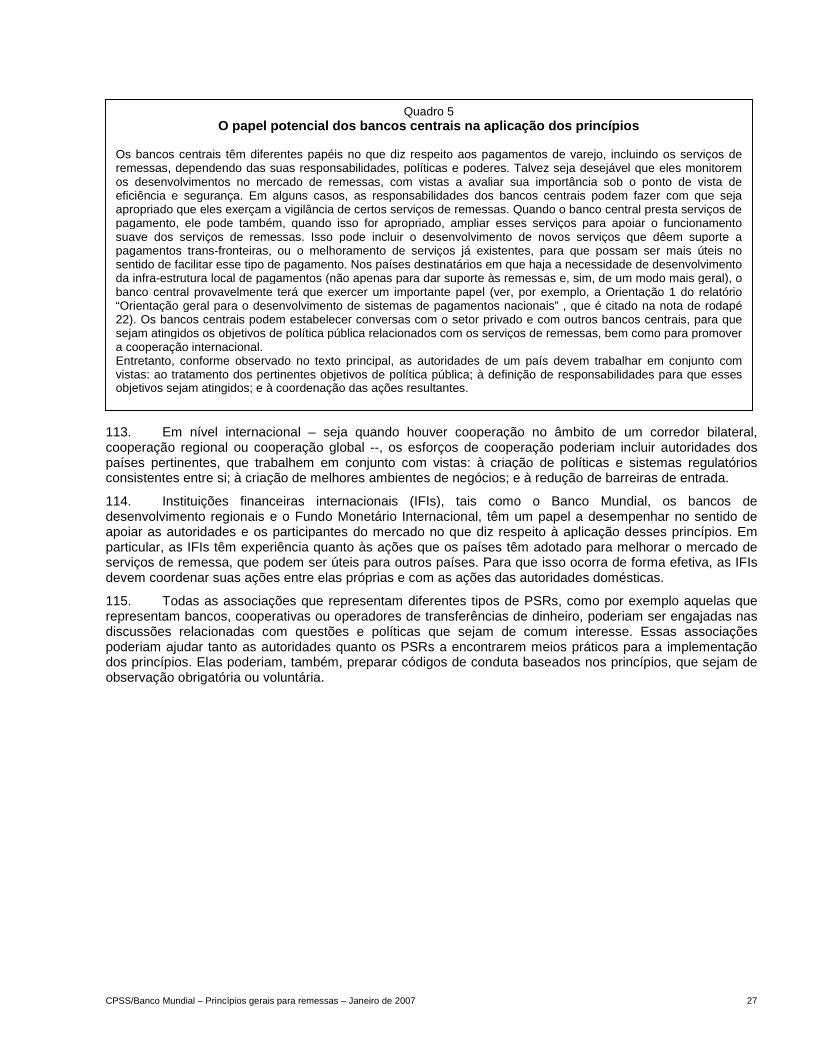

Princípio Geral 4: devem ser favorecidas as condições para a existência de um mercado competitivo na indústria de remessas, incluindo o acesso apropriado às infra-estruturas domésticas de pagamento.

Governança e gerenciamento de risco

Princípio Geral 5: os serviços de remessa devem contar com práticas adequadas de gerenciamento de risco e de governança.

Papéis dos provedores de serviços de remessa e das autoridades

A. Papel dos provedores de serviços de remessa: os provedores de serviços de remessa devem participar ativamente da implementação dos princípios gerais.

B. Papel das autoridades públicas: as autoridades públicas devem avaliar que ações devem ser adotadas, relativamente à implementação dos princípios gerais, com vistas a se alcançar os objetivos de políticapública.

CPSS/Banco Mundial – Princípios gerais para remessas – Janeiro de 2007 5

de que os serviços de remessa devem ser suportados por práticas apropriadas de gerenciamento de risco e de governança. Essas práticas, que devem ser apropriadas para o tamanho e o tipo dos negócios do PSR e para o nível de riscos, podem aumentar a segurança e a solidez dos serviços de remessa e, assim, ajudar na proteção aos consumidores.

19. A importância dos fluxos de remessa varia de país para país e, assim, embora os princípios sejam desenhados para serem aplicados por todos, alguns países podem decidir que o tamanho do mercado de remessas não justifica uma ação relevante, ou que não há necessidade de qualquer ação. Adicionalmente, na maioria dos casos, provavelmente os princípios serão aplicados nos países remetentes sem qualquer consideração sobre a destinação dos fundos, e nos países destinatários sem qualquer consideração sobre a origem deles. Entretanto, ao aplicar alguns aspectos dos princípios, tais como os programas de educação discutidos no âmbito do Princípio Geral 1, as autoridades poderiam priorizar seus esforços para os corredores bilaterais mais importantes, ou para corredores nos quais eles acreditam que os esforços serão mais produtivos. As autoridades dos países remetentes devem também ter em mente que, mesmo quando as remessas não são uma prioridade para eles, elas podem ser importantes para os países destinatários e esses últimos podem não ser capazes de implementar os princípios de uma maneira efetiva sem a contribuição dos países remetentes.

20. Nos países em que se decide adotar ações para implementação dos princípios, tanto os PSRs quanto as autoridades precisarão ser envolvidas. As autoridades devem avaliar qual ação deve ser adotada para que, por intermédio da implementação dos princípios, se atinja os objetivos de política pública, sendo que a própria implementação também precisará contar com a ativa participação dos PSRs. Por causa dos vínculos entre as remessas, o acesso a serviços financeiros e a redução da pobreza, e, portanto, da relevância das remessas para a implementação das Metas de Desenvolvimento do Milênio, instituições financeiras internacionais, tais como o Banco Mundial, os bancos de desenvolvimento regionais e o Fundo Monetário Internacional, têm um papel a cumprir no sentido de apoiar tanto as autoridades quanto os participantes do mercado, no que diz respeito à aplicação dos princípios. Estrutura do relatório

21. A Seção 2 descreve as principais características do mercado de remessas e a Seção 3 analisa as questões-chave que surgem. Os princípios gerais em si, juntamente com os papéis dos PSRs e das autoridades públicas relacionados com a implementação deles, são estabelecidos na Seção 4, enquanto a Seção 5 discute a formulação de uma abordagem para implementação dos princípios. Possíveis ações para implementação dos princípios e detalhes sobre como as transferências relacionadas às remessas são feitas, são tratados nos anexos. 2. Uma descrição do mercado de remessas

22. Esta seção descreve o mercado de remessas. Os anexos 2 e 3 contêm mais detalhes. 2.1 Definição de uma remessa

23. Transferências relacionadas a remessas podem ser domésticas ou internacionais. As remessas domésticas ocorrem, por exemplo, quando há migração das áreas rurais para as áreas urbanas dentro de um país. Em larga extensão, questões semelhantes surgem independentemente do tipo de remessa. Entretanto, o foco deste relatório está nas transferências relacionadas às remessas internacionais, as quais, para os propósitos do relatório, são definidas como pagamentos feitos de pessoa-a-pessoa e que envolve países diferentes e valores relativamente pequenos. Na prática, tipicamente, essas transferências são pagamentos recorrentes feitos por trabalhadores migrantes que, por exemplo, enviam mensalmente dinheiro às suas famílias nos países de origem. Por simplicidade, neste relatório tais pagamentos são usualmente referidos apenas como “transferências relacionadas a remessas”, isto é, assume-se que elas são internacionais3.

24. A definição é feita de forma a refletir os aspectos de sistema de pagamentos das remessas. A ênfase está nos pagamentos entre indivíduos, ao invés de em pagamentos de compras de mercadorias e serviços, ou em pagamentos entre firmas. Esses pagamentos entre indivíduos são tipicamente de valor relativamente pequeno quando comparados, por exemplo, com transferências interbancárias de atacado. Freqüentemente os fluxos são entre indivíduos de renda relativamente baixa e os remetentes, quando migrantes, podem não estar sempre bem integrados em todos os aspectos da economia e da sociedade do

3 Alguns outros termos utilizados no relatório são definidos no glossário que conta do Anexo 7.

CPSS/Banco Mundial – Princípios gerais para remessas – Janeiro de 2007 6

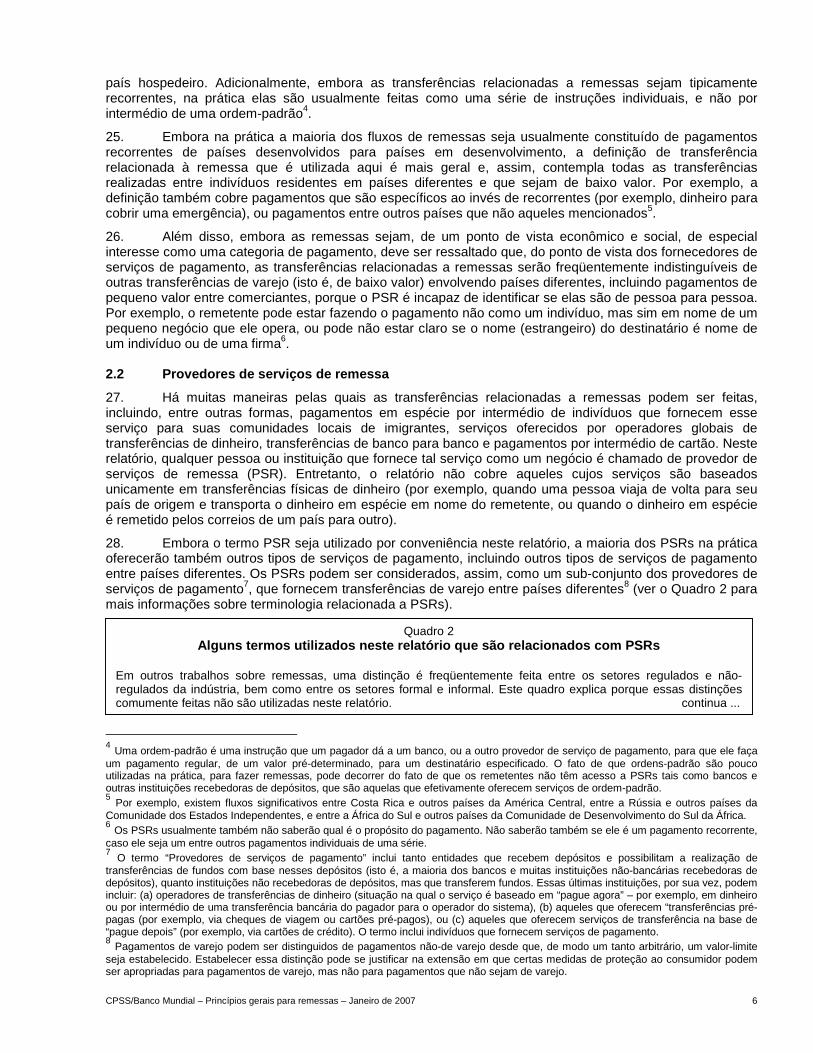

país hospedeiro. Adicionalmente, embora as transferências relacionadas a remessas sejam tipicamente recorrentes, na prática elas são usualmente feitas como uma série de instruções individuais, e não por intermédio de uma ordem-padrão4.

25. Embora na prática a maioria dos fluxos de remessas seja usualmente constituído de pagamentos recorrentes de países desenvolvidos para países em desenvolvimento, a definição de transferência relacionada à remessa que é utilizada aqui é mais geral e, assim, contempla todas as transferências realizadas entre indivíduos residentes em países diferentes e que sejam de baixo valor. Por exemplo, a definição também cobre pagamentos que são específicos ao invés de recorrentes (por exemplo, dinheiro para cobrir uma emergência), ou pagamentos entre outros países que não aqueles mencionados5.

26. Além disso, embora as remessas sejam, de um ponto de vista econômico e social, de especial interesse como uma categoria de pagamento, deve ser ressaltado que, do ponto de vista dos fornecedores de serviços de pagamento, as transferências relacionadas a remessas serão freqüentemente indistinguíveis de outras transferências de varejo (isto é, de baixo valor) envolvendo países diferentes, incluindo pagamentos de pequeno valor entre comerciantes, porque o PSR é incapaz de identificar se elas são de pessoa para pessoa. Por exemplo, o remetente pode estar fazendo o pagamento não como um indivíduo, mas sim em nome de um pequeno negócio que ele opera, ou pode não estar claro se o nome (estrangeiro) do destinatário é nome de um indivíduo ou de uma firma6. 2.2 Provedores de serviços de remessa

27. Há muitas maneiras pelas quais as transferências relacionadas a remessas podem ser feitas, incluindo, entre outras formas, pagamentos em espécie por intermédio de indivíduos que fornecem esse serviço para suas comunidades locais de imigrantes, serviços oferecidos por operadores globais de transferências de dinheiro, transferências de banco para banco e pagamentos por intermédio de cartão. Neste relatório, qualquer pessoa ou instituição que fornece tal serviço como um negócio é chamado de provedor de serviços de remessa (PSR). Entretanto, o relatório não cobre aqueles cujos serviços são baseados unicamente em transferências físicas de dinheiro (por exemplo, quando uma pessoa viaja de volta para seu país de origem e transporta o dinheiro em espécie em nome do remetente, ou quando o dinheiro em espécie é remetido pelos correios de um país para outro).

28. Embora o termo PSR seja utilizado por conveniência neste relatório, a maioria dos PSRs na prática oferecerão também outros tipos de serviços de pagamento, incluindo outros tipos de serviços de pagamento entre países diferentes. Os PSRs podem ser considerados, assim, como um sub-conjunto dos provedores de serviços de pagamento7, que fornecem transferências de varejo entre países diferentes8 (ver o Quadro 2 para mais informações sobre terminologia relacionada a PSRs).

4 Uma ordem-padrão é uma instrução que um pagador dá a um banco, ou a outro provedor de serviço de pagamento, para que ele faça um pagamento regular, de um valor pré-determinado, para um destinatário especificado. O fato de que ordens-padrão são pouco utilizadas na prática, para fazer remessas, pode decorrer do fato de que os remetentes não têm acesso a PSRs tais como bancos e outras instituições recebedoras de depósitos, que são aquelas que efetivamente oferecem serviços de ordem-padrão. 5 Por exemplo, existem fluxos significativos entre Costa Rica e outros países da América Central, entre a Rússia e outros países da Comunidade dos Estados Independentes, e entre a África do Sul e outros países da Comunidade de Desenvolvimento do Sul da África. 6 Os PSRs usualmente também não saberão qual é o propósito do pagamento. Não saberão também se ele é um pagamento recorrente, caso ele seja um entre outros pagamentos individuais de uma série. 7 O termo “Provedores de serviços de pagamento” inclui tanto entidades que recebem depósitos e possibilitam a realização de transferências de fundos com base nesses depósitos (isto é, a maioria dos bancos e muitas instituições não-bancárias recebedoras de depósitos), quanto instituições não recebedoras de depósitos, mas que transferem fundos. Essas últimas instituições, por sua vez, podem incluir: (a) operadores de transferências de dinheiro (situação na qual o serviço é baseado em “pague agora” – por exemplo, em dinheiro ou por intermédio de uma transferência bancária do pagador para o operador do sistema), (b) aqueles que oferecem “transferências pré-pagas (por exemplo, via cheques de viagem ou cartões pré-pagos), ou (c) aqueles que oferecem serviços de transferência na base de “pague depois” (por exemplo, via cartões de crédito). O termo inclui indivíduos que fornecem serviços de pagamento. 8 Pagamentos de varejo podem ser distinguidos de pagamentos não-de varejo desde que, de modo um tanto arbitrário, um valor-limite seja estabelecido. Estabelecer essa distinção pode se justificar na extensão em que certas medidas de proteção ao consumidor podem ser apropriadas para pagamentos de varejo, mas não para pagamentos que não sejam de varejo.

Quadro 2 Alguns termos utilizados neste relatório que são relacionados com PSRs

Em outros trabalhos sobre remessas, uma distinção é freqüentemente feita entre os setores regulados e não-regulados da indústria, bem como entre os setores formal e informal. Este quadro explica porque essas distinções comumente feitas não são utilizadas neste relatório. continua ...

CPSS/Banco Mundial – Princípios gerais para remessas – Janeiro de 2007 7

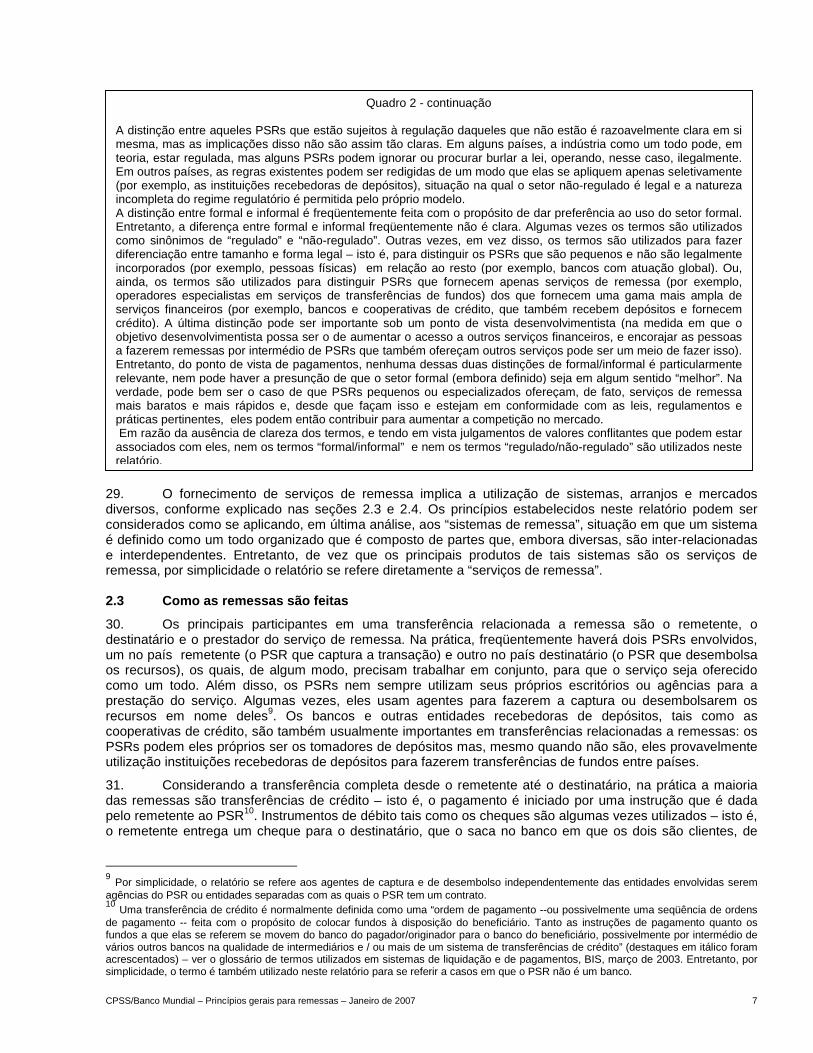

29. O fornecimento de serviços de remessa implica a utilização de sistemas, arranjos e mercados diversos, conforme explicado nas seções 2.3 e 2.4. Os princípios estabelecidos neste relatório podem ser considerados como se aplicando, em última análise, aos “sistemas de remessa”, situação em que um sistema é definido como um todo organizado que é composto de partes que, embora diversas, são inter-relacionadas e interdependentes. Entretanto, de vez que os principais produtos de tais sistemas são os serviços de remessa, por simplicidade o relatório se refere diretamente a “serviços de remessa”. 2.3 Como as remessas são feitas

30. Os principais participantes em uma transferência relacionada a remessa são o remetente, o destinatário e o prestador do serviço de remessa. Na prática, freqüentemente haverá dois PSRs envolvidos, um no país remetente (o PSR que captura a transação) e outro no país destinatário (o PSR que desembolsa os recursos), os quais, de algum modo, precisam trabalhar em conjunto, para que o serviço seja oferecido como um todo. Além disso, os PSRs nem sempre utilizam seus próprios escritórios ou agências para a prestação do serviço. Algumas vezes, eles usam agentes para fazerem a captura ou desembolsarem os recursos em nome deles9. Os bancos e outras entidades recebedoras de depósitos, tais como as cooperativas de crédito, são também usualmente importantes em transferências relacionadas a remessas: os PSRs podem eles próprios ser os tomadores de depósitos mas, mesmo quando não são, eles provavelmente utilização instituições recebedoras de depósitos para fazerem transferências de fundos entre países.

31. Considerando a transferência completa desde o remetente até o destinatário, na prática a maioria das remessas são transferências de crédito – isto é, o pagamento é iniciado por uma instrução que é dada pelo remetente ao PSR10. Instrumentos de débito tais como os cheques são algumas vezes utilizados – isto é, o remetente entrega um cheque para o destinatário, que o saca no banco em que os dois são clientes, de

9 Por simplicidade, o relatório se refere aos agentes de captura e de desembolso independentemente das entidades envolvidas serem agências do PSR ou entidades separadas com as quais o PSR tem um contrato. 10 Uma transferência de crédito é normalmente definida como uma “ordem de pagamento --ou possivelmente uma seqüência de ordens de pagamento -- feita com o propósito de colocar fundos à disposição do beneficiário. Tanto as instruções de pagamento quanto os fundos a que elas se referem se movem do banco do pagador/originador para o banco do beneficiário, possivelmente por intermédio de vários outros bancos na qualidade de intermediários e / ou mais de um sistema de transferências de crédito” (destaques em itálico foram acrescentados) – ver o glossário de termos utilizados em sistemas de liquidação e de pagamentos, BIS, março de 2003. Entretanto, por simplicidade, o termo é também utilizado neste relatório para se referir a casos em que o PSR não é um banco.

Quadro 2 - continuação A distinção entre aqueles PSRs que estão sujeitos à regulação daqueles que não estão é razoavelmente clara em si mesma, mas as implicações disso não são assim tão claras. Em alguns países, a indústria como um todo pode, em teoria, estar regulada, mas alguns PSRs podem ignorar ou procurar burlar a lei, operando, nesse caso, ilegalmente. Em outros países, as regras existentes podem ser redigidas de um modo que elas se apliquem apenas seletivamente (por exemplo, as instituições recebedoras de depósitos), situação na qual o setor não-regulado é legal e a natureza incompleta do regime regulatório é permitida pelo próprio modelo. A distinção entre formal e informal é freqüentemente feita com o propósito de dar preferência ao uso do setor formal. Entretanto, a diferença entre formal e informal freqüentemente não é clara. Algumas vezes os termos são utilizados como sinônimos de “regulado” e “não-regulado”. Outras vezes, em vez disso, os termos são utilizados para fazer diferenciação entre tamanho e forma legal – isto é, para distinguir os PSRs que são pequenos e não são legalmente incorporados (por exemplo, pessoas físicas) em relação ao resto (por exemplo, bancos com atuação global). Ou, ainda, os termos são utilizados para distinguir PSRs que fornecem apenas serviços de remessa (por exemplo, operadores especialistas em serviços de transferências de fundos) dos que fornecem uma gama mais ampla de serviços financeiros (por exemplo, bancos e cooperativas de crédito, que também recebem depósitos e fornecem crédito). A última distinção pode ser importante sob um ponto de vista desenvolvimentista (na medida em que o objetivo desenvolvimentista possa ser o de aumentar o acesso a outros serviços financeiros, e encorajar as pessoas a fazerem remessas por intermédio de PSRs que também ofereçam outros serviços pode ser um meio de fazer isso). Entretanto, do ponto de vista de pagamentos, nenhuma dessas duas distinções de formal/informal é particularmenterelevante, nem pode haver a presunção de que o setor formal (embora definido) seja em algum sentido “melhor”. Na verdade, pode bem ser o caso de que PSRs pequenos ou especializados ofereçam, de fato, serviços de remessa mais baratos e mais rápidos e, desde que façam isso e estejam em conformidade com as leis, regulamentos e práticas pertinentes, eles podem então contribuir para aumentar a competição no mercado. Em razão da ausência de clareza dos termos, e tendo em vista julgamentos de valores conflitantes que podem estar associados com eles, nem os termos “formal/informal” e nem os termos “regulado/não-regulado” são utilizados neste relatório.

CPSS/Banco Mundial – Princípios gerais para remessas – Janeiro de 2007 8

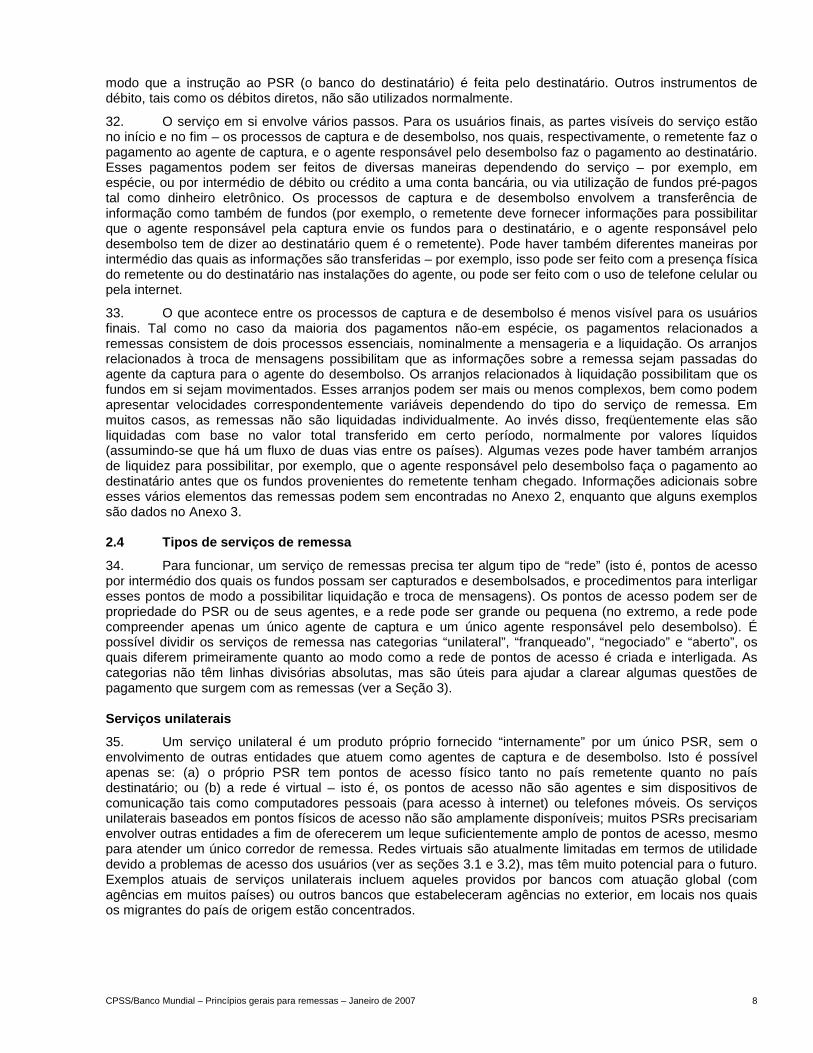

modo que a instrução ao PSR (o banco do destinatário) é feita pelo destinatário. Outros instrumentos de débito, tais como os débitos diretos, não são utilizados normalmente.

32. O serviço em si envolve vários passos. Para os usuários finais, as partes visíveis do serviço estão no início e no fim – os processos de captura e de desembolso, nos quais, respectivamente, o remetente faz o pagamento ao agente de captura, e o agente responsável pelo desembolso faz o pagamento ao destinatário. Esses pagamentos podem ser feitos de diversas maneiras dependendo do serviço – por exemplo, em espécie, ou por intermédio de débito ou crédito a uma conta bancária, ou via utilização de fundos pré-pagos tal como dinheiro eletrônico. Os processos de captura e de desembolso envolvem a transferência de informação como também de fundos (por exemplo, o remetente deve fornecer informações para possibilitar que o agente responsável pela captura envie os fundos para o destinatário, e o agente responsável pelo desembolso tem de dizer ao destinatário quem é o remetente). Pode haver também diferentes maneiras por intermédio das quais as informações são transferidas – por exemplo, isso pode ser feito com a presença física do remetente ou do destinatário nas instalações do agente, ou pode ser feito com o uso de telefone celular ou pela internet.

33. O que acontece entre os processos de captura e de desembolso é menos visível para os usuários finais. Tal como no caso da maioria dos pagamentos não-em espécie, os pagamentos relacionados a remessas consistem de dois processos essenciais, nominalmente a mensageria e a liquidação. Os arranjos relacionados à troca de mensagens possibilitam que as informações sobre a remessa sejam passadas do agente da captura para o agente do desembolso. Os arranjos relacionados à liquidação possibilitam que os fundos em si sejam movimentados. Esses arranjos podem ser mais ou menos complexos, bem como podem apresentar velocidades correspondentemente variáveis dependendo do tipo do serviço de remessa. Em muitos casos, as remessas não são liquidadas individualmente. Ao invés disso, freqüentemente elas são liquidadas com base no valor total transferido em certo período, normalmente por valores líquidos (assumindo-se que há um fluxo de duas vias entre os países). Algumas vezes pode haver também arranjos de liquidez para possibilitar, por exemplo, que o agente responsável pelo desembolso faça o pagamento ao destinatário antes que os fundos provenientes do remetente tenham chegado. Informações adicionais sobre esses vários elementos das remessas podem sem encontradas no Anexo 2, enquanto que alguns exemplos são dados no Anexo 3. 2.4 Tipos de serviços de remessa

34. Para funcionar, um serviço de remessas precisa ter algum tipo de “rede” (isto é, pontos de acesso por intermédio dos quais os fundos possam ser capturados e desembolsados, e procedimentos para interligar esses pontos de modo a possibilitar liquidação e troca de mensagens). Os pontos de acesso podem ser de propriedade do PSR ou de seus agentes, e a rede pode ser grande ou pequena (no extremo, a rede pode compreender apenas um único agente de captura e um único agente responsável pelo desembolso). É possível dividir os serviços de remessa nas categorias “unilateral”, “franqueado”, “negociado” e “aberto”, os quais diferem primeiramente quanto ao modo como a rede de pontos de acesso é criada e interligada. As categorias não têm linhas divisórias absolutas, mas são úteis para ajudar a clarear algumas questões de pagamento que surgem com as remessas (ver a Seção 3). Serviços unilaterais

35. Um serviço unilateral é um produto próprio fornecido “internamente” por um único PSR, sem o envolvimento de outras entidades que atuem como agentes de captura e de desembolso. Isto é possível apenas se: (a) o próprio PSR tem pontos de acesso físico tanto no país remetente quanto no país destinatário; ou (b) a rede é virtual – isto é, os pontos de acesso não são agentes e sim dispositivos de comunicação tais como computadores pessoais (para acesso à internet) ou telefones móveis. Os serviços unilaterais baseados em pontos físicos de acesso não são amplamente disponíveis; muitos PSRs precisariam envolver outras entidades a fim de oferecerem um leque suficientemente amplo de pontos de acesso, mesmo para atender um único corredor de remessa. Redes virtuais são atualmente limitadas em termos de utilidade devido a problemas de acesso dos usuários (ver as seções 3.1 e 3.2), mas têm muito potencial para o futuro. Exemplos atuais de serviços unilaterais incluem aqueles providos por bancos com atuação global (com agências em muitos países) ou outros bancos que estabeleceram agências no exterior, em locais nos quais os migrantes do país de origem estão concentrados.

CPSS/Banco Mundial – Princípios gerais para remessas – Janeiro de 2007 9

Serviços franqueados 36. Tem-se um serviço franqueado quando um provedor central, que não necessariamente conta com pontos de acesso próprios, fornece um serviço próprio: o provedor central cria a infra-estrutura para suportar o serviço (compreendendo, por exemplo, mensageria, liquidação e propaganda), mas obtém os pontos de acesso necessários convidando instituições, tanto no país remetente quando no país destinatário, a oferecer o produto ou a agir como um franqueado em bases essencialmente padronizadas11. Operadores globais de transferência de dinheiro são exemplos de serviços franqueados, enquanto os esquemas internacionais de carão de crédito/débito podem ser adaptados para esse propósito.

37. Uma inovação relativamente recente é o que poderia ser chamado de serviço “parcialmente franqueado”, por intermédio do qual um PSR que oferece seu próprio serviço de remessa, utilizando para isso sua própria rede agentes, disponibiliza sua rede e os pertinentes arranjos de liquidação e de troca de mensagens para outros PSRs a fim de que eles também ofereçam produtos próprios. De fato, o PSR proprietário da rede disponibiliza sua infra-estrutura para outros PSRs, os quais podem utilizá-la para oferecer o serviço com uma marca própria sob condições que eles podem escolher (ao invés de utilizar uma marca padronizada e condições padronizadas, como aconteceria no caso do serviço franqueado normal). Serviços negociados

38. Em um serviço negociado, um PSR negocia com um número limitado de outras instituições em outros países a fim de criar uma rede adequada de pontos de acesso. Exemplos de serviços negociados incluem arranjos bilaterais entre bancos (um no país remetente e outro no país destinatário), esquemas de cooperativas de crédito, a maioria dos serviços “hawala”12, ou esquemas estabelecidos por empresas de correios. O arranjo pode envolver mais de uma instituição-parceira no país destinatário e o serviço pode ser prestado em múltiplos corredores de remessas, com a utilização de diferentes parceiros em cada um deles. Pode mesmo ser o caso de o serviço ser prestado por mais de um PSR no país remetente (isso pode acontecer quando os PSRs atuam em diferentes áreas geográficas dentro do país remetente, situação na qual existe uma competição apenas limitada entre eles). O essencial do serviço negociado não é o número de instituições envolvidas de per si, e sim o fato de que um produto próprio é negociado entre organizações que não competem em larga escala entre si. Serviços abertos

39. Em um serviço aberto, um PSR oferece um serviço próprio a seus clientes no país remetente e obtém pontos de acesso no país destinatário pela utilização de uma rede aberta, cujo acesso, direto ou indireto, é admitido para qualquer PSR13. Atualmente, a única rede da espécie que existe é a rede bancária internacional, e que consiste de sistemas nacionais de pagamentos que podem ser acessados a partir de outros países por intermédio de bancos correspondentes ou, o que é menos comum, por intermédio de interligações diretas entre os sistemas nacionais de pagamento. Essa rede torna possível o envio de um pagamento para virtualmente qualquer outro banco no mundo, a partir de qualquer banco que ofereça serviços de pagamento trans-fronteira. Não-bancos também têm acesso à rede como clientes de bancos. O serviço aberto é, provavelmente, o tipo de serviço de remessa mais comumente utilizado pelos bancos14. 3. Análise de questões-chave relacionadas com serviços de remessa

40. Esta seção analisa cinco possíveis características do mercado de remessas que podem levar a ineficiências na prestação de serviços de remessa. Tais ineficiências de mercado podem significar que o preço do serviço seja maior do que, na ausência das ineficiências, poderia ser, e/ou que os serviços prestados são de qualidade inferior. São essas as cinco características:

11 O termo “franqueado” é utilizado por conveniência. Na prática, a forma legal do arranjo pode não ser sempre o de franquia. 12 Um serviço “hawala” é um serviço de remessa prestado por uma pessoa física (ao invés de uma empresa). “Hawala” é o termo árabe para “transferência”. Esse serviço é também conhecido por outros termos, como por exemplo “hui kuan” (Hong Kong) ou “padala” (Filipinas). 13 Na verdade, o oposto também existe, isto é um PSR no país destinatário pode oferecer um serviço aos destinatários e obter pontos de acesso no país remetente por intermédio de uma rede aberta. Entretanto, de vez que as remessas são tipicamente transferências de crédito, iniciadas pelo remetente, na prática os PSRs nos países destinatários são tipicamente participantes passivos em uma rede aberta. 14 Outros tipos de serviços de remessa também utilizam a rede bancária internacional, mas para fazer transferências de fundos entre países e não para criar uma rede de pontos de acesso.

CPSS/Banco Mundial – Princípios gerais para remessas – Janeiro de 2007 10

• falta de transparência no mercado e de compreensão dos serviço pelos usuários;

• fragilidades na infra-estrutura que é utilizada para a prestação dos serviços de remessa;

• possibilidade de efeitos adversos decorrentes de regulação fraca ou desproporcional, ou de um ambiente legal frágil;

• falta de condições propícias para competição no mercado; e

• riscos. 3.1 Ausência de transparência e de compreensão

41. Seja qual for o serviço prestado, é útil para os remetentes (e para os destinatários) ter pleno conhecimento dos serviços com antecedência, isto é antes que eles próprios tenham que utilizar o serviço. Essa transparência possibilita que uma pessoa tome uma decisão fundamentada sobre qual serviço utilizar. Mas, o que talvez seja mais importante, a transparência pode ser um importante aspecto para fazer com que o mercado como um todo funcione de forma mais eficiente.

42. Particularmente relevante é a transparência acerca do preço total e da velocidade do serviço. Além da tarifa direta cobrada do remetente pelo PSR e de qualquer imposto que seja aplicável, o preço total da transação depende também da taxa de câmbio considerada (assumindo-se que o remetente paga em moeda diferente daquela que será paga ao destinatário), bem como, possivelmente, da tarifa cobrada do destinatário pelo PSR responsável pelo desembolso ou por um agente dele. Normalmente, tudo o que, em última análise, interessa aos usuários é quanto dinheiro o beneficiário receberá em contrapartida a um dado valor pago pelo remetente. Entretanto, porque as tarifas podem variar dependendo do montante enviado e porque a taxa de câmbio varia dia-a-dia, tipicamente os usuários precisarão entender esses componentes do preço total, se eles querem tomar uma decisão fundamentada antes de utilizar um determinado serviço. A velocidade do serviço diz respeito ao tempo que transcorre entre o momento em que o remetente faz o pagamento e aquele no qual os fundos são colocados à disposição do destinatário.

43. Na atualidade, o mercado de remessas nem sempre é transparente. Esta subseção examina algumas das razões que levam a isso, começando com a taxa de câmbio e examinando, depois disso, a tarifa cobrada pelo PSR responsável pelo desembolso, a velocidade do serviço e, finalmente, alguns outros fatores complicadores. A taxa de câmbio

44. A transferência relacionada à remessa normalmente envolverá uma transação de câmbio – tipicamente, a conversão da moeda do país remetente para a moeda do país destinatário. Para saber o preço total da transferência, o remetente precisa saber qual taxa de câmbio será utilizada, já que PSRs diferentes provavelmente usarão taxas de câmbio diferentes, as quais variam diariamente. Na prática, os PSRs tipicamente cobram do remetente uma taxa de câmbio que inclui uma margem sobre a taxa de câmbio atual do mercado interbancário. Em parte, a margem pode refletir as incertezas que o PSR enfrenta. Muitos PSRs negociam apenas volumes relativamente pequenos de moeda estrangeira e têm de perguntar a um banco ou a outro intermediário do mercado de câmbio qual a taxa de câmbio a que eles próprios estarão sujeitos (isso é explicado com mais detalhes no Anexo 3). Portanto, o PSR pode não saber qual será a taxa de câmbio à qual ele se sujeitará quando for enviar os fundos, e a margem dá a ele alguma proteção se a taxa se modifica de modo adverso para ele15. Entretanto, essa proteção poderia resultar da aplicação de uma tarifa específica ao invés da aplicação de uma margem. Assim, a margem é essencialmente uma outra forma de tarifa – uma tarifa que não é facilmente visível para o remetente, o qual provavelmente não sabe qual é a taxa de câmbio corrente do mercado interbancário. Tarifa cobrada pelo PSR responsável pelo desembolso

45. A capacidade de um PSR de ser transparente sobre a tarifa dos PSR responsável pelo desembolso depende do tipo de serviço, isto é se ele é unilateral, franqueado, negociado ou aberto. Os serviços dos tipos franqueados e negociados apresentam a vantagem de que o PSR responsável pela captura tem condições de

15 Muito embora no longo prazo, e na ausência de qualquer viés sistêmático, as perdas com as taxas de câmbio serão compensadas por ganhos com essas taxas, os PSRs provavelmente têm aversão ao riso de perdas no curto prazo (isto é, uma perda no curto prazo tem peso maior do que um possível ganho no curto prazo).

CPSS/Banco Mundial – Princípios gerais para remessas – Janeiro de 2007 11

receber informações antecipadas sobre a tarifa que será cobrada, pelo PSR responsável pelo desembolso, ao destinatário da remessa. Esta informação pode então ser prestada ao remetente de modo que ele estará ciente do preço total16. É claro que isso também é possível nos serviços unilaterais (situação na qual o PSR responsável pela captura e o PSR responsável pelo desembolso são a mesma pessoa). Entretanto, em um serviço aberto é difícil haver transparência sobre a tarifa do PSR responsável pelo desembolso, porque o PSR responsável pela captura não tem nenhum relacionamento com o agente responsável pelo desembolso, não tendo condições de saber, portanto, quanto esse agente cobrará. Na verdade, esta é a razão pela qual, em um serviço aberto, o agente responsável pelo desembolso precisa cobrar tarifa do destinatário, posto que, de outro modo, ele não receberia nada pelo serviço que presta. Velocidade do serviço

46. Tal como acontece no caso da tarifa cobrada pelo PSR responsável pelo desembolso, a rapidez da transação provavelmente é conhecida com maior facilidade nos serviços unilaterais, franqueados e negociados, do que em serviços abertos. A rapidez do serviço depende tanto da rapidez do processo de troca de mensagens quanto do processo de liquidação (ou se existe ou não provisão de liquidez ao agente responsável pelo desembolso, de modo que a liberação do pagamento possa ser feita antes da conclusão do processo de liquidação). O tempo efetivamente tomado pelo processo de liquidação depende de quão rápido é cada um dos passos intermediários do processo, sendo que, em serviços negociados, franqueados e unilaterais, isso poderia ser tanto padronizado quando conhecido (por exemplo, que um pagamento interno no país destinatário sempre demora um dia) ou, então, ser negociado (por exemplo, que o PSR no país destinatário processará o pagamento no dia seguinte ao do recebimento dos fundos). Além disso, na extensão em que existe alguma incerteza sobre o tempo (por exemplo, por causa da incerteza sobre quão rápido os bancos processarão as instruções de pagamento), o PSR pode ainda informar um prazo fixo para conclusão da transação, desde que os fluxos de informação e de liquidação sejam independentes entre si e que a velocidade do fluxo de informação seja conhecida (por exemplo, esse fluxo pode ser instantâneo se a informação é transmitida por computador com interligação direta). Nesse caso, o PSR pode então acertar com o agente responsável pelo desembolso que o pagamento seja feito ao beneficiário quando a informação é recebida ou após um prazo fixo depois que isso ocorre e, se necessário, que a liquidez será disponibilizada a ele para permitir que isso aconteça.

47. Em um serviço aberto, não há nenhum contato ou negociação direta entre os PSRs envolvidos e, dessa forma, o PSR responsável pela captura tem limitado controle sobre a velocidade do processo. Na verdade, esse tipo de serviço provavelmente é relativamente lento. Devido à ausência de relacionamento direto com o PSR responsável pela captura, a informação sobre a remessa transita em conjunto com os fundos, de modo que o agente responsável pelo desembolso normalmente não pode fazer a liberação do pagamento antes de receber os correspondentes fundos. Nesse caso, a velocidade da transação é, assim, determinada pela velocidade do processo de liquidação (o que provavelmente demorará vários dias segundo a maioria dos procedimentos bancários normais). Além disso, os bancos intermediários algumas vezes podem reter os fundos por um período antes de remetê-los, de modo que eles podem se beneficiar do float resultante. Entretanto, se apresentam desvantagens em razão da baixa velocidade e da falta de transparência mencionada anteriormente, os serviços abertos têm a vantagem significativa da cobertura global quase ilimitada. Por exemplo, muitos bancos e outras entidades recebedoras de depósitos possibilitam a seus clientes transferências de fundos para virtualmente qualquer outra instituição similar em qualquer lugar do mundo. Essa cobertura é provavelmente valiosa para corredores de remessa que são pequenos, situação na qual pode ser então anti-econômico prestar serviços dos tipos unilateral, franqueado e negociado. Comparação de serviços diferentes

48. Mesmo quando os PSRs individuais são totalmente transparentes, pode não ser fácil para os usuários finais comparar os preços dos diferentes serviços. Isso ocorre, em parte, porque as taxas de câmbio do mercado mudam constantemente, porque podem ser aplicadas diferentes margens a diferentes pares de moedas (por exemplo, para refletir diferenças na volatilidade delas), com as margens sendo então alteradas de tempos em tempos (por exemplo, na medida em que a volatilidade muda), e porque as margens podem ser acrescentadas a diferentes “taxas de referência” (por exemplo, a taxas do mercado aberto em diferentes momentos do dia). Dessa forma, o PSR mais barato em determinado dia e em um dado par de moedas pode não ser o mais barato em outro dia ou em um par diferente de moedas. É claro que os preços em todos os

16 Alternativamente, o arranjo pode ser no sentido de que o destinatário não pagará qualquer tarifa. Ao invés disso, o remetente paga uma tarifa maior ao PSR responsável pela captura e ele repassa parte da tarifa para o agente responsável pelo desembolso.

CPSS/Banco Mundial – Princípios gerais para remessas – Janeiro de 2007 12

mercados de consumo diferem dependendo dos produtos e mudam de tempos em tempos (embora isso normalmente não ocorra diariamente). Mas uma complicação adicional importante nas transferências relacionadas a remessas é que o PSR mais barato em termo de taxa de câmbio pode não ser o mais barato em de tarifa cobrada, sendo que para a maioria das pessoas é difícil fazer o cálculo para saber qual serviço é mais barato como um todo17. Problemas de acesso

49. Parar alguns usuários finais de serviços de remessa, os problemas de transparência podem ser seriamente exacerbados por problemas de acesso que decorrem, em grande parte, da situação econômica e social deles. Por exemplo, os migrantes de renda baixa em um país estrangeiro podem ter dificuldades com a língua local, o que faz com que eles tenham dificuldades para entenderem os serviços de remessa, bem como para provar sua condição de crédito (já que eles não têm registros de uso de crédito) ou para fornecer identificação apropriada com vistas ao acesso aos serviços (já que eles não têm os documentos necessários). Talvez eles também não tenham tempo disponível e conhecimentos financeiros que lhes permitam identificar e comparar serviços de remessa alternativos. De modo significativo, isso pode limitar a faixa de serviços a que eles podem ter acesso, mesmo quando o mercado é potencialmente competitivo.

50. Ao mesmo tempo, os próprios PSRs podem não contar com informações sobre o mercado. O conhecimento sobre as remessas está aumentando, mas muitos potenciais PSRs talvez não tenham conhecimentos sobre o tamanho do mercado nos principais corredores. Eles também podem considerar que os serviços de pagamento em geral são principalmente uma base a partir da qual outros serviços mais rentáveis possam ser vendidos e, desse modo, eles podem achar que alguns serviços (tais como aqueles baseados em contas bancárias) não possam ser prontamente colocados à disposição dos migrantes18. Custo da transparência

51. Transparência provavelmente implica alguns custos. Tal como no caso de custos diretos relacionados com a prestação de informações, pode haver custos vinculados aos serviços de que o PSR necessita para ser transparente. Por exemplo, como discutido acima, pode ser que, em serviços negociados, a fixação de prazo para a transação somente seja possível se forem colocados recursos à disposição do agente responsável pelo desembolso dos fundos, de modo que o pagamento ao destinatário possa ser feito em determinado prazo mesmo quando a liquidação não tiver sido ainda concluída, sendo que a provisão dessa liquidez tem um custo. E, quaisquer que sejam eles, os custos devem ser repassados para o consumidor. Entretanto, essa desvantagem provavelmente é suplantada por vantagens significativas, isto é, a transparência provavelmente faz com que a competição seja mais efetiva e provoque redução de preços, na medida em que os consumidores comparem o verdadeiro preço total de diferentes serviços. 3.2 Questões de infra-estrutura

52. Também pode ser difícil criar uma infra-estrutura adequada para suportar os serviços, o que constitui um outro problema no mercado de remessas. Geralmente, os PSRs utilizam tanto infra-estrutura própria (a rede de pontos de acesso deles, por exemplo) quanto as infra-estruturas de serviços de pagamentos do país remetente e do país destinatário. Esta sub-seção considera três possíveis dificuldades: a criação de uma rede de pontos de acesso; a fragilidade da infra-estrutura financeira nos países destinatários; e os arranjos de pagamentos de varejo trans-fronteiras que freqüentemente apresentam estágios de desenvolvimento relativamente baixos.

53. Para os PSRs, uma dificuldade-chave na prestação de serviços de remessa pode ser a criação de uma adequada rede de pontos de acesso (agentes de captura de transações e agentes responsáveis pelos desembolsos, além de procedimentos relacionados à liquidação e ao trânsito de mensagens) que possibilite a prestação de um serviço viável. Cada tipo de serviço (unilateral, franqueado, negociado e aberto) tem suas próprias vantagens e desvantagens em relação a esse aspecto.

17 Uma complicação adicional é que os PSRs, ou os intermediários que eles utilizam, podem algumas vezes utilizar o float como uma alternativa parcial a uma tarifa explícita. Nesse contexto, existe o float quando as instituições retêm os fundos dos clientes por tempo maior do que o que, de outro modo, seria necessário, com vistas a receber ganhos adicionais via investimento desses fundos. O resultado disso é que a tarifa explícita é menor do ela seria caso não houvesse o float, mas o serviço é ainda mais lento. 18 Isso pode ser verdade mesmo com métodos de acesso mais modernos. Por exemplo, para acessos à internet baseados em cartões de pagamento, esses instrumentos podem estar disponibilizados apenas para aqueles que têm uma conta bancária. Ou, em não havendo uma conta bancária para liquidação das contas, os pagamentos por intermédio de telefone celular teriam de ser feitos via cartões pré-pagos comprados com dinheiro em espécie.

CPSS/Banco Mundial – Princípios gerais para remessas – Janeiro de 2007 13

54. Em primeiro lugar, pode ser difícil criar todas as redes necessárias. Na atualidade, os serviços unilaterais têm sido oferecidos apenas por bancos com atuação global, ou por bancos especializados na prestação desses serviços para migrantes de uma nacionalidade específica nos diversos países onde eles estão residindo. No futuro, o uso de novos canais tais como a internet ou os telefones celulares pode eliminar a necessidade de pontos físicos de acesso e, assim, fazer com que seja mais fácil para os PSRs oferecerem um serviço unilateral. Entretanto, no momento, muitos remetentes e destinatários têm acesso limitado a esses canais. Se eles não têm acesso a uma conta bancária e, assim, utilizam apenas dinheiro em espécie, pode ser que não contem com nenhum meio para receber pagamentos do, e fazer pagamentos para, PSRs que oferecem apenas serviços baseados na internet ou em telefones celulares (isto é, provedores que não contam com pontos físicos de acesso). Até que isso mude, há limitações na utilidade desses novos canais de acesso.

55. Para os serviços negociados, talvez seja difícil identificar parceiros adequados, particularmente em outros países, o que dificulta a condução de boas negociações. Por causa disso, o escopo dos serviços negociados é freqüentemente limitado – isto é, os serviços envolvem um número relativamente pequeno de partes, embora isso possa ser pouco importante quando eles são desenhados para um corredor de remessas específico, ao invés de oferecer um serviço global. Dificuldades semelhantes provavelmente acontecem em um serviço franqueado até que uma massa crítica de agentes seja atingida. Enquanto uma rede adequada está sendo estabelecida, o serviço provavelmente se assemelhará mais com uma rede negociada, com o provedor central negociando simultaneamente com múltiplos agentes. Os serviços abertos dependem de uma rede que já existe – a rede bancária internacional19.

56. Entretanto, uma vez que tenham sido criadas, as redes abertas e as franqueadas facilitam a entrada no mercado de novos PSRs. Se o serviço franqueado tiver sido bem estabelecido, um novo PSR pode simplesmente se juntar à rede já existente do provedor central. Assim, virtualmente qualquer PSR pode abrir uma conta bancária que poderá ser utilizada para fazer e receber transferências relacionadas a remessas, destinadas a -- ou oriundas de -- qualquer outra conta que utilize a rede aberta20. Infra-estrutura financeira

57. Em muitos casos, a infra-estrutura financeira doméstica, particularmente em países destinatários, é pouco desenvolvida. Por exemplo, em países em desenvolvimento, a rede bancária ou outras redes potenciais de agentes podem ser pouco extensas, particularmente em áreas rurais, o que cria um problema sério de acesso físico para muitos destinatários. Mesmo quando os agentes existam de fato, o sistema nacional de pagamentos, necessário para as transferências de fundos para os agentes responsáveis pelo desembolso, pode ser lento ou pouco confiável, ou a cobertura geográfica pode não ser adequada. Por exemplo, problemas relacionados a custos e a velocidade das remessas podem ser causados por falta de padronização de certos tipos de instrumentos, ou pela ausência de interoperabilidade entre sistemas ou arranjos, o que significa que a cobertura geográfica potencial não é totalmente atingida. Isso pode ser particularmente verdadeiro para infra-estruturas de captura de transações, tais como aquelas relacionadas com máquinas de atendimento automático (ATM) e transferências eletrônicas de fundos a partir do ponto-de-venda (EFTPOS)21 22 Arranjos de pagamentos trans-fronteiras

58. Um aspecto particularmente importante da infra-estrutura para as transferências relacionadas com remessas diz respeito a interligações entre os sistemas de pagamentos de diferentes países. Na atualidade, essas interligações, que tipicamente são necessárias para liquidação de transferências relacionadas a remessas, são em muitos casos providas mediante serviços de correspondência bancária. Isso funciona bem para transferências de grande valor, o principal negócio relacionado com esses serviços. Entretanto, por causa do processamento manual – e, portanto, caro – que freqüentemente é necessário para a transferência e a liquidação das instruções de pagamento, esse tipo de serviço é, claramente, menos adequado para

19 Em corredores de remessa específicos, pode haver algum espaço para a criação de redes abertas, porque relativamente poucas autoridades, sistemas de pagamentos e potenciais PSRs estarão envolvidos e, dessa forma, pode ser mais fácil organizar a atinente ação coletiva – embora a necessidade de “organização” possa fazer com que o arranjo se pareça mais com um serviço franqueado. 20 Ver, entretanto, a Seção 3.4 sobre possíveis obstáculos para o acesso a infra-estruturas de pagamento. 21 Abreviações conforme denominação na língua inglesa (nota do tradutor). 22

Para maiores detalhes sobre o desenvolvimento de sistemas de pagamento, ver o relatório “Orientação geral para o desenvolvimento de sistemas nacionais de pagamento”, BIS/CPSS, de janeiro de 2006, e, em particular, a Orientação 11 relacionada com pagamentos de varejo.

CPSS/Banco Mundial – Princípios gerais para remessas – Janeiro de 2007 14

pagamentos de varejos tais como as remessas23. O uso de diferentes formatos de mensagens, que os diferentes países e sistemas utilizam, é particularmente problemático. Formatos padronizados, ou que possam ser facilmente convertidos, ajudariam os bancos a atingir um processamento automatizado e mais barato (straight through processing – STP). Por exemplo, a utilização de padrões acordados internacionalmente --- ao invés de padrões proprietários – nos sistemas nacionais de pagamento possibilita que os pagamentos trans-fronteiras sejam processados com mais facilidade. Entretanto, mudanças em formatos de mensagens não são fáceis. Dessa forma, o volume esperado de pagamentos trans-fronteiras tem de ser suficientemente grande para justificar o custo de utilização de STP, o que nem sempre é o caso.

59. A criação de uma interligação entre os próprios sistemas de pagamentos é uma alternativa aos serviços de correspondência bancária (ver o Anexo 4 para uma explanação sobre como isso funciona). Para que essa interligação seja possível, três questões-chave precisam ser atacadas. Primeiro, tal como em melhoramentos nos serviços de correspondência bancária, os formatos de mensagem têm que ser suficientemente padronizados para possibilitar conversão automática. Segundo, é necessário que haja um arranjo sobre a taxa de câmbio que é utilizada para converter o pagamento de uma moeda para outra. Terceiro, é necessário estabelecer arranjos de liquidação. Os benefícios potenciais das interligações diretas são significativos e há, correspondentemente, algum interesse em seu desenvolvimento. Entretanto, enfrentar as três questões mencionadas não é tão fácil e, assim, a criação de uma interligação pode ser onerosa. Por isso, os participantes do mercado podem relutar em adotar essa iniciativa, particularmente se, inicialmente, o volume de pagamentos trans-fronteiras é muito baixo para justificar o custo de desenvolvimento da interligação. Alcançar um acordo que faça com que o arranjo seja suficientemente atrativo para todas as partes envolvidas também pode ser difícil, dado que alguns podem ter reais interesses na manutenção dos arranjos existentes, enquanto outros podem relutar em investir porque eles não vêem um mercado significativo nos pagamentos trans-fronteiras. 3.3 A estrutura legal e regulamentar

O arcabouço legal e regulamentar

60. A indústria de remessas, tal como outra qualquer, floresce melhor quando o arcabouço legal geral, no qual ela opera, é robusto, previsível, não-discriminatório e proporcional. O fato de os contratos obrigarem as partes efetivamente ou não é uma questão particularmente importante, especialmente quando as partes do contrato estão em diferentes jurisdições. Essa é uma questão significativa que em grande parte está fora do escopo deste relatório, mas que deve ser enfatizada porque em muitos países tal estrutura ainda não existe. Custo da regulação