cocos como instrumentos at1s jpt vf · a diretiva 2013/36/ue do parlamento europeu e do conselho,...

TRANSCRIPT

JOÃO TELES

www.institutovaloresmobiliarios.pt

OS CONTINGENT CONVERTIBLES (COCOS) COMO

INSTRUMENTOS DE FUNDOS PRÓPRIOS À LUZ DA CRD IV E DO

CRR - DESTAQUE PARA OS PERIGOS DE UMA OPÇÃO

LEGISLATIVA POR UM “LOW TRIGGER”

2016

JOÃO TELES

2

www.institutovaloresmobiliarios.pt

SUMÁRIO

A Diretiva 2013/36/UE do Parlamento Europeu e do Conselho, de 26 de junho de

2013, e o Regulamento (UE) n.º 575/2013 do Parlamento Europeu e do Conselho, da

mesma data, estabeleceram um novo complexo normativo no que concerne aos

fundos de capitais próprios das instituições de crédito, nomeadamente no que aos

fundos próprios mínimos diz respeito.

O objeto da presente obra incide, em especial, sobre uma das categorias dos fundos

próprios mínimos, os fundos próprios adicionais de nível 1, nomeadamente os

requisitos para que um instrumento possa ser considerado como tal. Nessa matéria,

adquirem especial relevância os contingent convertibles (CoCos), termo que

originariamente se refere a instrumentos representativos de dívida que, mediante a

verificação de um evento de desencadeamento, se convertem em ações. No caso

dos CoCos emitidos por instituições de crédito, os mesmos são convertidos,

mediante a verificação de que os fundos próprios desceram abaixo de determinado

grau, em fundos próprios de melhor qualidade (v.g. ações).

Após uma análise ao enquadramento normativo juseuropeu a nível dos fundos

próprios das instituições de crédito e ao papel dos CoCos nesse contexto, centrar-

nos-emos nos eventuais problemas decorrentes da previsão, por parte do

Regulamento (UE) n.º 575/2013 do Parlamento Europeu e do Conselho, de 26 de

junho de 2013, de um evento de desencadeamento para os CoCos (contabilizáveis

como instrumentos de fundos próprios adicionais de nível 1) que consiste na

verificação de um rácio de fundos próprios principais de nível 1 relativamente baixo.

JOÃO TELES

3

www.institutovaloresmobiliarios.pt

ÍNDICE

1. Contextualização: nota sintética a respeito dos requisitos de fundos próprios previstos na

CRD IV e no CRR....................................................................................................................... 5

1.1. Enquadramento Geral ................................................................................................... 5

1.2. Pilar I: Requisitos mínimos de fundos próprios ............................................................. 7

1.3. Fundos próprios adicionais de nível 1 ........................................................................... 8

2. Contingent Convertibles .......................................................................................................... 9

2.1. Caracterização genérica................................................................................................. 9

2.1.1. Conceito base ........................................................................................................ 9

2.1.2. Write- down CoCos e as implicações práticas do alargamento do conceito ...... 11

2.2. CoCos como instrumentos de absorção de perdas das instituições no panorama pós-

crise.............................................................................................................................. 12

2.2.1. Apenas capitais próprios? ................................................................................... 12

2.2.2. Instrumentos convertíveis: uma solução intermédia ......................................... 13

2.3. Configuração dos CoCos .............................................................................................. 15

2.3.1. Generalidades ..................................................................................................... 15

2.3.2. Termos da conversão .......................................................................................... 15

2.3.3. Evento de desencadeamento.............................................................................. 17

3. CoCos como instrumentos elegíveis como fundos próprios AT1......................................... 21

3.1. Generalidades.............................................................................................................. 21

3.2. Requisitos legais .......................................................................................................... 21

3.2.1. Permanência........................................................................................................ 22

3.2.2. Capacidade de absorção de prejuízos................................................................. 25

3.2.3. Limitação aos pagamentos.................................................................................. 27

3.2.4. Instrumentos não emitidos diretamente por uma instituição............................ 30

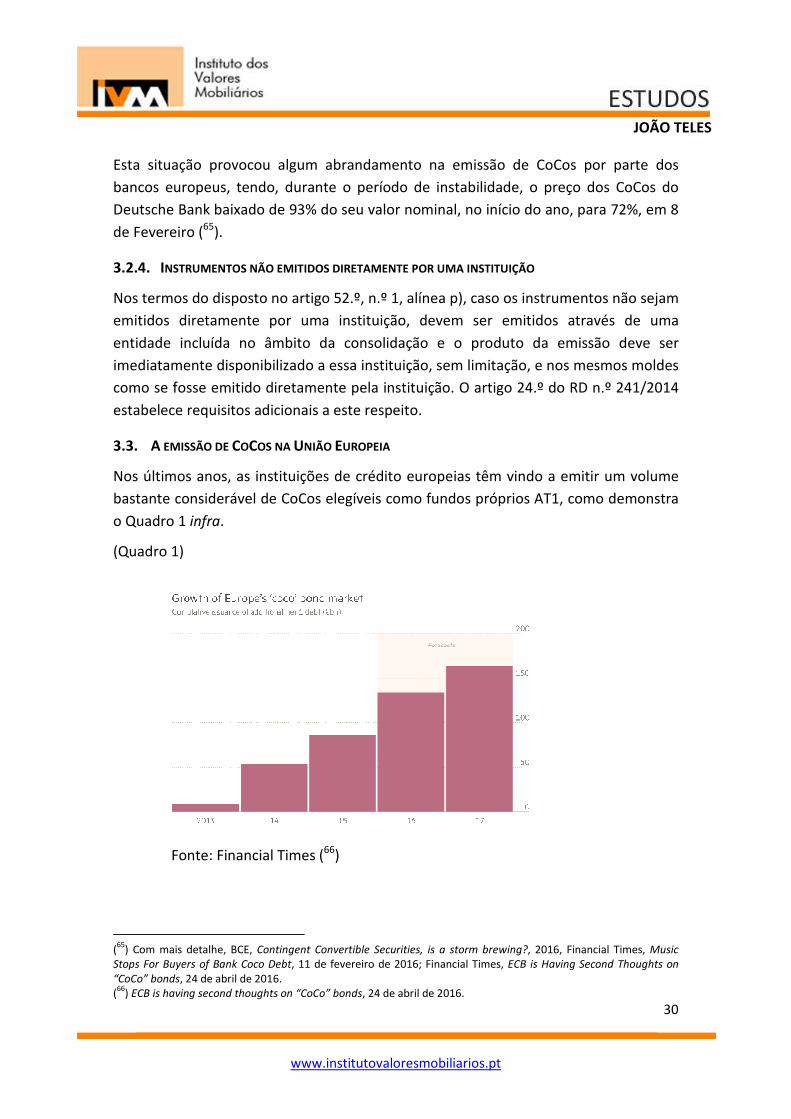

3.3. A emissão de CoCos na União Europeia ...................................................................... 30

4. A opção legislativa por um evento de desencadeamento (mínimo) relativamente baixo e

o artigo 54.º, n.º 5, do CRR, como forma de mitigar as desvantagens daí decorrentes...…33

4.1. O evento de desencadeamento................................................................................... 33

JOÃO TELES

4

www.institutovaloresmobiliarios.pt

4.2. Potencial problema de um evento de desencadeamento baixo................................. 34

4.3. Genericamente: os pressupostos para a aplicação das medidas de intervenção

precoce e de resolução................................................................................................ 35

4.4. Rácio CET1 em 5,125%: tarde demais?........................................................................ 38

4.5. O artigo 54.º, n.º 5, do CRR, como forma de mitigar os perigos de um low trigger ... 41

4.5.1. As diligências a efetuar mediante a verificação do evento de desencadeamento

………………………………………………………………………………………………………………………..41

4.5.2. Os momentos subjacentes ao período entre a verificação do evento de

desencadeamento e a conversão/redução......................................................................... 42

4.5.3. Alguns esclarecimentos da EBA conexos com o artigo 54.º, n.º 5...................... 44

5. Notas finais ............................................................................................................................ 45

JOÃO TELES

5

www.institutovaloresmobiliarios.pt

1. CONTEXTUALIZAÇÃO: NOTA SINTÉTICA A RESPEITO DOS REQUISITOS DE FUNDOS PRÓPRIOS

PREVISTOS NA CRD IV E NO CRR

1.1. ENQUADRAMENTO GERAL

Como breve enquadramento para a análise que aqui se verte, cumpre, de modo muito

sintético, referenciar as normas juseuropeias que, na esteira do modelo definido por

Basileia III (1), regulam os requisitos de fundos próprios das instituições de crédito (2),

i.e. a Diretiva 2013/36/EU do Parlamento Europeu e do Conselho, de 26 de junho de

2013 (a “CRD IV”), e o Regulamento (EU) n.º 575/2013, do Parlamento Europeu e do

Conselho, da mesma data (o “CRR”) (3).

O regime visa garantir que as instituições apresentem níveis de fundos próprios

suficientes para fazer face a eventuais perdas imprevisíveis, que, por princípio, devem

ser absorvidas por recursos próprios das instituições - numa lógica de continuação da

sua atividade (going concern capital [4]) -, evitando a aplicação de medidas de

resolução (5) e, principalmente, que essas perdas possam vir a ser suportadas pelos

(

1) Basel III: A global regulatory framework for more resilient banks and banking systems, 2010. A crise financeira de

2007-2009 revelou que os requisitos de capital das instituições de crédito não eram suficientemente robustos, na medida em que, nomeadamente, se permitiu que os bancos não constituíssem reservas de capital suficiente e parte dos instrumentos contabilizáveis como capital não revelaram a capacidade de absorção de perdas pretendida (vide, a título exemplificativo, Andreas Khan e Patrick Kenadjian, Contingent Convertibles: from theory to CRD IV, Institute for Law and Finance, Working Paper Series n.º 143/2014, 2014, 2 e ss; Peter Miu, Bogie Ozdemir, Michael Giesinger, Can Basel III Work? Examining the New Capital Stability Rules by the Basel Committee: A Theoretical and Empirical Study of Capital Buffers, 2010; Marianne Ojo, Basel III and Responding to the Recent Financial Crisis: Progress Made by the Basel Committee in Relation to the Need for Increased Bank Capital and Increased Quality of Loss Absorbing Capital, 2010; em português, Manuel Magalhães, A Evolução do Direito Prudencial Bancário no Pós-crise: Basileia III e CRD IV, o Novo Direito Bancário, 2012, 317 e ss.). Comparando as soluções apresentadas pela CRD IV em face do proposto por Basileia III, em especial no que concerne aos fundos próprios adicionais de nível 1 e aos fundos próprios de nível 2, ver Linklaters, CRD IV: The European Response to Basel III and the Impact on Tier 1 and Tier 2 Bank Capital, 2011. (

2) Por facilidade, na presente obra, referiremo-nos indistintamente a “instituição de crédito” e a “instituição”

(ainda que nos termos da CRD IV [artigo 1.º, alínea a)] e da CRR [artigo 4.º, n.º 1, ponto 3)] o segundo conceito inclua as empresas de investimento, tal como aí definidas). Utilizar-se-á, igualmente, a expressão corrente “banco”. (

3) Comparando as soluções apresentadas pela CRD IV em face do proposto por Basileia III, em especial no que

concerne aos fundos próprios adicionais de nível 1 e aos fundos próprios de nível 2, ver Linklaters, CRD IV: The European Response to Basel III and the Impact on Tier 1 and Tier 2 Bank Capital, 2011. (

4) Financial Services Authority, A Regulatory Response to the Global Banking Crisis, Discussion Paper 09/2, 2009,

foca, precisamente, o facto de a regulamentação de adequação de capital das instituições de crédito, antes da crise de 2007-2009, adotar uma abordagem “gone-concern”, i.e. focada na proteção dos credores sénior e depositantes num cenário de resolução bancária (medidas ex-post), ao invés de “going-concern”, ou seja, direcionada para a necessidade de garantir que o capital dos bancos é suficiente para absorver perdas enquanto os mesmos ainda se encontram em atividade e com capacidade de gerar valor, portanto numa lógica de prevenir uma situação de falência (medidas ex-ante). (

5) As instituições financeiras europeias encontram-se sujeitas à aplicação de medidas corretivas ou de resolução

nos termos da Diretiva 2014/59/EU do Parlamento Europeu e do Conselho, de 15 de maio, transposta para o

JOÃO TELES

6

www.institutovaloresmobiliarios.pt

contribuintes através de um bail-out.

O regime visa igualmente desincentivar a adoção de comportamentos de risco

excessivo por parte dos acionistas e administração das instituições de crédito (6) (7).

Os requisitos de fundos próprios previstos na CRD IV e no CRR comportam três níveis:

(a) Pilar I: fundos próprios mínimos, que incluem (i) fundos próprios de nível 1,

compostos por (1) fundos próprios principais de nível 1 (Common Equity Tier 1,

“CET1”) e (2) fundos próprios adicionais de nível 1 (Additional Tier 1 Capital,

“AT1”); e (i) fundos próprios de nível 2 (Tier 2, “T2”) (8);

(b) Pilar II: fundos próprios adicionais, definidos pelo supervisor em função do perfil

de risco da instituição (9);

(c) Reservas de fundos próprios, que incluem: (i) reserva de conservação de fundos

próprios principais de nível 1, correspondente a 2,5% por CET1 em 2019 (10); (ii)

reserva contracíclica de fundos próprios (11); e (iii) máximo entre (1) reserva para

ordenamento jurídico português pela Lei n.º 23-A/2015, de 26 de março, que altera o RGICSF; este tema será abordado em mais detalhe infra no Capítulo 4. (

6) Para uma visão geral sobre o papel e importância do capital nas instituições de crédito: Daniel K. Tarullo, Banking

on Basel: The Future of International Financial Regulation, 2008, 15-44; e João A. C. Santos, Bank Capital Regulation in Contemporary Banking Theory: A Review of the Literature, BIS Working Papers, n.º 90, 2000. (

7) V.g. considerando 90) do CRR, “Os anos que antecederam a crise financeira caracterizaram-se por uma excessiva

acumulação das posições em risco das instituições relativamente aos seus fundos próprios (alavancagem). Durante a crise financeira, as perdas e a falta de financiamento forçaram as instituições a reduzirem significativamente a sua alavancagem durante um curto período de tempo. O facto aumentou as pressões no sentido da descida dos preços dos ativos, causando mais perdas às instituições o que, por sua vez, levou a novas reduções nos seus fundos próprios. Em última instância, os resultados desta espiral negativa foram a redução da disponibilização de crédito à economia real e uma crise mais profunda e mais prolongada”. (

8) Nos termos previstos na Parte II do CRR.

(9) De acordo com o disposto no artigo 104.º, n.º 1, alínea a), da CRD IV:

“(…) as autoridades competentes devem dispor, pelo menos, de poderes para: a) Exigir que as instituições detenham fundos próprios superiores aos previstos nos requisitos estabelecidos no Capítulo 4 do presente título e no Regulamento (UE) n.º 575/2013 relacionados com os elementos dos riscos e os riscos não cobertos pelo artigo 1.º do referido regulamento (…)” (

10) Cfr. artigos 129.º da CRD IV e 138.º-D do RGICSF. Exige-se a manutenção de uma reserva de conservação de

fundos próprios CET1 de 2,5 % do montante total das posições em risco (ver descrição infra em 1.2.), em base individual e consolidada, consoante o caso. Não obstante, o artigo 160.º da CRD IV (transposto para o direito nacional pelo artigo 23.º do Decreto-Lei n.º 157/2014, de 24 de outubro) prevê a aplicação dessa regra de forma faseada, podendo a reserva ser constituída nos seguintes termos: (a) entre 1 de janeiro de 2016 e 31 de dezembro de 2016: 0,625%; (b) entre 1 de janeiro de 2017 e 31 de dezembro de 2017: 1,25%; (c) entre 1 de janeiro de 2018 e 31 de dezembro de 2018: 1,875%. O Banco de Portugal, através do Aviso 1/2015, decidiu, por aplicação da faculdade prevista no artigo 160.º, n.º 6, da CRD IV (artigo 23.º, n.º 6, do RGISF) antecipar a reserva de conservação de fundos próprios, reduzindo o aludido período transitório de aplicação. No entanto, o Aviso n.º 6/2016 veio revogar o Aviso 1/2015, implicando a sujeição das entidades compreendidas no âmbito do mesmo ao regime transitório estabelecido pelo referido artigo 23.º do Decreto-Lei n.º 157/2014, de 24 de outubro. (

11) Nos termos do disposto nos artigos 130.º e 135.º e ss. da CRD IV e 138.º-E e ss. do RGICSF. Exige-se a

manutenção de uma reserva contracíclica de fundos próprios específica da instituição, constituída por fundos próprios CET1, em base individual e consolidada, consoante o caso, equivalente ao montante total das suas posições em risco (ver descrição infra em 1.2) multiplicado pela média ponderada das percentagens da reserva

JOÃO TELES

7

www.institutovaloresmobiliarios.pt

instituições de importância sistemática (12) e (2) reserva para risco sistemático

(13).

1.2. PILAR I: REQUISITOS MÍNIMOS DE FUNDOS PRÓPRIOS

O CRR, no âmbito do Pilar I, estabelece os requisitos dos diferentes níveis dos fundos

próprios mínimos, constituídos pela soma dos fundos próprios de nível 1 e dos fundos

próprios T2 (artigo 72.º do CRR).

Tal como anteriormente referido, os fundos próprios de nível 1 subdividem-se em: (a)

fundos próprios CET1 (artigos 26.º e ss. do CRR), que incluem, grosso modo, ações,

prémios de emissão, resultados retidos e outras reservas (14); e (b) fundos próprios AT1

contracíclica de fundos próprios. Neste âmbito, em Portugal, o Banco de Portugal é responsável por definir e divulgar, trimestralmente, a percentagem de reserva contracíclica aplicável a todas as instituições de crédito e sociedades de investimento com posições em risco de crédito sobre o setor privado não financeiro nacional. A percentagem é definida entre 0% e 2,5% (do montante total das posições em risco) - sujeita às disposições transitórias previstas no artigo 23.º do Decreto-Lei n.º 157/2014, de 24 de outubro, por transposição do artigo 160.º da CRD IV -, exceto quando circunstâncias excecionais justifiquem a definição de uma percentagem mais elevada (cfr. artigo 138.º-G do RGISF). A percentagem de reserva para cada instituição é uma média ponderada das percentagens daquela reserva aplicáveis nos países onde se localizam as posições em risco de crédito dessa instituição (138.º-L do RGISF). O Banco de Portugal decidiu que a percentagem de reserva contracíclica de fundos próprios a vigorar no 3.º trimestre de 2016 é de 0% do montante total das posições em risco (tal como referido em https://www.bportugal.pt/ptPT/OBancoeoEurosistema/ComunicadoseNotasdeInformacao/Paginas/combp20160630-1.aspx). Para mais detalhes, nomeadamente sobre a abordagem metodológica do Banco de Portugal nesta matéria: https://www.bportugal.pt/ptPT/EstabilidadeFinanceira/MedidasMacroprudenciais/ReservaContraciclica/ Paginas/inicio.aspx. (

12) Cfr. artigos 131.º e 132.º da CRD IV e 138.º-N e ss. do RGICSF. As instituições de importância sistemática

dividem-se em instituições de importância sistémica global (as “G-SII”) e outras instituições de importância sistémica (as “O-SII”). O Banco de Portugal é responsável pela identificação dessas instituições em Portugal. As G-SII mantêm, em base consolidada, uma reserva de G-SII constituída por fundos próprios CET1, dependendo da subcategoria da G-SII em causa (a reserva mediará entre 1% e 3,5% do montante total de posições de risco) (artigos 131.º, n.º 9, da CRD IV, e 138.º-P do RGICSF). O Banco de Portugal pode impor às O-SIIs, em base consolidada, subconsolidada ou individual, consoante aplicável, uma reserva de O-SII constituída por fundos próprios CET1 de até 2% do montante total das posições em risco (artigos 131.º, n.º 5, da CRD IV, e 138.º-R do RGICSF). Em Portugal, uma vez que não foi identificada qualquer G-SII, a reserva de G-SII não se aplica. O Aviso do Banco de Portugal n.º 4/2015 estabelece os elementos a divulgar pelo Banco de Portugal relativos à identificação das O-SII, à reserva aplicável a cada uma dessas instituições e a periodicidade dessa divulgação. Para mais detalhes, nomeadamente demais regulamentação e abordagem metodológica do Banco de Portugal nesta matéria, consultar: https://www.bportugal.pt/pt-PT/EstabilidadeFinanceira/MedidasMacroprudenciais/ReservaOSII/Paginas/inicio.asp x (

13) Tal como previsto nos artigos 133.º e 134.º da CRD IV e artigos 138.º-U e ss. do RGICSF. Exige-se uma reserva

para risco sistémico de fundos próprios CET1, a fim de prevenir e reduzir os riscos sistémico ou macroprudencial não cíclico a longo prazo não cobertos pelo CRR. O Banco de Portugal, como autoridade competente em Portugal, pode determinar a aplicação dessa reserva em base individual, subconsolidada ou consolidada, que será de, pelo menos, 1% das posições de risco a que a reserva se aplica (vide artigos 133.º, n.º 3, da CRD IV, e 138.º-U, n.º 2, do RGICSF). (

14) Nos termos do artigo 26.º, n.º 3, do CRR, a European Banking Authority (a “EBA”) publica e atualiza uma lista

das formas de instrumentos de fundos próprios que são elegíveis em cada Estado-Membro como instrumentos de fundos próprios CET1. Ultima atualização da lista disponível em https://www.eba.euro pa.eu/-/eba-updates-list-of-common-equity-tier-1-cet1-capital-instrumen-1.

JOÃO TELES

8

www.institutovaloresmobiliarios.pt

(artigos 55.º e ss. do CRR) onde se incluem instrumentos que reúnem características

típicas de capital próprio e de dívida - e cujos requisitos iremos analisar infra. Estes

instrumentos são os primeiros a absorver eventuais perdas.

Os elementos respeitantes aos fundos próprios T2 (artigos 62.º e ss do CRR),

correspondem, nomeadamente, a instrumentos e empréstimos subordinados

(subordinated debt) e a prémios de emissão relacionados. Estes instrumentos

absorvem as perdas após os fundos próprios CET1 e AT1.

Nos termos do artigo 92.º do CRR, as instituições de crédito devem manter, no

mínimo, um rácio de fundos próprios CET1 de 4,5%, um rácio de fundos próprios de

nível 1 de 6% e um rácio de fundos próprios totais de 8%.

Cada um dos rácios corresponde:

(a) aos montantes de fundos próprios relevantes (numerador), i.e., (i) fundos

próprios CET1; ou (ii) fundos próprios de nível 1 (soma dos fundos próprios

CET1 e dos fundos próprios AT1); ou (iii) fundos próprios totais (soma dos

fundos próprios de nível 1 e dos fundos próprios de nível 2);

(b) expressos em montante total das posições em risco (15) (denominador).

De referir que o CRR prevê um conjunto de disposições transitórias em matéria de

requisitos de fundos próprios, nos artigos 465.º e ss. (16).

1.3. FUNDOS PRÓPRIOS ADICIONAIS DE NÍVEL 1

No que concerne, em específico, aos elementos e instrumentos de fundos próprios

AT1, o CRR prevê, no seu artigo 51.º, que se incluem nessa categoria os instrumentos

que preenchem os requisitos previstos no artigo 52.º, n.º 1, e os prémios de emissão

relacionados com esses instrumentos. Ora, os artigos 52.º e ss. do CRR estabelecem

um conjunto de requisitos cumulativos extenso para que um instrumento possa ser

considerado AT1, que, tal como antecipámos, incluem um misto de elementos típicos

de capital próprio e de dívida. A presente obra irá debruçar-se sobre estes aspetos,

mais em detalhe, no Capítulo 3. infra.

(

15) O valor do denominador (i.e. o valor dos ativos) para efeitos de cálculo dos rácios, corresponde, de modo

sintético, à soma dos ativos da instituição ponderados em função do risco (de acordo com as determinadas categorias definidas), nos termos do artigo 92.º, n.º 3, do CRR. (

16) Em Portugal, o Aviso do Banco de Portugal n.º 6/2013 regula esse regime transitório.

JOÃO TELES

9

www.institutovaloresmobiliarios.pt

2. CONTINGENT CONVERTIBLES

2.1. CARACTERIZAÇÃO GENÉRICA

2.1.1. CONCEITO BASE

Genericamente, os Contingent Convertibles (os “CoCos”) têm vindo a ser

caracterizados como instrumentos financeiros (17), de natureza híbrida e convertíveis

automaticamente em ações mediante a verificação de um determinado evento de

desencadeamento (trigger event).

O cariz híbrido dos Cocos prende-se com o facto de os mesmos captarem

características típicas de passivo e de instrumentos de capital próprio. De um lado,

conferem aos seus titulares, aquando da emissão, um direito de crédito referente ao

reembolso do capital e aos juros convencionados. De outro, esse direito cessa com a

conversão do instrumento em ações, passando o titular do instrumento a ter o status

de acionista, beneficiando, por esse efeito, dos direitos inerentes a essa condição (18).

Os Cocos enquadram-se, ainda, numa classe alargada de instrumentos convertíveis. A

sua conversão é, em princípio, automática e ocorre por efeito da verificação de um

(

17) Por facilidade, e tendo em conta o facto da presente obra se debruçar, prima facie, sobre as matérias e as

opções legislativas do ponto de vista comunitário, adotar-se-á a terminologia “instrumento”, tal como utilizado no CRR, quando fizermos referência a CoCos. No ordenamento jurídico português, “instrumento financeiro” representa uma noção central que engloba os valores mobiliários, os instrumentos monetários e os instrumentos derivados (art. 2.º, n.º 1 do Código dos Valores Mobiliários [o “CVM”]). Os CoCos, como é bom de ver, tratam-se de valores mobiliários (cfr. artigo 1.º do CVM), i.e. “posição jurídica fungível ligada em termos causais a uma operação colectiva de investimento e susceptível de negociação em mercado”, como descreve Paulo Câmara, em Manual de Direito dos Valores Mobiliários, 2011, 164. (

18) Existe um espetro bastante alargado de instrumentos financeiros que se podem caracterizar como híbridos,

para além dos instrumentos convertíveis (referidos na nota infra). É o caso, por exemplo, das ações preferenciais sem voto (em Portugal reguladas nos artigos 341.º e ss. do Código das Sociedades Comerciais [o CSC]), que conferem direito a um dividendo prioritário; das obrigações com warrant (no nosso ordenamento previstas nos artigos 372.º-A e 372.º-B do CSC), obrigações essas que têm associado o direito de subscrever determinado valor mobiliário; das obrigações perpétuas (perpetual bonds) i.e. obrigações sem prazo de reembolso (entre nós aplica-se a esses instrumentos o regime das obrigações, conforme prescreve o artigo 360.º, n.º 2, al. a), do CSC); ou das credit linked notes ou valores mobiliários condicionados por eventos de crédito (Regulamento da CMVM n.º 14/2002), instrumentos caraterizados por atribuírem ao titular um direito de crédito cujo quantum ou existência ficam dependentes da verificação ou não de um determinado evento de crédito definido no momento da emissão. A respeito dos instrumentos híbridos consultar, v.g. Tyrone M. Carlin, Nigel Finch e Guy Ford, Hybrid Financial Instruments, Cost of Capital and Regulatory Arbitrage - An Empirical Investigation, Journal of Applied Research in Accounting and Finance, Vol. 1, n.º 1, 2006, 43 e ss. e Wells Fargo Advisors, A Guide to Investing in Hybrid Securities, 2012 (disponível em https://saf.wellsfa rgoadvisors.com/emx/dctm/Marketing/Marketing_Materials/Fixed_Income _Bonds/e6728.pdf); em português: Orlando Vogler Guiné, O financiamento das sociedades por meio de valores mobiliários híbridos, AAVV, I Congresso Direito das Sociedades em Revista, 2011 e Ana Perestrelo de Oliveira, Manual de Corporate Finance, 2015, 151 e ss.

JOÃO TELES

10

www.institutovaloresmobiliarios.pt

acontecimento futuro incerto (i.e. não se sabe quando - nem se - ocorrerá) (19).

Em termos simplistas, por efeito da conversão o capital do emitente aumenta e o

passivo diminui, melhorando a sua situação líquida (20).

A título meramente indicativo, cabe-nos fazer referência ao facto de CoCos se

afigurarem atípicos à luz da lei portuguesa (21). Ainda assim, podem encontrar-se

semelhanças com as obrigações convertíveis (cfr. artigos 365.º e ss. do CSC), cabendo

notar uma diferença assinalável: no caso das obrigações convertíveis, a conversão do

instrumento em ações opera por efeito de uma opção exercida pelo investidor

(adicionalmente, a possibilidade de se emitirem valores mobiliários convertíveis em

ações por iniciativa do emitente passou a estar expressamente prevista no artigo

360.º, n.º 2, alínea b), do CSC, com a alteração operada pelo Decreto-Lei n.º 26/2015,

de 6 de fevereiro, aplicando-se a esses valores mobiliários o regime das obrigações

convertíveis), o que se pode revelar essencial na tarefa de aferir se, e em que medida,

o regime das obrigações convertíveis pode ser aplicado, por analogia, aos CoCos (22).

(

19) De entre o elenco de instrumentos convertíveis destacamos, a título indicativo, as obrigações convertíveis

(convertible securities), os valores mobiliários convertíveis por opção do emitente (reverse convertibles) e os valores mobiliários obrigatoriamente convertíveis (mandatory convertibles). No primeiro caso, que desenvolveremos mais em detalhe em seguida, o instrumento é emitido como instrumento de dívida, tendo o investidor o direito de acionar a conversão do instrumento em ações, de acordo com determinadas condições definidas (em Portugal, encontra-se regulado pelos artigos 365.º e ss. do CSC). Já no caso dos reverse convertibles, com estrutura semelhante aos convertibles, a faculdade de conversão pertence ao emitente do instrumento (aplica-se a estes valores mobiliários, entre nós, o regime das obrigações - cfr. al. b) do n.º 2 do artigo 360.º do CSC). Por fim, os mandatory convertibles diferem dos dois instrumentos anteriormente referidos pelo facto de a conversão não estar dependente de uma mera opção, ao invés ocorrendo necessariamente na data de vencimento (em Portugal, sobre esta matéria ver o Regulamento da CMVM n.º 14/2002). A respeito dos instrumentos convertíveis consultar, por exemplo, Sandra Laurent, Convertible Debt and Preference Share Financing: an Empirical Study, 2005; em português, Fátima Gomes, Obrigações Convertíveis em Acções, 1999; Cristina Sofia Dias, Certificados, Valores Mobiliários Condicionados por Eventos de Crédito: algumas notas comparativas, Cadernos de Mercado de Valores Mobiliários (15), 2002 e Ana Perestrelo de Oliveira, Manual de Corporate Finance, 2015, 160-170. (

20) O tratamento contabilístico dos instrumentos híbridos deve ter em conta o facto de os mesmos captarem

características de instrumentos de capital próprio e de passivo financeiro. Donde, este tipo de instrumentos deve ser contabilizado, de acordo com as normas internacionais, em duas partes: uma parte de passivo e uma de capital próprio - Pedro Jorge Figueiredo Pulido, Instrumentos Financeiros Contabilizados de Acordo com a IFRS 9 e Principais Questões de Auditoria, Revista da Ordem dos Revisores Oficiais de Contas, n.º 56, 2012, 7. (

21) De qualquer das formas, a emissão de CoCos afigura-se admissível, em face do princípio da atipicidade dos

valores mobiliários refletido na última alínea do artigo 1.º do CVM. (

22) Tendo em conta o objeto da presente obra, não será efetuada uma análise detalhada quanto a este aspeto. De

qualquer forma, antecipamos que a mobilização do regime jurídico das obrigações convertíveis aos CoCos implicará uma análise à luz da ratio de cada uma das disposições do CSC respeitantes às obrigações convertíveis, de modo a aferir até que ponto as mesmas podem, por via de analogia, ser aplicáveis aos CoCos. Note-se que, como veremos de seguida, os CoCos podem assumir uma série de configurações diferentes, pelo que será necessário efetuar uma análise casuística de modo a concluir se, em concreto, um determinado instrumento CoCo se deve encontrar sujeito a disposições referentes às obrigações em geral (348.º e ss. do CSC) e às obrigações convertíveis. Para uma análise a respeito deste tema (ainda que à luz do CSC ainda não alterado pelo Decreto-Lei 26/2015, de 6 de fevereiro) vide Miguel Brito Bastos, A Elegibilidade de Valores Mobiliários Condicionalmente Convertíveis em Ações Comuns (Contingent Convertibles) como fundos próprios das instituições de crédito na transição para Basileia III, O Novo Direito Bancário, Almedina, 2012, 204-205, entendendo o autor que os artigos 366.º (deliberação de emissão),

JOÃO TELES

11

www.institutovaloresmobiliarios.pt

2.1.2. WRITE- DOWN COCOS E AS IMPLICAÇÕES PRÁTICAS DO ALARGAMENTO DO CONCEITO

Não obstante o que antecede, a terminologia “CoCo” tem sido, também, utilizada para

definir instrumentos que, mediante a verificação de um evento de desencadeamento,

vêm o seu valor nominal diminuído (ao invés de se converterem em ações) - write-

down CoCos (23). A obrigação de reembolso do capital por parte do emitente aos

titulares do instrumento é, assim, reduzida total ou parcialmente, podendo, em certos

casos, o valor nominal ser reposto (24).

Ao passo que no caso dos CoCos tradicionais, os acionistas do emitente podem, por

efeito da conversão, sofrer uma diluição do ponto de vista económico (financial

dilution), sendo que em princípio verificar-se-á sempre uma diluição a nível de

percentagem do capital social e do poder de decisão (governance dilution) (25), tal não

se verifica no caso dos write-down CoCos.

O que antecede pode levar-nos a concluir, pois, que os write-down-only CoCos

apresentam, do ponto de vista dos acionistas do emitente, a vantagem de constituírem

367.º (direito de preferência dos acionistas) e 368.º (proibição de alteração da sociedade), todos do CSC, se aplicam, por analogia, aos valores mobiliários condicionalmente convertíveis. Para uma análise em português sobre CoCos: Paulo Câmara, Manual de Direito dos Valores Mobiliários, 2011, 164; Miguel Brito Bastos, A Elegibilidade de Valores Mobiliários Condicionalmente Convertíveis em Ações Comuns (Contingent Convertibles) como fundos próprios das instituições de crédito na transição para Basileia III, O Novo Direito Bancário, 2012, 175 e ss.; Ana Perestrelo de Oliveira, Manual de Corporate Finance, 2015, 165-166. (

23) Em rigor, e como bem aponta George M. von Furstenberg, Contingent Convertibles [CoCos], a Potent Instrument

for Financial Reform, World Scientific – Now Publishers Series in Business, Vol. 5, 2015, 121 ss., a caracterização de instrumentos cujo efeito da verificação do evento de desencadeamento constitui, “apenas”, a redução do montante de capital (write-down-only) como CoCos não, do ponto de vista conceptual, rigoroso, devendo, ao invés, esses instrumentos ser denominados “CoCas” (Contingent Cancellable Debt Securities). A utilização de write-down-only CoCos tornou-se comum após 2011, com diversas variantes, podendo destacar-se as seguintes emissões: (a) Rabobank, em 2010, caracterizando-se os instrumentos por combinarem traços de senior bonds e write-off-only securities, podendo o capital ser reduzido se o rácio de fundos próprios CET1 baixasse de 7%; (b) Rabobank, em 2011, caso em que o capital poderia vir a ser reduzido mediante a verificação de eventos de desencadeamento sucessivos até, no limite, ao valor total de capital; (c) perpetual contingente bonds emitidas pela Société Générale em 2013, com uma estrutura que permitia a reposição do capital (write-up) em caso de prévia redução. Genericamente, os instrumentos write-down podem ser objeto de: (a) redução permanente ou temporária, conforme essa redução possa ou não ser objeto de reposição; e (b) redução total ou parcial, conforme a redução, possa ou não (mediante a verificação de um só evento de desencadeamento ou vários eventos de desencadeamento sucessivos) incluir a totalidade do capital; para mais detalhes, p.e., Ayowande A. McCunn, Forbearance Incentives: Undeterming The Distinction Between Going and Gone-Concern Capital, 2016, 7. (

24) “Elasticidade do valor nominal”, como apelida Orlando Vogler Guiné, em Código das Sociedades Comerciais em

Comentário, Volume V, 2012, 901. (

25) A diluição económica dos acionistas do emitente de CoCos representa uma diminuição do valor económico das

ações dos mesmos, que se verificará (ou não) na medida em que dos termos da conversão dos CoCos em ações resultar a atribuição, aos detentores de CoCos, de ações por um valor inferior ao valor económico das mesmas antes da conversão. A outro passo, a diluição percentual dos acionistas no que concerne ao capital social detido sucederá, em princípio, sempre, dado que do aumento de capital resultará uma diminuição da sua posição relativa e uma diminuição do seu poder de decisão na sociedade. Para um estudo detalhado a respeito dos tipos de diluição e formas contratuais de mitigação ver, a título ilustrativo, Michel A. Woronoff and Jonathan A. Rosen, Understanding Anti-dilution Provisions in Convertible Securities, 2005, 102-112 e Marcel Kahan, Anti-Dilution Provisions in Convertible Securities: a Guide Throw Maze, Harvard Law School, 1995.

JOÃO TELES

12

www.institutovaloresmobiliarios.pt

um almofada financeira para fazer face a eventuais perdas antes do valor da sua

participação ser diretamente afetado. No entanto, essa circunstância pode ser

entendida como encorajadora da adoção de comportamentos de risco por parte dos

acionistas.

Com efeito, a circunstância de a conversão dos CoCos em ações resultar numa diluição

dos acionistas, poderá ter dois efeitos. Em primeiro lugar, promover o

desencorajamento da adoção de comportamentos de risco (ex-ante), como seja o

excessivo endividamento. Em segundo lugar, constituir um estímulo para que os

acionistas e os administradores promovam um aumento de capital antes da verificação

do evento de desencadeamento, caso o mesmo se revele eminente (26).

2.2. COCOS COMO INSTRUMENTOS DE ABSORÇÃO DE PERDAS DAS INSTITUIÇÕES NO PANORAMA PÓS-

CRISE

2.2.1. APENAS CAPITAIS PRÓPRIOS?

Tal como anteriormente referido, a crise de 2007-2009 revelou que as instituições de

crédito não se encontravam suficientemente capitalizadas para fazer face a perdas

imprevisíveis, para além do facto de alguns dos instrumentos classificáveis como

capital não terem a capacidade suficiente de absorver perdas numa lógica “going

concern”.

Perante a necessidade de reajustar o nível e configuração dos fundos de capitais

exigidos, uma resposta direta ao problema (e, eventualmente, simplista) poderia ser,

concomitantemente à exigência de aumento dos rácios de capital, restringir ao

máximo a admissibilidade de instrumentos que não configurassem common equity

(v.g. ações, resultados transitados e prémios de emissão) para efeitos dos requisitos

regulatórios em matéria de capital (27).

(

26) No sentido em que, ao contrário dos CoCos convertíveis, os write-down CoCos criam incentivos perversos a nível

do endividamento e “money burning”, vide Charles P. Himmelberg and Sergey Tsyplakov, Incentive Effects of Contingent Capital, 2012, 4. (

27) Defendendo uma abordagem regulatória centrada no aumento dos requisitos de capital common equity e

desconsiderando as vantagens da utilização de instrumentos híbridos como os CoCos, Anat R. Admati, Peter M. DeMarzo, Paul Pfleiderer, Fallacies, Irrelevant Facts, and Myths in the Discussion of Capital Regulation: Why Bank Equity is not Socially Expensive, 2013, 43. ss. Os autores procuram desmistificar um conjunto de desvantagens associadas ao capital “puro”, sendo de destacar, a título de ilustração, as seguintes conclusões: (a) os capitais próprios dos bancos não são “social expensive”, nem obstam a que os mesmos desenvolvam a sua atividade do ponto de vista socialmente mais benéfico, sendo que incentivam a promoção de políticas de concessão de crédito racionais; (b) o alto endividamento dos bancos não é socialmente benéfico e os incentivos subjacentes à dedutibilidade fiscal dos juros criam externalidades negativas e distorções de mercado; (c) sob o fundo da teoria

JOÃO TELES

13

www.institutovaloresmobiliarios.pt

No entanto, ainda que a preferência por capitais próprios puros se afigure um princípio

útil e indique, potencialmente, a abordagem mais benéfica do ponto de vista social,

diversos fatores se poderão apontar como limitadores de uma solução tão extremista,

designadamente o facto da common equity ser a mais cara forma de capital - na

medida em que o retorno exigido é superior (risco superior) - e da remuneração

associada ao common equity (v.g. dividendos) não ser fiscalmente dedutível, ao

contrário dos juros.

2.2.2. INSTRUMENTOS CONVERTÍVEIS: UMA SOLUÇÃO INTERMÉDIA

Neste contexto, a emissão de Cocos tem sido apontada como uma solução intermédia,

capaz de captar algumas das vantagens associadas à dívida e ao capital próprio.

A um tempo, a sua emissão comporta um custo inferior ao da common equity para as

instituições e, a outro tempo, a sua remuneração (juros) é fiscalmente dedutível.

Adicionalmente, os Cocos têm a capacidade de absorver perdas numa lógica “going

concern”, através da conversão em instrumentos de capital próprio de qualidade

superior ou da redução do seu valor nominal, mediante a verificação de um evento de

desencadeamento indicativo de insuficiência de capital. Ou seja, em momentos de

solidez o instrumento tem a natureza de dívida, tendo os respetivos investidores

direito a juros - e não a dividendos -, ao passo que, em momentos de necessidade de

capital, os mesmos participam na absorção das perdas.

Por fim, os CoCos podem reduzir a adoção de comportamentos de risco por parte dos

administradores e acionistas, dependendo do desenho do trigger event (28).

Como desvantagens à utilização destes instrumentos, podem ser apontados,

genericamente, os seguintes aspetos:

(a) excessiva complexidade, podendo os riscos associados aos mesmos não ser

Modigliani e Miller, o aumento dos capitais próprios não aumenta os custos totais de financiamento (i.e. média ponderada dos custos do financiamento por capitais próprios [cost of equity) e por dívida [cost of debt]) porque, apesar do cost of equity ser superior ao cost of debt, a diminuição do risco dos capitais próprios por efeito de uma diminuição da dívida leva a uma diminuição do cost of equity, não se verificando um aumento dos custos totais de financiamento. A respeito, em específico, da utilidade dos contingent convertibles em comparação com capital “puro” (capítulo 8 da referida obra [43 e ss.]), notam os autores que aqueles permitem aos acionistas dos bancos não suportar a sua quota-parte de risco. (

28) Em face da possibilidade de diluição (ver 2.1. supra). Desenvolvendo este aspeto: European Parliament,

Contingent convertible securities – is a storm brewing?, 2016, 6, que cita Natalya Martynova e Enrico Perotti, Convertible bonds and bank risk-taking, 2012, “By shifting the costs of the failure of a financial institution from taxpayers as a whole to investors and debt - holders, the latter are thought to be incentivesed to keep a closer eye on the institution's management and ensure that it is acting prudently”. Quanto a nós, o incentivo dependerá dos termos da conversão: quem perde valor por via da conversão?

JOÃO TELES

14

www.institutovaloresmobiliarios.pt

devidamente apreendidos pelos investidores (29);

(b) projetando como improvável a verificação do evento de desencadeamento, os

investidores, “sedentos” de instrumentos com yields altos, podem desconsiderar

o risco de conversão;

(c) a conversão dos CoCos (i) envia um sinal negativo ao mercado, diminuindo a

confiança na solidez da instituição de crédito por parte dos vários stakeholders,

(ii) pode provocar risco sistémico, afetando tanto instituições de crédito

emitentes de CoCos (30), como, eventualmente, não emitentes (por exemplo, no

caso de serem detentoras de Cocos emitidos por outras instituições);

(d) no contexto de uma crise financeira, os investidores (diríamos, principalmente os

que desconsideraram o risco de conversão na compra do instrumento) tenderão

a procurar alienar rapidamente os seus instrumentos. Por um lado, existe a

possibilidade de alienarem os instrumentos com um desconto considerável,

diminuindo ainda mais o seu valor de mercado. Por outro, tendo em conta o

facto de o mercado de CoCos não ser, ainda, suficientemente líquido, esses

investidores poderão encontrar grandes dificuldades em alienar os mesmos,

sendo tentados a: (i) vender ações do emitente a descoberto (short-selling) (31)

na tentativa de diminuir o valor dessas ações, saindo beneficiados da conversão

dos CoCos (o valor das mesmas voltaria depois ao seu real valor); (ii) adquirir um

swap de risco de incumprimento (credit-default swap) (32), de modo a prevenir o

(

29) Não foi despiciente a emissão, por parte da ESMA, de uma nota sobre os vários riscos associados aos CoCos, cfr.

ESMA, Potencial Risks Associated with Investing in Contingent Convertibles Instruments, 2014, que, numa lista não exaustiva, refere os seguintes riscos: (a) trigger level risk: relacionado com o risco de conversão do instrumento, que depende do rácio de fundos próprios CET1 existente e do trigger event; (b) risco do cancelamento do pagamento de juros; (b) capital structure inversion risk, tendo em conta o facto de os titulares dos CoCos poderem vir a absorver perdas antes dos acionistas (p.e. em caso de write-down); (c) risco de não reembolso na call date, dado o carácter tendencialmente perpétuo desses instrumentos (d) o facto de os CoCos terem uma estrutura ainda não testada suficientemente pelo mercado; (e) yield/valuation risk: conexo com a circunstância de os investidores poderem desconsiderar os riscos associados aos CoCos, focando-se no yield generoso oferecido pelos mesmos. (

30) Como demonstra o sucedido no início de 2016: com a instabilidade do Deutsche Bank e a descida do preço dos

seus CoCos, o valor dos CoCos de outras instituições europeias caiu consideravelmente, como veremos no ponto 3.3. da presente obra. (

31) Operação de venda em que o ordenador obteve os instrumentos financeiros alienados por via de empréstimo

ou por qualquer outro negócio jurídico que lhe atribua uma titularidade temporária e o constitua numa obrigação de restituição desses instrumentos. Este tipo de operações encontram-se, no âmbito europeu, reguladas pelo Regulamento (UE) n.º 236/2012 do Parlamento Europeu e do Conselho, de 14 de março de 2012, tal como alterado. (

32) Um contrato derivado no qual uma parte paga uma remuneração à outra parte como contrapartida de um

pagamento ou outro benefício no caso de um acontecimento de crédito relativo a essa entidade de referência e de qualquer outro incumprimento, relativo a esse contrato derivado, que tenha um efeito económico equivalente. Também regulado pelo Regulamento (UE) n.º 236/2012 do Parlamento Europeu e do Conselho, de 14 de março de 2012, tal como alterado.

JOÃO TELES

15

www.institutovaloresmobiliarios.pt

risco de conversão, produzindo um aumento do preço desses instrumentos (33);

todos estes fatores convergindo numa espiral de perda de confiança no mercado

(34).

As vantagens e desvantagens acima elencadas de modo exemplificativo têm um peso

diferente conforme as várias possíveis configurações dos CoCos, tema que se analisa

de seguida.

2.3. CONFIGURAÇÃO DOS COCOS

2.3.1. GENERALIDADES

A escolha da configuração dos CoCos dependerá sempre do peso relativo a considerar

nos objetivos que se pretende atingir com a sua emissão e, portanto, nas variáveis que

podem, nomeadamente, facilitar a sua aceitação pelo mercado, incentivar a adoção de

políticas racionais do ponto de vista da assunção de riscos e, principalmente,

influenciar a sua capacidade de absorção de perdas em caso de necessidade, num

equilíbrio entre os vários interesses em jogo.

Podem ser identificados dois elementos especialmente relevantes no que respeita à

configuração dos CoCos, a saber: os termos da conversão e o evento de

desencadeamento (35) (36).

2.3.2. TERMOS DA CONVERSÃO

Como ponto prévio, notar que este aspeto é apenas relevante nos CoCos “puros”, ou

seja, quando o efeito do evento de desencadeamento provoca a conversão dos

(

33) Este fenómeno verificou-se em fevereiro de 2016, aquando das dúvidas quanto aos CoCos do Deutsche Bank,

tendo o valor dos credit default swaps subido a pique - European Parliament, Contingent convertible securities – is a storm brewing?, 2016, 8. (

34) Para mais detalhes sobre as várias vantagens e desvantagens genéricas dos CoCos vide, a título ilustrativo,

Martynova e Enrico Perotti, Convertible bonds and bank risk-taking, 2012, 4-6; Hilary J. Allen, CoCos can Drive Markets Cuckoo, 2012; Mark J. Flannery, Contingent Capital Instruments for Large Financial Institutions: A Review of the Literature, 2013. (

35) Ver, a este respeito, Marks Flannery, Stabilizing Large Financial Institutions with Contingent Capital Certificates,

2009 e, em versão resumida, Marks Flannery e Enrico Perotti, CoCo design as a risk preventive tool, Vox, 2011. (

36) Stefan Avdjiev, Anastasia Kartasheva, Bilyanna Bogdanova, CoCos: a primier, BIS Quaterly Review, 2013, 44,

apontam que, no sentido de maximizar a capacidade de absorção de perdas, os CoCos devem possuir três características básicas: (a) absorver perdas antes da instituição de crédito se encontrar em situação de insolvência; (b) a ativação do evento de desencadeamento deve ser efetuada em função dos níveis de capitalização das instituições de crédito e (c) ser configurados de forma a evitar a manipulação de preço e ataques especulativos.

JOÃO TELES

16

www.institutovaloresmobiliarios.pt

mesmos noutro tipo de instrumento. No caso dos denominados write-down-only

CoCos, não cumpre aferir qualquer tipo de relação de conversão, dado que a

consequência da verificação do evento de desencadeamento é a redução do valor

nominal.

A relação de conversão indica o número de ações que o titular dos CoCos recebe por

efeito da conversão, em função dos CoCos por si detidos no momento do evento de

desencadeamento. Desde logo, a relação de conversão pode ser concretamente fixada

no momento da emissão dos CoCos (relação de conversão fixa) ou ser apenas

efetivamente aferível no momento da verificação do evento de desencadeamento, em

função de critérios pré-estabelecidos no momento da emissão dos CoCos (relação de

conversão variável). A relação de conversão (fixa ou variável) baseia-se no valor

atribuído a cada um dos instrumentos para esse efeito (podendo esse valor de

referência ser, p.e., o valor de mercado ou o valor nominal dos mesmos).

São exemplos de relação fixa o estabelecimento, no momento da emissão, de um valor

de referência dos CoCos e das ações para efeitos de conversão ou, simplesmente, a

definição do número de ações que serão atribuídas por cada CoCo convertido. No

primeiro caso, o valor das ações poder ser, p.e., (a) fixado a desconto em relação ao

seu valor de mercado no momento da emissão dos CoCos; (b) o valor de mercado no

momento da emissão dos CoCos; ou (c) o seu valor nominal; por seu lado, o valor dos

CoCos é, por norma, o seu valor nominal.

No caso de uma relação de conversão variável poder-se-á estabelecer que a mesma se

baseará: (a) no valor de mercado das ações e dos CoCos no momento da verificação do

evento de desencadeamento; (b) no valor de mercado das ações no momento da

verificação do evento de desencadeamento e no valor nominal dos CoCos; (c) em

quaisquer outras combinações possíveis em que pelo menos o valor de referência de

um dos instrumentos seja apenas concretizado no momento da verificação do evento

de desencadeamento (37).

As diferentes configurações terão influência na verificação - ou não - e na medida da

diluição dos acionistas, o que, por sua vez, influenciará a conduta dos acionistas no que

diz respeito aos riscos que se propõem a assumir e à eventual adoção de

comportamentos com vista a adiar o evento de desencadeamento (38). Com efeito, o

(

37) Para uma análise a respeito dos tipos de relação de conversão no contexto das obrigações convertíveis, ver

Fátima Gomes, Obrigações Convertíveis em Acções, 1999, 22 e 24 e 95 e ss.. Mais detalhes a respeito da conversão no âmbito do regime das obrigações convertíveis na nota 54 infra. (

38) Por aqui se vê que os write-down-only CoCos limitam a absorção de perdas apenas aos detentores dos CoCos.

Não obstante, a verdade é que desconfiança do mercado gerada pela verificação do write-down provocará em princípio, ceteris paribus, uma redução do valor de mercado das ações.

JOÃO TELES

17

www.institutovaloresmobiliarios.pt

estabelecimento de uma relação de conversão que implique uma diluição considerável

- principalmente económica - dos acionistas, pode atuar como incentivo para que os

mesmos limitem o risco e monitorizem a atividade da administração da instituição.

Tendo em conta o que antecede, poder-se-á concluir que uma relação de conversão

com base no valor nominal dos CoCos e no valor de mercado das ações no momento

da verificação do evento de desencadeamento assegura uma diluição considerável dos

acionistas, constituindo um forte incentivo a que os mesmos atuem de forma a

preservar os rácios de capital com robustez suficiente para que se mantenham acima

do limite estabelecido como evento de desencadeamento (39).

2.3.3. EVENTO DE DESENCADEAMENTO

2.3.3.1. FORMA DE VERIFICAÇÃO

Pode configurar-se o evento de desencadeamento de diferentes formas no que diz

respeito ao modo de ativação, podendo o mesmo ser ativado de forma automática ou

ficar dependente de decisão do regulador (regulatory trigger).

Sendo ativado de forma automática, i.e., apenas por efeito da verificação do critério

definido, pode ter por base: (a) um critério contabilístico (accounting value trigger); ou

(b) um critério de mercado (market value trigger):

- no primeiro caso, o evento de desencadeamento consiste na verificação de um

rácio constituído pelo valor contabilístico dos fundos próprios CET1 do emitente

(numerador) em percentagem dos ativos ponderados por risco (risk weighted

assets) (denominador). Esta configuração apresenta-se mais objetiva, evitando

exposição ao mercado e a manipulação, como se verá no caso dos market-value

triggers (40). A outro tempo, parece-nos que a eficácia deste método variará em

função da frequência com que os rácios são calculados e reportados, bem como

o rigor e consistência dos modelos internos de mensuração dos riscos;

- no segundo caso, o evento de desencadeamento baseia-se num rácio que tem

(

39) Daí parecer ser este o modelo preconizado por Marks Flannery e Enrico Perotti, CoCo design as a risk preventive

tool, Vox, 2011, 2. (

40) Louise Pitt, Amanda Hindlian, Sandra Lawson, Charles P. Himmelberg, Contingent Capital Possibilities, Problems

and Opportunities, 2011, 8. Poderá, no limite, existir a possibilidade de os detentores de CoCos causarem deliberadamente um evento de desencadeamento mediante uma venda a descoberto em bloco das ações do emitente de forma a baixar o seu preço de mercado que, posteriormente, voltaria ao normal. Esta possibilidade é, eventualmente, meramente teórica, tendo em conta o volume de operações que seriam necessárias para surtir o efeito pretendido.

JOÃO TELES

18

www.institutovaloresmobiliarios.pt

como numerador a capitalização de mercado do emitente. Verifica-se, nesta

hipótese, uma menor exposição ao risco de manipulação das contas e, por

comparação com o regulatory trigger, evita-se a exposição à potencial inércia da

entidade supervisora. No caso de as ações das instituições se encontrarem

cotadas em mercado regulamentado, este método permite uma transparência

superior aos restantes, na medida em que a probabilidade de verificação do

evento de desencadeamento pode ser aferida diariamente pelos investidores e

facilmente apreensível pelos mesmos. No entanto, diversas questões têm sido

suscitadas quanto à eficácia dos market triggers, nomeadamente a possibilidade

de os indicadores serem manipulados pelos titulares dos CoCos (41) e as

limitações quanto à aplicação deste método em relação a instituições não

cotadas (42) (43).

A segunda alternativa de configuração do modo de verificação do evento de

desencadeamento consiste na sua ativação por decisão do regulador, nomeadamente

com base num juízo em relação à solvência da instituição de crédito (point of non-

viability). A opção por um trigger desta natureza poderá permitir mitigar algumas

desvantagens apontadas ao accounting value trigger e ao market trigger. Porque, por

um lado, permite ao regulador desencadear o mecanismo de absorção de perdas

quando a instituição já apresenta uma situação financeira deficitária e as contas não

refletem corretamente esse estado (seja por não se encontrarem atualizadas, seja

porque o supervisor suspeita da falta de fiabilidade em relação à informação aí vertida)

e, por outro, permite mitigar o risco de o desencadeamento do mecanismo de

absorção de perdas ocorrer em virtude de fatores conjunturais ligados à volatilidade

dos mercados ou a qualquer tipo de manipulação. Com efeito, pelo menos idealmente,

os supervisores estão melhor informados sobre a situação financeira real das

instituições do que o mercado e, por isso, tomam conhecimento do registo de perdas

consideráveis antes de as mesmas serem publicamente divulgadas.

No entanto, a colocação do desencadeamento do mecanismo no plano da

discricionariedade da autoridade supervisora retira alguma objetividade ao seu

funcionamento e pode provocar alguma incerteza quanto ao timing do

desencadeamento. Poderá, neste contexto, arguir-se que o passado tem revelado que

(

41) Tal como vimos antes. Uma solução poderia passar por estabelecer como market trigger o valor médio da

capitalização durante um determinado período. (

42) As limitações no panorama europeu são óbvias: em 2012, apenas 312 das quase 7800 instituições de crédito

europeias encontravam-se cotadas em mercado regulamentado, como nota Marie Nieto, What a role, if any, can market discipline play in supporting macro prudentiual policy?, Bank of Spain, 2012, 16 (

43) Ver Marks Flannery e Enrico Perotti, CoCo design as a risk preventive tool, Vox, 2011, 2 e 3, para uma análise

mais detalhada sobre a fiabilidade dos preços das ações dos bancos como indicadores da efetiva situação de solvabilidade dos bancos.

JOÃO TELES

19

www.institutovaloresmobiliarios.pt

a supervisão, no geral, actua demasiado tarde.

2.3.3.2. HIGH TRIGGER OU LOW TRIGGER?

O evento de desencadeamento pode consistir na verificação de um rácio de capital

mais ou menos elevado, com consequência na probabilidade do mecanismo vir a ser

desencadeado.

A previsão de um trigger baixo permite aos bancos adiar a sua recapitalização,

podendo impedir que os CoCos funcionem como um instrumento de absorção de

perdas “going concern”, dado que, aquando da conversão ou write-off, poderá já ser

demasiado tarde para evitar a aplicação de medidas mais drásticas, v.g. a resolução.

De facto, quanto mais baixo for o rácio que configura o evento de desencadeamento

do mecanismo de absorção, mais o instrumento se aproxima de uma forma de bail-in.

A verificação de um trigger baixo provoca mais facilmente uma desconfiança por parte

do mercado quanto à viabilidade do banco do que a verificação de um trigger alto,

nomeadamente por parte dos depositantes (44). A outro tempo, mitiga o papel

disciplinador e preventivo contra a adoção de comportamentos de risco, tendo em

conta que permite ao banco atuar mais tempo com níveis de endividamento elevados

antes de o mecanismo de absorção de perdas ser acionado.

Conquanto seja possível encontrar diversas vantagens na adoção de um evento de

desencadeamento mais alto, cumprirá pesar esses fatores com a circunstância de os

investidores (em face do maior risco de conversão) exigirem um yield mais alto em

relação aos instrumentos com um high-trigger e com o facto de qualquer verificação

do evento de desencadeamento comportar, potencialmente, alarme no mercado e

desconfiança em relação ao banco e ao sistema bancário.

O desafio, está, pois e então, em encontrar uma configuração que, ponderando os

efeitos positivos e negativos da adoção de cada uma das possibilidade de formato dos

CoCos, permita alcançar um resultado mais satisfatório (45). Tal dependerá, em última

instância, das características específicas da instituição em causa.

Tal como se detalhará em seguida, a regulamentação europeia optou por prever que

os CoCos elegíveis como instrumentos de fundos próprios AT1 devem comportar um

(

44) Desconfiança essa que pode levar às famosas corridas aos bancos (bank runs), provocando graves problemas de

liquidez à instituição. Recorde-se os casos do Northern Rock em 2007 ou, mais recentemente (2015), em Portugal, o Banif - Banco Internacional do Funchal, S.A.. (

45) Marks Flannery e Enrico Perotti, CoCo design as a risk preventive tool, Vox, 2011, p. 5 defendem que a opção

regulatória mais adequada será a adoção de uma configuração (a) com uma taxa de conversão que implique perda de valor para os acionistas e (b) com um evento de desencadeamento mecânico, a market-value e elevado.

JOÃO TELES

20

www.institutovaloresmobiliarios.pt

evento de desencadeamento mecânico e accounting value e um rácio de

desencadeamento mínimo relativamente baixo (5,125% de CET1).

JOÃO TELES

21

www.institutovaloresmobiliarios.pt

3. COCOS COMO INSTRUMENTOS ELEGÍVEIS COMO FUNDOS PRÓPRIOS AT1

3.1. GENERALIDADES

Para que um instrumento possa ser considerado elegível como instrumento de fundos

próprios AT1, terá que respeitar um conjunto de requisitos previstos no artigo 52.º, n.º

1, do CRR.

Como se poderá constatar, esses requisitos (cumulativos) incorporam um conjunto de

características típicas quer de dívida, quer de capital próprio, sendo que optámos, por

mera facilidade metodológica, em separar esses requisitos pelas seguintes categorias:

(a) permanência; (b) capacidade de absorção; (c) limitação de pagamentos; e (d)

requisitos específicos para instrumentos não emitidos diretamente pela instituição.

Após um excurso a respeito desses requisitos, iremos, posteriormente, circunscrever a

análise a um dos requisitos da categoria (b), em especial ao rácio de desencadeamento

mínimo exigido pelo CRR.

Tendo em conta a necessidade de densificação de algumas das normas a respeito dos

instrumentos de fundos próprios AT1 e as dúvidas levantadas em relação à sua

interpretação, cumpre dar nota que a EBA tem vindo a emanar um conjunto de

indicações no sentido de clarificar alguns aspetos do regime (46).

Adicionalmente, foi aprovado o Regulamento Delegado (UE) n.º 241/2014 da

Comissão, de 7 de janeiro de 2014 (o “RD n.º 241/2014”), que completa o CRR quanto

a normas técnicas de regulamentação de fundos próprios, sendo de destacar, no que

aos instrumentos de fundos próprios AT1 diz respeito, o seu Capítulo III.

3.2. REQUISITOS LEGAIS

(

46) No âmbito da monitorização da qualidade dos instrumentos de fundos próprios emitidos pelas instituições de

crédito da União Europeia, a EBA publicou um relatório com análise à adequação das práticas que têm sido seguidas na emissão de instrumentos de fundos próprios AT1, estando a última versão (atualizada em 11 de Julho de 2016) (o “EBA Report AT1”) disponível em https://www.eba. europa.eu/documents/10180/950548/EBA+Report+on+the+ Additional+Tier+1+instruments+-+May+201 5.pdf. Adicionalmente, a mesma entidade emanou, no passado dia 11 de julho, propostas de redação para as disposições que regulam os instrumentos AT1: https://www. eba.euro pa.eu/documents/10180 /1360107/EBA+draft+AT1+templates+-+2016.pdf. Destaque ainda para o Single Rule Book da EBA: https://www.eba.europa.eu/regulation-and-policy/single-rulebook/interactive-single-rulebook.

JOÃO TELES

22

www.institutovaloresmobiliarios.pt

3.2.1. PERMANÊNCIA

De forma a que constituam fundos duradouros e uma fonte sólida de financiamento, o

CRR exige que os instrumentos de fundos próprios AT1:

(a) sejam perpétuos e as disposições que os regem não incluam qualquer incentivo

ao seu reembolso por parte da instituição (47) (artigo 52.º, n.º 1, alínea g)). O

artigo 20.º do RD n.º 241/2014 indica a forma e a natureza desses incentivos ao

reembolso;

(b) caso as disposições que regem os instrumentos incluam uma ou mais opções de

reembolso, o exercício da opção de reembolso dependa exclusivamente da

decisão discricionária do emitente (artigo 52.º, n.º 1, alínea h));

(c) só possam ser reembolsados ou recomprados (artigo 52.º, n.º 1, alínea i)) (48):

(i) “quando estiverem preenchidas as condições estabelecidas no artigo

77.º”, que se refere à necessidade de solicitação prévia à autoridade

competente (prevendo os artigos 28.º e ss. do RD n.º 241/2014 as regras

referentes aos requisitos de informação, apresentação e conteúdo dos

pedidos de autorização); e

(ii) nunca antes de decorridos cinco anos a contar da data de emissão,

exceto quando “estiverem reunidas as condições estabelecidas no artigo

78.º, n.º 4”.

O artigo 78.º, n.º 4, prevê que “as autoridades competentes só podem

autorizar as instituições a reembolsar instrumentos de fundos próprios

adicionais de nível 1 (…) antes de decorridos cinco anos a contar da data

de emissão se estiverem reunidas as condições estabelecidas no número 1

ou nas alíneas a) ou b) do presente número” (sublinhado e destaque

nossos).

(

47) A título indicativo, referir que em Portugal tem vindo a ser discutido se um valor mobiliário representativo de

dívida que confira direito ao pagamento de juro mas que não preveja uma data para o reembolso do capital pode ser qualificado como obrigação (artigos 348.º e ss. do CSC). Já se arguiu nesse sentido que: essa circunstância configura um afastamento decisivo em relação ao mútuo; o reembolso do capital corresponde a um direito de crédito do titular do instrumento (348.º, n.º 1, do CSC); em sede de insolvência, o titular do instrumento assume um direito de crédito sobre o capital em caso de liquidação da sociedade. Tem sido igualmente suscitada a possibilidade de se configurar a obrigação de reembolso de capital, nesse caso, como uma obrigação com cláusula cum voluerit (artigo 778.º, n.º 2, do Código Civil). De notar que, por efeito do Decreto-Lei 26/2015, de 6 de fevereiro, o CSC passou a prever este tipo de valores mobiliários (artigo 360.º, n.º 2, alínea a)), não os configurando como obrigações mas fazendo-lhe aplicar o seu regime. Para mais detalhes ver Ana Perestrelo de Oliveira, Manual de Corporate Finance, 2015, 148 e 171, Orlando Vogler Guiné, Código das Sociedades Comerciais em Comentário, Volume V, 2012, 897-898 e Paulo Câmara, Manual de Direito dos Valores Mobiliários, 2011. (

48) Ver a este respeito, genericamente, os artigos 27.º e ss. do RD n.º 241/2014 e os parágrafos 26-36, 49 e 59 do

EBA Report AT1.

JOÃO TELES

23

www.institutovaloresmobiliarios.pt

Ora, por seu lado, o artigo 78º, n.º 1, estatui que a recompra ou

reembolso pode ocorrer se estiver reunida uma das seguintes condições:

(1) ocorra a substituição dos instrumentos por outros de igual ou melhor

qualidade (ver, em complemento, o artigo 27.º do RD n.º 241/2014) ou

(2) se conclua que do referido reembolso ou recompra não resulta

prejuízo para o cumprimento dos requisitos mínimos de fundos próprios

e o requisito combinado de reservas (49) por parte da instituição.

Já as condições estabelecidas nas alíneas a) e b) do artigo 78.º, n.º 4,

referem-se (1) à verificação de uma alteração de classificação

regulamentar dos instrumentos que poderá resultar na sua exclusão

como instrumento de fundos próprios AT1 ou reclassificação em fundos

próprios de qualidade inferior (50) e (2) à verificação de um alteração no

tratamento fiscal aplicável a esse instrumentos que seja significativa e

não razoavelmente previsível (51).

Não nos parece que a remissão operada pelo artigo 52.º, n.º 1, alínea i), para os

artigos 77.º e 78.º, n.º 4, seja isenta de dúvidas, nomeadamente quanto ao seu

alcance.

A primeira dúvida prende-se com a remissão para as condições constantes do

artigo 77.º. O artigo 52.º, n.º 1, alínea i), refere a necessidade de, em qualquer

reembolso ou recompra (ou seja, independentemente do momento em que tal

ocorre), estarem preenchidas as “condições estabelecidas no artigo 77.º”. Por

seu lado, o artigo 77.º exige que instituição solicite prévia autorização à entidade

competente para reduzir, reembolsar ou recomprar instrumentos de fundos

próprios CET1 (não aplicável ao caso) e/ou efetuar o reembolso ou a recompra

de instrumentos de fundos próprios AT1 ou T2 antes da data do respetivo

vencimento contratual.

Ora, “condições estabelecidas no artigo 77.º” parece-nos que diz respeito

somente à necessidade de a instituição efetuar uma solicitação prévia para

proceder ao reembolso ou recompra dos instrumentos, não se vislumbrando

quaisquer outras “condições” previstas no artigo 77.º (será que a redação

pretende aludir - desnecessariamente e de uma forma tecnicamente duvidosa -

(

49) Artigo 128.º, ponto 6) da CRD IV.

(50

) “Regulatory call”. Ver EBA Report AT1, nos seus parágrafos 26. a 28. e 49. A EBA entende que são apenas admissíveis “regulatory calls” que incidam sobre o montante total da emissão, independentemente do trigger ter sido o desreconhecimento parcial ou total do instrumento. (

51) “Tax calls”. Ver EBA Report AT1, nos seus parágrafos 30. a 33. e 38. A EBA aceita a possibilidade de um “tax cal”

sobre parte do montante da emissão.

JOÃO TELES

24

www.institutovaloresmobiliarios.pt

às normas que viriam a regular o pedido de autorização [emanadas,

posteriormente, via RD n.º 241/2014]?).

Por outro lado, cabe sublinhar o facto de uma leitura literal da segunda parte do

artigo 52.º, n.º 1, alínea i), nos levar a concluir que só se exige o preenchimento

das condições estabelecidas no artigo 78.º, n.º 1 (ex-vi artigo 78.º, n.º 4) no caso

de estar em causa um reembolso ou recompra antes de decorridos 5 anos da

data de emissão. Tal significaria, então, que os referidos requisitos não se

aplicariam à recompra ou reembolso após 5 anos decorridos da emissão. Essa

interpretação não parece coadunar-se com o espírito da norma (v.g. garantir um

carácter de permanência e estabilidade aos fundos em causa, no sentido do

cumprimento dos requisitos de fundos próprios), nem faria sentido do ponto de

vista sistemático - no caso de um reembolso ou recompra depois de decorridos 5

anos desde a data de emissão, a autoridade competente daria a autorização nos

termos do artigo 77.º com base em que critérios? De modo puramente

discricionário? A própria estrutura do artigo 78.º - tendo o n.º 1 como princípio

geral e o n.º 4 como regime especial no caso de estar em causa um

reembolso/recompra antes de decorridos 5 anos da data de emissão - não

parece compaginável com aquela leitura literal.

Assim, quanto a nós, faria sentido que a remissão para as “condições

estabelecidas no artigo 77.º” devesse ser feita para as “condições estabelecidas

nos artigos 77.º e 78.º” o que, na verdade, tornaria a segunda parte da alínea i)

(“(…) e nunca antes de decorridos 5 anos a contar da data de emissão, excepto

quando reunidas as condições estabelecidas no artigo 78.º, n.º 4”) redundante

(52).

O caminho acima ensaiado encerra, porém, um novo problema interpretativo: se

entendermos que as condições do artigo 78.º, n.º 1, devem estar preenchidas

em qualquer recompra/reembolso (independentemente de ser antes ou depois

de decorridos 5 anos da emissão), então qual a diferença entre os requisitos para

a recompra/reembolso realizada antes de decorridos 5 anos após a emissão e os

requisitos para a realizada posteriormente?

Recorde-se que o artigo 78.º, n.º 4 (para as recompras/reembolsos anteriores a 5

anos antes da data de emissão), prevê que “as autoridades competentes só

podem autorizar as instituições a reembolsar instrumentos de fundos próprios

adicionais de nível 1 (…) antes de decorridos cinco anos a contar da data de

(

52) Em boa verdade, este entendimento parece coincidente com a cláusula relativa às condições para reembolso e

recompra proposta pela EBA (EBA Standartised Templates for Additional Tier 1 Instruments - Draft, 17).

JOÃO TELES

25

www.institutovaloresmobiliarios.pt

emissão se estiverem reunidas as condições estabelecidas no número 1 ou nas

alíneas a) ou b) do presente número” (sublinhado e destaque nossos). Desta

forma, a recompra/reembolso antes de decorridos 5 anos após a emissão teria

um regime mais permissivo, podendo não estar preenchido qualquer requisito

do artigo 78.º, n.º 1, se estivesse verificado algum dos requisitos previstos nas

alíneas a) e b) do 78.º, n.º 4. Obviamente, esta solução contrariaria os princípios

lógicos interpretativos a maiori ad minus e a minori ad maius.

A resposta encontra-se, parece-nos, numa incorreta tradução do artigo 78.º, n.º

4, pois que, olhando à versão em língua inglesa (53) onde se lê “(…) condições

estabelecidas no número 1 ou nas alíneas a) ou b) do presente número”, deve ler-

se “condições estabelecidas no número 1 e nas alíneas a) ou b) do presente

número”.

Conclui-se, assim, que (i) em caso de recompra/reembolso antes de 5 anos após

a emissão, deve exigir-se o preenchimento de uma das condições previstas no

n.º 1 do artigo 78.º cumulativamente com a verificação alternativa dos

pressupostos previstos nas alíneas a) e b) do n.º 4 do artigo 78.º; e (ii) em caso

de recompra/reembolso após 5 anos decorridos da emissão, cumprirá preencher

um dos requisitos do n.º 1 do artigo 78.º.

(d) as disposições que regem os instrumentos não indiquem, expressa ou

implicitamente, que os instrumentos são ou podem ser reembolsados ou

recomprados, não devendo a instituição prestar de outra forma qualquer

indicação nesse sentido, exceto em caso de liquidação ou de recompras

discricionárias dos instrumentos (artigo 52.º, n.º 1, alínea j));

(e) a instituição não indique, expressa ou implicitamente, que a autoridade

competente dará o seu consentimento a um pedido de reembolso ou recompra

dos instrumentos (artigo 52.º, n.º 1, alínea k)).

3.2.2. CAPACIDADE DE ABSORÇÃO DE PREJUÍZOS

No sentido de garantir a capacidade de absorção de prejuízos por parte dos

instrumentos de fundos próprios AT1 e a sua subordinação em relação a outros

instrumentos de dívida (repara-se aqui, uma vez mais, a natureza híbrida do

instrumento e a aproximação das suas características às dos capitais próprios) exige-se

(

53) “The competent authorities may permit institutions to redeem Additional Tier 1 or Tier 2 instruments before five

years of the date of issue only where the conditions laid down in paragraph 1 and point (a) or (b) of this paragraph are met:”

JOÃO TELES

26

www.institutovaloresmobiliarios.pt

que:

(a) os instrumentos devem estar emitidos e realizados, perdendo a sua elegibilidade

se forem subscritos ou adquiridos pela instituição emitente ou por alguma das

suas filiais ou sociedade em que detenha uma participação superior a 20%

(artigo 52.º, n.º 1, alíneas a) e b));

(b) a sua aquisição por terceiros não seja financiada direta ou indiretamente pela

instituição emitente (artigo 52.º, n.º 1, alínea c));

(c) tenham uma graduação hierárquica inferior aos instrumentos de fundos próprios

T2 em caso de insolvência da instituição (artigo 52.º, n.º 1, alínea d)); não

podendo estar garantidos ou ser objeto de qualquer garantia que aumente a

senioridade do crédito (artigo 52.º, n.º 1, alínea e);

(d) não estejam sujeitos a qualquer disposição, contratual ou outra, que aumente a

graduação do crédito a título dos instrumentos em caso de insolvência ou

liquidação (artigo 52.º, n.º 1, alínea f));

(e) não contribuam para determinar que os passivos de uma instituição excedem os

seus ativos em situações em que tal determinação constitua um teste de

insolvência, se aplicável, nos termos do direito nacional (artigo 52.º, n.º 1, alínea

m));

(f) as disposições que regem os instrumentos não incluam qualquer característica

suscetível de impedir a recapitalização da instituição (artigo 52.º, n.º 1, alínea o),

em conjugação com o artigo 53.º). O artigo 23.º do RD n.º 241/2014 estatui que

que se incluem nessas características as disposições que exijam que a instituição

compense os detentores existentes de instrumentos de fundos próprios quando

sor emitido um novo instrumento de fundos próprios;

(g) mediante a verificação de um evento de desencadeamento (artigo 52.º, n.º 1,

alínea n) e artigo 54.º):

(i) o montante do capital dos instrumentos seja reduzido (write-off), a título

permanente ou temporário, ou

(ii) os instrumentos sejam convertidos em instrumentos CET1.

Nos termos do artigo 54.º, n.º 1, alínea a), o evento de desencadeamento ocorre

quando o rácio de capitais CET1 for inferior a 5,125% ou a um nível superior - nos

termos e condições previstos nas disposições referentes ao instrumento -

podendo, adicionalmente, prever-se outros eventos de desencadeamento.

JOÃO TELES

27

www.institutovaloresmobiliarios.pt

O CRR permite, assim, que se incluam como instrumentos de fundos próprios

AT1 tanto CoCos “convertíveis” como write-down CoCos. Adicionalmente,

acabou por prever a necessidade de o (ou pelo menos um) evento de

desencadeamento ser a verificação de que o rácio de fundos próprios CET1 ficou

abaixo de determinado nível (no mínimo 5,125%), tal consubstanciando um

trigger mecânico, baseado no accounting value, e relativamente baixo em função

dos requisitos mínimos de capital (4,5% de CET1). Quanto aos termos da

conversão, o CRR estatui apenas a necessidade de se prever, nas disposições que

regem os instrumentos, a taxa de conversão e o limite para o montante de

conversão autorizado, não tomando posição quanto à configuração dos termos

da conversão (54). Notar, por fim, que se podem prever cláusulas anti-diluição

(55). Estes temas serão analisados com mais detalhe em 3.4. infra.

3.2.3. LIMITAÇÃO AOS PAGAMENTOS

Um dos aspetos mais relevantes no que concerne à admissibilidade dos instrumentos