cimar cimentos do maranhÃo s.a. demonstraÇÕes … · cimar – cimentos do maranhÃo s.a....

TRANSCRIPT

CIMAR – CIMENTOS DO MARANHÃO S.A.

DEMONSTRAÇÕES FINANCEIRAS

EXERCÍCIOS FINDOS EM

31 DE DEZEMBRO DE 2017 E 2016

CIMAR – CIMENTOS DO MARANHÃO S.A.

Demonstrações Financeiras

Exercícios Findos em 31 de Dezembro de 2017 e 2016

Conteúdo

Relatório da Administração

Relatórios dos Auditores Independentes sobre as Demonstrações Financeiras

Balanços Patrimoniais

Demonstrações de Resultados

Demonstrações das Mutações do Patrimônio Líquido

Demonstrações dos Fluxos de Caixa – Método Indireto

Notas Explicativas às Demonstrações Financeiras

RELATÓRIO DA ADMINISTRAÇÃO

Exercício de 2017

1-Mensagem da Administração

Submetemos à apreciação o Relatório da Administração e as correspondentes Demonstrações Financeiras

(DF’s) da CIMAR – Cimentos do Maranhão S.A. (“CIMAR”), relativas ao exercício encerrado em 31 de

dezembro de 2107. As referidas DF’s foram elaboradas de acordo com as práticas contábeis adotadas no

Brasil.

2-Descrição dos negócios, produtos e serviços

A CIMAR é uma empresa de propósito específico, cujo objetivo é a operação de uma planta fabril de

moagem de cimento no Estado do Maranhão. A empresa investiu R$ 130 milhões (*) e tem capacidade de

produzir 500 mil toneladas/ano de cimento (*), gerando atualmente 103 empregos diretos e 45 indiretos

(*). A CIMAR iniciou sua produção em 24/11/2014 e as vendas em 01/12/2014.

3-Nota sobre a auditoria externa

A CIMAR informa que a empresa de auditoria BKR-Lopes Machado Auditores Independentes não lhe

prestou serviços não relacionados à auditoria externa durante o exercício de 2017.

(*) Informação não auditada.

CIMAR CIMENTOS DO MARANHÃO SA

CNPJ: 15.129.010/0001-07

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE

AS DEMONSTRAÇÕES FINANCEIRAS

Aos

Administradores e Acionistas da

CIMAR – Cimentos do Maranhão S.A.

São Luís – MA

Opinião

Examinamos as demonstrações financeiras da CIMAR – Cimentos do Maranhão S.A. (“Companhia”)

que compreendem o balanço patrimonial em 31 de dezembro de 2017 e as respectivas demonstrações do

resultado, das mutações do patrimônio líquido e dos fluxos de caixa para o exercício findo nessa data,

bem como as correspondentes notas explicativas, incluindo o resumo das principais políticas contábeis.

Em nossa opinião, as demonstrações financeiras acima referidas apresentam, adequadamente, em todos os

aspectos relevantes, a posição patrimonial e financeira da CIMAR – Cimentos do Maranhão S.A., em

31 de dezembro de 2017, o desempenho de suas operações e os seus fluxos de caixa para o exercício

findo nessa data, de acordo com as práticas contábeis adotadas no Brasil.

Base para opinião

Nossa auditoria foi conduzida de acordo com as normas brasileiras e internacionais de auditoria. Nossas

responsabilidades, em conformidade com tais normas, estão descritas na seção a seguir intitulada

“Responsabilidade do auditor pela auditoria das demonstrações financeiras”. Somos independentes em

relação à Companhia, de acordo com os princípios éticos relevantes previstos no Código de Ética

Profissional do Contador e nas normas profissionais emitidas pelo Conselho Federal de Contabilidade, e

cumprimos com as demais responsabilidades éticas de acordo com essas normas. Acreditamos que a

evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião.

Outros assuntos

As demonstrações financeiras do exercício findo em 31 de dezembro de 2016 da CIMAR – Cimentos do

Maranhão S.A., apresentadas para fins de comparabilidade, foram examinadas por outros auditores

independentes, que emitiram um relatório dos auditores independentes sobre as demonstrações

financeiras, sem ressalva, datado em 31 de março de 2017.

Outras informações que acompanham as demonstrações financeiras e o relatório do auditor

A administração da Companhia é responsável por essas outras informações que compreendem o Relatório

da Administração.

Nossa opinião sobre as demonstrações financeiras não abrange o Relatório da Administração e não

expressamos qualquer forma de conclusão de auditoria sobre esse relatório.

Em conexão com a auditoria das demonstrações financeiras, nossa responsabilidade é a de ler o Relatório

de Administração e, ao fazê-lo, considerar se esse relatório está, de forma relevante, inconsistente com as

demonstrações financeiras ou com nosso conhecimento obtido na auditoria ou, de forma, aparenta estar

distorcido de forma relevante. Se, com base no trabalho realizado, concluirmos que há distorção relevante

no Relatório da Administração, somos requeridos a comunicar esse fato. Não temos nada a relatar a este

respeito.

Responsabilidades da administração e da governança pelas demonstrações financeiras

A administração da Companhia é responsável pela elaboração e adequada apresentação das

demonstrações financeiras de acordo com as práticas financeiras adotadas no Brasil, e pelos controles

internos que ela determinou como necessários para permitir a elaboração de demonstrações financeiras

livres de distorção relevante, independentemente se causada por fraude ou erro.

Na elaboração das demonstrações financeiras, a administração é responsável pela avaliação da capacidade

de a Companhia continuar operando, divulgando, quando aplicável, os assuntos relacionados com a sua

continuidade operacional e o uso dessa base contábil na elaboração das demonstrações financeiras, a não

ser que a administração pretenda liquidar a Companhia ou cessar suas operações, ou não tenha nenhuma

alternativa realista para evitar o encerramento das operações.

Os responsáveis pela governança da Companhia são aqueles com responsabilidade pela supervisão do

processo de elaboração das demonstrações financeiras.

Responsabilidades do auditor pela auditoria das demonstrações financeiras

Nossos objetivos são obter segurança razoável de que as demonstrações financeiras, tomadas em

conjunto, estão livres de distorção relevante, independentemente se causada por fraude ou erro, e emitir

relatório de auditoria contendo nossa opinião. Segurança razoável é um alto nível de segurança, mas, não,

uma garantia de que a auditoria realizada de acordo com as normas brasileiras e internacionais de

auditoria sempre detectam as eventuais distorções relevantes existentes. As distorções podem ser

decorrentes de fraude ou erro e são consideradas relevantes quando, individualmente ou em conjunto,

possam influenciar, dentro de uma perspectiva razoável, as decisões econômicas dos usuários tomadas

com base nas referidas demonstrações financeiras.

Como parte da auditoria realizada de acordo com as normas brasileiras e internacionais de auditoria,

exercemos julgamento profissional e mantemos ceticismo profissional ao longo da auditoria. Além disso:

• Identificamos e avaliamos os riscos de distorção relevante nas demonstrações financeiras,

independentemente se causada por fraude ou erro, planejamos e executamos procedimentos de

auditoria em resposta a tais riscos, bem como obtemos evidência de auditoria apropriada e suficiente

para fundamentar nossa opinião. O risco de não detecção de distorção relevante resultante de fraude

é maior do que o proveniente de erro, já que a fraude pode envolver o ato de burlar os controles

internos, conluio, falsificação, omissão ou representações falsas intencionais.

• Obtemos entendimento dos controles internos relevantes para a auditoria para planejarmos

procedimentos de auditoria apropriados às circunstâncias, mas, não, com o objetivo de expressarmos

opinião sobre a eficácia dos controles internos da Companhia.

• Avaliamos a adequação das políticas contábeis utilizadas e a razoabilidade das estimativas contábeis

e respectivas divulgações feitas pela administração.

• Concluímos sobre a adequação do uso, pela administração, da base contábil de continuidade

operacional e, com base nas evidências de auditoria obtidas, se existe incerteza relevante em relação

a eventos ou condições que possam levantar dúvida significativa em relação à capacidade de

continuidade operacional da Companhia. Se concluirmos que existe incerteza relevante, devemos

chamar atenção em nosso relatório de auditoria para as respectivas divulgações nas demonstrações

financeiras ou incluir modificação em nossa opinião, se as divulgações forem inadequadas. Nossas

conclusões estão fundamentadas nas evidências de auditoria obtidas até a data de nosso relatório.

Todavia, eventos ou condições futuras podem levar a Companhia a não mais se manter em

continuidade operacional.

• Avaliamos a apresentação geral, a estrutura e o conteúdo das demonstrações financeiras, inclusive as

divulgações e se as demonstrações financeiras representam as correspondentes transações e os

eventos de maneira compatível com o objetivo de apresentação adequada.

Comunicamo-nos com os responsáveis pela governança a respeito, entre outros aspectos, do alcance

planejado, da época da auditoria e das constatações significativas de auditoria, inclusive as eventuais

deficiências significativas nos controles internos que identificamos durante nossos trabalhos.

Rio de Janeiro (RJ), 20 de março de 2018.

CRC-RJ-2026-O

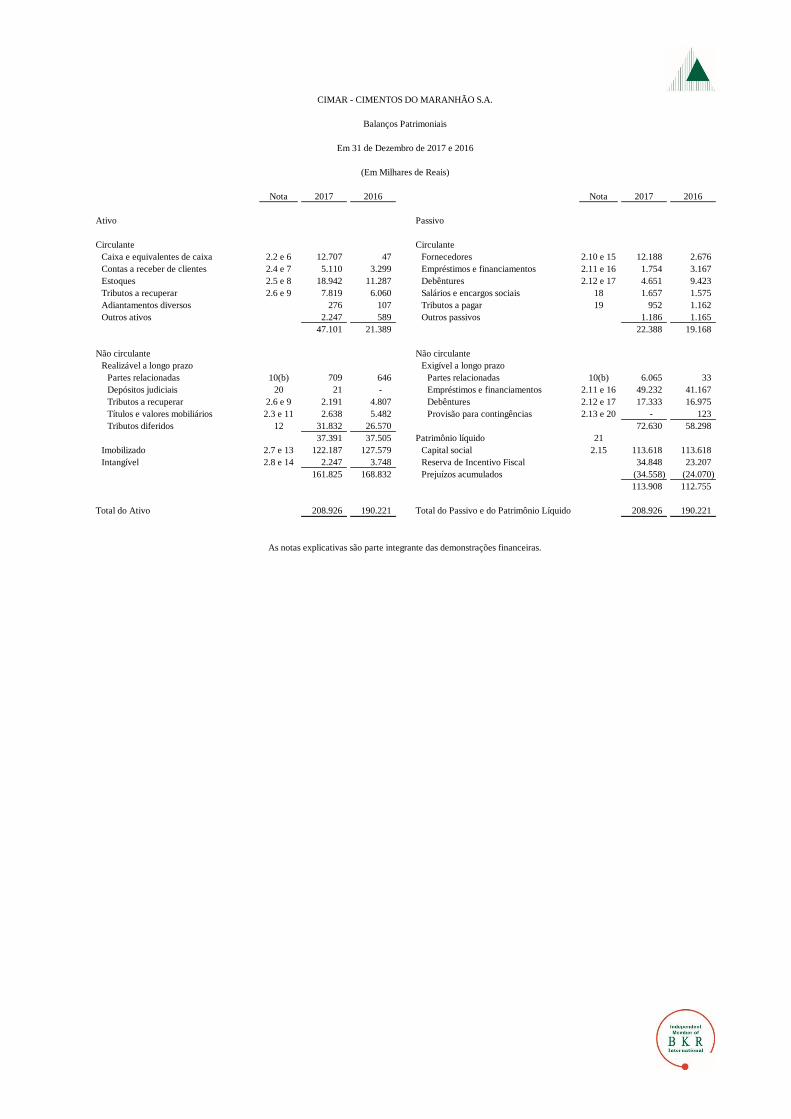

Nota 2017 2016 Nota 2017 2016

Ativo Passivo

Circulante Circulante

Caixa e equivalentes de caixa 2.2 e 6 12.707 47 Fornecedores 2.10 e 15 12.188 2.676

Contas a receber de clientes 2.4 e 7 5.110 3.299 Empréstimos e financiamentos 2.11 e 16 1.754 3.167

Estoques 2.5 e 8 18.942 11.287 Debêntures 2.12 e 17 4.651 9.423

Tributos a recuperar 2.6 e 9 7.819 6.060 Salários e encargos sociais 18 1.657 1.575

Adiantamentos diversos 276 107 Tributos a pagar 19 952 1.162

Outros ativos 2.247 589 Outros passivos 1.186 1.165

47.101 21.389 22.388 19.168

Não circulante Não circulante

Realizável a longo prazo Exigível a longo prazo

Partes relacionadas 10(b) 709 646 Partes relacionadas 10(b) 6.065 33

Depósitos judiciais 20 21 - Empréstimos e financiamentos 2.11 e 16 49.232 41.167

Tributos a recuperar 2.6 e 9 2.191 4.807 Debêntures 2.12 e 17 17.333 16.975

Títulos e valores mobiliários 2.3 e 11 2.638 5.482 Provisão para contingências 2.13 e 20 - 123

Tributos diferidos 12 31.832 26.570 72.630 58.298

37.391 37.505 Patrimônio líquido 21

Imobilizado 2.7 e 13 122.187 127.579 Capital social 2.15 113.618 113.618

Intangível 2.8 e 14 2.247 3.748 Reserva de Incentivo Fiscal 34.848 23.207

161.825 168.832 Prejuízos acumulados (34.558) (24.070)

113.908 112.755

Total do Ativo 208.926 190.221 Total do Passivo e do Patrimônio Líquido 208.926 190.221

CIMAR - CIMENTOS DO MARANHÃO S.A.

Balanços Patrimoniais

Em 31 de Dezembro de 2017 e 2016

(Em Milhares de Reais)

As notas explicativas são parte integrante das demonstrações financeiras.

Nota 2017 2016

Receita de vendas 2.16 e 22 89.315 98.996

Custo de vendas (65.499) (85.891)

Lucro bruto 23.816 13.105

Despesas com vendas 23 (10.617) (11.451)

Despesas gerais e administrativas 24 (8.296) (9.550)

Outras receitas (despesas) operacionais, líquidas 25 271 16

(18.642) (20.985)

Resultado operacional 5.174 (7.880)

Receitas financeiras 26 870 706

Despesas financeiras 26 (9.556) (11.854)

Variação cambial 27 (597) 769

Despesas financeiras líquidas (9.283) (10.379)

Prejuízo antes do imposto de renda e da contribuição social (4.109) (18.259)

Imposto de renda e contribuição social diferidos 2.14 e 28 5.262 5.999

Lucro líquido (Prejuízo) do exercício 1.153 (12.260)

Número de ações ao final do exercício 21 3.000.000 3.000.000

Lucro líquido (Prejuízo) do exercício por ação 0,0004 (0,0041)

(Em Milhares de Reais)

As notas explicativas são parte integrante das demonstrações financeiras.

CIMAR - CIMENTOS DO MARANHÃO S.A.

Demonstrações de Resultados

Exercícios Findos em 31 de Dezembro de 2017 e 2016

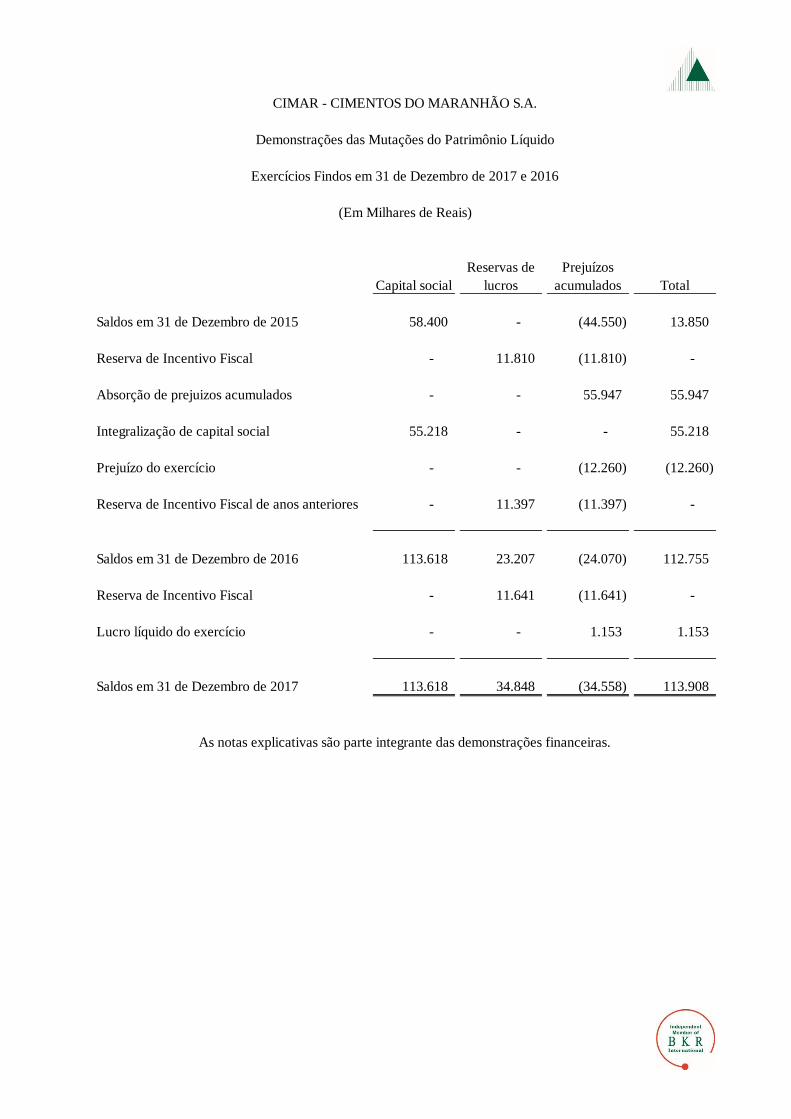

Capital social

Reservas de

lucros

Prejuízos

acumulados Total

Saldos em 31 de Dezembro de 2015 58.400 - (44.550) 13.850

Reserva de Incentivo Fiscal - 11.810 (11.810) -

Absorção de prejuizos acumulados - - 55.947 55.947

Integralização de capital social 55.218 - - 55.218

Prejuízo do exercício - - (12.260) (12.260)

Reserva de Incentivo Fiscal de anos anteriores - 11.397 (11.397) -

Saldos em 31 de Dezembro de 2016 113.618 23.207 (24.070) 112.755

Reserva de Incentivo Fiscal - 11.641 (11.641) -

Lucro líquido do exercício - - 1.153 1.153

Saldos em 31 de Dezembro de 2017 113.618 34.848 (34.558) 113.908

CIMAR - CIMENTOS DO MARANHÃO S.A.

Demonstrações das Mutações do Patrimônio Líquido

Exercícios Findos em 31 de Dezembro de 2017 e 2016

(Em Milhares de Reais)

As notas explicativas são parte integrante das demonstrações financeiras.

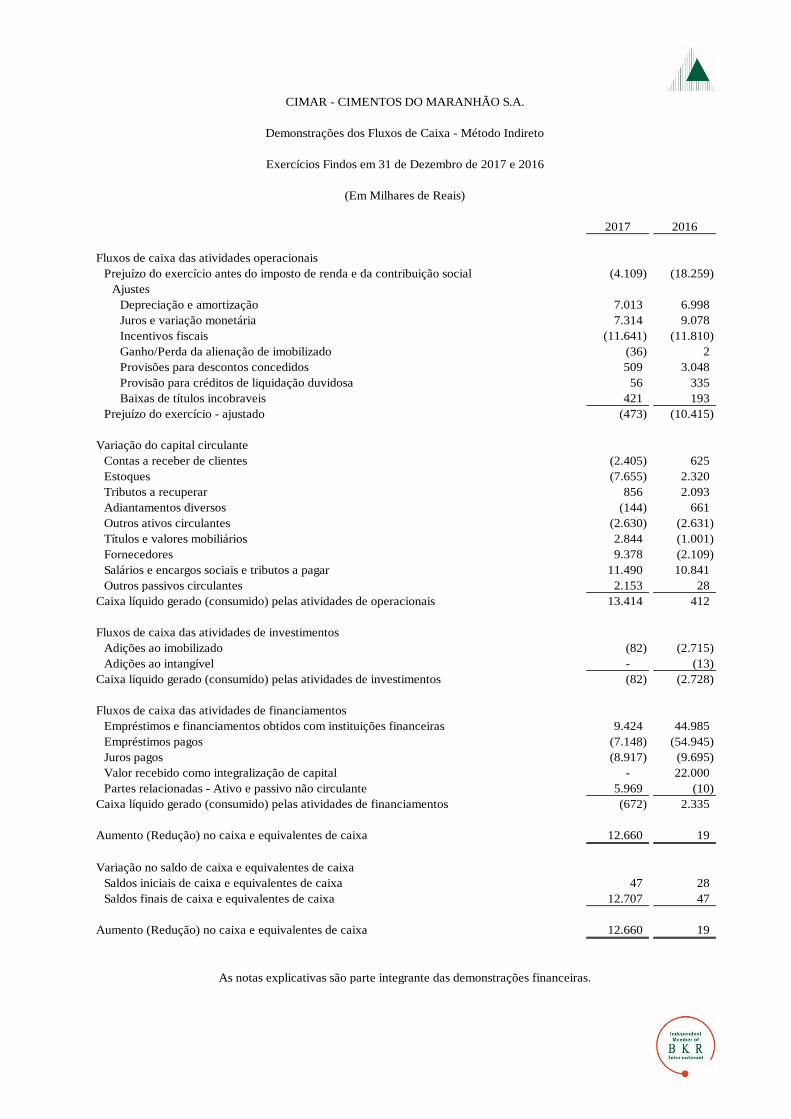

2017 2016

Fluxos de caixa das atividades operacionais

Prejuízo do exercício antes do imposto de renda e da contribuição social (4.109) (18.259)

Ajustes

Depreciação e amortização 7.013 6.998

Juros e variação monetária 7.314 9.078

Incentivos fiscais (11.641) (11.810)

Ganho/Perda da alienação de imobilizado (36) 2

Provisões para descontos concedidos 509 3.048

Provisão para créditos de liquidação duvidosa 56 335

Baixas de títulos incobraveis 421 193

Prejuízo do exercício - ajustado (473) (10.415)

Variação do capital circulante

Contas a receber de clientes (2.405) 625

Estoques (7.655) 2.320

Tributos a recuperar 856 2.093

Adiantamentos diversos (144) 661

Outros ativos circulantes (2.630) (2.631)

Títulos e valores mobiliários 2.844 (1.001)

Fornecedores 9.378 (2.109)

Salários e encargos sociais e tributos a pagar 11.490 10.841

Outros passivos circulantes 2.153 28

Caixa líquido gerado (consumido) pelas atividades de operacionais 13.414 412

Fluxos de caixa das atividades de investimentos

Adições ao imobilizado (82) (2.715)

Adições ao intangível - (13)

Caixa líquido gerado (consumido) pelas atividades de investimentos (82) (2.728)

Fluxos de caixa das atividades de financiamentos

Empréstimos e financiamentos obtidos com instituições financeiras 9.424 44.985

Empréstimos pagos (7.148) (54.945)

Juros pagos (8.917) (9.695)

Valor recebido como integralização de capital - 22.000

Partes relacionadas - Ativo e passivo não circulante 5.969 (10)

Caixa líquido gerado (consumido) pelas atividades de financiamentos (672) 2.335

Aumento (Redução) no caixa e equivalentes de caixa 12.660 19

Variação no saldo de caixa e equivalentes de caixa

Saldos iniciais de caixa e equivalentes de caixa 47 28

Saldos finais de caixa e equivalentes de caixa 12.707 47

Aumento (Redução) no caixa e equivalentes de caixa 12.660 19

CIMAR - CIMENTOS DO MARANHÃO S.A.

Demonstrações dos Fluxos de Caixa - Método Indireto

Exercícios Findos em 31 de Dezembro de 2017 e 2016

(Em Milhares de Reais)

As notas explicativas são parte integrante das demonstrações financeiras.

.1.

CIMAR – CIMENTOS DO MARANHÃO S.A.

Notas Explicativas às Demonstrações Financeiras

Exercícios Findos em 31 de Dezembro de 2017 e 2016

(Em Milhares de Reais)

1. Informações gerais

(a) Atividades operacionais

A CIMAR – Cimentos do Maranhão S.A. (“Companhia”) foi constituída em 8 de fevereiro de 2012

e é controlada conjuntamente pela ICAL Participações S.A. e pela Queiroz Galvão Desenvolvimento

de Negócios S.A. (QGDN), com participação de 50% cada uma. O parque industrial é localizado à

margem esquerda do ramal da BR 135, KM 02, na cidade de São Luís, no Estado do Maranhão, em

uma área de 188 mil metros quadrados.

A Companhia tem capacidade de produção de 500 mil toneladas por ano (*) de cimento, visando

atender a construção civil como mercado prioritário, e iniciou sua produção em 24 de novembro de

2014, e suas vendas em 1º de dezembro de 2014, atendendo aos mercados do Maranhão, Pará, Piauí,

Manaus e Amapá.

Esta planta atende ao mercado consumidor com velocidade, qualidade e custo competitivo e gera,

entre outros benefícios sociais, 103 empregos diretos (*) e 45 indiretos (*), capacitação de mão de

obra na região, além da interiorização do desenvolvimento e absorção de tecnologia.

Em 2017 a Companhia apresentou um lucro líquido de R$ 1.153, fruto dos trabalhos de melhoria

contínua em relação aos custos operacionais.

Para os próximos anos, a Administração tem como plano de negócio e meta dar continuidade e

ampliar os objetivos alcançados, destacando as seguintes ações:

• Aumento no volume de produção, considerando as perspectivas de crescimento do PIB nacional;

• Continuidade na busca de fornecedores que garantam melhorias constantes nos processos

produtivos refletindo em redução de custos e despesas;

• Manter a qualidade do produto alinhado ao nível de serviço que aproxima a Companhia da

necessidade dos clientes, gerando melhor posicionamento e aceitação da marca “Cimento Bravo”

na região em que atuam;

• Aproveitamento das oportunidades financeiras, estando sempre atento a instrumentos financeiros

que possam trazer algum benefício à Companhia.

• Caso a Companhia tenha necessidade adicional de capital de giro, ela conta com o apoio dos

acionistas (ICAL Participações S.A e Queiroz Galvão Desenvolvimento de Negócios S.A.

(QGDN)) para um eventual aporte de capital.

A Diretoria da Companhia autorizou a conclusão da apresentação dessas demonstrações financeiras

em 20 de março de 2018.

(*) Informação não auditada.

.2.

CIMAR – CIMENTOS DO MARANHÃO S.A.

Notas Explicativas às Demonstrações Financeiras

(b) Incentivos fiscais

Em decorrência do projeto de implantação da unidade industrial, a Companhia foi habilitada aos

incentivos do pro-maranhão, conforme parecer emitido pelas instâncias técnicas de sua Secretaria

Executiva, constante do processo nº 276/2012, conforme publicado no Diário Oficial do Estado do

Maranhão – DOE em 25 de setembro de 2012.

As exigências legais e regulamentares dos poderes públicos foram atendidas, especialmente as do

Programa de Incentivo as Atividades Industriais e Tecnológicas do Estado Maranhão, onde a

Companhia poderá celebrar Termo de Compromisso e Regime Especial com o Estado do Maranhão,

pelo prazo de 15 anos, correspondente ao crédito de 75% (setenta e cinco por cento) sobre o valor do

ICMS devido pela Companhia.

Sobre o incentivo fiscal pró-Maranhão, a Companhia recolhe a taxa de contribuição para a F.E.D.I.

(Fundação Estadual de Desenvolvimento Industrial), no valor correspondente a 5% do valor dos

incentivos utilizados em cada período de apuração, conforme Lei 10.259/15.

A renovação do benefício é realizada anualmente, mediante a comprovação dos documentos exigidos

pelo Estado.

2. Resumo das principais práticas contábeis

As principais práticas contábeis aplicadas na preparação destas demonstrações financeiras estão

definidas a seguir. Essas práticas vêm sendo aplicadas de modo consistente em todos os exercícios

apresentados, salvo disposição em contrário.

2.1 Base de preparação

As demonstrações financeiras foram preparadas considerando o custo histórico como base de valor.

A preparação de demonstrações financeiras requer o uso de certas estimativas contábeis críticas e

também o exercício de julgamento por parte da administração da Companhia no processo de aplicação

das políticas contábeis. Aquelas áreas que requerem maior nível de julgamento e possuem maior

complexidade, bem como as áreas nas quais premissas e estimativas são significativas para as

demonstrações financeiras, estão divulgadas na Nota Explicativa nº 3.

As demonstrações financeiras foram preparadas e estão sendo apresentadas conforme as práticas

contábeis adotadas no Brasil, incluindo os pronunciamentos emitidos pelo Comitê de Pronunciamentos

Contábeis (CPCs), e evidenciam todas as informações relevantes próprias das demonstrações

financeiras, e somente elas, as quais estão consistentes com as utilizadas pela administração na sua

gestão.

Não houve outros elementos componentes de resultados abrangentes além do resultado do exercício

apresentado, razão pela qual a demonstração do resultado abrangente não está sendo apresentada.

.3.

CIMAR – CIMENTOS DO MARANHÃO S.A.

Notas Explicativas às Demonstrações Financeiras

2.2 Caixa e equivalentes de caixa

Caixa e equivalentes de caixa incluem o caixa, os depósitos bancários e outros investimentos em

aplicações financeiras de curto prazo de alta liquidez, com vencimentos originais de até três meses, e

com risco insignificante de mudança de valor.

2.3 Ativos financeiros

2.3.1 Classificação

A Companhia classifica seus ativos financeiros, no reconhecimento inicial, sob as seguintes

categorias: mensurados ao valor justo por meio do resultado e empréstimos e recebíveis. A

classificação depende da finalidade para a qual os ativos e passivos financeiros foram adquiridos.

(a) Empréstimos e recebíveis

Os empréstimos e recebíveis são ativos financeiros não derivativos, com pagamentos fixos ou

determináveis, que não são cotados em um mercado ativo. São apresentados no ativo circulante,

exceto aqueles com prazo de vencimento superior a 12 meses após a data de emissão do balanço (estes

são classificados no ativo não circulante). Os empréstimos e recebíveis da Companhia compreendem

contas a receber de clientes, adiantamentos diversos e caixa e equivalentes de caixa.

(b) Valor justo por meio do resultado

Os ativos financeiros ao valor justo por meio de resultado são, inicialmente, reconhecidos pelo valor

justo, e os custos da transação são debitados à demonstração do resultado. Os ativos financeiros são

baixados quando os direitos de receber fluxos de caixa tenham vencido ou tenham sido transferidos;

neste último caso, desde que a Companhia tenha transferido, significativamente, todos os riscos e os

benefícios de propriedade. Os ativos financeiros ao valor justo por meio do resultado da Companhia,

compreendem aplicações financeiras, com rentabilidade média de 90% do CDI, com vencimento em

até 60 dias.

2.4 Contas a receber de clientes

As contas a receber de clientes correspondem aos valores a receber pela venda de mercadorias no

curso normal das atividades da Companhia. Se o prazo de recebimento é equivalente a um ano ou

menos, as contas a receber serão classificadas no ativo circulante. Caso contrário, estão apresentadas

no ativo não circulante. O prazo médio recebimento é de 17 dias. As contas a receber de clientes são,

inicialmente, reconhecidas pelo valor justo e, subsequentemente, mensuradas pelo custo amortizado

com o uso do método da taxa efetiva de juros menos a provisão para crédito de liquidação duvidosa

(“PCLD” ou impairment).

.4.

CIMAR – CIMENTOS DO MARANHÃO S.A.

Notas Explicativas às Demonstrações Financeiras

O reconhecimento do crédito de liquidação duvidosa deverá considerar o critério a seguir:

Vencidos Critério de provisão

31-60 Provisiona 50% do valor

61-90 Provisiona 70% do valor

91-120 Provisiona 80% do valor

121-180 Provisiona 90% do valor

181-360 Provisiona 100% do valor

Mais que 360 Provisiona 100% do valor

(*) Os valores acima de 360 dias são considerados como perdas dedutíveis, conforme legislação

tributária.

2.5 Estoques

Os estoques são mensurados pelo menor valor entre o custo e o valor realizável líquido. O método de

avaliação dos estoques é baseado no custo médio de aquisição ou produção e inclui gastos incorridos

na aquisição de estoques, custos de produção e transformação.

O custo dos produtos acabados e dos produtos em elaboração compreende uma parcela dos custos

gerais de fabricação baseado na capacidade operacional normal, excluindo os custos de empréstimos.

O valor líquido de realização é o preço de venda estimado no curso normal dos negócios, menos os

custos estimados de conclusão e os custos estimados necessários para efetuar a venda.

Em caso de perda por desvalorização (impairment), esta é imediatamente reconhecida no resultado.

2.6 Tributos a recuperar

São avaliados pelo custo e não excedem ao valor esperado de realização.

2.7 Imobilizado

Os itens do imobilizado são demonstrados ao custo histórico de aquisição menos o valor da

depreciação e de qualquer perda não recuperável acumulada. O custo histórico inclui os gastos

diretamente atribuíveis necessários para preparar o ativo para o uso pretendido pela administração. O

custo histórico também inclui os custos de financiamento relacionados com a aquisição de ativos

qualificados.

Os valores residuais, a vida útil e os métodos de depreciação dos ativos são revisados e ajustados, se

necessário, quando existir uma indicação de mudança significativa desde a última data de balanço.

.5.

CIMAR – CIMENTOS DO MARANHÃO S.A.

Notas Explicativas às Demonstrações Financeiras

Os terrenos não são depreciados e a depreciação dos demais ativos é calculada pelo método linear,

considerando os seus custos e seus valores residuais durante a vida útil estimada, como segue:

Anos

Edifícios e construções 25-50

Ferramentas 10

Instalações 20

Máquinas e equipamentos 15-20

Móveis e utensílios 10

Hardware 5

2.8 Intangível

(a) Softwares

As licenças de softwares são capitalizadas com base nos custos incorridos para adquirir os softwares e

fazer com que eles estejam prontos para serem utilizados. Esses custos são amortizados durante a vida

útil estimada dos softwares de cinco anos. Os custos associados à manutenção de softwares são

reconhecidos como despesa, conforme incorridos.

(b) Marcas registradas e licenças

As marcas registradas e as licenças adquiridas separadamente são demonstradas, inicialmente, pelo

custo histórico. As marcas registradas e as licenças adquiridas em uma combinação de negócios são

reconhecidas pelo valor justo na data da aquisição. Posteriormente, as marcas e licenças, avaliadas

com vida útil definida, são contabilizadas pelo seu valor de custo menos a amortização acumulada. A

amortização é calculada pelo método linear para alocar o custo das marcas registradas e das licenças

durante sua vida útil estimada de dez anos.

2.9 Impairment de ativos não financeiros

Os ativos que estão sujeitos à amortização são revisados para a verificação de impairment sempre que

eventos ou mudanças nas circunstâncias indicarem que o valor contábil pode não ser recuperável. Uma

perda por impairment é reconhecida quando o valor contábil do ativo excede seu valor recuperável, o

qual representa o maior valor entre o valor justo de um ativo menos seus custos de venda e o seu valor

em uso. Para fins de avaliação do impairment, os ativos são agrupados nos níveis mais baixos para os

quais existem fluxos de caixa identificáveis separadamente (Unidades Geradoras de Caixa – UGC). Os

ativos não financeiros que tenham sido ajustados por impairment, são revisados subsequentemente

para a análise de uma possível reversão do impairment na data do balanço.

.6.

CIMAR – CIMENTOS DO MARANHÃO S.A.

Notas Explicativas às Demonstrações Financeiras

2.10 Fornecedores

As contas a pagar são obrigações por bens ou serviços adquiridos no curso normal dos negócios, sendo

classificados no passivo circulante se o pagamento for devido no período de até um ano. Caso

contrário, são apresentadas no passivo não circulante.

As contas a pagar aos fornecedores são inicialmente reconhecidas pelo valor justo e,

subsequentemente, mensuradas pelo custo amortizado com o uso do método de taxa de juros efetiva.

2.11 Empréstimos e financiamentos

Os valores dos empréstimos e financiamentos são reconhecidos a valor justo com taxa pré-fixada e

refletem os saldos contábeis. Os demais custos com empréstimos e financiamentos são reconhecidos

como despesa no período em que são incorridos.

2.12 Debêntures

As debêntures são reconhecidas pelo valor justo, e estão atreladas a uma taxa de juros pós-fixada, no

caso, a variação do CDI.

As debêntures são classificadas no passivo circulante, a menos que a Companhia tenha um direito

incondicional de diferir a liquidação do passivo por, pelo menos, 12 meses após a data do balanço.

2.13 Provisão para contingências

As provisões para ações judiciais (trabalhista, civil e tributária) são reconhecidas quando: (i) a

Companhia tem uma obrigação presente ou não formalizada (constructive obligation) como resultado

de eventos já ocorridos; (ii) é provável que uma saída de recursos seja necessária para liquidar a

obrigação; e (iii) o valor puder ser estimado com segurança.

Quando houver uma série de obrigações similares, a probabilidade de liquidá-las é determinada

levando-se em consideração a classe de obrigações como um todo. Uma provisão é reconhecida

mesmo que a probabilidade de liquidação relacionada com qualquer item individual incluído na

mesma classe de obrigações seja pequena.

As provisões são mensuradas pelo valor presente dos gastos que devem ser necessários para liquidar a

obrigação, usando uma taxa antes dos efeitos tributários, a qual reflita as avaliações atuais de mercado

do valor do dinheiro no tempo e dos riscos específicos da obrigação. O aumento da obrigação em

decorrência da passagem do tempo é reconhecido como despesa financeira.

.7.

CIMAR – CIMENTOS DO MARANHÃO S.A.

Notas Explicativas às Demonstrações Financeiras

2.14 Imposto de renda e contribuição social corrente e diferido

As despesas de imposto de renda e contribuição social do período compreendem os tributos corrente e

diferido. Os tributos são reconhecidos na demonstração do resultado, exceto na proporção em que

estiverem relacionados com itens reconhecidos diretamente no patrimônio líquido, caso aplicável.

O encargo de imposto de renda e contribuição social corrente é calculado com base nas leis tributárias

promulgadas. A administração avalia, periodicamente, as posições assumidas pela Companhia nas

declarações de impostos de renda com relação às situações em que a regulamentação fiscal aplicável

dá margem a interpretações. Estabelece provisões, quando apropriado, com base nos valores estimados

de pagamento às autoridades fiscais.

O imposto de renda e contribuição social diferidos são reconhecidos usando-se o método do passivo

sobre as diferenças temporárias decorrentes de diferenças entre as bases fiscais dos ativos e passivos e

seus valores contábeis nas demonstrações financeiras. O imposto de renda e contribuição social

diferidos são determinados, usando alíquotas de imposto (e leis fiscais) promulgadas, na data do

balanço, e que devem ser aplicadas quando o respectivo tributo diferido ativo for realizado ou quando

o tributo diferido passivo for liquidado.

O imposto de renda e contribuição social diferidos ativo são reconhecidos somente na proporção da

probabilidade de que lucro tributável futuro esteja disponível e contra o qual as diferenças temporárias

possam ser usadas.

2.15 Capital social

As ações ordinárias são classificadas no patrimônio líquido.

2.16 Reconhecimento da receita

A receita compreende o valor justo da contraprestação recebida ou a receber pela comercialização de

produtos e serviços no curso normal das atividades da Companhia. A receita é apresentada líquida de

tributos, devoluções, abatimentos e descontos.

A Companhia reconhece a receita (i) quando o valor da receita pode ser mensurado com segurança;

(ii) é provável que benefícios econômicos futuros fluam para a Companhia e quando critérios

específicos tenham sido atendidos para cada uma das atividades da Companhia, conforme descrição a

seguir. A Companhia baseia suas estimativas em resultados históricos, levando em consideração o tipo

de cliente, o tipo de transação e as especificações de cada venda.

(a) Venda de produtos

A Companhia fabrica e vende cimento do tipo CP II-E-32 42,5kg e 50kg, a granel e ensacado, CP IV-

32 50kg, a granel e ensacado e CP II-Z-40 50kg. As vendas dos produtos são reconhecidas sempre que

a Companhia efetua a entrega dos produtos para o cliente.

As mercadorias são vendidas nos seguintes canais de venda: revenda, construtora, concreteira,

consumidor industrial e governo.

.8.

CIMAR – CIMENTOS DO MARANHÃO S.A.

Notas Explicativas às Demonstrações Financeiras

(b) Receita financeira

A receita financeira é reconhecida conforme o prazo decorrido pelo regime de competência, usando o

método da taxa efetiva de juros.

(c) Incentivos fiscais

Os incentivos fiscais são reconhecidos no resultado pelo valor justo quando há segurança razoável de

que o benefício será recebido e quando a Companhia tiver cumprido todas as condições estabelecidas

para tal. Os incentivos recebidos são registrados no resultado no "Receita de Vendas". Em 2017 foi

registrado um incentivo fiscal de R$ 11.641 (R$ 11.810 em 2016).

3. Estimativas e julgamentos contábeis

As estimativas e os julgamentos contábeis são continuamente avaliados e baseiam-se na experiência

histórica e em outros fatores, incluindo expectativas de eventos futuros, consideradas razoáveis para as

circunstâncias.

Com base em premissas, a Companhia faz estimativas com relação ao futuro. Por definição, as

estimativas contábeis resultantes raramente serão iguais aos respectivos resultados reais. As

estimativas e premissas que apresentam um risco significativo, com probabilidade de causar um ajuste

relevante nos valores contábeis de ativos e passivos para o próximo exercício social, estão

contempladas a seguir.

(a) Imposto de renda e contribuição social diferidos

A Companhia está sujeita ao imposto de renda e contribuição social com base nas alíquotas vigentes.

Atualmente, a Companhia já apresenta resultados positivos, porém a base fiscal ainda se encontra

negativa. A Companhia constitui imposto de renda diferido ativo, o qual será compensado

futuramente, quando ela vier a ter lucro “fiscal”.

Visando a análise de realização desses saldos ativos, a Administração estima os resultados futuros da

Companhia, como forma de verificar as expectativas de lucro e compensação desses impostos.

(b) Provisão para crédito de liquidação duvidosa

A Companhia possui uma Política de Crédito que tem por objetivo estabelecer procedimentos na

concessão de créditos em operações comerciais, compatível com o nível de qualidade, agilidade e

segurança exigidos. A determinação do limite ocorre por meio de análise de crédito, considerando:

informações cadastrais, informações econômico-financeiras; histórico de compras e pagamentos

(status histórico e status instantâneo); informações restritivas no mercado; consulta ao sistema de

informações; garantias apresentadas e visita de crédito (Nota Explicativa nº 7).

.9.

CIMAR – CIMENTOS DO MARANHÃO S.A.

Notas Explicativas às Demonstrações Financeiras

(c) Recuperabilidade (Impairment) estimativa de ativos de vida longa

Existem regras específicas para avaliar a recuperabilidade dos ativos de vida longa, especialmente

imobilizado e outros ativos intangíveis. Na data de cada demonstração financeira, a Companhia realiza

uma análise para determinar se existe evidência de que o montante dos ativos de vida longa não será

recuperável. Se tal evidência é identificada, o montante recuperável dos ativos é estimado pela

Companhia.

O montante recuperável de um ativo é determinado pelo maior entre: a) seu valor justo menos custos

estimados de venda; b) seu valor em uso. O valor em uso é mensurado com base nos fluxos de caixa

descontados (antes de juros e impostos) derivados pelo contínuo uso de uma ativo até o fim de sua

vida útil, método utilizado pela Companhia.

Quando o valor residual de um ativo exceder seu montante recuperável, a Companhia reconhece uma

redução no saldo do grupo destes ativos (Nota Explicativa nº 2.7).

(d) Vida útil de ativos de longa duração

A Companhia reconhece a depreciação de seus ativos de longa duração com base na vida útil

estimada, que é baseada nas práticas da indústria do segmento, experiências prévias e/ou contratação

de empresa especializada, refletindo a vida econômica de ativos de longa duração. A vida útil

estimada e os métodos de depreciação são revisados anualmente. A Companhia está em operação há

37 meses e não foi identificado mudanças significativas desde a última data de balanço.

(e) Provisão para causas judiciais

A Companhia discute questões tributárias, trabalhistas e cíveis nas esferas administrativas e judiciais

dentro do curso normal de seus negócios e uma provisão para desembolsos futuros é constituída a

partir de análise da Administração, em conjunto com seus assessores jurídicos. Alterações em

tendências de decisões ou jurisprudências em tribunais poderão alterar as estimativas ligadas a

provisões para causas judiciais.

(f) Custo de obsolescência do estoque

A Companhia não registrou custo de obsolescência do estoque porque a quantidade é suficiente para

atender a demanda, não há risco pelo giro constante dos produtos acabados.

4. Gestão de risco financeiro

4.1 Fatores de risco financeiro

As atividades da Companhia a expõem a alguns riscos financeiros: risco de câmbio e risco de

liquidez. O programa de gestão de risco global da Companhia se concentra na imprevisibilidade dos

mercados financeiros e busca minimizar potenciais efeitos adversos no desempenho financeiro da

Companhia.

.10.

CIMAR – CIMENTOS DO MARANHÃO S.A.

Notas Explicativas às Demonstrações Financeiras

Durante o exercício findo em 31 de dezembro de 2017, a Companhia não celebrou contratos que

possam ser considerados como instrumentos derivativos especulativos.

A gestão de risco é realizada pelo setor financeiro da Companhia, segundo as políticas aprovadas pela

Diretoria. O setor financeiro da Companhia identifica, avalia e protege a Companhia contra eventuais

riscos financeiros. A Diretoria estabelece princípios, por escrito, para a gestão de risco global, bem

como para áreas específicas.

(a) Risco de mercado

A Companhia monitora continuamente as taxas de juros de mercado com o objetivo de avaliar a

eventual necessidade de contratação de operações para proteger-se contra o risco de volatilidade

dessas taxas.

(b) Risco de liquidez

É o risco da Companhia não dispor de recursos líquidos suficientes para honrar seus compromissos

financeiros, em decorrência de descasamento de prazo ou de volume entre os recebimentos e os

pagamentos previstos.

Para administrar a liquidez do caixa em moeda nacional, são estabelecidas premissas de desembolsos e

recebimentos futuros, sendo monitoradas diariamente pela área financeira.

Os valores divulgados na tabela são os fluxos de caixa não descontados contratados.

Menos de um

ano

Entre um e

dois anos

Entre dois e

cinco anos Total

Em 31 de dezembro de 2017

Fornecedores 12.188 - - 12.188

Empréstimos e financiamentos 1.754 1.744 47.488 50.986

Debêntures 4.651 8.667 8.666 21.984

18.593 10.411 56.154 85.158

Em 31 de dezembro de 2016

Fornecedores 2.676 - - 2.676

Empréstimos e financiamentos 3.167 4.705 36.462 44.334

Debêntures 9.423 8.487 8.488 26.398

15.266 13.192 44.950 73.408

.11.

CIMAR – CIMENTOS DO MARANHÃO S.A.

Notas Explicativas às Demonstrações Financeiras

4.2 Gestão de capital

Os objetivos da Companhia ao administrar seu capital são os de salvaguardar a capacidade de

continuidade da Companhia para oferecer retorno aos sócios e benefícios às outras partes interessadas,

além de manter uma estrutura de capital ideal para redução de custos.

Para manter ou ajustar a estrutura do capital, a Companhia pode rever a política de distribuição de

lucros, devolver capital aos acionistas ou, ainda, vender ativos para reduzir, por exemplo, o nível de

endividamento.

A Companhia monitora o capital com base no índice de alavancagem financeira. Esse índice

corresponde à dívida líquida dividida pelo capital total. A dívida líquida, por sua vez, corresponde ao

total de empréstimos, subtraído do montante de caixa e equivalentes de caixa e títulos e valores

mobiliários. O capital total é apurado através da soma do patrimônio líquido, conforme demonstrado

no balanço patrimonial, com a dívida líquida.

O índice de alavancagem financeira em 31 de dezembro de 2017 e 2016 pode ser assim sumarizado:

2017 2016

(+) Debêntures 21.984 26.398

(+) Financiamentos 50.986 44.334

(-) Caixa e equivalentes de caixa (12.707) (47)

(-) Títulos e valores mobiliários (2.638) (5.482)

Dívida líquida 57.625 65.203

Total do patrimônio líquido 113.908 112.755

Total do capital 171.533 177.958

Índice de alavancagem financeira - % 34% 37%

.12.

CIMAR – CIMENTOS DO MARANHÃO S.A.

Notas Explicativas às Demonstrações Financeiras

5. Instrumentos financeiros por categoria

2017 2016

Empréstimos e recebíveis

Caixa e equivalentes de caixa 12.707 47

Títulos e valores mobiliários 2.638 5.482

15.345 5.529

Outros passivos financeiros

Debêntures (21.984) (26.398)

Empréstimos e financiamentos (50.986) (44.334)

Fornecedores (12.188) (2.676)

(85.158) (73.408)

6. Caixa e equivalentes de caixa

2017 2016

Recursos em banco e em caixa 12.707 47

12.707 47

Os saldos dos recursos em banco e em caixa compreendem os depósitos em conta corrente, bem como

as aplicações automáticas e de curto prazo, podendo ser resgatadas a qualquer momento.

.13.

CIMAR – CIMENTOS DO MARANHÃO S.A.

Notas Explicativas às Demonstrações Financeiras

7. Contas a receber de clientes

2017 2016

Contas a receber de clientes 5.500 3.634

(-) Provisão para créditos de liquidação duvidosa (390) (335)

5.110 3.299

O saldo a receber por data de vencimento (“aging list”) está demonstrado da seguinte forma:

2017 2016

A vencer 4.516 2.852

Saldos vencidos até 30 dias 523 421

Saldos vencidos de 31 a 60 dias 92 -

Saldos vencidos de 61 a 90 dias 31 64

Saldos vencidos de 91 a 120 dias 28 31

Saldos vencidos de 121 a 180 dias 34 41

Saldos vencidos a mais de 180 dias 276 225

5.500 3.634

O prazo médio recebimento é de 17 dias.

A Companhia registrou a provisão para crédito de liquidação duvidosa, seguindo os critérios para o

reconhecimento, mencionado na Nota Explicativa nº 2.4.

8. Estoques

2017 2016

Matérias-primas 15.091 7.592

Produtos em elaboração 1.189 1.408

Produtos acabados 770 826

Almoxarifado 1.892 1.461

18.942 11.287

O custo dos produtos vendidos reconhecido no resultado do exercício de 2017 totalizou R$ 65.499 (R$

85.891 em 2016).

.14.

CIMAR – CIMENTOS DO MARANHÃO S.A.

Notas Explicativas às Demonstrações Financeiras

9. Tributos a recuperar – Ativos circulante e não circulante

2017 2016

COFINS sobre aquisição de imobilizado 1.463 3.281

ICMS sobre aquisição de imobilizado 410 813

PIS sobre aquisição de imobilizado 318 713

PIS/COFINS a compensar 536 536

Imposto de renda sobre aplicações financeiras 779 630

COFINS sobre aquisição de insumos 79 316

PIS sobre aquisição de insumos 27 74

ICMS sobre aquisição de insumos 25 18

IPI sobre aquisição de insumos 6.043 4.138

Outros 330 348

10.010 10.867

Circulante 7.819 6.060

Não circulante 2.191 4.807

Os tributos a recuperar no circulante são provenientes de rendimentos sobre aplicações financeiras,

compra de insumos e retenções sobre serviços prestados por pessoas jurídicas. As parcelas do não

circulante referem-se aos tributos incidentes sobre aquisição de bens do imobilizado e sobre os

serviços prestados originários da construção do parque fabril.

10. Partes relacionadas – Despesa, ativo e passivo não circulantes

(a) Remuneração do pessoal chave da administração

O pessoal-chave da administração inclui os diretores. A remuneração paga ou a pagar refere-se a

honorários da diretoria por serviços prestados e está apresentada a seguir:

2017 2016

Remuneração total do pessoal-chave da administração 778 926

778 926

.15.

CIMAR – CIMENTOS DO MARANHÃO S.A.

Notas Explicativas às Demonstrações Financeiras

(b) Mútuo

2017 2016

A receber

Cimentos da Bahia S.A. 709 646

A pagar

Queiroz Galvão Desenvolvimento de Negócios S.A. (QGDN) 2.055 -

Cimentos Portland Participações S.A. 10 33

Adiantamento para futuro aumento de capital - Ical Participações S.A. 2.000 -

Adiantamento para futuro aumento de capital - Queiroz Galvão

Desenvolvimento de Negócios S.A. (QGDN) 2.000 -

6.065 33

(c) Contas a pagar

2017 2016

Fornecedores empresas ligadas (*) - 91

- 91

(*) Refere-se a valores a pagar para Partes Relacionadas decorrentes de compras de materiais, vide

Nota Explicativa nº 15.

11. Títulos e valores mobiliários

2017 2016

Títulos e valores mobiliários 2.638 5.482

2.638 5.482

As aplicações financeiras registradas no grupo de “Títulos e valores mobiliários” se referem a conta

reserva mantida junto ao BNB (Banco do Nordeste), cujos recursos só serão disponibilizados ao

término do financiamento.

.16.

CIMAR – CIMENTOS DO MARANHÃO S.A.

Notas Explicativas às Demonstrações Financeiras

12. Tributos diferidos

O imposto de renda e a contribuição social diferidos são calculados sobre o prejuízo fiscal do imposto

de renda e a base negativa de contribuição social.

Os encargos do imposto de renda e da contribuição social correntes são calculados com base nas leis

tributárias em vigor ou substancialmente promulgadas, na data do balanço. O imposto de renda e a

contribuição social diferidos são reconhecidos sobre diferenças temporárias decorrentes das diferenças

entre as bases fiscais de ativos e passivos e seus valores contábeis nas demonstrações financeiras, ou

de prejuízos ou créditos fiscais não utilizados. O imposto de renda e a contribuição social diferidos são

calculados com base em alíquotas de imposto e leis fiscais em vigor, ou substancialmente

promulgadas, na data-base das demonstrações financeiras.

O valor contábil do imposto de renda e da contribuição social diferidos é avaliado anualmente e uma

provisão para desvalorização é registrada quando o valor contábil não pode ser recuperado com base

no lucro tributável, presente ou futuro.

O saldo em 31 de dezembro de 2017 no montante de R$ 31.832 (R$ 26.570 em 2016) refere-se ao

imposto de renda e contribuição social diferidos acumulados pela Companhia (Nota Explicativa nº

2.14) cuja expectativa de recuperabilidade segue demonstrada abaixo:

Ano Valor

2024 147

2025 782

2026 1.365

2027 2.057

2028 2.508

A partir de 2029 24.973

31.832

.17.

CIMAR – CIMENTOS DO MARANHÃO S.A.

Notas Explicativas às Demonstrações Financeiras

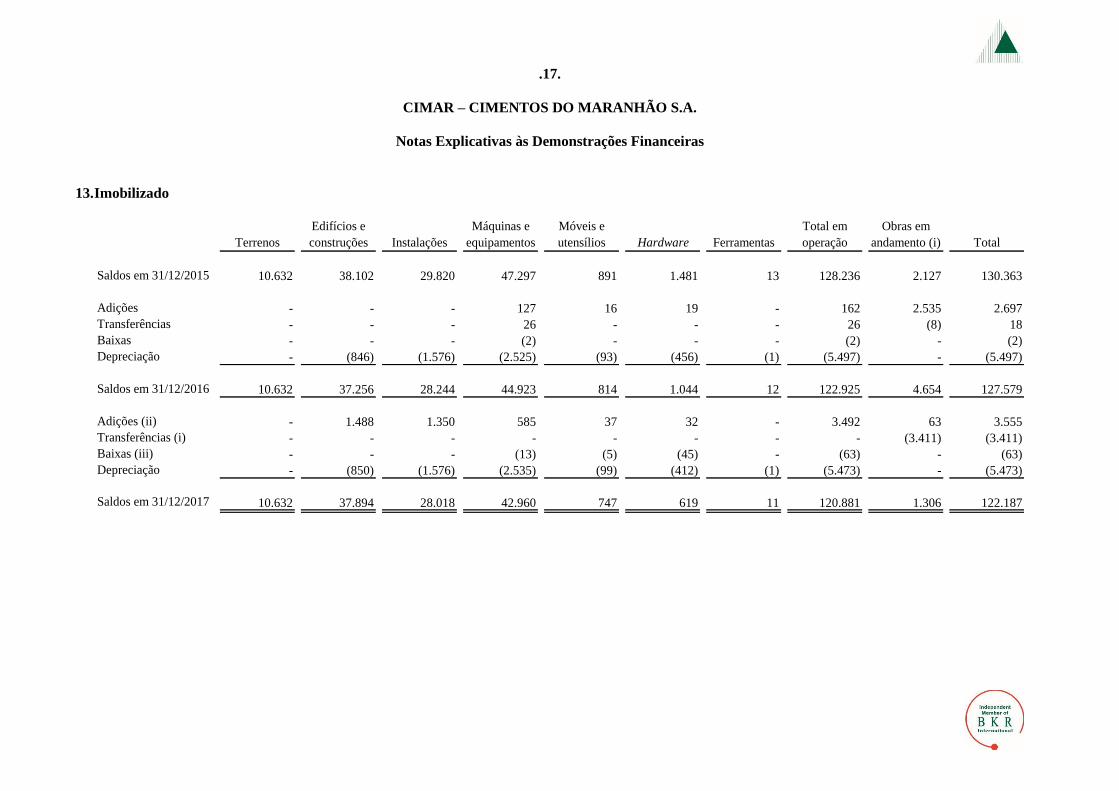

13. Imobilizado

Terrenos

Edifícios e

construções Instalações

Máquinas e

equipamentos

Móveis e

utensílios Hardware Ferramentas

Total em

operação

Obras em

andamento (i) Total

Saldos em 31/12/2015 10.632 38.102 29.820 47.297 891 1.481 13 128.236 2.127 130.363

Adições - - - 127 16 19 - 162 2.535 2.697

Transferências - - - 26 - - - 26 (8) 18

Baixas - - - (2) - - - (2) - (2)

Depreciação - (846) (1.576) (2.525) (93) (456) (1) (5.497) - (5.497)

Saldos em 31/12/2016 10.632 37.256 28.244 44.923 814 1.044 12 122.925 4.654 127.579

Adições (ii) - 1.488 1.350 585 37 32 - 3.492 63 3.555

Transferências (i) - - - - - - - - (3.411) (3.411)

Baixas (iii) - - - (13) (5) (45) - (63) - (63)

Depreciação - (850) (1.576) (2.535) (99) (412) (1) (5.473) - (5.473)

Saldos em 31/12/2017 10.632 37.894 28.018 42.960 747 619 11 120.881 1.306 122.187

.18.

CIMAR – CIMENTOS DO MARANHÃO S.A.

Notas Explicativas às Demonstrações Financeiras

(i) Obras em andamento

O saldo de obras em andamento em 31 de dezembro de 2017, refere-se ao Gerador de Gás Quente e o

Projeto de construção do Silo para fino de carvão.

(ii) Adições

As adições referem-se, principalmente, a capitalização do Galpão de matéria prima.

(iii) Baixas

As baixas referem-se a itens obsoletos vendidos aos funcionários por meio de Leilão.

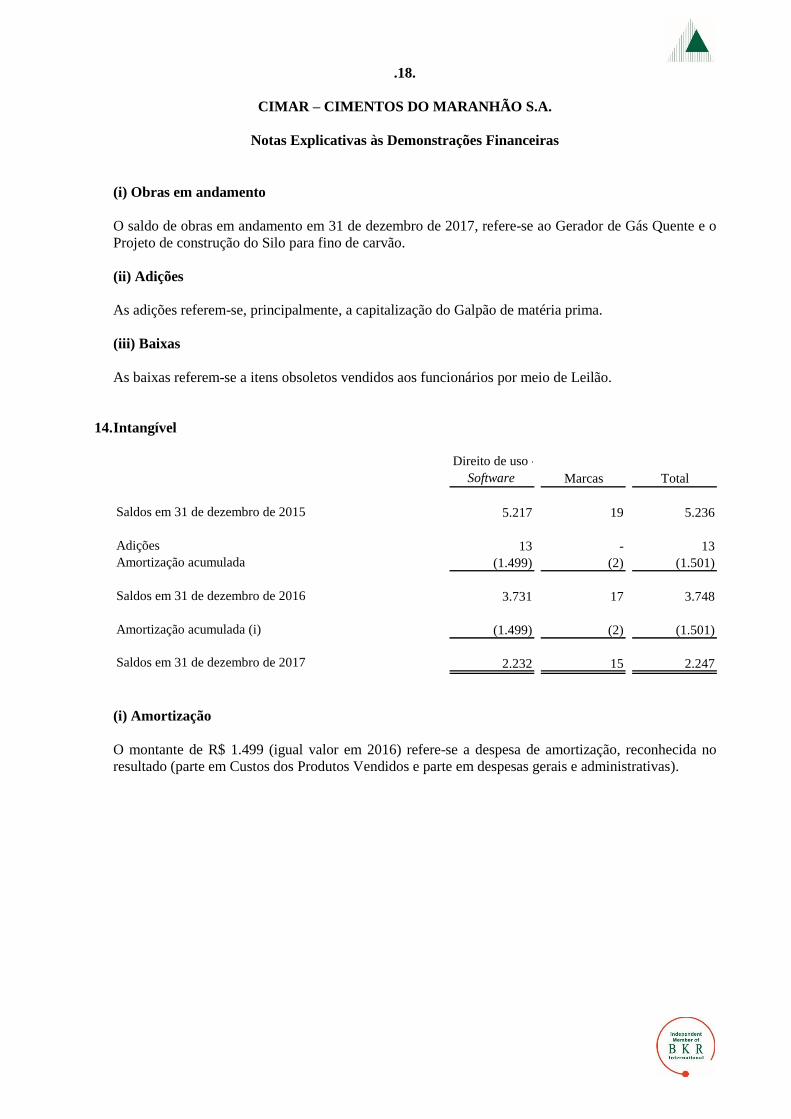

14. Intangível

Direito de uso -

Software Marcas Total

Saldos em 31 de dezembro de 2015 5.217 19 5.236

Adições 13 - 13

Amortização acumulada (1.499) (2) (1.501)

Saldos em 31 de dezembro de 2016 3.731 17 3.748

Amortização acumulada (i) (1.499) (2) (1.501)

Saldos em 31 de dezembro de 2017 2.232 15 2.247

(i) Amortização

O montante de R$ 1.499 (igual valor em 2016) refere-se a despesa de amortização, reconhecida no

resultado (parte em Custos dos Produtos Vendidos e parte em despesas gerais e administrativas).

.19.

CIMAR – CIMENTOS DO MARANHÃO S.A.

Notas Explicativas às Demonstrações Financeiras

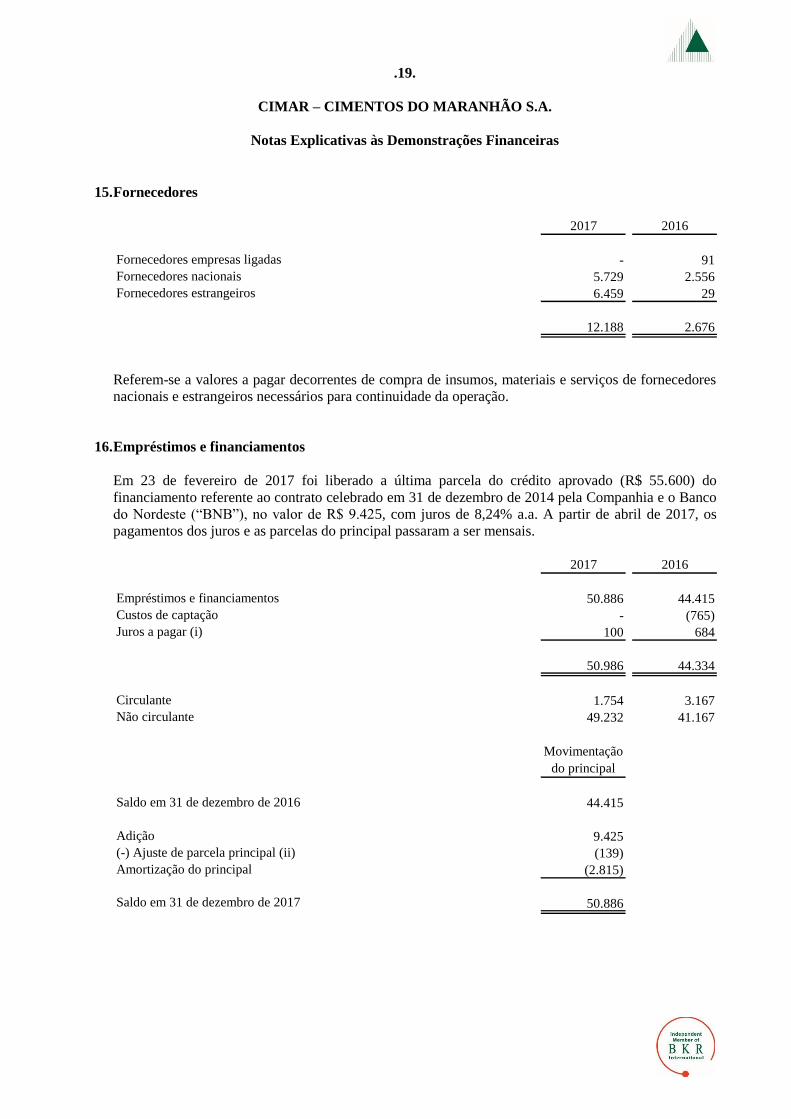

15. Fornecedores

2017 2016

Fornecedores empresas ligadas - 91

Fornecedores nacionais 5.729 2.556

Fornecedores estrangeiros 6.459 29

12.188 2.676

Referem-se a valores a pagar decorrentes de compra de insumos, materiais e serviços de fornecedores

nacionais e estrangeiros necessários para continuidade da operação.

16. Empréstimos e financiamentos

Em 23 de fevereiro de 2017 foi liberado a última parcela do crédito aprovado (R$ 55.600) do

financiamento referente ao contrato celebrado em 31 de dezembro de 2014 pela Companhia e o Banco

do Nordeste (“BNB”), no valor de R$ 9.425, com juros de 8,24% a.a. A partir de abril de 2017, os

pagamentos dos juros e as parcelas do principal passaram a ser mensais.

2017 2016

Empréstimos e financiamentos 50.886 44.415

Custos de captação - (765)

Juros a pagar (i) 100 684

50.986 44.334

Circulante 1.754 3.167

Não circulante 49.232 41.167

Movimentação

do principal

Saldo em 31 de dezembro de 2016 44.415

Adição 9.425

(-) Ajuste de parcela principal (ii) (139)

Amortização do principal (2.815)

Saldo em 31 de dezembro de 2017 50.886

.20.

CIMAR – CIMENTOS DO MARANHÃO S.A.

Notas Explicativas às Demonstrações Financeiras

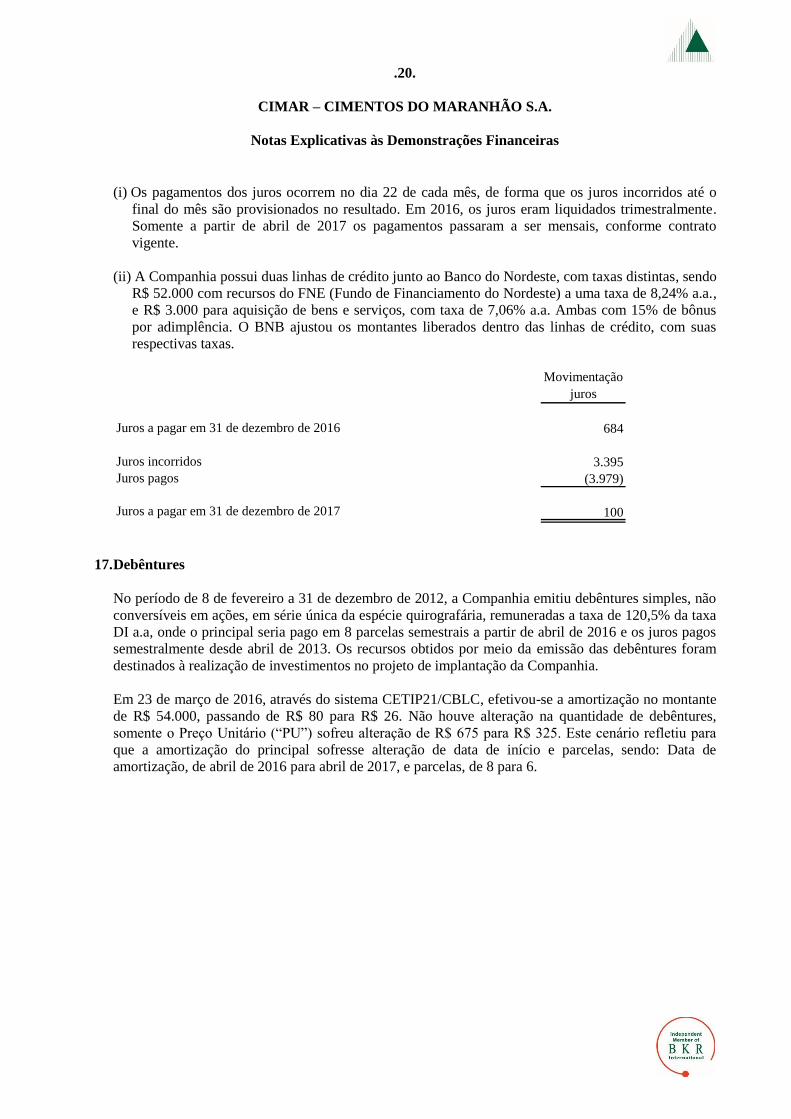

(i) Os pagamentos dos juros ocorrem no dia 22 de cada mês, de forma que os juros incorridos até o

final do mês são provisionados no resultado. Em 2016, os juros eram liquidados trimestralmente.

Somente a partir de abril de 2017 os pagamentos passaram a ser mensais, conforme contrato

vigente.

(ii) A Companhia possui duas linhas de crédito junto ao Banco do Nordeste, com taxas distintas, sendo

R$ 52.000 com recursos do FNE (Fundo de Financiamento do Nordeste) a uma taxa de 8,24% a.a.,

e R$ 3.000 para aquisição de bens e serviços, com taxa de 7,06% a.a. Ambas com 15% de bônus

por adimplência. O BNB ajustou os montantes liberados dentro das linhas de crédito, com suas

respectivas taxas.

Movimentação

juros

Juros a pagar em 31 de dezembro de 2016 684

Juros incorridos 3.395

Juros pagos (3.979)

Juros a pagar em 31 de dezembro de 2017 100

17. Debêntures

No período de 8 de fevereiro a 31 de dezembro de 2012, a Companhia emitiu debêntures simples, não

conversíveis em ações, em série única da espécie quirografária, remuneradas a taxa de 120,5% da taxa

DI a.a, onde o principal seria pago em 8 parcelas semestrais a partir de abril de 2016 e os juros pagos

semestralmente desde abril de 2013. Os recursos obtidos por meio da emissão das debêntures foram

destinados à realização de investimentos no projeto de implantação da Companhia.

Em 23 de março de 2016, através do sistema CETIP21/CBLC, efetivou-se a amortização no montante

de R$ 54.000, passando de R$ 80 para R$ 26. Não houve alteração na quantidade de debêntures,

somente o Preço Unitário (“PU”) sofreu alteração de R$ 675 para R$ 325. Este cenário refletiu para

que a amortização do principal sofresse alteração de data de início e parcelas, sendo: Data de

amortização, de abril de 2016 para abril de 2017, e parcelas, de 8 para 6.

.21.

CIMAR – CIMENTOS DO MARANHÃO S.A.

Notas Explicativas às Demonstrações Financeiras

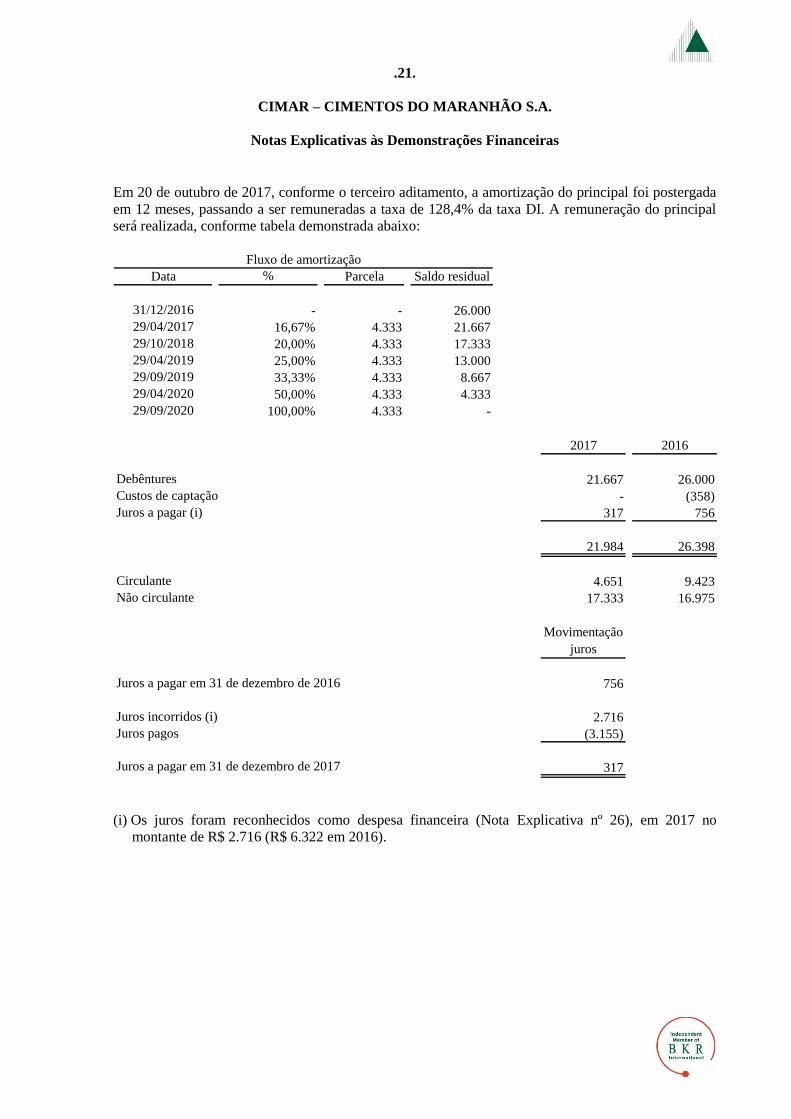

Em 20 de outubro de 2017, conforme o terceiro aditamento, a amortização do principal foi postergada

em 12 meses, passando a ser remuneradas a taxa de 128,4% da taxa DI. A remuneração do principal

será realizada, conforme tabela demonstrada abaixo:

Data % Parcela Saldo residual

31/12/2016 - - 26.000

29/04/2017 16,67% 4.333 21.667

29/10/2018 20,00% 4.333 17.333

29/04/2019 25,00% 4.333 13.000

29/09/2019 33,33% 4.333 8.667

29/04/2020 50,00% 4.333 4.333

29/09/2020 100,00% 4.333 -

Fluxo de amortização

2017 2016

Debêntures 21.667 26.000

Custos de captação - (358)

Juros a pagar (i) 317 756

21.984 26.398

Circulante 4.651 9.423

Não circulante 17.333 16.975

Movimentação

juros

Juros a pagar em 31 de dezembro de 2016 756

Juros incorridos (i) 2.716

Juros pagos (3.155)

Juros a pagar em 31 de dezembro de 2017 317

(i) Os juros foram reconhecidos como despesa financeira (Nota Explicativa nº 26), em 2017 no

montante de R$ 2.716 (R$ 6.322 em 2016).

.22.

CIMAR – CIMENTOS DO MARANHÃO S.A.

Notas Explicativas às Demonstrações Financeiras

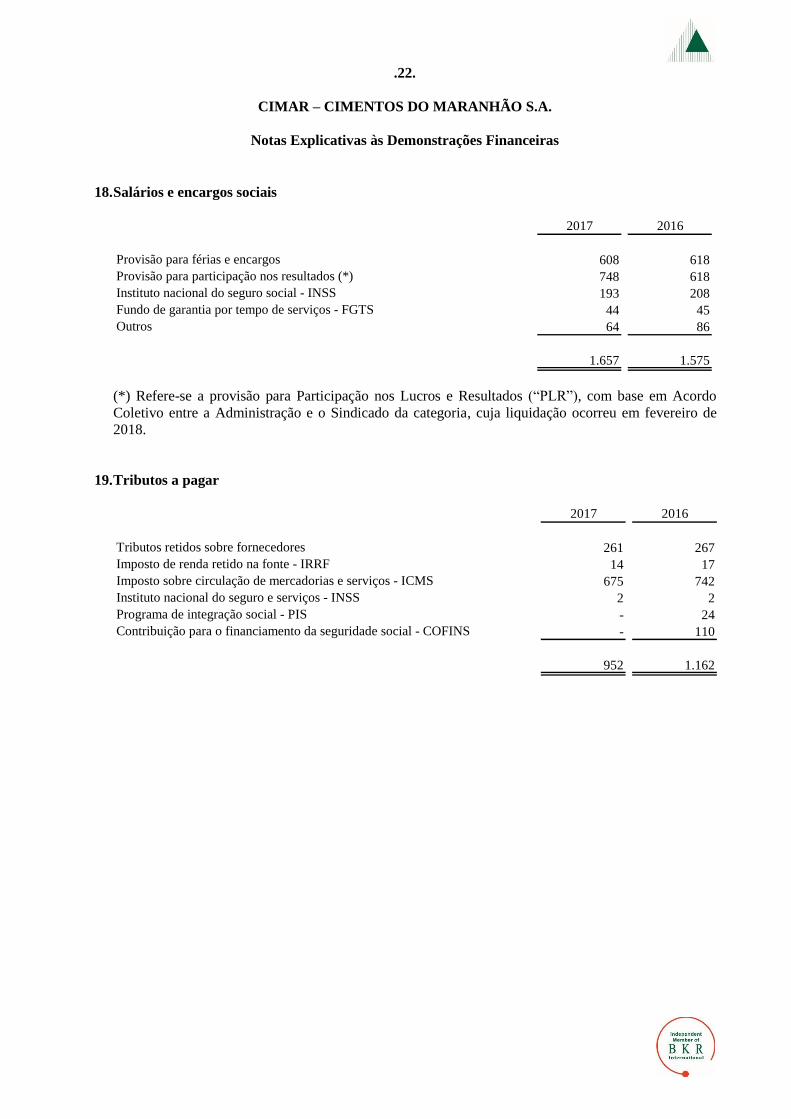

18. Salários e encargos sociais

2017 2016

Provisão para férias e encargos 608 618

Provisão para participação nos resultados (*) 748 618

Instituto nacional do seguro social - INSS 193 208

Fundo de garantia por tempo de serviços - FGTS 44 45

Outros 64 86

1.657 1.575

(*) Refere-se a provisão para Participação nos Lucros e Resultados (“PLR”), com base em Acordo

Coletivo entre a Administração e o Sindicado da categoria, cuja liquidação ocorreu em fevereiro de

2018.

19. Tributos a pagar

2017 2016

Tributos retidos sobre fornecedores 261 267

Imposto de renda retido na fonte - IRRF 14 17

Imposto sobre circulação de mercadorias e serviços - ICMS 675 742

Instituto nacional do seguro e serviços - INSS 2 2

Programa de integração social - PIS - 24

Contribuição para o financiamento da seguridade social - COFINS - 110

952 1.162

.23.

CIMAR – CIMENTOS DO MARANHÃO S.A.

Notas Explicativas às Demonstrações Financeiras

20. Provisão para contingências

A Companhia é suscetível a riscos tributários, trabalhistas e cíveis decorrentes do curso normal das

suas operações. Em bases periódicas, a Administração revisa o quadro de causas judiciais conhecidas,

avalia as prováveis perdas e ajusta a respectiva provisão considerando a avaliação de seus assessores

legais e demais dados disponíveis nas datas de encerramento dos exercícios, tais como natureza dos

processos e experiência histórica. Em 31 de dezembro de 2017, o saldo da rubrica “Provisão para

riscos tributários e trabalhistas” monta:

2017 2016 2017 2016 2017 2016

Trabalhistas 21 40 - 163 21 123

Fiscais (i) 5.804 3.258 5.804 3.258 - -

5.825 3.298 5.804 3.421 21 123

Depósitos judiciais

Provisão para causas

judiciais

Depósitos judiciais /

Provisão líquida

(i) Refere-se ao AFRMM (Adicional de Frete para Renovação da Marinha Mercante), que consiste em

uma contribuição para apoio ao desenvolvimento da Marinha Mercante e da indústria de construção e

reparação naval brasileiras, do qual a Companhia era isenta. Ele é devido na entrada do porto de

descarga, sendo calculado sobre o valor do frete marítimo internacional. A partir de janeiro de 2016, o

Governo revogou a suspenção dessa isenção, porém a Companhia entrou com um mandado de

segurança. O pagamento do montante devedor em discussão foi feito via deposito judicial.

(a) Perdas possíveis, não provisionadas no balanço

A Companhia tem ações de natureza cível, tributária e trabalhista, envolvendo riscos de perdas

classificados pela administração como “possíveis”, mediante avaliação de seus assessores legais, para

quais não há provisão constituída, conforme composição estimada abaixo:

2017 2016

Tributárias - 1

Cíveis 5 6

Trabalhistas 884 246

889 253

.24.

CIMAR – CIMENTOS DO MARANHÃO S.A.

Notas Explicativas às Demonstrações Financeiras

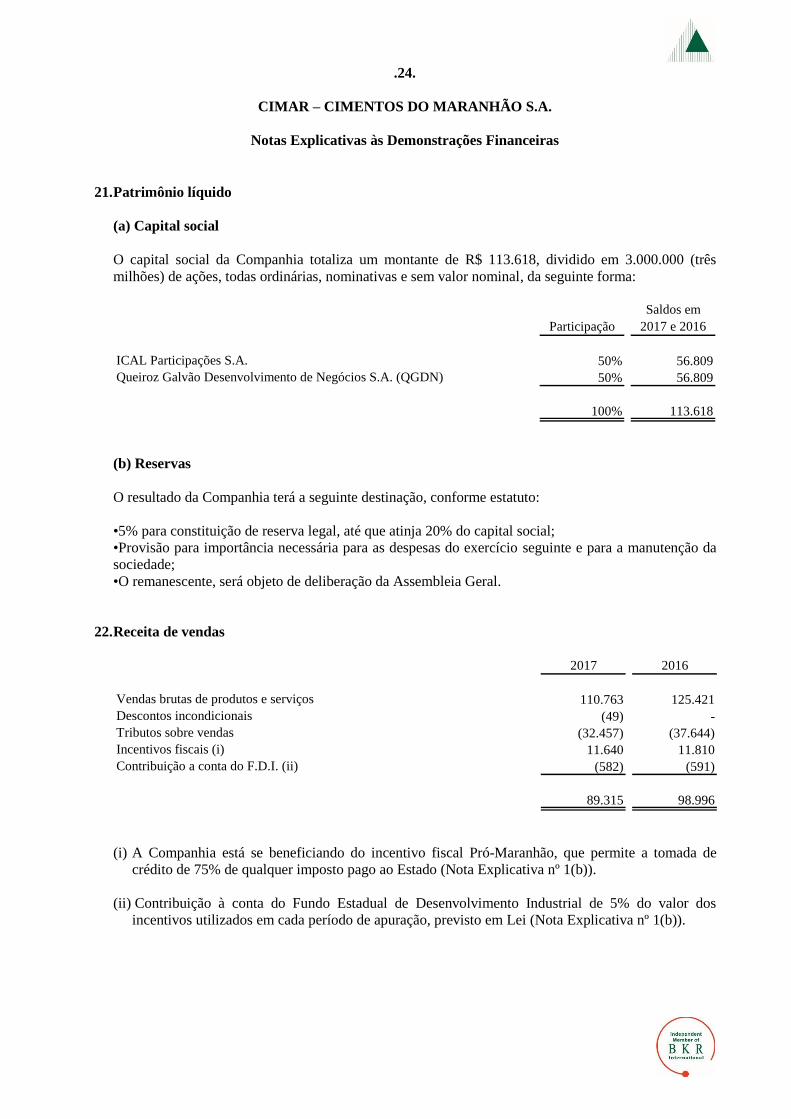

21. Patrimônio líquido

(a) Capital social

O capital social da Companhia totaliza um montante de R$ 113.618, dividido em 3.000.000 (três

milhões) de ações, todas ordinárias, nominativas e sem valor nominal, da seguinte forma:

Participação

Saldos em

2017 e 2016

ICAL Participações S.A. 50% 56.809

Queiroz Galvão Desenvolvimento de Negócios S.A. (QGDN) 50% 56.809

100% 113.618

(b) Reservas

O resultado da Companhia terá a seguinte destinação, conforme estatuto:

•5% para constituição de reserva legal, até que atinja 20% do capital social;

•Provisão para importância necessária para as despesas do exercício seguinte e para a manutenção da

sociedade;

•O remanescente, será objeto de deliberação da Assembleia Geral.

22. Receita de vendas

2017 2016

Vendas brutas de produtos e serviços 110.763 125.421

Descontos incondicionais (49) -

Tributos sobre vendas (32.457) (37.644)

Incentivos fiscais (i) 11.640 11.810

Contribuição a conta do F.D.I. (ii) (582) (591)

89.315 98.996

(i) A Companhia está se beneficiando do incentivo fiscal Pró-Maranhão, que permite a tomada de

crédito de 75% de qualquer imposto pago ao Estado (Nota Explicativa nº 1(b)).

(ii) Contribuição à conta do Fundo Estadual de Desenvolvimento Industrial de 5% do valor dos

incentivos utilizados em cada período de apuração, previsto em Lei (Nota Explicativa nº 1(b)).

.25.

CIMAR – CIMENTOS DO MARANHÃO S.A.

Notas Explicativas às Demonstrações Financeiras

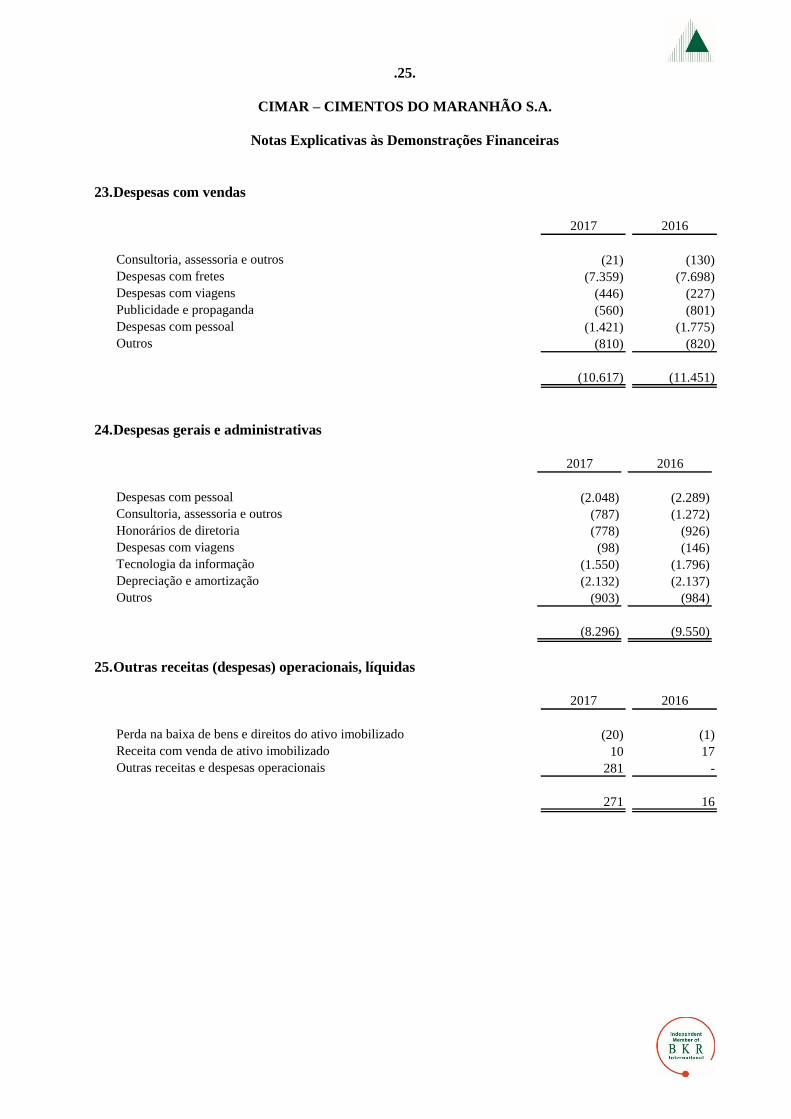

23. Despesas com vendas

2017 2016

Consultoria, assessoria e outros (21) (130)

Despesas com fretes (7.359) (7.698)

Despesas com viagens (446) (227)

Publicidade e propaganda (560) (801)

Despesas com pessoal (1.421) (1.775)

Outros (810) (820)

(10.617) (11.451)

24. Despesas gerais e administrativas

2017 2016

Despesas com pessoal (2.048) (2.289)

Consultoria, assessoria e outros (787) (1.272)

Honorários de diretoria (778) (926)

Despesas com viagens (98) (146)

Tecnologia da informação (1.550) (1.796)

Depreciação e amortização (2.132) (2.137)

Outros (903) (984)

(8.296) (9.550)

25. Outras receitas (despesas) operacionais, líquidas

2017 2016

Perda na baixa de bens e direitos do ativo imobilizado (20) (1)

Receita com venda de ativo imobilizado 10 17

Outras receitas e despesas operacionais 281 -

271 16

.26.

CIMAR – CIMENTOS DO MARANHÃO S.A.

Notas Explicativas às Demonstrações Financeiras

26. Resultado financeiro

2017 2016

Receitas financeiras

Rendimentos de aplicações financeiras 724 512

Juros recebidos 111 160

Variação monetária ativa - 6

Outros 35 28

870 706

Despesas financeiras

Despesas bancárias (a) (3.502) (2.869)

Juros sobre financiamento (b) (3.257) (2.608)

Juros sobre debêntures (c) (2.716) (6.322)

Variação monetária passiva (4) -

Outros (77) (55)

(9.556) (11.854)

Resultado financeiro líquido (8.686) (11.148)

(a) As despesas referem-se ao Imposto sobre Operações Financeiras – IOF incidente sobre as

transações de mútuo e amortização da carta fiança referente ao financiamento concedido pelo Banco

do Nordeste (“BNB”).

(b) Em fevereiro de 2017 foi liberada a última parcela do crédito do financiamento referente ao

contrato celebrado em 31/12/2014 pela Companhia e o BNB – Banco do Nordeste, no valor de R$

9.425, com juros de 8,24% a.a., totalizando R$ 54.567. O crédito aprovado foi de R$ 55.600, porém a

Companhia alterou o projeto inicial, retirando um equipamento estimado em R$ 1.033.

(c) Em 2 de maio de 2017 houve a amortização da primeira parcela do principal, de R$ 4.333. A

segunda parcela, prevista para outubro, foi postergada em um ano, de acordo com o 3º aditamento.

(Nota Explicativa nº 17)

27. Variação cambial

2017 2016

Receitas de variação cambial 155 884

Despesas de variação cambial (752) (115)

Resultado de variação cambial (i) (597) 769

(i) Pagamento de fornecedores estrangeiros e aquisição de insumos.

.27.

CIMAR – CIMENTOS DO MARANHÃO S.A.

Notas Explicativas às Demonstrações Financeiras

28. Imposto de renda e contribuição social

A conciliação entre a despesa de imposto de renda e a contribuição social pela alíquota nominal e pela

efetiva está demonstrada a seguir:

2017 2016

Prejuízo antes do imposto de renda e contribuição social sobre o lucro (4.109) (18.259)

Adições 92 621

Multas punitivas indedutíveis - 12

Descontos incondicionais 49 517

Doações indedutíveis 8 8

Multas de moras 21 5

Despesas indedutíveis 2 -

Multa rescisória 12 79

Exclusões 8.182 (4.242)

Incentivos fiscais - Pró Maranhão (i) 11.641 -

Provisões (3.459) (4.242)

Base de cálculo (12.199) (13.396)

IRPJ e CSLL diferidos e corrente (4.123) (4.556)

IRPJ e CSLL base temporária (1.139) (1.443)

(5.262) (5.999)

(i) No exercício de 2016, os valores oriundos do Pro Maranhão (Nota 1(b)), enquadrados como

subvenção governamental, foram oferecidos à tributação do imposto de renda e contribuição social

sobre o lucro equivocadamente. A regularização destes valores foi realizada posteriormente, tendo em

vista que a identificação ocorreu após encerramento e publicação anual das demonstrações financeiras

do referido exercício.

29. Cobertura de seguros

Em 31 de dezembro de 2017 e 2016, a Companhia possuía cobertura de seguros contra riscos diversos

para seus imóveis e veículos.

A Companhia conta com um programa de gerenciamento de riscos com o objetivo de delimitá-los,

buscando no mercado coberturas compatíveis com o seu porte e sua operação. As coberturas foram

contratadas por montantes considerados suficientes pela Administração para cobrir eventuais sinistros,

considerando a natureza da sua atividade, os riscos envolvidos em suas operações e a orientação de

seus consultores de seguros.

* * *