chile y la alianza del pacífico 13.06 - camaradelpacifico.orgn/items/memorias-como... · en 2010...

TRANSCRIPT

Chile y la Alianza del Pacífico13.06.16

01 ASPECTOS GENERALES DE CHILE

02 ALIANZA DEL PACÍFICO

03 ESTRUCTURA ALIANZA DEL PACÍFICO

04 LOGROS LA ALIANZA DEL PACÍFICO

2

05 CHILE Y LA ALIANZA DEL PACÍFICO

06 OPORTUNIDADES DE INVERSIÓN EN CHILE

Superficie756.096 km² - 22 hab/km² Más de 4.000 km de costa

Población

16.746.491

Idioma Español

Divisa

Peso chileno

Santiago

DATOS BÁSICOS

Limites

Perú, Bolivia, Argentina, Oceano Pacifico.

CHILE: BREVE DESCRIPCIÓN

Un país tricontinental, que posee territorios en Oceanía, América del Sur y la Antártica

Escenarios y paisajes naturales inolvidables.

Situación política estable y segundo lugar regional en índice de percepción de corrupción.

Modernidad en infraestructura y telecomunicaciones.

Calidad de vida y seguridad para los viajeros.

Gente, comida y cultura variadas.

La presidenta actual es Michelle Bachellet

Chile es una de las democracias más estables en el mundo.

Tiene un gobierno enfocado en dar el gran salto hacia el desarrollo a finales de esta década.

SITUACIÓN POLÍTICA

1.1 La Economía

mejor evaluada en

América Latina

Chile es la economía mejor evaluada

en América Latina, y una de las

mejor calificadas entre los países

emergentes en el mundo. Su

sostenido crecimiento económico y

progreso social han sido destacados

por diferentes organismos

internacionales. En 2010 se

transformó en el primer país

Sudamericano en formar parte de la

Organización para la Cooperación y

el Desarrollo Económico (OCDE).

1.2 Resumen de la

Economía chilena

EconomíaPIB 2014 US$ 258

mil millones (FMI)

PIB per capita (PPP, 2014) US$

23.057 (FMI)

1° lugar

en Latinoamérica

Tasa de interés (Política Monetaria) 3,5%

(Dic2015)

Tasa de desempleo 6,5%

(Jun-Ago 2015)

Deuda externa pública (2013) US$ 24,4

mil millones

Exportaciones (2014) US$

76,6 mil millones

Importaciones (2014) US$

72,3 mil millones

1.3 Un país con

bajo riesgo

Ranking general de riesgo 2014

(Economías seleccionadas)

Fuente:

Economist

Intelligence

Unit.

Calificaciones

soberanas

de Chile

Fitch Ratings

A+

Standard & Poor’s

AA-

Moody’s

Aa3

DBRS

AA-

47/C

44/C

44/C

43/C

43/C

36/B

27/B

26/B

24/B

23/B

22/B

20/A

20/A

20/A

16/A

15/A

15/A

14/A

13/A

0 20 40 60

Brasil

Colombia

México

Perú

China

Italia

Irlanda

España

Francia

Reino Unido

Japón

Chile

Estados Unidos

Alemania

Finlandia

Dinamarca

Luxemburgo

Noruega

Hong Kong

Chile

1.4 Chile lidera

América Latina

Índice de Competitividad Global

2015-2016

(35 de 140 economías)*

* Economías

seleccionada

s

75

69

61

57

43

35

33

28

22

21

13

10

6

4

3

1

Brasil

Perú

Colombia

México

Italia

Chile

España

China

Francia

Australia

Canadá

R. Unido

Japón

Alemania

EE.UU

Suiza

Fuente:

World

Economic

Forum

1.5 Un Sistema

financiero saludable

• En los últimos 30 años, el sistema financiero chileno ha

tenido un desarrollo importante, con un aumento en el

número de participantes, variedad de productos y

profundidad del mercado.

• El sistema bancario chileno es en su mayoría privado (con

la excepción de BancoEstado), con una participación

importante de firmas extranjeras.

• Actualmente, 23 bancos están establecidos y operando en

Chile: 18 de ellos son considerados “establecidos en

Chile”, 4 son filiales de bancos extranjeros y uno

pertenece al Estado.

• Todos los bancos están sujetos a la supervisión de la

Superintendencia de Bancos e Instituciones Financieras

(SBIF), y están regidos por la Ley General de Bancos y

por las regulaciones de la SBIF.

• De acuerdo a la OCDE (en su más reciente reporte sobre

Chile, en octubre de 2013), el sistema financiero chileno está saludable y refleja una fuerte supervisión financiera.

1.6 Un país

transparente

Índice de Percepción de la

Corrupción 2014

(21 de 174 economías)*

*Economías

seleccionadas

Source:

Transparency

International

107

103

94

85

69

37

26

23

21

17

14

12

5

4

3

2

1

Argentina

México

Colombia

Perú

Brasil

España

Francia

Austria

Chile

EE.UU.

Reino Unido

Alemania

Noruega

Suecia

Finlandia

Nueva…

Dinamarca

1.7 Índice de desarrollo humano

2014

41 de 187 economías

1 Noruega

2 Australia

3 Suiza

4 Países Bajos

5 Estados Unidos

6 Alemania

14 Reino Unido

15 Corea

17 Japón

20 Francia

26 Italia

27 España

40 Emiratos Árabes

41 Chile

41 Portugal

49 Argentina

50 Uruguay

71 México

79 Brasil

82 Perú

98 Colombia

98 Ecuador

Fuente: Economist

Intelligence Unit.

1.8 Ranking de ambiente de negocios

Ranking Global, 2014-2018

(13 de 82 economías)

70

27

25

24

22

16

13

12

7

5

3

2

1

0 2 4 6 8 10

Argentina

Japón

España

Francia

Reino Unido

Países Bajos

Chile

Alemania

Estados Unidos

Australia

Hong Kong

Suiza

Singapur

1.9 Índice de paz global 2014

30 de 162 países

Fuente: The Institute for Economics and Peace (IEP).

138

119

108

101

91

48

47

34

30

29

26

25

17

15

8

7

4

1

0 500 1000 1500 2000 2500 3000

México

Perú

China

EE.UU.

Brasil

Francia

R. Unido

Italia

Chile

Uruguay

España

Singapur

Alemania

Australia

Japón

Canadá

Nueva Zelandia

Islandia

- 14 Tratados de Libre

Comercio

- 3 Acuerdos de Asociación

Económica

- 6 Acuerdos de

Complementación

Económica

- 2 Acuerdos en

negociación

2.0 Acuerdos de libre comercio con 64 países

87,7% del PIB Global

93,75% de los mercados de exportación de Chile

63,9% de la población mundial

2.1 Protección de inversiones

Chile tiene acuerdos y

cláusulas de protección de

inversiones con el

76.4% Del PIB mundial.

2.2 Acuerdos

para evitar

doble

tributación

Chile tiene acuerdos para

evitar la doble tributación

con 25 países.

• Australia

• Bélgica

• Brasil

• Canadá

• Colombia

• Corea del Sur

• Croacia

• Dinamarca

• Ecuador

• España

• Francia

• Irlandia

• Malasia

• México

• Noruega

• Nueva Zelandia

• Paraguay

• Perú

• Polonia

• Portugal

• Reino Unido

• Rusia

• Suecia

• Suiza

• Tailandia

2.3 El mejor ambiente de

negocios de Latinoamérica

Gracias a su estabilidad política y económica,

apertura al comercio, certeza legal y buenas

proyecciones de crecimiento, Chile ha

mantenido un ambiente de negocios atractivo y

dinámico para los inversionistas.

Apertura comercial de Chile

Representan el

93,75% de las exportaciones chilenas 63,9%

de la población mundial

87,7% del PIB mundial

25 ACUERDOS

COMERCIALES CON

64 ECONOMÍAS

Acuerdos comerciales de Chile

Apertura comercial de Chile 202015

Departamento de Estudios, DIRECON, en base a cifras del Banco Central de Chile y FMI (WEO octubre 2015) www.direcon.gob.cl

Apertura comercial de Chile 212015

Red de acuerdos comerciales chilenos por región

Direcon, cifras actualizadas a noviembre 2015

BOLIVIA

VENEZUE

LA

MERCOSUR

Canadá

México

UE**

EE.UU.COREA DEL SUR

EFTA

CHINA

P4

JapónIndia

CubaPanamá

AustraliaColombia

Perú

ECUADOR

Turquía

MALASIA

CENTROAMÉRICA*

HONG KONG

VIETNAM

TAILANDIA

TPP (FIRMA)

Apertura comercial de Chile 222015

Direcon, en base a cifras del Banco Central de www.direcon.gob.cl

El impacto de los acuerdos comerciales en las exportaciones chilenas

• Centroamérica: entrada en vigencia con Costa Rica y El Salvador. Honduras se incorporó en 2008, Guatemala en 2010 y Nicaragua en 2012.** Para ver más detalles visita: www.direcon.gob.cl/chileindata

Exportador mundial de:• Arándanos frescos• Cerezas frescas• Uvas frescas• Cátodos de Cobre• Yodo• Carbonato de litio• Celulosa de coníferas• Nitrato de Potasio

Exportador mundial de:• Nueces sin cáscara• Ciruelas frescas• Avellanas con cáscara• Agar-agar• Ferromolibdeno• Bolas de acero para minería• Ácido Bórico• Algas

Exportador mundial de:• Frambuesas congeladas• Mostos de uva• Inulina• Bulbos de flores• Sulfato de Potasio

Liderazgo exportador en 2014

232015

Direcon www.direcon.gob.cl

Apertura comercial de Chile

Aunque hemos hecho el trabajo, nuestros competidores nos ha alcanzado!

242015Apertura comercial de Chile

ACUERDOS COMERCIALES

Direcon, 2015 www.direcon.gob.cl

Distribución del comercio exterior de Chile por zona geográfica 2014

252015Apertura comercial de Chile

Direcon, www.direcon.gob.cl/2015/07/informe-anual-de-comercio-exterior-de-chile-2014-2015/

ECONOMIA Y COMERCIO EXTERIOR

• Desde fines de la década de 1990, Chile se ha adherido a una serie de (TLC) con países tanto de

Latinoamérica como del resto del mundo, destacando Estados Unidos, China y la Unión Europea.

• Chile actualmente posee libre acceso a los principales mercados en el mundo, alcanzando más de

4.500 millones de personas distribuidas en los cinco continentes.

• Chile tiene 25 acuerdos comerciales con 64 mercados, que representan el 64,1% de la población

mundial y el 86,3% del PIB global.

• Presencia internacional: Cuenta con 54 Oficinas Comerciales en el mundo y 15 Oficinas Regionales

a lo largo del país.

• Miembro participante de APEC, Alianza del Pacifico, Mercosur, OCDE y OMC.

• Existencia de un mercado interno pequeño.

• Abundancia de recursos naturales en los cuales se sustenta nuestra economía y que requieren de

mercados de mayor envergadura y con perfiles de demanda más acordes con ese potencial

productivo.

• La ubicación geográfica de Chile en el extremo sur de América que nos deja el desafío de acceder a

mercados lejanos, para lo cual las ventajas arancelarias constituyen un poderoso estimulo.

4.1 Economía y

Comercio Exterior

• En los 25 años la inserción internacional ha sido uno de los

componentes importantes de la estrategia de desarrollo de

Chile.

• La política de apertura ha dinamizado el comercio de bienes

y servicios, las inversiones extranjeras han aumentado

sostenidamente, mientras las inversiones desde territorio

chileno en el exterior se han potenciado de forma inédita.

• El comercio exterior ha sido factor destacado de crecimiento

económico adquiriendo cada vez más peso en el empleo y

la calidad de vida de los chilenos.

• Con la recuperación de la democracia, el país supera el

aislamiento político y se reencuentra con la comunidad

internacional, avanzando decididamente por el camino de la

apertura económica negociada.

4.2 Apertura Comercial

• Por efecto de los tratados comerciales, los agentes económicos amplían sus

espacios de actuación, con una presencia creciente en los más variados

mercados, nuevas oportunidades para los negocios y relaciones estrechas con

empresarios de las más diversas latitudes.

• Gracias a los acuerdos bilaterales, el comercio exterior chileno se encuentra

amparado en normativas y disciplinas comprometidas mediante tratados.

• La política de negociaciones comerciales de Chile, ha internacionalizado

vigorosamente al país no sólo desde el punto de vista económico sino también

desde el punto de vista cultural.

• Los agentes económicos se involucran cada vez más en negocios globales,

pero también las personas comunes y corrientes han tomado conciencia que

sus vidas cotidianas tienen que ver con lo que sucede en el resto del mundo.

4.2 Apertura Comercial

RELACION COMERCIAL CHILE -COLOMBIA E INVERSIÓN

% Var.

Balanza Comercial Chile (MMUS$) 2010 2011 2012 2013 12/'11

Exportaciones (FOB) 730 899 914 869 -5%

Importaciones (FOB) 1.447 2.083 2.037 1555 -24%

Intercambio Comercial 2.177 2.982 2.951 2.424 -18%

% Var. ene-sept. % Var.Dif

MUS$ Comercio Exterior (Miles US$)

2011 2012 2013 2014 14/13 2014 2015 15/14 15/14

Exportaciones 899.112 910.442 865.314 902.147 4% 668.220 610.171 -9% -58.049

Importaciones2.091.00

92.037.285

1.555.101

998.539 -36% 786.234 588.891 -25% -197.342

Balanza Comercial-

1.191.897

-1.126.843

-689.786 -96.393 -86% -118.013 21.280 -118% 139.293

Intercambio Comercial2.990.12

12.947.727

2.420.415

1.900.686 -21%1.454.45

41.199.06

3-18% -255391

Elaboración Subdepto. Información Comercial, con cifras del Banco Central al 02/11/2015

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

2011 2012 2013 2014 2015 ene-sept.

EXPORTACIONES E IMPORTACIONES 2011 - 2015 ENE-SEPT

Exportaciones Importaciones

5.1 Resultados

Comercio Bilateral 2015

Las exportaciones de bienes a Colombia en el año 2015,

representaron el 1,2% del total exportado al mundo.

Respecto a América Latina, representaron el 6,9% del

total exportado a la región.

Colombia se ubica en el puesto No 20 en el ranking de

exportación mundial (No 5 en América Latina, detrás de

Brasil, Perú , Bolivia y Argentina.

Chile ocupa el puesto No 16 como proveedor de bienes

para Colombia.

El intercambio comercial alcanzó la suma de US$1.524

millones de dólares.

2011-2015

RESULTADOS EN COMERCIO BILATERAL

Fuente: Direcon

• El total las exportaciones el 2015, alcanzaron un monto de US$ 787millones, representando una baja del 13%, respecto al año 2014, debidoa la baja en las exportaciones de la industria forestal, agropecuarios ymanufacturas; los vinos y productos del mar, mostraron crecimientos del5% y 1% respectivamente.

• Los productos agropecuarios, representan un 39% del total exportado,seguidos por las manufacturas (cueros, envases, cosmética, eléctricoelectrónica, insumos para la salud, construcción, metalmecánica,muebles, químicos, textil, entre otros) que representaron un 35%, laindustria forestal que representó un 17% y los productos del mar con un5%.

• Las pymes exportadoras realizaron envíos totales de MMUS$ 40,1siendo un total de 333 empresas de las 1087 que exportan al mercado.

RESULTADOS EN COMERCIO

Fuente: Direcon

2015

Fuente: Direcon Fuente: Direcon

RESULTADOS EN COMERCIO

PRESENCIA EN EL MERCADO

TLC

COMPRAS PÚBLICAS INVERSIÓN

DO

BLE TR

IBU

TAC

IÓN

PRESENCIA EN EL MERCADO

TLC

COMPRAS PÚBLICAS INVERSIÓN

DO

BLE TR

IBU

TAC

IÓN

Fondos de Inversión

• Austral Capital

• Nazca Venture

Retail

• Sodimac

• Cencosud• Falabella• Jumbo

Banca

• Corpbanca

• Falabella

Logística

• Lan

• Loginsa

• Maritrans

Salud

• Banmédica

• Biosano

Combustibles

• Copec

• Gasco• Lipigas

• Abastible

Automotriz

• Derco

• Indumotora

Servicios, TI y Emprendedores

- Pegas con sentido- Techo- Puntaje Nacional

MÁS DE 200 INVERSIONISTAS CHILENOS

DE CHILEAL MUNDO: INVERSIÓN

Las empresas chilenas acumularon en 2014 inversiones por US$438 millones en Colombia, lo que representa un 17,5% del total invertido por empresas chilenas en el mundo.

Colombia se consolida como uno de los principales destinos de las inversiones directas provenientes desde Chile, con un monto total acumulado que se eleva a US$ 17.498 millones.

CHILE - COLOMBIA

INVERSIÓN

Colombia, 3er destino de las

inversiones Chilenas en el Mundo, US $17.498 millones

5.3 Inversión Directa de Capitales

chilenos en Colombia

CHILE - COLOMBIA

INVERSIÓN

Colombia fue el tercer destino de las inversiones chilenas en el exterior, en el 2014.

Los sectores con mayor cantidad de inversiones chilenas son:Servicios, Energía y Silvícola.

El empleo total generado sobrepasa los 63.500 puestos de trabajo.

5.4 Inversión y empleo movilizado

en Colombia

• Retail: 100% de tiendas por departamento.

• Generación y Distribución de Energía, Combustible y Gas: 68% del mercado de gas licuado (glp).

• Transporte aéreo: 25% mercado de transporte aéreo.

CHILE – COLOMBIA

INVERSIÓN

DE CHILE: DE COLOMBIA:

• ISA

• Nutresa

• Sura Seguros

• Inversiones Manuelita

• EPM – Parques Eólicos, Aguas de Antofagasta

7.1 Principales economías receptoras

de IED 2014

US$ miles de millones

Fuente: World Investment Report, UNCTAD, 2015.

Economías desarrolladas

Economías en desarrollo y

transición

14

15

16

19

21

22

23

23

23

23

30

34

52

54

62

68

72

92

103

129

20. Polonia

19. Francia

18. Colombia

17. Finlandia

16. Rusia

15. Suiza

14. Indonesia

13. México

12. España

11. Chile

10. Países Bajos

9. India

8. Australia

7. Canadá

6. Brasil

5. Singapur

4. Reino Unido

3. EE.UU

2. Hong Kong

1. China

7.2 IED en Chile, 2004-2014

US$ miles de millones

Fuente:

Central Bank

of Chile.

7.2 7.58.8

13.2

16.6

13.4

15.5

23.3

28.5

19.3

23.0

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

El flujo de IED aumentó un 14,2% en 2014. Según datos de la CEPAL, Chilefue la única economía en Latinoamérica y El Caribe que registró un crecimientoen su IED el año pasado.

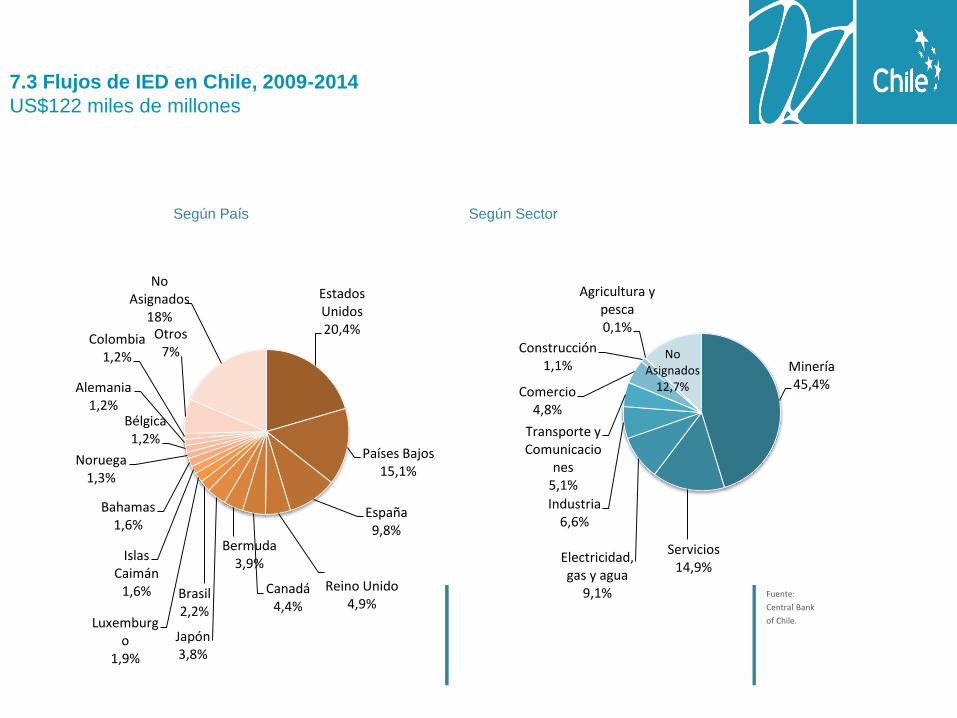

7.3 Flujos de IED en Chile, 2009-2014

US$122 miles de millones

Fuente:

Central Bank

of Chile.

Según País Según Sector

Estados Unidos20,4%

Países Bajos15,1%

España9,8%

Reino Unido4,9%

Canadá4,4%

Bermuda3,9%

Japón3,8%

Brasil2,2%

Luxemburgo

1,9%

Islas Caimán

1,6%

Bahamas1,6%

Noruega1,3%

Bélgica1,2%

Alemania1,2%

Colombia1,2%

Otros7%

No Asignados

18%

Minería45,4%

Servicios14,9%

Electricidad, gas y agua

9,1%

Industria 6,6%

Transporte y Comunicacio

nes5,1%

Comercio4,8%

Construcción1,1%

Agricultura y pesca0,1%

No Asignados

12,7%

7.4 Evolución stock de IED

colombiana en Chile, 2009-2014

US$1.824 millones a 2014

Fuente:

Central Bank

of Chile.

175 179

952

1.684 1.7251.824

2009 2010 2011 2012 2013 2014

En términos de flujo, Colombia se ubica en el puesto 15 como inversionista en Chile, con US$1.406 millones ingresados entre 2009 y 2014. Es el quinto país latinoamericano que más invierte en Chile.

La inversión colombiana en Chile está bastante diversificada, especialmente en áreas no mineras.

Sectores como Alimentos, Transporte, Seguros, Comercio y Energía destacan entre los más importantes.

7.4 Evolución stock de IED

colombiana en Chile, 2009-2014

US$1.824 millones a 2014

Fuente:

Central Bank

of Chile.

La inversión colombiana en Chile está bastante diversificada, especialmente en áreas no mineras.

Sectores como Alimentos, Transporte, Seguros, Comercio y Energía destacan entre los más importantes.

En términos de flujo, Colombia se ubica en el puesto 15 como inversionista en Chile.

Es el quinto país latinoamericano que más invierte en Chile.

AVANCES EN LA PERSPECTIVA DEL DESARROLLO

• La economía chilena ostenta índices remarcables en

cuanto a competitividad, libertad económica, desarrollo

financiero, y se consagra como la economía más

dinámica de América Latina

• Los índices de pobreza han disminuido de modo

significativo en quinces años, desde 40% en 1990 a

7,8% en la actualidad.

• Según Informe de Cepal: Chile es el segundo país con

menos pobreza de América Latina después de Uruguay

con un 7,8%

• Consolidación de una economía de mercado y un papel

regulador del Estado. Incentivo al sector privado.

• Consolidación democrática y mejoramiento de la

equidad social del modelo, como valor agregado.

6. Avances en la perspectiva de

desarrollo

• La gestión económica registró inmensos logros durante sus primeros diez años. Se

habla incluso de un “período de oro” en Chile que abarca desde 1991 hasta 1997,

donde la economía nacional creció a un ritmo por sobre el 7,0%.

• Considerando el período entre 1986 y 1997, la economía chilena creció incluso en

promedio hasta el 7,6% anualmente, lo que le permitió brillar en el contexto de las

economías emergentes y crecer 4,8 puntos más rápido que el mundo.

• Este crecimiento le permitió superar en poco más de dos veces el PIB per cápita con

que habían recibido el país de la dictadura que era de 2.100 US$ en 1990 a 5.500 en

1997. Diez años después, en el 2007 Chile estaría registrando un PIB per cápita por

sobre los 10 mil dólares que hoy alcanza más de US$23.000.

• La inflación de 27,3% en 1990, se rebajó en ocho años en 1998 a 4,7% para

mantenerse en ese rango , con altos y bajos, hasta la actualidad, llegando a registrarse

en el 2003 incluso una inflación negativa del -1,1% y que hoy no supera el 3%.

6. Avances en la perspectiva de

desarrollo

• La economía fiscal se fortaleció reduciendo la deuda pública desde 45% del

PIB en 1990 a 13% en 1998 y que el año 2014 alcanzo el 15,1% del PIB, la

más baja de América Latina.

• Chile ha logrado alcanzar en ciertos indicadores sociales el nivel de

naciones con un ingreso en un 50% mayor, como son: las tasas de

alfabetización, cobertura educacional, años de escolaridad, niveles

nutricionales, tasas de mortalidad materno infantil y esperanza de vida.

• A pesar de estos , Chile tiene, según el PNUD, la décima peor distribución

de la riqueza del mundo, sólo sobrepasado por algunos países sudafricanos

y Brasil, lo cual es el desafío del modelo chileno.

6. Avances en la perspectiva de

desarrollo

02 OBJETIVOS ALIANZA DEL PACÍFICO

03 ESTRUCTURA ALIANZA DEL PACÍFICO

04 LOGROS LA ALIANZA DEL PACÍFICO

53

05 CHILE Y LA ALIANZA DEL PACÍFICO

06 OPORTUNIDADES DE INVERSIÓN EN CHILE

02 ALIANZA DEL PACIFICO

01 ASPECTOS GENERALES

OBJETIVOSINTEGRACIÓN REGIONAL

El objetivo de la Alianza del Pacífico (AP) es avanzar a la libre

circulación de bienes, servicios, capitales y personas, sobre la base

de los acuerdos comerciales existentes entre los países miembros y

mediante la cooperación intra y extra AP.

La AP tiene 4 países miembros, Chile, Colombia, México y Perú, y 42

Países Observadores que interactúan a través de proyectos de

cooperación.

Los países Observadores son Alemania, Austria, Australia, Bélgica,

Canadá, China, Corea del Sur, Costa Rica (país candidato a la AP),

Dinamarca, Ecuador, El Salvador, España, Estados Unidos, Georgia,

Grecia, Finlandia, Francia, Guatemala, Haití, Holanda, Honduras,

Hungría, Indonesia, India, Israel, Italia, Japón, Marruecos, Nueva

Zelanda, Panama (país candidato a la AP), Polonia, Suecia, Tailandia,

Paraguay, Portugal, Reino Unido, República Dominicana, Singapur,

Suiza, Trinidad & Tobago, Turquía, y Uruguay.

54

55

Estados Unidos

China

Guatemala

Honduras

El Salvador

Rep. Dominicana

Haití

Costa Rica

Panamá

Trinidad y Tobago

Ecuador

Paraguay

Uruguay

Suiza

Marruecos

Portugal

España

Francia

Bélgica

Reino Unido

Holanda

Nueva Zelanda

Australia

Japón

Corea del Sur

India

Tailandia Indonesia

Singapur

México

Colombia

Perú

Chile

Dinamarca Suecia Finlandia

Alemania

Polonia

Hungría

Austria

Georgia

Israel

Turquía

Grecia

Italia

Países miembros (4)

Países observadores candidatos

(2)

Países observadores (40)

Canadá

La Alianza del Pacífico es un mecanismo de integración regional, y de proyección al mundo, con especial énfasis en Asia

Pacífico; con el objetivo de alcanzar un área de libre circulación de bienes, servicios, capitales y personas, e incluyendo

materias de cooperación. Chile presidirá la Presidencia Pro-Témpore de la AP por un año desde mediados del 2016.

ALIANZA DEL PACÍFICO: INTEGRACIÓN REGIONAL

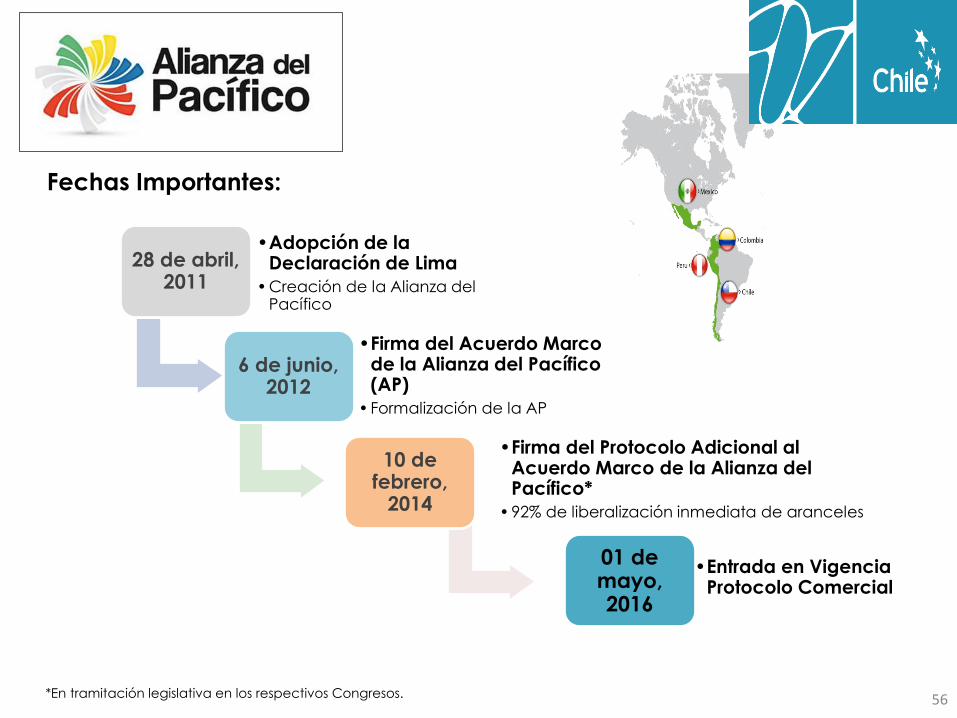

28 de abril, 2011

•Adopción de la Declaración de Lima

•Creación de la Alianza del Pacífico

6 de junio, 2012

•Firma del Acuerdo Marco de la Alianza del Pacífico (AP)

•Formalización de la AP

10 de febrero,

2014

•Firma del Protocolo Adicional al Acuerdo Marco de la Alianza del Pacífico*

•92% de liberalización inmediata de aranceles

01 de mayo, 2016

•Entrada en Vigencia Protocolo Comercial

Fechas Importantes:

56*En tramitación legislativa en los respectivos Congresos.

OBJETIVOS DE LA ALIANZA DEL PACÍFICO

Construir, de manera participativa yconsensuada, un área de integración profundapara seguir avanzando progresivamente a la librecirculación de bienes, servicios y capitales ypersonas.

Impulsar un mayor crecimiento, desarrollo ycompetitividad de las economías de las Partes,con miras a lograr un mayor bienestar, lasuperación de la desigualdad socioeconómica yla inclusión social de sus habitantes.

Convertirse en una plataforma de articulación política, deintegración económica y comercial, y de proyección almundo, con especial énfasis en Asia Pacífico.

Construir una agenda ambiciosa,

flexible y pragmática.

02 OBJETIVOS ALIANZA DEL PACÍFICO

03 ESTRUCTURA ALIANZA DEL PACÍFICO

04 LOGROS LA ALIANZA DEL PACÍFICO

58

05 CHILE Y LA ALIANZA DEL PACÍFICO

06 OPORTUNIDADES DE INVERSIÓN EN CHILE

03 ESTRUCTURA ALIANZA DEL PACIFICO

01 ASPECTOS GENERALES

LA ALIANZA DEL PACÍFICOPRESIDENTES

CONSEJO DE MINISTROS OBSERVADORES

GRUPO DE ALTO NIVEL (GAN)

Cultura

Servicios & Capitales

EstrategiaComunicacional

Cooperación AsuntosInstitucionales

CHILE

ComprasPúblicas

CHILE

Género-CHILE PYMEs CE-CEAP

CHILE

Propiedad Intelectual

Educación

Relacionamiento Externo

(GRE)

SPS OTC RO

Movimiento de Personas

Innovation Turismo Minería-CHILE

Agencias de Promoción

Transparencia Fiscal

Internacional

PRESIDENCIA PRO TÉMPORE ANUAL

Presidencias Pro Témpore

Abril 2011- Diciembre 2011 Chile

Diciembre 2011- Marzo 2012

México

Marzo 2012- Mayo 2013 Chile

Mayo 2013- Junio 2014 Colombia

Junio 2014- Julio 2015 México

Julio 2015- Junio 2016 Perú

Junio 2016-junio 2017 Chile

Grupos Técnicos Subgrupos1. Asuntos Institucionales 20. Facilitación Comercial

2. Agencias de Promoción 21. Cultura

3. Servicios y Capitales 21. Seguridad

4. Comité de Expertos del Consejo

Empresarial de Alianza del Pacífico23. Ventanilla Única de Comercio Exterior

5. Compras Públicas 24. Protección al Consumidor

6. Cooperación

7. Desarrollo Minero

8. Educación

9. Estrategia Comunicacional

10. Innovación

11. Género

12. Movimiento de Personas

13. Propiedad Intelectual

14. PyMEs

15. Relacionamiento Externo

17. Transparecia Fiscal Internacional

18. Turismo

19. Comercio e Integración (sin agenda de

trabajo)

Grupos Técnicos (19) y Subgrupos (5)

02 ALIANZA DEL PACÍFICO

03 ESTRUCTURA ALIANZA DEL PACÍFICO

04 LOGROS LA ALIANZA DEL PACÍFICO

61

05 CHILE Y LA ALIANZA DEL PACÍFICO

06 OPORTUNIDADES DE INVERSIÓN EN CHILE

04 LOGROS ALIANZA DEL PACIFICO

01 ASPECTOS GENERALES

1

2

3

4

5

6

7

8

9

Acuerdo Marco

Protocolo Adicional al Acuerdo Marco

Disposiciones Adicionales en comercio electrónico & telecomunicaciones

Proyectos en Propiedad Intelectual (cooperación no normas)

Consolidación del MILA, el mercado de valores latinoamericano más grande

Eventos de Promoción conjuntos

Facilidades para la gente de negocios s

Exención de Visa

Becas estudiantiles

Fondo de Cooperación de la Alianza del Pacífico

Acuerdo de Cooperación Interinstitucional entre Autoridades Sanitarias

Acuerdo de Cooperación Turística

Oficinas Diplomáticas y Comerciales

Intercambio de Información Migratoria

62

ALIANZA DEL PACÍFICOLOGROS

11

12

10

12

14

13

Eliminación de Aranceles• Casi 100% de eliminación arancelaria (excepto azúcar y productos asociados)• 92% de inmediato una vez entre en vigencia• Desgravación gradual en 3 a 17 años

Reglas de origen Flexibilidad, regla única y acumulación de origen

Facilitación comercial Certificación de Origen electrónica, Interoperabilidad de Ventanilla Única, cooperación aduanera-Operador Económico Autorizado (OEA)

Medidas Sanitarias y Fitosanitarias Para aumentar la transparencia

Barreras Técnicas al Comercio – Cooperación Regulatoria

ALIANZA DEL PACÍFICOPROTOCOLO ADICIONAL

64

05 CHILE Y LA ALIANZA DEL PACÍFICO

06 OPORTUNIDADES DE INVERSIÓN EN CHILE

05 CHILE Y LA ALIANZA DEL PACIFICO

02 OBJETIVOS ALIANZA DEL PACÍFICO

03 ESTRUCTURA ALIANZA DEL PACÍFICO

01 ASPECTOS GENERALES

04 LOGROS LA ALIANZA DEL PACÍFICO

CHILE EN LA ALIANZA DEL PACÍFICO:Integración Económica Regional

65

La Alianza del Pacífico y MERCOSUR representan el 85% de la población de América Latina yel Caribe, 91% del PGB, y cerca del 92% del comercio.

Chile está trabajando para

•Fortalecer los diferentes modelos de integración que co-existen en América Latina comoplataformas convergentes.

•Promover el Regionalismo Abierto que integren nuestros países como un conjunto a este mundoglobalizado, vinculándonos a otras iniciativas regionales.

DIRECON

Source: DIRECON, statictics Chile’s Central Bank

-

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

R.P. China(2006)

EstadosUnidos(2004)

UniónEuropea(2003)

Mercosur(1996)

Japón(2007)

Alianzadel

Pacífico

Corea delSur

(2004)

México(1999)

Perú(2009)

India(2007)

Socios Comerciales de Chile2014 (MMUS$)

Importaciones

Exportaciones

DIRECON

Fuente: Departamento de Estudios, DIRECON, con cifras de Banco Central. / * incluye celulosa blanqueada y semiblanqueada de coníferas y eucaliptus

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

(US$

mill

on

es)

Alianza del Pacífico – Chile

Exportaciones (FOB)

Exportaciones no mineras ni celulosa*

Importaciones (CIF)

DIRECON – ALIANZA DEL PACÍFICOImportancia de la Alianza del Pacífico

42Estados

Observadores

5,9%de nuestras exportaciones totales se dirigen a la AP.

34%de nuestras PYMES

exporta a la APSiendo el principal destino

de sus envíos.

35%de la inversión chilena

acumulada en el extranjero está en la AP.

3º Colombia, 4º Perú y 8º México

219millones

de personas

US$1.856mil millones

PIB

US$16.855PIB PPA

Fuente: Subdepartamento de Información Comercial, Departamento Estudios, DIRECON-ProChile, con cifras del Banco Central de Chile, Aduanas, SII y FMI.

DIRECON – ALIANZA DEL PACÍFICOIntercambio Comercial Chile - Alianza del Pacífico

1.8

42

2.4

21

2.9

05

4.0

31

4.2

09

4.5

43

3.4

40

4.2

82

4.7

11

4.0

58

4.0

39

4.0

56

3.7

66

1.3

07

1.6

65

2.2

80

2.8

75

3.9

89

5.8

46

3.3

39

5.0

45

6.7

90

6.8

65

6.0

10

5.1

11

4.1

27

-

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

US$ MM

Exportaciones Importaciones

En los últimos doce años, nuestras exportaciones a la AP se han duplicado y

las importaciones se han triplicado.

Fuente: Subdepartamento de Información Comercial, Departamento Estudios, DIRECON-ProChile, con cifras del Banco Central de Chile.

DIRECON – ALIANZA DEL PACÍFICOIntercambio Comercial Chile - Alianza del Pacífico en 2015

Colombia21%

México36%

Perú43%

Exportaciones2015

Colombia21%

México52%

Perú27%

Importaciones2015

US$ 3.766 Millones

US$ 4.127 Millones

Fuente: Subdepartamento de Información Comercial, Departamento Estudios, DIRECON-ProChile, con cifras del Banco Central de Chile.

DIRECON – ALIANZA DEL PACÍFICOIntercambio Comercial Chile - Alianza del Pacífico en 2015

PRINCIPALES PRODUCTOS EXPORTADOS A LA ALIANZA PACÍFICO 2015

PRODUCTOS US$ MM

Preparaciones compuestas no alcohólicas para la fabricación de bebidas 100,4

Minerales de cobre y sus concentrados 99,8

Cartulinas multicapas 98,5

Maderas contrachapadas, constituidas por hojas de madera de coníferas, de espesor unitario <=6mm 89,8

Cátodos y secciones de cátodo, de cobre refinado 82,1

Cigarrillos que contengan tabaco 81,5

Filetes congelados de salmones del Atlántico y del Danubio. 77,1

Madera simplemente aserrada, de espesor >6mm, de coníferas, de pino insigne 68,5

Abonos minerales o químicos c/los 3 elementos fertilizantes: nitrógeno, potasio y azufre; (NKS) 66,9

Nitrato de amonio, incluso en disolución acuosa 54,5

PRINCIPALES PRODUCTOS IMPORTADOSDESDE LA ALIANZA DEL PACÍFICO 2015

PRODUCTOS US$ MM

Hulla bituminosa para uso térmico, incluso pulverizada, sin aglomerar 336,0

Aparatos receptores de tv, en colores, de cristal líquido 324,1

Minerales de cobre y sus concentrados 160,6

Automóviles de turismo con motor de émbolo de encendido p/chispa, de cilindrada entre 1500 y 3000cc 159,0

Los demás concentrados sin tostar de molibdeno 104,0

Ácido sulfúrico; oleum 89,4

Tractores de carretera para semirremolques, con motor diésel de potencia >200HP 88,6

Camionetas c/motor de émbolo de encendido por compresión, c/capacidad de carga útil entre 500kg y 2000kg 85,0

Cerveza de malta 80,8

Unidad de proceso, incluso con una o dos unidades de memoria/entrada/salida en la misma envoltura 67,2

Fuente: Subdepartamento de Información Comercial, Departamento Estudios, DIRECON-ProChile, con cifras del Banco Central de Chile.

DIRECON – ALIANZA DEL PACÍFICO1 de julio de 2016: Chile asumirá la Presidencia pro témpore de la Alianza del Pacífico

Entrada en vigor del Protocolo Adicional (01 de Mayo de 2016).

Impulsar un trabajo más fluido con los Estados Observadores.

Incorporación de las Pymes al Consejo Empresarial de la Alianza del Pacifico.

Portabilidad de Pensiones.

Profundización de MILA.

Interoperabilidad VUCES.

Certificado Fitosanitario (SICEX).

Establecer una agenda público – privada en materias de Innovación.

DIRECON – ALIANZA DEL PACÍFICO2016: Chile asumirá la Presidencia pro témpore de la Alianza del Pacífico

Agenda en Chile

XI Cumbre Presidencial Alianza del PacíficoPuerto Varas – 01 de julio.

Consejo de Ministros de RR.EE. y Comercio Puerto Varas – 30 de junio.

Primer Encuentro Ministerial de la Alianza del Pacífico con los Estados Observadores Puerto Varas – 29 de junio.

Reunión Grupo de Alto Nivel Puerto Varas – 28 de junio.

Cumbre Empresarial Frutillar – 30 de junio.

Puerto Varas – Frutillar28 de junio al 01 de julio

2016

DIRECON – ALIANZA DEL PACÍFICOEntrada en vigor del Protocolo Adicional, 01 de Mayo de 2016

Ganancias para Chile:

Con Colombia y Perú se eliminarán las franjas de precios, es decir, la eliminación total de los aranceles, algunos de los productos chilenos beneficiados serán: Carnes bovinas, cerdo y ave, leche en polvo, leche condensada, mantequilla, quesos, lactosuero y alimentos para mascotas.

Con México se desmantelarán las listas de excepciones en las cuales destacan: Uvas, leche en polvo y quesos, aceite de oliva y cigarrillos.

Desgravación inmediata

92%

Desgravación de corto y mediano

plazo8%

92% del comercio exterior entre Chile, Perú, Colombia y

México quedará libre de aranceles a partir de mayo.

Comercio Exterior AP 2016

DIRECON – ALIANZA DEL PACÍFICODesafíos: Convergencia en la Diversidad

Un mercado ampliado,que mira simultáneamente

hacia el Pacífico y el Atlántico.

Fortalecimiento de lazos comerciales de la AP con:• APEC• ASEAN• Nueva Zelanda

7620154. Intercambio comercial: principales socios chilenos

ALIANZA DEL PACÍFICO

México Perú Colombia Chile

Comercio exterior bilateral de Chile – Alianza del Pacífico

7720154. Intercambio comercial: principales socios chilenos

Direcon, www.direcon.gob.cl/2015/07/informe-anual-de-comercio-exterior-de-chile-2014-2015/

7820154. Intercambio comercial: principales socios chilenos México

Direcon, www.direcon.gob.cl/2015/07/informe-anual-de-comercio-exterior-de-chile-2014-2015/

7920157920154. Intercambio comercial: principales socios chilenos Perú

Direcon, www.direcon.gob.cl/2015/07/informe-anual-de-comercio-exterior-de-chile-2014-2015/

8020154. Intercambio comercial: principales socios chilenos Colombia

Direcon, www.direcon.gob.cl/2015/07/informe-anual-de-comercio-exterior-de-chile-2014-2015/

81

06 OPORTUNIDADES DE INVERSIÓN EN CHILE06 OPORTUNIDADES DE INVERSIÓN EN CHILE

02 OBJETIVOS ALIANZA DEL PACÍFICO

03 ESTRUCTURA ALIANZA DEL PACÍFICO

04 LOGROS LA ALIANZA DEL PACÍFICO

05 CHILE Y LA ALIANZA DEL PACÍFICO

01 ASPECTOS GENERALES

8.1 Minería

Chile posee el 28% de las reservas de cobre

mundiales (USGS 2012)

Chile es el principal productor de cobre en el

mundo (32%),el sexto más importante de plata

y además produce:

Nitratos naturales (100%)

Yodo ( 58%).

Litio(45%)

Las compañías mineras tienen planes de

inversión por US$74 mil millones al 2024.

El gasto anual de las compañías de la industria

minera en servicios auxiliares supera los US$15

mil millones.

Existen al menos 4.600 empresas proveedoras

de la minería en Chile, entre las que se cuentan

compañías de clase mundial.

Para más información,

visite www.minmineria.cl.

8.1.2 Minería:

Desafío y oportunidades

Chile tiene que pasar de ser un exportador

de minerales, a un exportador de minería,

de manera de potenciar los negocios en

toda la industria minera en su conjunto.

Desafíos:

•Minería subterránea.

•Desalinización de agua.

•Eficiencia energética

Oportunidades para proveedores:

•Equipos y suministros.

•Ingeniería y consultorías.

•Construcción.

•Servicios de apoyo a la producción.

•Utilización de Chile como plataforma para exportar a

otros países de la región.

Para más información,

visite www.minmineria.cl.

8.2 Energía

La capacidad instalada neta

total es de más de 19,5 MW

(Dic 2014).

En el 2014, la generación

hidroeléctrica (excluyendo

mini-hidros) representó un

31,6% del total, la generación a

carbón un 41,5%, gas natural

14,3%, diésel 4,0%, y la

generación de fuentes

renovables no convencionales

un 8,6%.

Para más información,

visite www.minenergia.cl.

8.2.1 Energía:

Desafío y

oportunidades

Chile necesita diversificar su matriz, incorporar nuevos

actores al mercado y consolidar su independencia,

eficiencia y sustentabilidad energética.

Oportunidades para inversionistas:

Generación: nuevos proyectos para satisfacer el

aumento en demanda de clientes regulados y libres.

Entre el 2014 y el 2025, 45% de la nueva capacidad de

generación eléctrica provendrá de ERNC.

Licitaciones de Distribuidoras para Suministro de

Clientes Regulados:

Se llamó en mayo de 2015 a una licitación por 13.750

GWh por plazos de 20 años. Plazo para presentar

ofertas hasta abril de 2016.

8.3 Infraestructura

• Desde la licitación de su primer proyecto a través de

concesiones, el Ministerio de Obras Públicas ha

ejecutado más de US$14 mil millones en

Infraestructura vial, aeroportuaria y de edificación

pública, que ha contribuido a mejorar la calidad de

vida de las personas, fortaleciendo su conectividad y

elevando también la competitividad de los diferentes

sectores productivos.

• A casi 20 años desde la primera concesión de obra

pública, el 2014 se presentó la Agenda de

Infraestructura, que reúne iniciativas en estudio, en

desarrollo y en ejecución por US$ 9.962 millones.

Lo comprometido para el próximo sexenio equivale

dos tercios de todo lo que se ha materializado en

dos décadas a través de esta asociación público

privada.

Para más información,

visite www.mop.cl.

Chile necesita mejorar su Infraestructura para alcanzar el desarrollo (el país se situó en el lugar 50 en el ranking de Infraestructura Global 2014 de acuerdo al Foro Económico Mundial), así como mejorar su conectividad con los mercados vecinos para potenciar la presencia de su oferta exportadora en la región.

Oportunidades para inversionistas:

Para el período 2014-2020 existe una cartera potencial de proyectos de concesiones de más de US$9.900 millones, que incluyen aeropuertos, autopistas, embalses, entre otros.

Durante el periodo 2014- 2020 habrá una fuerte inversión en proyectos regionales de infraestructura por un monto total de US$18.000 millones.

Para más información,

visite www.mop.cl.

8.3.1 Infraestructura:

Desafío y oportunidades

Muchas gracias