centro estadual de educaÇÃo tecnolÓgica paula … · ... não só durante as aulas, ... custeio...

TRANSCRIPT

CENTRO ESTADUAL DE EDUCAÇÃO TECNOLÓGICA PAULA SOUZA

ETEC PROF. MÁRIO ANTÔNIO VERZA CURSO TÉCNICO EM CONTABILIDADE

CONTABILIDADE DE CUSTOS: ANÁLISE DO SISTEMA DE CUSTEIO DE UMA CONFECÇÃO DE ROUPAS

ALINE GEANNY DOS SANTOS JAQUELINE AP. PESSÔA GONÇALVES

JOSIE DE JESUS ALONSO ROSÁLIA FELICIANO

THAIS SALOMÃO MOREIRA THAISE CRISTINA GASPAR

PALMITAL 2013

ALINE GEANNY DOS SANTOS JAQUELINE AP. PESSÔA GONÇALVES

JOSIE DE JESUS ALONSO ROSÁLIA FELICIANO

THAIS SALOMÃO MOREIRA THAISE CRISTINA GASPAR

CONTABILIDADE DE CUSTOS: ANÁLISE DO SISTEMA DE CUSTEIO DE UMA CONFECÇÃO DE ROUPAS

Trabalho de conclusão de curso apresentado à ETEC Prof. Mário Antônio Verza, como parte dos requisitos necessários para a obtenção do título de Técnico em Contabilidade Orientador: Prof. Cleison Faria Coutinho

PALMITAL 2013

CENTRO ESTADUAL DE EDUCAÇÃO TECNOLÓGICA PAULA SOUZA

ETEC PROF. MÁRIO ANTÔNIO VERZA

ALINE GEANNY DOS SANTOS JAQUELINE AP PESSÔA GONÇALVES

JOSIE DE JESUS ALONSO ROSÁLIA FELICIANO

THAIS SALOMÃO MOREIRA THAISE CRISTINA GASPAR

CONTABILIDADE DE CUSTOS: ANÁLISE DO SISTEMA DE CUSTEIO DE UMA CONFECÇÃO DE ROUPAS

APROVADO EM ____/____/____

BANCA EXAMINADORA:

__________________________________________________________ CLEISON FARIA COUTINHO – ORIENTADOR

__________________________________________________________ JOSÉ MARCELINO CALEGARI – EXAMINADOR

DEDICATÓRIA Dedicamos este trabalho à Deus pela coragem nos dada para vencermos mais esta etapa; Aos professores pelos conhecimentos passados; Às nossas famílias pelo apoio, compreensão e paciência durante todo este curso, principalmente nos momentos de dificuldades.

AGRADECIMENTOS

Agradecemos aos colegas da ETEC Prof. Mário Antônio Verza, que dividiram

e trocaram conosco os seus conhecimentos ao longo deste curso.

Nosso muito obrigado também ao nosso orientador, o Professor Cleison Faria

Coutinho pelo auxílio e pela confiança em nós depositada, pois aliado à sua

experiência profissional e intelectual, todas as dicas e instruções foram

imprescindíveis. Também agradecemos ao Professor José Marcelino Calegari pelo

interesse e preocupação em nos passar informações que agregaram valor ao nosso

trabalho.

Agradecemos também aos Diretores e funcionários da Eclipse Lunar que nos

deram suporte e nos prestaram informações essenciais para a realização deste

trabalho.

Também agradecemos aos nossos familiares por nos terem apoiado e

entendido a nossa ausência, não só durante as aulas, mas especialmente durante o

processo de desenvolvimento deste trabalho.

Enfim, a todos, o nosso grande muito obrigado!

EPÍGRAFE

“...E nunca considerem seu estudo como uma obrigação, mas sim como uma oportunidade invejável de aprender, sobre a influência libertadora da beleza no domínio do espírito, para seu prazer pessoal e para o proveito da comunidade à qual pertencerá o seu trabalho futuro.”

(Albert Einstein)

RESUMO A Contabilidade de Custos é uma ciência financeira que estuda, organiza, analisa e interpreta os custos de um produto, determinando assim o lucro, para controlar e auxiliar na tomada de decisão. Os custos devem ser entendidos como um ramo da contabilidade que cuida de apurar os valores para a produção de bens, mercadorias e serviços para fins de apuração do resultado e mensuração dos estoques de produtos acabados e/ou de produtos e serviços em acabamento, além de fornecer informações gerenciais. Para manter-se no mercado competitivo a empresa necessita quantificar e apurar os custos exatos dentro de seu processo gerencial, uma vez que a concorrência e a competitividade em termos globais aumentam a cada dia. A lucratividade estimula a busca por redução de gastos e aumento de eficiência. Vários são os métodos existentes, mas não pode se afirmar que um seja melhor ou que substitua o outro, pois são aplicáveis conforme as características das entidades, como ramo de atividade, porte, grau de detalhamento desejado dos valores de custos, objetivos gerenciais etc.

Palavras-chave: Contabilidade de Custos, Apurar Custos, Produtos, Concorrência.

LISTA DE TABELAS

TABELA 1 – Custo Variável de Produção……………………..…......…………....…. 30

TABELA 2 – Estrutura dos custos fixos..………….………………..……………....…. 30

TABELA 3 – Custos Variáveis de Venda (CVV)....………………..…………....……. 31

TABELA 4 – Tabela de Formação do Custo e do Preço de Venda..………....……. 32

SUMÁRIO

1. INTRODUÇÃO ............................................................................................... 10

2. JUSTIFICATIVA ............................................................................................. 11

3. OBJETIVOS .................................................................................................... 12

3.1. GERAL ............................................................................................................ 12

3.2. ESPECÍFICO ................................................................................................... 12

4. PROBLEMA .................................................................................................... 13

5. HIPÓTESE ....................................................................................................... 14

6. METODOLOGIA DA PESQUISA .............................................................. 15

6.1. TIPO DE PESQUISA ....................................................................................... 15

6.2. COLETA DE DADOS ...................................................................................... 16

7. ANÁLISE DOS DADOS ............................................................................... 17

8. REFERENCIAL TEÓRICO .......................................................................... 18

8.1. DEFINIÇÃO DA CONTABILIDADE DE CUSTOS ........................................... 18

8.2. OBJETIVOS DA CONTABILIDADE DE CUSTOS ........................................... 20

8.3. UTILIZAÇÃO DA CONTABILIDADE DE CUSTOS .......................................... 21

8.4. TIPOS DE SISTEMA DE CUSTEIO ................................................................ 22

8.4.1. Custeio por absorção ................................................................................... 24

8.4.2. Custeio direto ou variável ............................................................................. 24

8.4.3. Custeio pleno ou integral .............................................................................. 25

8.4.4. Custeio padrão: ............................................................................................ 26

8.4.5. Unidade de Esforço de Produção – UEP ..................................................... 26

8.4.6. Custeio Baseado em Atividades – ABC ....................................................... 27

8.5. BENEFÍCIOS AO UTILIZAR UM SISTEMA DE CUSTEIO .............................. 28

8.6. FORMAÇÃO DO PREÇO DE VENDA ............................................................ 29

8.6.1. Custo e preço de venda ............................................................................... 30

9. RESULTADOS ............................................................................................... 33

10. CONSIDERAÇÕES FINAIS ..................................................................... 39

11. REFERÊNCIAS........................................................................................... 40

10

1. INTRODUÇÃO

Nos últimos anos, devido ao aumento da concorrência e a competitividade

entre as empresas houve a necessidade de redução nos custos, fazendo com que

as empresas busquem a implantação de sistemas que, através de informações

geradas pela contabilidade de custos, possibilite organizar e gerar informações para

auxiliar na tomada de decisão.

A contabilidade de custos ganhou força na Revolução Industrial e ainda hoje,

na era da globalização, se faz necessária para controlar os custos da produção na

indústria, comércio e serviços.

Assim a contabilidade de custos tem seu objetivo em permitir:

Avaliar os estoques para atendimentos da legislação comercial e fiscal;

Apurar o custo dos produtos/serviços vendidos (no caso de empresas

comerciais, o custo das mercadorias vendidas);

Dar suporte à tomada de decisões gerenciais no tocante à fixação do preço

de venda;

Atender a necessidade de controle e informações específicas (para o

atendimento a legislação fiscal).

Embasar orçamentos e projeções financeiras.

Diante do exposto, pode-se observar a importância de um sistema de controle

dos custos na empresa, tornando o produto mais competitivo no mercado.

11

2. JUSTIFICATIVA

Para manter-se no mercado competitivo a empresa necessita quantificar e

apurar os custos exatos dentro de seu processo gerencial, uma vez que a

concorrência e a competitividade em termos globais aumentam a cada dia. A

lucratividade estimula a busca por redução de gastos e aumento de eficiência.

As informações geradas pelo sistema de custos demonstram o que foi feito,

como foi feito, qual o custo, por quanto foi vendido e qual o lucro obtido. Com estas

informações é possível aumentar a produção, visando um processo mais eficiente,

reduzindo os custos e aumentando os lucros.

12

3. OBJETIVOS

O objetivo deste estudo é a análise do sistema de custeio de uma confecção

de roupas feminina, observando as informações utilizadas na formação do custo e

enfatizando a importância deste sistema na geração de informações dentro da

empresa, apoiando de forma relevante à tomada de decisão, com ênfase no

processo produtivo.

3.1. GERAL

Apurar o custo das peças vendidas;

Analisar as informações utilizadas na formação do preço de venda;

Diminuir custos na produção;

Organizar o orçamento financeiro;

3.2. ESPECÍFICO

Realizar um estudo de caso dentro da empresa;

Analisar a forma atual de calcular os custos;

Buscar informações para organizar a medição dos custos;

Propor a padronização de um sistema de custeio.

13

4. PROBLEMA

O presente trabalho limita-se a um estudo dos sistemas de custeios

existentes, através de pesquisas e análises em bibliografias. A partir daí será

analisado o sistema utilizado pela empresa e será feita uma proposta de melhoria de

acordo com a necessidade da mesma.

Será apresentada à empresa resposta para as seguintes questões: O método

de custeio está adequado para uma confecção? Qual a importância na utilização

deste tipo de sistema? Quais as contribuições que ele pode proporcionar aos

gestores e a sua influência na tomada de decisão?

14

5. HIPÓTESE

O método de custeio escolhido será testado através das informações

prestadas pela empresa a fim de observar sua funcionalidade e os benefícios

oferecidos após a análise de seu sistema. Através destas informações será possível

identificar produtos inviáveis para a fabricação e investir nos produtos que sejam

rentáveis para a empresa.

15

6. METODOLOGIA DA PESQUISA

Segundo BARROS e LEHFELD (2000, p. 01), a metodologia científica é a

disciplina que confere os caminhos necessários para o auto aprendizado em que o

aluno é sujeito do processo, aprendendo a pesquisar e a sistematizar o

conhecimento obtido.

Serão feitas pesquisas exploratórias para proporcionar informações sobre o

assunto investigado a fim de desenvolver um bom trabalho de acordo com os

métodos e técnicas adequadas. Através de uma pesquisa qualitativa será possível

estruturar e fundamentar este estudo, pois este tipo de pesquisa exige uma coleta

de dados efetuada na empresa estudada.

Para atender as necessidades do trabalho, a pesquisa será realizada pelo

método de estudo de caso que, de acordo com o autor YOUNG (1996, p.59),

retratado por GIL, é:

“Um conjunto de dados que descrevem uma fase ou a totalidade do processo social de uma entidade em suas várias relações internas e nas suas fixações culturais quer seja essa unidade uma pessoa, uma família, um profissional, uma instituição social, uma comunidade ou uma nação.”

O estudo de caso auxilia em um diagnóstico preciso, pois possibilita a

diversidade de informações, ampliando o conhecimento dos problemas da

organização. Na coleta de dados serão utilizados dados primários, que são obtidos

através da técnica da entrevista não estruturada e dados secundários que são

apresentados através de bibliografias.

Segundo ANDRADE (1999) a entrevista não estruturada é feita através da

conversação informal que pode ser alimentada por perguntas abertas, ou de sentido

genérico proporcionando maior liberdade para o informante.

Feita a coleta de dados, estes deverão ser interpretados e examinados de

forma crítica verificando as falhas, distorções e erros, relacionando o material

coletado com a pesquisa bibliográfica e o estudo de caso.

6.1. TIPO DE PESQUISA

Para o desenvolvimento deste projeto será utilizado como ferramenta um estudo de caso, para obter um melhor resultado de acordo com a necessidade da empresa.

16

6.2. COLETA DE DADOS

A coleta de dados será executada dentro de uma confecção de moda

feminina onde serão feitas entrevistas com os diretores e funcionários da produção,

visitas e acompanhamento do processo produtivo, sendo todos esses passos

complementados por pesquisas bibliográficas e também em conteúdos digitais sobre

o tema disponíveis na internet.

17

7. ANÁLISE DOS DADOS

A partir dos dados coletados serão formulados quesitos que serão estudados

para analisar e sugerir o melhor método a ser utilizado através dos seguintes

passos:

Revisão literária através das pesquisas bibliográficas e eletrônicas;

Análise das informações coletadas na empresa;

Planilha com as informações de custo geradas pela empresa.

18

8. REFERENCIAL TEÓRICO

8.1. DEFINIÇÃO DA CONTABILIDADE DE CUSTOS

A Contabilidade de Custos é uma ciência financeira que estuda, organiza,

analisa e interpreta os custos de um produto, determinando assim o lucro, para

controlar e auxiliar na tomada de decisão.

Desta forma as informações de custos se transformaram em um verdadeiro

sistema de informações de grande importância para a administração das

organizações empresariais, e essas informações constituem para o processo de

tomada de decisões, bem como para o planejamento e controle das atividades

empresariais.

A Contabilidade de Custos corresponde a especialidade da Contabilidade que

trata da gestão econômica de custos.

Neste sentido, LEONE (1997, p. 19) define que:

“A contabilidade de custos é o ramo da contabilidade que se tem como finalidade produzir informações úteis para os diversos níveis gerenciais de uma entidade, como auxílio às funções de determinação de desempenho, de planejamento e controle das operações e de tomada de decisões.”

Nessa definição pode-se ver a importância da Contabilidade de Custos para o

processo de planejamento das ações e para tomada de decisão.

Complementando LEONE, CALLADO (2002, p. 4) estatui que:

“Um sistema de contabilidade de custos é desenvolvido para atingir finalidades específicas, que podem estar relacionadas com o fornecimento de dados de custos para a medição dos lucros, determinação da rentabilidade e avaliação do patrimônio, identificação de métodos e procedimentos para o controle das operações e atividades da empresa e a provisão de informações sobre custos para a tomada de decisões e planejamento através de processos analíticos.”

Ainda sobre a contabilidade DRUCKER (1998, p. 25) afirma que:

“A Contabilidade é um instrumento eficaz de extrema importância para qualquer empresa independente do ramo de atuação, do tamanho da empresa ou da região”.

19

A Contabilidade de Custos surgiu na Revolução Industrial, avaliando os

inventários de matérias-primas, os produtos fabricados e vendidos, tendo no final do

período os estoques finais.

De acordo com MARTINS (2001, p. 19):

“Até a Revolução Industrial (século XVIII), quase só existia a Contabilidade Financeira (ou geral), que, desenvolvia na Era Mercantilista, estava bem estruturada para servir as empresas comerciais.”

Como consequência do crescimento econômico e da concorrência, surgiu a

necessidade de se aperfeiçoar os planejamentos e os controles das atividades

empresariais. E assim houve a necessidade das empresas terem um sistema de

custos.

Para VICECONTI e NEVES (1998, p.6):

“A Contabilidade de Custos, nos seus primórdios, teve como principal função a avaliação de estoques em empresas industriais, que é um procedimento muito mais complexo do que nas comerciais, uma vez que envolve muito mais que a simples compra e revenda de mercadoria. São feitos pagamentos a fatores de produção tais como salários, aquisições e utilização de matéria-prima etc.”

A função da Contabilidade de Custos é principalmente voltada ao

fornecimento de informações gerenciais e contábeis para todas as empresas, sejam

elas comércio, prestadora de serviços e, principalmente, indústrias.

O sistema de custeio segue a regra de cada seguimento: em um comércio ele

é tratado como CMV – CUSTO DA MERCADORIA VENDIDA ; já em uma indústria

ele é conhecido como CPV – CUSTO DO PRODUTO VENDIDO ; em se tratando de

um prestador de serviço este é tratado como CUSTO DO SERVIÇO PRESTADO

(CSP).

Na indústria é necessário que tenha um bom sistema de custos tornando-se

um complemento da Contabilidade Geral, pois ele proporciona as informações

requeridas pela gerência, com a finalidade de controlar o processo produtivo da

empresa.

A Contabilidade é aplicada tanto à área de serviços como industrial como

define FERREIRA (2007, p.1):

20

“É comum, todavia, a adoção do gênero no lugar da espécie. Como a Contabilidade de serviços é pouco estudada e aplicada em nosso país é habitual o uso da expressão “Contabilidade de Custos” no sentido de gastos relativos à atividade industrial somente”

Após definida Contabilidade de Custos pode-se verificar os seus objetivos.

8.2. OBJETIVOS DA CONTABILIDADE DE CUSTOS

A Contabilidade tem como um de seus objetivos o oferecimento de

informações aos gestores que possam auxiliar na tomada de decisões e que são

imprescindíveis para uma boa gestão.

Segundo IUDÍCIBUS e MARION (2000, p.19), “(...) a contabilidade é o grande

instrumento que auxilia a administração a tomar decisões”.

Nesse contexto a contabilidade coloca a disposição do gestor a informação

sobre custos de seus bens, mercadorias e/ou serviços, seja a empresa da atividade

industrial, comercial ou da prestação de serviços.

Para tanto, custos devem ser entendidos como um ramo da contabilidade que

cuida de apurar os valores para a produção de bens, mercadorias e serviços para

fins de apuração do resultado e mensuração dos estoques de produtos acabados

e/ou de produtos e serviços em acabamento, além de fornecer informações

gerenciais.

Conforme MARTINS (2003, p.21):

“A preocupação primeira dos Contadores, Auditores e Fiscais foi a de fazer da Contabilidade de Custos uma forma de resolver seus problemas de mensuração monetária dos estoques e do resultado”.

O citado autor continua sua explanação afirmando que devido ao crescimento

das empresas, com o consequente aumento da distância entre administrador e a

atividade das pessoas administradas, passou a Contabilidade de Custos a ser

encarada como uma eficiente forma de auxílio no desempenho dessa nova missão,

a gerencial.

Vários trabalhos acadêmicos têm surgido em decorrência de novas pesquisas

no ramo da contabilidade de custos. No entanto, entende-se que há dois fatores

importantes que parecem justificar o crescimento das pesquisas nesta área.

21

Em primeiro lugar, no campo científico, porque a bibliografia existente, apesar

de vasta, ainda não foi capaz de explorar todos os conhecimentos possíveis deste

ramo contábil, aliás, o que acontece igualmente com os outros ramos da

contabilidade.

Em segundo lugar, há uma necessidade apresentada pelas empresas,

atualmente, as quais estão inseridas em um mundo globalizado, de forte

concorrência e de necessidade elementar de redução de custos para consequente

maximização do resultado.

Nesse sentido, as empresas têm buscado na Contabilidade de Custos o

caminho para melhorar seu desempenho econômico e financeiro.

Sendo assim a contabilidade de Custos é um documento para orientar a

utilização da contabilidade como uma forma que a empresa tem para, a partir dos

registros monetários e físicos de seus gastos, controlar e tomar decisões gerenciais

a respeito dos custos da sua operação.

Toda vez que a empresa compra matérias-primas, contrata um empregado,

paga um fornecedor de serviço ou suas contas de água, luz e telefone, ela está

fazendo uma transação que aumenta seus gastos. Da mesma forma, ela está

afetando sua margem de lucro. O acompanhamento contábil da empresa gera

informações importantes sobre o negócio e a respeito de seus custos e despesas.

São informações que servem de subsídios para uma administração eficiente e que,

se usada de forma ágil e inteligente, pode melhorar a saúde financeira da empresa.

Dessa forma nota-se que a Contabilidade de Custos serve para controlar

várias situações dentro da empresa.

8.3. UTILIZAÇÃO DA CONTABILIDADE DE CUSTOS

A contabilidade de custos deve ser utilizada para orientar o processo de

gestão empresarial, o qual tem três funções básicas:

Determinar a lucratividade de uma operação, produto ou linha de produção,

bem como a rentabilidade de um patrimônio ou investimento;

Auxiliar o controle das operações e dos próprios custos, comparando sua

execução com os orçamentos e valores padrões;

Apoiar o planejamento e o processo decisório em questões do tipo produzir

ou comprar, investir ou desinvestir etc.

22

De acordo com LEONE (1997, p.19-20): A Contabilidade de Custos é o ramo da Contabilidade que se destina a produzir informações para os diversos níveis gerenciais de uma entidade, como auxílio às funções de determinação de desempenho de planejamento e controle das operações e de tomada de decisões.

A Contabilidade de Custos é um desdobramento da Contabilidade Financeira.

Sua função é coletar, classificar e registrar os dados operacionais (tanto internos

como externos) da entidade.

Segundo LEONE (1997, p.20):

“(...) os dados podem ser físicos (unidade produzidas, horas trabalhadas, quantidade de requisições de materiais) ou monetários, daí, a combinação destes resulta em indicadores gerenciais de grande poder informativo. Esses dados operacionais podem ser históricos, estimados, padronizados ou produzidos.”

Assim, eles são organizados, analisados e interpretados pela Contabilidade

de Custos para produzir relatórios solicitados, podendo fornecer informações de

custos diferentes para atender a necessidades gerenciais diferentes.

Essas necessidades gerenciais são classificadas em três grupos:

a. Informações que servem para a determinação da rentabilidade e do

desempenho das diversas atividades da entidade;

b. Informações que auxiliam a gerência a planejar, a controlar e administrar o

desenvolvimento das operações;

c. Informações que servem para a tomada de decisões.

Dependendo da necessidade gerencial, os custos são analisados de maneira

diferente pelo contador. Por isso o contador deve conhecer plenamente o processo

produtivo, as necessidades dos seus usuários e o ambiente da entidade em

questão.

A Contabilidade de Custos é a bússola que orienta a empresa, auxilia o

controle e ajuda na tomada de decisão, através de seus diversos tipos de sistema de

custeio.

8.4. TIPOS DE SISTEMA DE CUSTEIO

Os métodos de custeio são formas de apuração dos valores de custos dos

bens, mercadorias ou serviços das entidades públicas e privadas.

23

Segundo ELLER (2000, p. 79), “(...) os métodos de custeio tem como função

determinar o modo de como será atribuído custo aos produtos”.

Vários são os métodos existentes, mas não pode se afirmar que um seja

melhor ou que substitua o outro, pois são aplicáveis conforme as características das

entidades, como ramo de atividade, porte, grau de detalhamento desejado dos

valores de custos, objetivos gerenciais etc.

Ao escolher um sistema de custeio, os analistas de custos devem posicionar-

se em buscar um conjunto de preceitos, coordenados entre si, que atendam a

empresa, seja funcional e que respeite o princípio da relação custo-benefício.

Portanto, de nada adianta implantar um sistema de custeio muito detalhado

em que as informações geradas não justificam os valores gastos para produzi-las.

Por outro lado, o sistema, não pode ser tão sucinto que não gere as informações

necessárias para a tomada de decisão.

No entanto, antecedendo a abordagem sobre os métodos de custeio, faz-se

necessário que fique claro alguns conceitos para melhor compreensão do assunto,

como:

Custos Fixos: Para KOLIVER (2003, p.30), “(...) custos fixos são aqueles que

tendem a permanecer num determinado nível, entre certos limites no uso da

capacidade instalada da entidade”.

Custos Variáveis: Para DUTRA (1995, p. 37) “(...) Define-se custos variáveis

como os custos que variam em função da variação do volume de atividade,

ou seja, da variação da quantidade produzida no período”.

Custos Diretos: Para HORNGREN, FOSTER e DATAR (2000, p. 20) “(...)

Custos diretos são os custos que estão relacionados a um determinado objeto

de custo e que podem ser identificados com este de maneira

economicamente viável”.

Custos Indiretos: Para MARTINS (2003, p. 49) “(...) não oferecem condição

de uma medida objetiva e qualquer tentativa de alocação tem de ser feita de

maneira estimada e muitas vezes arbitrária (...). São os Custos Indiretos com

relação aos produtos”.

Sendo assim as empresas podem apropriar os custos aos produtos por meio

da escolha entre diversos sistemas abordados na literatura. Destacam-se entre eles:

24

o custeio por absorção, o custeio direto ou variável, o custeio pleno ou integral, o

custeio padrão, a unidade de esforço de produção, o custeio baseado em atividades.

8.4.1. Custeio por absorção

É aquele que faz debitar ao custo dos produtos todos os custos da área de

fabricação, sejam esses custos definidos como custos diretos ou indiretos, fixos ou

variáveis, de estrutura ou operacionais.

O sistema de custeio por absorção, além de ser um dos mais antigos

sistemas, é o único aceito para fins fiscais.

Segundo MARTINS (2001 p. 41-42), este sistema:

“(..) consiste na apropriação de todos os custos de produção aos bens elaborados, e só os de produção; todos os gatos relativos ao esforço de fabricação são distribuídos para todos os produtos feitos”.

Neste sentido, PADOVEZE ressalta que em uma análise histórica, percebe-se

que este sistema de custeio veio a ser utilizado mais em razão dos critérios de

inventários do que das necessidades gerencias das empresas.

Ainda nesta ideologia, infere-se que o sistema de custeio por absorção não

está preocupado em fazer distinção entre custos fixos e variáveis. Sua premissa

fundamental é separar custos e despesas. Sendo que os custos são apropriados

aos produtos, para, no momento da venda, serem confrontados com as receitas

geradas, e as despesas são lançadas diretamente no resultado do período.

8.4.2. Custeio direto ou variável

É um tipo de custeio que consiste em considerar como custo de produção do

período apenas os custos variáveis incorridos. Os custos fixos, pelo fato de existirem

mesmo que não haja produção, não são considerados como custo de produção e

sim como despesas, sendo encerrados diretamente contra o resultado do período.

Desta forma, MARTINS (2001, p. 216) define o custo direto como aquele que:

“(...) só são alocados aos produtos os custos variáveis, ficando os fixos separados e considerados como despesas do período, indo diretamente

25

para o resultado, para os estoques só vão, como consequência, custos variáveis”.

Diferentemente do custeio por absorção, o custeio variável parte do

pressuposto de que os custos fixos são difíceis de serem alocados aos produtos e,

portanto, devem ir diretamente para o resultado.

HORNGREN, FOSTER e DATAR mencionam que o custeio direto ou variável

é um sistema no qual todos os custos variáveis são considerados custos

inventariáveis.

Assim, os custos fixos são excluídos dos custos inventariáveis, sendo custos

do período em que ocorreram. Portanto, este sistema só considera como custo do

produto os custos variáveis utilizados no processo produtivo, sendo assim, os custos

fixos são considerados como se fossem despesas do período, pois estes custos

independem do volume de produção.

8.4.3. Custeio pleno ou integral

São custos relacionados aos produtos fabricados, auxilia na analise gerencial

e no planejamento dos custos e despesas.

SANTOS (1999, p. 66) descreve que esse sistema:

“(...) caracteriza-se pela apropriação de todos os custos e despesas aos produtos fabricados. Esses custos e despesas são custos diretos e indiretos, fixos e variáveis, de comercialização, de distribuição, de administração em geral”.

Este sistema foi desenvolvido na Alemanha no início do século XX, pelo

instituto alemão de pesquisas aziendais, onde foi denominado “Reichskuratorium fur

Wirtschaftlichtkeit”. No Brasil é mais conhecido pela sigla RKW, no qual são

alocados todos os custos e despesas fixas e variáveis e custos diretos e indiretos

aos produtos fabricados.

O produto do sistema de custeio pleno é o custo pleno, que corresponde,

conforme VARTANIAN e NASCIMENTO há um número agregado médio obtido para

as unidades do objeto de custeio em questão, que inclui parcela dos materiais

diretos, mão-de-obra direta, custos indiretos de fabricação, despesas com vendas,

distribuição, administrativas, gerais e até financeiras.

26

O custeio pleno ou integral é basicamente utilizado para fins de controle dos

custos e análise gerencial. Sua importância está em auxiliar o gestor no controle e

planejamento do total dos custos e despesas, bem como facilita a minimização dos

gastos totais de uma empresa num determinado período.

8.4.4. Custeio padrão:

É o custo planejado para a produção de um bem. É um sistema que precisa

ser implantado junto a outro, que possa fornecer os custos reais.

Segundo TREVISAN & ASSOCIADOS, o objetivo principal da utilização do

sistema de custeio padrão é o controle dos custos, ou seja, com base nas metas

fixadas para condições normais de trabalho é possível: apurar os desvios realizados

em relação ao previsto; identificar as causas dos desvios; adotar as medidas

corretivas para não reincidência de erros ou para melhoria do desempenho.

Para MATZ, CURRY e FRANK (1987, p. 532), “(...) é o custo cientificamente

pré-determinado para a produção de uma única unidade, ou um número de unidades

do produto durante um período específico no futuro imediato”.

É entendido que o custo padrão é o custo planejado de um produto, segundo

condições de operação correntes e/ou previstas. Baseia-se nas condições normais

ou ideais de eficiência e volume, especialmente com respeito à despesa indireta de

produção.

LEONE (2000, p. 286) ressalta que:

“o sistema de custo-padrão não tem utilidade se for implantado solidariamente. Ele só fornece informações precisas se estiver acoplado a outro sistema de custeamento com base em custos reais”. Sendo assim, observa-se que este sistema precisa ser implantado juntamente com outro sistema de custeio, que fornece os custos reais. Assim, concomitantemente, pode-se fazer uma comparação entre os custos predeterminados (custo-padrão) e os custos incorridos.

8.4.5. Unidade de Esforço de Produção – UEP

Determina o custo de produção de diferentes produtos na empresa e por meio

de uma única unidade de medida a UEP.

BÓRNIA (1995, p. 481) afirma que “o sistema da unidade de esforço de

produção baseia-se na unificação da produção de empresas multiprodutoras

27

mediante definição de uma unidade de medida comum a todos os artigos da

empresa”.

De acordo com BEUREN e OLIVEIRA, esta metodologia está relacionada

apenas aos custos de transformação da matéria-prima em produtos acabados, o

custo da matéria-prima também não é incluído no processo. Assim, o sistema da

unidade de esforço de produção apresenta restrições no custeamento total dos

produtos, visto que ele não se aplica à mensuração das operações que não

guardam relação direta com o processo produtivo.

O sistema da unidade de esforço de produção procura mensurar o custo de

produção de diferentes produtos da empresa por meio de uma única unidade de

medida, a UEP.

8.4.6. Custeio Baseado em Atividades – ABC

Não substitui o sistema tradicional na avaliação de estoques, no entanto, é

utilizado para fins gerenciais.

Segundo MARTINS (2000, p.112):

“O ABC é uma ferramenta que permite melhor visualização dos custos através da análise das atividades executadas dentro da empresa e suas respectivas relações com os produtos”.

KAPLAN e COOPER (1998, p. 94) definem o custeio baseado em atividades

(Activity Based Costing– ABC) como: “um mapa econômico das despesas e da

lucratividade da organização baseado nas atividades organizacionais.” Um sistema

de custeio baseado em atividades oferece às empresas um mapa econômico de

suas operações, revelando o custo existente e projetado de atividades e processos

de negócios que, em contrapartida, esclarece o custo e a lucratividade de cada

produto, serviço, cliente e unidade operacional.

PADOVEZE destaca que o custeio baseado em atividades atribui primeiro os

custos para as atividades, e depois aos produtos, baseado no uso das atividades, e

depois das atividades de cada produto. O custeio baseado em atividades é

fundamental no conceito: produtos consomem atividades, atividades consomem

recursos.

O sistema de custeio baseado em atividades, segundo MARTINS, opera com

três formas de alocação dos custos: alocação direta onde se faz quando existe uma

28

identificação clara, direta e objetiva de certos itens de custos com certas atividades;

rastreamento, feito com base na identificação da relação entre a atividade e a

geração dos custos; e rateio, realizado apenas quando não há a possibilidade de

utilizar nem a alocação direta nem o rastreamento.

Para o rastreamento dos custos o sistema utiliza os direcionadores de custos

ou “cost drivers”, que é a causa que determina a ocorrência de uma atividade, ele é

a verdadeira causa básica dos custos.

NAKAGAWA (1994, p.74) define “cost driver” como: “uma transação que

determina a quantidade de trabalho (não a duração) e, através dela, o custo de uma

atividade”. Definido de outra maneira, “cost driver” é um evento ou fator causal que

influencia o nível e o desempenho de atividades e o consumo resultante de

recursos.

Este sistema não substitui o sistema tradicional para fins de avaliação de

estoques. Portanto, o custeio baseado em atividades é utilizado para fins gerenciais,

como suporte ao processo de tomada de decisões. Desse modo, identificaram-se

alguns dos sistemas de custeio abordados na literatura e que são passíveis de

utilização pelas empresas. Todavia, é importante identificar sua utilização nas

empresas por meio de pesquisa empírica. Considerando-se que este é o foco do

presenta trabalho, apresenta-se a metodologia da pesquisa aplicada para a

execução do estudo.

Todos os sistemas de custeios são importantes, cabe à empresa definir qual é

o que atende as suas necessidades gerando benefícios na tomada de decisões.

8.5. BENEFÍCIOS AO UTILIZAR UM SISTEMA DE CUSTEIO

Sabe-se que a Contabilidade de Custos surgiu através da Contabilidade

Financeira. Um Sistema de Custeio é importante, pois, através dele pode-se analisar

tudo o que acontece nos setores da empresa, por exemplo, setor de produção,

comercial, financeiro e também no setor administrativo, sendo possível, também,

controlar tudo que foi produzido e vendido.

A competitividade do mercado está cada dia mais acirrada, pois com toda

evolução tecnológica e de logística, para que uma empresa obtenha vantagem, esta

deve procurar melhorar sempre o seu sistema de custos.

29

Neste sentido, PORTER (1989, p.75), afirma que:

“Porque mudanças na tecnologia, necessidades do comprador, políticas governamentais ou infraestrutura do país criam diferenças importantes na posição competitiva entre empresas de diferentes países ou tornam mais significativas as vantagens de uma estratégia global.”

Complementando o raciocínio, KOLIVER (1994, p. 55) explica que:

“A análise de custos oferece um bom campo para reflexões, pois ela já existe há muito tempo e sempre teve por escopo final a redução dos custos das operações, porquanto seu nascimento está ligado à consciência da importância do fator custo na equação do resultado da entidade e, em última instância, a sobrevivência desta num mercado cada vez mais concorrido.”

Toda empresa necessita controlar os seus custos, afinal, ela vive dos lucros,

e se não souber quanto custa o seu produto, também não saberá se está ganhando

ou perdendo, tornando-se assim vulnerável para a concorrência, chegando ate a

muitos riscos financeiros.

Compartilhando desta ideologia, LOPES DE SÁ (1992, p.20) afirma que: “(...)

o custo está inserido em uma importante função patrimonial e que é a da

resultabilidade, e, como tal, precisa ser encarado, objetivando-se seu caráter amplo

e realístico”.

Através dos sistemas de custeio a empresa pode fazer a formação do preço

de venda de forma precisa e coerente, sempre visando lucro.

8.6. FORMAÇÃO DO PREÇO DE VENDA

A formação do preço de venda é utilizada por todas as empresas, pois tudo

que é vendido necessita de um preço.

MARTINS (2001, p. 237) diz que os preços "(...) são decorrência dos

mecanismos da oferta e procura", ou seja, "o mercado é o grande responsável pela

fixação do preço, e não os custos de obtenção dos produtos".

A formação do preço de venda pode ser elaborada: a partir do Custeio Direto

ou Invariável, a partir do Custeio por Absorção e pelo Mark-up.

30

8.6.1. Custo e preço de venda

Para que todas as áreas de uma empresa funcionem bem é necessário que a

área financeira esteja bem administrada, então, torna-se necessário que o

empresário conheça bem sua empresa e saiba quais são seus custos e despesas

para que no momento de formar o preço de venda de determinado produto este seja

calculado corretamente, sempre levando em consideração a concorrência, pois os

clientes sempre procuram preço e qualidade.

Quando se calcula o preço de venda usando fórmulas, precisa-se estar atento

e sempre comparar com o mercado, onde esse cálculo sempre ajudará na avaliação

da estrutura de custos e permitirá uma maior competitividade.

O preço de venda precisa ser sempre revisto quanto à necessidade de

reajustes sendo por exigência dos consumidores, pela concorrência ou por aumento

no preço de compra dos produtos.

Custos utilizados:

Custos Fixos – São todos os gastos que não variam em função dos volumes

produzidos;

Custos Variáveis – São gastos que variam proporcionalmente aos volumes

produzidos.

Custos Diretos – São gastos que podem ser apropriados diretamente ao

produto ou ao serviço.

Custos Indiretos – São gastos que para serem incorporados aos produtos ou

aos serviços utilizam um critério de rateio, também são chamados de

despesas (por não terem ligação direta com a produção).

Então o preço de venda ideal é aquele que cobre todos os custos e despesas

e ainda, permita que se sobre um lucro, onde deve ser competitivo, melhor que o da

concorrência, ter clientes fiéis e sempre conquistando a expansão das vendas.

É importante conhecer as ferramentas, a estrutura dos custos, o preço de

venda do produto, pois o mercado é quem estabelece o preço que o consumidor

esta disposto a pagar, sempre verificar o regime tributário da empresa para o cálculo

dos impostos e contribuições, sendo recomendado sempre consultar um contador

para fins de melhoria.

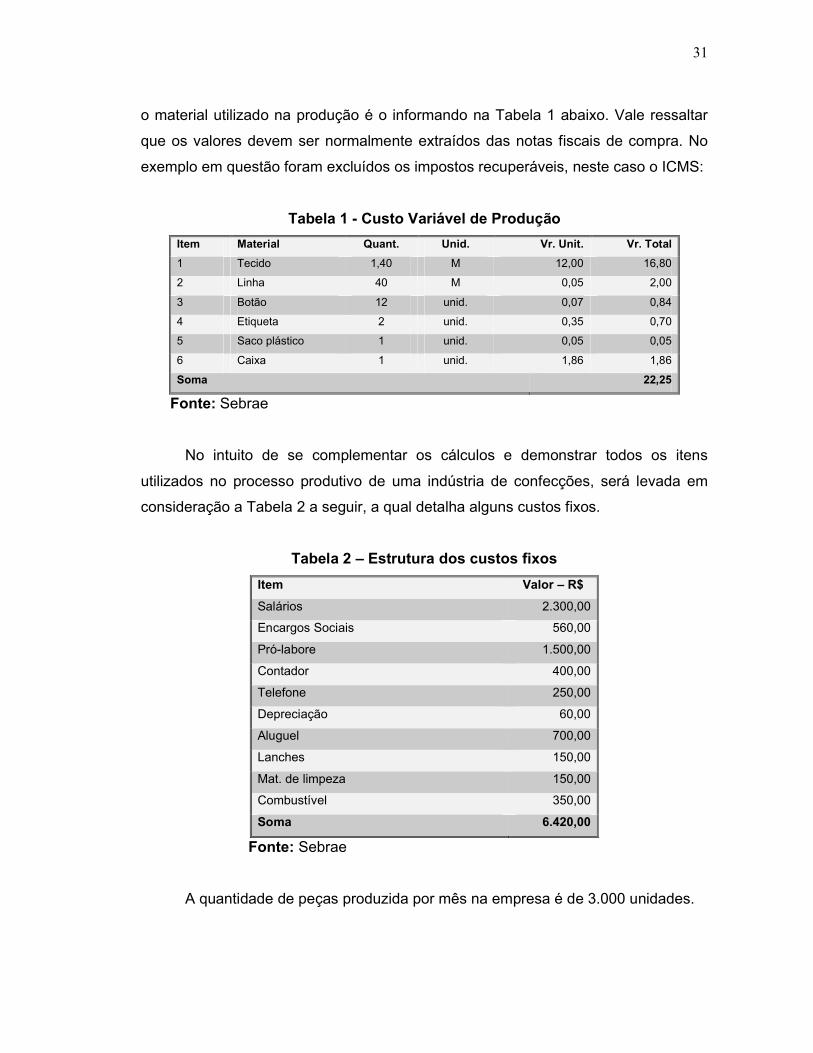

Exemplo de cálculo: Para facilitar o entendimento da apuração do preço de

venda, poderia se considerar que uma empresa fictícia está fabricando uma camisa,

31

o material utilizado na produção é o informando na Tabela 1 abaixo. Vale ressaltar

que os valores devem ser normalmente extraídos das notas fiscais de compra. No

exemplo em questão foram excluídos os impostos recuperáveis, neste caso o ICMS:

Tabela 1 - Custo Variável de Produção

Item Material Quant. Unid. Vr. Unit. Vr. Total

1 Tecido 1,40 M 12,00 16,80

2 Linha 40 M 0,05 2,00

3 Botão 12 unid. 0,07 0,84

4 Etiqueta 2 unid. 0,35 0,70

5 Saco plástico 1 unid. 0,05 0,05

6 Caixa 1 unid. 1,86 1,86

Soma 22,25

Fonte: Sebrae

No intuito de se complementar os cálculos e demonstrar todos os itens

utilizados no processo produtivo de uma indústria de confecções, será levada em

consideração a Tabela 2 a seguir, a qual detalha alguns custos fixos.

Tabela 2 – Estrutura dos custos fixos

Item Valor – R$

Salários 2.300,00

Encargos Sociais 560,00

Pró-labore 1.500,00

Contador 400,00

Telefone 250,00

Depreciação 60,00

Aluguel 700,00

Lanches 150,00

Mat. de limpeza 150,00

Combustível 350,00

Soma 6.420,00

Fonte: Sebrae

A quantidade de peças produzida por mês na empresa é de 3.000 unidades.

32

Assim, deve-se calcular o Custo Fixo Unitário, ou seja, quanto cada unidade

produzida deve contribuir para pagamento do custo fixo, para tanto é conveniente

utilizar a seguinte fórmula:

CFU = CFM / Quantidade de peças produzidas:

CFU = R$ 6.420,00 / 3.000

CFU = R$ 2,14

Tabela 3 - Custos Variáveis de Venda (CVV)

ICMS 17,00%

PIS 0,65%

COFINS 3,00%

CONTRIBUIÇÃO SOCIAL 1,08%

IRPJ (Lucro Presumido) 1,20%

COMISSÃO 4,50%

Soma 27,43%

Fonte: Sebrae

Margem de Lucro (ML) – É o lucro esperado pelo empresário, após o

pagamento de todos os custos. Para fixação da margem de lucro a empresa deverá

ficar atenta, e verificar também o preço praticado pelo mercado. No exemplo

estudado, será utilizada uma margem de lucro de 10%.

Com base nos dados acima será calculado o preço de venda, aplicando-se a

seguinte fórmula:

PV = CVP + CFU_ _

1 – (CVV + lucro) /100)

Aplicando a fórmula tem-se:

PV = R$ 22,25 + R$ 2,14

1 – 0,3743

PV = 24,39_

0,6257

PV = 38,98

Desta forma, o preço de venda da camisa será de R$ 38,98.

33

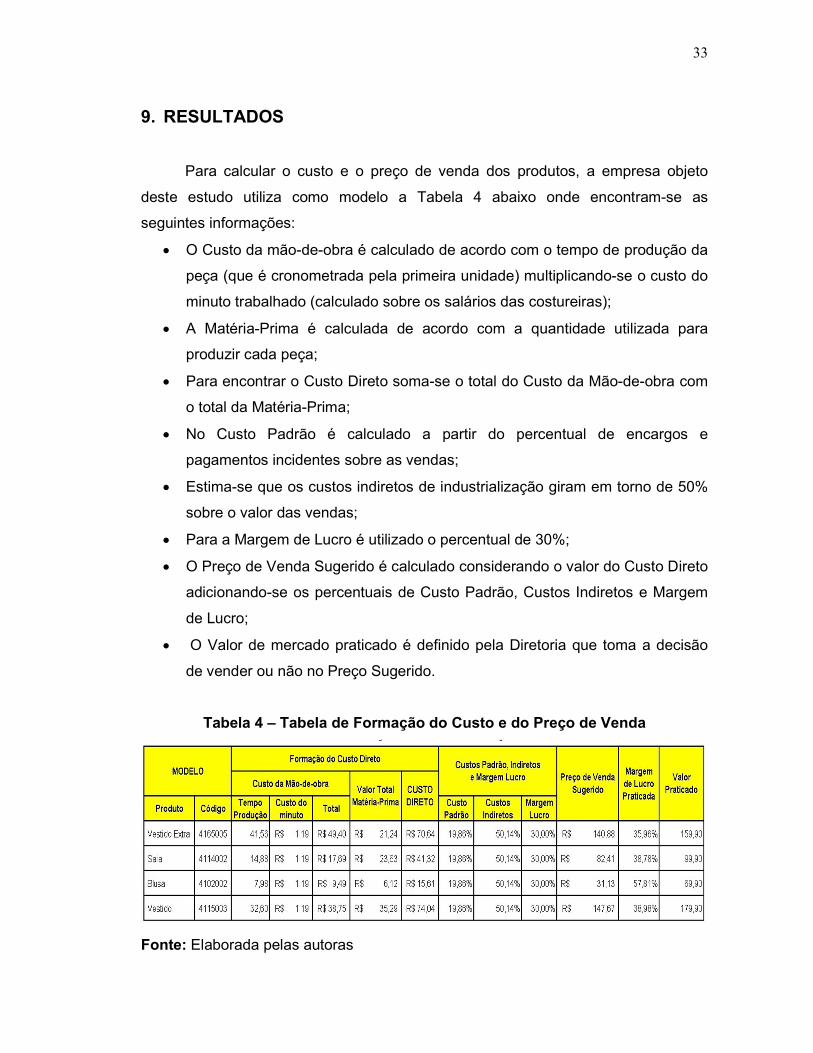

9. RESULTADOS

Para calcular o custo e o preço de venda dos produtos, a empresa objeto

deste estudo utiliza como modelo a Tabela 4 abaixo onde encontram-se as

seguintes informações:

O Custo da mão-de-obra é calculado de acordo com o tempo de produção da

peça (que é cronometrada pela primeira unidade) multiplicando-se o custo do

minuto trabalhado (calculado sobre os salários das costureiras);

A Matéria-Prima é calculada de acordo com a quantidade utilizada para

produzir cada peça;

Para encontrar o Custo Direto soma-se o total do Custo da Mão-de-obra com

o total da Matéria-Prima;

No Custo Padrão é calculado a partir do percentual de encargos e

pagamentos incidentes sobre as vendas;

Estima-se que os custos indiretos de industrialização giram em torno de 50%

sobre o valor das vendas;

Para a Margem de Lucro é utilizado o percentual de 30%;

O Preço de Venda Sugerido é calculado considerando o valor do Custo Direto

adicionando-se os percentuais de Custo Padrão, Custos Indiretos e Margem

de Lucro;

O Valor de mercado praticado é definido pela Diretoria que toma a decisão

de vender ou não no Preço Sugerido.

Tabela 4 – Tabela de Formação do Custo e do Preço de Venda

Fonte: Elaborada pelas autoras

34

As imagens a seguir mostram as fases do processo de fabricação das peças

de roupa onde:

Imagem 1: apresenta a ordem de produção com a quantidade de matéria-

prima utilizada de acordo com a quantidade de peças a ser produzida, mostra

também quais as etapas que o produto passará até tornar-se um produto

acabado;

Imagem 2: apresenta o molde da peça a ser produzida;

Imagem 3: apresenta a foto do produto acabado;

Imagem 4: apresenta a tabela de formação do preço de venda a partir das

despesas geradas na empresa.

Imagem 1 – Blusa Modelo 4102002

Imagem 2 - Blusa Modelo 4102002 Imagem 3 - Blusa Modelo 4102002

35

Imagem 4 - Blusa Modelo 4102002

Imagem 1 – Saia Modelo 4114002

Imagem 2 - Saia Modelo 4114002

Imagem 3 - Saia Modelo 4114002

36

Imagem 4 - Saia Modelo 4114002

Imagem 1 – Vestido Modelo 4115003

37

Imagem 2 - Vestido Modelo 4115003

Imagem 3 - Vestido Modelo 4115003

Imagem 4 - Vestido Modelo 4115003

Imagem 1 – Vestido Plus Size 4165005

38

Imagem 2 – Vestido Plus Size 4165005

Imagem 3 – Vestido Plus Size 4165005

Imagem 4 – Vestido Plus Size 4165005

39

10. CONSIDERAÇÕES FINAIS

A partir da contabilidade de custos são geradas as informações que serão

utilizadas para organizar, pesquisar, orientar e formar os custos dos produtos e

componentes de organização dos planos operacionais de fabricação, determinar o

lucro e controlar as operações auxiliando assim na tomada de decisões.

É muito importante saber que os valores gastos com matéria-prima como

também água, luz e telefone afetam o lucro da empresa, sendo assim, é importante

tomar decisões confiáveis e ter uma margem de segurança satisfatória.

Na contabilidade de custos é preciso ter visão do que está em déficit dentro

da empresa, sendo assim é necessário fazer uma análise externa e interna, traçar

objetivos e desafios, executar a estratégia para se alcançar o plano de ação e

executá-lo. Desta forma percebe-se que uma análise minuciosa é imprescindível

para um sistema de custeio eficaz dentro de uma empresa.

Através deste estudo de caso foi observado que a empresa segue os

princípios da contabilidade de custo e que ela possui um sistema satisfatório em

relação à formação do custo e do preço de venda. Pode-se observar a preocupação

com a organização e economia dos ítens que compõe o custo para que haja sempre

um preço competitivo no mercado agregando valor e qualidade ao produto fabricado.

Porém foi sugerido à empresa que os custos indiretos de fabricação fossem

calculados separadamente sobre os gastos reais gerados na produção, ou seja, que

fossem detalhados de maneira específica, como por exemplo: energia consumida

pelas máquinas de costura e estampas, gasto na criação, no corte da matéria-prima,

gastos para pregar aviamentos, passar a mercadoria e também os gastos gerados

na logística.

Com isso a empresa conquista um custo do produto mais próximo da

realidade, conseguindo assim melhorar a qualidade na formação do preço de venda

e consequentemente competividade no mercado em que ela atua.

40

11. REFERÊNCIAS

ANDRADE, Maria Margarida. Como Preparar Trabalhos para Cursos de Pós –

Graduação. 3ª Ed. São Paulo: Atlas. 1999.

BARROS, Aidil e LEHFELD, Neide. Fundamentos de Metodologia Científica: Um

Guia para a Iniciação Científica. 2ª Ed. Ampliada. São Paulo: Makron Books. 2000.

BEUREN, Ilse Maria; OLIVEIRA, Hilamar V. Mensuração das atividades

empresariais: custeio baseado em atividades x método da unidade de esforço

de produção. Revista do Conselho Regional de Contabilidade do Rio Grande do

Sul. Porto Alegre, v. 25, n. 84, p. 31-39, jan./mar. 1996.

BORNIA, Antônio Cezar. Mensuração das perdas dos processos produtivos:

uma abordagem metodológica de controle interno. Tese (Doutorado em

Engenharia de Produção) – Programa de Pós-Graduação em Engenharia de

Produção, Universidade Federal de Santa Catarina, 1995.

CALLADO, Aldo L. C.; CALLADO, Antonio A. C. Gestão de custos: apresentação

de um modelo quantitativo sobre custos indireto de produção. São Paulo: USP;

2002.

CAVALARI, Suzilene Cristina. Uma Proposta para a Implantação de um Sistema

de Custos em uma Empresa de Confecções de Meias. FECEA: Apucarana. 2003.

Disponível em: http://www.trabalhosfeitos.com/ensaios/Projeto-Tcc-

Custos/62735.html. Acessado em: 08/03/2013.

DUTRA, René Gomes. Custos: uma abordagem prática. 4ª Ed. São Paulo, Atlas,

1995.

DRUCKER, Peter. Prática da Administração de empresa. 1ª Ed. São Paulo:

Pioneira, 1998.

41

ELLER, R. Análise crítica do ABC sob a ótica de diferentes visões. Revista

Brasileira de Contabilidade. Brasília, nov./dez., 2000, p. 79-86.

FERREIRA, Ricardo: Contabilidade de Custos, Rio de Janeiro: Ferreira, 2007, p 1.

GIL, Antonio Carlos. Como Elaborar Projetos de Pesquisa. 3ª Ed. São Paulo:

Atlas. 1991.

HORNGREN, Charles T.; FOSTER, George; DATAR, Srikant M. Contabilidade de

custos. 9ª. Ed. Rio de Janeiro, LTC Editora, 2000.

IUDÍCIBUS, Sérgio de. & MARION, José Carlos. Curso de contabilidade para não

Contadores. São Paulo: Atlas, 2000.

IUDÍCIBUS, Sérgio de. & MARTINS, Eliseu. & GELBCKE, Ernesto Rubens. Manual

de contabilidade das sociedades por ações. São Paulo: Atlas, 2000.

KAPLAN, Robert S., COOPER, Robin. Custo e desempenho: administre seus

custos para ser mais competitivo. São Paulo: Futura, 1998.

KOLIVER, Olivio. A contablidade de custos: algo de novo sob o sol? In:

Seminário Interamericano de Contabilidade. Trabalhos apresentados no Seminário

Interamericano de Contabilidade realizado nos dias 7 a 9 de setembro de 1994.

Brasília: Conselho Federal de Contabilidade, 1994.

KOLIVER, Olívio. Tópicos especiais de custos. Apostila Didática, Belo Horizonte:

Fundação Visconde de Cairu, 2003.

LEONE, S. G. S. Curso de Contabilidade de Custos. São Paulo: Atlas, 1997.

LEONE, George Sebastião Guerra. Curso de Contabilidade de Custos. São Paulo:

Atlas; p. 286, 2000.

42

MARTINS, Eliseu. Contabilidade de Custos: Inclui o ABC. 8ª Ed. São Paulo: Atlas,

2001.

MARTINS, Eliseu. Contabilidade de custos. 9ª ed. São Paulo: Atlas, 2003.

MARTINS, Eliseu. Contabilidade de Custos. 10ª ed. São Paulo: Atlas, 2010.

MARTINS, Eliseu. Contabilidade de Custos. São Paulo: Atlas, 2011, p 19.

MATZ, Adolf; CURRY, Othel J.; FRANK, George W. Contabilidade de custos. São

Paulo: Atlas, 1987.

NAKAGAWA, Masayuki. ABC: custeio baseado em atividades. São Paulo: Atlas,

1994.

PADOVEZE, Clóvis Luís. Contabilidade gerencial: um enfoque em sistema de

informação contábil. São Paulo: Atlas, 2000.

PORTER, Michael E. Vantagem Competitiva: criando e sustentando um

desempenho superior. Rio de Janeiro: Campus, p. 75, 1989.

SÁ, A. Lopes de. Teoria geral do conhecimento contábil (lógica do objeto

científico da Contabilidade). Belo Horizonte: UNA, 1992.

SANTOS, Roberto Vatan dos. Modelagem de Sistemas de Custos. Revista do

Conselho Regional de Contabilidade de São Paulo. São Paulo, ano IV, n.7, p.66,

abr.1999.

SEBRAE, Custo e Preço de Venda na Industria. Disponível em:

http://www.sebrae.com.br/uf/goias/para-minha-empresa/controles-gerenciais/custo-e-

venda-na-industria. Acessado em 21/08/2013.

TREVISAN & ASSOCIADOS. Custo padrão e contabilidade de custo padrão. In:

Conselho Regional de Contabilidade do Estado de São Paulo. Curso sobre

43

contabilidade de custos. São Paulo: Atlas, 1992.

VARTANIAN, Grigor Haig; NASCIMENTO, Diogo Toledo do. O método de custeio

pleno: uma abordagem conceitual. Revista do Conselho Regional de

Contabilidade de São Paulo. São Paulo, ano IV, n. 9, p. 34-41, set. 1999.

VICECONTI. Paulo Eduardo V.; Neves, SILVÉRIO das. Contabilidade de Custos:

um enfoque direto e objetivo. São Paulo: Frase, 1998, p 6.