centro de excelÊncia em regulaÇÃo de mercados...

TRANSCRIPT

CERME

CENTRO DE EXCELÊNCIA EM REGULAÇÃO DE MERCADOS

Universidade de Brasília

1

AVALIAÇÃO DA CONCORRÊNCIA NA PRESTAÇÃO DE

SERVIÇOS PORTUÁRIOS

RELATÓRIO FINAL

Equipe: Paulo C. Coutinho (Coordenador) Adelaida Fonseca Alexandre Ywata Carvalho André Rossi de Oliveira Paulo A. P. Britto Paulo R. Lustosa Pedro H. Albuquerque Vander Lucas

2

Sumário

RELATÓRIO FINAL ..................................................................................................................... 1

1. INTRODUÇÃO .................................................................................................................... 8

2. HINTERLÂNDIAS E ÍNDICES DE CONCENTRAÇÃO ............................................................. 10

2.1. Dados e Metodologia ................................................................................................... 10

2.2. Definição dos Mercados Geográficos........................................................................... 14

2.3. Considerações sobre a Concorrência entre o Modal Portuário e outros Modais de Transporte e sobre o Impacto dos Terminais Privados na Concorrência Portuária .................. 23

2.3.1. Concorrência com Outros Modais de Transporte ........................................................ 24

2.3.2. Concorrência entre Terminais de Uso Público e Terminais de Uso Privativo ............... 26

2.4. Índices de Concentração nas Hinterlândias ................................................................. 29

3. ANÁLISE DO GRAU DE CONCORRÊNCIA INTERPORTOS E INTRAPORTOS NAS

HINTERLÂNDIAS ................................................................................................................................... 46

3.1. Impactos dos Custos de Transporte Interno sobre as Participações de Mercado dos Portos Brasileiros ...................................................................................................................... 47

3.1.1. Literatura existente ...................................................................................................... 47

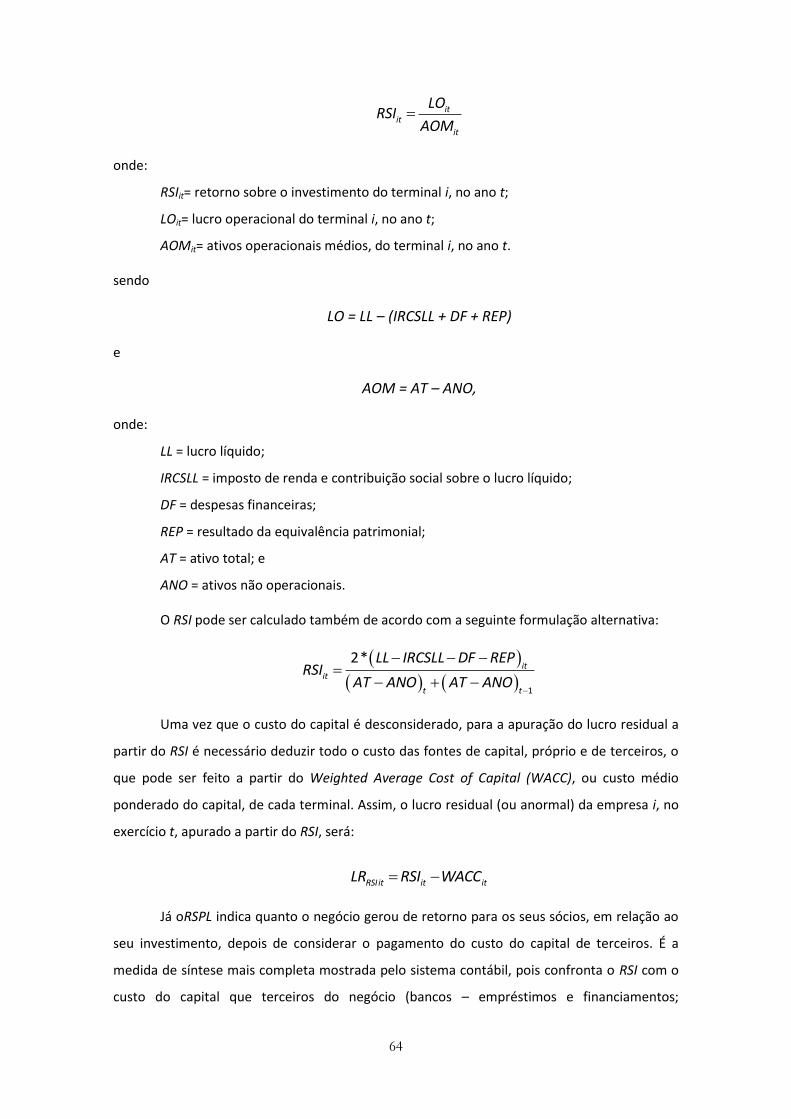

3.1.2. Metodologia................................................................................................................. 49

3.1.3. Fontes de Informações ................................................................................................. 50

3.1.4. Simulações de Impactos de Melhorias na Infraestrutura de Transporte sobre a Concorrência Interportos .......................................................................................................... 52

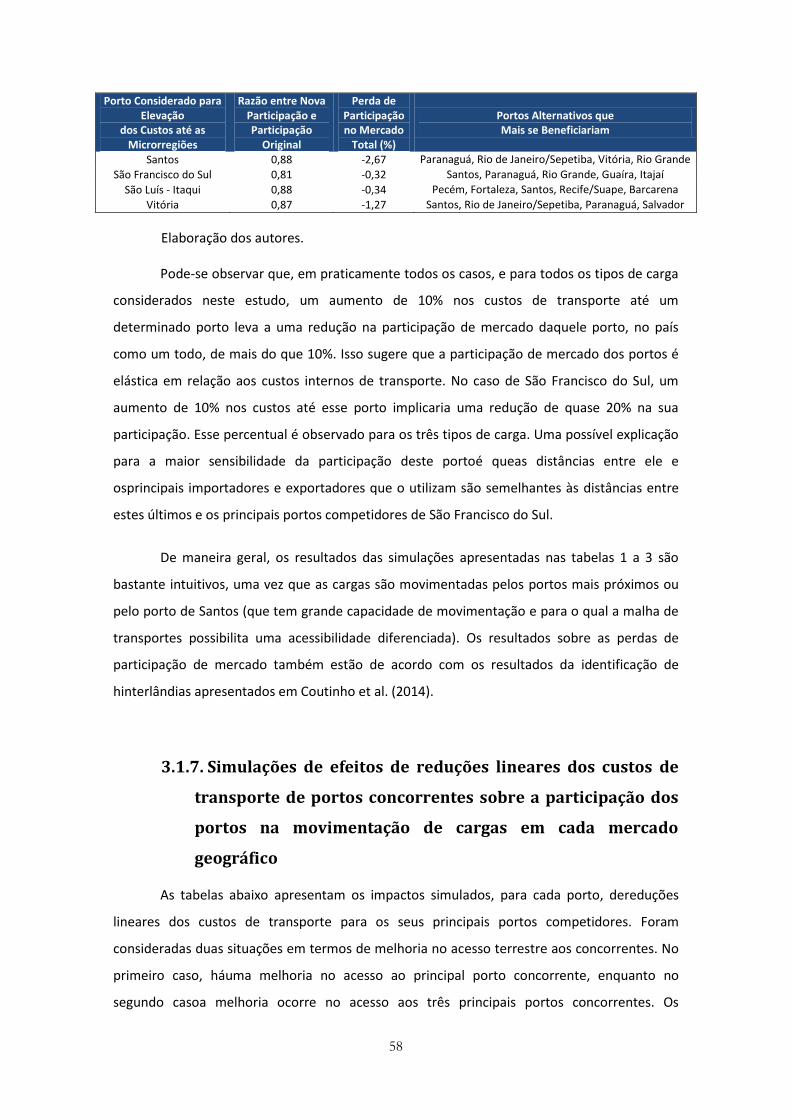

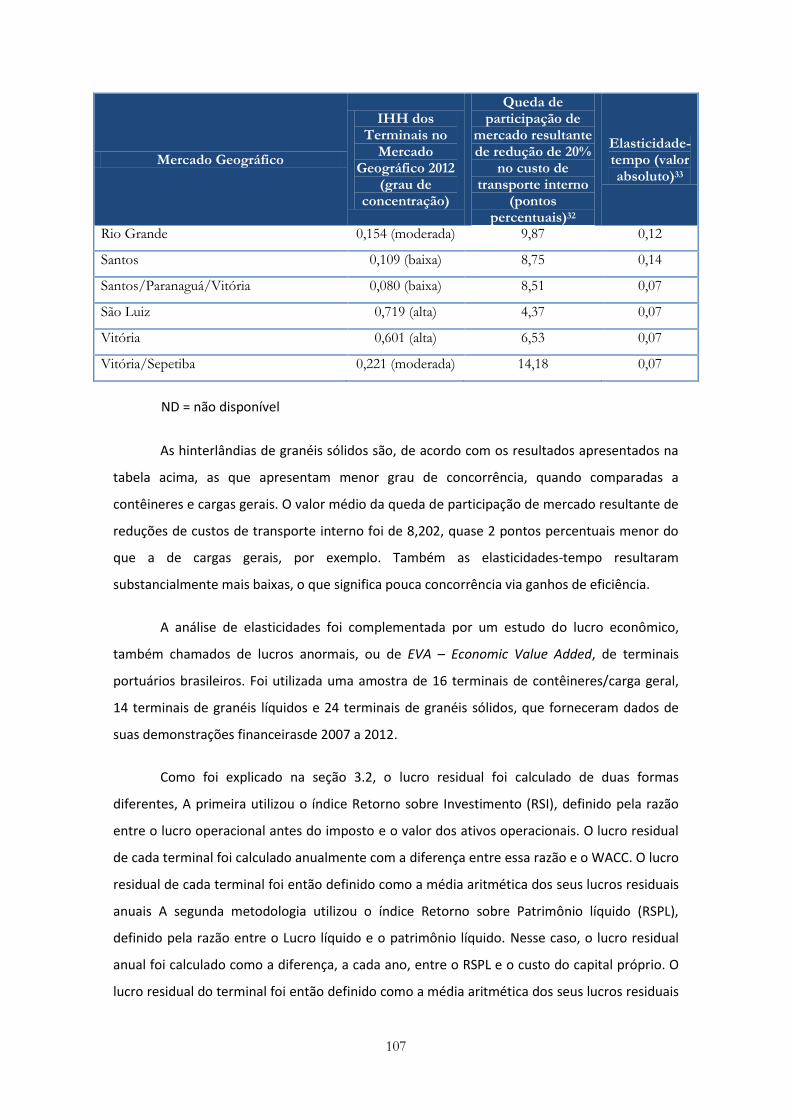

3.1.5. Resultados Gerais......................................................................................................... 53

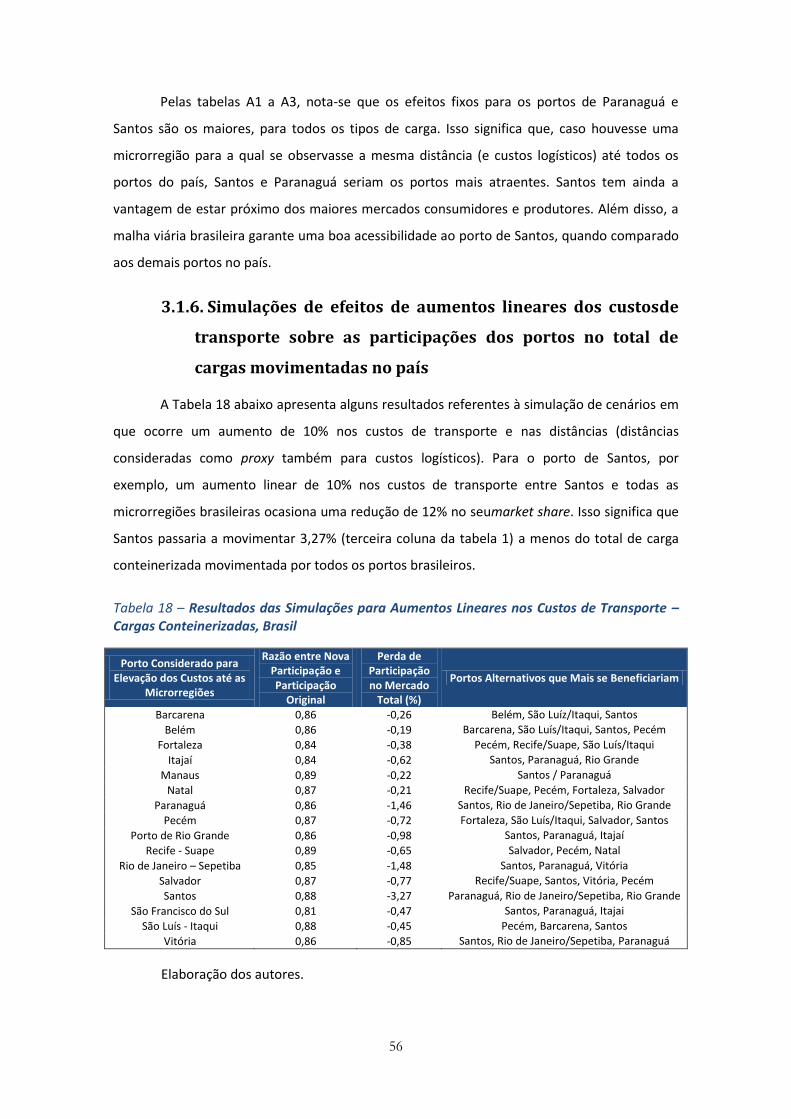

3.1.6. Simulações de efeitos de aumentos lineares dos custos de transporte sobre as participações dos portos no total de cargas movimentadas no país ........................................ 55

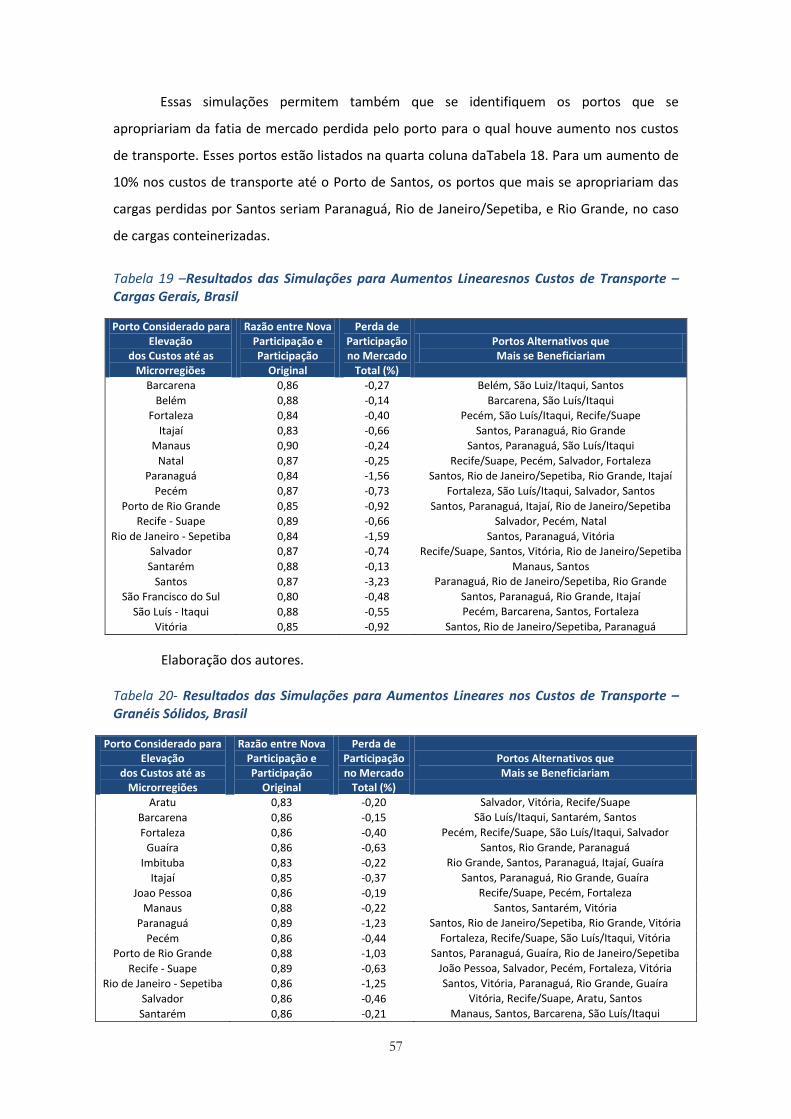

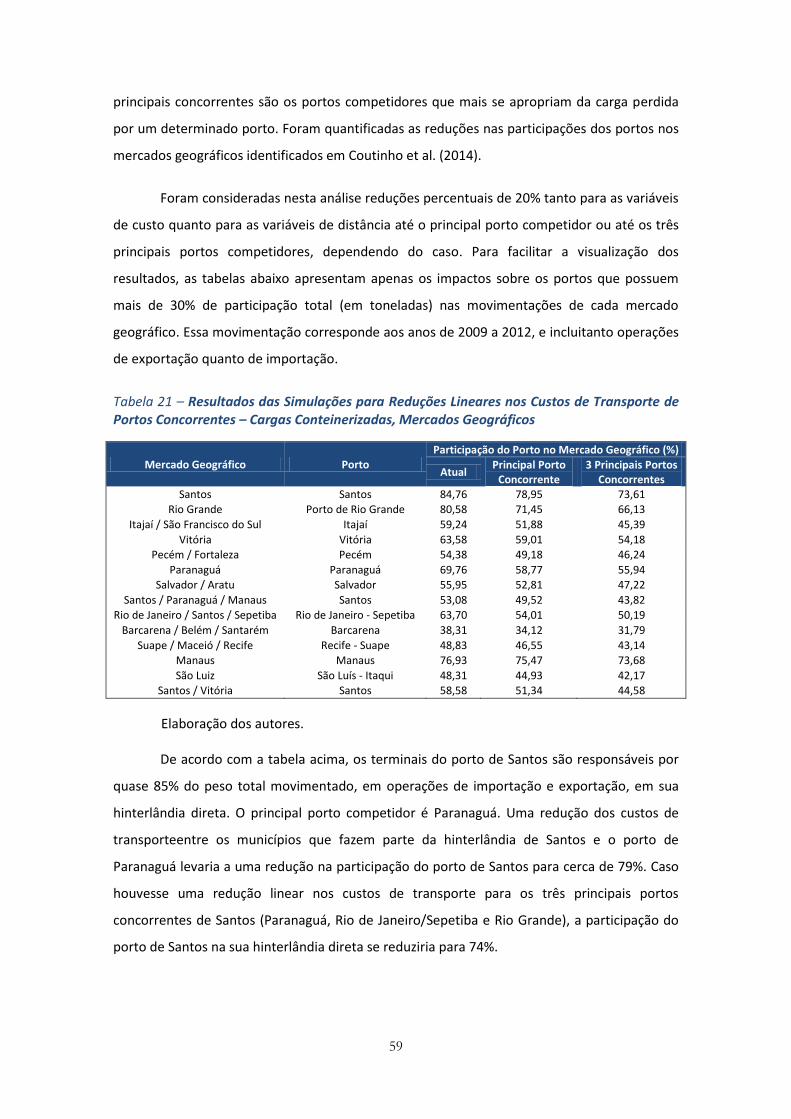

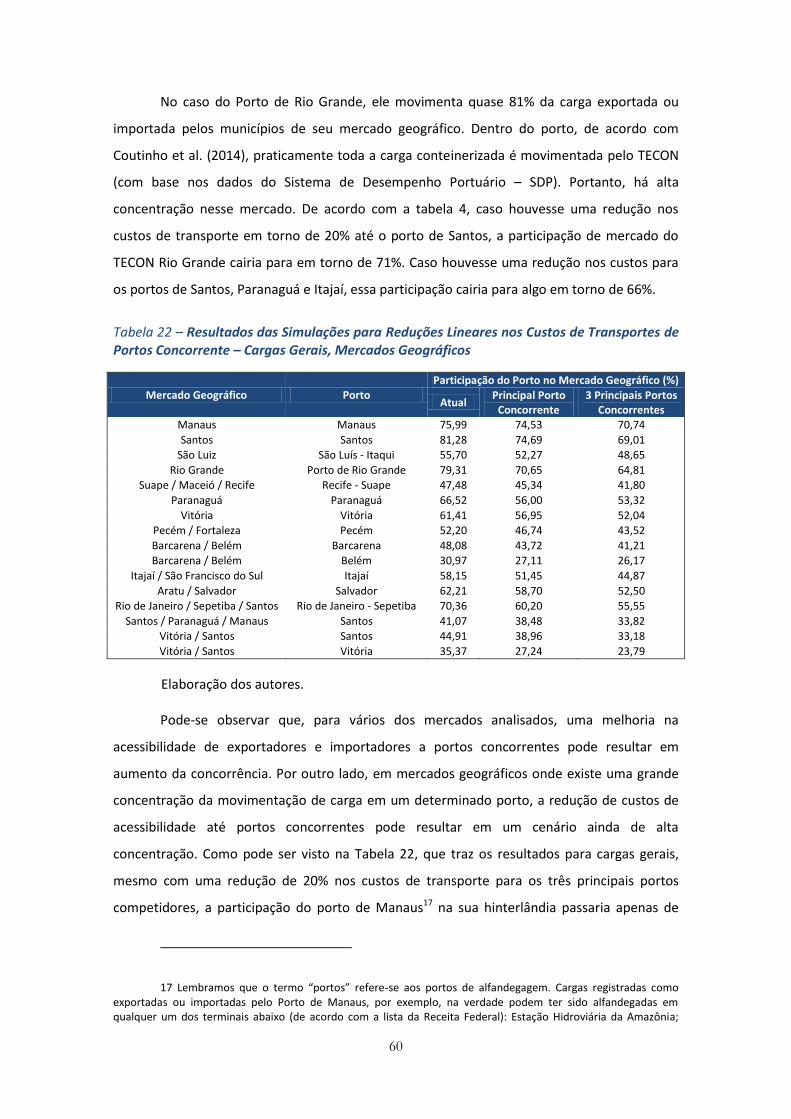

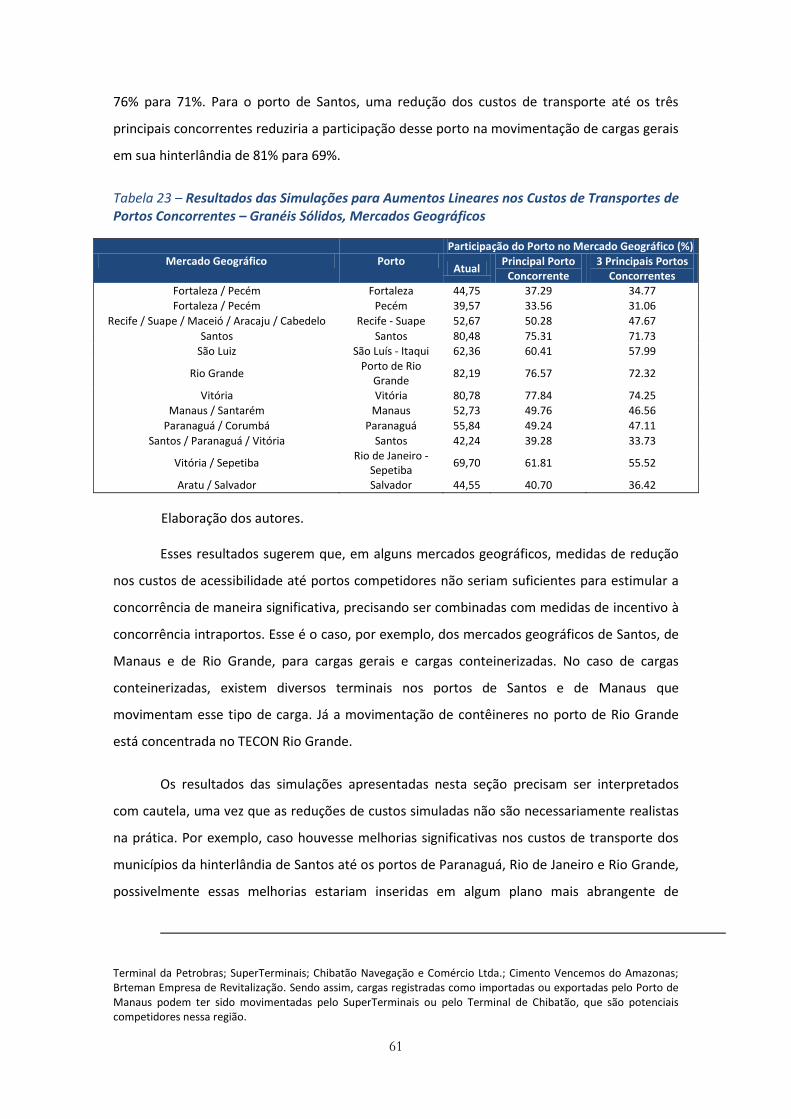

3.1.7. Simulações de efeitos de reduções lineares dos custos de transporte de portos concorrentes sobre a participação dos portos na movimentação de cargas em cada mercado geográfico ................................................................................................................................. 57

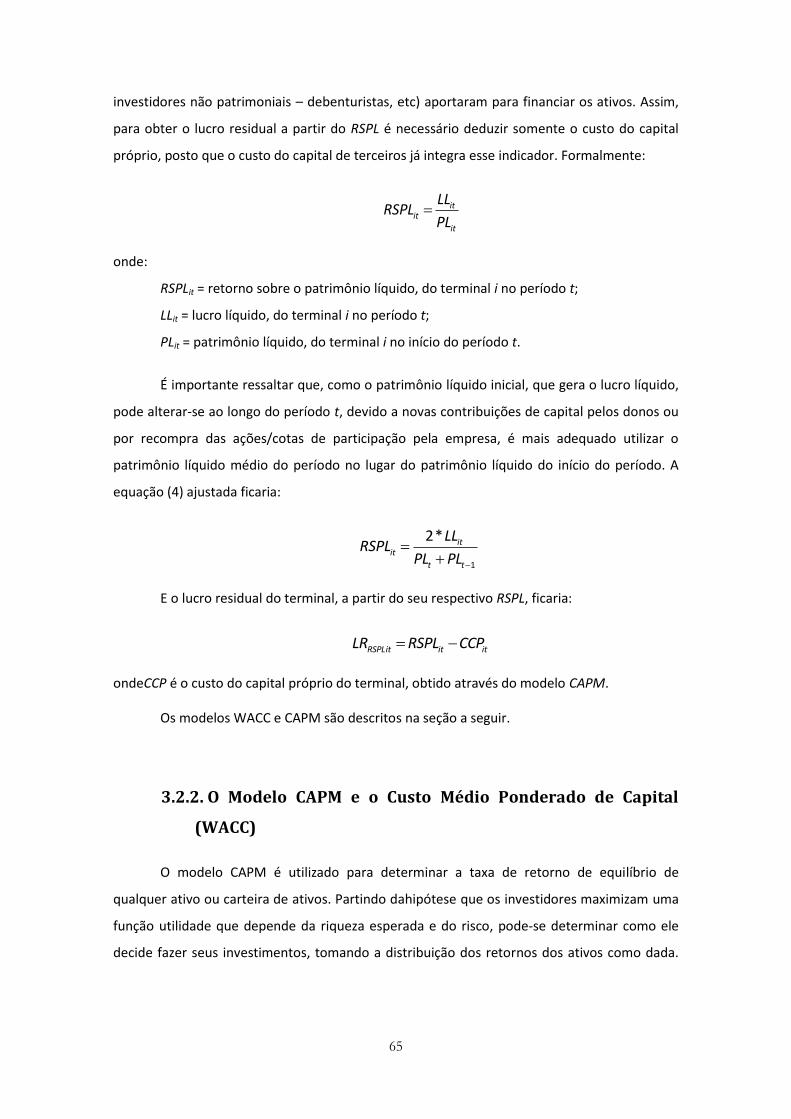

3.2. Análise dos Lucros Residuais dos Terminais Portuários ............................................... 61

3.2.1.1. Prêmio de Risco Brasil .................................................................................................. 67

3.2.1.2. Prêmio de Risco Cambial .............................................................................................. 67

3.2.1.3. Realavancagem do Beta ( ........................................................................................ 68

3.2.1.4. Taxa de Retorno do Capital Próprio do Terminal e do Setor ........................................ 69

3.2.1.5. Taxa de Retorno do Capital de Terceiros e a Taxa de Retorno sobre o Capital (WACC) 71

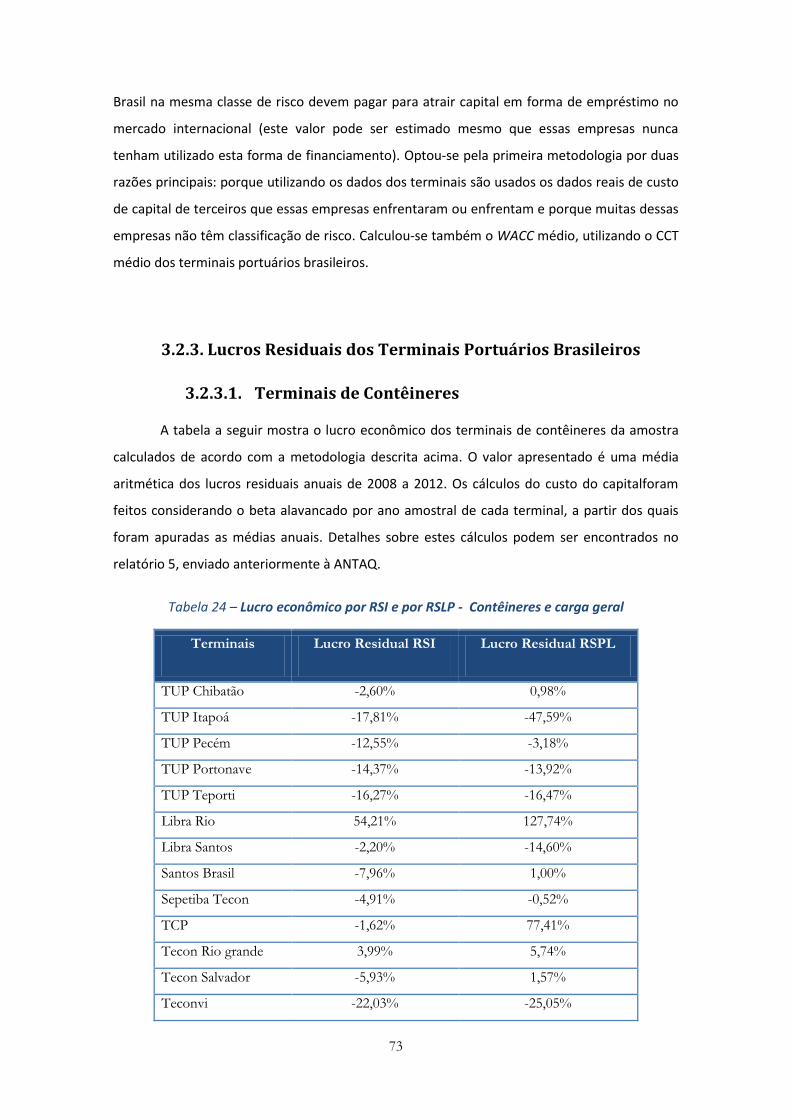

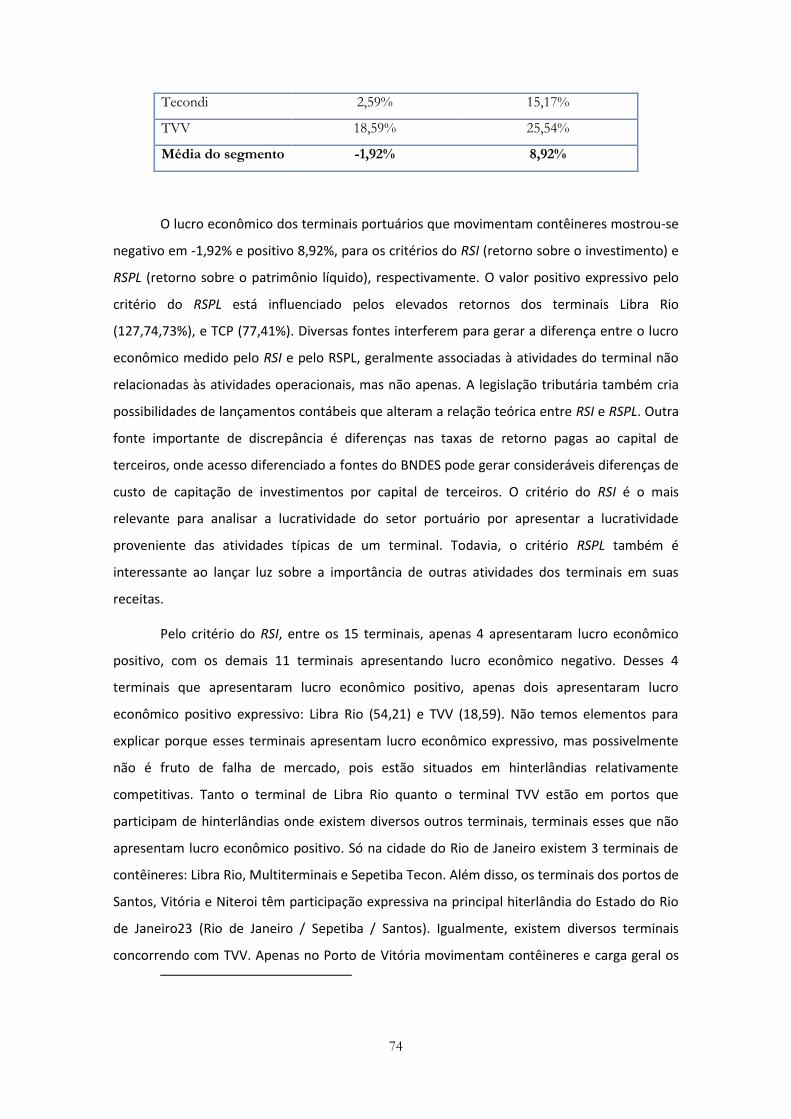

3.2.2. Lucros Residuais dos Terminais Portuários Brasileiros ................................................. 72

3.2.2.1. Terminais de Contêineres ............................................................................................. 72

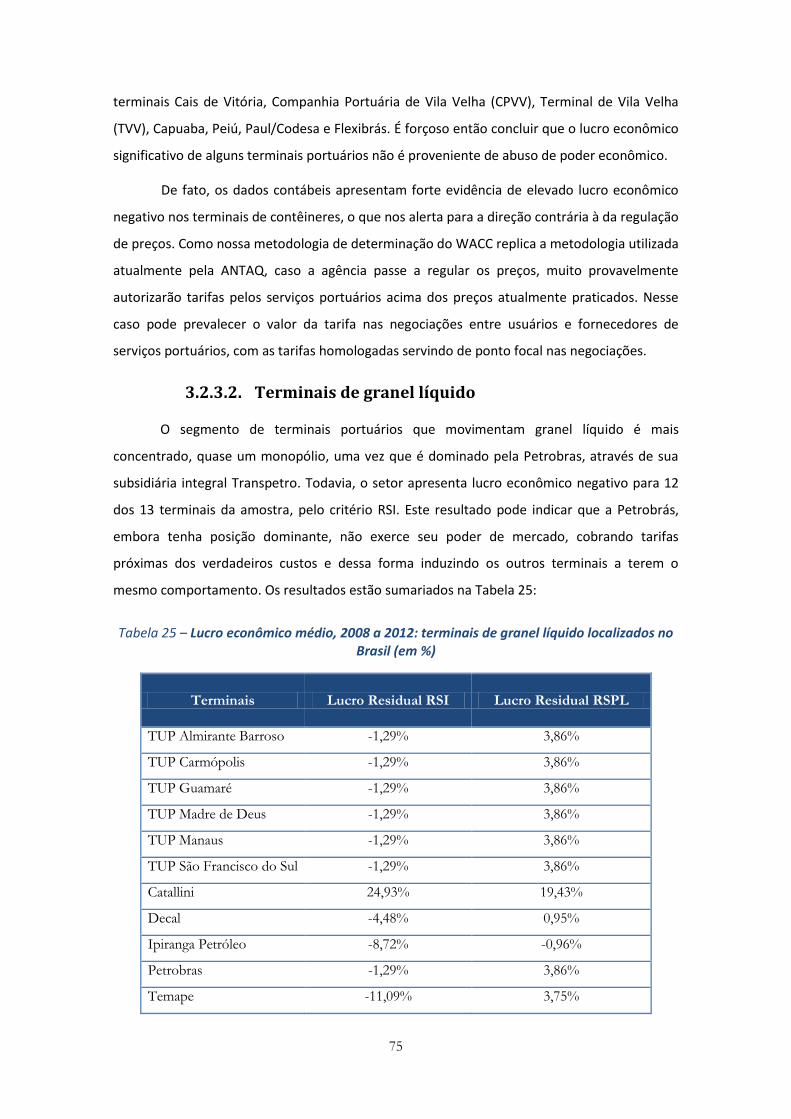

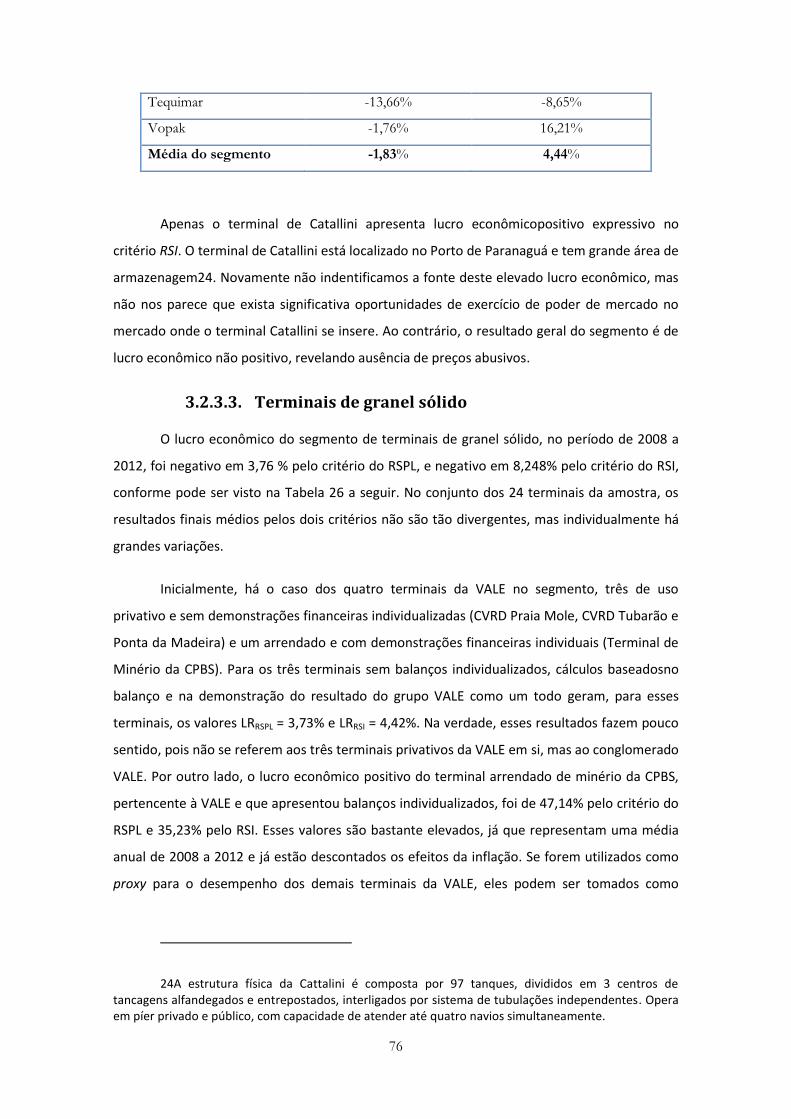

3.2.2.2. Terminais de granel líquido .......................................................................................... 74

3

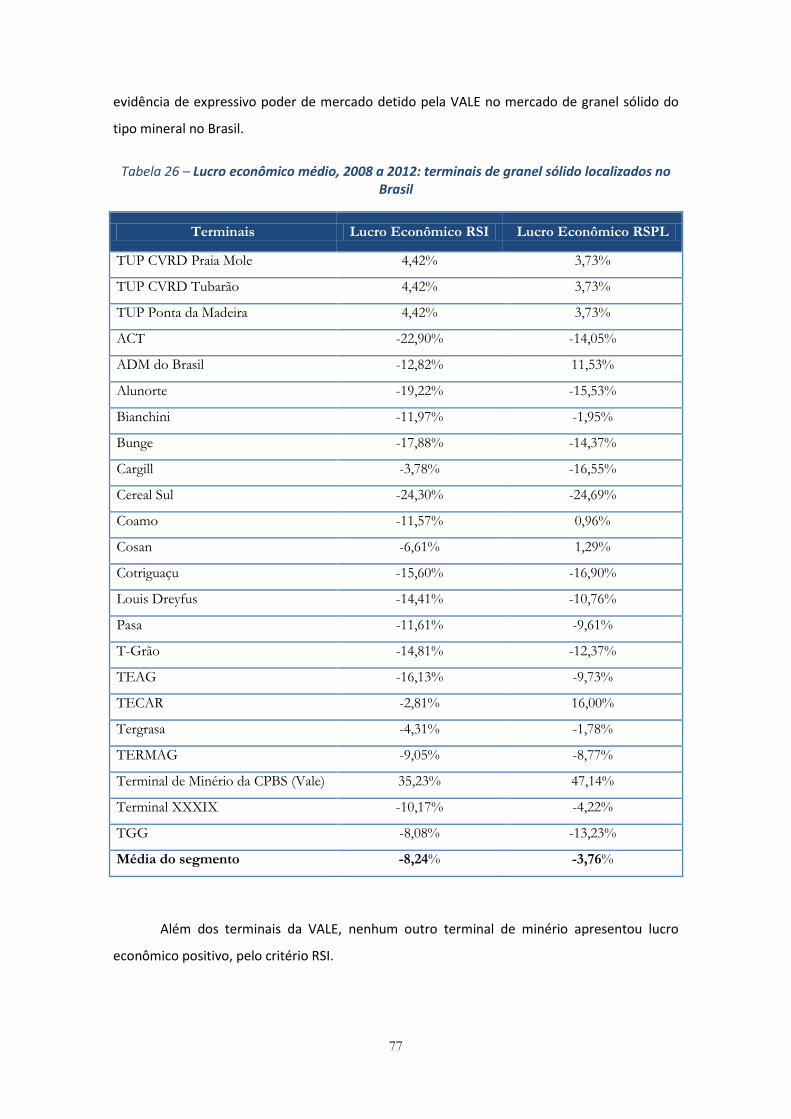

3.2.2.3. Terminais de granel sólido ........................................................................................... 75

3.3. Impactos de Variáveis de Eficiência, Distância para o porto Estrangeiro e Preços dos Serviços Tarifários sobre as Participações de Mercado de Portos e Terminais Brasileiros ....... 77

3.3.1. Impactos de Variáveis de Eficiência e Distância para o porto Estrangeiro .................. 78

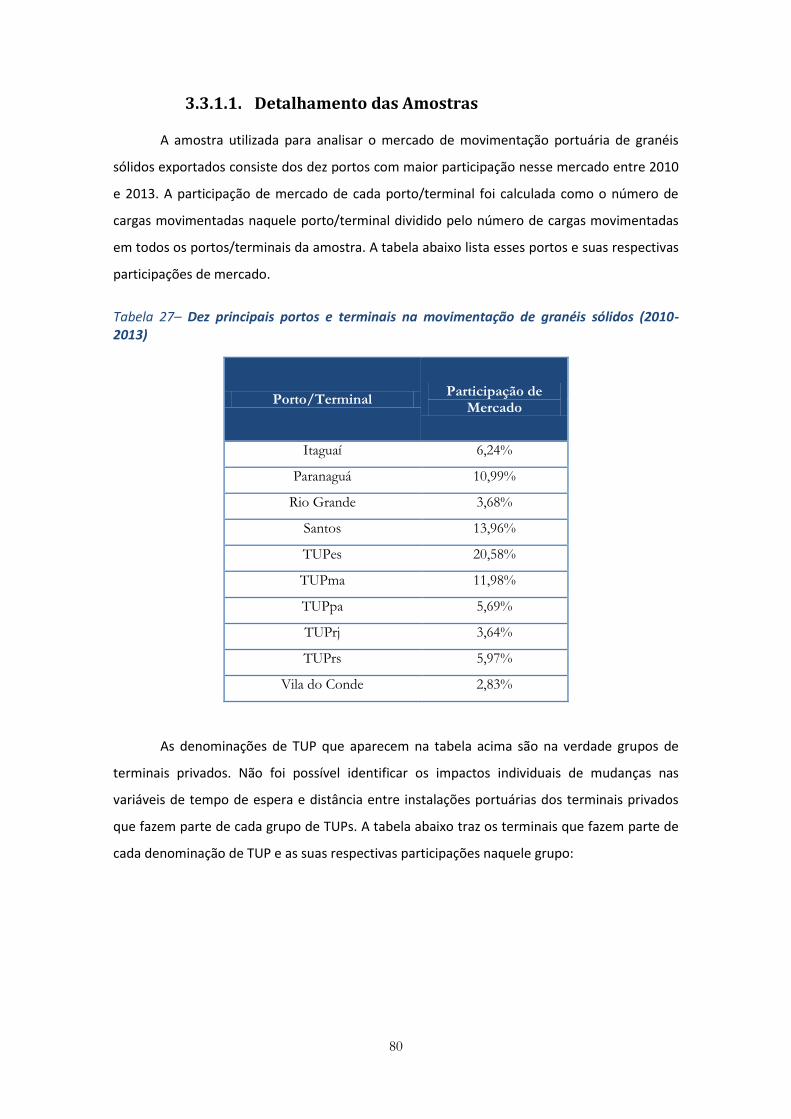

3.3.1.1. Detalhamento das Amostras ....................................................................................... 79

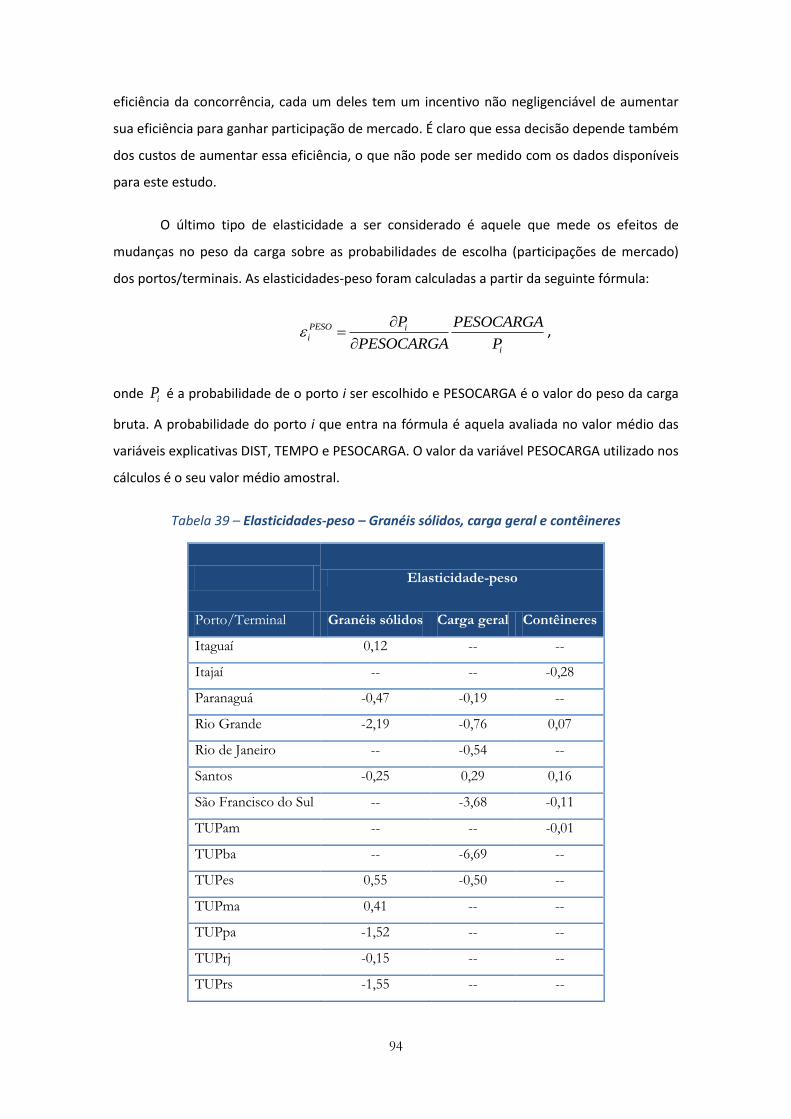

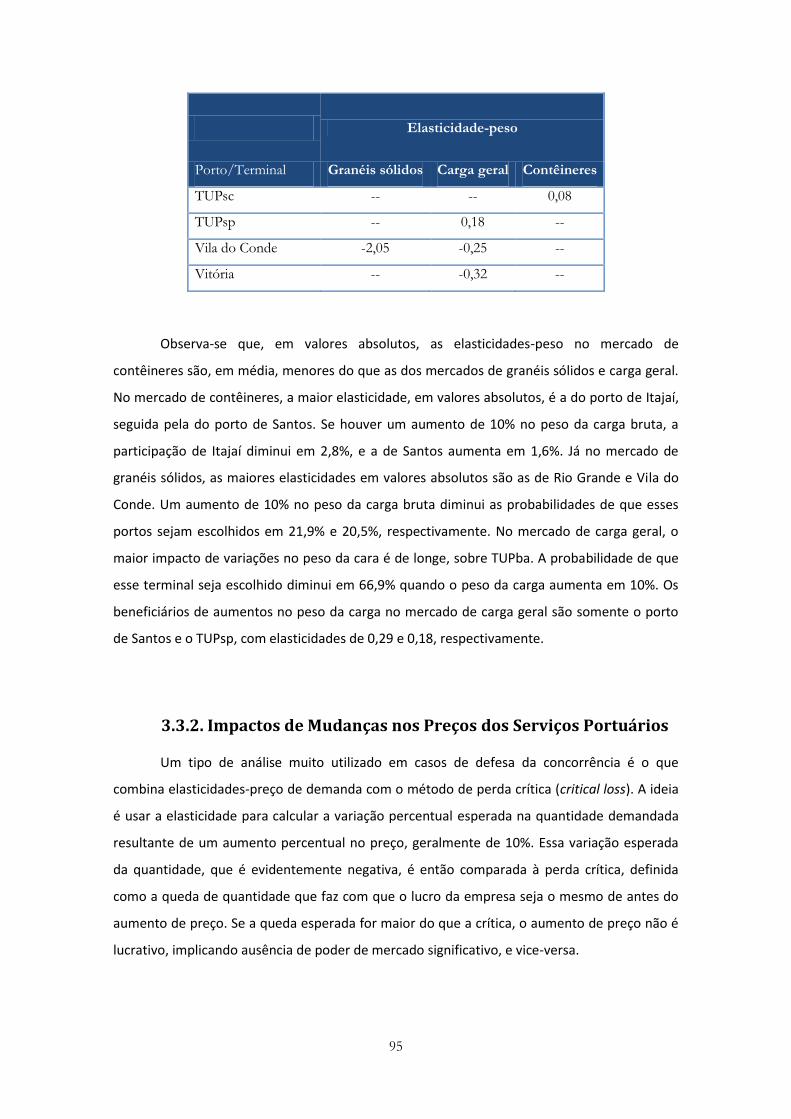

3.3.1.2. Análise de elasticidades ............................................................................................... 84

3.3.2. Impactos de Mudanças nos Preços dos Serviços Portuários ........................................ 94

3.4. Avaliação do Nível de Concorrência no Setor Portuário Brasileiro com Base em Análise Integrada das Evidências Empíricas........................................................................................ 100

3.5. Barreiras Regulatórias à Entrada no Setor Portuário Brasileiro: Análise da Legislação 108

3.6. Impactos Potenciais de Projetos Futuros de Infraestrutura ....................................... 119

3.6.1. Projetos para a Malha Rodoviária ............................................................................. 121

3.6.2. Projetos para a Malha Ferroviária ............................................................................. 124

4. Recomendações e Comentários Finais .......................................................................... 127

5. Referências Bibliográficas ............................................................................................. 130

A. Apêndice ................................................................................................................... 139

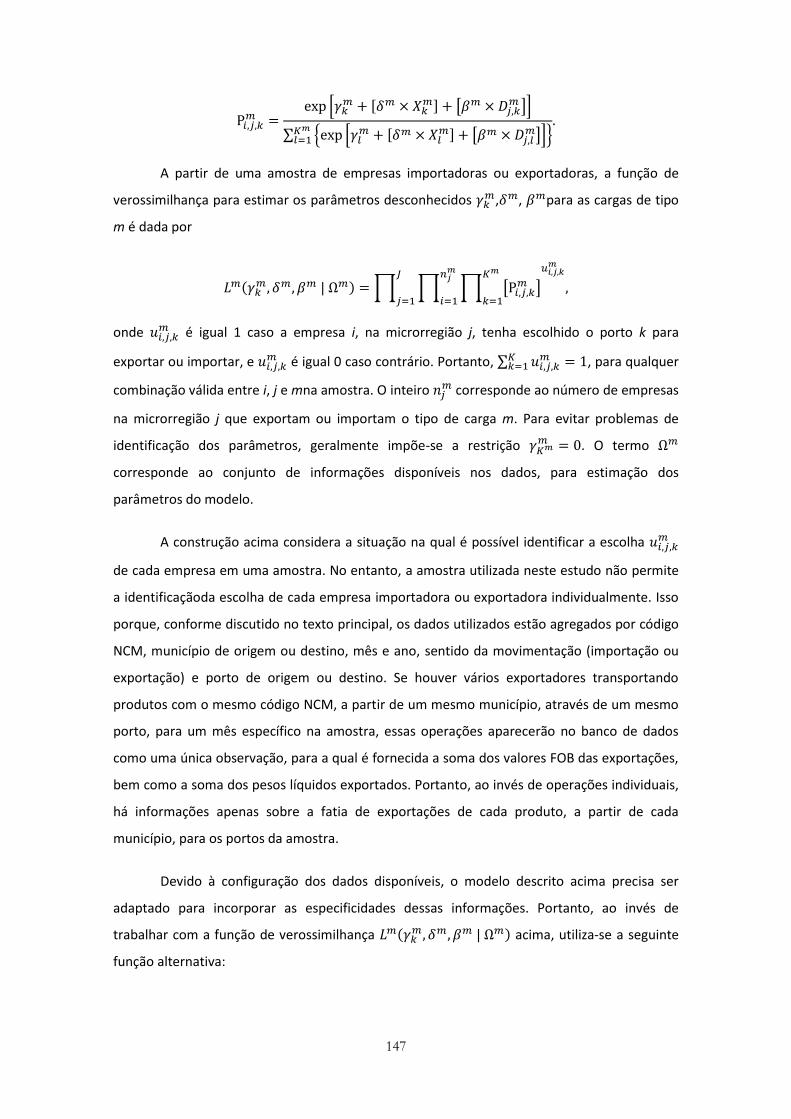

A.1. Metodologia de Logit Misto ...................................................................................... 139

A.2. Metodologia de Clusterização ................................................................................... 142

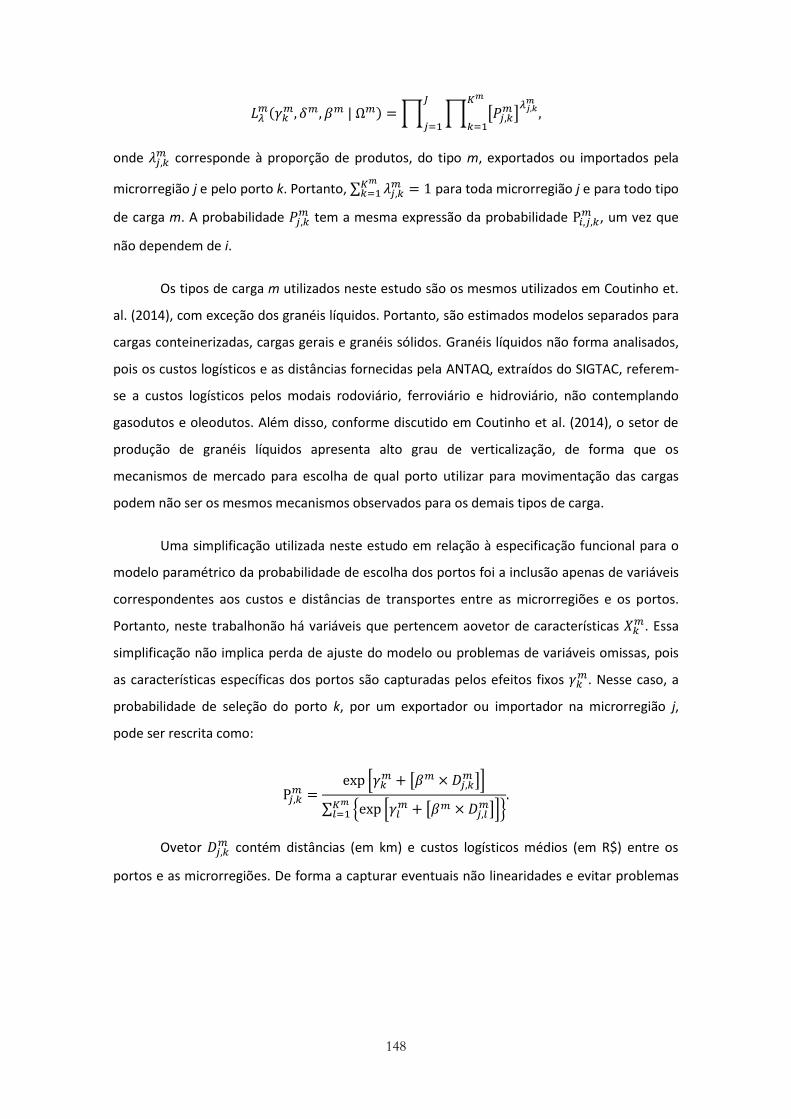

A.3. Metodologia da Regressão Fracionada ..................................................................... 145

A.4. Método do Filtro de Kalman ..................................................................................... 152

A.5. Tabelas e Figuras ...................................................................................................... 154

4

Índice de Figuras

Figura 1 – Mercados Geográficos para Carga Geral (incluindo Contêineres) –

2009 a 2012 .................................................................................................................... 15

Figura 2 – Mercados Geográficos para Carga Conteinerizada – 2009 a 2012 .. 16

Figura 3 – Mercados Geográficos para Granéis Sólidos – 2009 a 2012 ............ 18

Figura 4 – Mercados Geográficos para Granéis Líquidos – 2009 a 2012 .......... 20

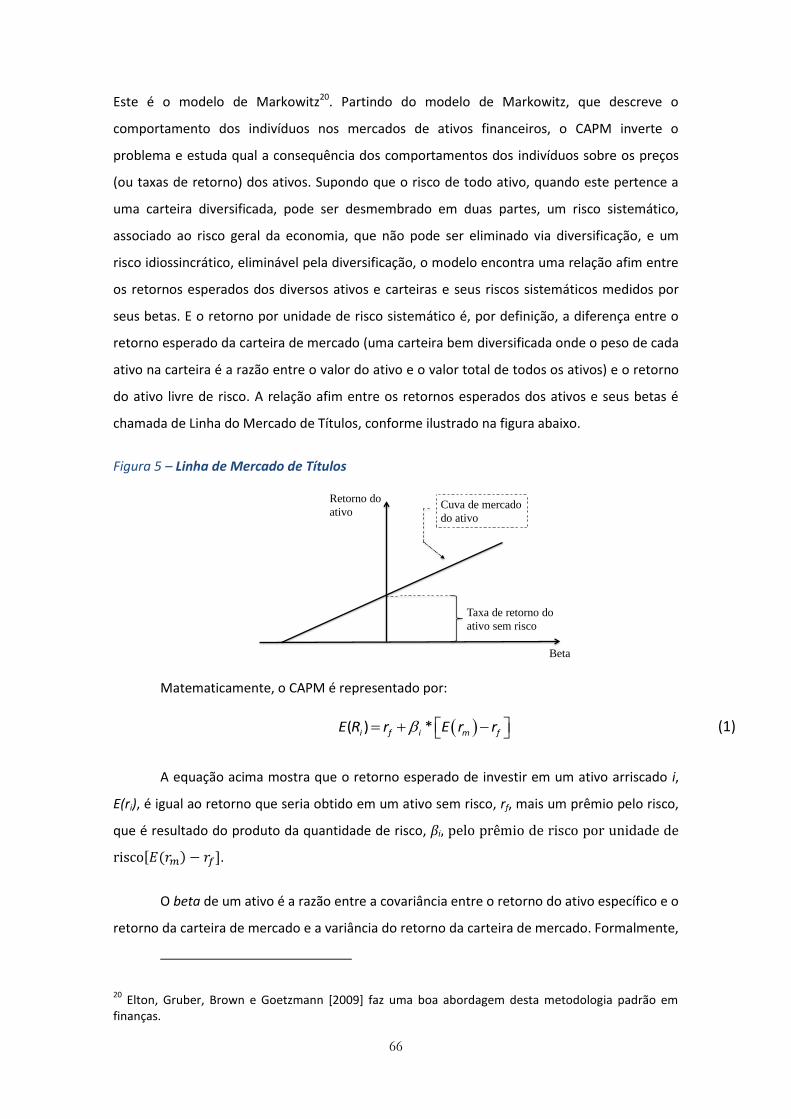

Figura 5 – Linha de Mercado de Títulos ............................................................. 65

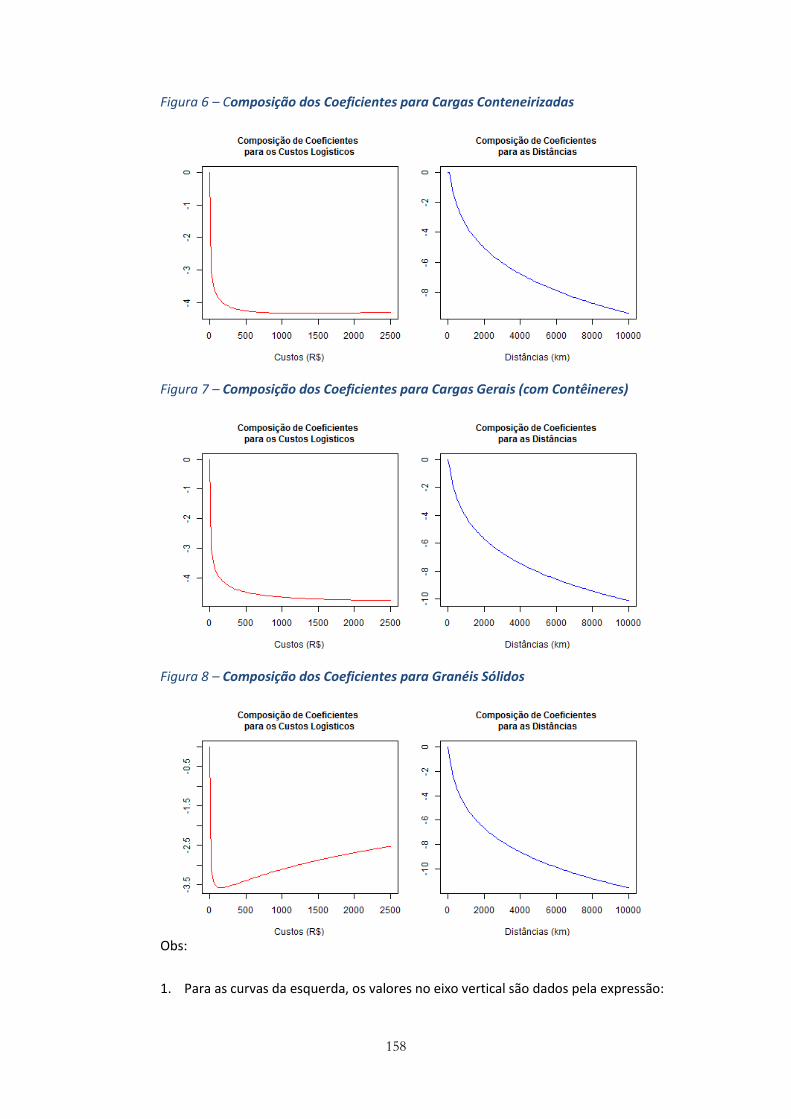

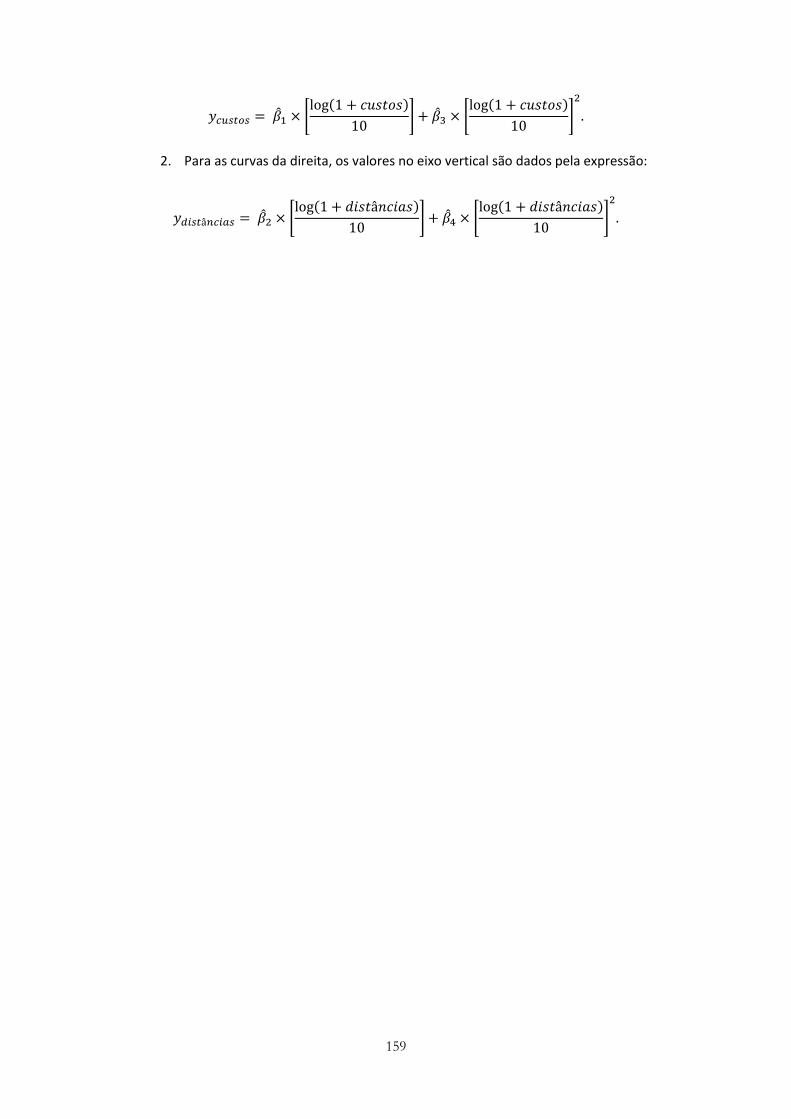

Figura 6 – Composição dos Coeficientes para Cargas Conteneirizadas ......... 157

Figura 7 – Composição dos Coeficientes para Cargas Gerais (com Contêineres)

...................................................................................................................................... 157

Figura 8 – Composição dos Coeficientes para Granéis Sólidos ...................... 157

5

Índice de Tabelas

Tabela 1 – Participação dos Portos mais Importantes para Cargas Gerais

(incluindo Contêineres), entre 1997 e 2012, para os Mercados Geográficos

Identificados ................................................................................................................... 16

Tabela 2 – Participação dos Portos mais Importantes para Contêineres, entre

1997 e 2012, para os Mercados Geográficos Identificados .......................................... 17

Tabela 3 – Participação dos Portos mais Importantes para Granéis Sólidos,

entre 1997 e 2012, para os Mercados Geográficos Identificados ................................ 19

Tabela 4 – Divisão do Mercado entre Terminais de Uso Privativo e de Uso

Público ............................................................................................................................ 27

Tabela 5 – Divisão de Mercado para os Terminais da Hinterlândia de Santos

para Carga Geral (incluindo Contêineres) em 2012 ...................................................... 29

Tabela 6 – Participação dos Portos mais Importantes para Cargas Gerais

(incluindo Contêineres), entre 1997 e 2012, para os Mercados Geográficos

Identificados ................................................................................................................... 30

Tabela 7 – Participação dos Portos mais Importantes para Contêineres, entre

1997 e 2012, para os Mercados Geográficos Identificados .......................................... 31

Tabela 8 – Participação dos Portos mais Importantes para Granéis Sólidos,

entre 1997 e 2012, para os Mercados Geográficos Identificados ................................ 32

Tabela 9 – Indicadores de Herfindahl-Hirschman para Cargas Gerais (incluindo

Contêineres), entre 1997 e 2012, para os Mercados Geográficos Identificados......... 33

Tabela 10 – Indicadores de Herfindahl-Hirschman para Contêineres, entre

1997 e 2012, para os Mercados Geográficos Identificados .......................................... 33

Tabela 11 – Indicadores de Herfindahl-Hirschman para Granéis Sólidos, entre

1997 e 2012, para os Mercados Geográficos Identificados .......................................... 34

Tabela 12 – Lista de Principais Terminais nos Mercados Geográficos para

Cargas Gerais (incluindo Contêineres) de 2010 a meados de 2013 ............................. 36

Tabela 13 – Lista de Principais Terminais nos Mercados Geográficos de Cargas

Conteinerizadas de 2010 a meados de 2013 ................................................................ 37

Tabela 14 – Lista de Principais Terminais nos Mercados Geográficos de Granéis

Sólidos de 2010 a meados de 2013 ............................................................................... 38

6

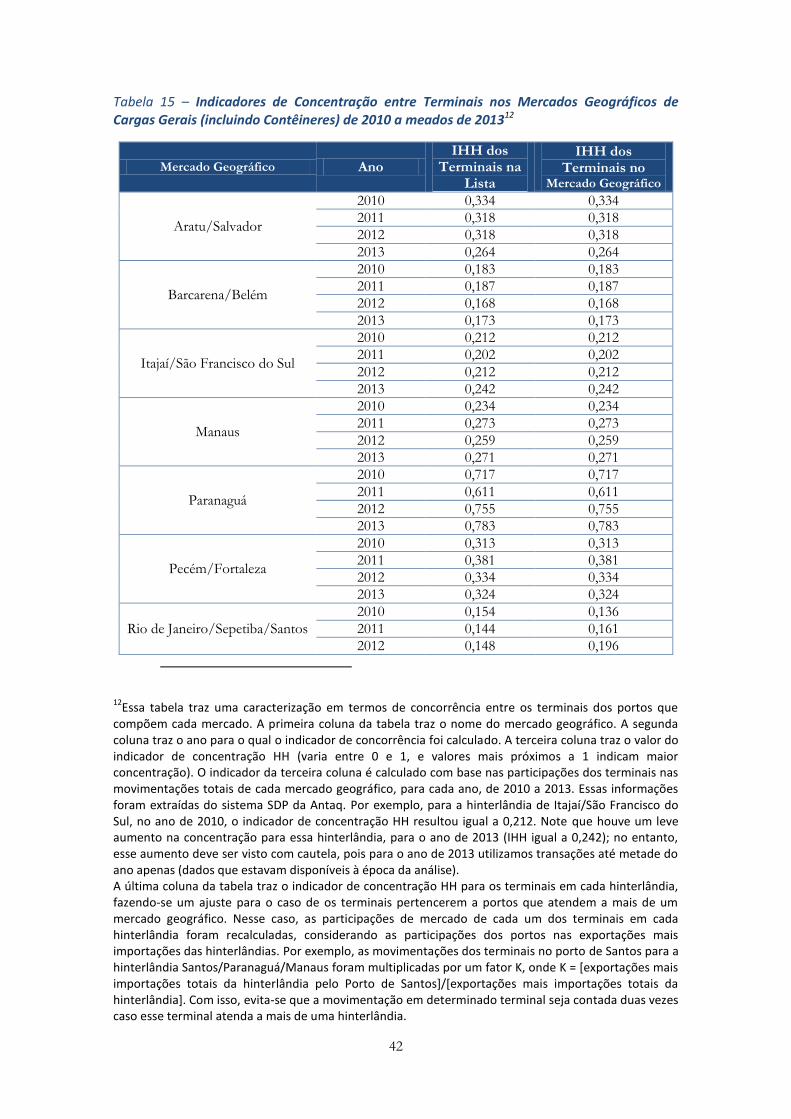

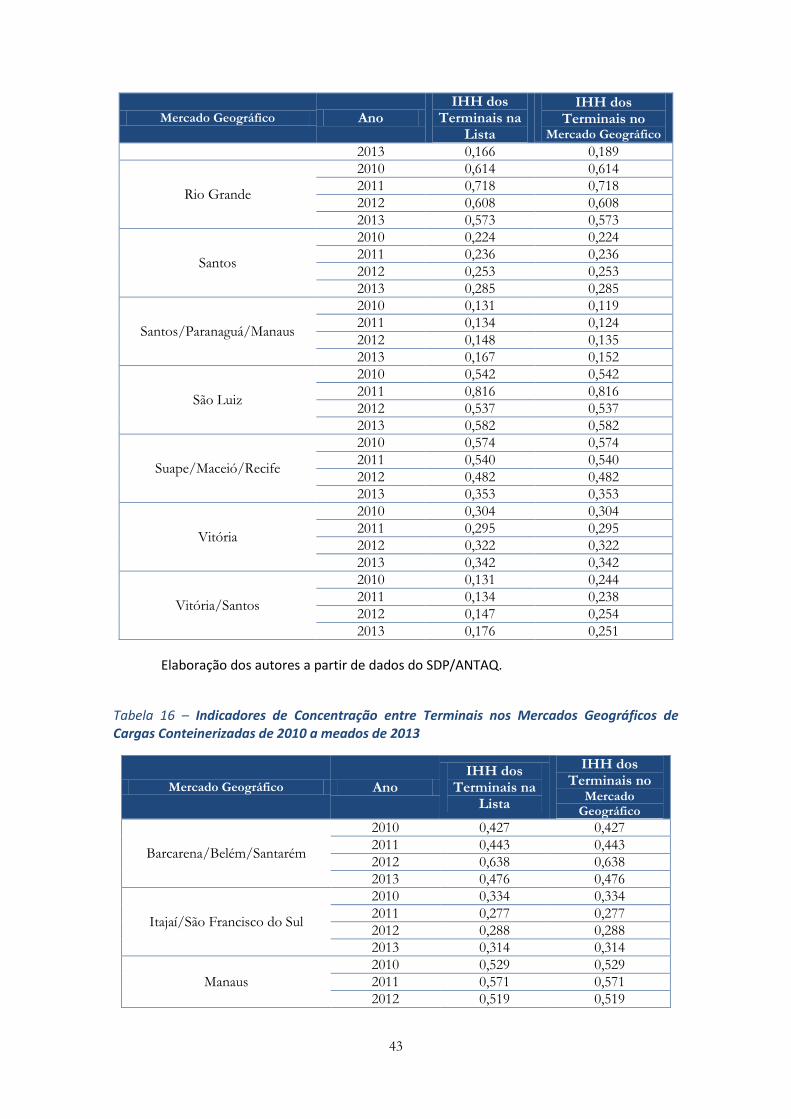

Tabela 15 – Indicadores de Concentração entre Terminais nos Mercados

Geográficos de Cargas Gerais (incluindo Contêineres) de 2010 a meados de 2013 ... 41

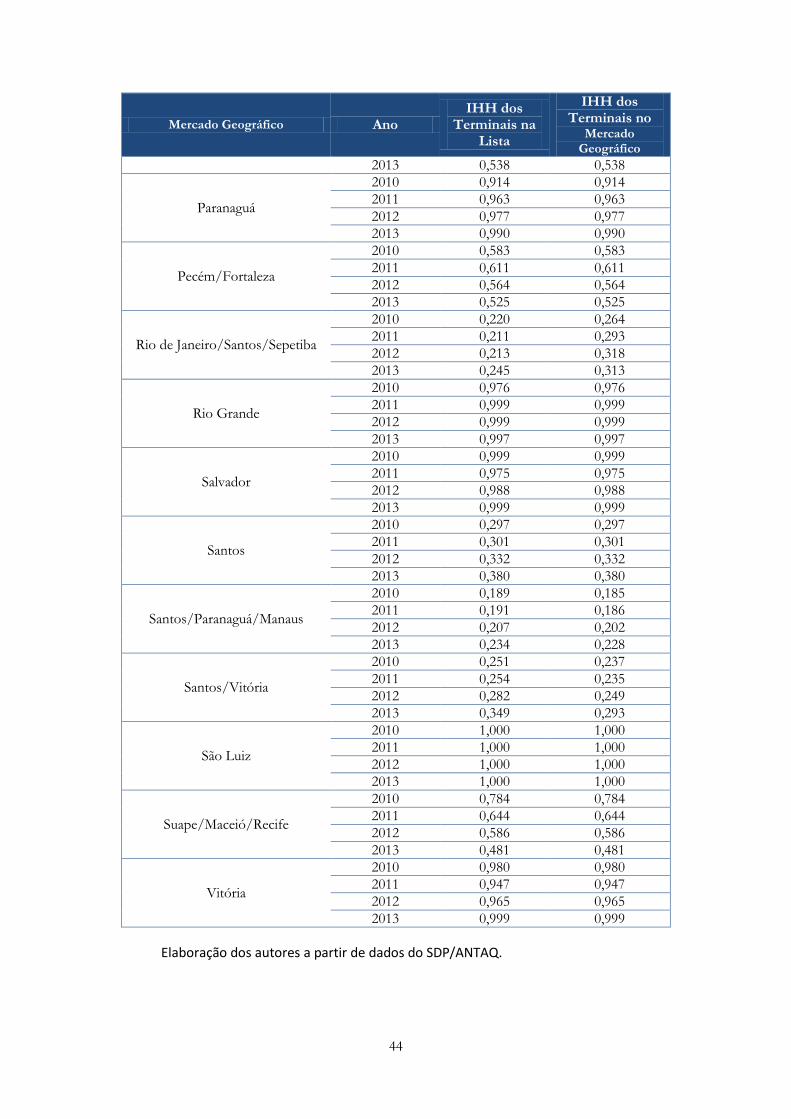

Tabela 16 – Indicadores de Concentração entre Terminais nos Mercados

Geográficos de Cargas Conteinerizadas de 2010 a meados de 2013 ........................... 42

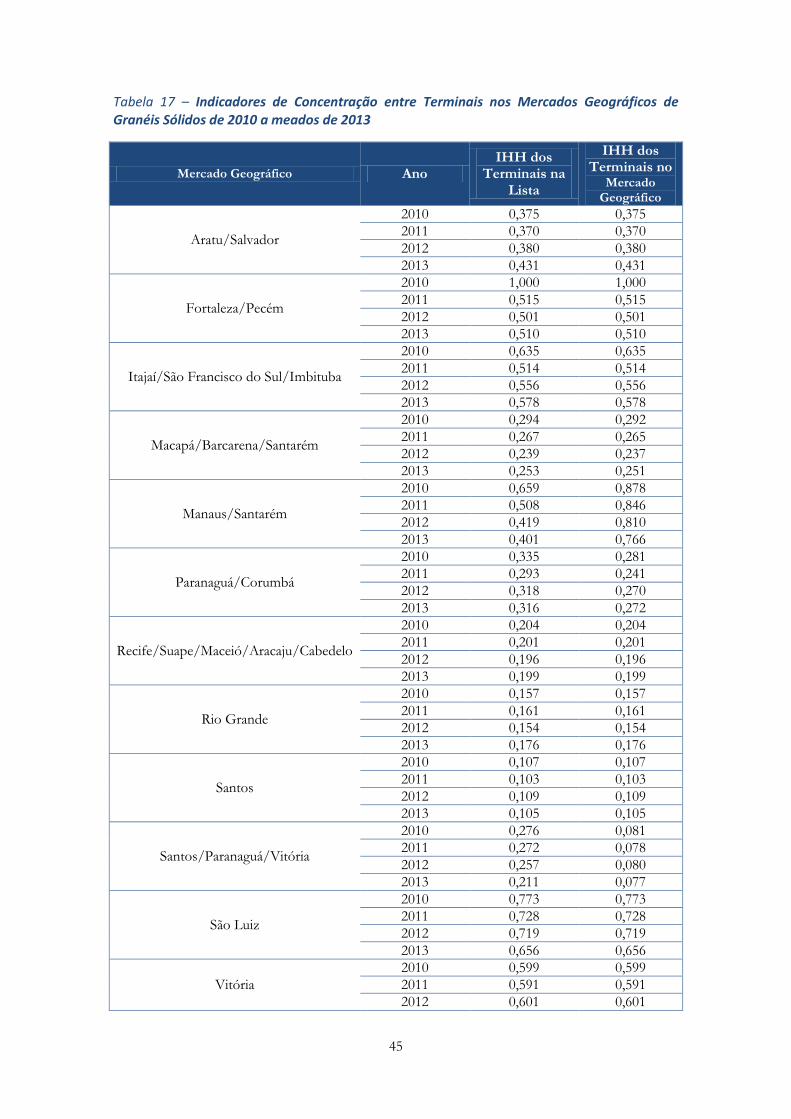

Tabela 17 – Indicadores de Concentração entre Terminais nos Mercados

Geográficos de Granéis Sólidos de 2010 a meados de 2013 ........................................ 44

Tabela 18 – Resultados das Simulações para Aumentos Lineares nos Custos de

Transporte – Cargas Conteinerizadas, Brasil ................................................................ 55

Tabela 19 – Resultados das Simulações para Aumentos Lineares nos Custos de

Transporte – Cargas Gerais, Brasil ................................................................................. 56

Tabela 20- Resultados das Simulações para Aumentos Lineares nos Custos de

Transporte – Granéis Sólidos, Brasil.............................................................................. 56

Tabela 21 – Resultados das Simulações para Reduções Lineares nos Custos de

Transporte de Portos Concorrentes – Cargas Conteinerizadas, Mercados Geográficos

........................................................................................................................................ 58

Tabela 22 – Resultados das Simulações para Reduções Lineares nos Custos de

Transportes de Portos Concorrente – Cargas Gerais, Mercados Geográficos ............. 59

Tabela 23 – Resultados das Simulações para Aumentos Lineares nos Custos de

Transportes de Portos Concorrentes – Granéis Sólidos, Mercados Geográficos ........ 60

Tabela 24 – Lucro residual por RSI e por RSLP - Contêineres e carga geral..... 72

Tabela 25 – Lucro residual anual médio, 2008 a 2012: terminais de granel

líquido localizados no Brasil (em %) .............................................................................. 74

Tabela 26 – Lucro residual anual médio, 2008 a 2012: terminais de granel

sólido localizados no Brasil ............................................................................................ 76

Tabela 27 – Dez principais portos e terminais na movimentação de granéis

sólidos (2010-2013) ........................................................................................................ 79

Tabela 28 – Terminais em cada denominação de TUP – Granéis sólidos ........ 80

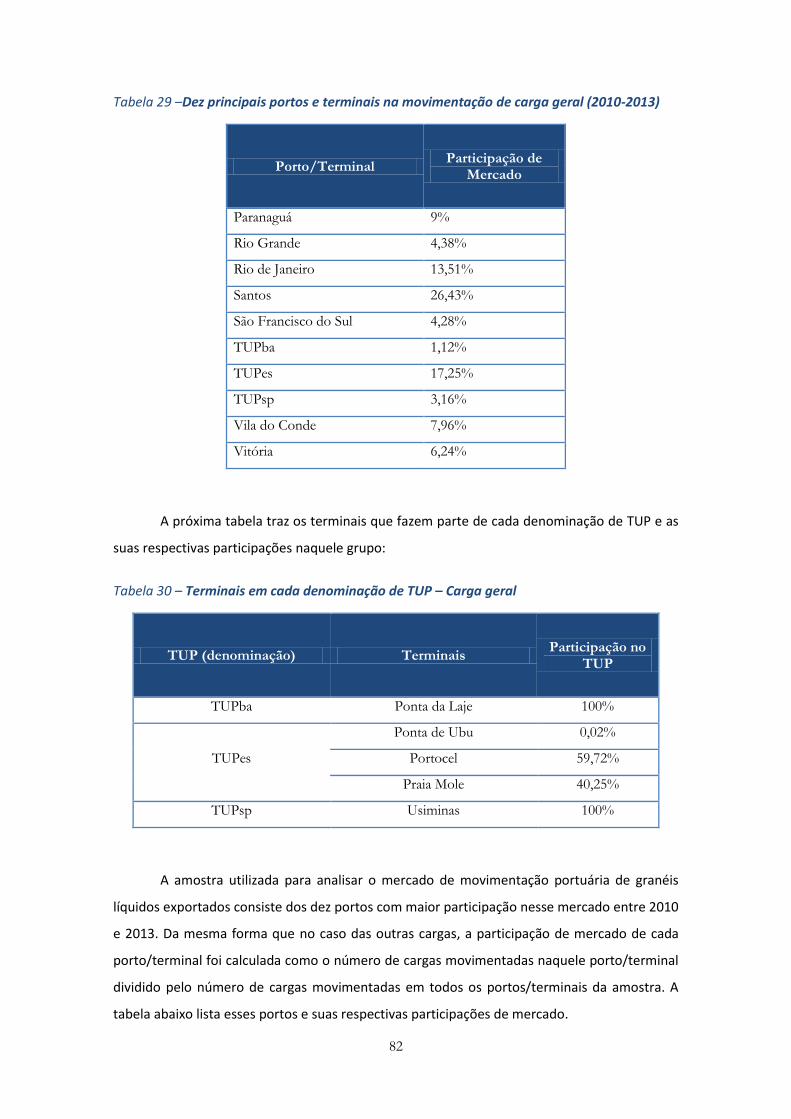

Tabela 29 – Dez principais portos e terminais na movimentação de carga geral

(2010-2013) .................................................................................................................... 81

Tabela 30 – Terminais em cada denominação de TUP – Carga geral ............... 81

Tabela 31 – Dez principais portos e terminais na movimentação de granéis

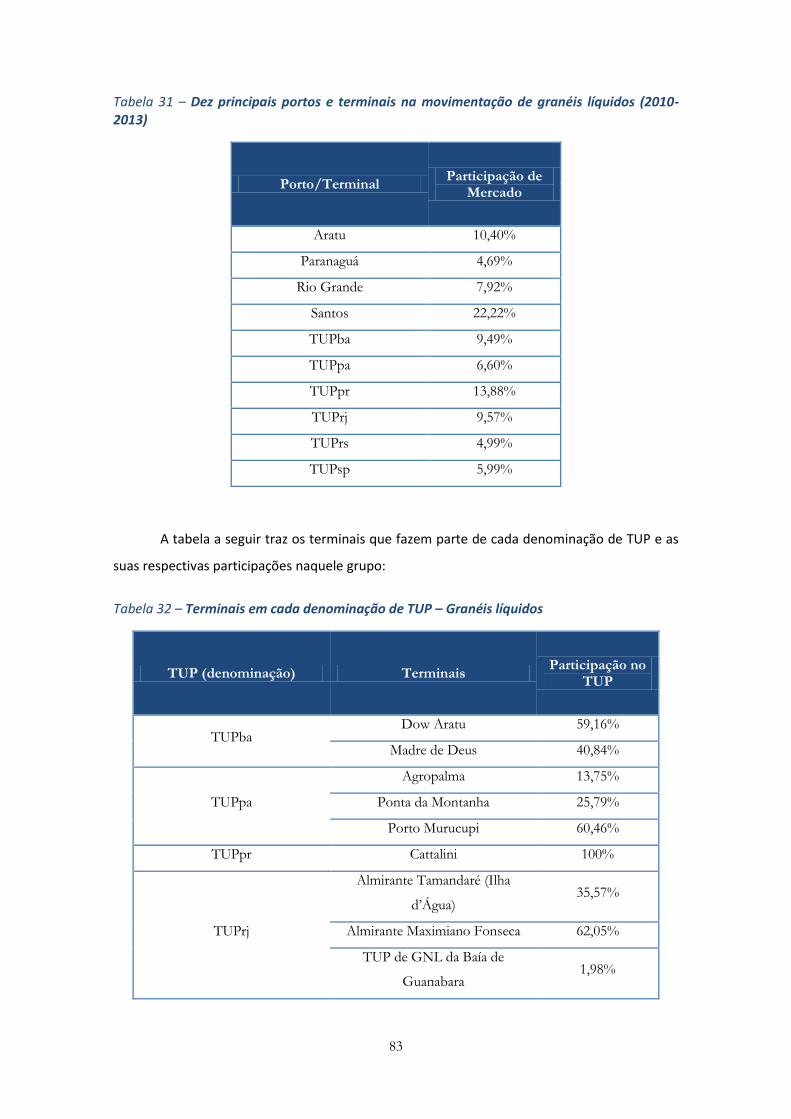

líquidos (2010-2013) ...................................................................................................... 82

7

Tabela 32 – Terminais em cada denominação de TUP – Granéis líquidos ....... 82

Tabela 33 – Dez principais portos e terminais na movimentação de

contêineres (2010-2013) ................................................................................................ 83

Tabela 34 – Terminais em cada denominação de TUP – Contêineres .............. 84

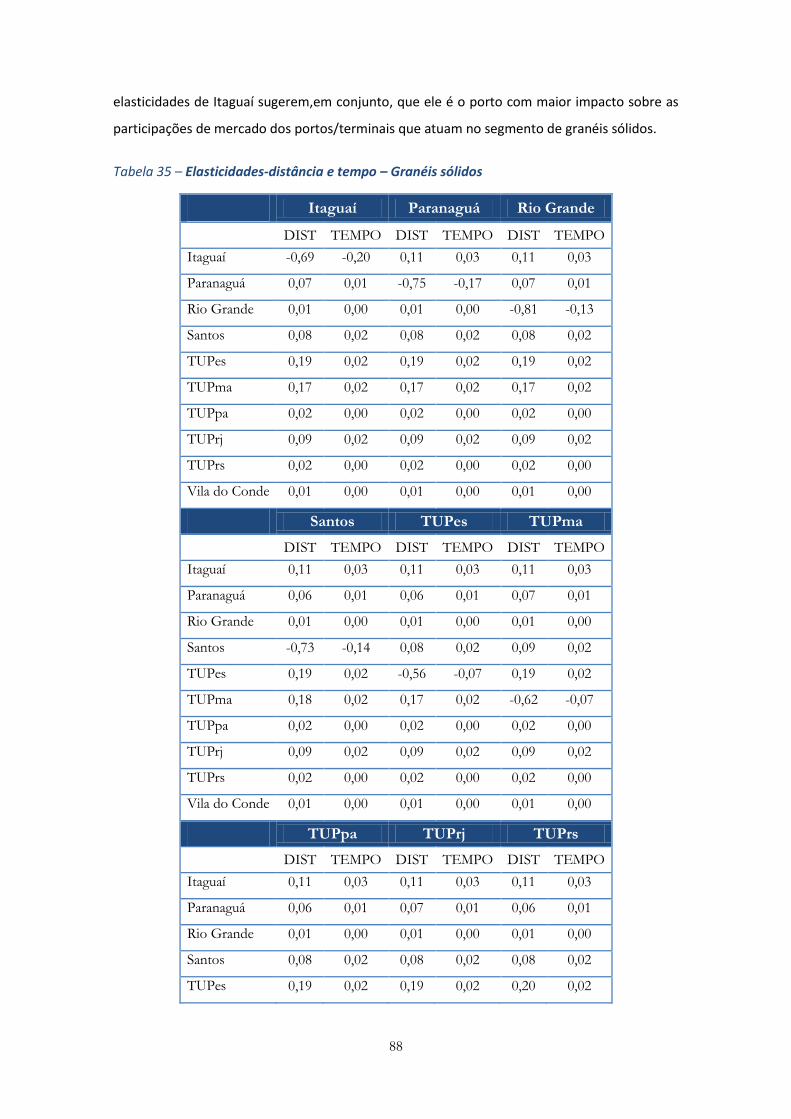

Tabela 35 – Elasticidades-distância e tempo – Granéis sólidos........................ 87

Tabela 36 – Elasticidades-distância e tempo – Carga geral .............................. 88

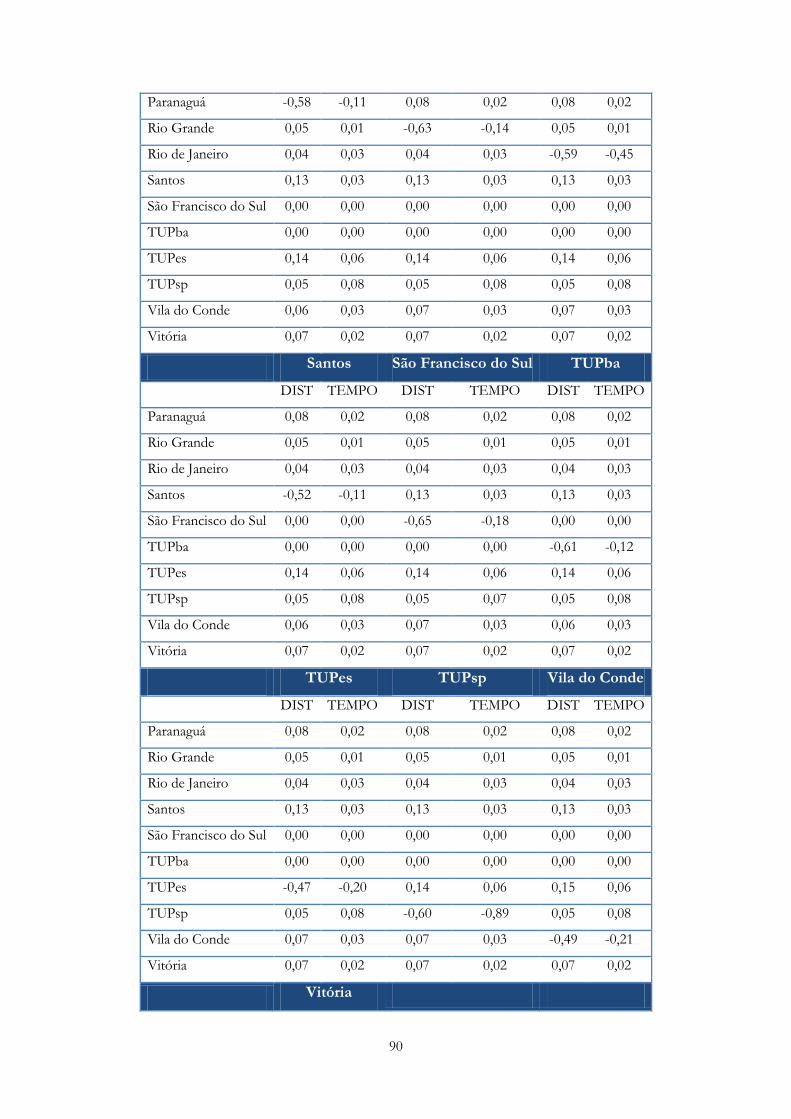

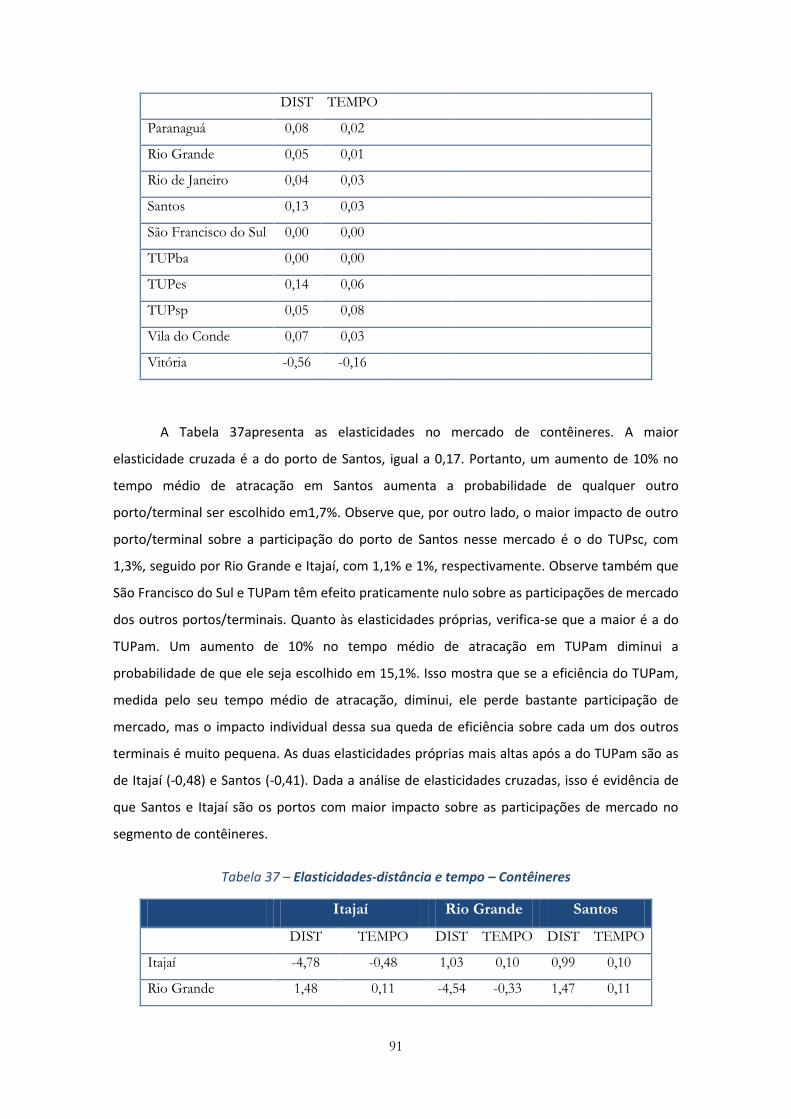

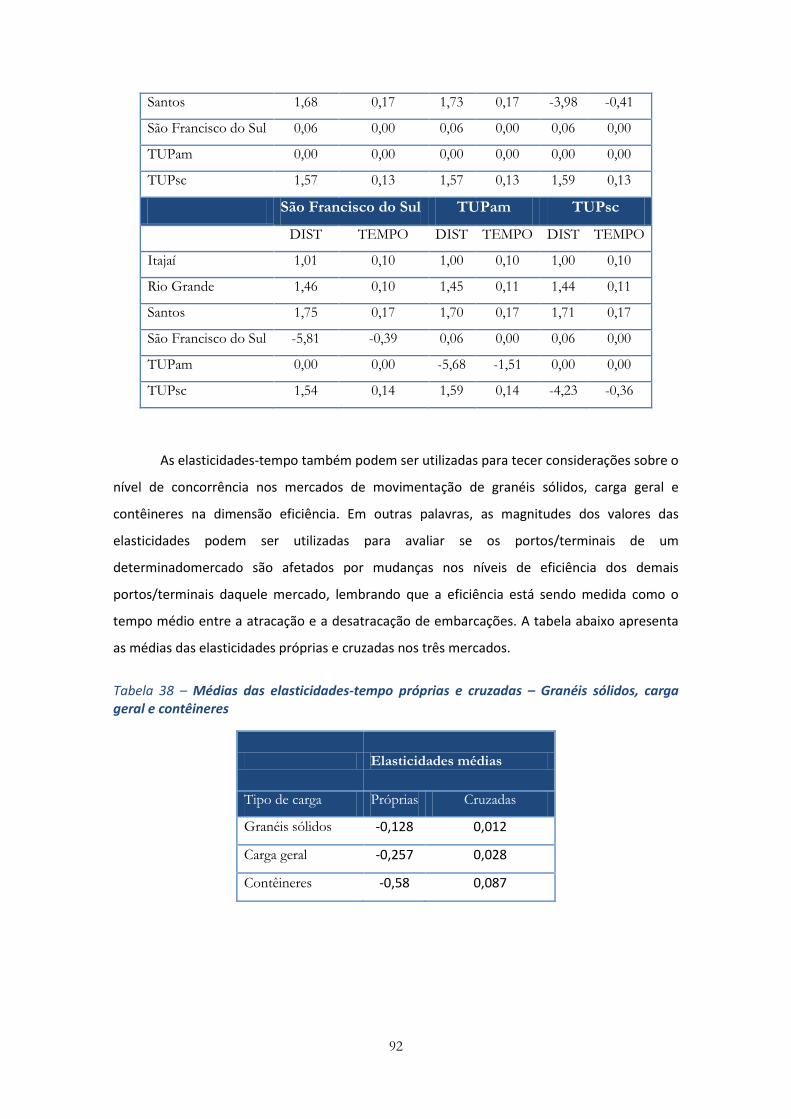

Tabela 37 – Elasticidades-distância e tempo – Contêineres ............................. 90

Tabela 38 – Médias das elasticidades-tempo próprias e cruzadas – Granéis

sólidos, carga geral e contêineres ................................................................................. 91

Tabela 39 – Elasticidades-peso – Granéis sólidos, carga geral e contêineres .. 93

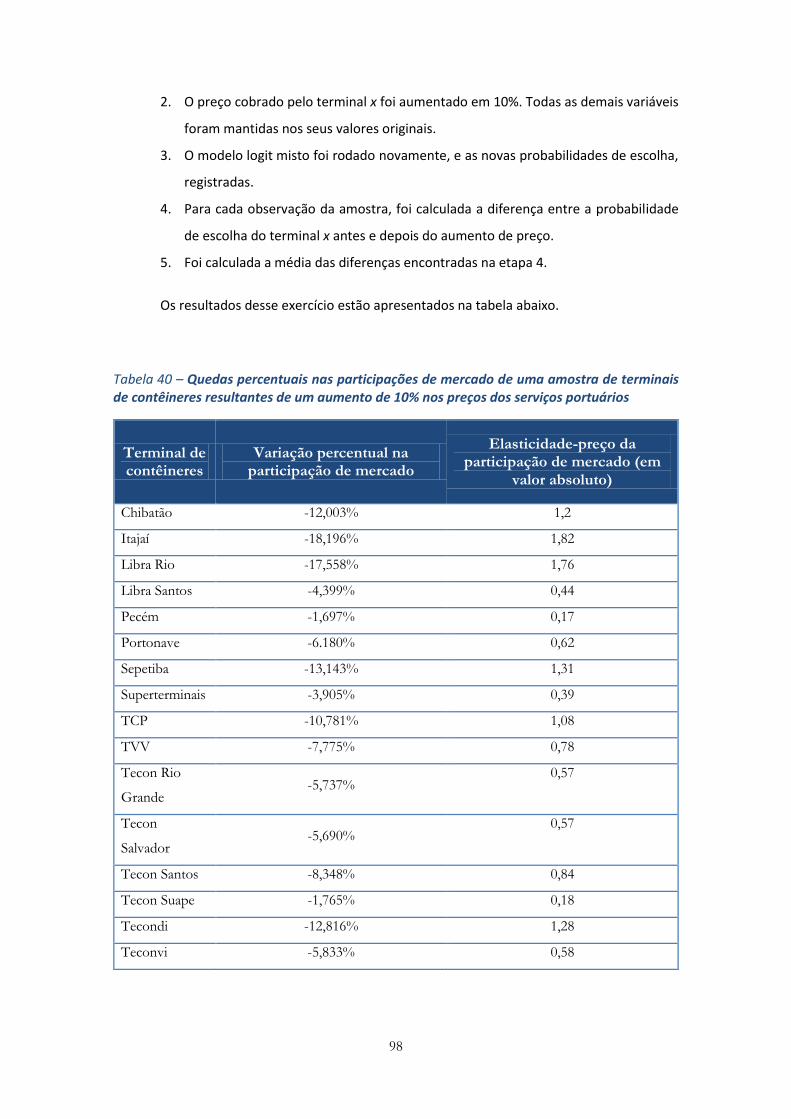

Tabela 40 – Quedas percentuais nas participações de mercado de uma

amostra de terminais de contêineres resultantes de um aumento de 10% nos preços

dos serviços portuários .................................................................................................. 97

Tabela 41 – Médias das Elasticidades por Região Geográfica ............................ 98

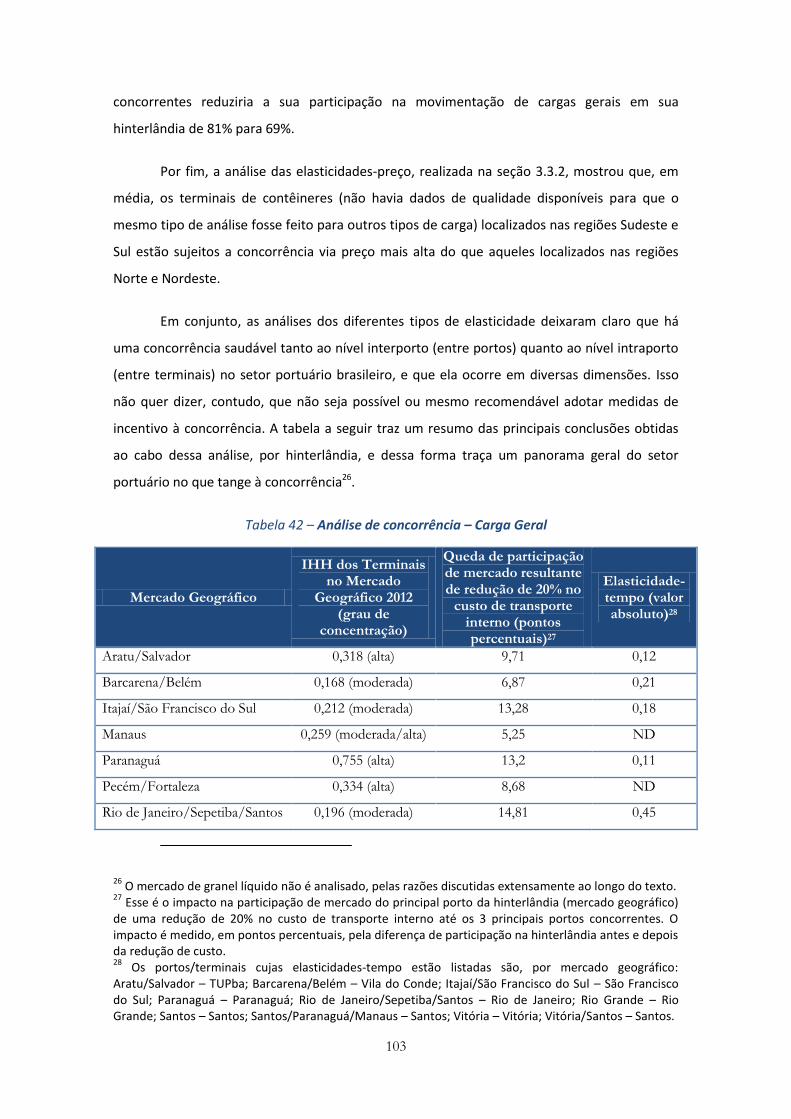

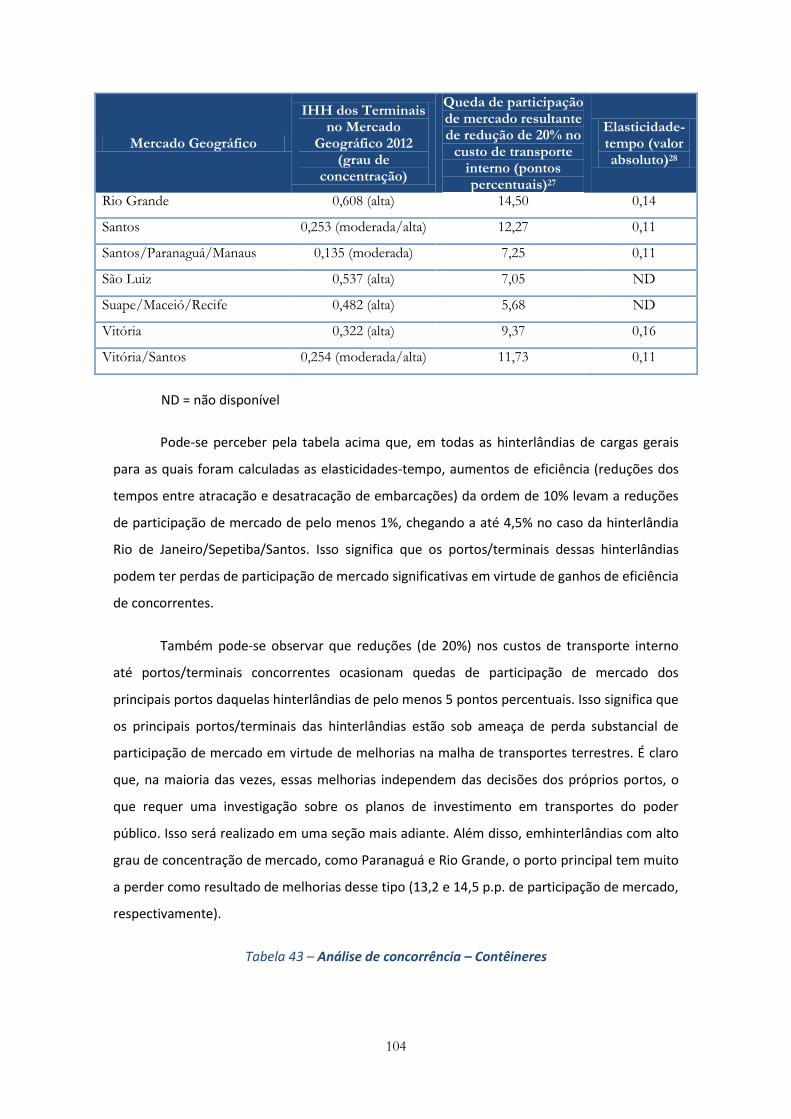

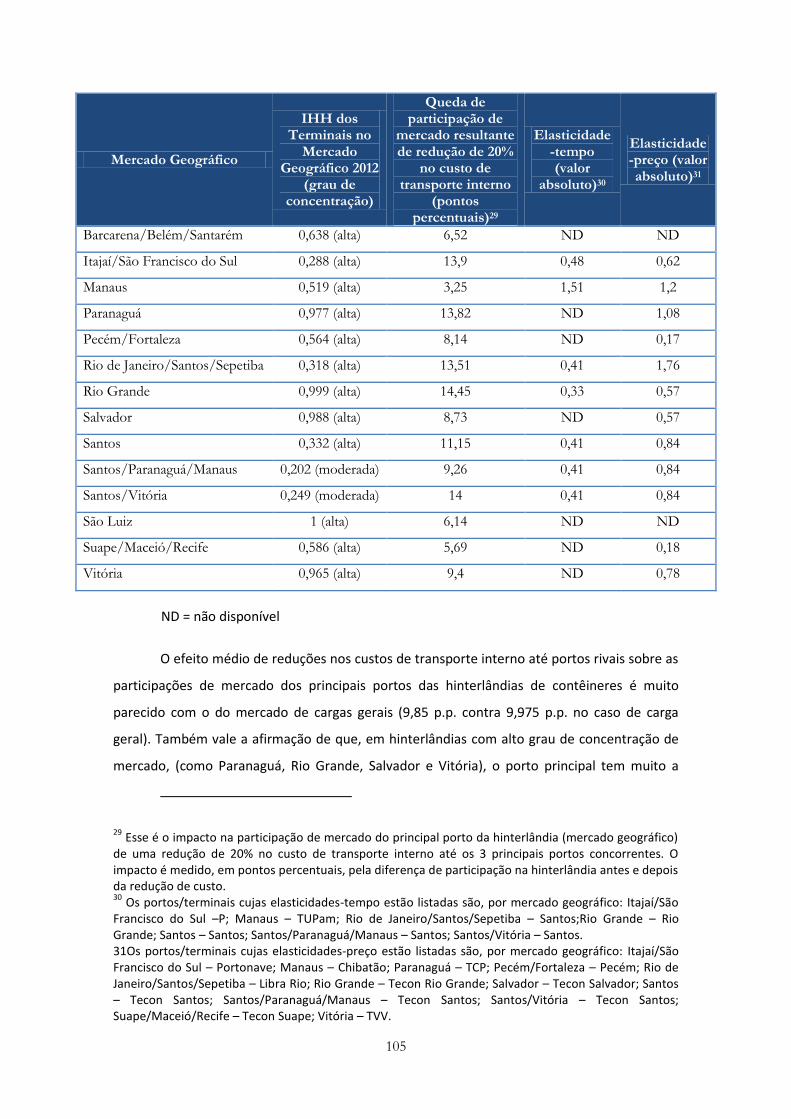

Tabela 42 – Análise de concorrência – Carga Geral ........................................ 102

Tabela 43 – Análise de concorrência – Contêineres........................................ 103

Tabela 44 – Indicadores de Concentração entre Terminais nos Mercados

Geográficos de Granéis Sólidos de 2010 a meados de 2013 ...................................... 105

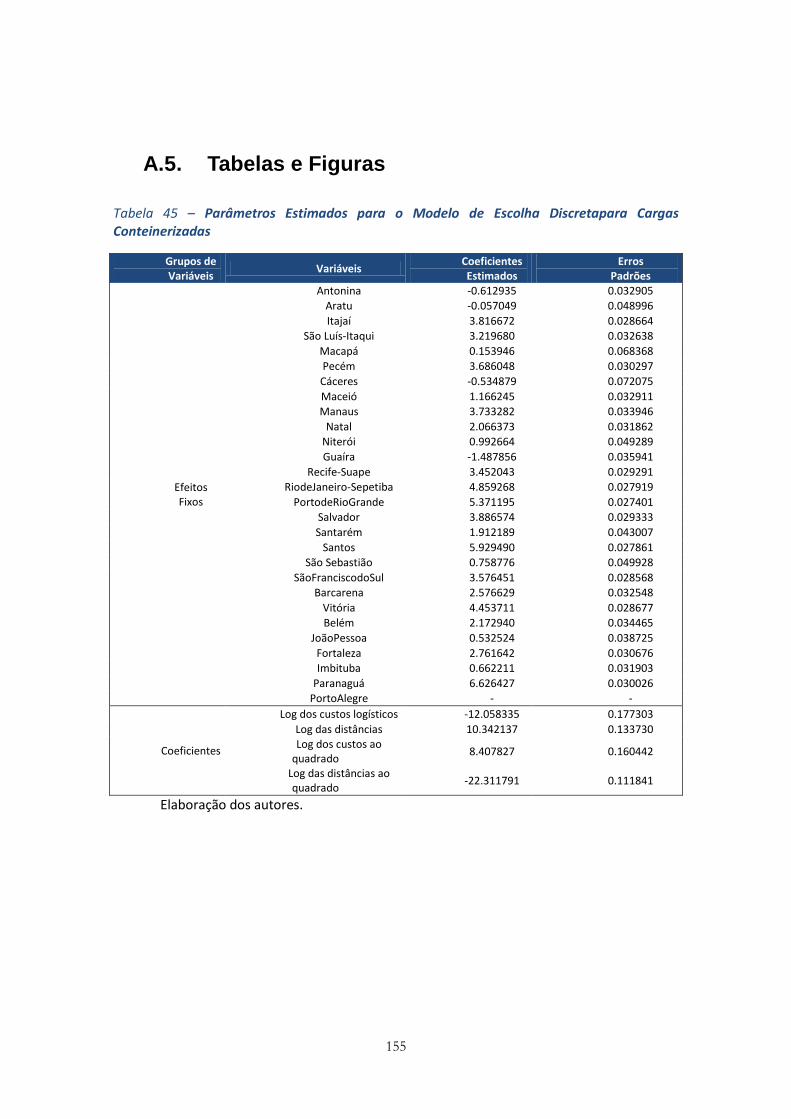

Tabela 45 – Parâmetros Estimados para o Modelo de Escolha Discreta para

Cargas Conteinerizadas ................................................................................................ 154

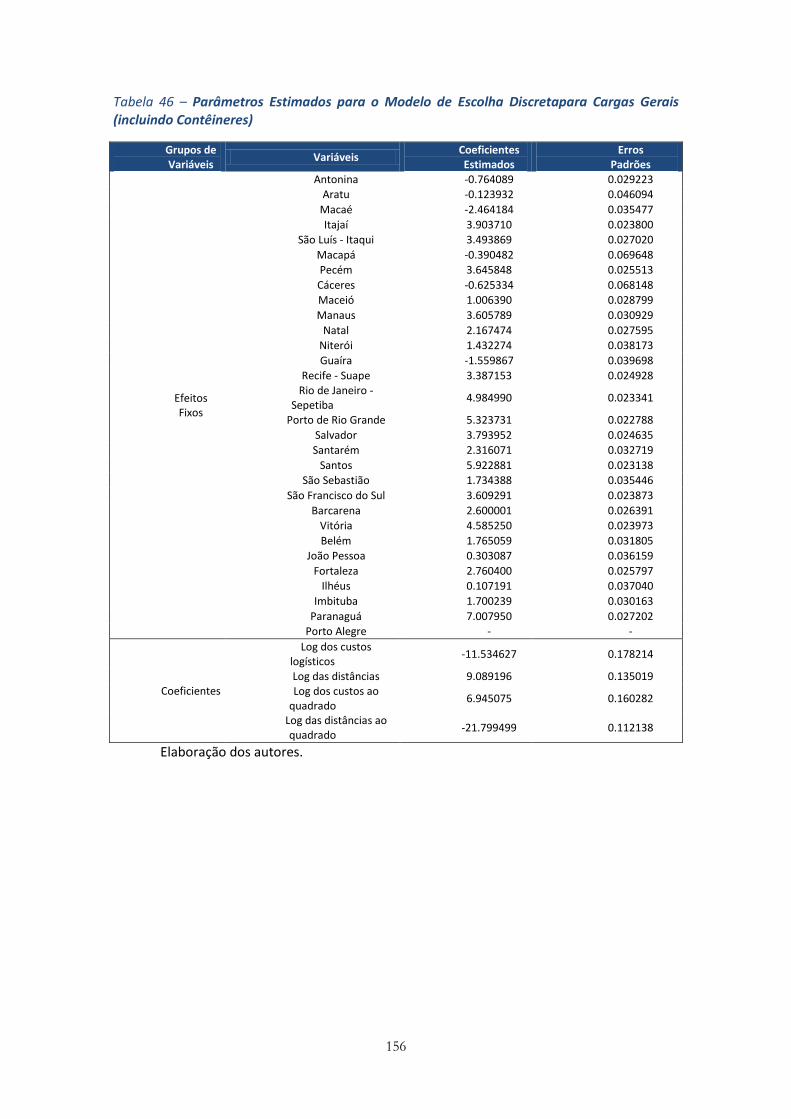

Tabela 46 – Parâmetros Estimados para o Modelo de Escolha Discreta para

Cargas Gerais (incluindo Contêineres) ........................................................................ 155

Tabela 47 – Parâmetros Estimados para o Modelo de Escolha Discreta para

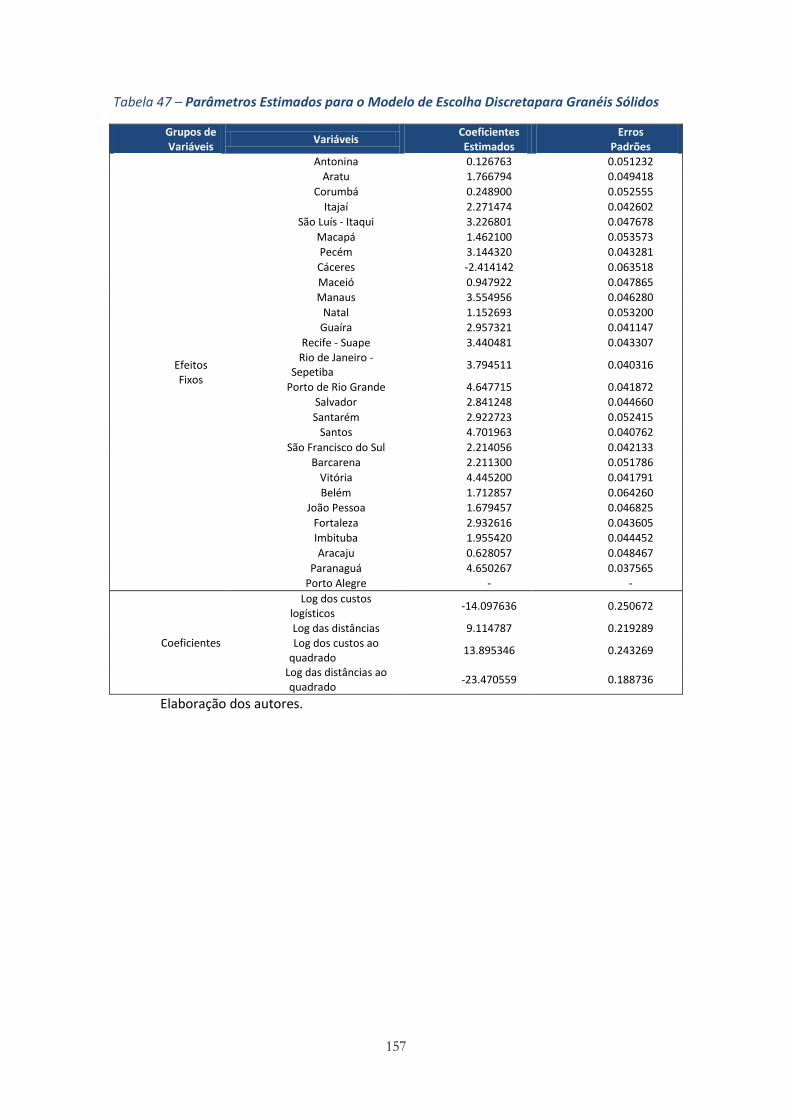

Granéis Sólidos ............................................................................................................. 156

8

1. INTRODUÇÃO

Este relatório traz os principais resultados de um trabalho de grande envergadura

produzido pelo CERME/UnB, atendendo a encomenda da ANTAQ, sobre concorrência no setor

portuário brasileiro. Pode-se dizer que o trabalho desdobrou-se em três etapas principais. Na

primeira, foram identificados os mercados geográficos ou hinterlândias relevantes nos setores

de movimentação de cargas gerais, granéis sólidos, granéis líquidos e contêineres, e calculados

os seus índices de concentração. No segundo, foram estimados os impactos sobre as

participações de mercado de portos e terminais de vários fatores que afetam as escolhas de

importadores e exportadores, como preço, eficiência na prestação de serviços, custos de

transporte interno e distância para portos estrangeiros. Na terceira etapa, esses impactos

foram interpretados à luz de suas consequências para a concorrência entre portos e terminais

nas diversas hinterlândias que compõem o setor portuário brasileiro.

A metodologia empregada para identificação de mercados geográficos (hinterlândias)

foi a análise de agrupamentos homogêneos, sendo as mesorregiões brasileiras utilizadas como

unidades observacionais. Buscou-se identificar mesorregiões com participações percentuais

homogêneas dos portos no somatório das importações e exportações, o que significa que a

identificação de mercados geográficos foi efetuada com base nas transações observadas de

importações e exportações. Para cargas gerais, granéis sólidos e contêineres, foi possível

empregar algoritmos para garantir contiguidade espacial entre as mesorregiões em cada

mercado geográfico. Para granéis líquidos, devido ao alto número de mesorregiões sem

movimentações, não foi possível empregar critérios geográficos de contiguidade. Além disso,

devido ao alto grau de verticalização no caso de granéis líquidos, o processo de escolha de

terminais para exportação e/ou importação dos produtos não necessariamente corresponde

ao mesmo processo de escolha de terminais para exportação e/ou importação no caso dos

demais tipos de carga.

O passo seguinte foi utilizar a base de dados do Sistema de Desempenho Portuário

(SDP) da ANTAQ para identificar os portos e respectivos terminais mais importantes de cada

hinterlândia. A partir da análise das movimentações dos terminais de cada hinterlândia, foram

construídos indicadores de concorrência para cada mercado. Mais especificamente, foram

calculados os índices de Herfindahl-Hirscmann de cada hinterlândia, para cada tipo de carga.

9

Esses índices revelaram que a maioria das hinterlândias apresenta graus de concentração

moderado ou alto.

A etapa seguinte foi a de identificação dos principais fatores que afetam as decisões de

por onde escoar suas cargas feitas por importadores e exportadores. Um desses fatores é o

custo do transporte interno. Foram estimados modelos de escolha discreta para analisar o

fluxo de cargas, com origem e destino nos municípios brasileiros, em direção ou advindos dos

portos no país. Esses modelos possibilitam uma avaliação do impacto de melhorias da malha

interna de transportes (para diferentes modais) nas participações de mercado de portos e

terminais.

Outros fatores importantes são a distância entre o porto brasileiro e o porto

estrangeiro de origem ou destino da carga, o tempo de permanência da embarcação no porto

ou terminal, e, evidentemente, os preços dos serviços portuários. Essa análise também fez uso

de modelos de escolha discreta, mas a base de dados utilizada foi o SDP da ANTAQ.

Os resultados obtidos durante a segunda etapa foram em seguida avaliados do ponto

de vista de seus impactos sobre a concorrência nas diversas hinterlândias que compõem o

setor portuário brasileiro. Nessa terceira etapa, foi fundamental a realização de exercícios

baseados nas elasticidades das participações de mercado de portos e terminais a mudanças

nos fatores mencionados acima. De forma geral, os resultados indicam que as participações de

mercado de uma parcela substancial dos portos e terminais brasileiros são razoavelmente

sensíveis a variações naqueles fatores. Além disso, foram calculados os lucros residuais de uma

amostra de terminais portuários com o objetivo de identificar aqueles com poder de mercado

significativo. Por fim, foi feita uma discussão qualitativa sobre os possíveis impactos de alguns

projetos de melhorias na malha de transporte terrestre, previstos ou em execução, sobre a

concorrência no setor portuário, bem como uma análise da legislação portuária com foco nas

barreiras regulatórias à entrada no setor.

Orelatório está dividido em quatro partes, incluindo esta Introdução, mais as

Referências e o Apêndice. Na seção 2, são reproduzidas partes do estudo de hinterlândias e

índices de concentração já apresentado anteriormente à ANTAQ. A seção 3 traz as análises dos

níveis de concorrência interportos e intraportos, e está dividida em várias subseções. Há uma

subseção para cada estudo empírico que mede os impactos de um determinado fator sobre a

participação de mercado de portos e terminais, lembrando que esses fatores são custo de

transporte interno, distâncias entre portos nacionais e estrangeiros, tempo de permanência da

10

embarcação no porto e preços dos serviços portuários. Há também subseções para a análise

de lucros residuais, projetos de infraestrutura de transporte, e legislação portuária. A seção 4

apresenta as conclusões do trabalho e recomendações de políticas para o setor portuário. Por

último, o Apêndice reúne descrições detalhadas das metodologias e algumas tabelas e figuras.

2. HINTERLÂNDIAS E ÍNDICES DE CONCENTRAÇÃO

2.1. Dados e Metodologia

Os dados utilizados neste estudo referem-se a transações de exportação e importação

entre os anos de 2009 a 2012, disponíveis na base de dados ALICE da SECEX. Esses dados

possuem informações sobre a classificação da mercadoria (de acordo com a Nomenclatura

Comum do Mercosul – NCM), a quantidade movimentada, o valor da mercadoria, o porto de

alfandegagem da mercadoria, e a unidade da federação de origem ou destino da carga. Essas

variáveis foram obtidas diretamente dos registros das transações de importação ou

exportação. Além dessas variáveis, os dados utilizados contêm também uma variável

correspondente ao código do município do endereço da pessoa jurídica que realizou a

importação ou exportação. Essa variável é gerada pela própria SECEX, a partir da base de

dados do CNPJ. Para ter uma ideia da importância econômica dos portos em relação à área

geográfica, as análises foram feitas a partir dos valores dos produtos movimentados.

Os registros de importação e/ou exportação da SECEX não trazem explicitamente o

tipo de carga do produto movimentado, mas sim a classificação NCM. Para gerar as análises de

áreas de influência por tipo de carga, foi necessário efetuar uma compatibilização entre tipos

de cargas e capítulos da NCM. Essa compatibilização não necessariamente é exata, mas os

resultados gerais deste estudo indicam que essa compatibilização é uma boa aproximação

para a categorização real (ou seja, aquela que seria obtida caso a informação sobre tipos de

carga estivesse disponível na base de dados).

O principal objetivo da análise é identificar mercados relevantes do ponto de vista de

movimentação portuária. Sendo assim, não é essencial diferenciar as cargas do tipo “carga

geral” entre contêineres e não contêineres. De fato, ao analisar os dados do Sistema Brasileiro

de Navegação e Desempenho Portuário (SDP), entre 2010 e o primeiro semestre de 2013,

disponibilizados pela ANTAQ, constata-se que praticamente todas as unidades portuárias que

11

movimentam carga conteinerizada também movimentam carga geral (não conteneirizada).

Portanto, sob a ótica de especialização das unidades portuárias para fins de definição de

mercados, bastaria analisar os mercados para carga geral de forma agregada. De qualquer

forma, a informação desagregada especificamente para contêineres e para não contêineres

pode ser útil para outras análises, que não as direcionadas para a definição de mercados. Por

esse motivo, é uilizada essa desagregação na geração dos indicadores apresentados neste

texto.

Algumas considerações devem ser feitas a respeito dos dados. Primeiramente, é

preciso salientar o papel das “trading companies” em termos de informações geográficas. O

estudo das hinterlândias geográficas foi feito inicialmente a partir de informações municipais,

posteriormente agregadas por microrregiões e mesorregiões. Nesse caso, foi utilizada a

informação do município do endereço da pessoa jurídica exportadora ou importadora. Quando

a empresa é uma “trading company”, o município do endereço que consta das análises não

necessariamente corresponde ao município de origem ou destino da carga. Em todo caso,

eventuais distorções causadas por esse fato não são relevantes em termos de conclusões

gerais. Além disso, uma comparação da unidade da federação da carga com a unidade da

federação dos municípios das pessoas jurídicasrevela um batimento de quase 100%.

Outra consideração em relação aos dados disponíveis refere-se ao porto de

alfandegagem, que não necessariamente corresponde ao porto de fato de exportação ou

importação. Para alguns registros, a alfandegagem pode ter sido feita, por exemplo, em um

porto seco, sendo a carga encaminhada posteriormente para um porto marítimo. Nesse caso,

o porto registrado na base de dados é o porto seco, possivelmente no interior do país, e não o

porto que interessaria para a nossa análise. Por esse motivo, o estudo concentra-se apenas em

uma lista de portos da base de dados seguindo a tabela de terminais alfandegados da Receita

Federal1.

Na tabela obtida da Receita Federal, há, para terminais alfandegados, uma lista de

regiões fiscais (dez regiões), de portos e de terminais. Ao todo são 171 terminais, agrupados

em 50 portos. Por exemplo, o Porto de Santos engloba os seguintes terminais alfandegados:

Brasterminais; Cargil;

1 A lista de portos utilizados, com os correspondentes terminais portuários, pode ser obtida no endereço na web:http://www.receita.fazenda.gov.br/Publico/Aduana/Siscomex/Carga/TerminaisAlfandegados.xls.

12

Cosipa; Cutrale; Santos Brasil; Stolthaven; Ultrafertil; União Terminais; Codesp; Grupo Libra (Pier 35); Fertimport; Granel Química; Tecondi; Vopak; Dow Química S/A; Moinho Pacífico Indústria e Comércio Ltda.; Terminal de Granéis do Guarujá – TGG.

As informações disponíveis na base de dados de importações e exportações da SECEX

contêm apenas o porto no qual ocorreu a alfandegagem. Portanto, não é possível identificar o

terminal. Do ponto de vista de identificação de mercados geográficos, no entanto, a

informação sobre o porto é suficiente.

Os mercados geográficos por tipo de carga, definidos neste trabalho, podem ser

utilizados para estudar a existência ou não de concorrência portuária no país. De fato, a

definição de mercados geográficos permite identificar, para diferentes sub-regiões no país, os

portos que competem entre si. A partir daí, podem-se calcular indicadores de concorrência

econômica entre os terminais dos portos localizados em um mesmo mercado geográfico. Por

exemplo, para um determinado grupo de municípios (vide seção 4 a seguir), aproximadamente

92% do valor total das exportações e importações, entre os anos de 2009 a 2012, foram

movimentadas pelo Porto de Santos. Portanto, para esses municípios, a concorrência entre

portos é baixa. É necessário, no entanto, estudar a concorrência que ocorre entre os terminais

do Porto de Santos para poder determinar se há ou não concorrência intraporto. Isso pode ser

feito, por exemplo, a partir das informações disponíveis no Sistema de Desempenho Portuário

da ANTAQ.

Uma forma direta de investigar o nível de concorrência entre portos ou terminais

portuários consiste em calcular suas participações de mercado, que podem ser definidas em

termos de quantidades ou de valores movimentados como porcentagem do total. Essas

participações podem então ser utilizadas para calcular índices de concentração como o de

Herfindahl-Hirschman (IHH). Liu, Gan e Chen (2012), por exemplo, analisaram a concorrência

13

entre doze portos de contêineres no hub portuário internacional da região de Shanghai (SISH2).

Os autores utilizaram dados de 1995 a 2010 para calcular o IHH com base nas fatias de

mercado, em termos de total de contêineres movimentados em TEUS, de todos os portos na

amostra.

A metodologia seguida por Liu, Gan e Chen (2012) é padrão e foi adaptada para este

estudo. Seja a fatia de mercado do porto ou terminal i e seja N o número de portos ou

terminais. O indicador IHH é calculado de acordo com a expressão:

Dado que , e que para todo , segue que

1 1n IHH . O limite inferior corresponde à situação em que todos os portos têm a

mesma participação de mercado, enquanto o limite superior corresponde à situação de

monopólio, em que um único porto movimenta 100% da carga3.

A metodologia empregada neste estudo para a identificação de mercados geográficos

foi a análise de agrupamentos homogêneos (análise de clusters). Identificaram-se

mesorregiões com participações percentuais homogêneas de cada porto no somatório das

importações e exportações da mesorregião. Dessa forma, os mercados geográficos foram

identificados com base nas transações efetivamente ocorridas de importações e exportações.

Uma das técnicas de tratamento de dados mais populares e eficientes na identificação

de agregados homogêneos em um todo heterogêneo é a análise de clusters ou análise de

agrupamentos. A técnica de tratamento de dados heterogêneos por meio de clusterização em

grupos homogêneos é antiga, e está presente na maioria de livros de estatística multivariada.

A ideia de agrupar dados que compartilham certas características vem desde a utilização de

clusters unidimensionais, nos quais dados numa reta numérica são agrupados, até

desenvolvimentos mais recentes na área de clusterização espacial. Berkhin (2002) traz uma

linha do tempo explicando as diversas técnicas de clusterização. Para uma descrição geral dos

algoritmos de clusterização, vide Hastie, Tibshirani e Friedman (2001), Khattree e Naik (2000),

Berry e Linoff (1997), e Alpaydin (2004).

2 Em inglês, Shanghai International Shipping Hub. 3 Liu, Gan e Chen (2012) apresentam alguns limites para caracterizar concentração na operação de containers. Para IHH acima de 0,1, há indicativos de concentração; para IHH acima de 0,18, há indicativos de alta concentração na operação de movimentação de containers. A Divisão de Antitruste do Departamento de Justiça americano considera que IHH entre 0,15 e 0,25 são indicadores de concentração moderada e IHH acima de 0,25 traz indicações de um mercado altamente concentrado (vide U.S. Department of Justice and the Federal Trade Commission, 2010). Para valores do IHH menores do que 0,15, há indicações de um mercado não concentrado.

is

2 2 2

1 2 NIHH s s s

1 2 1Ns s s 0is 1, ,i N

14

Especificamente para dados geográficos, os modelos de clusterização tradicionais

podem ser adaptados para incorporar o componente de contiguidade entre as unidades

geográficas de cada cluster. Grande parte dessas técnicas de clusterização está baseada em

modelos probabilísticos, para os quais procedimentos bayesianos ou de máxima

verossimilhança são empregados. Li, Ramachandran, Movva Graves, Plale e Vijayakumar

(2008), por exemplo, utilizaram técnicas de agrupamento espacial para aprimorar a previsão

do tempo. Na área de saúde, Gangnon e Clayton (2003) estudaram casos de leucemia em Nova

York para aprimorar métodos de clusterização espacial, usando simulações de Monte Carlo e

cadeias de Markov. Lawson e Denison (2002) apresentaram uma coletânea de artigos sobre

clusterização espacial aplicada a diversas áreas. Em geral, as técnicas baseadas em modelos

probabilísticos tratam da identificação de áreas homogêneas com base na intensidade de

ocorrências de eventos no espaço, ou com base em apenas uma variável de interesse (por

exemplo, temperatura do ar, número de casos de leucemia por habitante etc.).

Os algoritmos empregados neste trabalho para identificação de mercados geográficos

homogêneos, em termos de participação dos portos nas exportações mais importações,

pertencem à família de algoritmos de clusterização hierárquicos. Os métodos tradicionais de

clusterização hierárquica consistem em identificar clusters homogêneos progressivamente, por

meio da metamorfose (junção ou separação) de clusters anteriores na amostra. O critério para

a formação progressiva de clusters é a distância entre eles. Diversas distâncias podem ser

adotadas. Mais detalhes sobre essa metodologia podem ser encontrados no Apêndice.

Foram realizadas análises de clusterização para identificação de mercados geográficos

para quatro tipos de carga: Cargas gerais (incluindo contêineres), granéis sólidos, granéis

líquidos e contêineres isoladamente. Para cargas gerais, granéis sólidos e granéis líquidos, foi

possível empregar algoritmos para garantir contiguidade espacial entre as mesorregiões em

cada mercado geográfico. Para granéis líquidos, devido ao alto número de mesorregiões sem

movimentações, não foi possível empregar critérios geográficos de contiguidade. Além disso,

devido ao alto grau de verticalização no caso de granéis líquidos, o processo de escolha de

terminais para exportação e/ou importação dos produtos não corresponde necessariamente

ao processo de escolha de terminais para exportação e/ou exportação no caso dos demais

tipos de carga.

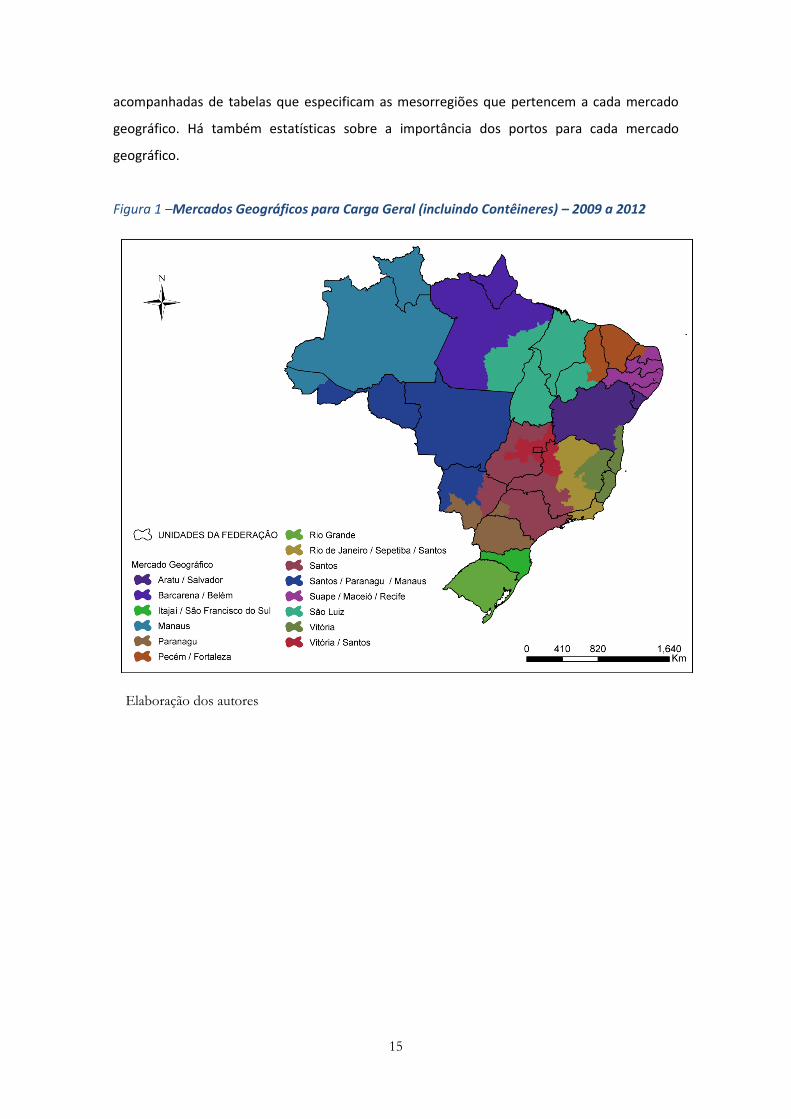

2.2. Definição dos Mercados Geográficos

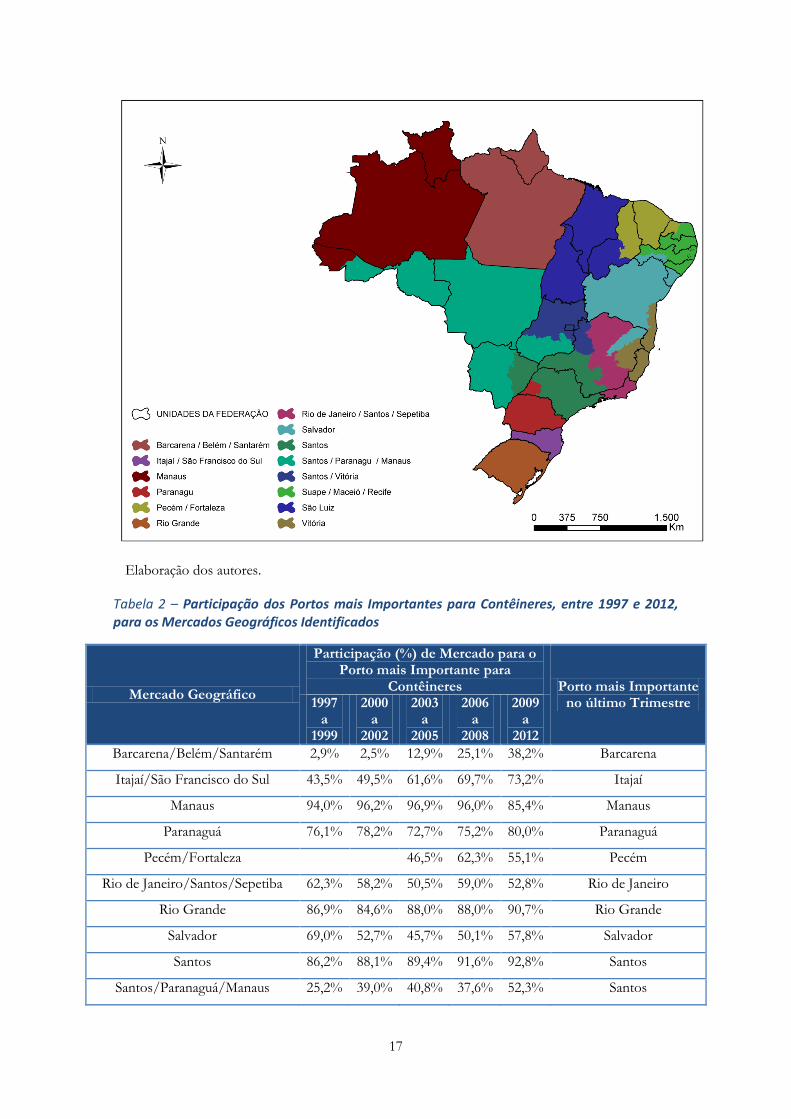

As figuras 1 a 4 abaixo apresentam,para os quatro tipos de carga estudados, os mapas

dos mercados geográficos obtidos a partir da análise de clusterização.As três primeiras vêm

15

acompanhadas de tabelas que especificam as mesorregiões que pertencem a cada mercado

geográfico. Há também estatísticas sobre a importância dos portos para cada mercado

geográfico.

Figura 1 –Mercados Geográficos para Carga Geral (incluindo Contêineres) – 2009 a 2012

Elaboração dos autores

16

Tabela 1 – Participação dos Portos mais Importantes para Cargas Gerais (incluindo Contêineres), entre 1997 e 2012, para os Mercados Geográficos Identificados4

Mercado Geográfico

Participação (%) de Mercado para o Porto mais Importante para Cargas

Gerais (incluindo Contêineres) Porto mais

Importante no último Trimestre

1997 a

1999

2000 a

2002

2003 a

2005

2006 a

2008

2009 a

2012

Aratu/Salvador 70,9% 69,1% 66,2% 52,0% 52,1% Salvador

Barcarena/Belém 30,7% 53,7% 62,7% 74,9% 84,6% Barcarena

Itajaí/São Francisco do Sul 41,5% 47,6% 57,0% 62,2% 65,0% Itajaí

Manaus 94,7% 96,7% 95,4% 95,4% 86,1% Manaus

Paranaguá 76,6% 79,6% 72,4% 75,6% 80,8% Paranaguá

Pecém/Fortaleza 48,5% 65,8% 59,1% Pecém

Rio de Janeiro/Sepetiba/Santos 62,1% 60,9% 47,8% 57,6% 52,3% Rio de Janeiro

Rio Grande 85,5% 83,3% 87,6% 88,0% 89,7% Rio Grande

Santos 87,6% 88,6% 89,7% 90,5% 91,4% Santos

Santos/Paranaguá/Manaus 24,0% 34,3% 31,5% 29,4% 49,6% Santos

São Luiz 84,8% 85,4% 87,1% 85,4% 74,3% São Luiz

Suape/Maceió/Recife 18,6% 44,2% 33,1% 44,2% 54,5% Suape

Vitória 81,1% 86,3% 83,7% 83,9% 82,5% Vitória

Vitória/Santos 9,9% 3,9% 12,0% 35,1% 52,4% Vitória

Elaboração dos autores.

Figura 2 – Mercados Geográficos para Carga Conteinerizada – 2009 a 2012

4 A primeira coluna da tabela traz o mercado geográfico para o tipo de carga específico, as colunas 2 a 6 trazem o percentual, sobre o total exportado mais importado dos municípios das mesorregiões em cada mercado geográfico, que foi alfandegado no principal porto no mercado correspondente. A última coluna da tabela traz o nome do principal porto. Por exemplo, de acordo com a tabela, no período 2009 a 2012, para o mercado geográfico Itajaí / São Francisco do Sul, 65,0% do valor total exportado mais importado foram alfandegados no porto de Itajaí, que é o porto mais importante para essa hinterlândia.

17

Elaboração dos autores.

Tabela 2 – Participação dos Portos mais Importantes para Contêineres, entre 1997 e 2012, para os Mercados Geográficos Identificados

Mercado Geográfico

Participação (%) de Mercado para o Porto mais Importante para

Contêineres Porto mais Importante no último Trimestre 1997

a 1999

2000 a

2002

2003 a

2005

2006 a

2008

2009 a

2012

Barcarena/Belém/Santarém 2,9% 2,5% 12,9% 25,1% 38,2% Barcarena

Itajaí/São Francisco do Sul 43,5% 49,5% 61,6% 69,7% 73,2% Itajaí

Manaus 94,0% 96,2% 96,9% 96,0% 85,4% Manaus

Paranaguá 76,1% 78,2% 72,7% 75,2% 80,0% Paranaguá

Pecém/Fortaleza 46,5% 62,3% 55,1% Pecém

Rio de Janeiro/Santos/Sepetiba 62,3% 58,2% 50,5% 59,0% 52,8% Rio de Janeiro

Rio Grande 86,9% 84,6% 88,0% 88,0% 90,7% Rio Grande

Salvador 69,0% 52,7% 45,7% 50,1% 57,8% Salvador

Santos 86,2% 88,1% 89,4% 91,6% 92,8% Santos

Santos/Paranaguá/Manaus 25,2% 39,0% 40,8% 37,6% 52,3% Santos

18

Mercado Geográfico

Participação (%) de Mercado para o Porto mais Importante para

Contêineres Porto mais Importante no último Trimestre 1997

a 1999

2000 a

2002

2003 a

2005

2006 a

2008

2009 a

2012

Santos/Vitória 55,4% 68,5% 63,2% 65,5% 61,8% Santos

São Luiz 66,2% 74,6% 88,0% 76,3% 80,1% São Luiz

Suape/Maceió/Recife 16,2% 38,5% 30,3% 43,4% 49,4% Suape

Vitória 69,5% 81,7% 80,7% 84,7% 79,6% Vitória

Elaboração dos autores.

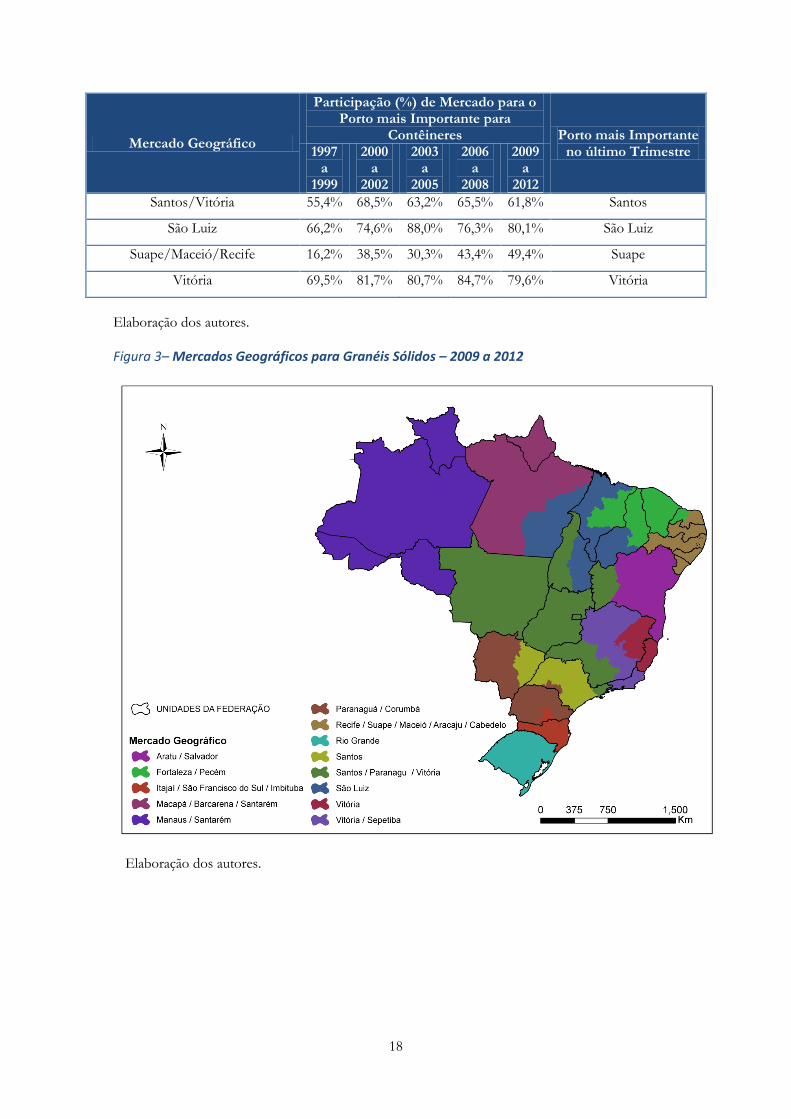

Figura 3– Mercados Geográficos para Granéis Sólidos – 2009 a 2012

Elaboração dos autores.

19

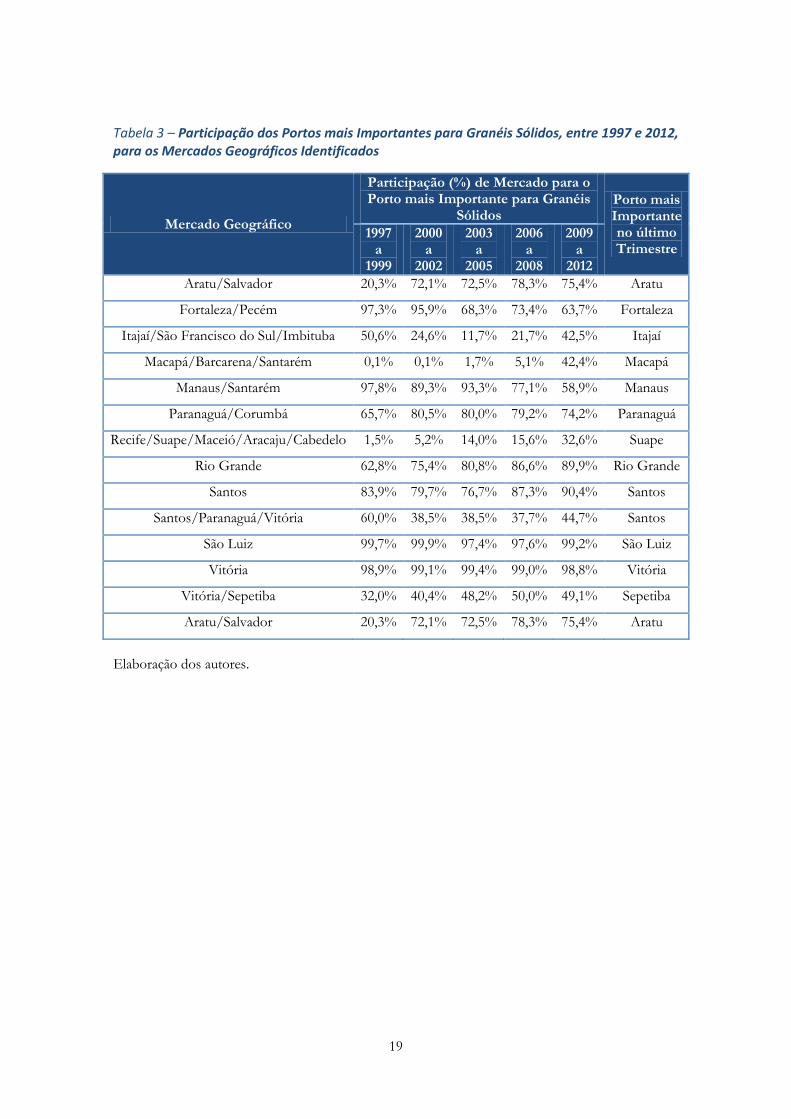

Tabela 3 – Participação dos Portos mais Importantes para Granéis Sólidos, entre 1997 e 2012, para os Mercados Geográficos Identificados

Mercado Geográfico

Participação (%) de Mercado para o Porto mais Importante para Granéis

Sólidos Porto mais Importante no último Trimestre

1997 a

1999

2000 a

2002

2003 a

2005

2006 a

2008

2009 a

2012

Aratu/Salvador 20,3% 72,1% 72,5% 78,3% 75,4% Aratu

Fortaleza/Pecém 97,3% 95,9% 68,3% 73,4% 63,7% Fortaleza

Itajaí/São Francisco do Sul/Imbituba 50,6% 24,6% 11,7% 21,7% 42,5% Itajaí

Macapá/Barcarena/Santarém 0,1% 0,1% 1,7% 5,1% 42,4% Macapá

Manaus/Santarém 97,8% 89,3% 93,3% 77,1% 58,9% Manaus

Paranaguá/Corumbá 65,7% 80,5% 80,0% 79,2% 74,2% Paranaguá

Recife/Suape/Maceió/Aracaju/Cabedelo 1,5% 5,2% 14,0% 15,6% 32,6% Suape

Rio Grande 62,8% 75,4% 80,8% 86,6% 89,9% Rio Grande

Santos 83,9% 79,7% 76,7% 87,3% 90,4% Santos

Santos/Paranaguá/Vitória 60,0% 38,5% 38,5% 37,7% 44,7% Santos

São Luiz 99,7% 99,9% 97,4% 97,6% 99,2% São Luiz

Vitória 98,9% 99,1% 99,4% 99,0% 98,8% Vitória

Vitória/Sepetiba 32,0% 40,4% 48,2% 50,0% 49,1% Sepetiba

Aratu/Salvador 20,3% 72,1% 72,5% 78,3% 75,4% Aratu

Elaboração dos autores.

20

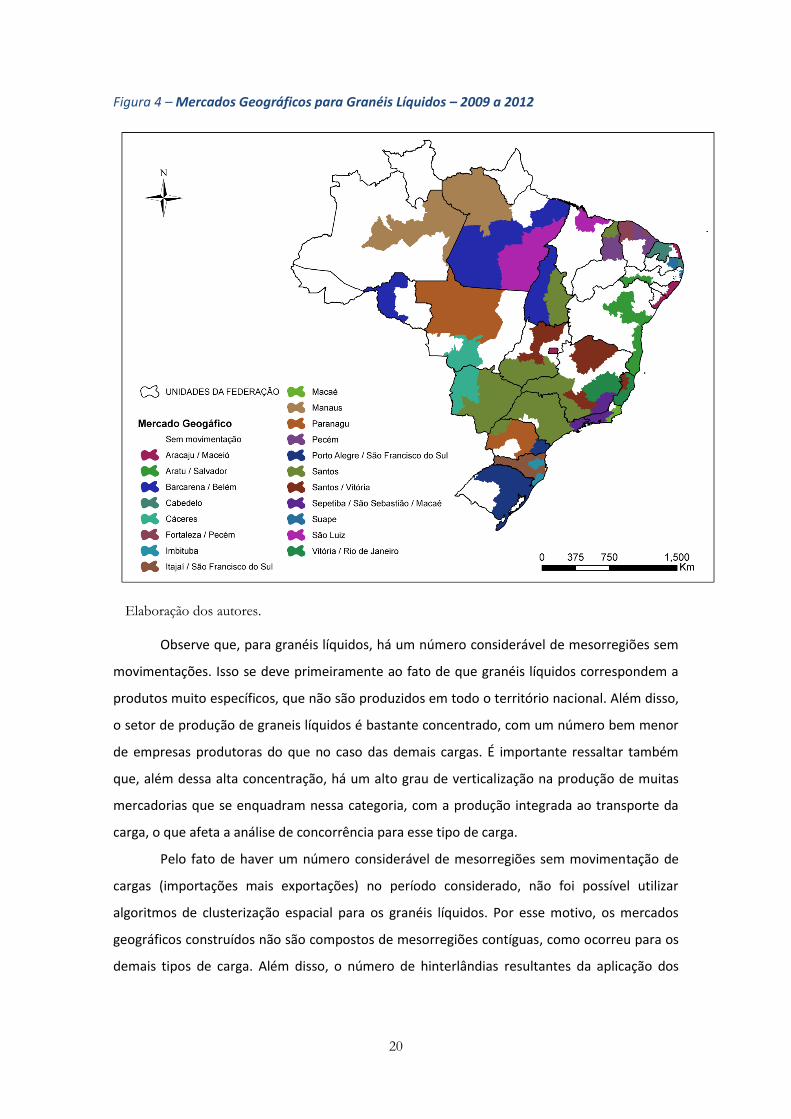

Figura 4 – Mercados Geográficos para Granéis Líquidos – 2009 a 2012

Elaboração dos autores.

Observe que, para granéis líquidos, há um número considerável de mesorregiões sem

movimentações. Isso se deve primeiramente ao fato de que granéis líquidos correspondem a

produtos muito específicos, que não são produzidos em todo o território nacional. Além disso,

o setor de produção de graneis líquidos é bastante concentrado, com um número bem menor

de empresas produtoras do que no caso das demais cargas. É importante ressaltar também

que, além dessa alta concentração, há um alto grau de verticalização na produção de muitas

mercadorias que se enquadram nessa categoria, com a produção integrada ao transporte da

carga, o que afeta a análise de concorrência para esse tipo de carga.

Pelo fato de haver um número considerável de mesorregiões sem movimentação de

cargas (importações mais exportações) no período considerado, não foi possível utilizar

algoritmos de clusterização espacial para os granéis líquidos. Por esse motivo, os mercados

geográficos construídos não são compostos de mesorregiões contíguas, como ocorreu para os

demais tipos de carga. Além disso, o número de hinterlândias resultantes da aplicação dos

21

diversos critérios de seleção do número de clusters foi maior do que para os demais tipos de

carga.

Para cargas gerais, contêineres e granéis sólidos, foi possível especificar mercados

geográficos com mesorregiões contíguas. Apesar de os mercados geográficos variarem,

dependendo do tipo de carga, nota-se um padrão claro: Os portos mais importantes para cada

mesorregião são aqueles mais próximos geograficamente. Além disso, para mesorregiões mais

afastadas da costa há uma maior competição entre os portos do que para mesorregiões

próximas à costa.

Entre os grupos de portos localizados nos mesmos mercados geográficos5, destacam-

se os seguintes:

(i) Aratu, Salvador, Ilhéus; (ii) Sepetiba, Rio de Janeiro, Niterói; (iii) Pecém, Recife, Cabedelo, Sergipe, Maceió; (iv) Barcarena, Belém; (v) Santos, Paranaguá, Vitória (para hinterlândias afastadas da costa); (vi) Rio Grande, Itajaí, São Francisco do Sul, Porto Alegre (dependo das

hinterlândias, essa competição é maior ou menor); (vii) São Luiz, Itaqui.

É importante ressaltar novamente que o termo “portos” acima refere-se aos portos de

alfandegagem. Cargas registradas como exportadas ou importadas pelo Porto de Manaus, por

exemplo, na verdade podem ter sido alfandegadas em qualquer um dos terminais abaixo, de

acordo com a lista da Receita Federal6:

Estação Hidroviária da Amazônia Terminal da Petrobras Super Terminais Chibatão Navegação e Comércio Ltda. Cimento Vencemos do Amazonas Brteman Empresa de Revitalização

5 Portos localizados em um mesmo mercado geográfico não necessariamente competem entre si. Por

exemplo, os portos de Salvador, Aratu e Ilhéus pertencem à Cia Docas do Estado da Bahia, assim como os portos de Barcarena e Belém pertencem à Cia Docas do Estado do Pará. A identificação dos mercados geográficos, com os respectivos portos em cada um deles, é fundamental para a posterior mensuração da concorrência entre terminais dentro de cada mercado, conforme estudado mais adiante neste relatório. 6Vide http://www.receita.fazenda.gov.br/Publico/Aduana/Siscomex/Carga/TerminaisAlfandegados.xls.

Note em particular que as cargas registradas como importadas ou exportadas pelo Porto de Manaus

podem ter sido movimentadas pelo SuperTerminais ou pelo Terminal de Chibatão, que são

competidores nessa região.

22

O exemplo do Porto de Manaus pode ser usado para entender melhor o que está

sendo medido e analisado. Pela Tabela 1, por exemplo, nota-se que 86,1% das cargas gerais

com origem nas mesorregiões localizadas no mercado geográfico de Manaus saem pelo Porto

de Manaus, enquanto 13,4% saem pelos portos de Suape, Sepetiba e Santos. Nota-se que há

uma concentração grande da movimentação pelos terminais correspondentes ao Porto de

Manaus. Isso indica que, possivelmente devido aos custos altos de transporte, exportadores e

importadores localizados nas mesorregiões da hinterlândia de Manaus concentram as suas

movimentações em um único polo geográfico7. No entanto, o fato de as cargas da hinterlândia

de Manaus serem movimentadas majoritariamente pelo polo geográfico de Manaus não

implica a inexistência de competição na prestação de serviços portuários. As cargas que

passam por esse polo podem estar sendo movimentadas por qualquer um dos terminais

listados acima, inclusive o SuperTerminais e o Terminal de Chibatão, que são competidores

potenciais. Isso sugere que a análise de hinterlândias precisa ser complementada por um

estudo sobre a competição entre os terminais localizados nos portos de mais peso para cada

um dos mercados geográficos, o que será feito mais adiante.

Antes de fechar esta seção, vale relembrar que foi necessário realizar algumas

aproximações, a partir da principal base de dados (transações de exportação e importação

registradas na SECEX) aqui usada, para desenvolver a análise. A primeira foi a compatibilização

da classificação NCM com a classificação que divide a carga em quatro tipos, quais sejam carga

geral, contêineres, granéis sólidos e granéis líquidos. A segunda foi a de considerar o local de

alfandegagem como o porto de movimentação (exportação ou importação). Em alguns casos,

é possível que a carga tenha sido alfandegada em um determinado local, sendo na sequência

encaminhada para um porto marítimo, pelo qual foi exportada. Finalmente, a terceira

consistiu em identificar o município de origem ou destino das cargas a partir do endereço do

exportador ou importador. No entanto, esse endereço pode ser o de uma “trading company”,

por exemplo, o que pode levar a alguma imprecisão nas estimativas.

Essas aproximações aparecem, por exemplo, na identificação de hinterlândias para

cargas conteinerizadas, conforme mostrado na Tabela 2. Nessa tabela, nota-se que aexistência

de movimentações de contêineres também pelo Porto de Aratu, quando na verdade não há

terminais de contêineres naquele porto. Essa distorção pode estar ocorrendo por dois

motivos: (a) As cargas conteinerizadas podem estar sendo alfandegadas em algum ponto de

7Essa análise segue a mesma linha dos procedimentos empregados em Langen (2007).

23

alfandegagem no Porto de Aratu e, em seguida, encaminhadas para o terminal de contêineres

de Salvador, por exemplo; (b) Na compatibilização entre a classificação NCM e a classificação

por tipo de carga (carga geral, contêineres, granéis sólidos, granéis líquidos), alguns produtos

podem ter sido classificados em uma determinada NCM associada a contêineres quando na

verdade deveriam ter sido associados a cargas gerais não conteinerizadas.

Mesmo com as imprecisões resultantes das hipóteses necessárias para utilizar as

informações da base de dados da SECEX, os resultados gerais mostraram-se satisfatórios. Além

disso, quando, mais adiante, forem calculados os indicadores de concentração portuária com

foco nos terminais e nos tipos de carga dentro de cada hinterlândia, serão utilizados dados

sobre movimentações registradas no SDP da ANTAQ, que são mais confiáveis em termos de

caracterização dos tipos de carga de fato movimentada.

2.3. Considerações sobre a Concorrência entre o Modal Portuário e

outros Modais de Transporte e sobre o Impacto dosTerminais

Privados na Concorrência Portuária

Os dados da SECEX permitem identificar pontos de alfandegagem também para cargas

que atravessam as fronteiras do país por rodovias e ferrovias. Além disso, fornecem

informações sobre pontos de alfandegagem nos aeroportos brasileiros, o que possibilita a

realização de análises sobre exportação e importação por via área. Na primeira parte desta

seção, serão apresentados os resultados de um estudo sobre esses outros modais de

transporte.

Na segunda parte, será realizada uma análise mais aprofundadada concorrência entre

provedores de serviços portuários para exportação e importação de produtos brasileiros.

Elaterá como ponto de partida as hinterlândias portuárias brasileiras já identificadas, e

investigará a concorrência entre os terminais dentro de cada mercado geográfico. Um dos

benefícios dessa análise é a potencial identificação de hinterlândias para as quais haja a

necessidade de investimentos privados ou públicos para aumentar a concorrência. No caso de

investimentos privados, os terminais de uso privado (TUP) podem ser um instrumento

importante para viabilizar esse aumento da concorrência.

24

2.3.1. Concorrência com Outros Modais de Transporte

São apresentados a seguir alguns indicadores a respeito da concorrência entre o modal

portuário e os demais modais utilizados para exportação e importação de cargas no país,mais

precisamente, os modais terrestres (rodoviário e ferroviário) e o modal aéreo.

A fonte de dados é novamente a SECEX, mas dessa vez com foconas transações

alfandegadas em postos da Receita Federal na fronteira do Brasil com os países vizinhos na

América Latina (para o caso dos modais terrestres), e em postos da Receita Federal nos

aeroportos brasileiros (para o caso do modal aéreo). As movimentações são separadas por tipo

de mercadoria transacionada, de acordo com os capítulos da Nomenclatura Comum do

Mercosul (NCM).

De maneira geral, é possível identificar uma diferença significativa nos perfis dos

produtos movimentados pelos três modais, em termos de exportações ou importações. Os

produtos movimentados pelos aeroportos são os que possuem maior valor monetário por

tonelada, como já era de se esperar. De fato, em média, o valor médio dos produtos

exportados ou importados pelo modal aéreo é igual a US$ 6,02 (valor FOB) por quilograma,

para as transações realizadas em 2011. O modal portuário é o que apresenta o menor valor

por peso. Para o ano de 2011, o valor médio foi igual a US$ 0,58 por quilograma. Nesse mesmo

ano, o modal ferroviário teve média igual a US$ 0,86 por quilograma e o modal rodoviário

apresentou uma média de US$ 2,60 por quilograma. Note que o modal ferroviário foi o que

apresentou o valor médio por peso mais próximo do valor médio para os portos.

Em termos de importância dos modais em relação ao total exportado ou importado, os

portos são responsáveis por 97% das toneladas totais movimentadas e responsáveis por 82%

do valor total movimentado (valores FOB), considerando-se os valores para o ano de 2011.

Aeroportos são responsáveis por quase 12% do valor total exportado ou importado. Rodovias

e ferrovias são responsáveis pelos 6% restantes do valor total transacionado no comércio

exterior.

Os principais produtos exportados ou importados pelos aeroportos, em termos de

valor monetário, são máquinas, aparelhos e instrumentos mecânicos ou elétricos, produtos

farmacêuticos, aeronaves e suas partes, instrumentos de ótica e fotografia, pedras preciosas,

produtos químicos orgânicos, veículos e suas partes. Conforme discutido acima, esses

produtos correspondem a itens de alto valor agregado, o que justifica o seu transporte por via

aérea. Os aeroportos mais importantes para as cargas exportadas e importadas pelo modal

aéreo são Viracopos (Campinas), Guarulhos (São Paulo), Manaus e Galeão (Rio de Janeiro).

25

No caso de rodovias, o segundo modal em termos de valor das cargas por tonelada, os

produtos principais, em termos de valores FOB, são veículos automóveis e suas partes,

máquinas, aparelhos e instrumentos mecânicos e elétricos, combustíveis e óleos minerais,

papel e celulose, borracha e derivados, produtos de indústrias químicas e carnes. Os quatro

pontos de alfandegagem na fronteira para carga transportada pelas estradas são Uruguaiana,

São Borja, Foz do Iguaçu e Chuí. O de Foz do Iguaçu está localizado no Paraná, enquanto os

demais estão localizados no Rio Grande do Sul. Juntos, esses quatro postos são responsáveis

por 85% do valor total (FOB) e 73% da quantidade importada ou exportada pelas rodovias

brasileiras. O fato de uma boa quantidade de carga estar saindo pelas rodovias do sul do país

pode ser explicado pela participação do Brasil no Mercosul e pela possível utilização de portos

no Uruguai e na Argentina com alternativa para exportações e/ou importações de produtos.

Os produtos predominantes no modal portuário, em termos de valores monetários,

são aqueles na categoria de combustíveis e óleos minerais, seguidos de minérios. Além desses,

também merecem destaque máquinas, aparelhos e instrumentos mecânicos e elétricos,

veículos automóveis, grãos, ferro, alimentos e produtos químicos. Em termos de valores FOB,

os portos mais importantes são Santos, Vitória, Sepetiba, Paranaguá e São Luiz, nessa ordem.

Em termos de toneladas exportadas ou importadas, os portos mais importantes são Vitória,

Sepetiba, São Luiz, Santos e Paranaguá, nessa ordem.

Para os produtos que passam por pontos de alfandegagem em ferrovias na fronteira

do país, os principais produtos em termos de valor são ferro e aço, produtos da indústria de

moagem, papel e celulose e veículos e suas peças. Conforme comentado anteriormente, o

valor total e o peso transportado ainda são muito pequenos em relação aos totais para os

diversos modais somados. Por outro lado, com um volume suficiente de investimentos no

transporte ferroviário, esse modal pode tornar-se no futuro uma alternativa importante para

escoamento de produtos do comércio exterior brasileiro.

Fica claro pela discussão acima que os portos constituem o modal mais importante

para saída ou entrada de produtos no Brasil. O transporte aéreo de carga, por sua vez, possui

características bem distintas em termos de produtos transportados. Isso evidencia que portos

e aeroportos não competem no mesmo mercado de movimentação de cargas. Os produtos

transportados por meio aéreo possuem, em média, valores por peso mais de dez vezes

maiores do que os produtos transportados por portos.

Já os modais rodoviários e ferroviários possuem participação muito inferior no

comércio exterior brasileiro, quando comparados com os portos. Isso pode mudar à medida

que o comércio do Brasil com vizinhos sul-americanos aumente. Além disso, caso portos

localizados em outros países da América do Sul, como Argentina e Uruguai, tornem-se mais

26

competitivos em relação aos portos brasileiros, pode ocorrer um aumento do transporte por

vias terrestres nacionais para posterior saída ou entrada por portos estrangeiros.

Essa discussão também deixa claro que as hinterlândias delimitadas neste trabalho são

relevantes não somente para o setor portuário, mas também para as transações de comércio

exterior brasileiro como um todo.

2.3.2. Concorrência entre Terminais de Uso Público e Terminais

de Uso Privativo

A Lei no 12.815, de 5 de junho de 2013, conhecida como nova Lei dos Portos, tem

como objetivos: (a) Aumentar a capacidade de movimentação de carga por meio de

investimentos da iniciativa privada; (b) Reduzir gargalos logísticos; (c) Reduzir os custos dos

usuários dos portos no Brasil. Entre os principais pontos, destacam-se:

Na lei anterior (Lei no 8.630, de 25 de fevereiro de 1993), as instalações portuárias

de uso privativo podiam movimentar apenas cargas próprias, ou cargas de

terceiros de forma limitada;

Na nova lei, não há mais distinção entre carga própria e de terceiros. Terminais de

uso privado (definidos, de acordo com a Lei no 12.815, como aqueles localizados

fora da área do porto organizado e explorados mediante autorização), em

particular, são livres para movimentar tanto cargas próprias quanto de terceiros;

Terminais de uso privado podem ser construídos em qualquer lugar, respeitando-

se uma chamada pública. Há um processo de seleção entre os candidatos que se

interessarem pelo local;

Esse processo de seleção usará como critério de julgamento, de forma isolada ou

combinada, a maior capacidade de movimentação, a menor tarifa ou o menor

tempo de movimentação de carga (e possivelmente outros estabelecidos em

edital).

Os terminais de uso privado continuam sem a obrigação de contratar

trabalhadores do OGMO. Além disso, mesmo no caso de serviços realizados dentro

do porto organizado, a nova lei estabelece que caso seja “celebrado contrato,

acordo ou convenção coletiva de trabalho entre trabalhadores e tomadores de

serviços, o disposto no instrumento precederá o órgão gestor e dispensará sua

intervenção nas relações entre capital e trabalho no porto.”

27

A expectativa é de que, em vista dos dispositivos listados acima e outros, a nova lei

seja um marco importante para atrair os investimentos privados necessários para suprir a

demanda por movimentações de diversos tipos de carga no Brasil nos próximos anos. Além

disso, ela traz ganhos potenciais de concorrência, que serão discutidos em uma seção

posterior.

Embora a nova lei não faça mais uso dos termos terminais portuários de uso público

(PP) e de uso privativo (TUP), é importante investigar alguns aspectos da concorrência entre

eles, o que é feito a seguir.

Os terminais de uso privativo (conforme terminologia da Lei no 8.630, de 25 de

fevereiro de 1993) representam um importante instrumento para ampliar a concorrência no

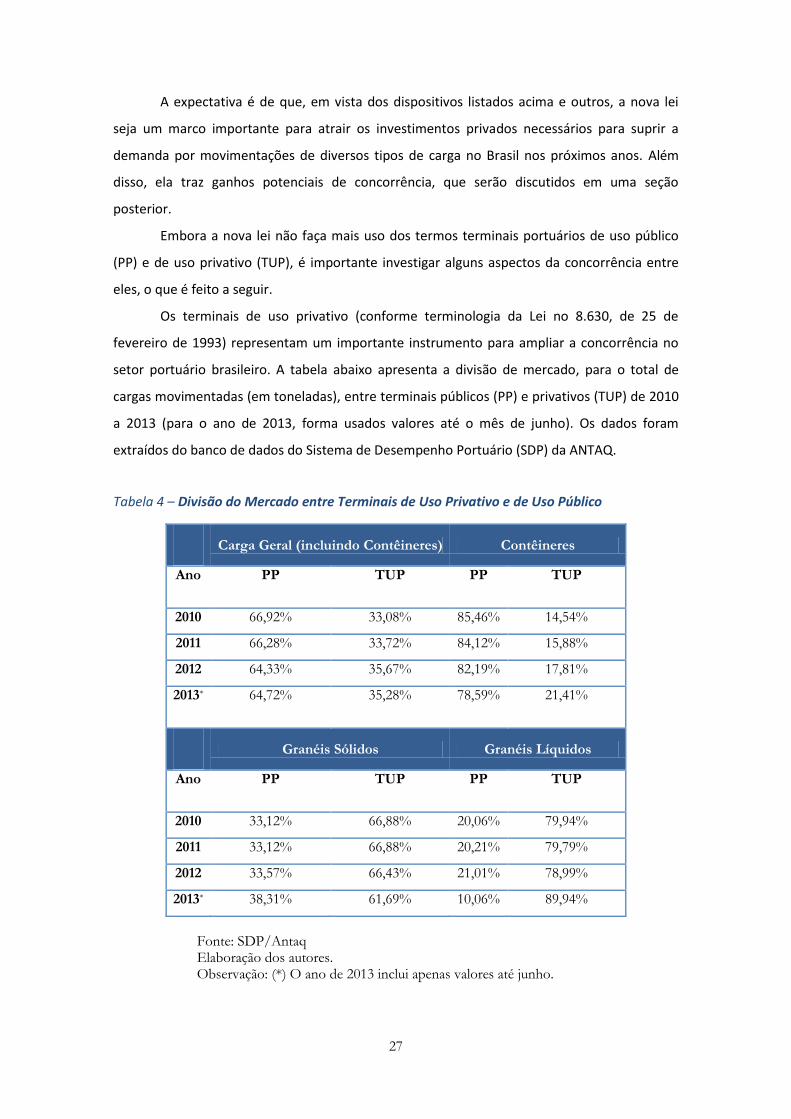

setor portuário brasileiro. A tabela abaixo apresenta a divisão de mercado, para o total de

cargas movimentadas (em toneladas), entre terminais públicos (PP) e privativos (TUP) de 2010

a 2013 (para o ano de 2013, forma usados valores até o mês de junho). Os dados foram

extraídos do banco de dados do Sistema de Desempenho Portuário (SDP) da ANTAQ.

Tabela 4 – Divisão do Mercado entre Terminais de Uso Privativo e de Uso Público

Carga Geral (incluindo Contêineres) Contêineres

Ano PP TUP PP TUP

2010 66,92% 33,08% 85,46% 14,54%

2011 66,28% 33,72% 84,12% 15,88%

2012 64,33% 35,67% 82,19% 17,81%

2013* 64,72% 35,28% 78,59% 21,41%

Granéis Sólidos Granéis Líquidos

Ano PP TUP PP TUP

2010 33,12% 66,88% 20,06% 79,94%

2011 33,12% 66,88% 20,21% 79,79%

2012 33,57% 66,43% 21,01% 78,99%

2013* 38,31% 61,69% 10,06% 89,94%

Fonte: SDP/Antaq Elaboração dos autores. Observação: (*) O ano de 2013 inclui apenas valores até junho.

28

É possível observar que os terminais de uso privativo vêm tendo um papel importante

no suprimento de serviços portuários, principalmente na movimentação de granéis sólidos e

granéis líquidos. Para contêineres, nota-se um crescimento da participação dos terminais de

uso privativo entre 2010 e 2012 (passando de 14,5% para 17,8%). Para granéis sólidos e

granéis líquidos, as participações de mercado das duas modalidades de terminais se

mostraram estáveis entre 2010 e 2012.

Também percebe-se a importância de terminais privativos ao nível dos mercados

geográficos identificados anteriormente. De acordo com aTabela 1, por exemplo, em torno de

86,1% das exportações e importações entre 2009 e 2012 referentes à hinterlândia de Manaus

foram efetuadas pelos terminais localizados no Estado do Amazonas, todos de uso privativo8.

Dentre os terminais que movimentaram carga geral no Estado do Amazonas, os mais

importantes são o SuperTerminais e o Terminal de Chibatão. O Super Terminais, de acordo

com dados do SDP, movimentou quase 27% do total de toneladas registradas para os

terminais do Estado do Amazonas, em 2012. Chibatão e Chibatão 2 movimentaram juntos mais

de 51% do total de toneladas no mesmo ano. Os terminais desse estado são fundamentais

para a redução dos custos logísticos das cargas correspondentes, pois, caso não fossem

movimentadas por esses terminais, essas cargas seguiriam para terminais muito distantes da

sua origem ou do seu destino.

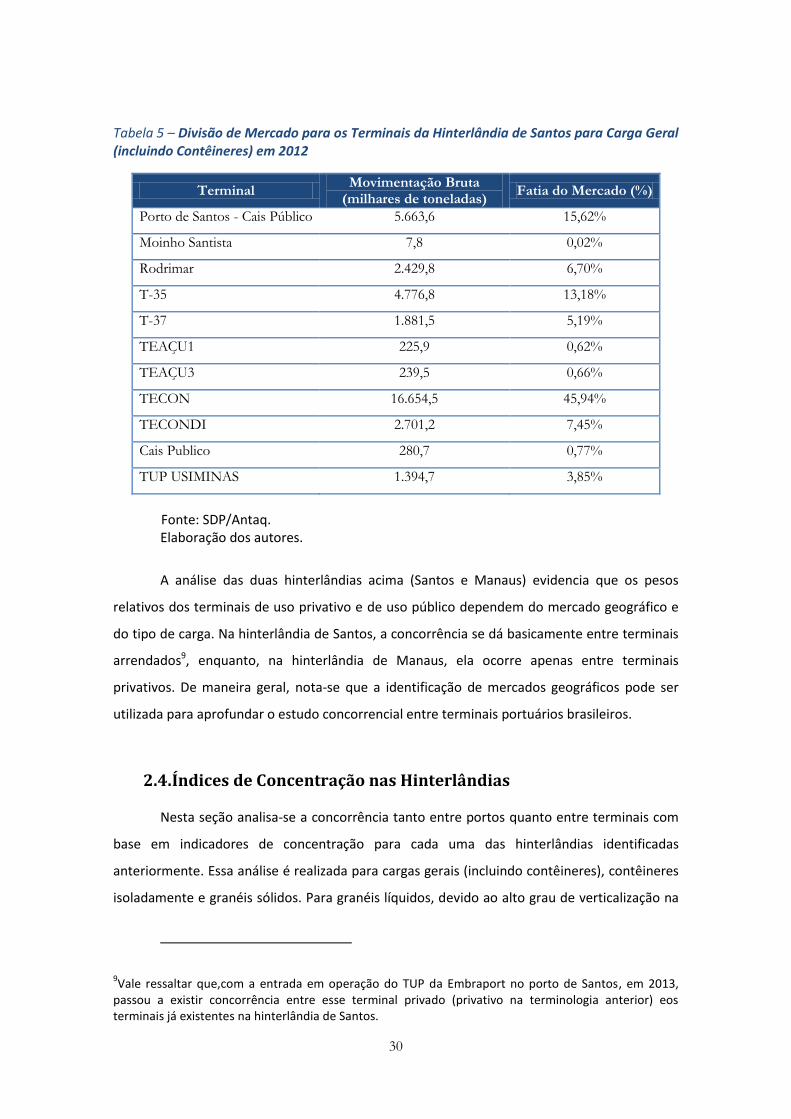

Terminais de uso público (arrendados) também são muito importantes em certos mercados mercados geográficos. Por exemplo, na hinterlândia de Santos, no caso de carga geral (incluindo contêineres), 91,4% do total de carga exportada ou importada são alfandegadas nos terminais correspondentes ao polo de alfandegagem de Santos, como também pode ser encontrado na Tabela 1. Portanto, para os munícipios nessa hinterlândia, é importante que haja concorrência entre os terminais localizados no Estado de São Paulo. A

8 Nos dados da SECEX, há apenas um porto de alfandegagem da Receita Federal para Manaus (vide

discussão na seção de dados utilizados). Esse porto corresponde a um conjunto de terminais, incluindo o SuperTerminais e o Terminal de Chibatão.

29

Tabela 5 a seguir traz uma caracterização da divisão de mercado entre os terminais no

estado de São Paulo, para o ano de 2012, utilizando dados do SDP. Note que o terminal com

maior movimentação, em toneladas, é o TECON, com quase 46% da movimentação total em

2012, e que a concorrência na hinterlândia de Santos se dá basicamente entre os terminais

arrendados, não havendo terminal de uso privativo com movimentação expressiva na região.

30

Tabela 5 – Divisão de Mercado para os Terminais da Hinterlândia de Santos para Carga Geral (incluindo Contêineres) em 2012

Terminal Movimentação Bruta

(milhares de toneladas) Fatia do Mercado (%)

Porto de Santos - Cais Público 5.663,6 15,62%

Moinho Santista 7,8 0,02%

Rodrimar 2.429,8 6,70%

T-35 4.776,8 13,18%

T-37 1.881,5 5,19%

TEAÇU1 225,9 0,62%

TEAÇU3 239,5 0,66%

TECON 16.654,5 45,94%

TECONDI 2.701,2 7,45%

Cais Publico 280,7 0,77%

TUP USIMINAS 1.394,7 3,85%

Fonte: SDP/Antaq. Elaboração dos autores.

A análise das duas hinterlândias acima (Santos e Manaus) evidencia que os pesos

relativos dos terminais de uso privativo e de uso público dependem do mercado geográfico e

do tipo de carga. Na hinterlândia de Santos, a concorrência se dá basicamente entre terminais

arrendados9, enquanto, na hinterlândia de Manaus, ela ocorre apenas entre terminais

privativos. De maneira geral, nota-se que a identificação de mercados geográficos pode ser

utilizada para aprofundar o estudo concorrencial entre terminais portuários brasileiros.

2.4. Índices de Concentração nas Hinterlândias

Nesta seção analisa-se a concorrência tanto entre portos quanto entre terminais com

base em indicadores de concentração para cada uma das hinterlândias identificadas

anteriormente. Essa análise é realizada para cargas gerais (incluindo contêineres), contêineres

isoladamente e granéis sólidos. Para granéis líquidos, devido ao alto grau de verticalização na

9Vale ressaltar que,com a entrada em operação do TUP da Embraport no porto de Santos, em 2013,

passou a existir concorrência entre esse terminal privado (privativo na terminologia anterior) eos terminais já existentes na hinterlândia de Santos.

31

cadeia produtiva desse setor, no qual a Petrobrás tem um grande peso, não faz sentido

analisar concorrência da mesma forma que nos demais casos.

Como já foi mencionado anteriormente, o termo porto nesta análise faz referência ao

porto de alfandegagem, em conformidade com os pontos de alfandegagem da Receita Federal.

Os efeitos dessa aproximação, consequência da forma como os dados da SECEX são

registrados, sobre a análise de índices de concentração são semelhantes àqueles sobre a

análise de hinterlândias (já discutidos à exaustão neste estudo), de forma que não há

necessidade de revisitar esse assunto.

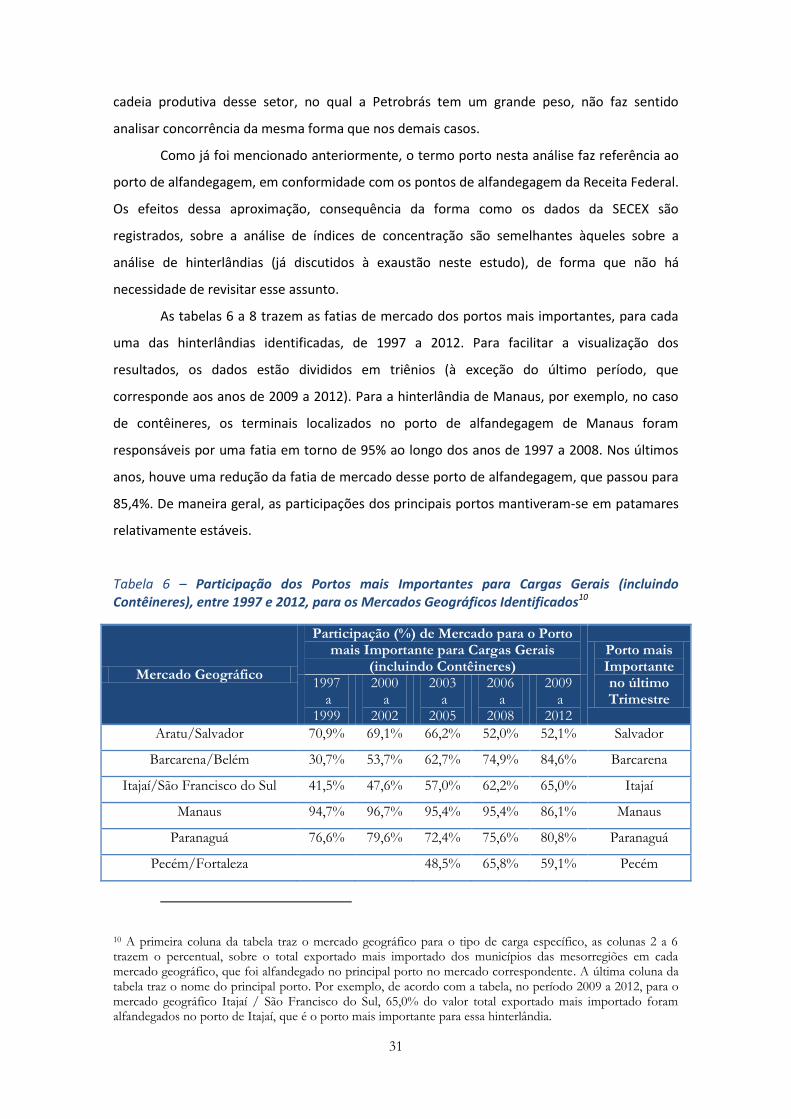

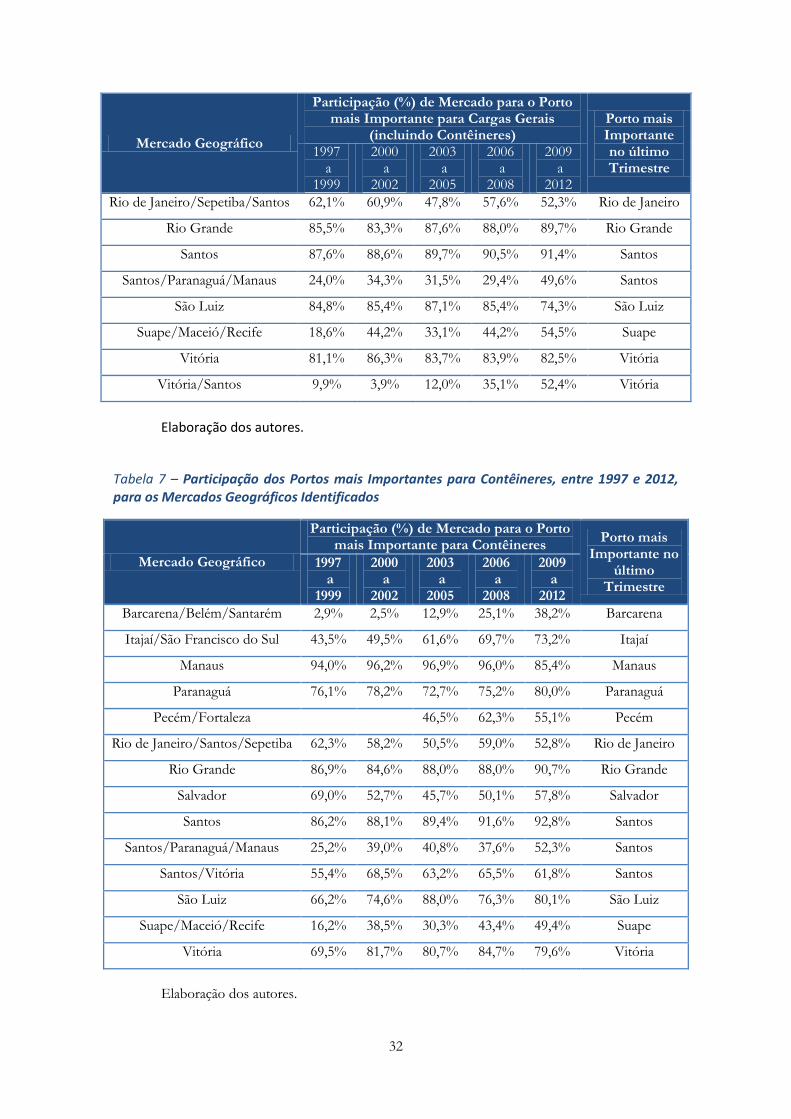

As tabelas 6 a 8 trazem as fatias de mercado dos portos mais importantes, para cada

uma das hinterlândias identificadas, de 1997 a 2012. Para facilitar a visualização dos

resultados, os dados estão divididos em triênios (à exceção do último período, que

corresponde aos anos de 2009 a 2012). Para a hinterlândia de Manaus, por exemplo, no caso

de contêineres, os terminais localizados no porto de alfandegagem de Manaus foram

responsáveis por uma fatia em torno de 95% ao longo dos anos de 1997 a 2008. Nos últimos

anos, houve uma redução da fatia de mercado desse porto de alfandegagem, que passou para

85,4%. De maneira geral, as participações dos principais portos mantiveram-se em patamares

relativamente estáveis.

Tabela 6 – Participação dos Portos mais Importantes para Cargas Gerais (incluindo Contêineres), entre 1997 e 2012, para os Mercados Geográficos Identificados10

Mercado Geográfico

Participação (%) de Mercado para o Porto mais Importante para Cargas Gerais

(incluindo Contêineres) Porto mais Importante no último Trimestre

1997 a

1999

2000 a

2002

2003 a

2005

2006 a

2008

2009 a

2012

Aratu/Salvador 70,9% 69,1% 66,2% 52,0% 52,1% Salvador

Barcarena/Belém 30,7% 53,7% 62,7% 74,9% 84,6% Barcarena

Itajaí/São Francisco do Sul 41,5% 47,6% 57,0% 62,2% 65,0% Itajaí

Manaus 94,7% 96,7% 95,4% 95,4% 86,1% Manaus

Paranaguá 76,6% 79,6% 72,4% 75,6% 80,8% Paranaguá

Pecém/Fortaleza 48,5% 65,8% 59,1% Pecém

10 A primeira coluna da tabela traz o mercado geográfico para o tipo de carga específico, as colunas 2 a 6 trazem o percentual, sobre o total exportado mais importado dos municípios das mesorregiões em cada mercado geográfico, que foi alfandegado no principal porto no mercado correspondente. A última coluna da tabela traz o nome do principal porto. Por exemplo, de acordo com a tabela, no período 2009 a 2012, para o mercado geográfico Itajaí / São Francisco do Sul, 65,0% do valor total exportado mais importado foram alfandegados no porto de Itajaí, que é o porto mais importante para essa hinterlândia.

32

Mercado Geográfico

Participação (%) de Mercado para o Porto mais Importante para Cargas Gerais

(incluindo Contêineres) Porto mais Importante no último Trimestre

1997 a

1999

2000 a

2002

2003 a

2005

2006 a

2008

2009 a

2012

Rio de Janeiro/Sepetiba/Santos 62,1% 60,9% 47,8% 57,6% 52,3% Rio de Janeiro

Rio Grande 85,5% 83,3% 87,6% 88,0% 89,7% Rio Grande

Santos 87,6% 88,6% 89,7% 90,5% 91,4% Santos

Santos/Paranaguá/Manaus 24,0% 34,3% 31,5% 29,4% 49,6% Santos

São Luiz 84,8% 85,4% 87,1% 85,4% 74,3% São Luiz

Suape/Maceió/Recife 18,6% 44,2% 33,1% 44,2% 54,5% Suape

Vitória 81,1% 86,3% 83,7% 83,9% 82,5% Vitória

Vitória/Santos 9,9% 3,9% 12,0% 35,1% 52,4% Vitória

Elaboração dos autores.

Tabela 7 – Participação dos Portos mais Importantes para Contêineres, entre 1997 e 2012, para os Mercados Geográficos Identificados

Mercado Geográfico

Participação (%) de Mercado para o Porto mais Importante para Contêineres

Porto mais Importante no

último Trimestre

1997 a

1999

2000 a

2002

2003 a

2005

2006 a

2008

2009 a

2012

Barcarena/Belém/Santarém 2,9% 2,5% 12,9% 25,1% 38,2% Barcarena

Itajaí/São Francisco do Sul 43,5% 49,5% 61,6% 69,7% 73,2% Itajaí

Manaus 94,0% 96,2% 96,9% 96,0% 85,4% Manaus

Paranaguá 76,1% 78,2% 72,7% 75,2% 80,0% Paranaguá

Pecém/Fortaleza 46,5% 62,3% 55,1% Pecém

Rio de Janeiro/Santos/Sepetiba 62,3% 58,2% 50,5% 59,0% 52,8% Rio de Janeiro

Rio Grande 86,9% 84,6% 88,0% 88,0% 90,7% Rio Grande

Salvador 69,0% 52,7% 45,7% 50,1% 57,8% Salvador

Santos 86,2% 88,1% 89,4% 91,6% 92,8% Santos

Santos/Paranaguá/Manaus 25,2% 39,0% 40,8% 37,6% 52,3% Santos

Santos/Vitória 55,4% 68,5% 63,2% 65,5% 61,8% Santos

São Luiz 66,2% 74,6% 88,0% 76,3% 80,1% São Luiz

Suape/Maceió/Recife 16,2% 38,5% 30,3% 43,4% 49,4% Suape

Vitória 69,5% 81,7% 80,7% 84,7% 79,6% Vitória

Elaboração dos autores.

33

Tabela 8 – Participação dos Portos mais Importantes para Granéis Sólidos, entre 1997 e 2012, para os Mercados Geográficos Identificados

Mercado Geográfico

Participação (%) de Mercado para o Porto mais Importante para Granéis

Sólidos Porto mais Importante no último Trimestre

1997 a

1999

2000 a

2002

2003 a

2005

2006 a

2008

2009 a

2012

Aratu/Salvador 20,3% 72,1% 72,5% 78,3% 75,4% Aratu

Fortaleza/Pecém 97,3% 95,9% 68,3% 73,4% 63,7% Fortaleza

Itajaí/São Francisco do Sul/Imbituba 50,6% 24,6% 11,7% 21,7% 42,5% Itajaí

Macapá/Barcarena/Santarém 0,1% 0,1% 1,7% 5,1% 42,4% Macapá

Manaus/Santarém 97,8% 89,3% 93,3% 77,1% 58,9% Manaus

Paranaguá/Corumbá 65,7% 80,5% 80,0% 79,2% 74,2% Paranaguá

Recife/Suape/Maceió/Aracaju/Cabedelo 1,5% 5,2% 14,0% 15,6% 32,6% Suape

Rio Grande 62,8% 75,4% 80,8% 86,6% 89,9% Rio Grande

Santos 83,9% 79,7% 76,7% 87,3% 90,4% Santos

Santos/Paranaguá/Vitória 60,0% 38,5% 38,5% 37,7% 44,7% Santos

São Luiz 99,7% 99,9% 97,4% 97,6% 99,2% São Luiz

Vitória 98,9% 99,1% 99,4% 99,0% 98,8% Vitória

Vitória/Sepetiba 32,0% 40,4% 48,2% 50,0% 49,1% Sepetiba

Aratu/Salvador 20,3% 72,1% 72,5% 78,3% 75,4% Aratu

Elaboração dos autores.

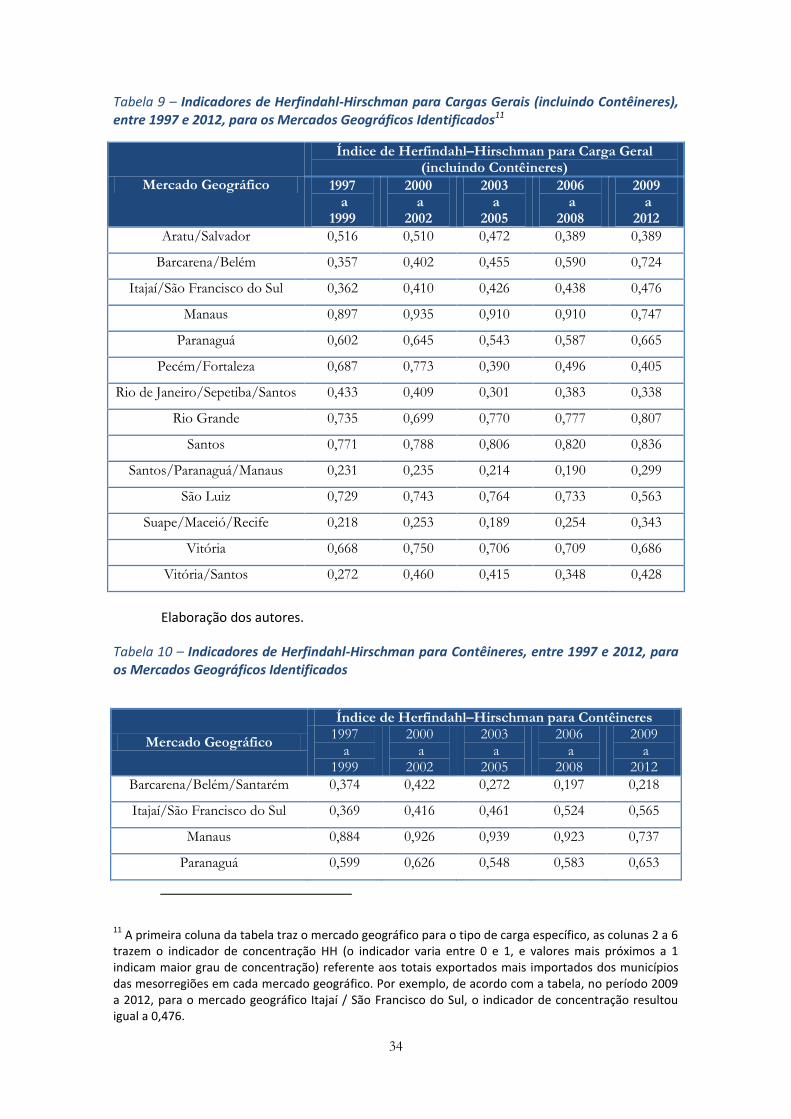

As tabelas 9 a 11 apresentam os índices de Herfindahl–Hirschman (IHH) para cada uma

das hinterlândias, por tipo de carga, e para diferentes triênios. Esse é um dos indicadores mais

utilizados para identificar concentração de mercado. De acordo com a Divisão de Antitruste do

Departamento de Justiça Americano (vide U.S. Department of Justice and the Federal Trade

Comission, 2010), valores de IHH entre 0,15 e 0,25 sugerem mercados moderadamente

concentrados. Valores maiores do que 0,25 indicam mercados altamente concentrados. Liu,

Gan e Chen (2012) apresentam alguns limites para caracterizar concentração na operação de

contêineres. Para IHH acima de 0,1, há indicativos de concentração; para IHH acima de 0,18, há

indicativos de alta concentração na operação de movimentação de contêineres.

34

Tabela 9 – Indicadores de Herfindahl-Hirschman para Cargas Gerais (incluindo Contêineres), entre 1997 e 2012, para os Mercados Geográficos Identificados11

Mercado Geográfico

Índice de Herfindahl–Hirschman para Carga Geral (incluindo Contêineres)

1997 a

1999

2000 a

2002

2003 a

2005

2006 a

2008

2009 a

2012

Aratu/Salvador 0,516 0,510 0,472 0,389 0,389

Barcarena/Belém 0,357 0,402 0,455 0,590 0,724

Itajaí/São Francisco do Sul 0,362 0,410 0,426 0,438 0,476

Manaus 0,897 0,935 0,910 0,910 0,747

Paranaguá 0,602 0,645 0,543 0,587 0,665

Pecém/Fortaleza 0,687 0,773 0,390 0,496 0,405

Rio de Janeiro/Sepetiba/Santos 0,433 0,409 0,301 0,383 0,338

Rio Grande 0,735 0,699 0,770 0,777 0,807

Santos 0,771 0,788 0,806 0,820 0,836

Santos/Paranaguá/Manaus 0,231 0,235 0,214 0,190 0,299

São Luiz 0,729 0,743 0,764 0,733 0,563

Suape/Maceió/Recife 0,218 0,253 0,189 0,254 0,343

Vitória 0,668 0,750 0,706 0,709 0,686

Vitória/Santos 0,272 0,460 0,415 0,348 0,428

Elaboração dos autores.

Tabela 10 – Indicadores de Herfindahl-Hirschman para Contêineres, entre 1997 e 2012, para os Mercados Geográficos Identificados

Mercado Geográfico

Índice de Herfindahl–Hirschman para Contêineres 1997

a 1999

2000 a

2002

2003 a

2005

2006 a

2008

2009 a

2012

Barcarena/Belém/Santarém 0,374 0,422 0,272 0,197 0,218

Itajaí/São Francisco do Sul 0,369 0,416 0,461 0,524 0,565

Manaus 0,884 0,926 0,939 0,923 0,737

Paranaguá 0,599 0,626 0,548 0,583 0,653

11 A primeira coluna da tabela traz o mercado geográfico para o tipo de carga específico, as colunas 2 a 6

trazem o indicador de concentração HH (o indicador varia entre 0 e 1, e valores mais próximos a 1 indicam maior grau de concentração) referente aos totais exportados mais importados dos municípios das mesorregiões em cada mercado geográfico. Por exemplo, de acordo com a tabela, no período 2009 a 2012, para o mercado geográfico Itajaí / São Francisco do Sul, o indicador de concentração resultou igual a 0,476.

35

Mercado Geográfico

Índice de Herfindahl–Hirschman para Contêineres 1997

a 1999

2000 a

2002

2003 a

2005

2006 a

2008

2009 a

2012

Pecém/Fortaleza 0,662 0,760 0,384 0,469 0,388

Rio de Janeiro/Santos/Sepetiba 0,426 0,379 0,322 0,404 0,346

Rio Grande 0,758 0,719 0,778 0,777 0,823

Salvador 0,495 0,360 0,292 0,332 0,402

Santos 0,747 0,780 0,801 0,840 0,861

Santos/Paranaguá/Manaus 0,229 0,239 0,238 0,218 0,322

Santos/Vitória 0,362 0,492 0,427 0,462 0,455

São Luiz 0,470 0,590 0,779 0,614 0,650

Suape/Maceió/Recife 0,233 0,230 0,197 0,266 0,319

Vitória 0,508 0,675 0,660 0,721 0,641

Elaboração dos autores.

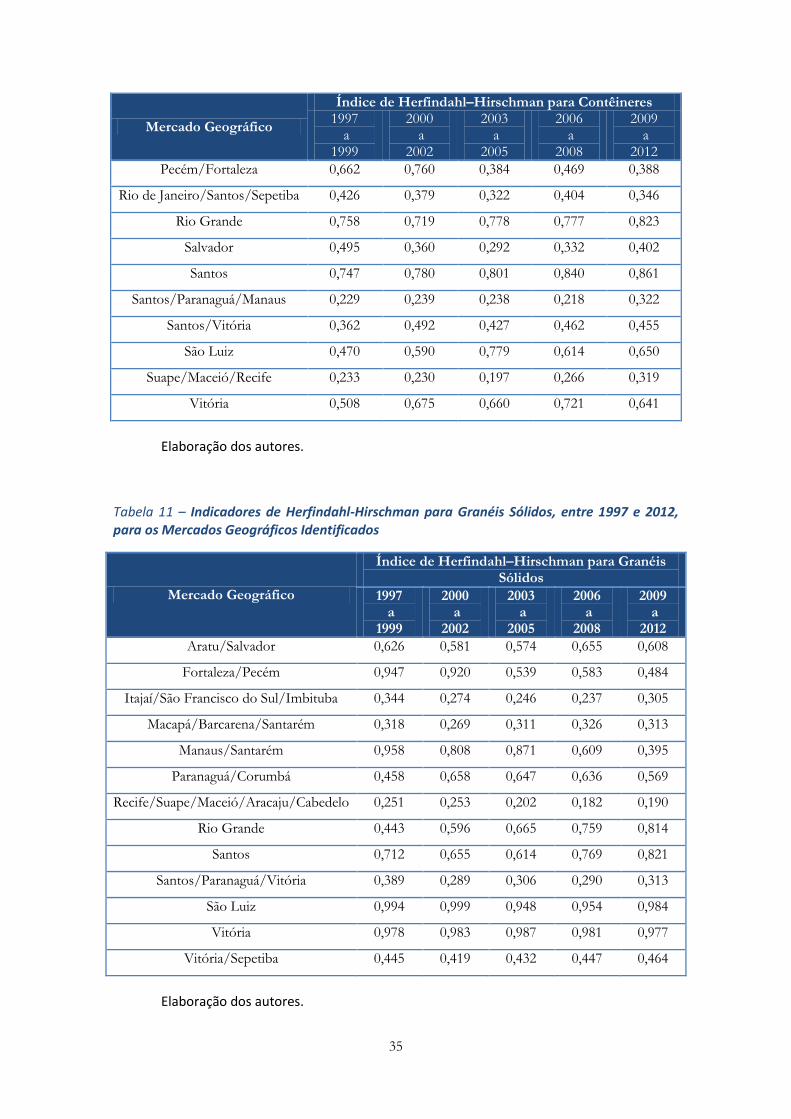

Tabela 11 – Indicadores de Herfindahl-Hirschman para Granéis Sólidos, entre 1997 e 2012, para os Mercados Geográficos Identificados

Mercado Geográfico

Índice de Herfindahl–Hirschman para Granéis Sólidos

1997 a

1999

2000 a

2002

2003 a

2005

2006 a

2008

2009 a

2012

Aratu/Salvador 0,626 0,581 0,574 0,655 0,608

Fortaleza/Pecém 0,947 0,920 0,539 0,583 0,484

Itajaí/São Francisco do Sul/Imbituba 0,344 0,274 0,246 0,237 0,305

Macapá/Barcarena/Santarém 0,318 0,269 0,311 0,326 0,313

Manaus/Santarém 0,958 0,808 0,871 0,609 0,395

Paranaguá/Corumbá 0,458 0,658 0,647 0,636 0,569

Recife/Suape/Maceió/Aracaju/Cabedelo 0,251 0,253 0,202 0,182 0,190

Rio Grande 0,443 0,596 0,665 0,759 0,814

Santos 0,712 0,655 0,614 0,769 0,821

Santos/Paranaguá/Vitória 0,389 0,289 0,306 0,290 0,313

São Luiz 0,994 0,999 0,948 0,954 0,984

Vitória 0,978 0,983 0,987 0,981 0,977

Vitória/Sepetiba 0,445 0,419 0,432 0,447 0,464

Elaboração dos autores.

36

De acordo com a Tabela 9, as hinterlândias para cargas gerais com indicadores de

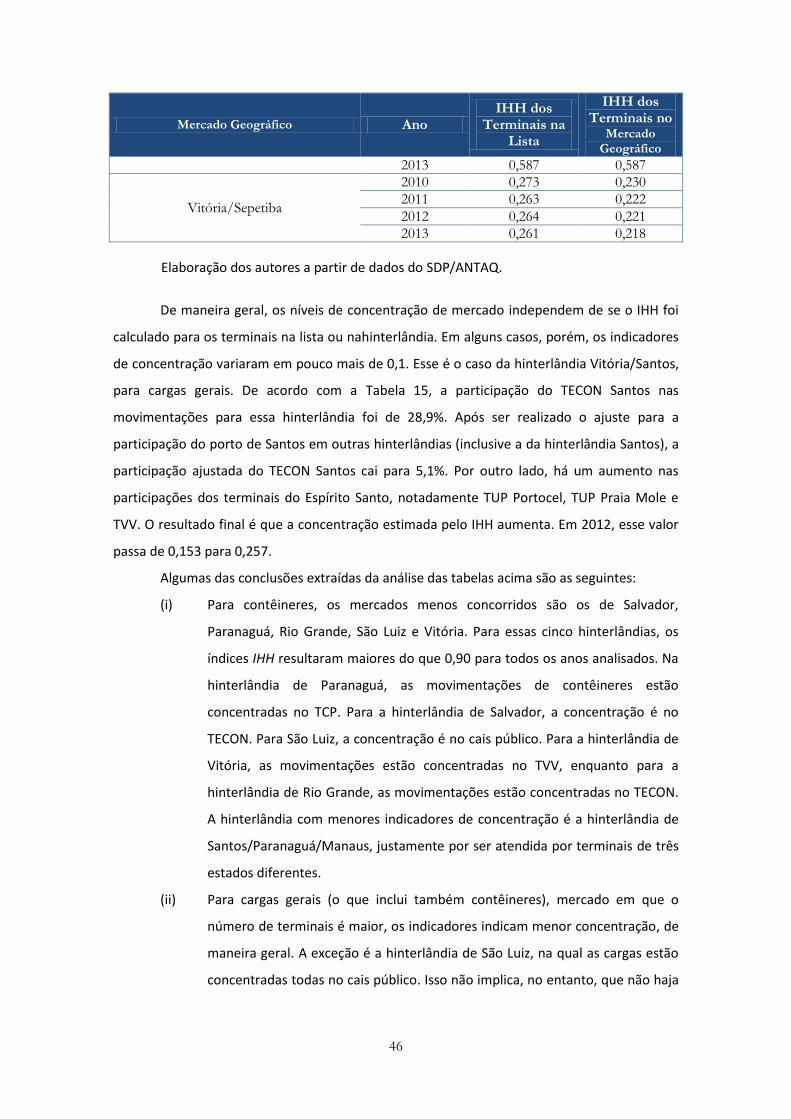

concentração mais altos são Barcarena/Belém, Manaus, Rio Grande e Santos. Para essas

quatro hinterlândias, o IHH resultou maior do que 0,7 no último período analisado. No caso de

contêineres, as hinterlândias com maior concentração são Manaus, Rio Grande e Santos. Para

o caso de granéis sólidos, Rio Grande, Santos, São Luiz e Vitória, todos com IHH maior do que

0,7.

É importante ressaltar que os IHHs para portos não expressam o que está acontecendo

ao nível intraporto. É possível, por exemplo, que a concorrência intraporto seja bastante

intensa mesmo que o nível de concentração seja elevado em uma determinada hinterlândia.

Aseguir investiga-seem maior profundidade a concorrência entre terminais com base em

dados do Sistema de Desempenho Portuário (SDP) da ANTAQ.

A análise restringe-se a alguns portos para cada hinterlândia, após exclusão dos portos

com reduzida participação no total de importações mais exportações e que se distanciam

geograficamente da hinterlândia. Um exemplo é a exclusão do porto de Santos da hinterlândia

de contêineres de Manaus, pois a sua participação é de aproximadamente 3% e ele está

bastante distante da hinterlândia. Outro exemplo é o que foi feito na hinterlândia de

Manaus/Santarém, para granéis sólidos. Nesse caso, apenas os terminais referentes ao

município de Santarém foram analisados, tendo ficado de fora os portos de Belém e

Barcarena. A razão é que, emboraBelém e Barcarena estejam relativamente próximos de

Manaus, a movimentação de carga desses portos referentes à hinterlândia de

Manaus/Santarém foi bem menor do que a de Santarém.

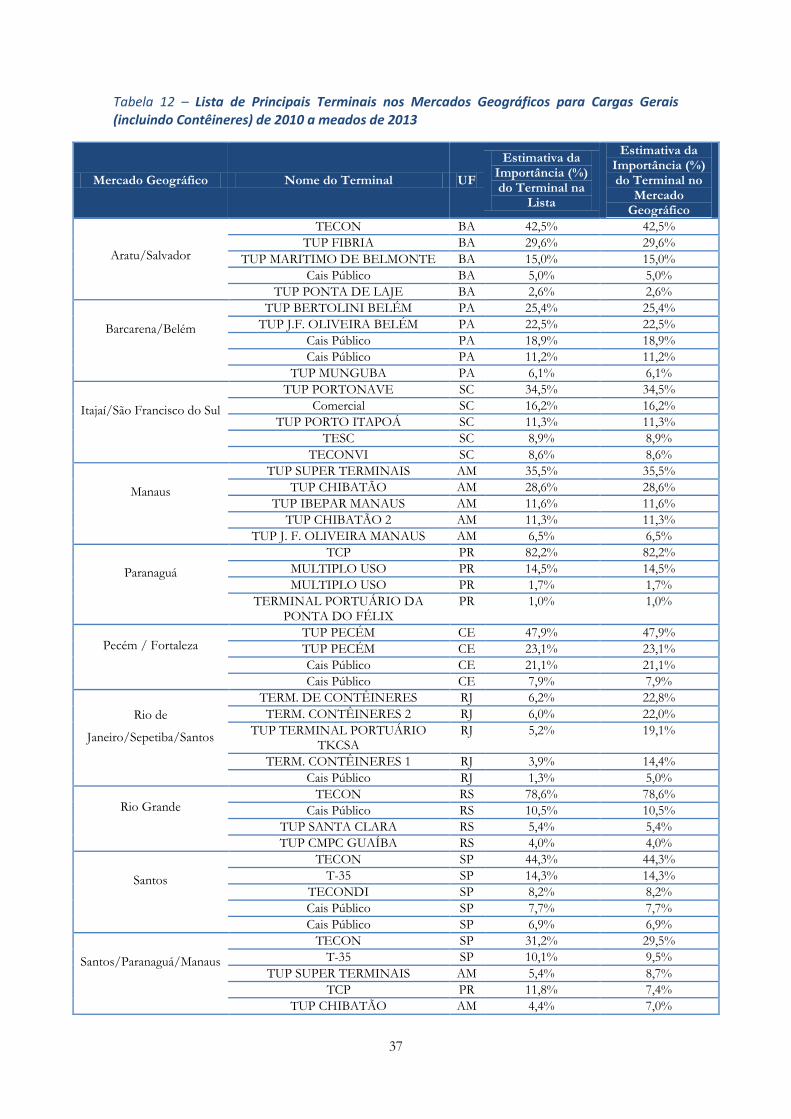

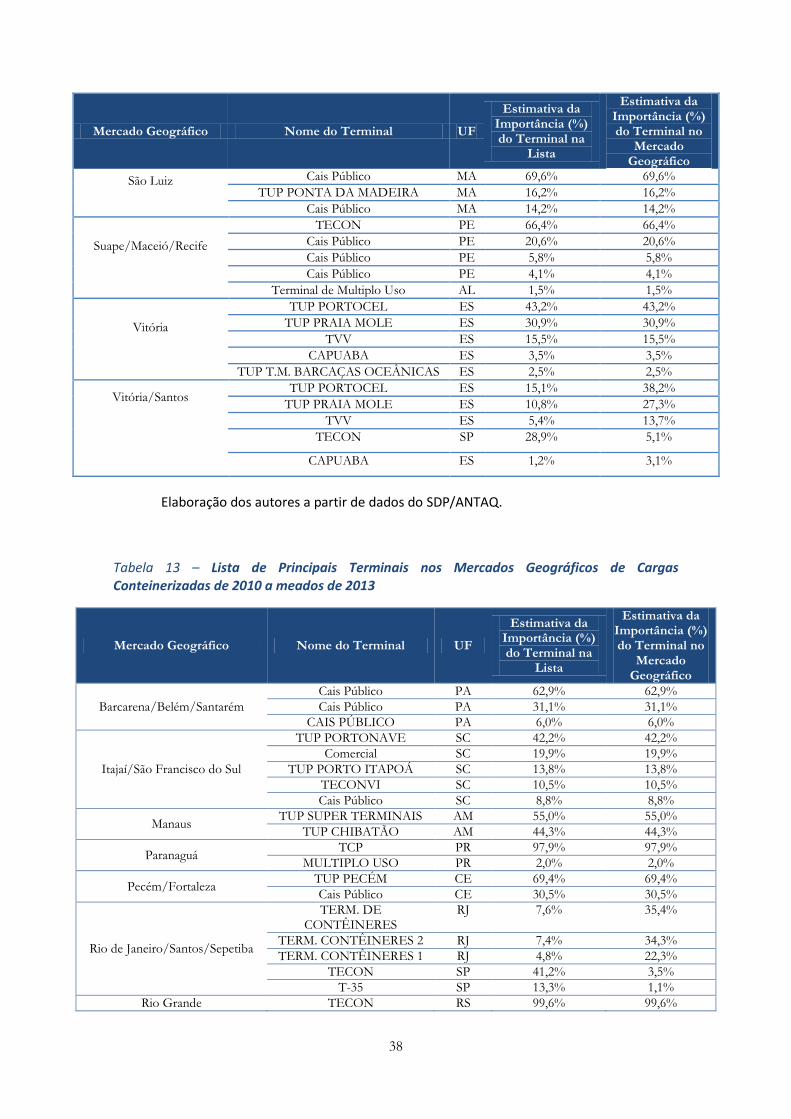

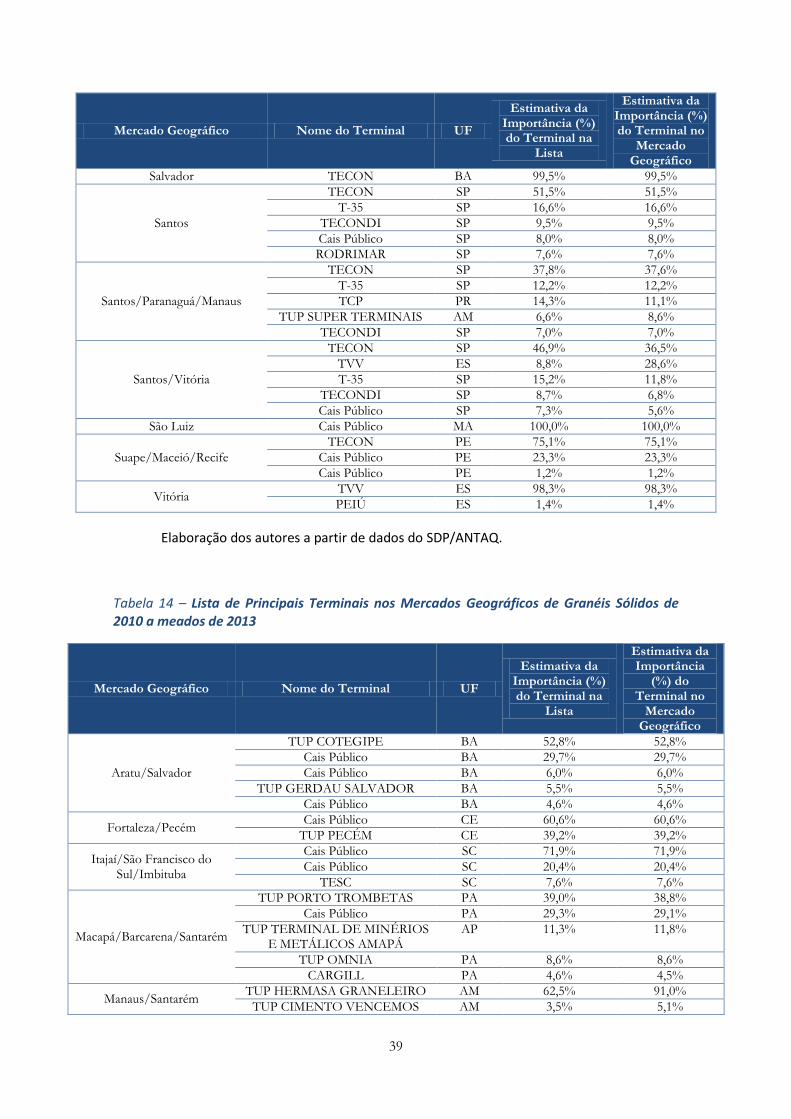

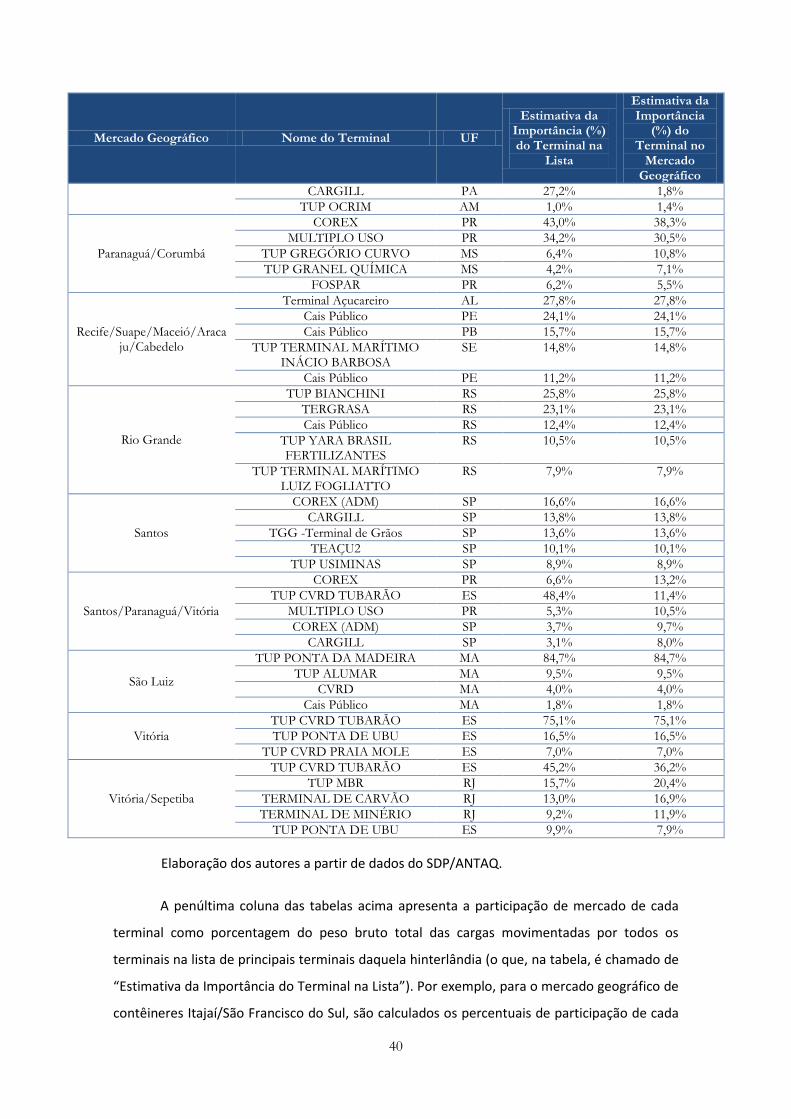

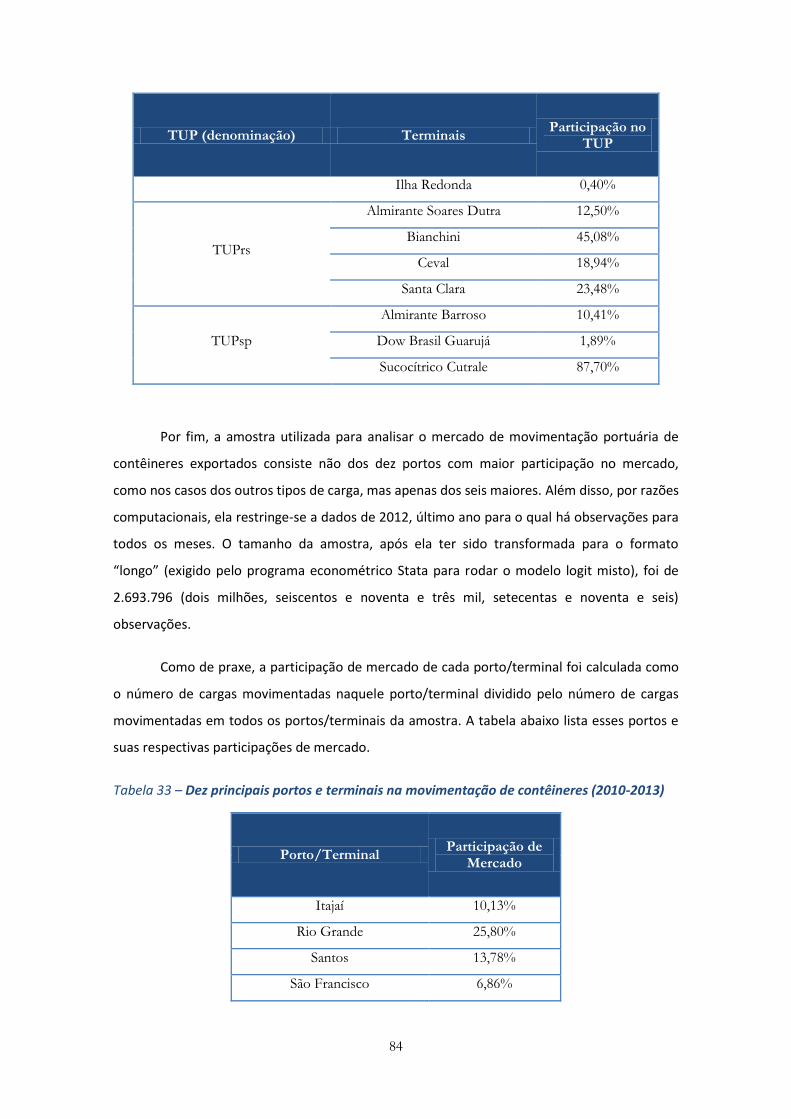

As tabelas 12 a 15 a seguir apresentam as listas dos principais terminais de cada

hinterlândia, para os diferentes tipos de carga, com base em dados de 2010 a meados de 2013

(até o mês de junho) extraídos do Sistema de Desempenho Portuário da ANTAQ. Por questão

de parcimônia, essas tabelas apresentam apenas os cinco principais terminais para cada

mercado geográfico. Terminais com participação relativa menor do que 1% na hinterlândia

também não foram listados.

37

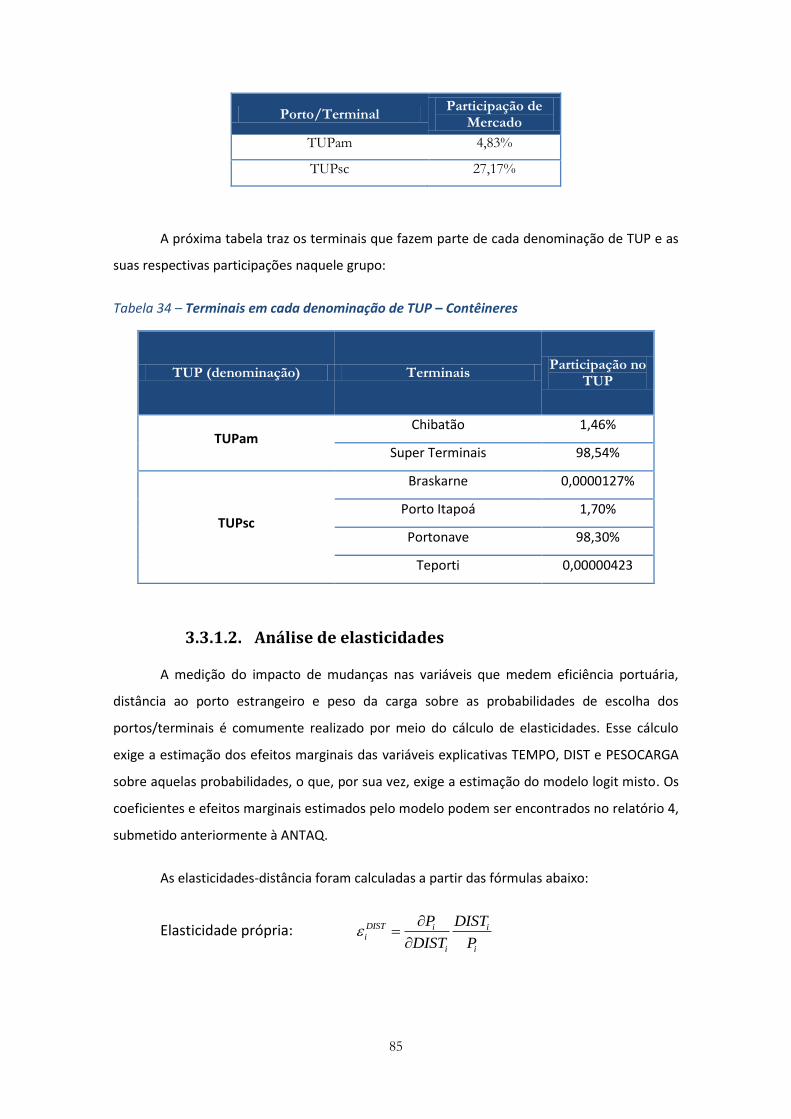

Tabela 12 – Lista de Principais Terminais nos Mercados Geográficos para Cargas Gerais (incluindo Contêineres) de 2010 a meados de 2013

Mercado Geográfico Nome do Terminal UF

Estimativa da Importância (%) do Terminal na

Lista

Estimativa da Importância (%) do Terminal no

Mercado Geográfico

Aratu/Salvador

TECON BA 42,5% 42,5%

TUP FIBRIA BA 29,6% 29,6%

TUP MARITIMO DE BELMONTE BA 15,0% 15,0%

Cais Público BA 5,0% 5,0%

TUP PONTA DE LAJE BA 2,6% 2,6%

Barcarena/Belém

TUP BERTOLINI BELÉM PA 25,4% 25,4%

TUP J.F. OLIVEIRA BELÉM PA 22,5% 22,5%

Cais Público PA 18,9% 18,9%

Cais Público PA 11,2% 11,2%

TUP MUNGUBA PA 6,1% 6,1%

Itajaí/São Francisco do Sul

TUP PORTONAVE SC 34,5% 34,5%

Comercial SC 16,2% 16,2%

TUP PORTO ITAPOÁ SC 11,3% 11,3%

TESC SC 8,9% 8,9%

TECONVI SC 8,6% 8,6%

Manaus

TUP SUPER TERMINAIS AM 35,5% 35,5%

TUP CHIBATÃO AM 28,6% 28,6%

TUP IBEPAR MANAUS AM 11,6% 11,6%

TUP CHIBATÃO 2 AM 11,3% 11,3%

TUP J. F. OLIVEIRA MANAUS AM 6,5% 6,5%

Paranaguá

TCP PR 82,2% 82,2%

MULTIPLO USO PR 14,5% 14,5%

MULTIPLO USO PR 1,7% 1,7%

TERMINAL PORTUÁRIO DA PONTA DO FÉLIX

PR 1,0% 1,0%

Pecém / Fortaleza TUP PECÉM CE 47,9% 47,9%

TUP PECÉM CE 23,1% 23,1%

Cais Público CE 21,1% 21,1%

Cais Público CE 7,9% 7,9%

Rio de

Janeiro/Sepetiba/Santos

TERM. DE CONTÊINERES RJ 6,2% 22,8%

TERM. CONTÊINERES 2 RJ 6,0% 22,0%

TUP TERMINAL PORTUÁRIO TKCSA

RJ 5,2% 19,1%