cenários para 2016 a 2018 na atual conjuntura econômica e ... · tem impactos apenas a médio e...

TRANSCRIPT

Cenário Internacional

Uma série de fatores indicam que a retomada no processo denormalização da política monetária nos EUA está próxima, ainda queatividade e Brexit posterguem ação para final do ano ou 2017

Recuperação segue em ritmo lento e heterogêneo, mas desempregocontinua recuando de maneira consistente. Brexit traz riscos aconcepção de uma Europa unida e estável

Programa de estímulos que impulsionou resultado de atividade noprimeiro trimestre já dá sinais de esgotamento. Discussão sobrehard-landing não deve demorar para voltar à tona

Política• Há várias incertezas políticas em relação ao governo Temer. Já são 3 os

ministros que caíram pela Lava Jato.• De qualquer forma, é pouco provável que Dilma volte pós defesa no Senado e

processo via TSE é muito lento, com possibilidade ainda de separar a chapa• Nova equipe econômica, comandada por Meirelles, é muito qualificada e tem

capacidade de propor as medidas e reformas necessárias• Incerteza fica por conta da

articulação política para aprovar essas medidas

• Primeira prioridade anunciada, teto de gastos, tem impactos apenas a médio e longo prazos

• Medidas de curto prazo, como corte de gastos e aumento de impostos também devem ser anunciadas, mas há certa restrição política pela CPMF. CIDE deve subir antes (não precisa do congresso)

• Brasil vive fase baixa confiança dos agentes, apesar de alguma recuperação na margem, o que limita o potencial de recuperação no curto prazo

• O PIB do primeiro trimestre apontou queda menos acentuada na margem, com retração de -0,3%. O resultado veio abaixo da mediana de mercado (-0,8%), no teto das expectativas

• Com o resultado, revisamos nossa projeção para 2016 de -3,4% para -2,8%• PIB deve apresentar resultado positivo, mas ainda baixo, em 2017 e 2018.• Maior crescimento somente de 2019 em diante, depois de novas eleições. Até lá,

risco de reversão de políticas continuará alto

Fonte: IBGE e FGV (Projeções: 4E Consultoria)

PIB

• Houve significativo (e pouco usual) descolamento entre o resultado indicado pelo IBC-BR (-1,4%) e pelo PIB (-0,3%) no primeiro trimestre.

• Em última instância, isso indica divergência entre os principais indicadores de antecedentes e o resultado efetivo do PIB, explicando também a surpresa com relação as expectativas de mercado (cujas projeções são em grande medidas baseadas em tais antecedentes)

IBC-BR

Fonte: Banco Central e IBGE

-1.4

-0.3

-2.5-2.0-1.5-1.0-0.50.00.51.01.52.02.5

1T20

11

3T20

11

1T20

12

3T20

12

1T20

13

3T20

13

1T20

14

3T20

14

1T20

15

3T20

15

1T20

16

%

Variação na margem (QoQ S.A)IBC-BR PIB

PIB

Fonte: IBGE (Projeções: 4E Consultoria)

Anual 2010 2011 2012 2013 2014 2015 2016 2017

PIB 7,5 3,9 1,9 3,0 0,1 -3,8 -2,8 1,2

Agropecuária 6,7 5,6 -3,1 8,4 2,1 1,8 1,0 2,5

Indústria 10,2 4,1 -0,7 2,2 -0,9 -6,2 -4,0 0,7

Serviços 5,8 3,4 2,9 2,8 0,4 -2,7 -2,4 1,4

Consumo das Famílias 6,2 4,7 3,5 3,5 1,3 -4,0 -4,3 0,8

Consumo do Governo 3,9 2,2 2,3 1,5 1,2 -1,0 -1,0 -1,2

FBCF 17,9 6,7 0,8 5,8 -4,5 -14,1 -12,9 3,5

Exportações 11,7 4,8 0,3 2,4 -1,1 6,1 6,3 1,7

Importações 33,6 9,4 0,7 7,2 -1,0 -14,3 -12,9 1,7

• Com vagas de emprego sendo eliminadas ao mesmo tempo em que as pessoas têm tentado voltar ao mercado de trabalho, a taxa de desemprego tem subido rapidamente, alcançando 11,2% no trimestre terminado em maio (contra 8,1% no mesmo período de 2015)• Alta é resultado de um aumento de 2 milhões de pessoas na força de trabalho, combinada com perda de 1,3 milhão de empregos. Assim, desempregados subiram em 3,3 milhões, para 11,4 milhões• Trajetória de alta do desemprego deve continuar, dado que mercado de trabalho responde de maneira defasada a atividade econômica

Mercado de trabalho

Fonte: IBGE (Projeções: 4E Consultoria)

8.07.4

6.9

6.27.2 6.8 6.86.5

7.9

8.38.9 9.0

10.9

11.912.6

13.1

1T 2T 3T 4T

Taxa de Desemprego (%) - PNADC

2013201420152016

(Q/Q-4)

• Inflação está recuando e esperamos continuidade do processo, embora o IPCA fique mais uma vez acima do teto da meta este ano, dada a pressão de alimentos• Recente valorização da taxa de câmbio deve contribuir para o processo, influenciando taxas de inflação mais reduzidas para bens comercializáveis• Preços Administrados já foram ajustados e passam a ter um comportamento mais parecido com a inflação de livres•E estamos finalmente observando uma desaceleração mais consistente de serviços, como resposta ao fim do “superciclo” de consumo , elevação das taxa de desemprego e contração da renda real• IPCA deve voltar a banda em 2017 e estará próximo ao centro em 2018 e 2019

Inflação

Fonte: IBGE (Projeções: 4E Consultoria)

• Banco Central tem sinalizado, de forma incomum, que não há espaço para flexibilização monetária

• Esperamos que a Selic se mantenha estável em 14,25% até a reunião de outubro/16, quando deve ser iniciado ciclo de baixa

• Credibilidade da nova diretoria do BC e tamanho do ajuste fiscal vão determinar quanto os juros podem cair

• Cenário da 4E contempla forte redução, com Selic em 11,5% já ao final do primeiro semestre de 2017. Ainda assim, juros reais continuarão elevados, ajudando processo de queda da inflação

Política Monetária

Fonte: Banco Central e IBGE (Projeções: 4E Consultoria)

4,8

2,5

2,1

4,2

2,4

6,56,1

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

jan-

11m

ai-1

1se

t-11

jan-

12m

ai-1

2se

t-12

jan-

13m

ai-1

3se

t-13

jan-

14m

ai-1

4se

t-14

jan-

15m

ai-1

5se

t-15

jan-

16m

ai-1

6se

t-16

jan-

17m

ai-1

7se

t-17

%

Juros Reais (ex-post)(% a.a.)

Projeções

• Novo governo propôs e aprovou meta de déficit primário de 170,5 bilhões (2,75% do PIB) para este ano, dizendo que nova meta é “transparente e realista” (proposta da equipe anterior era incluir descontos que permitiam déficit de R$ 96 bilhões)• Aparentemente novo governo queria deixar gordura para este ano, para negociações políticas e receio com descobertas de novos gastos não contabilizados. Avaliação da 4E é que tal gordura não existe mais• Para 2017, regra de teto de gastos implica déficit de 160 bilhões. Contudo, esperamos ajustamento nas receitas e nas despesas, com corte de gastos a partir de uma DRU ampliada e aumento de alguns impostos, como a CIDE (e talvez a CPMF), gerando um déficit mais baixo

Política Fiscal

Fonte: Banco Central (Projeções: 4E Consultoria)

Política Fiscal• Simulação de um teto para aumento do gasto público em linha com a inflação, mostra poder da medida em um horizonte de médio e longo prazos• Mas efeitos desta limitação no curto prazo são baixos. Voltaríamos a ter superávit primário apenas em 2022. Dívida pública subiria até 2024.• Fica claro que o ajuste fiscal está incompleto, dada a velocidade insatisfatória de reversão do déficit primário e nível alcançado pela dívida pública• No longo prazo, com vultosos superávits primários e possibilidade de superávit nominal, sociedade poderá debater e escolher entre voltar a aumentar os gastos ou reduzir carga tributária

Fonte: Banco Central (Projeções: 4E Consultoria)

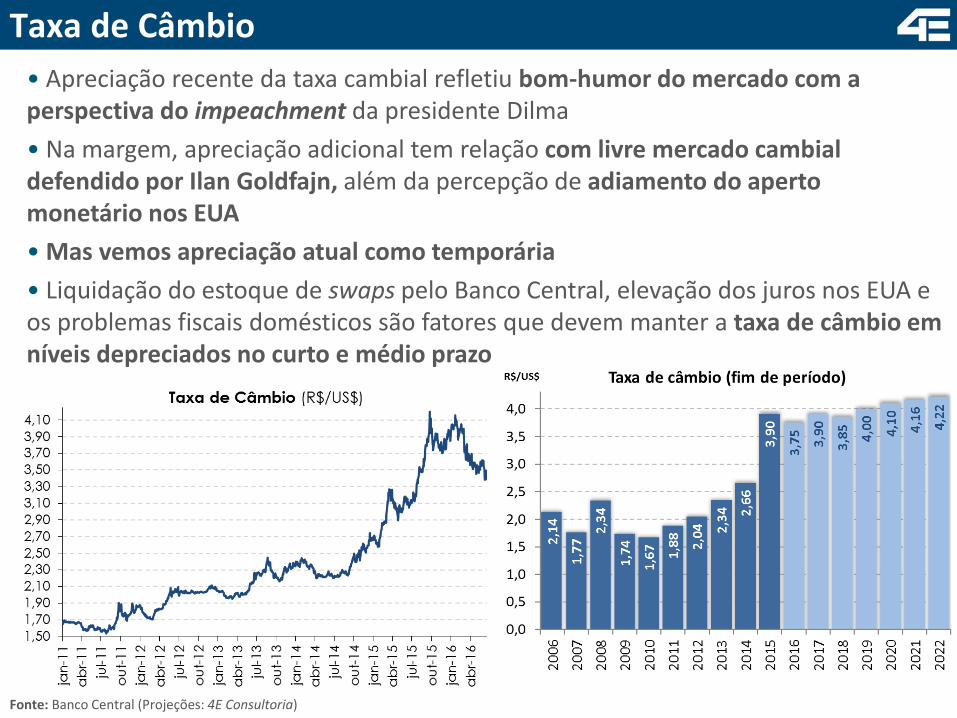

Taxa de Câmbio• Apreciação recente da taxa cambial refletiu bom-humor do mercado com a perspectiva do impeachment da presidente Dilma• Na margem, apreciação adicional tem relação com livre mercado cambial defendido por Ilan Goldfajn, além da percepção de adiamento do aperto monetário nos EUA• Mas vemos apreciação atual como temporária• Liquidação do estoque de swaps pelo Banco Central, elevação dos juros nos EUA e os problemas fiscais domésticos são fatores que devem manter a taxa de câmbio em níveis depreciados no curto e médio prazo

Fonte: Banco Central (Projeções: 4E Consultoria)

• Difusão do mercado de capitais teve seu ápice em 2007, antes da crise internacional, com diversos IPOs

• Após a crise, entretanto, mercado de capitais não recuperou o fôlego anterior –vale notar que pico em 2010 é distorcido pela captação de R$ 120 bilhões pela Petrobrás, referente aos leilões dos campos do pré-sal

• A partir de 2011, além do menor crescimento econômico, a forte atuação do BNDES com foco em “campeãs nacionais” colaborou para esvaziar o mercado de capitais

• Perspectiva é que diminuição das incertezas políticas e retomada econômica, sobretudo a partir de 2019, tragam efeitos positivos ao mercado de capitais

Fonte: BM&FBovespa

Mercado de capitais

• Análise Macroeconômica• Palestras, Reuniões e Conference Calls• Cenários Customizados• Simulações DSGE• Estimação de Demanda• Confecção e Análise de Indicadores Customizados• Planejamento Estratégico• Soluções Financeiras e Gestão de Caixa• M&A, Valuation e Estruturação Financeira• Antitruste, Regulação e Contencioso

www.4Econsultoria.com.br

4E Consultoria Alameda Santos, 2313, 2º andar 01419-000 - São Paulo/SP Tel: +55 11 3198-3654