cenÁrio global de carnes (frango e suÍno) e milho · fonte: fmi / usda. o crescimento econômico...

TRANSCRIPT

CENCENÁÁRIO GLOBAL DE CARNES RIO GLOBAL DE CARNES (FRANGO E SU(FRANGO E SUÍÍNO) E MILHONO) E MILHO

Leonardo Sologuren

Céleres

Junho de 2008

0

12

24

36

48

60

1995 1998 2001 2004 2007

kg/h

abita

nte/

ano

0

360

720

1.080

1.440

1.800

2.160

US$/

habi

tant

e/an

o

Cons. per capita PIB per capita

0

18

36

54

72

90

108

1995 1998 2001 2004 2007

kg/h

abita

nte/

ano

3,000

3,200

3,400

3,600

3,800

4,000

US$/

habi

tant

e/an

o

Cons. per capita PIB per capita

0,0

0,7

1,4

2,1

2,8

3,5

4,2

1995 1998 2001 2004 2007

kg/h

abita

nte/

ano

200

300

400

500

600

700US

$/ha

bita

nte/

ano

Cons. per capita PIB per capita

0

12

24

36

48

60

1995 1998 2001 2004 2007

kg/h

abita

nte/

ano

0

600

1.200

1.800

2.400

3.000

US$/

habi

tant

e/an

o

Cons. per capita PIB per capita

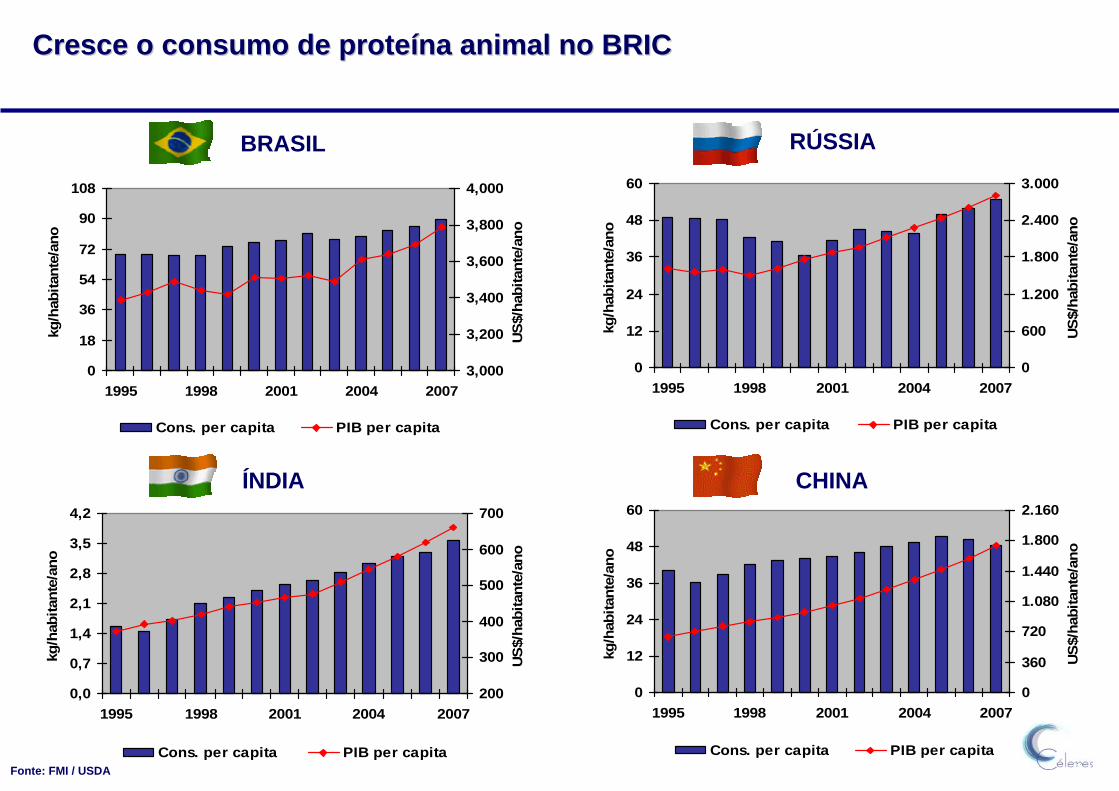

BRASIL RÚSSIA

ÍNDIA CHINA

Cresce o consumo de proteCresce o consumo de proteíína animal no BRICna animal no BRIC

Fonte: FMI / USDA

O crescimento econômico mundial ocasiona uma elevaO crescimento econômico mundial ocasiona uma elevaçção do consumo de ão do consumo de alimentosalimentos

2.8342.8272.8202.8132.8092.7982.7882.7902.7842.7602.771

2.000

2.200

2.400

2.600

2.800

3.000

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Produtos vegetais Produtos animais Total

Calorias / per capita / diaUm maior número de pessoastem acesso aos alimentos

76,075,875,775,675,775,375,175,075,175,074,9

30

40

50

60

70

80

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Proteína vegetal Proteína animal Total

Proteína / per capita / diaO consumo per capita de

proteína animal está crescendo

Fonte: FAO

Fonte: FAO

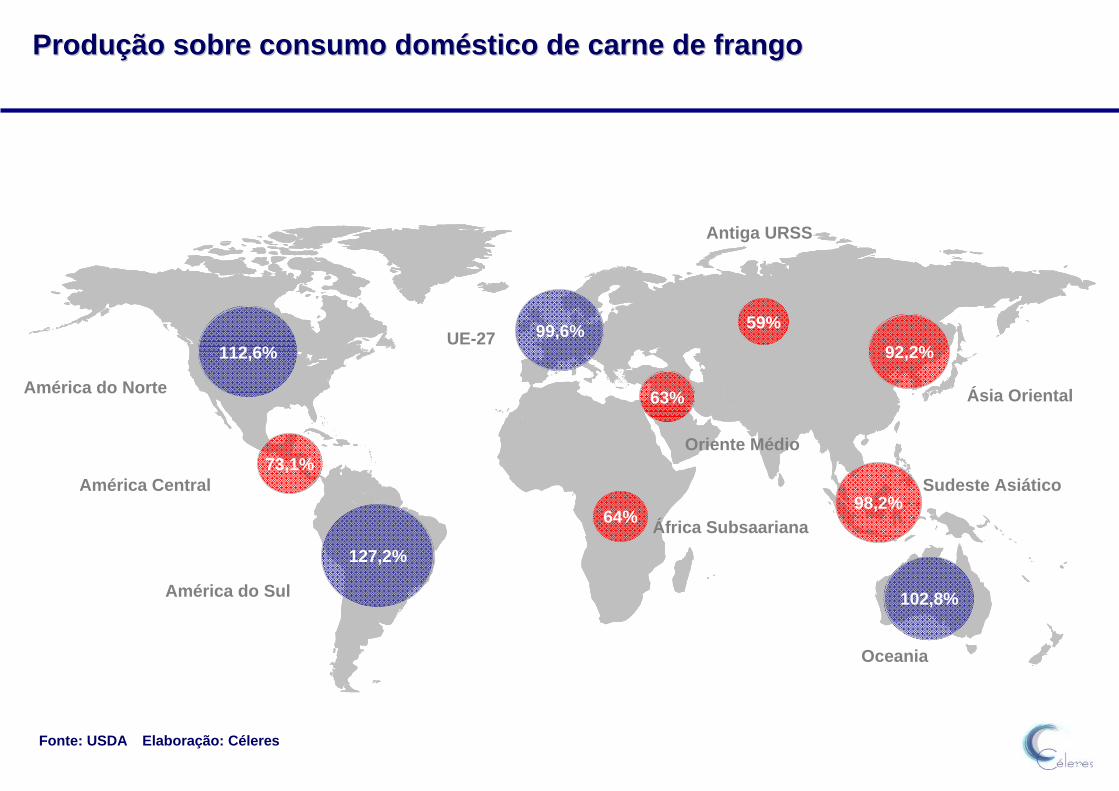

ProduProduçção sobre consumo domão sobre consumo domééstico de carne de frangostico de carne de frango

98,2%

127,2%

92,2%

73,1%

59%

112,6%

América do Sul

América Central

América do Norte

Antiga URSS

99,6%UE-27

102,8%

63%

Oriente Médio

64% África Subsaariana

Fonte: USDA Elaboração: Céleres

Sudeste Asiático

Ásia Oriental

Oceania

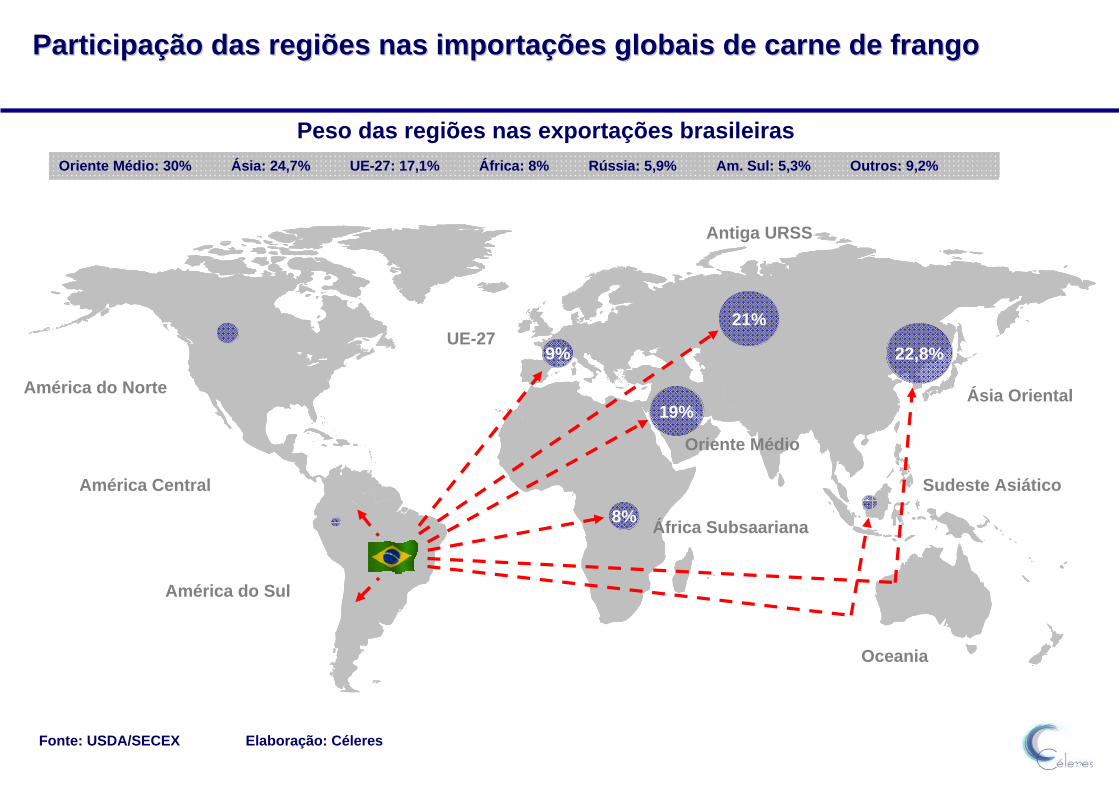

ParticipaParticipaçção das regiões nas importaão das regiões nas importaçções globais de carne de frangoões globais de carne de frango

22,8%

21%

América do Sul

América do Norte

9%UE-27

Oriente Médio

19%

8% África Subsaariana

Oriente Médio: 30% Ásia: 24,7% UE-27: 17,1% África: 8% Rússia: 5,9% Am. Sul: 5,3% Outros: 9,2%

Peso das regiões nas exportações brasileiras

Fonte: USDA/SECEX Elaboração: Céleres

América Central Sudeste Asiático

Ásia Oriental

Oceania

Antiga URSS

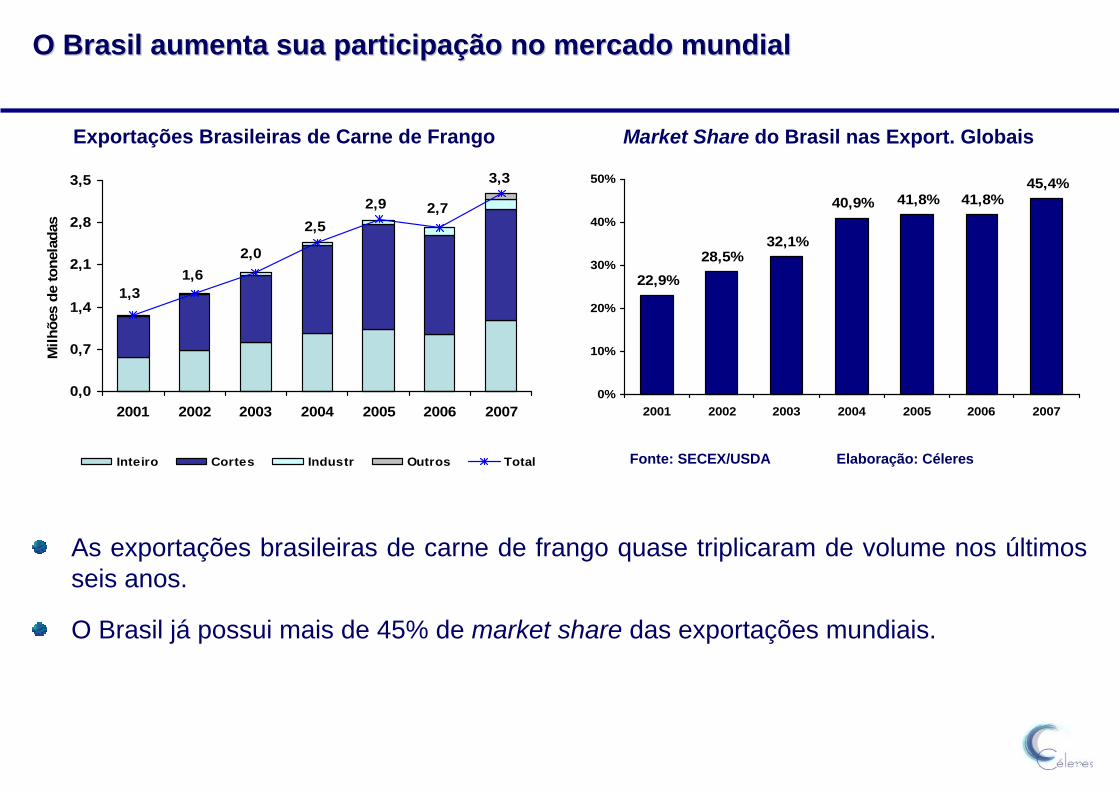

O Brasil aumenta sua participaO Brasil aumenta sua participaçção no mercado mundial ão no mercado mundial

1,31,6

2,0

2,52,9 2,7

3,3

0,0

0,7

1,4

2,1

2,8

3,5

2001 2002 2003 2004 2005 2006 2007

Milh

ões

de to

nela

das

Inteiro Cortes Industr Outros Total

22,9%28,5%

32,1%

40,9% 41,8% 41,8%45,4%

0%

10%

20%

30%

40%

50%

2001 2002 2003 2004 2005 2006 2007

As exportações brasileiras de carne de frango quase triplicaram de volume nos últimos seis anos.

O Brasil já possui mais de 45% de market share das exportações mundiais.

Exportações Brasileiras de Carne de Frango Market Share do Brasil nas Export. Globais

Fonte: SECEX/USDA Elaboração: Céleres

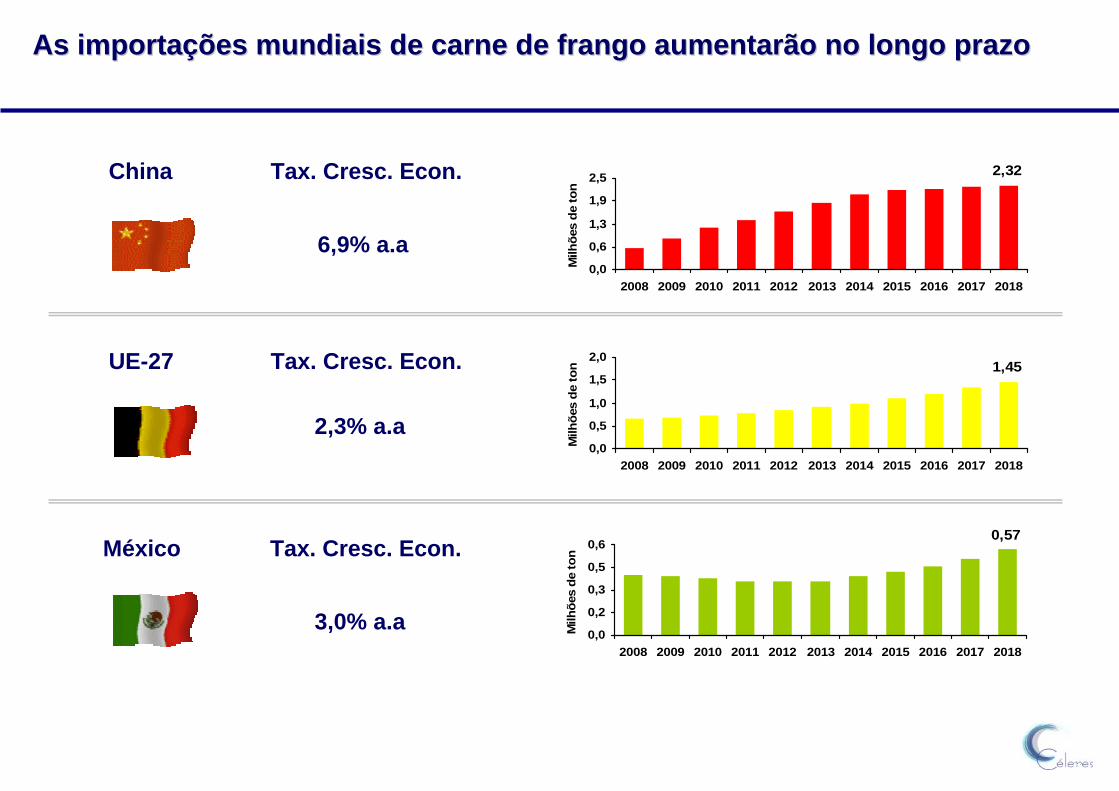

As importaAs importaçções mundiais de carne de frango aumentarão no longo prazoões mundiais de carne de frango aumentarão no longo prazo

2,32

0,0

0,6

1,3

1,9

2,5

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Milh

ões

de to

n

1,45

0,0

0,5

1,0

1,5

2,0

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Milh

ões

de to

n

China Tax. Cresc. Econ.

6,9% a.a

UE-27

2,3% a.a

Tax. Cresc. Econ.

México0,57

0,0

0,2

0,3

0,5

0,6

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Milh

ões

de to

n

3,0% a.a

Tax. Cresc. Econ.

O Brasil terO Brasil teráá que elevar sua exportaque elevar sua exportaçção de forma significativa para atender o ão de forma significativa para atender o crescimento da demanda mundialcrescimento da demanda mundial

6,8 MM T

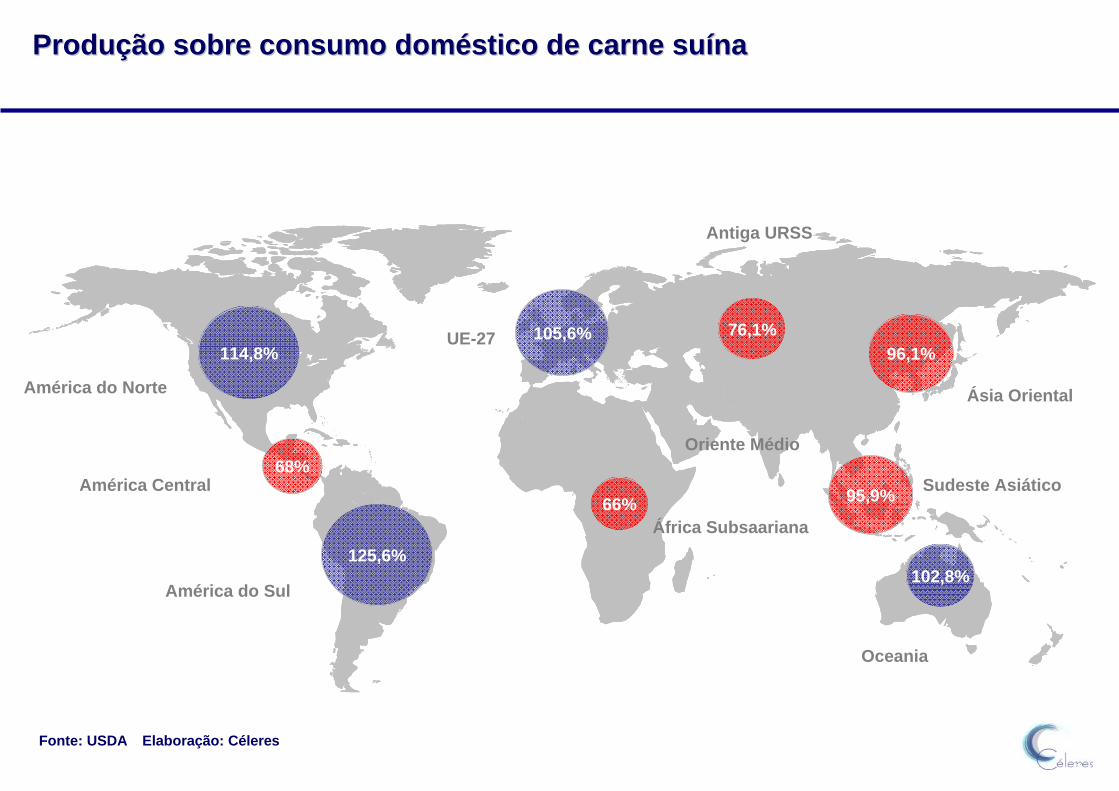

ProduProduçção sobre consumo domão sobre consumo domééstico de carne sustico de carne suíínana

95,9%

125,6%

96,1%

68%

76,1%114,8%

América do Sul

América do Norte

105,6%UE-27

102,8%

Oriente Médio

66%

Fonte: USDA Elaboração: Céleres

África Subsaariana

América Central Sudeste Asiático

Ásia Oriental

Oceania

Antiga URSS

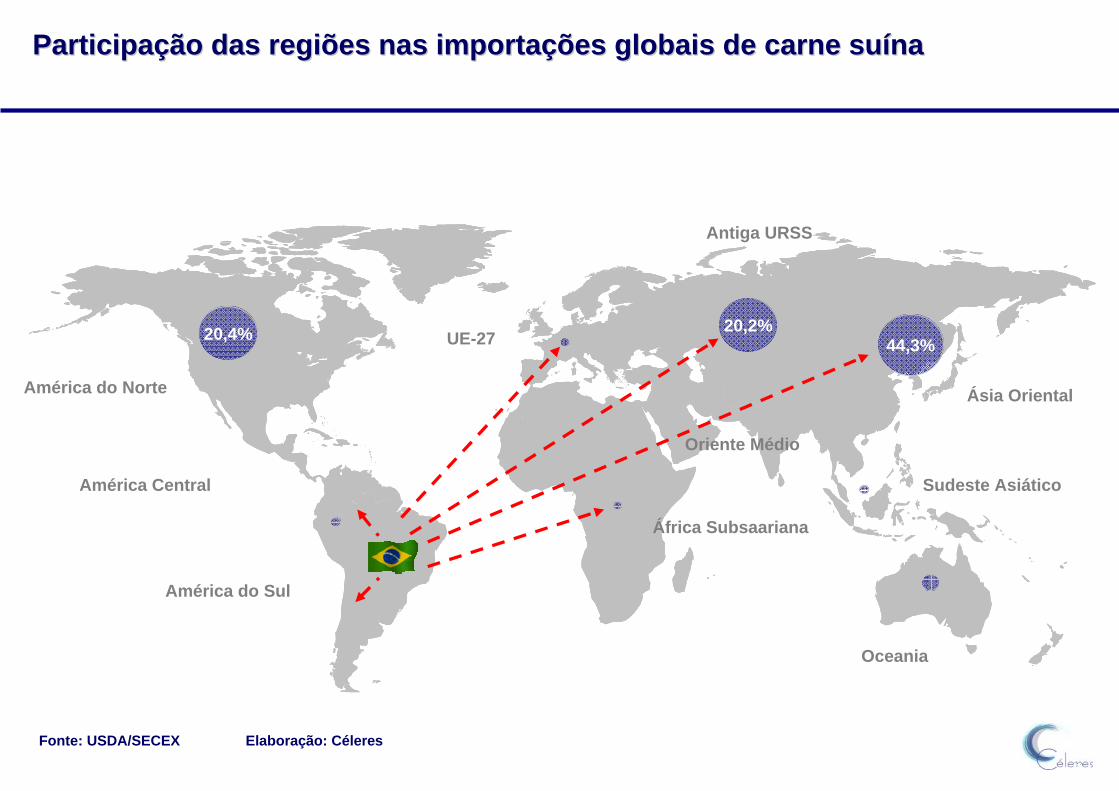

ParticipaParticipaçção das regiões nas importaão das regiões nas importaçções globais de carne suões globais de carne suíínana

44,3%20,2%20,4%

América do Sul

América do Norte

Sudeste Asiático

Ásia Oriental

UE-27

Oceania

Oriente Médio

Fonte: USDA/SECEX Elaboração: Céleres

África Subsaariana

América Central

Antiga URSS

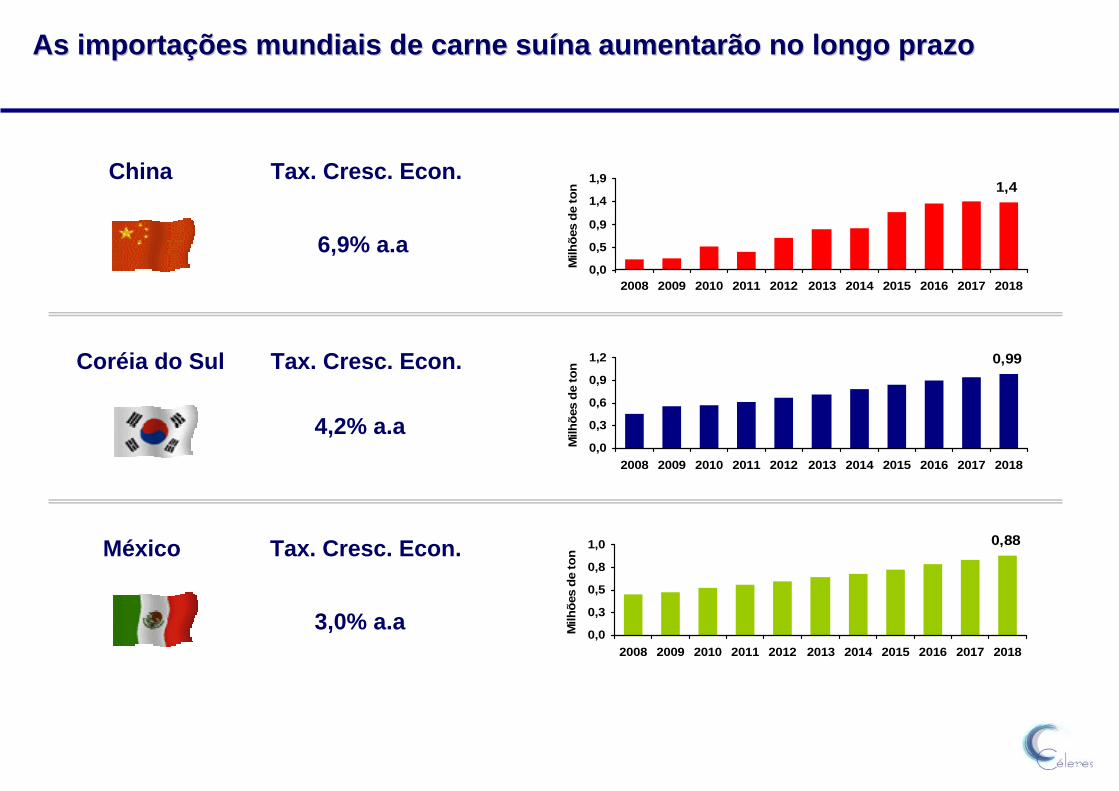

As importaAs importaçções mundiais de carne suões mundiais de carne suíína aumentarão no longo prazona aumentarão no longo prazo

1,4

0,0

0,5

0,9

1,4

1,9

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Milh

ões

de to

n

0,99

0,0

0,3

0,6

0,9

1,2

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Milh

ões

de to

n

China Tax. Cresc. Econ.

6,9% a.a

Coréia do Sul

4,2% a.a

Tax. Cresc. Econ.

México 0,88

0,0

0,3

0,5

0,8

1,0

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Milh

ões

de to

n

3,0% a.a

Tax. Cresc. Econ.

No mercado global de carne suNo mercado global de carne suíínas, as oportunidades tambnas, as oportunidades tambéém são m são significativas ao Brasilsignificativas ao Brasil

3,0 MM T

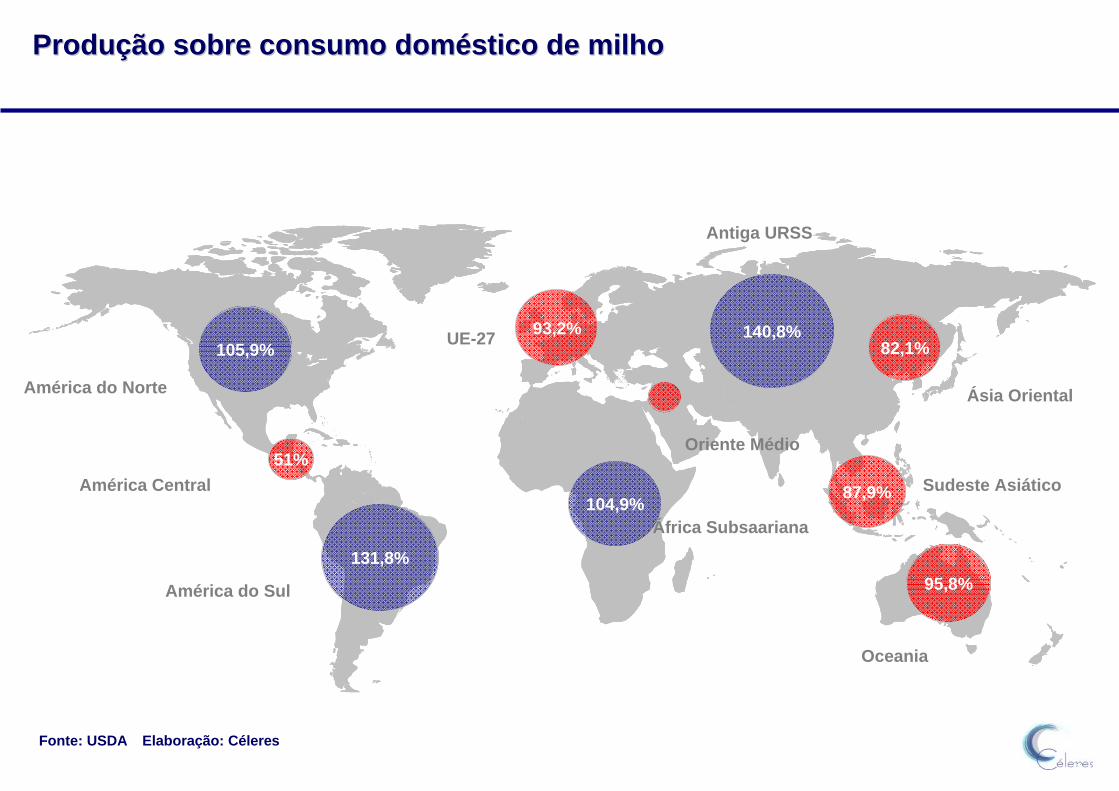

ProduProduçção sobre consumo domão sobre consumo domééstico de milhostico de milho

87,9%

131,8%

82,1%

51%

140,8%105,9%

América do Sul

América do Norte

93,2%UE-27

95,8%

Oriente Médio

104,9%

Fonte: USDA Elaboração: Céleres

África Subsaariana

América Central Sudeste Asiático

Ásia Oriental

Oceania

Antiga URSS

0%

9%

18%

27%

36%

45%

54%

60/61 65/66 70/71 75/76 80/81 85/86 90/91 95/96 00/01 05/06

Menor relação estoque/consumo desde a safra 1973/74

A relaA relaçção estoque/consumo de milho no mundo estão estoque/consumo de milho no mundo estáá em pleno processo de em pleno processo de deterioradeterioraççãoão

Fonte: USDA Elaboração: Céleres

Média histórica: 24,1%

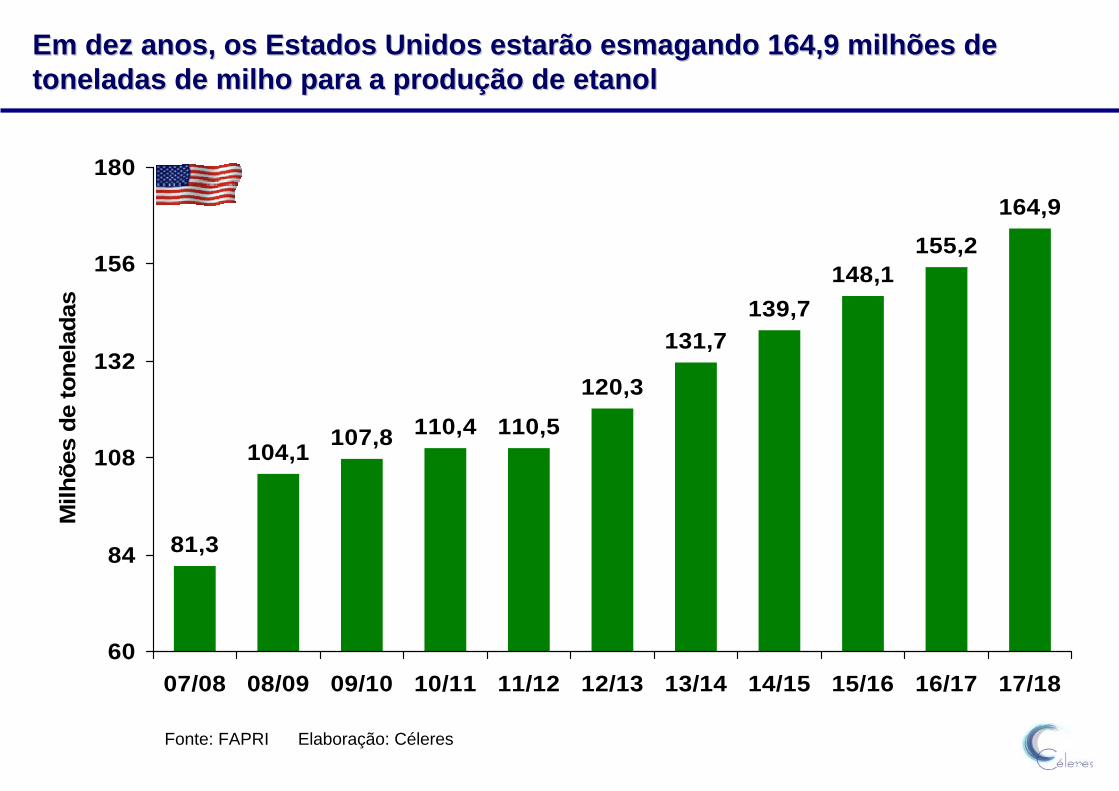

Em dez anos, os Estados Unidos estarão esmagando 164,9 milhões dEm dez anos, os Estados Unidos estarão esmagando 164,9 milhões de e toneladas de milho para a produtoneladas de milho para a produçção de etanolão de etanol

81,3

104,1 107,8 110,4 110,5

120,3

131,7139,7

148,1155,2

164,9

60

84

108

132

156

180

07/08 08/09 09/10 10/11 11/12 12/13 13/14 14/15 15/16 16/17 17/18

Milh

ões

de to

nela

das

Fonte: FAPRI Elaboração: Céleres

E os preE os preçços do milho disparam no mercado internacional e rompem a os do milho disparam no mercado internacional e rompem a barreira dos US$ 7,00/barreira dos US$ 7,00/bushelbushel

Preços do milho na CBOT – 1º vencimento

Fonte: CBOT Elaboração: Céleres

150

268

386

504

622

740

jan/03 jul/03 jan/04 jul/04 jan/05 jul/05 jan/06 jul/06 jan/07 jul/07 jan/08

US$

¢/bu

shel

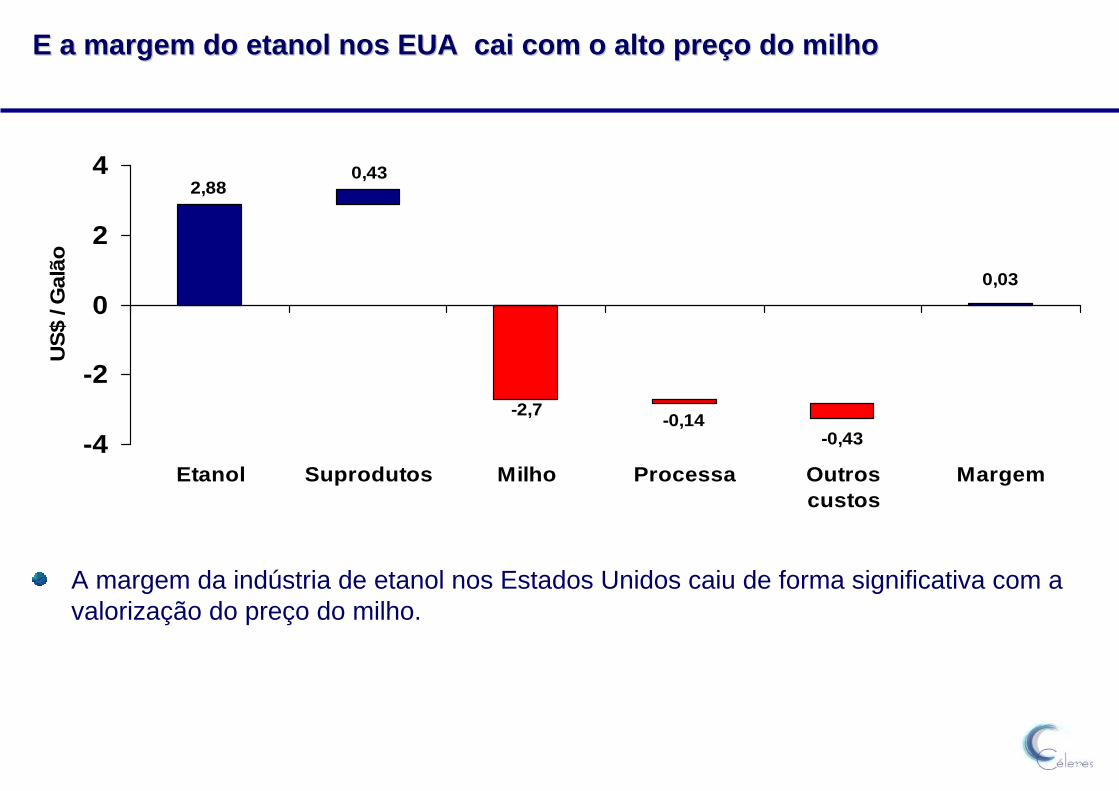

E a margem do etanol nos EUA cai com o alto preE a margem do etanol nos EUA cai com o alto preçço do milhoo do milho

2,880,43

-2,7 -0,14-0,43

0,03

-4

-2

0

2

4

Etanol Suprodutos Milho Processa Outroscustos

Margem

US$

/ G

alão

A margem da indústria de etanol nos Estados Unidos caiu de forma significativa com a valorização do preço do milho.

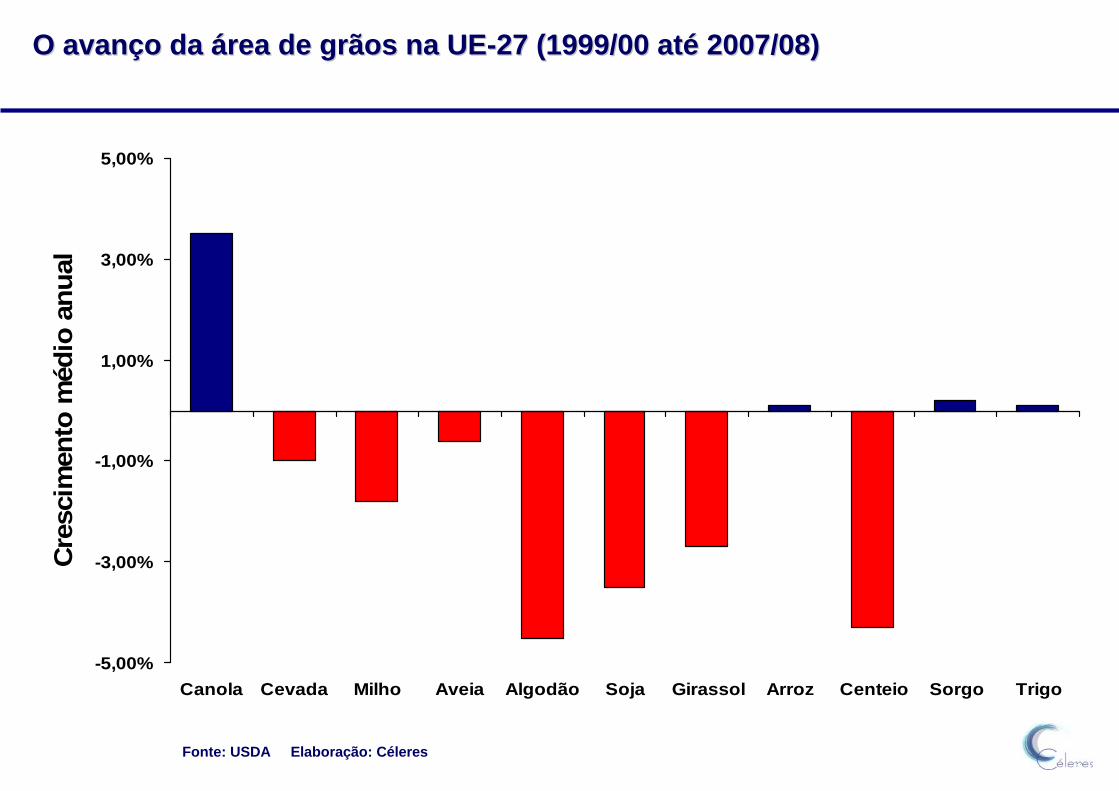

O avanO avançço da o da áárea de grãos na UErea de grãos na UE--27 (1999/00 at27 (1999/00 atéé 2007/08)2007/08)

-5,00%

-3,00%

-1,00%

1,00%

3,00%

5,00%

Canola Cevada Milho Aveia Algodão Soja Girassol Arroz Centeio Sorgo Trigo

Cre

scim

ento

méd

io a

nual

Fonte: USDA Elaboração: Céleres

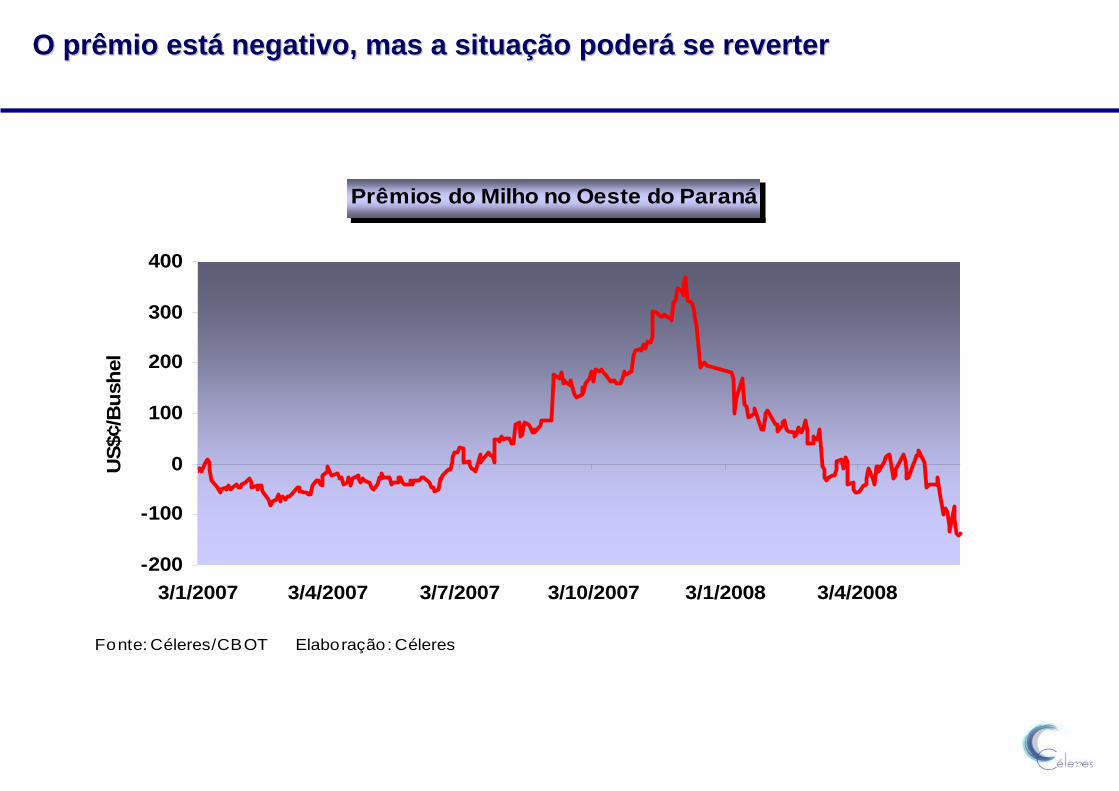

O prêmio estO prêmio estáá negativo, mas a situanegativo, mas a situaçção poderão poderáá se reverterse reverter

Prêmios do Milho no Oeste do Paraná

-200

-100

0

100

200

300

400

3/1/2007 3/4/2007 3/7/2007 3/10/2007 3/1/2008 3/4/2008

Fonte: Céleres/CBOT Elaboração: Céleres

US$

¢/B

ushe

l

ExportaExportaçções Brasileiras de Milhoões Brasileiras de Milho

10,9 12,014,5

18,4 19,6 20,6 21,1 21,823,4

25,3 26,5 27,1

0

5

10

15

20

25

30

06/07 07/08 08/09 09/10 10/11 11/12 12/13 13/14 14/15 15/16 16/17 17/18

Milh

ões

de to

nela

das

Em virtude da forte demanda internacional por milho, o Brasil deverá exportar no ano agrícola 2017/18 um volume total de 27,1 milhões de toneladas.

Fonte: Céleres Obs.: estimativa 2007; projeção: 2008 a 2017

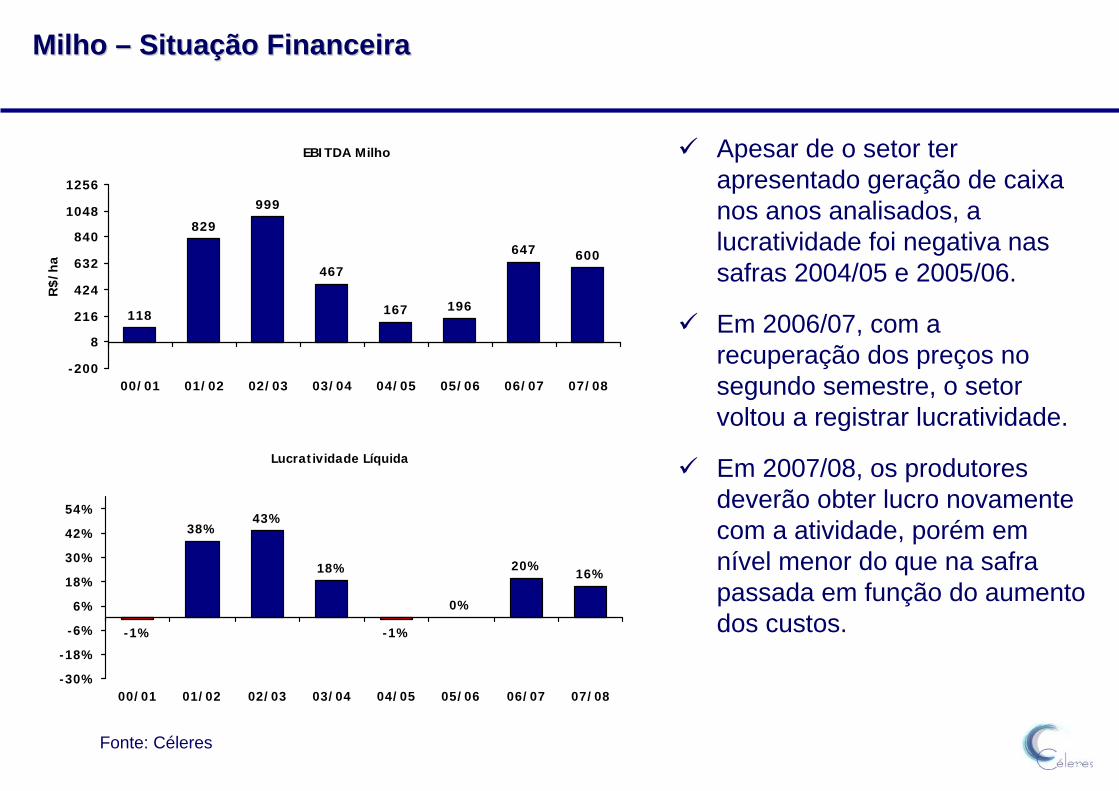

Milho Milho –– SituaSituaçção Financeiraão Financeira

EBITDA Milho

118

829

999

467

167 196

647 600

-200

8

216

424

632

840

1048

1256

00/01 01/02 02/03 03/04 04/05 05/06 06/07 07/08

R$/

ha

Lucratividade Líquida

-1%

38%43%

18%

-1%

0%

20% 16%

-30%

-18%

-6%

6%

18%

30%

42%

54%

00/01 01/02 02/03 03/04 04/05 05/06 06/07 07/08

Apesar de o setor ter apresentado geração de caixa nos anos analisados, a lucratividade foi negativa nas safras 2004/05 e 2005/06.

Em 2006/07, com a recuperação dos preços no segundo semestre, o setor voltou a registrar lucratividade.

Em 2007/08, os produtores deverão obter lucro novamente com a atividade, porém em nível menor do que na safra passada em função do aumento dos custos.

Fonte: Céleres

BalanBalançço de Oferta e Demanda de Milho no Brasilo de Oferta e Demanda de Milho no Brasil

Fonte: Céleres Obs.: em milhões de toneladas

03/04 04/05 05/06 06/07 07/08 Var.Oferta

Estoque inicial 7,6 5,7 2,9 4,0 3,1 -24,6%Produção 42,2 34,9 43,4 50,0 55,1 10,3%

1ª safra 31,6 27,4 32,4 36,2 38,4 6,2%2ª safra 10,6 7,6 11,0 13,8 16,7 21,0%

Importação 0,3 0,7 0,9 1,2 1,5 25,0%Substitutos 1,1 2,6 2,1 2,2 2,3 4,5%

Oferta Total 51,2 43,9 49,2 57,4 62,0 7,9%Demanda

Consumo animal 29,6 30,6 30,8 32,9 34,6 5,0%Consumo industrial 4,1 4,2 4,2 4,3 4,4 2,4%Consumo humano 1,6 1,6 1,7 1,7 1,8 5,4%Outros usos/perdas 4,8 3,2 4,3 4,3 4,3 0,1%Sementes 0,3 0,3 0,2 0,3 0,4 40,2%Exportação 5,0 1,1 4,0 10,9 12,0 10,0%

Demanda Total 45,5 41,0 45,2 54,4 57,4 5,6%Estoque final 5,7 2,9 4,0 3,1 4,6 50,1%Estoque/Consumo 12,6% 7,0% 9,0% 5,6% 8,0%

ContatoContatoUnidade Uberlândia

R. Eng. Hélvio Felice, 119

Uberlândia – MG – 38.411-114

℡: (34) 3229-1313

: (34) 3229-4949

Unidade São Paulo

R. Sergipe, 475 7º andar cj 712

São Paulo – SP – 01.243-001

℡: (11) 3666-6151

: (11) 3661-7110

Associada da Arcadia InternationalAssociada da Arcadia International(Bruxelas, B(Bruxelas, Béélgica)lgica)

Membro do ISAAAMembro do ISAAA