celpa/cemar - aneel.gov.br · cemar e celpa reconhecem que a iniciativa do regulador de melhorar o...

TRANSCRIPT

CELPA/CEMAR

Contribuição para a Consulta Pública nº 011/2013

1

1 – Considerações Iniciais

A NT nº 452/2013 – SRE/ANEEL e a NT nº 453/2013 – SRE/SRD/ANEEL, disponibilizadas pela ANEEL, em 18/10/2013, propõem discutir, mediante Consulta Pública, até 22/11/13, os aspectos conceituais para o aprimoramento das metodologias que serão utilizadas nas revisões tarifárias periódicas (RTP) das distribuidoras de energia elétrica que ocorrerão a partir de 2015.

Nesse contexto, a CEMAR e CELPA formalizam a seguir as suas contribuições para a CP nº 011/2013, abordando os seguintes temas: i) Conceitos Gerais; ii) Estabilidade de Regras; iii) Ciclos Tarifários; iv) Custo do Capital; v) Base de Remuneração; vi) Custos Operacionais; vii) Fator X; viii) Outras Receitas; e ix) Perdas Não Técnicas. Adicionalmente, embora os temas Parcela A, Receitas Irrecuperáveis e Limites de Continuidade DEC/FEC não tenham sido contemplados nas mencionadas NTs, a CEMAR/CELPA entendem por oportuno e relevante abordá-los dado a necessidade de aperfeiçoamentos na abordagem conceitual desses temas pelos motivos que expõem.

Adicionalmente, e antes de adentrar a uma avaliação detalhada no material disponibilizado, CEMAR e CELPA reconhecem que a iniciativa do Regulador de melhorar o processo de discussão da metodologia, mediante a realização da CP 011/2013, complementada pela realização de reunião presencial com as empresas e a disponibilização de toda a base de dados, é digna e merecedora de mérito. Também é evidente uma maior transparência na condução do processo.

Sem dúvidas, e independente do resultado final, tais melhorias no processo de discussão e o propósito de extinguir as chamadas revisões provisórias representa um avanço expressivo.

2 - Conceitos Gerais

Proposta ANEEL:

A ANEEL destaca a importância desta primeira etapa da discussão das metodologias para a revisões tarifárias periódicas - RTPs, pois entende que com isso princípios, conceitos, e objetivos da RTP sendo claros, o escopo da discussão ficará restrito a modelos capazes de implementá-los no cálculo tarifário.

Considera como desafio dosar a apropriação de ganhos por parte das concessionárias e o repasse desses ganhos a modicidade tarifária no momento da RTP. Defende a utilização do Yardstik Competition (Andrei Schleifer), ou seja, inferir níveis de custos eficientes para uma concessionária a partir da observação das demais. Explicita a preocupação quando parte da ineficiência é decorrente de fatores ambientais fora do controle da gestão.

Análise da Proposta ANEEL:

Além de definir o método para o estabelecimento dos custos regulatórios, explicita uma preocupação em relação às diferenças entre valores estabelecidos regulatoriamente e valores reais das concessionárias. Também, embora caracterize a Etapa 1 como a de discussão conceitual, solicita sugestões de variáveis que não foram testadas na 3ª RTP, principalmente para Custos Operacionais e Perdas Não Técnicas.

CELPA/CEMAR

Contribuição para a Consulta Pública nº 011/2013

2

Contribuição CEMAR/CELPA:

Após a realização de três ciclos tarifários, é fundamental que se verifique a necessidade de introdução de novos princípios regulatórios. Uma dessas necessidades é avaliar o resultado global e não só a aplicação das metodologias específicas para itens individuais.

Para cada tema com repercussão tarifária há uma metodologia específica que visa identificar os níveis de eficiência e a partir dessa identificação definir valores regulatórios a serem considerados nas tarifas. Desse modo, são definidos, a BRR eficiente, o WACC eficiente, PT e PNT eficientes, Receitas Irrecuperáveis eficientes, Custos Operacionais eficientes, DEC e FEC eficientes, e outros itens, tendo como ponto comum os níveis eficientes em cada item.

As aplicações metodológicas da ANEEL visam induzir as concessionárias a maximizar a eficiência em cada um dos temas. Do ponto de vista de meta, este poderia ser um alvo a ser buscado, mas aplicar indistintamente todas as eficiências de uma só vez pode trazer sérios problemas às concessionárias.

São tantos os tópicos em que a ANEEL têm exigido níveis elevados de eficiência, e muitas vezes incompatíveis com a realidade da concessão, que as concessionárias precisam gerir inúmeras frentes de trabalho. Porém, no cotidiano há fatos que são inescapáveis e afetam essas tantas frentes, merecendo destacar as restrições de recursos financeiros e de capacidade operacional, bem como a racionalidade econômica.

Como é do conhecimento, em última análise, a fonte dos recursos financeiros utilizados na prestação do serviço de distribuição é a receita tarifária dos consumidores finais. Nesse sentido, quanto maiores as demandas regulatórias, maiores serão as tarifas. Desse modo, como não é correto praticar tarifas indefinidamente crescentes, os recursos financeiros são limitados, fazendo com que a concessionária faça escolhas entre as mais diversas necessidades com o objetivo de otimizar a aplicação dos recursos financeiros de modo a proporcionar maiores benefícios aos consumidores. Há necessidade de compatibilizar, de forma global, as exigências regulatórias com recursos financeiros e operacionais para o seu atendimento.

Ainda que houvesse disponibilidade maior de recursos financeiros, há um problema de natureza operacional que não pode ser negligenciado. A abertura de tantas frentes para atender os requisitos regulatórios cada vez mais crescentes exige um nível de mobilização operacional que a realidade tem mostrado que está chegando ao seu limite, tendo em vista o grande volume requerido de equipamentos, de veículos, de mão de obra. E isso nem sempre é possível de fazer em um negócio cujas características são a dispersão dos ativos e dos consumidores em uma extensa área geográfica, com acessos muitas vezes precários ou mobilidade urbana comprometida.

Outro aspecto que não pode ser esquecido pela regulação é a racionalidade econômica. Exigir, como têm acontecido atualmente, níveis eficientes em todas as vertentes do serviço de distribuição de energia elétrica exerce uma pressão crescente por aumento de tarifas e/ou impõe perdas para os controladores. Pelo lado do consumidor, certamente não é razoável essa pressão tarifária e pelo do controlador, essas perdas geram drenos que afetam a remuneração e também sua capacidade econômica e financeira, podendo levar até à sérias dificuldades na prestação adequada do serviço público de distribuição.

Portanto, é essencial acrescentar uma avaliação do resultado global do processo de revisão que resulta da aplicação das metodologias individuais, de forma a se avaliar como a maximização da eficiência na BRR, no WACC, em PT e PNT, nas Receitas Irrecuperáveis, nos

CELPA/CEMAR

Contribuição para a Consulta Pública nº 011/2013

3

Custos Operacionais, no DEC e FEC, dentre outros, se soma para compor o resultado final da revisão tarifária periódica.

3 - Estabilidade das Regras

Proposta ANEEL:

A ANEEL defende que a definição de regras de forma mais exaustiva e objetiva favorece a transparência e a previsibilidade dos processos revisionais. Coloca que a pratica de definir critérios nos processos específicos dificulta por parte dos consumidores e investidores a compreensão e o acompanhamento.

Análise da Proposta ANEEL:

Dois conceitos apresentados pela ANEEL como fundamentais para o estabelecimento do escopo metodológico para as revisões tarifárias são a estabilidade regulatória e a redução a níveis mínimos do seu poder discricionário, uma vez que permitem que as empresas possam estimar os ganhos de seu esforço gerencial e, aos consumidores, como esses ganhos serão revertidos à modicidade tarifária. Além disso, regras objetivas e exaustivas, com reduzido poder discricionário, favorecem a transparência e a previsibilidade, tanto para os consumidores quanto para investidores.

Nesse contexto, tendo em vista o entendimento de que as metodologias do 3º CRTP se constituíram em avanço ao arcabouço regulatório, a ANEEL, em nome da estabilidade regulatória e da mitigação de ações regulatórias discricionárias, propõe a manutenção do que já existe no 3º CRTP, com aperfeiçoamentos mais relacionados à melhoria da capacidade de predição dos modelos adotados e com o aumento da objetividade de aplicação das metodologias.

De fato, avaliar o desempenho regulatório das metodologias do 3º CRTP é fundamental porque dá uma orientação do que deve ser aperfeiçoado para o próximo ciclo.

Dentro de uma visão global, as metodologias do 3º ciclo se constituíram na aplicação de ferramentas e técnicas de benchmarking, o que possibilitou um ordenamento das empresas de distribuição, quanto aos níveis de eficiência delas. De um modo geral, os ordenamentos (ranking) obtidos refletem de forma aproximada a eficiência real comparativa das empresas. Contudo, a partir de uma visão individualizada, para cada concessão, há algumas distorções nos resultados das aplicações metodológicas que podem estar beneficiando algumas concessionárias e prejudicando outras.

A origem das distorções não está nas limitações dos modelos utilizados, mas na grande heterogeneidade das concessões brasileiras. O Brasil é um país de dimensões continentais, o que equivale, por exemplo, a aplicar modelos de benchmarking em toda a Europa Ocidental. Existem simultaneamente concessões do tamanho de um pequeno município com 2.673 consumidores localizados em uma área de 263 km2; do tamanho de um estado com 1.774.830 consumidores localizados em uma área de 1.247.703 km2; e do tamanho de uma grande metrópole com 6.102.463 consumidores concentrados em uma área de 4.526 km2.

Do ponto de vista socioeconômico, histórico e comportamental as heterogeneidades são ainda maiores, como decorrência do processo de formação da sociedade e da economia, iniciado em momentos distintos e com características também próprias. Tendo em vista que o objetivo de ferramentas e técnicas de benchmarking é buscar variáveis que explicam grande parte do fenômeno em estudo, é intrínseco aos modelos a perda de algum nível de informação da

CELPA/CEMAR

Contribuição para a Consulta Pública nº 011/2013

4

realidade. Essa perda se torna mais crítica à medida que aumenta o nível de heterogeneidade entre as concessionárias e que as particularidades específicas de determinada concessão são mais contundentes.

Como forma de ilustrar as diferenças históricas, sociais e econômicas, apresenta-se a seguir uma breve discussão de algumas dessas características, por exemplo, de Pernambuco e Rio de Janeiro. Uma das regiões mais antigas da América Portuguesa, Pernambuco foi a mais rica capitania do Brasil Colônia, graças à indústria exportadora de açúcar. Em pouco tempo, a Capitania de Pernambuco se tornou a principal produtora de açúcar da colônia portuguesa. Consequentemente, era também a mais próspera e influente das capitanias hereditárias. No início do século XVII, a Capitania de Pernambuco atingiu o posto de maior e mais rica área de produção de açúcar do mundo. A densidade demográfica em Pernambuco é de 89,47 hab./km², a sexta maior do Brasil. Esse indicador, entretanto, apresenta contrastes pronunciados de acordo com a região analisada, variando de 1.342,86 hab./km² na Região Metropolitana de Recife, até o valor mínimo de 23,2 hab./km² na Região do São Francisco Pernambucano.

Com relação ao Rio de Janeiro, merece destaque na formação de sua sociedade o fato de que em 1763, o Rio de Janeiro tornou-se a sede do Vice-reino do Brasil e a capital da colônia. Com a transferência da corte portuguesa para o Brasil, em 1808, na época da tomada da Península Ibérica por Napoleão Bonaparte, a região foi muito beneficiada com reformas urbanas para abrigar a corte portuguesa. Dentro das mudanças promovidas, destacam-se: a transferência de órgãos de administração pública e justiça, a criação de novas igrejas, hospitais, quartéis, fundação do primeiro banco do país - o Banco do Brasil - e a Imprensa Régia, com a Gazeta do Rio de Janeiro. Nos anos seguintes também surgiram o Jardim Botânico, a Biblioteca Real (hoje Biblioteca Nacional) e a Academia Real Militar, antecessora da atual Academia Militar das Agulhas Negras.

Assim, ocorreu um processo cultural, influenciado não somente pelas informações trazidas pela chegada da corte e da família real, mas também pela presença de artistas europeus que foram contratados para registrar a sociedade e natureza brasileira. Outro fato histórico de grande repercussão para o Rio de Janeiro foi a transferência da capital federal para Brasília, uma vez que provocou uma profunda mudança nas atividades administrativas locais, com repercussão para a economia carioca.

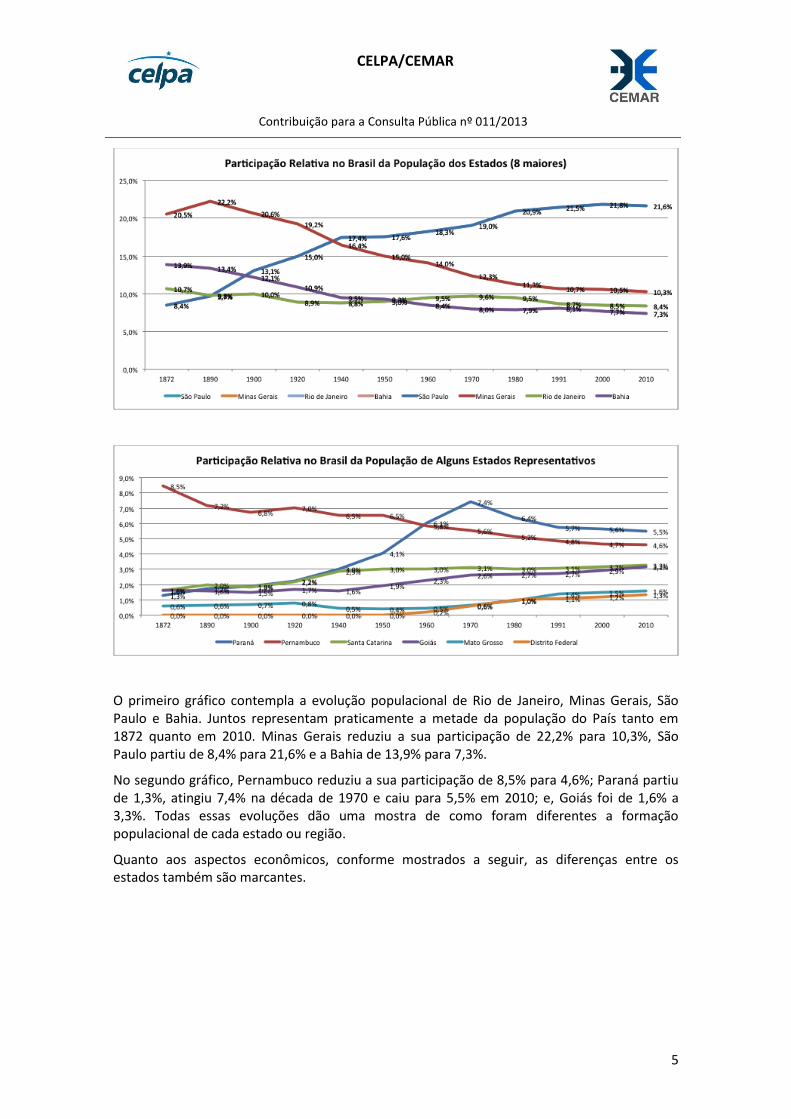

A evolução da população é uma forma interessante de constatar de certa maneira os diferentes processos de formação da sociedade de cada estado. Sem entrar em discussões sociológicas aprofundadas, o crescimento populacional também é reflexo das oportunidades que surgiram nos estados. Nos gráficos a seguir são apresentadas a participação relativa de 14 estados brasileiros em relação à população do Brasil.

CELPA/CEMAR

Contribuição para a Consulta Pública nº 011/2013

5

O primeiro gráfico contempla a evolução populacional de Rio de Janeiro, Minas Gerais, São Paulo e Bahia. Juntos representam praticamente a metade da população do País tanto em 1872 quanto em 2010. Minas Gerais reduziu a sua participação de 22,2% para 10,3%, São Paulo partiu de 8,4% para 21,6% e a Bahia de 13,9% para 7,3%.

No segundo gráfico, Pernambuco reduziu a sua participação de 8,5% para 4,6%; Paraná partiu de 1,3%, atingiu 7,4% na década de 1970 e caiu para 5,5% em 2010; e, Goiás foi de 1,6% a 3,3%. Todas essas evoluções dão uma mostra de como foram diferentes a formação populacional de cada estado ou região.

Quanto aos aspectos econômicos, conforme mostrados a seguir, as diferenças entre os estados também são marcantes.

CELPA/CEMAR

Contribuição para a Consulta Pública nº 011/2013

6

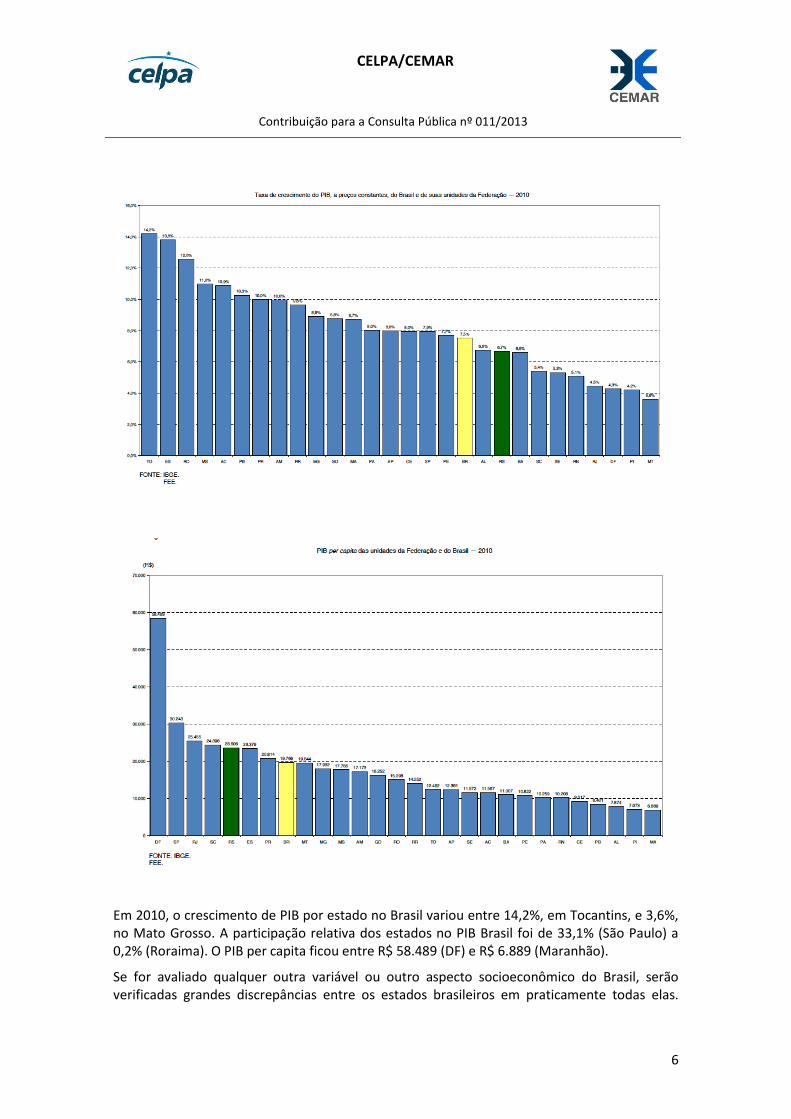

Em 2010, o crescimento de PIB por estado no Brasil variou entre 14,2%, em Tocantins, e 3,6%, no Mato Grosso. A participação relativa dos estados no PIB Brasil foi de 33,1% (São Paulo) a 0,2% (Roraima). O PIB per capita ficou entre R$ 58.489 (DF) e R$ 6.889 (Maranhão).

Se for avaliado qualquer outra variável ou outro aspecto socioeconômico do Brasil, serão verificadas grandes discrepâncias entre os estados brasileiros em praticamente todas elas.

CELPA/CEMAR

Contribuição para a Consulta Pública nº 011/2013

7

Consequentemente, se observa que o Brasil é um país bastante heterogêneo em quase todas as suas dimensões socioeconômicas.

Considerando as situações ilustradas acima, o grande desafio da regulação econômica é capturar toda essa heterogeneidade. Deve-se reconhecer o esforço que tem sido feito pela ANEEL em buscar essas variáveis, entretanto a realidade mostra-se tão complexa e multidimensional que não é possível atingir completamente o objetivo, de forma que acaba se perdendo informação relevante.

Em síntese, a realidade às vezes se mostra mais complexa do que se pode simular. Obviamente, o ideal seria tanto para o Regulador quanto para as concessionárias e consumidores, a existência de medições objetivas para todos os fenômenos socioeconômicos e a possibilidade de previsão das ações de outras instituições que tanto afetam a distribuição de energia elétrica. Porém, existem formas complementares aos modelos de benchmarking que podem ajudar na tomada da melhor decisão regulatória. Tais formas são possíveis quando se consideram corretamente as premissas que envolvem o negócio de distribuição.

As Notas Técnicas disponibilizadas pela ANEEL enfatizam que os casos em que as distribuidoras não respondem às metas regulatórias estariam mais associados à ineficiência de gestão. Quando são consideradas as expectativas racionais dos agentes, não faz muito sentido que se tenha em alguns casos somente ineficiência. Em economia, o Agente Racional pode representar um indivíduo ou firma que toma ações/decisões. Esse Agente tem claras preferências e comportamentos e efetua decisões econômicas com base nas suas percepções e no uso eficiente da informação. A decisão vai sempre depender das preferências do Agente, do seu conhecimento sobre o ambiente, das restrições (como obrigações e deveres, as leis) e as expectativas de benefício/utilidade das ações e das chances de sucesso. O objetivo final de uma decisão é a otimização (ex: minimização de custos, maximização de funções de produção e do lucro, etc.).

Para os acionistas privados, uma das principais funções objetivos a serem otimizadas é a maximização do lucro. Em decorrência dos procedimentos regulatórios definidos pela ANEEL, a maximização do lucro não pode ser obtida apenas pela redução dos custos, pois há uma série de multas, penalidades e ressarcimentos em caso de descumprimento de metas regulatórias de qualidade na prestação do serviço e de perdas elétricas. Com base nessa racionalidade, é razoável supor que sua gestão implementada entre revisões tarifárias busca otimizar sua função de produção, reduzindo seus custos e evitando descumprir requisitos regulatórios que representem perdas financeiras. Assim, não se justifica a opção por uma gestão ineficiente que tenha levado a grandes reduções em sua margem de lucros ou até mesmo em prejuízos.

Adicionalmente, a ANEEL dispõe de uma série de mecanismos e procedimentos, como fiscalizações técnicas, comerciais e econômico-financeiras periódicas, para identificar se houve ineficiência de gestão por parte das distribuidoras. Tendo em vista que são aproximadamente 63 concessionárias de distribuição reguladas, é possível ainda fazer um grande painel de comparação entre elas, identificando as que obtiveram maior êxito, bem como aquelas que optaram por não enfrentar os problemas de modo mais assertivo e adequado.

A ANEEL tem dado como justificativa principal a assimetria de informação que possui em relação às empresas para não analisar com alguma profundidade a gestão e as causas para o descumprimento das metas regulatórias. Para a regulação da distribuição de energia elétrica o efeito dessa assimetria é mitigado. Com a realização de revisão tarifária periódica a cada quatro/cinco anos e dos diversos mecanismos de fiscalização e de auditoria que dispõe o Regulador tem a oportunidade de avaliar o desempenho obtido pelo distribuidor nos últimos

CELPA/CEMAR

Contribuição para a Consulta Pública nº 011/2013

8

anos, comparando-o com as metas regulatórias, e confrontar o que foi dito pela concessionária no âmbito da revisão anterior com a realidade que se verificou.

Desse modo, se reduz bastante o incentivo a assimetria de informação porque haverá na revisão tarifária subsequente uma avaliação por parte do Regulador, que poderá identificar esse comportamento e considerá-lo na definição do próximo nível tarifário. Consequentemente, com base nas expectativas racionais e nos diversos mecanismos de que dispõe, a ANEEL tem todas as possibilidades de avaliar com mais profundidade os impactos de fatores não gerenciáveis da concessão, ainda que não identificado por variáveis objetivas, nos resultados frustrados de não cumprimento de metas regulatórias.

O escopo regulatório para o próximo ciclo deve considerar os bons resultados obtidos quando se observa o 3º ciclo de um modo global, mas também precisa de aperfeiçoamentos fundamentais quando a análise é feita de forma individualizada.

Nesse contexto, o principal aperfeiçoamento conceitual deve ser a incorporação de mecanismos regulatórios, dentro do âmbito da revisão tarifária de concessionárias que atendem áreas de concessão com particularidades reconhecidamente impactantes e para as quais não foi possível identificar variáveis representativas e objetivas, que possibilitem estabelecer metas regulatórias compatíveis.

A visão global é importante, mas não é completa, pois a aplicação da regulação se dá no individual, em cada distribuidora, em cada concessão, em cada grupo de consumidores. É necessário bons resultados globais como também bons resultados individuais, para afastar a possibilidade de benefícios inadequados para ineficientes e penalizações para eficientes.

Nesses casos, a metodologia indicaria que o benchmarking para uma determinada concessionária deveria estar próximo do patamar resultante da aplicação da metodologia. Diante desse patamar, para julgo do Regulador, seria permitido à concessionária aportar argumentos e estudos que identificassem e comprovassem a necessidade de valor regulatório diferenciado e adequado aquela concessão, ou, alternativamente, poderia se utilizar variáveis que apesar de terem sido descartadas por não representarem o conjunto de distribuidoras são representativas para determinada concessão ou região.

Não proceder ao repasse às tarifas dos custos não gerenciáveis pela concessionária significa impor à concessionária uma meta de eficiência que, na realidade, é inatingível. Quando é estipulada uma meta inatingível, desestimula os esforços na busca pela produtividade, dada a impossibilidade de sua aplicação. Medidas como esta geram apenas penalidades às empresas e ignoram a raiz do problema.

Contribuição CEMAR/CELPA:

Dada a grande heterogeneidade entre as concessões brasileiras de distribuição de energia elétrica é importante a existência de espaço para atuação discricionária do Regulador para casos caracterizados como excepcionais, não capturados pela modelagem ou não previstos nos regulamentos.

Uma análise global do resultado da aplicação das metodologias frente à realidade da concessão e os resultados obtidos no ciclo anterior fornece, sem sombra de duvidas, uma oportunidade para identificação de pontos de melhorias ou ajustes.

Assim, conforme dito anteriormente, é essencial acrescentar uma avaliação do resultado global que resultará da aplicação das metodologias individuais. Maximizar a eficiência na BRR, no WACC, em PT e PNT, nas Receitas Irrecuperáveis, nos Custos Operacionais, no DEC e FEC, e

CELPA/CEMAR

Contribuição para a Consulta Pública nº 011/2013

9

assim por diante, pode levar a uma situação inadequada de pressão tarifária combinada com drenos de recursos que tanto prejudicam a prestação do serviço, podendo inviabilizá-la em um prazo não muito longo.

Por exemplo, o desafio colocado à CELPA reduzir enormemente as Perdas Não Técnicas, melhorar acentuadamente os limites de continuidade e ainda reduzir, contraditoriamente, os Custos Operacionais. Ou seja, tem-se um exemplo de que a resultante da combinação de metas individuais, resultantes de cada metodologia, quando combinadas resultam em um desafio muito maior, talvez inalcançável.

Tal condição precisa ser avaliada, e uma análise global do resultado da RTP pode ser a ferramenta, o momento e a oportunidade para se ajustar necessários.

4 - Ciclos Tarifários

Proposta ANEEL:

A proposta apresentada na CP no 11/2013 é de acabar com os “ciclos tarifários”. Assim, as metodologias seriam aperfeiçoadas segundo as suas necessidades em função do contexto, podendo ser estabelecida uma previsão de prazo para esses aperfeiçoamentos; os valores e as regras vigentes na data da RTP seriam aplicados na revisão tarifaria de cada concessionária.

Análise da Proposta da ANEEL:

Um dos argumentos apresentados para a eliminação dos ciclos tarifários é resolver a questão das longas discussões para definição das metodologias, que têm implicado em revisões tarifárias provisórias. Entende-se que a solução para as revisões provisórias não é acabar com os ciclos tarifários, mas passa por iniciar as discussões metodológicas com tempo suficiente para aplica-las no prazo correto. A estabilidade das regras buscada pela Agência também contribui para resolver essa questão, uma vez que minimiza a necessidade de longas discussões sobre cada tema.

Quanto à dificuldade de tratamento dos contratos com prazos distintos (3, 4 e 5 anos), cabe lembrar que a periodicidade das revisões tarifarias das concessionárias poderá ser uniformizada no momento da renovação das concessões, resolvendo, em grande parte, essa questão.

A alteração das metodologias em prazos diferenciados faria com que empresas fossem avaliadas em um mesmo período com regras diferentes. Isso implicaria na dificuldade de fazer comparações entre as empresas, pois elas estariam, por exemplo, com suas remunerações estabelecidas a partir de custos de capital distintos. Isso distorceria não só as análises comparativas pretendidas pela ANEEL, como também a avaliação dos demais agentes do mercado sobre as distribuidoras de energia elétrica.

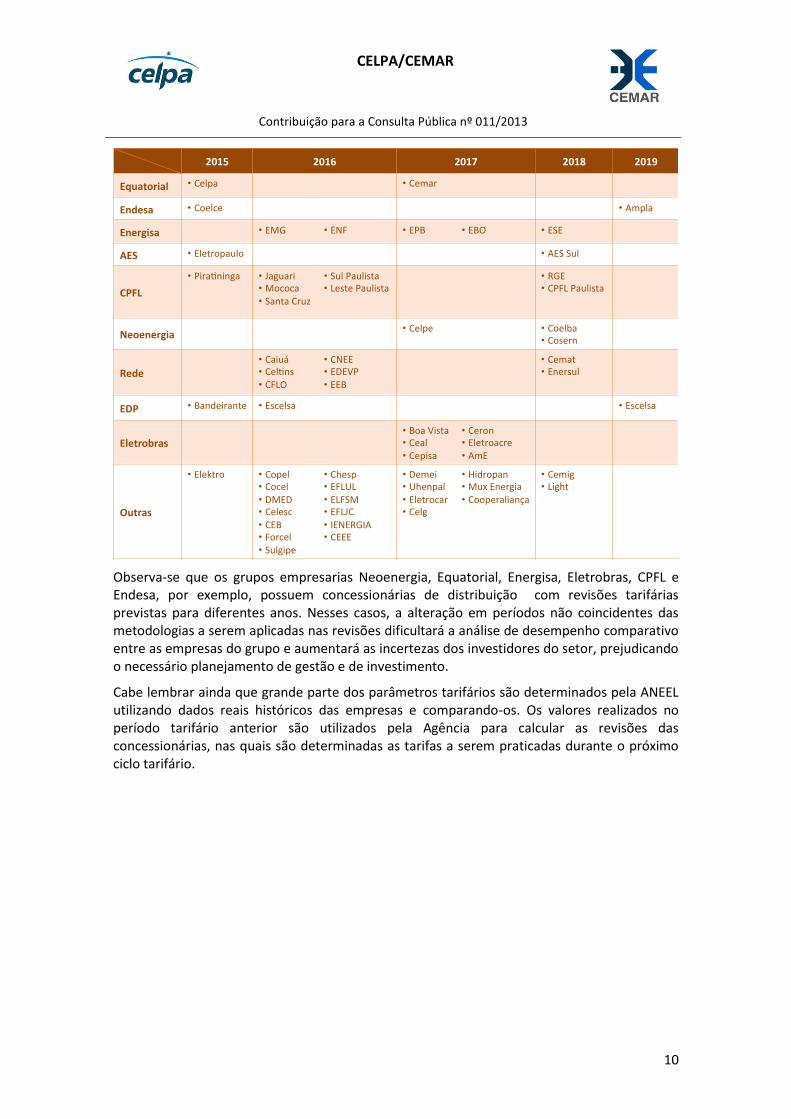

A seguir estão apresentadas as datas previstas para ocorrerem as 4asrevisões tarifarias das concessionárias de distribuição de energia elétrica.

CELPA/CEMAR

Contribuição para a Consulta Pública nº 011/2013

10

Observa-se que os grupos empresarias Neoenergia, Equatorial, Energisa, Eletrobras, CPFL e Endesa, por exemplo, possuem concessionárias de distribuição com revisões tarifárias previstas para diferentes anos. Nesses casos, a alteração em períodos não coincidentes das metodologias a serem aplicadas nas revisões dificultará a análise de desempenho comparativo entre as empresas do grupo e aumentará as incertezas dos investidores do setor, prejudicando o necessário planejamento de gestão e de investimento.

Cabe lembrar ainda que grande parte dos parâmetros tarifários são determinados pela ANEEL utilizando dados reais históricos das empresas e comparando-os. Os valores realizados no período tarifário anterior são utilizados pela Agência para calcular as revisões das concessionárias, nas quais são determinadas as tarifas a serem praticadas durante o próximo ciclo tarifário.

2015 2016 2017 2018 2019

Equatorial • Celpa • Cemar

Endesa • Coelce • Ampla

Energisa • EMG • ENF • EPB • EBO • ESE

AES • Eletropaulo • AESSul

CPFL

• Pira ninga • Jaguari• Mococa• SantaCruz

• SulPaulista• LestePaulista

• RGE• CPFLPaulista

Neoenergia• Celpe • Coelba

• Cosern

Rede• Caiuá• Cel ns• CFLO

• CNEE• EDEVP• EEB

• Cemat• Enersul

EDP • Bandeirante • Escelsa • Escelsa

Eletrobras• BoaVista• Ceal• Cepisa

• Ceron• Eletroacre• AmE

Outras

• Elektro • Copel• Cocel• DMED• Celesc• CEB• Forcel• Sulgipe

• Chesp• EFLUL• ELFSM• EFLJC• IENERGIA• CEEE

• Demei• Uhenpal• Eletrocar• Celg

• Hidropan• MuxEnergia• Cooperaliança

• Cemig• Light

CELPA/CEMAR

Contribuição para a Consulta Pública nº 011/2013

11

Entende-se que a exclusão do ciclo metodológico prejudicaria essa dinâmica e, principalmente, as comparações entre empresas, pois a base de dados utilizada seria composta por empresas submetidas a regras e sinais econômicos diferenciados.

Além disso, apesar de tratadas separadamente pela regulação, na prática as diversas parcelas que compõem a receita das concessionárias interagem, formando uma única tarifa recebida pela empresa. Nesse contexto, a alteração das metodologias de forma desconcatenada dificulta também a visualização do que está sendo aplicado para cada concessionária como um todo, aumentando a probabilidade de que problemas e inconsistências não sejam identificados.

Segundo a ANEEL, outra justificativa para a eliminação do ciclo tarifário metodológico seria atualizar as regras e parâmetros regulatórios “em função de mudanças na realidade do setor, do país e da legislação”. Entretanto, cabe lembrar que, caso haja alguma mudança na realidade do setor, do país ou da legislação que afete significativamente as concessionárias, os Contratos de Concessão preveem a realização da chamada revisão tarifária extraordinária. Inclusive esse seria o meio mais apropriado de incorporar essas mudanças.

Por outro lado, caso o impacto não seja significativo o suficiente para justificar uma revisão extraordinária, entende-se que também não há necessidade de aplicá-lo de imediato somente para algumas concessionárias por meio da revisão de parâmetros regulatórios de forma desconcatenada.

Assim sendo, dadas as desvantagens de se rever as metodologias tarifárias em períodos não coincidentes e o fato de que os Contratos de Concessão preveem a realização de revisão tarifária extraordinária em casos de mudanças significativas na realidade que prejudiquem o equilíbrio das concessões, entende-se necessária a existência de um ciclo tarifário metodológico, de forma que as concessionárias sejam avaliadas sobre uma mesma métrica e estejam submetidas aos mesmos incentivos.

Contribuição CEMAR/CELPA:

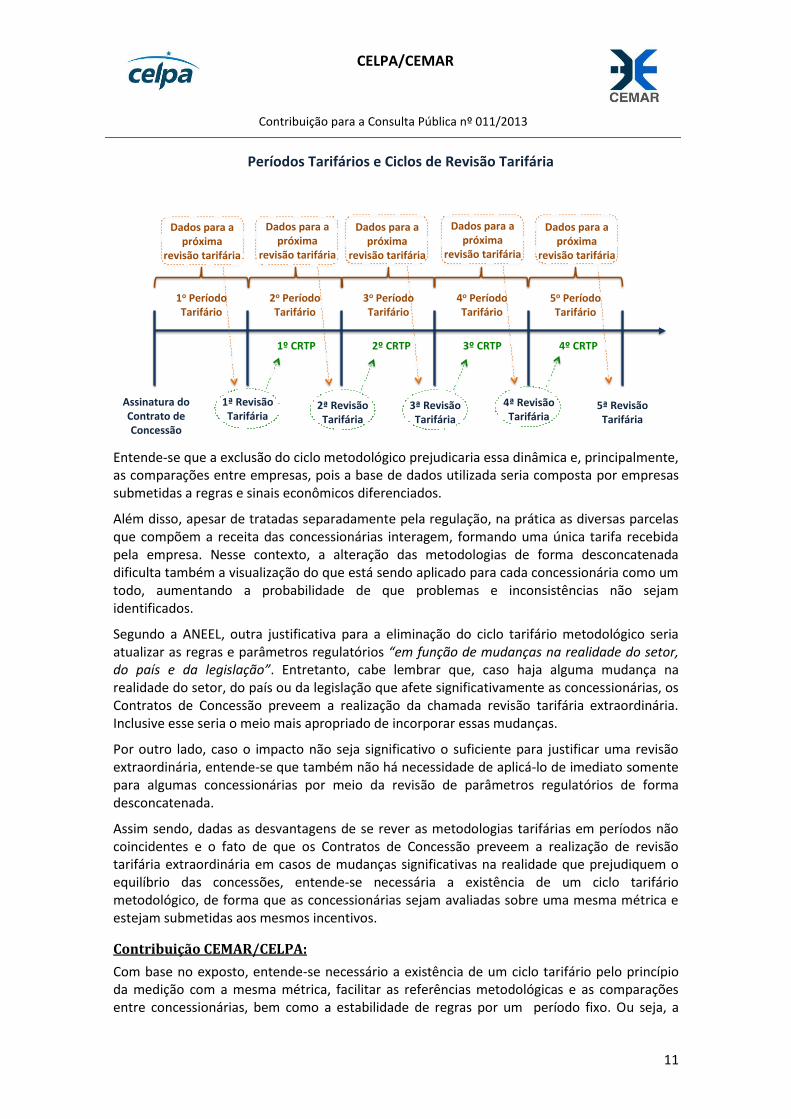

Com base no exposto, entende-se necessário a existência de um ciclo tarifário pelo princípio da medição com a mesma métrica, facilitar as referências metodológicas e as comparações entre concessionárias, bem como a estabilidade de regras por um período fixo. Ou seja, a

1oPeríodoTarifário

2oPeríodoTarifário

3oPeríodoTarifário

4oPeríodoTarifário

5oPeríodoTarifário

AssinaturadoContratodeConcessão

1ºCRTP 2ºCRTP 3ºCRTP 4ºCRTP

Dadosparaapróxima

revisãotarifária

1ªRevisãoTarifária

2ªRevisãoTarifária

3ªRevisãoTarifária

4ªRevisãoTarifária

5ªRevisãoTarifária

PeríodosTarifárioseCiclosdeRevisãoTarifária

Dadosparaapróxima

revisãotarifária

Dadosparaapróxima

revisãotarifária

Dadosparaapróxima

revisãotarifária

Dadosparaapróxima

revisãotarifária

CELPA/CEMAR

Contribuição para a Consulta Pública nº 011/2013

12

ideia do Ciclo Tarifário Metodológico ou ao menos a utilização de um ciclo tarifário fixo, durante o qual todas as concessionárias sejam avaliadas pela mesma metodologia. Dado que a maioria das concessionárias de distribuição possuem revisões tarifárias a cada 4 anos, sugere-se que essa seja a periodicidade de revisão de todas as metodologias, ou seja, sugere-se um ciclo tarifário de 4 anos, ainda que com esta abordagem empresas com ciclos mais longos ( 5 anos) possam não passar por revisão em ciclos específicos.

Além disso, sugere-se que no processo de renovação das concessões de distribuição, os prazos entre as revisões sejam uniformizados.

5 - Custo do Capital

Proposta da ANEEL:

A proposta apresentada pela ANEEL na CP no 11/2013 é de manter o cálculo do custo de capital por meio do Custo Médio Ponderado de Capital (WACC). A Agência coloca em discussão a questão do tamanho das séries, a medida mais adequada da tendência central e sugere aprimorar o CAPM da dívida utilizando o rating médio ao invés do da fronteira no cálculo do prêmio de risco de crédito. Adicionalmente, se posiciona desfavoravelmente à inclusão de prêmios relacionados aos riscos cambial e regulatório.

Análise da Proposta da ANEEL:

Em relação às propostas feitas pela ANEEL destacam-se, nessa primeira etapa de discussões, os itens apresentados a seguir.

Prêmio de risco cambial

É argumentado pela ANEEL que as variações cambiais decorrem do fluxo de entrada e saída de capitais externos no país. Esse fluxo, por sua vez, depende do nível de risco e de retorno que o país oferece comparativamente a outros países. Consequentemente, segundo a Agência, o risco cambial estaria contemplado no prêmio de risco país constante do cálculo do custo de capital, conforme:

“Num cenário de desvalorização cambial, as negociações dos títulos soberanos (...) refletem uma exigência maior do mercado para aceitação desses títulos. Isso naturalmente conduz a um aumento do spread desses em relação aos títulos das economias desenvolvidas, tendo inevitável impacto no risco-país, que mede justamente esse spread.”.

Sabe-se que ao determinar o Custo de Capital regulatório, busca-se refletir a remuneração mínima que um investidor internacional exige para aplicar capital no setor de distribuição de energia elétrica no Brasil. Um investidor internacional, antes de tomar suas decisões de investimento, analisa os diversos riscos envolvidos no negócio, como o risco do próprio setor em que pretende aplicar o capital, o risco do país, o risco cambial, o risco regulatório, dentre outros. Assim sendo, para atrair os investidores, é necessário oferecê-los um prêmio por todos esses riscos que irão incorrer.

O risco país, conforme estabeleceu a própria ANEEL nas revisões tarifárias anteriores, busca captar as barreiras à integração dos mercados financeiros, como por exemplo, custos de transação, custos de informação, controle de capitais, risco de futuros controles cambiais, entre outros. Poder-se-ia supor, assim, que o risco cambial estaria representado pelo risco de controle de capitais e, portanto, considerado no risco país. Neste contexto, vale destacar que o

CELPA/CEMAR

Contribuição para a Consulta Pública nº 011/2013

13

EMBI+BR, índice adotado para medição do risco pais, compara o risco de uma carteira de títulos de divida brasileira, mas denominada em dólar. Assim, como tanto a dívida brasileira usada como referência, como a do referencial são denominados na mesma moeda, é evidente que o EMBR+BR não captura riscos cambiais.

Por outro lado, deve-se considerar que o risco cambial não se refere apenas ao risco de futuros controles cambiais. Ele é constituído também pelo risco que um investidor incorre, ao realizar movimentações financeiras que envolvam troca de moeda, de se deparar com um movimento desfavorável da taxa de câmbio.

Quando se analisa a situação cambial atual brasileira, observa-se que existem questões relevantes que devem ser consideradas. Como exemplo, pode-se citar os movimentos desordenados nas taxas de câmbio mundiais ocorridos resultantes do excesso de liquidez gerado pela crise americana e pela busca de uma desvalorização competitiva. A chamada “guerra cambial” (desvalorização de moedas pelos países para tornarem suas empresas mais competitivas) acabou por depreciar consideravelmente o dólar perante as outras moedas. Tratou-se de um fato inesperado, que diferiu do comportamento histórico, e que gerou repercussões nas taxas cambiais.

Mais recentemente, em 2013, observou-se uma tendência oposta no câmbio brasileiro. Diante da expectativa do mercado de que o Federal Reserve reduziria o estímulo monetário nos Estados Unidos, enxugando a liquidez mundial, o dólar se valorizou consideravelmente, atingindo a maior cotação em quase cinco anos em relação ao real. Consequentemente o Banco Central brasileiro lançou no final de agosto/2013 um plano diário de intervenção no mercado de câmbio para tentar conter a escalada da moeda norte americana.

Uma forma de demonstrar que existe o risco cambial consiste na comparação dos retornos dos títulos públicos do governo brasileiro emitidos em reais e em dólares. Por se tratarem de títulos do governo brasileiro, a série de retornos expressa em alguma medida o risco país. Ao serem comparados, os títulos emitidos em dólares com os emitidos em reais de características semelhantes, caso a hipótese da ANEEL de que o risco cambial está embutido no risco país fosse correta, ambos os títulos deveriam exigir o mesmo retorno, descontadas a inflação de cada país, e sua série de rendimentos deveria ser muito semelhante.

Entretanto, esse alinhamento não se verifica na realidade, o que permite concluir que a diferença entre moedas, que sofre impacto da taxa de câmbio, leva a uma percepção de que isso tem um risco embutido. Obviamente, essa diferença é que faz sentido com a realidade, uma vez que para converter os ganhos em reais para dólares, ou vice versa, sempre haverá um risco real de que as flutuações diárias do câmbio podem afetar fortemente tais ganhos, a não ser que sejam feitas operações de hedge, que são onerosas.

Com base no exposto, tem-se que é inegável a instabilidade ainda presente no câmbio brasileiro. É sabido que alterações inesperadas na taxa de câmbio afetam diretamente as decisões dos investidores. Diante disso, entende-se necessário a inclusão de um prêmio de risco cambial na formulação do CAPM.

Cabe mencionar que a necessidade de inclusão de um prêmio de risco cambial independe do nível de exposição das concessionárias à variação cambial em um determinado período, uma vez que o objetivo é sempre simular a remuneração exigida por um investidor internacional para aplicar capital no setor.

CELPA/CEMAR

Contribuição para a Consulta Pública nº 011/2013

14

Prêmio de risco regulatório

No que se refere ao risco regulatório, segundo apresentado na NT nº 452/2013:

“fatores institucionais, como um eventual risco regulatório “soberano” associado a posturas intervencionistas são naturalmente capturados pelo risco-país ao afetarem a precificação dos títulos”.

Quanto ao risco específico do setor regulado, a Agência afirma que as abordagens empíricas se dividem em estudos que buscam aferir o efeito contínuo da regulação sobre as empresas e estudo dos efeitos de eventos regulatórios. Contudo, segundo a ANEEL:

“as evidências empíricas nesses aspectos são dúbias, não havendo conceituação satisfatória para que sejam considerados prêmios específicos relacionados à regulação e também não sendo possível caracterizar se um eventual prêmio seria consistentemente positivo ou negativo”.

Cabe lembrar que, conforme já afirmado pela própria ANEEL (Nota Técnica nº 68/2007-SRE/ANEEL), em situações onde é necessário utilizar um mercado de referência cujo setor regulado em análise esteja sob regulação distinta do mesmo setor no Brasil, faz-se necessário o ajuste à diferença de risco regulatório.

Atualmente o Custo do Capital do setor de distribuição de energia brasileiro, que está sob regulação do tipo “preço-teto” (price-cap), é estimado a partir do mesmo setor nos EUA, que está sob uma regulação do tipo “taxa de retorno” (rate ofreturn). É internacionalmente reconhecido que o método de regulação por preços máximos implica para as empresas reguladas um risco superior àquele sob regime de taxa de retorno. Assim sendo, segundo a definição da própria Agência, seria necessário incluir na formulação do CAPM um prêmio que considerasse esse adicional de risco. Inclusive a ANEEL, nos 2 primeiros ciclos de revisões tarifárias, considerou um prêmio de risco regulatório na formulação custo do capital.

Entretanto, cabe lembrar que a metodologia utilizada pela ANEEL para estimar o risco regulatório nos ciclos anteriores não refletia a totalidade do risco adicional associado à regulação do setor de distribuição do Brasil. A metodologia capturava exclusivamente a diferença de risco inerente aos regimes regulatórios utilizados. Entretanto, além dessa diferença, o prêmio de risco regulatório deve levar em consideração ainda o risco adicional específico da regulação do setor em análise.

O setor de energia elétrica, por se tratar de um setor estratégico e de grande importância socioeconômica, está constantemente sob pressões dos atores sociais. Como exemplo, pode-se destacar o volume expressivo de alterações no marco legal e regulatório oriundo de iniciativas do executivo (por exemplo, as Leis nº 12.111/2009 e nº 12.212/2010, a MP nº 517/2010, Lei nº 10.848/2004 e Lei nº 12.783/2013) que geram insegurança e maior percepção de risco para todos os segmentos do setor.

Portanto, existem especificidades relacionadas à regulação do setor de distribuição brasileiro que fazem com que seu risco regulatório seja relativamente maior que o observado em países mais desenvolvidos, onde a regulação já atingiu um grau de maturidade, como é o caso dos EUA, utilizado como base para a estimativa do CAPM.

A instabilidade de regras em um negócio cujos investimentos apresentam longo prazo de maturação resulta em maior percepção de risco por parte dos investidores. Como exemplo, pode-se citar as próprias mudanças introduzidas pela Lei nº 12.783/2013.

CELPA/CEMAR

Contribuição para a Consulta Pública nº 011/2013

15

Tendo como um de seus principais objetivos a promoção da modicidade tarifária, essa Lei introduziu profundas alterações na dinâmica do setor elétrico brasileiro. Sua implantação ainda está em fase de amadurecimento e tem apresentado inúmeros problemas para as distribuidoras, como dificuldades metodológicas de implementação, atrasos nos repasses de recursos da CDE e de CCC (no caso de empresas que atuam nos sistemas isolados), entre outras, refletidas na violenta queda nos preços das ações das empresas do setor listadas em bolsa. Essas descontinuidades no marco regulatório têm resultado em uma maior percepção de risco por parte dos investidores.

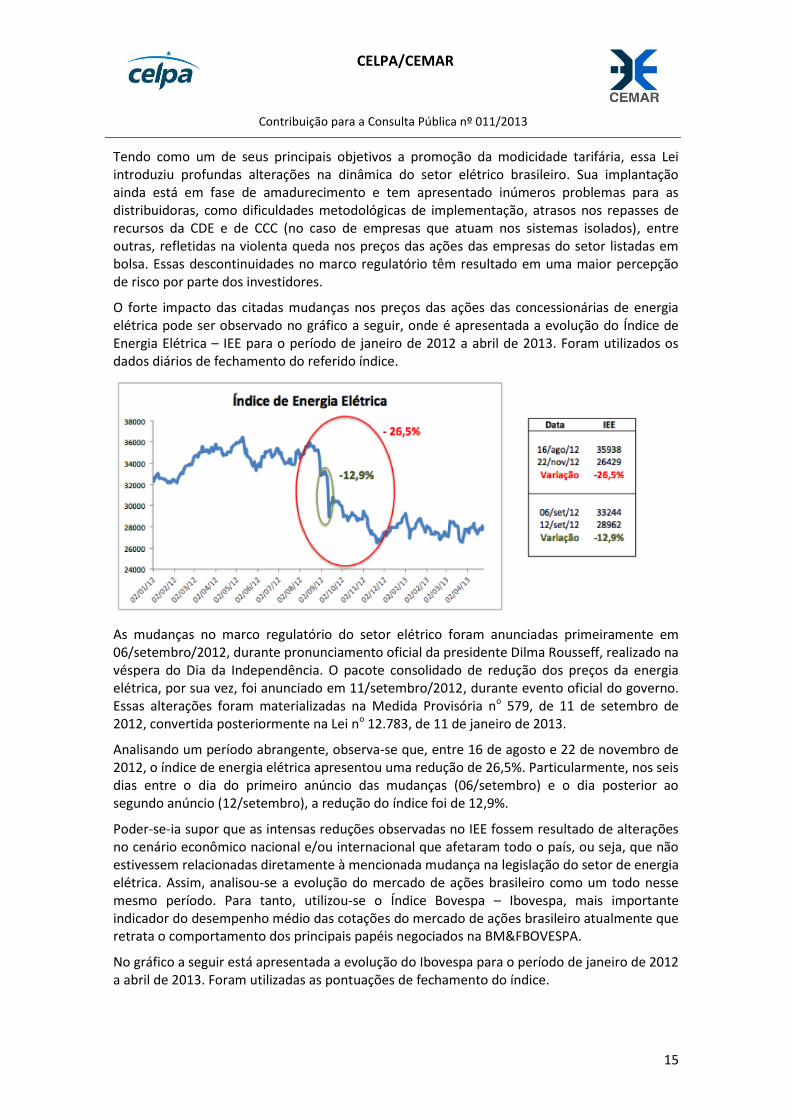

O forte impacto das citadas mudanças nos preços das ações das concessionárias de energia elétrica pode ser observado no gráfico a seguir, onde é apresentada a evolução do Índice de Energia Elétrica – IEE para o período de janeiro de 2012 a abril de 2013. Foram utilizados os dados diários de fechamento do referido índice.

As mudanças no marco regulatório do setor elétrico foram anunciadas primeiramente em 06/setembro/2012, durante pronunciamento oficial da presidente Dilma Rousseff, realizado na véspera do Dia da Independência. O pacote consolidado de redução dos preços da energia elétrica, por sua vez, foi anunciado em 11/setembro/2012, durante evento oficial do governo. Essas alterações foram materializadas na Medida Provisória no 579, de 11 de setembro de 2012, convertida posteriormente na Lei no 12.783, de 11 de janeiro de 2013.

Analisando um período abrangente, observa-se que, entre 16 de agosto e 22 de novembro de 2012, o índice de energia elétrica apresentou uma redução de 26,5%. Particularmente, nos seis dias entre o dia do primeiro anúncio das mudanças (06/setembro) e o dia posterior ao segundo anúncio (12/setembro), a redução do índice foi de 12,9%.

Poder-se-ia supor que as intensas reduções observadas no IEE fossem resultado de alterações no cenário econômico nacional e/ou internacional que afetaram todo o país, ou seja, que não estivessem relacionadas diretamente à mencionada mudança na legislação do setor de energia elétrica. Assim, analisou-se a evolução do mercado de ações brasileiro como um todo nesse mesmo período. Para tanto, utilizou-se o Índice Bovespa – Ibovespa, mais importante indicador do desempenho médio das cotações do mercado de ações brasileiro atualmente que retrata o comportamento dos principais papéis negociados na BM&FBOVESPA.

No gráfico a seguir está apresentada a evolução do Ibovespa para o período de janeiro de 2012 a abril de 2013. Foram utilizadas as pontuações de fechamento do índice.

CELPA/CEMAR

Contribuição para a Consulta Pública nº 011/2013

16

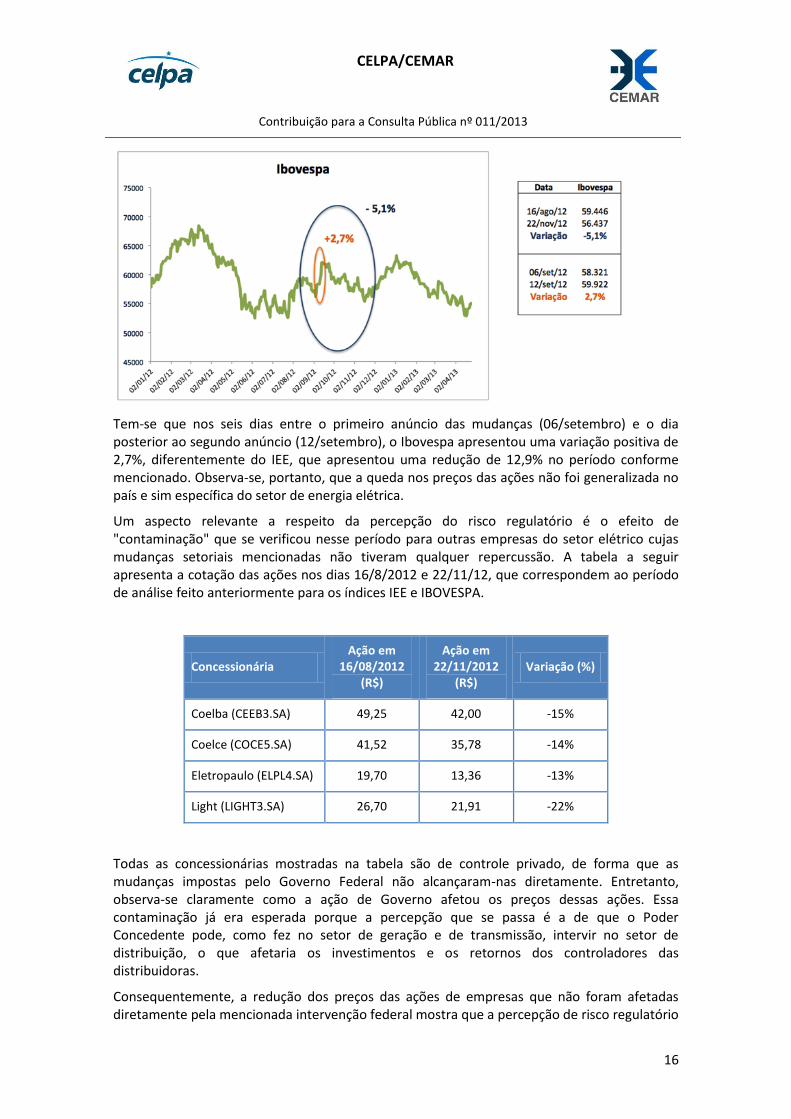

Tem-se que nos seis dias entre o primeiro anúncio das mudanças (06/setembro) e o dia posterior ao segundo anúncio (12/setembro), o Ibovespa apresentou uma variação positiva de 2,7%, diferentemente do IEE, que apresentou uma redução de 12,9% no período conforme mencionado. Observa-se, portanto, que a queda nos preços das ações não foi generalizada no país e sim específica do setor de energia elétrica.

Um aspecto relevante a respeito da percepção do risco regulatório é o efeito de "contaminação" que se verificou nesse período para outras empresas do setor elétrico cujas mudanças setoriais mencionadas não tiveram qualquer repercussão. A tabela a seguir apresenta a cotação das ações nos dias 16/8/2012 e 22/11/12, que correspondem ao período de análise feito anteriormente para os índices IEE e IBOVESPA.

Concessionária Ação em

16/08/2012 (R$)

Ação em 22/11/2012

(R$) Variação (%)

Coelba (CEEB3.SA) 49,25 42,00 -15%

Coelce (COCE5.SA) 41,52 35,78 -14%

Eletropaulo (ELPL4.SA) 19,70 13,36 -13%

Light (LIGHT3.SA) 26,70 21,91 -22%

Todas as concessionárias mostradas na tabela são de controle privado, de forma que as mudanças impostas pelo Governo Federal não alcançaram-nas diretamente. Entretanto, observa-se claramente como a ação de Governo afetou os preços dessas ações. Essa contaminação já era esperada porque a percepção que se passa é a de que o Poder Concedente pode, como fez no setor de geração e de transmissão, intervir no setor de distribuição, o que afetaria os investimentos e os retornos dos controladores das distribuidoras.

Consequentemente, a redução dos preços das ações de empresas que não foram afetadas diretamente pela mencionada intervenção federal mostra que a percepção de risco regulatório

CELPA/CEMAR

Contribuição para a Consulta Pública nº 011/2013

17

existe, e sua magnitude depende não apenas dos atos do Poder Concedente ao negócio de distribuição. Os agentes também consideram, e precificam, as intervenções ocorridas em outros segmentos do setor elétrico. Ademais, embora não tenham sido afetadas diretamente pelas regras de renovação de concessão, a implementação da Lei comprometeu drasticamente o resultado societário dessas empresas, bem como seus fluxos de caixas em função de uma combinação entre aumento das despesas com compra de energia e falha no repasse dos recursos criado para mitigar o referido o referido aumento.

Observa-se, portanto, que de fato a mudança no arcabouço regulatório do setor impactou diretamente o preço das ações das concessionárias brasileiras de energia. Por se tratarem de mudanças legais e de regulação que estão fora do controle das empresas e que geram impactos em seus valores de mercado, independente da qualidade de gestão das mesmas, é razoável presumir a existência de um risco associado à atividade regulatória.

Corroborando essa ideia, tem-se as reclassificações realizadas pela Fitch Ratings em companhias brasileiras atuantes no setor de energia elétrica para refletir o impacto, no perfil de crédito, das decisões das empresas sobre a oferta do governo brasileiro de renovação antecipada de concessões vincendas, oferta esta decorrente também das recentes mudanças introduzidas no setor. A agência, por exemplo, rebaixou os Issuer Default Ratings – IDRs, isto é, os ratings de probabilidade de inadimplência, em moeda local e estrangeira, das empresas Eletrobras e Furnas Centrais Elétricas S.A., que passaram de BBB para BB.

Dessa forma, para o próximo ciclo de revisões entende-se necessária a inclusão de um prêmio de risco regulatório na formulação do CAPM, sendo ainda necessário se estabelecer a metodologia adequada para a apuração do seu valor.

Tamanho das séries

Segundo consta da NT nº 452/2013:

“a Agência vem consistentemente demonstrando que o critério da estabilidade é preponderante sobre o critério da atualidade na definição do tamanho das séries utilizadas”.

Propõe, então:

“padronizar o tamanho das séries e adotar, a partir de então, uma série móvel. A exceção ficaria por conta das séries que determinam o prêmio de risco de mercado, que continuariam sendo calculadas desde 1928 e para o cálculo do beta do mercado americano, que seria calculado com dez anos de série”.

As contribuições acerca desse tema serão feitas apenas após a disponibilização dos dados relacionados ao cálculo do custo de capital, de forma que possam ser analisadas as implicações reais de cada abordagem proposta pela ANEEL.

Medida de tendência central

Segundo a ANEEL, a definição da tendência central de uma série de dados resulta da análise estatística dos dados e não se situa na esfera discricionária da regulação. Além disso:

“todas as séries que influenciam os cálculos devem ser representadas pela medida mais adequada de tendência central, o que não significa que todas devam utilizar a mesma medida”.

CELPA/CEMAR

Contribuição para a Consulta Pública nº 011/2013

18

Entende-se que as contribuições sobre esse tema devem ser feitas apenas após análise específica de cada série de dados e da medida de tendência central proposta para cada série, o que ainda não ocorreu nessa primeira etapa de discussões.

Prêmio de risco de crédito

No 3º CRTP, a ANEEL optou por adotar a melhor classificação de risco obtida por uma empresa brasileira de energia como referência regulatória para o risco de crédito de todas as empresas de distribuição. Para o próximo ciclo a Agência propõe um aperfeiçoamento, a partir da consideração do rating médio das empresas mais eficientes ao invés de utilizar o rating da fronteira de eficiência.

O tratamento dado no 3º CRTP de utilizar a melhor classificação obtida como referência para toda as distribuidoras não era razoável e foi, inclusive, objeto de contribuições no âmbito da respectiva Audiência Pública. Dessa forma, entende-se que a princípio a proposta da Agência de calcular o prêmio de risco de crédito considerando a média das classificações de risco das empresas mais eficientes é razoável e compatível com a realidade do setor.

Análise de consistência do valor proposto

É sabido que existem diversas formas de se proceder à escolha dos parâmetros e de se calcular os mesmos, que muitas vezes levam a valores diferentes. Dessa forma, apesar de não abordado pela ANEEL nessa primeira etapa de discussões, entende-se como de extrema importância a sugestão de se realizar uma análise de consistência dos resultados obtidos pela metodologia de custo de capital.

Uma boa forma de avaliar a adequação do WACC estimado é compará-lo com outras taxas de remuneração, nacionais e internacionais.

É de se esperar, por exemplo, que o custo de capital do setor de transmissão de energia elétrica brasileiro seja menor que o da distribuição, uma vez que os dois são executados no mesmo país, estão sujeitos à mesma Agência Reguladora, mas os riscos associados à transmissão são consideravelmente menores que os da distribuição.

Nesse sentido, cabe lembrar que a comparação dos resultados de custo de capital definidos para as transmissoras e para as distribuidoras não pode ser feita diretamente, sendo necessário realizar alguns ajustes relacionados, por exemplo, ao período em que cada um foi calculado.

Outra comparação que pode ser feita é com a remuneração estabelecida para outros países e setores. Nessa comparação, é importante lembrar que o valor final do WACC é influenciado diretamente pela alíquota tributária aplicada, que varia consideravelmente entre os países. O mesmo ocorre para a participação da dívida no capital total das empresas, que pode ser bastante diferente entre os setores.

Dessa forma, a comparação de custos médios ponderados de capital entre países e setores, sem qualquer detalhamento sobre os valores de seus parâmetros, não pode ser utilizada para avaliar a consistência dos resultados obtidos por determinada metodologia. Uma alternativa é a comparação, por exemplo, do custo do capital próprio isoladamente, para proceder a análise de consistência.

CELPA/CEMAR

Contribuição para a Consulta Pública nº 011/2013

19

Remuneração pela gestão de ativos não onerosos

Não foi mencionado nessa primeira etapa de discussões, a questão da inclusão de uma remuneração pela gestão de ativos não onerosos (Obrigações Especiais e Ativos Totalmente Depreciados), já levantada anteriormente pelas distribuidoras.

Os ativos decorrentes de Obrigações Especiais em geral são relacionados ao Programa Luz Para Todos – PLPT. Trata-se de um programa de governo compulsório para as distribuidoras, cujos investimentos são em grande parte realizados com recursos não onerosos. Esses recursos são contabilizados na base de ativos das empresas na forma de Obrigações Especiais e, consequentemente, não possuem remuneração associada. Entretanto, apesar da ausência de remuneração, cabe às concessionárias, a operacionalização desses ativos, o que contempla todos os riscos e custos dessa obrigatoriedade.

Por sua vez, no que se refere aos Ativos Totalmente Depreciados, tem-se que ao final de seu período de depreciação os ativos deixam de fazer parte da base de remuneração das concessionárias e, consequentemente, não possuem mais um retorno associado. Entretanto, na prática, ao fim do período de depreciação, muitos ativos ainda estão em boas condições de uso, não apresentando necessidade de serem substituídos. Diante disso, muitas vezes as empresas mantém em funcionamento os chamados Ativos Totalmente Depreciados, que correspondem aqueles que já foram depreciados, mas que ainda estão em boas condições de uso. Outras vezes, porém, as empresas optam pela substituição dos ativos contabilmente depreciados, independente das condições reais desses, uma vez que agindo assim elas continuam a receber a remuneração associada a sua gestão.

Observa-se que a abordagem regulatória de desconsiderar na base remunerável os ativos contabilmente depreciados, independente da sua condição real, não parece a mais adequada do ponto de vista da equidade, da eficiência e da modicidade tarifária. Isso porque, caso a concessionária opte por manter em uso os Ativos Totalmente Depreciados, ela fica responsável pela gestão e por todos os riscos associados a esses ativos sem receber qualquer retorno relacionado, uma vez que esses deixam de compor a base de remuneração.

Por outro lado, a substituição dos ativos depreciados antes do final de sua vida útil real faz com que a tarifa passe a incorporar uma taxa de remuneração e uma taxa de depreciação associadas ao novo ativo, apesar de o antigo ainda apresentar boas condições de uso.

Tem-se, portanto, que os Ativos Totalmente Depreciados e as Obrigações Especiais, apesar de estarem relacionados a investimentos prudentemente realizados e a bens que estão efetivamente a serviço da concessão, não são remunerados.

A existência de ativos não remunerados nas concessões pode elevar expressivamente a relação risco/retorno das distribuidoras de energia elétrica, uma vez que essas ficam responsáveis pela gestão e pelos riscos associados a ativos pelos quais não recebem qualquer remuneração.

Analisando-se a base de ativos das concessionárias de distribuição observa-se que, para muitas delas, a participação das Obrigações Especiais e dos Ativos Totalmente Depreciados é consideravelmente elevada, o que torna a questão da ausência de remuneração ainda mais relevante.

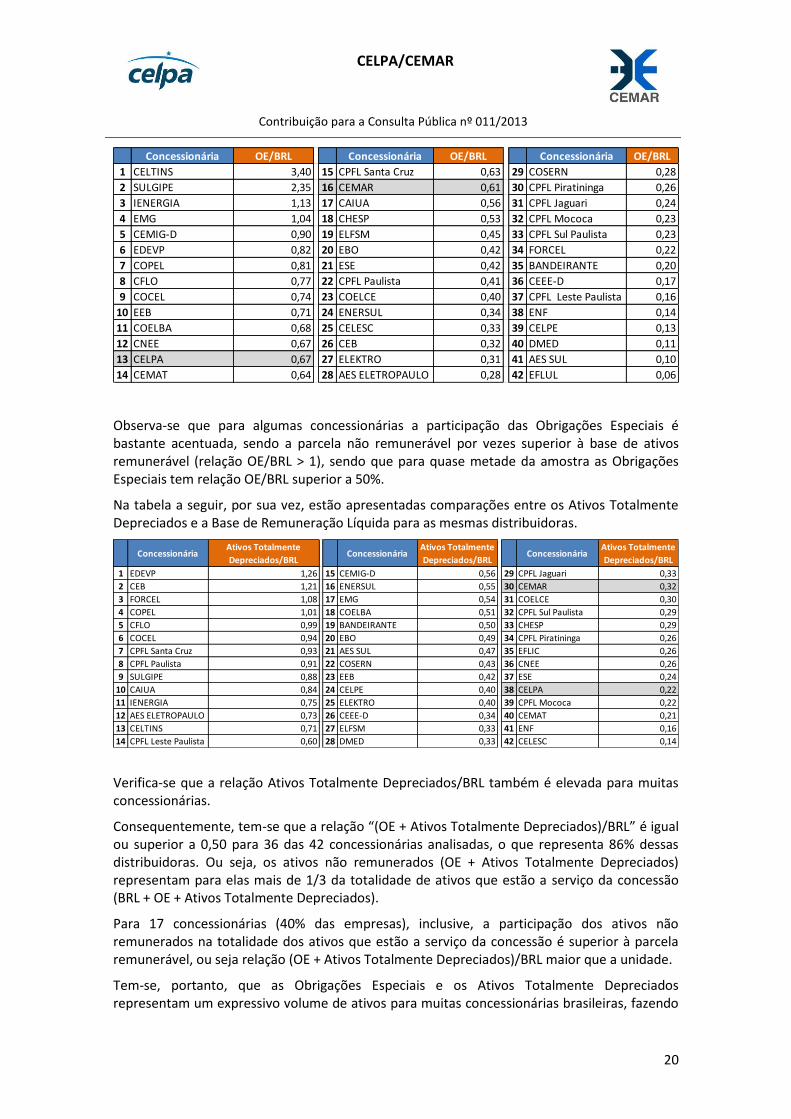

A tabela a seguir apresenta a comparação entre as Obrigações Especiais – OE e a Base de Remuneração Líquida – BRL para algumas concessionárias brasileiras de distribuição que já passaram pelo processo de revisão tarifária no 3o ciclo.

CELPA/CEMAR

Contribuição para a Consulta Pública nº 011/2013

20

Observa-se que para algumas concessionárias a participação das Obrigações Especiais é bastante acentuada, sendo a parcela não remunerável por vezes superior à base de ativos remunerável (relação OE/BRL > 1), sendo que para quase metade da amostra as Obrigações Especiais tem relação OE/BRL superior a 50%.

Na tabela a seguir, por sua vez, estão apresentadas comparações entre os Ativos Totalmente Depreciados e a Base de Remuneração Líquida para as mesmas distribuidoras.

Verifica-se que a relação Ativos Totalmente Depreciados/BRL também é elevada para muitas concessionárias.

Consequentemente, tem-se que a relação “(OE + Ativos Totalmente Depreciados)/BRL” é igual ou superior a 0,50 para 36 das 42 concessionárias analisadas, o que representa 86% dessas distribuidoras. Ou seja, os ativos não remunerados (OE + Ativos Totalmente Depreciados) representam para elas mais de 1/3 da totalidade de ativos que estão a serviço da concessão (BRL + OE + Ativos Totalmente Depreciados).

Para 17 concessionárias (40% das empresas), inclusive, a participação dos ativos não remunerados na totalidade dos ativos que estão a serviço da concessão é superior à parcela remunerável, ou seja relação (OE + Ativos Totalmente Depreciados)/BRL maior que a unidade.

Tem-se, portanto, que as Obrigações Especiais e os Ativos Totalmente Depreciados representam um expressivo volume de ativos para muitas concessionárias brasileiras, fazendo

Concessionária OE/BRL Concessionária OE/BRL Concessionária OE/BRL

1 CELTINS 3,40 15 CPFL Santa Cruz 0,63 29 COSERN 0,28

2 SULGIPE 2,35 16 CEMAR 0,61 30 CPFL Piratininga 0,26

3 IENERGIA 1,13 17 CAIUA 0,56 31 CPFL Jaguari 0,24

4 EMG 1,04 18 CHESP 0,53 32 CPFL Mococa 0,23

5 CEMIG-D 0,90 19 ELFSM 0,45 33 CPFL Sul Paulista 0,23

6 EDEVP 0,82 20 EBO 0,42 34 FORCEL 0,22

7 COPEL 0,81 21 ESE 0,42 35 BANDEIRANTE 0,20

8 CFLO 0,77 22 CPFL Paulista 0,41 36 CEEE-D 0,17

9 COCEL 0,74 23 COELCE 0,40 37 CPFL Leste Paulista 0,16

10 EEB 0,71 24 ENERSUL 0,34 38 ENF 0,14

11 COELBA 0,68 25 CELESC 0,33 39 CELPE 0,13

12 CNEE 0,67 26 CEB 0,32 40 DMED 0,11

13 CELPA 0,67 27 ELEKTRO 0,31 41 AES SUL 0,10

14 CEMAT 0,64 28 AES ELETROPAULO 0,28 42 EFLUL 0,06

ConcessionáriaAtivos Totalmente

Depreciados/BRLConcessionária

Ativos Totalmente

Depreciados/BRLConcessionária

Ativos Totalmente

Depreciados/BRL

1 EDEVP 1,26 15 CEMIG-D 0,56 29 CPFL Jaguari 0,33

2 CEB 1,21 16 ENERSUL 0,55 30 CEMAR 0,32

3 FORCEL 1,08 17 EMG 0,54 31 COELCE 0,30

4 COPEL 1,01 18 COELBA 0,51 32 CPFL Sul Paulista 0,29

5 CFLO 0,99 19 BANDEIRANTE 0,50 33 CHESP 0,29

6 COCEL 0,94 20 EBO 0,49 34 CPFL Piratininga 0,26

7 CPFL Santa Cruz 0,93 21 AES SUL 0,47 35 EFLIC 0,26

8 CPFL Paulista 0,91 22 COSERN 0,43 36 CNEE 0,26

9 SULGIPE 0,88 23 EEB 0,42 37 ESE 0,24

10 CAIUA 0,84 24 CELPE 0,40 38 CELPA 0,22

11 IENERGIA 0,75 25 ELEKTRO 0,40 39 CPFL Mococa 0,22

12 AES ELETROPAULO 0,73 26 CEEE-D 0,34 40 CEMAT 0,21

13 CELTINS 0,71 27 ELFSM 0,33 41 ENF 0,16

14 CPFL Leste Paulista 0,60 28 DMED 0,33 42 CELESC 0,14

CELPA/CEMAR

Contribuição para a Consulta Pública nº 011/2013

21

com que seja imputado a elas um conjunto vultoso de riscos que não estão contemplados na remuneração vigente.

Uma participação elevada de Ativos Totalmente Depreciados e de Obrigações Especiais representa uma maior defasagem nos montantes de remuneração das distribuidoras e, consequentemente, implica uma baixa capacidade de geração de caixa para as empresas, além de aumentar expressivamente a relação risco/retorno dessas.

Essa situação indica a necessidade de inclusão de uma remuneração para a gestão de ativos oriundos de recursos não onerosos, uma vez que há riscos associados a essa gestão que não estão sendo devidamente remunerados.

Nesse sentido tem-se que os investidores de distribuição são, no que se refere às Obrigações Especiais e aos Ativos Totalmente Depreciados, operadores de ativos não onerosos. Essa situação pode ser vista como análoga à das transmissoras de energia elétrica que tiveram seus contratos de concessão renovados no âmbito da Lei no 12.783/2013.

Na referida Lei, estabeleceu-se a reversão da base de ativos das concessionárias de transmissão de energia elétrica que prorrogaram suas concessões. Nesse novo contexto, se mantida a regulamentação até então vigente, essas empresas prestariam o serviço de transmissão de energia sem retorno, uma vez que não teriam mais ativos a serem remunerados. Elas ficariam responsáveis pela gestão do negócio e por todos os riscos envolvidos sem receber qualquer remuneração correspondente.

Assim sendo, foi realizada uma modificação na metodologia de remuneração desse segmento, de forma que essas concessionárias passaram a receber uma remuneração dissociada do investimento de capital. Considerou-se, nesse caso, uma taxa de lucro de 10% sobre a receita inicial calculada.

Percebe-se, portanto, uma ratificação por parte do formulador de políticas setoriais da necessidade de se incluir uma remuneração específica para a prestação de serviço com ativos não onerosos.

A necessidade de inclusão de uma remuneração específica pela gestão de ativos não onerosos nas distribuidoras foi inclusive objeto de contribuição por parte de diversas concessionárias no âmbito da AP no 040/2010, que tratou das metodologias tarifárias a serem aplicadas no 3o ciclo de revisões periódicas, foram eles: ABRADEE, COPEL, ELETROCAR, Grupo AES Brasil, Grupo Rede Energia, EDP, CEB, CELG e CEMAR.

Por sua vez, na Proposta de Plano de Transição para a Centrais Elétricas do Pará S.A. – CELPA, apresentada pela Equatorial Energia S/A à ANEEL, foi pleiteado o estabelecimento de uma remuneração para os serviços relacionados com os Ativos Totalmente Depreciados e os decorrentes de Obrigações Especiais. A esse respeito, o diretor-relator do processo na ANEEL, Sr. Romeu Donizete Rufino, argumentou em seu voto que:

“por ser metodológico, entende-se que, no presente momento, o pleito não deve ser acatado e que a discussão deve ser feita no âmbito das metodologias a serem empregadas no 4º Ciclo de Revisões Tarifárias”.

Tem-se então que por meio do mencionado voto o diretor demonstrou a possibilidade de se discutir a questão da remuneração de ativos não onerosos para as concessionárias de distribuição no 4o ciclo de revisões tarifárias, o que não foi feito pela ANEEL até o momento.

Adicionalmente, naquela ocasião, conforme transcrição a seguir de sua fala, o Diretor Romeu ressaltou que o pleito apresentado tinha pertinência:

CELPA/CEMAR

Contribuição para a Consulta Pública nº 011/2013

22

"Assim, por ser metodológico entende-se que, no momento, o pleito não deve ser acatado e que a discussão deve ser feita no âmbito das metodologias a serem empregadas no 4º ciclo de revisão tarifária. Entendo eu que tem sentido o pleito e que no âmbito da metodologia do 4º ciclo tarifário este assunto deve ser enfrentado". (Diretor Romeu)

Com base no exposto, entende-se necessária a inclusão na metodologia de uma taxa de remuneração relacionada à operação de ativos oriundos de Obrigações Especiais e de Ativos Totalmente Depreciados, adicionalmente à remuneração sobre ativos onerosos atualmente considerada.

Contribuição CEMAR/CELPA:

Risco cambial: inclusão de um prêmio relacionado ao risco cambial na formulação do CAPM, e busca de uma metodologia para medi-lo de forma adequada.

Risco regulatório: inclusão de um prêmio relacionado ao risco regulatório na formulação do CAPM. Esse deve capturar, além da diferença de risco existente entre os regimes regulatórios, o risco adicional específico da regulação do setor de distribuição de energia elétrica brasileiro.

Risco de crédito: entende-se a princípio que a proposta da Agência de calcular o prêmio de risco de crédito considerando a média das classificações de risco das empresas mais eficientes é razoável e compatível com a realidade do setor.

Análise de consistência: entende-se imprescindível a realização de uma análise de consistência dos resultados obtidos pela metodologia de cálculo do custo de capital, considerando os ajustes necessários para tornar os setores e países comparáveis (ajuste de período, de estrutura de capital, de alíquota tributária, entre outros).

Remuneração pela gestão de ativos não onerosos: entende-se necessária a inclusão de uma remuneração relacionada à gestão de ativos não onerosos (Obrigações Especiais e Ativos Totalmente Depreciados), adicionalmente à remuneração sobre ativos onerosos atualmente considerada.

6 - Base de Remuneração

Proposta ANEEL:

A Nota Técnica nº 452/2013 propõe: a) manter a blindagem dos ativos podendo efetuar correções de erros materiais tanto para quantidade quanto para procedimentos; b) manter o método de valoração atual denominado Valor Novo de Reposição – VNR para os ativos da Base Incremental c) manter a valoração dos equipamentos principais pelo banco de preços da concessionária; d) estabelecer referências regulatórias dos percentuais de COM e CA; e e) discutir a possibilidade de um preço médio para os equipamentos principais.

CELPA/CEMAR

Contribuição para a Consulta Pública nº 011/2013

23

Análise da Proposta ANEEL:

Manutenção da Base Blindada podendo efetuar correções pontuais.

No 2º Ciclo de Revisão Tarifária (2º CRTP), no Anexo I da Resolução Normativa nº 234/2006, alterada pela Resolução Normativa nº 338/2008, a ANEEL introduziu o conceito de Base de Remuneração Regulatória blindada.

Por meio da blindagem determinou-se a não alteração das quantidades nem dos preços dos ativos considerados na Base de Remuneração Regulatória da revisão anterior, apenas realizando-se os ajustes das movimentações ocorridas entre os ciclos tarifários, i.e. baixas, depreciação, obrigações especiais e a respectiva atualização por inflação ocorrida no período entre a revisão anterior e a revisão em curso.

O procedimento de blindagem da Base de Remuneração Regulatória fez com que essa se tornasse verdadeiro ativo financeiro, como também reconhecido pela ANEEL:

“De fato, o procedimento de blindagem da base, com a avaliação apenas dos investimentos incrementais entre ciclos, equipara a mesma a um ativo financeiro, mantendo-se o valor do investimento no tempo, a partir da atualização por um índice econômico.” (Nota Técnica nº 268/2010-SRE/SFF/ANEEL, de 25.08.2010)

Sem querer trazer agora a discussão ocorrida na época acerca da blindagem ou não da base, e da consequente equiparação a um ativo financeiro, essa decisão foi tomada porque não faria sentido que a base pudesse ser reaberta e reavaliada sob outras condições e referências. Isso porque as condições e referências que devem ser consideradas pelo Regulador são aquelas que existem na época da realização dos investimentos, não as que existem em outro tempo, e que fazer uma nova valoração da base é equivalente a premiar ou punir o passado com as mudanças tecnológicas e de preço ocorridas no futuro.

Vale ressaltar que a base blindada é dinâmica e aderente à realidade, pois à medida que os bens não estão sendo usados na prestação do serviço eles são retirados da base blindada. Além disso, o efeito da sua depreciação também é considerado na definição das tarifas.

Outro motivo que mostra a inconsistência de não se blindar a base de remuneração é a impossibilidade de resposta a sinais regulatórios. A essência da regulação por incentivos consiste na determinação de sinais e parâmetros regulatórios para que as concessionárias possam competir com esses referenciais. Essa competição promove a busca pela eficiência e estimula as concessionárias a aumentarem a sua produtividade.

Entretanto, em caso de alteração dos valores regulatórios da base blindada, a resposta a esse sinal regulatório só poderia ser dada com a substituição dos investimentos feitos, o que seria impossível, tendo em vista que essa substituição deve esperar o final da vida útil, que pode superar 30 anos.

Obviamente não está sendo proposto que os erros comprovadamente materiais sejam negligenciados. Aliás, a correção de erro material tem todo um arcabouço regulamentar próprio de sustentação, de forma que tanto a administração pública quanto as instâncias judiciais podem fazer a sua correção em um processo específico. Ou seja, não é necessário um novo dispositivo legal.

O que está sendo discutido é o princípio. E nesse ponto de vista, fragilizar o conceito de base blindada não traz qualquer benefício para o serviço público de distribuição de energia elétrica. Muito pelo contrário, aumentaria sensivelmente a percepção de risco, uma vez que a maior

CELPA/CEMAR

Contribuição para a Consulta Pública nº 011/2013

24

parte dos investimentos feitos se converte regulatoriamente em base de remuneração, de forma que a possibilidade de modificações na base, a qualquer tempo, cria um ambiente de incertezas. Ou seja, não há qualquer benefício na flexibilização do princípio da blindagem, posto que haverá uma elevação excessiva no risco do negócio de distribuição.

Dessa forma, propõe-se a manutenção da Base Blindada com a possibilidade de efetuar apenas as movimentações previstas no Sub-múdulo 2.3 do PRORET.

Manutenção do método de valoração atual denominado Valor Novo de Reposição – VNR para os ativos denominados incrementais e Manutenção da valoração dos equipamentos principais pelo banco de preços da concessionária

Observa-se, de forma natural, ao longo dos ciclos um aumento na precisão para identificação e precificação dos ativos, tendo em vista e evolução das exigências regulatórias de implementação do sistema de georreferenciamento (GIS), aliado ao controle de ativos estabelecido pelo Manual de Controle Patrimonial do Setor Elétrico (MCPSE).

Observa-se que tanto o sistema georeferenciado como o manual de controle patrimonial possibilitou o aperfeiçoamento dos registros contábeis no que se refere a identificação física e contábil dos ativos em operação do serviço de distribuição. A partir dessa identificação mais precisa dos ativos, a atribuição dos seus respectivos valores, por meio do banco de preços da concessionária tornou-se uma tarefa mais fácil, previsível e transparente.

Entretanto, para a formação de uma BRR precisa é necessário a identificação dos ativos em operação e dos seus custos associados. Ou seja, é necessário que se identifique com precisão os equipamentos acessórios ou componentes menores utilizados, bem como os custos adicionais diretos e indiretos necessários para colocar esses ativos em serviço. São exemplos desses custos: prospecção de obras, projetos, montagem/instalação, frete, gerenciamento e supervisão de obras, engenharia, processos administrativos relacionados às obras como: compra de equipamentos, contratação de mão de obra, licitatórios, jurídicos/ambientais e etc.

No entanto, diferentemente do que se verifica na evolução da identificação dos ativos e nos aprimoramentos nos controles e registros desses ativos por meio do manual de controle patrimonial e do sistema georeferenciado, o mesmo não se percebe em relação à identificação dos componentes menores e custos adicionais. E, em decorrência dessa carência de procedimentos e regulamentação observa-se um grau de divergência tanto na apropriação desses custos por parte da concessionária quanto do reconhecimento por parte do Regulador.

A Nota Técnica no 452/2013 apresenta um trecho de um artigo do ganhador do prêmio Nobel, Oliver Williamson mencionando que a correta alocação entre custos operacionais ou investimentos, é insolúvel. Entretanto o entendimento do trecho citado é que a correta alocação entre custos operacionais e investimentos não são inequívocas, claras, precisas, o que pode causar incertezas na apropriação por parte das concessionárias como no reconhecimento por parte do Regulador.

Um exemplo, claro desse dilema são os custos de recapacitação de redes e linhas ou até mesmo os com podas de árvores. Porém quando analisados em um contexto maior esse dilema pode ser solúvel. Assim, o gasto com podas de árvore, na expansão da rede ou linha, deve ser apropriado como investimento, por outro lado, esses serviços em redes ou linhas já existentes devem ser apropriados como custos operacionais.

Logo, seria mais efetivo, transparente e simples que fossem concentrados esforços na elaboração e implementação dos procedimentos e normativos que definirão melhor os custos

CELPA/CEMAR

Contribuição para a Consulta Pública nº 011/2013

25

referentes a investimentos e custos operacionais de forma a minimizar as incertezas e subjetividades hoje existentes. Essa medida reduziria as incertezas que existem no processo de definição da Base de Remuneração e atuaria em favor da estabilidade regulatória, que é tão necessária para a continuidade dos investimentos no segmento de distribuição.

Registra-se ainda que esses normativos e regulamentos deverão ser definidos e implementados anteriormente ao processo de revisão tarifária periódica das concessionárias de distribuição de forma a garantir a devida alocação desses custos tanto no investimento quanto nos custos de operação.

Uma vez implementada e regulada a identificação precisa dos ativos e dos custos adicionais nas obras de investimentos, a discussão acerca do VNR para a apuração da BRR tenderá a diminuir consideravelmente.

Dessa forma, é mais adequada a manutenção para o 4º CRTP o que foi feito no 3º CRTP, no que se refere ao método de valoração atual denominado Valor Novo de Reposição – VNR para os ativos denominados incrementais e dos equipamentos principais pelo banco de preços da concessionária.

Estabelecer referências regulatórias dos percentuais de COM e CA

O estabelecimento de referências regulatórias é uma ferramenta de suma importância para o Regulador, principalmente para minimizar a assimetria de informações. No entanto, no estabelecimento dessas referências é importante observar a exatidão dos dados, as variáveis que alteram esses dados, a exatidão do resultado e as variáveis que alteram a aplicação do resultado. Também deve-se observar o momento da fixação dos referenciais, de forma que o sinal econômico associado gere os resultados desejados.

O estabelecimento de percentuais como referências regulatórias pode se afastar consideravelmente da realidade, pois uma grande quantidade de variáveis interfere nos percentuais de COM e CA dos equipamentos e obras. Descreve-se a seguir as principais variáveis que interferem nos valores de COM e CA dos equipamentos:

Opções tecnológicas e padrões construtivos – O “Smart Grid” pode ser um exemplo da substituição de equipamentos onde a medição será realizada com equipamento de maior valor e uma mão de obra para instalação mais especializada. Em relação aos padrões, como o próprio nome diz, cada empresa possui suas particularidades e características em função de sua rede de distribuição;

Tipologias das obras (aéreas, subterrâneas e protegidas) – Um acréscimo significativo da construção de redes subterrâneas e em determinadas concessões, por exemplo, pode significar variações nos custos de componentes menores e adicionais;

Características das obras (expansão ou substituição) e distância da ligação - os custos podem variar em função das características das obras e como exemplo podemos ter uma obra de substituição tendo que ser realizada em “linha viva” para não comprometer a energia elétrica dos consumidores próximos e as obras de expansão sendo realizada em sua maioria com rede desligada. A distância das ligações é uma característica onde a maior distância de ligação do consumidor provoca um aumento significativo de custos adicionais, isso vem sendo identificado no Programa de Universalização;

CELPA/CEMAR

Contribuição para a Consulta Pública nº 011/2013

26

Características físicas e ambientais como geografia física e densidade demográfica;

Evolução, no tempo, do preço dos equipamentos; Política de compra (Poder de compra dos grupos, licitação "turn key" ou

particionada, ou execução própria); Variação cambial ou das commodities – isso é facilmente identificado nas

aquisições de condutores nus em Alumínio e Cobre que tem seus valores determinados em função dos custos das respectivas commodities fugindo do controle das empresas e dos fabricantes desses bens;

Incentivos governamentais, exemplo: REIDI – Regime Especial de Incentivos para o Desenvolvimento da Infraestrutura – no caso do REIDI a própria ANEEL identificou, durante o período do 3º CRTP, a necessidade de alteração na elaboração do banco de preços; e

Programas específicos como combate às perdas e Universalização (PLPT).

A descrição dessas variáveis não é exaustiva, já que há uma série de outros fatores que afetam a formação desses custos. Essa variabilidade de custos se dá intraconcessões e interconcessões. Ou seja, verificam-se obras com custos adicionais muito diferenciados dentro da mesma concessão. Também, conforme os próprios resultados de definição dos custos adicionais e de componentes menores são bastante distintos entre as concessionárias. É importante ressaltar que esses custos tão distintos entre as concessionárias que foram fiscalizados e homologados pela ANEEL, não havendo portanto como negar a materialidade da influência de especificidades na formação dos mesmos.

Após a análise das variáveis e a determinação dos referenciais é importante avaliar se o passado das obras das concessionárias (exatidão do resultado) é capaz de prever o futuro (variáveis na aplicação do resultado).

No caso das obras de investimento das concessionárias de distribuição é importante ressaltar que a média histórica das concessionárias não garante relação com a média futura das mesmas, considerando que a tendência dos investimentos das distribuidoras é de substituição e não de expansão. Ressalta-se ainda que considerar um módulo padrão para as obras de Ampliação/Expansão, como pretende o Regulador, está na contramão da tendência futura das obras das concessionárias de distribuição, pois se considerar a finalização do Programa Luz Para Todos (Universalização) a tendência das obras serão de Melhoria/Reforma/Manutenção.

O que se observa é que a referência regulatória nos moldes propostos pela ANEEL, sem a devida normatização ou regulação de definição e alocação dos custos adicionais, conforme mencionada no item anterior, não cessará as discussões, principalmente quando se considera que as dinâmicas de investimentos e os tipos de projetos e instalações de cada concessionária são consideravelmente distintos.

Registra-se também, que a definição de um percentual para reconhecimento dos investimentos poderia ter um caráter adequado se fosse determinado anteriormente aos investimentos realizados. A definição a posteriori poderá sinalizar um caráter punitivo ou vantajoso.

Por exemplo, com a previsão de conclusão das metodologias do 4º CRTP para o fim de 2014 e tendo em vista que o período de apuração dos ativos incrementais da CELPA será até fevereiro/2015, se forem estabelecidos valores regulatórios de COM e CA diferentes do que foi praticado pela CELPA até dezembro/2014, de forma que a concessionária não terá o que fazer com os investimentos feitos durante 46 meses, restando apenas a hipótese de uma eventual

CELPA/CEMAR

Contribuição para a Consulta Pública nº 011/2013

27

ação de gestão, se necessário, em apenas 2 meses. Não faz sentido e fere os bons princípios regulatórios, pois pode ser punitivo ou vantajoso por decisão da ANEEL e não pelo resultado da gestão do concessionário.

Ou seja, a despeito da discussão sobre a possibilidade de criar referenciais comparativos de COM e CA para concessões tão distintas e dinâmicas, definir tais valores regulatórios para serem aplicados ainda no 4º CRTP é inconsistente do ponto de vista de resposta da concessionária a sinais regulatórios, porque grande parcela dos investimentos incrementais que farão parte da base já foi implantada, não sendo possível qualquer ação efetiva da distribuidora. E, conforme dito anteriormente, a essência da regulação por incentivos consiste na determinação de sinais e parâmetros regulatórios para que as concessionárias possam competir com esses referenciais.