cca4 lp f02 xp8 duplayout - portoeditora.pt · de maio, do senhor secretário de estado dos...

TRANSCRIPT

Índice

I. Projecto de Decreto-Lei e Anexo contendo as Bases para a Apresentação das Demonstrações Financeiras (BADF) ...................................... 2

Projecto de Decreto-Lei ..................................................................................................... 2

Anexo ................................................................................................................................. 6

II. Projecto de Portaria sobre os modelos de Demonstrações financeiras ........ 10

Anexo 1 – Balanço ............................................................................................................. 11

Anexo 2 – Demonstração dos Resultados por naturezas.................................................. 12

Anexo 3 – Demonstração dos Resultados por funções..................................................... 13

Anexo 4 – Demonstração das alterações nos fundos patrimoniais................................... 14

Anexo 5 – Demonstração de fluxos de caixa..................................................................... 16

Anexo 6 – Anexo ................................................................................................................ 17

III. Projecto de Portaria sobre o Código de Contas................................................... 17

1 – Quadro síntese de contas ............................................................................................ 19

2 – Código de contas ......................................................................................................... 20

3 – Notas de enquadramento............................................................................................. 23

IV. Projectos de mapas para entidades sujeitas ao regime de caixa ................... 25

Anexo 7 – Mapa de recebimentos e pagamentos ............................................................. 25

Anexo 8 – Mapa de património fixo.................................................................................... 26

Anexo 8 – Mapa de direitos e compromissos futuros........................................................ 26

V. Projecto de Aviso para a NCRF-ESNL (Norma Contabilística e de Relato Financeiro para Entidades do Sector Não Lucrativo) ................... 27

Aviso................................................................................................................................... 27

NCRF-ESNL........................................................................................................................ 27

Oo

2

PROJECTO – NORMALIZAÇÃO CONTABILÍSTICA PARA ENTIDADES DO SECTOR NÃO LUCRATIVO

NORMALIZAÇÃO CONTABILÍSTICA PARA ENTIDADESDO SECTOR NÃO LUCRATIVO*

O projecto que agora se divulga foi preparado peloGrupo de Trabalho, coordenado pelo Presidente daCNC, constituído por Despacho n.º 9292-A/2010, de 25de Maio, do Senhor Secretário de Estado dos AssuntosFiscais, com vista à regulamentação do modelo de nor-malização contabilística para as entidades do sector nãolucrativo.

O projecto apresentado ao Governo corresponde àversão aprovada no último Conselho Geral da CNC de29 de Setembro, com as alterações que entretanto semostraram apropriadas e é constituído pelos seguintesdocumentos:

• Projecto de Decreto-Lei e Anexo contendo as Basespara a Apresentação das Demonstrações Financei-ras (BADF)

• Projecto de Portaria sobre os modelos de Demons-trações financeiras:

– Balanço

– Demonstração de Resultados por naturezas

– Demonstração de Resultados por funções

– Demonstração das alterações nos fundos patri-moniais

– Demonstração dos fluxos de caixa e

– Anexo

• Projecto de Portaria sobre o Código de Contas:

– Quadro síntese de contas

– Código de contas e

– Notas de enquadramento

• Projectos de mapas para entidades sujeitas aoregime de caixa:

– Mapa de recebimentos e pagamentos

– Mapa de património fixo

– Mapa de direitos e compromissos futuros

• Projecto de Aviso para a NCRF-ESNL (Norma Conta-bilística e de Relato Financeiro para Entidades doSector Não Lucrativo)

I. Projecto de Decreto-Lei e Anexo contendo asBases para a Apresentação das DemonstraçõesFinanceiras (BADF)

PROJECTO DE DECRETO-LEI

O actual modelo nacional de normalização contabilís-tica para as empresas comerciais e industriais e outrasentidades foi instituído com a publicação do Decreto-Lein.º 158/2009, de 13 de Julho, que aprovou o Sistema de

Normalização Contabilística (SNC), inspirado nas nor-mas internacionais de contabilidade adoptadas na UniãoEuropeia.

Pese embora o SNC se encontre essencialmente voca-cionado para as entidades que exerçam actividadescom finalidades lucrativas, o normativo prevê, no n.º 2do seu artigo 2.º que, até que sejam publicadas normaspara as entidades sem fins lucrativos, sejam abrangidaspelo SNC outras entidades que, por legislação especí-fica, se encontrem sujeitas ao Plano Oficial de Contabili-dade ou venham a ser sujeitas ao SNC.

É um facto que a disseminação que têm vindo aconhecer as entidades que integram o sector não lucra-tivo e o importante papel e peso que estas desempe-nham na economia justifica que se reforcem as exigên-cias de transparência relativamente às actividades querealizam e aos recursos que utilizam, nomeadamenteatravés da obrigação de prestarem informação fidedignasobre a gestão dos recursos que lhes são confiados,bem como sobre os resultados alcançados no desenvol-vimento das suas actividades.

Na verdade, um correcto enquadramento contabilís-tico das entidades que exerçam actividades não lucrati-vas revela-se indispensável à gestão transparente e aoseu relacionamento com o Estado.

Por outro lado, reconheceu-se a necessidade de criarregras contabilísticas que assegurassem uma correctaprestação de contas aos utilizadores das demonstra-ções financeiras, mas que, ao mesmo tempo, contem-plassem as especificidades destas entidades e que resi-dem essencialmente nos aspectos que seguidamente sedescrevem.

Em primeiro lugar, o seu financiamento pode resultardo seu próprio património ou de recursos atribuídos porpessoas singulares ou colectivas sendo certo que emcaso algum os recursos atribuídos estão sujeitos ou con-dicionados a contraprestações derivadas da obtençãode benefícios por parte da entidade. Por outro lado,estas entidades respondem a finalidades de interessegeral que transcendem a actividade produtiva e a vendade produtos ou prestação de serviços. Acresce a ausên-cia de títulos de propriedade-controlo que possam sercomprados, cedidos, trocados, ou de que se esperealgum tipo de contraprestação económica no caso de aentidade cessar as suas actividades e ser objecto deliquidação.

É no contexto descrito que o presente decreto-lei criao regime da Normalização Contabilística adaptada àsEntidades do Sector Não Lucrativo (ESNL), que seaplica às entidades cujo objecto estatutário não vise aobtenção de lucros e que não possam distribuir aosseus membros ou contribuintes qualquer ganho econó-mico ou financeiro directo, designadamente associa-ções, pessoas colectivas públicas de tipo associativo,fundações, clubes, federações e confederações e que faz parte integrante do Sistema de Normalização

Oo

* O texto deste documento foi transcrito nesta data do site da CNC, www.cnc.min-financas.pt (página principal do site, no campo Projectos – Normalização paraentidades do sector não lucrativo).

3

PROJECTO – NORMALIZAÇÃO CONTABILÍSTICA PARA ENTIDADES DO SECTOR NÃO LUCRATIVO

Contabilística aprovado pelo Decreto-Lei n.º 158/2009,de 13 de Julho.

Foi ouvida a Comissão de Normalização Contabilística.

Assim:Nos termos da alínea a) do n.º 1 do artigo 198.º da

Constituição, o Governo decreta o seguinte:

Artigo 1.º – Objecto

É aprovado o regime da Normalização Contabilísticapara as Entidades do Sector Não Lucrativo, abreviada-mente designadas ESNL, anexo ao presente diploma eque faz parte integrante do Sistema de NormalizaçãoContabilística aprovado pelo Decreto-Lei n.º 158/2009,de 13 de Julho.

Artigo 2.º – Definições

Para efeitos do presente decreto-lei, considera-se:

a) “Controlo” o poder de gerir as políticas financeirase operacionais de uma entidade ou de uma activi-dade económica a fim de obter benefícios damesma;

b) “Demonstrações financeiras consolidadas” asdemonstrações financeiras de um grupo apresenta-das como as de uma única entidade económica;

c) “Entidade-mãe” uma entidade que detém uma oumais subsidiárias;

d) “Subsidiária” uma entidade, ainda que não consti-tuída sob a forma de sociedade, que é controlada poruma outra entidade, designada por entidade-mãe.

Artigo 3.º – Âmbito

1 – A Normalização Contabilística para as ESNLaplica-se às entidades que não prossigam, a título prin-cipal, fins lucrativos e que não possam distribuir aosseus membros ou contribuintes qualquer ganho econó-mico ou financeiro directo, designadamente associa-ções, pessoas colectivas públicas de tipo associativo,fundações, clubes, federações e confederações.

2 – Exceptuam-se do disposto no número anterior ascooperativas e as entidades abrangidas pelo dispostonos artigos 4.º e 5.º.

Artigo 4.° – Aplicação das normas internacionais decontabilidade

1 – As entidades cujos valores mobiliários estejamadmitidos à negociação num mercado regulamentadoelaboram, nos termos do artigo 4.º do Regulamento (CE)n.º 1606/2002, do Parlamento Europeu e do Conselho,de 19 de Julho, as suas contas consolidadas em confor-midade com as Normas Internacionais de Contabilidadeadoptadas nos termos do artigo 3.º do Regulamento(CE) n.º 1606/2002, do Parlamento Europeu e do Conse-lho, de 19 de Julho.

2 – As entidades obrigadas a aplicar a NormalizaçãoContabilística para as ESNL, que não sejam abrangidas

pelo disposto no número anterior, podem optar por ela-borar as respectivas contas consolidadas em conformi-dade com as Normas Internacionais de Contabilidadeadoptadas nos termos do artigo 3.º do Regulamento(CE) n.º 1606/2002, do Parlamento Europeu e do Conse-lho, de 19 de Julho, desde que as suas demonstraçõesfinanceiras sejam objecto de certificação legal das contas.

3 – As entidades obrigadas a aplicar a NormalizaçãoContabilística para as ESNL que estejam incluídas noâmbito da consolidação de entidades abrangidas pelosn.os 1 e 2 podem optar por elaborar as respectivas con-tas individuais em conformidade com as Normas Interna-cionais de Contabilidade adoptadas nos termos doartigo 3.º do Regulamento (CE) n.º 1606/2002, do Parla-mento Europeu e do Conselho, de 19 de Julho, desdeque as suas demonstrações financeiras sejam objectode certificação legal das contas.

4 – As opções referidas nos números anteriores têmcarácter global, mantendo-se por um período mínimo de3 exercícios.

5 – O período mínimo referido no número anterior nãose aplica às entidades que, tendo optado pela aplicaçãode Normas Internacionais de Contabilidade, passem aestar incluídas no âmbito da consolidação de entidadesque não as adoptem.

6 – A aplicação das normas internacionais de contabi-lidade a que se refere o presente artigo não prejudicaque, para além das informações e divulgações inerentesa estas normas, as entidades abrangidas sejam obriga-das a divulgar outras informações previstas na legisla-ção nacional.

Artigo 5.º – Competência das entidades de supervisãodo sector financeiro

Sem prejuízo das situações previstas no número 1 doartigo anterior é da competência:

a) Do Banco de Portugal e do Instituto de Seguros dePortugal, a definição do âmbito subjectivo de apli-cação das Normas Internacionais de Contabilidade,bem como a definição das normas contabilísticasaplicáveis às contas consolidadas, relativamente àsentidades sujeitas à respectiva supervisão;

b) Da Comissão do Mercado de Valores Mobiliários, adefinição do âmbito subjectivo de aplicação dasNormas Internacionais de Contabilidade relativa-mente às entidades sujeitas à respectiva supervisão.

Artigo 6.º – Obrigatoriedade de elaborar contas conso-lidadas

1 – A entidade-mãe sujeita ao direito nacional elaboraas demonstrações financeiras consolidadas do grupoconstituído por ela própria e por todas as subsidiáriassobre as quais:

a) Independentemente da titularidade do capital severifique que, em alternativa:

Oo

4

PROJECTO – NORMALIZAÇÃO CONTABILÍSTICA PARA ENTIDADES DO SECTOR NÃO LUCRATIVO

i) Possa exercer, ou exerça efectivamente, influên-cia dominante ou controlo;

ii) Exerça a gestão como se as duas constituíssemuma única entidade;

b) Sendo titular de capital, ocorra uma das seguintessituações:

i) Tenha a maioria dos direitos de voto, excepto sefor demonstrado que esses direitos não confe-rem o controlo;

ii) Tenha o direito de designar ou de destituir amaioria dos titulares do órgão de gestão compoderes para gerir as políticas financeiras e ope-racionais dessa entidade;

iii) Exerça uma influência dominante, por força deum contrato celebrado com esta ou de umaoutra cláusula do contrato desta;

iv) Detenha pelo menos 20% dos direitos de voto e amaioria dos titulares do órgão de gestão compoderes para gerir as políticas financeiras e ope-racionais da entidade que tenham estado em fun-ções durante o exercício a que se reportam asdemonstrações financeiras consolidadas, bemcomo, no exercício precedente e até ao momentoem que estas sejam elaboradas, tenham sidoexclusivamente designados como consequênciado exercício dos seus direitos de voto;

v) Disponha, por si só ou por força de um acordocom outros titulares do capital desta entidade,da maioria dos direitos de voto.

2 – A existência de controlo entre entidades deve seranalisada casuisticamente, em função das circunstân-cias concretas, tomando por referência o elementopoder e o elemento resultado, tal como estabelecidos naInternational Public Sector Accounting Standard (IPSAS) 6,aprovada e publicada em Dezembro de 2006.

3 – Para efeitos do número anterior consideram-se:

a) Condições de poder, nomeadamente, a detençãoda maioria dos direitos de voto de outra entidade, ahomologação dos estatutos ou do regulamentointerno de outra entidade, a faculdade de designar,homologar a designação, ou destituir a maioria dosmembros do órgão de gestão de outra entidade;

b) Condições de resultado, nomeadamente, o poder deexigir a distribuição de activos de outra entidade e opoder de dissolver a outra entidade, obtendo, assim,um significativo nível de benefícios económicos, ousuportando um significativo nível de obrigações.

4 – Presume-se a existência de controlo quando severifique pelo menos um indicador de poder ou de resul-tado.

5 – Para efeitos do disposto no número anterior, consi-deram-se:

a) Indicadores de poder, a faculdade de vetar osorçamentos de outra entidade; a possibilidade devetar, derrogar ou modificar as decisões do órgão

de gestão de outra entidade; ou o facto de o man-dato da outra entidade ser estabelecido e limitadopor legislação.

b) Indicadores de resultado, a detenção da titulari-dade dos activos líquidos de outra entidade com odireito de livre acesso a estes; a capacidade deconseguir que a outra entidade coopere na realiza-ção dos seus próprios objectivos e a assunção daresponsabilidade subsidiária pelos passivos deoutra entidade.

6 – Para efeitos do disposto nas alíneas b) i), b) ii), b) iv)e b) v) do n.º 1, aos direitos de voto, de designação e dedestituição aí mencionados devem ser adicionados osdireitos de qualquer outra subsidiária e os das subsidiá-rias desta, bem como os de qualquer entidade agindoem seu próprio nome mas por conta da entidade-mãe oude qualquer outra subsidiária.

7 – Para efeitos do disposto nas alíneas b) i), b) ii), b) iv)e b) v) do número 1, aos direitos indicados no númeroanterior devem ser deduzidos os direitos relativos:

a) Às partes de capital detidas por conta de uma enti-dade que não seja a entidade-mãe ou uma subsi-diária;

b) Às partes de capital detidas como garantia, desdeque os direitos em causa sejam exercidos em con-formidade com as instruções recebidas ou que aposse destas partes seja para a entidade detentorauma operação decorrente das suas actividadesnormais, em matéria de empréstimos, com a condi-ção de que os direitos de voto sejam exercidos nointeresse do prestador da garantia.

8 – Para os efeitos do disposto nas alíneas b) i), b) iv)e b) v) do n.º 1, à totalidade dos direitos de voto dos titu-lares do capital da entidade subsidiária devem deduzir--se os direitos de voto relativos às partes de capital deti-das por essa entidade, por uma subsidiária desta ou poruma entidade que actue no seu próprio nome mas porconta destas entidades.

Artigo 7.º – Dispensa da elaboração de contas consoli-dadas

1 – Uma entidade-mãe fica dispensada de elaborar asdemonstrações financeiras consolidadas quando, nadata do seu balanço, o conjunto das entidades a conso-lidar, com base nas suas últimas contas anuais aprova-das, não ultrapasse dois dos três limites seguintes:

a) Total do balanço: € 5 000 000;b) Total das vendas líquidas e outros rendimentos:

€ 10 000 000;c) Número de trabalhadores empregados em média

durante o exercício: 250.

2 – A dispensa da obrigação de elaborar contas con-solidadas só ocorre quando dois dos limites definidos nonúmero anterior se verifiquem durante dois exercíciosconsecutivos.

Oo

5

PROJECTO – NORMALIZAÇÃO CONTABILÍSTICA PARA ENTIDADES DO SECTOR NÃO LUCRATIVO

3 – É ainda dispensada da obrigação de elaborar con-tas consolidadas qualquer entidade-mãe que seja tam-bém uma subsidiária, quando a sua própria entidade--mãe esteja subordinada à legislação de um EstadoMembro da União Europeia e:

a) Seja titular de todas as partes de capital da enti-dade dispensada, não sendo tidas em considera-ção as partes de capital desta entidade detidas pormembro dos seus órgãos de administração, dedirecção, de gerência ou de fiscalização, por forçade uma obrigação legal ou de cláusulas do contratode sociedade; ou

b) Detenha 90%, ou mais, das partes de capital daentidade dispensada da obrigação e os restantestitulares do capital desta entidade tenham aprovadoa dispensa.

4 – A dispensa referida no número anterior dependeda verificação das seguintes condições:

a) A entidade dispensada, bem como todas as suassubsidiárias, serem consolidadas nas demonstra-ções financeiras de um conjunto mais vasto de enti-dades cuja entidade-mãe esteja sujeita à legislaçãode um Estado membro da União Europeia;

b) As demonstrações financeiras consolidadas referi-das na alínea anterior bem como o relatório consoli-dado de gestão do conjunto mais vasto de entida-des serem elaborados pela entidade-mãe desteconjunto e sujeitos a revisão legal segundo a legis-lação do Estado membro a que ela esteja sujeita,adaptada à Directiva n.º 83/349/CEE, de 13 deJunho;

c) As demonstrações financeiras consolidadas referi-das na alínea a) e o relatório consolidado de gestãoreferido na alínea anterior, bem como o documentode revisão legal dessas contas, serem objecto depublicidade por parte da entidade dispensada, emlíngua portuguesa.

5 – As dispensas mencionadas nos n.os 1 e 3 não seaplicam caso uma das entidades a consolidar seja umasociedade cujos valores mobiliários tenham sido admiti-dos ou estejam em processo de vir a ser admitidos ànegociação num mercado regulamentado de qualquerEstado membro da União Europeia.

Artigo 8.º – Exclusões da consolidação

1 – Uma entidade pode ser excluída da consolidaçãoquando não seja materialmente relevante para o objec-tivo de as demonstrações financeiras darem uma ima-gem verdadeira e apropriada da situação financeira doconjunto das entidades compreendidas na consolida-ção.

2 – Quando duas ou mais entidades estejam nas cir-cunstâncias referidas no número anterior, mas sejam, noseu conjunto, materialmente relevantes para o mesmoobjectivo são incluídas na consolidação.

3 – Uma entidade pode também ser excluída da con-solidação sempre que:

a) Restrições severas e duradouras prejudiquemsubstancialmente o exercício pela entidade-mãedos seus direitos sobre o património ou a gestãodessa entidade;

b) As partes de capital tenham sido adquiridas exclu-sivamente tendo em vista a sua cessão posterior, eenquanto se mantenham classificadas como deti-das para venda.

4 – Uma subsidiária não é excluída da consolidação pelosimples facto de as suas actividades serem dissemelhan-tes das actividades das outras entidades do grupo.

Artigo 9.º – Dispensa de aplicação

1 – Ficam dispensadas da aplicação da NormalizaçãoContabilística para as ESNL as entidades cujas vendas eoutros rendimentos não excedam € 150 000 em nenhumdos dois exercícios anteriores, salvo quando integrem operímetro de consolidação de uma entidade que apre-sente demonstrações financeiras consolidadas ou este-jam obrigadas à apresentação de qualquer uma dasdemonstrações financeiras referidas no n.º 1 do artigo 10.º,por disposição legal ou estatutária, ou por exigência dasentidades públicas financiadoras.

2 – No exercício do início de actividade, o limite refe-rido no número anterior reportar-se-á ao valor anualizadodo total dos rendimentos estimados.

3 – As entidades dispensadas da aplicação da Norma-lização Contabilística para as ESNL, nos termos do dis-posto nos números anteriores e que não optem pela apli-cação deste normativo ficam obrigadas à prestação decontas em regime de caixa.

4 – Cessa a dispensa a que se refere o n.º 1 ficando aentidade obrigada a partir do exercício seguinte, inclu-sive, a aplicar a Normalização Contabilística para asESNL, quando for ultrapassado o limite nele referido.

Artigo 10.º – Demonstrações financeiras

1 – As entidades sujeitas à Normalização Contabilísticapara as ESNL apresentam as seguintes demonstraçõesfinanceiras:

a) Balanço;b) Demonstração dos Resultados por Naturezas ou

por Funções;c) Demonstração dos Fluxos de Caixa;d) Anexo.

2 – As entidades referidas no n.º 1 apresentam umaDemonstração das Alterações nos Fundos Patrimoniaispor opção ou por exigência de entidades públicas finan-ciadoras.

3 – As entidades obrigadas à apresentação de contasem regime de caixa nos termos do disposto no n.º 3 doartigo anterior divulgam a seguinte informação:

Oo

6

PROJECTO – NORMALIZAÇÃO CONTABILÍSTICA PARA ENTIDADES DO SECTOR NÃO LUCRATIVO

a) Pagamentos e recebimentos;b) Património fixo;c) Direitos e compromissos futuros.

4 – As entidades públicas financiadoras podem exigiroutros mapas, designadamente para efeitos de controloorçamental.

Artigo 11.º – Certificação Legal das Contas

Ficam sujeitas anualmente a Certificação Legal dasContas as demonstrações financeiras das entidades queapresentem contas consolidadas e, bem assim, as queultrapassem os limites previstos no artigo 262.º doCódigo das Sociedades Comerciais, nos termos neleprevistos.

Artigo 12.º – Ilícitos de mera ordenação social

1 – A entidade sujeita à Normalização Contabilísticapara as ESNL que não aplique qualquer uma das dispo-sições constantes na Norma Contabilística e de RelatoFinanceiro que esteja obrigada a aplicar, distorcendocom tal prática as demonstrações financeiras individuaisou consolidadas que seja, por lei, obrigada a apresentaré punida com coima de € 500 a € 10 000.

2 – A entidade sujeita à Normalização Contabilísticapara as ESNL que efectue a integração de lacunas demodo diverso do previsto, distorcendo com tal prática asdemonstrações financeiras individuais ou consolidadasque seja, por lei, obrigada a apresentar é punida comcoima de € 500 a € 15 000.

3 – A entidade sujeita à Normalização Contabilísticapara as ESNL aprovada pelo presente diploma que nãoapresente qualquer uma das demonstrações financeirasque seja, por lei, obrigada a apresentar é punida comcoima de € 500 a € 15 000.

4 – Caso as infracções referidas nos números anterio-res sejam praticadas com negligência, as coimas sãoreduzidas a metade.

5– Na graduação da coima são tidos em conta os valo-res dos fundos de capital e do total de rendimentos dasentidades, os valores associados à infracção e a condi-ção económica dos infractores.

6 – A organização do processo e a decisão sobre apli-cação da coima competem ao presidente da Comissãode Normalização Contabilística, com possibilidade dedelegação.

7 – O produto das coimas reverte nas seguintes pro-porções:

a) 60% para o Estado;b) 40% para a Comissão de Normalização Contabilís-

tica.

8 – Aos ilícitos de mera ordenação social previstosneste diploma é subsidiariamente aplicável o regimegeral do ilícito de mera ordenação social.

Artigo 12.º – Norma revogatória

São revogados:

a) O Decreto-Lei 78/89, de 3 de Março;b) O Decreto-Lei n.º 295/95, de 17 de Novembro;c) O Decreto-Lei n.º 74/98, de 27 de Março.

Artigo 13.º – Produção de efeitos

A Normalização Contabilística para as ESNL anexa aopresente diploma aplica-se a partir do exercício que seinicie em ou após 1 de Janeiro de 2012, sem prejuízo daopção pela sua aplicação ao exercício que se inicie emou após 1 de Janeiro de 2011.

Visto e aprovado em Conselho de Ministros de…

O Primeiro-Ministro, José Sócrates Carvalho Pinto deSousa.

O Ministro de Estado e das Finanças, Fernando Teixeirados Santos.

ANEXO

Sistema de normalização contabilística para Entidadesdo Sector Não Lucrativo

1 – Apresentação

1.1 – A normalização contabilística para as Entidadesdo Sector Não Lucrativo criada pelo presente decreto-leiinsere-se na aplicação do sistema de normalização con-tabilística (SNC) que sucede ao Plano Oficial de Conta-bilidade (POC).

1.2 – O Sistema de Normalização Contabilística paraEntidades do Sector Não Lucrativo (SNC-ESNL), é com-posto pelos seguintes instrumentos:

Bases para a Apresentação de DemonstraçõesFinanceiras (BADF)

Modelos de Demonstrações Financeiras (MDF)

Código de Contas (CC)

Norma Contabilística e de Relato Financeiro paraEntidades do Sector Não Lucrativo (NCRF-ESNL)

Normas Interpretativas (NI)

1.2 – Sempre que o SNC-ESNL não responda a aspec-tos particulares de transacções ou situações que secoloquem a dada entidade em matéria de contabilizaçãoou relato financeiro ou a lacuna em causa seja de talmodo relevante que a sua não integração impeça oobjectivo de ser prestada informação que, de forma ver-dadeira e apropriada, traduza a posição financeira numacerta data e o desempenho para o período abrangido,fica desde já estabelecido, tendo em vista somente aintegração dessa lacuna, o recurso, supletivamente epela ordem indicada:

a) Ao SNC, aprovado pelo Decreto-Lei n.º 158/2009,de 13 de Julho, e demais legislação complementar;

Oo

7

PROJECTO – NORMALIZAÇÃO CONTABILÍSTICA PARA ENTIDADES DO SECTOR NÃO LUCRATIVO

b) Às Normas Internacionais de Contabilidade, adop-tadas ao abrigo do Regulamento (CE) n.º 1606/2002,do Parlamento Europeu e do Conselho, de 19 deJulho;

c) Às Normas Internacionais de Contabilidade (IAS) eNormas Internacionais de Relato Financeiro (IFRS),emitidas pelo IASB, e respectivas interpretaçõesSIC-IFRIC.

2 – Características específicas das entidades do sector nãolucrativo

2.1 – A disseminação de Entidades do Sector NãoLucrativo, doravante designadas ESNL e o importantepapel e peso que desempenham na economia justificaque se reforcem as exigências de transparência relativa-mente às actividades que realizam e aos recursos queutilizam, nomeadamente através da obrigação de pres-tarem informação fidedigna sobre a gestão dos recursosque lhes são confiados, bem como sobre os resultadosalcançados no desenvolvimento das suas actividades.

2.2 – As ESNL apresentam três características básicasdistintivas relativamente às entidades com finalidadeslucrativas:

a) O seu financiamento pode resultar do seu própriopatrimónio ou de recursos atribuídos por pessoassingulares ou colectivas. Em caso algum os recur-sos atribuídos estão sujeitos ou condicionados acontraprestações derivadas da obtenção de benefí-cios por parte da entidade;

b) Respondem a finalidades de interesse geral quetranscendem a actividade produtiva e a venda deprodutos ou prestação de serviços, o que se traduznuma interpretação não económica do conceito“benefício”;

c) Ausência de títulos de propriedade-controlo quepossam ser comprados, cedidos, trocados, ou deque se espere algum tipo de contraprestação eco-nómica no caso de a entidade cessar as suas acti-vidades e ser objecto de liquidação.

Acresce que, estas entidades contam, com frequência,com o trabalho de voluntários, sem que, por esse facto,surja qualquer relação laboral entre eles e a entidade.

2.3 – Nas ESNL, os utilizadores da informação finan-ceira são as entidades que entregam recursos (quotas,legados, donativos); os credores, as pessoas que reali-zam prestações gratuitas (assistência ou trabalhos devoluntariado), o governo e a administração pública entreoutros. Nesta conformidade:

a) Os doadores/financiadores/associados pretendemconhecer o grau de cumprimento dos objectivosdesenvolvidos;

b) Os credores pretendem obter informação acercada capacidade da entidade solver os seus compro-missos;

c) Os membros das ESNL pretendem conhecer omodo como os donativos e outros fundos são apli-cados nas actividades;

d) Os voluntários pretendem conhecer os resultadosda sua dedicação, bem como os programas reali-zados e as necessidades de recursos;

e) O Estado, na medida em que proporciona os recur-sos para a actividade de diversas entidades dosector não lucrativo, tem necessidade de controlaros fluxos/meios que permitam cumprir os fins semdiminuir o património;

f) O público em geral, de entre os quais cumpre refe-rir os contribuintes, grupos de interesse ou pressão,associações de defesa do consumidor e todos osinteressados, directa ou indirectamente, no futuroda actividade da ESNL. Este grupo deve ter a pos-sibilidade de avaliar o contributo da entidade noseu bem-estar ou no desenvolvimento económicodo sector em que se insere.

3 – Bases para a Apresentação de Demonstrações Financei-ras (BADF)

3.1 – Âmbito, finalidade e componentes

3.1.1 – As bases para a apresentação de demonstraçõesfinanceiras de finalidades gerais estabelecem os requisitosglobais que permitem assegurar a comparabilidade quercom as demonstrações financeiras de períodos anterioresda entidade quer com as demonstrações financeiras deoutras entidades. O reconhecimento, a mensuração, adivulgação e aspectos particulares de apresentação detransacções específicas e outros acontecimentos são tra-tados na Norma Contabilística e de Relato Financeiro paraEntidades do Sector Não Lucrativo.

3.1.2 – As demonstrações financeiras de finalidadesgerais são as que se destinam a satisfazer as necessi-dades de utentes que não estejam em posição de exigirrelatórios feitos para ir ao encontro das suas necessida-des particulares de informação.

3.1.3 – As demonstrações financeiras são uma repre-sentação estruturada da posição financeira e do desem-penho financeiro de uma entidade. O objectivo dasdemonstrações financeiras de finalidades gerais é o deproporcionar informação acerca da posição financeira,do desempenho financeiro e dos fluxos de caixa de umaentidade que seja útil a uma vasta gama de utentes natomada de decisões. As demonstrações financeiras tam-bém mostram os resultados da condução por parte doórgão de gestão dos recursos a ele confiados. Parasatisfazer este objectivo, as demonstrações financeirasproporcionam informação de uma entidade acerca doseguinte:

a) Activos;b) Passivos;

Oo

8

PROJECTO – NORMALIZAÇÃO CONTABILÍSTICA PARA ENTIDADES DO SECTOR NÃO LUCRATIVO

c) Fundos patrimoniais;d) Rendimentos (réditos e ganhos);e) Gastos (gastos e perdas);f) Outras alterações nos Fundos patrimoniais; eg) Fluxos de caixa.

Esta informação, juntamente com outra incluída nasnotas do Anexo, ajuda os utentes das demonstraçõesfinanceiras a prever os futuros fluxos de caixa da enti-dade e, em particular, a sua tempestividade e certeza.

3.1.4 – Um conjunto completo de demonstrações finan-ceiras inclui:

a) um balanço;b) uma demonstração dos resultados;c) uma demonstração dos fluxos de caixa; ed) um anexo em que se divulguem as bases de prepa-

ração e políticas contabilísticas adoptadas e outrasdivulgações exigidas pela NCRF-ESNL.

3.1.5 – As demonstrações financeiras devem apresen-tar apropriadamente a posição financeira, o desempe-nho financeiro e os fluxos de caixa de uma entidade. Aapresentação apropriada exige a representação fide-digna dos efeitos das transacções, outros acontecimen-tos e condições de acordo com as definições e critériosde reconhecimento estabelecidos pela NCRF-ESNL. Pre-sume-se que a aplicação da NCRF-ESNL, com divulga-ção adicional quando necessária (p. e. número de pes-soal cooperante, número de voluntários e beneficiários,órgãos de direcção ou outra informação), resulta emdemonstrações financeiras que alcançam uma apresen-tação apropriada.

3.1.6 – Na generalidade das circunstâncias, uma apre-sentação apropriada é conseguida pela aplicação daNCRF-ESNL. Uma apresentação apropriada tambémexige que uma entidade:

a) seleccione e adopte políticas contabilísticas deacordo com a NCRF-ESNL;

b) apresente informação, incluindo políticas contabilís-ticas, de uma forma que proporcione informaçãorelevante, fiável, comparável e compreensível;

c) proporcione divulgações adicionais quando o cum-primento dos requisitos específicos contidos naNCRF-ESNL possa ser insuficiente para permitir asua compreensão pelos utentes.

3.1.7 – As políticas contabilísticas inapropriadas nãodeixam de o ser pelo facto de serem divulgadas ouassumidas em notas ou material explicativo.

3.1.8 – A informação acerca dos fluxos de caixa deuma entidade, quando usada conjuntamente com asrestantes demonstrações financeiras, revela-se útil, aoproporcionar aos utentes das mesmas uma base paradeterminar a capacidade da entidade para gerardinheiro e equivalentes e determinar as necessidadesda entidade de utilizar esses fluxos de caixa. As deci-sões que sejam tomadas pelos utentes exigem uma

avaliação da capacidade de uma entidade de gerardinheiro e seus equivalentes e a tempestividade e cer-teza da sua geração.

3.2 – Continuidade

3.2.1 – Aquando da preparação de demonstraçõesfinanceiras, o órgão de gestão deve fazer uma avaliaçãoda capacidade da entidade prosseguir como uma enti-dade em continuidade. As demonstrações financeirasdevem ser preparadas no pressuposto da entidade emcontinuidade, a menos que existam circunstâncias anor-mais em que se deva considerar um horizonte temporalpara a entidade, caso em que no Anexo se indicará talfacto, assim como os critérios utilizados na elaboraçãoda informação financeira. No entanto, nas ESNL, esteprincípio não corresponde a um conceito económico oufinanceiro puro, mas antes à manutenção da actividadede prestação de serviços ou à capacidade da entidadecumprir os fins propostos.

3.2.3 – Ao avaliar se o pressuposto da entidade emcontinuidade é apropriado, o órgão de gestão toma emconsideração toda a informação disponível sobre ofuturo, que é pelo menos de doze meses a partir da datado balanço. O órgão de gestão deve divulgar as incerte-zas materiais relacionadas com acontecimentos ou con-dições que possam lançar dúvidas significativas acercada capacidade da entidade em prosseguir em continui-dade.

3.3 – Regime de acréscimo

3.3.1 – Uma entidade deve preparar as suas demons-trações financeiras, excepto para informação de fluxosde caixa, utilizando o regime contabilístico de acrés-cimo.

3.3.2 – Ao ser usado o regime contabilístico de acrés-cimo, os itens são reconhecidos como activos, passivos,fundos patrimoniais, rendimentos e gastos (os elementosdas demonstrações financeiras) quando satisfaçam asdefinições e os critérios de reconhecimento para esseselementos.

3.4 – Consistência de apresentação

3.4.1 – A apresentação e classificação de itens nasdemonstrações financeiras deve ser mantida de umperíodo para outro, a menos que seja perceptível, apósuma alteração significativa na natureza das operaçõesda entidade ou uma revisão das respectivas demonstra-ções financeiras, que outra apresentação ou classifica-ção seria mais apropriada, tendo em consideração oscritérios para a selecção e aplicação de políticas conta-bilísticas contidas na NCRF-ESNL.

3.4.2 – Uma entidade altera a apresentação das suasdemonstrações financeiras apenas se a apresentaçãoalterada proporcionar informação fiável e mais relevante

Oo

9

PROJECTO – NORMALIZAÇÃO CONTABILÍSTICA PARA ENTIDADES DO SECTOR NÃO LUCRATIVO

para os utentes das demonstrações financeiras e se forprovável que a estrutura revista continue, de modo a quea comparabilidade não seja prejudicada. Ao efectuartais alterações na apresentação, uma entidade reclassi-fica a sua informação comparativa de acordo com oreferido em 3.7. Informação Comparativa.

3.5 – Materialidade e agregação

3.5.1 – Cada classe material de itens semelhantesdeve ser apresentada separadamente nas demonstra-ções financeiras. Os itens de natureza ou função disse-melhante devem ser apresentados separadamente, amenos que sejam imateriais. Considera-se que as omis-sões ou declarações incorrectas de itens são materiaisse puderem, individual ou colectivamente, influenciar asdecisões económicas dos utentes tomadas com basenas demonstrações financeiras. A material idadedepende da dimensão e da natureza da omissão ouerro, ajuizados nas circunstâncias que os rodeiam. Adimensão ou a natureza do item, ou uma combinação deambas, pode ser o factor determinante.

3.5.2 – As demonstrações financeiras resultam do pro-cessamento de grandes números de transacções ououtros acontecimentos que são agregados em classesde acordo com a sua natureza ou função. A fase final doprocesso de agregação e classificação é a apresenta-ção de dados condensados e classificados que formamlinhas de itens na face do balanço, na demonstraçãodos resultados, na demonstração de alterações nos fun-dos patrimoniais e na demonstração de fluxos de caixaou no anexo. Se uma linha de item não for individual-mente material, ela é agregada a outros itens, seja naface dessas demonstrações, seja nas notas do Anexo.Um item que não seja suficientemente material para jus-tificar a sua apresentação separada na face dessasdemonstrações, pode porém ser suficientemente mate-rial para que seja apresentado separadamente nasnotas do Anexo.

3.6 – Compensação

3.6.2 – Os activos e passivos, e os rendimentos e gas-tos, não devem ser compensados.

3.6.3 – É importante que os activos e passivos e osrendimentos e gastos sejam separadamente relatados. Acompensação quer na demonstração dos resultadosquer no balanço, excepto quando a mesma reflicta asubstância da transacção ou outro acontecimento, preju-dica a capacidade dos utentes em compreender as tran-sacções, outros acontecimentos e condições quetenham ocorrido e de avaliar os futuros fluxos de caixada entidade. A mensuração de activos líquidos de dedu-ções de valorização, por exemplo, deduções de obso-lescência nos inventários e deduções de dívidas duvido-sas nas contas a receber, não é compensação.

3.7 – Informação comparativa

3.7.1 – Regra geral, a informação comparativa deve serdivulgada com respeito ao período anterior para todas asquantias relatadas nas demonstrações financeiras. A infor-mação comparativa deve ser incluída para a informaçãodescritiva quando for relevante para compreensão dasdemonstrações financeiras do período corrente.

3.7.2 – Por alteração de políticas contabilísticas, asquantias comparativas afectadas pela reclassificaçãodevem ser divulgadas, tendo em conta:

a) A natureza da reclassificação;b) A quantia de cada item ou classe de itens que

tenha sido reclassificada; ec) Razão para a reclassificação.

4 – Modelos de Demonstrações Financeiras (MDF)

4.1 – São publicados por Portaria do membro doGoverno responsável pela área das finanças os modelospara as seguintes demonstrações financeiras:

a) Balanço;b) Demonstração dos Resultados (por naturezas e por

funções);c) Demonstração das Alterações nos Fundos Patrimo-

niais;d) Demonstração dos Fluxos de Caixa;e) Anexo (divulgação das bases de preparação e polí-

ticas contabilísticas adoptadas e divulgações exigi-das pela NCRF-ESNL).

4.2 – A Portaria referida no ponto anterior publicaráainda os modelos de mapas de Pagamentos e recebi-mentos, de inventariação do Património fixo e dos Direi-tos e Compromissos futuros, para as entidades que utili-zam o regime de caixa, previsto no n.º 3 do art.º 9.º dopresente Decreto-Lei.

5 – Código de contas (CC)

5.1 – Será publicado, por Portaria membro do Governoresponsável pela área das finanças, o Código de Con-tas, que se pretende seja um documento não exaustivo,contendo no essencial:

a) O quadro síntese de contas;b) O código de contas (lista codificada de contas)

relativo apenas às especificidades inerentes àsESNL; e

c) As notas de enquadramento às contas específicasdas ESNL.

5.2 – O CC, com as especificidades relativas às ESNL,poderá ser utilizado pelas entidades que se encontremobrigadas a aplicar as normas internacionais de contabi-lidade adoptadas na UE, nos termos do Regulamento(CE) n.º 1606/2002, do Parlamento Europeu e do Conse-lho, de 19 de Julho.

Oo

10

PROJECTO – NORMALIZAÇÃO CONTABILÍSTICA PARA ENTIDADES DO SECTOR NÃO LUCRATIVO

6 – Norma contabilística e de relato financeiro para entida-des sem fins lucrativos (NCRF-ESNL)

6.1 – Para as entidades obrigadas a aplicar o regimeprevisto no presente Decreto-Lei será proposta pelaCNC, e publicada como Aviso no Diário da República, a“Norma Contabilística e de Relato Financeiro para Enti-dades do Sector Não Lucrativo” (NCRF-ESNL).

6.2 – A NCRF-ESNL condensa os principais aspectosde reconhecimento, mensuração, e divulgação, com asadaptações inerentes a este tipo de entidades.

7 – Normas Interpretativas (NI)

7.1 – Sempre que as circunstâncias o justifiquem e,para o esclarecimento ou a orientação sobre o conteúdodos restantes instrumentos que integram a normalizaçãocontabilística para as ESNL, serão produzidas NormasInterpretativas (NI).

7.2 – As NI são propostas pela CNC e publicadas atra-vés de Aviso no Diário da República, depois de homolo-gadas pelo membro do Governo responsável pela áreadas finanças, sendo de aplicação obrigatória a partir dadata de eficácia indicada em cada uma delas.

II. Projecto de Portaria sobre os modelos deDemonstrações financeiras

PROJECTO DE PORTARIA N.º XXX

O Decreto-Lei n.º xxxx de xxxx veio adaptar o DL n.º 158/2009, de 13 de Julho às Entidades do SectorNão Lucrativo (ESNL), em execução do previsto no n.º 2do seu art.º 3.º.

No Decreto-Lei n.º xxxx de xxxx, prevê-se a publicaçãoem Portaria dos modelos de Demonstrações financeirasaplicáveis às Entidades do Sector Não Lucrativo (ESNL).

Assim:Manda o Governo, pelos Ministro de Estado e das Finanças,ao abrigo do disposto no n.º 4.1 do Anexo ao Decreto-Lei n.º xx, de xx de xxxx, o seguinte

Artigo 1.º

Para as entidades que, nos termos do Decreto-Lei n.º xx, de xx de xxxx, apliquem a “Norma Contabilística ede Relato Financeiro para as ESNL” (NCRF-ESNL), sãoaprovados os seguintes modelos de demonstraçõesfinanceiras, anexos à presente Portaria:

a) Anexo 1: Balanço;b) Anexo 2: Demonstração dos Resultados por Nature-

zas;c) Anexo 3: Demonstração dos Resultados por Fun-

ções;d) Anexo 4: Demonstração de Alterações de Fundos

de Capital;

e) Anexo 5: Demonstração dos Fluxos de Caixa;f) Anexo 6: Anexo.

Artigo 2.º

Para as entidades abrangidas pelo art.º 9 do Decreto-Lein.º xx, de xx de xxxx, são aprovados os seguintes modelosde mapas financeiros, anexos à presente Portaria:

a) Anexo 7: Pagamentos e Recebimentos;b) Anexo 8: Património Fixo;c) Anexo 9: Direitos e Compromissos Futuros.

Artigo 3.º

A Comissão de Normalização Contabilística divulga,no respectivo sítio electrónico, notas explicativas ou deaclaramento sobre os modelos aprovados pela presenteportaria.

Artigo 4.º

A presente portaria entra em vigor na data de início davigência do DL n.º xx, de xxxx.

Em xx de xxxxx de xxxx.

O Ministro de Estado e das Finanças, Fernando Teixeirados Santos.

Oo

11

PROJECTO – NORMALIZAÇÃO CONTABILÍSTICA PARA ENTIDADES DO SECTOR NÃO LUCRATIVO

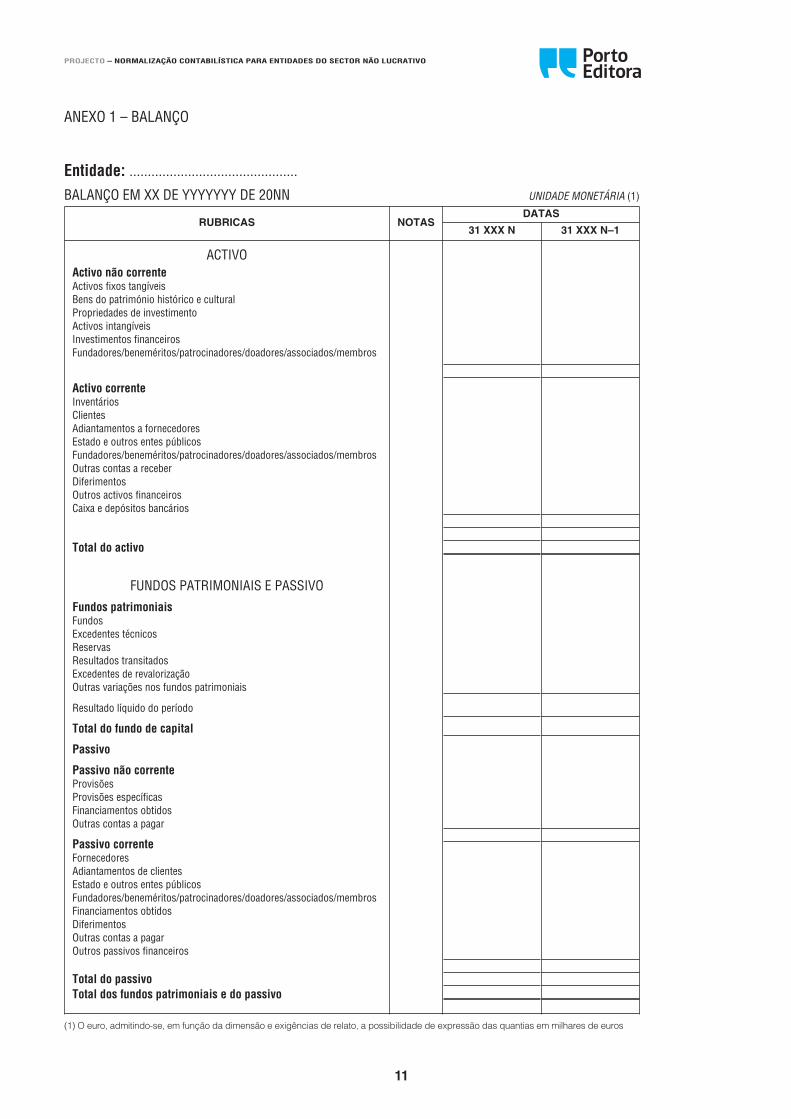

ANEXO 1 – BALANÇO

Entidade: ..............................................BALANÇO EM XX DE YYYYYYY DE 20NN UNIDADE MONETÁRIA (1)

RUBRICAS NOTASDATAS

31 XXX N 31 XXX N–1

ACTIVOActivo não correnteActivos fixos tangíveisBens do património histórico e culturalPropriedades de investimentoActivos intangíveisInvestimentos financeirosFundadores/beneméritos/patrocinadores/doadores/associados/membros

Activo correnteInventáriosClientesAdiantamentos a fornecedoresEstado e outros entes públicosFundadores/beneméritos/patrocinadores/doadores/associados/membrosOutras contas a receberDiferimentosOutros activos financeirosCaixa e depósitos bancários

Total do activo

FUNDOS PATRIMONIAIS E PASSIVO

Fundos patrimoniaisFundosExcedentes técnicosReservasResultados transitadosExcedentes de revalorizaçãoOutras variações nos fundos patrimoniais

Resultado líquido do período

Total do fundo de capital

Passivo

Passivo não correnteProvisõesProvisões específicasFinanciamentos obtidosOutras contas a pagar

Passivo correnteFornecedoresAdiantamentos de clientesEstado e outros entes públicosFundadores/beneméritos/patrocinadores/doadores/associados/membrosFinanciamentos obtidosDiferimentosOutras contas a pagarOutros passivos financeiros

Total do passivoTotal dos fundos patrimoniais e do passivo

(1) O euro, admitindo-se, em função da dimensão e exigências de relato, a possibilidade de expressão das quantias em milhares de euros

Oo

12

PROJECTO – NORMALIZAÇÃO CONTABILÍSTICA PARA ENTIDADES DO SECTOR NÃO LUCRATIVO Oo

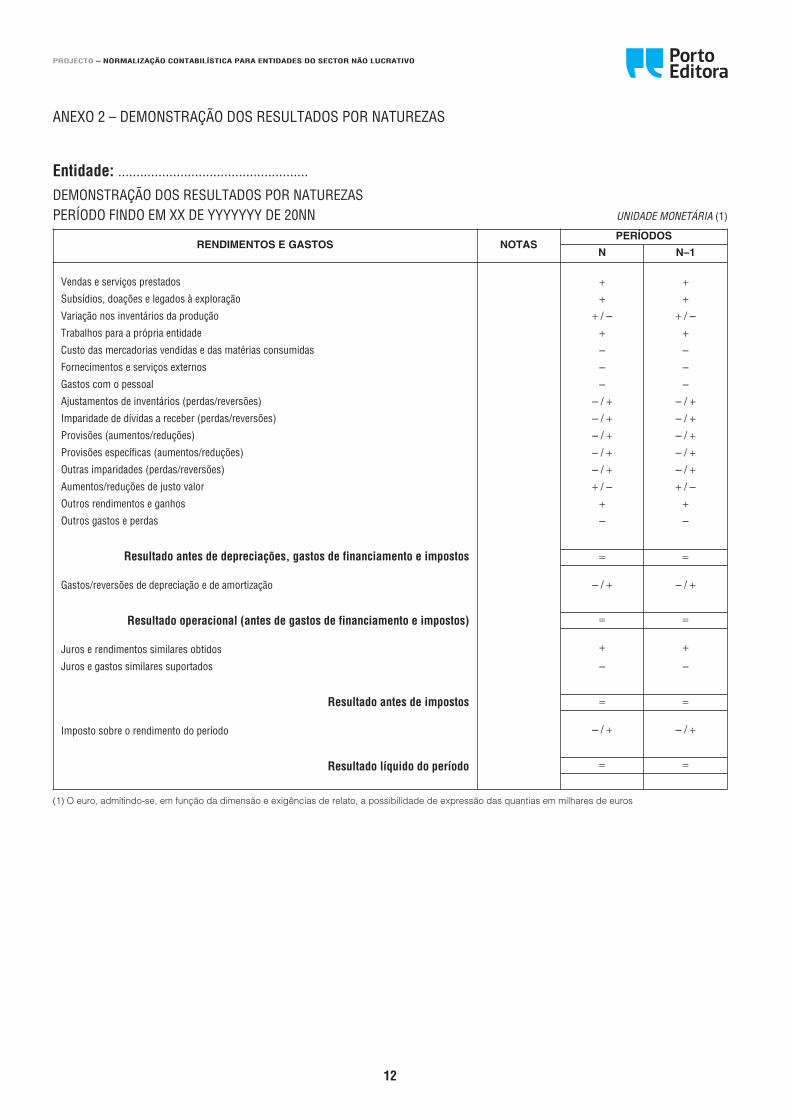

ANEXO 2 – DEMONSTRAÇÃO DOS RESULTADOS POR NATUREZAS

RENDIMENTOS E GASTOS NOTASPERÍODOS

N N–1

Vendas e serviços prestados

Subsídios, doações e legados à exploração

Variação nos inventários da produção

Trabalhos para a própria entidade

Custo das mercadorias vendidas e das matérias consumidas

Fornecimentos e serviços externos

Gastos com o pessoal

Ajustamentos de inventários (perdas/reversões)

Imparidade de dívidas a receber (perdas/reversões)

Provisões (aumentos/reduções)

Provisões específicas (aumentos/reduções)

Outras imparidades (perdas/reversões)

Aumentos/reduções de justo valor

Outros rendimentos e ganhos

Outros gastos e perdas

Resultado antes de depreciações, gastos de financiamento e impostos

Gastos/reversões de depreciação e de amortização

Resultado operacional (antes de gastos de financiamento e impostos)

Juros e rendimentos similares obtidos

Juros e gastos similares suportados

Resultado antes de impostos

Imposto sobre o rendimento do período

Resultado líquido do período

++

+ / –+–

–

–

– / +– / +– / +– / +– / ++ / –+–

++

+ / –+–

–

–

– / +– / +– / +– / +– / ++ / –+–

= =

– / + – / +

= =

+–

+–

= =

– / + – / +

= =

Entidade: ....................................................DEMONSTRAÇÃO DOS RESULTADOS POR NATUREZASPERÍODO FINDO EM XX DE YYYYYYY DE 20NN UNIDADE MONETÁRIA (1)

(1) O euro, admitindo-se, em função da dimensão e exigências de relato, a possibilidade de expressão das quantias em milhares de euros

13

PROJECTO – NORMALIZAÇÃO CONTABILÍSTICA PARA ENTIDADES DO SECTOR NÃO LUCRATIVO

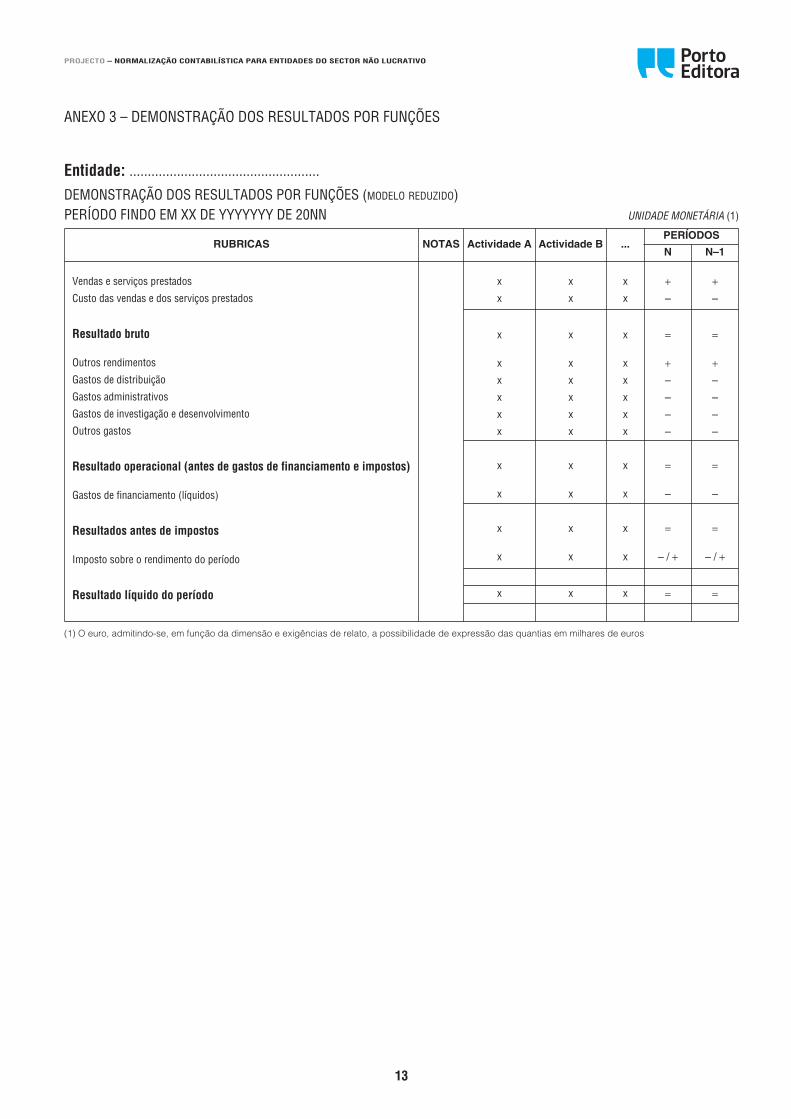

ANEXO 3 – DEMONSTRAÇÃO DOS RESULTADOS POR FUNÇÕES

RUBRICAS NOTAS Actividade A Actividade B ...PERÍODOS

N N–1

Vendas e serviços prestados

Custo das vendas e dos serviços prestados

Resultado bruto

Outros rendimentos

Gastos de distribuição

Gastos administrativos

Gastos de investigação e desenvolvimento

Outros gastos

Resultado operacional (antes de gastos de financiamento e impostos)

Gastos de financiamento (líquidos)

Resultados antes de impostos

Imposto sobre o rendimento do período

Resultado líquido do período

x

x

x

x

x

x

+–

+–

x

x

x

x

x

x

x

x

x

x

x

x

x

x

x

x

x

x

=

+–

–

–

–

=

+–

–

–

–

x

x

x

x

x

x

=

–

=

–

x

x

x

x

x

x

=

– / +

=

– / +

x x x = =

Entidade: ....................................................DEMONSTRAÇÃO DOS RESULTADOS POR FUNÇÕES (MODELO REDUZIDO)PERÍODO FINDO EM XX DE YYYYYYY DE 20NN UNIDADE MONETÁRIA (1)

(1) O euro, admitindo-se, em função da dimensão e exigências de relato, a possibilidade de expressão das quantias em milhares de euros

Oo

14

PR

OJE

CT

O–

NO

RM

AL

IZA

ÇÃ

O C

ON

TA

BIL

ÍST

ICA

PA

RA

EN

TID

AD

ES

DO

SE

CT

OR

NÃ

O L

UC

RA

TIV

OO

o

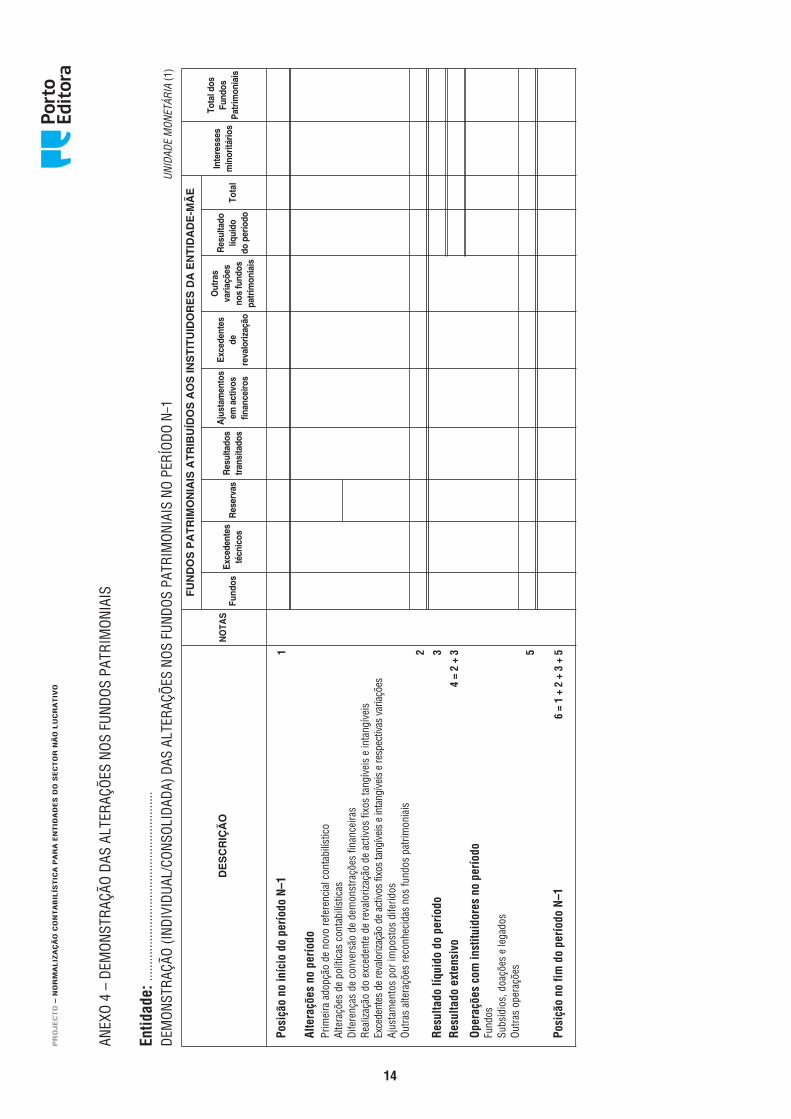

ANEXO 4 – DEMONSTRAÇÃO DAS ALTERAÇÕES NOS FUN

DOS PATRIMON

IAIS

DESCRIÇÃO

NOTA

S

FUNDOS PATRIMONIAIS ATRIBUÍDOS AOS IN

STITUIDORES DA ENTIDADE-MÃE

Interesses

minoritário

s

Total dos

Fundos

Patrimoniais

Fundos

Excedentes

técnicos

Reservas

Resultados

transitados

Ajustam

entos

em activos

financeiro

s

Excedentes

derevalorização

Outras

variações

nos fundos

patrimoniais

Resultado

líquido

do período

Total

Posi

ção

no in

ício

do

perío

do N

–11

Alte

raçõ

es n

o pe

ríodo

Primeira adopção de novo referencial contabilístico

Alterações de políticas contabilísticas

Diferenças de conversão de dem

onstrações financeiras

Realização do excedente de revalorização de activos fixos tangíveis e intangíveis

Excedentes de revalorização de activos fixos tangíveis e intangíveis e respectivas variações

Ajustamentos por impostos diferidos

Outras alterações reconhecidas nos fundos patrim

oniais

2

Resu

ltado

líqu

ido

do p

erío

do3

Resu

ltado

ext

ensi

vo4

= 2

+ 3

Oper

açõe

s co

m in

stitu

idor

es n

o pe

ríodo

Fundos

Subsídios, doações e legados

Outras operações

5

Posi

ção

no fi

m d

o pe

ríodo

N–1

6

= 1

+ 2

+ 3

+ 5

Entid

ade:

.........................................................

DEMONSTRAÇÃO (IN

DIVIDUAL/CONSOLIDADA) DAS ALTERAÇÕES NOS FUNDOS PATRIMONIAIS NO PERÍOD

O N–1 UNIDADE MONETÁRIA (1)

15

PR

OJE

CT

O–

NO

RM

AL

IZA

ÇÃ

O C

ON

TA

BIL

ÍST

ICA

PA

RA

EN

TID

AD

ES

DO

SE

CTO

R N

ÃO

LU

CR

ATIV

O

UNIDADE MONETÁRIA (1)

Oo

(1) O

eur

o, a

dmiti

ndo-

se, e

m fu

nção

da

dim

ensã

o e

exig

ênci

as d

e re

lato

, a p

ossi

bilid

ade

de e

xpre

ssão

das

qua

ntia

s em

milh

ares

de

euro

s

Entid

ade:

.........................................................

DEMONSTRAÇÃO (IN

DIVIDUAL/CONSOLIDADA) DAS ALTERAÇÕES NOS FUNDOS PATRIMONIAIS NO PERÍODO N

DESCRIÇÃO

NOTA

S

FUNDOS PATRIMONIAIS ATRIBUÍDOS AOS IN

STITUIDORES DA ENTIDADE-MÃE

Interesses

minoritário

s

Total dos

Fundos

Patrimoniais

Fundos

Excedentes

técnicos

Reservas

Resultados

transitados

Ajustam

entos

em activos

financeiro

s

Excedentes

derevalorização

Outras

variações

nos fundos

patrimoniais

Resultado

líquido

do período

Total

Posi

ção

no in

ício

do

perío

do N

6

Alte

raçõ

es n

o pe

ríodo

Primeira adopção de novo referencial contabilístico

Alterações de políticas contabilísticas

Diferenças de conversão de dem

onstrações financeiras

Realização do excedente de revalorização de activos fixos tangíveis e intangíveis

Excedentes de revalorização de activos fixos tangíveis e intangíveis e respectivas variações

Ajustamentos por impostos diferidos

Outras alterações reconhecidas nos Fundos Patrimoniais

7

Resu

ltado

líqu

ido

do p

erío

do8

Resu

ltado

ext

ensi

vo9

= 7

+ 8

Oper

açõe

s co

m in

stitu

idor

es n

o pe

ríodo

Fundos

Subsídios, doações e legados

Outras operações

10

Posi

ção

no fi

m d

o pe

ríodo

N

6 +

7 +

8 +

10

16

PROJECTO – NORMALIZAÇÃO CONTABILÍSTICA PARA ENTIDADES DO SECTOR NÃO LUCRATIVO Oo

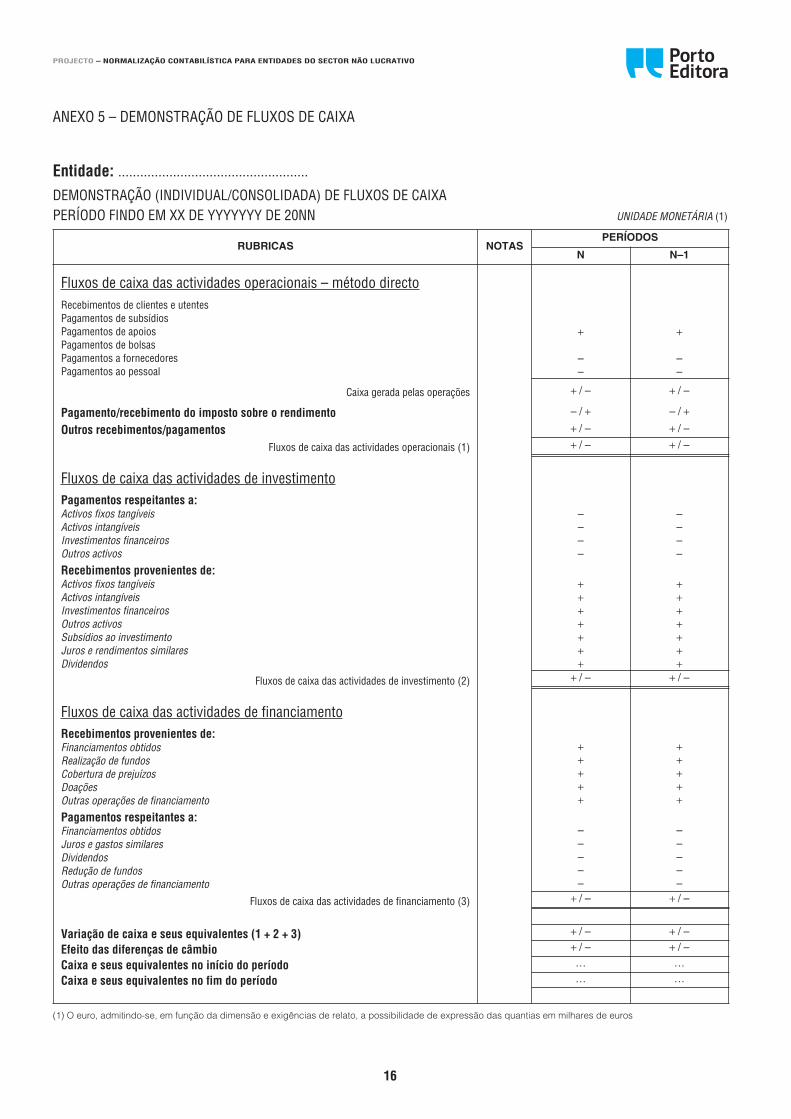

ANEXO 5 – DEMONSTRAÇÃO DE FLUXOS DE CAIXA

Entidade: ....................................................DEMONSTRAÇÃO (INDIVIDUAL/CONSOLIDADA) DE FLUXOS DE CAIXAPERÍODO FINDO EM XX DE YYYYYYY DE 20NN UNIDADE MONETÁRIA (1)

RUBRICAS NOTASPERÍODOS

N N–1

Fluxos de caixa das actividades operacionais – método directoRecebimentos de clientes e utentesPagamentos de subsídiosPagamentos de apoiosPagamentos de bolsasPagamentos a fornecedoresPagamentos ao pessoal

Caixa gerada pelas operações

Pagamento/recebimento do imposto sobre o rendimento Outros recebimentos/pagamentos

Fluxos de caixa das actividades operacionais (1)

Fluxos de caixa das actividades de investimentoPagamentos respeitantes a:Activos fixos tangíveisActivos intangíveis Investimentos financeiros Outros activos

Recebimentos provenientes de:Activos fixos tangíveis Activos intangíveis Investimentos financeiros Outros activos Subsídios ao investimento Juros e rendimentos similares Dividendos

Fluxos de caixa das actividades de investimento (2)

Fluxos de caixa das actividades de financiamentoRecebimentos provenientes de:Financiamentos obtidos Realização de fundos Cobertura de prejuízos Doações Outras operações de financiamento

Pagamentos respeitantes a:Financiamentos obtidos Juros e gastos similares Dividendos Redução de fundos Outras operações de financiamento

Fluxos de caixa das actividades de financiamento (3)

Variação de caixa e seus equivalentes (1 + 2 + 3) Efeito das diferenças de câmbio Caixa e seus equivalentes no início do período Caixa e seus equivalentes no fim do período

+

––

+

––

+ / –– / ++ / –

+ / –– / ++ / –

+ / – + / –

– – – –

+++++++

– – – –

+++++++

+ / – + / –

+++++

– – – – –

+++++

– – – – –

+ / – + / –

+ / – + / –+ / – + / –… …… …

(1) O euro, admitindo-se, em função da dimensão e exigências de relato, a possibilidade de expressão das quantias em milhares de euros

17

PROJECTO – NORMALIZAÇÃO CONTABILÍSTICA PARA ENTIDADES DO SECTOR NÃO LUCRATIVO

ANEXO 6 – ANEXO

As divulgações a efectuar pelas ESNL correspondemàs publicadas através da Portaria n.º 986/2009, de07/09-Anexo 10, constando do presente documentoapenas as alterações que decorrem das especificidadesdas ESNL.

As matérias a divulgar correspondem aos capítulos aseguir indicados, sem prejuízo de outras divulgaçõesque sejam consideradas pertinentes:

ÍNDICE

1. Identificação da entidade

2. Referencial contabilístico de preparação dasdemonstrações financeiras

3. Principais políticas contabilísticas

4. Políticas contabilísticas, alterações nas estimativascontabilísticas e erros

5. Activos fixos tangíveis

6. Activos intangíveis

7. Locações

8. Custos de empréstimos obtidos

9. Inventários

10. Rédito

11. Provisões, passivos contingentes e activos contin-gentes

12. Subsídios e outros apoios

13. Efeitos de alterações em taxas de câmbio

14. Impostos sobre o rendimento

15. Instrumentos financeiros

16. Benefícios dos empregados

17. Divulgações exigidas por outros diplomas legais

18. Outras informações

Nos pontos em que se encontra referido “SNC” deveráler-se “normativo contabilístico das Entidades do sectorNão Lucrativo (ESNL)”.

Onde se refere “NCRF-PE” deverá entender-se NCRF--ESNL.

Quando se referir “capitais próprios” deverá entender--se “Fundos Patrimoniais”

Nas divulgações constantes do ponto 5.1 (activosfixos tangíveis) deverá considerar-se uma divulgaçãoadicional referente a:

Montante e natureza dos bens do património histórico,artístico e culturalAs divulgações previstas no ponto 6.4 do capítulo

6. Activos intangíveis do Anexo não são aplicáveis aestas entidades.

O ponto 7.3 do capítulo 7. Locações não é aplicável aestas entidades.

No ponto 9.1 do capítulo 9. Inventários deverá aditar--se a alínea d) com a seguinte redacção:

d) a quantia dos inventários escriturada pelo custocorrente.

As restantes alíneas passarão a ter a seguinte redacção:

e) a quantia de inventários reconhecida como umgasto durante o período;

f) a quantia de qualquer ajustamento de inventáriosreconhecida como um gasto do período de acordocom o parágrafo 11.19 da NCRF-ESNL;

g) a quantia de qualquer reversão de ajustamento quetenha sido reconhecida como uma redução naquantia de inventários reconhecida como gasto doperíodo de acordo com o parágrafo 11.19 daNCRF-ESNL;

h) as circunstâncias ou acontecimentos que conduzi-ram à reversão de um ajustamento de inventáriosde acordo com o parágrafo 11.19 da NCRF-ESNL;e

i) a quantia escriturada de inventários dados comopenhor de garantia a passivos.

No capítulo 11. Provisões, passivos contingentes eactivos contingentes não devem ser consideradas asalíneas g) e h).

Deve ser considerado um ponto adicional 11.2 com aseguinte redacção:

11.2 Indicação do valor dos Fundos Permanentes pormodalidade associativa das Mutualidades e dopatrimónio líquido que lhes está afecto, bemcomo do respectivo grau de cobertura face àsProvisões matemáticas necessárias.

No capítulo 12. Subsídios e outros apoios são adita-das as seguintes alíneas:

d) benefícios sem valor atribuído, materialmente rele-vantes, obtidos de terceiras entidades; e

e) principais doadores/fontes de fundos.

No capítulo 15. Instrumentos financeiros não sãoaplicáveis os pontos 15.6 e 15.7 às ESNL.

No capítulo 16. Benefícios dos empregados devemser feitas as seguintes divulgações adicionais:

16.2. Número de membros dos órgãos directivos ealterações ocorridas no período de relato finan-ceiro.

16.3. Informação sobre as remunerações dos órgãosdirectivos.

III. Projecto de Portaria sobre o Código de Contas

PROJECTO DE PORTARIA N.º XXX

O Decreto-Lei n.º xx de xx de xxxx veio adaptar o DLn.º 158/2009, de 13 de Julho às entidades do Sector nãoLucrativo (SNL), em execução do previsto no n.º 2 doart.º 3.º deste Decreto-Lei.

Pela presente Portaria procede-se à publicação de:

a) Quadro síntese de contas

Oo

18

PROJECTO – NORMALIZAÇÃO CONTABILÍSTICA PARA ENTIDADES DO SECTOR NÃO LUCRATIVO

b) Código de Contasc) Notas de enquadramento

O código de contas e as notas de enquadramentopublicadas na presente Portaria referem-se apenas àscontas específicas das entidades do SNL, sendo que oscódigos e as notas referentes às restantes contas cons-tam da Portaria n.º 1011/2009, de 9 de Setembro queaqui se dão por reproduzidas.

Assim:Manda o Governo, pelos Ministro de Estado e das

Finanças, ao abrigo do disposto nos n.os xx e xx doAnexo ao Decreto-Lei n.º xx, de xx de xxxx, o seguinte

Artigo 1.º

São aprovadas as alterações ao código de contas erespectivas notas de enquadramento, anexos à presentePortaria, constituídas pelas seguintes componentes:

1 – Quadro Síntese de Contas;2 – Código de Contas; e3 – Notas de enquadramento de novas contas ou de

contas redenominadas.

Artigo 2.º

A Comissão de Normalização Contabilística divulga,no respectivo sítio electrónico, a lista integral do códigode contas.

Artigo 3.º

A presente Portaria entra em vigor na data de início devigência do Decreto-Lei XXXXX.

Em xx de xxxxx de xxxx.

O Ministro de Estado e das Finanças, Fernando Teixeirados Santos.

Oo

19

PROJECTO – NORMALIZAÇÃO CONTABILÍSTICA PARA ENTIDADES DO SECTOR NÃO LUCRATIVO Oo

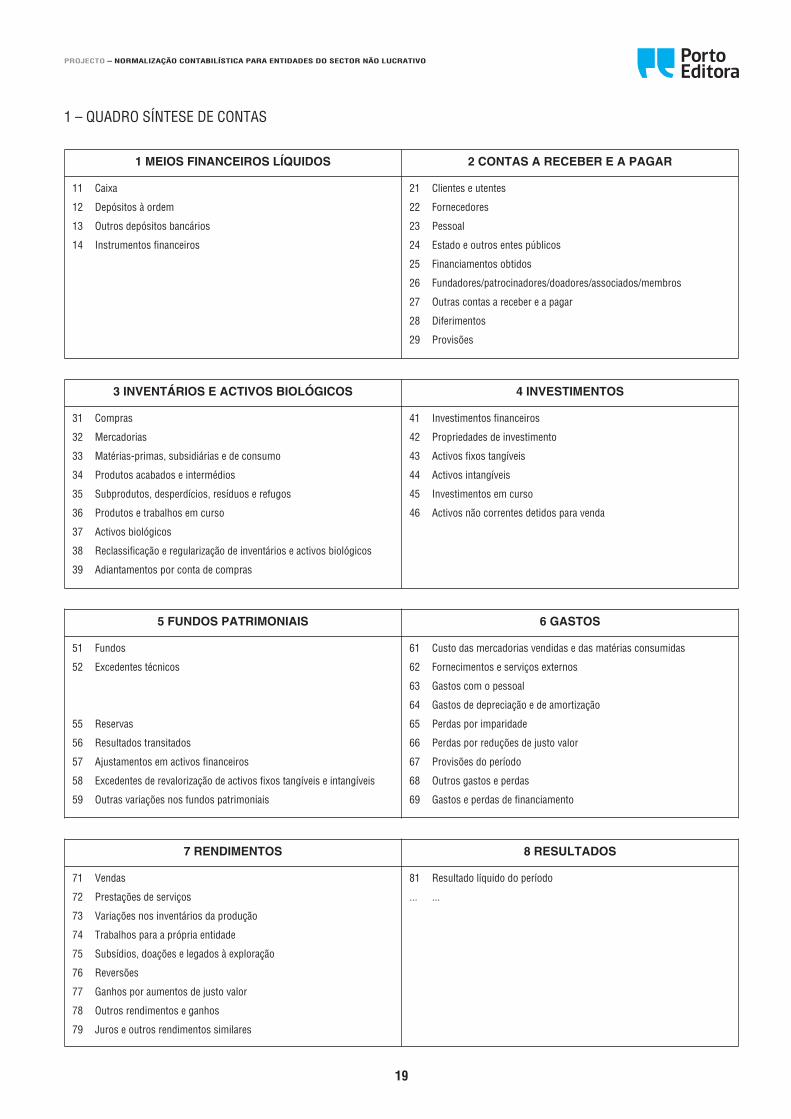

1 – QUADRO SÍNTESE DE CONTAS

1 MEIOS FINANCEIROS LÍQUIDOS 2 CONTAS A RECEBER E A PAGAR

11 Caixa

12 Depósitos à ordem

13 Outros depósitos bancários

14 Instrumentos financeiros

21 Clientes e utentes

22 Fornecedores

23 Pessoal

24 Estado e outros entes públicos

25 Financiamentos obtidos

26 Fundadores/patrocinadores/doadores/associados/membros

27 Outras contas a receber e a pagar

28 Diferimentos

29 Provisões

5 FUNDOS PATRIMONIAIS 6 GASTOS

51 Fundos

52 Excedentes técnicos

55 Reservas

56 Resultados transitados

57 Ajustamentos em activos financeiros

58 Excedentes de revalorização de activos fixos tangíveis e intangíveis

59 Outras variações nos fundos patrimoniais

61 Custo das mercadorias vendidas e das matérias consumidas

62 Fornecimentos e serviços externos

63 Gastos com o pessoal

64 Gastos de depreciação e de amortização

65 Perdas por imparidade

66 Perdas por reduções de justo valor

67 Provisões do período

68 Outros gastos e perdas

69 Gastos e perdas de financiamento

3 INVENTÁRIOS E ACTIVOS BIOLÓGICOS 4 INVESTIMENTOS

31 Compras

32 Mercadorias

33 Matérias-primas, subsidiárias e de consumo

34 Produtos acabados e intermédios

35 Subprodutos, desperdícios, resíduos e refugos

36 Produtos e trabalhos em curso

37 Activos biológicos

38 Reclassificação e regularização de inventários e activos biológicos

39 Adiantamentos por conta de compras

41 Investimentos financeiros

42 Propriedades de investimento

43 Activos fixos tangíveis

44 Activos intangíveis

45 Investimentos em curso

46 Activos não correntes detidos para venda

7 RENDIMENTOS 8 RESULTADOS

71 Vendas

72 Prestações de serviços

73 Variações nos inventários da produção

74 Trabalhos para a própria entidade

75 Subsídios, doações e legados à exploração

76 Reversões

77 Ganhos por aumentos de justo valor

78 Outros rendimentos e ganhos

79 Juros e outros rendimentos similares

81 Resultado líquido do período

... ...

20

PROJECTO – NORMALIZAÇÃO CONTABILÍSTICA PARA ENTIDADES DO SECTOR NÃO LUCRATIVO Oo

2 – CÓDIGO DE CONTAS

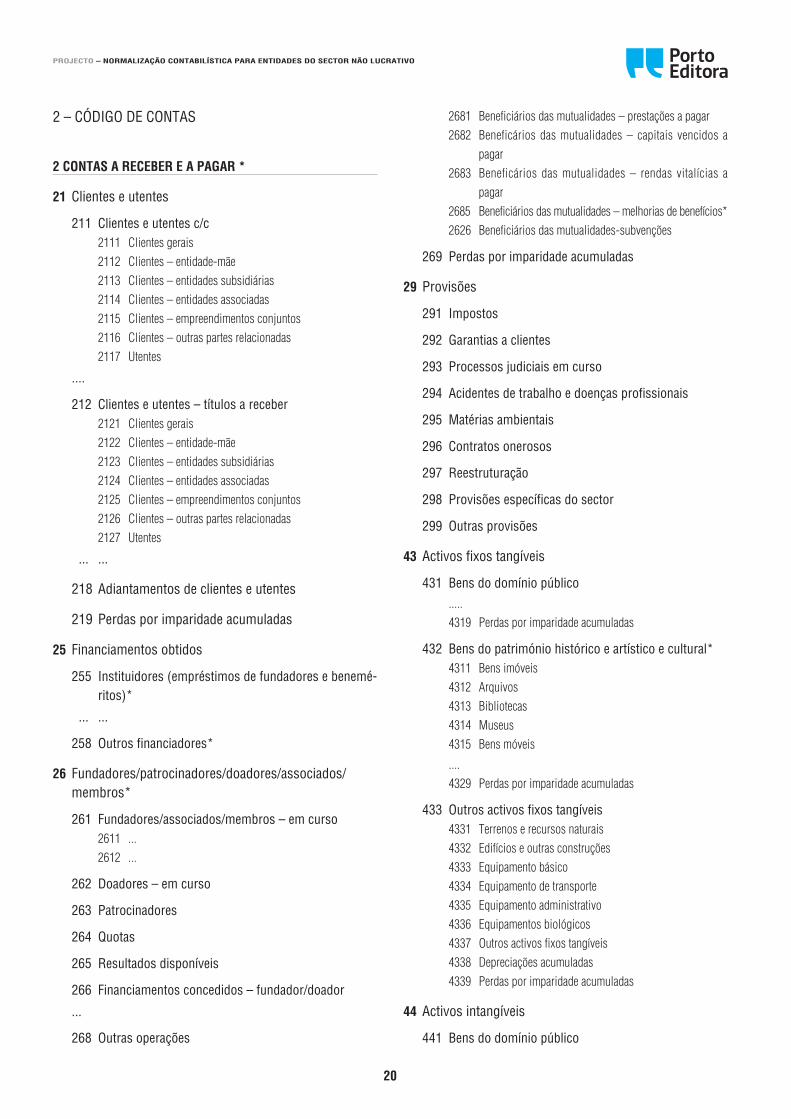

2 CONTAS A RECEBER E A PAGAR *

21 Clientes e utentes

211 Clientes e utentes c/c 2111 Clientes gerais 2112 Clientes – entidade-mãe 2113 Clientes – entidades subsidiárias 2114 Clientes – entidades associadas 2115 Clientes – empreendimentos conjuntos 2116 Clientes – outras partes relacionadas 2117 Utentes

....

212 Clientes e utentes – títulos a receber 2121 Clientes gerais 2122 Clientes – entidade-mãe 2123 Clientes – entidades subsidiárias 2124 Clientes – entidades associadas 2125 Clientes – empreendimentos conjuntos 2126 Clientes – outras partes relacionadas 2127 Utentes

... ...

218 Adiantamentos de clientes e utentes

219 Perdas por imparidade acumuladas

25 Financiamentos obtidos

255 Instituidores (empréstimos de fundadores e benemé-ritos)*

... ...

258 Outros financiadores*

26 Fundadores/patrocinadores/doadores/associados/membros*

261 Fundadores/associados/membros – em curso 2611 ... 2612 ...

262 Doadores – em curso

263 Patrocinadores

264 Quotas

265 Resultados disponíveis

266 Financiamentos concedidos – fundador/doador

...

268 Outras operações

2681 Beneficiários das mutualidades – prestações a pagar 2682 Beneficários das mutualidades – capitais vencidos a

pagar 2683 Beneficários das mutualidades – rendas vitalícias a

pagar 2685 Beneficiários das mutualidades – melhorias de benefícios* 2626 Beneficiários das mutualidades-subvenções

269 Perdas por imparidade acumuladas

29 Provisões

291 Impostos

292 Garantias a clientes

293 Processos judiciais em curso

294 Acidentes de trabalho e doenças profissionais

295 Matérias ambientais

296 Contratos onerosos

297 Reestruturação

298 Provisões específicas do sector

299 Outras provisões

43 Activos fixos tangíveis

431 Bens do domínio público ..... 4319 Perdas por imparidade acumuladas

432 Bens do património histórico e artístico e cultural* 4311 Bens imóveis 4312 Arquivos 4313 Bibliotecas 4314 Museus 4315 Bens móveis

.... 4329 Perdas por imparidade acumuladas

433 Outros activos fixos tangíveis 4331 Terrenos e recursos naturais 4332 Edifícios e outras construções 4333 Equipamento básico 4334 Equipamento de transporte 4335 Equipamento administrativo 4336 Equipamentos biológicos 4337 Outros activos fixos tangíveis 4338 Depreciações acumuladas 4339 Perdas por imparidade acumuladas

44 Activos intangíveis

441 Bens do domínio público

21

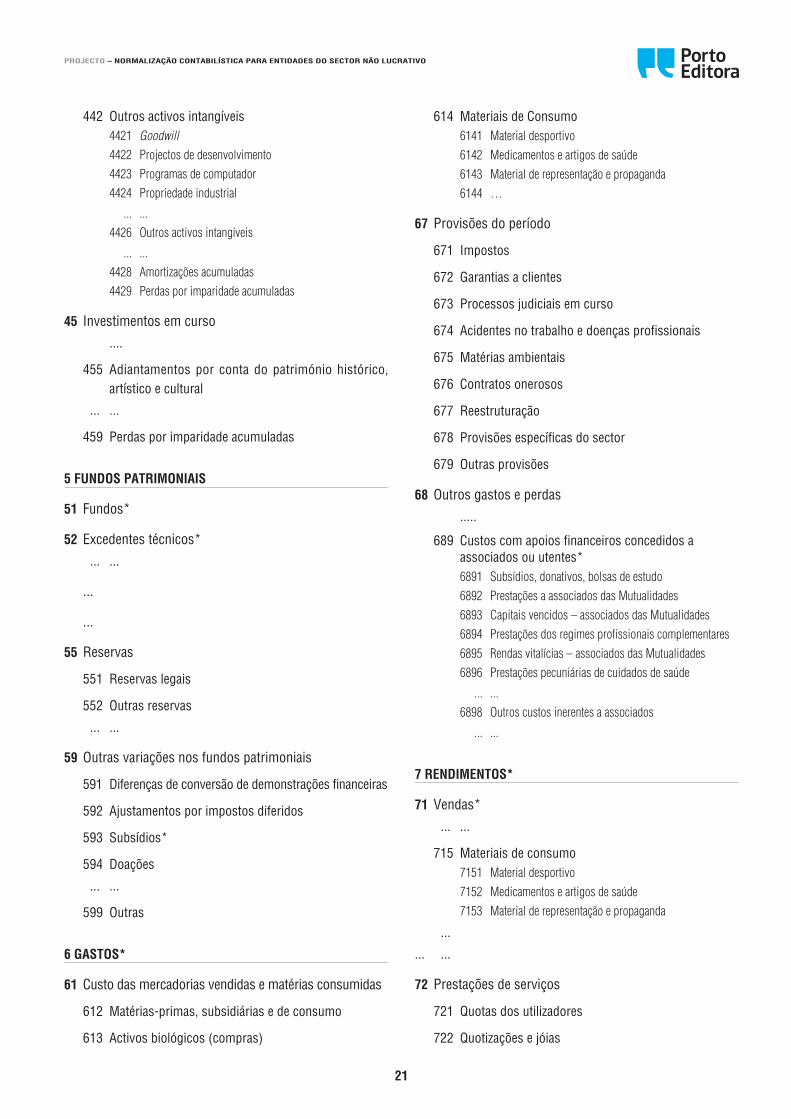

PROJECTO – NORMALIZAÇÃO CONTABILÍSTICA PARA ENTIDADES DO SECTOR NÃO LUCRATIVO Oo

442 Outros activos intangíveis 4421 Goodwill 4422 Projectos de desenvolvimento 4423 Programas de computador 4424 Propriedade industrial

... ... 4426 Outros activos intangíveis

... ... 4428 Amortizações acumuladas 4429 Perdas por imparidade acumuladas

45 Investimentos em curso ....

455 Adiantamentos por conta do património histórico,artístico e cultural

... ...

459 Perdas por imparidade acumuladas

5 FUNDOS PATRIMONIAIS

51 Fundos*

52 Excedentes técnicos* ... ...

...

...

55 Reservas

551 Reservas legais

552 Outras reservas

... ...

59 Outras variações nos fundos patrimoniais

591 Diferenças de conversão de demonstrações financeiras

592 Ajustamentos por impostos diferidos

593 Subsídios*

594 Doações

... ...

599 Outras

6 GASTOS*

61 Custo das mercadorias vendidas e matérias consumidas

612 Matérias-primas, subsidiárias e de consumo

613 Activos biológicos (compras)

614 Materiais de Consumo 6141 Material desportivo 6142 Medicamentos e artigos de saúde 6143 Material de representação e propaganda 6144 …

67 Provisões do período

671 Impostos

672 Garantias a clientes

673 Processos judiciais em curso

674 Acidentes no trabalho e doenças profissionais

675 Matérias ambientais

676 Contratos onerosos

677 Reestruturação

678 Provisões específicas do sector

679 Outras provisões

68 Outros gastos e perdas .....

689 Custos com apoios financeiros concedidos a associados ou utentes*

6891 Subsídios, donativos, bolsas de estudo 6892 Prestações a associados das Mutualidades 6893 Capitais vencidos – associados das Mutualidades 6894 Prestações dos regimes profissionais complementares 6895 Rendas vitalícias – associados das Mutualidades 6896 Prestações pecuniárias de cuidados de saúde

... ... 6898 Outros custos inerentes a associados

... ...

7 RENDIMENTOS*

71 Vendas* ... ...

715 Materiais de consumo 7151 Material desportivo 7152 Medicamentos e artigos de saúde 7153 Material de representação e propaganda

...

... ...

72 Prestações de serviços

721 Quotas dos utilizadores

722 Quotizações e jóias

22

PROJECTO – NORMALIZAÇÃO CONTABILÍSTICA PARA ENTIDADES DO SECTOR NÃO LUCRATIVO Oo

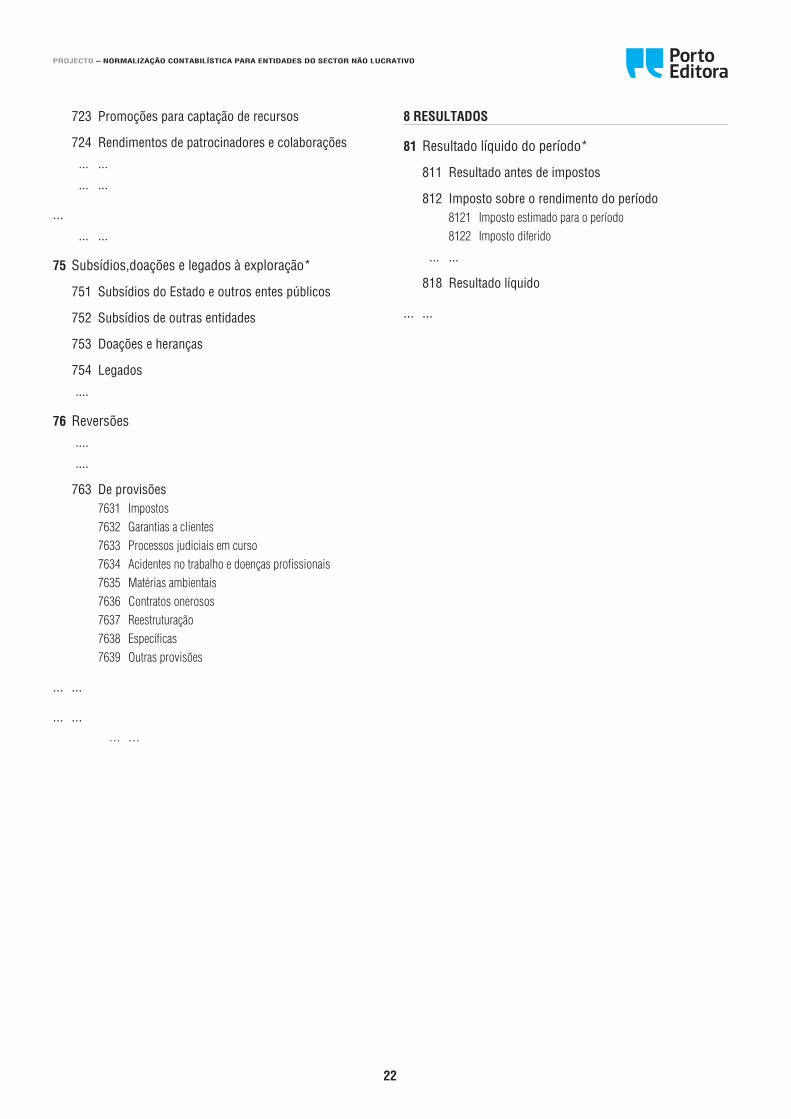

723 Promoções para captação de recursos

724 Rendimentos de patrocinadores e colaborações

... ...

... ...

... ... ...

75 Subsídios,doações e legados à exploração*

751 Subsídios do Estado e outros entes públicos

752 Subsídios de outras entidades

753 Doações e heranças

754 Legados

....

76 Reversões ....

....

763 De provisões 7631 Impostos 7632 Garantias a clientes 7633 Processos judiciais em curso 7634 Acidentes no trabalho e doenças profissionais 7635 Matérias ambientais 7636 Contratos onerosos 7637 Reestruturação 7638 Específicas 7639 Outras provisões

... ...

... ... ... ...

8 RESULTADOS

81 Resultado líquido do período*

811 Resultado antes de impostos

812 Imposto sobre o rendimento do período 8121 Imposto estimado para o período 8122 Imposto diferido

... ...

818 Resultado líquido

... ...

23

PROJECTO – NORMALIZAÇÃO CONTABILÍSTICA PARA ENTIDADES DO SECTOR NÃO LUCRATIVO Oo

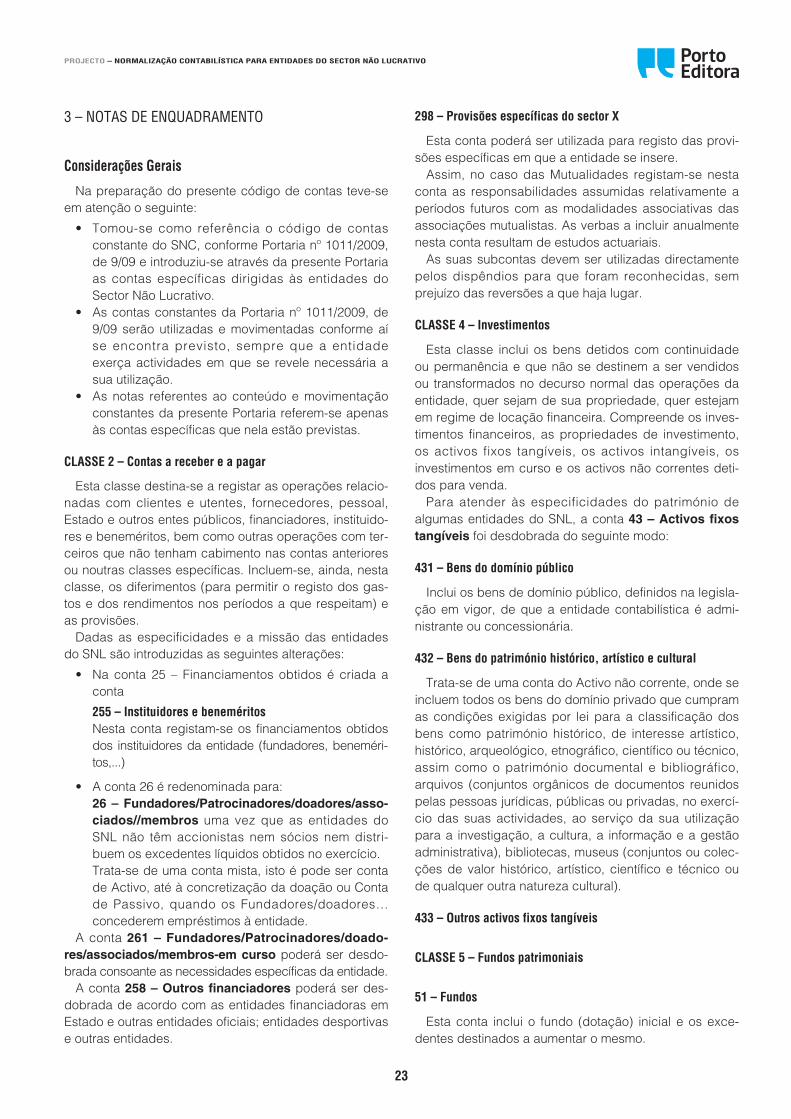

3 – NOTAS DE ENQUADRAMENTO

Considerações Gerais

Na preparação do presente código de contas teve-seem atenção o seguinte:

• Tomou-se como referência o código de contasconstante do SNC, conforme Portaria nº 1011/2009,de 9/09 e introduziu-se através da presente Portariaas contas específicas dirigidas às entidades doSector Não Lucrativo.

• As contas constantes da Portaria nº 1011/2009, de9/09 serão utilizadas e movimentadas conforme aíse encontra previsto, sempre que a entidadeexerça actividades em que se revele necessária asua utilização.

• As notas referentes ao conteúdo e movimentaçãoconstantes da presente Portaria referem-se apenasàs contas específicas que nela estão previstas.

CLASSE 2 – Contas a receber e a pagar

Esta classe destina-se a registar as operações relacio-nadas com clientes e utentes, fornecedores, pessoal,Estado e outros entes públicos, financiadores, instituido-res e beneméritos, bem como outras operações com ter-ceiros que não tenham cabimento nas contas anterioresou noutras classes específicas. Incluem-se, ainda, nestaclasse, os diferimentos (para permitir o registo dos gas-tos e dos rendimentos nos períodos a que respeitam) eas provisões.

Dadas as especificidades e a missão das entidadesdo SNL são introduzidas as seguintes alterações:

• Na conta 25 – Financiamentos obtidos é criada aconta

255 – Instituidores e beneméritos Nesta conta registam-se os financiamentos obtidos

dos instituidores da entidade (fundadores, beneméri-tos,...)

• A conta 26 é redenominada para: 26 – Fundadores/Patrocinadores/doadores/asso -

cia dos/ /membros uma vez que as entidades doSNL não têm accionistas nem sócios nem distri-buem os excedentes líquidos obtidos no exercício.

Trata-se de uma conta mista, isto é pode ser contade Activo, até à concretização da doação ou Contade Passivo, quando os Fundadores/doadores…concederem empréstimos à entidade.

A conta 261 – Fundadores/Patrocinadores/doado -res/associados/membros-em curso poderá ser desdo-brada consoante as necessidades específicas da entidade.

A conta 258 – Outros financiadores poderá ser des-dobrada de acordo com as entidades financiadoras emEstado e outras entidades oficiais; entidades desportivase outras entidades.

298 – Provisões específicas do sector X

Esta conta poderá ser utilizada para registo das provi-sões específicas em que a entidade se insere.

Assim, no caso das Mutualidades registam-se nestaconta as responsabilidades assumidas relativamente aperíodos futuros com as modalidades associativas dasassociações mutualistas. As verbas a incluir anualmentenesta conta resultam de estudos actuariais.

As suas subcontas devem ser utilizadas directamentepelos dispêndios para que foram reconhecidas, semprejuízo das reversões a que haja lugar.

CLASSE 4 – Investimentos

Esta classe inclui os bens detidos com continuidadeou permanência e que não se destinem a ser vendidosou transformados no decurso normal das operações daentidade, quer sejam de sua propriedade, quer estejamem regime de locação financeira. Compreende os inves-timentos financeiros, as propriedades de investimento,os activos fixos tangíveis, os activos intangíveis, osinvestimentos em curso e os activos não correntes deti-dos para venda.

Para atender às especificidades do património dealgumas entidades do SNL, a conta 43 – Activos fixostangíveis foi desdobrada do seguinte modo:

431 – Bens do domínio público

Inclui os bens de domínio público, definidos na legisla-ção em vigor, de que a entidade contabilística é admi-nistrante ou concessionária.

432 – Bens do património histórico, artístico e cultural

Trata-se de uma conta do Activo não corrente, onde seincluem todos os bens do domínio privado que cumpramas condições exigidas por lei para a classificação dosbens como património histórico, de interesse artístico,histórico, arqueológico, etnográfico, científico ou técnico,assim como o património documental e bibliográfico,arquivos (conjuntos orgânicos de documentos reunidospelas pessoas jurídicas, públicas ou privadas, no exercí-cio das suas actividades, ao serviço da sua utilizaçãopara a investigação, a cultura, a informação e a gestãoadministrativa), bibliotecas, museus (conjuntos ou colec-ções de valor histórico, artístico, científico e técnico oude qualquer outra natureza cultural).

433 – Outros activos fixos tangíveis

CLASSE 5 – Fundos patrimoniais

51 – Fundos

Esta conta inclui o fundo (dotação) inicial e os exce-dentes destinados a aumentar o mesmo.

24

PROJECTO – NORMALIZAÇÃO CONTABILÍSTICA PARA ENTIDADES DO SECTOR NÃO LUCRATIVO

Esta conta é creditada por contrapartida de:

• Dinheiro e depósitos;• Bens, tais como imóveis, colecções e obras de arte;• Activos intangíveis.

Esta conta movimenta-se a débito se ocorrer a extin-ção da entidade do SNL.

52 – Excedentes técnicos

Esta conta é utilizada pelas Mutualidades para registarrelativamente a cada modalidade complementar desegurança social subscrita pelos associados das Mutua-listas o excesso de cobertura dos Fundos permanentesconstituídos para lhes fazer face, relativamente ao valordos encargos com modalidades associativas efectuadaspor técnicos actuariais e registados na conta 298 – Pro-visões específicas do sector.

Esta conta será debitada por contrapartida da conta2685 – Beneficiários das Mutualistas – melhorias debenefícios.

59 – Outras variações nos Fundos patrimoniais

Os subsídios de Fundadores/associados/membros edo Estado, bem como os donativos que estejam asso-ciados com activos fixos tangíveis ou intangíveis sãoregistados nesta conta.

As subcontas 593 – Subsídios e 594 – Doaçõesincluem os subsídios e doações associados com activosfixos tangíveis e intangíveis que deverão ser transferidosnuma base sistemática, para a conta 7883 – Imputaçãode subsídios/doações para investimentos, à medida queforem contabilizadas as depreciações/amortizações doinvestimento a que respeitam.

CLASSE 6 – Gastos

Esta classe inclui os gastos e as perdas respeitantesao período.

6781 – Provisões específicas do sector (…)

No caso das entidades do sector mutualista esta contamovimenta-se em contrapartida da conta 298 – Provisõesespecíficas do sector, de acordo com o resultado dosestudos actuariais mandados efectuar pela entidade.

Foi criada a conta 689 – Custos com apoios financei-ros concedidos a associados/utentes para registar ossubsídios, donativos, bolsas de estudo, prestações asso-ciadas a modalidades complementares de segurançasocial subscritas por associados das Mutualidades.

CLASSE 7 – Rendimentos

Inclui os rendimentos e os ganhos respeitantes aoperíodo.

72 – Prestações de serviços

Nesta conta são registadas as quotas dos utilizadores,as quotizações e jóias dos associados, as promoções eos patrocínios, de acordo com as respectivas subcontas.

A subconta 722 – Quotizações e jóias pode ser utili-zada pelas Associações Mutualistas para registar osrendimentos resultantes da subscrição pelos associadosde qualquer das modalidades de benefícios postos àsua disposição.

75 – Subsídios, doações e legados

Registam-se nesta conta os subsídios do Estado, e ossubsídios, doações e legados dos instituidores/fundado-res da entidade destinados à exploração.

81 – Resultado líquido do período

Nas entidades do SNL poderá ser conveniente obterum desdobramento deste resultado por projectos, porvalências, por actividades, etc.

A classe 9, que é uma classe livre, pode ser utilizadapara proceder ao apuramento de resultados sectorizadospara que a entidade obtenha a informação interna neces-sária à gestão dos fundos colocados à sua disposição.

Oo

25

PROJECTO – NORMALIZAÇÃO CONTABILÍSTICA PARA ENTIDADES DO SECTOR NÃO LUCRATIVO Oo

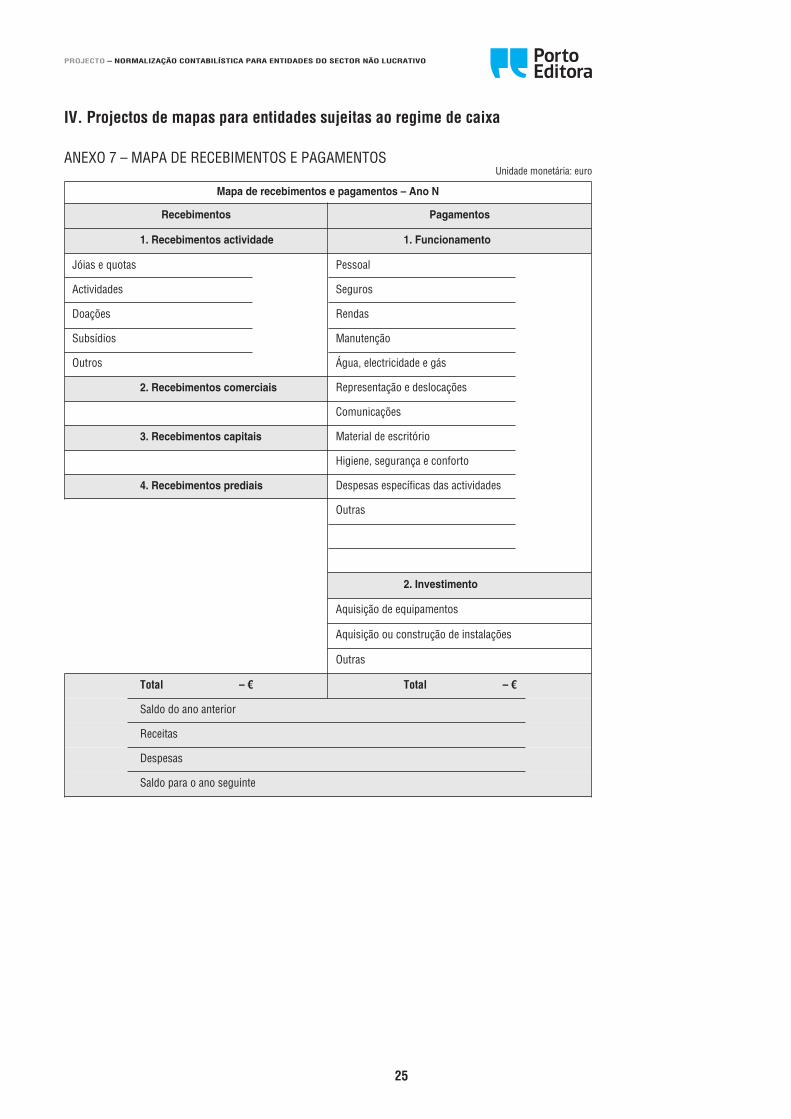

IV. Projectos de mapas para entidades sujeitas ao regime de caixa

ANEXO 7 – MAPA DE RECEBIMENTOS E PAGAMENTOS

Mapa de recebimentos e pagamentos – Ano N

Recebimentos Pagamentos

1. Recebimentos actividade 1. Funcionamento

Jóias e quotas Pessoal

Actividades Seguros

Doações Rendas

Subsídios Manutenção

Outros Água, electricidade e gás

2. Recebimentos comerciais Representação e deslocações

Comunicações

3. Recebimentos capitais Material de escritório

Higiene, segurança e conforto

4. Recebimentos prediais Despesas específicas das actividades

Outras

2. Investimento

Aquisição de equipamentos

Aquisição ou construção de instalações

Outras

Total – € Total – €

Saldo do ano anterior

Receitas

Despesas

Saldo para o ano seguinte

Unidade monetária: euro

26