carta de abril 2006 - ie.ufrj.br · grandes questões: a evolução ... crescimento sustentado a...

TRANSCRIPT

Economia & Conjuntura ……… Abril de 2006 1

Abr

il de

200

6 A

no 6

– n

úmer

o 73

Economia & Conjuntura ……… Abril de 2006 2

AApprreesseennttaaççããoo

AAnnttoonniioo LLiicchhaa

Neste número de Economia e Conjuntura o Panorama Macroeconômico discute três grandes questões: a evolução recente da atividade econômica, as perspectivas de crescimento em 2006, e as restrições ao crescimento sustentado a taxas mais elevadas. Apresentamos a seguir os pontos de vista principais sobre esses temas. Em relação às perspectivas em relação ao desempenho da economia em 2006, as perspectivas são de um bom ritmo de crescimento do PIB ao longo do ano (embora, pelo critério usual, ano contra ano, o crescimento não vá ser muito elevado) e de uma inflação bem próxima da meta de 4,5% (resultado positivo que deverá ser muito ajudado pelo comportamento da taxa de câmbio). De todo modo, o crescimento do PIB em 2006 - projetado em 4% pelo Grupo de Conjuntura – deverá ficar mais uma vez abaixo do crescimento mundial, estimado em 4,9% pelo FMI. Caso se confirmem estes resultados, será o décimo primeiro ano consecutivo que a economia brasileira cresce menos que a economia mundial.

Em relação às restrições ao crescimento sustentado a taxas mais elevada, um ponto principal consiste em priorizar a melhoria da qualidade do ajuste fiscal e dar continuidade à mudança no perfil da dívida pública. Nos últimos anos, houve um avanço notável na situação das contas externas. Mas, do lado fiscal, os progressos foram modestos em especial em relação à qualidade do ajuste fiscal onde o grande desafio se refere aos gastos correntes do governo que se encontram em nível extremamente elevado e estão crescendo a um ritmo improjetável. Além disso, o perfil da dívida pública continua inadequado, pelo seu prazo curto e pela indexação de quase metade da dívida interna à taxa básica de juros.

Finalmente, um fator de preocupação cada vez maior em relação ao comportamento da economia no futuro vem sendo a apreciação cambial. A despeito da balança comercial continuar apresentando um excelente desempenho, o crescimento das exportações em quantum vem sofrendo uma desaceleração expressiva nos últimos meses, e provavelmente ficará abaixo do aumento das exportações mundiais neste ano, o que acende um sinal amarelo em relação ao nível atual da taxa de câmbio. Evitar que a taxa de câmbio fique excessivamente apreciada, e venha a alimentar expectativas de maxidesvalorização cambial nos próximos anos, será também um dos principais desafios da política econômica daqui para frente para garantir um ambiente macroeconômico favorável ao crescimento sustentado.

Na seção Coppead é discutido o efeito da miopia e da aversão em decisões de investimento. Nele são acrescentados alguns aprofundamentos ao trabalho apresentado na edição de dezembro de 2005 de Economia e Conjuntura. São tratados temas abordados em finanças comportamentais e que têm incorporado a Psicologia à Economia para explicar comportamentos de indivíduos em decisões financeiras e do mercado financeiro.

Economia & Conjuntura ……… Abril de 2006 3

EEccoonnoommiiaa && CCoonnjjuunnttuurraa éé uummaa ppuubblliiccaaççããoo ddoo IInnssttiittuuttoo ddee EEccoonnoommiiaa ddaa UUFFRRJJ eemm ppaarrcceerriiaa ccoomm oo CCOOPPPPEEAADD.. AA aannáálliissee ddaa ccoonnjjuunnttuurraa mmaaccrrooeeccoonnôômmiiccaa rreefflleettee oo ttrraabbaallhhoo ddee aaccoommppaannhhaammeennttoo ee ddiissccuussssããoo nnoo ââmmbbiittoo ddoo GGrruuppoo ddee CCoonnjjuunnttuurraa ddoo IIEE//UUFFRRJJ,, mmaass eevveennttuuaaiiss ooppiinniiõõeess ccoonnttiiddaass nnooss ddiivveerrssooss aarrttiiggooss rreefflleetteemm oo ppoonnttoo ddee vviissttaa ddee sseeuuss aauuttoorreess.. AA sseeççããoo ddee eeccoonnoommiiaa eemmpprreessaarriiaall ffiiccaa aa ccaarrggoo ddee pprrooffeessssoorreess ee ppeessqquuiissaaddoorreess ddoo CCOOPPPPEEAADD..

Economia & Conjuntura ……… Abril de 2006 4

EEqquuiippee ddoo GGrruuppoo ddee CCoonnjjuunnttuurraa

Carta de Conjuntura é um informativo mensal produzido pelo Grupo de

Conjuntura do IE/UFRJ.

Editor Responsável Antonio Luis Licha – [email protected] Conselho Editorial Antonio Luis Licha, Caio C. L. P. da Silveira e Francisco Eduardo Pires de Souza Colaboradores - Caio C. L. P. da Silveira - [email protected] - Carlos Thadeu de Freitas G. Filho – [email protected] - Cecília Rutkoski Hoff – [email protected] - Eduardo Bastian – [email protected] - Margarida Gutierrez – [email protected] - Paulo Gonzaga – [email protected] - Rafael Barroso – [email protected] - Silvio Salles – [email protected] Estagiários - Érique Fernandes Pereira de Morais - Marianna Fernandes de Souza Costa - Rebeca Pio Contato - Tel: (21) 3873-5264 / Fax: (21) 2541-8148 - E-mail: [email protected] - Web: www.ie.ufrj.br/conjuntura

Economia & Conjuntura ……… Abril de 2006 5

ÍÍnnddiiccee

PáginaPanorama Macroeconômico 6Projeções do Grupo de Conjuntura 16Nível de Atividade Industrial 17Investimento 22Inflação 24Crédito 31Política Fiscal 33Setor Externo 38Seção COPPEAD 43

Economia & Conjuntura ……… Abril de 2006 6

PPaannoorraammaa MMaaccrrooeeccoonnôômmiiccoo

CCaaiioo PPrraatteess

Apesar do cenário externo menos favorável - aumento da taxa de juros dos títulos americanos de 10 anos e forte elevação dos preços do petróleo -, os indicadores de confiança, apresentados na tabela 1, mostram que o mercado financeiro continua bastante otimista em relação à economia brasileira. O risco-Brasil vem permanecendo em níveis historicamente muito baixos, a situação cambial largamente confortável vem mantendo um viés de apreciação para a taxa de câmbio, e o swap pré x DI de 1 ano jamais foi tão baixo em termos nominais. Em relação ao desempenho da economia em 2006, as perspectivas são de um bom ritmo de crescimento do PIB ao longo do ano (embora, pelo critério usual, ano contra ano, o crescimento não vá ser muito elevado) e de uma inflação bem próxima da meta de 4,5% (resultado positivo que deverá ser muito ajudado pelo comportamento da taxa de câmbio). De todo modo, o crescimento do PIB em 2006 - projetado em 3,5% pelo mercado e em 4% pelo Grupo de Conjuntura – deverá ficar mais uma vez abaixo do crescimento mundial, estimado em 4,9% pelo FMI. Caso se confirmem estes resultados, será o décimo primeiro ano consecutivo que a economia brasileira cresce menos que a economia mundial. As perspectivas de crescimento em 2006, a evolução recente da atividade econômica e as restrições ao crescimento sustentado a taxas mais elevadas são comentadas a seguir.

Economia & Conjuntura ……… Abril de 2006 7

22/nov/2005(2) 348 245 42,04 2,25 17,02 11,82 4,43 56,4113/dez/2005(2) 308 241 27,80 2,26 16,54 11,53 4,52 59,5217/jan/2006(2) 294 237 24,05 2,29 15,94 10,84 4,33 64,9007/mar/2006(2) 229 197 16,24 2,17 15,10 10,23 4,72 61,1718/abr/2006(2) 231 189 22,22 2,13 14,58 9,99 4,98 72,5120/abr/06 228 182 25,27 2,12 14,63 10,01 5,04 73,55Fonte: Banco Central, Valor Econômico e Gazeta MercantilNotas: (1) EMBI+ do J.P. Morgan (2) Véspera de reunião do COPOM (3) Swap de 1 ano préxDI deflacionado pela inflação esperada para os próximos 12 meses

Preço do Petróleo (Brent) em US$

Tabela 1: Indicadores de ConfiançaIndicadores de Confiança Indicadores do Cenário Externo

Risco Brasil (a)(1)

Risco dos Emergentes

(b)(1)(a)/(b) (%)

Taxa de Câmbio Nominal

Swap de 1ano PréxDI

Taxa de Juros Real Ex-Ante(3)

Taxa de Juros Títulos do Tesouro Americano

10 anos

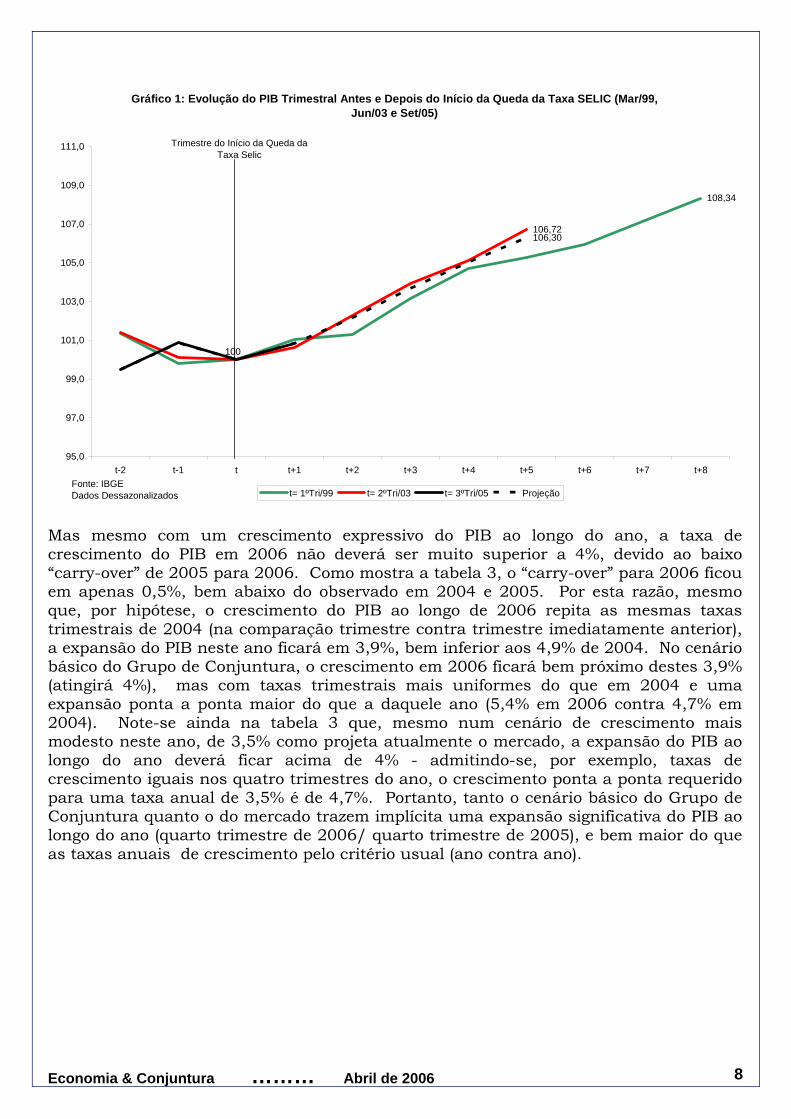

A permanência de taxas de juros reais muito altas constitui, inegavelmente, um fator relevante de restrição à obtenção pela economia brasileira de taxas mais elevadas e sustentáveis de crescimento. Mas também é verdade que de 1995 para cá, mesmo com os juros reais sendo mantidos sistematicamente em níveis muito elevados, em períodos de queda da taxa Selic como o atual, o PIB e, sobretudo, a indústria sempre cresceram a taxas expressivas. Como evidenciam a tabela 2 e o gráfico 1, nos dois períodos mais recentes em que a redução da taxa Selic se estendeu por mais de um ano – março de 1999 a fevereiro de 2001 e junho de 2003 a setembro de 2004 – o crescimento médio (em termos anualizados) do PIB foi de, respectivamente, 4,5% e 5,3%, e o da indústria geral atingiu 7,3% e 10,1%. E tudo indica que este fenômeno – o bom desempenho do PIB e da indústria em períodos de redução da taxa Selic – se repetirá em 2006. Para tanto, concorrerão, além da queda da taxa Selic (e dos juros longos), os seguintes fatores: i) uma expansão significativa da massa salarial (favorecida pela inflação baixa e pelo aumento do salário mínimo); ii) a continuidade do crescimento em ritmo forte do crédito para pessoas físicas; iii) a política fiscal expansionista (aumento significativo do gasto público combinado com redução do superávit primário de 4,8% do PIB em 2005 para 4,25% em 2006); iv) o aumento da confiança dos empresários e dos consumidores na economia. Graças a este conjunto de fatores, a demanda doméstica deverá crescer significativamente ao longo do ano. E isto deverá fazer com que a expansão ponta a ponta do PIB neste ano (quarto trimestre de 2006/ quarto trimestre de 2005) seja superior, inclusive, à observada em 2004, a despeito da contribuição negativa das exportações líquidas para o crescimento em 2006.

4,5(2) 5,3(3) 5,0(4)

7,3 10,1 6,1

Fonte: IBGENotas: (1) Períodos de queda/estabilidade da taxa Selic com duração superior a um ano(2) Período considerado: do 1ºtri/99 ao 1ºtri/01 (taxa de crescimento calculada pela série sem ajuste sazonal)(3) Período considerado: do 2ºtri/03 ao 3ºtri04(4) Período considerado: do 3ºtri/05 ao 4ºtri/06*Estimativa do Grupo de Conjuntura IE/UFRJ

Períodos de Queda da Taxa Selic(1)Tabela 2: Evolução do PIB e da Indústria Geral nos Períodos de Queda da Taxa SELIC

I) PIB - Crescimento Médio do PIB Trimestral (em % ao ano)II) Indústria Geral - Crescimento Médio - Médias Móveis Trimestrais (em % ao ano)

Mar/99 a Fev/01 (de 45 % para 15,25%)

Jun/03 a Set/04 (de 26,5% para 16%)

Set/05 a Dez/06* (de 19,75% para 13,50%)

Economia & Conjuntura ……… Abril de 2006 8

Gráfico 1: Evolução do PIB Trimestral Antes e Depois do Início da Queda da Taxa SELIC (Mar/99, Jun/03 e Set/05)

108,34

106,72106,30

95,0

97,0

99,0

101,0

103,0

105,0

107,0

109,0

111,0

t-2 t-1 t t+1 t+2 t+3 t+4 t+5 t+6 t+7 t+8

t= 1ºTri/99 t= 2ºTri/03 t= 3ºTri/05 Projeção

Trimestre do Início da Queda da Taxa Selic

100

Fonte: IBGEDados Dessazonalizados

Mas mesmo com um crescimento expressivo do PIB ao longo do ano, a taxa de crescimento do PIB em 2006 não deverá ser muito superior a 4%, devido ao baixo “carry-over” de 2005 para 2006. Como mostra a tabela 3, o “carry-over” para 2006 ficou em apenas 0,5%, bem abaixo do observado em 2004 e 2005. Por esta razão, mesmo que, por hipótese, o crescimento do PIB ao longo de 2006 repita as mesmas taxas trimestrais de 2004 (na comparação trimestre contra trimestre imediatamente anterior), a expansão do PIB neste ano ficará em 3,9%, bem inferior aos 4,9% de 2004. No cenário básico do Grupo de Conjuntura, o crescimento em 2006 ficará bem próximo destes 3,9% (atingirá 4%), mas com taxas trimestrais mais uniformes do que em 2004 e uma expansão ponta a ponta maior do que a daquele ano (5,4% em 2006 contra 4,7% em 2004). Note-se ainda na tabela 3 que, mesmo num cenário de crescimento mais modesto neste ano, de 3,5% como projeta atualmente o mercado, a expansão do PIB ao longo do ano deverá ficar acima de 4% - admitindo-se, por exemplo, taxas de crescimento iguais nos quatro trimestres do ano, o crescimento ponta a ponta requerido para uma taxa anual de 3,5% é de 4,7%. Portanto, tanto o cenário básico do Grupo de Conjuntura quanto o do mercado trazem implícita uma expansão significativa do PIB ao longo do ano (quarto trimestre de 2006/ quarto trimestre de 2005), e bem maior do que as taxas anuais de crescimento pelo critério usual (ano contra ano).

Economia & Conjuntura ……… Abril de 2006 9

2004 1,5 4,7 4,92005 1,3 1,4 2,32006

Hipótese 1(1) 0,5 4,7 3,9Hipótese 2(2) 0,5 4,7 3,5Hipótese 3(3) 0,5 5,4 4,0Fonte: IBGEElaboração: Grupo de Conjuntura IE/UFRJ

(3)Projeção do Grupo de Conjuntura IE/UFRJ

Notas: (1) Taxas de Crescimento do PIB ao longo de 2006 (tri t/tri t-1) iguais as dos 4 trimestres de 2004 (1,6%, 1,1%, 1,5% e 0,4%)

(2)Taxa de crescimento do PIB ao longo de 2006 compatível com a taxa de crescimento annual prevista pelo mercado para 2006 (3,5%), supondo-se taxas iguais de crescimento a cada trimestre em relação ao trimestre anterior.

Tabela 3: Taxas de Crescimento do PIBCarry-Over

(4º Tri ano t/4º Tri ano t-1)Ponta a Ponta

(4ºtri ano t/4ºtri ano t-1) Ano

A perspectiva de um bom desempenho do PIB em 2006 vem sendo confirmada, até agora, pela evolução da atividade econômica. Como evidencia a tabela 4, a produção industrial e as vendas do comércio varejista (médias móveis trimestrais) encontram-se, desde novembro, em nítida expansão. À semelhança de outros períodos de queda da taxa Selic, o recuo desta foi precedido pela redução, alguns meses antes, das taxas de juros longas (como o swap pré x DI de 1 ano), que tem funcionado como indicador antecedente tanto da queda da taxa Selic quanto da retomada do crescimento da indústria. E a resposta positiva da produção industrial ao início da redução da taxa Selic (setembro) foi, como das outras vezes, bastante rápida – ao contrário da idéia muito difundida de que haveria uma defasagem relativamente longa entre mudanças na taxa Selic e seu impacto sobre o nível de atividade. Com a taxa de juros em queda, o aumento em curso do crédito, da massa salarial e do gasto público, e estoques já ajustados (como mostra a sondagem mais recente da FGV junto à indústria), a tendência é que a indústria continue em expansão nos próximos meses. E o fato das vendas do comércio varejista permanecer em expansão corrobora este cenário positivo, dada a correlação razoavelmente estreita entre esta variável e a produção industrial (Gráfico 2).

Economia & Conjuntura ……… Abril de 2006 10

Gráfico 2: Produção Industrial e Vendas no Comércio Varejista

92,00

94,00

96,00

98,00

100,00

102,00

104,00

106,00

108,00

set/04 out/04 nov/04 dez/04 jan/05 fev/05 mar/05 abr/05 mai/05 jun/05 jul/05 ago/05 set/05 out/05 nov/05 dez/05 jan/06 fev/06

Índi

ce -

Bas

e: d

ez/0

4=10

0

Indústria Geral Produção de Bens de Consumo Vendas no ComércioMédias Móveis Trimestrais com ajuste sazonalFonte: IBGE

set/05 nov/05 fev/06 out-dez/05 jan-fev/06 mar/05-fev/06I) Indústria Geral 100,0 99,4 102,1 1,3 4,2 3,0 Bens de Capital 100,7 100,4 105,4 4,2 8,6 4,2 Bens Intermediários 100,1 99,8 101,0 -0,2 2,7 1,0 Bens de Consumo 99,7 98,0 103,8 2,7 5,8 5,7 Duráveis 99,8 94,0 109,7 4,9 16,6 12,2 Não-Duráveis 99,6 98,5 102,7 2,1 3,0 3,9II) Vendas no Comércio 100,8 99,8 102,0 4,6 6,0 5,1Fonte: IBGE

Índices Dessazonalizados - Médias Móveis Trimestrais - Base: média de 2005=100

Variação % em Relação a Igual Período do Ano Anterior

Tabela 4: Produção Industrial e Vendas no Comércio Varejista

Um dos principais destaques do desempenho recente da indústria vem sendo a firme expansão do segmento de bens de capital. Devido ao seu crescimento nos últimos meses, a produção de bens de capital de fevereiro (média móvel trimestral) ficou 5,4% acima do seu nível médio em 2005 (tabela 4), o que representa um “carry-over” bastante favorável para o restante do ano – estes 5,4% seriam o aumento da produção de bens de capital em 2006 na hipótese de crescimento nulo na margem até o final do ano. Por sua vez, na comparação contra igual período do ano anterior, a taxa de crescimento da produção de bens de capital subiu para 8,6% no primeiro bimestre deste ano. Como, neste período, a taxa de crescimento das importações de bens de capital foi bem maior do que a das exportações destes bens (respectivamente, 34,1% e 4,5%), a absorção doméstica de bens de capital acabou crescendo ainda mais do que os 8,6% de aumento da produção deste segmento (14,8%, segundo estimativa do Grupo de Conjuntura). Ou

Economia & Conjuntura ……… Abril de 2006 11

seja, o investimento em máquinas e equipamentos vem tendo um excelente desempenho neste início de ano. E isto, combinado com o fato de que o nível atual de utilização de capacidade instalada da indústria não se encontra excessivamente elevado, torna improvável que limites impostos pelo produto potencial venham a ser uma restrição relevante ao crescimento em 2006.

A variável-chave para a concretização do cenário benigno de crescimento em torno de 4% em 2006 será a trajetória da taxa de juros (tanto da Selic, quanto das taxas longas). E esta dependerá fundamentalmente do comportamento da inflação. A boa notícia em relação à inflação é que, como mostra a tabela 5, a inflação (12 meses) nos preços livres encontra-se atualmente em apenas 3,9%. Como o aumento previsto dos preços administrados em 2006 é de 4,5%, segundo o mercado (e de 4,6%, segundo o Banco Central), a meta de 4,5% para o IPCA neste ano poderá ser atingida com uma elevação no restante do ano da inflação nos preços livres para perto de 4,5%. Assim, pela primeira vez desde a adoção do regime de metas de inflação, o objetivo da política monetária de atingir o centro da meta definida deverá ser compatível com um aumento da inflação (nos preços livres) durante o ano. E isto, obviamente, facilitará a redução da taxa Selic ao longo do ano.

Total Comercializáveis Não-Comercializáveis Total Industrialdez/03 9,3 7,8 8,7 6,7 13,2 6,3 6,9mar/04 5,2 5,3 5,0 5,8 4,7 8,8 4,1set/04 6,7 6,5 6,1 7,0 7,2 14,2 17,2dez/04 7,6 6,5 6,3 6,8 10,2 14,7 19,5abr/05 8,1 6,4 6,2 6,8 12,1 11,4 14,2dez/05 5,7 4,3 2,7 6,4 9,0 -1,0 0,9mar/06 5,3 3,9 2,5 5,5 8,7 -2,7 1,0

Fonte: IBGE e Banco Central

Tabela 5: Inflação (IPCA e IPA-DI) - Var % em 12 MesesIPCA IPA

Índice Geral

Preços Livres Preços Administrados

Mas a tabela 5 também traz uma má notícia: mostra que a redução da inflação nos preços livres desde abril do ano passado decorreu, sobretudo, do forte recuo da inflação nos comercializáveis. E este pode ser atribuído, em boa medida, à apreciação cambial – aspecto, aliás, destacado em estudo recente do Banco Central, divulgado no Relatório de Inflação de março, sobre os determinantes da redução da inflação nos últimos anos. Já nos não-comercializáveis, preços em princípio mais sensíveis à demanda, a inflação tem se mostrado muito rígida, e seu recuo desde meados do ano passado foi relativamente modesto. Assim, dada a influência da taxa de câmbio sobre os preços dos comercializáveis, caso – como parece provável – o câmbio atual não seja sustentável a mais longo prazo, há o risco da inflação voltar a subir mais adiante, impulsionada por uma desvalorização cambial.

De todo modo, no horizonte deste ano a possibilidade de uma desvalorização cambial significativa, que possa afetar negativamente a inflação de forma relevante, parece muito baixa. Mesmo com a taxa Selic em queda, a taxa de câmbio deverá permanecer contida (abaixo de R$ 2,20 por dólar). Na verdade, a valorização cambial ocorrida desde meados de 2004 só em parte pode ser atribuída à ação da política monetária. Além da alta da taxa de juros, outros fatores – como o extraordinário desempenho das contas externas, a redução acentuada do risco-Brasil e a abundância de liquidez internacional para as economias emergentes – contribuíram decisivamente para a apreciação cambial. Prova

Economia & Conjuntura ……… Abril de 2006 12

disto é que, mesmo com a redução significativa das taxas de juros longas nos últimos meses – as que são, de fato, relevantes para as operações de arbitragem entre juros externos e internos -, a valorização cambial prosseguiu. O swap pré x DI de 1 ano recuou de cerca de 19% em meados do ano passado para 14,6% atualmente, e isto não impediu que a taxa de câmbio recuasse de R$ 2,40 para menos de R$ 2,15, a despeito das pesadas intervenções do Banco Central nos mercados à vista e futuro de dólar neste período. Como as contas externas terão novamente neste ano um comportamento bastante favorável, o risco-Brasil deverá permanecer baixo, e não se espera nenhuma mudança brusca do cenário externo, a tendência é que a taxa de câmbio continua razoavelmente estável, favorecendo o controle da inflação, mesmo com a taxa Selic em queda.

O principal fator de risco para este cenário em 2006 de taxa de câmbio estável, inflação convergindo para a meta, taxa Selic em queda e crescimento expressivo do PIB parece ser a política fiscal. A forte expansão em curso dos gastos do Governo Central e a evolução negativa do superávit primário do setor público – que, no acumulado de 12 meses, sofreu forte recuo desde o final do ano passado, e deverá ficar abaixo de 4,25% do PIB nos próximos meses – poderá acabar pondo em dúvida o compromisso do governo em relação à meta de superávit primário de 4,25% do PIB em 2006 e nos próximos três anos (como consta da LDO recentemente enviada ao Congresso). Neste caso, o risco-Brasil, a taxa de câmbio e as taxas de juros longas seriam pressionadas para cima, com reflexos adversos sobre o comportamento da inflação e do PIB. Contudo, embora o risco deste cenário negativo não seja desprezível, a probabilidade de sua ocorrência em 2006 parece baixa. A meta de superávit primário para este ano provavelmente será cumprida, e as incertezas sobre a situação fiscal do país não deverão chegar ao ponto de afetar significativamente o desempenho da economia em 2006. Mas, inegavelmente, a má qualidade do ajuste fiscal - nível muito alto e crescente das despesas correntes do governo e carga tributária excessivamente elevada e já virtualmente no limite -, caso não seja enfrentada pelo governo, tenderá a tornar cada vez mais difícil o cumprimento das metas de superávit primário. E isto deixará a economia vulnerável a crises de confiança no futuro.

De qualquer forma, as chances de um bom desempenho da economia em 2006 são grandes, com o PIB crescendo cerca de 4%, segundo projeção do Grupo de Conjuntura. Por sua vez, esta taxa de crescimento deverá vir acompanhada de uma expansão ponta a ponta no ano entre 5% e 5,5%, dependendo da distribuição das taxas de crescimento trimestrais ao longo do ano (taxas mais elevadas nos primeiros trimestres do ano tornam menor o crescimento ponta a ponta requerido para a obtenção das taxas anuais projetadas, e vice-versa). Admitindo-se que este cenário positivo para 2006 se confirme, qual será o fôlego deste crescimento?

Uma interpretação corrente é que o fôlego será curto, porque o baixo crescimento do produto potencial não permitirá, nas condições atuais, a sustentação de taxas de crescimento do PIB acima de 3 / 3,5%. E o crescimento modesto da economia brasileira de 1995 para cá (taxa média anual um pouco inferior a 2,5%) costuma ser tomado como indicação desta restrição de caráter estrutural dada pelo produto potencial. Examinando-se, porém, a evolução do PIB trimestral desde o início de 1995, fica claro que o crescimento baixo neste período decorreu de interrupções periódicas da expansão da economia - recessões em 1995, 1998, 2001 e 2003 e forte desaceleração do crescimento em 2005. E estas interrupções estiveram associadas, em todas as

Economia & Conjuntura ……… Abril de 2006 13

oportunidades, a reversões para cima na trajetória da taxa de juros. Já nos períodos de queda da taxa Selic, o PIB sempre apresentou um bom ritmo de crescimento. A questão que se coloca, então, é a seguinte: as reversões na trajetória da taxa de juros ocorreram por pressões inflacionárias provenientes do descompasso entre a expansão da demanda e da oferta nos ciclos de expansão, por conta do baixo crescimento de produto potencial?

Não parece ter sido o caso. Até 2003, os episódios de elevação da taxa de juros foram sempre associados a crises de confiança na economia brasileira, que levaram à disparada do risco-Brasil, à perda brusca do financiamento externo e a fortes pressões no mercado cambial. Foi por esta razão (e em 2001 também por um fator específico, a crise energética), e não por pressões inflacionárias provenientes de limitações da capacidade produtiva, que o crescimento foi diversas vezes interrompido. Apenas a experiência mais recente de elevação da taxa Selic - de setembro de 2004 a setembro de 2005 - não se deu num contexto de crise de confiança, tendo, ao contrário, ocorrido em meio à queda do risco-Brasil e num período de apreciação cambial. Mas mesmo neste caso não parece correto atribuir à insuficiência de capacidade produtiva (após o significativo crescimento da economia em 2004) as pressões inflacionárias que levaram ao aumento da taxa Selic e à forte desaceleração do crescimento em 2005. O determinante principal da alta da inflação entre meados de 2004 e os primeiros meses de 2005 foi outro: o choque de oferta produzido pela combinação de alta dos preços das commodities metálicas e do petróleo com a cobrança, a partir de maio de 2004, do Cofins/PIS sobre importações (que, segundo estudo recente da FGV, teve um efeito análogo a um aumento de 150% de tarifa média incidente sobre as importações).

Uma evidência forte de que a inflação de 2004/início de 2005 decorreu basicamente de um choque de oferta foi o comportamento dos preços no IPA (sobretudo no IPA industrial). Neste índice de preços, a inflação sofreu uma elevação bastante brusca ao longo de 2004. E isto é um fenômeno típico de choques de oferta, e não de pressões inflacionárias de demanda, que tendem a produzir uma alta mais gradual dos preços. Como se percebe no gráfico 3, que mostra a evolução da inflação desde dezembro de 1998 (IPCA e IPA total e industrial no acumulado de 12 meses), todos os episódios anteriores de alta da inflação no IPCA foram acompanhados por um aumento brusco e bastante acentuado de preços no IPA, como costuma ocorrer em choques de oferta. E este mesmo padrão de comportamento dos índices de preços voltou a ocorrer por ocasião do aumento da inflação em 2004/2005. A diferença é que, desta vez, o choque de oferta não foi produzido por desvalorizações cambiais, mas pelo aumento dos preços de commodities e pelo impacto significativo sobre os preços dos bens importados da introdução da cobrança do Cofins/PIS sobre estes bens. É certo que a alta dos preços impulsionada por este choque de oferta acabou se difundindo, as expectativas inflacionárias foram afetadas, e a inflação acabou mostrando uma grande resistência à queda, só sendo derrubada pelo impacto da apreciação cambial sobre os preços dos comercializáveis. Nada indica, porém, que restrições de oferta tenham tido uma influência decisiva sobre a inflação neste período.

Economia & Conjuntura ……… Abril de 2006 14

Gráfico 3: Inflação - Evolução do IPCA e do IPA (var % em 12 meses)

-10

-5

0

5

10

15

20

25

30

35

40

45

dez-98

mar-

jun-99

set-99

dez-99

mar-

jun-00

set-00

dez-00

mar-

jun-01

set-01

dez-01

mar-

jun-02

set-02

dez-02

mar-

jun-03

set-03

dez-03

mar-

jun-04

set-04

dez-04

mar-

jun-05

set-05

dez-05

mar-

%

IPCA IPA Total IPA - Industrial

Assim, não parece correto atribuir o baixo crescimento desde 1995 à insuficiência de capacidade produtiva. Por esta razão, este período não é uma referência adequada para se saber quanto o produto potencial permitirá que a economia cresça nos próximos anos – não há porque supor, em particular, que a economia não possa crescer mais do que 3% / 3,5% sem esbarrar logo em limites do lado da capacidade produtiva, como muitos consideram. Mas é verdade que existem atualmente restrições importantes ao crescimento, entre as quais se destacam: i) os juros muito altos; ii) a carga tributária excessivamente elevada; iii) a precariedade da infra-estrutura e os baixos investimentos que estão sendo realizados nesta área; iv) e, mais recentemente, a apreciação cambial, cujos reflexos negativos sobre as exportações (em quantum) já começam a aparecer. Mantidas estas condições negativas, é bem possível que o investimento não suba o suficiente para garantir um crescimento sustentável a um bom ritmo (entre 4,5% e 5% aa) nos próximos anos. Qual deve ser o foco prioritário da ação do governo para mudar este quadro adverso?

Uma visão muito difundida é que a principal restrição atual ao crescimento é o conservadorismo da política econômica, em particular do Banco Central. Nesta interpretação, o maior obstáculo à obtenção de taxas mais elevadas de crescimento reside na taxa de juros, e não haveria nenhuma restrição relevante a uma redução substancial e imediata desta taxa. Com juros mais baixos, a economia cresceria mais, e o superávit primário requerido para manter a relação dívida pública/PIB sob controle seria menor. Seria possível, portanto, flexibilizar também a política fiscal, ampliando o gasto público (ou reduzindo a carga tributária). O problema é que, nas condições atuais, a flexibilização em simultâneo das políticas monetária e fiscal teria certamente impacto bastante negativo sobre: i) a confiança dos investidores no país – por sinalizar falta de compromisso do governo com a manutenção de uma inflação baixa e da dívida

Economia & Conjuntura ……… Abril de 2006 15

pública/PIB em trajetória declinante -; ii) as expectativas inflacionárias. Neste contexto, o risco-Brasil e a taxa de câmbio subiriam, o que, combinado com a piora das expectativas inflacionárias e uma demanda mais folgada, empurraria a inflação perigosamente para cima. E o crescimento, muito provavelmente, seria em pouco tempo interrompido.

Uma alternativa muito mais adequada para enfrentar o problema das restrições ao crescimento - que não exclui o fato de que, pontualmente, o Banco Central possa ter sido excessivamente conservador, como em 2005 - consiste em priorizar a melhoria da qualidade do ajuste fiscal e dar continuidade à mudança no perfil da dívida pública. Nos últimos anos, houve um avanço notável na situação das contas externas. Mas, do lado fiscal, os progressos foram modestos. Além dos juros reais mais elevados do mundo, as principais anomalias da economia brasileira, que a deixam em posição desfavorável diante da maioria das economias emergentes, residem justamente nos indicadores fiscais: i) a relação dívida líquida do setor público, ainda muito elevada, pouco acima de 50%, quando as principais economias emergentes têm, em regra, este indicador abaixo de 40%, e, no caso das que são “grau de investimento”, inferior a 30%; ii) carga tributária/PIB e gasto público não-financeiro/PIB nos níveis mais elevados do mundo na comparação com países de renda per capita semelhante à brasileira. Além disso, o perfil da dívida pública continua inadequado, pelo seu prazo curto e pela indexação de quase metade da dívida interna à taxa básica de juros - ainda que o governo tenha conseguido avanços importantes nesta área no período recente, como a eliminação da dívida indexada ao câmbio e o aumento da participação dos títulos prefixados e indexados a índices de preços (de prazo mais longo) no total da dívida.

Em relação à qualidade do ajuste fiscal, o grande desafio se refere aos gastos correntes do governo. Estes não apenas se encontram em nível extremamente elevado, como estão crescendo a um ritmo improjetável. Caso estes gastos não sejam contidos, ou bem a carga tributária terá de continuar subindo (o que parece inviável politicamente e teria óbvios efeitos negativos sobre o crescimento), ou o superávit primário se reduzirá (o que abalaria a confiança dos investidores no país e teria impacto negativo sobre a taxa de juros). Mas a simples manutenção das despesas correntes em % do PIB - ou, o que dá quase no mesmo, sua redução em 0,1% do PIB a cada ano nos próximos três anos, como anunciou recentemente o governo na LDO - parece insuficiente para o objetivo de se criar condições para um crescimento mais vigoroso e sustentável da economia brasileira.

A redução do gasto corrente em % do PIB daria muito mais solidez ao ajuste fiscal, permitindo i) o aumento do investimento público e a redução da carga tributária, sem prejuízo da meta atual de superávit primário, ou ii) o aumento do superávit primário para acelerar a queda da relação da dívida pública. Em qualquer destas hipóteses, a percepção de maior sustentabilidade do ajuste fiscal tenderia a contribuir positivamente para a redução da taxa de juros, favorecendo o crescimento.

Por certo, a razão da economia brasileira necessitar de taxas de juros tão elevadas para manter a inflação baixa está longe de ser uma questão trivial. Mas é razoável admitir que a instabilidade macroeconômica dos últimos anos contribuiu, de forma importante, para isso. A volatilidade observada no passado nas trajetórias da inflação, da taxa de juros e da taxa de câmbio gera incertezas sobre o comportamento futuro destas variáveis, que acabam se refletindo num prêmio de risco elevado nas taxas de juros.

Economia & Conjuntura ……… Abril de 2006 16

Neste sentido, reduzir as incertezas sobre os rumos da economia brasileira, deixando-a mais imune a crises de confiança, é parte essencial de uma estratégia de redução sustentada da taxa de juros.

A situação cambial do país já passou por uma mudança extraordinária nos últimos anos, contribuindo decisivamente para tornar o país menos vulnerável a crises de confiança. Falta agora melhorar a qualidade do ajuste fiscal, indo além da mera manutenção de superávits primários elevados e de déficits nominais relativamente baixos. Será preciso que o governo sinalize claramente, através da redução das suas despesas correntes em % do PIB, que o ajuste fiscal é sustentável e compatível com o aumento do investimento público e a redução da carga tributária. Juros em queda (pela diminuição das incertezas macroeconômicas), investimento público mais elevado e carga tributária menor são os grandes benefícios para o crescimento que o ajuste fiscal centrado na redução das despesas correntes poderá proporcionar.

Finalmente, um fator de preocupação cada vez maior em relação ao comportamento da economia no futuro vem sendo a apreciação cambial. A despeito da balança comercial continuar apresentando um excelente desempenho, o crescimento das exportações em quantum vem sofrendo uma desaceleração expressiva nos últimos meses, e provavelmente ficará abaixo do aumento das exportações mundiais neste ano, o que acende um sinal amarelo em relação ao nível atual da taxa de câmbio. Evitar que a taxa de câmbio fique excessivamente apreciada, e venha a alimentar expectativas de maxidesvalorização cambial nos próximos anos, será também um dos principais desafios da política econômica daqui para frente para garantir um ambiente macroeconômico favorável ao crescimento sustentado.

Economia & Conjuntura ……… Abril de 2006 17

PPrroojjeeççõõeess ddoo GGrruuppoo ddee CCoonnjjuunnttuurraa

Projeções do Mercado*

Projeções do Grupo de Conjuntura

IE/UFRJ

Taxa de Inflação (IPCA) (em %) 4,42 4,50Taxa de Crescimento do PIB (em %) 3,50 4,00Saldo Comercial (US$ bi) 40,00 42,00Saldo em Conta Corrente (US$ bi) 9,00 9,70Taxa de Câmbio (R$/US$) Final do Ano 2,20 2,20 Média do Ano 2,17 2,18Taxa Selic Acumulada no ano 15,16 15,21 Final do Ano 14,00 13,50Fonte: Banco Central do Brasil e Grupo de Conjuntura - IE/UFRJ*Segundo levantamento do BC junto ao mercado divulgado em 20/04/2006 (Relatório de Mercado).

2006

Economia & Conjuntura ……… Abril de 2006 18

NNíívveell ddee AAttiivviiddaaddee IInndduussttrriiaall PPaauulloo GGoonnzzaaggaa && SSiillvviioo SSaalllleess AA iinnddúússttrriiaa eemm ffeevveerreeiirroo –– aa vvoollttaa ddoo ccrreesscciimmeennttoo

Para os que estavam desanimados com o desempenho da indústria, os resultados de fevereiro foram muito bem vindos. Na série de base fixa com ajuste sazonal o índice mês/mês anterior foi positivo na indústria geral (1,2%) e em quase todas as categorias de uso: bens de consumo duráveis (6,0%), bens de consumo semiduráveis e não duráveis (1,7%), bens de capital (1,5%). Apenas bens intermediários registrou queda (-0,6%). Note-se que no mês anterior a indústria havia apontado queda de -1,3%, interrompendo assim uma seqüência de três meses consecutivos de crescimento. Todos os demais indicadores (mensal, acumulado no ano e acumulado em 12 meses) apontaram acréscimos em todas as categorias de uso (tabela 1).

O índice de base fixa com ajuste sazonal média móvel trimestral cresce, para o total da indústria e em todas as categorias de uso. O comportamento de bens intermediários, no entanto, destoa dos demais setores e da indústria geral por ter tido uma evolução muito discreta nos últimos meses (gráfico 1), muito próxima a um quadro de estabilidade. Esse comportamento pode ser explicado por vários fatores. O mais mencionado pelos analistas tem sido o aumento das importações de bens intermediários em detrimento da produção nacional. Outro fator citado é o fato de que essa categoria de uso, por ser a mais “pesada” (representa cerca de 62,0% da indústria na a PIM-PF), necessariamente se move lentamente sem variações bruscas. Além disso o segmento é composto por subsetores heterogêneos, com dinâmicas bem distintas, alguns com acréscimos de produção e outros com decréscimos, resultando ao final num leve movimento ascendente.

A heterogeneidade do desempenho dos setores que fazem parte de bens intermediários é visível nos gráficos 2, 3 e 4. A evolução do indicador mensal em 2005-2006 das três principais atividade que compõe bens intermediários (gráfico 2) mostra comportamentos muito distintos. As indústrias extrativas, com taxas positivas elevadas, refino de petróleo e produção de álcool, alternando períodos de variações positivas e negativas, com predomínio das primeiras, e metalúrgica básica onde predominam variações negativas ou nulas. No caso do subsetor extrativo há uma relação direta das elevadas taxas de crescimento da produção com o contínuo aumento da oferta interna de petróleo e com a manutenção de uma demanda externa aquecida, no que se refere ao minério de ferro. Cabe notar que petróleo tem se situado entre os principais produtos na nossa pauta de exportações.

No acumulado do ano (gráfico 3), novamente se destacam as indústrias extrativas. Note-se que não há um comportamento homogêneo entre os setores mais afetados pela valorização cambial. Há casos de setores exportadores que têm um desempenho bom (celulose e papel) e outros com performance negativa l (metalúrgica básica). O mesmo se verifica entre os que concorrem com as importações, têxtil cresce no primeiro bimestre

Economia & Conjuntura ……… Abril de 2006 19

deste ano (2,0%), embora abaixo da média da categoria de uso (2,7%), e insumos para veículos automotores apresenta decréscimo de produção (-2,0%). Vale ressaltar que o grupo “ demais atividades” , o quarto em peso, registra o segundo maior incremento de produção no bimestre (5,3%), apesar de incluir muitos setores sensíveis ao câmbio, tais como couros e calçados, máquinas e equipamentos, máquinas para escritório e equipamentos de informática, máquinas aparelhos e materiais elétricos e material eletrônico e aparelhos e equipamentos de comunicações.

No recorte de bens intermediários por subsetores (gráfico 4) a maior variação acumulada no ano é de insumos industriais básicos (18,1%), onde se situam as indústrias extrativas. Também aqui não há um comportamento homogêneo entre os setores mais afetados pela valorização cambial. Por exemplo, dois setores que competem com produtos importados têm comportamentos bem distintos: peças e acessórios para bens de capital, onde estaria havendo grande penetração de importações, cresce (7,4%) muito acima da média (2,7%) da categoria de uso. No entanto, peças e acessórios para equipamentos de transporte industrial registra estabilidade (-0,1%). Nesse recorte as taxas negativas ficam os segmentos de alimentos e bebidas básicos (-2,1%) e elaborados (-3,2%).

No acumulado do ano as principais contribuições ao crescimento da indústria (4,2%) vieram das indústrias extrativas (13,3%), devido ao desempenho de minério de ferro e petróleo, e de máquinas para escritório e equipamentos de informática (65,8%), em função da performance de computadores pessoais, e de material eletrônico, aparelhos e equipamentos de comunicações (20,2%), ramo industrial impulsionado em boa medida pela maior produção de televisores a cores e celulares. O que está por trás desses desempenhos é alta das commodities (ferro), a bem sucedida busca de autosuficiência em petróleo, o dólar barato, que aliado ao programa “computadores para todos” vem alavancando o setor de informática. O câmbio valorizado conjugado com a Copa do Mundo e com o ciclo de reposição dos bens de consumo adquiridos no início do Plano Real, estimulou a produção de televisores em particular e de bens de eletrodomésticos em geral.

Os impactos negativos de alguma significância no índice acumulado do ano vêm de edição, impressão e reprodução de gravações (-6,4%) e de outros produtos químicos (-1,7%). O primeiro setor teve um incremento de 11,3% em 2005, e portanto está com uma base de comparação elevada e enfrenta a contração na produção de livros, inclusive didáticos. A fabricação de livros apresenta historicamente muita variabilidade, o que pode ser explicado pela importância das encomendas dos diferentes níveis de governo em termos de material para uso didático. Como o ano de 2005 apresentou crescimento significativo, é “natural” uma queda no período seguinte. Marginalmente, também pode ter contribuído para essa performance a diminuição do número de alunos matriculados no 1° e 2° grau (vide dados preliminares do Censo Escolar de 2005 do Ministério da Educação). No caso do ensino do 1° grau, o motivo é o menor crescimento demográfico e no caso do 2° grau, o aumento da evasão escolar motivado pela repetência e pela necessidade de entrada no mercado de trabalho.

Note-se, ainda no acumulado do ano, que vários setores exportadores ou que competem com produtos importados tiveram um desempenho ruim nesse início de ano, certamente impactados negativamente com o câmbio valorizado. Esse foi o caso de calçados (-3,0%), vestuário (-4,2%), e madeira (-4,3%). Mas vale ressaltar que o problema cambial não

Economia & Conjuntura ……… Abril de 2006 20

impediu o crescimento de celulose e papel (3,9%), que é exportador, nem de têxtil (2,7%) que compete com importações.

Ao longo de 2006 vários outros fatores vão impactar positivamente o desempenho industrial: o aumento do salário mínimo e das aposentadorias, a diminuição do imposto de renda na fonte, a boa safra de cana-de-açúcar, setor fortemente articulado com a indústria, e a esperada manutenção da queda das taxas básicas de juros. Do lado negativo fica principalmente a provável perda de dinamismo das exportações.

Mês/Mês * Mensal Acumulado no ano Acumulado 12 mesesBens de Capital 1,5 10,6 8,6 4,2Bens Intermediários -0,6 2,5 2,7 1,0Bens de Consumo Duráveis 6,0 14,9 16,6 12,2Bens de Consumo Semidurável e Não Duráveis 1,7 6,3 3,0 3,9Indústria Geral 1,2 5,4 4,2 3,0*com ajuste sazonalFonte: IBGE-PIM-PF

Tabela 1Indicadores da Produção industrial por Categoria de Uso

Brasil - fevereiro 2006Variação (%)

Categorias de Uso

Fonte: IBGE-PIM-PF

Gráfico 1:Índice de Base Fixa com Ajuste Sazonal - média móvel trimestral

Indústria Geral e Bens Intermediários - 2005-2006 (2002=100)

106107108109110111112113114115

J F M A M J J A S O N D J F

2005 2006Bens Intermediários Indústria Geral

Economia & Conjuntura ……… Abril de 2006 21

Gráfico 2: Bens de Intermediários por Atividade - setores selecionados 2005-2006 Índice Mensal

(base: igual mês do ano anterior = 100)

80859095

100105110115120

J F M J F M J F M J F M J F

2005 2006

Indústrias Extrativas Refino de petróleo e produção de álcoolMetalurgia básica

Fonte: IBGE-PIM-PF

Gráfico 3: Bens Intermediários por atividadeTaxa acumulada no ano Janeiro-Fevereiro 2006

(base: Igual período do ano anterior)

-6,2-2,0

-1,4-0,8-0,5

2,02,72,7

3,33,5

4,35,3

13,4

-10,0 -5,0 0,0 5,0 10,0 15,0

Produtos de metal

Veículos automotores

Outros produtos químicos

Alimentos

M etalurgia básica

Têxtil

Refino de petró leo e produção de álcool

Bens Intermediários

Celulose e papel

M inerais não metálicos

Borracha e plástico

Demais Atividades

Indústrias Extrativas

Economia & Conjuntura ……… Abril de 2006 22

Gráfico 4: Bens Intermediários por subsetores Taxa acumulada no ano - Janeiro-Fevereiro 2006

(base: igual período do ano anterior)

-3,2

-2,1

-0,1

0,8

1,8

2,7

7,4

14,9

18,1

-5 0 5 10 15 20

Alim. e bebidas elaborados p/ind

Alim. e bebidas básicos p/ind

Peças e acessórios p/equip. trans. ind.

Insumos industriais elaborados

Comb. e lubrificantes elaborados

Bens Intermediários

Peças e acessórios p/bens de capital

Comb. e lubrificantes básicos

Insumos industriais básicos

Fonte: IBGE-PIM-PF

Economia & Conjuntura ……… Abril de 2006 23

IInnvveessttiimmeennttoo

Rafael Barroso

Os dois primeiros meses do ano de 2006, têm mostrado resultados promissores para o investimento. Como mostra o Gráfico 1, o índice de FBCF (Formação Bruta de Capital Fixo) acumula crescimento acima de 10% em relação ao ano anterior. Além disso, ele se encontra no nível mais alto para os meses de janeiro e fevereiro desde 2003.

Índice Mensal da Formação Bruta de Capital Fixo (base: jan/02 =100)

80

85

90

95

100

105

110

115

120

125

130

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

2003 2004 2005 2006

1º TRIMESTRE 2º TRIMESTRE 3º TRIMESTRE 4º TRIMESTRE

Fonte: IBGE, FUNCEX, Elaboração: Grupo de Conjuntura IE/UFRJ

O desempenho excepcional do começo desse ano levou analistas a sugerir que o desempenho do PIB e do investimento poderia apresentar números similares aos de 2004, quando cresceram 4,9% e 10,9% respectivamente. A Tabela 1, abaixo compara então o comportamento dos principais componentes da FBCF nos primeiros dois meses do ano de 2006 e 2004, sempre em comparação com o período homólogo do ano anterior. O objetivo é verificar se há alguma similaridade na trajetória e composição dos mesmos, de forma que se possa substanciar a hipótese de um desempenho em 2006 tão bom quanto em 2004.

Economia & Conjuntura ……… Abril de 2006 24

2004/ 2003 2006/2005Índice FBCF 1,3 10,1

ITCC -3,4 7,0 BK 9,0 14,8

Produção 13,3 8,6 Exportação 40,7 4,5 Importação -7,7 34,1

Janeiro - FevereiroTabela 1 - FBCF e Componentes

Uma primeira olhada na tabela, porém, mostra que esses dois períodos guardam muito mais diferenças do que semelhanças. Inicialmente, enquanto o ano de 2006, começou aquecido para o investimento, no ano de 2004, a FBCF mostrou sinais de crescimento mais consistentes no segundo e terceiro trimestre apenas. Esse crescimento mais cedo, entretanto, é um ponto a favor de um crescimento médio mais forte em 2006.

Em 2004, o crescimento inicial da FBCF foi desbalanceado ao contrário do que ocorreu até agora neste ano, onde bens de capital e construção civil apresentam taxas de crescimento positivas. No ano de 2004, a construção civil começou a se recuperar a partir de março, porém, hoje se sabe que parte desse crescimento foi devido a um aumento nos estoques dos derivados de aço e ferro.

Quanto ao componente de bens de capital, em que pese que ambos os anos apresentaram taxas de crescimento elevadas, a composição entre o destino da produção doméstica (mercado interno e exportações) e entre consumo doméstico da produção e importação é contrastante.

Nos dois primeiros meses de 2004 a produção de bens de capital cresceu mais do que nos dois primeiros meses de 2006, porém, este ano apresenta uma maior absorção doméstica. Isto é explicado pelo enorme crescimento das exportações de BK e da queda das importações em 2004, dois vazamentos na absorção doméstica de bens de capital.

No ano corrente as importações é que apresentam um maior dinamismo e portanto contribuem positivamente para o crescimento do investimento. As exportações, perderam seu momento e representam cada vez mais um vazamento menor na absorção interna de bens de capital.

Em resumo, ainda que o início vigoroso do investimento em 2006 e as condições macroeconômicas mais gerais suscitem uma analogia ao desempenho do investimento em 2004, tal comparação não encontra sustentação nos dados. Pelo contrário este nos mostra que os dois períodos são fenômenos distintos em sua composição. Contudo, tal diferença não implica em perspectivas inferiores para o comportamento da FBCF neste ano. Na verdade, algumas diferenças como o maior equilíbrio entre BK e construção civil, em conjunto com o maior crescimento dessa última, além do ritmo forte desde o cio do ano são na verdade pontos favoráveis para o desempenho de 2006 frente a 2004.

Economia & Conjuntura ……… Abril de 2006 25

IInnffllaaççããoo

Carlos Thadeu de Freitas Gomes Filho

Introdução: Assimetria de Crescimento no Preço das Commodities

O preço das principais commodities negociadas no mercado internacional tem crescido substancialmente nos últimos anos. Entretanto, há de se fazer uma distinção – as agrícolas estão estagnadas em contra partida das metálicas.

Gráfico 1 e 2 – Desempenho das Commodities Metálicas e de Alimentos

Base 100 , Fonte: FMI As principais evidências1 sugerem que esse movimento assimétrico é em grande parte explicado pelo aumento da demanda chinesa e pela depreciação do dólar em relação as principais moedas. Os Gráficos 1 e 2 mostram o valor nominal2. É interessante observar relação implícita entre os dois (descarta a inflação). São três os fatores que motivam estudar a evolução dessas séries:

(i) Discutir a estacionaridade3;

1 Banco Central da Inglaterra – Inflation Report 2 Não se investigamos nesse texto, a sustentabilidade do nível de preços

Commodities Foods and Beveridges ( em USD) Fonte: FMI

0

20

40

60

80

100

120

140

160

jan/80 jan/85 jan/90 jan/95 jan/00 jan/05

Commodities Metals ( Em USD ) Fonte:FMI

0

20

40

60

80

100

120

140

160

180

jan/80 jan/85 jan/90 jan/95 jan/00 jan/05

Economia & Conjuntura ……… Abril de 2006 26

(ii) O movimento relativo; (iii) A duração do ciclo. (iv) As implicações para a inflação no atacado e ao consumidor.

(i) Estacionaridade, Os dados sugerem que não há raiz unitária4 na série histórica de alimentos e de commodities. Isto é, não há uma tendência crescente de longo prazo. Diversos motivos podem estar por trás dessa evidência. Acreditamos no fator ciclo da economia mundial como sendo o mais provável, a fim de explicar a relação de longo prazo. Em outras palavras, quando a economia mundial está crescendo, aumenta a demanda por commodities para um mesmo nível de oferta5. Assumir a propriedade de estacionaridade implica em dizer que estas séries não crescem indefinidamente. Isto é, em algum momento poderá haver um retorno dos preços das commodities metálicas (reverte a média). É possível observar pelo Gráfico 2, que há um crescimento contínuo desde 2002. Entretanto, como o motivo desse “boom” advém de algo relativamente novo – o crescimento por um longo tempo de uma economia (China), não temos como estimar a duração desse ciclo com base nos anteriores (também chamado de super-cycle6). Isto é, esta fase ascendente pode durar ainda algum tempo. Resta saber, como será o padrão do retorno do ciclo: de forma abrupta ou suave. (ii) Preços Relativos (múltiplo) Outra evidência sugerindo que o atual nível de preço de metálicos não é permanente advém da relação de longo prazo com os preços de commodities alimentares (agrícolas e bebidas). O preço relativo entre commodities metálicas e de alimentos respeita historicamente uma relação entre varia no intervalo entre 1 e 0,6 (média 0,8). O valor atual desse múltiplo é de 1,6 (commodities metálicas 60% acima das relacionadas com alimentos), sugerindo que há um desequilíbrio. Podem ocorrer diversos outcomes, mas vale citar dois: - Os alimentos estão baratos. As cotações sobem nos próximos anos mantendo o nível elevado de metálicos

4 Encontramos fraca estacionaridade, com o coeficiente de autocorrelação caindo para zero a partir de um número próximo de 1 (0,96). 5 Um motivo para haver raiz unitária (tendência) nos preços das commodities seria sua escassez. 6 A Rational Altermative to the Commodities Super Cycle Theory, CPM Group 2006

Economia & Conjuntura ……… Abril de 2006 27

- Os metais estão caros. Há uma desaceleração expressiva, mantido o nível de alimentos.

No passado, o máximo que essa relação alcançou foi 1,2 (commodities metálicas 20% acima das alimentares), recuando logo após para o equilíbrio (Gráfico 3). O primeiro ciclo de cotação de metálicos acima de alimentos foi o mais longo - entre 1986 e 1994. Logo após houve mais dois episódios curtos – primeiro em 1995 / 1997 e depois entre 1999 / 2002. Em 2002 iniciou-se o atual ciclo.

Gráfico 3 – Múltiplo (m) Commodities Metálicas / Alimentos

(iii) Duração do Ciclo

Encontramos a partir de métodos econométricos7 uma duração média de quatro anos e seis meses para o ciclo completo de commodities (acima e abaixo). Portanto, podemos afirmar que um ciclo positivo de commodities metálicas (com valores acima de alimentos) tem uma duração de aproximadamente três anos (assimetriai). Nesse caso, já estaríamos ultrapassando com as atuais cotações a média histórica. (iv) Implicações para Inflação no Atacado e ao Consumidor. Em linhas gerais, o mais provável é que um ciclo de preços de metálicos acima de alimentos seja negativo para o atacado e positivo para o consumidor. No caso do IPA industrial, grande parte de seu peso está relacionada diretamente ou indiretamente as cotações dos metais. Na inflação ao consumidor (IPCA), 28% responde a variação de alimentos, tendo uma participação relativamente pequena direta de commodities básicos.

7 Cálculo feito a partir da raiz complexa do ciclo. Modelling Trends and Cycles – Terence C. Mills

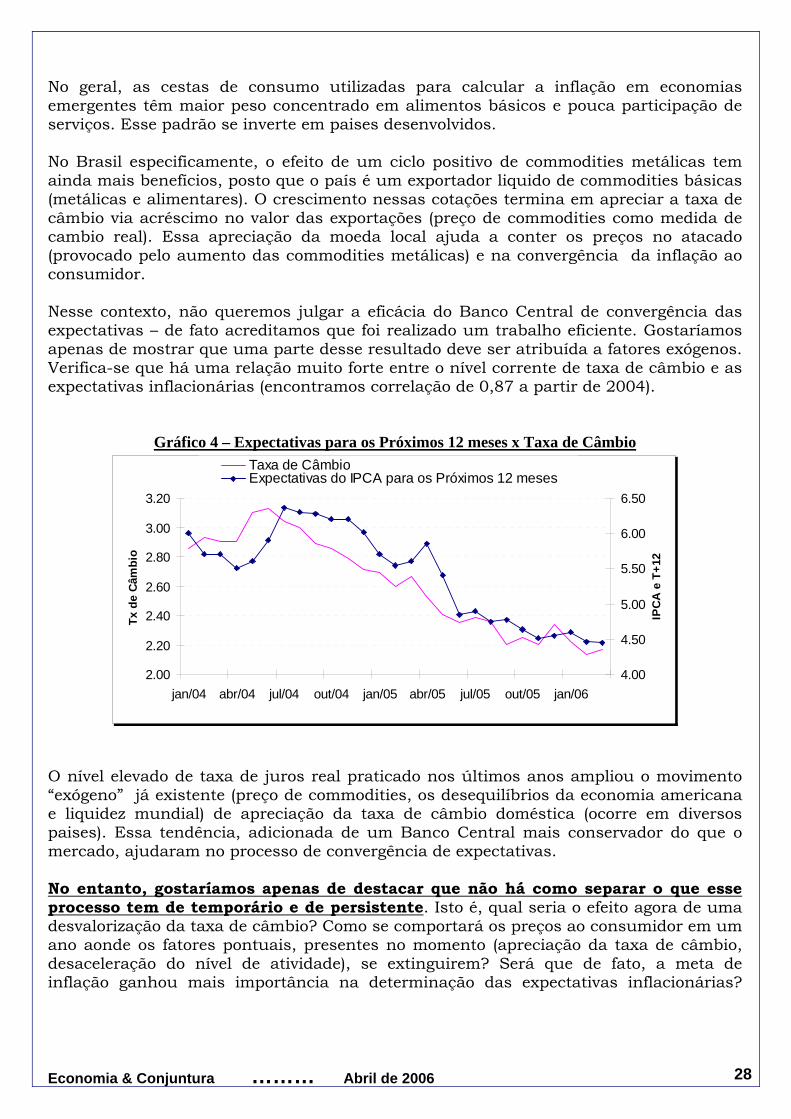

Economia & Conjuntura ……… Abril de 2006 28

No geral, as cestas de consumo utilizadas para calcular a inflação em economias emergentes têm maior peso concentrado em alimentos básicos e pouca participação de serviços. Esse padrão se inverte em paises desenvolvidos. No Brasil especificamente, o efeito de um ciclo positivo de commodities metálicas tem ainda mais benefícios, posto que o país é um exportador liquido de commodities básicas (metálicas e alimentares). O crescimento nessas cotações termina em apreciar a taxa de câmbio via acréscimo no valor das exportações (preço de commodities como medida de cambio real). Essa apreciação da moeda local ajuda a conter os preços no atacado (provocado pelo aumento das commodities metálicas) e na convergência da inflação ao consumidor. Nesse contexto, não queremos julgar a eficácia do Banco Central de convergência das expectativas – de fato acreditamos que foi realizado um trabalho eficiente. Gostaríamos apenas de mostrar que uma parte desse resultado deve ser atribuída a fatores exógenos. Verifica-se que há uma relação muito forte entre o nível corrente de taxa de câmbio e as expectativas inflacionárias (encontramos correlação de 0,87 a partir de 2004).

Gráfico 4 – Expectativas para os Próximos 12 meses x Taxa de Câmbio

2.00

2.20

2.40

2.60

2.80

3.00

3.20

jan/04 abr/04 jul/04 out/04 jan/05 abr/05 jul/05 out/05 jan/06

Tx d

e Câ

mbi

o

4.00

4.50

5.00

5.50

6.00

6.50

IPC

A e

T+1

2

Taxa de CâmbioExpectativas do IPCA para os Próximos 12 meses

O nível elevado de taxa de juros real praticado nos últimos anos ampliou o movimento “exógeno” já existente (preço de commodities, os desequilíbrios da economia americana e liquidez mundial) de apreciação da taxa de câmbio doméstica (ocorre em diversos paises). Essa tendência, adicionada de um Banco Central mais conservador do que o mercado, ajudaram no processo de convergência de expectativas. No entanto, gostaríamos apenas de destacar que não há como separar o que esse processo tem de temporário e de persistente. Isto é, qual seria o efeito agora de uma desvalorização da taxa de câmbio? Como se comportará os preços ao consumidor em um ano aonde os fatores pontuais, presentes no momento (apreciação da taxa de câmbio, desaceleração do nível de atividade), se extinguirem? Será que de fato, a meta de inflação ganhou mais importância na determinação das expectativas inflacionárias?

Economia & Conjuntura ……… Abril de 2006 29

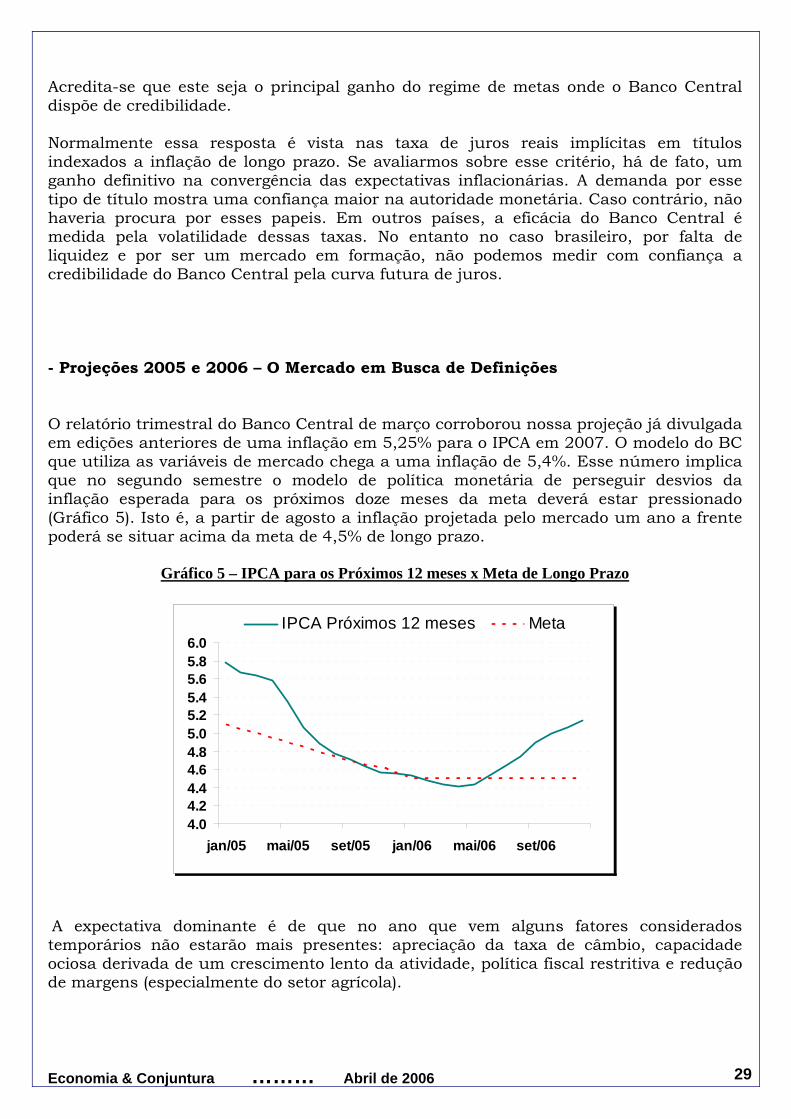

Acredita-se que este seja o principal ganho do regime de metas onde o Banco Central dispõe de credibilidade. Normalmente essa resposta é vista nas taxa de juros reais implícitas em títulos indexados a inflação de longo prazo. Se avaliarmos sobre esse critério, há de fato, um ganho definitivo na convergência das expectativas inflacionárias. A demanda por esse tipo de título mostra uma confiança maior na autoridade monetária. Caso contrário, não haveria procura por esses papeis. Em outros países, a eficácia do Banco Central é medida pela volatilidade dessas taxas. No entanto no caso brasileiro, por falta de liquidez e por ser um mercado em formação, não podemos medir com confiança a credibilidade do Banco Central pela curva futura de juros. - Projeções 2005 e 2006 – O Mercado em Busca de Definições O relatório trimestral do Banco Central de março corroborou nossa projeção já divulgada em edições anteriores de uma inflação em 5,25% para o IPCA em 2007. O modelo do BC que utiliza as variáveis de mercado chega a uma inflação de 5,4%. Esse número implica que no segundo semestre o modelo de política monetária de perseguir desvios da inflação esperada para os próximos doze meses da meta deverá estar pressionado (Gráfico 5). Isto é, a partir de agosto a inflação projetada pelo mercado um ano a frente poderá se situar acima da meta de 4,5% de longo prazo.

Gráfico 5 – IPCA para os Próximos 12 meses x Meta de Longo Prazo

4.04.24.44.64.85.05.25.45.65.86.0

jan/05 mai/05 set/05 jan/06 mai/06 set/06

IPCA Próximos 12 meses Meta

A expectativa dominante é de que no ano que vem alguns fatores considerados temporários não estarão mais presentes: apreciação da taxa de câmbio, capacidade ociosa derivada de um crescimento lento da atividade, política fiscal restritiva e redução de margens (especialmente do setor agrícola).

Economia & Conjuntura ……… Abril de 2006 30

A grande questão é saber qual será a resposta de política monetária. Mais do que isso, qual será o perfil do Banco Central no próximo governo – seja em uma continuidade do governo Lula ou uma virada do Alckmin. Além disso, nesse momento já devem ser mais evidentes os efeitos defasados da redução da taxa de juros sobre a atividade e a taxa de câmbio não deverá ter o mesmo ritmo de apreciação dos últimos meses. Por isso que acreditamos que o mais importante nos acontecimentos recentes (troca de cargos no Ministério da Fazenda) são os sinais para o médio e longo prazo. Na prática há uma tentativa de precificar nas curvas de juros futuras qual a direção da taxa de câmbio, da inflação e principalmente do direcionamento da política monetária. Acreditamos em duas vertentes a serem definidas nos próximos meses:

(i) Um Banco Central com o mesmo perfil ortodoxo – mantendo um grau de conservadorismo na resposta das expectativas a meta de longo prazo. Adicionando cautela na redução da taxa de juros, a partir de uma política fiscal mais expansionista. Nesse cenário o crescimento do PIB não ultrapassa os 3,5% na média com um nível de inflação entre 4,5 e 5%.

(ii) Uma equipe atribuindo um peso mais equilibrado a desvios do PIB em relação

ao potencial. Tolera um nível maior de inflação se não for considerado permanente. Esse perfil de política monetária é compatível com o entendimento que o processo de convergência de inflação já está consolidado. Nesse cenário, a credibilidade adquirida do Banco Central reduz a transmissão secundária dos choques de temporários de oferta. Sob essas hipóteses, a inflação deve se situar no intervalo de 5 a 5,5%, mas o crescimento do PIB fica na média, ligeiramente superior.

Esta discussão não significa desvalidar a evidência empírica8 de que no longo prazo não há uma troca de crescimento por com mais inflação. Significa apenas especular dizer que haverá uma mudança nos parâmetros da regra que o Banco Central atua: passaria a responder a desvios tanto da inflação da meta como do PIB em relação ao potencial. Nesse cenário, um ajuste fiscal seria fundamental - está relacionado com a velocidade e com o nível real que os juros serão testados. Em poucas palavras, um nível maior de gastos eleva a taxa de juros de equilíbrio (a fim de financiar um estoque maior de divida) e isso desloca o capital produtivo para o financiamento do Tesouro (crowding out). Nesse caso, para um mesmo nível de investimento e um estoque de capital necessita-se de uma taxa real de juros mais elevada. Segundo Heijdra e Van der Ploeg9 esse efeito é ainda maior quanto maior a sensibilidade do investimento a taxa real de juros. Nossa projeção para o IPCA em 2006 foi mantida em 4,6%. A Tabela 1 a seguir mostra nossa projeção e a evolução dos números do Banco Central. A diferença esta concentrada no último trimestre - encontramos um número maior do que a

8 Brazilian Inflation and GDP from 1850 to 2000: An Empirical Investigation Araujo, Eurilton & Cunha, Alexandre 9 Heijdra e Van der Ploeg, Foundations of Modern Macroeconomics, Oxford Press

Economia & Conjuntura ……… Abril de 2006 31

autoridade monetária. Se observarmos a evolução da inflação projetada para o terceiro trimestre de 2006 (realizada desde 2004), podemos inferir que o Banco Central tem uma taxa de câmbio ou um crescimento mais acelerado nesse período.

Tabela 1 – Projeção de Inflação

2005 4o Tri 1,7 5,7 5,3 5,5 5,7 5,72006 1o Tri 1,4 5,3 5,0 5,0 5,2 5,3

2o Tri 0,8 4,7 4,9 4,6 4,7 4,73o Tri 0,9 4,9 4,4 4,1 4,8 4,74o Tri 1,4 4,6 4,0 3,8 3,8 3,7

fonte : Banco Central

IE/UFRJ Banco CentralNo Trimestre

(%)Em 12 meses

Relatório dez/04

Relatório mar/05

Relatório dez/05

Relatório mar/06

NOTA FINAL 1 Teste Kwiatkowski-Phillips não rejeita a hipótese nula de estacionaridade. 1 Distribuição apresenta cauda pesada. Assimetria a direita e curtose maior do que 3. O mais importante é que há uma concentração entre 0,7 e 1,1. Valores superiores a isso são considerados aberrantes (como o atual).

0

10

20

30

40

50

0.6 0.8 1.0 1.2 1.4 1.6

Series: MSample 1980:01 2005:12Observations 312

Mean 0.918744Median 0.900583Maximum 1.659398Minimum 0.646379Std. Dev. 0.184912Skewness 0.980193Kurtosis 4.180949

Jarque-Bera 68.09082Probability 0.000000

Economia & Conjuntura ……… Abril de 2006 32

CCrrééddiittoo

AAnnttoonniioo LLuuiiss LLiicchhaa

O crédito do Sistema Financeiro Nacional continua crescendo no começo de 2006 a taxa elevadas. A retomada do crescimento econômico desde final de 2005 e a queda das taxa de juros são os determinantes principais para a manutenção do ritmo de crescimento. É de ressaltar que a taxa de crescimento do crédito total continua crescendo a pesar deste ter alcançado patamares elevados. Assim, por exemplo, a relação entre o crédito total e o PIB alcançou em fevereiro o patamar de 31%. Como mostra a Tabela 1, esse nível de crédito total elevado não tem impedido que a taxa de crescimento real continue por volta de 14%.

em seis meses** (fev06/set05)

14,70 16,66 10,86

em 12 meses (fev06/fev05)

13,74 17,90 6,13

*Deflator: IPCA**taxas anualizadasFonte: Banco Central do BrasilElaboração: Grupo de Conjuntura IE/UFRJ

21,95

9,64 28,40

Taxas de Crescimento Real* (%)

Total do Crédito

Recursos Livres Recursos DirecionadosTotal Pessoa Jurídica Pessoa Física

12,08

De qualquer forma, existe a percepção de uma desaceleração gradual no crédito para Pessoas Físicas. Depois de ter alcançado as taxas de crescimento mais elevadas nos meses de julho e agosto de 2005, essas taxas vêm se reduzindo conforme vemos na Tabela 1. Enquanto a taxa de crescimento em 12 meses está em 28% nos últimos 6 meses a taxa anualizada caiu para um patamar de 22%. É de esperar que esta taxa continue caindo gradualmente nos próximos meses, refletindo uma desaceleração normal em todo ciclo de expansão do crédito.

Já o crédito livre para Pessoas Jurídicas mostra uma tendência contrária em relação ao de Pessoa Física. Enquanto a taxa de crescimento real em 12 meses é de 9,6%, nos últimos 6 meses essa taxa se acelerou para 12%. Esta aceleração do crescimento do crédito para Pessoas Jurídicas tem acontecido apesar de que a valorização do real provoca uma queda dos valores em reais das operações referenciadas em moeda estrangeira. Assim, é de esperar que, supondo que o crescimento econômico a se acelere

Economia & Conjuntura ……… Abril de 2006 33

nos próximos meses, esta modalidade de crédito cresça a taxa mais elevadas, em especial as operações de crédito referenciadas em moeda doméstica.

Em relação ao crédito com Recursos Direcionados, vemos que segue a mesma tendência que o de Pessoa Jurídica. Depois de ter sofrido uma forte desaceleração nos meses de setembro e outubro de 2005, a taxa de crescimento parece que voltou a seu patamar de 6% ao ano conforme mostra o Gráfico 1. Isto nos leva a pensar que os dados de setembro e outubro de 2005 devem ser tratados como outliers e, como tais, não devem ser considerados para fazer previsões.

Gráfico 1: Taxa de crescimento real dos Recursos Direcionados (acumuladas em 12 meses)

0

2

4

6

8

nov/04 fev/05 mai/05 set/05 dez/05 mar/06

Economia & Conjuntura ……… Abril de 2006 34

1999 2000 2001 2002 2003 2004 2005 2006fev 1999 2000 2001 2002 2003 2004 2005 2006

fevNominal 56.284 39.806 42.789 61.614 79.030 47.144 63.641 78.552 5,78 3,66 3,62 4,61 5,22 2,67 3,29 4,01Juros Nominais 87.372 77.963 86.443 114.004 145.203 128.256 157.145 164.433 8,97 7,18 7,31 8,52 9,59 7,26 8,13 8,38Primário -31.087 -38.157 -43.655 -52.390 -66.173 -81.112 -93.505 -85.881 -3,19 -3,51 -3,69 -3,91 -4,32 -4,59 -4,84 -4,38 -Governo Central -22.672 -20.431 -21.980 -31.920 -38.744 -52.385 -55.741 -51.689 -2,33 -1,86 -1,83 -2,37 -2,49 -2,97 -2,88 -2,64 (Governo Federal, BC e INSS) -Emp. Est. Federais -6.406 -10.174 -7.571 -6.319 -9.597 -8.937 -13.179 -11.836 -0,66 -0,94 -0,95 -0,47 -0,63 -0,51 -0,68 -0,6 -Governos Regionais -2.105 -6.026 -10.471 -10.633 -13.822 -17.482 -21.323 -19.448 -0,21 -0,55 -0,89 -0,79 -0,91 -0,99 -1,1 -0,99 (Estados e Municípios) -Emp. Estat. Regionais 96 -1.526 -3.634 -3.518 -4.010 -2.308 -3.262 -2.908 0,01 -0,14 -0,31 -0,26 -0,26 -0,13 -0,17 -0,14Fonte: BC(+) = déficit; (-) = superávit

R$ Milhões % PIB

Tabela 1Necessidade de Financiamento do Setor Público

Fluxos em 12 meses

PPoollííttiiccaa FFiissccaall

MMaarrggaarriiddaa GGuuttiieerrrreezz

A política fiscal em anos de eleições

Considerando os fluxos acumulados em 12 meses encerrados em fevereiro, o superávit primário consolidado (receitas e despesas sem incluir o pagamento de juros) totalizou R$ 85,9 bilhões (4,38% do PIB), acima da meta fixada para este ano no valor de 4,25% do PIB, mas bastante inferior ao resultado obtido nos fluxos de 12 meses encerrados em dezembro de 2005 (Tabela 1). O governo central (Tesouro Nacional, Banco Central e INSS) obteve um superávit primário de R$ 51,7 bilhões (2,64% do PIB), os estados e municípios obtiveram, conjuntamente, um resultado de R$ 19,4 bilhões (0,99% do PIB), as empresas estatais federais foram responsáveis pela geração de um excedente de R$ 11,8 bilhões (0,60% do PIB) e as estatais municipais e estaduais, por R$ 2,9 bilhões (0,14% do PIB). Com exceção das empresas estatais federais, cuja meta para o ano é de 0,70% do PIB, todas as demais esferas de setor público obtiveram superávits acima das respectivas metas.

Embora os fluxos acumulados em 12 meses exibam um excedente primário acima da meta fixada para este ano, os resultados apurados neste início de ano são menos robustos, como veremos a seguir.

Normalmente, o padrão de gastos públicos ao longo do ano não é uniforme, sendo maior o esforço fiscal nos inícios de período e havendo uma concentração de gastos nos segundos semestres. A maior acumulação de superávits primários nos primeiros meses se justifica não apenas para criar expectativas favoráveis no sentido de que a meta fiscal será cumprida, mas, principalmente, porque no segundo semestre do ano, os gastos crescem sazonalmente por conta do pagamento de férias e do 130 salário ao funcionalismo público, despesas nada desprezíveis pois incidem sobre uma folha de pagamentos que representa cerca de 4,8% do PIB.

A Tabela 2 mostra os resultados primários obtidos nos primeiros bimestres desde 1998. Percebe-se que, em praticamente todos os anos considerados, o padrão de gastos

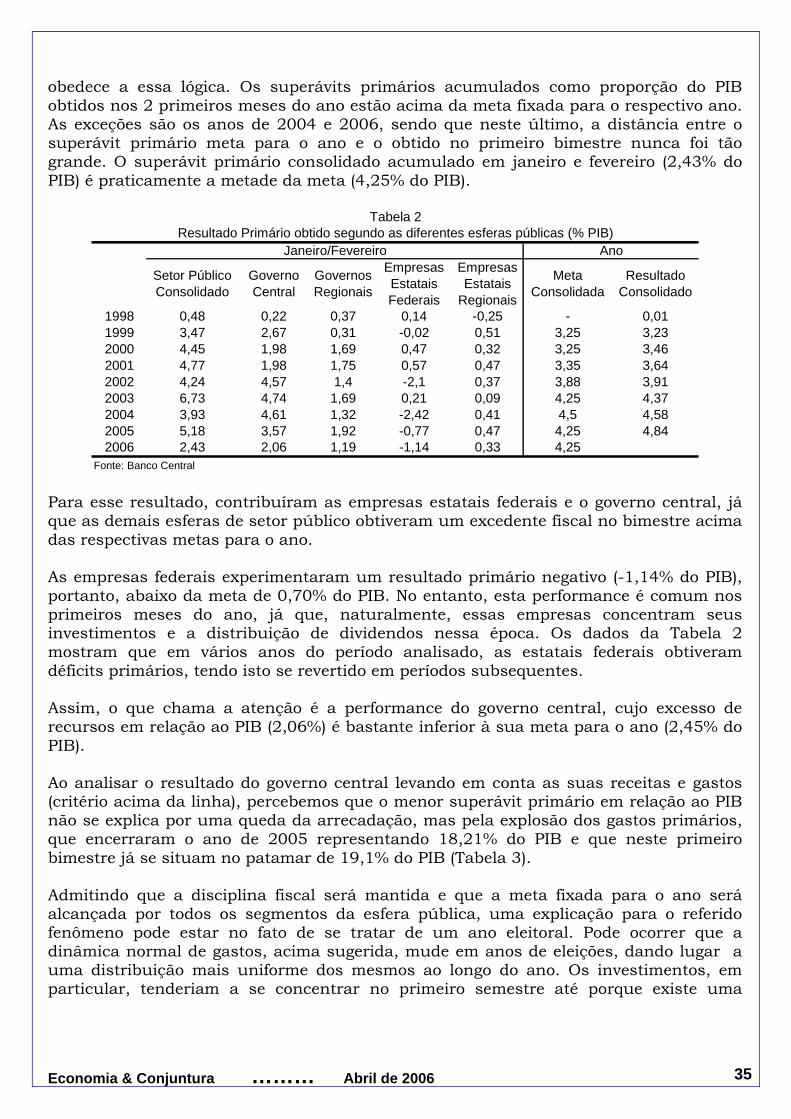

Economia & Conjuntura ……… Abril de 2006 35

obedece a essa lógica. Os superávits primários acumulados como proporção do PIB obtidos nos 2 primeiros meses do ano estão acima da meta fixada para o respectivo ano. As exceções são os anos de 2004 e 2006, sendo que neste último, a distância entre o superávit primário meta para o ano e o obtido no primeiro bimestre nunca foi tão grande. O superávit primário consolidado acumulado em janeiro e fevereiro (2,43% do PIB) é praticamente a metade da meta (4,25% do PIB).

Setor PúblicoConsolidado

GovernoCentral

GovernosRegionais

EmpresasEstataisFederais

EmpresasEstatais

Regionais

MetaConsolidada

ResultadoConsolidado

1998 0,48 0,22 0,37 0,14 -0,25 - 0,011999 3,47 2,67 0,31 -0,02 0,51 3,25 3,232000 4,45 1,98 1,69 0,47 0,32 3,25 3,462001 4,77 1,98 1,75 0,57 0,47 3,35 3,642002 4,24 4,57 1,4 -2,1 0,37 3,88 3,912003 6,73 4,74 1,69 0,21 0,09 4,25 4,372004 3,93 4,61 1,32 -2,42 0,41 4,5 4,582005 5,18 3,57 1,92 -0,77 0,47 4,25 4,842006 2,43 2,06 1,19 -1,14 0,33 4,25

Fonte: Banco Central

Tabela 2Resultado Primário obtido segundo as diferentes esferas públicas (% PIB)

Janeiro/Fevereiro Ano

Para esse resultado, contribuíram as empresas estatais federais e o governo central, já que as demais esferas de setor público obtiveram um excedente fiscal no bimestre acima das respectivas metas para o ano.

As empresas federais experimentaram um resultado primário negativo (-1,14% do PIB), portanto, abaixo da meta de 0,70% do PIB. No entanto, esta performance é comum nos primeiros meses do ano, já que, naturalmente, essas empresas concentram seus investimentos e a distribuição de dividendos nessa época. Os dados da Tabela 2 mostram que em vários anos do período analisado, as estatais federais obtiveram déficits primários, tendo isto se revertido em períodos subsequentes.

Assim, o que chama a atenção é a performance do governo central, cujo excesso de recursos em relação ao PIB (2,06%) é bastante inferior à sua meta para o ano (2,45% do PIB).

Ao analisar o resultado do governo central levando em conta as suas receitas e gastos (critério acima da linha), percebemos que o menor superávit primário em relação ao PIB não se explica por uma queda da arrecadação, mas pela explosão dos gastos primários, que encerraram o ano de 2005 representando 18,21% do PIB e que neste primeiro bimestre já se situam no patamar de 19,1% do PIB (Tabela 3).

Admitindo que a disciplina fiscal será mantida e que a meta fixada para o ano será alcançada por todos os segmentos da esfera pública, uma explicação para o referido fenômeno pode estar no fato de se tratar de um ano eleitoral. Pode ocorrer que a dinâmica normal de gastos, acima sugerida, mude em anos de eleições, dando lugar a uma distribuição mais uniforme dos mesmos ao longo do ano. Os investimentos, em particular, tenderiam a se concentrar no primeiro semestre até porque existe uma

Economia & Conjuntura ……… Abril de 2006 36

restrição legal, segundo a qual a partir de julho, novos projetos não poderão ser contratados, cabendo apenas o pagamento das obras já em andamento.

Em 1998 e 2002, anos eleitorais, as despesas primárias do governo central como proporção do PIB situaram-se também acima dos respectivos resultados no ano.

ReceitaTotal

DespesaTotal (1)

ReceitaTotal

DespesaTotal (1)

1998 22,4 20,3 20,1 16,11999 21,4 15,4 21,5 15,92000 19,9 14,5 21,3 15,82001 22,5 16,2 22,6 16,92002 26,7 17,4 23,8 17,32003 24,7 15,4 22,9 16,52004 27,7 16,8 23,8 17,12005 26,3 17,8 25,3 18,22006 26,3 19,1 24,5 (PLO) 18,2 (PLO)

(1) Despesas Primárias excluídas as Tranferências a estados e municípiosFonte: Secretaria do Tesouro Nacional/ Ministério da Fazenda

Tabela 3Resultado Primário do Governo Central (% PIB)

Janeiro/Fevereiro Ano

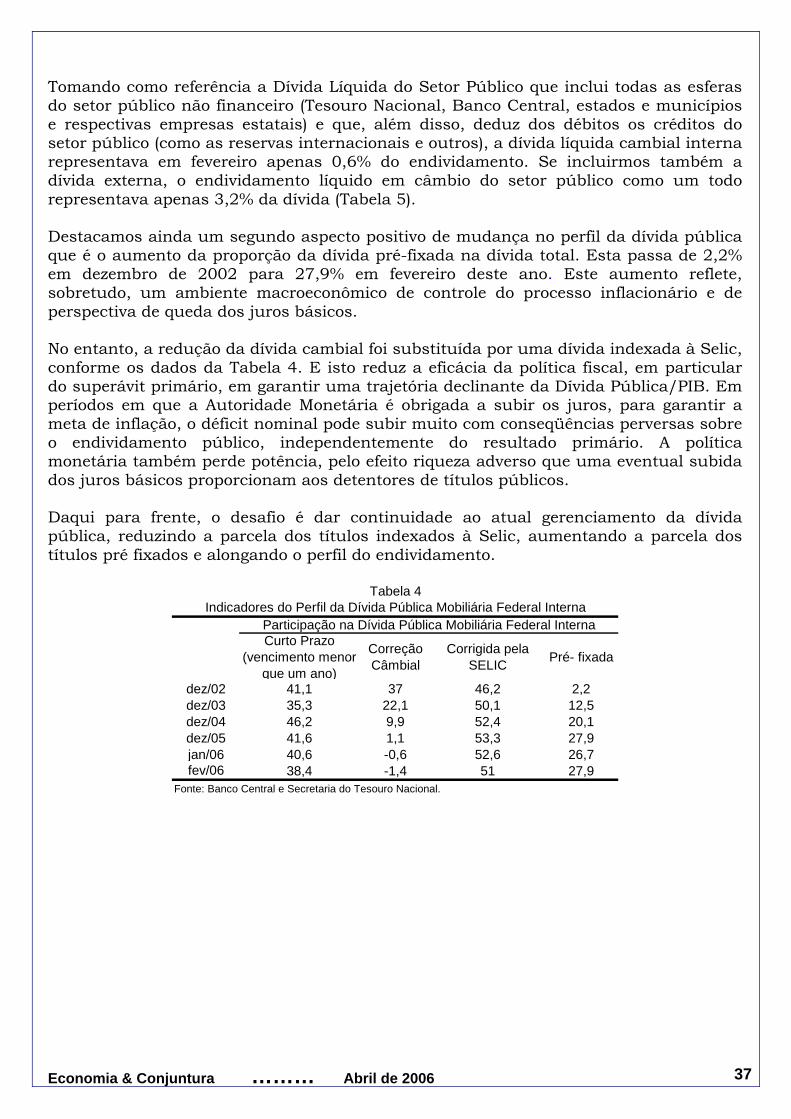

• O gerenciamento da Dívida Pública: a continuidade da redução da dívida cambial

A Dívida Pública/PIB encerrou o mês de janeiro alcançando 51,7% do PIB, praticamente no mesmo patamar de dezembro de 2005. Mas 2 mudanças importantes devem ser destacadas no seu perfil.

Em primeiro lugar, a redução da dívida interna cambial, que representava 37,0% da Dívida Pública Mobiliária Federal Interna em dezembro de 2002, foi tão intensa que já em fevereiro deste ano, o governo federal tornou-se credor em câmbio (Tabela 4).

Esta mudança, observada ao longo dos 3 últimos anos, só foi possível devido à tendência de apreciação da taxa de câmbio em todo o período. A redução gradativa da dívida interna cambial se deu, em uma primeira fase (2003 e 2004), apenas com os resgates líquidos de títulos cambiais nas datas de vencimento e, num segundo momento (a partir de fevereiro de 2005), adicionalmente com a colocação de swaps cambiais reversos.

A maior volatilidade cambial no mês de março fez com que o Banco Central abandonasse, pelo menos por ora, a colocação de novos swaps reversos.

Considerando os resgates líquidos de títulos e swaps cambiais e a colocação dos swaps cambiais reversos, o montante de dívida interna cambial resgatada foi de U$ 8,81 bilhões em 2003, U$ 27,8 bilhões em 2004, U$ 26,5 bilhões em 2005 e de U$ 13,57 bilhões nos 2 primeiros meses deste ano.

Economia & Conjuntura ……… Abril de 2006 37

Tomando como referência a Dívida Líquida do Setor Público que inclui todas as esferas do setor público não financeiro (Tesouro Nacional, Banco Central, estados e municípios e respectivas empresas estatais) e que, além disso, deduz dos débitos os créditos do setor público (como as reservas internacionais e outros), a dívida líquida cambial interna representava em fevereiro apenas 0,6% do endividamento. Se incluirmos também a dívida externa, o endividamento líquido em câmbio do setor público como um todo representava apenas 3,2% da dívida (Tabela 5).

Destacamos ainda um segundo aspecto positivo de mudança no perfil da dívida pública que é o aumento da proporção da dívida pré-fixada na dívida total. Esta passa de 2,2% em dezembro de 2002 para 27,9% em fevereiro deste ano. Este aumento reflete, sobretudo, um ambiente macroeconômico de controle do processo inflacionário e de perspectiva de queda dos juros básicos.

No entanto, a redução da dívida cambial foi substituída por uma dívida indexada à Selic, conforme os dados da Tabela 4. E isto reduz a eficácia da política fiscal, em particular do superávit primário, em garantir uma trajetória declinante da Dívida Pública/PIB. Em períodos em que a Autoridade Monetária é obrigada a subir os juros, para garantir a meta de inflação, o déficit nominal pode subir muito com conseqüências perversas sobre o endividamento público, independentemente do resultado primário. A política monetária também perde potência, pelo efeito riqueza adverso que uma eventual subida dos juros básicos proporcionam aos detentores de títulos públicos.

Daqui para frente, o desafio é dar continuidade ao atual gerenciamento da dívida pública, reduzindo a parcela dos títulos indexados à Selic, aumentando a parcela dos títulos pré fixados e alongando o perfil do endividamento.

Curto Prazo(vencimento menor

que um ano)

Correção Câmbial

Corrigida pelaSELIC Pré- fixada

dez/02 41,1 37 46,2 2,2dez/03 35,3 22,1 50,1 12,5dez/04 46,2 9,9 52,4 20,1dez/05 41,6 1,1 53,3 27,9jan/06 40,6 -0,6 52,6 26,7fev/06 38,4 -1,4 51 27,9

Participação na Dívida Pública Mobiliária Federal InternaIndicadores do Perfil da Dívida Pública Mobiliária Federal Interna

Tabela 4

Fonte: Banco Central e Secretaria do Tesouro Nacional.

Economia & Conjuntura ……… Abril de 2006 38

dez/99 dez/00 dez/01 dez/02 dez/03 dez/04 dez/05 fev/06Dívida/PIB 49,4 49,3 52,6 55,5 57,2 51,7 51,6 51,7Total Dívida (a+b) 100 100 100 100 100 100 100 100a)Interna 78,9 80,2 80,2 74,3 79,4 85,5 95,3 97,4i)indexadaao câmbio

19,4 19,9 25,8 13,3 6,7 2,3 0,6 0,6

ii)não indexadaao câmbio

59,5 60,3 54,4 61 72,7 83,2 95,7 96

b)Externa 21,1 19,8 19,8 25,7 20,4 14,5 4,7 2,6Dívida indexadaao câmbio (i+b)

40,5 39,7 46,8 39 27,1 16,8 5,3 3,2

Tabela 5Perfil da Dívida Líquida Pública

Fonte: Banco Central

Economia & Conjuntura ……… Abril de 2006 39

SSeettoorr EExxtteerrnnoo

CCeeccíílliiaa RRuuttkkoosskkii HHooffff

Derretimento da taxa de câmbio: reflete o saldo comercial, os fluxos financeiros ou as expectativas?