caro leitor, - farsul.org.br · caro leitor, É com alegria que lhe entregamos nosso balanço da...

TRANSCRIPT

Caro Leitor,

É com alegria que lhe entregamos nosso Balanço da Agropecuária em 2013 e

Perspectivas para 2014. Neste resumo elaborado pela nossa Assessoria Econômica

buscamos mostrar-lhe o desempenho da safra de grãos e produção pecuária neste ano

bem como nossas projeções para o ano que se aproxima, além de análises dos principais

mercados, crédito rural, desempenho da economia.

Aproveitamos também para confrontar nossas projeções para esse ano com os

resultados auferidos, assim como lhe apresentamos resumidamente os principais estudos

elaborados e também alguns resultados de nossas ações, como, por exemplo, o impacto

das reequalizações de passivos de produtores de Arroz e de sequeiro na tomada de

crédito na última safra.

Gestão e planejamento são substantivos muito presentes no vocabulário do nosso

empresário rural e queremos colaborar com seus processos através da oferta de

informações de qualidade e de análises de tendências que certamente ajudam muito com

a tomada de decisão.

Temos certeza de estarmos também colaborando com a sociedade e também

governos com nossas informações, pois sabemos o quanto estas têm sido úteis ao

mercado, o que nos tranquiliza ao saber que estamos cumprindo com nosso papel

enquanto entidade empresarial.

Carlos Rivaci Sperotto Presidente

Sumário

1. BALANÇO DA AGROPECUÁRIA EM 2013 ................................................................. 10

1.1. Área Plantada.......................................................................................................... 10

1.2. Produção Agrícola ................................................................................................... 11

1.3. Produção Pecuária .................................................................................................. 12

1.3.1. Bovinocultura de Corte ..................................................................................... 12

1.3.2. Suinocultura ...................................................................................................... 14

1.3.3. Aves .................................................................................................................. 16

2. PERSPECTIVAS PARA A SAFRA 2014 NO RS .......................................................... 17

2.1. Área Plantada.......................................................................................................... 17

2.2. Produção Agrícola ................................................................................................... 18

3. ANÁLISE DA RENTABILIDADE ................................................................................... 21

3.1. ARROZ .................................................................................................................... 21

3.1.1. Por que os preços dos herbicidas dispararam? ................................................ 22

3.1.2. Os fertilizantes ajudaram para que o aumento não ainda fosse maior. ............ 23

3.2. SOJA ....................................................................................................................... 24

3.3. MILHO ..................................................................................................................... 29

4. ANÁLISE DO CRÉDITO RURAL .................................................................................. 34

4.2. Análise do Custeio .................................................................................................. 36

4.2. Análise do Investimento .......................................................................................... 38

4.2.1. Reforçando a Nota Técnica: investimentos agropecuários: o Gap Entre os

Anúncios no Encerramento de Feiras e o Dado Oficial do Banco Central ..................... 39

4.3. Análise da Comercialização .................................................................................... 42

4.4. O Impacto das Renegociações do Arroz e da Estiagem na concessão de crédito . 44

5. ANÁLISE E PERSPECTIVAS DE MERCADO PARA A SAFRA 2013/14 .................... 48

5.1. ARROZ .................................................................................................................... 48

5.3 MILHO ...................................................................................................................... 53

5.4. SOJA ....................................................................................................................... 58

5.5. TRIGO ..................................................................................................................... 63

5.6. LEITE ...................................................................................................................... 70

5.6.1. Cenário internacional ........................................................................................ 70

5.6.3. Cenário Nacional e Rio Grande do Sul ............................................................. 72

6. PRINCIPAIS INDICADORES DA ECONOMIA BRASILEIRA E DO RIO GRANDE DO SUL EM 2013 E EXPECTATIVAS PARA 2014 ................................................................ 74

6.1. PIB RS ........................................................................................................................ 74

6.2. PIB Brasil ................................................................................................................ 75

6.3. Inflação medida pelo IPCA ...................................................................................... 78

6.4. Agropecuária ........................................................................................................... 79

6.4.1. Valor Bruto da Produção de Grãos ................................................................... 79

6.4.2. Valor Bruto da Produção Pecuária de Corte ..................................................... 81

6.4.3. Valor Bruto da Produção Agropecuário ............................................................ 82

6.5. Indústria .................................................................................................................. 82

6.5. Serviços .................................................................................................................. 84

7. ESTUDOS DA ASSESSORIA ECONÔMICA EM 2013 ................................................ 86

ÍNDICE DE TABELAS Tabela 1 - Área Plantada de Grãos no RS em 2013 em Comparação com 2012, em

hectares. ............................................................................................................................ 10

Tabela 2 - Produção Agrícola de Grãos no RS em 2013 em Comparação com 2012, em

toneladas. .......................................................................................................................... 11

Tabela 3 - Comparativo do Número de Animais Abatidos em 2012 e 2013, em cabeças, e

respectivo Valor Bruto da Produção, em R$ mil. ............................................................... 14

Tabela 4 - Suínos Abatidos no RS sob Fiscalização Federal e Faturamento do Setor. .... 15

Tabela 5 - Aves Abatidas no RS sob Fiscalização Federal e Faturamento do Setor. ........ 16

Tabela 6 - Expectativa da Área Plantada de Grãos no RS, em hectares. ......................... 17

Tabela 7- Expectativa da Produção de 2014 do IBGE, em toneladas. .............................. 19

Tabela 8 - Expectativa da Produção de 2014 da FARSUL, em toneladas. ....................... 20

Tabela 9 - Comparativo do Custo de Produção de Arroz Irrigado nos Meses de Setembro

de 2012 e 2013, base Uruguaiana em R$/ha. ................................................................... 22

Tabela 10 - Crédito Rural Tomado pelos Produtores do Estado até Outubro de 2013. ..... 34

Tabela 11 - Total de Crédito Rural Tomado no RS de Janeiro a Outubro de 2012 e 2013.

........................................................................................................................................... 35

Tabela 12 - Crédito Rural Tomado para Custeio no RS no Período de Janeiro a Outubro

de 2012 e 2013. ................................................................................................................. 36

Tabela 13- Crédito Rural Tomado para Investimento no Período de Janeiro a Outubro de

2012 e 2013. ...................................................................................................................... 39

Tabela 14 - Participação das Principais finalidades de Investimento dentro da Carteira do

Crédito Rural no Período de Janeiro a Outubro de 2012 e 2013. ...................................... 39

Tabela 15 - Crédito Rural Tomado para Investimento no período de janeiro a outubro de

2012 e 2013, por finalidade. .............................................................................................. 41

Tabela 16 - Crédito Rural Tomado para Comercialização no Período de Janeiro a Outubro

de 2012 e 2013. ................................................................................................................. 42

Tabela 17 - Números de Contratos de Comercialização Tomados para Arroz, Milho e

Trigo no Período de Janeiro a Outubro de 2012 e 2013. ................................................... 43

Tabela 18 - Valores Tomados para Comercialização de Arroz, Milho e Trigo no Período de

Janeiro a Outubro de 2012 e 2013. ................................................................................... 44

Tabela 19 - Produção Mundial de Arroz Beneficiado, Por Países, em milhões de

toneladas. .......................................................................................................................... 49

Tabela 20 - Consumo Mundial de Arroz Beneficiado, por Países, em milhões de

toneladas. .......................................................................................................................... 49

Tabela 21 - Fundamentos do Mercado Brasileiro de Arroz em Casca, em milhões de

toneladas. .......................................................................................................................... 52

Tabela 22 - Produção Mundial de Milho, por Países, em milhões de toneladas. ............... 54

Tabela 23 - Consumo Mundial de Milho, por Países, em milhões de toneladas. ............... 55

Tabela 24 – Fundamentos do Mercado Brasileiro de Milho, em milhões de toneladas. .... 57

Tabela 25 - Produção Mundial de Soja por Países, em milhões de toneladas. ................. 59

Tabela 26 - Consumo Mundial de Soja por Países, em milhões de toneladas. ................. 60

Tabela 27 - Mercado Brasileiro de Soja, em milhões de toneladas. .................................. 62

Tabela 28 - Produção Mundial de Trigo por Países, em milhões de toneladas. ................ 66

Tabela 29 - Consumo Mundial de Trigo por Países, em milhões de toneladas. ................ 67

Tabela 30 - Mercado Brasileiro de Trigo, em milhões de toneladas. ................................. 69

Tabela 31- Variação dos Preços na Oceania, em US$/MT. .............................................. 71

Tabela 32 - Variação dos Preços na Europa, em US$/MT. ............................................... 72

ÍNDICE DE GRÁFICOS Gráfico 1 - Evolução da Perda de Área da Bovinocultura de Corte para Produção de Soja

no RS, em hectares. .......................................................................................................... 12

Gráfico 2 - Perda Acumulada de Área da Bovinocultura de Corte para Produção de Soja,

em hectares. ...................................................................................................................... 13

Gráfico 3 - Comparativo dos Preços do Suíno Vivo no RS, em R$/kg. ............................. 15

Gráfico 4- Evolução da Área Plantada no Estado e Estimativas para 2014, em milhões de

hectares. ............................................................................................................................ 18

Gráfico 5 - Evolução da Produção de Grãos do Estado e Estimativas para 2014, em

milhões de toneladas. ........................................................................................................ 20

Gráfico 6- Evolução Mensal do Custo Operacional Total do Arroz no RS, em R$/ha. ...... 21

Gráfico 7 - Custo do Fertilizante na Produção de Arroz entre Jan/12 a Set/13, em reais por

hectare. .............................................................................................................................. 23

Gráfico 8 - Comparativo do Gasto com Fertilizantes no Plantio de Arroz no Período de

maior Comercialização, em R$/ha. .................................................................................... 24

Gráfico 9 - Evolução Mensal do Custo Operacional Total da Soja no RS, em R$/ha. ....... 25

Gráfico 10 - Variação do custo com Herbicidas, Mão-de-Obra e Diesel, em R$/ha. (tendo

Base=100 fixa em Jan/12). ................................................................................................ 25

Gráfico 11 - Custo do Fertilizante na Produção de Soja entre Jan/12 a Set/13, em R$/ha.

........................................................................................................................................... 27

Gráfico 12 - Comparativo do Gasto com Fertilizantes no Plantio de Soja no Período de

maior Comercialização. ..................................................................................................... 27

Gráfico 13 - Comparativo do Preço da Soja entre 2012 e 2013, em R$/sc 60 kg. ............. 28

Gráfico 14 - Preço da Soja (Cents/Bushel) com vencimento em Maio do ano seguinte

(dia/mês) na CBOT. ........................................................................................................... 29

Gráfico 15 - Evolução Mensal do Custo Operacional Total do Milho no RS, em R$/ha. ... 30

Gráfico 16 - Variação do Custo com Fertilizantes, Herbicidas, Mão-de-Obra e Diesel, em

R$/ha (tendo Base=100 fixa em Jan/12). .......................................................................... 30

Gráfico 17 - Custo do Fertilizante na Produção de Milho entre Jan/12 a Set/13, em R$/ha.

........................................................................................................................................... 31

Gráfico 18 - Comparativo do Gasto com Fertilizantes no Plantio de Milho no Período de

maior Comercialização, em R$. ......................................................................................... 31

Gráfico 19 - Comparativo do Preço do Milho entre 2012 e 2013, em R$/sc 60 kg. ........... 32

Gráfico 20 - Preço Futuro do Milho (R$/sc 60 kg) com vencimento em Maio do ano

seguinte (dia/mês) na BM&FBovespa................................................................................ 33

Gráfico 21 - Comparativo do Crédito Rural Tomado pelos Produtores do RS no Ano de

2012 e no Período de Janeiro a Outubro de 2013. ............................................................ 34

Gráfico 22 - Participação do Custeio, Investimento e Comercialização dentro da Carteira

de Crédito Rural tomado no RS em 2012 e 2013. ............................................................. 35

Gráfico 23 - Participação dos Principais Grãos no Custeio da Carteira de Crédito Rural do

Estado no Período de Janeiro a Outubro de 2013. ............................................................ 36

Gráfico 24 - Números de Contratos Tomados para Arroz, Feijão, Milho, Soja e Trigo para

o Estado no Período de Janeiro a Outubro de 2012 e 2013. ............................................. 37

Gráfico 25- Total dos Valores Tomados para Arroz, Feijão, Milho, Soja e Trigo para o

Estado no Período de Janeiro a Outubro de 2012 e 2013, em milhões de R$. ................. 38

Gráfico 26 - Comparação da Participação do Arroz, Milho e Trigo na Comercialização da

Carteira de Crédito Rural do Estado entre 2012 e 2013. ................................................... 42

Gráfico 27 - Evolução do Número de Contratos de Custeio para Arroz no RS (Jan-Out).. 44

Gráfico 28 - Evolução do Valor Tomado como Custeio para Arroz no RS (Em R$ Milhões)

(Jan-Out) ............................................................................................................................ 45

Gráfico 29 - Evolução da Área Plantada de Grãos no RS (Em hectares) .......................... 46

Gráfico 30 – Comparação entre Produção e Consumo Mundiais de Arroz Beneficiado, em

milhões de toneladas. ........................................................................................................ 48

Gráfico 31 - Estoque Mundial de Arroz, em milhões de toneladas. ................................... 50

Gráfico 32 - Preço do Arroz na Bolsa de Chicago, em R$/sc 50 kg. ................................. 51

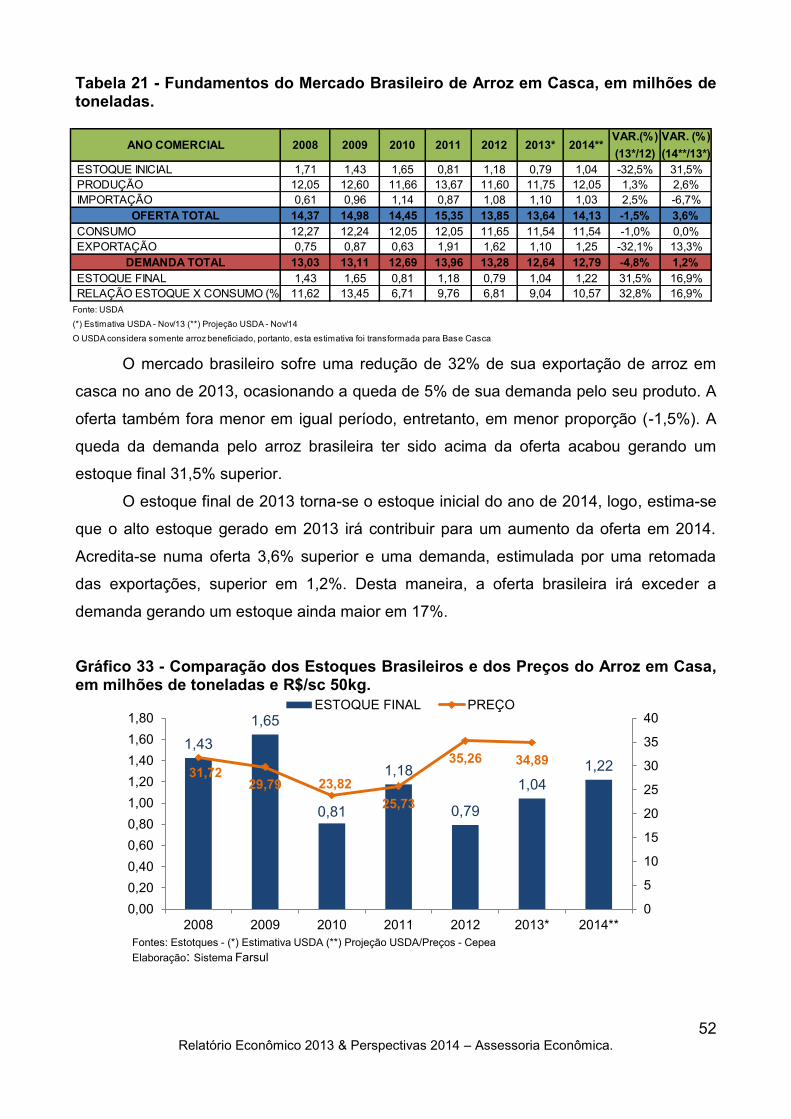

Gráfico 33 - Comparação dos Estoques Brasileiros e dos Preços do Arroz em Casa, em

milhões de toneladas e R$/sc 50kg. .................................................................................. 52

Gráfico 34 - Comparação entre Produção e Consumo Mundiais de Milho, em milhões de

toneladas. .......................................................................................................................... 53

Gráfico 35 – Estoque Mundial de Milho, em milhões de toneladas. .................................. 56

Gráfico 36 - Preços do Milho na Bolsa de Chicago, em Reais por Saca de 60 kg. ........... 56

Gráfico 37 - Comparação dos Estoques Finais Brasileiros, em milhões de toneladas, com

os Preços, em R$. ............................................................................................................. 58

Gráfico 38 - Comparação entre Produção e Consumo Mundiais de Soja, em milhões de

toneladas. .......................................................................................................................... 58

Gráfico 39 - Estoque Final Mundial de Soja, em milhões de toneladas. ............................ 60

Gráfico 40 - Preços da Soja na Bolsa de Chicago, em R$/sc 60 kg. ................................. 61

Gráfico 41- Estoque Final de Soja no Brasil, em milhões de toneladas. ........................... 63

Gráfico 42 - Comparação entre Produção e Consumo Mundiais de Trigo, em milhões de

toneladas. .......................................................................................................................... 65

Gráfico 43- Estoque Final Mundial de Trigo, em milhões de toneladas. ............................ 67

Gráfico 44 - Preços do Trigo na Bolsa de Chicago, em R$/ton. ........................................ 68

Gráfico 45- Estoque Final de Trigo no Brasil, em milhões de toneladas. .......................... 69

Gráfico 46 - Produto Interno Bruto do Rio Grande do Sul.................................................. 74

Gráfico 47 - Var.(%) Anual do PIB Brasil. Fonte: IBGE * Projeções Farsul. ...................... 77

Gráfico 48 - Var.(%) Anual do PIB Brasil Per Capita. Fonte: IBGE * Projeções Farsul. .... 77

Gráfico 49 - Evolução da Var.(%) do IPCA no Ano. Fonte: IBGE * projeções Farsul. ....... 79

Gráfico 50 - Valor Bruto da Produção de Grãos no RS, em mil reais. ............................... 80

Gráfico 51 - Gráfico 2 - Valor Bruto da Produção da Pecuária de Corte (Bovinos, Suínos e

Aves), em mil reais. ........................................................................................................... 81

Gráfico 52 - Valor Bruto da Produção Agrícola e da Pecuária de Corte (Bovinos, Suínos e

Aves), em mil reais. ........................................................................................................... 82

Gráfico 53 - Taxa de Crescimento Acumulado no Ano do PIB da Indústria do RS. (%) .... 83

Gráfico 54 - Pesquisa Mensal da Produção Física da Indústria do RS.............................. 83

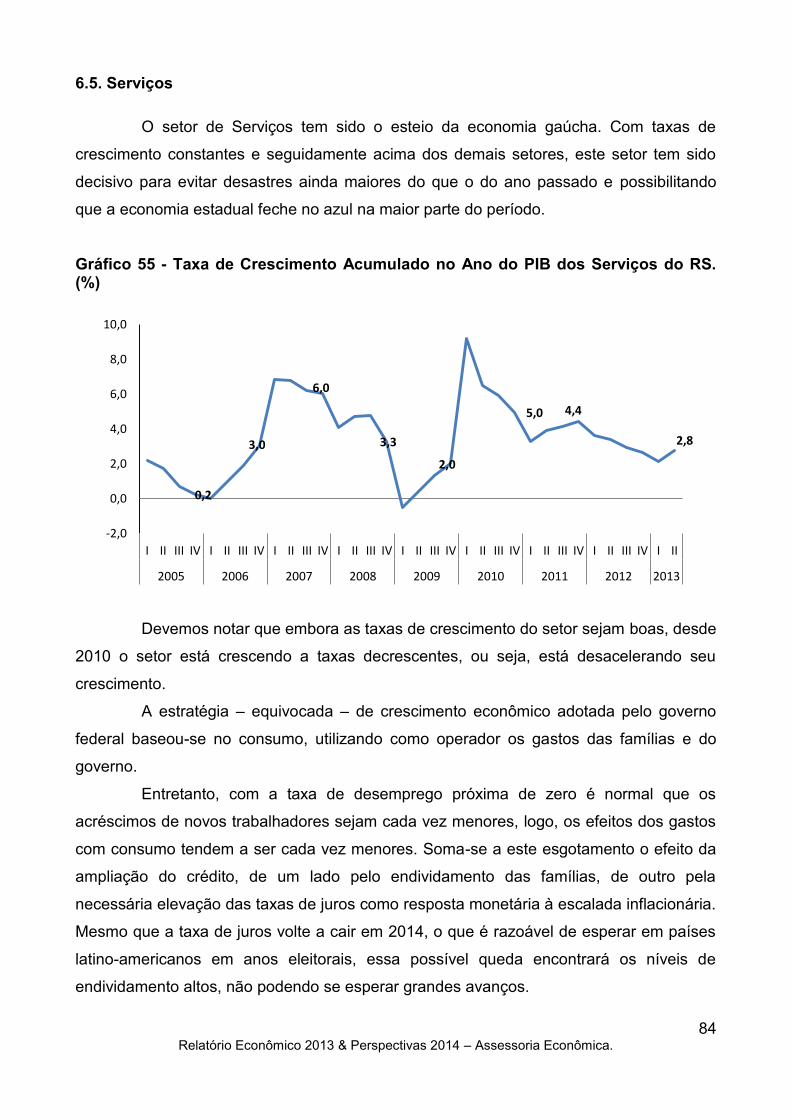

Gráfico 55 - Taxa de Crescimento Acumulado no Ano do PIB dos Serviços do RS. (%) .. 84

10 Relatório Econômico 2013 & Perspectivas 2014 – Assessoria Econômica.

1. BALANÇO DA AGROPECUÁRIA EM 2013

1.1. Área Plantada

O principal motivo pelo qual o produtor varia o tamanho da área destinada a

determinada cultura é o preço pelo qual se esta pagando por esta. Quanto mais o

mercado estiver pegando pelo produto, maior será o incentivo para produzi-lo. Dentre os

grãos produzidos no território gaúcho, a soja fora a cultura que mais incorporou área ao

seu plantio, um total de 10,7% a mais que o ano anterior, equivalente a 458,6 mil

hectares.

Tabela 1 - Área Plantada de Grãos no RS em 2013 em Comparação com 2012, em hectares.

Os produtores do estado aumentaram 5,9% à área plantada em 2013 com relação

ao ano anterior, atingindo o recorde de 8,16 milhões de hectares plantados com grãos. O

principal fator estimulante foram os preços internacionais, que se mantiveram em alta no

decorrer do ano.

Sabendo que o estado não possui mais fronteiras agrícolas, o aumento do espaço

destinado a uma cultura irá significar uma redução de área destinada à outra produção. O

aumento de 10,7% de área plantada com soja contrastou com a queda de 9,5% do milho.

O principal motivo pelo qual o produtor preferiu fazer essa mudança foram os preços

destas commodities no mercado. Do início de 2012 até o final do primeiro semestre deste

mesmo ano, o preço do milho aumentou 30% no mercado internacional, enquanto o preço

Safra 2012 Safra 2013 Var (%) 13/12

Amendoim (1ª safra) 3.607 3.335 -7,5%Arroz 1.042.560 1.085.483 4,1%Aveia 117.501 134.086 14,1%Centeio 1.477 1.480 0,2%Cevada 46.222 40.571 -12,2%Feijão (1ª e 2ª safra) 81.812 72.282 -11,6%Girassol 3.331 2.939 -11,8%Milho (1ª safra) 1.119.220 1.013.288 -9,5%Soja 4.269.247 4.727.833 10,7%Sorgo 17.857 17.944 0,5%Trigo 989.534 1.050.849 6,2%Triticale 6.057 5.039 -16,8%TOTAL 7.698.425 8.155.129 5,9%Fonte: IBGE - Out/2013

PRODUTOPERÍODO

11 Relatório Econômico 2013 & Perspectivas 2014 – Assessoria Econômica.

da soja aumentou cerca de 50% em igual período, o que acabou motivando o maior

cultivo desta última.

O preço do trigo na bolsa de Chicago apresentou aumento de 40% no primeiro

semestre em relação ao ano anterior, o que explica a decisão dos produtores gaúchos de

destinarem 61 mil hectares a mais para esta commodity.

1.2. Produção Agrícola

Os grãos mais produzidos no Rio Grande do Sul são soja, arroz, milho e trigo.

Estas culturas representam, em média, 98% do total produzido no estado. O ano de 2013

apresentou uma produção 55% superior à verificada no ano anterior.

Tabela 2 - Produção Agrícola de Grãos no RS em 2013 em Comparação com 2012, em toneladas.

O ano de 2012 foi marcado pela estiagem, onde a produção gaúcha de grãos

apresentou redução de 35% em relação a 2011. Os produtores de soja foram os mais

afetados, com perdas de quase 50% da quantidade produzida. O milho fora a segunda

cultura mais afetada, com perdas de 45% e, por final, o trigo, que teve sua produção

reduzida em 32%. O arroz também apresentou quedas no ano de 2012, mas por outros

motivos que não a estiagem, visto que esta cultura é irrigada.

O ano de 2013 foi marcado pela recuperação das perdas causadas pela seca. O

grande destaque fora a produção de soja, que apresentou aumento de 114,6%,

equivalente a 6,8 milhões de toneladas, frente a 2012. Visto que o aumento da área

PRODUTO PERÍODO

Safra 2012 Safra 2013 Var (%) 13/12

Amendoim (1ª safra) 4.931 5.467 10,9%Arroz 7.692.223 8.097.870 5,3%Aveia 218.754 307.992 40,8%Centeio 2.226 2.159 -3,0%Cevada 87.410 108.473 24,1%Feijão (1ª e 2ª safra) 85.561 94.381 10,3%Girassol 5.143 4.521 -12,1%Milho (1ª safra) 3.155.061 5.349.956 69,6%Soja 5.945.243 12.756.577 114,6%Sorgo 35.612 53.150 49,2%Trigo 1.866.254 2.716.976 45,6%Triticale 11.628 11.597 -0,3%TOTAL 19.110.046 29.509.119 54,4%Fonte: IBGE - Out/2013

12 Relatório Econômico 2013 & Perspectivas 2014 – Assessoria Econômica.

destinada ao plantio de soja (10,7%) não absorve todo este aumento da quantidade

produzida, concluímos que a alta variação da produção é proveniente do cenário ruim que

fora o ano passado em relação ao bom cenário deste ano.

O aumento de 69,6% da produção de milho também reflete a recuperação das

perdas da estiagem, visto que a área destinada a esta cultura sofreu redução de 2012

para 2013. O trigo também apresentou aumento de quantidade produzida em 850 mil

toneladas, o que é explicado pelo aumento da quantidade plantada no estado em igual

período. O aumento percentual mais alto foi da produção de aveia. O preço deste grão foi

24% superior em abril deste ano em relação ao mesmo período no ano passado, o que

incentivou os produtores a aumentarem seu espaço destinado a tal cultura, resultando

numa produção 89 mil toneladas superiores. Porém, a cultura continua tendo uma

participação muito pequena frente às demais.

1.3. Produção Pecuária

1.3.1. Bovinocultura de Corte

Apesar do avanço da Soja sobre os campos e pastagens do Rio Grande do Sul, a

bovinocultura de corte se mantém firme nos seus níveis de produção, tendo o aumento de

produtividade compensado quase a totalidade da área perdida para o cultivo de grãos.

Apenas em 2013 tivemos um avanço da Soja sobre 386.027 hectares que até 2012

eram dedicados à produção bovina e este segmento deverá perder mais 84 mil hectares

em 2014.

Gráfico 1 - Evolução da Perda de Área da Bovinocultura de Corte para Produção de Soja no RS, em hectares.

354.724

72.766

-122.169 -120.077

37.793 82.994

-59.168

56.873 77.890

386.027

84.214

-200.000

-100.000

-

100.000

200.000

300.000

400.000

500.000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014Fonte: Sistema Farsul a partir dos dados brutos do IBGE

13 Relatório Econômico 2013 & Perspectivas 2014 – Assessoria Econômica.

Esse movimento não é novo. Em 2004, quando a Soja atravessou um bom

momento no mercado internacional, houve uma rápida expansão dessa cultura no Estado,

onde foram retirados 354 mil hectares da bovinocultura apenas naquele ano. No entanto,

com a estiagem sucedida da crise internacional dos preços das commodities, a

bovinocultura recuperou área, inclusive gerando problemas de preço logo em seguida.

Queremos dizer com isso que essa disputa da pecuária com a Soja por área é antiga e

não um movimento de última hora como às vezes supõe-se, ainda que o movimento em

2013 tenha sido realmente espetacular.

Quando olhamos o acumulado da área perdida para Soja desde 2005 no gráfico a

seguir percebe-se que daquela data até a projeção para 2014 já temos 470 mil hectares

que eram dedicados à pecuária onde agora se cultiva Soja.

Gráfico 2 - Perda Acumulada de Área da Bovinocultura de Corte para Produção de Soja, em hectares.

Há duas grandes novidades neste cenário de redução de área de pecuária: o

primeiro é o forte aumento de produtividade que os pecuaristas estão imprimindo, ainda

que haja muito espaço para melhorias, como foi amplamente discutido ao longo de 2013

nas diversas etapas do Fórum Permanente do Agronegócio “De Onde Virão os

Terneiros?”. A segunda novidade é o avanço da Integração Lavoura-Pecuária que, além

de colaborar também para o aumento da produtividade, permite que se produzam grãos e

carnes no mesmo espaço, ainda que em períodos diferentes do ano.

427.490

-49.403

-242.246

-82.284

120.787

23.826

-2.295

134.763

463.917 470.241

-300.000

-200.000

-100.000

-

100.000

200.000

300.000

400.000

500.000

600.000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014Fonte: Sistema Farsul a partir dos dados do IBGE

14 Relatório Econômico 2013 & Perspectivas 2014 – Assessoria Econômica.

Portanto a melhoria no manejo, em boa medida resultante dos cursos de Senar

voltados a esta atividade, somado a Integração Lavoura-Pecuária, permitiram que, apesar

da perda de 386 mil hectares em 2013, o número de animais abatidos não sofressem

redução proporcional.

De acordo com o Fundesa foram abatidos no Rio Grande do Sul 1,540 milhão de

cabeças em 2013, entre Janeiro e Outubro, resultado 2% menor que no igual período do

ano passado. Nossa projeção para o final de 2013 é que sejam abatidos 1,889 milhões de

bovinos no Rio Grande do Sul, tendo sido abatidos 35.080 animais a menos que em 2012.

Tabela 3 - Comparativo do Número de Animais Abatidos em 2012 e 2013, em cabeças, e respectivo Valor Bruto da Produção, em R$ mil.

Ainda que seja reduzido o número de animais abatidos em 2013 em relação a

2012, o mesmo não se espera do faturamento, que deve aumentar em 0,5%, atingindo ao

final do ano R$ 2,693 bilhões que, para centenas de municípios do Estado, são

determinantes para o desempenho da economia local.

Para este melhor resultado financeiro contou-se com preços maiores em média 3%

do que os praticados em 2012.

1.3.2. Suinocultura

Depois de um ano desastroso como foi o de 2012 para a suinocultura, 2013 foi um

ano de recuperação, ainda que esteja longe de ser um dos mais lucrativos para os

produtores. Tendo suas dívidas renegociadas na metade do ano passado e frente uma

recuperação no mercado internacional, os preços dos suínos estiveram bem acima do

praticado no ano passado em todos os meses do ano.

2012 2013 Var.(%) 2012 2013 Var.(%)Jan 151.373 172.038 14% 211.533.171 244.958.506 15,8%Fev 140.840 150.043 7% 193.635.282 217.457.048 12,3%Mar 160.126 152.897 -5% 227.678.356 221.044.493 -2,9%Abr 152.098 163.031 7% 213.504.526 235.411.359 10,3%Mai 167.130 144.710 -13% 234.685.617 206.028.020 -12,2%Jun 138.455 114.537 -17% 194.140.216 164.181.112 -15,4%Jul 140.172 149.980 7% 197.819.137 219.657.473 11,0%Ago 166.451 145.899 -12% 229.957.050 213.774.919 -7,0%Set 170.162 155.858 -8% 230.378.929 216.075.554 -6,2%Out 192.547 191.734 0% 256.307.014 261.834.614 2,2%Nov 182.914 184.743 1% 251.771.975 253.820.918 0,8%Dez 171.882 173.601 1% 238.685.658 238.512.345 -0,1%Jan-Out 1.579.354 1.540.726 -2% 2.189.639.298 2.200.423.097 0,5%Total 1.934.150 1.899.070 -2% 2.680.096.931 2.692.756.361 0,5%Fonte: FundesaElaboração: Sistema Farsul/Assessoria Econômica

ABATES DE BOVINOS (Q) VBP BOVINOS (R$)Mês

Nota: Nos meses de Novembro e Dezembro são projeções da Assessoria Econômica

15 Relatório Econômico 2013 & Perspectivas 2014 – Assessoria Econômica.

No preço médio ponderado entre janeiro e outubro, temos em 2013 os preços 20%

acima de 2012, conforme pode ser visto no gráfico a seguir:

Gráfico 3 - Comparativo dos Preços do Suíno Vivo no RS, em R$/kg.

Maiores preços foram também acompanhados de maior volume de abates. Entre

janeiro e outubro de 2013 foram abatidos 4% a mais do que no mesmo período de 2012,

atingindo 6,1 milhões de animais. O abate total de 2013 projetamos em 7,3 milhões de

cabeças, um salto de 4% em relação ao ano passado.

Tabela 4 - Suínos Abatidos no RS sob Fiscalização Federal e Faturamento do Setor.

Maior abate em bases de preços bem superiores ocasiona um salto no Valor Bruto

da Produção, que deverá ser 23% maior do que em 2012. Entre os meses de janeiro e

2,30 2,19 2,16 2,01 1,99 2,04

2,43 2,44 2,46 2,66 2,73 2,84 2,90 2,89 2,78

2,61 2,55 2,55 2,47 2,64 2,87

3,07

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

2012 2013

2012 2013 Var.(%) 2012 2013 Var.(%)Jan 584.434 631.985 8% 158.154.642 213.455.904 35%Fev 535.865 570.741 7% 136.354.241 190.762.854 40%Mar 581.521 577.242 -1% 151.525.308 188.444.361 24%Abr 531.828 618.187 16% 128.402.726 193.544.397 51%Mai 619.485 600.884 -3% 148.512.539 185.003.452 25%Jun 566.740 573.962 1% 138.757.100 177.614.031 28%Jul 617.997 670.861 9% 179.659.588 197.755.149 10%Ago 665.764 649.262 -2% 194.841.406 202.093.126 4%Set 540.619 590.506 9% 158.498.422 198.121.385 25%Out 643.671 659.452 2% 201.810.915 232.346.339 15%Nov 596.959 608.898 2% 191.100.703 214.534.588 12%Dez 552.576 563.628 2% 155.853.493 198.584.265 27%Jan-Out 5.887.924 6.143.082 4% 1.596.516.887 1.979.140.998 24,0%Total 7.037.459 7.315.608 4% 1.943.471.083 2.392.259.852 23,1%Fonte: FundesaElaboração: Sistema Farsul/Assessoria EconômicaNota: Nos meses de Novembro e Dezembro são projeções da Assessoria Econômica. Refere-se a abates do SIF

VBP (R$)ABATES (Q)Mês

16 Relatório Econômico 2013 & Perspectivas 2014 – Assessoria Econômica.

outubro o setor faturou R$ 1,9 Bilhão, sendo que esse faturamento deve atingir quase 2,4

Bilhões até o final do ano, conforme pode ser observado na tabela acima.

Ainda que tenhamos um desempenho bem superior ao de 2012 e isto deva ser

comemorado, pois a suinocultura colaborou muito para o melhor desempenho do PIB

Agropecuário em 2013, não podemos esquecer-nos da elevação dos custos de produção

decorrentes do aumento dos preços do Milho e da Soja, componentes determinantes do

custo do setor.

1.3.3. Aves

O setor produtivo de Aves também apresentou recuperação frente à crise vivida

pelo setor em 2012. Diante de preços em média 11% superiores aos praticados em 2012

e com o preço dos grãos – Milho e Soja – abaixo do adquirido no ano passado, nota-se

uma melhor condição de produção no RS e isto se refletiu em no número de abates que

entre Janeiro e Outubro deste ano estavam 5% superior ao do mesmo período do ano

passado e deveremos fechar 2013, de acordo com nossas projeções, com 4,4% a mais

de animais abatidos.

Em termos de Valor Bruto da Produção, devido aos aumentos de preço e produção

verificados em 2013, o setor deverá faturar R$ 4,755 Bilhões neste ano, um aumento de

17,9% em relação ao ano fechado de 2012. Na passagem de Janeiro a Outubro temos

acumulado um crescimento de quase 20% em relação ao mesmo período de 2012.

Tabela 5 - Aves Abatidas no RS sob Fiscalização Federal e Faturamento do Setor.

2012 2013 Var.(%) 2012 2013 Var.(%)Jan 66.366.648 67.436.324 2% 345.683.591 451.250.764 31%Fev 60.916.552 57.617.438 -5% 308.456.280 369.578.151 20%Mar 65.206.935 60.238.094 -8% 335.607.944 403.645.950 20%Abr 44.723.721 65.367.462 46% 261.499.102 434.770.296 66%Mai 50.015.021 64.441.197 29% 295.411.916 411.425.319 39%Jun 52.502.601 59.494.581 13% 290.174.647 331.454.606 14%Jul 64.205.860 66.960.254 4% 347.432.246 383.068.427 10%Ago 67.212.947 60.259.693 -10% 383.267.306 355.514.373 -7%Set 56.004.744 56.816.562 1% 340.807.597 360.474.695 6%Out 68.475.665 65.713.176 -4% 408.755.450 469.677.006 15%Nov 63.227.461 64.681.693 2% 367.446.701 414.565.149 13%Dez 56.334.059 57.629.742 2% 349.147.662 369.366.999 6%Jan-Out 595.630.694 624.344.781 5% 3.317.096.080 3.970.859.587 19,7%Total 715.192.214 746.656.216 4% 4.033.690.442 4.754.791.735 17,9%Fonte: FundesaElaboração: Sistema Farsul/Assessoria Econômica

MêsABATES DE AVES (Q) VBP AVES (R$)

Nota: Nos meses de Novembro e Dezembro são projeções da Assessoria Econômica

17 Relatório Econômico 2013 & Perspectivas 2014 – Assessoria Econômica.

2. PERSPECTIVAS PARA A SAFRA 2014 NO RS

2.1. Área Plantada

De acordo com o Levantamento Sistemático da Produção Agrícola (LSPA),

realizado pelo IBGE, devemos ter uma área plantada de soja 3,6% superior em 2014 em

relação a 2013, o que corresponde a 170,4 mil hectares a mais. Ainda de acordo com o

IBGE, o arroz também terá aumento de área destinada a seu plantio de 3,5%. Dentre os

principais grãos plantados no Estado, exceto o trigo que ainda não foi projetado pelo

LSPA, o milho será a commodity que apresentará queda de 6,9% de área plantada,

contrastando com o aumento do cultivo destinado a outros grãos.

A Farsul também realizou a sua projeção para a próxima safra e o resultado obtido

com esta foi de um aumento de 3% da área plantada com grãos no Estado. Acreditamos

numa variação da área plantada com soja de 3%, bem semelhante ao montante projetado

pelo IBGE. Porém, projetamos uma área de milho menor ainda do que o verificado nas

projeções do IBGE, de -11%. Mas, acreditamos que a cultura que realmente apresentará

forte variação positiva será o trigo.

Tabela 6 - Expectativa da Área Plantada de Grãos no RS, em hectares.

A maior variação em hectares será da área destinada à soja, sua alteração de

3,4% irá representar 162 mil hectares acrescidos ao seu plantio. Este aumento da área

destinada ao plantio da oleaginosa será, em parte, proveniente da queda de 114,9 mil

hectares da área do milho. A razão pela qual os produtores irão continuar destinando

áreas antes ocupadas com milho para o plantio de soja é o preço que estas commodities

Safra 2013 Safra 2014 Var (%) Amendoim 3.335 3.400 1,9%Arroz 1.085.483 1.118.198 3,0%Aveia 134.086 102.500 -23,6%Centeio 1.480 1.500 1,4%Cevada 40.571 47.600 17,3%Feijão 72.282 76.681 6,1%Girassol 2.939 2.624 -10,7%Milho 1.013.288 898.365 -11,3%Soja 4.727.833 4.889.856 3,4%Sorgo 17.944 20.812 16,0%Trigo 1.050.849 1.201.176 14,3%Triticale 5.039 5.200 3,2%TOTAL 8.155.129 8.367.911 2,6%2013: IBGE - Out/2013

2014: Estimativa FARSUL

PRODUTO PERÍODO

18 Relatório Econômico 2013 & Perspectivas 2014 – Assessoria Econômica.

apresentaram neste ano no mercado internacional. Do início de 2013 a outubro deste ano,

a queda do preço internacional do milho foi de 30%, atingindo R$23,90/saca, enquanto o

preço da soja se mantinha nos patamares médios de R$65,00/saca.

Estimamos outro aumento consecutivo da área plantada de trigo para a próxima

safra. A expectativa é de aumento de 150,3 mil hectares, estimulado pelo preço deste

produto que, a partir de junho, passou a apresentar preços crescentes, saindo da média

de R$30,25/saca para atingir uma média de R$39,92 em outubro.

A área destinada ao plantio de grãos no Rio Grande do Sul fora de 8,15 milhões de

hectares em 2013. Para 2014 a Farsul estima uma área de 8,37 milhões de hectares, 100

mil hectares superior ao projetado pelo IBGE. Abaixo segue um gráfico, que possibilita a

observação da diferença no estimado estre os dois estudos frente aos dados

consolidados levantados pelo IBGE de 1998 a 2013.

Gráfico 4- Evolução da Área Plantada no Estado e Estimativas para 2014, em milhões de hectares.

Analisando os preços atuais dos grãos no mercado gaúcho, a Farsul estimou uma

área superior em 2,6%, equivalente a 214 mil hectares.

2.2. Produção Agrícola

Como as projeções levam a esperar uma área plantada maior, espera-se que a

quantidade produzida também seja superior, visto que o montante produzido é

basicamente a área plantada multiplicada pelo rendimento médio esperado.

Primeiramente faremos uma análise com a produção que o IBGE estima para o ano de

8,15 8,37 8,27

0,001,002,003,004,005,006,007,008,009,00

IBGE ESTIMATIVA FARSUL ESTIMATIVA IBGE*

(*) Estimativas do IBGE para: aveia, centeio, cevada e triticale foram coletados da CONAB.

2014*: Estimativa do FARSUL para 2014. 2014**: Estimativa IBGE para 2014.

19 Relatório Econômico 2013 & Perspectivas 2014 – Assessoria Econômica.

2014 e, em seguida, analisaremos a quantidade que a FARSUL está estimando para a

produção gaúcha nesta próxima safra.

O IBGE acredita que a produção gaúcha irá aumenta 2% em 2014 frente à

produção de 2013, conforme o gráfico a seguir.

Tabela 7- Expectativa da Produção de 2014 do IBGE, em toneladas.

O aumento da produção de soja estimada pelo IBGE é de 7%, atingindo 13,6

milhões de toneladas da oleaginosa. Esse aumento da soja contrasta com a queda de

10% da produção do milho.

A FARSUL acredita que a produção total de grãos atingirá a marca das 30,2

milhões de toneladas, atingindo a maior quantidade já produzida no estado. A variação é

de 2,4%, equivalente a 715,5 mil toneladas, sendo principalmente influenciada por uma

produção de trigo superior em 559,4 mil toneladas, que será um reflexo da maior área

plantada que estimamos para cultura. A soja terá uma produção 4,6% superior,

equivalente a 584,6 mil toneladas, devido a sua área de plantio estimada ser maior. Em

contrapartida, o milho terá queda de 678,8 mil toneladas de sua produção, pois os

produtores irão optar por substituir a área antes destinada a esta cultura para plantar soja.

O aumento de 3,7% da produção de arroz refletirá diretamente a área destinada ao seu

plantio, que será superior em 3%.

Safra 2013 Safra 2014 Var (%) 14/13

Amendoim 5.467 5.627 2,9%Arroz 8.097.870 8.584.755 6,0%Aveia* 307.992 222.800 -27,7%Centeio* 2.159 2.400 11,2%Cevada* 108.473 89.700 -17,3%Feijão 94.381 95.589 1,3%Girassol 4.521 4.182 -7,5%Milho 5.349.956 4.795.897 -10,4%Soja 12.756.577 13.633.476 6,9%Sorgo 53.150 34.934 -34,3%Trigo* 2.716.976 2.606.400 -4,1%Triticale* 11.597 11.100 -4,3%TOTAL 29.509.119 30.086.860 2,0%2013: IBGE - Ou/20132014: Estimativa IBGE

(*) Para os dados usados são os estimados pela CONAB.

PRODUTOPERÍODO

20 Relatório Econômico 2013 & Perspectivas 2014 – Assessoria Econômica.

Tabela 8 - Expectativa da Produção de 2014 da FARSUL, em toneladas.

A FARSUL estimou, no relatório do ano passado, uma produção de 29.002.391

toneladas para 2013, enquanto o IBGE apresentou a previsão de 26.925.430, uma

diferença de 2,07 milhões de toneladas. No mês de outubro de 2013 o IBGE divulgou o

dado consolidado da produção de grãos no estado, que registrou um total de 29.509.124.

As revisões do IBGE ajustaram o dado que verificamos hoje em 2,6 milhões de toneladas,

enquanto a estimativa da FARSUL variou apenas 506,7 mil toneladas. A seguir

apresentamos gráfico com as estimativas do IBGE e da FARSUL para as safras de 2013

– relativo ao relatório anterior - e de 2014.

Gráfico 5 - Evolução da Produção de Grãos do Estado e Estimativas para 2014, em milhões de toneladas.

Safra 2013 Safra 2014 Var (%) 14/13

Amendoim 5.467 5.579 2,1%Arroz 8.097.870 8.395.803 3,7%Aveia 307.992 237.117 -23,0%Centeio 2.159 2.098 -2,8%Cevada 108.473 129.869 19,7%Feijão 94.381 95.459 1,1%Girassol 4.521 3.548 -21,5%Milho 5.349.956 4.671.197 -12,7%Soja 12.756.577 13.341.156 4,6%Sorgo 53.150 55.131 3,7%Trigo 2.716.976 3.276.407 20,6%Triticale 11.597 11.216 -3,3%TOTAL 29.509.119 30.224.581 2,4%2013: IBGE - Out/20132014: Estimativa FARSUL

PRODUTOPERÍODO

26,9 29,0 29,4 30,1 30,2

0,00

5,00

10,00

15,00

20,00

25,00

30,00

35,00IBGE ESTIMATIVA IBGE ESTIMATIVA FARSUL

(*) Estimativas do IBGE para: aveia, centeio, cevada e triticale foram coletados da CONAB.

2013*: Estimativa do IBGE para 2013. 2013**: Estimativa da FARSUL para 2013. 2014*: Estimativa do IBGE para 2014. 2014**: Estimativa da FARSUL para 2014

21 Relatório Econômico 2013 & Perspectivas 2014 – Assessoria Econômica.

3. ANÁLISE DA RENTABILIDADE

3.1. ARROZ

Custo Operacional Total do Arroz, que contempla apenas os desembolsos no

processo produtivo mais as depreciações, aumentou 2% entre Setembro de 2013 e

Setembro de 2012 e 1% no ano, ou seja, entre Janeiro e Setembro de 2013, atingindo

neste último mês investigado R$ 4.881,93 por hectare.

Gráfico 6- Evolução Mensal do Custo Operacional Total do Arroz no RS, em R$/ha.

Esse aumento se deve pela forte alta obtida principalmente nos agroquímicos,

mão-de-obra, frete e Diesel, respectivamente. No grupo “Agroquímicos”, que

representam 10% do custo operacional total, destaca-se a alta nos herbicidas, por

exemplo, que dispararam 41% comparando-se Setembro de 2013 com o igual período do

ano passado. No mesmo período os inseticidas aumentaram 13% e o grupo “outros

químicos” aumentaram 11%, tendo os fungicidas se mantido estáveis.

Na sequência o aumento no custo da mão-de-obra que representa 7,5% do COT

teve alta de 9% quando tratamos do pessoal empregado direto na produção e 6% na

Assistência Técnica. O aumento do custo da mão-de-obra reflete a escassez de pessoal

qualificado para trabalhar na moderna agricultura.

R$4.790,05 R$4.830,71 R$4.881,93

R$4.100,00 R$4.200,00 R$4.300,00 R$4.400,00 R$4.500,00 R$4.600,00 R$4.700,00 R$4.800,00 R$4.900,00 R$5.000,00

jan/

12fe

v/12

mar

/12

abr/1

2m

ai/1

2ju

n/12

jul/1

2ag

o/12

set/1

2ou

t/12

nov/

12de

z/12

jan/

13fe

v/13

mar

/13

abr/1

3m

ai/1

3ju

n/13

jul/1

3ag

o/13

set/1

3

Fonte: CEPEA/FARSUL

22 Relatório Econômico 2013 & Perspectivas 2014 – Assessoria Econômica.

Tabela 9 - Comparativo do Custo de Produção de Arroz Irrigado nos Meses de Setembro de 2012 e 2013, base Uruguaiana em R$/ha.

O Diesel representa 10,5% do COT de forma direta e ainda influenciam de maneira

indireta diversos outros itens do custo, em especial o frete. Neste período analisado o

Diesel aumentou 8% e são preocupantes as sinalizações de novas altas, pois aumentos

no Diesel costumam ser “explosivos”, pois geram efeitos em cadeia e seu impacto real

termina sendo muito maior do que o anúncio da alíquota. O frete entre a propriedade e a

unidade armazenadora, que é desembolsado pelo produtor, também teve alta

significativa, o que era de se esperar diante do aumento do Diesel e também da mão-de-

obra. O frete aumentou 8% em relação ao igual período do ano passado.

3.1.1. Por que os preços dos herbicidas dispararam?

A disparada do preço do herbicida pode ser explicada pela forte apreciação da taxa

de câmbio no período-chave da aquisição desse produto. As cotações dos herbicidas

preservam forte correlação com a taxa de câmbio, sendo essa correlação de 0,7 1 .

1 A correlação varia de -1,0 a +1,0 sendo que -1 significa correlação inversa perfeita e +1 correlação positiva perfeita e 0 significa ausência completa de correlação de uma variável com outra.

Arroz Irrigado set/12 set/13 Var.(%) 13/12

Fertilizantes 596,72R$ 559,21R$ -6%Herbicidas 247,71R$ 348,69R$ 41%Inseticidas 70,11R$ 79,27R$ 13%Fungicidas 37,95R$ 37,95R$ 0%Outros químicos e sementes 14,25R$ 15,83R$ 11%Semente+ Royalties 124,20R$ 135,00R$ 9%Serviço terceirizado 68,40R$ 68,40R$ 0%Diesel 471,42R$ 508,15R$ 8%Manut. Maq e Equip. 434,85R$ 434,85R$ 0%Irrigação 684,50R$ 656,58R$ -4%Frete 203,72R$ 219,59R$ 8%M. de Obra 287,08R$ 312,92R$ 9%Armaz/Benef 461,58R$ 416,27R$ -10%Tributos de comercialização 136,11R$ 122,75R$ -10%Seguro 62,13R$ 62,13R$ 0%Assit. Técnica 47,05R$ 50,01R$ 6%Financiamento de capital de giro 286,01R$ 298,06R$ 4%

Custo Operacional Efetivo 4.233,77R$ 4.325,65R$ 2,2%Depreciação 556,28R$ 556,28R$ 0,0%

Custo operacional total 4.790,05R$ 4.881,93R$ 1,9%Remuneração do Capital investido 369,72R$ 369,72R$ 0,0%Terra 569,01R$ 513,16R$ -9,8%

Custo total 5.728,78R$ 5.764,81R$ 0,6%Fonte: CEPEA/FARSUL

23 Relatório Econômico 2013 & Perspectivas 2014 – Assessoria Econômica.

Podemos afirmar, ainda, que há uma correlação logarítmica entre os preços dos

herbicidas e a taxa de câmbio de 1,8%, ou ainda, para cada 1% que varia a taxa de

câmbio há uma variação de 1,8% nos preços dos herbicidas.

Sendo os herbicidas sensíveis às variações do câmbio e estes itens importantes do

custo de produção, deve ser esperado das autoridades monetárias mais estabilidade

econômica a fim de evitar que essas variações sejam absorvidas como custo de

produção.

3.1.2. Os fertilizantes ajudaram para que o aumento não ainda fosse maior.

A boa notícia para os custos foi à queda do preço dos fertilizantes2. Este grupo

representa pouco mais de 11,5% do custo operacional e teve uma queda de 6% quando

comparamos Setembro de 2013 com o igual período do ano anterior.

O menor preço deste insumo neste ano foi registrado no mês de Fevereiro, tendo

uma alta em Março e voltou a cair em Abril e Maio. Produtores que compraram neste

período – Fevereiro até Maio - conseguiram fazer as melhores compras. Entretanto, a

maior parte da aquisição ocorre entre Maio e Agosto, sendo que no mês de Julho

encontramos o maior volume, uma vez que é o período em que são depositados os

custeios nas contas dos produtores.

Gráfico 7 - Custo do Fertilizante na Produção de Arroz entre Jan/12 a Set/13, em reais por hectare.

Em Julho, na entrada dos custeios, o custo dos fertilizantes estava em R$ 544,63

contra R$ 615,72 no igual período do ano passado, baixa de 11,5% no período. 2 Os fertilizantes utilizados na lavoura de arroz são aqueles utilizados pela propriedade típica do município de Uruguaiana, levantado pelo CEPEA, em quantidades habituais da propriedade típica com produtividade de 156 sc/ha.

R$596,72

R$563,31

R$534,92 R$559,21

R$450,00

R$500,00

R$550,00

R$600,00

R$650,00

R$700,00

jan/

12

fev/

12

mar

/12

abr/1

2

mai

/12

jun/

12

jul/1

2

ago/

12

set/1

2

out/1

2

nov/

12

dez/

12

jan/

13

fev/

13

mar

/13

abr/1

3

mai

/13

jun/

13

jul/1

3

ago/

13

set/1

3Entrada do

Custeio

24 Relatório Econômico 2013 & Perspectivas 2014 – Assessoria Econômica.

Gráfico 8 - Comparativo do Gasto com Fertilizantes no Plantio de Arroz no Período de maior Comercialização, em R$/ha.

Conforme pode ser visto no gráfico anterior, quando comparamos o principal

período de aquisição de fertilizantes em 2013 em relação ao igual período de 2012, tem-

se, claramente, que em todos os meses desse quadrimestre os preços foram inferiores

em 2013. Contudo, produtores melhor capitalizados que não dependem do custeio para

adquirir fertilizantes puderam aproveitar o maior gap entre os preços que se deu em Maio

e Junho em relação ao ano anterior.

Quem costuma comprar em Maio pagou o menor custo por fertilizante

considerando o período de maior volume de negócios – Maio-Agosto – e obteve a maior

diferença em relação ao ano passado, uma vez que a diferença do mês de 2013 em

relação ao mesmo mês de 2012 foi, respectivamente para Maio, Junho, Julho e Agosto: -

21%, -14%, -12% e -9%.

No entanto a maior parte dos produtores aguarda a liberação dos custeios para

adquirir seus fertilizantes e, nestes casos, ainda que os ganhos não tenham sido tão

significativos como quem comprou em Maio ou até mesmo em Fevereiro, foram muito

bem vindos, pois, como já mencionado, compraram com 9% de desconto.

3.2. SOJA

Custo Operacional Efetivo da Soja, que contempla apenas os desembolsos no

processo produtivo, aumentou 3% entre Janeiro e Setembro de 2013 e 1% em relação ao

R$678,56 R$624,50 R$615,72 R$618,25

R$535,73 R$539,10 R$544,63 R$564,92

R$-

R$100,00

R$200,00

R$300,00

R$400,00

R$500,00

R$600,00

R$700,00

R$800,00

mai jun jul ago

2012 2013Gasto Médio mai-ago 2012: R$ 634,26 Gasto Médio mai-ago 2013: R$ 546,10

25 Relatório Econômico 2013 & Perspectivas 2014 – Assessoria Econômica.

igual período do ano passado (Setembro contra Setembro), atingindo neste último mês

investigado R$ 1.775,05 por hectare.

Gráfico 9 - Evolução Mensal do Custo Operacional Total da Soja no RS, em R$/ha.

Esse aumento se deve pela forte alta obtida nos herbicidas, mão-de-obra e

Diesel, respectivamente. Os herbicidas aumentaram 26% ao longo de 2013 e 41%

quando comparado Setembro de 2013 com o igual período do ano passado.

Gráfico 10 - Variação do custo com Herbicidas, Mão-de-Obra e Diesel, em R$/ha. (tendo Base=100 fixa em Jan/12).

Já a mão-de-obra se elevou 9% em 2013 e o preço do Diesel aumentou 5% ao

longo de 2013 e 6% quando comparado a Setembro de 2012.

R$1.757,32

R$1.725,98

R$1.775,05

R$1.550,00

R$1.600,00

R$1.650,00

R$1.700,00

R$1.750,00

R$1.800,00

jan/

12fe

v/12

mar

/12

abr/1

2m

ai/1

2ju

n/12

jul/1

2ag

o/12

set/1

2ou

t/12

nov/

12de

z/12

jan/

13fe

v/13

mar

/13

abr/1

3m

ai/1

3ju

n/13

jul/1

3ag

o/13

set/1

3

134

169

109 109

106

112

90 100 110 120 130 140 150 160 170 180

jan/

12fe

v/12

mar

/12

abr/1

2m

ai/1

2

jun/

12

jul/1

2

ago/

12se

t/12

out/1

2

nov/

12de

z/12

jan/

13

fev/

13m

ar/1

3

abr/1

3

mai

/13

jun/

13

jul/1

3

ago/

13se

t/13

Herbicidas Mão-de-obra Diesel

26 Relatório Econômico 2013 & Perspectivas 2014 – Assessoria Econômica.

A disparada do preço do herbicida pode ser explicada pela forte apreciação da

taxa de câmbio no período-chave da aquisição desse produto. As cotações dos herbicidas

preservam forte correlação com a taxa de câmbio, sendo essa correlação de 0,7 3 .

Podemos afirmar, ainda, que há uma correlação logarítmica entre os preços dos

herbicidas e a taxa de câmbio de 1,8%, ou ainda, para cada 1% que varia a taxa de

câmbio há uma variação de 1,8% nos preços dos herbicidas.

Sendo os herbicidas sensíveis às variações do câmbio e estes itens importantes

do custo de produção, deve ser esperado das autoridades monetárias mais estabilidade

econômica a fim de evitar que essas variações sejam absorvidas como custo de

produção.

O aumento do custo de mão-de-obra em 9% também é preocupante, sobretudo

por esse aumento ser bem superior a média do custo e o preço da Soja estar abaixo das

cotações do ano passado. Esse aumento reflete a escassez de mão-de-obra qualificada

para trabalhar na moderna agricultura.

Por fim o Diesel - que está 6% maior do que o registrado no igual período do ano

anterior – reflete os maus resultados da Petrobras e já há sinalização de que devemos ter

novos aumentos, o que é muito preocupante tendo em vista que este insumo representa

7% do custo operacional de uma lavoura de Soja.

A boa notícia para os custos foi à queda do preço dos fertilizantes4. Este grupo

representa pouco mais de 30% do custo operacional e teve uma queda de 5% ao longo

de 2013 e queda de 9% quando comparamos Setembro de 2013 com o igual período do

ano anterior.

O menor preço deste insumo neste ano foi registrado no mês de Fevereiro,

tendo uma alta em Março e voltou a cair em Abril e Maio. Produtores que compraram

neste período – Fevereiro até Maio - conseguiram fazer as melhores compras. Entretanto,

a maior parte da aquisição ocorre entre Maio e Agosto, sendo que no mês de Julho

encontramos o maior volume, uma vez que é quando são depositados nas contas dos

produtores os custeios.

3 A correlação varia de -1,0 a +1,0 sendo que -1 significa correlação inversa perfeita e +1 correlação positiva perfeita e 0 significa ausência completa de correlação de uma variável com outra. 4 Os fertilizantes utilizados na lavoura de soja são aqueles utilizados pela propriedade típica do município de Carazinho levantado pelo CEPEA, em quantidades habituais da propriedade típica que tem produtividade 60 sc/ha.

27 Relatório Econômico 2013 & Perspectivas 2014 – Assessoria Econômica.

Gráfico 11 - Custo do Fertilizante na Produção de Soja entre Jan/12 a Set/13, em R$/ha.

Conforme pode ser visto no gráfico acima, quando comparamos o principal período

de aquisição de fertilizantes em 2013 em relação ao igual período de 2012, tem-se,

claramente, que em todos os meses desse quadrimestre os preços foram inferiores em

2013. Contudo, produtores melhor capitalizados que não dependem do custeio para

adquirir fertilizantes puderam aproveitar o maior gap entre os preços que se deu em Maio

e Junho em relação ao ano anterior.

Gráfico 12 - Comparativo do Gasto com Fertilizantes no Plantio de Soja no Período de maior Comercialização.

R$422,84

R$442,90

R$421,83 R$423,01

R$439,40

R$432,35

R$380,00

R$400,00

R$420,00

R$440,00

R$460,00

R$480,00

R$500,00

jan/

12fe

v/12

mar

/12

abr/1

2m

ai/1

2ju

n/12

jul/1

2ag

o/12

set/1

2ou

t/12

nov/

12de

z/12

jan/

13fe

v/13

mar

/13

abr/1

3m

ai/1

3ju

n/13

jul/1

3ag

o/13

set/1

3

Entrada do custeio

R$488,63

R$475,67

R$442,90

R$460,15

R$423,01

R$438,54 R$439,40 R$447,16

R$380,00

R$400,00

R$420,00

R$440,00

R$460,00

R$480,00

R$500,00

mai jun jul ago

2012 2013 Gasto Médio (mai-jul 2012) : R$ 469,07 Gasto Médio (mai-jul 2013) : R$ 433,65 Var.(%) 13/12= -7,55%

28 Relatório Econômico 2013 & Perspectivas 2014 – Assessoria Econômica.

A maior parte dos produtores aguarda a liberação dos custeios para adquirir

seus fertilizantes e, nestes casos, os ganhos não foram tão significativos, ainda que bem

vindos. Quem comprou em Julho de 2013 economizou 0,80% em relação à compra em

Julho de 2012 e, quem deixou para comprar em Agosto, economizou 2,8% caso tenha

comprado também em Agosto do ano passado, no entanto, pagou 2% a mais do que se

tivesse comprado no mês anterior, em Julho.

Os produtores que compraram seus fertilizantes em Maio e Junho o fizeram com

um desconto em relação ao igual período do ano passado de 13,43% e 7,80%,

respectivamente.

Além do maior custo de produção como já mencionado a receita está menor do

que no mesmo período do ano passado, o que descortina um cenário de menor

lucratividade para a Safra 2013/14.

Gráfico 13 - Comparativo do Preço da Soja entre 2012 e 2013, em R$/sc 60 kg.

Desde Julho deste ano as cotações para Soja têm sido menores do que as

registradas no mesmo período do ano passado. Em Agosto e Setembro o preço da Soja

estava menor em R$ 9,00 por saca de 60 kg quando comparado com igual período do

ano passado, o que percentualmente representa uma queda de 12% em Setembro.

-

10

20

30

40

50

60

70

80

Jan fev Mar Abr Mai Jun Jul Ago Set

43 43 47

53 54 57 65

71 74

58 57 56 54 55 61 62 62 65

2012 2013

29 Relatório Econômico 2013 & Perspectivas 2014 – Assessoria Econômica.

Gráfico 14 - Preço da Soja (Cents/Bushel) com vencimento em Maio do ano seguinte (dia/mês) na CBOT.

Quando se olha para frente, mirando em Maio de 2014 quando teremos o forte

da colheita da Soja, os negócios em Chicago estão sendo realizados a U$c 1.232/Bushel.

No exato mesmo período do ano passado quando se olhava para Maio de 2013 os preços

em Chicago estavam em U$c 1.460/Bushel. Logo, tivemos uma queda de 15,6% na

perspectiva do preço da Soja, o que reflete uma piora nos fundamentos do mercado

global.

Tendo em vista as sinalizações dos preços atuais e futuros, deste ano e do ano

passado, o cenário posto sugere que poderemos ter uma comercialização ao longo do

ano que vem em patamares de preço menores do que os atuais.

3.3. MILHO

Apesar do Custo Operacional Total do Milho ter aumentando 2% ao longo de 2013,

atingindo em Setembro R$ 2.461,51 por hectare, em relação ao igual período do ano

anterior há queda também de 2%.

1.460,00

1.232,00

1.000,00

1.100,00

1.200,00

1.300,00

1.400,00

1.500,00

1.600,00

1.700,00

7/11 7/12 7/1 7/2 7/3 7/4 7/5 7/6 7/7 7/8 7/9 7/10 7/11

2013 2014

30 Relatório Econômico 2013 & Perspectivas 2014 – Assessoria Econômica.

Gráfico 15 - Evolução Mensal do Custo Operacional Total do Milho no RS, em R$/ha.

Ainda que os preços dos fertilizantes5 tenham caído e com isso reduzido o custo

de produção em relação ao ano anterior, já que os fertilizantes compõe nada menos do

que 33% do Custo Operacional Total, essa queda poderia ter sido bem maior não fossem

as altas nos herbicidas, que subiram 11% em relação ao ano anterior e 14% ao longo de

2013, o custo com a mão-de-obra, que cresceu 9% e o preço do diesel, que subiu 6%

em relação ao mesmo período do ano anterior.

Gráfico 16 - Variação do Custo com Fertilizantes, Herbicidas, Mão-de-Obra e Diesel, em R$/ha (tendo Base=100 fixa em Jan/12).

5 Os fertilizantes utilizados na lavoura de milho são aqueles utilizados pela propriedade típica do município de Carazinho, levantado pelo CEPEA, em quantidades habituais da propriedade típica e com produtividade de 130 sc/ha.

R$2.518,27

R$2.395,08

R$2.461,51

R$2.150,00

R$2.200,00

R$2.250,00

R$2.300,00

R$2.350,00

R$2.400,00

R$2.450,00

R$2.500,00

R$2.550,00

R$2.600,00

jan/

12fe

v/12

mar

/12

abr/1

2m

ai/1

2ju

n/12

jul/1

2ag

o/12

set/1

2ou

t/12

nov/

12de

z/12

jan/

13fe

v/13

mar

/13

abr/1

3m

ai/1

3ju

n/13

jul/1

3ag

o/13

set/1

3 128

106 109 112

95

100

105

110

115

120

125

130

135

jan/

12

fev/

12

mar

/12

abr/1

2

mai

/12

jun/

12

jul/1

2

ago/

12

set/1

2

out/1

2

nov/

12

dez/

12

jan/

13

fev/

13

mar

/13

abr/1

3

mai

/13

jun/

13

jul/1

3

ago/

13

set/1

3

Herbicidas Fertilizantes Mão-de-obra Diesel

31 Relatório Econômico 2013 & Perspectivas 2014 – Assessoria Econômica.

As razões para as variações de preços nos fertilizantes, herbicidas, mão-de-obra e

diesel já foram apresentadas na análise específica dos produtos.

Gráfico 17 - Custo do Fertilizante na Produção de Milho entre Jan/12 a Set/13, em R$/ha.

Note-se que a média do preço dos fertilizantes no período de maior intensidade da

compra, que é entre Maio e Agosto, esteve R$ 855,31 por hectare em 2013, valor 6%

mais baixo do que no mesmo período do ano passado, pois naquela época esta média

estava em R$ 918,48.

Gráfico 18 - Comparativo do Gasto com Fertilizantes no Plantio de Milho no Período de maior Comercialização, em R$.

R$772,50

R$888,09

R$802,71

R$865,99

R$822,38

R$700,00

R$750,00

R$800,00

R$850,00

R$900,00

R$950,00

R$1.000,00ja

n/12

fev/

12

mar

/12

abr/1

2

mai

/12

jun/

12

jul/1

2

ago/

12

set/1

2

out/1

2

nov/

12

dez/

12

jan/

13

fev/

13

mar

/13

abr/1

3

mai

/13

jun/

13

jul/1

3

ago/

13

set/1

3

Entrada do Custeio

R$964,35 R$924,62 R$888,09 R$896,86

R$802,71 R$867,14 R$865,99 R$885,40

R$-

R$200,00

R$400,00

R$600,00

R$800,00

R$1.000,00

R$1.200,00

Mai Jun Jul Ago

2012 2013

32 Relatório Econômico 2013 & Perspectivas 2014 – Assessoria Econômica.

Quem conseguiu comprar fertilizantes com recursos próprios antes da entrada dos

custeios adquiriu com preços bem melhores, pois em Maio o custo por hectare estava em

R$ 802,71 e em Julho já estava R$ 865,99, ou seja, 7,9% mais caro.

Olhando em relação ao ano anterior a maior diferença deu-se justamente no mês

de Maio, onde quem comprou em neste mês no ano passado e neste ano teve uma

economia de R$ 161,64 por hectare ou quase 17% de economia.

Gráfico 19 - Comparativo do Preço do Milho entre 2012 e 2013, em R$/sc 60 kg.

Observando os preços mensais do saco de Milho neste ano e no passado, nota-se,

claramente, que desde Julho os preços em 2013 estão abaixo de 2012 e a distância tem

aumentado na comparação mensal e no mês de Setembro a diferença chegou a 18%.

No atual nível de preço é necessário que os produtores colham 111,58 sacos de

Milho por hectare apenas para cobrir os custos operacionais totais – que englobam

também as depreciações – sendo que 102,63 sacos são utilizados apenas para a

cobertura do desembolso. No caso de produtores que pagam arrendamento, para

empatar com os custos o produtor precisa colher 150,65 sacos de Milho por hectare.

Conforme podem ser observados no Gráfico a seguir os preços futuros do Milho

também refletem fundamentos de mercado diferentes do que se tinha no mesmo igual

período de 2012.

-

5

10

15

20

25

30

Jan fev Mar Abr Mai Jun Jul Ago Set

26 28 27 25

24 24 25 27

28 28 28 27 25 24 24 24 23 23

2012 2013

33 Relatório Econômico 2013 & Perspectivas 2014 – Assessoria Econômica.

Gráfico 20 - Preço Futuro do Milho (R$/sc 60 kg) com vencimento em Maio do ano seguinte (dia/mês) na BM&FBovespa.

Em Novembro de 2012 os produtores poderiam travar preços de Milho na

BM&FBovespa ao preço de R$ 30,00 o saco para o vencimento de Maio de 2013. Já em

Novembro de 2013 os produtores que desejarem travar para Maio de 2014 encontram

preço de R$ 26,20 o saco, o que mostra uma queda de 12,67%, indicando que o mercado

considera piores os fundamentos do mercado para essa próxima safra do que

considerava a safra passada, o que reforça a perspectiva de piora na rentabilidade da

próxima safra.

26,20

30,00

20,00

22,00

24,00

26,00

28,00

30,00

32,00

34,0017

/524

/531

/5 7/6

14/6

21/6

28/6 5/7

12/7

19/7

26/7 2/8

9/8

16/8

23/8

30/8 6/9

13/9

20/9

27/9

4/10

11/1

018

/10

25/1

01/

118/

11

2014 2013

34 Relatório Econômico 2013 & Perspectivas 2014 – Assessoria Econômica.

4. ANÁLISE DO CRÉDITO RURAL

O valor disponibilizado a título de Crédito Rural no Plano Safra 2013/2014 é R$ 136

bilhões, um aumento de 18% comparado com o que foi liberado no Plano Safra

2012/2013. Uma das novidades foi o aumento do limite para custeio que passou de R$

800 mil para R$ 1milhão, aumento de 25% em relação ao Plano Safra anterior. No ano de

2012 foram tomados R$ 17,1 bilhões pelos produtores gaúchos e já foram sacados R$ 17

bilhões em 2013 até outubro, ou seja, em 10 meses já foram tomados quase o mesmo

montante que o ano inteiro de 2012.

Gráfico 21 - Comparativo do Crédito Rural Tomado pelos Produtores do RS no Ano de 2012 e no Período de Janeiro a Outubro de 2013.

Tabela 10 - Crédito Rural Tomado pelos Produtores do Estado até Outubro de 2013.

8.996,32 9.661,52

4.261,19 4.305,24 3.885,67 3.046,71

17.147,18 17.013,47

Valor (R$) - 2012 Valor (R$) - 2013

CUSTEIO INVESTIMENTO COMERCIALIZACAO TOTAL

Fonte: BCB

Contrato Valor (R$) Contrato Valor (R$) Contrato Valor (R$) Contrato Valor (R$)Jan 3.376 142,18 34.091 270,52 260 197,35 37.727 610,05 Fev 4.305 231,72 21.073 334,49 292 114,41 25.670 680,62 Mar 10.212 496,52 6.856 329,33 1.029 293,97 18.097 1.119,83 Abr 17.890 780,02 9.760 471,36 1.816 377,88 29.466 1.629,25 Mai 19.461 971,20 10.455 534,32 1.081 505,44 30.997 2.010,95 Jun 21.815 1.044,63 10.764 669,10 1.093 549,66 33.672 2.263,39 Jul 53.167 1.317,88 5.431 201,47 1.137 278,27 59.735 1.797,62 Ago 90.060 2.350,70 8.289 408,65 721 192,29 99.070 2.951,64 Set 66.174 1.359,93 9.397 542,42 444 204,47 76.015 2.106,83 Out 37.701 966,75 12.180 543,59 792 332,96 50.673 1.843,30 TOTAL 324.161 9.661,52 128.296 4.305,24 8.665 3.046,71 461.122 17.013,47 Fonte: BCB/DIORF/DEROP/DIORE

Sistema de Operações do Crédito Rural e do Proagro (SICOR)

Elaboração: Sistema Farsul

MÊSFINALIDADE

TOTALCUSTEIO INVESTIMENTO COMERCIALIZAÇÃO

35 Relatório Econômico 2013 & Perspectivas 2014 – Assessoria Econômica.

Considerando somente o período de janeiro a outubro 2012 o total que foi tomado

atinge R$ 13,7 bilhões para o Estado, ou seja, o aumento em 2013 é 24% maior. Já o

número de contratos aumentou 17% no mesmo período analisado de 2012 para 2013, o

que mostra que houve retorno de produtores ao Crédito Rural.

Tabela 11 - Total de Crédito Rural Tomado no RS de Janeiro a Outubro de 2012 e 2013.

A quantidade de crédito tomado para a comercialização diminuiu 5% no Estado,

enquanto o custeio aumentou os mesmos 5% mantendo assim o mesmo nível de

participação do crédito sacado para investimento, reflexo da melhora dos preços e da

maior liquidez do mercado.

Gráfico 22 - Participação do Custeio, Investimento e Comercialização dentro da Carteira de Crédito Rural tomado no RS em 2012 e 2013.

Contrato 2012

Contrato 2013 Valor (R$) 2012 Valor (R$) 2013 Contratos Valor

Jan 10.410 37.727 541.614.031 610.047.279 262% 13%Fev 9.239 25.670 540.777.509 680.620.441 178% 26%Mar 12.622 18.097 845.295.266 1.119.829.411 43% 32%Abr 19.687 29.466 1.169.379.495 1.629.247.707 50% 39%Mai 27.658 30.997 1.571.631.222 2.010.952.125 12% 28%Jun 29.813 33.672 1.659.858.993 2.263.389.706 13% 36%Jul 29.562 59.735 1.100.936.891 1.797.617.656 102% 63%Ago 107.164 99.070 2.574.030.616 2.951.642.792 -8% 15%Set 74.698 76.015 1.808.698.193 2.106.825.742 2% 16%Out 72.124 50.673 1.961.633.724 1.843.298.200 -30% -6%TOTAL 392.977 461.122 13.773.855.939 17.013.471.059 17% 24%Fonte: BCB/DIORF/DEROP/DIORESistema de Operações do Crédito Rural e do Proagro (SICOR)Elaboração: Sistema Farsul

VAR. (12/13)TOTAL TOTALMÊS

52% 57%

25% 25%

23% 18%

ANO - 2012 ANO - 2013

CUSTEIO INVESTIMENTO COMERCIALIZACAO

Fonte: BCB

36 Relatório Econômico 2013 & Perspectivas 2014 – Assessoria Econômica.

4.2. Análise do Custeio

O valor tomado para custeio no período de janeiro a outubro de 2013 apresentou

um aumento de 23% se comparado com igual período de 2012. Confrontando com o ano

inteiro passado o aumento já é maior em sete. Os números de contratos no período de

janeiro a outubro de 2013 aumentaram 4% comparando com o mesmo período de 2012,

bem menos que a variação do valor nesse período. Uma das razões para a diferença

significativa no avanço nos valores de custeio frente aos números de contratos é o

aumento do limite para custeio de R$ 800 mil para R$ 1 milhão no Plano Safra 2013/2014,

um aumento bastante significativo de 25%.

Tabela 12 - Crédito Rural Tomado para Custeio no RS no Período de Janeiro a Outubro de 2012 e 2013.

No gráfico a seguir expõe-se a distribuição da tomada de custeio por grão. Gráfico 23 - Participação dos Principais Grãos no Custeio da Carteira de Crédito Rural do Estado no Período de Janeiro a Outubro de 2013.

Contrato 2012

Contrato 2013 Valor (R$) 2012 Valor (R$) 2013 Contratos Valor

Jan 4.112 3.376 153.278.085 142.179.981 -18% -7%Fev 3.731 4.305 216.178.089 231.720.877 15% 7%Mar 6.436 10.212 317.194.193 496.522.896 59% 57%Abr 12.437 17.890 486.694.684 780.016.516 44% 60%Mai 19.299 19.461 795.459.684 971.197.889 1% 22%Jun 20.412 21.815 762.026.554 1.044.630.557 7% 37%Jul 24.470 53.167 610.175.443 1.317.876.855 117% 116%Ago 99.927 90.060 2.034.711.494 2.350.703.810 -10% 16%Set 69.131 66.174 1.340.698.973 1.359.927.490 -4% 1%Out 53.169 37.701 1.149.657.561 966.746.312 -29% -16%TOTAL 313.124 324.161 7.866.074.761 9.661.523.182 4% 23%Fonte: BCB/DIORF/DEROP/DIORESistema de Operações do Crédito Rural e do Proagro (SICOR)Elaboração: Sistema Farsul

MÊSCUSTEIO CUSTEIO VAR. (12/13)

ARROZ 22%

FEIJÃO 0,4%

MILHO 17%

SOJA 45%

TRIGO 15%

Elaboração: Sistema Farsul

37 Relatório Econômico 2013 & Perspectivas 2014 – Assessoria Econômica.

Em comparação ao ano passado a soja e o feijão tiveram avanço em sua

participação dentro da carteira, enquanto o milho recuou e o arroz e o trigo mantiveram

sua participação. A soja avançou 1% e o feijão 0,1% em relação ao mesmo período do

ano anterior, enquanto o milho apresentou um recuo de 2% na participação o arroz e o

trigo mantiveram o mesmo nível de participação que tinham na carteira em 2012.

Gráfico 24 - Números de Contratos Tomados para Arroz, Feijão, Milho, Soja e Trigo para o Estado no Período de Janeiro a Outubro de 2012 e 2013.

Os números de contratos tomados no período de janeiro a outubro de 2013

aumentaram em relação ao último ano em três tipos de grãos. Aumentaram o número de

contratos assumidos; o arroz 6% a soja 3% e o trigo 13%.

Em 2013 o feijão e o milho recuaram em relação ao número de contratos tomados

no ano passado, o feijão e o milho recuaram 5%.

Ressalta-se que o maior avanço dentre os grãos de verão deu-se no arroz e não foi

por acaso, pois é consequência da renegociação das dívidas dos orizicultores.

7.074 2.760

77.796

68.491

22.706

7.479 2.616

73.528 70.547

25.716

-

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

Arroz Feijão Milho Soja Trigo

2012 2013

Fonte: BCB

38 Relatório Econômico 2013 & Perspectivas 2014 – Assessoria Econômica.

Gráfico 25- Total dos Valores Tomados para Arroz, Feijão, Milho, Soja e Trigo para o Estado no Período de Janeiro a Outubro de 2012 e 2013, em milhões de R$.

Os valores totais sacados no Estado para custeio no período de janeiro a outubro

de 2013 avançaram bastante em relação a igual período de 2012. Os valores totais de

custeio diferentemente dos contratos avançaram em todos os cinco tipos de grãos

analisados, resultado da maior participação do crédito rural na carteira, aumento dos

custos de produção e a renegociação das dívidas. Os avanços em relação ao período

anterior foram de 28% para o arroz, 61% para o feijão, 19% para o milho, 35% para soja e

34% para o trigo.

4.2. Análise do Investimento

O investimento foi à finalidade que mais avançou de 2012 para 2013, refletindo o

bom momento do campo, a capitalização dos produtores e o desejo destes em melhorar

seus processos.

O valor total no período de janeiro a outubro de 2013 aumentou 57% se comparado

com igual período de 2012, comparando com o ano inteiro de 2012 já ultrapassou em 1%.

Já em termos de número de contratos no período de janeiro a outubro de 2013 foi 93% no

mesmo período de 2012.

1.017

14

844 680

1.990

1.298

23

1.005 912

2.683

-

500,0

1.000,0

1.500,0

2.000,0

2.500,0

3.000,0

Arroz Feijão Milho Soja Trigo

2012 2013

39 Relatório Econômico 2013 & Perspectivas 2014 – Assessoria Econômica.

Tabela 13- Crédito Rural Tomado para Investimento no Período de Janeiro a Outubro de 2012 e 2013.

Observando-se o investimento por item nota-se que com exceção das

regularizações fundiárias todos os itens tiveram aumento.

4.2.1. Reforçando a Nota Técnica: investimentos agropecuários: o Gap Entre os Anúncios no Encerramento de Feiras e o Dado Oficial do Banco Central

O forte aumento nos investimentos em máquinas agrícolas mostra a disposição dos

produtores gaúchos em aumentar a produtividade, melhorar os processos e produzir cada

vez mais, crescendo 111%.

Tabela 14 - Participação das Principais finalidades de Investimento dentro da Carteira do Crédito Rural no Período de Janeiro a Outubro de 2012 e 2013.

Contratos 2012

Contratos 2013

Valor (R$) 2012

Valor (R$) 2013 Contratos Valor

Jan 3.779 34.091 152.898.797 270.515.238 802% 77%Fev 4.019 21.073 170.367.773 334.487.496 424% 96%Mar 5.159 6.856 217.150.192 329.334.889 33% 52%Abr 6.117 9.760 236.022.814 471.355.172 60% 100%Mai 6.959 10.455 300.525.192 534.315.927 50% 78%Jun 7.200 10.764 452.798.959 669.095.285 50% 48%Jul 3.620 5.431 188.817.015 201.468.435 50% 7%Ago 6.359 8.289 305.989.565 408.652.250 30% 34%Set 5.110 9.397 227.623.002 542.423.821 84% 138%Out 18.281 12.180 486.463.949 543.588.469 -33% 12%TOTAL 66.603 128.296,00 2.738.657.258

4.305.236.981 93% 57%Fonte: BCB/DIORF/DEROP/DIORE