carlos henrique lopes rodrigues -...

TRANSCRIPT

UNIVERSIDADE ESTADUAL DE CAMPINAS

INSTITUTO DE ECONOMIA

CARLOS HENRIQUE LOPES RODRIGUES

Imperialismo e Empresa Estatal no Capitalismo

Dependente Brasileiro (1956-1998)

Campinas 2017

UNIVERSIDADE ESTADUAL DE CAMPINAS

INSTITUTO DE ECONOMIA

CARLOS HENRIQUE LOPES RODRIGUES

Imperialismo e Empresa Estatal no Capitalismo

Dependente Brasileiro (1956-1998)

Prof. Dr. Fabio Antonio de Campos – orientador

Tese de Doutorado apresentada ao Programa de Pós-Graduação em Desenvolvimento Econômico do Instituto de Economia da Universidade Estadual de Campinas para obtenção do título de Doutor em Desenvolvimento Econômico, área de concentração: História Econômica.

ESTE EXEMPLAR CORRESPONDE À VERSÃO FINAL DA TESE DEFENDIDA PELO ALUNO CARLOS HENRIQUE LOPES RODRIGUES E ORIENTADO PELO PROF. DR. FABIO ANTONIO DE CAMPOS.

Campinas Fevereiro de 2017

UNIVERSIDADE ESTADUAL DE CAMPINAS

INSTITUTO DE ECONOMIA

CARLOS HENRIQUE LOPES RODRIGUES

Imperialismo e Empresa Estatal no Capitalismo

Dependente Brasileiro (1956-1998)

Defendida em 23/02/2017

A Ata de Defesa, assinada pelos membros da

Comissão Examinadora, consta no processo de

vida acadêmica do aluno.

Agradecimentos

A conclusão de uma tese de doutorado em uma Universidade Pública que presa pela

qualidade não é tarefa fácil. Contudo, é imprescindível para quem busca compreender a

realidade na tentativa de transformá-la para que se consiga trilhar o caminho da emancipação

humana, ainda mais quando a realidade nos mostra o avanço da barbárie.

Apesar do trabalho de elaboração de uma tese ser solitário, tanto na leitura dos livros,

textos, artigos, documentos etc. e, principalmente na fase da escrita, o convívio e as condições

objetivas para esse percurso são indispensáveis.

Nesse sentido, gostaria de agradecer a UFVJM por ter concedido afastamento de

minhas atividades na Universidade no período da tese e também por ter disponibilizado um

professor substituto, de modo a não sobrecarregar, pelo menos no que diz respeito às aulas,

meus colegas do Departamento de Ciências Econômicas, aos quais agradeço pelo apoio que

recebi para a realização desta tese.

Agradeço principalmente a meus familiares que compreenderam esse período de

ausência e que me apoiaram incondicionalmente, tanto para que eu conseguisse realizar esse

trabalho, quanto também em todos os momentos da minha vida. Faço um agradecimento

especial a minha mãe: Neide Lopes Rodrigues. Aos meus irmãos: Paulo César Rodrigues,

Gilberto César Lopes Rodrigues, Mary Lídia Lopes Rodrigues e Meiry Blanco Baldini

Rodrigues. Aos meus sobrinhos: Mário Baldini Neto, João Paulo Baldini Rodrigues, Luís

Paulo Baldini Rodrigues e a Maia Vieira Lopes Rodrigues.

Também agradeço a Judith Vieira, aos meus tios Benê e Mada e meus primos

Fabiana, Emiliano e Carol.

Sou grato aos servidores da secretaria de pós-graduação do Instituto de Economia:

Marinete, Andréa, Ricardo e Fátima, que sempre se mostraram muito solícitos para resolver

quaisquer problemas burocráticos. Agradeço também à servidora Bel, cujo café ajudou nos

desafios das leituras e da escrita, e ao Benê, do xerox do IFCH.

Faço um agradecimento também aos servidores da Biblioteca, cuja dedicação e

empenho foram importantes nesses quatro anos de convivência praticamente diária:

Lourdinha, Clayton, Alexandra, Kelly e Mirian.

Agradeço aos colegas que fiz nesses quatro anos no Instituto de Economia da

Unicamp e cuja convivência e conversa diminuíram as angústias da tese: Victor Young,

Gustavo Zullo, Evandro Santinho, Maurício Espósito, Fábio Pádua, Henrique Braga, Ulisses

Rúbio, Lucas Andrietta, Leonardo Nunes, Franco Villalta, Jaime Leon, Flávia Silva, Juliano

Goulart, Artur Cardoso, Daniel Cardoso, Marcos Haddad, Leandro Pereira, Lima Júnior,

Robinho Gabioneta e Vinícius Figueiredo.

Sou grato também aos diálogos realizados com os professores: Paulo Lima, Carlos

Cordovano, Fernando Macedo, Bruno de Conti, Carol Baltar, Alice Peres, Eduardo Mariutti,

Evaldo Piolli e Lalo Minto.

Agradeço ao professor Plinio de Arruda Sampaio Jr. as disciplinas e as conversas que

tive o prazer de desfrutar nesses anos, além de sua grande contribuição na banca de

qualificação e de defesa da tese. Sou grato à professora Lígia Osório que me orientou no

mestrado, contribuindo muito para minha formação, além da sua colaboração na banca de

defesa desta tese. Agradeço ao Paulo Kliass a participação na banca de defesa, sua arguição e

seu trabalho pioneiro sobre a SEST. Faço também um agradecimento ao professor Adilson

Marques Gennari, meu amigo e orientador na graduação, que me estimulou na pesquisa

acadêmica e que esteve presente na banca de qualificação e defesa desta tese, fazendo parte de

toda minha trajetória acadêmica.

Gostaria de agradecer aos professores Anderson Deo, Bruno de Conti e Alexandre

Saes por aceitarem prontamente o convite para membros suplentes da banca de defesa da tese.

Faço um agradecimento ao meu orientador Fábio Campos, meu amigo de duas

décadas, por ter aceitado o desafio de orientar essa tese e ter realizado uma orientação

dedicada com leituras detidas e contribuindo para o seu resultado.

Agradeço aos amigos de longa data e que tiveram um papel importante para que esta

tese se concretizasse: Márcio Lupatini, Ellen Tristão, Thiago Mandarino, Fernando Leitão,

Anderson Deo, Mauricio Sabadini e Rangel Nascimento.

Por fim, gostaria de agradecer a Vanessa Follmann Jurgenfeld pelo companheirismo,

pelas discussões, leituras, sugestões e revisões da tese. Sem sua participação, com certeza, a

caminhada teria sido muito mais árdua e o resultado, aquém do alcançado.

Resumo

Esta tese tem o objetivo de analisar como as pressões do imperialismo promoveram mudanças

na política econômica brasileira entre os governos Juscelino Kubitschek e Fernando Henrique

Cardoso na forma de ação das empresas estatais de modo a acentuar a dependência externa.

Para tanto, foi estudado principalmente o enquadramento sofrido pelas empresas estatais a

partir da atuação da SEST, na década de 1980, período entendido nesta pesquisa como o

início do neoliberalismo no país, pela maneira como essas empresas foram instrumentalizadas

por meio da política macroeconômica para satisfazer os anseios do imperialismo. O Estado,

como pressuposto da acumulação de capital também na periferia, atuou de maneira

dependente e subordinada, de modo que as empresas estatais foram relevantes para viabilizar

o processo de criação e envio de excedente econômico para os países centrais, seja como

lucros, juros ou transferências de patrimônio por meio de privatizações.

Palavras-chave: imperialismo, dependência e empresas estatais.

Abstract:

This thesis aims to analyze how the pressures of the imperialism promoted changes in

Brazilian economic policy between the Juscelino Kubitschek and Fernando Henrique Cardoso

government in the form of state companies‟ actions to accentuate external dependency. In

order to do so, this thesis mainly studied the framework undergone by the state companies due

to the operation of SEST, during the 1980‟s, a period understood in this research as the

beginning of neoliberalism in the country, because of the form those companies were

instrumentally transformed through macroeconomic policy to satisfy all the requirements of

the imperialism. The State, as a precursor of the accumulation of capital also in the periphery,

acted as dependent and subordinated, in such a way that the state companies were relevant to

make the process of creation and sending economic surplus to the central countries viable,

like profits, interests rates or assets transference during privatizations.

Keywords: imperialism; dependency; state companies.

Lista de Tabelas

Tabela 1 - Investimento no Exterior dos Principais Países Exportadores de Capital...........p. 26

Tabela 2 - Lucros e Capital Social........................................................................................p. 30

Tabela 3 - Remessas e Inversões...........................................................................................p. 57

Tabela 4 - Despesas da União Segundo os Setores...............................................................p. 70

Tabela 5 - Rentabilidade das 100 Maiores Empresas Brasileiras.........................................p. 73

Tabela 6 - Criação das Empresas Estatais.............................................................................p. 75

Tabela 7 - Países Receptores dos Investimentos Diretos Mundiais......................................p. 86

Tabela 8 - Créditos Concedidos no Euromercado: Participação do Brasil como

Tomador..............................................................................................................................p. 102

Tabela 9 - Serviços da Dívida, Empréstimos e Financiamentos.........................................p. 104

Tabela 10 - Empréstimos em moeda (Lei 4.131): Captações brutas anuais realizadas pelo setor

público, segundo principais setores de atividade (1972-1981)...........................................p. 106

Tabela 11 - Empréstimos em Moeda Estrutura dos Fluxos Brutos Anuais, segundo

modalidades de captação (1972-1981)................................................................................p. 109

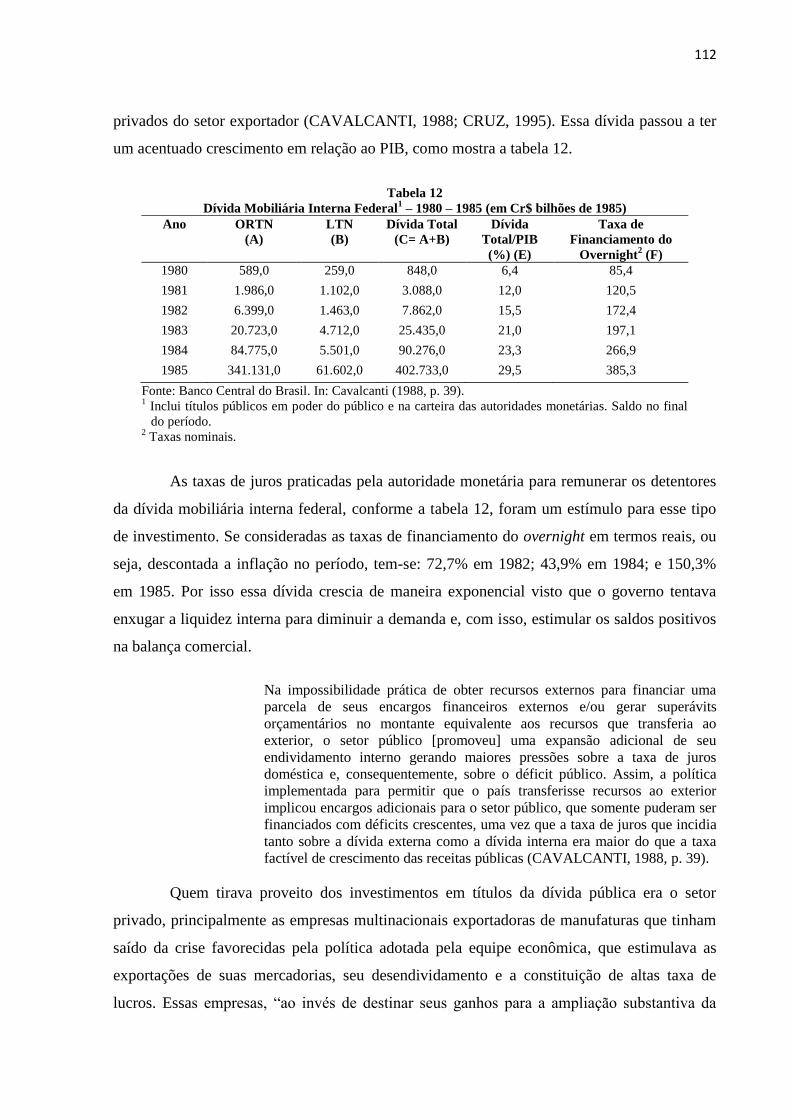

Tabela 12 - Dívida Mobiliária Interna Federal (1980-1985)..............................................p. 112

Tabela 13 - Juros Líquidos Pagos: Brasil (1970-1985).......................................................p. 128

Tabela 14 - Evolução da Dívida Externa Bruta: Brasil (1970-1985)..................................p. 129

Tabela 15 - Exportações Brasileiras de Produtos Industrializados (FOB): 1980-1985......p. 131

Tabela 16 - Transferência Líquida de Capital Realizada pelo Brasil..................................p. 134

Tabela 17 - Dispêndios Globais SEST: 1980-1985............................................................p. 135

Tabela 18 - Dispêndios Globais SEST & PIB (1980-1985)...............................................p. 136

Tabela 19 - Dispêndios Globais - Importações Diretas (exclusive petróleo) & Importações

Brasil (exclusive petróleo e trigo) (1980-1985)..................................................................p. 136

Tabela 20 - Orçamento SEST - Recursos Externos (1980-1985).......................................p. 137

Tabela 21 - SEST - Encargos Financeiros & Receita Operacional (1980-1985)................p. 138

Tabela 22 - Evolução e Serviço da Dívida Externa das Estatais.........................................p. 138

Tabela 23 - Evolução de Preços e Tarifas Públicas............................................................p. 142

Tabela 24 - SEST - Investimentos (SPE) (1980-1985).......................................................p. 143

Tabela 25 - Formação Bruta de Capital Fixo (1980-1985).................................................p. 143

Tabela 26 - Formação Bruta de Capital Fixo/PIB (1980-1985)..........................................p. 144

Tabela 27 - As Maiores Empresas Estatais (1983).............................................................p. 145

Tabela 28 - Encargos Financeiros (1980-1983)..................................................................p. 146

Tabela 29 - Relação entre Despesa com Pessoal & Encargos e a Receita Operacional (1980-

1983)...................................................................................................................................p. 148

Tabela 30 - Relação entre Despesa com Encargos Financeiros e a Receita Operacional (1980-

1983)...................................................................................................................................p. 149

Tabela 31 - Índices de Recursos Reais do Tesouro (1980-1983)........................................p. 150

Tabela 32 - Operações de Crédito.......................................................................................p. 151

Tabela 33 - Índices de Investimento Real...........................................................................p. 152

Tabela 34 - Encargos Financeiros.......................................................................................p. 154

Tabela 35 - Privatizações em 1981.....................................................................................p. 177

Tabela 36 - Privatizações em 1982.....................................................................................p. 177

Tabela 37 - Privatizações em 1983.....................................................................................p. 178

Tabela 38 - Privatizações em 1984.....................................................................................p. 179

Tabela 39 - Privatizações em 1987.....................................................................................p. 182

Tabela 40 - Privatizações em 1988.....................................................................................p. 183

Tabela 41 - Privatizações em 1989.....................................................................................p. 184

Tabela 42 - Privatizações em 1991.....................................................................................p. 190

Tabela 43 - Privatizações em 1992.....................................................................................p. 195

Tabela 44 - Privatizações em 1993.....................................................................................p. 205

Tabela 45 - Privatizações em 1994.....................................................................................p. 211

Tabela 46 - Privatizações em 1995.....................................................................................p. 221

Tabela 47 - Privatizações em 1996.....................................................................................p. 228

Tabela 48 - Privatizações em 1997.....................................................................................p. 236

Tabela 49 - Privatizações em 1998.....................................................................................p. 241

Tabela 50 - Lucratividade do sistema Telebrás em 197......................................................p. 245

Lista de Gráficos

Gráfico 1 - Serviços e Rendas - Brasil: 1975-1985............................................................p. 129

Gráfico 2 - Balança Comercial - FOB - Brasil: 1975-1985................................................p. 130

Gráfico 3 - Exportações - FOB - Brasil: 1975-1985...........................................................p. 132

Gráfico 4 - Importações - FOB - Brasil: 1975-1985...........................................................p. 133

Gráfico 5 - Importações de Bens de Capital - FOB - Brasil: 1975-1985............................p. 133

Gráfico 6 - Transações Correntes - Brasil: 1970-1985.......................................................p. 134

Gráfico 7 - Evolução de Preços - Petrobrás........................................................................p. 139

Gráfico 8 - Evolução de Preços - Sistema Siderbrás...........................................................p. 140

Gráfico 9 - Evolução de Preços - Grupo Telebrás..............................................................p. 141

Gráfico 10 - Evolução de Preços - Grupo Eletrobrás..........................................................p. 141

Gráfico 11 - Evolução de Preços - Grupo CVRD...............................................................p. 142

Gráfico 12 - Composição acionária da Usiminas após privatização...................................p. 191

Gráfico 13 - Composição Acionária da Copesul Após a Privatização................................p. 196

Gráfico 14 - Composição acionária da Acesita Após a Privatização..................................p. 198

Gráfico 15 - Composição acionária da CST após privatização...........................................p. 199

Gráfico 16 - Composição Acionária da CSN Após a Privatização.....................................p. 206

Gráfico 17 - Composição Acionária da Petroquímica União Após a Privatização.............p. 211

Gráfico 18 - Composição Acionária da Embraer Após a Privatização...............................p. 213

Gráfico 19 - Composição Acionária da Escelsa Após a Privatização.................................p. 222

Gráfico 20 - Composição Acionária da Copene Após a Privatização................................p. 224

Gráfico 21 - Composição Acionária da Light Após a Privatização....................................p. 229

Gráfico 22 - Composição Acionária da CVRD Após a Privatização..................................p. 237

Lista de Quadros

Quadro 1 - Compradores da RFFSA em 1996....................................................................p. 232

Quadro 2 - Síntese das Privatizações..................................................................................p. 250

Lista de Abreviaturas

ADR – American Depositary Receipt

ANEEL – Agência Nacional de Energia Elétrica

BACEN – Banco Central

BB – Banco do Brasil

BC – Banco Central

BIRD – Banco Internacional para Reconstrução e Desenvolvimento

BNDE – Banco Nacional de Desenvolvimento Econômico

BNDES – Banco Nacional de Desenvolvimento Econômico e Social

BNDESPar – BNDES Participações

BNH – Banco Nacional de Habitação

CADE – Conselho Administrativo de Defesa Econômica

CDE – Conselho de Desenvolvimento Econômico

CIP – Conselho Interministerial de Privatização

CMBEU – Comissão Mista Brasil-Estados Unidos

CND – Conselho Nacional de Desestatização

EUA – Estados Unidos

EM – Exposição de Motivo

ESG – Escola Superior de Guerra

FBCF – Formação Bruta de Capital Fixo

FED – Federal Reserve

FIESP – Federação das Indústrias do Estado de São Paulo

FGTS – Fundo de Garantia por Tempo de Serviço

FHC – Fernando Henrique Cardoso

FMI – Fundo Monetário Internacional

FSE – Fundo Social de Emergência

GATT – Acordo Geral Sobre Tarifas e Comércio

GE – Grupos Executivos

GEIA – Grupo Executivo da Indústria Automobilística

JK – Juscelino Kubitschek

IDE – Investimento Direto Estrangeiro

IBAD – Instituto Brasileiro de Ação Democrática

IPES – Instituto de Pesquisas e Estudos Sociais

LTN – Letras do Tesouro Nacional

NFSP – Necessidade de Financiamento do Setor Público

OCDE – Organização para a Cooperação e Desenvolvimento Econômico

ORTN – Obrigações Reajustáveis do Tesouro Nacional

PAEG – Plano de Ação Econômica do Governo

PIB – Produto Interno Bruto

PM – Plano de Metas

PND – Plano Nacional de Desenvolvimento

PND – Plano Nacional de Desestatização

SEPLAN – Secretaria de Planejamento Econômico

SEST – Secretaria de Controle das Empresas Estatais

SMI – Sistema Monetário Internacional

SPE – Setor Produtivo Estatal

Sumário

Introdução ............................................................................................................................... 16

Capítulo 1 – Imperialismo, Estado e Industrialização (1956-1973) ................................... 19

1. Introdução ............................................................................................................................. 19

2. Especificidade do Imperialismo no Imediato pós-Segunda Guerra Mundial ....................... 19

2.1. Expansão Imperialista no Centro do Capitalismo ...................................................................... 25

2.1.1. Desdobramentos sobre os Países Subdesenvolvidos ........................................................... 29

3. Burguesias Brasileiras e Subordinação às Empresas Multinacionais ................................... 31

4. Empresa Estatal como Apoio Interno para Valorização do Capital Internacional ............... 38

4.1. Desenvolvimento das Empresas Estatais ................................................................................... 43

4.2. Os Interesses dos IDEs Acima dos Interesses da Nação ............................................................ 47

4.2.1. A Impossibilidade de Controle sobre o Capital Internacional ............................................. 53

4.3. O Golpe de 1964, a Conexão da Economia Brasileira ao Mercado Financeiro Internacional e as

Reformas do PAEG ........................................................................................................................... 59

4.4. Empresas Estatais como Instrumento de Dominação Imperialista no Limiar da Ditadura ........ 72

4.5. “Milagre Econômico”: Expansão do Investimento das Estatais e Subsídio à Oferta de Bens e

Serviços às Empresas Multinacionais ............................................................................................... 77

5. Conclusão ............................................................................................................................. 81

Capítulo 2 – Mutações do Imperialismo e o Ajuste Estatal à Financeirização (1974-1985)

.................................................................................................................................................. 83

1. Introdução ............................................................................................................................. 83

2. Imperialismo e Financeirização: Transformações do Espaço Nacional de Acumulação ..... 83

3. As Propostas do II PND e o Papel das Empresas Estatais ................................................... 91

3.1. Financiamento do II PND e Crise da Dívida Externa ................................................................ 99

3.1.1. Estatização da Dívida Externa ........................................................................................... 105

4. A SEST e o Ajuste sobre as Empresas Estatais .................................................................. 114

4.1. NFSP: Método para Validar o Ajuste Fiscal ............................................................................ 118

4.2. A Estratégia da SEST para o Desmonte do SPE ...................................................................... 119

4.2.1. Contexto Econômico dos Ajustes da SEST ...................................................................... 125

4.2.2. O Ajuste da SEST ............................................................................................................. 135

4.2.3. Outra Metodologia para a Análise do SPE ........................................................................ 144

4.3. Análise dos Orçamentos e dos Relatórios da SEST: de 1982 a 1986 ...................................... 153

5. Conclusão ........................................................................................................................... 160

Capítulo 3 – Internacionalização Financeira, Neoliberalismo e Desestatização da

Economia Brasileira (1986-1998) ........................................................................................ 162

1. Introdução ........................................................................................................................... 162

2. Imperialismo no Contexto da Internacionalização Financeira ........................................... 163

3. O Aprofundamento do Neoliberalismo no Brasil ............................................................... 169

3.1. As Mudanças dos Marcos Legais e dos Processos de Privatização ......................................... 175

3.1.1. Governo Militar de João Figueiredo: Primeiras Medidas Privatizantes ............................ 175

3.1.2. Governo Sarney: Fortalecimento Institucional das Privatizações ..................................... 179

3.1.3. Governo Collor: Adesão ao “Consenso de Washington” e as Privatizações do SPE ........ 185

3.1.4. Governo Itamar: Continuidade do Processo de Privatização ............................................ 203

3.1.5. Governo FHC: Acirramento das Privatizações no Brasil .................................................. 218

4. Conclusão ........................................................................................................................... 250

Considerações Finais ............................................................................................................ 253

Referências Bibliográficas ................................................................................................... 257

16

Introdução

A dependência externa na periferia somente pode ser apreendida a partir de seus

nexos com o imperialismo. O posicionamento das burguesias brasileiras1 no comando do

Estado entre 1956 e 1998 mostra que a economia brasileira respondeu a cada fase de

transformação do capitalismo com mudanças na sua política econômica e com ajustes sobre as

empresas estatais sempre voltados a atender a lógica de acumulação dos Investimentos

Diretos Estrangeiros (IDEs).

A compreensão do uso que as burguesias brasileiras fizeram do Estado neste período

histórico como forma de atender as demandas do imperialismo possibilita uma contraposição

a interpretações “correntes”, que entenderam que, com a industrialização pesada, o Estado

brasileiro poderia articular os interesses nacionais, sobrepô-los aos do capital internacional e

isso levar ao desenvolvimento econômico nacional.

Esta tese insere-se num esforço de crítica que se baseia no reexame da economia

brasileira, a partir dos seus determinantes externos e internos. A pesquisa tem como objetivo

geral analisar como as pressões do imperialismo promoveram mudanças na política

econômica brasileira entre os governos Juscelino Kubitschek (JK) e Fernando Henrique

Cardoso (FHC) na forma de ação das empresas estatais de modo a acentuar a dependência

externa.

O imperialismo, principal determinante externo que serve de base para este estudo,

deve ser entendido como a fase superior do capitalismo2, na qual a transformação da

concorrência em monopólio é um dos fenômenos mais importantes do capitalismo moderno

(LÊNIN, 1985). A elevada concentração e centralização de capitais, já a partir da transição do

século XIX para o XX, que levou ao aumento da escala de produção, à expansão dos

1 Florestan Fernandes utilizou muitas vezes o termo burguesias brasileiras, no plural, porque ele as identificou

como bastante heterogêneas em seus interesses. Há um padrão compósito de hegemonia burguesa que dá

unidade a essas burguesias, funcionando como uma colcha de retalhos, ou unidade de diferentes. O que divide

essas burguesias na luta política é a polarização entre polo modernizador e polo conservador, o ritmo e a

intensidade das mudanças, e não sua direção. O que as unifica é a superexploração do trabalho, as restrições à

emergência do povo no cenário político e a associação dependente com o capital internacional. 2 “Movido pela exigência de compreender a situação gerada pelas crescentes rivalidades entre as potências

capitalistas, que empurravam o mundo para uma guerra generalizada, e pela urgência de encontrar uma resposta

teórica e prática para o fortalecimento das tendências oportunistas no interior da social-democracia, a partir de

1912, Lênin voltou sua atenção para o estudo do imperialismo. A importância crucial que ele dava ao

entendimento do imperialismo pode ser aquilatada nas suas próprias palavras: „O problema do imperialismo‟ –

escreve em 1915 – „não é somente um dos elementos essenciais na esfera da ciência econômica que estuda a

mudança de forma do capitalismo nos tempos modernos. Conhecer os fatos relacionados a esta esfera [...] é

absolutamente indispensável para quem se interessa, não só pela economia, mas por qualquer aspecto da vida

social contemporânea‟” (SAMPAIO JR., 2011, p. 31). Este trabalho não se propõe a discutir o imperialismo

clássico, uma vez que este tema por si só representaria uma nova tese, mas sim a influência do imperialismo no

Brasil, sobretudo, a partir da industrialização pesada.

17

mercados consumidores e a um maior controle das fontes de matérias-primas por um número

restrito de capitalistas, é uma das suas principais características.

Com a necessidade cada vez maior de expandir suas fronteiras, a exportação de

capitais tornou-se, sobretudo, ao longo do século XX a maneira de este capital monopolista

resolver seu problema de sobreacumulação nos países desenvolvidos. A exportação de

capitais significava levar o estilo de vida do centro para a periferia do capitalismo, definindo a

forma pela qual se desenvolveriam as forças produtivas e o padrão de consumo das economias

periféricas.

No pós-Segunda Guerra Mundial, período em que esta pesquisa centra seus esforços,

a especificidade do imperialismo diz respeito à supremacia de uma grande potência

imperialista, os Estados Unidos. A expansão dos IDEs, principal estratégia imperialista, é a

mais expressiva marca da exportação de capitais, tendo resultado na instalação das empresas

multinacionais em países periféricos como o Brasil.

Por meio de uma periodização que aborda três fases distintas do uso das empresas

estatais, esta tese analisará, portanto, a forma de atuação do Estado brasileiro. Inicialmente,

será discutida a fase da internacionalização produtiva (1956-1973), em que há o

fortalecimento das empresas estatais. Em segundo lugar, a transição para a

internacionalização financeira (1974-1985), quando ocorre o enfraquecimento das mesmas.

Posteriormente, o período da internacionalização financeira (1986-1998), caracterizado pelo

processo de privatização de empresas e serviços estatais.

Para entender esse período, analisam-se diversas fontes primárias, como os relatórios

da Secretaria de Controle sobre as Empresas Estatais (SEST), de 1979 a 1985, e os do Banco

Nacional de Desenvolvimento Econômico e Social (BNDES), de 1990 a 1998, além de

jornais. O estudo dessas fontes ganha relevância quando alicerçado nas interpretações do

Brasil feitas por Florestan Fernandes, Caio Prado Jr. e Celso Furtado. Fernandes contribui

pela importância dada em sua obra às especificidades das burguesias brasileiras e seu caráter

autocrático, principalmente após a contrarrevolução burguesa no país. Além disso, Fernandes,

entre outros aspectos, é relevante por mostrar, ainda na fase da industrialização pesada, o

aumento da dependência externa e do desenvolvimento desigual que conformam a dupla

articulação. Prado Jr. ajuda com seus estudos sobre a relação entre a industrialização pesada, o

desequilíbrio estrutural do balanço de pagamentos e a reversão colonial. Já Furtado auxilia

por meio da sua contribuição sobre a transformação dos espaços nacionais de acumulação

diante da “deslocalização” produtiva das empresas transnacionais.

18

Parte-se da hipótese de que o enquadramento sofrido pelas empresas estatais a partir

da atuação da SEST marca o começo do neoliberalismo no país, pela maneira como essas

empresas foram instrumentalizadas por meio da política macroeconômica. Complementa-se

essa hipótese com a ideia de que o Estado é o pressuposto da acumulação de capital também

na periferia, onde este atua de maneira dependente e subordinada, de modo que as empresas

estatais ganham relevância para viabilizar o processo de criação e envio de excedente

econômico para os países centrais, seja como lucros, juros ou transferências de patrimônio por

meio de privatizações.

A partir desses pressupostos, a tese se divide em três capítulos. No primeiro, o

objetivo será analisar como, no período entre 1956 e 1973, se realizou a industrialização e se

acirrou, ao mesmo tempo, a dependência externa. Ademais, pretende-se mostrar como as

empresas estatais tiveram um papel central ao criar as condições necessárias para que as

empresas multinacionais se instalassem no país. O capítulo vai ainda discutir por que a

consolidação e o fortalecimento das empresas estatais nesse período se deram, em grande

medida, devido aos interesses de valorização dos IDEs no Brasil.

No segundo capítulo, será analisado como a crise estrutural do capital na transição

para os anos 1970 levou à internacionalização financeira. Também se discutirá a política

econômica do II Plano Nacional de Desenvolvimento (II PND), seu financiamento, a crise da

dívida externa brasileira diante da elevação da taxa de juros norte-americana e como o país

voltaria sua economia para o pagamento dos juros dessa dívida, orientando as empresas

estatais para este fim, a partir do seu alto endividamento e descapitalização. Parte-se da ideia

de que as empresas estatais sofreram no início da década de 1980 o ajuste neoliberal

promovido pela SEST.

No terceiro capítulo, discute-se como o aprofundamento do neoliberalismo no Brasil

entre o fim dos anos 1980 e início na década de 1990, com exigências pautadas no Consenso

de Washington, ampliou a desnacionalização, a financeirização e a dependência externa do

país. O processo de venda de empresas estatais foi importante nesse processo, tendo ocorrido

a partir do governo de José Sarney mudanças na legislação para este fim. Contudo, as maiores

privatizações ocorreram somente anos depois, nos governos de Fernando Collor de Mello,

Itamar Franco e FHC, principalmente.

Ao desenvolver um estudo crítico pretende-se com esta pesquisa contribuir para a

qualificação do debate sobre o papel das empresas estatais, sob comando das burguesias

brasileiras, para forcejar a acumulação de capital privada no espaço nacional.

19

Capítulo 1 – Imperialismo, Estado e Industrialização (1956-1973)

1. Introdução

Com base no processo de internacionalização produtiva movido pelo imperialismo

no Brasil, que originou a implantação da indústria pesada, o objetivo deste primeiro capítulo

será mostrar como entre 1956 e 1973 as empresas estatais tiveram um papel central. Ao criar

as condições necessárias para que as empresas multinacionais se instalassem e se

expandissem no país, o Estado brasileiro por meio de suas empresas permitiu uma situação

privilegiada para a valorização do capital internacional.

O capítulo está dividido da seguinte forma: i) Especificidade do imperialismo no

imediato pós-Segunda Guerra Mundial, seção em que será mostrada a necessidade de

expansão das empresas multinacionais para fora de seu espaço nacional de origem; ii)

Atuação das burguesias brasileiras nesta fase do imperialismo, parte em que serão analisadas

as reflexões de Florestan Fernandes sobre as características das burguesias brasileiras e como

elas promoveram as mudanças necessárias exigidas pelo o que ele denominou “imperialismo

total”, favorecidas pelo golpe civil-militar; e iii) Empresas estatais brasileiras na fase do

imperialismo total. Nessa seção haverá uma divisão em cinco partes, de modo a mostrar como

a expansão das empresas estatais e as reformas promovidas a partir do Estado autoritário no

Brasil propiciaram alterações financeiras e institucionais para subsidiar a acumulação das

empresas multinacionais.

2. Especificidade do Imperialismo no Imediato pós-Segunda Guerra Mundial

Após a Segunda Guerra Mundial os Estados Unidos saíram do conflito bélico como a

maior potência mundial do ponto de vista tecnológico, militar, financeiro e cultural, além de

deter 75% das reservas mundiais de ouro. Essa situação vantajosa possibilitou aos norte-

americanos liderarem o processo de reorganização da economia mundial, ampliando sua

dominação imperialista sobre os países europeus e, principalmente sobre a América Latina,

através da exportação de seus IDEs por meio das filiais das empresas multinacionais, cujos

níveis de concentração e centralização de capitais se encontravam muito elevados e

necessitavam cada vez mais se expandir para fora de suas fronteiras nacionais para acelerar

sua rentabilidade.

Os países subdesenvolvidos tiveram um papel estratégico, uma vez que a

lucratividade das filiais instaladas nesses países era maior do que a das suas matrizes. No

20

entanto, a maneira como o imperialismo foi praticado no Brasil, sobretudo, a partir da

industrialização, diferenciava-se da forma como ele atuava na Europa e no Japão. Se nestes

últimos países a operação das multinacionais norte-americanas propiciava desenvolvimento e

fortalecimento do capitalismo em bases nacionais, nos países subdesenvolvidos a

industrialização se dava cada vez mais de forma dependente, acirrando suas contradições e

dificultando um desenvolvimento econômico que caminhasse no sentido de promover um

capitalismo autodeterminado e que rompesse com as estruturas heterogêneas dessa sociedade.

Florestan Fernandes (1975; 2005) identificou quatro fases de dominação externa

sobre a periferia, nas quais os países da América Latina, principalmente o Brasil, tiveram um

papel importante no processo de acumulação de capital nos países centrais. Essa constatação

mostrou por que, à medida que os padrões tecnológicos e organizacionais sofriam mudanças

nos países desenvolvidos, essas alterações refletiam diretamente nas economias dependentes e

satélites de modo a reorientar sua produção e a favorecer a extração do excedente econômico

em direção aos países centrais3.

A primeira fase foi caracterizada pelo sistema colonial (1500-1808), em que a

metrópole portuguesa detinha os privilégios sobre a colônia na aquisição de seus produtos

agrícolas e na venda de bens de consumo, em uma relação de exclusivo metropolitano, pela

qual a metrópole obtinha grandes saldos positivos em sua balança comercial4.

Com a crise final do antigo sistema colonial, houve um segundo tipo de dominação

externa, denominado neocolonialismo, representado pelo domínio britânico (1808-1860), que

manteve as estruturas já montadas de exportação de produtos primários, mesmo porque o

Brasil não tinha condições de produzir as mercadorias que importava. Neste sentido, pesava

também o fato de que a classe dominante local se beneficiava economicamente mantendo as

estruturas econômicas vigentes.

3 “O desenvolvimento do capitalismo avançado impõe contínuos reajustamentos no mercado mundial, dos quais

resultam a transformação e a reorientação das técnicas capitalistas de controle à distância das economias

nacionais dependentes. Essas alterações convergem todas para um mesmo ponto: converter os dinamismos de

crescimento da economia capitalista satélite em fonte de transferência para fora de seu próprio excedente

econômico” (FERNANDES, 1972, p. 55). 4 O pacto colonial, estabelecido pelas regras do antigo sistema colonial, resultava em uma situação de extremo

privilégio para a metrópole, na qual, por um lado, ela seria a única compradora dos produtos ofertados pela

colônia, caracterizando-se uma situação de monopsônio, de outro lado, a metrópole seria a única vendedora que

a colônia poderia adquirir suas mercadorias manufaturadas, estabelecendo-se um monopólio. Nessa relação de

exclusivo metropolitano, a metrópole conseguia um saldo significativo em sua balança comercial, por meio da

inequivalência das trocas, ou seja, comprar barato da colônia produtos primários que a metrópole não produzisse,

e vender caro produtos que a colônia necessitasse. Para mais informações, ver Novais (2006), p. 72 e segs. Nas

palavras de Prado Jr. (1997, p. 31, grifos do autor), “no seu conjunto, e vista no plano mundial e internacional, a

colonização dos trópicos toma o aspecto de uma vasta empresa comercial, mais completa que a antiga feitoria,

mas sempre com o mesmo caráter que ela, destinada a explorar os recursos naturais de um território virgem em

proveito do comércio europeu. É este o verdadeiro sentido da colonização tropical”.

21

A terceira etapa de dominação externa foi determinada pela ordem competitiva

(1860-1955), quando o neocolonialismo entrou em crise terminal como desdobramento da

primeira revolução industrial que, por um lado, teve na exploração colonial a sua principal

contribuição, por meio da acumulação de capital que propiciou à Europa, principalmente à

Inglaterra. E, por outro lado, repercutiu nessas economias dependentes, reorganizando-as para

satisfazer os interesses dessa nova realidade econômica. Apesar dessa nova articulação, as

estruturas arcaicas foram mantidas, uma vez que eram indispensáveis ao esquema “exportação

– importação”, e introduziu-se uma dominação caraterizada pelo imperialismo inglês. Mesmo

com essas mudanças no Brasil, resultado da absorção de parte do excedente econômico após a

independência, o país ainda se mantinha agrário-exportador e dependente dos IDEs.

No quarto padrão de dominação imperialista, pós-Segunda Guerra Mundial e em um

contexto de Guerra Fria, quando o imperialismo britânico foi substituído pelo imperialismo

norte-americano, evidenciou-se o “imperialismo total”, em contraposição ao anterior (Grã-

Bretanha), que era caracterizado pelo imperialismo restrito. A partir de então, uma outra

grande potência hegemônica (Estados Unidos) dominava significativamente o comércio, a

tecnologia e os mercados latino-americanos, por meio das suas empresas multinacionais.

O traço específico do imperialismo total consiste no fato de que ele organiza

a dominação externa a partir de dentro e em todos os níveis da ordem social,

desde o controle da natalidade, a comunicação de massa e o consumo de

massa, até a educação, a transplantação maciça de tecnologia ou de

instituições sociais, a modernização da infra e da superestrutura, os

expedientes financeiros ou do capital, o eixo vital da política nacional etc.

[...]. Esse tipo de imperialismo demonstra que mesmo os mais avançados

países latino-americanos ressentem-se da falta de requisitos básicos para o

rápido crescimento econômico, cultural e social em bases autônomas5

(FERNANDES, 1975, p. 18).

Com isso, as possibilidades de se conquistar um capitalismo de autonomia relativa

tornavam-se cada vez mais distantes da realidade latino-americana, e sobretudo a brasileira,

porque a reorganização exigida pelo capitalismo monopolista estimulava o aumento do

5 Campos (2014, p. 4, grifos do autor), ao interpretar o conceito de imperialismo total de Florestan Fernandes,

afirmou: “o que Fernandes chama de „imperialismo total‟ significa a difusão de valores fordistas dos países

hegemônicos do capitalismo, em especial a economia norte-americana, subordinando as burguesias periféricas

em um heterogêneo espaço transnacional. Nesse plano global é por onde se fundem tanto os novos processos

produtivos, as relações de trabalho e padrões de consumo, quanto a cultura capitalista dominante nos mais

diferentes estratos sociais. A dominação imperialista alargou-se de tal maneira, que ao penetrar por todas as

dimensões da vida, transpôs qualquer fronteira que se opusesse ao „controle societário externo‟. Haveria uma

espécie de penetração da estrutura organizacional das empresas transnacionais e de sua forma de administração,

gestão e produção, nos hábitos profissionais e culturais de grande parte das populações urbanas e

industrializadas, e até mesmo na organização militar”.

22

excedente econômico gerado internamente e incrementava a apropriação do mesmo pelas

empresas multinacionais. Nessa fase,

[...] mais que sob o capitalismo competitivo, a drenagem [do excedente] se

faz sob a estratégia da bola de neve [...]. Sob o capitalismo monopolista, o

imperialismo torna-se o imperialismo total. Ele não conhece fronteiras e não

tem freios. Opera a partir de dentro e em todas as direções, enquistando-se

nas economias, nas culturas e nas sociedades hospedeiras. A norma será: „o

que é bom para a economia norte-americana é bom para o Brasil‟ (e assim

por diante) só que nunca se estabelecerão as diferenças entre a economia

norte-americana (ou as outras economias centrais) e a economia brasileira.

Nessa situação, o industrialismo e a prosperidade capitalista virão

finalmente, mas trazendo consigo uma forma de articulação econômica às

nações capitalistas hegemônicas e ao mercado capitalista mundial que jamais

poderá ser destruída, mantidas as atuais condições, dentro e através do

capitalismo (FERNANDES, 2005, p. 319-320, grifos do autor).

Assim como Fernandes, ao analisar o período do pós-Segunda Guerra Mundial,

Michalet (1983) chamou a atenção para a expansão das empresas multinacionais norte-

americanas em direção a outros países com a instalação de indústrias completas, substituindo

suas exportações no exterior pela produção de suas filiais, principalmente se estabelecendo

nos países subdesenvolvidos6. Este movimento acentuou-se a partir dos anos 1950 e teve

como uma de suas características essenciais o maior controle sobre os países periféricos.

As empresas multinacionais passaram a moldar o sistema econômico mundial de

acordo com seus anseios, se sobrepondo, inclusive, aos interesses das economias nacionais

periféricas, de forma que a industrialização dos países subdesenvolvidos não se colocava

enquanto “sinônimo de desenvolvimento econômico” (MICHALET, 1983, p. 258),

preservando estruturas produtivas arcaicas, além de aumentar a dependência externa e o

desenvolvimento interno desigual. Essa condição também levou Evans (1980, p. 44) a afirmar

que as empresas multinacionais eram “a materialização organizacional do capital

internacional” e que suas decisões refletiam “os ditames do imperialismo”.

Para Michalet (1983), ainda que o deslocamento da produção pudesse provocar uma

proximidade na produtividade do trabalho entre os países, não haveria a mesma equalização

em relação às remunerações. Seria justamente este diferencial que garantiria uma

desigualdade das taxas de mais-valia e que faria sentido para o deslocamento das plantas

6 Constatou Magdoff (1983, p. 197): “enquanto que a produção no estrangeiro a partir de investimentos dos

Estados Unidos era, em 1950, 41/2

vezes maior que as exportações, em 1964 essa proporção aumentou para 51/2

vezes a exportação”. Reiterou Michalet (1983, p. 19): “segundo um relatório da ONU, em 1971 a produção

internacional de um certo número de economias – isto é, o valor da produção realizada fora das fronteiras por

filiais de empresas nacionais – excede o montante de exportações. Assim, para os Estados Unidos, o valor da

produção internacional é quatro vezes superior ao das exportações; é mais do que o dobro para a Grã-Bretanha e

a Suíça (respectivamente 2,14 e 2,35) e mais ou menos igual às exportações nos casos da França e do Japão”.

23

industriais. “Em suma, a sobrevivência de uma economia pré-capitalista [forneceria] a

condição para o baixo valor da força de trabalho” (MICHALET, 1983, p. 259), e isso

permitiria que fosse usada apenas uma parcela desta economia em setores integrados ao

capitalismo mundial.

O tipo de mercadoria e o padrão de consumo impostos pelas multinacionais atingiam

uma restrita camada da população da periferia que possuía um elevado nível de renda e que

proporcionava expressivas demandas para as mercadorias que essa indústria ofertava. Nesse

sentido, a entrada dessas empresas não resolveu o problema da concentração de renda nos

países subdesenvolvidos. Como ressaltado por Evans (1980), esse comportamento refletia o

fato de que as multinacionais tinham interesse tanto em manter baixos os salários para que

tivessem lucros nas operações rotineiras de manufatura quanto na permanência da

concentração de renda, porque esta lhes garantia um mercado para os tipos de mercadorias

que ofertavam.

A tecnologia que as filiais das empresas multinacionais utilizavam na periferia

também se mostrava inadequada à realidade dos países subdesenvolvidos. Como era

poupadora de mão de obra, consequentemente, não absorvia um grande contingente de

trabalhadores. Esse quadro influenciava diretamente o baixo nível salarial dos trabalhadores e

aumentava a dependência tecnológica ao não permitir uma industrialização completa e

autodeterminada7. Para as multinacionais, era muito mais rentável utilizar uma tecnologia

desenvolvida e produzida no centro – muitas vezes já amortizada – e empregá-la em um país

subdesenvolvido. Como ressaltado por Evans (1980, p. 46): “O custo adicional do uso de

tecnologia num mercado novo é desprezível, se comparado ao custo de desenvolver

inicialmente essa tecnologia”.

A ida dessas empresas para outros países não se restringia à sua rentabilidade

imediata apenas. Magdoff (1983) explicitou que o cálculo para os gastos governamentais de

um país imperialista, como os Estados Unidos, em uma “nova” região levava em conta

também outros fatores importantes, como a expansão ao máximo de seu controle sobre os

demais países; a vantagem que traria aos investimentos das suas empresas multinacionais por

meio da ampliação do comércio; e o controle da região, “indo da ocupação militar às técnicas

informais de esferas de influência” (MAGDOFF, 1983, p. 9). Mesmo alguns países da

América Latina, onde as possibilidades de rentabilidade eram baixas, acabavam sendo 7 “As multinacionais têm toda motivação para manter as atividades inovativas de seus negócios o mais próximo

possível do centro. Enquanto puderem fazer essa escolha, a industrialização da periferia continuará sendo

parcial. As instalações para a produção do conhecimento novo não serão localizadas ali. A tecnologia nova

continuará sendo gerada pelos países do centro e, mais tarde assimilada na periferia” (EVANS, 1980, p. 46).

24

“importantes na elaboração da política dos EUA, porque o essencial [era] o controle sobre

toda a América Latina” (MAGDOFF, 1983, p. 9), já que o comando dessas regiões periféricas

possibilitava grandes chances de lucros para as empresas multinacionais.

Além dos IDEs, o poder norte-americano estava na reorganização do Sistema

Monetário Internacional (SMI) durante e após a Segunda Guerra Mundial, cujo protagonismo

estadunidense foi evidente e resultou na “liderança de um agente único: o estado imperial

norte-americano” (PANITCH; GINDIN, 2006, p. 29, grifos dos autores).

Os Estados Unidos constituíram nesse período um “império informal”8, com a

disseminação de uma nova forma de organização industrial; uma produção em massa, baseada

no modelo fordista9, e uma ideologia de estilo de vida estimulado por Hollywood.

Disseminava-se o American way of life10

. Mas, apesar de informal, seu império ganhava

proporções maiores que os anteriores, como o império formal da Grã-Bretanha do século

XIX. O planejamento estatal e a expansão das grandes empresas norte-americanas se

destacavam de maneira inigualável no pós-Segunda Guerra Mundial. “Graças à expansão da

corporação multinacional, com investimento estrangeiro direto na produção e serviços, o

império informal ia demonstrar uma capacidade de penetração muito maior que outras

formações sociais precedentes” (PANITCH; GINDIN, 2006, p. 30).

8 “As tendências expansionistas do capitalismo norte-americano na segunda metade do século XIX eram ainda

mais propensas a adotar formas informais de imperialismo que o capitalismo britânico [...]. Foi através do

investimento estrangeiro direto e da forma corporativa moderna – exemplificada pela Singer Company

estabelecendo-se como a primeira corporação multinacional a superar a barreira tarifária canadense para

estabelecer uma sucursal com o intuito de produzir máquinas de costura para os prósperos plantadores de trigo

de Ontário – que o imperialismo norte-americano informal logo assumiu uma forma claramente distinta da do

britânico [...]. Foi logo com o New Deal que o estado norte-americano começou a desenvolver as capacidades

modernas de planejamento que, uma vez exercidas na Segunda Guerra Mundial, transformariam e estenderiam

amplamente o imperialismo informal norte-americano” (PANITCH; GINDIN, 2006, p. 32-33). 9 “A imitação das formas de tecnologia norte-americanas e administração „fordista‟ foram maciçamente

reforçadas através do investimento estrangeiro direto estadunidense” (PANITCH; GINDIN, 2006, p. 38, grifos

dos autores). 10

Para Harvey (2003, p. 53), “o imperialismo cultural tornou-se importante arma na luta para afirmar a

hegemonia geral. Hollywood, a música popular, formas culturais e até movimentos políticos inteiros, como o dos

direitos civis, foram mobilizados para promover o desejo de emular o modo americano de ser”. De acordo com

Chesnais (1996, p. 120), “o sonho projetado mundialmente a partir de Hollywood ou de Anaheim (a cidadezinha

da Califórnia onde fica a sede do grupo multinacional Disney) é o do capitalismo e da mercantilização total das

atividades humanas, sua aspiração e tendência. Dele se beneficiam, em consequência, todas as multinacionais,

bem como o conjunto das forças sociais comprometidas com a extensão e consolidação da influência do

capitalismo em todo o planeta. Porém, para a evolução da concorrência em nível mundial e para o resultado da

rivalidade oligopolista, em indústrias bem distantes do setor de mídia, não é indiferente que sejam os EUA, e não

outro grande país, a projetar esse „sonho mundial‟, e que a imagem da mercantilização seja essencialmente

americana. Os grandes grupos japoneses ou alemães não alimentaram qualquer dúvida a respeito. Em vez de

tentarem projetar, pelo menos por enquanto, uma imagem capitalista própria, trataram de se inserir no molde

americano”.

25

2.1. Expansão Imperialista no Centro do Capitalismo

A expansão do imperialismo após a Segunda Guerra Mundial ocorreu inicialmente

sobre a Europa e o Japão. Ao fim do conflito, detendo metade de toda a produção industrial

mundial, os Estados Unidos viram seus principais aliados tornarem-se seus devedores e o

dólar se projetar enquanto moeda de troca internacional. Essa situação facilitava aos norte-

americanos trazerem para seu entorno e sob seu controle as potências capitalistas mundiais

sem encontrar resistência desses governos. Esses países entendiam a hegemonia norte-

americana como importante para sua reconstrução (PANITCH; GINDIN, 2006). A soberania

dos Estados Unidos era tamanha que

[...] os países capitalistas centrais poderiam continuar se beneficiando da

clivagem Norte-Sul, mas qualquer intervenção teria de ser iniciada, ou

mesmo aprovada pelos EUA. Somente os EUA podiam, então, arrogar-se o

direito de intervenção contra a soberania de outros estados (o que foi feito

repetidas vezes ao redor do mundo) e somente o estado norte-americano

reservaria para si próprio o direito “soberano” de rechaçar normas e leis

internacionais quando fosse necessário. É nesse sentido que apenas o estado

norte-americano foi ativamente “imperialista” (PANITCH; GINDIN, 2006,

p. 38-39, grifos dos autores).

Diferentemente do imperialismo formal da Grã-Bretanha11

, o imperialismo norte-

americano proporcionava o fortalecimento dos Estados nacionais na Europa e no Japão12

, uma

vez que esses Estados eram importantes para a recepção de seus IDEs.

Os estados-nação constituíam o veículo principal através do qual (a) as

relações sociais e as instituições de classe, a propriedade, a moeda, os

contratos e os mercados se estabeleciam e se reproduziam; e (b) a

acumulação internacional do capital se levava adiante. A grande expansão do

investimento estrangeiro direto em todo o mundo implicou que, longe de

abandonar o estado, o capital aumentou sua dependência de muitos estados (PANITCH; GINDIN, 2006, p. 39-40, grifos dos autores).

Além disso, havia outra característica nova, a “internacionalização do Estado”, ou

seja, países europeus adotavam medidas econômicas internas pelas quais se comprometiam

com a organização e o revigoramento da ordem capitalista mundial, condição que fortalecia o

11

Para um aprofundamento do debate e das características do imperialismo em sua fase clássica e no pós-

Segunda Guerra Mundial, além de seus reflexos sobre a América Latina, ver Campos (2015). 12

Observou-se também uma grande diferença no tratamento estabelecido pelos Estados Unidos para os países

europeus (e em relação ao Japão) e para os países periféricos. A integração econômica europeia foi estimulada

pelos EUA “para „resgatar o estado-nação europeu‟. Contudo, isto contrastava com a aversão norte-americana

pelas estratégias de industrialização por substituições de importações adotadas pelos estados do sul” (PANITCH;

GINDIN, 2006, p. 39, grifos dos autores).

26

império informal dos Estados Unidos13

, por meio do livre comércio e da penetração de suas

empresas multinacionais com poucas restrições por parte dos Estados nacionais (PANITCH;

GINDIN, 2006).

O IDE caracterizou-se enquanto a principal forma de exportação de capitais no pós-

Segunda Guerra Mundial sob a liderança dos Estados Unidos e promoveu uma maior

integração internacional. “Diferentemente do comércio, o investimento estrangeiro direto

norte-americano afetou diretamente as estruturas de classe e as formações estatais dos outros

países capitalistas centrais” (PANITCH; GINDIN, 2006, p. 42).

O aumento exponencial da exportação de capitais dos Estados Unidos após o conflito

bélico e a sua liderança nesse quesito, superando a Grã-Bretanha, são observados na tabela 1,

que mostra que em 1960 os norte-americanos já eram responsáveis por 59,1% de toda a

exportação mundial de capitais.

Tabela 1

Investimento no Exterior dos Principais Países Exportadores de Capital (em %)

1914 1930 1960

Reino Unido

França

Alemanha

Países Baixos

Suécia

Estados Unidos

Canadá

Total

50,3

22,2

17,3

3,1

0,3

6,3

0,5

100

43,8

8,4

2,6

5,5

1,3

35,3

3,1

100

24,5

4,7

1,1

4,2

0,9

59,1

5,5

100

Fonte: Magdoff (1978, p. 60).

Esse crescimento do IDE ocorreu depois de anos de restrições durante a Primeira

Guerra Mundial, a Crise de 1929 e a Segunda Guerra Mundial. Os Estados Unidos se

esforçaram em estabelecer as regras do novo SMI, por meio das quais a expansão de suas

multinacionais seria garantida tanto nas economias desenvolvidas quanto nas

subdesenvolvidas.

A liderança das empresas norte-americanas no pós-Segunda Guerra Mundial levou a

um nível de concentração e centralização de capitais muito acentuado. Esse quadro dificultava

cada vez mais a valorização de seus investimentos produtivos dentro do seu próprio espaço

nacional e exigia a abertura de mais mercados externos para essas empresas, por meio de seus

13

Para Teixeira (1983, p. 170), “se há um período em que se pode falar de hegemonia absoluta da potência

americana, é sem dúvida nenhuma este, e o fato pode ser verificado tanto na esfera produtiva, como na comercial

e financeira”. Para mais informações, ver Harvey (2003), p. 48-76.

27

IDEs14

. Os acordos de Bretton Woods faziam parte dessa estratégia, uma vez que

potencializavam a entrada de suas empresas no mercado mundial15

.

Nos acordos de Bretton Woods foram criados o Fundo Monetário Internacional

(FMI), o Banco Internacional para a Reconstrução e Desenvolvimento (BIRD) e o Acordo

Geral sobre Tarifas e Comércio (GATT, hoje Organização Mundial do Comércio). Tratava-se

de uma superestrutura política internacional que daria condições para que as multinacionais

tivessem maior autonomia no sistema mundial sob tutela do governo dos Estados Unidos, que

dominaria essas instituições. Oficialmente, o FMI se definia como uma instituição que tinha

como objetivo ajudar os países que se encontravam com déficits em seus balanços de

pagamentos por meio de propostas de ajuste e concessão de empréstimos. Os recursos

poderiam ser do próprio Fundo, fruto das quotas dos países membros, ou recursos do BIRD.

Este, por sua vez, se intitulava enquanto responsável por prover empréstimos aos governos

dos países que estavam em dificuldades financeiras, atuando como um banco voltado ao

financiamento de investimentos. O Banco, que começou emitindo títulos e vendendo-os a

instituições e pessoas, tornou-se na verdade um intermediário financeiro entre o tomador do

empréstimo e os indivíduos e as instituições dispostas a deixar o dinheiro a seus cuidados. Já

o GATT, apesar de se autodenominar uma instância capaz de reduzir os obstáculos ao

comércio internacional, pode-se dizer que tinha como propósito ajudar a defender os

interesses comerciais de alguns países desenvolvidos.

Cabe ressaltar que havia um esforço nas orientações do novo SMI para dificultar que

os países protegessem suas economias por meio de desvalorização cambial ou mesmo

adotassem políticas protecionistas alfandegárias. No período entreguerras foi comum a

utilização desses mecanismos na tentativa de os países preservarem seus mercados.

14

Nas palavras de Tavares e Teixeira (1981, p. 19), “a situação no imediato pós-guerra mostrava a economia

americana altamente trustificada, com grande concentração de capital financeiro que não podia ser plenamente

reinvestido no interior da própria indústria trustificada; daí a necessidade de expandir-se para fora”. Ainda, para

Belluzzo (2009, p. 43, grifos do autor), “qualquer forma de capital „trustificado‟ conduz necessariamente a uma

concentração de capital financeiro que não pode ser reinvestido dentro da própria indústria trustificada. Deve

expandir-se para fora. Os novos lucros têm que ser transformados em capital financeiro geral e dirigidos para a

formação e o financiamento de outras grandes empresas. Assim, o processo de concentração e consolidação

monopolista avança de forma generalizada em todos os ramos industriais onde prevalecem métodos de produção

capitalista. Por mais que seja a extensão do espaço nacional monopolizado e protegido pelo Estado nacional,

como era o caso dos Estados Unidos, a expansão contínua dos lucros excedentes obriga a busca de mercados

externos, tanto para as mercadorias quanto para investimentos diretos e exportação „financeira‟ de capital”. 15

De acordo com Campos (2009, p. 11), “o padrão de acumulação que se desenvolveu após a Segunda Guerra

Mundial se constitui na relação entre o planejamento estatal e a expansão da grande empresa norte-americana.

Decorridas décadas de paralisação da circulação de bens de capitais, motivada pela grande depressão, e a

devastação das estruturas produtivas das economias centrais, cujos desdobramentos fizeram erigir uma crítica ao

liberalismo desregulado, os EUA se colocaram como hegemon no sistema capitalista, sem oposição das outras

economias ocidentais”.

28

Preconizavam-se mercados abertos para as relações comerciais, taxas de câmbio estáveis e a

supervisão do FMI, medidas que favoreceriam significativamente os Estados Unidos e suas

empresas multinacionais na reconstrução do mundo após a Segunda Guerra Mundial16

.

[...] o IDE norte-americano, além de reconstruir as economias destruídas

pela Guerra, exportou um tipo de internacionalização que deu maior

organicidade ao capitalismo, assim como facilitou a difusão de um projeto

americano de influência global [...]. Para tanto, fez-se necessário criar uma

institucionalidade multilateral que permitisse realizar – graças à regulação

monetária, comercial e política – tal hegemonia. Bretton Woods representou

parte desse projeto de hegemonia norte-americana, que teve como um dos

objetivos centrais o ajuste das condições econômicas nacionais para o livre

trânsito de capitais, pavimentando por meio de instrumentos financeiros

internacionais o acesso dos mercados potenciais para a riqueza mundial17

(CAMPOS, 2009, p. 11-12).

Como os recursos disponíveis por meio do FMI e do BIRD eram insuficientes para a

recuperação dos países devastados pela Segunda Guerra Mundial, o contexto político e

socioeconômico na Europa se agravava e os Partidos Comunistas ganhavam cada vez mais

espaço nos governos europeus, os Estados Unidos decidiram criar o Plano Marshall18

. Ele

tinha o objetivo de aumentar a destinação de recursos à reconstrução da Europa e, com isso,

conter a influência soviética sobre esses países. Estabelecido em 1947, o Plano exigia que

qualquer país beneficiário desses recursos não tivesse, em seu governo, nenhum representante

de partidos de esquerda. Esse Plano “contribuiu para reforçar a supremacia política dos

Estados Unidos e, simultaneamente, criar espaço para uma maior integração da Europa

16

Ao ressaltar a supremacia dos Estados Unidos, escreveu Teixeira (1983, p. 149), “esta complexa

institucionalidade era obra principalmente do empenho dos Estados Unidos em promover uma reordenação das

relações internacionais à sua feição. Tratava-se de afirmar sua própria hegemonia e, ao fazê-lo, revelavam uma

particular concepção do mundo. Um analista insuspeito como Solomon, por exemplo, chega a dizer que „os

dispositivos monetários internacionais celebrados em Bretton Woods no ano de 1944 refletiam o predomínio

político, industrial e financeiro dos Estados Unidos‟”. 17

Prossegue Campos (2009, p. 12, grifos do autor), “O IDE foi primordial para desobstruir os limites à

construção dessa ordem manejada por Washington. Senão vejamos. A liberalização do comércio e de capitais,

ainda que tivesse passado por uma ampla discussão interna nos EUA e com a oposição dos setores

„isolacionistas‟, criou critérios de não discriminação, reciprocidade e princípio da nação mais favorecida

sintetizados no GATT (General Agreement on Tariffs and Trade). Essa estratégia, porém, teve que ser

reavaliada, uma vez que as frágeis condições que apresentavam as economias europeias e japonesa exigiam um

pragmatismo maior dos EUA na manutenção da ordem capitalista nessas regiões. O problema da „escassez de

dólares‟ (dollar gap) para reativar a circulação de capitais e mercadorias fez com que fossem desrespeitadas as

principais pautas de conduta do GATT. Tais restrições significavam que a salvaguarda do sistema dependeria da

solidariedade do hegemon com o desenvolvimento dos Estados nacionais das principais potências capitalistas

que, por sua vez, ao reconstruírem suas forças produtivas internas, garantiriam a expansão de todo o padrão de

acumulação. O Plano Marshall se constitui em uma expressiva destinação de recursos líquidos norte-americanos

para tal fim, tendo como contrapartida a penetração da corporação americana, sobretudo, do setor de bens de

consumo na Europa Ocidental, atrelando-se aos setores de bens de capital europeus, principalmente alemães”. 18

Ver: Block (1987).

29

capitalista” (TEIXEIRA, 1983, p. 168), além de aumentar a participação de suas empresas

multinacionais nessas regiões.

Os norte-americanos impuseram, assim, seu poder e sua hegemonia. Contudo, esse

processo levou ao posterior fortalecimento das empresas da Alemanha e do Japão19

principalmente na segunda metade da década de 1950. Com isso, elas competiriam com as

empresas dos Estados Unidos em uma posição de “superioridade tecnológica e

organizacional” (CAMPOS, 2009, p. 12-13).

2.1.1. Desdobramentos sobre os Países Subdesenvolvidos

Com o fim da reconstrução da Europa (principalmente da Alemanha) e do Japão, os

interesses imperialistas norte-americanos na América Latina aumentavam, entre várias razões,

também para fazer frente à expansão de alemães e japoneses sobre essa região. Esses países

estavam começando a competir com os norte-americanos na destinação de seus IDEs aos

países periféricos. “Uma vez recuperadas as forças produtivas europeias, as estratégias de

suas empresas seguiram o caminho norte-americano, exportando plataformas de produção

para a periferia” (CAMPOS, 2009, p. 12).

Como consequência, a ampliação dos IDEs de diferentes países consolidou a

internacionalização produtiva, porque trazia à periferia plantas produtivas completas, com

elevado conteúdo tecnológico e produção de mercadorias com alto valor unitário e voltadas ao

mercado interno dessas regiões.

O expressivo crescimento dos investimentos dos países centrais nos periféricos

também se explicava pelas elevadas taxas de lucro. A rentabilidade nos países periféricos

mostrava-se maior do que o retorno sobre os investimentos, por exemplo, dos norte-

americanos em seu próprio país20

. Daí a grande importância das economias subdesenvolvidas

para a estratégia dos Estados Unidos e o “enquadramento” que eles impuseram a esses países.

“Entre 1950 e 1965, os rendimentos dos investimentos americanos no estrangeiro aumentaram

2.3 vezes mais rápido que os dos investimentos internos, passando a parte dos primeiros de

19

“No Japão, tendo em vista a controversa posição no continente asiático animada pela proximidade soviética,

mais uma vez os EUA se valeram do seu pragmatismo, permitindo que a economia japonesa se desenvolvesse

por seus próprios meios, sem IDE norte-americano, mas com forte injeção de liquidez e agressivas

discriminações contra as importações de produtos americanos” (CAMPOS, 2009, p. 12). 20

De acordo com Evans (1980, p. 271-272, grifos do autor), “para a Ford Motor Company, a „ameaça‟ de

exportações brasileiras de automóveis para a Nigéria, substituindo as exportações americanas, não constitui uma

ameaça, a menos que os carros exportados do Brasil sejam Volkswagens, e não Fords [...]. Como os retornos

gerais sobre os investimentos industriais pelas multinacionais no Brasil e México são cerca de 50% mais altos do

que nos mesmos investimentos nos Estados Unidos, a produção no Brasil representa uma oportunidade de maior

lucratividade para as multinacionais”.

30

8,8% a 17,8% dos lucros totais das sociedades americanas” (AMIN, 1973, p. 210). A tabela 2

explicita essa situação.

Tabela 2

Lucros e Capital Social (em %)

Ano Relação entre lucros e capital

social em países subdesenvolvidos

Relação entre lucros e capital

social no Estados Unidos

1945

1946

1947

1948

11,5

14,3

18,1

19,8

7,7

9,1

12,0

13,8

Fonte: Baran (1984, p. 205).

De acordo com a tabela 2, entre 1945 e 1948 os lucros nos países periféricos

aumentaram significativamente em relação ao retorno sobre o capital investido nos Estados

Unidos. Se em 1945 a relação era de 11,5% nos países subdesenvolvidos contra 7,7% nos

Estados Unidos, em 1948 essa mesma comparação passava a ser de um retorno de 19,8% nos

subdesenvolvidos ante 11,8% nos Estados Unidos. Enquanto em 1945 a diferença a favor dos

subdesenvolvidos era de 3,8 pontos percentuais, em 1948 ela chegava a 6 pontos percentuais,

mostrando quão vantajoso tornava-se o retorno obtido pelo capital investido nesses países em

detrimento aos Estados Unidos.

O Brasil foi muito atrativo para esses IDEs em função do tamanho de seu mercado

interno, da grande concentração de renda, do baixo nível salarial e da grande quantidade de

recursos naturais. Mas embora o país tivesse se tornado estratégico para a vinda das empresas

multinacionais, eram necessárias outras transformações internas para que esses investimentos

se dirigissem em maior magnitude ao país. Essas mudanças incluíam: uma maior

homogeneidade das burguesias brasileiras, alterações nos marcos institucionais e legais para

favorecer os interesses das empresas multinacionais e a contenção de movimentos

nacionalistas, como será discutido posteriormente neste capítulo.

As imposições do IDE expressavam-se por meio da rearticulação das burguesias

brasileiras – que viam na associação com tais empresas multinacionais oportunidades de

ganhos para seu capital privado nacional – e a partir da instrumentalização e uso do Estado

por essas burguesias. Neste último caso, houve o importante papel das empresas estatais na

criação de infraestrutura e no fornecimento de bens e serviços necessários para as empresas

multinacionais se robustecerem no Brasil e aumentar sua influência. A articulação das

empresas multinacionais com as burguesias nativas e a atuação do Estado brasileiro em favor

deste capital internacional foram imprescindíveis para o coroamento do processo de

industrialização dependente.

31

Não se pode negar que os IDEs possibilitaram um salto no padrão de

desenvolvimento capitalista brasileiro devido às mudanças que trouxeram na forma de

acumulação, que passou a se dar dentro do espaço nacional. “O Brasil foi o país que mais

recebeu IDE nas décadas de 1950 e 1960” (CAMPOS, 2009, p. 23). Mas, apesar de a

acumulação privada promover a geração de valor dentro do país (diferentemente do período

agrário-exportador, quando isso era feito exogenamente), ela continuava, no entanto,

efetivando sua realização em moeda conversível (dólar) no exterior. Além disso, o controle

sobre o mercado interno passou a ser maior. Dessa forma, em vez de o capital internacional

promover uma mudança qualitativa no padrão de desenvolvimento brasileiro, dando

autonomia ao país, aumentava a necessidade de reservas cambiais em dólar, fragilizando o

balanço de pagamentos e acirrando o processo de dependência externa.

Essa fase imperialista caracterizava-se não só pelo aumento da dependência externa

do Brasil em relação aos Estados Unidos, mas também pela forma de ação das burguesias

brasileiras, que teve como conclusão a revolução burguesa como uma contrarrevolução (golpe

civil-militar de 1964). Acatou-se, assim, completamente às exigências do “imperialismo

total”, como denominou Fernandes (1975), e foi preservada a posição privilegiada das

burguesias em uma sociedade de grande concentração de renda e disparidades sociais, mas

muito rentável para a valorização dos IDEs.

A seguir, será aprofundada a discussão sobre o papel das burguesias brasileiras e do

Estado no processo de subordinação do país aos interesses das empresas multinacionais.

3. Burguesias Brasileiras e Subordinação às Empresas Multinacionais

O aumento da concorrência internacional e a expansão das filiais das empresas

multinacionais, por meio da internacionalização produtiva para a América Latina21

, levaram

as burguesias brasileiras a atuarem para garantir internamente os interesses de valorização dos

capitais produtivos dessas empresas, colocando tanto o Estado quanto as empresas estatais

para este fim.

Com o ingresso expressivo dos IDEs, houve o desenvolvimento das forças

produtivas, que redundou na industrialização pesada no Brasil, ao mesmo tempo em que

21

“Essas empresas trouxeram à região um novo estilo de organização, de produção e de marketing, com novos

padrões de planejamento, propaganda de massa, concorrência e controle interno das economias dependentes

pelos interesses externos. Elas representam o capitalismo corporativo ou monopolista, e se apoderam das

posições de liderança – através de mecanismos financeiros, por associação com sócios locais, por corrupção,

pressão ou outros meios – ocupadas anteriormente pelas empresas nativas e por seus „policy-makers‟”

(FERNANDES, 1975, p. 18, grifos do autor).

32

foram aprofundadas a dependência externa e a influência imperialista. As empresas

multinacionais ditavam o processo de industrialização brasileira de acordo com seus anseios e

recebiam a anuência das burguesias nativas, que viam nessa associação dependente e

subordinada uma grande oportunidade de fortalecer seus vínculos com essas empresas e deles

também tirar vantagens. As empresas multinacionais operavam internamente (por meio das

filiais), sob comando de fora (das matrizes), realizando alterações que potencializassem seus

ganhos e sua posição privilegiada nessas economias subdesenvolvidas.

Para a completa efetivação do “imperialismo total” nos termos de Fernandes,

contudo, era necessária uma transformação interna das economias periféricas, no sentido de