cadernos do mercado de valores mobiliÁrios · legal ou regulamentar no contexto de sociedade ......

TRANSCRIPT

1 : Cadernos do Mercado de Valores Mobiliários

NÚMERO 58 * Dezembro de 2017

CADERNOS

DO MERCADO

DE VALORES

MOBILIÁRIOS

Artigos

* A Responsabilidade Civil do Auditor Independente

pela Determinação da Contrapartida Mínima

de Oferta Pública de Aquisição

* Quão Enviesado é o Comportamento dos Investidores

Individuais em Warrants?

* Sociedade Com o Capital Aberto ao Investimento

do Público: Relevância da Lei Pessoal na Aquisição

e Perda da Qualidade de Sociedade Aberta

* Concentração no Mercado de Auditoria

2 : Cadernos do Mercado de Valores Mobiliários

Cadernos do Mercado de Valores Mobiliários

N.º 58

Dezembro de 2017

3 : Cadernos do Mercado de Valores Mobiliários

Editorial 05

Artigos:

A Responsabilidade Civil do Auditor Independente

pela Determinação da Contrapartida Mínima de Oferta

Pública de Aquisição 09

Diogo Tavares

Quão Enviesado é o Comportamento dos Investidores Individuais

em Warrants? 34

Margarida Abreu

Sociedade com o Capital Aberto ao Investimento do Público:

Relevância da Lei Pessoal na Aquisição e Perda da Qualidade

de Sociedade Aberta 54

Juliano Ferreira

Concentração no Mercado de Auditoria 79

Ana Brochado

Índice

4 : Cadernos do Mercado de Valores Mobiliários

EDITORIAL

5 : Cadernos do Mercado de Valores Mobiliários

Editorial A edição n.º 58 dos Cadernos do Mercado de

Valores Mobiliários apresenta quatro textos,

dois de natureza jurídica e dois de cariz econó-

mico.

No primeiro texto delimita-se o enquadramento

legal ao abrigo do qual um auditor poderá ser

responsabilizado perante investidores em ações

emitidas por sociedade aberta, decorrente da

determinação, pelo auditor, da contrapartida

mínima de oferta pública de aquisição obrigató-

ria (OPA) que recaia sobre essas ações. Quando

a contrapartida mínima da OPA não puder ser

determinada por recurso aos critérios objetivos

definidos no Código dos Valores Mobiliários

(CódVM), ou se a CMVM entender que a con-

trapartida proposta pelo oferente não se encon-

tra devidamente justificada ou não é equitativa,

deverá aquela ser fixada a expensas do oferente

por auditor independente designado pela

CMVM. O autor do relatório que estabelece a

contrapartida mínima da OPA é o auditor inde-

pendente e não a CMVM, não competindo a

esta qualquer intervenção nesse processo.

Para o autor, a intervenção do auditor indepen-

dente é meramente privada, e está fora da alça-

da das normas do Direito Administrativo, pelo

que a existência de obrigação de indemnizar

deverá ser aferida de acordo com as regras de

Direito Civil sobre responsabilidade civil extra-

contratual e pré-contratual. Neste contexto, o

autor conclui que a responsabilização do audi-

tor através do instituto da responsabilidade civil

extracontratual apenas poderá ocorrer se este

tiver estabelecido, numa primeira fase, a contra-

partida mínima da OPA em termos não equitati-

vos, em resultado da violação das regras de ava-

liação de empresas genericamente aceites ou

através da cláusula geral de abuso de direito

prevista no Código Civil (‘conduta contrária

aos bons costumes’). Contudo, a qualificação

da conduta do auditor como ilícita resultará, em

qualquer dos casos, da violação das regras ge-

nericamente aceites de avaliação de empresas.

Conclui ainda que a responsabilização do audi-

tor por via da responsabilidade pré-contratual é

justificada pela relação de confiança estabeleci-

da entre o auditor e os investidores, da qual re-

sulta a obrigação de aquele adotar uma conduta

diligente e cuidadosa na determinação da con-

trapartida mínima da OPA. Por fim, conclui

que, estando verificados estes pressupostos de

responsabilidade civil, o auditor fica obrigado a

indemnizar os investidores afetados nos termos

do artigo 562.º do Código Civil, reconstituindo

a situação que existiria na sua esfera caso a con-

trapartida mínima da OPA tivesse sido correta-

mente determinada ab initio.

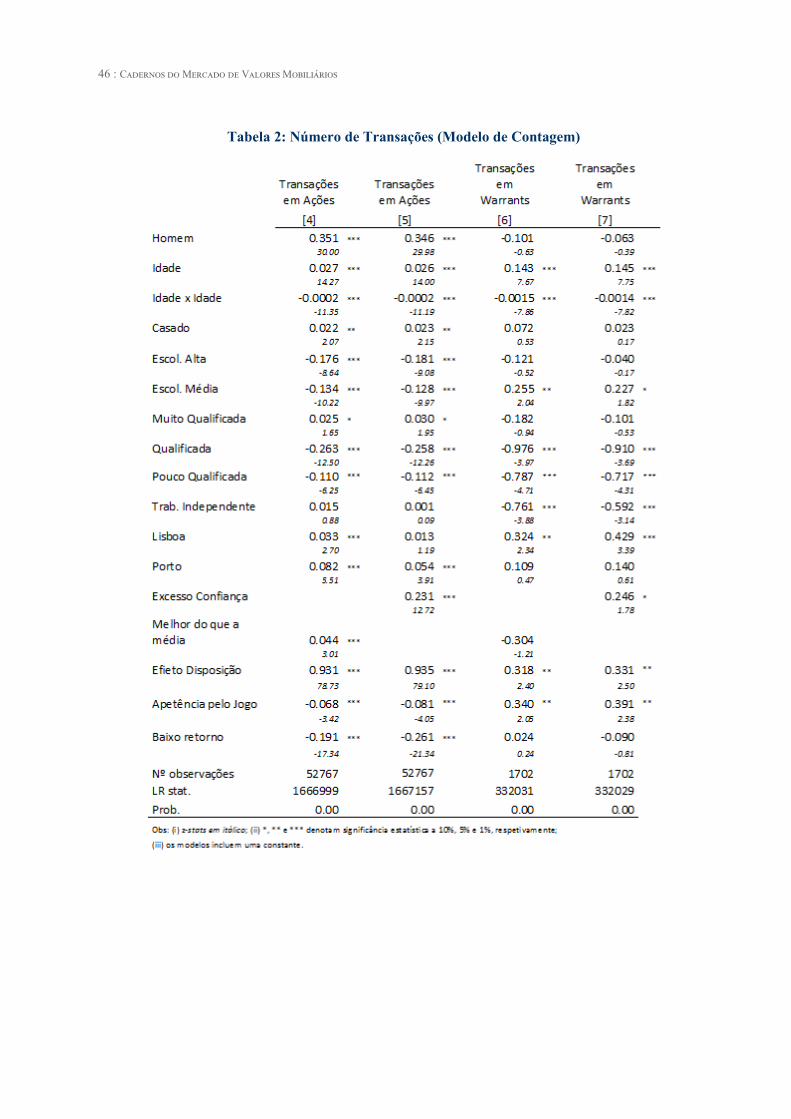

No segundo artigo procura-se definir o perfil do

investidor em warrants e testar as hipóteses de

que o excesso de confiança, o efeito de disposi-

ção e o prazer de jogar têm impacto na partici-

pação no mercado de warrants e na negociação

deste instrumento financeiro. A autora conclui

que as características sociodemográficas e com-

portamentais dos investidores em warrants são

diferentes das dos investidores em ações. Em

primeiro lugar, os investidores em warrants

têm um perfil sociodemográfico específico: os

homens com menor escolaridade e profissões

menos qualificadas têm maior probabilidade de

investir em warrants. Em segundo lugar, os

desvios comportamentais dos investidores são

particularmente relevantes para entender a par-

ticipação no mercado de warrants, uma vez que

os investidores com excesso de confiança e

mais propensos ao efeito de disposição, bem

como os investidores que exibem uma maior

apetência pelo jogo, têm maior probabilidade de

investir e negociar warrants. Além disso,

investidores com efeito de disposição são mais

propensos a negociar warrants com mais

frequência.

6 : Cadernos do Mercado de Valores Mobiliários

Editorial É ainda concluído que existe uma característica

distintiva dos investidores que negoceiam war-

rants e que os distingue daqueles que negocei-

am ações: a apetência pelo jogo aumenta as

transações em warrants, mas diminui a ativida-

de de negociação em ações, o que sugere que

quando os investidores são levados a negociar

em mercados financeiros pelo prazer de jogar,

tendem a transacionar mais produtos financei-

ros complexos e a transacionar menos instru-

mentos financeiros mais simples e mais fáceis

de entender como as ações. Finalmente, a dife-

renciação dos investidores em função da fre-

quência com que transacionam revela que o

efeito de disposição e a apetência pelo jogo são

tanto mais relevantes para explicar a frequência

de transação quanto maior a intensidade da

transação, excetuando-se contudo os investido-

res com as mais elevadas frequências de transa-

ção, em virtude de estes serem heterogéneos e

não terem um perfil sociodemográfico e com-

portamental claramente definido.

No terceiro texto é estudada a determinação dos

termos em que a exclusão de negociação das

ações de uma sociedade aberta cotada pode

ocorrer e, em particular, a concomitante imple-

mentação de mecanismos que apenas estão pre-

vistos para sociedades que efetivamente possu-

am a qualidade de sociedade aberta, designada-

mente mecanismos de utilização voluntária que

determinam a exclusão da negociação em mer-

cado regulamentado, a própria perda da quali-

dade de sociedade aberta e a aquisição potesta-

tiva.

Esta questão tem relevo porquanto i) é necessá-

rio determinar se uma sociedade sujeita a lei

pessoal que não a portuguesa pode, ainda assim,

qualificar-se como sociedade aberta, de tal for-

ma que algum daqueles mecanismos constitua

via possível para a exclusão de negociação em

mercado das ações representativas do seu capi-

tal; e ii) se afigura necessário determinar se efe-

tivamente resulta da lei que a exclusão de nego-

ciação, por via da perda de qualidade de socie-

dade aberta pode constituir consequência direta

da simples obtenção de 90% do capital social

na sequência de OPA, mesmo quando, por não

se ter adquirido 90% das ações objeto da oferta,

não se tenham alcançado os patamares constitu-

tivos dos direitos de aquisição e alienação po-

testativas.

O autor conclui que a qualificação como socie-

dade aberta não deve estender-se a sociedades

sujeitas a lei pessoal diferente da portuguesa. A

qualidade de sociedade aberta constitui pressu-

posto da aplicação de um regime de proteção

dos potenciais acionistas que adquire incomen-

surável densificação quando àquela qualidade é

acrescida a qualidade de cotada, sempre que a

sociedade admite à negociação as suas ações.

Não havendo sociedade sujeita a lei pessoal

portuguesa que não seja aberta, a via para a ex-

clusão voluntária passa necessariamente pela

perda da qualidade de sociedade aberta, na se-

quência de OPA que conduza à aplicabilidade

dos regimes de aquisição ou alienação potestati-

va. Contudo, tal não se afigura de recurso possí-

vel para as sociedades sujeitas a lei pessoal es-

trangeira porque, nestes casos, está afastada a

possibilidade de aplicação dos institutos da

aquisição potestativa de direito nacional ou da

perda de qualidade de sociedade aberta como

via para a promoção do delisting das ações.

Resta, por isso o regime da exclusão voluntária

que, tendo sido inicialmente testado sem base

legal ou regulamentar no contexto de sociedade

cotadas em dois mercados regulamentados de

diferentes jurisdições (dual listing), veio em

sequência a ter acolhimento nas regras harmo-

nizadas da Euronext.

7 : Cadernos do Mercado de Valores Mobiliários

Editorial O autor termina defendendo que tal regime,

dependente da verificação dos ‘requisitos adici-

onais’ que a Euronext considere adequados e

criado com o propósito de permitir às socieda-

des sujeitas a lei pessoal que não a portuguesa o

que já era reconhecido às sociedades abertas

por via da perda dessa qualidade, não poderá

em qualquer circunstância ser utilizado para

além desse propósito, distorcendo o level

playing field que se procurou por essa via repor.

Ou seja, não deverá legitimamente pretender-se

obter por essa via uma exclusão voluntária de

negociação em termos substancialmente distin-

tos daqueles em que tal resultado é admissível

na sequência de perda de qualidade de socieda-

de aberta.

No quarto e último artigo desta edição é anali-

sado um dos temas que tem recebido maior

atenção dos reguladores e da comunidade aca-

démica sobre os serviços de auditoria, designa-

damente o respeitante à concentração destes

serviços à escala global e ao domínio das cha-

madas Big 4. Alguns dos fatores que terão con-

duzido ao aumento da concentração do mercado

de auditoria são, para além dos processos de

concentração, a internacionalização dos negó-

cios e a alteração das necessidades das empre-

sas auditadas, a complexidade dos processos

contabilísticos, as economias de escala, o inves-

timento em infraestruturas e a reputação das Big

4. Conclui ainda a autora que, apesar de terem

sido propostas e implementadas em diversos

países um grande número de opções regulató-

rias para promover a independência, aumentar a

concorrência e minimizar os efeitos anti con-

correnciais resultantes do elevado padrão de

concentração observado, a estrutura atual de

mercado dever-se-á manter tendo em conta as

fortes barreiras existentes à entrada de novos

operadores no mercado. No caso de Portugal, a

elevada concentração dos serviços de auditoria

está em linha com a tendência internacional.

Não obstante, a maior concentração e a maior

assimetria das quotas de mercado são obtidas

quando calculadas com base na capitalização

bolsista e nos honorários.

Apresenta-se assim, nesta edição 58 dos Cader-

nos do Mercado de Valores Mobiliários, um

conjunto de artigos com uma diversidade temá-

tica e qualidade que seguramente aconselham a

sua análise atenta e cuidada.

8 : Cadernos do Mercado de Valores Mobiliários

ARTIGOS

* A Responsabilidade Civil do Auditor Independente pela Determinação da Contrapartida Mínima de Oferta

Pública de Aquisição

* Quão Enviesado é o Comportamento dos Investidores Individuais em Warrants?

* Sociedade com o capital aberto ao investimento do público: Relevância da lei pessoal na aquisição

e perda da qualidade de sociedade aberta

* Concentração no Mercado de Auditoria

9 : Cadernos do Mercado de Valores Mobiliários

A Responsabilidade Civil do Auditor Independente

pela Determinação da Contrapartida Mínima de Oferta

Pública de Aquisição

Diogo Tavares*

1. Objeto

O presente estudo visa estabelecer o enquadra-

mento legal ao abrigo do qual o auditor inde-

pendente poderá ser responsabilizado perante

investidores em valores mobiliários emitidos

por sociedade aberta (neste caso, ações ou valo-

res mobiliários que deem direito à sua subscri-

ção ou aquisição), pela determinação da contra-

partida mínima de oferta pública de aquisição

obrigatória (“OPA”) que recaia sobre esses va-

lores mobiliários.

2. Enquadramento

2.1 A OPA obrigatória

2.1.1 Pressupostos

O Código dos Valores Mobiliários

(“Cód.VM”) consagra a figura da OPA obriga-

tória no respetivo artigo 187.º n.º 111, estabele-

cendo que “Aquele cuja participação em socie-

dade aberta ultrapasse, diretamente ou nos ter-

mos do n.º 1 do artigo 20.º, um terço ou metade

dos direitos de voto correspondentes ao capital

social tem o dever de lançar oferta pública de

aquisição sobre a totalidade das ações e de

outros valores mobiliários emitidos por essa

sociedade que confiram direito à sua subscri-

ção ou aquisição”.

Em face da letra deste preceito, verifica-se que

a causa geradora do dever de lançamento de

OPA é a ultrapassagem, direta ou indireta, dos

limiares de um terço ou de metade dos direitos

de voto correspondentes ao capital de sociedade

aberta.

2.1.2 Ratio

Conforme resulta do considerando 9 da Diretiva

2004/25/CE do Parlamento Europeu e do Con-

selho, de 21 de Abril de 2004 (“Diretiva das

OPAs”), relativa às ofertas públicas de aquisi-

ção e é geralmente apontado pela doutrina2, o

regime das OPAs obrigatórias opera aquando

de uma aquisição ou alteração de controlo sobre

sociedade aberta e cumpre dois objetivos bem

delineados:

a) Em primeiro lugar, e de modo a acautelar

genericamente a alteração das bases que pre-

sidiram ao investimento em ações da socie-

dade aberta, que contrariamente ao que suce-

dia anteriormente passa a estar sujeita ao

controlo de uma ou mais pessoas, visa pro-

porcionar aos restantes acionistas um direito

de saída a um preço considerado equitativo.

O legislador terá considerado que tal direito

de saída se justifica à luz da elevada proba-

bilidade de extração de benefícios privados

* Advogado no Fundo Europeu de Investimento

1- Sempre que não estejam acompanhadas de referência a um outro diploma legal, as normas legais citadas no presente estudo referem-se

ao Cód.VM.

2- Cfr., a título de exemplo, Nicholas Jennings, Mandatory Bids Revisited, Journal of Corporate Law Studies, Vol.V, Part I, Abril de 2005,

págs. 40 a 47.

10 : Cadernos do Mercado de Valores Mobiliários

pelo(s) novo(s) acionista(s) controlador(es),

à custa do património social;

b) Em segundo lugar, visa a partilha do prémio

de controlo entre o alienante do controlo e os

restantes acionistas, naquilo que configura

um autêntico dever de igual tratamento, pelo

oferente, de todos os acionistas da sociedade

visada, conforme resulta dos requisitos de

contrapartida mínima que uma OPA obriga-

tória deve respeitar, previstos no artigo 188.º

(ver ponto 2.4 infra)3.

2.1.3 Contrapartida

De modo a que a contrapartida da OPA obriga-

tória seja fixada num montante que, por um

lado, assegure uma efetiva proteção dos acio-

nistas minoritários por via da concessão do di-

reito de saída e, por outro lado, assegure o seu

tratamento igualitário por via da partilha do

prémio de controlo, o artigo 188.º n.º 1 determi-

na que a contrapartida de OPA obrigatória não

pode ser inferior ao mais elevado dos seguintes

montantes:

a) O maior preço pago pelo oferente ou por

qualquer das pessoas que, em relação a ele,

estejam em alguma das situações previstas

no n.º 1 do artigo 20.º pela aquisição de va-

lores mobiliários da mesma categoria, nos

seis meses imediatamente anteriores à data

da publicação do anúncio preliminar da ofer-

ta; ou

b) O preço médio ponderado desses valores

mobiliários apurado em mercado regulamen-

tado durante o mesmo período.

2.1.4 Registo da OPA

Nos termos do disposto no artigo 114.º n.º 2, a

realização de OPA está sujeita a registo prévio

na CMVM, sendo a instrução do respetivo pro-

cesso efetuada de acordo com o elenco de docu-

mentação previsto no artigo 115.º, onde se in-

clui, nomeadamente, o projeto de prospeto

(alínea m)) e o projeto de anúncio de lançamen-

to (alínea n)).

2.2 A Intervenção do auditor independente

De acordo com o disposto no artigo 188.º n.º 2,

caso a contrapartida mínima da OPA não possa

ser determinada por recurso aos critérios referi-

dos no n.º 1 desse preceito, ou se a Comissão

do Mercado de Valores Mobiliários

(“CMVM”) entender que a contrapartida, em

dinheiro ou em valores mobiliários, proposta

pelo oferente não se encontra devidamente jus-

tificada ou não é equitativa, por ser insuficiente

ou excessiva, deverá ser fixada a expensas do

oferente por auditor independente designado

pela CMVM4.

O relatório do auditor independente que deter-

mina a contrapartida mínima da OPA nessas

situações constitui um dos elementos que habi-

lita o oferente a prosseguir com a instrução do

pedido de registo da OPA, pois define o valor

mínimo da contrapartida que este terá de divul-

gar nos documentos da oferta.

De acordo com o artigo 188.º n.º 4, “A decisão

da CMVM relativa à designação de auditor

3- Este dever de igual tratamento resulta diretamente do facto de o artigo 188.º n.º 1 al. a) dispor que “A contrapartida de oferta pública de

aquisição obrigatória não pode ser inferior ao (…) maior preço pago pelo oferente ou por qualquer das pessoas que, em relação a ele,

estejam em alguma das situações previstas no n.º 1 do artigo 20.º pela aquisição de valores mobiliários da mesma categoria, nos seis

meses imediatamente anteriores à data da publicação do anúncio preliminar da oferta”.

4- É de notar a este propósito a prática da CMVM de, ao invés de designar diretamente um auditor independente para determinar contrapar-

tida mínima de OPA, solicitar à Ordem dos Revisores Oficiais de Contas (“OROC”) que proceda ela própria à designação do auditor inde-

pendente.

11 : Cadernos do Mercado de Valores Mobiliários

independente para a fixação da contrapartida

mínima, bem como o valor da contrapartida

assim que fixado por aquele, são imediatamente

divulgados ao público”.

A contrapartida mínima, tal como fixada pelo

auditor independente e divulgada ao mercado,

terá logicamente de cumprir com os requisitos

gerais de qualidade da informação constantes

do artigo 7.º n.º 1, que determina que “A infor-

mação respeitante a instrumentos financeiros,

(…) a ofertas públicas de valores mobiliários

e a emitentes deve ser completa, verdadeira,

actual, clara, objetiva e lícita”.

De acordo com este quadro legal, o autor do

relatório que estabelece a contrapartida mínima

da OPA é o auditor independente e não a

CMVM. Acionado o mecanismo de fixação da

contrapartida mínima pelo auditor independen-

te, não compete à CMVM qualquer intervenção

nesse processo, não lhe cabendo, nem tomar

qualquer decisão no âmbito do mesmo, nem o

sindicar, tendo o legislador determinado expli-

citamente a intervenção de um terceiro, que não

uma entidade pública, para a definição do valor

mínimo da contrapartida da OPA.

Concluído o trabalho do auditor e fixada a con-

trapartida mínima, é necessária nova atuação do

oferente para efeitos do pedido de registo da

OPA, apresentando novas versões do anúncio

de lançamento e do prospeto que reflitam a con-

trapartida mínima e a sua justificação (cfr. arti-

gos 115.º n.º 1 al. m), 183.º-A n.º 1 al. e) e 138.º

n.º 1 al. a)). Deste modo, o relatório do auditor

independente apenas produzirá efeitos no pro-

cedimento administrativo de registo da OPA

por iniciativa do próprio oferente, não sendo

mais do que uma peça que o habilita a prosse-

guir com a instrução do processo.

Sendo concedido o registo da OPA pela

CMVM, o oferente fica vinculado a divulgar os

documentos da oferta tal como apresentados à

CMVM, i.e., com a indicação de contrapartida

que respeite o valor mínimo fixado no relatório

do auditor independente.

2.3 A Natureza da Intervenção do auditor

independente

Em resultado do exposto no subcapítulo ante-

rior, a fixação da contrapartida mínima da OPA

por auditor independente não deve ser entendi-

da como um ato administrativo e, consequente-

mente, deve-se entender que o procedimento de

registo de OPA apenas comporta um ato admi-

nistrativo, que é o ato de registo ou de recusa de

registo da mesma pela CMVM.

A atuação do auditor ocorrerá assim no contex-

to de um procedimento administrativo de regis-

to de OPA, mas não consubstancia ela própria a

prática de um ato administrativo, desde logo

porque a fixação da contrapartida mínima da

OPA não põe termo ao procedimento adminis-

trativo, não é ato final do procedimento e não

produz, por si, efeitos na esfera jurídica do ofe-

rente, na medida em que, como se viu, o oferen-

te tem ainda de voltar a impulsionar o procedi-

mento de registo para que este se conclua

(mediante, nomeadamente, a apresentação de

documentos que se conformem com o valor

mínimo da contrapartida).

Mesmo impulsionando o oferente o procedi-

mento de registo, é o ato de registo da OPA a

efetuar pela CMVM que determinará o efetivo

lançamento da mesma e a fixação da respetiva

contrapartida, sendo este na realidade o ato que

produz efeitos jurídicos na situação individual e

concreta do oferente, pondo termo ao procedi-

mento de registo da OPA.

Deve-se deste modo entender que o relatório do

auditor independente e consequente fixação da

contrapartida mínima da OPA, quando tem lu-

gar no âmbito de um procedimento de registo

de OPA, é somente mais um elemento obrigató-

rio da instrução desse procedimento, tal como

os demais elementos enunciados no artigo 115.º

n.º 1 para a instrução do pedido de registo de

ofertas públicas.

A Responsabilidade Civil do Auditor Independente...: 11

12 : Cadernos do Mercado de Valores Mobiliários

A intervenção do auditor independente ao abri-

go do artigo 188.º n.º 2 é assim tida por mera-

mente privada, estando por isso fora da alçada

das normas de Direito Administrativo. Conse-

quentemente, a existência de obrigação de in-

demnizar nesta sede deverá ser aferida de acor-

do com as regras de Direito Civil sobre respon-

sabilidade civil5.

3. Responsabilidade Civil do auditor

independente

3.1 Nota prévia e caso base

Não sendo o relatório do auditor independente

elaborado ao abrigo de uma qualquer relação

contratual estabelecida entre o auditor indepen-

dente e os investidores em ações da sociedade

aberta, a existência de obrigação de indemnizar

nesta sede deverá ser aferida, em primeira linha,

de acordo com as regras de Direito Civil sobre

responsabilidade civil extracontratual e, em se-

gunda linha, e independentemente da conclusão

a que se chegar nesse domínio, de acordo com

as regras de Direito Civil sobre responsabilida-

de civil pré-contratual.

Como cenário base para explorar o tema da res-

ponsabilidade civil do auditor independente, ter

-se-á em linha de conta a hipotética situação em

que o auditor independente estabelece num pri-

meiro momento a contrapartida mínima da

OPA em determinado montante, vindo mais

tarde a corrigir esse montante na sequência da

deteção de desconformidades entre o montante

inicialmente calculado e o montante que decor-

reria de uma correta aplicação das regras de

avaliação de empresas genericamente aceites,

reduzindo consequentemente a contrapartida

mínima da OPA para esse montante6.

As regras de avaliação de empresas generica-

mente aceites consistem nos instrumentos e mé-

todos utilizados de forma estável pelos profis-

sionais que exercem atividades relacionadas

com a avaliação de empresas. O conteúdo des-

sas práticas de mercado encontra-se estabiliza-

do e pode ser encontrado na mais diversa litera-

tura relativa à avaliação de empresas7.

5- Note-se que o regime legal da responsabilidade civil do auditor independente seria diferente caso se entendesse que a fixação da contra-partida mínima da OPA pelo auditor é um ato de direito público. Nesse caso, a questão da eventual responsabilidade civil do auditor teria de ser analisada à luz do regime da responsabilidade civil extracontratual do Estado e demais entidades públicas (o qual abrange a respon-sabilidade de agentes privados que praticam atos de autoridade – e.g., concessionários), aprovado pela Lei n.º 67/2007, de 31 de Dezembro, o qual, adotando no seu artigo 9.º um conceito mais lato de ilicitude do que o constante do artigo 483.º do Código Civil, levaria com maior probabilidade à responsabilização do auditor independente no caso em análise. 6- Este caso base é inspirado na situação verificada aquando da OPA da SGL Carbon GmbH (“SGL Carbon”), enquanto oferente, sobre a Fisipe – Fibras Sintéticas de Portugal, S.A. (“Fisipe”), enquanto sociedade visada, cujo anúncio preliminar (acessível em http://web3.cmvm.pt/sdi2004/emitentes/docs/fsd23394.pdf) data de 21 de março de 2012 e previa uma contrapartida para a OPA de € 0,18 por ação. Tendo em conta a impossibilidade de determinar a contrapartida mínima da OPA por recurso aos critérios referidos no artigo 188.º n.º 1, atenta a reduzida liquidez das ações da Fisipe e o facto de o maior preço pago pelo oferente por ações da sociedade visada nos seis meses imediatamente anteriores à data da publicação do anúncio preliminar da oferta ter sido fixado através de negociação particular, circunstân-cias que, nos termos do n.º 3 do mesmo artigo, presumem a não equidade da contrapartida fixada com base nesses critérios, a CMVM solicitou à OROC em 11.04.2012 a nomeação de auditor independente para fixação da contrapartida mínima a oferecer na OPA (http://www.cmvm.pt/pt/Comunicados/Comunicados/Pages/20120411m.aspx?v=). Entretanto, e ainda na pendência do relatório do auditor independente, o anúncio preliminar foi objeto de aditamento no dia 19.06.2012 (disponível em http://web3.cmvm.pt/sdi2004/emitentes/docs/fsd24148.pdf), tendo a contrapartida da OPA sido revista na sequência da aquisição pelo oferente de um lote de ações da Fisipe pertencentes à Quimifértil – Sociedade Gestora de Participações Sociais – S.A., para € 0,20 por ação, nos termos do disposto nos artigos 188.º n.º 1 al. a) e 180.º, n.º 3, al. b). No dia 25.07.2012, na sequência da receção do relatório elaborado pelo auditor independente e em cumprimento do artigo 188.º n.º 4, a CMVM divulgou o resultado do mesmo relatório, que estabeleceu como contrapartida mínima da OPA um preço por ação de € 0,26 (disponível em http://www.cmvm.pt/cmvm/comunicados/comunicados/pages/20120725a.aspx). A contrapartida da OPA foi consequente-mente revista em conformidade. De acordo com comunicado da CMVM datado de 08.08.2012, o auditor independente viria mais tarde a corrigir o seu relatório, referindo que “reponderando um dos pressupostos anteriormente assumido e explicitado, de equiparação entre o valor das ações da Fisipe e o res-petivo Enterprise Value (EV), pode considerar-se que não é provável que, mesmo sem confirmação através de contas auditadas atualiza-das, o valor da dívida líquida nesta data fique aquém de um montante que determine um valor por ação superior a 0,20 euros”, tendo por isso concluído que “0,20 euros deve ser considerada a contrapartida mínima na OPA geral e obrigatória sobre as ações representativas do capital social da Fisipe” (acessível em http://www.cmvm.pt/pt/Comunicados/Comunicados/Pages/AditamentoaoRelat%C3%B3riodoAuditorIndependenteFixaContrapartidaM%C3%ADnimadaOPAsobreaFisipe%E2%80%93FibrasSint%C3%A9ticasdePortugal,SAem0,20Euros.aspx?v=). A contrapartida da OPA seria revista em conformidade mais uma vez, agora para € 0,20 por ação. 7- De entre a qual se pode mencionar, a título de exemplo, o livro Investment Valuation – Tools and techniques to determine the value of any asset (Aswath Damodaran, Investment Valuation – Tools and techniques to determine the value of any asset, Wiley, 2012) e o livro Finanças Empresariais (Paulo Alves e Paulo Francisco, Manual de Finanças Empresariais, ISGB, 2010).

13 : Cadernos do Mercado de Valores Mobiliários

Tratando-se de usos em relação aos quais existe

na sociedade (e neste caso, mais concretamente,

no mercado de valores mobiliários) uma con-

vicção de obrigatoriedade, deve-se entender que

estas regras vinculam a atividade dos auditores

independentes nomeados ao abrigo do artigo

188.º n.º 2. O recurso às referidas regras consti-

tui prática reiterada dos profissionais da área da

avaliação de empresas, estando por isso os in-

vestidores legitimamente a contar com que

qualquer auditor independente designado para

determinar a contrapartida mínima de uma OPA

nos termos do artigo 188.º n.º 2 atue de acordo

com as mesmas.

É significativo disto mesmo o facto de o pró-

prio artigo 5.º, n.º 4, 2.º parágrafo, da Diretiva

das OPAs fazer, por outras palavras, referência

às regras de avaliação de empresas generica-

mente aceites, ao estipular que os Estados-

Membros “Podem igualmente definir os crité-

rios a utilizar em tais casos [i.e., nos casos em

que as autoridades de supervisão podem alterar

a contrapartida mínima da OPA] como, por

exemplo, o valor médio de mercado ao longo de

um determinado período, o valor de liquidação

da sociedade ou outros critérios objectivos de

avaliação geralmente utilizados na análise fi-

nanceira”8 (sublinhados nossos).

As regras de avaliação de empresas generica-

mente aceites constituem assim fonte de direito

sob a forma de costume, na medida em que

constituem um uso, no sentido de prática social

reiterada em relação à qual existe na sociedade

(e neste caso, mais concretamente, no mercado

de valores mobiliários) uma convicção de obri-

gatoriedade fundada na convicção da sua vincu-

latividade9.

Não havendo normas legais específicas que de-

terminem a forma como se deve processar a

avaliação a realizar pelo auditor independente

para efeitos de cálculo da contrapartida mínima

da OPA, a conduta do mesmo deverá ser aferida

por referência às regras de avaliação de empre-

sas genericamente aceites, que se devem enten-

der nesta sede como autênticos usos sedimenta-

dos no domínio da atividade de avaliação de

empresas.

3.2 Responsabilidade Civil Extracontratual

Nos termos do artigo 483.º do Código Civil,

“Aquele que, com dolo ou mera culpa, violar

ilicitamente o direito de outrem ou qualquer

disposição legal destinada a proteger interes-

ses alheios fica obrigado a indemnizar o lesado

pelos danos resultantes da violação”.

Esta disposição legal condensa os pressupostos

da responsabilidade civil extracontratual que,

encontrando-se preenchidos, darão lugar à obri-

gação de o auditor independente indemnizar os

investidores em valores mobiliários emitidos

por sociedade aberta que sejam objeto de OPA

obrigatória: (i) facto voluntário; (ii) ilicitude;

(iii) culpa; (iv) dano; e (v) nexo de causalidade.

3.2.1 Facto Voluntário

Tendo em conta que, de acordo com o caso ba-

se proposto, a conduta do auditor independente

que poderá dar lugar à obrigação de indemnizar

passará necessariamente pela divulgação de um

relatório contrário às regras de avaliação de

empresas genericamente aceites, assumimos

este pressuposto como verificado.

A Responsabilidade Civil do Auditor Independente...: 13

8- Portugal não fez uso desta faculdade de definir por lei os critérios que o auditor independente designado pela CMVM (ou, na prática, pela OROC) deve seguir quando está encarregue de determinar a contrapartida mínima de uma OPA. 9- José de Oliveira Ascensão, O Direito, Introdução e Teoria Geral, págs. 218 e ss., Fundação Calouste Gulbenkian, 1978.

14 : Cadernos do Mercado de Valores Mobiliários

3.2.2 Ilicitude

O pressuposto da ilicitude tem expressão, por

um lado, na cláusula geral de responsabilidade

civil extracontratual prevista no artigo 483.º do

Código Civil, onde se prevê como formas de

ilicitude a violação de um direito subjetivo de

outrem ou a violação de qualquer disposição

legal destinada a proteger interesses alheios e,

por outro lado, no artigo 334.º do Código Civil,

sobre o abuso de direito.

(A) Artigo 483.º do Código Civil

Começando pelo artigo 483.º do Código Civil, a

primeira das formas de ilicitude previstas neste

preceito, a violação de um direito subjetivo de

outrem, não tem aplicação no presente caso, na

medida em que não está em causa a violação

pelo auditor independente de um qualquer direi-

to subjetivo dos investidores nos valores mobi-

liários em causa10.

É de notar que esta primeira forma de ilicitude

não permite o ressarcimento dos chamados da-

nos patrimoniais puros, que se consubstanciam

“numa lesão do património do sujeito à qual

não corresponde a violação de um qualquer

direito subjectivo. É a pura perda ou prejuízo

económico que estão em causa, sem que, em

paralelo ou ex ante, se possa falar do desres-

peito por um direito (pessoal ou patrimonial)

do sujeito do qual tenha resultado essa per-

da”11.

Regra geral, este tipo de dano não dá lugar a

reparação pela via indemnizatória em sede de

responsabilidade civil extracontratual por o or-

denamento jurídico português não reconhecer o

direito geral à tutela do património, não haven-

do nenhuma norma que garanta o direito das

pessoas à intangibilidade do seu património12.

No entanto, a segunda forma de ilicitude cons-

tante do artigo 483.º do Código Civil, sobre a

qual nos debruçamos de seguida, abre a porta

ao ressarcimento de danos patrimoniais puros

em certos casos, pela consagração de disposi-

ções legais específicas de proteção, isto é, pela

consagração de disposições legais que têm co-

mo fim proteger o património de certas pessoas

em determinadas situações13.

Esta segunda forma de ilicitude (a violação de

qualquer disposição legal destinada a proteger

interesses alheios) estaria aqui em causa em

virtude da violação pelo auditor independente

do disposto nos artigos 188.º n.º 2 e 7.º n.º 1,

por ter estabelecido, numa primeira fase, a con-

trapartida mínima da OPA em termos não equi-

tativos, em resultado da violação das regras de

avaliação de empresas genericamente aceites.

Segundo a melhor doutrina, para ser efetiva, a

invocação da violação de uma disposição legal

destinada a proteger interesses alheios para

efeitos de responsabilidade civil (e, mais preci-

samente, para ressarcimento de danos patrimo-

niais puros) depende da verificação dos seguin-

tes requisitos14: (i) que à lesão dos interesses do

particular corresponda a violação de uma norma

legal; (ii) que a tutela dos interesses particulares

figure, de facto, entre os fins da norma violada;

e (iii) que o dano se tenha registado no círculo

de interesses privados que a lei visa tutelar.

10- Têm-se tipicamente por abrangidos por este preceito os direitos absolutos, como os direitos reais, os direitos de personalidade, os direitos familiares de natureza patrimonial e os direitos de propriedade intelectual (cfr. Antunes Varela, ob. cit., pág. 533). 11- Gabriela Figueiredo Dias, Controlo de Contas e Responsabilidade dos ROC, pág. 191, in Temas Societários, IDEF, Colóquios, n.º 2, 2006. 12- Cfr. Antunes Varela, ob. cit., pág. 540; e Gabriela Figueiredo Dias, Controlo de Contas…, pág. 191. 13-Cfr. Carlos Ferreira de Almeida, Normas de imputação e norma de proteção no regime da responsabilidade civil extracontratual pela informação nos mercados de valores mobiliários, pág. 18, em Direito das Sociedades em Revista, Outubro 2016, Ano 8, Vol. 16, Almedina. 14- Antunes Varela, ob. cit., pág. 539 e 540.

15 : Cadernos do Mercado de Valores Mobiliários

(i) Violação de norma legal

Quanto ao primeiro requisito, de que à lesão

dos interesses do particular tem de corresponder

a violação de uma norma legal, verifica-se que

foi esse o caso na situação em análise, pois o

dano sofrido pelos investidores ocorreu em re-

sultado do primeiro relatório do auditor inde-

pendente, cujo caráter defeituoso, expresso na

fixação da contrapartida mínima da OPA em

termos não equitativos, implicou já uma viola-

ção do artigo 188.º n.º 2, visto que o cumpri-

mento do disposto nessa norma legal exige ne-

cessariamente a produção de um relatório de

auditoria que fixe a contrapartida mínima da

OPA em termos equitativos15.

Neste sentido, a atualização do relatório do au-

ditor independente corresponde, por sua vez, a

uma verdadeira correção do relatório anterior-

mente apresentado, configurando uma alteração

à contrapartida mínima da OPA de modo a tor-

ná-la equitativa.

Prevendo a lei no artigo 188.º n.º 4 que a

CMVM divulgue imediatamente ao público a

contrapartida mínima da OPA assim que esta

for fixada pelo auditor independente, deve-se

entender que a mesma se considera juridica-

mente relevante a partir do envio do relatório

do auditor independente à CMVM e subsequen-

te divulgação ao público. Por esta razão, o rela-

tório que fixa inicialmente a contrapartida míni-

ma da OPA de forma defeituosa não pode, para

efeitos de responsabilidade civil, deixar de ter

relevância autónoma relativamente ao que a

fixa posteriormente de forma lícita e definitiva.

Este é na realidade o regime que melhor se coa-

duna com a opção do legislador de, para efeitos

de obstar ao abuso de mercado – nomeadamen-

te por parte daqueles que tiverem conhecimento

imediato do montante da contrapartida mínima

fixado pelo auditor independente –, exigir a

divulgação ao público da contrapartida mínima

da OPA assim que esta tiver sido fixada em

relatório elaborado pelo auditor independente.

Daqui resulta que, independentemente de o re-

latório vir a ser posteriormente corrigido, a fi-

xação da contrapartida pelo auditor independen-

te, tal como inicialmente divulgada ao público

pela CMVM, ocorreu já em violação do artigo

188.º n.º 2, na medida em que o preço aí fixado

não pode ser considerado como equitativo, por

não respeitar as regras de avaliação de empre-

sas genericamente aceites.

Da mesma forma, verifica-se que o auditor in-

dependente, atuando dessa forma, violou tam-

bém o disposto no artigo 7.º n.º 1, por não se

poder considerar que a fixação inicial da contra-

partida mínima da OPA de forma contrária re-

gras de avaliação de empresas genericamente

aceites configura a divulgação de informação

completa, verdadeira e lícita, por pura e sim-

plesmente não corresponder ao preço a que o

auditor independente estava obrigado a chegar

por força do artigo 188.º n.º 2 do Cód. VM e

das regras de avaliação de empresas generica-

mente aceites (i.e., o tal preço equitativo)16.

A Responsabilidade Civil do Auditor Independente...: 15

15- Não obstante esse preceito não se referir literalmente à fixação da contrapartida mínima da OPA em termos equitativos pelo auditor independente, essa é a conclusão que preside a uma adequada interpretação desta norma legal, atendendo à ratio do regime das OPAs obri-gatórias em geral e da fixação da contrapartida mínima destas em particular (cfr. disposições da Diretiva das OPAs que abaixo se transcre-vem e que são reveladoras quanto ao facto de a contrapartida mínima da OPA dever ser equitativa e de o papel do auditor independente, se chamado a intervir, ser o de garantir essa equidade). 16- No caso da OPA sobre a Fisipe anunciada no dia 21.03.2012, resulta do comunicado divulgado pela CMVM no dia 08.08.2012 que o auditor independente, para efeitos de determinação da contrapartida mínima da OPA, equiparou o valor das ações da Fisipe ao respetivo entreprise value, assim chegando ao valor de € 0,26 por ação comunicado ao mercado no dia 11.04.2012. Conforme resulta igualmente do mesmo comunicado da CMVM, o auditor independente acabaria por recalcular a contrapartida mínima da OPA deduzindo a dívida líquida da Fisipe ao respetivo enterprise value, chegando ao valor de € 0,20 por ação. Está implícito ao comunicado da CMVM de 08.08.2012 que, na sua avaliação inicial do preço das ações da Fisipe, o auditor independente terá utilizado um método através do qual calculou o preço unitário das ações da Fisipe por referência aos fluxos de caixa operacionais futuros gerados pelos seus capitais próprios e alheios, atualizados para o presente (i.e., para o seu valor no momento em que a OPA decor-ria), chegando ao valor correspondente ao enterprise value.

16 : Cadernos do Mercado de Valores Mobiliários

(ii) Tutela dos interesses dos investidores e fins

das normas violadas

Relativamente ao segundo requisito, que exige

que a tutela do interesse particular de cada in-

vestidor figure, de forma direta – e não somente

reflexa -, entre os fins das normas violadas, é de

relevar que sendo o artigo 188.º n.º 2 o resulta-

do da transposição para a ordem jurídica portu-

guesa do artigo 5.º n.º 4 da Diretiva das OPAs,

esta Diretiva é um instrumento determinante

para uma correta aferição do círculo de interes-

ses privados que aquele preceito do Cód.VM

visa tutelar.

Quanto ao artigo 7.º n.º 1, sendo este um precei-

to que visa somente fixar os requisitos de quali-

dade da informação divulgada no âmbito do

mercado de valores mobiliários, a constatação

de que a proteção dos investidores figura (ou

não) entre os seus fins depende de se saber se a

proteção dos investidores figura (ou não) entre

os fins da norma ou princípio de Direito que

impôs ou permitiu a divulgação dessa informa-

ção17.

No caso em apreço, sendo o artigo 7.º n.º 1 cha-

mado à colação para garantir a qualidade da

informação constante do relatório do auditor

independente, que por sua vez foi elaborado ao

abrigo do mecanismo previsto no artigo 188.º

n.º 2, a sua qualificação como disposição legal

destinada a proteger o interesse de terceiros nos

termos do artigo 483.º n.º 1 do Código Civil,

através do preenchimentos deste segundo requi-

sito, estará sempre dependente da qualificação

dada ao artigo 188.º n.º 2 nesta sede.

Determina assim o artigo 5.º n.º 1 da Diretiva

das OPAs que “Sempre que uma pessoa singu-

lar ou colectiva, na sequência de uma aquisi-

ção efectuada por si ou por pessoas que com

ela actuam em concertação, venha a deter valo-

res mobiliários18 de uma sociedade a que se

refere o n.º 1 do artigo 1.º que, adicionados a

uma eventual participação que já detenha e à

participação detida pelas pessoas que com ela

actuam em concertação, lhe confiram directa

ou indirectamente uma determinada percenta-

gem dos direitos de voto nessa sociedade, per-

mitindo-lhe dispor do controlo da mesma, os

Estados-Membros asseguram que essa pessoa

deva lançar uma oferta a fim de proteger os

accionistas minoritários dessa sociedade. Esta

oferta deve ser dirigida o mais rapidamente

possível a todos os titulares de valores mobiliá-

rios, para a totalidade das suas participações,

a um preço equitativo definido no n.º

4” (sublinhados do autor).

Por sua vez, reveste também particular impor-

tância a este propósito o disposto no conside-

rando 9 desta Diretiva, onde se lê que “Os Es-

tados-Membros deverão tomar as medidas ne-

cessárias para proteger os titulares de valores

mobiliários e, em especial, os detentores de

participações minoritárias, após uma mudança

do controlo das sociedades. Os Estados-

Membros deverão assegurar essa proteção me-

diante a imposição ao adquirente que assumiu

De modo a garantir que não eram tidos em conta, para efeitos de determinação do preço das ações, os fluxos de caixa gerados pelos capitais alheios (dívida), mas somente os gerados pelos capitais próprios, o auditor independente deveria ter subtraído a dívida líquida da Fisipe ao respetivo enterprise value e dividir esse valor pelo número de ações desta, o que, de acordo com o referido comunicado, não terá ocorrido. Esta prática do auditor independente, desconforme às regras de avaliação de empresas genericamente aceites, que ditariam a dedução da dívida líquida da Fisipe ao respetivo enterprise value (cfr. A. Damodaran, ob. cit., e Paulo Alves e Paulo Francisco, ob. cit., Cap. 5.), levou à sobreavaliação do preço das ações da Fisipe, o que levaria à fixação inicial da contrapartida mínima da OPA em € 0,26 em vez de € 0,20 (esta sobreavaliação decorre naturalmente do facto de o preço de € 0,26 por ação refletir, não só as expectativas de remuneração das ações da Fisipe, mas também as expectativas de remuneração dos outros financiadores desta sociedade, da qual os acionistas não seriam logica-mente beneficiários), o que naturalmente se materializou na fixação da contrapartida mínima da OPA da Fisipe em termos não equitativos e por isso ilícitos, em violação dos artigos 188.º n.º 2 e 7.º n.º 1. 17- Conforme refere Carlos Ferreira de Almeida, em linha com a conclusão expressa no acórdão do STJ de 5 de abril de 2016 (relator Garcia Calejo), “O artigo 7.º não tem portanto a natureza de norma de imputação da responsabilidade civil, porque não prescreve, por si só, qualquer dever de informação nem, em consequência, atribui qualquer direito a indemnização por violação de um dever de informa-ção. Não é sequer uma norma autónoma de proteção, porque só funciona em conjugação com normas prescritoras de deveres de informa-ção” (ob. cit, pág. 31). 18- O conceito de “valores mobiliários” encontra-se definido no artigo 2.º n.º 1 al. e) da Diretiva das OPAs como “títulos negociáveis que conferem direitos de voto numa sociedade”.

17 : Cadernos do Mercado de Valores Mobiliários

o controlo de uma sociedade do dever de lan-

çar uma oferta a todos os titulares de valores

mobiliários dessa sociedade, tendo em vista a

aquisição da totalidade das respetivas partici-

pações a um preço equitativo que deve ser

objeto de uma definição comum” (sublinhados

do autor).

Resulta deste considerando e do artigo 5.º n.º 4

da Diretiva das OPAs que o regime das OPAs

obrigatórias em geral, do qual a fixação da con-

trapartida mínima em termos equitativos nos

termos do artigo 188.º n.º 2 é parte integrante,

tem como fim proteger os interesses particula-

res dos investidores detentores de ações de uma

sociedade aberta – ou de outros valores mobi-

liários emitidos por essa sociedade que confi-

ram direito à sua subscrição ou aquisição –,

quando ocorre uma aquisição ou alteração do

controlo sobre essa sociedade.

Conforme referido no subcapítulo 2.1.2 com

vista a assegurar o tratamento justo e equitativo

de todos os acionistas de uma sociedade aberta,

essa proteção tem dois objetivos:

a) Por um lado, obstar à possibilidade de algum

(ns) do(s) acionista(s) poder(em) controlar a

sociedade sem dar(em) hipótese de saída a

um preço equitativo aos restantes acionistas

que aí investiram sob determinados pressu-

postos que deixaram de se verificar a partir

do momento em que a mesma passou a ser

controlada por outra(s) pessoa(s); e

b) Por outro lado, proporcionar a distribuição

do prémio de controlo sobre a sociedade por

todos os acionistas da mesma, tendo em con-

ta que depois da tomada de controlo pelo

oferente é expectável que as suas ações se

venham a desvalorizar19.

Seguindo esta lógica no que respeita ao artigo

188.º n. º 2, o segundo requisito da ilicitude

encontra-se certamente preenchido relativamen-

te aos investidores que já eram acionistas da

sociedade visada no momento da tomada de

controlo pelo oferente ou aquando do anúncio

preliminar de OPA derrogatória nos termos do

artigo 189.º n.º 1 al. a), mas já não relativamen-

te aos restantes investidores, pois estes teriam

investido na sociedade já com conhecimento de

que a mesma estava ou poderia estar brevemen-

te sujeita ao controlo de terceiros20.

Não obstante o exposto, o artigo 188.º n.º 4, ao

exigir a divulgação imediata ao público pela

CMVM da contrapartida mínima da OPA, tal

como fixada no relatório do auditor indepen-

dente, abre a porta ao entendimento de que o

bloco composto pelo artigos 188.º n.os 2 e 4 e

7.º n.º 1 tem como fim proteger diretamente,

não só os investidores que já eram acionistas da

sociedade visada no momento da tomada de

controlo pelo oferente ou aquando do anúncio

preliminar de OPA derrogatória, mas também

os restantes investidores ou potenciais investi-

dores em ações da mesma.

Tal entendimento resulta do facto de o artigo

251.º prever a responsabilidade civil dos emi-

tentes pelo conteúdo das informações divulga-

das ao abrigo dos artigos 245.º a 249.º – onde se

encontram previstos os deveres de divulgação

de informação anual, semestral, trimestral e

privilegiada por parte de emitentes, bem como

de transações de dirigentes –, assim qualifican-

do estas normas como disposições legais desti-

nadas a proteger interesses alheios para efeitos

do artigo 483.º n.º 1 do Código Civil21.

A Responsabilidade Civil do Auditor Independente...: 17

19- Nicholas Jennings, Mandatory Bids Revisited, págs. 41 a 47, Journal of Corporate Law Studies, Vol. V, Part I, Abril de 2005. 20- Em bom rigor, dever-se-ia dizer que o artigo 188.º n.º 2 visa acautelar os interesses, não só dos investidores que já eram acionistas da sociedade visada no momento da tomada de controlo pelo oferente, mas também dos investidores que, na mesma data, eram titulares de valores mobiliários emitidos pela sociedade visada que davam direito à subscrição ou aquisição de ações da visada. Contudo, de modo a não complexificar demasiado a presente exposição, tanto neste ponto como noutros pontos deste estudo em que são referidas normas que visam acautelar os interesses tanto de acionistas como de detentores desse tipo de valores mobiliários, apenas serão mencionados os deten-tores de ações. 21- Neste sentido, relativamente ao dever de divulgação de informação privilegiada, Gonçalo Castilho dos Santos, segundo o qual “O incumprimento do dever de comunicação de factos relevantes pode constituir o emitente no dever de indemnizar os lesados (artigo 251.º)”, adotando assim “a tese que tem vindo a considerar que normas como o artigo 248.º são passíveis de ser reconduzidas às “normas de protecção” previstas no artigo 483.º n.º 1, 2ª parte do Código Civil” (O Dever dos Emitentes de Informar sobre Factos Relevantes, pág. 49, in Caderno do Mercado de Valores Mobiliários, n.º 15, Dezembro 2002). No mesmo sentido, relativamente aos artigos 245.º a 249.º, Carlos Ferreira de Almeida, ob. cit., págs. 26 e seguintes.

18 : Cadernos do Mercado de Valores Mobiliários

A configuração dos artigos 245.º a 249.º como

disposições legais destinadas a proteger interes-

ses alheios para efeitos do artigo 483.º n.º 1 do

Código Civil significa que o legislador preten-

deu que estas normas tutelassem diretamente –

e não somente de forma reflexa –, não só a inte-

gridade e a eficiência do mercado de capitais,

mas também o património dos investidores que

basearam as suas decisões de investimento nas

informações em causa22.

Ora, a obrigação de divulgação imediata ao pú-

blico da contrapartida mínima da OPA pela

CMVM ao abrigo do artigo 188.º n.º 4 é uma

obrigação de natureza semelhante às obrigações

de divulgação de informação resultantes dos

artigos 245.º a 249.º, na medida em que todas

elas têm como objetivo garantir que informa-

ções sobre factos relevantes para a formação do

preço de valores mobiliários emitidos por uma

determinada sociedade cheguem ao mercado o

mais rapidamente possível (especialmente no

caso da divulgação de informação privilegiada

e de transações de dirigentes).

Atenta esta identidade de razões, se o legislador

configura os artigos 245.º a 249.º como disposi-

ções legais que visam assegurar de forma direta

– e não somente reflexa –, não só a integridade

e eficiência do mercado de capitais, mas tam-

bém a proteção dos investidores que negocia-

ram com base na informação a que respeitam,

qualificando-as por isso como disposições le-

gais destinadas a proteger interesses alheios

para efeitos do artigo 483.º do Código Civil, o

mesmo se há-de entender por maioria de razão

relativamente ao bloco de regras relativo à fixa-

ção da contrapartida mínima de OPA por audi-

tor independente, constituído pelos artigos 188.º

n.os 2 e 4 e 7.º n.º 1.

22- Regra geral, ao contrário do que sucede no Direito das Sociedades Comerciais, onde, em prol da tutela patrimonial individualizada do investimento dos acionistas das sociedades comerciais, é-lhes atribuído um verdadeiro direito à informação, no Direito dos Valores Mobi-liários a regulamentação da matéria relativa à informação visa uma tutela do património dos investidores, já não individualizada (pela atribuição aos investidores de um verdadeiro direito à informação), mas sim genérica, pela imposição de deveres de informação a certas pessoas, que tutelam os interesses dos investidores, mas apenas como um mero reflexo da proteção da integridade e eficiência do mercado, não podendo estes lançar mão da sua violação para serem ressarcidos em sede de responsabilidade civil extracontratual. A título de exce-ção, alguns desses deveres de informação em sede de Direito dos Valores Mobiliários concedem uma tutela individualmente dirigida aos investidores, sendo-lhe assegurado por disposição legal específica que podem responsabilizar civilmente pela sua violação as pessoas sobre quem recaem esses deveres (e.g., artigos. 10.º, 149.º, 243.º e 251.º).

Exemplo paradigmático desta distinção resulta, respetivamente, (i) do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conse-lho, de 16 de abril de 2014, relativo ao abuso de mercado (Regulamento do Abuso de Mercado), que revogou a Diretiva 2003/6/CE, tam-bém relativa ao abuso de mercado (antiga Diretiva do Abuso de Mercado), cujo artigo 1.º dispõe (onde dispunha anteriormente o conside-rando 12 da antiga Diretiva do Abuso de Mercado) que “O presente regulamento estabelece um quadro regulatório comum em matéria de abuso de informação privilegiada, transmissão ilícita de informação privilegiada e manipulação de mercado (abuso de mercado), bem como medidas para evitar o abuso de mercado, a fim de assegurar a integridade dos mercados financeiros na União e promover a confi-ança dos investidores nesses mercados”, e (ii) da Diretiva 2001/34/CE (Diretiva dos Prospetos), cujo considerando 10 enuncia que “O objectivo da presente directiva e das respectivas medidas de execução é o de assegurar a protecção dos investidores e a eficácia do mer-cado”, tendo por isso sido exigido aos Estados Membros no respetivo artigo 6.º (transposto para a ordem jurídica portuguesa nos artigos 149.º a 154.º) que assegurassem a sujeição a responsabilidade civil das pessoas responsáveis pela elaboração do prospeto (cfr. Margarida Azevedo de Almeida, A Responsabilidade Civil Perante os Investidores por Realização Defeituosa de Relatórios de Auditoria, Recomen-dações de Investimento e Relatórios de Notação de Risco, pág. 14, in Cadernos do Mercado de Valores Mobiliários, n.º 36, Agosto 2010).

No mesmo sentido, mas relativamente à temática da responsabilidade sobre o prospeto no antigo Código do Mercado de Valores Mobiliá-rios (onde não havia norma específica sobre responsabilidade civil pelo prospeto e numa altura em que não existia ainda Diretiva dos Pros-petos), Carlos Costa Pina, Dever de Informação e Responsabilidade pelo Prospeto no Mercado Primário de Valores Mobiliários, págs. 182 e ss., Coimbra Editora, 1999; É de notar no entanto que esta distinção entre o regime da responsabilidade civil decorrente da Diretiva dos Prospetos e o decorrente do Regulamento do Abuso de Mercado não tem total aplicação no direito português em virtude de o artigo 251.º prever expressamente que os emitentes são responsáveis pelas informações publicadas ao abrigo do regime da divulgação de informação anual, semestral, trimestral e privilegiada previsto nos artigos 245.º a 249.º, que resultou da Diretiva do Abuso de Mercado e estão agora cobertos pelo Regulamento do Abuso de Mercado.

19 : Cadernos do Mercado de Valores Mobiliários

Entendemos por esta razão que o artigo 251.º

deve ser interpretado extensivamente nos ter-

mos do artigo 9.º n.º 1 do Código Civil23, no

sentido de abranger também a informação sobre

a contrapartida mínima de OPA divulgada ao

público no âmbito do artigo 188.º n.º 4. Seguin-

do esta lógica, o artigo 188.º n.os 2 e 4 e o artigo

7.º n.º 1 deverão ser entendidos como verdadei-

ras normas de proteção para efeitos do artigo

483.º n.º 1 do Código Civil.

Isto significa que, em termos práticos, a divul-

gação da contrapartida mínima da OPA nos

termos do artigo 188.º n.º 4 justifica o preenchi-

mento deste segundo requisito da ilicitude24

relativamente a todos os investidores em ações

da sociedade visada afetados pela violação dos

artigos 188.º n.o 2 e 7.º n.º 1, e não somente em

relação àqueles investidores de entre estes que

já eram acionistas da visada aquando da tomada

de controlo pelo oferente ou da divulgação de

anúncio preliminar de OPA derrogatória.

De qualquer forma, e reconhecendo de certa

forma as fragilidades inerentes à sustentação da

responsabilidade civil do auditor independente

na interpretação extensiva de uma norma de

imputação de responsabilidade civil como o

artigo 251.º, não prescindimos de explorar em

baixo a possibilidade de preenchimento do

pressuposto da responsabilidade civil da ilicitu-

de por via do abuso de direito e da responsabili-

dade civil pré-contratual.

(iii) Ocorrência do dano no círculo de interesses

que a lei visa tutelar

Para que o terceiro requisito da ilicitude se en-

contre verificado, o dano sofrido pelos investi-

dores tem de se ter registado no círculo de inte-

resses privados que a lei visa tutelar.

Caso se considere que a interpretação extensiva

do artigo 251.º acima referida não se aplica e

que por isso o segundo requisito da ilicitude (de

que as normas violadas têm de visar diretamen-

te a proteção dos investidores em causa) só está

preenchido relativamente aos investidores que

já eram acionistas da sociedade visada aquando

da tomada de controlo pelo oferente ou aquando

da divulgação do anúncio preliminar de OPA

derrogatória, chega-se necessariamente à con-

clusão de que, no caso em apreço, o dano sofri-

do por esses acionistas (e, por maioria de razão,

pelos restantes investidores) não se produziu no

círculo de interesses privados que os artigos

188.º n.º 2 e 7.º n.º 1 visam tutelar.

O ponto de partida para esta conclusão é o facto

de o regime das OPAs obrigatórias, do qual a

fixação da contrapartida mínima em termos

equitativos é parte integrante, ter como finalida-

de a proteção dos detentores de ações de uma

sociedade aberta aquando da tomada do contro-

lo desta por outra(s) pessoa(s) – com o objetivo

de lhes proporcionar um direito de saída a um

preço que permita a distribuição do respetivo

prémio de controlo –, e não o aproveitamento

de oportunidades de negócio que surgem em

resultado da ocorrência de uma OPA.

Ora, no caso em análise, os danos provocados

pelo relatório defeituoso do auditor independen-

te ocorreram, não porque a contrapartida míni-

ma da OPA não foi, a final, fixada em termos

equitativos pelo auditor independente, inviabili-

zando o tratamento justo e equitativo dos acio-

nistas da sociedade visada, mas antes porque os

investidores em causa, ao assumirem que a con-

trapartida mínima da OPA seria fixada em de-

terminado montante25, de acordo com o primei-

ro relatório do auditor independente divulgado

ao público pela CMVM (e que viria mais tarde

a ser corrigido):

A Responsabilidade Civil do Auditor Independente...: 19

23- Onde se lê que “A interpretação não deve cingir-se à letra da lei, mas reconstituir a partir dos textos o pensamento legislativo, tendo sobretudo em conta a unidade do sistema jurídico, as circunstâncias em que a lei foi elaborada e as condições específicas do tempo em que é aplicada”. 24- De que a tutela do interesse particular de cada investidor figure de forma direta entre os fins das normas violadas. 25- No caso da OPA da SGL Carbon sobre a Fisipe, € 0,26 por ação.

20 : Cadernos do Mercado de Valores Mobiliários

a) Adquiriram ações da sociedade visada por

um preço inferior a esse, com o objetivo de

as alienar posteriormente na OPA e encaixar

a diferença entre o preço de aquisição das

ações e a contrapartida mínima fixada pelo

auditor independente26- 27; ou

b) Abstiveram-se de alienar ações da sociedade

visada que já detinham em carteira a um pre-

ço situado entre a contrapartida da OPA, tal

como fixada a final28, e um preço imediata-

mente inferior ao preço determinado pelo

auditor independente no seu primeiro relató-

rio29, por terem a expectativa de vir a alienar

as ações em causa na OPA a este último pre-

ço30.

O dano sofrido pelos acionistas da sociedade

visada decorre assim, não do facto de (i) não

lhes ter sido conferido o direito de saída a um

preço equitativo na sequência da tomada de

controlo pelo oferente (no caso base assumido

neste estudo, a contrapartida da OPA acabaria

por ser fixada em termos equitativos), mas do

facto de (ii) terem negociado (ou se abstido de

negociar) em ações da sociedade visada assu-

mindo que a contrapartida da OPA tinha sido

fixada em determinado montante mais elevado

do que o verificado a final e de, em consequên-

cia disso, terem sofrido perdas que de outro

modo não teriam sofrido.

Assumindo o não provimento da interpretação

extensiva do artigo 251.º, a primeira situação

mencionada no parágrafo anterior seria de facto

tutelada pelo regime da contrapartida mínima

estabelecido no artigo 188.º, pois se o preço das

ações não fosse, a final, fixado em termos equi-

tativos, ou seja, se o preço a que seria lançada a

OPA fosse inferior ao preço dito “equitativo”,

frustrar-se-ia o objetivo central do regime das

OPAs obrigatórias, que consiste na proteção

dos acionistas da sociedade aberta, que assim

veriam ser-lhes negado o direito de saída do

capital da sociedade a um preço equitativo que

lhes assegurasse a sua quota-parte do prémio de

controlo.

No entanto, o mesmo não sucede com a segun-

da situação descrita nesse parágrafo, visto que a

garantia do aproveitamento das oportunidades

de negócio que surgem em resultado da ocor-

rência de uma OPA não é o bem jurídico que o

regime das OPAs obrigatórias em geral, e o

artigo 188.º em particular, visam salvaguardar.

Deste modo, caso se entenda que o artigo 251.º

não é suscetível de interpretação extensiva nos

moldes sugeridos, dever-se-á forçosamente con-

cluir que o pressuposto da ilicitude consagrado

no artigo 483.º do Código Civil não se encontra

preenchido no caso base em análise nem sequer

relativamente aos investidores que eram acio-

nistas da sociedade visada aquando da tomada

de controlo pelo oferente ou da divulgação do

anúncio preliminar de OPA derrogatória, por

não estar em causa, nem a violação dos seus

direitos subjetivos, nem a violação de uma dis-

posição legal destinada a proteger interesses

alheios, na medida em que o dano ocorreu fora

do círculo de interesses que o artigo 188.º n.º 2

visa tutelar (i.e., o terceiro requisito ora tratado

não se verificou).

Contudo, e conforme já referido, entendemos

que uma interpretação extensiva do artigo 251.º

nos moldes acima propostos levará necessaria-

mente à conclusão de que o segundo requisito

da ilicitude se encontra preenchido relativamen-

te a todos os investidores que sofreram danos

em virtude da tomada de decisões de investi-

mento com base no valor da contrapartida

mínima da OPA determinado pelo auditor

26- Os tais € 0,26 por ação, no caso da OPA da SGL Carbon sobre a Fisipe. 27- Os investidores poderiam ainda hipoteticamente ter adquirido ações da sociedade visada ao preço mais elevado fixado pelo primeiro relatório do auditor independente, na esperança de que a OPA viesse a ser lançada com uma contrapartida superior a essa. 28- No caso da OPA da SGL Carbon sobre a Fisipe, € 0,20 por ação. 29- No caso da OPA da SGL Carbon sobre a Fisipe, € 0,25 por ação. 30- Os tais € 0,26 por ação, no caso da OPA da SGL Carbon sobre a Fisipe.

21 : Cadernos do Mercado de Valores Mobiliários

independente, numa primeira fase, em termos

não equitativos e por isso em violação dos arti-

gos 188.º n.º 2 e 7.º n.º 131.

Consequentemente, a análise do preenchimento

do terceiro requisito da ilicitude, de que o dano

tem de ter ocorrido no círculo de interesses que

a lei visa tutelar, deve incidir sobre a situação

de todos os investidores em ações da sociedade

visada que sofreram danos em resultado da atu-

ação do auditor independente, sendo efetuada

pelo confronto entre a finalidade do bloco cons-

tituído pelos artigos 188.º n.os 2 e 4 e 7.º n.º 1 e

a situação em concreto que levou ao dano sofri-

do por esses investidores, de modo a que se

possa aferir se o dano ocorreu no círculo de

interesses que estas normas, no seu conjunto,

visam tutelar.

Ora, tendo em conta que os danos sofridos por

estes investidores ocorreram exatamente em

virtude de terem negociado (ou se abstido de

negociar) em ações da sociedade visada com

base na informação relativa à contrapartida mí-

nima da OPA calculada inicialmente pelo audi-

tor independente e que as normas referidas no

parágrafo anterior visam assegurar, no seu con-

junto, não só a equidade da contrapartida míni-

ma da OPA, mas também a sua imediata divul-

gação ao mercado em virtude de se tratar de

informação relevante para a tomada de decisões

de investimento, não se pode deixar de entender

que os danos em causa ocorreram dentro do

círculo de interesses que a lei visa tutelar.

Conclui-se assim que este terceiro requisito da

ilicitude se encontra preenchido em virtude da

violação pelo auditor independente dos requisi-

tos de qualidade da informação que resultam da

conjugação dos artigos 188.º n.os 2 e 4 e 7.º n.º

1, no que respeita à situação de todos os investi-

dores que negociaram (ou se abstiveram de ne-

gociar) em ações da sociedade visada assumin-

do que a contrapartida mínima da OPA tinha

sido fixada em montante mais elevado do que o

verificado a final e que, em consequência disso,

sofreram perdas que de outro modo não teriam

sofrido. Está-se assim perante um dano que

ocorreu no círculo de interesses que uma dispo-

sição legal destinada a proteger interesses alhei-

os nos termos do artigo 483.º n.º 1 visa tutelar.

Resta ainda deixar aqui uma última nota relati-

vamente ao artigo 485.º n.º 2 do Código Civil,

sobre responsabilidade por conselhos, recomen-

dações ou informações, que, excecionando a

regra estabelecida no n.º 1 do mesmo preceito,

de que os simples conselhos, recomendações ou

informações não responsabilizam quem os dá,

estabelece que “A obrigação de indemnizar

existe, porém, (…) quando havia o dever jurídi-

co de dar o conselho, recomendação ou infor-

mação e se tenha procedido com negligência ou

intenção de prejudicar, ou quando o procedi-

mento do agente constitua facto punível.”.

Esta norma poderia ser interpretada como uma

outra forma de ilicitude independente das que

constam do artigo 483.º do Código Civil, no

sentido de que, estando-se perante a violação de

uma norma relativa a estas matérias que impo-

nha a alguém o dever de dar conselho, reco-

mendação ou informação, ou que constitua fac-

to punível, está imediatamente preenchido o

requisito da ilicitude na aferição da responsabi-

lidade civil a imputar a essa pessoa.

No entanto, tal não se afiguraria correto, na me-

dida em que o artigo 485.º n.º 2 do Código Civil

não estabelece uma outra forma de ilicitude

paralela à que consta do artigo 483.º do mesmo

Código, apenas estipulando que, caso uma nor-

ma legal imponha o dever jurídico de dar con-

selho, recomendação ou informação, ou o agen-

te, ao fazê-lo, pratique um facto punível, fica

sem efeito o disposto no n.º 1 do artigo 485.º do

A Responsabilidade Civil do Auditor Independente...: 21

31- Conforme anteriormente referido, não limitamos a verificação do segundo requisito da ilicitude àqueles que já eram acionistas da socie-dade visada aquando da tomada de controlo pelo oferente ou da divulgação do anúncio preliminar de OPA derrogatória, por entendermos que a obrigação de divulgação da contrapartida mínima de OPA nos termos do artigo 188.º n.º 4 implica necessariamente a asserção de que os requisitos de qualidade da informação em causa (artigo 188.º n.º 2 e artigo 7.º n.º 1) visam proteger diretamente todos os investidores em ações da visada e não somente aquele grupo restrito.

22 : Cadernos do Mercado de Valores Mobiliários

Código Civil, sem prejuízo da aferição do pre-

enchimento dos pressupostos que determinam a

ilicitude de um determinado facto voluntário

por envolver a violação de uma disposição legal

destinada a proteger interesses alheios, nos ter-

mos do artigo 483.º do Código Civil32.

Neste sentido, estando-se perante a violação de

uma norma legal que impõe ao auditor indepen-

dente o dever de divulgação ao mercado de uma

informação (in casu, da contrapartida mínima

da OPA) que provocou danos a certos investi-

dores – violação essa que constitui facto puní-

vel33 –, como acontece na presente situação em

virtude da designação do auditor independente

pela OROC a pedido da CMVM – que ocorre

nos termos conjugados do artigo 188.º n.º 2 e do

artigo 67.º n.º 1 do Estatuto da Ordem dos Revi-

sores Oficiais de Contas (EOROC)34 –, será

ainda necessário verificar se a tutela dos inte-

resses particulares desses investidores figura, de

facto, entre os fins da norma violada e se o dano

se registou no círculo de interesses privados que

a lei visa tutelar.

Conforme discutido acima, isso acontecerá no

presente caso, desde que se proceda a uma in-

terpretação extensiva do disposto no artigo

251.º no sentido de aí se prever a responsabili-

dade civil do auditor independente pela viola-

ção das normas relativas à fixação da contrapar-

tida mínima de OPA nos termos do artigo 188.º

n.os 2 e 4 e do artigo 7.º n.º 1.

De qualquer forma, e tal como também já men-

cionado, reconhecendo de certa forma as fragi-

lidades inerentes à sustentação da responsabili-

dade civil do auditor independente na interpre-

tação extensiva de uma norma de responsabili-

dade civil como o artigo 251.º, tese na qual sus-

tentamos a ocorrência da violação de uma dis-

posição legal destinada a proteger interesses

alheios nos termos do artigo 483.º n.º 1 do Có-

digo Civil, não prescindimos de explorar em

baixo a via do preenchimento do pressuposto da

responsabilidade civil da ilicitude por via do

abuso de direito e a da responsabilidade civil

pré-contratual.

(B) Abuso de Direito

Atentas as dificuldades notadas no preenchi-

mento do requisito da ilicitude da responsabili-

dade civil extracontratual, previsto no artigo

483.º do Código Civil, cabe ainda verificar se,

no caso base em análise, estamos perante uma

situação de abuso de direito (artigo 334.º do

Código Civil), figura que constitui uma outra

forma de ilicitude para efeitos de responsabili-

dade civil extracontratual.

Nos termos do artigo 334.º do Código Civil, “É

ilegítimo o exercício de um direito, quando o

titular exceda manifestamente os limites impos-

tos pela boa fé, pelos bons costumes ou pelo fim

social ou económico desse direito”.

No âmbito deste preceito, e de acordo com Ma-

nuel Carneiro da Frada, escrevendo em 1997

sobre o problema da imputação dos danos cau-

sados a terceiros por auditores de sociedades,

matéria que anteriormente à entrada em vigor

do Cód.VM era análoga à do problema da fixa-

ção da contrapartida de OPA por auditor inde-

pendente nos termos do artigo 188.º n.º 2 , por

estar em causa em ambos os casos a existência

de danos patrimoniais puros que escapam à

cláusula geral de responsabilidade civil cons-

tante do artigo 483.º do Código Civil e em rela-

ção aos quais inexiste/inexistia uma qualquer

norma específica de responsabilidade civil,

“Torna-se possível, pelo aproveitamento do

32- Cfr. Manuel Carneiro da Frada, Uma «Terceira Via» no Direito da Responsabilidade Civil – O problema da imputação dos danos causados a terceiros por auditores de sociedades, págs. 66 e 67, Almedina, 1997; No mesmo sentido, Margarida Azevedo de Almeida, ob. cit., págs. 23 e 24. 33- Cfr. artigo 389.º n.º 1 als. a) e c). 34- O n.º 1 do artigo 67.º do EOROC determina que “Os revisores oficiais de contas devem desempenhar as funções profissionais para que forem designados pela Ordem, salvo se existir qualquer incompatibilidade ou impedimento”.

23 : Cadernos do Mercado de Valores Mobiliários

conteúdo delitual da proscrição do abuso,

construir uma protecção dos danos patrimoni-

ais puros, apesar da não tutelabilidade de prin-

cípio destas lesões em sede delitual e não obs-

tante a inexistência de disposições de protecção

que consintam essa tutela”35 .

Segundo o mesmo autor, tem especial relevân-

cia, entre as diferentes modalidades constantes

do artigo 334.º do Código Civil, o abuso de di-

reito por atuação contrária aos bons costumes36,

exprimindo estes “padrões de conduta mínimos

a observar em geral pelos sujeitos, estejam ou

não inseridos em relações contratuais” 37.

Na determinação da abrangência da noção de

bons costumes, entende este autor que “a indu-

ção de terceiros em erro através de informa-

ções incorrectas pode consubstanciar uma in-