caderno do igd-m · caderno igd-m 8 a metas e indicadores, ... taas - taxa de acompanhamento da...

TRANSCRIPT

Ministério do Desenvolvimento SocialSecretaria Nacional de Renda de Cidadania

Departamento de OperaçãoCoordenação-Geral de Apoio à Gestão Descentralizada

BRASÍLIA - DFAbril de 2018

Manual do Índice de Gestão Descentralizada do Programa

Bolsa Família e do Cadastro Único(Municípios e Distrito Federal)

CADERNO DO IGD-M

© 2018 Ministério de Desenvolvimento Social.

Todos os direitos reservados. É permitida a reprodução parcial ou total desta obra,

desde que citada a fonte e que não seja para venda ou qualquer fim comercial.

A responsabilidade pelos direitos autorais de textos e imagens desta obra é da área

responsável pela elaboração do conteúdo.

Esta e outras obras do MDS pode ser acessado na página:

http://mds.gov.br, clique em Publicações

Catalogação na fonte - Bibliotecáia do MDS.

Dados Internacionais de Catalogação na Publicação(CIP)

Elaboração, distribuição e informações:

Ministério do Desenvolvimento Social

Secretaria Nacional de Renda de Cidadania

Departamento de Operação

Coordenação-Geral de Apoio à Gestão Descentralizada

Esplanada dos Ministérios • Bloco A

CEP 70 054 906

Brasília/DF

Fale com o MDS: 0800 707 2003

www.mds.gov.br

Projeto Gráfico e Diagramação:

Hugo Pereira- Ascom/MDS

Revisão

A gestão descentralizada do PBF e do cadastro único e o IGD como modelo inovador para o repasse de recursos financeiros aos municípios e DF com base na gestão por resultados ...............................7

Fórmula de cálculo do IGD-M ................................................................................9

O cálculo dos recursos a serem transferidos a cada município .................... 13

Condições para o recebimento dos recursos ...................................................... 16

O repasse dos recursos ............................................................................................. 18

A gestão municipal do PBF e do cadastro único ............................................... 19

Principais atribuições do gestor municipal do PBF e do cadastro único ...21

Como os recursos do IGD-M podem ser utilizados ..........................................24

O planejamento para o uso adequado dos recursos do IGD-M ....................29

Algumas sugestões para o planejamento de ações ...........................................33

1. Uso do IGD-M em ações para manter a base cadastral atualizada e qualificada e para promover a utilização das bases de dados para planejamento de políticas públicas ..........33

2. Uso do IGD-M para adequar a estrutura para o atendimento das famílias e para o planejamento e a execução de ações de cadastramento ................................................................................................34

3. Uso do IGD-M para capacitação contínua da equipe da gestão municipal do cadastro único ......................................................................38

4. Uso do IGD-M em ações de busca ativa e cadastramento de grupos populacionais tradicionais e específicos (GPTES)............38

5. Uso do IGD-M em ações de fortalecimento da intersetorialidade ..42

6. Uso do IGD-M para o acompanhamento das condicionalidades ...48

SUMÁRIO

Etapas da despesa orçamentária ...........................................................................52

Planejamento ..............................................................................................................52

Fixação da despesa ....................................................................................................52

Programação orçamentária e financeira .............................................................54

Processo de licitação e contratação ......................................................................54

Execução dos recursos ..............................................................................................56

Empenho ......................................................................................................................56

Liquidação ...................................................................................................................58

Pagamento ...................................................................................................................59

Controle e avaliação ..................................................................................................59

Incorporação dos recursos ao orçamento municipal ......................................60

Roteiro para utilização dos recursos após a incorporação no orçamento municipal .....................................................................................................................62

Um exemplo prático ................................................................................................62

A reprogramação dos recursos do IGD-M ...........................................................64

A prestação de contas ...............................................................................................66

Compromisso com o controle social do PBF e do Cadastro Único ..............68

Algumas orientações importantes acerca do controle social ........................70

Algumas observações sobre a transparência pública ......................................73

Legislação aplicada ...................................................................................................75

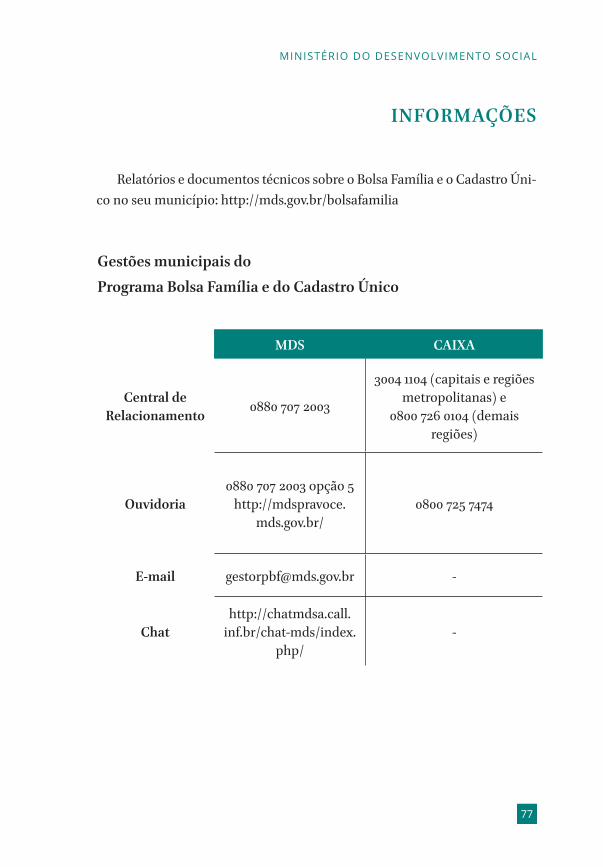

Informações .................................................................................................................77

Gestões municipais do programa bolsa família e do Cadastro Único .........77

Atendimento ao cidadão .........................................................................................78

MINISTÉRIO DO DESENVOLVIMENTO SOCIAL

5

APRESENTAÇÃO

O Índice de Gestão Descentralizada (IGD) do Programa Bolsa Famí-lia (PBF) e do Cadastro Único para Programas Sociais do Governo Federal (Cadastro Único) representa uma estratégia inovadora para

medir o desempenho de cada município, estimular resultados cada vez mais qualitativos e compor a base de cálculo de recursos a serem transferidos aos municípios para que possam ser aplicados no aperfeiçoamento da gestão lo-cal do PBF e do Cadastro Único.

Desde abril de 2006, quando foi criado, o IGD-M tem contribuído signi-ficativamente para a melhoria da gestão municipal do programa, tanto em ações de atualização cadastral das famílias, como no acompanhamento das condicionalidades e no apoio ao controle social do PBF e do Cadastro Único.

Este manual, produzido pela Secretaria Nacional de Renda de Cidadania (Senarc), contém todas as informações sobre o IGD-M: o objetivo, a fórmula de cálculo, a repercussão no repasse de recursos aos municípios, as modali-dades de investimento previstas na legislação, a forma de incorporação dos recursos no orçamento local, entre outras questões fundamentais para a ges-tão municipal do PBF e do Cadastro Único. Ao fim, o leitor encontrará ainda informações sobre Controle Social e Transparência Pública, bem como a le-gislação aqui aplicada.

Com este material, tanto os responsáveis pelo PBF e pelo Cadastro Úni-co em cada município, quanto os conselheiros municipais e Distritais de As-sistência Social – a quem cabe o controle social do PBF e do Cadastro Úni-co – terão à sua disposição uma fonte de consulta sobre o IGD-M, capaz de orientá-los sobre o recebimento dos recursos e sua adequada aplicação, o que certamente contribuirá para o alcance das melhorias que as gestões locais do PBF e do Cadastro Único continuamente requerem.

Boa leitura e ótimo trabalho!

MINISTÉRIO DO DESENVOLVIMENTO SOCIAL

7

A GESTÃO DESCENTRALIZADA DO PBF E DO CADASTRO ÚNICO E O IGD COMO MODELO INOVADOR PARA O REPASSE DE RECURSOS FINANCEIROS AOS MUNICÍPIOS E DF COM

BASE NA GESTÃO POR RESULTADOS

“A execução e a Gestão do Programa Bolsa Família são públicas e gover-namentais e dar-se-ão de forma descentralizada, por meio da conjugação de esforços entre os entes federados, observada a intersetorialidade, a participa-

ção comunitária e o controle social.”Lei nº 10.836, de 09 de janeiro de 2004, art. 8º

A Gestão Descentralizada é uma forma que permite que a União, esta-dos, Distrito Federal e municípios compartilhem entre si os processos de tomadas de decisão, criando bases de cooperação para o combate à

pobreza e à exclusão social. Isso está consagrado na Constituição Federal pelo Pacto Federativo. Os entes federados pactuam o desafio de conduzir a imple-mentação dessa política de transferência direta de renda com condicionalida-des, sendo parceiros efetivos, corresponsáveis pela implementação e o controle.

A Secretaria Nacional de Renda de Cidadania (Senarc), gestor federal do programa Bolsa Família (PBF) e do Cadastro Único, implementou um me-canismo de apoio financeiro firmado sobre indicadores da gestão. A fim de valorizar os municípios com qualidade de gestão e incentivar os demais a al-cançarem sempre melhores indicadores de gestão, foi criado então o Índice de Gestão Descentralizada (IGD), que serve para aferir a qualidade da ges-tão do PBF e do Cadastro Único, considerando, primordialmente: os cadas-tros atualizados das famílias e o acompanhamento das condicionalidades de sa de e de educação. Representa, portanto, um novo modelo, vinculado

CADERNO IGD-M

8

a metas e indicadores, alinhado a mecanismos de monitoramento e avaliação que promovam aprendizado institucional, transparência e responsabilização.

Essa lógica foi institucionalizada pela Lei nº 10.836, de 9 de janeiro de 20041, que fez do IGD2 uma transferência obrigatória da União para os entes federa-dos que aderem voluntariamente ao PBF, desde que alcancem índices mínimos estabelecidos.

A lógica do IGD, portanto, distingue-se de outras formas de disciplinar a transferência de recursos financeiros, como os convênios. Neles, os recursos são consignados e carecem de prestação de contas ao órgão de origem. Já, no IGD, a transferência dos recursos é compreendida como um direito alcançado pelos municípios que realizaram as ações e atingiram índices mínimos estabelecidos na legislação. A prestação de contas, nesse caso, deve ser realizada a nível local, ao Conselho Municipal de Assistência Social (CMAS)3.

Os recursos financeiros a serem repassados aos municípios e ao Distrito Fe-deral são calculados com base nesse Índice.

IGD é um indicador sintético, objetivo e transparente que associa a fórmula de repasse com monitoramento e incentivo a boas práticas da gestão. Os recursos dele advindos passam a integrar o próprio Orçamento Municipal, o que fortalece a autonomia defendida na Constituição: capacidade de autogoverno4, baseado na descentralização e não na hierarquia de um governo central, proporcionando mais liberdade nas tomadas de decisões locais.

1 Atualizada pela Lei nº 12.058, de 13 de outubro de 2009.2 Compreende IGD-M (municípios e DF) e IGD-E (estados).3 Vide itens sobre Controle Social nas páginas 21 e 47 deste manual.4 Vide BOBBIO, Norberto. Dicionário de Política. Brasília: Editora Unb, 2001.

MINISTÉRIO DO DESENVOLVIMENTO SOCIAL

9

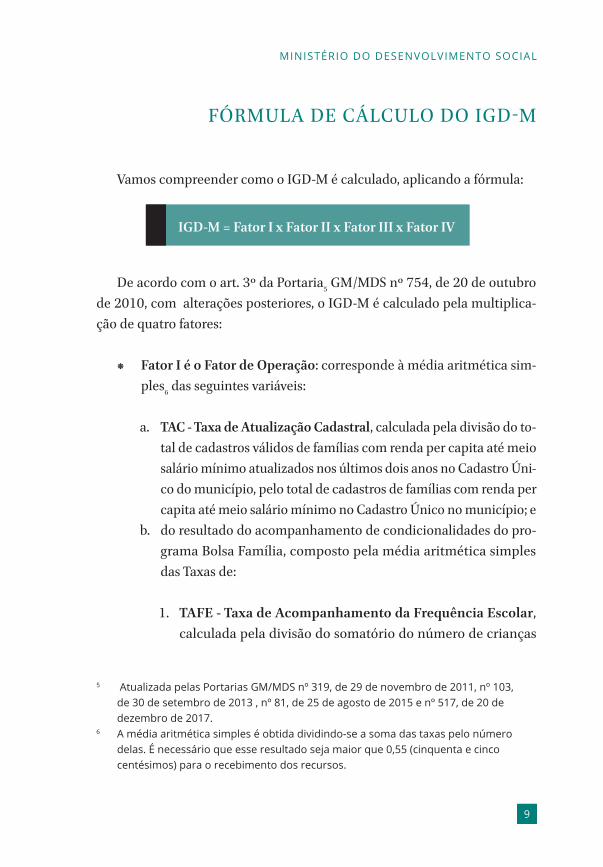

FÓRMULA DE CÁLCULO DO IGD-M

Vamos compreender como o IGD-M é calculado, aplicando a fórmula:

IGD-M = Fator I x Fator II x Fator III x Fator IV

De acordo com o art. 3º da Portaria5 GM/MDS nº 754, de 20 de outubro de 2010, com alterações posteriores, o IGD-M é calculado pela multiplica-ção de quatro fatores:

⁕ Fator I é o Fator de Operação: corresponde à média aritmética sim-ples6 das seguintes variáveis:

a. TAC - Taxa de Atualização Cadastral, calculada pela divisão do to-tal de cadastros válidos de famílias com renda per capita até meio salário mínimo atualizados nos últimos dois anos no Cadastro Úni-co do município, pelo total de cadastros de famílias com renda per capita até meio salário mínimo no Cadastro Único no município; e

b. do resultado do acompanhamento de condicionalidades do pro-grama Bolsa Família, composto pela média aritmética simples das Taxas de:

1. TAFE - Taxa de Acompanhamento da Frequência Escolar, calculada pela divisão do somatório do número de crianças

5 Atualizada pelas Portarias GM/MDS nº 319, de 29 de novembro de 2011, nº 103, de 30 de setembro de 2013 , nº 81, de 25 de agosto de 2015 e nº 517, de 20 de dezembro de 2017.

6 A média aritmética simples é obtida dividindo-se a soma das taxas pelo número delas. É necessário que esse resultado seja maior que 0,55 (cinquenta e cinco centésimos) para o recebimento dos recursos.

CADERNO IGD-M

10

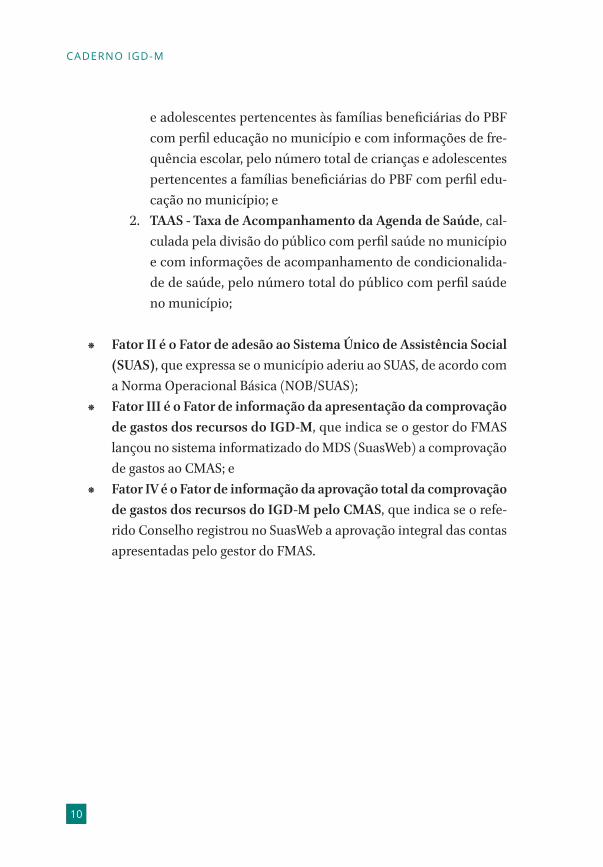

e adolescentes pertencentes às famílias beneficiárias do PBF com perfil educação no município e com informações de fre-quência escolar, pelo número total de crianças e adolescentes pertencentes a famílias beneficiárias do PBF com perfil edu-cação no município; e

2. TAAS - Taxa de Acompanhamento da Agenda de Saúde, cal-culada pela divisão do público com perfil saúde no município e com informações de acompanhamento de condicionalida-de de saúde, pelo número total do público com perfil saúde no município;

⁕ Fator II é o Fator de adesão ao Sistema Único de Assistência Social (SUAS), que expressa se o município aderiu ao SUAS, de acordo com a Norma Operacional Básica (NOB/SUAS);

⁕ Fator III é o Fator de informação da apresentação da comprovação de gastos dos recursos do IGD-M, que indica se o gestor do FMAS lançou no sistema informatizado do MDS (SuasWeb) a comprovação de gastos ao CMAS; e

⁕ Fator IV é o Fator de informação da aprovação total da comprovação de gastos dos recursos do IGD-M pelo CMAS, que indica se o refe-rido Conselho registrou no SuasWeb a aprovação integral das contas apresentadas pelo gestor do FMAS.

MINISTÉRIO DO DESENVOLVIMENTO SOCIAL

11

OS VALORES ATRIBUÍDOS AOS FATORES DA FÓRMULA DE CÁLCULO

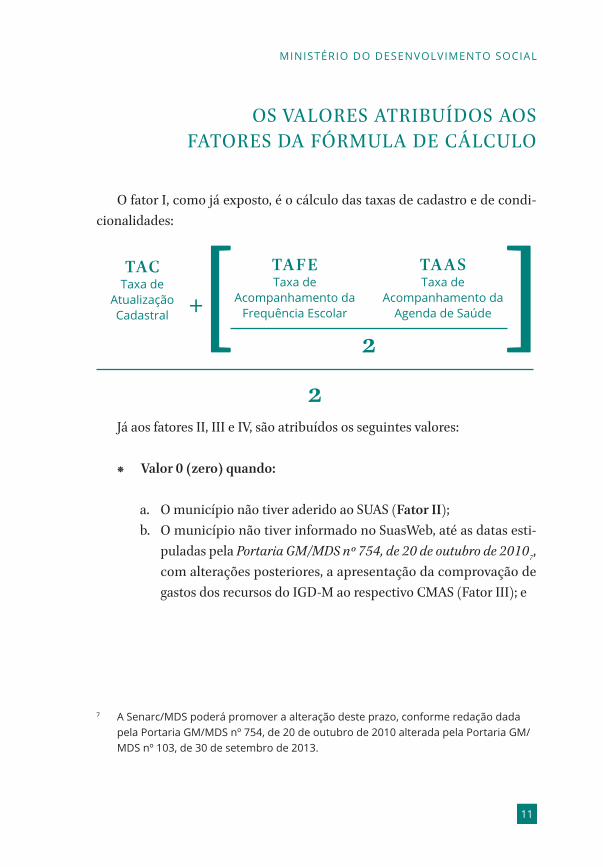

O fator I, como já exposto, é o cálculo das taxas de cadastro e de condi-cionalidades:

Já aos fatores II, III e IV, são atribuídos os seguintes valores:

⁕ Valor 0 (zero) quando:

a. O município não tiver aderido ao SUAS (Fator II);b. O município não tiver informado no SuasWeb, até as datas esti-

puladas pela Portaria GM/MDS nº 754, de 20 de outubro de 20107, com alterações posteriores, a apresentação da comprovação de gastos dos recursos do IGD-M ao respectivo CMAS (Fator III); e

7 A Senarc/MDS poderá promover a alteração deste prazo, conforme redação dada pela Portaria GM/MDS nº 754, de 20 de outubro de 2010 alterada pela Portaria GM/MDS nº 103, de 30 de setembro de 2013.

TAC TA F E

2+

2

TA A STaxa de

Atualização Cadastral

Taxa de Acompanhamento da

Frequência Escolar

Taxa de Acompanhamento da

Agenda de Saúde

CADERNO IGD-M

12

c. O CMAS não tiver informado no SuasWeb, até as datas estipuladas pela Portaria GM/MDS nº 754, de 20 de outubro de 20108, com al-terações posteriores9, a aprovação total da comprovação de gastos dos recursos transferidos (Fator IV).

IMPORTANTE

O fator especificado no item “b” será igual a zero até que haja a apresentação da comprovação de gastos, lançada no SuasWeb.

O fator especificado no item “c” será igual a zero até o saneamento das pendências ou a devolução dos valores não aprovados para o FMAS, sendo o repasse restabelecido após o registro da manifestação do CMAS pela aprovação total (a aprovação parcial também é igual a zero).

NÃO há repasse dos recursos referentes ao período em que o município deixou de receber.

⁕ Valor 1 (um) quando:

a. O município tiver aderido ao SUAS (fator II);b. O município tiver informado, no SuasWeb, a apresentação da com-

provação de gastos dos recursos do IGD-M ao respectivo CMAS (Fator III); e

c. O CMAS tiver informado, no SuasWeb, a aprovação total da com-provação de gastos dos recursos transferidos (Fator IV).

8 A Senarc/MDS poderá promover a alteração deste prazo, conforme redação dada pela Portaria GM/MDS nº 754, de 20 de outubro de 2010 alterada pela Portaria GM/MDS nº 103, de 30 de setembro de 2013.

9 A Senarc/MDS poderá promover a alteração deste prazo, conforme redação dada pela Portaria GM/MDS nº 754, de 20 de outubro de 2010 alterada pela Portaria GM/MDS nº 103, de 30 de setembro de 2013.

MINISTÉRIO DO DESENVOLVIMENTO SOCIAL

13

O CÁLCULO DOS RECURSOS A SEREM TRANSFERIDOS A CADA MUNICÍPIO

Conforme o art. 4º da Portaria10 GM/MDS nº 754,com alterações poste-riores, o recurso financeiro a ser transferido pelo MDS aos municípios é cal-culado da seguinte forma:

Recurso a ser transferido = [(IGD-M x R$ 3,25 por cadastro válido atualizado)11 + incentivos] x multiplicador de saldo em conta

1º Passo:

Multiplicamos o valor do IGD-M apurado no mês por R$ 3,25 pelo núme-ro total de cadastros atualizados, conforme definido no inciso II do art. 12 da Portaria12 nº 754/2010, de famílias no município com renda familiar mensal per capita de até meio salário mínimo inscritas na Base Nacional do Cadastro Único no mês anterior ao do mês de referência do cálculo, até o limite da es-timativa do número de famílias identificadas com renda per capita até meio salário mínimo no município.

10 Atualizada pelas Portarias GM/MDS nº 319, de 29 de novembro de 2011, nº 103, de 30 de setembro de 2013 , nº 81, de 25 de agosto de 2015 e nº 517, de 20 de dezembro de 2017.

11 Cadastro válido atualizado é aquele conforme estipulado no inciso II do art. 12 da Portaria nº 754 de 20 de outubro de 2010.

12 Atualizada pelas Portarias GM/MDS nº 319, de 29 de novembro de 2011, nº 103, de 30 de setembro de 2013 , nº 81, de 25 de agosto de 2015 e nº 517, de 20 de dezembro de 2017.

CADERNO IGD-M

14

2º Passo:

Somamos ao resultado do valor apurado no 1º passo os seguintes incentivos financeiros:

⁕ 5% proporcionais ao acompanhamento das famílias em fase de sus-pensão, que estejam em processo de acompanhamento familiar; e

⁕ 5%, quando o município tiver 100% dos dados referentes à Gestão Municipal atualizados há menos de um ano, registrados no Sistema de Gestão do PBF (SIGPBF).

3º Passo13:

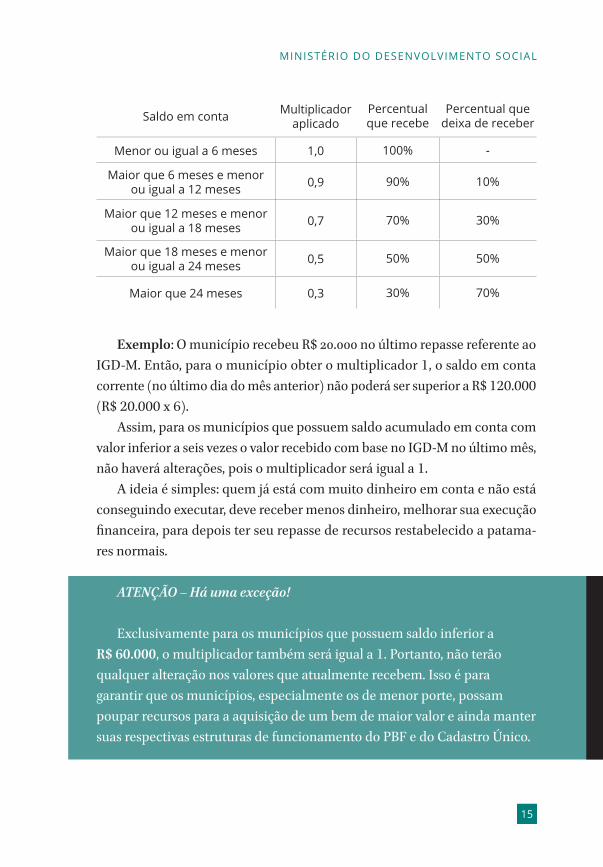

Comparamos o valor de cada município com o saldo acumulado em con-ta corrente e aplicamos o multiplicador correspondente à quantidade de me-ses que esse saldo significa em repasses, conforme é demonstrado a seguir:

13 Os municípios que apresentam os melhores resultados no IGD são aqueles que têm uma maior aplicação dos recursos repassados pelo MDS, ou seja, que apresentam menos meses de saldo em conta.

Com base nessa constatação, ao calcular os valores a serem repassados, a partir de janeiro de 2018, o MDS passou a verificar o saldo dos recursos do IGD na conta dos municípios e estados e comparar esse salto com o valor mensal do repasse calculado.

Consulte o www.mds.gov.br/bolsafamilia e saiba mais sobre o aperfeiçoamento promovido no modelo do IGD-M pela Portaria GM/MDS nº 517, de 20 de dezembro de 2017 no Bolsa Família Informa nº 587 de 22 de dezembro de 2017.

MINISTÉRIO DO DESENVOLVIMENTO SOCIAL

15

Saldo em conta Multiplicador aplicado

Percentual que recebe

Percentual que deixa de receber

Menor ou igual a 6 meses 1,0 100% -

Maior que 6 meses e menor ou igual a 12 meses 0,9 90% 10%

Maior que 12 meses e menor ou igual a 18 meses 0,7 70% 30%

Maior que 18 meses e menor ou igual a 24 meses 0,5 50% 50%

Maior que 24 meses 0,3 30% 70%

Exemplo: O município recebeu R$ 20.000 no último repasse referente ao IGD-M. Então, para o município obter o multiplicador 1, o saldo em conta corrente (no último dia do mês anterior) não poderá ser superior a R$ 120.000 (R$ 20.000 x 6).

Assim, para os municípios que possuem saldo acumulado em conta com valor inferior a seis vezes o valor recebido com base no IGD-M no último mês, não haverá alterações, pois o multiplicador será igual a 1.

A ideia é simples: quem já está com muito dinheiro em conta e não está conseguindo executar, deve receber menos dinheiro, melhorar sua execução financeira, para depois ter seu repasse de recursos restabelecido a patama-res normais.

ATENÇÃO – Há uma exceção!

Exclusivamente para os municípios que possuem saldo inferior a R$ 60.000, o multiplicador também será igual a 1. Portanto, não terão qualquer alteração nos valores que atualmente recebem. Isso é para garantir que os municípios, especialmente os de menor porte, possam poupar recursos para a aquisição de um bem de maior valor e ainda manter suas respectivas estruturas de funcionamento do PBF e do Cadastro Único.

CADERNO IGD-M

16

CONDIÇÕES PARA O RECEBIMENTO DOS RECURSOS

De acordo com os artigos 2º e 3º da Portaria GM/MDS nº 754, de 20 de outubro de 201014, com alterações posteriores, o município está apto a rece-ber os recursos do IGD-M quando:

⁕ Aderir formalmente ao PBF, de acordo com a Portaria GM/MDS nº 246/200515;

⁕ Aderir ao SUAS (Fator II = 1);

E obtiver os seguintes valores mínimos de:

⁕ 0,55 (cinquenta e cinco centésimos) para a TAC (TAC ≥ 0,55); ⁕ 0,30 (trinta centésimos) para a TAFE e TAAS (TAFE e TAAS ≥0,30); ⁕ 0,55 (cinquenta e cinco centésimos) no cálculo do Fator de Operação

(Fator I ≥ 0,55), ou seja, após o cálculo da média aritmética das taxas, atingir o mínimo de 0,55 no índice final;

E ainda estiver em dia com:

⁕ O lançamento da comprovação de gastos no SuasWeb (Fator III =1); e ⁕ A aprovação total da comprovação de gastos pelo CMAS (Fator IV = 1).

14 A Senarc/MDS poderá promover a alteração deste prazo, conforme redação dada pela Portaria GM/MDS nº 754, de 20 de outubro de 2010 alterada pela Portaria GM/MDS nº 103, de 30 de setembro de 2013.

15 Requer existência formal e funcionamento adequado de ICS designada para o PBF (que atualmente é o Conselho de Assistência Social) e a indicação do gestor municipal do PBF e do Cadastro Único.

MINISTÉRIO DO DESENVOLVIMENTO SOCIAL

17

IMPORTANTE

Se alguma taxa do Fator I for menor que 0,55 para TAC e 0,30 para TAFE e TAAS ou o resultado final do Fator I estiver abaixo de 0,55 ou um dos d mais fatores for igual a zero: NÃO há repasse de recursos16

IMPORTANTE

O valor mínimo de repasse (piso) do IGD-M é de R$ 1.430,0017.Isso significa que o MDS transfere esse piso para os municípios que, mesmo

cumprindo todas as exigências, não conseguirem atingir esse valor mínimo.

16 Lembramos ainda que a taxa de frequência escolar (TAFE) tem seu resultado refletido no cálculo do IGD-M por dois meses – para o período de maio a dezembro – e por quatro meses – para o período de janeiro a abril –, e a taxa da agenda da saúde (TAAS), por seis meses – de fevereiro a julho e de agosto a janeiro –, o que equivale dizer que, caso o município não consiga atingir 0,30 nessas taxas, ele pode chegar a ter o repasse suspenso por até 6 meses.

17 Conforme parágrafo único do art. 5º da Portaria nº 754, atualizada pelas Portarias GM/MDS nº 319, de 29 de novembro de 2011, nº 103, de 30 de setembro de 2013, nº 81, de 25 de agosto de 2015 e Portaria GM/MDS nº 517, de 20 de dezembro de 2017.

CADERNO IGD-M

18

O REPASSE DOS RECURSOS

Os recursos são repassados do Fundo Nacional de Assistência Social (FNAS) ao Fundo Municipal de Assistência Social (FMAS), nos termos do art. 8º, da Lei nº 10.836, de 09 de janeiro de 200418, na modalidade “fundo a fundo”. Os depósitos são efetuados em conta corrente aberta pelo FNAS no Banco do Brasil especialmente para fins de execução financeira das ativida-des vinculadas à Gestão descentralizada do PBF e do Cadastro Único.

IMPORTANTE

A intersetorialidade desde o planejamento das ações é imprescindível para o aperfeiçoamento da Gestão Municipal do PBF e

do Cadastro ÚnicoAs atividades a serem desenvolvidas com os recursos do IGD-M deverão

ser planejadas de maneira integrada e articulada, levando em consideração as demandas e necessidades da Gestão do programa e do Cadastro Único, no que se refere às áreas de Assistência Social, Saúde e Educação, envolvendo sempre o CMAS nesse planejamento.

18 Atualizada pela Lei nº 12.058, de 13 de outubro de 2010.

MINISTÉRIO DO DESENVOLVIMENTO SOCIAL

19

A GESTÃO MUNICIPAL DO PBF E DO CADASTRO ÚNICO

A servidora ou o servidor designado pelo prefeito para assumir as respon-sabilidades de execução das atividades de Gestão do PBF e do Cadastro Único é denominado Responsável Municipal pelo PBF e pelo Cadastro Único. Seus dados cadastrais, assim como os do prefeito e da prefeitura, da sua equipe de Gestão e o CMAS e de seus componentes, devem estar atualizados no Siste-ma de Gestão do PBF (SIGPBF)19 como Gestor do PBF e do Cadastro Único.

Ao ser designado, esse gestor assume a responsabilidade pelas atividades de Gestão do PBF e do Cadastro Único no município. É igualmente respon-sável pela observância da aplicação dos recursos do IGD-M nas finalidades a que se destinam, planejando e coordenando os trabalhos, por meio de dis-cussões intersetoriais com as áreas de Assistência Social, Saúde e Educação, dentre outras.20 Deve também estar atento para integrar as ações nos Planos de Assistência Social21.

O responsável torna-se, portanto, a referência para o MDS sobre os temas relacionados à Gestão Descentralizada do PBF e do Cadastro Único no âmbi-

19 Como visto anteriormente, é uma exigência para recebimento dos recursos do IGD-M. Vale lembrar que o nome do gestor pode coincidir ou não com o Secretário responsável pela pasta em que o PBF e o Cadastro Único estejam vinculados. O importante é que esta pessoa seja referência no município sobre os temas do PBF e que planeje, coordene, articule-se com demais áreas, acompanhe as diretrizes do MDS, esteja em contato com a Coordenação Estadual do PBF e do Cadastro Único, buscando sempre o aprimoramento da Gestão. A experiência tem mostrado que tais objetivos são atingidos com mais facilidade quando o gestor tem dedicação exclusiva.

20 Conforme expresso no art. 11-D do Decreto nº 5.209, de 17 de setembro de 2004, bem como no art. 2º, inciso VI, parágrafo 1º da Portaria GM/MDS nº 754, de 20 de outubro de 2010.

21 Conforme o inciso III do art. 30 da Lei 8.742, de 07 de dezembro de 1993.

CADERNO IGD-M

20

to municipal ou no DF, com a articulação necessária para o bom andamento das ações intergovernamentais.

IMPORTANTE

A atuação especializada na execução dos procedimentos de cadastramento, gestão de benefícios e de condicionalidades, na articulação intersetorial, na implementação das ações de desenvolvimento das famílias beneficiárias e no acompanhamento e execução de procedimentos de controle é a base dos resultados da Gestão Descentralizada medidos pelo MDS para as transferências de recursos do IGD-M.

22

Em função das atividades a serem desenvolvidas, o Gestor Municipal do PBF e do Cadastro Único é o profissional que, além da aptidão para coorde-nar equipes técnicas e as ações intersetoriais, tem a capacidade de exercer liderança voltada para resultados promissores.

É a pessoa que tem amplo conhecimento sobre: a realidade do municí-pio e o desenvolvimento da Política de Transferência de Renda no Brasil; as diretrizes definidas pelo MDS e o avanço das discussões, ao longo dos anos, sobre os temas do PBF e do Cadastro Único; a legislação vigente; e, sobretu-do, os processos operacionais do Bolsa e do Cadastro Único.

22 Conforme a Lei nº 10.836, de 09 de novembro de 2004, art. 8º, parágrafo 2º, inciso I (com atualizações da Lei nº 12.058, de 13 de outubro de 2009).

MINISTÉRIO DO DESENVOLVIMENTO SOCIAL

21

PRINCIPAIS ATRIBUIÇÕES DO GESTOR MUNICIPAL DO PBF

E DO CADASTRO ÚNICO

Assumir a interlocução entre a prefeitura, a Coordenação Estadual do PBF e o MDS para a plena implementação do PBF e do Cadastro Único em seu município, além do planejamento, da implementação e avaliação de ações voltadas à ampliação do acesso das famílias beneficiárias do PBF aos serviços públicos, em especial aos de Saúde, Educação e Acompanhamento Familiar realizado pela Assistência Social23, buscando sempre fortalecer a articulação intersetorial entre essas áreas e com outros eventuais parceiros que utilizam o Cadastro Único como instrumento de seleção de seus beneficiários, bem como aos demais serviços voltados à população de baixa renda24;

Garantir o recebimento e a leitura dos informes semanais divulgados pelo MDS, bem como promover a capacitação contínua para a equipe técnica do município;

Melhorar a gestão dos processos de cadastramento, contemplando atividades de identificação do público a ser cadastrado, entrevista e coleta de dados, inclusão dos dados no sistema de cadastramento, atualização das informações cadastradas;

23 Redação dada pela Portaria GM/MDS nº 103, de 30 de setembro de 2013 – que atualizou a 754, de 20 de outubro de 2010.

24 Idem.

CADERNO IGD-M

22

Implementar estratégias para a atualização cadastral de famílias pobres e extremamente pobres, em especial dos grupos populacionais tradicionais e específicos (GPTE)25;

Gerenciar o acompanhamento das famílias inscritas no Cadastro Único, em especial as beneficiárias do PBF, revisando seus dados e prestando infor-mações relacionadas ao acompanhamento e à fiscalização do PBF, principal-mente as requisitadas pelo MDS;

Garantir a atuação efetiva do CMAS para fortalecer o controle e a parti-cipação social no município, assumindo a interlocução com os conselheiros municipais; e

Familiarizar-se com a linguagem orçamentária e realizar interlocução constante com os setores responsáveis pela área de orçamento e finanças no município, para conhecer os instrumentos de planejamento na adminis-tração pública e divulgar o funcionamento do IGD-M, aplicando os recursos recebidos em ações que alavanquem a qualidade da gestão do PBF e do Ca-dastro Único.26

25 De acordo com a Portaria GM/MDS n.º 177, de 16 de junho de 2011, são: indígenas, quilombolas, ciganos, extrativistas, pescadores artesanais, pertencentes a comunidades de terreiro, ribeirinhas, agricultores, beneficiários de Programa Nacional de Crédito Fundiário (PNCF), acampados, atingidos por empreendimentos de infraestrutura, preso do sistema carcerário, catadores de material reciclável e em situação de rua.

26 Para tanto, é imprescindível que o gestor municipal tenha poder de decisão e grande capacidade de mobilização (para lidar com outras instituições), bem como de articulação para atuar com as áreas envolvidas na operação do programa.

MINISTÉRIO DO DESENVOLVIMENTO SOCIAL

23

IMPORTANTE

Manter sempre atualizados os dados cadastrais do prefeito e da prefeitura, da Gestão Municipal e equipe técnica, do CMAS (ou CAS/DF) e de seus componentes no SigPBF e no CADSUAS. Os dados dos conselheiros do CMAS devem estar sempre atualizados no CADSUAS, pois essas informações são migradas para o SigPBF quando o Gestor do PBF atualizar os dados do Controle Social, marcando o Conselho de Assistência Social como o responsável pela gestão do PBF.

CASO MANTENHA esses dados atualizados nos últimos 12 meses, o município recebe acréscimo de 5% no valor dos recursos do IGD-M.

CADERNO IGD-M

24

COMO OS RECURSOS DO IGD-M PODEM SER UTILIZADOS

De acordo com o que aprendemos até aqui, os recursos calculados com base no IGD-M são provenientes de resultados alcançados na gestão do PBF e do Cadastro Único. Então, os municípios e o DF exercem sua autonomia para decidirem em quais ações27 devem aplicá-los.

O IGD-M contribui, portanto, para que os municípios busquem, de for-ma continuada, aprimorar a Gestão do PBF e do Cadastro Único, executando com qualidade e eficiência as ações sugeridas no Decreto nº 5.209, de 17 de setembro de 200428, e na Portaria GM/MDS nº 754, de 20 de outubro de 201029, com atualizações posteriores, tais como:

⁕ Gestão do Cadastro Único

• Identificação e cadastramento de novas famílias, atualização e revisão dos dados do Cadastro Único e acompanhamento das fa-mílias cadastradas;

• Essa atribuição requer compreensão plena da importância de man-ter a base cadastral atualizada e qualificada;

• Requer o desenvolvimento de atividades que visem à promoção da utilização das bases de dados para o planejamento de políti-cas públicas;

27 Decreto nº 5.209, de 17 de setembro de 2004, e na Portaria GM/MDS nº 754, de 20 de outubro de 2010

28 Atualizado pelo Decreto nº 7.332, de 19 de outubro de 2010.29 Revogou a Portaria GM/MDS nº 148, de 27 de abril de 2006, a que deu origem

ao IGD, bem como todas as demais portarias que a alteram. Foi atualizada pelas Portarias GM/MDS nº 319, de 29 de novembro de 2011, e nº 103, de 30 de setembro de 2013, nº 81, de 25 de agosto de 2015 e Portaria GM/MDS nº 517, de 20 de dezembro de 2017.

MINISTÉRIO DO DESENVOLVIMENTO SOCIAL

25

• Requer estrutura e fluxos adequados para o bom atendimento das famílias e para o planejamento e a execução de ações de ca-dastramento;

• Requer capacitação contínua da equipe da Gestão Municipal do Cadastro Único;

• Enseja o desenvolvimento de ações para a Busca Ativa e o cadas-tramento de grupos populacionais tradicionais e específicos (GP-TEs), bem como de populações que se encontrem em áreas de difícil acesso;

• Envolve a gestão dos processos de cadastramento, contemplando atividades de identificação do público a ser cadastrado, entrevis-ta e coleta de dados, inclusão dos dados no sistema de cadastra-mento, manutenção das informações cadastradas, capacitação de entrevistadores e operadores do Sistema de Cadastro Único, bem como outras atividades que tenham como objetivo qualifi-car a base de dados.

⁕ Gestão intersetorial de condicionalidades e integrada com os be-nefícios e serviços socioassistenciais previstos na Lei Orgânica da Assistência Social (Loas).30

• Compreende as atividades necessárias para o acompanhamento, registro, sistematização e análise das informações relacionadas à frequência escolar e à agenda de saúde;

• Essa atribuição requer alta capacidade de articulação interseto-rial, especialmente com as secretarias municipais de Assistência Social, de Educação e de Saúde, no que se refere ao planejamen-to conjunto das ações, bem como às estratégias a serem adotadas

30 Lei no 8.742, de 07 de dezembro de 1993 (atualizada pela Lei nº 12.435, de 06 de julho de 2011).

CADERNO IGD-M

26

para o acompanhamento e os devidos registros e avaliações das ações implementadas;

• Requer também articulação intersetorial para o planejamento, im-plementação e avaliação de ações voltadas à ampliação do acesso das famílias incluídas no Cadastro Único aos programas sociais que o utilizam como instrumento de seleção de famílias benefi-ciárias, bem como aos demais serviços voltados à população de baixa renda.

⁕ Gestão de benefícios

• Essa atribuição requer domínio sobre o Sistema de Benefícios ao Cidadão (Sibec) e alta capacidade de articulação com a agência de vinculação da CAIXA no município e contato com a Gerência Regional de Programas Sociais da CAIXA;

• É importante que o gestor tenha conhecimento do número de cartões em estoque na CAIXA e da efetividade de pagamento do seu município;

• Um beneficiário impedido de receber o benefício principalmen-te por falta de informação compromete todo o esforço de cadas-tramento/atualização cadastral! Cabe ao gestor, junto aos repre-sentantes locais da CAIXA, pensar em estratégias a fim de sanar essas dificuldades;

• Requer atenção ao acompanhamento e à fiscalização do PBF, in-clusive aquelas requisitadas pela Senarc;

⁕ Controle social: acompanhamento e fiscalização do PBF

• Essa atribuição pressupõe interlocução contínua com o CMAS e ca-pacitação de conselheiros, bem como apoio técnico e operacional.

• A partir dessas ações é possível alcançar índices mais elevados, que gerarão mais recursos para serem reaplicados na gestão do

MINISTÉRIO DO DESENVOLVIMENTO SOCIAL

27

PBF e do Cadastro Único, assegurando um “ciclo virtuoso” de boas práticas de gestão.

• Sendo responsabilidade do próprio município definir quais as ati-vidades devem ser realizadas, é comum surgirem algumas dúvidas:

• Pode comprar carro? • Pode pagar pessoal?• Pode equipar o CRAS?

É importante compreender, antes de qualquer coisa, que:

• Em respeito à autonomia dos entes federados, não é o MDS que deve dar essas respostas, mas o próprio município, a partir de um diagnóstico ou um levantamento de necessidades da gestão local do PBF e do Cadastro Único;

• Como o conceito do PBF envolve três áreas - saúde, educação e assistência social –, é recomendado que qualquer decisão seja to-mada em conjunto;

• Algum tipo de deficiência em qualquer uma dessas áreas poderá comprometer todo o resultado, afetando o IGD e, consequente-mente, os recursos financeiros;

• A intersetorialidade, então, é um fator-chave para o sucesso do programa;

• A participação do Conselho Municipal de Assistência Social (ou do CAS/DF) também é fundamental durante todo o processo, des-de o planejamento até a prestação de contas;

• Os conselheiros devem se apropriar de suas funções de acompa-nhamento da gestão do PBF e do Cadastro Único, análise da com-provação dos gastos e aplicação dos recursos do IGD, para que a autonomia concedida e as metas compartilhadas possam ter a de-vida responsabilização; e

CADERNO IGD-M

28

• A contratação de profissionais com recursos provenientes do IG-D-M não é aconselhável, pois, embora esteja prevista em lei, o re-passe não é permanente, afinal, para recebê-los, o município deve cumprir uma série de requisitos. A descontinuidade pode com-prometer o pagamento de despesas fixas, como salários, parcelas e outras. Todavia, em casos específicos, é razoável que os recursos sejam aplicados em força de trabalho, mas, deve-se atender sempre à condição geral de que os recursos são destinados à aplicação in-tegral na execução e gestão municipal do PBF e do Cadastro Único.

• Deve sempre prevalecer o bom senso na utilização de recursos públicos, observando-se a legislação e procedendo-se aos arranjos que se fazem necessários dentro do próprio município.

IMPORTANTE

Algumas observações para a contratação de trabalhadores para forças-tarefas, por exemplo, a fim de resguardar o responsável pela gestão do PBF e do Cadastro Único:

• Contratar por tempo determinado, ou seja, com um contrato que tem datas de início e término antecipadamente combinadas entre as partes, com prazo máximo de dois anos e em conformidade com toda legislação sobre o tema e apoio da consultoria jurídica municipal;

• Inserir o CMAS (ou CAS/DF) no planejamento e mantê-lo informado sobre a execução, já que ele será o responsável por analisar e aprovar a prestação de contas dos recursos recebidos pelo IGD-M posteriormente; e

• Outras ações que julgar convenientes para compor a comprovação dos gastos/prestação de contas.

MINISTÉRIO DO DESENVOLVIMENTO SOCIAL

29

O PLANEJAMENTO PARA O USO ADEQUADO DOS RECURSOS DO IGD-M

De forma resumida, “administração é o processo de planejar, organizar, di-rigir e controlar o uso de recursos a fim de alcançar os objetivos”.31 Tal noção rege a Gestão Descentralizada do PBF e do Cadastro Único, que, em todas as es-feras, deve se empenhar para atingir uma maior eficiência, eficácia e efetividade dos serviços, traduzidos em qualidade e cidadania para as famílias.

Como essa gestão requer uma forma intersetorial de administração, ou seja, com a participação transversal das áreas de Assistência Social, de Edu-cação e de Saúde, entre outras, é recomendável que o planejamento das ati-vidades a serem financiadas com recursos do IGD-M ocorra de maneira es-tratégica e conjunta.

É importante que os gestores do PBF e do Cadastro Único, quando forem implementar um planejamento estratégico32, levem em consideração: a es-trutura existente, as tecnologias disponíveis, a revisão dos processos, sua vi-são estratégica e a cultura organizacional local.

Nessa perspectiva, a pessoa responsável pela Gestão Municipal do PBF e do Cadastro Único elenca as ações e as atividades a serem financiadas com os recursos do IGD-M, estabelecendo uma ordem de prioridades, que será exe-cutada à medida que os recursos forem recebidos, a partir da seguinte ques-tão: “Em que medida estes gastos contribuirão para a qualidade da gestão do PBF e do Cadastro Único do meu município?”.

31 MATIAS-PEREIRA, J. Manual de Gestão Pública Contemporânea. S.Paulo: Atlas, 2010.32 O planejamento estratégico é um conjunto de diretrizes que ajudam a eleger as

ações adequadas para atingir as metas. Deve criar condições adequadas para a tomada de decisões em relação às ações propostas. De acordo com a Portaria GM/MDS nº 754, de 20 de outubro de 2010, art. 1º, parágrafo 2º, o planejamento da Gestão Municipal do PBF e do Cadastro Único deve ser disponibilizado ao CMAS.

CADERNO IGD-M

30

Para que esse planejamento estratégico contemple as prioridades e ne-cessidades do município para o aperfeiçoamento da Gestão do PBF e do Ca-dastro Único, é interessante:

⁕ Implementar e conduzir a Gestão do PBF e do Cadastro Único de for-ma intersetorial, com a mobilização e sensibilização dos profissionais das áreas de Assistência Social, de Educação e de Saúde, entre outras (inclusive os responsáveis pelo controle social e os próprios benefi-ciários), sobretudo para debaterem, de forma conjunta, formas de enfrentamento dos desafios, principalmente no que diz respeito ao acompanhamento e apoio às ações referentes às condicionalidades e ao acompanhamento familiar, conforme art. 15, da Portaria GM/MDS nº 251, de 12 de dezembro de 2012:

Art. 15. Aos gestores municipais do PBF, no que refere à gestão de condicionalidades e considerando o acordado nos termos de adesão específicos assinados pelos municípios, caberá: I - atuar em cooperação com os responsáveis pelo registro do acompanhamento das condicionalidades nas áreas de saú-de, educação e assistência social, para garantir a coleta das informações de acordo com os calendários definidos; II - analisar o recurso administrativo de que trata o art. 10 desta Portaria e, em caso de provimento do recurso, realizar o registro no Sicon e as ações necessárias à sua execução; III - notificar formalmente o Responsável pela Unidade Fami-liar, quando necessário, nos casos de descumprimento de con-dicionalidades, sem prejuízo de outras formas de notificação; IV - analisar as informações sobre descumprimento de condi-cionalidades e encaminhar as famílias beneficiárias do PBF, em situação de descumprimento, às áreas responsáveis pelo acompanhamento familiar e oferta dos serviços socioassis-tenciais;

MINISTÉRIO DO DESENVOLVIMENTO SOCIAL

31

V - monitorar, em conjunto com a área de vigilância socioa-ssistencial, o registro do acompanhamento das famílias em descumprimento no Sicon; VI - atribuir, dentro de sua esfera de competência, mecanismos de acessos e perfis de usuários no âmbito do Sicon; VII - realizar, dentro de sua esfera de competência e perfil atribuído, as operações necessárias para a gestão das condi-cionalidades no Sicon; e VIII - elaborar planejamento anual intersetorial do municí-pio, em parceria com as áreas de assistência social, saúde e educação, para a articulação de ações complementares nes-sas áreas, assim como para o desenvolvimento e apoio das ações de gestão de condicionalidades do PBF e de acompa-nhamento familiar.

⁕ Promover um esforço contínuo de interação e busca de qualidade da Gestão do PBF e do Cadastro Único, sobretudo no atendimento às famílias, com especial atenção àquelas que apresentam maior di-ficuldade no cumprimento das condicionalidades e que estejam em processo de Acompanhamento Familiar;

⁕ Atender às demandas da Senarc referentes à apuração de eventuais irregularidades na execução local do PBF e Cadastro Único, dentro dos prazos estipulados;

⁕ Manter todos os dados referentes à Gestão Municipal no SigPBF sem-pre atualizados;

⁕ Administrar os benefícios e operacionalizar com eficiência o Sibec, bem como manter diálogo constante com a agência de vinculação da CAIXA, de forma que não haja cartões em estoque, ampliando assim a efetividade de pagamento do município;

⁕ Providenciar, com a participação das áreas envolvidas na Gestão do PBF, análises de situação; diagnósticos periódicos ou identificação das questões mais importantes; estratégias para alcançar os objetivos

CADERNO IGD-M

32

propostos; cronograma para executar as estratégias; e mensuração e avaliação dos resultados alcançados33; e

⁕ Adotar um modelo de gestão no qual se destaque:

• participação cidadã, controle social, transparência e prestação de contas;

• medição de resultados; • criação de condições para os beneficiários e as beneficiárias do

PBF avaliarem qualidade, quantidade e oportunidade da renda e dos serviços recebidos;

• dimensões qualitativas da gestão; • responsabilidade descentralizada; • análise de resultados e impactos; e• mudança de paradigma no âmbito do orçamento34, no sentido de

conhecer todos os trâmites para a adequada utilização dos recur-sos recebidos com base no IGD-M.

IMPORTANTE

Todas essas ações, se observadas em sua totalidade, podem contribuir para o aperfeiçoamento da qualidade da Gestão do PBF e do Cadastro Único, o que gerará mais recursos ao município, que serão usados para aperfeiçoar ainda mais essa Gestão, e assim por diante.

33 Esse tipo de planejamento é essencial para a identificação das principais dificuldades operacionais e definição de prioridades a serem financiadas com os recursos do IGD-M.

34 Sempre é bom lembrar que o IGD-M não funciona como outros meios tradicionais de repasse de recursos – como o convênio–; propõe um modelo inovador de aferição de qualidade de gestão para apoio financeiro (vide apresentação deste manual).

MINISTÉRIO DO DESENVOLVIMENTO SOCIAL

33

ALGUMAS SUGESTÕES PARA O PLANEJAMENTO DE AÇÕES

As ações a seguir são exemplificativas e não taxativas; configuram como sugestões.

As situações descritas podem ser aproveitadas em várias atividades e com objetivos diferentes. Por exemplo, os mesmos equipamentos e atividades de capacitação em informática podem subsidiar ações de cadastramento, ges-tão de benefícios e condicionalidades. Ainda, os mesmos estudos e mapea-mentos produzidos para identificar problemas de cadastramento ou atuali-zação cadastral subsidiam ações a serem realizadas também com os GPTE.

1. Uso do IGD-M em ações para manter a base cadastral atualizada e qualificada e para promover a utilização das bases de dados para planejamento de políticas públicas

⁕ Aquisição de equipamentos de informática

Adquirir microcomputadores, notebooks, impressoras, modem para in-ternet e outros equipamentos e materiais que possam auxiliar nas atividades relativas ao cadastramento e à atualização cadastral das famílias no Sistema de Cadastro Único, bem como à utilização da base de dados do Cadastro Úni-co para planejamento de políticas públicas.

⁕ Capacitação em informática e análise de dados para as equipes que operam ou utilizam os sistemas informatizados do Cadastro Único

Buscar aprimorar os conhecimentos da equipe técnica (participação em cursos, capacitações, treinamentos) para que possa operar os diversos siste-

CADERNO IGD-M

34

mas envolvidos na Gestão do PBF e do Cadastro Único, bem como analisar os dados para planejamento de políticas públicas.

⁕ Integração de bases cadastrais

Realizar as ações necessárias para integrar o Cadastro Único com outros registros administrativos locais, de forma a promover a qualificação dos da-dos cadastrais, bem como a integração dos programas sociais locais.

⁕ Elaboração de estudos e pesquisas

Contratar empresas ou técnicos da área de Gestão de Informação para aperfeiçoar o trabalho com os sistemas disponibilizados pelo MDS.

Contratar órgãos e entidades que possam realizar pesquisas para caracteri-zação e localização das áreas de maiores incidências de pobreza do município.

2. Uso do IGD-M para adequar a estrutura para o atendimento das famílias e para o planejamento e a execução de ações de cadastramento

⁕ Melhorias no ambiente de trabalho e instalações da Gestão Muni-cipal do PBF e do Cadastro Único

Reformar instalações dos Postos de Atendimento e no local onde está localizada a Gestão Municipal do PBF e do Cadastro Único, sejam elas pró-prias ou alugadas, por meio de ações como: ampliação do espaço, pintura e a instalação elétrica, objetivando proporcionar um ambiente de trabalho saudável, prático e prazeroso à equipe técnica do PBF e do Cadastro Único, bem como um espaço adequado às famílias que buscam atendimento junto à Gestão do Cadastro Único.

MINISTÉRIO DO DESENVOLVIMENTO SOCIAL

35

As reformas também devem primar pela acessibilidade de vias e banhei-ros, facilitando a locomoção e proporcionando bem-estar dos servidores e cidadãos que buscam atendimento.

Essas reformas podem ser realizadas inclusive em locais de Gestão des-centralizada, tais como CRAS, CREAS e outros equipamentos sociais de aten-dimento ao público, desde que o Cadastro Único e o PBF tenham suas ativi-dades neste local.

IMPORTANTE

Os recursos do IGD-M não devem ser empregados, especificamente, na construção dos CRAS, nem de outros departamentos, divisões ou setores, mesmo que sejam integrantes de secretarias participantes da gestão do PBF. Para isso, há recursos específicos de cada área.

Contudo, é necessário considerar que muitos CRAS mantêm espaços que são utilizados para inclusão de famílias no Cadastro Único, Revisão Cadastral, Gestão de Benefícios, Acompanhamento Familiar.

Assim, quando a estratégia do município for promover uma gestão desconcentrada35 das ações do PBF e do Cadastro Único, os recursos do IGD-M são perfeitamente aplicáveis na estruturação desses espaços.

Para evitar erros, a pergunta que deve sempre ser feita é:“Este gasto contribuirá para a qualidade da Gestão do PBF e do

Cadastro Único no município? ”

35 A desconcentração significa cadastrar famílias, atualizar seus cadastros, fazer a gestão do benefício do PBF em mais de um local no município. Manter equipes volantes e itinerantes e mecanismos de Busca Ativa também são uma forma de gestão desconcentrada.

CADERNO IGD-M

36

⁕ Aquisição ou locação de veículos para a utilização na Gestão Mu-nicipal do PBF e do Cadastro Único

Adquirir ou locar veículos, desde que esses sejam exclusivamente utiliza-dos nas ações do PBF e do Cadastro Único; e/ou

Adquirir combustíveis e lubrificantes para veículos utilizados na Gestão Municipal do PBF e do Cadastro Único (mesmo que o veículo não seja com-prado com recursos do IGD-M).36

⁕ Ações de cadastramento e atualização cadastral

Contratar entrevistadores e digitadores, por tempo determinado, para as ações de inserção das famílias no Cadastro Único, bem como para as ações de atualização, revisão e Averiguação do Cadastro Único.

Contratar entrevistadores, por tempo determinado, ou fazer o pagamen-to de diárias para servidores para a realização de entrevistas em domicílio e mutirões.

Contratar técnicos de nível superior, por tempo determinado, para a re-alização de visitas domiciliares e elaboração de pareceres de acordo com o previsto na Portaria GM/MDS nº 177/2011, com atualizações posteriores.

Adquirir material de trabalho para a equipe técnica (vestuário, crachás, entre outros).

Buscar, junto à Coordenação Estadual do Cadastro Único e PBF, mecanis-mos para conhecer soluções encontradas por outros municípios dentro do estado, a partir de boas práticas de Gestão ou algum conhecimento técnico especializado, custeando passagens e diárias (desde que não custeadas pelo

36 A Gestão Municipal também pode utilizar os recursos para os demais itens da manutenção do veículo, inclusive pagamentos de taxas do DETRAN, IPVA e seguro do veículo, desde que esse esteja à disposição do PBF e do Cadastro Único sempre que necessário.

MINISTÉRIO DO DESENVOLVIMENTO SOCIAL

37

estado), para casos de deslocamentos com o objetivo de realizar visitas téc-nicas para conhecer mecanismos inovadores de gestão “in loco”; e/ou

Custear diárias e passagens para palestrantes ou instrutores, cujo tema de suas palestras refira-se à Gestão do Cadastro Único e PBF.

⁕ Soluções práticas para o desafio de melhorar o atendimento às fa-mílias

Descentralizar o atendimento para o público-alvo do Cadastro Único e do PBF no que se refere às ações de cadastramento, bem como Gestão de be-nefícios e acompanhamento familiar37;

Realizar palestras educativas sobre o Cadastro Único, PBF e outros pro-gramas usuários ou outros temas de interesse para as famílias; e/ou

Organizar o atendimento para evitar filas ou espera desnecessária das fa-mílias de acordo com a realidade de cada município, seja por meio de agen-damento, de priorização de determinados tipos de atendimento, entre ou-tros métodos.

⁕ Divulgação e comunicação de campanhas de inclusão, revisão e atualização cadastral

Confeccionar materiais de divulgação, como cartazes, folders e panfletos, locar carros de som e divulgar em jornais, rádios e canais de televisão, entre outros meios de comunicação de massa; e/ou

37 Em muitos lugares, as famílias em situação de pobreza e extrema pobreza não conseguem sequer acessar o equipamento social disponibilizado, geralmente único, localizado no centro da cidade. Uma gestão de qualidade pensa na perspectiva da cidadania dessas famílias, ofertando serviços próximos ao território onde elas residem. Para essas ações, os recursos do IGD-M poderão ser utilizados para a adequação de espaço que proporcione condições de atendimento a essas famílias (estrutura física, informática, material de expediente, pessoal em caráter temporário).

CADERNO IGD-M

38

Contratar mídia especializada para realizar campanhas de divulgação do PBF e do Cadastro Único.

3. Uso do IGD-M para capacitação contínua da equipe da Gestão Municipal do Cadastro Único

⁕ Capacitação de entrevistadores

Capacitar (ou buscar capacitação constante junto à Coordenação Esta-dual do Cadastro Único) para entrevistadores, digitadores, equipe de atendi-mento e de visitas domiciliares, demais técnicos, inclusive o próprio gestor.

Contratar profissionais para capacitar entrevistadores, por tempo deter-minado, quando há baixos indicadores de cobertura qualificada de cadastro e atualização cadastral, podendo custear o pagamento de diárias e passagens para os deslocamentos para essas capacitações.

⁕ Locação de espaço para realização de eventos

Locar espaço físico para a realização de eventos, capacitações, encontros, envolvendo os beneficiários, os técnicos e os conselheiros responsáveis pelo controle social do PBF e do Cadastro Único.

4. Uso do IGD-M em ações de Busca Ativa e cadastramento de Grupos Populacionais Tradicionais e Específicos (GPTEs)

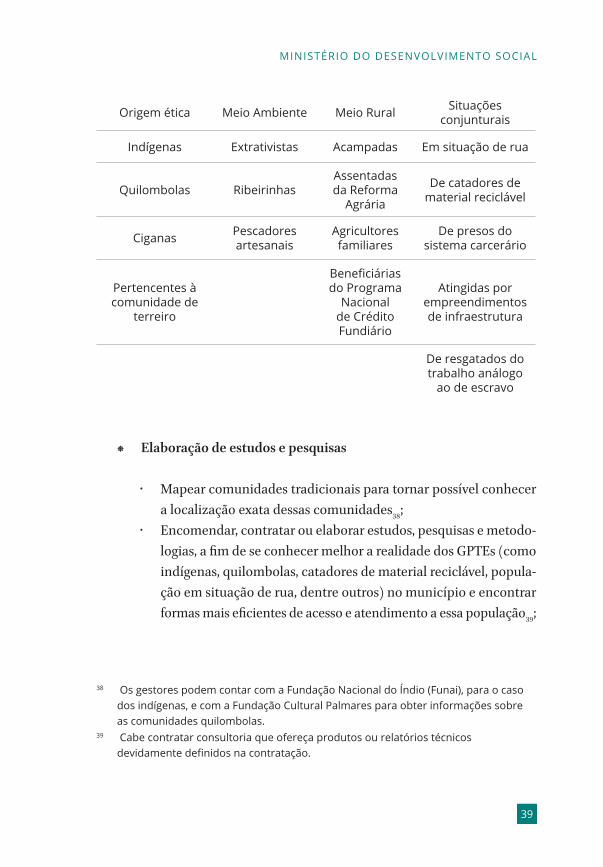

Atualmente, 16 Grupos Populacionais Tradicionais e Específicos são iden-tificados no Cadastro Único. Essa marcação diferenciada é importante por-que, a partir dela, é possível reconhecer maneiras de vida peculiares e imple-mentar políticas públicas que levem isso em consideração. Esses 16 grupos podem ser agrupados em quatro conjuntos, conforme seus traços comuns:

MINISTÉRIO DO DESENVOLVIMENTO SOCIAL

39

Origem ética Meio Ambiente Meio Rural Situações conjunturais

Indígenas Extrativistas Acampadas Em situação de rua

Quilombolas RibeirinhasAssentadas da Reforma

Agrária

De catadores de material reciclável

Ciganas Pescadores artesanais

Agricultores familiares

De presos do sistema carcerário

Pertencentes à comunidade de

terreiro

Beneficiárias do Programa

Nacional de Crédito Fundiário

Atingidas por empreendimentos de infraestrutura

De resgatados do trabalho análogo

ao de escravo

⁕ Elaboração de estudos e pesquisas

• Mapear comunidades tradicionais para tornar possível conhecer a localização exata dessas comunidades38;

• Encomendar, contratar ou elaborar estudos, pesquisas e metodo-logias, a fim de se conhecer melhor a realidade dos GPTEs (como indígenas, quilombolas, catadores de material reciclável, popula-ção em situação de rua, dentre outros) no município e encontrar formas mais eficientes de acesso e atendimento a essa população39;

38 Os gestores podem contar com a Fundação Nacional do Índio (Funai), para o caso dos indígenas, e com a Fundação Cultural Palmares para obter informações sobre as comunidades quilombolas.

39 Cabe contratar consultoria que ofereça produtos ou relatórios técnicos devidamente definidos na contratação.

CADERNO IGD-M

40

• Encomendar pesquisas para construir diagnósticos socioeconô-micos e culturais sobre essas populações e outros instrumentos que venham a subsidiar ações efetivas;

• Contratar entrevistadores, por tempo determinado, para coletar as informações de populações tradicionais “in loco”; e/ou

• Contratar intérpretes, por tempo determinado, para auxiliar no processo de entrevista junto a populações indígenas.

⁕ Parcerias

• Estabelecer parcerias com órgãos com experiência de trabalho jun-to aos GPTEs para o desenvolvimento de ações conjuntas que au-xiliem na divulgação e na inclusão das famílias no Cadastro Único;

• Buscar apoio da Funai, dos Distritos Sanitários Especiais Indíge-nas (DSEIS), e de outros órgãos específicos, a fim de melhor aten-der essas populações;

• Buscar apoio para regularizar a situação de populações sem re-gistro civil, buscando facilitar o acesso à emissão de documentos, respeitando as grafias de nomes e etnias, de forma a auxiliar na valorização dessas culturas; e/ou

• Buscar parcerias para a obtenção de transporte para cadastramen-to em domicílio de famílias pertencentes aos GPTEs.

⁕ Veículos e transporte

• Contratar meios de transporte para deslocamento das equipes lo-cais (vans, carros, peruas, barcos, etc.); e/ou

• Adquirir Unidade Móvel para empreender ações de cadastramen-to das famílias que residem em locais de difícil acesso.

MINISTÉRIO DO DESENVOLVIMENTO SOCIAL

41

⁕ Capacitações

• Promover capacitação para os servidores, com o objetivo de apri-morar a busca ativa dessas populações, mantendo atenção especial em relação à abordagem que respeite o modo de vida dos GPTEs;

• Promover reuniões com as lideranças das comunidades e/ou com as famílias de GPTEs, a fim de orientá-las sobre os procedimentos relativos ao cadastramento e regras do PBF, incluindo as condi-cionalidades e a composição do benefício, contribuindo, assim, para a garantia do acesso ao direito à informação e aos direitos sociais básicos; e/ou

• Desenvolver ações para orientar as lideranças das comunidades sobre a existência do CMAS (ou do CAS/DF) e até mesmo de ou-tros conselhos municipais, buscando promover capacitações para que essas lideranças possam se candidatar a um assento nesses colegiados.

⁕ Promoção de eventos e campanhas informativas

• Empreender eventos para a inclusão e a atualização cadastral jun-to aos GPTEs;

• Promover campanhas informativas junto às famílias pertencen-tes a esses grupos para que conheçam seus direitos como cida-dãos (exemplo: prioridade no recebimento do benefício do Bol-sa Família para famílias indígenas, quilombolas, de catadores de material reciclável ou de pessoas resgatadas do trabalho análogo ao de escravo);

• Produzir material informativo, em parceria com a Coordenação Es-tadual e em linguagem acessível, a fim de orientar as famílias per-tencentes a esses grupos em relação ao Cadastro Único e ao PBF;

• Promover ações de acesso à documentação civil básica;

CADERNO IGD-M

42

• Realizar rodas de conversa sobre os direitos sociais e os programas usuários do Cadastro Único, como o PBF, a Tarifa Social de Ener-gia Elétrica, o benefício da Previdência aos donos e donas de casa, isenção de taxas em concursos públicos, etc.; e/ou

• Promover e apoiar oficinas de geração de renda com os GPTEs.

⁕ Acompanhamento e monitoramento

• Promover maior aproximação de equipes técnicas com as lideran-ças das comunidades para identificação de ações e projetos de go-verno e de outras instituições;

• Mapear informações obtidas a partir dos estudos realizados nas comunidades e apresentar às lideranças;

• Planejar formas de atuação, com o estabelecimento de metas e prazos; e/ou

• Promover escuta e diálogo com as famílias pertencentes aos GPTEs.

5. Uso do IGD-M em ações de fortalecimento da intersetorialidade

⁕ Realização de eventos intersetoriais

• Promover estudos para apurar dificuldades de articulação dos ges-tores municipais com as áreas de assistência social, de educação e de saúde, entre outras (trabalho, emprego, direitos humanos, segurança alimentar e nutricional, habitação, planejamento, fi-nanças)40;

40 Cabe contratar consultoria que ofereça produtos ou relatórios técnicos devidamente definidos na contratação.

MINISTÉRIO DO DESENVOLVIMENTO SOCIAL

43

• Realizar encontros, seminários e demais eventos para elaborar um plano municipal de ações integradas (assistência social, saú-de, educação, CMAS) para o PBF no município, com a participa-ção dos servidores das secretarias municipais de assistência social, de saúde, de educação, CMAS, representantes dos CRAS, CREAS e demais equipamentos sociais; e/ou

• Realizar eventos intersetoriais, tais como: encontros, seminários e fóruns na esfera municipal, com o objetivo de discutir a Gestão do PBF e do Cadastro Único.

⁕ Colegiados intermunicipais

• Propor a criação de colegiados ou fóruns intermunicipais e deles participar, com o intuito de buscarem também, entre equipes téc-nicas de uma mesma região, a solução para problemas comuns re-lacionados à Gestão do Cadastro Único e do PBF;

• Promover as relações entre os municípios participantes desses co-legiados ou fóruns, que apresentam a mesma realidade regional, de forma a ganharem robustez, transparência e confiança; e/ou

• Prover os meios para sediar as reuniões desses colegiados ou fóruns intermunicipais, com auxílio da Coordenação Estadual.

⁕ Promoção de eventos, capacitações e encontros

• Implementar ações com equipes volantes ou itinerantes (que se deslocam pelas zonas urbana e rural do município) para acompa-nharem as famílias quanto às condicionalidades do PBF e instruí--las de acordo com a legislação vigente;

• Implementar ações sociais específicas de articulação que impul-sionem o cumprimento das condicionalidades e contribuam para reduzir o acentuado grau de vulnerabilidade social das famílias, por meio do acesso aos serviços sociais;

CADERNO IGD-M

44

• Realizar grandes campanhas de mobilização para reduzir o núme-ro de alunos beneficiários do PBF com frequência não informada e pessoas com perfil de saúde que não fazem o devido acompa-nhamento41;

• Orientar e capacitar os profissionais envolvidos na operacionali-zação do PBF (coordenadores locais, operadores máster, técnicos e agentes de saúde, conselheiros), ressaltando a importância da intersetorialidade para se alcançar bons resultados na execução das atividades do PBF; e/ou

• Adquirir softwares e publicações (livros, revistas, jornais, perió-dicos etc.) para aprimoramento das atividades da equipe técnica do PBF e do Cadastro Único e dos responsáveis pelo controle so-cial no município.

⁕ Meios de fortalecer a intersetorialidade no seu município

• Sensibilizar prefeitos, secretários municipais e demais responsá-veis pelas políticas públicas da educação, da saúde e da assistên-cia social sobre o PBF, no sentido de efetivar o entendimento e o grau de responsabilidade na Gestão do programa;

• Promover eventos descentralizados com a participação de técnicos das áreas de assistência social, de educação e de saúde;

• Desenvolver estratégias e implementar práticas para introduzir e fortalecer a cultura da intersetorialidade e transversalidade;

• Desenvolver estratégias junto à Secretaria Municipal de Educação para atuar junto no acompanhamento da frequência escolar, de forma a sempre obter resultados superiores a 0,8542, pelo menos;

41 Envolver associação de moradores, sindicatos, clubes sociais, paróquias, centros religiosos, igrejas, escolas.

42 Taxas mínimas para que os estados recebam o total do incentivo.

MINISTÉRIO DO DESENVOLVIMENTO SOCIAL

45

• Desenvolver estratégias junto à Secretaria Municipal de Saúde para atuar junto no acompanhamento da agenda da saúde, de forma a sempre obter resultados superiores a 0,7043, pelo menos;

• Desenvolver estratégias junto à Secretaria Municipal de Assistência Social (ou correlata) para atuar junto na busca ativa de famílias, de forma a alcançar 100% de atualização cadastral, sem nunca ficar abaixo de 0,8044; e/ou

• Elaborar estratégias conjuntas entre as áreas de assistência social, educação e saúde, com o propósito de analisar os resultados do acompanhamento das condicionalidades e orientar ações em lo-cais (geralmente de difícil acesso) onde estejam concentradas as famílias em situação de vulnerabilidade e risco social para que a elas sejam direcionadas ações integradas.

⁕ Instrumentos de comunicação

• Criar campanhas publicitárias sazonais ou permanentes, utilizan-do amplos instrumentos de comunicação, como informes, spots, folders, cartazes, participação em rádios comunitárias e canais de TV, envolvendo operadores máster da educação e agentes de saúde, como forma de gerar publicidade de conteúdos e informa-ções sobre o Cadastro Único e o PBF, bem como dar notoriedade sobre a importância das ações articuladas intersetorialmente no âmbito local.

43 Idem.44 Ibidem.

CADERNO IGD-M

46

⁕ Gestão da Informação

• Construir e implementar sistemas de informática para a troca de dados e de informações entre as equipes municipais, a fim de ga-rantir a melhoria na socialização das informações recebidas do MDS, do Ministério da Educação (Frequência Escolar) e do Mi-nistério da Saúde (BF na Saúde) e, dessa forma, alcançar maior integração na Gestão Local do PBF e do Cadastro Único;

• Contratar profissional ou empresa da área de gestão de informa-ção para trabalhar e socializar as informações disponibilizadas por meio do banco de dados do Cadastro Único; e/ou

• Ampliar ações que consolidem o Sicon como uma ferramenta de apoio à gestão intersetorial do PBF.

⁕ Acompanhamento e monitoramento

• Contratar profissionais especializados para realizar estudos;• Elaborar mapas de Gestão, planos operacionais, relatórios de de-

sempenho ou outras formas de acompanhamento intersetorial da execução das ações referentes à Gestão do Cadastro Único e do PBF nas diferentes zonas regionais e distritos municipais, quan-do for o caso;

• Elaborar painel ou outro instrumento para verificar a implemen-tação do PBF em cada bairro ou região do município ou do DF;

• Orientar os técnicos sobre a importância do diálogo aberto e da manutenção de parcerias para o seu fortalecimento, na lógica do sistema de garantia de direitos;

• Planejar, construir e implementar sistemas de avaliação e moni-toramento de indicadores;

• Elaborar estudos e pesquisas com vista a elevar o grau de acesso aos serviços sociais básicos de Assistência Social, de Educação e de Saúde às famílias beneficiárias do PBF (e de programas a ele

MINISTÉRIO DO DESENVOLVIMENTO SOCIAL

47

integrados) com a finalidade de contribuir para que essas famílias rompam o ciclo de pobreza entre gerações; e/ou

• Utilizar o Painel de Indicadores de Condicionalidades para Inte-gração de Ações, assim que disponível, para identificar situações de vulnerabilidade, inadequação na oferta de serviços e questões relacionadas à gestão do PBF, com o objetivo de orientar a tomada de decisões e o planejamento das ações no âmbito local.

⁕ Relacionamento com a CAIXA e entrega de cartões

• Primar pela qualidade do relacionamento com a agência de vincu-lação da CAIXA, de forma a acompanhar a efetividade dos proces-sos de entrega dos cartões em estoque nas agências de vinculação, a fim de assegurar maior efetividade de pagamento dos benefícios;

• Demandar relatórios sistematizados à CAIXA sobre:

• emissão, entrega e estoque de cartões; e/ou• efetividade de pagamento;

Locar espaço para a realização de entrega de cartões em parceria com a CAIXA.

IMPORTANTE

Cabe apenas à CAIXA, como Agente Operador do PBF, realizar a emissão e a entrega de cartões. De maneira alguma se justifica a entrega de cartões por agente público municipal ou estadual, inclusive Gestores Municipais do PBF e do Cadastro Único, assim como as respectivas equipes técnicas.

Todavia, quando os Correios não encontram o destinatário do cartão, o documento fica na agência de vinculação da CAIXA no município até que o beneficiário o procure.

CADERNO IGD-M

48

Como essas pessoas encontram muitas dificuldades, sobretudo de informação e locomoção, muitos cartões não são procurados e os benefícios, cancelados.

Isso coloca a perder todo o esforço de cadastramento realizado pela Gestão Municipal.

Por isso, é importante que o município se preocupe com a relação dos cartões não entregues e promova ações para informar os beneficiários que os cartões encontram-se disponíveis.

A Coordenação Estadual, em conjunto com a Superintendência Regional da CAIXA, pode apoiar essas ações, seja com capacitações, seja com mutirões, especialmente nos municípios que apresentam um grande percentual de cartões não entregues.

A relação dos cartões não entregues está disponível no Sistema de Gestão de Benefício (Sibec), no item “Relatórios”.

6. Uso do IGD-M para o acompanhamento das condicionalidades

⁕ Aquisição de mobiliário, equipamentos de informática e demais materiais

• Adquirir microcomputadores, notebooks, impressoras, fax, toners, retroprojetores, modem para internet e outros equipamentos e ma-teriais utilizados nas demandas do acompanhamento das condi-cionalidades caso ocorra essa necessidade, e as secretarias muni-

MINISTÉRIO DO DESENVOLVIMENTO SOCIAL

49

cipais de saúde e de educação não possuam equipamentos para efetuar as ações referentes ao processo de acompanhamento45;

• Adquirir mesas, cadeiras, ar-condicionado, bebedouros, estantes, televisores, máquinas fotográficas, aparelhos de DVD; enfim, equi-pamentos que possam subsidiar as ações de acompanhamento das condicionalidades; e/ou

• Adquirir toners, papel e demais materiais de expediente para auxi-liar as secretarias municipais de saúde e de educação no que tan-ge, exclusivamente, ao acompanhamento das condicionalidades46.

⁕ Capacitação dos servidores envolvidos no processo de acompanha-mento das condicionalidades47

• Promover cursos e capacitações sobre o acompanhamento das con-dicionalidades, tanto no que se refere aos seus aspectos gerais e a planejamentos, bem como a inserção dos dados nos sistemas; e/ou

• Participar em eventos regionais, estaduais ou nacionais, sobre con-dicionalidades (custeio da capacitação, das diárias e passagens).

45 É importante planejar ações e estratégias intersetorialmente, identificando as dificuldades para que as famílias sejam devidamente acompanhadas (por exemplo, muitas vezes as famílias são bem acompanhadas pelos agentes de Saúde; porém, os dados não são inseridos no sistema porque não há computadores disponíveis ou pessoal suficiente para o cumprimento dessa ação. Com o recurso do IGD-M, é possível adquirir computadores e contratar digitadores para a inserção das informações da agenda de Saúde no sistema próprio).

46 Para tanto, as aquisições devem levar em consideração o planejamento das ações propostas intersetorialmente (por exemplo, sabemos que, para o acompanhamento das condicionalidades de educação, há necessidade de impressão dos mapas de frequência. Logo, precisa-se comprar toners e papel. Da mesma forma, o material para a impressão dos mapas de acompanhamento da agenda da Saúde).

47 É muito importante que os servidores envolvidos no processo de acompanhamento das condicionalidades conheçam suas atribuições e estejam devidamente qualificados. Assim, podem atuar de maneira adequada, contribuindo com melhorias constantes das taxas (Fator I) da Gestão Local do PBF e do Cadastro Único e, consequentemente, proporcionando mais recursos do IGD-M para o município.

CADERNO IGD-M

50

• Contratação de Pessoal• Contratar digitadores, por tempo determinado, para efetuar o lan-

çamento dos dados das condicionalidades nos sistemas de acom-panhamento48.

• Aquisição de Veículos pela Gestão do PBF e do Cadastro Único• Comprar ou alugar veículos para auxiliar nas estratégias do acom-

panhamento das condicionalidades, bem como arcar com os gastos de sua manutenção (combustíveis, trocas de óleo, seguros, etc.);

• Entregar e coletar os mapas de frequência nas escolas (nos casos em que a escola não realiza o lançamento das informações dire-tamente no sistema); e/ou

• Entregar e coletar os mapas de acompanhamento da agenda de Saúde nas unidades de Saúde e demais equipamentos de estraté-gia de Saúde da Família.

⁕ Divulgação e campanhas de comunicação sobre as condicionali-dades

• Alugar espaços para a realização de eventos informativos no que se refere ao acompanhamento das condicionalidades;

• Confeccionar cartazes e panfletos, locar carros de som e divulgar em jornais, rádios e canais de televisão, entre outros meios de co-municação de massa;

• Contratar mídia especializada para realizar campanhas de divul-gação das condicionalidades do PBF, bem com prazos e importân-cia do seu cumprimento;

• Promover palestras para as famílias beneficiárias sobre as condi-cionalidades;

48 Os sistemas específicos são: frequência escolar, no que se refere à educação, e Bolsa Família na Saúde, no que se refere à saúde. Essa contratação é em caráter temporário e por prazo determinado.

MINISTÉRIO DO DESENVOLVIMENTO SOCIAL

51

• Constituir mutirões de acompanhamento das condicionalidades;• Estabelecer e fomentar parcerias com organizações não governa-

mentais, cooperativas de crédito, empresariado, órgãos munici-pais e estaduais de educação, de saúde e de trabalho, sindicatos e órgãos de capacitação profissional, universidades, para o desen-volvimento, acompanhamento e avaliação das condicionalidades;

• Promover campanhas publicitárias, peças teatrais, entre outras atividades em escolas e postos de saúde junto às famílias do PBF e do Cadastro Único articuladas às Políticas do Idoso, Pessoa com Deficiência, Criança e Adolescente, e Trabalho e Renda, com vis-tas à qualidade de vida, emancipação social e redução da violên-cia, com recortes de gênero e etnia;

• Promover, em parceria com a Secretaria Municipal de Saúde, as Chamadas Nutricionais para as famílias beneficiárias do PBF;

• Custear a criação de artes (confecções de folders, panfletos, carti-lhas, cartazes, banners, etc.) com informações sobre as condicio-nalidades; e/ou

• Promover oficinas para equipes intersetoriais locais, agentes de saúde, profissionais do CRAS e CREAS, a fim de estimular hábi-tos de segurança alimentar e nutricional junto às famílias bene-ficiárias do PBF.

IMPORTANTE

Seja qual for o âmbito de governo, os mecanismos de contratação de bens e serviços devem, como em qualquer despesa pública, seguir os mesmos rituais previstos nas leis que os regem, ou seja, devem ter licitação, empenhamento, liquidação, pagamento e apropriação patrimonial, como habitualmente já é feito com os recursos próprios.

Por isso que o planejamento prévio de atividades a serem realizadas é de fundamental importância para o processo de gestão, bem como para o êxito da execução do orçamento aprovado.

CADERNO IGD-M

52

ETAPAS DA DESPESA ORÇAMENTÁRIA

É importante que o Gestor Municipal do PBF e do Cadastro Único saiba que, no processo orçamentário, a despesa é classificada em três etapas:

⁕ Planejamento; ⁕ Execução; e ⁕ Controle e avaliação.

Planejamento

A etapa do planejamento abrange, de modo geral, a fixação da despesa orçamentária, a programação orçamentária e financeira, e o processo de li-citação e contratação.

Fixação da despesa

A fixação da despesa refere-se aos limites de gastos, incluídos nas leis or-çamentárias com base nas receitas previstas, a serem efetuados pelas enti-dades públicas. A fixação da despesa orçamentária insere-se no processo de planejamento e compreende a adoção de medidas em direção a uma situação idealizada, tendo em vista os recursos disponíveis e observando as diretrizes e prioridades traçadas pelo governo.

A Lei de Responsabilidade Fiscal (LRF) dispõe sobre a criação da despe-sa pública e o relacionamento entre os instrumentos de planejamento, con-forme abaixo:

MINISTÉRIO DO DESENVOLVIMENTO SOCIAL

53

Art 16. A criação, expansão ou aperfeiçoamento de ação go-vernamental que acarrete aumento da despesa será acom-panhado de: I – estimativa do impacto orçamentário-financeiro no exer-cício em que deva entrar em vigor e nos dois subsequentes; II – declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a lei orçamen-tária anual e compatibilidade com o plano plurianual e com a lei de diretrizes orçamentárias. § 1º Para os fins desta Lei Complementar, considera-se: I – adequada com a lei orçamentária anual, a despesa obje-to de dotação específica e suficiente, ou que esteja abrangida por crédito genérico, de forma que somadas todas as despe-sas da mesma espécie, realizadas e a realizar, previstas no programa de trabalho, não sejam ultrapassados os limites estabelecidos para o exercício; II – compatível com o plano plurianual e a lei de diretrizes orçamentárias, a despesa que se conforme com as diretrizes, objetivos, prioridades e metas previstos nesses instrumentos e não infrinja qualquer de suas disposições.

A criação ou expansão da despesa, portanto, requer adequação orçamentá-ria e compatibilidade com a Lei de Diretrizes Orçamentárias (LDO) e o Plano Plurianual (PPA). O artigo citado acima reforça o planejamento, mencionado no art. 1º da LRF, que é um dos pilares da responsabilidade na gestão fiscal.