caderno de questões direito...

TRANSCRIPT

Descomplicar o estudo do Direito Tributário é o nosso objetivo principal. Esse livro resulta do trabalho de seis anos como professor, em contato diário com milhares de alunos espalhados por todo o Brasil, e dos quase dez anos de convívio com o Direito Tribu-tário no exercício do cargo de auditor-fiscal da Receita Federal do Brasil.Nossa finalidade é garantir ao leitor uma abordagem completa da matéria, numa linguagem extremamente didática, sem, contudo, ser superficial, aten-dendo aos mais variados níveis, do básico ao avançado.Para cumprir esse objetivo, o desenvolvimento da teoria será intercalado com questões comentadas à medida que os temas forem sendo apresentados, de modo a unir a teoria e a prá-tica de prova, fazendo com que o leitor tenha uma visão completa do assunto. Ao final de cada capí-tulo, teremos, ainda, questões propostas e comentadas, para fixar o conhecimento adquirido.Com a evolução da forma de cobrança das bancas examina-doras, muitas vezes as provas passaram a exigir do candidato entendimentos que não constam nas leis, mas firmados em discus-sões judiciais ou defendidos pela doutrina dominante.

George Firmino

Descomplicar o estudo do Direito Tributário é o nosso objetivo principal.

Esse livro resulta do trabalho de seis anos como professor, em contato diário com milhares de alunos espalha-dos por todo o Brasil, e dos quase dez anos de convívio com o Direito Tribu-tário no exercício do cargo de auditor--fiscal da Receita Federal do Brasil.

Caderno de questõesDireito Tributário

Venda Proibida

Distribuição gratuita

Distribuição gratu

ita

questões complementares do livro Direito Tributário Descomplicado 2ª ed.

Copyright © Editora Ferreira Ltda., 2015-2018.

2ª edição, 2018.

TODOS OS DIREITOS RESERVADOS – É proibida a reprodução total ou parcial, de qualquer forma ou por qualquer meio. A violação dos direitos de autor (Lei nº 9.610/98) é crime estabelecido pelo artigo 184 do Código Penal.

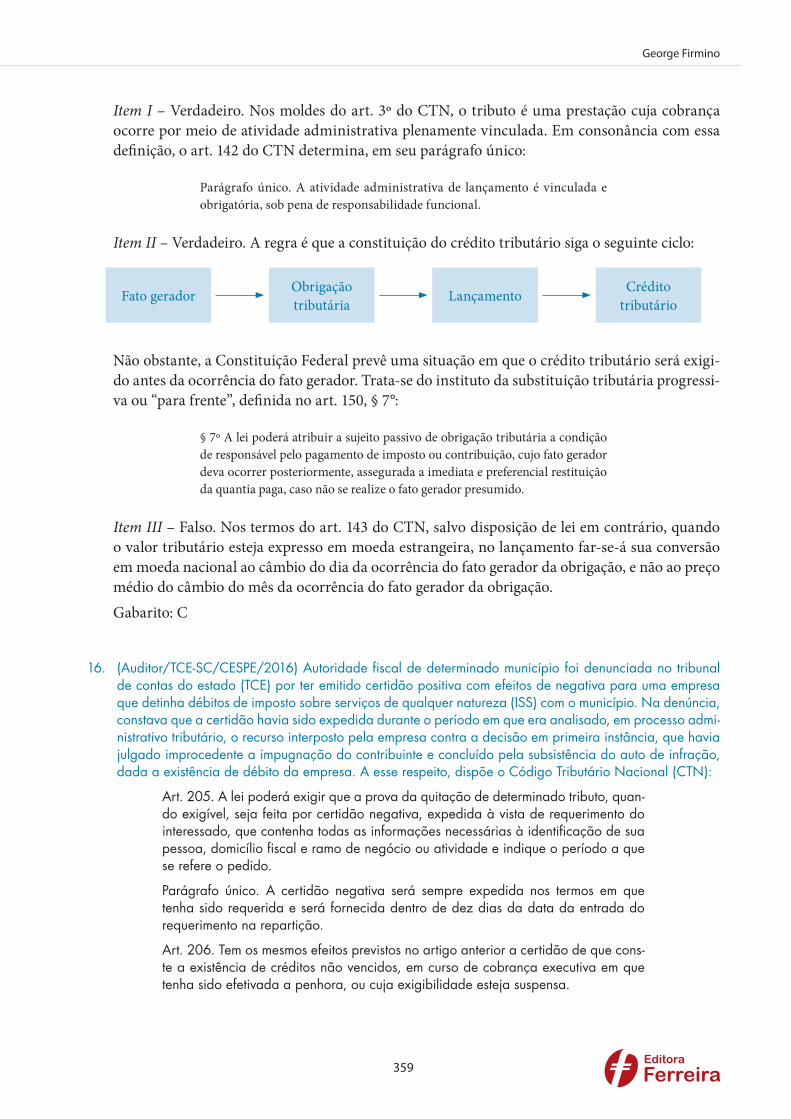

Depósito legal na Biblioteca Nacional conforme Decreto nº 1.825, de 20 de dezembro de 1907.

Impresso no Brasil/Printed in Brazil

Projeto de capa:Bruno Barrozo Luciano

Diagramação:Thais Xavier Ferreira

CIP-Brasil. Catalogação-na-fonte Sindicato Nacional dos Editores de Livros, RJ

F557d2. ed.

Firmino, George, 1979- Direito tributário descomplicado : teoria e questões comentadas / George Firmino. - 2. ed. - Rio de Janeiro : Ferreira, 2018. 952 p. (Concursos)

Inclui bibliografia Atualizado de acordo com a EC 87/2015 (ICMS), lei complementar 155/2016 (sim-ples nacional) e lei complementar 157/2016 (ISS) ISBN 978-85-7842-398-8

1. Direito tributário - Brasil. 2. Direito tributário - Brasil - Problemas, questões, exer-cícios. 3. Serviço público - Brasil - Concursos. I. Título. II. Série.

18-49363 CDU: 34:351.713(81)

Editora [email protected]

3

George Firmino

George Firmino é Auditor-Fiscal da Receita Federal e foi aprovado em di-versos concursos da área fiscal, nas três esferas, com destaque para: Au-ditor-Fiscal da Receita Federal do Brasil, obtendo a 5ª maior nota nacional na prova discursiva (2009); Agente Fiscal de Rendas da SEFAZ/SP (2009); Analista Tributário da Receita Federal do Brasil (2009), entre outros.É coordenador pedagógico e professor de Direito Tributário e Legislação Tributária no portal Tributário Elementar (www.tributarioelementar.com.br).

5

Apresentação

Para que a preparação do candidato seja completa, o estudo teórico da matéria deve ser complementado com a resolução de muitas questões de concursos anteriores.

Visando incrementar a preparação dos leitores, disponibilizamos este caderno, que contempla questões comentadas de concursos anteriores das três bancas examinadoras de maior destaque, no que diz respeito às provas de Direito Tributário: ESAF, FCC e Cespe.

Os blocos estão classificados por assuntos, sendo cada um composto por 50 questões comentadas. Ao todo o autor comenta 600 questões, propiciando ao leitor uma visão de como a matéria é cobrada na prática, explorando a visão das bancas examinadoras e dando maior segurança para enfrentar os certames vindouros.

6

Caderno de questões de Direito Tributário

Sumário

Conceito e classificação dos tributos 7Competência tributária 40Limitações constitucionais ao poder de tributar 71Tributos de competência da União 118Impostos de competência dos Estados, DF e Municípios 151Repartição constitucional das receitas tributárias, Simples Nacional 194Legislação Tributária 229Obrigação tributária, domicílio tributário 270Sujeição ativa e passiva, solidariedade e responsabilidade tributária 305Crédito tributário 348Suspensão, extinção e exclusão do crédito tributário 387Garantias e privilégios do crédito tributário. Administratributária 421

7

George Firmino

Conceito e classificação dos tributos

01. (Juiz Substituto/TJ-PE/FCC/2015) A respeito do Poder de Tributar do Estado, é correto afirmar:

a) A Constituição Federal de 1988 possui um título específico dedicado a regular o “Sistema Tributário Nacional”, que pela extensão e intensidade com que trata a relação tributária pode ser considerado como exaustivo em tal propósito.

b) A tributação tem por papel determinar qual proporção dos recursos da sociedade ficará sob o con-trole do governo para ser gasta de acordo com algum procedimento de decisão coletiva, e qual proporção será deixada, na qualidade de propriedade pessoal, sob o arbítrio de particulares.

c) Coaduna-se com o texto da Constituição Federal de 1988 a concepção de que a função tributária do Estado limita-se à captação de receitas para fazer frente aos gastos públicos, sejam estes relativos à garantia de direitos ou à manutenção da máquina pública.

d) Coaduna-se com o texto da Constituição Federal de 1988 a concepção de que o Direito Tributário é o ramo do Direito que trata das regras e princípios que limitam o poder tributário estatal, contrapondo o interesse arrecadatório do Estado aos interesses da sociedade.

e) Coaduna-se com o texto da Constituição Federal de 1988 a ideia de que a arrecadação de receitas é a finalidade última do Direito Tributário, devendo ser este o parâmetro a ser utilizado pelo legislador ou pelo intérprete para verificar a concordância de determinada norma tributária com o postulado da proporcionalidade.

Alternativa A – Errada. Embora a Constituição tenha um título bastante extenso denominado Sistema Tributário Nacional, não esgota toda a disciplina em matéria tributária. Podemos per-ceber em vários dispositivos o direcionamento à disciplina dos dispositivos constitucionais por meio de lei complementar, por exemplo.Alternativa B – Correta. O principal (mas não o único) objetivo da tributação é carrear recursos aos cofres públicos para o atendimento do fim comum.Alternativa C – Errada. Os tributos não têm apenas a função de arrecadar, sendo muitas vezes usado com fins extrafiscais.Alternativa D – Errada. Muito embora tenhamos regras e princípios no Direito Tributário que visam à limitação dos poderes do Estado em relação aos administrados, não é este o objeto de es-tudo deste ramo do Direito. Na realidade, na grande maioria dos dispositivos temos imposições direcionadas aos contribuintes e não restrições ao poder de tributar.Alternativa E – Errada. De forma simples e direta, o Direito Tributário tem por objeto as relações jurídicas entre o Fisco e os contribuintes. Não se trata de objetivar a arrecadação, isso é feito pela tributação propriamente dita, mas não pelo Direito em si.Gabarito: B

8

Caderno de questões de Direito Tributário

02. (Analista Técnico da Previdência Social/MPOG/ESAF/2012) Quanto ao conceito de tributo pode-se afirmar, exceto:

a) a cobrança do tributo é atividade plenamente vinculada, não deixando margem à discricionariedade do agente público.

b) tributo é prestação pecuniária em moeda ou cujo valor nela se possa exprimir.c) o tributo é prestação que não pode se constituir em sanção de ato ilícito.d) o tributo só pode ser criado por lei, mas existem exceções como os impostos de importação e o im-

posto sobre produtos industrializados, que podem ser criados por decreto.e) o dever de pagar o tributo é imposto pela lei, independentemente da vontade das partes envolvidas.

Alternativa A – Correta. Na própria definição de tributo, estampada no art. 3º do CTN, temos que se trata de prestação cobrada mediante atividade administrativa plenamente vinculada. Isso significa que não cabe margem de discricionariedade ao agente público, este deve cobrar o valor previsto em lei. Alternativa B – Correta. Essa afirmação também decorre do conceito de tributo previsto no CTN.Alternativa C – Correta. Assertiva também extraída do conceito de tributo.Alternativa D – Errada. Todo e qualquer tributo requer a edição de lei para a sua instituição. Excepcionalmente, podem ser instituídos por medida provisória. Há que se observar que, apesar de ser ato expedido pelo Poder Executivo, a Medida Provisória tem força de lei. Sendo assim, a instituição de tributos requer a edição de ato com força de lei, vale dizer, capaz de inovar no ordenamento jurídico. Não são válidos atos infralegais para insti-tuir tributos.Alternativa E – Correta. Tributo é prestação compulsória, correspondendo a uma obrigação ex lege, ou seja, decorre diretamente da lei e não pela vontade das partes.Gabarito: D

03. (Procurador do Município/Cespe/2017) A relação jurídica tributária, que tem caráter obrigacional, decorre da manifestação volitiva do contribuinte em repartir coletivamente o ônus estatal.

( ) Certo( ) Errado

A obrigação de pagar o tributo não decorre da vontade do contribuinte, mas sim da lei. Ninguém paga tributo porque quer. Ao contrário, contribui para o benefício de toda a coletivida-de por força de determinação legal (obrigação ex lege), da qual não pode se escusar.Gabarito: errado.

04. (Procurador do Município/Cespe/2017) No que concerne à atividade de cobrança de tributo, não se admite avaliação do mérito administrativo pelo agente público, uma vez que o motivo e o objeto da ati-vidade administrativa fiscal são plenamente vinculados.

( ) Certo( ) Errado

9

George Firmino

A cobrança do tributo, conforme determina o art. 3º do CTN, é atividade administrativa plena-mente vinculada, ou seja, o servidor competente não poderá se valer de análise subjetiva para mensurar o tributo. Resta exigir o valor previsto em lei, sem qualquer margem de discriciona-riedade. Gabarito: certo.

05. (Técnico Administrativo/Antaq/Cespe/2014) As multas aplicadas pela ANTAQ no exercício de suas atividades não podem ser classificadas como tributos.

( ) Certo( ) Errado

As multas são exigidas de quem comete infrações (ou ilícitos). Conforme estudamos, o próprio conceito de tributo o afasta das multas, visto que não pode configurar sanção por ato ilícito.Nessa linha, nenhuma multa poderá ser classificada como tributo.Gabarito: certo.

06. (Procurador/Pref. Teresina/FCC/2010) A partir do conceito legal de tributo, é possível afirmar que a multa NÃO é espécie de tributo porque o tributo

a) tem que ser instituído mediante lei, ao passo que a multa não se reveste desta obrigatoriedade.b) é cobrado mediante atividade administrativa vinculada, enquanto a multa pode ser aplicada de forma

discricionária pelo poder público.c) não é sanção por ato ilícito e a multa é sanção pecuniária por prática de ato ilícito.d) é prestação pecuniária compulsória, ao passo que a aplicação da multa não é compulsória, depen-

dendo de condenação administrativa.e) pode ser objeto de compensação, anistia e remissão, ao contrário da multa, que só pode ser objeto

de anistia.

O elemento diferenciador entre tributo e multa é a sanção por ato ilícito, nos termos do art. 3º do CTN. A multa é exatamente aquilo o que o tributo está proibido de ser: sanção por ato ilícito. No entanto, os dois institutos se assemelham em outro aspecto previsto no mesmo art. 3º do CTN: prestação pecuniária.Alternativa A – Errada. A Constituição Federal determina que ninguém será obrigado a fazer ou deixar de fazer alguma coisa senão em virtude lei. Nessa linha, qualquer imposição deve ser veiculada mediante ato capaz de inovar no ordenamento, vale dizer, capaz de criar direitos e obrigações. Dessa forma, tanto tributo quanto multa exigem a edição de lei.Alternativa B – Errada. A cobrança, seja ela do tributo ou da multa, representa atividade vincula-da. Não pode a autoridade fiscal alterar o valor devido com base nas normas legais por conveni-ência e oportunidade.Alternativa C – Correta. Esse é o elemento diferenciador entre tributo e multa: a sanção por ato ilícito. O tributo não pode ter essa característica. Por outro lado, a multa surge exatamente para se revestir desse elemento.Alternativa D – Errada. Ambos os institutos são prestação obrigatória. A assertiva tenta levar o candidato ao erro pela noção de que geralmente se recorre das multas, como por exemplo, as multas de trânsito, o que levaria a uma decisão administrativa sobre a validade ou não da

10

Caderno de questões de Direito Tributário

penalidade. Ocorre que o tributo também pode ser questionado. Veremos mais adiante que há situação em que o contribuinte pode apresentar impugnação, seja de tributo ou de multa. Alternativa E – Errada. Deixaremos para entrar nos detalhes desses institutos (compensação, anistia e remissão) no momento oportuno. Neste momento, cabe lembrar que o elemento que diferencia tributo e multa é a sanção por ato ilícito.Gabarito: C

07. (Analista/Serpro/Cespe/2013) A exigência de lei para instituição ou majoração de imposto é uma pro-teção para o contribuinte, razão por que a manifestação prévia do Poder Legislativo é requerida também para a vedação incondicional da utilização de medida provisória.

( ) Certo( ) Errado

É certo que o tributo deve ser prestação instituída em lei. Tal afirmação obedece ao previsto na própria definição de tributo estampada no art. 3º do CTN.Ocorre que atribuição do Código à lei se destina ao ato normativo com poderes para inovar no ordenamento jurídico, a saber: ato normativo com força de lei.Não se pode, portanto, instituir tributos por meio de atos infralegais, aqueles que se encontram hierarquicamente abaixo das leis. Seria o caso dos decretos, por exemplo.As medidas provisórias, embora sejam atos emanados do Poder Executivo, são atos normativos com força de lei, sendo plenamente possível adotá-las para a instituição ou majoração de tributos.Gabarito: errado.

08. (Analista Judiciário/TRE-PE/Cespe/2017) A respeito de tributo, assinale a opção correta.

a) É vedado o pagamento de tributos com títulos da dívida mobiliária.b) Tributo deve ser criado por lei ou por qualquer norma que tenha força de lei.c) O tributo pode ser instituído por procedimentos administrativos que não sejam proibidos por lei.d) O tributo constitui direito real do Estado perante o contribuinte.e) A vontade do sujeito passivo é irrelevante na relação tributária.

A questão pede que se assinale a alternativa correta. Porém, veremos que há mais de uma possi-bilidade, o que ensejaria a sua anulação. Vejamos:Alternativa A – Correta. O tributo é prestação paga em moeda, conforme determina o art. 3º do CTN. Muito embora o próprio Código preveja a possibilidade de pagamento mediante a dação em pagamento em bens imóveis, não é possível a utilização de nenhum outro bem para a quita-ção do tributo.Alternativa B – Correta. A instituição do tributo deve ser feita mediante lei, ou ato normativo com força de lei, como o caso das medidas provisórias. Assim entende o STF:

Recurso extraordinário. 2. Medida provisória. Força de lei. 3. A Medida Pro-visória, tendo força de lei, é instrumento idôneo para instituir e modificar tributos e contribuições sociais. Precedentes. 4. Agravo regimental a que se nega provimento.

11

George Firmino

(STF – AI: 236976 MG, Relator: Min. NÉRI DA SILVEIRA, Data de Julga-mento: 17/08/1999, Segunda Turma, Data de Publicação: DJ 24-09-1999 PP-00032 EMENT VOL-01964-05 PP-01106)

Alternativa C – Errada. O tributo não pode ser instituído por procedimentos administrativos, mas sim por lei (ato normativo com força de lei).Alternativa D – Errada. Os direitos reais são aqueles que incidem sobre as coisas (res = coisa), ou seja, bens, mercadorias, produtos, imóveis, etc. O tributo não corresponde a um direito real do Estado perante o contribuinte. Trata-se, pois, de direito obrigacional.Alternativa E – Correta. O tributo não surge por vontade do contribuinte, mas sim por determi-nação legal.Como visto, há 3 alternativas corretas e 2 incorretas. A questão deveria ter sido anulada, porém a banca optou por manter o gabarito preliminar. Gabarito: E

09. (Analista de Comércio Exterior/MDIC/ESAF/2012) Segundo a definição de tributo presente no Código Tributário Nacional, uma de suas características é a de não constituir sanção por ato ilícito. Assim sendo, julgue como Falso (F) ou Verdadeiro (V) os itens a seguir e assinale a opção correta.

I. Ainda no caso de furto de sinal por “clonagem”, o ICMS − Imposto sobre Circulação de Mercadorias e Serviços − é devido sobre o serviço de telefonia móvel onerosamente contratado de operadora por usuário.

II. A renda obtida com o tráfico de drogas deve ser tributada, já que o que se tributa é o aumento pa-trimonial, e não o próprio tráfico.

III. No caso de importação ilícita, reconhecida a ilicitude e aplicada a pena de perdimento, não poderá ser cobrado o imposto de importação, já que “importar mercadorias” é elemento essencial do tipo tributário.

IV. As vendas inadimplidas equivalem às vendas canceladas para fins de incidência tributária, eis que no sistema tributário nacional, embora tenha consagrado o regime de competência como a regra geral de apuração dos resultados, o inadimplemento constitui hipótese de cancelamento de venda, e não tendo ingressado a receita de venda, não há que se falar em tributação.

a) F, V, V, F b) V, V, V, Fc) F, V, V, V d) V, F, V, Fe) V, V, F, F

Item I – Verdadeiro. O fato de o usuário ter sua linha clonada não afasta a incidência do ICMS sobre o serviço de comunicação contratado.Item II – Verdadeiro. A tributação dos rendimentos ocorre independentemente da licitude ou ilicitude do ato praticado pelo contribuinte. Trata-se do princípio do non olet, previsto no art. 118 do CTN. Sendo assim, os rendimentos advindos da exploração do tráfico de drogas são tributáveis, porquanto não se confunde a atividade ilícita do contribuinte com o fato tributário de auferir rendas.Item III – Verdadeiro. O ato ilícito não pode constituir o fato gerador do tributo. O tributo não pode ser sanção por ato ilícito. A ação ilícita analisada isoladamente está sujeita apenas à puni-ção, que no caso em questão culminou no perdimento das mercadorias.Item IV – Falso. Se a empresa deixou de receber os valores dos seus clientes, isso não significa que estará dispensado da tributação. A cobrança dos valores pelas respectivas vendas é algo que faz parte da relação comercial, mas pouco importa para a relação tributária. Gabarito: B

12

Caderno de questões de Direito Tributário

10. (Analista Processual/PGE-BA/FCC/2013) Sobre as espécies de tributos, é correto afirmar:

a) É indispensável para definir a natureza jurídica específica de um tributo verificar o destino do produto da arrecadação, mas é irrelevante a denominação que se dá ao tributo.

b) As contribuições sociais, de intervenção no domínio econômico, de interesse das categorias profissio-nais ou econômicas, para custeio do serviço de iluminação pública e de melhoria estão definidas no Código Tributário Nacional no que pertine aos fatos geradores, base de cálculo e contribuintes.

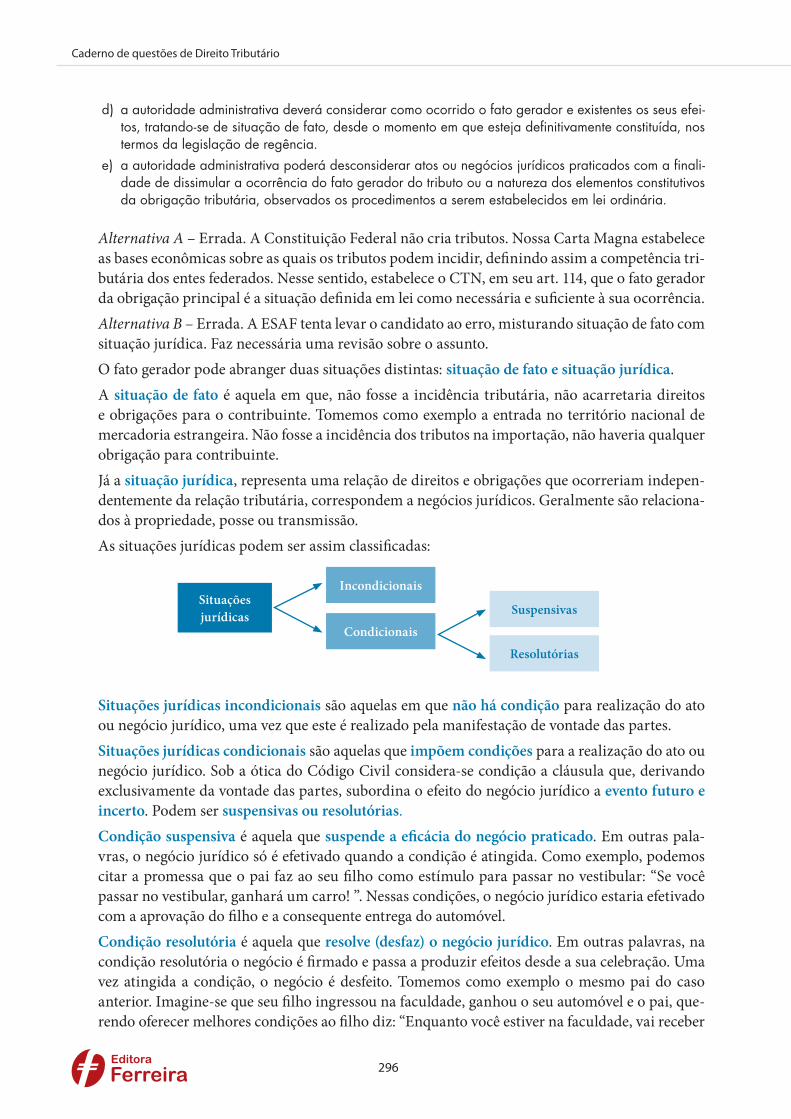

c) A taxa tem por fato gerador a prestação efetiva ou potencial de serviço público específico e divisível, não se confundindo com a contribuição para o custeio do serviço de iluminação pública nem quanto ao fato gerador, nem quanto à classificação constitucional da competência.

d) A contribuição para o custeio do serviço de iluminação pública é uma espécie de contribuição me-lhoria, pois se presta a custear os serviços de iluminação pública no que se refere às obras para implantação e manutenção das redes de transmissão e energia elétrica.

e) As taxas e os impostos podem ter natureza jurídica de contribuição, desde que estejam vinculados a uma destinação específica e sejam instituídos no campo da competência residual.

Alternativa A – Errada. A regra geral, prevista no art. 4º do CTN, é de que é indispensável ana-lisar o fato gerador para determinar a natureza jurídica do tributo. O destino da arrecadação passa a ser requisito quando estivermos diante dos empréstimos compulsórios e contribuições especiais, o que não foi mencionado na alternativa.Alternativa B – Errada. No CTN apenas estão previstos impostos, taxas e contribuição de melho-ria. As demais contribuições citadas estão compreendidas nas chamadas contribuições especiais, que surgiram a partir da CF/88.Alternativa C – Apesar de ter sido considerada correta pela banca, a assertiva incorre em erro. O fato gerador das taxas de serviço é a sua utilização e não a prestação. A utilização pode ser efetiva ou potencial, porém a prestação é sempre efetiva. De qualquer forma, optou a banca por manter essa alternativa como gabarito da questão, quando deveria anulá-la.Alternativa D – Errada. Não há qualquer relação entre a contribuição de melhoria, que decorre de obra pública, e a contribuição para o serviço de iluminação pública.Alternativa E – Errada. Os impostos e as taxas têm fatos geradores bem característicos. Já as contribuições, muitas vezes, apresentam fatos geradores típicos de impostos. Além disso, os im-postos não podem ter destinação específica, por força do art. 167, IV, da Constituição Federal.Gabarito: C

11. (Auditor Fiscal da Receita Federal do Brasil/ESAF/2014) Sobre a extrafiscalidade, julgue os itens a seguir, classificando-os como certos ou errados. Em seguida, assinale a opção correta.

I. Na medida em que se pode, através do manejo das alíquotas do imposto de importação, onerar mais ou menos o ingresso de mercadorias estrangeiras no território nacional, até o ponto de inviabilizar economicamente determinadas operações, revela-se o potencial de tal instrumento tributário na con-dução e no controle do comércio exterior.

II. Por meio da tributação extrafiscal, não pode o Estado intervir sobre o domínio econômico, manipu-lando ou orientando o comportamento dos destinatários da norma a fim de que adotem condutas condizentes com os objetivos estatais.

III. A extrafiscalidade em sentido próprio engloba as normas jurídico-fiscais de tributação (impostos e agravamento de impostos) e de não tributação (benefícios fiscais).

13

George Firmino

IV. Não existe, porém, entidade tributária que se possa dizer pura, no sentido de realizar tão somente a fiscalidade ou a extrafiscalidade. Os dois objetivos convivem, harmônicos, na mesma figura impositi-va, sendo apenas lícito verificar que, por vezes, um predomina sobre o outro.

a) Apenas I, II e IV estão corretas.b) Apenas I e IV estão corretas.c) Apenas II e IV estão corretas.d) Apenas I, III e IV estão corretas.e) Todas as alternativas estão corretas

Paulo de Barros Carvalho ensina que não existe entidade tributária que se possa dizer pura, no sentido de realizar tão só a fiscalidade, ou, unicamente, a extrafiscalidade. Os dois objetivos con-vivem harmônicos, na mesma figura impositiva, sendo lícito apenas verificar que um predomina sobre o outro.Podemos então concluir que um tributo é preponderantemente fiscal ou preponderantemente extrafiscal.Analisemos as assertivas.Item I – Correto. Por meio da extrafiscalidade é possível atingir outros objetivos distintos da principal meta do governo. Entre eles, destacam-se a regulação de algum setor econômico, o estímulo ou desestímulo do consumo e a proteção da indústria nacional.Item II – Errado. A intervenção na economia é uma das formas de manifestação do caráter ex-trafiscal do tributo.Item III – Correto. A extrafiscalidade não ocorre apenas com a tributação propriamente dita, ele-vando ou reduzindo alíquotas. Outros benefícios fiscais também são expressão da extrafiscalidade.Item IV – Correto. A assertiva reproduz a lição de Paulo de Barros Carvalho, que vimos acima.Gabarito: D

12. (Analista Judiciário/TRT 10ª Região/Cespe/2013) Julgue o item a seguir, a respeito de tributos, segundo a Constituição Federal de 1988 (CF) e o Código Tributário Nacional (CTN).

Segundo a CF, todos os tributos terão caráter pessoal e serão graduados segundo a capacidade econô-mica de cada contribuinte.

( ) Certo( ) Errado

A questão pede que se responda de acordo com a Constituição Federal.Nos termos do art. 145, § 1º, o princípio da capacidade contributiva, objeto de análise dessa ques-tão, é direcionado aos impostos.Não obstante já termos posicionamento do STF no sentido de ser possível a aplicabilidade a outras espécies tributárias, a resposta da questão deveria seguir a literalidade do texto constitucional.Gabarito: errado.

14

Caderno de questões de Direito Tributário

13. (Analista de Gestão Educacional/SEE/Cespe/2017) Licenciamento de veículos e multas de trânsito são tributos da espécie taxa.

( ) Certo( ) Errado

Estudamos que multa e tributo não se confundem. Em nenhuma situação teremos uma multa com natureza jurídica de tributo, seja ele de que espécie for.A multa é sanção por ato ilícito, coisa que o tributo está proibido de ser pela própria definição legal. Gabarito: errado.

14. (Auditor do Tesouro Municipal/Pref. Natal/ESAF/2008) Sobre o conceito de tributo e sua natureza jurídica, assinale a única opção correta.

a) A Lei Complementar n. 104/2001, ao permitir a dação em pagamento de bens imóveis, como forma de extinção do crédito tributário, promoveu a derrogação do art. 3º do CTN, que confere ao tributo uma prestação pecuniária em moeda ou cujo valor nela se possa exprimir.

b) Tributo é toda prestação pecuniária compulsória instituída em lei. Todavia, não há restrição para que o Município majore alíquotas de tributos, sob sua competência, por meio de decreto.

c) Tendo em vista que o tributo não pode constituir uma sanção por ato ilícito, não se faz possível a in-cidência de tributos sobre atividades criminosas, pois assim agindo o Estado estaria obtendo recursos de uma atividade por ele proibida.

d) A cobrança de impostos decorre de uma atividade administrativa não-vinculada, haja vista os recur-sos poderem ser utilizados com quaisquer despesas previstas no orçamento.

e) O que determina a natureza jurídica de um tributo é o fato gerador da respectiva obrigação, indepen-dentemente de sua denominação e da destinação legal do produto de sua arrecadação.

Questão que exige um pouco mais que a simples literalidade do art. 3º do CTN. Vejamos:Alternativa A – Errada. Com o advento da Lei Complementar 104/2001, uma controvérsia foi levantada. Esta LC acrescentou o inciso XI ao art. 156 do CTN, permitindo a dação em paga-mentos em bens imóveis como forma de extinção do crédito tributário. A grande discussão girou em torno do conflito entre esta nova forma de quitação do tributo (através de bens imóveis) e a previsão do art. 3º do CTN de que o tributo é pago em moeda. No entanto, a segunda parte da expressão (cujo valor nela se possa exprimir) permite o uso de algo que possa ter seu valor ex-presso em moeda, desde que previsto no próprio CTN.Alternativa B – Errada. A questão trata do princípio da legalidade, que será visto detalhadamen-te mais adiante em questões específicas. A primeira parte do enunciado está correta. No entanto, não há previsão para que os Municípios majorem as alíquotas de tributos mediante decreto.Alternativa C – Errada. Tributo não é sanção por ato ilícito. Pode ocorrer a tributação mesmo quando o contribuinte praticar atividade criminosa. A punição pela prática da infração virá na esfera correspondente (penal). O fato gerador da obrigação tributária não é o mesmo fato da con-duta criminal. Por exemplo, auferir rendimentos oriundos do tráfico de drogas não se confunde com traficar. O tráfico é atividade criminosa, mas os rendimentos obtidos com esta prática estão sujeitos à incidência do imposto de renda, já que auferir renda não é atividade ilícita. Tal enten-dimento tem sede legal e está previsto no art. 118 do CTN.

15

George Firmino

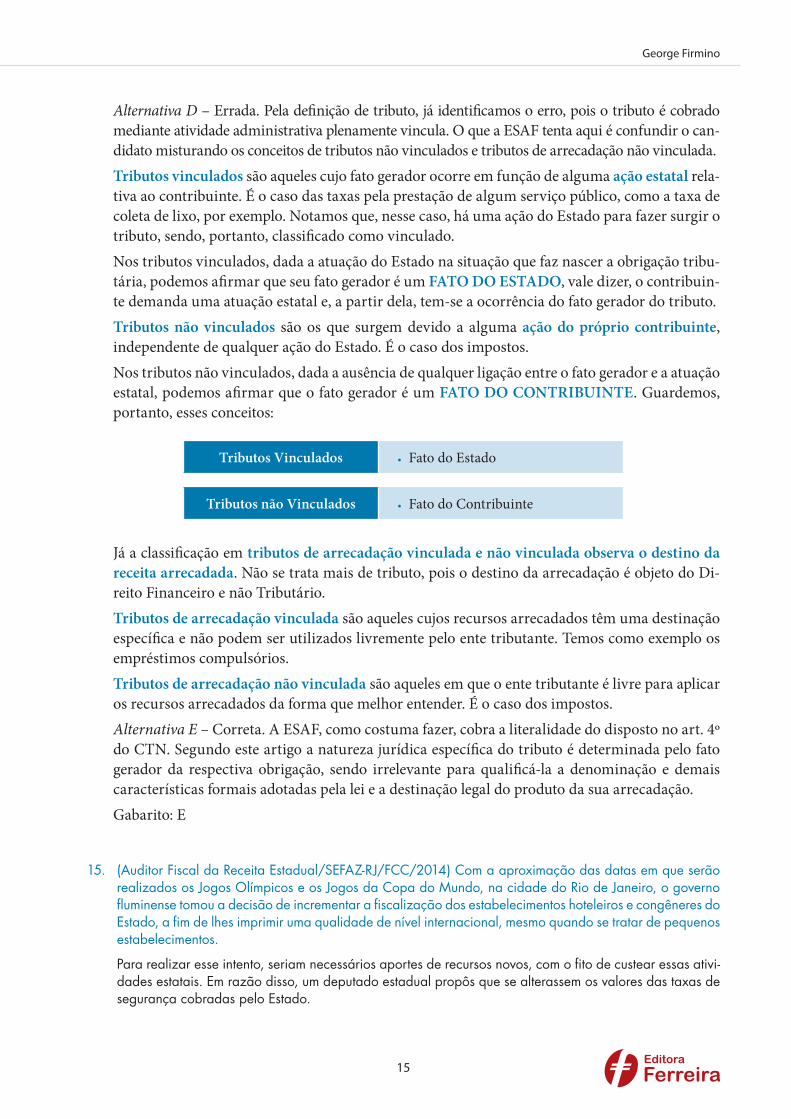

Alternativa D – Errada. Pela definição de tributo, já identificamos o erro, pois o tributo é cobrado mediante atividade administrativa plenamente vincula. O que a ESAF tenta aqui é confundir o can-didato misturando os conceitos de tributos não vinculados e tributos de arrecadação não vinculada.Tributos vinculados são aqueles cujo fato gerador ocorre em função de alguma ação estatal rela-tiva ao contribuinte. É o caso das taxas pela prestação de algum serviço público, como a taxa de coleta de lixo, por exemplo. Notamos que, nesse caso, há uma ação do Estado para fazer surgir o tributo, sendo, portanto, classificado como vinculado.Nos tributos vinculados, dada a atuação do Estado na situação que faz nascer a obrigação tribu-tária, podemos afirmar que seu fato gerador é um FATO DO ESTADO, vale dizer, o contribuin-te demanda uma atuação estatal e, a partir dela, tem-se a ocorrência do fato gerador do tributo.Tributos não vinculados são os que surgem devido a alguma ação do próprio contribuinte, independente de qualquer ação do Estado. É o caso dos impostos. Nos tributos não vinculados, dada a ausência de qualquer ligação entre o fato gerador e a atuação estatal, podemos afirmar que o fato gerador é um FATO DO CONTRIBUINTE. Guardemos, portanto, esses conceitos:

Tributos Vinculados • Fato do Estado

Tributos não Vinculados • Fato do Contribuinte

Já a classificação em tributos de arrecadação vinculada e não vinculada observa o destino da receita arrecadada. Não se trata mais de tributo, pois o destino da arrecadação é objeto do Di-reito Financeiro e não Tributário.Tributos de arrecadação vinculada são aqueles cujos recursos arrecadados têm uma destinação específica e não podem ser utilizados livremente pelo ente tributante. Temos como exemplo os empréstimos compulsórios.Tributos de arrecadação não vinculada são aqueles em que o ente tributante é livre para aplicar os recursos arrecadados da forma que melhor entender. É o caso dos impostos.Alternativa E – Correta. A ESAF, como costuma fazer, cobra a literalidade do disposto no art. 4º do CTN. Segundo este artigo a natureza jurídica específica do tributo é determinada pelo fato gerador da respectiva obrigação, sendo irrelevante para qualificá-la a denominação e demais características formais adotadas pela lei e a destinação legal do produto da sua arrecadação.Gabarito: E

15. (Auditor Fiscal da Receita Estadual/SEFAZ-RJ/FCC/2014) Com a aproximação das datas em que serão realizados os Jogos Olímpicos e os Jogos da Copa do Mundo, na cidade do Rio de Janeiro, o governo fluminense tomou a decisão de incrementar a fiscalização dos estabelecimentos hoteleiros e congêneres do Estado, a fim de lhes imprimir uma qualidade de nível internacional, mesmo quando se tratar de pequenos estabelecimentos.

Para realizar esse intento, seriam necessários aportes de recursos novos, com o fito de custear essas ativi-dades estatais. Em razão disso, um deputado estadual propôs que se alterassem os valores das taxas de segurança cobradas pelo Estado.

16

Caderno de questões de Direito Tributário

O referido deputado, depois de constatar que o valor das diárias de um hotel, ou de um estabelecimento congênere, não mantinha relação direta com o porte desse hotel, nem com a quantidade de quartos/apartamentos que ele possui, nem com o capital social dessa empresa hoteleira, considerou possível e viável promover uma alteração drástica no correspondente item da tabela de valores das taxas estaduais.

Desse modo, com a finalidade de adequar a cobrança da taxa à capacidade contributiva do contribuin-te, o referido deputado decidiu apresentar projeto de lei para alterar a maneira como essa taxa seria cobrada. De acordo com seu projeto, o valor anual dessa taxa, em relação aos hotéis e congêneres, passaria a ser calculado mediante a aplicação da alíquota de 0,1% sobre o capital social da empresa hoteleira ou da empresa congênere.

No tocante especificamente aos motéis, visando, ainda, alcançar o objetivo de adequar a cobrança da taxa à capacidade contributiva do contribuinte, essa taxa passaria a ser calculada mediante a aplicação de uma alíquota de 10% sobre a mesma base de cálculo utilizada para cálculo do ISSQN devido ao município de localização do estabelecimento contribuinte.

Com base nas informações apresentadas e no que dispõe o CTN a esse respeito, considere:

I. O projeto de lei em questão não merece prosperar, em relação aos hotéis e congêneres, pois as taxas não podem ser calculadas em função do capital das empresas.

II. O projeto de lei em questão merece prosperar, em relação aos hotéis e congêneres, pois os tributos devem ser graduados com base na capacidade econômica do contribuinte (capacidade contributiva).

III. A capacidade econômica do contribuinte (capacidade contributiva) é relevante para a graduação do valor dos tributos a serem cobrados do sujeito passivo.

IV. O projeto de lei em questão não merece prosperar, em relação aos motéis, pois as taxas não podem ter base de cálculo própria de impostos, nem idênticas às que correspondam à base de cálculo de impostos.

V. O projeto de lei em questão merece prosperar, em relação aos motéis, pois, quando as taxas vierem a ter base de cálculo própria de impostos, os impostos deverão deixar de ser cobrados, para que as taxas possam sê-lo.

Está correto o que se afirma APENAS em

a) IV e V. b) I e II.c) II e III. d) III e V.e) I e IV.

A questão pede que se responda de acordo com o CTN, no que diz respeito à base de cálculo das taxas e a utilização de base de cálculo própria de impostos.De acordo com o parágrafo único do art. 77 do CTN, a taxa não pode ter base de cálculo ou fato gera-dor idênticos aos que correspondam a imposto nem ser calculada em função do capital das empresas.Isso invalidaria a taxa aplicada aos hotéis, já que estaria incidindo sobre o capital das empresas e invalidaria a taxa aplicada aos motéis, já que estariam incidindo sobre base de cálculo idêntica à do ISS.Apesar de remeter o candidato ao CTN, a questão exige o conhecimento do princípio da capaci-dade contributiva, previsto no art. 145, §1º, da Constituição Federal. Define o princípio que, sem-pre que possível, os impostos serão graduados segundo a capacidade econômica do contribuinte.Trata-se de princípio direcionado, em regra, aos impostos e não aos tributos em geral. Além dis-so, apesar da possibilidade de aplicação a outras espécies tributárias, sua aplicação deve ocorrer sempre que possível e não obrigatoriamente em toda e qualquer situação. Corretos os itens I e IV.Gabarito: E

17

George Firmino

16. (Assistente Técnico Administrativo/ATA/MF/ESAF/2009) A determinação da natureza jurídica específica do tributo, de acordo com o Código Tributário Nacional, decorre, especificamente:

a) do fato gerador da respectiva obrigaçãob) da destinação legal do produto da arrecadaçãoc) da denominaçãod) da fixação do agente arrecadadore) das peculiaridades dos sujeitos ativo e passivo da obrigação

As disposições do art. 4º do CTN são amplamente cobradas em prova. Quase que a totalidade das questões da ESAF exigiu a literalidade do Código, onde o candidato deveria responder que a natureza jurídica específica do tributo é determinada pelo fato gerador da respectiva obrigação, sendo irrelevantes para qualificá-la a denominação e demais características formais adotadas pela lei ou a destinação legal do produto da sua arrecadação.É justamente o caso desta questão.Porém, apesar de as questões exigirem a literalidade do art. 4º do CTN em praticamente todas as provas, é importante atenção para a possibilidade de inovação por parte das bancas, no sentido de cobrar o entendimento mais recente, o que já ocorreu em alguns concursos.Nesse cenário, a recomendação é verificar com atenção o enunciado. Se for feita referência ao CTN, a questão deve ser respondida e acordo com a literalidade do art. 4º. Se a referência for à Constituição ou às espécies tributárias empréstimo compulsório ou contribuições especiais, possivelmente estará sendo cobrado o novo entendimento decorrente da teoria pentapartida.Caso o enunciado não dê nenhuma pista, o candidato deve analisar as opções de resposta para verificar se há referência a alguma espécie tributária. A depender da referência, deve-se respon-der pelo CTN ou pelo entendimento dominante atualmente.Gabarito: A

17. (Analista/Sebrae/Cespe/2010) Julgue a assertiva.

Para se distinguir um imposto de uma taxa ou de uma contribuição, é fundamental examinar o fato gera-dor do tributo, bem como a destinação legal do produto da sua arrecadação.

( ) Certo( ) Errado

Vimos que a tendência das bancas é direcionar para o entendimento de que os empréstimos compulsórios e contribuições especiais diferenciam dos impostos e das taxas não apenas pelo fato gerador, mas pelo destino da arrecadação.No entanto, para diferenciar impostos, taxas e contribuições de melhoria, vale a regra geral do art. 4º do CTN, ou seja, basta examinar o fato gerador. O erro da assertiva está em definir que para diferenciar impostos de taxas deve-se examinar o destino da arrecadação.Gabarito: errado.

18

Caderno de questões de Direito Tributário

18. (Procurador do Município/Cespe/2017) A identificação do fato gerador é elemento suficiente para a classificação do tributo nas espécies tributárias existentes no ordenamento jurídico: impostos, taxas, con-tribuições de melhoria, contribuições e empréstimos compulsórios.

( ) Certo( ) Errado

Essa questão complementa o que acabamos de ver na anterior.A análise do fato gerador, regra prevista no art. 4º do CTN, é suficiente para distinguir a nature-za jurídica dos tributos previstos no próprio CTN.Porém, quando estamos diante de contribuições especiais ou empréstimos compulsórios, faz-se necessária a análise do destino legal da arrecadação.Gabarito: errado.

19. (Analista Judiciário/TRE-BA/Cespe/2017) Determinado ato jurídico realizado dentro do território nacional resultou em transferência financeira de uma parte a outra, tendo sido classificado como fato gerador do imposto de competência da União sobre renda e proventos de qualquer natureza. Nesse caso, a classifi-cação do ato como fato gerador do imposto foi afetada pela

a) natureza da operação.b) forma de percepção dos recursos oriundos do ato.c) denominação da receita auferida.d) localização em que o ato se considera realizado.e) nacionalidade das partes.

O enunciado da questão apresenta uma situação (transferência financeira entre duas partes em um negócio) e afirma que essa situação representa o fato gerador do imposto de renda.Diante dessa afirmação, nos é questionado o que isso afeta.Ora, se uma situação é definida em lei como sendo fato gerador de determinado tributo, podemos afirmar que a natureza daquela operação está atribuindo à situação uma natureza jurídica de tributo.No caso específico, por se tratar de manifestação de riqueza está dando a natureza jurídica de imposto.Pouco importam a forma de percepção dos recursos, a denominação, a localização ou a naciona-lidade. É o fato gerador que conferiu a natureza jurídica de tributo àquela situação.Gabarito: A

20. (Analista de Planejamento e Orçamento/APO/MPOG/ESAF/2015) Sobre o conceito de tributo, suas classificações e suas espécies, é correto afirmar que

a) tributo é, legal e constitucionalmente, toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, ainda que constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.

b) a natureza jurídica específica do tributo é, legal e constitucionalmente, determinada pelo fato gerador da respectiva obrigação, sendo irrelevantes para qualifica-la tanto denominação e demais caracte-rísticas formais adotadas pela lei quanto a destinação legal do produto da sua arrecadação.

19

George Firmino

c) as espécies tributárias são, legal e constitucionalmente, imposto, taxa, contribuição de melhoria, con-tribuição social, contribuição de intervenção no domínio econômico, contribuição de interesse de categoria econômica ou profissional e contribuição de iluminação pública.

d) a espécie tributária “taxa” pode ter como fato gerador, legal e constitucionalmente, o exercício regular do poder de polícia ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto à sua disposição, desde que, em qualquer caso, a respectiva base de cálculo não seja idêntica àquelas que correspondam a qualquer espécie de imposto.

e) denomina-se como tributo indireto aquele que comporte, por sua natureza, transferência do respectivo encargo financeiro da tributação desde o denominado contribuinte de fato para sobre o denominado contribuinte de direito.

Antes de analisarmos o teor de cada alternativa, cabe aqui uma observação. A questão trata de vários aspectos dos tributos remente à disciplina legal e constitucional. Cumpre aqui destacar que nem todos os conceitos ou definições estão expressos na Constituição Federal. Grande parte deles está previsto no CTN. Assim, ao analisarmos cada uma das alternativas, devemos estar atentos à disciplina constitucional e às normas gerais previstas no Código Tributário Nacional.Vejamos cada uma das alternativas.Alternativa A – Errada. A definição de tributo não está disposta de forma expressa no texto cons-titucional. Trata-se de uma definição trazida pelo CTN em seu art. 3º. Ademais, esta definição prevista no Código afasta do seu conceito a sanção por ato ilícito.Alternativa B – Errada. Essa assertiva requer muita atenção! A natureza jurídica do tributo ana-lisada sob a ótica legal é definida apenas pelo fato gerador do tributo. Essa previsão legal decorre da adoção da teoria tripartida à época da edição do CTN. Contudo, a disciplina constitucional inaugurada em 1988 aceita o destino legal dado à arrecadação como fator determinante para classificar as contribuições especiais e os empréstimos compulsórios, espécies tributárias de acordo com a teoria pentapartida.Alternativa C – Errada. Legalmente as espécies tributárias são apenas impostos, taxas e contri-buição de melhoria (teoria tripartida adotada pelo CTN). Além disso, pela disciplina constitu-cional (pentapartição), temos impostos, taxas, contribuição de melhoria, contribuições especiais e empréstimos compulsórios. A assertiva separou as subespécies de contribuições como sendo espécies autônomas.Alternativa D – Correta. Os possíveis fatos geradores das taxas estão previstos tanto na Cons-tituição Federal (art. 145, II) como no CTN (art. 77). Trata-se do exercício regular do poder de polícia ou da utilização efetiva ou potencial de serviços públicos específicos e divisíveis, pres-tados ao contribuinte ou postos à sua disposição. A assertiva está correta ainda em destacar a impossibilidade de adoção nas taxas de base de cálculo idêntica ao dos impostos já existentes. Assim dispõe o art. 77, parágrafo único, do CTN e aponta a jurisprudência do STF, vide Súmula Vinculante 29.Alternativa E – Errada. É exatamente o contrário. Nos tributos indiretos, a transferência do ônus financeiro é feita do contribuinte de direito (aquele previsto em lei para pagamento do tributo) para o contribuinte de fato.Gabarito: D

20

Caderno de questões de Direito Tributário

21. (Contador/MTE/Cespe/2014) A respeito de competência tributária, classificação dos tributos e exclusão do crédito tributário, julgue o seguinte item.

O imposto encontra justificativa para sua pretensão de validade na necessidade de que o poder público desenvolva, em relação ao contribuinte, atividade de caráter específico.

( ) Certo( ) Errado

Assertiva errada. O imposto é tributo não vinculado por excelência, pois independe de qualquer atividade estatal específica direcionada ao contribuinte. As características apresentadas na ques-tão estão relacionadas às taxas.Gabarito: errada.

22. (Analista Judiciário/TRT 7ª Região/Cespe/2017) A principal finalidade do imposto sobre serviços (ISS) é a arrecadação de recursos para o titular da competência tributária. Por esse motivo, o ISS configura um tributo essencialmente

a) fiscal.b) indireto.c) adicional.d) pessoal.

Quando a principal finalidade de um tributo é arrecadar, ou prover recursos para abastecer os cofres públicos, estamos diante de um tributo fiscal.É o caso do ISS, ICMS e imposto de renda, por exemplo.De outro lado teríamos um tributo extrafiscal, caso a finalidade principal fosse estimular deter-minado comportamento ou regular algum setor econômico.Gabarito: A

23. (Procurador do Município/Cespe/2017) O imposto é espécie tributária caracterizada por indicar fato ou situação fática relativa ao próprio contribuinte no aspecto material de sua hipótese de incidência.

( ) Certo( ) Errado

Essa é uma perfeita definição para o imposto. Trata-se de espécie tributária cujo fato gerador é um fato do contribuinte, ou seja, uma manifes-tação de riqueza para a qual não houve qualquer intervenção estatal.O aspecto material da hipótese de incidência, que iremos detalhar em aulas futuras, nada mais é que o próprio fato gerador.Gabarito: certo.

21

George Firmino

24. (Procurador/Pref. Recife/FCC/2014) A Prefeitura do Recife, por meio de sua Secretaria de Finanças, re-solveu enviar proposta ao legislativo municipal para a instituição de novas taxas aplicáveis aos munícipes recifenses.

É prescrição normativa constitucional que deve ser observada por esta proposta legislativa:

a) Instituir em 2014 taxa para o custeio do serviço de iluminação pública que possa ser cobrada ainda no primeiro semestre do mesmo ano, tendo em vista as necessidades deste serviço nos bairros caren-tes do Recife.

b) Instituição de taxas cobradas pela valorização de imóveis decorrente de obras públicas municipais, tomando-se o cuidado de não atribuir às taxas instituí das bases de cálculo própria de imposto.

c) Instituição de taxas pela utilização efetiva ou potencial de serviços públicos específicos e divisíveis, prestados ao contribuinte, desde que elas não tenham base de cálculo própria de impostos.

d) Instituição de taxas pelo exercício potencial ou efetivo do poder de polícia ou pela utilização de ser-viços públicos específicos e indivisíveis, prestados ao contribuinte.

e) Sempre que possível, instituir taxas que tenham caráter pessoal e que sejam graduadas segundo a capacidade econômica dos contribuintes.

Alternativa A – Errada. O serviço de iluminação pública, por ser indivisível, não pode ser remu-nerado mediante taxa, conforme Súmula do STF.Alternativa B – Errada. O fato gerador citado na alternativa guarda relação com a contribuição de melhoria e não com as taxas.Alternativa C – Correta. Esses são os fatos geradores das taxas, previstos no art. 145, II, da Cons-tituição, em combinação com a determinação do §2º do mesmo artigo.Alternativa D – Errada. O exercício do poder de polícia que enseja a instituição de taxa é sempre efetivo. Não há que se falar em exercício potencial do poder de polícia. A alternativa tenta con-fundir o candidato misturando as características da taxa de polícia com as da taxa de serviço. Além disso, os serviços devem ser divisíveis, não podendo haver instituição de taxas pela pres-tação de serviços indivisíveis.Alternativa E – Errada. A determinação constitucional para a aplicação da capacidade contribu-tiva é direcionada aos impostos e não às taxas.Gabarito: C

25. (Analista Técnico de Políticas Sociais/MPOG/ESAF/2012) Assinale a opção correta.

a) A contribuição de melhoria e as taxas são tributos vinculados, já que dependem de uma atuação específica do Estado.

b) As taxas decorrentes do poder de polícia são tributos vinculados; já as taxas decorrentes de serviços são tributos não vinculados a uma atividade estatal.

c) O imposto é, por excelência, um tributo vinculado a uma atividade estatal específica.d) Todos os impostos são não vinculados, com exceção do imposto sobre a renda da pessoa física, que

é utilizado para reduzir as desigualdades regionais.e) As taxas de serviços são tributos vinculados; já as taxas decorrentes do poder de polícia são tributos

não vinculados a uma atividade estatal específica.

22

Caderno de questões de Direito Tributário

Alternativa A – Correta. As taxas e contribuição de melhoria são tributos vinculados, cujos fatos gera-dores demandam uma contraprestação estatal. Nas taxas temos a atuação do Estado na prestação de serviços públicos ou no exercício do poder de polícia; na contribuição de melhoria temos a realização de obra pública. Por essa razão, tais tributos são também chamados de contraprestacionais.Alternativa B – Errada. Tanto as taxas de polícia como as taxas de serviço são tributos vincula-dos, já que demandam uma atuação estatal direcionada ao contribuinte.Alternativa C – Errada. É exatamente o contrário: o imposto é tributo não vinculado por exce-lência. Seu fato gerador é situação que independe de qualquer atuação estatal.Alternativa D – Errada. Não há exceção quanto ao caráter não vinculado dos impostos. Todos os impostos são não vinculados, pois seus fatos geradores são manifestações de riqueza do sujeito passivo, inclusive o imposto de renda.Alternativa E – Errada. Valem aqui os mesmos comentários da alternativa B.Gabarito: A

26. (Analista Judiciário/TRE-BA/Cespe/2017) É responsabilidade da administração pública regular a prática de ato ou a abstenção de fato por meio da limitação ou regulação de direito, interesse ou liberdade. Para essa finalidade, utiliza-se

a) a taxa de polícia.b) o preço público.c) a contribuição de melhoria.d) a contribuição social.e) a taxa de serviço.

Quando a administração pública está diante de situações em que precisa restringir os direitos individuais em defesa do interesse da coletividade, faz uso do seu poder de polícia.Frente a essas situações, é possível cobrar a taxa de polícia visando custear a atividade estatal.Gabarito: A

27. (Auditor Fiscal/Sefaz-PI/FCC/2015) O caput do art. 77 do Código Tributário Nacional estabelece que As taxas cobradas pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas res-pectivas atribuições, têm como fato gerador o exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto à sua disposição.

Para fins de aplicação da norma acima transcrita,

I. consideram-se serviços públicos divisíveis, os que podem ser prestados em parceria formada por duas ou mais pessoas jurídicas de direito público.

II. consideram-se serviços públicos efetivamente utilizados pelo contribuinte, aqueles por ele usufruídos a qualquer título.

III. consideram-se serviços públicos específicos, os que constam expressamente de contratos firmados entre a pessoa jurídica de direito público e o contribuinte utente do serviço.

IV. consideram-se serviços públicos potencialmente utilizados pelo contribuinte, aqueles prestados por pessoa jurídica de direito público diversa da que instituiu a taxa.

23

George Firmino

V. considera-se regular o exercício do poder de polícia, quando desempenhado pelo órgão competen-te, nos limites da lei aplicável, com observância do processo legal e, tratando-se de atividade que a lei tenha como discricionária, sem abuso ou desvio de poder.

Está correto o que se afirma APENAS em

a) II e V. b) IV e V.c) I, II e V. d) I, III e IV.e) II, III e IV.

Para responder à questão, bastaria aplicar os conceitos previstos nos arts. 78 e 79 do CTN:

Art. 79. Os serviços públicos a que se refere o art. 77 consideram-se:

I – utilizados pelo contribuinte:

a) efetivamente, quando por ele usufruídos a qualquer título;

b) potencialmente, quando, sendo de utilização compulsória, sejam postos à sua disposição mediante atividade administrativa em efetivo funcionamento;

II – específicos, quando possam ser destacados em unidades autônomas de intervenção, de utilidade, ou de necessidades públicas;

III – divisíveis, quando suscetíveis de utilização, separadamente, por parte de cada um dos seus usuários.

Art. 78. Considera-se poder de polícia atividade da administração pública que, limitando ou disciplinando direito, interesse ou liberdade, regula a prá-tica de ato ou abstenção de fato, em razão de interesse público concernente à segurança, à higiene, à ordem, aos costumes, à disciplina da produção e do mercado, ao exercício de atividades econômicas dependentes de concessão ou autorização do Poder Público, à tranquilidade pública ou ao respeito à propriedade e aos direitos individuais ou coletivos.

Gabarito: A

28. (AFRE/Sefaz-ES/Cespe/2013) Consideram-se divisíveis os serviços públicos justificadores da cobrança de taxas quando

a) forem de utilização compulsória e postos à disposição mediante atividade estatal.b) puderem ser usufruídos a qualquer título.c) forem suscetíveis de utilização, separadamente, pelos usuários.d) forem suscetíveis de utilização efetiva pela coletividade, e não somente pelo usuário.e) puderem ser destacados em unidades autônomas de atuação da administração.

Nos termos do art. 79, III, do CTN, os serviços públicos são considerados divisíveis, quando suscetíveis de utilização, separadamente, por parte de cada um dos seus usuários.Isso significa que é possível ao Estado identificar isoladamente quem são os destinatários do serviço que ensejou a cobrança da taxa.Gabarito: C

24

Caderno de questões de Direito Tributário

29. (Analista de Planejamento e Orçamento/MPOG/ESAF/2010) A extrafiscalidade é característica que possuem alguns tributos de permitirem, além da pura e simples forma de ingresso de receitas nos cofres públicos, também de intervirem na economia, incentivando ou não determinada atividade ou conduta do contribuinte.

Assinale, entre os tributos listados abaixo, aquele que não possui caráter extrafiscal.

a) Imposto sobre produtos industrializados.b) Imposto sobre importação.c) Contribuição de intervenção no domínio econômico sobre combustíveis.d) Imposto sobre produtos industrializados.e) Taxa de iluminação pública.

Inicialmente, cabe observar que a banca repetiu a resposta nas alternativas A e D, mas não chega a prejudicar a solução da questão.São classificados como extrafiscais os tributos cuja finalidade principal não é arrecadar, mas regular algum setor econômico ou social. O IPI, apesar de apresentar hoje uma arrecadação bastante expressiva, foi criado como predominantemente extrafiscal e é utilizado muitas vezes como forma de incentivar ou desestimular certas condutas dos contribuintes.O imposto de importação é típico imposto extrafiscal, pois visa muitas vezes, à proteção da indústria nacional. Já a CIDE, como o próprio nome diz, é uma contribuição de intervenção, criada para custear as atividades estatais em prol de determinado setor ou atividade econômica, típico tributo extrafiscal.Por fim, há que se observar que não é possível instituição de taxa para custeio do serviço de ilu-minação pública. De qualquer forma, a instituição de tributo com tal fim (hoje possível apenas mediante contribuição específica) não apresenta caráter extrafiscal, eis que não se pretende esti-mular ou desestimular a utilização da iluminação pública.Gabarito: E

30. (Auditor Fiscal do Tesouro Estadual/Sefaz-PE/FCC/2014) O Município de Caruaru-PE, mediante a edição da Lei nº 5.658/2014, instituiu a cobrança de TLP − Taxa de Limpeza Pública, que tem como fato gerador os serviços de conservação e limpeza de logradouros públicos pelo referido município.

Na situação hipotética, a cobrança desse tributo é

a) ilegítima, pois a competência para estabelecer cobrança de taxa sobre serviços de conservação e limpeza de logradouros públicos é do Estado.

b) ilegítima, pois o fato gerador corresponde a serviço público universal e indivisível, que não possibilita a individualização dos respectivos usuários.

c) legítima, pois visa a custear a prestação de serviços públicos específicos e divisíveis, ostentando o caráter retributivo inerente às taxas.

d) legítima, pois o fato gerador corresponde a serviço público universal e indivisível, prescindindo da individualização dos respectivos usuários.

e) ilegítima, pois o fato gerador, próprio de imposto, deve ser custeado pelas receitas decorrentes de sua exigência.

Os Municípios, normalmente, cobram a taxa de coleta de lixo, aquela que corresponde ao serviço de coleta domiciliar do lixo, onde o coletor leva o lixo de cada residência.

25

George Firmino

Nesse tipo de serviço é possível identificar os usuários, eis que a coleta está sendo realizada indi-vidualmente, porta a porta. Ainda que em condomínios não seja possível, no momento da coleta, identificar o lixo de cada condômino, é possível determinar que todos ali são usuários do serviço (vamos entender melhor esse ponto ao tratar da utilização).Ocorre que muitos municípios tributam mediante taxa o serviço de limpeza urbana. E quando ouvimos “limpeza urbana” o que nos vem à mente? A varrição das vias públicas, a coleta dos resíduos nos logradouros, a poda de árvores, etc.Se pararmos para analisar, esse serviço não permite a identificação individualizada dos usuários. Trata-se de um serviço destinado a toda a população, sem divisibilidade. Imagine as árvores da cidade, cujas folhas caem diariamente. A prefeitura realiza o serviço de varrição das ruas, mas é possível quantificar quantas folhas foram recolhidas e o quanto foi lim-po correspondente a cada habitante? Impossível.Diante dessa cobrança e das inúmeras discussões levadas ao Judiciário debatendo a constitucio-nalidade dessas taxas, o STF decidiu pela sua inconstitucionalidade, justamente por não apre-sentar a divisibilidade como característica:

Tributo vinculado não apenas à coleta de lixo domiciliar, mas também à lim-peza de logradouros públicos, hipótese em que os serviços são executados em benefício da população em geral (uti universi), sem possibilidade de indivi-dualização dos respectivos usuários e, consequentemente, da referibilidade a contribuintes determinados, não se prestando para custeio mediante taxa. Impossibilidade, no caso, de separação das duas parcelas. (STF, RE 249.070, relator Min. Ilmar Galvão, 1ª Turma, DJU 17.12.1999)

Há que se observar na decisão do Supremo a vedação à possibilidade de divisão das taxas. No caso em discussão, o município cobrava em uma só taxa os dois serviços: coleta de lixo e limpeza pública. Na defesa, tentou dividir a taxa em duas para que fosse possível cobrar apenas a primei-ra, eis que atenderia aos preceitos constitucionais.Percebe-se que o STF negou essa possibilidade. Isso porque apenas os serviços específicos e divi-síveis podem ensejar a cobrança da taxa. Como a taxa era uma só (envolvendo os dois serviços), não haveria que se excluir o serviço não divisível da sua cobrança, mas declarar toda a cobrança inconstitucional.Tendo em vista que muitos municípios do nosso país adotavam essa prática de tributar mediante taxa o serviço de limpeza urbana (embora cada um adote um nome diferente), muitos casos che-garam para apreciação do STF, o que resultou na edição da Súmula Vinculante 19:

Súmula Vinculante 19 do STF – A taxa cobrada exclusivamente em razão dos serviços públicos de coleta, remoção e tratamento ou destinação de lixo ou resíduos provenientes de imóveis, não viola o artigo 145, II, da Constitui-ção Federal.

Verifica-se na Súmula que o STF amarrou a possibilidade de cobrança da taxa à origem do lixo ou dos resíduos, a saber: os imóveis. O fundamento é que, se o lixo é coletado dos imóveis, é possível identificar a quem se destina o serviço, diferente dos resíduos coletados nas vias públicas. Gabarito: B

26

Caderno de questões de Direito Tributário

31. (Defensor Público Federal/DPU/Cespe/2017) No cálculo do valor de determinada taxa, pode haver ele-mentos da base de cálculo de algum imposto, desde que não haja total identidade entre uma base e outra.

( ) Certo( ) Errado

A questão foi fundamenta na Súmula Vinculante 29 do STF, que valida o enunciado:

Súmula Vinculante 29 do STF – É constitucional a adoção, no cálculo do valor da taxa, de um ou mais elementos da base de cálculo própria de determi-nado imposto, desde que não haja integral identidade entre uma base e outra.

Gabarito: certo.

32. (Contador/MTE/Cespe/2014) A respeito de competência tributária, classificação dos tributos e exclusão do crédito tributário, julgue o seguinte item.

Taxas são tributos que têm por hipótese de incidência uma atuação estatal diretamente referida ao con-tribuinte. Essa atuação estatal pode consistir em um serviço público (taxa de serviço) ou em um ato de polícia (taxa de polícia).

( ) Certo( ) Errado

A assertiva está perfeita. As taxas são instituídas sempre em decorrência de alguma atuação esta-tal específica, podendo ser a prestação de serviços públicos específicos e divisíveis ou o exercício regular do poder de polícia.Gabarito: certo.

33. (Auditor Fiscal da Receita Federal do Brasil/ESAF/2009) Sobre as taxas, podemos afirmar, exceto:

a) o fato gerador da taxa não é um fato do contribuinte, mas um fato do Estado; este exerce determinada atividade, e por isso cobra a taxa das pessoas que dela se aproveitam

b) a atuação estatal referível, que pode ensejar a cobrança de taxa, pode consistir no exercício regular do poder de polícia

c) a atuação estatal referível, que pode ensejar a cobrança da taxa, pode consistir na prestação ao contribuinte, ou na colocação à disposição deste, de serviço público específico, divisível ou não

d) as atividades gerais do Estado devem ser financiadas com os impostos, e não com as taxase) o poder de polícia, que enseja a cobrança de taxa, considera-se regular quando desempenhado pelo

órgão competente e nos limites da lei aplicável, com observância do processo legal e, tratando-se de atividade que a lei tenha como discricionária, sem abuso ou desvio de poder

Alternativa A – Correta. A taxa surge em função de uma atividade estatal relativa ao contribuinte. Nesse sentido, revela-se como um fato do Estado e não do contribuinte (que é o caso dos impostos). Taxas = fato do EstadoImpostos = fato do contribuinte

27

George Firmino

Alternativa B – Correta. De acordo com o art. 145, II, da CF, a taxa tem por fatos geradores a prestação de serviços públicos ou o exercício regular do poder de polícia.Alternativa C – Errada. É certo que o fato gerador da taxa é a prestação de serviços públicos. Entretanto, há que se observar alguns requisitos. O serviço deve ser específico E divisível.Alternativa D – Correta. Atenção a esta assertiva. Aqui não está se dizendo que o fato gerador dos impostos são as atividades gerais do Estado. O que a assertiva diz é que, por ser atividade geral, não pode ser financiada pelas taxas, já que estas se destinam a custear serviços públicos específicos e divisíveis. Para custear tais atividades, o Estado se vale da arrecadação com os im-postos, cuja receita é não vinculada.Alternativa E – Correta. Literalidade do parágrafo único do art. 78 do CTN.Gabarito: C

34. (Julgador Tributário/Sefaz-PE/FCC/2015) Sobre a constitucionalidade das taxas, é correto afirmar:

a) É constitucional a taxa cobrada em face do fornecimento de iluminação pública, pois consubstancia atividade estatal apta a ser remunerada por meio dessa espécie tributária.

b) É inconstitucional a taxa cobrada exclusivamente em razão dos serviços públicos de coleta, remoção e tratamento ou destinação de lixo ou resíduos provenientes de imóveis, uma vez que realizados em benefício da população em geral e de forma indivisível.

c) É constitucional a instituição e a cobrança de taxas por emissão ou remessa de carnês/guias de reco-lhimento de tributos, visto que consubstancia atuação estatal específica e divisível.

d) É constitucional a exigência de taxa de prevenção de incêndio, cuja base de cálculo é cobrada em função do valor venal do imóvel, pois mensura indiretamente a quantidade de trabalho ou atividade que o poder público se vê obrigado a desempenhar.

e) É constitucional a taxa de renovação da licença de funcionamento e localização municipal, desde que efetivo o exercício do poder de polícia, demonstrado pela existência de órgão e estrutura competentes para o respectivo exercício.

A questão deve ser respondida por meio da jurisprudência do STF.Alternativa A – Errada.

Tributário. Município de Niterói. Taxa de iluminação pública. Arts. 176 e 179 da lei municipal nº 480, de 24.11.83, Com a redação dada pela lei nº 1.244, de 20.12.93. Tributo de exação inviável, posto ter por fato ge-rador serviço inespecífico, não mensurável, indivisível e insuscetível de ser referido a determinado contribuinte, a ser custeado por meio do produto da arrecadação dos impostos gerais. Recurso não conhecido, com declaração de inconstitucionalidade dos dispositivos sob epígrafe, que instituíram a taxa no município. (STF, RE 233.332-RJ, Min. Ilmar Galvão, mar/99)

Súmula 670 do STF – O serviço de iluminação pública não pode ser remu-nerado mediante taxa.

28

Caderno de questões de Direito Tributário

Alternativa B – Errada.

Súmula Vinculante 19 do STF – A taxa cobrada exclusivamente em razão dos serviços públicos de coleta, remoção e tratamento ou destinação de lixo ou resíduos provenientes de imóveis, não viola o artigo 145, II, da Constitui-ção Federal.

Alternativa C – Errada.

Taxa de expediente. (...) Inconstitucionalidade. A emissão de guia de reco-lhimento de tributos é de interesse exclusivo da administração, sendo mero instrumento de arrecadação, não envolvendo a prestação de um serviço público ao contribuinte. Possui repercussão geral a questão constitucional suscitada no apelo extremo. Ratifica-se, no caso, a jurisprudência da Corte consolidada no sentido de ser inconstitucional a instituição e a cobrança de taxas por emissão ou remessa de carnês/guias de recolhimento de tributos. (RE 789.218-RG, rel. min. Dias Toffoli, julgamento em 17-4-2014, Plenário, DJE de 1º-8-2014, com repercussão geral.)

Alternativa D – Errada.

Taxa de incêndio. Constitucionalidade. (...) É legítima a cobrança da Taxa cobrada em razão da prevenção de incêndios, porquanto instituída como contraprestação a serviço essencial, específico e divisível. AI 677.891-AgR, rel. min. Ricardo Lewandowski, julgamento em 17-3-2009, Primeira Turma, DJE de 17-4-2009. Vide: RE 206.777, rel. min. Ilmar Galvão, julgamento em 25-2-1999, Plenário, DJ de 30-4-1999.

Alternativa E – Correta.

O texto constitucional diferencia as taxas decorrentes do exercício do poder de polícia daquelas de utilização de serviços específicos e divisíveis, facultan-do apenas a estas a prestação potencial do serviço público. A regularidade do exercício do poder de polícia é imprescindível para a cobrança da taxa de localização e fiscalização. À luz da jurisprudência deste STF, a existência do órgão administrativo não é condição para o reconhecimento da constitu-cionalidade da cobrança da taxa de localização e fiscalização, mas constitui um dos elementos admitidos para se inferir o efetivo exercício do poder de polícia, exigido constitucionalmente. (...) É constitucional taxa de renovação de funcionamento e localização municipal, desde que efetivo o exercício do poder de polícia, demonstrado pela existência de órgão e estrutura compe-tentes para o respectivo exercício, tal como verificado na espécie quanto ao Município de Porto Velho/RO (...). (RE 588.322, rel. min. Gilmar Mendes, julgamento em 16-6-2010, Plenário, DJE de 3-9-2010, com repercussão ge-ral.) No mesmo sentido: AI 677.664-AgR, rel. min. Cármen Lúcia, julgamen-to em 5-5-2009, Primeira Turma, DJE de 19-6-2009. Vide: ARE 664.722, rel. min. Gilmar Mendes, decisão monocrática, julgamento em 12-03-2012, DJE de 21-03-2012; AI 707.357-ED, rel. min. Ellen Gracie, julgamento em 2-2-2010, Segunda Turma, DJE de 26-2-2010.

Gabarito: E

29

George Firmino

35. (Agente Fiscal de Rendas/Sefaz-SP/FCC/2013) Com respeito à disciplina legal das taxas, é

a) inconstitucional a adoção, no cálculo do valor de taxa, de um ou mais elementos da base de cálculo própria de determinado imposto, desde que não haja integral identidade entre uma base e outra.

b) inconstitucional a taxa cobrada exclusivamente em razão dos serviços públicos de coleta, remoção e tratamento ou destinação de lixo ou resíduos provenientes de imóveis.

c) constitucional a cobrança da taxa decorrente do poder de polícia em que haja a manutenção, pelo sujeito ativo, de órgão de controle em funcionamento, ficando restrita a cobrança aos contribuintes cujos estabelecimentos foram efetivamente visitados pela fiscalização.

d) constitucional a cobrança de taxa de fiscalização ambiental sobre o mesmo fato gerador pela União e por Estado, pois ambos têm competência para exercer a fiscalização desta atividade, haja vista se tratar de competência comum, exercida concomitantemente por todos entes políticos.

e) inconstitucional a taxa cobrada em razão da prevenção de incêndios, porquanto instituída como con-traprestação a serviço não divisível.

Mais uma questão que a FCC direciona para a jurisprudência do STF. Vejamos o que o candidato teria que conhecer em cada alternativa.Alternativa A – Errada.

Concluindo o julgamento de recurso extraordinário, o Tribunal, por maio-ria, decidiu que é constitucional a taxa de coleta de lixo domiciliar instituída pelo Município de São Carlos – SP (lei Municipal 10.253/89). O Tribunal entendeu que o fato de a alíquota da referida taxa variar em função da metra-gem da área construída do imóvel – que constitui apenas um dos elementos que integram a base de cálculo do IPTU – não implica identidade com a base de cálculo do IPTU, afastando-se a alegada ofensa ao art. 145, §2º, da CF. (RE 232.393 – SP. Min. Carlos Velloso, 12.08.99)

Alternativa B – Errada.

CONSTITUCIONAL. TRIBUTÁRIO. TAXA DE COLETA DE LIXO. CF, art. 145, II. I. Taxa de Coleta de Lixo: especificidade e divisibilidade do ser-viço. CF, art. 145, II: inocorrência de ofensa. (STF, 2ª T., EDRE 256.588/RJ, Min. Carlos Velloso, out/01)

Alternativa C – Errada. Essa questão exigiu um ponto bastante específico de um entendimento do STF no julgamento da constitucionalidade da taxa de fiscalização do IBAMA.

A hipótese de incidência da taxa é a fiscalização de atividades poluidoras e utilizadoras de recursos ambientais, exercida pelo IBAMA. Tem-se, pois, que a taxa remunera o poder de polícia do Estado. Não há invocar o argu-mento no sentido de que a taxa decorrente do poder de polícia fica restrita aos contribuintes cujos estabelecimentos tivessem sido efetivamente visita-dos pela fiscalização... (excerto do voto condutor do Min. Carlos Velloso, no RE 416.602/DF, ago/05)

Alternativa D – Correta. As taxas são tributos da competência comum, ou seja, o ente que exer-cer o poder de polícia sobre determinada atividade será competente para instituir a respectiva taxa. Assim, se a atividade é comum aos entes, todos poderão exigir o tributo.

30

Caderno de questões de Direito Tributário

Alternativa E – Errada.

Decisão que se acha em conformidade com orientação jurisprudencial do STF no que tange ao IPTU... e à taxa de limpeza urbana (arts. 1º e 2º, inc. I, a, e II, a e b, da Lei nº 6.580/89), exigida com ofensa ao art. 145, inc. II § 2º da CF, porquanto a título de remuneração de serviço prestado uti universi e tendo por base de cálculo fatores que concorrem para formação da base de cálculo do IPTU. Declaração da inconstitucionalidade dos dispositivos enumerados, alusivos à taxa de limpeza urbana. Penchas que não viciam a taxa de seguran-ça, corretamente exigida para cobrir despesas com manutenção dos serviços de prevenção e extinção de incêndios. Recurso conhecido em parte, para o fim de declarar a legitimidade da última taxa mencionada. (STF, Plenário, RE 206.777/SP, Min. Ilmar Galvão, fev/99)

Gabarito: D

36. (Juiz Substituto/TJ-GO/FCC/2012) Analise os itens a seguir:

I. Pavimentação asfáltica é fato gerador de taxa de serviço específico e divisível; deve ter valor fixo para todos os beneficiários da obra.

II. Serviço de coleta de lixo domiciliar é fato gerador de taxa de serviço específico e indivisível; deve ter valor fixo para todos os beneficiários do serviço, desde que haja efetiva fruição.

III. A concessão de alvará de construção pode ser remunerada por taxa de polícia, pois se trata de exercício regular do poder de polícia.

IV. O imposto pode ter por fato gerador serviços públicos indivisíveis, assim como o serviço de ilumina-ção pública.

V. A destinação do produto da arrecadação é irrelevante para definir a natureza jurídica do tributo como imposto.

É correto o que se afirma APENAS em

a) I e II. b) I e IV.c) II e III. d) III e V.e) IV e V.

Item I – Errado. As taxas de serviço somente podem ser exigidas quando houver prestação de ser-viço específico e divisível. Obras públicas poderiam ensejar a instituição de contribuição de melho-ria. Apesar dessa possibilidade, os tribunais superiores têm entendido que não cabe contribuição de melhoria para custear obra de recapeamento asfáltico quando já houver asfaltamento na via.Item II – Errado. O serviço de coleta domiciliar de lixo é específico e divisível, passível de custeio via taxa. A assertiva diz ser indivisível o serviço. Além disso, o valor cobrado não dever ter valor fixo, pois deve ser mensurado de acordo com a contraprestação estatal.Item III – Correto. A concessão de alvará de construção requer a fiscalização do órgão compe-tente, ensejando a instituição da taxa de polícia.Item IV – Errado. O imposto é tributo que independe de contraprestação estatal. Seus fatos gera-dores estão relacionados a uma manifestação de riqueza por parte do contribuinte.Item V – Correto. A assertiva traduz a regra geral para a determinação da natureza jurídica do tributo, prevista no art. 4º do CTN. Porém, apesar de esta ser a regra geral, é importante destacar

31

George Firmino

que, a partir da CF/88, para a identificação dos empréstimos compulsórios e das contribuições especiais é necessária a análise do destino da arrecadação.Gabarito: D

37. (Auditor Fiscal da Receita Federal do Brasil/ESAF/2009) Em relação aos empréstimos compulsórios, é correto afirmar que:

a) É um tributo, pois atende às cláusulas que integram o art. 3º do Código tributário Nacionalb) É espécie de confisco, como ocorreu com a retenção dos saldos de depósitos à vista, cadernetas de

poupança e outros ativos financeiros, por ocasião do chamado “Plano Collor” (Lei n. 8.024/90)c) O conceito de ‘despesa extraordinária’ a que alude o art. 148, inciso I, da Constituição Federal, pode abran-

ger inclusive aquelas incorridas sem que tenham sido esgotados todos os fundos públicos de contingênciad) Se conceitua como um contrato de Direito Público, com a característica da obrigatoriedade de sua

devolução ao final do prazo estipulado na lei de sua criaçãoe) Se subordina, em todos os casos, ao princípio da anterioridade da lei que o houver instituído

Por se tratar de algo temporário e restituível, certa controvérsia surgiu acerca da natureza tri-butária dos empréstimos compulsórios. Uma parcela da doutrina defendia que por se tratar de algo restituível, com fundamento no art. 81 do CTN, estaria afastada a natureza tributária dos empréstimos compulsórios. No entanto, devemos lembrar que, para ser considerada tributo, a prestação deve atender às exi-gências do art. 3º do CTN. Analisando as características do empréstimo compulsório, constata-se que ele atende ao disposto no art. 3º do Código Tributário Nacional, sendo considerado, portan-to, tributo. Com o advento da CF/88 e após decisões do STF defendendo a natureza tributária dos emprésti-mos compulsórios, essa teoria doutrinária perdeu força.Gabarito: A

38. (Agente Fiscal de Rendas/Sefaz-SP/FCC/2009) Os Empréstimos Compulsórios

a) poderão ser instituídos para atender às despesas extraordinárias decorrentes de calamidade pública, de guerra externa ou sua iminência, não sendo necessária, nesses casos, a observância ao princípio da anterioridade.

b) poderão ser instituídos no caso de investimento público de caráter urgente e de relevante interesse nacional, não sendo necessária, nesse caso, a observância ao princípio da anterioridade.

c) são de competência comum da União, dos Estados, do Distrito Federal e dos Municípios, observando-se a competência material de cada um desses entes políticos.

d) têm sua cobrança suprimida, gradativamente, quando cessadas as causas de sua criação.e) têm, em decorrência das razões de urgência e de relevância para sua instituição, a aplicação dos recur-

sos provenientes do Empréstimo Compulsório desvinculada da despesa que fundamentou sua instituição.

Alternativa A – Correta. Esta é a previsão do art. 148, I, da Constituição Federal.Alternativa B – Errada. A exceção ao princípio da anterioridade é válida apenas para os em-préstimos compulsórios instituídos no caso de guerra ou calamidade. No caso de investimento público de caráter urgente, há que se observar a aplicação do referido princípio.

32

Caderno de questões de Direito Tributário

Alternativa C – Errada. A Constituição confere a competência para instituição de empréstimos compulsórios apenas à União.Alternativa D – Errada. A alternativa tenta confundir o empréstimo compulsório com o impos-to extraordinário de guerra, previsto no art. 154, II, da CF/88, segundo o qual, a União poderá instituir na iminência ou no caso de guerra externa, impostos extraordinários, compreendidos ou não em sua competência tributária, os quais serão suprimidos, gradativamente, cessadas as causas de sua criação.Alternativa E – Errada. O empréstimo compulsório é tributo de arrecadação vinculada, nos ter-mos da Constituição Federal, art. 148, parágrafo único.Gabarito: A

39. (Assistente Técnico Administrativo/ATA/MF/ESAF/2009) A União, mediante lei complementar, poderá instituir empréstimos compulsórios:

a) mediante lei ordinária ou medida provisória, no caso de guerra externa ou sua iminênciab) no caso de relevante interesse público, de caráter urgente e relevante interesse nacional, ainda que