c u r s o - bureau contábilbureaucontabil.com.br/.../2016/02/apostila_curso_icms_ec_87-2015.pdf ·...

TRANSCRIPT

C U R S O

A Emenda Constitucional 87/2015 e as mudanças no ICMS a partir de 01/01/16

Facilitador: : Leonardo do Egito Pessoa

João Pessoa Janeiro/2016

Objetivos

GERAL: Proporcionar aos treinandos o conhecimento das alterações trazidas pela Emenda Constitucional 87/2015, necessários ao exercício de suas atividades. ESPECÍFICOS: Apresentar e discutir as mudanças no ICMS a partir de 01/01/2016 à luz da EC 87/2015, CONVÊNIO ICMS 93/2015, RICMS/PB e seus efeitos práticos. Boa leitura!!!

Conteúdo da Apostila. 1. A regra geral da tributação do ICMS: - Alíquotas internas e interestaduais; - Alíquotas do FUNCEP/PB e sua incidência; - ICMS - diferencial de alíquotas; - Definição de contribuinte do ICMS. 2. Razões da modificação: - Guerra fiscal; - Protocolo ICMS 21/2011. 3. O que muda com a aprovação da EC 87/15: - A nova sistemática de repartição do ICMS; - Regra de transição; - Responsabilidade do remetente e do destinatário. 4. Regulamentações já publicadas e tendências: - Nota fiscal eletrônica (NT 2015/003); - Convênio ICMS 93/2015; - Ajuste SINIEF 5/2015; - Ajuste SINIEF 6/2015; - Ajuste SINIEF 10/2015; - Ato COTEPE/ICMS 44/2015; - RICMS/PB; - Conhecimento de transporte eletrônico (NT 2015/004); - Convênio ICMS 139/2015; - Ajuste SINIEF nº 12/2015; - Ato COTEPE/ICMS 47/2015; - Decreto nº 36.446/15; - Documentos de arrecadação (GNRE e DAR); - Inscrição estadual no CCICMS/PB; - Convênio ICMS nº 152/2015. 5. Análise de casos práticos.

1.- REGRA GERAL DA TRIBUTAÇÃO DO ICMS

O ICMS - Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação, foi criado pela Constituição Federal de 1988 para substituir o ICM. Em seu art. 155, II, concede aos Estados e ao distrito Federal a competência privativa para a instituição do ICMS, portanto, o ICMS é um imposto que compete aos Estados e ao Distrito Federal.

O ICMS é classificado pela doutrina predominante como imposto estadual, fiscal (função arrecadatória), indireto (quem paga é o contribuinte de fato), real (estabelecido em função da matéria tributada, pouco importando a pessoa do sujeito passivo), não progressivo (alíquota não varia em razão do valor da base de cálculo), plurifásico (incide sobre todas as etapas de circulação de riqueza) e não cumulativo (compensação do imposto pago nas operações/prestações anteriores).

Além da legislação estadual e distrital, aplica-se ao ICMS especificadamente (i) o art. 155, II, §2° a 5°, da CF/88; (ii) a Lei Complementar 87/96, que estabelece as normas gerias do ICMS; (iii) a Lei Complementar n° 24/75, que trata dos convênios interestaduais do ICMS; (iv) a Resolução 22/89 do Senado Federal, dispondo sobre a alíquota do ICMS, nas operações e prestações interestaduais; (v) a Resolução 95/96 do Senado Federal estabelecendo a alíquota de 4% (quatro por cento) na prestação de transporte aéreo interestadual de passageiro, carga e mala postal e (vi) Resolução 13/12 do Senado Federal estabelecendo a alíquota de 4% (quatro por cento) nas operações interestaduais com bens e mercadorias importadas do exterior. Sem sombra de dúvidas, o ICMS é o tema tributário mais complexo e detalhado no texto constitucional. Senão, vejamos:

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: II - operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior; § 2º O imposto previsto no inciso II, atenderá ao seguinte: I - será não cumulativo, compensando-se o que for devido em cada operação relativa à circulação de mercadorias ou prestação de serviços com o montante cobrado nas anteriores pelo mesmo ou outro Estado ou pelo Distrito Federal; II - a isenção ou não-incidência, salvo determinação em contrário da legislação: a) não implicará crédito para compensação com o montante devido nas operações ou prestações seguintes; b) acarretará a anulação do crédito relativo às operações anteriores; III - poderá ser seletivo, em função da essencialidade das mercadorias e dos serviços; IV - resolução do Senado Federal, de iniciativa do Presidente da República ou de um terço dos Senadores, aprovada pela maioria absoluta de seus membros,

estabelecerá as alíquotas aplicáveis às operações e prestações, interestaduais e de exportação; V - é facultado ao Senado Federal: a) estabelecer alíquotas mínimas nas operações internas, mediante resolução de iniciativa de um terço e aprovada pela maioria absoluta de seus membros; b) fixar alíquotas máximas nas mesmas operações para resolver conflito específico que envolva interesse de Estados, mediante resolução de iniciativa da maioria absoluta e aprovada por dois terços de seus membros; VI - salvo deliberação em contrário dos Estados e do Distrito Federal, nos termos do disposto no inciso XII, g , as alíquotas internas, nas operações relativas à circulação de mercadorias e nas prestações de serviços, não poderão ser inferiores às previstas para as operações interestaduais; VII - em relação às operações e prestações que destinem bens e serviços a consumidor final localizado em outro Estado, adotar-se-á: a) a alíquota interestadual, quando o destinatário for contribuinte do imposto; b) a alíquota interna, quando o destinatário não for contribuinte dele;

----------------------------------------------------------------------------------------------------------------- Nova redação dada pela EC 87/15 (efeitos a partir de 01/01/2016) VII - nas operações e prestações que destinem bens e serviços a consumidor final, contribuinte ou não do imposto, localizado em outro Estado, adotar-se-á a alíquota interestadual e caberá ao Estado de localização do destinatário o imposto correspondente à diferença entre a alíquota interna do Estado destinatário e a alíquota interestadual;

----------------------------------------------------------------------------------------------------------------- VIII - na hipótese da alínea "a" do inciso anterior, caberá ao Estado da localização do destinatário o imposto correspondente à diferença entre a alíquota interna e a interestadual;

----------------------------------------------------------------------------------------------------------------- Nova redação dada pela EC 87/15 (efeitos a partir de 01/01/2016) VIII - a responsabilidade pelo recolhimento do imposto correspondente à diferença entre a alíquota interna e a interestadual de que trata o inciso VII será atribuída: a) ao destinatário, quando este for contribuinte do imposto; b) ao remetente, quando o destinatário não for contribuinte do imposto;

----------------------------------------------------------------------------------------------------------------- IX - incidirá também: a) sobre a entrada de bem ou mercadoria importados do exterior por pessoa física ou jurídica, ainda que não seja contribuinte habitual do imposto, qualquer que seja a sua

finalidade, assim como sobre o serviço prestado no exterior, cabendo o imposto ao Estado onde estiver situado o domicílio ou o estabelecimento do destinatário da mercadoria, bem ou serviço; b) sobre o valor total da operação, quando mercadorias forem fornecidas com serviços não compreendidos na competência tributária dos Municípios; X - não incidirá: a) sobre operações que destinem mercadorias para o exterior, nem sobre serviços prestados a destinatários no exterior, assegurada a manutenção e o aproveitamento do montante do imposto cobrado nas operações e prestações anteriores; b) sobre operações que destinem a outros Estados petróleo, inclusive lubrificantes, combustíveis líquidos e gasosos dele derivados, e energia elétrica; c) sobre o ouro, nas hipóteses definidas no art. 153, § 5º; d) nas prestações de serviço de comunicação nas modalidades de radiodifusão sonora e de sons e imagens de recepção livre e gratuita; XI - não compreenderá, em sua base de cálculo, o montante do imposto sobre produtos industrializados, quando a operação, realizada entre contribuintes e relativa a produto destinado à industrialização ou à comercialização, configure fato gerador dos dois impostos; XII - cabe à lei complementar: a) definir seus contribuintes; b) dispor sobre substituição tributária; c) disciplinar o regime de compensação do imposto; d) fixar, para efeito de sua cobrança e definição do estabelecimento responsável, o local das operações relativas à circulação de mercadorias e das prestações de serviços; e) excluir da incidência do imposto, nas exportações para o exterior, serviços e outros produtos além dos mencionados no inciso X, a ; f) prever casos de manutenção de crédito, relativamente à remessa para outro Estado e exportação para o exterior, de serviços e de mercadorias; g) regular a forma como, mediante deliberação dos Estados e do Distrito Federal, isenções, incentivos e benefícios fiscais serão concedidos e revogados. h) definir os combustíveis e lubrificantes sobre os quais o imposto incidirá uma única vez, qualquer que seja a sua finalidade, hipótese em que não se aplicará o disposto no inciso X, b; i) fixar a base de cálculo, de modo que o montante do imposto a integre, também na importação do exterior de bem, mercadoria ou serviço

§ 3º À exceção dos impostos de que tratam o inciso II (ICMS) do caput deste artigo e o art. 153, I e II (imposto de importação e imposto de exportação), nenhum outro imposto poderá incidir sobre operações relativas a energia elétrica, serviços de telecomunicações, derivados de petróleo, combustíveis e minerais do País. § 4º Na hipótese do inciso XII, h, observar-se-á o seguinte: I - nas operações com os lubrificantes e combustíveis derivados de petróleo, o imposto caberá ao Estado onde ocorrer o consumo; II - nas operações interestaduais, entre contribuintes, com gás natural e seus derivados, e lubrificantes e combustíveis não incluídos no inciso I deste parágrafo, o imposto será repartido entre os Estados de origem e de destino, mantendo-se a mesma proporcionalidade que ocorre nas operações com as demais mercadorias; III - nas operações interestaduais com gás natural e seus derivados, e lubrificantes e combustíveis não incluídos no inciso I deste parágrafo, destinadas a não contribuinte, o imposto caberá ao Estado de origem; IV - as alíquotas do imposto serão definidas mediante deliberação dos Estados e Distrito Federal, nos termos do § 2º, XII, g, observando-se o seguinte: a) serão uniformes em todo o território nacional, podendo ser diferenciadas por produto; b) poderão ser específicas, por unidade de medida adotada, ou ad valorem, incidindo sobre o valor da operação ou sobre o preço que o produto ou seu similar alcançaria em uma venda em condições de livre concorrência; c) poderão ser reduzidas e restabelecidas, não se lhes aplicando o disposto no art. 150, III, b (anterioridade anual). § 5º As regras necessárias à aplicação do disposto no § 4º, inclusive as relativas à apuração e à destinação do imposto, serão estabelecidas mediante deliberação dos Estados e do Distrito Federal, nos termos do § 2º, XII, g.

Visando dar efetividade ao disposto no texto constitucional, em setembro de 1996 foi

editada a Lei Complementar 87, conhecida como Lei Kandir, que estabeleceu as normas gerais do ICMS.

Ainda com relação a Constituição Federal de 1988, a mesma recepcionou a Lei Complementar 24/75, que dispõe sobre convênios para concessão de isenções e benefícios fiscais do ICM, tais como redução de base de calculo; devolução total ou parcial de tributo a contribuinte; quaisquer incentivos ou favores fiscais ou financeiro-fiscais, que signifiquem redução ou eliminação direta ou indireta do respectivo ônus; parcelamentos; ampliação de prazos de pagamento do imposto; remissões; etc.

A Resolução nº 22/89, estabeleceu as alíquotas do ICMS incidente nas operações e prestações interestaduais, dispondo da seguinte forma:

- 12% nas operações e prestações interestaduais; - 7% nas operações e prestações realizadas nas regiões Sul e Sudeste, destinadas às regiões Norte, Nordeste e Centro-Oeste e ao Estado do Espírito Santo; - 13% nas operações de exportação para o exterior.

A Resolução nº 95/96 estabeleceu a alíquota de ICMS de 4% (quatro por cento) na prestação de transporte aéreo interestadual de passageiro, carga e mala postal.

Por fim, a Resolução nº 13/12 estabeleceu a alíquota de 4% (quatro por cento) nas operações interestaduais com bens e mercadorias importadas do exterior. 1.1- Alíquotas internas e interestaduais

As alíquotas do ICMS são as seguintes (art. 13 do RICMS/PB):

I - 4% (quatro por cento), nas prestações de serviço de transporte aéreo interestadual, quando tomadas por contribuintes do ICMS ou a estes destinadas; II - 12% (doze por cento), nas operações e prestações interestaduais que destinem mercadorias ou serviços a contribuintes do imposto;

----------------------------------------------------------------------------------------------------------------- Nova redação dada pelo Decreto nº 36.213/15 (efeitos a partir de 01/01/2016) II - 12% (doze por cento), nas operações e prestações interestaduais que destinem mercadorias, bens ou serviços a contribuintes ou não do imposto;

----------------------------------------------------------------------------------------------------------------- III - 13% (treze por cento), nas operações de exportação de mercadorias e nas prestações de serviços de comunicação para o exterior; IV - 17% (dezessete por cento), nas operações e prestações internas e na importação de bens e mercadorias do exterior;

----------------------------------------------------------------------------------------------------------------- Nova redação dada pelo Decreto nº 36.213/15 (efeitos a partir de 01/01/2016) IV - 18% (dezoito por cento), nas operações e prestações internas e na importação de bens e mercadorias do exterior;

----------------------------------------------------------------------------------------------------------------- V - 25% (vinte e cinco por cento), nas operações internas realizadas com os seguintes produtos: a) fumo, cigarro e demais artigos de tabacaria; b) aparelhos ultraleves e asas-delta; c) embarcações esportivas; d) automóveis importados do exterior; e) armas e munições; f) bebidas alcoólicas, exceto aguardente de cana; g) gasolina, álcool anidro e hidratado, para fins combustíveis;

----------------------------------------------------------------------------------------------------------------- Revogada a alínea “g”do inciso V. Efeitos a partir de 01/01/2016)

g) gasolina, álcool anidro e hidratado para qualquer fim; Revogada a alínea “a”do inciso V. Efeitos a partir de 01/02/2016) a) fumo, cigarro e demais artigos de tabacaria;

----------------------------------------------------------------------------------------------------------------- VI - 28% (vinte e oito por cento), nas prestações de serviços de comunicação; VII - 25% (vinte cinco por cento), no fornecimento de energia elétrica para consumo mensal acima da faixa de 50 (cinquenta) quilowatts/hora. VIII - 4% (quatro por cento), nas operações interestaduais com bens e mercadorias importados do exterior que, após o desembaraço aduaneiro, observado o disposto nos §§ 2º a 5º deste artigo e no art. 265-C deste Regulamento (Convênio ICMS 123/12): a) não tenham sido submetidos a processo de industrialização; b) ainda que submetidos a processo de transformação, beneficiamento, montagem, acondicionamento, reacondicionamento, renovação ou recondicionamento, resultem em mercadorias ou bens com Conteúdo de Importação superior a 40% (quarenta por cento).

----------------------------------------------------------------------------------------------------------------- Nova redação dada pelo Decreto nº 36.213/15 (efeitos a partir de 01/01/2016) VIII - 4% (quatro por cento), nas operações interestaduais que destinem bens e mercadorias importados do exterior a contribuintes ou não do imposto que, após o desembaraço aduaneiro, observado o disposto nos §§ 2º a 5º deste artigo e no art. 265-C deste Regulamento (Convênio ICMS 123/12): a) não tenham sido submetidos a processo de industrialização; b) ainda que submetidos a processo de transformação, beneficiamento, montagem, acondicionamento, reacondicionamento, renovação ou recondicionamento, resultem em mercadorias ou bens com Conteúdo de Importação superior a 40% (quarenta por cento);

----------------------------------------------------------------------------------------------------------------- Acrescentados os incisos IX e X ao “caput”do art. 13. Efeitos a partir de 01/01/2016) IX - 23% (vinte e três por cento), nas operações internas realizadas com álcool anidro e hidratado para qualquer fim; X - 27% (vinte e sete por cento), nas operações internas realizadas com gasolina. Acrescentado o inciso XI ao “caput”do art. 13. Efeitos a partir de 01/02/2016) IX - 35% (trinta e cinco por cento), nas operações internas realizadas com fumo, cigarro e demais artigos de tabacaria.

1.2- Alíquota do FUNCEP/PB e sua incidência

O FUNCEP/PB é o Fundo de Combate e Erradicação da Pobreza no Estado da Paraíba. Ele tem o objetivo de viabilizar, a todos os paraibanos, acesso a níveis dignos de subsistência, cujos recursos serão aplicados, exclusivamente, em ações suplementares de nutrição, habitação, educação, saúde, saneamento básico, reforço de renda familiar e outros programas de relevante interesse social, voltados para a melhoria da qualidade de vida.

Criado pela Lei nº 7.611/04 e regulamentado pelo Decreto nº 25.618/04, o FUNCEP/PB nada mais é que um adicional de dois pontos percentuais na alíquota do ICMS incidente sobre os seguintes produtos e serviços: a) bebidas alcoólicas, exceto aguardente de cana-de-açúcar; b) armas e munições; c) embarcações esportivas; d) fumo, cigarros e demais artigos de tabacaria; e) aparelhos ultraleves e asas-delta; f) gasolina; g) serviços de comunicação; h) energia elétrica para consumo residencial acima da faixa de 100 (cem) quilowatts/hora mensais; i) jóias; j) isotônicos, bebidas gaseificadas não alcoólicas e refrigerantes; k) perfumes, extratos, águas de colônia e produtos de beleza ou de maquiagem; e l) artigos e alimentos para animais domésticos, exceto medicamentos e vacinas. (efeitos a partir de 01/01/16 para os produtos da alínea “h” em diante) O adicional do FUNCEP não deverá ser repartido, devendo o mesmo ser recolhido integralmente para o Estado de destino, através de GNRE, ou outro documento de arrecadação a critério da autoridade tributária do Estado de destino. 1.3- ICMS - Diferencial de alíquotas O recolhimento do diferencial de alíquotas está previsto no art. 155, § 2º, VIII da Constituição Federal de 1988. O ICMS – diferencial de alíquotas consiste no recolhimento da diferença entre a alíquota interestadual e a interna nas aquisições efetuadas por contribuinte do ICMS em outro Estado, de mercadoria destinada ao uso ou consumo ou ao ativo permanente, bem como quando da utilização, por contribuinte, de serviço cuja prestação se tenha iniciado em outro Estado e não esteja vinculada a operação ou prestação subseqüente. A partir de 01/01/2016 também será hipótese de incidência do ICMS – diferencial de alíquotas as operações e prestações interestaduais que destinem mercadorias, bens e serviços a consumidor final não contribuinte do imposto, inclusive quando realizadas diretamente no estabelecimento comercial. No tocante as empresas enquadradas no Simples Nacional, a Lei Complementar nº 123/2006 não alcança o pagamento do imposto devido decorrente de algumas circunstâncias especificamente consideradas, conforme previstas no § 1º, art. 13, dentre as quais destaca-se a que impõe o recolhimento do valor correspondente à diferença entre a alíquota interna e a interestadual, nas aquisições em outra Unidade da Federação, nos termos previstos na legislação estadual ou distrital. Assim, é fato gerador do ICMS a entrada de mercadoria em estabelecimento optante do Simples Nacional oriunda de outra Unidade da Federação. Ainda acerca do tema, é importante destacar que o contribuinte optante pelo Simples Nacional não destaca o ICMS da operação própria em documento fiscal, porém os adquirentes localizados no Estado da Paraíba, têm direito a deduzir no momento do cálculo do ICMS diferencial de alíquotas o valor correspondente à alíquota interestadual da operação.

As empresas optantes pelo regime do Simples Nacional deverão seguir as determinações da EC 87/15 e do Convênio ICMS 93/15, porém nos termos da Cláusula Nona do citado convênio, as mesmas recolherão apenas a parcela da partilha que diz respeito ao Estado de destino, na proporção determinada pelo convênio. Por fim, somente existirá diferencial de alíquotas a ser recolhido no caso do percentual da alíquota interna ser superior ao da alíquota interestadual. 1.4- Definição de contribuinte do ICMS Art. 4º da Lei Complementar nº 87/1996, dispõe que:

Art. 4º - Contribuinte é qualquer pessoa, física ou jurídica, que realize, com habitualidade ou em volume que caracterize intuito comercial, operações de circulação de mercadoria ou prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior. Parágrafo único. É também contribuinte a pessoa física ou jurídica que, mesmo sem habitualidade ou intuito comercial: I – importe mercadorias ou bens do exterior, qualquer que seja a sua finalidade; II - seja destinatária de serviço prestado no exterior ou cuja prestação se tenha iniciado no exterior; III – adquira em licitação mercadorias ou bens apreendidos ou abandonados; IV – adquira lubrificantes e combustíveis líquidos e gasosos derivados de petróleo e energia elétrica oriundos de outro Estado, quando não destinados à comercialização ou à industrialização.

Os contribuintes do ICMS (sujeitos passivos diretos), para fins didáticos, podem ser

divididos, relativamente ao bem, mercadoria ou serviço que adquirem ou comercializam, em contribuintes normais, contribuintes consumidor final e consumidores finais não contribuintes do imposto. Os dois primeiros, na prática, correspondem a pessoas de mesma natureza, recebendo essa classificação apenas em razão, do bem, mercadoria ou serviço comercializado e da destinação desses no que se refere ao adquirente/tomador. Por exemplo, uma indústria de calçados que adquire insumos para serem empregados em sua linha de produção é classificada como contribuinte em relação a essa operação, vez que integrará esses bens ao seu processo produtivo e produzirá outros bens, os quais, na entrada, gerarão créditos do ICMS e, na saída dos produtos industrializados, gerarão débitos desse imposto. Essa mesma indústria, ao adquirir, por exemplo, bens de consumo, será contribuinte do ICMS na qualidade de consumidor final, já que esses bens não serão integrados diretamente na produção e circulação de outros bens, por exemplo. Por sua vez, o consumidor final não contribuinte do imposto é, por exemplo, o cidadão comum/pessoa física.

2.- RAZÕES DA MODIFICAÇÃO 2.1- Guerra fiscal

O ICMS possui papel fundamental na arrecadação dos Estados da Federação, bem como dos Municípios, já que 25% (vinte e cinco por cento) de sua arrecadação são destinados aos entes municipais.

A Constituição Federal de 1988 prevê expressamente que caberá a lei complementar

regular a forma como, mediante deliberação dos Estados e do Distrito Federal, isenções, incentivos e benefícios fiscais serão concedidos e revogados. Nesta esteira, a Lei Complementar n° 24/75 que disciplina a concessão de benefícios fiscais relativas ao ICMS foi recepcionada pela Constituição Federal, atendendo desta forma o mandamento constitucional. Acontece que, a LC 24/75 aduz que a concessão de benefícios fiscais relativas ao ICMS dependerá sempre da decisão unânime dos Estados representados, o que torna tal concessão um ato difícil de ocorrer.

Diante de tal cenário, muitos Estados passaram a conceder benefícios unilaterais, ou seja, incentivos fiscais para a instalação de indústrias que proporcionam o desenvolvimento local, com o fomento ao trabalho e distribuição de renda, sem respeitar o disposto na legislação.

Entretanto, o excesso de concessão de benefícios culminou em uma política

exacerbada, chamada “Guerra Fiscal”, verdadeiro leilão de incentivos fiscais para o estabelecimento de empreendimentos no solo estatal, em que os atrativos aumentam à medida que a guerra acirra-se. 2.2- Protocolo ICMS 21/2011

Nasceu do acordo feito pela maioria dos Estados da federação, principalmente os Estados localizados nas regiões Norte, Nordeste e Centro-Oeste, onde os referidos Estados taxaram de injusta a atual sistemática do ICMS, principalmente no tocante as vendas não presencial realizadas para não contribuintes do ICMS, onde o ICMS pertence todo ao Estado vendedor, gerando com isso um aumento das desigualdades regionais. Isso ocorre porque a grande parte dos centros de produção e de distribuição de produtos industrializados estão localizados nas Regiões Sul e Sudeste do país, justamente onde estão localizados os Estados mais industrializados e que concentram boa parte da riqueza financeira nacional.

Por outro lado, os Estados do Norte, Nordeste e Centro-Oeste aglutinam, proporcionalmente, mais consumidores do que empresas. Desse modo, os Estados do Norte, Nordeste e Centro-Oeste afirmam que a regra constitucional do ICMS é injusta porque exclui os Estados consumidores da arrecadação do imposto, que fica com os Estados produtores (chamada “regra de origem”), que já são mais desenvolvidos economicamente e, com isso, ficam ainda mais ricos.

Por conta dessa realidade, os Estados do Norte, Nordeste e Centro-Oeste conseguiram aprovar, no Conselho Nacional de Política Fazendária (Confaz), o Protocolo ICMS 21/2011, permitindo que fosse cobrado ICMS sobre as operações interestaduais em que o destinatário da mercadoria estiver localizado em seu território, independentemente de se tratar de consumidor final (contribuinte ou não do tributo). Em outras palavras, de acordo com o referido Protocolo, se a pessoa residente no Estado “X” adquirisse, de forma não presencial

(ex.: pela internet), uma mercadoria oriunda de um vendedor localizado no Estado “Y”, o Estado “X” poderia também cobrar ICMS sobre essa operação interestadual.

O STF (Supremo Tribunal Federal), como guardião da constituição, após ser instado a se pronunciar em virtude das ADI 4628/DF e 4713/DF decidiu que é inconstitucional a cobrança de ICMS pelo Estado de destino, com fundamento no Protocolo ICMS 21/2011, sobre as operações interestaduais de venda de mercadoria a consumidor final realizadas de forma não presencial (internet, telemarketing ou showroom), afirmando que mudar a cobrança para o Estado de destino dependeria de alteração da própria Constituição, não podendo ser feito por Protocolo.

Por fim, diante dessa derrota no STF, os chamados Estados consumidores não desistiram da luta e conseguiram aprovar a EC 87/2015, que alterou substancialmente a regra de repartição do ICMS entre os Estados de origem e destino da mercadoria ou serviço. 3.- O QUE MUDA COM A APROVAÇÃO DA EC 87/2015 3.1- A nova sistemática de repartição do ICMS

Antes de tudo, não faça confusão com o ponto mais importante do normativo, seja ele antes ou depois da publicação da EC: as regras dos incisos VII e VIII se aplicam apenas aos casos de operações e de prestações que destinem bens e serviços a consumidor final localizado em outro Estado (operações e prestações interestaduais). Assim, as operações e prestações entre contribuintes quando destinadas a comercialização e aquelas realizadas dentro do território do mesmo Estado não foram afetadas pelas novas regras.

A PEC (Proposta de Emenda Constitucional) que deu origem à EC 87/15 foi apelidada de PEC do comércio eletrônico, uma vez que alterou a sistemática de recolhimento do ICMS no que se refere à comercialização de produtos pela internet, por telefone ou em comércio não presencial. Entretanto, ela é bem mais ampla do que isso, aplicando-se ainda a todas as situações em que o adquirente esteja situado em outra unidade da federação, diferente da do alienante da mercadoria ou bem ou do prestador do serviço.

Com as novas regras, bastante benéficas para os Estados consumidores, gradativamente, a totalidade do recolhimento do ICMS incidente sobre operações e prestações interestaduais destinadas a não contribuinte do ICMS deixará de ser recolhido em sua totalidade aos Estados de origem e passará, até o ano de 2019, a ser destinado também ao Estado de destino das mercadorias.

A antiga redação do artigo 155, §2º, VII e VIII, da CF/88, dizia o seguinte antes da publicação da EC nº 87/15:

VII - em relação às operações e prestações que destinem bens e serviços a consumidor final localizado em outro Estado, adotar-se-á: a) a alíquota interestadual, quando o destinatário for contribuinte do imposto; b) a alíquota interna, quando o destinatário não for contribuinte dele; VIII – na hipótese da alínea “a” do inciso anterior, caberá ao Estado da localização do destinatário o

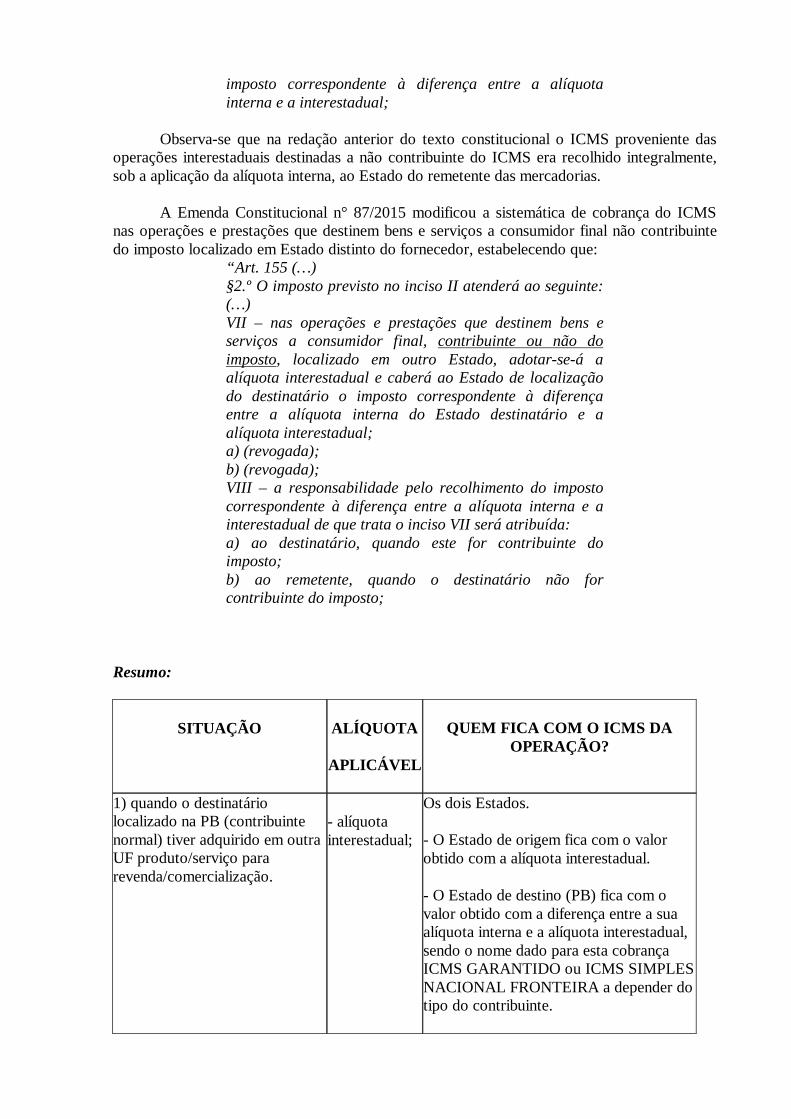

imposto correspondente à diferença entre a alíquota interna e a interestadual;

Observa-se que na redação anterior do texto constitucional o ICMS proveniente das

operações interestaduais destinadas a não contribuinte do ICMS era recolhido integralmente, sob a aplicação da alíquota interna, ao Estado do remetente das mercadorias.

A Emenda Constitucional n° 87/2015 modificou a sistemática de cobrança do ICMS nas operações e prestações que destinem bens e serviços a consumidor final não contribuinte do imposto localizado em Estado distinto do fornecedor, estabelecendo que:

“Art. 155 (…) §2.º O imposto previsto no inciso II atenderá ao seguinte: (…) VII – nas operações e prestações que destinem bens e serviços a consumidor final, contribuinte ou não do imposto, localizado em outro Estado, adotar-se-á a alíquota interestadual e caberá ao Estado de localização do destinatário o imposto correspondente à diferença entre a alíquota interna do Estado destinatário e a alíquota interestadual; a) (revogada); b) (revogada); VIII – a responsabilidade pelo recolhimento do imposto correspondente à diferença entre a alíquota interna e a interestadual de que trata o inciso VII será atribuída: a) ao destinatário, quando este for contribuinte do imposto; b) ao remetente, quando o destinatário não for contribuinte do imposto;

Resumo:

SITUAÇÃO ALÍQUOTA

APLICÁVEL

QUEM FICA COM O ICMS DA OPERAÇÃO?

1) quando o destinatário localizado na PB (contribuinte normal) tiver adquirido em outra UF produto/serviço para revenda/comercialização.

- alíquota interestadual;

Os dois Estados.

- O Estado de origem fica com o valor obtido com a alíquota interestadual.

- O Estado de destino (PB) fica com o valor obtido com a diferença entre a sua alíquota interna e a alíquota interestadual, sendo o nome dado para esta cobrança ICMS GARANTIDO ou ICMS SIMPLES NACIONAL FRONTEIRA a depender do tipo do contribuinte.

SITUAÇÃO ALÍQUOTA

APLICÁVEL

QUEM FICA COM O ICMS DA OPERAÇÃO?

2) quando o destinatário localizado na PB for consumidor final da mercadoria comprada e também for contribuinte do ICMS (contribuinte consumidor final).

- alíquota interestadual;

Os dois Estados.

- O Estado de origem fica com o valor obtido com a alíquota interestadual.

- O Estado de destino (PB) fica com o valor obtido com a diferença entre a sua alíquota interna e a alíquota interestadual, sendo o nome dado para esta cobrança ICMS DIFERENCIAL DE ALÍQUOTA.

SITUAÇÃO ALÍQUOTA

APLICÁVEL

QUEM FICA COM O ICMS DA OPERAÇÃO?

3) quando o adquirente localizado na PB for consumidor final da mercadoria comprada e não for contribuinte do ICMS (consumidor final não contribuinte do imposto).

– alíquota interestadual;

Os dois Estados.

- O Estado de origem fica com o valor obtido com a alíquota interestadual e mais:

em 2016 – 60% do diferencial de alíq.;

em 2017 – 40% do diferencial de alíq.;

em 2018 – 20% do diferencial de alíq.

- O Estado de destino (PB) fica com o valor obtido com a diferença entre a sua alíquota interna e a alíquota interestadual, sendo o nome dado para esta cobrança ICMS DIFERENCIAL DE ALÍQUOTA na proporção de:

em 2016 – 40% do diferencial de alíq.;

em 2017 – 60% do diferencial de alíq.;

em 2018 – 80% do diferencial de alíq.;

em 2019 – 100% do diferencial de alíq.

Obs.: o remetente do produto ou serviço é quem deverá fazer o recolhimento do imposto devido.

SITUAÇÃO ALÍQUOTA

APLICÁVEL

QUEM FICA COM O ICMS DA OPERAÇÃO?

4) quando empresa da PB (contribuinte normal) e não enquadrada no Simples Nacional, vender em operação interestadual para consumidor final da mercadoria e este não for contribuinte do ICMS (consumidor final não contribuinte do imposto).

- alíquota interestadual;

Os dois Estados.

- O Estado de origem (PB) fica com o valor obtido com a alíquota interestadual e mais:

em 2016 – 60% do diferencial de alíq.;

em 2017 – 40% do diferencial de alíq.;

em 2018 – 20% do diferencial de alíq.

- O Estado de destino fica com o valor obtido com a diferença entre a sua alíquota interna e a alíquota interestadual, sendo o nome dado para esta cobrança ICMS DIFERENCIAL DE ALÍQUOTA na proporção de:

em 2016 – 40% do diferencial de alíq.;

em 2017 – 60% do diferencial de alíq.;

em 2018 – 80% do diferencial de alíq.;

em 2019 – 100% do diferencial de alíq.

Obs.: o remetente do produto ou serviço é quem deverá fazer o recolhimento do imposto devido.

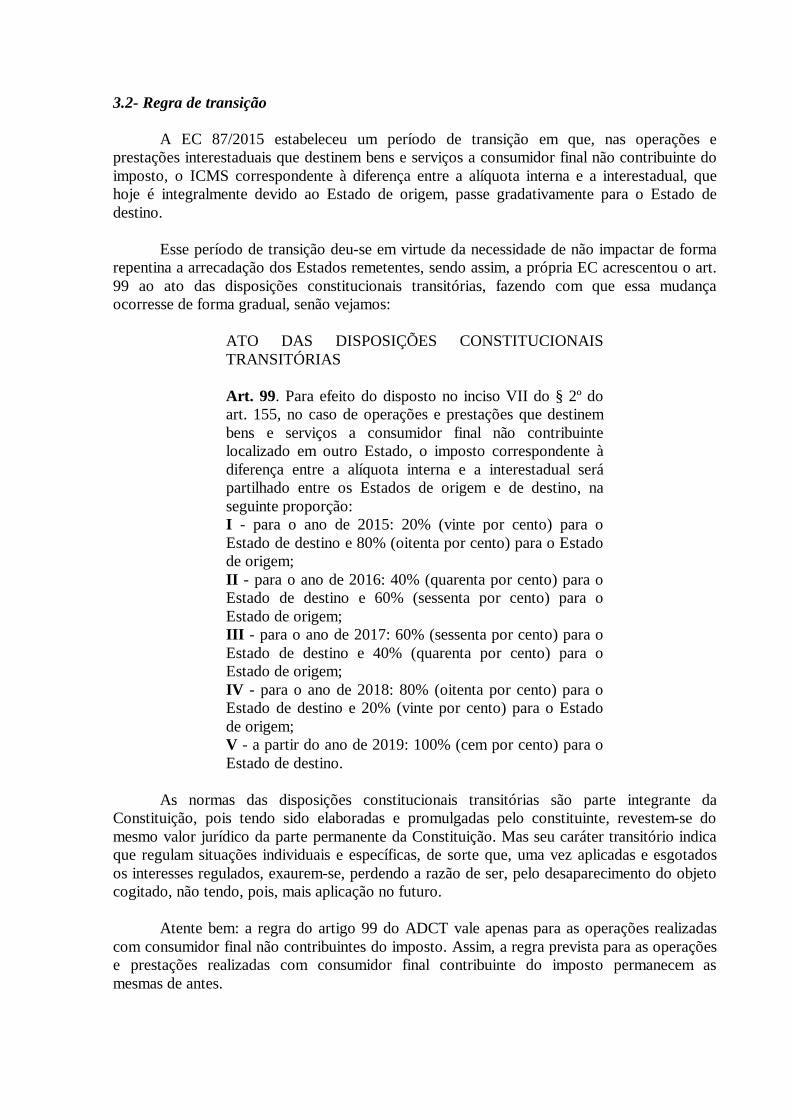

3.2- Regra de transição

A EC 87/2015 estabeleceu um período de transição em que, nas operações e prestações interestaduais que destinem bens e serviços a consumidor final não contribuinte do imposto, o ICMS correspondente à diferença entre a alíquota interna e a interestadual, que hoje é integralmente devido ao Estado de origem, passe gradativamente para o Estado de destino.

Esse período de transição deu-se em virtude da necessidade de não impactar de forma repentina a arrecadação dos Estados remetentes, sendo assim, a própria EC acrescentou o art. 99 ao ato das disposições constitucionais transitórias, fazendo com que essa mudança ocorresse de forma gradual, senão vejamos:

ATO DAS DISPOSIÇÕES CONSTITUCIONAIS TRANSITÓRIAS Art. 99. Para efeito do disposto no inciso VII do § 2º do art. 155, no caso de operações e prestações que destinem bens e serviços a consumidor final não contribuinte localizado em outro Estado, o imposto correspondente à diferença entre a alíquota interna e a interestadual será partilhado entre os Estados de origem e de destino, na seguinte proporção: I - para o ano de 2015: 20% (vinte por cento) para o Estado de destino e 80% (oitenta por cento) para o Estado de origem; II - para o ano de 2016: 40% (quarenta por cento) para o Estado de destino e 60% (sessenta por cento) para o Estado de origem; III - para o ano de 2017: 60% (sessenta por cento) para o Estado de destino e 40% (quarenta por cento) para o Estado de origem; IV - para o ano de 2018: 80% (oitenta por cento) para o Estado de destino e 20% (vinte por cento) para o Estado de origem; V - a partir do ano de 2019: 100% (cem por cento) para o Estado de destino.

As normas das disposições constitucionais transitórias são parte integrante da

Constituição, pois tendo sido elaboradas e promulgadas pelo constituinte, revestem-se do mesmo valor jurídico da parte permanente da Constituição. Mas seu caráter transitório indica que regulam situações individuais e específicas, de sorte que, uma vez aplicadas e esgotados os interesses regulados, exaurem-se, perdendo a razão de ser, pelo desaparecimento do objeto cogitado, não tendo, pois, mais aplicação no futuro.

Atente bem: a regra do artigo 99 do ADCT vale apenas para as operações realizadas com consumidor final não contribuintes do imposto. Assim, a regra prevista para as operações e prestações realizadas com consumidor final contribuinte do imposto permanecem as mesmas de antes.

No tocante a vigência da EC 87/96, o legislador foi muito feliz ao prevê no artigo 3º da citada emenda, em respeito aos princípios da anterioridade anual e nonagesimal, consagrados pelo artigo 150, III, “b” e “c”, CF, respectivamente, determinando que a EC produzirá efeitos no ano subsequente ao presente exercício financeiro, e após decorrido 90 dias de sua publicação. Sendo assim, o inciso I do artigo 99 do ADCT é inócua, vez que as novas regras somente possuem eficácia a partir de 1º de janeiro de 2016, não podendo produzir efeitos ainda em 2015. 3.3- Responsabilidade do remetente e do destinatário

As regras contidas na nova redação do inciso VIII do §2º do artigo 155 da CF/88, que trata da competência quanto ao recolhimento do imposto correspondente à diferença entre a alíquota interna e interestadual de que trata o inciso VII, traz duas situações distintas, quais sejam:

- no caso em que o destinatário é contribuinte do imposto, presente na alínea “a” do inciso VIII, a responsabilidade será a ele atribuída, sendo a que já ocorria antes mesmo da publicação da EC 87/15, vez que esse, assim como o remetente, possui, teoricamente, aparato de pessoal e contábil para realizar a apuração e o recolhimento do imposto devido na operação ou prestação.

- no segundo caso, constante na alínea “b” do inciso VIII, a responsabilidade será do remetente, uma vez que o destinatário, por não ser contribuinte do imposto, em regra, não possui, especialmente, o aparato técnico, de pessoal e contábil para realizar o recolhimento. Por exemplo, não seria prudente conferir a um jovem que comprou, pela internet, um notebook a responsabilidade pelo pagamento do imposto. É muito provável que ele não faça nem idéia do que seja ICMS e, muito menos, DAR (Documento de Arrecadação Estadual), EFD (Escrituração Fiscal Digital), alíquota, base de cálculo, entre outros termos técnicos.

Enfim, a responsabilidade pelo recolhimento do diferencial de alíquota será determinada pela condição do destinatário. Quando este for contribuinte do ICMS, será responsável pelo recolhimento, quando não for, caberá ao remetente esta responsabilidade. 4.- REGULAMENTAÇÕES JÁ PUBLICADAS E TENDÊNCIAS 4.1- Nota fiscal eletrônica (Nota Técnica 2015/003)

Em agosto de 2015 tivemos a publicação da Nota Técnica 2015/003 (atualmente encontra-se na sua versão 1.60), que alterou o leiaute da NF-e para receber as informações correspondentes ao ICMS devido às unidade da Federação de origem e de destino, nas operações interestaduais de venda para consumidor final não contribuinte, atendendo as definições da Emenda Constitucional 87/2015.

Também visa atender à necessidade de identificar o Código Especificador da Substituição Tributária – CEST, que estabelece a sistemática de uniformização e identificação das mercadorias e bens passíveis de sujeição aos regimes de substituição tributária e de antecipação de recolhimento do ICMS com o encerramento de tributação, relativos às operações subsequentes, conforme definições do Convênio ICMS 92, de 20 de agosto de 2015. Ainda com relação ao CEST, informo que a sua obrigatoriedade foi prorrogada para a partir de 01/04/16 conforme inciso I, da Cláusula Primeira do Convênio ICMS 139/2015.

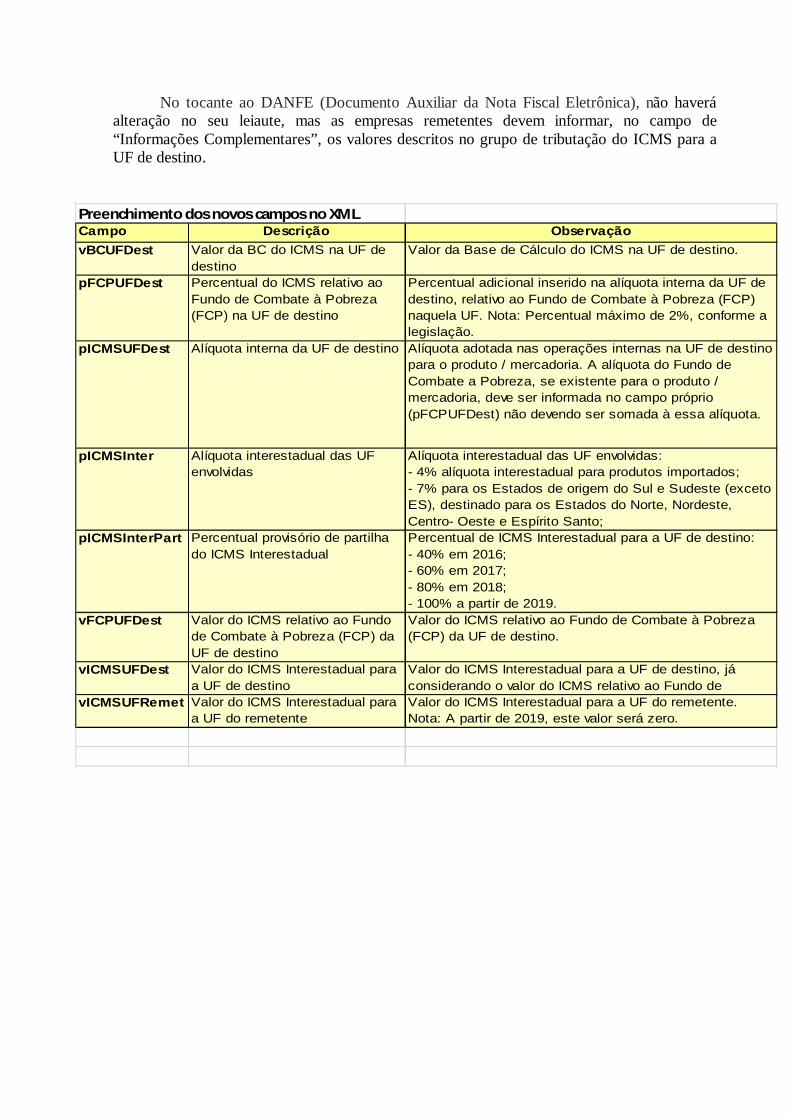

No tocante ao DANFE (Documento Auxiliar da Nota Fiscal Eletrônica), não haverá

alteração no seu leiaute, mas as empresas remetentes devem informar, no campo de “Informações Complementares”, os valores descritos no grupo de tributação do ICMS para a UF de destino.

Preenchimento dos novos campos no XMLCampo Descrição ObservaçãovBCUFDest Valor da BC do ICMS na UF de

destinoValor da Base de Cálculo do ICMS na UF de destino.

pFCPUFDest Percentual do ICMS relativo ao Fundo de Combate à Pobreza (FCP) na UF de destino

Percentual adicional inserido na alíquota interna da UF de destino, relativo ao Fundo de Combate à Pobreza (FCP) naquela UF. Nota: Percentual máximo de 2%, conforme a legislação.

pICMSUFDest Alíquota interna da UF de destino Alíquota adotada nas operações internas na UF de destino para o produto / mercadoria. A alíquota do Fundo de Combate a Pobreza, se existente para o produto / mercadoria, deve ser informada no campo próprio (pFCPUFDest) não devendo ser somada à essa alíquota.

pICMSInter Alíquota interestadual das UF envolvidas

Alíquota interestadual das UF envolvidas:- 4% alíquota interestadual para produtos importados;- 7% para os Estados de origem do Sul e Sudeste (exceto ES), destinado para os Estados do Norte, Nordeste, Centro- Oeste e Espírito Santo;

pICMSInterPart Percentual provisório de partilha do ICMS Interestadual

Percentual de ICMS Interestadual para a UF de destino:- 40% em 2016;- 60% em 2017;- 80% em 2018;- 100% a partir de 2019.

vFCPUFDest Valor do ICMS relativo ao Fundo de Combate à Pobreza (FCP) da UF de destino

Valor do ICMS relativo ao Fundo de Combate à Pobreza (FCP) da UF de destino.

vICMSUFDest Valor do ICMS Interestadual para a UF de destino

Valor do ICMS Interestadual para a UF de destino, já considerando o valor do ICMS relativo ao Fundo de

vICMSUFRemet Valor do ICMS Interestadual para a UF do remetente

Valor do ICMS Interestadual para a UF do remetente. Nota: A partir de 2019, este valor será zero.

4.2- Convênio ICMS 93/2015 e alterações posteriores

No mês de setembro de 2015 tivemos a publicação do Convênio ICMS nº 93/2015, trazendo mais detalhes dos procedimentos a serem observados nas operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS, localizado em outra unidade federada. O referido convênio foi alterado pelo Convênio ICMS nº 152/2015.

CONVÊNIO ICMS 93, DE 17 DE SETEMBRO DE 2015 Publicado no DOU de 21.09.15

Alterado pelo Conv. ICMS 152/15. Dispõe sobre os procedimentos a serem observados nas operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS, localizado em outra unidade federada. O Conselho Nacional de Política Fazendária - CONFAZ na sua 247ª reunião extraordinária, realizada em Brasília, DF, no dia 17 de setembro de 2015, tendo em vista o disposto nos incisos VII e VIII do § 2º do art. 155 da Constituição Federal e no art. 99 do Ato das Disposições Constitucionais Transitórias – ADCT da Constituição Federal, bem como nos arts. 102 e 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolve celebrar o seguinte:

C O N V Ê N I O

Cláusula primeira Nas operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS, localizado em outra unidade federada, devem ser observadas as disposições previstas neste convênio. Cláusula segunda Nas operações e prestações de serviço de que trata este convênio, o contribuinte que as realizar deve: I - se remetente do bem:

a) utilizar a alíquota interna prevista na unidade federada de destino para calcular o ICMS total devido na operação;

b) utilizar a alíquota interestadual prevista para a operação, para o cálculo do imposto devido à unidade federada de origem;

c) recolher, para a unidade federada de destino, o imposto correspondente à diferença entre o imposto calculado na forma da alínea “a” e o calculado na forma da alínea “b”;

II - se prestador de serviço:

a) utilizar a alíquota interna prevista na unidade federada de destino para calcular o ICMS total devido na prestação;

b) utilizar a alíquota interestadual prevista para a prestação, para o cálculo do imposto devido à unidade federada de origem;

c) recolher, para a unidade federada de destino, o imposto correspondente à diferença entre o imposto calculado na forma da alínea “a” e o calculado na forma da alínea “b”.

Nova redação dada ao § 1º da cláusula segunda pelo Conv. ICMS 152/15, efeitos a partir de 01.01.16.

§ 1º A base de cálculo do imposto de que tratam os incisos I e II do caput é única e corresponde ao valor da operação ou o preço do serviço, observado o disposto no § 1º do art. 13 da Lei Complementar nº 87, de 13 de setembro de 1996. Redação original, sem efeitos.

§ 1º A base de cálculo do imposto de que tratam os incisos I e II do caput é o valor da operação ou o preço do serviço, observado o disposto no § 1º do art. 13 da Lei Complementar nº 87, de 13 de setembro de 1996.

Acrescido o § 1º-A à cláusula segunda pelo Conv. ICMS 152/15, efeitos a partir de 01.01.16.

§ 1º-A O ICMS devido ás unidades federadas de origem e destino deverão ser calculados por meio da aplicação das seguintes fórmulas:

ICMS origem = BC x ALQ inter

ICMS destino = [BC x ALQ intra] - ICMS origem

Onde:

BC = base de cálculo do imposto, observado o disposto no § 1º;

ALQ inter = alíquota interestadual aplicável à operação ou prestação;

ALQ intra = alíquota interna aplicável à operação ou prestação no Estado de destino.

§ 2º Considera-se unidade federada de destino do serviço de transporte aquela onde tenha fim a prestação.

§ 3º O recolhimento de que trata a alínea “c” do inciso II do caput não se aplica quando o transporte for efetuado pelo próprio remetente ou por sua conta e ordem (cláusula CIF - Cost, Insurance and Freight). § 4º O adicional de até dois pontos percentuais na alíquota de ICMS aplicável às operações e prestações, nos termos previstos no art. 82, §1º, do ADCT da Constituição Federal, destinado ao financiamento dos fundos estaduais e distrital de combate à pobreza, é considerado para o cálculo do imposto, conforme disposto na alínea “a” dos incisos I e II, cujo recolhimento deve observar a legislação da respectiva unidade federada de destino.

Acrescido o § 5º à cláusula segunda pelo Conv. ICMS 152/15, efeitos a partir de 01.01.16.

§ 5º No cálculo do imposto devido à unidade federada de destino, o remetente deve calcular, separadamente, o imposto correspondente ao diferencial de alíquotas, por meio da aplicação sobre a respectiva base de cálculo de percentual correspondente:

I - à alíquota interna da unidade federada de destino sem considerar o adicional de até 2% (dois por cento);

II - ao adicional de até 2% (dois por cento).

Cláusula terceira O crédito relativo às operações e prestações anteriores deve ser deduzido do débito correspondente ao imposto devido à unidade federada de origem, observado o disposto nos arts. 19 e 20 da Lei Complementar nº 87/96.

Acrescida a cláusula terceira-A pelo Conv. ICMS 152/15, efeitos a partir de 01.01.16. Cláusula terceira-A As operações de que trata este convênio devem ser acobertadas por Nota Fiscal Eletrônica - NFe, modelo 55, a qual deve conter as informações previstas no Ajuste SINIEF 07/05, de 30 de setembro de 2005. Cláusula quarta O recolhimento do imposto a que se refere a alínea “c” dos incisos I e II da cláusula segunda deve ser efetuado por meio da Guia Nacional de Recolhimento de Tributos Estaduais - GNRE ou outro documento de arrecadação, de acordo com a legislação da unidade federada de destino, por ocasião da saída do bem ou do início da prestação de serviço, em relação a cada operação ou prestação.

Renumerado o parágrafo único para § 1º da cláusula quarta pelo Conv. ICMS 152/15, efeitos a partir de 01.01.16.

§ 1º O documento de arrecadação deve mencionar o número do respectivo documento fiscal e acompanhar o trânsito do bem ou a prestação do serviço.

Acrescidos os §§ 2º e 3º à cláusula quarta pelo Conv. ICMS 152/15, efeitos a partir de 01.01.16.

§ 2º O recolhimento do imposto de que trata o inciso II do § 5º da cláusula segunda deve ser feito em documento de arrecadação ou GNRE distintos.

§ 3º As unidades federadas de destino do bem ou do serviço podem, na forma de sua legislação, disponibilizar aplicativo que calcule o imposto a que se refere a alínea “c” dos incisos I e II da cláusula segunda, devendo o imposto ser recolhido no prazo previsto no § 2º da cláusula quinta.

Cláusula quinta A critério da unidade federada de destino e conforme dispuser a sua legislação tributária, pode ser exigida ou concedida ao contribuinte localizado na unidade federada de origem inscrição no Cadastro de Contribuintes do ICMS. § 1º O número de inscrição a que se refere esta cláusula deve ser aposto em todos os documentos dirigidos à unidade federada de destino, inclusive nos respectivos documentos de arrecadação.

§ 2º O contribuinte inscrito nos termos desta cláusula deve recolher o imposto previsto na alínea “c” dos incisos I e II da cláusula segunda até o décimo quinto dia do mês subsequente à saída do bem ou ao início da prestação de serviço.

§ 3º A inadimplência do contribuinte inscrito em relação ao imposto a que se refere a alínea “c” dos incisos I e II da cláusula segunda ou a irregularidade de sua inscrição estadual ou distrital faculta à unidade federada de destino exigir que o imposto seja recolhido na forma da cláusula quarta.

§ 4º Fica dispensado de nova inscrição estadual ou distrital o contribuinte já inscrito na condição de substituto tributário na unidade federada de destino.

Acrescido o § 5º à cláusula quinta pelo Conv. ICMS 152/15, efeitos a partir de 01.01.16.

§ 5º Na hipótese prevista no § 4º o contribuinte deve recolher o imposto previsto na alínea “c” dos incisos I e II da cláusula segunda no prazo previsto no respectivo convênio ou protocolo que dispõe sobre a substituição tributária.

Cláusula sexta O contribuinte do imposto de que trata a alínea “c” dos incisos I e II da cláusula segunda, situado na unidade federada de origem, deve observar a legislação da unidade federada de destino do bem ou serviço.

Acrescido o parágrafo único à cláusula sexta pelo Conv. ICMS 152/15, efeitos a partir de 01.01.15.

Parágrafo único. As unidades federadas de destino podem dispensar o contribuinte de obrigações acessórias, exceto a emissão de documento fiscal.

Cláusula sétima A fiscalização do estabelecimento contribuinte situado na unidade federada de origem pode ser exercida, conjunta ou isoladamente, pelas unidades federadas envolvidas nas operações ou prestações, condicionando-se o Fisco da unidade federada de destino a credenciamento prévio na Secretaria da Fazenda, Economia, Finanças, Tributação ou Receita da unidade federada do estabelecimento a ser fiscalizado. § 1º Fica dispensado o credenciamento prévio na hipótese de a fiscalização ser exercida sem a presença física da autoridade fiscal no local do estabelecimento a ser fiscalizado.

§ 2º Na hipótese do credenciamento de que trata o caput, a unidade federada de origem deve concedê-lo em até dez dias, configurando anuência tácita a ausência de resposta. Cláusula oitava A escrituração das operações e prestações de serviço de que trata este convênio, bem como o cumprimento das respectivas obrigações acessórias, devem ser disciplinadas em ajuste SINIEF. Cláusula nona Aplicam-se as disposições deste convênio aos contribuintes optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - Simples Nacional, instituído pela Lei Complementar nº 123, de 14 de dezembro de 2006, em relação ao imposto devido à unidade federada de destino. Cláusula décima Nos exercícios de 2016, 2017 e 2018, no caso de operações e prestações que destinem bens ou serviços a consumidor final não contribuinte localizado em outra unidade federada, o imposto correspondente à diferença entre a alíquota interna e a interestadual deve ser partilhado entre as unidades federadas de origem e de destino, cabendo à unidade federada: I - de destino:

a) no ano de 2016: 40% (quarenta por cento) do montante apurado;

b) no ano de 2017: 60% (sessenta por cento) do montante apurado;

c) no ano de 2018: 80% (oitenta por cento) do montante apurado;

II - de origem:

a) no ano de 2016: 60% (sessenta por cento) do montante apurado;

b) no ano de 2017: 40% (quarenta por cento) do montante apurado;

c) no ano de 2018: 20% (vinte por cento) do montante apurado.

§ 1º A critério da unidade federada de origem, a parcela do imposto a que se refere o inciso II do caput deve ser recolhida em separado. § 2º O adicional de que trata o § 4º da cláusula segunda deve ser recolhido integralmente para a unidade federada de destino.

Cláusula décima primeira Este convênio entra em vigor na data de sua publicação no Diário Oficial da União, produzindo efeitos a partir de 1º de janeiro de 2016. 4.3- Ajuste SINIEF 5/2015

No mês de outubro de 2015 tivemos a publicação do Ajuste Sinief nº 5 trazendo alterações no Código de Situação Tributária (CST) acrescendo a identificação do destinatário com a tabela “C”.

O citado ato criou a Tabela “C” do CST, para identificar o destinatário da mercadoria

AJUSTE SINIEF 5, DE 2 DE OUTUBRO DE 2015

Publicado no DOU de 08.10.15, pelo Despacho 193/15.

Altera o Convênio s/nº que instituiu o Sistema Nacional Integrado de Informações Econômico-Fiscais - SINIEF, relativamente ao Anexo Código de Situação Tributária.

O Conselho Nacional de Política Fazendária - CONFAZ, na sua 158ª reunião ordinária, realizada em Florianópolis, no dia 2 de outubro de 2015, tendo em vista o disposto no art. 199 do Código Tributário Nacional, resolve celebrar o seguinte:

A J U S T E

Cláusula primeira Fica acrescido a Tabela C do Anexo do Convênio S/Nº, de 15 de dezembro de 1970, com a seguinte redação:

"Tabela C - Destinatário da Mercadoria, Bem ou Serviço: 0 - contribuinte do imposto; 1 - contribuinte do imposto como consumidor final; 2 - não contribuinte do imposto.".

Cláusula segunda Este ajuste entrará em vigor na data de sua publicação, produzindo efeitos para os fatos geradores ocorridos a partir de 1º de janeiro de 2016. 4.4- Ajuste SINIEF 6/2015

Ainda no mês de outubro de 2015, tivemos a publicação do Ajuste Sinief nº 6 trazendo alterações no Ajuste SINIEF 04/93, onde entre outras alterações, foram acrescentados novos campos a GIA-ST (Guia Nacional de Informação e Apuração do ICMS Substituição Tributária) de forma a tornar obrigatória o preenchimento e envio da mesma pelo contribuinte que realizar operações ou prestações que destinem bens ou serviços a consumidor final não contribuinte do imposto localizado em outra unidade federada nos termos do art. 155 §2º, incisos VI, VII e VIII da Constituição Federal; desde que possuam inscrição estadual no Estado do destinatário do produto ou serviço.

AJUSTE SINIEF 6, DE 2 DE OUTUBRO DE 2015 DOU de 08.10.2015

Altera o Ajuste SINIEF 04/93, que estabelece normas comuns aplicáveis para o cumprimento de obrigações tributárias relacionadas com mercadorias sujeitas ao regime de substituição tributária.

O Conselho Nacional de Política Fazendária - CONFAZ e o Secretário da Receita Federal do Brasil, na 158ª reunião ordinária do Conselho Nacional de Política Fazendária- CONFAZ, realizada em Florianópolis, SC, no dia 2 de outubro de 2015, tendo em vista o disposto no art. 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolvem celebrar o seguinte

A J U S T E

Cláusula primeira O inciso V da cláusula décima do Ajuste SINIEF 04/93, de 9 de dezembro de 1993, passa a viger com a seguinte redação:

"V - campo 5 - Período de Referência: informar mês e ano do período e apuração, no formato MM/AAAA;".

Cláusula segunda Ficam acrescentados os seguintes dispositivos ao Ajuste SINIEF 04/93, com a seguinte redação: I - o inciso XL à cláusula décima:

"XL - Quadro Emenda Constitucional nº 87/15: assinalar com "x" na hipótese de realização de operações ou prestações que destinem bens ou serviços a consumidor final não contribuinte do imposto localizado em outra unidade federada nos termos do art. 155, § 2º, incisos VI, VII e VIII da Constituição Federal.";

II - as cláusulas décima-A e décima-B:

“Cláusula décima-A Quadro Emenda Constitucional nº 87/15 previsto no inciso XL da cláusula décima deverá ser preenchido pelo contribuinte que realizar operação ou prestação que destine mercadorias ou serviços a consumidor final não contribuinte do imposto localizado em outro Estado, observado o seguinte: I - Data de Vencimento do ICMS devido à unidade federada de destino: preencher com a data de vencimento do ICMS devido à unidade federada de destino no formato DD/MM/AAAA, conforme prazo de pagamento definido na legislação da unidade federada de destino; II - Valor do ICMS devido à unidade federada de destino: informar o valor do ICMS devido à unidade federada de destino em decorrência de operações ou prestações realizadas a consumidor final não contribuinte do imposto; III - Devoluções ou Anulações: informar o valor correspondente ao ICMS decorrente de devoluções de bens ou anulações de valores relativos à prestação de serviços cuja operação ou prestação tenha sido informada no campo Valor do ICMS devido à unidade federada de destino neste período de apuração ou em anterior; IV - Pagamentos Antecipados: informar, englobadamente, os valores de ICMS devidos à unidade federada de destino em decorrência de operações ou prestações destinadas a consumidor final não contribuinte do imposto, recolhidos antecipadamente, documento a documento, por meio de GNRE, em consequência da inaplicabilidade do prazo para pagamento; V - Total do ICMS devido à unidade federada de destino: informar o saldo do valor devido à unidade federada de destino (campo Valor do ICMS devido à unidade federada de destino menos campos Devoluções ou Anulações e Pagamentos Antecipados). Cláusula décima-B Os campos 4, 5, 6 e 22 a 36 são comuns ao preenchimento das operações relativas à substituição tributária e às operações e prestações destinadas à consumidor final não contribuinte do imposto, devendo, na hipótese de preenchimento exclusivo do Quadro Emenda Constitucional nº 87/15, por contribuinte que não seja substituto tributário, ser desconsideradas as partes das regras de preenchimento que se referem ao substituto.".

Cláusula terceira Este ajuste entra em vigor na data da publicação no Diário Oficial da União, produzindo efeitos a partir de 1º de janeiro de 2016. 4.5- Ajuste SINIEF 10/2015

Continuando, ainda no mês de outubro de 2015 tivemos a publicação do Ajuste Sinief nº 10 trazendo alterações no Ajuste SINIEF 04/93, onde entre outras alterações, foram

acrescentados novos campos com a finalidade de separar os valores do ICMS não relativo ao Fundo de Combate à Pobreza e do ICMS relativo ao Fundo de Combate à Pobreza, com as respectivas datas de vencimento.

AJUSTE SINIEF 10, DE 16 DE OUTUBRO DE 2015

Publicado no DOU de 19.10.15, pelo Despacho 200/15.

Altera o Ajuste SINIEF 04/93, que estabelece normas comuns aplicáveis para o cumprimento de obrigações tributárias relacionadas com mercadorias sujeitas ao regime de substituição tributária.

O Conselho Nacional de Política Fazendária - CONFAZ e o Secretário da Receita Federal do Brasil, na 250ª reunião extraordinária do Conselho Nacional de Política Fazendária - CONFAZ, realizada em Brasília, DF, no dia 16 de outubro de 2015, tendo em vista o disposto no art. 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolvem celebrar o seguinte

A J U S T E

Cláusula primeira Na cláusula décima do Ajuste SINIEF 04/93, fica acrescentado o § 8º com a seguinte redação:

"§ 8º Na hipótese de existir valor a informar de ICMS-ST relativo ao Fundo de Combate à Pobreza, previsto no § 1º do art. 82 do Ato das Disposições Constitucionais Transitórias da Constituição Federal, no campo 3 serão informados separadamente os valores do ICMS-ST não relativo ao Fundo de Combate à Pobreza e do ICMS-ST relativo ao Fundo de Combate à Pobreza, com as respectivas datas de vencimento.".

Cláusula segunda Na cláusula décima-A do Ajuste SINIEF 04/93, é dada nova redação ao inciso I e fica acrescentado o parágrafo único, conforme segue:

"I - Data de Vencimento do ICMS devido à unidade federada de destino: preencher com a data de vencimento do ICMS devido à unidade federada de destino no formato DD/MM/AAAA, conforme prazo de pagamento definido na legislação da unidade federada de destino, e respectivos valores;". "Parágrafo único. Na hipótese de existir valor a informar de ICMS relativo ao Fundo de Combate à Pobreza, previsto no § 1º do art. 82 do Ato das Disposições Constitucionais Transitórias da Constituição Federal, no campo Data de Vencimento serão informados separadamente os valores do ICMS não relativo ao Fundo de Combate à Pobreza e do ICMS relativo ao Fundo de Combate à Pobreza, com as respectivas datas de vencimento.".

Cláusula terceira Este ajuste entra em vigor na data da publicação no Diário Oficial da União, produzindo efeitos a partir de 1º de janeiro de 2016. No tocante ao programa denominado Guia Nacional de Informação e Apuração do ICMS Substituição Tributária – GIA-ST, o mesmo encontra-se disponível em: www.sefaz.rs.gov.br => Downloads => Guias de Informação e Apuração do ICMS => GIA-ST 4.6- Ato COTEPE/ICMS 44/2015

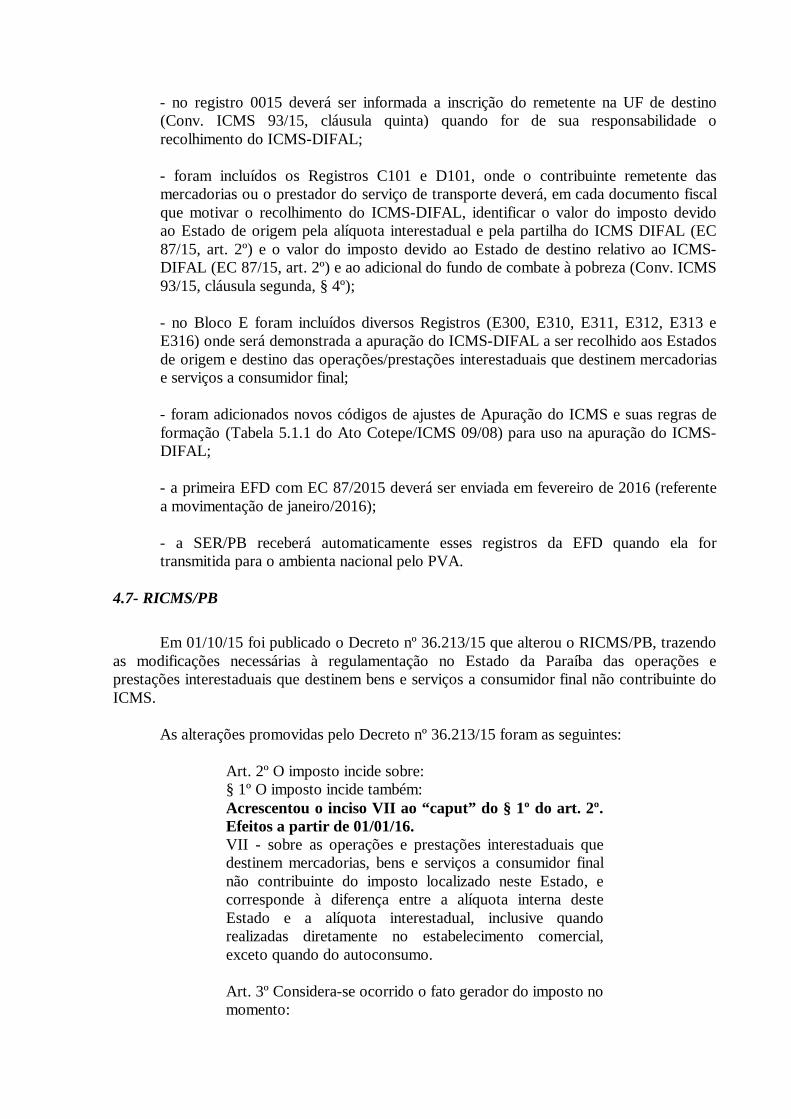

Em 23/10/15 foi publicado o Ato Cotepe/ICMS 44/15 que altera o Ato Cotepe/ ICMS 09/08, incluindo uma nova apuração de ICMS no arquivo digital da EFD ICMS/IPI, dessa vez para demonstrar o imposto relativo à diferença de alíquota (ICMS-DIFAL) a ser recolhido à unidade Federada de origem e de destino nas operações/prestações interestaduais que destinem mercadorias e serviços a consumidor final não contribuinte do imposto, nos termos da EC 87/15 e do Convênio ICMS 93/15.

Um resumo das alterações promovidas pelo Ato Cotepe/ICMS 44/15:

- no registro 0015 deverá ser informada a inscrição do remetente na UF de destino (Conv. ICMS 93/15, cláusula quinta) quando for de sua responsabilidade o recolhimento do ICMS-DIFAL; - foram incluídos os Registros C101 e D101, onde o contribuinte remetente das mercadorias ou o prestador do serviço de transporte deverá, em cada documento fiscal que motivar o recolhimento do ICMS-DIFAL, identificar o valor do imposto devido ao Estado de origem pela alíquota interestadual e pela partilha do ICMS DIFAL (EC 87/15, art. 2º) e o valor do imposto devido ao Estado de destino relativo ao ICMS-DIFAL (EC 87/15, art. 2º) e ao adicional do fundo de combate à pobreza (Conv. ICMS 93/15, cláusula segunda, § 4º); - no Bloco E foram incluídos diversos Registros (E300, E310, E311, E312, E313 e E316) onde será demonstrada a apuração do ICMS-DIFAL a ser recolhido aos Estados de origem e destino das operações/prestações interestaduais que destinem mercadorias e serviços a consumidor final; - foram adicionados novos códigos de ajustes de Apuração do ICMS e suas regras de formação (Tabela 5.1.1 do Ato Cotepe/ICMS 09/08) para uso na apuração do ICMS-DIFAL;

- a primeira EFD com EC 87/2015 deverá ser enviada em fevereiro de 2016 (referente a movimentação de janeiro/2016);

- a SER/PB receberá automaticamente esses registros da EFD quando ela for transmitida para o ambienta nacional pelo PVA.

4.7- RICMS/PB

Em 01/10/15 foi publicado o Decreto nº 36.213/15 que alterou o RICMS/PB, trazendo as modificações necessárias à regulamentação no Estado da Paraíba das operações e prestações interestaduais que destinem bens e serviços a consumidor final não contribuinte do ICMS.

As alterações promovidas pelo Decreto nº 36.213/15 foram as seguintes:

Art. 2º O imposto incide sobre: § 1º O imposto incide também: Acrescentou o inciso VII ao “caput” do § 1º do art. 2º. Efeitos a partir de 01/01/16. VII - sobre as operações e prestações interestaduais que destinem mercadorias, bens e serviços a consumidor final não contribuinte do imposto localizado neste Estado, e corresponde à diferença entre a alíquota interna deste Estado e a alíquota interestadual, inclusive quando realizadas diretamente no estabelecimento comercial, exceto quando do autoconsumo. Art. 3º Considera-se ocorrido o fato gerador do imposto no momento:

Acrescentou o inciso XVI ao “caput” do art. 3º. Efeitos a partir de 01/01/16. XVI - da saída de mercadoria ou bens de estabelecimento de contribuinte de outra unidade da Federação, bem como do início da prestação de serviço originada em outro Estado, destinada a consumidor final não contribuinte localizado neste Estado, inclusive quando realizadas diretamente no estabelecimento comercial, exceto quando do autoconsumo, observado o disposto no inciso XIV deste artigo. Art. 14. A base de cálculo do imposto é: Nova redação dada ao inciso X do “caput” do art. 14. Efeitos a partir de 01/01/16. X - na hipótese do inciso XIV (entrada no estabelecimento de contribuinte, de mercadoria de outra unidade da Federação, destinado a uso, consumo ou ativo fixo) do “caput” do art. 3º, o valor da operação; Nova redação dada ao inciso XII do “caput” do art. 14. Efeitos a partir de 01/01/16. XII - nas hipóteses dos incisos XV (entrada de mercadorias ou bens relacionados em portaria do Secretário de Estado da Receita, destinados à estabelecimentos comerciais) e XVI (da saída de mercadoria ou bens de estabelecimento de contribuinte de outra unidade da Federação, bem como do início da prestação de serviço originada em outro Estado, destinada a consumidor final não contribuinte) do “caput” do art. 3º, o valor da operação, acrescido, se for o caso, do Imposto sobre Produtos Industrializados e de outras despesas cobradas ou debitadas ao destinatário. Art. 38. São responsáveis pelo pagamento do imposto e respectivos acréscimos legais: II - o transportador, inclusive o autônomo, em relação à mercadoria: Acrescentada à alínea “f” ao inciso II do “caput” do art. 38. Efeitos a partir de 01/01/16. f) sem a comprovação do pagamento do imposto correspondente ao diferencial de alíquotas devido nas operações interestaduais destinadas a consumidor final não contribuinte do imposto localizado neste Estado, quando o remetente não possuir inscrição no Cadastro de Contribuintes do ICMS do Estado da Paraíba - CCICMS/PB; Acrescentado o art. 38-A. Efeitos a partir de 01/01/16. Art. 38-A. Na hipótese do inciso VII (sobre as operações e prestações interestaduais que destinem mercadorias, bens e serviços a consumidor final não contribuinte do imposto localizado neste Estado, e corresponde à diferença entre a

alíquota interna deste Estado e a alíquota interestadual, inclusive quando realizadas diretamente no estabelecimento comercial, exceto quando do autoconsumo) do “caput” do § 1º do art. 2º, a responsabilidade pelo recolhimento do imposto correspondente à diferença entre a alíquota interna deste Estado e a interestadual caberá ao: I - destinatário localizado neste Estado, quando este for contribuinte do imposto, inclusive se optante pelo Simples Nacional; II - remetente e ao prestador, localizados em outra unidade da Federação, inclusive o optante pelo Simples Nacional, quando o destinatário deste Estado não for contribuinte do imposto. Acrescentado o art. 38-B. Efeitos a partir de 01/01/16. Art. 38-B. O recolhimento para este Estado do valor correspondente à diferença entre a alíquota interna deste Estado e a interestadual a que se refere o inciso II do “caput” do art. 38-A deverá ser realizado pelo remetente ou prestador, localizado em outra unidade da Federação, na seguinte proporção: I - para o ano de 2016: 40% (quarenta por cento); II - para o ano de 2017: 60% (sessenta por cento); III - para o ano de 2018: 80% (oitenta por cento); IV - a partir do ano de 2019: 100% (cem por cento). Acrescentado o art. 38-C. Efeitos a partir de 01/01/16. Art. 38-C. Nas operações ou prestações que destinarem mercadorias, bens ou serviços a consumidor final não contribuinte do imposto localizado em outra unidade da Federação, deverá ser recolhido para este Estado, além do imposto calculado mediante utilização da alíquota interestadual, o valor correspondente à diferença entre a alíquota interna da unidade federada de destino e a alíquota interestadual, na seguinte proporção: I - em 2016: 60% (sessenta por cento); II - em 2017: 40% (quarenta por cento); III - em 2018: 20% (vinte por cento). Art. 45. O local da operação ou da prestação para os efeitos da cobrança do imposto e definição de estabelecimento responsável é: I - tratando-se de mercadoria ou bem, observado o disposto nos §§ 1º e 2º: Nova redação dada à alínea “j” do inciso I do “caput” do art. 45. Efeitos a partir de 01/01/16. j) relativamente ao pagamento da diferença de alíquotas: 1. o do estabelecimento destinatário da mercadoria ou bem para uso, consumo ou ativo permanente, na hipótese do

inciso XIV do “caput” do art. 3º e para os efeitos do § 3º do art. 14; 2. o do estabelecimento remetente de mercadorias ou bem destinados a consumidor final não contribuinte do imposto, na hipótese do inciso XVI do “caput” do art. 3º; II - tratando-se de prestação de serviço de transporte: Nova redação dada à alínea “c” do inciso II do “caput” do art. 45. Efeitos a partir de 01/01/16. c) relativamente ao pagamento da diferença de alíquotas: 1. o do estabelecimento destinatário do serviço, na hipótese do inciso XIII do “caput” do art. 3º e do § 3º do art. 14; 2. onde tenha início a prestação, na hipótese do inciso XVI do “caput” do art. 3º;

4.8- Conhecimento de transporte eletrônico (Nota Técnica 2015/004)

Em novembro de 2015 tivemos a publicação da Nota Técnica 2015/004, que alterou o leiaute da CT-e para receber o grupo de informações do diferencial de alíquota conforme Emenda Constitucional 87/2015. Inclusive, seguindo a tendência da NF-e e das obrigações acessórias, o Icms diferencial de alíquota partilha e o Funcep serão informados em campos separados. 4.9- Convênio ICMS 139/2015

No mês de dezembro de 2015 tivemos a publicação do Convênio ICMS nº 139/2015, que prorrogou a obrigatoriedade de informar no número do CEST na nota fiscal eletrônica. Nos termos do citado convênio, a obrigatoriedade somente ocorrerá a partir de 01/04/2016. 4.10- Ajuste SINIEF 12/2015

Ainda no mês de dezembro de 2015, tivemos a publicação do Ajuste Sinief nº 12 que instituiu a Declaração de Substituição Tributária, Diferencial de Alíquota e Antecipação – DeSTDA, a ser apresentada mensalmente pelos contribuintes optantes pelo Simples Nacional, exceto os Microempreendedores Individuais (MEI).

A obrigatoriedade aplica-se a todos os estabelecimentos do contribuinte, para a UF de origem e para cada UF em que o contribuinte possua inscrição como substituto tributário - IE Substituta ou obtida na forma da cláusula quinta do Convênio ICMS 93/15.

Mediante legislação específica, os estados e o Distrito Federal poderão dispensar seus contribuintes da obrigação de informar a DeSTDA, apenas no tocante a declaração de seu interesse, permanecendo a obrigação de transmissão às demais unidades federadas.

O arquivo digital da DeSTDA deverá ser enviado até o dia 20 (vinte) do mês subsequente ao encerramento do período de apuração, ou quando for o caso, até o primeiro dia útil imediatamente seguinte.

Ademais, o programa da DeSTDA estará sendo disponibilizado a qualquer momento no portal nacional do Simples Nacional.

4.11- Ato COTEPE/ICMS 47/2015

Por derradeiro, ainda no mês de dezembro de 2015 tivemos a publicação do Ato Cotepe ICMS 47/2015, dispondo sobre as especificações técnicas para a geração de arquivos da Declaração de Substituição Tributária, Diferencial de Alíquota e Antecipação – DeSTDA. O anexo único do referido ato, instituiu o Manual de Orientação do Leiaute da Declaração de Substituição Tributária, Diferencial de Alíquota e Antecipação – DeSTDA, a que se refere o Ajuste Sinief nº 12/2015. 4.12- Decreto nº 36.446/15

No início do ano de 2016 o Estado da Paraíba, publicou o Decreto nº 36.446/15, que entre outras coisas, instituiu a obrigatoriedade para os contribuintes do Estado da Paraíba enquadrado no regime do Simples Nacional, de apresentar a DeSTDA, relativo aos fatos geradores ocorridos a partir de 01/01/16. 4.13- Documentos de arrecadação (GNRE e DAR)

No que concerne ao documento de arrecadação, o Convênio ICMS 93/2015 dispôs da seguinte forma sobre o tema:

Cláusula quarta - O recolhimento do imposto a que se refere a alínea “c” dos incisos I e II da cláusula segunda deve ser efetuado por meio da Guia Nacional de Recolhimento de Tributos Estaduais – GNRE ou outro documento de arrecadação, de acordo com a legislação da unidade federada de destino, por ocasião da saída do bem ou do início da prestação de serviço, em relação a cada operação ou prestação. Parágrafo único - O documento de arrecadação deve mencionar o número do respectivo documento fiscal e acompanhar o trânsito do bem ou a prestação do serviço.

Ainda com relação a GNRE, em 07/12/15 foi publicado o AJUSTE SINIEF Nº 11/2015, que teve por objetivo criar os novos códigos de receita, visando atender a EC 87/15 e o CONVÊNIO ICMS 93/15, senão vejamos:

- ICMS Consumidor Final não contribuinte outra UF por Operação - Código 10010-2; - ICMS Consumidor Final não contribuinte outra UF por Apuração - Código 10011-0; - ICMS Fundo Estadual de Combate à Pobreza por Operação - Código 10012-9; - ICMS Fundo Estadual de Combate à Pobreza por Apuração - Código 10013-7.

No tocante a GNRE, a mesma deverá ser emitida no seguinte endereço eletrônico: www.gnre.pe.gov.br

1º passo) clicar aqui ---------------------------------------------------------------------------------------------------------------

2º passo) escolher o Estado para o qual quer realizar o pagamento.

3º passo) escolher o código de receita para pagamento.

Por outro lado, com relação ao documento de arrecadação da SER/PB, o denominado DAR, foram criados novos códigos de receita, visando atender as mudanças provocadas pela EC 87/15, senão vejamos.

- ICMS DIFAL não contribuinte – Entrada; - ICMS DIFAL não contribuinte – Saída.

O DAR, poderá ser emitida no seguinte endereço eletrônico: www.receita.pb.gov.br 4.14- Inscrição estadual no CCICMS/PB

No tocante a inscrição estadual para as empresas que realizam operações destinadas a consumidor final não contribuinte do ICMS, o Estado da Paraíba adotou a Inscrição Estadual de Substituto Tributário para essas empresas, de forma a atender ao que dispõe o Convênio ICMS 93/2015.

Segue abaixo, as orientações constantes do sítio da Secretaria de Estado da Receita

acerca do assunto.

Documentação para Inscrição e Atualização Cadastral do Substituto Tributário

A documentação a ser enviada para a obtenção de inscrição estadual do Substituto Tributário, e dos casos tratados pela Emenda Constitucional nº 87/2015 , de um modo geral, é apresentada pela norma que rege a atualização cadastral de contribuintes paraibanos, a Portaria 092/GSER/2011. Deve ser observado, além disso, o que diz o Convênio ICMS 81/1993, que dita as normas gerais aplicadas ao regime da substituição tributária em território nacional. Veja no final do texto o endereço para onde serão enviados os documentos.

Listamos a seguir os documentos necessários para pedido de inscrição. Para a atualização cadastral, considerar que o documento a ser trazido é o que justifica a atualização. Os quatro primeiros itens vêm da Portaria 092/GSER/2011 , arts. 2º e 4º; o quinto item vem do Convênio ICMS 81/1993 , cláusula sétima.

1 - Requerimento devidamente assinado pelo interessado ou procurador legalmente habilitado - firma reconhecida em cartório. 2 - Preenchimento, envio (pela internet), impressão e assinatura, da Ficha de Atualização Cadastral (FAC). Atenção: o pedido oficial é o Requerimento; a FAC é um formulário que representa o que foi pedido no Requerimento e que será processado no sistema, não necessitando de reconhecimento de firma. 3 - Comprovante de pagamento da Taxa de Utilização de Serviços Públicos. 4 - Documento comprobatório de identificação da existência jurídica regular da pessoa que explore o estabelecimento – cópia de registro em Junta Comercial ou Cartório Civil, conforme a Natureza Jurídica. Segundo o inciso III do art. 4º da Portaria 092/GSER/2011: III - documento comprobatório de identificação da existência jurídica regular da pessoa que explore o estabelecimento, a saber:

a) Produtor Rural – se pessoa física, que explore o estabelecimento com seu nome civil completo, apresentará cópia autenticada da Carteira de Identidade e do Cartão de Inscrição no Cadastro de Pessoa Física - CPF; se pessoa jurídica apresentará também o número de sua inscrição no Cadastro Nacional de Pessoa Jurídica – CNPJ e demais documentos constantes em Portaria específica; b) Empresário ou Firma Individual - original ou cópia autenticada do Requerimento de Empresário registrado na Junta Comercial; c) Sociedade Simples – original ou cópia autenticada do contrato social registrado no Cartório de Registro Civil de Pessoas Jurídicas; d) Sociedade Limitada – cópia autenticada do contrato social e respectivas alterações arquivadas na Junta Comercial; e) Sociedade Anônima – cópias autenticadas do estatuto e da ata da assembleia geral que elegeu a última diretoria e alterações respectivas, arquivadas na Junta Comercial; f) Órgãos da Administração Pública, direta ou indireta – cópias do instrumento legal e da Ata de constituição ou dos Atos de designação da Diretoria; 5- Certidão negativa de tributos estaduais e cópia do cadastro do ICMS da Unidade Federativa de origem. Deve-se juntar ainda o seguinte documento quando do pedido de inscrição ou quando se tratar de informação de um novo contabilista, conforme Portaria 092/GSER/2011. 6 - Termo de Responsabilidade emitido pelo contabilista responsável pela escrita fiscal/contábil do contribuinte - devidamente assinado com firma reconhecida em cartório. Em casos específicos, poderão ser exigidos outros documentos listados na cláusula sétima do Convênio ICMS 81/1993. Atenção: É obrigatória a informação da data de nascimento na FAC de cada pessoa física citada no processo para que se verifique a regularidade na consulta pública da RFB. Na FAC que envolve Contabilista, é obrigatório o preenchimento de todos os campos alusivos ao endereço e aos contatos do contabilista (e-mail, telefone). No caso de haver sítio na internet do Registro Empresarial com acesso público, o número de Protocolo para consulta poderá substituir a documentação do item 4. Deste modo, a Repartição irá constatar a propriedade do que há na FAC. Para isto, a FAC deverá trazer o número de Protocolo REDESIM (Protocolo da Chancela na Junta Comercial). Repartição que trata do Substituto Tributário Gerência Operacional de Fiscalização da Substituição Tributária e Comércio Exterior - GOSTEX Endereço: Rua Aragão e Melo 225, 1º andar – Bairro: Torre - João Pessoa - PB. CEP 58040-100 - Fone: 83 -3218.4972 OU 3218-4978

4.15- Convênio ICMS 152/2015

Dispõe que até 30/06/2016, a fiscalização relativa ao descumprimento das obrigações acessórias previstas para as operações regradas pela EC 87/15, serão de caráter exclusivamente orientador, desde que ocorra o pagamento do imposto.