btow3 1,333 (1.0) (7.6) (7.6) análise de investimentos r ... · transações em cartões de...

TRANSCRIPT

Página | 1

29 de janeiro de 2014

Análise de Investimentos

Boletim Diário

Bolsa

A Bovespa teve um dia de alivio se segurando do lado positivo depois da

decisão da Índia em aumentar sua taxa de juros para 8% ao ano, diante de

expectativa de mudanças também na Turquia, o que acabou acontecendo na

noite de ontem, com um choque nos juros com elevação da sua taxa referencial

de 7,75% para 12% ao ano. No entanto a Bovespa segue com volume fraco (R$

5,27 bilhões) e com investidores estrangeiros na ponta da venda. O Ibovespa

terminou a sessão com alta de 0,29%, aos 47.841 pontos. No mês, acumula

perdas de 7,12%. A agenda econômica de hoje tem com destaque a reunião do

FOMC que acontece no final da tarde, que poderá confirmar a expectativa de

mais uma retirada de incentivos da economia do país e o dado de solicitação de

empréstimos hipotecários (MBA) nos EUA. No Brasil os indicadores trazem os

dados de empréstimos de bancos privados e taxa de inadimplência, como

destaque. Os mercados mostram ânimo nesta quarta-feira, com as bolsas

asiáticas já tendo fechado em alta, e os mercados da zona do euro seguindo o

mesmo caminho, comportamento que poderá ajudar a Bovespa a recuperar um

pouco da perda acumulada no mês. A rodada de divulgação dos resultados de

2013 iniciada pela Cielo deverá influenciar o comportamento dos papéis nas

próximas semanas.

Câmbio

Na expectativa da decisão do Federal Reserve (Fed) hoje à tarde, o dólar

registrou mais uma alta no balcão, ontem, com os investidores preferindo ficar

comprados na moeda norte-americana. No final do dia a cotação ficou em R$

2,4270 (+0,21%). No mercado futuro, a moeda para fevereiro fechou hoje com

leve baixa de 0,10%, a R$ 2,4250, após ter mantido ganhos ao longo de boa

parte da sessão.

Juros

Os mesmos fatores que influenciam o dólar e as bolsas vêm determinando

também o comportamento dos juros nos últimos dias. Ontem não foi diferente

e no fechamento a taxa do contrato de DI para abril/14 marcava 10,500%, de

10,491% no ajuste anterior.

MERCADOS

Índices, Câmbio e Commodities

Altas e Baixas do Ibovespa

Ibovespa x Dow Jones (em dólar)

60

80

100

120

140

Dow Jones Ibovespa

Brasil Referência Expectativa Apurado Anterior

10:30 Empréstimos pendentes (m/m) Dezembro 1,70% 1,00% 1,50%

10:30 Total emprestado em aberto Dezembro 2,647 bi .

10:30 Empréstimos Bancos privados Dezembro 1,301 bi .

10:30 Taxa de inadimplência de empréstimos pessoais Dezembro 6,70%

Estados Unidos Referência Expectativa Apurado Anterior

10:00 MBA - Sol ici tações de empréstimos hipotecários 24-jan

17:00 Ritmo de compra tesouraria Fed Janeiro 35 40

17:00 Ritmo de compra MBS Fed Janeiro 30 35

17:00 FOMC - Decisão sobre a taxa de juros 29-jan 0,25% 0,25%

China Referência Expectativa Apurado Anterior

23:45 PMI Fabricação HSBC/Markit Janeiro 49,6 50,5

11.6%

3.4%

3.4%

3.2%

2.6%

-2.1%

-1.8%

-1.8%

-1.2%

-1.2%

BTOW3

OGXP3

ENBR3

RSID3

LAME4

BRML3

SBSP3

OIBR3

VAGR3

KLBN4

Fech. * Dia (%) Mês (%) Ano (%)

Ibovespa 47,841 0.3 (7.1) (7.1)

Ibovespa Fut. 48,180 (0.2) (11.5) (21.3)

Nasdaq 4,098 0.4 (1.4) (1.9)

DJIA 15,929 0.6 (3.5) (3.9)

S&P 500 1,793 0.6 (2.6) (3.0)

Tóquio 15,384 2.7 (5.6) (5.6)

Xangai 2,050 0.6 (2.3) (3.1)

Frankfurt 9,407 0.6 (1.5) (1.5)

Londres 6,572 0.3 (2.4) (2.6)

Mexico 40,661 (0.5) (5.3) (4.8)

India 20,684 (0.1) (2.2) (2.3)

Rússia 1,333 (1.0) (7.6) (7.6)

Dólar - vista R$ 2.42 (0.0) 2.6 2.5

Dólar/Euro $1.37 (0.0) (0.9) (0.5)

Euro R$ 3.31 0.1 1.6 2.0

Ouro $1,256.88 (0.0) 5.0 4.2

Petróleo Brent $107.41 0.7 (3.4) (3.1)

Petróleo WTI $97.41 1.8 (1.9) (1.0)

* Dia anterior, exceto Ásia

Página | 2

29 de janeiro de 2014

Análise de Investimentos

Boletim Diário

Cielo (CIEL3) - Lucro Líquido do 4T13 em linha com o esperado

A Cielo registrou um bom lucro líquido de R$ 721 milhões no 4T13, em linha com o

esperado, com redução de 0,8pp de margem líquida frente o trimestre anterior para 38,9%,

mas com elevação de 0,5pp diante da margem do 4T12 (38,4%). O resultado do trimestre

refletiu o incremento de 23,3% do volume financeiro de transações (base contábil) frente o

4T12 para R$ 131,6 bilhões (sendo +17,8% em cartões de crédito e +32,6% em cartões de

débito), o crescimento de Receita Líquida de 14,7% em base anual para R$ 1,85 bilhão, um

forte resultado financeiro de R$ 264 milhões (+47,2%), que mais que compensou a queda

de margem EBITDA de 2,6pp para 49,2%. A resultante destes principais aspectos, o Lucro

Líquido cresceu 16,1% na mesma base de comparação.

Com isso, a empresa registrou em 2013 um bom resultado, com crescimento de Receita

Líquida de 25% para R$ 6,73 bilhões, EBITDA de R$ 3,57 bilhões e margem de 53,1%, com

crescimento de 15,4% frente 2012, e um Lucro Líquido de R$ 2,67 bilhões (+14,9%).

Cielo 4T12 3T13 4T13 2012 2013

R$ milhões

Receita Líquida 1.616,2 1.737,5 1.853,5 5.385,3 6.734,2

EBITDA 837,8 930,2 912,7 3.097,9 3.575,2

margem ebitda 51,8% 53,5% 49,2% -4,3 pp -2,6 pp 57,5% 53,1% -4,4 pp

Resultado Financeiro 179,3 219,1 263,9 744,7 854,6

res .fin./Rec.Líq. 11,1% 12,6% 14,2% 1,6 pp 3,1 pp 13,8% 12,7% -1,1 pp

Lucro Líquido 620,5 689,5 720,7 2.326,2 2.673,6

margem l íquida 38,4% 39,7% 38,9% -0,8 pp 0,5 pp 43,2% 39,7% -3,5 pp

Cartões de Crédito e Débito (vol .fin.) 106.798 113.201 131.640 383.329 448.748

Cartões de Crédito 67.496 70.759 79.524 244.960 279.617

Cartões de Débito 39.302 42.442 52.116 138.369 169.131

Quantidade de transações (milhões) 1.162,2 1.251,5 1.402,6 4.301,7 4.901,6

Transações em cartões de crédito 544,2 587,4 624,3 2.061,8 2.283,4

transações em cartões de débito 618,0 664,1 778,3 2.239,9 2.618,2

Ponto de Vendas Ativos em 60 dias (mil) 1.329 1.417 1.474 1.329 1.474

#POS Instalado (mil) 1.727 1.751 1.831 1.727 1.831

% Wireless 47% 54% 57% 2,6 pp 9,7 pp 47% 57% 9,7 pp

4,0% 10,9% 10,9%

4,6% 6,0% 6,0%

Fonte: Cielo/Planner Corretora.

13,9%

6,3% 14,7% 10,7%

17,2% 25,9% 16,9%

12,1% 20,7%

32,6%

var

12m

17,8%

4,5%

16,3%

12,4%

var

14,7%

8,9%

16,1%

23,3%

6,7%

-1,9%

22,8%

trim

22,2%

var

25,0%

15,4%

14,9%

20,4% 47,2% 14,8%

17,1%

14,1%

O número de transações capturadas cresceu 20,7% na comparação anual, atingindo 1,40

bilhão (+14,7% em crédito e 25,9% em débito). Destaque para a penetração de 56,7% dos

terminais “wireless” no trimestre (aqueles que realizaram pelo menos uma transação nos

últimos 60 dias), acima dos 54,1% da base instalada em set/13. O número de pontos de

venda ativos ao final do 4T13 totalizava 1,47 milhão, um aumento de 10,9% sobre o 4T12 e

ANÁLISE DE EMPRESAS E SETORES

Página | 3

29 de janeiro de 2014

Análise de Investimentos

Boletim Diário

+4,0% sobre o 3T13, pela otimização da cadeia logística, com a aceleração do processo de

desinstalação e reciclagem dos equipamentos.

O custo dos serviços prestados cresceu 19,6% no 4T13 para R$ 727 milhões (base 12

meses), refletindo (i) o aumento de R$ 50 milhões referente aos serviços de logística,

processamento e principalmente manutenção e ativação de terminais, devido à troca de

aparelhos descontinuados por novos, aumento dos equipamentos de tecnologia “wireless”,

atualização das versões dos terminais e aquisição de insumos de terminais no 4T13; (ii)

aumento de R$ 35,0 milhões referente ao acréscimo dos “fees” pagos às bandeiras dado o

aumento do volume de transações; (iii) acréscimo de R$ 2,3 milhões devido ao aumento

nos custos de depreciações e amortizações, renovação do parque instalado de POS e do

aumento dos equipamentos de captura “wireless” na base total; entre outros. Como

reflexo, o EBITDA totalizou R$ 913 milhões no 4T13, aumento de 8,9% em relação ao 4T12,

com queda de 2,6pp na margem para 49,2%.

O resultado financeiro totalizou R$ 264 milhões no 4T13 (+47,2% em relação ao 4T12),

basicamente refletindo (i) a alta de 25,2% nas receitas para R$ 6,1 milhões por maior saldo

médio de aplicações financeiras; (ii) o aumento de 115,3% nas despesas no 4T13 para R$

90,7 milhões pelo aumento do volume de operações de antecipações de recebíveis, e pela

apropriação dos juros sobre empréstimos, financiamentos relacionados a operação de

emissão de Bonds e novos contratos de Finame, (iii) compensado por acréscimo de 61,3%

das receitas com antecipação de recebíveis líquidas do ajuste a valor presente, que

totalizaram R$ 349,1 milhões.

Foram investidos no trimestre, R$ 69,3 milhões em aquisições de POSs financiados por linha

de crédito do BNDES-Finame, totalizando R$ 294,1 milhões em 2013. Ao final de dez/13 a

Cielo possuía dívida líquida de R$ 2,1 bilhões, principalmente em função dos bonds

emitidos em Nov/12, representativa de 0,6x seu EBITDA.

Opinião: Neutra. A companhia reportou um bom resultado, em linha com o esperado, com

destaque para o resultado na última linha, para o crescimento da base instalada dos

terminais POS “sem fio”, e a participação de 56,7% da base instalada, cuja taxa média de

aluguel é maior do que os terminais com fio. Mesmo num cenário competitivo a Cielo tem

sido capaz de reportar resultados consistentes, fazendo prevalecer seus bons fundamentos,

com destaque para a liderança no setor, seu portfólio de bandeiras, e a estrutura do seu

negócio de baixo capital intensivo.

Com base nos resultados a companhia aprovou a distribuição do saldo dos lucros

remanescentes de 2013, na forma de dividendos e juros sobre capital próprio (JCP), no

montante total de R$ 960,8 milhões, sendo R$ 46 milhões (R$ 0,058605547/ação) em JCP e

R$ 914,8 milhões (R$ 1,165511977/ação) em dividendos. Os proventos serão pagos no dia

31 de março de 2014, com base na posição acionária de 14 de março de 2014, sendo as

Página | 4

29 de janeiro de 2014

Análise de Investimentos

Boletim Diário

ações negociadas "ex-direitos" a partir de 17 de março de 2014, inclusive. Com base na

cotação de R$ 63,11/ação de ontem (28) o yield total líquido é de 1,92%.

Em adição o Conselho de Administração aprovou proposta de orçamento de capital para

2014 no valor de R$ 1,55 bilhão a ser votado na AGO/E em 31 de março. Este Orçamento de

Capital será formado pela: (a) retenção e destinação de 30% do Lucro Líquido do exercício

de 2013, no montante de R$ 772,1 milhões; (b) pela reserva de lucros constituída no

exercício passado, no valor de R$ 652,2 milhões, e (c) pelo resultado positivo decorrente da

mudança de política contábil de reconhecimento de receita proveniente de comissão de

vendas parceladas, de R$ 127,1 milhões. Este montante total será destinado ao

fortalecimento do capital de giro, visando substancialmente fomentar a operação de

antecipação de recebíveis – ARV, e para o programa de recompra de ações.

Caso a proposta de orçamento de capital seja aprovada, o Conselho propõe ainda que parte

do montante retido seja utilizada para o aumento do capital social da companhia, no valor

de R$ 1 bilhão, para R$ 2 bilhões, com a emissão de 786.115.469 ações ON, de forma a

torná-lo mais compatível à realidade operacional e com a do segmento em que atua,

proporcionando, também, maior espaço para o pagamento de JCP. Estas ações serão

distribuídas aos acionistas, gratuitamente, a título de bonificação, na proporção de 1 (uma)

nova ação para cada 1 (uma) ação de que forem titulares na posição final do dia

31.03.2014. Cotada a R$ 63,11/ação (Valor de Mercado de R$ 49,6 bilhões) a Cielo está

sendo negociada a um P/L 2014 de 17,0x, VE/EBITDA de 11,9x, com yield de 3,8%. Seguimos

com recomendação de manutenção para suas ações.

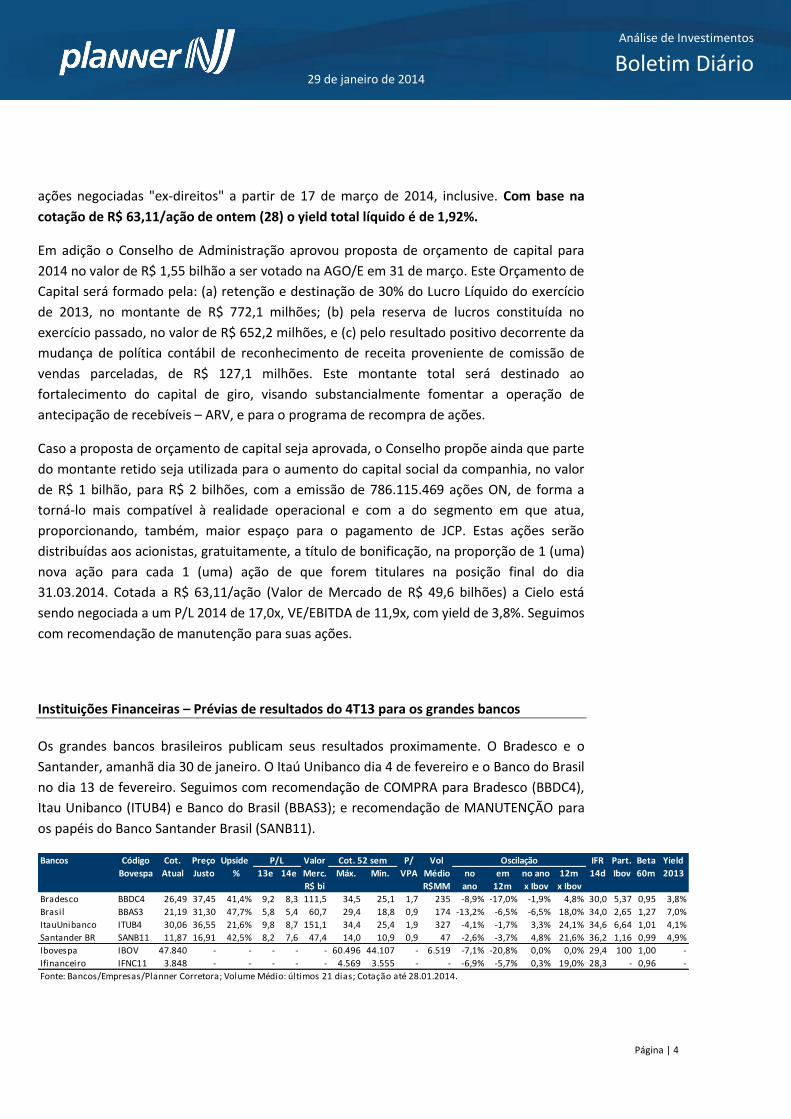

Instituições Financeiras – Prévias de resultados do 4T13 para os grandes bancos

Os grandes bancos brasileiros publicam seus resultados proximamente. O Bradesco e o

Santander, amanhã dia 30 de janeiro. O Itaú Unibanco dia 4 de fevereiro e o Banco do Brasil

no dia 13 de fevereiro. Seguimos com recomendação de COMPRA para Bradesco (BBDC4),

Itau Unibanco (ITUB4) e Banco do Brasil (BBAS3); e recomendação de MANUTENÇÃO para

os papéis do Banco Santander Brasil (SANB11).

Bancos Código Cot. Preço Upside Valor P/ Vol IFR Part. Beta Yield

Bovespa Atual Justo % 13e 14e Merc. Máx. Min. VPA Médio no em no ano 12m 14d Ibov 60m 2013

R$ bi R$MM ano 12m x Ibov x Ibov

Bradesco BBDC4 26,49 37,45 41,4% 9,2 8,3 111,5 34,5 25,1 1,7 235 -8,9% -17,0% -1,9% 4,8% 30,0 5,37 0,95 3,8%

Brasil BBAS3 21,19 31,30 47,7% 5,8 5,4 60,7 29,4 18,8 0,9 174 -13,2% -6,5% -6,5% 18,0% 34,0 2,65 1,27 7,0%

ItauUnibanco ITUB4 30,06 36,55 21,6% 9,8 8,7 151,1 34,4 25,4 1,9 327 -4,1% -1,7% 3,3% 24,1% 34,6 6,64 1,01 4,1%

Santander BR SANB11 11,87 16,91 42,5% 8,2 7,6 47,4 14,0 10,9 0,9 47 -2,6% -3,7% 4,8% 21,6% 36,2 1,16 0,99 4,9%

Ibovespa IBOV 47.840 - - - - - 60.496 44.107 - 6.519 -7,1% -20,8% 0,0% 0,0% 29,4 100 1,00 -

Ifinanceiro IFNC11 3.848 - - - - - 4.569 3.555 - - -6,9% -5,7% 0,3% 19,0% 28,3 - 0,96 -

P/L Cot. 52 sem Oscilação

Fonte: Bancos/Empresas/Planner Corretora; Volume Médio: últimos 21 dias; Cotação até 28.01.2014.

Página | 5

29 de janeiro de 2014

Análise de Investimentos

Boletim Diário

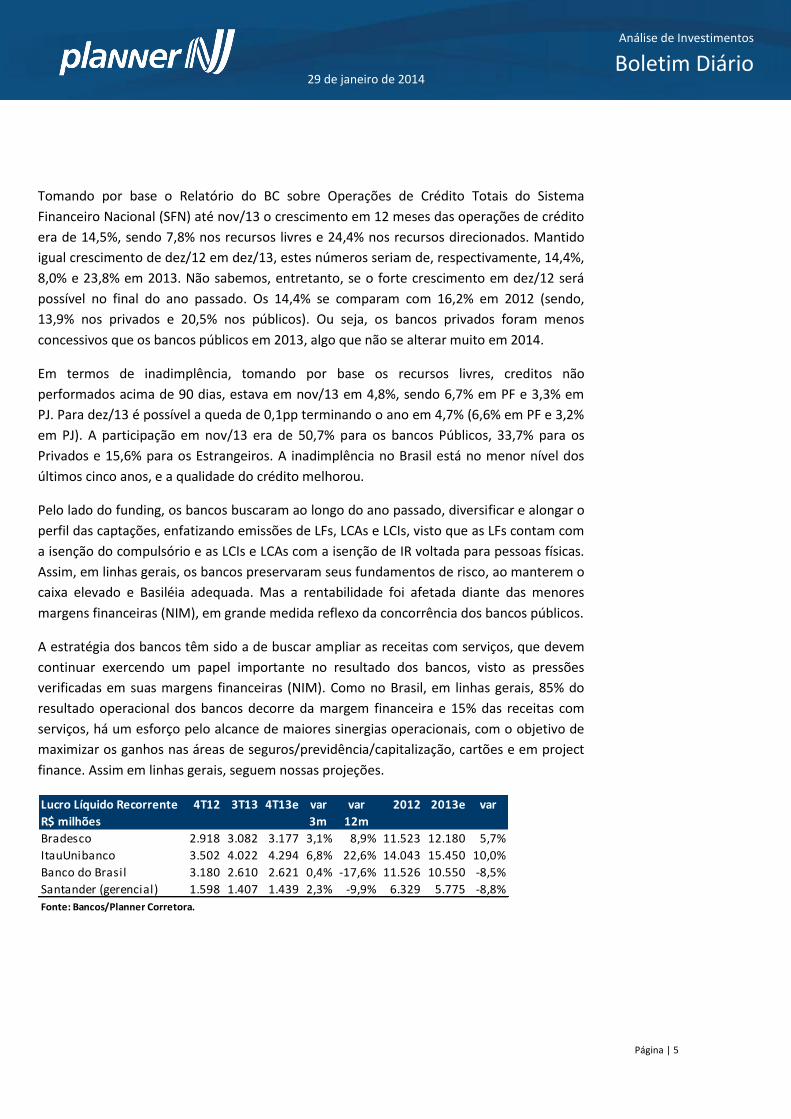

Tomando por base o Relatório do BC sobre Operações de Crédito Totais do Sistema

Financeiro Nacional (SFN) até nov/13 o crescimento em 12 meses das operações de crédito

era de 14,5%, sendo 7,8% nos recursos livres e 24,4% nos recursos direcionados. Mantido

igual crescimento de dez/12 em dez/13, estes números seriam de, respectivamente, 14,4%,

8,0% e 23,8% em 2013. Não sabemos, entretanto, se o forte crescimento em dez/12 será

possível no final do ano passado. Os 14,4% se comparam com 16,2% em 2012 (sendo,

13,9% nos privados e 20,5% nos públicos). Ou seja, os bancos privados foram menos

concessivos que os bancos públicos em 2013, algo que não se alterar muito em 2014.

Em termos de inadimplência, tomando por base os recursos livres, creditos não

performados acima de 90 dias, estava em nov/13 em 4,8%, sendo 6,7% em PF e 3,3% em

PJ. Para dez/13 é possível a queda de 0,1pp terminando o ano em 4,7% (6,6% em PF e 3,2%

em PJ). A participação em nov/13 era de 50,7% para os bancos Públicos, 33,7% para os

Privados e 15,6% para os Estrangeiros. A inadimplência no Brasil está no menor nível dos

últimos cinco anos, e a qualidade do crédito melhorou.

Pelo lado do funding, os bancos buscaram ao longo do ano passado, diversificar e alongar o

perfil das captações, enfatizando emissões de LFs, LCAs e LCIs, visto que as LFs contam com

a isenção do compulsório e as LCIs e LCAs com a isenção de IR voltada para pessoas físicas.

Assim, em linhas gerais, os bancos preservaram seus fundamentos de risco, ao manterem o

caixa elevado e Basiléia adequada. Mas a rentabilidade foi afetada diante das menores

margens financeiras (NIM), em grande medida reflexo da concorrência dos bancos públicos.

A estratégia dos bancos têm sido a de buscar ampliar as receitas com serviços, que devem

continuar exercendo um papel importante no resultado dos bancos, visto as pressões

verificadas em suas margens financeiras (NIM). Como no Brasil, em linhas gerais, 85% do

resultado operacional dos bancos decorre da margem financeira e 15% das receitas com

serviços, há um esforço pelo alcance de maiores sinergias operacionais, com o objetivo de

maximizar os ganhos nas áreas de seguros/previdência/capitalização, cartões e em project

finance. Assim em linhas gerais, seguem nossas projeções.

Lucro Líquido Recorrente 4T12 3T13 4T13e var var 2012 2013e var

R$ milhões 3m 12m

Bradesco 2.918 3.082 3.177 3,1% 8,9% 11.523 12.180 5,7%

ItauUnibanco 3.502 4.022 4.294 6,8% 22,6% 14.043 15.450 10,0%

Banco do Brasil 3.180 2.610 2.621 0,4% -17,6% 11.526 10.550 -8,5%

Santander (gerencial) 1.598 1.407 1.439 2,3% -9,9% 6.329 5.775 -8,8%

Fonte: Bancos/Planner Corretora.

Página | 6

29 de janeiro de 2014

Análise de Investimentos

Boletim Diário

Bradesco (BBDC4) – Publica seus resultados referentes ao 4T13 amanhã dia 30/jan antes da

abertura do mercado. Esperamos que o banco registre um lucro líquido recorrente de R$

3,18 bilhões com ROAE de 20,1%. Com isso o lucro líquido recorrente em 2013 será de R$

12,18 bilhões com ROAE de 17,7%. Em linhas gerais, o lucro deve vir sensibilizado

principalmente por (i) menores despesas com PDD pela leve redução da inadimplência; (ii)

por maiores receitas com a margem financeira; (iii) maior resultado operacional de seguros,

previdência e capitalização; compensado pelas (iv) despesas administrativas e de pessoal.

A carteira de crédito deve registrar crescimento mais contido, reflexo de uma atividade

econômica ainda reduzida, aliado a uma preocupação com a inadimplência cujos índices

permanecem em trajetória de leve queda. O guidance de crescimento das operações de

crédito em 2013 está entre 11% e 15%. Acreditamos que o banco feche o ano com um

crescimento próximo do piso.

O índice de inadimplência medida pelos créditos em atraso superior a 90 dias deve fechar o

ano em 3,5% após 3,7% no 2T13 e 3,6% no 3T13. A margem financeira ainda deve se

manter pressionada, refletindo o cenário de juros e dos spreads. A taxa anualizada da

margem financeira de “juros” atingiu 7,0% no 3T13, 0,2pp abaixo dos 7,2% do trimestre

anterior, impactada, principalmente, pelos resultados obtidos nas margens de “juros” de

“TVM /Outros” e “Seguros”. As receitas de prestação de serviços, por sua vez, em R$ 4,98

bilhões no trimestre vieram abaixo dos R$ 5,1 bilhões estimados. O Índice de Eficiência

Operacional em set/13 em 42,1% manteve-se estável em relação a set/12, acima dos 41,8%

de jun/13. O Índice de Basileia registrou 16,4% em setembro de 2013, sendo 12,7% de

Capital Nível I.

Com base no resultado do 3T13 o Bradesco alterou a perspectiva de crescimento na

margem financeira de juros, do intervalo entre 4% e 8% para 1% a 3%. Mantemos uma

visão positiva para o Bradesco que se beneficia de uma estrutura de captação forte e

segura, com destaque para seus bons fundamentos. Seguimos com recomendação de

compra para o banco com preço justo de R$ 37,45/ação.

Santander BR (SANB11) – O banco publica seus resultados referentes ao 4T13 também

amanhã dia 30 de janeiro antes da abertura do mercado. Esperamos que o banco registre

um lucro líquido gerencial de R$ 1,44 com ROAE de 7,5%. Com isso o lucro líquido

recorrente em 2013 será de R$ 5,78 bilhões com ROAE de 7,2%. Seguimos com

recomendação de manutenção com preço justo de R$ 16,91 por unit.

O resultado deve espelhar o cenário de curto prazo para os grandes bancos, com margem

financeira mais contida pela leve redução do spread da carteira de crédito e mudança de

mix, queda da PDD e evolução das despesas gerais abaixo da inflação. A carteira de crédito

Página | 7

29 de janeiro de 2014

Análise de Investimentos

Boletim Diário

ampliada do banco deve crescer na casa de 12%. A inadimplência deve registrar leve recuo

ante 4,5% do 3T13. O retorno sobre o patrimônio líquido (excluído o ágio) deve atingir 11%

no 4T13. O Índice de Basileia do Santander Brasil segue confortável acima de 20%.

Itaú Unibanco (ITUB4) – O banco publica seus resultados referentes ao 4T13 no próximo

dia 4 de fevereiro antes da abertura do mercado. Esperamos que o banco registre um lucro

líquido recorrente de R$ 4,29 bilhões com ROAE de 22,7%. Com isso o lucro líquido

recorrente em 2013 será de R$ 15,45 bilhões com ROAE de 19,3%. Seguimos com

recomendação de compra com preço justo de R$ 36,55 por ação.

O banco se mantém confiante no crescimento das operações de crédito em 2013 entre 8%

e 11% este ano. A margem financeira líquida deve manter trajetória de alta, a despeito da

estratégia de focar em segmentos menos arriscados, como consignado, imobiliários e o de

grandes empresas, mas que possuem margens mais reduzidas. Os ganhos com a carteira de

Títulos e Valores Mobiliários, devem se estabilizar em patamar abaixo da média histórica. A

inadimplência e a PDD permanecem em trajetória de queda, e esta em 2013 deverá situar-

se mais próxima do piso do intervalo previsto entre R$ 19 bilhões e R$ 22 bilhões. Com isso

o guidance nas principais linhas deve ser alcançado.

O 3T13 foi o melhor balanço trimestral do Itaú desde a fusão com o Unibanco. Os

resultados refletiram um ambiente econômico de baixo crescimento, a retomada dos juros

e dos spreads, e a estratégia de alteração de mix de produtos com redução da

inadimplência. O crédito consignado, por exemplo, somou ao final de setembro R$ 20,6

bilhões de carteira, com crescimento de 11,6% em base trimestral e de 64% frente o 3T12.

O 4T13 deve continuar apresentando evolução. Os segmentos de Veículos e o de Micro,

pequenas e médias empresas ainda demandarão algum ajuste de provisão, e cuja redução

de carteira permanece ainda no 1º semestre de 2014. A margem financeira afetada por

ajuste de mix de carteira já sinaliza retomada e a margem financeira líquida segue em

franca expansão notadamente pela queda de PDD. Os índices de inadimplência

referenciados pela melhora de mix devem continuar caindo. As Receitas de Serviços

manterão trajetória de crescimento. O segmento de seguros continuará a contribuir de

forma importante para os resultados do banco, com ênfase nos produtos de Previdência

(PGBL e VGBL). O funding não é problema. O ROE permanece acima dos 20%, um nível

sustentável segundo o banco, o que é positivo. Nenhuma alteração na política de

proventos. A disciplina no controle de custos permanece com efeito positivo no índice de

eficiência nos próximos trimestres. Basiléia de 17,5% reduz-se proporcionalmente com o

avanço das operações de crédito, mas mantém-se em nível bastante conservador.

Página | 8

29 de janeiro de 2014

Análise de Investimentos

Boletim Diário

Banco do Brasil (BBAS3) – O banco publica seus resultados referentes ao 4T13 no próximo

dia 13 de fevereiro antes da abertura do mercado. Esperamos que o banco registre um

lucro líquido recorrente de R$ 2,62 com ROAE de 16,7%. Com isso o lucro líquido recorrente

em 2013 será de R$ 10,55 bilhões com ROAE de 15,5%. Seguimos com recomendação de

compra com preço justo de R$ 31,30 por ação.

Esperamos resultados semelhantes ao trimestre passado, com queda da PDD (em base

trimestral), um bom desempenho das receitas de serviços reflexo do crescimento dos

negócios com cartões de crédito/débito e da estratégia de realinhamento dos pacotes de

serviços, e o controle das despesas administrativas pela constante busca por maior

eficiência operacional. O índice de eficiência, razão entre as despesas administrativas e as

receitas operacionais, medido em doze meses, deve se manter em linha com o trimestre

anterior (43,5% no 3T13). Destaque para o indicador de inadimplência do BB acima de 90

dias, em 2% permanecendo abaixo do apresentado pelo SFN no período. Se por um lado o

Banco do Brasil possa vir a mostrar algum repique de inadimplência por conta do forte

avanço dos empréstimos em 2012/13, por outro lado a área de seguros tende a ganhar

relevo através da subsidiária BB Seguridade.

Lembrando que o BB fez algumas revisões de guidance para 2013, baseado no resultado

dos 9M13. O crescimento da Margem Financeira Bruta foi reduzido de 4% a 7% para 2% a

5%. O crescimento da carteira do agronegócio foi elevado do intervalo entre 22% e 26%

para um crescimento entre 24% e 28%. A carteira das Pessoas Físicas foi reduzida de 16% a

20% para o intervalo entre 14% a 18%. A PDD entre 2,7% e 3,1% para o intervalo entre 2,7%

e 3,0%.

Óleo e Gás Participações ON (OGXP3) – ANP indefere pedido

A empresa comunicou que foi indeferida a solicitação feita a Agencia Nacional do Petróleo -

ANP para extensão de prazo dos Planos de Avaliação de Descoberta (PAD) de várias

descobertas. As descobertas em questão estão localizadas nos complexos de Itacoatiara,

Viedma, Vesúvio e Tulum (Bacia de Campos), além de Natal e Belém (Bacia de Santos) que

tinham seus prazos encerrados para os PADs entre novembro /2013 e janeiro/2014. O

pedido de extensão dos prazos havia sido feito para que a empresa pudesse avaliar melhor

as descobertas, dentro do cenário atual de Recuperação Judicial.

A OGXP informou ainda que terá devolver algumas áreas para a ANP, o que não afetará seu

plano atual de negócios. Porém, uma devolução significa a redução de ativos e

perspectivas futuras de produção da empresa, reduzindo ainda mais seu valor. Nestes

complexos foram feitas várias descobertas que poderiam ser importantes, inclusive de

petróleo leve.

Página | 9

29 de janeiro de 2014

Análise de Investimentos

Boletim Diário

A empresa deve entregar no próximo dia 31/janeiro seu plano de recuperação judicial, que

deve deixar mais claro seus objetivos de desenvolvimento dos futuros campos de petróleo.

No mesmo dia da entrega do plano de recuperação judicial, a empresa deve concluir seu

projeto de conversão de bônus em ações (US$3,8 bilhões).

Página | 10

29 de janeiro de 2014

Análise de Investimentos

Boletim Diário

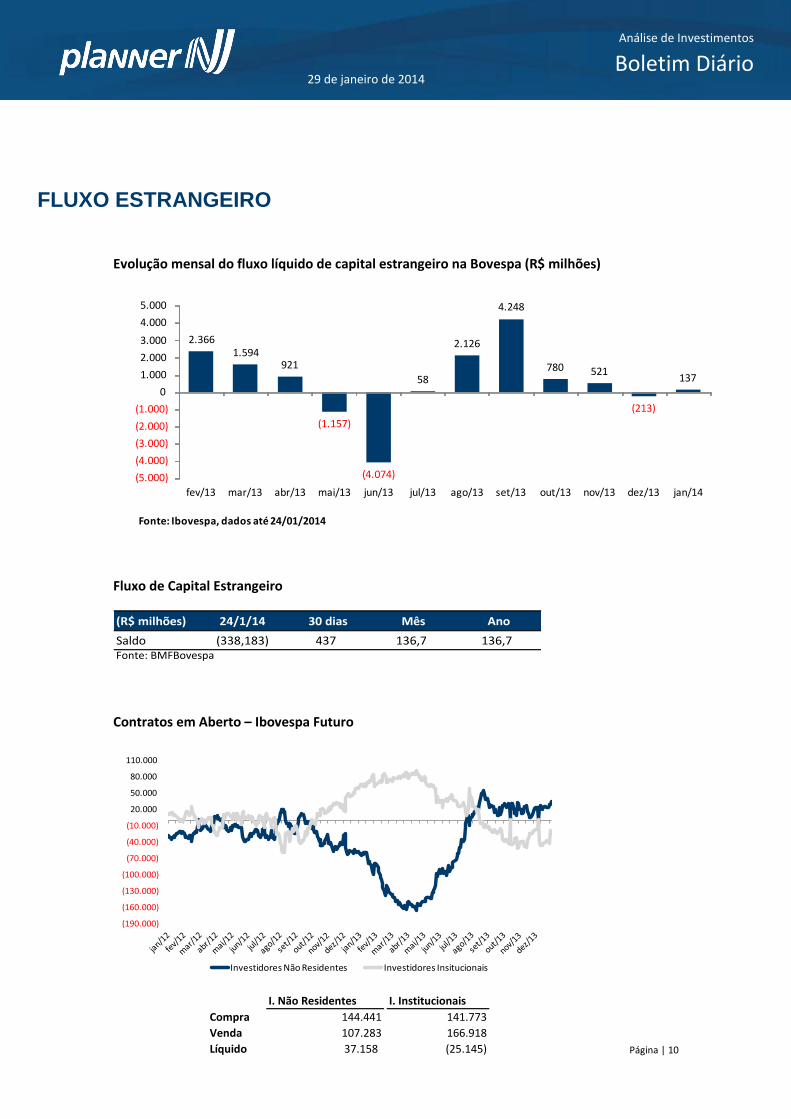

Evolução mensal do fluxo líquido de capital estrangeiro na Bovespa (R$ milhões)

2.366 1.594

921

(1.157)

(4.074)

58

2.126

4.248

780 521

(213)

137

(5.000)

(4.000)

(3.000)

(2.000)

(1.000)

0

1.000

2.000

3.000

4.000

5.000

fev/13 mar/13 abr/13 mai/13 jun/13 jul/13 ago/13 set/13 out/13 nov/13 dez/13 jan/14

Fonte: Ibovespa, dados até 24/01/2014

Fluxo de Capital Estrangeiro

(R$ milhões) 24/1/14 30 dias Mês Ano

Saldo (338,183) 437 136,7 136,7Fonte: BMFBovespa

Contratos em Aberto – Ibovespa Futuro

(190.000)

(160.000)

(130.000)

(100.000)

(70.000)

(40.000)

(10.000)

20.000

50.000

80.000

110.000

Investidores Não Residentes Investidores Insitucionais

FLUXO ESTRANGEIRO

I. Não Residentes I. Institucionais

Compra 144.441 141.773

Venda 107.283 166.918

Líquido 37.158 (25.145)

Página | 11

29 de janeiro de 2014

Análise de Investimentos

Boletim Diário

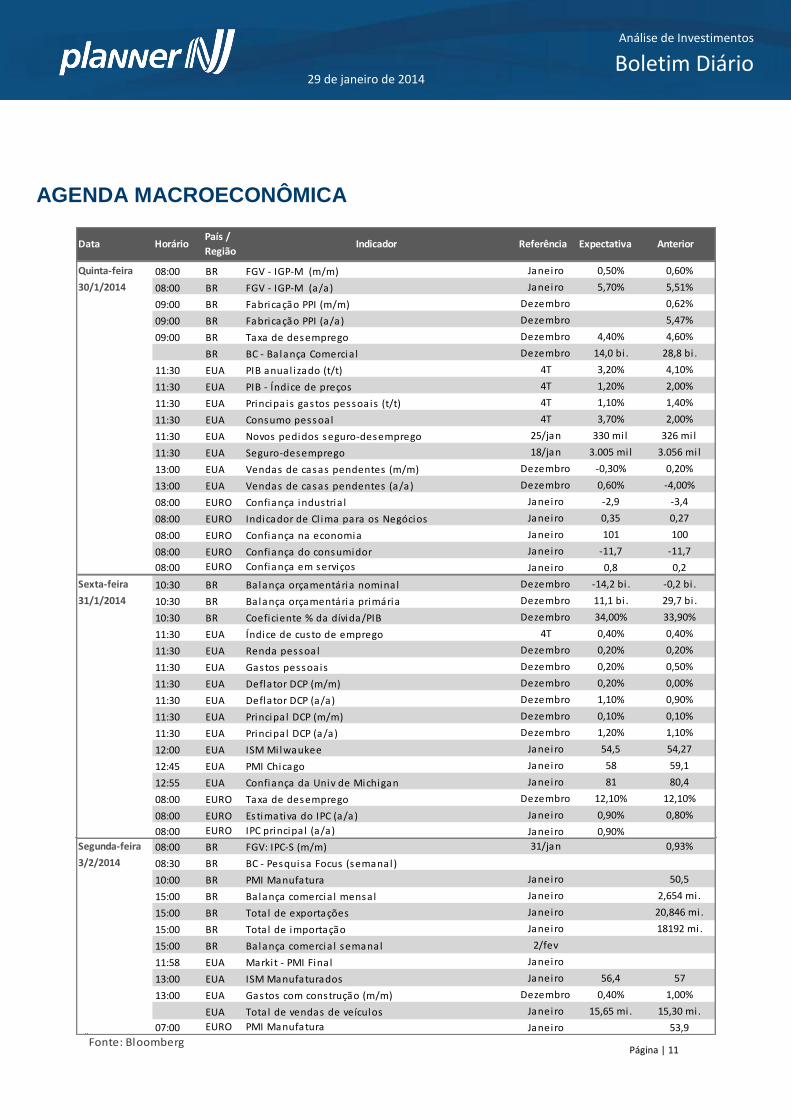

AGENDA MACROECONÔMICA

AnteriorData HorárioPaís /

RegiãoIndicador Referência Expectativa

Fonte: Bloomberg

Quinta-feira 08:00 BR FGV - IGP-M (m/m) Janeiro 0,50% 0,60%

30/1/2014 08:00 BR FGV - IGP-M (a/a) Janeiro 5,70% 5,51%

09:00 BR Fabricação PPI (m/m) Dezembro 0,62%

09:00 BR Fabricação PPI (a/a) Dezembro 5,47%

09:00 BR Taxa de desemprego Dezembro 4,40% 4,60%

BR BC - Ba lança Comercia l Dezembro 14,0 bi . 28,8 bi .

11:30 EUA PIB anual izado (t/t) 4T 3,20% 4,10%

11:30 EUA PIB - Índice de preços 4T 1,20% 2,00%

11:30 EUA Principais gastos pessoais (t/t) 4T 1,10% 1,40%

11:30 EUA Consumo pessoal 4T 3,70% 2,00%

11:30 EUA Novos pedidos seguro-desemprego 25/jan 330 mi l 326 mi l

11:30 EUA Seguro-desemprego 18/jan 3.005 mi l 3.056 mi l

13:00 EUA Vendas de casas pendentes (m/m) Dezembro -0,30% 0,20%

13:00 EUA Vendas de casas pendentes (a/a) Dezembro 0,60% -4,00%

08:00 EURO Confiança industria l Janeiro -2,9 -3,4

08:00 EURO Indicador de Cl ima para os Negócios Janeiro 0,35 0,27

08:00 EURO Confiança na economia Janeiro 101 100

08:00 EURO Confiança do consumidor Janeiro -11,7 -11,7

08:00 EURO Confiança em serviços Janeiro 0,8 0,2

Sexta-feira 10:30 BR Balança orçamentária nominal Dezembro -14,2 bi . -0,2 bi .

31/1/2014 10:30 BR Balança orçamentária primária Dezembro 11,1 bi . 29,7 bi .

10:30 BR Coeficiente % da dívida/PIB Dezembro 34,00% 33,90%

11:30 EUA Índice de custo de emprego 4T 0,40% 0,40%

11:30 EUA Renda pessoal Dezembro 0,20% 0,20%

11:30 EUA Gastos pessoais Dezembro 0,20% 0,50%

11:30 EUA Deflator DCP (m/m) Dezembro 0,20% 0,00%

11:30 EUA Deflator DCP (a/a) Dezembro 1,10% 0,90%

11:30 EUA Principal DCP (m/m) Dezembro 0,10% 0,10%

11:30 EUA Principal DCP (a/a) Dezembro 1,20% 1,10%

12:00 EUA ISM Mi lwaukee Janeiro 54,5 54,27

12:45 EUA PMI Chicago Janeiro 58 59,1

12:55 EUA Confiança da Univ de Michigan Janeiro 81 80,4

08:00 EURO Taxa de desemprego Dezembro 12,10% 12,10%

08:00 EURO Estimativa do IPC (a/a) Janeiro 0,90% 0,80%

08:00 EURO IPC principal (a/a) Janeiro 0,90%

Segunda-feira 08:00 BR FGV: IPC-S (m/m) 31/jan 0,93%

3/2/2014 08:30 BR BC - Pesquisa Focus (semanal)

10:00 BR PMI Manufatura Janeiro 50,5

15:00 BR Balança comercia l mensal Janeiro 2,654 mi .

15:00 BR Total de exportações Janeiro 20,846 mi .

15:00 BR Total de importação Janeiro 18192 mi .

15:00 BR Balança comercia l semanal 2/fev

11:58 EUA Markit - PMI Final Janeiro

13:00 EUA ISM Manufaturados Janeiro 56,4 57

13:00 EUA Gastos com construção (m/m) Dezembro 0,40% 1,00%

EUA Total de vendas de veículos Janeiro 15,65 mi . 15,30 mi .

07:00 EURO PMI Manufatura Janeiro 53,9

Página | 12

29 de janeiro de 2014

Análise de Investimentos

Boletim Diário

Cristiano de Barros Caris

Mario Roberto Mariante, CNPI*

Luiz Francisco Caetano, CNPI

Victor Luiz de Figueiredo Martins, CNPI

Ricardo Tadeu Martins, CNPI

Este relatório foi preparado pela Planner Corretora e está sendo fornecido exclusivamente com o objetivo de informar. As informações, opiniões, estimativas e projeções referem-se à data presente e estão sujeitas à mudanças como resultado de alterações nas condições de mercado, sem aviso prévio. As informações utilizadas neste relatório foram obtidas das companhias analisadas e de fontes públicas, que acreditamos confiáveis e de boa fé. Contudo, não foram independentemente conferidas e nenhuma garantia, expressa ou implícita, é dada sobre sua exatidão. Nenhuma parte deste relatório pode ser copiada ou redistribuída sem prévio consentimento da Planner Corretora de Valores. (*) Conforme o artigo 16, parágrafo único, da ICVM 483, declaro ser inteiramente responsável pelas informações e afirmações contidas neste relatório de análise. Declaração do(s) analista(s) de valores mobiliários (de investimento), nos termos do art. 17 da ICVM 483 O(s) analista(s) de valores mobiliários (de investimento) envolvido(s) na elaboração deste relatório declara(m) que as recomendações contidas neste refletem exclusivamente sua(s) opinião(ões) pessoal(is) sobre a companhia e seus valores mobiliários e foram elaboradas de forma independente e autônoma, inclusive em relação à Planner Corretora e demais empresas do Grupo. Declaração do empregador do analista, nos termos do art. 18 da ICVM 483 A Planner Corretora e demais empresas do Grupo declaram que podem ser remuneradas por serviços prestados à(s) companhia(s) analisada(s) neste relatório.

DISCLAIMER

EQUIPE

Parâmetros do Rating da Ação Nossos parâmetros de rating levam em consideração o potencial de valorização da ação, do mercado, aqui refletido pelo Índice Bovespa, e um prêmio, adotado neste caso como a taxa de juro real no Brasil, e se necessário ponderação do analista. Dessa forma teremos: Compra: Quando a expectativa do analista para a valorização da ação for superior ao potencial de valorização do Índice Bovespa, mais o prêmio. Neutro: Quando a expectativa do analista para a valorização da ação for em linha com o potencial de valorização do Índice Bovespa, mais o prêmio. Venda: Quando a expectativa do analista para a valorização da ação for inferior ao potencial de valorização do Índice

Bovespa, mais o prêmio.