britech atlas risk hub manual de usuário e metodologia ... · o atlas risk hub é uma plataforma...

TRANSCRIPT

Manual de Risco de Liquidez/Atlas Risk Hub

______________________________________________________________________

BRITech Atlas RISK HUB

Manual de Usuário e Metodologia - Risco de Liquidez

O conteúdo deste documento destina-se exclusivamente aos clientes da BRITech, não devendo ser revelado fora de sua organização. Não pode ser duplicado, usado ou publicado, no total ou em parte, para qualquer outro propósito além de instrução do sistema Atlas Risk Hub para sua utilização. © BRITech CONSULTORIA, TODOS OS DIREITOS RESERVADOS

Versão 1.00

____________________________________________________________ BRITech – www.britech.com.br CONFIDENCIAL 1

Manual de Risco de Liquidez/Atlas Risk Hub

______________________________________________________________________

1. Introdução

1.1. Visão Geral O Atlas Risk Hub é uma plataforma online para a análise de risco, que permite de forma simples e rápida (i) analisar e controlar o risco de suas carteiras, criando regras de compliance, liquidez, cenários personalizados de estresse interagindo em tempo real com o Excel, (ii) consolidar fundos próprios e de terceiros em uma estrutura de fundos de fundos com vários níveis, (iii) criar e compartilhar relatórios customizados e (iv) compartilhar informações de carteiras de investimento com os seus distribuidores de uma maneira simples, de acordo com as leis e extremamente segura.

1.2. Acesso O Atlas Risk Hub deve ser acessado através do endereço: https://hub.cyrnel.com. Na tela de acesso é necessário usar o e-mail e senha previamente cadastrados. Caso ainda não os tenha, por favor solicitar ao administrador de sua conta.

____________________________________________________________ BRITech – www.britech.com.br CONFIDENCIAL 2

Manual de Risco de Liquidez/Atlas Risk Hub

______________________________________________________________________

2. Risco de Liquidez

O monitoramento do risco de liquidez é de extrema importância no contexto atual. As recentes crises financeiras provaram que a falta de liquidez é um problema grave e pode acarretar em sérios problemas de solvência ou em casos extremos a declaração de falência, contaminando outros participantes do mercado. Embora as crises de liquidez não sejam tão frequentes, os seus impactos são altos (eventos de baixa frequência e de alto impacto). Após a recente crise financeira global, vêm crescendo o interesse em estudar as causas e consequências geradas pelo risco de liquidez, o que motivou o estabelecimento de padrões mínimos de liquidez através da Basileia III. Assim como cita a Deliberação nº 67 da ANBIMA, “Risco de Liquidez é a possibilidade de o Fundo não ser capaz de honrar eficientemente suas obrigações esperadas e inesperadas, correntes e futuras, inclusive as decorrentes de vinculação de garantias, sem afetar suas operações diárias e sem incorrer em perdas significativas, bem como é a possibilidade de o Fundo não conseguir negociar a preço de mercado uma posição, devido ao seu tamanho elevado em relação ao volume normalmente transacionado ou em razão de alguma descontinuidade no mercado.” O risco de liquidez é um risco financeiro devido à incerteza de existir liquidez, ou seja, uma instituição pode perder acesso à liquidez se o seu rating de crédito cair, ou se um outro evento levar a que as outras contrapartes desejem evitar transacionar com a companhia. Uma firma também está exposta a risco de liquidez se os mercados do qual ela depende estiverem sujeitos a possível perda de liquidez. Além disso, o risco de liquidez tende a agravar outros riscos. Se há posições em um ativo ilíquido, a sua capacidade limitada de liquidar essa posição no curto prazo vai agravar o seu risco de mercado. Suponhamos que uma empresa possua fluxos de caixa outras contrapartes, se uma das suas contrapartes não honrar os seus compromissos, a empresa em questão também terá dificuldades em cumprir as suas obrigações gerando assim um efeito dominó sobre a economia como um todo. Existem duas formas de avaliarmos o risco de liquidez, da ótica do Ativo e da ótica do Passivo, que serão abordadas a seguir.

2.1. Ativo

Sob a ótica do ativo devemos nos preocupar com a possibilidade de a instituição não conseguir negociar a preço de mercado uma posição, devido ao seu tamanho elevado em relação ao volume normalmente transacionado, por falta de demanda ou em razão de alguma descontinuidade no mercado. Há ainda a possibilidade de não conseguirmos liquidar o ativo no período pretendido fazendo com que o ativo em questão seja negociado abaixo do valor de mercado.

____________________________________________________________ BRITech – www.britech.com.br CONFIDENCIAL 3

Manual de Risco de Liquidez/Atlas Risk Hub

______________________________________________________________________

Atualmente existem inúmeros ativos disponíveis no mercado e consequentemente o interesse varia de ativo para ativo. Há ativos nos quais a demanda disponível no mercado é relativamente grande, já outros tipos de ativos não são tão facilmente fáceis negociáveis.

2.1. Passivo O risco de liquidez sob a ótica do passivo está relacionado com a possibilidade de ocorrência de descasamentos entre os pagamentos e os recebimentos que afetem a capacidade de pagamento. Existem diversas formas de avaliarmos esse descasamento, podemos por exemplo:

- Analisar o histórico de resgates e simularmos cenários baseados nesse histórico; - Criarmos uma situação de aceleração de resgates e analisarmos se o fundo conseguirá

honrar as suas obrigações diante desta situação; - Simular a saída de determinado(s) cotista(s); e - Criar cenários onde determinados ativos perdem liquidez ou se tornam completamente

ilíquidos. Os testes de estresse são uma ferramenta amplamente utilizada para a gestão de risco das instituições financeiras. Os bancos centrais e os bancos individuais realizam esses testes para determinar as potenciais fontes de risco que podem encontrar em cenários de mudança severa nas condições macroeconômicas e avaliar a sua capacidade de resistência a tais eventos. Ao testarem a si mesmos ou o sistema financeiro como um todo além da capacidade operacional normal, as vulnerabilidades podem ser quantificadas e a estabilidade da entidade em questão pode ser estudada e obtida com mais facilidade. Os testes de estresse de liquidez não estão tão desenvolvidos como os testes de estresse para riscos de crédito ou risco de mercado. Contudo, importantes trabalhos foram feitos por pesquisadores de bancos centrais e em muitos casos esses modelos se complementam ou interagem com o gerenciamento do risco de crédito ou de mercado.

____________________________________________________________ BRITech – www.britech.com.br CONFIDENCIAL 4

Manual de Risco de Liquidez/Atlas Risk Hub

______________________________________________________________________

3. Metodologia

O módulo de gerenciamento do risco de liquidez é extremamente flexível e permite que o usuário altere os parâmetros padrão do sistema, tais como:

- Janela de tempo (quantidade de dias analisados para o cálculo do volume médio diário); - Fator de Dispersão (parâmetro que leva em consideração a concentração de cotistas); - Índice de liquidez (percentual de participação na movimentação do mercado); - Ativos em margem de garantia; - Criação de cenários de stress.

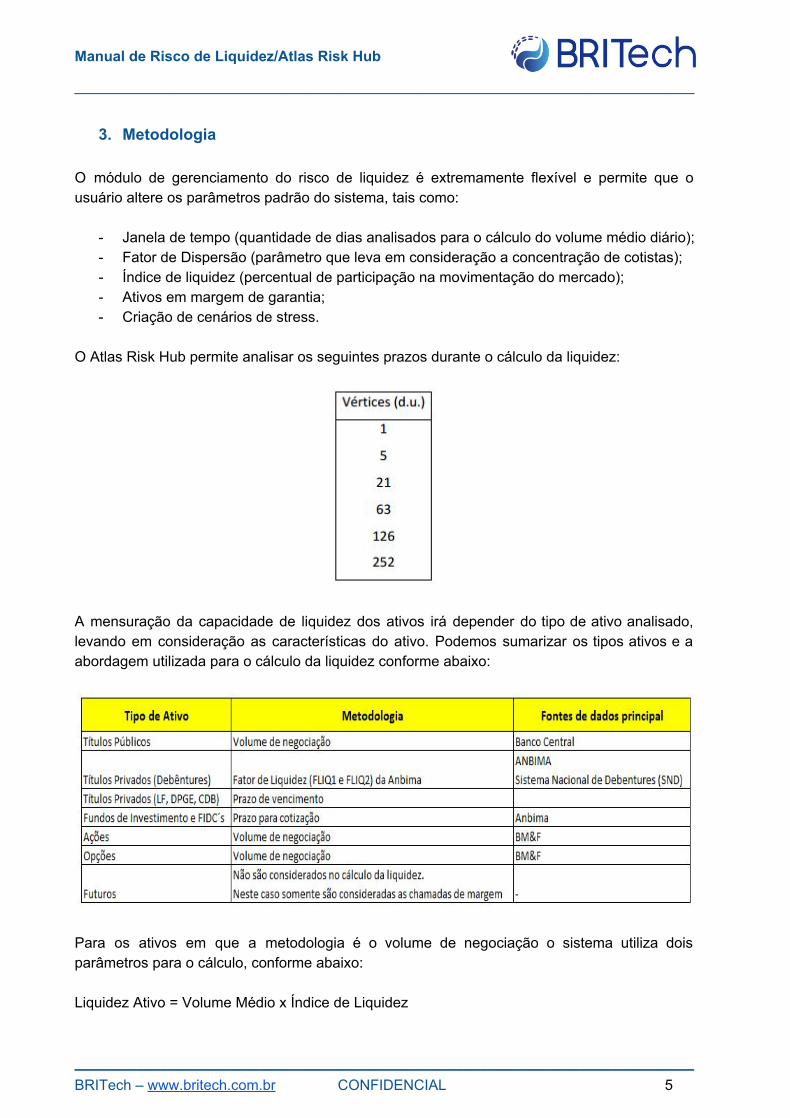

O Atlas Risk Hub permite analisar os seguintes prazos durante o cálculo da liquidez:

A mensuração da capacidade de liquidez dos ativos irá depender do tipo de ativo analisado, levando em consideração as características do ativo. Podemos sumarizar os tipos ativos e a abordagem utilizada para o cálculo da liquidez conforme abaixo:

Para os ativos em que a metodologia é o volume de negociação o sistema utiliza dois parâmetros para o cálculo, conforme abaixo: Liquidez Ativo = Volume Médio x Índice de Liquidez

____________________________________________________________ BRITech – www.britech.com.br CONFIDENCIAL 5

Manual de Risco de Liquidez/Atlas Risk Hub

______________________________________________________________________

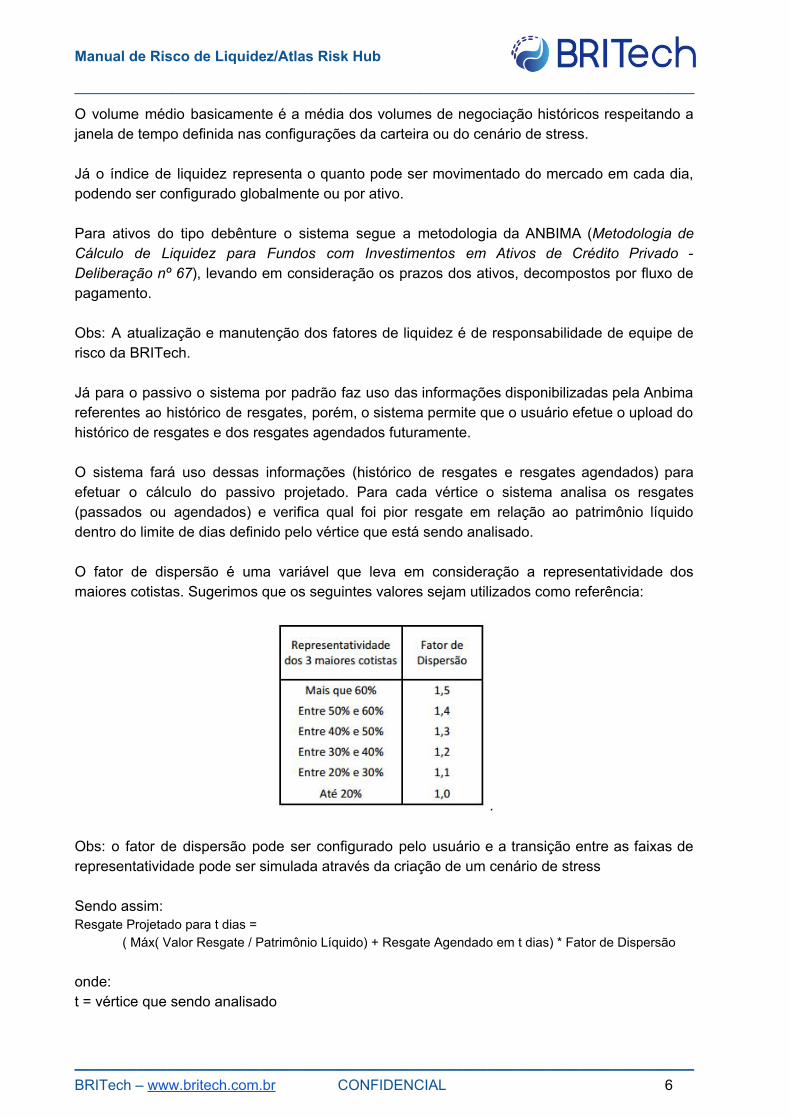

O volume médio basicamente é a média dos volumes de negociação históricos respeitando a janela de tempo definida nas configurações da carteira ou do cenário de stress. Já o índice de liquidez representa o quanto pode ser movimentado do mercado em cada dia, podendo ser configurado globalmente ou por ativo. Para ativos do tipo debênture o sistema segue a metodologia da ANBIMA (Metodologia de Cálculo de Liquidez para Fundos com Investimentos em Ativos de Crédito Privado - Deliberação nº 67 ), levando em consideração os prazos dos ativos, decompostos por fluxo de pagamento. Obs: A atualização e manutenção dos fatores de liquidez é de responsabilidade de equipe de risco da BRITech. Já para o passivo o sistema por padrão faz uso das informações disponibilizadas pela Anbima referentes ao histórico de resgates, porém, o sistema permite que o usuário efetue o upload do histórico de resgates e dos resgates agendados futuramente. O sistema fará uso dessas informações (histórico de resgates e resgates agendados) para efetuar o cálculo do passivo projetado. Para cada vértice o sistema analisa os resgates (passados ou agendados) e verifica qual foi pior resgate em relação ao patrimônio líquido dentro do limite de dias definido pelo vértice que está sendo analisado. O fator de dispersão é uma variável que leva em consideração a representatividade dos maiores cotistas. Sugerimos que os seguintes valores sejam utilizados como referência:

. Obs: o fator de dispersão pode ser configurado pelo usuário e a transição entre as faixas de representatividade pode ser simulada através da criação de um cenário de stress Sendo assim: Resgate Projetado para t dias =

( Máx( Valor Resgate / Patrimônio Líquido) + Resgate Agendado em t dias) * Fator de Dispersão onde: t = vértice que sendo analisado

____________________________________________________________ BRITech – www.britech.com.br CONFIDENCIAL 6

Manual de Risco de Liquidez/Atlas Risk Hub

______________________________________________________________________

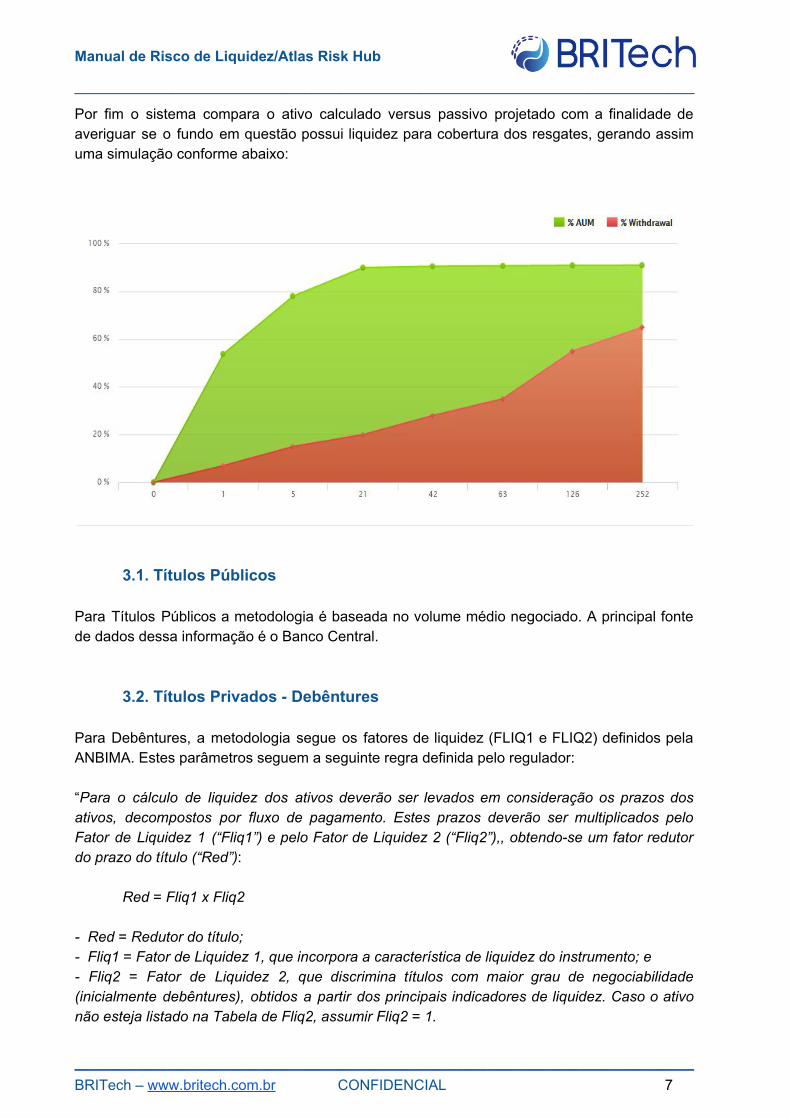

Por fim o sistema compara o ativo calculado versus passivo projetado com a finalidade de averiguar se o fundo em questão possui liquidez para cobertura dos resgates, gerando assim uma simulação conforme abaixo:

3.1. Títulos Públicos Para Títulos Públicos a metodologia é baseada no volume médio negociado. A principal fonte de dados dessa informação é o Banco Central.

3.2. Títulos Privados - Debêntures Para Debêntures, a metodologia segue os fatores de liquidez (FLIQ1 e FLIQ2) definidos pela ANBIMA. Estes parâmetros seguem a seguinte regra definida pelo regulador: “Para o cálculo de liquidez dos ativos deverão ser levados em consideração os prazos dos ativos, decompostos por fluxo de pagamento. Estes prazos deverão ser multiplicados pelo Fator de Liquidez 1 (“Fliq1”) e pelo Fator de Liquidez 2 (“Fliq2”),, obtendo-se um fator redutor do prazo do título (“Red”) :

Red = Fliq1 x Fliq2 - Red = Redutor do título; - Fliq1 = Fator de Liquidez 1, que incorpora a característica de liquidez do instrumento; e - Fliq2 = Fator de Liquidez 2, que discrimina títulos com maior grau de negociabilidade (inicialmente debêntures), obtidos a partir dos principais indicadores de liquidez. Caso o ativo não esteja listado na Tabela de Fliq2, assumir Fliq2 = 1.

____________________________________________________________ BRITech – www.britech.com.br CONFIDENCIAL 7

Manual de Risco de Liquidez/Atlas Risk Hub

______________________________________________________________________

Os percentuais que deverão ser utilizados para Fliq1 e Fliq2, que poderão ser alterados pelo organismo da Associação responsável pela gestão desta informação de acordo com a situação de mercado, estão no Anexo às Diretrizes de Gerenciamento de Liquidez - Fatores de Liquidez (FLIQ1 e FLIQ2), disponível no site da Associação. ( http://portal.anbima.com.br/fundos-deinvestimento/regulacao/codigo-de-fundos-de-investimento/Pages/codigo-e-documentos.aspx ). Para obtenção do prazo final dos títulos ajustado pela liquidez, deve ser multiplicado o prazo do fluxo do ativo pelo redutor do título obtido através da fórmula acima. Assim:

Paj = Pfi x Red

- Paj = Prazo do título ajustado pela liquidez; - Pfi = Prazo do fluxo; e - Red = Redutor do título.

3.3. Títulos Privados - LFs, DPGEs e CDBs No caso de Letras Financeiras (LFs), Depósitos a Prazo com Garantia Especial (DPGEs) e Certificados de Depósito Bancário (CDBs) a metodologia considera o vencimento do papel e os pagamentos de cupom, pois não há volume negociado divulgado para estes instrumentos.

3.4. Fundos de investimento e FIDCs No tratamento dos prazos de liquidez para fundos de investimentos e FIDCs, o vértice utilizado segue o prazo de cotização do fundo. Esses prazos são divulgados pela ANBIMA.

3.5. Ações Para ações considera-se o volume de negociação de cada papel. A principal fonte de dados dessa informação é a BM&F.

3.6. Opções Para opções, o cálculo é semelhante ao de ações, considera-se o volume de negociação. A principal fonte de dados dessa informação é a BM&F.

3.7. Futuros Os futuros por sua vez não são considerados no cálculo de liquidez, neste caso considera-se a última chamada de margem ocorrida, diminuindo o PL no primeiro vértice.

____________________________________________________________ BRITech – www.britech.com.br CONFIDENCIAL 8

Manual de Risco de Liquidez/Atlas Risk Hub

______________________________________________________________________

4. Módulo Liquidity

O módulo de gerenciamento do risco de liquidez é extremamente flexível e permite que o usuário altere os parâmetros padrão do sistema, neste documento serão apresentados os passos necessários para realizar as configurações no Módulo Liquidity, além de apresentar as telas existentes no sistema.

4.1. Telas

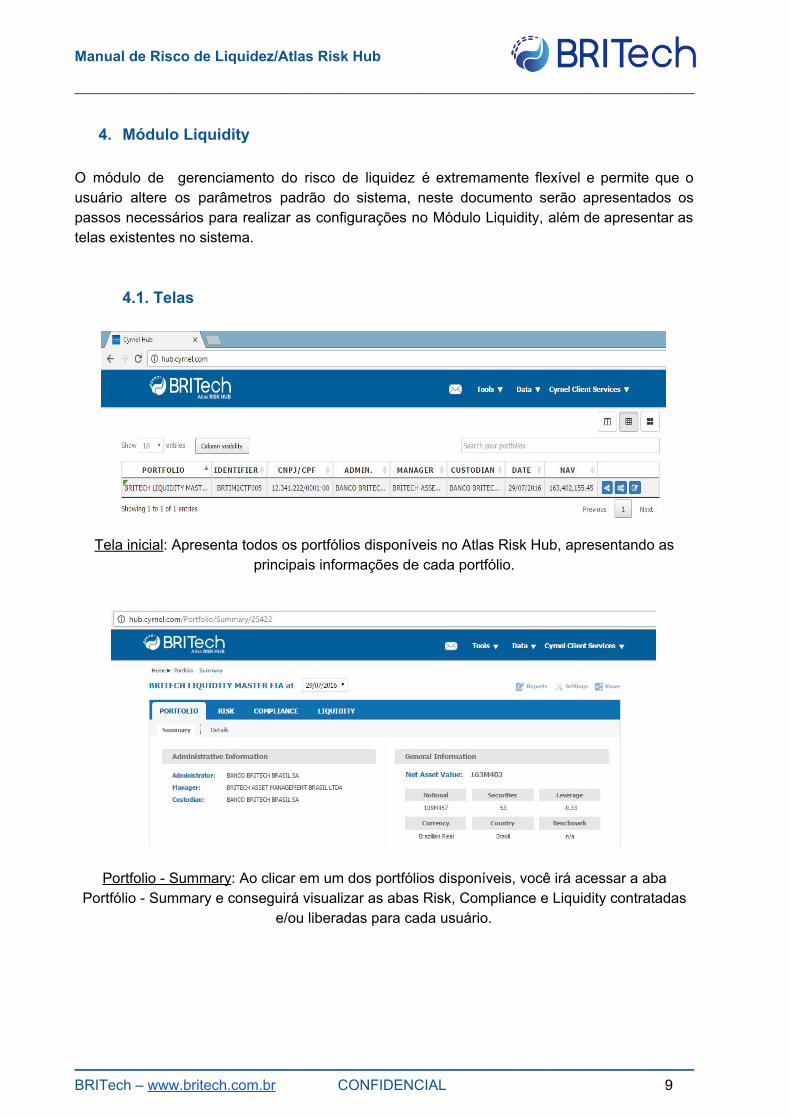

Tela inicial: Apresenta todos os portfólios disponíveis no Atlas Risk Hub, apresentando as

principais informações de cada portfólio.

Portfolio - Summary: Ao clicar em um dos portfólios disponíveis, você irá acessar a aba Portfólio - Summary e conseguirá visualizar as abas Risk, Compliance e Liquidity contratadas

e/ou liberadas para cada usuário.

____________________________________________________________ BRITech – www.britech.com.br CONFIDENCIAL 9

Manual de Risco de Liquidez/Atlas Risk Hub

______________________________________________________________________

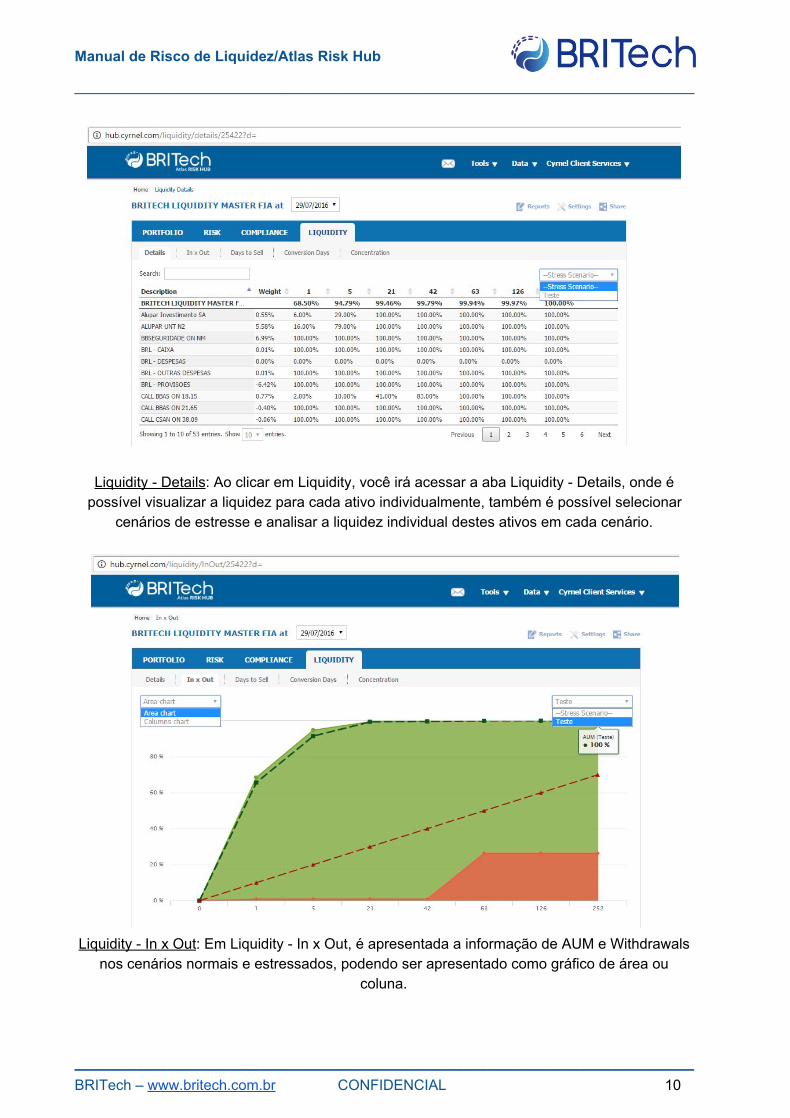

Liquidity - Details: Ao clicar em Liquidity, você irá acessar a aba Liquidity - Details, onde é possível visualizar a liquidez para cada ativo individualmente, também é possível selecionar

cenários de estresse e analisar a liquidez individual destes ativos em cada cenário.

Liquidity - In x Out: Em Liquidity - In x Out, é apresentada a informação de AUM e Withdrawals

nos cenários normais e estressados, podendo ser apresentado como gráfico de área ou coluna.

____________________________________________________________ BRITech – www.britech.com.br CONFIDENCIAL 10

Manual de Risco de Liquidez/Atlas Risk Hub

______________________________________________________________________

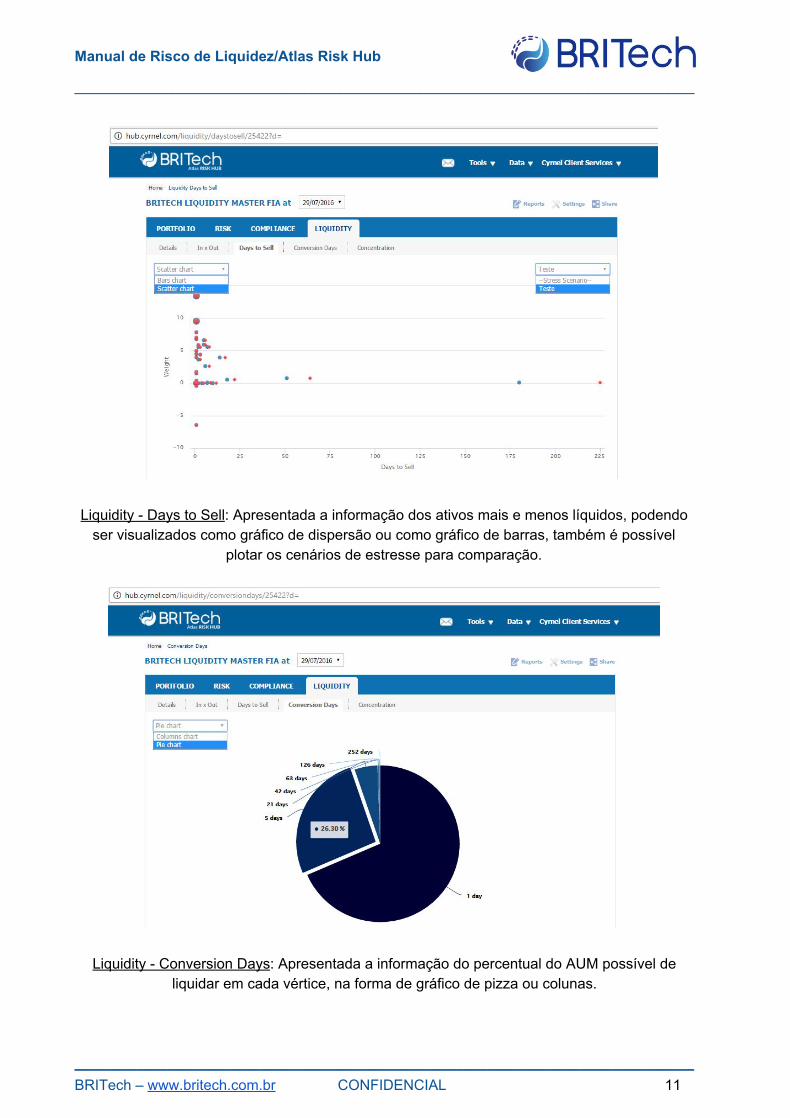

Liquidity - Days to Sell: Apresentada a informação dos ativos mais e menos líquidos, podendo ser visualizados como gráfico de dispersão ou como gráfico de barras, também é possível

plotar os cenários de estresse para comparação.

Liquidity - Conversion Days: Apresentada a informação do percentual do AUM possível de liquidar em cada vértice, na forma de gráfico de pizza ou colunas.

____________________________________________________________ BRITech – www.britech.com.br CONFIDENCIAL 11

Manual de Risco de Liquidez/Atlas Risk Hub

______________________________________________________________________

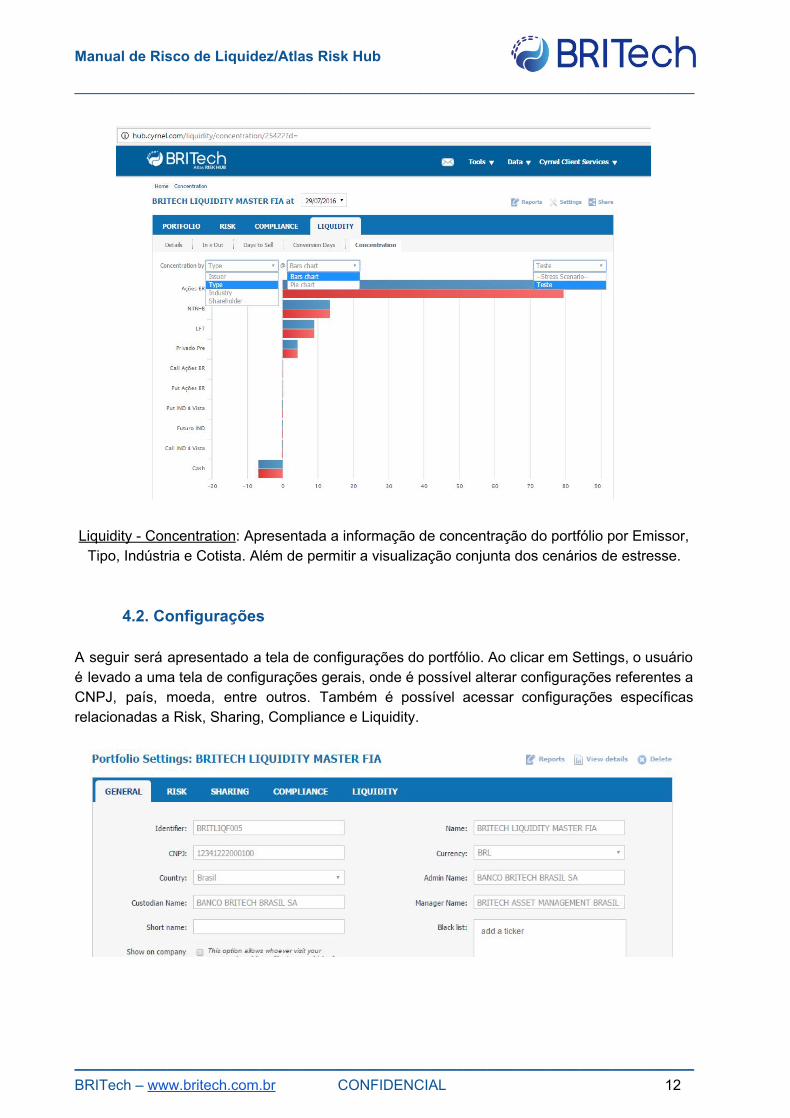

Liquidity - Concentration: Apresentada a informação de concentração do portfólio por Emissor, Tipo, Indústria e Cotista. Além de permitir a visualização conjunta dos cenários de estresse.

4.2. Configurações A seguir será apresentado a tela de configurações do portfólio. Ao clicar em Settings, o usuário é levado a uma tela de configurações gerais, onde é possível alterar configurações referentes a CNPJ, país, moeda, entre outros. Também é possível acessar configurações específicas relacionadas a Risk, Sharing, Compliance e Liquidity.

____________________________________________________________ BRITech – www.britech.com.br CONFIDENCIAL 12

Manual de Risco de Liquidez/Atlas Risk Hub

______________________________________________________________________

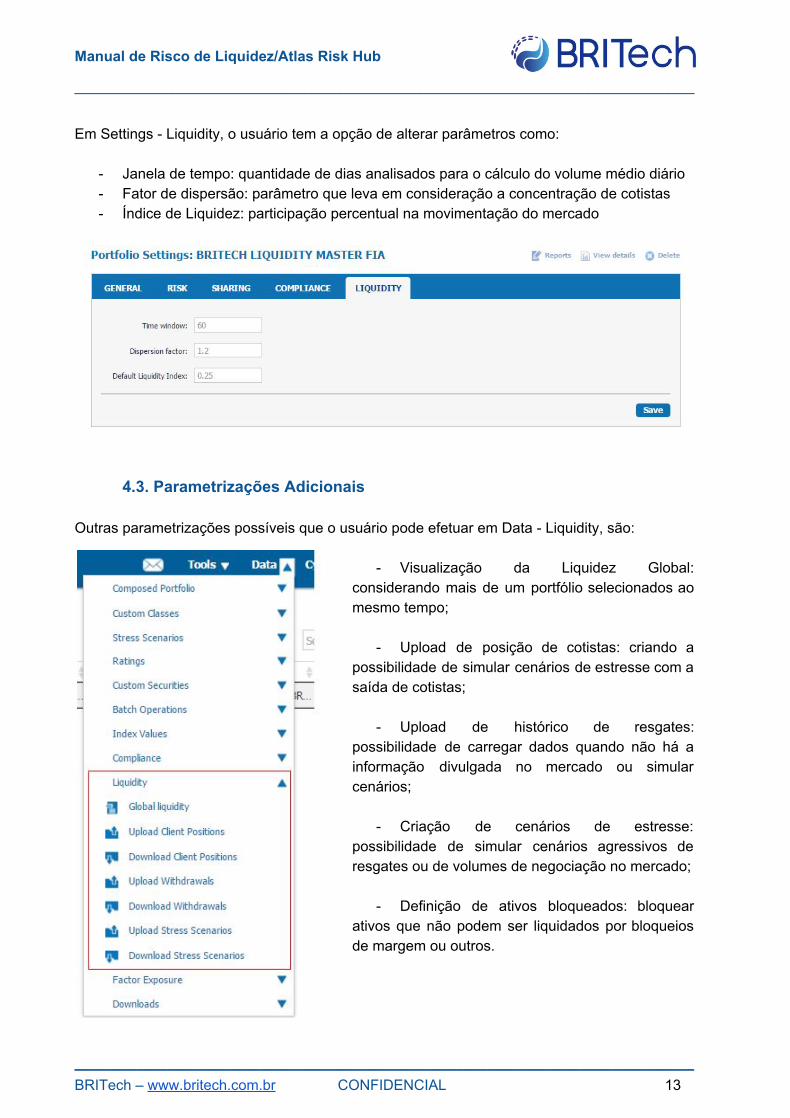

Em Settings - Liquidity, o usuário tem a opção de alterar parâmetros como:

- Janela de tempo: quantidade de dias analisados para o cálculo do volume médio diário - Fator de dispersão: parâmetro que leva em consideração a concentração de cotistas - Índice de Liquidez: participação percentual na movimentação do mercado

4.3. Parametrizações Adicionais Outras parametrizações possíveis que o usuário pode efetuar em Data - Liquidity, são:

- Visualização da Liquidez Global:

considerando mais de um portfólio selecionados ao mesmo tempo;

- Upload de posição de cotistas: criando a possibilidade de simular cenários de estresse com a saída de cotistas;

- Upload de histórico de resgates: possibilidade de carregar dados quando não há a informação divulgada no mercado ou simular cenários;

- Criação de cenários de estresse: possibilidade de simular cenários agressivos de resgates ou de volumes de negociação no mercado;

- Definição de ativos bloqueados: bloquear ativos que não podem ser liquidados por bloqueios de margem ou outros.

____________________________________________________________ BRITech – www.britech.com.br CONFIDENCIAL 13

Manual de Risco de Liquidez/Atlas Risk Hub

______________________________________________________________________

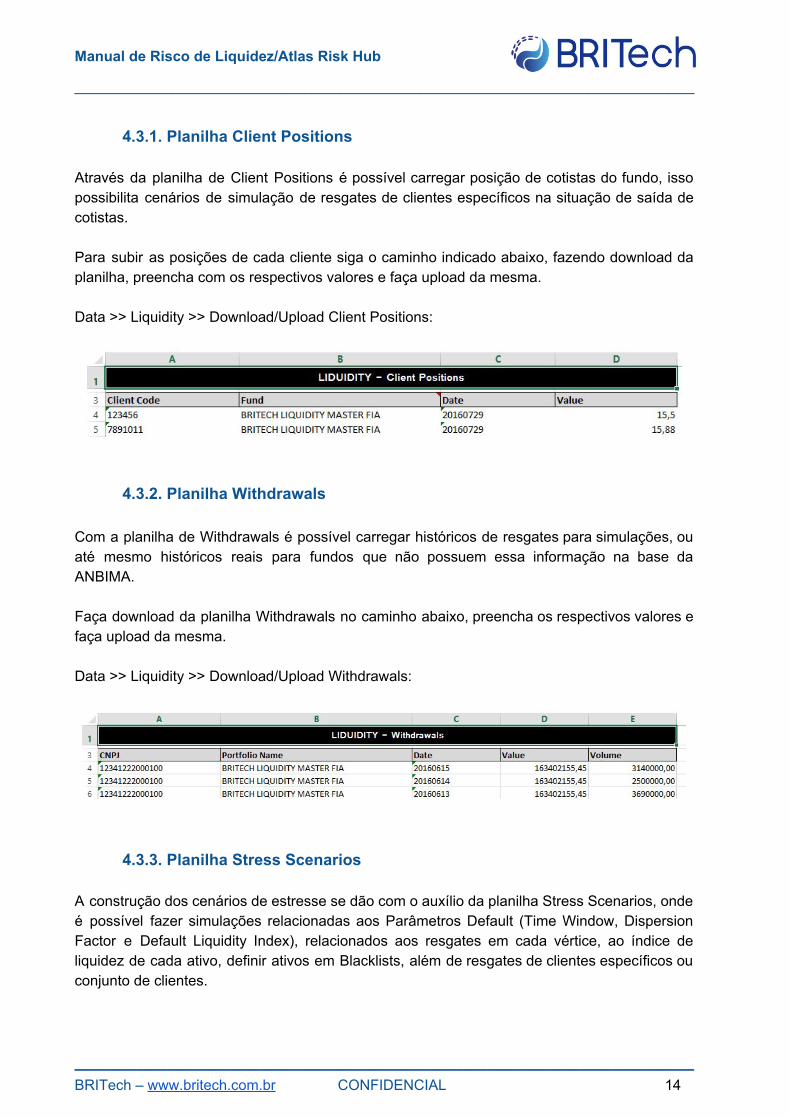

4.3.1. Planilha Client Positions

Através da planilha de Client Positions é possível carregar posição de cotistas do fundo, isso possibilita cenários de simulação de resgates de clientes específicos na situação de saída de cotistas. Para subir as posições de cada cliente siga o caminho indicado abaixo, fazendo download da planilha, preencha com os respectivos valores e faça upload da mesma. Data >> Liquidity >> Download/Upload Client Positions:

4.3.2. Planilha Withdrawals Com a planilha de Withdrawals é possível carregar históricos de resgates para simulações, ou até mesmo históricos reais para fundos que não possuem essa informação na base da ANBIMA. Faça download da planilha Withdrawals no caminho abaixo, preencha os respectivos valores e faça upload da mesma. Data >> Liquidity >> Download/Upload Withdrawals:

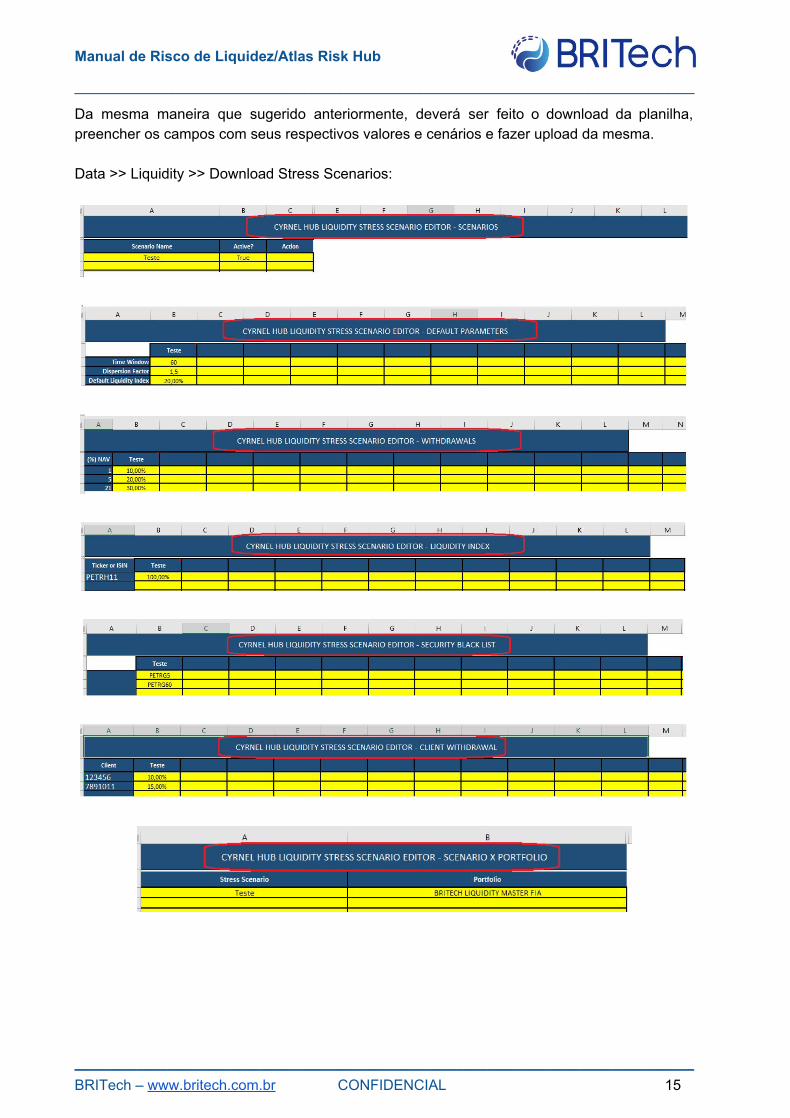

4.3.3. Planilha Stress Scenarios

A construção dos cenários de estresse se dão com o auxílio da planilha Stress Scenarios, onde é possível fazer simulações relacionadas aos Parâmetros Default (Time Window, Dispersion Factor e Default Liquidity Index), relacionados aos resgates em cada vértice, ao índice de liquidez de cada ativo, definir ativos em Blacklists, além de resgates de clientes específicos ou conjunto de clientes.

____________________________________________________________ BRITech – www.britech.com.br CONFIDENCIAL 14

Manual de Risco de Liquidez/Atlas Risk Hub

______________________________________________________________________

Da mesma maneira que sugerido anteriormente, deverá ser feito o download da planilha, preencher os campos com seus respectivos valores e cenários e fazer upload da mesma. Data >> Liquidity >> Download Stress Scenarios:

____________________________________________________________ BRITech – www.britech.com.br CONFIDENCIAL 15

Manual de Risco de Liquidez/Atlas Risk Hub

______________________________________________________________________

5. Hub Excel Add-In

Atlas Risk Hub Excel Add-In é um suplemento de Excel, cuja principal finalidade é a captura em tempo real das informações processadas no Atlas Risk Hub, conferindo assim, praticidade e facilidade na recuperação de dados e construção de relatórios personalizados.

5.1. Instalação

O download do suplemento do Excel pode ser realizado através do seguinte link: https://britech.zendesk.com. Para realizar a instalação deste suplemento é necessário possuir permissão de Administrador na máquina e ter o endereço https://hub.cyrnel.com/ liberado no tanto no Firewall quanto no Excel. A liberação deste endereço possibilita o funcionamento do Atlas Risk Hub Excel Add-In na máquina onde foi instalado.

5.2. Planilha Modelo As fórmulas possuem o layout abaixo seguindo padrão RTD: =RTD("cyrnel.hub";"";"LIQUIDITY";"DETAILS";ID;DATE;0;0;SecurityRelativeLiquidity1), o uso do Excel contento essas fórmulas solicita um usuário e senha para login, deve ser informado o mesmo usuário e senha utilizado para acessar o site https://hub.cyrnel.com/. Um modelo da planilha para a captura de dados pode ser encontrado através do seguinte link: https://britech.zendesk.com em “Atlas Risk Hub >> Relatórios Modelo”. A planilha dispõe de oito abas:

(i) Input; (ii) Sumário; (iii) Histórico; (iv) Details; (v) Term; (vi) Shareholders; (vii) Industry; e (viii) In x Out.

Para cadastrar os seus fundos na planilha Relatório Risco, você deve incluí-los nas lista de fundos e datas da aba Input. Basta seguir as orientações passadas na própria planilha. Repare que as células A2 e B2 da aba Input são caixas de seleção vinculadas a lista de carteiras e datas que você preencheu. Utilize-as para selecionar a carteira e data desejada. Uma vez selecionadas as células A2 e B2, a planilha Relatório Risco será preenchida dinamicamente com as chaves fornecidas.

____________________________________________________________ BRITech – www.britech.com.br CONFIDENCIAL 16

Manual de Risco de Liquidez/Atlas Risk Hub

______________________________________________________________________

5.3. Fórmulas

Para utilização do Atlas Risk Hub Excel Add-In, é necessário autenticação com as mesmas informações de usuário e senha utilizadas no Atlas Risk Hub. As fórmulas do Atlas Risk Hub Excel Add-In são basicamente compostas por chaves, que quando combinadas retornam dados. A principal chave é o para a utilização do Atlas Risk Hub Excel Add-In é o ID da carteira ou código identificador, que pode ser encontrado no Settings de cada carteira. É com esse ID que o Atlas Risk Hub Excel Add-In cruza as informações com a base de dados do Atlas Risk Hub e retorna as informações no Excel. As fórmulas do Atlas Risk Hub Excel Add-In podem ser divididas em sete categorias:

(i) Portfolio; (ii) Compositions; (iii) Details; (iv) Term; (v) Client; (vi) Industry; e (vii) In x Out. 5.3.1 Categoria Portfolio

As fórmulas da categoria portfólio retornam o resumo de todas as carteiras disponíveis em uma determinada data, considerando o nível portfólio, a fórmula segue o exemplo abaixo: =RTD("cyrnel.hub";"";"risk";"PORTFOLIOLIST";"private";"SUMMARY";”LATEST”;POSITION;ANALYTICS) Onde: POSITION: deve ser substituído por uma variável numérica 0,1,2,..,n, para as n estratégias da carteira. ANALYTICS: deve ser substituído pela métrica que deseja retornar. A lista de métricas disponíveis no Atlas Risk Hub Excel Add-In encontra-se no Anexo deste documento.

5.3.2 Categoria Compositions As fórmulas da categoria portfólio retornam o resumo de todas as datas disponíveis da carteira selecionada, considerando o nível portfólio, a fórmula segue o exemplo abaixo: =RTD("cyrnel.hub";"";"risk";"COMPOSITIONS";ID;POSITION;ANALYTICS) Onde: ID: deve ser substituído pelo código identificador, que pode ser encontrado no Settings de cada carteira.

____________________________________________________________ BRITech – www.britech.com.br CONFIDENCIAL 17

Manual de Risco de Liquidez/Atlas Risk Hub

______________________________________________________________________

POSITION: deve ser substituído por uma variável numérica 0,1,2,..,n, para as n estratégias da carteira. ANALYTICS: deve ser substituído pela métrica que deseja retornar. A lista de métricas disponíveis no Atlas Risk Hub Excel Add-In encontra-se no Anexo deste documento.

5.3.3 Categoria Details As fórmulas categoria Details retornam dados desagregados por ativos que compõem a carteira. =RTD("cyrnel.hub";"";"LIQUIDITY";"DETAILS";ID;DATE;0;POSITION;ANALYTICS) Onde: ID: deve ser substituído pelo código identificador, que pode ser encontrado no Settings de cada carteira. DATE: deve ser substituído pela data da carteira ou data da consulta. A data deve estar no formato AAAAMMDD ou “LATEST” caso o usuário busque sempre a data mais recente. POSITION: deve ser substituído por uma variável numérica 0,1,2,..,n, para as n estratégias da carteira. ANALYTICS: deve ser substituído pela métrica que deseja retornar. A lista de métricas disponíveis no Atlas Risk Hub Excel Add-In encontra-se no Anexo deste documento.

5.3.4 Categoria Term As fórmulas categoria Term retornam dados consolidados por prazo: =RTD("cyrnel.hub";"";"LIQUIDITY";"LIQUIDITYBYTERM";ID;DATE;0;POSITION;ANALYTICS) Onde: ID: deve ser substituído pelo código identificador, que pode ser encontrado no Settings de cada carteira. DATE: deve ser substituído pela data da carteira ou data da consulta. A data deve estar no formato AAAAMMDD ou “LATEST” caso o usuário busque sempre a data mais recente. POSITION: deve ser substituído por uma variável numérica 0,1,2,..,n, para as n datas históricas da carteira. ANALYTICS: deve ser substituído pela métrica que deseja retornar. A lista de métricas disponíveis no Atlas Risk Hub Excel Add-In encontra-se no Anexo deste documento.

5.3.5 Categoria Client As fórmulas categoria Client retornam dados consolidados por cotistas, desde que cadastrados anteriormente:

____________________________________________________________ BRITech – www.britech.com.br CONFIDENCIAL 18

Manual de Risco de Liquidez/Atlas Risk Hub

______________________________________________________________________ =RTD("cyrnel.hub";"";"LIQUIDITY";"LiquidityByClient";ID;DATE;0;POSITION;ANALYTICS) Onde: ID: deve ser substituído pelo código identificador, que pode ser encontrado no Settings de cada carteira. DATE: deve ser substituído pela data da carteira ou data da consulta. A data deve estar no formato AAAAMMDD ou “LATEST” caso o usuário busque sempre a data mais recente. POSITION: deve ser substituído por uma variável numérica 0,1,2,..,n, para as n classes e subclasses customizadas da carteira. ANALYTICS: deve ser substituído pela métrica que deseja retornar. A lista de métricas disponíveis no Atlas Risk Hub Excel Add-In encontra-se no Anexo deste documento.

5.3.6 Categoria Industry As fórmulas categoria Term retornam dados consolidados por indústrias: =RTD("cyrnel.hub";"";"LIQUIDITY";"LIQUIDITYBYINDUSTRY";ID;DATE;0;POSITION;ANALYTICS) Onde: ID: deve ser substituído pelo código identificador, que pode ser encontrado no Settings de cada carteira. DATE: deve ser substituído pela data da carteira ou data da consulta. A data deve estar no formato AAAAMMDD ou “LATEST” caso o usuário busque sempre a data mais recente. POSITION: deve ser substituído por uma variável numérica 0,1,2,..,n, para as n regras de compliance da carteira. ANALYTICS: deve ser substituído pela métrica que deseja retornar. A lista de métricas disponíveis no Atlas Risk Hub Excel Add-In encontra-se no Anexo deste documento.

5.3.7 Categoria In x Out As fórmulas categoria Compliance retorna dados cadastrados no módulo de compliance, quando disponíveis. =RTD("cyrnel.hub";"";"LIQUIDITY";"INOUT";ID;DATE;0;POSITION;ANALYTICS) Onde: ID: deve ser substituído pelo código identificador, que pode ser encontrado no Settings de cada carteira. DATE: deve ser substituído pela data da carteira ou data da consulta. A data deve estar no formato AAAAMMDD ou “LATEST” caso o usuário busque sempre a data mais recente. POSITION: deve ser substituído por uma variável numérica 0,1,2,..,n, para as n regras de compliance da carteira. ANALYTICS: deve ser substituído pela métrica que deseja retornar. A lista de métricas disponíveis no Atlas Risk Hub Excel Add-In encontra-se no Anexo deste documento.

____________________________________________________________ BRITech – www.britech.com.br CONFIDENCIAL 19

Manual de Risco de Liquidez/Atlas Risk Hub

______________________________________________________________________

6. Referências

ANBIMA - Metodologia de Cálculo de Liquidez para Fundos com Investimentos em Ativos de Crédito Privado: http://portal.anbima.com.br/fundos-de-investimento/regulacao/codigo-de-fundos-de-investimento/Pages/codigo-e-documentos.aspx Deliberação nº 67 Diretrizes para Gerenciamento de Risco de Liquidez: http://portal.anbima.com.br/fundos-de-investimento/regulacao/codigo-de-fundos-de-investimento/Pages/codigo-e-documentos.aspx

____________________________________________________________ BRITech – www.britech.com.br CONFIDENCIAL 20

Manual de Risco de Liquidez/Atlas Risk Hub

______________________________________________________________________

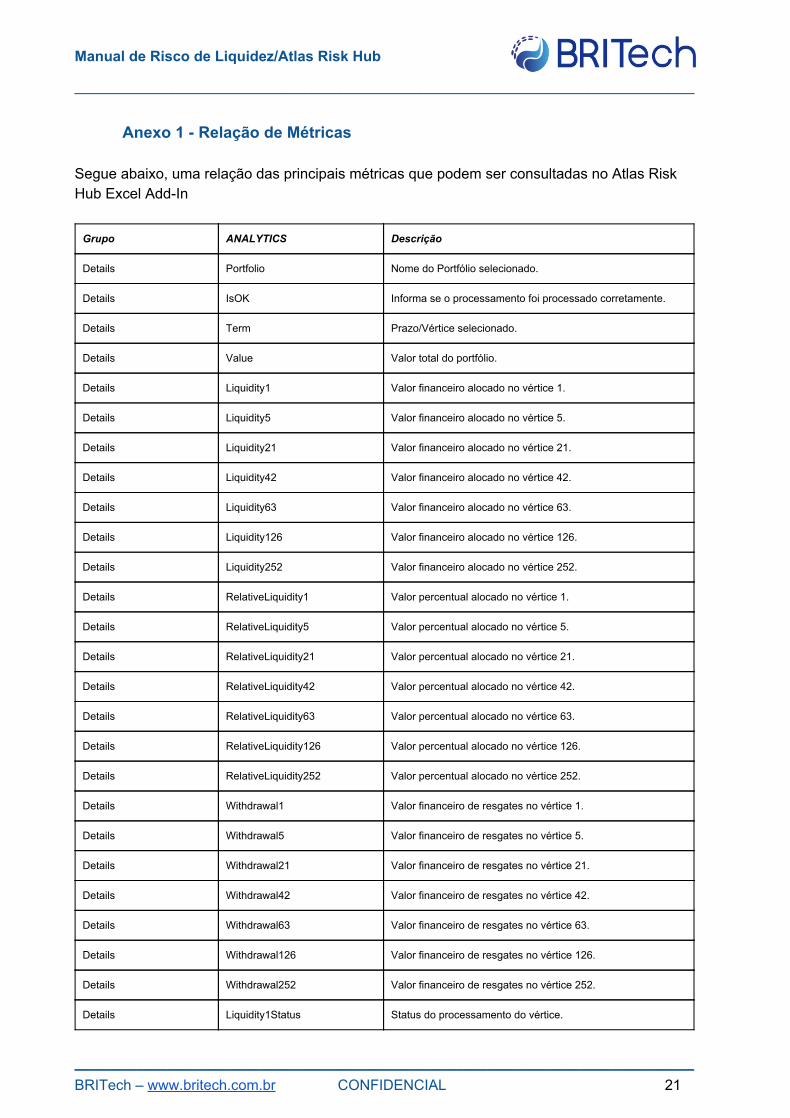

Anexo 1 - Relação de Métricas Segue abaixo, uma relação das principais métricas que podem ser consultadas no Atlas Risk Hub Excel Add-In

Grupo ANALYTICS Descrição

Details Portfolio Nome do Portfólio selecionado.

Details IsOK Informa se o processamento foi processado corretamente.

Details Term Prazo/Vértice selecionado.

Details Value Valor total do portfólio.

Details Liquidity1 Valor financeiro alocado no vértice 1.

Details Liquidity5 Valor financeiro alocado no vértice 5.

Details Liquidity21 Valor financeiro alocado no vértice 21.

Details Liquidity42 Valor financeiro alocado no vértice 42.

Details Liquidity63 Valor financeiro alocado no vértice 63.

Details Liquidity126 Valor financeiro alocado no vértice 126.

Details Liquidity252 Valor financeiro alocado no vértice 252.

Details RelativeLiquidity1 Valor percentual alocado no vértice 1.

Details RelativeLiquidity5 Valor percentual alocado no vértice 5.

Details RelativeLiquidity21 Valor percentual alocado no vértice 21.

Details RelativeLiquidity42 Valor percentual alocado no vértice 42.

Details RelativeLiquidity63 Valor percentual alocado no vértice 63.

Details RelativeLiquidity126 Valor percentual alocado no vértice 126.

Details RelativeLiquidity252 Valor percentual alocado no vértice 252.

Details Withdrawal1 Valor financeiro de resgates no vértice 1.

Details Withdrawal5 Valor financeiro de resgates no vértice 5.

Details Withdrawal21 Valor financeiro de resgates no vértice 21.

Details Withdrawal42 Valor financeiro de resgates no vértice 42.

Details Withdrawal63 Valor financeiro de resgates no vértice 63.

Details Withdrawal126 Valor financeiro de resgates no vértice 126.

Details Withdrawal252 Valor financeiro de resgates no vértice 252.

Details Liquidity1Status Status do processamento do vértice.

____________________________________________________________ BRITech – www.britech.com.br CONFIDENCIAL 21

Manual de Risco de Liquidez/Atlas Risk Hub

______________________________________________________________________

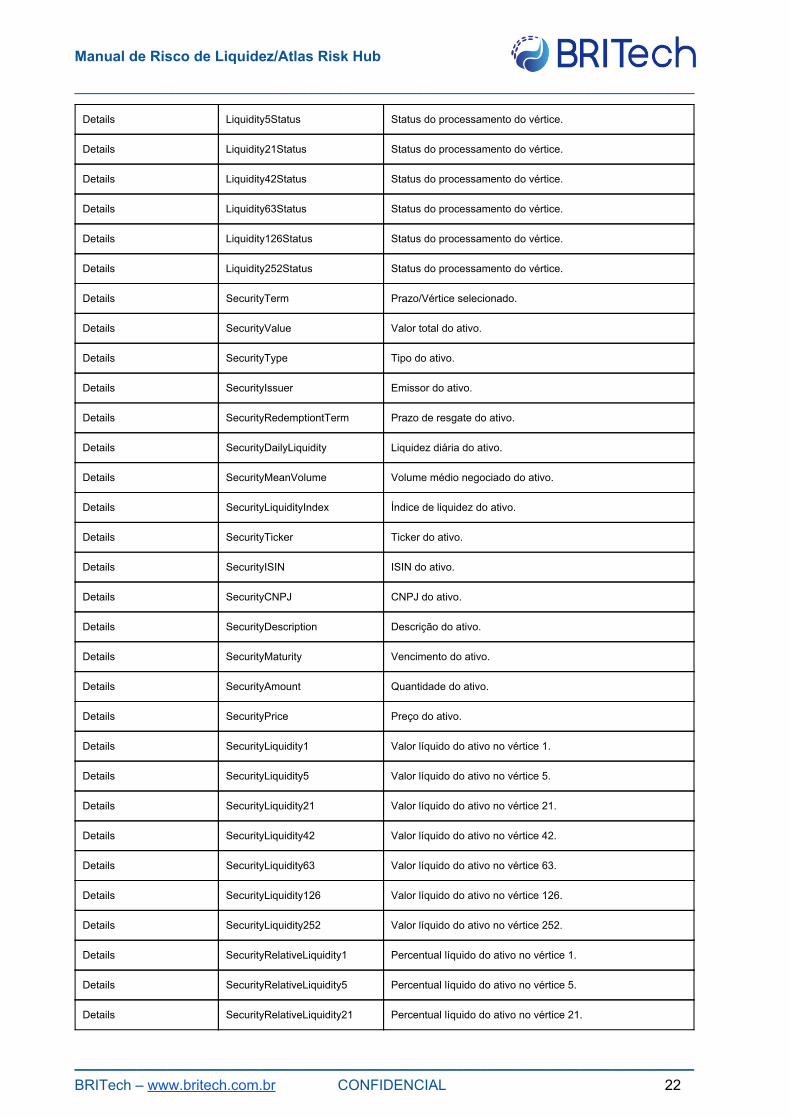

Details Liquidity5Status Status do processamento do vértice.

Details Liquidity21Status Status do processamento do vértice.

Details Liquidity42Status Status do processamento do vértice.

Details Liquidity63Status Status do processamento do vértice.

Details Liquidity126Status Status do processamento do vértice.

Details Liquidity252Status Status do processamento do vértice.

Details SecurityTerm Prazo/Vértice selecionado.

Details SecurityValue Valor total do ativo.

Details SecurityType Tipo do ativo.

Details SecurityIssuer Emissor do ativo.

Details SecurityRedemptiontTerm Prazo de resgate do ativo.

Details SecurityDailyLiquidity Liquidez diária do ativo.

Details SecurityMeanVolume Volume médio negociado do ativo.

Details SecurityLiquidityIndex Índice de liquidez do ativo.

Details SecurityTicker Ticker do ativo.

Details SecurityISIN ISIN do ativo.

Details SecurityCNPJ CNPJ do ativo.

Details SecurityDescription Descrição do ativo.

Details SecurityMaturity Vencimento do ativo.

Details SecurityAmount Quantidade do ativo.

Details SecurityPrice Preço do ativo.

Details SecurityLiquidity1 Valor líquido do ativo no vértice 1.

Details SecurityLiquidity5 Valor líquido do ativo no vértice 5.

Details SecurityLiquidity21 Valor líquido do ativo no vértice 21.

Details SecurityLiquidity42 Valor líquido do ativo no vértice 42.

Details SecurityLiquidity63 Valor líquido do ativo no vértice 63.

Details SecurityLiquidity126 Valor líquido do ativo no vértice 126.

Details SecurityLiquidity252 Valor líquido do ativo no vértice 252.

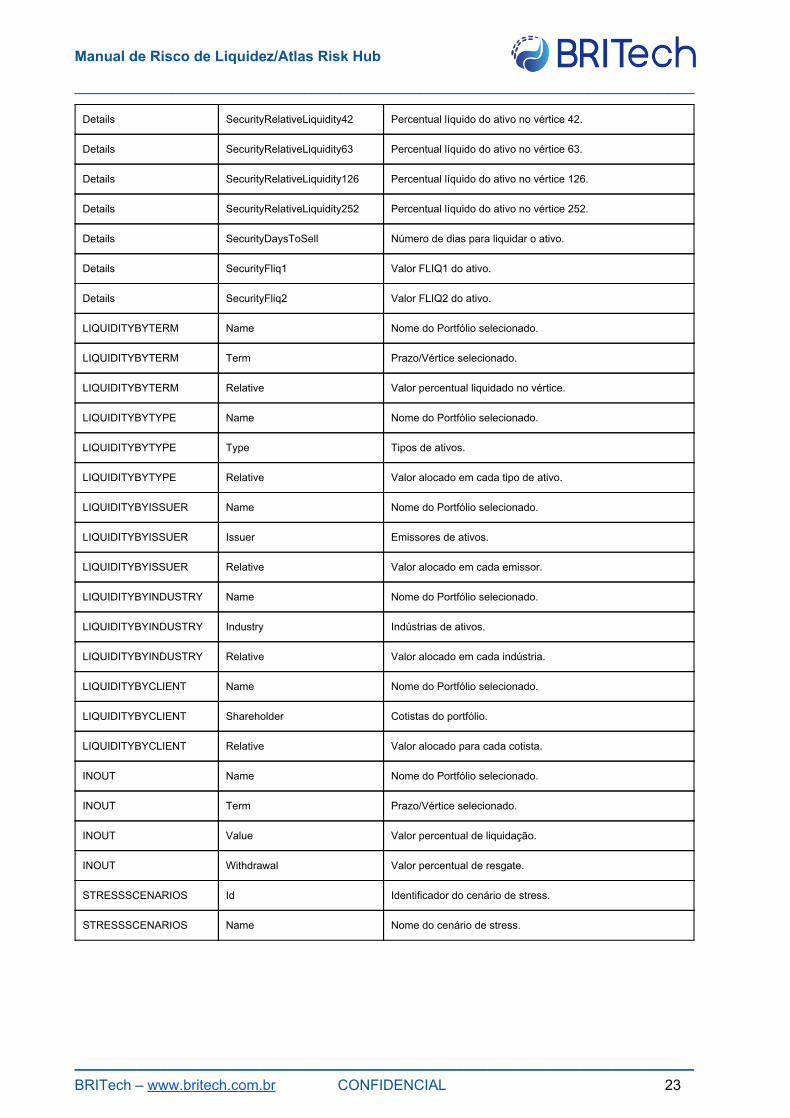

Details SecurityRelativeLiquidity1 Percentual líquido do ativo no vértice 1.

Details SecurityRelativeLiquidity5 Percentual líquido do ativo no vértice 5.

Details SecurityRelativeLiquidity21 Percentual líquido do ativo no vértice 21.

____________________________________________________________ BRITech – www.britech.com.br CONFIDENCIAL 22

Manual de Risco de Liquidez/Atlas Risk Hub

______________________________________________________________________

Details SecurityRelativeLiquidity42 Percentual líquido do ativo no vértice 42.

Details SecurityRelativeLiquidity63 Percentual líquido do ativo no vértice 63.

Details SecurityRelativeLiquidity126 Percentual líquido do ativo no vértice 126.

Details SecurityRelativeLiquidity252 Percentual líquido do ativo no vértice 252.

Details SecurityDaysToSell Número de dias para liquidar o ativo.

Details SecurityFliq1 Valor FLIQ1 do ativo.

Details SecurityFliq2 Valor FLIQ2 do ativo.

LIQUIDITYBYTERM Name Nome do Portfólio selecionado.

LIQUIDITYBYTERM Term Prazo/Vértice selecionado.

LIQUIDITYBYTERM Relative Valor percentual liquidado no vértice.

LIQUIDITYBYTYPE Name Nome do Portfólio selecionado.

LIQUIDITYBYTYPE Type Tipos de ativos.

LIQUIDITYBYTYPE Relative Valor alocado em cada tipo de ativo.

LIQUIDITYBYISSUER Name Nome do Portfólio selecionado.

LIQUIDITYBYISSUER Issuer Emissores de ativos.

LIQUIDITYBYISSUER Relative Valor alocado em cada emissor.

LIQUIDITYBYINDUSTRY Name Nome do Portfólio selecionado.

LIQUIDITYBYINDUSTRY Industry Indústrias de ativos.

LIQUIDITYBYINDUSTRY Relative Valor alocado em cada indústria.

LIQUIDITYBYCLIENT Name Nome do Portfólio selecionado.

LIQUIDITYBYCLIENT Shareholder Cotistas do portfólio.

LIQUIDITYBYCLIENT Relative Valor alocado para cada cotista.

INOUT Name Nome do Portfólio selecionado.

INOUT Term Prazo/Vértice selecionado.

INOUT Value Valor percentual de liquidação.

INOUT Withdrawal Valor percentual de resgate.

STRESSSCENARIOS Id Identificador do cenário de stress.

STRESSSCENARIOS Name Nome do cenário de stress.

____________________________________________________________ BRITech – www.britech.com.br CONFIDENCIAL 23