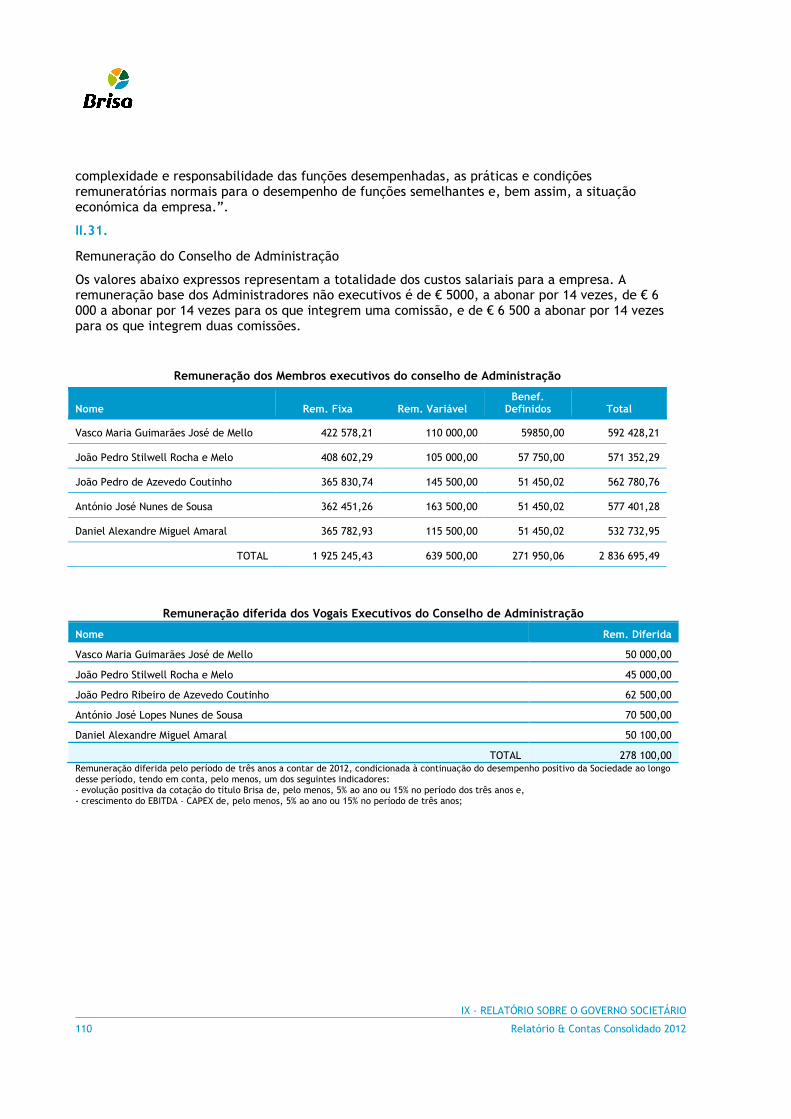

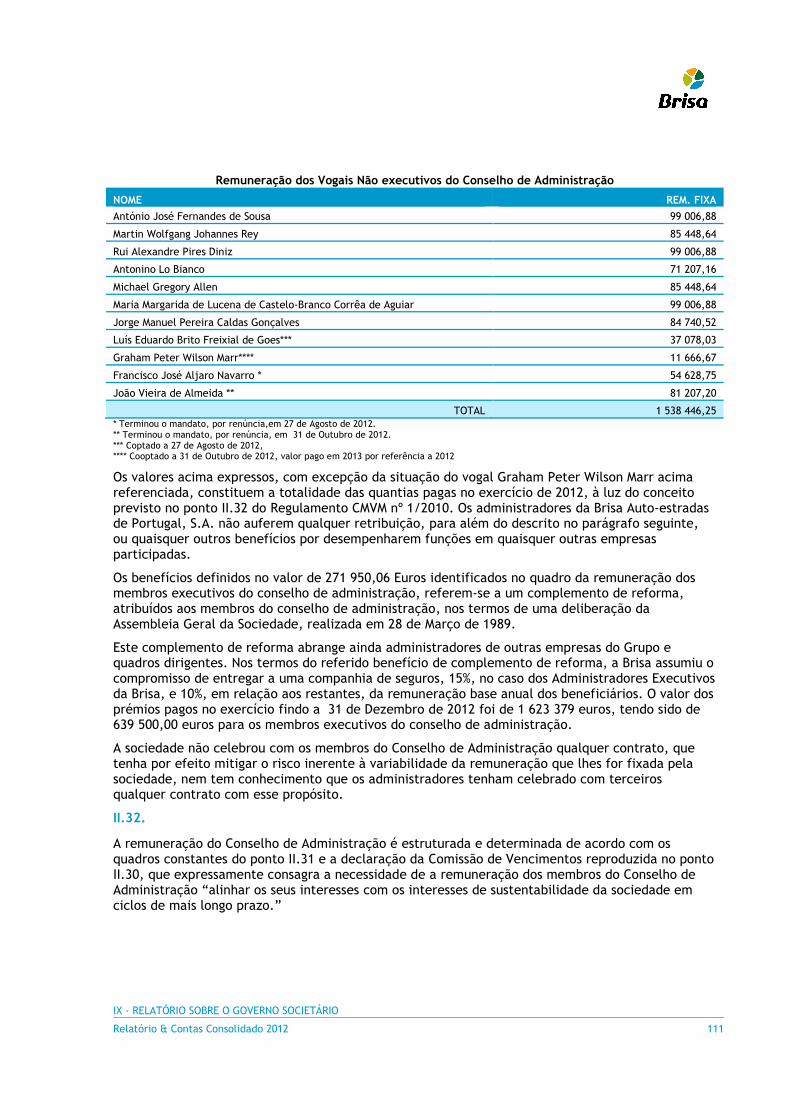

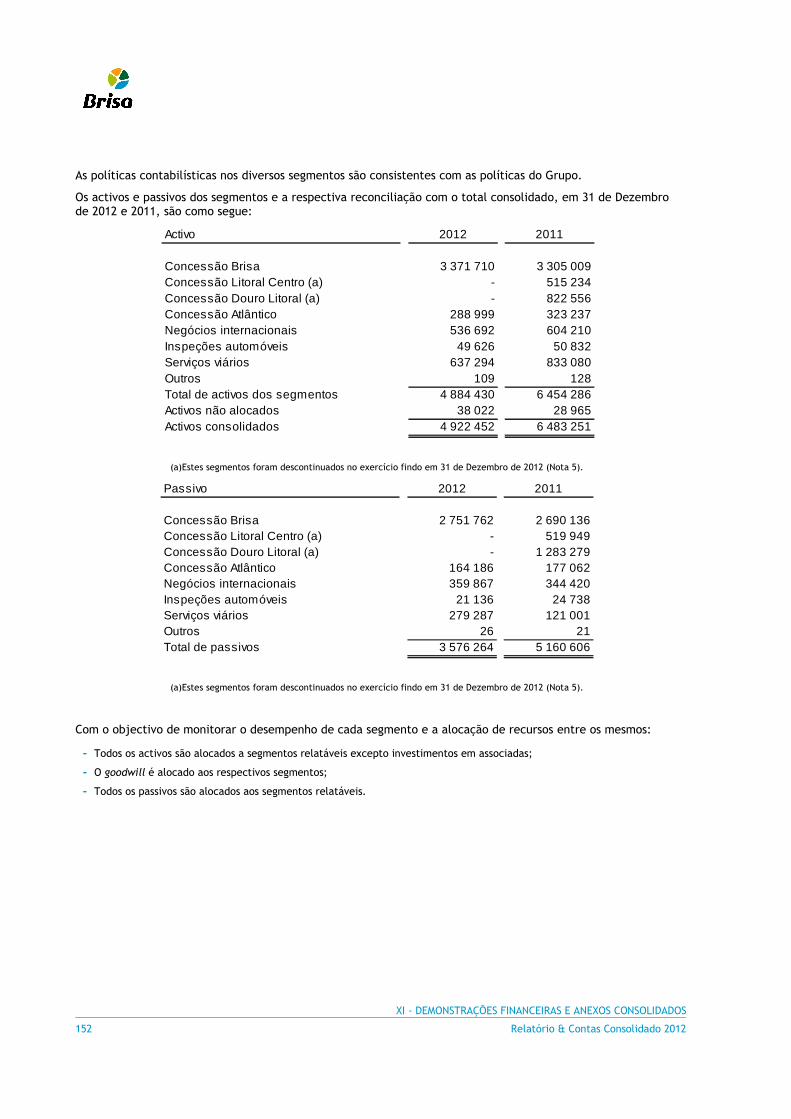

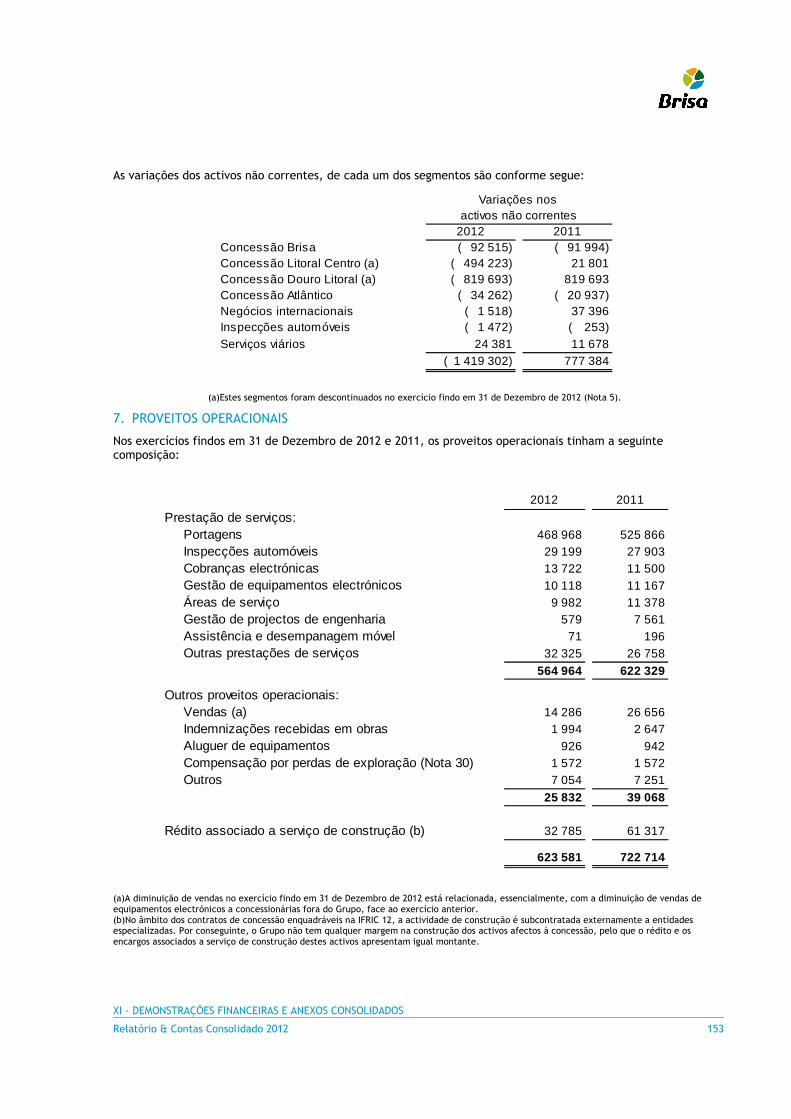

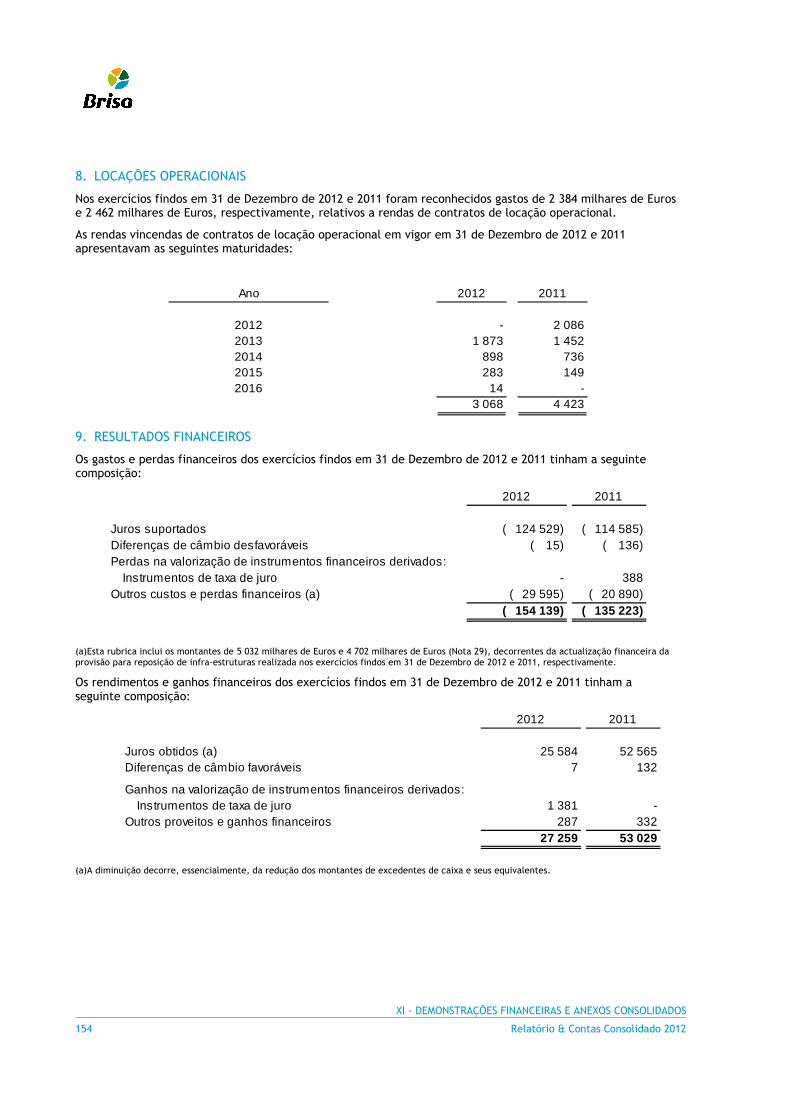

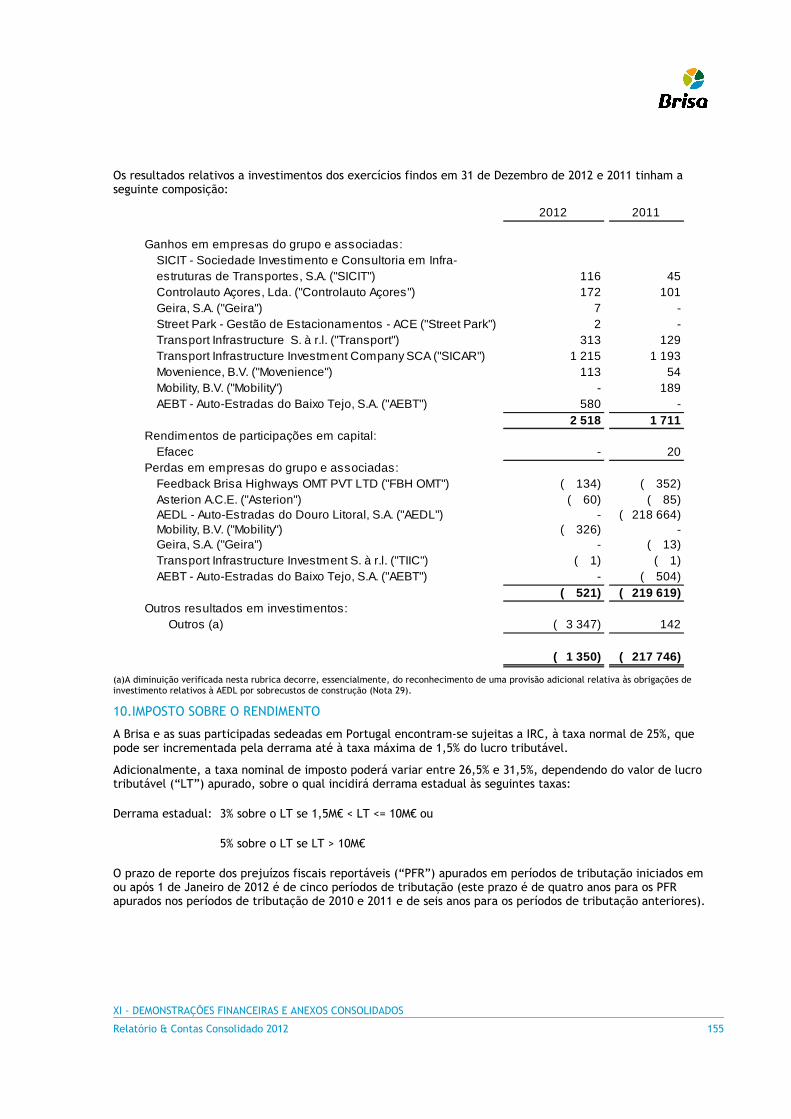

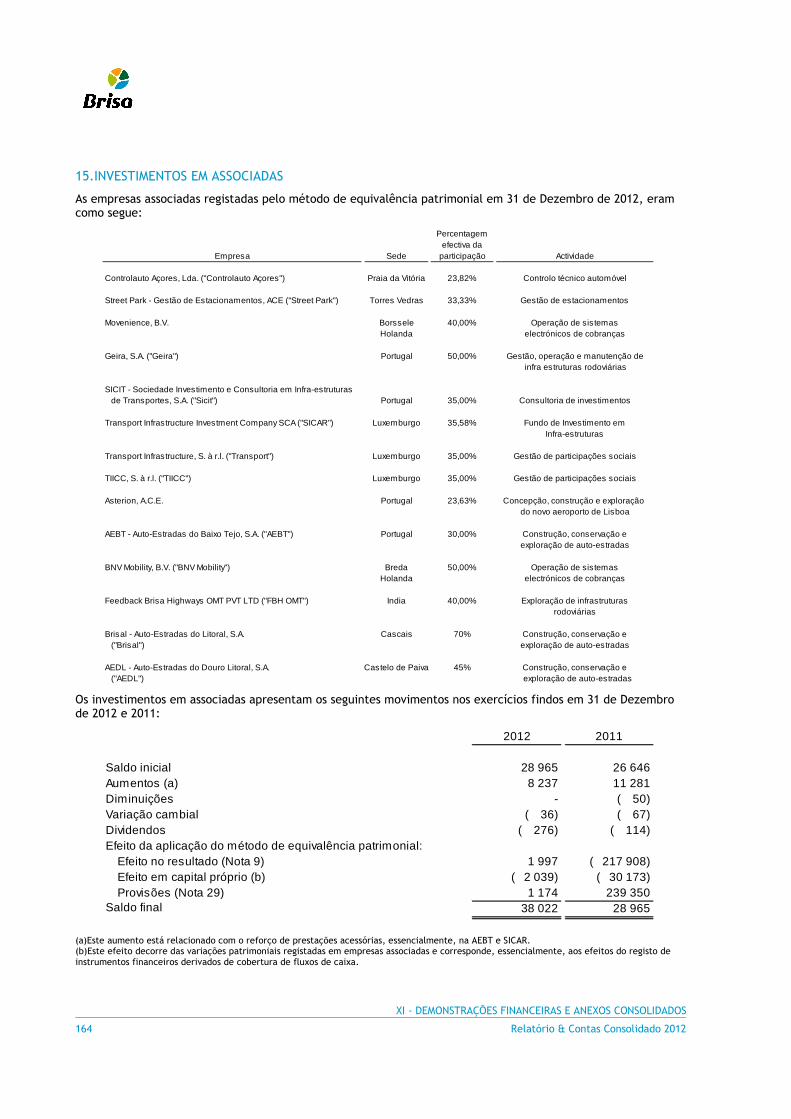

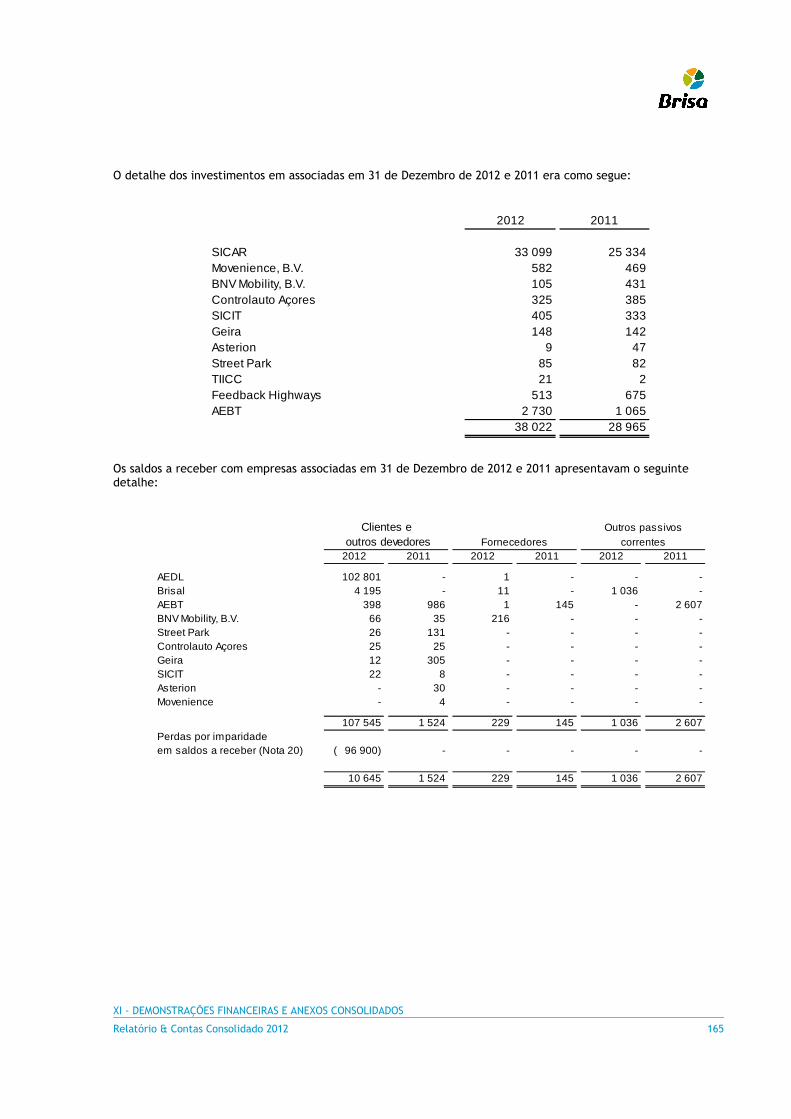

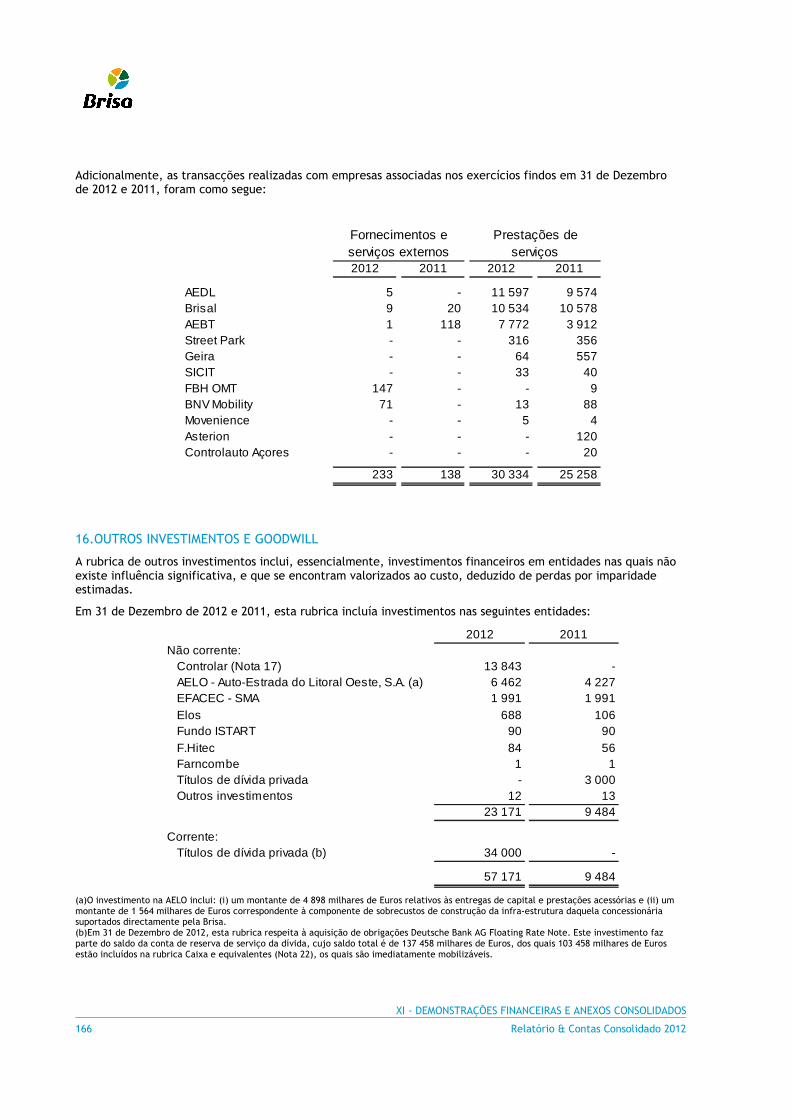

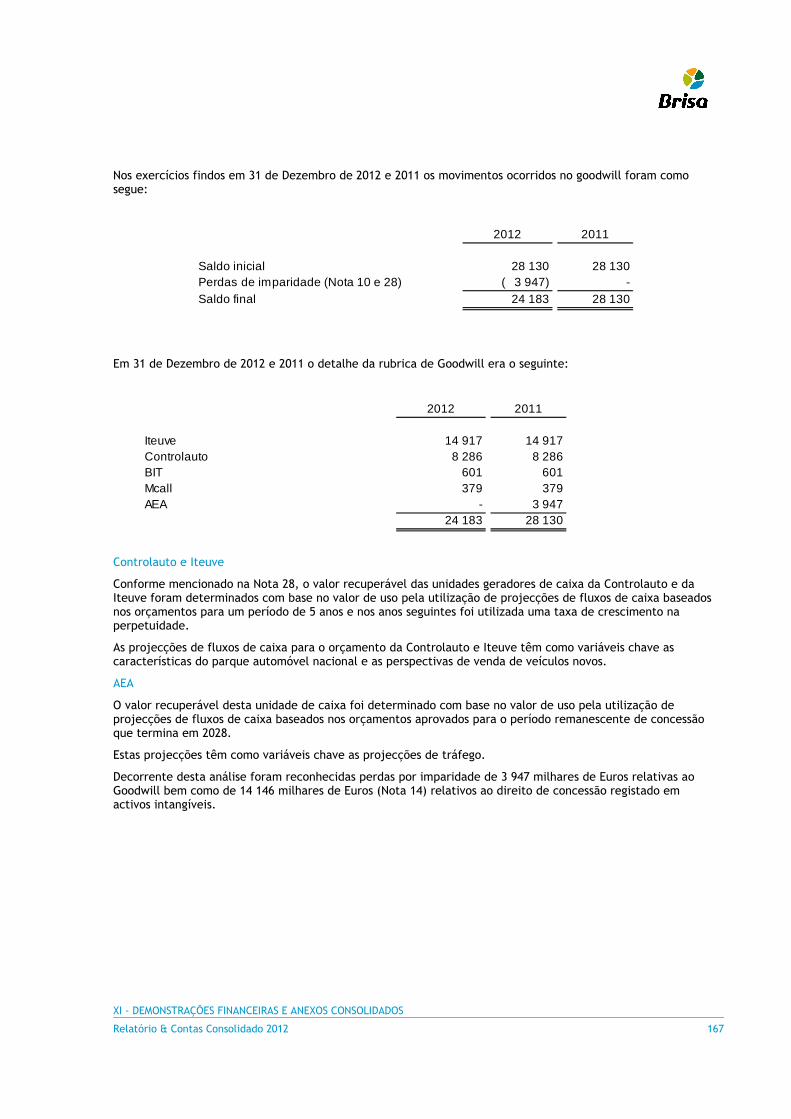

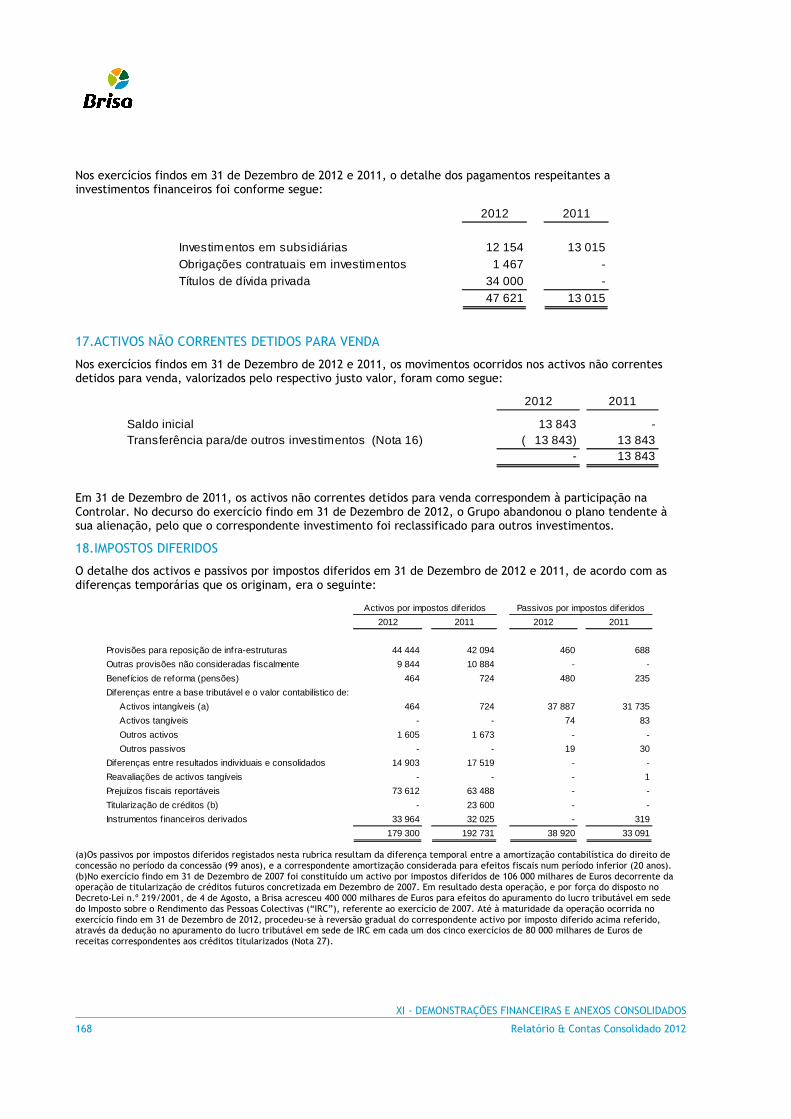

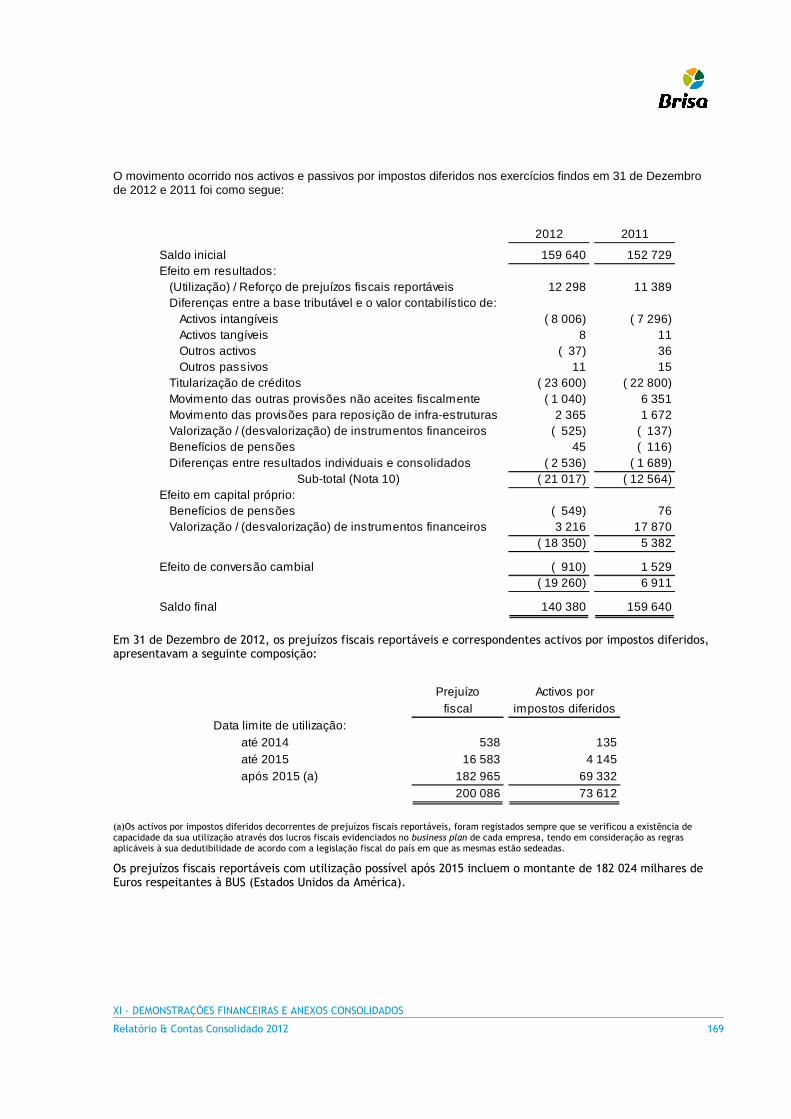

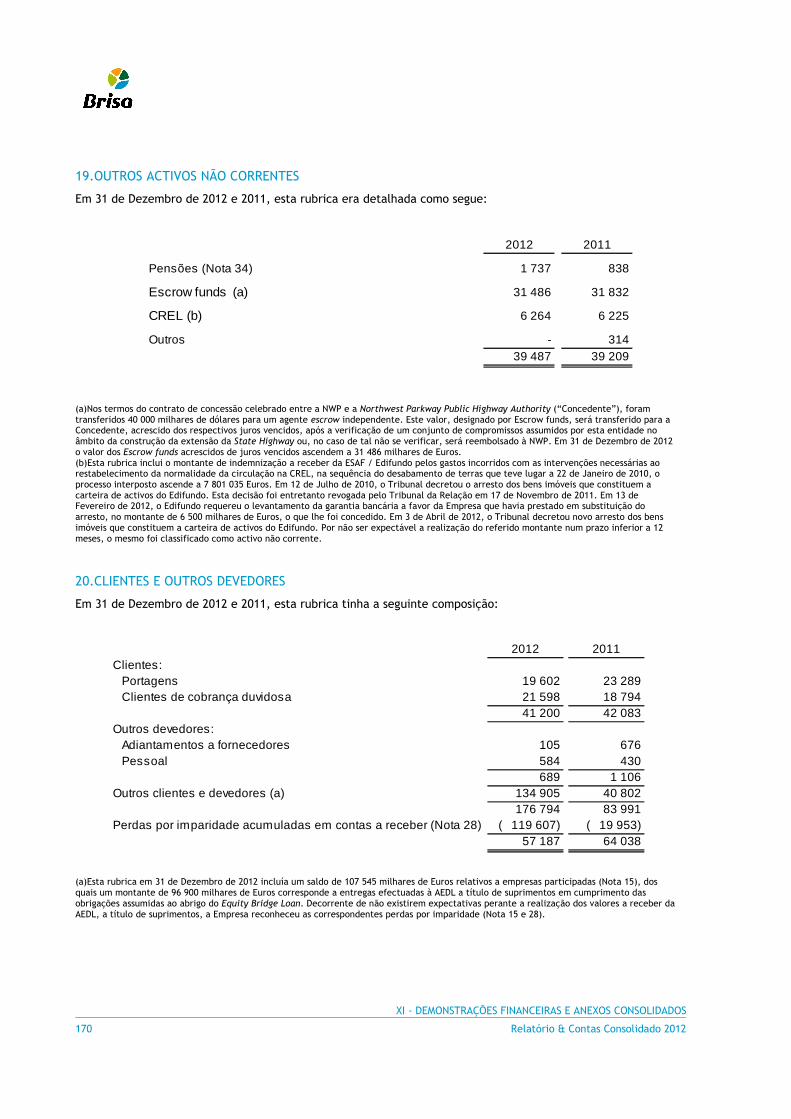

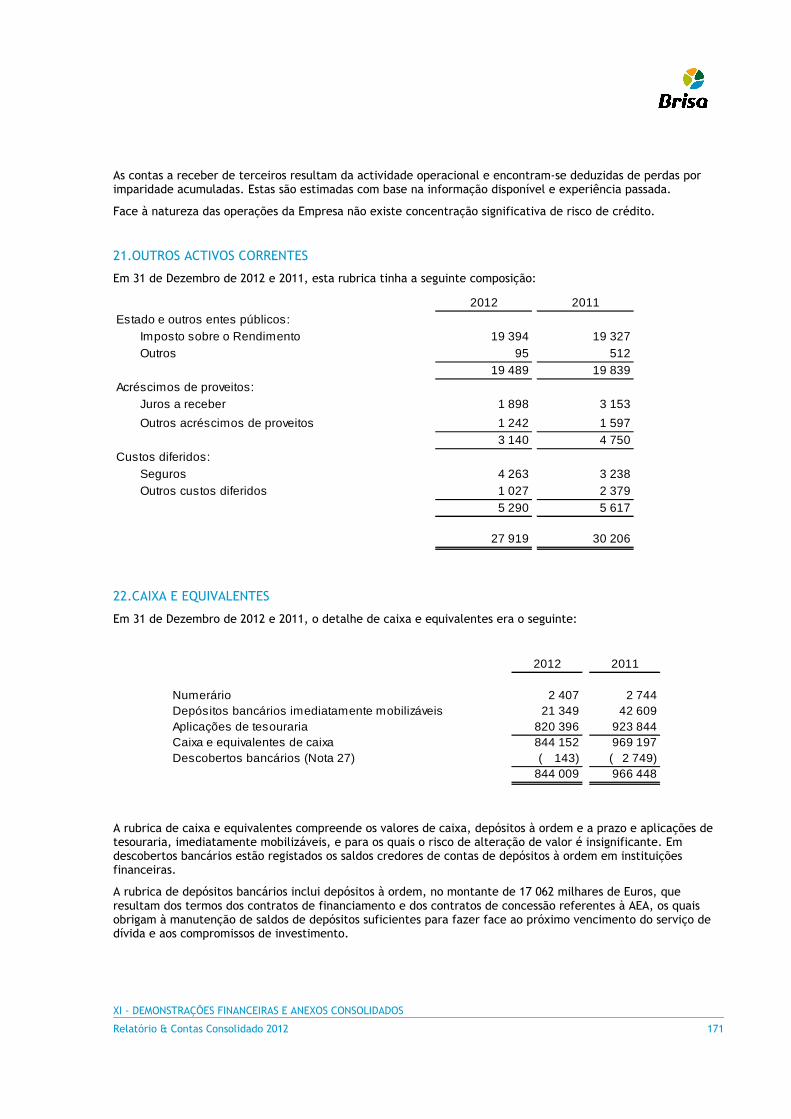

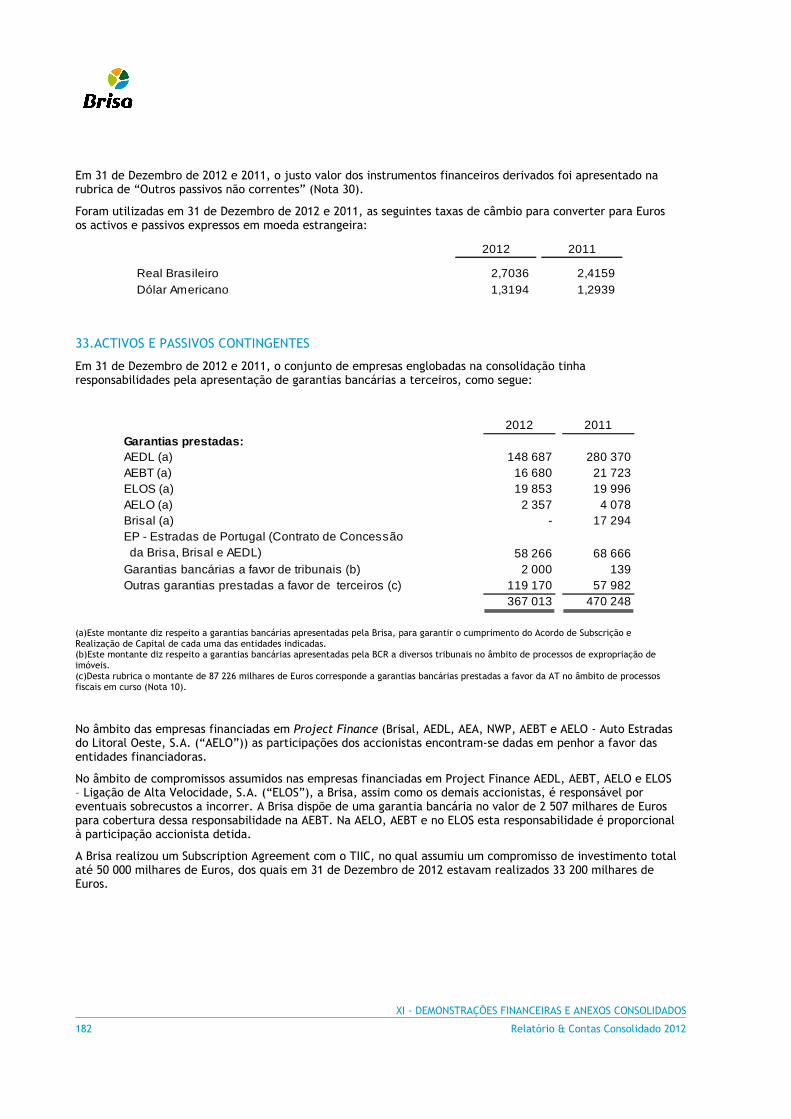

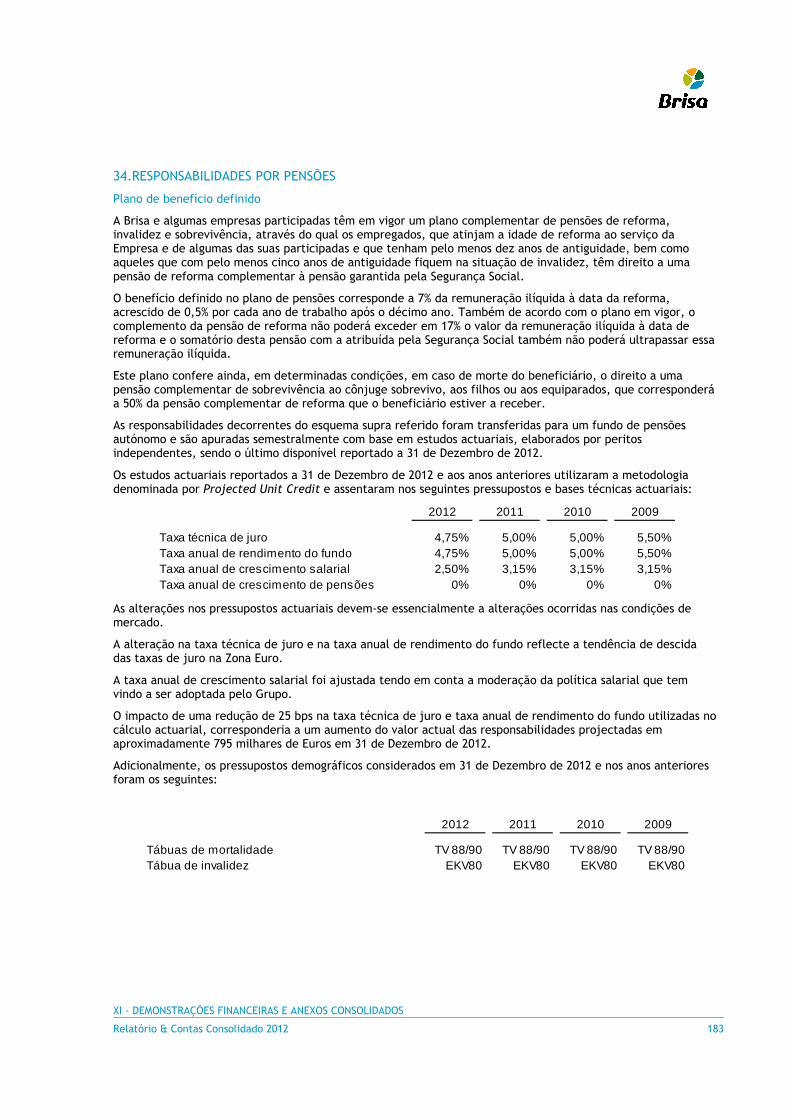

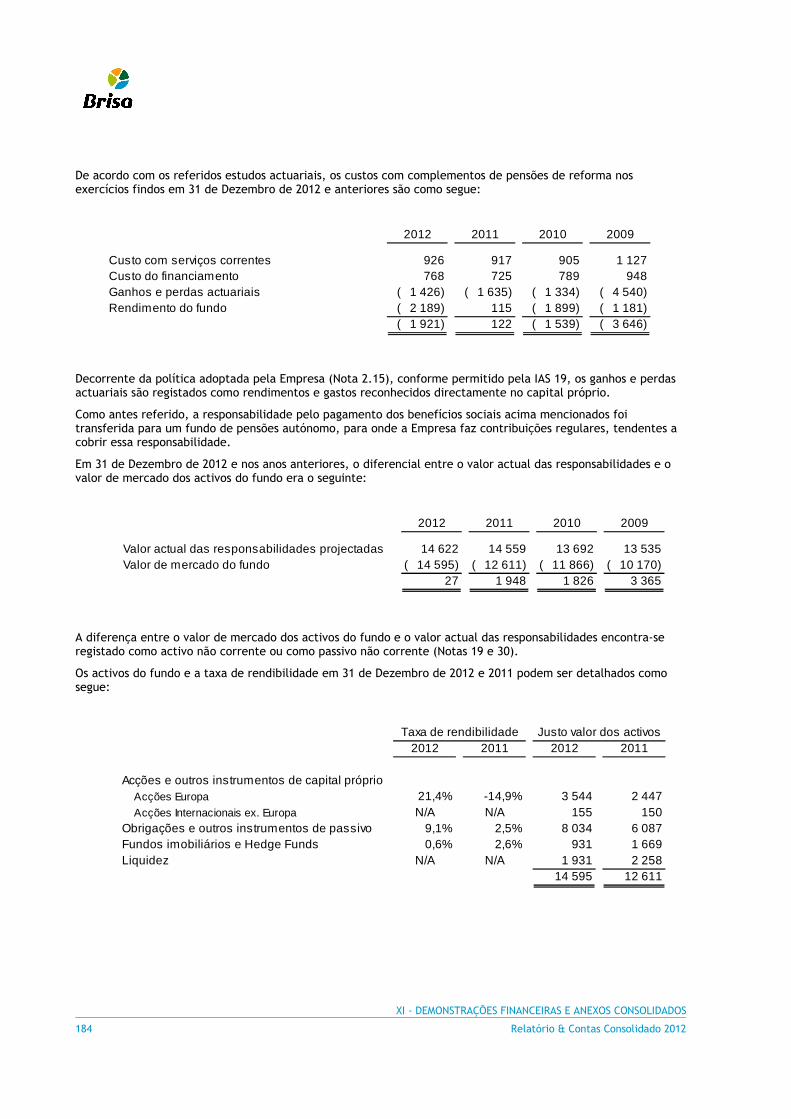

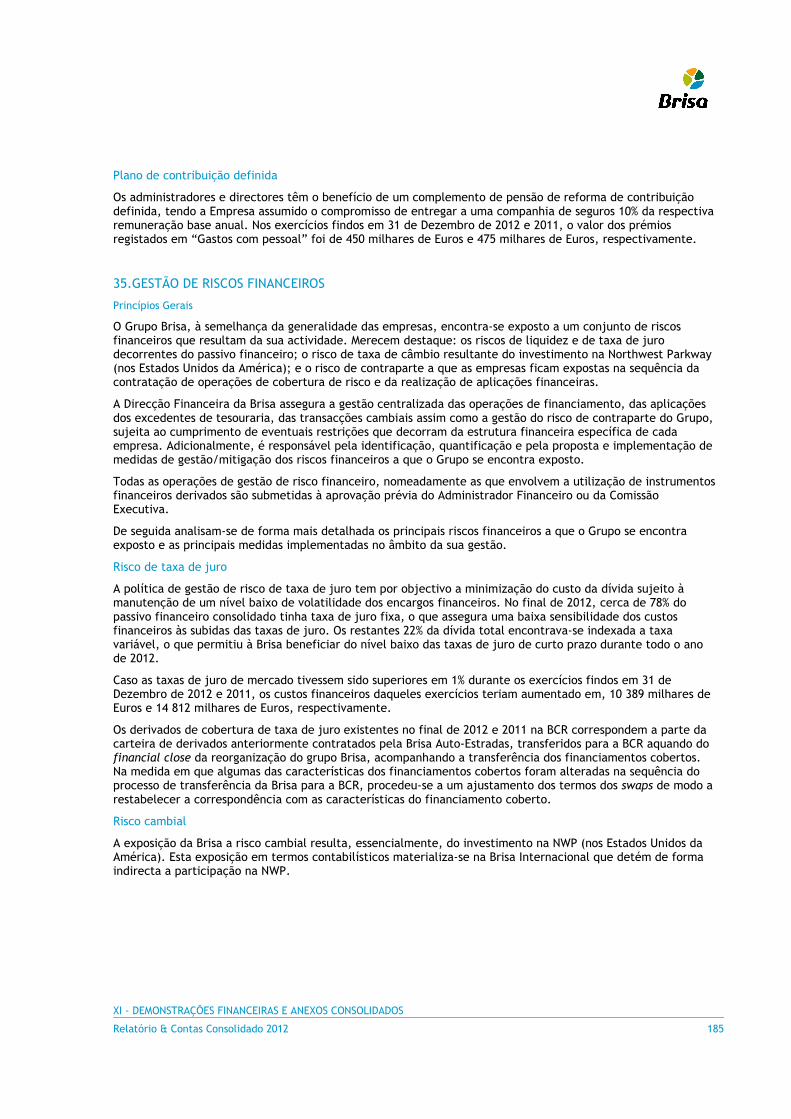

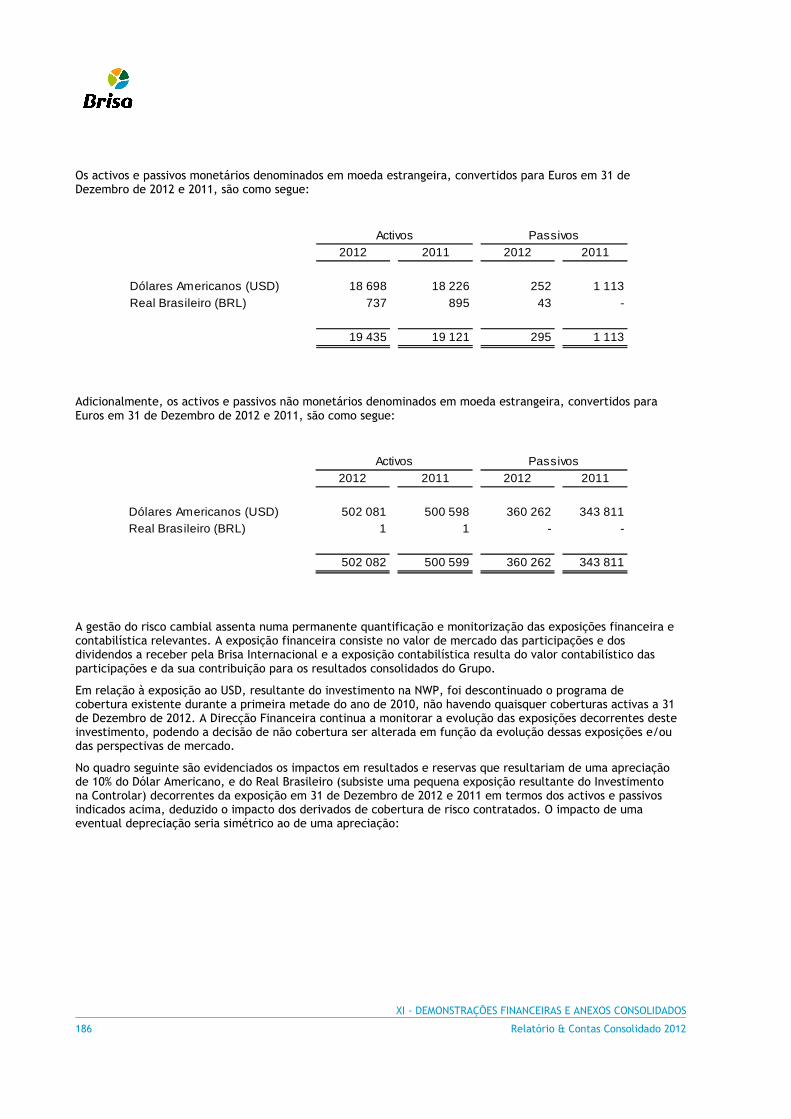

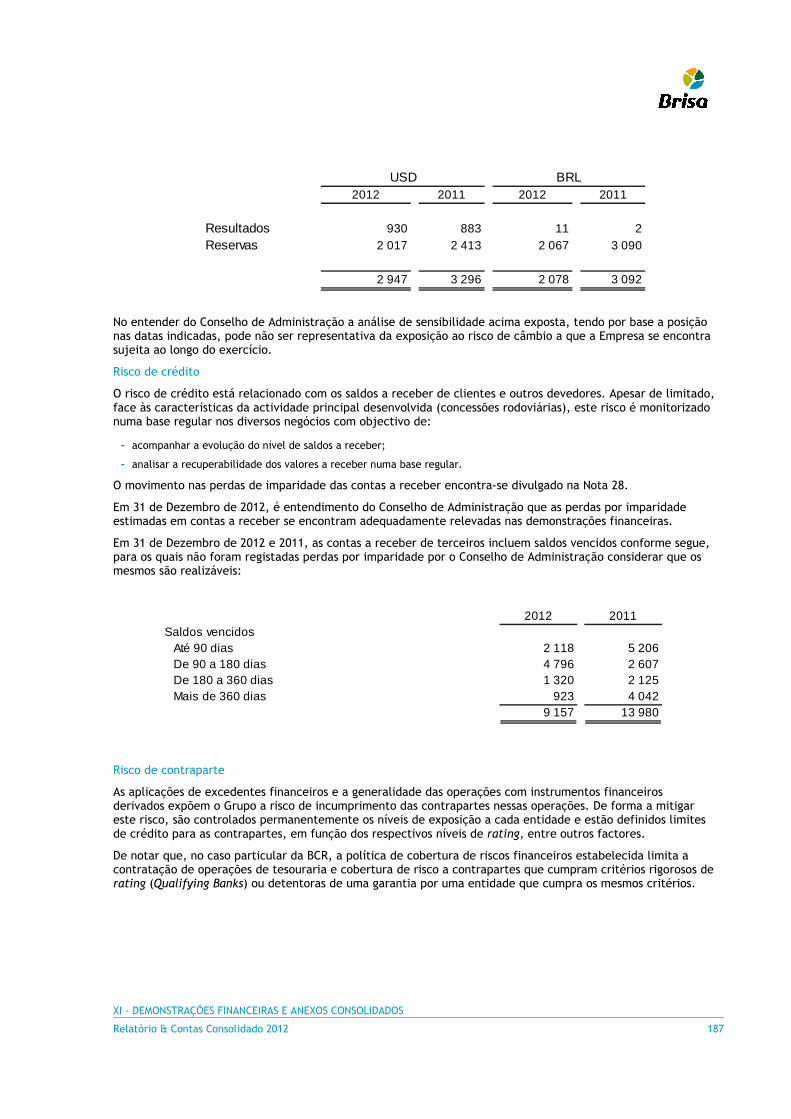

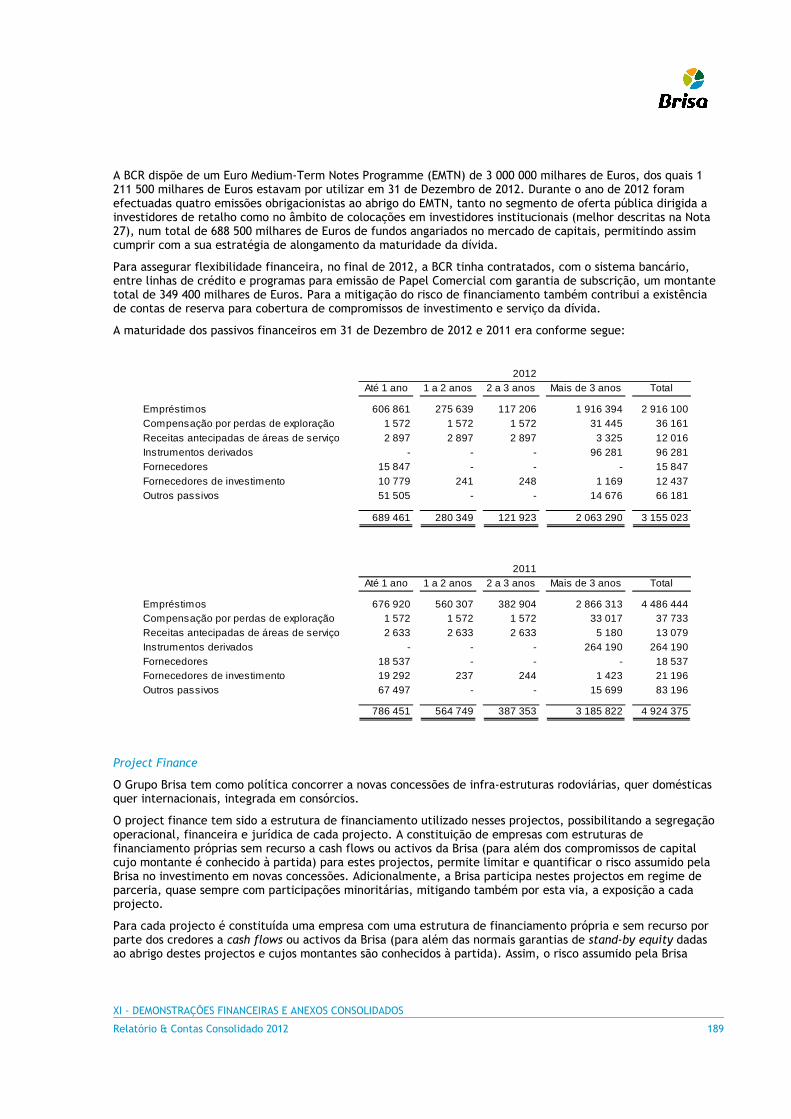

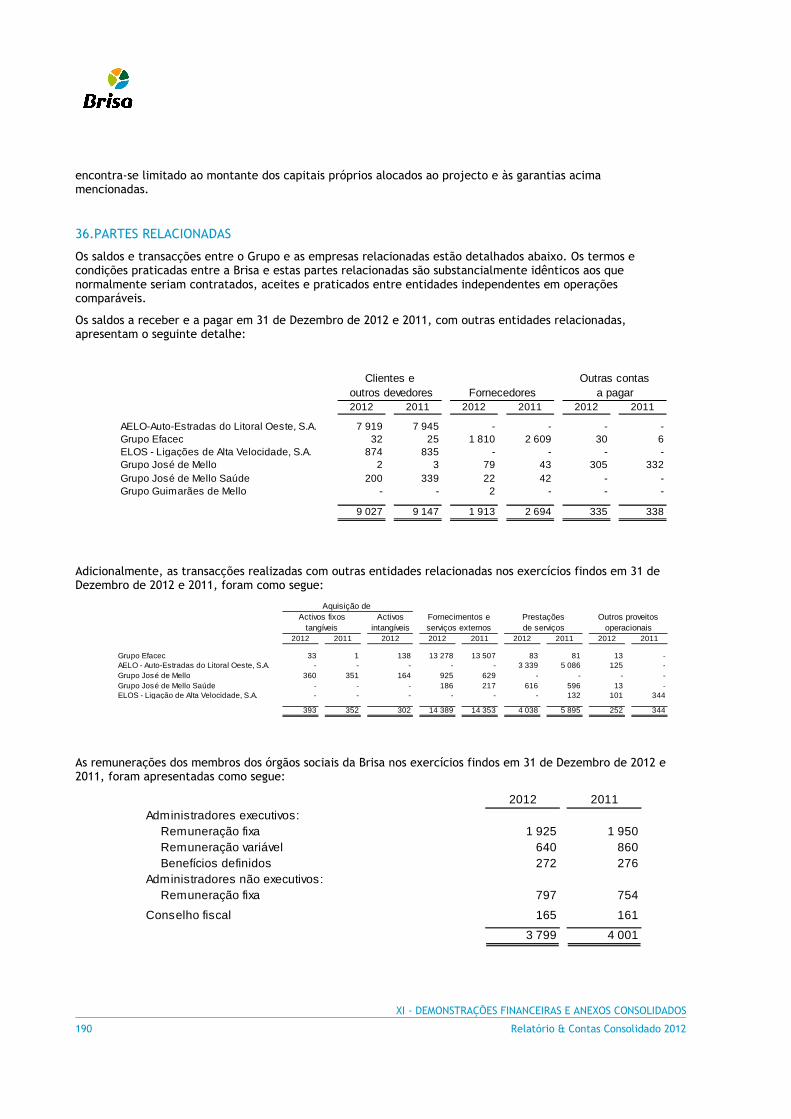

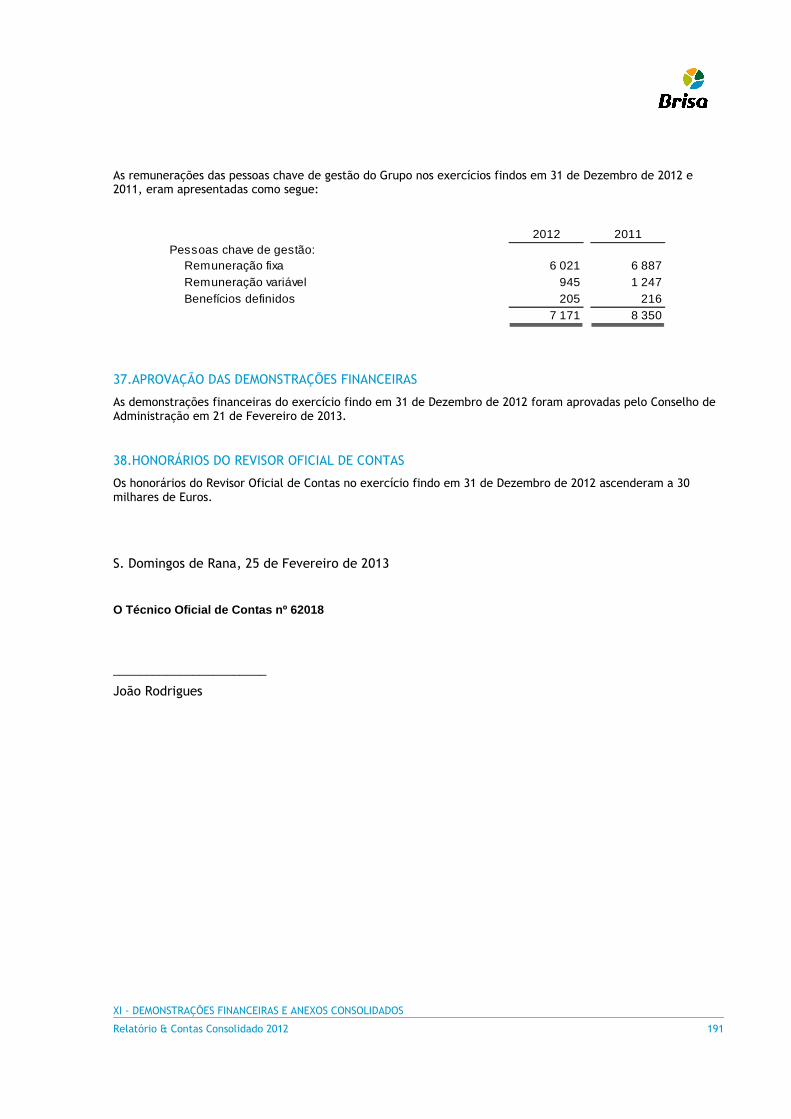

brisa rc 2012 pt con final - cmvmweb3.cmvm.pt/sdi/emitentes/docs/fsd26870.pdf · a brisa operação...

TRANSCRIPT

ÍNDICE I - INTRODUÇÃO 3

II - CONCESSÃO BRISA 12

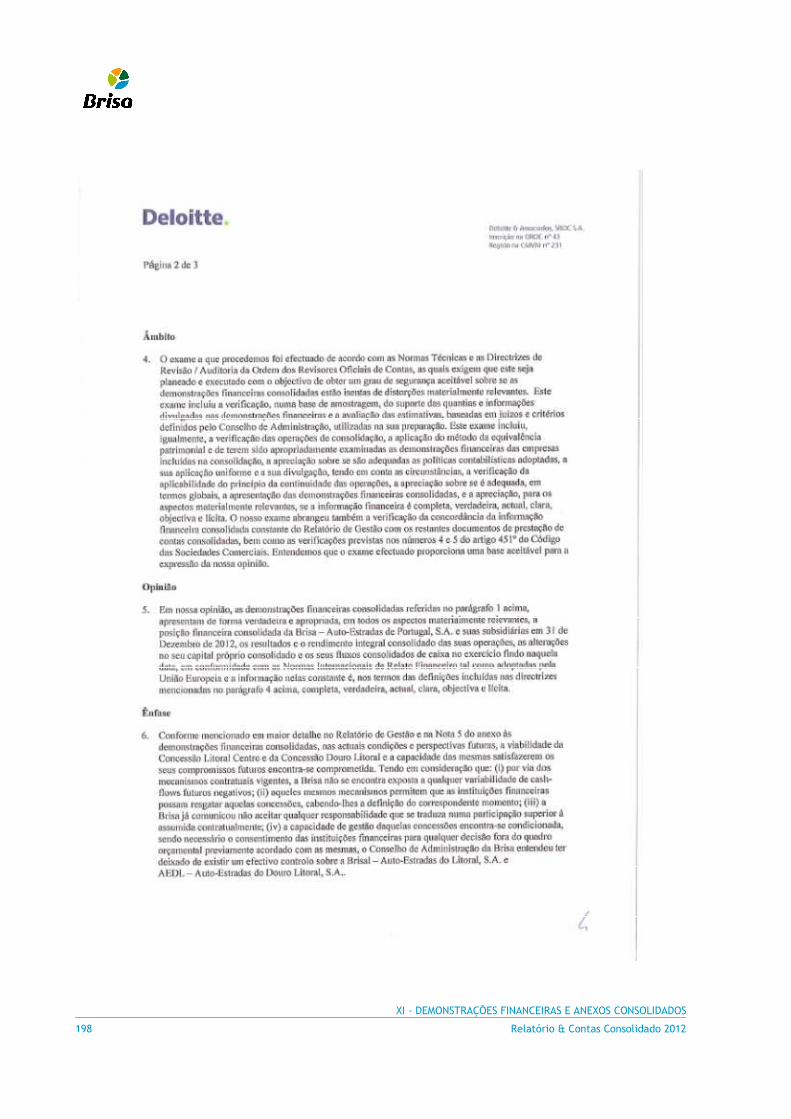

III - OUTRAS CONCESSÕES RODOVIÁRIAS 17

IV - SERVIÇOS VIÁRIOS 24

V - INSPECÇÕES AUTOMÓVEIS 38

VI - NEGÓCIOS INTERNACIONAIS 41

VII - INDICADORES DE ACTIVIDADE EMPRESARIAL 45

VIII - RELATÓRIO FINANCEIRO 49

IX - RELATÓRIO SOBRE O GOVERNO SOCIETÁRIO 67

X - NOTA FINAL 122

XI - DEMONSTRAÇÕES FINANCEIRAS E ANEXOS CONSOLIDADOS 125

XII - ESTATÍSTICAS DE TRÁFEGO 200

I - INTRODUÇÃO

I - INTRODUÇÃO

4 Relatório & Contas Consolidado 2012

Brisa 2012. O Ano em Revista

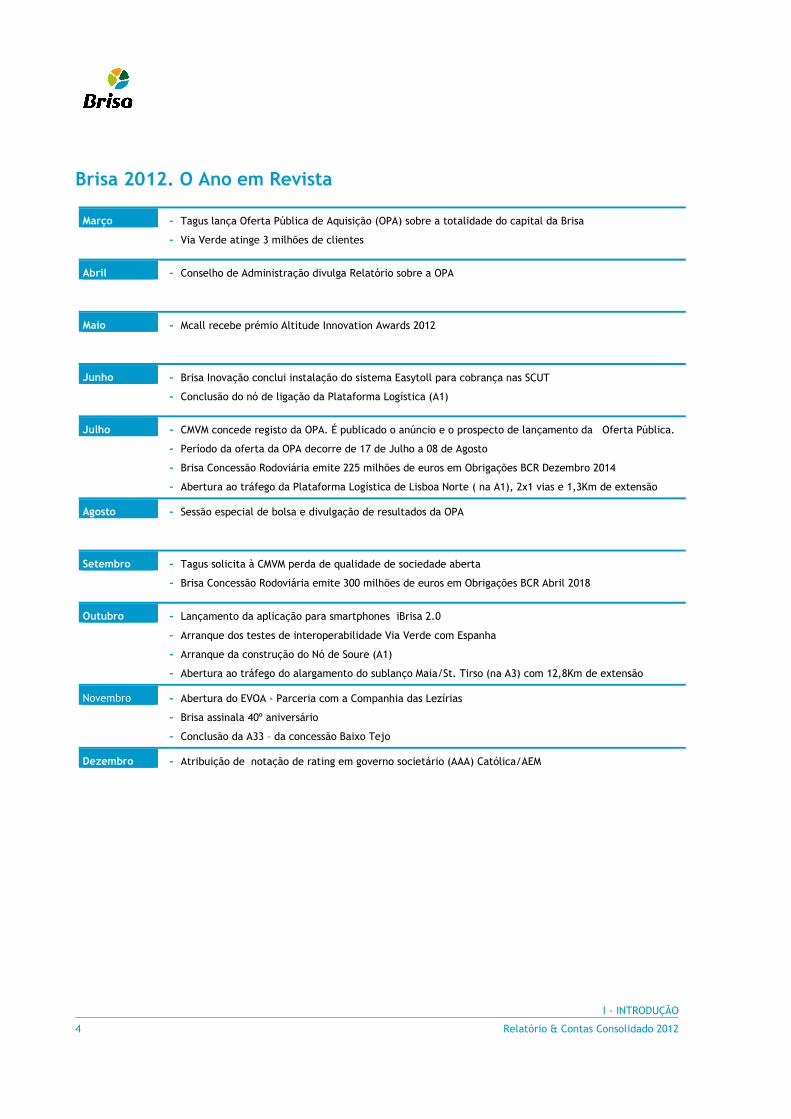

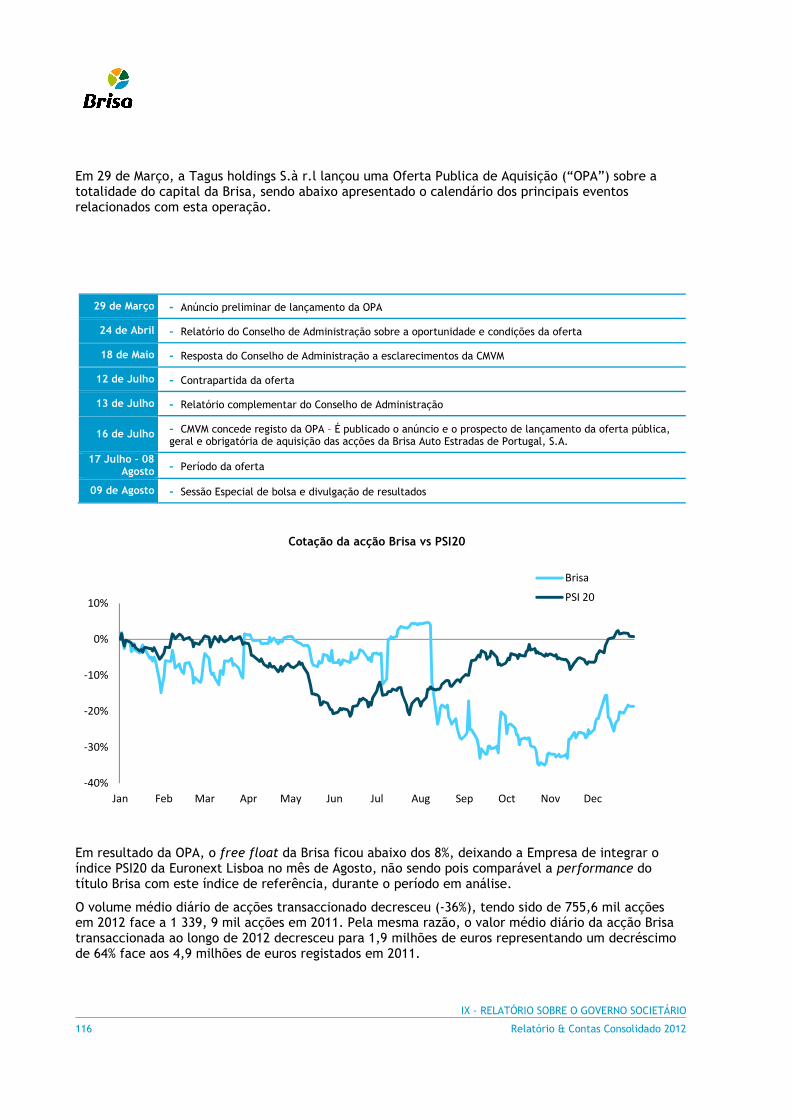

Março - Tagus lança Oferta Pública de Aquisição (OPA) sobre a totalidade do capital da Brisa

- Via Verde atinge 3 milhões de clientes

Abril - Conselho de Administração divulga Relatório sobre a OPA

Maio - Mcall recebe prémio Altitude Innovation Awards 2012

Junho - Brisa Inovação conclui instalação do sistema Easytoll para cobrança nas SCUT

- Conclusão do nó de ligação da Plataforma Logística (A1)

Julho - CMVM concede registo da OPA. É publicado o anúncio e o prospecto de lançamento da Oferta Pública.

- Período da oferta da OPA decorre de 17 de Julho a 08 de Agosto

- Brisa Concessão Rodoviária emite 225 milhões de euros em Obrigações BCR Dezembro 2014

- Abertura ao tráfego da Plataforma Logística de Lisboa Norte ( na A1), 2x1 vias e 1,3Km de extensão

Agosto - Sessão especial de bolsa e divulgação de resultados da OPA

Setembro - Tagus solicita à CMVM perda de qualidade de sociedade aberta

- Brisa Concessão Rodoviária emite 300 milhões de euros em Obrigações BCR Abril 2018

Outubro - Lançamento da aplicação para smartphones iBrisa 2.0

- Arranque dos testes de interoperabilidade Via Verde com Espanha

- Arranque da construção do Nó de Soure (A1)

- Abertura ao tráfego do alargamento do sublanço Maia/St. Tirso (na A3) com 12,8Km de extensão

Novembro - Abertura do EVOA - Parceria com a Companhia das Lezírias

- Brisa assinala 40º aniversário

- Conclusão da A33 – da concessão Baixo Tejo

Dezembro - Atribuição de notação de rating em governo societário (AAA) Católica/AEM

I - INTRODUÇÃO

Relatório & Contas Consolidado 2012 5

Perfil Brisa

Com 40 anos de actividade, a Brisa Auto-Estradas é uma das maiores operadoras de auto-estradas a nivel internacional e a maior empresa de infra-estruturas de transporte em Portugal.

A empresa mãe (Brisa Auto-Estradas de Portugal) detém no seu portfólio um conjunto de activos divididos por cinco áreas de negócio: concessões Brisa e Atlântico, serviços viários, inspeçcões automóveis e negócios internacionais.

Em Portugal, a Brisa Auto-Estradas detém seis concessões rodoviárias – Concessão Brisa (BCR), Atlântico, Brisal, Douro Litoral, Baixo Tejo e Litoral Oeste –, que integram 17 auto-estradas e totalizam 1 678 km. A Concessão Brisa destaca-se por abranger um total de 1 126,3 km, distribuídos por 11 auto-estradas que cobrem o país de Norte a Sul e de Leste a Oeste.

Para apoiar a sua actividade, a Brisa detém outras empresas de serviços rodoviários, destacando-se a Brisa Operação e Manutenção (BOM), que garante as operações de todas as concessionárias nacionais do Grupo. A Via Verde, um dos serviços mais emblemáticos da Brisa, é um sistema de pagamento electrónico inovador, implementado em concessões rodoviárias, parques de estacionamento e postos de abastecimento de combustível.Internacionalmente, a Brisa valoriza o desenvolvimento das suas competências na área de operação e manutenção, estando presente com parceiros locais nos mercados indiano e holandês/Norte da Europa, para projectos de operação e manutenção de concessões rodoviárias e projectos de consultoria na área da mobilidade. A Brisa controla também a concessão rodoviária Northwest Parkway, nos EUA, em Denver, no Estado do Colorado.

A Brisa está cotada na Euronext Lisboa e integra o seu índice geral PSI Geral.Em 29 de Março de 2012, foi lançada pela Tagus Holdings, S.à r l. , uma oferta pública de aquisição sobre a totalidade das acções Brisa. O resultado da Oferta foi conhecido em Agosto, tendo o Oferente atingido uma participação de 84,81% do capital da sociedade e 92,06% dos direitos de voto. Em 4 de Setembro de 2012 foi apresentado pela Tagus à CMVM um requerimento para a perda de qualidade de sociedade aberta. Em 11 de Fevereiro de 2013, a Tagus Holdings, S.à r.l SA informou o mercado de que foi notificada pela CMVM para que no prazo de 15 dias úteis, seja apresentado pela Tagus à CMVM, um mecanismo de saída adequado à proteção dos investidores que não venderam na OPA, tendo em conta que:

1- A contrapartida deverá ser compatível com o disposto no artigo 188º do Código dos Valores Mobi-liários ou com o disposto no nº 2 do artigo 490º do Código das Sociedades Comerciais; 2- O deferimento do pedido apresentado de perda de qualidade de sociedade aberta apenas se tor-na eficaz após ratificação pela CMVM do mecanismo de saída e da sua concretização; 3- Na eventualidade de tal mecanismo não vir a ser apresentado pela Tagus à CMVM no prazo referi-do ou caso o mesmo não venha a ser aceite pela CMVM, considera-se indeferido o pedido, o mesmo sucedendo no caso de, depois de aceite e verificado pela CMVM, o referido mecanismo não vier a ser implementado.

I - INTRODUÇÃO

6 Relatório & Contas Consolidado 2012

Mensagem do Presidente

2012, um ano excepcionalmente marcante

O ano em que a Brisa comemorou os seus 40 anos, foi um ano excepcionalmente marcante em três domínios. Em primeiro lugar, do ponto de vista económico, Portugal assistiu a uma quebra do consumo, privado e público, e a um aumento do desemprego nunca visto, com óbvios impactos no modelo de negócio da empresa. Em contrapartida, no plano financeiro, assistiu-se a um alívio da pressão verificada nos últimos trimestres, tendo sido possível à Brisa regressar aos mercados de dívida e, deste modo, estabilizar as necessidades de financiamento. Finalmente, no plano institucional, a empresa foi objecto por parte dos accionistas José de Mello e Arcus, através da sociedade Tagus, de uma Oferta Pública de Aquisição (OPA), e de um subsequente pedido de cessação de sociedade aberta.

Objectivo superado

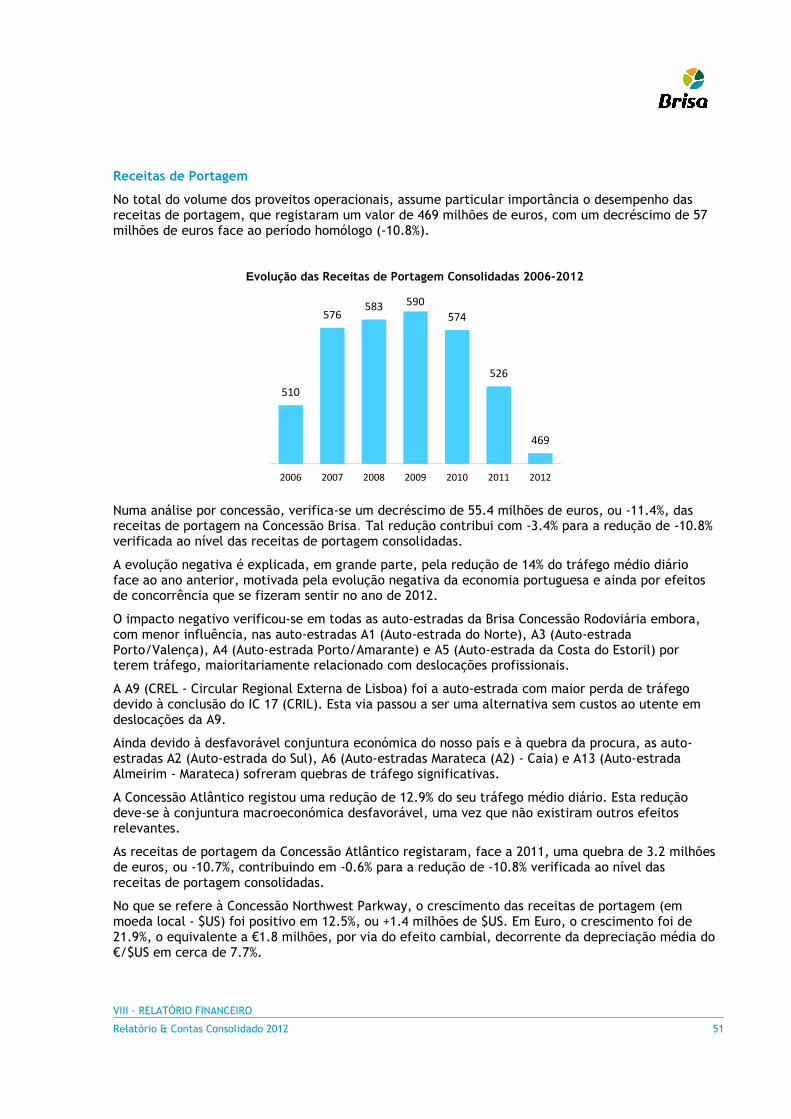

A recessão económica internacional e as políticas de austeridade adoptadas por Portugal, no âmbito do programa de ajustamento da economia portuguesa, acordadas com a “troika”, conduziram a uma quebra sem precedentes do tráfego, a qual implicou uma diminuição das receitas de portagem em 11%.

Neste ambiente recessivo, a Brisa prosseguiu o seu esforço na gestão da geração de caixa, tendo conseguido assinaláveis ganhos, quer no domínio dos custos operacionais, quer do investimento corrente, tendo os mesmos no seu conjunto decrescido 22% face ao exercício anterior. A Brisa terminou, assim, o ano de 2012 com o resultado líquido de 42 milhões de euros, e com uma geração de caixa líquida (EBITDA-CAPEX) da ordem dos 358 milhões de euros, conseguindo ultrapassar o valor alcançado em 2010. É de salientar que este era o grande objectivo para o exercício, o qual, com grande esforço, foi possível superar.

Estabilidade financeira

No plano financeiro, a Brisa Concessão Rodoviária (BCR), principal activo do grupo, colocou no mercado de divida quatro emissões a médio e a longo prazo, no montante total próximo dos 700 milhões de euros, junto de investidores domésticos e internacionais, em condições de mercado extremamente difíceis para os emitentes portugueses, o que espelha o excelente perfil de crédito da BCR. Com este montante de emissões, a concessão Brisa tem uma reforçada liquidez financeira, uma maior maturidade da sua dívida e, ainda, um menor risco de financiamento.

Acresce, no domínio financeiro, a desconsolidação das concessões Brisal e Douro Litoral, o que representou uma redução da dívida líquida consolidada em cerca de 1,5 mil milhões de euros. Recorde-se que a Brisa reconheceu ao longo dos últimos exercícios nas suas demonstrações financeiras as perdas totais correspondentes à sua exposição accionista a estes dois activos.

Posição de neutralidade na OPA

A 29 de Março, os accionistas José de Mello e Arcus, através da sociedade Tagus, lançaram uma Oferta Pública de Aquisição (OPA) sobre a totalidade das acções Brisa., por um valor de 2,66 euros por acção, tendo posteriormente revisto este valor para 2,76 euros por acção. Face a esta Oferta, o Conselho de Administração adoptou uma posição de neutralidade e recomendou que cada accionista tomasse “a sua decisão, quanto à venda ou manutenção das acções, com base nos próprios objectivos de investimento e respectivo horizonte temporal”.

O resultado da Oferta, apurado a 9 de Agosto, foi a aquisição de 35% das acções , o que correspondeu a uma concentração de 84,8% das acções da empresa e a 92% dos direitos de voto. Consequentemente, foi solicitado pela Tagus junto da autoridade de mercado a perda por parte da Brisa de qualidade de sociedade aberta, cujo processo ainda decorre.

I - INTRODUÇÃO

Relatório & Contas Consolidado 2012 7

Da “era das infra-estruturas” para a “era da mobilidade”

Apesar dos tempos difíceis que marcam a actualidade, e que também marcaram outros momentos dos 40 anos de história da Brisa, a empresa tem dado provas da sua capacidade de resposta, designadamente através da busca constante de maior eficiência e da inovação dos processos e da tecnologia.

Nos próximos 40 anos, os desafios que a empresa enfrenta são grandes e exigentes, mas também são ricos em oportunidades. Os desenvolvimentos tecnológicos vão gerar as mais variadas mudanças. Os comportamentos das pessoas vão evoluir. Factores tão distintos como o ambiente ou os mercados vão promover novos padrões de eficiência. E, a mobilidade vai continuar a ser decisiva para a prosperidade das pessoas e das nações.

Neste contexto, a Brisa redefiniu a sua visão, baseada na evolução do modelo de negócio, da “era das infra-estruturas”, centrada na oferta, para a “era da mobilidade”, centrada na procura e no cliente. Um modelo muito mais exigente e mais complexo, com novas variáveis e novos intervenientes, e cada vez mais distante do contexto tradicional da mera estrada.

Fruto do trabalho realizado nos últimos anos, a Brisa é, hoje, uma empresa mais flexível, mais eficiente e mais sólida, reunindo, por isso, as condições para potenciar um novo ciclo de crescimento e para cumprir a sua missão: proporcionar mobilidade eficiente para as pessoas.

I - INTRODUÇÃO

8 Relatório & Contas Consolidado 2012

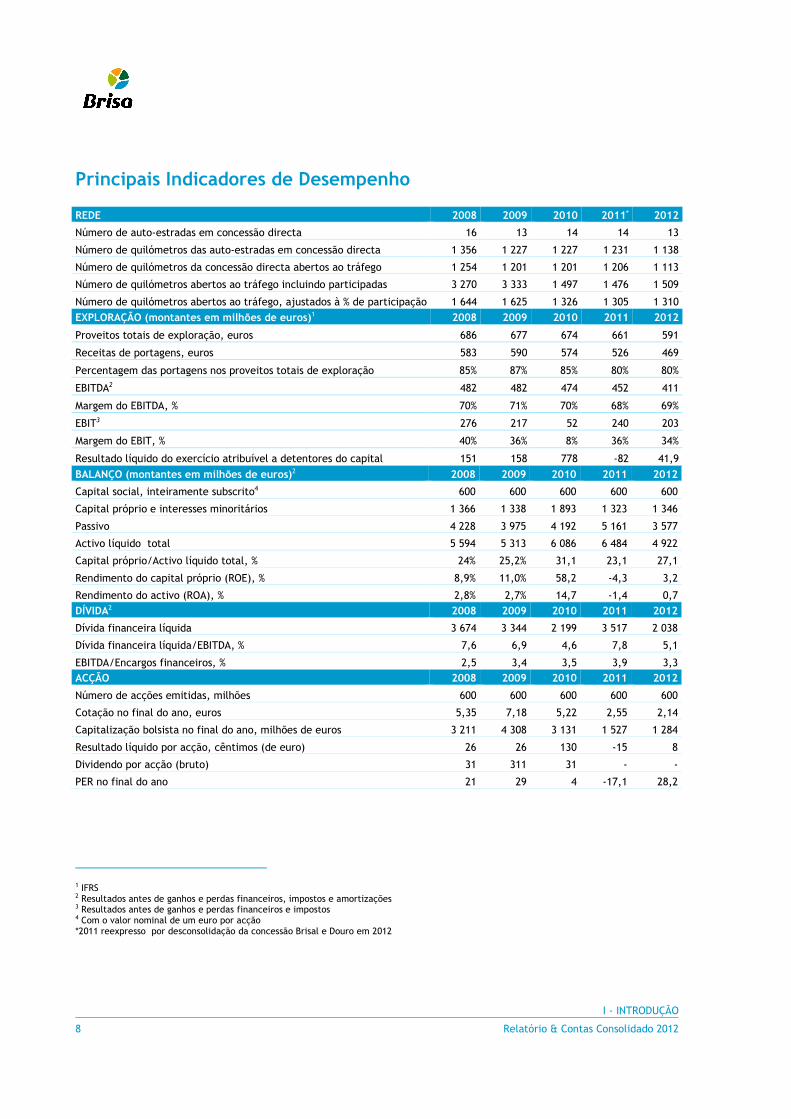

Principais Indicadores de Desempenho

REDE 2008 2009 2010 2011* 2012

Número de auto-estradas em concessão directa 16 13 14 14 13

Número de quilómetros das auto-estradas em concessão directa 1 356 1 227 1 227 1 231 1 138

Número de quilómetros da concessão directa abertos ao tráfego 1 254 1 201 1 201 1 206 1 113

Número de quilómetros abertos ao tráfego incluindo participadas 3 270 3 333 1 497 1 476 1 509

Número de quilómetros abertos ao tráfego, ajustados à % de participação 1 644 1 625 1 326 1 305 1 310

EXPLORAÇÃO (montantes em milhões de euros)1 2008 2009 2010 2011 2012

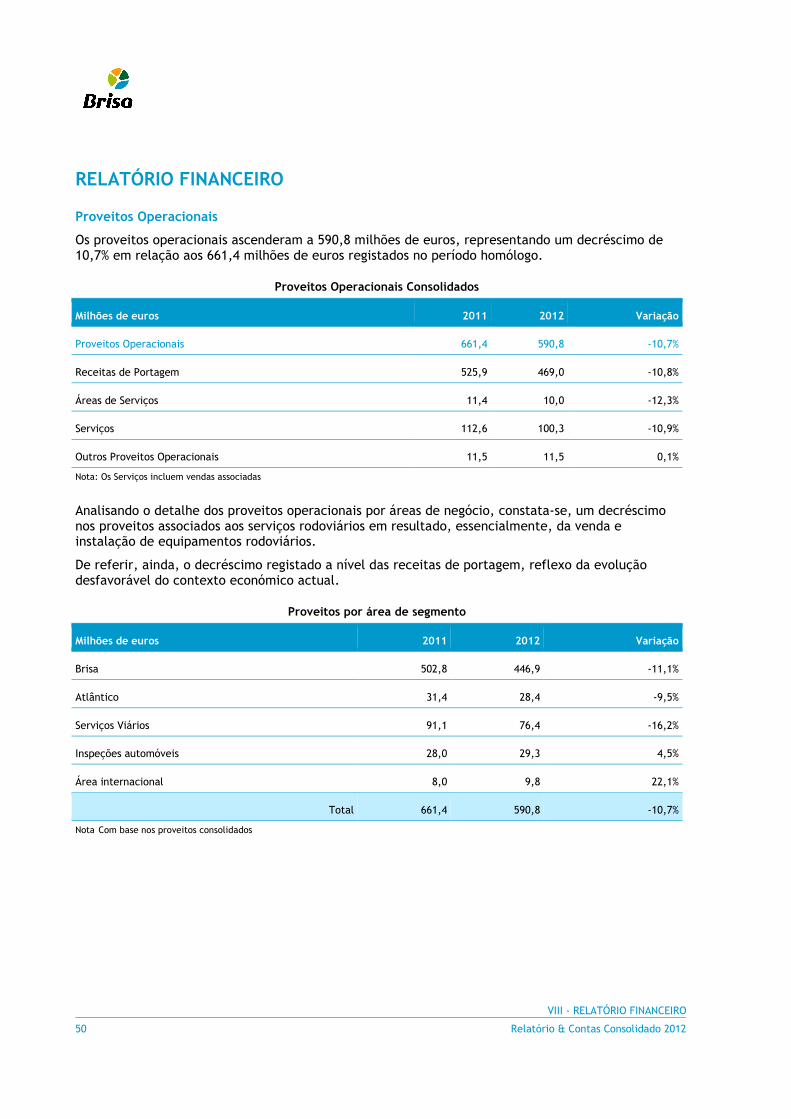

Proveitos totais de exploração, euros 686 677 674 661 591

Receitas de portagens, euros 583 590 574 526 469

Percentagem das portagens nos proveitos totais de exploração 85% 87% 85% 80% 80%

EBITDA2 482 482 474 452 411

Margem do EBITDA, % 70% 71% 70% 68% 69%

EBIT3 276 217 52 240 203

Margem do EBIT, % 40% 36% 8% 36% 34%

Resultado líquido do exercício atribuível a detentores do capital 151 158 778 -82 41,9

BALANÇO (montantes em milhões de euros)2 2008 2009 2010 2011 2012

Capital social, inteiramente subscrito4 600 600 600 600 600

Capital próprio e interesses minoritários 1 366 1 338 1 893 1 323 1 346

Passivo 4 228 3 975 4 192 5 161 3 577

Activo líquido total 5 594 5 313 6 086 6 484 4 922

Capital próprio/Activo líquido total, % 24% 25,2% 31,1 23,1 27,1

Rendimento do capital próprio (ROE), % 8,9% 11,0% 58,2 -4,3 3,2

Rendimento do activo (ROA), % 2,8% 2,7% 14,7 -1,4 0,7

DÍVIDA2 2008 2009 2010 2011 2012

Dívida financeira líquida 3 674 3 344 2 199 3 517 2 038

Dívida financeira líquida/EBITDA, % 7,6 6,9 4,6 7,8 5,1

EBITDA/Encargos financeiros, % 2,5 3,4 3,5 3,9 3,3 ACÇÃO 2008 2009 2010 2011 2012

Número de acções emitidas, milhões 600 600 600 600 600

Cotação no final do ano, euros 5,35 7,18 5,22 2,55 2,14

Capitalização bolsista no final do ano, milhões de euros 3 211 4 308 3 131 1 527 1 284

Resultado líquido por acção, cêntimos (de euro) 26 26 130 -15 8

Dividendo por acção (bruto) 31 311 31 - -

PER no final do ano 21 29 4 -17,1 28,2

1 IFRS 2 Resultados antes de ganhos e perdas financeiros, impostos e amortizações 3 Resultados antes de ganhos e perdas financeiros e impostos 4 Com o valor nominal de um euro por acção *2011 reexpresso por desconsolidação da concessão Brisal e Douro em 2012

I - INTRODUÇÃO

Relatório & Contas Consolidado 2012 9

Enquadramento Macroeconómico

Após um crescimento positivo da economia nacional em 2010, 2011 revelou uma quebra no Produto de 1,5%.

Em 2012, com a intensificação do processo de ajustamento da economia Portuguesa e a consequente política orçamental restritiva registou-se um agravamento da contracção da procura interna, pública e privada. Segundo as previsões mais recentes (Comissão Europeia, Dez 2012) o Produto Interno Bruto cairá 3,0%, sendo esta queda ainda mais expressiva no Consumo Privado que se espera que sofra uma redução face a 2011 na ordem dos 6% (-5,7%).

Preços e Mercados Financeiros

As taxas de inflação apresentaram níveis elevados durante 2012, impulsionadas sobretudo pelos preços dos produtos energéticos e de outras matérias-primas.

Em Julho de 2012, o Conselho do Banco Central Europeu decidiu baixar a taxa directora em 0,25 pontos percentuais (pp) para 0,75%, colocando-a em novo mínimo histórico. Neste contexto, as taxas de juro de curto prazo denominadas em Euros intensificaram a tendência decrescente que já se vinha verificando desde início de 2012, tendo desde então, e de forma quase ininterrupta, atingido diariamente novos mínimos históricos.

A taxa de câmbio do euro face ao dólar oscilou durante o ano de 2012, mas depreciou-se desde o final de Dezembro de 2011, tendo atingido no final de Dezembro de 2012 o valor de 1.319, o que representa uma apreciação de 2.0% face ao final de Dezembro de 2011. No entanto, a média da taxa de câmbio situou-se em 1.285, representando uma valorização de 7.7% em relação ao ano anterior.

Depois de ter atingido o máximo no final de Janeiro, o custo da dívida soberana portuguesa recuperou ao longo do ano para níveis inferiores aos que deram origem ao pedido de ajuda externa, descendo quase 1 000 ponto base desde o final de Janeiro até final do ano nas obrigações com maturidade a 10 anos. Esta evolução positiva também se verificou ao nível da percepção de risco de crédito, conforme medido pelo pricing dos seus Credit Default Swaps (CDS), os quais recuperaram de um nível de 1 093 pontos base no início do ano para um nível de 443 pontos base no final do ano.

Combustíveis Rodoviários

Após um forte aumento do preço dos combustíveis registado em 2011 (+12,5% e +19,1% na gasolina e gasóleo, respectivamente), 2012 revelou novamente um aumento do preço de venda ao público tanto da gasolina como do gasóleo, embora com menor intensidade do que o de 2011 (aumento médio de +6,0%).

I - INTRODUÇÃO

10 Relatório & Contas Consolidado 2012

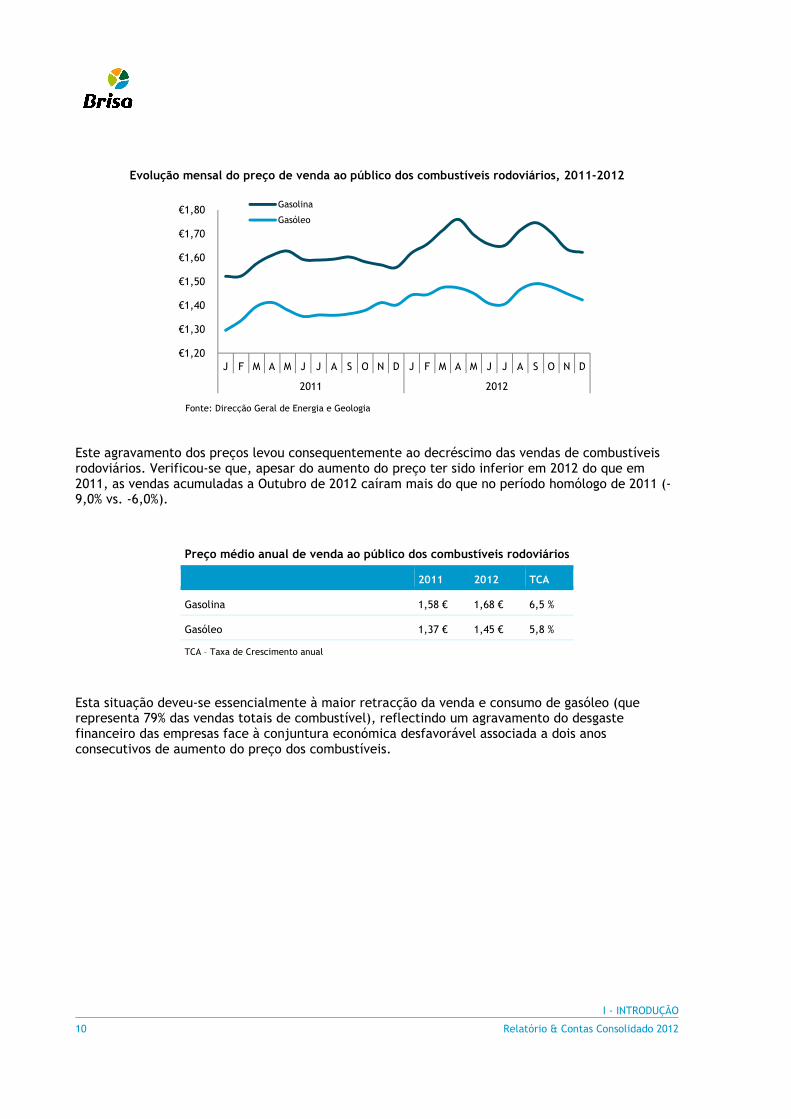

Evolução mensal do preço de venda ao público dos combustíveis rodoviários, 2011-2012

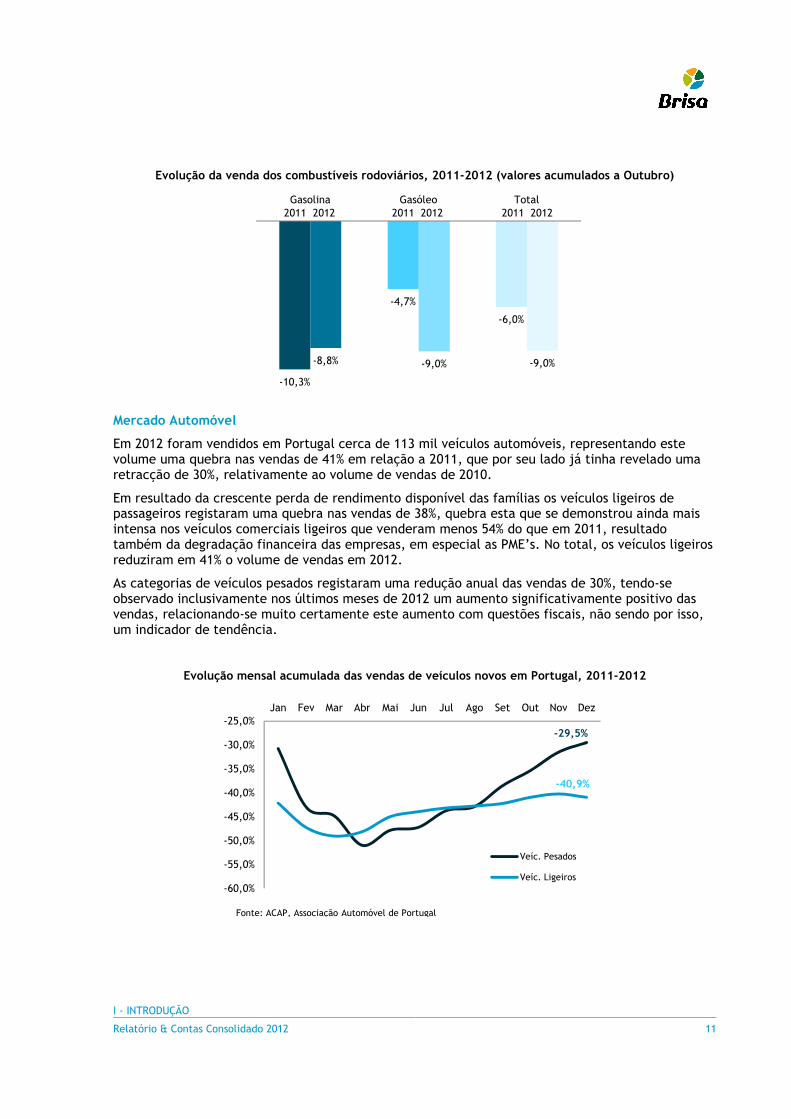

Este agravamento dos preços levou consequentemente ao decréscimo das vendas de combustíveis rodoviários. Verificou-se que, apesar do aumento do preço ter sido inferior em 2012 do que em 2011, as vendas acumuladas a Outubro de 2012 caíram mais do que no período homólogo de 2011 (-9,0% vs. -6,0%).

Preço médio anual de venda ao público dos combustíveis rodoviários

2011 2012 TCA

Gasolina 1,58 € 1,68 € 6,5 %

Gasóleo 1,37 € 1,45 € 5,8 %

TCA – Taxa de Crescimento anual

Esta situação deveu-se essencialmente à maior retracção da venda e consumo de gasóleo (que representa 79% das vendas totais de combustível), reflectindo um agravamento do desgaste financeiro das empresas face à conjuntura económica desfavorável associada a dois anos consecutivos de aumento do preço dos combustíveis.

€1,20

€1,30

€1,40

€1,50

€1,60

€1,70

€1,80

J F M A M J J A S O N D J F M A M J J A S O N D

2011 2012

Gasolina

Gasóleo

Fonte: Direcção Geral de Energia e Geologia

I - INTRODUÇÃO

Relatório & Contas Consolidado 2012 11

Evolução da venda dos combustíveis rodoviários, 2011-2012 (valores acumulados a Outubro)

Mercado Automóvel

Em 2012 foram vendidos em Portugal cerca de 113 mil veículos automóveis, representando este volume uma quebra nas vendas de 41% em relação a 2011, que por seu lado já tinha revelado uma retracção de 30%, relativamente ao volume de vendas de 2010.

Em resultado da crescente perda de rendimento disponível das famílias os veículos ligeiros de passageiros registaram uma quebra nas vendas de 38%, quebra esta que se demonstrou ainda mais intensa nos veículos comerciais ligeiros que venderam menos 54% do que em 2011, resultado também da degradação financeira das empresas, em especial as PME’s. No total, os veículos ligeiros reduziram em 41% o volume de vendas em 2012.

As categorias de veículos pesados registaram uma redução anual das vendas de 30%, tendo-se observado inclusivamente nos últimos meses de 2012 um aumento significativamente positivo das vendas, relacionando-se muito certamente este aumento com questões fiscais, não sendo por isso, um indicador de tendência.

Evolução mensal acumulada das vendas de veículos novos em Portugal, 2011-2012

-10,3%

-4,7%

-6,0%

-8,8% -9,0% -9,0%

Gasolina Gasóleo Total2011 20122011 20122011 2012

-29,5%

-40,9%

-60,0%

-55,0%

-50,0%

-45,0%

-40,0%

-35,0%

-30,0%

-25,0%Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Veíc. Pesados

Veíc. Ligeiros

Fonte: ACAP, Associação Automóvel de Portugal

II - CONCESSÃO BRISA

II - CONCESSÃO BRISA

Relatório & Contas Cosolidado 2012 13

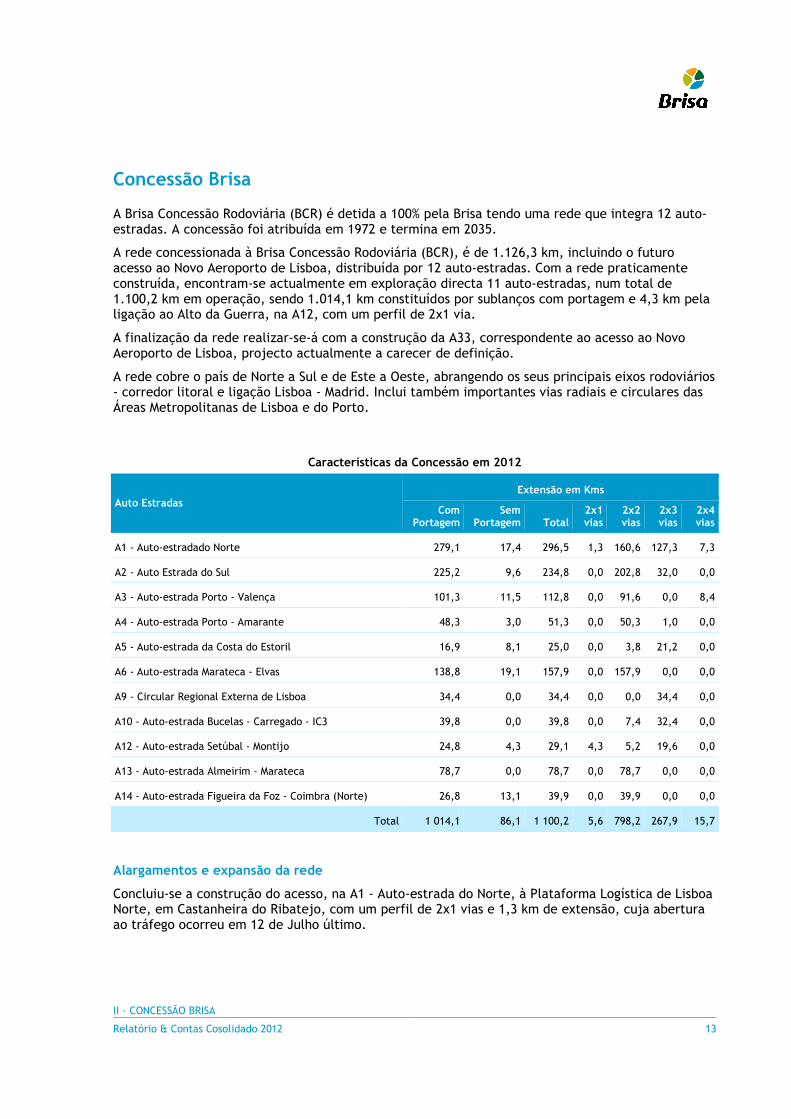

Concessão Brisa

A Brisa Concessão Rodoviária (BCR) é detida a 100% pela Brisa tendo uma rede que integra 12 auto-estradas. A concessão foi atribuída em 1972 e termina em 2035.

A rede concessionada à Brisa Concessão Rodoviária (BCR), é de 1.126,3 km, incluindo o futuro acesso ao Novo Aeroporto de Lisboa, distribuída por 12 auto-estradas. Com a rede praticamente construída, encontram-se actualmente em exploração directa 11 auto-estradas, num total de 1.100,2 km em operação, sendo 1.014,1 km constituídos por sublanços com portagem e 4,3 km pela ligação ao Alto da Guerra, na A12, com um perfil de 2x1 via.

A finalização da rede realizar-se-á com a construção da A33, correspondente ao acesso ao Novo Aeroporto de Lisboa, projecto actualmente a carecer de definição.

A rede cobre o país de Norte a Sul e de Este a Oeste, abrangendo os seus principais eixos rodoviários - corredor litoral e ligação Lisboa - Madrid. Inclui também importantes vias radiais e circulares das Áreas Metropolitanas de Lisboa e do Porto.

Características da Concessão em 2012

Auto Estradas Extensão em Kms

Com Portagem

Sem Portagem Total

2x1 vias

2x2 vias

2x3 vias

2x4 vias

A1 - Auto-estradado Norte 279,1 17,4 296,5 1,3 160,6 127,3 7,3

A2 - Auto Estrada do Sul 225,2 9,6 234,8 0,0 202,8 32,0 0,0

A3 - Auto-estrada Porto - Valença 101,3 11,5 112,8 0,0 91,6 0,0 8,4

A4 - Auto-estrada Porto - Amarante 48,3 3,0 51,3 0,0 50,3 1,0 0,0

A5 - Auto-estrada da Costa do Estoril 16,9 8,1 25,0 0,0 3,8 21,2 0,0

A6 - Auto-estrada Marateca - Elvas 138,8 19,1 157,9 0,0 157,9 0,0 0,0

A9 - Circular Regional Externa de Lisboa 34,4 0,0 34,4 0,0 0,0 34,4 0,0

A10 - Auto-estrada Bucelas - Carregado - IC3 39,8 0,0 39,8 0,0 7,4 32,4 0,0

A12 - Auto-estrada Setúbal - Montijo 24,8 4,3 29,1 4,3 5,2 19,6 0,0

A13 - Auto-estrada Almeirim - Marateca 78,7 0,0 78,7 0,0 78,7 0,0 0,0

A14 - Auto-estrada Figueira da Foz - Coimbra (Norte) 26,8 13,1 39,9 0,0 39,9 0,0 0,0

Total 1 014,1 86,1 1 100,2 5,6 798,2 267,9 15,7

Alargamentos e expansão da rede

Concluiu-se a construção do acesso, na A1 - Auto-estrada do Norte, à Plataforma Logística de Lisboa Norte, em Castanheira do Ribatejo, com um perfil de 2x1 vias e 1,3 km de extensão, cuja abertura ao tráfego ocorreu em 12 de Julho último.

II - CONCESSÃO BRISA

14 Relatório & Contas Consolidado 2012

O processo relativo à Ligação à Plataforma Logística do Poceirão continua suspenso, em virtude do não desenvolvimento da própria plataforma.

Foi adjudicada e iniciada a construção do Nó de Soure, no sublanço Pombal / Condeixa, da A1 - Auto-estrada do Norte, cuja conclusão se prevê, ocorrer durante o próximo ano.

Com o objectivo de se melhorar as condições de trabalho e segurança, foram ainda concluídas as empreitadas para a concepção e construção de passagens superiores pedonais em várias praças de portagem.

Prosseguiu o plano de alargamento do número de vias em sublanços que, de acordo com o previsto no contrato de concessão. Em 2012 foi concluído o alargamento de cerca de 12,8 km do sublanço Maia / St. Tirso, da A3 - Auto-estrada Porto / Valença, cuja abertura ao tráfego veio a ocorrer a 25 de Outubro.

Foi lançado o concurso público para o alargamento do sublanço Carvalhos / Santo Ovídeo, da A1 – Auto-estrada do Norte e recebidas as propostas referentes à empreitada para a concepção/construção do Novo Túnel Norte de Águas Santas, inserido no processo de alargamento do sublanço Águas Santas / Ermesinde da A4 – Auto-estrada Porto / Amarante, encontrando-se, presentemente, essa empreitada em fase de adjudicação.

Conservação da rede

Ao nível da conservação, para além de diversas intervenções localizadas, destaca-se a conclusão das seguintes empreitadas:

Estabilização dos taludes de aterro, situados entre os kms 218+700 e 218+800 (sentidos S/N E N/S), no sublanço Almodôvar / São Bartolomeu de Messines, da A2 - Auto-estrada do Sul;

Reparação do talude de escavação situado ao km 229+100 (N/S) e km 229+300 (S/N), no sublanço São Bartolomeu de Messines / Paderne, da A2 - Auto-estrada do Sul;

Beneficiação e reforço do pavimento, do sublanço Carregado / Aveiras de Cima, da A1- Auto-estrada do Norte;

Beneficiação do pavimento do trecho entre os kms 14+570 e 15+000, sentido Norte/Sul, do sublanço Almada / Fogueteiro, da A2 - Auto-estrada do Sul;

Beneficiação e reforço do pavimento, do sublanço Famalicão / Cruz, da A3 – Auto-estrada Porto / Valença;

Beneficiação e reperfilamento do pavimento do ramo B do Nó de Águas Santas, no sublanço EN12 / Águas Santas, da A3 - Auto-estrada Porto / Valença;

Beneficiação do pavimento rígido, no sublanço Paredes / Penafiel, da A4 - Auto-estrada Porto / Amarante;

Reparação do pavimento, no sublanço Elvas / Caia, da A6 – Auto-estrada Marateca / Caia;

Conservação em obras de arte da rede, na A1 – Auto-estrada do Norte, A2 - Auto-estrada do Sul, A5 - Auto-estrada da Costa do Estoril e A12 - Auto-estrada Setúbal / Montijo.

Em 31 de Dezembro de 2012 estavam ainda em curso, empreitadas de reparação de taludes instabilizados na A10 e de reabilitação e reforço de passagem hidráulica na A9.

Na sequência do pedido de propostas, encontram-se em apreciação as propostas para as obras de beneficiação e reforço do pavimento, nos sublanços Vila Franca de Xira II / Carregado e para as obras de estabilização dos taludes de aterro, situados entre os kms 10+100 e 11+100, no sublanço St.ª Iria da Azóia / Alverca, ambos da A1 - Auto-estrada do Norte.

II - CONCESSÃO BRISA

Relatório & Contas Cosolidado 2012 15

No ano em análise continuaram também as inspecções periódicas às infraestruturas, bem como a auscultação de pavimentos, observação e monitorização de taludes e estruturas de contenção e inspecção de obras de arte cuja informação, depois de introduzida nos Sistemas de Gestão de Pavimentos, Taludes ou de Obras de Arte, servirá de apoio aos estudos de beneficiação e reforço, estabilização e/ou reforço estrutural dos mesmos.

No início do quarto trimestre foram adjudicadas várias empreitadas de concepção e construção de Barreiras Acústicas a serem executadas nos sublanços Fogueteiro / Coina da A2 - Auto-estrada do Sul, Paredes / Penafiel da A4 Auto-estrada Porto/Amarante e no sublanço Maia / Santo Tirso da A3 – Auto-estrada Porto / Valença.

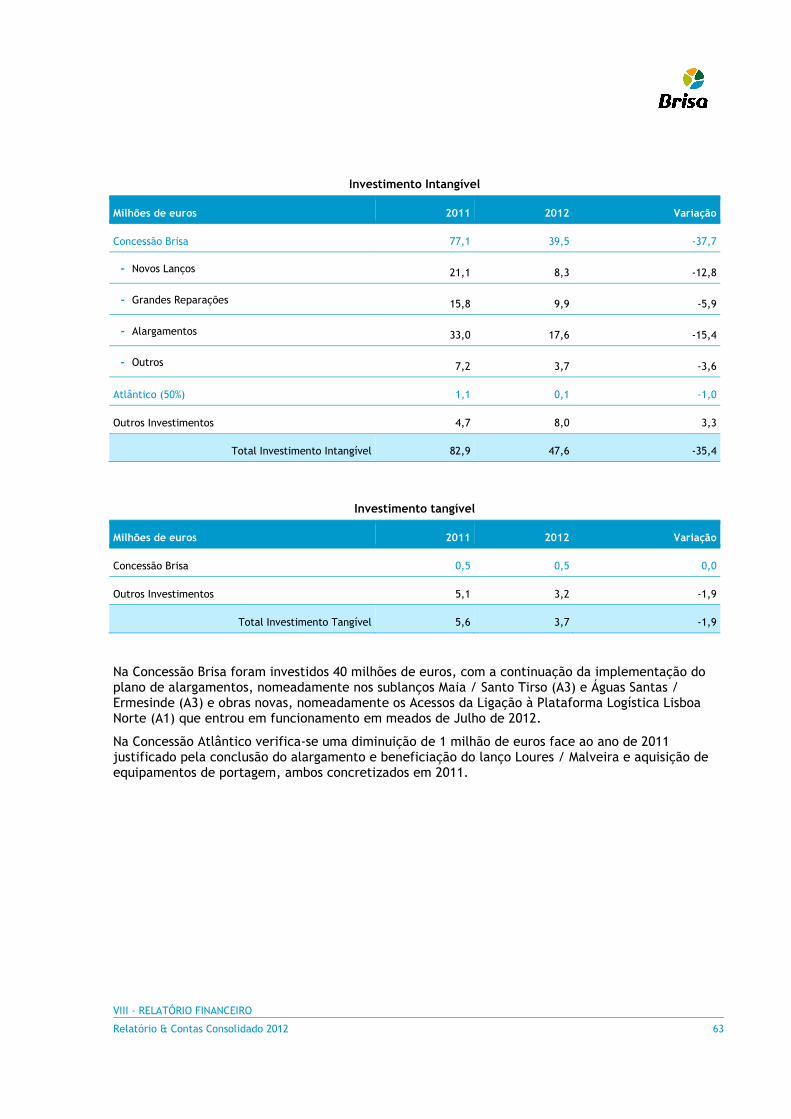

O investimento directo na rede concessionada totalizou 40 milhões de euros referente a novos lanços, repavimentação, alargamentos e outros equipamentos. A maior fatia do investimento continuou a ser dedicada aos alargamentos de sublanços, no montante de 17,6 milhões de euros. Considerado aqui como investimento, as grandes reparações são contabilisticamente consideradas como custos operacionais.

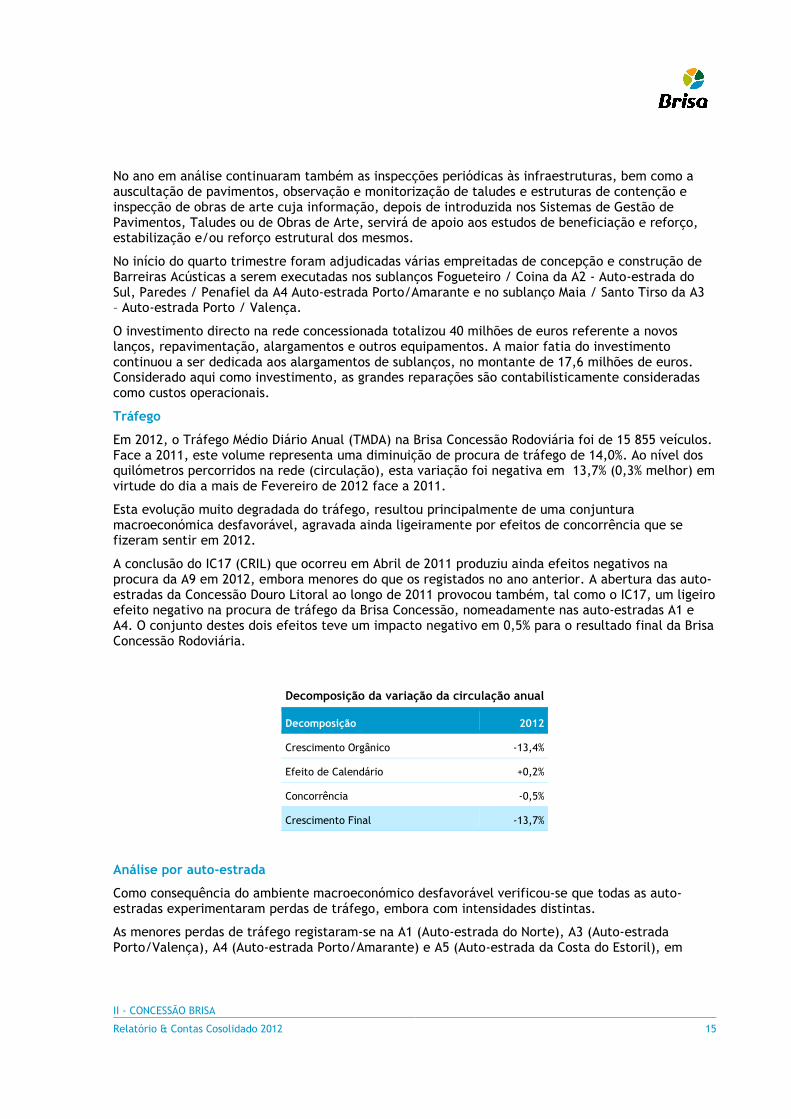

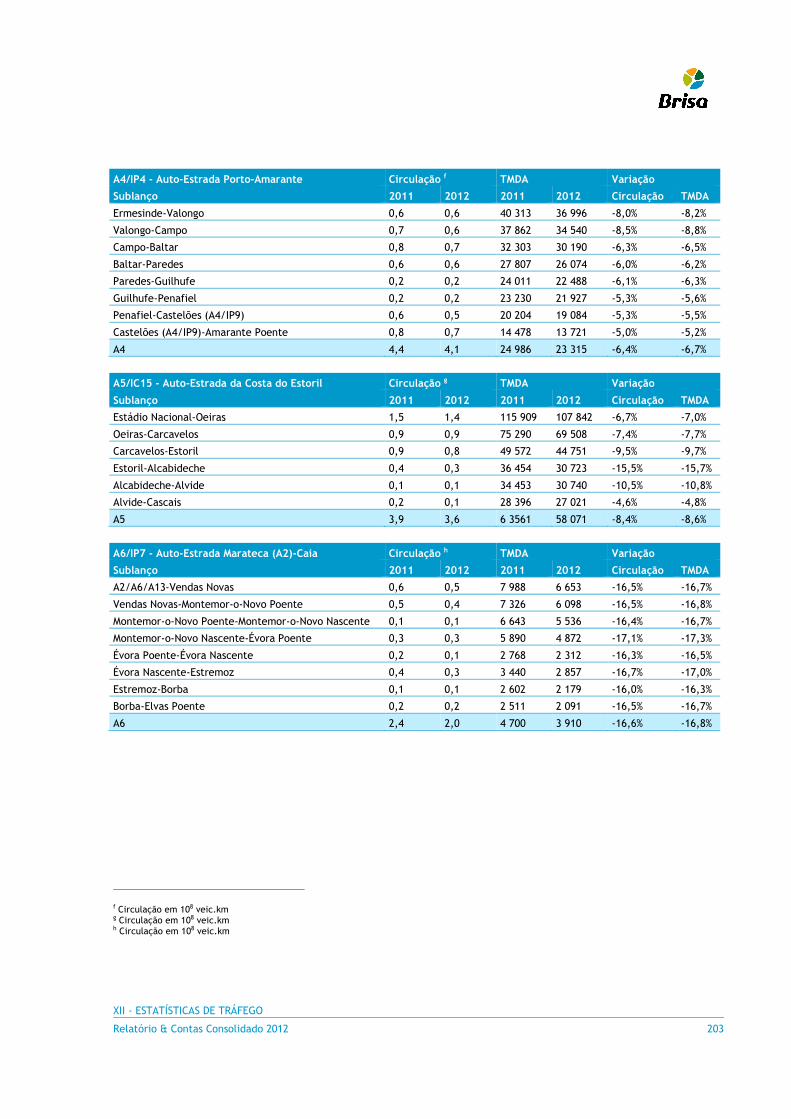

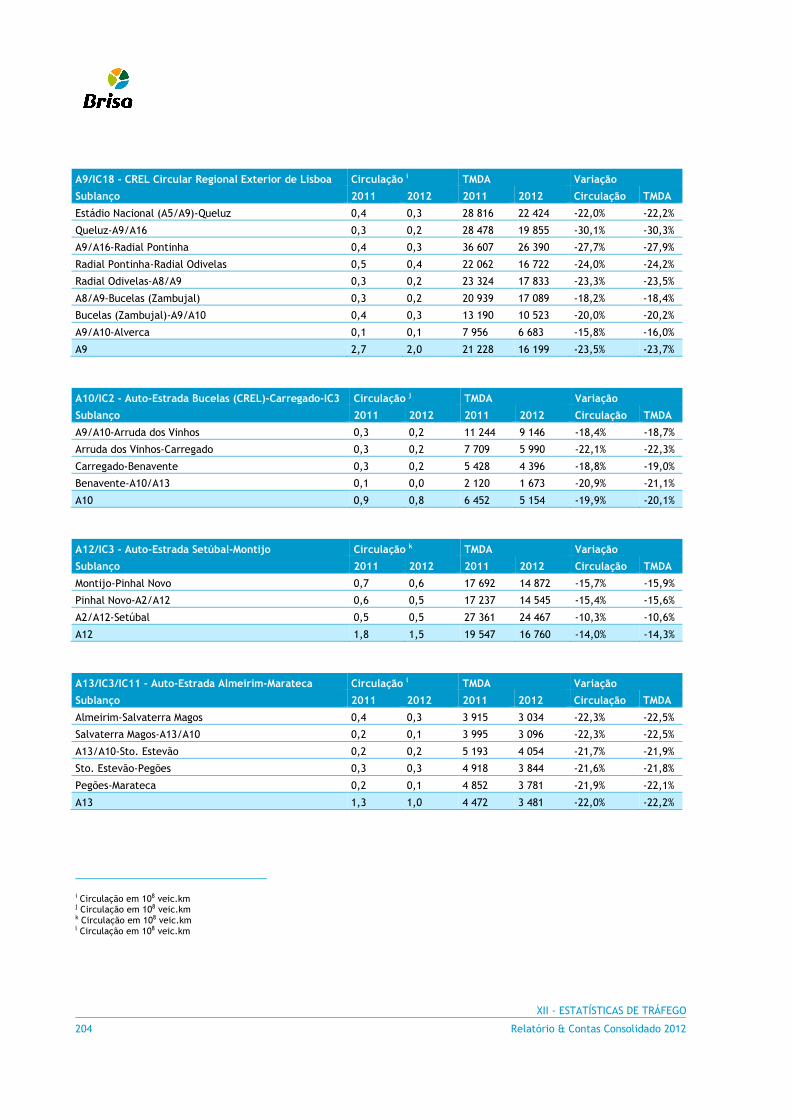

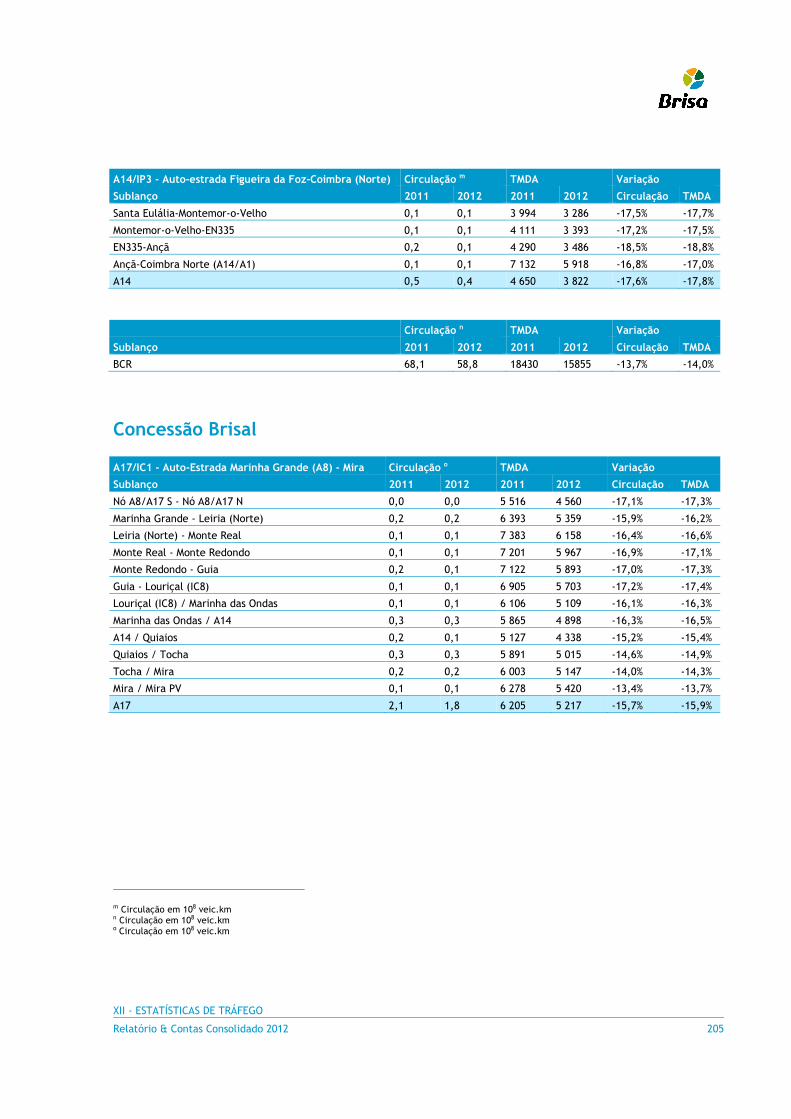

Tráfego

Em 2012, o Tráfego Médio Diário Anual (TMDA) na Brisa Concessão Rodoviária foi de 15 855 veículos. Face a 2011, este volume representa uma diminuição de procura de tráfego de 14,0%. Ao nível dos quilómetros percorridos na rede (circulação), esta variação foi negativa em 13,7% (0,3% melhor) em virtude do dia a mais de Fevereiro de 2012 face a 2011.

Esta evolução muito degradada do tráfego, resultou principalmente de uma conjuntura macroeconómica desfavorável, agravada ainda ligeiramente por efeitos de concorrência que se fizeram sentir em 2012.

A conclusão do IC17 (CRIL) que ocorreu em Abril de 2011 produziu ainda efeitos negativos na procura da A9 em 2012, embora menores do que os registados no ano anterior. A abertura das auto-estradas da Concessão Douro Litoral ao longo de 2011 provocou também, tal como o IC17, um ligeiro efeito negativo na procura de tráfego da Brisa Concessão, nomeadamente nas auto-estradas A1 e A4. O conjunto destes dois efeitos teve um impacto negativo em 0,5% para o resultado final da Brisa Concessão Rodoviária.

Decomposição da variação da circulação anual

Decomposição 2012

Crescimento Orgânico -13,4%

Efeito de Calendário +0,2%

Concorrência -0,5%

Crescimento Final -13,7%

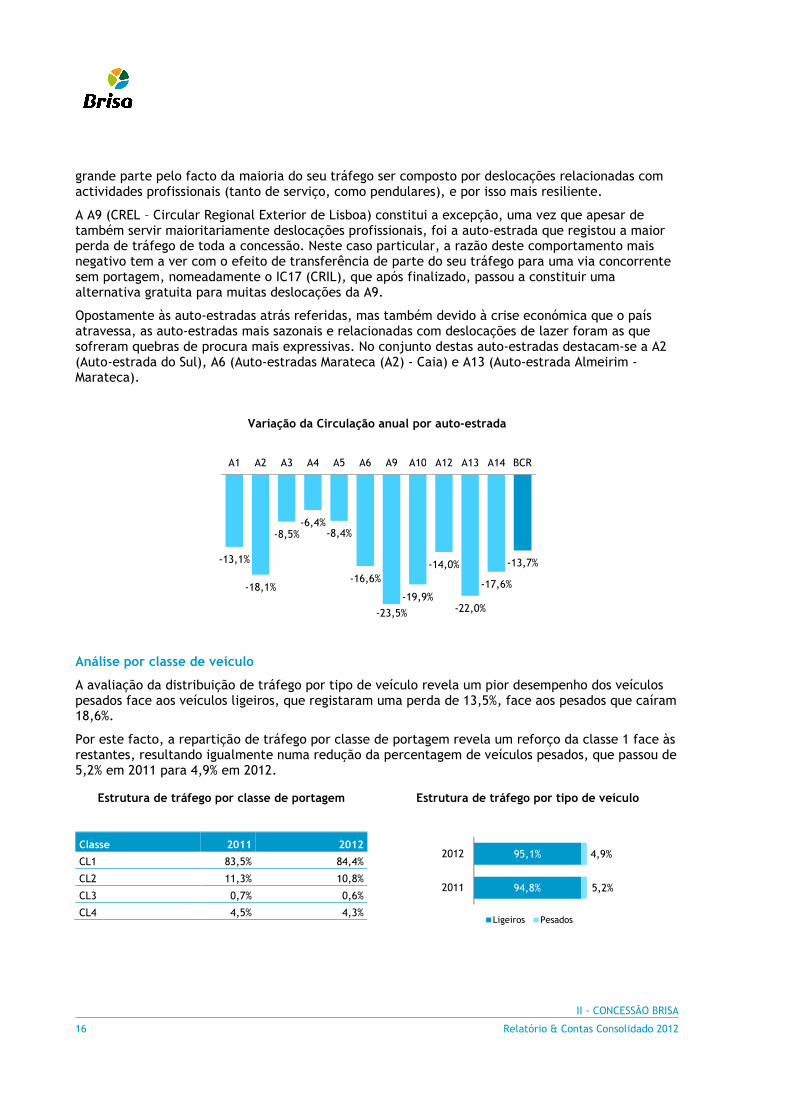

Análise por auto-estrada

Como consequência do ambiente macroeconómico desfavorável verificou-se que todas as auto-estradas experimentaram perdas de tráfego, embora com intensidades distintas.

As menores perdas de tráfego registaram-se na A1 (Auto-estrada do Norte), A3 (Auto-estrada Porto/Valença), A4 (Auto-estrada Porto/Amarante) e A5 (Auto-estrada da Costa do Estoril), em

II - CONCESSÃO BRISA

16 Relatório & Contas Consolidado 2012

grande parte pelo facto da maioria do seu tráfego ser composto por deslocações relacionadas com actividades profissionais (tanto de serviço, como pendulares), e por isso mais resiliente.

A A9 (CREL – Circular Regional Exterior de Lisboa) constitui a excepção, uma vez que apesar de também servir maioritariamente deslocações profissionais, foi a auto-estrada que registou a maior perda de tráfego de toda a concessão. Neste caso particular, a razão deste comportamento mais negativo tem a ver com o efeito de transferência de parte do seu tráfego para uma via concorrente sem portagem, nomeadamente o IC17 (CRIL), que após finalizado, passou a constituir uma alternativa gratuita para muitas deslocações da A9.

Opostamente às auto-estradas atrás referidas, mas também devido à crise económica que o país atravessa, as auto-estradas mais sazonais e relacionadas com deslocações de lazer foram as que sofreram quebras de procura mais expressivas. No conjunto destas auto-estradas destacam-se a A2 (Auto-estrada do Sul), A6 (Auto-estradas Marateca (A2) - Caia) e A13 (Auto-estrada Almeirim - Marateca).

Variação da Circulação anual por auto-estrada

Análise por classe de veículo

A avaliação da distribuição de tráfego por tipo de veículo revela um pior desempenho dos veículos pesados face aos veículos ligeiros, que registaram uma perda de 13,5%, face aos pesados que caíram 18,6%.

Por este facto, a repartição de tráfego por classe de portagem revela um reforço da classe 1 face às restantes, resultando igualmente numa redução da percentagem de veículos pesados, que passou de 5,2% em 2011 para 4,9% em 2012.

Estrutura de tráfego por classe de portagem Estrutura de tráfego por tipo de veículo

Classe 2011 2012

CL1 83,5% 84,4%

CL2 11,3% 10,8%

CL3 0,7% 0,6%

CL4 4,5% 4,3%

-13,1%

-18,1%

-8,5%-6,4%

-8,4%

-16,6%

-23,5%

-19,9%

-14,0%

-22,0%

-17,6%

-13,7%

A1 A2 A3 A4 A5 A6 A9 A10 A12 A13 A14 BCR

94,8%

95,1%

5,2%

4,9%

2011

2012

Ligeiros Pesados

III - OUTRAS CONCESSÕES RODOVIÁRIAS

III - OUTRAS CONCESSÕES RODOVIÁRIAS

18 Relatório & Contas Consolidado 2012

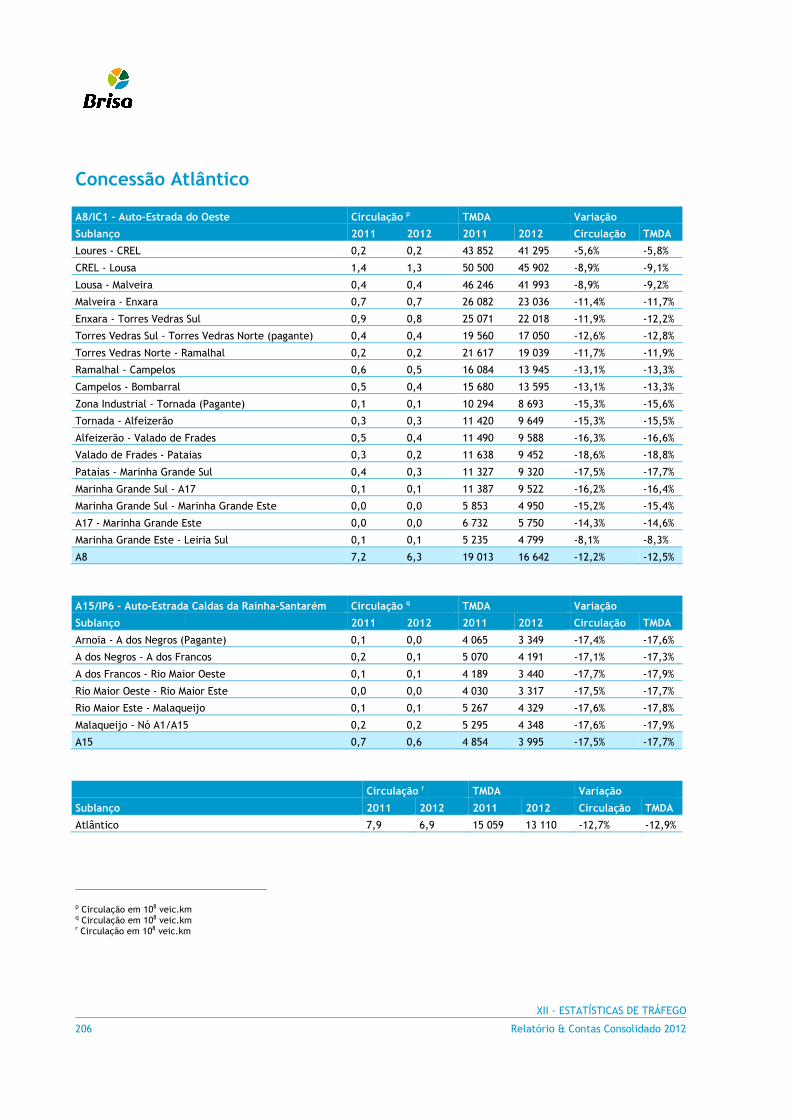

Concessão Atlântico

A Concessão Atlântico (AEA ou Atlântico) é detida a 50% pela Brisa e compreende a exploração das Auto-estradas A8 (Lisboa/Leiria) e a A15 (Caldas da Rainha/Santarém), num total de 170 km (144 km com portagem e 26 km sem portagem), ambas localizadas na região Oeste de Portugal.

Foi atribuída em 1998 e termina em 2028.

A A8 liga directamente, na zona de Leiria, com a A17 (Litoral Centro) da concessão Brisal e com o IC36, da subconcessionária AELO (Auto-estradas do Litoral Oeste). A Sul, liga com a A9 (CREL) da concessão Brisa e com a A21, da Concessão EP.

A A15 também tem ligação à Concessão Brisa, na zona de Santarém, com a A1 (Norte). Esta rede tem uma forte componente urbana, uma vez que serve a região Norte da área metropolitana de Lisboa, parte do segundo eixo rodoviário Norte-Sul, e a região Oeste, uma das mais desenvolvidas de Portugal.

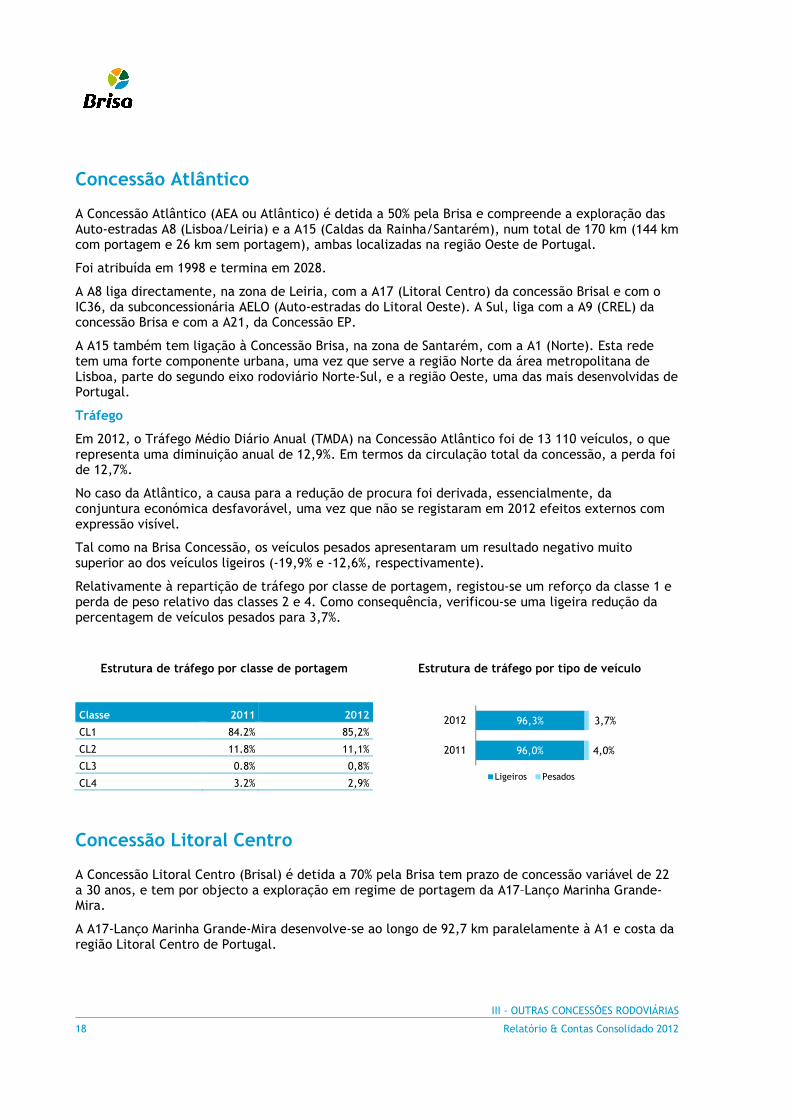

Tráfego

Em 2012, o Tráfego Médio Diário Anual (TMDA) na Concessão Atlântico foi de 13 110 veículos, o que representa uma diminuição anual de 12,9%. Em termos da circulação total da concessão, a perda foi de 12,7%.

No caso da Atlântico, a causa para a redução de procura foi derivada, essencialmente, da conjuntura económica desfavorável, uma vez que não se registaram em 2012 efeitos externos com expressão visível.

Tal como na Brisa Concessão, os veículos pesados apresentaram um resultado negativo muito superior ao dos veículos ligeiros (-19,9% e -12,6%, respectivamente).

Relativamente à repartição de tráfego por classe de portagem, registou-se um reforço da classe 1 e perda de peso relativo das classes 2 e 4. Como consequência, verificou-se uma ligeira redução da percentagem de veículos pesados para 3,7%.

Estrutura de tráfego por classe de portagem Estrutura de tráfego por tipo de veículo

Classe 2011 2012

CL1 84.2% 85,2%

CL2 11.8% 11,1%

CL3 0.8% 0,8%

CL4 3.2% 2,9%

Concessão Litoral Centro

A Concessão Litoral Centro (Brisal) é detida a 70% pela Brisa tem prazo de concessão variável de 22 a 30 anos, e tem por objecto a exploração em regime de portagem da A17–Lanço Marinha Grande-Mira.

A A17-Lanço Marinha Grande-Mira desenvolve-se ao longo de 92,7 km paralelamente à A1 e costa da região Litoral Centro de Portugal.

96,0%

96,3%

4,0%

3,7%

2011

2012

Ligeiros Pesados

III - OUTRAS CONCESSÕES RODOVIÁRIAS

Relatório & Contas Consolidado 2012 19

A Concessão Litoral Centro liga a sul com a A8 (Concessão Auto-estradas do Atlântico) e a norte com a Concessão Costa de Prata. A conjunção das auto-estradas destas três concessionárias estabelece o segundo corredor de ligação, em auto-estrada, entre as cidades de Lisboa e Porto, que de acordo com plano rodoviário nacional se designa como Itinerário Complementar 1 (IC 1). Estabelece estabelece ainda ligações às cidades de Figueira da Foz e Coimbra (A1) através da A14 (Concessão Brisa), e, através do Lanço IC8 – Louriçal (A17)-Pombal, uma segunda ligação à A1.

Fruto de um atraso na conclusão dos trabalhos de construção na Concessão Costa de Prata, este corredor alternativo entre Lisboa e Porto apenas ficou verdadeiramente estabelecido em Setembro de 2009, com a abertura lanço Angeja-Estarreja. A abertura desse lanço e o estabelecimento de uma ligação ininterrupta entre Lisboa e Porto proporcionou a existência de um período de forte crescimento nos níveis de tráfego e circulação.

Após cerca de um ano de forte crescimento dos níveis de tráfego, essa tendência foi invertida devido à introdução de portagens na Concessão Costa de Prata, em Outubro de 2010, concessão que era até então uma auto-estrada explorada em regime de SCUT. Esta introdução de portagens na Concessão Costa de Prata, para além de incrementar substancialmente os custos de circulação do corredor, também o tornou mais oneroso que o corredor estabelecido pela A1.

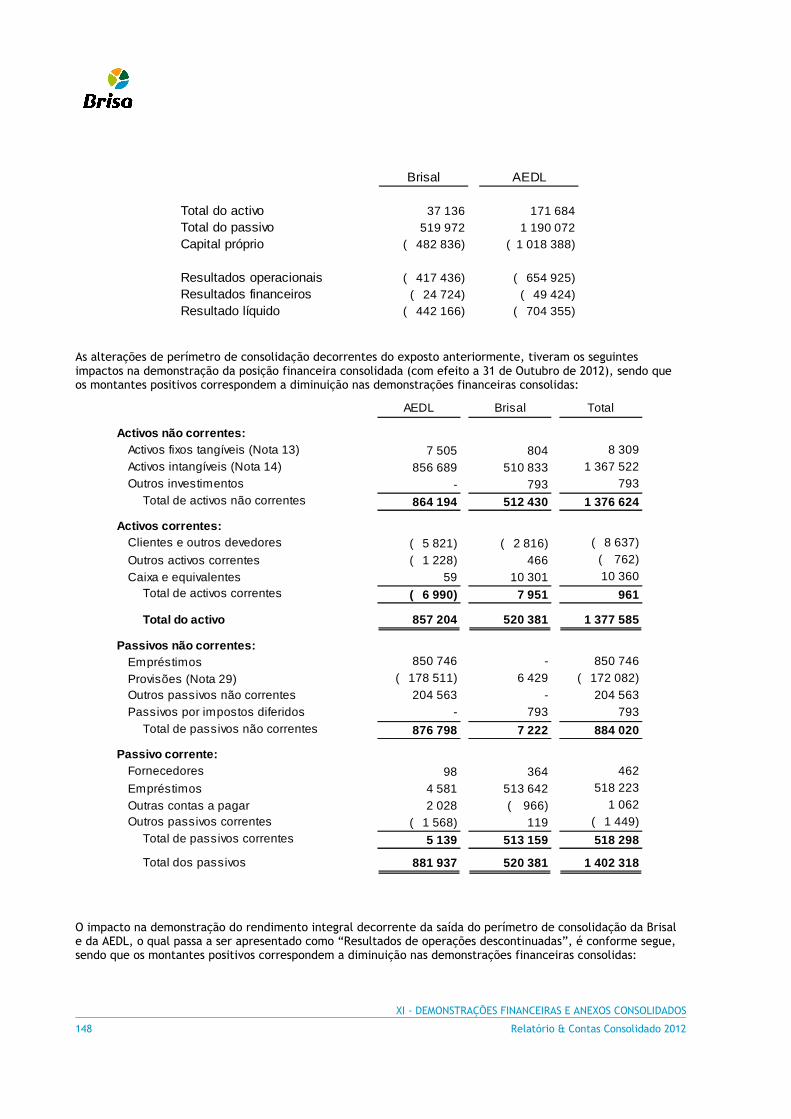

Perda de controle e desconsolidação

No início do ano, foi constituído o Tribunal Arbitral que irá decidir sobre o pedido de reequilíbrio financeiro apresentado pela concessionária ao Estado, no sentido de adequar as condições dos actuais contratos, aos pressupostos iniciais. Nas condições actuais, encontra-se comprometida a viabilidade futura do projecto não sendo possível à concessionária satisfazer os seus compromissos futuros. A degradação da perspectiva macro económica, condicionada necessariamente pelas medidas orçamentais, tendo em vista a consolidação e reequilíbrio das contas públicas, conduziram a uma forte redução das estimativas de cash flows suportadas nas estimativas de tráfego mais recentes.

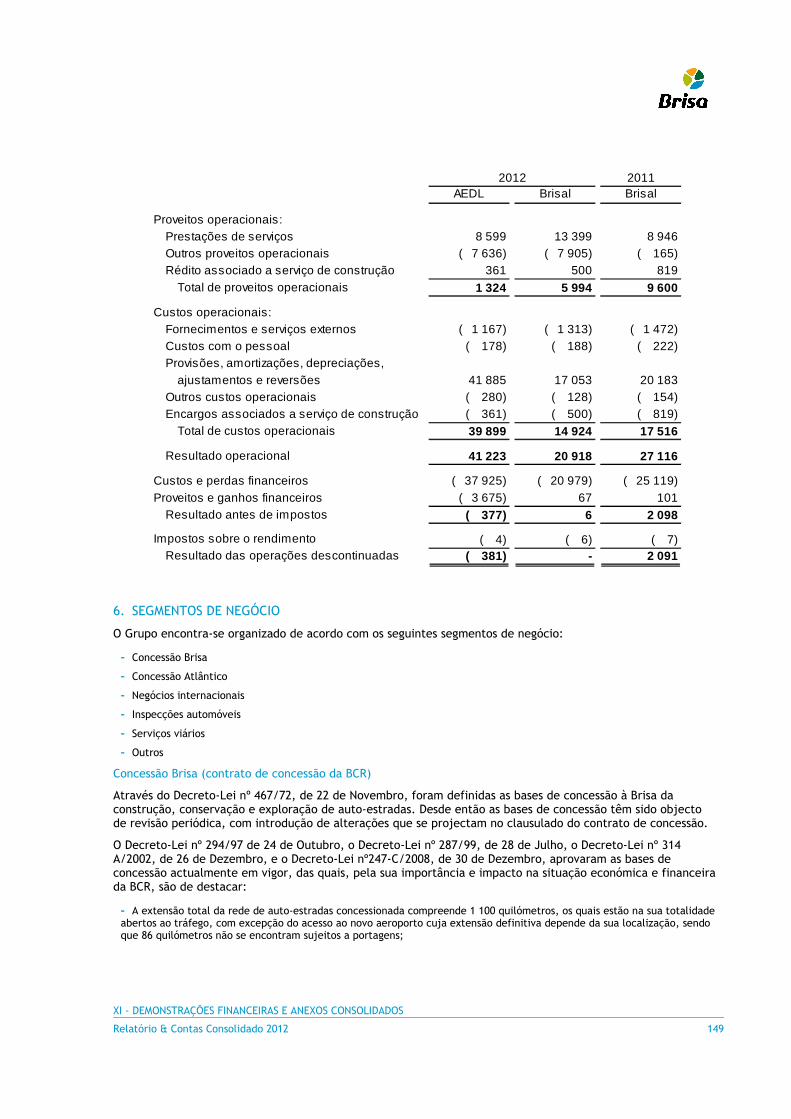

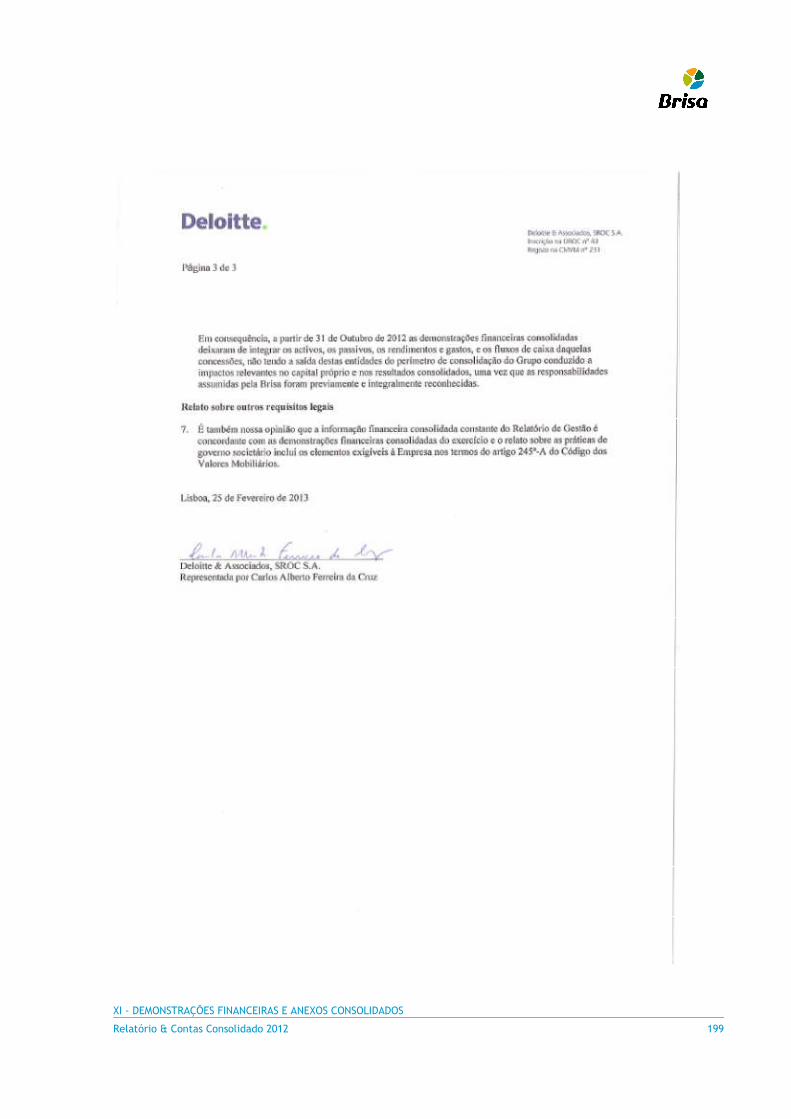

As demonstrações financeiras consolidadas da Brisa deixaram desta forma a partir de 31 de Outubro de 2012 (data em que ficaram disponíveis as mais recentes estimativas de tráfego) de integrar os activos, os passivos, custos e proveitos desta concessão.

Neste quadro, a Brisa deixou de ter a capacidade de exercer o controlo desta concessão, tendo a mesma sido excluída do perímetro de consolidação da Brisa. A saída desta entidade do perímetro de consolidação da Brisa não conduziu a quaisquer impactos na situação patrimonial e resultado consolidado, uma vez que as responsabilidades assumidas pela Brisa foram previamente e integralmente reconhecidas. Ver nota do anexo às contas consolidadas.

Tráfego

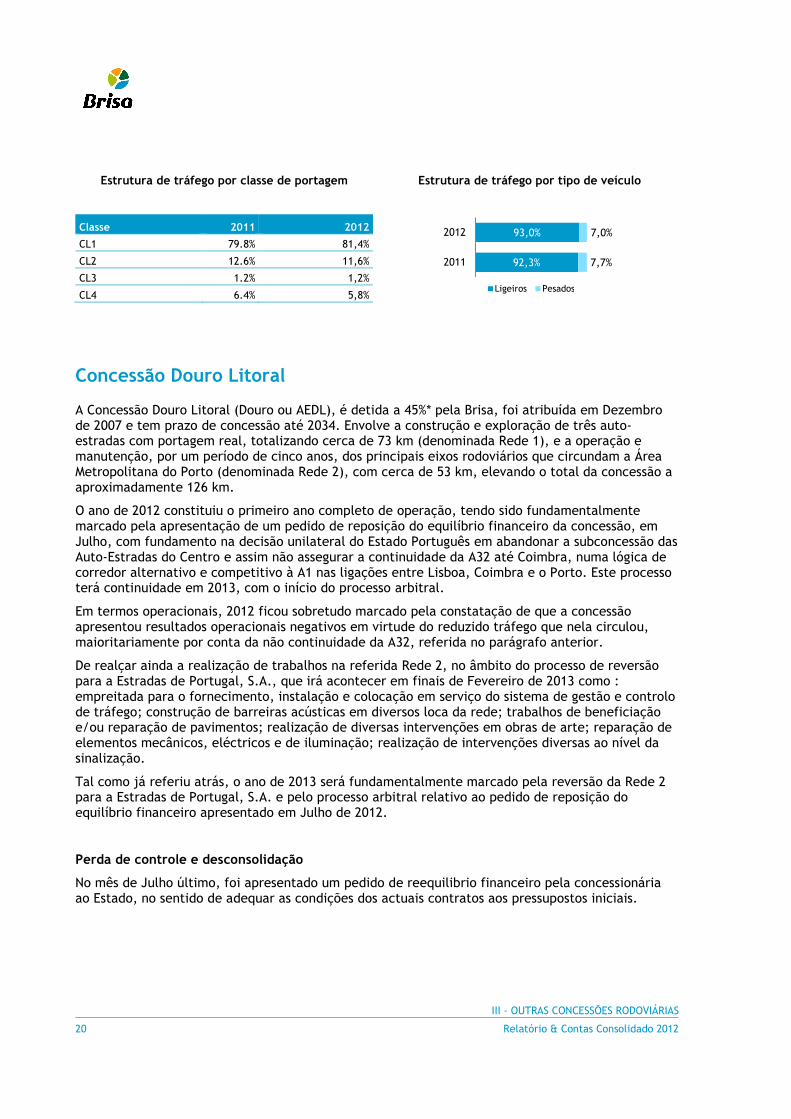

No ano de 2012 o Tráfego Médio Diário Anual (TMDA) na Concessão Brisal foi de 5 217 veículos, o que representa uma descida anual de 15,9% em comparação com o ano anterior. Em termos de circulação a perda foi de 15,7%.

A avaliação da distribuição por tipo de veículo revela um desempenho muito negativo dos veículos pesados (-23,3%), tendo a dos veículos ligeiros sido menos negativa (-15,1%).

Relativamente à repartição de tráfego por classe de portagem destaca-se um reforço da classe 1 em detrimento das restantes. Como consequência, verificou-se uma diminuição relativa da percentagem de veículos pesados, que em 2012 foi de 7,0%.

III - OUTRAS CONCESSÕES RODOVIÁRIAS

20 Relatório & Contas Consolidado 2012

Estrutura de tráfego por classe de portagem Estrutura de tráfego por tipo de veículo

Classe 2011 2012

CL1 79.8% 81,4%

CL2 12.6% 11,6%

CL3 1.2% 1,2%

CL4 6.4% 5,8%

Concessão Douro Litoral

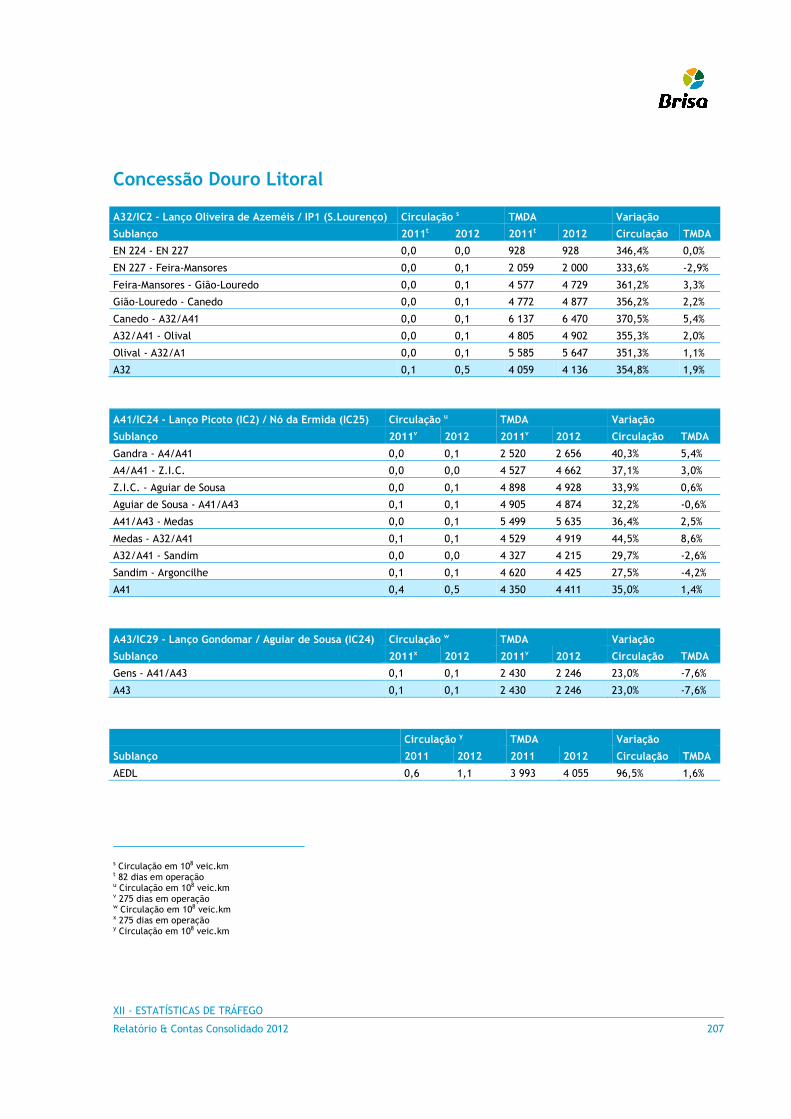

A Concessão Douro Litoral (Douro ou AEDL), é detida a 45%* pela Brisa, foi atribuída em Dezembro de 2007 e tem prazo de concessão até 2034. Envolve a construção e exploração de três auto-estradas com portagem real, totalizando cerca de 73 km (denominada Rede 1), e a operação e manutenção, por um período de cinco anos, dos principais eixos rodoviários que circundam a Área Metropolitana do Porto (denominada Rede 2), com cerca de 53 km, elevando o total da concessão a aproximadamente 126 km.

O ano de 2012 constituiu o primeiro ano completo de operação, tendo sido fundamentalmente marcado pela apresentação de um pedido de reposição do equilíbrio financeiro da concessão, em Julho, com fundamento na decisão unilateral do Estado Português em abandonar a subconcessão das Auto-Estradas do Centro e assim não assegurar a continuidade da A32 até Coimbra, numa lógica de corredor alternativo e competitivo à A1 nas ligações entre Lisboa, Coimbra e o Porto. Este processo terá continuidade em 2013, com o início do processo arbitral.

Em termos operacionais, 2012 ficou sobretudo marcado pela constatação de que a concessão apresentou resultados operacionais negativos em virtude do reduzido tráfego que nela circulou, maioritariamente por conta da não continuidade da A32, referida no parágrafo anterior.

De realçar ainda a realização de trabalhos na referida Rede 2, no âmbito do processo de reversão para a Estradas de Portugal, S.A., que irá acontecer em finais de Fevereiro de 2013 como : empreitada para o fornecimento, instalação e colocação em serviço do sistema de gestão e controlo de tráfego; construção de barreiras acústicas em diversos loca da rede; trabalhos de beneficiação e/ou reparação de pavimentos; realização de diversas intervenções em obras de arte; reparação de elementos mecânicos, eléctricos e de iluminação; realização de intervenções diversas ao nível da sinalização.

Tal como já referiu atrás, o ano de 2013 será fundamentalmente marcado pela reversão da Rede 2 para a Estradas de Portugal, S.A. e pelo processo arbitral relativo ao pedido de reposição do equilíbrio financeiro apresentado em Julho de 2012.

Perda de controle e desconsolidação

No mês de Julho último, foi apresentado um pedido de reequilibrio financeiro pela concessionária ao Estado, no sentido de adequar as condições dos actuais contratos aos pressupostos iniciais.

92,3%

93,0%

7,7%

7,0%

2011

2012

Ligeiros Pesados

III - OUTRAS CONCESSÕES RODOVIÁRIAS

Relatório & Contas Consolidado 2012 21

Nas condições actuais, encontra-se comprometida a viabilidade futura do projecto não sendo possível à concessionária satisfazer os seus compromissos futuros. A degradação da perspectiva macro económica, condicionada necessariamente pelas medidas orçamentais, tendo em vista a consolidação e reequilíbrio das contas públicas, conduziram a uma forte redução das estimativas de cash flows suportadas nas estimativas de tráfego mais recentes.

As demonstrações financeiras consolidadas da Brisa deixaram desta forma de integrar os activos, os passivos, custos e proveitos desta concessão. Neste quadro, a Brisa deixou de ter a capacidade de exercer o controlo desta concessão, tendo a mesma sido excluída do perímetro de consolidação da Brisa. A saída desta entidade do perímetro de consolidação da Brisa não conduziu a quaisquer impactos na situação patrimonial e resultado consolidado, uma vez que as responsabilidades assumidas pela Brisa foram previamente e integralmente reconhecidas. Ver nota do anexo às contas consolidadas.

(*) – A Brisa adquiriu a quase totalidade das acções da AEDL, ficando com 99,98% de participação mas aguarda a autorização do concedente para a formalização desta operação, tendo assumido as responsabilidades inerentes à participação dos restantes accionistas.

Tráfego

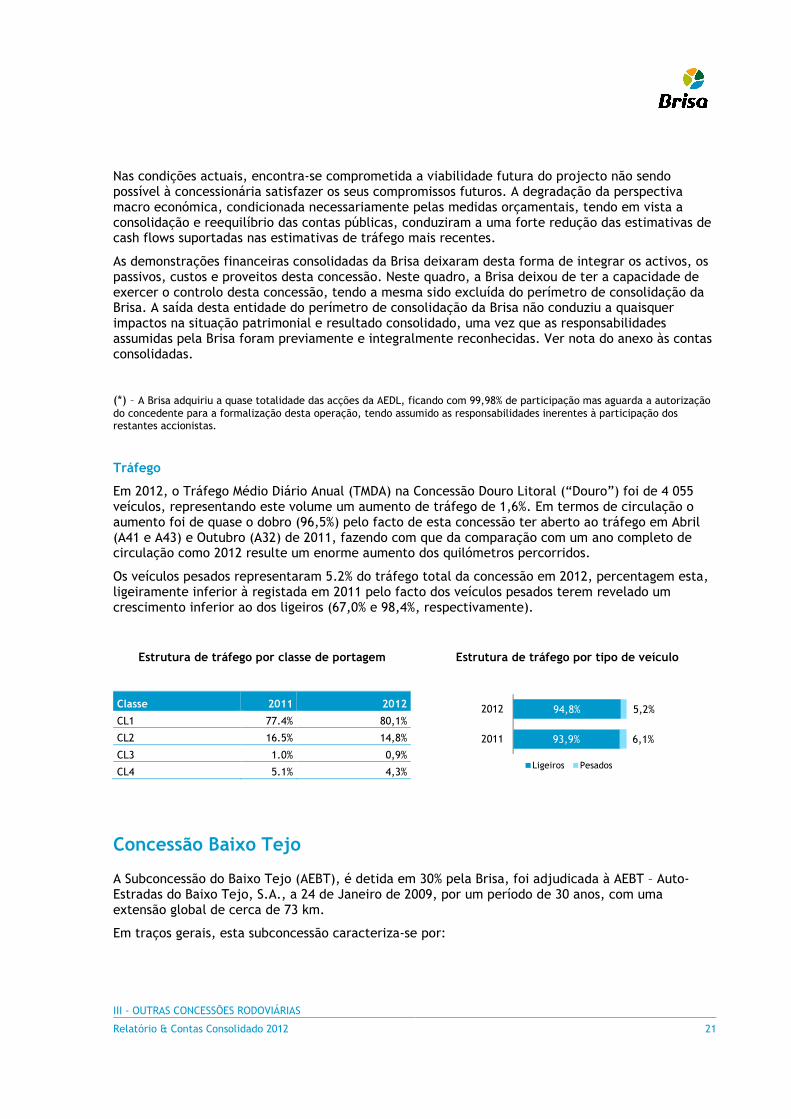

Em 2012, o Tráfego Médio Diário Anual (TMDA) na Concessão Douro Litoral (“Douro”) foi de 4 055 veículos, representando este volume um aumento de tráfego de 1,6%. Em termos de circulação o aumento foi de quase o dobro (96,5%) pelo facto de esta concessão ter aberto ao tráfego em Abril (A41 e A43) e Outubro (A32) de 2011, fazendo com que da comparação com um ano completo de circulação como 2012 resulte um enorme aumento dos quilómetros percorridos.

Os veículos pesados representaram 5.2% do tráfego total da concessão em 2012, percentagem esta, ligeiramente inferior à registada em 2011 pelo facto dos veículos pesados terem revelado um crescimento inferior ao dos ligeiros (67,0% e 98,4%, respectivamente).

Estrutura de tráfego por classe de portagem Estrutura de tráfego por tipo de veículo

Classe 2011 2012

CL1 77.4% 80,1%

CL2 16.5% 14,8%

CL3 1.0% 0,9%

CL4 5.1% 4,3%

Concessão Baixo Tejo

A Subconcessão do Baixo Tejo (AEBT), é detida em 30% pela Brisa, foi adjudicada à AEBT – Auto-Estradas do Baixo Tejo, S.A., a 24 de Janeiro de 2009, por um período de 30 anos, com uma extensão global de cerca de 73 km.

Em traços gerais, esta subconcessão caracteriza-se por:

93,9%

94,8%

6,1%

5,2%

2011

2012

Ligeiros Pesados

III - OUTRAS CONCESSÕES RODOVIÁRIAS

22 Relatório & Contas Consolidado 2012

Construção e exploração de dois lanços de auto-estrada, o IC32 – Palhais /Coina e o IC32 – Casas Velhas Palhais (que inclui a Ligação à Trafaria e a Ligação ao Funchalinho), com cobrança e portagem aos utentes, excepto para o tráfego local, no que se refere a este último lanço, bem como da ER377-2 – Costa da Caparica / Fonte da Telha, sem cobrança de portagem. Está ainda prevista a beneficiação, e posterior transferência para o Concedente, da Avenida do Mar entre a Fonte da Telha e Belverde. A extensão destas vias totaliza cerca de 39 km.

Operação e manutenção dos lanços à data em serviço, IC32 – Coina / Montijo (IP1), IC3 – Montijo (IP1) / Alcochete, IC20 – Via Rápida da Caparica e IC21 – Via Rápida do Barreiro, perfazendo esta rede cerca de 34 km.

No decorrer do ano transacto, a actividade central da Subconcessionária focou-se na conclusão e abertura ao tráfego de toda a rede subconcessionada – excepção para a construção do Lanço da ER377-2 e beneficiação da Av.Mar -, tendo o último sublanço A33/IC32 –Coina/Penalva entrado em serviço em Novembro, completando assim o Lanço da A33 onde se insere, numa extensão total de 17,7 km.

Em 2012 foi ainda estabelecido um Memorando de Entendimento (“MoU”) entre a EP – Estradas de Portugal e a AEBT, onde se desenham um conjunto de intenções e posições relativas a uma futura renegociação do Contrato de Subconcessão, com vista, designadamente, à alteração do respectivo objecto, confirmando a supressão dos trabalhos relativos à ER377-2/Av.Mar e a passagem para o domínio e responsabilidade da EP dos lanços do IC20, IC21, IC3 e IC32 entre Alcochete e Montijo.

Finalmente, foi submetido à EP um pedido de reposição do equilíbrio financeiro da subconcessão relativamente aos custos derivados do facto da EP ter imposto unilateralmente, na perspectiva da AEBT, (i) um sistema de cobrança de portagens que não é exclusivamente electrónico e (ii) uma segunda entidade de cobrança de portagens, com todos os custos derivados de ambos os factos e da sua conjunção, não estarem previstos em Caso Base.

Como factos relevantes que se aguardam para 2013, destaque-se o desenvolvimento e possível conclusão do previsto no mencionado MoU, o desenrolar do processo de reposição do equilíbrio financeiro atrás mencionado e a conclusão durante o seu primeiro semestre da empreitada de reabilitação do pavimento do Lanço A33/IC32 – Coina/Montijo (IP1).

Tráfego

Em 2012 o tráfego médio diário nesta concessão foi de 4 522 veículos.

Concessão Litoral Oeste

Subconcessão do Litoral Oeste (AELO), é detida em 15 % pela Brisa. Foi adjudicada em Fevereiro de 2009, por um prazo de 30 anos (2039).

Correspondendo a um investimento total de 622 milhões de euros, tem uma extensão total de 109,6 km (construção/exploração de 80.6 km e exploração de 25.9 km + 3,1 km de alargamento).

Em 26 de Abril de 2009, passaram a ser operadas pela Auto-Estradas do Litoral Oeste S.A., as seguintes vias: Circular Oriental de Leiria (COL), Via de Penetração de Leiria (VPL), EN 1-Nó do IC9/Nó de S. Jorge (IC2), IC2 - Nó IC 36/Nó EN 109 e IC9 – Carregueiros/Tomar que representam uma extensão de cerca de 24 Km.

III - OUTRAS CONCESSÕES RODOVIÁRIAS

Relatório & Contas Consolidado 2012 23

Em 9 de Outubro de 2009, com a entrada em exploração do Sublanço Vale dos Ovos/Carregueiros no IC9, encontravam-se em operação cerca de 29 Km de Vias.

Em Outubro de 2010 entrou em operação a EN242 – Variante da Nazaré numa extensão de 5 Km , e no final desse ano conclui-se o alargamento do IC2 entre o nó da Gândara e o nó com a A8. Este itinerário passou a designar-se A19.

Em 2011 entrou em operação o Viaduto do Alcôa, de ligação da EN 242 - Variante da Nazaré (Rot.1) à EN242 (sul), com 0,7 Km, o lanço da A19 (IC 2) - Variante da Batalha (A19) com 13,2 km e o lanço da A8 (IC 36) com 6,0 km de extensão.

Em 2012, entrou em operação o lanço do IC9 – Nazaré-Alcobaça/EN1 (IC2), com cerca de 17 km, concluiu-se a rede a construir com a entrada em operação do lanço do IC9 – EN1 (IC2) – Fátima – Ourém (Alburitel), com cerca de 39 km totalizando a rede da Auto-Estradas do Litoral Oeste no final de 2012, 109,549 Km em Exploração.

Tráfego

Em 2012 o tráfego médio diário nesta concessão foi de 2 214 veículos.

IV - SERVIÇOS VIÁRIOS

IV - SERVIÇOS VIÁRIOS

Relatório & Contas Consolidado 2012 25

Enquadramento

No âmbito do processo de reorganização societária, e tendo em vista aumentar a sua eficiência, a Brisa optou por autonomizar as actividades de operação e manutenção desenvolvidas pelo Grupo e concentrá-las numa única empresa: a Brisa Operação e Manutenção, S.A. (Brisa O&M).

A Brisa O&M iniciou a sua actividade a 23 de Dezembro de 2009 e tem como missão a prestação integrada de serviços especializados de monitorização, operação, manutenção e suporte a clientes, às concessionárias de auto-estradas e de outras infraestruturas.

A sua constituição resultou da integração de uma empresa anteriormente designada Brisa Assistência Rodoviária com um conjunto de outros serviços de operação e manutenção de infraestruturas rodoviárias, que até então eram assegurados por diversas direcções da Brisa Auto-Estradas. A integração incluiu todos os meios humanos e materiais.

A Brisa O&M conta assim com uma experiência efectiva de mais de 30 anos na prestação de serviços de operação e manutenção de infraestruturas e assistência rodoviária.

Operação e excelência de serviço

Ao nível da operação corrente das infraestruturas rodoviárias, a actividade da Brisa O&M estende-se da monitorização de operações e equipamentos e da gestão do pessoal, à cobrança, controle e recuperação da receita gerada.

A excelência no serviço ao automobilista é assumida como um dos valores fundamentais da empresa. A gestão activa do tráfego, a informação ao cliente e a sua satisfação, bem como a assistência e a gestão contratual das áreas de serviço, são alguns dos serviços de referência da empresa.

Como suporte aos serviços que presta aos seus clientes (as concessionárias de infraestruturas rodoviárias), bem como à melhoria contínua da sua eficácia e eficiência, a Brisa O&M detém, desde 2010, a certificação do seu Sistema de Gestão da Qualidade pelo referencial NP EN ISO 9001:2008, para o âmbito “Controlo de Circulação e Operação, Monitorização e Conservação de Infraestruturas e Assistência Rodoviária”.

Acompanhamento directo

As diversas Auto-Estradas são operadas através dos 16 Centros Operacionais dispersos ao longo do País, que têm como principais responsabilidades planear, organizar, coordenar e controlar as condições de circulação, as actividades de cobrança e de manutenção e conservação das estruturas e infraestruturas na sua área de jurisdição, de forma a garantir o cumprimento das obrigações contractuais estabelecidas e elevados níveis de qualidade e de satisfação dos clientes.

Estes Centros desempenham a sua actividade em estreita colaboração com os departamentos centrais da Brisa O&M, como é o caso dos departamentos de Operações

(portagens, assistência rodoviária e centro de coordenação operacional), de Monitorização e Conservação, de Sistemas e Equipamentos, de Tráfego e Receita, de Clientes e de Gestão de Contratos. Os Centros operam ao nível da circulação, conservação de equipamentos e manutenção da rede de infraestruturas (nomeadamente pavimentos, obras de arte, edifícios e demais estruturas de apoio), da manutenção vegetal e da sinalização, da gestão e monitorização ambiental e ainda do escoamento de resíduos e da gestão da segurança.

São actualmente operadas pela empresa as Concessões da Brisa (BCR), Douro Litoral (AEDL) e Brisal e as Subconcessões Baixo Tejo (AEBT) e Litoral Oeste (AELO), sendo que na Concessão Atlântico (AEA) e Túnel do Marão (TDM) apenas se desenvolvem os serviços de Assistência Rodoviária. Em 2012 a rede total em operação foi de 1 655 Km.

IV - SERVIÇOS VIÁRIOS

26 Relatório & Contas Consolidado 2012

Ao longo do ano, na actividade de “vigilância e patrulhamento” das redes concessionadas, percorreram-se 13 159 297 km, a que correspondeu uma quilometragem média diária de 35 954 km, tendo sido efectuadas 121 146 intervenções com a seguinte distribuição:

Assistência Rodoviária – Distribuição

Total Intervenções 2012

Assistência 13 176

Socorro Protecção 59 292

Acidentes 9 150

Tráfego 6 954

Trabalhos 19 398

Outros 13 176

Total 121 146

Gestão centralizada

Situado em Carcavelos, no campus da sede do grupo Brisa, o Centro de Coordenação Operacional (CCO) assegura a centralização das operações de socorro, protecção, patrulhamento, assistência e informação aos utentes. Este apoio é concretizado em estreita colaboração com os centros operacionais distribuídos por toda a rede de auto-estradas das concessões Brisa, Brisal, Douro Litoral e das subconcessões Baixo Tejo e Litoral Oeste.

O CCO assegura a coordenação dos meios necessários para uma gestão activa do tráfego, a assistência a clientes, a vigilância e as boas condições da circulação. O Centro está também preparado para alargar a prestação destes serviços a futuras redes de infraestruturas rodoviárias. Todas as suas actividades estão suportadas por equipamentos de telemática rodoviária, instalados nas redes operadas.

Com cerca de 231 painéis de mensagem variável (PMV’s), que fornecem informação em tempo real aos condutores, o CCO opera cerca de 735 câmaras de vídeo, das quais 537 são da concessão BRISA, o que permite para esta concessão uma cobertura na ordem dos 80% da rede operada. Existem ainda 1 495 postos SOS espalhados ao longo da rede operada para que o cliente possa solicitar assistência ou outros tipos de apoio, sempre que necessário. Por forma a avaliar as condições meteorológicas ao longo da rede, estão ainda instaladas 36 estações meteorológicas.

Os meios acima referidos permitem à Brisa O&M recolher toda a informação necessária para a sua operação, representando os meios internos 84% de toda a informação que chega ao CCO.

IV - SERVIÇOS VIÁRIOS

Relatório & Contas Consolidado 2012 27

Distribuição da informação veiculada ao CCO por meios internos

Total Intervenções 2012

Viatura Brisa 50%

Linha Azul 12%

Telemática 13%

Posto de S.O.S. 5%

Outros Meios Brisa 4%

Total 84%

O CCO tem acesso a uma base de dados de todas as incidências que ocorrem na rede operada, o que permite a análise e o tratamento estatístico da informação relevante para a operação. Por outro lado, essa informação permite também a elaboração de indicadores de gestão, os quais contribuem para a melhoria contínua do sistema.

Sistemas de pagamento

Os sistemas de pagamento são uma área estratégica da eficiência e qualidade do serviço. Esta área tem sido reformulada, em particular através da introdução em 2010 de uma terceira alternativa: a via manual semiautomática (VMSA / EToll), caminhando-se para uma automatização crescente da rede. Assim, actualmente existem 3 modos de pagamento: Via Verde, VMSA e Via Manual (com portageiro).

Formas de pagamento (número de transacções efectuadas)

Ao longo de 2012, as transacções em todas as redes repartiram-se pelos diferentes sistemas de pagamento de portagens, da seguinte forma:

Repartição de Transacções por sistemas de pagamento

Total Transacções 2012

Via Verde 126 651 400 68,96 %

Via Manual Semi-Automática 24 708 178 13,45%

Via Manual com portageiro 32 297 634 17,59%

Total 183 657 212

IV - SERVIÇOS VIÁRIOS

28 Relatório & Contas Consolidado 2012

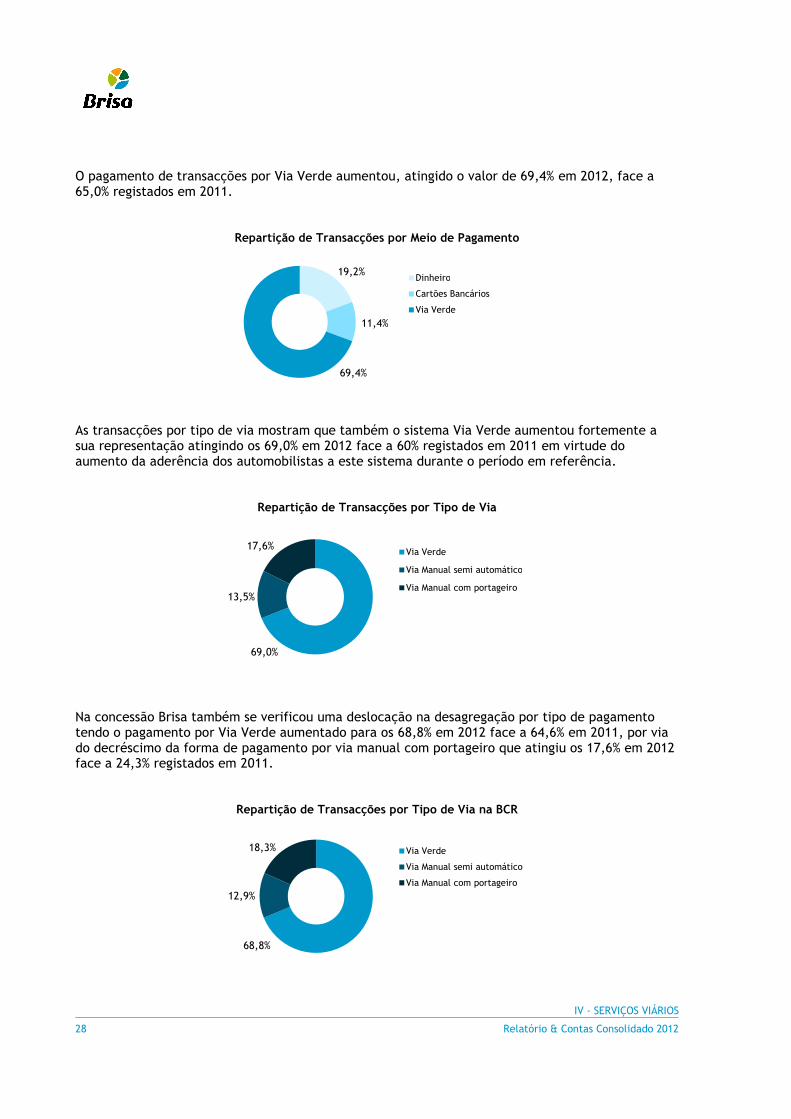

O pagamento de transacções por Via Verde aumentou, atingido o valor de 69,4% em 2012, face a 65,0% registados em 2011.

Repartição de Transacções por Meio de Pagamento

As transacções por tipo de via mostram que também o sistema Via Verde aumentou fortemente a sua representação atingindo os 69,0% em 2012 face a 60% registados em 2011 em virtude do aumento da aderência dos automobilistas a este sistema durante o período em referência.

Repartição de Transacções por Tipo de Via

Na concessão Brisa também se verificou uma deslocação na desagregação por tipo de pagamento tendo o pagamento por Via Verde aumentado para os 68,8% em 2012 face a 64,6% em 2011, por via do decréscimo da forma de pagamento por via manual com portageiro que atingiu os 17,6% em 2012 face a 24,3% registados em 2011.

Repartição de Transacções por Tipo de Via na BCR

19,2%

11,4%

69,4%

Dinheiro

Cartões Bancários

Via Verde

69,0%

13,5%

17,6%Via Verde

Via Manual semi automático

Via Manual com portageiro

68,8%

12,9%

18,3% Via Verde

Via Manual semi automático

Via Manual com portageiro

IV - SERVIÇOS VIÁRIOS

Relatório & Contas Consolidado 2012 29

Informação ao cliente

Consciente de que a informação de trânsito assume um papel fundamental no dia-a-dia dos automobilistas, a Brisa tem vindo a trabalhar no sentido de reforçar os canais de comunicação com os condutores, procurando garantir uma difusão rigorosa, fácil e acessível dessas informações.

Baseadas nos sistemas de gestão activa de tráfego, que se materializam no Centro de Coordenação Operacional de Carcavelos, a Brisa disponibiliza de forma gratuita a todos os automobilistas um conjunto de ferramentas e aplicações que contribuem para aumentar os padrões de serviço e segurança.

Serviço de Alertas e Ferramenta “Em viagem”

Os utilizadores poderão subscrever alertas para os seus percursos diários, permitindo-lhe uma gestão mais eficaz do seu tempo. Com a ferramenta “Em viagem”, ao colocar uma origem e um destino de viagem, a aplicação indicará ao cliente o percurso a realizar dentro da rede de auto-estradas concessionada ao grupo Brisa, a distância a percorrer, o valor da taxa de portagem, assim como os serviços disponíveis ao longo do percurso (áreas de serviço, câmaras e painéis), ao mesmo tempo que o informa, em tempo real, sobre as incidências activas nesse momento.

Site Brisa mobile: m.brisa.pt

Optimizada para poder ser acedida pela maioria dos dispositivos móveis, a versão mobile do site Brisa, permite aos utilizadores aceder às câmaras online, alertas de trânsito, ferramenta “Em Viagem”, calculadora de taxas e moradas da rede de lojas Brisa/Via Verde.

iBrisa: informação, inovação e interactividade ao serviço do automobilista

Disponível para as plataformas iPhone e Android, a aplicação iBrisa criou um serviço de informação actualizado em tempo real, acerca das condições de circulação. Obras em curso, condições atmosféricas, acidentes ou outros factores que condicionem o tráfego normal nas auto-estradas da Brisa, são as principais informações úteis incluídas nesta aplicação.

A aplicação iBrisa centraliza ainda um conjunto de serviços de apoio ao automobilista, disponíveis no âmbito do grupo Brisa, como a possibilidade de marcação de inspecções num dos 46 centros Controlauto espalhados pelo País ou a indicação de parques de estacionamento e postos de abastecimento com o serviço de pagamento Via Verde.

Website www.brisa.pt

No site da Brisa é disponibilizada informação sobre as concessionárias e subconcessionárias operadas pela Brisa O&M, nomeadamente: informação de tráfego com imagens em tempo real, descrição da rede de auto-estradas, taxas de portagem e serviços disponíveis ao longo de toda rede.

Ao longo de 2012, este site foi visualizado cerca de 2 720 vezes por dia, o que corresponde a um total de cerca de um milhão entradas.

Website Brisa – área de clientes

Site Brisa 2011 2012

Número de visitas site Brisa 1 195 297 995 520

Média diária visitas site 3 275 2 720

IV - SERVIÇOS VIÁRIOS

30 Relatório & Contas Consolidado 2012

Web site www.viaverde.pt

No site da Via Verde Portugal é possível consultar os canais de atendimento Via Verde e vários serviços disponíveis e, dentro da área reservada a clientes, verificar os dados do identificador e fazer a gestão do contrato Via Verde (Via Verde Online). A Via Verde apostou em 2011 na promoção e comunicação deste canal, incentivando os clientes a optar pelo seu site como meio privilegiado no relacionamento com a empresa.

Actualmente encontram-se registados na Via Verde on line cerca 451 000 clientes. O site teve 2.6 milhões de visitas em 2012.

Número Azul – 808 508 508

O Número Azul de Assistência e Informação é um instrumento privilegiado na comunicação dos automobilistas com as concessionárias e subconcessionárias que a Brisa O&M opera. Para além de ser um canal de informação directo ao cliente sobre as condições de circulação, pode também ser utilizado para solicitar assistência. Centraliza toda a informação da rede de auto- estradas das concessionárias Brisa, Brisal e Douro Litoral e das subconcessionárias Baixo Tejo e Litoral Oeste e está disponível para pedidos de informação ou assistência aos clientes 24 horas por dia, 365 dias por ano.

Em 2012 foram atendidas 118 729 chamadas telefónicas.

Linha de Apoio a Clientes Via Verde – 707 500 900

A linha de Apoio a Clientes Via Verde é um canal de contacto privilegiado com todos os clientes e potenciais clientes.

Funciona todos os dias úteis, entre as 8h30 e as 20h30, e garante o esclarecimento de dúvidas e a resolução de questões relacionadas com a Via Verde. No ano passado foram atendidas 567 208 chamadas.

Rádio - Repórter Brisa

Traduz-se numa parceria com a TSF, que consiste em intervenções dos operadores do N.º Azul de Assistência e Informação em directo, duas vezes por dia.

Televisão

É disponibilizada, pelo circuito de câmaras da Brisa, informação em tempo real aos canais de TV nacionais.

Lojas

Em 2012, o serviço presencial de atendimento ao cliente foi assegurado por cinco lojas, localizadas ao longo da rede Brisa. Nestes pontos é prestado um serviço integral, das concessionárias operadas pela Brisa O&M que contrataram este serviço e da Via Verde. Este serviço tem por base o conceito one-stop-shop, que visa a resolução de todos os assuntos de uma só vez. Durante 2012, realizaram-se 779 120 atendimentos nestas lojas.

Para o Grupo Brisa a opinião dos clientes é fundamental e, por isso, valorizamos todas as contribuições que possam melhorar as condições de segurança, circulação e conforto

nas Auto-Estradas. Nesse sentido, o cliente tem à sua disposição um vasto leque de meios de contacto, desde as lojas, site, e-mail, carta, fax e o formulário RSF disponível nas barreiras de portagem. Em 2012 foram processadas cerca de 29 000 exposições pelo serviço de tratamento de exposições do Departamento de Clientes da Brisa O&M.

IV - SERVIÇOS VIÁRIOS

Relatório & Contas Consolidado 2012 31

Áreas de serviço

Ao longo das redes concessionadas operadas pela Brisa O&M, existem 27 Áreas de Serviço, cuja distância média entre si é de cerca de 40 km. A gestão e manutenção destas unidades são da responsabilidade das empresas petrolíferas contratadas em regime de sub-Concessão, as quais por sua vez podem subcontratar outros parceiros para a gestão directa e específica de alguns dos serviços, sempre com a supervisão e aprovação da concessionária.

Embora a responsabilidade directa seja das petrolíferas, a Brisa O&M mantém-se atenta ao cumprimento dessa obrigação, verificando periódica e sistematicamente o estado das infraestruturas e os níveis de serviço prestados. É neste âmbito que é contratada uma empresa externa para a realização de auditorias de Qualidade e Higiene Alimentar e acções de Cliente Mistério nas áreas da rede concessionada à Brisa.

A gestão das Áreas de Serviço tem cada vez maior peso na qualidade do serviço prestado e na satisfação dos clientes.

A Brisa passou a atribuir, a partir de 2010, um Prémio de Qualidade de Serviço, que distingue o desempenho e a qualidade de serviço prestado por cada Área de Serviço da rede Brisa, incentivando a sua melhoria contínua. Foram premiadas, em 2010, duas Áreas de Serviço pelo serviço prestado em 2009. Em 2011 o número de Áreas de Serviço premiadas cresceu para sete. Em 2012 prevê-se que sejam 14 as Áreas de Serviço premiadas.

Satisfação do cliente

São efectuados mensalmente inquéritos de satisfação, tendo em vista a implementação de medidas para melhorar o serviço prestado nos canais de atendimento. Em 2012, a média global de satisfação dos clientes em cada um dos serviços analisados (numa escala de 1 a 4) foi, mais uma vez, claramente positiva:

- N.º Azul de Assistência e Informação: 3,53

- Assistência Rodoviária: 3,53

Segurança rodoviária

A Brisa apoia de uma forma continuada campanhas de prevenção rodoviária e reforça regularmente a segurança da rede de auto-estradas.

Entre as acções realizadas destacam-se as obras de beneficiação e reforço de auto-estradas. Estes investimentos passam por uma melhoria das condições de circulação, aumento das vias em lanços sujeitos a obras de alargamento e instalação e melhoramento das condições de desempenho da sinalização rodoviária.

Nesta área, destaca-se o programa “Primeiro a Segurança”, que a Brisa tem promovido desde 2005. Este programa divide- se em duas componentes: uma de comunicação com os automobilistas, através da realização de campanhas de sensibilização; e outra de instrução de programas educativos, dirigidos aos alunos do 1º Ciclo do Ensino Básico.

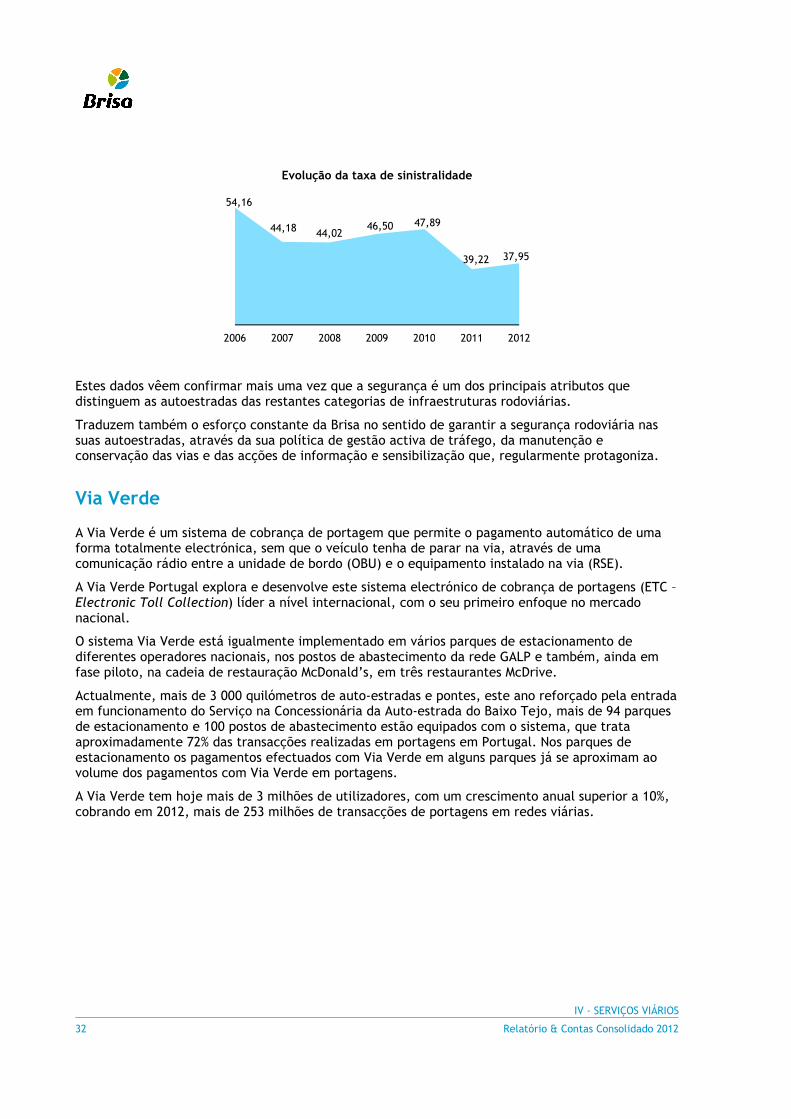

O balanço da segurança rodoviária na rede Brisa (BCR), em 2012, é muito positivo reforçada pela descida de todos os indicadores de sinistralidade.

IV - SERVIÇOS VIÁRIOS

32 Relatório & Contas Consolidado 2012

Evolução da taxa de sinistralidade

Estes dados vêem confirmar mais uma vez que a segurança é um dos principais atributos que distinguem as autoestradas das restantes categorias de infraestruturas rodoviárias.

Traduzem também o esforço constante da Brisa no sentido de garantir a segurança rodoviária nas suas autoestradas, através da sua política de gestão activa de tráfego, da manutenção e conservação das vias e das acções de informação e sensibilização que, regularmente protagoniza.

Via Verde

A Via Verde é um sistema de cobrança de portagem que permite o pagamento automático de uma forma totalmente electrónica, sem que o veículo tenha de parar na via, através de uma comunicação rádio entre a unidade de bordo (OBU) e o equipamento instalado na via (RSE).

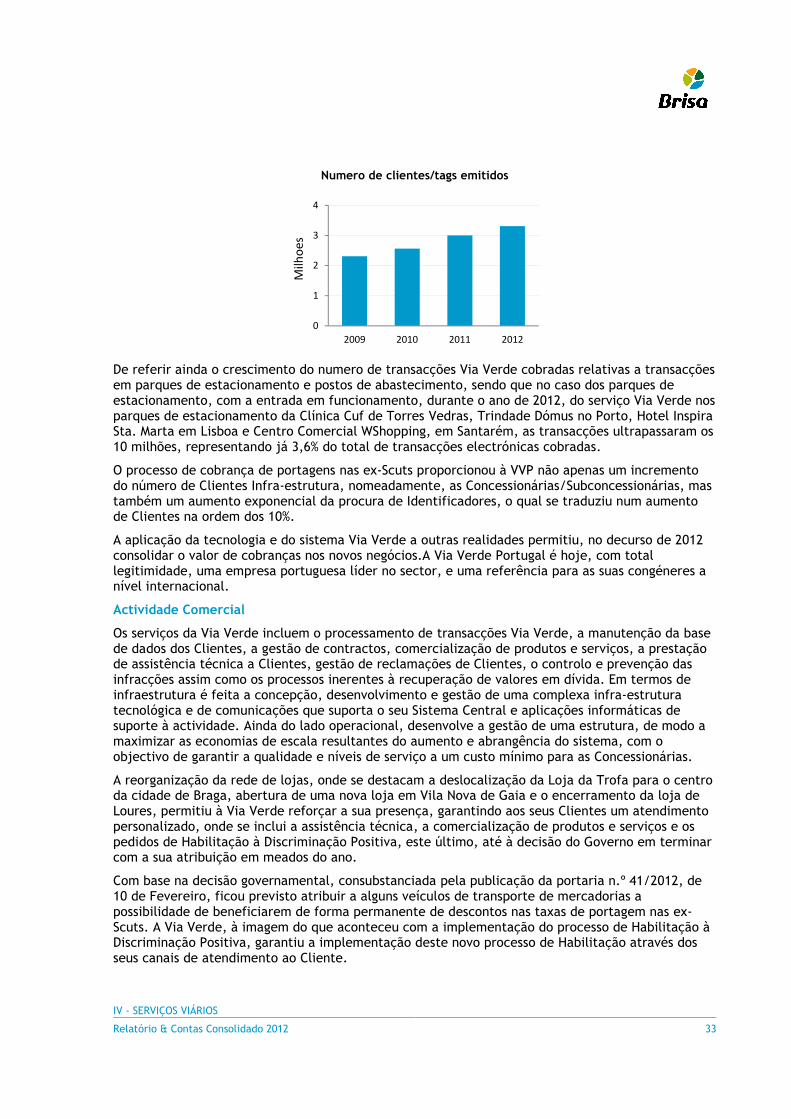

A Via Verde Portugal explora e desenvolve este sistema electrónico de cobrança de portagens (ETC – Electronic Toll Collection) líder a nível internacional, com o seu primeiro enfoque no mercado nacional.

O sistema Via Verde está igualmente implementado em vários parques de estacionamento de diferentes operadores nacionais, nos postos de abastecimento da rede GALP e também, ainda em fase piloto, na cadeia de restauração McDonald’s, em três restaurantes McDrive.

Actualmente, mais de 3 000 quilómetros de auto-estradas e pontes, este ano reforçado pela entrada em funcionamento do Serviço na Concessionária da Auto-estrada do Baixo Tejo, mais de 94 parques de estacionamento e 100 postos de abastecimento estão equipados com o sistema, que trata aproximadamente 72% das transacções realizadas em portagens em Portugal. Nos parques de estacionamento os pagamentos efectuados com Via Verde em alguns parques já se aproximam ao volume dos pagamentos com Via Verde em portagens.

A Via Verde tem hoje mais de 3 milhões de utilizadores, com um crescimento anual superior a 10%, cobrando em 2012, mais de 253 milhões de transacções de portagens em redes viárias.

54,16

44,18 44,0246,50 47,89

39,22 37,95

2006 2007 2008 2009 2010 2011 2012

IV - SERVIÇOS VIÁRIOS

Relatório & Contas Consolidado 2012 33

Numero de clientes/tags emitidos

De referir ainda o crescimento do numero de transacções Via Verde cobradas relativas a transacções em parques de estacionamento e postos de abastecimento, sendo que no caso dos parques de estacionamento, com a entrada em funcionamento, durante o ano de 2012, do serviço Via Verde nos parques de estacionamento da Clínica Cuf de Torres Vedras, Trindade Dómus no Porto, Hotel Inspira Sta. Marta em Lisboa e Centro Comercial WShopping, em Santarém, as transacções ultrapassaram os 10 milhões, representando já 3,6% do total de transacções electrónicas cobradas.

O processo de cobrança de portagens nas ex-Scuts proporcionou à VVP não apenas um incremento do número de Clientes Infra-estrutura, nomeadamente, as Concessionárias/Subconcessionárias, mas também um aumento exponencial da procura de Identificadores, o qual se traduziu num aumento de Clientes na ordem dos 10%.

A aplicação da tecnologia e do sistema Via Verde a outras realidades permitiu, no decurso de 2012 consolidar o valor de cobranças nos novos negócios.A Via Verde Portugal é hoje, com total legitimidade, uma empresa portuguesa líder no sector, e uma referência para as suas congéneres a nível internacional.

Actividade Comercial

Os serviços da Via Verde incluem o processamento de transacções Via Verde, a manutenção da base de dados dos Clientes, a gestão de contractos, comercialização de produtos e serviços, a prestação de assistência técnica a Clientes, gestão de reclamações de Clientes, o controlo e prevenção das infracções assim como os processos inerentes à recuperação de valores em dívida. Em termos de infraestrutura é feita a concepção, desenvolvimento e gestão de uma complexa infra-estrutura tecnológica e de comunicações que suporta o seu Sistema Central e aplicações informáticas de suporte à actividade. Ainda do lado operacional, desenvolve a gestão de uma estrutura, de modo a maximizar as economias de escala resultantes do aumento e abrangência do sistema, com o objectivo de garantir a qualidade e níveis de serviço a um custo mínimo para as Concessionárias.

A reorganização da rede de lojas, onde se destacam a deslocalização da Loja da Trofa para o centro da cidade de Braga, abertura de uma nova loja em Vila Nova de Gaia e o encerramento da loja de Loures, permitiu à Via Verde reforçar a sua presença, garantindo aos seus Clientes um atendimento personalizado, onde se inclui a assistência técnica, a comercialização de produtos e serviços e os pedidos de Habilitação à Discriminação Positiva, este último, até à decisão do Governo em terminar com a sua atribuição em meados do ano.

Com base na decisão governamental, consubstanciada pela publicação da portaria n.º 41/2012, de 10 de Fevereiro, ficou previsto atribuir a alguns veículos de transporte de mercadorias a possibilidade de beneficiarem de forma permanente de descontos nas taxas de portagem nas ex-Scuts. A Via Verde, à imagem do que aconteceu com a implementação do processo de Habilitação à Discriminação Positiva, garantiu a implementação deste novo processo de Habilitação através dos seus canais de atendimento ao Cliente.

0

1

2

3

4

2009 2010 2011 2012

Milh

oes

IV - SERVIÇOS VIÁRIOS

34 Relatório & Contas Consolidado 2012

Como complemento à rede de lojas e por forma a garantir uma total cobertura geográfica na adesão ao serviço, a Via Verde manteve durante o ano de 2012 as suas parcerias no que toca à comercialização dos seus produtos, tendo inclusive alargado o âmbito da parceria com o Grupo Salvador Caetano, através da prestação por parte da referida entidade do serviço de Assistência Técnica, inicialmente na cidade de Coimbra e mais tarde no Prior Velho, com o encerramento da loja de Loures, como forma de manter um posto de atendimento naquela zona.

Ao nível de novos produtos destaca-se a implementação do Serviço Via Verde para as empresas de rent-a-car, tendo a Via Verde estabelecido parcerias com oito empresas do sector, possibilitando assim aos clientes das Rent-a-Car o pagamento automático de portagem com recurso ao Identificador Via Verde.

Também o site da Via Verde voltou a ser uma aposta da Organização, na procura constante de incentivar os Clientes a optarem por este meio em detrimento do canal lojas, garantindo assim um aumento da penetração na Via Verde On-line (área reservada a Clientes).

Outro facto relevante comum quer no processo de adesão, quer no registo na Via Verde On-line é a adesão ao extracto electrónico, cuja penetração atinge já os 34%.Actualmente, encontram-se registados na Via Verde On-line aproximadamente 465.600 Clientes, dos quais 30% já consulta o extracto electrónico nesta área reservada.

No âmbito dos compromissos estabelecidos entre os Governos de Portugal e Espanha, a Via Verde Portugal e as entidades emissoras de dispositivos electrónicos em Espanha, designadamente a Ressa e o Novagalicia Banco (NCGB), trabalharam em 2012 num projecto-piloto de Interoperabilidade, entre os dois países, o qual permitiu aos Clientes daquelas entidades circular nas auto-estradas sujeitas ao pagamento de taxas de portagem, previamente delimitadas, e proceder ao pagamento do valor das taxas de portagem devidas, pela utilização de qualquer uma daquelas infra-estruturas, através dos respectivos dispositivos electrónicos.

Decorrente de auditoria externa realizada pela entidade certificadora (SGS), no início de 2012, foi renovado pelo período de 3 anos, o certificado do Sistema de Gestão da Qualidade pelo referencial ISO 9001:2008. Tal como previsto em processos de certificação, também será realizada em 2013 uma auditoria de acompanhamento da respectiva certificação.

Desenvolvimentos recentes

2012 foi assim um ano marcado pela realização e concretização de grandes acções, impulsionadas pela introdução de portagens nas ex-Scuts, as quais levaram a alterações profundas que se mantêm, nomeadamente ao nível do atendimento ao Cliente, através da reformulação da rede de Lojas, desenvolvimentos dos sistemas e aplicações informáticas, criação de novos produtos e serviços, entre outras.

No que se refere à introdução da tecnologia MDR, concluiu-se durante o ano 2012 a migração aos equipamentos instalados nas vias, parques e postos de abastecimento, viabilizando assim a utilização universal de todos os Identificadores/Clientes.

Para permitir a gestão integrada dos sistemas e do próprio negócio antevendo as futuras necessidades de evolução tecnológica e da prestação de serviços no espaço Europeu continua em curso a adequação dos principais sistemas de informação da VVP.

Relativamente ao negócio de Recuperação, o ano 2012, representou uma continuidade na consolidação da actividade, com as necessárias adaptações e interacções com a Autoridade Tributária e Aduaneira de forma a implementar as alterações legislativas publicadas.

IV - SERVIÇOS VIÁRIOS

Relatório & Contas Consolidado 2012 35

M Call

A M Call S.A., (McCall) é a empresa do grupo Brisa especializada na prestação de serviços de contact center, nomeadamente de atendimento remoto (call centers), multicanal e de melhoria da eficiência no serviço aos clientes do universo Brisa e Via Verde. Para além de ser responsável pelo atendimento da linha de apoio ao cliente da Via Verde, desenvolve várias acções relacionadas com este sistema.

A McCall é igualmente responsável pelo atendimento do número azul da Brisa, 24 horas por dia, sete dias por semana, 365 dias por ano. Este sistema disponibiliza um conjunto alargado de serviços de assistência em viagem e informações sobre tráfego, roteiros e simulações de percursos, taxas de portagem, serviços em situações de emergência rodoviária, áreas de serviço e de repouso da rede Brisa, entre outros.

O número de chamadas processadas cresceu 4,6% face a 2011, com destaque para os serviços de outbound, com um crescimento de 65,5%.

A Empresa faz ainda a gestão de pedidos de assistência nas auto-estradas a deficientes auditivos (via SMS), assim como o atendimento para marcação de inspecção automóvel para a empresa Controlauto.

Brisa Inovação e Tecnologia

A Brisa Inovação e Tecnologia (BIT), é a empresa do Grupo Brisa responsável pelas actividades de inovação tecnológica, nomeadamente da investigação, desenvolvimento, industrialização, instalação e manutenção de soluções de cobrança de portagem, telemática rodoviária, controlo de acessos e outros sistemas tecnológicos.

Principais projectos

No ano de 2012, a BIT desenvolveu diversas actividades, tendo finalizado o desenvolvimento, fornecimento e instalação dos equipamentos de controlo e gestão de tráfego e de cobrança de portagem na Concessão Douro Litoral (AEDL), Subconcessão Litoral Oeste (AELO) e Subconcessão Baixo Tejo (AEBT). Neste âmbito foram instaladas 97 câmaras de videovigilância, 24 painéis de mensagens variáveis, 57 contadores de tráfego, 5 estações de pesagem dinâmica, 5 estações meteorológicas, 129 postos SOS e a instalação de cerca de 200km de cabo de fibra óptica, tendo sido ainda concluído o sistema de backoffice para as concessões AEBT e AELO.

Foi também realizado o fornecimento e instalação da nova portagem de acessos à Plataforma Logística Lisboa Norte (PLLN) na A1, ambos para a Concessão BCR. Também para esta concessão foram concluídos os trabalhos de remodelação dos sistemas de telemática necessária no âmbito das obras de alargamento da A3 entre a Maia e Santo Tirso.

Foi alargado o número de concessionárias a utilizar o sistema de contagem e classificação de veículos desenvolvido pela BIT com a instalação de 2 contadores na A8, entre Lisboa e Loures, concessionada à AEA. Nesta concessionária foi instalada a componente Atlas de gestão dos sistemas de telemática.

Fora do grupo Brisa houve também forte actividade com a instalação nas Estradas de Portugal da componente Atlas de gestão dos sistemas de telemática; a transferência dos sistemas de portagem da concessão da A21, da AEA para o sistema de backoffice das Estradas de Portugal e a instalação de 5 novos parques com o sistema Via Verde.

IV - SERVIÇOS VIÁRIOS

36 Relatório & Contas Consolidado 2012

De salientar neste âmbito, o desenvolvimento, fornecimento e instalação de 10 máquinas EasyToll nas Estradas de Portugal (EP), processo que foi efectuado em apenas 6 semanas, dotando esta concessionária de um meio para que possa proporcionar às viaturas estrangeiras de meios de pagamento nas ex-SCUT, associando um cartão de crédito à matrícula do veículo.

Novos mercados

A criação do Núcleo de Desenvolvimento de Negócios ilustra o empenho da Brisa Inovação em encontrar novos mercados e oportunidades para continuar a crescer. No decurso do ano de 2012, esta nova área, analisou e acompanhou 47 oportunidades, tendo obtido propostas vencedoras na Turquia (Türkyie - OHL-Zorlu O&M Technical Advisory) e na Rússia (Russia - Main Road Advisory). No desenvolvimento da sua actividade foram envolvidos os parceiros BNV Mobility, FBH (India), EFACEC Internacional, ATOS Worldline e ATOS UK, Capita, Dolsar (Turquia), Makewise, Northwest Parkway (USA), Alliance for Tolling Interoperability (USA), Movenience (Holanda), Siemens (Alemanha).

A BIT obteve em 2012 mais 11 clientes, atingindo assim uma centena, segmentados por diversas áreas de negócio, com um elevado nível de satisfação (83%).

As melhorias aos sistemas actualmente em operação, nomeadamente pela adaptação a novas necessidades do negócio, são também uma das funções da BIT, tendo sido realizados melhorias na ferramenta ATLAS, com o mecanismo automáticos de detecção de filas de tráfego, alertando os operadores e prevendo de tempos de percurso. Foi ainda integrada a Gestão dos Túneis na mesma plataforma da Operação, com componentes de alarmística e alertas. A BIT tem participado activamente no programa Unificar, que visa concentrar numa única plataforma de dados, os serviços de processamento, exploração e auditoria da informação de portagem e receita dos negócios Brisa.

Equipamentos e sistemas

Na área de manutenção de equipamentos e sistemas, a BIT continuou a manter um elevado nível de serviço prestado aos seus clientes, tendo executado mais de 32 000 intervenções, no decorrer do ano, tendo registado um aumento de actividade resultante da entrada em exploração de novos sistemas e equipamentos. No final do ano, o parque de equipamentos e sistemas mantido pela BIT, é composto por: 145 Barreiras de Portagem (Brisa, Brisal, AEA, AEDL, AELO, EP, Scutvias), 295 VME, 160 VVE, 420 VMS, 355VMSA, 206VVS, 25MLFF, 10 EasyToll, 1570 SOS, 650 CCTV, 247 PMV, 40 EM, 142 CT’s, 6 EPD, 99 Parques / Controlos de Acesso.

Para melhorar a eficiência das operações, foi levado a cabo pela área de Logística da BIT, uma importante integração de todos os serviços no mesmo espaço físico, consolidando toda a actividade logística e stocks com ganhos de eficiência assim como optimizando as equipas de reparação.

No âmbito da disseminação das actividades de inovação da Brisa, foram efectuadas diversas comunicações em conferências, de artigos técnicos e científicos. É de salientar a conclusão de uma nova versão do Caso Brisa Inovação, efectuado em parceria com a AESE, que é um dos casos de raiz nacional mais difundidos internacionalmente.

Na área de investigação tecnológica, a BIT, concluiu, juntamente com os seus parceiros ISEL e Universidade de Aveiro, dois projectos de investigação: o SmartRoadSensors (sistema autónomo de contagem de veículos) e o Headway (desenvolvimento de um demostrador que possibilita a comunicação veiculo - infra-estrutura).

IV - SERVIÇOS VIÁRIOS

Relatório & Contas Consolidado 2012 37

Brisa Engenharia e Gestão

A actividade da Brisa Engenharia e Gestão (BEG), no decurso de 2012 focalizou-se essencialmente nos projectos em que o grupo Brisa se encontra envolvido, dentro das áreas de gestão e coordenação de estudos e projectos, gestão de expropriações, fiscalização e controlo de qualidade de empreitadas, coordenação de segurança, gestão ambiental e manutenção de sistemas de gestão de pavimentos, taludes e obras de arte.