brasil telecom celular 1 - oi | combo, tv, celular ... da... · cobertura será próxima da banda a...

TRANSCRIPT

1

Brasil Telecom Celular

2

Estratégia

Evolução tecnológica através da telefonia móvelAproveitamento das vantagens competitivas, sendo a única empresa ofertando serviços fixo e móvel na região IIDesenvolvimento de novos produtos e serviços móveis com foco no mercadocorporativo Segmentação de mercado, utilizando a base de relacionamento com clientes da BrTPlanos de serviços sinérgicos (pacotes fixo/móvel/Internet) Sinergia operacional com a empresa de telefonia fixa (BrT)

Serviço Local

Dados &Corporativo

Longa Distância

Telefonia Móvel

Como agregar telefonia móvel ao portfolio da Brasil Telecom?

3

CAPEX�CAPEX acumulado de US$300 milhões até 2005.

845

160

0

300

600

900

R$

Milh

ões

Até 2004 2005

4

CAPEX Como é possível um CAPEX reduzido?

� Última oportunidade de venda para os fornecedores de rede no Brasil;

� Utilização de sites e infra-estrutura já existentes na rede de telefonia fixa: 50% da rede móvel;

� Compartilhamento dos demais sites com outras operadoras: 45% da rede móvel;

� Custo reduzido da licença, equivalente a R$191,5 milhões e condições de pagamento favoráveis.

5

O que este CAPEX irá permitir?

�Cobertura abrangente para atrair heavy users;

�Cobertura dimensionada para priorizar as regiões com alta densidade demográfica e renda per capita;

�Em mercados como Goiás, Distrito Federal, Paraná e Santa Catarina a cobertura será próxima da Banda A e nos demais mercados a cobertura será próxima a da Banda B.

CAPEX

6

Localidades atendidas

Em 2005

522

481

41Capitais

Interior

Total BTC

7

Cobertura da Concorrência

�Em 2002, cerca de 1.000 localidades da Região II eram cobertos por operadoras de telefonia móvel.

Localidades Banda A Banda B GSMDF 35 30 30GO 119 55 25MS 63 16 3MT 74 18 4RO 20 9 1TO 25 5 1AC 10 2 1PR 129 93 0SC 117 83 0RS 334 191 35

Total 926 502 100

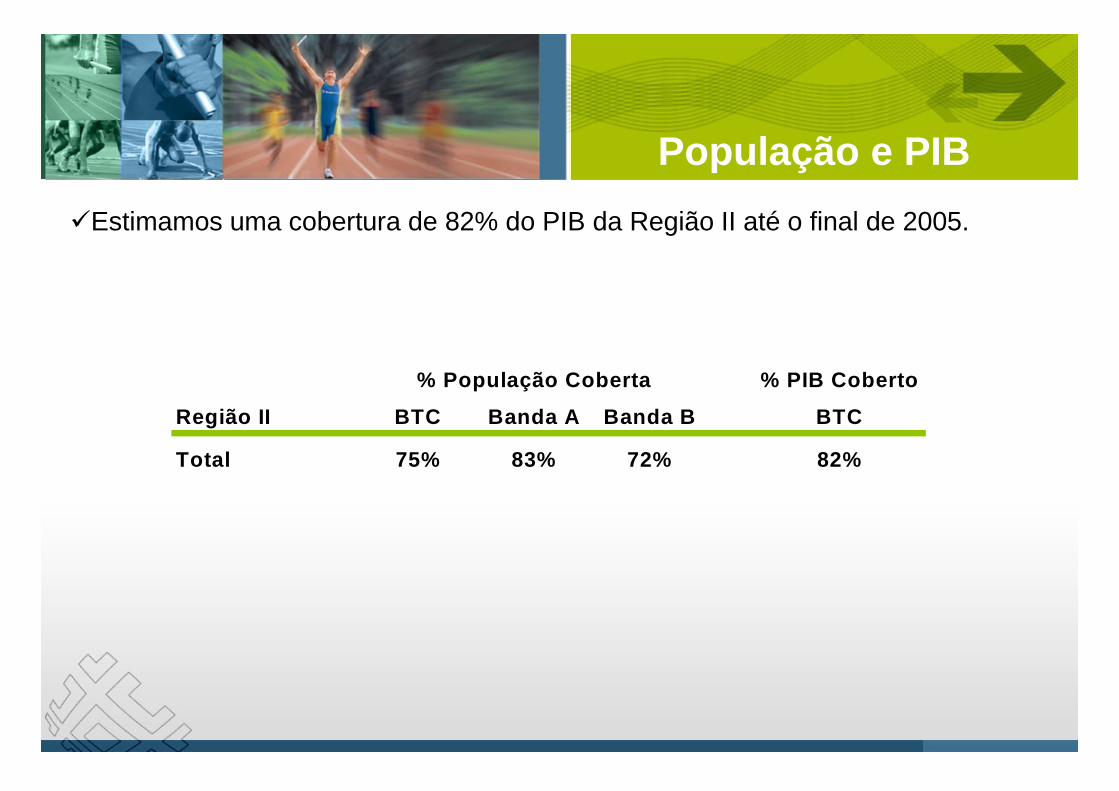

8

População e PIB�Estimamos uma cobertura de 82% do PIB da Região II até o final de 2005.

% PIB Coberto

Região II BTC Banda A Banda B BTC

Total 75% 83% 72% 82%

% População Coberta

9

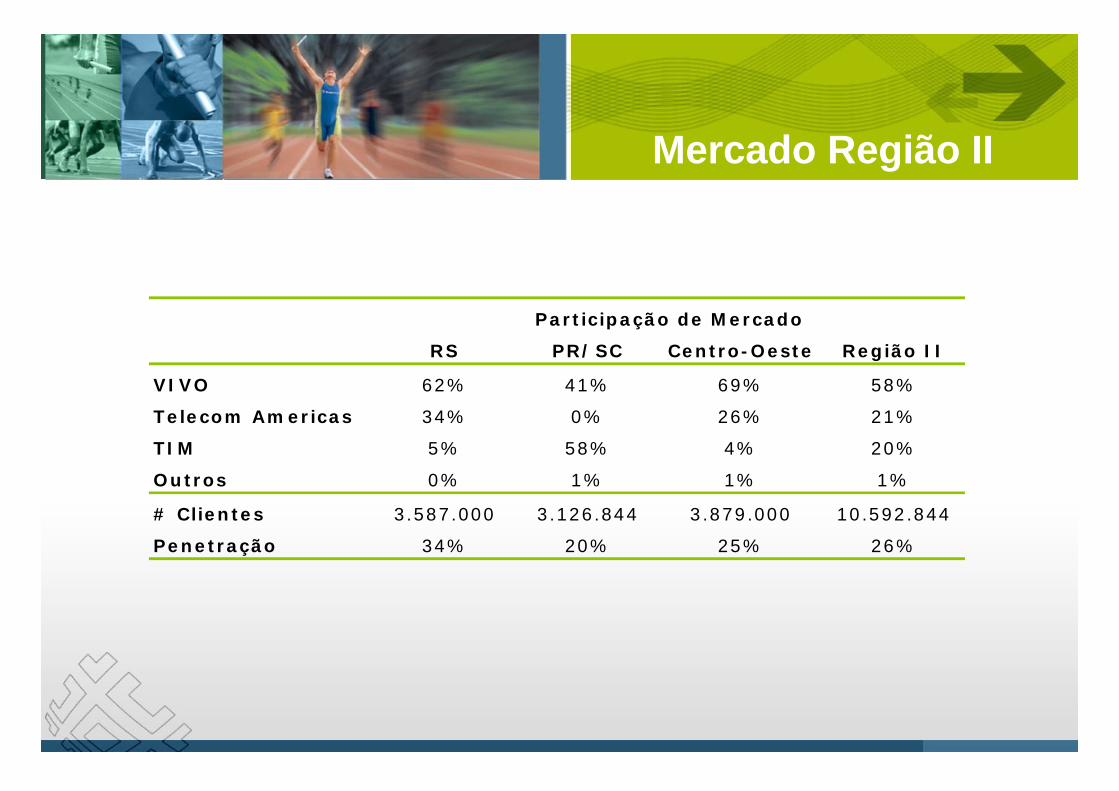

Mercado Região II

RS PR/SC Centro-Oeste Região II

VIVO 62% 41% 69% 58%

Telecom Americas 34% 0% 26% 21%

TIM 5% 58% 4% 20%

Outros 0% 1% 1% 1%

# Clientes 3.587.000 3.126.844 3.879.000 10.592.844

Penetração 34% 20% 25% 26%

Participação de Mercado

10

Mercado Região II

2002 2003 2004 2005 2006 2007 2008

Penetração 23% 29% 32% 35% 38% 40% 40%PR/SC 19% 24% 27% 30% 33% 35% 36%RS 30% 36% 40% 43% 45% 47% 49%Centro-Oeste 22% 28% 31% 35% 37% 39% 39%

População 41,1 41,5 41,9 42,3 42,7 43,2 43,6PR/SC 15,3 15,5 15,7 15,8 16 16,1 16,3RS 10,4 10,5 10,6 10,7 10,8 10,9 11Centro-Oeste 15,3 15,5 15,6 15,8 15,9 16,1 16,2

Mercado 9,4 11,8 13,3 14,9 16 17,1 17,6PR/SC 2,9 3,7 4,2 4,7 5,3 5,6 5,9RS 3,1 3,8 4,2 4,6 4,9 5,1 5,4Centro-Oeste 3,4 4,3 4,8 5,5 5,9 6,3 6,3

Crescimento do Mercado 0,0% 2,4% 1,5% 1,6% 1,2% 1,0% 0,6%PR/SC - 0,8% 0,5% 0,5% 0,5% 0,4% 0,2%RS - 0,7% 0,5% 0,4% 0,3% 0,3% 0,3%Centro-Oeste - 1,0% 0,5% 0,7% 0,4% 0,4% 0,1%Fonte: Pyramid Research (agosto 2003)

11

Análise do Mercado

16%

31%

22%24%

16%

27%

20%

24% 24%

1T03 2T03 Médio

Churn na Região II em 2003

Vivo Centro-Oeste Vivo PR e SC TIM PR e SC

12

Churn

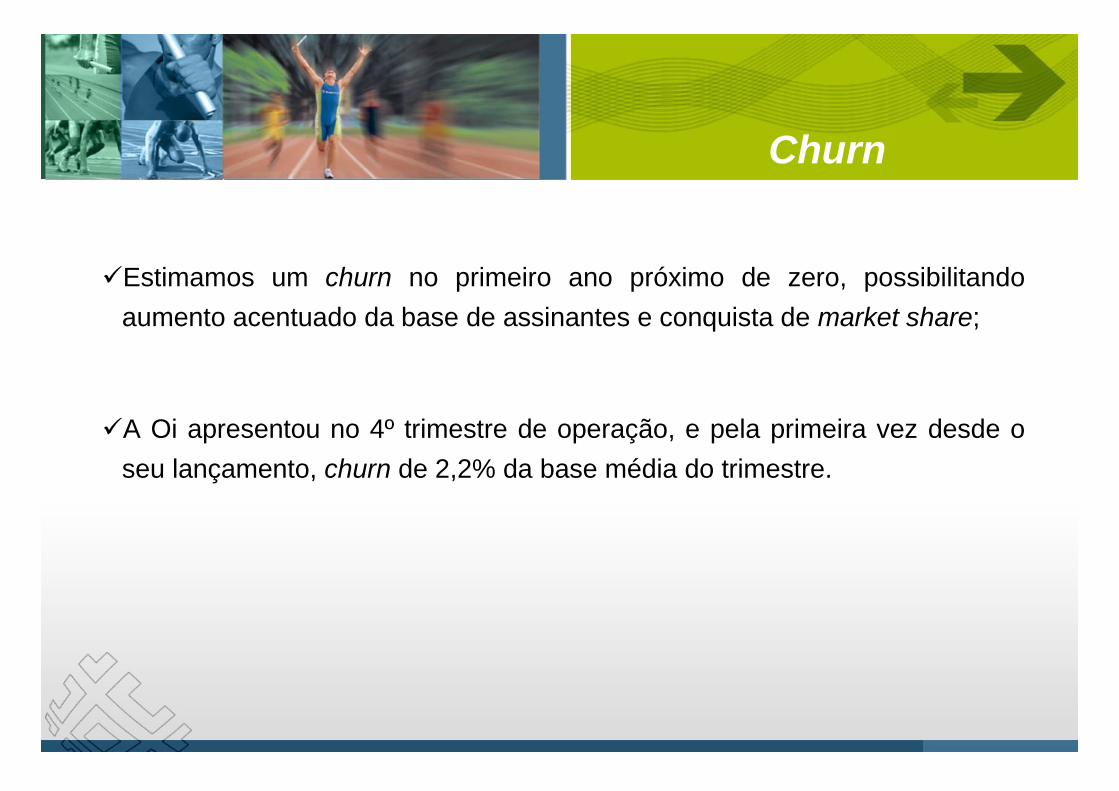

�Estimamos um churn no primeiro ano próximo de zero, possibilitando aumento acentuado da base de assinantes e conquista de market share;

�A Oi apresentou no 4º trimestre de operação, e pela primeira vez desde o seu lançamento, churn de 2,2% da base média do trimestre.

13

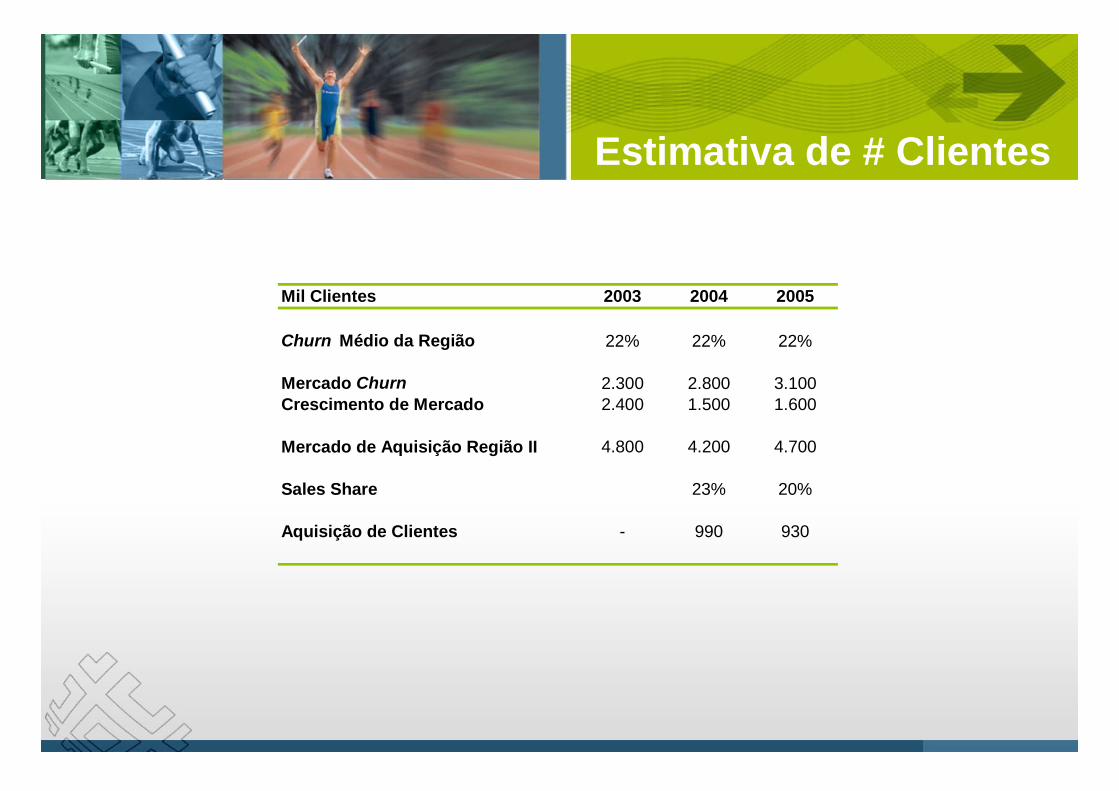

Estimativa de # Clientes

Mil Clientes 2003 2004 2005

Churn Médio da Região 22% 22% 22%

Mercado Churn 2.300 2.800 3.100Crescimento de Mercado 2.400 1.500 1.600

Mercado de Aquisição Região II 4.800 4.200 4.700

Sales Share 23% 20%

Aquisição de Clientes - 990 930

14

Sales Share

17,7%

23,0%

18,0%

20,3%

Julho Agosto

Oi TIM

32,2%32,8%

Julho Agosto

Oi

Região 8 - Norte

Região 4 – Minas Gerais

15

Base de Clientes

751

246

1228

393

0

500

1000

1500

2000

Mil C

lien

tes

2004 2005

Pré-Pago Pós-Pago

�Nosso objetivo é um mix de 70% pré pagos e 30% pós pagos.

997

1.621

25%

75%75%

25%

16

ARPU

�ARPU estimado de R$34 em 2004.

R$ 1T03 2T03Vivo - Sul 34 34Claro - Sul 29 28Tele Celular Sul - TIM 43 39Vivo - CO 40 44Claro - CO 32 31Vivo - PR e SC 38 45Oi 33 33

17

SAC - Benchmarking

R$ por adição bruta 3T02 4T02 1T03 2T03Vivo -SP 93 100 162 161Tele Celular Sul - TIM 91 108 131 95Tele Nordeste Celular - TIM 137 84 100 97Telemig Celular 100 143 101 116Tele Norte Celular 151 231 151 191Vivo - PR e SC 122 144 191 141Oi 344 258 283 268TIM - GSM - - - 139Média no Brasil 148 153 160 151

18

SAC - Estimativa�Estimamos um custo médio de aquisição de clientes em torno de R$160 nos

três primeiros anos de operação móvel.

200

150

0

50

100

150

200

R$

2004 2005

BTC - SAC

19

Como garantir um SAC abaixo da média da indústria?

�Utilizando a base de dados dos clientes da operação fixa para garantir ofertas de pacotes atrativos;

�Utilizando os canais de vendas em atuação na operação fixa;

�Vinculando a estratégia de marketing à marca Brasil Telecom;

�Janela de oportunidade com a troca de aparelhos usados e novas tecnologias na Região II (TA – GSM e VIVO – CDMA);

�Buscando uma participação de mercado de 7% após um ano de operação, enquanto a Oi obteve 12,5%.

SAC - Estratégia

20

700 pontos de vendas

�Agentes autorizados da Brasil Telecom;

�Revendas exclusivas da Brasil Telecom Celular com sofisticado grau de identificação visual;

�Revendas não exclusivas: cine-fotos e lojas de informática;

�Revendedores corporativos;

�Redes de varejo;

�60.000 Revendas de cartões pré-pago.

Canais Indiretos

53 pontos de vendas

�16 lojas próprias nas capitais;

�37 quiosques próprios nas capitais e maiores cidades;

�Call center;

�Porta-à-porta;

�Web;

�Consultores corporativos.

Canais Diretos

Canais de Venda

21

Quais são as sinergias entre as operações fixa e móvel?

�Compartilhar custos overhead;

�Compartilhar sistemas operacionais, tais como billing, CRM e ERP;

�Compartilhar estruturas e centro de gerência de rede;

�Otimizar a utilização da rede fixa com a oferta de pacotes sinérgicos de planos e serviços;

�Utilizar meios próprios de comunicação EILD;

�Ponto de equilíbrio do EBITDA após 16 meses de operação.

EBITDA

22

Esta apresentação contém previsões acerca de eventos futuros quenão constituem fatos ocorridos no passado e refletem apenas as expectativas dos administradores da companhia. Termos como "antecipa", "acredita", "estima", "espera", "prevê", "pretende","planeja", "projeta“, "objetiva”, entre outros, visam identificar tais previsões, que evidentemente envolvem riscos ou incertezas. Resultados futuros das operações podem diferir das atuais expectativas. Essas previsões refletem a opinião na data em que foram feitas e a companhia não se obriga a atualizá-las à luz de novas informações ou de seus desdobramentos futuros.

23

Brasil Telecom Celular