brasil sustentável -...

TRANSCRIPT

Brasil sustentávelHorizontes da competitividade industrial

Sobre a Ernst & YoungA Ernst & Young é líder global em auditoria, impostos, transações corporativas e assessoria em gestão de riscos. Nos 140 países em que atuamos, fazemos a diferença ajudando colaboradores, clientes e as comunidades com as quais interagimos a atingir todo o seu potencial.

www.ey.com.br

© 2009 EYGM Limited. Todos os direitos reservados.

Esta é uma publicação do Departamento de Comunicação e Gestão da Marca

A reprodução deste conteúdo, na totalidade ou em parte, é permitida desde que citada a fonte.

Auditoria | Impostos | Transações corporativas | Assessoria

Ernst & Young

Apresentação 3

Ingrediente do crescimento 4

O mercado mundial 7

Cenários para a competitividade 14

Mercados industriais em 2030 18

Índice

Brasil sustentávelHorizontes da competitividade industrial

Sobre a Ernst & YoungA Ernst & Young é líder global em auditoria, impostos, transações corporativas e assessoria em gestão de riscos. Nos 140 países em que atuamos, fazemos a diferença ajudando colaboradores, clientes e as comunidades com as quais interagimos a atingir todo o seu potencial.

www.ey.com.br

© 2009 EYGM Limited. Todos os direitos reservados.

Esta é uma publicação do Departamento de Comunicação e Gestão da Marca

A reprodução deste conteúdo, na totalidade ou em parte, é permitida desde que citada a fonte.

Auditoria | Impostos | Transações corporativas | Assessoria

Ernst & Young

Apresentação 3

Ingrediente do crescimento 4

O mercado mundial 7

Cenários para a competitividade 14

Mercados industriais em 2030 18

Índice

Esta é a quarta de uma série de cinco publicações que analisam os horizontes da economia brasileira para as próximas duas décadas, com atenção especial para os seus setores mais estratégicos, assim considerados tanto pela sua im-portância na geração da renda nacional quanto pelas oportunidades de negócios que representam ao longo do tempo. Nesse contexto, a competitividade industrial, tema deste relatório, ocupa um posto privilegiado, seja por sua impor-tância na geração de renda e emprego, seja por seu papel condicionante na inser-ção do País nos fluxos de comércio mun-dial e no equilíbrio das contas externas.

Os temas abordados nas publicações são os seguintes:

Potencialidadesdomercado habitacional; Crescimentoeconômicoepotencial deconsumo; Desafiosdomercadodeenergia; Horizontesdacompetitividade industrial; PerspectivasdoBrasilna agroindústria.

A abordagem leva em conta as potencia-lidades do Brasil em sua interação com o mercado mundial, com o objetivo de delinear cenários até o ano de 2030. Uma visão aprofundada do comportamen-to dos principais fatores determinantes do cenário global é requisito para projeções válidas do crescimento brasileiro.

Trata-se de um conjunto de dados que abrange um universo de cem países, analisados não apenas em seu aspecto econômico, mas também em sua dinâmica demográfica, de qualidade de vida e de recursos humanos e naturais.

Uma avaliação desse tipo deve obrigato-riamente transcender os limites estreitos da conjuntura. Este estudo considera tendências de longo prazo relacionadas ao processo de desenvolvimento tecno-lógico e de mercados. Nesse sentido, os efeitos de crises como a atual, desenca-deada no mercado imobiliário norte-ame-ricano e que ganhou dimensões mundiais, representam desvios passageiros, histo-ricamente compensados no horizonte de tempo considerado nas projeções.

Este trabalho, um esforço conjunto da Ernst & Young e da Fundação Getulio Vargas, procura também qualificar a con-cepção de desenvolvimento para o Brasil nas próximas décadas. Mais importante que questionar se o País crescerá muito ou pouco, é indagar se crescerá bem, ou seja, explorando ao máximo suas possibilidades, mas de modo sustentável. Uma indústria competitiva, com capacidade exportadora, é um elemento importante para o dinamis-mo e a estabilidade da economia brasileira. Esta publicação traz elementos valiosos para traçar as perspectivas do setor para as próximas duas décadas, a fim de orien-tar o planejamento das empresas e trazer subsídios para a elaboração das políticas industrial e de comércio exterior.

Apresentação

BRASILSUSTENTÁVELHORIZONTESDACOMPETITIVIDADEINDUSTRIAL

Ingredientedocrescimento

Diversificação necessária

Até hoje o desenvolvimento econômico é visto como sinônimo do processo de industrialização. Isso porque, historicamente, as nações consideradas desenvolvidas passaram por um processo de modificação estrutural em que a agricultura cede espaço para a indústria, uma atividade econômica moderna e de alta produtividade. Isso ocorre com a realocação paulatina dos recursos de um setor para outro, ou seja, com a migração da mão-de-obra do meio rural para o urbano, em busca de novas oportunidades de emprego proporcionadas pelos investimentos em capital fixo para produção de bens industriais. Paralelamente à consolidação da indústria, o crescimento do setor de serviços confere maior diversificação a todo o setor produtivo.

Uma estrutura produtiva ampla torna a economia mais vigorosa na medida em que a geração de renda não depende predominantemente de um setor. O mesmo raciocínio vale com relação às estratégias de comércio internacional. Uma economia que depende fortemente da exportação de bens primários, por exemplo, tem sua

balança comercial muito sensível à volatilidade dos preços desses produtos no mercado internacional. Uma queda abrupta na cotação das commodities, nesse contexto, ao comprometer a balança de pagamentos, cria grandes dificuldades na condução da política macroeconômica. O Brasil possui uma base produtiva diversificada. Preservá-la, assegurando condições para o crescimento dos segmentos setoriais em que existem vantagens comparativas, é, portanto, um objetivo a ser perseguido pela política econômica.

CompetitividadeAs projeções do modelo de cenários desenvolvido para este trabalho permitem mapear os principais mercados importadores de bens industriais no mundo. Dessa maneira, pode-se ter uma visão do potencial de exportação dos produtos brasileiros, tanto daqueles que já apresentam um bom desempenho quanto dos que representam novas oportunidades de inserção nos mercados internacionais.

Como foi visto na segunda publicação desta série, espera-se um crescimento do consumo geral das famílias de 3,8% ao ano entre 2007 e 2017 no mercado interno, taxa que deve ceder um

4

AO mercado internacional de bens industriais

estabelece desafios para a indústria

brasileira, defrontada constantemente com

a concorrência.

pouco entre 2017 e 2030 (3,4%). Uma parte significativa desse crescimento será relacionada a bens industriais, ou seja, há grandes possibilidades de ampliação de negócios numa gama diversificada de produtos. A oportunidade de atender a essa demanda interna com produção doméstica depende, obviamente, da competitividade da indústria brasileira.

A oferta de bens industrializados de alto conteúdo tecnológico tem crescido significativamente no

mercado mundial. Novos produtos são apresentados aos consumidores diariamente, mudando hábitos e criando necessidades anteriormente não imaginadas. É o caso de bens relacionados à tecnologia da informação e à comunicação, responsáveis pela elevação dos níveis de produtividade em todos os setores da economia.

Os produtos inovadores, em regra, são concebidos nos países mais ricos e industrializados, mas parte significativa de sua produção é

realizada em países emergentes da Ásia, em razão de uma conjunção de mão-de-obra barata e abundante, relativamente qualificada, e disponibilidade de energia. O mercado internacional de bens industriais estabelece desafios para a indústria brasileira, defrontada constantemente com a concorrência – tanto de países industrializados e emergentes, na produção de bens de alto conteúdo tecnológico, quanto de países menos desenvolvidos, na produção de bens industriais de menor conteúdo tecnológico.

Crescimentodomercadomundialdemanufaturas,(%)aoano,2007a2030

Fonte: FGV(*) A preços de 2007. (**) Inclui automóveis e aeronaves.

Produtos

Crescimentodas importações

mundiais

Manufaturas

Aço

Produtos químicos

Equipamentos de transporte**

Equipamentos de escritório e telecomunicações

3,7%

5,2%

4,1%

2,7%

7,9%

Crescimento das exportações

brasileiras

Exportações brasileiras em 2030, US$ bilhões*

1,8%

1,9%

1,4%

1,5%

2,3%

15,88

10,72

29,50

5,38

182,67

BRASILSUSTENTÁVELHORIZONTESDACOMPETITIVIDADEINDUSTRIAL

Progressotecnológiconaindústriamanufatureira,(%)aoano,1960a2005

Fonte: FGV

Tomando como base o cenário de referência adotado neste estudo – que considera um crescimento médio do PIB de 4% ao ano até 2030, em um contexto de desenvolvimento sustentado, mas sem pressupor grandes mudanças institucionais –, haverá uma diminuição da participação dos produtos industriais brasileiros no mercado. Isso apesar do crescimento das exportações de bens manufaturados de 1,8% ao ano nesse período. Mas há diferenças significativas quando são considerados setores específicos – o ramo de equipamentos de escritório e de telecomunicações,

por exemplo, crescerá a uma taxa média de 2,3% ao ano, ou 0,9 ponto percentual a mais que a média de crescimento dos produtos químicos (1,4%). O dado crítico é que, para todos os setores, as exportações brasileiras crescerão abaixo das importações mundiais. Isso mostra que ainda há muito a ser feito para melhorar o desempenho do País rumo a 2030.

O ritmo de progresso tecnológico da indústria brasileira não tem sido tão grande quanto o observado nos países mais desenvolvidos, mas, ainda assim,

é superior ao da maioria dos países emergentes. Manter-se competitivo requer investimentos de porte, com o intuito de gerar e absorver inovações técnicas, qualificar a mão-de-obra e reduzir ineficiências no processo produtivo. Adicionalmente, são necessários esforços de transformação institucional para baixar custos de produção e de transação. Um cenário favorável a um melhor desempenho das exportações industriais brasileiras, em razão de reformas estruturais mais abrangentes e de um esforço inovador mais intenso, é apresentado no final deste trabalho.

6

0,0%

0,5%

1,0%

1,5%

2,0%

Japão

Cingap

ura

Alem

anha

Suíça

Reino U

nido

Holanda

Estad

os U

nidos

Itália

Fran

ça

Bélgica

Coréia

do S

ul

Áustria

Norueg

a

Suécia

Espan

ha

China

Dinam

arca

Brasil

Israe

l

Finlâ

ndia

2,19

1,84

1,64

1,351,27

1,21 1,211,14

1,05

0,92

0,74

0,620,56 0,55 0,52 0,52

0,31 0,280,23

0,15

Omercadomundial

Ritmo acelerado

A expansão do comércio internacional de mercadorias vem se dando em um ritmo superior ao do crescimento do PIB mundial – 5,3% contra 3,7% ao ano entre 1990 e 2007. Embora as importações de bens manufaturados representem em termos globais 16% do PIB mundial, essa participação é menor nas economias mais desenvolvidas, visto que esses países, em geral, têm um alto grau de industrialização. É o caso dos Estados Unidos, cujas importações de bens manufaturados representam 10% do PIB desde o início desta década.

Entre as mercadorias transacionadas, os produtos manufaturados foram historicamente o grupo mais dinâmico, com maior expansão. Dados da Organização Mundial do Comércio (OMC) mostram que a taxa de crescimento do comércio de manufaturados foi de 7,5% ao ano entre 1950 e 2006, mais que o dobro da registrada para os produtos agrícolas (3,5%) e também quase o dobro do índice relativo às transações nos setores de combustíveis e mineração (4%). São números que demonstram a importância do setor para a formulação de estratégias sustentadas de crescimento econômico.

Em 2006, mais de três quartos das exportações da Ásia, da Europa e da

América do Norte foram de bens manufaturados. Nas demais regiões do globo, esse tipo de produto responde por menos de um terço do valor das exportações, que são compostas predominantemente por produtos primários. Trata-se de um padrão de especialização persistente.

O volume total do comércio de bens manufaturados somou US$ 8,257

trilhões em 2006, a maior parte referente a máquinas e equipamentos de transporte (52,9%). Esses itens são distribuídos em três partes praticamente iguais: a) equipamentos de transportes (veículos e aeronaves, principalmente); b) material de escritório, telecomunicações e outras máquinas e equipamentos; c) bens de capital utilizados na produção de mercadorias e serviços.

Evoluçãodasimportaçõesdemanufaturas

Fonte: FGV(*) A preços constantes de 2005.

Fonte: FGV. (*) A preços constantes de 2005.

1990 1995 2000 2005 2007

18%

16%

14%

12%

10%

8%

6%

4%

2%

0%

Evolução das importações de manufaturas

MundoEstados Unidos(%) do PIB*

16%

10%

7

BRASILSUSTENTÁVELHORIZONTESDACOMPETITIVIDADEINDUSTRIAL8

Os sete grandes Do ponto de vista regional, a expansão das importações de bens manufaturados foi liderada pelos países da Ásia e da Oceania, da América do Sul e do Nafta, sendo mais intensa nos países em desenvolvimento dessas regiões. A Argentina, a China, a Índia e o México são as economias com maiores taxas de crescimento das importações de manufaturados, todas com expansão anual do comércio superior a 10% entre 1990 e 2007. O Brasil apresentou crescimento de 8,7% ao ano.

No caso da América do Sul, a elevada taxa de crescimento, de 8,9% ao ano no período, deveu-se ao processo de abertura comercial vivido por todos os países da região desde o final da década de 1980. Esse processo caracterizou-se pela redução das barreiras tarifárias e não-tarifárias ao comércio de mercadorias, sobretudo daquelas impostas sobre as manufaturas, até então

amplamente protegidas pelas políticas industriais.

A despeito da crescente participação dos países em desenvolvimento em geral, apenas sete economias concentram mais da metade do valor das importações mundiais de bens manufaturados: Estados Unidos, China, Alemanha, Grã-Bretanha, França, Japão e Itália. Não por coincidência, são também as sete economias que lideram as exportações de manufaturas no mundo, representando juntas 58,8% do total. Verifica-se então que grande parte da importação de bens industrializados serve de consumo intermediário na produção de novos bens, que são exportados por esses sete grandes players do mercado internacional. Nesse grupo de países, destacam-se a China, a Alemanha e o Japão, pelos expressivos saldos comerciais no comércio de manufaturas, e os Estados Unidos, pelo elevado déficit de US$ 522 bilhões em 2006.

Uma parte substancial das transações de mercadorias é ainda hoje realizada internamente nas grandes regiões do globo. Isso mostra que os acordos regionais são determinantes nos fluxos de comércio. Além disso, as estatísticas indicam que as distâncias continuam sendo um importante fator limitante para o fluxo internacional de mercadorias.

Os países da União Européia tiveram 72% da sua produção exportada para destinos dentro do próprio bloco em 2006. Situação semelhante ocorre, ainda que em menor intensidade, na Ásia e na América do Norte (46% e 53%, respectivamente). As Américas Central e do Sul também apresentam uma parcela significativa (38%) de suas exportações de manufaturados destinadas à própria região – trata-se de uma fatia ligeiramente maior do que aquela destinada à América do Norte (36%).

É importante notar que o ritmo de expansão das exportações de manufaturados das Américas Central e do Sul para a América do Norte tem sido efetivamente inferior ao do crescimento das exportações para outras regiões. Se considerada a evolução das importações dos Estados Unidos, em que o dinamismo da demanda por produtos manufaturados asiáticos é evidente, verifica-se uma perda de competitividade das Américas Central e do Sul nas exportações para o mercado norte-americano.

9

Mapa-múndi das importações, crescimento médio anual entre 1990 e 2007*

Máquinas e equipamentos

52,9%

Outros semimanu-faturados

9,6%

Químicos15,1%

Siderurgia4,5%

Vestuário3,8%

Têxteis2,6%

Outras manufaturas

11,5%

Total de mercadoriasRegião/país Manufaturas

Bens agrícolas**

Europa Grã-Bretanha França Portugal Espanha Alemanha RússiaNafta Estados Unidos MéxicoAmérica Central e CaribeAmérica do Sul Argentina Brasil Chile VenezuelaÁsia e Oceania Japão China Coréia do Sul Índia AustráliaÁfrica SubsaarianaOriente Médio e norte da África

Mundo

4,0%3,5%3,0%3,9%5,9%3,2%n.d.

6,2%6,2%9,6%6,4%7,5%

11,7%6,4%7,9%6,1%7,2%3,2%

16,1%7,0%

10,2%5,4%4,9%3,7%

5,3%

3,7%3,5%3,1%3,5%6,2%3,9%n.d.

6,1%5,9%

10,1%6,3%8,9%

12,6%8,7%7,3%9,1%7,0%4,7%

11,3%7,3%

11,0%5,3%3,9%4,2%

5,0%

-0,5%0,5%0,0%0,7%1,1%

-1,6%n.d.

0,6%0,8%

-2,4%3,2%0,1%0,0%

-1,4%5,9%0,6%

-0,2%-2,0%4,9%0,5%4,0%1,8%

-0,8%1,4%

-0,1%

Os maiores, em US$ bilhões(2006)

Composição

Estados UnidosChina*AlemanhaGrã-BretanhaFrançaJapãoItáliaHolandaCanadáBélgicaEspanhaMéxicoCoréia do SulCingapuraRússiaSuíçaÁustriaAustráliaMalásiaPolônia

Importações1.350,21.020,9

654,5404,4391,5297,4282,7273,9273,4254,1220,6211,6177,6174,9132,7112,0103,8101,0101,0

95,9

1º

2º

3º

4º

5º

6º

7º

8º

9º

10º

11º

12º

13º

14º

15º

16º

17º

18º

19º

20º

China*AlemanhaEstados UnidosJapãoFrançaItáliaGrã-BretanhaHolandaCoréia do SulBélgicaCanadáCingapuraMéxicoEspanhaSuíçaSuéciaMalásiaÁustriaTailândiaIrlanda

Exportações1.391,8

960,0828,6586,5391,4352,6348,1299,0290,1288,4215,4214,1189,2155,0133,8120,6117,9116,5

98,592,4

1º

2º

3º

4º

5º

6º

7º

8º

9º

10º

11º

12º

13º

14º

15º

16º

17º

18º

19º

20º

Total de

US$ 8,257 trilhões

Comérciomundialdebensmanufaturados,2006

Fonte: FGV(*) A preços constantes de 2005. (**) Inclui pecuária e pesca.

Fonte: OrganizaçãoMundial do Comércio

Fonte: Organização Mundial do Comércio(*) Inclui os valores de Taipei e Hong Kong.

BRASILSUSTENTÁVELHORIZONTESDACOMPETITIVIDADEINDUSTRIAL

O papel do BrasilDesde 1980, as exportações brasileiras vêm apresentando um ritmo de crescimento acentuado, de 8,1% ao ano, compatível com os padrões mundiais ditados pelo processo

10

12,995,85

11,591,651,732,074,800,232,881,491,391,690,120,071,150,860,100,19

União Européia

EstadosUnidos

Argentina China Chile Mundo***Japão

3,543,55

16,952,851,982,997,080,693,811,612,202,580,360,101,591,180,130,28

0,471,10

10,170,531,690,886,221,063,823,620,201,340,400,030,420,200,070,15

3,383,681,340,180,230,450,450,060,180,150,030,210,010,000,020,000,010,01

0,141,202,550,220,430,291,400,240,740,660,080,420,050,020,140,080,020,04

39,5326,4668,42

9,459,28

10,0033,41

3,9918,8613,03

5,8310,56

1,360,314,612,950,541,12

1,311,960,640,200,230,060,080,010,030,010,020,040,030,010,030,010,010,01

30,5224,77

11,748,40

3,91 3,89137,81

Produtos• Agrícolas• Combustíveis e mineração• Manufaturados Ferro e aço Químicos Outros semimanufaturados Máquinas e equipamentos de transporte Equipamentos de escritório e telecom Equipamentos de transporte Veículos e peças Outros equipamentos de transporte Outras máquinas Têxtil Vestuário Outras manufaturas Bens pessoais e domésticos Instrumentos científicos e de controle Manufaturas variadas

Total de mercadorias exportadas**

Exportaçõesbrasileiras,porprodutoeprincipaisparceiros,2006(US$bilhões*)

Fonte: Organização Mundial do Comércio(*) Valores FOB. (**) Inclui produtos não especificados. (***) Inclui destinos e origens não especificados.

de globalização dos mercados. O dinamismo no período mais recente – crescimento de 16,5% ao ano entre 2000 e 2007 – tem contribuído de forma decisiva para o desempenho econômico do País: 15,4% do aumento do PIB brasileiro no

período pode ser atribuído à expansão das exportações.

Os manufaturados têm sido os bens com maior contribuição para a expansão das vendas no mercado externo — 53% do total entre 1980 e 2006.

11

Esse bom resultado ocorreu mesmo com o aumento paralelo das importações desses bens, em razão do processo de abertura comercial do início dos anos 1990. Houve um reflexo importante sobre as receitas da indústria brasileira: dados das Contas Nacionais do Instituto Brasileiro de Geografia e Estatística (IBGE) mostram que a participação das exportações nas receitas da indústria de transformação pulou de 6,7%, em 1996, para 13,1% em 2005.

Em 2006, as exportações de manufaturados totalizaram US$ 68,4 bilhões, mais da metade do total de mercadorias exportadas pelo País. Desse valor, 63% tiveram como destino os Estados Unidos, a União Européia, a Argentina, o Chile, a China e o Japão, que são também os maiores parceiros comerciais do Brasil (60,5% das exportações totais).

Embora o desempenho recente das vendas externas de manufaturados tenha sido superior ao de períodos anteriores, a participação brasileira nas exportações mundiais desse tipo de mercadoria continua muito pequena, em torno de 0,8%, ocupando, em 2006, a 25ª posição entre os maiores exportadores de manufaturas do mundo. Essa posição pode ser considerada insatisfatória, visto que o País é a décima maior economia do mundo e o oitavo maior mercado consumidor. No ranking de exportadores de bens manufaturados, figuram ao lado do Brasil países com menor

Fonte: OMC. (*) Bens agroindustriais aparecem nesta classificação com produtos agrícolas.

1980

Exportações brasileiras, por tipo de produto*ManufaturadosAgrícolasCombustíveis e mineraçãoParticipação em %

60

50

40

30

20

10

0

1990 1996 2006

50,9

29,4

19,7

Exportaçõesbrasileiras,portipodeproduto

Fonte: Organização Mundial do Comércio(*) Bens agroindustriais aparecem nesta classificação com produtos agrícolas.

expressão econômica no contexto mundial, como a Turquia e a Hungria.

A classificação das exportações brasileiras em produtos básicos, semimanufaturados e manufaturados, em ordem crescente de nível de agregação de valor, permite visualizar

melhor esse quadro de baixa competitividade. Quando se analisa a evolução das exportações brasileiras desse ponto de vista, há motivos para alguma preocupação, já que a participação relativa dos manufaturados no total vem caindo nos anos recentes, em razão do aumento da participação dos produtos básicos.

BRASILSUSTENTÁVELHORIZONTESDACOMPETITIVIDADEINDUSTRIAL

Uma análise ainda mais apurada no que diz respeito ao valor agregado em cada tipo de produto da pauta de exportações – feita com base em metodologia de classificação adotada pela Organização para a Cooperação e Desenvolvimento Econômico (OCDE), que classifica os produtos conforme o seu conteúdo tecnológico – mostra que:

o aumento de US$ 28,9 bilhões nas exportações de bens industriais com média-alta e alta tecnologia, entre 1996 e 2006, elevou sua participação de 27,1% para 30,4% do volume total;

caiu a participação dos bens industriais de média-baixa e baixa intensidade tecnológica, a despeito do significativo crescimento em termos absolutos (US$ 38,6 bilhões);

mas tem havido uma tendência de crescimento da participação dos bens não-industriais, o que revela a perda de competitividade industrial.

Nota-se que esse quadro de baixa competitividade é mais drástico na comparação entre os anos 2000 e 2007.

As exportações de bens de alta tecnologia apresentaram o pior desempenho – com crescimento de 6% ao ano, contra 15% ao ano para os bens industriais – e também a menor contribuição para a expansão das exportações brasileiras, tendo sido responsáveis por apenas 3,3% do aumento de vendas externas. Em contrapartida, o maior crescimento entre os bens industriais foi verificado no segmento de produtos de média-baixa tecnologia, e a maior contribuição para o aumento das exportações veio da indústria de baixa tecnologia.

12

Exportaçõesbrasileirasemdiferentesclassificações

Fonte: Organização Mundial do Comércio e Ministério de Desenvolvimento da Indústria e Comércio (*) Exceto combustíveis.

1996

US$ bilhões

2006

US$ bilhões (%)(%)Crescimento (%) ao ano

Total

Por grandes setores de atividade

Agrícolas

Combustíveis e mineração

Manufaturados*

Outros

Por tipos de produto

Básicos

Semimanufaturados

Manufaturados

Operações especiais

Por nível tecnológico

Produtos não-industriais

Produtos industriais

Alta tecnologia

Média-alta tecnologia

Média-baixa tecnologia

Baixa tecnologia

100,0

33,6

10,9

52,8

2,7

24,9

18,0

55,3

1,8

16,4

83,6

4,3

22,8

20,5

36,0

137,5

39,5

26,5

68,4

3,1

40,3

19,6

75,0

2,6

30,1

107,4

9,4

32,4

27,3

38,3

100,0

28,8

19,2

49,8

2,2

29,3

14,2

54,6

1,9

21,9

78,1

6,8

23,6

19,8

27,9

47,7

16,0

5,2

25,2

1,3

11,9

8,6

26,4

0,8

7,8

39,9

2,0

10,9

9,8

17,2

11,2%

9,4%

17,6%

10,5%

9,0%

13,0%

8,5%

11,0%

12,1%

14,4%

10,4%

16,5%

11,5%

10,8%

8,3%

11,2

Isso mostra claramente uma tendência recente de especialização em produtos cuja produção se dá com base no uso intensivo de trabalho e dos recursos naturais – de maior abundância no País –

em detrimento de uma maior participação de produtos de maior valor adicionado, justamente aqueles intensivos em tecnologia e capital. Essa idéia é reforçada pelo fato de a maior contribuição

ao crescimento das exportações brasileiras entre 2000 e 2007 ter vindo do segmento de produtos não-industriais, cujas vendas externas cresceram quase 23% ao ano no período.

13

15,0%

13,2%

6,0%

4,9%

15,8%

-5,8%

6,2%

12,1%

16,2%

19,4%

15,8%

13,7%

27,5%

17,7%

17,5%

96,7%

15,2%

22,4%

14,9%

16,0%

15,2%

10,4%

10,6%

20,1%

8,1%

22,9%

16,5%

Exportações brasileiras por intensidade tecnológica e setores, participação e crescimento

Produtos industriais (*)

Indústria de alta e média-alta tecnologia (I+II)

Indústria de alta tecnologia (I)

Aeronáutica e aeroespacial

Farmacêutica

Material de escritório e informática

Equipamentos de rádio, TV e comunicação

Instrumentos médicos de ótica e precisão

Indústria de média-alta tecnologia (II)

Máquinas e equipamentos elétricos

Veículos automotores, reboques e semi-reboques

Produtos químicos - exceto farmacêuticos

Equipamentos para ferrovia e material de transporte

Máquinas e equipamentos mecânicos

Indústria de média-baixa tecnologia (III)

Construção e reparação naval

Borracha e produtos plásticos

Produtos de petróleo refinado e outros combustíveis

Outros produtos minerais não-metálicos

Produtos metálicos

Indústria de baixa tecnologia (IV)

Produtos manufaturados e bens reciclados

Madeira e seus produtos, papel e celulose

Alimentos, bebidas e tabaco

Têxteis, couro e calçados

Produtos não-industriais

Total de exportações (valor em US$ bilhões FOB)

83,4

35,5

12,4

6,6

0,7

0,9

3,5

0,7

23,1

1,7

9,7

6,0

0,2

5,5

18,6

0,0

1,7

3,1

1,5

12,3

29,3

1,6

7,3

14,0

6,4

16,6

55,09

75,9

29,1

6,4

3,2

0,7

0,2

1,8

0,5

22,7

2,0

9,3

5,1

0,4

5,9

19,7

0,5

1,6

4,4

1,4

11,8

27,1

1,0

5,1

17,2

3,8

24,1

160,65

Crescimento

(%) ao ano20072000Setores

Participação no total das exportações (%)

Fonte: Ministério de Desenvolvimento da Indústria e Comércio

ExportaçõesbrasileirasporintensidadetecnológicaesetoresParticipação e crescimento

* Os valores apresentados para produtos industriais referem-se à soma dos quatro segmentos de indústria em negrito: alta tecnologia (I), média-alta tecnologia (II), média-baixa tecnologia (III) e baixa tecnologia (IV). Os números atribuídos a cada um desses quatro segmentos representam a soma dos valores referentes aos setores imediatamente subseqüentes. Já os índices para indústria de alta e média-alta tecnologia, em itálico, representam a soma do total apresentado para cada um desses setores.

BRASILSUSTENTÁVELHORIZONTESDACOMPETITIVIDADEINDUSTRIAL

Cenáriosparaacompetitividade

Dois lados da concorrência

As possibilidades de inserção do Brasil no mercado mundial nas próximas décadas estão condicionadas por uma concorrência acirrada dos países menos desenvolvidos no que diz respeito aos produtos básicos, intensivos em trabalho e recursos naturais, e por uma competição igualmente ferrenha no comércio de produtos industriais mais elaborados e de alta tecnologia, vinda das economias industrializadas.Nesse sentido, a evolução de custos

de determinados itens será crucial para o desempenho das exportações industriais, assim como as tendências de investimento em pesquisa e desenvolvimento e formação de capital humano dos países que disputam a liderança no comércio internacional de manufaturas.

Formação de capacidades

As economias com elevadas participações no comércio de manufaturas, especialmente os produtos de alta tecnologia, são

ricas em capital e detêm boa parte das patentes resultantes do esforço prolongado de investimento em pesquisa e desenvolvimento. Adicionalmente, a mão-de-obra do Primeiro Mundo tem um nível de qualificação superior ao alcançado pelos países especializados na exportação de bens primários.

Estatísticas do World Development Indicators revelam enormes discrepâncias em termos de investimentos em pesquisa e desenvolvimento. Em 2003, essas inversões totalizaram 2,7% do PIB norte-americano, enquanto os da

14

VenezuelaArgentina

Chile

Portugal

Espanha

Itália

China

Noruega

Holanda

Grã Bretanha

Canadá

França

Alemanha

Dinamarca

Coréia do Sul

Estados Unidos

Japão

Finlândia

Suécia

Investimento em Pesquisa e Desenvolvimento (% do PIB)

Export

açõ

es d

e ben

s de

alt

a t

ecn

olo

gia

(%

do P

IB)

54321

10

8

6

4

2

0 BRASIL

InvestimentosemPesquisaeDesenvolvimentoeexportaçõesdebensdealtatecnologia,em2003

Fonte: World Development Indicators

A

União Européia somaram 1,8% do PIB da região. A parcela do PIB japonês investida no setor de P&D atingiu 3,1%, a da Coréia do Sul, 2,6%, e a da China, 1,3%. No Brasil, essa participação não chegou a 1%. Em termos absolutos, a discrepância é ainda maior: enquanto Estados Unidos, União Européia e Japão investiram US$ 292 bilhões, US$ 217 bilhões e US$ 133 bilhões, respectivamente, os investimentos em P&D no Brasil ficaram próximos a US$ 5 bilhões, valor correspondente a menos de um quarto do investimento realizado na China e menos de um terço do realizado na Coréia do Sul.

Em 2005, as indústrias norte-americanas e européias investiram, respectivamente, 3,6% e 5,1% do seu faturamento em pesquisa e desenvolvimento de novos produtos e processos. Nesse mesmo ano, a indústria manufatureira brasileira despendeu apenas 0,58% de sua receita líquida. A comparação com as indústrias norte-americanas, líderes mundiais em vários mercados, é ilustrativa. Em todas as atividades industriais, com exceção do segmento aeronáutico, as empresas americanas investem bem mais que as brasileiras em termos relativos. No segmento de produtos químicos, os investimentos norte-americanos chegam a ser, proporcionalmente às respectivas receitas, 12 vezes e meia o percentual brasileiro; no segmento de informática, oito vezes.

Mesmo considerando que parte importante dos investimentos em inovação da indústria brasileira é feita de maneira terceirizada – por meio de institutos de pesquisa, por exemplo –, o fosso que separa a realidade nacional da verificada nos países desenvolvidos é preocupante. Considerando as despesas internas e externas, o total de investimentos em inovação da indústria brasileira foi de 2,8% da receita líquida em 2005. Nos Estados Unidos, o percentual foi de 5,7%.

Tanto a geração de inovações quanto a incorporação de novas tecnologias em processos internos – mesmo quando elas já são conhecidas nas economias líderes – costumam melhorar a produtividade das empresas, tornando-as mais aptas para a concorrência no mercado mundial.

Estudos recentes realizados pelo Instituto de Pesquisa Econômica Aplicada (Ipea) mostram que o nível de eficiência, a escala de produção e o esforço para gerar inovações de produtos ou de processos são importantes condicionantes de exportação. Mesmo que não represente uma inovação em âmbito internacional, o aprimoramento de um produto no mercado doméstico, por exemplo, aumenta em 17% a probabilidade de que a empresa se torne exportadora. Isso mostra que a simples incorporação de tecnologia já existente em países tecnologicamente mais avançados pode gerar expressivos

ganhos de competitividade para as empresas nacionais. Os resultados do Ipea indicam ainda que o fato de uma companhia ser importadora aumenta significativamente também a probabilidade de que venha a exportar.

Não só as inovações de produto são importantes. A introdução de novos processos de produção também representa um aumento de mais de 9% na probabilidade de uma empresa exportar. Nas pesquisas do Ipea, as empresas reportam que o principal benefício da inovação de processos é a flexibilização da sistemática produtiva, que permite atender consistentemente a uma demanda que pode oscilar bastante.

O cenário de referência adotado nesta publicação considera a manutenção dos esforços em P&D no Brasil em níveis próximos aos atuais. Espera-se que o investimento de 1,1% do PIB brasileiro em pesquisa e desenvolvimento nas próximas duas décadas favoreça positivamente o ritmo de aumento da produtividade, com reflexos sobre a indústria manufatureira. O cenário de referência também considera um avanço significativo de qualificação da mão-de-obra, cuja escolaridade média passará de 7,8 anos de instrução formal, em 2007, para 11,3 anos em 2030. Com base nessas premissas, o ritmo de progresso tecnológico do País, de 0,9% ao ano, ficará abaixo do esperado para as economias desenvolvidas (em

É preocupante a diferença que separa o Brasil

dos países desenvolvidos no que se refere a

investimentos em inovação.

BRASILSUSTENTÁVELHORIZONTESDACOMPETITIVIDADEINDUSTRIAL

torno de 1% ao ano) e para países em desenvolvimento, como a China (1,2% ao ano). Dessa forma, o nível tecnológico de alguns setores continuará insuficiente para uma inserção competitiva no mercado mundial. Trata-se de um problema que afeta primordialmente os setores de bens de alta tecnologia, como o de equipamentos para escritório e telecomunicações (incluindo produtos de informática, como computadores). No cenário de referência, as exportações brasileiras desses itens crescerão 2,3% ao ano até 2030, mas é importante notar que as compras mundiais desses produtos crescerão 7,9% ao ano no período. Em resumo, o País vai a reboque do crescimento mundial, sem explorar o potencial de vendas porque, entre outros fatores críticos, não absorveu tecnologia suficiente para adquirir competitividade internacional.

16

0,58 0,22 0,22 0,21 0,55 0,25 1,25 1,18 1,55 1,25 3,22 0,78 0,22 0,22 0,98

3,60 0,67

0,50

0,80

6,90

1,60

4,54

9,67

2,97

2,50

3,93

3,78

1,60

n.d.

5,16

Manufaturados

Ferro e aço

Produtos siderúrgicos

Fabricação de produtos de metal

Químicos

Outros semimanufaturados

Máquinas e equipamentos de transporte

Equipamentos de escritório e telecom

Equipamentos de transporte

Veículos e peças

Outros equipamentos de transporte

Outras máquinas e equipamentos

Têxtil

Vestuário

Outras manufaturas

Atividades

Brasil Estados Unidos

InvestimentosemP&D,(%)dareceitalíquida,2005

Fonte: Pintec e National Science Foundation, Estados Unidos.

Custos crescentes

Ao analisar as condições de produção, vários gargalos na infra-estrutura do País têm sido apontados como fatores que limitam em maior ou menor escala as possibilidades de crescimento. Isso afeta de forma mais intensa a indústria manufatureira. A energia ocupa papel de destaque entre esses gargalos.

Como caracterizado na terceira publicação desta série, os preços da energia estimados para o futuro apresentam franca tendência de aumento. Na trajetória até 2030, o preço médio do petróleo deve ficar em torno de US$ 60 por barril, valor 117% superior ao preço médio dos últimos 17 anos.

Projeta-se também um aumento do preço da energia elétrica superior a 30%.

As despesas crescentes com energia elevarão os custos de produção de setores como:

a indústria extrativista (extração de minerais metálicos e não-metálicos);

a indústria de transformação, de produtos como vidro, cimento, cerâmicas e de metalurgia básica; e

as atividades de reciclagem.

Vários desses setores estão ligados à cadeia da construção civil, que terá, como apresentado na primeira publicação desta série,

forte demanda nos próximos 22 anos.

Deficiências nas condições de transporte, tais como a malha rodoviária em condições precárias, a ausência de ferrovias para transporte de carga e as dimensões inapropriadas da infra-estrutura de vários portos e aeroportos, também encarecem o produto nacional, reduzindo sua competitividade no exterior. Tais deficiências afetam de maneira homogênea os diversos setores da economia, muitas vezes minando os esforços de exportação.

O processo de crescimento econômico brasileiro, mais intenso nos próximos 22 anos do que foi nos últimos 28, elevará o salário médio dos trabalhadores em 2,5% ao ano. Esse incremento terá impacto

positivo no mercado consumidor interno, porém afetará os custos de produção - que serão maiores que o esperado para as grandes economias industriais do mundo -, diminuindo as vantagens competitivas do País. A China terá uma elevação do salário médio superior à do Brasil, resultado do crescimento econômico e do aumento de produtividade mais intenso, mas ainda manterá sua grande vantagem competitiva de custo da mão-de-obra – em 2030, o salário médio chinês será dois terços da remuneração média brasileira.

Em resumo, o aumento dos salários no País é um processo socialmente desejável, mas que ressalta a necessidade de diminuir os efeitos de outros fatores que oneram a produção brasileira, como o alto impacto dos encargos sociais sobre a folha de pagamentos.

16,0

Siderurgia

Ferro-gusa e ferroligas

Reciclagem

Têxtil

Vidro

Indústrias extrativistas

Minerais não-metálicos

Produtos cerâmicos

Alumínio e cobre

Cimento

0,0 2,0 4,0 6,0 8,0 10,0 12,0 14,0

4,7

6,6

7,0

7,3

9,0

9,8

11,9

12,6

15,1

6,9

Custodaenergianaindústriabrasileira,(%)nocustototal,2005

Fonte: Pesquisa Industrial Anual, IBGE.

6,2%

2,8%

2,5%

2,4%

2,2%

1,6%

1,3%

1,2%

1,1%

1,1%

1,1%

1,0%

China

Coréia do Sul

Brasil

México

Rússia

Estados Unidos

Itália

Argentina

Japão

Alemanha

Grã-Bretanha

França

1.294,61

16.685,83

4.240,11

8.347,06

4.979,36

38.066,08

36.622,40

4.672,97

34.261,16

34.298,26

35.686,50

39.384,65

5.165,91

31.294,96

7.549,00

14.536,83

8.263,13

55.137,71

49.453,97

6.135,39

44.393,19

43.986,36

45.496,30

49.711,79

País 2007 2030 Crescimento(% ao ano)

Evoluçãodossaláriosmédiosanuaisaté2030,emUS$*

Fonte: FGV(*) Em dólares, a preços de 2005.

17

BRASILSUSTENTÁVELHORIZONTESDACOMPETITIVIDADEINDUSTRIAL

Mercadosindustriaisem2030

Potencial da demandaO crescimento da economia mun-dial teve um impacto importante no desempenho da economia brasileira nos últimos anos. No percurso até 2030, a projeção de expansão do PIB mundial man-tém as boas expectativas brasilei-ras. O crescimento da produção física mundial de mercadorias e serviços deve ser de 3,5% ao ano nos próximos 22 anos, e o PIB em dólares constantes deve crescer à taxa de 2,7% ao ano no período. Vale dizer que essa projeção considera tendências de longo prazo dos cem países analisados neste projeto. Portan-to, os efeitos de crises como a atual, desencadeada no mercado imobiliário norte-americano e que ganhou dimensões mundiais, representam desvios passageiros que em nada afetam as projeções de longo prazo.

Do ponto de vista do perfil da demanda internacional, os manufaturados apresentam perspectivas mais promissoras de negócios que a produção agrícola e extrativista — tanto por se tra-tar de produtos com maior valor agregado quanto pelo simples fato de que os aumentos de ren-da tendem a ser utilizados mais na compra de bens industrializa-

18

O crescimento projetado com base no cenário de referência tam-bém indica que haverá um aumento da participação das economias emergentes que abastecerão o mer-cado mundial de bens industriais (casos do México, de Cingapura e da Coréia do Sul). São nações que importam matérias-primas e componentes para a produção de mercadorias que serão exportadas, no contexto de especialização em etapas produtivas implícito ao processo de globalização.

Os maiores importadores de ma-nufaturados brasileiros em 2030 serão, em ordem decrescente, os Estados Unidos (19,6%), a Argen-tina (19,3%), o México (6,8%), a Venezuela (6,6%), o Chile (4,1%), a Colômbia (3,0%), o Canadá (2,7%) e a China (2,2%). A par-ticipação da União Européia nas compras de manufaturas brasilei-ras cairá de 16,9%, em 2006, para 14,6% em 2030, dado o menor crescimento econômico do bloco.

A China, que será o grande deman-dante de produtos industrializados em 2030, não é hoje um grande comprador de manufaturas brasi-leiras. Com efeito, a exportação desse tipo de bem para os chineses é relativamente pequena se compa-rada a combustíveis e produtos de mineração e agrícolas. Em 2006, os produtos industriais representaram US$ 450 milhões em exportações, contra US$ 3,38 bilhões de

dos do que na de produtos básicos. Enquanto a demanda de produtos agroindustriais deve ter um cresci-mento, em escala mundial, de 1% ao ano até 2030, as importações de manufaturados terão uma ex-pansão de 3,7% ao ano. A exemplo do ocorrido nos últimos 50 anos, o mercado mundial de bens indus-triais será o motor do comércio de mercadorias nas próximas duas décadas.

A demanda por manufaturados continuará a ser impulsionada principalmente pelo bloco da União Européia, pelos Estados Unidos e também pelo forte consumo chinês. O crescimento do merca-do na China é visto por todos os participantes do comércio mundial como uma grande oportunidade de negócios. Para se ter uma idéia do que isso representa, as importa-ções chinesas de produtos brasilei-ros manufaturados crescerão 67% entre 2007 e 2030.

Assim, entre os maiores impor-tadores mundiais de bens manu-faturados em 2030 estarão as economias desenvolvidas (a União Européia, os Estados Unidos e o Japão) e os países em desen-volvimento, que serão grandes consumidores (como China, Brasil e Rússia). As importações brasilei-ras de bens manufaturados devem crescer 5,6% ao ano, a exemplo dos demais países emergentes.

AO setor brasileiro de máquinas e

equipamentos de transporte tem se

mostrado um dos mais importantes dentre

os exportadores de manufaturados.

produtos agrícolas e os US$ 3,68 bilhões de combustíveis e produ-tos de mineração.

Entre os manufaturados que vêm sendo efetivamente exportados pelo Brasil para a China, as me-lhores possibilidades de cresci-mento no horizonte de projeções deste trabalho estão no setor de máquinas e equipamentos de transporte (que inclui veículos e peças automotivas) e no setor de produtos químicos. O ritmo de crescimento acelerado do PIB chi-nês, de 7,9% ao ano entre 2007 e 2017, irá estimular um aumento das importações dessas duas classes de produto, represen-tando uma grande oportunidade para os produtores nacionais de ampliação de seus negócios com esse país.

Nesse contexto, o setor brasileiro de máquinas e equi-pamentos de transporte tem se mostrado um dos mais importan-tes dentre os exportadores de manufaturados. Se as importa-ções chinesas desses produtos nacionais ainda são pequenas, o mesmo não pode ser dito da demanda dos Estados Unidos, da Argentina e da União Euro-péia, cujos valores importados em 2006 foram respectivamente de US$ 7,08 bilhões, US$ 6,22 bilhões e US$ 4,80 bilhões. As taxas de crescimento do PIB esperadas para esses países são

de 2,7% (Estados Unidos), 2,8% (Argentina) e 2,1% (União Euro-péia), bem abaixo das chinesas, mas a base inicialmente esta- belecida a partir da qual podem crescer as exportações brasileiras de manufaturados é bem maior no caso desses parceiros tradicionais, ou seja, as possibilidades de crescimento em termos absolutos são gran-des, maiores que no comércio com a China.

Embora as exportações de aço, de máquinas e equipamentos de escritório e de telecomunicações tenham um peso menor na pauta do comércio exterior brasileiro, seu crescimento anual será sa-tisfatório, de aproximadamente 1,9% e 2,3%, respectivamente. As exportações de produtos químicos crescerão menos (1,4% ao ano) e a de outros produtos industriais – exceto produtos agroindustriais – devem se expan-dir à taxa de 0,89% ao ano.

As projeções do cenário de re-ferência mostram uma perda de participação do Brasil nas expor-tações mundiais entre 2007 e 2030. As importações mundiais de manufaturas crescerão à taxa de 3,7% ao ano e as expor-tações brasileiras, a 1,8% ao ano. O desempenho projetado para o País é conseqüência do aumento insuficiente de competi-tividade, decorrente dos seguin-tes fatores:

custo da energia crescente;

grandes gargalos na infra-estrutura;

estrutura tributária que encarece o preço final dos bens; e

investimentos insuficientes em pesquisa e desenvolvimento.

Reflexos na balança comercial

Dado o peso que as manufaturas têm nas pautas de exportações e de importações brasileiras, os resultados da balança comercial nos próximos anos não serão tão brilhantes como no passado recente, uma vez que as exportações, de acordo com o cenário de referência, não crescerão num ritmo tão forte quanto as importações – 2,8% ao ano contra 3,5% ao ano.

As projeções das exportações e das importações brasileiras em 2030 – US$ 306 bilhões e US$ 264 bilhões, respectivamente – apontam para um saldo comercial de US$ 42 bilhões, valor ligeiramente superior ao saldo comercial de 2007, de US$ 40 bilhões. Dessa forma, o saldo comercial, que foi equivalente a quatro meses de importações em 2007, deve representar, em 2030, menos de dois meses de importações.

BRASILSUSTENTÁVELHORIZONTESDACOMPETITIVIDADEINDUSTRIAL24

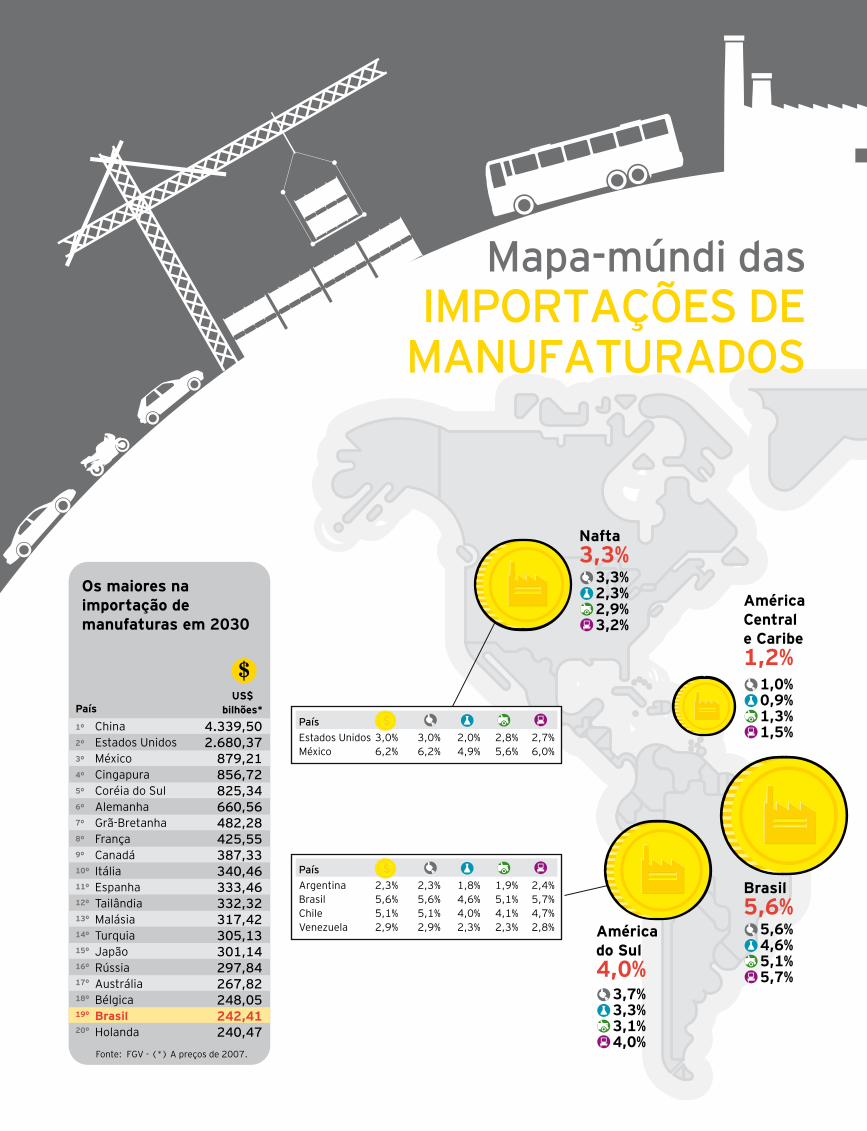

5,2% 4,1%2,7%7,9%

Mundo

3,7% Total de manufaturados

Aço

Produtos químicos

Equipamentos de transporte**

Equipamentos de escritório e telecomunicações

O mercado em 2030, US$ bilhões*

Produtos

Mapa-múndi dasIMPORTAÇÕES DE

MANUFATURADOS

Os maiores na importação de manufaturas em 2030

PaísUS$

bilhões*

Crescimento médio anual entre 2007 e 2030*

1,0% 0,1%0,8%0,7%

Europa 0,9%

3,3% 2,3%2,9%3,2%

Nafta3,3%

5,6% 4,6%5,1%5,7%

Brasil5,6%

9,2% 8,2%7,3%10,7%

Ásia e Oceania 7,3%

1,0% 0,9%1,3%1,5%

AméricaCentral e Caribe1,2%

3,7% 3,3%3,1%4,0%

América do Sul4,0%

3,1% 3,3%4,2%5,1%

África Subsaariana4,3%

0,5% 0,4%0,7%0,6%

Oriente Médio e norte da África0,6%

Grã-BretanhaFrançaPortugalEspanhaAlemanhaRússia

0,5%0,1%

-0,5%1,5%

-0,1%3,2%

0,5%0,1%

-0,5%1,5%

-0,1%3,2%

-0,1%-0,4%-1,0%0,7%

-0,8%2,1%

0,7%0,4%

-0,5%1,2%

-0,3%2,0%

0,5%0,2%

-0,5%1,2%

-0,4%2,7%

País

ArgentinaBrasilChileVenezuela

2,3%5,6%5,1%2,9%

2,3%5,6%5,1%2,9%

1,8%4,6%4,0%2,3%

1,9%5,1%4,1%2,3%

2,4%5,7%4,7%2,8%

País

JapãoChinaCoréia do SulÍndiaAustrália

-0,1%12,4%

6,4%1,8%4,1%

-0,1%12,4%

6,4%1,8%4,1%

-0,8%10,8%

4,6%2,1%2,8%

-0,3%11,1%

4,5%0,7%3,5%

-0,4%12,9%

5,0%2,5%3,5%

PaísEstados UnidosMéxico

3,0%6,2%

3,0%6,2%

2,0%4,9%

2,8%5,6%

2,7%6,0%

País1º

2º

3º

4º

5º

6º

7º

8º

9º

10º

11º

12º

13º

14º

15º

16º

17º

18º

19º

20º

ChinaEstados UnidosMéxicoCingapuraCoréia do SulAlemanhaGrã-BretanhaFrançaCanadáItáliaEspanhaTailândiaMalásiaTurquiaJapãoRússiaAustráliaBélgicaBrasilHolanda

4.339,502.680,37

879,21856,72825,34660,56482,28425,55387,33340,46333,46332,32317,42305,13301,14297,84267,82248,05242,41240,47

Importações mundiais

Exportações brasileiras

"Share"brasileiro

Manufaturas** Aço Produtos químicos Equipamentos de transporte Equipamentos de escritório e telecom

19.675,111.271,773.255,572.793,488.997,06

182,6715,8810,7229,50

5,38

0,9%1,2%0,3%1,1%0,1%

Fonte: FGV - (*) A preços de 2007. (**) Inclui combustíveis.

Fonte: FGV - (*) A preços constantes de 2005. (**) Inclui automóveis e aeronaves.

Fonte: FGV - (*) A preços de 2007.

A

5,2% 4,1%2,7%7,9%

Mundo

3,7% Total de manufaturados

Aço

Produtos químicos

Equipamentos de transporte**

Equipamentos de escritório e telecomunicações

O mercado em 2030, US$ bilhões*

Produtos

Mapa-múndi dasIMPORTAÇÕES DE

MANUFATURADOS

Os maiores na importação de manufaturas em 2030

PaísUS$

bilhões*

Crescimento médio anual entre 2007 e 2030*

1,0% 0,1%0,8%0,7%

Europa 0,9%

3,3% 2,3%2,9%3,2%

Nafta3,3%

5,6% 4,6%5,1%5,7%

Brasil5,6%

9,2% 8,2%7,3%10,7%

Ásia e Oceania 7,3%

1,0% 0,9%1,3%1,5%

AméricaCentral e Caribe1,2%

3,7% 3,3%3,1%4,0%

América do Sul4,0%

3,1% 3,3%4,2%5,1%

África Subsaariana4,3%

0,5% 0,4%0,7%0,6%

Oriente Médio e norte da África0,6%

Grã-BretanhaFrançaPortugalEspanhaAlemanhaRússia

0,5%0,1%

-0,5%1,5%

-0,1%3,2%

0,5%0,1%

-0,5%1,5%

-0,1%3,2%

-0,1%-0,4%-1,0%0,7%

-0,8%2,1%

0,7%0,4%

-0,5%1,2%

-0,3%2,0%

0,5%0,2%

-0,5%1,2%

-0,4%2,7%

País

ArgentinaBrasilChileVenezuela

2,3%5,6%5,1%2,9%

2,3%5,6%5,1%2,9%

1,8%4,6%4,0%2,3%

1,9%5,1%4,1%2,3%

2,4%5,7%4,7%2,8%

País

JapãoChinaCoréia do SulÍndiaAustrália

-0,1%12,4%

6,4%1,8%4,1%

-0,1%12,4%

6,4%1,8%4,1%

-0,8%10,8%

4,6%2,1%2,8%

-0,3%11,1%

4,5%0,7%3,5%

-0,4%12,9%

5,0%2,5%3,5%

PaísEstados UnidosMéxico

3,0%6,2%

3,0%6,2%

2,0%4,9%

2,8%5,6%

2,7%6,0%

País1º

2º

3º

4º

5º

6º

7º

8º

9º

10º

11º

12º

13º

14º

15º

16º

17º

18º

19º

20º

ChinaEstados UnidosMéxicoCingapuraCoréia do SulAlemanhaGrã-BretanhaFrançaCanadáItáliaEspanhaTailândiaMalásiaTurquiaJapãoRússiaAustráliaBélgicaBrasilHolanda

4.339,502.680,37

879,21856,72825,34660,56482,28425,55387,33340,46333,46332,32317,42305,13301,14297,84267,82248,05242,41240,47

Importações mundiais

Exportações brasileiras

"Share"brasileiro

Manufaturas** Aço Produtos químicos Equipamentos de transporte Equipamentos de escritório e telecom

19.675,111.271,773.255,572.793,488.997,06

182,6715,8810,7229,50

5,38

0,9%1,2%0,3%1,1%0,1%

Fonte: FGV - (*) A preços de 2007. (**) Inclui combustíveis.

Fonte: FGV - (*) A preços constantes de 2005. (**) Inclui automóveis e aeronaves.

Fonte: FGV - (*) A preços de 2007.

BRASILSUSTENTÁVELHORIZONTESDACOMPETITIVIDADEINDUSTRIAL

A perda de participação de mercado deve ocorrer em vários setores industriais e por motivos variados. O aquecimento da demanda interna também deve reduzir o ímpeto exportador de alguns segmentos. Exemplos de atividades que devem vivenciar essa situação são as que abastecem de insumos a construção civil e o setor automotivo – o consumo doméstico desses bens industriais deve se expandir a taxas elevadas nas próximas duas décadas.

Na trajetória até 2030, os avanços de competitividade para toda a economia devem ser obtidos pela produtividade, projetada em 0,93% ao ano – taxa aquém da que deve ser observada nos países mais industrializados e na China. No que tange à indústria brasileira, a expectativa de crescimento da produtividade é de 0,7% ao ano. Esse ritmo de expansão reflete os gastos insuficientes em inovação, entendida em sentido amplo, de criação de novos produtos, adoção de novos processos, novos métodos organizacionais etc.

Para um futuro melhor

Como foi visto na segunda pu-blicação desta série, a política econômica praticada a partir da década de 1990, com avanços cumulativos, possibilitou a criação de bases de sustentação para um crescimento relativamente eleva-do nas próximas duas décadas. Porém, o cenário de referência

traçado para o País não prevê avanços significativos que per-mitam a ampliação da competi-tividade da indústria brasileira. Considera nesse caso a manu-tenção de um estado de coisas que limita a inserção competiti-va das manufaturas do País no mercado internacional.

O cenário com avanços, contudo, prevê um potencial de crescimento econômico maior, em que a indústria bra-sileira teria melhores condições de competitividade. Isso porque a adoção de algumas políticas específicas teria forte influência sobre o investimento, a produ-tividade e a conseqüente redu-ção de custos. Dos fatores que têm efeito sobre o crescimento do País, cinco podem melhorar diretamente o desempenho da indústria brasileira:

trabalho: a desoneração da folha de pagamentos das empresas permitiria reduzir de forma expressiva o custo trabalhista, possibilitando uma acomodação dos aumentos de salários reais associados ao aumento da produtividade.

tributos: a redução gradativa da carga e a simplificação da estrutura tributária favoreceriam o ambiente de negócios e reduziriam custos.

infra-estrutura: a recuperação das malhas de transportes contribuiria para a redução de custos, aliviando os gargalos de logística.

educação: a busca do atendimento de metas mais ousadas para o ensino médio e para a qualidade da educação em geral elevaria a produtividade da mão-de-obra.

tecnologia: a ampliação dos gastos em P&D no Brasil, de 1,1% para 1,5% do PIB, e o aumento do orçamento público para pesquisa básica e aplicada possibilitariam um crescimento mais acentuado da produtividade.

Os cinco pontos referidos acima dependem de decisões políticas que caberão à sociedade brasileira nos próximos anos. No entanto, há uma premissa alternativa no cenário com avanços que depende do contexto energético mundial: a manutenção do preço do petróleo na faixa de US$ 44 por barril, inferior ao previsto pelo cenário de referência, favoreceria a redução de custos e o aumento da demanda mundial por bens industriais, com efeitos positivos sobre a indústria brasileira.

No cenário com avanços, a taxa média de investimento de 24% do PIB, a escolaridade média da força de trabalho de 12,5 anos em 2030 e as despesas em pesquisa e desenvolvimento em torno de 1,5% do PIB teriam efeitos diretos sobre a produtividade da economia brasileira, elevando as projeções de crescimento de 4,0% para 4,6% ao ano. A taxa de crescimento do consumo se elevaria para 4% ao ano, abrindo maiores possibilidades para a expansão industrial.

22

2007 a 2030

Cenário de referência

Cenário com avançosIndicadores

OBrasilemdoiscenários,(%)aoano

Fonte: FGV

No cenário com avanços – que está aquém do ideal, mas dentro do possível –, as exportações brasileiras cresceriam a um ritmo mais intenso, em particular as de produtos manufaturados. Essas iniciativas, somadas a um quadro energético mais confortável, elevariam a taxa de crescimento anual das exportações brasileiras de manufaturas de 1,8% para 2,7%, com reflexos positivos em todos os segmentos industriais, principalmente os de equipamentos de transportes, de escritório e de

telecomunicações, mais sensíveis à qualidade da mão-de-obra e aos investimentos em P&D. O cenário com avanços resulta em um saldo comercial maior em 2030, de US$ 75,1 bilhões, equivalente a 3,2 meses de importação, ainda inferior aos quatro meses verificados em 2007.

Há hoje consenso em torno da necessidade de estimular as exportações. Déficits comerciais elevados e o financiamento do crescimento externo por meio

do endividamento exagerado já não são aceitos facilmente como outrora. O cenário projetado tem a função de apontar as possibilidades e também os fatores limitadores do crescimento econômico. Esperamos que as projeções relatadas neste trabalho ajudem a qualificar os debates sobre os rumos do setor produtivo do País, a fim de subsidiar, além do planejamento das empresas, as escolhas da sociedade.

23

A

A E

rnst

& Y

oung

que

você

co

nhec

e…

…e

a que

você

pre

cisa

co

nhec

er

A E

rnst

& Y

ou

ng

é lí

der

glo

bal

em

au

dit

ori

a, im

post

os,

tran

saçõ

es c

orp

ora

tiva

s e

asse

ssor

ia e

m g

estã

o de

ris

cos.

N

os 1

40

paí

ses

em q

ue

atua

mos

fa

zem

os

a d

ifer

ença

aju

dan

do

co

lab

ora

do

res,

clie

ntes

e a

s co

mu

nid

ades

co

m a

s q

uai

s in

tera

gim

os

a at

ing

ir t

odo

o s

eu

pot

enci

al. T

amb

ém f

azem

os

a d

ifer

ença

au

xilia

nd

o e

mp

resa

s em

seu

s ci

clos

de

cres

cim

ento

, po

r m

eio

de a

sses

sori

a em

p

roce

ssos

par

a IP

O e

neg

óci

os

com

fu

nd

os

ges

tore

s de

pri

vate

eq

uit

y e

vent

ure

cap

ital

.

Auditoria e Assessoria em Negócios

Audi

tori

a in

tern

a•

Nos

sos

serv

iços

de

audi

tori

a in

tern

a au

xilia

m a

s o

rgan

izaç

ões

a a

valia

r a

efici

ênci

a de

su

a ge

stão

e a

ze

lar

pela

co

nfiab

ilida

de d

as in

form

açõ

es p

rest

adas

a

gest

ore

s, a

cion

ista

s e

ao m

erca

do. C

om

um

a vi

são

mai

s o

bjet

iva,

os

serv

iços

de

audi

tori

a in

tern

a da

Ern

st &

Yo

un

g co

ntr

ibue

m p

ara

a fo

rmaç

ão d

e u

m a

mbi

ente

de

gest

ão e

co

ntro

les

mai

s co

nfiáv

el e

tra

nsp

aren

te.

Ris

cos

em s

egu

ran

ça d

a i

nfo

rmaçã

o

• O

uso

da

tecn

olo

gia

tra

z o

po

rtu

nid

ades

, m

as t

am

bé

m a

lto

s ri

sco

s. O

fere

cem

os

assi

stê

nci

a n

a av

alia

ção

e im

pla

nta

ção

de

pro

cess

os

de

go

vern

ança

, g

estã

o d

e ri

sco

s em

TI

e se

gu

ran

ça

da

info

rma

ção

.

Ris

cos

em m

arke

ting

e pu

blic

idad

e•

A E

rnst

& Y

ou

ng

ide

nti

fica

e a

valia

op

ort

un

idad

es

de

me

lho

ria

em

to

das

as

etap

as r

ela

cio

nad

as a

o

pro

cess

o d

e m

arke

tin

g e

pu

blic

idad

e d

e u

m

anu

nci

ante

ou

de

um

a ag

ên

cia

de

pu

blic

idad

e, b

em

co

mo

ge

ren

cia

os

risc

os

ine

ren

tes

a es

ses

pro

cess

os.

Pre

vençã

o e

inve

stig

ação

de

frau

des

• Id

enti

fica

mo

s de

sde

frau

des

con

tábe

is e

des

vio

de

ativ

os a

té o

pera

ções

mai

s co

mpl

exas

, co

mo

su

perf

atu

ram

ento

, co

rru

pçã

o e

co

ndu

ta im

pró

pria

. A

tuam

os a

inda

nas

áre

as d

e co

mpu

taçã

o f

ore

nse

e

serv

iço

s de

dis

puta

.

Ris

cos

atuar

iais

• A

ret

ençã

o d

e ta

len

tos

é fa

tor

crít

ico

par

a o

su

cess

o d

e u

ma

empr

esa.

A E

rnst

& Y

ou

ng

ofer

ece

serv

iço

s de

as

sess

oria

par

a m

ode

lage

m,

aval

iaçã

o e

impl

anta

ção

de

pro

gram

as d

e be

nef

ício

s, c

om

o p

lan

os

de a

pose

nta

dori

a,

saú

de e

ince

nti

vos

sala

riai

s.

Ris

cos

finan

ceir

os•

Atu

amo

s n

a id

enti

fica

ção,

mo

nit

ora

men

to e

m

ensu

raçã

o de

ris

cos

de m

erca

do, d

e cr

édit

o e

risc

os

ope

raci

on

ais;

na

gest

ão d

e at

ivos

e p

assi

vos

e em

cap

ital

ec

on

ôm

ico.

Tem

os

capa

cita

ção

técn

ica

e am

plo

co

nh

ecim

ento

do

s m

ais

vari

ados

set

ore

s in

dust

riai

s.

Gov

ernan

ça c

orpor

ativ

a•

Au

xilia

mo

s as

org

aniz

açõ

es n

a ad

apta

ção

e n

o

dese

nvo

lvim

ento

de

mo

delo

s de

gov

ern

ança

par

a o

at

endi

men

to d

os

rigo

roso

s pa

drõe

s de

ges

tão

de

cont

role

s in

tern

os e

xigi

dos

pelo

atu

al m

erca

do

glo

baliz

ado.

Ris

cos

em c

ontr

atos

•

As

rela

ções

co

ntr

atu

ais

são

um

impo

rtan

te f

oco

de

risc

os.

Ofe

rece

mo

s as

sess

ori

a n

a av

alia

ção

de

con

trat

os

para

co

nfirm

ar a

rea

lizaç

ão d

e se

rviç

os c

ontr

atad

os

e os

res

ult

ado

s ap

rese

nta

dos,

alé

m d

e id

enti

fica

r o

port

un

idad

es d

e re

cupe

raçã

o d

e re

ceit

as e

gas

tos.

Audit

oria

e a

sses

sori

a em

sust

enta

bili

dad

e•

As

ques

tões

am

bien

tais

gan

ham

cad

a ve

z m

ais

imp

ort

ânci

a n

o m

un

do c

orp

ora

tivo

. Nes

se s

enti

do,

fa

zem

os

audi

tori

a de

rel

ató

rio

s n

ão-fi

nan

ceir

os,

pr

esta

mo

s as

sess

ori

a em

su

sten

tabi

lidad

e, e

m

neg

oci

açõ

es d

e cr

édit

os

de c

arbo

no

e e

m g

estã

o d

e ri

scos

par

a m

eio

am

bien

te e

saú

de.

Ges

tão d

e ri

scos

No

cen

ário

glo

bal

izad

o, a

s em

pre

sas

qu

e co

nse

gu

em a

dm

inis

trar

seu

s ri

sco

s e

adap

tar-

se c

om

rap

idez

às

nec

essi

dad

es d

o m

erc

ado

são

cap

azes

de

ge

rar

valo

r p

ara

os

acio

nis

tas,

su

sten

tar

seu

cre

scim

ento

, m

elh

ora

r su

a im

agem

e a

mp

liar

a va

nta

gem

so

bre

a c

on

corr

ênci

a. A

Ern

st &

Yo

un

g a

uxi

lia s

eus

clie

nte

s a

iden

tifi

car,

ava

liar,

mo

nit

ora

r e

mit

igar

dif

eren

tes

tip

os

de

risc

os.

Tra

nsa

çõe

s co

rpo

rati

vas

são

op

era

çõe

s g

era

lme

nte

co

mp

lexa

s q

ue

po

de

m

pro

po

rcio

na

r g

an

ho

s e

leva

do

s o

u g

ran

de

s p

reju

ízo

s. O

se

gre

do

do

su

cess

o e

stá

em

sa

be

r a

linh

ar

a e

stra

tég

ia d

o

ne

gó

cio

às

ne

cess

ida

de

s d

a o

rga

niz

açã

o.

Pa

ra

cres

cere

m d

e f

orm

a

sust

en

tad

a,

as

em

pre

sas

qu

e a

tua

m n

o c

en

ári

o g

lob

al

con

cen

tra

m c

ad

a v

ez m

ais

su

a e

stra

tég

ia n

a r

ea

liza

ção

d

e t

ran

saçõ

es

corp

ora

tiva

s,

com

o f

usõ

es,

aq

uis

içõ

es

e

join

t-ve

ntu

res.

ImpostosTransações Corporativas

Strategic Growth Markets

Par

a au

xilia

r n

a ad

min

istr

ação

do

s as

pe

cto

s tr

ibu

tári

os

de

su

a e

mp

resa

, a

Ern

st &

Yo

un

g c

on

ta c

om

p

rofi

ssio

nai

s p

rep

arad

os

par

a id

en

tifi

car

op

ort

un

idad

es

e im

ple

me

nta

r es

trat

ég

ias

em

âm

bit

os

nac

ion

al e

in

tern

acio

nal

co

m o

ob

jeti

vo

de

oti

miz

ar o

imp

acto

do

s im

po

sto

s so

bre

os

neg

óci

os.

Te

mo

s re

spo

sta

tan

to p

ara

co

nsu

ltas

do

dia

-a-d

ia s

ob

re

imp

ost

os

dir

eto

s, in

dir

eto

s e

co

ntr

ibu

içõ

es c

om

o p

ara

qu

estõ

es

com

ple

xas

qu

e

env

olv

am in

vest

ime

nto

s n

acio

nai

s e

estr

ang

eir

os.

A á

rea

de S

trat

egic

Gro

wth

Mar

kets

con

ta c

om u

ma

equ

ipe

mu

ltid

isci

plin

ar p

ara

auxi

liar

emp

resa

s co

m a

ltas

ta

xas

de

cres

cim

ento

ou

gra

nd

e p

oten

cial

de

se

torn

arem

líd

eres

de

mer

cad

o.O

fere

cem

os a

ess

as e

mpr

esas

as

sess

oria

em

neg

ócio

s co

m

fun

do

s g

esto

res

de p

riva

te

equi

ties

e v

entu

re c

apit

al.

Co

m o

co

nh

ecim

ento

ger

ado

pe

lo n

osso

Cen

tro

de

Inte

ligên

cia

em IP

O, t

amb

ém

ofer

ecem

os a

em

pres

as e

m

pro

cess

o de

abe

rtu

ra d

e ca

pit

al a

sses

sori

a em

to

das

as

eta

pas

, da

aval

iaçã

o d

o

neg

óci

o à

co

mu

nic

ação

co

m

o m

erca

do e

à a

sses

sori

a n

o p

ós-I

PO

.

Ges

tão

de

pro

cess

os•

Au

xilia

mo

s as

em

pre

sas

no

ap

rim

ora

me

nto

de

p

roce

sso

s d

e fo

rma

alin

had

a ao

s se

us

des

afio

s es

trat

ég

ico

s. A

tuam

os

ain

da

em g

estã

o d

e p

roje

tos

e as

sess

ori

a em

pro

cess

os

de

ino

vaçã

o,

mu

dan

ça e

g

estã

o d

o c

on

hec

imen

to.

Au

dit

ori

aO

s in

vest

imen

tos

qu

e fa

zem

os

em t

ecn

olo

gia

, co

nh

ecim

ento

e c

apac

itaç

ão

de

no

sso

s p

rofi

ssio

nai

s sã

o im

po

rtan

tes

dif

eren

ciai

s. C

erti

fica

mo

s d

emo

nst

raçõ

es fi

nan

ceir

as e

aco

mp

anh

amo

s a

elab

ora

ção

de

rela

tóri

os

de

co

ntr

ole

s in

tern

os,

co

ntr

ibu

ind

o a

ssim

par

a o

au

men

to d

a tr

ansp

arên

cia

nas

op

eraç

ões

de

emp

resa

s n

o m

un

do

to

do

. O

s p

rofi

ssio

nai

s d

e A

ud

ito

ria

d

a E

rnst

& Y

ou

ng

tam

bém

est

ão p

rep

arad

os

pa

ra a

uxi

liar

no

cu

mp

rim

ento

d

e n

ovas

exi

gên

cias

reg

ula

tóri

as,

com

o a

ap

licaç

ão d

a L

ei 1

1.6

38

e a

ad

oçã

o d

as n

orm

as in

tern

acio

nai

s d

e co

nta

bili

dad

e (

IFR

S)

. C

om

gra

nd

e ex

per

iên

cia

em p

roce

sso

s d

e m

igra

ção

às

no

rmas

na

Eu

rop

a, n

oss

a eq

uip

e d

e IF

RS

se

des

taca

pel

a ap

licaç

ão p

ráti

ca d

os

con

ceit

os e

co

nh

ecim

ento

ap

rofu

nd

ado

das

dif

eren

ças

entr

e as

no

rmas

inte

rnac

ion

ais

e b

rasi

leir

as.

Rea

l est

ate

• N

o m

erca

do im

obi

liári

o, a

E

rnst

& Y

ou

ng

pres

ta a

sses

sori

a n

a de

fin

ição

e im

plem

enta

ção

de

estr

atég

ias

de in

vest

imen

to,

gest

ão e

des

inve

stim

ento

. D

amos

ass

istê

nci

a ta

nto

a

pro

prie

tári

os

de im

óvei

s qu

anto

a

usu

ário

s, o

pera

dore

s,

inve

stid

ore

s e

con

stru

tora

s.

Est

raté

gia

finan

ceir

a •

No

ssa

equ

ipe

de e

stra

tégi

a fi

nan

ceir

a ex

ecu

ta

trab

alh

os

de v

iabi

lidad

e ec

on

ôm

ico

-fin

ance