brasil na mira - sindicato das financeiras … · reinaldo rabelo de morais filho inovação ......

TRANSCRIPT

1janeiro 2014 financeiro

Brasil na mira

Mercado promissor para o crescimento dos empréstimos

Deborah Vieitas,

edição

84jan

presidente da ABBI, fala sobre a importância do mercado financeiro brasileiro para a estratégia das instituições financeiras estrangeiras

2 financeiro janeiro 2014

3janeiro 2014 financeiro

8

38

42

14Páginas AzuisA presidente da ABBI (Associação Brasileira dos Bancos Internacionais), Deborah Vieitas, mostra a atração que o sistema financeiro brasileiro exerce sobre as instituições estrangeiras, mesmo com as oscilações da economia do País

CréditoEconomistas preveem que mercado vai continuar a crescer, embora em ritmo menos intenso que nos “anos dourados”

Combate à CorrupçãoEspecialista analisa a lei de combate à corrupção, que deve entrar em vigor ainda no primeiro trimestre deste ano

Negócios & LazerO Hilton Hotel revela a estratégia de privilegiar sempre o cliente para crescer em um setor cada vez mais competitivo

Viagem & TurismoO roteiro de Humberto Casagrande Jr. para quem quer conhecer o mundo e é apaixonado por vinhos

CulturaMuseu da TAM revela uma parte importante da história da aviação comercial do País contada por 88 aeronaves

Fora do ExpedienteA história do executivo do mercado financeiro que também faz sucesso com uma banda de rock progressivo

conteúdofinanceiro

8 38

42

46

19

29

50

61

14

22

36

ArtigosSergio ValeMercado Exterior

Reinaldo Rabelo de Morais Filho Inovação

Alberto Borges Matias Análise e Perspectiva

Nicola Tingas Palavra Final

4 financeiro janeiro 2014

expediente

ISSN 1809-8843Publicação da acrefI – associação Nacional das Instituições de crédito, financiamento e Investimento

rua Libero Badaró, 425 – 28°andar – São Paulo – SPTel: (11) 3107-7177 fax: (11) 3106-6082 – www.acrefi.org.br

PresidenteÉrico Sodré Quirino Ferreira

Vice-presidentesAquiles Diniz, Carlos Alberto Samogin, Claudio Messias Ferro, Décio Carbonari de Almeida, Élcio Azevedo, Elias de Souza e Felicitas Renner

SecretárioSérgio Cipovicci

TesoureiroAlexandre Teixeira

Diretores regionaisJosé Agnelo Seger, Leonardo Dadauto, Luiz Carlos do Nascimento, Paulo Dalla Nora, Paulo Henrique Pentagna Guimarães, Pedro da Costa Carvalho e

Sebastião Cunha

Diretores executivosJoão dos Santos Caritá Júnior e Rubens Bution

MontadorasEdson Froes, Edson Ueda, Eduardo Varella, Felipe César Rodrigues Ferreira, Gunnar Murilo, Joelcyr Carmello e Nelson Aguiar

Diretores conselheirosJosé Carlos Alves e Victor Loyola

conselho consultivoAlkindar de Toledo, Manoel de Oliveira Franco e Ricardo Malcon (membros natos); Décio Carbonari de Almeida, Flávio Antonio Meneghetti, Ilídio

Gonçalves dos Santos, Miguel José Ribeiro de Oliveira, Ricardo Loureiro e Rogério Pinto Coelho Amato (membros)

conselho fiscalDomingos Spina e Sérgio Darcy (efetivos), Geraldo Lima Wandalsen e Marcus André de Oliveira (suplentes)

Diretor superintendenteAntonio Augusto de Almeida Leite (Pancho)

controllerCarlos Alberto Marcondes Machado

economista-chefeNicola Tingas

auditoriaDeloitte Touche Tohmatsu

assessoria contábilAG Silveira Contabilidade

assessoria de imprensaTamer Comunicação Empresarial

av. Brigadeiro faria Lima, 1912, cj. 12b - Jardim Paulistano - São Paulo - SP Tel.: (55.11) 3031.2388 - ceP: 01451-000 – www.tamer.com.br

Publisher Sergio Tamer

redaçãoeditores

Theo Carnier e Gilberto de Almeida

editor assistenteGustavo Girotto

repórteresGeyse Alencar e Liliana Liberato

fotografiaRegis Filho, Gabriel Kosman, João Gabriel Fava e Victor Jimenez

arteEleonora Branco e Rafael Pascoal

revisorVicente dos Anjos

ImpressãoEskenazi Gráfica

5janeiro 2014 financeiro

2014 começou com bons presságios para a economia

brasileira, depois das incertezas que predominaram no

ano passado. E as boas notícias vieram principalmente do

lado fiscal, ou seja, justamente de onde o País mais neces-

sitava. Foi com alívio que assistimos, no final de 2013, a

iniciativas do governo que indicam uma nova postura em

relação a esse assunto, que tanta apreensão despertava

nos agentes econômicos.

Uma dessas iniciativas bem-vindas foi a flexibilidade

adotada pelo governo em relação aos programas de con-

cessões, com a revisão de critérios para leiloar aeroportos,

rodovias e ferrovias. Felizmente, percebeu-se que as regras

anteriores inviabilizavam a participação das empresas

nesses programas e adotou-se a postura de mudar para

melhor, sem medo da oposição de grupos que consideram

“privatização” uma palavra maldita.

Outro passo positivo foi dado quando o governo se

opôs à mudança do indicador atrelado ao cálculo da

dívida de Estados e municípios com a União. O projeto

que alterava o indicador usado sobre o serviço da dívi-

da representaria uma redução no caixa do governo e

contrariava acordo entre o Palácio do Planalto e líderes

dos partidos aliados no Congresso, no sentido de que

não seriam votados projetos que trouxessem novos

prejuízos aos cofres públicos.

São atitudes como essas que dão alento aos agentes

econômicos, ao dar demonstrações práticas de compro-

metimento do governo em relação à saúde de suas contas

e ao diálogo com importantes setores da economia. O

bom senso prevaleceu nesses casos e eles demonstram

que podemos ter esperanças em relação aos rumos de

nossa economia.

Dessa forma, ameaças que insistiam em nos incomo-

dar parecem ter perdido a força. Uma delas, que tirava

o sono de todos nós, era a possibilidade de redução do

rating do Brasil. Essa hipótese, ainda não totalmente afas-

tada, está bem mais distante diante das novas posturas

adotadas pelo governo. Assim, a incerteza ficou bem

menor – e esse ponto é vital quando se trata de pensar o

futuro de nossos negócios e da nossa economia.

Claro que o cenário continua a inspirar cuidados.

Vivemos sob a expectativa da mudança da política mone-

tária dos Estados Unidos pelo Federal Reserve, que terá

impacto direto na economia brasileira, assim como no

cenário global. Temos também as eleições em outubro,

com suas consequências para o andamento da economia

durante este ano e também em 2015. No entanto, não há

dúvida de que o ar está menos carregado e que o quadro

é bem mais promissor.

Há muito ainda a fazer, sem dúvida. Mas já temos

sinais de que alguns dos principais entraves ao cresci-

mento estão sendo gerenciados da maneira apropriada.

Continuando nessa direção, a confiança será retomada e

poderemos finalmente enxergar um futuro mais promis-

sor para todos.

Correção de rota

Érico Sodré Quirino Ferreira, Presidente da Acrefi

Fo

to: F

láv

io R

ob

ert

o G

ua

rnie

ri

editorial

6 financeiro janeiro 2014

nossasassociadas

ACFI - Aymoré Crédito, Financiamento e Investimento S.A.

Agiplan Financeira S.A. CFI

Banco A.J. Renner S.A.

Banco Bonsucesso S.A.

Banco Bradesco Financiamentos S.A.

Banco Cacique S.A.

Banco Carrefour S.A.

Banco Cifra S.A.

Banco Citibank S.A.

Banco Citicard S.A.

Banco Daycoval S.A.

Banco De Lage Landen Financial Services Brasil S.A.

Banco do Brasil S.A.

Banco Ficsa S.A.

Banco Fidis S.A.

Banco Gerador S.A.

Banco GMAC S.A.

Banco Honda S.A.

Banco Intermedium S.A.

Banco Itaú S.A.

Banco Itaucard S.A.

Banco Panamericano S.A.

Banco PSA Finance Brasil S.A.

Banco Rodobens S.A.

Banco Safra S.A.

Banco Santander Brasil S.A.

Banco Semear S.A.

Banco Toyota do Brasil S.A.

Banco Volkswagen S.A.

Banco Yamaha Motor do Brasil S.A.

Banif Banco Internacional do Funchal (Brasil) S.A.

BMW Financeira S.A. CFI

BV Financeira S.A. - Crédito, Financiamento e Investimento

Caixa Econômica Federal

Caruana S.A. Sociedade de Crédito Financiamento e Investimento

Cetelem Brasil S.A - Crédito, Financiamento e Investimento

Cred Capixaba S/A Soc. Crédito, Financiamento e Investimento

Credifibra S/A CFI

Dacasa Financeira S.A. - Socied. de Crédito, Financiamento e Investimento

Finamax S.A. - Crédito, Financiamento e Investimento

Financeira Alfa S.A. - Crédito, Financiamento e Investimentos

Financeira BRB

Herval Financeira S.A. CFI

HSBC Bank Brasil S.A. Banco Múltiplo

Kredilig S/A Crédito, Financiamento e Investimento

Lecca Crédito, Financiamento e Investimento S.A.

Mercantil do Brasil Financeira S.A. - Crédito, Financiamento e Investimentos

Midway S.A. - Crédito, Financiamento e Investimento

Múltipla CFI S/A

Negresco S/A Crédito, Financiamento e Investimentos

Omni S.A. - Crédito, Financiamento e Investimento

Parati Crédito Financiamento e Investimento S.A.

Pernambucanas Financiadora S.A. - Crédito, Financiamento e Investimento

Portocred S.A. - Crédito, Financiamento e Investimento

Portoseg S.A. - Crédito, Financiamento e Investimento

Santana S.A. - Crédito, Financiamento e Investimento

Sax S.A. Crédito, Financiamento e Investimento

Socinal S.A. Crédito, Financiamento e Investimento

Sorocred Crédito, Financiamento e Investimento S.A.

Sul Financeira S.A. - Crédito, Financiamento e Investimento

Todescredi S/A - Crédito, Financiamento e Investimento

7janeiro 2014 financeiro

8 FiNANCEiro janeiro 2014

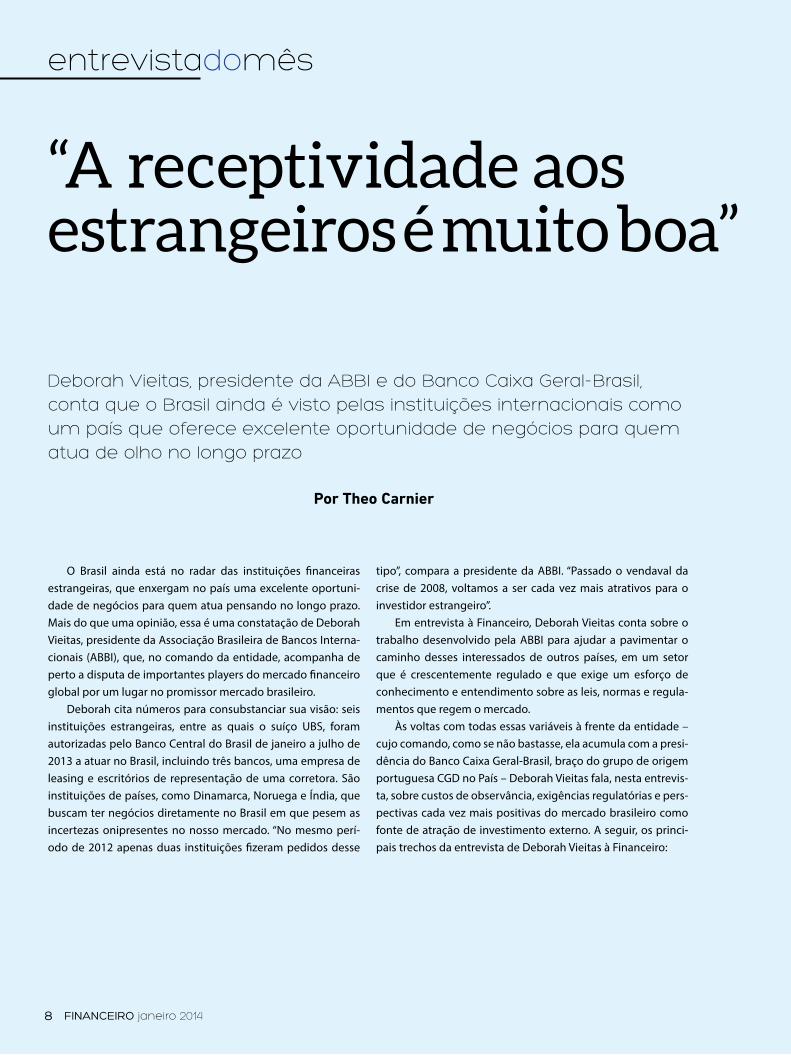

“A receptividade aos estrangeiros é muito boa”

Deborah Vieitas, presidente da ABBI e do Banco Caixa Geral-Brasil,

conta que o Brasil ainda é visto pelas instituições internacionais como

um país que oferece excelente oportunidade de negócios para quem

atua de olho no longo prazo

Por Theo Carnier

entrevistadomês

O Brasil ainda está no radar das instituições financeiras estrangeiras, que enxergam no país uma excelente oportuni-dade de negócios para quem atua pensando no longo prazo. Mais do que uma opinião, essa é uma constatação de Deborah Vieitas, presidente da Associação Brasileira de Bancos Interna-cionais (ABBI), que, no comando da entidade, acompanha de perto a disputa de importantes players do mercado financeiro global por um lugar no promissor mercado brasileiro.

Deborah cita números para consubstanciar sua visão: seis instituições estrangeiras, entre as quais o suíço UBS, foram autorizadas pelo Banco Central do Brasil de janeiro a julho de 2013 a atuar no Brasil, incluindo três bancos, uma empresa de leasing e escritórios de representação de uma corretora. São instituições de países, como Dinamarca, Noruega e Índia, que buscam ter negócios diretamente no Brasil em que pesem as incertezas onipresentes no nosso mercado. “No mesmo perí-odo de 2012 apenas duas instituições fizeram pedidos desse

tipo”, compara a presidente da ABBI. “Passado o vendaval da crise de 2008, voltamos a ser cada vez mais atrativos para o investidor estrangeiro”.

Em entrevista à Financeiro, Deborah Vieitas conta sobre o trabalho desenvolvido pela ABBI para ajudar a pavimentar o caminho desses interessados de outros países, em um setor que é crescentemente regulado e que exige um esforço de conhecimento e entendimento sobre as leis, normas e regula-mentos que regem o mercado.

Às voltas com todas essas variáveis à frente da entidade – cujo comando, como se não bastasse, ela acumula com a presi-dência do Banco Caixa Geral-Brasil, braço do grupo de origem portuguesa CGD no País – Deborah Vieitas fala, nesta entrevis-ta, sobre custos de observância, exigências regulatórias e pers-pectivas cada vez mais positivas do mercado brasileiro como fonte de atração de investimento externo. A seguir, os princi-pais trechos da entrevista de Deborah Vieitas à Financeiro:

9janeiro 2014 FiNANCEiro

Fotos: Regis Filho

Deborah Vieitas:“Bancos estrangeiros representam cerca de 20% dos ativos financeiros do País”

Financeiro – Deborah, qual é o perfil dos associados da ABBI e como atua a associação?

Deborah Vieitas – A ABBI tem atualmente cerca de 100 associados, entre bancos, escritórios de representação, escri-tórios de advocacia e de auditoria, corretoras, empresas de leasing. São instituições financeiras e outras entidades que convivem com elas. Não são apenas bancos. O escopo foi se expandindo, de forma que a ABBI possa ser uma plataforma que conjuga os interesses dessas instituições que tenham o desafio de atuar no mercado brasileiro, sob a regulação das autoridades brasileiras, e ainda assim cumprir com as obri-gações regulatórias nos seus países de origem.

Financeiro – E qual é o peso dessas instituições no siste-ma financeiro do Brasil?

Deborah Vieitas – Os bancos estrangeiros represen-tam aproximadamente 20% do total de ativos do sistema financeiro brasileiro. No passado, essa participação já foi até maior. Chegou a ser de mais de 35%, mas houve crescimento da participação dos bancos públicos e certa retração dos bancos estrangeiros, transitória, em função da força e do impacto da crise financeira mundial que se iniciou 2008, com a quebra do Lehman Brothers.

Financeiro – Qual é o perfil dessas instituições que fazem parte da associação?

Deborah Vieitas – Temos duas grandes instituições de varejo: HSBC e Santander. A grande maioria, no entan-to, está no segmento que o mercado chama de atacado. E a explicação para isso é simples: o mercado de varejo brasi-leiro requer uma escala, para ser competitivo, que, hoje, já é muito grande. Se lembrarmos do número de agências dos maiores bancos brasileiros – eles estão hoje entre 3 mil e 5 mil agências – fica claro o desafio de competir no Brasil no segmento de varejo pela escala que os maiores bancos têm.Não é de agora, mas há bastante tempo. Quando fui a uma conferência, no México, fiquei impressionada com o quanto a América Latina ainda está atrasada. Digo isso, em termos da importância que se atribui à representatividade e em sua crença que a mesma pode ser atingida. Isso será algo que

10 FiNANCEiro janeiro 2014

entrevistadomês

poderá deter a região em comparação ao restante do mundo.

Financeiro – Quais são os principais desafios da ABBI com relação a seus as-sociados?

Deborah Vieitas – Uma das maiores prioridades desta gestão da ABBI é a re-dução dos custos de observância, o que significa: como se pode cumprir todas as obrigações regulatórias, sejam as locais sejam das matrizes, e fazer isso dentro de uma estrutura de custos que permita a continuidade da atividade dessas insti-tuições financeiras.

Financeiro – Esse é um grande desa-fio para o setor?

Deborah Vieitas – Essa preocupa-ção é da ABBI, mas não é exclusivamente nossa. A própria autoridade regulatória, ou seja, o Banco Central, entende que há esforços que podem ser feitos no sentido de simplificar e reduzir as obrigações re-gulatórias atualmente em vigor. Tanto é assim que em fevereiro de 2013 o Banco Central, particularmente seu presidente, Ale-xandre Tombini, lançou um programa chamado “Otimiza Bacen”, que veio com o propósito de harmonizar as exigências regula-tórias, fazendo um esforço em atender às solicitações das insti-tuições, tanto de capital nacional quanto de capital estrangeiro, para racionalizar o cumprimento das obrigações.

Financeiro – Quais são os objetivos do “Otimiza Bacen”?

Deborah Vieitas – Os objetivos são racionalização de proces-sos e fluxo de informação e redução dos custos de observância e do custo operacional. Foram seis medidas iniciais: eliminação da obrigação de elaboração e remessa de IFTs trimestrais; redução de 40% dos códigos de classificação de operações de câmbio; redução de tarifas do Sistema de Transferência de Reservas (STR); modernização do sistema de transferências internacionais em reais; adoção de um novo regulamento para comunicação ele-trônica de dados; e extinção do Manual de Normas e Instruções da CVM, que foi substituído por novos sistemas normativos.

Financeiro – Em que estágio está esse programa?

Deborah Vieitas – O conjunto de medidas já foi anunciado. Para essas medidas, a ABBI foi solicitada a enviar um conjunto de contribuições, com sugestões para esse processo de ra-cionalização, assim como outras enti-dades de classe. No primeiro semes-tre de 2013, o Banco Central lançou um conjunto de medidas.

Financeiro – O Brasil mantém sua atratividade?

Deborah Vieitas – Sem dúvida. Mesmo em um ano em que o País vive um contexto atribulado, tivemos uma transação como a do China Construc-tion Bank, que comprou participação de 72% do BicBanco por R$ 1,6 bilhão, um investimento significativo para uma instituição que tem um certo porte. E não podemos esquecer tam-bém o ABN Amro, que está de volta.

No passado, bancos estrangeiros tinham restrições para entrar no Brasil e por isso entravam aqui principalmente adquirindo fatias em instituições brasileiras. Mas isso foi há 30 anos. Esse quadro mudou, a receptividade aos estrangeiros é muito boa, o Brasil be-neficia-se de maior abertura aos investimentos estrangeiros.

Financeiro – De que regiões vem o maior interesse pelo merca-do financeiro brasileiro?

Deborah Vieitas – Principalmente da Europa e da Ásia.

Financeiro – Não há desistência de instituições brasileiras em relação ao Brasil?

Deborah Vieitas – Nosso mercado é muito dinâmico. Às ve-zes, algumas instituições optam por mudar presença. Às vezes algum banco muda para se tornar um escritório de represen-tação, mas o movimento de chegada está consistente.

11janeiro 2014 FiNANCEiro

Financeiro – Mas, a nossa instabilidade não assusta?

Deborah Vieitas – A ABBI coloca um conjunto de informa-ções à disposição de qualquer investidor estrangeiro que quei-ra estudar seu ingresso no mercado brasileiro. O que consta-tamos em 2013 é que o fluxo de estrangeiros interessados em se instalar no Brasil tem se mantido bastante consistente.

Financeiro – Mesmo em um período de incertezas em relação à economia brasileira?

Deborah Vieitas – Operar no mercado brasileiro não é uma decisão de curto prazo. O sucesso da implantação de ins-tituições financeiras estrangeiras no Brasil reside numa pers-pectiva de longo prazo. Até porque todos passarão por um pe-ríodo de adaptação importante, o próprio mercado brasileiro tem evoluído muito em relação ao tipo de instituição que pode atuar no Brasil. Faço referência particularmente às circulares emitidas no início de outubro de 2013 pelo Banco Central em relação aos meios de pagamento e arranjos de pagamento, admitindo que há, hoje, agentes que atuam dentro do sistema financeiro que não são necessariamente instituições financei-ras, mas devem ter um enquadramento regulatório mínimo para atuar no País.

Financeiro – Em relação a certificações dos profissionais que atuam no setor, existem novidades?

Deborah Vieitas – Um dos projetos da nossa gestão é estudar a possibilidade de implantar uma certificação a ser feita aqui no Brasil, para responsáveis da área de compliance. Ainda é um proje-to em desenvolvimento, que procurará também trazer qualidade. Não é uma obrigação regulatória, mas entendemos que deva fazer parte de boas práticas bancárias, não só para instituições financei-ras, mas também para qualquer empresa. A ABBI poderia, com a vasta experiência dos associados que atuam no exterior, montar um projeto nesse sentido. O projeto de certificação vai procurar incluir práticas não somente atendendo a legislação local, mas também atendendo às legislações de outros países. Nosso foco serão as instituições financeiras. O problema não está restrito a elas, mas as instituições financeiras serão o foco.

Financeiro – Quais são as outras frentes em que a ABBI planeja centrar sua atuação nos próximos anos?

Deborah Vieitas – Uma das metas é expandir nosso relacio-

namento por meio de associação com outros fóruns e associa-ções com os quais compartilhamos alguns de nossos objetivos. Por exemplo, há sempre em discussão temas muito relevantes para o sistema financeiro, que afetam tanto instituições brasi-leiras quanto estrangeiras. É o caso da discussão sobre a regu-lamentação do artigo 192 da Constituição Federal, que trata do sistema financeiro. Existe um projeto de lei, do senador Fran-cisco Dornelles, de 2007, que visa à autonomia do Banco Cen-tral, que teria poderes para controlar o que se chama de risco sistêmico. Esse projeto esteve intensamente em discussão, com o Poder Legislativo interessado que ele fosse a plenário. Havia discussão de que fosse a plenário em 2013, mas aparentemente não foi possível.

Financeiro – Há outros temas dessa importância em discussão?

Deborah Vieitas – Existem, sim. Por exemplo, outro tema que está em discussão e tem implicações para bancos nacionais e particularmente os estrangeiros é a discussão sobre o marco civil da internet, a questão do processamento de dados, que pode ser feito dentro ou fora do Brasil. Trata-se da possibilidade de fazer isso dentro das questões de custo, e das práticas que temos que obedecer, práticas regulatórias de outros países. Nos-so interesse é atender a todas as obrigações legais e também como reduzir custos operacionais. A ABBI tem interagido com outras entidades de classe para compartilhar esforços na dis-cussão dessas e de outras questões, em assuntos que nos são específicos.

Financeiro – São temas bastante importantes, sem dúvida.

Deborah Vieitas – E há ainda vários outros. É o caso de uma regulamentação europeia envolvendo derivativos, que as ins-tituições de origem europeia têm que atender e que significa também atenção aqui no Brasil, no sentido de que as autorida-des permitam também a adesão a essa nova regulamentação, que ainda está em discussão. O Banco Central tem que estar ciente, mas quem tem que aderir como contraparte central é a BM&FBovespa.

Financeiro – Como é essa regulamentação da Europa?

Deborah Vieitas – A European Securities and Market Au-thority implantou, no dia 15 de março de 2013, a “EMIR” (Euro-pean Market Infrastructure Regulation, ou Regulação da Infra-estrutura do Mercado Europeu). Ela padronizou e normalizou a liquidação de derivativos de balcão através de contrapartes

12 FiNANCEiro janeiro 2014

centrais. A liquidação de operações fora do âmbito de contrapartes centrais requer uma alocação de capital muito maior e mais puniti-va, daí a importância de a BM&FBovespa se registrar e se qualificar com autoridades europeias como contraparte central. A ABBI está se mobilizando sobre esse assunto.

Financeiro – Como é o preparo da ABBI para debater e informar sobre temas que requerem tanto conhecimento técnico?

Deborah Vieitas – A ABBI tem um trabalho técnico de altíssi-ma qualidade, desenvolvido por meio de mais de dez comitês que funcionam regularmente, e do qual participa qualquer associado que tenha interesse nos temas discutidos. Os comitês se reúnem mensalmente, têm sempre uma pauta interessante. Além disso, trazemos especialistas nesses assuntos técnicos para falar com os associados, numa forma também de permitir aos associados que se mantenham atualizados em relação a temas relevantes. E os próprios comitês técnicos fazem um trabalho de comentários e su-gestões sobre diversas regulamentações que estão em discussão. É esse trabalho que permite à ABBI fundamentar seu posicionamen-to a cada vez que for solicitado.

Financeiro – De que maneira é feita a interação com as autorida-des que trabalham com o setor?

Deborah Vieitas – Um dos principais pontos que valorizam a ABBI é a qualidade dos comitês técnicos. Esses comitês frequente-mente interagem com autoridades de supervisão, entre elas o Ban-co Central do Brasil, Comissão de Valores Mobiliários. E promove-mos regularmente almoços, reuniões que permitem aos associados ter interesse pelos temas, obter informações e até abrir um canal de diálogo participando dessas reuniões. Foi o caso de reunião que agendamos em novembro de 2013 com o presidente do BNDES, Luciano Coutinho, para falar sobre alternativas de financiamento para concessões.

Financeiro – Quantos comitês tem a ABBI?

Deborah Vieitas – Os comitês são: Assuntos Tributários; Legal; Câmbio e Comércio Exterior; Contabilidade e Regulamentação; Recursos Humanos; Compliance; Tecnologia; Produtos e Serviços; e Escritórios de Representação. E há planos de termos também o comitê de Riscos e Controles Internos, que também terá bastante relevância.

Financeiro – E os cursos?

Deborah Vieitas – Essa é outra de nossas prioridades. Re-alizamos em 2013 cursos sobre câmbio e comércio exterior; derivativos; Basileia II e III; e operações bancárias. Em alguns casos foi até mais de um curso sobre o mesmo tema.

Financeiro – Seu mandato à frente da ABBI vai até quando?

Deborah Vieitas – Fomos eleitos para o período de junho de 2013 a junho de 2015. Estamos no começo, há muito ainda a amadurecer. Temos basicamente três eixos nesta gestão: redução dos custos de observância; relacio-namento com stakeholders, ou seja, proximidade com as-sociados, autoridades, outras entidades de classe; e divul-gar a relevância das instituições financeiras estrangeiras para o sistema financeiro brasileiro, tanto no que tange à atração de recursos externos por investidores para o Bra-sil quanto no que se refere ao compartilhamento de práti-cas bancárias internacionais. f

13janeiro 2014 financeiro

14 financeiro janeiro 2014

A retomadado crédito

Mesmo com os índices menos elevados dos últimos anos, todos preveem que o volume de dinheiro disponível no mercado vai crescer em 2014 e nos próximos anos, principalmente pela demanda das classes de renda mais baixa

Por Theo Carnier

análisedemercado

15janeiro 2014 financeiro

Poucas vezes na história o volu-me de crédito deu tantos e tão su-cessivos saltos quanto nos últimos dez anos no Brasil. De 2003 a 2013 o total cresceu nada menos que 500% no período, para mais de R$ 2,5 trilhões, e sua participação no PIB decolou de 24,7% para 55,2%.

No crédito para pessoa física o salto chamou ainda mais a aten-ção: o crescimento superou 766% em dez anos, de R$ 82,5 bilhões para R$ 715,2 bilhões, levando em conta o final do primeiro semestre, de acordo com pesquisa da Anefac (Associação Nacional dos Executi-vos de Finanças, Administração e Contabilidade).

Apesar desses números superlati-vos, no entanto, o mercado de crédito não está despertando entusiasmo em

seus participantes. Para a maioria deles, depois da eufo-ria que prevaleceu principalmente no período 2009-2011, aconteceu uma redução no ritmo de crescimento que, se-gundo várias previsões, deve prosseguir, principalmente le-vando-se em conta as estimativas de aumento modesto do PIB nos próximos anos.

Será que o cenário econômico justifica essa falta de en-tusiasmo? Ao que tudo indica, sim, mas nem tanto. É cer-to que os níveis de crescimento do crédito têm sido mais modestos do que em 2010 e 2011, mas existe ainda muito espaço para novas altas. Como lembra Túlio Maciel, chefe do Departamento Econômico do Banco Central, o volume chegou a crescer acima de 30% e é natural que haja uma acomodação – que está longe, entretanto, de significar uma retração. Maciel alega que o crédito está crescendo acima do PIB nominal e continua sendo um elemento relevante da expansão da atividade econômica.

De fato, mesmo com os índices menos elevados dos últimos anos, todos preveem que o volume de crédito vai crescer em 2014 e nos próximos anos, principalmente pela demanda das classes de renda mais baixa. E esse crescimen-to deve acontecer a taxas acima de dois dígitos.

É o que mostra a estimativa da Febraban (Federação Bra-sileira de Bancos), que projeta um crescimento de 15,4% no volume em 2014, nível bem próximo dos 16,2% de 2012 e acima dos 15% estimados para 2013 no final do ano passado.

Com base nos dados e no panorama macroeconômico, pode-se ter a impressão de que estamos diante de mais uma “jabuticaba”, ou seja, de algo que “só acontece no Brasil”. Os que acreditam nessa imagem recordam que as previsões (to-das) são de que teremos mais anos de crescimento tímido do País pela frente e que os juros não terão baixas expressivas, tendo em vista principalmente a inflação e o fim, ainda que gradual, do afrouxamento monetário dos Estados Unidos. Na outra ponta, entretanto, não se pode deixar de lado fa-tores que incentivam, sim, o aumento do volume de crédito.

Pode-se lembrar, por exemplo, que o Brasil ainda tem enorme potencial de crescer no crédito. Mais de 50% do PIB é uma fatia inexpressiva até mesmo para os analistas mais céticos, que enxergam um potencial para a relação crédito/PIB crescer até pelo menos 75% do PIB nos próximos cin-co anos. O índice brasileiro é realmente modesto quando comparado a outros países. No vizinho Chile, para ficar na América do Sul, a fatia supera 86%, e nos países mais ricos a porcentagem é muito maior, como mostram China (130%), Suécia (140%) e Estados Unidos (200%).

16 financeiro janeiro 2014

Espaço para crescer, portanto, não falta. A esse fator soma-se outro, bem animador: a queda da inadimplência, que vem prevalecendo nos últimos anos. Utilizando o período dos últimos dez anos como base, a inadimplência caiu bastante entre pessoas físicas, de 15,5% para 7,2%, e para empre-sas, de 4,7% para 3,5%.

Os dados da ANEF (Associação Nacional das Empresas Financeiras das Montadoras) reforçam essa tendência. Levantamento da entidade revelou que a queda na falta de pagamento de contratos de financiamentos acima de 90 dias no crédito direto ao consumidor (CDC) ficou clara no primeiro se-mestre de 2013 e continuou recuando nos meses seguintes, registrando 5,8% em agosto. Os atrasos até 90 dias também diminuíram, de 8,2% para 7,8% em agosto do ano passado.

Na avaliação da ANEF, essa queda contínua do nível de inadimplência é o principal indicador para maior amplitude na liberação de crédito. Ou seja, como as curvas de inadimplência estão baixando, deve haver redução da rigidez nas avaliações de empréstimos.

A queda geral da inadimplência no crédito ao consumidor, de acordo com os especialistas, deve-se também ao crescimento da carteira com menor risco, como crédito imobiliário e empréstimo con-signado em folha de pagamento.

Para melhorar essa realidade, os prazos mé-dios de financiamentos têm crescido nos últimos dez anos: a elevação foi de 7,3 para 38,4 meses em média no período (9,8 para 47,9 meses para pes-soas físicas e 5,7 para 30,1 meses para empresas).

Para completar a série de dados que autorizam o otimismo aparece o movimento cadente das taxas de juros: o custo do dinheiro era de 56,7% ao ano em média em 2003 e passou para 26,5% em 2013. A taxa despencou 46,5% para os consumidores e 19,3% para empresas.

Os otimistas recordam ainda que o crédito tem crescido com o aumento de renda e do emprego, o que lhe daria mais sustentabilidade. A alta dos últi-mos anos teve esses dois pilares, mas para os mais céticos é preciso lembrar que o emprego e a renda têm crescido em ritmo mais lento e assim deve se manter nos próximos anos.

Mesmo que a renda te-nha altas mais limitadas, no entanto, o crescimento do volume é considerado inevi-tável. O segmento de finan-ciamento de veículos é uma mostra dessa perspectiva otimista. Levantamento rea-lizado pela Cetip, que opera o maior banco de dados de créditos de veículos do País, mostra que em outubro do ano passado foram financia-dos 599 mil veículos no Bra-sil, um aumento de 12% em relação a setembro. A parti-cipação dos financiamentos na venda de veículos novos saltou de 62,6% em setembro para 67,2% em outubro.

O levantamento mostrou que as concessões de crédito entre janeiro e ou-tubro de 2013 atingiram R$ 141 bilhões, um aumento de 1% em comparação com o mesmo período do ano passado. Estão contempladas as modalidades de crédito direto ao consumidor (CDC), leasing e consórcio.

Outro segmento que continua a crescer é o crédito imobiliário, que repre-sentava 1,45% do PIB no início de 2004 e saltou para 5,9% em 2012. Também nesse caso o potencial de crescimento continua a ser elevado, tanto pelo dé-ficit habitacional quanto pelo peso relativamente pequeno dessa modalidade em comparação a outros países: nas nações mais ricas esse tipo de financia-mento é responsável pela maior fatia do endividamento das famílias, enquan-to no Brasil essa participação representa menos de 25% do estoque de crédito para as pessoas físicas.

Existem, no entanto, obstáculos que o mercado de crédito tem que enfren-tar. Samy Dana, professor da Fundação Getúlio Vargas, embora concorde que existe “um enorme potencial” para crescimento do crédito, lembra um desses problemas: a qualidade dos empréstimos.

Ele chama a atenção principalmente para o peso acentuado do endivida-mento dos consumidores em cheque especial e cartão de crédito, que têm algumas das taxas de juros mais altas do mercado. “Essa realidade preocupa principalmente quando verificamos que as classes de renda mais baixa e estu-dantes, que na maioria ainda não têm renda, estão entre os mais endividados

análisedemercado

Inadimplência recua, prazo estica

De olho na qualidade do crédito

Dana, da FGV:“É preciso tornar o devedor mais consciente”

17janeiro 2014 financeiro

Pesando os prós e contras, a maioria dos analistas prevê uma alta, ainda que modesta, do crédito este ano. Daniel Passos Miraglia, professor da Business School São Paulo, é um dos que defendem essa tese, mas ressalta: “O cenário de maior probabilidade é de um crescimento moderado, porém continuado, do crédito, que deverá no entanto ter uma mudança: estará mais voltado para os setores de infraestrutura e intensivos em capital, em detrimento do consumo”.

Na visão do professor Daniel Miraglia, os bancos devem voltar-se cada vez mais para as suas carteiras de crédito como atividade principal, com a acirrada con-corrência nos mercados de intermediação financeira e de corretagem: “As instituições financeiras devem inten-

Fo

to: D

ivu

lga

çã

o

cado de crédito. No entanto, ele lembra que o Cadastro Positivo precisa ainda de muito tempo e de mais divul-gação para dar os resultados esperados: “Esse instru-mento ainda não chegou à grande maioria das pessoas. É preciso comunicar suas vantagens e o que é necessário fazer para aderir”.

Outro ponto que preocupa o mercado é a crescente tendência de os consumidores tomarem empréstimos para pagar dívidas anteriores. Recente pesquisa realizada pelo Instituto Fractal de Análises de Mercado revelou que uma fatia de 55,8% dos consumidores com renda de até R$ 1.500 utilizaram empréstimo pessoal para quitar dívidas.

“A renda das famílias se compromete na mesma ve-locidade das ofertas de crédito, por que esses emprésti-mos são dirigidos, em grande parte, às mesmas pesso-as que já haviam tomado crédito, ampliando o grau de endividamento desse público”, lembra Celso Grisi, pre-sidente do Instituto Fractal. O endividamento geral das famílias, segundo o Instituto Fractal, cresceu 47% entre janeiro de 2005 e janeiro de 2013.

Os menos otimistas recordam também que os ban-cos públicos, maiores responsáveis pela expansão do crédito nos últimos anos, devem ser mais rigorosos nas concessões, por orientação dada pelo governo federal. E lembram também que os juros deverão subir este ano para que o governo busque, via Banco Central, uma con-tenção da inflação, o que pode levar a uma inibição dos potenciais tomadores de empréstimos.

nessas modalidades”, alerta Dana. “A qualidade do crédito traz apreensão, como ficou comprovado também com a provisão para devedores duvido-sos que vários bancos estão fazendo, em níveis elevados”.

Samy Dana ressalta também a importância da educação financeira para tornar o mercado de crédito ainda mais saudável: “O Brasil é carente nessa área. Pode-se dizer que não existe educação financeira nas escolas, uma séria carência que não pode se manter. Existem iniciativas de entida-des, bancos e financeiras, mas é preciso ampliar esse trabalho para tornar o devedor mais consciente – o que seria positivo para todos, inclusive para os credores”.

Rodrigo Zeidan, professor da Fundação Dom Cabral, também acredita no crescimento do volume de crédito, embora esteja preocupado com a qualidade desses empréstimos. “O cenário é benéfico para que tenhamos mais crédito no País, embora a tendência seja de um crescimento menor em termos percentuais”, afirma. “A base de comparação já é atualmente bem mais elevada, o que deve levar a um percentual menor de crescimen-to neste e nos próximos anos. Mesmo assim, é muito provável que o volu-me continue em alta. O problema é a qualidade desses financiamentos”.

Para o professor, existe “enorme demanda reprimida” por crédito, mas as linhas para o consumidor são, em média, caras e nem sempre com pra-zo mais longo: “Os empréstimos de prazo um pouco maior para as pesso-as físicas só são encontrados em veículos. Para empresas, os prazos já são maiores, mas essa realidade ainda não chegou ao consumidor”.

Além disso, Rodrigo Zeidan considera que é preciso dar vários pas-sos para que essa situação mude: “É preciso, por exemplo, acabar com a insegurança jurídica que tanto preocupa o credor. Também é saudá-

vel que haja sempre concorrência entre os que oferecem emprés-timos, entre outras várias mudanças, para que o crédito fique mais acessível”.

Mesmo medidas que podem ajudar na melhora desse qua-dro ainda estão em estágio inicial, como o Cadastro Positivo. Zeidan considera que o cadastro de informa-ções negativas é pouco prático e produtivo, e a reversão para as infor-mações positivas trará benefícios para o mer-

Zeidan, da FDC:“É importante acabar com a insegurança do credor”

Mais infraestrutura, sem risco de “bolha”

18 financeiro janeiro 2014

sificar os serviços que ajudem seus clientes a crescer de forma sustentável, melhorando assim os riscos destes na tomada de crédito, além de investir massivamente na expansão controlada por risco de suas carteiras”.

Tendo em vista a visão de crescimento do crédito nesse ambiente, o mercado afasta o risco de uma “bo-lha” – hipótese levantada principalmente por publica-ções estrangeiras. Os especialistas brasileiros alegam, por exemplo, que não há como comparar a situação brasileira com a que precedeu a explosão da crise finan-ceira nos Estados Unidos em 2008, entre outras razões

por que por aqui as instituições financeiras são mais restritivas que as ame-ricanas na concessão de empréstimos. Além disso, as operações de crédito no Brasil não são alavancadas com endividamento, como aconteceu nos Estados Unidos.

Também a regulação e a fiscalização do Banco Central são apontadas pelos especialistas como uma espécie de “escudo” contra um possível “bo-lha” de crédito. Nos Estados Unidos e em outros países ricos, o setor finan-ceiro trabalhou por um bom período quase sem restrições, enquanto no Brasil o BC dá constantes mostras de que está atento aos movimentos do mercado, evitando que situações como alavancagem excessiva afetem de maneira negativa o mercado de crédito.

análisedemercado

f

19janeiro 2014 financeiro

Cenário internacional em recuperação

Depois da tempestade de 2008, não se pode dizer que veio a calmaria. O mar internacional segue revolto, ainda com riscos explícitos, especialmente na Euro-pa. Mas não deixa de ser auspicioso per-ceber que 2013 foi um ano de resultados mais robustos e generalizados ao redor do mundo.

Começando pelos Estados Unidos, apesar dos diversos gatilhos de crise que tivemos ao longo do ano, especialmen-te na percepção de mudança de políti-ca monetária em junho e da crise fiscal em outubro, o país conseguiu entregar

uma recuperação significativa. O PIB foi se acelerando a cada momento e encerrou o terceiro trimestre com alta de 2,8%. O déficit público voltou para patamares de 2008, pré-crise, dando sinais de que está sob controle. Ao mesmo tempo, e para ganhar competitividade, os Estados Unidos empreen-deram a maior revolução energética das últimas décadas com as explorações do gás de xisto, trazendo o custo de energia para níveis historicamente baixos. O renascimento industrial americano surge no mesmo momento em que a China começa a apresentar aumento de custos.

Por falar em China, aqui não devemos ver esse aumento de custos como algo preocupante. Faz parte do processo de desenvolvimento de um país que era eminentemente rural e que se torna cada vez mais urbano ter um crescimento da renda mais forte do que a média mundial. Foi assim em todos os países que apresentaram crescimento econômico acelerado, sem exceção. O resultado disso é que o custo uni-tário do trabalho na China hoje é maior que no México, o que aumenta o poder de comércio na América do Norte e não deixa de ser favorável para os Estados Unidos. É mais fácil ne-gociar com o México do que com a China, afinal. Mais ainda, os chineses têm novos governantes que nos lembra Deng Xiaoping, o grande reformador dos anos 70. A boa notícia disso é que deveremos ver reformas liberalizantes no país asiático, o que pode significar um período adicional de cres-cimento que se estenderá provavelmente por toda a década.

É bom lembrar aqui que o saudável não será crescer mais 12% ao ano como no passado, mas sim crescer 7% ou 6% em bases menos arriscadas, ou seja, com menor participação de empresas estatais.

Ainda na Ásia, 2013 foi o ano do renascimento japonês. O abenomics, termo criado para simbolizar a liderança da re-cuperação econômica nas mãos do primeiro ministro Shinzo Abe, dá sinais de que está funcionando. O yen voltou a se depreciar, dando esperança para recuperação das exporta-ções. A criação de moeda via quantitative easing também tem estimulado a economia, especialmente sinalizando uma saída da deflação de duas décadas.

A Europa é o pedaço do mundo desenvolvido que ainda inspira cuidados. A melhora que se viu nos indicadores de atividade este ano, com recuperação mais importante em países como Espanha, foi fruto, de certa forma, de uma per-cepção de que o risco de quebra do euro diminuiu. E isso é essencial para os investidores. Mas, infelizmente, a diminui-ção do risco não é total. Em vários países, especialmente do sul europeu, ainda permanece um cenário de crescimento do endividamento público e elevado desemprego. A Grécia se-gue tendo taxa de desemprego de 27% há muito tempo. Os riscos políticos de permanência nessa situação são grandes e a divergência de desenvolvimento, que continua aumentan-do entre Alemanha e o resto da Europa, só vai piorando a vi-são desses países em relação a seus irmãos germânicos. Dado que a Alemanha deverá continuar sendo altamente produ-tiva, essa divergência dificilmente diminuirá e as diferenças políticas só devem aumentar. No final, isso dificulta em muito a chance de uma união fiscal e política que é a única solução concreta e final para a Europa. O paradoxo desse momento de tranquilidade é que isso atrasa ainda mais a discussão des-sa união política e vai aumentando as rixas internas. Ainda cremos que o pior para a Europa não passou, mas não parece estar na esquina o momento da verdade.

Por fim, a América Latina segue bem nos países que têm feito reformas, como Chile, Peru, Colômbia e México. O resto, que segue no caminho contrário, tem esbarrado em crises con-tínuas, como Argentina e Venezuela. O Brasil, por tradição, não está em nenhum barco, mas isso é tema para outro artigo.

artigoexterior

Sergio Vale,economista-chefe da MB Associados

Artig

o en

viad

o em

nov

. de

2013

f

20 financeiro janeiro 2014

notas

35,8%dos veículos vendidos no País

foram financiados, de acordo com levantamento de outubro da Cetip

5,5%deve ser a elevação dos preços

de veículos este ano com o fim da redução do IPI, estima a Anfavea

3%é o crescimento real das vendas previsto para o varejo em 2014,

segundo a Fecomércio de São Paulo

1%foi o crescimento registrado

pela Confederação Nacional da Indústria no índice de expectativa do

consumidor em novembro

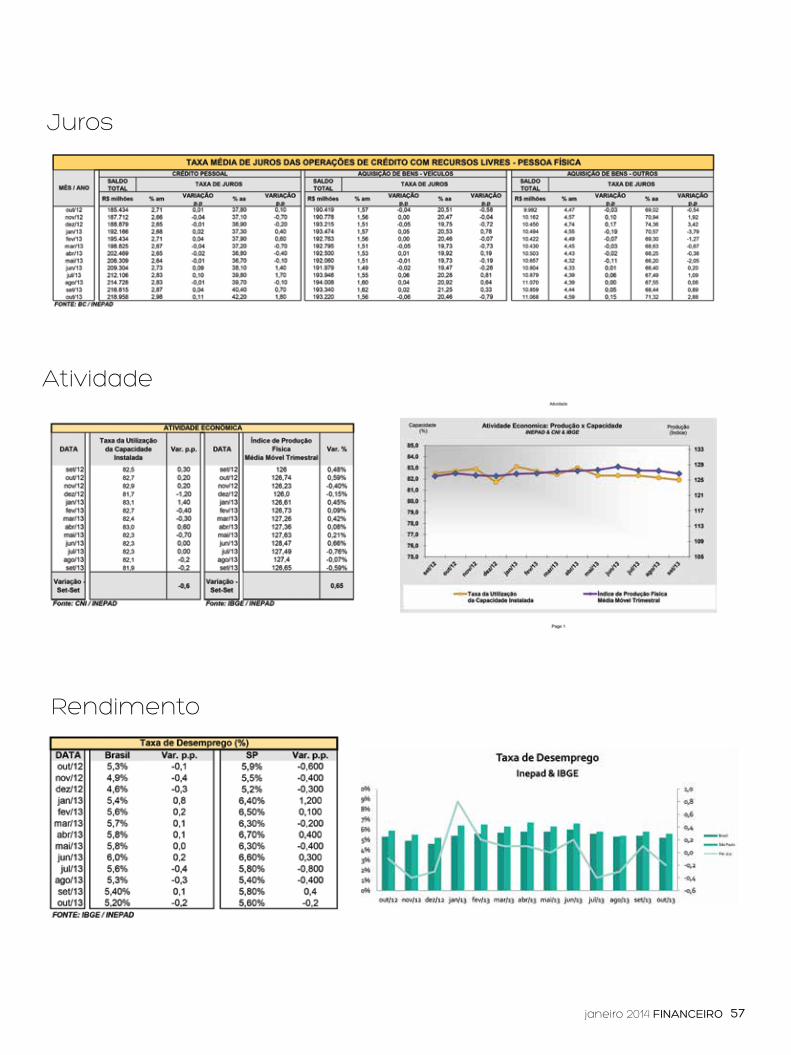

Indicadores Empréstimos

Mercado

Endividamento

Crédito cresce mais rápido que o PIB há dez anos

Inadimplência continua a recuar

Mais dívidas, com menos atrasos

O Brasil vai completar em 2014 um período de dez anos de crescimento de crédito mais rápido que a elevação do PIB, de acordo com previsão do presidente da Febraban, Murilo Por-tugal. Ele afirmou à imprensa no final do ano passado também que, com base nas estimativas feitas em outubro de 2013, o cré-dito deverá crescer 14,6%, levando em conta todas as linhas de crédito. O crescimento em recursos livres este ano deverá ser de 12,1% e no direcionado haver elevação de 18,2%. Para pessoas físicas, é aguardado um avanço de 11,5% e para jurídicas, uma alta de 13,4% em 2014.

A inadimplência caiu 5% em outubro, no mercado de cré-dito no segmento de recursos livres, de acordo com o Banco Central. Levando em conta os recursos totais também foi re-gistrado recuo, de 3,2%. O levantamento do BC mostrou tam-bém que o sistema financeiro concedeu em outubro 4,7% a mais em novos empréstimos, na variação.

A elevação foi puxada por empréstimos a famílias, com volume de R$ 156 bilhões, ou 5,7% a mais que o total de se-tembro. Para empresas, o volume cresceu 3,8%, também para R$ 156 bilhões. Sob o ponto de vista do tipo de recurso usado pelas instituições para dar o crédito, a expansão das conces-sões foi puxada por recursos de aplicação obrigatória, o crédi-to direcionado. O fluxo dessas linhas subiu 5,3%, enquanto as concessões com recursos livres aumentaram 4,6%.

A parcela de famílias endividadas cres-ceu em novembro, mas em contrapartida a inadimplência recuou, segundo pesquisa da CNC (Confederação Nacional do Comér-cio de Bens, Serviços e Turismo). De acordo com o levantamento, 63,2% dos entrevista-dos se disseram endividados em novembro, em comparação aos 62,1% registrados em outubro e aos 59% de novembro de 2012.

Apesar desse crescimento, a pesquisa da CNC mostrou que 6,6% declararam que não têm condições de pagar seus débitos, abai-

xo do índice registrado em outubro (7,3%).O percentual dos que admitiram estar

com dívidas em atraso manteve-se pratica-mente no mesmo nível, com 21,2% em no-vembro em comparação a 21,6% em outu-bro e a 21% há 12 meses.

O cartão de crédito foi mais uma vez, em novembro, a modalidade mais citada pelos endividados, sendo lembrado por 74,8% dos que se declararam com débitos, segui-do por carnês (18,3% dos entrevistados) e financiamento de carro (12,6%).

21janeiro 2014 financeiro

“Um passo à frente e você não estará no mes-mo lugar.” Essa frase, proferida pelo músico Chico Science, parece óbvia, mas em termos de prevenção é atual. O problema da fraude no Brasil é um trans-torno que traz prejuízos aos mais diversos setores da economia. Antecipar-se representa uma respos-ta proativa, mais do que isso, impacta em economia direta no sistema.

Para materializar de forma lúdica esses preceitos, a Associação Nacional das Instituições de Crédito, Fi-nanciamento e Investimento (Acrefi) convidou para o evento Fraude em Debate, dia 22 de novembro, na sede da entidade, em São Paulo, além de especialistas no as-sunto, também a ilusionista Claudia Guedes, que pro-vocou o público com a pergunta: “É possível prevenir uma fraude?” Para ela, a resposta é rasteira. “Uma base forte que ajuda antever algo, como na minha área de trabalho, inibe uma possível ação indesejada. A atenção é parte indissociável nesse processo”, frisou a ilusionista que, entre truques e palavras, entreteve o público.

Marcelo Zechin, diretor da Deloitte Touche Tohmat-su, frisa que em primeiro plano a fraude parece algo simples, mas dispõe de inúmeras facetas ou variáveis. “Ela precisa ser interceptada de maneira preventiva, até por que, quando já ocorreu, o que resta é somente con-tar os mortos”, afirmou.

Uma pesquisa exposta pelo especialista aponta que a perda com fraudes representa 5% das receitas de to-das as empresas do mundo e que a maioria das grandes organizações ainda não está preparada para adminis-trar os fatores de risco. “Um dos pilares da fraude é a oportunidade e, quando aliada à necessidade, provoca

danos estruturais nas organizações. Grande parte delas ou dos des-vios de conduta são identificados por meio de denúncias”, ressaltou Zechin, exemplificando que “a eficácia do canal de denúncias pode ser mensurado pelo número dos casos de investigação”.

O estudo “The 2012 Corporate and Compliance Hotline Bench-marking Report”, usado como balizador por Zechin, aponta que, das 130.000 denúncias recebidas pelas 1.128 empresas pesquisadas: 67% resultaram em investigação, que culminou com a adoção de medidas disciplinares de melhoria de controles pela empresa em função da comprovação dos fatos denunciados; 16% não geraram investigação alguma, embora a experiência desse universo pesquisado mostrou que a investigação não ocorreu devido ao fornecimento insuficiente de informação.

O mesmo estudo apurou que empresas que possuem um canal de denúncias adequadamente estruturado tem perdas médias de-correntes de fraude 59% inferiores àquelas que não disponibilizam canal de denúncias implantado, além de duração média de fraude sete vezes inferior em relação a empresas que não possuíam o canal instalado. “O melhor enfoque para identificar uma fraude é entender quais fatores de risco possibilitam sua ocorrência”, sugeriu Zechin.

Um passo

à frente da fraude...Por Gustavo Girotto

fraudeemdebate

22 FiNANCEiro janeiro 2014

Ilusionista Claudia Guedes:

Instantes lúdicos em evento da Acrefi

Para o especialista, a recém-sancionada Lei n.º 12.846, já alcunhada como Lei da Empresa Limpa ou Lei Anticor-rupção – que pune empresas por suborno – e que é similar à Lei Americana Anticorrupção – Foreign Corrupt Practices Act (FCPA), promulgada pelo Congresso dos Estados Uni-dos em 1977, destinada a criar sanções cíveis, administra-tivas e penais no combate à corrupção comercial interna-cional, ajudará nesse combate no Brasil. Outro ponto de atenção, usado como case por Zechin, é o boleto de paga-mento falso trocado por empresas de malote. “Essa prática

gera grandes prejuízos, uma vez que o cliente efetuou o pagamento enviado pela empresa, mas foi frauda-do no processo de envio. Essa é uma das modalida-

des que detectamos”, enfatizou.Márcio Luzardo Webber, diretor de Novos Negó-

cios da Sascar, projetou que a frota atual está estima-da em 45 milhões de automóveis e caminhões, segundo dados da Anfavea, entidade que representa as montadoras instaladas no País. “Estimativas apontam que o mercado deve crescer em média 14% ao ano no período de 2013 a 2017, o que reforça o amplo potencial de crescimento dos nossos negócios”, analisa.

Com 14 anos de atuação e pioneirismo no mercado na-cional, a Sascar é especialista em oferecer soluções inovado-ras para gestão de operações de transportes, permitindo que as empresas preparem-se para enfrentar desafios associados à gestão e ao aumento da produtividade, acompanhando o consumo de combustível, velocidade, rotas e trajetos com ferramentas para reduzir custos, aumentar produtividade e lucro. “Essa tecnologia pode ser empregada no controle adequado do uso das frotas corporativas e, de forma direta, inibe a má utilização em horário fora do previsto pela em-presa”, alertou Webber. Atualmente a empresa conta com mais de 230 mil veículos ativos e rastreados, 300 milhões de receita em 2013, 850 funcionários mais 400 técnicos, além de solução por satélite, GSM e Rádio. “A empresa registra 400 ocorrências mensais de roubo e furto e, através de sua in-teligência, auxilia empresa na recuperação de cargas. Uma nova solução intitulada Cargo TRACCK ajuda diretamente na identificação de cargas roubadas e, dessa forma, previne prejuízos para empresas”, demonstrou Webber.

Uma forma de mitigar problemas em veículos finan-ciados, segundo ele, é a instalação de um equipamento prático desenvolvido por sua empresa. “O benefício para bancos e financeiras é a localização e recuperação do ativo, além de ajudar na elevação de aprovações de crédito e no aumento do valor percebido pelos clientes, uma vez que essa tecnologia impacta em segurança”, alertou Webber.

Tiago Zequi de Oliveira, diretor da CETIP, destacou que a quebra de paradigmas e o aumento da eficiência

elevam a produtividade dos mais diversos setores que compõem a economia interna. “Se pensarmos 15 anos atrás, os bancos e financeiras tinham dificuldade de identificar uma perda ou fraude. Com o aprimoramento dos processos, esse cenário mudou. Temos uma importante ferramenta destinada para prevenção de fraudes com ganho em eficiência no processo de validação de um financia-mento”, declarou.

Com 15 anos de experiência no mercado de financiamento de ve-ículos, a CETIP dispõe de produtos e serviços que aceleram com se-gurança a liberação de um financiamento. “O consumidor ganha por que o acesso ao carro novo fica mais fácil e seguro”, ressaltou Oliveira, indagando: “Como evitar que um carro seja financiado ao mesmo tem-po para mais de um cliente?”. A resposta está na utilização da consulta a um sistema de negativação de veículos financiados, o SNG - Sistema Nacional de Gravames – que propicia às entidades credoras, empre-sas de leasing, financeiras, bancos e demais companhias que operam nesse mercado — mais segurança, agilidade e praticidade na hora de efetuar um financiamento. Por fim, Oliveira frisa que o pioneirismo de ideias e o desenvolvimento tecnológico são aliados do mercado fi-nanceiro nessa busca por eficiência das operações. “Isso faz com que estejamos um passo à frente dos possíveis fraudadores, que causam diariamente prejuízo ao sistema”, finalizou.

23janeiro 2014 FiNANCEiro

f

Zechin, diretor da Deloitte Touche Tohmatsu

Webber, diretor de Novos Negócios da Sascar

Fo

to: G

ab

rie

l Ko

sm

an

24 financeiro janeiro 2014

Mais estabilidade e crescimento sustentável

Muitas pessoas, ao ouvir falar em Basileia, em um pri-meiro momento, lembram-se da terceira maior cidade da Su-íça. Estão corretas, mas para o mercado financeiro é muito mais do que isso: além de ser a sede do Banco de Compen-sações Internacionais, entida-de conhecida como o “Banco Central dos Bancos Centrais”, Basileia tornou-se, para o se-tor, sinônimo das novas regras estabelecidas para aperfeiçoar a capacidade das instituições financeiras de absorver cho-ques, fortalecendo a estabilida-de e a promoção do crescimen-to econômico sustentável.

Mesmo para o mercado, no entanto, Basileia ainda é algo de difícil compreensão. Para facili-tar o entendimento em relação a esse assunto e também devi-do ao sucesso dos dois eventos realizados sobre o mesmo tema, em janeiro e outubro do ano pas-sado, a Associação Nacional das

Instituições de Crédito, Financiamento e Investimento (Acrefi) voltou a reunir, no último dia 21 de novembro, em sua sede, em São Paulo, as duas pontas direta-mente relacionadas à questão: mitigação de risco de crédito e Basileia III.

De acordo com Fábio Zenaro, diretor da Cetip, que falou durante o encontro, duas estruturas oferecidas por sua empresa visam mitigar o risco de crédito, uma vez que os prazos estão cada vez maiores. Uma delas, exposta por ele, é o DRRC (Derivativo Redutor de Ris-co de Crédito) – operação única, de caráter individual, com contrato bilateral ou unilateral, estabelecido pe-las partes da operação ou terceirizado para um agen-te de cálculo.

Segundo o executivo, o DRRC elimina eventuais riscos de liquidez, até porque, ao contrário de uma operação tradicional de garantia, o dinheiro é transferido de forma definitiva e imediata ao credor no momento em que a exposição ul-trapassa um determinado limite.

A outra estrutura da Cetip, que visa mitigar o risco de crédito, foi ba-tizada como Gestão de Colateral – que pode ser útil quando o objetivo é gerir um portfólio de derivativos. “A Gestão de Colateral, para portfó-

Por Gustavo Girotto

semináriobasileiaIII

Acrefi reúne especialistas para discutir as novas regras que normatizarão o mercado financeiro

Fagundes, da Integral Trust:“Basileia corrobora com o aumento da segurança das instituições”

25janeiro 2014 financeiro

lio, engloba um nível de exposição a riscos e rol de proteção a serem garantidos pelas partes”, enfatizou.

Outro tema do seminário da Acrefi foi o aperfei-çoamento da capacidade das instituições financeiras de absorver choques e ainda fortalecer a estabilida-de, tendo como olhar a implantação da Basileia III no Brasil. Ao tratar do assunto no encontro, a Integral Trust − empresa que dispõe de US$ 7 bilhões sob sua gestão, mais de 46 operações estruturadas, além de 15 planos de negócios e 50 clientes – entrou em cena com dados e know-how. “Um ponto importante, que devemos compreender, é que Basileia (I, II e III) é uma evolução complementar de normas. Nenhuma subs-titui a outra. Na verdade, cada uma traz consigo um aspecto de aprimoramento contínuo”, ressaltou Lucas Mahl, especialista convidado e risk management da Integral ao falar durante o seminário.

As regras de Basileia III, em linguagem simples, re-fletem lições tiradas da crise econômica internacional que eclodiu em 2008. Ela objetiva garantir, segundo Mahl, que as instituições financeiras tenham recursos reservados para absorver choques em momento de crise. As economias integrantes do G20 assumiram o compromisso de implementar essas recomendações.

Entre as informações que os bancos terão que di-vulgar, de acordo com essas regras, estão as reservas de lucro, os instrumentos de dívidas subordinadas (usadas para reforçar o capital dos bancos) e deduções, como de ágios e créditos tributários. “São característi-cas resultantes da crise 2008/2009, tendo como agente fundamental a maior absorção de choques de estres-se dos diversos níveis e tipos de risco. A crise expôs a necessidade de as instituições criarem um colchão de absorção desse tipo de impacto”, declarou Mahl.

Outros dois pontos de observação com relação a Basileia III, expostos pelo especialista, são os índi-ces de curto e longo prazos. “O primeiro visa manter instituições financeiras com recursos disponíveis em cenários de crise durante 30 dias. Já no longo prazo, incentiva as instituições a buscarem por fontes está-veis de captação”, ilustrou.

1988 – Acordo de Basileia publicado

1994 – Basileia – Resolução 2.099

1998 – Controles internos (Resolução 2.554)

1999 − Regulação de risco de juros (Circ. 2.972)

2000 − Risco de liquidez – Resolução 2.804

2005/10 − Implantação gradual de Basileia II

2011/13 – Complementação implementação de Basileia II

2012/18 – Implementação gradual de Basileia III

Cronologia dos acordos de Basileia

Por fim, o sócio da Integral Trust, Carlos Fagundes, destacou que a implementação da norma ocorrerá de forma progressiva pelas instituições dentro dos cri-térios estabelecidos por Basileia III. “A atual situação econômica do Brasil demanda aumento de investimento (infraestrutura e produção), maior oferta de cré-dito, elevação de prazos e queda nos spreads. A Basileia III, dentro desse cenário, corrobora com au-mento de segurança e o fortaleci-mento das instituições, em perío-dos de crise financeira”. f

Lucas Mahl, especialista em risco:“Instituições criaram colchões para absorção de impactos financeiros”

Fo

tos: G

ab

rie

l Ko

sm

an

26 FiNANCEiro janeiro 2014

O DPGE (Depósito a Prazo com Garantia Especial) vem conquistando cada vez mais espaço no mercado financeiro. Essa foi uma das constatações que se pode tirar da apresen-tação feita pelo Fundo Garantidor de Crédito (FGC), durante a última edição do Road Show Acrefi 2013, dia 8 de dezem-bro, em São Paulo. Criados em abril de 2009 para socorrer as instituições financeiras menores, diante de eventual crise de liquidez do mercado, os DPGEs (títulos de renda fixa repre-sentativos de depósitos a prazo) voltaram a ganhar evidência desde julho de 2012, quando o Conselho Monetário Nacional instituiu uma nova versão do título, chamado genericamente pelo mercado de DPGE 2, que exige que os bancos emisso-res entreguem ao FGC seus ativos de crédito como garantia, estimulando a substituição dos antigos papéis, só que com a vantagem de oferecer menor custo e mais segurança. “A finali-dade do DPGE 2 é proteger os depositantes e os investidores, além de contribuir para a manutenção das instituições finan-ceiras”, disse Waldemar Belfort Mattos, gerente de análise de crédito do FGC.

Segundo levantamento do FGC, até maio de 2013, a subs-tituição dos antigos DPGEs pelos DPGE2 foi da ordem 40%. Em 2014, a soma das operações (DPGE e DPGE2) deve ser de aproximadamente R$ 60 bilhões. No entanto, para emissão do novo título, o FGC tem exigido que os empréstimos sejam par-celados em até 36 meses. Além disso, os contratos precisam prever amortização do principal antes do vencimento. O fundo também avalia o risco das empresas tomadoras de emprésti-

DPGE2 e serviços da CIP atraem a atenção do setor de crédito

roadshowacrefi

Novos instrumentos trazem mais segurança e tranquilidade às instituições financeiras

Belfort Mattos, do FGC:“DPGE2 protege os depositantes e os investidores”

Fo

to: G

ab

rie

l Ko

sm

an

27janeiro 2014 FiNANCEiro

Registro de contratos pelo originador; Exclusão e aditamento de contratos pelo originador; Reserva de contratos / parcelas; Confirmação de cessões; Liquidação financeira de cessão via conta de liquidação da C3; Recompra parcial e total; Liquidação antecipada parcial e total; Bloqueio e desbloqueio de contratos.

Principais funcionalidades da C3

Mas a CIP investe ainda no STD (Serviço de Transporte de Dados), um sistema que permite compartilhar dados entre gestores de banco de dados (GBDs) e as instituições financeiras autorizadas pelo Banco Central de forma a sim-plificar o processo de troca de informações para a forma-ção de históricos de crédito, garantindo maior segurança aos usuários. Além disso, o serviço, desde 1º de agosto de 2013, passou a gerar histórico de crédito dos consumidores inscritos no Cadastro Positivo. “A nossa função é organizar esse espaguete de links (dados) para que o mercado possa visualizar as informações de maneira clara e segura”, explica Eliane Tanabe, analista de produtos da CIP. “Sem deixar de lembrar que os dados são monitorados e atualizados diaria-mente – durante 15 horas, de segunda a domingo”, reforça a executiva. Para 2014, a Câmara Interbancária de Pagamen-tos prepara novidades. Uma delas é que o STD será implan-tado para o setor de consórcios até o mês de junho.

Ainda no campo dos projetos em andamento, a CIP foi procurada pela Secretaria da Fazenda do Estado de São Paulo para que o controle de consignado seja ampliado também para atualização de dados relacionados ao plano de saúde e serviço de farmácia oferecidos aos funcionários públicos estaduais.

O último Road Show Acrefi de 2013 contou também com as presenças de Carlos Fagundes, da Integral-Trust; Paulo César Andrade, da Cetip, Pierpaolo Cruz Bottini, pro-fessor de Direito Penal da USP e sócio do escritório Bottini&-Tamasauskas, e Nicola Tingas, economista-chefe da Acrefi, que abordaram temas que estão sendo explorados nesta edição da Financeiro.

mo por meio de critérios estabelecidos pelo Banco Central, atribuindo notas às operações. Já para o comprador, não exis-te diferença entre o papel garantido por crédito consignado ou por operações para empresas. “Essa mudança é um apren-dizado, tanto para nós como para as instituições financeiras”, lembra Belfort Mattos. “Esse aprendizado, porém, não nos impede o aperfeiçoamento diário do processo, observando o fluxo, monitorando a carteira das instituições e acompanhan-do a performance do mercado”, concluiu o executivo.

O último Road Show Acrefi de 2013 também abriu espaço para a divulgação dos produtos oferecidos pela CIP (Câmara Interbancária de Pagamentos), empresa mantida por 41 ban-cos associados, que fornece serviços voltados para compen-sação, liquidação de pagamentos e controle de concessões de crédito. Dentro desse universo de benefícios, Guilherme Américo Menezes, analista de produtos da CIP, concentrou atenção nos diferenciais da C3 (Câmara de Cessões de Crédi-to) que permite às instituições financeiras e aos fundos de in-vestimento, desde 2011, registrar as operações de cessões de crédito, afiançando que um contrato de crédito, que já tenha sido cedido ou oferecido como garantia, não seja negociado ou oferecido novamente como lastro em outra operação.

Hoje, a C3 grava dados sobre direitos creditórios origi-nados de financiamentos de veículos e de créditos consig-nados em folha de pagamento. No caso das transações de automóveis, a CIP mantém ainda parceria com a Cetip – cen-tral de registro de custódia e negociação de ativos – para assegurar que as informações relacionadas às cessões de crédito para financiamentos de veículos conferem com os dados armazenados no C3. Além disso, segundo Guilherme Menezes, a CIP está desenvolvendo novos controles volta-dos para crédito pessoal e financiamento de outros bens.

f

Menezes, da CIP:Atento ao lastro das operações de crédito

28 financeiro janeiro 2014

Bottini, ex-secretário de Reforma do Judiciário, fala sobre punições às empresas envolvidas em negócios ilícitos

f

A nova legislação veio em boa hora

O Brasil conta com uma nova lei de combate à cor-rupção, que prevê punições também às empresas. A novidade, já aprovada e sancionada, deve entrar em vigor no início de 2014 e foi detalhada por Pierpaolo Bottini, especialista no assunto, que foi secretário de Reforma do Judiciário, em palestra realizada no dia 4 de novembro, na sede da Acrefi.

“A nova legislação veio em boa hora”, garante Bot-tini. “Anteriormente a lei punia apenas pessoas físicas envolvidas em corrupção e era preciso mudá-la, já que pelo texto anterior o principal beneficiado pela transgressão ficava impune. O Brasil necessitava des-se aperfeiçoamento para aprimorar o combate a essas práticas, como o País se comprometeu com a ONU (Organização das Nações Unidas) e com a OEA (Orga-nização dos Estados Americanos)”.

As punições às empresas, estabelecidas pela nova legislação, são rigorosas, segundo Pierpaolo Bottini. Uma delas é multa entre 0,2% e 20% do faturamento bruto da empresa, mas há outras como dissolução da companhia e perda de bens.

A nova lei pune a corrupção em si, ou seja, as com-panhias que fazem oferta de vantagens indevidas a servidores públicos como parte de sua estratégia de crescimento, mas vai além ao combater pontos im-portantes, como: financiamento de atos de corrupção; uso de empresa para dissimular os verdadeiros bene-ficiados pelo ilícito; fraude em licitação; e também as empresas que dificultam a investigação do ato contrá-rio à lei.

Além disso, recordou Pierpaolo Bottini, a nova le-gislação é mais abrangente, ampliando as punições pela autoria dos ilícitos. Como exemplo, ele disse que uma empresa que contrata terceiro para conseguir li-cença ambiental está sujeita a ser punida: “Se esse ter-ceiro paga propina, a pessoa jurídica que o contratou passa também a ser responsabilizada, pois se benefi-cia do ato ilícito. Não importa se houve dolo ou culpa.”.

O especialista informou também que a empresa pode ser proces-sada pela autoridade administrativa, que aplica a multa, por exemplo, e pela Justiça. Pelo texto da legislação, a autoridade administrativa deve ser a autoridade máxima da unidade da federação, ou seja, pode ser União, Estado ou município – ponto que preocupa Pierpaolo Bot-tini: “O texto dá poder discricionário sem estabelecer claramente os critérios, o que pode trazer problemas. Nada contra as autoridades que terão essa respon-sabilidade, mas é fato que poder demais pode causar problemas demais”.

Apesar dessa preocupação, o especialista considera que o novo texto dá abertura para in-vestigações, possibilitando, por exemplo, que se utilize a delação premiada (quando um dos suspeitos dá informações sobre a organização criminosa, recebendo em troca abrandamento da pena). Ele ressalta, no entanto, que esses acordos de leniência não beneficiam pessoas físicas, ao contrário do que acontece na legisla-ção concorrencial.

Como uma das vantagens da nova lei, Pier-paolo Bottini aponta a previsão de atenuação da sanção para empresa que demonstrar a existência de controles internos, códigos de ética e outros mecanismos para evitar atos de improbidade, auditorias regulares e mecanis-mos de incentivos a denúncias. Nesse caso, na avaliação dele, o ponto positivo é o estímulo a políticas de compliance, ou seja, de atividades internas que incentivem ou favoreçam o cumprimento de normas e regulamentos. “As empresas serão incentivadas, também com essa lei, a estruturar departamentos de compliance autônomos, que terão a responsabilidade de identificar o marco legal e indicar condutas para que o risco de infringir a lei seja reduzido”, afirmou.

Tendo em vista essas vantagens, Pierpaolo Bottini considera posi-tiva a nova legislação: “Pelo novo texto, a pessoa jurídica deve não só comunicar atos suspeitos, mas também investigá-los. Com isso, o Brasil deve entrar em um novo patamar nessa área, o que é benéfico para o País sob todos os pontos de vista”.

leianticorrupção

Bottini:“Lei levará o Brasil a um

patamar superior”

29janeiro 2014 financeiro

Em maio de 2012, o Conselho Monetário Nacional fez publicar a Resolução nº 4.088, que dispõe sobre o lançamento, pelas instituições financeiras, em sistema autorizado pelo Banco Central, de informações sobre operações de crédito com garantias constituídas sobre veículos automotores ou imóveis em alienação fiduciá-ria ou arrendamento mercantil. Foram também publi-cadas, pelo BC, a Circular nº 3.616 e a Carta Circular nº 3.596, que definem prazos, formas e dados que devem ser encaminhados à instituição sobre operações que envolvam veículos automotores.

Esses dados permitem que os órgãos reguladores possam acompanhar a evolução das carteiras de finan-ciamento, a existência de garantias para suportá-las e, até, o valor atual das garantias face ao volume de cré-dito concedido, entre outras informações fundamentais para manter higidez do Sistema Financeiro Nacional. Atualmente, o valor da carteira de financiamento de ve-ículos para pessoas físicas é de R$ 230 bilhões, segundo o Banco Central.

Com isso, além de trazer mais transparência para as etapas de originação do crédito, essas informações poderão servir à negociação das carteiras de financia-mento no mercado secundário, no cumprimento da Re-solução nº 3.998 do Banco Central, e a operações com emissão de debêntures que possuam veículos automo-tores como garantias de suas operações.

A atualização normativa e a tecnologia aplicada às etapas de análise, formalização, custódia e co-brança de transações financeiras têm sido funda-mentais para o crescimento da oferta de crédito com segurança e redução de taxas de juros. Há mais de uma década, as instituições credoras mantêm pla-taforma com registro de restrições geradas por con-tratos com cláusulas de alienação fiduciária, reser-va de domínio, arrendamento mercantil ou penhor, e que são disponibilizadas para consulta de diversos reguladores, em especial, aqueles que compõem o Sistema Nacional de Trânsito.

De acordo com a Resolução nº 320, do Conse-lho Nacional de Trânsito (Contran), cabe aos órgãos estaduais de trânsito o registro dos dados dos con-

tratos mencionados acima e a anotação nos respec-tivos certificados de veículos dos gravames, sendo que essas informações podem ser enviadas pelas instituições credoras de forma eletrônica, sob res-ponsabilidade e por sistema de escolha destas.

Com o acesso a tais informações, desde o ins-tante em que uma instituição libera o crédito para aquisição de um veículo, os órgãos de trânsito po-dem proteger os consumidores de boa-fé – que, em outro caso, poderiam adquirir um veículo onerado –, excluem a responsabilidade do Estado por fraudes nas operações e contribuem para um processo ágil, barato e seguro para a sociedade.

Desde a implantação desse processo, as taxas de juros médias ao mês caíram de 5,0% para 1,5% em dez anos, enquanto o volume de operações ofe-recidas aos consumidores subiu de cerca de 100 mil para aproximadamente 600 mil operações por mês, permitindo acesso a crédito por cidadãos de menor patrimônio, aquecimento da economia, maior arre-cadação para Estados (ICMS/IPVA) e fortalecimen-to do setor automotivo – que é, reconhecidamente, grande fonte de empregos.

Na mesma linha, o Conselho de Controle de Atividades Financeiras (COAF), que é composto por diversos órgãos reguladores, entre os quais o Minis-tério da Justiça, a Receita Federal, a Comissão de Valores Mobiliários e o Banco Central, tem buscado aperfeiçoar o sistema de informações para capturar dados que possam representar operações conside-radas suspeitas, podendo, para tanto, vir a se apro-veitar daquelas bases já instaladas.

O aperfeiçoamento normativo tecnológico, as-sim, não vem apenas consolidar a riqueza do mer-cado e de seus participantes privados, mas também, e mais importante, pode permitir que os agentes fiscalizadores direcionem melhor seus esforços, punam com mais facilidade os transgressores e busquem, com maior assertividade, a construção de um ambiente justo para se fazer negócio no Brasil, independentemente da força política ou financeira das partes que contratam.

Reinaldo Rabelo de Morais Filho,Diretor Executivo Jurídico e de Normas da Unidade de Financiamentos da Cetip

artigoinovação

Transparência e tecnologia

Artig

o en

viad

o em

02/

12/2

013

f

30 financeiro janeiro 2014

panoramacetip

Soluções da Cetip revelam os números que movimentaram o setor até o3º trimestre de 2013

Sempre atenta às informações que movimentam o mercado de ve-ículos, a Unidade de Financiamento da Cetip apresentou durante o Pano-rama Cetip, dia 12 de dezembro, na sede da Acrefi (Associação Nacional de Crédito, Financiamento e Inves-timento), os dados do setor acumu-lados até o 3º trimestre de 2013. Os números foram apresentados no evento por Cristiano Dantas, gerente comercial da Cetip, a partir das solu-ções exclusivas oferecidas pela em-presa, que realiza o monitoramento contínuo das transações relaciona-das ao financiamento de veículos. Conheça algumas das planilhas exi-bidas no encontro, que reuniu re-presentantes de diversas instituições financeiras.

Raio-X dos financiamentos de veículos

31janeiro 2014 financeiro

Cristiano Dantas,gerente comercial da Cetip

32 financeiro janeiro 2014

Pesquisa revela que o telefone ainda é o meio preferido dos clientes para se relacionar com as empresas. Especialistas, no entanto, mostram que saída, em breve, será a convergência dos canais de atendimento

O departamento de call center é considerado um dos braços estratégicos – e também um dos mais sensíveis – na área de comunicação das empresas. Afinal de contas, é lá que batem as queixas, entre al-guns elogios, em relação ao serviço prestado. Apesar de ser usado para intermediar uma situação normal-mente adversa, o telefone ainda é o canal preferido dos brasileiros para falar com as empresas. Essa é a uma das conclusões de recente pesquisa G4 Solu-tions/Ipsos, que ouviu 1.000 consumidores de todas as classes sociais, em 70 cidades brasileiras, sendo nove delas inseridas em regiões metropolitanas. O levantamento revela que o telefone foi utilizado por 20% dos entrevistados para fazer contato com o call center das empresas. Em segundo lugar, ainda muito distante, vem o e-mail, com 6%, sites e redes sociais, com 3% cada um, e torpedos, 1%. Entre aqueles que optaram pelo telefone, 42% disseram que a frequên-cia aumentou nos últimos três anos.

Os números da Associação Brasileira das Relações Empresa Cliente e da E-Consulting contribuem para mostrar aos empresários que o serviço de atendi-mento ao cliente merece atenção redobrada. Consi-derando as operações terceirizadas e internalizadas, o setor cresceu acima de 14% em 2013, com receita superior a R$ 40 bilhões. Só o segmento de recupera-ção de crédito e cobrança fechou com valores próxi-mos a R$ 9 bilhões. “O mercado financeiro é um dos setores que mais utiliza centrais telefônicas para se comunicar com os clientes. Para otimizar o serviço é

preciso ganhar tempo, sem deixar de lado a qualidade e a produtividade do processo”, explica Erik Mazzei, diretor de Marketing da G4 Solutions, empre-sa desenvolvedora de tecnologia para contact centers.

O levantamento da Ipsos também aponta as falhas no sistema de aten-dimento por telefone: entre aqueles que utilizam o canal, 63% precisaram fazer várias ligações até resolver o problema. Cerca de 45% das pessoas ouvidas, em qualquer um dos canais utilizados, necessitaram repetir várias vezes a mesma informação. “Há quem acredite que o problema está no aten-dente, portanto, focam seus esforços em contratação de mão de obra e em treinamento. No entanto, é preciso ir além. A solução pode estar na tecnolo-gia e na otimização dos sistemas”, afir-ma Mazzei. “Atendentes bem treinados são importantes, mas é essencial que as equipes trabalhem sem sobrecarga de atribuições, o que é muito comum nas atuais operações de atendimen-to.” As mais recentes ferramentas para contact center aliam maior produtivi-dade e redução custos, com base na automação de processos.

Empresário, olho vivo no call center

consumidor

Por Geyse Alencar

33janeiro 2014 financeiro

Mazzei pondera que o aumento da demanda pelo telefone pode ser explicado pela aceleração do consumo, associada ao de-sejo das pessoas em resolver o problema. “Ouvir a voz do atendente dá ao consumidor uma sensação de maior segurança de que sua queixa será efetivamente solucionada”, diz o executivo da G4. A opi-nião é compartilhada por Gil Giardelli, CEO da Gaia Creative, empre-sa que aplica inteligência de mídias sociais, economia colaborativa, gestão do conhecimento e inovação para diferentes companhias.