brasil: enfrentando o desafio da...

TRANSCRIPT

BraSil: enfrentando o desafio da produtividade

The Boston Consulting Group (BCG) é uma empresa global de consultoria de gestão e líder mundial em estratégia de negócios. Realiza parcerias com clientes em todos os setores e regiões do mundo para identificar as oportunidades que mais geram valor, abordar os desafios mais importantes e transformar o negócio de seus clientes. Nossa abordagem personalizada combina amplo entendimento da dinâmica das empresas e governos e de seus mercados com a colaboração de todos os níveis da organização do cliente. Isso garante que nossos clientes atinjam uma vantagem competitiva sustentável, criem organi-zações mais capazes e garantam resultados duradouros. Fundado em 1963, o BCG é uma empresa pri- vada com 78 escritórios em 43 países. Para mais informações, acesse bcg.com.

O Programa revolucionário do BCGEstamos vivendo em uma época de mudança acelerada. As antigas formas de gestão estão rapidamente ficando obsoletas e novas oportunidades estão surgindo. Está claro que o jogo está mudando. No The Boston Consulting Group, nós estamos otimistas: acreditamos que os fatores essenciais que impulsio-nam o crescimento estão mais fortes do que nunca. Mas, para se beneficiar desta tendência, os líderes precisam ser proativos para desafiar o status quo e para fazer movimentos ambiciosos – eles precisam mudar o jogo também. As decisões tomadas hoje, e ao longo dos próximos dez anos, terão um impacto extraordinário e duradouro em seus destinos, de suas organizações, da economia global e da sociedade em geral. Para ajudar estes líderes e marcar o nosso aniversário de cinquenta anos, o BCG está reunindo as melhores ideias, insights e formas de ganhar o jogo - para modelar o futuro. Esta publicação é parte deste esforço.

Brasil: enfrentando o desafio da produtividade

MASAO UKON

JULIO BEZERRA

SIMON CHENG

MARCOS AGUIAR

ANDRÉ XAVIER

JEAN LE CORRE

CHRISTIAN ORGLMEISTER

Janeiro 2013 | The Boston Consulting Group

2 | Brasil: enfrentando o desafio da produtividade

índiCe

3 INTRODUÇÃO

5 UM CICLO ECONÔMICO VIRTUOSO

7 CRIAÇÃO DE VALOR PASSADA SUSTENTADA POR CRESCIMENTO

9 O DESAFIO DA PRODUTIVIDADE ADIANTEEscassez de talentoLimitações de infraestruturaBaixo nível de investimentoQuadro institucional deficiente

15 PRINCIPAIS ALAVANCAS PARA A FUTURA CRIAÇÃO DE VALOR

17 UMA CHAMADA À AÇÃODefinir “onde atuar”Aumentar a produtividade

21 BIBLIOGRAFIA ADICIONAL

22 NOTA PARA O LEITOR

The Boston Consulting Group | 3

A década passada (2001 a 2011) foi extraordinária para o Brasil. O país ultrapassou a barreira do PIB per capita de US$ 10.000 e se

tornou a sexta maior economia do mundo. Nesse período, as empre-sas brasileiras de capital aberto criaram valor substancial: entre 2004 e 2011, a média do retorno total ao acionista (Total Shareholder Return na sigla em inglês) foi de 19% ao ano. Esses retornos impres-sionantes foram em grande parte resultado do rápido crescimento de receita observado na maioria dos setores da economia brasileira na última década.

Entretanto, a demanda que fomentou o crescimento de receita da dé-cada passada está se arrefecendo. No mercado interno, a expansão do consumo deve perder fôlego. Contribuem para isto o já elevado pata-mar de crédito para consumo e a expansão de diversas categorias que ocorreu na última década, reduzindo a diferença entre Brasil e países ricos quanto a níveis de penetração. No mercado externo, o enfraque-cimento da economia global deve reduzir a demanda pelas commodi-ties brasileiras.

Do lado da oferta, a produtividade emerge como o principal desafio para o Brasil e para empresas operando no país. Nossa análise mos-tra que aproximadamente 75% do crescimento do PIB na última dé-cada deveu-se ao aumento no número de pessoas trabalhando, e que apenas 25% pode ser atribuído a ganhos de produtividade. Isto difere muito do crescimento fundamentado na produtividade obser-vado em outras economias em rápida expansão. Com a redução do ritmo de crescimento da força de trabalho na próxima década, um significativo aumento de produtividade será necessário para o país alcançar a aspiração de crescimento do PIB acima de 4% ao ano.

Para prosperar nesse novo ambiente, as organizações devem procurar novas formas de criar valor. Cada uma terá sua estratégia específica, mas acreditamos que o ajuste do portfólio de negócios e a melhoria da produtividade serão alavancas de geração de valor importantes na maioria dos casos.

introduÇÃo

4 | Brasil: enfrentando o desafio da produtividade

A próxima década no Brasil trará novos desafios, mas também oferecerá grandes recompensas a empresas que atuarem nestas duas alavancas mencionadas. O que funcionou no passado pode não ser uma receita de sucesso no futuro. As empresas capazes de enfrentar estes desafios – particularmente aumentando a produtividade – estarão bem posiciona-das para servir o considerável mercado doméstico brasileiro, aproveitar a posição vantajosa do país em recursos naturais e sustentar a trajetória de criação de valor.

O setor público é também um ator relevante neste contexto, uma vez que ao mesmo tempo influencia diretamente os níveis possíveis de pro-dutividade nacional – por meio de suas políticas e investimentos – e também é por eles afetado. A aspiração popular observada recentemen-te nas ruas por um modelo de crescimento não apenas baseado em con-sumo, impõe ao governo a pressão por achar maneiras de melhorar a produtividade e a qualidade dos serviços prestados.

The Boston Consulting Group | 5

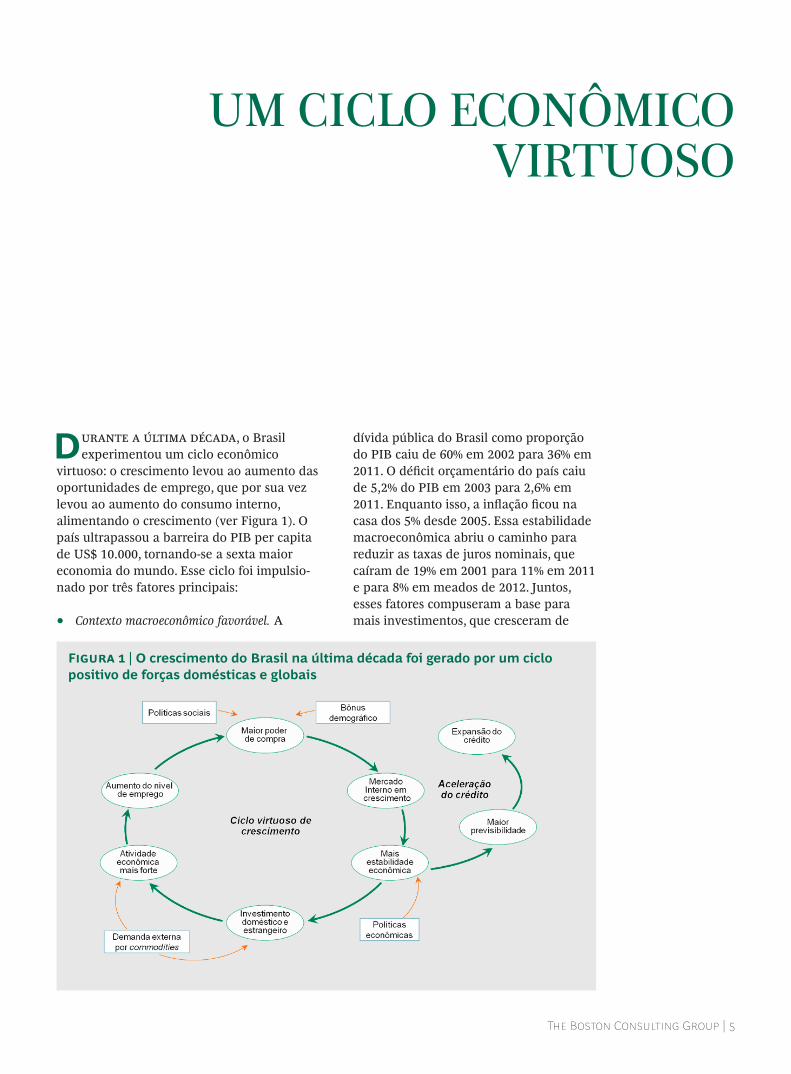

Durante a última década, o Brasil experimentou um ciclo econômico

virtuoso: o crescimento levou ao aumento das oportunidades de emprego, que por sua vez levou ao aumento do consumo interno, alimentando o crescimento (ver Figura 1). O país ultrapassou a barreira do PIB per capita de US$ 10.000, tornando-se a sexta maior economia do mundo. Esse ciclo foi impulsio-nado por três fatores principais:

• Contexto macroeconômico favorável. A

dívida pública do Brasil como proporção do PIB caiu de 60% em 2002 para 36% em 2011. O déficit orçamentário do país caiu de 5,2% do PIB em 2003 para 2,6% em 2011. Enquanto isso, a inflação ficou na casa dos 5% desde 2005. Essa estabilidade macroeconômica abriu o caminho para reduzir as taxas de juros nominais, que caíram de 19% em 2001 para 11% em 2011 e para 8% em meados de 2012. Juntos, esses fatores compuseram a base para mais investimentos, que cresceram de

uM CiClo eConÔMiCo virtuoso

Figura 1 | O crescimento do Brasil na última década foi gerado por um ciclo positivo de forças domésticas e globais

6 | Brasil: enfrentando o desafio da produtividade

US$ 275 bilhões em 2001 para US$ 458 bilhões em 2011.

• Expansão do mercado interno. A maior disponibilidade de crédito ao consumidor (que aumentou cinco vezes de 2001 a 2011) e o aumento do poder de compra do consumidor (ajudado pelo controle da inflação, maiores salários mínimos e políticas sociais distributivas, como o Bolsa Família) promoveram o crescimen-to do mercado interno do Brasil. Outro fator que contribuiu para o aumento do mercado brasileiro foi o bônus demográ-fico: a população em idade ativa tornou-se maior do que a população dependente (crianças e idosos) (ver Figura 2). Essa expansão do consumo doméstico fez do Brasil um mercado importante para muitas indústrias globais. Por exemplo, há dez anos, o Brasil era o décimo maior mercado automotivo do mundo, o oitavo maior mercado de computadores pes-soais e o terceiro maior mercado de cosméticos em massa. Hoje, o Brasil está em quinto, quarto e primeiro lugar, respectivamente.

• Demanda por commodities. O crescimento econômico global, impulsionado pelos

mercados emergentes, estimulou a demanda por commodities brasileiras e de 2001 a 2011 as exportações de produ-tos básicos cresceram significativamente. As exportações de minério de ferro cres- ceram a uma taxa composta de crescimen-to anual de 30%, atingindo US$ 42 bilhões; as exportações de soja aumentaram a uma taxa anual de 16%, chegando a US$ 24 bilhões.

Esse ciclo econômico virtuoso estabeleceu as bases para que as empresas no Brasil experi-mentassem na última década crescimento e criação de valor significativos. A população brasileira também se beneficiou muito deste ciclo positivo. Em um de nossos estudos recen-tes, mostramos que, nos últimos cinco anos, o Brasil foi melhor do que todos os ou-tros países analisados no que diz respeito à con-versão de desenvolvimento econômico em melhoria sustentável do bem-estar de sua po-pulação. (Ver “From Wealth to Well-Being: Introducing the BCG Sustainable Economic Development Assessment [SEDA]”Relatório BCG, novembro de 2012)

Figura 2 | No Brasil, a força de trabalho permanecerá maior do que a população dependente até 2040

1. A razão de dependência é a razão entre aqueles que não compõem a força de trabalho (a parte dependente) e aqueles em idade ativa (a parte produtiva)Fonte: Euromonitor, IBGE, Projeções macroeconômicas do Itaú, análise do BCG

The Boston Consulting Group | 7

P ara os acionistas de empresas com operação no Brasil, esse ciclo econômico

virtuoso implicou numa criação de valor significativa, tendo o crescimento como principal alavanca. Para ilustrar isso, analisa-mos a criação de valor das empresas de capital aberto mais líquidas do Brasil no período de 2004 a 2011. O período se estende da fase de expansão que se seguiu às crises financeiras do início da década – ligadas ao estouro da bolha da Internet e à transição política no Brasil – à fase de turbulência global que sucedeu a crise financeira global de 2008.

Para esse período de oito anos, o TSR foi de 19% ao ano (calculado em moeda local e sem ajuste pela inflação que, na média, foi de 5,3% no período). Esse percentual é significa-tivo quando comparado com a média de re-torno das empresas em todo o mundo duran-te o mesmo período, que foi de 4,8% de acordo com o MSCI All Country World Index.

Quando analisamos os seis componentes do TSR – crescimento de receita, mudança na margem de lucro, variação de múltiplos, pagamento de dividendos, variação no núme-ro de ações em circulação e variação da ala-vancagem –, observamos que o crescimento de receita foi o principal gerador de valor, sendo responsável por aproximadamente 80% da criação de valor no período.

Isso foi verdade também entre as 10 empre-sas que geraram mais valor no período – cujo TSR variou de 24,7% a 36,6% ao ano. Para

seis destas dez empresas o crescimento de re-ceita foi a principal força por trás da criação de valor (ver Figura 3).

Nossa análise das empresas de melhor de-sempenho também mostrou a importância do pagamento de dividendos, que contribuiu com seis pontos percentuais ao retorno deste grupo e foi o principal motor para três das dez empresas.

Todos os setores da economia brasileira ti-veram elevados retornos durante o período de 2004 a 2011. No entanto, houve significati-va variação dentro dos setores. Por exemplo, o TSR médio no setor de bens industriais foi de 13%, mas para empresas individuais no setor variou de -3% a 32% ao ano.

Também houve variação significativa entre setores quando olhamos para as duas diferen-tes fases do período: expansão (de 2004 a 2007) e turbulência (de 2008 a 2011) que se seguiu à crise global de crédito (ver Figura 4). Enquanto na fase de expansão a quase totali-dade dos setores gerou retornos superiores a seu custo de capital, à exceção do setor de Telecomunicações, isto não se repetiu na fase de turbulência. Nesta fase, as empresas brasileiras de serviços financeiros e de bens industriais, bem como aquelas com alta ex-posição aos mercados internacionais, enfren-taram desafios de criação de valor. Por outro lado, graças à resiliência do mercado interno, o TSR das empresas brasileiras de bens de consumo foi em média 29% ao ano na mesma fase.

CriaÇÃo de valor passada sustentada

por CresCiMento

8 | Brasil: enfrentando o desafio da produtividade

Observação: Análise do Total Shareholder Return (valorização do patrimônio líquido + dividendos) das empresas presentes no IBrX100 em 2003 e em 2011.Fonte: Análise BCG

figura 4 | Padrões de TSR diferem por setor nas duas fases recentes da Economia Brasileira

figura 3 | O crescimento da receita foi o principal impulsionador de retorno para os acionistas da maioria das empresas com desempenho superior no período

Fonte Economatica; análise BCG.Observação: Nosso período de análise foi de dezembro de 2003 a dezembro de 2011. A amostra incluiu 38 empresas presentes no IBrX (um índice que é composto das ações mais líquidas do mercado brasileiro) em 2003 e em 2011. As empresas que tiveram IPOs após dezembro de 2003 ou que não se encontravam presentes no IBrX ou em 2003 ou em 2011, não foram incluídas na análise. Se as empresas possuíam mais de um tipo de ação, a mais líquida foi utilizada. Para empresas que se fundiram, a empresa adquirente foi analisada. Grupo CCR, BRF- Brasil Foods. Banco Bradesco e Randon se envolveram significativamente em atividades de fusões e aquisições. NA = Não Aplicável1Para a Tractebel Energia, o impacto do crescimento da receita (11%) foi maior do que o rendimento de dividendos (9%). No entanto, para determinar os principais direcionadores, subtraímos a taxa de inflação (5,3% foi a média para o período, de acordo com o IPCA, índice nacional do Brasil de preços ao consumidor) do crescimento da receita. O crescimento ajustado pela inflação para a Tractebel Energia (cerca de 6%) foi menor do que o rendimento de dividendos (9%).2Os fatores que contribuem para os retornos da empresa e do banco são diferentes. Os geradores de valor do Branco Bradesco foram o crescimento no patrimônio líquido (20%), a variação no retorno sobre o patrimônio líquido (2%), a variação no número de ações em circulação (-1%), a variação na relação P/E (price to earnings ou preço por lucro líquido (0% ) e o rendimento de dividendos (4%). 3Média ponderada.

The Boston Consulting Group | 9

o desafio da produtividade adiante

Quando olhamos para as condições econômicas adiante, a produtividade

emerge como o principal desafio, tanto para empresas individuais, quanto para a econo-mia brasileira como um todo.

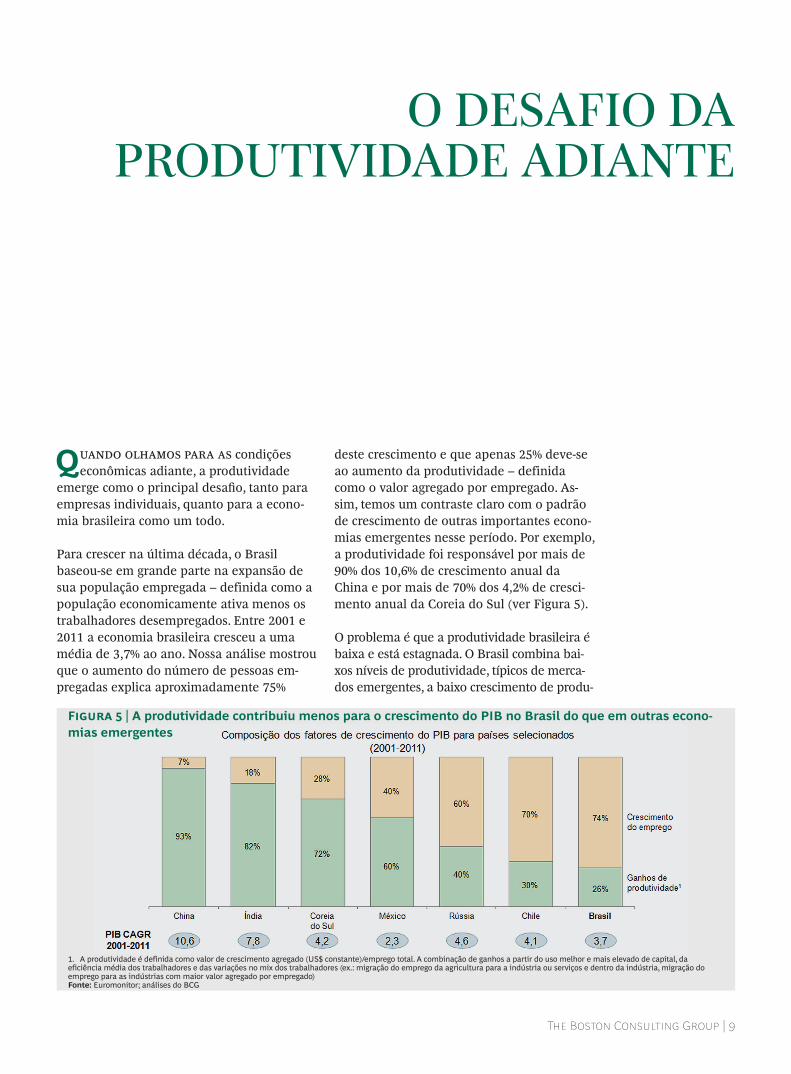

Para crescer na última década, o Brasil baseou-se em grande parte na expansão de sua população empregada – definida como a população economicamente ativa menos os trabalhadores desempregados. Entre 2001 e 2011 a economia brasileira cresceu a uma média de 3,7% ao ano. Nossa análise mostrou que o aumento do número de pessoas em-pregadas explica aproximadamente 75%

deste crescimento e que apenas 25% deve-se ao aumento da produtividade – definida como o valor agregado por empregado. As-sim, temos um contraste claro com o padrão de crescimento de outras importantes econo-mias emergentes nesse período. Por exemplo, a produtividade foi responsável por mais de 90% dos 10,6% de crescimento anual da China e por mais de 70% dos 4,2% de cresci-mento anual da Coreia do Sul (ver Figura 5).

O problema é que a produtividade brasileira é baixa e está estagnada. O Brasil combina bai-xos níveis de produtividade, típicos de merca-dos emergentes, a baixo crescimento de produ-

1. A produtividade é definida como valor de crescimento agregado (US$ constante)/emprego total. A combinação de ganhos a partir do uso melhor e mais elevado de capital, da eficiência média dos trabalhadores e das variações no mix dos trabalhadores (ex.: migração do emprego da agricultura para a indústria ou serviços e dentro da indústria, migração do emprego para as indústrias com maior valor agregado por empregado)Fonte: Euromonitor; análises do BCG

Figura 5 | A produtividade contribuiu menos para o crescimento do PIB no Brasil do que em outras econo-mias emergentes

10 | Brasil: enfrentando o desafio da produtividade

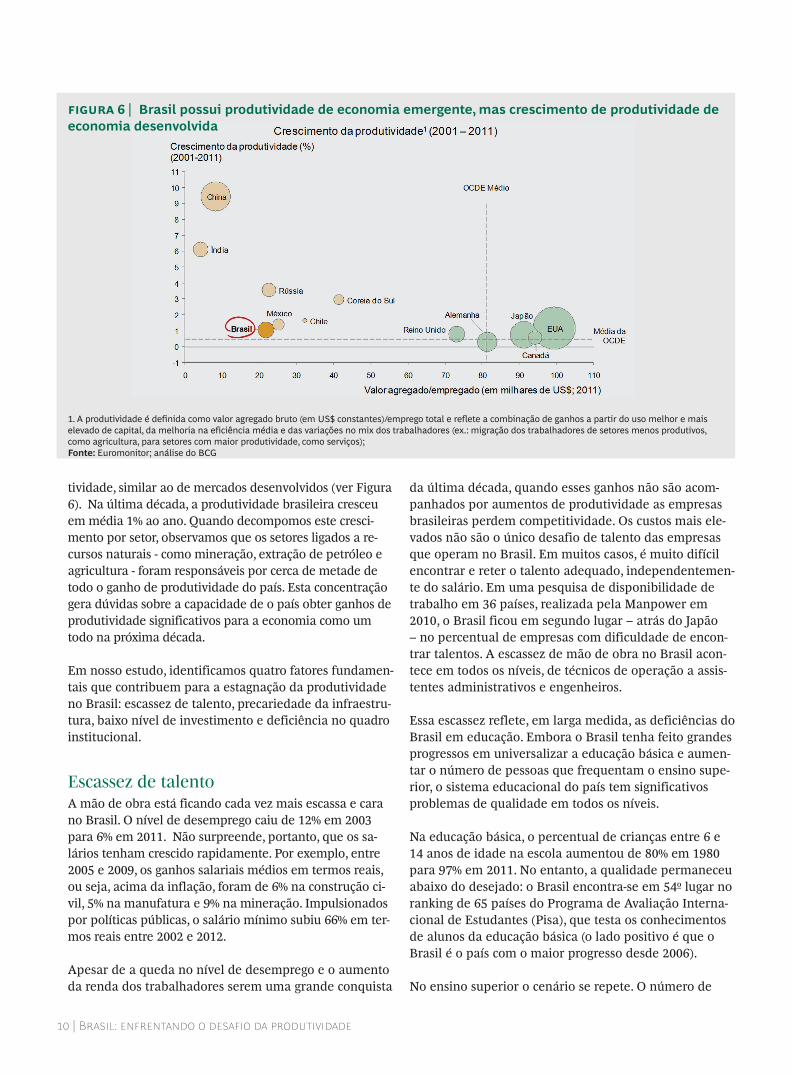

tividade, similar ao de mercados desenvolvidos (ver Figura 6). Na última década, a produtividade brasileira cresceu em média 1% ao ano. Quando decompomos este cresci-mento por setor, observamos que os setores ligados a re-cursos naturais - como mineração, extração de petróleo e agricultura - foram responsáveis por cerca de metade de todo o ganho de produtividade do país. Esta concentração gera dúvidas sobre a capacidade de o país obter ganhos de produtividade significativos para a economia como um todo na próxima década.

Em nosso estudo, identificamos quatro fatores fundamen-tais que contribuem para a estagnação da produtividade no Brasil: escassez de talento, precariedade da infraestru-tura, baixo nível de investimento e deficiência no quadro institucional.

escassez de talento A mão de obra está ficando cada vez mais escassa e cara no Brasil. O nível de desemprego caiu de 12% em 2003 para 6% em 2011. Não surpreende, portanto, que os sa-lários tenham crescido rapidamente. Por exemplo, entre 2005 e 2009, os ganhos salariais médios em termos reais, ou seja, acima da inflação, foram de 6% na construção ci-vil, 5% na manufatura e 9% na mineração. Impulsionados por políticas públicas, o salário mínimo subiu 66% em ter-mos reais entre 2002 e 2012.

Apesar de a queda no nível de desemprego e o aumento da renda dos trabalhadores serem uma grande conquista

da última década, quando esses ganhos não são acom-panhados por aumentos de produtividade as empresas brasileiras perdem competitividade. Os custos mais ele-vados não são o único desafio de talento das empresas que operam no Brasil. Em muitos casos, é muito difícil encontrar e reter o talento adequado, independentemen-te do salário. Em uma pesquisa de disponibilidade de trabalho em 36 países, realizada pela Manpower em 2010, o Brasil ficou em segundo lugar – atrás do Japão – no percentual de empresas com dificuldade de encon-trar talentos. A escassez de mão de obra no Brasil acon-tece em todos os níveis, de técnicos de operação a assis-tentes administrativos e engenheiros.

Essa escassez reflete, em larga medida, as deficiências do Brasil em educação. Embora o Brasil tenha feito grandes progressos em universalizar a educação básica e aumen-tar o número de pessoas que frequentam o ensino supe-rior, o sistema educacional do país tem significativos problemas de qualidade em todos os níveis.

Na educação básica, o percentual de crianças entre 6 e 14 anos de idade na escola aumentou de 80% em 1980 para 97% em 2011. No entanto, a qualidade permaneceu abaixo do desejado: o Brasil encontra-se em 54º lugar no ranking de 65 países do Programa de Avaliação Interna-cional de Estudantes (Pisa), que testa os conhecimentos de alunos da educação básica (o lado positivo é que o Brasil é o país com o maior progresso desde 2006).

No ensino superior o cenário se repete. O número de

1. A produtividade é definida como valor agregado bruto (em US$ constantes)/emprego total e reflete a combinação de ganhos a partir do uso melhor e mais elevado de capital, da melhoria na eficiência média e das variações no mix dos trabalhadores (ex.: migração dos trabalhadores de setores menos produtivos, como agricultura, para setores com maior produtividade, como serviços); Fonte: Euromonitor; análise do BCG

figura 6 | Brasil possui produtividade de economia emergente, mas crescimento de produtividade de economia desenvolvida

The Boston Consulting Group | 11

alunos matriculados no ensino superior pas-sou de 2,4 milhões em 1999 para 5,1 milhões em 2009, de acordo com o Instituto Nacional de Estudos e Pesquisas Educacionais (INEP). No entanto, um estudo recente do Instituto Paulo Montenegro, organização sem fins lu-crativos voltada à educação e vinculada ao IBOPE, mostrou que o percentual de estudan-tes no ensino superior que apresentam profi-ciência em leitura – o nível esperado de estu-dantes que alcançam o ensino médio – caiu de 76% para 62% nos últimos dez anos. Isso sugere que cerca de metade do crescimento do ensino superior vem de pessoas com habi-lidades de leitura abaixo do nível médio. Em um cenário em que o número de vagas para estudantes cresce rapidamente e os novos es-tudantes chegam mal preparados, é muito difícil manter a qualidade no ensino superior.

infraestrutura precáriaNa última década, o crescimento econômico não foi acompanhado de investimentos em infraestrutura, levando a gargalos significati-vos nos portos, estradas, aeroportos e redes de telecomunicações do Brasil. Estas deficiências em infraestrutura geram custos adicionais e reduzem a eficiência da cadeia de suprimen-tos. Qualquer um que já desembarcou no aeroporto do Galeão, no Rio de Janeiro, ficou preso nos congestionamentos de São Paulo ou tentou transportar carga através de um porto brasileiro entende a magnitude das limitações de infraestrutura do Brasil.

As limitações de infraestrutura do Brasil cri-am obstáculos mesmo nos setores em que o país apresenta vantagens naturais. Por exem-plo, o custo de plantar e exportar soja dos Es-tados Unidos para a Alemanha é 10% menor do que o custo brasileiro, apesar de os custos de produção de soja serem cerca de 20% mais baixos em Mato Grosso do que no estado americano de Iowa. Esta diferença se deve, em larga escala, ao elevado custo para trans-portar a soja brasileira da fazenda ao porto.

O “copo meio cheio” das limitações de infra-estrutura, é que ao mesmo tempo em que elas aumentam o custo e complexidade para as empresas que exportam e atendem o mer-cado interno, elas representam uma oportuni-dade de crescimento para as empresas do

setor de infraestrutura.

Baixo nível de investimentoO Brasil tem investido consistentemente me-nos como parcela do PIB do que a maioria das outras economias emergentes, embora o nível de investimentos no Brasil tenha subido de 17% do PIB em 2001 para 19,3% em 2011 (mas apenas 18,1% em 2012). Por exemplo, em 2011, China, Índia e Coreia do Sul inves-tiram 47%, 30%, e 27% do PIB, respectivamen-te. Investimento é fundamental para aumen-tar a produtividade, visto que maior acesso a tecnologia da informação e a equipamentos aumentam a eficiência do trabalhador..

Crescimento econômico e baixo investimento em infra-estrutura levaram a gargalos.

O nível relativamente baixo de investimento do Brasil, somado ao rápido crescimento da população empregada, levaram à estagnação do estoque de capital por empregado. Ao lon-go da última década, o investimento foi sufi-ciente apenas para compensar a depreciação dos investimentos passados e aumentar o es-toque de capital a fim de acomodar novos trabalhadores. Isso é muito diferente da situa-ção da China ou da Coréia do Sul, onde o es-toque de capital por trabalhador cresce a 7% e 3% ao ano, respectivamente (ver Figura 7).

Quadro institucional deficienteAs limitações e os entraves da estrutura insti-tucional do Brasil são outros fatores que afe-tam negativamente a produtividade do país. Fazer negócios no Brasil é extremamente complexo e oneroso. As empresas no Brasil precisam lidar com uma legislação complexa (a exemplo das leis trabalhistas), um sistema judicial moroso e processos regulatórios inefi-cientes (por exemplo, para a obtenção de li-cenças ambientais).

De acordo com um estudo recente da FIESP (Federação das Indústrias do Estado de São Paulo), executivos veem os impostos como a

12 | Brasil: enfrentando o desafio da produtividade

principal barreira para o crescimento. Isso se deve tanto ao nível elevado de tributação quanto à complexidade do sistema. De acordo com o Banco Mundial, de 182 países analisados, o Brasil possui a 16º maior taxa de receitas fiscais como propor-ção do lucro comercial – 67% em comparação com a média mundial de 45%. A complexidade do sistema fiscal é particularmente desafiadora para as empresas estrangeiras que buscam iniciar ope-rações no Brasil ou que avaliam passivos fiscais em ope-rações de fusão e aquisição.

O fato de o crescimento do PIB – visto pelo lado da oferta – se dar pela combinação da expansão do número de trabalhadores empregados e do aumento da produtividade faz com que o Brasil dependa de significativos ganhos de produtivi-dade para atingir suas aspirações de crescimento do PIB de mais de 4% ao ano (ver Figura 8).

É esperado que o número de trabalhadores em-pregados cresça mais lentamente na próxima década que na década passada, por uma combi-nação de dois fatores. Primeiramente prevê-se que a taxa de crescimento da população eco-nomicamente ativa se reduza de 2,1% na última década para 1,6% nos próximos 10 anos. Soma-se a isto o fato de que a taxa de desemprego já atin-giu níveis historicamente baixos, e que reduções significativas desta taxa de desemprego trariam pressões inflacionárias.

Com um menor crescimento da população eco-

nomicamente ativa e sem grande contribuição da alavanca de redução do desemprego, espera-se uma menor contribuição do aumento do número de trabalhadores empregados ao crescimento do PIB. Enquanto na última década o crescimento do número de trabalhadores empregados contri-buiu com 2,7% dos 3,7% de crescimento médio de PIB, estima-se que esta contribuição será de ape-nas 1,6%, em média, na próxima década (assu-mindo nível de desemprego estável). Crescer aci-ma de 1,6% depende da alavanca de produtividade.

As empresas que operam no Brasil sentem dire-tamente o impacto deste padrão de crescimento de PIB centrado no aumento do número de tra-balhadores empregados. A diminuição do desem-prego eleva os custos de mão de obra. Como esses custos aumentam mais rapidamente do que a produtividade dos funcionários, há um impacto negativo direto sobre competitividade internacio-nal e margem. Em uma análise de oito setores da manufatura identificamos que, atualmente, em-presas de sete setores obtêm menor valor para cada real investido em mão de obra do que há dez anos - o setor de metais primários foi a única exceção. (Veja a seção “Governo e definidores de políticas públicas podem solucionar barreiras es-truturais à produtividade” para uma discussão de como o setor público pode ajudar o Brasil a solu-cionar seu desafio de produtividade.)

1. Capital compreende máquinas, construção e equipamentos acumulados ao longo dos anos e corrigidos pela depreciação; 2. Todos os valores estão em US$ constante a taxas de câmbio fixas (2010)Fonte: Asian Productivity Organization Databook, IBGE, análise do BCG

figura 7 | O estoque de capital por empregado no Brasil é baixo e estagnado

The Boston Consulting Group | 13

Propomos 15 maneiras pelas quais o governo e formuladores de políticas públicas podem contribuir para melhoria da produtividade, classificadas em quatro temas: talento, infraestrutura, investimento e quadro institu-cional.

Talento • Estabelecer uma Estratégia de Capital

Humano, integrada à política de desenvolvi-mento econômico nacional. Avaliar a oferta e a demanda de talento para identificar e reduzir potenciais lacunas. Na Malásia, o governo desenvolveu uma estratégia de capital humano como base para suas metas setoriais de sua Visão 2020. O Japão, por sua vez, aumentou o financiamento para estudantes de ciências e engenharia a fim de aumentar a procura por estes cursos.

• Melhorar a gestão e a governança da educação encorajando a colaboração entre entidades federativas e estabelecendo regras que determinem as responsabili-dades dos municípios, estados e da União Federal.

• Priorizar investimentos na educação básica versus outros níveis da educação. Sem educação básica de qualidade, o retorno sobre o investimento em outros níveis educacionais decresce. O balanceamento de

investimentos em educação nos países da OCDE é muito diferente do Brasil: a relação entre os gastos por estudante entre ensino primário/ensino superior é de 1 para 5,9 no Brasil ante a média de 1 para 1,3 da OCDE.

• Incentivar a carreira docente, revisando a sua proposta de valor por meio de, por exemplo, planos de desenvolvimento de carreira atraentes, programas de desen-volvimento e treinamentos consistentes e de alta qualidade e campanhas promocio-nais que elevem o status da carreira de professor. O governo de Cingapura, por exemplo, recruta professores entre os 5% melhores alunos da graduação; no Brasil, apenas 5% dos professores se classificam entre os primeiros 20% dos graduados. A organização Teach for America seleciona graduados que se destacam na faculdade para lecionarem por dois anos em comuni-dades carentes dos EUA.

• Promover formação e carreiras técnicas implementando normas claras para cursos técnicos e direcionando ativamente os alunos para educação profissionalizante. O sistema de ensino em três níveis da Alemanha direciona o aluno no início do ensino médio para a formação acadêmica, o ensino técnico ou a aprendizagem prática no local de trabalho, contribuindo à

GOVErNO E FOrMULADOrES DE POLíTICAS PúBLICAS PO-DEM rEDUzIr BArrEIrAS ESTrUTUrAIS à PrODUTIVIDADE

figura 8 | Melhorar a produtividade será crucial para o crescimento do Brasil à medida que outras alavancas se tornam menos relevantes

Fonte: Euromonitor, análise do BCG

14 | Brasil: enfrentando o desafio da produtividade

promoção de um balanceamento adequado de técnicos e acadêmicos.

• Facilitar o acesso a talentos internacionais, desenvolvendo programas de imigração temporária ou permanente para profissio-nais estrangeiros em áreas específicas, tornando a emissão de vistos de trabalho mais rápida e simplificando o processo de validação de diplomas estrangeiros.

Infraestrutura • Desenvolver um plano nacional para melhoria

da infraestrutura. Tal plano deve identificar as necessidades de desenvolvimento de cada região, elaborar cenários de desenvolvimento, priorizar setores econômicos estratégicos, e estabelecer planos de ação concretos por tipo de indústria.

• Fortalecer as agências reguladoras promo-vendo a independência dos órgãos e investindo para desenvolver continuamente o nível de capacitação e a experiência técnica de seus quadros de profissionais.

• Manter e acelerar a criação de parcerias com o setor privado para acelerar investi-mentos em infraestrutura através de parcerias público-privadas (PPPs). A Indonésia concebeu um plano de desen-volvimento de infraestrutura e PPPs baseado em três pilares fundamentais: priorização de projetos, equilíbrio entre interesses públicos e privados, e contratos flexíveis para lidar com cenários de incerteza.

Investimento • Continuar a promover um ambiente

favorável a baixas taxas de juros.

• Proporcionar maior visibilidade e previsibili-dade sobre as políticas industriais ao identificar indústrias prioritárias para o Brasil e definir claramente qual nível de proteção contra importações pode-se esperar das indústrias e por qual período.

Quando o Chile identificou clusters industriais de alto potencial e desenvolveu um plano de longo prazo para promovê-los, os investidores tiveram visibilidade clara sobre a política industrial e isto contribuiu a atração de investimentos, inclusive investimento estrangeiro.

• Promover um ambiente favorável ao empreendedorismo e à P&D ao incentivar a colaboração entre empresas e universidades através de parques de ciência e incubadoras de empresas. A China criou mais de 100 parques de ciência em todo o país, apoi-ando a transição da China da manufatura para elos de maior valor agregado na cadeia.

Quadro institucional • Desenvolver uma estratégia de gestão de

talentos abrangente para atrair, avaliar, desenvolver e motivar os empregados do setor público. O sistema de serviço público de Cingapura recruta os melhores alunos, oferece remuneração competitiva, avalia rigorosamente o desempenho dos fucioná-rios e promove a ascensão rápida dos melhores talentos.

• Melhorar a eficiência dos serviços públicos para oferecer melhores serviços e otimizar o uso dos recursos, através, por exemplo, da adoção de técnicas de processo lean, forta- lecimento dos sistemas de avaliação e monitoramento, e promoção da adoção de plataformas eletrônicas para o fornecimento de serviços públicos (e-government). A Coréia do Sul conta com um portal eletrôni-co que oferece mais de 400 serviços públi- cos e minimiza a necessidade de reenvio de documentos por meio do compartilhamento de informações entre os órgãos do governo.

• Simplificar os sistemas jurídicos e fiscais através da simplificação da estrutura tribu- tária e da regulamentação da mão de obra e da revisão de processos regulatórios para ganhar agilidade..

GOVErNO E FOrMULADOrES DE POLíTICAS PúBLICAS PO-DEM rEDUzIr BArrEIrAS ESTrUTUrAIS à PrODUTIVIDADE(continuação)

The Boston Consulting Group | 15

prinCipais alavanCas para a futura CriaÇÃo de valor

A obrigatoriedade de aumentar a produtividade não é o único desafio que

empresas brasileiras enfrentarão daqui em diante. Há também mudanças significativas do lado da demanda.

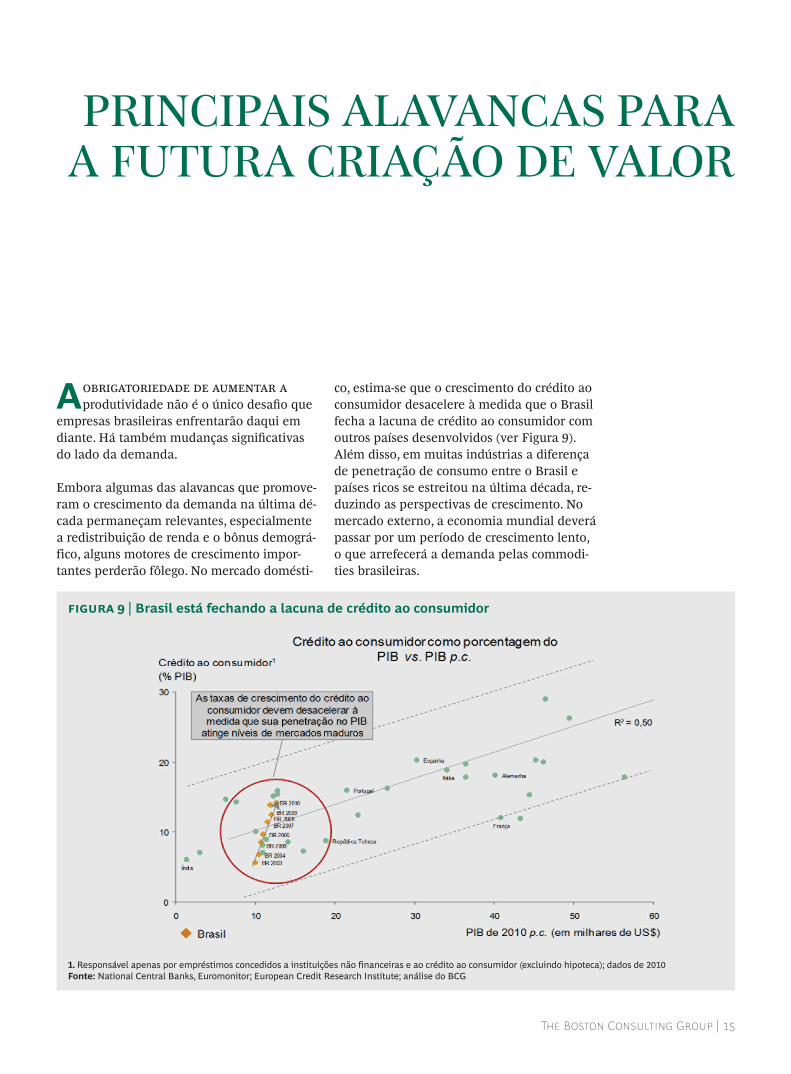

Embora algumas das alavancas que promove-ram o crescimento da demanda na última dé-cada permaneçam relevantes, especialmente a redistribuição de renda e o bônus demográ-fico, alguns motores de crescimento impor-tantes perderão fôlego. No mercado domésti-

co, estima-se que o crescimento do crédito ao consumidor desacelere à medida que o Brasil fecha a lacuna de crédito ao consumidor com outros países desenvolvidos (ver Figura 9). Além disso, em muitas indústrias a diferença de penetração de consumo entre o Brasil e países ricos se estreitou na última década, re-duzindo as perspectivas de crescimento. No mercado externo, a economia mundial deverá passar por um período de crescimento lento, o que arrefecerá a demanda pelas commodi-ties brasileiras.

1. Responsável apenas por empréstimos concedidos a instituições não financeiras e ao crédito ao consumidor (excluindo hipoteca); dados de 2010Fonte: National Central Banks, Euromonitor; European Credit Research Institute; análise do BCG

figura 9 | Brasil está fechando a lacuna de crédito ao consumidor

16 | Brasil: enfrentando o desafio da produtividade

Nesse novo contexto, acreditamos que a im-portância relativa das diversas alavancas de criação de valor mudarão e que, para muitas indústrias, o crescimento de receita não será mais o fator dominante. Especialmente nos setores altamente dependentes da expansão do crédito ao consumidor, ou naqueles em que a diferença de penetração de consumo com as economias desenvolvidas se estreitou na última década, as empresas terão que pro-curar novas avenidas de crescimento e de au-mento da eficiência para sustentar a criação de valor.

Crescimento da receita não será mais o impulsionador predominante para muitas indústrias.

Conforme indicado pela dispersão do TSR en-tre empresas de um mesmo setor durante a última década, o caminho para a futura cria-ção de valor será específico para cada empre-sa. (Ver “Value Patterns: The Concept”, bcg.perspectives, maio de 2012, para uma visão de como a posição de partida de uma empre-sa afeta sua criação de valor.) No entanto, de forma geral, esperamos observar as seguintes tendências:

• Crescimento. Para muitas indústrias o período de rápida expansão acabou, mas para outras esta expansão ainda está por vir. Para muitas empresas de bens de consumo, o crescimento do volume comercializado será mais lento. Essas empresas terão de inovar e desenvolver novos mercados e segmentos para susten-tarem o aumento do faturamento. No entanto, para as empresas ligadas a infraestrutura e em indústrias com curvas

de adoção tardias (como seguros, por exemplo), espera-se que o crescimento de receita permaneça como uma alavanca fundamental para a geração de valor.

• Margem de lucro. Apesar dos ganhos em escala, a margem de lucro não contribuiu de forma importante à geração de valor ente 2004 e 2011. Estimamos que a importância da margem crescerá à me- dida que as empresas mudem o foco do crescimento para a eficiência. O aumento da produtividade será crítico para explo-rar a melhoria da margem de lucro como alavanca de criação de valor.

• Múltiplos. Esta alavanca foi importante para a geração de valor na fase de expan-são de 2004 a 2007, quando o múltiplo médio passou de 5,2 para 8,4. No entanto, durante a fase de turbulência global, entre 2008 e 2011, a média diminuiu para 6,3. É provável que a variabilidade permaneça, dada a incerteza no cenário econômico externo e uma potencial desaceleração do mercado interno.

• Gestão de caixa. Na última década, o pagamento de dividendos foi a segunda alavanca de TSR mais importante, atrás apenas do crescimento de receita. O pagamento de dividendos provavelmente ganhará importância, principalmente para empresas em indústrias que vierem a experimentar um crescimento de deman-da mais lento. Como estas empresas encontrarão menos oportunidades de investimento com altos retornos, retornar caixa aos acionistas pode ser uma alavan-ca de criação de valor importante, eventu-almente elevando a valorização das ações e os múltiplos. (Ver “Back to the Future: Investors Refocus on Yield,” Artigo do BCG, abril de 2012.

The Boston Consulting Group | 17

uMa CHaMada À aÇÃo

Para ajustar-se ao novo ambiente, a maioria das empresas que operam no

Brasil ou que planejam entrar no mercado terá de atuar em duas áreas de ação para criar valor: definir onde atuar e aumentar a produtividade (Ver Figura 10).

definir onde “atuar” As empresas precisarão reavaliar em quais negócios e mercados querem estar, pois o crescimento futuro pode ser muito diferente daquele observado na década passada. Em-bora a onda de crescimento anual de dois dígitos seja um fenômeno que não se repetirá para diversos setores, setores específicos ain-da experimentarão forte crescimento. Há várias razões para esta alteração nos padrões de crescimento: a penetração de diversos produtos já atinge o nível de países desenvol-vidos, prevê-se uma desaceleração no cresci-mento do crédito ao consumidor, a economia internacional crescerá menos, a continuação da ascensão da classe média trará uma re-definição dos padrões de consumo, e há uma expectativa de maiores investimentos em in-fraestrutura.

Nesse contexto, as empresas no Brasil devem avaliar – e, se necessário, ajustar – seu port-fólio de negócios para garantir que futuros investimentos sejam direcionados para setores de alto potencial e que setores com potencial limitado sejam despriorizados ou desinvestidos. Além disso, muitas empresas com sede no Brasil devem aproveitar as opor-tunidades para continuar explorando os mer-cados internacionais por meio de exportações ou da transferência de produção para outros países, alavancando competências internas e a posição de vantagem do Brasil com relação a recursos naturais.

aumentar a produtividadeA segunda área de ação é ganhar vantagem competitiva, aumentando a produtividade.Um foco em crescimento em detrimento da eficiência deixou muitas empresas no Brasil sofrendo de uma “ressaca de crescimento”. Por exemplo, muitas empresas estão significa-tivamente atrás de empresas comparáveis in-ternacionais no que diz respeito à adoção de técnicas de produção enxuta (ou Lean em in-glês). Além disso, os crescentes custos de

Fonte: Análise BCG.

figura 10 | Duas prioridades surgem para empresas que operam no Brasil

18 | Brasil: enfrentando o desafio da produtividade

mão de obra e a queda nas taxas de juros jus-tificam o aumento dos investimentos em au-tomação. As empresas também deverão re-avaliar o seu portfólio de produtos, inovar e explorar oportunidades de migração para segmentos de maior valor agregado.

A valorização do real – de cerca de 70% em termos reais em relação ao dólar americano desde 2001 – torna os ganhos de produtivi-dade críticos para as empresas que desejam exportar, e para empresas locais que enfren-tam concorrência das importações.

O aumento na produtividade pode ser obti-do por meio de diversos métodos. Embora este seja um desafio principalmente para empresas, o governo tem um importante pa-pel de apoio. Cingapura nos evidencia como o governo pode atuar de forma decisiva para ajudar as empresas a se tornarem mais produtivas. (Ver a seção “Conselho Nacional de Educação Continuada e Produtividade”.)

Gestão de talentos. A grande escassez de talentos no Brasil é um desafio para a maio-ria das empresas, mas também pode ser uma fonte de vantagem competitiva sustentável para aquelas capazes de contornar a situação de forma eficaz. Nossa experiência mostra

que empresas líderes em gestão de talentos assumem uma visão de longo prazo e olham para a questão de forma holística: desde a identificação das necessidades atuais e futuras de talentos, incluindo a avaliação e desenvolvimento de talentos dentro da organização, a construção de uma sólida proposta de valor para os empregados a fim de atrair e reter os melhores talentos, até aumento do engajamento e da filiação da equipe.

Processos e tecnologia Lean. Muitas empresas brasileiras estão significativamente atrás de seus pares internacionais na adoção de processos lean, que implica em uma utilização mais baixa de ativos e de mão de obra, maior desperdício, prazos mais longos e maior necessidade de capital de giro, e menor qualidade de produtos e serviços. A automa-ção é outra importante ferramenta de produ-tividade, hoje significativamente subutilizada na maioria das empresas brasileiras. Os custos de trabalho crescentes, bem como a redução das taxas de juros, elevam a relevância da automação como alternativa para ganhar produtividade. Além disso, investimentos em P&D podem ser alavancas fundamentais de produtividade. Um bom exemplo é o desen-volvimento pela empresa estatal Embrapa

O governo de Cingapura abraçou plenamente a agenda de produtividade, desenvolvendo o Conselho Nacional de Educação Continuada e Produtividade, não obstante o fato de o país já possuir um dos níveis de produtividade mais altos do mundo. A meta é atingir uma média de crescimento de 2% a 3% no rendimento da mão de obra durante os próximos 10 anos, o que permitirá ao país sustentar seu impressionante histórico de crescimento elevado.

O conselho reúne membros da sociedade civil, do governo e das empresas para definir setores prioritários para o crescimento e identificar as competências necessárias para o país ser competitivo nestas indústrias. O Governo criou quatro grandes iniciativas para

apoiar o crescimento da produtividade:

• Planos de produtividade com metas e iniciativas específicas para cada indústria;

• Sistema abrangente de educação continu-ada e treinamento para suprir a demanda em novas áreas de crescimento;

• Benefício fiscal para investimentos em atividades ao longo da cadeia de valor de inovação – incluindo Pesquisa & Desen-volvimento, registro e aquisição de propriedade intelectual, automação, e treinamento da mão de obra;

• Subsídios específicos para financiar iniciativas pró-produtividade na indústria.

CONSELHO NACIONAL DE EDUCAçãO CONTINUADA E PrODUTIVIDADE

The Boston Consulting Group | 19

(Empresa Brasileira de Pesquisa Agropecuá-ria) de tecnologias e sementes adaptadas ao cerrado brasileiro. Esses investimentos leva- ram a contínuos ganhos de produtividade e, hoje, o Brasil é líder mundial em produtivi-dade de cana-de-açúcar e soja.

Gestão de valor do produto. Maior produtivi-dade também pode ser obtida pelo aumento da contribuição de valor de cada produto ou serviço vendido. Uma maneira de fazer isso é migrar para segmentos de produtos premium através da inovação de produtos e/ou reposi-cionamento da marca. Os chinelos Havaianas são um exemplo interessante de uma marca que conseguiu entrar no segmento premium. Embora, no passado, os chinelos Havaianas fossem um produto para o mercado de massa, hoje eles são acessórios obrigatórios no guarda-roupa da elite brasileira e internacio-nal.

Outra forma de aumentar o valor do produto é reprojetar produtos para reduzir custos. Isso é particularmente importante para empresas que cresceram servindo a classe média emer-gente do Brasil com produtos de baixo valor. Muitas destas empresas cortaram preços sem reduzir custos na mesma proporção. Por exemplo, em um estudo da linha voltada ao segmento de baixa renda de uma empresa de bens de consumo, observamos que, embora essa linha estivesse gerando a maior parte do crescimento de receita da empresa, o cresci-mento futuro destruiria valor, visto que a margem adicional não era suficiente para co-brir os investimentos necessários. Na verda-de, os únicos aspectos baratos da linha eram a marca e o preço; os insumos e o processo de produção eram praticamente idênticos aos da linha premium da empresa.

Uma terceira maneira de gerenciar o valor do produto é reavaliar o que é produzido in-ternamente em relação ao que é terceirizado ou importado. Mudanças nos custos de tra-balho e nas taxas de câmbio muitas vezes têm efeitos distintos sobre a competitividade dos diferentes elementos do produto ou da cadeia de valor. Ao focar nos elementos em que a empresa se mantém competitiva – por exemplo, interrompendo a produção local de componentes simples que podem ser mais baratos se importados, as empresas podem

aumentar seu retorno sobre investimento.

Eficiência da cadeia de valor. Para muitas empresas brasileiras, tornar-se mais produtiva não será suficiente para ter sucesso no novo contexto: vantagem competitiva exige ser parte de uma cadeia de valor produtiva. As empresas líderes em eficiência da cadeia de valor desempenham um papel ativo na construção do seu ecossistema (por exemplo, selecionando e estimulando seus parceiros) e no apoio a elos mais fracos nesse sistema (por exemplo, atuando como fiadores para reduzir o custo dos empréstimos de seus fornecedores, prestando assistência técnica, abrindo acesso a seus próprios programas de treinamento, etc.)

Automação é significati-vamente pouco utilizada na maioria das empresas brasileiras.

Outra forma de aumentar a eficiência da cadeia de valor é investir para endereçar limi-tações de infraestrutura à montante e à ju-sante. Isso é particularmente relevante para as empresas ligadas a recursos naturais que têm investido ativamente em infraestrutura diretamente ou através de parcerias.

Programa Holístico. As quatro alavancas discutidas acima, assim como o portfólio de negócios e novos mercados, são elementos interdependentes e devem ser abordados de forma holística. Um exemplo dessas interde-pendências é a ligação entre a automação e talento. Embora a escassez de talentos e os custos crescentes sejam uma das principais razões para aumentar a automação, maior automação exige uma mão de obra mais qualificada e curvas de aprendizagem mais longas por parte dos novos funcionários. Isso quer dizer que os esforços para aumentar a automação devem ser acompanhados de programas para alterar o perfil de capacita-ções dos trabalhadores e para reduzir a rotatividade da força de trabalho (Ver seção “Fatores críticos de sucesso para Multinacio-nais entrando no mercado brasileiro” para uma discussão sobre quatro aspectos chave

20 | Brasil: enfrentando o desafio da produtividade

que devem ser considerados por empresas internacionais entrando no mercado brasileiro).

Reavaliar o papel do crescimento na cria-ção de valor trará desafios significativos

para empresas no Brasil. As empresas capa-zes de enfrentar esses desafios – particular-mente, por meio do aumento de sua produ-tividade – estarão mais bem posicionadas para atender o mercado interno, tirarem pro-veito da posição de vantagem do Brasil em recursos naturais e continuarem criando val-or.

O caminho certo para criação de valor será diferente para cada empresa. Para muitas, isso envolverá foco em produtividade e retor-no de caixa aos acionistas. Para outras, o va-

lor virá de investimento em estabelecer posições defensáveis em novas avenidas de crescimento – infraestrutura, por exemplo. Muitas empresas terão de ajustar seu port-fólio de negócios para terem sucesso no novo contexto. O caminho certo para cada empresa dependerá da sua posição de partida, do po-tencial de crescimento de seus mercados, da sua capacidade para responder ao desafio de produtividade, da atratividade das oportuni-dades de investimento disponíveis e, em últi-ma instância, das ambições de cada empresa.

A oportunidade é clara; e os desafios tam-bém.

As empresas multinacionais precisam lidar com características específicas ao contexto Brasil.

Conhecimento fiscal e regulatório. O Brasil possui uma estrutura tributária extremamente complexa e, em certas indústrias, a concorrên-cia do setor informal é uma realidade. As multinacionais devem considerar a contratação de especialistas jurídicos e fiscais para com-preender e endereçar essas complexidades, bem como considerar o impacto da competição do setor informal, se houver, nos seus negócios.

Estratégia da cadeia de fornecedores. A base de fornecedores no Brasil pode ser limitada ou ineficiente, especialmente em áreas remotas do país. As multinacionais devem considerar cuidadosamente o que produzir internamente, o que comprar de fornecedores locais e o que importar. A resposta muitas vezes passa por adotar um grau de verticalização da produção maior no Brasil do que o adotado internacional-mente. Multinacionais que entram no Brasil devem incluir em seus planos programas para o desenvolvimento de fornecedores locais.

Logística. Os desafios logísticos não devem ser

subestimados durante o planejamento de um investimento no Brasil. Além dos custos de transporte mais elevados, as limitações logísti- cas adicionam complexidade aos negócios e aumentam a necessidade de estoques e de capital de giro. Em setores com altas taxas de inovação de produtos, as limitações de logística podem levar a significativos custos de obso-lescência. As multinacionais devem considerar a construção de infraestrutura própria, quando necessário, diretamente ou em parceria, e garantir que seus planos de negócios refletem integralmente a realidade de logística do Brasil.

Métodos de produção. As multinacionais que entram no Brasil têm a oportunidade de se diferenciarem dos concorrentes locais, aprovei-tando a experiência internacional e iniciando operações com um maior nível de automação e melhor utilização de técnicas lean. Para isso, contudo, é essencial garantir que os métodos de produção estejam alinhados com o talento disponível. As multinacionais precisam avaliar de forma realista as necessidades e a disponibi-lidade de talento para preencher os principais cargos – sobretudo os técnicos.

FATOrES CríTICOS DE SUCESSO PArA MULTINACIONAIS ENTrANDO NO MErCADO BrASILEIrO

The Boston Consulting Group | 21

The Boston Consulting Group publica regularmente estudos sobre temas relacionados a desenvolvimento econômico. Exemplos recentes de publicações incluem:

From Wealth to Well-Being: Introducing the BCG Sustainable Economic Development Assessment (SEDA)Um relatório do The Boston Consulting Group, novembro 2012

Value Patterns: The ConceptPerspectives BCG, maio 2012

Back to the Future: Investors Refocus on YieldUm artigo do The Boston Consulting Group, abril de 2012.

BiBliografia adiCional

22 | Brasil: enfrentando o desafio da produtividade

nota para o leitor

Sobre os autoresMasao Ukon é sócio, Julio Bezerra é diretor, Simon Cheng é sócio, Mar-cos Aguiar é sócio sênior, André Xavier é sócio sênior, Jean Le Corre é sócio sênior, Christian Orglmeis-ter é sócio no escritório de São Pau-lo do The Boston Consulting Group no escritório do BCG em São Paulo.

AgradecimentosEste relatório foi copatrocinado pelas práticas de Corporate Development e Global Advantage do BCG.

Os autores gostariam de agradecer aos muitos colegas que contribuíram para esta publicação, incluindo Douglas Beal, Aparna Bharadwaj, Vincent Chin, Jeffrey Chua, Hady Farag, Gerry Hansell, Eduardo Leone, David C. Michael, Christoph Nettesheim, Frank Plaschke, Enrique Rueda-Sabater e Harold L. Sirkin. Os autores estendem um agra-decimento especial a Patrick Cannell, Raquel Cavaco, Ana Carolina Freire, Belizario Rocha e Ruth Zlochevsky por suas análises e contribuições ao con-teúdo. Os autores também gostariam de reconhecer Peter Carbonara e Katherine Andrews por seu apoio e por suas contribuições para a edição, concepção e produção deste relatório.

Contatos Para discutir os temas abordados neste estudo em maior detalhe, por favor, entre em contato com um dos autores.

Masao UkonPartner and Managing DirectorBCG São Paulo+55 11 3046 [email protected]

Julio BezerraPrincipalBCG São Paulo+55 11 3046 [email protected]

Simon Cheng

Marcos AguiarSenior Partner and Managing Director BCG São Paulo+55 11 3046 [email protected]

André XavierSenior Partner and Managing DirectorBCG São Paulo+55 11 3046 [email protected]

Jean Le CorreSenior Partner and Managing DirectorBCG São Paulo+55 11 3046 [email protected]

Christian OrglmeisterPartner and Managing DirectorBCG São Paulo+55 11 3046 [email protected]

The Boston Consulting Group | C

© The Boston Consulting Group, Inc. 2012. Todos os direitos reservados.

Para obter informações ou permissão para reimprimir, entre em contato com o BCG: E-mail: [email protected]: +1 617 850 3901, A/C BCG/PermissionsEndereço para correspondência: BCG/Permissions The Boston Consulting Group, Inc. One Beacon Street Boston, MA 02108 USA

Para encontrar o conteúdo mais recente do BCG e se cadastrar para receber atualizações sobre este ou outro assuntos, acesse bcgperspectives.com.

Siga o bcg.perspectives no Facebook e no Twitter.

1/13

Abu DhabiAmsterdamAthensAtlantaAucklandBangkokBarcelonaBeijingBerlinBogotáBostonBrusselsBudapestBuenos AiresCanberraCasablanca

ChennaiChicagoCologneCopenhagenDallasDetroitDubaiDüsseldorfFrankfurtGenevaHamburgHelsinkiHong KongHoustonIstanbulJakarta

JohannesburgKievKuala LumpurLisbonLondonLos AngelesMadridMelbourneMexico CityMiamiMilanMinneapolisMonterreyMontréalMoscowMumbai

MunichNagoyaNew DelhiNew JerseyNew YorkOsloParisPerthPhiladelphiaPragueRio de JaneiroRomeSan FranciscoSantiagoSão PauloSeattle

SeoulShanghaiSingaporeStockholmStuttgartSydneyTaipeiTel AvivTokyoTorontoViennaWarsawWashingtonZurich

bcg.com|bcgperspectives.com