bnp paribas cf blank slides - braskem.com.br · projeto fiji - 20 de abril de 2017 nota importante...

TRANSCRIPT

STRICTLY CONFIDENTIAL

PROJETO FIJI

LAUDO SUPORTE À OPINIÃO DE EQUIDADE (“FAIRNESS OPINION”)

20 de abril de 2017

Projeto Fiji

CORPORATE & INSTITUTIONAL BANKING

STRICTLY CONFIDENTIAL

Projeto Fiji - 20 de abril de 2017

Nota importante

2

1. O BNP Paribas Brasil S.A. (“BNP Paribas”) foi contratado pela Braskem S.A. (“Braskem”) para a elaboração, de forma isenta e isolada e do ponto de

vista estritamente financeiro, de um laudo de avaliação econômico (“Laudo de Avaliação”) e emissão de uma Opinião de Equidade (“Fairness

Opinion”) sobre o valor proposto pela Braskem para aquisição da totalidade das ações detidas pela Odebrecht Utilities S.A. na Cetrel S.A (“Cetrel”),

representativas 63,7% do seu capital votante e total (“Operação”), pelo critério do valor econômico, a ser preparada de forma independente,

considerando a data base de 31 de março de 2017.

2. O Laudo de Avaliação e a Fairness Opinion foram preparados em português e em inglês, sendo certo que a versão em português deverá prevalecer

para todos os fins e efeitos.

3. O Laudo de Avaliação e a Fairness Opinion são de propriedade da Braskem, constituindo propriedade intelectual do BNP Paribas. Se necessária a

distribuição a terceiros, este material somente poderá ser divulgado pela Braskem em seu conteúdo integral, sob aprovação prévia e por escrito do BNP

Paribas, salvo para cumprimento de imposição legal, sendo que, neste caso, a Braskem deverá notificar no BNP Paribas previamente a tal divulgação.

4. O Laudo de Avaliação, o qual embasará a emissão da Fairness Opinion, não visa o cumprimento das disposições do art. 256 da Lei das Sociedades por

Ações (Lei 6.404/76), de regulamentações do Banco Central do Brasil ou da Comissão de Valores Mobiliários, bem como não se aplica a qualquer outra

questão ou operação, presente ou futura, relativa à Braskem, à Cetrel ou quaisquer terceiros envolvidos em uma potencial transação, que não a

Operação, ou suas respectivas empresas subsidiárias ou afiliadas ou ao setor em que as mesmas atuam.

5. O Laudo de Avaliação, o qual embasará a emissão da Fairness Opinion, tem a finalidade única e exclusiva de fornecer informações para auxiliar os acionistas da Braskem a avaliar, sob uma ótica estritamente financeira, de forma isenta e isolada, a conveniência e oportunidade da realização da Operação e a identificar o valor justo da Cetrel (assim considerado o preço que seria pago pela aquisição de participação na Cetrel).

6. Para emissão do Laudo de Avaliação e da Fairness Opinion foi considerada a data-base de 31 de março de 2017 (“Data da Avaliação”).

7. Para a preparação do Laudo de Avaliação e da Fairness Opinion, o BNP Paribas assumiu e se baseou, sem verificação independente, exclusivamente nas informações fornecidas pela Braskem, seus assessores e/ou pela Cetrel, listadas no Anexo 1 da Carta de Representação assinada pela Braskem em 18 de abril de 2017, e em informações públicas (a “Informação” ou “Informações”). O BNP Paribas também se baseou nas declarações prestadas pela Braskem de que (i) todas as Informações eram verdadeiras, completas e exatas, e que, no conhecimento da Braskem, reproduziam fielmente as condições econômico-financeiras e perspectivas da Cetrel na Data da Avaliação; (ii) a Braskem, seus assessores, consultores, controladas e coligadas não possuem conhecimento sobre a existência de qualquer autuação, condenação judicial ou administrativa, pedido de falência ou recuperação judicial ou extrajudicial, perdas não contabilizadas e garantias exigíveis não contabilizadas, capaz de influenciar na preparação da Fairness Opinion e nas conclusões apresentadas; (iii) todas as informações e documentos necessários para o Laudo de Avaliação e emissão da Fairness Opinion foram disponibilizados pela Braskem, seus assessores e/ou pela Cetrel ao BNP Paribas sem a omissão de qualquer fato ou informação relevante capaz de provocar alterações no processo de avaliação ou nas conclusões contidas no Laudo de Avaliação e na Fairness Opinion; (v) não houve eventos econômicos, financeiros, de mercado ou outros eventos ou desdobramentos relevantes posteriores à data de disponibilização da Informação ao BNP Paribas que poderiam alterar ou afetar a validade ou confiabilidade da Informação; e (iv) todas as Informações, incluindo, sem se limitar a, projeções, estimativas, premissas, investimentos, tarifas e taxas diárias disponibilizadas ao BNP Paribas foram razoavelmente preparadas de boa fé, refletindo as melhores estimativas e julgamentos da Braskem e/ou da Cetrel, conforme o caso.

Projeto Fiji - 20 de abril de 2017

Nota importante (cont.)

3

8. Nenhuma declaração ou garantia, expressa ou tácita, é prestada pelo BNP Paribas, ou por qualquer de suas empresas sob mesmo controle comum

(“Afiliadas”) ou qualquer de seus respectivos diretores, conselheiros, empregados ou representantes, a respeito de qualquer Informação, incluindo, sem

limitação, o alcance das projeções financeiras, estimativas ou premissas aqui refletidas, e o BNP Paribas, qualquer de suas Afiliadas ou qualquer de

seus respectivos diretores, conselheiros, empregados ou representantes, (i) não serão responsáveis por qualquer Informação, tampouco em relação à

sua precisão, completude e suficiência para fins do Laudo de Avaliação, emissão da Fairness Opinion ou qualquer outro fim, e (ii) não assumem

qualquer responsabilidade por requisitar ou não, para os fins do Laudo de Avaliação e emissão da Fairness Opinion, alguma Informação em particular

ou conduzir uma auditoria ou investigação da Informação ou da própria Cetrel (seja de uma perspectiva tributária, financeira, comercial, industrial, legal,

social econômica, ambiental ou estratégica), uma vez que isso não fez parte do escopo da contratação do BNP Paribas. Nada contido no Laudo de

Avaliação ou na Fairness Opinion deve ser interpretado como sendo uma declaração do BNP Paribas quanto ao desempenho financeiro passado,

presente, ou futuro da Cetrel.

9. O BNP Paribas não teve acesso à data room e não executou processo de diligência contábil, financeira, legal, fiscal ou de qualquer espécie na Cetrel,

por não fazer parte do seu escopo de trabalho.

10. O BNP Paribas foi contratado pela Braskem exclusivamente para preparar o Laudo de Avaliação e a Fairness Opinion e não prestou qualquer outro

serviço de consultoria financeira ou qualquer outro serviço contábil, legal, regulatório ou tributário. O BNP Paribas não emite nenhuma opinião em

relação a esses assuntos ou se tais assuntos poderiam alterar ou de outra forma afetar o Laudo de Avaliação, a Fairness Opinion ou as análises e

premissas ali refletidas. O BNP Paribas não realizou uma avaliação independente de contingências (contingentes ou não) da Cetrel e não fez uma

inspeção física na Cetrel. Além disso, o BNP Paribas se baseou nas avaliações da Braskem, da Cetrel e de seus respectivos assessores, conforme o

caso, acerca do ambiente regulatório e das condições geopolíticas, macroeconômicas, regulatórias, legais, tributárias e outras condições no Brasil e

outras jurisdições e as tendências de mercado, cíclicas e outras afetando o ramo de atuação da Cetrel que poderiam impactar a Cetrel, incluindo, sem

limitação, premissas em relação ao preço dos produtos, tal como refletidos nas projeções financeiras da Cetrel e outros dados utilizados na análise do

BNP Paribas para o Laudo de Avaliação e emissão da Fairness Opinion, cujos preços estão ou podem estar sujeitos a significativa volatilidade e que, se

diferentes das premissas, podem ter um impacto nas conclusões contidas no Laudo de Avaliação, na Fairness Opinion e análises subjacentes. O BNP

Paribas assumiu, com o consentimento da Braskem, que não haveria nenhuma atualização em relação a tais assuntos que poderiam afetar o Laudo de

Avaliação, a Fairness Opinion ou as análises subjacentes ou premissas neles adotadas.

11. Uma vez emitidos o Laudo de Avaliação e a Fairness Opinion, o BNP Paribas não poderá ser responsabilizado pela modificação de seu conteúdo em

virtude de fatos ou informações levadas ao seu conhecimento ou descobertas em data posterior à emissão de tais documentos. O BNP Paribas não

responderá pelas consequências advindas da falha na entrega, pela Braskem, das informações que lhe forem solicitadas, ou se tais informações não

forem verdadeiras, completas, claras, objetivas e suficientes para a elaboração do Laudo de Avaliação e da Fairness Opinion.

12. O BNP Paribas não é responsável pela atualização, revisão ou retificação do Laudo de Avaliação e da Fairness Opinion.

Projeto Fiji - 20 de abril de 2017

Nota importante (cont.)

4

13. Todas as indenizações, danos, juros e multas devidamente documentados, que o BNP Paribas venha a pagar, inclusive em relação a processos

administrativos instaurados por autoridades governamentais e ações judiciais movidas por terceiros, bem como todos os danos, custos, honorários e

perdas em que o BNP Paribas venha a incorrer serão pagos pela Braskem, exceto quando forem direta e exclusivamente causados em virtude de culpa

ou dolo do BNP Paribas.

14. O Laudo de Avaliação e a Fairness Opinion emitidos pelo BNP Paribas não constituirão e não deverão ser entendidos como se constituíssem

recomendação ou sugestão para acionistas, membros do Conselho de Administração, Diretoria, demais comitês ou de outros órgãos da Braskem, ou

qualquer forma de indução à realização ou a não realização de qualquer transação, cuja decisão final competirá sempre com exclusividade às partes

nela envolvidas, a partir de sua própria análise independente sobre todos os aspectos societários, tributários, legais, financeiros, comerciais, industriais

e demais envolvidos. O Laudo de Avaliação e a Fairness Opinion são apenas dois dos vários fatores a serem considerados pela Braskem na sua

própria avaliação financeira da Cetrel e não devem ser considerados como determinantes da visão da Braskem sobre a Cetrel.

15. O BNP Paribas, dentro do seu escopo de processo de trabalho, analisou as projeções e estimativas fornecidas pela Braskem com o propósito de

verificar sua compatibilidade e consistência com outras informações recebidas da Braskem, divulgadas pela Cetrel, e em informações públicas a

respeito da Cetrel e dos seus setores de atuação ou divulgadas por entidades de credibilidade atuantes no setor da Cetrel.

16. O Laudo de Avaliação e a Fairness Opinion são necessariamente baseados em informações financeiras, econômicas, monetárias, de mercado e em

outras condições e circunstâncias vigentes na Data da Avaliação, bem como nas informações disponibilizadas ao BNP Paribas para preparação do

Laudo de Avaliação e da Fairness Opinion. Os mercados de crédito, financeiro e de ações e as indústrias em que a Cetrel opera, podem apresentar

volatilidade e o BNP Paribas não emite nenhuma opinião acerca dos potenciais efeitos dessa volatilidade sobre a Cetrel. Qualquer alteração ou evento

que ocorra após a Data da Avaliação pode afetar as conclusões contidas no Laudo de Avaliação e na Fairness Opinion. Embora eventos ou

desdobramentos futuros possam afetar as conclusões contidas no Laudo de Avaliação e/ou na Fairness Opinion, o BNP Paribas não assume qualquer

obrigação de atualizá-los, revisá-los ou de retificá-los.

17. O Laudo de Avaliação e a Fairness Opinion não pretendem ser a única base para a avaliação da Cetrel e não contem toda a informação que pode ser

necessária para esse fim. O Laudo de Avaliação e a Fairness Opinion não substituem uma auditoria independente acerca da Cetrel e o BNP Paribas

não presta qualquer garantia, expressa ou tácita, quanto à suficiência e adequação do Laudo de Avaliação, da Fairness Opinion, das análises

subjacentes e premissas ou dos valores decorrentes de tais análises, para qualquer propósito.

18. Avaliações de companhias, negócios ou ativos são apenas uma aproximação, sujeita a incertezas e contingências difíceis de prever e fora do controle

da empresa que realiza tal avaliação. O Laudo de Avaliação e a Fairness Opinion não se destinam a ser opiniões de valor e as conclusões dos mesmos

não se destinam, e não devem ser interpretadas em qualquer aspecto como, uma garantia de valor ou uma opinião acerca do preço pelo qual a Cetrel

poderia ser vendida ou de qualquer outra forma alienada. Adicionalmente, avaliações de empresas, negócios e ativos elaborados ou a serem

elaborados pelo BNP Paribas poderão tratar premissas de mercado de modo diferente da abordagem contida no Laudo de Avaliação e na Fairness

Opinion, e relatórios e publicações dos departamentos de pesquisa e outros departamentos do BNP Paribas e suas Afiliadas podem conter

metodologias, premissas e conclusões diferentes daquelas utilizadas no Laudo de Avaliação e na Fairness Opinion.

Projeto Fiji - 20 de abril de 2017

Nota importante (cont.)

5

19. Para fins de avaliação por valor econômico, a Cetrel foi avaliada de acordo com a metodologia de fluxo de caixa descontado . O BNP Paribas considera

que não existem companhias listadas comparáveis nem transações semelhantes no setor da Cetrel suficientes para derivar uma avaliação justa da

Cetrel baseada na metodologia de múltiplos de negociação e múltiplos de transações.

20. A preparação de uma análise financeira como refletida no Laudo de Avaliação e na Fairness Opinion envolve várias definições a respeito dos métodos

mais apropriados e relevantes, bem como da aplicação de tais métodos às circunstâncias específicas. No âmbito do seu Laudo de Avaliação e da

Fairness Opinion, o BNP Paribas elaborou uma variedade de análises financeiras e comparativas. O BNP Paribas acredita que as suas análises devem

ser consideradas como um todo e que selecionar parcialmente suas análises e fatores, sem considerar sua integralidade, pode resultar em

entendimento incompleto ou incorreto dos processos utilizados na preparação das análises e conclusões do Laudo de Avaliação e da Fairness Opinion.

21. Na sua análise, o BNP Paribas considerou condições de desempenho industrial, negócios em geral, econômicas, de mercado e financeiras e outros

temas, a maioria dos quais está fora do controle da Braskem e da Cetrel. Nenhuma companhia ou negócio considerado no âmbito das análises do BNP

Paribas é idêntico para fins de comparação à Cetrel e uma avaliação dos resultados daquelas análises não é inteiramente matemático. Pelo contrário,

as análises envolvem considerações complexas e julgamentos acerca das características financeiras e operacionais e outros fatores que poderiam

afetar os valores de companhias e negócios analisados. As projeções financeiras, estimativas e premissas utilizadas nas análises do BNP Paribas e os

intervalos de avaliação resultantes de uma análise em particular não são necessariamente indicativos de valores atuais ou previsões de valores futuros,

os quais podem ser significativamente mais ou menos favoráveis do que aqueles sugeridos pelas análises. Assim, as projeções financeiras, estimativas

e premissas utilizadas nas análises, assim como os resultados delas decorrentes, estão intrinsecamente sujeitos a substancial incerteza.

22. O BNP Paribas receberá uma remuneração pelos seus serviços relacionados ao Laudo de Avaliação e emissão da Fairness Opinion, a qual deverá ser

paga mediante a entrega do Laudo de Avaliação e da Fairness Opinion independentemente das conclusões neles contidas. O BNP Paribas prestou,

diretamente ou por meio de suas Afiliadas, determinados serviços financeiros e de banco de investimentos para a Braskem e para sociedades de seu

grupo econômico, pelos quais recebeu remuneração, e poderá no futuro prestar tais serviços para a Braskem e para sociedades de seu grupo

econômico, pelos quais será igualmente remunerado. No curso normal de suas atividades, o BNP Paribas poderá vir a negociar, diretamente ou através

de suas Afiliadas, valores mobiliários de emissão da Braskem ou de outras sociedades mencionadas no Laudo de Avaliação e na Fairness Opinion ou

derivativos baseados em tais valores mobiliários, em nome próprio ou em nome de seus clientes, e, consequentemente, poderá, a qualquer tempo, deter

posições longas ou curtas de tais valores mobiliários ou derivativos.

23. O Laudo de Avaliação e a Fairness Opinion devem ser lidos e interpretados de acordo com as restrições e ressalvas anteriormente mencionadas.

24. O BNP Paribas confirma que o Laudo de Avaliação e a emissão da Fairness Opinion foram aprovados pelos respectivos comitês internos.

25. O presente documento está submetido às leis e Tribunais brasileiros, ficando eleito o foro da Cidade de São Paulo, como o único competente para

dirimir as dúvidas oriundas deste documento.

Projeto Fiji - 20 de abril de 2017 6

Seção Pág.

Agenda

Sumário executivo

Visão geral da indústria

Visão geral da Cetrel

Análise do desempenho financeiro histórico

Apresentação do Plano de Negócios

Avaliação da Cetrel

Apêndice

1

2

3

4

5

6

7

6

12

15

19

26

34

47

Projeto Fiji - 20 de abril de 2017

Sumário executivo

7

Em 27 de outubro de 2016, a Odebrecht S.A. anunciou a venda de sua

participação de 70% na Odebrecht Ambiental (“Odb Ambiental”) para a

Brookfield Asset Management (“Brookfield”)

A Odebrecht S.A. comunicou que algumas das subsidiárias da Odb

Ambiental, pertencentes à Odebrecht Utilities (“Odb Utilities”), como a

Cetrel, Ecosteel Gestão de Águas e Ecosteel Gestão de Efluentes não

fazem parte da operação com a Brookfield e estão sendo negociadas com

outros interessados, de forma independente

A transação entre Brookfield e Odebrecth S.A. ainda não foi concluída

A Cetrel é considerada um ativo estratégico para a Braskem de forma a

assegurar um fornecimento apropriado de água, bem como tratamento de

efluentes, resíduos e monitoramento ambiental

* Resumo das participações econômicas (diretas / indiretas) na Cetrel

Fonte: Braskem (apenas para informações relacionadas a Cetrel), companhias, imprensa

Ecosteel

Efluentes

Outras subsidiárias

70% 30%

Venda dos 70% da Odebrecht S.A. na

Odb Ambiental para Brookfield em

Out. 2016

Odb Utilities

82,7%

63,7% 36,3%

Estado da Bahia: 10,6%

Bahia Specialty Cellulose: 4,5%

Sudic: 4,5%

Universidade do Estado da Bahia: 2,6%

Eleikeroz: 2,3%

Ambev: 2,1%

Dow Brasil: 1,5%

Monsanto: 1,5%

Bavária: 1,0%

Outros: 5,9%

Outros

17,3%

Odebrecht S.A.: 36,9%

FI-FGTS: 15,8%

FUNCEF: 11,0%

Outros: 36,3%

Ecosteel

Águas

100% 95%

Outras subsidiárias

Projeto Fiji - 20 de abril de 2017

Sumário executivo (cont.)

8

Para mitigar eventuais riscos de gerenciamento no caso de um terceiro

assumir o controle da Cetrel, a Braskem anunciou, em 27 de janeiro de 2017,

que o Conselho de Administração da companhia autorizou a celebração de

contrato de compra e venda com a Odb Utilities, subsidiária da Odb

Ambiental, para a aquisição da totalidade da participação da Odb Utilities na

Cetrel, representativa de 63,7% do seu capital votante e total por um valor de

R$610 milhões (“Preço de Aquisição”)

A Odebrecht S.A. absteve-se de votar durante a reunião do Conselho de

Administração da Braskem relacionada a essa Operação

A Cetrel é uma empresa estratégica dentro do Polo Industrial de Camaçari

e opera o maior centro de tratamento de efluentes e resíduos na América

Latina

A Cetrel é uma companhia essencial para as atividades da Braskem em

Camaçari: o tratamento de todo resíduo e o fornecimento de água utilizada

nas plantas da Braskem em Camaçari é realizado pela Cetrel

O fornecimento de água é realizado pela Distribuidora de Água

Camaçari S.A. ("DAC“), subsidiária da Cetrel

A Braskem tem um conhecimento vasto das operações da Cetrel, uma vez

que era sua acionista controladora de 2005 a 2012 (detalhes na seção de

múltiplos de transação)

• Resumo das participações econômicas (diretas / indiretas) na Cetrel

Venda de 63,7% de participação na Cetrel

S.A. para Braskem em Jan. 2017 por $610m

47% do capital votante

36% do capital total

50% do capital votante

38% do capital total

70% 30%

82,7% 17,3%

Odb Utilities

63,7%

36,3%

Estado da Bahia: 10,6%

Bahia Specialty Cellulose: 4,5%

Sudic: 4,5%

Universidade do Estado da Bahia: 2,6%

Eleikeroz: 2,3%

Ambev: 2,1%

Dow Brasil: 1,5%

Monsanto: 1,5%

Bavária: 1,0%

Outros: 5,9%

Outros

Odebrecht S.A.: 36,9%

FI-FGTS: 15,8%

FUNCEF: 11,0%

Outros: 36,3%

Fonte: Braskem (apenas para informações relacionadas a Cetrel), companhias, imprensa

Projeto Fiji - 20 de abril de 2017

Sumário executivo (cont.)

9

O BNP Paribas foi contratado, conforme Carta Mandato assinada em 17 de abril de 2017, para emitir uma Fairness Opinion para a Braskem acerca do

Preço de Aquisição, sob uma ótica estritamente financeira, de forma isenta e isolada

O presente Laudo de Avaliação é material suporte para a Fairness Opinion, que é exclusivamente baseada nas Informações recebidas da Braskem, nas

declarações prestadas pela Braskem na Carta de Representação datada de 18 de abril de 2017 e em informações públicas disponíveis

Baseado nas Informações, incluindo plano de negócios de 2017 a 2036 fornecido pela Braskem (“Plano de Negócios”), o BNP Paribas preparou uma

avaliação por Fluxo de Caixa Descontado (“FCD”) para (i) Cetrel excluindo sua participação na DAC e (ii) DAC. O resultado da avaliação, em 31 de março

de 2017, resultou em um intervalo de avaliação de R$934-1.027 milhões para 100% do capital da Cetrel, resultando em um intervalo de avaliação de

R$594-654 milhões para as ações da Odb Utilities representativas de 63,7% do capital total da Cetrel (como indicado na tabela abaixo)

– Os valores máximo e mínimo resultaram de uma análise de sensibilidade (+/- 4,75%) sobre o ponto médio, em conformidade com as instruções da

CVM(1) para laudos de avaliação (Instrução 361 da CVM), que requer que a diferença entre os valores máximo e mínimo não seja maior que 10%

– Os valores apresentados não levam em consideração ajustes de diligência (a não ser aqueles considerados e indicados pela Braskem), dado que não foi

escopo do BNP Paribas realizar uma diligência no contexto da Carta Mandato. O objetivo deste Laudo de Avaliação (e da Fairness Opinion) não é refletir

ou opinar sobre os termos e/ou condições da transação contemplada, à exceção do Preço de Aquisição

– Os valores apresentados não levam em consideração potenciais sinergias que possam vir a acontecer com a transação

Como resultado, o BNP Paribas considera na presente data, com base nas Informações recebidas, que o Preço de Aquisição é justo, sob o ponto

de vista econômico financeiro, para a Braskem

Para a aquisição da Cetrel, a Braskem foi assistida por assessores de primeira linha para aspectos financeiros, contábeis, jurídicos e ambientais, além de

assessoria na organização do processo e negociações

Cetrel (incluindo DAC) Valor mínimo Ponto médio Valor máximo

100% do valor das ações R$934m R$980m R$1.027m

63,7% do valor das ações R$594m R$624m R$654m

(1) Comissão de Valores Mobiliários

Projeto Fiji - 20 de abril de 2017

Sumário executivo: metodologias de avaliação

10

Metodologia Descrição / premissas Méritos

Outros valores

de referência

suportando a

conclusão

Múltiplos de VF/EBITDA (FYE+1 e FYE+2) de companhias comparáveis listadas no setor de

serviços ambientais, tratamento de efluentes e água no mundo

Apresentados somente para fins ilustrativos devido às diferenças de perfis operacionais e

financeiros entre a Cetrel e as companhias selecionadas

Múltiplos de negociação de companhias comparáveis

Múltiplo VF/EBITDA UDM de transações comparáveis no setor de serviços ambientais, tratamento de

efluentes e água no mundo

Apresentados somente para fins ilustrativos devido às diferenças operacionais e financeiras entre a

Cetrel e as Companhias objeto das transações na amostra selecionada

Múltiplo VF/EBITDA UDM da transação passada (venda da Cetrel pela Braskem para Odb Ambiental

em 2012)

Histórico dos múltiplos de transações

comparáveis & Transação passada

P P

Geralmente reflete um prêmio pela aquisição de controle

Principal

metodologia de

avaliação

utilizada, na qual

o BNP Paribas

baseou suas

conclusões

Avaliação por FCD baseada nas projeções do Plano de Negócios em R$ nominais recebidas da

Braskem para os anos de 2017 a 2036

Plano de Negócios recebido para (i) Cetrel excluindo participação na DAC e (ii) DAC, e avaliado com

base no Fluxo de Caixa Livre para a Firma (FCLF)

Os benefícios fiscais (uso de prejuízos fiscais e SUDENE) foram avaliados separadamente

Parâmetros da avaliação

Data da avaliação em 31 de março de 2017 (últimos balancetes, ainda que não auditados,

disponíveis antes da data deste Laudo de Avaliação)

A taxa de desconto (WACC) reflete a expectativa dos investidores no cenário atual de mercado:

11,6% (em R$ nominais)

Convenção de desconto no meio de ano (assume que os fluxos são gerados ao longo do ano)

Metodologia de cálculo do valor terminal

O valor terminal foi calculado de acordo com o método Gordon-Shapiro em 2037

O crescimento na perpetuidade assume 4,2% em termos nominais (expectativa da taxa de inflação de

longo prazo) e 0% de crescimento real

Margem EBITDA de longo prazo em linha com a de 2036 (último ano do Plano de Negócios recebido)

D&A baseado na extrapolação da tabela de cálculo de D&A em 2037

Capex calculado como 100% do D&A

Variação do capital de giro mantida como % da receita líquida de 2036

Benefícios fiscais (uso de prejuízos fiscais e SUDENE) não foram considerados no valor terminal

Fluxo de Caixa Descontado

P P P

Método intrínseco que captura na perpetuidade a geração de caixa

livre das companhias e descontada a um WACC que reflete as

condições de mercado atuais no Brasil e o risco sistêmico do setor

no qual as companhias estão inseridas

Metodologia geralmente utilizada para avaliar uma participação minoritária uma vez que não inclui prêmio de

controle

Outros valores

de referência

com relevância

limitada

VE @ 63,7% 400 500 600 700 800 900

VE @ 100% 628 785 942 1.099 1.256 1.413

(+) Dívida líq. ajustada(3) 326 326 326 326 326 326

(168) (168) (168) (168) (168) (168)

786 943 1.100 1.257 1.414 1.571

VF/EBITDA 2017e 6,8x 8,2x 9,6x 10,9x 12,3x 13,7x

VF/EBITDA 2018e 6,0x 7,2x 8,4x 9,6x 10,8x 12,0x

(-) VPL de Prejuízos

f iscais e SUDENE

Valor da Firma (VF)

antes de benefícios

fiscais

480

600

594

505

673

654

889

636

624

400 500 600 700 800 900

Mútiplos de negociação

(sem prêmio de controle)

Transação precedente

Mútiplos de transações

FCD

Projeto Fiji - 20 de abril de 2017

Sumário executivo: avaliação com multicritério e intervalo de valor considerado

11

Valor do Equity (VE) equivalente a 63,7% (R$m)

EBITDA 1T17 UDM(4): 115,6m

EBITDA 2017e: R$115,0m

EBITDA 2018e: R$130,7m

Dívida líquida ajustada(3) 1T17: R$325,6m

Fluxo de caixa descontado

Plano de Negócios disponibilizado pela

Braskem para os anos de 2017 a 2036.

Valor terminal em 2037 baseado na

metodologia de Gordon-Shapiro

Fluxo de Caixa Livre para a Firma

descontado utilizando WACC de 11,6% em

termos nominais em R$

Taxa de crescimento na perpetuidade de

4,2% (0% de crescimento real) refletindo a

inflação de longo prazo no Brasil

Valores de mínimo e máximo baseados na

sensibilidade de -/+ 4,75%(5)

Múltiplos de transações

Métrica considerada: média do VF/EBITDA

(10,0x) aplicada ao EBITDA 1T17 UDM

Valores mínimo e máximo baseados na

sensibilidade de -/+ 0,5x a média do múltiplo

Transações de companhias comparáveis

nos setores de serviços ambientais,

tratamento de efluentes e água no mundo

(detalhes na seção de múltiplos de

transações)

Múltiplos de negociação

Métrica considerada: VF/EBITDA

Valores mínimo e máximo baseados na média dos múltiplos de 2017e (7,9x) e 2018e (7,3x) de companhias listadas comparáveis no mundo (detalhes na seção de múltiplos de negociação)

Comentários

(1)

PPP

PP

Fonte: Braskem, Capital IQ, Imprensa

(1) Os múltiplos de transações e de negociação não refletem o valor presente dos benefícios fiscais da Cetrel de R$10,0m referente ao uso de prejuízos fiscais (PF) e R$157,8m referente a SUDENE, os quais foram ajustados nas avaliações por múltiplos para calcular o Valor do

Equity (detalhes nas seções de múltiplos de transações e múltiplos de negociação); (2) Múltiplo VF/EBITDA indicado pela Braskem, que deveria refletir benefícios fiscais, portanto a reconciliação de VF para VE não inclui o valor presente líquido do uso de prejuízos fiscais (PF) e

SUDENE (mais detalhes na seção de múltiplos de transações); (3) Dívida líquida ajustada por depósitos judiciais, provisões para contingências, parcelamento de tributos e dividendos a pagar; (4) Não ajustado para itens não recorrentes; (5) Em conformidade com as instruções

da CVM para laudos de avaliação

PPP Método mais

relevante:

O método mais relevante

é o do Fluxo de Caixa

Descontado

Limitada relevância

Os múltiplos de negociação

têm relevância bastante

limitada, considerando que:

(i) não há um comparável

claro para a Cetrel

(ii) múltiplos de

negociação não

refletem prêmio de

controle

Os múltiplos de transação

têm relevância limitada,

considerando que não há

comparáveis claros para a

Cetrel (tamanho das

companhias, mercados,

produtos e países em que

atuam)

Método de

relevância moderada PP

Com base no múltiplo VF/EBITDA de 14,9x da

venda da Cetrel pela Braskem em 2012(2)

R$610m (Preço de Aquisição anunciado)

PP

Metodologias mais relevantes

Metodologia menos relevante

(1)

Múltiplo ajustado por regressão da margem EBITDA

(detalhes na seção de múltiplos de negociação)

Projeto Fiji - 20 de abril de 2017 12

Seção Pág.

Agenda

Sumário executivo

Visão geral da indústria

Visão geral da Cetrel

Análise do desempenho financeiro histórico

Apresentação do Plano de Negócios

Avaliação da Cetrel

Apêndice

1

2

3

4

5

6

7

6

12

15

19

26

34

47

47,353,6

61,066,0 69,0

74,580,2

86,292,5

99,1

2010 2011 2012 2013 2014 2015e 2016e 2017e 2018e 2019e

Agricultura60%

Uso doméstico

23%

Industrial17%

Projeto Fiji - 20 de abril de 2017

Mercado de tratamento e distribuição de água no Brasil

13

Fonte: MarketLine

O mercado como um todo abrange toda a água coletada,

tratada e distribuída para os setores agrícola, industrial e

residencial

O setor agrícola é o maior consumidor de água no Brasil,

sendo responsável por 60% do total do volume em 2014

O Brasil foi responsável por 9,6% do valor total do mercado

no continente americano em 2014

O mercado no Brasil é caracterizado pela falta de opções

para os consumidores escolherem seus fornecedores, uma

vez que os recursos são oferecidos por monopólios

estaduais ou regionais

Visão geral

Segmentação do volume do mercado em 2014

Principais empresas

Evolução do tamanho do mercado (R$bi)

Total: 82,8bi m³

Empresas Rec. líq.

2016 Descrição

R$4.281m

R$14.098m

R$3.477m

Oferece serviços de saneamento básico como fornecimento de água potável e coleta de esgoto no estado de São Paulo

Opera sistemas de coleta, tratamento, distribuição e adução de água em municípios do estado do RJ

Oferece serviços de saneamento básico como fornecimento de água potável e coleta de esgoto no estado do Paraná

Projeto Fiji - 20 de abril de 2017

Tratamento de efluentes no Brasil

14

Fonte: Business Sweden (2014)

(1) Tipo de financiamento de projeto no qual uma entidade privada recebe uma concessão pública ou privada para financiar, projetar, construir e operar uma instalação em um contrato de concessão

Visão geral

A parcela do mercado de tratamento de efluentes referente aos serviços de tratamento de esgoto e saneamento básico é substancialmente maior que a parcela detida pelo serviço de tratamento de efluentes industriais

O setor público domina o mercado de tratamento de efluentes no Brasil, e o segmento é estruturado em uma série de monopólios geográficos, dentro dos quais os clientes domésticos e corporativos raramente podem escolher a empresa que presta o serviço de tratamento de efluentes

O mercado de tratamento de efluentes no Brasil é impulsionado principalmente pelas seguintes indústrias:

Alimentos e bebidas

Papel e celulose

Metalurgia e mineração

Panorama competitivo

Tendências no mercado de estações de tratamento de efluentes

Impulsores da indústria de tratamento de efluentes

Me

talu

rgia

e

min

era

çã

o

Empresas médias e pequenas não têm sido

muito comprometidas com o tratamento de

seus efluentes, o que mostra um potencial de

crescimento dado que a regulação tem ficado

cada vez mais rígida

Ali

me

nto

s

e b

eb

ida

s

Empresas de A&B têm consistentemente

demandado tecnologias mais eficientes no

tratamento de efluentes para redução de custos

Municípios e empresas têm começado a trabalhar mais frequentemente

com projetos COT(1) (construir, operar e transferir)

Os projetos EPC tendem a reduzir, dado que requerem grandes

investimentos para manter essa estrutura

Um modelo amplamente adotado é o offsite: quando os efluentes são

enviados para uma estação externa de tratamento. Clientes pagam uma

taxa mensal pelo tratamento de seus efluentes

Antiga Foz do Brasil S.A., atua nos serviços de saneamento, tratamento de

esgoto e outros efluentes, assim como em atividades de gestão de resíduos

Fornece soluções de tratamento de água voltadas para o setor industrial,

principalmente nas indústrias de óleo & gás, papel & celulose e petroquímica

Focada em serviços ambientais de gestão e utilização de resíduos. Expansão

recente através de aquisições

Focada na prestação de serviços de despoluição de ar e água e tratamento de

efluentes, tem reduzido market share devido a investimentos reduzidos

Engajada na coleta, tratamento, fornecimento e distribuição de água e esgoto para

os setores público e privado. Atua principalmente com concessões

Opera e gerencia sistemas públicos de água e esgoto. Tentou abrir capital

em 2011

Pa

pe

l e

ce

lulo

se

Utiliza grandes volumes de água na produção e

por consequência produz grandes quantidades

de efluente

O tratamento é um serviço essencial dada a

grande quantidade de substâncias tóxicas

envolvidas no processo

Projeto Fiji - 20 de abril de 2017 15

Seção Pág.

Agenda

Sumário executivo

Visão geral da indústria

Visão geral da Cetrel

Análise do desempenho financeiro histórico

Apresentação do Plano de Negócios

Avaliação da Cetrel

Apêndice

1

2

3

4

5

6

7

6

12

15

19

26

34

47

Visão geral

Fundada em 1978, juntamente com as primeiras empresas do Polo Industrial de Camaçari (“PIC”), a Cetrel é uma empresa brasileira especializada em:

Tratamento e disposição final de efluentes e resíduos industriais

Monitoramento ambiental do ar e da água

Fornecimento, distribuição e reuso de água clarificada e desmineralizada (por meio de sua subsidiária DAC)

A empresa tem mais de 100 clientes

A empresa é auditada pela PwC desde 2005

Projeto Fiji - 20 de abril de 2017 16

Líder em soluções ambientais para o setor industrial brasileiro

Visão geral Principais acontecimentos

Fonte: Braskem

(1) Anamb (serviços laboratoriais) e Cetrel Bio (cogeração) foram descontinuadas

Polo Industrial de Camaçari, BA

1991

1978

2017

1992 - 94

2005

2010

2011

2012

2012

2013

2012

Anúncio da venda da participação detida pela Odb

Ambiental na Cetrel à Braskem

Incorporação da DAC (2T13)

Braskem vende controle da Cetrel para Odb Ambiental

Inauguração de planta de reuso de água

Inauguração de planta de bioenergia

Inauguração do Centro de Inovação e Tecnologia Ambiental

Expansão para outros estados (SP, RJ, AL, RS)

Braskem torna-se acionista majoritária

Inauguração do emissário de monitoramento de água e ar

Inauguração do Parque de Incineração

Início da operação do Polo Industrial de Camaçari, BA

1

2

3

82,7% 17,3%

63,7% 36,3%

DAC

100%

Visão geral do Polo Industrial de Camaçari

Estado da Bahia: 10,6%

Bahia Specialty Cellulose:

4,5%

Sudic: 4,5%

Universidade do Estado da

Bahia: 2,6%

Eleikeroz: 2,3%

Ambev: 2,1%

Dow Brasil: 1,5%

Monsanto: 1,5%

Bavária: 1,0%

Outros: 5,9%

Outros

Bioenergia(1) Anamb(1)

100% 100%

Estrutura acionária

Salvador

46 km de

distância

90 empresas em operação,

sendo 32 do complexo químico

e petroquímico, 27 parceiras do

complexo Ford e 31 outras

BA

45.000 empregados,

sendo 15.000 diretos

US$15bi de

faturamento anual

20% do PIB da Bahia

30% das exportações

baianas

Em 27 de outubro de 2016, a Brookfield anunciou a aquisição de 70% da Odb Ambiental (ainda pendente de fechamento) Em 27 de janeiro de 2017, a Braskem anunciou a aprovação pelo Conselho de Administração para aquisição da participação da Odb Ambiental (por meio da Odb Utilities) na Cetrel

Odb Utilities

Projeto Fiji - 20 de abril de 2017

Portfólio de serviços

17

Monitoramento:

Sistema para monitoramento da qualidade de

efluentes líquidos, recursos hídricos e

monitoramento do ar. Presta serviço para

empresas em todo o Brasil mas

principalmente no polo de Camaçari onde tem

um papel estratégico

Contempla, principalmente, os laboratórios

de controle de qualidade, os sistemas

integrados de gerenciamento de dados

ambientais e as estações de monitoramento

móveis, incluindo todo histórico de dados

ambientais relativos ao polo de Camaçari

Outros:

Incineração

Coprocessamento

Resíduos

Monitoramento de ar e água

Sistema para captação, produção e

distribuição de águas (i) desmineralizada, (ii)

clarificada, (iii) potável e com capacidade de

30 milhões m³/ano que, além de atender a

UNIB Bahia, atende 60% da demanda de

água das empresas do polo. Dentre os ativos,

destacam-se:

Adutora e sistema de captação em poços

artesianos

Sistemas de filtragem e clarificadores

Sistema de membrana de osmose reversa

(para água desmineralizada)

Bacia de reuso e rede de distribuição em

tubovias

Fornecimento e distribuição de Águas Tratamento de efluentes

Capacidade para tratamento de até 150.000

m³/dia. Conta com as seguintes instalações:

53 km de rede coletora e transporte de

efluentes orgânicos

30 km de dutos e canais de coleta e

transporte de efluentes inorgânicos

2 estações elevatórias para bombeamento

de efluentes orgânicos

2 bacias de emergência com capacidade

total de 30.000 m³ de armazenamento

3 estações elevatórias para bombeamento

de efluentes do sistema de águas não

contaminadas

1 Estação de Tratamento de Efluentes

(ETE)

Sistema de disposição oceânica com

capacidade para 10.800 m³/h, e aprox. 16

km de extensão

Fonte: Braskem

(1) % de receita bruta com base em balancetes individuais não auditados fornecidos pela Braskem. Receita Bruta líquida de cancelamentos

DAC S.A. CETREL(ex. operações DAC) DAC

12,3%0,8%

Receita bruta 2016(1)

R$44,3m Receita bruta 2016(1)

R$150,7m Receita bruta 2016(1)

R$113,7m

Monitoramento

Outros

21,3%

26,7%

3,5%

35,4%

Água desmineralizada

Água clarificada

Água potável

(R$m 31/12) 2013(5) 2014 2015 2016

Receita bruta(4) 71,9 108,0 135,6 150,7

% crescimento n.d. 50,1% 25,5% 11,2%

(-) Deduções (10,8) (11,9) (25,0) (27,5)

Receita líquida 61,1 96,1 110,6 123,2

% crescimento n.d. 57,3% 15,1% 11,4%

EBITDA 29,6 55,6 56,8 67,1

% receita líquida 48,4% 57,9% 51,4% 54,5%

EBIT 21,9 49,5 50,7 58,8

% receita líquida 35,8% 51,5% 45,8% 47,7%

Lucro líquido 9,8 19,3 13,3 23,9

% receita líquida 16,1% 20,1% 12,0% 19,4%

Elementos do balanço patrimonial

Dívida líquida 174,7 178,9 202,5 212,7

Dívida líquida / EBITDA 5,9x 3,2x 3,6x 3,2x

Total de ativos 240,4 248,9 277,7 297,9

Patrimônio líquido 53,3 52,0 48,5 n.d.

(R$m 31/12) 2013 2014 2015 2016

Tratamento de efluentes 91,0 99,0 126,5 113,7

Monitoramento ambiental(2) 35,7 38,5 44,0 39,4

Resíduos e outros(3) 14,9 7,8 4,7 4,9

Receita bruta(4) 141,6 145,2 175,2 158,1

% crescimento n.d. 2,5% 20,6% (9,8%)

(-) Deduções (17,4) (17,8) (21,7) (19,2)

Receita líquida 124,2 127,4 153,5 138,9

% crescimento n.d. 2,6% 20,5% (9,5%)

EBITDA 34,8 33,0 56,3 45,6

% receita líquida 28,0% 25,9% 36,6% 32,8%

EBIT (2,0) 5,8 29,8 18,3

% receita líquida (1,6%) 4,5% 19,4% 13,2%

Lucro líquido (3,4) (7,8) 8,2 (4,7)

% receita líquida (2,8%) (6,2%) 5,3% (3,4%)

Elementos do balanço patrimonial

Dívida líquida 152,1 148,7 137,4 115,2

Dívida líquida / EBITDA 4,4x 4,5x 2,4x 2,5x

Total de ativos 808,0 767,2 744,5 759,5

Patrimônio líquido 528,5 506,3 481,0 n.d.

Destaques financeiros

Projeto Fiji - 20 de abril de 2017 18

CETREL - Destaques financeiros(1) DAC - Destaques financeiros

Fonte: Braskem

(1) Não considera Equivalência Patrimonial, não considera Anamb e Cetrel Bio e não elimina resultados intercompany; (2) Incluem receitas com consultoria e laboratórios; (3) Incluem receitas com incineração, coprocessamento e água; (4) Receita bruta líquida de

cancelamentos; (5) Resultados de 9M 2013 uma vez que a DAC foi incorporada em 2T13

CETREL(ex. operações DAC) - Principais clientes DAC - Principais clientes

Cinco maiores clientes representam 55% das vendas 2015 da Cetrel Cinco maiores clientes representam 90% das vendas 2015 da DAC

67% 11% 6% 4% 2% 20% 13% 10% 6% 6%

Demonstrativos auditados pela PwC de 2013 a 2015 Dados de 2016 baseados em balancetes não auditados e sem a eliminação de potenciais transações entre as companhias (intercompany), que historicamente até 6M16 não foram relevantes

Projeto Fiji - 20 de abril de 2017 19

Seção Pág.

Agenda

Sumário executivo

Visão geral da indústria

Visão geral da Cetrel

Análise do desempenho financeiro histórico

Apresentação do Plano de Negócios

Avaliação da Cetrel

Apêndice

1

2

3

4

5

6

7

6

12

15

19

26

34

47

(R$m 31/12) 2013(6) 2014 2015 6M15 6M16

Água 61,2 110,3 135,9 77,7

Tratamento de efluentes 91,0 99,0 126,5 57,0

Monitoramento ambiental(2) 35,7 38,5 45,1 21,3

Resíduos 8,4 5,3 4,2 1,1

Outros(3) 0,2 0,2 0,1 0,2

Receita bruta 196,5 253,2 311,9 146,5 157,3

% crescimento n.d. 28,9% 23,2% n.d. 7,4%

(-) Deduções (24,4) (29,7) (47,1) (16,8) (23,9)

% receita bruta (12,4%) (11,7%) (15,1%) (11,5%) (15,2%)

(=) Receita líquida 172,1 223,6 264,8 129,7 133,4

% crescimento n.d. 29,9% 18,4% n.d. 2,9%

(-) Custos e Despesas (117,1) (135,1) (153,6) (74,0) (74,8)

% receita líquida (68,0%) (60,4%) (58,0%) (57,1%) (56,1%)

Pessoal (51,0) (48,3) (49,1)

Materiais (16,7) (26,2) (30,4)

Energia, aluguéis e comunicação (14,5) (20,9) (27,2)

Partes relacionadas - (12,1) (15,3)

Crédito tributário 0,7 1,5 4,8

Outras despesas (35,5) (29,0) (36,5)

EBITDA 55,0 88,5 111,2 55,6 58,5

% receita líquida 32,0% 39,6% 42,0% 42,9% 43,9%

(-) D&A 41,6 34,3 33,4 17,4

EBIT 13,3 54,2 77,7 41,2

% receita líquida 7,8% 24,2% 29,4% 30,9%

Resultado financeiro (16,9) (36,2) (51,3) (25,8)

EBT (3,5) 18,0 26,5 15,4

% receita líquida (2,0%) 8,0% 10,0% 11,5%

Imposto de renda e contribuição social 7,0 (7,6) (7,9) (5,5)

% EBT n.a. (42,4%) (29,8%) (35,8%)

Lucro líquido 3,5 10,4 18,6 9,8

% receita líquida 2,0% 4,6% 7,0% 7,4%

n.d.

n.d.

n.d.

Braskem, 44,1%

BSC, 7,5%

Oxiteno, 6,9%

BASF, 4,4%

Petrobras, 4,3%

BSC, 19,8%

Braskem, 17,6%

Monsanto, 9,2%

Ambev, 7,6%

Ford, 5,9%

Projeto Fiji - 20 de abril de 2017

Análise do desempenho financeiro histórico – Consolidado

20

Informações históricas disponíveis até a data deste relatório:

Demonstrações financeiras auditadas de 2013 a 2015 para Cetrel (consolidada(1) e individual) e DAC

Balancetes individuais não auditados de 6M16, 2016 e 1T17 para Cetrel e DAC

Este relatório considera a soma entre os resultados individuais de Cetrel e DAC não auditados (sem eliminação de potenciais receitas intercompany)

Relatório de diligência da Mazars (assessor contábil) sobre os valores não auditados de 6M16 com foco em Cetrel (consolidada(1) e individual) e DAC (analise limitada de Anamb e Cetrel Bio)

Vendas focadas nas indústrias presentes do Polo Industrial de Camaçari divididos em

(i) Serviços (Cetrel); e (ii) Fornecimento e Distribuição de água (DAC)

Água(4): receita de água de reuso, como produtora de água (i) Desmineralizada, (ii) Clarificada e (iii) Potável

A Braskem é o principal cliente, responsável por 68% das vendas em 6M16 (67% em 2015 e 72% em 2014)

Forte crescimento (37%) das vendas de água desmineralizada em 2015

2013 referente a 9 meses, uma vez que a DAC foi incorporada em 2T13

Tratamento de efluentes: análise, tratamento e gerenciamento de efluentes industriais em dois sistemas: (i) Orgânico; e (ii) Águas não contaminadas

Forte crescimento nas vendas de 2015 devido a um volume de chuvas acima do usual

Monitoramento ambiental: inclui receitas com consultoria e laboratórios

Principais clientes são: Braskem com 31% das vendas em 6M16 (33% em 2015 e 43% em 2014), INEA com 19% das vendas em 6M16 (23% em 2015) e Petrobras com 15% das vendas em 6M16 (15% em 2015)

Resíduos: identificação, quantificação, segregação, armazenagem, transporte, tratamento e disposição adequada dos resíduos de acordo com a legislação

pertinente

Principal cliente é a Cristal Pigmentos do Brasil com 70% das vendas em 6M16 (68% em 2015 e 72% em 2014)

Comentários

1

Fonte: Braskem

(1) Inclui Anamb (serviços laboratoriais) e Cetrel Bio (cogeração energética), que foram descontinuadas; (2) Incluem receitas com

consultoria e laboratórios; (3) Incluem receitas com incineração, coprocessamento e água; (4) Cerca de 100% das receitas de água

são provenientes da DAC; (5) Abertura das vendas baseada na reconciliação do relatório de diligência da Mazars e dados gerenciais

(não considera Anamb e Cetrel Bio); (6) Resultados de 9 meses, uma vez que a DAC foi incorporada em 2T13

1

Abertura da Receita bruta em 6M16 nos 5 maiores clientes(5)

67,3% 60,1%

Efl

ue

nte

s

Co

ns

oli

da

do

Demonstrações financeiras

auditadas consolidadas(1)

Relatório de diligência

da Mazars(1)

(R$m 31/12) 2013(6) 2014 2015 6M15 6M16

Água 61,2 110,3 135,9 77,7

Tratamento de efluentes 91,0 99,0 126,5 57,0

Monitoramento ambiental(2) 35,7 38,5 45,1 21,3

Resíduos 8,4 5,3 4,2 1,1

Outros(3) 0,2 0,2 0,1 0,2

Receita bruta 196,5 253,2 311,9 146,5 157,3

% crescimento n.d. 28,9% 23,2% n.d. 7,4%

(-) Deduções (24,4) (29,7) (47,1) (16,8) (23,9)

% receita bruta (12,4%) (11,7%) (15,1%) (11,5%) (15,2%)

(=) Receita líquida 172,1 223,6 264,8 129,7 133,4

% crescimento n.d. 29,9% 18,4% n.d. 2,9%

(-) Custos e Despesas (117,1) (135,1) (153,6) (74,0) (74,8)

% receita líquida (68,0%) (60,4%) (58,0%) (57,1%) (56,1%)

Pessoal (51,0) (48,3) (49,1)

Materiais (16,7) (26,2) (30,4)

Energia, aluguéis e comunicação (14,5) (20,9) (27,2)

Partes relacionadas - (12,1) (15,3)

Crédito tributário 0,7 1,5 4,8

Outras despesas (35,5) (29,0) (36,5)

EBITDA 55,0 88,5 111,2 55,6 58,5

% receita líquida 32,0% 39,6% 42,0% 42,9% 43,9%

(-) D&A 41,6 34,3 33,4 17,4

EBIT 13,3 54,2 77,7 41,2

% receita líquida 7,8% 24,2% 29,4% 30,9%

Resultado financeiro (16,9) (36,2) (51,3) (25,8)

EBT (3,5) 18,0 26,5 15,4

% receita líquida (2,0%) 8,0% 10,0% 11,5%

Imposto de renda e contribuição social 7,0 (7,6) (7,9) (5,5)

% EBT n.a. (42,4%) (29,8%) (35,8%)

Lucro líquido 3,5 10,4 18,6 9,8

% receita líquida 2,0% 4,6% 7,0% 7,4%

n.d.

n.d.

n.d.

A maior parte dos Custos e Despesas da Cetrel é composta por gastos com: Pessoal, Energia, Materiais, Água, Serviços, Manutenção e Partes relacionadas

Pessoal: recente redução no número de empregados ativos devido a reestruturações e descontinuação de negócios

Energia, aluguéis e comunicação: bandeira tarifaria vermelha em 2015 (tarifas mais elevadas) e reclassificação pela ANEEL(5) para bandeira verde em 6M16

Materiais: principais custos referem-se a material químico de tratamento e captação/compra de água

Partes relacionadas: composto principalmente por alocação de despesas, a critério da Odb Ambiental, entre as suas subsidiárias (R$3.6m em 6M16 e R$13m em 2015)

Crédito fiscal: mudança na política fiscal do ICMS na Bahia após 2015

Alíquota de ICMS de 18% sobre vendas de água Desmineralizada da DAC e crédito fiscal sobre matéria prima usada na produção de água desmineralizada

Outros gastos: composto principalmente por prestadores de serviços e manutenção de máquinas, equipamentos e imóveis

Altos custos com vigilância e segurança (GPS Predial Sistemas de Segurança Ltda.) e manutenção (Manserv Montagem e Manutenção S.A.)

Composto principalmente por impostos diferidos relacionados à amortização do ágio, a prejuízo fiscal e base negativa de CSLL, mais-valia e outras diferenças temporárias

Ágio gerado após aquisição pela Odb Ambiental em 2013

32%

15%12%

9%

10%

8%

7%

2%

2%3%

Projeto Fiji - 20 de abril de 2017

Análise do desempenho financeiro histórico – Consolidado (cont.)

21

Comentários

2

Pessoal

Energia

Materiais

Manutenção

Outros Aluguéis e comunicação

Partes relacionadas

Água

Outros prestadores de serviços

Serviços de vigilância e segurança

Fonte: Braskem

(1) Inclui Anamb (serviços laboratoriais) e Cetrel Bio (cogeração energética), que foram descontinuadas; (2) Incluem receitas com

consultoria e laboratórios; (3) Incluem receitas com incineração, coprocessamento e água; (4) Divisão das vendas baseada na

reconciliação do relatório de diligência da Mazars e demonstrações financeiras auditadas; (5) ANEEL - Agência Nacional de Energia

Elétrica; (6) Resultados de 9 meses, uma vez que a DAC foi incorporada em 2T13

Abertura de custos e despesas em 2015(4)

3

2

3

Demonstrações financeiras

auditadas consolidadas(1)

Relatório de diligência

da Mazars(1)

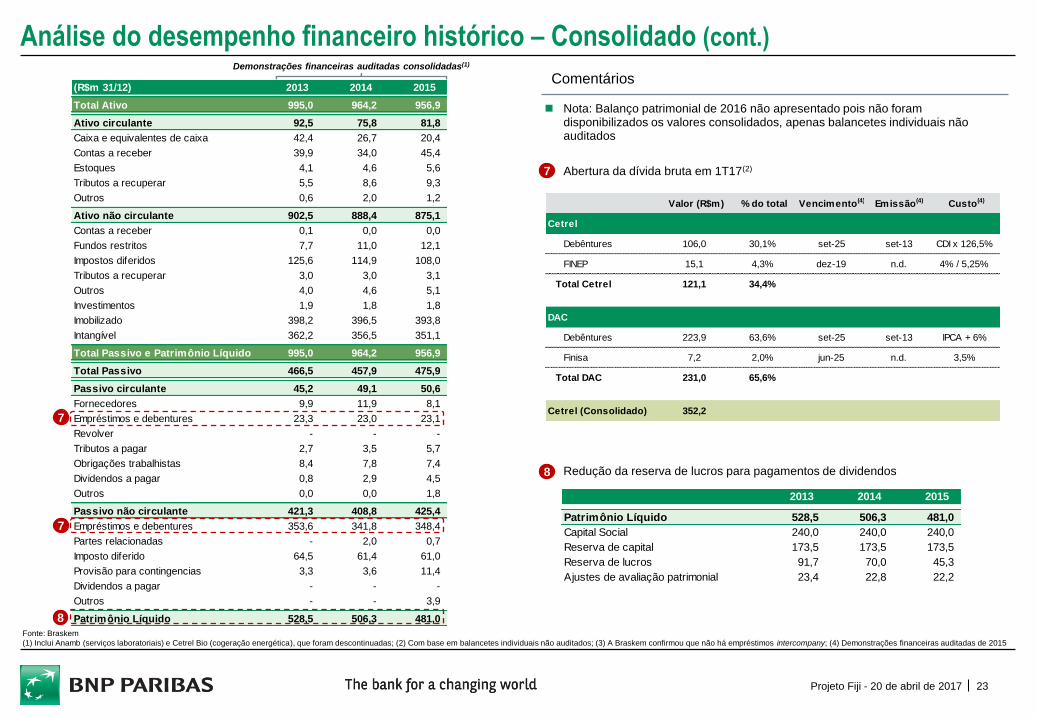

Nota: Balanço patrimonial de 2016 não apresentado pois não foram disponibilizados os valores consolidados, apenas balancetes individuais não auditados

Contas a receber

Recebíveis de partes relacionadas de 180 a 720 dias não provisionados: R$4,6m em 2015 e R$1,0m em 2014

Recebíveis em dias de receita: 62,5 em 2015 e 55,5 em 2014

Abertura do Imobilizado em 2015

Braskem é o principal fornecedor, representando 29% em 2015 e 25% em 6M16(2)

Imobilizado Vida útil

Máquinas e equipamentos 5 a 10 anos

Tubulações 8 a 50 anos

Edifícios e instalações 2 a 60 anos

Obras em andamento n.d.

Benfeitorias em imóveis 2 a 60 anos

Outros ativos tangíveis n.d.

Benfeitorias em imóveis124,6

Tubulações39,7

Máquinas e equipamentos

91,7

Obras em andamento

95,2

Outros42,5

(R$m 31/12) 2013 2014 2015

Total Ativo 995,0 964,2 956,9

Ativo circulante 92,5 75,8 81,8

Caixa e equivalentes de caixa 42,4 26,7 20,4

Contas a receber 39,9 34,0 45,4

Estoques 4,1 4,6 5,6

Tributos a recuperar 5,5 8,6 9,3

Outros 0,6 2,0 1,21,2

Ativo não circulante 902,5 888,4 875,1

Contas a receber 0,1 0,0 0,0

Fundos restritos 7,7 11,0 12,1

Impostos diferidos 125,6 114,9 108,0

Tributos a recuperar 3,0 3,0 3,1

Outros 4,0 4,6 5,1

Investimentos 1,9 1,8 1,8

Imobilizado 398,2 396,5 393,8

Intangível 362,2 356,5 351,1

Total Passivo e Patrimônio Líquido 995,0 964,2 956,9

Total Passivo 466,5 457,9 475,9

Passivo circulante 45,2 49,1 50,6

Fornecedores 9,9 11,9 8,1

Empréstimos e debentures 23,3 23,0 23,1

Revolver - - -

Tributos a pagar 2,7 3,5 5,7

Obrigações trabalhistas 8,4 7,8 7,4

Dividendos a pagar 0,8 2,9 4,5

Outros 0,0 0,0 1,8

Passivo não circulante 421,3 408,8 425,4

Empréstimos e debentures 353,6 341,8 348,4

Partes relacionadas - 2,0 0,7

Imposto diferido 64,5 61,4 61,0

Provisão para contingencias 3,3 3,6 11,4

Dividendos a pagar - - -

Outros - - 3,9

Patrimônio Líquido 528,5 506,3 481,0

(R$m 31/12) 2014 % 2015 %

A ser pago 19,7 55,8% 21,3 45,3%

Menos de 30 dias 2,7 7,8% 3,5 7,4%

31 a 60 dias 1,1 3,2% 2,9 6,1%

61 a 90 dias 2,3 6,4% 0,9 2,0%

91 a 180 dias 0,7 2,1% 3,1 6,5%

181 a 720 dias 2,2 6,4% 6,3 13,5%

Mais que 720 dias 6,5 18,4% 9,1 19,3%

Total (ex. recebíveis provisionados) 35,3 47,1

Projeto Fiji - 20 de abril de 2017

Análise do desempenho financeiro histórico – Consolidado (cont.)

22

Comentários

4

4

Fonte: Braskem

(1) Inclui Anamb (serviços laboratoriais) e Cetrel Bio (cogeração energética), que foram descontinuadas; (2) Com base no relatório da Mazars: fornecedores de Cetrel e DAC no valor de R$7,3m em 2015 (não inclui Anamb, Cetrel Bio e serviços médicos a pagar)

5

6

Demonstrações financeiras auditadas consolidadas(1)

6

5

(R$m 31/12) 2013 2014 2015

Total Ativo 995,0 964,2 956,9

Ativo circulante 92,5 75,8 81,8

Caixa e equivalentes de caixa 42,4 26,7 20,4

Contas a receber 39,9 34,0 45,4

Estoques 4,1 4,6 5,6

Tributos a recuperar 5,5 8,6 9,3

Outros 0,6 2,0 1,21,2

Ativo não circulante 902,5 888,4 875,1

Contas a receber 0,1 0,0 0,0

Fundos restritos 7,7 11,0 12,1

Impostos diferidos 125,6 114,9 108,0

Tributos a recuperar 3,0 3,0 3,1

Outros 4,0 4,6 5,1

Investimentos 1,9 1,8 1,8

Imobilizado 398,2 396,5 393,8

Intangível 362,2 356,5 351,1

Total Passivo e Patrimônio Líquido 995,0 964,2 956,9

Total Passivo 466,5 457,9 475,9

Passivo circulante 45,2 49,1 50,6

Fornecedores 9,9 11,9 8,1

Empréstimos e debentures 23,3 23,0 23,1

Revolver - - -

Tributos a pagar 2,7 3,5 5,7

Obrigações trabalhistas 8,4 7,8 7,4

Dividendos a pagar 0,8 2,9 4,5

Outros 0,0 0,0 1,8

Passivo não circulante 421,3 408,8 425,4

Empréstimos e debentures 353,6 341,8 348,4

Partes relacionadas - 2,0 0,7

Imposto diferido 64,5 61,4 61,0

Provisão para contingencias 3,3 3,6 11,4

Dividendos a pagar - - -

Outros - - 3,9

Patrimônio Líquido 528,5 506,3 481,0

Projeto Fiji - 20 de abril de 2017

Análise do desempenho financeiro histórico – Consolidado (cont.)

23

Comentários

Nota: Balanço patrimonial de 2016 não apresentado pois não foram disponibilizados os valores consolidados, apenas balancetes individuais não auditados

Abertura da dívida bruta em 1T17(2)

Redução da reserva de lucros para pagamentos de dividendos

7

Fonte: Braskem

(1) Inclui Anamb (serviços laboratoriais) e Cetrel Bio (cogeração energética), que foram descontinuadas; (2) Com base em balancetes individuais não auditados; (3) A Braskem confirmou que não há empréstimos intercompany; (4) Demonstrações financeiras auditadas de 2015

8

8

7

7

2013 2014 2015

Patrimônio Líquido 528,5 506,3 481,0

Capital Social 240,0 240,0 240,0

Reserva de capital 173,5 173,5 173,5

Reserva de lucros 91,7 70,0 45,3

Ajustes de avaliação patrimonial 23,4 22,8 22,2

Demonstrações financeiras auditadas consolidadas(1)

(3)

Valor (R$m) % do total Vencimento(4) Emissão(4) Custo(4)

Cetrel

Debêntures 106,0 30,1% set-25 set-13 CDI x 126,5%

FINEP 15,1 4,3% dez-19 n.d. 4% / 5,25%

Total Cetrel 121,1 34,4%

DAC

Debêntures 223,9 63,6% set-25 set-13 IPCA + 6%

Finisa 7,2 2,0% jun-25 n.d. 3,5%

Total DAC 231,0 65,6%

Cetrel (Consolidado) 352,2

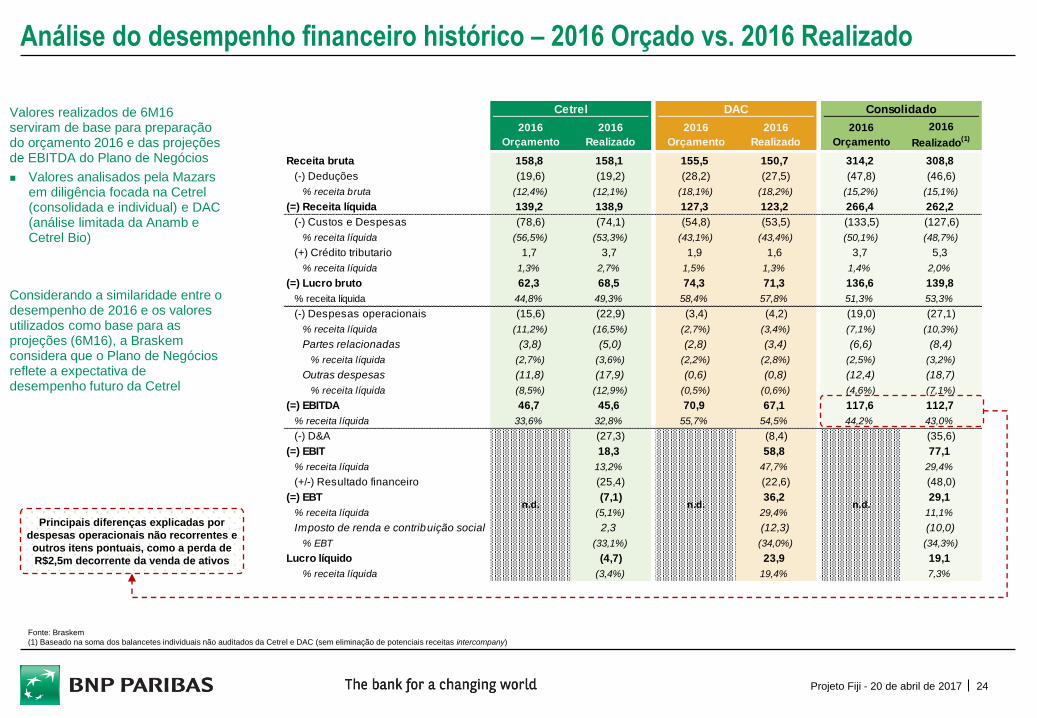

Cetrel DAC Consolidado

2016

Orçamento

2016

Realizado

2016

Orçamento

2016

Realizado

2016

Orçamento

2016

Realizado(1)

Receita bruta 158,8 158,1 155,5 150,7 314,2 308,8

(-) Deduções (19,6) (19,2) (28,2) (27,5) (47,8) (46,6)

% receita bruta (12,4%) (12,1%) (18,1%) (18,2%) (15,2%) (15,1%)

(=) Receita líquida 139,2 138,9 127,3 123,2 266,4 262,2

(-) Custos e Despesas (78,6) (74,1) (54,8) (53,5) (133,5) (127,6)

% receita líquida (56,5%) (53,3%) (43,1%) (43,4%) (50,1%) (48,7%)

(+) Crédito tributario 1,7 3,7 1,9 1,6 3,7 5,3

% receita líquida 1,3% 2,7% 1,5% 1,3% 1,4% 2,0%

(=) Lucro bruto 62,3 68,5 74,3 71,3 136,6 139,8

% receita líquida 44,8% 49,3% 58,4% 57,8% 51,3% 53,3%

(-) Despesas operacionais (15,6) (22,9) (3,4) (4,2) (19,0) (27,1)

% receita líquida (11,2%) (16,5%) (2,7%) (3,4%) (7,1%) (10,3%)

Partes relacionadas (3,8) (5,0) (2,8) (3,4) (6,6) (8,4)

% receita líquida (2,7%) (3,6%) (2,2%) (2,8%) (2,5%) (3,2%)

Outras despesas (11,8) (17,9) (0,6) (0,8) (12,4) (18,7)

% receita líquida (8,5%) (12,9%) (0,5%) (0,6%) (4,6%) (7,1%)

(=) EBITDA 46,7 45,6 70,9 67,1 117,6 112,7

% receita líquida 33,6% 32,8% 55,7% 54,5% 44,2% 43,0%

(-) D&A (27,3) (8,4) (35,6)

(=) EBIT 18,3 58,8 77,1

% receita líquida 13,2% 47,7% 29,4%

(+/-) Resultado financeiro (25,4) (22,6) (48,0)

(=) EBT (7,1) 36,2 29,1

% receita líquida (5,1%) 29,4% 11,1%

Imposto de renda e contribuição social 2,3 (12,3) (10,0)

% EBT (33,1%) (34,0%) (34,3%)

Lucro líquido (4,7) 23,9 19,1

% receita líquida (3,4%) 19,4% 7,3%

n.d.n.d.n.d.

Projeto Fiji - 20 de abril de 2017

Análise do desempenho financeiro histórico – 2016 Orçado vs. 2016 Realizado

Valores realizados de 6M16 serviram de base para preparação do orçamento 2016 e das projeções de EBITDA do Plano de Negócios

Valores analisados pela Mazars em diligência focada na Cetrel (consolidada e individual) e DAC (análise limitada da Anamb e Cetrel Bio)

Considerando a similaridade entre o desempenho de 2016 e os valores utilizados como base para as projeções (6M16), a Braskem considera que o Plano de Negócios reflete a expectativa de desempenho futuro da Cetrel

24

Principais diferenças explicadas por

despesas operacionais não recorrentes e

outros itens pontuais, como a perda de

R$2,5m decorrente da venda de ativos

Fonte: Braskem

(1) Baseado na soma dos balancetes individuais não auditados da Cetrel e DAC (sem eliminação de potenciais receitas intercompany)

27

30

2934

42%46%

42%

1T16 1T17 1T17e(25% de 2017e)

EBITDA Itens não recorrentes % receita líquida

EBITDA (R$m) e margem (%)

24% de 2016

Realizado 26% de 2017e

+ 26%

(1)

Projeto Fiji - 20 de abril de 2017

Análise do desempenho financeiro histórico – Análise do 1T17

25

Fonte: Braskem

(1) Valores fornecidos pela Braskem. Ajuste referente ao provisionamento de PLR (Participação nos Lucros e Resultados) não considerado por se tratar de item recorrente a partir de 2017

Receita líquida (R$m)

64

74

68

1T16 1T17 1T17e(25% de 2017e)

+ 19%

24% de 2016

Realizado 27% de 2017e

(1)

A análise dos resultados do 1º trimestre de 2017(1) para Receita líquida e EBITDA indica um desempenho acima do esperado em comparação a 25% do

primeiro ano projetado no Plano de Negócios

O EBITDA ajustado 1T17 contempla os seguintes ajustes(1) referentes a itens não recorrentes:

R$2,5m referente à alocação de despesas, a critério da Odb Ambiental, entre as suas subsidiárias. Esta alocação não é considerada no Plano de

Negócios uma vez que as companhias possuem estrutura suficiente para suas operações

R$1,2m referente a uma despesa pontual com incineração. Tal despesa é prevista no Plano de Negócios em 2017, rateada em 12 meses, ao passo que

nos três primeiros meses de 2017 a companhia cumpriu com uma maior parcela desta despesa

Considerando que a performance em 1T17 foi superior à esperada no Plano de Negócios, a Braskem considera que as premissas do Plano de Negócios

refletem a expectativa de desempenho futuro da Cetrel

Projeto Fiji - 20 de abril de 2017 26

Agenda

Seção Pág.

Sumário executivo

Visão geral da indústria

Visão geral da Cetrel

Análise do desempenho financeiro histórico

Apresentação do Plano de Negócios

Avaliação da Cetrel

Apêndice

1

2

3

4

5

6

7

6

12

15

19

26

34

47

118 124 130 137 144 150 157 164 171 179 187 196 204 214 223 233 244 255 266 27837 39 41 43 45 48 50 52 54 57 59 62 65 67 71 74 77 80 84 88

2 2 3 3 3 3 3 3 3 4 4 4 4 4 4 5 5 5 5 6

69 72 75 79 83 86 90 94 98 102 106 111 115 120 125 130 136 141 147 154

86 90 94 99 104 108 112 117 122 127 133 138 144 150 156 163 170 177184

192

11 12 12 13 14 14 15 15 16 17 17 18 19 20 2121

2223

2425

324 339 356 374 392 409 427 446 465 485 506 528 551 575600

626653

682711

742

4,8% 4,9% 4,9% 5,0% 4,9%4,3% 4,3% 4,3% 4,3% 4,3% 4,3% 4,3% 4,3% 4,3% 4,3% 4,3% 4,3% 4,3% 4,3% 4,3%

17e 18e 19e 20e 21e 22e 23e 24e 25e 26e 27e 28e 29e 30e 31e 32e 33e 34e 35e 36e

Tratamento de efluentes - Cetrel Monitoramento - Cetrel Outros - Cetrel Água clarificada - DAC Água desmineralizada - DAC Água potável - DAC Cresc. receita bruta

Água clarificada41%

Água desmineralizada

52%

Água potável7%

Água clarificada41%

Água desmineralizada

52%

Água potável7%

Tratamento de efluentes

75%

Monitoramento24%

Outros1%

Tratamento de efluentes

75%

Monitoramento24%

Outros1%

Projeto Fiji - 20 de abril de 2017

Principais premissas: Receita bruta

27

RECEITA BRUTA (R$m)

CETREL(ex. operações DAC) DAC

Crescimento do volume em 0,5% ao ano até 2021 e de 0% nos anos seguintes

Reajuste tarifário conforme a inflação (IGPM)

Receita de sobretaxa(1) assumida como zero a partir de 2017

Tratamento

de efluentes

Crescimento do volume em 0,5% ao ano até 2021 e de 0% nos anos seguintes

Reajuste tarifário conforme a inflação (IPCA)

Água

clarificada

Crescimento do volume em 0,5% ao ano até 2021 e de 0% nos anos seguintes

Reajuste tarifário conforme a inflação (IGPM) Monit.(2)

Crescimento do volume em 0,5% ao ano até 2021 e de 0% nos anos seguintes

Reajuste tarifário conforme a inflação (IPCA)

Água

desmineral.

Crescimento do volume em 0,5% ao ano até 2021 e de 0% nos anos seguintes

Reajuste tarifário conforme a inflação (IGPM) Outros(3)

Crescimento do volume em 0,5% ao ano até 2021 e de 0% nos anos seguintes

Reajuste tarifário conforme a inflação (IPCA)

Água

potável

CAGR

(17-36)

158 166 371 371

2017e 2036e CETREL(ex. operações DAC) DAC DAC

(R$m) (R$m)

Fonte: Braskem

(1) As receitas de sobretaxa são tarifas adicionais aplicadas sobre o excedente de utilização dos serviços por parte dos clientes, relativamente à utilização contratual; (2) Monitoramento, consultoria e serviços laboratoriais; (3) Gestão de resíduos, incineração e

coprocessamento

crescimento real de 0% 4,5%

4,6%

4,6%

4,3%

4,3%

4,3%

4,6%

CETREL(ex. operações DAC)

19 20 21 22 24 25 26 27 28 29 31 32 33 35 37 38 40 42 44 4531 32 34 35 37 39 40 42 44 46 48 50 52 54 56 58 61 63 66 6950 53 55 58 61 63 66 69 72 75 78 82 85 89 93 97 101 105 110 114

15,5% 15,5% 15,5% 15,5% 15,5% 15,5% 15,5% 15,5% 15,5% 15,5% 15,4% 15,4% 15,4% 15,4% 15,4% 15,4% 15,4% 15,4% 15,4% 15,4%

17e 18e 19e 20e 21e 22e 23e 24e 25e 26e 27e 28e 29e 30e 31e 32e 33e 34e 35e 36e

Cetrel DAC % Receita bruta

Projeto Fiji - 20 de abril de 2017

Principais premissas: Deduções da receita bruta e custos caixa

28

DEDUÇÕES DA RECEITA BRUTA (R$m)

CUSTOS CAIXA (R$m)

Impostos incidentes sobre as receitas de: (i) Tratamento de efluentes; (iii) Monitoramento; (iii) Outros

PIS / Cofins: 9,25%

ISS: 3,0%

Cancelamentos(1) assumidos como zero a partir de 2017

Impostos incidentes sobre as receitas de: (i) Água clarificada; (iii) Água desm.; (iii) Água potável

PIS / Cofins Rate: 9,25%

ICMS: 18,0% para Água desmineralizada. Isenção de ICMS para Água clarificada e potável

Cancelamentos(1) assumidos como zero a partir de 2017

CETREL(ex. operações DAC) DAC

Estrutura de custo assume o mesmo nível de 2016 (6M2016 anualizados), em relação à receita líquida (%) para todas as linhas de custo

DAC

% Receita líquida 2016

Água: 11,7%

Ar: 0,4%

Vapor: 0,3%

Químicos(2)

Água clarificada: 1,5%

Água desmineralizada: 3,5%

Energia(2)

Água clarificada: 1,4%

Água desmineralizada: 5,8%

Combustível

Água clarificada: 0,5%

Água desmineralizada: 1,6%

Água potável: 0,1%

Pessoal: 5,3%

Serviços e Outros: 12,7%

CETREL(ex. operações DAC)

% Receita líquida 2016

Materiais: 4,1%

Energia: 7,7%

Pessoal: 20,5%

Aluguel: 1,1%

Vigilância: 2,2%

Serviços: 5,2%

Manutenção: 5,7%

Auditoria e consultoria: 1,3%

Outros: 5,7%

Fonte: Braskem

(1) Cancelamentos de faturas indevidas emitidas aos clientes; (2) Custos de químicos e energia com água potável assumidos como zero

76 80 84 88 93 97 101 106 110 115 121 126 132 138 144 150 157 164 171 17961 63 66 70 73 76 79 83 86 90 93 97 101 106 110 115 120 125

130135

137 143 150 158 166 173 180 188 196 205 214 223 233243

254265

277289

301314

50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50%

17e 18e 19e 20e 21e 22e 23e 24e 25e 26e 27e 28e 29e 30e 31e 32e 33e 34e 35e 36e

Cetrel DAC % Receita líquida

1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1

14 15 16 16 17 18 18 19 20 21 22 23 24 25 26 27 28 29 30 314 4 4 4 4 4 5 5 5 510

28

19 20 21 22 23 24 25 26 2723 24 25 26 27 28 29 31 32 33

10,3%

6,8% 6,7% 6,7% 6,6% 6,6% 6,6% 6,6% 6,6% 6,6%5,4% 5,4% 5,4% 5,4% 5,4% 5,3% 5,3% 5,3% 5,3% 5,3%

17e 18e 19e 20e 21e 22e 23e 24e 25e 26e 27e 28e 29e 30e 31e 32e 33e 34e 35e 36e

DAC Cetrel - Despesas fixas Cetrel - Despesas ambientais Cetrel - Incineração de resíduos % Receita líquida

Projeto Fiji - 20 de abril de 2017

Principais premissas: Créditos fiscais e despesas operacionais

29

DESPESAS OPERACIONAIS (R$m)

Despesas fixas corrigidas pela inflação (IPCA)

Pessoal; Materiais; Serviços; CSC; Outros

Despesas com partes relacionadas assumidas como

zero devido à sua relação com a alocação de

despesas por parte da Odb Ambiental (holding) em

suas subsidiárias, despesas essas não utilizadas

pela companhia em um cenário de operação

independente

Despesas ambientais

Despesas adicionais relacionadas ao trabalho de

remediação ambiental de 2017 até 2026

Despesa não recorrente de R$9,5m em 2017

gerada pela incineração de resíduos industriais

CETREL(ex. operações DAC) DAC

Despesas fixas corrigidas pela inflação (IPCA)

Despesas com partes relacionadas assumidas como zero devido à sua relação

com a alocação de despesas por parte da Odb Ambiental (holding) em suas

subsidiárias, despesas essas não utilizadas pela companhia em um cenário de

operação independente

CRÉDITO FISCAL – Créditos de PIS / COFINS e ICMS acumulados a partir da compra de matéria prima

CETREL(ex. operações DAC)

Crédito de PIS / COFINS

11,7% do total de PIS / COFINS

DAC

Crédito de PIS / COFINS

13,4% do total de PIS / COFINS

Crédito de ICMS

16,0% do total de ICMS

Término das despesas adicionais de remediação ambiental

Fonte: Braskem

Incineração de resíduos industriais em 2017

2 2 2 2 2 2 2 2 2 3 3 3 3 3 3 3 4 4 4 45 5 5 5 5 6 6 6 6 7 7 7 8 8 8 9 9 9 10 106 7 7 7 8 8 8 9 9 9 10 10 11 11 11 12 12 13 14 14

2,3% 2,3% 2,3% 2,3% 2,3% 2,3% 2,3% 2,3% 2,3% 2,3% 2,3% 2,3% 2,3% 2,3% 2,3% 2,3% 2,3% 2,3% 2,3% 2,3%

17e 18e 19e 20e 21e 22e 23e 24e 25e 26e 27e 28e 29e 30e 31e 32e 33e 34e 35e 36e

Cetrel DAC % Receita líquida

10 11 11 12 12 13 14 14 15 15 16 17 18 18 19 20 21 22 23 2412 13 13 14 14 15 16 16 17 18 18 19 20 21 22 23 24 25 26 27

22 23 24 26 27 28 29 30 32 33 35 36 38 39 41 43 45 47 49 51

8,1% 8,1% 8,1% 8,1% 8,1% 8,1% 8,1% 8,1% 8,1% 8,1% 8,1% 8,1% 8,1% 8,1% 8,1% 8,1% 8,1% 8,1% 8,1% 8,1%

17e 18e 19e 20e 21e 22e 23e 24e 25e 26e 27e 28e 29e 30e 31e 32e 33e 34e 35e 36e

Cetrel DAC % Receita líquida

12 12 12 13 11 12 12 13 13 14 11 12 12 13 13 14 15 15 16 17

7 7 8 8 9 9 9 10 10 11 11 11 12 12 13 13 14 15 15 1619 19 20 21 20 21 21 22 23 24 22 23 24 25 26 27 29 30 31 33

7,0% 6,8% 6,7% 6,7%6,0% 6,0% 5,9% 5,9% 5,9% 5,9%

5,2% 5,2% 5,2% 5,2% 5,2% 5,2% 5,2% 5,2% 5,2% 5,2%

17e 18e 19e 20e 21e 22e 23e 24e 25e 26e 27e 28e 29e 30e 31e 32e 33e 34e 35e 36e

Cetrel DAC % Receita líquida

Projeto Fiji - 20 de abril de 2017

Outras premissas: CAPEX e capital de giro

30

CAPEX (R$m)

CAPEX de manutenção de 5,1% da Receita Líquida a partir de 2017

CAPEX adicional de R$4,0m (data base 2016) corrigidos pela inflação (IPCA) até 2020 e R$2,5m

(data base 2021) corrigidos pela inflação (IPCA) até 2026. Relacionados à necessidade de

investimentos em remediação ambiental

Depreciação dos ativos novos e existentes baseada em uma vida útil média de 14 anos

CAPEX de manutenção de 3,0% da Receita Líquida em 2017 e de 2,9% nos próximos anos

CAPEX adicional ao longo do período de projeção de R$3,0m (data base 2016) corrigidos pela

inflação (IPCA)

Depreciação dos ativos novos e existentes baseada em uma vida útil média de 18 anos

CETREL(ex. operações DAC) DAC

CAPITAL DE GIRO (R$m)

Padronização dos níveis de capital de giro

entre Cetrel e DAC(1)

Ativos

Recebíveis: 45 dias de receitas

Estoque: 15 dias de custos caixa

Impostos a recuperar: 15 dias de receitas

Outros: 2 dias de receitas

Passivos

Fornecedores: 30 dias de custos caixa

Impostos a pagar: 5 dias de receitas

Salários: 30 dias de custos caixa

Outros: 10 dias de custos caixa

CETREL(ex. operações DAC) e DAC

Fonte: Braskem

(1) Melhoria do capital de giro, comparativamente aos níveis históricos, se deve principalmente à saída de um cliente inadimplente (INEA)

Término dos investimentos adicionais relacionados à remediação ambiental

(R$m) 2017e 2018e 2019e 2020e 2021e 2022e 2023e 2024e 2025e 2026e 2027e 2028e 2029e 2030e 2031e 2032e 2033e 2034e 2035e 2036e

EBT (3) 12 16 19 23 26 29 33 36 39 50 57 65 91 98 105 111 118 124 131

(-) Compensação de prejuízos fiscais - (4) (5) (6) (5) - - - - - - - - - - - - - - -

EBT (base tributária) (3) 9 11 13 17 26 29 33 36 39 50 57 65 91 98 105 111 118 124 131

(-) Imposto de renda (25% * EBT) - (2) (3) (3) (4) (6) (7) (8) (9) (10) (12) (14) (16) (23) (25) (26) (28) (29) (31) (33)

(-) Contribuição social (9% * EBT) - (1) (1) (1) (2) (2) (3) (3) (3) (4) (4) (5) (6) (8) (9) (9) (10) (11) (11) (12)

(+) Benefício f iscal SUDENE (75% * Imposto de renda) - 2 2 2 3 5 5 6 7 7 9 11 12 17 18 20 21 22 23 25

Imposto de renda efetivo - (1) (2) (2) (3) (4) (4) (5) (5) (6) (8) (9) (10) (14) (15) (16) (17) (18) (19) (20)

Alíquota efetiva de imposto de renda 0,0% 10,7% 10,7% 10,7% 11,6% 15,3% 15,3% 15,3% 15,3% 15,3% 15,3% 15,3% 15,3% 15,3% 15,3% 15,3% 15,3% 15,3% 15,3% 15,3%

(R$m) 2017e 2018e 2019e 2020e 2021e 2022e 2023e 2024e 2025e 2026e 2027e 2028e 2029e 2030e 2031e 2032e 2033e 2034e 2035e 2036e

EBT 40 43 49 56 65 74 83 92 99 104 108 113 118 125 132 140 147 160 168 174

(-) Compensação de prejuízos fiscais (12) (8) - - - - - - - - - - - - - - - - - -

EBT (base tributária) 28 36 49 56 65 74 83 92 99 104 108 113 118 125 132 140 147 160 168 174

(-) Imposto de renda (25% * EBT) (7) (9) (12) (14) (16) (19) (21) (23) (25) (26) (27) (28) (30) (31) (33) (35) (37) (40) (42) (44)

(-) Contribuição social (9% * EBT) (2) (3) (4) (5) (6) (7) (7) (8) (9) (9) (10) (10) (11) (11) (12) (13) (13) (14) (15) (16)

(+) Benefício f iscal SUDENE (75% * Imposto de renda) 5 7 9 11 12 14 16 17 19 20 20 21 22 23 25 26 - - - -

Imposto de renda efetivo (4) (5) (8) (9) (10) (11) (13) (14) (15) (16) (17) (17) (18) (19) (20) (21) (50) (54) (57) (59)

Alíquota efetiva de imposto de renda 10,7% 12,5% 15,3% 15,3% 15,3% 15,3% 15,3% 15,3% 15,3% 15,3% 15,3% 15,3% 15,3% 15,3% 15,3% 15,3% 34,0% 34,0% 34,0% 34,0%

Projeto Fiji - 20 de abril de 2017

Outras premissas: Imposto de renda e incentivos fiscais

31

IMPOSTO DE RENDA e INCENTIVOS FISCAIS (R$m)

Alíquota estatutária de imposto de renda para Cetrel e DAC: 34% (25% de imposto de renda e

9% de contribuição social)

Amortização de ágio: não considerada no Plano de Negócios

Compensação de prejuízos fiscais: ambas Cetrel e DAC possuem bases de prejuízo fiscal

acumulados ao longo dos anos

O uso da base de prejuízo fiscal ocorre anualmente, compensando em até 30% do pagamento de

imposto de renda e contribuição social

A base de prejuízos fiscais remanescente poderá ser consumida nos anos seguintes, sem prazo

de expiração

SUDENE: ambas Cetrel e DAC se beneficiam do incentivo fiscal SUDENE, benefício concedido a

empresas com atuação em áreas incentivadas do Brasil, especificamente na região Nordeste

O benefício consiste no abatimento de 75% do imposto de renda a pagar após a utilização da

base de prejuízos fiscais, por um período de 10 anos a partir do primeiro ano de lucro, passível

de renovação por mais 10 anos

A Braskem assumiu renovação única do benefício fiscal da SUDENE para ambas as

companhias

CETREL(ex. operações DAC) passou a receber o benefício em 2006. Em 2016 o benefício foi renovado por

10 anos: a companhia espera renovar o benefício novamente em 2026, de forma a estender o

benefício até 2036

DAC passou a receber o benefício em 2012: a companhia espera renovar o benefício novamente em

2022, de forma a estender o benefício até 2032

CETREL(ex. operações DAC)

DAC

Fonte: Braskem e BNP Paribas (metodologia de calculo do SUDENE)

Projeto Fiji - 20 de abril de 2017

Análise de crescimento de receitas e performance operacional

32

Receita líquida (R$m) e crescimento (%)

EBITDA (R$m) e margem (%)

Histórico(1)

Histórico(1)

Plano de Negócios

Plano de Negócios