bndes - rafael bianchini - bianchiniblog.files.wordpress.com · 2 %1'(6 h dv srotwlfdv ilvfdo...

TRANSCRIPT

O BNDES e as políticas fiscal e monetária

Rafael Bianchini Abreu Paiva

Bacharel em Economia (Unicamp), Bacharel, Mestre eDoutorando em Direito Comercial (USP), Analista doBanco Central do Brasil (BCB) desde 2008

2Fórum de Debates de Direito Financeiro

1. Considerações gerais sobre BNDES: Estrutura de captação; Papel no SFN; Desembolsos; Atrasos e inadimplência; Efeito sobre investimentos.

2. BNDES e Política fiscal: Subsídio implícito; Impacto na dívida pública.

3. BNDES e Política monetária: Missão do BCB; Canais de transmissão da PM; Endividamento privado; Juros dos empréstimos do BNDES

4. TJLP x TLP: TJLP; TLP (Lei 13.483/17 e Resolução CMN 4.600)

Estrutura da apresentação

3Fórum de Debates de Direito Financeiro

1. Considerações gerais sobre BNDESEstrutura de captação

Fonte: BNDES

4Fórum de Debates de Direito Financeiro

1. Considerações gerais sobre BNDESEstrutura de captação (Jun/17)

• Tesouro Nacional: R$ 453 bilhões (principal fonte de captação desde 2010)– Mais de 90% indexados à TJLP;– Instrumento anticíclico na crise de 2008/09 x Limite do FAT

• FAT/ PIS-PASEP: R$ 277 bilhões– CF, art. 239: 40% da arrecadação do PIS e do PASEP para FAT– Remuneração TJLP ou Variação do USD + Libor (F. Exportações)– Principal só é devolvido em caso de déficit de caixa para pagamento de

seguro desemprego e abono salarial

• Outros incluem: FGTS, Debêntures BNDESPAR, LCA etc

5Fórum de Debates de Direito Financeiro

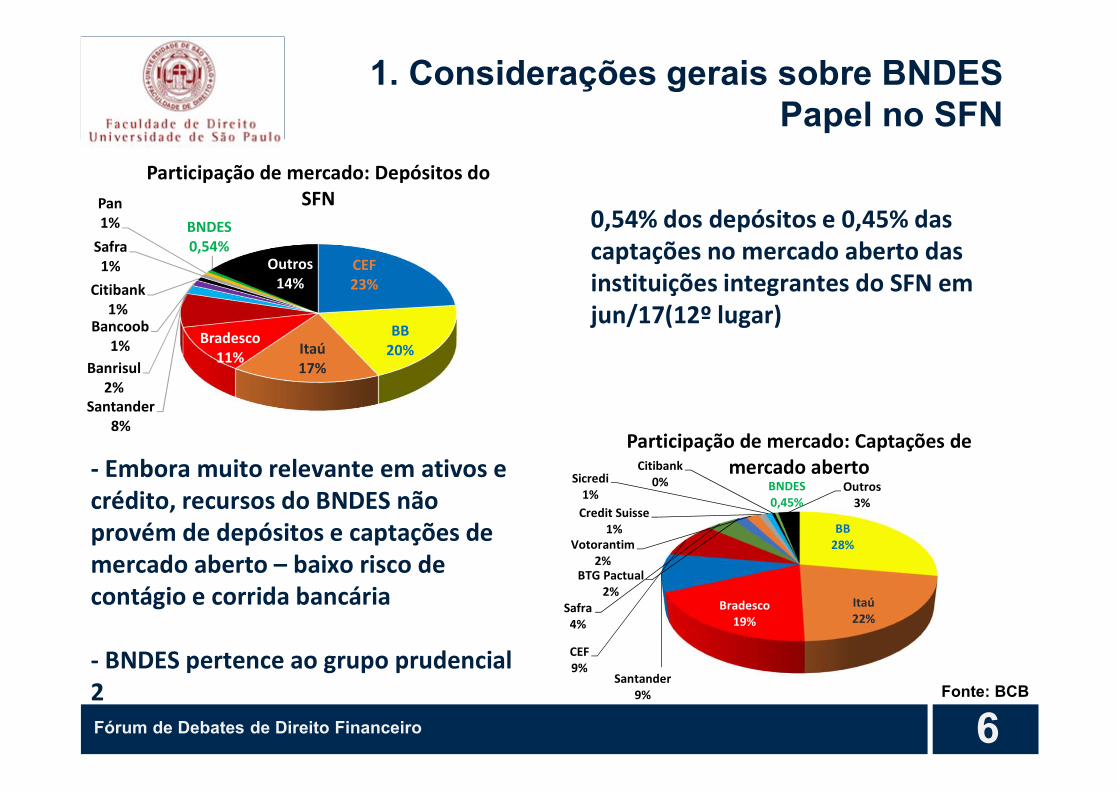

1. Considerações gerais sobre BNDESPapel no SFN

10,5% dos ativos e 10,4% do crédito do SFN em jun/17 (5º lugar)

Fonte: BCB

BB18%

Itaú16%

CEF15%Bradesco

13%BNDES10%

Santander8%

Safra2%

BTG Pactual2% Outras

16%

Participação de mercado: Ativos do SFN

CEF22%

BB19%Itaú

14%

Bradesco10%

BNDES10%

Santander7%

Safra1% Outras

15%

Participação de mercado: Crédito do SFN

6Fórum de Debates de Direito Financeiro

1. Considerações gerais sobre BNDESPapel no SFN

0,54% dos depósitos e 0,45% das captações no mercado aberto das instituições integrantes do SFN em jun/17(12º lugar)

- Embora muito relevante em ativos e crédito, recursos do BNDES não provém de depósitos e captações de mercado aberto – baixo risco de contágio e corrida bancária

- BNDES pertence ao grupo prudencial 2 Fonte: BCB

CEF23%

BB20%Itaú

17%

Bradesco11%

Santander8%

Banrisul2%

Bancoob1%

Citibank1%

Safra1%

Pan1% BNDES

0,54%Outros

14%

Participação de mercado: Depósitos do SFN

BB28%

Itaú22%

Bradesco19%

Santander9%

CEF9%

Safra4%

BTG Pactual2%

Votorantim2%

Credit Suisse1%

Sicredi1%

Citibank0% BNDES

0,45%Outros

3%

Participação de mercado: Captações de mercado aberto

7Fórum de Debates de Direito Financeiro

1. Considerações gerais sobre BNDESDesembolsos

- Até 2008, aumento dos desembolsos decorrentes da melhora de perspectiva econômica;

- Entre 2009 e 2014, uso anticíclico;- Em 2015, volta à normalidade;- Em 2016, aperto de crédito;- 2017: inflexão?

- MPME crescem acima da média na fase anticíclica;

- MPME caem abaixo da média na volta à normalidade;

- Grandes empresas: papel preponderante em infraestrutura e exportações;

0%

1%

2%

3%

4%

5%

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

ago/

17

Desembolsos do BNDES/PIB

0%

20%

40%

60%

80%

100%

Desembolsos do BNDES por porte da empresa

MPE Média Grande e Média-GrandeFonte: BNDES e IBGE

8Fórum de Debates de Direito Financeiro

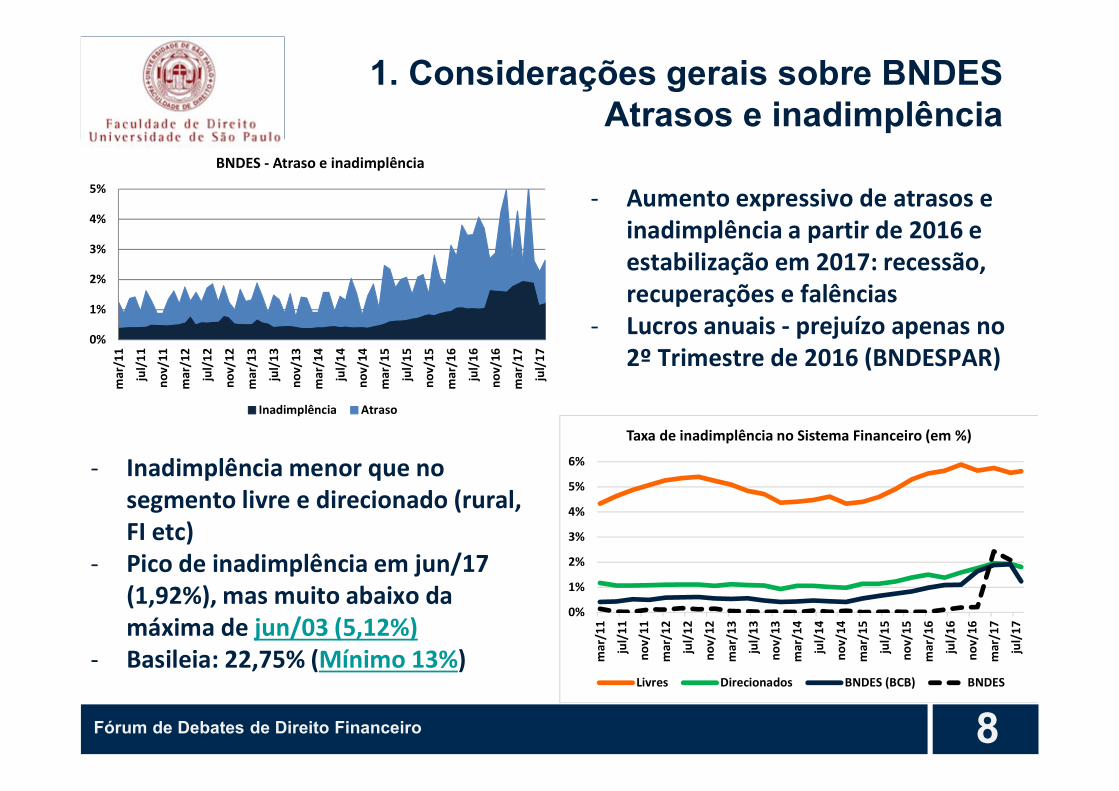

1. Considerações gerais sobre BNDESAtrasos e inadimplência

- Aumento expressivo de atrasos e inadimplência a partir de 2016 e estabilização em 2017: recessão, recuperações e falências

- Lucros anuais - prejuízo apenas no 2º Trimestre de 2016 (BNDESPAR)

- Inadimplência menor que no segmento livre e direcionado (rural, FI etc)

- Pico de inadimplência em jun/17 (1,92%), mas muito abaixo da máxima de jun/03 (5,12%)

- Basileia: 22,75% (Mínimo 13%)Fonte: BCB e BNDES

0%

1%

2%

3%

4%

5%

mar

/11

jul/

11

nov/

11

mar

/12

jul/

12

nov/

12

mar

/13

jul/

13

nov/

13

mar

/14

jul/

14

nov/

14

mar

/15

jul/

15

nov/

15

mar

/16

jul/

16

nov/

16

mar

/17

jul/

17

BNDES - Atraso e inadimplência

Inadimplência Atraso

0%

1%

2%

3%

4%

5%

6%

mar

/11

jul/

11

nov/

11

mar

/12

jul/

12

nov/

12

mar

/13

jul/

13

nov/

13

mar

/14

jul/

14

nov/

14

mar

/15

jul/

15

nov/

15

mar

/16

jul/

16

nov/

16

mar

/17

jul/

17

Taxa de inadimplência no Sistema Financeiro (em %)

Livres Direcionados BNDES (BCB) BNDES

9Fórum de Debates de Direito Financeiro

1. Considerações gerais sobre BNDESEfeito sobre investimentos

- Expansão dos desembolsos do BNDES após 2008 x I/PIB no nível máximo desde os anos 90;

- I/PIB > 20% em 2008 e 2010-14;

15%

16%

17%

18%

19%

20%

21%

22%

0% 1% 2% 3% 4% 5% 6% 7%

Investimentos/PIB (vertical) x Desembolsos do BNDES/PIB (horizontal)

- Em 2017: I/PIB no menor valor desde 1995 e Desembolsos/PIB no menor desde 1997

Fonte: BNDES e IBGE

15%16%17%18%19%20%21%22%

0%1%2%3%4%5%6%7%

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

.II

Desembolsos do BNDES/PIB (esquerda) x Investimentos/PIB (direita)

Investimentos Desembolsos

10Fórum de Debates de Direito Financeiro

-20

0

20

40

60

80

100

jul/

94

set/

95

nov/

96

jan/

98

mar

/99

mai

/00

jul/

01

set/

02

nov/

03

jan/

05

mar

/06

mai

/07

jul/

08

set/

09

nov/

10

jan/

12

mar

/13

mai

/14

jul/

15

set/

16

Dívida Mobiliária Federal por indexador (com Swaps)

Selic Mercado aberto Câmbio Pré Fixado Preços TR Outros

2. BNDES e Política FiscalSubsídio implícito

- Mais de 90% dos aportes do Tesouro Nacional no BNDES indexados à TJLP;

- Pagamento antecipado de R$ 50 bilhões em 2017 e R$ 130 bilhõesem 2018;

- Selic = 8,15% a.a., com previsão de 7% até final de 2017 e ao longo de 2018 vs. TJLP = 7% a.a.

- Mas: Custo da Dívida Mobiliária Federal Interna (DMFi) ≠ Selic

Fonte: BCB

0%

2%

4%

6%

8%

10%

0

120

240

360

480

600

dez/

01

out/

02

ago/

03

jun/

04

abr/

05

fev/

06

dez/

06

out/

07

ago/

08

jun/

09

abr/

10

fev/

11

dez/

11

out/

12

ago/

13

jun/

14

abr/

15

fev/

16

dez/

16

Créditos do Tesouro Nacional junto ao BNDES

R$ Bilhões % PIB

11Fórum de Debates de Direito Financeiro

2. BNDES e Política FiscalSubsídio implícito

- Custo da DPMFi ≠ Selic > TJLP- Subsídio implícito entre 3,7% e

8,1% no acumulado de 12 meses

Fonte: BCB e Tesouro Nacional

- Subsídio implícito direto acumulado entre jan/05 e ago/17: R$ 170,2 bi (2,6% do PIB)

- Subsídio implícito direto em torno de R$ 15,7 bi (0,24% do PIB no acumulado de 12 meses;

- Subsídio implícito direto de R$ 1 bi em ago/17.

0,0%

0,1%

0,2%

0,3%

0,4%

0,5%

0,6%

0,7%

0

1

2

3

4

5

6

7

jan/

05

set/

05

mai

/06

jan/

07

set/

07

mai

/08

jan/

09

set/

09

mai

/10

jan/

11

set/

11

mai

/12

jan/

13

set/

13

mai

/14

jan/

15

set/

15

mai

/16

jan/

17

Custo direto aproximado dos subsídios implícitos

R$ Bilhões (mensal) % PIB (ac. 12 meses)

0%

4%

8%

12%

16%

20%

dez/

05

jul/

06

fev/

07

set/

07

abr/

08

nov/

08

jun/

09

jan/

10

ago/

10

mar

/11

out/

11

mai

/12

dez/

12

jul/

13

fev/

14

set/

14

abr/

15

nov/

15

jun/

16

jan/

17

ago/

17

Custo da DPMFi e subsídio implícito dos aportes do TN ao BNDES (ac. 12 meses)

TJLP Subsídio implícito

12Fórum de Debates de Direito Financeiro

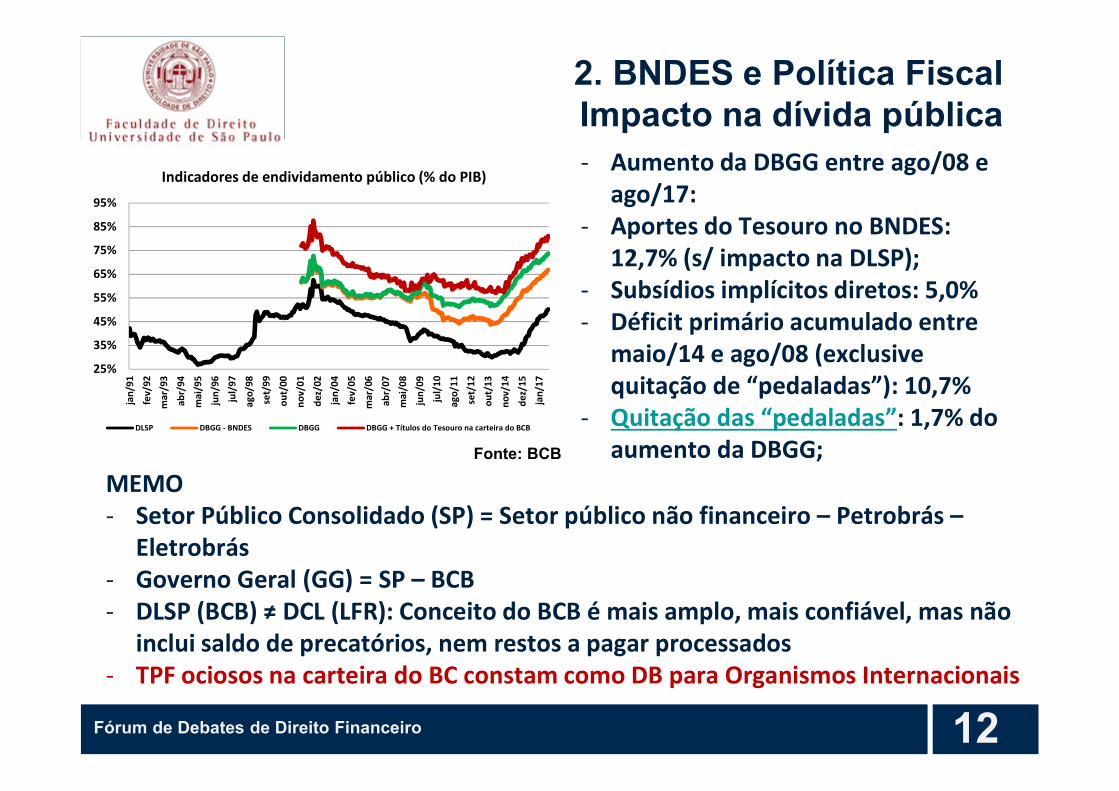

MEMO- Setor Público Consolidado (SP) = Setor público não financeiro – Petrobrás –

Eletrobrás- Governo Geral (GG) = SP – BCB- DLSP (BCB) ≠ DCL (LFR): Conceito do BCB é mais amplo, mais confiável, mas não

inclui saldo de precatórios, nem restos a pagar processados- TPF ociosos na carteira do BC constam como DB para Organismos Internacionais

2. BNDES e Política FiscalImpacto na dívida pública- Aumento da DBGG entre ago/08 e

ago/17:- Aportes do Tesouro no BNDES:

12,7% (s/ impacto na DLSP);- Subsídios implícitos diretos: 5,0%- Déficit primário acumulado entre

maio/14 e ago/08 (exclusive quitação de “pedaladas”): 10,7%

- Quitação das “pedaladas”: 1,7% do aumento da DBGG;Fonte: BCB

25%

35%

45%

55%

65%

75%

85%

95%

jan/

91

fev/

92

mar

/93

abr/

94

mai

/95

jun/

96

jul/

97

ago/

98

set/

99

out/

00

nov/

01

dez/

02

jan/

04

fev/

05

mar

/06

abr/

07

mai

/08

jun/

09

jul/

10

ago/

11

set/

12

out/

13

nov/

14

dez/

15

jan/

17

Indicadores de endividamento público (% do PIB)

DLSP DBGG - BNDES DBGG DBGG + Títulos do Tesouro na carteira do BCB

13Fórum de Debates de Direito Financeiro

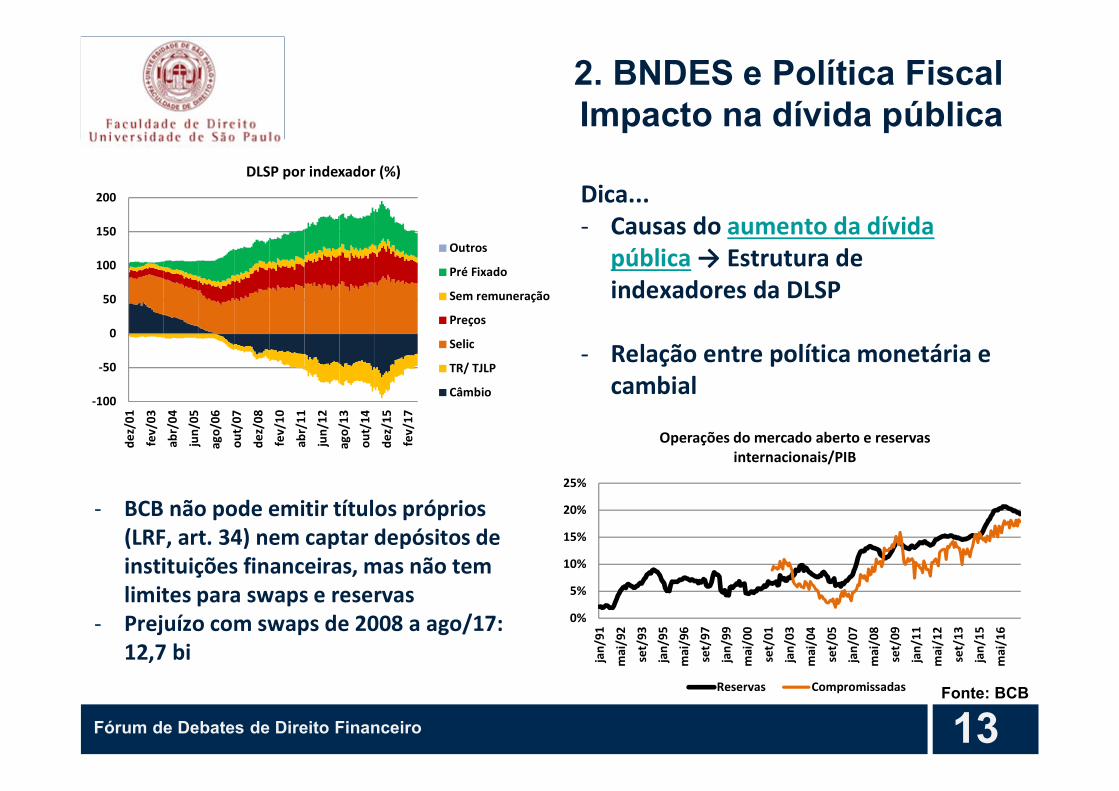

2. BNDES e Política FiscalImpacto na dívida pública

Dica...- Causas do aumento da dívida

pública → Estrutura de indexadores da DLSP

- Relação entre política monetária e cambial

Fonte: BCB

-100

-50

0

50

100

150

200

dez/

01

fev/

03

abr/

04

jun/

05

ago/

06

out/

07

dez/

08

fev/

10

abr/

11

jun/

12

ago/

13

out/

14

dez/

15

fev/

17

DLSP por indexador (%)

Outros

Pré Fixado

Sem remuneração

Preços

Selic

TR/ TJLP

Câmbio

- BCB não pode emitir títulos próprios (LRF, art. 34) nem captar depósitos de instituições financeiras, mas não tem limites para swaps e reservas

- Prejuízo com swaps de 2008 a ago/17: 12,7 bi

0%

5%

10%

15%

20%

25%

jan/

91

mai

/92

set/

93

jan/

95

mai

/96

set/

97

jan/

99

mai

/00

set/

01

jan/

03

mai

/04

set/

05

jan/

07

mai

/08

set/

09

jan/

11

mai

/12

set/

13

jan/

15

mai

/16

Operações do mercado aberto e reservas internacionais/PIB

Reservas Compromissadas

14Fórum de Debates de Direito Financeiro

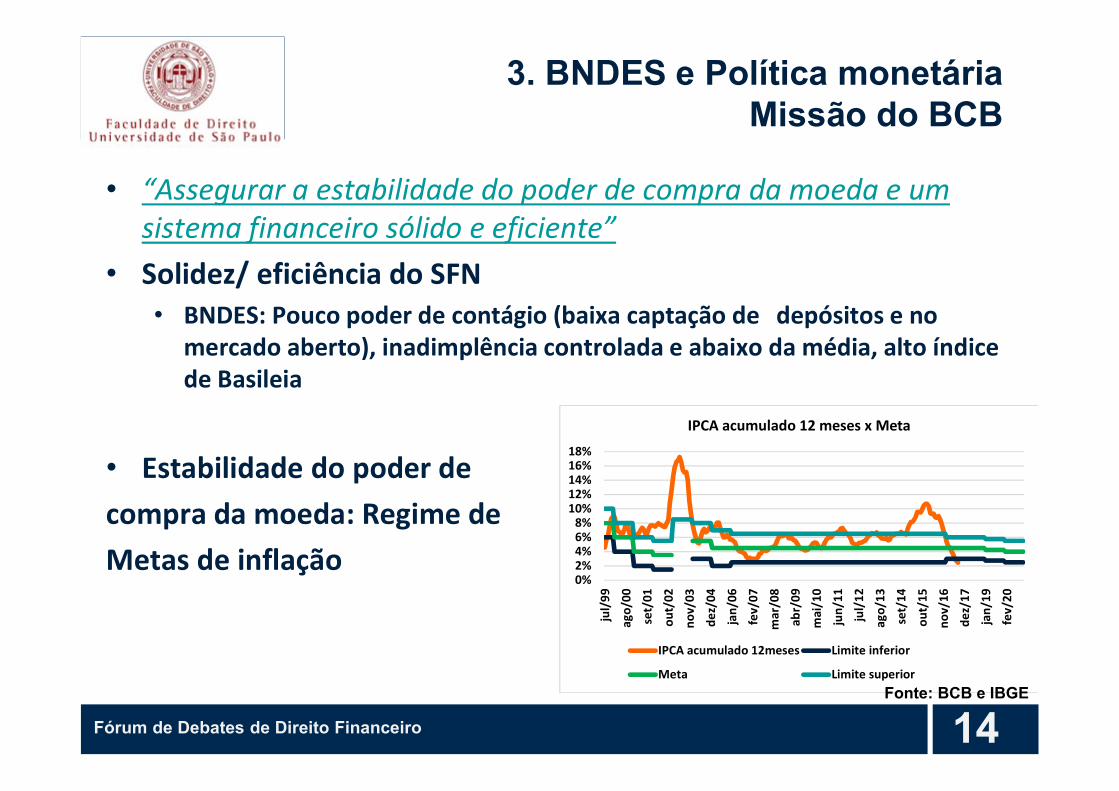

3. BNDES e Política monetáriaMissão do BCB

• “Assegurar a estabilidade do poder de compra da moeda e um sistema financeiro sólido e eficiente”

• Solidez/ eficiência do SFN• BNDES: Pouco poder de contágio (baixa captação de depósitos e no

mercado aberto), inadimplência controlada e abaixo da média, alto índice de Basileia

• Estabilidade do poder de compra da moeda: Regime deMetas de inflação

0%2%4%6%8%

10%12%14%16%18%

jul/

99

ago/

00

set/

01

out/

02

nov/

03

dez/

04

jan/

06

fev/

07

mar

/08

abr/

09

mai

/10

jun/

11

jul/

12

ago/

13

set/

14

out/

15

nov/

16

dez/

17

jan/

19

fev/

20

IPCA acumulado 12 meses x Meta

IPCA acumulado 12meses Limite inferior

Meta Limite superiorFonte: BCB e IBGE

15Fórum de Debates de Direito Financeiro

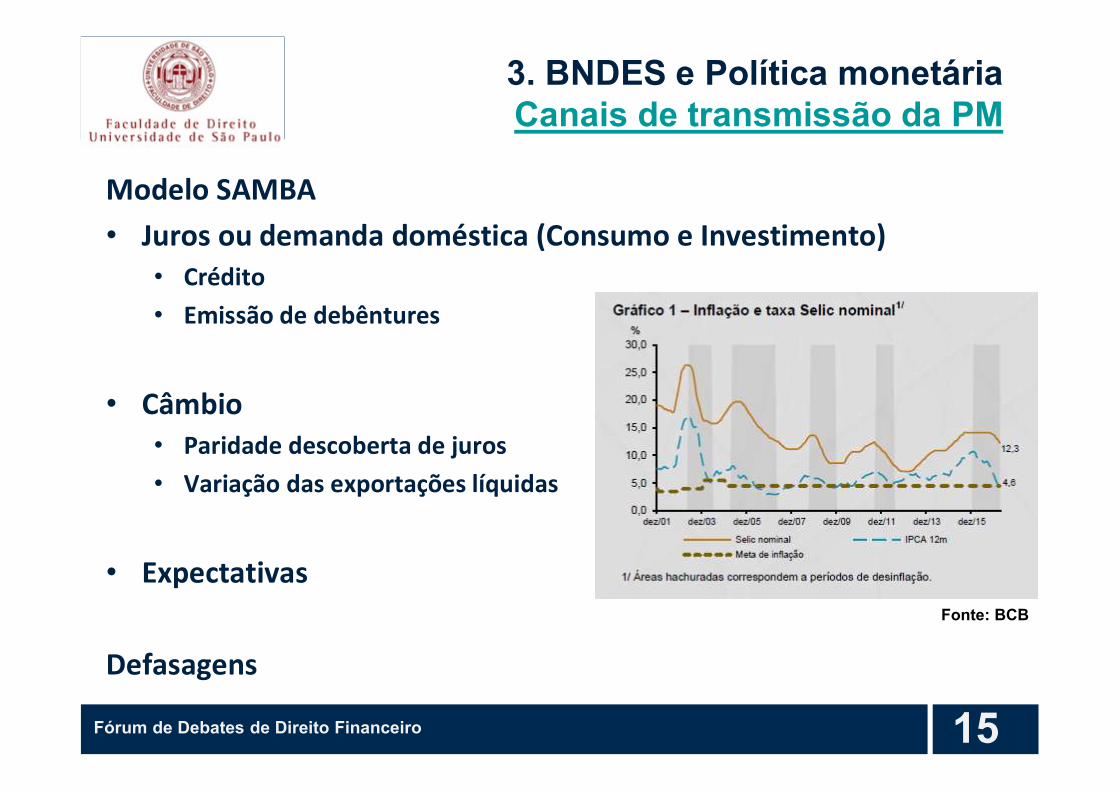

3. BNDES e Política monetáriaCanais de transmissão da PM

Modelo SAMBA• Juros ou demanda doméstica (Consumo e Investimento)

• Crédito• Emissão de debêntures

• Câmbio• Paridade descoberta de juros• Variação das exportações líquidas

• Expectativas

Defasagens

Fonte: BCB

16Fórum de Debates de Direito Financeiro

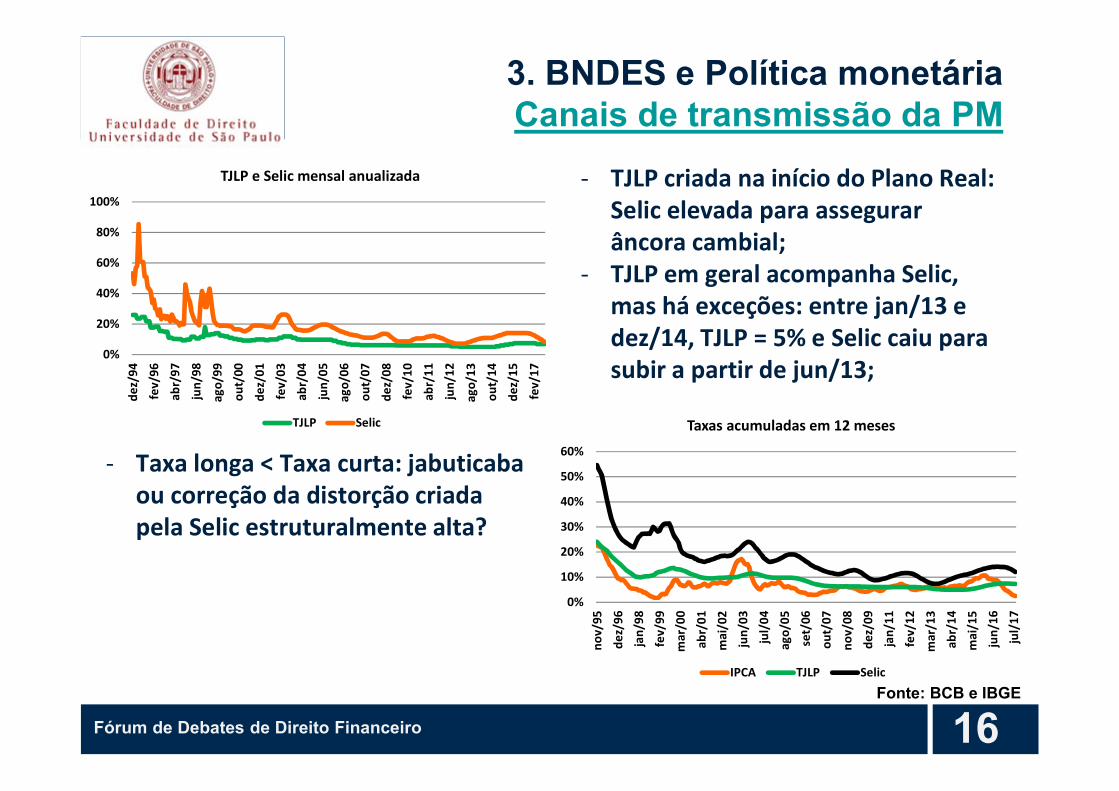

3. BNDES e Política monetáriaCanais de transmissão da PM

Fonte: BCB e IBGE

0%

20%

40%

60%

80%

100%

dez/

94

fev/

96

abr/

97

jun/

98

ago/

99

out/

00

dez/

01

fev/

03

abr/

04

jun/

05

ago/

06

out/

07

dez/

08

fev/

10

abr/

11

jun/

12

ago/

13

out/

14

dez/

15

fev/

17

TJLP e Selic mensal anualizada

TJLP Selic

0%

10%

20%

30%

40%

50%

60%

nov/

95

dez/

96

jan/

98

fev/

99

mar

/00

abr/

01

mai

/02

jun/

03

jul/

04

ago/

05

set/

06

out/

07

nov/

08

dez/

09

jan/

11

fev/

12

mar

/13

abr/

14

mai

/15

jun/

16

jul/

17

Taxas acumuladas em 12 meses

IPCA TJLP Selic

- TJLP criada na início do Plano Real: Selic elevada para assegurar âncora cambial;

- TJLP em geral acompanha Selic, mas há exceções: entre jan/13 e dez/14, TJLP = 5% e Selic caiu para subir a partir de jun/13;

- Taxa longa < Taxa curta: jabuticaba ou correção da distorção criada pela Selic estruturalmente alta?

17Fórum de Debates de Direito Financeiro

0%

20%

40%

60%

80%

100%

Endividamento privado (% do PIB)

Crédito bancário PF Crédito bancário PJ

Crédito bancário PJ Pública Crédito bancário PJ Privada

Dívida externa privada não bancária Empréstimos externos intercompanhia

Debêntures e Notas Promissórias

3. BNDES e Política monetáriaEndividamento privado

Fonte: BCB e B3

18Fórum de Debates de Direito Financeiro

3. BNDES e Política monetáriaEndividamento privado

Ago/17 PJ PF % PIB % CD

Rural 1,1% 2,6% 3,7% 15,7%

FI 1,0% 8,6% 9,6% 41,0%

BNDES 7,9% 0,8% 8,6% 36,8%

Microcrédito 0,1% 0,1% 0,3%

Outros 1,4% 0,0% 1,5% 6,2%

% PIB 11,4% 12,1% 23,5%

Fonte: BCB

- Após 2008, crescimento do crédito concentrado no crédito direcionado;

- Taxas menores e menos sensíveis à Selic;

- Perda de potência dos canais de transmissão da política monetária;

0%

4%

8%

12%

16%

mar

/07

set/

07

mar

/08

set/

08

mar

/09

set/

09

mar

/10

set/

10

mar

/11

set/

11

mar

/12

set/

12

mar

/13

set/

13

mar

/14

set/

14

mar

/15

set/

15

mar

/16

set/

16

mar

/17

Crédito bancário/PIB

Livre PF Livre PJ Direcionado PF Direcionado PJ

0%

15%

30%

45%

60%

75%

mar

/11

jul/

11

nov/

11

mar

/12

jul/

12

nov/

12

mar

/13

jul/

13

nov/

13

mar

/14

jul/

14

nov/

14

mar

/15

jul/

15

nov/

15

mar

/16

jul/

16

nov/

16

mar

/17

jul/

17

Taxas de juros de crédito bancário (% a.a.)

Livre PF Livre PJ Direcionado PF

Direcionado PJ Selic

19Fórum de Debates de Direito Financeiro

3. BNDES e Política monetáriaJuros dos empréstimos do BNDES

Fonte: BCB

0%

4%

8%

12%

16%

20%

mar

/11

jun/

11

set/

11

dez/

11

mar

/12

jun/

12

set/

12

dez/

12

mar

/13

jun/

13

set/

13

dez/

13

mar

/14

jun/

14

set/

14

dez/

14

mar

/15

jun/

15

set/

15

dez/

15

mar

/16

jun/

16

set/

16

dez/

16

mar

/17

jun/

17

Juros dos empréstimos do BNDES (% a.a.)

PJ investimento PJ agro PF investimento PF agro Selic (12 meses) TJLP PJ giro

20Fórum de Debates de Direito Financeiro

4.TJLP x TLPTJLP

• Determinada pelo Conselho Monetário Nacional (CMN) x Selicdeterminada pelo COPOM-BCB;

• Adequada ao BNDES com captação principal no FAT;• Alto subsídio implícito e relativamente estável;• Subsídio via conta de juros: maior flexibilidade;• Diminui potência da política monetária;• Alguns projetos só são viáveis devido ao subsídio da TJLP;• Arbitragem TJLP x Selic;• Nelson Barbosa (2014): Necessidade de reduzir volume de novos

empréstimos de bancos públicos e aumentar TJLP

21Fórum de Debates de Direito Financeiro

4.TJLP x TLPTLP (Lei 13.483/17 e Resolução CMN 4.600)

• IPCA + Taxa pré-fixada e determinada em função do rendimentodas NTN-B de 5 anos (mercado) – prazo médio empréstimos;

• Custo dos empréstimos do BNDES ≈ custo de captação de médio e longo-prazo do Tesouro Nacional;

• Fontes de captação: Tesouro Nacional, PIS/PASEP, FAT e FMM;• Não afeta desembolsos atrelados a moedas estrangeiras;• Apta à securitização e derivativos;• Baixo subsídio implícito e alta volatilidade;• Subsídio via conta primária: EC 95/16;• Aumenta potência da política monetária: queda estrutural da Selic;• Alguns projetos deixarão de ser viáveis com TLP;• Elimina arbitragem TJLP x Selic;

22Fórum de Debates de Direito Financeiro

Agradecimento e contato

https://bianchini.blog/

https://bianchini.blog/2017/09/29/palestras-sobre-bndes-e-tjlp/

https://bianchini.blog/2017/04/25/planilhas-com-dados-macroeconomicos-mais-utilizados/