bloco k - convenção crcpb - fernando sampaio

TRANSCRIPT

[email protected] @fernandosampaio /curtafernandosampaio

Escrituração Fiscal Digital – Inclusão doBloco K - Livro do Registro de Controleda Produção e do Estoque (P3)

Campina Grande | PB27.10.2015

[email protected] @fernandosampaio /curtafernandosampaio

[email protected] @fernandosampaio /curtafernandosampaio

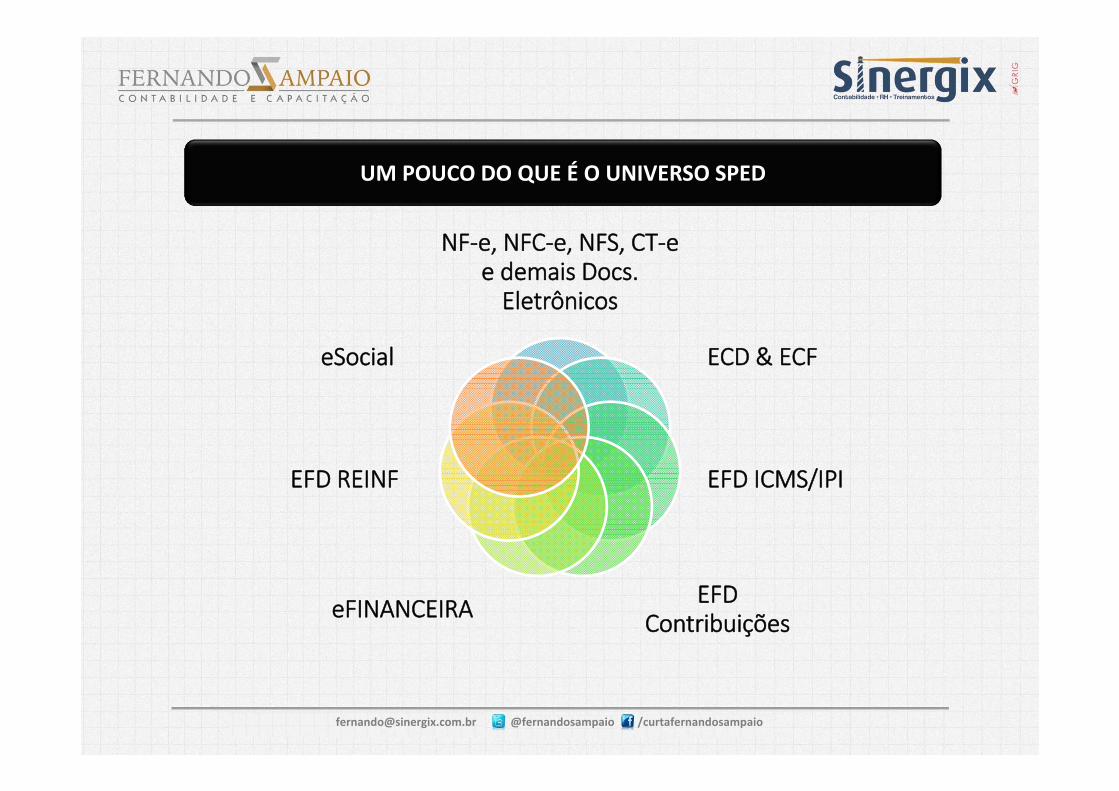

NF‐e, NFC‐e, NFS, CT‐e e demais Docs. Eletrônicos

ECD & ECF

EFD ICMS/IPI

EFD ContribuiçõeseFINANCEIRA

EFD REINF

eSocial

UM POUCO DO QUE É O UNIVERSO SPED

[email protected] @fernandosampaio /curtafernandosampaio

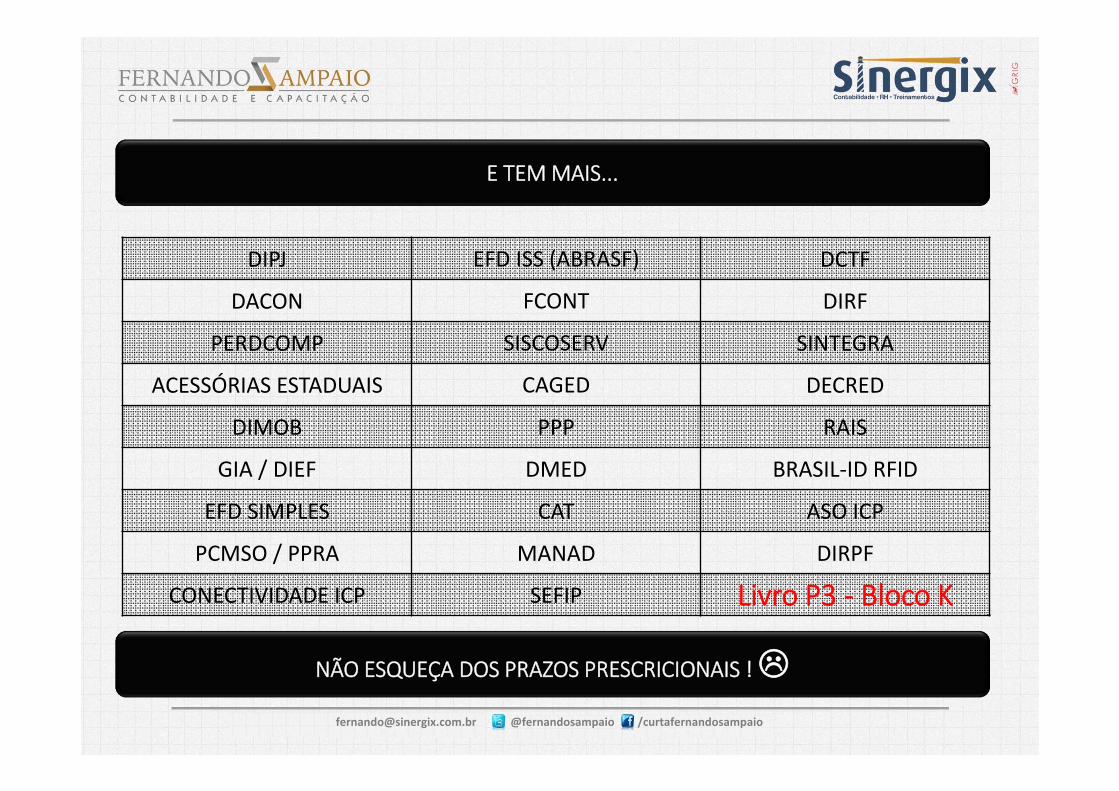

DIPJ EFD ISS (ABRASF) DCTF

DACON FCONT DIRF

PERDCOMP SISCOSERV SINTEGRA

ACESSÓRIAS ESTADUAIS CAGED DECRED

DIMOB PPP RAIS

GIA / DIEF DMED BRASIL‐ID RFID

EFD SIMPLES CAT ASO ICP

PCMSO / PPRA MANAD DIRPF

CONECTIVIDADE ICP SEFIP Livro P3 ‐ Bloco K

E TEM MAIS...

NÃO ESQUEÇA DOS PRAZOS PRESCRICIONAIS !

[email protected] @fernandosampaio /curtafernandosampaio

CRUZAMENTOS DE DADOS, COMO? COM MUITAS NORMAS E A PRESENÇA MACIÇA DE TABELAS (CHAVES PRIMÁRIAS)

Tabela de Municípios IBGE CBO NBS

Códigos de Receita – DARF CST – ICMS Regulamentos ICMS

CST – PIS/COFINS CST – IPI Convênios e Protocolos

CNAE Fiscal CFOP Ajustes SINIEF

NCM Gêneros Atos Cotepe

Unidades de Medida Tabelas eSocial Instruções Normativas RFB

DNRC ‐ Registros Mercantis CPF, CNPJAtos Declaratórios

Executivos

Tabela de Países CNISAtos Declaratórios Interpretativos

Normas Regulamentadoras Novas Tabelas – eSOCIAL Novas Tabelas ‐ REINF

[email protected] @fernandosampaio /curtafernandosampaio

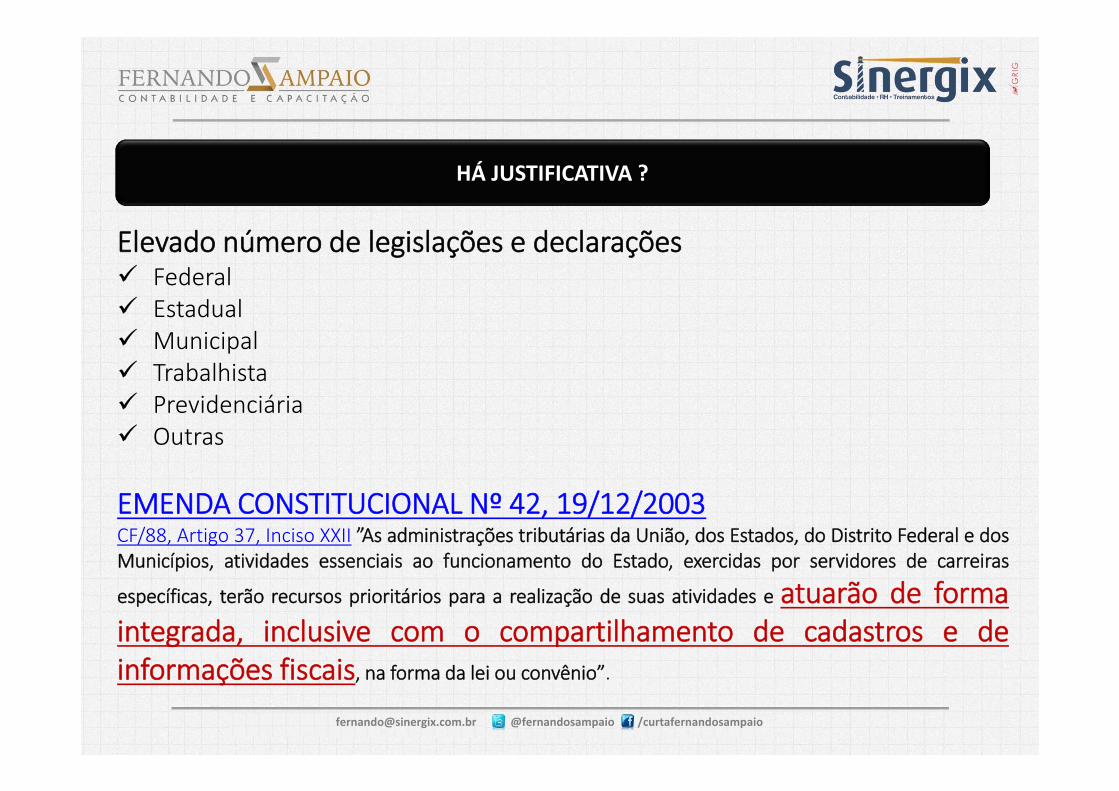

Elevado número de legislações e declarações Federal Estadual Municipal Trabalhista Previdenciária Outras

EMENDA CONSTITUCIONAL Nº 42, 19/12/2003CF/88, Artigo 37, Inciso XXII ”As administrações tributárias da União, dos Estados, do Distrito Federal e dosMunicípios, atividades essenciais ao funcionamento do Estado, exercidas por servidores de carreiras

específicas, terão recursos prioritários para a realização de suas atividades e atuarão de formaintegrada, inclusive com o compartilhamento de cadastros e deinformações fiscais, na forma da lei ou convênio”.

HÁ JUSTIFICATIVA ?

[email protected] @fernandosampaio /curtafernandosampaio

• Menor estabilidade nos empregos

• Menor oferta de trabalho formal

• Mais exigência de nossas funções

• Surgem novas necessidades funcionais

• Necessidade de maior produtividade

• Cobrança por eficácia e eficiência

Está acontecendo?

[email protected] @fernandosampaio /curtafernandosampaio

Requisitos para o profissional ‘SPED’Integração entre as áreas da

organização

Geração de Informação de diversas áreas ou departamentos

Profundo conhecimento de normativas legais

Sólidos conhecimentos em tecnologia Gestão de equipes, com qualificação e compromisso

Entender a ‘filosofia do SPED’: a norma prevalece sobre a cultura

[email protected] @fernandosampaio /curtafernandosampaio

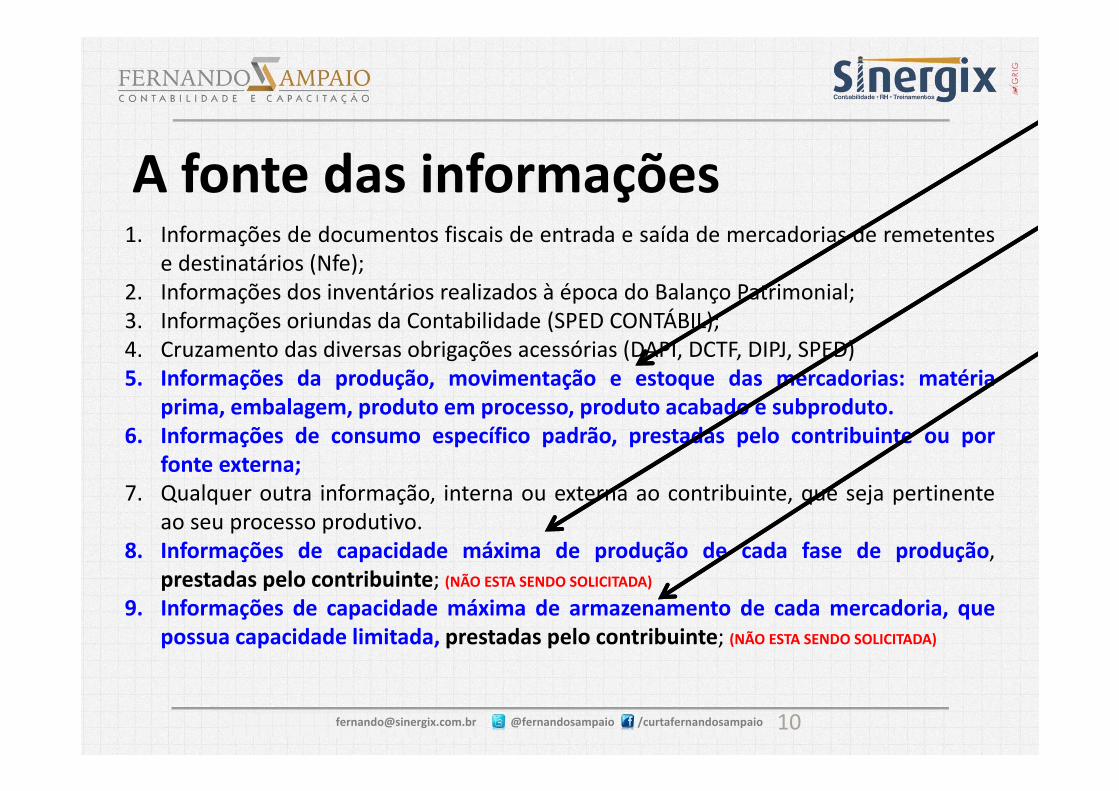

A fonte das informações1. Informações de documentos fiscais de entrada e saída de mercadorias de remetentes

e destinatários (Nfe);2. Informações dos inventários realizados à época do Balanço Patrimonial;3. Informações oriundas da Contabilidade (SPED CONTÁBIL);4. Cruzamento das diversas obrigações acessórias (DAPI, DCTF, DIPJ, SPED)5. Informações da produção, movimentação e estoque das mercadorias: matéria

prima, embalagem, produto em processo, produto acabado e subproduto.6. Informações de consumo específico padrão, prestadas pelo contribuinte ou por

fonte externa;7. Qualquer outra informação, interna ou externa ao contribuinte, que seja pertinente

ao seu processo produtivo.8. Informações de capacidade máxima de produção de cada fase de produção,

prestadas pelo contribuinte; (NÃO ESTA SENDO SOLICITADA)

9. Informações de capacidade máxima de armazenamento de cada mercadoria, quepossua capacidade limitada, prestadas pelo contribuinte; (NÃO ESTA SENDO SOLICITADA)

10

[email protected] @fernandosampaio /curtafernandosampaio

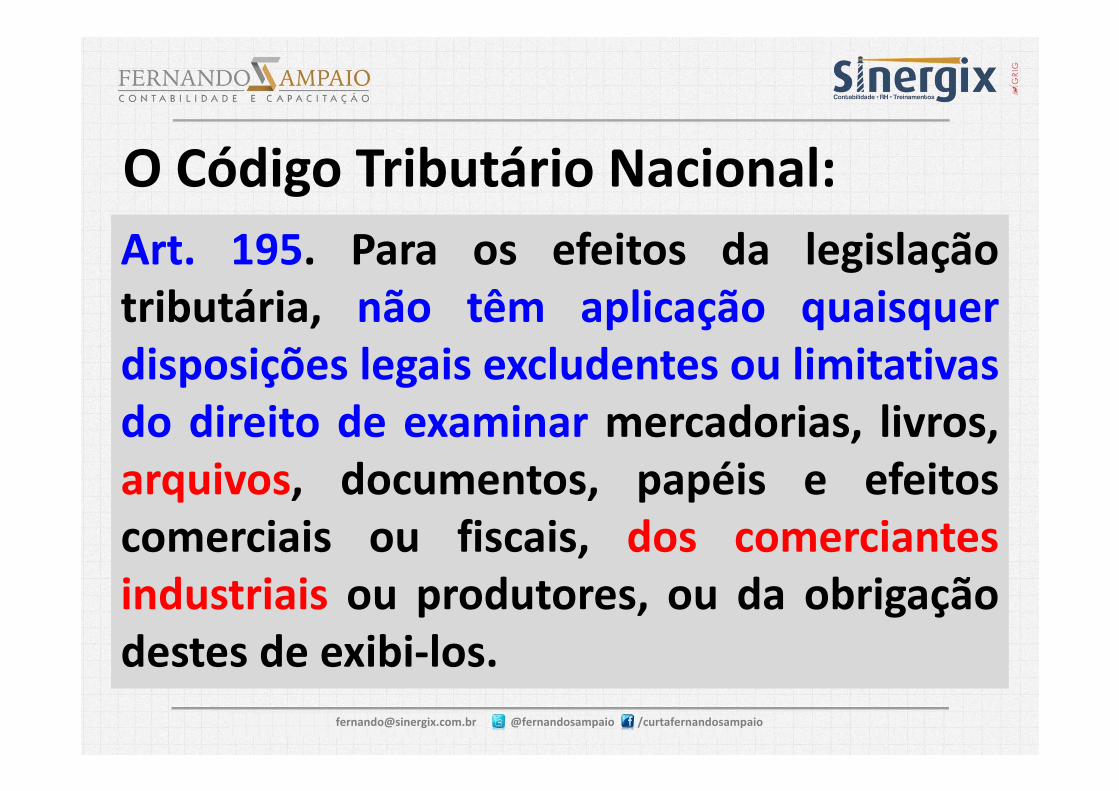

O Código Tributário Nacional:Art. 195. Para os efeitos da legislaçãotributária, não têm aplicação quaisquerdisposições legais excludentes ou limitativasdo direito de examinar mercadorias, livros,arquivos, documentos, papéis e efeitoscomerciais ou fiscais, dos comerciantesindustriais ou produtores, ou da obrigaçãodestes de exibi‐los.

[email protected] @fernandosampaio /curtafernandosampaio

Vamos falar do

Livro do Controle da Produção e do Estoque

[email protected] @fernandosampaio /curtafernandosampaio

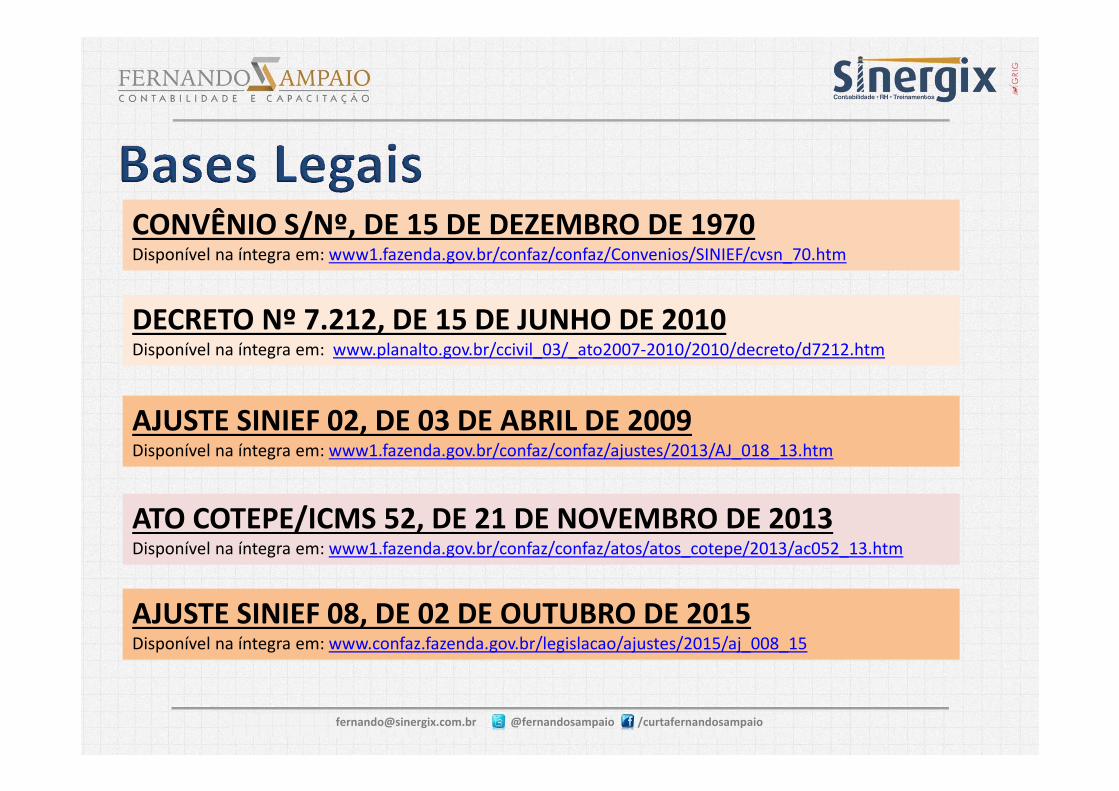

CONVÊNIO S/Nº, DE 15 DE DEZEMBRO DE 1970Disponível na íntegra em: www1.fazenda.gov.br/confaz/confaz/Convenios/SINIEF/cvsn_70.htm

DECRETO Nº 7.212, DE 15 DE JUNHO DE 2010Disponível na íntegra em: www.planalto.gov.br/ccivil_03/_ato2007‐2010/2010/decreto/d7212.htm

AJUSTE SINIEF 02, DE 03 DE ABRIL DE 2009Disponível na íntegra em: www1.fazenda.gov.br/confaz/confaz/ajustes/2013/AJ_018_13.htm

AJUSTE SINIEF 08, DE 02 DE OUTUBRO DE 2015Disponível na íntegra em: www.confaz.fazenda.gov.br/legislacao/ajustes/2015/aj_008_15

ATO COTEPE/ICMS 52, DE 21 DE NOVEMBRO DE 2013Disponível na íntegra em: www1.fazenda.gov.br/confaz/confaz/atos/atos_cotepe/2013/ac052_13.htm

[email protected] @fernandosampaio /curtafernandosampaio

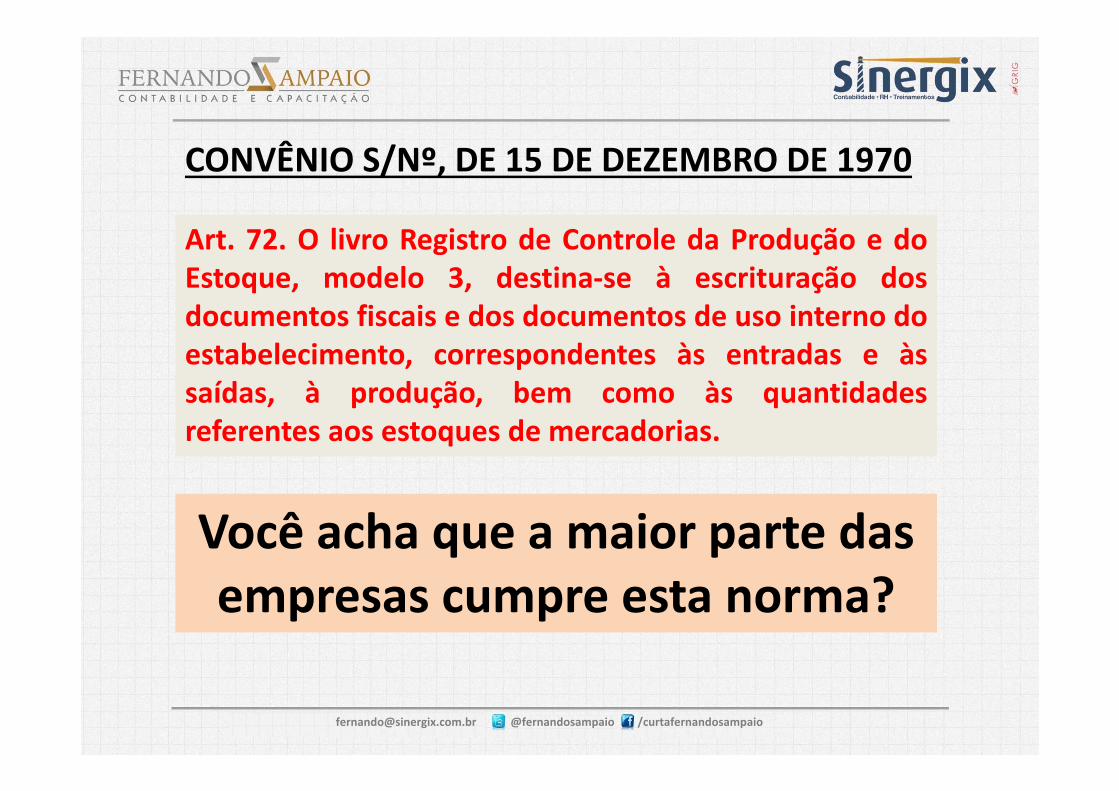

Art. 72. O livro Registro de Controle da Produção e doEstoque, modelo 3, destina‐se à escrituração dosdocumentos fiscais e dos documentos de uso interno doestabelecimento, correspondentes às entradas e àssaídas, à produção, bem como às quantidadesreferentes aos estoques de mercadorias.

CONVÊNIO S/Nº, DE 15 DE DEZEMBRO DE 1970

Você acha que a maior parte das empresas cumpre esta norma?

[email protected] @fernandosampaio /curtafernandosampaio

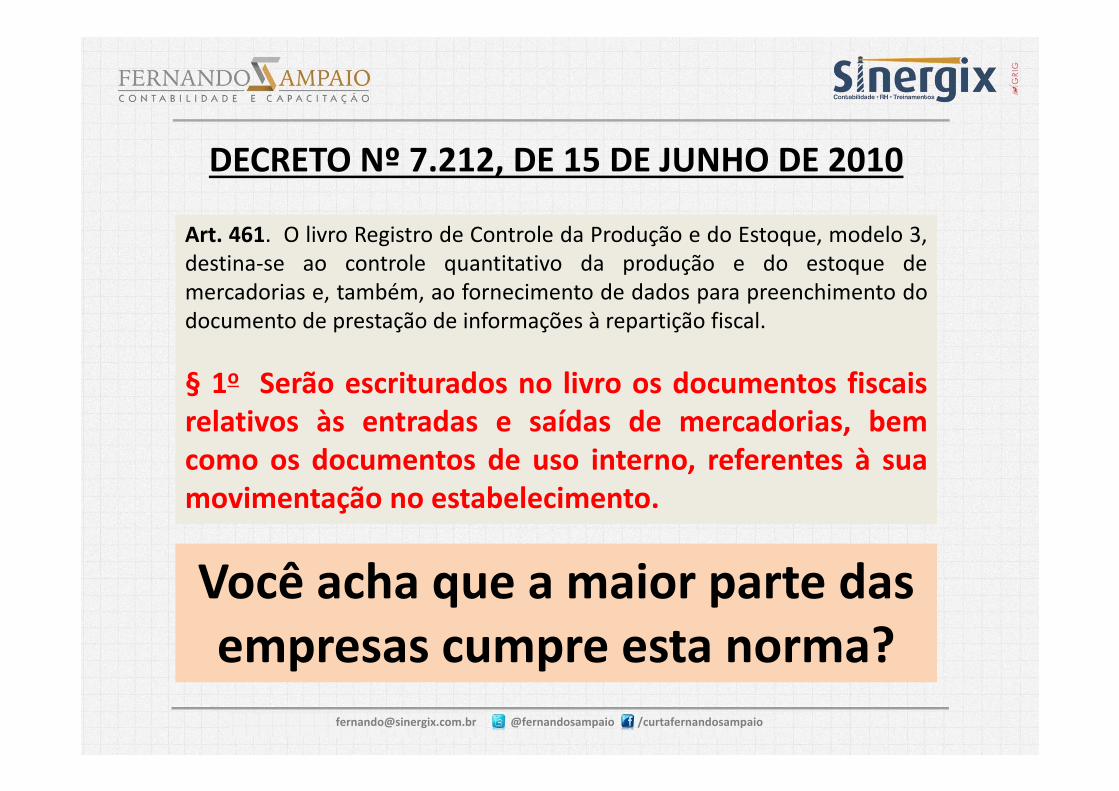

Art. 461. O livro Registro de Controle da Produção e do Estoque, modelo 3,destina‐se ao controle quantitativo da produção e do estoque demercadorias e, também, ao fornecimento de dados para preenchimento dodocumento de prestação de informações à repartição fiscal.

§ 1o Serão escriturados no livro os documentos fiscaisrelativos às entradas e saídas de mercadorias, bemcomo os documentos de uso interno, referentes à suamovimentação no estabelecimento.

DECRETO Nº 7.212, DE 15 DE JUNHO DE 2010

Você acha que a maior parte das empresas cumpre esta norma?

[email protected] @fernandosampaio /curtafernandosampaio

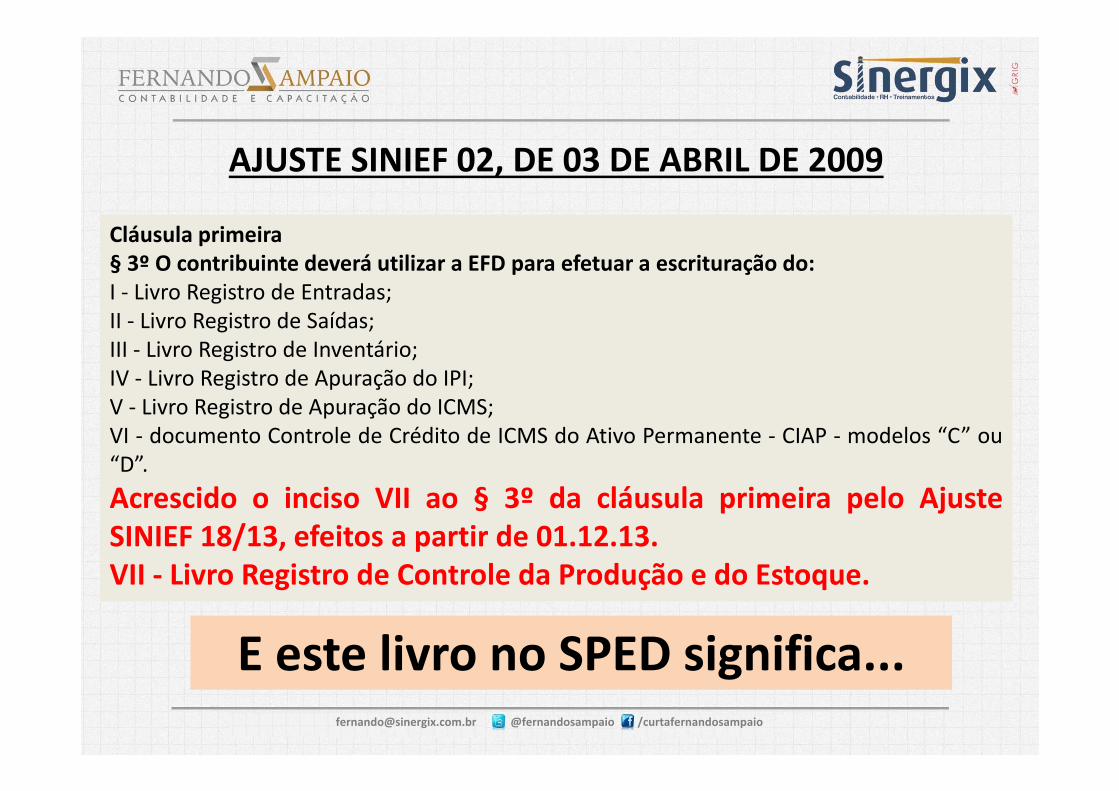

Cláusula primeira§ 3º O contribuinte deverá utilizar a EFD para efetuar a escrituração do:I ‐ Livro Registro de Entradas;II ‐ Livro Registro de Saídas;III ‐ Livro Registro de Inventário;IV ‐ Livro Registro de Apuração do IPI;V ‐ Livro Registro de Apuração do ICMS;VI ‐ documento Controle de Crédito de ICMS do Ativo Permanente ‐ CIAP ‐ modelos “C” ou“D”.Acrescido o inciso VII ao § 3º da cláusula primeira pelo AjusteSINIEF 18/13, efeitos a partir de 01.12.13.VII ‐ Livro Registro de Controle da Produção e do Estoque.

AJUSTE SINIEF 02, DE 03 DE ABRIL DE 2009

E este livro no SPED significa...

[email protected] @fernandosampaio /curtafernandosampaio

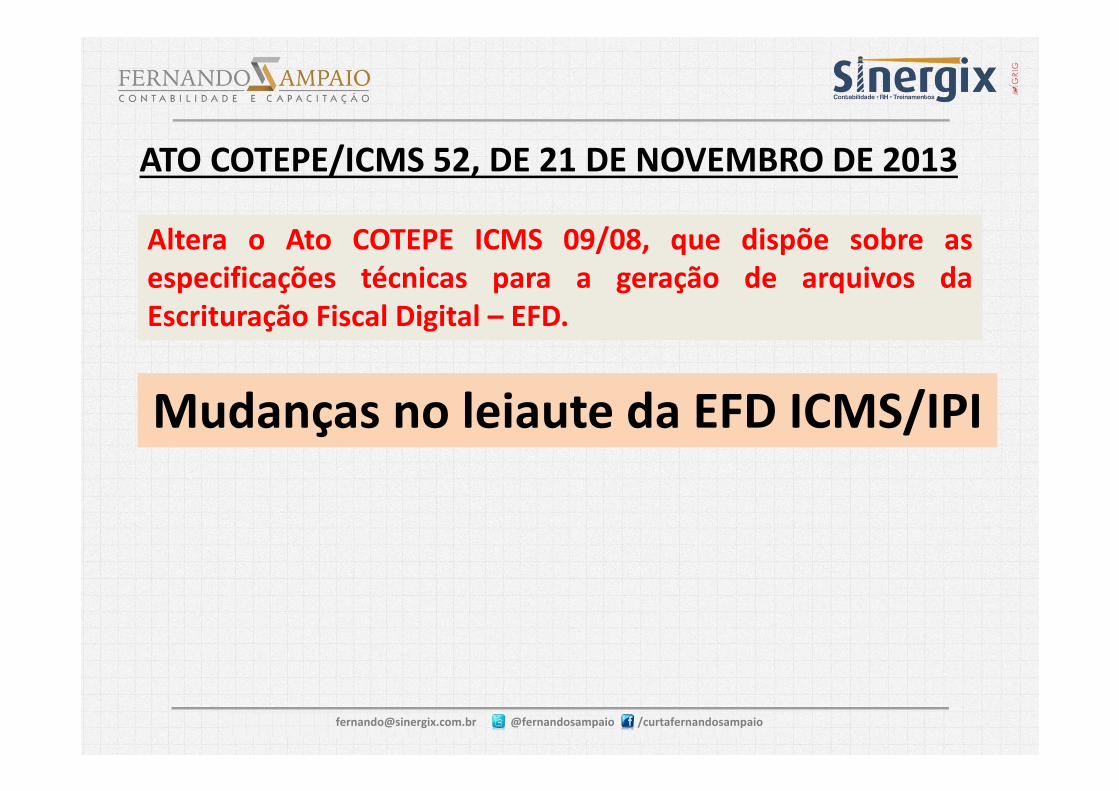

Altera o Ato COTEPE ICMS 09/08, que dispõe sobre asespecificações técnicas para a geração de arquivos daEscrituração Fiscal Digital – EFD.

ATO COTEPE/ICMS 52, DE 21 DE NOVEMBRO DE 2013

Mudanças no leiaute da EFD ICMS/IPI

[email protected] @fernandosampaio /curtafernandosampaio

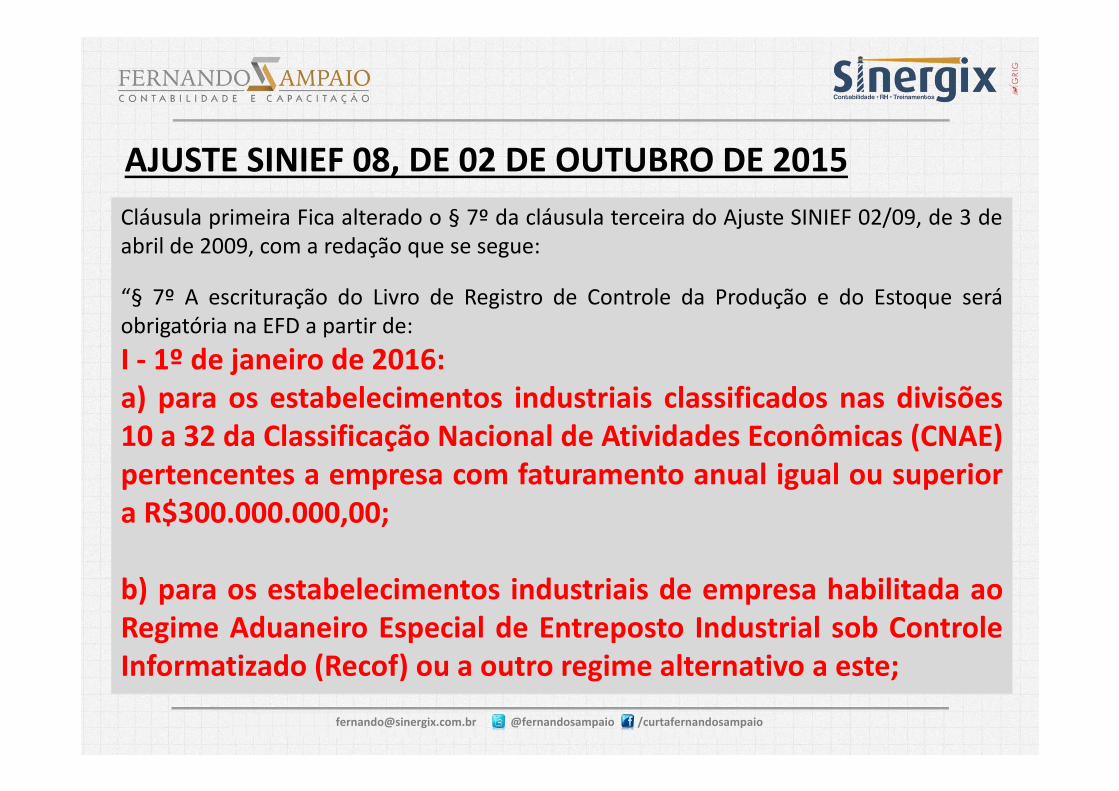

Cláusula primeira Fica alterado o § 7º da cláusula terceira do Ajuste SINIEF 02/09, de 3 deabril de 2009, com a redação que se segue:

“§ 7º A escrituração do Livro de Registro de Controle da Produção e do Estoque seráobrigatória na EFD a partir de:I ‐ 1º de janeiro de 2016:a) para os estabelecimentos industriais classificados nas divisões10 a 32 da Classificação Nacional de Atividades Econômicas (CNAE)pertencentes a empresa com faturamento anual igual ou superiora R$300.000.000,00;

b) para os estabelecimentos industriais de empresa habilitada aoRegime Aduaneiro Especial de Entreposto Industrial sob ControleInformatizado (Recof) ou a outro regime alternativo a este;

AJUSTE SINIEF 08, DE 02 DE OUTUBRO DE 2015

[email protected] @fernandosampaio /curtafernandosampaio

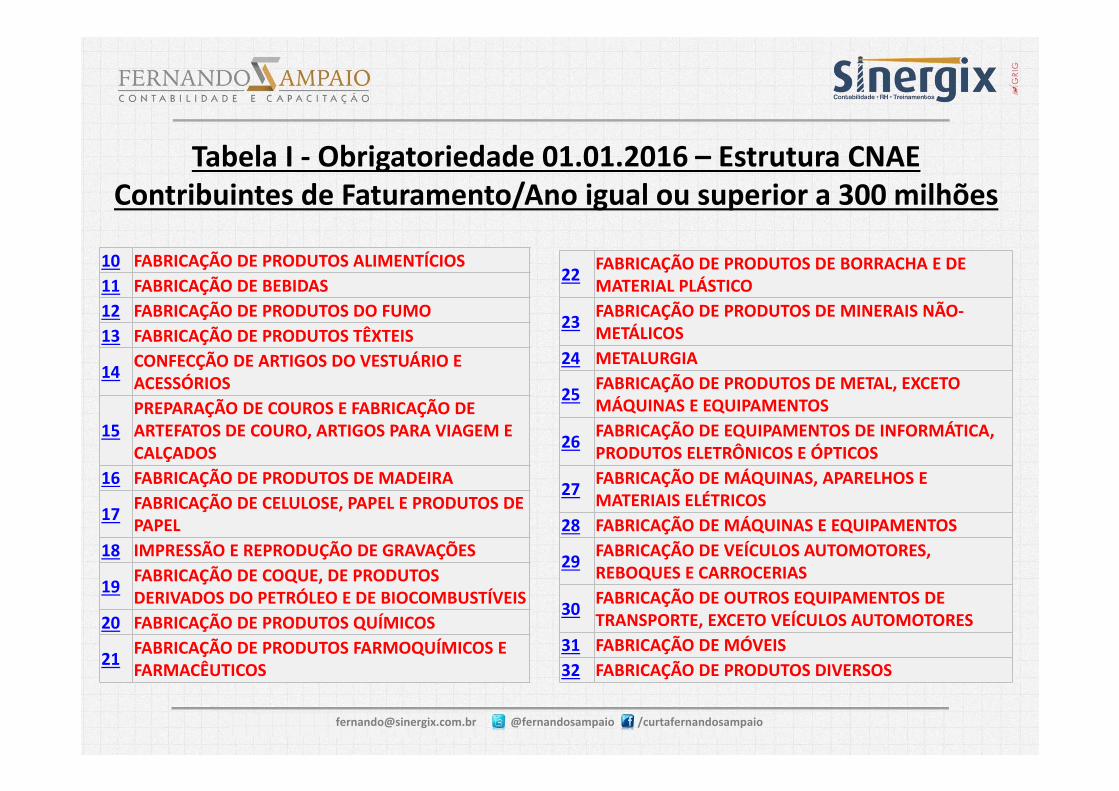

Tabela I ‐ Obrigatoriedade 01.01.2016 – Estrutura CNAEContribuintes de Faturamento/Ano igual ou superior a 300 milhões

10 FABRICAÇÃO DE PRODUTOS ALIMENTÍCIOS11 FABRICAÇÃO DE BEBIDAS12 FABRICAÇÃO DE PRODUTOS DO FUMO13 FABRICAÇÃO DE PRODUTOS TÊXTEIS

14 CONFECÇÃO DE ARTIGOS DO VESTUÁRIO E ACESSÓRIOS

15PREPARAÇÃO DE COUROS E FABRICAÇÃO DE ARTEFATOS DE COURO, ARTIGOS PARA VIAGEM E CALÇADOS

16 FABRICAÇÃO DE PRODUTOS DE MADEIRA

17 FABRICAÇÃO DE CELULOSE, PAPEL E PRODUTOS DE PAPEL

18 IMPRESSÃO E REPRODUÇÃO DE GRAVAÇÕES

19 FABRICAÇÃO DE COQUE, DE PRODUTOS DERIVADOS DO PETRÓLEO E DE BIOCOMBUSTÍVEIS

20 FABRICAÇÃO DE PRODUTOS QUÍMICOS

21 FABRICAÇÃO DE PRODUTOS FARMOQUÍMICOS E FARMACÊUTICOS

22 FABRICAÇÃO DE PRODUTOS DE BORRACHA E DE MATERIAL PLÁSTICO

23 FABRICAÇÃO DE PRODUTOS DE MINERAIS NÃO‐METÁLICOS

24 METALURGIA

25 FABRICAÇÃO DE PRODUTOS DE METAL, EXCETO MÁQUINAS E EQUIPAMENTOS

26 FABRICAÇÃO DE EQUIPAMENTOS DE INFORMÁTICA, PRODUTOS ELETRÔNICOS E ÓPTICOS

27 FABRICAÇÃO DE MÁQUINAS, APARELHOS E MATERIAIS ELÉTRICOS

28 FABRICAÇÃO DE MÁQUINAS E EQUIPAMENTOS

29 FABRICAÇÃO DE VEÍCULOS AUTOMOTORES, REBOQUES E CARROCERIAS

30 FABRICAÇÃO DE OUTROS EQUIPAMENTOS DE TRANSPORTE, EXCETO VEÍCULOS AUTOMOTORES

31 FABRICAÇÃO DE MÓVEIS32 FABRICAÇÃO DE PRODUTOS DIVERSOS

[email protected] @fernandosampaio /curtafernandosampaio

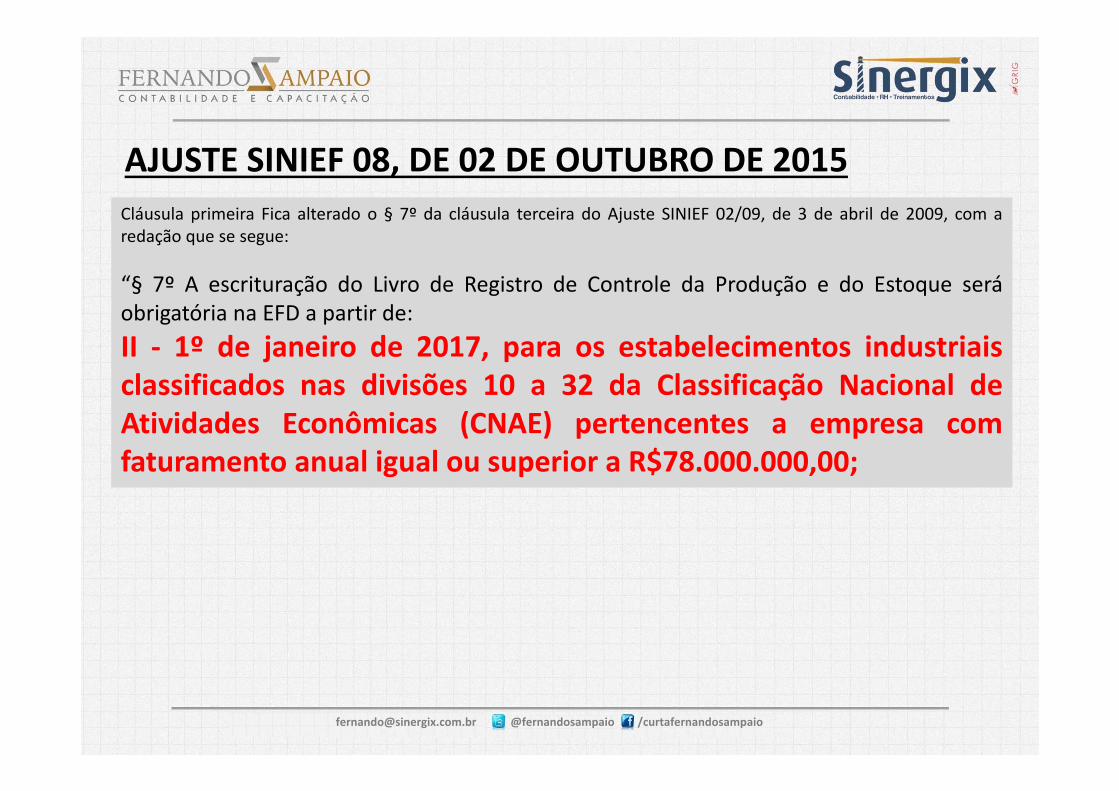

Cláusula primeira Fica alterado o § 7º da cláusula terceira do Ajuste SINIEF 02/09, de 3 de abril de 2009, com aredação que se segue:

“§ 7º A escrituração do Livro de Registro de Controle da Produção e do Estoque seráobrigatória na EFD a partir de:II ‐ 1º de janeiro de 2017, para os estabelecimentos industriaisclassificados nas divisões 10 a 32 da Classificação Nacional deAtividades Econômicas (CNAE) pertencentes a empresa comfaturamento anual igual ou superior a R$78.000.000,00;

AJUSTE SINIEF 08, DE 02 DE OUTUBRO DE 2015

[email protected] @fernandosampaio /curtafernandosampaio

Tabela II ‐ Obrigatoriedade 01.01.2017 – Estrutura CNAEContribuintes de Faturamento/Ano igual ou superior a 78 milhões

10 FABRICAÇÃO DE PRODUTOS ALIMENTÍCIOS11 FABRICAÇÃO DE BEBIDAS12 FABRICAÇÃO DE PRODUTOS DO FUMO13 FABRICAÇÃO DE PRODUTOS TÊXTEIS

14 CONFECÇÃO DE ARTIGOS DO VESTUÁRIO E ACESSÓRIOS

15PREPARAÇÃO DE COUROS E FABRICAÇÃO DE ARTEFATOS DE COURO, ARTIGOS PARA VIAGEM E CALÇADOS

16 FABRICAÇÃO DE PRODUTOS DE MADEIRA

17 FABRICAÇÃO DE CELULOSE, PAPEL E PRODUTOS DE PAPEL

18 IMPRESSÃO E REPRODUÇÃO DE GRAVAÇÕES

19 FABRICAÇÃO DE COQUE, DE PRODUTOS DERIVADOS DO PETRÓLEO E DE BIOCOMBUSTÍVEIS

20 FABRICAÇÃO DE PRODUTOS QUÍMICOS

21 FABRICAÇÃO DE PRODUTOS FARMOQUÍMICOS E FARMACÊUTICOS

22 FABRICAÇÃO DE PRODUTOS DE BORRACHA E DE MATERIAL PLÁSTICO

23 FABRICAÇÃO DE PRODUTOS DE MINERAIS NÃO‐METÁLICOS

24 METALURGIA

25 FABRICAÇÃO DE PRODUTOS DE METAL, EXCETO MÁQUINAS E EQUIPAMENTOS

26 FABRICAÇÃO DE EQUIPAMENTOS DE INFORMÁTICA, PRODUTOS ELETRÔNICOS E ÓPTICOS

27 FABRICAÇÃO DE MÁQUINAS, APARELHOS E MATERIAIS ELÉTRICOS

28 FABRICAÇÃO DE MÁQUINAS E EQUIPAMENTOS

29 FABRICAÇÃO DE VEÍCULOS AUTOMOTORES, REBOQUES E CARROCERIAS

30 FABRICAÇÃO DE OUTROS EQUIPAMENTOS DE TRANSPORTE, EXCETO VEÍCULOS AUTOMOTORES

31 FABRICAÇÃO DE MÓVEIS32 FABRICAÇÃO DE PRODUTOS DIVERSOS

[email protected] @fernandosampaio /curtafernandosampaio

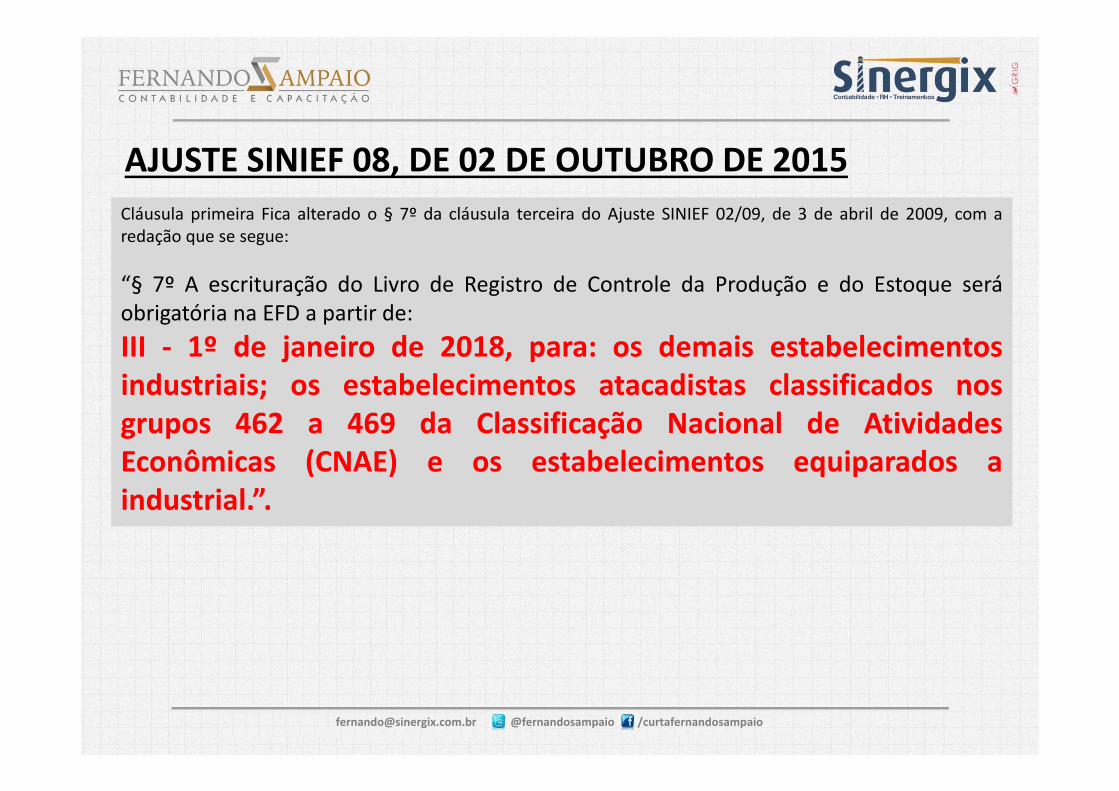

Cláusula primeira Fica alterado o § 7º da cláusula terceira do Ajuste SINIEF 02/09, de 3 de abril de 2009, com aredação que se segue:

“§ 7º A escrituração do Livro de Registro de Controle da Produção e do Estoque seráobrigatória na EFD a partir de:III ‐ 1º de janeiro de 2018, para: os demais estabelecimentosindustriais; os estabelecimentos atacadistas classificados nosgrupos 462 a 469 da Classificação Nacional de AtividadesEconômicas (CNAE) e os estabelecimentos equiparados aindustrial.”.

AJUSTE SINIEF 08, DE 02 DE OUTUBRO DE 2015

[email protected] @fernandosampaio /curtafernandosampaio

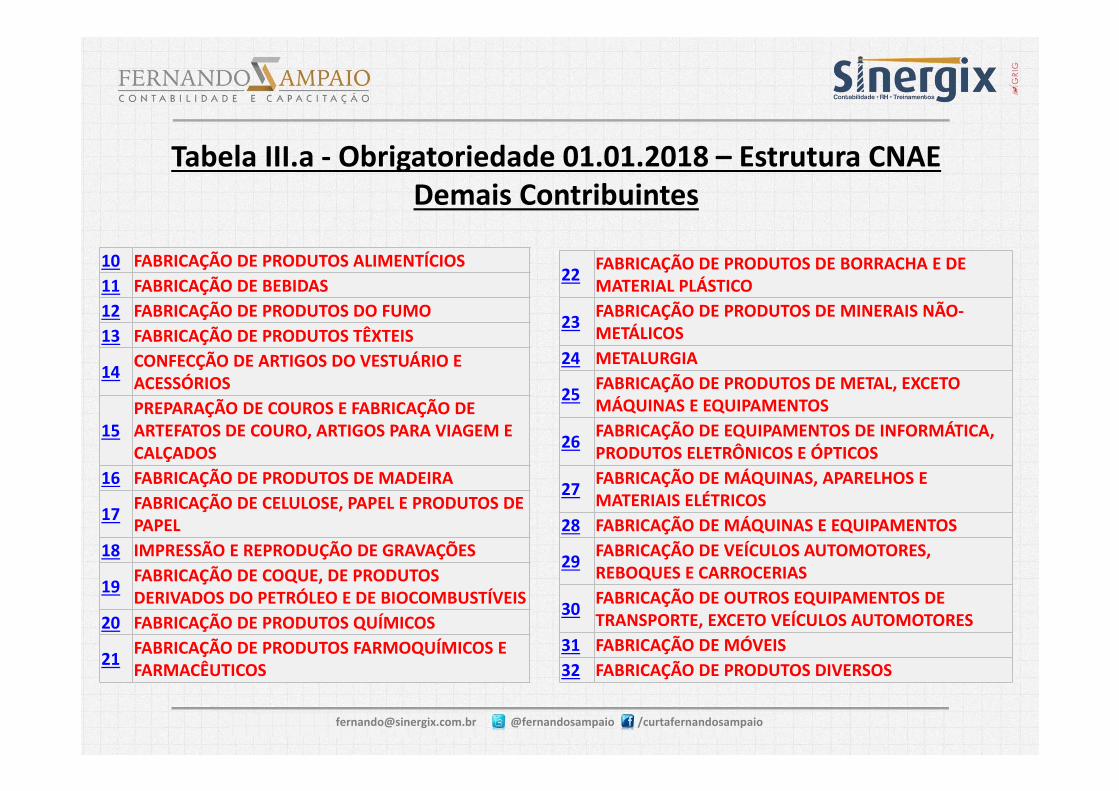

Tabela III.a ‐ Obrigatoriedade 01.01.2018 – Estrutura CNAEDemais Contribuintes

10 FABRICAÇÃO DE PRODUTOS ALIMENTÍCIOS11 FABRICAÇÃO DE BEBIDAS12 FABRICAÇÃO DE PRODUTOS DO FUMO13 FABRICAÇÃO DE PRODUTOS TÊXTEIS

14 CONFECÇÃO DE ARTIGOS DO VESTUÁRIO E ACESSÓRIOS

15PREPARAÇÃO DE COUROS E FABRICAÇÃO DE ARTEFATOS DE COURO, ARTIGOS PARA VIAGEM E CALÇADOS

16 FABRICAÇÃO DE PRODUTOS DE MADEIRA

17 FABRICAÇÃO DE CELULOSE, PAPEL E PRODUTOS DE PAPEL

18 IMPRESSÃO E REPRODUÇÃO DE GRAVAÇÕES

19 FABRICAÇÃO DE COQUE, DE PRODUTOS DERIVADOS DO PETRÓLEO E DE BIOCOMBUSTÍVEIS

20 FABRICAÇÃO DE PRODUTOS QUÍMICOS

21 FABRICAÇÃO DE PRODUTOS FARMOQUÍMICOS E FARMACÊUTICOS

22 FABRICAÇÃO DE PRODUTOS DE BORRACHA E DE MATERIAL PLÁSTICO

23 FABRICAÇÃO DE PRODUTOS DE MINERAIS NÃO‐METÁLICOS

24 METALURGIA

25 FABRICAÇÃO DE PRODUTOS DE METAL, EXCETO MÁQUINAS E EQUIPAMENTOS

26 FABRICAÇÃO DE EQUIPAMENTOS DE INFORMÁTICA, PRODUTOS ELETRÔNICOS E ÓPTICOS

27 FABRICAÇÃO DE MÁQUINAS, APARELHOS E MATERIAIS ELÉTRICOS

28 FABRICAÇÃO DE MÁQUINAS E EQUIPAMENTOS

29 FABRICAÇÃO DE VEÍCULOS AUTOMOTORES, REBOQUES E CARROCERIAS

30 FABRICAÇÃO DE OUTROS EQUIPAMENTOS DE TRANSPORTE, EXCETO VEÍCULOS AUTOMOTORES

31 FABRICAÇÃO DE MÓVEIS32 FABRICAÇÃO DE PRODUTOS DIVERSOS

[email protected] @fernandosampaio /curtafernandosampaio

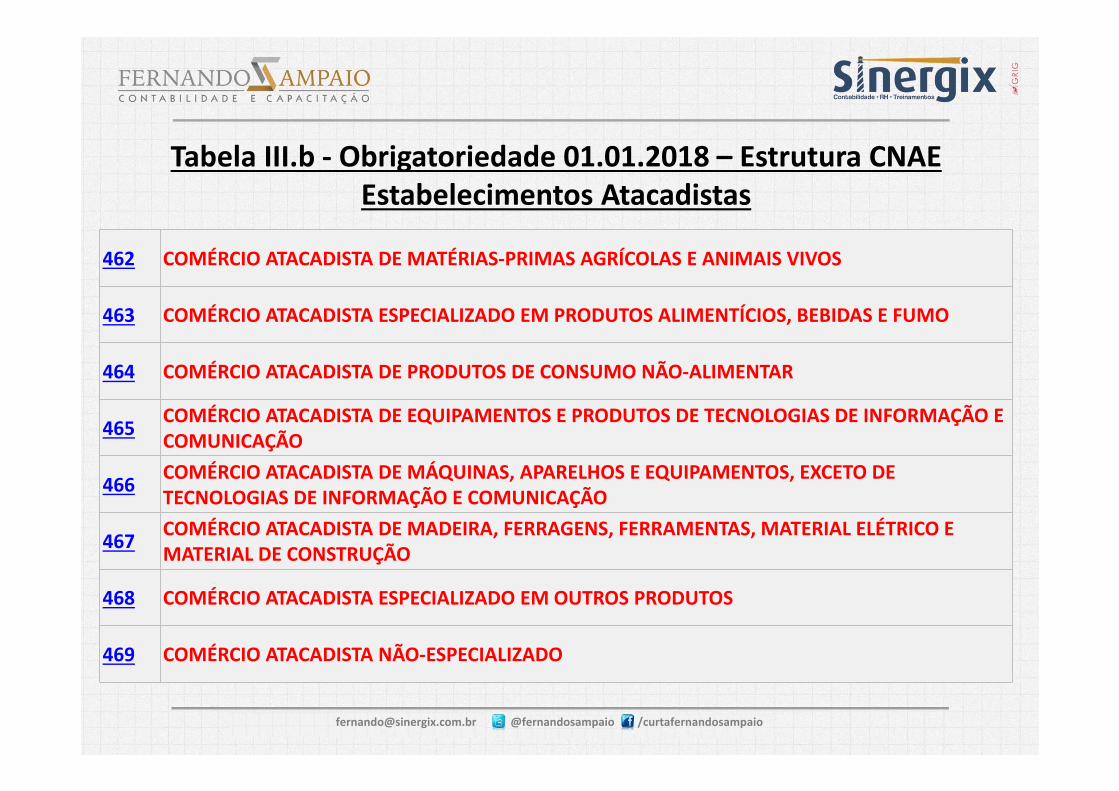

Tabela III.b ‐ Obrigatoriedade 01.01.2018 – Estrutura CNAEEstabelecimentos Atacadistas

462 COMÉRCIO ATACADISTA DE MATÉRIAS‐PRIMAS AGRÍCOLAS E ANIMAIS VIVOS

463 COMÉRCIO ATACADISTA ESPECIALIZADO EM PRODUTOS ALIMENTÍCIOS, BEBIDAS E FUMO

464 COMÉRCIO ATACADISTA DE PRODUTOS DE CONSUMO NÃO‐ALIMENTAR

465 COMÉRCIO ATACADISTA DE EQUIPAMENTOS E PRODUTOS DE TECNOLOGIAS DE INFORMAÇÃO E COMUNICAÇÃO

466 COMÉRCIO ATACADISTA DE MÁQUINAS, APARELHOS E EQUIPAMENTOS, EXCETO DE TECNOLOGIAS DE INFORMAÇÃO E COMUNICAÇÃO

467 COMÉRCIO ATACADISTA DE MADEIRA, FERRAGENS, FERRAMENTAS, MATERIAL ELÉTRICO E MATERIAL DE CONSTRUÇÃO

468 COMÉRCIO ATACADISTA ESPECIALIZADO EM OUTROS PRODUTOS

469 COMÉRCIO ATACADISTA NÃO‐ESPECIALIZADO

[email protected] @fernandosampaio /curtafernandosampaio

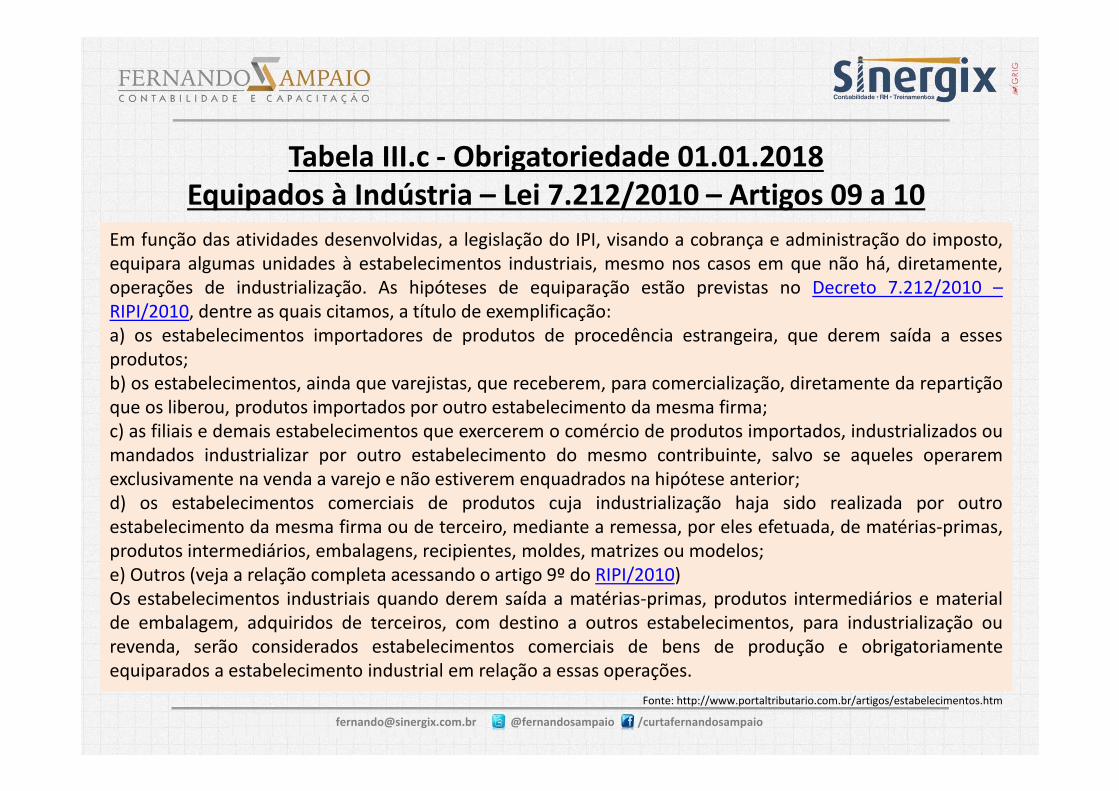

Tabela III.c ‐ Obrigatoriedade 01.01.2018Equipados à Indústria – Lei 7.212/2010 – Artigos 09 a 10

Em função das atividades desenvolvidas, a legislação do IPI, visando a cobrança e administração do imposto,equipara algumas unidades à estabelecimentos industriais, mesmo nos casos em que não há, diretamente,operações de industrialização. As hipóteses de equiparação estão previstas no Decreto 7.212/2010 –RIPI/2010, dentre as quais citamos, a título de exemplificação:a) os estabelecimentos importadores de produtos de procedência estrangeira, que derem saída a essesprodutos;b) os estabelecimentos, ainda que varejistas, que receberem, para comercialização, diretamente da repartiçãoque os liberou, produtos importados por outro estabelecimento da mesma firma;c) as filiais e demais estabelecimentos que exercerem o comércio de produtos importados, industrializados oumandados industrializar por outro estabelecimento do mesmo contribuinte, salvo se aqueles operaremexclusivamente na venda a varejo e não estiverem enquadrados na hipótese anterior;d) os estabelecimentos comerciais de produtos cuja industrialização haja sido realizada por outroestabelecimento da mesma firma ou de terceiro, mediante a remessa, por eles efetuada, de matérias‐primas,produtos intermediários, embalagens, recipientes, moldes, matrizes ou modelos;e) Outros (veja a relação completa acessando o artigo 9º do RIPI/2010)Os estabelecimentos industriais quando derem saída a matérias‐primas, produtos intermediários e materialde embalagem, adquiridos de terceiros, com destino a outros estabelecimentos, para industrialização ourevenda, serão considerados estabelecimentos comerciais de bens de produção e obrigatoriamenteequiparados a estabelecimento industrial em relação a essas operações.

Fonte: http://www.portaltributario.com.br/artigos/estabelecimentos.htm

[email protected] @fernandosampaio /curtafernandosampaio

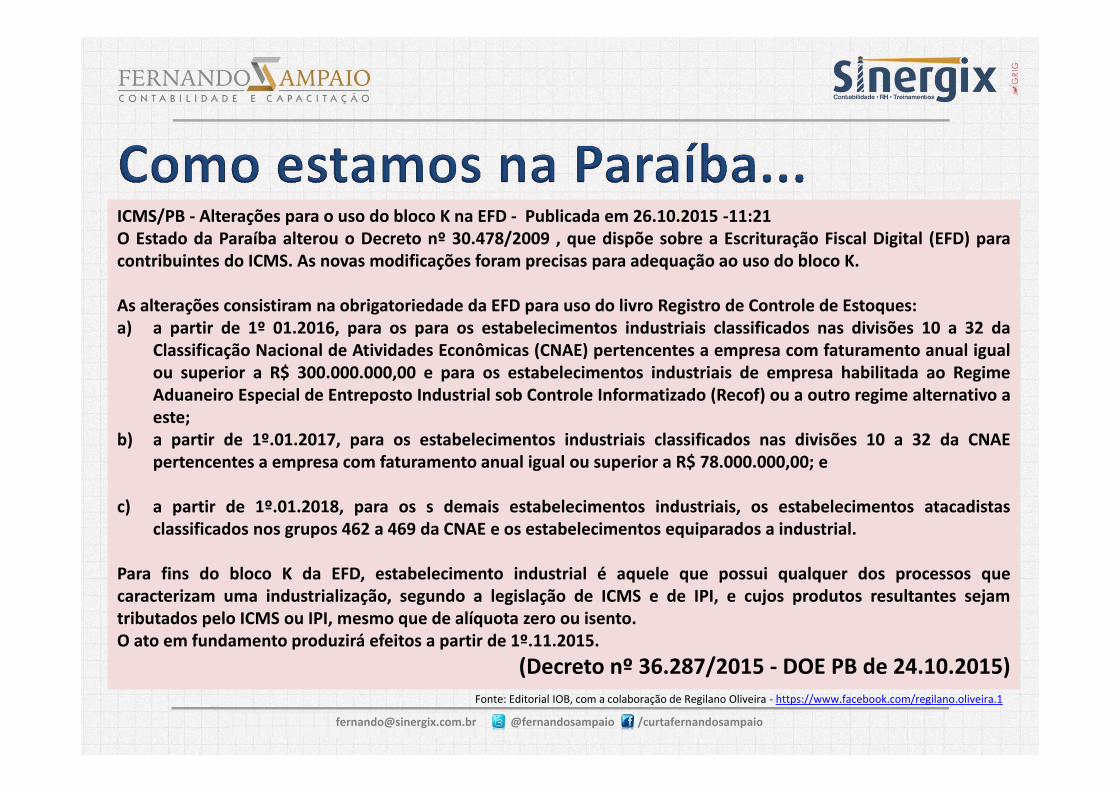

ICMS/PB ‐ Alterações para o uso do bloco K na EFD ‐ Publicada em 26.10.2015 ‐11:21O Estado da Paraíba alterou o Decreto nº 30.478/2009 , que dispõe sobre a Escrituração Fiscal Digital (EFD) paracontribuintes do ICMS. As novas modificações foram precisas para adequação ao uso do bloco K.

As alterações consistiram na obrigatoriedade da EFD para uso do livro Registro de Controle de Estoques:a) a partir de 1º 01.2016, para os para os estabelecimentos industriais classificados nas divisões 10 a 32 da

Classificação Nacional de Atividades Econômicas (CNAE) pertencentes a empresa com faturamento anual igualou superior a R$ 300.000.000,00 e para os estabelecimentos industriais de empresa habilitada ao RegimeAduaneiro Especial de Entreposto Industrial sob Controle Informatizado (Recof) ou a outro regime alternativo aeste;

b) a partir de 1º.01.2017, para os estabelecimentos industriais classificados nas divisões 10 a 32 da CNAEpertencentes a empresa com faturamento anual igual ou superior a R$ 78.000.000,00; e

c) a partir de 1º.01.2018, para os s demais estabelecimentos industriais, os estabelecimentos atacadistasclassificados nos grupos 462 a 469 da CNAE e os estabelecimentos equiparados a industrial.

Para fins do bloco K da EFD, estabelecimento industrial é aquele que possui qualquer dos processos quecaracterizam uma industrialização, segundo a legislação de ICMS e de IPI, e cujos produtos resultantes sejamtributados pelo ICMS ou IPI, mesmo que de alíquota zero ou isento.O ato em fundamento produzirá efeitos a partir de 1º.11.2015.

(Decreto nº 36.287/2015 ‐ DOE PB de 24.10.2015)Fonte: Editorial IOB, com a colaboração de Regilano Oliveira ‐ https://www.facebook.com/regilano.oliveira.1

[email protected] @fernandosampaio /curtafernandosampaio

ATO COTEPE/ICMS 52, DE 21 DE NOVEMBRO DE 2013

Bloco Descrição0 Abertura, Identificação e ReferênciasC Documentos Fiscais I ‐Mercadorias (ICMS/IPI)D Documentos Fiscais II ‐ Serviços (ICMS)E Apuração do ICMS e do IPIG Controle do Crédito de ICMS do Ativo Permanente – CIAPH Inventário Físico

K Controle da Produção e do Estoque1 Outras Informações9 Controle e Encerramento do Arquivo Digital

[email protected] @fernandosampaio /curtafernandosampaio

Bloco Descrição Reg.0 Abertura do Arquivo Digital e Identificação da entidade 00000 Abertura do Bloco 0 00010 Dados Complementares da entidade 00050 Dados do Contribuinte Substituto 00150 Dados do Contabilista 01000 Tabela de Cadastro do Participante 01500 Alteração da Tabela de Cadastro de Participante 01750 Identificação das unidades de medida 01900 Tabela de Identificação do Item (Produtos e Serviços) 02000 Alteração do Item 02050 Código de produto conforme Tabela ANP (Combustíveis) 02060 Consumo Específico Padronizado 02100 Fatores de Conversão de Unidades 02200 Cadastro de bens ou componentes do Ativo Imobilizado 03000 Informação sobre a Utilização do Bem 03050 Tabela de Natureza da Operação/ Prestação 04000 Tabela de Informação Complementar do documento fiscal 04500 Tabela de Observações do Lançamento Fiscal 04600 Plano de contas contábeis 05000 Centro de custos 06000 Encerramento do Bloco 0 0990

Leiaute – Registros do Bloco 0

NOVIDADE

[email protected] @fernandosampaio /curtafernandosampaio

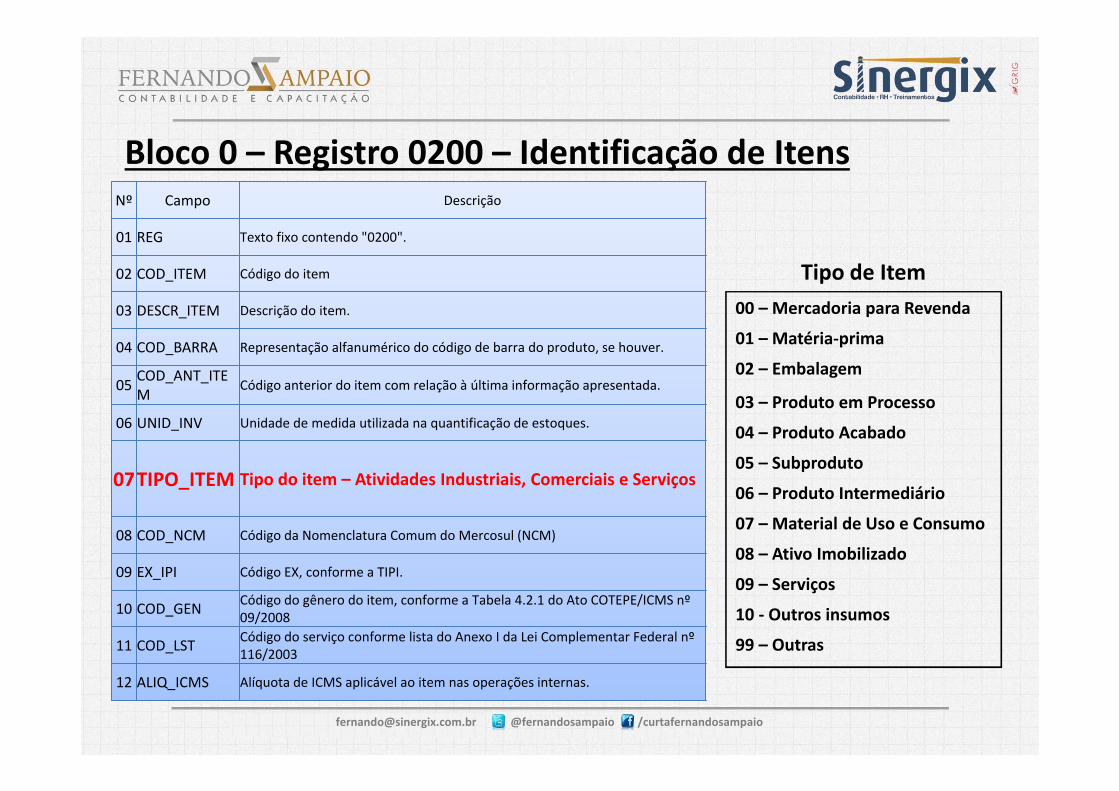

00 – Mercadoria para Revenda

01 – Matéria‐prima

02 – Embalagem

03 – Produto em Processo

04 – Produto Acabado

05 – Subproduto

06 – Produto Intermediário

07 – Material de Uso e Consumo

08 – Ativo Imobilizado

09 – Serviços

10 ‐ Outros insumos

99 – Outras

Bloco 0 – Registro 0200 – Identificação de Itens

Tipo de Item

Nº Campo Descrição

01 REG Texto fixo contendo "0200".

02 COD_ITEM Código do item

03 DESCR_ITEM Descrição do item.

04 COD_BARRA Representação alfanumérico do código de barra do produto, se houver.

05 COD_ANT_ITEM Código anterior do item com relação à última informação apresentada.

06 UNID_INV Unidade de medida utilizada na quantificação de estoques.

07TIPO_ITEM Tipo do item – Atividades Industriais, Comerciais e Serviços

08 COD_NCM Código da Nomenclatura Comum do Mercosul (NCM)

09 EX_IPI Código EX, conforme a TIPI.

10 COD_GEN Código do gênero do item, conforme a Tabela 4.2.1 do Ato COTEPE/ICMS nº 09/2008

11 COD_LST Código do serviço conforme lista do Anexo I da Lei Complementar Federal nº 116/2003

12 ALIQ_ICMS Alíquota de ICMS aplicável ao item nas operações internas.

[email protected] @fernandosampaio /curtafernandosampaio

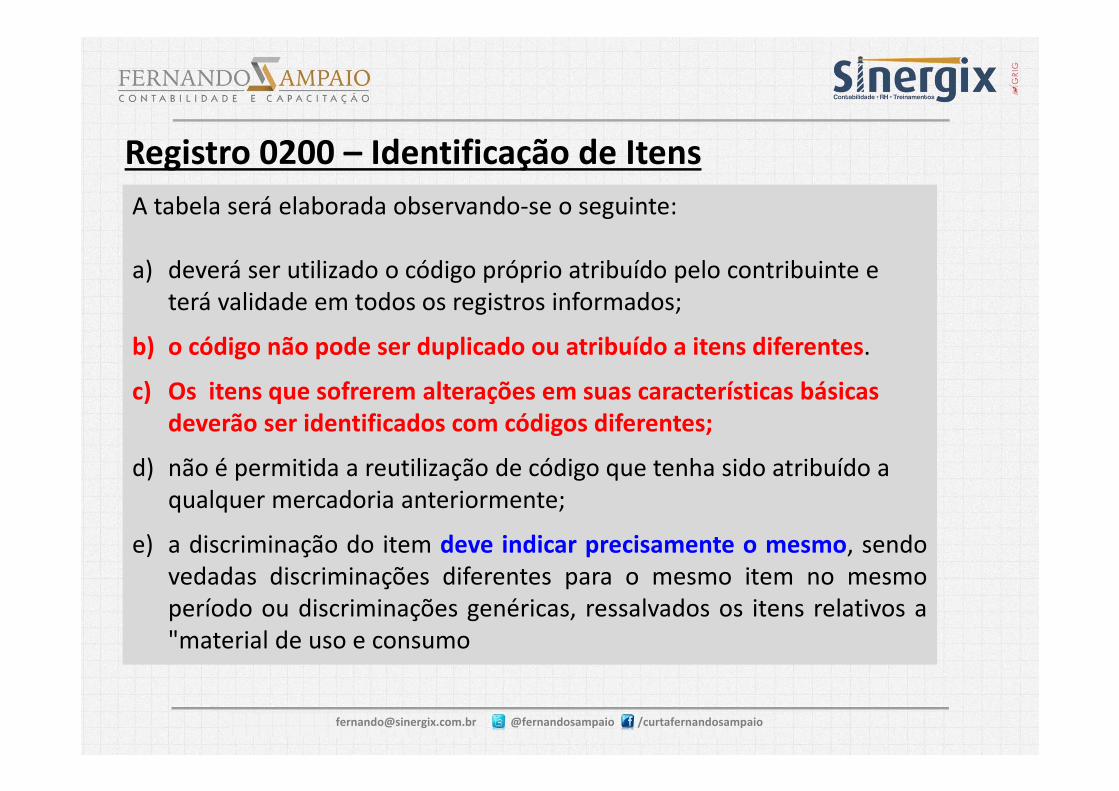

A tabela será elaborada observando‐se o seguinte:

a) deverá ser utilizado o código próprio atribuído pelo contribuinte e terá validade em todos os registros informados;

b) o código não pode ser duplicado ou atribuído a itens diferentes.

c) Os itens que sofrerem alterações em suas características básicas deverão ser identificados com códigos diferentes;

d) não é permitida a reutilização de código que tenha sido atribuído a qualquer mercadoria anteriormente;

e) a discriminação do item deve indicar precisamente o mesmo, sendovedadas discriminações diferentes para o mesmo item no mesmoperíodo ou discriminações genéricas, ressalvados os itens relativos a"material de uso e consumo

Registro 0200 – Identificação de Itens

[email protected] @fernandosampaio /curtafernandosampaio

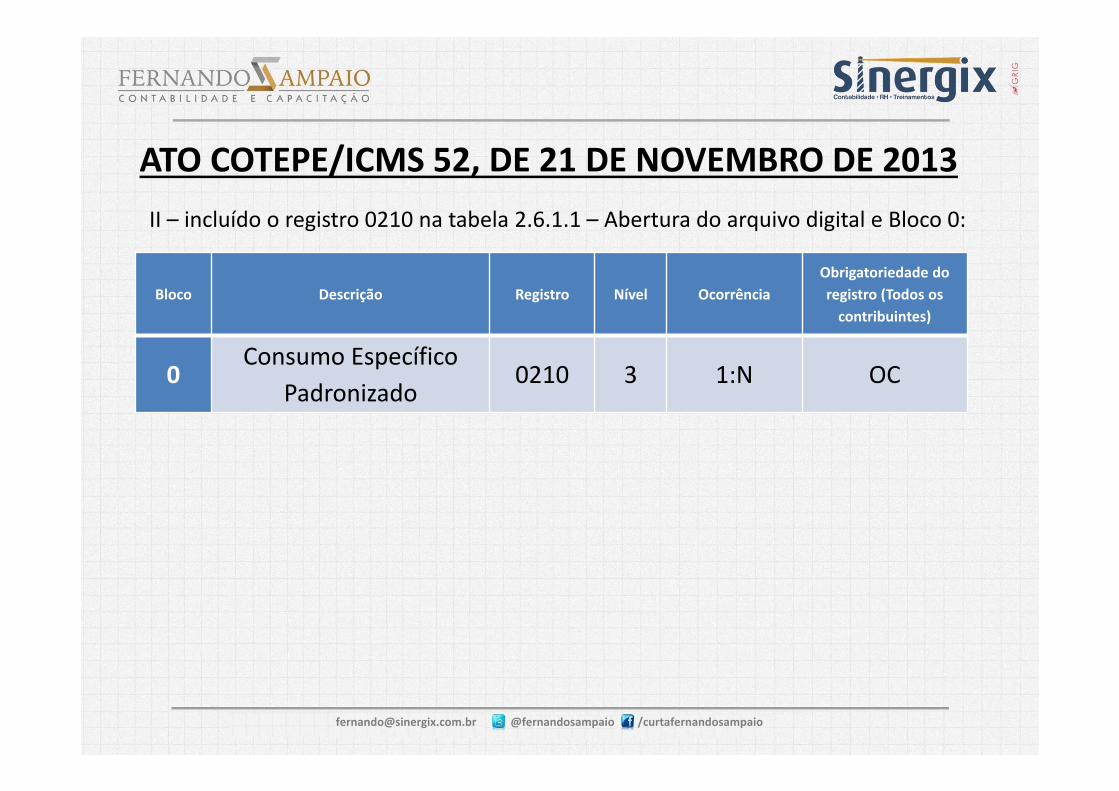

Bloco Descrição Registro Nível OcorrênciaObrigatoriedade do registro (Todos os contribuintes)

0Consumo Específico

Padronizado0210 3 1:N OC

II – incluído o registro 0210 na tabela 2.6.1.1 – Abertura do arquivo digital e Bloco 0:

ATO COTEPE/ICMS 52, DE 21 DE NOVEMBRO DE 2013

[email protected] @fernandosampaio /curtafernandosampaio

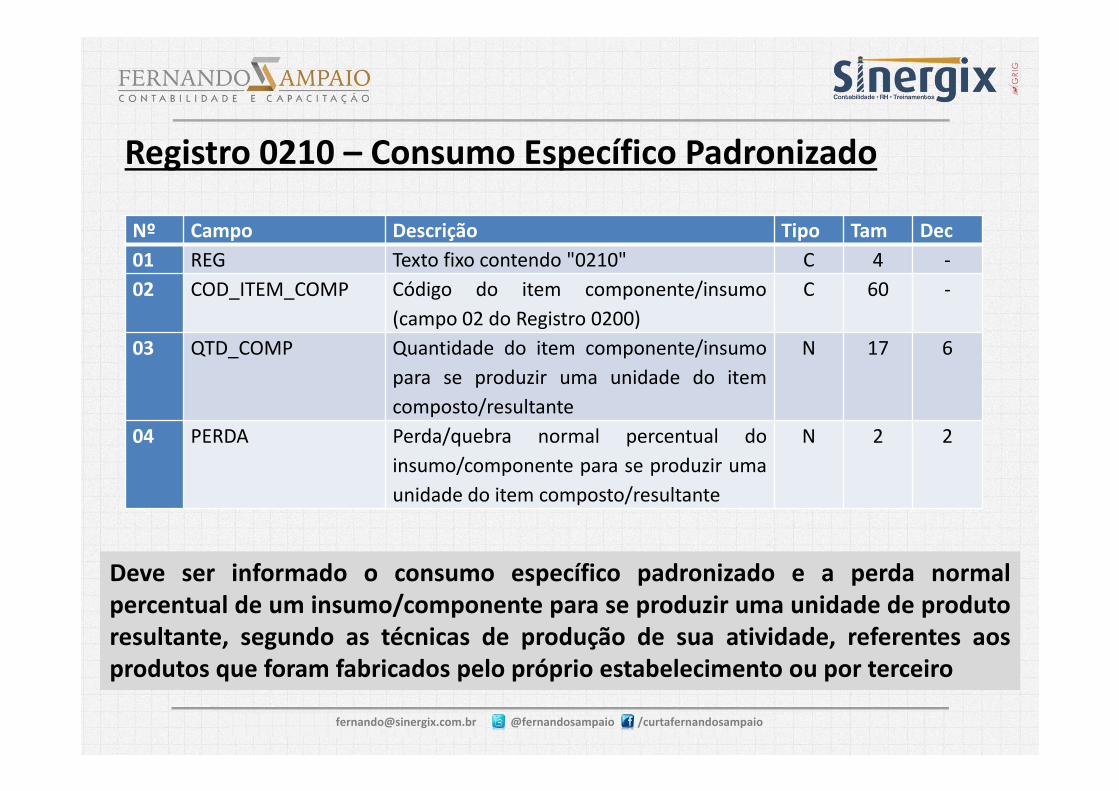

Deve ser informado o consumo específico padronizado e a perda normalpercentual de um insumo/componente para se produzir uma unidade de produtoresultante, segundo as técnicas de produção de sua atividade, referentes aosprodutos que foram fabricados pelo próprio estabelecimento ou por terceiro

Registro 0210 – Consumo Específico Padronizado

Nº Campo Descrição Tipo Tam Dec01 REG Texto fixo contendo "0210" C 4 ‐02 COD_ITEM_COMP Código do item componente/insumo

(campo 02 do Registro 0200)C 60 ‐

03 QTD_COMP Quantidade do item componente/insumopara se produzir uma unidade do itemcomposto/resultante

N 17 6

04 PERDA Perda/quebra normal percentual doinsumo/componente para se produzir umaunidade do item composto/resultante

N 2 2

[email protected] @fernandosampaio /curtafernandosampaio

Bloco Descrição Reg.H Abertura do Bloco H H001 H Totais do Inventário H005 H Inventário H010 H Informação complementar do Inventário H020 H Encerramento do Bloco H H990

Este bloco destina‐se a informar o inventário físico doestabelecimento, nos casos e prazos previstos nalegislação pertinente.

Bloco H – Inventário Físico

[email protected] @fernandosampaio /curtafernandosampaio

IMPORTANTE: a) Segregação do

estoque,b) Cuidado com

“embalagens”c) Atenção com

material em processo e subprodutos

Nº Campo Descrição Tipo Tam. Dec.

Obrig.

01 REG Texto fixo contendo "H010". C 004 ‐ O

02 COD_ITEM Código do item (Campo 02 do Registro 0200). C 060 ‐ O

03 UNID Unidade do item. C 006 ‐ O04 QTD Quantidade do item. N ‐ 03 O05 VL_UNIT Valor unitário do item. N ‐ 06 O06 VL_ITEM Valor do item. N ‐ 02 O

07 IND_PROP

Indicador de propriedade/posse do item:0: Item de propriedade do informante e em seu poder;1: Item de propriedade do informante em posse de terceiros;2: Item de propriedade de terceiros em posse do informante.

C 001 ‐ O

08 COD_PART

Código do participante (campo 02 do Registro 0150):‐ proprietário/possuidor que não seja o informante do arquivo.

C 060 ‐ OC

09 TXT_COMPL Descrição complementar. C ‐ ‐ OC

10 COD_CTA Código da conta analítica contábil debitada/creditada. C ‐ ‐ OC

11 VL_ITEM_IR Valor do item para efeitos do Imposto de Renda. N ‐ 02 OC

Registro H010 – Inventário

[email protected] @fernandosampaio /curtafernandosampaio

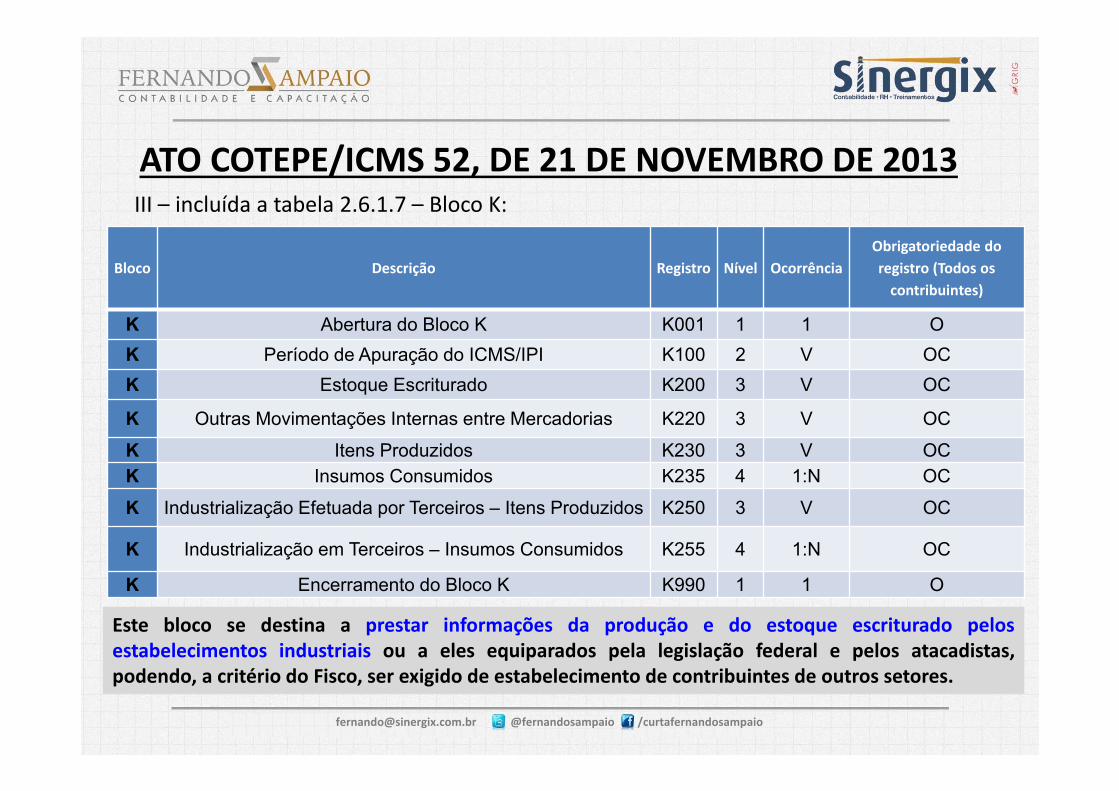

Bloco Descrição Registro Nível OcorrênciaObrigatoriedade do registro (Todos os contribuintes)

K Abertura do Bloco K K001 1 1 OK Período de Apuração do ICMS/IPI K100 2 V OCK Estoque Escriturado K200 3 V OC

K Outras Movimentações Internas entre Mercadorias K220 3 V OCK Itens Produzidos K230 3 V OCK Insumos Consumidos K235 4 1:N OCK Industrialização Efetuada por Terceiros – Itens Produzidos K250 3 V OC

K Industrialização em Terceiros – Insumos Consumidos K255 4 1:N OC

K Encerramento do Bloco K K990 1 1 O

III – incluída a tabela 2.6.1.7 – Bloco K:

ATO COTEPE/ICMS 52, DE 21 DE NOVEMBRO DE 2013

Este bloco se destina a prestar informações da produção e do estoque escriturado pelosestabelecimentos industriais ou a eles equiparados pela legislação federal e pelos atacadistas,podendo, a critério do Fisco, ser exigido de estabelecimento de contribuintes de outros setores.

[email protected] @fernandosampaio /curtafernandosampaio

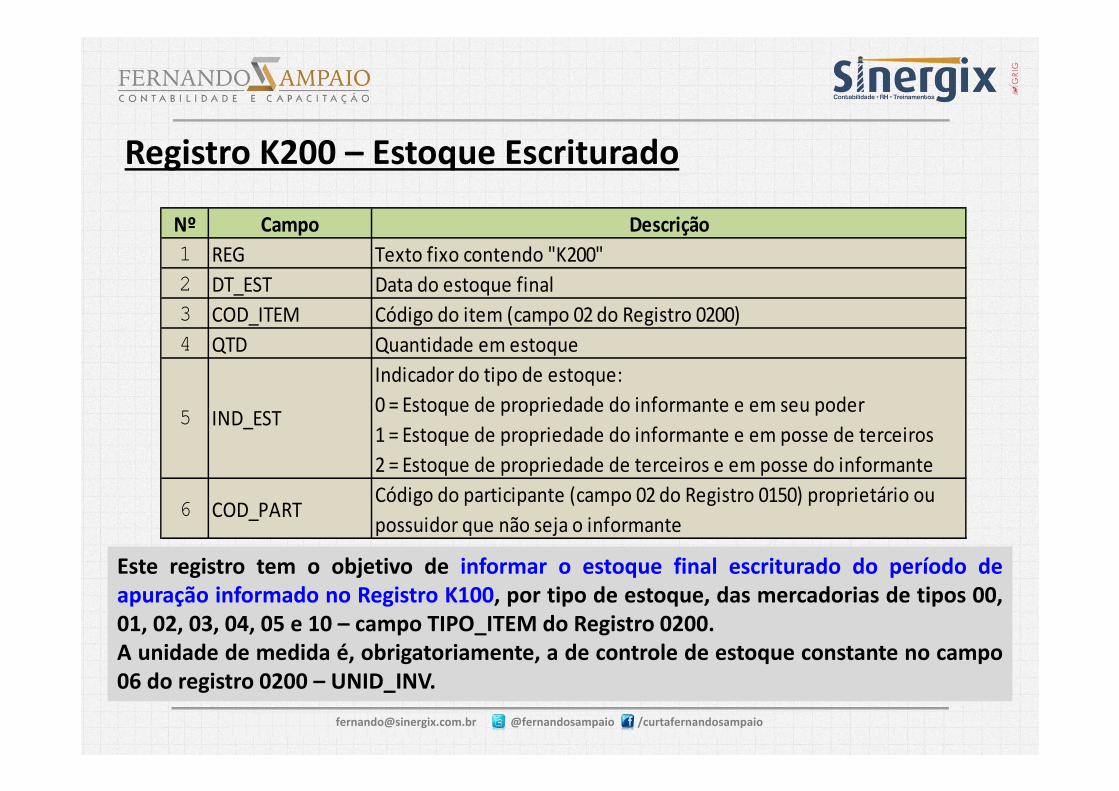

Este registro tem o objetivo de informar o estoque final escriturado do período deapuração informado no Registro K100, por tipo de estoque, das mercadorias de tipos 00,01, 02, 03, 04, 05 e 10 – campo TIPO_ITEM do Registro 0200.A unidade de medida é, obrigatoriamente, a de controle de estoque constante no campo06 do registro 0200 – UNID_INV.

Nº Campo Descrição1 REG Texto fixo contendo "K200" 2 DT_EST Data do estoque final 3 COD_ITEM Código do item (campo 02 do Registro 0200) 4 QTD Quantidade em estoque

Indicador do tipo de estoque:0 = Estoque de propriedade do informante e em seu poder1 = Estoque de propriedade do informante e em posse de terceiros2 = Estoque de propriedade de terceiros e em posse do informante

6 COD_PART Código do participante (campo 02 do Registro 0150) proprietário ou possuidor que não seja o informante

5 IND_EST

Registro K200 – Estoque Escriturado

[email protected] @fernandosampaio /curtafernandosampaio

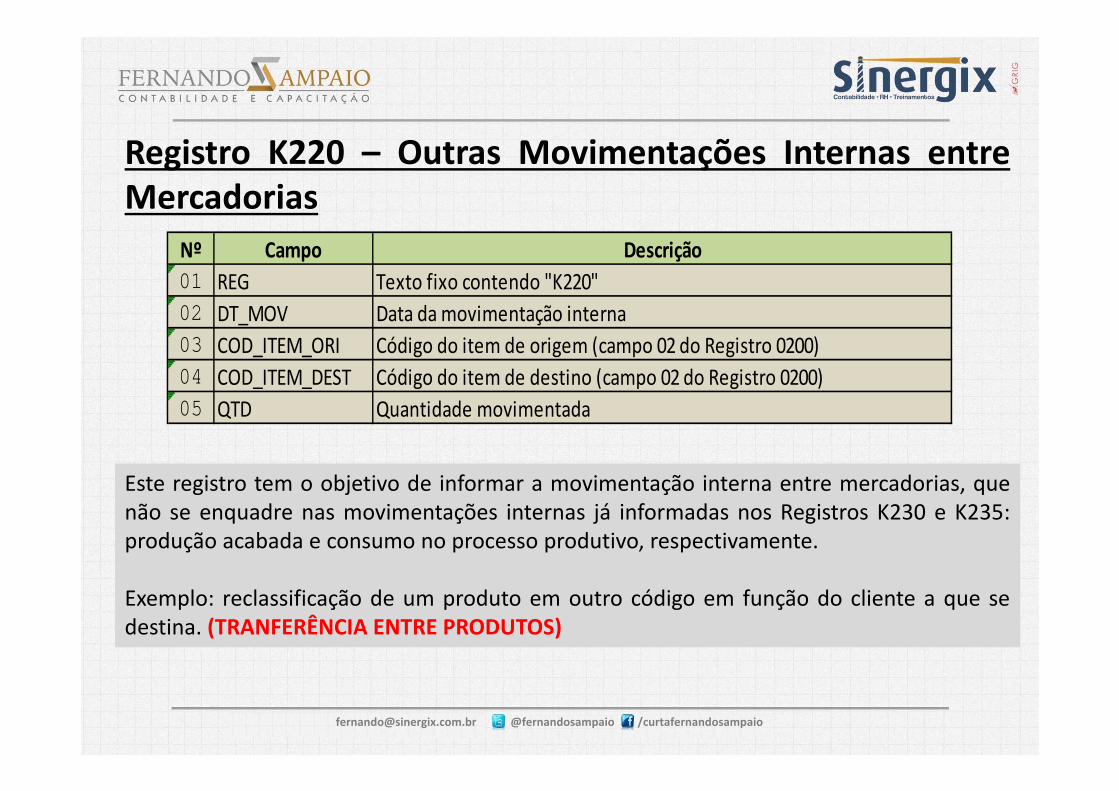

Este registro tem o objetivo de informar a movimentação interna entre mercadorias, quenão se enquadre nas movimentações internas já informadas nos Registros K230 e K235:produção acabada e consumo no processo produtivo, respectivamente.

Exemplo: reclassificação de um produto em outro código em função do cliente a que sedestina. (TRANFERÊNCIA ENTRE PRODUTOS)

Nº Campo Descrição01 REG Texto fixo contendo "K220" 02 DT_MOV Data da movimentação interna 03 COD_ITEM_ORI Código do item de origem (campo 02 do Registro 0200)04 COD_ITEM_DEST Código do item de destino (campo 02 do Registro 0200)05 QTD Quantidade movimentada

Registro K220 – Outras Movimentações Internas entreMercadorias

[email protected] @fernandosampaio /curtafernandosampaio

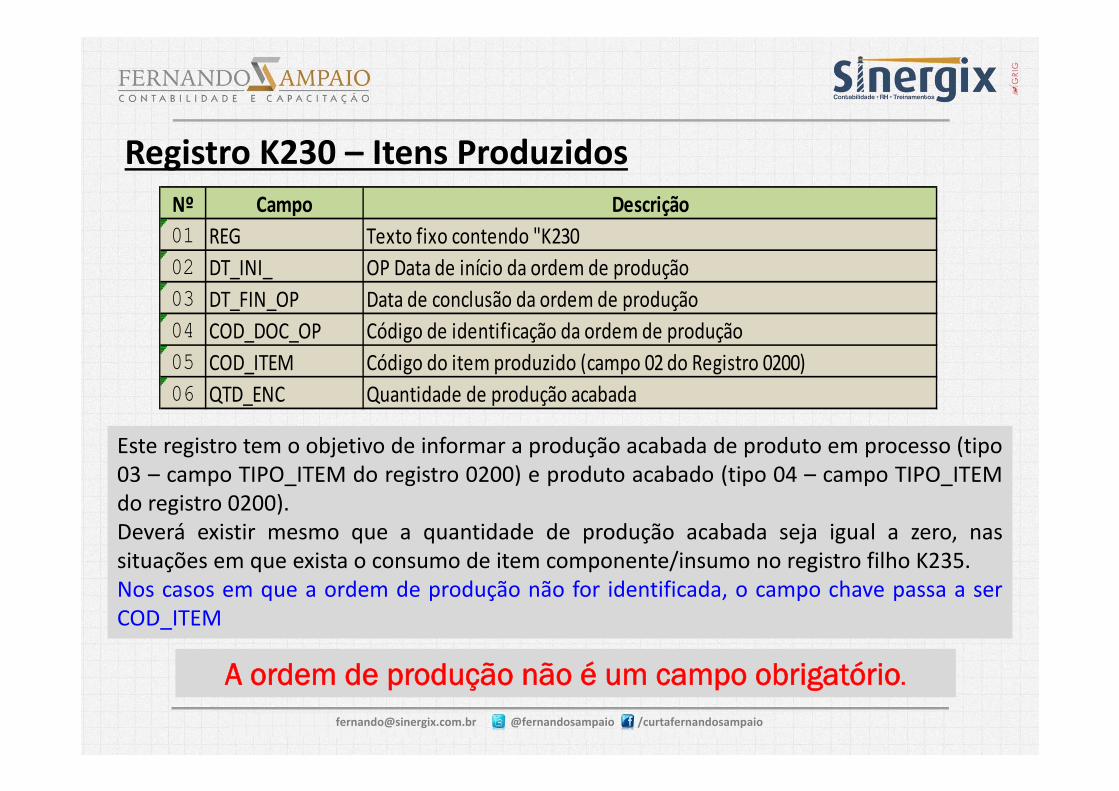

Este registro tem o objetivo de informar a produção acabada de produto em processo (tipo03 – campo TIPO_ITEM do registro 0200) e produto acabado (tipo 04 – campo TIPO_ITEMdo registro 0200).Deverá existir mesmo que a quantidade de produção acabada seja igual a zero, nassituações em que exista o consumo de item componente/insumo no registro filho K235.Nos casos em que a ordem de produção não for identificada, o campo chave passa a serCOD_ITEM

Nº Campo Descrição01 REG Texto fixo contendo "K23002 DT_INI_ OP Data de início da ordem de produção 03 DT_FIN_OP Data de conclusão da ordem de produção 04 COD_DOC_OP Código de identificação da ordem de produção 05 COD_ITEM Código do item produzido (campo 02 do Registro 0200)06 QTD_ENC Quantidade de produção acabada

A ordem de produção não é um campo obrigatório.

Registro K230 – Itens Produzidos

[email protected] @fernandosampaio /curtafernandosampaio

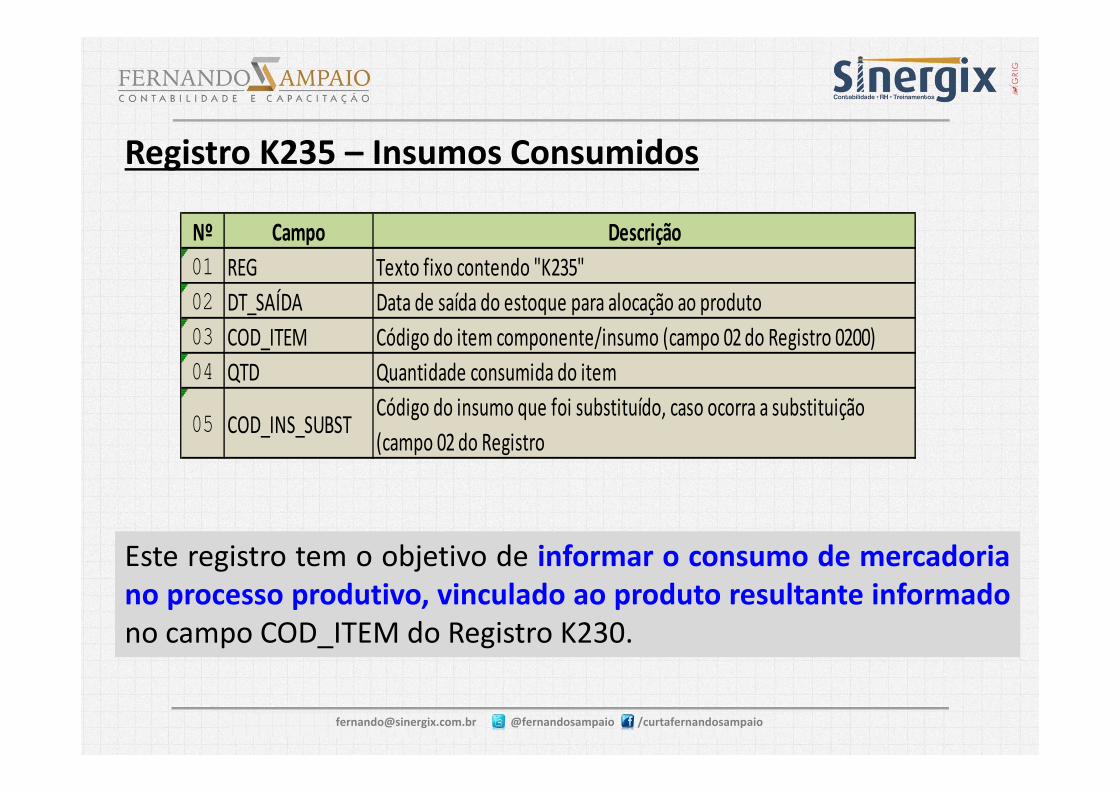

Este registro tem o objetivo de informar o consumo de mercadoriano processo produtivo, vinculado ao produto resultante informadono campo COD_ITEM do Registro K230.

Nº Campo Descrição01 REG Texto fixo contendo "K235" 02 DT_SAÍDA Data de saída do estoque para alocação ao produto03 COD_ITEM Código do item componente/insumo (campo 02 do Registro 0200)04 QTD Quantidade consumida do item

05 COD_INS_SUBST Código do insumo que foi substituído, caso ocorra a substituição (campo 02 do Registro

Registro K235 – Insumos Consumidos

[email protected] @fernandosampaio /curtafernandosampaio

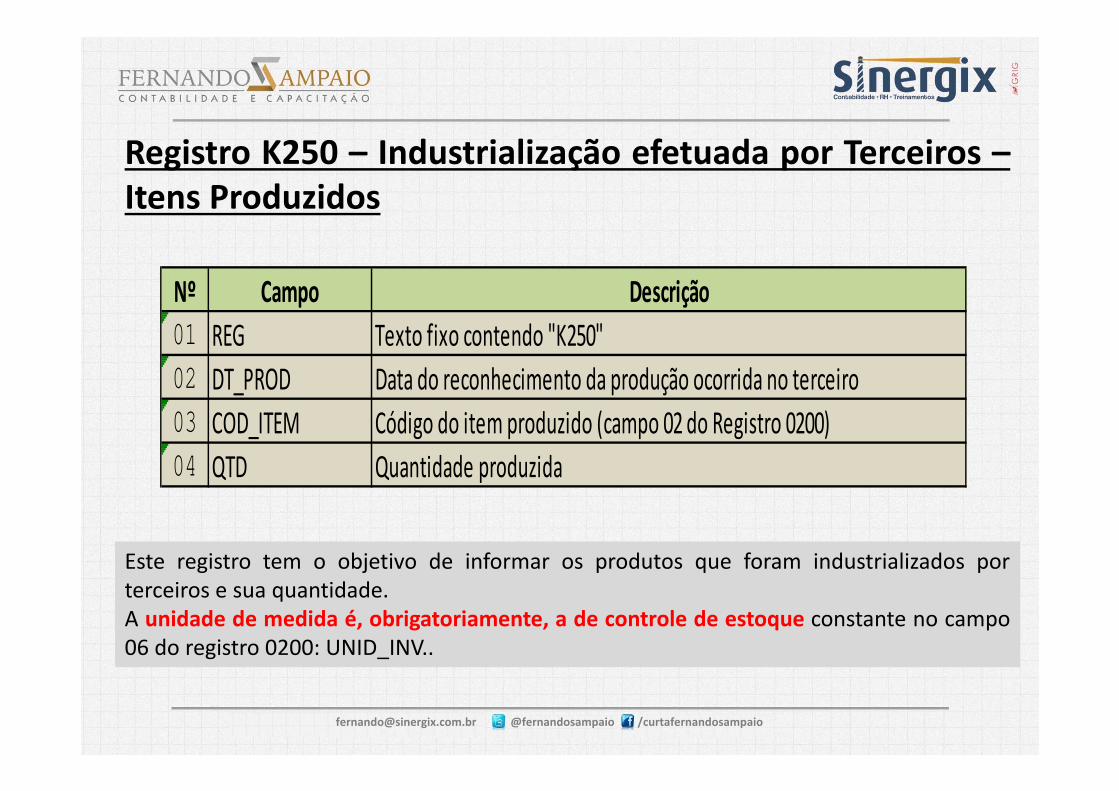

Este registro tem o objetivo de informar os produtos que foram industrializados porterceiros e sua quantidade.A unidade de medida é, obrigatoriamente, a de controle de estoque constante no campo06 do registro 0200: UNID_INV..

Nº Campo Descrição01 REG Texto fixo contendo "K250" 02 DT_PROD Data do reconhecimento da produção ocorrida no terceiro03 COD_ITEM Código do item produzido (campo 02 do Registro 0200)04 QTD Quantidade produzida

Registro K250 – Industrialização efetuada por Terceiros –Itens Produzidos

[email protected] @fernandosampaio /curtafernandosampaio

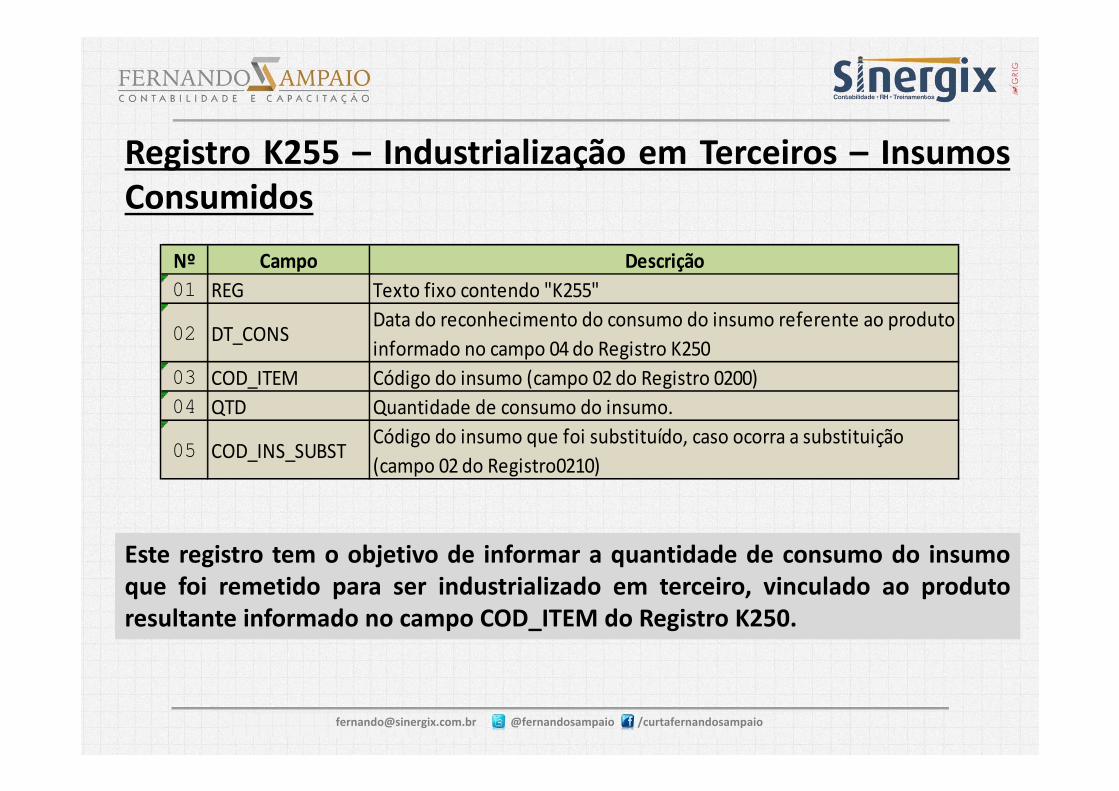

Este registro tem o objetivo de informar a quantidade de consumo do insumoque foi remetido para ser industrializado em terceiro, vinculado ao produtoresultante informado no campo COD_ITEM do Registro K250.

Nº Campo Descrição01 REG Texto fixo contendo "K255"

02 DT_CONS Data do reconhecimento do consumo do insumo referente ao produto informado no campo 04 do Registro K250

03 COD_ITEM Código do insumo (campo 02 do Registro 0200)04 QTD Quantidade de consumo do insumo.

05 COD_INS_SUBST Código do insumo que foi substituído, caso ocorra a substituição (campo 02 do Registro0210)

Registro K255 – Industrialização em Terceiros – InsumosConsumidos

[email protected] @fernandosampaio /curtafernandosampaio

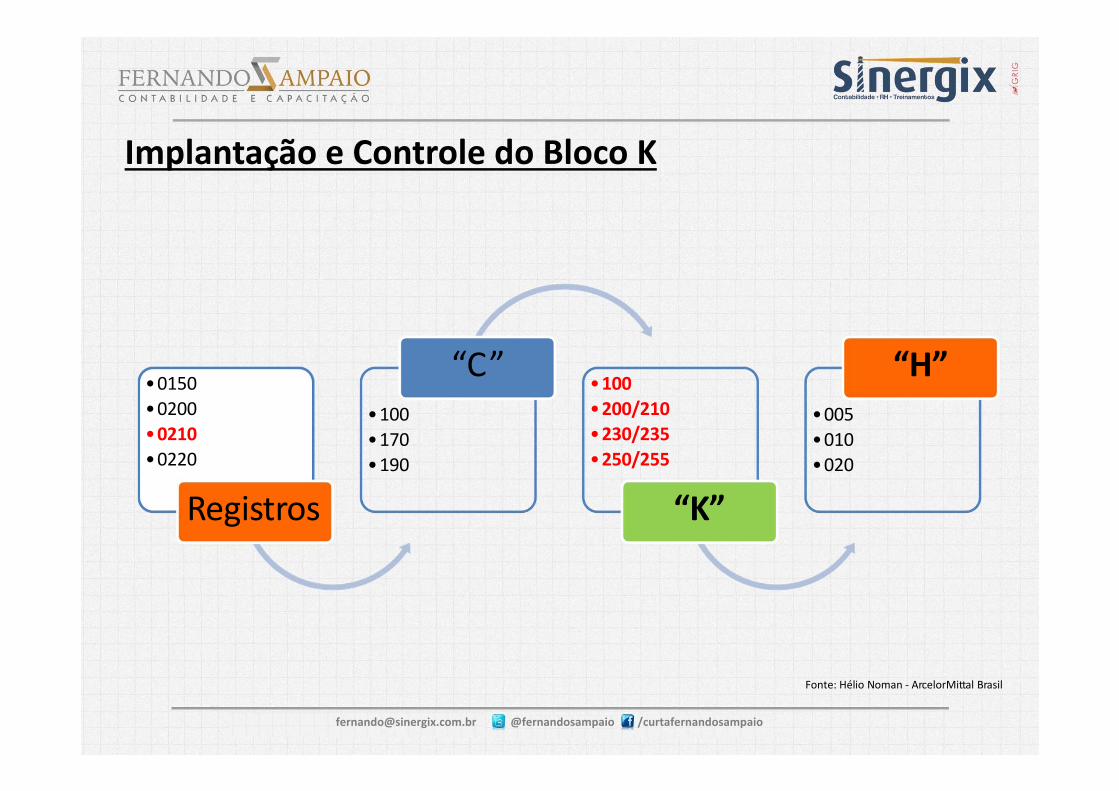

•0150•0200•0210•0220

Registros

•100•170•190

“C”•100•200/210•230/235•250/255

“K”

•005•010•020

“H”

Implantação e Controle do Bloco K

Fonte: Hélio Noman ‐ ArcelorMittal Brasil

[email protected] @fernandosampaio /curtafernandosampaio

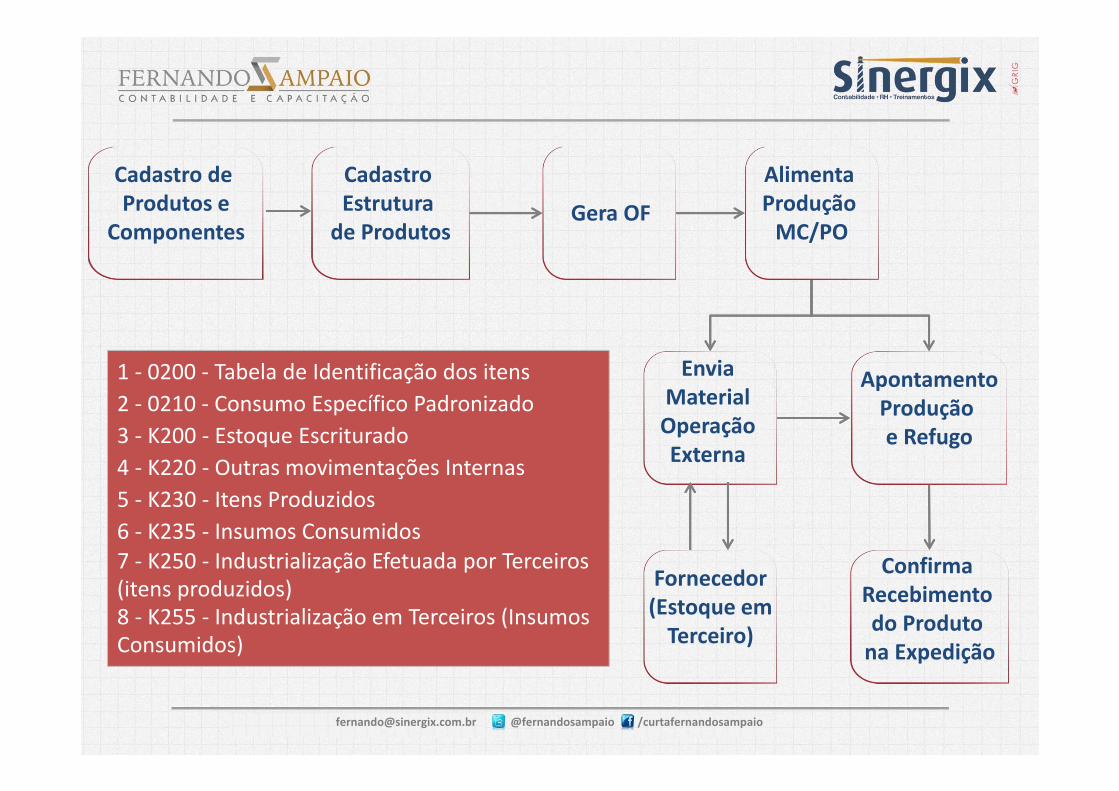

FLUXO DO PROCESSO

USO NA PRÁTICA DE UM SOFTWARE INDUSTRIAL PARA

A GERAÇÃO DO BLOCO K

[email protected] @fernandosampaio /curtafernandosampaio

Cadastro de Produtos e

Componentes

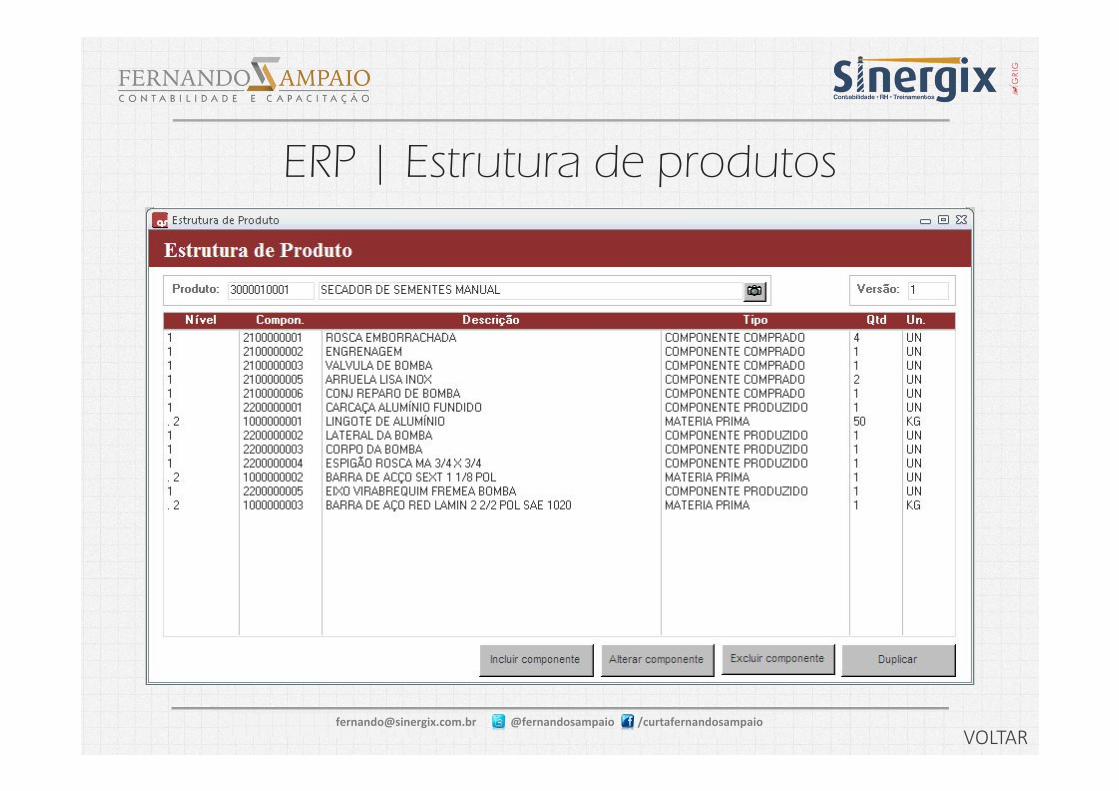

Cadastro Estrutura de Produtos

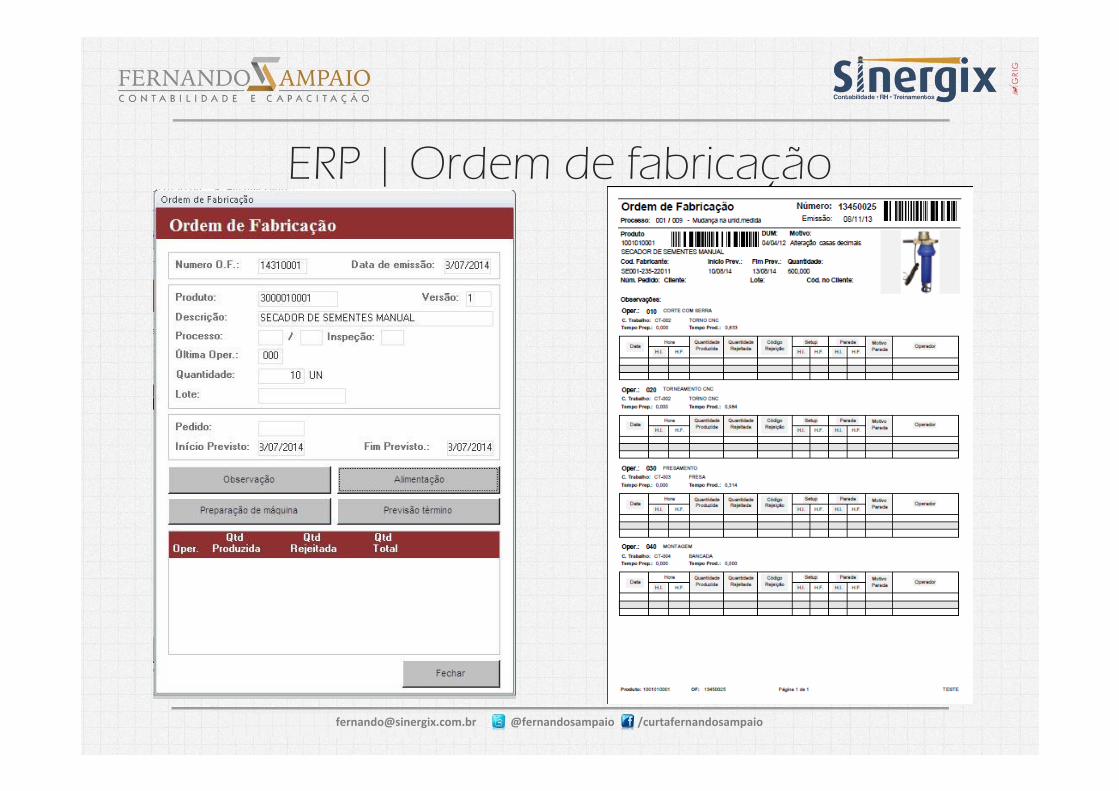

Gera OF

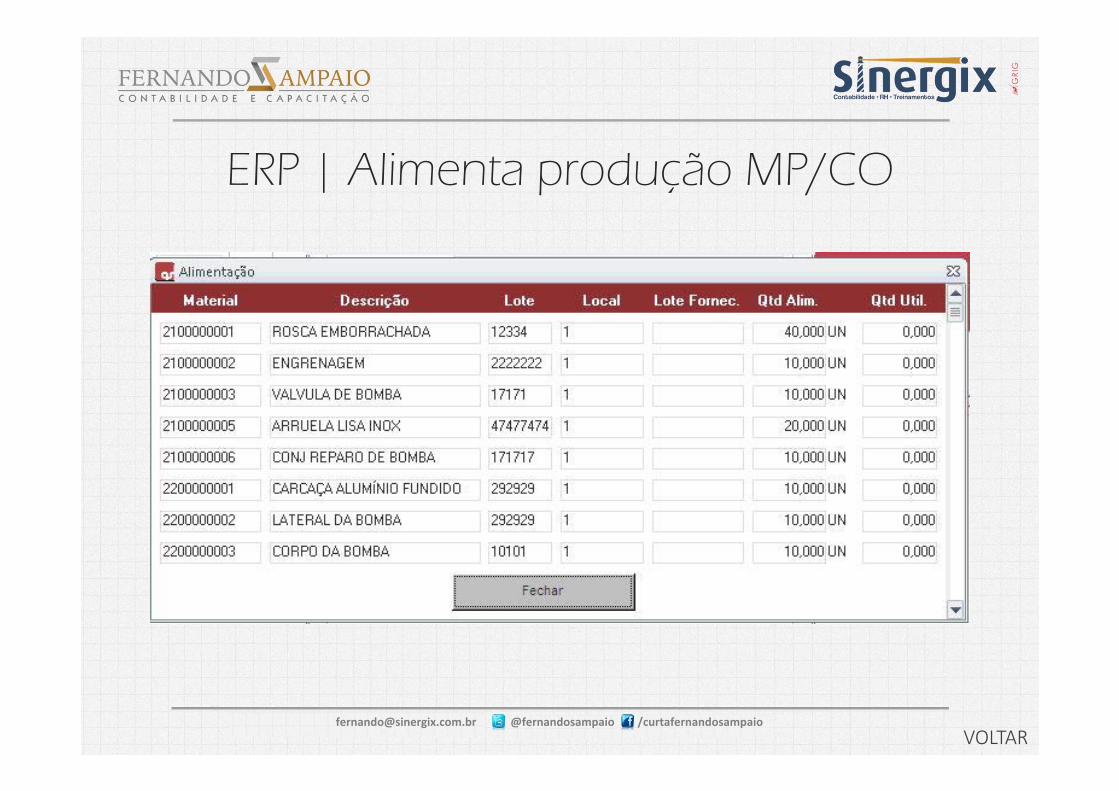

Alimenta Produção MC/PO

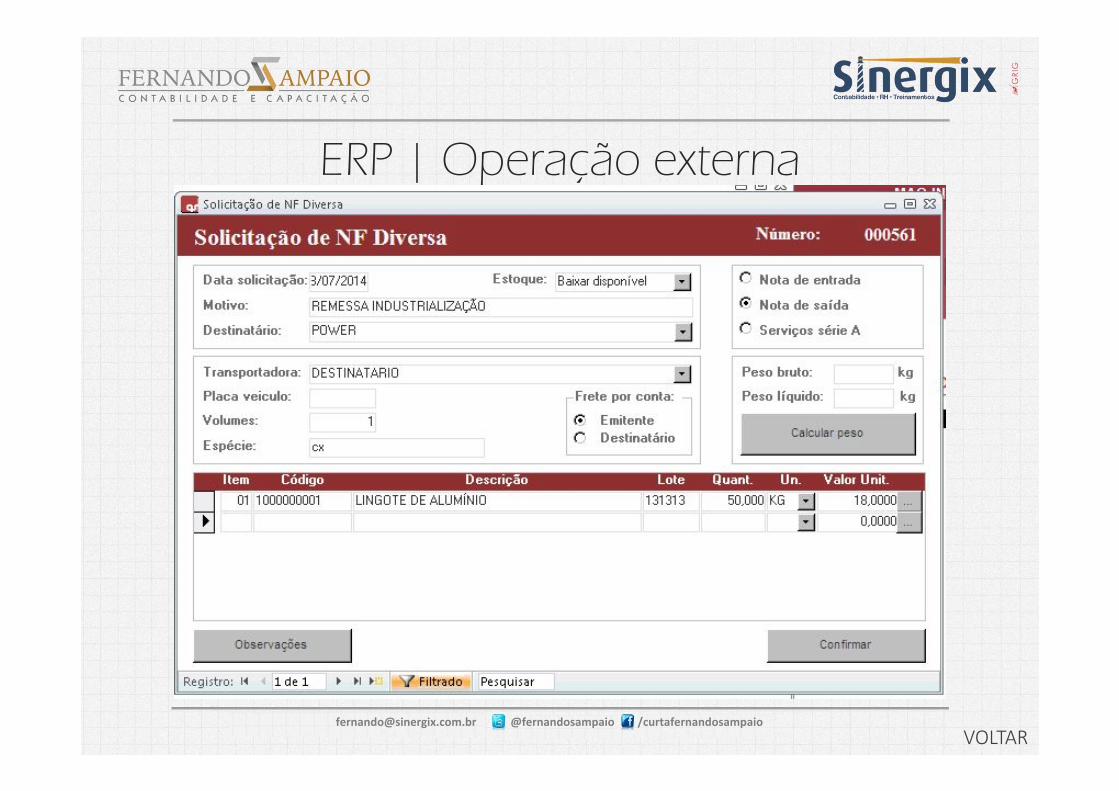

Envia Material Operação Externa

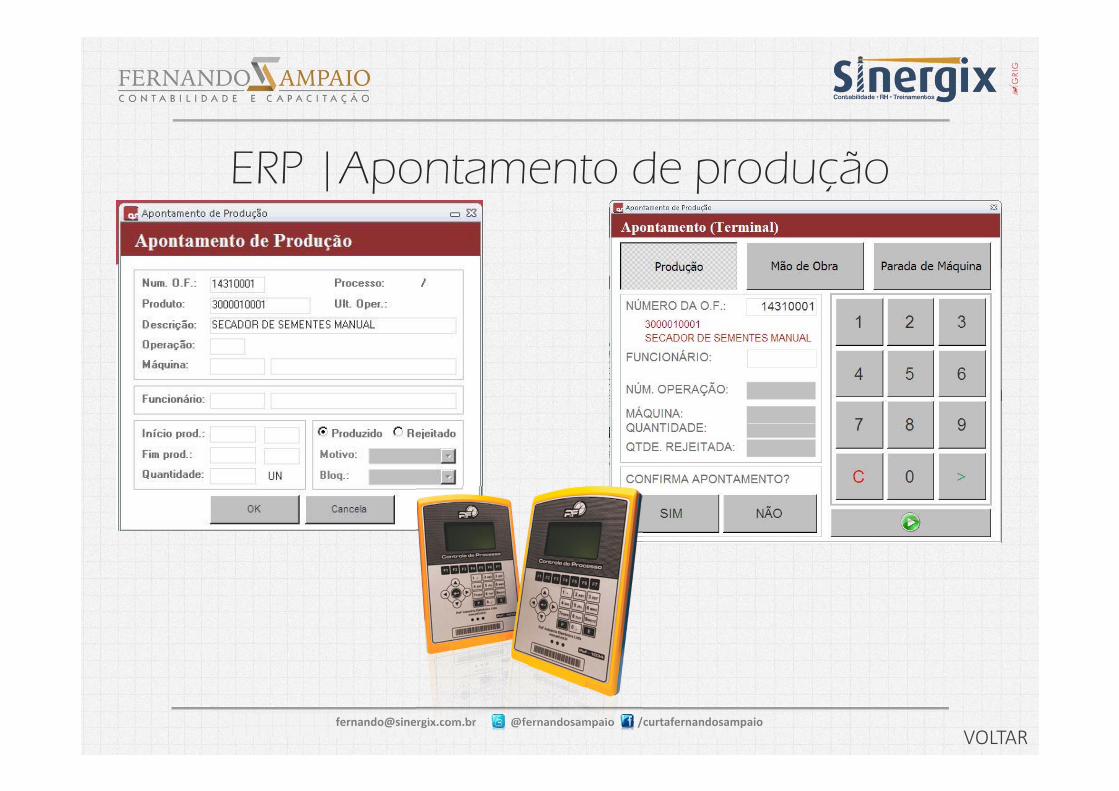

ApontamentoProdução e Refugo

Fornecedor(Estoque emTerceiro)

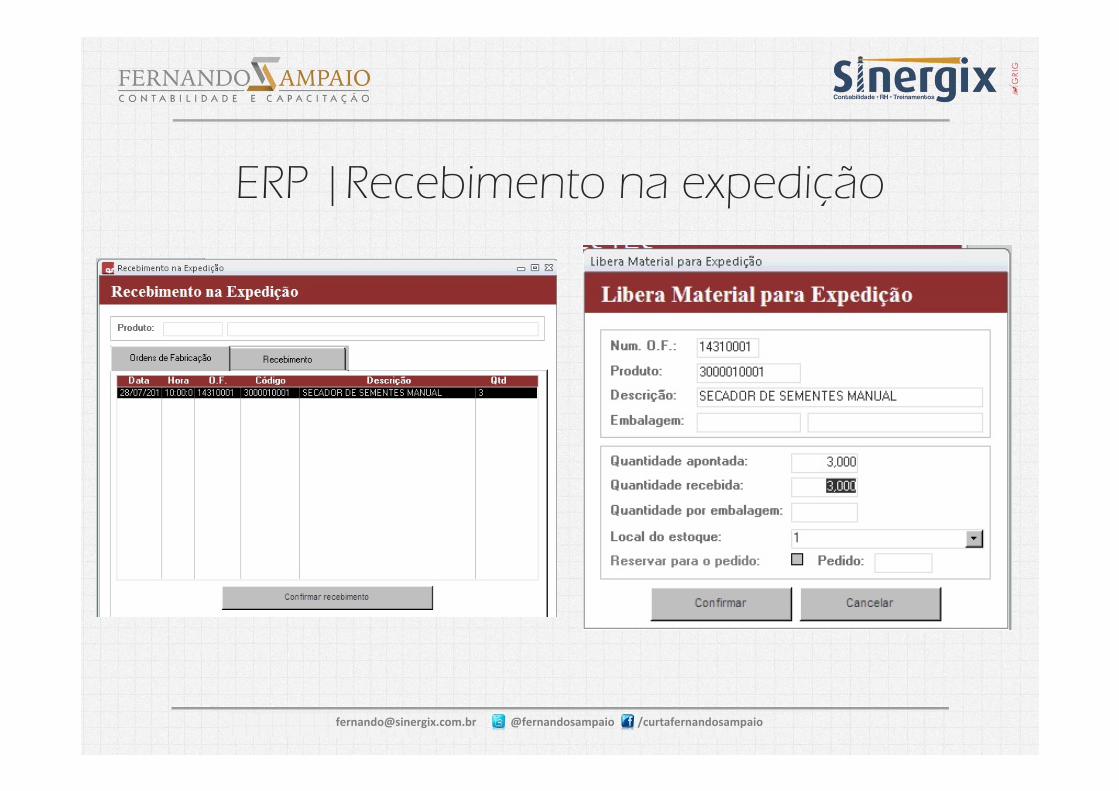

Confirma Recebimento do Produto na Expedição

1 ‐ 0200 ‐ Tabela de Identificação dos itens2 ‐ 0210 ‐ Consumo Específico Padronizado3 ‐ K200 ‐ Estoque Escriturado4 ‐ K220 ‐ Outras movimentações Internas5 ‐ K230 ‐ Itens Produzidos6 ‐ K235 ‐ Insumos Consumidos7 ‐ K250 ‐ Industrialização Efetuada por Terceiros (itens produzidos)8 ‐ K255 ‐ Industrialização em Terceiros (Insumos Consumidos)

[email protected] @fernandosampaio /curtafernandosampaio

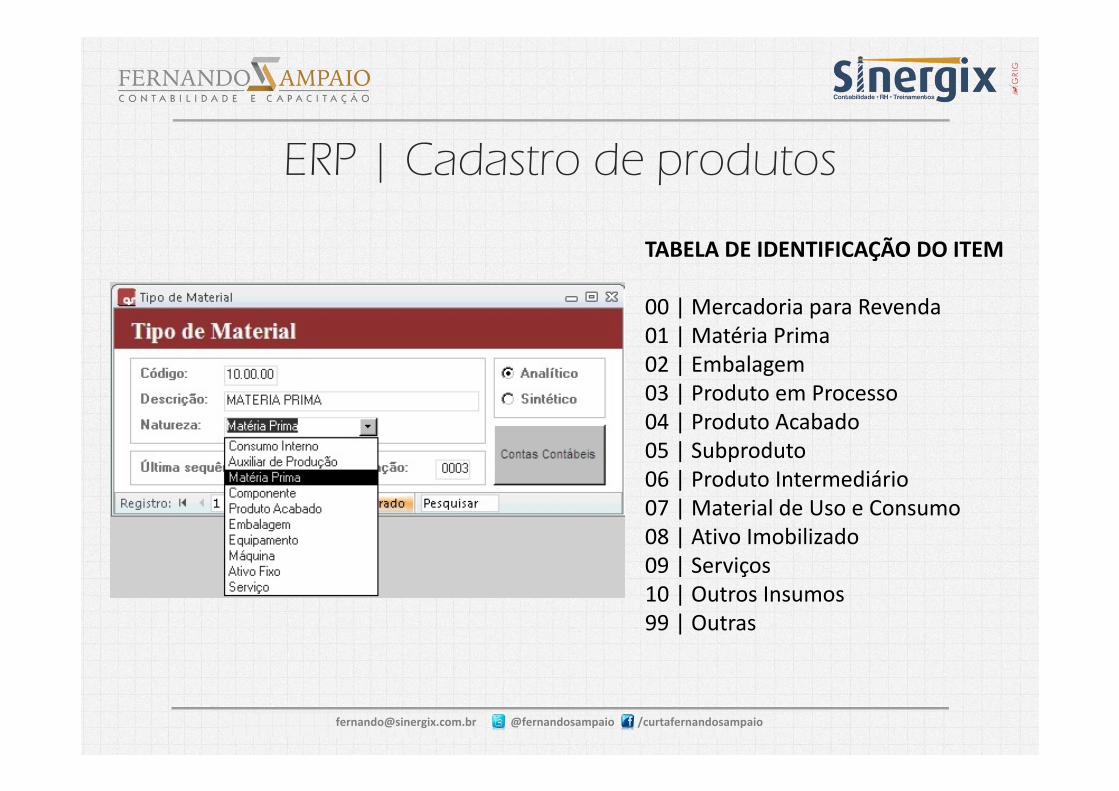

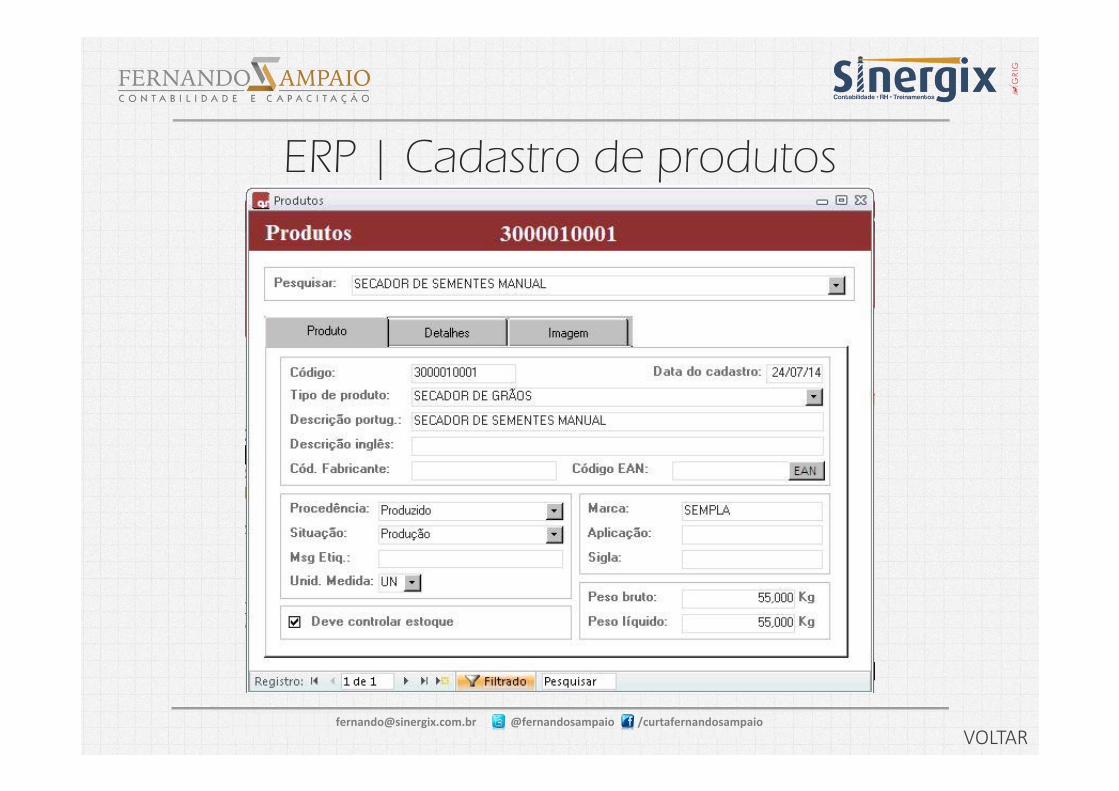

ERP | Cadastro de produtos

TABELA DE IDENTIFICAÇÃO DO ITEM

00 | Mercadoria para Revenda01 | Matéria Prima02 | Embalagem03 | Produto em Processo04 | Produto Acabado05 | Subproduto06 | Produto Intermediário07 | Material de Uso e Consumo08 | Ativo Imobilizado09 | Serviços10 | Outros Insumos99 | Outras

[email protected] @fernandosampaio /curtafernandosampaio

[email protected] @fernandosampaio /curtafernandosampaio

Obrigado!

(91) 98190.7310(91) 99141.7310

@fernandosampaio

/curtafernandosampaio

[email protected] @fernandosampaio /curtafernandosampaio

Faça parte da minha fanpageSão mais de 5,5 mil amigos

Curta /curtafernandosampaio

[email protected] @fernandosampaio /curtafernandosampaio

Currículo ResumidoDiretor de Negócios na SINERGIX Contabilidade, RH eTreinamentos. Especialista em Gestão, Contabilidade eControladoria. Professor do MBA em Contabilidade eDireito Tributário do IPOG. Instrutor de treinamentos,colaborador e palestrante do Sistema CFC/CRC e doSistema FENACON/SESCON/SESCAP. É integrante dogrupo dos principais palestrantes e instrutores sobre oSPED no Brasil, com 96% de satisfação comprovada noscursos e treinamentos realizados.