bloco k – controle da produÇÃo e do estoquesevilha.com.br/blocok/blocok.pdf · sped – efd...

TRANSCRIPT

SPED – EFDBLOCO K – CONTROLE DA PRODUÇÃO E DO ESTOQUE

O SISTEMA INDÚSTRIA

segurança

energiaelétrica

recursoshídricos

medicinadotrabalho

financiamento

cadeiasprodutivasglobais

desoneraçãodosinvestimentos

telecomunicações

licen

ciam

entoambien

tal

taxadeinvestimento

transporte simplificaçãoetransparência

portos

serviço

stecno

lógicos

sustentabilidade

juros

corrupção

acessoam

ercado

s

produtividade

relaçõesdotrabalho

burocracia

eficiênciadoestado

agilidadedoJudiciário

educaçãoinovação

mercadodecapitais

mão-de-obra

resíduosindustriais

internacionalização

cargatributária

saneamento

políticassetoriais

custodotrabalho

saúdedotrabalhador

exploraçãoflorestal

terceirização

Licenciamen

toambien

tal

previsibilidadedasnormas

estabilidade

jornadadetrabalho

ambien

tem

acroecon

ômico

os desafios para a indústria são cada vez

maiores...

qualificaçãodamãodeobra

OBrasildehoje

OSistemadeRepresentaçãodaIndústria

EMPRESASINDUSTRIAIS

1.300SINDICATOS

27FEDERAÇÕES

700.000MPEs

15.000médias

3.700grandes

CNI

SPED – EFDBLOCO K – CONTROLE DA PRODUÇÃO E DO ESTOQUE

§ OLivrodeControledaProduçãoedoEstoque

§ OrdensdeProduçãoInternas

§ Iníciodaobrigação

§ Empresasobrigadas

§ ProcessoProdutivosimpleseverticalizado

§ Oqueseráinformado

§ CruzamentosaoalcancedoFisco

§ Casosespeciais

AimplantaçãodoBlocoK doSPEDFiscalproporcionaráaoFiscoumprofundocontroleda produçãoedoestoquedasindústrias

Objetivosdapalestra

HOJEVAMOSDEBATER:

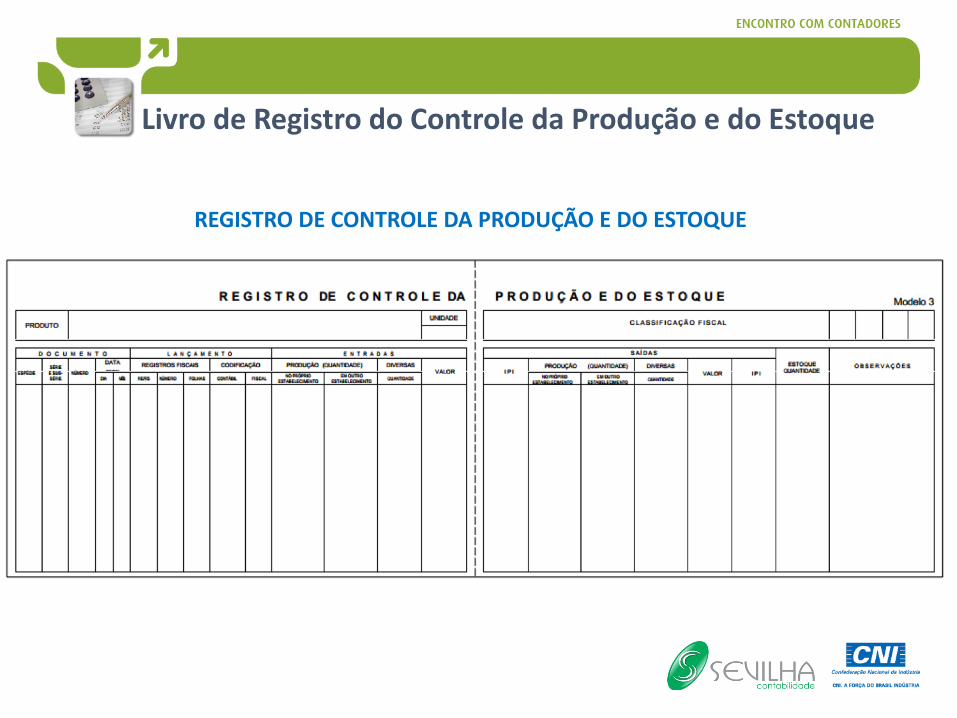

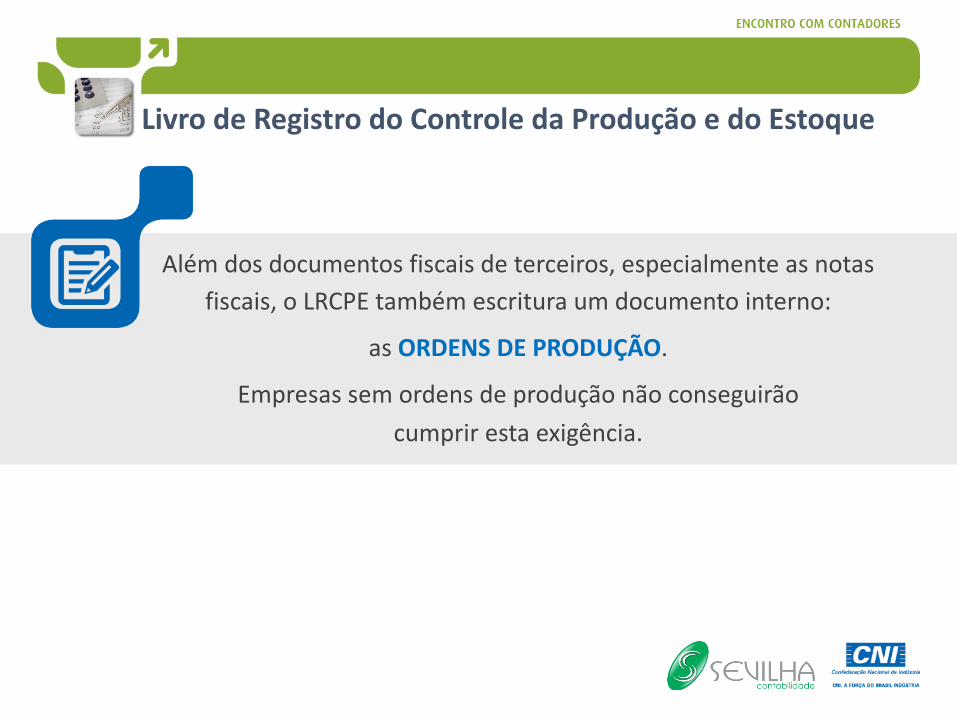

LivrodeRegistrodoControledaProduçãoedoEstoque

REGISTRODECONTROLEDAPRODUÇÃOEDOESTOQUE

Alémdosdocumentosfiscaisdeterceiros,especialmenteasnotasfiscais,oLRCPEtambémescrituraumdocumentointerno:

asORDENSDEPRODUÇÃO.

Empresassemordensdeproduçãonãoconseguirãocumprirestaexigência.

LivrodeRegistrodoControledaProduçãoedoEstoque

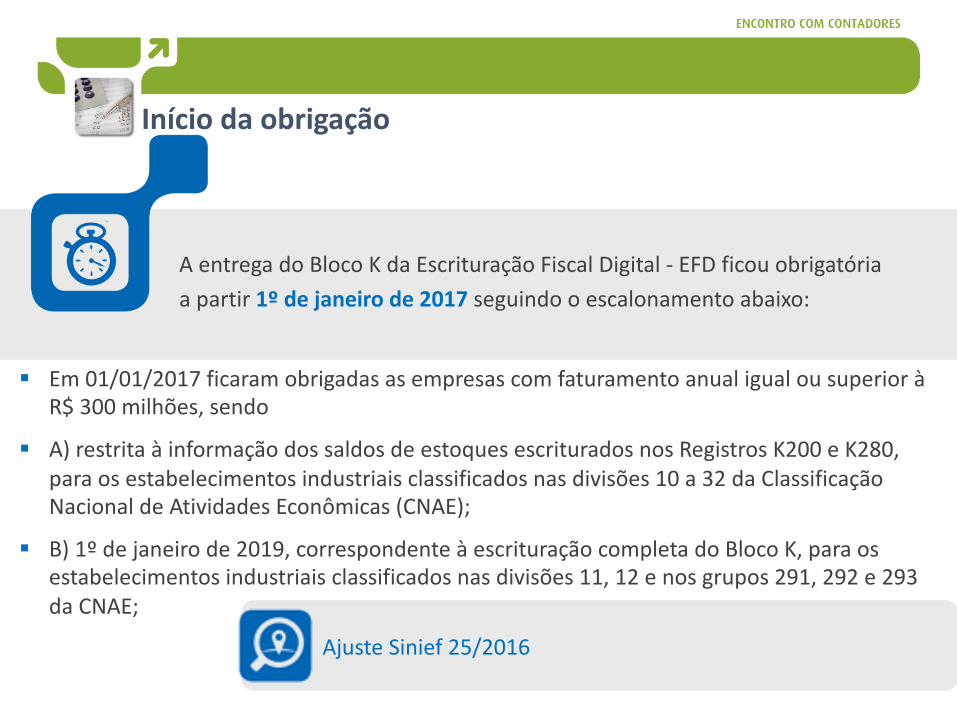

Iníciodaobrigação

§ Em01/01/2017ficaramobrigadasasempresascomfaturamentoanualigualousuperioràR$300milhões,sendo

§ A)restritaàinformaçãodossaldosdeestoquesescrituradosnosRegistrosK200eK280,paraosestabelecimentosindustriaisclassificadosnasdivisões10a32daClassificaçãoNacionaldeAtividadesEconômicas(CNAE);

§ B)1ºdejaneirode2019,correspondenteàescrituraçãocompletadoBlocoK,paraosestabelecimentosindustriaisclassificadosnasdivisões11,12enosgrupos291,292e293daCNAE;

AjusteSinief25/2016

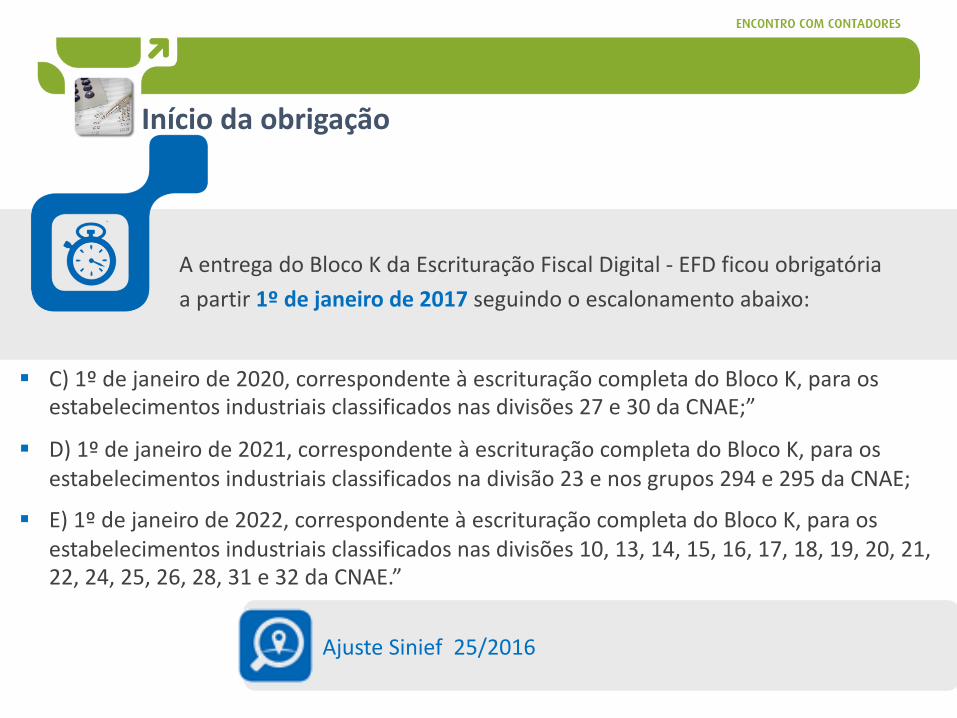

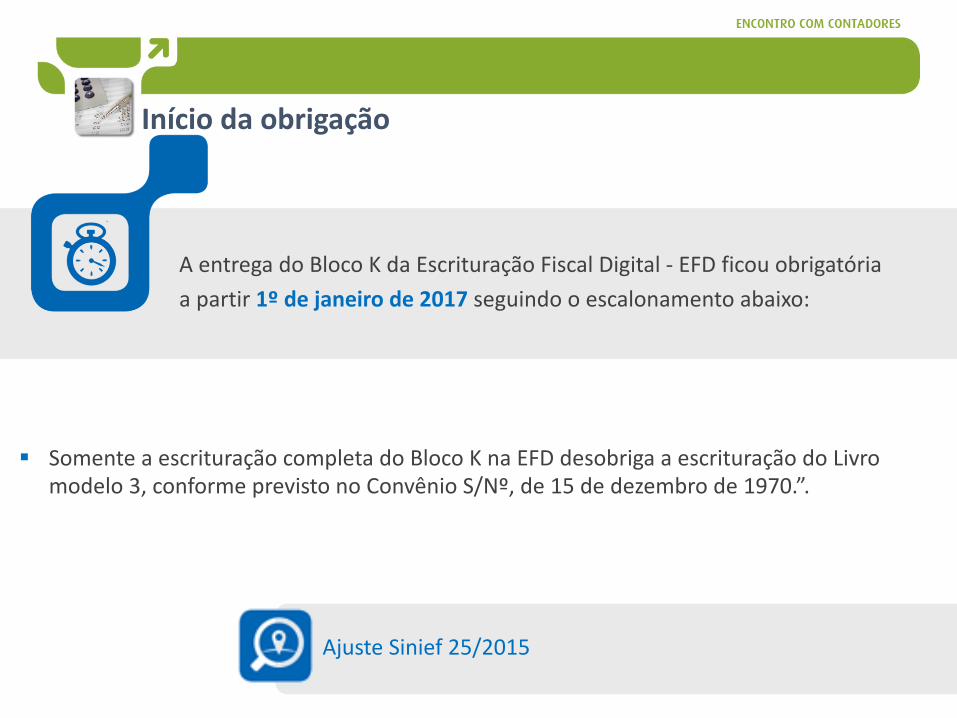

AentregadoBlocoKdaEscrituraçãoFiscalDigital- EFDficouobrigatóriaapartir1ºdejaneirode2017 seguindooescalonamentoabaixo:

Iníciodaobrigação

§ C)1ºdejaneirode2020,correspondenteàescrituraçãocompletadoBlocoK,paraosestabelecimentosindustriaisclassificadosnasdivisões27e30daCNAE;”

§ D)1ºdejaneirode2021,correspondenteàescrituraçãocompletadoBlocoK,paraosestabelecimentosindustriaisclassificadosnadivisão23enosgrupos294e295daCNAE;

§ E)1ºdejaneirode2022,correspondenteàescrituraçãocompletadoBlocoK,paraosestabelecimentosindustriaisclassificadosnasdivisões10,13,14,15,16,17,18,19,20,21,22,24,25,26,28,31e32daCNAE.”

AjusteSinief25/2016

AentregadoBlocoKdaEscrituraçãoFiscalDigital- EFDficouobrigatóriaapartir1ºdejaneirode2017 seguindooescalonamentoabaixo:

Iníciodaobrigação

§ II- 1ºdejaneirode2018,restritaàinformaçãodossaldosdeestoquesescrituradosnosRegistrosK200eK280,paraosestabelecimentosindustriaisclassificadosnasdivisões10a32daCNAEpertencentesaempresacomfaturamentoanualigualousuperioraR$78.000.000,00,comescrituraçãocompletaconformeescalonamentoaserdefinido;

§ III- 1ºdejaneirode2019,restritaàinformaçãodossaldosdeestoquesescrituradosnosRegistrosK200eK280,paraosdemaisestabelecimentosindustriaisclassificadosnasdivisões10a32;osestabelecimentosatacadistasclassificadosnosgrupos462a469daCNAEeosestabelecimentosequiparadosaindustrial,comescrituraçãocompletaconformeescalonamentoaserdefinido.

AjusteSinief25/2016

AentregadoBlocoKdaEscrituraçãoFiscalDigital- EFDficouobrigatóriaapartir1ºdejaneirode2017 seguindooescalonamentoabaixo:

Iníciodaobrigação

§ SomenteaescrituraçãocompletadoBlocoKnaEFDdesobrigaaescrituraçãodoLivromodelo3,conformeprevistonoConvênioS/Nº,de15dedezembrode1970.”.

AjusteSinief25/2015

AentregadoBlocoKdaEscrituraçãoFiscalDigital- EFDficouobrigatóriaapartir1ºdejaneirode2017 seguindooescalonamentoabaixo:

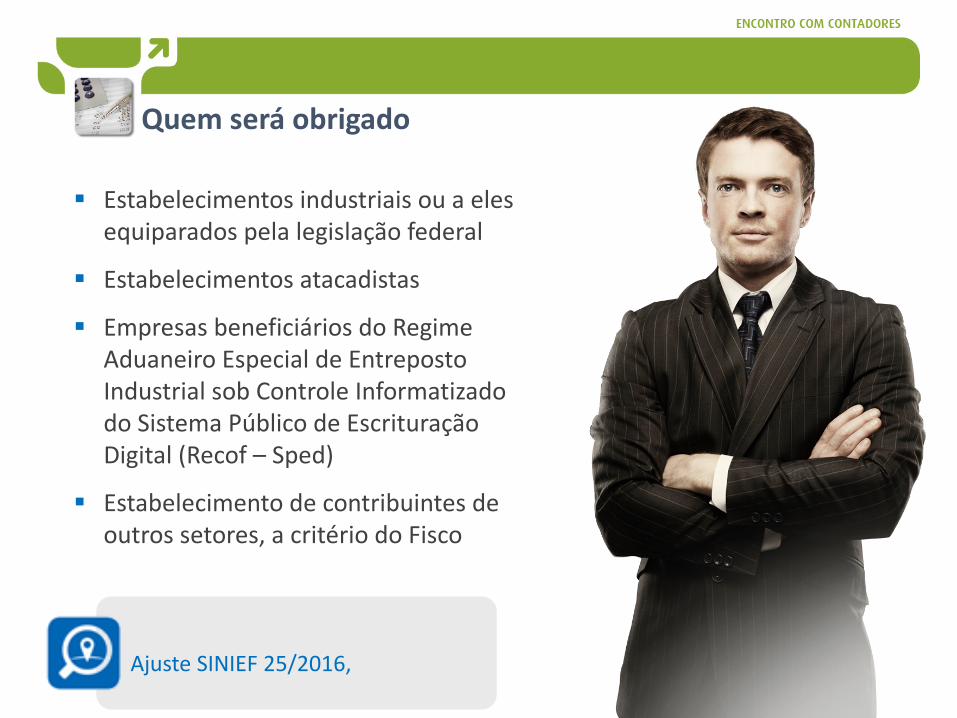

§ Estabelecimentosindustriaisouaelesequiparadospelalegislaçãofederal

§ Estabelecimentosatacadistas

§ EmpresasbeneficiáriosdoRegimeAduaneiroEspecialdeEntrepostoIndustrialsobControleInformatizadodoSistemaPúblicodeEscrituraçãoDigital(Recof– Sped)

§ Estabelecimentodecontribuintesdeoutrossetores,acritériodoFisco

Quemseráobrigado

AjusteSINIEF25/2016,

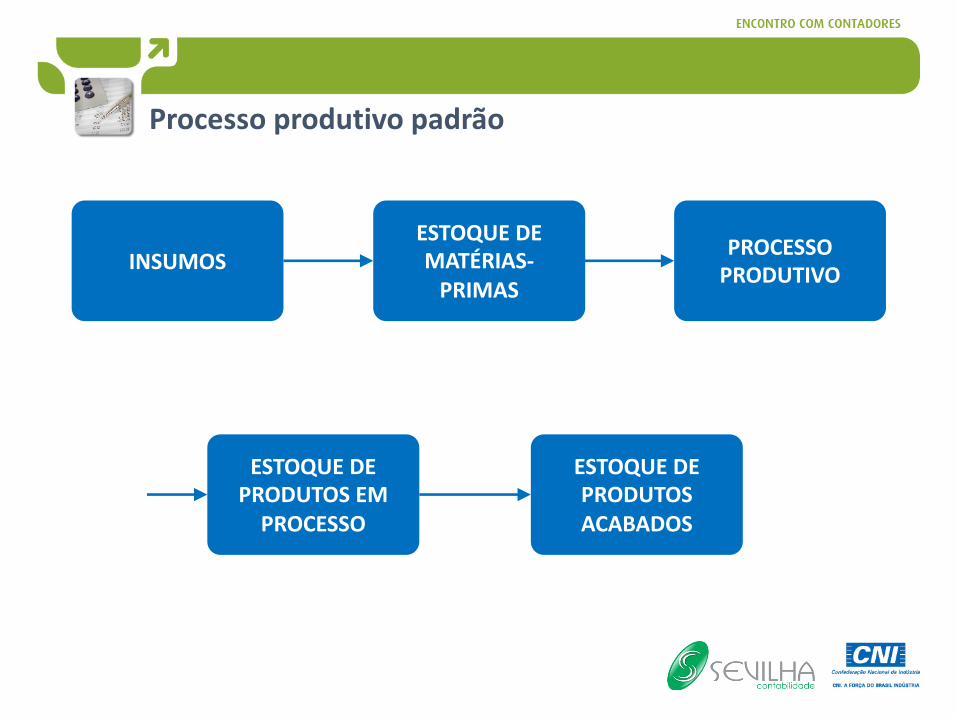

Processoprodutivopadrão

INSUMOSESTOQUEDEMATÉRIAS-PRIMAS

PROCESSOPRODUTIVO

ESTOQUEDEPRODUTOSEMPROCESSO

ESTOQUEDEPRODUTOSACABADOS

Processoprodutivoverticalizado

Muitasindústriaspossuemcadeiaprodutivaverticalizada,fabricandodesdeoinsumoatéoprodutoacabadofinal.

Nessecaso,sãogeradasFICHASTÉCNICASparacadacomponente,produtointermediárioousubproduto,queserãoutilizadospara

comporoprodutofinal.

Processoprodutivoverticalizado

INSUMOSESTOQUEDEMATÉRIAS-PRIMAS

PROCESSOPRODUTIVO

ESTOQUEDEPRODUTOSEMPROCESSO

ESTOQUEDEPRODUTOSACABADOS

ESTOQUEDEPRODUTOS

INTERMEDIÁRIOS

PROCESSOPRODUTIVO1

PROCESSOPRODUTIVO2

PROCESSOPRODUTIVO“N”

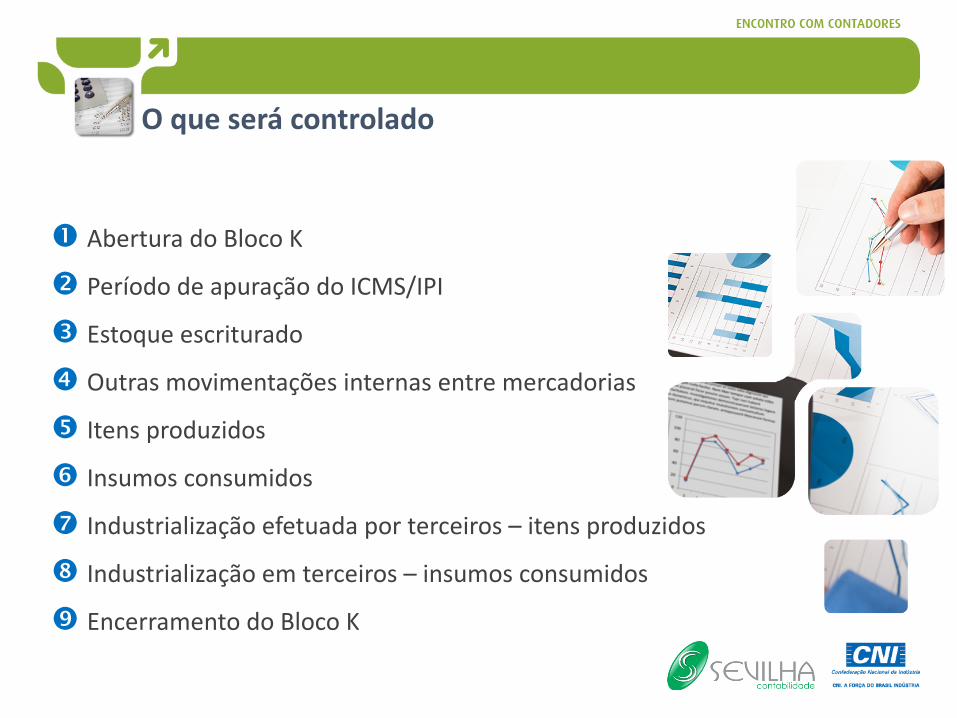

Oqueserácontrolado

� AberturadoBlocoK

� PeríododeapuraçãodoICMS/IPI

� Estoqueescriturado

� Outrasmovimentaçõesinternasentremercadorias

� Itensproduzidos

� Insumosconsumidos

� Industrializaçãoefetuadaporterceiros– itensproduzidos

� Industrializaçãoemterceiros– insumosconsumidos

� EncerramentodoBlocoK

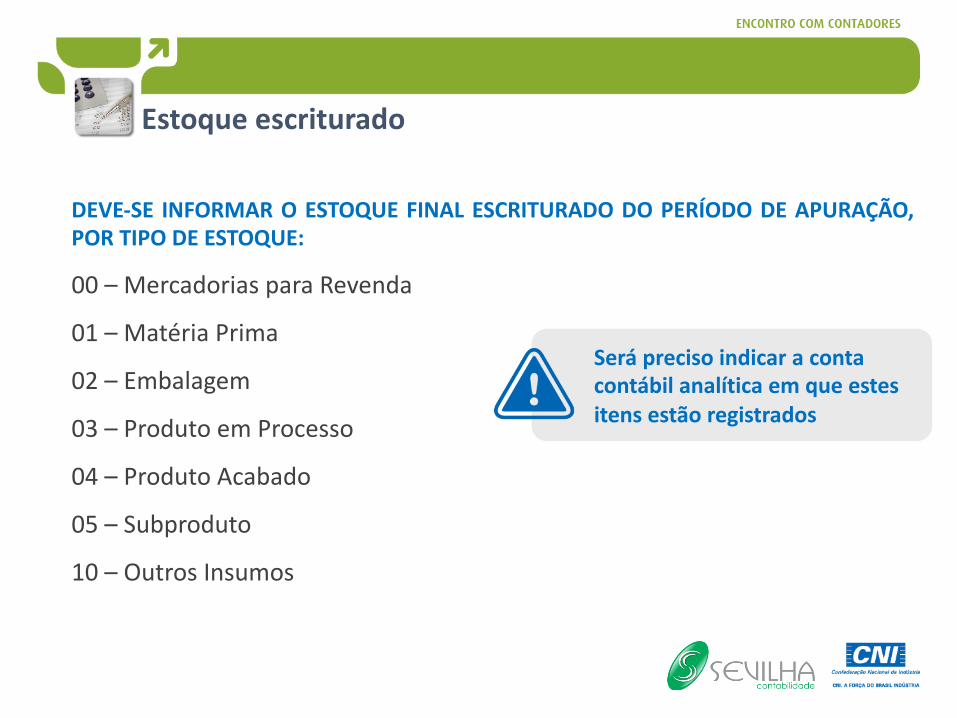

Estoqueescriturado

DEVE-SE INFORMAR O ESTOQUE FINAL ESCRITURADO DO PERÍODO DE APURAÇÃO,POR TIPO DE ESTOQUE:

00 – Mercadorias para Revenda

01 – Matéria Prima

02 – Embalagem

03 – Produto em Processo

04 – Produto Acabado

05 – Subproduto

10 – Outros Insumos

Seráprecisoindicaracontacontábilanalíticaemqueestesitensestãoregistrados

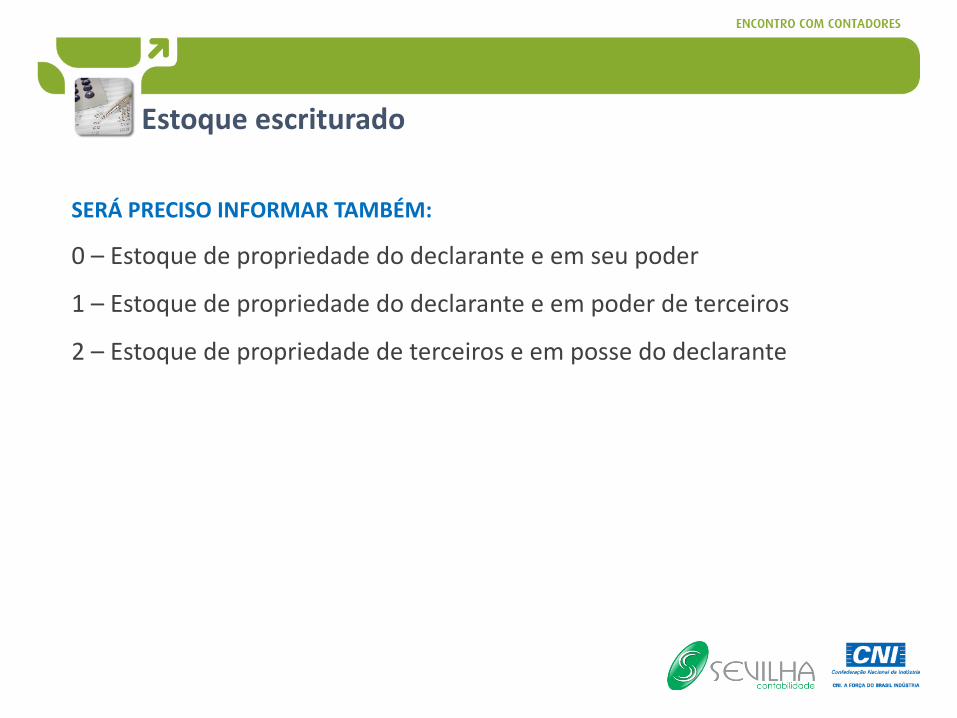

Estoqueescriturado

SERÁ PRECISO INFORMAR TAMBÉM:

0 – Estoque de propriedade do declarante e em seu poder

1 – Estoque de propriedade do declarante e em poder de terceiros

2 – Estoque de propriedade de terceiros e em posse do declarante

Estoqueescriturado

06 – Produto intermediário

07 – Material de uso e consumo

08 – Ativo imobilizado

09 – Serviços

10 – Outros insumos

99 - Outras

00 – Mercadoria para revenda

01 – Matéria-prima

02 – Embalagem

03 – Produto em processo

04 – Produto acabado

05 – Subproduto

TODOS OS ITENS DE ESTOQUE DEVERÃO SER CLASSIFICADOS EM:

Outrasmovimentaçõesinternasentremercadorias

OBJETIVO:controlaramovimentaçãointernaentremercadorias,quenãoseenquadrecomomovimentaçãointernade“ItensProduzidos” ou“InsumosConsumidos”

EXEMPLOReclassificaçãodeumprodutoemoutrocódigoemfunçãodoclienteaquesedestina

ATENÇÃO!ÉprecisotermuitocuidadocomaclassificaçãoNCMprópriaedefornecedores

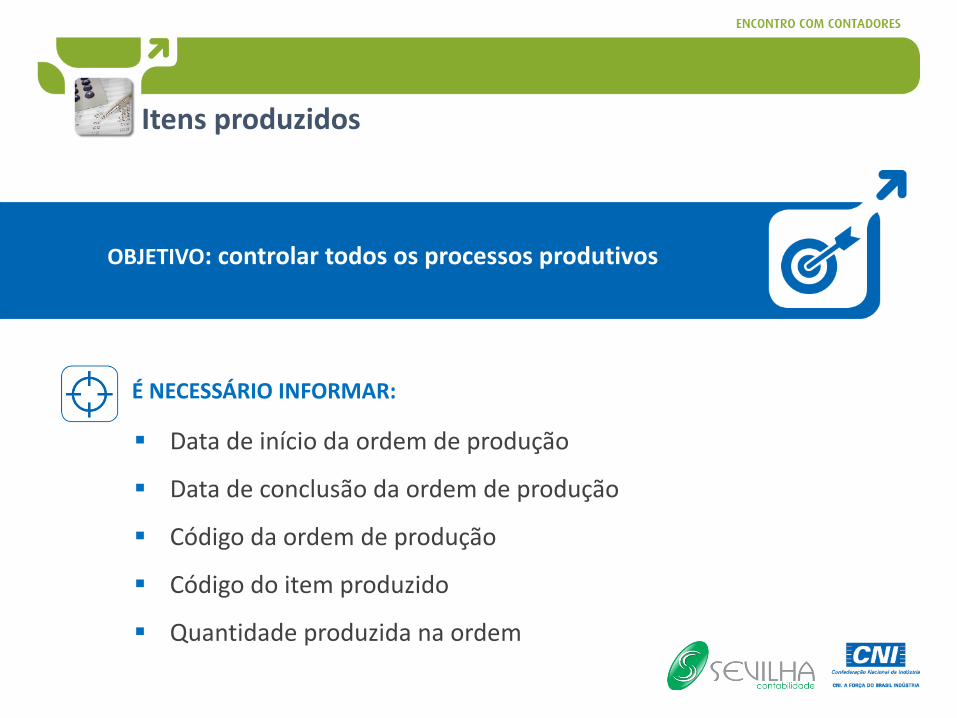

Itensproduzidos

§ Data de início da ordem de produção

§ Data de conclusão da ordem de produção

§ Código da ordem de produção

§ Código do item produzido

§ Quantidade produzida na ordem

ÉNECESSÁRIOINFORMAR:

OBJETIVO:controlartodososprocessosprodutivos

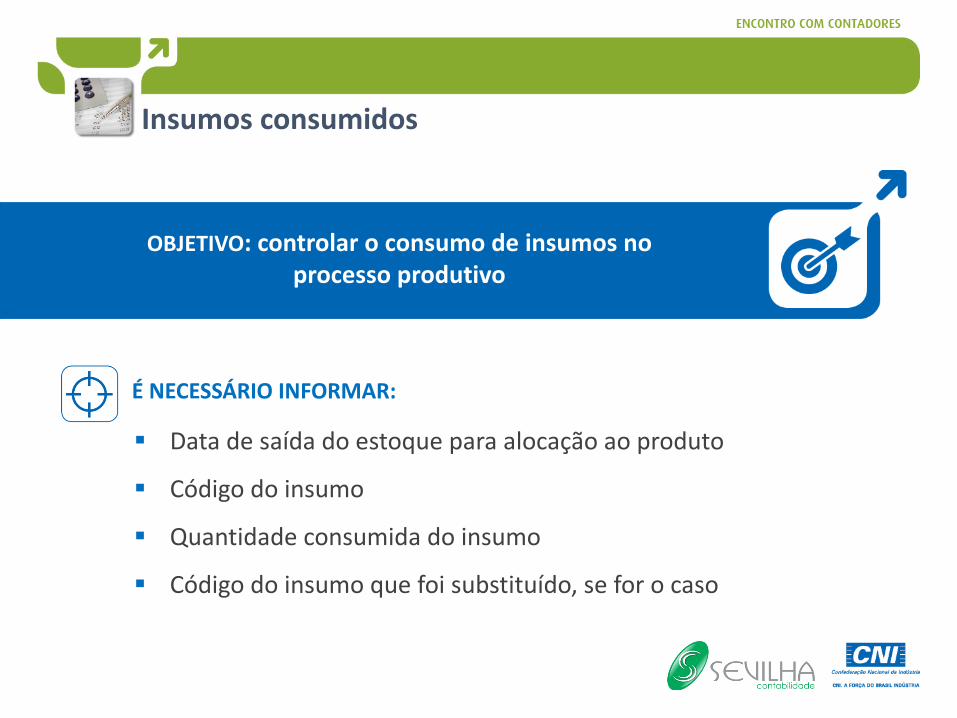

Insumosconsumidos

§ Data de saída do estoque para alocação ao produto

§ Código do insumo

§ Quantidade consumida do insumo

§ Código do insumo que foi substituído, se for o caso

ÉNECESSÁRIOINFORMAR:

OBJETIVO:controlaroconsumodeinsumosnoprocessoprodutivo

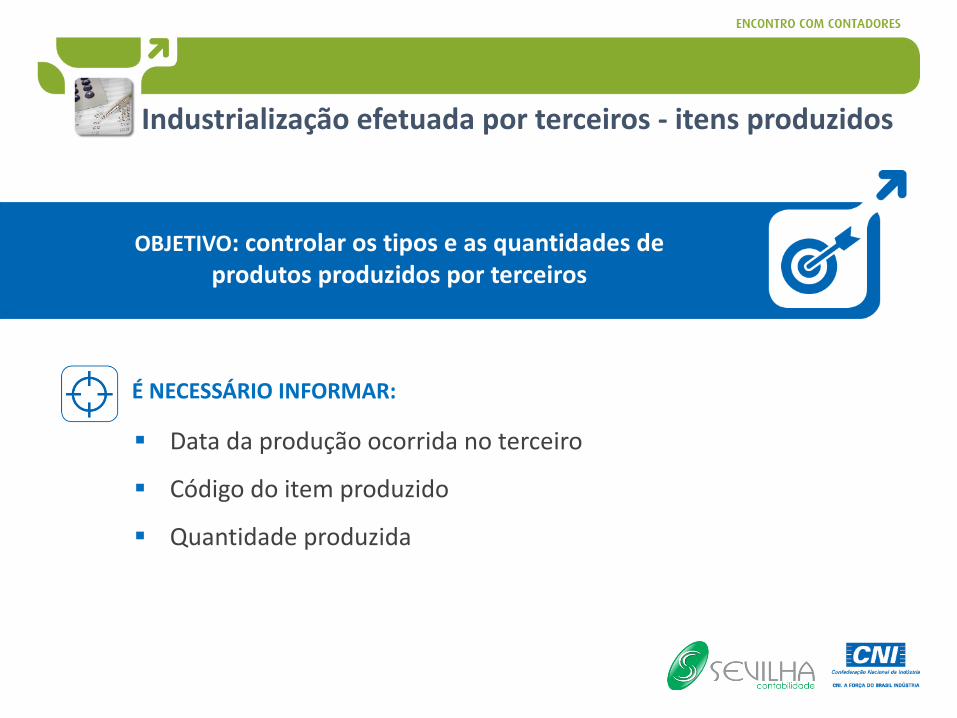

Industrializaçãoefetuadaporterceiros- itensproduzidos

§ Data da produção ocorrida no terceiro

§ Código do item produzido

§ Quantidade produzida

ÉNECESSÁRIOINFORMAR:

OBJETIVO:controlarostiposeasquantidadesdeprodutosproduzidosporterceiros

Industrializaçãoefetuadaporterceiros- insumosconsumidos

§ Data de consumo do insumo

§ Código do insumo consumido

§ Quantidade consumida do insumo

§ Código do insumo que foi substituído, se for o caso

ÉNECESSÁRIOINFORMAR:

OBJETIVO:controlaraquantidadeconsumidadoinsumoquefoiremetidoparaserindustrializadoporterceiros,vinculandoaoprodutoresultante

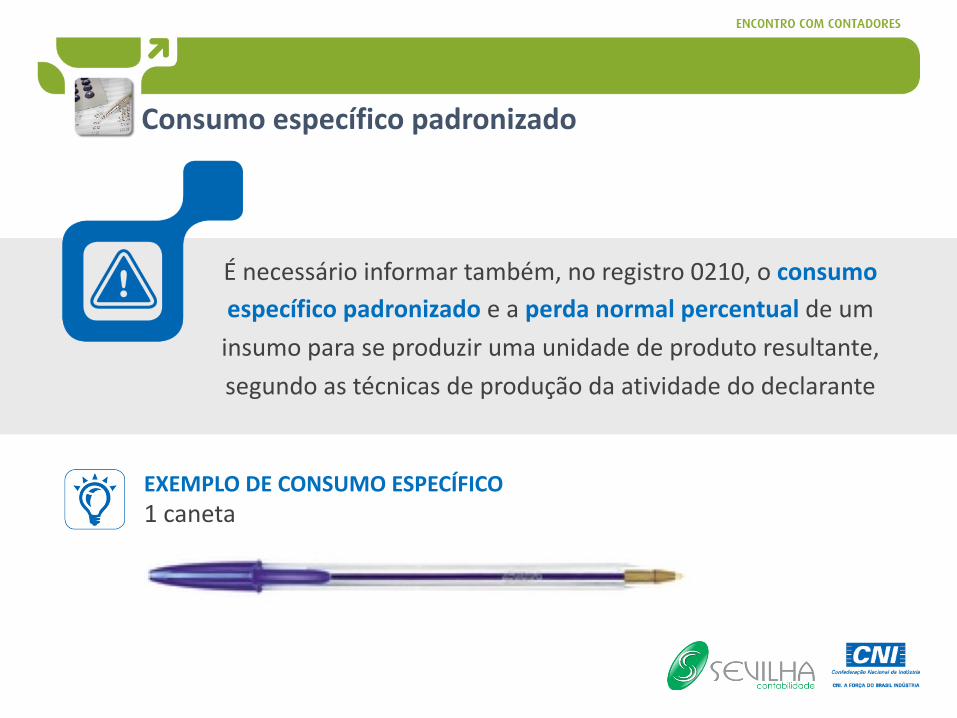

Consumoespecíficopadronizado

Énecessárioinformartambém,noregistro0210,oconsumoespecíficopadronizado eaperdanormalpercentualdeuminsumoparaseproduzirumaunidadedeprodutoresultante,segundoastécnicasdeproduçãodaatividadedodeclarante

EXEMPLODECONSUMOESPECÍFICO1caneta

QUANTIDADEESCRITURADA

XQUANTIDADE

NOXML

Análisespossíveis

ESTOQUEESCRITURADO

XESTOQUEBLOCOK

CAPACIDADEFÍSICADE

ARMAZENAMENTO

CAPACIDADEMÁXIMADEPRODUÇÃO

ÍNDICESDECONVERSÃOENTRE

UNIDADESDEMEDIDASCONFORME

PADRÕESTÉCNICOS

ESTOQUEINVENTARIADOE

VALORNOBALANÇO

PATRIMONIAL

Análisespossíveis

Perdasnaprodução

DIVERSAS PERDAS PODEM OCORRER NO PROCESSO PRODUTIVO POR CAUSA DE:

§ Transporte

§ Falhas de processos

§ Consumo acima do padrão

§ Retrabalho ou reprocesso etc.

Fatoreshumanos,tecnológicosouatémesmoaaçãodanaturezapodemprovocardivergênciasentreopercentualdeperdasconstantedasFichasTécnicasearealidade.

Nessescasos,paraevitarautuaçãofiscal,asinconsistênciasentreossaldosdeestoquescruzadosdevemserjustificadaspelocontribuinte.

ATENÇÃO!

Quedanaqualidade

Errosdeprodução– comooconsumoinadequadodematéria-primaoumateriais–tambémpodemcausarinconsistências,poisgeramprodutosde“segundaqualidade” ou

comdefeitos,cujopreçodevendaseráinferioraopreçooriginal

Paraindústriasdesetorescomocosméticos,alimentação,bebidas,químicoefarmacêutico,entreoutros,acomposiçãodosprodutosésegredoindustrial

EXEMPLO

Sigiloeestratégia

Algumasindústriastêmcontestadoaobrigaçãodeseinformaracomposiçãodoprodutoacabado,poisaconsideramsigilosaouestratégica

Conclusões

Conclusões

Reflexões

CONTROLESDEESTOQUESFREQUENTEMENTESÃO

FRÁGEIS

CONTROLEDAPRODUÇÃOÉALGOAINDAMAISAMPLO

AIMPLANTAÇÃODOBLOCOKEXIGE

SINCRONISMOENTREEMPRESAE

CONTABILIDADE

O Conteúdo desta oficina foi elaborado pela Sevilha Contabilidade e validado pela

Unidade de Política Econômica da CNI.

www.portaldaindustria.com.br/pda

www.facebook.com/programadedesenvolvimentoassociativo