bacharelado em ciÊncias...

TRANSCRIPT

1

Bacharelado

em

CIÊNCIAS CONTÁBEIS

Parte 2

2

PARTE 2 – CONCEITO, OBJETIVOS, ORIGEM E METODOLOGIA DA CONTABILIDADE

2.1 Objetivo, objeto, usuários e campo de atuação da Contabilidade

O objetivo da Contabilidade é registrar, analisar, interpretar,

compreender, comparar, controlar e estudar o patrimônio, cuja finalidade principal é de fornecer

informações úteis aos usuários (internos e externos) para a tomada de decisões.

Seu objeto é o patrimônio formado por um conjunto de ativos (carros, prédios, estoques,

contas a receber de curto e longo prazo, bancos, aplicações financeiras) e passivos (contas a pa-

gar a curto e/ou longo prazo), alvo central e mais importante do ponto de vista da mensuração da

riqueza, na qual será mais bem explicado em outro momento.

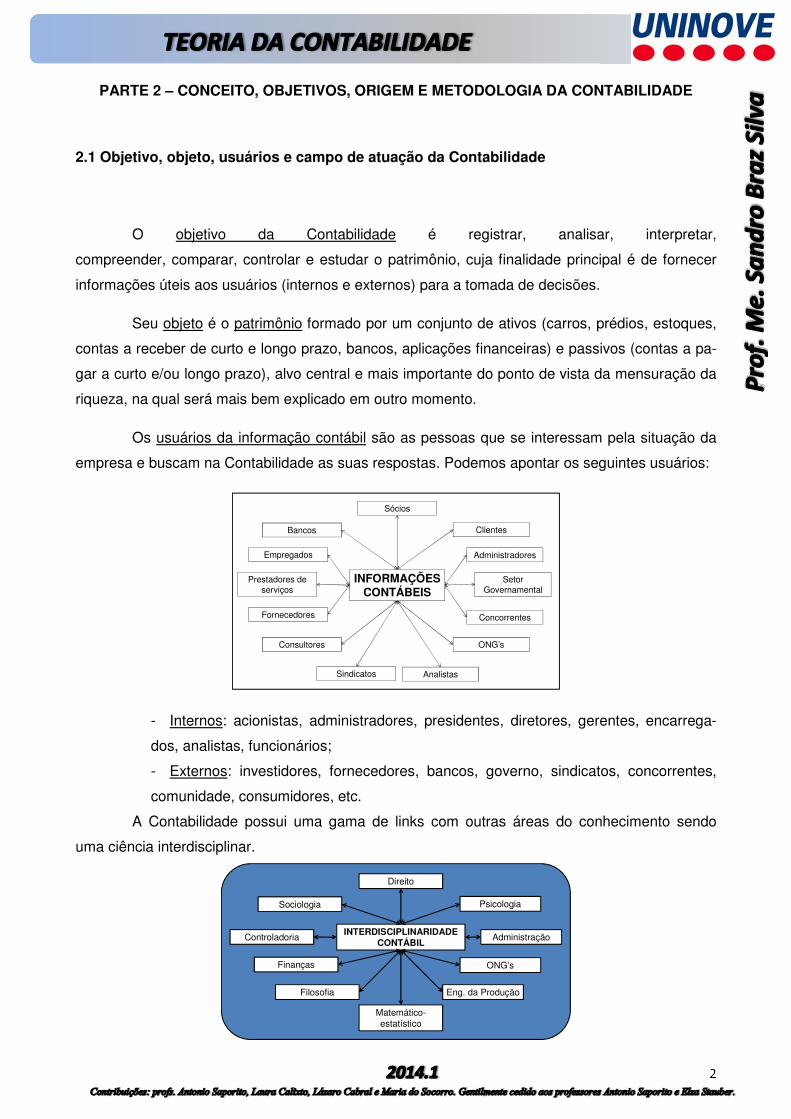

Os usuários da informação contábil são as pessoas que se interessam pela situação da

empresa e buscam na Contabilidade as suas respostas. Podemos apontar os seguintes usuários:

- Internos: acionistas, administradores, presidentes, diretores, gerentes, encarrega-

dos, analistas, funcionários;

- Externos: investidores, fornecedores, bancos, governo, sindicatos, concorrentes,

comunidade, consumidores, etc.

A Contabilidade possui uma gama de links com outras áreas do conhecimento sendo

uma ciência interdisciplinar.

Sócios

Bancos

Empregados

Prestadores de serviços

Fornecedores

Consultores

Sindicatos

Clientes

Setor Governamental

Analistas

Administradores

Concorrentes

ONG’s

INFORMAÇÕES CONTÁBEIS

Direito

Sociologia

Controladoria

Finanças

Filosofia

Matemático-estatístico

Psicologia

Administração

Eng. da Produção

ONG’s

INTERDISCIPLINARIDADECONTÁBIL

3

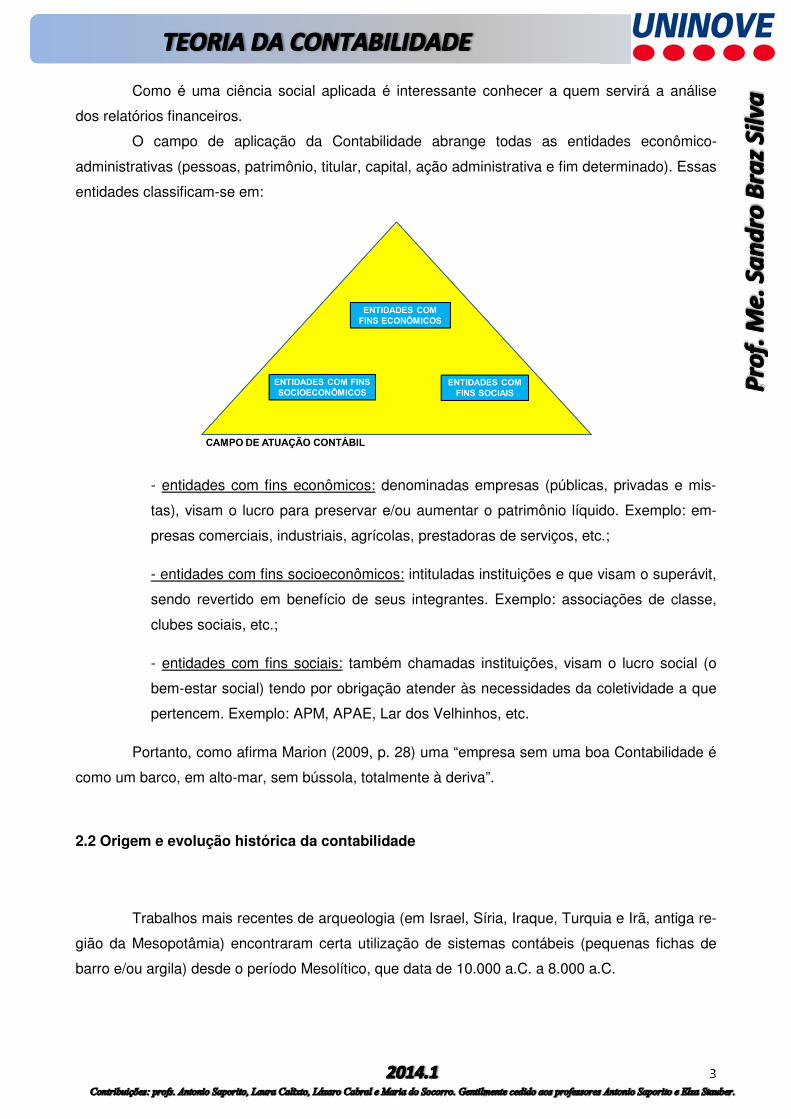

Como é uma ciência social aplicada é interessante conhecer a quem servirá a análise

dos relatórios financeiros.

O campo de aplicação da Contabilidade abrange todas as entidades econômico-

administrativas (pessoas, patrimônio, titular, capital, ação administrativa e fim determinado). Essas

entidades classificam-se em:

- entidades com fins econômicos: denominadas empresas (públicas, privadas e mis-

tas), visam o lucro para preservar e/ou aumentar o patrimônio líquido. Exemplo: em-

presas comerciais, industriais, agrícolas, prestadoras de serviços, etc.;

- entidades com fins socioeconômicos: intituladas instituições e que visam o superávit,

sendo revertido em benefício de seus integrantes. Exemplo: associações de classe,

clubes sociais, etc.;

- entidades com fins sociais: também chamadas instituições, visam o lucro social (o

bem-estar social) tendo por obrigação atender às necessidades da coletividade a que

pertencem. Exemplo: APM, APAE, Lar dos Velhinhos, etc.

Portanto, como afirma Marion (2009, p. 28) uma “empresa sem uma boa Contabilidade é

como um barco, em alto-mar, sem bússola, totalmente à deriva”.

2.2 Origem e evolução histórica da contabilidade

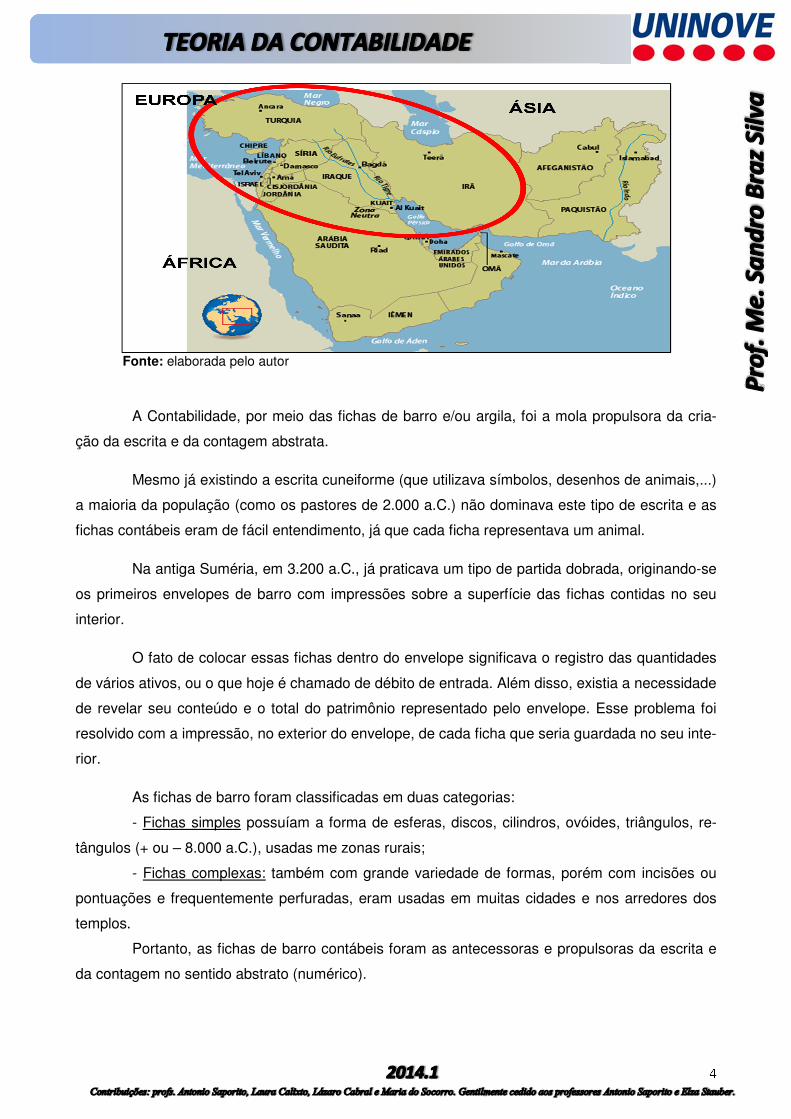

Trabalhos mais recentes de arqueologia (em Israel, Síria, Iraque, Turquia e Irã, antiga re-

gião da Mesopotâmia) encontraram certa utilização de sistemas contábeis (pequenas fichas de

barro e/ou argila) desde o período Mesolítico, que data de 10.000 a.C. a 8.000 a.C.

4

Fonte: elaborada pelo autor

A Contabilidade, por meio das fichas de barro e/ou argila, foi a mola propulsora da cria-

ção da escrita e da contagem abstrata.

Mesmo já existindo a escrita cuneiforme (que utilizava símbolos, desenhos de animais,...)

a maioria da população (como os pastores de 2.000 a.C.) não dominava este tipo de escrita e as

fichas contábeis eram de fácil entendimento, já que cada ficha representava um animal.

Na antiga Suméria, em 3.200 a.C., já praticava um tipo de partida dobrada, originando-se

os primeiros envelopes de barro com impressões sobre a superfície das fichas contidas no seu

interior.

O fato de colocar essas fichas dentro do envelope significava o registro das quantidades

de vários ativos, ou o que hoje é chamado de débito de entrada. Além disso, existia a necessidade

de revelar seu conteúdo e o total do patrimônio representado pelo envelope. Esse problema foi

resolvido com a impressão, no exterior do envelope, de cada ficha que seria guardada no seu inte-

rior.

As fichas de barro foram classificadas em duas categorias:

- Fichas simples possuíam a forma de esferas, discos, cilindros, ovóides, triângulos, re-

tângulos (+ ou – 8.000 a.C.), usadas me zonas rurais;

- Fichas complexas: também com grande variedade de formas, porém com incisões ou

pontuações e frequentemente perfuradas, eram usadas em muitas cidades e nos arredores dos

templos.

Portanto, as fichas de barro contábeis foram as antecessoras e propulsoras da escrita e

da contagem no sentido abstrato (numérico).

5

Historicamente, a contagem envolveu três fases evolutivas: o início (caracterizado pelo

chamado um-por-um); a contagem concreta (por fichas), e; a contagem abstrata (através dos nú-

meros).

A primeira fase evolutiva da contagem envolvia a combinação de um sinal (um osso, uma

concha do mar) com uma mercadoria (um carneiro, um coco).

Na contagem concreta partiu do relacionamento entre as fichas de barro com palavras

que representavam números.

Já a contagem abstrata, desenvolveu o símbolo numérico, liberando a contagem de um

conjunto específico de coisas, criando números gerais suficientes para a contagem de qualquer

coisa e criando a noção abstrata de número.

É dado pelas novas pesquisas que os contadores de Uruk (cidade antiga da Suméria e,

depois, Babilônia, situada a 225 km sul-sudeste da atual Bagdá, no Iraque, de onde originou, in-

clusive, o nome do país) são creditados a criação dos numerais, da revolução da contagem e da

manipulação de dados.

Com o passar do tempo, os antigos sumérios começaram a se desenvolver com tais re-

gistros contábeis, utilizando fichas de barro com lacres de garantia, além de introduzirem as tabe-

las de barro e de fazerem a impressão junto às fichas em escritas cuneiformes (realizada por meio

de objetos em formato de cunha).

Entre os séculos I a V d.C. o mundo para e a Contabilidade também, pois houve muitas

invasões de povos da Ásia e da Europa na região chamada de Eurásia, vivendo uma grande crise

em todas as dimensões. Civilizações como Egito, Grécia, China, Pérsia, Índia, Grécia e Roma

formaram diversos reinados e monarquias.

No Egito, por volta de 2.000 a.C., já existia a obrigação de livros e documentos comerci-

ais. Os egípcios deram grande passo no desenvolvimento da Contabilidade ao escriturarem as

contas tendo como base o valor de sua moeda, o shat de ouro e prata. Esse desenvolvimento

deveu-se em parte à administração centralizada exercida neste país, em que a cobrança de im-

postos e de outras taxas exigia um complexo sistema de registro.

Na antiga Grécia, o tratamento do aspecto e problema econômico se colocava em se-

gundo plano, em relação à questão política.

Na Síria foram encontradas evidências de registros de inventários de metais preciosos,

de joias e de outros objetos, provavelmente pertencentes aos templos religiosos.

Na ilha de Creta foram descobertos registros contábeis na forma de tábuas de argila, na

qual demonstraram registros do apogeu agrícola e industrial entre 2.100 e 1.580 a.C.

Com o surgimento da moeda e das medidas de valor, o sistema de contas ficou comple-

to, sendo possível determinar as contas contábeis representantes do patrimônio e seus respecti-

vos valores.

6

As lutas dos povos do Cristianismo com a ascensão do Islamismo (as chamadas cruza-

das) contribuíram para o renascimento do Mediterrâneo como via marítima, revigorando o comér-

cio realizado pela cidade de Veneza e a indústria, na cidade de Florença, ambas italianas.

O século XIII foi o marco do fim da Contabilidade Antiga e o início da era da Contabilida-

de Moderna, pois foi neste período que a Europa retoma as atividades comerciais pelo mundo,

levando consigo a Contabilidade, vista naquela época, como uma fundamental ferramenta para

gerenciar as empresas por meio de controles de patrimônio e financeiro.

Não há uma data precisa de quando foram introduzidos os primeiros sistemas contábeis

utilizando as partidas dobradas, mas uma das primeiras manifestações de uso empresarial foi por

volta de 1.340, na cidade de Gênova.

Este primeiro sistema contábil de partidas dobradas foi desenvolvido por um funcionário

público (Cornélio Desimoni) responsável pela tesouraria da cidade de Gênova. Com isso, ele pos-

suía um controle do caixa e de outras contas para apresentar a situação daquele governo à co-

munidade.

Mas foi frei Luca Pacioli, em 1494, que se tornou o “Pai da Contabilidade” devido à publi-

cação do livro “Summa de Arithmetica, Geometria, Proportioni et Proportionalitá” (Soma de aritmé-

tica, geometria, proporção e proporcionalidade), mais conhecido como “Summa”, onde trazia no

capítulo “Particularis de Computis et Scripturis” (Particularidades das Contas e Escriturações) o

método das partidas dobradas.

Pacioli nasceu na cidade toscana de Borgo Di Sansepolcro, no centro da Itália, hoje cha-

mada Sepolcro, na província de Arezo, no século XV, não se sabendo exatamente o ano: se 1445

ou 1450. Filho de Bartolomeu Pacioli, não foi criado com os pais e sim, durante os primeiros anos

de sua vida em casa da família Belfoci.

Não se sabe ao certo também o seu próprio nome, pois o mesmo assinou em sua obra

“De Divina Proportione” -1509 a grafia de Luca Patiolus e, em outras, Lucas Pacciolus.

Sua ideia de que não há devedor sem credor foi o fundamento teórico mais bem aceito,

coisa que até a edição do livro “Summa” praticamente nada se encontrava publicado a respeito.

A partir do livro de Luca Pacioli, a Contabilidade teve um impulso na Europa, pois foram

criadas as escolas para melhor entender sobre esta ciência, destacando-se as escolas italianas

(contista, personalista, controlista, neocontista, aziendalista, patrimonialista), norte-americana e

alemã, por exemplo.

7

2.2 Origem das palavras e metodologia da Contabilidade

Débitos e créditos, lançamentos de diário e razão, contas e balancetes, além de balanços

e demonstrações de resultado vieram à tona na época da Renascença, entre os séculos XIII e

XIV.

Os estudantes de Contabilidade podem orgulhar-se de sua herança, representada por um

vocabulário rico.

Dívidas, devedores, debêntures e débitos, por exemplo, são palavras que resultam da ba-

se debere, ou dever, cuja contração é dr, nos lançamentos contábeis no diário.

Já os créditos vêm da mesma raiz da palavra credo, ou seja, algo em que se acredita, co-

mo a profissão de fé cristã enunciada no Credo dos Apóstolos. Também pode referir-se a pessoas

nas quais se acredita, como credores – depositamos nelas nossa confiança, emprestando-lhes

dinheiro. A origem latina é credere, cuja contração é cr, nos lançamentos de diário.

Os débitos e os créditos na Contabilidade trouxeram o que chamamos hoje de “partidas

dobradas”. O conceito de dualidade frequentemente utilizado para justificar as partidas dobradas

apenas exige que sejam reconhecidos dois lados de cada transição. Isto poderia ser com igual

facilidade realizada numa única coluna, usando sinais positivos e negativos, quanto em duas co-

lunas com débitos e créditos. O fato curioso é o de que, embora os inventores da Contabilidade

dispusessem de conceitos tais como moeda, capital próprio e despesas, não dispunham de núme-

ros negativos. A noção de números negativos existia sim, mas, ainda em 1544, matemáticos como

o alemão Michael Stifel os consideravam absurdos e fictícios, não sendo utilizados, na matemáti-

ca, antes do século XVII.

As contas em forma de T foram desenvolvidas, portanto, para indicar aumentos de um lado

e diminuições de outro. O saldo era apurado por uma técnica de “subtração por oposição”, ou co-

mo dizia Pacioli, verificando-se “se o crédito foi superado por seu débito”.

2.3 AS ESCOLAS ITALIANAS

2.3.1 ESCOLA CONTISTA (Fibonacci, Pacioli, Contrugli)

Constituiu-se na primeira corrente de pensamento contábil (1494). Seu surgimento está

relacionado aos estudos feitos pelos primeiros expositores do Método de Partidas Dobradas.

Os defensores dessa corrente adotaram como ideia básica o mecanismo das contas,

centrando sua preocupação no seu funcionamento, esquecendo-se que a conta é apenas conse-

quência das operações que acontecem numa entidade, e que essas operações devem merecer a

máxima atenção da contabilidade.

8

Para os criadores da escola contista, a preocupação central da contabilidade era com o

processo de escrituração e com as técnicas de registro através das contas. O objetivo das contas

era sempre o de registrar uma dívida a receber ou a pagar, coincidindo com a origem do crédito

nas relações comerciais.

2.3.2 ESCOLA PERSONALISTA (Marchi, Cerboni e Rossi)

Esta escola surgiu como uma reação ao contismo, durante a segunda metade do século

XIX (1867), dando personalidade às contas para poder explicar as relações de direitos e obriga-

ções.

A personificação das contas já existia desde os primeiros expositores do método de par-

tidas dobradas, porém, esta personificação não constituía uma teoria científica e sim um artifício

usado pelos autores para explicar o mecanismo das contas.

Para os teóricos do personalismo, as contas deveriam ser abertas tanto para pessoas fí-

sicas como jurídicas (pessoas verdadeiras), e o deve e haver representavam débitos e créditos

das pessoas a quem as contas foram abertas.

2.3.3 ESCOLA CONTROLISTA (Alfieri, Besta, Ghidiglia, D´Alvise e Lorusso)

Para Besta (1880) a contabilidade representava a ciência do controle econômico. Este

autor considerava que o controle econômico se compunha de duas partes: uma responsável pelo

registro contábil dos momentos da administração econômica e sua efetivação por meio de escritu-

ração e a outra representava a revelação das partidas dobradas dos fatos administrativos em co-

nexão com os critérios organizacionais articulados de acordo com os mecanismos de controle

inerentes à escrituração contábil.

Na visão dos controlistas, os balanços, as contas, os orçamentos, as demonstrações de

resultados, etc., representavam uma forma de controle da riqueza dos organismos econômicos.

Besta entendia que a contabilidade tinha a missão de atender as seguintes três fases:

primeiro estabelecer um ponto de partida para tornar possível a análise dos resultados da gestão;

em segundo lugar acompanhar a gestão evidenciando os fatos ocorridos que julgar-se o trabalho

administrativo e a terceira fase demonstrar os resultados finais da administração econômica para

a devida aprovação ou rejeição da gestão.

2.3.4 ESCOLA NEOCONTISTA (Dumarchey, Besta, Delaporte, Bournisien)

O neocontismo (1914) restituiu à contabilidade o seu verdadeiro objeto: a riqueza patri-

monial e, em consequência, trouxe grande avanço para o estudo da análise patrimonial e dos fe-

9

nômenos decorrentes da gestão empresarial, tendo surgido como um movimento contrário ao per-

sonalista, defendendo o valorismo das contas.

Para os neocontistas as contas não deveriam ser abertas a pessoas ou entidades, nem

representavam direitos e obrigações, mas deveriam refletir os valores dos componentes patrimo-

niais sujeitos às modificações.

Esta escola foi responsável, também, por atribuir à contabilidade o papel de colocar em

evidência o ativo, o passivo e a situação líquida das unidades econômicas. Para tanto, seria ne-

cessário abrir-se contas com valores dos ativos (positivas), passivos (negativas) e diferenciais

(abstratas/situação líquida).

As principais regras contábeis são expressas a partir da fórmula do balanço, isto é: Ativo

(igual) Passivo (mais ou menos) Situação Líquida (A=P+/-SL), sendo que a disposição das contas

no balanço deve basear-se, para o ativo, no seu grau de disponibilidade e para o passivo, no de

exigibilidade.

2.3.5 ESCOLA AZIENDALISTA (Besta, Zappa, Cerboni, Fibonaci)

Giuseppe Cerboni e Fabio Besta dirigiram seus estudos ao campo das aziendas, acres-

centando a organização, administração e o controle, à parte científica da contabilidade.

Gino Zappa, como máximo representante desta escola, colocou num só plano a Gestão,

a Organização e a Contabilidade, não admitindo o estudo científico da contabilidade sem o conhe-

cimento concomitante das doutrinas que, ao seu lado, formam a economia aziendal.

A doutrina da gestão está voltada para a definição de um conjunto de princípios destina-

dos a servir de instrumento de auxílio à ação da gestão.

A doutrina da organização está direcionada para o estudo da constituição e

harmonização do organismo pessoal da entidade.

A contabilidade tem como função a demonstração dos resultados da gestão, através da

observação adequada ao estudo quantitativo dos fenômenos empresariais.

2.3.6 ESCOLA PATRIMOLIALISTA (Vicenzo Mazi)

Segundo esta escola, o objetivo da Contabilidade é o estudo do patrimônio. Este, por sua

vez, se dividiria em: contas de ativo, contas de passivo e contas diferenciais (o patrimônio líquido).

Os críticos desta escola, no entanto, afirmam que este objetivo é demasiadamente ambi-

cioso para os recursos de que disporia a contabilidade.

Estes críticos se localizam principalmente na Itália, razão pela qual esta escola logrou

maior sucesso fora de seu país de origem. Outros grandes incentivadores desta escola são os

brasileiros Frederico Herrmann Júnior, Francisco D´Áuria e o Senador José da Silva Lisboa, este

último mais conhecido como o Visconde de Cairu.

10

2.4 ESCOLA NORTE-AMERICANA (Hatfield, Paton, Moonitz, Littleton)

Transformou-se numa das mais importantes e influentes no mundo ditando regras para o

tratamento de questões ligadas às ferramentas de gestão: Contabilidade de Custos, Controlado-

ria, Análise das Demonstrações Contábeis, Gestão Financeira, Controle Orçamentário, etc.

Entre as principais contribuições desta corrente ao processo de comunicação

contábil estão:

- busca da qualificação da informação contábil para tomada de decisão;

- padronização dos procedimentos utilizados pela contabilidade financeira;

- estabelecimento dos USGAAP para garantir que informações confiáveis.

- estabelecimento de dois objetivos gerais da contabilidade.

O intuito principal era fornecer informações sobre:

a) os recursos econômicos e as obrigações da entidade;

b) as mudanças nos recursos da entidade, pretendendo fomentar a qualificação

das informações aos diversos usuários.

Os teóricos desta escola (1926) definem o patrimônio como o objeto da Contabilidade,

pois ele é uma grandeza real que se transforma com o desenvolvimento das atividades econômi-

cas, cuja contribuição deve ser reconhecida para que se possam analisar racionalmente os moti-

vos das variações ocorridas num determinado período.

2.3.8 ESCOLA ALEMÃ (Chamlenbach, Schmidt, Schar, Gutenberg)

O desenvolvimento da escola alemã, assim como o próprio desenvolvimento doutrinário

da contabilidade ocorrido no final do século XIX e início do século XX, deveu-se em parte às cres-

centes necessidades dos usuários das informações contábeis nos vários setores da sociedade.

Alguns fatores que muito contribuíram para esta evolução foram:

- desenvolvimento dos mercados financeiros;

- aceleração crescente da concentração das companhias;

- expansão dos grupos empresariais;

- as crises sociais dos períodos de guerra e pós-guerra.

As correntes doutrinárias surgidas na Alemanha estavam direcionadas para a análise da

gestão e da organização das entidades, buscando a sistematização dos conhecimentos relativos à

vida econômica das empresas, assim como a formulação dos princípios que presidem a organiza-

ção e a gestão das mesmas. Diversos tratadistas alemães desenvolveram teorias sobre balanços

como forma de dar mais qualidade à informação contábil.

11

EXERCÍCIOS INDIVIDUAIS – Parte 2

1. Quem é considerado o Pai da Contabilidade?

a) Osni Moura Ribeiro

b) Cornélio Desimoni

c) Sérgio de Iudicíbus

d) José Carlos Marion

e) Luca Pacioli

2. Em que século a Contabilidade deixou de ser uma Contabilidade Antiga para tornar-se uma Con-

tabilidade Moderna?

a) XI

b) X

c) XIII

d) XV

e) XVI

3. Os usuários internos da informação contábil são todos os...

a) fornecedores, diretores, funcionários

b) acionistas, colaboradores, bancos

c) chefes de setores, investidores, presidentes

d) sindicatos, governos, subalternos

e) encarregados, telefonistas, vendedores

4. O objeto de estudo da Contabilidade é...

a) o Balanço Patrimonial

b) a escrituração

c) a Demonstração de lucros

d) os bens e direitos

e) o patrimônio

5. A alternativa correta é...

a) as entidades com fins socioeconômicos trabalham em busca do lucro e por serem intituladas como insti-

tuições revertem o lucro em benefícios de seus integrantes.

b) os usuários contábeis são pessoas interessadas por informações específicas do custo que a empresa

gera em suas vendas.

c) a ideia de que não há lançamentos contábeis de débito sem Lançamentos de créditos correspondentes

foi o fundamento teórico editado no livro “Teoria da Contabilidade”, de Sérgio de Iudícibus, em 1494.

d) houveram oito escolas italianas para estudar e disseminar a Contabilidade na Europa, além de ensinar

empresários, funcionários, comerciantes e população em geral.

e) o mundo parou entre os séculos I a VI depois de Cristo devido às brigas religiosas, governos e popula-

ção.

12

6. A partir de novos estudos, a origem da Contabilidade é, aproximadamente, de que época?

a) 15.000 a.C.

b) 1.000 d.C.

c) 5.000 a.C.

d) 2.000 d.C.

e) 10.000 a.C.

7. A Contabilidade é proveniente de uma ciência...

a) humana

b) exata

c) biológica

d) médica

e) social aplicada

8. Em que livro e autor são encontrados a técnica de “débito” e “crédito”?

a) Summa, de Fabio Bèsta

b) Liber Abaci, de Fibonacci

c) Summa, de Fibonacci

d) Liber Abaci, de Vicenzo Mazi e Fabio Bèsta

e) Summa, de Luca Pacioli

9. Qual foi a primeira escola italiana?

a) controlista

b) personalista

c) contista

d) neocontista

e) patrimonialista

10. Indique os autores ou incentivadores sobre Contabilidade entre as escolas italianas foram:

a) Fabio Bèsta, Luca Pacioli, Cerboni

b) Schar, Moonitz, Paton

c) Fibonacci, Fabio Bèsta, Gutemberg

d) Vicenzo Mazi, Fabio Bèsta, Paton

e) Luca Pacioli, Iudícibus, José Carlos Marion