avaliação de projectos e empresas de base tecnológica

TRANSCRIPT

Avaliação de Projectos e Empresas de Base Tecnológica

Orientador: Prof. João Oliveira

Co-orientador: Prof. Artur Barreiros

César Alfredo Serradas | Nº 49807

Email: [email protected]

Dissertação em Engenharia Mecânica

Conteúdo

• Introdução e Motivação

• Objectivos

• Abordagens e Modelo

• Aplicação e Desenvolvimento

• Conclusões

• Bibliografia

1/31

Introdução e Motivação

2/31

O que é uma empresa ou projecto de base tecnológica?

Empresas ou projectos em que se comercializam produtos de

tecnologia ou que utilizam tecnologia para os distribuir (Damodaran,

2009). Tais como:

• Informática e desenvolvimento de software;

• Electrónica;

• Microcomputação;

• Biotecnologia;

• Telecomunicações;

• dot.com (Google, Yahoo, facebook).

Introdução e Motivação

3/31

Características de empresas e projectos de base tecnológica?

Incerteza

Mercado com alta volatilidade

Grande quantidade de

decisões estratégicas, em

constante feebackcom o mercado

Introdução e Motivação

4/31

Hipótese

Fonte de Risco

Oportunidade?

Incerteza

Introdução e Motivação

5/31

De que forma pode a incerteza ser uma oportunidade?

Incerteza

Sinergias entre diferentes Projectos

Oportunidades de Crescimento

Incerteza associada à

flexibilidade de decisão

Desenvolvimento de novas

tecnologias

Objectivos

6/31

Avaliação de uma empresa de base tecnológica

Avaliar uma empresa de base tecnológica através de ferramentas

específicas da engenharia económica que contabilizem a incerteza e

considerando para isso características intrínsecas da própria empresa:

• Identificar e enquadrar a empresa por forma a precisar o seu risco

específico, através da quantificação de variáveis que tenham influência

sobre o valor da empresa;

• Potenciar a utilização de ferramentas de avaliação apropriadas para

tecnologia e elevados graus de incerteza.

Abordagem

7/31

Abordagens disponíveis para avaliação

Cash Flows

Actualizados

Williams (1938)

Avaliação

Patrimonial

Opções Reais

Luehrman (1998)

Avaliação Relativa

Valor de

Liquidação

Custo de

Substituição

Facturação

Lucro

Valor

Patrimonial

Dividendos

Fuller & Hsia

(1984)

Cash Flows

para a

Empresa

Cash Flows

para o

Capital

Crescimento

Estágios

múltiplos

Estáveis

Abordagem

8/31

Critérios para a escolha do tipo de abordagem

Modelos Complementares

Características da empresa a

avaliar

Objectivo da avaliação

Avaliador

Quantidade de informação disponível

Abordagem

9/31

Escolha da empresa Activision Blizzard

• Faz parte dos índices de tecnologia NASDAQ e NASDAQ 100;

• Desenvolve jogos de vídeo (produto de tecnologia);

• Distribui os jogos por venda online por subscrição mensal para jogo em

tempo real com outros subscritores;

• Vende actualmente o mais jogado jogo de vídeo do mundo com mais de 12

milhões de subscritores activos;

• Líder de mercado do sector dos jogos de vídeo;

• Cotada no mercado da bolsa;

• Os seus relatórios, demonstrações de resultados do exercício e balanços são

públicos.

Modelo

10/31

Definição dos Modelos

Avaliação Tradicional

Cash Flows Actualizados

Avaliação Incerteza

Opções Reais

Dividendos

Cash Flows para a

Empresa

Cash Flows para o Capital

Modelo

11/31

Que fluxos estudar? De que forma?

Características da Activision Blizzard:

• Pagamento de dividendos variável ou inexistente;

• Estrutura de capital estável;

• Ausência de dívida;

• 11 anos de histórico.

Modelo

12/31

Avaliação por dois Estágios (Damodaran, 2009)

Os métodos de previsão, pedem o dobro dos dados históricos em relação aos

que são previstos. Isto é, com 11 anos de histórico, utilizou-se um período de

previsão de 5 anos. A seguir aos quais assume-se que a empresa cresce numa

razão semelhante à da economia em que está inserida.

Modelo

13/31

Custo de Capital (Copeland et al, 2000)

Custo Médio Ponderado de Capital (WACC):

Custo de Capital Próprio (CAPM):

Modelo

14/31

Opções Reais método Luehrman (1998)

Opção Financeira

Volatilidade de rentabilidade da acção (σ)

Projecto

Volatilidade de rentabilidade do investimento no projecto(σ)

Empresa

Volatilidade de rentabilidade do investimento na empresa (σ)

Modelo

15/31

Opções Reais método Black & Scholes (1973)

Modelo

16/31

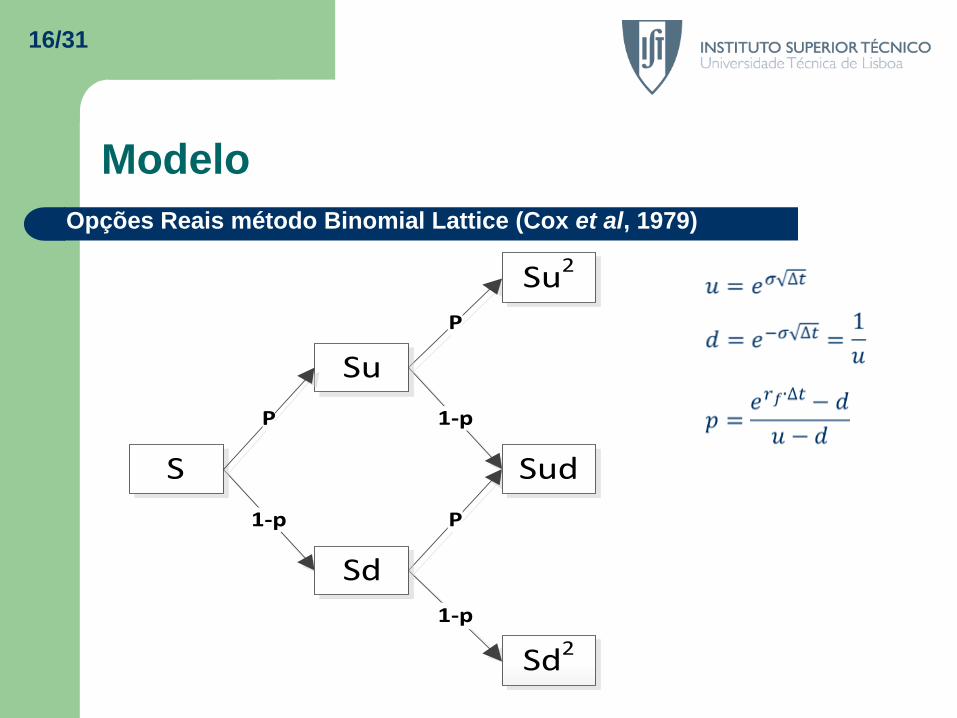

Opções Reais método Binomial Lattice (Cox et al, 1979)

P

P

1-p

1-p

1-p

Su2

S

Sd2

Sud

Sd

Su

P

Aplicação e Desenvolvimento

17/31

Análise Histórica dos Cash Flows

Aplicação e Desenvolvimento

18/31

Custo de Capital

y = 0.721x - 4E-05

-8%

-7%

-6%

-5%

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

-8% -7% -6% -5% -4% -3% -2% -1% 0% 1% 2% 3% 4% 5% 6% 7% 8% 9% 10%

Regressão vs NASDAQ 100Data Valor Rendibilidade

2011 2281,91 31,07%

2010 1741,04 47,51%

2009 1180,25 -35,91%

2008 1841,42 2,74%

2007 1792,28 4,77%

2006 1710,75 12,58%

2005 1519,63 1,78%

2004 1493,08 51,88%

2003 983,05 -36,58%

2002 1550,17 -40,22%

2001 2593 -27,37%

2000 3570,05 67,83%

1999 2127,19 98,59%

1998 1071,13 16,23%

1997 921,55 55,71%

1996 591,82 46,01%

1995 405,33 -2,09%

1994 413,99 11,72%

1993 370,56 9,53%

1992 338,31 45,56%

1991 232,42 15,09%

1990 201,94 8,30%

1989 186,47 17,18%

1988 159,13 -4,52%

1987 166,67 25,39%

1986 132,92

Aplicação e Desenvolvimento

19/31

Crescimento de segundo estágio

2000 4,100%

2001 5,000%

2002 0,300%

2003 2,450%

2004 3,100%

2005 4,400%

2006 3,200%

2007 3,200%

2008 2,000%

2009 1,100%

2010 -2,600%

Média 2,386% -500

0

500

1000

1500

2000

2500

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Cash Flows para a Empresa históricos Cash Flows para a Empresa previstos

Cash Flows para a Empresa (valor terminal)

Aplicação e Desenvolvimento

20/31

Valor Actual Líquido da Empresa

• Resultado determinístico;

• Não fornece uma distribuição de resultados possíveis;

• Não contempla a volatilidade.

Não será mais correcto que o estudo dos Cash Flows para a empresa

considerem a incerteza dos mesmos?

Aplicação e Desenvolvimento

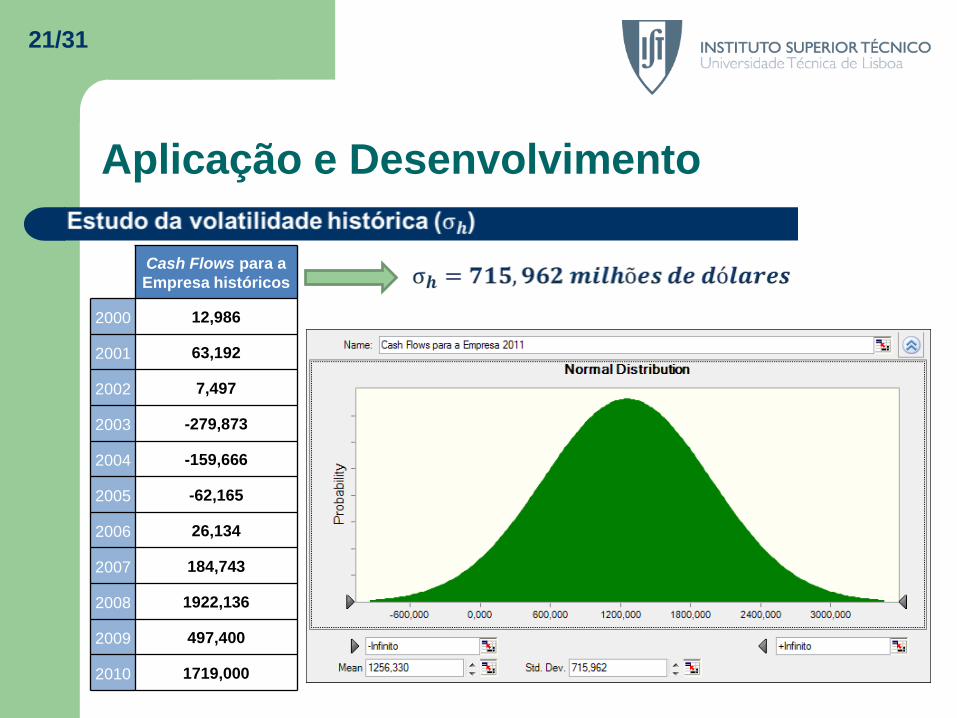

21/31

Cash Flows para a

Empresa históricos

2000 12,986

2001 63,192

2002 7,497

2003 -279,873

2004 -159,666

2005 -62,165

2006 26,134

2007 184,743

2008 1922,136

2009 497,400

2010 1719,000

Aplicação e Desenvolvimento

22/31

Estudo da Volatilidade

Simulação

de Monte Carloσh σr σv Simulação

de Monte Carlo

Aplicação e Desenvolvimento

23/31

Vídeo da Simulação de Monte Carlo

Aplicação e Desenvolvimento

24/31

Simulação de Monte Carlo (Valor da Empresa)

Aplicação e Desenvolvimento

25/31

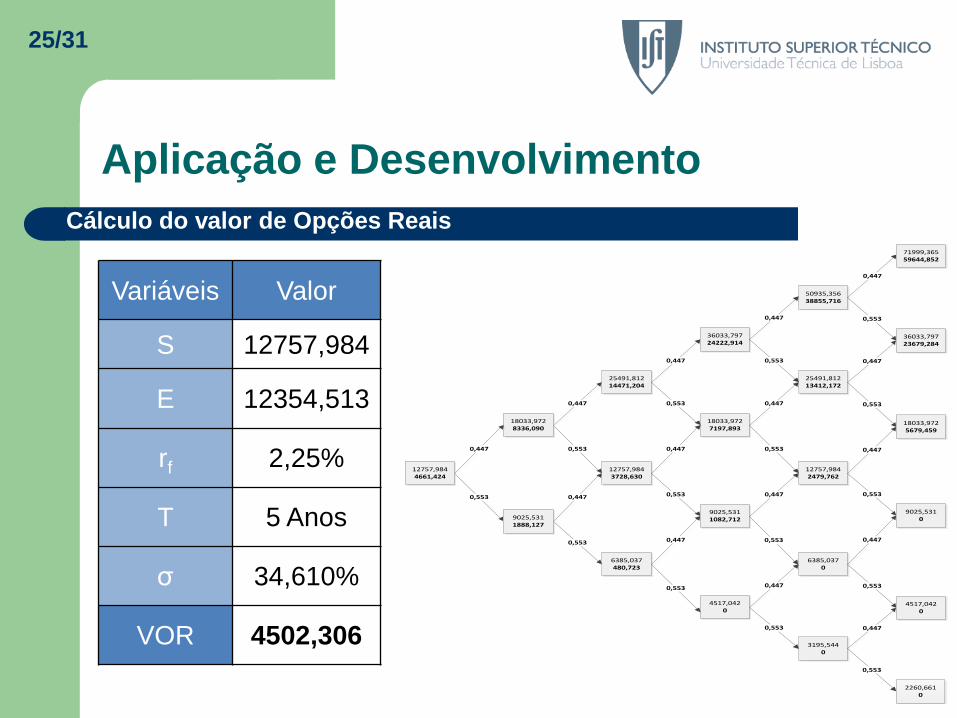

Cálculo do valor de Opções Reais

0,447

0,447

0,553

0,553

0,553

25491,81214471,204

12757,9844661,424

6385,037480,723

12757,9843728,630

9025,5311888,127

18033,9728336,090

0,447

0,447

36033,79724222,914

18033,9727197,893

0,553

0,447

0,553

0,447

9025,5311082,712

4517,0420

0,553

0,447

0,447

0,447

0,447

0,553

0,553

0,553

0,553

12757,9842479,762

25491,81213412,172

6385,0370

3195,5440

50935,35638855,716

0,447

0,447

0,447

0,447

0,447

0,553

0,553

0,553

0,553

0,553

71999,36559644,852

36033,79723679,284

18033,9725679,459

9025,5310

4517,0420

2260,6610

Variáveis Valor

S 12757,984

E 12354,513

rf 2,25%

T 5 Anos

σ 34,610%

VOR 4502,306

Aplicação e Desenvolvimento

26/31

Valor da Empresa

Conclusão

27/31

Principais Conclusões (1 de 2)

• O objectivo da dissertação foi plenamente atingido, empresa foi inicialmente

avaliada de forma tradicional através dos Cash Flows Actualizados, e

posteriormente a empresa foi avaliada utilizando a teoria das Opções Reais;

• Em empresas de base tecnológica a incerteza e o valor das possíveis

oportunidades intangíveis além dos benefícios previstos devem ser

considerados;

• Na base de tratamento dos valores de incerteza considerados, estão os

métodos introduzidos por Black & Scholes (1973) e Cox et al (1979).

• Os resultados foram robustos, sustentados pela aplicação de dois métodos.

Conclusão

28/31

Principais Conclusões (2 de 2)

• O método das Opções Reais é importante para a Engenharia de Produção

na agregação de valor para a empresa na gestão de projectos e é uma forma

de valorizar quantitativamente o processo contínuo de decisão associado à

flexibilidade futura e à incerteza;

• O estudo da teoria das Opções Reais vai além dos conteúdos programáticos

previstos no curso de Engenharia Mecânica, e provam-se conhecimentos

interessantes para aplicação futura;

• Este trabalho contribui para o estudo do tema, fornecendo uma nova

abordagem para a avaliação de empresas, utilizando o método das Opções

Reais para aplicação ao carácter intrínseco da empresa.

Conclusão

29/31

Trabalhos Futuros

Para uma maior crítica aos resultados do método das Opções Reais, sugere-

se a avaliação conjunta da incerteza das empresas concorrentes da Activision

Blizzard. Esta abordagem iria permitir verificar se diferentes níveis de

volatilidade se verificavam em diferentes valores de mercado. É muitas vezes

referido que a avaliação de empresas é mais uma arte do que ciência exacta

(Park & Park, 2004), especialmente porque os cálculos carecem de

ponderação que facilmente pode ser parcial. Luehrman (1998) tem uma

abordagem muito definida e concisa em relação à maioria das considerações

que faz no seu método, mas para a escolha da volatilidade (crucial para o

cálculo da opção), não apresenta um método único e universal, sugerindo que

se dê um palpite informado.

Bibliografia

30/31

Black, F., & Scholes, M. (1973, May - Jun). The Pricing of Options and Corporate

Liabilities. The Journal of Political Economy, 81, pp. 637-654.

Copeland, T. E., Koller, T., & Murrin, J. (2000). Valuation: Measuring and Managing the

Value of Companies. McKinsey & Company.

Cox, J. C., Ross, S. A., & Rubinstein, M. (1979). Option Princing: A Simplified Approach.

Journal of Finance, 7, pp. 229-264.

Damodaran, A. (2009). The Dark Side of Valuation: Valuing Young, Distressed, and

Complex Businesses (Second Edition ed.). Financial Times Prentice Hall.

Fuller, R. J., & Hsia, C.-C. (1984). A Simplified Common Stock Valuation Model. Financial

Analysts Journal, 40, pp. 49-56.

Park, Y., & Park, G. (2004). A new method for technology valuation in monetary value:

procedure and application. Technovation, 24, pp. 387–394.

Williams, J. B. (1938). The Theory of Investment Value. Cambridge , Massachussets:

Harvard University Press.

Bibliografia

Obrigado pela atenção!

Dissertação em Engenharia Mecânica

31/31

Orientador: Prof. João Oliveira

Co-orientador: Prof. Artur Barreiros

César Alfredo Serradas | Nº 49807

Email: [email protected]