automação copel

DESCRIPTION

Automação COPELTRANSCRIPT

��������� � ���� ������� �������� ��� ������ ���� �� ���� �����!��� "� �#����$!���� ���&%'�����!� �(�)*) (+�,�- .*/�0*1 2*.�3�4 5�,�6�4 7 - 0*1 8*4 7�09- : 0 ;�< 7�3�4 5�,�6�7 - = - ,�= 1 2*.!3�4�>!4 ? = @*0*3�.*: 4 7'A�B�< C D�= C 0*7�3�4�E!4 C = 7 2*.

F ,�? = 0*D�.�G H*I�.*: - 4 ? 0!J�G K�I�L�M�N F .*7 <�O&.9? = D�0*: =PI�= D�- .!J�G K�I�L�M�N F .*4 ?�QR.*D�1 09? ;�4 7�I�4 : 4 = : 0!J�G K�I�L�M

E-mail S T U V W X Y Z [�\ Z ]P^ V _ \ Z `a�b c b d e b f g h i9b d j

– Automação de Subestações; AnáliseFinanceira; Protocolos de Comunicaçãok�j f l m�n

– Dispêndios consideráveis de capital sãoclassificados como Investimentos de Longo Prazo, umavez que comprometem um determinado curso de ação daempresa. Os Programas de Obras de Automação da CopelDistribuição dos anos de 2001 e 2002 podem serconsiderados Investimentos de Longo Prazo por propor asubstituição de todos os religadores instalados nosbarramentos de 13,8 kV e 34,5 kV das subestações aserem automatizadas. Projetos dessa magnitudenecessitam de procedimentos para analisar e detalharadequadamente sua viabilidade. Este trabalho propõe-se ademonstrar os aspectos técnicos e econômicos queauxiliaram a Copel Distribuição nessa tomada de decisão.

o p q r�s�t�u�v�w�x�y�uz { z { |�e j d j�}�~ f � � e ~ h n�� b���l � n m�b � � n��9b���n ��j cNo ano de 1992 foi publicado o Plano Diretor deAutomação da Copel, onde definia-se que a operação dassubestações da empresa seria baseada em sistemas decontrole e supervisão digitais. A fim de se garantir aconfiabilidade do sistema, os principais procedimentosoperacionais outrora realizados pelos operadores tambémseriam automatizados e controlados remotamente atravésdos Centros de Operações de Estações (COE) e Centro deOperações da Distribuição (COD).Para a definição da tecnologia a ser utilizada, forampesquisadas no mercado as opções disponíveis, sendo quea solução mais viável dos pontos de vista técnico egerencial apontou para a utilização de módulosdesenvolvidos na Copel e instalados internamente amicrocomputadores padrão PC adaptados para aplicaçãono setor elétrico. Optou-se por este sistema por na épocaos sistemas disponíveis não atenderem à maioria dosrequisitos previstos no Plano Diretor. Esta topologiaconstitui-se de Unidades de Aquisição e Controle - UAC,responsáveis pelo interfaceamento com o processoelétrico, e Unidade Central de Controle - UCC,responsável pelo sistema SCADA, UTR e funçõesautomatizadas.A automação definida desta maneira no Plano Diretortornou-se uma realidade, pois hoje há 226 subestaçõesautomatizadas utilizando esta tecnologia.Contudo, com a evolução tecnológica dos equipamentosinstalados nas subestações surgiu a opção de automatizarestes equipamentos utilizando-se um protocolo decomunicação aberto e acessível no mercado, sem haver anecessidade da instalação de Unidades de Aquisição e

Controle (UAC). A opção mais viável por estar presentena maior parte dos equipamentos foi o protocolo DNP3.0.Partindo desta premissa a Copel, em parceria com oLACTEC, no ano de 1999 fez a aquisição de umabiblioteca de desenvolvimento do protocolo DNP3.0 paraintegração no Sistema de Automação de Subestações(SASE) aplicado nas UCCs da Copel.Contudo, como somente os equipamentos mais modernospossuem este tipo de tecnologia embarcada, para que serealize a automação da subestação faz-se necessária asubstituição dos equipamentos instalados.

Diagrama exemplificando a aplicação da UAC com todas as interfacesnecessárias e um religador que possui tecnologia DNP3.0.

Aliado à possibilidade de adquirir equipamentos novospara automatizar a subestação sem a necessidade dainstalação de Unidades de Aquisição e Controle, surgiramcomo variáveis determinantes do processo os demaisbenefícios que poderiam ser quantificados ao se instalarreligadores novos nos barramentos das subestações:- Substituição de religadores e disjuntores por

obsolescência, falta de componentes paramanutenção no mercado;

- Maiores recursos de proteção integrados aosequipamentos (oscilografia, localização de faltas,etc.);

- Diminuição na mão-de-obra de instalação do sistemade automação, devido ao menor número deinterfaceamento;

- Substituição de religadores hidráulicos instalados nassubestações (que apresentam poucas opções para acoordenação da proteção, mas bem aproveitados narede de distribuição);

- Formação de reserva técnica de religadores;

Página 2/11

- Instalação dos religadores 34,5 kV retirados dassubestações como disjuntores gerais detransformador das subestações de distribuição;

- Coleta mais precisa de grandezas analógicas (tensão,corrente, freqüência, potência ativa, potência reativa,fator de potência, potência aparente).

z { � { ��e � l ~ � j � l e b�� n��9~ f � j m�b�h n m�� ���A automação da subestação com topologia distribuídautilizando UAC prevê a instalação de uma estrutura comparedes duplas de alumínio denominada Quadro deAquisição e Distribuição (QAD). No interior destequadro está instalada a UAC e todas as interfaces que irãoaquisitar os dados dos equipamentos.

Fotografia daUAC instaladano interior doQuadro deAquisição eDistribuição(QAD), comtodo ointerfaceamentonecessário

A fim de garantir uma maior confiabilidade ao sistema,cada 2 (dois) equipamentos são atendidos por uma UAC,conforme segue.

Fotografia do QAD instalado entre dois religadores

As diversas UACs da subestação comunicam-se via fibraótica com a Unidade Central de Controle (UCC),responsável pela comunicação da subestação com o(s)Centro(s) de Operação (COE ou COD). Estacomunicação é feita via rádio UHF ou fibra ótica.

Fotografia daUCC instalada nointerior da casade comando dasubestação, comos equipamentosde comunicação

A UCC, comunicando-se em protocolo proprietário daCopel, transmite as informações da subestação aosCentros de Operação.

Centro de Operações da Distribuição da Copel

� p �Pt�u�s�u��u�'u��v� ��'u���w�r�q ����x�y�u� { z { � �9j h j f f ~ � b � jSalienta-se a importância que a comunicação de dadosassume em um sistema de Automação, haja vista que eladimensiona a modularidade dos sistemas, dificilmenteobtida em função da grande quantidade de protocolos decomunicação proprietários no mercado associados aosmais variados aplicativos, os quais não obedecem apadrões de domínio público.

A interoperabilidade é outro requisito importante, porpossibilitar a troca de informações entre dois ou maissistemas, gerando uma certa independência de umdeterminado fornecedor. Para que esse requisito sejaverdadeiro, é necessário o estabelecimento de padrões deProtocolos de Comunicação, composto pelas interfaces emeios de conexão entre os sistemas em nível físico(interface elétrica e mecânica) e em nível lógico(protocolo de acesso ao meio, protocolo de enlace,protocolo de rede, protocolo de transporte, protocolo desessão e protocolo de aplicação).

Página 3/11

Portanto, a utilização de um protocolo de comunicaçãobaseado em normas ou padrões de aceitação geral(domínio público) vem a possibilitar a independência deum determinado aplicativo.O passo determinante para que um protocolo se torne umpadrão é a sua especificação tornar-se pública esustentada por um fórum independente e autônomo quereúna todas as classes de interessados (fornecedores,usuários, consultores, certificadores, etc.).

� { � {�����j f j � d n c d ~ m�j � � nA preocupação da Copel em tornar seu sistema deAutomação o mais aberto possível, ou seja, fazer com queele possa trocar informações com o maior número deequipamentos disponíveis no mercado torna-se viávelcom a utilização de protocolos abertos de comunicação.

Para o atendimento a essa necessidade, foi desenvolvidona Copel um módulo de integração do sistema SCADAcom o ��W � � � W � U � ^ ��^ � ��Z � ���� Z � Z \ Z V�� ������ _ � � . Esteprotocolo tem vistas de suprir as necessidades decomunicação em sistemas tipo mestre-escravo aplicadosno processo de supervisão e controle do setor de energiaelétrica. Seu uso deve-se ao fato de que é facilmenteencontrado nos equipamentos atuais de proteção econtrole.

A principal preocupação era a de que a implementaçãoseguisse exatamente as recomendações da organização(IEC) para que o SASE (Sistema de Automação deSubestações, o sistema SCADA da Copel) pudesseinteragir, como Mestre e como Escravo, com osequipamentos que seriam adquiridos.

O trabalho de estudos da biblioteca e adequação dasfunções foi destinado ao Instituto Tecnológico doLaboratório Central de Pesquisa e DesenvolvimentoLACTEC, através de um contrato de Prestação deServiços.

O sistema SCADA COPEL (SASE) foi projetadooriginalmente em função das características do protocolo��������� �� � � � , especialmente no que concerne ao Bancode Dados. O trabalho de adequação do protocolo DNP3.0pela equipe de

� Z ! � ��X � ^ da COPEL e do LACTEC foi ode manter as características do DNP originais e fazer umtratamento interno ao sistema para compatibilizar o novoprotocolo[3].

" p # �t ��x�y�u v � �Pt�u���u� s �Numa subestação automatizada, os relés de proteçãodigitalizados ou convencionais devem ter suas açõesmonitoradas continuamente. Enquanto os relésconvencionais necessitam de uma UAC conectada aosseus contatos de trip (abertura) ou de relés auxiliaresmultiplicadores de contato para que possam sersupervisionados, os seus similares digitais fornecem essainformação através de rede de comunicação de dados.Adicionalmente, fornecem ainda valores analógicos dedefeitos, incorporam as funções de medição de grandezasanalógicas sem a necessidade de uso de transdutores,

oscilografam e sequenciam eventos, dispensando assim autilização de UAC.Os relés microprocessados são também equipados comrotinas de auto-diagnóstico que testam continuamente ohardware, sinalizando a ocorrência de maufuncionamento de algum componente tanto localmentecomo por meio de linha de comunicação de dados.Uma outra facilidade que distingue os relés numéricos é apossibilidade de parametrização remota ou local,permitindo assim a implantação de algoritmos deproteção adaptativa, onde a parametrização do relé éalterada automaticamente pelo sistema SCADA, emfunção de condições operativas ou mesmo do layout dasubestação.Em função destas vantagens, a COPEL resolveu integrareste protocolo de comunicação ao seu sistema SCADA.Com a utilização de protocolos abertos, a função deAutomação passa a estar incorporada ao Equipamento deProteção e Controle. Desta forma, não são maisnecessárias as Interfaces Analógicas e Digitais, a Unidadede Aquisição e Controle e demais equipamentospertencentes ao Quadro de Aquisição de Dados, sendo amensagem transmitida diretamente por uma porta serialdos referidos equipamentos à Unidade Central deControle (UCC), ilustrados nas figuras que seguem.

Diagramas ilustrando a substituição da UAC pelo Religador

As figuras mostram que não mais é necessária ainstalação de UACs, tendo em vista que com um modemótico conectado diretamente à porta serial doequipamento este estaria automatizado, com uma gamade recursos muito ampla. Contudo, somente os maismodernos equipamentos possuem a comunicação viaprotocolo. A solução seria, então, substituir os religadoresinstalados nas subestações por religadores novos.

Página 4/11

Vários aspectos técnicos levaram a ser considerada estahipótese:

- Obsolescência dos religadores mais antigos, falta decomponentes para manutenção no mercado;

- Maiores recursos de proteção integrados aosequipamentos (oscilografia, localização de faltas,etc.);

- Diminuição na mão-de-obra de instalação do sistemade automação, devido ao menor número deinterfaceamento;

- Substituição de religadores hidráulicos instalados nassubestações (que apresentam poucas opções para acoordenação da proteção e há grande dificuldade naautomação, mas bem aproveitados na rede dedistribuição). Na Copel Distribuição, há cerca de 400religadores hidráulicos instalados;

- Formação de reserva técnica de religadores;- Instalação dos religadores 34,5 kV retirados das

subestações como disjuntores gerais detransformador das subestações de distribuição;

- Coleta mais precisa de grandezas analógicas (tensão,corrente, freqüência, potência ativa, potência reativa,fator de potência, potência aparente).

A proposta para o Programa de Obras de Automação dosanos de 2001 e 2002 foi de executar a substituição dosreligadores automáticos das subestações a serem previstasnestes programas.

Tendo em vista que esta é uma proposta que exige grandedesembolso, precisou-se fazer uma análise criteriosa ecuidadosa para sua aprovação. A Copel Distribuição, porser uma empresa que opera sob racionamento de capital,recebe anualmente várias propostas de projetos quecompetem pelas unidades monetárias, e assim a empresatransfere seus fundos para projetos que maximizam ovalor de seus fundos aplicados. Estes projetos sãoaprovados conforme uma abordagem de hierarquização,que os submete a uma classificação hierárquica baseadaem alguma medida predeterminada, normalmenteassociada à análise de Técnicas de Orçamento de Capital(TIR, VPL, etc.). Este trabalho tem como objetivodemonstrar as técnicas que levaram a essa decisão.

� p v�q � �'w�� � y�u ��r����q � Propostas de dispêndio de capital são formalmenteanalisadas para avaliar sua adequação aos objetivos eplanos globais da empresa e, mais importante, paraavaliar sua viabilidade econômica. Estimam-se os custosenvolvidos e os benefícios propostos e então convertem-se em uma série de fluxos de caixa operacionais. Todosos dados apresentados referem-se a dados típicos de umasubestação da Copel. Far-se-á separadamente o estudo decaso da automação de uma subestação 34,5 kV/13,8 kVtípica, denominada no trabalho

� � � � � � , e umasubestação com tensão maior que 34,5 kV (69 kV ouacima), com barramentos de carga, denominada notrabalho

� ��� Z Y � ^ . Analisaremos para cada situação aautomação de cada subestação utilizando UACs eutilizando substituição de religadores. Os benefícioscalculados são tangíveis. Os benefícios intangíveis não

serão apresentados nos cálculos, haja vista que estesbenefícios tornam-se tangíveis com a posterior coleta dedados, durante o andamento do projeto. Classificamoscomo benefícios intangíveis os melhores recursos deproteção dos equipamentos, a instalação de religadores narede de distribuição e o melhor planejamento do sistemaelétrico com a coleta mais precisa de grandezasanalógicas.

{ z { �9l j f � b � � n�� �������Pz � ������ _ � _ � _ ��^ Y ^ ! � \ W Z �A seguir apresentamos os benefícios mensais para aautomação de uma subestação 34,5 kV típica.� �r ���� �'q u��� �r�� ��q �

MÃO-DE-OBRARedução Homem x Hora Eletricista 146,99Redução Homem x Hora Leiturista 16,96

CUSTOS DE DESLOCAMENTODeslocamento Veículo em hora 44,03Deslocamento Veículo em KM 132,00

ENERGIA NÃO VENDIDACusto da Tarifa 496,79Custo Social 10.970,75TOTAL DE BENEFÍCIOS MENSAIS

t�� o o p � � ! " oBenefícios calculados para a automação de uma subestação 34,5 kV

típica

Estes benefícios são comuns a ambos os projetos, deinstalação de UACs e de substituição de religadores. Parao cálculo destes benefícios mensais são considerados otempo de deslocamento do eletricista para a execução demanobras, o custo do veículo e a energia não-vendidadurante o deslocamento.

Os projetos analisados na Copel Distribuição trabalhamcom o Custo Social da energia interrompida, portanto háuma equalização de procedimentos de cálculo de custo-benefício na comparação destes projetos.� �r ���� �'q u�$#�r�q ��u�

BENS PATRIMONIAISReligadores aproveitados – Valor Pat. 34.863,00CE de Banco de Capacitores 4.000,00Dispensa de Religadores para Res.Téc. 5.397,29Dispensa de Religadores p/ Geral de TF 10.406,57

TOTAL DE BENEFÍCIOSt��%" � p & & & ! �

Benefícios calculados para a automação por substituição de religadoresem uma subestação 34,5 kV típica

Estes benefícios fazem parte de um diferencial entre osdois projetos quando aplicam-se na subestaçãoequipamentos que tenham o protocolo DNP3.0. Osequipamentos antigos serão aproveitados (o preçoapresentado é o valor patrimonial depreciado e aquantidade refere-se à quantidade de uma subestaçãotípica). Para o caso dos Bancos de Capacitores, o valor éo preço de mercado, uma vez que a Copel Distribuiçãofaz a compra anual de Bancos de Capacitores parainstalação na rede de distribuição. Estes Bancos deCapacitores servirão como benefícios também para aautomação da subestação via UAC. A dispensa de

Página 5/11

compra de religadores para instalação em Gerais deTransformadores (o Programa de 2002 previa a comprade 9 religadores 34,5 kV) é dividida pelo número desubestações do Programa de Automação, como parte dobenefício deste Programa. Assim acontece também para adispensa da compra de religadores para reserva técnica (oPrograma de 2002 previa a compra de 5 religadores 34,5kV e 5 religadores 13,8 kV).

� _ � _ � _ ��^ � ]P^ � X �As despesas anuais com os dois projetos estãoapresentadas nas tabelas que seguem.

Tipo Recurso Por Mês Totais doAno

Homem x hora Planej./ Acomp.do Projeto 392,50 4.710,00

Homem x hora Manutenção doSistema

269,87 3.238,42

Veículo Custo deVeículo 40,20 482,40

Telecomunicações Custo Mensaldo Canal 632,00 7.584,00

��� � � � ��� � � ��� � � � �Despesas anuais com automação por substituição de religadores

Tipo Recurso Por Mês Totais doAno

Homem x hora Planej./ Acomp.do Projeto

392,50 4.710,00

Homem x hora Manutenção doSistema 1.689,82 20.277,84

Veículo Custo deVeículo 134,08 1.608,96

Telecomunicações Custo Mensaldo Canal

632,00 7.584,00��� � � � ���� � � � � ��� � � �

Despesas anuais com automação por instalação de remotas

Notamos que as despesas anuais com manutenção nocaso da substituição de religadores é menor, levando emconta o menor número de peças para reparo esubstituição.

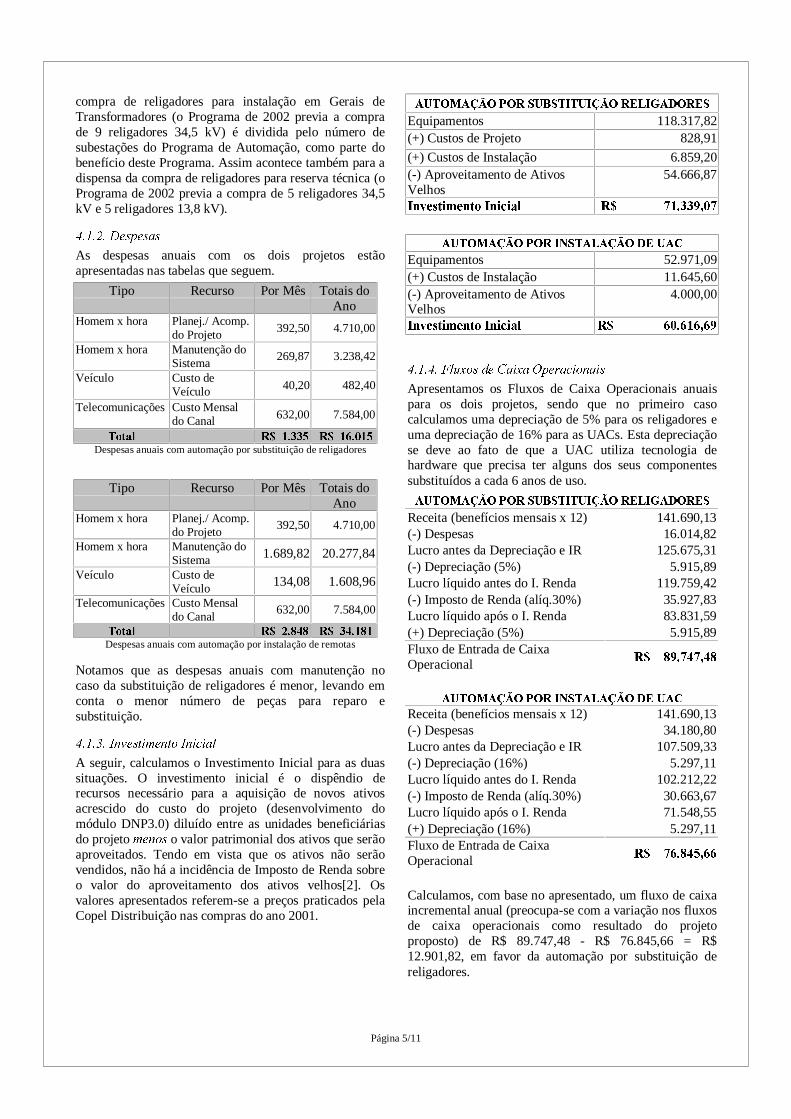

� _ � _ � _ � Y � ^ � � W `�^ Y � Z � Y W \ W X VA seguir, calculamos o Investimento Inicial para as duassituações. O investimento inicial é o dispêndio derecursos necessário para a aquisição de novos ativosacrescido do custo do projeto (desenvolvimento domódulo DNP3.0) diluído entre as unidades beneficiáriasdo projeto `�^ Y Z � o valor patrimonial dos ativos que serãoaproveitados. Tendo em vista que os ativos não serãovendidos, não há a incidência de Imposto de Renda sobreo valor do aproveitamento dos ativos velhos[2]. Osvalores apresentados referem-se a preços praticados pelaCopel Distribuição nas compras do ano 2001.

��������������� !���#" ��$�" � % � ��% �����#��&�'�% (���)�����&!"Equipamentos 118.317,82(+) Custos de Projeto 828,91

(+) Custos de Instalação 6.859,20(-) Aproveitamento de AtivosVelhos

54.666,87

q * + , - . / 01, * . 2�q * / 3 / 4 5 t�� o p " " 6 ! � ��������������� !���7% 8" � ��'�������7)�&1���9

Equipamentos 52.971,09(+) Custos de Instalação 11.645,60(-) Aproveitamento de AtivosVelhos

4.000,00

q * + , - . / 01, * . 2�q * / 3 / 4 5 t�� & � p & o & ! & 6

� _ � _ � _ � V U : Z �� ^<;�X W : X>=9]P^ � X \ W Z Y X W �Apresentamos os Fluxos de Caixa Operacionais anuaispara os dois projetos, sendo que no primeiro casocalculamos uma depreciação de 5% para os religadores euma depreciação de 16% para as UACs. Esta depreciaçãose deve ao fato de que a UAC utiliza tecnologia dehardware que precisa ter alguns dos seus componentessubstituídos a cada 6 anos de uso.��������������� !���#" ��$�" � % � ��% �����#��&�'�% (���)�����&!"Receita (benefícios mensais x 12) 141.690,13(-) Despesas 16.014,82Lucro antes da Depreciação e IR 125.675,31(-) Depreciação (5%) 5.915,89Lucro líquido antes do I. Renda 119.759,42(-) Imposto de Renda (alíq.30%) 35.927,83Lucro líquido após o I. Renda 83.831,59(+) Depreciação (5%) 5.915,89Fluxo de Entrada de CaixaOperacional

t�� � 6 p � ! � �

��������������� !���7% 8" � ��'�������7)�&1���9Receita (benefícios mensais x 12) 141.690,13(-) Despesas 34.180,80Lucro antes da Depreciação e IR 107.509,33(-) Depreciação (16%) 5.297,11Lucro líquido antes do I. Renda 102.212,22(-) Imposto de Renda (alíq.30%) 30.663,67Lucro líquido após o I. Renda 71.548,55(+) Depreciação (16%) 5.297,11Fluxo de Entrada de CaixaOperacional

t�� & p � � " ! & &

Calculamos, com base no apresentado, um fluxo de caixaincremental anual (preocupa-se com a variação nos fluxosde caixa operacionais como resultado do projetoproposto) de R$ 89.747,48 - R$ 76.845,66 = R$12.901,82, em favor da automação por substituição dereligadores.

Página 6/11

{ � { �9l j f � b � � n���n � � j� _ � _ � _ ��^ Y ^ ! � \ W Z �A seguir apresentamos os benefícios mensais para aautomação de uma subestação fonte típica� �r ���� �'q u��� �r�� ��q �

MÃO-DE-OBRAOperador de Subestação (3) 8.736,00

ENERGIA NÃO VENDIDARedução de ENV por Implantação

de Algoritmo de Omissão -Atuações do disjuntor geral por

ano / 12

1.219,91

TOTAL DE BENEFÍCIOSMENSAIS

t�� 6 p 6 " " ! 6 oBenefícios calculados para a automação de uma subestação Fonte típica

Estes benefícios são comuns a ambos os projetos, deinstalação de UACs e de substituição de religadores. Parao cálculo destes benefícios mensais são considerados osalário dos operadores de uma subestação fonte e aenergia não-vendida quando não se tem a implantação dealgoritmo automático de restabelecimento de carga.

Os projetos analisados na Copel Distribuição trabalhamcom o Custo Social da energia interrompida, portanto háuma equalização de procedimentos de cálculo de custo-benefício na comparação destes projetos.� �r ���� �'q u�$#�r�q ��u�

BENS PATRIMONIAISReligadores aproveitados - Valor pat. 81.347,00Compra de Religadores para Res.Téc. 5.397,29TOTAL DE BENEFÍCIOS ÚNICOS

t��%� & p � � ! � 6Benefícios calculados para a automação por substituição de religadores

em uma subestação fonte típica

Estes benefícios fazem parte de um diferencial entre osdois projetos quando aplicam-se na subestaçãoequipamentos que tenham o protocolo DNP3.0. Osequipamentos antigos serão aproveitados (o preçoapresentado é o valor patrimonial depreciado e aquantidade refere-se à quantidade de uma subestaçãotípica).

� _ � _ � _ ��^ � ]P^ � X �As despesas anuais com os dois projetos estãoapresentadas nas tabelas que seguem.

Tipo Recurso Por Mês Totais doAno

Homem x hora Planej./ Acomp.do Projeto

392,50 4.710,00

Homem x hora Manutenção doSistema

269,87 3.238,42

Veículo Custo deVeículo 40,20 482,40

Telecomunicações Custo Mensaldo Canal 632,00 7.584,00

��� � � � ��� � � ��� � � � �Despesas anuais com automação por substituição de religadores

Tipo Recurso Por Mês Totais doAno

Homem x hora Planej./ Acomp.do Projeto

392,50 4.710,00

Homem x hora Manutenção doSistema 1.689,82 20.277,84

Veículo Custo deVeículo 134,08 1.608,96

Telecomunicações Custo Mensaldo Canal

632,00 7.584,00��� � � � ���� � � � � ��� � � �

Despesas anuais com automação por instalação de remotas

Notamos que as despesas anuais com manutenção nocaso da substituição de religadores é menor, levando emconta o menor número de peças para reparo esubstituição.

� _ � _ � _ � Y � ^ � � W `�^ Y � Z � Y W \ W X VA seguir, calculamos o Investimento Inicial para as duassituações. O investimento inicial é o dispêndio derecursos necessário para a aquisição de novos ativosacrescido do custo do projeto (desenvolvimento domódulo DNP3.0) diluído entre as unidades beneficiáriasdo projeto `�^ Y Z � o valor patrimonial dos ativos que serãoaproveitados. Tendo em vista que os ativos não serãovendidos, não há a incidência de Imposto de Renda sobreo valor do aproveitamento dos ativos velhos[2]. Osvalores apresentados referem-se a preços praticados pelaCopel Distribuição nas compras do ano 2001.��������������� !���#" ��$�" � % � ��% �����#��&�'�% (���)�����&!"Equipamentos 213.310,34(+) Custos de Projeto 828,91(+) Custos de Instalação 9.145,60(-) Aproveitamento de AtivosVelhos

86.744,29q * + , - . / 01, * . 2�q * / 3 / 4 5 t�� o " & p " � � ! " &

��������������� !���7% 8" � ��'�������7)�&1���9Equipamentos 58.764,25(+) Custos de Instalação 20.291,20(-) Aproveitamento de AtivosVelhos 5.397,29q * + , - . / 01, * . 2�q * / 3 / 4 5 t�� " p & " � ! o &

� _ � _ � _ � V U : Z �� ^<;�X W : X>=9]P^ � X \ W Z Y X W �Apresentamos os Fluxos de Caixa Operacionais anuaispara os dois projetos, sendo que no primeiro casocalculamos uma depreciação de 5% para os religadores euma depreciação de 16% para as UACs. Esta depreciaçãose deve ao fato de que a UAC utiliza tecnologia dehardware que, presume-se, precisa ter alguns dos seuscomponentes substituídos a cada 6 anos de uso.

Página 7/11

��������������� !���#" ��$�" � % � ��% �����#��&�'�% (���)�����&!"Receita 119.470,86(-) Despesas 16.014,82Lucro antes da Depreciação e IR 103.456,04(-) Depreciação (5%) 10.665,52Lucro líquido antes do I. Renda 92.790,52(-) Imposto de Renda (alíq.30%) 27.837,16Lucro líquido após o I. Renda 64.953,37(+) Depreciação (5%) 10.665,52Fluxo de Entrada de CaixaOperacional

t�� " p & o � ! � �

��������������� !���7% 8" � ��'�������7)�&1���9Receita 119.470,86(-) Despesas 34.180,80Lucro antes da Depreciação e IR 85.290,06(-) Depreciação (16%) 7.448,71Lucro líquido antes do I. Renda 77.841,35(-) Imposto de Renda (alíq.30%) 23.352,41Lucro líquido após o I. Renda 54.488,95(+) Depreciação (16%) 7.448,71Fluxo de Entrada de CaixaOperacional

t�� & o p 6 " ! & "

Calculamos, com base no apresentado, um fluxo de caixaincremental anual (preocupa-se com a variação nos fluxosde caixa operacionais como resultado do projetoproposto) de R$ 75.618,88 - R$ 61.937,65 = R$13.681,23, em favor da automação por substituição dereligadores.

Os fluxos de caixa operacionais apresentados são basepara a tomada de decisão sob: 1) a viabilidade daautomação da subestação e 2) qual dos dois projetos émais viável do ponto de vista econômico.

" p s�u � ��v ��v� �v� �'q � y�uApós o desenvolvimento dos fluxos de caixa operacionaispara os projetos propostos, a empresa analisa estes fluxospara tomada de decisão sobre o dispêndio de capital. Asdecisões podem ser expressas na forma de aceitação ourejeição de um projeto ou de hierarquização de projetos.Um número de técnicas pode ser usado em tais tomadasde decisão, algumas mais sofisticadas que outras. Nestetrabalho será feita a análise dos dois projetos, tanto emrelação à aceptabilidade quanto à hierarquização deambos. As ferramentas utilizadas serão:1) O período de ]PX ��� X \ ;2) O Valor Presente Líquido (VPL);3) A abordagem da Taxa Interna de Retorno (TIR).Para uma correta análise, é preciso que se demonstre osprós e contras de cada uma das técnicas acima descritas.

O período de ]PX ��� X \ é o montante exato de tempo noqual a empresa retorna seu investimento inicial em umprojeto, com base a partir dos fluxos de entrada de caixa.Sua popularidade provém da simplicidade do cálculo e deseu apelo intuitivo. De certa forma, está aliado a relações

de certeza de retorno do investimento, haja vista quequanto menor o tempo de retorno do investimento, menoré o risco inerente ao insucesso do projeto. O ponto fracodeste método é o de que o período informado não fazconexão com a meta de maximização de lucros dosacionistas, assim como não faz a abordagem do valor dodinheiro no tempo, uma vez que ignora os fluxos deentrada de caixa após o final do período de ]PX ��� X \ . Éconsiderada, por isso, uma técnica de orçamento decapital pouco sofisticada[2].

O Valor Presente Líquido (VPL) consideraexplicitamente o valor do dinheiro no tempo, por issopode ser considerada uma técnica de orçamentosofisticada. O valor presente de seus fluxos de entrada decaixa é subtraído do investimento inicial, e o resultado édescontado a uma taxa de desconto que chamaremos detaxa mínima de atratividade ao investimento, que é a taxamínima na qual o investidor estaria disposto a aplicar noprojeto. Caso o valor do VPL a esta taxa seja maior que0, o projeto é aceitável[2].

A Taxa Interna de Retorno (TIR) é uma técnica deorçamento de capital sofisticada de grande aceitação,tendo em vista que seu resultado é um valor percentualinerente ao retorno do projeto. A TIR é a taxa dedesconto que iguala a VPL de um projeto a 0 (iguala ovalor presente dos fluxos de caixa ao investimentoinicial). Caso a TIR seja maior que a taxa mínima deatratividade, o projeto é aceito. O principal problema comessa abordagem é de que a TIR presume que fluxos deentrada de caixa intermediários serão reinvestidos aocusto de capital da empresa a uma taxa muito alta (aprópria TIR). A análise pura e simples da TIR pode setraduzir em uma análise hierárquica errônea, pois osimples fato de que um projeto tenha uma TIR maior (ouseja, a VPL é zerada a uma taxa maior) não significa queo valor do dinheiro a todas as taxas analisadas para esteprojeto seja maior. Isso será exemplificado para o casodos nossos projetos, via análise de perfis de VPL[2].

Como veremos a seguir, as classificações de projetos porTIR ou VPL podem ser conflitantes.

Ao analisarmos os fluxos de caixa anuais para aautomação de subestações, analisaremos as tabelasconforme seguem:

Página 8/11

Dispêndio de Capital para a COPEL Distribuição -Subestações de Distribuição (34,5 kV)

� ����- . / . � / � � 2t<, 5 / � 4 � 2 � , - w. / 5 / � 4 � � 2� ,w � �Investimento Inicial 71.339,07 61.445,60Ano Fluxos de Entrada de Caixa

Operacionais1 (71.339,07) (61.445,60)2 89.747,48 76.845,663 89.747,48 76.845,664 89.747,48 76.845,665 89.747,48 76.845,666 89.747,48 76.845,667 89.747,48 76.845,668 89.747,48 76.845,669 89.747,4810 89.747,4811 89.747,4812 89.747,4813 89.747,4814 89.747,4815 89.747,4816 89.747,4817 89.747,4818 89.747,4819 89.747,4820 89.747,48

Período de ��X ��� X \ W `�^ 0 ano e 10meses

0 ano e 10meses

Taxa Mínima deAtratividade ao Ano

18% 18%

Valor Presente Líquido R$ 343.881,50 R$ 196.147,26 Taxa Interna deRetorno

126% 125%

As tabelas demonstram que ambos os projetos sãoaplicáveis e viáveis financeiramente, pois a uma taxa deatratividade de 18% possuem tanto VPL positivo quantoTIR maior que os 18% previstos. Há que se fazer,entretanto, a classificação hierárquica destes, para ambosos padrões de subestação. Na análise do fluxo de caixa desubestações fonte percebe-se uma classificaçãoconflitante entre as abordagens de TIR e VPL, bem comodo ]PX ��� X \ � W `�^ . Este conflito exige que, para umaabordagem correta e cuidadosa, sejam traçados ]P^ � ! W � ^� X V Z � ��� ^ � ^ Y � ^���� U W Z . Estes perfis descrevem valorespresentes líquidos a diversas taxas de desconto, entre elasa TIR.

Aplicaremos diversas taxas de desconto para ambos osprojetos em ambos os padrões de subestação a fim dedemonstrar a usabilidade da técnica. Diversas taxas dedesconto, conforme a definição de VPL, produzirãodiferentes valores de VPL para cada situação.

Dispêndio de Capital para a COPEL Distribuição -Subestações Fonte

� ����- . / . � / � � 2t<, 5 / � 4 � 2 � , - w. / 5 / � 4 � � 2� ,w � �Investimento Inicial 136.540,56 74.487,07Ano Fluxos de Entrada de Caixa

Operacionais1 (136.540,56) (74.487,07)2 75.618,88 61.937,653 75.618,88 61.937,654 75.618,88 61.937,655 75.618,88 61.937,656 75.618,88 61.937,657 75.618,88 61.937,658 75.618,88 61.937,659 75.618,8810 75.618,8811 75.618,8812 75.618,8813 75.618,8814 75.618,8815 75.618,8816 75.618,8817 75.618,8818 75.618,8819 75.618,8820 75.618,88

Período de ��X ��� X \ W `�^ 1 ano e 10meses

1 ano e 2 meses

Taxa Mínima deAtratividade ao Ano

18% 18%

Valor Presente Líquido R$ 224.972,58 R$ 136.940,68 Taxa Interna deRetorno

55% 82%

O valor da VPL na taxa igual à TIR é zero. Para obtermoso valor da VPL à taxa zero basta somarmos os fluxos deentrada de caixa até o final do projeto, sem descontos.

O gráfico 1 demonstra a análise dos perfis de VPL paraambos os projetos em subestações fonte, tomando porbase os fluxos de caixa apresentados a fim de hierarquizá-los.

O gráfico 2 demonstra a análise dos perfis de VPL paraambos os projetos em subestações 34,5/13,8 kV, tomandopor base os fluxos de caixa apresentados a fim dehierarquizá-los.

Página 9/11

Gráfico 1

Análise do Gráfico 1

Para taxas de desconto da VPL menores que 35 %, oprojeto da substituição de religadores apresenta um valorpresente líquido mais alto, apesar de que a TIR que zerao VPL deste projeto ser mais baixa. Tendo em vista que ataxa de atratividade dos projetos gira em torno de 18%,vemos que o projeto de substituição de religadores é maisvantajoso do ponto de vista financeiro.

Gráfico 2

Análise do Gráfico 2

No gráfico abaixo, estudamos os perfis de VPL paraambos os projetos aplicados em subestações 34,5 kV,tomando por base os fluxos de caixa apresentados. Paraeste caso, uma análise da tabela anteriormenteapresentada já seria suficiente para demonstrar que oprojeto de substituição de religadores é mais vantajoso, jáque possuem iguais ]*X ��� X \ � W `�^ e TIR, mas a VPL doprojeto de substituição de religadores é maior. O gráficosimplesmente comprova que para quaisquer taxas dedesconto aplicada menor que a TIR, é vantajoso substituir

��� � � � ��� ��� ��� � � ����� � � � � � � � ��� ��� � �

R $ 0 ,0 0

R $ 5 0 .0 0 0 ,0 0

R $ 1 0 0 .0 0 0 ,0 0

R $ 1 5 0 .0 0 0 ,0 0

R $ 2 0 0 .0 0 0 ,0 0

R $ 2 5 0 .0 0 0 ,0 0

R $ 3 0 0 .0 0 0 ,0 0

R $ 3 5 0 .0 0 0 ,0 0

R $ 4 0 0 .0 0 0 ,0 0

R $ 4 5 0 .0 0 0 ,0 0

R $ 5 0 0 .0 0 0 ,0 0

R $ 5 5 0 .0 0 0 ,0 0

R $ 6 0 0 .0 0 0 ,0 0

R $ 6 5 0 .0 0 0 ,0 0

R $ 7 0 0 .0 0 0 ,0 0

R $ 7 5 0 .0 0 0 ,0 0

R $ 8 0 0 .0 0 0 ,0 0

R $ 8 5 0 .0 0 0 ,0 0

R $ 9 0 0 .0 0 0 ,0 0

R $ 9 5 0 .0 0 0 ,0 0

R $ 1 .0 0 0 .0 0 0 ,0 0

0 % 5 % 1 0 % 1 5 % 2 0 % 2 5 % 3 0 % 3 5 % 4 0 % 4 5 % 5 0 % 5 5 % 6 0 % 6 5 % 7 0 % 7 5 % 8 0 % 8 5 % 9 0 % 9 5 % 1 0 0 %

S u b s t. R A s R e m o ta s

��� � ! "�# �$���%�& ' � '�(�) * � " + ' , - � "�. / 0 1�2 $

R $ 0 ,00

R $ 50 .00 0 ,00

R $ 1 00 .00 0 ,00

R $ 1 50 .00 0 ,00

R $ 2 00 .00 0 ,00

R $ 2 50 .00 0 ,00

R $ 3 00 .00 0 ,00

R $ 3 50 .00 0 ,00

R $ 4 00 .00 0 ,00

R $ 4 50 .00 0 ,00

R $ 5 00 .00 0 ,00

R $ 5 50 .00 0 ,00

R $ 6 00 .00 0 ,00

R $ 6 50 .00 0 ,00

R $ 7 00 .00 0 ,00

R $ 7 50 .00 0 ,00

R $ 8 00 .00 0 ,00

R $ 8 50 .00 0 ,00

R $ 9 00 .00 0 ,00

R $ 9 50 .00 0 ,00

R $ 1 .0 00 .00 0 ,00

0 % 5% 1 0 % 15 % 2 0 % 2 5% 3 0% 3 5 % 4 0 % 45 % 5 0 % 5 5% 6 0 % 6 5% 70 % 7 5 % 8 0 % 8 5% 9 0 % 9 5 % 1 00 %

S u b s t. R A s R e m o ta s

Página 10/11

o religador da subestação.

Com base nos dados acima apresentados, a CopelDistribuição, nos anos de 2001 e 2002, resolveu que osreligadores dos barramentos de carga das subestações aserem automatizadas seriam substituídos.

� � � ��������� ������ �

Após a aprovação orçamentária devidamentefundamentada, o processo seguinte é a aquisição dosreligadores para o Programa de Obras de Automação.

Tendo em vista que o processo de aquisição dereligadores automáticos é bastante longo, precisou-sedetalhar os procedimentos de compra para que as equipesficassem cientes que um programa aprovado em um anoseria executado somente no decorrer do final deste ano ouinício do ano vindouro.O Microsoft Project foi a ferramenta utilizada para estefim. Atualizações periódicas no cronograma sãorepassadas às equipes para que todas tomem ciência doandamento do programa, e assim programem suasatividades (figura 1).

Figura 1 - Cronograma do Microsoft Project para a compra dosreligadores

A multidisciplinaridade das equipes beneficiadas com oprojeto é crucial para o melhor aproveitamento dosreligadores e para a maximização dos benefícios dasubstituição. O Programa tem como beneficiárias asequipes de Automação, Proteção, Manutenção deSubestações, Planejamento do Sistema Elétrico eOperação.

Anteriormente à implantação dos equipamentos, foirealizada uma reunião onde as áreas beneficiadasdefiniram as prioridades para instalação dosequipamentos. A definição se baseou em critérios quedependiam do tipo de religador a ser substituído e dapriorização de atendimento a cada programa.

Religadores 34,5 kV que atendam os requisitos desubstituição de qualquer religador são remanejados parareserva técnica.

Religadores 34,5 kV com nível de curto adequado sãoreutilizados nas obras do Programa de Obras como geralde transformadores de subestações 34,5/13,8 kV. Umponto importante é que estes religadores não deixarão deser automatizados, uma vez que a existência detransformador, reator de aterramento e outrosequipamentos exigem a instalação de pelo menos umaUAC na subestação.

Religadores 34,5 kV com nível de curto-circuito nãoadequado para este fim são reutilizados nas obras deinstalação de religadores em alimentadores e linhas (redede distribuição), obras do Programa de Obras daDistribuição não aprovadas por falta de recursosfinanceiros, conforme priorização do método do Payoff.

Religadores 13,8 kV que atendam os requisitos desubstituição de qualquer religador são remanejados parareserva técnica.

Religadores 13,8 kV não-hidráulicos (ESV, VSML, WE)são reutilizados em subestações 34,5/13,8kV parasubstituir religadores hidráulicos (KF, KFE, RX) e

religadores com limitados recursos de proteção (ESM,ES).

Os religadores 13,8 kV hidráulicos retirados dassubestações 34,5/13,8 kV descritos acima são reutilizados

nas obras de instalação de religadores em alimentadores elinhas (rede de distribuição), obras do Programa de Obras

da Distribuição não aprovadas por falta de recursosfinanceiros, conforme priorização do método do Payoff.

Atendidos estes requisitos, consegue-se a maximizaçãodos benefícios para todas as áreas beneficiárias, uma vezque automatiza-se a subestação com todos os recursostécnicos e operacionais que um equipamento novodisponibiliza, refaz-se a reserva técnica de equipamentos,executa-se o Programa de Obras de instalação de geraispara transformador em subestações 34,5/13,8kV semdispêndio extra de recursos, retira-se da subestação umaboa quantidade de religadores hidráulicos onde geramproblemas de coordenação e os instala na rede dedistribuição.

� � ����������� ��������� ���

Após a aquisição e definição do programa de substituiçãodos religadores, o passo seguinte é o acompanhamento doandamento das obras por parte da equipe de engenharia.Esse acompanhamento é feito individualmente através decronogramas atualizados periodicamente, tendo comoferramenta principal o Microsoft Project Na figura 2exemplificamos a aplicação do cronograma em uma dasobras do programa.

Para o acompanhamento e tramitação de documentosinerentes ao projeto foi criado um Plano de Comunicaçãoespecífico. Neste, há uma documentação padrão emitidapelo gerente do projeto com o conhecimento das áreasbeneficiárias. Desta forma evita-se a duplicidade deinformações e a falta de sinergia entre as equipes.

O reaproveitamento dos religadores, após atendidas asdiretrizes das equipes de engenharia, é proposto pelasequipes regionais, e submetido à análise das áreasbeneficiárias.

Id Nome da tarefa Duração Início Término

1 � � � � � � � ! " # $ � � � � % & ' ( � # � % ' ( ) � � * � + & , - � . � �2 Abertura das propostas 0 dias 04 Março 04 Março

3 Análise técnica 20 dias 04 Março 29 Março

4 Publicação resultado 5 dias 01 Abril 05 Abril

5 Emissão ODC 1 dia 08 Abril 08 Abril

6 Assinatura processo 3 dias 09 Abril 11 Abril

7 Prazo de entrega 150 dias 12 Abril 07 Novembro

8 Pagamento 25 dias 08 Novembro 12 Dezembro

9 Pagamento de taxas alfandegárias 20 dias 08 Novembro 05 Dezembro

' ( / ' 0S T S Q D Q S S T S Q D Q S S T S Q D

20 Jan 02 03 Mar 02 14 Abr 02 26 Maio 02 07 Jul 02 18 Ago 02 29 Set 02 10 Nov 02 22 Dez 02

Página 2/11

Figura 2 - Cronograma de Obra

� � ����� � ����� ���

Este trabalho procurou demonstrar a viabilidade técnica eeconômica da substituição dos religadores automáticosdos barramentos de carga de uma subestação porreligadores automáticos que utilizam o protocolo decomunicação DNP3.0, tendo como resultado a automaçãodesta subestação, a melhoria nos aspectos de proteção, oaproveitamento dos religadores antigos em funções ondedesempenhariam de forma mais adequada suas funções ea criação de reserva técnica operacional de realizadores.As técnicas financeiras de decisão provaram que, aohierarquizarmos dois projetos propostos para aautomação da subestação, a substituição dos realizadoresautomáticos mostrou-se vantajosa quando comparada àinstalação de Unidades de Aquisição e Controle (UAC).Foram analisados dois perfis de subestação (subestações34,5/13,8 kV e subestações com tensão maior que 69kV),e o resultado mostrou que a premissa é válida paraambos. Adicionalmente, conforme relatado, existembenefícios intangíveis não inclusos na análise financeira,tais como os melhores recursos de proteção dosequipamentos, a instalação de religadores na rede dedistribuição e o melhor planejamento do sistema elétricocom a coleta mais precisa de grandezas analógicas.

Para que se garanta a maximização dos benefícios econsequentemente a viabilidade econômica do projeto, éfundamental a multidisciplinaridade da equipe na qualestejam envolvidos todos os beneficiários do projeto. Estamultidisciplinaridade é garantida através da definição dediretrizes para o programa e o acompanhamento doprojeto por todas as equipes envolvidas.

� � ����������� � � ���� � � �� �� ������� ���

[1] Frisch, A. C. Krauss, C. C. dos Santos , C. C.Marquez, D. C. Parolin, E. L. Pinto, J. M. Reggiani,R. “Sistema de Automação de Subestações e Redesde Distribuição de Energia”, XIV SeminárioNacional de distribuição de Energia Elétrica, Foz doIguaçu - PR, 2000.

[2] Gitman, Lawrence J. “Princípios de AdministraçãoFinanceira Essencial”. Bookman. Porto Alegre.2001.

[3] Siqueira, Roger Pinto – Utilização do protocoloaberto DNP3.0 para a otimização do Sistema deAutomação de Subestações e Redes da CompanhiaParanaense de Energia - COPEL – Centro Federal deEducação Tecnológica do Paraná. Curitiba. 2001

[4] Base de dados dos sistemas computacionais daCopel. Consultas em junho e julho/2002.

Id Nome da tarefa Início Término Nomes de recursos

1 � � � � � � � � � � � � � � � � � � � � � � � � � � � � ! � " � � � # �2 $ % � & � ' � � � & � � � � ( � # � � � � � � ) * + � % , �3 Confirmar Telecomunicação 27 Maio 27 Maio Des

4 Ajustar Cronograma com Regional 28 Maio 05 Junho Des / Equipe Regional

5 Emitir OCS 28 Junho 28 Junho Des

6 Empenhar Orçamento 02 Julho 04 Julho DEND

7 Publicar Cronograma da Obra 05 Julho 08 Julho Des

8 - . � / � � � � � � ( � # � � � + � % , � � � ! � " � � � # �9 Receber Pedido de Material 22 Julho 22 Julho Equipe Regional

10 Enviar Materiais para a Obra 22 Julho 24 Julho Des

11 Iniciar a Obra 05 Agosto 05 Agosto Equipe Regional

12 Executar Projeto 05 Agosto 23 Agosto Equipe Regional

13 Executar a Obra 26 Agosto 15 Novembro Equipe Regional

14 Liberar a Obra 18 Novembro 18 Novembro Equipe Regional

15 Fechar OCS, Empenhos 22 Novembro 22 Novembro Des

16 Atualizar Estatísticas 19 Novembro 19 Novembro Des

17 Publicar Término da Obra 20 Novembro 20 Novembro Des

0 � � 0 � � 1 - 2 � 3 � 4 � 5 � & � %0 � � 0 - ! 00 � �

� � 1 ) �0 � �) 6 1 ) *

- 2 � 3 � 4 � 5 � & � %- 2 � 3 � 4 � 5 � & � %- 2 � 3 � 4 � 5 � & � %� � 1 7 70 � �0 � �

F I M F I M F I M F I M F I M F I M F I M FJunho Julho Agosto Setembro Outubro Novembro Dezembro