aulas eng econ prof evandir megliorini - eng econ

TRANSCRIPT

Engenharia econômica

Prof. Evandir Megliorini

1

ENGENHARIA ECONÔMICA“Métodos e técnicas de decisão empregados na escolha entre alternativas de investimento tecnicamente viáveis, nas quais as diferenças futuras foram expressas em termos de dinheiro”. HESS, MARQUES, PAES, PUCCINI. Rio de Janeiro: Difel, 1978.

“A Engenharia Econômica é a técnica que possibilita quantificar monetariamente e avaliar economicamente aquelas alternativas, permitindo ao administrador a posse do conjunto de elementos necessários à correta tomada de decisões”. OLIVEIRA. São Paulo: McGraw-Hill, 1982.

“[...] a engenharia econômica envolve formular, estimar, avaliar os resultados econômicos, quando alternativas para realizar determinado propósito estão disponíveis. Outra maneira de definir engenharia econômica é considerá-la um conjunto de técnicas matemáticas que simplifica a comparação econômica.

BLANK, TARQUIN. Engenharia Econômica. São Paulo: McGraw Hill, 20082

PAPEL DA ENGENHARIA ECONÔMICA NA TOMADA DE DECISÕES

• As técnicas e os modelos de engenharia econômica auxiliam as pessoas a tomar decisões.

3

PROBLEMAS DE ENGENHARA ECONÔMICA

Um estudo de engenharia econômica envolve:1. Um problema que necessita solução – exemplo: substituir

determinada máquina

2. Diversas soluções possíveis: comprar a máquina A ou a máquina B

3. Avaliação de cada alternativa: maior VPL, maior TIR, menor payback.

4. Escolha da melhor alternativa.4

ALTERNATIVAS

• Alternativas dizem respeito às possíveis linhas de ação relativamente ao processo decisório. Por exemplo: comprar a máquina A ou a máquina B.

• As alternativas possíveis precisam ser tecnicamente viáveis – que possam solucionar o problema que se apresenta.

• Nesta fase, o conhecimento técnico desempenha papel importante.

5

Exemplos de Engenharia Econômica

a) Efetuar o transporte de mercadorias com frota própria ou terceirizada.b) Construir ou alugar um prédio para instalar a oficina.c) Comprar um trator à vista ou à prazo.

6

TAXA MÍNIMA DE ATRATIVIDADE (TMA)

• Para que qualquer investimento seja lucrativo, o investidor espera receber mais dinheiro que o capital investido.– Uma justa taxa de retorno, ou retorno do

investimento, deve ser realizável.

• As alternativas de engenharia são avaliadas em função do prognóstico de que uma taxa de retorno (TR) razoável pode ser esperado.– Isso implica que uma taxa de retorno deve ser

estabelecida na etapa de definição dos critérios para o estudo de engenharia econômica.

– Essa taxa é chamada de TAXA MÍNIMA DE ATRATIVIDADE.

7

ELEMENTOS PARA ESCOLHA DA ALTERNATIVA

• Os números usados em engenharia econômica dizem respeito ao que se espera venha a ocorrer no futuro, para cada alternativa em análise (portanto, são estimativas).

• As estimativas envolvem três elementos:– Juros– Taxa de juros– Fluxo de caixa

8

9

ENGENHARIA ECONÔMICA

INTRODUÇÃO

NÃO SE SOMA OU SUBTRAI QUANTIAS EM DINHEIRO QUE NÃO ESTEJAM NA

MESMA DATA

10

11

CONCEITOS GERAIS

1. PORCENTAGEM2. JUROS3. TAXAS DE JUROS4. DIAGRAMA DO FLUXO DE CAIXA5. REGRAS BÁSICAS6. CRITÉRIOS OU REGIMES DE

CAPITALIZAÇÃO DOS JUROS

12

1 - PORCENTAGEM

• A percentagem ou porcentagem significa "por cento“ ou seja, "a cada centena").

• Porcentagem representa uma razão com base em 100.– 1% significa que um Inteiro foi dividido em 100 partes iguais,

portanto, é uma parte desse todo, calculado da seguinte maneira:

– 100% significa o todo:

•

01,0=100

1

0,1=100

100

13

1 - PORCENTAGEM

• Calcular:

• Na última década a população da cidade Acresceu de 100 mil para 125 mil e, a população da cidade B passou de 40 mil para 50 mil habitantes. Qual das cidades teve um aumento populacional maior?

14

1 - PORCENTAGEM

• Calcular:1. João tem um salário de R$ 2.000,00. Irá

receber um aumento de 15%. Qual o novo salário do João?

2. Pedro recebeu um aumento de 15% de modo que seu salário é de R$ 4.600,00. Qual era o salário de Pedro?

15

2 - JUROS

A mudança de valor do dinheiro ao longo de determinado período é chamada de valor do dinheiro ao longo do tempo. Este é o conceito mais importante da engenharia econômica.

Receber uma quantia hoje ou no futuro não são a mesma coisa. Uma unidade monetária hoje é preferível à mesma unidade monetária amanhã.

Postergar uma entrada de caixa (recebimento) por certo tempo envolve um sacrifício, o qual deve ser pago mediante uma recompensa, definido pelos juros.

16

2 - JUROS

• Juros representam a remuneração do capital.• São os juros que efetivamente induzem o adiamento do

consumo, permitindo a formação de poupanças e de novos investimentos na economia.

• Juros é a manifestação do valor do dinheiro no tempo• Em termos de cálculo corresponde a diferença entre

uma quantia em dinheiro no fim e no início de um período de tempo.

• Juros pagos: quando alguém utiliza recursos de terceiros paga juros pelo seu uso.

• Juros ganhos: quando alguém que poupou, realiza um investimento e, recebe uma remuneração na forma de juros.

17

3 – TAXAS DE JUROS

As taxas de juros devem ser suficientes para remunerar:

– O risco envolvido na operação (empréstimo ou aplicação)

– A perda do poder de compra do capital motivada pela inflação

– O capital emprestado/aplicado

18

3 – TAXA DE JUROS

A taxa de juros é o coeficiente que determina o valor dos juros.

As taxas de juros se referem sempre a uma unidade de tempo – mês, semestre, ano etc. - e podem ser representadas equivalentemente de duas maneiras:

• Taxa percentual

• Taxa unitária

19

3 – TAXA DE JUROS

A transformação da taxa percentual em taxa unitária se processa pela divisão da notação percentual por 100.Para a transformação inversa, basta multiplicar a taxa unitária por 100

taxa percentual taxa unitária1,5 % -------------------� 0,0158 % ---------------------� 0,0817% --------------------� 0,17120% ------------------� 1,201.500 % ---------------�15,0

Nas fórmulas de matemática financeira todos os cálc ulos são efetuados utilizando-se a taxa unitária de juros.

20

3 – TAXA DE JUROS

Exemplo 1: um capital de $ 1.000,00 aplicado a 20% ao ano rende de juros, ao final deste período:

Juros = $ 1.000,00 x (20 ÷ 100)Juros = $ 1.000,00 x 0,20Juros = $ 200

21

3 – TAXA DE JUROS

Exemplo 2: Um investidor aplicou $ 10.000,00 em títulos. Ao final de 1 ano, reembolsou $ 10.700,00.• Nesta aplicação, os juros ganhos corresponde a

$ 10.700,00 – 10.000,00 = 700,00• A taxa de juros percentual é

$ 700,00 / $ 10.000,00 x 100% = 7%

22

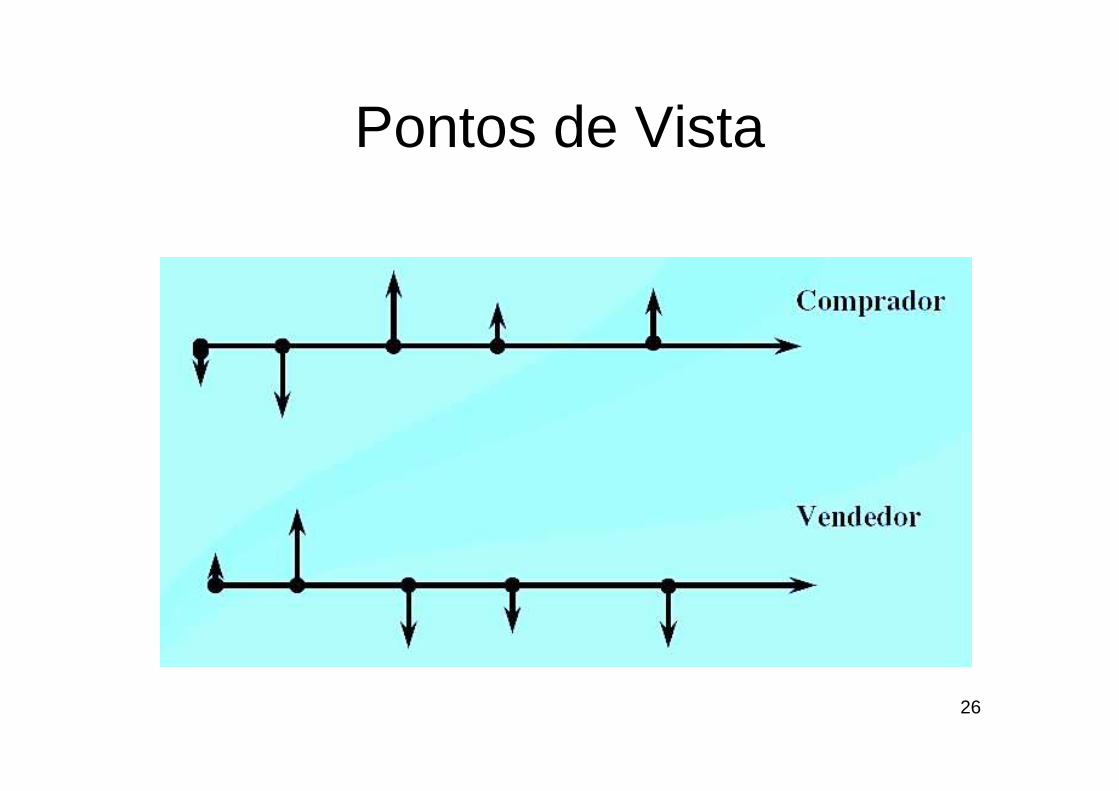

4 – DIAGRAMA DO FLUXO DE CAIXA

Para facilitar a representação das operações financeiras, costuma-se empregar o diagrama de fluxo de caixa, que consiste na representação gráfica da movimentação de recursos ao longo do tempo (entradas e saídas de caixa).

• Exemplos de entradas de caixa: Receita de vendas, recebimento de empréstimos, Recebimento pela venda de títulos etc.

• Exemplos de saídas de caixa: Custo de aquisição de ativos, custos operacionais, Imposto de renda etc.

• Fluxo de Caixa Líquido = Recebimento (–) Desembolso s

23

4 – DIAGRAMA DO FLUXO DE CAIXA

CONVENÇÃO

Os fluxos de caixa normalmente se desenvolvem em intervalos de tempo variáveis dentro de um período de juros. Uma hipótese simplificadora é assumida:

Convenção “ fim do período ”: presume-se que todos os fluxos de caixa ocorram no fim de um período de jur os. Quando ocorrem diversos recebimentos e desembolsos dentro de determinado período de juros, considera-s e que o fluxo de caixa líquido ocorre no fim do período de juros.

24

4 – DIAGRAMA DO FLUXO DE CAIXA

• O diagrama inclui tudo aquilo que é conhecido, aquilo que é estimado e aquilo que é necessário.

25

4 – DIAGRAMA DO FLUXO DE CAIXA

0 3

21 4 5

$ 1.000

$ 500 $ 400

$ 300

$ 400Entradas de Caixa (+)

Saídas de Caixa (-)

A linha horizontal representa a escala de tempo. O ponto Zero indica o momento inicial e os demais pontos representam os períodos de tempo (datas).

As setas para cima da linha do tempo refletem as entradas (ou recebimentos de dinheiro), e as setas para baixo da linha indicam saídas (ou aplicações) de dinheiro.

Pontos de Vista

26

27

5 – REGRAS BÁSICAS• Nas fórmulas, tanto o prazo da operação como a taxa de juros

devem necessariamente estar expressos na mesma unidade de tempo.– Exemplo: um fundo de poupança oferece juros de 2% ao mês e os

rendimentos creditados mensalmente. Neste caso, a taxa de juros e o período de capitalização são coincidentes – atendem à regra.

• Se uma aplicação foi efetuada pelo prazo de um mês, mas os juros definidos em taxa anual, não há coincidência nos prazos, devendo-se transformar a taxa de juro anual para o intervalo de tempo definido pelo prazo da operação, ou vice-versa.

• Os critérios de transformação do prazo e da taxa para a mesma unidade de tempo podem ser efetuada através das regras de juros simples (média aritmética) e de juros compostos (média geométrica), dependendo do regime de capitalização (simples ou composto).

28

5 – REGRAS BÁSICAS• SIMBOLOGIA• P = valor ou quantidade de dinheiro em um tempo designado

como presente ou tempo 0. P também é chamado de capital presente (CP), valor presente (VP), valor presente líquido (VPL), fluxo de caixa descontado (FCD).

• F = valor ou quantidade de dinheiro em algum tempo futuro. F também é chamado de valor futuro (VF) e capital futuro (CF).

• A = série de montantes consecutivos, iguais e em fim de período. A também é chamado de valor anual (VA) e valor anual uniforme (VAUE).

• n = número de períodos de juros: anos, meses, dias.• i = taxa de juros ou taxa de retorno no período (porcentagem

anual, mensal, diário).

29

6 – CRITÉRIOS (OU REGIMES) DE CAPITALIZAÇÃO DOS JUROS

• Os critérios ou regimes de capitalização demonstram como os juros são formados e sucessivamente incorporados ao capital no decorrer do tempo.

• São dois os regimes de capitalização:

– SIMPLES

– COMPOSTO

30

6 – CRITÉRIOS (OU REGIMES) DE CAPITALIZAÇÃO DOS JUROS

REGIME DE CAPITALIZAÇÃO SIMPLESÉ o regime segundo o qual os juros produzidos no final de cada período, têm sempre como base de cálculo o Capital Inicial empregado

Exemplo: Um investidor aplica $ 100,00 a juros simples durante quatro meses à taxa de 10% ao mês:

Mês Base de Cálculo

Juros Montante

01234

$ 100,00$ 100,00$ 100,00$ 100,00$ 100,00

$ 0,00$10,00$10,00$10,00$10,00

$ 100,00$ 110,00$ 120,00$ 130,00$ 140,00

A incorporação dos juros ao principal ocorre em progressão aritmética

31

6 – CRITÉRIOS (OU REGIMES) DE CAPITALIZAÇÃO DOS JUROS

REGIME DE CAPITALIZAÇÃO COMPOSTAOs juros produzidos ao final de um dado período se agregam ao capital, passando ambos a integrar a nova base de cálculo para o período subseqüente e, assim, sucessivamente.

Exemplo: Um investidor aplica $ 500,00 a juros compostos durante seis meses à taxa de 4% ao mês:

Mês Base de Cálculo

Juros Montante

0123456

$ 500,00$ 500,00$ 520,00$ 540,80$ 562,43$ 584,93$ 608,33

$ 0,00$ 20,00$ 20,80$ 21,63$ 22,50$ 23,40$ 24,33

$ 500,00$ 520,00$ 540,80$ 562,43$ 584,93$ 608,33$ 632,66

A incorporação dos juros ao principal ocorre em progressão geométrica

32

JUROS SIMPLES

33

APLICAÇÕES PRÁTICAS DOS JUROS SIMPLES

• Os juros simples têm aplicações práticas bastante limitadas (utilizadas em operações de curto prazo).

34

FÓRMULAS DE JUROS SIMPLES

O valor dos juros é calculado a partir da seguinte expressão:

J = P x i x nJ = valor dos juros expresso em unidades monetáriasP = valor ou quantidade de dinheiroi = taxa de juros (do inglês, interest rate, taxa de juros)n = prazo

Esta fórmula se aplica para:

n×i

J=P

n×P

J=i

i×P

J=n

F = P (1 + i x n)

35

JUROS SIMPLES• EXEMPLO

Um capital de $ 80.000,00 é aplicado à taxa de 2,5% ao mês durante um trimestre. Qual o valor dos juros acumulados neste período?P = $ 80.000

i = 2,5% ao mês (0,025)

n = 3 meses

J = ?

J = P x i x n

J = $ 80.000,00 x 0,025 x 3

J = $ 6.000,00

36

JUROS SIMPLES• EXEMPLO

Um negociante tomou um empréstimo pagando uma taxa de juros simples de 6% ao mês durante nove meses. Ao final deste período, calculou em $ 270.000,00 o total dos juros incorridos na operação. Determinar o valor do empréstimo.

P = ?i = 6% ao mês (0,06)n = 9 mesesJ = 270.000,00

00,000.500$=54,0

00,000.270=

9×06,0

00,000.270=P

n×i

J=P

37

JUROS SIMPLESEXEMPLO

Um capital de $ 40.000,00 foi aplicado num fundo de poupança por 11 meses, produzindo um rendimento financeiro de $ 9.680,00. Apurar a taxa de juros oferecida por esta operação.

P = $ 40.000,00

i = ?

n = 11 meses

J = $ 9.680,00

mês ao 2,2%ou ,0220=00,000.440

00,680.9=

11×00,000.40

00,680.9=P

n×P

J=i

38

JUROS SIMPLESEXEMPLO

Uma aplicação de $ 250.000,00, rendendo uma taxa de juros de 1,8% ao mês produz, ao final de determinado período, juros no valor de $ 27.000,00. Calcular o prazo da aplicação.

P = $ 250.000,00

i = 1,8% ao mês (0,018)

n = ?

J = $ 27.000,00

meses 6=00,500.4

00,000.27=

018,0,×00,000.250

00,000.27=P

i×P

J=n

39

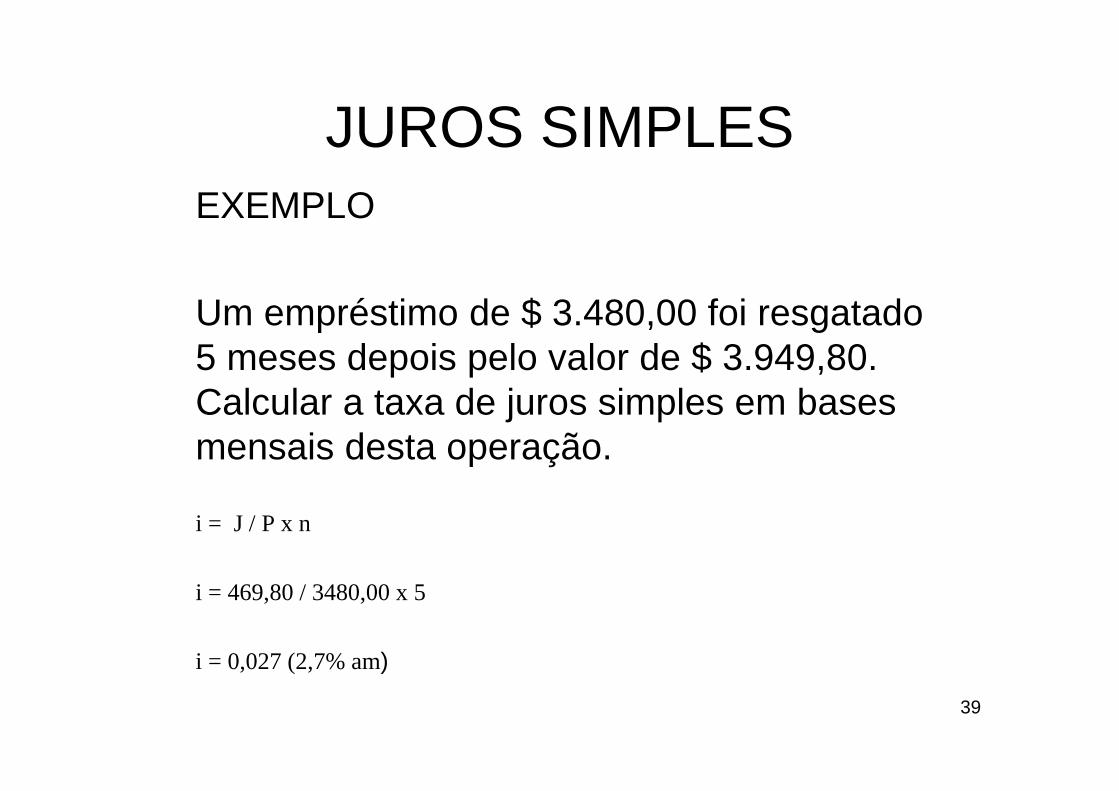

JUROS SIMPLESEXEMPLO

Um empréstimo de $ 3.480,00 foi resgatado 5 meses depois pelo valor de $ 3.949,80. Calcular a taxa de juros simples em bases mensais desta operação.

i = J / P x n

i = 469,80 / 3480,00 x 5

i = 0,027 (2,7% am)

40

JUROS SIMPLES

EXEMPLO

Calculo dos juros produzidos por $ 100,00, à taxa de 10% ao mês, após dois meses.

J = P x i x n

J = 100,00 x 0,10 x 2

J = 20,00

41

JUROS SIMPLES

EXEMPLO

Durante quantos meses o capital de $ 4.500,00 aplicados a 8% ao mês, produz juros de $ 1.440,00?

n = J / P x i

n = 1.440 / 4.500 x 0,08

n = 4 meses

42

TAXA PROPORCIONAL

TAXA PROPORCIONALA taxa proporcional é típica do sistema de capitalização linear (juros simples).

• Duas taxas são proporcionais quando a razão entre elas é igual à razão entre seus períodos de tempo. – Ex.: 2% → 24% = 1 mês → 12 meses.

• Assim, a taxa de 2% ao mês é proporcional à taxa de 24% ao ano. – Se a taxa é expressa em meses e queremos em ano, basta

multiplicá-la por 12. – Para o inverso, taxa anual em meses, dividimos por 12.

43

EXERCÍCIOS1. Calcular o valor a ser resgatado de um aplicação de $

85.000,00 por:a. 7 meses à taxa de 2,5% ao mês (R: $ 99.875,00)b. 9 meses a taxa de 11,6% ao semestre (R: $ 99.790,00)c. 1 ano e 5 meses a taxa de 21% ao ano (R: 110.287,50)

2. Determinar os juros e o valor futuro de uma aplicação de $ 300.000,00, por 19 meses, à taxa de 42% ao ano. (R: $ 499.500,00; $ 199.500,00)

3. Calcular a taxa mensal proporcional de juros de:a. 14,4% ao ano (R: 1,2%)b. 6,8% ao quadrimestre (R: 1,7%)c. 11,4% ao semestre (R: 1,9%)d. 110,4% ao ano (R: 9,2%)e. 54,72% ao biênio (R: 2,28%)

44

EXERCÍCIOS4. Calcular a taxa trimestral proporcional a juros

de:a. 120% ao ano (R: 30%)b. 3,2 % ao quadrimestre (R: 2,4%)c. 1,5% ao mês (R: 4,5%)

5. Qual a taxa de juros mensal equivalente à taxa de 9% ao ano no regime de juros simples? (R: 0,75%)

6. Quais os juros que $ 200,00, aplicados a juros simples, produzem durante 3 meses à taxa de 11% ao mês? (R: $ 66,00)

7. Quais os juros produzidos por um capital de $ 1.200,00, aplicados à taxa de 18% ao semestre durante dois meses? (R: $ 72,00)

45

EXERCÍCIOS8. Durante quantos meses o capital de $ 2.000,00,

aplicados à taxa de 33,5% ao semestre, produz juros de $ 446,40? (R: 4 meses)

9. A que taxa de juros simples anual o capital de $ 1.000,00 deve ser aplicado para que triplique em 5 anos? (R: 40%)

10. Em quanto tempo duplica um capital aplicado à taxa simples de 8% ao ano? (R: 12,5 anos)

11. Uma TV é vendida nas seguintes condições: - preço a vista: $ 1.800,00;- condições a prazo: 30% de entrada e $ 1.306,00 em 30 diasQual a taxa de juros simples cobrada na venda a prazo? (R: 3,65%)

46

EXERCÍCIOS

12. Se uma pessoa necessitar de $ 100.000,00 daqui a 10 meses, quanto deverá depositar hoje na poupança que remunera à taxa linear de 12% ao ano? (R: $ 90.909,09)

13. Quais os juros produzidos por um capital de $ 1.200,00, aplicados à taxa de 18% ao semestre durante dois meses?

14. Qual a taxa mensal de uma aplicação cujo valor futuro foi de $ 550,00, após um ano, dado um principal de $ 250,00?

15. Durante quantos meses o capital de $ 2.000,00 deve permanecer aplicado a juros simples, dada uma taxa de juros de 2,30% ao mês, para que chegue ao valor futuro de $ 2.368,00?

16. A que taxa de juros simples anual o capital de $ 1.000,00 deve ser aplicado para que triplique em 5 anos?

47

JUROS COMPOSTOS

48

Juros Compostos

• O regime de juros compostos considera que os juros formados em cada período são acrescidos ao capital, formando, assim, o montante (capital + juros) do período.

• Este montante, por sua vez, passará a render juros no período seguinte formando um novo montante.

• E assim por diante.

49

SIMBOLOGIA

• VP = Valor presente (PV = Present Value)• VF = Valor futuro (FV = Future Value)• i = taxa de juros• n = período de tempo

50

SOBRE O VALOR PRESENTE ....

No estudo de juros compostos, valor presente (ou capital), não se refere necessariamente a um valor expresso no momento zero.

O valor presente pode ser apurado em qualquer data anterior ao valor futuro (montante).

PV FV

PV FV

0 10

0 6 10

51

FÓRMULAS DE JUROS COMPOSTOS

VALOR FUTURO VALOR PRESENTE

FV = PV (1 + i)n e

onde(1 + i)n = fator de capitalização (ou de valor futuro) [1 / (1 + i)n]= fator de descapitalização (ou de valor

presente

])i+1(

1[xFV=PV n

52

EXEMPLO1 Se uma pessoa deseja obter $ 27.500,00 dentro de

um ano, quanto deverá ela depositar hoje numa alternativa de poupança que rende 1,7% de juros compostos ao mês?FV = $ 27.500,00n = 1 ano (12 meses)i = 1,7% a.m.PV = ?

1212 )017,1(

00,500.27

)017,01(

00,500.27 =+

=PV

70,463.22224197,1

00,500.27 ==PV

ni

FVPV

)1( +=

CALCULADORA HP 12Cf CLEAR FIN27500 CHS FV12 n1,7 ipressione PV

53

SOLUÇÃO COM EXCEL

54

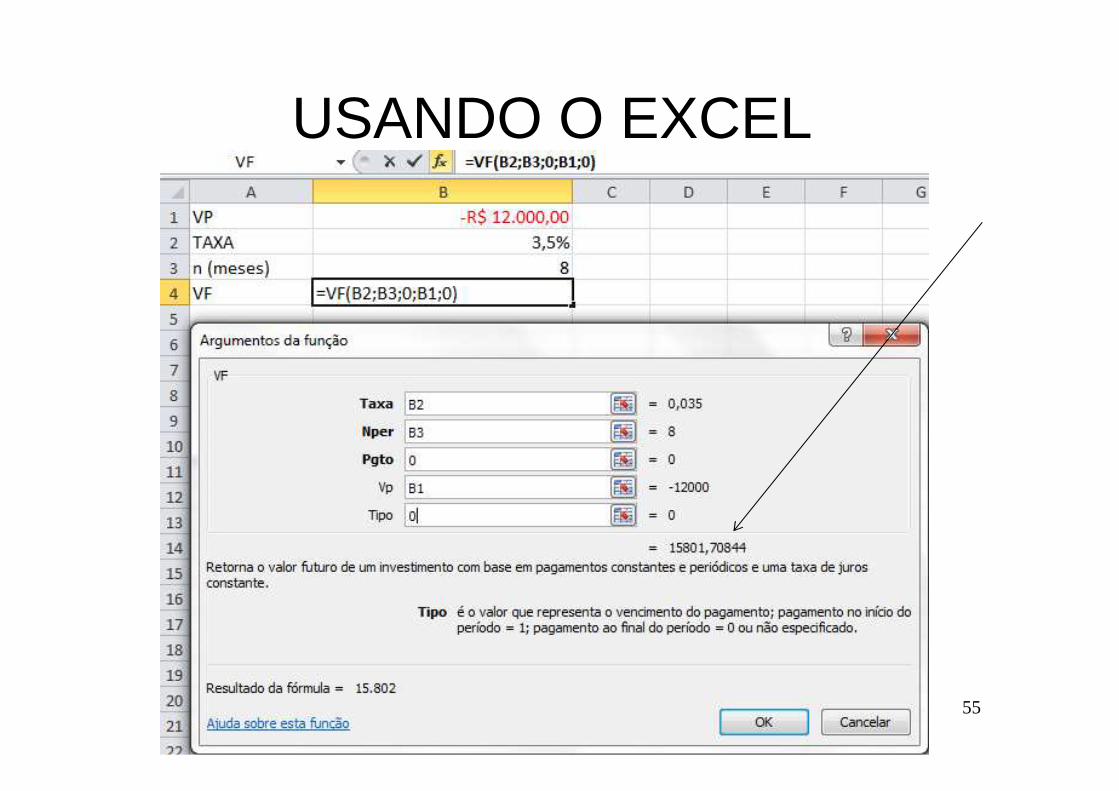

EXEMPLO2 Qual o valor de resgate de uma aplicação de $

12.000,00 em um título pelo prazo de 8 meses à taxa de juros composta de 3,5% ao mês?PV = $ 12.000,00n = 8 mesesi = 3,5% a.m.FV = ?

FV = PV (1 + i)n

FV = 12.000,00 x (1 + 0,035)8

FV = 12.000,00 x 1,316809FV = $ 15.801,71

CALCULADORA HP 12Cf CLEAR FIN12000 CHS PV8 n3,5 ipressione FV

USANDO O EXCEL

55

56

EXEMPLO3. Determinar a taxa mensal composta de juros de uma

aplicação de $ 40.000,00 que produz um montante de $ 43.894,63 ao final de um quadrimestre.PV = $ 40.000,00FV = $ 43.894,63n = 4 mesesi = ?

FV = PV (1 + i)n

niPV

FV)1( += CALCULADORA HP 12C

f CLEAR FIN40000 CHS PV43.894,63 FV4 npressione i

100,000.40

63,894.43 4

1

−

=i

i = 1,0235 – 1 => 0,0235 i = 2,35%

USANDO O EXCEL

57

58

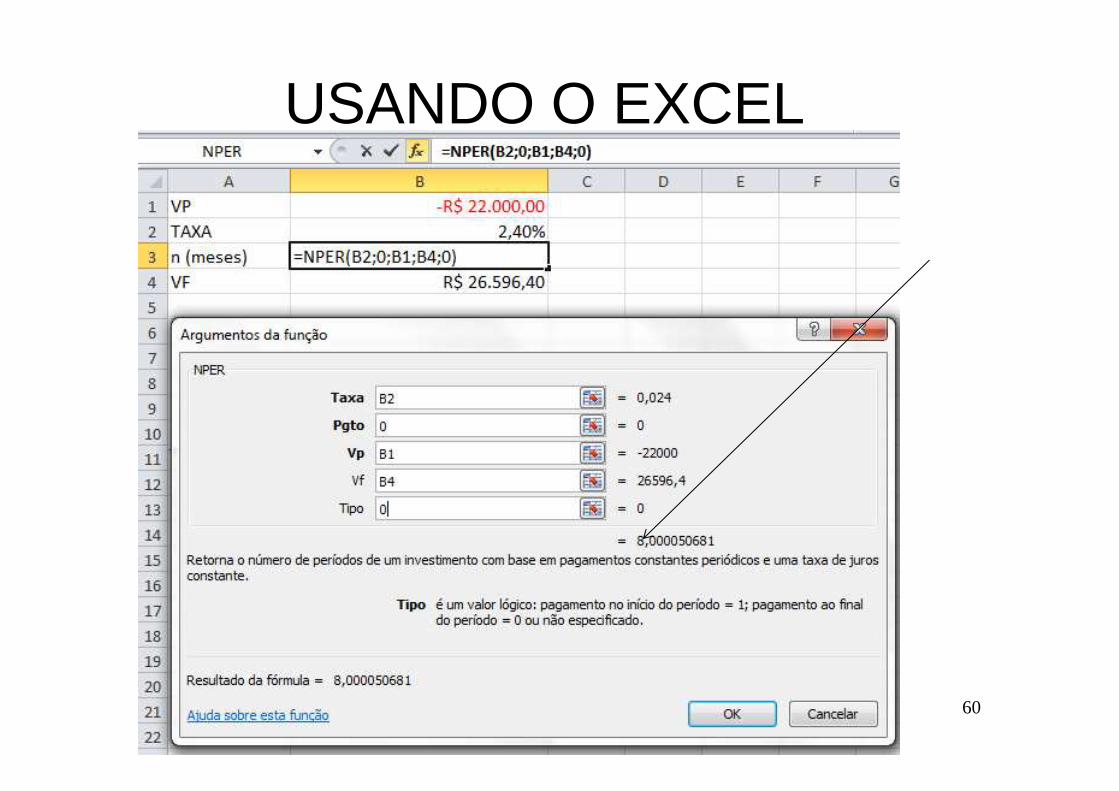

EXEMPLO4. Uma aplicação de $ 22.000,00 efetuada em

certa data produz, à taxa composta de juros de 2,4% ao mês, um montante de $ 26.596,40 em certa data futura. Calcular o prazo da operação.PV = $ 22.000,00FV = $ 26.596,40i = 2,4% a. m.n = ?FV = PV (1 + i)n

niPV

FV)1( +=

n)024,1(00,000.22

40,596.26 =

1,208927 = (1,024)n

Aplicando-se logaritmos, tem-se:

log 1,208927 = n x log 1,024

mesesn 8010300,0

082400,0

024,1log

208927,1log ===

CALCULADORA HP 12Cf CLEAR FIN22000 CHS PV26596,40 FVi = 2,4pressione n

59

Logaritmo na HP 12C

Digite: 1,208927 gLN 10gLN ÷

no visor aparece o resultado = 0,0824

Digite: 1,024 gLN 10 gLN ÷

no visor aparece o resultado = 0,0103

USANDO O EXCEL

60

61

EXERCÍCIO5. Determinar o juros pago de um empréstimo

de $ 88.000,00 pelo prazo de 5 meses à taxa de 4,5% ao mês.J = ?PV = $ 88.000,00n = 5 mesesi = 4,5% ao mês

J = PV [(1 + i)n - 1] J = 88.000,00 [(1,045)5 - 1]J = 88.000,00 (0,246182)J = $ 21.664,02

62

EXERCÍCIOSJuros compostos

1. Aplicou-se $ 800,00 em um banco durante quatro meses à taxa de 8% ao mês. Qual o montante final? (FV = $ 1.088,39)

2. Uma pessoa faz uma aplicação de $ 200,00 a juros compostos, por um ano, a qual remunera o capital a 1,8% ao mês. Qual o montante final? (FV = $ 247,74)

3. Um investidor aplica $ 2.000,00 por seis meses. Ao final do período, resgata o montante de $ 2.740,00. Qual a taxa de juros mensal utilizada? (i = 5,4% a.m)

4. Qual a taxa trimestral composta que deve ser aplicado um certo capital, de modo a dobrá-lo ao final de 18 meses? (i = 12,25% a.t.)

63

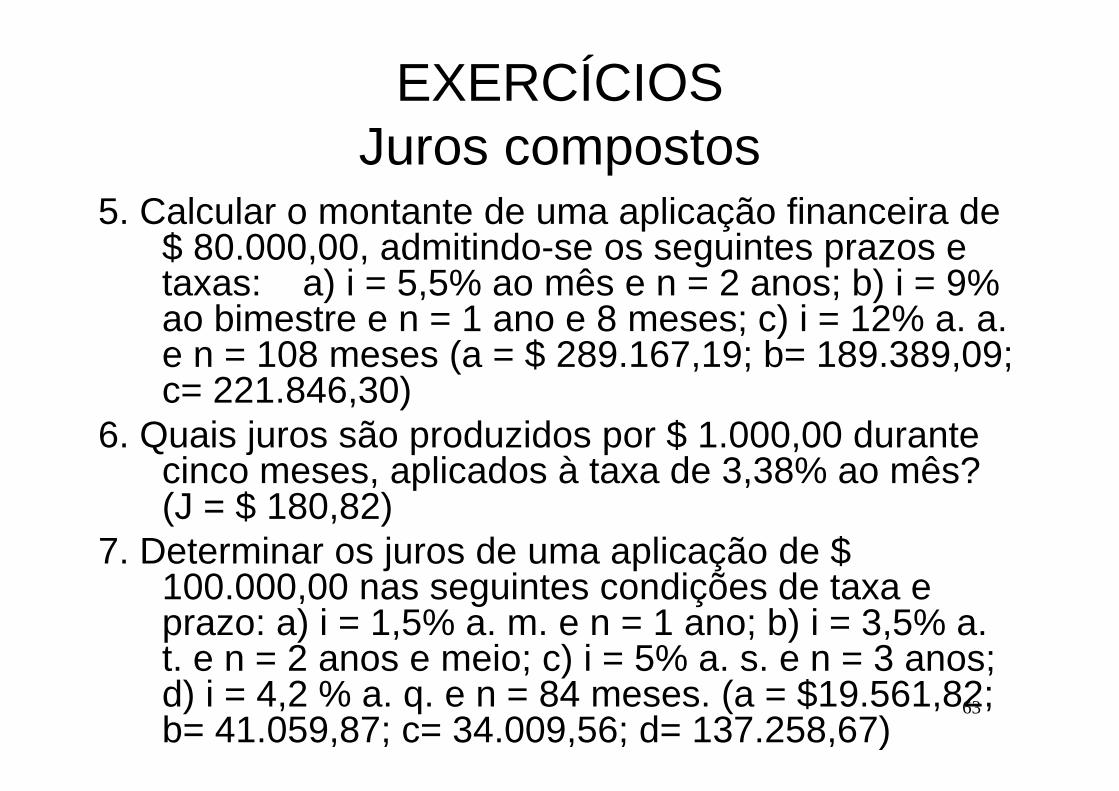

EXERCÍCIOSJuros compostos

5. Calcular o montante de uma aplicação financeira de $ 80.000,00, admitindo-se os seguintes prazos e taxas: a) i = 5,5% ao mês e n = 2 anos; b) i = 9% ao bimestre e n = 1 ano e 8 meses; c) i = 12% a. a. e n = 108 meses (a = $ 289.167,19; b= 189.389,09; c= 221.846,30)

6. Quais juros são produzidos por $ 1.000,00 durante cinco meses, aplicados à taxa de 3,38% ao mês? (J = $ 180,82)

7. Determinar os juros de uma aplicação de $ 100.000,00 nas seguintes condições de taxa e prazo: a) i = 1,5% a. m. e n = 1 ano; b) i = 3,5% a. t. e n = 2 anos e meio; c) i = 5% a. s. e n = 3 anos; d) i = 4,2 % a. q. e n = 84 meses. (a = $19.561,82; b= 41.059,87; c= 34.009,56; d= 137.258,67)

64

EXERCÍCIOS Juros compostos8. Uma pessoa irá necessitar de $ 12.000,00 daqui a 7 meses.

Quanto deverá ela depositar hoje numa conta de poupança, para resgatar o valor desejado no prazo, admitindo uma taxa de juros de 3,5% ao mês? (PV = 9.431,89)

9. Calcular a taxa mensal de juros de uma aplicação de $ 6.600,00 que produz um montante de $ 7.385,81 ao final de 7 meses. (i= 1,62%)

10. Em quanto tempo duplica um capital que cresce à taxa de juros compostos de 2,2% ao mês? (n= 32 meses)

11. Uma pessoa deve a um banco dois títulos com valores de resgate de $ 4.000,00 e $ 9.000,00 vencíveis, respectivamente, em 5 e 7 meses. Desejando antecipar a liquidação de toda a dívida para o momento atual (data zero), pede-se determinar o valor a pagar considerando um taxa de juros de 1,9% ao mês. (PV = $ 11.529,76)

65

EXERCÍCIOSJuros compostos

12. Uma aplicação de $ 78.000,00 gerou um montante de $ 110.211,96 numa certa data. Sendo de 2,5% ao mês a taxa de juros considerada, calcular o prazo da aplicação. (n = 14 meses)

13) Para uma taxa de juros de 7% ao mês, qual das duas alternativas de pagamento apresenta menor custo para o devedor: a) pagamento integral de $ 140.000,00 a vista (na data zero); b) $ 30.000,00 de entrada, $ 40.000,00 em 60 dias e $ 104.368,56 em 120 dias. (alternativa = a)

66

TAXAS EQUIVALENTES

Dizemos que duas taxas são equivalentes quando são aplicadas sobre um mesmo capital para um mesmo intervalo de tempo e produzem o mesmo montante.

( ) 1001i1i t

q

tq ×

−+=onde:iq = taxa para o prazo que queroi t = taxa para o prazo que tenhoq = prazo que querot = prazo que tenho

TAXAS EQUIVALENTES

Exemplo:

Qual seria a taxa equivalente mensal (im) de uma aplicação cuja taxa anual é de 12%?

im = 0,95%

67

( ) 10010,121i 12

1

m ×

−+=

68

EXERCÍCIOS(taxas equivalentes)

1. Qual a taxa de juros mensal equivalente a 60% ao ano? (3,99% a.m)

2. Qual a taxa de juros semestral equivalente à taxa de 2% ao mês? (12,6% a.s.)

3. Determine as taxas mensais equivalentes às seguintes taxas: a) 150% ao ano; b) 0,03% ao dia; c) 30% ao trimestre. (a = 7,93% a.m.; b= 0,9% a.m.; c= 9,13% a.m.)

4. Verificar se as taxas de juros de 13,789317% a.t. e 35,177214% para 7 meses são equivalentes. (são equivalentes)

5. Calcular a taxa equivalente a 34% ao ano para os seguintes prazos: a) 1 mês; b) 1 quadrimestre; c) 5 meses; d) 10 meses. (a= 2,47% a.m.; b= 10,25% a.q.; c= 12,97% por 5 meses.; d= 27,63% por 10 meses)

SÉRIES UNIFORMES

Valor Presente e Valor Futuro

69

Série Uniforme

VP

VF

0 1 2 3 4 5 6 7

70

Sucessão de recebimentos, desembolsos ou prestações, de mesmo valor, que ocorrem em períodos regulares.

VALOR PRESENTE

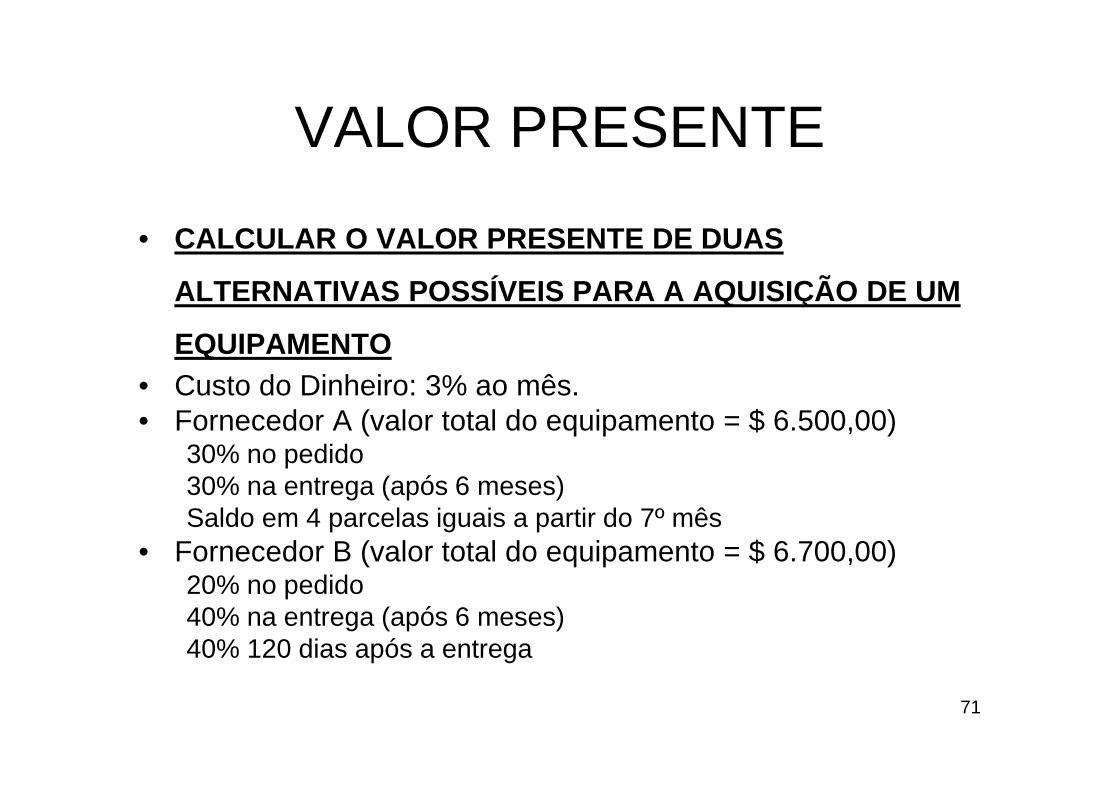

• CALCULAR O VALOR PRESENTE DE DUAS

ALTERNATIVAS POSSÍVEIS PARA A AQUISIÇÃO DE UM

EQUIPAMENTO• Custo do Dinheiro: 3% ao mês.• Fornecedor A (valor total do equipamento = $ 6.500,00)

30% no pedido30% na entrega (após 6 meses)Saldo em 4 parcelas iguais a partir do 7º mês

• Fornecedor B (valor total do equipamento = $ 6.700,00)20% no pedido40% na entrega (após 6 meses)40% 120 dias após a entrega

71

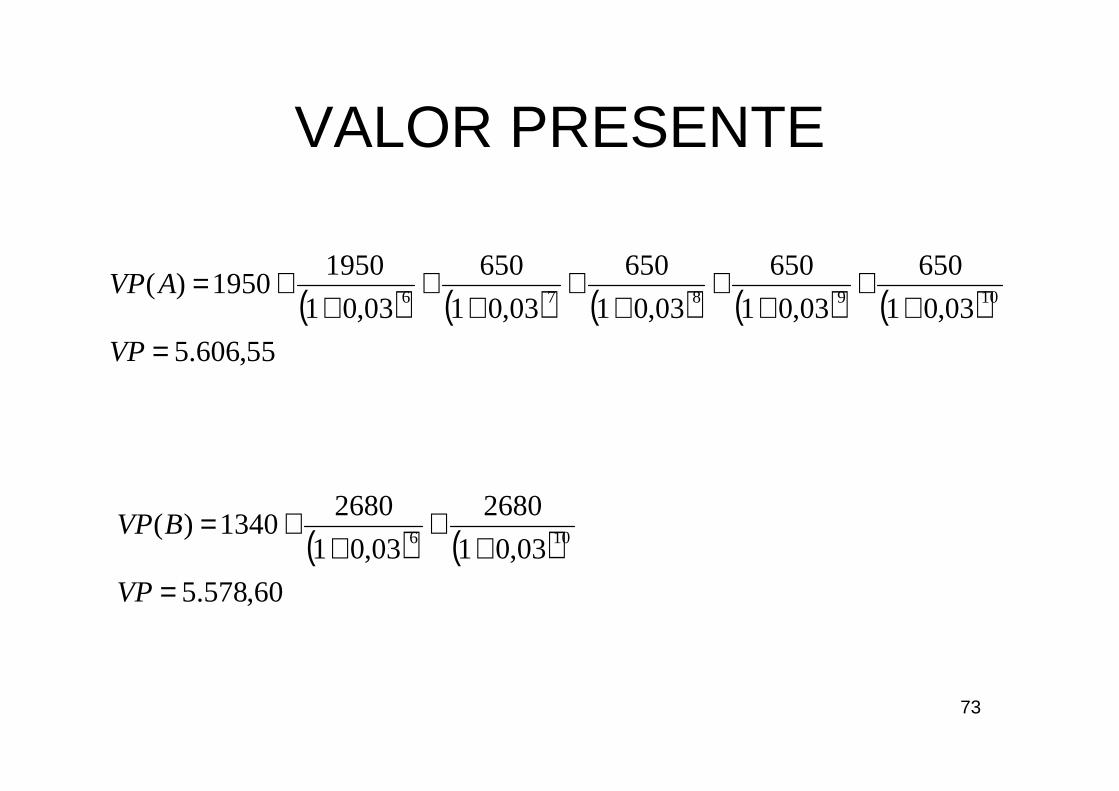

FLUXOS DE CAIXAFORN. A FORN. B

0 1.950 1.3401 0 02 0 03 0 04 0 05 0 06 1.950 2.6807 650 08 650 09 650 0

10 650 2.680TOTAL 6.500 6.700 72

( ) ( ) ( ) ( ) ( )55,606.5

03,01

650

03,01

650

03,01

650

03,01

650

03,01

19501950)( 109876

=+

++

++

++

++

+=

VP

AVP

VALOR PRESENTE

( ) ( )60,578.5

03,01

2680

03,01

26801340)( 106

=+

++

+=

VP

BVP

73

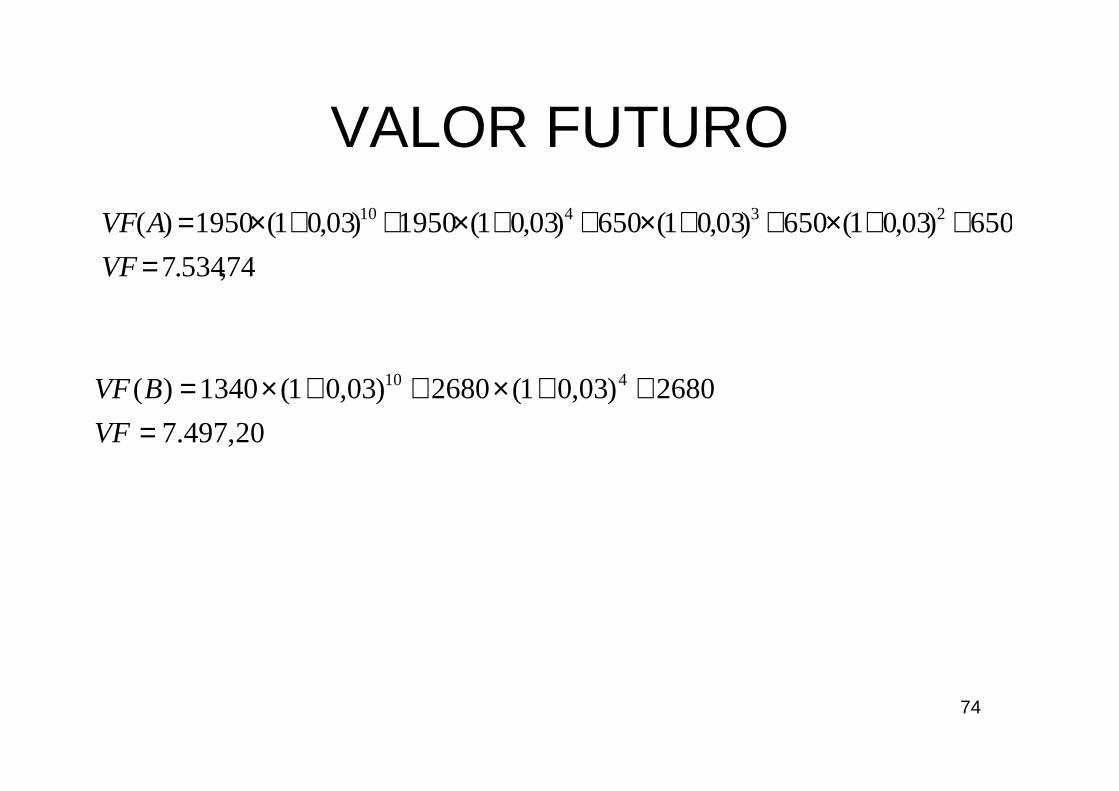

74,534.7

650)03,01(650)03,01(650)03,01(1950)03,01(1950)( 23410

=++×++×++×++×=

VF

AVF

VALOR FUTURO

20,497.7

2680)03,01(2680)03,01(1340)( 410

=++×++×=

VF

BVF

74

ANÁLISE DO VALOR PRESENTECAP. 5 DO LIVRO DO BLANK E TARQUIN

• Um montante futuro que é convertido em seu valor atual equivalente tem um valor presente (VP) sempre menor que do que o fluxo de caixa real.

• Por isso, os montantes de valor presente, quase sempre, são chamados de fluxos de caixa descontados (FCD). Similarmente, a taxa de juros é chamada de taxa de desconto.

75

EQUIVALÊNCIA DE CAPITAIS

• Através da equivalência de capitais podemos comparar valores para diversas datas de vencimento.

• Assim, sempre que quisermos comparar diferentes alternativas, teremos que compará-los em uma mesma data, normalmente, na data ZERO, ou seja, a Valor Presente, utilizando-se o conceito da capitalização composta.

76

EQUIVALÊNCIA DE CAPITAIS

• O método do valor presente é popular porque as estimativas futuras (custos e receitas) são transformados em $ equivalentes agora, ou seja, todos os fluxos de caixa futuros são convertidos em $ no momento atual.

• Isso torna fácil determinar a vantagem econômica de uma alternativa em relação à outra.

77

CATEGORIAS DE PROJETOS

• Mutuamente exclusivo : somente um dos projetosviáveis pode ser selecionado para análise econômica.Cada projeto viável é uma alternativa. Ex: Aquisiçãode uma nova máquina, com duas máquinas queatendem às exigências. Escolhendo uma delas,automaticamente, exclui-se a outra.

• Independente : mais de um projeto viável pode serselecionado para análise econômica. Ex: Aquisição deuma novo forno e a aquisição de um novo carro. Aaceitação de um deles não implica a exclusão dooutro.

78

FLUXOS DE CAIXA

• Os fluxos de caixa determinam se as alternativas se baseiam em receitas ou em serviços.

• RECEITAS: cada alternativa gera estimativas de fluxo de caixa que são custos (ou desembolsos) e receitas (ou recebimentos) e, possivelmente, economias.

• SERVIÇOS: cada alternativa tem somente estimativas de custos no fluxo de caixa.

79

VALOR PRESENTE DE ALTERNATIVAS COM CICLOS DE VIDA IGUAIS

• Em se tratando de alternativas que possuem ciclo de vida iguais, a comparação do VP das alternativas é imediata.

• Em caso de projetos mutuamente exclusivos, escolhe-se aquele de VP maior (quando são avaliadas receitas) ou VP menor (quando são avaliados somente desembolsos).

80

VALOR PRESENTE DE ALTERNATIVAS COM CICLOS DE VIDA IGUAIS

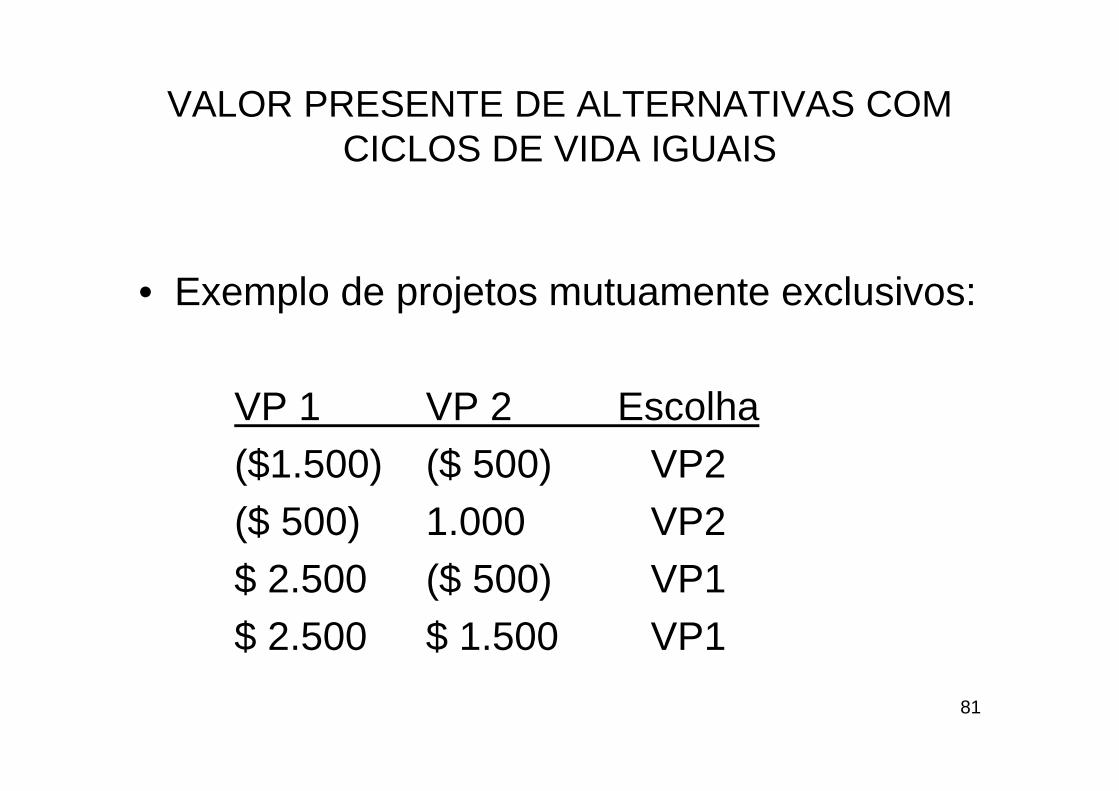

• Exemplo de projetos mutuamente exclusivos:

VP 1 VP 2 Escolha($1.500) ($ 500) VP2($ 500) 1.000 VP2$ 2.500 ($ 500) VP1$ 2.500 $ 1.500 VP1

81

VALOR PRESENTE DE ALTERNATIVAS COM CICLOS DE VIDA IGUAIS

• Exemplo: Realize uma análise do valor presente para máquinas que fazem serviços idênticos, cujos custos são apresentados a seguir, se a TMA é de 10% ao ano. Espera-se que as receitas de todas as três alternativas sejam iguais. A máquina 1 é movida a eletricidade, a máquina 2 é movida a óleo e, a máquina 3 é movida a energia solar.

Máq. 1 Máq. 2 Máq. 3

Custo de aquisição $ -2.500 -3.500 -6.000

Custo operacional anual $ -900 -700 -50

Valor recuperado $ 200 350 100

Ciclo de vida 5 anos 5 anos 5 anos 82

VALOR PRESENTE DE ALTERNATIVAS COM CICLOS DE VIDA IGUAIS

- 2.500 - 900 - 900 - 900 - 900 - 900

200

( ) ( ) ( ) ( ) ( ) ( )788.5

10,01

200

10,01

900

10,01

900

10,01

900

10,01

900

10,01

900500.2)1.( 554321

−=

++

+−+

+−+

+−+

+−+

+−+−=

VP

máqVP

MÁQUINA 1 – ENERGIA ELÉTRICA

83

VALOR PRESENTE DE ALTERNATIVAS COM CICLOS DE VIDA IGUAIS

- 3.500 - 700 - 700 - 700 - 700 - 700

350

( ) ( ) ( ) ( ) ( ) ( )936.5

10,01

350

10,01

700

10,01

700

10,01

700

10,01

700

10,01

700500.3)2.( 554321

−=

++

+−+

+−+

+−+

+−+

+−+−=

VP

máqVP

MÁQUINA 2 – GÁS

84

VALOR PRESENTE DE ALTERNATIVAS COM CICLOS DE VIDA IGUAIS

- 6.500 - 50 - 50 - 50 - 50 - 50

100

( ) ( ) ( ) ( ) ( ) ( )127.6

10,01

100

10,01

50

10,01

50

10,01

50

10,01

50

10,01

50000.6)3.( 554321

−=

++

+−+

+−+

+−+

+−+

+−+−=

VP

máqVP

MÁQUINA 3 – ENERGIA SOLAR

85

VALOR PRESENTE DE ALTERNATIVAS COM CICLOS DE VIDA IGUAIS

• VP máquina 1 = ($ 5.788)• VP máquina 2 = ($ 5.936)• VP máquina 3 = ($ 6.127)

• A máquina 1 movida a eletricidade é escolhida, pois seu VP de custos é o menor.

86

VALOR PRESENTE DE ALTERNATIVAS COM CICLOS DE VIDA DIFERENTES

• Em relação ao procedimento anterior, há uma exceção: O VP DAS ALTERNATIVAS DEVE SER COMPARADO AO LONGO DO MESMO NÚMERO DE ANOS E ENCERRAR-SE AO MESMO TEMPO.

• Para isso, utilize o MMC (Mínimo Múltiplo Comum) de seus ciclos de vida

• Com o critério MMC, os fluxos de caixa de todas as alternativas se estendem automaticamente para o mesmo intervalo de tempo.– Por exemplo, alternativas com expectativa de vida de

2 e 3 anos são comparados ao longo de um intervalo de 6 anos.

87

VALOR PRESENTE DE ALTERNATIVAS COM CICLOS DE VIDA DIFERENTES

• Exemplo: um engenheiro de projetos foi designado para implantar um novo escritório em uma cidade. Duas opções de arrendamento são disponíveis.

Localização A Localização B

Custo de aquisição $ -15.000 -18.000

Custo anual de arrendamento $ -3.500 -3.100

Retorno do depósito $ 1.000 2.000

Prazo de arrendamento 6 anos 9 anos88

VALOR PRESENTE DE ALTERNATIVAS COM CICLOS DE VIDA DIFERENTES

MMC = 18 anos

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18

VP (A) ? $ 1.000 $ 1.000 $ 1.000

$ 3.500 $ 3.500 $ 3.500$ 15.000 $ 15.000 $ 15.000

VP (B) ? $ 2.000 $ 2.000

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18

$ 3.100 $ 3.100$ 18.000 $ 18.000 89

VALOR PRESENTE DE ALTERNATIVAS COM CICLOS DE

VIDA DIFERENTES• MMC = 18 anos

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18

VP (A) ? $ 1.000 $ 1.000 $ 1.000

$ 3.500 $ 3.500 $ 3.500$ 15.000 $ 15.000 $ 15.000

( ) ( ) ( ) ( ) ( ) ( )

( ) ( ) ( ) ( ) ( ) ( )

( ) ( ) ( ) ( ) ( ) ( )036.45)(

15,01

500.2

15,01

500.3

15,01

500.3

15,01

500.3

15,01

500.3

15,01

500.3

15,01

500.17

15,01

500.3

15,01

500.3

15,01

500.3

15,01

500.3

15,01

500.3

15,01

500.17

15,01

500.3

15,01

500.3

15,01

500.3

15,01

500.3

15,01

500.3000.15)(

181716151413

121110987

654321

−=

+−+

+−+

+−+

+−+

+−+

+−

++

−++−+

+−+

+−+

+−+

+−

+

+−+

+−+

+−+

+−+

+−+

+−+−=

AVP

AVP

90

VALOR PRESENTE DE ALTERNATIVAS COM CICLOS DE VIDA DIFERENTES

MMC = 18 anos

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18

VP (B) ? $ 2.000 $ 2.000

$ 3.100 $ 3.100$ 18.000 $ 18.000

( ) ( ) ( ) ( ) ( ) ( )

( ) ( ) ( ) ( ) ( ) ( )

( ) ( ) ( ) ( ) ( ) ( )384.41)(

15,01

100.1

15,01

100.3

15,01

100.3

15,01

100.3

15,01

100.3

15,01

100.3

15,01

100.3

15,01

100.3

15,01

100.3

15,01

100.19

15,01

100.3

15,01

100.3

15,01

100.3

15,01

100.3

15,01

100.3

15,01

100.3

15,01

100.3

15,01

100.3000.18)(

181716151413

121110987

654321

−=

+−+

+−+

+−+

+−+

+−+

+−

++−+

+−+

+−+

+−+

+−+

+−

+

+−+

+−+

+−+

+−+

+−+

+−+−=

BVP

BVP

91

VALOR PRESENTE DE ALTERNATIVAS COM CICLOS DE VIDA DIFERENTES

• VP (A) = ($ 45.036)• VP (B) = ($ 41.384)

• A localização de B é escolhida, uma vez que custa menos em termos de VP; ou seja, o montante do VP de B é numericamente maior do que o VP de A.

92

ANÁLISE DO VALOR FUTURO

• O valor futuro (VF) de uma alternativa pode ser determinado por meio dos fluxos de caixa, calculando-se o montante do valor futuro ou multiplicando-se o montante de VP pelo fator P/F, à TMA estabelecida.

• Portanto, o VF é uma extensão do valor presente.

93

ANÁLISE DO VALOR FUTUROExemplo: Um conglomerado britânico de distribuição de alimentos

comprou uma rede de mercearias canadenses por $ 75 milhões, há

3 anos. Houve um prejuízo líquido de $ 10 milhões n o fim do ano 1,

ano em que passaram a ser os proprietários. O fluxo líquido está

aumentando a um gradiente aritmético de (+) $ 5 mil hões ao ano, a

começar do segundo ano, e espera-se que esse padrão prossiga no

futuro previsível.

Devido ao substancial financiamento com capital de terceiros,

utilizado para comprar a rede canadense, o quadro d e diretores

internacionais espera uma TMA de 25% ao ano em qual quer venda .94

ANÁLISE DO VALOR FUTURO

a. O conglomerado britânico recebeu, recentemente, uma oferta de $ 159,5 milhões de uma empresa francesa que deseja se instalar no Canadá. Utilize a análise de VF para determinar se a TMA será realizada a esse preço.

b. Se o conglomerado britânico continuar a ser proprietário da rede, qual preço de venda deve ser obtido no fim de 5 anos para que a TMA possa ser atingida?

95

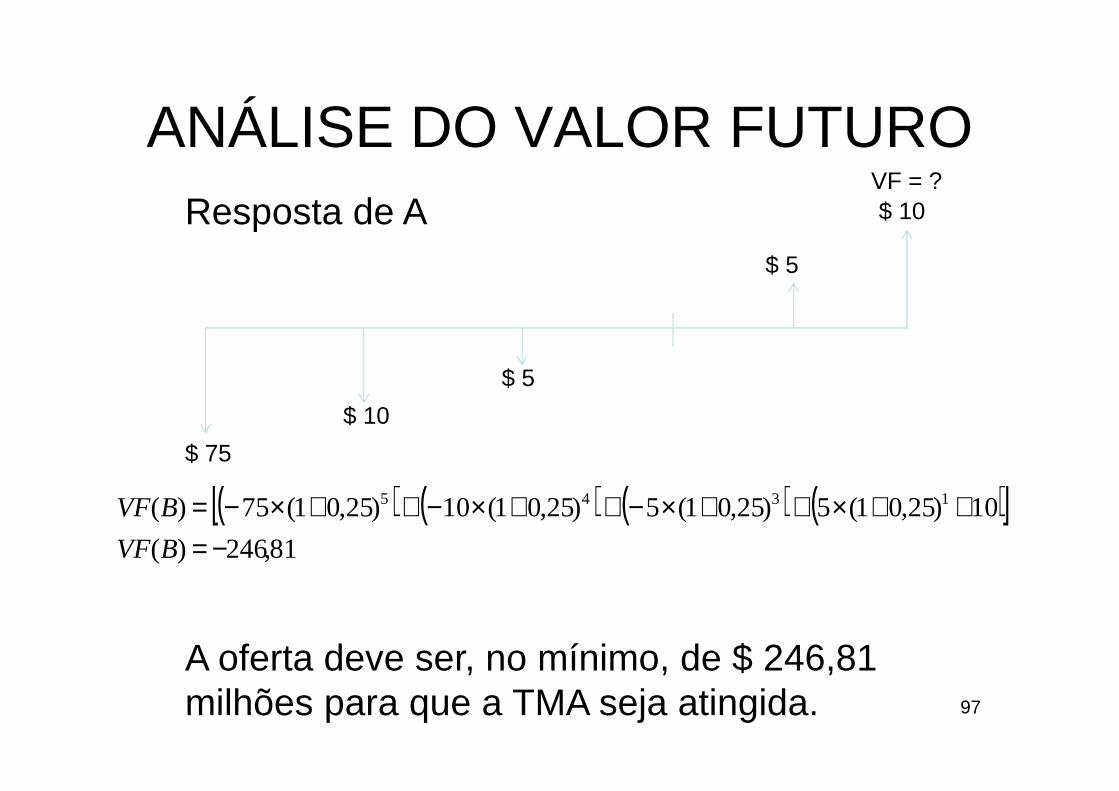

ANÁLISE DO VALOR FUTUROResposta de A

$ 75

$ 10

$ 5

$ 159,5

( ) ( ) ( )[ ]86,8)(

5,159)25,01(5)25,01(10)25,01(75)( 123

−=++×++×−++×−=

AVF

AVF

A TMA de 25% não será realizada se a oferta de $ 159,5 milhões for aceita.

0 1 2 3

96

ANÁLISE DO VALOR FUTUROResposta de A

$ 75

$ 10

$ 5

VF = ?

( ) ( ) ( ) ( )[ ]81,246)(

10)25,01(5)25,01(5)25,01(10)25,01(75)( 1345

−=++×++×−++×−++×−=

BVF

BVF

A oferta deve ser, no mínimo, de $ 246,81 milhões para que a TMA seja atingida.

$ 5

$ 10

97

5.8 A Lennon Hearth Products produz anteparos para lareira, equipados com porta de vidro, com dois tipos de suporte para a montagem de sua estrutura. Um suporte em forma de L, utilizado para lareiras relativamente pequenas, e um suporte em forma de U, utilizado para todas as outras. A empresa inclui ambos os suportes na caixa do produto, e o comprador se desfaz daquele que não é necessário. O custo desses dois suportes, com os parafusos e outras peças é de $ 3.50. Se a estrutura do anteparo para lareiras for redesenhada, um único suporte universal poderá ser utilizado e custará $ 1.20. Entretanto, a readaptação das ferramentas custará $ 6.000. Além disso, as reduções de estoques corresponderão a outros $ 8.000. Se a empresa vende 1.200 unidades de lareira por ano, ela deve manter os suportes antigos ou deve passar a utilizar os novos? Suponha que a empresa utilize uma taxa de juros de 15% ao ano e que queira recuperar seu investimento em 5 anos. Utilize o método do valor presente. (atenção: analise a redução do estoque).R: VP situação atual: - 14.079; VP situação proposta : - 10.827

98

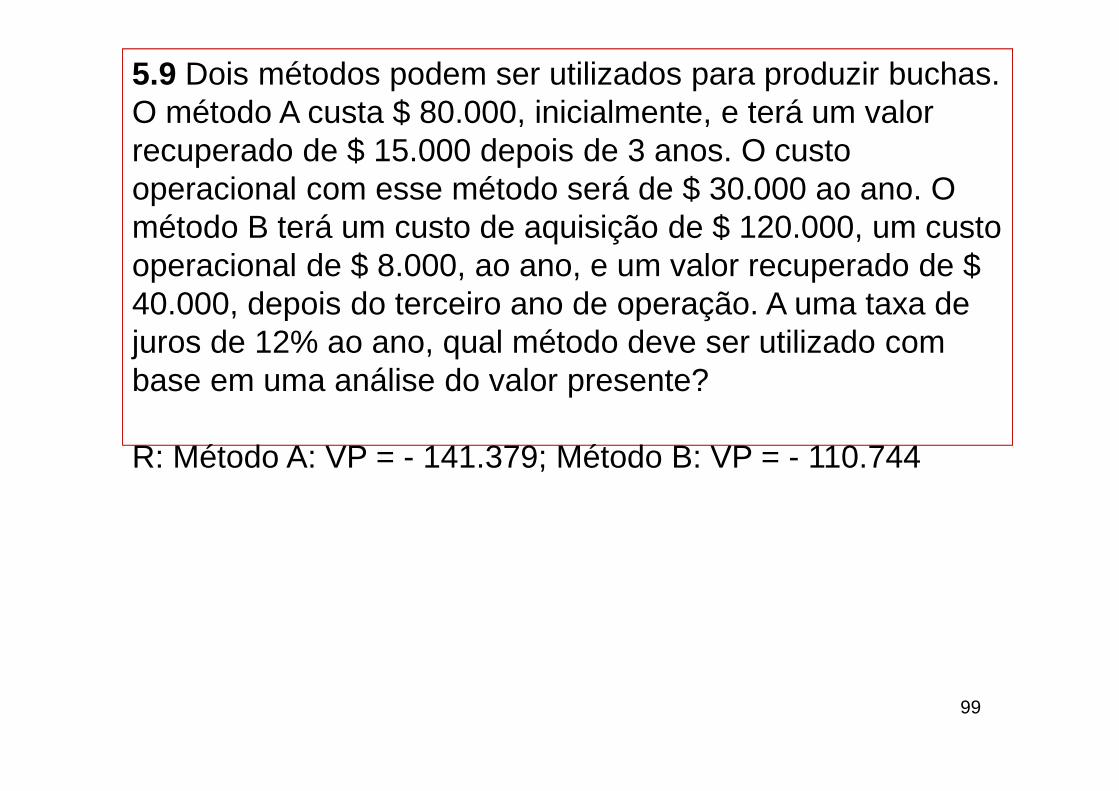

5.9 Dois métodos podem ser utilizados para produzir buchas. O método A custa $ 80.000, inicialmente, e terá um valor recuperado de $ 15.000 depois de 3 anos. O custo operacional com esse método será de $ 30.000 ao ano. O método B terá um custo de aquisição de $ 120.000, um custo operacional de $ 8.000, ao ano, e um valor recuperado de $ 40.000, depois do terceiro ano de operação. A uma taxa de juros de 12% ao ano, qual método deve ser utilizado com base em uma análise do valor presente?

R: Método A: VP = - 141.379; Método B: VP = - 110.744

99

100

5.10 As vendas de água engarrafada nos Estados Unidos totalizaram 16,3 galões (61,7 litros) por pessoa em 2004. A Evian Natural Spring Water custa $ 0,40 por garrafa. Uma empresa municipal de abastecimento de água fornece água nas torneiras a $ 2,10 por 1.000 galões (3.785,41 litros). Se a média das pessoas, diariamente, bebe 2 garrafas de água ou utiliza 5 galões (18,92 litros) de água recebida na torneira, quais são os montantes de valor presente para uma pessoa que bebe água engarrafada e para outra que bebe água de torneira, durante 1 ano? Utilize a taxa de juros de 6% ao ano, capitalizada mensalmente.

R: Garrafas = - 279,09; Torneira = - 3,66

5.11 Um pacote de software criado pela Navarro & Associates pode ser utilizado para analisar e projetar torres estaiadas de três lados e torres auto-sustentadas de três e quatro lados. Uma licença de único usuário custa $ 4.000 por ano. Uma licença local (site license) tem um custo único de $ 15.000. Uma empresa de consultoria em assuntos de engenharia estrutural está tentando decidir qual das duas alternativas assumir: comprar uma licença de único usuário agora e uma a cada ano, durante 4 anos (o que proporcionará 5 anos de serviço); ou, como segunda opção, comprar uma licença local agora. Determine qual estratégia deve ser adotada, a uma taxa de juros de 12% ao ano, para um período de planejamento de 5 anos. Utilize o método do valor presente para fazer a avaliação.

R: Licença de um usuário: - 16.148 101

VelocidadeVariável

Velocidade Dupla

Custo de aquisição, $ - 250.000 - 224.000

Custo operacional anual, $/Ano - 231.000 - 235.000

Revisão geral no ano 3, $ --- - 26.000

Revisão geral no ano 4, $ -140.000 ---

Valor recuperado, $ 50.000 10.000

Vida útil, em anos 6 6

5.12 Uma empresa que produz transdutores de pressão elétrica amplificada está tentando decidir qual das máquinas apresentadas a seguir deve comprar. Compare-as, com base em seus valores atuais, utilizando uma taxa de juros de 15% ao ano.Transdutor: qualquer dispositivo capaz de transformar um tipo de sinal em outro tipo, com o objetivo de transformar uma forma de energia em outra.R: V. Var.: - 1.182.645; V. Dupla: - 1.126.126

102

5.13 A NASA está considerando dois tipos de material para serem utilizados em um veículo espacial. Os custos são apresentados a seguir. Qual deles deve ser selecionado, com base em uma comparação do valor presente, a uma taxa de juros de 10% ao ano?

R: JX = - 463.329; KZ = - 306.926

Material

JX

Material

KZ

Custo de aquisição, $ - 205.000 - 235.000

Custo de manutenção, $/Ano - 29.000 - 27.000

Valor recuperado, $ 2.000 20.000

Vida útil, em anos 2 4 103

5.14 Dois processos podem ser utilizados para produzir um polímero que reduz a perda por fricção em motores. O processo K terá um custo de aquisição de $ 160.000, um custo operacional de $ 7.000, por trimestre, e um valor recuperado de $ 40.000 depois de seu segundo ano de vida. O processo L terá um custo de aquisição de $ 210.000, um custo operacional de $ 5.000, por trimestre, e um valor recuperado de $ 26.000, em seu quarto ano de vida. Qual processo deve ser selecionado, com base em uma análise do valor presente, a uma taxa de juros de 8% ao ano, capitalizada trimestralmente?

R: K = - 328.957; L = - 259.087

104

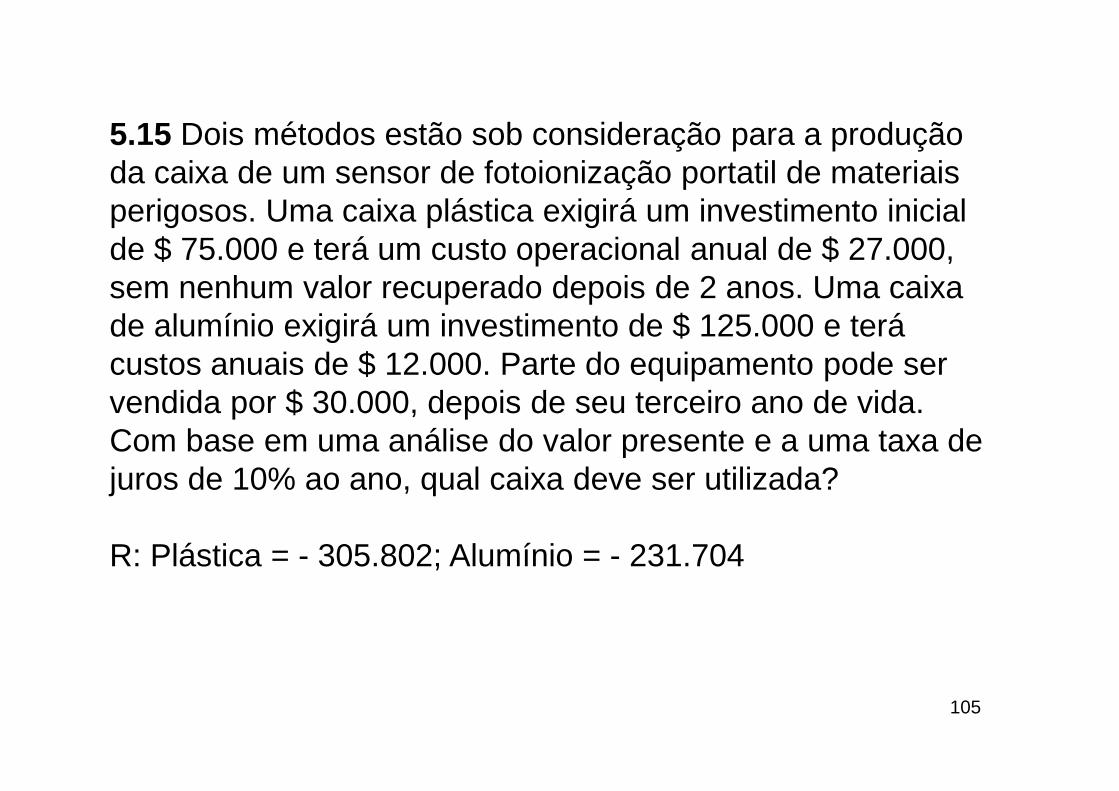

5.15 Dois métodos estão sob consideração para a produção da caixa de um sensor de fotoionização portatil de materiais perigosos. Uma caixa plástica exigirá um investimento inicial de $ 75.000 e terá um custo operacional anual de $ 27.000, sem nenhum valor recuperado depois de 2 anos. Uma caixa de alumínio exigirá um investimento de $ 125.000 e terá custos anuais de $ 12.000. Parte do equipamento pode ser vendida por $ 30.000, depois de seu terceiro ano de vida. Com base em uma análise do valor presente e a uma taxa de juros de 10% ao ano, qual caixa deve ser utilizada?

R: Plástica = - 305.802; Alumínio = - 231.704

105

5.16 Três diferentes planos foram apresentados ao GAO pelo gerente de uma instalação de alta tecnologia para operar uma fábrica de produção de armas de pequeno porte. O plano A envolve contratos renováveis de 1 ano, com pagamentos de $ 1 milhão no início de cada ano. O plano B indica um contrato de 2 anos, com exigência de 4 pagamentos de $ 600.000, sendo o primeiro efetuado agora e os outros três em intervalos de 6 meses. O plano C é um contrato de 3 anos, que determina um pagamento de $ 1,5 milhão agora e outro pagamento de $ 0,5 milhão daqui a 2 anos. Supondo que o GAO pudesse renovar qualquer um dos planos sob as mesmas condições, se o desejasse, qual plano é o melhor, com base em uma análise do valor presente, a uma taxa de juros de 6% ao ano, capitalizada semestralmente?R: A = - 5.212.364; B = - 6.165.036; C = - 3.578.056GAO = General Accouting Office (órgão de controle dos gastos do governo norte americano

106

107

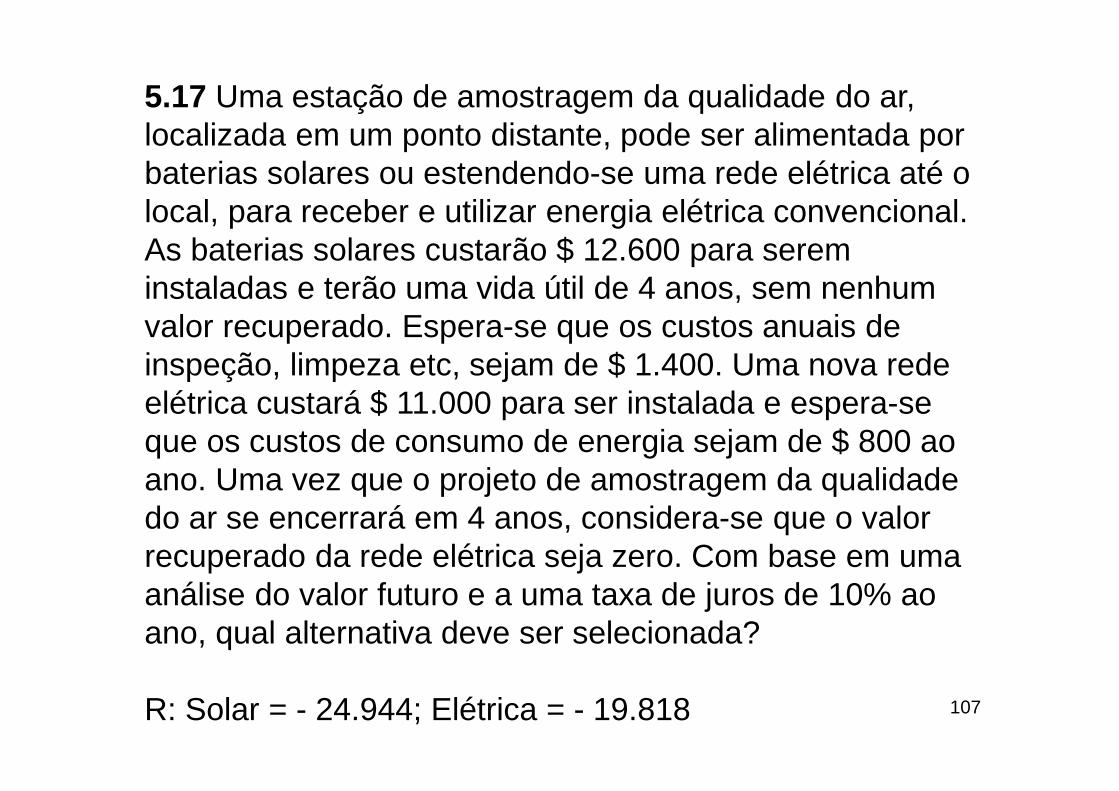

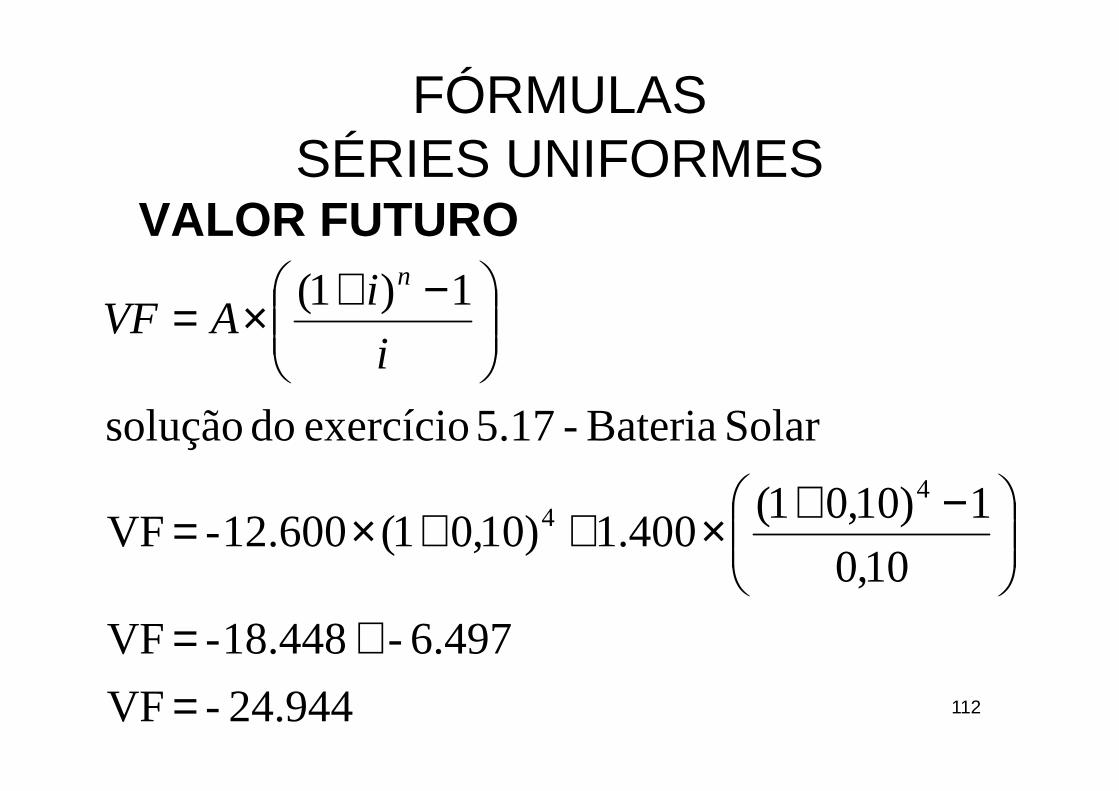

5.17 Uma estação de amostragem da qualidade do ar, localizada em um ponto distante, pode ser alimentada por baterias solares ou estendendo-se uma rede elétrica até o local, para receber e utilizar energia elétrica convencional. As baterias solares custarão $ 12.600 para serem instaladas e terão uma vida útil de 4 anos, sem nenhum valor recuperado. Espera-se que os custos anuais de inspeção, limpeza etc, sejam de $ 1.400. Uma nova rede elétrica custará $ 11.000 para ser instalada e espera-se que os custos de consumo de energia sejam de $ 800 ao ano. Uma vez que o projeto de amostragem da qualidade do ar se encerrará em 4 anos, considera-se que o valor recuperado da rede elétrica seja zero. Com base em uma análise do valor futuro e a uma taxa de juros de 10% ao ano, qual alternativa deve ser selecionada?

R: Solar = - 24.944; Elétrica = - 19.818

108

5.19 Uma pequena empresa de mineração de carvão a céu aberto está tentando decidir se deve comprar ou alugar uma nova escavadeira hidráulica clamshell. Se for comprada, a escavadeira custará $ 150.000, e espera-se que ela tenha um valor recuperado de $ 65.000 em 6 anos. Uma alternativa é a empresa alugar uma escavadeira clamshell por $ 30.000 ao ano, mas o pagamento do aluguel terá de ser efetuado no início de cada ano. Se a escavadeira for comprada, ela será alugada a outras empresas mineradoras sempre que for possível, sendo essa uma atividade da qual se espera obter receitas de $ 12.000 ao ano. Se a taxa mínima de atratividade da empresa é de 15% ao ano, com base em uma análise do valor futuro, a escavadeira clamshell deve ser comprada ou alugada ?

R: Comprar = - 176.915; Alugar = - 302.004

109

5.20 Três tipos de broca podem ser utilizados em determinada operação de manufatura. Uma broca de aço inoxidável de alta velocidade (HSS) pode ser comprada pelo preço mais barato, mas tem uma vida útil menor do que as brocas de óxido de ouro ou de nitreto de titânio. As brocas HSS custarão $ 3.500 e terão uma durabilidade de 3 meses, sob as condições em que serão utilizadas. O custo operacional dessas brocas será de $ 2.000 por mês. As brocas de óxido de ouro custarão $ 6.500 e terão uma durabilidade de 6 meses, com um custo operacional de $ 1.500 por mês. As brocas de nitreto de titânio custarão $ 7.000 e terão uma durabilidade de 6 meses, com um custo operacional de $ 1.200 ao mês. Com base em uma análise do valor futuro, e a uma taxa de juros de 12% ao ano, capitalizada mesalmente, qual tipo de broca deve ser utilizado?R: Inox = - 19.593; Ouro = - 16.095; Titâneo = - 14.781

110

5.21 A empresa El Paso Eletric está considerando duas alternativas para cumprir as normas estaduais referentes ao controle de poluição em uma de suas usinas geradoras de energia elétrica. Essa usina, em particular, está localizada nos arredores da cidade e a uma curta distância de Juarez, no México. A usina produz, atualmente, uma quantidade excessiva de compostos orgânicos voláteis (VOCs) e óxidos de nitrogênio. Dois planos foram propostos para cumprir as normas estaduais. O plano A envolve substituir os queimadores e mudá-los de óleo combustível para gás natural. O custo da operação será de $ 300.000, inicialmente, mais $ 900.000, por ano, pelo custo do combustível. O plano B envolve ir ao México e construir dutos de gás para as muitas olarias “de fundo quintal”, que agora utilizam madeira, pneus e outras matérias residuais combustíveis para queimar os tijolos. A idéia que embasa o plano B é que, ao reduzir a poluição provocada por partículas em suspensão, responsável pela fumaça em El Paso, haveria um benefício mais amplo para os cidadãos norte-americanos do que aquele que seria obtido pelo plano A. O custo inicial do plano B será de $ 1,2 milhão para a instalação dos dutos de gás. Além disso, a companhia elétrica subsidiaria o custo do gás para os oleiros, até um valor de $ 200.000 ao ano. A monitoração extra da qualidade do ar, associada a esse plano, custará um adicional de $ 150.000 por ano. Para um período de projeto de 10 anos, nenhum valor será recuperado para ambos os planos. Com base em uma análise do valor futuro, a uma taxa de juros de 12% ao ano, qual dos planos deve ser selecionado?R: A = - 16.725.616; B = - 9.869.075

FÓRMULAS SÉRIES UNIFORMES

VALOR PRESENTE

11114.079VP

15,0)15,01(

1)15,01(4.200- VP

5.8 exercício do solução

)1(

1)1(

5

5

−=

×+−+×=

×+−+×=

ii

iAVP

n

n

FÓRMULAS SÉRIES UNIFORMES

VALOR FUTURO

11224.944 - VF

6.497 - 18.448- VF

10,0

1)10,01(400.1)10,01(12.600- VF

Solar Bateria - 5.17 exercício do solução

1)1(

44

=+=

−+×++×=

−+×=i

iAVF

n

Série GradienteO diagrama de fluxo de um fluxo gradiente pode ser representado:

113

FÓRMULAS

−−+×=

+

−−+=

ni

i

i

GF

ii

niiGP

n

n

n

1)1(

FUTURO VALOR

)1(

1)1(

PRESENTE VALOR

2

114

Exemplo 1Três municípios vizinhos da Flórida concordaram em fazer uma combinação de recursos de impostos já designados para a reforma de pontes conservadas pelos municípios. Em uma reunião, os engenheiros estimaram que um total de $ 500.000 será depositado no fim do ano em uma conta destinada ao reparo de pontes velhas, possivelmente, inseguras, em todos os três municípios. Além disso, estimaram que os depósitos terão um aumento de $ 100.000 por ano durante 9 anos a partir de então , e depois cessarão. Determine o valor presente equivalente se os fundos municipais renderem juros a uma taxa de 5% ao ano.

115

Solução do Exemplo 1

500

600

700800

9001000

1100

12001300

1400

P ?

Sequência de fluxos de

caixa com um gradiente

convencional

0 1 2 3 4 5 6 7 8 9 10

116

Solução do Exemplo 1

(com o emprego de equação do VP)

500

600

700800

9001000

1100

12001300

1400

P ?

476,19

544,22

604,69

658,16705,17746,21

781,75

812,21837,99859,48

7.026,06

0 1 2 3 4 5 6 7 8 9 10

117

Solução do Exemplo 1(com o emprego da equação da série gradiente )

• Para este caso dois cálculos devem ser feitos e somados:– O primeiro para o valor presente do montante

básico (note que os $ 500 pode ser tratado como uma série uniforme)

– O segundo para o valor presente do gradiente

Assim, temos o diagrama do fluxo de caixa decomposto:

118

Solução do Exemplo 1

500

600

700800

9001000

1100

12001300

1400

P ?

Diagrama do fluxo de caixa

decomposto

0 1 2 3 4 5 6 7 8 9 10

119

Solução do Exemplo 1

060.026.7

200.165.3860.860.3

)05,01(05,0

05,010(1)05,01(100

05,0)05,01(

1)05,01(500

)1(

1)1(

)1(

1)1(

102

10

10

10

2

=+=

+×−−++

×+−+=

+−−++

×+−+=

VP

VP

VP

ii

niiG

ii

iAVP

n

n

n

n

120

Ainda sobre o Exemplo 1Qual o valor futuro desta série:

O valor presente foi de $ 7.026,06Usando a fórmula: VF = VP (1 + i)n

VF = 7.026,06 x (1 + 0,05) 10

VF = 11.445,75

121

Ainda sobre o Exemplo 1

(com o emprego da equação do VF)

500

600

700800

9001000

1100

12001300

1400

775,66

886,47

984.97

1.072,08

1.148,65

1.215,511.273,381.323,00

1.365,00

1.400,00

11.445,73VF =

0 1 2 3 4 5 6 7 8 9 10

122

Ainda sobre o Exemplo 1(com o emprego da equação da série gradiente)

73,445.11

79,155.595,288.6

1005,0

1)05,01(

05,0

100

05,0

1)05,01(500

1)1(1)1(

1010

=+=

−−+×+

−+×=

−−+×+

−+×=

FV

VF

VF

ni

i

i

G

i

iAVF

nn

123

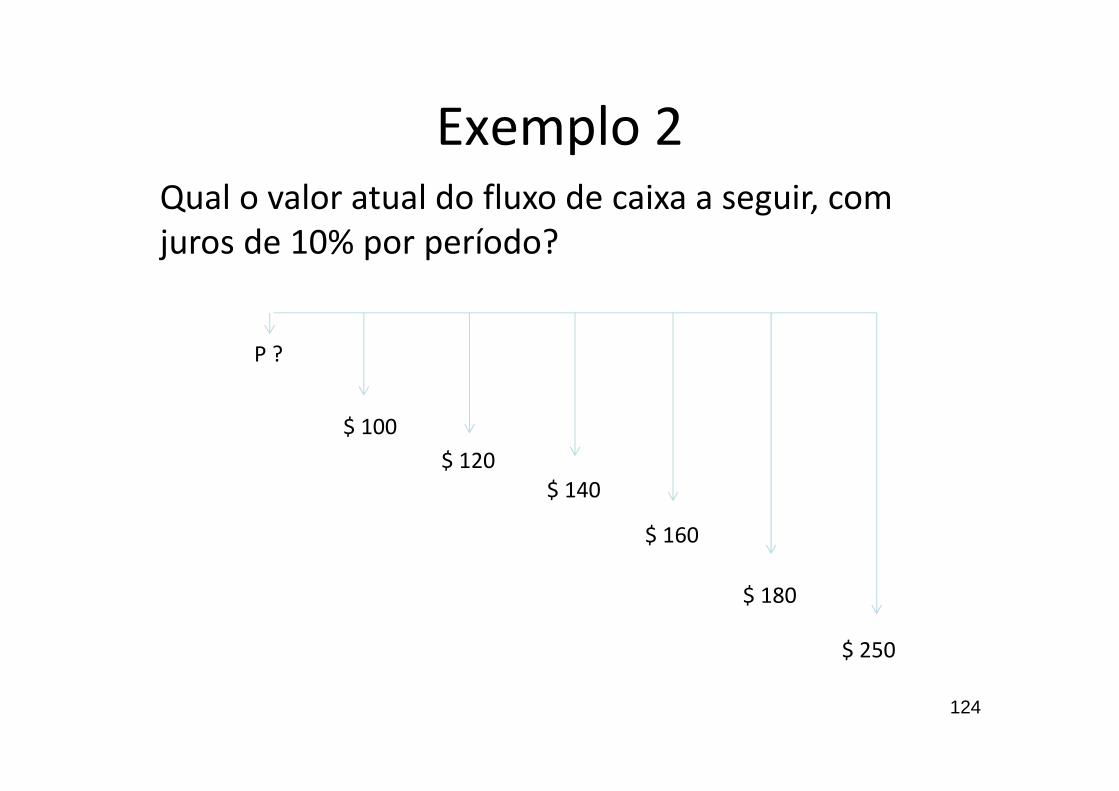

Exemplo 2

$ 100

$ 120

$ 140

$ 160

$ 180

P ?

Qual o valor atual do fluxo de caixa a seguir, com

juros de 10% por período?

$ 250

124

SOLUÇÃO do Exemplo 2

• Observe que este fluxo pode ser decomposto em:

1. Uma série uniforme de $ 1002. Uma série gradiente de $ 203. Um montante de $ 50

125

SOLUÇÃO do Exemplo 2

43,657

22,2868,19353,435

)10,01(

50

)10,01(10,0

10,06(1)10,01(20

10,0)10,01(

1)10,01(100

)1()1(

1)1(

)1(

1)1(

662

6

6

6

2

=++=

++

+×−−++

×+−+=

++

+−−++

×+−+=

VP

VP

VP

i

F

ii

niiG

ii

iAVP

nn

n

n

n

126

Exercícios

1.Uma pessoa comprou um automóvel novo e quer economizar o suficiente para pagar a manutenção do carro durante os cinco primeiros anos. Estima-se que o custo de manutenção de um carro seja:Ano 1 = $ 120; Ano 2 = $ 150; Ano 3 = $ 180; Ano 4 = $ 210; Ano 5 = 240.Suponha que os custos de manutenção devam ser pagos ao fim de cada ano e que o banco pague a taxa de juros de 5%. Quanto deve ser depositado no banco agora?R= 766,65

127

Exercícios2. Uma empresa apresenta a seguinte previsão de produção para os próximos cinco anos:Ano 1 = 100 unidades; Ano 2 = 110 unidades; Ano 3 = 120 unidades; Ano 4 = 130 unidades; Ano 5 = 140 unidadesUma melhoria de processo recentemente introduzida ocasionará uma redução de perdas, resultando numa economia de matéria-prima de $ 5,00 por unidade produzida, proporcionando os seguintes incrementos no lucro:Ano 1 = $ 500Ano 2 = $ 550Ano 3 = $ 600Ano 4 = $ 650Ano 5 = $ 700Determine os benefícios desta melhoria, em termos de valor presente, considerando que a empresa remunera o seu capital a juros de 12% ao ano.

Resposta: 2.122.24128

Exercícios

3. Uma máquina que sofre aperfeiçoamento contínuos provoca uma redução de custos de $ 10.000 no 1º ano, $ 20.000 no 2º ano, $ 30.000 no 3º ano, $ 40.000 no 4º ano, e $ 50.000 no 5º ano. Considerando uma taxa de juros de 5% ao ano, determine o valor presente destas economias.• R: 125.663,94

129

Exercício

4. A Amazon está considerando a compra de um sofisticado sistema de computador para “medir o volume” de livros, de acordo com as suas dimensões – altura, comprimento e largura -, a fim de que o tamanho de caixa usado seja apropriado para embarque. Isso economizará material de embalagem, papelão e mão de obra. Se as economias forem $ 150.000 no primeiro ano, $ 160.000 no segundo ano e de valores crescentes de $ 10.000 a cada ano, durante 8 anos, qual é o valor presente do sistema, a uma taxa de juros de 15% ao ano?R: 797.905

130

Análise de investimentos

bibliografiaMEGLIORINI, E.; VALLIM, M. A. Administração financeira. Uma abordagem brasileira. Pearson

Prentice Hall, 2008.GITMAN, L. J. Principios de administração

financeira. São Paulo: Harbra, 1997.

131

Taxa mínima de atratividade

• A TMA (Taxa Mínima de Atratividade) consiste na taxa mínima de retorno que cada projeto deve proporcionar para remunerar o capital nele investido.

• Ver, na sequencia, o custo marginal ponderado de capital.

132

Fontes de recursos

• As fontes de recursos que as empresas têm a disposição para financiar seus projetos de investimentos podem ser oriundas de capital próprio ou capital de terceiros

• Capital de Terceiros– Empréstimos bancários– Emissão de títulos de dívidas (debêntures)

• Capital Próprio– Emissão de novas ações ordinárias– Emissão de novas ações preferenciais– Lucros retidos (lucros não distribuídos aos acionistas)

133

Simbologia

Ke = custo de empréstimoKd = custo de debênturesKao = custo de ações ordináriasKnao = custo de novas ações ordináriasKap = custo de ações preferenciaisKnap = custo de novas ações preferenciaisKlr = custo de lucros retidos

134

Empréstimos bancários

Para exemplificar, consideremos que uma empresa efetuou um empréstimo junto ao Banco ABCD no valor de $ 200.000,00, sobre o qual incide juros de 20% ao ano. A alíquota de Imposto de Renda desta empresa é de 40%. Assim, temos:

Juros pagos: 200.000 x 20% = 40.000,00Juros líquidos = 40.000 x (1 – 0,40)Juros líquidos = 24.000

Observa-se que a taxa efetiva de juros desta empresa é de 12% ao ano (24.000 / 200.000). Essa taxa corresponde ao custo do empréstimo e pode ser calculada da seguinte maneira:

Ke = J x ( 1 – IR)Ke = 20% x (1 – 0,40)Ke = 12%

135

Debêntures

Os juros pagos às debêntures são dedutíveis da base de cálculo do Imposto de Renda das empresas, da mesma forma que o financiamento bancário.A forma de se calcular o custo das debêntures é semelhante ao cálculo dos juros.Vamos chamar o custo das debêntures de Kd.

136

Custo de novas ações ordinárias e de novas ações preferenciais

Para determinar o custo das novas ações, utilizamos a seguinte fórmula derivada da expressão de Gordon e Shapiro:

onde:K = custo das novas ações

– Knao = custo de novas ações ordinárias– Knap = custo de novas ações preferenciais

D1 = dividendo por ação esperado ao final do ano 1VL = valor líquido recebido pela venda da nova açãog = taxa anual esperada de crescimento dos dividendos

137

Custo de novas ações ordinárias e de novas ações preferenciais

Vamos considerar que a empresa Rio Pequeno S.A. pretenda lançar novas ações ordinárias, que terão valor de emissão de R$ 20,00 cada. O dividendo previsto para o próximo ano é de R$ 3,00 por ação. Os dividendos distribuídos pela empresa têm crescido à taxa média anual de 3,5% nos últimos anos – espera-se que essa taxa de crescimento continue pelos próximos anos.Empregando a fórmula, tem-se:

138

Custo dos lucros retidos

Os lucros retidos constituem a parcela do lucro da empresa não distribuída aos acionistas.Os lucros retidos não são gratuitos para a empresa e, por isso, devem ser remunerados. Nesse sentido, eles são tratados como equivalentes ao ingresso de recursos mediante a emissão de novas ações, mas sem incorrer em gastos como taxas, comissões, corretagens etc. No cálculo do custo dos lucros retidos, Klr, é utilizado a mesma equação das ações ordinárias existentes, de modo que Klr = Kao.

139

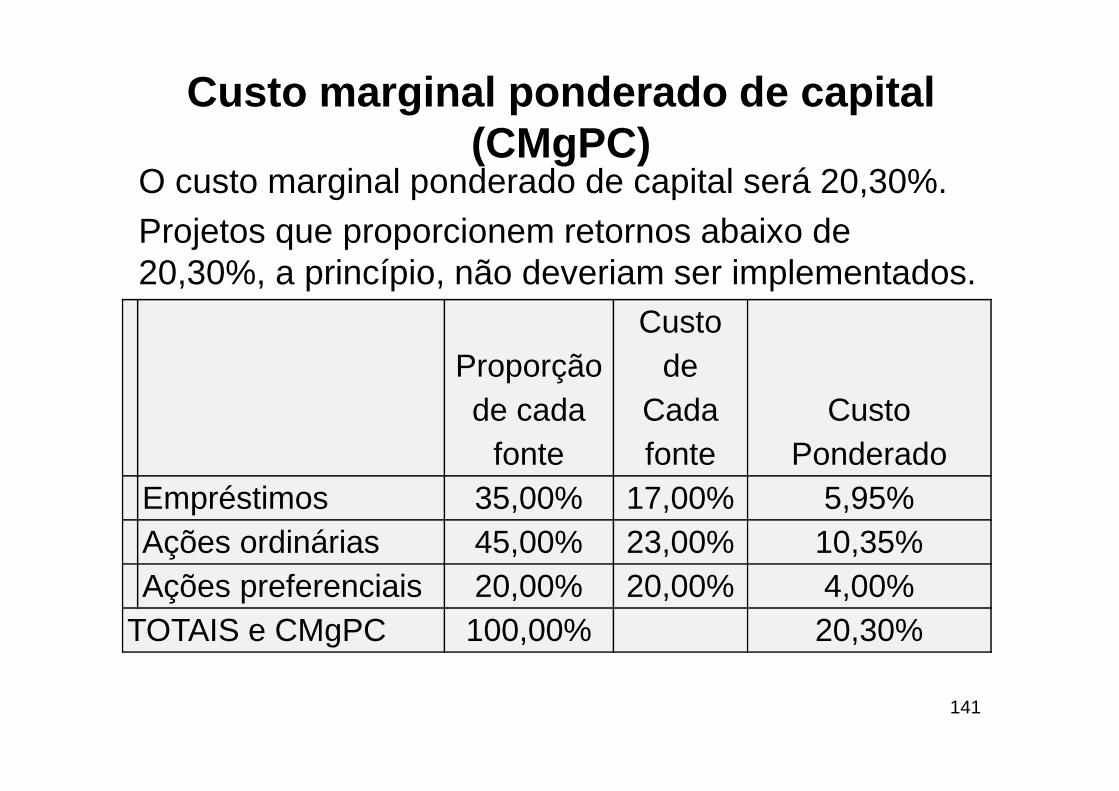

Custo marginal ponderado de capital (CMgPC)• O CMgPC é o custo total associado aos novos financiamentos obtido

pela empresa. Esse custo é relevante nas decisões de investimentos uma vez que se espera que a empresa invista em ativos que proporcionem taxas de retornos acima de seu custo marginal ponderado de capital.

• Consideremos que a empresa Rio Pequeno S.A. tem a possibilidade de expandir suas operações e, para isso, precisa investir na aquisição de novas máquinas, na ampliação do prédio industrial etc. Os recursos necessários serão obtidos por meio de empréstimos e da emissão de novas ações — ordinárias e preferenciais —, cuja captação, segundo definições da diretoria da empresa, será feita da seguinte forma:

empréstimos: 35% do montante de recursos necessários; ações ordinárias: 45% do montante de recursos necessários;ações preferenciais: 20% do montante de recursos necessários.

• Cálculos efetuados (conforme descrito anteriormente) determinaram os seguintes custos para cada uma dessas fontes:

empréstimos = 15,5%ações ordinárias = 20%ações preferenciais = 17%

140

Custo marginal ponderado de capital (CMgPC)

O custo marginal ponderado de capital será 20,30%.Projetos que proporcionem retornos abaixo de 20,30%, a princípio, não deveriam ser implementados.

Proporçãode cada

fonte

Custode

Cadafonte

CustoPonderado

Empréstimos 35,00% 17,00% 5,95%Ações ordinárias 45,00% 23,00% 10,35%Ações preferenciais 20,00% 20,00% 4,00%

TOTAIS e CMgPC 100,00% 20,30%

141

Fluxo de caixa

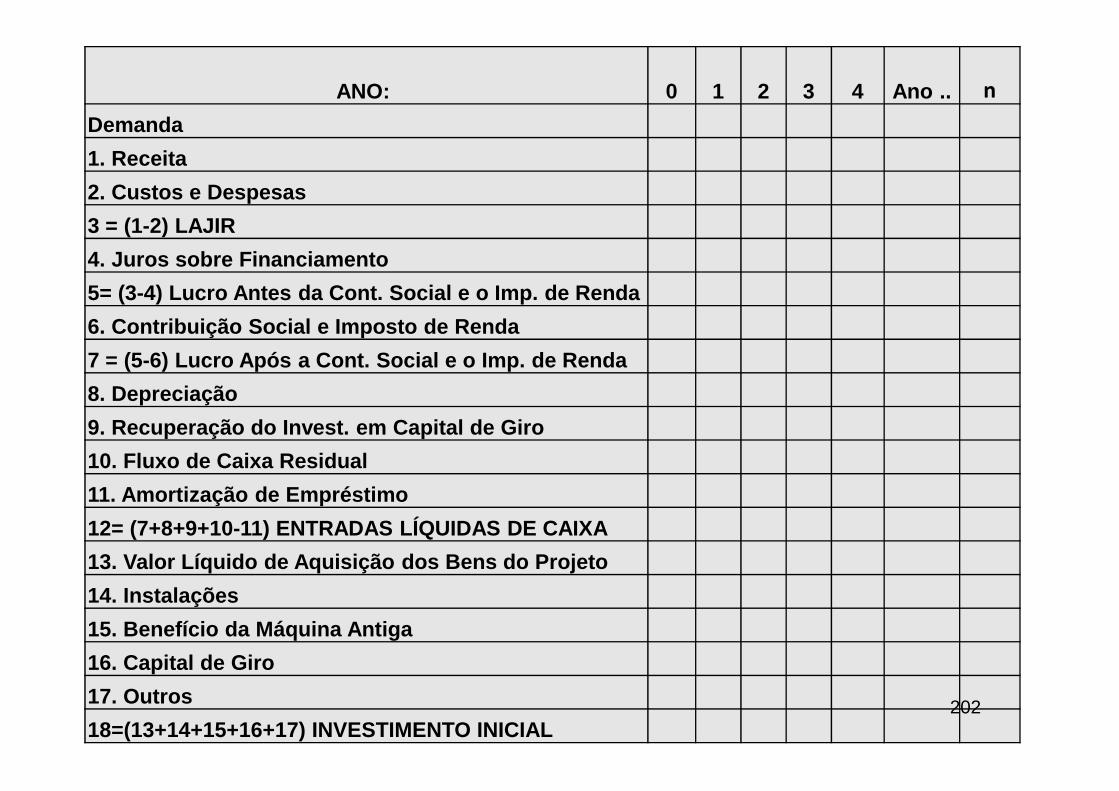

• Os fluxos de caixa dos projetos de investimentos incluem as seguintes variáveis:

• Investimento inicial: corresponde ao montante líquido de recursos a ser aplicado na implementação do projeto. Para se obter essemontante, são considerados:– o valor de aquisição do novo ativo, acrescido dos

custos com sua instalação;– o recebimento, se houver, pela venda de ativos

antigos (em caso de substituição de ativos);– mudanças, se houver, no capital de giro da empresa

(exemplo: aumento de estoques, duplicatas a receber etc.).

142

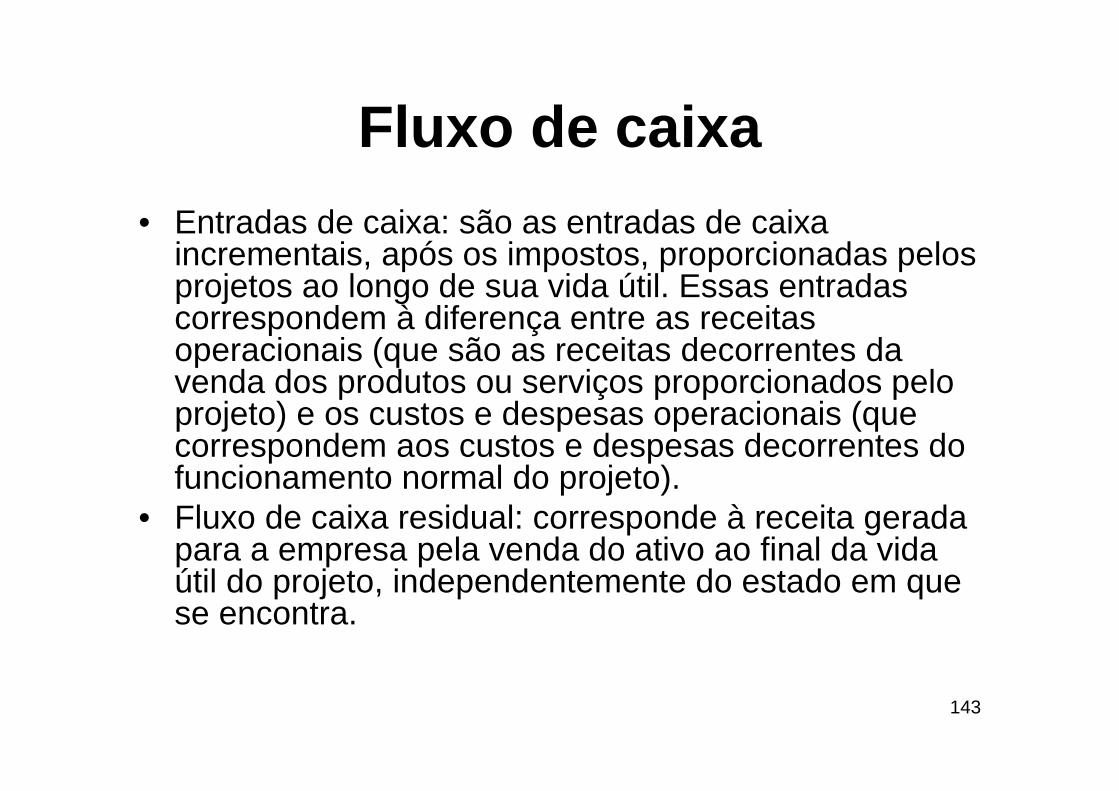

Fluxo de caixa• Entradas de caixa: são as entradas de caixa

incrementais, após os impostos, proporcionadas pelos projetos ao longo de sua vida útil. Essas entradas correspondem à diferença entre as receitas operacionais (que são as receitas decorrentes da venda dos produtos ou serviços proporcionados pelo projeto) e os custos e despesas operacionais (que correspondem aos custos e despesas decorrentes do funcionamento normal do projeto).

• Fluxo de caixa residual: corresponde à receita gerada para a empresa pela venda do ativo ao final da vida útil do projeto, independentemente do estado em que se encontra.

143

Fluxo de caixa

• Exemplo: Projeto Gama.• Para aumentar a capacidade de produção, A

empresa ABC S.A. necessita adquirir uma nova máquina. São estimados:

• Investimento inicial: R$ 180.000,00• Entradas de caixa: 1º ano: R$ 25.400,00; 2º ano:

R$ 43.275,00; 3º ano: R$ 82.600,00; 4º ano: R$ 64.725,00; 5º ano: R$ 60.700,00.

• Fluxo de caixa residual: Esta máquina deverá ser vendida por R$ 54.000,00 ao final do 5º ano.

144

Métodos de avaliação de investimentos

• Em geral, as empresas não dispõem de recursos suficientes para implementar todos os projetos considerados viáveis (os recursos são limitados). Assim, vários métodos de avaliação permitem classificar os projetos a fim de auxiliar o processo decisório.

• Entre os métodos de avaliação, há aquele que possibilita conhecer o tempo necessário para recuperação do investimento, representado pelo pay-back, e aqueles que descontam os fluxos de caixa, dentre os quais, os mais utilizados são o valor presente líquido e a taxa interna de retorno.

145

Pay-back

• O pay-back — ou prazo de retorno —representa o tempo necessário (anos, meses e dias) para recuperar o investimento inicial.Ano Fluxo de Fluxo

caixa acumuladoR$ R$

0 -180.000 -180.0001 25.400 -154.6002 43.275 -111.3253 82.600 -28.7254 64.725 36.0005 114.700 150.700

Observe que o valor do investimento inicial seria recuperado durante o quarto ano.

146

Pay-back descontado• Para exemplificar, consideremos que a Empresa Rio

Grande S.A. deseja determinar o pay-back descontado do projeto J e que sua TMA seja de 15% ao ano. O fluxo de caixa nominal e o fluxo de caixa descontado são:

AnoFluxo de caixa

nominalFluxo de caixa

descontadoDo ano Acumulado Do ano Acumulado

R$ R$ R$ R$0 -72.700 -72.700 -72.700 -72.7001 14.375 -58.325 12.500 -60.2002 23.805 -34.520 18.000 -42.2003 30.600 -3.920 20.120 -22.0804 38.618 34.698 22.080 -05 48.272 82.970 24.000 24.000

147

Valor presente líquido

• O VPL (Valor Presente Líquido) ou o NPV (Net Present Value) é a diferença entre o valor descontado do fluxo de caixa para a data do investimento inicial (I.I.) e o valor do investimento inicial de um projeto.

• Veja a representação gráfica:

148

Valor presente líquido

149

Valor presente líquido

• O VPL pode ser calculado por meio da seguinte equação:

nk

FCn

k

FC

k

FC

k

FCIIVPL

)1(...

)1(

3

)1(

2

)1(

1..

321 +++

++

++

++−=

150

Valor presente líquido• Para exemplificar, consideremos que a empresa Rio Grande

S.A. decidirá, com base no VPL, entre dois projetos mutuamente excludentes, A e B, cujos fluxos de caixa são apresentados no quadro a seguir. O custo de capital para esses projetos é de 18% ao ano.

Ano Projeto A PROJETO BR$ R$

0 -140.000 -180.0001 40.000 50.0002 40.000 55.0003 45.000 60.0004 45.000 65.0005 50.000 70.0006 60.000 70.000

151

Valor presente líquido

• Calculando o VPL de cada projeto:

654321 )18,01(

000.60

)18,01(

000.50

)18,01(

000.45

)18,01(

000.45

)18,01(

000.40

)18,01(

000.40000.140

++

++

++

++

++

++−=AVPL

= – 140.000 + 157.306= R$ 17.306,00

654321 )18,01(

000.70

)18,01(

000.70

)18,01(

000.65

)18,01(

000.60

)18,01(

000.55

)18,01(

000.50000.180

++

++

++

++

++

++−=BVPL

= – 180.000 + 208.445= R$ 28.445,00

Embora os projetos A e B tenham VPLs positivos, por se tratar de projetos mutuamente excludentes, a empresa Rio Grande S.A. deve optar pelo Projeto B, pois apresenta VPL maior. 152

USO DO EXCEL

• O investimento de VPL começa um período antes da data do fluxo de caixa de valor1 e termina com o último fluxo de caixa na lista. O cálculo de VPL baseia-se em fluxos e caixa futuros. Se o seu primeiro fluxo de caixa ocorrer no início do primeiro período, o primeiro valor deverá ser incluído ao resultado VPL, e não nos valores de argumentos.

153

USO DO EXCEL (VPL DO PROJETO A)

A próxima etapa é somar o Investimento Inicial (célula B3).O argumento da função é: =VPL(B11;B4:B9)+B3

154

Taxa interna de retorno • A TIR (Taxa Interna de Retorno) ou IRR (Internal Rate of

Return) é uma taxa de desconto que iguala o valor presente do fluxo de caixa ao valor do investimento inicial de um projeto. Se utilizarmos a TIR para descontar o fluxo de caixa, o VPL de um projeto se iguala a zero.

• A taxa interna de retorno pode ser calculada com o emprego da seguinte equação:

• Além disso, ela pode ser calculada de forma manual ou com o emprego de uma calculadora financeira.

• Um projeto somente é atrativo quando sua TIR for maior ou igual a seu custo de capital. Quando um projeto apresenta TIR menor que seu custo de capital, ele deixa de ser atrativo.

155

Taxa interna de retorno • Para exemplificar, consideremos que a empresa Rio

Grande S.A., decidirá, com base na TIR, entre dois projetos mutuamente excludentes, X e Y, cujos fluxos de caixa são apresentados no quadro a seguir. O custo de capital para esses projetos é de 22% ao ano.

Ano Projeto X Projeto Ycaixa caixa

0 -180.000 -150.0001 50.000 30.0002 60.000 50.0003 70.000 70.0004 80.000 90.0005 90.000 110.000 156

Taxa interna de retorno • Utilizando a calculadora financeira HP12C para

calcular a TIR.Projeto X Projeto Y

f clear FIN180.000 CHS g CF0

50.000 g CFj60.000 g CFj70.000 g CFj80.000 g CFj90.000 g CFjf IRR → 24,14%

f clear FIN150.000 CHS g CF0

30.000 g CFj50.000 g CFj70.000 g CFj90.000 g CFj110.000 g CFjf IRR → 28,78% 157

TIR – USO DO EXCEL –PROJETO X

158

Taxa interna de retorno • Fazendo o cálculo manual• Inicialmente, por tentativa e erro, devem-se encontrar duas taxas

que forneçam valores presentes líquidos próximo de zero, porém, com sinais opostos. Vamos utilizar o fluxo de caixa do Projeto X.

• 1ª tentativa, utilizando a taxa de desconto de 20%: VPL = $ 18.591,82

• 2ª tentativa, utilizando a taxa de desconto de 21%: VPL = $ 13.835,78

• 3ª tentativa, utilizando a taxa de desconto de 22%: VPL = $ 9.256,69

• 4ª tentativa, utilizando a taxa de desconto de 23%: VPL = $ 4.846,12

• 5ª tentativa, utilizando a taxa de desconto de 24%: VPL = $ 596,13

• 6ª tentativa, utilizando a taxa de desconto de 25%: VPL = ($ 3.500,80)

• A TIR situa-se entre 24% e 25%. São os mais próximos de zero, com sinais opostos.

159

Taxa interna de retorno

Fórmula:

%14,24

13,596)25,0(80,500.3)24,0(

80,500.325,0

13,59624,0

=×−=×−

−=−

i

ii

ii

160

VPL ou TIR?

• O uso do VPL implicitamente supõe que as entradas intermediárias de caixa sãoreaplicadas ao custo de capital da empresa.

• A TIR supõe que são reaplicadas à taxa porela especificada.

• Em geral, os administradores financeiros preferemusar a TIR por causa de sua preferência por taxasde retorno.

161

Exercícios• 22. A empresa Paranapiacaba S.A. tem um período de pay-

back máximo aceitável de cinco anos. Ela está analisando a compra de uma nova máquina e deve escolher uma dentre três alternativas. Os investimentos iniciais e os fluxos de caixa estimados para cada uma delas estão disponíveis na tabela a seguir. Calcule o período de pay-back para cada máquina e indique qual delas a empresa deve comprar.

Máq. 1 Máq. 2 Máq. 3 R$ R$ R$ Investimento. Inicial 70.000,00 60.000,00 70.000,00 Fluxo de Caixa ano 1 15.000,00 10.000,00 6.000,00 Fluxo de Caixa ano 2 15.000,00 11.000,00 8.000,00 Fluxo de Caixa ano 3 15.000,00 12.000,00 12.000,00 Fluxo de Caixa ano 4 15.000,00 13.000,00 15.000,00 Fluxo de Caixa ano 5 15.000,00 14.000,00 20.000,00 Fluxo de Caixa ano 6 15.000,00 15.000,00 25.000,00 Fluxo de Caixa ano 7 15.000,00 16.000,00 30.000,00

162

• 23. Calcule o pay-back descontado de cada projeto do Exercício 22, considerando:– a) 5% ao ano de custo de capital– b) 10% ao ano de custo de capital– c) 15% ao ano de custo de capital

• 24. Determine, com base nos dados dos exercícios 22 e 23, o VPL e a TIR de cada máquina.

163

ExercícioAno

Fluxo de Fluxo Fluxo de Fluxo

caixa acumulado caixa acumulado

R$ R$ R$ R$

0 -120.000 -120.000 -140.000 -140.000

1 40.000 -80.000 20.000 -120.000

2 40.000 -40.000 30.000 -90.000

3 40.000 0 40.000 -50.000

4 40.000 40.000 50.000 0

5 40.000 80.000 60.000 60.000

6 40.000 120.000 80.000 140.000

7 40.000 160.000 100.000 240.000

8 40.000 200.000 120.000 360.000

Projeto M Projeto N

Analise o pay-back destes dois projetos. 164

25. São dados os seguintes fluxos de caixa para três projetos mutuamente excludentes:

Ano Projeto 1 (R$)

Projeto 2 (R$)

Projeto 3 (R$)

0 (300.000,00) (300.000,00) (300.000,00) 1 100.000,00 50.000,00 150.000,00 2 100.000,00 80.000,00 120.000,00 3 100.000,00 110.000,00 90.000,00 4 100.000,00 140.000,00 60.000,00 5 100.000,00 170.000,00 30.000,00

Calcule o VPL de cada projeto, utilizando, para isso, 18% ao ano como taxa de desconto.Ordene os projetos pelo VPL.Calcule a TIR de cada projeto.Ordene os projetos pela TIR.Compare e analise as ordens dos projetos obtidas nos itens “b” e “d”.

165

• 26. Retorne ao exercício 25 e calcule o VPL, utilizando, agora, 20% ao ano como taxa de desconto. Ordene os projetos pelo VPL, compare com a ordem obtida no exercício anterior e comente.

166

Ano Projeto R Projeto SFluxo de Fluxo de

caixa caixaR$ R$

0 -110.000 -110.0001 50.000 15.0002 50.000 50.0003 50.000 95.000

Exercício

Pede-se:1. Calcule a TIR destes projetos2. Calcule o VPL considerando 12% a Taxa Mínima de A tratividade3. Calcule o VPL considerando 16% a Taxa Mínima de A tratividade

Com base nos resultados encontrados em 1, 2 e 3, qu al destes projetos você recomendaria ser aprovado?

167

TIRM

TAXA INTERNA DE RETORNO MODIFICADA

168

TIRM

A TIR modificada (ou TIRM) é uma forma alterada da taxa interna de retorno que procura corrigir problemas como raízes múltiplas enfrentados pelo cálculo da TIR.

169

TIRM• Para calcular a TIRM, inicialmente, os valores de

cada fluxo de caixa (exceto do ano zero) devem ser capitalizados para a data final do projeto, empregando seu custo de capital.

• Feito isso, o próximo passo é encontrar a taxa de desconto que iguala esse montante capitalizado com o valor do investimento inicial.

• Para exemplificar, consideremos os projetos P e Q da empresa Rio Grande S.A., para os quais a empresa tem um custo de capital de 18% e cujas TIRs são 25,75% e 20,76%, respectivamente.

• Os fluxos de caixa são:

170

TIRM

171

Para o projeto P, capitalizando seus fluxos de caixa a 18%, temos um montante de R$ 548.931,00 ao final do quinto ano.

60.000 70.000 80.000 90.000 100.000

-200.000 200.000 VPL = –200.000 + 200.000 VPL = 0

100.000

106.200

111.392

115.012

116.327

548.931

0 1 2 3 4 5

FV = PV (1 + i)n

niPV

FV)1( +=

1000.200

931.548 51

−

=i

i = 22,38% 172

Para o projeto Q, capitalizando seus fluxos de caixa a 18%, temos um montante de R$ 608.108,00 ao final do quinto ano.

FV = PV (1 + i)n

niPV

FV)1( +=

1000.250

108.608 51

−

=i

i = 19,46%

85.000 85.000 85.000 85.000 85.000

-250.000 250.000 VPL = –250.000 + 250.000 VPL = 0

85.000

100.300

118.354

139.658

164.796

608.108

0 1 2 3 4 5

173

EXERCÍCIOS

• Calcular a TIRM dos Exercícios da seção anterior.

174

DEPRECIAÇÃO

175

Depreciação

• Conceitos– Depreciação Real– Depreciação Contábil

176

Depreciação

• Depreciação como integrante dos custos de produção

177

Depreciação

• Métodos de depreciação– Método da linha reta ou método linear– Método da soma dos dígitos– Método exponencial ou método da taxa

constante– Método de unidades produzidas

178

Método da linha reta ou método linear

• Por este método, o valor depreciável é dividido pela vida útil estimada, o que determina a quota de depreciação.

• A Instrução Normativa SRF nº 162, de 31 de dezembro de 1998, da Receita Federal, fixa prazos de vida útil e taxas de depreciação (ver no site: http://www.receita.fazenda.gov.br/Legislacao/ins/Ant2001/1998/in16298.htm).

• De forma resumida, o número de anos, para turnos de 8 horas, é:

Edifícios: 25 anos (4% ao ano)Máquinas e equipamentos: 10 anos (10% ao ano)Instalações: 10 anos (10% ao ano)Móveis e utensílios: 10 anos (10% ao ano)Veículos: 5 anos (20% ao ano)

179

Método da linha reta ou método linear

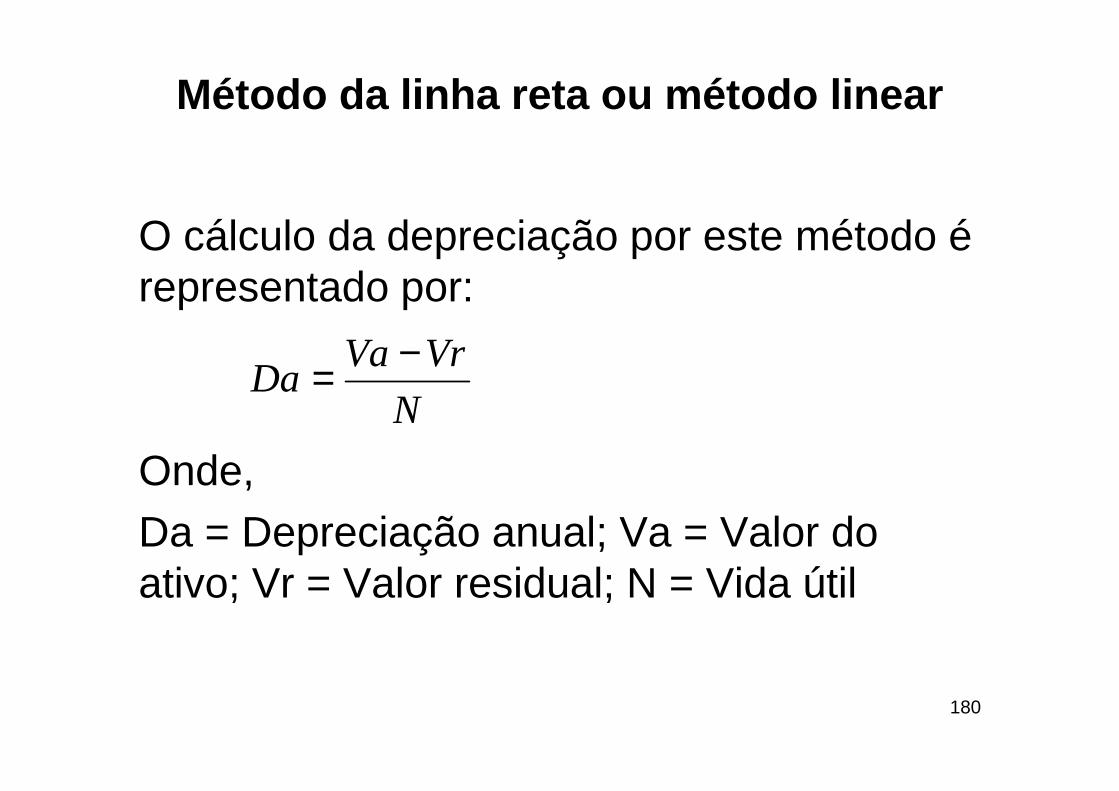

O cálculo da depreciação por este método é representado por:

Onde,Da = Depreciação anual; Va = Valor do ativo; Vr = Valor residual; N = Vida útil

N

VrVaDa

−=

180

Método da linha reta ou método linearExemplo: O custo de aquisição de uma máquina foi $ 30.000,00 (inclui fornecedor e instalações). Sua vida útil é de 5 anos. O valor residual é estimado em $ 6.000,00. Calcular a Depreciação anual e montar uma planilha de depreciação.

800.45

000.6000.30

=

−=

Da

Da

Período Depreciação Depreciação Valor

(ano) anual acumulada residual

0 30000

1 4800 4800 25200

2 4800 9600 20400

3 4800 14400 15600

4 4800 19200 10800

5 4800 24000 6000 181

Método da soma dos dígitos

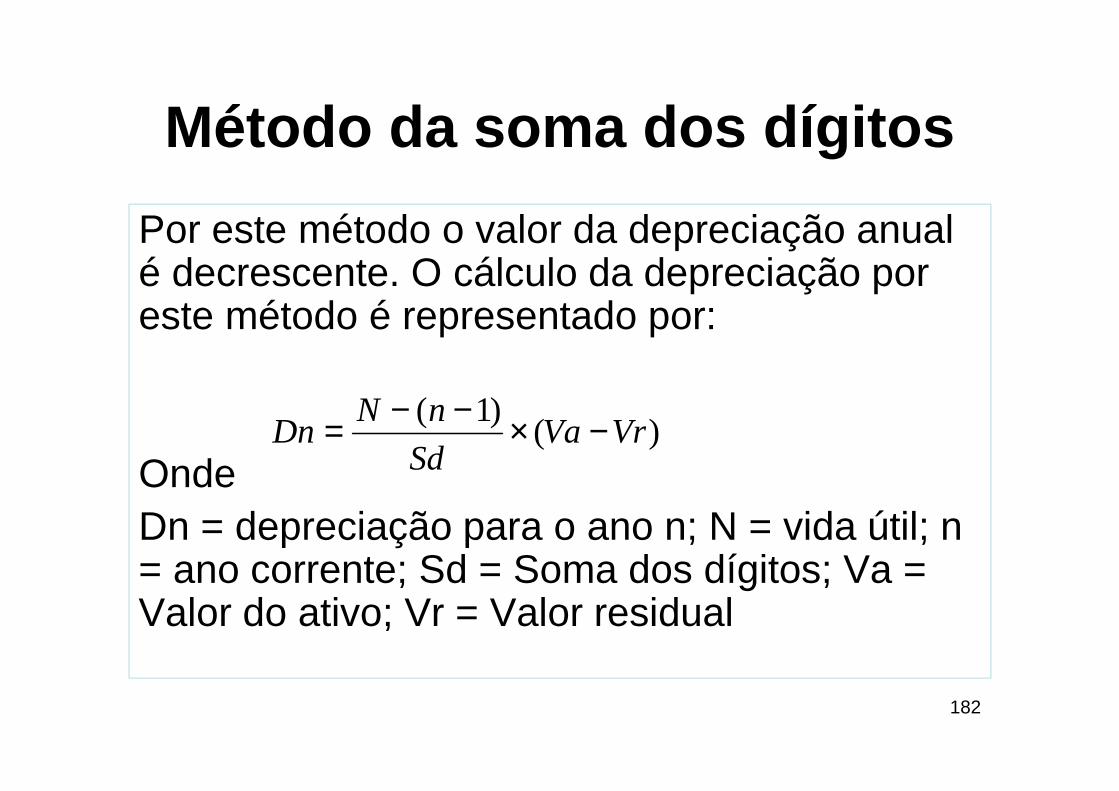

Por este método o valor da depreciação anual é decrescente. O cálculo da depreciação por este método é representado por:

OndeDn = depreciação para o ano n; N = vida útil; n= ano corrente; Sd = Soma dos dígitos; Va = Valor do ativo; Vr = Valor residual

)(

)1(VrVa

Sd

nNDn −×−−=

182

Método da soma dos dígitos

Exemplo: O custo de aquisição de uma máquina foi $ 30.000,00 (inclui fornecedor e instalações). Sua vida útil é de 5 anos. O valor residual é estimado em $ 6.000,00.Calcular a Depreciação anual e montar uma planilha de depreciação.

Sd: 1+2+3+4+5 = 15Para o ano 1, temos:

Para o ano 2, temos:

000.81

)000.6000.30(15

)11(51

=

−×−−=

D

D

400.62

)000.6000.30(15

)12(52

=

−×−−=

D

D

183

Método da soma dos dígitos

Período Depreciação Depreciação Valor

(ano) anual acumulada residual

0 30000

1 8000 8000 22000

2 6400 14400 15600

3 4800 19200 10800

4 3200 22400 7600

5 1600 24000 6000

184

Método exponencial ou método da taxa constante

• Por este método considera-se que os ativos possuem capacidade de contribuir com a geração de renda maior nos anos iniciais de sua vida útil. Essa capacidade decresce com o uso, chegando, ao final de sua vida a ser utilizado apenas como equipamento de reservas para eventualidades.

• O ativo é depreciado mediante uma taxa fixa aplicada sobre o valor não depreciado ao final do período anterior.

• Esta taxa pode ser determinada com o emprego da seguinte equação:

• Onde,• Td = taxa de depreciação; Vr = Valor residual; Va = Valor do ativo;

N = vida útil do ativo• Observa-se por esta equação, que se o valor residual for nulo, a

taxa obtida será igual a unidade, não possuindo significado prático.

NVa

VrTd −=1

185

Método exponencial ou método da taxa constante

• Exemplo: O custo de aquisição de uma máquina foi $ 30.000,00 (inclui fornecedor e instalações). Sua vida útil é de 5 anos. O valor residual é estimado em $ 6.000,00.

• Calcular a Depreciação anual e montar uma planilha de depreciação.

27522,0

5000.30

000.61

=

−=

Td

Td

Período Depreciação Depreciação Valor

(ano) anual acumulada residual

0 30.000,00

1 8.256,60 8.256,60 21.743,40

2 5.984,22 14.240,82 15.759,18

3 4.337,24 18.578,06 11.421,94

4 3.143,55 21.721,61 8.278,39

5 2.278,38 23.999,99 6.000,01186

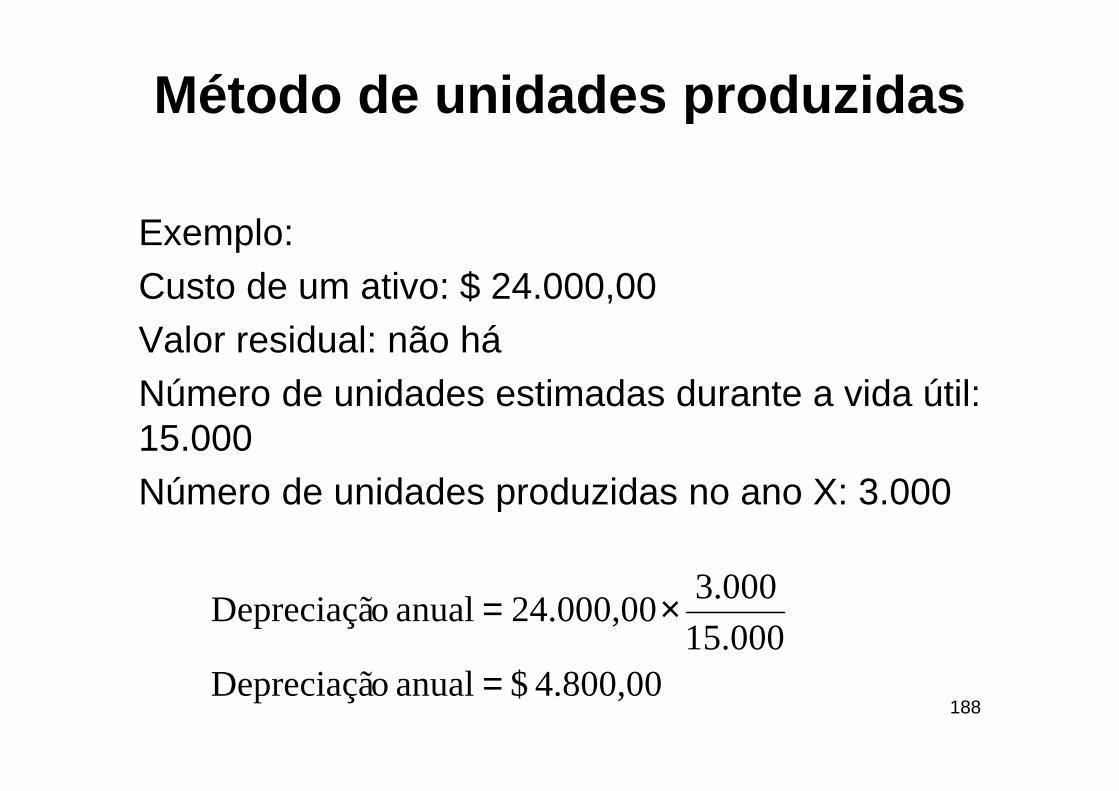

Método de unidades produzidas

• Por este método estima-se o total de unidades que devem ser produzidas pelo bem a ser depreciado e a depreciação anual é expressa da seguinte maneira:

×=bem do útil vidaa durante estimadas unid. de nr.

n"" ano no produzidas unid. nr.de residual) valor - ativo do(valor anual Depr.

187

Método de unidades produzidas

Exemplo: Custo de um ativo: $ 24.000,00Valor residual: não háNúmero de unidades estimadas durante a vida útil: 15.000Número de unidades produzidas no ano X: 3.000

4.800,00 $anual oDepreciaçã15.000

3.00024.000,00anual oDepreciaçã

=

×=

188

Exercícios • Um equipamento custou $ 200.000,00 e tem vida útil estimada de 6

anos e valor residual de $ 8.000,00. Determine o valor de depreciação anual e monte uma planilha de depreciação pelos métodos:– Da linha reta– Da soma dos dígitos– Exponencial

• Calcule a taxa constante de depreciação, o valor anual da depreciação e elabore uma planilha de depreciação para uma máquina adquirida por $ 30.000,00, cujo valor residual ao final de 4 anos é de $ 4.000,00.

• A Cia. Alpha adquiriu uma máquina por $ 45.000,00. Sua vida útil é estimada em 5 anos e o valor residual é considerado nulo. Elabore planilhas de depreciação por cada um dos métodos possíveis.