aula 4 orçamento bdi e preço de venda - dcc.ufpr.br · o cálculo do bdi depende de uma série de...

TRANSCRIPT

AULA 4 ENCARGOS SOCIAIS, BDI E PREÇO DE VENDA 1

CONSTRUÇÃO CIVIL IV - Professor Leonardo F. R. Miranda

2CONSTRUÇÃO CIVIL IV - Professor

Rogerio Lemos

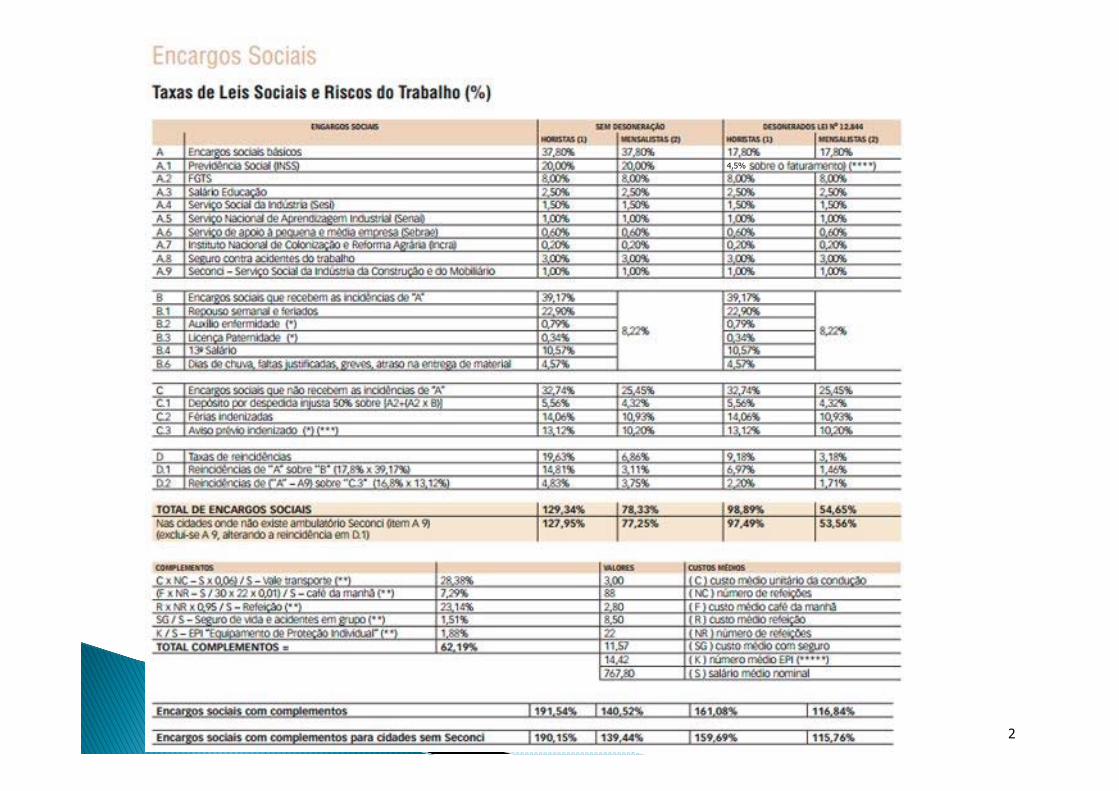

4,5%

3CONSTRUÇÃO CIVIL IV - Professor

Rogerio Lemos

* Adotado. ** Itens que devem ser calculados segundo critério de

cada empresa. *** Conforme decreto 6727/09 que altera o

Regulamento da Previdência Social, revogando a não incidência da contribuição previdenciária sobre o valor pago a título de aviso prévio indenizado.

**** Lei 12844 sobre desoneração da folha de pagamento na construção civil, que passa de 20% da folha de pagamento para 4,5% (atualizada) da receita bruta, devendo ser incluída no BDI.

***** 1/3 de calçado+1/10 capacete + 1/10 cinturão

ORÇAMENTO EMPRESARIAL:

Composto pelos ‘custosempresariais’ que são os custosdecorrentes da operação daempresa construtora, custosestes que são rateados como‘custos indiretos’ pelos diversosprojetos que a empresa executasomado à taxa de BDI adotada.

4CONSTRUÇÃO CIVIL IV - Professor

Rogerio Lemos

ORÇAMENTO EMPRESARIAL

ORÇAMENTO DE

PRODUÇÃO

ORÇAMENTO DE VENDA

5

Determinação Conforme métodos

orçamentários estudados

ORÇAMENTO EMPRESARIAL:

É necessário entender conceitualmente o que representam os Grupos acima e diferenciar "custo" de "venda", ou seja, saber que se aplicando as Taxa do BDI sobre a somatória dos Custos Diretos e Indiretos, encontraremos o Preço de Venda.

6CONSTRUÇÃO CIVIL IV - Professor

Rogerio Lemos

Diferentes consideraçõesO cálculo do BDI depende de uma série de variáveis entre as quais pode-se apresentar algumas mais importantes.

- Tipo de obra;- Valor do Contrato;- Prazo de execução.- Volume de faturamento da empresa;- Local de execução da obra.

Para a execução de obras com projetos especiais, complexos ou de maior porte recomenda-se calcular o BDI especificamente para cada situação, observadas as peculiaridades físicas e técnicas de cada uma delas

CONSTRUÇÃO CIVIL IV - Professor Rogerio Lemos 7

Relacionam-se com as atividades necessárias ao funcionamento da empresa como um todo, custos esses que deverão ser RATEADOS entre todas as obras que a empresa tem em andamento.

CLASSIFICAÇÃO:

• Custos Adminstrativos;• Custos comerciais;• Custos tributários• Custos financeiros e taxa de risco *

8CONSTRUÇÃO CIVIL IV - Professor

Rogerio Lemos

CLASSIFICAÇÃO

• Custos Adminstrativos: Relacionados à administração da empresa

Salários da direção, pessoal técnico, administrativo;Despesas de representação;Amortização da compra ou aluguel de imóvel sede da empresa;Material de consumo de escritório;Auditores e consultores;Manutenção do escritório, oficinas

9CONSTRUÇÃO CIVIL IV - Professor

Rogerio Lemos

DESPESAS ADMINISTRATIVAS - CÁLCULO

Podem ser obtidos a partir de:

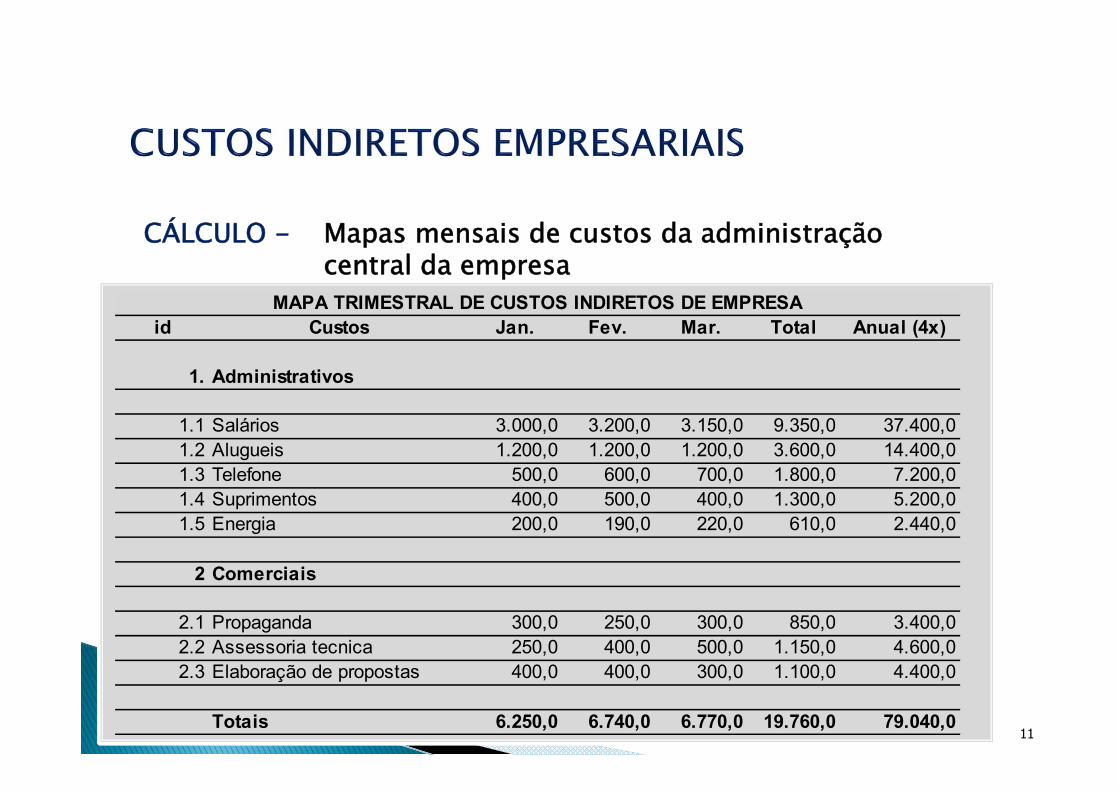

Mapas mensais de custos da administração central da empresa

Dados Trimestrais – Obtenção do custo anual de operação.

10CONSTRUÇÃO CIVIL IV - Professor

Rogerio Lemos

11

CÁLCULO - Mapas mensais de custos da administração central da empresa

id Custos Jan. Fev. Mar. Total Anual (4x)

1. Administrativos

1.1 Salários 3.000,0 3.200,0 3.150,0 9.350,0 37.400,01.2 Alugueis 1.200,0 1.200,0 1.200,0 3.600,0 14.400,01.3 Telefone 500,0 600,0 700,0 1.800,0 7.200,01.4 Suprimentos 400,0 500,0 400,0 1.300,0 5.200,01.5 Energia 200,0 190,0 220,0 610,0 2.440,0

2 Comerciais

2.1 Propaganda 300,0 250,0 300,0 850,0 3.400,02.2 Assessoria tecnica 250,0 400,0 500,0 1.150,0 4.600,02.3 Elaboração de propostas 400,0 400,0 300,0 1.100,0 4.400,0

Totais 6.250,0 6.740,0 6.770,0 19.760,0 79.040,0

MAPA TRIMESTRAL DE CUSTOS INDIRETOS DE EMPRESA

CÁLCULO

Qual a taxa de rateio dos custos da adminstração central?

Depende do custo anual de construções que irá realizar!Ex.: Sendo o custo anual estimado em $ 1.000.000,00, qual

a taxa de custo indiretos empresariais?

Taxa = Custos Inidretos empresariais / Custos de produçãoTaxa = 79.040/1.000.000 = 7,9%

12CONSTRUÇÃO CIVIL IV - Professor

Rogerio Lemos

CLASSIFICAÇÃO

• Custos Comerciais: Incoridos na comercialização dos produtos da empresa:

Promoção e propaganda comercial, salário e comissão de vendedores;Assessoria técnica para vendas ou licitações;Comunicações;Assessoria jurídica a contratos;Elaboração de propostas e estudos;Direito de propriedade ou patentes.

13CONSTRUÇÃO CIVIL IV - Professor

Rogerio Lemos

DESPESAS COMERCIAIS - CÁLCULO

Idem ao cálculo das despesas administrativas ou taxa adotada.

14CONSTRUÇÃO CIVIL IV - Professor

Rogerio Lemos

CLASSIFICAÇÃO

• Custos Tributários: Decorrentes de disposições legais, compreendendo tributos, taxas, emolumentos e tarifas:

PIS COFINS IRPJ CSLLISS INSS (com desoneração)

15CONSTRUÇÃO CIVIL IV - Professor Rogerio Lemos

IMPOSTOS FEDERAIS

IMPOSTO MUNICIPAL – ALÍQUOTAS VARIÁVEIS

Em Curitiba, a alíquota do ISS varia de 2% a 5%, de acordo com o tipo de serviço prestado.

IMPOSTOS: Na opção pelo Lucro Real o IRPJ e a CSLL a base de cálculo é o lucro líquido efetivamente havido estando impossibilitado de estabelecer de antemão as taxas desses tributos. Como a Lei nº 8666/93 exige que os dados na licitação sejam objetivos e transparentes, para o efeito da composição do BDI, serão utilizados os tributos do Lucro Presumido incidindo sobre o faturamento da obra.

INSS: 4,5% (com desoneração, sobre o faturamento)

16CONSTRUÇÃO CIVIL IV - Professor

Rogerio Lemos

17CONSTRUÇÃO CIVIL IV - Professor

Rogerio Lemos

Em Curitiba, a alíquota do ISS varia de 2% a 5%, de acordo com o tipo de serviço prestado.

CLASSIFICAÇÃO

• Custos Financeiros: O custo financeiro é pago para pagamentos à prazo e compreende, uma parte pela perda monetária decorrente da defasagem entre a data do efetivo desembolso e a data da receita correspondente e, a outra parte, de juros correspondentes ao financiamento da obra paga pelo executor.

Cálculo:

18

CLASSIFICAÇÃO

• Custos Financeiros:Cálculo:

19

CLASSIFICAÇÃO

* Taxa de risco: Aplicável aos contratos de Empreitada por Preços Unitários, Preço Fixo, Global ou Integral.

DEFINIÇÃO : Taxa que se aplica para empreitadas por preço unitário, preço fixo, global ou Integral, para cobrir eventuais incertezas decorrentes de omissão de serviços, quantitativos irrealistas ou insuficientes, projetos mal feitos ou indefinidos, especificações deficientes, inexistência de sondagem do terreno, etc.Essa taxa é determinada em percentual sobre o custo direto da obra e depende de uma análise global do risco do empreendimento em termos orçamentários.

20CONSTRUÇÃO CIVIL IV - Professor

Rogerio Lemos

Lucro = Objetivo principal de um empreendimento – Projeto!!!

DEFINIÇÃO: Lucro ou margem é uma parcela destinada a remunerar, o custo de oportunidade do capital aplicado, capacidade administrativa, gerencial e tecnológico adquirida ao longo de anos de experiência no ramo, responsabilidade pela administração do contrato e condução da obra através da estrutura organizacional da empresa e investimentos na formação profissional do seu pessoal e criar a capacidade de reinvestir no próprio negócio.

21CONSTRUÇÃO CIVIL IV - Professor

Rogerio Lemos

22

Observar se os custos indiretos de produção são ou não considerados

nos custos administrativos

INSS (se desonerado) 4,50 4,50 4,50 4,50

12,43 12,4326,43 10,16

23

24

25

4,5%

11,15%

127,40

26CONSTRUÇÃO CIVIL IV - Professor

Dr. Leonardo F. R. Miranda

Exemplo 1:

Uma obra foi orçada em R$ 250.000,00 (custo total). Na localidade da obra, os impostos atingem 7% e a lucratividade desejada pelo construtor é de 8%. Calcular o preço de venda.

27CONSTRUÇÃO CIVIL IV - Professor Dr. Leonardo F. R. Miranda

28CONSTRUÇÃO CIVIL IV - Professor Dr. Leonardo F. R. Miranda

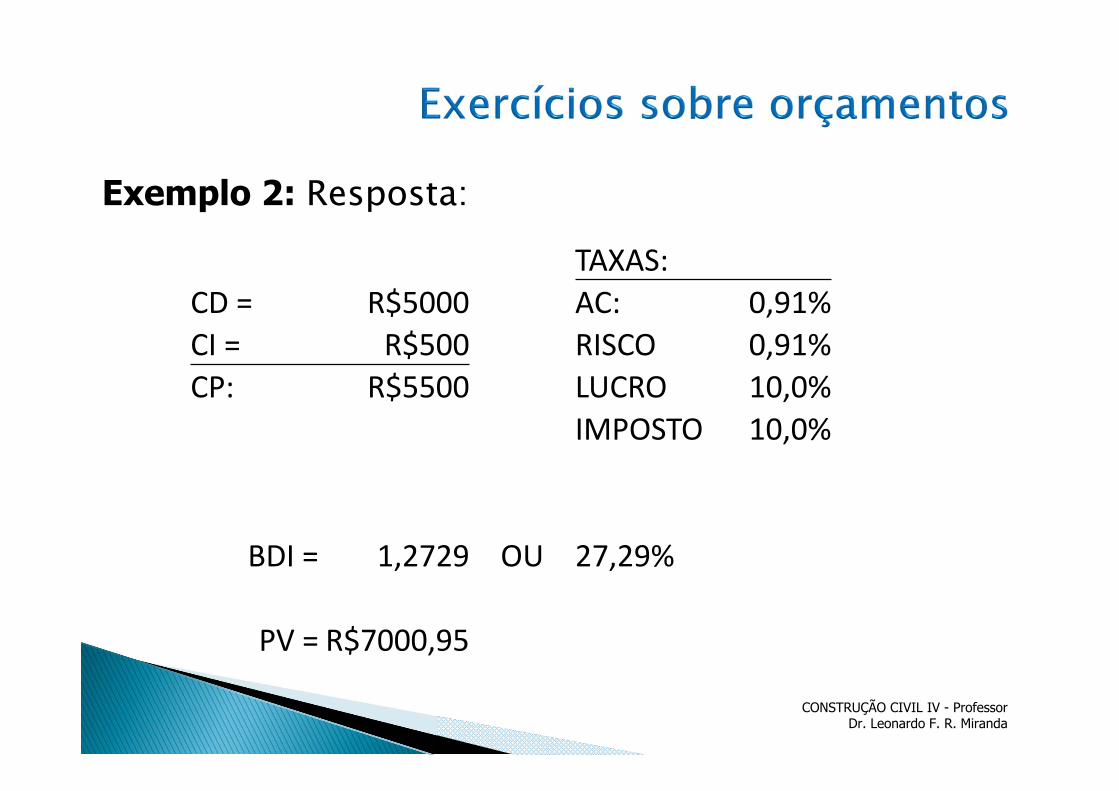

Exemplo 2: Calcule o preço de venda do serviço:

CONSTRUÇÃO CIVIL IV - Professor Dr. Leonardo F. R. Miranda

Exemplo 2: Resposta:

TAXAS:CD = R$5000 AC: 0,91%CI = R$500 RISCO 0,91%CP: R$5500 LUCRO 10,0%

IMPOSTO 10,0%

BDI = 1,2729 OU 27,29%

PV = R$7000,95

CONSTRUÇÃO CIVIL IV - Professor Dr. Leonardo F. R. Miranda

É necessário explicitar este valor na planilha de serviços da obra. A maneira lógica é dividir o preço de venda (R$ 7.000,95) pelo custo direto (R$ 5.500,00) e multiplicar este quociente a todos os serviços. Com isso, passa-se de custo a preço:

Serviço Unid. Quant. Preço unit. (R$) Preço total (R$)Escavação m³ 10 12,73 127,29Fôrma m² 70 25,46 1782,06Armação kg 500 6,36 3182,25Concreto m³ 5 254,58 1272,90Custo indireto ‐ ‐ 636,45Total (R$) 7000,95

CONSTRUÇÃO CIVIL IV - Professor Dr. Leonardo F. R. Miranda

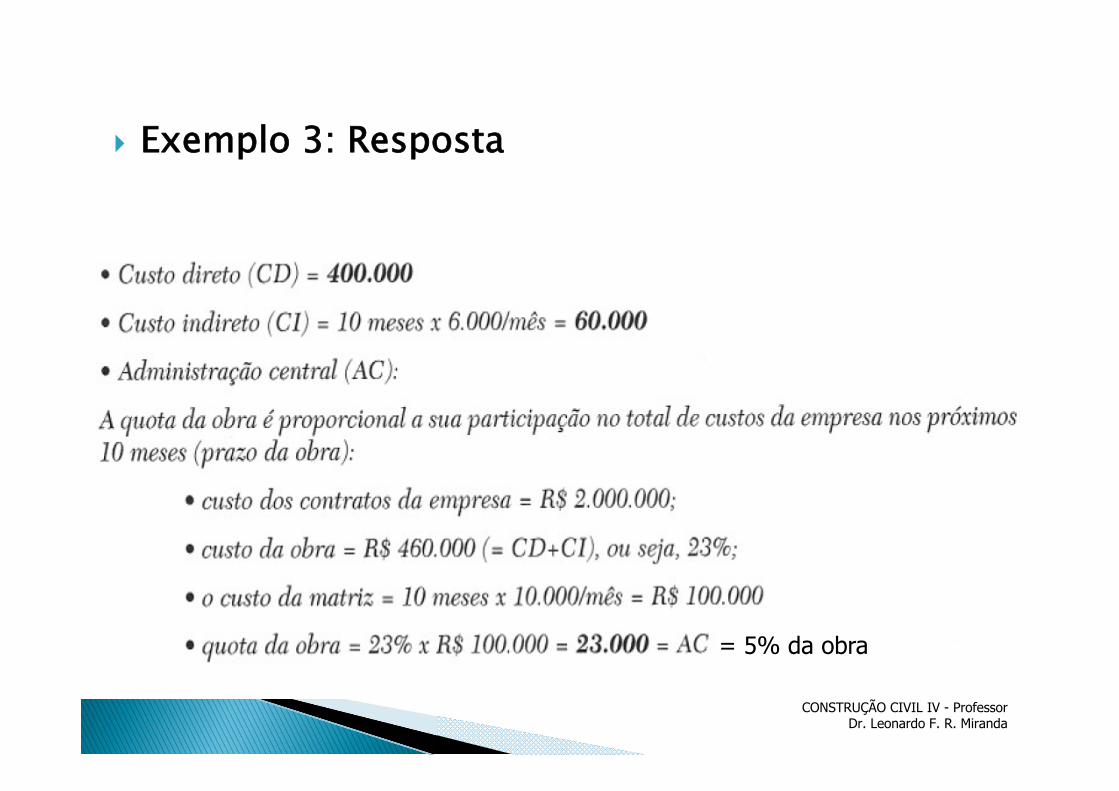

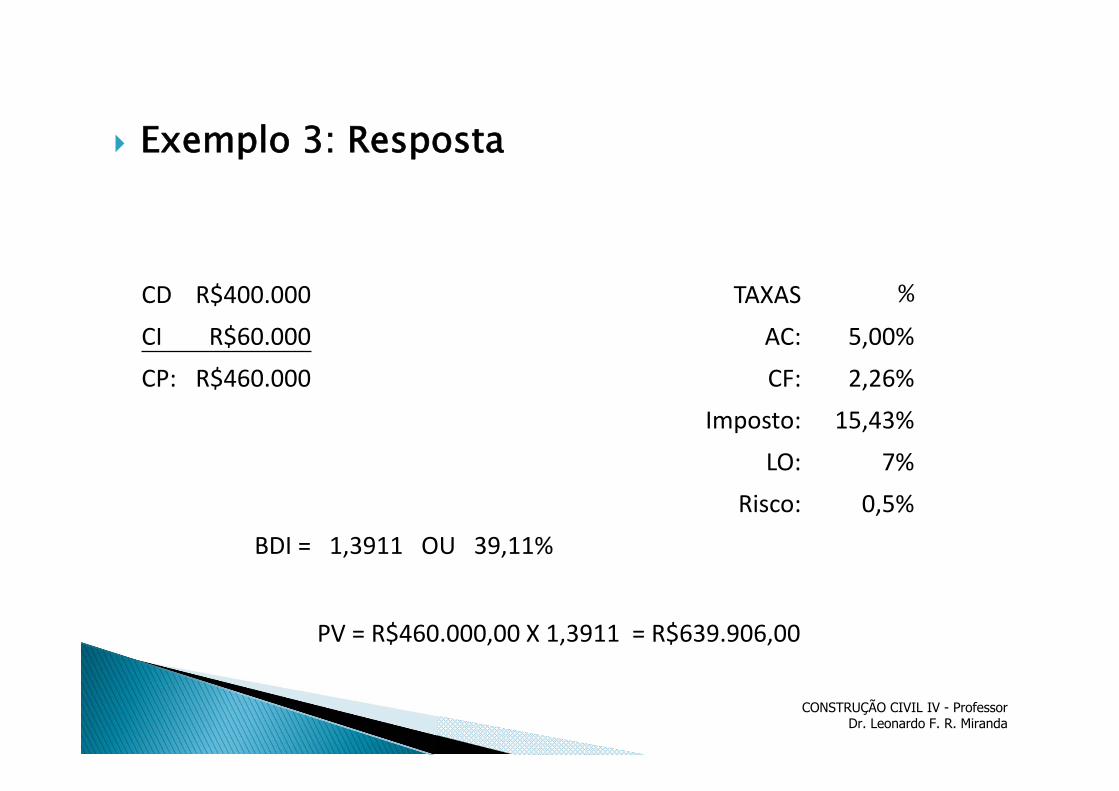

Exemplo 3: Calcular o preço de venda e o BDI da obra abaixo (MATTOS, 2006 adaptado)

ParâmetrosCusto direto R$400.000,00Custo indireto de produção da obra (mensal) R$6.000,00

Custo médio mensal do escritório central R$10.000,00Prazo da obra 10 mesesTotal de custos dos contratos da empresa em 10 meses R$2.000.000,00Custos financeiros 2,26%

CONSTRUÇÃO CIVIL IV - Professor Dr. Leonardo F. R. Miranda

Exemplo 3:Parâmetros tributários %COFINS 3,00%PIS 0,65%INSS 4,50%ISS 5,00%IRPJ (lucro presumido) 1,20%CSLL (lucro presumido) 1,08%

Outros Parâmetros %IMPREVISTOS 0,50%LUCRO PRETENDIDO (sobre o valor do contrato)

7,00%

CONSTRUÇÃO CIVIL IV - Professor Dr. Leonardo F. R. Miranda

Exemplo 3: Resposta

= 5% da obra

CONSTRUÇÃO CIVIL IV - Professor Dr. Leonardo F. R. Miranda

Exemplo 3: Resposta

INSS4,5% 5% 15,43%

22,43%

CONSTRUÇÃO CIVIL IV - Professor Dr. Leonardo F. R. Miranda

Exemplo 3: Resposta

CD R$400.000 TAXAS %

CI R$60.000 AC: 5,00%

CP: R$460.000 CF: 2,26%

Imposto: 15,43%

LO: 7%

Risco: 0,5%

BDI = 1,3911 OU 39,11%

PV = R$460.000,00 X 1,3911 = R$639.906,00

36CONSTRUÇÃO CIVIL IV - Professor Rogerio Lemos

Sinduscon-PR – www.sinduscon-pr.com.br Limmer, Carl Vicente. Planejamento, Orçamentação

e Controle de projetos e Obras. Rio de Janeiro: Livros Tecnicos e Científicos Editora S.A., 1997.

Gasnier, Daniel G. Guia prático para gerenciamento de projetos. Manual de sobrevivência para os profissionais de projetos. 2ª. Edição. São Paulo: IMAM, 2000.

Maximiano, Antonio Cesar Amaru. Adm. De projetos: Como transformar idéias em resultados. 2ª. Edição. São Paulo: Atlas, 2002

NBR12.721/2006

37CONSTRUÇÃO CIVIL IV - Professor

Rogerio Lemos