aula 3 - analise financeira - articulação de indicadores

TRANSCRIPT

Prof. Geraldo Pimentel

CONTABILIDADE GERENCIAL E FINANCEIRA – Articulação Indicadores

APRESENTAÇÃO

ANÁLISE FINANCEIRA – VISÃO ARTICULADA DOS INDICADORES

SUMÁRIO

1. INDICADORES NA ANÁLISE FINANCEIRA

2. INDICADORES DA ROTAÇÃO DO ATIVO, DA MARGEM E DA TAXA DE RETORNO DO NEGÓCIO

3. VISÃO ARTICULADA DOS INDICADORES

4. TAXA DE RETORNO DO NEGÓCIO – ESTUDO DE CASO

5. INDICADORES QUE CONTRIBUEM NA FORMAÇÃO DO LUCRO DO NEGÓCIO

6. INDICADORES QUE TRATAM DA ESTRUTURA DE FINANCIAMENTO DA EMPRESA

7. ARTICULAÇÃO DOS INDICADORES DE ANÁLISE DA ESTRUTUTA DE FINANCIAMENTO DA EMPRESA

ANÁLISE FINANCEIRA – VISÃO ARTICULADA DOS INDICADORES

8. INDICADOR – GRAU DE ALAVANCAGEM FINANCEIRA

9. ARTICULAÇÃO DOS INDICADORES COM O GRAU DE ALAVANCAGEM FINANCEIRA

10. INFLUÊNCIA DO GRAU DE ENDIVIDAMENTO E DO GRAU DE ALAVANCAGEM FINANCEIRA

11. GRAU DE ALAVANCAGEM FINANCEIRA- ANÁLISE DAS SITUAÇÕES

12. GRAU DE ALAVANCAGEM OPERACIONAL

Patrimônio Líquido

1. TIPOS DE INDICADORES

Há dois tipos de indicadores que visam analisar as demonstrações financeiras:

1. 1. O primeiro trata de indicadores estáticos, ou seja, são extraídos – numerador e denominador – do balanço patrimonial que é uma peça estática, e a série de indicadores que produzem são pontuais, ou seja, em cada ponto de levantamento do balanço;

1. 2. O segundo trabalha com indicadores dinâmicos, que representam um período, um mês, um trimestre, um semestre ou um ano, que podem ser comparados com indicadores de iguais períodos anteriores e são originários das relações de valores extraídos das demonstrações dinâmicas – demonstração do resultado do exercício, demonstração das origens e aplicações de recursos, fluxo de caixa – podendo se relacionar entre si ou com valores extraídos do balanço patrimonial.

ativo

Patrimônio Líquido

2 – Indicadores da Rotação do Ativo, da Margem e da Taxa de Retorno do Negócio

a) rao– Rotação do ativo operacional

b) mln – Margem de lucro do negócio

c) trao – taxa de retorno do ativo operacional

ativo

DEMONSTRAÇÃO DO RESULTADO DE X1

RECEITAS DESPESAS OPERACIONAISDEPRECIAÇÃOLUCRO DO NEGÓCIODESPESAS FINANCEIRASLUCRO OPERACIONALIMPOSTO DE RENDALUCRO LÍQUIDO EXERCÍCIO

150

-130-515-4

11-38

2 – Indicadores da Rotação do Ativo, da Margem e da Taxa de Retorno do Negócio

Em primeiro lugar vamos analisar os três indicadores que são responsáveis pela formulação do preço de venda, a saber:

a) rao– Rotação do ativo operacional – indica o dinamismo da empresa, ou seja, quão rápida é empresa em girar os seus ativos - é a relação entre a receita liquida de vendas e o ativo operacional médio:

rao = RVL/Aopm

b) mln – Margem de lucro do negócio – indica a rentabilidade do negócio da empresa – é a relação entre o lucro do negócio e a receita líquida de vendas:

mln = LN/RLV

c) trao – taxa de retorno do ativo operacional – indica a eficiência operacional da empresa – é a relação entre o lucro do negócio e o ativo operacional médio, ou ainda a multiplicação dos indicadores rao e mln:trao = LN/Aopm ou trao = rao x mln ou RVL/Aopm x LN/RLV

ativo

3 – Visão articulada dos indicadores da Rotação do Ativo, daMargem e da Taxa de Retorno do Negócio

ativo

Exercício =

x1 200x DESPESASADMINISTRÁVEIS

RECEITASLÍQUIDAS DE x1 130VENDAS

DEPRECIAÇÕESx2 5

LUCRO DO mln 0,10 NEGÓCIO

x1 150 x1 15

rao trao

x1 1,50 x1 0,15 FÓRMULAS:a) rao = RLV / Aopm indica o dinamismo da empresa,

CAPITAL DE ou seja, qual rápida é em girar TERCEIROS os seus ativos

b) mln = LN / RLV indica a rentabilidade do negócio ATIVO x1 20 da empresaOPERACIONAL c) trao = LN / Aopm ou trao= rao * mlnindica a eficiência operacional MÉDIO CAPITAL da empresa

PRÓPRIO OBS: Todos os indicadores estão com letra minúsculaLEGENDA:rao Rotação do Ativo Operacional Médiotrao Taxa de retorno do Ativo Operacional

Médiomln Margem Líquida do Negócio

x1 100 x1 80 RLV Receita Líquida de VendaAopm Ativo Operacional MédioLN Lucro do Negócio

4 – Importância dos indicadores na gestão do negócio

Estes três indicadores, que são os responsáveis pela formulação do preço de venda, procurará equilibrar o dinamismo e a margem de lucro para propiciar uma eficiência operacional adequada aos objetivos da empresa. Cada tipo de empresa possui um dinamismo diferente, exemplo:

empresas intensivas de capital, geralmente possuem uma dinâmica mais lenta, nesse caso necessitam de uma margem de lucro maior, é o caso de uma empresa produtora e distribuidora de energia elétrica que o volume de faturamento anual não atinge o volume de ativos que a empresa possui, e as vezes precisam de 3 ou 4 anos para produzir um volume de receita equivalente ao ativo operacional;

empresas comerciais com ativo imobilizado pequeno o dinamismo deve ser maior, haja vista que, podem produzir um volume de vendas mensal equivalente ao ativo operacional, neste caso elas conseguem trabalhar com margens de lucro do negócio menor, e atingir resultados melhores ou semelhantes.

ativo

Patrimônio Líquido

4 – Importância dos indicadores na gestão do negócioEstudo de caso

Digamos que possuímos uma empresa que necessita de $100 de estoques a cada mês para atender aos seus clientes, por decisão da administração adquire-o no início do mês, quando poderia repô-lo a cada três dias, e vende por $110; tem um custo operacional de $5 e realiza um lucro do negócio de $5, portanto, a DRE é a seguinte:

Vendas líquidas 110

Custo mercadorias 100

Lucro bruto 10

Despesas 5

Lucro do negócio 5

A pergunta: é rentável? R: É, porque rende 5% ao mês, ou seja: 1. a margem de lucro do negócio é de 0,045 ($5/$110); 2. a rotação do ativo operacional é de 1,1 ($110/$100); 3. que multiplicados formam a taxa de retorno do ativo operacional que é 0,05, ou ainda lucro do negócio $5, ativo operacional $100, relação 0,05 ou 5%. Outras perguntas: a rentabilidade é satisfatória? R: sim

Poderia ser maior? R: sim.

ativo

Patrimônio Líquido

4 – Importância dos indicadores na gestão do negócioEstudo de caso

ativo

Patrimônio Líquido

Exercício =

x1 200x CUSTO DASMECADORIAS

RECEITASLÍQUIDAS DE x1 100VENDAS

DESPESASx2 5

LUCRO DO mln 0,045 NEGÓCIO

x1 110 x1 5

rao trao

x1 1,10 x1 0,050 FÓRMULAS:a) rao = RLV / Aopm indica o dinamismo da empresa,

CAPITAL DE ou seja, qual rápida é em girar TERCEIROS os seus ativos

b) mln = LN / RLV indica a rentabilidade do negócio ATIVO x1 20 da empresaOPERACIONAL c) trao = LN / Aopm ou trao= rao * mlnindica a eficiência operacional MÉDIO CAPITAL da empresa

PRÓPRIO OBS: Todos os indicadores estão com letra minúsculaLEGENDA:rao Rotação do Ativo Operacional Médiotrao Taxa de retorno do Ativo Operacional

Médiomln Margem Líquida do Negócio

x1 100 x1 80 RLV Receita Líquida de VendaAopm Ativo Operacional MédioLN Lucro do Negócio

4 – Importância dos indicadores na gestão do negócioEstudo de caso

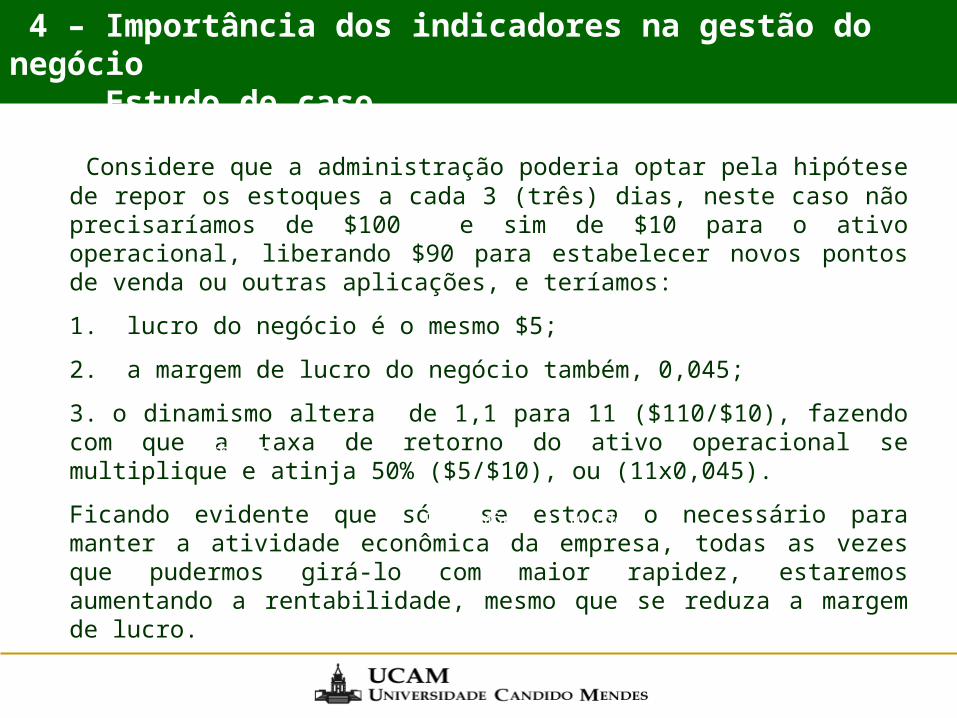

Considere que a administração poderia optar pela hipótese de repor os estoques a cada 3 (três) dias, neste caso não precisaríamos de $100 e sim de $10 para o ativo operacional, liberando $90 para estabelecer novos pontos de venda ou outras aplicações, e teríamos:

1. lucro do negócio é o mesmo $5;

2. a margem de lucro do negócio também, 0,045;

3. o dinamismo altera de 1,1 para 11 ($110/$10), fazendo com que a taxa de retorno do ativo operacional se multiplique e atinja 50% ($5/$10), ou (11x0,045).

Ficando evidente que só se estoca o necessário para manter a atividade econômica da empresa, todas as vezes que pudermos girá-lo com maior rapidez, estaremos aumentando a rentabilidade, mesmo que se reduza a margem de lucro.

ativo

Patrimônio Líquido

4 – Importância dos indicadores na gestão do negócioEstudo de caso

ativo

Patrimônio Líquido

Exercício =

x1 200x CUSTO DASMECADORIAS

RECEITASLÍQUIDAS DE x1 100VENDAS

DESPESASx2 5

LUCRO DO mln 0,045 NEGÓCIO

x1 110 x1 5

rao trao

x1 11,00 x1 0,500 FÓRMULAS:a) rao = RLV / Aopm indica o dinamismo da empresa,

CAPITAL DE ou seja, qual rápida é em girar TERCEIROS os seus ativos

b) mln = LN / RLV indica a rentabilidade do negócio ATIVO x1 0 da empresaOPERACIONAL c) trao = LN / Aopm ou trao= rao * mlnindica a eficiência operacional MÉDIO CAPITAL da empresa

PRÓPRIO OBS: Todos os indicadores estão com letra minúsculaLEGENDA:rao Rotação do Ativo Operacional Médiotrao Taxa de retorno do Ativo Operacional

Médiomln Margem Líquida do Negócio

x1 10 x1 10 RLV Receita Líquida de VendaAopm Ativo Operacional MédioLN Lucro do Negócio

5 – Indicadores que contribuem para a formação do lucro do negócio

Em aditamento aos indicadores responsáveis pela formulação do preço, analisamos os dois indicadores a seguir:

d) tda – taxa de despesas administráveis - é a relação entre as despesas administráveis e a receita líquida de vendas:

toda = Da / RLV

e) tdep – taxa de depreciação - é a relação entre as despesas com depreciação e a receita líquida de vendas:

tdep = DEP / RLV

Esses indicadores são um desdobramento da razão de operação, ou seja, qual é o percentual de despesas totais em relação a receita líquida de vendas; que contribuem para a formação do lucro do negócio.

O destaque da depreciação das demais despesas, em empresas intensivas de capital, cujo peso da depreciação é importante na análise dos resultados, é necessária para separar o tempo de tomada de decisão de produzir despesas e custos.

ativo

5 – Indicadores que contribuem para a formação do lucro do negócio

. A decisão de efetuar despesas está no cotidiano da companhia, onde se pode analisar o custo e o benefício de tais procedimentos que são espelhados no resultado da empresa. Porém, no caso da depreciação o resultado da empresa é efetado e a tomada de decisão está no momento de empreender, ou seja, no momento da tomada de decisão de adquirir um ativo imobilizado visando a melhoria do resultado futuro da empresa e vai estar presente em vários exercícios financeiros.

Julgamos muito importante que a contabilidade forneça, normalmente informações sobre a natureza dos gastos – pessoal, depreciação, aluguéis, telefone etc. – juntamente com as custo na obtenção das receitas, como preconiza a Lei 6.404/76.

ativo

5 – Indicadores que contribuem para a formação do lucro do negócio

ativo

Exercício =

x1 200x DESPESAStda 0,87 ADMINISTRÁVEIS

RECEITASLÍQUIDAS DE x1 130VENDAS

tdep 0,03 DEPRECIAÇÕESx1 5

LUCRO DO mln 0,10 NEGÓCIO

x1 150 x1 15

rao trao

x1 1,50 x1 0,15

CAPITAL DE TERCEIROS

ATIVO x1 20OPERACIONALMÉDIO CAPITAL

PRÓPRIO

x1 100 x1 80

5 – Indicadores que contribuem para a formação do lucro do negócio

ativo

FÓRMULAS:a) rao = RLV / Aopm indica o dinamismo da empresa, ou seja, qual rápida é em girar os seus ativosb) mln = LN / RLV indica a rentabilidade do negócio da empresac) trao = LN / Aopm ou trao= rao * mlnindica a eficiência operacional da empresad) tda = Da / RLV indica a taxa de despesas administráveise) tdep = DEP / RLV indica a taxa de depreciação da empresa

OBS: Todos os indicadores estão com letra minúscula

LEGENDA:rao Rotação do Ativo Operacional Médiotrao Taxa de retorno do Ativo Operacional Médiomln Margem Líquida do Negóciotda Taxa de Custo e Despesas Administraçãotdep Taxa de DepreciaçãoRLV Receita Líquida de VendaAopm Ativo Operacional MédioLN Lucro do NegócioDA Despesas Administráveis

DEP Despesas de Depreciação

6 – Indicadores que tratam da estrutura de financiamento da empresa

O grupo de indicadores a seguir, tratará da estrutura de financiamento e seus reflexos, no que se refere:

1) dos financiamentos da atividade econômica;

2) do custo e do benefício de capitais de terceiros;

3) dos riscos de sua utilização; e,

4) da rentabilidade do patrimônio líquido, a saber:ativo

6 – Indicadores que tratam da estrutura de financiamento da empresa

f) gre – grau de endividamento – é a relação entre os capitais de terceiros(CTm) e os capitais próprios(CPm) que financiam o ativo operacional;

Gre = CTm / CPm

g) i – taxa de juros - é a relação entre as despesas financeiras (DF) e a média de utilização de capitais de terceiros(CTm);

i = DF / CTm

A taxa de juros é estabelecida pelo mercado, normalmente a empresa não tem domínio sobre ela.

h) tdfi – taxa de despesas financeiras - é a relação entre as despesas financeiras(DF) e o lucro do negócio(LN), representa o peso específico das despesas financeiras sobre o volume de recursos provenientes do lucro do negócio.

Tdfi = DF / LN

ativo

6 – Indicadores que tratam da estrutura de financiamento da empresa

i) trcpb – taxa de retorno do capital próprio bruta - é a relação entre o lucro antes do imposto de renda (LAIR) e o patrimônio líquido médio(CPm)

Trcpb = LAIR / CPm

j) trcp – taxa de retorno do capital próprio - é a relação entre o lucro líquido do exercício (LLE) e o patrimônio líquido médio (CPm).

Trcp = LLE / CPmativo

Patrimônio Líquido

7 – Articulação dos indicadores de análise da estrutura de financiamento

ativo

Patrimônio Líquido

Exercício =

x1 200x DESPESAStda 0,87 ADMINISTRÁVEIS

RECEITASLÍQUIDAS DE x1 130VENDAS

tdep 0,03 DEPRECIAÇÕESx1 5

LAIRLUCRO DO x1 11

mln 0,10 NEGÓCIODESP FINANC

x1 150 x1 15 x1 4

tdfirao trao i

LUC.LIQ.EXERCx1 0,27 x1 8

x1 1,50 x1 0,15 x1 0,20

CAPITAL DE TERCEIROS

ATIVO x1 20 trcpOPERACIONAL greMÉDIO CAPITAL

PRÓPRIO x1 0,10x1 0,25

trcpb

x1 100 x1 80 x1 0,14

7 – Articulação dos indicadores de análise da estrutura de financiamento

ativo

Patrimônio Líquido

LEGENDA:rao Rotação do Ativo Operacional MédioRLV Receita Líquida de VendaAopm Ativo Operacional Médiomln Margem Líquida do NegócioLN Lucro do Negóciotrao Taxa de retorno do Ativo Operacional Médiotda Taxa de Custo e Despesas AdministraçãoDA Despesas Administráveis

tdep Taxa de DepreciaçãoDEP Despesas de Depreciaçãogre Garantia Capitais de TerceirosCTm Capital de Terceiros MédioCPm Capital Próprio Médioi Taxa de juros DF Despesas Financeirastdfi Taxa de Despesas Financeirastrcpb Taxa de Retorno do Capital BrutaLAIR Lucro Antes do Imposto de Rendatrcp Taxa de Retorno do Capital PróprioLLE Lucro Líquido do Exercício

FÓRMULAS:a) rao = RLV / Aopm indica o dinamismo da empresa, ou seja, qual rápida é em girar os seus ativosb) mln = LN / RLV indica a rentabilidade do negócio da empresac) trao = LN / Aopm ou trao= rao * mlnindica a eficiência operacional da empresad) tda = Da / RLV indica a taxa de despesas administráveise) tdep = DEP / RLV indica a taxa de depreciação da empresaf) gre = CTm / CPm indica o grau de endividamento da empresag) i= DF / CTm indica a taxa de juros sobre o passivo remuneradoh) tdfi = DF / LN indica a taxa de despesas financeirasi) trcpb = LAIR / CPm indica a taxa de retorno do capital próprio brutaj) trcp = LLE / CPm indica a taxa de retorno do capital próprio líquida

8- Indicador grau de alavancagem financeira

Finalmente, temos o indicador de alavancagem financeira que mostra o efeito da estrutura de financiamento no lucro dos acionista”.

K) gaf – grau de alavancagem financeira - é relação entre a rentabilidade do capital próprio (trcpb) e a taxa de retorno do do ativo operacional médio(trao)

Gaf = trcpb / trao

ativo

Patrimônio Líquido

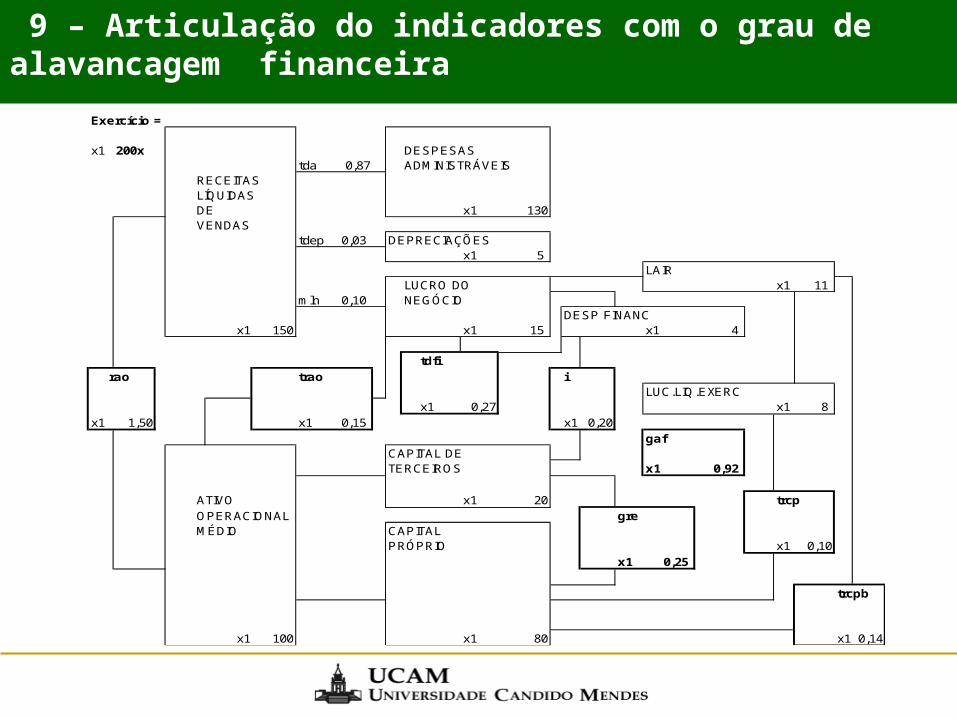

9 – Articulação do indicadores com o grau de alavancagem financeira

ativo

Patrimônio Líquido

Exercício =

x1 200x DESPESAStda 0,87 ADMINISTRÁVEIS

RECEITASLÍQUIDAS DE x1 130VENDAS

tdep 0,03 DEPRECIAÇÕESx1 5

LAIRLUCRO DO x1 11

mln 0,10 NEGÓCIODESP FINANC

x1 150 x1 15 x1 4

tdfirao trao i

LUC.LIQ.EXERCx1 0,27 x1 8

x1 1,50 x1 0,15 x1 0,20gaf

CAPITAL DE TERCEIROS x1 0,92

ATIVO x1 20 trcpOPERACIONAL greMÉDIO CAPITAL

PRÓPRIO x1 0,10x1 0,25

trcpb

x1 100 x1 80 x1 0,14

10- Influência do funcionamento do grau de endividamento e do grau de alavancagem financeira

Os indicadores grau de endividamento (gre) e grau de alavancagem financeira (gaf) trabalham em conjunto e a decisão sobre a tomada ou não de recursos de terceiros influenciará sobremaneira da rentabilidade do patrimônio líquido da empresa, e devemos considerar:

1. que as aplicações do ativo que são necessárias à atividade econômica da empresa são financiadas por dois tipos de capital, próprio e de terceiros;

2. que o ativo operacional é a mola propulsora de geração de receitas;

3. que as receitas pagam as despesas e formam o lucro do negócio;

4. que o lucro do negócio remunera os capitais de terceiros, através do pagamento das despesas financeiras e o restante remunera o governo e a seguir os capitais próprios;

ativo

Patrimônio Líquido

10- Influência do funcionamento do grau de endividamento e do grau de alavancagem financeira

5. que a rentabilidade do patrimônio líquido depende fundamentalmente do tratamento a que se der aos capitais de terceiros, sua utilização e seu custo.

6.devemos verificar se a carência do empréstimo é compatível com a maturação do investimentos, ou seja, se o tempo que a empresa consegue para iniciar o pagamento é aderente ao tempo que o empreendimento entra em operação e gerar recursos suficientes para pagar o empréstimo;

7. se o risco do empreendimento é alto ou baixo. Entende-se por risco como sendo a avaliação da empresa quanto a possuir conhecimento necessário para executar o que se propõe, e em caso de sucesso se há mercado para o produto ou serviço.

7.1. quanto ao risco podemos dizer que as empresas de energia elétrica possuem risco de empreendimento zero, haja vista, quem consome energia elétrica não pode imaginar viver sem consumi-la.

ativo

Patrimônio Líquido

10- Influência do funcionamento do grau de endividamento e do grau de alavancagem financeira

7.2. porém empresas que lidam com moda podem ter problemas em produzir determinados artigos que não são aceitos, ou mesmo um concorrente toma toda a faixa de mercado, consequentemente esta segunda empresa possui risco alto.

8. se a rentabilidade do empreendimento é alta ou baixa em relação ao custo do empréstimo, ou seja, se a alavancagem financeira é positiva;

8.1. quanto à rentabilidade e o custo do empréstimo, se a taxa de retorno do ativo operacional (trao) for maior que a taxa de juros (i) do empréstimo a alavancagem financeira será positiva, caso contrário negativa;

9. podemos, assim estabelecer que a empresa deve conjugar os fatores risco, custo do empréstimo, perfil da dívida e rentabilidade para determinar se toma empréstimo e quanto toma, da seguinte forma:

ativo

Patrimônio Líquido

10- Influência do funcionamento do grau de endividamento e do grau de alavancagem financeira

9.1. quando o risco é alto, o endividamento deverá ser baixo;

9.2. quando o risco é baixo, o endividamento poderá ser alto;

9.3. quando a alavancagem financeira for negativa, o endividamento deverá ser baixo;

9.4. quando a alavancagem financeira for positiva o endividamento poderá ser alto;

9.5. o endividamento deverá ser sempre baixo quando:

9.5.1. o risco for alto e a alavancagem financeira for positiva;

9.5.2. o risco for alto e a alavancagem financeira for negativa;

9.5.3. o risco for baixo e a alavancagem financeira for negativa;

ativo

Patrimônio Líquido

10- Influência do funcionamento do grau de endividamento e do grau de alavancagem financeira

9.6. o endividamento poderá ser alto quando o risco for baixo e a alavancagem financeira for alta e a amortização do empréstimo for compatível com a maturação do investimento. O indicador cam obtido na demonstração das origens e aplicações de recursos, for maior que 1 ao longo do período que o empréstimo será utilizado.

Podemos verificar os efeitos da domada de decisão observando o que acontece com o resultado nas várias hipóteses:

ativo

Patrimônio Líquido

11- Grau de alavancagem financeira – situações

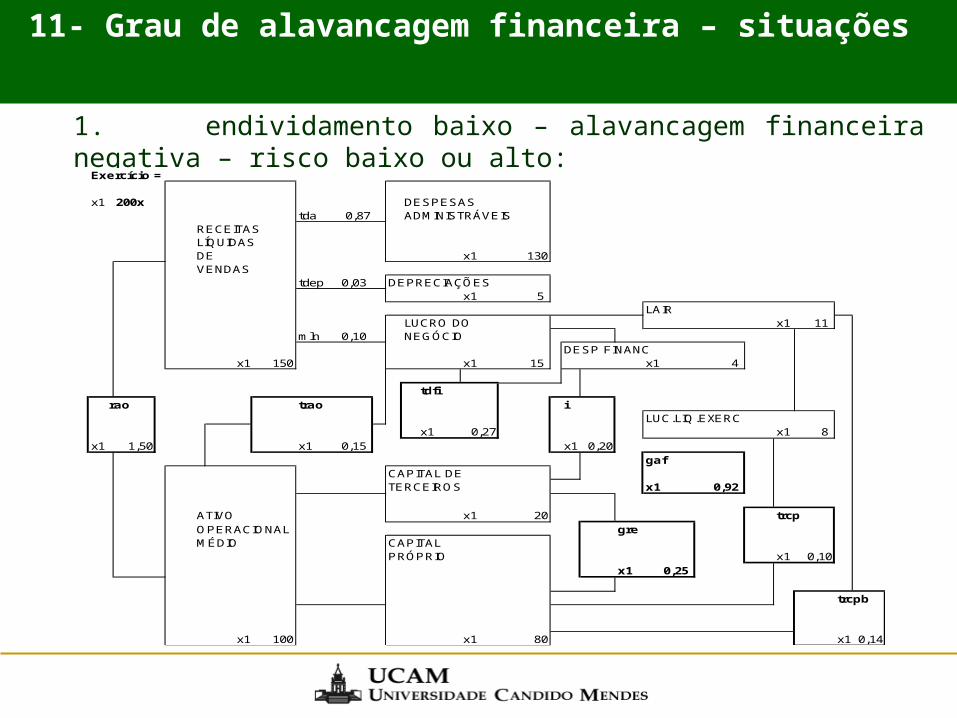

1. endividamento baixo – alavancagem financeira negativa – risco baixo ou alto:

ativo

Patrimônio Líquido

Exercício =

x1 200x DESPESAStda 0,87 ADMINISTRÁVEIS

RECEITASLÍQUIDAS DE x1 130VENDAS

tdep 0,03 DEPRECIAÇÕESx1 5

LAIRLUCRO DO x1 11

mln 0,10 NEGÓCIODESP FINANC

x1 150 x1 15 x1 4

tdfirao trao i

LUC.LIQ.EXERCx1 0,27 x1 8

x1 1,50 x1 0,15 x1 0,20gaf

CAPITAL DE TERCEIROS x1 0,92

ATIVO x1 20 trcpOPERACIONAL greMÉDIO CAPITAL

PRÓPRIO x1 0,10x1 0,25

trcpb

x1 100 x1 80 x1 0,14

11- Grau de alavancagem financeira – situações

A princípio deveríamos sempre tomar recursos de terceiros com taxas menores que as da taxa de retorno do ativo operacional. Nesta hipótese temos um nível de capital de terceiros de 20% do ativo operacional – que determina um gre de 25% - com a taxa de juros (i = 20%), maior que a taxa de retorno do ativo operacional(trao = 15%). Vamos imaginar que a falta de recursos de terceiros neste nível impedisse que o empreendimento fosse completado para começar a gerar receitas e lucros. Neste caso a rentabilidade do capital próprio seria zero, sem os recursos de terceiros e passa para 14% - trcpb - antes do imposto de renda e 11% - trcp - após. É um caso em que mesmo que a taxa de juros fosse maior, tipo 40%, ainda sim teríamos uma rentabilidade de 9% antes do imposto de renda e 8% após, e possuiríamos uma dívida que deveria ser paga o mais rápido possível, para restabelecer a rentabilidade do patrimônio líquido, que, no mínimo, deve ser igual à rentabilidade do ativo operacional, ou seja trao = trcpb.

ativo

Patrimônio Líquido

11- Grau de alavancagem financeira – situações

2.Endividamento baixo – alavancagem financeira positiva – risco baixo:

ativo

Patrimônio Líquido

Exercício =

x1 200x DESPESAStda 0,87 ADMINISTRÁVEIS

RECEITASLÍQUIDAS DE x1 130VENDAS

tdep 0,03 DEPRECIAÇÕESx1 5

LAIRLUCRO DO x1 13

mln 0,10 NEGÓCIODESP FINANC

x1 150 x1 15 x1 2

tdfirao trao i

LUC.LIQ.EXERCx1 0,10 x1 10

x1 1,50 x1 0,15 x1 0,08gaf

CAPITAL DE TERCEIROS x1 1,12

ATIVO x1 20 trcpOPERACIONAL greMÉDIO CAPITAL

PRÓPRIO x1 0,13x1 0,25

trcpb

x1 100 x1 80 x1 0,17

11- Grau de alavancagem financeira – situações

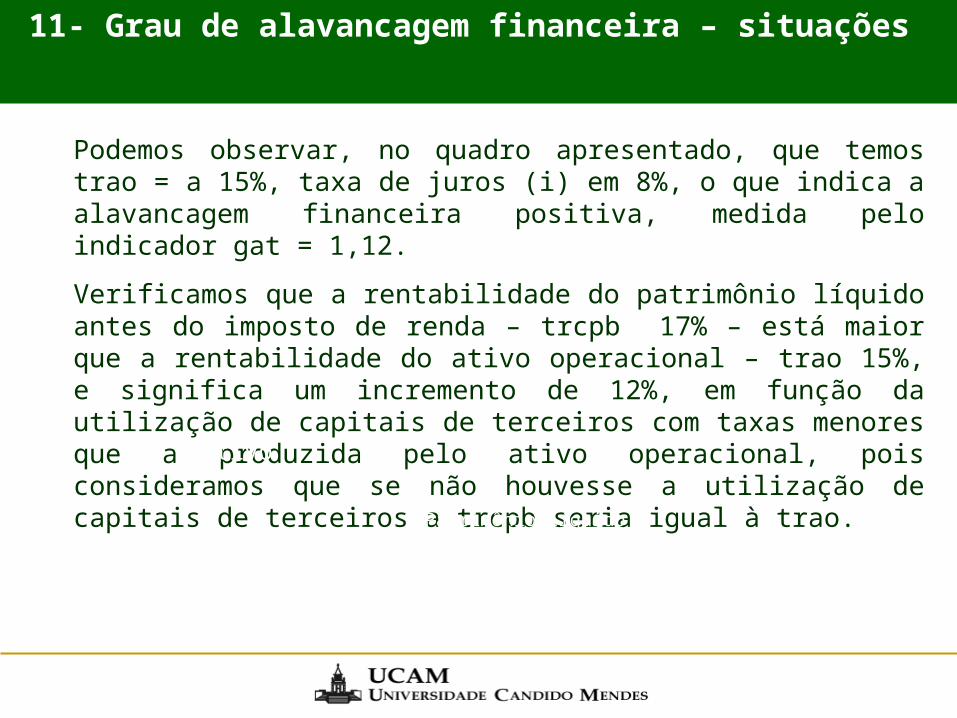

Podemos observar, no quadro apresentado, que temos trao = a 15%, taxa de juros (i) em 8%, o que indica a alavancagem financeira positiva, medida pelo indicador gat = 1,12.

Verificamos que a rentabilidade do patrimônio líquido antes do imposto de renda – trcpb 17% – está maior que a rentabilidade do ativo operacional – trao 15%, e significa um incremento de 12%, em função da utilização de capitais de terceiros com taxas menores que a produzida pelo ativo operacional, pois consideramos que se não houvesse a utilização de capitais de terceiros a trcpb seria igual à trao.

ativo

Patrimônio Líquido

11- Grau de alavancagem financeira – situações

3. endividamento alto – alavancagem financeira positiva – risco baixo:

ativo

Patrimônio Líquido

Exercício =

x1 200x DESPESAStda 0,87 ADMINISTRÁVEIS

RECEITASLÍQUIDAS DE x1 130VENDAS

tdep 0,03 DEPRECIAÇÕESx1 5

LAIRLUCRO DO x1 7

mln 0,10 NEGÓCIODESP FINANC

x1 150 x1 15 x1 8

tdfirao trao i

LUC.LIQ.EXERCx1 0,51 x1 5

x1 1,50 x1 0,15 x1 0,10gaf

CAPITAL DE TERCEIROS x1 2,47

ATIVO x1 80 trcpOPERACIONAL greMÉDIO CAPITAL

PRÓPRIO x1 0,27x1 4,00

trcpb

x1 100 x1 20 x1 0,37

11- Grau de alavancagem financeira – situações

Verificamos que a rentabilidade aumenta em 147% (gaf = 2,47), correspondente à alavancagem financeira, haja vista, que para cada unidade monetária de terceiros aplicada no ativo, rende 15% que é a taxa de retorno de ativo operacional (trao) e recebe de juros 10%, o que contribui para que a taxa de retorno do retorno do capital próprio bruta (trcpb) passe de 15% para 37%. Neste exemplo temos a conjugação de dois fatores trabalhando positivamente para a melhoria da rentabilidade do capital próprio, quais sejam:

a) a taxa de juros (i = 10%) menor que a taxa de retorno do ativo operacional (trao = 15%);

b) intensiva utilização de capitais de terceiros com o grau de endividamentos chegando a 400% (gre = 4,0);

Na hipótese anterior (2), o efeito de alavancagem foi da ordem de 12%, considerando as mesmas taxas do sub-item a, e nesta hipótese o que alterou foi o aumento substantivo da participação dos capitais de terceiros.

11- Grau de alavancagem financeira – análise das situações

Para que se possa manter este estado de financiamentos a empresa deve conjugar o perfil da dívida com a geração de recursos próprios, para que não haja inadimplência. O fluxo de caixa ou a doar são capazes de identificar a capacidade de amortização (cam) indicador que trataremos após o encerramento desta análise.

Ressaltamos que taxas de juros (i) inferiores à taxas de retorno de ativos operacionais (trao) são comuns na maioria dos países desenvolvidos, pois se privilegia o capital de risco, aquele que contribui para o desenvolvimento do país. Com honrosas exceções, no Brasil, há muito tempo que não se vê tal situação, haja vista que, o governo ávido por financiar seu crônico déficit orçamentário é o maior tomador de poupança interna e externa e a desconfiança impõe sistemáticos aumentos de taxas de juros, portanto, no Brasil, o que privilegia é o capital de pijama, aquele que não trabalha, não produz e faz o máximo para não correr riscos, este capital também é conhecido como especulativo.

ativo

Patrimônio Líquido

11- Grau de alavancagem financeira – situações

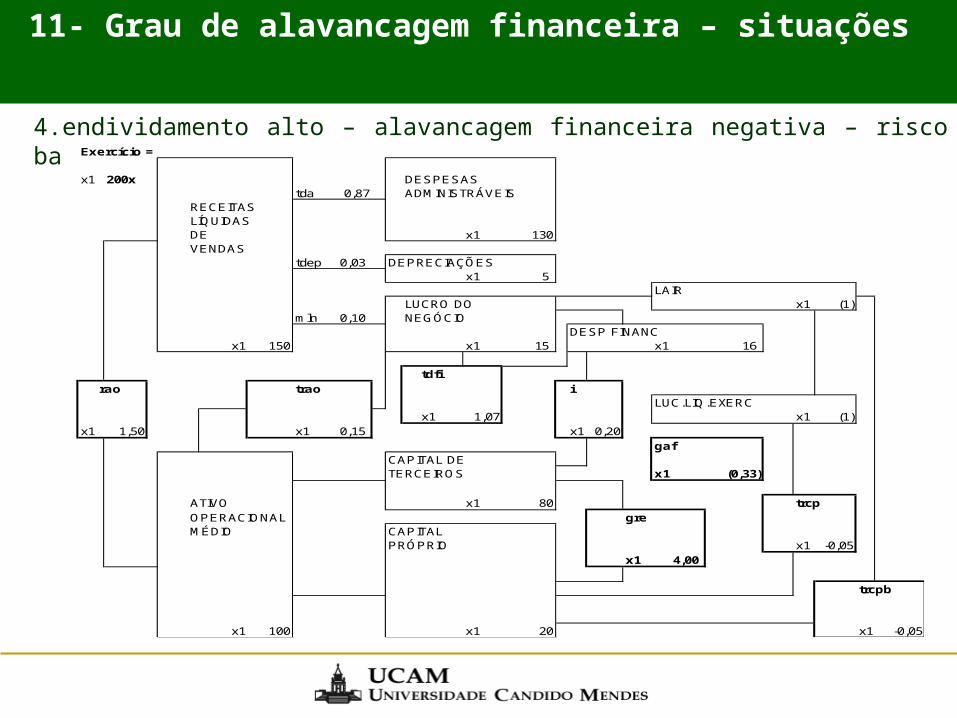

4.endividamento alto – alavancagem financeira negativa – risco baixo ou alto

ativo

Patrimônio Líquido

Exercício =

x1 200x DESPESAStda 0,87 ADMINISTRÁVEIS

RECEITASLÍQUIDAS DE x1 130VENDAS

tdep 0,03 DEPRECIAÇÕESx1 5

LAIRLUCRO DO x1 (1)

mln 0,10 NEGÓCIODESP FINANC

x1 150 x1 15 x1 16

tdfirao trao i

LUC.LIQ.EXERCx1 1,07 x1 (1)

x1 1,50 x1 0,15 x1 0,20gaf

CAPITAL DE TERCEIROS x1 (0,33)

ATIVO x1 80 trcpOPERACIONAL greMÉDIO CAPITAL

PRÓPRIO x1 -0,05x1 4,00

trcpb

x1 100 x1 20 x1 -0,05

11- Grau de alavancagem financeira – situações

Verifica-se que a rentabilidade desaparece, pois há prejuízo, ou seja os capitais de terceiros para serem remunerados consomem toda a rentabilidade da empresa e provoca um prejuízo, que vai dilapidar o capital próprio. Portanto, esta situação é insustentável e resta duas hipóteses, a primeira renegociar as taxas de juros dos empréstimos e a segunda resgatá-lo o mais rápido possível capitalizando a empresa, porque nesta condição o destino será a falência.

ativo

Patrimônio Líquido

12 – GRAU DE ALAVANCAGEM OPERACIONAL

Em física, o conceito de alavancagem decorre do uso de uma alavanca para levantar um objeto pesado com o usode uma pequena força. No mundo dos negócios, um alto grau de alavancagem operacional indica que um pequenocrescimento percentual nas vendas provocará um crescimento percentual muito maior no lucro. O efeito de alavan-cagem ocorre devido ao fato de os custos fixos serem distribuidos por um maior volume de produção, fazendo comque o custo toral de cada unidade produzida seja reduzido. O grau de alavancagem operacional (GAO) é medido pelacomparação entre a variação percentual do lucro (delta %) e a variação percentual na quantidade vendida ( delta %quantidade). Assim, temos:GAO = d% lucro / d% quantidade Para uma produção mensal de 800 unidades, a empresa tem um lucro de $2.400,00. Vamos elevar a produção para1.000 unidades por mês e verificar qual o GAO:d%lucro = ($4.800,00 - $2.400,00) / $2.400 --> d% lucro=100%d%quantidade: (1.000 - 800)/800 --> d%quantidade = 25%GAO = d% lucro / d% quantidade --> GAO = 100% / 25% = 4,o --> GAO = 4,0

12 – GRAU DE ALAVANCAGEM OPERACIONAL

Supondo que a produção seja de 1.200 unidades, vamos calcular o GAO tomando como base as 800 unidades:Lucro 1200 unid = (1.200-

quantidade Receita Toral Custo Variável Margem Custo Fixo Lajir200 4.000,00 1.600,00 2.400,00 7.200,00 (4.800,00) 400 8.000,00 3.200,00 4.800,00 7.200,00 (2.400,00) 600 12.000,00 4.800,00 7.200,00 7.200,00 - 800 16.000,00 6.400,00 9.600,00 7.200,00 2.400,00

1000 20.000,00 8.000,00 12.000,00 7.200,00 4.800,00 1200 24.000,00 9.600,00 14.400,00 7.200,00 7.200,00

Dados: valorPreço unitário de venda 20,00 Custo Variável unitário 8,00 Custo Fixo mensal 7.200,00

12 – GRAU DE ALAVANCAGEM OPERACIONAL

CÁLCULO DO GRAU DE ALAVANCAGEM OPERACIONAL ( A PARTIR DAS VENDAS)

IMPACTO DECORRENTE DA VARIAÇÃO NA QUANTIDADE DE PRODUTOITENS BASE SITUAÇÃO 1 SITUAÇÃO 2 SITUAÇÃO 3

QUANTIDADE DO PRODUTO "A" 800 1.000 600 1.200 RECEITA DE VENDAS ( P X Q) 16.000,00 20.000,00 12.000,00 24.000,00 CUSTOS VARIÁVEIS (V x Q) 6.400,00 8.000,00 4.800,00 9.600,00 MARGEM DE CONTRIBUIÇÃO (PxQ) - (V-Q) 9.600,00 12.000,00 7.200,00 14.400,00 CUSTOS FIXOS (F) 7.200,00 7.200,00 7.200,00 7.200,00 LAJIR 2.400,00 4.800,00 - 7.200,00 d% lucro 100% -100% 200%d% quantidade 25% -25% 50%

GAO = d%lucro / d%quantidade 4,00 4,00 4,00

12 – GRAU DE ALAVANCAGEM OPERACIONAL

VISÃO GRÁFICA DO GAOquantidade Custo Fixo Custo Total Receita Toral

0 7.200,00 7.200,00 - 200 7.200,00 8.800,00 4.000,00 400 7.200,00 10.400,00 8.000,00 600 7.200,00 12.000,00 12.000,00 800 7.200,00 13.600,00 16.000,00

1000 7.200,00 15.200,00 20.000,00 1200 7.200,00 16.800,00 24.000,00

GRÁFICO - ALAVANCAGEM OPERACIONAL

-

5.000

10.000

15.000

20.000

25.000

30.000

Custo Fixo

Custo Total

Receita Toral