aula 05 auditoria

DESCRIPTION

Auditoria voltada para concursos públicos. Material bastante completo e aprofundado com questões comentadas por ótimos professores.TRANSCRIPT

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 05

AULA 05: Amostragem. Documentação de Auditoria.

SUMÁRIO PÁGINAApresentação 011. Amostragem 022. Documentação de Auditoria 46Lista das questões comentadas durante a aula 64Referências bibliográficas 82

Olá, Pessoal!

O primeiro tema da aula de hoje foi o grande "problema" da prova da RFB de 2012, embora a questão do concurso de 2014 sobre amostragem tenha sido bem mais tranquila.

Ainda nesta aula veremos os principais pontos da NBC TA 230, que trata da Documentação de Auditoria, conhecida também como Papéis de Trabalho.

Qualquer dúvida em relação à dinâmica do curso ou comentário, estou à disposição por meio do endereço de email: [email protected].

Em relação às dúvidas sobre a matéria, responderei a todas que forem postadas no fórum do Estratégia.

Curtam minha página no Facebook e continuem acompanhando notícias sobre cursos, concursos, dicas de auditoria, além da participação em diversos sorteios!

WWW.FACEBOOK.COM/PROFRODRIGOFONTENELLE

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 1 de 82

ATENÇÃO! ESSE MATERIAL PERTENCE AO SITE: WWW.MATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 05

Principais normas abordadas na aula de hoje:

NBC TA 230 e 530

1. Amostragem em Auditoria

Definições importantes para o tema:

Amostragem em auditoria é a aplicação de procedimentos de auditoria em menos de 100% dos itens de população relevante para fins de auditoria (ou seja, em partes do universo), de maneira que todas as unidades de amostragem tenham a mesma chance de serem selecionadas para proporcionar uma base razoável que possibilite o auditor concluir sobre toda a população.

População é o conjunto completo de dados sobre o qual a amostra é selecionada e sobre o qual o auditor deseja concluir.

Risco de amostragem é o risco de que a conclusão do auditor, com base em amostra, pudesse ser diferente se toda a população fosse sujeita ao mesmo procedimento de auditoria.

Risco não resultante da amostragem é o risco de que o auditor chegue a uma conclusão errônea por qualquer outra razão que não seja relacionada ao risco de amostragem.

Anomalia é a distorção ou o desvio que é comprovadamente não representativo em uma população.

Unidade de amostragem é cada um dos itens individuais que constituem uma população.

Amostragem estatística é a abordagem à amostragem com as seguintes características: (a) seleção aleatória dos itens da amostra; e (b) o uso da teoria das probabilidades para avaliar os resultados das amostras, incluindo a mensuração do risco de amostragem.

Estratificação é o processo de dividir uma população em subpopulações, cada uma sendo um grupo de unidades de amostragem com características semelhantes (geralmente valor monetário).

Distorção tolerável é um valor monetário definido pelo auditor para obter um nível apropriado de segurança de que esse valor não seja excedido pela distorção real na população.

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 2 de 82

ATENÇÃO! ESSE MATERIAL PERTENCE AO SITE: WWW.MATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 05

Taxa tolerável de desvio é a taxa de desvio dos procedimentos de controles internos previstos, definida pelo auditor para obter um nível apropriado de segurança de que essa taxa de desvio não seja excedida pela taxa real de desvio na população._________________________________________________

A norma do Conselho Federal de Contabilidade - CFC - que trata do tema é a Resolução CFC n° 1.222/09, que aprovou a NBC TA 530 - Amostragem em Auditoria. Assim, a base da nossa aula será essa norma, embora adiantamos que faremos uma complementação na parte teórica, tendo em vista que a norma antiga, a NBC T-11.11, ainda venha sendo cobrada em alguns certames.

A literatura disponível sobre o assunto amostragem em auditoria é bastante farta, tendo em vista que a grande maioria dos autores dedica um ponto de suas obras ao tema.

Um teste eficaz fornece evidência de auditoria apropriada e suficiente quando, considerada com outra evidência de auditoria obtida ou a ser obtida, será suficiente para as finalidades do auditor. Os meios à disposição do auditor para a seleção de itens a serem testados são:

(a) seleção de todos os itens (exame de 100%);(b) seleção de itens específicos; e(c) amostragem de auditoria.

O exame de 100% dos itens, na prática, raramente é aplicável, pois as empresas de auditoria não têm estrutura suficiente - nem tempo - para fiscalizar a totalidade dos registros que fazem parte de sua competência. É por essa razão que definimos as prioridades da auditoria e o escopo dos trabalhos.

Mesmo nos objetos selecionados, é comum que a equipe de auditoria verifique, antecipadamente, que nra o dispõe dos meios necessários para a verificação do universo de itens a serem auditados.

Sobre universo, podemos defini-lo como sendo o conjunto integral de elementos a serem verificados, dependendo dos objetivos da auditoria. Pode ser o universo de registros efetuados; o universo de despesas realizadas; o universo de funcionários da empresa auditada, por exemplo.

Em certos casos, é possível, ou necessário, realizarmos os testes de auditoria na totalidade dos elementos do universo, como, por exemplo, se a quantidade de empregados constante da folha de pagamento da empresa a ser auditada for muito pequena (é possível), ou no caso do censo promovido pelo IBGE, para que se verifique as características da população brasileira.

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 3 de 82

ATENÇÃO! ESSE MATERIAL PERTENCE AO SITE: WWW.MATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 05

Crepaldi (2012) explica que, ao determinar a extensão de um teste de auditoria ou método de seleção de itens a testar, o auditor pode empregar técnicas de amostragem, assim a definindo:

"É a utilização de um processo para obtenção de dadosaplicáveis a um conjunto, denominado universo ou população, por meio do exame de uma parte deste conjunto denominada amostra." (Grifamos)

O método de amostragem é aplicado como forma de viabilizar arealização das auditorias em situações onde o objeto alvo da ação se apresenta em grandes quantidades e/ou se distribui de maneira bastante pulverizada. A amostragem é também aplicada em função da necessidade de obtenção de informações em tempo hábil, em casos em que a ação na sua totalidade se torne impraticável.

A amostragem tem como objetivo conhecer as características de interesse de uma determinada população a partir de uma parcela representativa.

tome nota!

A amostragem tem como objetivo conhecer as características de interesse de uma determinada população a partir de uma parcela representativa.

É um método utilizado quando se necessita obter informações sobre um ou mais aspectos de um grupo de elementos (população) considerado grande ou numeroso, observando apenas uma parte do mesmo(amostra). As informações obtidas dessa parte somente poderão ser utilizadas de forma a concluir algo a respeito do grupo, como um todo caso esta seja representativa.

A representatividade é uma característica fundamental para a amostra, que depende da forma de seleção e do tamanho daamostra. Potencialmente, a amostra obtém essa característica quando ela é tomada ao acaso.

Para uma amostra ser considerada representativa de uma população, ela deve possuir as características de todos os elementos da mesma, bem como ter conhecida a probabilidade de ocorrência de cada elemento na sua seleção.

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 4 de 82

ATENÇÃO! ESSE MATERIAL PERTENCE AO SITE: WWW.MATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 05

Existem várias razões que justificam a utilização de amostragem em levantamentos de grandes populações. Uma dessas razões é a economicidade dos meios. Onde os recursos humanos e materiais são escassos, a amostragem se torna imprescindível, tornando o trabalho do auditor bem mais fácil e adequado.

Outro fator de grande importância é o tempo, pois onde as informações das quais se necessitam são valiosas e tempestivas, o uso de amostra também se justifica.

Outra razão é o fato de que com a utilização da amostragem, a confiabilidade dos dados é maior. Devido ao número reduzido de elementos, pode-se dar mais atenção aos casos individuais, evitando erros nas respostas. Além disso, a operacionalidade em pequena escala torna mais fácil o controle do processo como um todo.

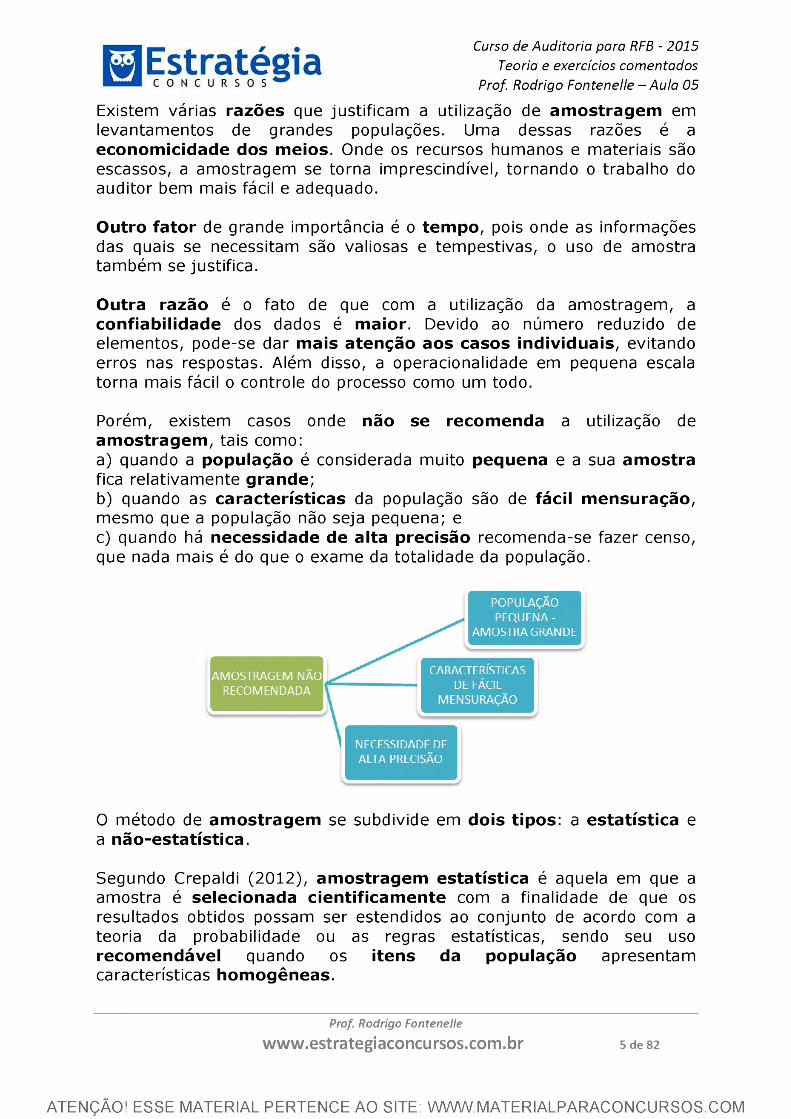

Porém, existem casos onde não se recomenda a utilização de amostragem, tais como:a) quando a população é considerada muito pequena e a sua amostra fica relativamente grande;b) quando as características da população são de fácil mensuração,mesmo que a população não seja pequena; ec) quando há necessidade de alta precisão recomenda-se fazer censo, que nada mais é do que o exame da totalidade da população.

O método de amostragem se subdivide em dois tipos: a estatística e a não-estatística.

Segundo Crepaldi (2012), amostragem estatística é aquela em que a amostra é selecionada cientificamente com a finalidade de que os resultados obtidos possam ser estendidos ao conjunto de acordo com a teoria da probabilidade ou as regras estatísticas, sendo seu uso recomendável quando os itens da população apresentam características homogêneas.

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 5 de 82

ATENÇÃO! ESSE MATERIAL PERTENCE AO SITE: WWW.MATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 05

Tem como característica fundamental o fato de poder ser submetido a tratamento estatístico, sendo, portando, os resultados obtidos na amostra generalizáveis para a população.

Amostragem não estatística (por julgamento) é aquela em que a amostra é determinada pelo auditor utilizando sua experiência, critério e conhecimento da entidade.

A principal característica do método de amostragem não estatístico é que este se baseia, principalmente, na experiência do auditor, sendo assim, a aplicação de tratamento estatístico a seus resultados se torna inviável, bem como a generalização dos resultados obtidos através da amostra para a população.Essa limitação faz com que o método não sirva de suporte para uma argumentação, visto que a extrapolação dos resultados não é passível de demonstração segundo as normas de cálculo existentes.

Contudo, é inegável a sua utilidade dentro de determinados contextos, tal como, na busca exploratória de informações ou sondagem, quando se deseja obter informações detalhadas sobre questões particulares, durante um espaço de tempo específico. Assim, seus resultados podem ser considerados em pareceres e relatórios, em algumas circunstâncias.

O método de amostragem não estatístico não serve de suporte para uma argumentação, visto que a extrapolação dos resultados não é passível de demonstração segundo as normas de cálculo existentes. Entretanto, seus resultados podem ser considerados em pareceres e relatórios, em algumas circunstâncias.

1.1 NBC TA 530

Esta Norma se aplica quando o auditor independente decide usar a amostragem na execução de procedimentos de auditoria, e trata do uso de amostragem estatística e não estatística na definição e seleção da amostra de auditoria, na execução de testes de controles e de detalhes e na avaliação dos resultados da amostra.

Segundo o CFC, a NBC TA 530 complementa a NBC TA 500 - Evidência de Auditoria -, que trata da responsabilidade do auditor na definição e execução de procedimentos de auditoria para obter evidência de auditoria

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 6 de 82

ATENÇÃO! ESSE MATERIAL PERTENCE AO SITE: WWW.MATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 05

apropriada e suficiente para chegar a conclusões razoáveis que fundamentem sua opinião de auditoria.

A NBC TA 500 fornece orientação sobre os meios disponíveis para o auditor selecionar os itens para teste, dos quais a amostragem de auditoria é um deles.

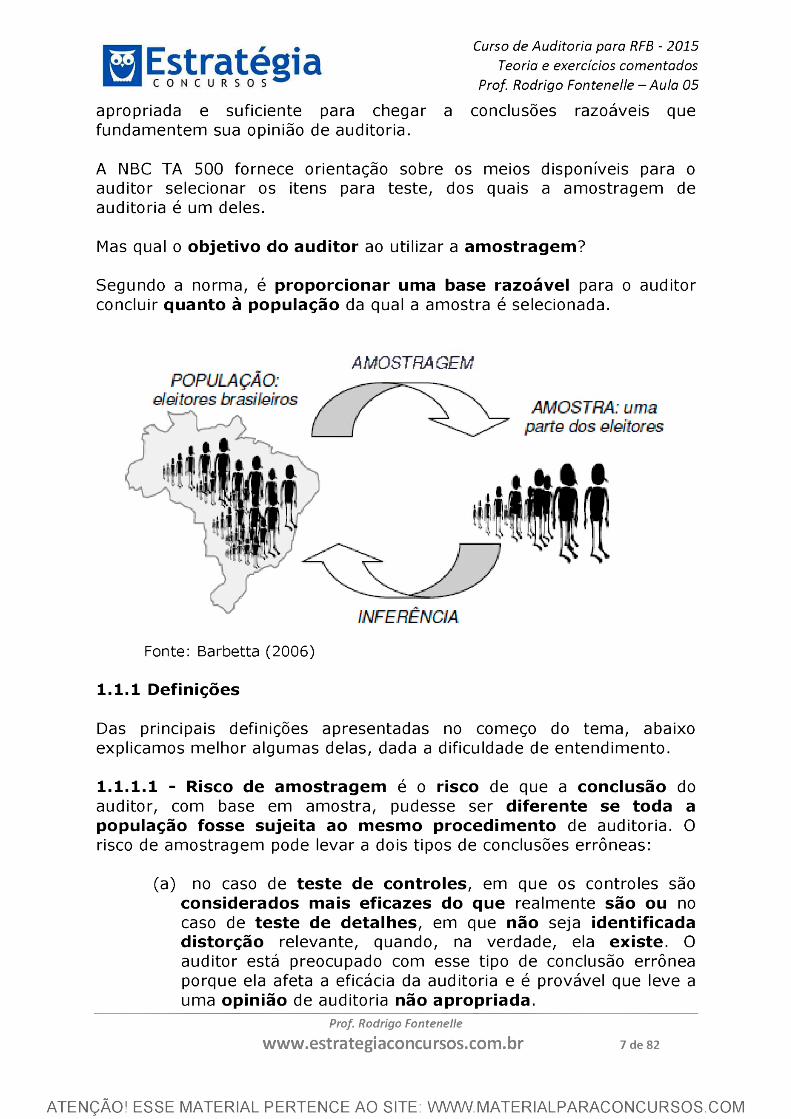

Mas qual o objetivo do auditor ao utilizar a amostragem?

Segundo a norma, é proporcionar uma base razoável para o auditor concluir quanto à população da qual a amostra é selecionada.

AMOSTRAGEM

Fonte: Barbetta (2006)

1.1.1 Definições

Das principais definições apresentadas no começo do tema, abaixo explicamos melhor algumas delas, dada a dificuldade de entendimento.

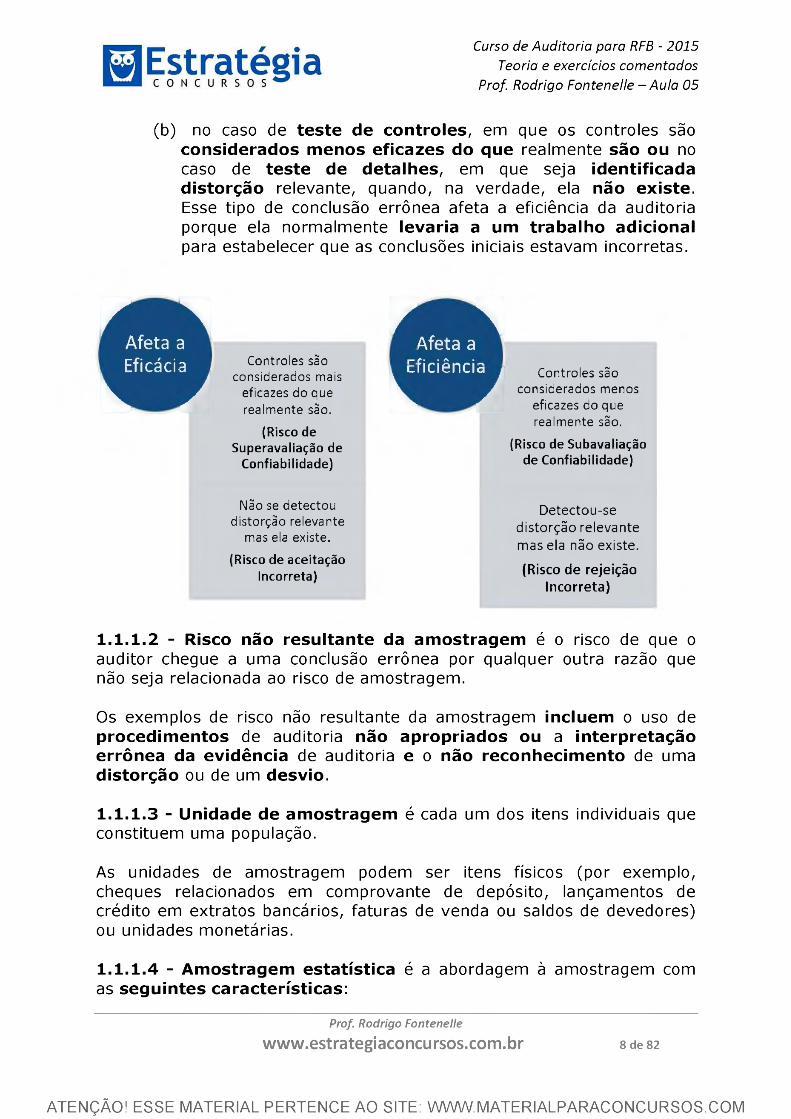

1.1.1.1 - Risco de amostragem é o risco de que a conclusão doauditor, com base em amostra, pudesse ser diferente se toda a população fosse sujeita ao mesmo procedimento de auditoria. O risco de amostragem pode levar a dois tipos de conclusões errôneas:

(a) no caso de teste de controles, em que os controles são considerados mais eficazes do que realmente são ou no caso de teste de detalhes, em que não seja identificada distorção relevante, quando, na verdade, ela existe. O auditor está preocupado com esse tipo de conclusão errônea porque ela afeta a eficácia da auditoria e é provável que leve a uma opinião de auditoria não apropriada.

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 7 de 82

ATENÇÃO! ESSE MATERIAL PERTENCE AO SITE: WWW.MATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 05

(b) no caso de teste de controles, em que os controles são considerados menos eficazes do que realmente são ou no caso de teste de detalhes, em que seja identificada distorção relevante, quando, na verdade, ela não existe. Esse tipo de conclusão errônea afeta a eficiência da auditoria porque ela normalmente levaria a um trabalho adicional para estabelecer que as conclusões iniciais estavam incorretas.

r 1r /

E\feta ; ificáci.

a 1 aL à

Controles são considerados mais

eficazes do que realmente são.

(Risco deSuperavaliação de

Confiabilidade)

r iL

Afeta a ficiênci

VControles são

considerados menos eficazes do que realmente são.

(Risco de Subavaliação de Confiabilidade)

Não se detectou distorção relevante

mas ela existe.

(Risco de aceitação Incorreta)

Detectou-se distorção relevante mas ela não existe.

(Risco de rejeição Incorreta)

1.1.1.2 - Risco não resultante da amostragem é o risco de que o auditor chegue a uma conclusão errônea por qualquer outra razão que não seja relacionada ao risco de amostragem.

Os exemplos de risco não resultante da amostragem incluem o uso de procedimentos de auditoria não apropriados ou a interpretação errônea da evidência de auditoria e o não reconhecimento de uma distorção ou de um desvio.

1.1.1.3 - Unidade de amostragem é cada um dos itens individuais que constituem uma população.

As unidades de amostragem podem ser itens físicos (por exemplo, cheques relacionados em comprovante de depósito, lançamentos de crédito em extratos bancários, faturas de venda ou saldos de devedores) ou unidades monetárias.

1.1.1.4 - Amostragem estatística é a abordagem à amostragem com as seguintes características:

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 8 de 82

ATENÇÃO! ESSE MATERIAL PERTENCE AO SITE: WWW.MATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 05

(a) seleção aleatória dos itens da amostra; e(b) o uso da teoria das probabilidades para avaliar os

resultados das amostras, incluindo a mensuração do risco de amostragem.

A abordagem de amostragem que não tem as características (a) e (b) é considerada uma amostragem não estatística.

A amostragem estatística possui as seguintes características:(a) seleção aleatória dos itens da amostra; e(b) o uso da teoria das probabilidades para avaliar os resultados das amostras, incluindo a mensuração do risco de amostragem.Se não tiver as características acima, é amostragem não estatística.

1.1.1.5 - Distorção tolerável é um valor monetário definido pelo auditor para obter um nível apropriado de segurança de que esse valor não seja excedido pela distorção real na população.

Ao definir uma amostra, o auditor determina a distorção tolerávelpara avaliar o risco de que o conjunto de distorções individualmente irrelevantes possa fazer com que as demonstrações contábeis apresentem distorções relevantes e forneça margem para possíveis distorções não detectadas. Ou seja, é a distorção que o auditor aceita, a fim de que as pequenas distorções, no conjunto, não se tornem grandes distorções.

A distorção tolerável é a aplicação da materialidade na execução da auditoria, em procedimento de amostragem específico. A distorção tolerável pode ter o mesmo valor ou valor menor do que o da materialidade na execução da auditoria.

1.1.2 Requisitos

Ao definir uma amostra de auditoria, o auditor deve considerar a finalidade do procedimento de auditoria e as características da população da qual será retirada a amostra.

Ao planejar e determinar a amostra de auditoria, o auditor deverá considerar os seguintes aspectos:

a) os objetivos específicos da auditoria;

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 9 de 82

ATENÇÃO! ESSE MATERIAL PERTENCE AO SITE: WWW.MATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 05

b) a população da qual o auditor deseja extrair a amostra;

c) a estratificação da população;

d) o tamanho da amostra;

e) o risco da amostragem;

f) o erro tolerável; e

g) o erro esperado.

Atenção! Os sete aspectos acima, embora constem de forma literal da NBC T 11 (norma já revogada) também aparecem na doutrina e, por isso, continuam sendo cobrados em prova, razão pela qual trouxemos para vocês.

A amostragem de auditoria permite que o auditor obtenha e avalie a evidência de auditoria em relação a algumas características dos itens selecionados de modo a concluir, ou ajudar a concluir sobre a população da qual a amostra é retirada.

Como vimos, a amostragem em auditoria pode ser aplicada usando tanto a abordagem de amostragem não estatística como a estatística.

Ao definir uma amostra de auditoria, o auditor deve considerar os fins específicos a serem alcançados e a combinação de procedimentos de auditoria que devem alcançar esses fins.

A consideração da natureza da evidência de auditoria desejada e as eventuais condições de desvio ou distorção ou outras características relacionadas com essa evidência de auditoria ajudam o auditor a definir o que constitui desvio ou distorção e qual população usar para a amostragem.

A consideração do auditor sobre a finalidade do procedimento de auditoria inclui um claro entendimento do que constitui desvio ou distorção, de modo que todas essas condições, e somente elas, que são relevantes para a finalidade do procedimento de auditoria estejam inclusas na avaliação de desvios ou na projeção de distorções.

Por exemplo, em um teste de detalhes relacionado com a existência de contas a receber tais como confirmação, pagamentos efetuados pelo cliente da entidade antes da data de confirmação, mas que a entidade recebeu pouco depois dessa data, não é considerada distorção.

Adicionalmente, um registro errôneo entre as contas de clientes não afeta o saldo total das contas a receber. Portanto, pode não ser apropriado considerar que isso seja uma distorção na avaliação dos resultados da

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 10 de 82

ATENÇÃO! ESSE MATERIAL PERTENCE AO SITE: WWW.MATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 05

amostragem desse procedimento de auditoria em particular, embora isso possa ter um efeito importante em outras áreas da auditoria, como por exemplo, na avaliação do risco de fraude ou da adequação da provisão para créditos de liquidação duvidosa.

Ao considerar as características de uma população, para testes de controles, o auditor faz uma avaliação da taxa esperada de desviocom base no entendimento do auditor dos controles relevantes ou no exame de pequena quantidade de itens da população. Essa avaliação é feita para estabelecer a amostra de auditoria e determinar o tamanho dessa amostra.

Por exemplo, se a taxa esperada de desvio for inaceitavelmente alta, o auditor geralmente decide por não executar os testes de controles.

Da mesma forma, para os testes de detalhes, o auditor faz uma avaliação da distorção esperada na população. Se a distorção esperada for alta, o exame completo ou o uso de amostra maior pode ser apropriado ao executar os testes de detalhes.

Ao considerar as características da população da qual a amostra será extraída, o auditor pode determinar que a estratificação ou a seleção com base em valores é apropriada.

A decisão quanto ao uso de abordagem de amostragem estatística ou não estatística é uma questão de julgamento do auditor, entretanto, o tamanho da amostra não é um critério válido para distinguir entre as abordagens estatísticas e não estatísticas.

FIQUE

atento!- Decisão quanto ao uso de aboril agem de amostragem estatística ou não estatística: questão de julgamento do auditor;- o tamanho da amostra não é um critério válido para distinguir entre as abordagens estatísticas e não estatísticas;- quanto menor o risco que o auditor está disposto a aceitar, maior deve ser o tamanho da amostra.

O auditor deve determinar o tamanho de amostra suficiente para reduzir o risco de amostragem a um nível mínimo aceitável.

O nível de risco de amostragem que o auditor está disposto a aceitar afeta o tamanho da amostra exigido. Quanto menor o risco que o

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 11 de 82

ATENÇÃO! ESSE MATERIAL PERTENCE AO SITE: WWW.MATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 05

auditor está disposto a aceitar, maior deve ser o tamanho da amostra.

Risco Amostra

O tamanho da amostra pode ser determinado mediante aplicação de fórmula com base em estatística ou por meio do exercício do julgamento profissional.

O auditor deve selecionar itens para a amostragem de forma que cada unidade de amostragem da população tenha a mesma chance de ser selecionada.

Pela amostragem estatística, os itens da amostra são selecionados de modo que cada unidade de amostragem tenha uma probabilidade conhecida de ser selecionada. Pela amostragem não estatística, o julgamento é usado para selecionar os itens da amostra.

Como a finalidade da amostragem é a de fornecer base razoável para o auditor concluir quanto à população da qual a amostra é selecionada, é importante que o auditor selecione uma amostra representativa, de modo a evitar tendenciosidade mediante a escolha de itens da amostra que tenham características típicas da população.

Os principais métodos para selecionar amostras correspondem ao uso de seleção aleatória, seleção sistemática e seleção ao acaso.

1.1.3 Execução de procedimentos de auditoria

O auditor deve executar os procedimentos de auditoria, apropriados à finalidade, para cada item selecionado. Se o procedimento de auditoria não for aplicável ao item selecionado, o auditor deve executar o procedimento em um item que su bstitua o anteriormente selecionado.

Um exemplo de quando é necessário executar o procedimento em item de substituição é quando um cheque cancelado é selecionado durante teste de evidência de autorização de pagamento. Se o auditor estiver satisfeito que o cheque foi cancelado de forma apropriada de modo a não constituir desvio, um item escolhido de maneira apropriada para substituí-lo é examinado.

Se o auditor não puder aplicar os procedimentos de auditoria definidos ou procedimentos alternativos adequados em um item selecionado, o auditor deve tratar esse item como um desvio do controle previsto, no caso de testes de controles ou uma distorção, no caso de testes de detalhes.

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 12 de 82

ATENÇÃO! ESSE MATERIAL PERTENCE AO SITE: WWW.MATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 05

Um exemplo de quando o auditor não pode aplicar os procedimentos de auditoria definidos a um item selecionado é quando a documentação relacionada com esse item tiver sido perdida.

Um exemplo de procedimento alternativo adequado pode ser o exame de recebimentos subsequentes, juntamente com a evidência da fonte dos recebimentos e os itens que eles visam liquidar quando nenhuma resposta tiver sido recebida para uma solicitação positiva de confirmação.

1.1.4 Natureza e causa de desvios e distorções

O auditor deve investigar a natureza e a causa de quaisquer desvios ou distorções identificados e avaliar o possível efeito causado por eles na finalidade do procedimento de auditoria e em outras áreas de auditoria.

Ao analisar os desvios e as distorções identificados, o auditor talvez observe que muitos têm uma característica em comum como, por exemplo, o tipo de operação, local, linha de produto ou período de tempo. Nessas circunstâncias, o auditor pode decidir identificar todos os itens da população que tenham a característica em comum e estender os procedimentos de auditoria para esses itens. Além disso, esses desvios ou distorções podem ser intencionais e podem indicar a possibilidade de fraude.

Em circunstâncias extremamente raras, quando o auditor considera que uma distorção ou um desvio descobertos na amostra são anomalias, o auditor deve obter um alto grau de certeza de que essa distorção ou esse desvio não sejam representativos da população.

O auditor deve obter esse grau de certeza mediante a execução de procedimentos adicionais de auditoria, para obter evidência de auditoria apropriada e suficiente de que a distorção ou o desvio não afetam o restante da população.

1.1.5 Projeção de distorções

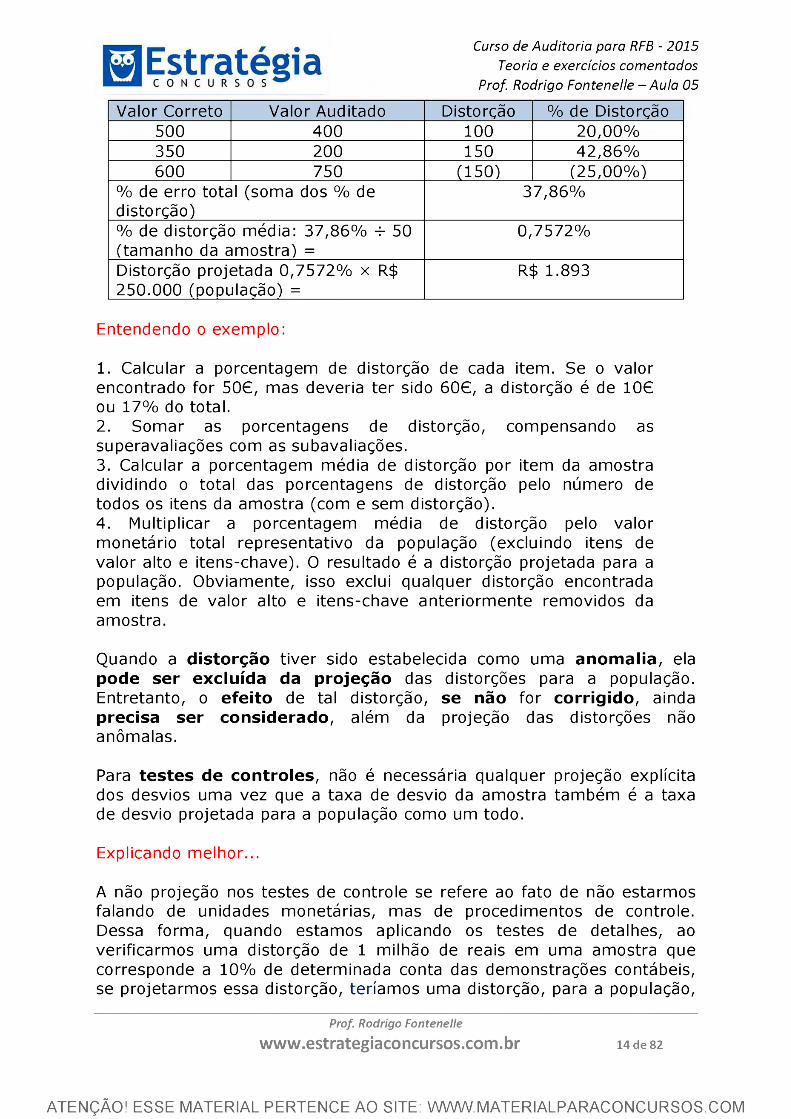

Para os testes de detalhes, o auditor deve projetar, para a população, as distorções encontradas na amostra, para obter uma visão mais ampla da escala de distorção, mas essa projeção pode não ser suficiente para determinar o valor a ser registrado.

Exemplificando...

Uma amostra de 50 itens selecionados de uma população de R$ 250.000 continha as três distorções a seguir.

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 13 de 82

ATENÇÃO! ESSE MATERIAL PERTENCE AO SITE: WWW.MATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 05

Valor Correto Valor Auditado Distorção % de Distorção500 400 100 20,00%350 200 150 42,86%600 750 ___(150)___ (25,00%)

% de erro total (soma dos % de distorção)

37,86%

% de distorção média: 37,86% r 50 (tamanho da amostra) =

0,7572%

Distorção projetada 0,7572% x R$ 250.000 (população) =

R$ 1.893

Entendendo o exemplo:

1. Calcular a porcentagem de distorção de cada item. Se o valor encontrado for 506, mas deveria ter sido 606, a distorção é de 106 ou 17% do total.2. Somar as porcentagens de distorção, compensando as superavaliações com as subavaliações.3. Calcular a porcentagem média de distorção por item da amostra dividindo o total das porcentagens de distorção pelo número de todos os itens da amostra (com e sem distorção).4. Multiplicar a porcentagem média de distorção pelo valor monetário total representativo da população (excluindo itens de valor alto e itens-chave). O resultado é a distorção projetada para a população. Obviamente, isso exclui qualquer distorção encontrada em itens de valor alto e itens-chave anteriormente removidos da amostra.

Quando a distorção tiver sido estabelecida como uma anomalia, ela pode ser excluída da projeção das distorções para a população. Entretanto, o efeito de tal distorção, se não for corrigido, ainda precisa ser considerado, além da projeção das distorções não anômalas.

Para testes de controles, não é necessária qualquer projeção explícita dos desvios uma vez que a taxa de desvio da amostra também é a taxa de desvio projetada para a população como um todo.

Explicando melhor...

A não projeção nos testes de controle se refere ao fato de não estarmos falando de unidades monetárias, mas de procedimentos de controle. Dessa forma, quando estamos aplicando os testes de detalhes, ao verificarmos uma distorção de 1 milhão de reais em uma amostra que corresponde a 10% de determinada conta das demonstrações contábeis, se projetarmos essa distorção, teríamos uma distorção, para a população,

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 14 de 82

ATENÇÃO! ESSE MATERIAL PERTENCE AO SITE: WWW.MATERIALPARACONCURSOS.COM

de 10 milhões de reais (projeção exemplificativos).

linear, apenas para fins

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 05

Já numa observação de um controle de acesso ao almoxarifado de determinada empresa, em que se constata que não há um sistema de identificação para a entrada dos funcionários (qualquer um entra), como seria essa projeção?

1.1.6 Avaliação do resultado da amostragem em auditoria

O auditor deve avaliar:

(a) os resultados da amostra; e(b) se o uso de amostragem de auditoria forneceu uma base

razoável para conclusões sobre a população que foi testada.

Para os testes de controles, uma taxa de desvio da amostrainesperadamente alta pode levar a um aumento no risco identificado de distorção relevante, a menos que sejam obtidas evidências adicionais de auditoria que comprovem a avaliação inicial.

Para os testes de detalhes, o valor de distorção inesperadamente alto em uma amostra pode levar o auditor a acreditar que uma classe de operações ou o saldo de uma conta está distorcido de modo relevante, na ausência de evidências adicionais de auditoria de que não há distorções relevantes.

No caso de testes de detalhes, a distorção projetada mais a distorção anômala, quando houver, é a melhor estimativa do auditor de distorção na população.

Quando a distorção projetada mais a distorção anômala excederem uma distorção tolerável, a amostra não fornece uma base razoável para conclusões sobre a população que foi testada.

Quanto mais próximo o somatório da distorção projetada e da distorção anômala estiver da distorção tolerável, mais provável será que a distorção real na população exceda a distorção tolerável. Além disso, se a distorção projetada for maior do que as expectativas de distorção do auditor usadas para determinar o tamanho da amostra, o auditor pode concluir que há um risco inaceitável de amostragem de que a distorção real na população exceda a distorção tolerável.

A consideração dos resultados de outros procedimentos de auditoria ajuda o auditor a avaliar o risco de que a distorção real na população exceda a distorção tolerável e o risco pode ser reduzido se for obtida evidência adicional de auditoria.

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 15 de 82

ATENÇÃO! ESSE MATERIAL PERTENCE AO SITE: WWW.MATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 05

Se o auditor conclui que a amostragem de auditoria não forneceu uma base razoável para conclusões sobre a população que foi testada, o auditor pode:

- solicitar que a administração investigue as distorçõesidentificadas e o potencial para distorções adicionais e faça quaisquer ajustes necessários; ou- ajustar a natureza, época e extensão desses procedimentosadicionais de auditoria para melhor alcançar a segurança exigida. Por exemplo, no caso de testes de controles, o auditor pode aumentar o tamanho da amostra, testar um controle alternativo ou modificar os respectivos procedimentos substantivos.

Limite Superior de Desvios - LSD (Testes de Controle)

Desvios encontrados na amostra devem ser adequadamente avaliados. Para cada controle testado o auditor irá calcular uma taxa de desvios da amostra, que é realizada dividindo a quantidade de desvios pelo tamanho da amostra examinada.

Realizado esse cálculo, o auditor irá determinar o limite superior dos desvios, que é a taxa máxima de desvios da população, baseada na quantidade de desvios da amostra.

LSD = Taxa de desvios da amostra + Provisão para Risco de Amostragem (PRA)

Exemplificando:

Se 1 desvio é encontrado em uma amostra de 100 unidades, a taxa de desvio será de 1%. Para encontrar o limite superior de desvios, devemos somar essa taxa de 1% à PRA.

Encontrado o LSD, o auditor irá comparar com a taxa aceitável de desvios definida na seleção da amostra. Se o LSD for igual ou inferior à taxa aceitável de desvios, os resultados darão suporte ao risco de controle planejado. Caso o LSD seja superior, o auditor deverá revisar a estratégia de auditoria ou revisar os procedimentos substantivos planejados.

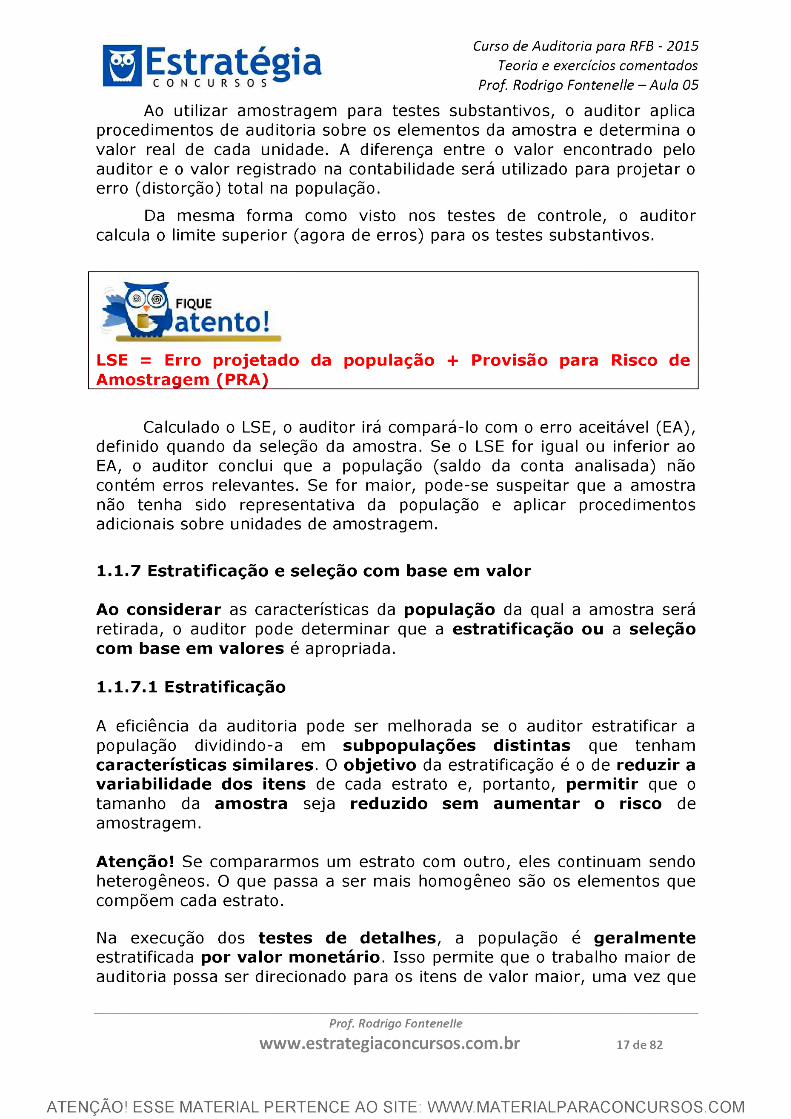

Limite Superior de Desvios - LSE (Testes Substantivos)

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 16 de 82

ATENÇÃO! ESSE MATERIAL PERTENCE AO SITE: WWW.MATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 05

Ao utilizar amostragem para testes substantivos, o auditor aplica procedimentos de auditoria sobre os elementos da amostra e determina o valor real de cada unidade. A diferença entre o valor encontrado pelo auditor e o valor registrado na contabilidade será utilizado para projetar o erro (distorção) total na população.

Da mesma forma como visto nos testes de controle, o auditor calcula o limite superior (agora de erros) para os testes substantivos.

LSE = Erro projetado da população + Provisão para Risco de Amostragem (PRA)

Calculado o LSE, o auditor irá compará-lo com o erro aceitável (EA), definido quando da seleção da amostra. Se o LSE for igual ou inferior ao EA, o auditor conclui que a população (saldo da conta analisada) não contém erros relevantes. Se for maior, pode-se suspeitar que a amostra não tenha sido representativa da população e aplicar procedimentos adicionais sobre unidades de amostragem.

1.1.7 Estratificação e seleção com base em valor

Ao considerar as características da população da qual a amostra será retirada, o auditor pode determinar que a estratificação ou a seleção com base em valores é apropriada.

1.1.7.1 Estratificação

A eficiência da auditoria pode ser melhorada se o auditor estratificar a população dividindo-a em subpopulações distintas que tenham características similares. O objetivo da estratificação é o de reduzir a variabilidade dos itens de cada estrato e, portanto, permitir que o tamanho da amostra seja reduzido sem aumentar o risco de amostragem.

Atenção! Se compararmos um estrato com outro, eles continuam sendo heterogêneos. O que passa a ser mais homogêneo são os elementos que compõem cada estrato.

Na execução dos testes de detalhes, a população é geralmenteestratificada por valor monetário. Isso permite que o trabalho maior de auditoria possa ser direcionado para os itens de valor maior, uma vez que

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 17 de 82

ATENÇÃO! ESSE MATERIAL PERTENCE AO SITE: WWW.MATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 05

esses itens podem conter maior potencial de distorção em termos de superavaliação.

Da mesma forma, a população pode ser estratificada de acordo com uma característica específica que indica maior risco de distorção como, por exemplo, no teste da provisão para créditos de liquidação duvidosa na avaliação de contas a receber, os saldos podem ser estratificados por idade.

Os resultados dos procedimentos de auditoria aplicados a uma amostra de itens dentro de um estrato só podem ser projetados para os itens que compõem esse estrato. Para concluir sobre toda a população, o auditor precisa considerar o risco de distorção relevante em relação a quaisquer outros estratos que componham toda a população.

Por exemplo, 20% dos itens em uma população podem compor 90% do saldo de uma conta. O auditor pode decidir examinar uma amostra desses itens. O auditor avalia os resultados dessa amostra e chega a uma conclusão sobre 90% do saldo de uma conta separadamente dos 10% remanescentes (nos quais outra amostra ou outros meios de reunir evidências de auditoria serão usados ou que possam ser considerados não relevantes).

Se uma classe de operações ou o saldo de uma conta tiver sido dividido em estratos, a distorção é projetada para cada estrato separadamente. As distorções projetadas para cada estrato são, então, combinadas na consideração do possível efeito das distorções no total das classes de operações ou do saldo da conta.

1.1.7.2 Seleção com base em valor

Ao executar os testes de detalhes, pode ser eficaz identificar a unidade de amostragem como unidades monetárias individuais que compõem a população. Após ter selecionado um idades específicas da população, como por exemplo, o saldo das contas a receber, o auditor pode, então, examinar os itens específicos, como por exemplo, os saldos individuais que contêm essas unidades monetárias (cada duplicada a receber).

O benefício dessa abordagem para definir a unidade de amostragem é que o trabalho de auditoria é direcionado para itens de valor maior porque eles têm mais chances de serem selecionados e podem resultar em amostras de tamanhos menores. Essa abordagem é muito eficiente quando os itens são selecionados usando a seleção aleatória.

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 18 de 82

ATENÇÃO! ESSE MATERIAL PERTENCE AO SITE: WWW.MATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 05

tome nota!

Ao considerar as características da população da qual a amostra será retirada, o auditor pode determinar que a estratificação ou a seleção com base em valores é apropriada.

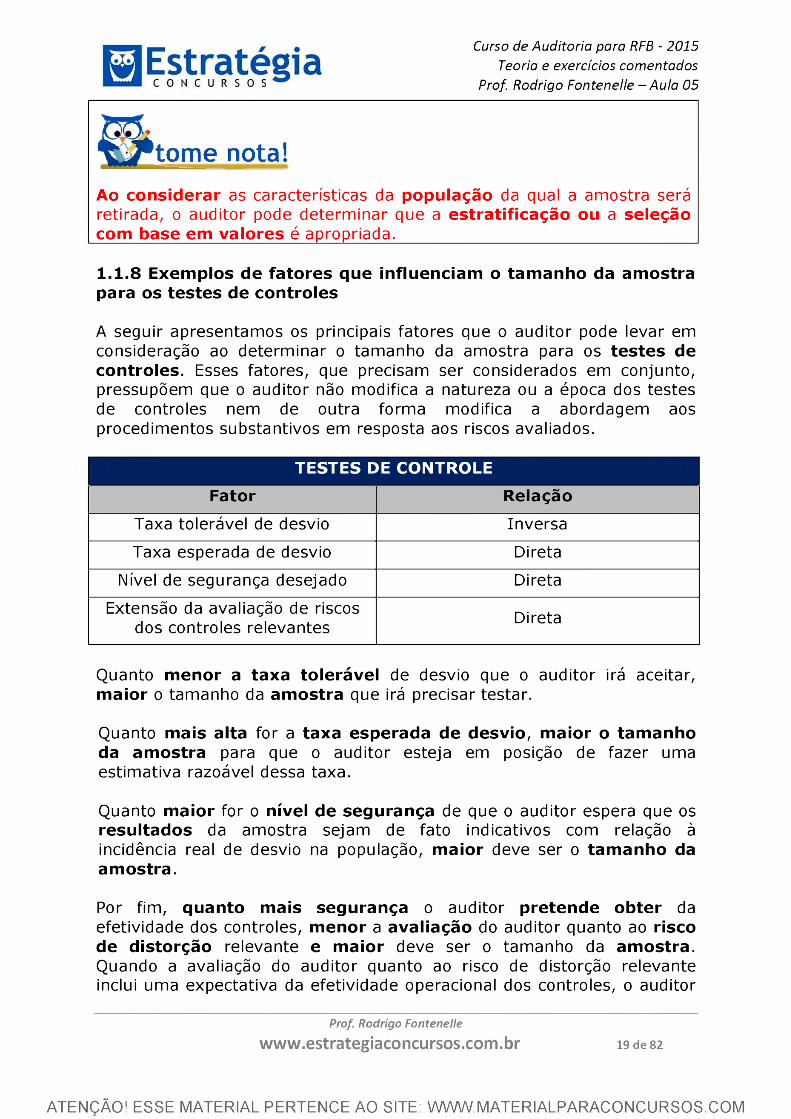

1.1.8 Exemplos de fatores que influenciam o tamanho da amostra para os testes de controles

A seguir apresentamos os principais fatores que o auditor pode levar em consideração ao determinar o tamanho da amostra para os testes de controles. Esses fatores, que precisam ser considerados em conjunto, pressupõem que o auditor não modifica a natureza ou a época dos testes de controles nem de outra forma modifica a abordagem aos procedimentos substantivos em resposta aos riscos avaliados.

TESTES DE CONTROLE

Fator Relação

Taxa tolerável de desvio Inversa

Taxa esperada de desvio Direta

Nível de segurança desejado Direta

Extensão da avaliação de riscos dos controles relevantes Direta

Quanto menor a taxa tolerável de desvio que o auditor irá aceitar, maior o tamanho da amostra que irá precisar testar.

Quanto mais alta for a taxa esperada de desvio, maior o tamanho da amostra para que o auditpr esteja em posição de fazer uma estimativa razoável dessa taxa.

Quanto maior for o nível de segurança de que o auditor espera que os resultados da amostra sejam de fato indicativos com relação à incidência real de desvio na população, maior deve ser o tamanho da amostra.

Por fim, quanto mais segurança o auditor pretende obter daefetividade dos controles, menor a avaliação do auditor quanto ao risco de distorção relevante e maior deve ser o tamanho da amostra. Quando a avaliação do auditor quanto ao risco de distorção relevante inclui uma expectativa da efetividade operacional dos controles, o auditor

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 19 de 82

ATENÇÃO! ESSE MATERIAL PERTENCE AO SITE: WWW.MATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 05

tem que executar os testes de controles. Sendo os outros fatores iguais, quanto maior for a confiança que o auditor deposita na efetividade operacional dos controles na avaliação de risco, maior será a extensão dos testes de controles do auditor (e, portanto, maior o tamanho da amostra).

Em outras palavras, se o auditor irá depositar uma confiança grande na efetividade dos controles, deverá aplicar mais testes de controle pra se precaver. Assim, de posse dos resultados e confirmando essa efetividade dos controles, aplicará menos testes substantivos, como veremos a seguir.

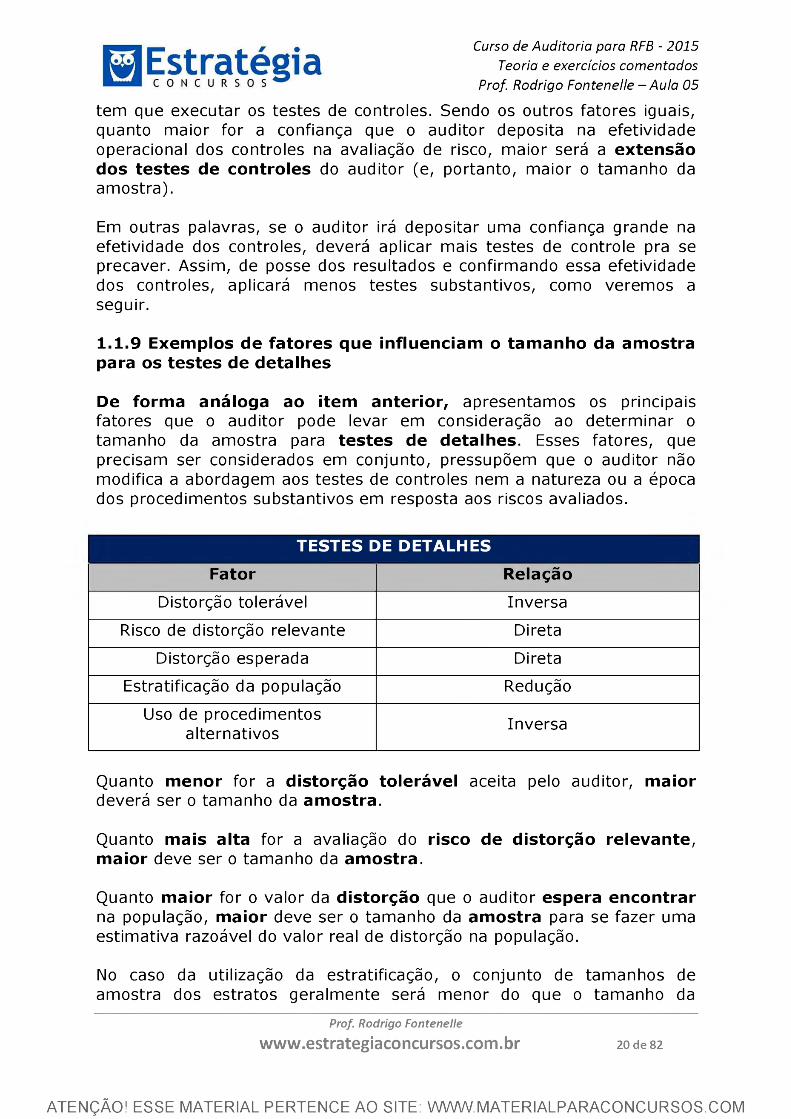

1.1.9 Exemplos de fatores que influenciam o tamanho da amostra para os testes de detalhes

De forma análoga ao item anterior, apresentamos os principais fatores que o auditor pode levar em consideração ao determinar o tamanho da amostra para testes de detalhes. Esses fatores, que precisam ser considerados em conjunto, pressupõem que o auditor não modifica a abordagem aos testes de controles nem a natureza ou a época dos procedimentos substantivos em resposta aos riscos avaliados.

TESTES DE DETALHES

Fator Relação

Distorção tolerável Inversa

Risco de distorção relevante Direta

Distorção esperada Direta

Estratificação da população Redução

Uso de procedimentos alternativos Inversa

Quanto menor for a distorção tolerável aceita pelo auditor, maior deverá ser o tamanho da amostra.

Quanto mais alta for a avaliação do risco de distorção relevante, maior deve ser o tamanho da amostra.

Quanto maior for o valor da distorção que o auditor espera encontrarna população, maior deve ser o tamanho da amostra para se fazer uma estimativa razoável do valor real de distorção na população.

No caso da utilização da estratificação, o conjunto de tamanhos de amostra dos estratos geralmente será menor do que o tamanho da

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 20 de 82

ATENÇÃO! ESSE MATERIAL PERTENCE AO SITE: WWW.MATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 05

amostra que seria necessário para alcançar certo nível de risco de amostragem se uma amostra tivesse sido retirada de toda a população.

Quanto mais o auditor confia em outros procedimentos substantivos (testes de detalhes ou procedimentos analíticos substantivos) para reduzir a um nível aceitável o risco de detecção relacionado com uma população em particular, menos segurança precisa da amostragem e, portanto, menor pode ser o tamanho da amostra.

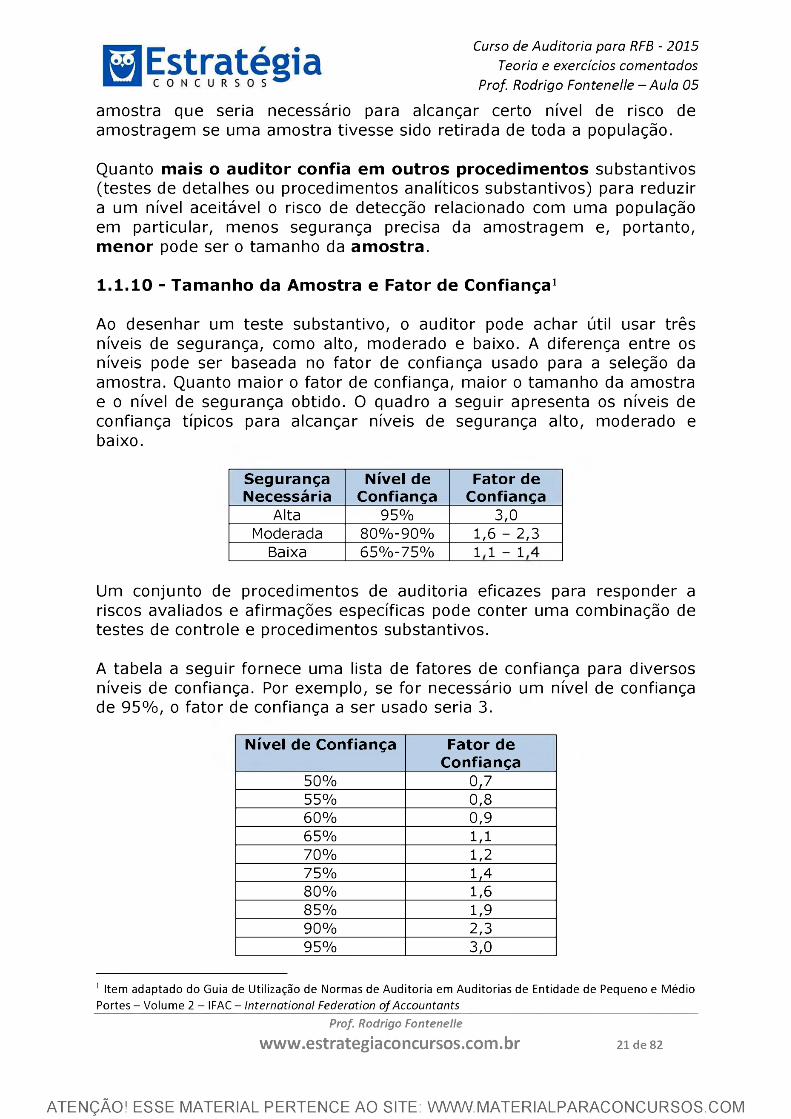

1.1.10 - Tamanho da Amostra e Fator de Confiança1

Ao desenhar um teste substantivo, o auditor pode achar útil usar três níveis de segurança, como alto, moderado e baixo. A diferença entre os níveis pode ser baseada no fator de confiança usado para a seleção da amostra. Quanto maior o fator de confiança, maior o tamanho da amostra e o nível de segurança obtido. O quadro a seguir apresenta os níveis de confiança típicos para alcançar níveis de segurança alto, moderado e baixo.

SegurançaNecessária

Nível de Confiança

Fator de Confiança

Alta 95% 3,0Moderada 80%-90% 1,6 - 2,3

Baixa 65%-75%

1—11i—li—l

Um conjunto de procedimentos de auditoria eficazes para responder a riscos avaliados e afirmações específicas pode conter uma combinação de testes de controle e procedimentos substantivos.

A tabela a seguir fornece uma lista de fatores de confiança para diversos níveis de confiança. Por exemplo, se for necessário um nível de confiança de 95%, o fator de confiança a ser usado seria 3.

Nível de Confiança Fator de Confiança

50% 0,755% 0,860% 0,965% 1,170% 1,275% 1 480% 1,685% 1,990% 2,395% 3,0

1 Item adaptado do Guia de Utilização de Normas de Auditoria em Auditorias de Entidade de Pequeno e Médio Portes - Volume 2 - IFAC - International Federation of Accountants

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 21 de 82

ATENÇÃO! ESSE MATERIAL PERTENCE AO SITE: WWW.MATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

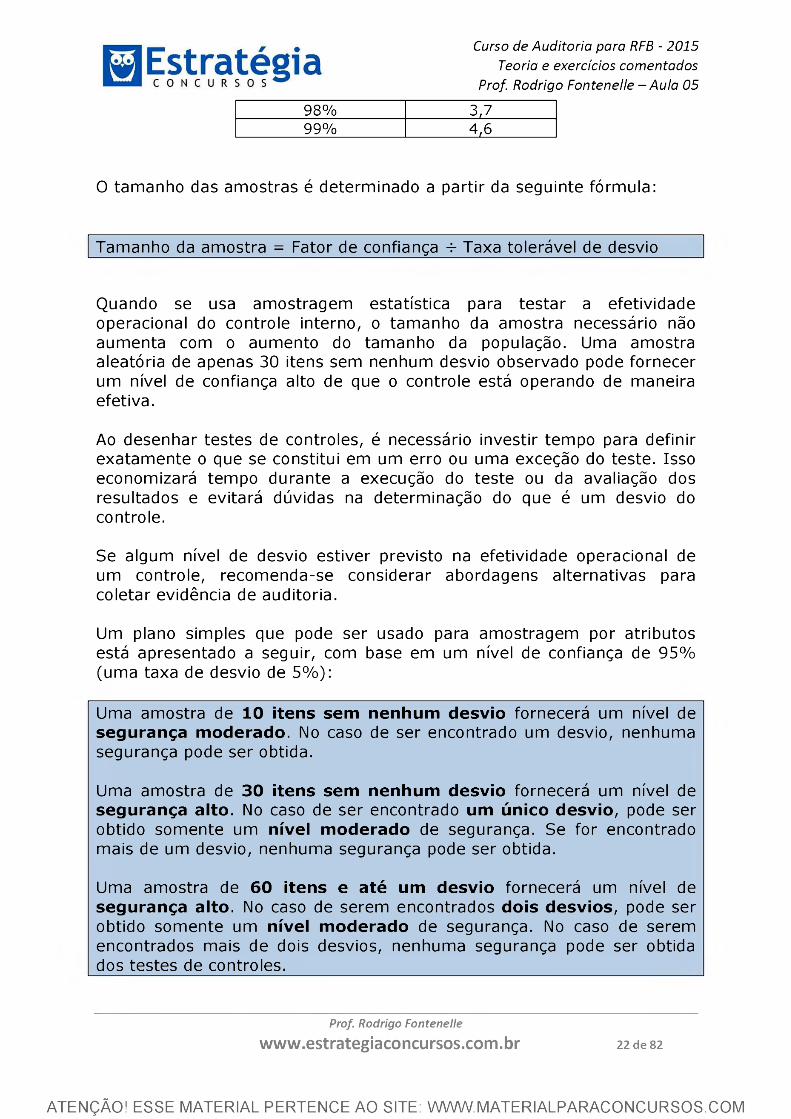

Prof. Rodrigo Fontenelle - Aula 0598% 3,799% 4 6

O tamanho das amostras é determinado a partir da seguinte fórmula:

Tamanho da amostra = Fator de confiança r Taxa tolerável de desvio

Quando se usa amostragem estatística para testar a efetividade operacional do controle interno, o tamanho da amostra necessário não aumenta com o aumento do tamanho da população. Uma amostra aleatória de apenas 30 itens sem nenhum desvio observado pode fornecer um nível de confiança alto de que o controle está operando de maneira efetiva.

Ao desenhar testes de controles, é necessário investir tempo para definir exatamente o que se constitui em um erro ou uma exceção do teste. Isso economizará tempo durante a execução do teste ou da avaliação dos resultados e evitará dúvidas na determinação do que é um desvio do controle.

Se algum nível de desvio estiver previsto na efetividade operacional de um controle, recomenda-se considerar abordagens alternativas para coletar evidência de auditoria.

Um plano simples que pode ser usado para amostragem por atributos está apresentado a seguir, com base em um nível de confiança de 95% (uma taxa de desvio de 5%):

Uma amostra de 10 itens sem nenhum desvio fornecerá um nível de segurança moderado. No caso de ser encontrado um desvio, nenhuma segurança pode ser obtida.

Uma amostra de 30 itens sem nenhum desvio fornecerá um nível de segurança alto. No caso de ser encontrado um único desvio, pode ser obtido somente um nível moderado de segurança. Se for encontrado mais de um desvio, nenhuma segurança pode ser obtida.

Uma amostra de 60 itens e até um desvio fornecerá um nível de segurança alto. No caso de serem encontrados dois desvios, pode ser obtido somente um nível moderado de segurança. No caso de serem encontrados mais de dois desvios, nenhuma segurança pode ser obtida dos testes de controles.

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 22 de 82

ATENÇÃO! ESSE MATERIAL PERTENCE AO SITE: WWW.MATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 05

1.1.11 Métodos de seleção da amostra

Existem muitos métodos para selecionar amostras. Os principais são os seguintes:

(a) Seleção aleatória (aplicada por meio de geradores de números aleatórios como, por exemplo, tabelas de números aleatórios).

(b) Seleção sistemática, em que a quantidade de unidades de amostragem na população é dividida pelo tamanho da amostrapara dar um intervalo de amostragem como, por exemplo, 50, e após determinar um ponto de início dentro das primeiras 50, toda 50a unidade de amostragem seguinte é selecionada. Embora o ponto de início possa ser determinado ao acaso, é mais provável que a amostra seja realmente aleatória se ela for determinada pelo uso de um gerador computadorizado de números aleatórios ou de tabelas de números aleatórios. Ao usar uma seleção sistemática, o auditor precisaria determinar que as unidades de amostragem da população não estão estruturadas de modo que o intervalo de amostragem corresponda a um padrão em particular da população.

(c) Amostragem de unidade monetária é um tipo de seleção com base em valores, na qual o tamanho, a seleção e a avaliação da amostra resultam em uma conclusão em valores monetários.

(d) Seleção ao acaso, na qual o auditor seleciona a amostra sem seguir uma técnica estruturada. Embora nenhuma técnica estruturada seja usada, o auditor, ainda assim, evitaria qualquer tendenciosidade ou previsibilidade consciente (por exemplo, evitar itens difíceis de localizar ou escolher ou evitar sempre os primeiros ou os últimos lançamentos de uma página) e, desse modo, procuraria se assegurar de que todos os itens da população têm uma mesma chance de seleção. A seleção ao acaso não é apropriada quando se usa r a amostragem estatística.

(e) Seleção de bloco envolve a seleção de um ou mais blocos de itens contíguos da população. A seleção de bloco geralmente não pode ser usada em amostragem de auditoria porque a maioria das populações está estruturada de modo que esses itens em sequência podem ter características semelhantes entre si, mas características diferentes de outros itens de outros lugares da população. Embora, em algumas circunstâncias, possa ser apropriado que um procedimento de auditoria examine um bloco de itens, ela raramente seria uma técnica de seleção de amostra apropriada quando o auditor pretende obter inferências válidas sobre toda a população com base na amostra.

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 23 de 82

ATENÇÃO! ESSE MATERIAL PERTENCE AO SITE: WWW.MATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 05

QUESTÕES COMENTADAS

1 - (ESAF/RFB/2014) - A eficiência da auditoria na definição eutilização da amostra pode ser melhorada se o auditor:A) aumentar a taxa de desvio aceitável da amostra, reduzindo o risco inerente e com características semelhantes.B) diminuir o percentual a ser testado, mas utilizar a seleção não estatística para itens similares.C) concluir que a distorção projetada é maior do que a distorção real de toda a amostra.D) estratificar a população dividindo-a em subpopulações distintas que tenham características similares.E) mantiver os critérios de seleção uniformes e pré-definidos com a empresa auditada.

Comentários:Com o uso da Estratificação o auditor consegue reduzir o tamanho

da amostra sem aumentar o risco de amostragem e, dessa forma, melhor sua eficiência.

A letra A está incorreta, pois o aumento da taxa de desvio aceitável da amostra não reduz o risco inerente.

A alternativa B também está errada, já que diminuir o percentual testado não melhora a eficiência da amostra.

A letra C trata de uma conclusão e não de um método de seleção da amostra.

Por fim, a alternativa E está errada, uma vez que não se define critérios de amostragem com a empresa auditada.Resposta: D

2 - (ESAF / CGU/ 2012) - Nos casos em que o auditor independente desejar reduzir o tamanho da amostra sem aumentar o risco de amostragem, dividindo a população em subpopulações distintas que tenham características similares, deve proceder a um(a):A) Estratificação.B) Seleção com base em valores. c ) Teste de detalhes.D) Seleção sistemática.E) Detalhamento populacional.

Comentários:Questão da ESAF que cobrou apenas o conhecimento literal da

definição de Estratificação. Lembrem-se: subpopulações (estratos)distintas, mas com unidades de amostragem similares dentro de cada estrato.

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 24 de 82

ATENÇÃO! ESSE MATERIAL PERTENCE AO SITE: WWW.MATERIALPARACONCURSOS.COM

Resposta: A

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 05

3 - (ESAF / RECEITA FEDERAL / 2009) - O auditor, ao realizar oprocesso de escolha da amostra, deve considerar:I. que cada item que compõe a amostra é conhecido como unidade de amostragem;II. que estratificação é o processo de dividir a população em subpopulações, cada qual contendo um grupo de unidades de amostragem com características homogêneas ou similares;III. na determinação do tamanho da amostra, o risco de amostragem, sem considerar os erros esperados.A) Somente a I é verdadeira.B) Somente a II é verdadeira. c ) I e III são verdadeiras.D) Todas são falsas.E) Todas são verdadeiras.

Comentários:Segundo a NBC TA 530, "Unidade de amostragem é cada um dos

itens individuais que constituem uma população" (Grifos nossos) Portanto, o item I da questão está errado, pois trocou a palavra população por amostra.

Já o item II está de acordo com a mesma norma, que define Estratificação como sendo o processo de dividir uma população em subpopulações, cada uma sendo um grupo de unidades de amostragem com características semelhantes (geralmente valor monetário).

Por fim, o item III está incorreto, pois ao determinar o tamanho da amostra, o auditor deve considerar o risco de amostragem, bem como os erros toleráveis e os esperados.Resposta: B

4 - (ESAF / TCU / 2006) - O auditor, ao determinar a amostra a ser selecionada, deve considerar:A) obrigatoriamente, métodos de amostragem estatísticos e não estatísticos de forma a garantir a avaliação de todos os itens da amostra.B) um número mínimo de elementos a serem testados, independente do volume da amostra.C) que a amostra deva ter uma relação direta com o volume de transações realizadas pela entidade na área ou transação objeto do exame.D) que a amostra seja selecionada conforme critérios determinados pela área auditada e o auditor.E) somente elementos selecionados por métodos estatísticos, sendo necessário evidenciar suficientemente os fatos que comprovem os itens selecionados.

Comentários:Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 25 de 82

ATENÇÃO! ESSE MATERIAL PERTENCE AO SITE: WWW.MATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 05

A alternativa A está incorreta, pois o auditor não é obrigado a utilizar qualquer método de amostragem.

A letra B também está incorreta, pois o número de elementos a serem testados está diretamente relacionado ao volume da amostra.

A alternativa C está correta, e é o gabarito da questão.A letra D está incorreta, pois a área auditada não participa da

determinação de critérios para a seleção da amostra.A alternativa E está incorreta, pois os métodos não estatísticos

também devem ser considerados.Resposta: C

5 - (ESAF / CCU / 2006) - Nos trabalhos de auditoria, o método daamostragem é aplicado como forma de viabilizar a realização de ações de controle em situações onde o objeto-alvo da ação se apresenta em grandes quantidades e/ou se apresenta de forma muito pulverizada. Acerca da aplicação do método de amostragem em auditoria, assinale a opção incorreta.A) Achados de auditoria obtidos por meio de amostragem não-estatística não têm valor na composição dos pareceres.B) Por estratificação entende-se a separação da população-objeto em classes.C) Por erro tolerável entende-se o erro máximo que o auditor estaria disposto a aceitar e, ainda assim, concluir que se possa atingir o objetivo dos trabalhos.D) Por risco de amostragem entende-se da possibilidade de que a conclusão do auditor, tomando por base uma amostra, possa ser diferente da conclusão que seria alcançada se o procedimento de auditoria tivesse sido aplicado de forma censitária.E) Entre os aspectos a serem considerados estão o tamanho da amostra e a população-objeto da amostra.

Comentários:A alternativa A está incorreta, e é o gabarito da questão, pois os

achados de auditoria obtidos por njeio de amostragem não-estatística tem valor na composição dos pareceres. O que ocorre é que a aplicação de tratamento estatístico a seus resultados se torna inviável, bem como a generalização dos resultados obtidos através da amostra para a população.

Contudo, é inegável a sua utilidade dentro de determinados contextos, tal como, na busca exploratória de informações ou sondagem, quando se deseja obter informações detalhadas sobre questões particulares, durante um espaço de tempo específico. Nesse sentido, suas informações poderiam ser incluídas em parecer.

As demais alternativas estão corretas. Chamamos atenção para o termo erro tolerável que, na nova norma em vigor foi substituído por duas outras nomenclaturas:

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 26 de 82

ATENÇÃO! ESSE MATERIAL PERTENCE AO SITE: WWW.MATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 05

a) Distorção tolerável (refere-se aos procedimentos substantivos): valor monetário definido pelo auditor para obter um nível apropriado de segurança de que esse valor monetário não seja excedido pela distorção real na população.

b) Taxa tolerável de desvio (refere-se aos testes de controle): taxa de desvio dos procedimentos de controles internos previstos, definida pelo auditor para obter um nível apropriado de segurança de que essa taxa de desvio não seja excedida pela taxa real de desvio na população. Resposta: A

6 - (ESAF / ENAP / 2006) - A amostragem estratificada consisteem:A) gerar diretamente o resultado estatístico final da amostra.B) eliminar a possibilidade de erro na definição da amostra.c ) dividir a população em grupos relativamente homogêneos.D) determinar o risco de rejeição incorreta ou erro aceitável.E) avaliar a população total por meio de amostra única.

Comentários:Segundo a NBC TA 530, Estratificação é o processo de dividir uma

população em subpopulações, cada uma sendo um grupo de unidades de amostragem com características semelhantes (geralmente valor monetário).

As bancas adoram tentar confundir o candidato, dizendo que nesse tipo de processo se divide uma população homogênea em grupos heterogêneos. Portanto, não confundam!

pegadinha!Estratificação:

Divide uma população heterogênea em estratos homogêneos.

As outras alternativas estão incorretas, pois não se relacionam à definição de amostragem estratificada.Resposta: C

7 - (ESAF / ISS-Natal-RN / 2008) - A relação existente entre o fator de confiabilidade com a amostra é:A) quanto mais baixo for o fator de confiabilidade, maior será o tamanho da amostra.B) não existir no modelo a expectativa de risco de aceitação incorreta.C) o fator de confiabilidade e a amostra devem ter correlação positiva.D) independente do fator de confiabilidade, o tamanho da amostra não varia.E) não correlacionar o fator de confiabilidade da amostra com o seu tamanho.

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 27 de 82

ATENÇÃO! ESSE MATERIAL PERTENCE AO SITE: WWW.MATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 05

Comentários:Para responder a essa questão era necessário que o aluno

entendesse que o caput se refere à confiabilidade dos controles internos avaliados pelo auditor.

Nesse sentido, o fator de confiabilidade é inversamente proporcional ao tamanho da amostra, ou seja, quanto maior for a confiança do auditor nos controles internos da empresa, menor será a quantidade de testes a serem aplicados e menor pode ser o tamanho da amostra. Portanto, o gabarito da questão é a letra "a".

Cabe ressaltar que a questão, ao usar a palavra FATOR, acaba confundindo o candidato que, se considerasse fator de confiabilidade = fator de confiança iria marcar a letra C, que seria a correta caso entendêssemos como sinônimos, já que:

Tamanho da amostra = Fator de confiança r Taxa tolerável de desvio

Resposta: A

8 - (ESAF / RECEITA FEDERAL / 2009) - No processo de amostragem o LSE - Limite Superior de Erro para superavaliações é determinado pela:A) soma do erro projetado e da provisão para risco de amostragem.B) divisão da população pela amostra estratificada.c ) soma do erro estimado e da confiabilidade da amostra.D) divisão do erro total pela população escolhida.E) subtração do erro total, do desvio das possíveis perdas amostrais.

Comentários:Pessoal, questão extremamente específica, difícil e rara em

auditoria, embora tenha sido praticamente uma cópia de uma elaborada pela mesma banca em concurso realizado no ano de 2008, para a Prefeitura de Natal / RN.

Para respondê-la o candidat» deveria ter conhecimento da definição de Limite Superior de Erros (LSE). Entretanto, para conhecimento do candidato, apresentamos a seguir também a definição de Limite Superior de Desvios (LSD), caso a banca volte a cobrar questões acerca do tema.

Limite Superior de Erros (LSE) para superavaliações é o erro da população após a projeção dos erros encontrados na amostra. Deve ser comparada à distorção tolerável e é a soma da provisão de risco de amostragem (PRA) com o erro projetado (EP). Se LSE > Distorção tolerável, a amostra é falha. Se o LSE for menor, não há o que se alterar, pois era a situação esperada.

Já Limite Superior de Desvios (LSD) é a taxa máxima de desvios aceita pelo auditor na avaliação do processo de amostragem. É igual à

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 28 de 82

ATENÇÃO! ESSE MATERIAL PERTENCE AO SITE: WWW.MATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 05

provisão de risco de amostragem (PRA) + Taxa de desvios da amostra (TD). Se LSD > Taxa tolerável de desvios, a amostra é falha.

Portanto, a resposta correta é a letra "a".Resposta: A

9 - (ESAF / PMRJ / 2010) - Avalie, se verdadeiro ou falso, os itens a seguir a respeito do uso de amostragem estatística em auditoria e assinale a opção que indica a sequência correta.I. O nível de risco que o auditor está disposto a aceitar não afeta o tamanho da amostra exigido em razão da existência de outros controles a serem utilizados;II. O auditor seleciona itens para a amostragem de forma que cada unidade de amostragem da população tenha a mesma chance de ser selecionada;III. Existem outros riscos não resultantes da amostragem tais como o uso de procedimentos de auditoria não apropriados;IV. Para os testes de controle, uma taxa de desvio da amostra inesperadamente alta pode levar a um aumento no risco identificado de distorção relevante.A) V, V, F, VB) F, V, V, VC) V, V, V, FD) F, F, F, VE) V, F, V, F

Comentários:Segundo o item A 10 da NBC TA 530, o nível de risco de

amostragem que o auditor está disposto a aceitar afeta o tamanho da amostra exigido. Quanto menor o risco que o auditor está disposto a aceitar, maior deve ser o tamanho da amostra. Portanto, o item I está incorreto.

A mesma norma define amostragem de auditoria como sendo a "aplicação de procedimentos de auditoria em menos de 100% dos itens de população relevante para fins rae auditoria, de maneira que todas as unidades de amostragem tenham a mesma chance de serem selecionadas para proporcionar uma base razoável que possibilite o auditor concluir sobre toda a população". (Grifamos). Portanto, o item II está correto.

O item III também está certo, pois segundo a norma supra existe o Risco não resultante da amostragem, que é o risco de que o auditor chegue a uma conclusão errônea por qualquer outra razão que não seja relacionada ao risco de amostragem. Como exemplos temos o uso de procedimentos de auditoria não apropriados ou a interpretação errônea da evidência de auditoria e o não reconhecimento de uma distorção ou de um desvio.

Por fim, o item IV foi retirado de forma literal do item A 21 da NBC TA 530, que estabelece que "Para os testes de controles, uma taxa

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 29 de 82

ATENÇÃO! ESSE MATERIAL PERTENCE AO SITE: WWW.MATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 05

de desvio da amostra inesperadamente alta pode levar a um aumento no risco identificado de distorção relevante, a menos que sejam obtidas evidências adicionais de auditoria que comprovem a avaliação inicial". (Grifamos)Resposta: B

10 - (ESAF / RFB / 2012) - Com base na tabela a seguir, respondaa questão seguinte:

Nível de Confiança99%98%95%90%85%80%75%

Fator de Confiança4.63.7 3,02.3 1,9 1,61.4

Considerando que o auditor estabeleceu um grau de confiança de 95% para a amostra e que determinou uma taxa tolerável de desvio de 5%, o número de itens a serem testados é:A) 19.B) 05.C) 60.D) 30.E) 10.

Comentários:Para resolvermos a questão teríamos que utilizar a seguinte

fórmula:

Tamanho da amostra = Fator de confiança -r Taxa tolerável dedesvio

Portanto, o tamanho da amostra solicitado na questão seria 3 (fator de confiança para o grau de confiança de 95%), dividido por 0,05 (taxa tolerável de desvio). Logo, 60 itens deveriam ser testados.Resposta: C

11 - (ESAF / RFB / 2012) - Ao selecionar os itens nas condições estabelecidas na questão anterior, o auditor identificou dois desvios. Dessa forma, pode-se afirmar que o nível de segurança apresentado é:a ) alto.B) baixo. c ) moderado.D) sem segurança.

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 30 de 82

ATENÇÃO! ESSE MATERIAL PERTENCE AO SITE: WWW.MATERIALPARACONCURSOS.COM

E) ponderado.

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 05

Comentários:A partir do resultado obtido na questão anterior (tamanho de 60), o

candidato teria que saber que, para esse número o documento do IFAC (visto na parte teórica) estabelece que:

"[...] Um plano simples que pode ser usado para amostragem por atributos está apresentado a seguir:Com base em um nível de confiança de 95% (uma taxa de desvio de 5%), sugere-se que:

• uma amostra de 60 itens e até um desvio fornecerá um nível de segurança alto. No caso de serem encontrados dois desvios, pode ser obtido somente um nível moderado de segurança. No caso de serem encontrados mais de dois desvios, nenhuma segurança pode ser obtida dos testes de controles." (Grifamos).

Dessa forma, como a questão diz que foram encontrados dois desvios, o auditor só pode ter um nível moderado de segurança, o que faz com que o gabarito seja a letra C.Resposta: C

12 - (FCC/TCE-RS/2014) - A amostragem é uma técnica que tempor finalidade determinar a extensão de um teste de auditoria ou método de seleção de itens a serem testados. Nos termos da Resolução CFC 986/2003, a amostra selecionada deve proporcionar uma informação de auditoria:(A) suficiente e apropriada.(B) efetiva e padronizada.(C) realística e relevante.(D) material e útil.(e) formal e mensurável.

Comentários:Segundo o item 12.2.4.2 da NBC TI 01, ao usar método de

amostragem, estatística ou não, deve ser projetada e selecionada uma amostra que possa proporcionar evidência de auditoria suficiente e apropriada.Resposta: A

13 - (FCC/TCE-RS/2014) - Segundo as Normas Brasileiras de Contabilidade Técnicas de Auditoria - NBC TA, a amostragem em auditoria destina-se a possibilitar conclusões a serem tiradas de uma população inteira com base no teste de amostragem dela extraída (NBC TA 500). Existem muitos métodos para selecionar amostras (NBC TA 530), entre os principais citados nas normas. Aquela em que a quantidade de unidades de amostragem na

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 31 de 82

ATENÇÃO! ESSE MATERIAL PERTENCE AO SITE: WWW.MATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 05

população é dividida pelo tamanho da amostra para dar um intervalo de amostragem é a seleção:(A) em bloco.(B) estatística.(C) aleatória.(D) ao acaso.(E) sistemática.

Comentários:Segundo o Apêndice 4 da NBC TA 530, seleção sistemática é

aquela em que a quantidade de unidades de amostragem na população é dividida pelo tamanho da amostra para dar um intervalo de amostragem como, por exemplo, 50, e após determinar um ponto de início dentro das primeiras 50, toda 50a unidade de amostragem seguinte é selecionada. Resposta: E

14 - (FCC/METRÔ-SP/2014) - Dois analistas de desenvolvimento de gestão foram incumbidos de fazer exames de auditoria interna nos registros realizados pelo setor de contabilidade do Metrô, em 2013. Em razão do volume de informações, utilizaram técnica de auditoria para a seleção de itens que deverão ser testados, representando o todo a ser auditado. Essa técnica utilizada é denominada:A) dimensionamento do trabalho de auditoria.B) direcionamento do trabalho de auditoria.C) amostragem.D) testes de parcialidade.e) seleção de suficiência de informações.

Comentários:Quando o auditor se utiliza de parte da população para representar

o todo a ser auditado ele está aplicando a técnica de amostragem, que pode ser estatística ou não estatística.Resposta: C

É correto afirmar, em relação ao fator de confiança na seleção da amostra, que quanto:A) maior o fator de confiança, maior o tamanho da amostra e menor o nível de segurança obtido.B) menor o fator de confiança, maior o tamanho da amostra e da estratificação permitida.C) maior o fator de confiança, menor o tamanho da amostra e menor o nível de segurança obtido.D) menor o fator de confiança, menor o tamanho da amostra e da estratificação permitida.E) maior o fator de confiança, maior o tamanho da amostra e o nível de segurança obtido.

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 32 de 82

15 - (FCC/ICMS-SP/2013) -

ATENÇÃO! ESSE MATERIAL PERTENCE AO SITE: WWW.MATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 05

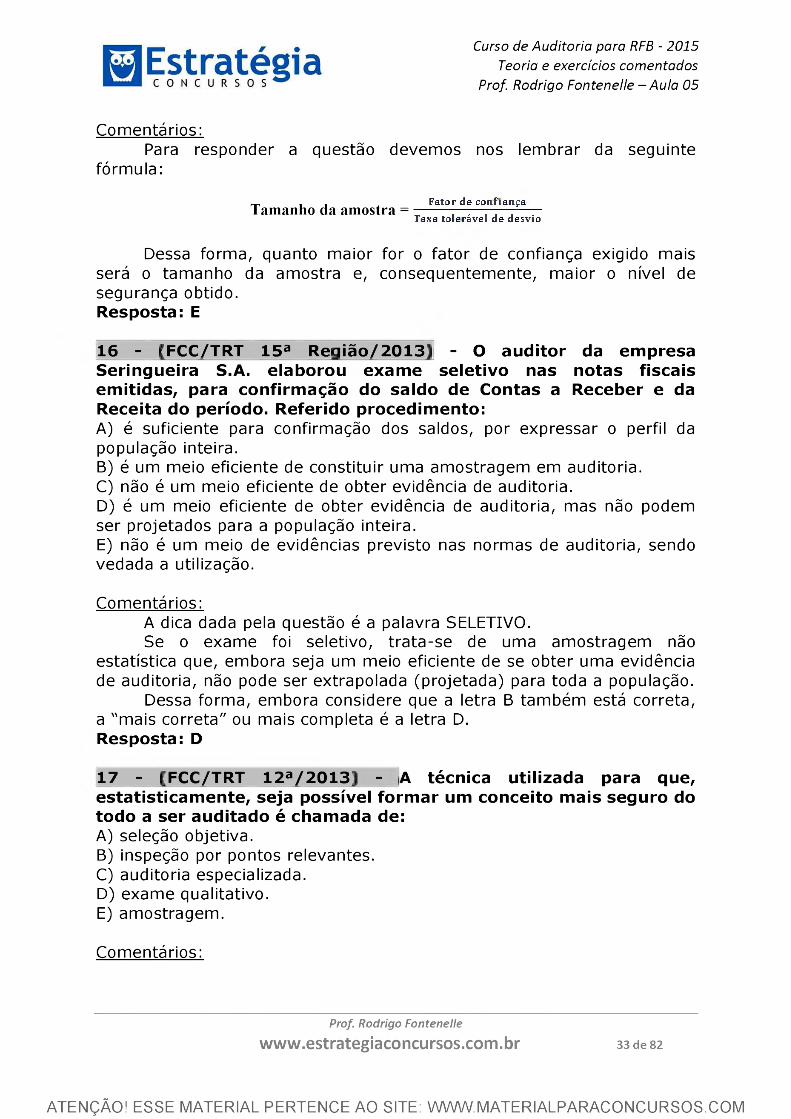

Comentários:Para responder a questão devemos nos lembrar da seguinte

fórmula:

Tamanho da amostra = Fator d a « m fm n ça Tarna to lerável d a desvio

Dessa forma, quanto maior for o fator de confiança exigido mais será o tamanho da amostra e, consequentemente, maior o nível de segurança obtido.Resposta: E

16 - (FCC/TRT 15a Região/2013) - O auditor da empresa Seringueira S.A. elaborou exame seletivo nas notas fiscais emitidas, para confirmação do saldo de Contas a Receber e da Receita do período. Referido procedimento:A) é suficiente para confirmação dos saldos, por expressar o perfil da população inteira.B) é um meio eficiente de constituir uma amostragem em auditoria.C) não é um meio eficiente de obter evidência de auditoria.D) é um meio eficiente de obter evidência de auditoria, mas não podem ser projetados para a população inteira.E) não é um meio de evidências previsto nas normas de auditoria, sendo vedada a utilização.

Comentários:A dica dada pela questão é a palavra SELETIVO.Se o exame foi seletivo, trata-se de uma amostragem não

estatística que, embora seja um meio eficiente de se obter uma evidência de auditoria, não pode ser extrapolada (projetada) para toda a população.

Dessa forma, embora considere que a letra B também está correta, a "mais correta" ou mais completa é a letra D.Resposta: D

17 - (FCC/TRT 12a/2013) - A técnica utilizada para que,estatisticamente, seja possível formar um conceito mais seguro do todo a ser auditado é chamada de:A) seleção objetiva.B) inspeção por pontos relevantes.C) auditoria especializada.D) exame qualitativo.E) amostragem.

Comentários:

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 33 de 82

ATENÇÃO! ESSE MATERIAL PERTENCE AO SITE: WWW.MATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 05

Quando o auditor está impossibilitado (seja por falta de tempo, recursos, etc.) de olhar o todo e elege uma parte para fazer sua análise ele está se utilizando da técnica de amostragem.Resposta: E

18 - (FCC / ISS-SP / 2012) - O aumento no uso de procedimentos de auditoria para confirmação dossubstantivos no processo

saldos do contas a receber da empresa Financia S.A.A) exige a estratificação da amostra.B) obriga que a amostra seja aleatória.c ) possibilita um aumento da amostra.D) causa uma diminuição da amostra.E) não influencia no tamanho da amostra.

Comentários:O aumento de uso de procedimentos substantivos (aumento de

testes) irá permitir a redução do risco de detecção e, assim, reduzirá o risco de amostragem, fazendo com que o tamanho da amostra também diminua.Resposta: D

19 - (FCC / TRE-SP / 2012) - A técnica de amostragem que consiste em dividir uma população em subpopulações, cada uma sendo um grupo de unidades de amostragem com características semelhantes é denominada amostragem:A) randômica.B) estratificada.C) de seleção em bloco.D) aleatória.E) de seleção com base na experiência do auditor.

Comentários:Segundo a NBC TA 530, Estratificação é o processo de dividir uma

população em subpopulações, casa uma sendo um grupo de unidades de amostragem com características semelhantes. Portanto, questão literal trazida pela FCC. Por isso a importância de se apresentar os conceitos.Resposta: B

20 - (FCC / TCE-SE / 2011) - Segundo a NBC TA 530, que versa sobre a utilização de amostragem em auditoria, é correto afirmar:A) O objetivo da estratificação da amostra é o de aumentar a variabilidade dos itens de cada estrato e permitir que o tamanho da amostra seja aumentado.B) Quanto menor o risco de amostragem que o auditor está disposto a aceitar, menor deve ser o tamanho da amostra.

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 34 de 82

ATENÇÃO! ESSE MATERIAL PERTENCE AO SITE: WWW.MATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 05

C) Anomalia é a distorção ou o desvio comprovadamente representativo de distorção ou desvio em uma população.D) O método de seleção da amostra em que o auditor não segue nenhuma técnica estruturada é denominado método de seleção aleatório.E) Quanto maior a confiança do auditor em procedimentos substantivos (testes de detalhes ou procedimentos analíticos substantivos), menor pode ser o tamanho da amostra.

Comentários:A estratificação diminui a variabilidade dos itens de cada estrato, o

que faz com que a letra A esteja incorreta.A alternativa B também está errada, pois há uma relação inversa

entre risco de amostragem a ser aceito e tamanho da amostra definida.Na letra C faltou um NÃO antes da palavra representativo, conforme

vimos na definição da NBC TA 530. Dessa forma, anomalia é uma distorção ou desvio não representativo.

Quando o auditor não segue nenhuma técnica estruturada, temos a chamada Amostragem ao acaso. Portanto, a alternativa D também está errada.

A letra E apresenta uma relação correta entre confiabilidade do auditor nos procedimentos substantivos e tamanho da amostra, sendo, assim, o gabarito da questão.Resposta: E

21 - (FCC/INFRAERO/Analista Contábil/2011) - Em relação àutilização de amostragem na auditoria, é correto afirmar:A) A amostragem utilizada em auditoria é necessariamente probabilística, sob pena de ocorrerem riscos decorrentes da utilização do julgamento pessoal do auditor sobre os itens a serem selecionados.B) A estratificação é o processo de dividir uma população em subpopulações, cada qual contendo um grupo de unidades de amostragem com características heterogêneas.C) O tamanho da amostra a ser determinada pelo auditor deve considerar o risco de amostragem, bem como os erros toleráveis e os esperados.D) O erro tolerável é o erro mínimo na população que o auditor está disposto a aceitar e, ainda assim, concluir que o resultado da amostra atingiu o objetivo da auditoria.E) Quando o erro projetado for inferior ao erro tolerável, o auditor deve reconsiderar sua avaliação anterior do risco de amostragem e, se esse risco for inaceitável, considerar a possibilidade de ampliar o procedimento de auditoria ou executar procedimentos de auditoria alternativos.

Comentários:Vamos aos erros das alternativas:A - a amostragem utilizada em auditoria pode ser probabilística ou

não probabilística.

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 35 de 82

ATENÇÃO! ESSE MATERIAL PERTENCE AO SITE: WWW.MATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 05

B - na estratificação, os componentes dos estratos são homogêneos, e não heterogêneos. Por exemplo, podemos estratificar uma população de pessoas por faixa etária (10 a 20 anos; 21 a 30 anos).

C - alternativa correta.D - o erro tolerável é o erro máximo, e não mínimo, que o auditor

pode aceitar (tolerar).E - Quando o erro projetado for superior ao erro tolerável é que o

auditor deve tomar o procedimento descrito na alternativa.Resposta: C

22 - (FCC/TCM-CE/ACE/2010)NAO

- Conforme normas técnicas de se refere à definição de umaauditoria independente,

amostragem de auditoria:A) a possibilidade de existência de fraude.B) os fins específicos da auditoria.c ) a população da qual o auditor deseja extrair a amostra.D) as condições de desvio ou distorção.E) a natureza da evidência da auditoria.

Comentários:A possibilidade de existência de fraude não é considerada na

definição da amostra, ao contrário das demais alternativas. Fraude é um ato intencional, que pode ou não ocorrer, mas que não vai interferir no tamanho da amostra a ser definida pelo auditor.Resposta: A

23 - (FCC / ISS-SP / 2012) - A estratificação da amostra pode serútil quando:A) superar a 100 unidades a quantidade de itens que compõe a amostra.B) existir risco de mais de 10% da amostra conter erros.C) houver uma grande amplitude nos valores dos itens a serem selecionados.D) for identificada uma linearidade nos valores dos itens a serem selecionados.E) for pequeno o número de itens que compõe a amostra.

Comentários:Estratificação é o processo de dividir a população em subpopulações

ou estratos, com o intuito de facilitar o processo de amostragem em situações em que existe uma grande variabilidade das unidades de amostragens (itens que compõem a população). Dessa forma, a escolha por esse processo não está relacionada ao tamanho da amostra (letras A e E), nem com a probabilidade de erros na amostra (alternativa B), mas sim com a homogeneidade da população. Se os elementos da população forem homogêneos, não há necessidade de estratificação, se forem heterogêneos, aí sim a estratificação é indicada.Resposta: C

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 36 de 82

ATENÇÃO! ESSE MATERIAL PERTENCE AO SITE: WWW.MATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 05