auditor fiscal da receita estadual aula demonstrativa · para auditor fiscal da receita federal do...

TRANSCRIPT

Auditoria p/ SEFAZ-SC

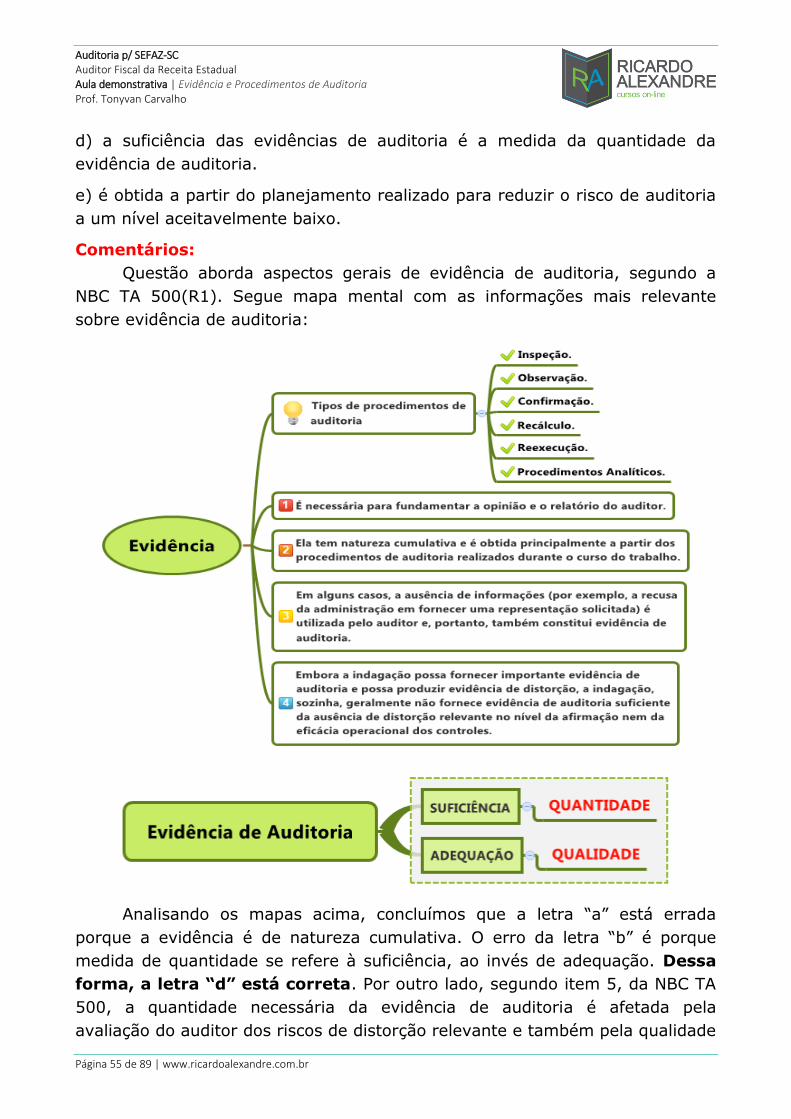

Evidência e Procedimentos de Auditoria

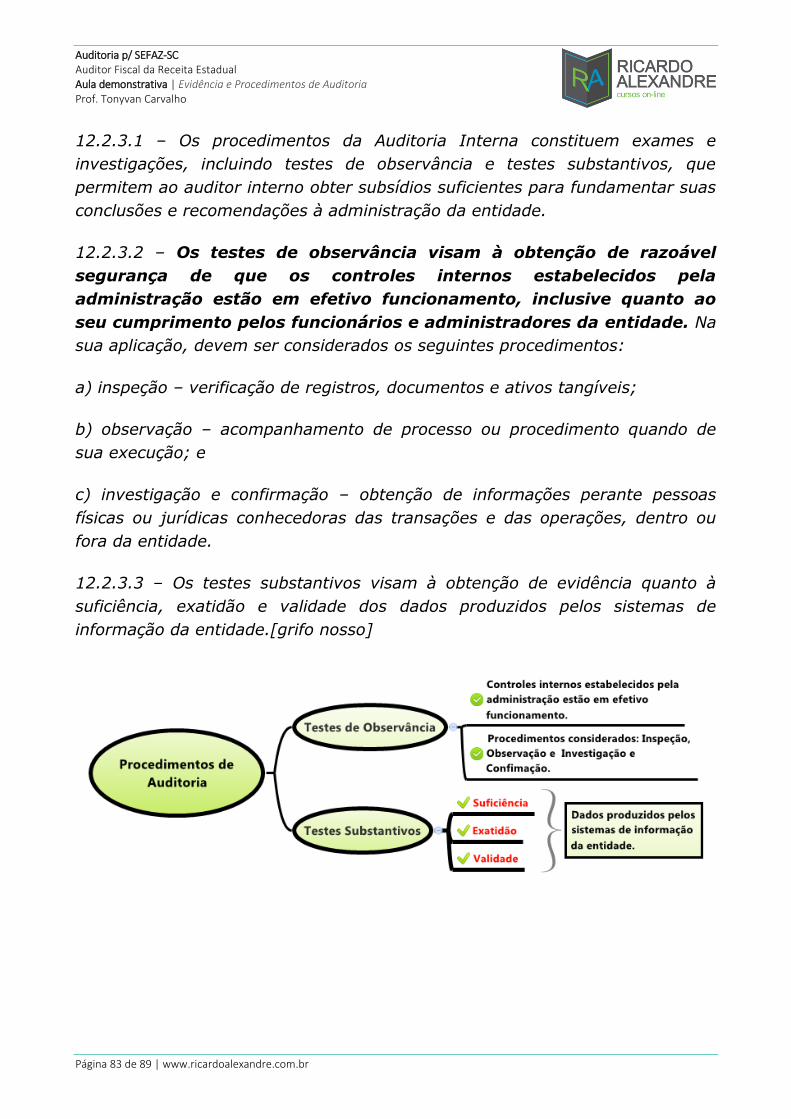

Professor

Tonyvan Carvalho

www.ricardoalexandre.com.br

Auditor Fiscal da Receita Estadual

Aula demonstrativa

PD

F PD

F VÍDE

O

Auditoria p/ SEFAZ-SC Auditor Fiscal da Receita Estadual Aula demonstrativa | Evidência e Procedimentos de Auditoria Prof. Tonyvan Carvalho

Página 2 de 89 | www.ricardoalexandre.com.br

Bem-vindo, Concursante1! É com grande satisfação estar iniciando

nosso curso de Auditoria para Auditor Fiscal da Receita Estadual da SEFAZ/SC.

Este curso é protegido por direitos autorais (copyright), nos

termos da Lei 9.610/98, que altera, atualiza e consolida a

legislação sobre direitos autorais e dá outras providências.

Caso você queira estudar pelo material impresso, você pode

optar pela impressão em preto e branco, assim não o material

estará impresso, irá economizar tinta com a impressão e

poderá aproveitar da melhor maneira o nosso curso!

Auditoria p/ SEFAZ-SC Auditor Fiscal da Receita Estadual Aula demonstrativa | Evidência e Procedimentos de Auditoria Prof. Tonyvan Carvalho

Página 3 de 89 | www.ricardoalexandre.com.br

Apresentação do professor

Meu nome é Tonyvan Carvalho, sou Auditor de Controle Externo do

Tribunal de Contas do Estado do Piauí (TCE PI) – aprovado no concurso de

2014.

Inicialmente, irei me apresentar. Sou graduado em Matemática

(Bacharelado e Licenciatura), Administração e Computação. Pós-graduado em

Auditoria e Contabilidade Governamental, Contabilidade e Controles na

Administração Pública, Matemática e Estatística. Estou aqui como facilitador do

seu aprendizado para ajudá-lo a conseguir a sua aprovação.

Antes de começarmos a nossa aula, quero compartilhar um pouco da

minha história no mundo dos concursos. Meu primeiro contato com concurso

público foi aos 21 anos de idade (1996), logo após minha formação no curso

técnico em Eletrônica pela Escola Técnica Federal do Piauí, ocasião em que fui

aprovado em três concursos. Foram eles: Técnico em Telecomunicações

(Telepisa, sexto lugar), Técnico Industrial (Correios primeiro lugar) e Técnico

em Telecomunicações (Embratel, sétimo lugar). Assumi o primeiro e trabalhei

por aproximadamente dois anos, quando o sistema de telecomunicações foi

privatizado. Posteriormente, trabalhei numa multinacional e, em seguida, por

conta própria, nunca deixando de estudar para concursos, ainda que sem foco

e/ou planejamento.

Em 2009, fui aprovado em dois concursos: Assistente Técnico

Administrativo do Ministério da Fazenda e Auditor Interno do Tribunal de

Justiça do Piauí (fiquei por lá até junho de 2014). Cheguei a ir à segunda fase

para Auditor Fiscal da Receita Federal do Brasil, sendo eliminado por ter ficado

acima dos excedentes.

Em 2010, continuei meus estudos de forma planejada e, já trabalhando no

TJ-PI, fui aprovado para Auditor Fiscal do ISS RJ. Sem dúvida essa foi uma

grande vitória, mas minha vontade mesmo era de passar em um concurso na

minha cidade, Teresina – PI. Posteriormente, em 2013, fui aprovado para o

cargo de Analista de Planejamento da SEPLAN/PI.

2014 foi o ano da REDENÇÃO, pois fui aprovado e nomeado para Auditor

de Controle Externo do TCE PI- cargo que ocupo atualmente. Tenho muito

orgulho por trabalhar em um dos melhores climas organizacionais do Brasil!

Além disso, ganhei uma boneca chamada Khrystal (minha filha caçula). Dessa

forma, completei o meu trio de filhas: Kímberlly – Kathleen – Khystal.

Auditoria p/ SEFAZ-SC Auditor Fiscal da Receita Estadual Aula demonstrativa | Evidência e Procedimentos de Auditoria Prof. Tonyvan Carvalho

Página 4 de 89 | www.ricardoalexandre.com.br

Atualmente ministro aulas presenciais em cursos de pós-graduação e

preparatórios para concursos públicos nas disciplinas de Exatas e Auditoria

(privada e governamental), além de comentar questões dessas disciplinas em

site especializado (TEC Concursos). Tenho aproximadamente 3 mil questões

comentadas e publicadas! Isso nos dar uma base consolidada para traçar o

perfil de cada banca no que tange à cobrança dos assuntos de Auditoria.

Para finalizar essa “pequena” jornada, nos anos de 2016/2017 fui

aprovado para o Cargo de Fiscal de Tributos da SEFAZ MA e Auditor Fiscal da

Receita Municipal de Teresina.

1Segundo o professor Dr. Wandercy de Carvalho, com tese em Estudos

Linguísticos pela Universidade Federal Fluminense, RJ, a palavra concurseiro é

formada por um sufixo sem muito prestígio social. Por isso, não deveria ser

usada para referir-se a pessoas que dedicam tantas horas de estudos e tanto

esforço na esperança de preparar-se para fazer concursos. Veja outros

exemplos de palavras que estão no mesmo campo semântico de concurseiro:

aventureiro, fanqueiro, olheiro, bicheiro, barbeiro (aquele que dirige mal) etc.

Por outro lado, existe outro sufixo com valor semântico de grande prestígio

social, já que ele tem origem no latim. Exemplos: amante (aquele que ama),

estudante (aquele que estuda), acompanhante (aquele que acompanha),

socializante (aquele que socializa), CONCURSANTE (aquele que faz concurso,

aquele que tem perspectivas de vida melhor).

O sufixo –ANTE, forma o particípio presente ativo dos verbos e indica um

processo em ação.

Concursante é um neologismo mais atraente, principalmente porque o

individuo que se prepara para fazer o concurso se sentirá mais prestigiado

social e psicologicamente. Outra vantagem: esta palavra não tem desinência

de gênero, ou seja, pode ser usada tanto para o masculino, quanto para o

feminino. E por estarmos de acordo com ele, resolvemos adotar esta palavra

para esquentar ainda mais os ânimos dos nossos futuros colegas de profissão!

Auditoria p/ SEFAZ-SC Auditor Fiscal da Receita Estadual Aula demonstrativa | Evidência e Procedimentos de Auditoria Prof. Tonyvan Carvalho

Página 5 de 89 | www.ricardoalexandre.com.br

Como será nosso curso?

O edital foi publicado, com isso, foi dada a larga nos estudos.

O curso é desenvolvido em formato de livro eletrônico (PDF). Esse modelo

de curso é bastante prático, afinal você poderá levar seu livro em qualquer

suporte que aceite arquivos em PDF.

Todo o conteúdo do curso é desenvolvido em aulas. Em cada aula serão

abordados os tópicos descritos no cronograma que está logo abaixo. Nessas

aulas, você vai ter acesso a todo o conteúdo em uma linguagem bastante leve,

justamente para facilitar o estudo.

Além da parte teórica, durante as aulas teremos questões que vão servir

para que você possa fixar o conteúdo recém estudado, bem como entender

como pode ser cobrado isso em provas. Essas questões serão de diversas

bancas de concurso para que possamos identificar diferentes formas de

abordagem da matéria.

Ao final da parte teórica, você poderá resolver uma lista de questões de

concursos anteriores da nossa banca (preferencialmente) e questões recentes

de outras bancas, como forma de avaliar seus conhecimentos e verificar seu

rendimento nos estudos. Após a lista de exercícios e o gabarito dessa lista, vou

comentar todas as questões apresentadas para que você possa aprofundar seu

estudo e identificar eventuais erros na resolução de suas questões.

Dessa forma, você vai poder, em um único material, ter todo o conteúdo

exigido em concurso, poder realizar muitas questões com gabarito e ainda

conferir os comentários do professor.

Pense no custo benefício desse tipo de material!? Eu utilizo 5 livros para

elaborar esse material como referência bibliográfica. Além dos livros, utilizo as

publicações oficiais dos sítios governamentais como manuais, portarias,

glossários entre outros. Você também tem acesso a questões comentadas e

separadas por tópicos.

Somente em livros, você iria ter um gasto em torno de R$ 750,00 (estou

utilizando o valor médio de R$ 150,00 por publicação). A assinatura de um site

de questões em torno de R$ 30,00 mensais. Portanto o custo-benefício é muito

bom. Além de todo esse conteúdo, você também poderá enviar suas dúvidas

pela área do aluno no portal. Realmente são muitas vantagens em um único

curso.

Auditoria p/ SEFAZ-SC Auditor Fiscal da Receita Estadual Aula demonstrativa | Evidência e Procedimentos de Auditoria Prof. Tonyvan Carvalho

Página 6 de 89 | www.ricardoalexandre.com.br

Análise da nossa disciplina, conforme com o edital:

Vamos analisar nosso edital? Antes, dividi-o em partes e de forma

verticalizada, bem como a indicação bibliográfica de cada assunto, para

facilitar o seu planejamento de estudo:

AUDITORIA FISCAL:

PARTE 01 – Normas de Auditoria Independente e/ou Emanadas do CFC

Assunto previsto no edital Bibliografia - Norma e/ou livro

Amostragem em Auditoria. NBC TA 530, aprovada pela

Resolução CFC 1222/09. NBC TA 530

Evidências de Auditoria. Procedimentos de Auditoria.

Testes de Observância. Testes substantivos.

NBC TA 500(R1), NBC TA 505 e NBC

TI 01

Identificação de Fraudes na Escrita Contábil NBC TA 240(R1) e NBC TI 01

Princípios de Contabilidade. Resolução CFC nº

1.282/10, que atualiza e consolida dispositivos da

Resolução CFC nº 750/93.

Resolução CFC nº 1.282/10 c/c

Resolução CFC nº 750/93

Demonstrações Contábeis Sujeitas a Auditoria. Lei nº 6.404/1976 c/c NBC TA

200(R1) e doutrina.

PARTE 02 – Testes em áreas específicas das demonstrações contábeis – Parte

teórica da auditoria fiscal

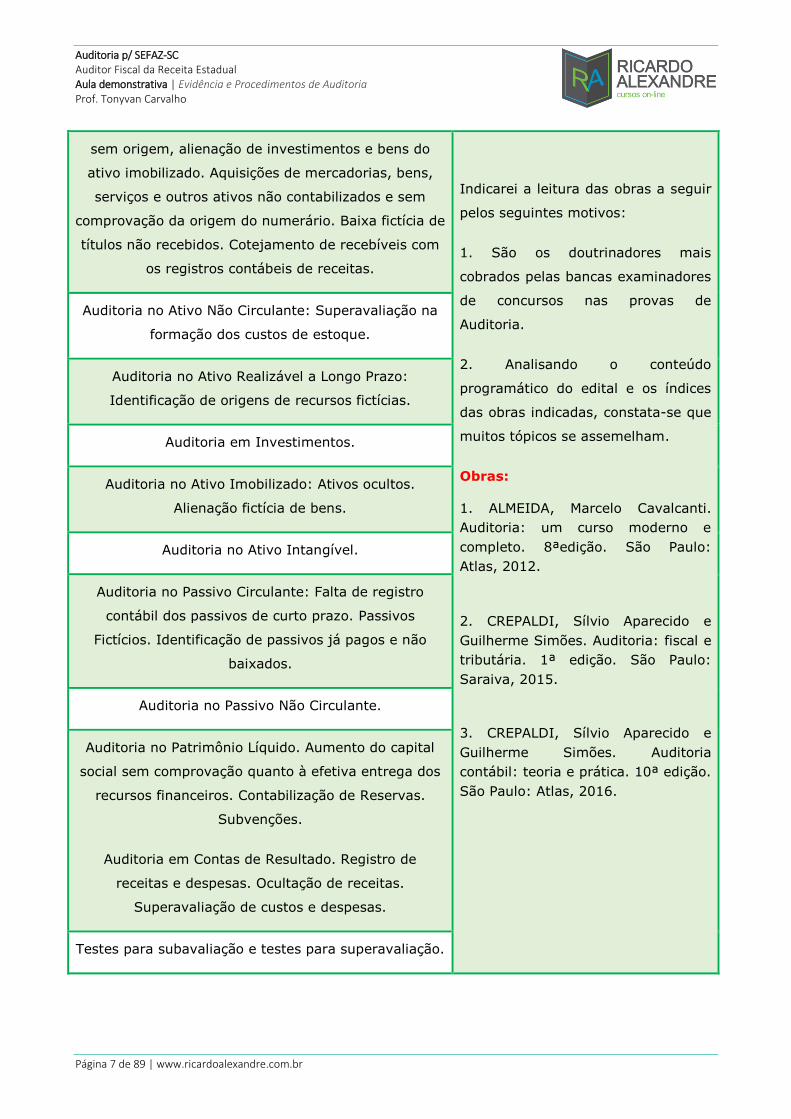

Assunto previsto no edital Bibliografia - Norma e/ou livro

Auditoria no Ativo Circulante: Recomposição contábil

do fluxo de Caixa da empresa. Identificação de saldo

credor na Conta Caixa por falta de emissão de

documentos fiscais. Suprimento das disponibilidades

sem que haja comprovação quanto à efetiva entrega

dos recursos financeiros: aumento do capital social,

adiantamentos de clientes, empréstimos de sócios ou

de terceiros, operações, prestações ou recebimentos

Auditoria p/ SEFAZ-SC Auditor Fiscal da Receita Estadual Aula demonstrativa | Evidência e Procedimentos de Auditoria Prof. Tonyvan Carvalho

Página 7 de 89 | www.ricardoalexandre.com.br

sem origem, alienação de investimentos e bens do

ativo imobilizado. Aquisições de mercadorias, bens,

serviços e outros ativos não contabilizados e sem

comprovação da origem do numerário. Baixa fictícia de

títulos não recebidos. Cotejamento de recebíveis com

os registros contábeis de receitas.

Indicarei a leitura das obras a seguir

pelos seguintes motivos:

1. São os doutrinadores mais

cobrados pelas bancas examinadores

de concursos nas provas de

Auditoria.

2. Analisando o conteúdo

programático do edital e os índices

das obras indicadas, constata-se que

muitos tópicos se assemelham.

Obras:

1. ALMEIDA, Marcelo Cavalcanti.

Auditoria: um curso moderno e

completo. 8ªedição. São Paulo:

Atlas, 2012.

2. CREPALDI, Sílvio Aparecido e

Guilherme Simões. Auditoria: fiscal e

tributária. 1ª edição. São Paulo:

Saraiva, 2015.

3. CREPALDI, Sílvio Aparecido e

Guilherme Simões. Auditoria

contábil: teoria e prática. 10ª edição.

São Paulo: Atlas, 2016.

Auditoria no Ativo Não Circulante: Superavaliação na

formação dos custos de estoque.

Auditoria no Ativo Realizável a Longo Prazo:

Identificação de origens de recursos fictícias.

Auditoria em Investimentos.

Auditoria no Ativo Imobilizado: Ativos ocultos.

Alienação fictícia de bens.

Auditoria no Ativo Intangível.

Auditoria no Passivo Circulante: Falta de registro

contábil dos passivos de curto prazo. Passivos

Fictícios. Identificação de passivos já pagos e não

baixados.

Auditoria no Passivo Não Circulante.

Auditoria no Patrimônio Líquido. Aumento do capital

social sem comprovação quanto à efetiva entrega dos

recursos financeiros. Contabilização de Reservas.

Subvenções.

Auditoria em Contas de Resultado. Registro de

receitas e despesas. Ocultação de receitas.

Superavaliação de custos e despesas.

Testes para subavaliação e testes para superavaliação.

Auditoria p/ SEFAZ-SC Auditor Fiscal da Receita Estadual Aula demonstrativa | Evidência e Procedimentos de Auditoria Prof. Tonyvan Carvalho

Página 8 de 89 | www.ricardoalexandre.com.br

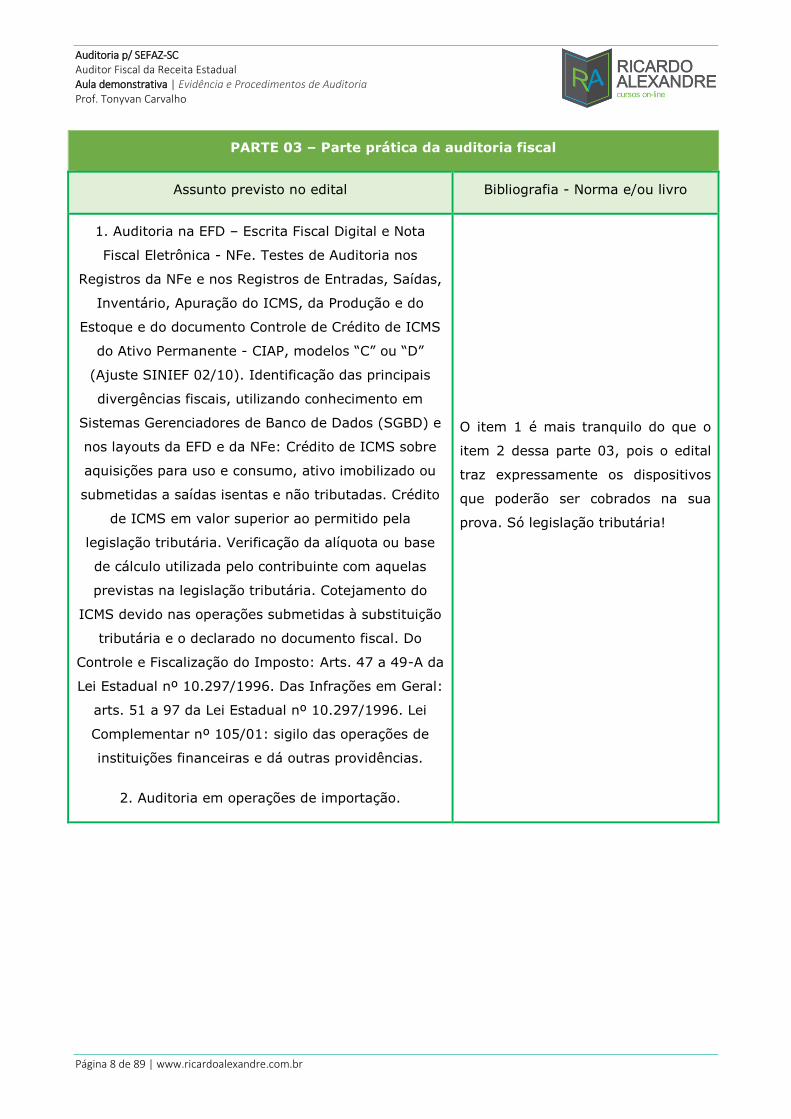

PARTE 03 – Parte prática da auditoria fiscal

Assunto previsto no edital Bibliografia - Norma e/ou livro

1. Auditoria na EFD – Escrita Fiscal Digital e Nota

Fiscal Eletrônica - NFe. Testes de Auditoria nos

Registros da NFe e nos Registros de Entradas, Saídas,

Inventário, Apuração do ICMS, da Produção e do

Estoque e do documento Controle de Crédito de ICMS

do Ativo Permanente - CIAP, modelos “C” ou “D”

(Ajuste SINIEF 02/10). Identificação das principais

divergências fiscais, utilizando conhecimento em

Sistemas Gerenciadores de Banco de Dados (SGBD) e

nos layouts da EFD e da NFe: Crédito de ICMS sobre

aquisições para uso e consumo, ativo imobilizado ou

submetidas a saídas isentas e não tributadas. Crédito

de ICMS em valor superior ao permitido pela

legislação tributária. Verificação da alíquota ou base

de cálculo utilizada pelo contribuinte com aquelas

previstas na legislação tributária. Cotejamento do

ICMS devido nas operações submetidas à substituição

tributária e o declarado no documento fiscal. Do

Controle e Fiscalização do Imposto: Arts. 47 a 49-A da

Lei Estadual nº 10.297/1996. Das Infrações em Geral:

arts. 51 a 97 da Lei Estadual nº 10.297/1996. Lei

Complementar nº 105/01: sigilo das operações de

instituições financeiras e dá outras providências.

2. Auditoria em operações de importação.

O item 1 é mais tranquilo do que o

item 2 dessa parte 03, pois o edital

traz expressamente os dispositivos

que poderão ser cobrados na sua

prova. Só legislação tributária!

Auditoria p/ SEFAZ-SC Auditor Fiscal da Receita Estadual Aula demonstrativa | Evidência e Procedimentos de Auditoria Prof. Tonyvan Carvalho

Página 9 de 89 | www.ricardoalexandre.com.br

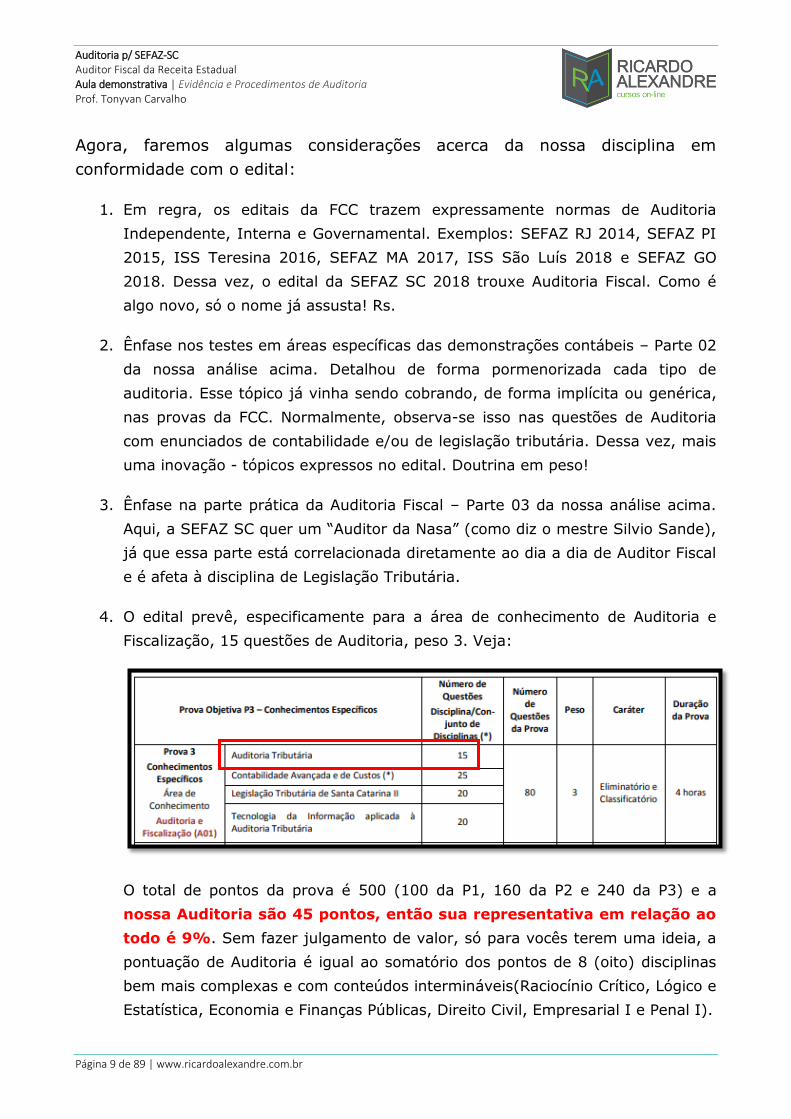

Agora, faremos algumas considerações acerca da nossa disciplina em

conformidade com o edital:

1. Em regra, os editais da FCC trazem expressamente normas de Auditoria

Independente, Interna e Governamental. Exemplos: SEFAZ RJ 2014, SEFAZ PI

2015, ISS Teresina 2016, SEFAZ MA 2017, ISS São Luís 2018 e SEFAZ GO

2018. Dessa vez, o edital da SEFAZ SC 2018 trouxe Auditoria Fiscal. Como é

algo novo, só o nome já assusta! Rs.

2. Ênfase nos testes em áreas específicas das demonstrações contábeis – Parte 02

da nossa análise acima. Detalhou de forma pormenorizada cada tipo de

auditoria. Esse tópico já vinha sendo cobrando, de forma implícita ou genérica,

nas provas da FCC. Normalmente, observa-se isso nas questões de Auditoria

com enunciados de contabilidade e/ou de legislação tributária. Dessa vez, mais

uma inovação - tópicos expressos no edital. Doutrina em peso!

3. Ênfase na parte prática da Auditoria Fiscal – Parte 03 da nossa análise acima.

Aqui, a SEFAZ SC quer um “Auditor da Nasa” (como diz o mestre Silvio Sande),

já que essa parte está correlacionada diretamente ao dia a dia de Auditor Fiscal

e é afeta à disciplina de Legislação Tributária.

4. O edital prevê, especificamente para a área de conhecimento de Auditoria e

Fiscalização, 15 questões de Auditoria, peso 3. Veja:

O total de pontos da prova é 500 (100 da P1, 160 da P2 e 240 da P3) e a

nossa Auditoria são 45 pontos, então sua representativa em relação ao

todo é 9%. Sem fazer julgamento de valor, só para vocês terem uma ideia, a

pontuação de Auditoria é igual ao somatório dos pontos de 8 (oito) disciplinas

bem mais complexas e com conteúdos intermináveis(Raciocínio Crítico, Lógico e

Estatística, Economia e Finanças Públicas, Direito Civil, Empresarial I e Penal I).

Auditoria p/ SEFAZ-SC Auditor Fiscal da Receita Estadual Aula demonstrativa | Evidência e Procedimentos de Auditoria Prof. Tonyvan Carvalho

Página 10 de 89 | www.ricardoalexandre.com.br

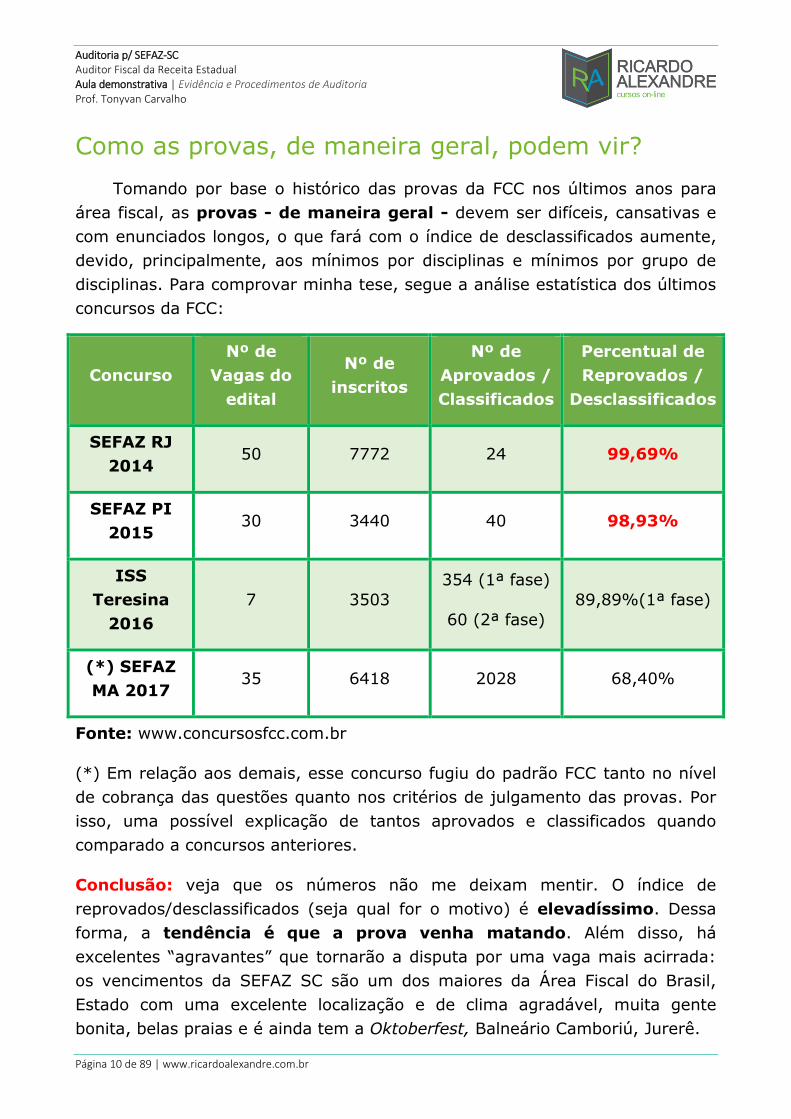

Como as provas, de maneira geral, podem vir?

Tomando por base o histórico das provas da FCC nos últimos anos para

área fiscal, as provas - de maneira geral - devem ser difíceis, cansativas e

com enunciados longos, o que fará com o índice de desclassificados aumente,

devido, principalmente, aos mínimos por disciplinas e mínimos por grupo de

disciplinas. Para comprovar minha tese, segue a análise estatística dos últimos

concursos da FCC:

Concurso

Nº de

Vagas do

edital

Nº de

inscritos

Nº de

Aprovados /

Classificados

Percentual de

Reprovados /

Desclassificados

SEFAZ RJ

2014 50 7772 24 99,69%

SEFAZ PI

2015 30 3440 40 98,93%

ISS

Teresina

2016

7 3503

354 (1ª fase)

60 (2ª fase)

89,89%(1ª fase)

(*) SEFAZ

MA 2017 35 6418 2028 68,40%

Fonte: www.concursosfcc.com.br

(*) Em relação aos demais, esse concurso fugiu do padrão FCC tanto no nível

de cobrança das questões quanto nos critérios de julgamento das provas. Por

isso, uma possível explicação de tantos aprovados e classificados quando

comparado a concursos anteriores.

Conclusão: veja que os números não me deixam mentir. O índice de

reprovados/desclassificados (seja qual for o motivo) é elevadíssimo. Dessa

forma, a tendência é que a prova venha matando. Além disso, há

excelentes “agravantes” que tornarão a disputa por uma vaga mais acirrada:

os vencimentos da SEFAZ SC são um dos maiores da Área Fiscal do Brasil,

Estado com uma excelente localização e de clima agradável, muita gente

bonita, belas praias e é ainda tem a Oktoberfest, Balneário Camboriú, Jurerê.

Auditoria p/ SEFAZ-SC Auditor Fiscal da Receita Estadual Aula demonstrativa | Evidência e Procedimentos de Auditoria Prof. Tonyvan Carvalho

Página 11 de 89 | www.ricardoalexandre.com.br

Quanto à observação acima, falo com propriedade. Motivo: estive

presente em todas essas provas! Estudar com estratégia e planejamento faz

parte do sucesso! Só consegui ser aprovado quando fiz isso! (dessa forma, fui

um dos aprovados na SEFAZ MA e no ISS Teresina. Por outro lado, fiz parte

dos reprovados/desclassificados na SEFAZ RJ e na SEFAZ PI).

A principal finalidade dessa análise não é de assustá-lo, mas chamar à sua

atenção quanto ao cuidado para não ser eliminado por não cumprir os

requisitos mínimos exigidos no edital, bem como a importância da nossa

disciplina no contexto geral para a sua aprovação! Cada questão que você

acertar em Auditoria vale três questões certas da P1.

Especificamente a disciplina de Auditoria, o edital deixou claro que pode

misturar questões de auditoria com Contabilidade Geral e Avançada, Custos e

Legislação. Veja:

“Auditoria Tributária (15 questões): Todo o conteúdo

programático das disciplinas Contabilidade Geral (Prova 2 –

Conhecimentos Básicos), Contabilidade Avançada e de

Custos, Legislação Tributária de Santa Catarina II e

Tecnologia da Informação aplicada à Auditoria Tributária

(Prova 3 – Conhecimentos Específicos - Área de

Conhecimento: Auditoria e Fiscalização), previstas neste

Edital”.

Isso é novidade por ter vindo de forma expressa e detalhando alguns

assuntos, mas a FCC já vem cobrando esse conteúdo nas suas provas de

Auditoria (normalmente a banca denomina de esse tópico de Testes Específicos

Nas Demonstrações Contábeis). São questões com enunciados fazendo

referência às informações de Auditoria e associando as respostas a

procedimentos específicos de Contabilidade ou Legislação.

Outro ponto importante que chama à atenção é o fato da cobrança de

forma expressa da parte teórica de Auditoria Fiscal, em especial dos

procedimentos de auditoria em áreas específicas das Demonstrações

Contábeis. Nesse aspecto, o que prevalece é a doutrina de Crepaldi e Almeida.

Acredito que a banca continuará com esse mesmo padrão. Ressalto,

ainda, que é muito comum a cobrança de dois aspectos das auditorias do

ativo, passivo, PL e contas do resultado, quais sejam: os

objetivos/finalidades e os procedimentos de auditoria aplicados a cada

uma delas, segundo a doutrina.

Auditoria p/ SEFAZ-SC Auditor Fiscal da Receita Estadual Aula demonstrativa | Evidência e Procedimentos de Auditoria Prof. Tonyvan Carvalho

Página 12 de 89 | www.ricardoalexandre.com.br

Por fim, a última parte, que não será explorada no nosso curso (PARTE

03). É a parte prática da Auditoria Fiscal. Dividi-a em dois tópicos. O primeiro

referente à Auditoria na EFD – Escrita Fiscal Digital e Nota Fiscal Eletrônica –

Nfe e ao ICMS (aqui, a FCC indicou os normativos, bem como seus respectivos

artigos). O segundo é referente ao Imposto de Importação.

Auditoria p/ SEFAZ-SC Auditor Fiscal da Receita Estadual Aula demonstrativa | Evidência e Procedimentos de Auditoria Prof. Tonyvan Carvalho

Página 13 de 89 | www.ricardoalexandre.com.br

Como é a metodologia do curso?

A nossa proposta é fornecer um material com Teoria Resumida

composta de esquemas que lhe ajudará na sua aprendizagem. A parte

teórica do curso é uma compilação de Normas de Auditoria que são as

principais fontes exploradas pelas diversas bancas de concursos públicos, além

de aspectos doutrinários mais relevantes.

Utilizamos um método fácil, direto e objetivo, com técnicas que

ensinam a marcar o “X” na alternativa correta nas questões de Auditoria. As

informações com maior incidência em provas, extraídas dessas normas, são

destacadas com cores diferentes ou esquematizadas por meio de Mapas

Mentais, com o fim de auxiliá-lo a otimizar o seu tempo e direcioná-los na

memorização das partes mais recorrentes, para que você GABARITE a prova

de Auditoria, ou minimize ao máximo a perda de pontos nessa matéria de

suma importância para quem almeja ocupar um cargo nessa área!

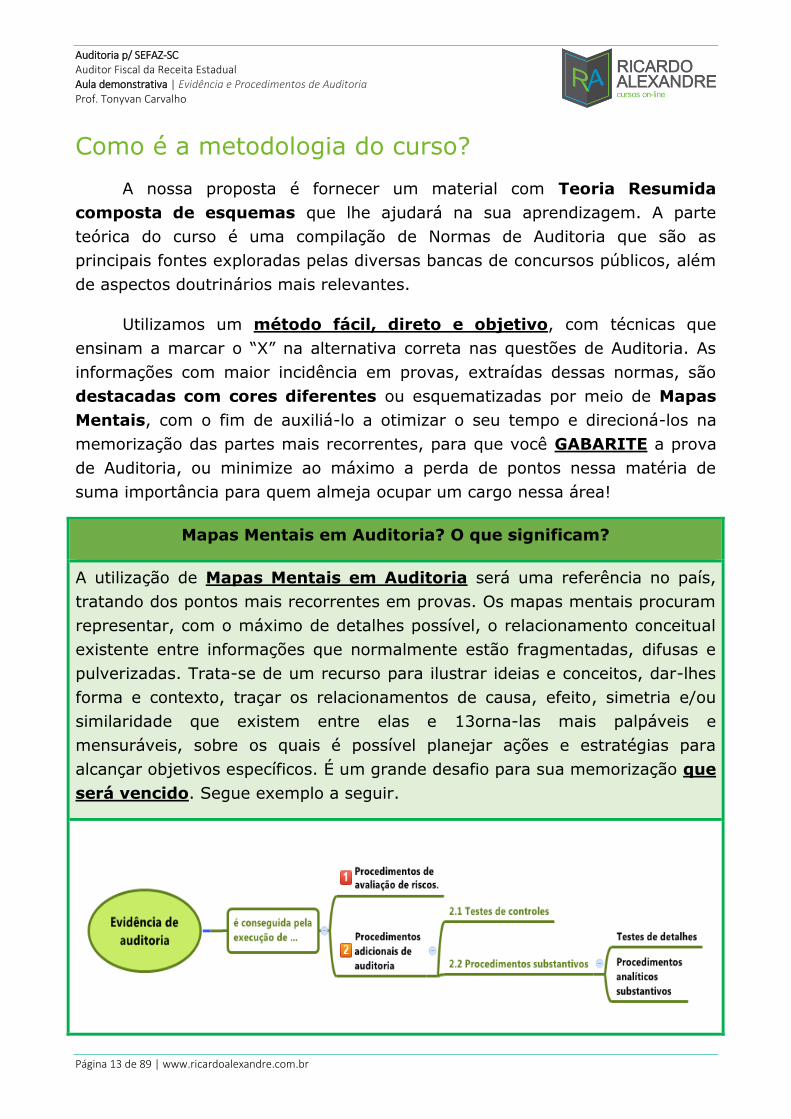

Mapas Mentais em Auditoria? O que significam?

A utilização de Mapas Mentais em Auditoria será uma referência no país,

tratando dos pontos mais recorrentes em provas. Os mapas mentais procuram

representar, com o máximo de detalhes possível, o relacionamento conceitual

existente entre informações que normalmente estão fragmentadas, difusas e

pulverizadas. Trata-se de um recurso para ilustrar ideias e conceitos, dar-lhes

forma e contexto, traçar os relacionamentos de causa, efeito, simetria e/ou

similaridade que existem entre elas e 13orna-las mais palpáveis e

mensuráveis, sobre os quais é possível planejar ações e estratégias para

alcançar objetivos específicos. É um grande desafio para sua memorização que

será vencido. Segue exemplo a seguir.

Auditoria p/ SEFAZ-SC Auditor Fiscal da Receita Estadual Aula demonstrativa | Evidência e Procedimentos de Auditoria Prof. Tonyvan Carvalho

Página 14 de 89 | www.ricardoalexandre.com.br

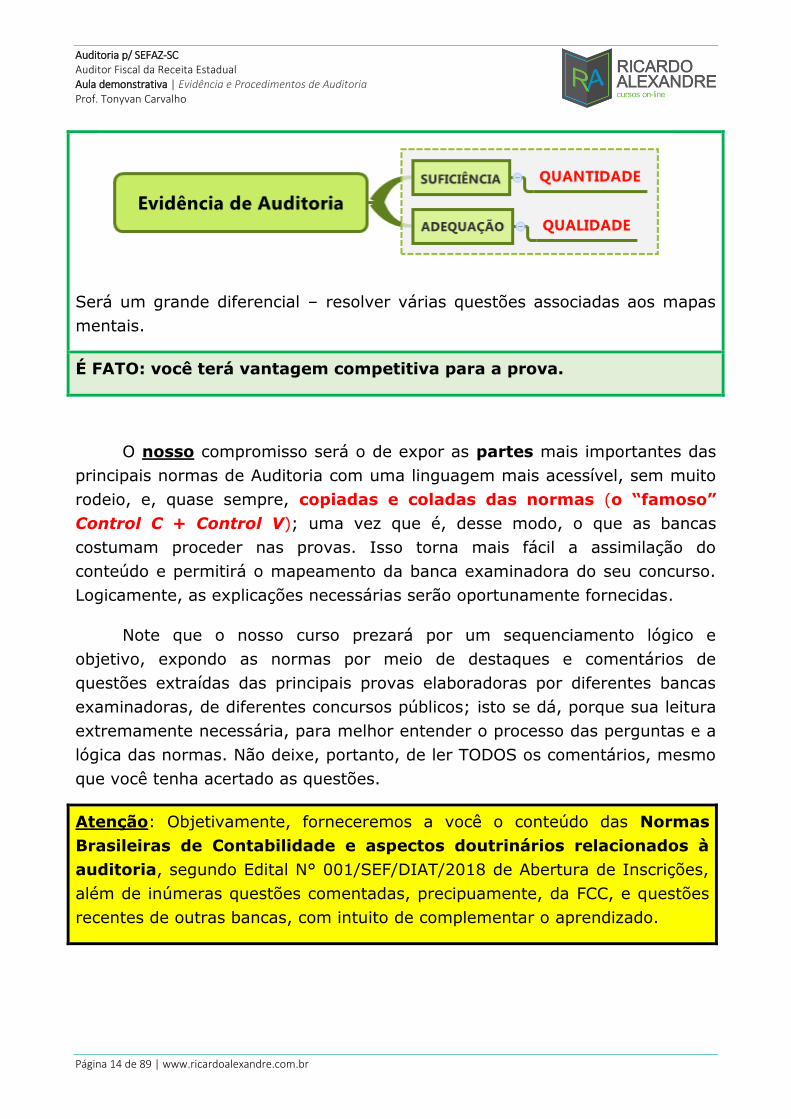

Será um grande diferencial – resolver várias questões associadas aos mapas

mentais.

É FATO: você terá vantagem competitiva para a prova.

O nosso compromisso será o de expor as partes mais importantes das

principais normas de Auditoria com uma linguagem mais acessível, sem muito

rodeio, e, quase sempre, copiadas e coladas das normas (o “famoso”

Control C + Control V); uma vez que é, desse modo, o que as bancas

costumam proceder nas provas. Isso torna mais fácil a assimilação do

conteúdo e permitirá o mapeamento da banca examinadora do seu concurso.

Logicamente, as explicações necessárias serão oportunamente fornecidas.

Note que o nosso curso prezará por um sequenciamento lógico e

objetivo, expondo as normas por meio de destaques e comentários de

questões extraídas das principais provas elaboradoras por diferentes bancas

examinadoras, de diferentes concursos públicos; isto se dá, porque sua leitura

extremamente necessária, para melhor entender o processo das perguntas e a

lógica das normas. Não deixe, portanto, de ler TODOS os comentários, mesmo

que você tenha acertado as questões.

Atenção: Objetivamente, forneceremos a você o conteúdo das Normas

Brasileiras de Contabilidade e aspectos doutrinários relacionados à

auditoria, segundo Edital N° 001/SEF/DIAT/2018 de Abertura de Inscrições,

além de inúmeras questões comentadas, precipuamente, da FCC, e questões

recentes de outras bancas, com intuito de complementar o aprendizado.

Auditoria p/ SEFAZ-SC Auditor Fiscal da Receita Estadual Aula demonstrativa | Evidência e Procedimentos de Auditoria Prof. Tonyvan Carvalho

Página 15 de 89 | www.ricardoalexandre.com.br

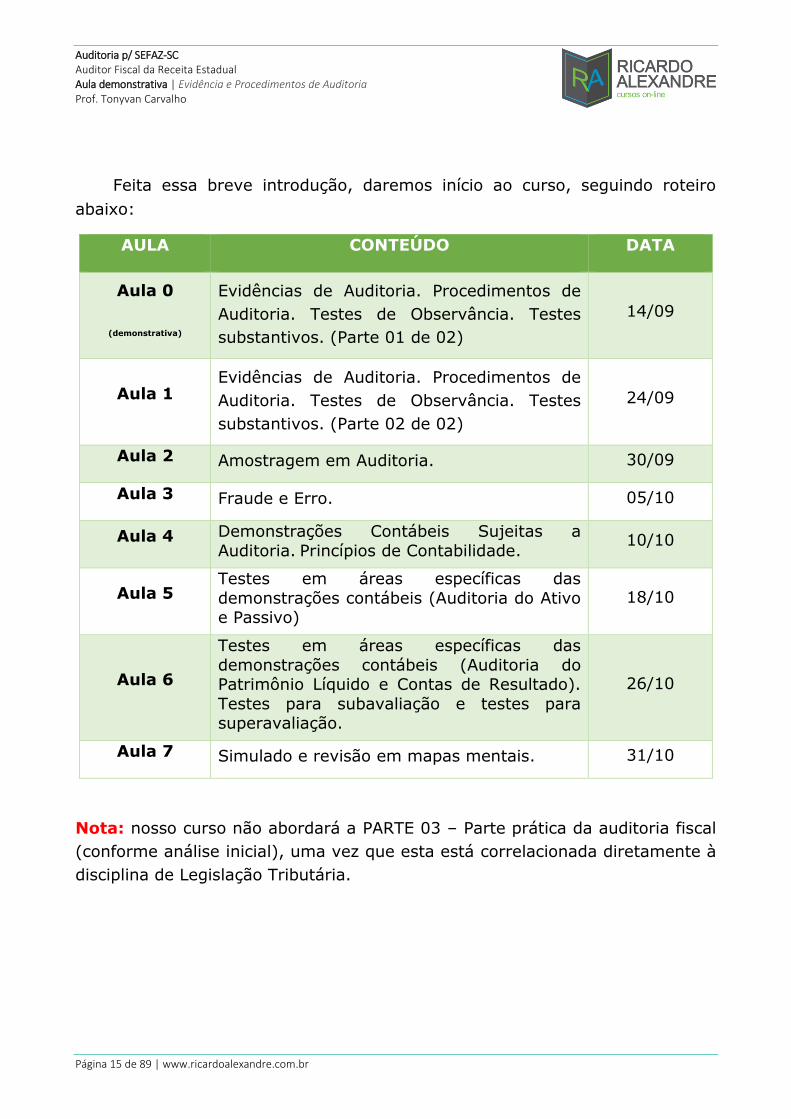

Feita essa breve introdução, daremos início ao curso, seguindo roteiro

abaixo:

AULA CONTEÚDO DATA

Aula 0

(demonstrativa)

Evidências de Auditoria. Procedimentos de

Auditoria. Testes de Observância. Testes

substantivos. (Parte 01 de 02)

14/09

Aula 1 Evidências de Auditoria. Procedimentos de

Auditoria. Testes de Observância. Testes

substantivos. (Parte 02 de 02)

24/09

Aula 2 Amostragem em Auditoria. 30/09

Aula 3 Fraude e Erro. 05/10

Aula 4 Demonstrações Contábeis Sujeitas a

Auditoria. Princípios de Contabilidade. 10/10

Aula 5 Testes em áreas específicas das

demonstrações contábeis (Auditoria do Ativo e Passivo)

18/10

Aula 6

Testes em áreas específicas das

demonstrações contábeis (Auditoria do Patrimônio Líquido e Contas de Resultado).

Testes para subavaliação e testes para superavaliação.

26/10

Aula 7 Simulado e revisão em mapas mentais. 31/10

Nota: nosso curso não abordará a PARTE 03 – Parte prática da auditoria fiscal

(conforme análise inicial), uma vez que esta está correlacionada diretamente à

disciplina de Legislação Tributária.

Auditoria p/ SEFAZ-SC Auditor Fiscal da Receita Estadual Aula demonstrativa | Evidência e Procedimentos de Auditoria Prof. Tonyvan Carvalho

Página 16 de 89 | www.ricardoalexandre.com.br

Agora gostaria de conversar com você sobre um assunto bastante

delicado: rateios ilegais!!

Estamos vivendo um momento muito ímpar em nosso país. Diversos

políticos estão sendo investigados, processados, julgados e condenados e

virtude da corrupção. Esse termo está bastante em voga na sociedade.

A honestidade dever ser algo normal em nosso cotidiano. Infelizmente, é

vista como virtude e não como algo essencial. Eu utilizo diversos livros que

custaram uma boa quantia em dinheiro; utilizo meus horários em finais de

semana e feriados para poder elaborar esse curso, deixando, muitas vezes, o

lazer em segundo plano; foram anos e anos de estudo para que possa escrever

esse material para vocês.

O que estou querendo dizer é: se você não adquiriu esse curso

diretamente no Portal Ricardo Alexandre, você não está contribuindo para um

país mais livre, justo e solidário, ou mesmo para o desenvolvimento nacional.

A produção e comercialização desse livro eletrônico possui um custo

bastante alto. São impostos a serem pagos (impostos que são utilizados pelo

Governo para a prestação de serviços públicos), diversos colaboradores que

recebem sua remuneração em virtude da comercialização desse curso e a

renda do seu professor também.

A aquisição através de rateio ilegal prejudica o curso, prejudica o seu

professor e prejudica todos os que estão envolvidos no trabalho do Portal.

Pense bem e me ajude a construir um Brasil melhor e adquira o curso

honestamente.

Depois da explanação inicial sobre aspectos gerais do nosso concurso e da

nossa disciplina, vamos a nossa aula demonstrativa!

ATENÇÃO

Auditoria p/ SEFAZ-SC Auditor Fiscal da Receita Estadual Aula demonstrativa | Evidência e Procedimentos de Auditoria Prof. Tonyvan Carvalho

Página 17 de 89 | www.ricardoalexandre.com.br

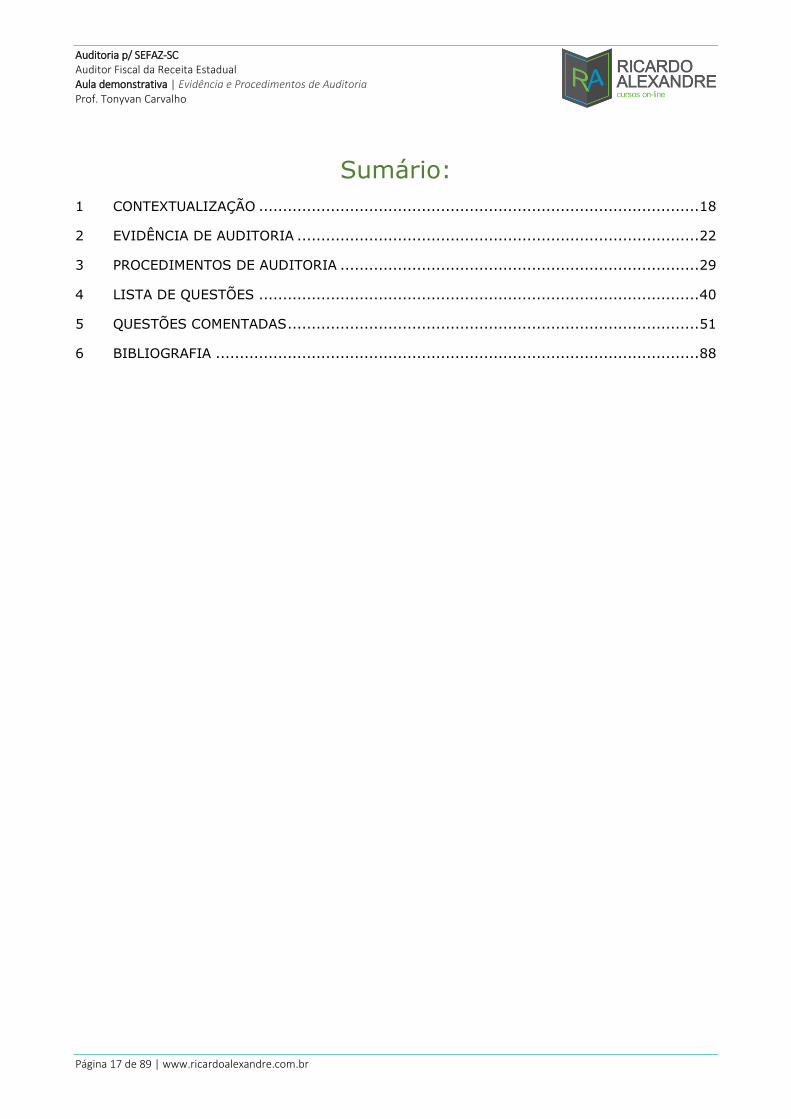

Sumário:

1 CONTEXTUALIZAÇÃO ............................................................................................ 18

2 EVIDÊNCIA DE AUDITORIA .................................................................................... 22

3 PROCEDIMENTOS DE AUDITORIA ........................................................................... 29

4 LISTA DE QUESTÕES ............................................................................................ 40

5 QUESTÕES COMENTADAS ...................................................................................... 51

6 BIBLIOGRAFIA ..................................................................................................... 88

Auditoria p/ SEFAZ-SC Auditor Fiscal da Receita Estadual Aula demonstrativa | Evidência e Procedimentos de Auditoria Prof. Tonyvan Carvalho

Página 18 de 89 | www.ricardoalexandre.com.br

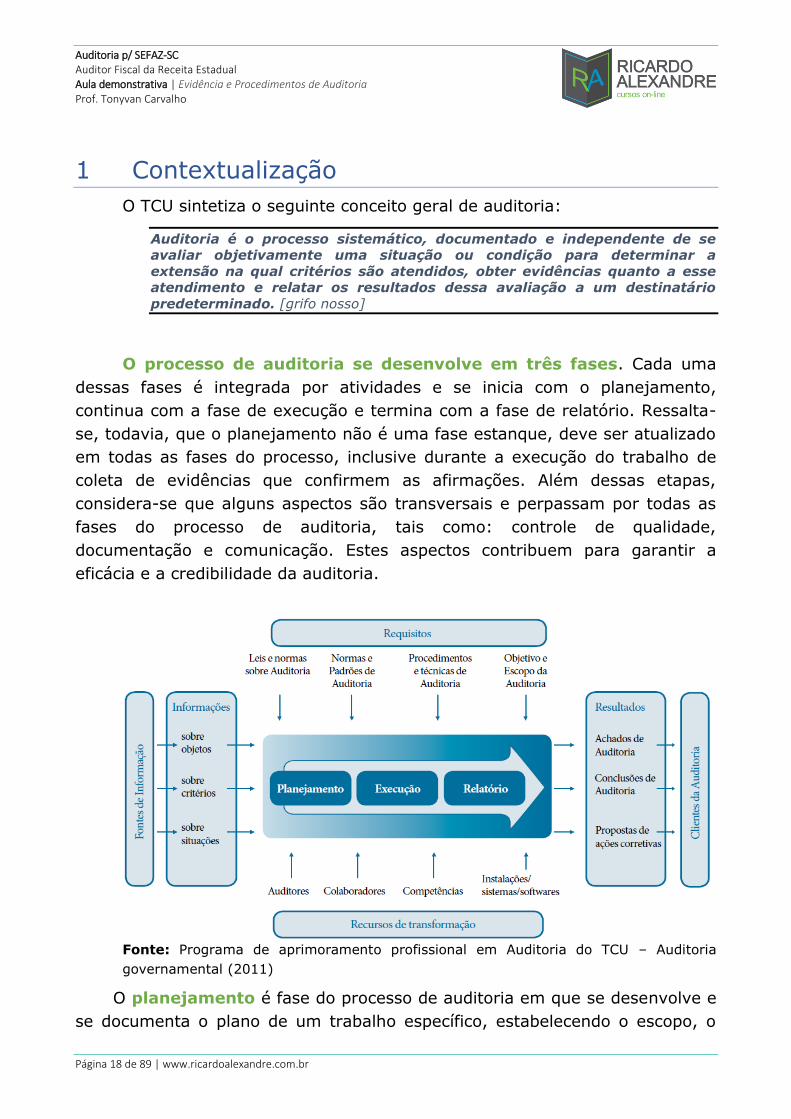

1 Contextualização

O TCU sintetiza o seguinte conceito geral de auditoria:

Auditoria é o processo sistemático, documentado e independente de se

avaliar objetivamente uma situação ou condição para determinar a

extensão na qual critérios são atendidos, obter evidências quanto a esse

atendimento e relatar os resultados dessa avaliação a um destinatário

predeterminado. [grifo nosso]

O processo de auditoria se desenvolve em três fases. Cada uma

dessas fases é integrada por atividades e se inicia com o planejamento,

continua com a fase de execução e termina com a fase de relatório. Ressalta-

se, todavia, que o planejamento não é uma fase estanque, deve ser atualizado

em todas as fases do processo, inclusive durante a execução do trabalho de

coleta de evidências que confirmem as afirmações. Além dessas etapas,

considera-se que alguns aspectos são transversais e perpassam por todas as

fases do processo de auditoria, tais como: controle de qualidade,

documentação e comunicação. Estes aspectos contribuem para garantir a

eficácia e a credibilidade da auditoria.

Fonte: Programa de aprimoramento profissional em Auditoria do TCU – Auditoria

governamental (2011)

O planejamento é fase do processo de auditoria em que se desenvolve e

se documenta o plano de um trabalho específico, estabelecendo o escopo, o

Auditoria p/ SEFAZ-SC Auditor Fiscal da Receita Estadual Aula demonstrativa | Evidência e Procedimentos de Auditoria Prof. Tonyvan Carvalho

Página 19 de 89 | www.ricardoalexandre.com.br

prazo e a alocação de recursos, bem como desenvolvendo os procedimentos

necessários para consecução do objetivo da auditoria, tais como: obtenção da

visão geral do objeto de auditoria; identificação e avaliação de objetivos, riscos

e controles; elaboração do programa ou projeto de auditoria; elaboração

preliminar de papéis de trabalho.

Já a execução do programa ou projeto de auditoria é a fase da auditoria

na qual a equipe utiliza as fontes de informação e aplica os procedimentos

previstos na fase de planejamento em busca de evidências para fundamentar

as conclusões. O auditor realiza testes, coleta evidências, desenvolve os

achados ou constatações e documenta o trabalho realizado, observando as

normas, o método ou os padrões de auditoria.

Por fim, o relatório que consiste no instrumento formal e técnico por

intermédio do qual a equipe comunica aos leitores o objetivo e as questões de

auditoria, o escopo e as limitações de escopo, a metodologia utilizada, os

achados de auditoria, as conclusões e as propostas de encaminhamento.

É na fase de execução, também conhecida como “trabalho de campo”, que

o auditor vai à procura de evidência apropriada e suficiente para fundamentar

a sua opinião. Essa fase é predominantemente executada nas dependências da

entidade auditada, na qual o programa de auditoria é executado mediante a

aplicação dos procedimentos e técnicas estabelecidos na fase de planejamento.

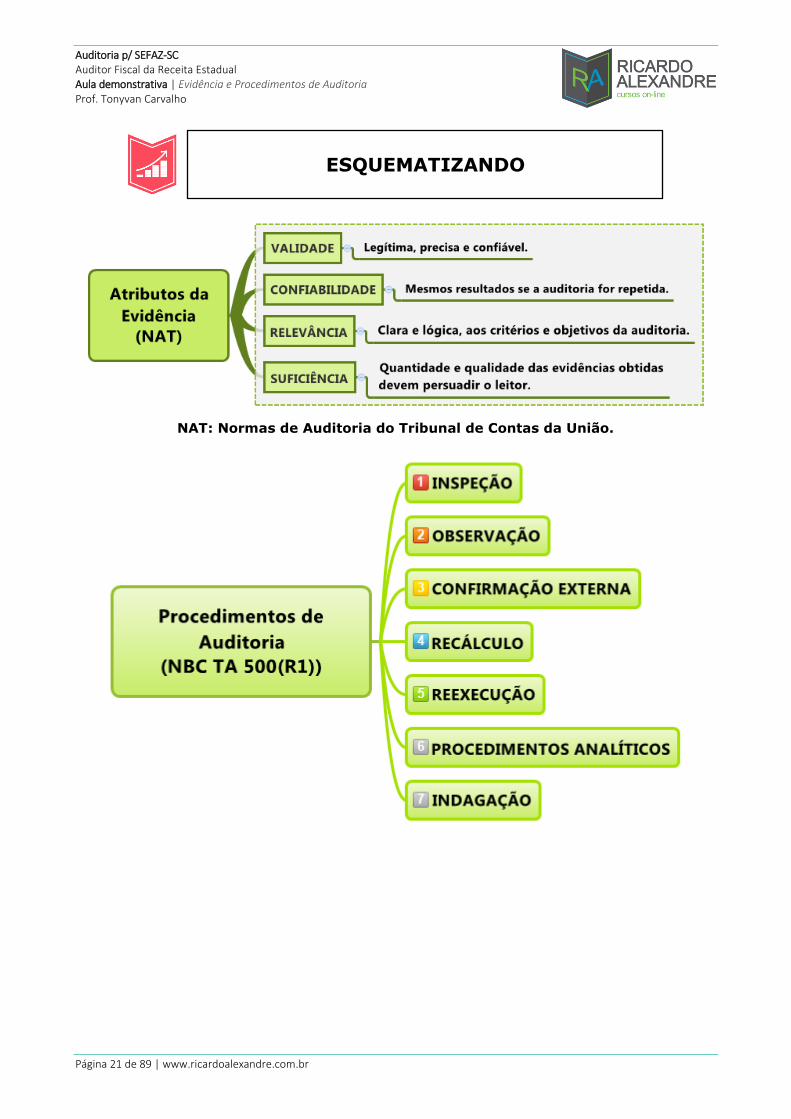

Segundo o glossário de termos do controle externo do TCU, evidência

(do achado ou da constatação) é informação obtida durante a ação de controle

que documenta o achado ou a constatação e respalda o exame técnico e a

conclusão da instrução ou relatório. Pode ser classificada como física,

documental, testemunhal e analítica. Deve ter os seguintes atributos:

Confiabilidade - a evidência deve revelar que os mesmos resultados serão

obtidos se a fiscalização for repetida. Para obter evidências confiáveis, é

importante considerar a utilização de diferentes fontes e abordagens. Fontes

externas, em geral, são mais confiáveis que internas; evidências documentais

são mais confiáveis que orais; evidências obtidas por observação direta ou

análise são mais confiáveis que aquelas obtidas indiretamente;

Relevância - a evidência é relevante se for relacionada, de forma clara e

lógica, aos critérios e objetivos da fiscalização;

Suficiência - a quantidade e qualidade das evidências obtidas devem persuadir

o leitor de que os achados, conclusões, recomendações e determinações da

auditoria estão bem fundamentados. É importante lembrar que a quantidade de

evidências não substitui a falta dos outros atributos (validade, confiabilidade,

relevância). Quanto maior a materialidade do objeto fiscalizado, o risco, e o

Auditoria p/ SEFAZ-SC Auditor Fiscal da Receita Estadual Aula demonstrativa | Evidência e Procedimentos de Auditoria Prof. Tonyvan Carvalho

Página 20 de 89 | www.ricardoalexandre.com.br

grau de sensibilidade do fiscalizado a determinado assunto, maior será a

necessidade de evidências mais robustas;

Validade - a evidência deve ser legítima, ou seja, baseada em informações

precisas e confiáveis.

A maior parte do trabalho do auditor para formar sua opinião consiste na

obtenção e avaliação da evidência de auditoria e, para isso, ele utiliza os

procedimentos, que consistem em um conjunto de verificações e

averiguações previstas num programa de auditoria, que permitem obter

evidências ou provas suficientes e adequadas para analisar as informações

necessárias à formulação e fundamentação da opinião por parte da atividade

de auditoria.

Trata-se ainda, do mandamento operacional efetivo, sendo ações

necessárias para atingir os objetivos nas normas auditoriais. Também

chamado de comando, os procedimentos representam a essência do ato de

auditar, definindo o ponto de controle sobre o qual se deve atuar. O

fundamental é descrever o que se deve fazer, ou seja, como deve ser o

exame.

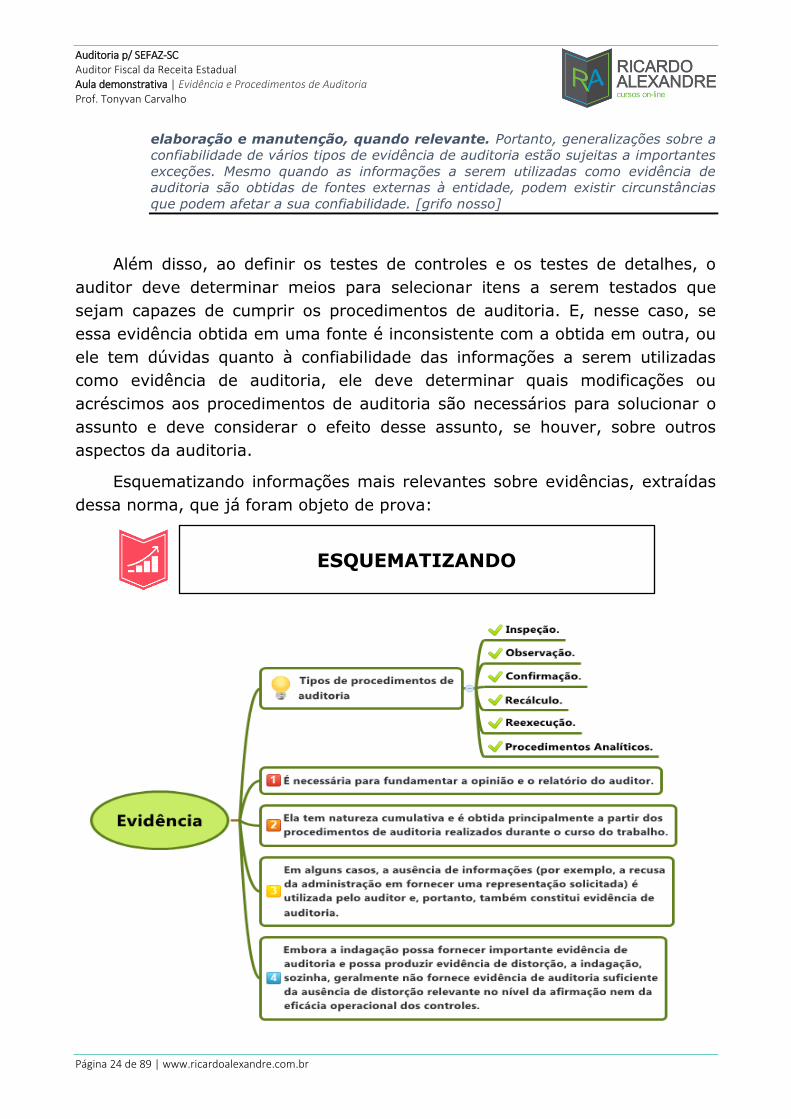

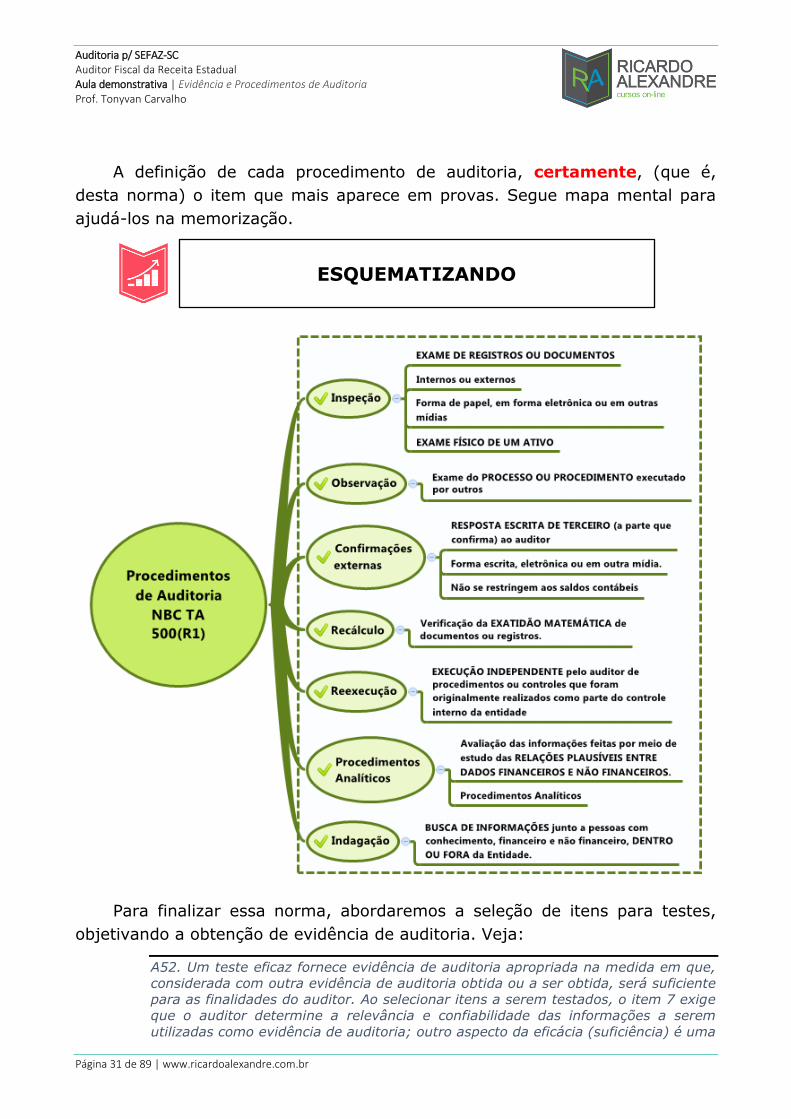

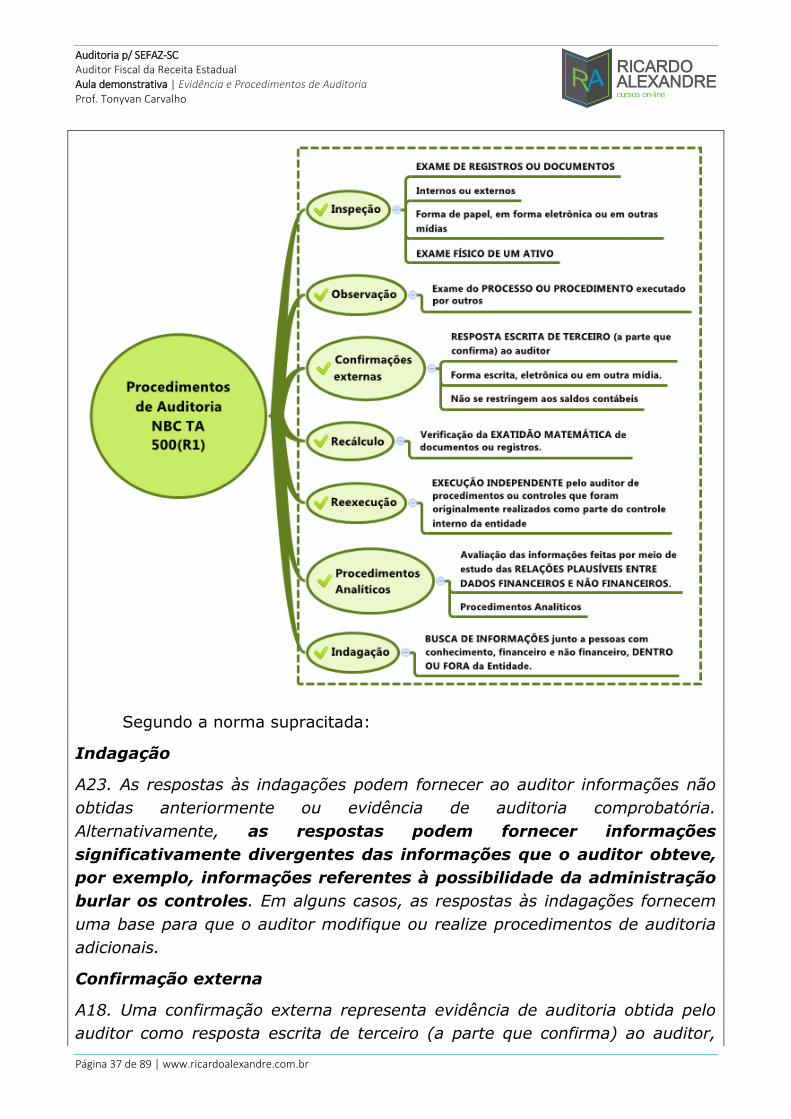

Os procedimentos de auditoria para obter essa evidência podem incluir a

inspeção, observação, confirmação externa, recálculo, reexecução e

procedimentos analíticos, muitas vezes em combinação, além da indagação.

Auditoria p/ SEFAZ-SC Auditor Fiscal da Receita Estadual Aula demonstrativa | Evidência e Procedimentos de Auditoria Prof. Tonyvan Carvalho

Página 21 de 89 | www.ricardoalexandre.com.br

NAT: Normas de Auditoria do Tribunal de Contas da União.

ESQUEMATIZANDO

Auditoria p/ SEFAZ-SC Auditor Fiscal da Receita Estadual Aula demonstrativa | Evidência e Procedimentos de Auditoria Prof. Tonyvan Carvalho

Página 22 de 89 | www.ricardoalexandre.com.br

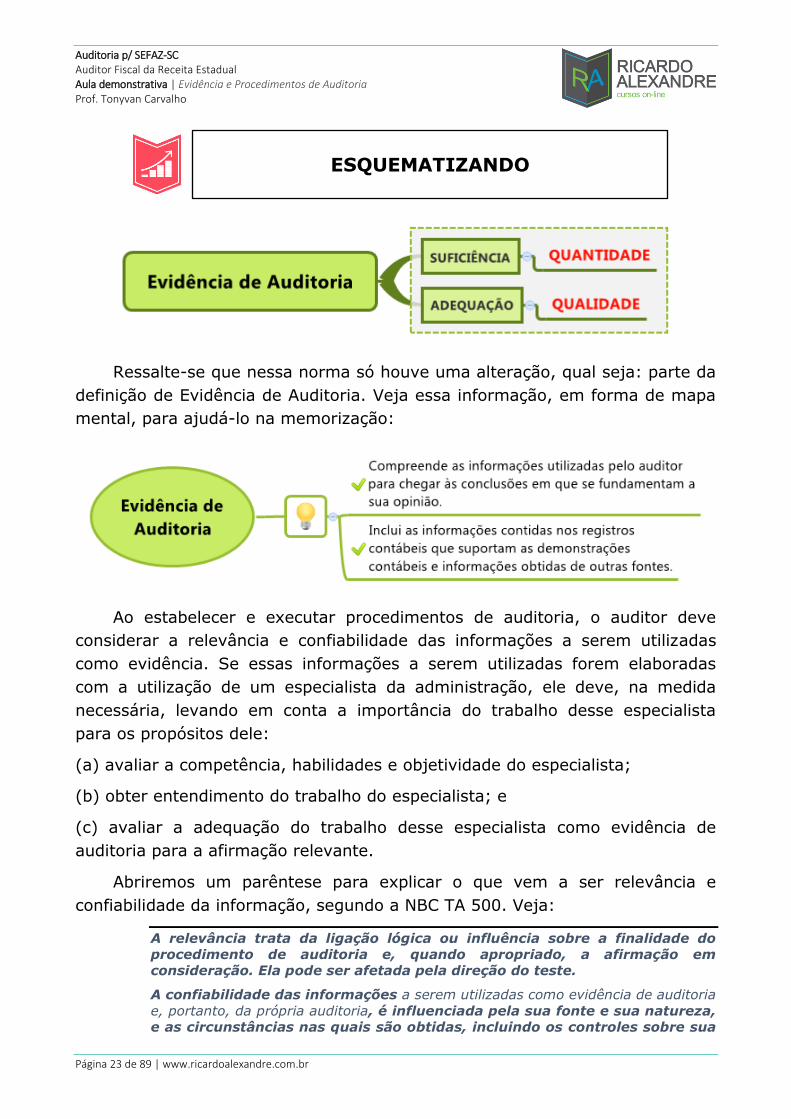

2 Evidência de Auditoria

A NBC TA 500(R1) define o que constitui evidência de auditoria na

auditoria de demonstrações contábeis e trata da responsabilidade do auditor

na definição e execução de procedimentos de auditoria para a obtenção de

evidência de auditoria apropriada e suficiente que permita a ele obter

conclusões razoáveis para fundamentar sua opinião. Segundo a norma

supracitada:

Evidência de auditoria compreende as informações utilizadas pelo auditor

para chegar às conclusões em que se fundamentam a sua opinião. Ela inclui

as informações contidas nos registros contábeis que suportam as demonstrações

contábeis e outras informações. [grifo nosso]

Duas definições muito cobradas em provas de concursos é o conceito de

adequação e suficiência. As bancas costumam fazer a inversão de suas

definições. Portanto, fiquem atentos a esse detalhe. Veja:

5. Para os fins das (Para fins de normas) de auditoria, os termos a seguir

(possuem) têm os significados atribuídos abaixo:

(a) Registros contábeis compreendem os registros de lançamentos contábeis e sua

documentação-suporte (cheques e registros de transferências eletrônicas de

fundos, faturas, contratos); os livros diário, razões geral e auxiliares, as

reclassificações nas demonstrações contábeis não refletidas no diário e as planilhas

de trabalho, que suportem as alocações de custos, cálculos, conciliações e

divulgações.

(b) Adequação da evidência de auditoria é a medida da qualidade da

evidência de auditoria, isto é, a sua relevância e confiabilidade para suportar as

conclusões em que se fundamenta a opinião do auditor.

(c) Evidência de auditoria compreende as informações utilizadas pelo

auditor para chegar às conclusões em que se fundamentam a sua opinião.

A evidência de auditoria inclui as informações contidas nos registros contábeis que

suportam as demonstrações contábeis e informações obtidas de outras fontes.

(Alterado pela NBC TA 500 (R1))

(d) Especialista da administração é uma pessoa ou organização com especialização

em uma área, que não contabilidade ou auditoria, cujo trabalho naquela área de

especialização é utilizado pela entidade para ajudá-la na elaboração das

demonstrações contábeis.

(e) Suficiência da evidência de auditoria é a medida da quantidade da

evidência de auditoria. A quantidade necessária da evidência de auditoria é

afetada pela avaliação do auditor dos riscos de distorção relevante e também pela

qualidade da evidência de auditoria. [grifo nosso]

Auditoria p/ SEFAZ-SC Auditor Fiscal da Receita Estadual Aula demonstrativa | Evidência e Procedimentos de Auditoria Prof. Tonyvan Carvalho

Página 23 de 89 | www.ricardoalexandre.com.br

Ressalte-se que nessa norma só houve uma alteração, qual seja: parte da

definição de Evidência de Auditoria. Veja essa informação, em forma de mapa

mental, para ajudá-lo na memorização:

Ao estabelecer e executar procedimentos de auditoria, o auditor deve

considerar a relevância e confiabilidade das informações a serem utilizadas

como evidência. Se essas informações a serem utilizadas forem elaboradas

com a utilização de um especialista da administração, ele deve, na medida

necessária, levando em conta a importância do trabalho desse especialista

para os propósitos dele:

(a) avaliar a competência, habilidades e objetividade do especialista;

(b) obter entendimento do trabalho do especialista; e

(c) avaliar a adequação do trabalho desse especialista como evidência de

auditoria para a afirmação relevante.

Abriremos um parêntese para explicar o que vem a ser relevância e

confiabilidade da informação, segundo a NBC TA 500. Veja:

A relevância trata da ligação lógica ou influência sobre a finalidade do

procedimento de auditoria e, quando apropriado, a afirmação em

consideração. Ela pode ser afetada pela direção do teste.

A confiabilidade das informações a serem utilizadas como evidência de auditoria

e, portanto, da própria auditoria, é influenciada pela sua fonte e sua natureza,

e as circunstâncias nas quais são obtidas, incluindo os controles sobre sua

ESQUEMATIZANDO

Auditoria p/ SEFAZ-SC Auditor Fiscal da Receita Estadual Aula demonstrativa | Evidência e Procedimentos de Auditoria Prof. Tonyvan Carvalho

Página 24 de 89 | www.ricardoalexandre.com.br

elaboração e manutenção, quando relevante. Portanto, generalizações sobre a

confiabilidade de vários tipos de evidência de auditoria estão sujeitas a importantes

exceções. Mesmo quando as informações a serem utilizadas como evidência de

auditoria são obtidas de fontes externas à entidade, podem existir circunstâncias

que podem afetar a sua confiabilidade. [grifo nosso]

Além disso, ao definir os testes de controles e os testes de detalhes, o

auditor deve determinar meios para selecionar itens a serem testados que

sejam capazes de cumprir os procedimentos de auditoria. E, nesse caso, se

essa evidência obtida em uma fonte é inconsistente com a obtida em outra, ou

ele tem dúvidas quanto à confiabilidade das informações a serem utilizadas

como evidência de auditoria, ele deve determinar quais modificações ou

acréscimos aos procedimentos de auditoria são necessários para solucionar o

assunto e deve considerar o efeito desse assunto, se houver, sobre outros

aspectos da auditoria.

Esquematizando informações mais relevantes sobre evidências, extraídas

dessa norma, que já foram objeto de prova:

ESQUEMATIZANDO

Auditoria p/ SEFAZ-SC Auditor Fiscal da Receita Estadual Aula demonstrativa | Evidência e Procedimentos de Auditoria Prof. Tonyvan Carvalho

Página 25 de 89 | www.ricardoalexandre.com.br

A suficiência e adequação da evidência de auditoria estão inter-

relacionadas. A suficiência é a medida da quantidade de evidência de auditoria.

Essa quantidade necessária é afetada pela avaliação do auditor dos riscos de

distorção (quanto mais elevados os riscos avaliados, maior a probabilidade de

que seja exigida mais evidência de auditoria) e também pela qualidade de tal

evidência de auditoria (quanto maior a qualidade, menos evidência pode ser

exigida).

A obtenção de mais evidência de auditoria não compensa a sua má

qualidade. [grifo nosso]

A adequação é a medida da qualidade da evidência de auditoria, isto é,

sua relevância e sua confiabilidade para fornecer suporte às conclusões em que

se fundamenta a opinião do auditor.

A confiabilidade da evidência é influenciada pela sua fonte e sua natureza

e depende das circunstâncias individuais em que é obtida. [grifo nosso]

Um item que aparece com frequência em provas é a natureza da

confiabilidade da evidência. Informações obtidas de uma fonte externa são

mais seguras do que obtida internamente na entidade auditada. Veja:

A8. Geralmente obtém-se mais segurança com evidência de auditoria

consistente obtida a partir de fontes diferentes ou de natureza diferente do

que a partir de itens de evidência de auditoria considerados

individualmente. Por exemplo, informações corroborativas obtidas de uma fonte

independente da entidade podem aumentar a segurança que o auditor obtém da

evidência de auditoria gerada internamente, tais como a evidência existente em

registros contábeis, minutas de reuniões ou representação da administração.

A9. Entre as informações de fontes independentes da entidade que o auditor

pode usar como evidência de auditoria podem estar confirmações de

terceiros, relatórios de analistas e dados comparáveis sobre concorrentes

(dados referenciais para benchmarking).[grifo nosso]

Ressaltamos que a evidência para a obtenção de conclusões para

fundamentar a opinião do auditor é conseguida pela execução de: (a)

procedimentos de avaliação de riscos; e (b) procedimentos adicionais de

auditoria, que abrangem: testes de controles, quando exigidos pelas normas

de auditoria ou quando o auditor assim escolheu; e procedimentos

substantivos, inclusive testes de detalhes e procedimentos analíticos

substantivos.

Auditoria p/ SEFAZ-SC Auditor Fiscal da Receita Estadual Aula demonstrativa | Evidência e Procedimentos de Auditoria Prof. Tonyvan Carvalho

Página 26 de 89 | www.ricardoalexandre.com.br

CAI NA PROVA

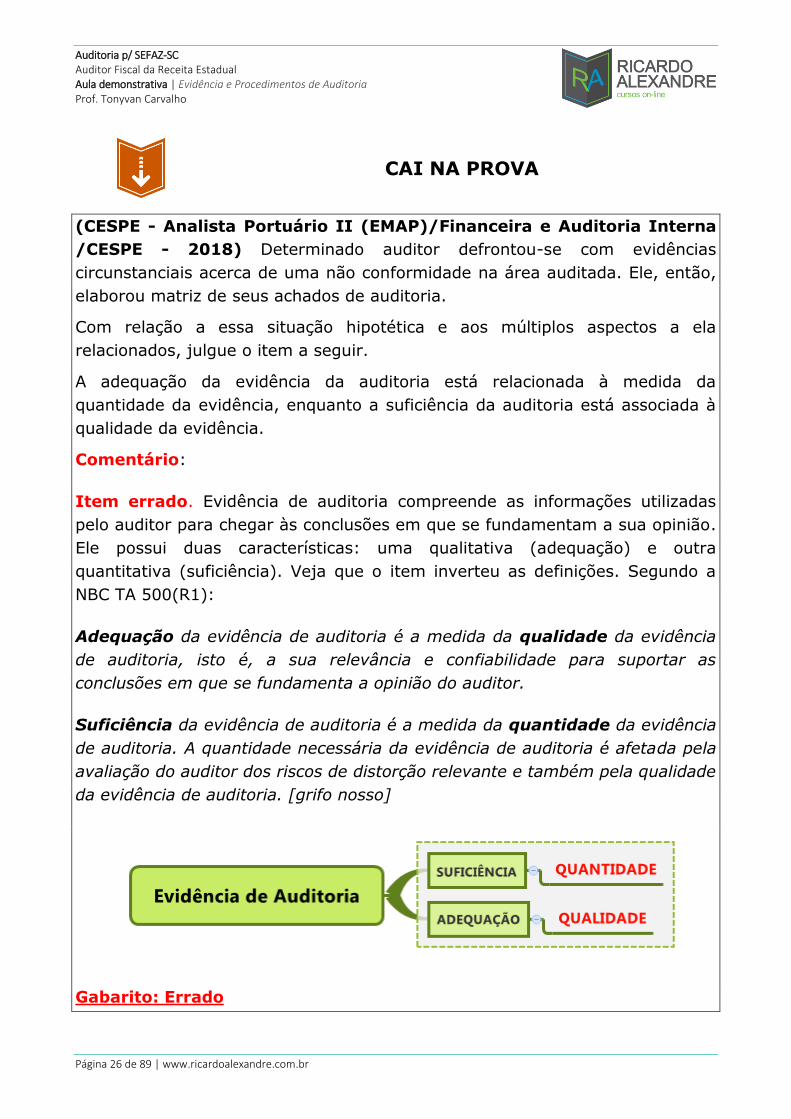

(CESPE - Analista Portuário II (EMAP)/Financeira e Auditoria Interna

/CESPE - 2018) Determinado auditor defrontou-se com evidências

circunstanciais acerca de uma não conformidade na área auditada. Ele, então,

elaborou matriz de seus achados de auditoria.

Com relação a essa situação hipotética e aos múltiplos aspectos a ela

relacionados, julgue o item a seguir.

A adequação da evidência da auditoria está relacionada à medida da

quantidade da evidência, enquanto a suficiência da auditoria está associada à

qualidade da evidência.

Comentário:

Item errado. Evidência de auditoria compreende as informações utilizadas

pelo auditor para chegar às conclusões em que se fundamentam a sua opinião.

Ele possui duas características: uma qualitativa (adequação) e outra

quantitativa (suficiência). Veja que o item inverteu as definições. Segundo a

NBC TA 500(R1):

Adequação da evidência de auditoria é a medida da qualidade da evidência

de auditoria, isto é, a sua relevância e confiabilidade para suportar as

conclusões em que se fundamenta a opinião do auditor.

Suficiência da evidência de auditoria é a medida da quantidade da evidência

de auditoria. A quantidade necessária da evidência de auditoria é afetada pela

avaliação do auditor dos riscos de distorção relevante e também pela qualidade

da evidência de auditoria. [grifo nosso]

Gabarito: Errado

Auditoria p/ SEFAZ-SC Auditor Fiscal da Receita Estadual Aula demonstrativa | Evidência e Procedimentos de Auditoria Prof. Tonyvan Carvalho

Página 27 de 89 | www.ricardoalexandre.com.br

(CESPE - Analista Judiciário (STM) / Contabilidade / Apoio

Especializado - 2018) À luz das Normas Brasileiras de Contabilidade do

Conselho Federal de Contabilidade que tratam do auditor independente e da

auditoria independente de informação contábil histórica, julgue o item

subsequente.

A documentação de auditoria e a evidência de auditoria remetem ao mesmo

conceito, ou seja, ambas são constituídas por registros, documentos e outras

informações que permitem a obtenção de conclusões pelo auditor.

Comentário:

Item errado. Evidência de auditoria é parte integrante da documentação de

auditoria, ou seja, documentação é mais ampla do que evidência. Dessa

forma, documentação e evidência são conceitos diferentes. Nesse sentido, veja

como as NBC TAs definem cada uma:

Documentação de auditoria é o registro dos procedimentos de auditoria

executados, da evidência de auditoria relevante obtida e conclusões

alcançadas pelo auditor (usualmente também é utilizada a expressão “papéis

de trabalho”). [NBC TA 230(R1)][grifo nosso]

Evidências de auditoria são as informações utilizadas pelo auditor para

fundamentar suas conclusões em que se baseia a sua opinião. As

evidências de auditoria incluem informações contidas nos registros contábeis

subjacentes às demonstrações contábeis e outras informações. [NBC TA

200(R1)] [grifo nosso]

Gabarito: Errado

(FCC - Analista Judiciário (TST)/Contabilidade / Apoio Especializado -

2017) Evidências de auditoria são as informações utilizadas pelo auditor para

fundamentar suas conclusões em que se baseia sua opinião, devendo ser

suficiente, que é a medida da quantidade dessas evidências. Nos termos da

NBC TA 200, essa quantidade pode ser afetada

a) pela avaliação do auditor dos riscos de distorção.

b) pela complexidade dos riscos de auditoria.

c) pelo percentual dos riscos de detecção.

d) pela estrutura das demonstrações contábeis.

e) pelo histórico da informação contábil.

Auditoria p/ SEFAZ-SC Auditor Fiscal da Receita Estadual Aula demonstrativa | Evidência e Procedimentos de Auditoria Prof. Tonyvan Carvalho

Página 28 de 89 | www.ricardoalexandre.com.br

Comentário:

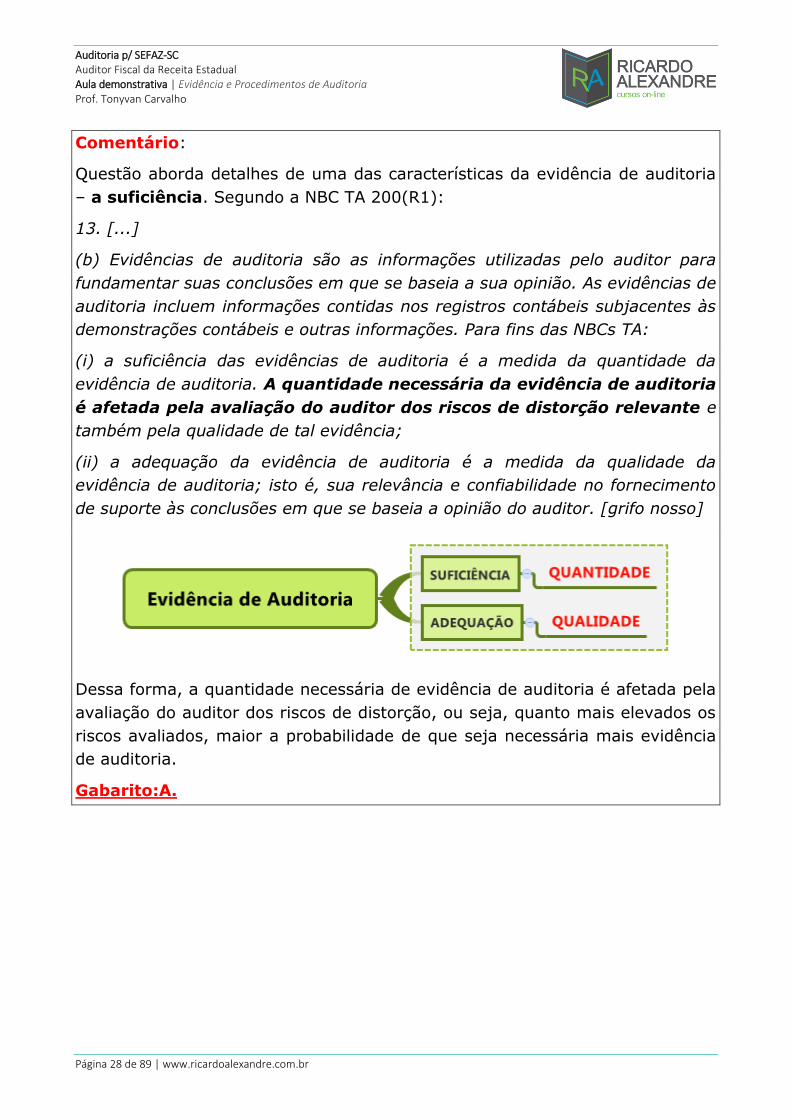

Questão aborda detalhes de uma das características da evidência de auditoria

– a suficiência. Segundo a NBC TA 200(R1):

13. [...]

(b) Evidências de auditoria são as informações utilizadas pelo auditor para

fundamentar suas conclusões em que se baseia a sua opinião. As evidências de

auditoria incluem informações contidas nos registros contábeis subjacentes às

demonstrações contábeis e outras informações. Para fins das NBCs TA:

(i) a suficiência das evidências de auditoria é a medida da quantidade da

evidência de auditoria. A quantidade necessária da evidência de auditoria

é afetada pela avaliação do auditor dos riscos de distorção relevante e

também pela qualidade de tal evidência;

(ii) a adequação da evidência de auditoria é a medida da qualidade da

evidência de auditoria; isto é, sua relevância e confiabilidade no fornecimento

de suporte às conclusões em que se baseia a opinião do auditor. [grifo nosso]

Dessa forma, a quantidade necessária de evidência de auditoria é afetada pela

avaliação do auditor dos riscos de distorção, ou seja, quanto mais elevados os

riscos avaliados, maior a probabilidade de que seja necessária mais evidência

de auditoria.

Gabarito:A.

Auditoria p/ SEFAZ-SC Auditor Fiscal da Receita Estadual Aula demonstrativa | Evidência e Procedimentos de Auditoria Prof. Tonyvan Carvalho

Página 29 de 89 | www.ricardoalexandre.com.br

3 Procedimentos de auditoria

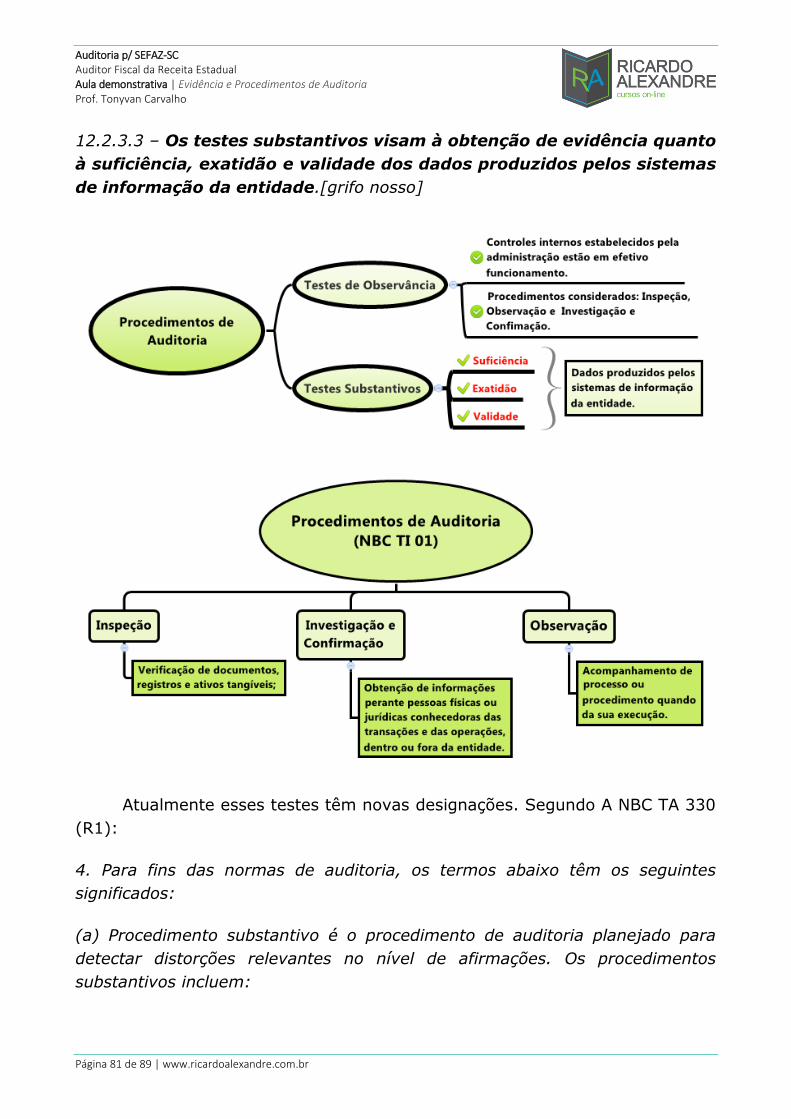

Os procedimentos de auditoria são o conjunto de procedimentos

técnicos com base nos quais o auditor obtém evidências ou provas que sejam

suficientes e adequadas para fundamentar sua opinião sobre a adequação das

demonstrações contábeis auditadas em relação à estrutura de relatório

financeiro aplicável, permitindo que eventuais distorções relevantes sejam

identificadas.

Agora, detalharemos os procedimentos de auditoria e, posteriormente,

serão apresentados mapas mentais com as informações-chave de cada

procedimento. Normalmente, as bancas costumam colocar em provas uma

situação prática ou extrai a definição de um desses procedimentos e pergunta

qual tem correlação com o caso concreto (apresentado no enunciado da

questão). É raro em prova de auditoria não vir cobrando, pelo menos, uma

questão envolvendo esse assunto. Veja:

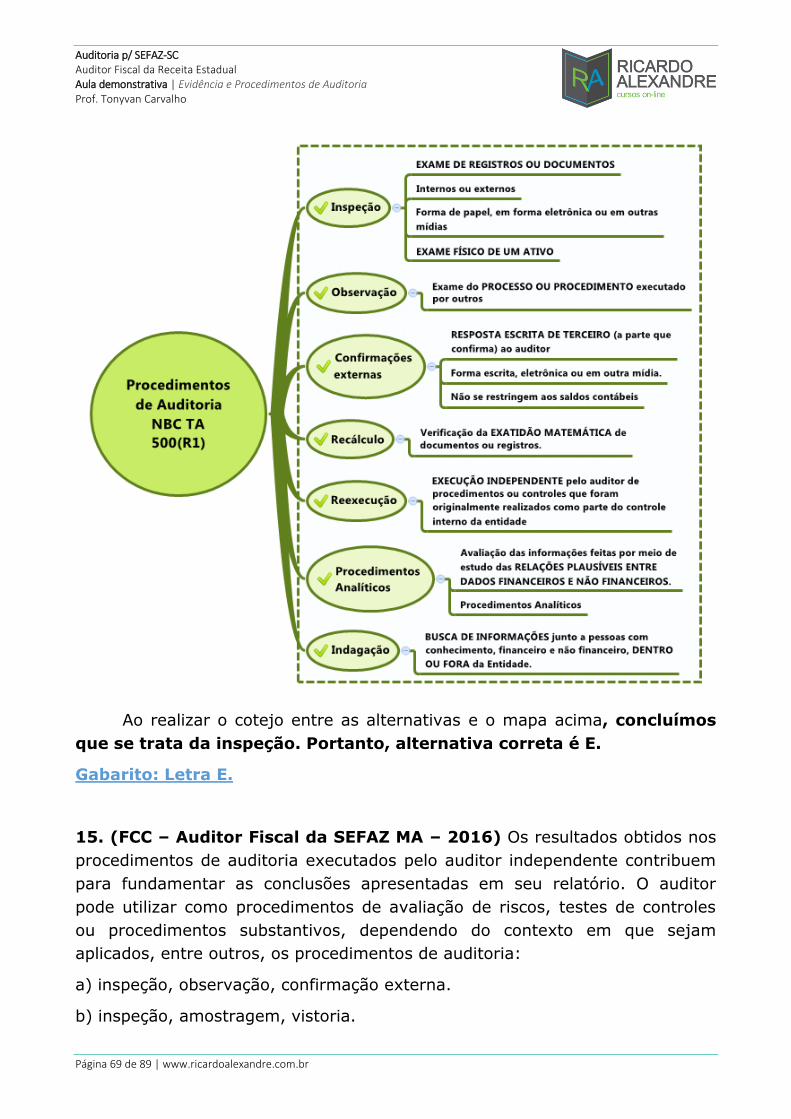

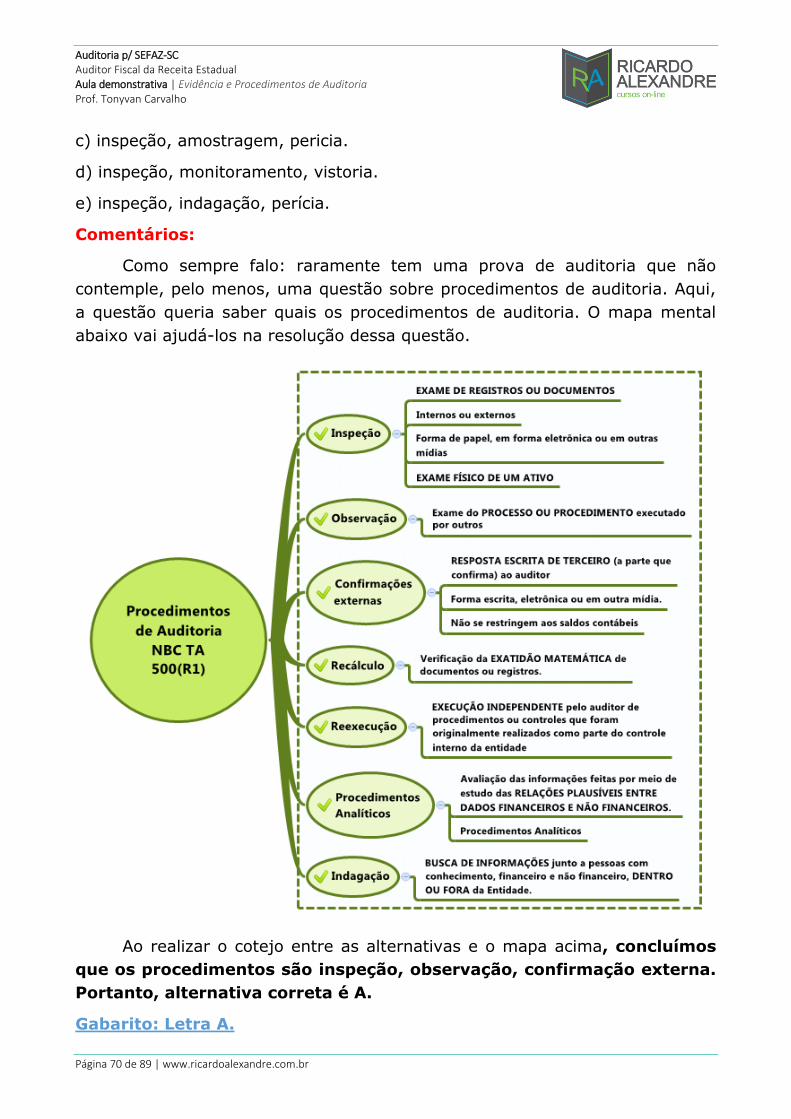

Inspeção

A14. A inspeção envolve o exame de registros ou documentos, internos ou

externos, em forma de papel, em forma eletrônica ou em outras mídias, ou

o exame físico de um ativo. A inspeção de registros e documentos fornece

evidência de auditoria com graus variáveis de confiabilidade, dependendo de sua

natureza e fonte e, no caso de registros internos e documentos, da eficácia dos

controles sobre a sua produção. Um exemplo de inspeção utilizada como teste é a

inspeção de registros em busca de evidência de autorização.

A15. Alguns documentos representam evidência de auditoria direta da existência de

um ativo, por exemplo, um documento que constitui um instrumento financeiro,

como uma ação ou título. A inspeção de tais documentos pode não fornecer

necessariamente evidência de auditoria sobre propriedade ou valor. Além disso, a

inspeção de um contrato executado pode fornecer evidência de auditoria relevante

para a aplicação de políticas contábeis da entidade, tais como reconhecimento de

receita.

A16. A inspeção de ativos tangíveis pode fornecer evidência de auditoria confiável

quanto à sua existência, mas não necessariamente quanto aos direitos e obrigações

da entidade ou à avaliação dos ativos. A inspeção de itens individuais do estoque

pode acompanhar a observação da contagem do estoque.

Observação

A17. A observação consiste no exame do processo ou procedimento

executado por outros, por exemplo, a observação pelo auditor da

contagem do estoque pelos empregados da entidade ou da execução de

atividades de controle. A observação fornece evidência de auditoria a respeito da

execução de processo ou procedimento, mas é limitada ao ponto no tempo em que

a observação ocorre e pelo fato de que o ato de ser observado pode afetar a

maneira como o processo ou procedimento é executado.

Auditoria p/ SEFAZ-SC Auditor Fiscal da Receita Estadual Aula demonstrativa | Evidência e Procedimentos de Auditoria Prof. Tonyvan Carvalho

Página 30 de 89 | www.ricardoalexandre.com.br

Confirmação externa (Confirmação com terceiros ou circularização)

A18. Uma confirmação externa representa evidência de auditoria obtida

pelo auditor como resposta escrita de terceiro (a parte que confirma) ao

auditor, em forma escrita, eletrônica ou em outra mídia. Os procedimentos

de confirmação externa frequentemente são relevantes no tratamento de

afirmações associadas a certos saldos contábeis e seus elementos. Contudo, as

confirmações externas não precisam se restringir apenas a saldos contábeis. Por

exemplo, o auditor pode solicitar confirmação de termos de contratos ou transações

da entidade com terceiros; a solicitação de confirmação pode ser planejada para

perguntar se foram efetuadas quaisquer modificações no contrato e, em caso

afirmativo, quais são os detalhes relevantes. Os procedimentos de confirmação

externa também são utilizados para a obtenção de evidência de auditoria a respeito

da ausência de certas condições, por exemplo, a ausência de acordo paralelo (side

agreement) que possa influenciar o reconhecimento da receita.

Recálculo

A19. O recálculo consiste na verificação da exatidão matemática de

documentos ou registros. O recálculo pode ser realizado manual ou

eletronicamente.

Reexecução

A20. A reexecução envolve a execução independente pelo auditor de

procedimentos ou controles que foram originalmente realizados como

parte do controle interno da entidade.

Procedimentos analíticos

A21. Os procedimentos analíticos consistem em avaliação das informações

feitas por meio de estudo das relações plausíveis entre dados financeiros e

não financeiros. Os procedimentos analíticos incluem também a

investigação de flutuações e relações identificadas que sejam

inconsistentes com outras informações relevantes ou que se desviem

significativamente dos valores previstos.

Indagação

A22. A indagação consiste na busca de informações junto a pessoas com

conhecimento, financeiro e não financeiro, dentro ou fora da entidade. A

indagação é utilizada extensamente em toda a auditoria, além de outros

procedimentos de auditoria. As indagações podem incluir desde indagações escritas

formais até indagações orais informais. A avaliação das respostas às indagações é

parte integral do processo de indagação.

A23. As respostas às indagações podem fornecer ao auditor informações não

obtidas anteriormente ou evidência de auditoria comprobatória. Alternativamente,

as respostas podem fornecer informações significativamente divergentes das

informações que o auditor obteve, por exemplo, informações referentes à

possibilidade da administração burlar os controles. Em alguns casos, as respostas

às indagações fornecem uma base para que o auditor modifique ou realize

procedimentos de auditoria adicionais. [grifo nosso]

Auditoria p/ SEFAZ-SC Auditor Fiscal da Receita Estadual Aula demonstrativa | Evidência e Procedimentos de Auditoria Prof. Tonyvan Carvalho

Página 31 de 89 | www.ricardoalexandre.com.br

A definição de cada procedimento de auditoria, certamente, (que é,

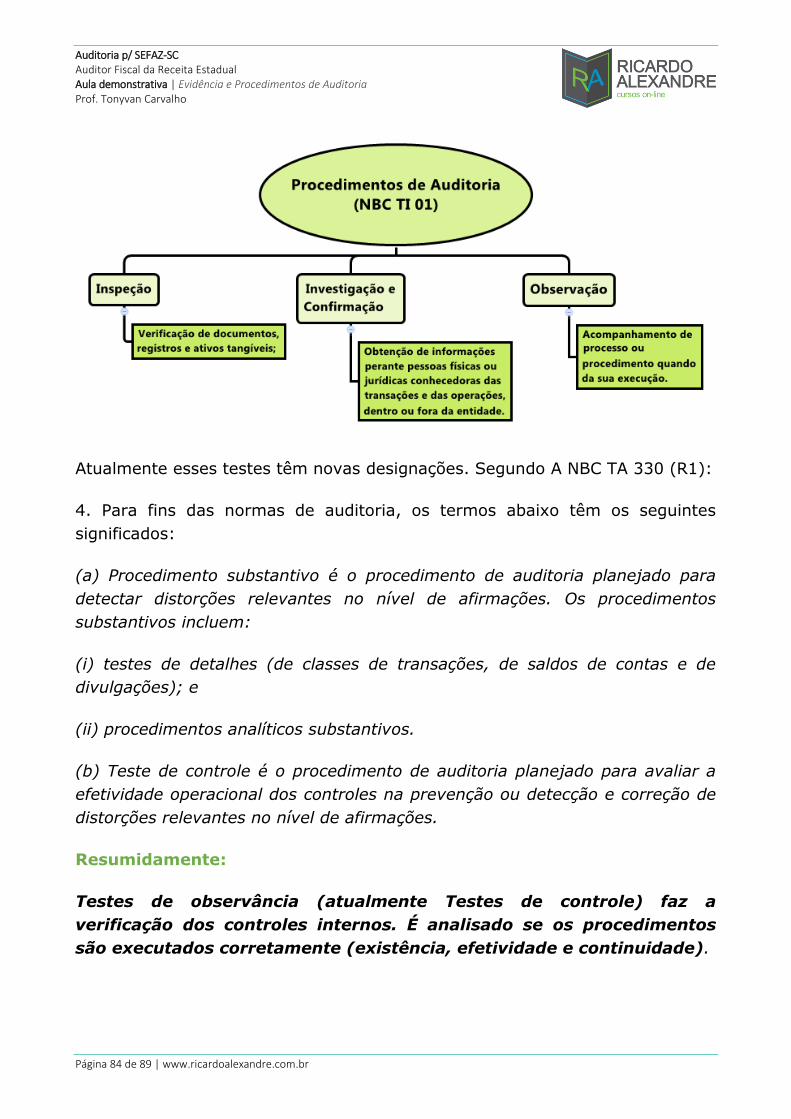

desta norma) o item que mais aparece em provas. Segue mapa mental para

ajudá-los na memorização.

Para finalizar essa norma, abordaremos a seleção de itens para testes,

objetivando a obtenção de evidência de auditoria. Veja:

A52. Um teste eficaz fornece evidência de auditoria apropriada na medida em que,

considerada com outra evidência de auditoria obtida ou a ser obtida, será suficiente

para as finalidades do auditor. Ao selecionar itens a serem testados, o item 7 exige

que o auditor determine a relevância e confiabilidade das informações a serem

utilizadas como evidência de auditoria; outro aspecto da eficácia (suficiência) é uma

ESQUEMATIZANDO

Auditoria p/ SEFAZ-SC Auditor Fiscal da Receita Estadual Aula demonstrativa | Evidência e Procedimentos de Auditoria Prof. Tonyvan Carvalho

Página 32 de 89 | www.ricardoalexandre.com.br

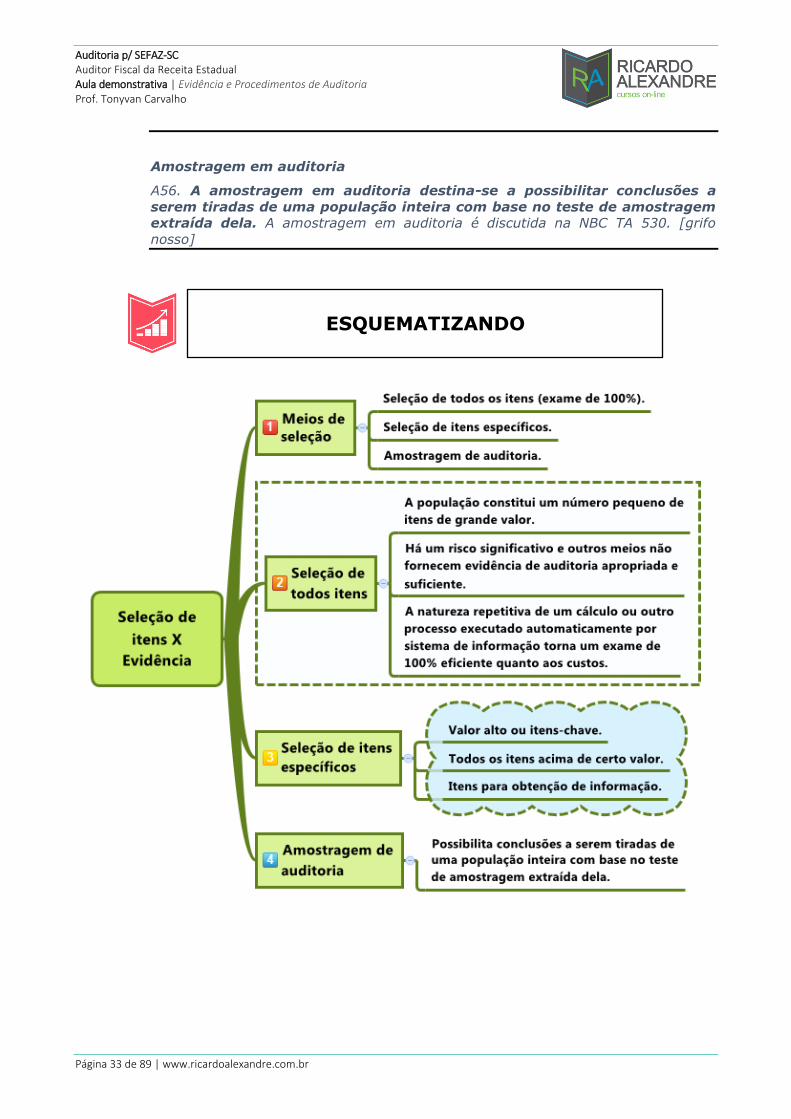

consideração importante na seleção de itens a serem testados. Os meios à

disposição do auditor para a seleção de itens a serem testados são:

(a) seleção de todos os itens (exame de 100%);

(b) seleção de itens específicos; e

(c) amostragem de auditoria.

A aplicação de qualquer um desses meios ou de uma combinação deles pode ser

apropriada dependendo das circunstâncias específicas, por exemplo, os riscos de

distorção relevante relacionados à afirmação que está sendo testada, e a

praticidade e eficiência dos diferentes meios.

Seleção de todos os itens

A53. O auditor pode decidir que será mais apropriado examinar toda a população

de itens que constituem uma classe de transações ou saldo contábil (ou um estrato

dentro dessa população). É improvável um exame de 100% no caso de testes de

controles; contudo, é mais comum para testes de detalhes. Um exame de 100%

pode ser apropriado quando, por exemplo:

• a população constitui um número pequeno de itens de grande valor;

• há um risco significativo e outros meios não fornecem evidência de

auditoria apropriada e suficiente; ou

• a natureza repetitiva de um cálculo ou outro processo executado

automaticamente por sistema de informação torna um exame de 100%

eficiente quanto aos custos.

Seleção de itens específicos

A54. O auditor pode decidir selecionar itens específicos de uma população. Ao

tomar essa decisão, fatores que podem ser relevantes incluem o entendimento da

entidade pelo auditor, os riscos avaliados de distorção relevante e as características

da população que está sendo testada. A seleção com base em julgamento de itens

específicos está sujeita ao risco de não amostragem. Itens específicos

selecionados podem incluir:

• valor alto ou itens-chave. O auditor pode decidir selecionar itens específicos

dentro de uma população porque eles têm valor elevado ou exibem alguma

característica, por exemplo, itens suspeitos, não usuais, particularmente propensos

a risco ou que tenham histórico de erro;

• todos os itens acima de certo valor. O auditor pode decidir examinar itens

cujos valores registrados excedam certo valor, de modo a verificar uma grande

proporção do valor total de uma classe de transações ou saldo contábil;

• itens para obtenção de informação. O auditor pode examinar itens para obter

informações sobre assuntos como a natureza da entidade ou a natureza de

transações.

A55. Embora o exame seletivo de itens específicos de uma classe de transações ou

saldo contábil frequentemente seja um meio eficiente de obter evidência de

auditoria, não constitui amostragem em auditoria. Os resultados de procedimentos

de auditoria aplicados a itens selecionados dessa maneira não podem ser

projetados para a população inteira; portanto, o exame seletivo de itens específicos

não fornece evidência de auditoria referente ao restante da população.

Auditoria p/ SEFAZ-SC Auditor Fiscal da Receita Estadual Aula demonstrativa | Evidência e Procedimentos de Auditoria Prof. Tonyvan Carvalho

Página 33 de 89 | www.ricardoalexandre.com.br

Amostragem em auditoria

A56. A amostragem em auditoria destina-se a possibilitar conclusões a

serem tiradas de uma população inteira com base no teste de amostragem

extraída dela. A amostragem em auditoria é discutida na NBC TA 530. [grifo

nosso]

ESQUEMATIZANDO

Auditoria p/ SEFAZ-SC Auditor Fiscal da Receita Estadual Aula demonstrativa | Evidência e Procedimentos de Auditoria Prof. Tonyvan Carvalho

Página 34 de 89 | www.ricardoalexandre.com.br

CAI NA PROVA

(CESPE - Analista Portuário II (EMAP)/Financeira e Auditoria Interna -

2018) O orçamento público constitui o reflexo das escolhas ideológicas feitas

pelo parti Durante a execução de seus trabalhos, tendo verificado não

conformidades nos registros contábeis de entidade estatal, o auditor realizou

entrevistas com os responsáveis da área, circularização, conciliação e revisão

analítica.

Considerando essa situação hipotética e os múltiplos aspectos a ela

relacionados, julgue o item seguinte.

Na revisão analítica, o auditor deve considerar a disponibilidade de

informações, sua relevância, confiabilidade e comparabilidade.

Comentário:

Item certo. Questão aborda um dos procedimentos de auditoria utilizado pelo

auditor – Procedimento Analítico (antigamente era designado de revisão

analítica). Segundo a NBC TA 520, “procedimento analítico significa avaliações

de informações contábeis por meio de análise das relações plausíveis entre

dados financeiros e não financeiros. Procedimentos analíticos

compreendem, também, o exame necessário de flutuações ou relações

identificadas que são inconsistentes com outras informações

relevantes ou que diferem significativamente dos valores esperados.”,

ou seja, eles são utilizados quando há atipicidades ou anormalidades. Isso é

realizado por meio da “verificação do comportamento de valores significativos,

mediante índices, quocientes, quantidades absolutas ou outros meios, com

vistas à identificação de situação ou tendências atípicas”. A tolerância, fixada

antes de ser realizado o teste, é a máxima diferença aceitável entre os valores

esperados (projetados pelo modelo) e os valores reais que forem observados.

Ultrapassado esse limiar, considera-se não explicada a variação, demandando

explicações e testes adicionais. Essa tolerância pode ser especificada como um

determinado valor monetário, um percentual predeterminado, uma

combinação de ambos ou, mais raramente, através do resultado de modelos

estatísticos mais sofisticados. Se o auditor desejar entrar em maior

profundidade estatística, poderá aplicar procedimentos adicionais que

permitem ao modelo captar variações nos dados que não se encaixem na

hipótese de dependência linear estrita de uma variável em relação à outra.

Auditoria p/ SEFAZ-SC Auditor Fiscal da Receita Estadual Aula demonstrativa | Evidência e Procedimentos de Auditoria Prof. Tonyvan Carvalho

Página 35 de 89 | www.ricardoalexandre.com.br

A NBC TA 520 ratifica as informações dispostas no item da questão. Veja:

Procedimentos analíticos substantivos

5. Quando planejar e executar procedimentos analíticos substantivos,

isoladamente ou em combinação com testes de detalhes, tais como

procedimentos substantivos de acordo com a NBC TA 330, item 18, o auditor

deve (ver itens A4 e A5):

(a) determinar a adequação de procedimentos analíticos substantivos

específicos para determinadas afirmações, levando em consideração os riscos

avaliados de distorção relevante e testes de detalhes, se houver, para essas

afirmações (ver itens A6 a A11);

(b) avaliar a confiabilidade dos dados em que se baseia a expectativa

do auditor em relação a valores registrados ou índices, levando em

consideração a fonte, comparabilidade, natureza e relevância das

informações disponíveis, e os controles sobre a elaboração dos dados

(ver itens A12 a A14);

(c) desenvolver uma expectativa de valores registrados ou índices, e avaliar se

a expectativa é suficientemente precisa para identificar uma distorção que,

individualmente ou em conjunto com outras distorções, pode fazer com que as

demonstrações contábeis apresentem distorções relevantes (ver item A15); e

(d) determinar o valor de qualquer diferença entre valores registrados e

valores esperados que seja aceitável sem exame adicional conforme requerido

pelo item 7 (ver item A16).[grifo nosso]

Gabarito: certo.

(FUNDEP - Fundação de Desenvolvimento da Pesquisa/Analista

Administrativo (CODEMIG)/Auditor - 2018) A maior parte do trabalho do

auditor para formar sua opinião consiste na obtenção e avaliação da evidência

de auditoria, que é obtida por meio de procedimentos de auditoria. A esse

respeito, numere a COLUNA II de acordo com a COLUNA I, fazendo a relação

entre os procedimentos de auditoria e seus objetivos, conforme prescrito pela

NBCT TA 500.

COLUNA I

1. Inspeção

2. Indagação

Auditoria p/ SEFAZ-SC Auditor Fiscal da Receita Estadual Aula demonstrativa | Evidência e Procedimentos de Auditoria Prof. Tonyvan Carvalho

Página 36 de 89 | www.ricardoalexandre.com.br

3. Confirmação externa

COLUNA II

( ) Fornecer evidências de auditoria que podem conter informações

significativamente divergentes daquelas já obtidas, por exemplo, informações

referentes à possibilidade de a administração burlar os controles.

( ) Fornecer evidências de auditoria a respeito da ausência de certas

condições, por exemplo, a ausência de acordo paralelo (side agreement) que

possa influenciar o reconhecimento da receita.

( ) Fornecer evidências de auditoria com graus variáveis de confiabilidade,

dependendo de sua natureza e fonte e, no caso de registros internos e

documentos, da eficácia dos controles sobre a sua produção.

Assinale a sequência CORRETA.

a)1 2 3

b)3 2 1

c) 2 3 1

d) 2 1 3

Comentário:

Questão trata dos procedimentos de auditoria utilizado pelo auditor na buscar

de evidência para formação a sua opinião. Segundo a NBC TA 500(R1).

Segue mapa mental com os procedimentos de auditoria:

Auditoria p/ SEFAZ-SC Auditor Fiscal da Receita Estadual Aula demonstrativa | Evidência e Procedimentos de Auditoria Prof. Tonyvan Carvalho

Página 37 de 89 | www.ricardoalexandre.com.br

Segundo a norma supracitada:

Indagação

A23. As respostas às indagações podem fornecer ao auditor informações não

obtidas anteriormente ou evidência de auditoria comprobatória.

Alternativamente, as respostas podem fornecer informações

significativamente divergentes das informações que o auditor obteve,

por exemplo, informações referentes à possibilidade da administração

burlar os controles. Em alguns casos, as respostas às indagações fornecem

uma base para que o auditor modifique ou realize procedimentos de auditoria

adicionais.

Confirmação externa

A18. Uma confirmação externa representa evidência de auditoria obtida pelo

auditor como resposta escrita de terceiro (a parte que confirma) ao auditor,

Auditoria p/ SEFAZ-SC Auditor Fiscal da Receita Estadual Aula demonstrativa | Evidência e Procedimentos de Auditoria Prof. Tonyvan Carvalho

Página 38 de 89 | www.ricardoalexandre.com.br

em forma escrita, eletrônica ou em outra mídia. Os procedimentos de

confirmação externa frequentemente são relevantes no tratamento de

afirmações associadas a certos saldos contábeis e seus elementos. Contudo, as

confirmações externas não precisam se restringir apenas a saldos contábeis.

Por exemplo, o auditor pode solicitar confirmação de termos de contratos ou

transações da entidade com terceiros; a solicitação de confirmação pode ser

planejada para perguntar se foram efetuadas quaisquer modificações no

contrato e, em caso afirmativo, quais são os detalhes relevantes. Os

procedimentos de confirmação externa também são utilizados para a

obtenção de evidência de auditoria a respeito da ausência de certas

condições, por exemplo, a ausência de acordo paralelo (side

agreement) que possa influenciar o reconhecimento da receita. [...]

Inspeção

A14. A inspeção envolve o exame de registros ou documentos, internos ou

externos, em forma de papel, em forma eletrônica ou em outras mídias, ou o

exame físico de um ativo. A inspeção de registros e documentos fornece

evidência de auditoria com graus variáveis de confiabilidade,

dependendo de sua natureza e fonte e, no caso de registros internos e

documentos, da eficácia dos controles sobre a sua produção. Um

exemplo de inspeção utilizada como teste é a inspeção de registros em busca

de evidência de autorização. [grifo nosso]

Gabarito: C.

Auditoria p/ SEFAZ-SC Auditor Fiscal da Receita Estadual Aula demonstrativa | Evidência e Procedimentos de Auditoria Prof. Tonyvan Carvalho

Página 39 de 89 | www.ricardoalexandre.com.br

Agora é hora de relaxar, tomar aquele café, aquela água e depois voltar

para a lista de questões!!

Primeiro teremos a lista de questões seguidas do gabarito. Após isso, as

questões comentadas para que você possa identificar quais pontos

necessitam de revisão para a prova.

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

INTERVALO

COMPLEMENTO DO ALUNO

Auditoria p/ SEFAZ-SC Auditor Fiscal da Receita Estadual Aula demonstrativa | Evidência e Procedimentos de Auditoria Prof. Tonyvan Carvalho

Página 40 de 89 | www.ricardoalexandre.com.br

4 LISTA DE QUESTÕES

EVIDÊNCIA DE AUDITORIA

1. (FCC – Assistente Técnico (ARSETE)/Técnico Contábil/ Administrativo – 2016) Em uma auditoria, o Auditor corre o risco de

expressar uma opinião inadequada quando as demonstrações contábeis contiverem distorção relevante. Para reduzir o risco a um nível baixo aceitável

e, com isso, possibilitar obter conclusões razoáveis e nelas basear a sua opinião, o Auditor deve

a) aplicar os procedimentos de auditoria previamente estabelecidos.

b) obter evidência de auditoria apropriada e suficiente.

c) elaborar adequadamente os papéis de trabalho.

d) obter todas as informações e documentos necessários à realização da auditoria.

e) avaliar o controle interno da entidade, quanto a eficiência na prevenção de erros e fraudes nos registros contábeis.

2. (FCC – Analista (PGE MT)/Contador - 2017) Considere:

I. A maior parte do trabalho do auditor na formação de sua opinião consiste na

obtenção e avaliação das evidências de auditoria.

II. As evidências de auditoria abrangem informações que sustentam e

corroboram as afirmações da administração e informações que contradizem

tais afirmações.

III. Em alguns casos, a ausência de informações, por exemplo, a recusa da

administração de fornecer uma representação solicitada, é usada pelo auditor

e, portanto, também constitui evidência de auditoria.

Segundo a Norma Brasileira de Contabilidade do Trabalho de Auditoria 200

(NBC TA 200) (R1), caracteriza evidência de auditoria o que consta em

a) I, II e III.

b) I, apenas.

c) III, apenas.

d) II e III, apenas.

e) I e II, apenas.

Auditoria p/ SEFAZ-SC Auditor Fiscal da Receita Estadual Aula demonstrativa | Evidência e Procedimentos de Auditoria Prof. Tonyvan Carvalho

Página 41 de 89 | www.ricardoalexandre.com.br

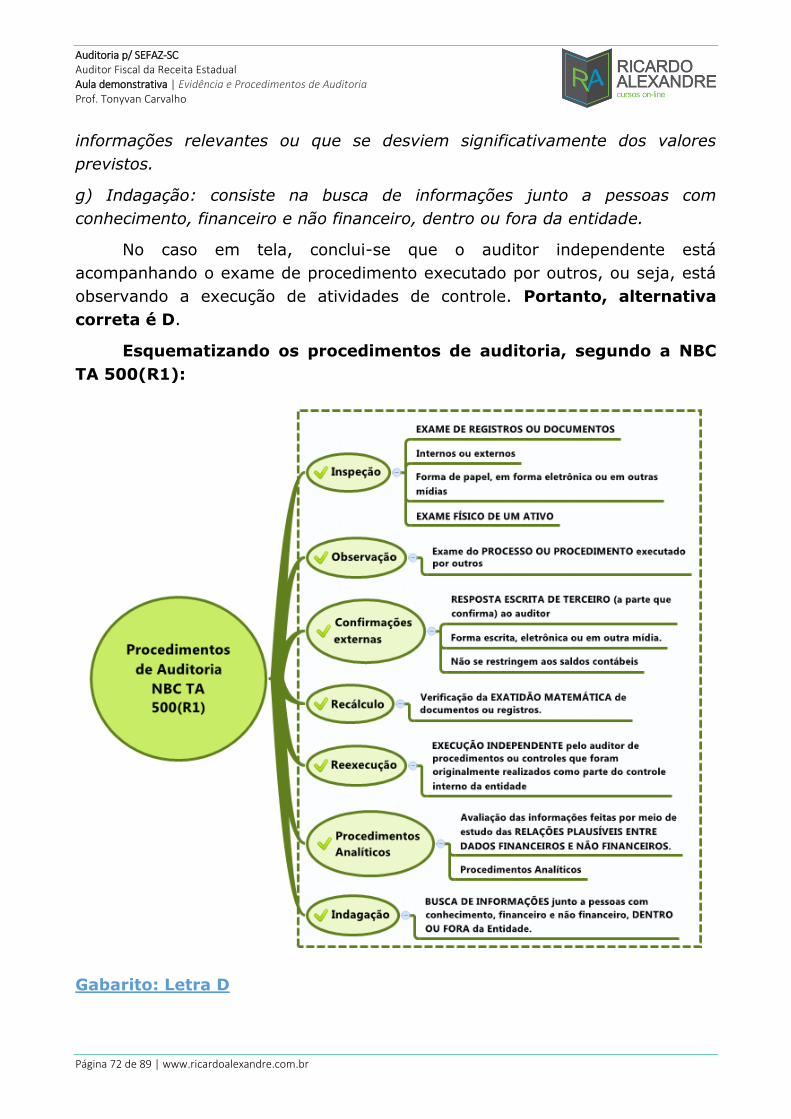

3. (FCC – Auditor Fiscal da SEFAZ MA – 2016) Os auditores

independentes, nas auditorias das demonstrações contábeis, utilizam

informações para fundamentar suas conclusões em que se baseia a sua

opinião, obtidas através de evidência de auditoria. Acerca da evidência de

auditoria é correto afirmar que

a) não é de natureza cumulativa e somente é válida se obtida a partir de

procedimentos de auditoria executados.

b) a adequação da evidência de auditoria é a medida da quantidade da

evidência de auditoria.

c) é afetada pela elaboração tempestiva da documentação de auditoria.

d) a suficiência das evidências de auditoria é a medida da quantidade da

evidência de auditoria.

e) é obtida a partir do planejamento realizado para reduzir o risco de auditoria

a um nível aceitavelmente baixo.

4. (FCC – Auditor de Controle Interno (CGM São Luís)/Abrangência

Geral – 2015) Nos termos das NBC TAs, as medidas da qualidade e da

quantidade da evidência são, respectivamente,

a) suficiência e adequação.

b) suficiência e abrangência.

c) adequação e abrangência.

d) adequação e plausibilidade.

e) plausibilidade e adequação.

5. (FCC – Analista de Controle Externo (TCE-CE)/Atividade

Jurídica/Controle Externo – 2015) Nos termos da NBC TA 200, evidências

de auditoria são as informações utilizadas pelo auditor para fundamentar suas

conclusões em que se baseia a sua opinião. A medida da quantidade e a da

qualidade dessas evidências são denominadas, respectivamente,

a) suficiência e adequação da evidência.

b) adequação e suficiência da evidência.

c) plenitude e qualificação da evidência.

d) plausibilidade e qualificação da evidência.

Auditoria p/ SEFAZ-SC Auditor Fiscal da Receita Estadual Aula demonstrativa | Evidência e Procedimentos de Auditoria Prof. Tonyvan Carvalho

Página 42 de 89 | www.ricardoalexandre.com.br

e) confiabilidade e integralidade da evidência.

6. (FCC – Analista Desenvolvimento Gestão Júnior (METRO SP)

Ciências Contábeis – 2014) Os trabalhos de auditoria interna devem ter por

objetivo a obtenção de informação que:

I. seja factual e convincente, de tal forma que uma pessoa prudente e

informada possa entendê-la da mesma forma que o auditor interno.

II. sendo confiável, propicie a melhor evidência alcançável, por meio do uso

apropriado das técnicas de Auditoria Interna.

III. de suporte às conclusões e às recomendações da Auditoria Interna.

IV. auxilie a entidade a atingir suas metas.

Essas informações são denominadas, respectivamente,

a) suficiente, útil, adequada e relevante.

b) útil, adequada, suficiente e relevante.

c) relevante, suficiente, útil e adequada.

d) suficiente, adequada, relevante e útil.

e) relevante, suficiente, adequada e útil.

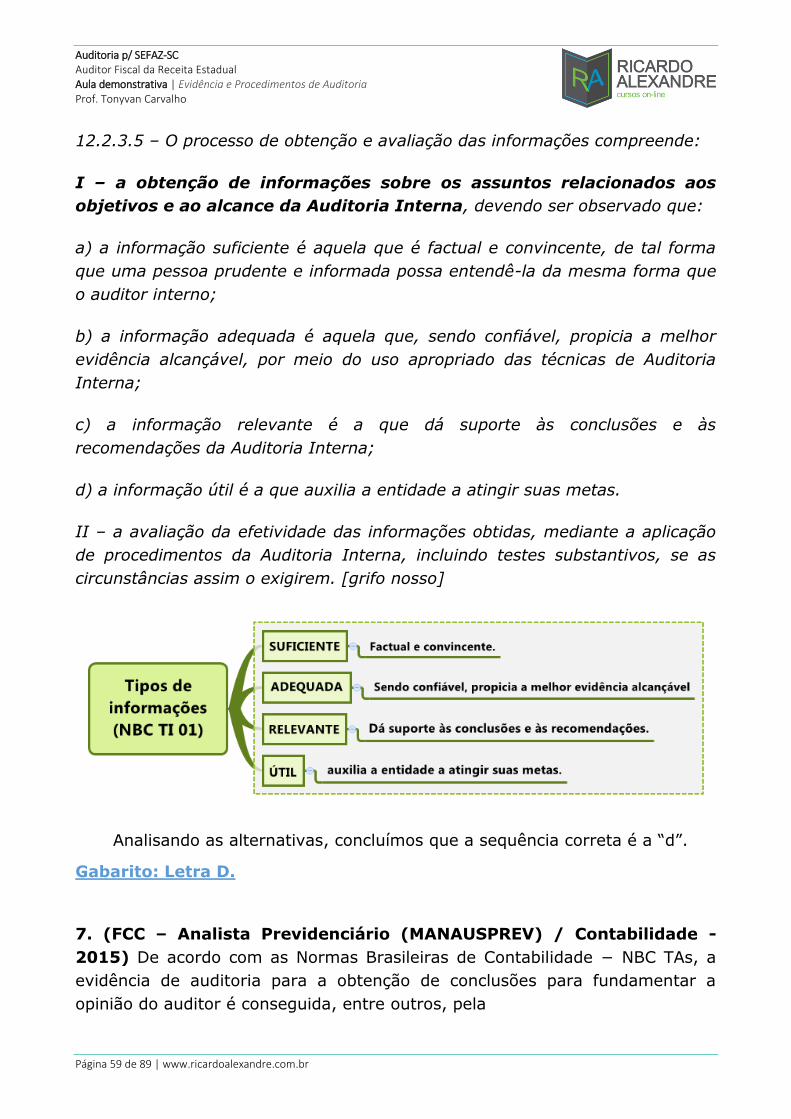

7. (FCC – Analista Previdenciário (MANAUSPREV) / Contabilidade -

2015) De acordo com as Normas Brasileiras de Contabilidade − NBC TAs, a

evidência de auditoria para a obtenção de conclusões para fundamentar a

opinião do auditor é conseguida, entre outros, pela

a) execução de procedimentos de avaliação de riscos.