atps estrutura e analise das demonstraÇoes financeiras

TRANSCRIPT

ANHANGUERA EDUCACIONAL

ATPS

ESTRUTURA E ANALISE DAS DEMONSTRAÇÕES FINANCEIRAS

GRAJAU-MA

2013

Anhanguera educacional

Administração

Allan Araujo Gonzaga- Ra 340511

Maria aparecida Rodrigues Sousa- Ra 340544

Maria de Jesus marciel de Sousa- Ra 340395

Jairon pereira Albuquerque- Ra 303940

Atividade pratica supervisionada

GRAJAU-MA

2013

SUMARIO

Introdução 04

ETAPA 01 - ANÁLISE VERTICAL E HORIZONTAL

Análise horizontal no balanço patrimonial em 2007 e 2008 05

Análise horizontal na DRE em 2007 e 2008 07

Análise vertical no balanço patrimonial em 2007 e 2008 08

Análise vertical na DRE em 2007 e 2008 10

Análise das possíveis causas das variações 11

ETAPA 02 – TÉCNICAS DE ANÁLISES POR ÍNDICES

Quadro resumo dos índices e análises 12

Opinião sobre o artigo de Stephen Kanitz 19

ETAPA 03 – MÉTODO DUPONT E TERMÔMETRO DE INSOLVÊNCIA.

Cálculo da rentabilidade do ativo pelo Método Dupont 20

Modelo Stephen Kanitz - Escala para medir a possibilidade de insolvência 22

ETAPA 04 – CICLO OPERACIONAL E CICLO DE CAIXA

Determinação da necessidade de Capital de Giro 24

PMRE, PMRV e PMPC 25

Ciclo Operacional da empresa em dias 26

Ciclo Financeiro da empresa em dias 27

ETAPA 05 – ESTRUTURA E ANÁLISE DO FLUXO DE CAIXA

Análise sobre pronunciamento da Demonstração do Fluxo de Caixa 27

Relatório Geral: econômica, financeira e patrimonial 30

Conclusão 31

INTRODUÇÃO

Nesta atividade é feita uma revisão geral de todos os temas estudados neste período sobre a

disciplina: Estrutura e Análise das Demonstrações Financeiras, utilizando como base para

análise o Relatório da Administração da empresa: Indústria ROMI S/A referente aos seus

exercícios de 2007 e 2008, o desafio é elaborar diversas peças contábeis e analisar a saúde

financeira da empresa através da interpretação desses relatórios.

Palavras chave: Demonstração Financeira, BP - Balanço Patrimonial, DRE – Demonstrações

do Resultado do Exercício, Análise Vertical e Horizontal, Índice, Estrutura, Liquidez,

Rentabilidade, Lucro, KANITZ, DUPONT, Capital de Giro, Ciclo Operacional, Ciclo

Financeiro.

ETAPA [1]

PASSO [2]

ANALISE VERTICAL – DRE

DEMONSTRAÇÃO DE RESULTADO 2007 2008

RECEITA OPERACIONAL BRUTA 761.156,00 100,00% 836.625,00 100,00%Mercado Interno 679.099,00 89,22% 728.313,00 87,05%Mercado Externo 82.057,00 10,78% 108.312,00 12,95%Impostos incidentes sobre vendas (129.168,00) (16,97) % (140.501,00) (16,79) %RECEITA OPERACIONAL LÍQUIDA 631.988,00 100,00% 696.124,00 100,00%Custo dos produtos e serviços vendidos (359.903,00) (56,95) % (416.550,00) (59,84) %LUCRO BRUTO 272.085,00 43,05% 279.574,00 40,16%RECEITAS (DESPESAS) OPERACIONAISVendas (59.786,00) (9,46) % (65.927,00) (9,47) %Gerais e Administrativas (45.428,00) (7,19) % (63.800,00) (9,17) %Pesquisa e Desenvolvimento (26.340,00) (4,17) % (28.766,00) (4,13) %Honorários de Administração (8.025,00) (1,27) % (8.278,00) (1,19) %Tributarias (6.742,00) (1,07) % (2.913,00) (0,42) %Resultado de equivalência patrimonial - - - -Outras receitas operacionais líquidas 1.031,00 0,16% 1.673,00 0,24%Total das despesas operacionais (145.290,00) (22,99) % (168.011,00) (24,14) LUCRO OPERACIONAL ANTES DO RES.FINRESULTADO FINANCEIROReceita Financeira 30.508,00 4,83% 36.950,00 5,31%Despesa Financeira (5.048,00) (0,80) % (5.061,00) (0,73) %Variação cambial ativa (3.796,00) (0,60) % 10.752,00 1,54%Variação cambial passiva 6.258,00 0,99% (7.338,00) (1,05) %Total do resultado financeiro 27.922,00 4,42% 35.303,00 5,07%LUCRO OPERACIONAL 154.717,00 24,48% 146.866,00 21,10%IMPOSTO DE RENDA E CONTRIB. SOCIALCorrente (27.457,00) (4,34) % (33.324,00) (4,79) %Diferido 1.914,00 0,30% 4.715,00 0,68%LUCRO LÍQUIDO ANTES DAS PARTICIP. 129.174,00 20,44% 118.257,00 16,99%Participação minoritária (555,00) (0,09) % (881,00) (0,13) %Participação da administração (4.400,00) (0,70) % (4.423,00) (0,64) %LUCRO LÍQUIDO DO EXERCÍCIO 124.219,00 19,66% 112.953,00 16,23%

ANALISE VERTICAL NO BALANÇO PATRIMONIAL EM 2007 E 2008

ANALISE VERTICAL - BALANÇO PATRIMONIAL

ATIVO 2007 2008

CIRCULANTECaixa e equivalentes de caixa 189.010,00 14,09% 135.224,00 8,13%Títulos mantidos para negociação 111.512,00 8,31% 53.721,00 3,23%Duplicatas a receber 62.888,00 4,69% 77.463,00 4,66%Valores a receber-repasse Finame fabricante 223.221,00 16,64% 306.892,00 18,45%Partes relacionadas - - - -Estoques 183.044,00 13,64% 285.344,00 17,16%Impostos e contribuições a recuperar 11.537,00 0,86% 17.742,00 1,07%Imposto de renda e contribuição social diferidos 2.149,00 0,16% 3.243,00 0,20%Outros créditos 3.479,00 0,26% 7.247,00 0,44%Total do Circulante 786.840,00 58,64% 886.876,00 53,33%NÃO CIRCULANTERealizável a longo prazo - - - -Duplicatas a receber 1.149,00 0,09% 1.686,00 0,10%Valores a receber-repasse Finame fabricante 409.896,00 30,55% 479.371,00 28,83%Partes relacionadas - - - -Impostos e contribuições a recuperar 5.391,00 0,40% 18.245,00 1,10%Impostos de renda e contribuição social diferido 5.867,00 0,44% 9.488,00 0,57%Outros créditos 2.928,00 0,22% 5.405,00 0,33%Investimentos em controlada, incluindo ágio e deságio - - - -Outros investimentos 1.935,00 0,14% 3.163,00 0,19%Imobilizado líquido 127.731,00 9,52% 252.171,00 15,16%Intangível - - 6.574,00 0,40%Total do não circulante 554.897,00 41,36% 776.103,00 46,67%Total do Ativo 1.341.737,00 100,00% 1.662.979,00 100,00%

ANALISE HORIZONTAL NA DRE EM 2007 E 2008

ANALISE HORIZONTAL – DREDEMONSTRAÇÃO DE RESULTADO 2007 2008

R$ A.H. R$ A.H.RECEITA OPERACIONAL BRUTA 761.156,00 100% 836.625,00 109,92%Mercado Interno 679.099,00 100% 728.313,00 107,25%Mercado Externo 82.057,00 100% 108.312,00 132,00%Impostos incidentes sobre vendas (129.168,00) 100% (140.501,00) 108,77%RECEITA OPERACIONAL LÍQUIDA 631.988,00 100% 696.124,00 110,15%Custo dos produtos e serviços vendidos (359.903,00) 100% (416.550,00) 115,74%LUCRO BRUTO 272.085,00 100% 279.574,00 102,75%RECEITAS (DESPESAS) OPERACIONAISVendas (59.786,00) 100% (65.927,00) 110,27%Gerais e Administrativas (45.428,00) 100% (63.800,00) 140,44%Pesquisa e Desenvolvimento (26.340,00) 100% (28.766,00) 109,21%

ANALISE VERTICAL - BALANÇO PATRIMONIAL

PASSIVO 2007 2008

CIRCULANTEFinanciamentos 29.498,00 2,20% 26.375,00 1,59%Financiamentos - Finame fabricante 192.884,00 14,38% 270.028,00 16,24%Fornecedores 25.193,00 1,88% 31.136,00 1,87%Salários e encargos sociais 35.934,00 2,68% 33.845,00 2,04%Impostos e contribuições a recolher 8.013,00 0,60% 7.357,00 0,44%Adiantamentos de clientes 9.702,00 0,72% 14.082,00 0,85%Dividendos e juros sobre o capital próprio 2.375,00 0,18% 11.777,00 0,71%Participações a pagar 4.400,00 0,33% 4.500,00 0,27%Outras contas a pagar 4.524,00 0,34% 15.044,00 0,90%Provisão para passivo descoberto - controlado - - - -Total do Circulante 312.523,00 23,29% 414.144,00 24,90%NÃO CIRCULANTEExigível a longo prazo - - - -Financiamentos 49.306,00 3,67% 68.943,00 4,15%Financiamentos - Finame fabricante 348.710,00 25,99% 453.323,00 27,26%Impostos e contribuições a recolher 1.896,00 0,14% 3.578,00 0,22%Provisão para passivos eventuais 1.659,00 0,12% 2.073,00 0,12%Outras contas a pagar - - 9.626,00 0,58%Deságio em controladas 4.199,00 0,31% 29.513,00 1,77%Total não Circulante 405.770,00 30,24% 567.056,00 34,10%PARTICIPAÇÃO MINORITÁRIA 1.871,00 0,14% 2.536,00 0,15%PATRIMÔNIO LÍQUIDOCapital Social 489.973,00 36,52% 489.973,00 29,46%Reserva de capital 2.052,00 0,15% 2.052,00 0,12%Ajustes de avaliação patrimonial (968,00) (0,07) % (349,00) (0,02) %Reserva de Lucros 130.516,00 9,73% 187.567,00 11,28%Total do Patrimônio Líquido 621.573,00 46,33% 679.243,00 40,84%Total do Passivo 1.341.737,00 100,00% 1.662.979,00 100,00%

Caixa e equivalentes de caixa 189.010,00 100% 135.224,00 71,54%Títulos mantidos para negociação 111.512,00 100% 53.721,00 48,18%Duplicatas a receber 62.888,00 100% 77.463,00 123,18%Valores a receber-repasse Finame fabricante 223.221,00 100% 306.892,00 137,48%Partes relacionadas - - - -Estoques 183.044,00 100% 285.344,00 155,89%Impostos e contribuições a recuperar 11.537,00 100% 17.742,00 153,78%Imposto de renda e contribuição social diferidos 2.149,00 100% 3.243,00 150,91%

Honorários de Administração (8.025,00) 100% (8.278,00) 103,15%Tributarias (6.742,00) 100% (2.913,00) 43,21%Resultado de equivalência patrimonial - -Outras receitas operacionais líquidas 1.031,00 100% 1.673,00 162,27%Total das despesas operacionais (145.290,00) 100% (168.011,00) 115,64%LUCRO OPERACIONAL ANTES DO RES. FIN. 126.795,00 100% 111.563,00 87,99%RESULTADO FINANCEIROReceita Financeira 30.508,00 100% 36.950,00 121,12%Despesa Financeira (5.048,00) 100% (5.061,00) 100,26%Variação cambial ativa (3.796,00) 100% 10.752,00 (283,25) %Variação cambial passiva 6.258,00 100% (7.338,00) (117,26) %Total do resultado financeiro 27.922,00 100% 35.303,00 126,43%LUCRO OPERACIONAL 154.717,00 100% 146.866,00 94,93%IMPOSTO DE RENDA E CONTRIB. SOCIALCorrente (27.457,00) 100% (33.324,00) 121,37%Diferido 1.914,00 100% 4.715,00 246,34%LUCRO LÍQUIDO ANTES DAS PARTICIP. 129.174,00 100% 118.257,00 91,55%Participação minoritária (555,00) 100% (881,00) 158,74%Participação da administração (4.400,00) 100% (4.423,00) 100,52%LUCRO LÍQUIDO DO EXERCÍCIO 124.219,00 100% 112.953,00 90,93%

ANALISE HORIZONTAL NO BALANÇO PATRIMONIAL EM 2007 E 2008

CIRCULANTE

ANALISE HORIZONTAL - BALANÇO PATRIMONIALATIVO 2007 2008

R$ A.H. R$ A.H.

Caixa e equivalentes de caixa 189.010,00 100% 135.224,00 71,54%Títulos mantidos para negociação 111.512,00 100% 53.721,00 48,18%Duplicatas a receber 62.888,00 100% 77.463,00 123,18%Valores a receber-repasse Finame fabricante 223.221,00 100% 306.892,00 137,48%Partes relacionadas - - - -Estoques 183.044,00 100% 285.344,00 155,89%Impostos e contribuições a recuperar 11.537,00 100% 17.742,00 153,78%Imposto de renda e contribuição social diferidos 2.149,00 100% 3.243,00 150,91%

ANALISE HORIZONTAL - BALANÇO PATRIMONIALPASSIVO 2007 2008

R$ A.H. R$ A.H.CIRCULANTEFinanciamentos 29.498,00 100% 26.375,00 89,41%Financiamentos - Finame fabricante 192.884,00 100% 270.028,00 140,00%Fornecedores 25.193,00 100% 31.136,00 123,59%Salários e encargos sociais 35.934,00 100% 33.845,00 94,19%Impostos e contribuições a recolher 8.013,00 100% 7.357,00 91,81%Adiantamentos de clientes 9.702,00 100% 14.082,00 145,15%Dividendos e juros sobre o capital próprio 2.375,00 100% 11.777,00 495,87%Participações a pagar 4.400,00 100% 4.500,00 102,27%Outras contas a pagar 4.524,00 100% 15.044,00 332,54%

Provisão para passivo descoberto – controlado - - - -Partes relacionadas - - - -Total do Circulante 312.523,00 100% 414.144,00 132,52%NÃO CIRCULANTEExigível a longo prazo - - - -Financiamentos 49.306,00 100% 68.943,00 139,83%Financiamentos - Finame fabricante 348.710,00 100% 453.323,00 130,00%Impostos e contribuições a recolher 1.896,00 100% 3.578,00 188,71%Provisão para passivos eventuais 1.659,00 100% 2.073,00 124,95%Outras contas a pagar - - 9.626,00 -Deságio em controladas 4.199,00 100% 29.513,00 702,86%Total não Circulante 405.770,00 100% 567.056,00 139,75%PARTICIPAÇÃO MINORITÁRIA 1.871,00 100% 2.536,00 135,54%PATRIMÔNIO LÍQUIDOCapital Social 489.973,00 100% 489.973,00 100,00%Reserva de capital 2.052,00 100% 2.052,00 100,00%Ajustes de avaliação patrimonial (968,00) 100% (349,00) 36,05%Reserva de Lucros 130.516,00 100% 187.567,00 143,71%Total do Patrimônio Líquido 621.573,00 100% 679.243,00 109,28%Total do Passivo 1.341.737,00 100% 1.662.979,00 123,94%

Passo [3]

ANÁLISE DAS POSSÍVEIS CAUSAS DAS VARIAÇÕES

Vendas

Pudemos observar que a Receita Operacional Líquido-consolidada

apresentou um crescimento de 10,1%, em comparação a 2007. Este crescimento deve-

se ao desempenho geral de suas operações e pelo desempenho positivo da atividade

industrial no Brasil nos nove primeiros meses de 2008.

Nos custos dos produtos vendidos

A análise horizontal feita no ano de 2007 o custo dos produtos vendidos

apresentou um valor de R$ 359.903,00, tendo um aumento de 15,73%, totalizando R$

416.550,00 no ano de 2008. Na análise vertical em 2008 o aumento foi de

2,89% comparado ao ano anterior. Conforme o aumento da Receita observou o aumento

dos custos

Na margem bruta

Fórmula: Lu c r o Br u to x 100

Receita liquida

2008: 279 .5 74 , 00 = 40,20%

696.124,00

2007: 272 .0 85 , 00 =

43,10%

631.988,00

A margem bruta da Companhia no ano de 2008 apresentou redução em relação

a 2007, atingindo 40,2% contra 43,1% em 2007, conforme conjuntura cambial e a

instabilidade preço de matérias-primas metálicas.

Nas Despesas Operacionais

Em 2007 o valor das despesas foi de R$145.290,00, segundo a análise

horizontal. No ano seguinte (2008) este valor de 168.011,00, ou seja, 15,63% de

aumento e quanto na vertical este aumento foi de 1,15%.

As despesas gerais e administrativas foram a que tiveram uma maior diferença de

um ano pro outro.

Nas Contas Patrimoniais

Quanto aos Juros sobre o Capital Próprio, creditados aos acionistas ao longo de

2008, líquidos de IRRF e imputáveis aos dividendos mínimos obrigatórios do exercício

social de 2008, foram de R$ 35,5 milhões e corresponde a 31,4% do lucro líquido do

exercício.

Ao observarmos o circulante de 2007 para 2008 à conta “Outros Créditos”

aumentaram para 108,31% e a teve menor relevância foi a de Títulos Mantidos para

Negociação, com redução de 51,82%.

O Ativo não circulante apresentou a conta Impostos e contribuições a recuperar o de maior

percentual com 238,43 % e o menor foi o de Valores a receber-repasse Finame

fabricante, com 16,95% de aumento,

No Passivo circulante o aumento de 395,87% na conta Dividendos e juros sobre

o capital próprio, foi o maior e o menor na conta Financiamento com redução de 10,59%.

No Passivo não circulante o Deságio em controladas teve um salto de

602,86% e a “Provisão para passivos eventuais um aumento de 24,95%.

No Patrimônio Líquido com 43,71% a “Reserva de lucros foi a mais alta e a

menor foi os Ajustes de avaliação patrimonial com uma redução de 63,95%.

Estrutura

b) LiquidezLiquidez é o grau em que um determinado bem ou título pode ser convertido noutro. Por exemplo, o dinheiro tem uma liquidez perfeita, pois pode facilmente ser transformado/trocado por qualquer outro bem.

c) Rentabilidade É uma medida do retorno de um investimento. Calcula-se dividindo o lucro obtido peloValor do investimento inicial. Pode-se dizer que a rentabilidade é a quantidade de dinheiro que o investidor ganha para cada quantia investida.

Rentabilidade = lucro _____________ Investimento inicial

d) Dependência BancáriaOs indicadores de dependência bancária ajudam a empresa analisar o seu comportamento em relação às instituições de crédito. a) Financiamento de ativo por instituições de crédito (FAIC) – indica qual o percentual dos investimentos totais financiado pelas instituições de crédito.FAIC = empréstimos e financiamentos de instituições de crédito / ativo total

b) Participação de instituições de crédito no endividamento da empresa (PICEE) – indica qual o percentual de participação das instituições de crédito no total de recursos tomados junto a terceiros.PICEE = financiamentos de instituições de crédito / capital de terceiros

c) Financiamento

De ativo circulante por instituições de crédito em curto prazo (FACICCP) – indica qual o percentual do ativo circulante está sendo financiado pelas instituições de crédito.FACICCP = financiamento de instituições de crédito em curto prazo / ativo circulante

d) Nível de desconto de duplicatas (NDD) – Indica qual o percentual das duplicatas a receber descontadas junto os bancos.NDD = duplicatas descontadas / duplicatas a receber

Etapa [2]

Passo [2]

QUADRO RESUMO DOS ÍNDICES

ATPS_ESTRUTURA E ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS

Índice Índice Fórmula Interpretação

Estrutura de Capital

Participação de Capitais de Terceiros

Capital de terceiros --------------------- x 100

Passivo total

2007: 312.523+405.770 = 718.295----------------------------

1.341,737 Result.: 53,53%

2008: 414.144+567, 056 = 981, 200

-----------------------------1.662,979

Result.: 59%

Composição do endividamento

Passivo circulante ------------------------ x 100

Capital de terceiros

2007: 312.523 ---------------------------

312.523+405.770 = 718.293

312.523 -------------- = 43,50%

718.293

2008: 414.144 -----------------------

414.144+567.056=981.200

414.144 --------------- = 42,21%

981.200Imobilização do

Patrimônio Líquido

Invest.+ imob.+ intang. ---------------------------- x 100

Patrimônio liquido

2007: 1935+127.731+0 = 129.66------------------------

621.573

129.666 ---------------- = 20,86%

621.573

2008: 3.163+252.171+6.574=261.90 ---------------------------

679.243

261.908 -------------- = 38,56%

679.243Imobilização dos recursos não correntes

Invest.+imob.+intang ------------------------------------ x 100

PL+pcn

2007: 1.935+127.731+0 =129.666--------------------------

621.573+405.770 =1027.343

129.666 ----------------- = 12,62%

1027.343

2008: 3.163+252.171+6574 = 261.90 --------------------------------

679.7243+567.056 = 1.246.29

261.908 ---------------- = 21,01%

1.246.299Liquidez Liquidez Geral AC+ARLP

--------------------PC+PNC

2007: 786.840+0 = 786.840 _____________

312.523+405.770 = 718.293

786.840 ---------------- = 1,10

718.293

2008: 886.876+0 = 88.876 ---------------------

414.144+567.056 = 981.200

88.876 ------------------- = 0,90

981.200 Liquidez

Corrente AC

---------PC

2007: 786.840 -------------------- = 1,42

554.897

2008: 886.876 ------------------- = 1,14

776.103Liquidez Seca Ativo circulante - estoques

---------------------------- Passivo circulante

2007: 786.840 – 183.044 = 603.796 554.897 554.897 = 1,09

2008: 886.876 – 285.344 = 601.532 776.103 776.103 = 0,78

Rentabilidade Giro do ativo Vendas liquidas---------------------

Ativo total

2007: 631.988 = 0,47 1.341.737

2008: 696.124 = 0,42 1.662.979

Margem líquida Lucro liquido------------------

Vendas liquidas

2007: 124.219 = 19,66% 631.988

2008: 112.953 = 16,23% 696.124

Rentabilidade do Lucro liquido 2007: 124.219 = 9,26%

ativo ----------------- x 100Ativo total

1.341.737

2008: 112.953 = 6,79% 1.662.979

Rentabilidade do Patrimônio Líquido

Lucro liquido ------------------------- x 100

Patrimônio liquido médio

2008: 621.537+679.243 2

= 1.300.816 =650.408

2

2007: 124.219 Não temos o valor

2008:

112.953 = 17,37% 650.408

Passo [3] Participação de Capitais de Terceiros

Aumentou 5,47% em 2008 com relação ao ano de 2007, observa-se uma diminuição

no Capital Próprio da empresa. Índice que mostra qual a participação de capital de terceiros

no total dos recursos obtidos para o financiamento do ativo, indica o quanto o capital de

terceiros está financiando o ativo da empresa, ou seja, quanto menor, melhor pra empresa.

Composição do endividamento

A queda de 1,29% no ano de 2008 em relação ao ano de 2007, fez com que

aumentasse o tempo para a busca de recursos para saldar as dívidas de curto prazo. Este

índice mostra, do total de capital de terceiros, qual é o percentual das dívidas em curto prazo,

que estão representadas pelo passivo circulante

Imobilização do Patrimônio Líquido

A situação da empresa teve uma piora, pois houve um aumento de 17,7% no ano de

2008 em relação a 2007. Todo o PL, o capital de terceiros a longo prazo e uma parte do

capital de terceiros à curto prazo no ativo não circulante estavam sendo investidos, não

restando recursos para o ativo circulante.Este índice mostra qual o percentual de

comprometimento do capital próprio no ativo não circulante Quanto menor ele for, melhor

para a empresa.

Imobilização dos recursos não correntes

A empresa ainda não tem recursos restantes para o Ativo Circulante. Em 2007 para

2008 houve um aumento de 8,39%. Este índice mostra a utilização de recursos não correntes

na aquisição do ativo não circulante (investimentos, imobilizado e intangível). Recursos não

correntes são recursos a longo prazo, que por meio do capital próprio (PL) , quer por meio de

capital de terceiros (PNC), assim quanto menor for esse índice, melhor.

Liquidez Geral:

Em 2007 para cada R$ 1,00 de dívida a empresa tinha o valor de R$ 1,10 para paga-

lá, já em 2008 para cada R$ 1,00 de dívida a empresa passou à ter apenas R$ 0,90 para paga-

lá, vemos um recuo no poder de pagamento de dívida da empresa.

O índice de liquidez geral indica a capacidade de pagamento dos financiamentos e

dívidas a longo prazo. O resultado apurado mostra quanto a empresa tem de bens e direitos

para cada R$ 1,00 de dívida. Então é melhor quando esse indicador é maior.

Liquidez Corrente:

Sendo assim: Apesar do recuo, as dívidas a curto prazo estão sendo pagas, pois em

2007 para cada R$ 1,00 de dividas à curto prazo a empresa tinha R$ 1,42

De recursos disponíveis, já em 2008 para cada R$ 1,00 de dívida a curto prazo a empresa

tinha R$ 1,14 de recursos disponíveis.

Este índice é considerado por muitos como o melhor indicador da capacidade de

pagamento da empresa, pois mostra a capacidade de satisfazer suas obrigações a médio prazo

de vencimento.

Liquidez Seca:

Para cada R$ 1,00 de dívida a curto prazo os recursos disponíveis são de R$ 1,09 em

2007, já em 2008 para cada R$ 1,00 de dívida os recursos disponíveis são de R$ 0,78, houve

uma queda na capacidade da empresa.

A liquidez seca, leva em consideração todas as contas que podem ser convertidas em

dinheiro com relativa facilidade antes do prazo normal.

Giro do ativo:

A empresa piorou seu desempenho, em 2007 para cada R$ 1,00 de ativo a empresa

vendeu apenas R$ 0,47, e em 2008 apenas R$ 0,42, entende-se que a empresa investiu mais

do que teve de retorno.

O Ativo total é considerado a soma dos investimentos da empresa. Assim esse

indicador mede a eficiência com a qual a empresa usa seus ativos para gerar vendas; quantas

vezes o Ativo total se renovou por meio destas; pelas vendas, e se a empresa está gerando um

volume suficiente de atividade, tendo em vista seu investimento total do Ativo.

Com o resultado maior obtido nesse indicador, mais eficientemente os ativos da

empresa têm sido usados.

Margem líquida:

Houve uma queda, em 2007 o valor foi de R$ 19,66 e em 2008 de R$ 16,23.

Este índice demonstra quanto à empresa obteve de lucro líquido em relação

À receita líquida, indicando também a capacidade da empresa em gerar lucro.

Conforme o indicador, o resultado sendo maior, melhor pra empresa.

Rentabilidade do ativo:

A rentabilidade de 2007 foi de 9,26% e de 2008 de 6,79%, havendo um recuo no que

se diz a evolução na rentabilidade do ativo.

Índice que demonstra o quanto a empresa conseguiu rentabilizar o seu ativo, qual foi

o lucro líquido em relação ao ativo total. É um indicador de desempenho que mostra o quanto

a empresa foi rentável em relação ao total dos seus recursos ativo. Indicador, que revela

quanto maior o resultado, melhor.

Rentabilidade do Patrimônio Líquido:

A empresa renumerou o capital investido pelos sócios em 17,37% no ano de 2008

Este índice mostra a rentabilidade do capital aplicado na empresa pelos

sócios, a taxa de rendimento do capital próprio. Verifica-se aqui a rentabilidade do

capital, que não é o mesmo que lucratividade, pois a rentabilidade é quanto o

capital está sendo remunerado pelo lucro, quanto está se ganhando sobre ele, e a

lucratividade é quanto à empresa está tendo de lucro sobre suas operações de venda.

Portanto quanto maior o resultado melhor.

ETAPA 03 – MÉTODO DUPONT E TERMÔMETRO DE INSOLVÊNCIA.

CÁLCULO DA RENTABILIDADE DO ATIVO PELO MÉTODO DUPON

ANALISE HORIZONTAL – DRE ADAPTADA DEMONSTRAÇÃO DE RESULTADO 2007 2008

R$ A.H. R$ A.H.RECEITA OPERACIONAL BRUTA 761.156,00 836.625,00

Mercado Interno 679.099,00 100% 728.313,00 107,25%Mercado Externo 82.057,00 100% 108.312,00 132,00%RECEITA OPERACIONAL LÍQUIDA 761.156,00 836.625,00Impostos incidentes sobre vendas (129.168,00) 100% (140.501,00) 108,77%Custo dos produtos e serviços vendidos (359.903,00) 100% (416.550,00) 115,74%LUCRO BRUTO 272.085,00 279.574,00RECEITAS (DESPESAS) OPERACIONAISVendas (59.786,00) 100% (65.927,00) 110,27%Gerais e Administrativas (45.428,00) 100% (63.800,00) 140,44%Pesquisa e Desenvolvimento (26.340,00) 100% (28.766,00) 109,21%Honorários de Administração (8.025,00) 100% (8.278,00) 103,15%Tributarias (6.742,00) 100% (2.913,00) 43,21%Resultado de equivalência patrimonial - -Outras receitas operacionais líquidas 1.031,00 100% 1.673,00 162,27%Total das despesas operacionais 145.290,00 168.011,00LUCRO OPERACIONAL ANTES DO I.R. 126.795,00 111.563,00IMPOSTO DE RENDA E CONTRIB. SOCIALCorrente (27.457,00) 100% (33.324,00) 121,37%Diferido 1.914,00 100% 4.715,00 246,34%LUCRO LÍQUIDO ANTES DAS PARTICIP. 101.252,00 82.954,00Participação minoritária (555,00) 100% (881,00) 158,74%Participação da administração (4.400,00) 100% (4.423,00) 100,52%LUCRO LÍQUIDO ANTES DO RESULT. FINAC. 96.297,00 77.650,00RESULTADO FINANCEIROReceita Financeira 30.508,00 100% 36.950,00 121,12%Despesa Financeira (5.048,00) 100% (5.061,00) 100,26%Variação cambial ativa (3.796,00) 100% 10.752,00 (283,25) %Variação cambial passiva 6.258,00 100% (7.338,00) (117,26) %Total do resultado financeiro 27.922,00 35.303,00LUCRO LÍQUIDO DO EXERCÍCIO 124.219,00 112.953,00

2007:

Passivo Operacional - 97.391

Passivo Financeiro - 620.398

Patrimônio Líquido - 623.948

2008:

Passivo Operacional – 153.290

Passivo Financeiro - 818.669

Patrimônio Líquido - 691.020

Fórmula: Ativo Líquido = Ativo Total - Passivo Operacional

2007: Ativo Líquido = 1.341.737 – 97.391= 1.244.346

2008: Ativo Líquido = 1.662.979 – 153.290= 1.509.689

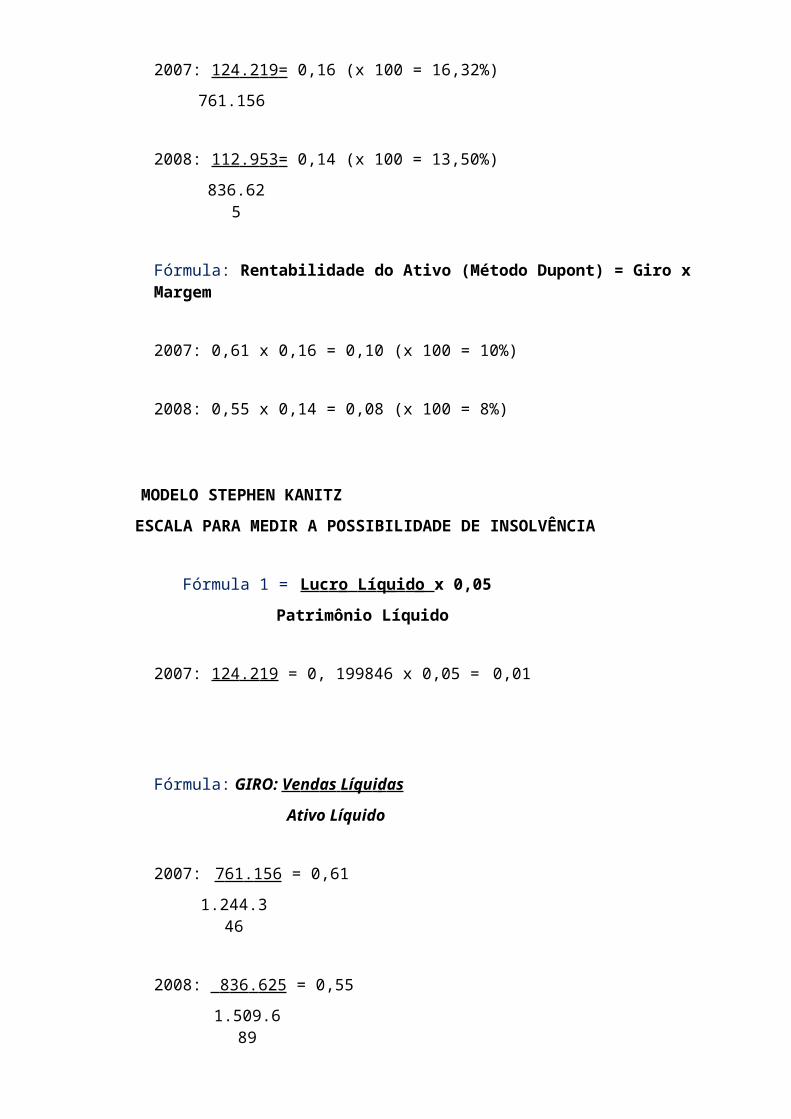

Fórmula: GIRO: Ve nd as Líqu i d as

Ativo Líquido

2007: 7 61 . 156 = 0,61

1.244.346

2008: 8 36 . 625 = 0,55

1.509.689

Fórmula: Margem: Lu c r o Líqui d o

Vendas Líquidas

2007: 124 .2 1 9 = 0,16 (x 100 = 16,32%)

761.156

2008: 112 .9 5 3 = 0,14 (x 100 = 13,50%)

836.625

Fórmula: Rentabilidade do Ativo (Método Dupont) = Giro x Margem

2007: 0,61 x 0,16 = 0,10 (x 100 = 10%)

2008: 0,55 x 0,14 = 0,08 (x 100 = 8%)

MODELO STEPHEN KANITZ

ESCALA PARA MEDIR A POSSIBILIDADE DE INSOLVÊNCIA

Fórmula 1 = Lu c r o Lí q ui d o x 0,05

Patrimônio Líquido

2007: 124 .2 19 = 0, 199846 x 0,05 = 0,01

Fórmula: GIRO: Ve nd as Líqu i d as

Ativo Líquido

2007: 7 61 . 156 = 0,61

1.244.346

2008: 8 36 . 625 = 0,55

1.509.689

Fórmula: Margem: Lu c r o Líqui d o

Vendas Líquidas

2007: 124 .2 1 9 = 0,16 (x 100 = 16,32%)

761.156

2008: 112 .9 5 3 = 0,14 (x 100 = 13,50%)

836.625

Fórmula: Rentabilidade do Ativo (Método Dupont) = Giro x Margem

2007: 0,61 x 0,16 = 0,10 (x 100 = 10%)

2008: 0,55 x 0,14 = 0,08 (x 100 = 8%)

MODELO STEPHEN KANITZ

ESCALA PARA MEDIR A POSSIBILIDADE DE INSOLVÊNCIA

Fórmula 1 = Lu c r o Lí q ui d o x 0,05

Patrimônio Líquido

2007: 124 .2 19 = 0, 199846 x 0,05 = 0,01

621.573

2008: 1 12 .9 53 = 0, 166292 x 0,05 = 0,01

679.243

Fórmula 2 = A t i vo C i r c ul a n te + A N C x 1,65

Passivo Circulante + PNC

2007: 7 86 . 840 + 554 .8 97 = 1 . 341 .7 37 = 1,87 x 1,65 = 3,08

312.523 + 405.770 718.293

2008: 886 .8 76 + 7 76 . 103 = 1 .6 62 . 979 = 1,69 x 1,65 = 2,80

414.144 + 567.056 981.200

Fórmula 3 = A t i vo C i r c ul a n te - Est oqu es x 3,55

Passivo Circulante

2007: 7 86 . 840 – 1 8 3 . 044 = 6 03 . 796 = 1, 932005 x 3,55 = 6,86

312.523 312.523

2008: 8 86 . 876 – 2 8 5 . 344 = 601 .5 32 = 1, 452470 x 3,55 = 5,16

414.144 414.144

Fórmula: 4 = A t i vo C i r c ul a n te x 1,06

Passivo Circulante

2007: 7 86 . 840 = 2, 517702 x 1,06 = 2,67

312.523

2008: 8 86 . 876 = 2, 141467 x 1,06 = 2,27

414.144

Fórmula: 5 = Ex igí vel T o tal x 0,33

Patrimônio Líquido

2007: 312 .5 23 + 4 05 . 770 = 718 .2 93 = 1, 155605 x 0,33 = 0,38

621.573 621.573

2008: 4 14 . 144 + 567 .0 56 = 981 .2 00 = 1.444549 x 0,33 = 0,48

679.243 679.243

Fórmula= FI = A + B + C – D – E

2007: Fl= 0,01 + 3,08 + 6,86 - 2,67 - 0,38 = 6,9

2008: Fl= 0,01 + 2,80 + 5,16 - 2,27- 0,48 = 5,22

A empresa encontra-se em situação de Solvência, pois o resultado foi maior

que 5 conforme mostra a tabela abaixo:

-7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5

Insolvência Penumbra Solvência

Etapa [4]

Passo [1]

DETERMINAÇÃO DA NECESSIDADE DE CAPITAL DE GIRO

Para gerenciar o Capital de Giro é preciso um processo contínuo, tomar decisões

Voltadas para a preservação da liquidez da companhia.

O Capital de Giro pode fazer uma grande diferença na rentabilidade de uma

Empresa, por estar envolvido um grande volume de ativos. Para que se chegue a

Conclusão da necessidade de Capital de Giro não se faz necessário somente um

Estudo do ponto de vista financeiro e sim a criação de uma estratégia que possa

Realmente garantir crescimento, lucro e principalmente segurança para a

Longevidade da empresa.

ACO = Ativo Circulante Operacional

PCO = Passivo Circulante Operacional

Fórmula: ACO - PCO

2007: 452.107 – 87.766 = 364.341

2008: 526.263 – 105.964 = 420.299

Um bom volume de liquidez para a empresa é positivo, quando isso não

Ocorre significa que o Passivo Circulante está sendo maior que o Ativo Circulante,

Tendo como resultado despesas financeiras, diminuindo o lucro da empresa. Mas se

A liquidez estiver com grandes sobras pode significar para quem analisa de fora

Uma ausência de investimentos, dando a impressão negativa para a empresa.

Portanto em se tratando de Capital de Giro é importantíssimo que se tenha

Bem claro o que será destinado a ele.

.

PRAZO MÉDIO DE ROTAÇÃO DE ESTOQUES (PMRE),

PRAZO MÉDIO DO RECEBIMENTO DAS VENDAS (PMRV)

PRAZO MÉDIO DE PAGAMENTO DAS COMPRAS (PMPC)

PMRE = Tempo de giro médio dos estoques da empresa, isto é, o tempo de

Compra e estocagem.

DP = Dias de Período, ou seja, se estivermos considerando o CMV de um

Ano, por exemplo, DP será igual há 360 dias.

PMPC = Prazo médio de pagamento das compras.

CMV = Custo de Mercadorias Vendidas.

ESTOQUES

Corresponde ao período compreendido desde a compra das mercadorias até o

momento de suas vendas nas empresas comerciais.

Fórmula: PMRE = E st oqu e x DP CMV

2007: PMRE = 183 .0 44 = 0, 508592 x 360 = 183,09

359.903

2008: PMRE = 2 85 . 344 = 0, 685017 x 360 = 246,61

416.550

VENDAS

Compreende o intervalo de tempo entre a venda a prazo das mercadorias ou

produtos em questão e as entradas de caixa oriundas da cobrança das duplicatas.

Fórmula: PMRV = D upli catas a R e ce b er x

DP Receita Bruta de Vendas

2007: PMRV = 6 2 . 888 = 0, 082621 x 360 = 30,29

761.156

2008: PMRV = 77 .4 63 = 0, 092589 x 360 = 34,06

836.625

COMPRAS

Indica o período de tempo em que a empresa dispõe das mercadorias ou

materiais de produção sem desembolsar os valores correspondentes.

Para chegar ao saldo de compras, quando esse não está no Balanço Patrimonial,

devemos utilizar à seguinte formula: Compras = CMV –

Estoque inicial + Estoque Final.

Fórmula: PMPC = Fo r n ece do r es x DP

Compras

2007: 25 . 1 9 3

Sem o saldo inicial de 2007

2008: Compras = 416.550 – 183.044 + 285.344 = 518.850

31 .1 36 = 0,06 x 360 = 21,60

518.850

CICLO OPERACIONAL DA EMPRESA (EM DIAS)

PMRE = Prazo médio de rotação dos estoques PMRV

= Prazo médio de recebimento das vendas CO = Ciclo

Operacional

Formula: CO = PMRE + PMRV

2007: CO = 183,09 + 30,29 = 213,38

2008: CO = 246,61+ 34,06 = 280,67

CICLO FINANCEIRO DA EMPRESA (EM DIAS)

PMPC = Prazo médio de pagamento das compras CF =

Ciclo Financeiro

CO = Ciclo Operacional

Fórmula: CF = CO – PMPC

2008: CF = 280,67 - 21,60 = 259,07

Passo [2]

RELATÓRIO GERAL SOBRE O EXAME DE SAÚDE ECONÔMICA,

FINANCEIRA E PATRIMONIAL

Chegamos à seguinte conclusão: no giro a empresa está eficiente em 0,55. A margem

de lucro em 14%. A partir desses dados, pelo método Dupont pode dizer que a entidade

está com 8% de rentabilidade.

Mesmo com uma quantidade de dados que apresentaram piora em comparação ao ano

anterior (2007), podemos apresentar aos analistas internos da empresa e a possíveis

investidores que a empresa está em boas condições.

É claro que alguns aspectos deveram ser melhor cuidados com mais eficácia. Mas a

empresa apresenta-se nestes três aspectos (econômico, financeiro e patrimonial) com padrões

aceitáveis para garantirmos que a empresa é saudável.

CONCLUSÃO

Após concluirmos mais esse trabalho de pesquisas e análises dos mais diversos recursos

contábeis, pudemos perceber o quanto se faz necessário uma observação peculiar dos

demonstrativos contábeis, sejam eles quais forem.

O mais importante, a saber, é que podemos nos basear nesses dados e tomar decisões

bastante próximas do ideal, senão o ideal.

É também importante deixar bem claro que estas técnicas são frutos de todo um histórico

de estudos e de experiências ímpares dentro das empresas. Lembrando que no decorrer da

história isso cada vez mais vai se aprimorando.

REFERÊNCIAS BIBLIOGRÁFICAS

AZEVEDO, Marcelo Cardoso de. Estrutura e Análise das Demonstrações Financeiras. PLT – nº. 469.

http://sare.unianhanguera.edu.br/index. Php/anudo/article/viewArticle/750>. - acesso em: 27 out. 2011.

http://www.kanitz.com/veja/lucro.asp> - Acesso em: 27 out. 2011.

http://sare.unianhanguera.edu.br/index. Php/anudo/article/viewArticle/750> - acesso em: 27 out. 2011.