atps contabilidade intermediaria

TRANSCRIPT

Sumário

Introdução ...................................................... 03

Balancete de Verificação ................................04

Regime de Competência e de Caixa ............... 06

Contas Retificadoras....................................... 09

Exaustão, Amortização e Depreciação.............09

Carteira de Contas a Receber............................10

Folha de Pagamento..........................................11

Insalubridade.....................................................12

Periculosidade...................................................13

Hora Extra.........................................................14

Adicional Noturno.............................................15

Vale Transporte.................................................15

Salário Família..................................................16

Previdência Social.............................................16

Imposto de Renda..............................................17

FGTS.................................................................18

Contribuição Confederativa..............................19

Contribuição Sindical........................................19

Faltas.................................................................20

Pensão Alimentícia............................................21

Referências bibliográficas.................................21

Introdução

A contabilidade é um importante instrumento que auxilia os gestores no

processo decisório das organizações, pois ela coleta dados econômicos,

mensura-os monetariamente, registra-os e sumariza-os em forma de relatórios,

demonstração financeiras, orçamento, e planilhas, sendo assim podemos dizer

que a função básica de um contador é produzir informações uteis para a

tomada de decisões.

A seguir conheceremos alguns dos exercícios realizados na pratica pelos

profissionais da contabilidade.

Etapa 1 passo 1

Balancete de verificação da Companhia Beta, empresa prestadora de serviço.

Balancete de verificação: é um demonstrativo auxiliar que relaciona os saldos

das contas remanescentes no diário. Por este método cada débito deverá

corresponder a um crédito de mesmo valor, cabendo ao balancete verificar se a

soma dos saldos devedores é igual à soma dos saldos credores.

Contas: è o elenco de todas as contas previstas pelo setor contábil de uma

empresa, necessárias aos seus registros contábeis.

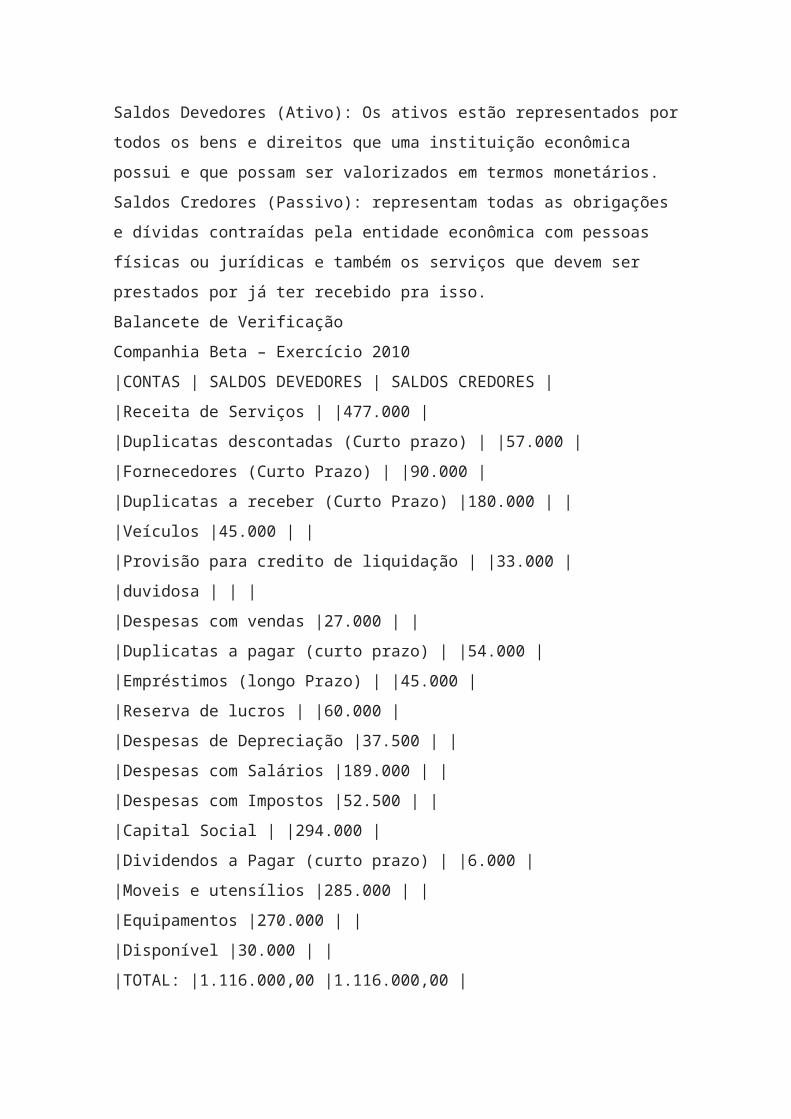

Saldos Devedores (Ativo): Os ativos estão representados por todos os bens e

direitos que uma instituição econômica possui e que possam ser valorizados

em termos monetários.

Saldos Credores (Passivo): representam todas as obrigações e dívidas

contraídas pela entidade econômica com pessoas físicas ou jurídicas e

também os serviços que devem ser prestados por já ter recebido pra isso.

Balancete de Verificação

Companhia Beta – Exercício 2010

|CONTAS | SALDOS DEVEDORES | SALDOS CREDORES |

|Receita de Serviços | |477.000 |

|Duplicatas descontadas (Curto prazo) | |57.000 |

|Fornecedores (Curto Prazo) | |90.000 |

|Duplicatas a receber (Curto Prazo) |180.000 | |

|Veículos |45.000 | |

|Provisão para credito de liquidação | |33.000 |

|duvidosa | | |

|Despesas com vendas |27.000 | |

|Duplicatas a pagar (curto prazo) | |54.000 |

|Empréstimos (longo Prazo) | |45.000 |

|Reserva de lucros | |60.000 |

|Despesas de Depreciação |37.500 | |

|Despesas com Salários |189.000 | |

|Despesas com Impostos |52.500 | |

|Capital Social | |294.000 |

|Dividendos a Pagar (curto prazo) | |6.000 |

|Moveis e utensílios |285.000 | |

|Equipamentos |270.000 | |

|Disponível |30.000 | |

|TOTAL: |1.116.000,00 |1.116.000,00 |

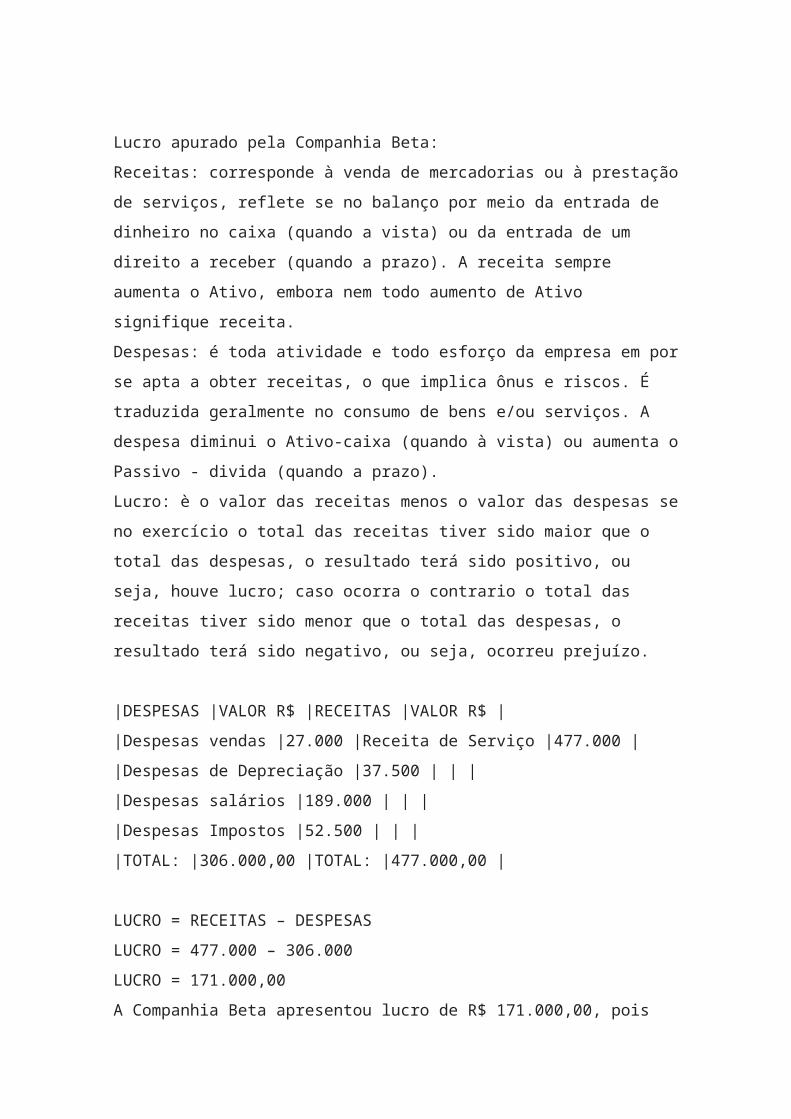

Lucro apurado pela Companhia Beta:

Receitas: corresponde à venda de mercadorias ou à prestação de serviços,

reflete se no balanço por meio da entrada de dinheiro no caixa (quando a vista)

ou da entrada de um direito a receber (quando a prazo). A receita sempre

aumenta o Ativo, embora nem todo aumento de Ativo signifique receita.

Despesas: é toda atividade e todo esforço da empresa em por se apta a obter

receitas, o que implica ônus e riscos. É traduzida geralmente no consumo de

bens e/ou serviços. A despesa diminui o Ativo-caixa (quando à vista) ou

aumenta o Passivo - divida (quando a prazo).

Lucro: è o valor das receitas menos o valor das despesas se no exercício o

total das receitas tiver sido maior que o total das despesas, o resultado terá

sido positivo, ou seja, houve lucro; caso ocorra o contrario o total das receitas

tiver sido menor que o total das despesas, o resultado terá sido negativo, ou

seja, ocorreu prejuízo.

|DESPESAS |VALOR R$ |RECEITAS |VALOR R$ |

|Despesas vendas |27.000 |Receita de Serviço |477.000 |

|Despesas de Depreciação |37.500 | | |

|Despesas salários |189.000 | | |

|Despesas Impostos |52.500 | | |

|TOTAL: |306.000,00 |TOTAL: |477.000,00 |

LUCRO = RECEITAS – DESPESAS

LUCRO = 477.000 – 306.000

LUCRO = 171.000,00

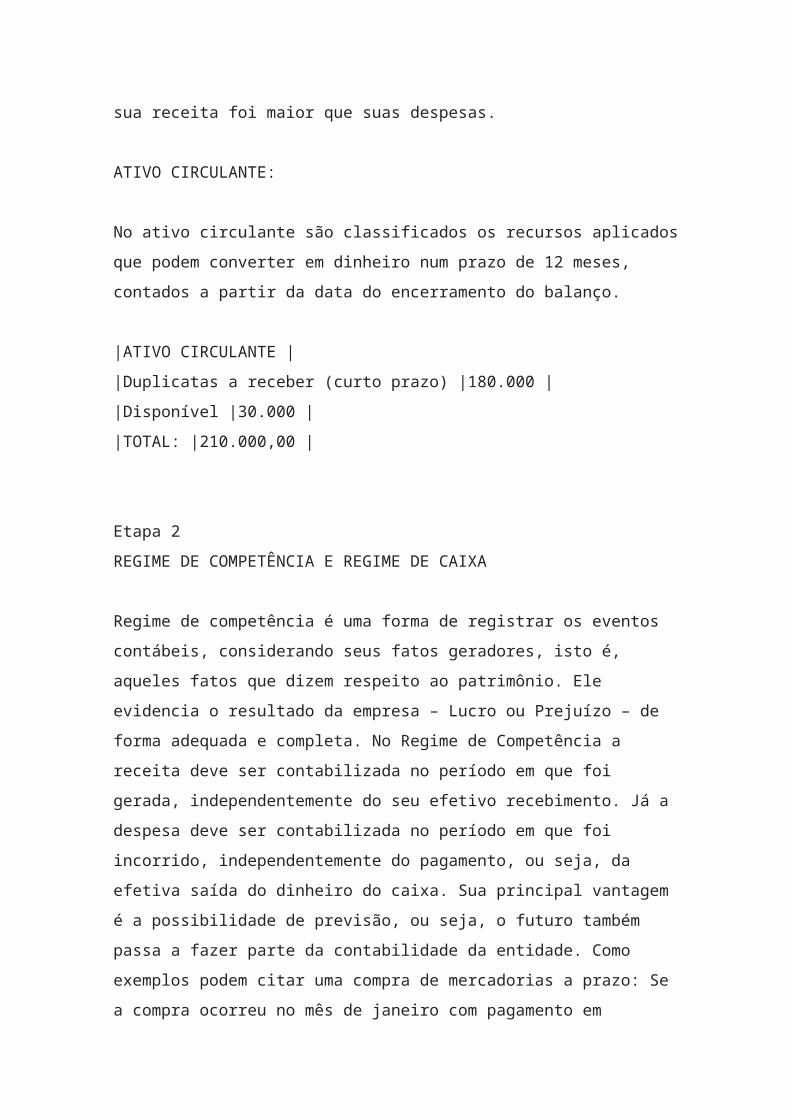

A Companhia Beta apresentou lucro de R$ 171.000,00, pois sua receita foi

maior que suas despesas.

ATIVO CIRCULANTE:

No ativo circulante são classificados os recursos aplicados que podem

converter em dinheiro num prazo de 12 meses, contados a partir da data do

encerramento do balanço.

|ATIVO CIRCULANTE |

|Duplicatas a receber (curto prazo) |180.000 |

|Disponível |30.000 |

|TOTAL: |210.000,00 |

Etapa 2

REGIME DE COMPETÊNCIA E REGIME DE CAIXA

Regime de competência é uma forma de registrar os eventos contábeis,

considerando seus fatos geradores, isto é, aqueles fatos que dizem respeito ao

patrimônio. Ele evidencia o resultado da empresa – Lucro ou Prejuízo – de

forma adequada e completa. No Regime de Competência a receita deve ser

contabilizada no período em que foi gerada, independentemente do seu efetivo

recebimento. Já a despesa deve ser contabilizada no período em que foi

incorrido, independentemente do pagamento, ou seja, da efetiva saída do

dinheiro do caixa. Sua principal vantagem é a possibilidade de previsão, ou

seja, o futuro também passa a fazer parte da contabilidade da entidade. Como

exemplos podem citar uma compra de mercadorias a prazo: Se a compra

ocorreu no mês de janeiro com pagamento em fevereiro, a despesa deverá

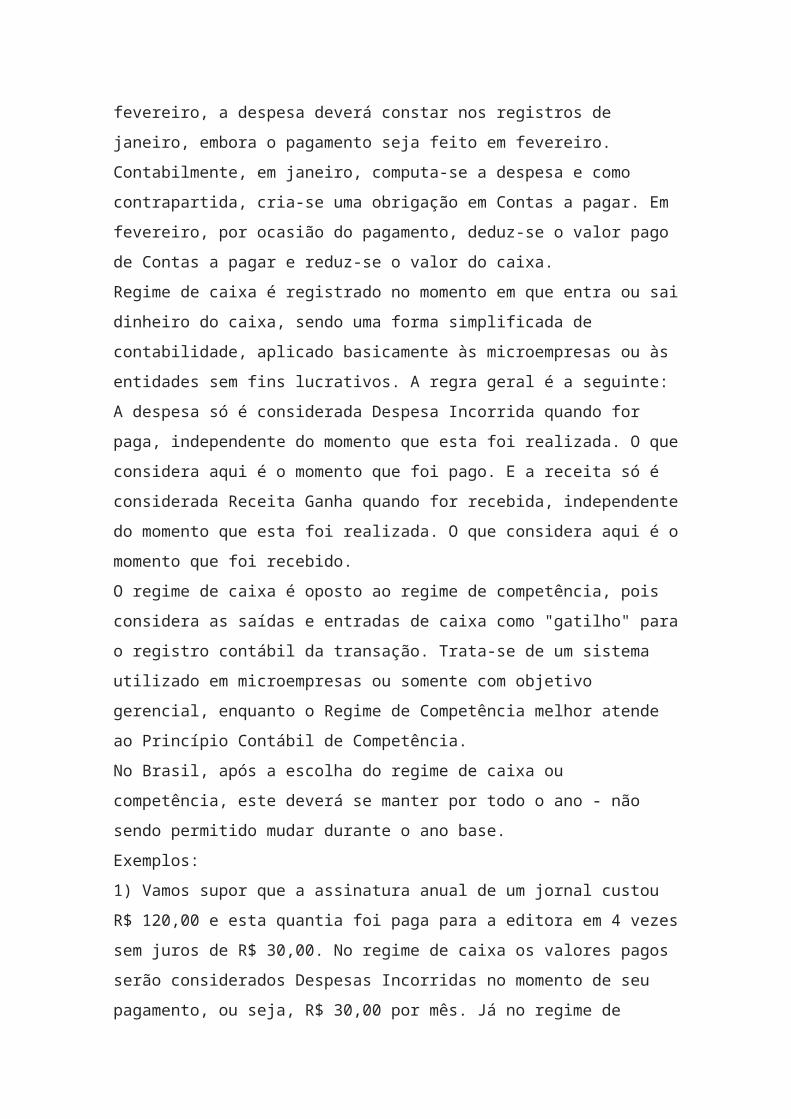

constar nos registros de janeiro, embora o pagamento seja feito em fevereiro.

Contabilmente, em janeiro, computa-se a despesa e como contrapartida, cria-

se uma obrigação em Contas a pagar. Em fevereiro, por ocasião do

pagamento, deduz-se o valor pago de Contas a pagar e reduz-se o valor do

caixa.

Regime de caixa é registrado no momento em que entra ou sai dinheiro do

caixa, sendo uma forma simplificada de contabilidade, aplicado basicamente às

microempresas ou às entidades sem fins lucrativos. A regra geral é a seguinte:

A despesa só é considerada Despesa Incorrida quando for paga, independente

do momento que esta foi realizada. O que considera aqui é o momento que foi

pago. E a receita só é considerada Receita Ganha quando for recebida,

independente do momento que esta foi realizada. O que considera aqui é o

momento que foi recebido.

O regime de caixa é oposto ao regime de competência, pois considera as

saídas e entradas de caixa como "gatilho" para o registro contábil da transação.

Trata-se de um sistema utilizado em microempresas ou somente com objetivo

gerencial, enquanto o Regime de Competência melhor atende ao Princípio

Contábil de Competência.

No Brasil, após a escolha do regime de caixa ou competência, este deverá se

manter por todo o ano - não sendo permitido mudar durante o ano base.

Exemplos:

1) Vamos supor que a assinatura anual de um jornal custou R$ 120,00 e esta

quantia foi paga para a editora em 4 vezes sem juros de R$ 30,00. No regime

de caixa os valores pagos serão considerados Despesas Incorridas no

momento de seu pagamento, ou seja, R$ 30,00 por mês. Já no regime de

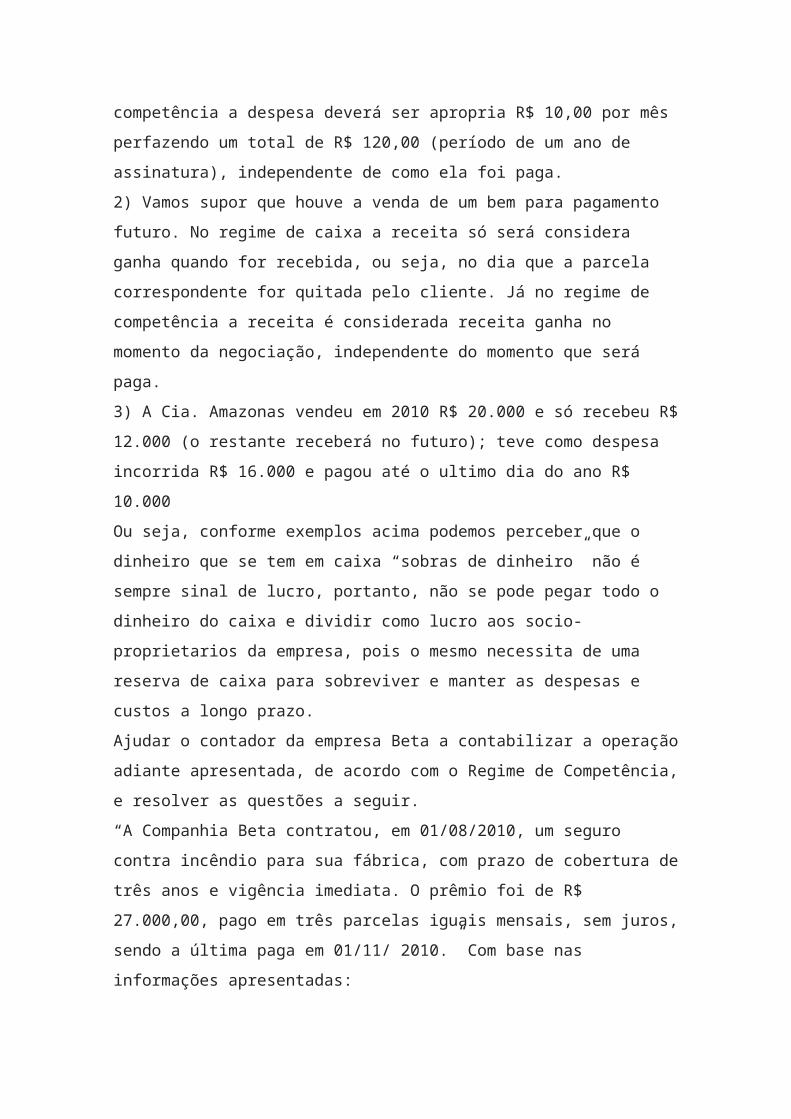

competência a despesa deverá ser apropria R$ 10,00 por mês perfazendo um

total de R$ 120,00 (período de um ano de assinatura), independente de como

ela foi paga.

2) Vamos supor que houve a venda de um bem para pagamento futuro. No

regime de caixa a receita só será considera ganha quando for recebida, ou

seja, no dia que a parcela correspondente for quitada pelo cliente. Já no regime

de competência a receita é considerada receita ganha no momento da

negociação, independente do momento que será paga.

3) A Cia. Amazonas vendeu em 2010 R$ 20.000 e só recebeu R$ 12.000 (o

restante receberá no futuro); teve como despesa incorrida R$ 16.000 e pagou

até o ultimo dia do ano R$ 10.000

Ou seja, conforme exemplos acima podemos perceber que o dinheiro que se

tem em caixa “sobras de dinheiro” não é sempre sinal de lucro, portanto, não

se pode pegar todo o dinheiro do caixa e dividir como lucro aos socio-

proprietarios da empresa, pois o mesmo necessita de uma reserva de caixa

para sobreviver e manter as despesas e custos a longo prazo.

Ajudar o contador da empresa Beta a contabilizar a operação adiante

apresentada, de acordo com o Regime de Competência, e resolver as

questões a seguir.

“A Companhia Beta contratou, em 01/08/2010, um seguro contra incêndio para

sua fábrica, com prazo de cobertura de três anos e vigência imediata. O prêmio

foi de R$ 27.000,00, pago em três parcelas iguais mensais, sem juros, sendo a

última paga em 01/11/ 2010.” Com base nas informações apresentadas:

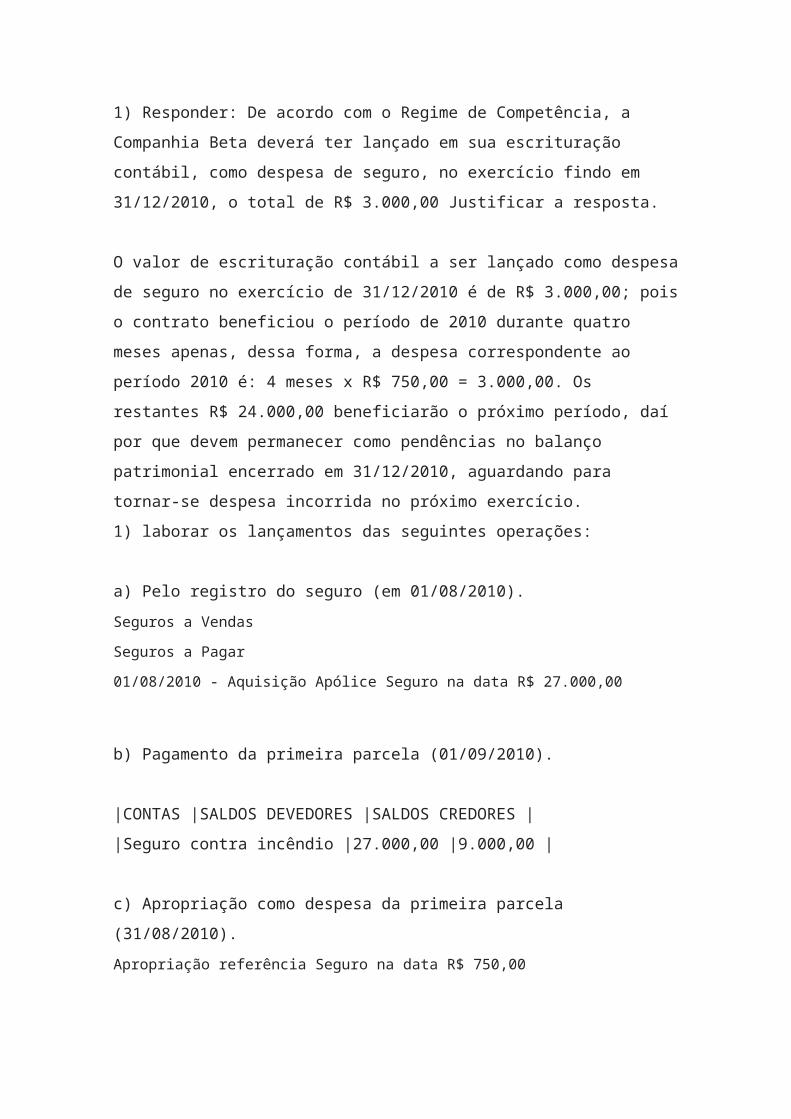

1) Responder: De acordo com o Regime de Competência, a Companhia Beta

deverá ter lançado em sua escrituração contábil, como despesa de seguro, no

exercício findo em 31/12/2010, o total de R$ 3.000,00 Justificar a resposta.

O valor de escrituração contábil a ser lançado como despesa de seguro no

exercício de 31/12/2010 é de R$ 3.000,00; pois o contrato beneficiou o período

de 2010 durante quatro meses apenas, dessa forma, a despesa

correspondente ao período 2010 é: 4 meses x R$ 750,00 = 3.000,00. Os

restantes R$ 24.000,00 beneficiarão o próximo período, daí por que devem

permanecer como pendências no balanço patrimonial encerrado em

31/12/2010, aguardando para tornar-se despesa incorrida no próximo exercício.

1) laborar os lançamentos das seguintes operações:

a) Pelo registro do seguro (em 01/08/2010).

Seguros a Vendas

Seguros a Pagar

01/08/2010 - Aquisição Apólice Seguro na data R$ 27.000,00

b) Pagamento da primeira parcela (01/09/2010).

|CONTAS |SALDOS DEVEDORES |SALDOS CREDORES |

|Seguro contra incêndio |27.000,00 |9.000,00 |

c) Apropriação como despesa da primeira parcela (31/08/2010).

Apropriação referência Seguro na data R$ 750,00

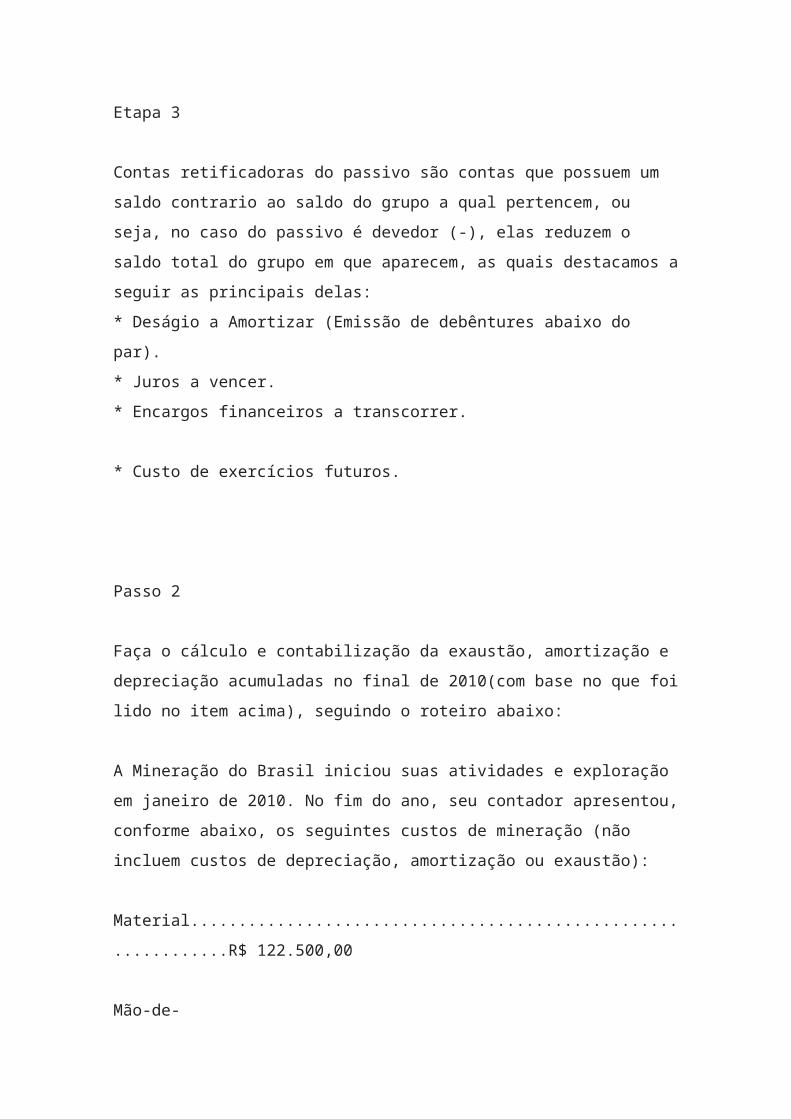

Etapa 3

Contas retificadoras do passivo são contas que possuem um saldo contrario ao

saldo do grupo a qual pertencem, ou seja, no caso do passivo é devedor (-),

elas reduzem o saldo total do grupo em que aparecem, as quais destacamos a

seguir as principais delas:

* Deságio a Amortizar (Emissão de debêntures abaixo do par).

* Juros a vencer.

* Encargos financeiros a transcorrer.

* Custo de exercícios futuros.

Passo 2

Faça o cálculo e contabilização da exaustão, amortização e depreciação

acumuladas no final de 2010(com base no que foi lido no item acima), seguindo

o roteiro abaixo:

A Mineração do Brasil iniciou suas atividades e exploração em janeiro de 2010.

No fim do ano, seu contador apresentou, conforme abaixo, os seguintes custos

de mineração (não incluem custos de depreciação, amortização ou exaustão):

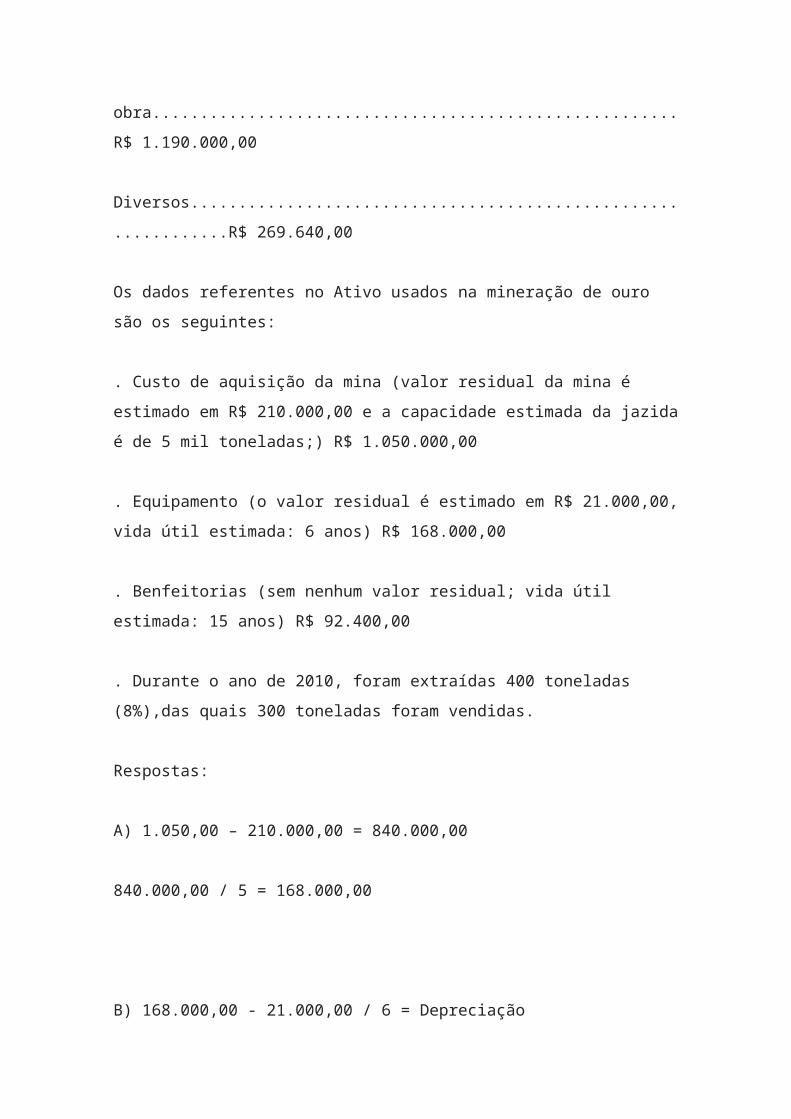

Material...............................................................R$ 122.500,00

Mão-de-obra.......................................................R$ 1.190.000,00

Diversos...............................................................R$ 269.640,00

Os dados referentes no Ativo usados na mineração de ouro são os seguintes:

. Custo de aquisição da mina (valor residual da mina é estimado em R$

210.000,00 e a capacidade estimada da jazida é de 5 mil toneladas;) R$

1.050.000,00

. Equipamento (o valor residual é estimado em R$ 21.000,00, vida útil

estimada: 6 anos) R$ 168.000,00

. Benfeitorias (sem nenhum valor residual; vida útil estimada: 15 anos) R$

92.400,00

. Durante o ano de 2010, foram extraídas 400 toneladas (8%),das quais 300

toneladas foram vendidas.

Respostas:

A) 1.050,00 – 210.000,00 = 840.000,00

840.000,00 / 5 = 168.000,00

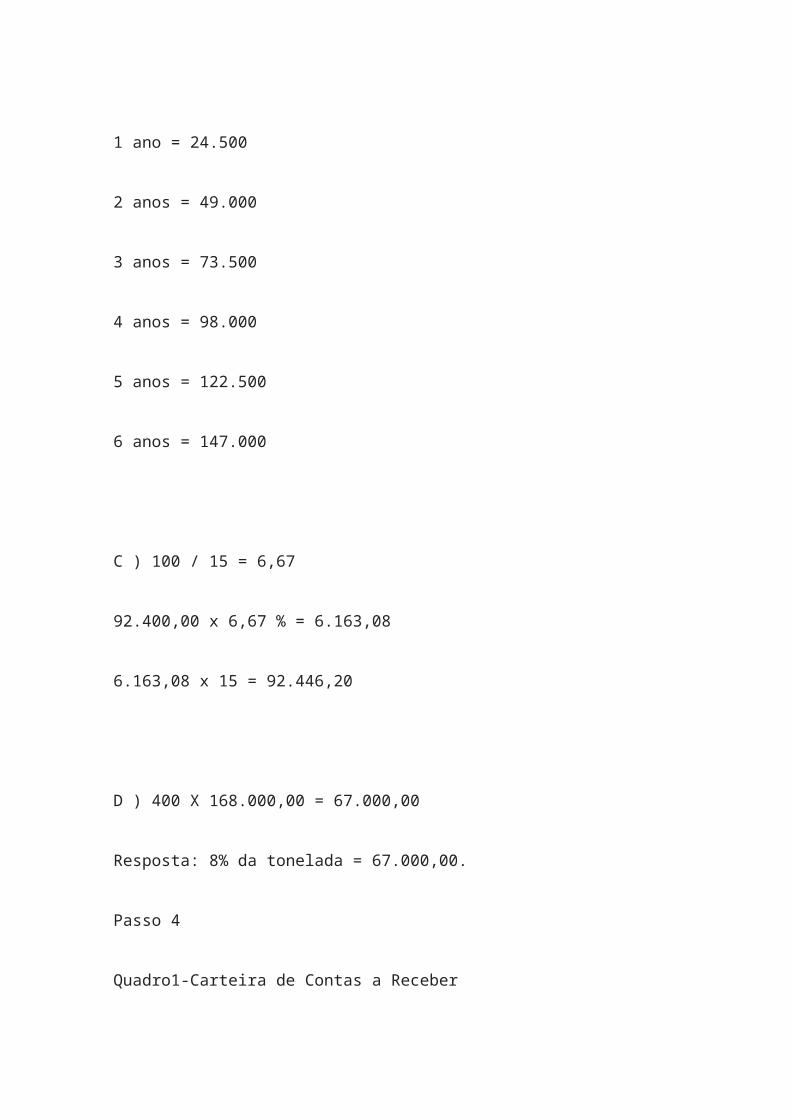

B) 168.000,00 - 21.000,00 / 6 = Depreciação

1 ano = 24.500

2 anos = 49.000

3 anos = 73.500

4 anos = 98.000

5 anos = 122.500

6 anos = 147.000

C ) 100 / 15 = 6,67

92.400,00 x 6,67 % = 6.163,08

6.163,08 x 15 = 92.446,20

D ) 400 X 168.000,00 = 67.000,00

Resposta: 8% da tonelada = 67.000,00.

Passo 4

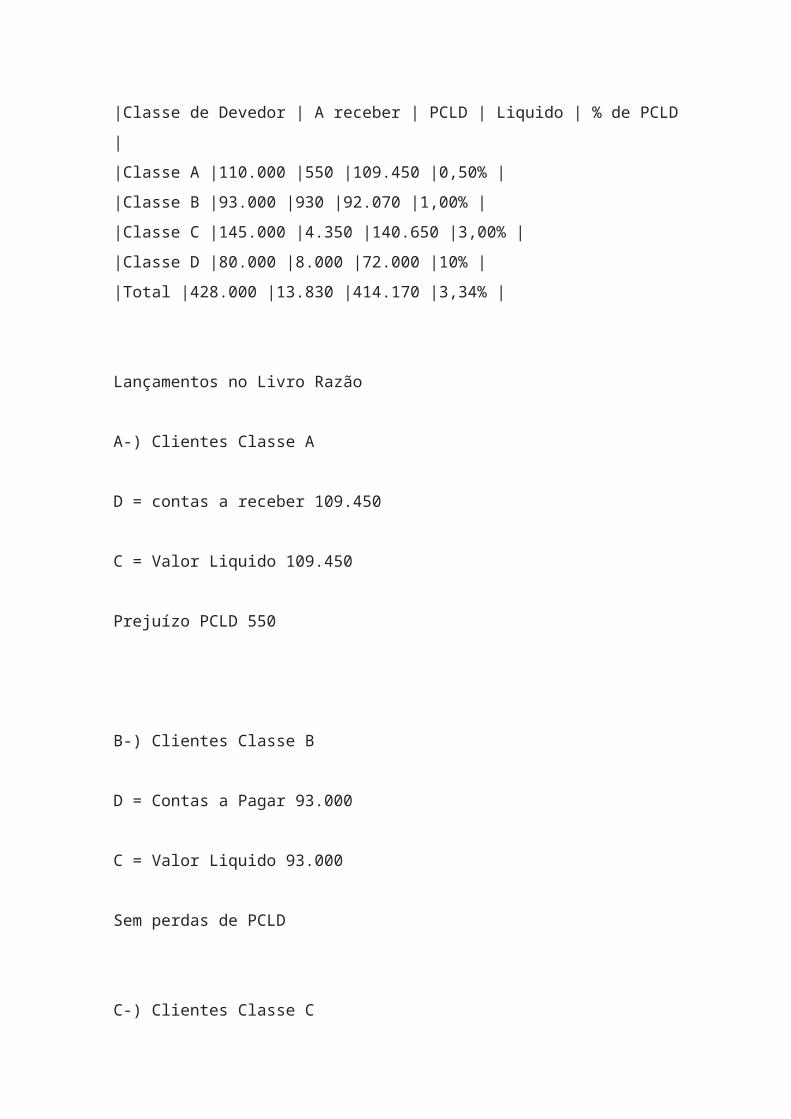

Quadro1-Carteira de Contas a Receber

|Classe de Devedor | A receber | PCLD | Liquido | % de PCLD |

|Classe A |110.000 |550 |109.450 |0,50% |

|Classe B |93.000 |930 |92.070 |1,00% |

|Classe C |145.000 |4.350 |140.650 |3,00% |

|Classe D |80.000 |8.000 |72.000 |10% |

|Total |428.000 |13.830 |414.170 |3,34% |

Lançamentos no Livro Razão

A-) Clientes Classe A

D = contas a receber 109.450

C = Valor Liquido 109.450

Prejuízo PCLD 550

B-) Clientes Classe B

D = Contas a Pagar 93.000

C = Valor Liquido 93.000

Sem perdas de PCLD

C-) Clientes Classe C

D = Contas a Pagar 130.000

C = Valor Liquido 130.000

Prejuízo de Contas a Receber e PCLD 19.350

D-) Clientes Classe D

Prejuízo Integral do Valor a Receber;

ETAPA 4 - PASSO 1

Para que possamos calcular a folha de pagamento dos colaboradores de uma

empresa nós necessitamos de várias informações do mesmo. Na folha de

pagamento precisamos dos seguintes dados:

- Dados do trabalhador

- Salário base

- Quantidade de Horas Extras que foram realizadas

- Adicional Noturno (Se for de direito do funcionário)

- Valor de Insalubridade e Periculosidade (Se for de direito do funcionário)

- Valor do vale transporte

- Contribuição Previdenciária

- Demais deduções, que devem ser especificadas em Holerite

Por fim com todas estas informações poderemos calcular a folha de pagamento

dos colaboradores e gerar seus Holerites.

Insalubridade:

Insalubridade em termos laborais significa “o ambiente de trabalho hostil à

saúde, pela presença de agente agressiva ao organismo do trabalhador, acima

dos limites de tolerância permitidos pelas normas técnicas”.

O Exercício do Trabalhador em condições de insalubridade assegura ao

trabalhador a percepção de adicional incidente, sobre o salário mínimo da

região, de acordo com o grau da insalubridade do agente nocivo, conforme

dispõe a item 15.2 da NR-15 - Portaria 3214/78:

CRITÉRIO LEGAL

De acordo com o artigo 189 da CLT estabelece que:

“Serão consideradas atividades ou operações insalubres aquelas que, por sua

natureza, condições ou métodos de trabalho, exponham os empregados a

agentes nocivos à saúde, acima dos limites de tolerância fixados em razão da

natureza e da intensidade do agente e o tempo de exposição aos seus efeitos”.

A Norma Regulamentadora NR-15 da Portaria nº 3214, de 08 de junho de 1978

do Ministério do Trabalho, estabelece os agentes nocivos, bem como os

critérios qualificados e quantitativos para a caracterização das condições de

insalubridade.

ANEXO 1 - Ruído Continuo e Intermitente

ANEXO 2 - Ruído de Impacto

ANEXO 3 - Calor

ANEXO 4 - Iluminação *

ANEXO 5 - Radiações Ionizantes

ANEXO 6 - Trabalho sob Condições Hiperbáricas

ANEXO 7 - Radiações Não-Ionizantes

ANEXO 8 - Vibrações

ANEXO 9 - Frio

ANEXO 10 - Umidade

ANEXO 11 - Gases e Vapores

ANEXO 12 - Poeira Minerais

ANEXO 13 - Agentes Químicos

ANEXO 14 - Agentes Biológicos

* Revogado pela Portaria nº 3.751, de 23/11/1990.

Periculosidade:

A periculosidade em saúde e segurança do trabalho, é a caracterização de um

risco imediato, oriundo de atividades ou operações, onde a natureza ou os

seus métodos de trabalhos configure um contato permanente, ou risco

acentuado. Esta é caracterizada por perícia a cargo de Engenheiro de

Segurança do Trabalho ou Médico do Trabalho, registrados no Ministério do

Trabalho (MTE).

Faz jus ao adicional de periculosidade o empregado exposto permanentemente

ou que, de forma intermitente, se sujeita a condições de risco. Indevido,

apenas, quando o contato se da de forma eventual, assim considerado o

fortuito, ou o que, sendo habitual, dá se por tempo extremamente reduzido.

Salvo se estiver previsto em acordo ou convenção coletiva de trabalho. (Base:

art. 195 da CLT. ATIVIDADES INTERMITENTES E EVENTUAIS / Súmula Nº

364 do TST).

O valor do adicional de periculosidade será o salário do empregado acrescido

de 30%, sem os acréscimos resultantes de gratificações, prêmios ou

participações nos lucros da empresa. "O adicional de periculosidade incide

apenas sobre o salário básico e não sobre este acrescido de outros adicionais.

Em relação aos eletricitários, o cálculo do adicional de periculosidade deverá

ser efetuado sobre a totalidade das parcelas de natureza salarial." (Nova

redação Res. 121/2003, DJ 21.11.2003) Exemplo: Salário do empregado em

indústria sujeito a periculosidade: R$ 1.000,00 mensais. Adicional de

periculosidade: 30% x R$ 1.000,00 = R$ 300,00.

Passo 2

Horas Extras:

Hora extra , hora suplementar ou hora extraordinária é todo período trabalhado

excedente a jornada contratualmente acordada. Podendo ocorrer antes do

início, no intervalo do repouso e alimentação, após o período ou em dias que

não estão acordados no contrato de trabalho como sábados, domingos ou

feriados. Não se faz necessário o exercício do trabalho, mas estar à disposição

do empregador, configura-se a hora extra.

A prestação de labor extraordinário tem o limite diário máximo de duas horas.

O art. 59 da CLT diz que - "A duração normal do trabalho poderá ser acrescida

de horas suplementares, em número não excedente de duas, mediante acordo

escrito entre empregador e empregado, ou mediante contrato coletivo de

trabalho" determinou que a prorrogação de jornada de trabalho não possa ser

superior a duas horas diárias.

É admissível a prorrogação deste limite, mediante situação de força maior,

serviço inadiável ou prejuízos iminentes ao empregador. A referida exceção

não é exposta de forma clara na lei (CLT art. 61), devendo ser utilizado com

cautela e mantido em registro o fato que lhe deu causa, evitando assim

eventual multa por parte da fiscalização.

Para realizar os cálculos da horas extras, vamos tomar como exemplo uma

jornada de trabalho semanal de 44 horas, divida essas horas por seis

(referentes aos dias de trabalho da semana, pela legislação brasileira). Esse

número deve ser multiplicado por 30. O resultado será de 220 horas por mês,

que é a base mensal em horas. No caso de jornadas de 40 horas, a base será

de 200 horas. Para saber o valor do salário por hora, divida seu salário mensal

pela base mensal de horas trabalhadas (por exemplo 220). O resultado é o

salário-hora. Agora basta multiplicar o salário-hora por 60%, 110% ou 150%,

conforme o acordo contratual de cada caso, assim será obtido o valor da hora

extra.

Adicional Noturno:

A CLT preceitua no art. 73 § 2º que o horário noturno é aquele praticado entre

as 22:00 horas e 05:00 horas, caracterizando assim para o trabalhador urbano.

Dessa forma a legislação definiu que às 7 (sete) horas noturnas trabalhadas

equivalem a 8 (horas). Nesse caso um trabalhador só pode ter mais 1 (uma)

hora acrescida à sua jornada, visando o período para descanso ou refeição.

Destarte, o empregado trabalha 7 (sete) horas, mas recebe 8 (oito) horas para

todos os fins legais. Foi uma forma encontrada pelo legislador para repor o

desgaste biológico que enfrenta quem trabalha à noite, sendo considerado um

período penoso de trabalho.

O adicional equivale a 20% (o percentual pode variar dependendo da

negociação com o patrão) sobre o valor da hora de trabalho. No geral, uma

hora à noite equivale a 52 minutos e 30 segundos, o que faz com que o

empregado, no fim, ganhe por um tempo maior que o realmente trabalhado.

Vale Transporte:

O Vale-Transporte constitui benefício que o empregador antecipará ao

trabalhador para utilização efetiva em despesas de deslocamento residência-

trabalho e vice-versa.

Entende-se como deslocamento a soma dos segmentos componentes da

viagem do beneficiário, por um ou mais meios de transporte, entre sua

residência e o local de trabalho. Não existe determinação legal de distância

mínima para que seja obrigatório o fornecimento do Vale-Transporte, então, o

empregado utilizando-se de transporte coletivo por mínima que seja a

distância, o empregador é obrigado a fornecê-los.

O Vale-Transporte é utilizável em todas as formas de transporte coletivo

público urbano ou, ainda, intermunicipal e interestadual com características

semelhantes ao urbano, operado diretamente pelo poder público ou mediante

delegação, em linhas regulares e com tarifas fixadas pela autoridade

competente. Excluem-se das formas de transporte mencionadas os serviços

seletivos e os especiais.

Salário Família:

Benefício pago aos segurados empregados, exceto os domésticos, e aos

trabalhadores avulsos com salário mensal de até R$ 915,05, para auxiliar no

sustento dos filhos de até 14 anos de idade ou inválidos de qualquer idade.

(Observação: São equiparados aos filhos os enteados e os tutelados, estes

desde que não possuam bens suficientes para o próprio sustento, devendo a

dependência econômica de ambos ser comprovada). Para a concessão do

salário-família, a Previdência Social não exige tempo mínimo de contribuição.

De acordo com a Portaria Interministerial nº 02, de 06 de janeiro de 2012, o

valor do salário-família será de R$ 31,22, por filho de até 14 anos incompletos

ou inválido, para quem ganhar até R$ 608,80. Para o trabalhador que receber

de R$ 608,81 até R$ 915,05, o valor do salário-família por filho de até 14 anos

de idade ou inválido de qualquer idade será de R$ 22,00.

O benefício será encerrado quando o(a) filho(a) completar 14 anos, em caso de

falecimento do filho, por ocasião de desemprego do segurado e, no caso do

filho inválido, quando da cessação da incapacidade.

Passo 3

Previdência Social:

A previdência social é um seguro social, mediante contribuições

previdenciárias, com a finalidade de prover subsistência ao trabalhador, em

caso de perda de sua capacidade laborativa. Esta é administrada pelo

Ministério da Previdência Social e as políticas referentes a essa área são

executadas pela autarquia federal denominada Instituto Nacional do Seguro

Social (INSS). Todos os trabalhadores formais recolhem, diretamente ou por

meio de seus empregadores, Contribuições Previdenciárias para o Fundo de

Previdência. No caso dos servidores públicos brasileiros, existem sistemas

previdenciários próprios. O artigo 201 da Constituição Federal brasileira prevê

o Regime Geral da Previdência Social.

Segundo o Art. 3. A Previdência Social tem por fim assegurar aos seus

beneficiários meios indispensáveis de manutenção, por motivo de

incapacidade, idade avançada, desemprego involuntário, encargos de família e

reclusão ou morte daqueles de quem dependiam economicamente.

Imposto de Renda :

O imposto sobre a renda ou imposto sobre o rendimento é um imposto

existente em vários países, em que cada pessoa ou empresa é obrigada a

deduzir uma certa porcentagem de sua renda média anual para o governo

federal. Esta porcentagem pode variar de acordo com a renda média anual, ou

pode ser fixa em uma dada porcentagem.

O imposto de renda é cobrado (ou pago) mensalmente (existem alguns casos

que a mensalidade é opcional pelo contribuinte) e no ano seguinte o

contribuinte prepara uma declaração de ajuste anual de quanto deve do

imposto (ou tem restituição de valores pagos a mais), sendo que esses valores

deverão ser homologados pelas autoridades tributárias. Os contribuintes se

dividem em:

- Imposto de Renda de Pessoa Física (IRPF)

- Imposto sobre Renda de Pessoa Jurídica (IRPJ)

Para o ano de 2005, o limite de isenção para pessoas físicas foi de ganhos até

R$ 13.965,00 anual, ou seja, R$ 1.163,00 mensais. Para o ano de 2006, o

limite de isenção para pessoas físicas foi de ganhos até R$ 14.992,32. A

declaração de ajuste anual é obrigatoriamente feita através de um software

próprio que pode ser obtido no sítio da Receita Federal. A transmissão das

informações é obrigatoriamente feita pela internet.

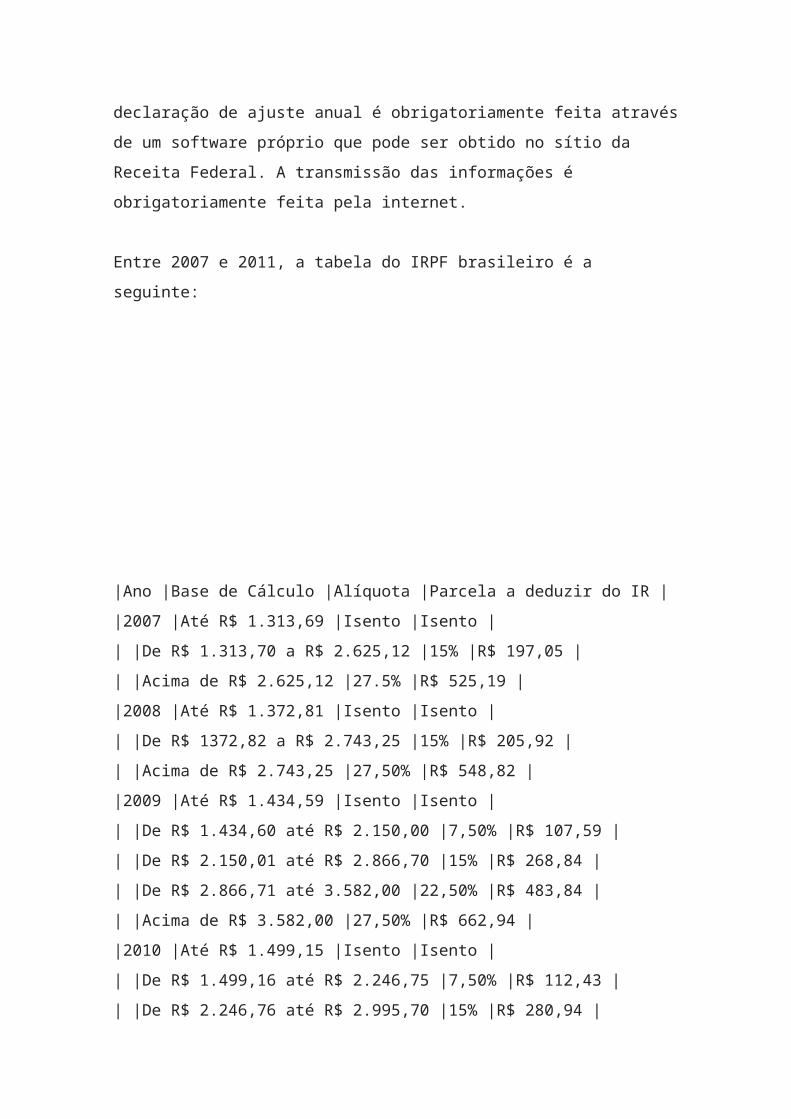

Entre 2007 e 2011, a tabela do IRPF brasileiro é a seguinte:

|Ano |Base de Cálculo |Alíquota |Parcela a deduzir do IR |

|2007 |Até R$ 1.313,69 |Isento |Isento |

| |De R$ 1.313,70 a R$ 2.625,12 |15% |R$ 197,05 |

| |Acima de R$ 2.625,12 |27.5% |R$ 525,19 |

|2008 |Até R$ 1.372,81 |Isento |Isento |

| |De R$ 1372,82 a R$ 2.743,25 |15% |R$ 205,92 |

| |Acima de R$ 2.743,25 |27,50% |R$ 548,82 |

|2009 |Até R$ 1.434,59 |Isento |Isento |

| |De R$ 1.434,60 até R$ 2.150,00 |7,50% |R$ 107,59 |

| |De R$ 2.150,01 até R$ 2.866,70 |15% |R$ 268,84 |

| |De R$ 2.866,71 até 3.582,00 |22,50% |R$ 483,84 |

| |Acima de R$ 3.582,00 |27,50% |R$ 662,94 |

|2010 |Até R$ 1.499,15 |Isento |Isento |

| |De R$ 1.499,16 até R$ 2.246,75 |7,50% |R$ 112,43 |

| |De R$ 2.246,76 até R$ 2.995,70 |15% |R$ 280,94 |

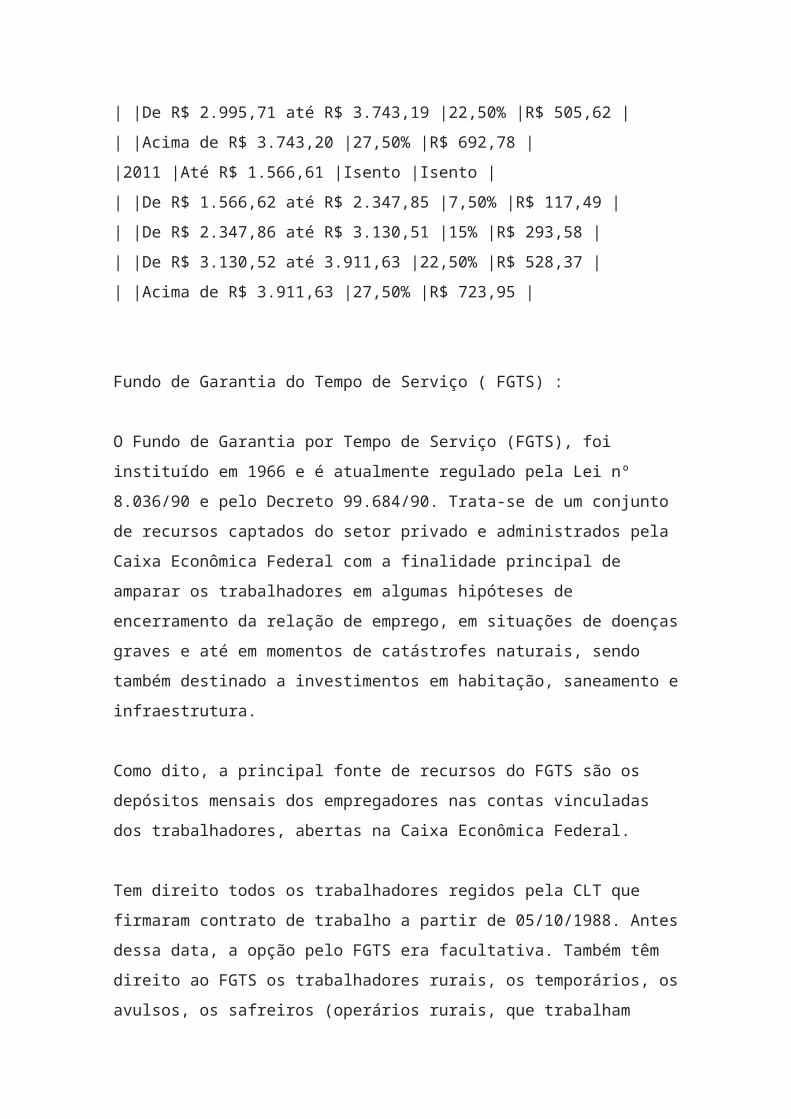

| |De R$ 2.995,71 até R$ 3.743,19 |22,50% |R$ 505,62 |

| |Acima de R$ 3.743,20 |27,50% |R$ 692,78 |

|2011 |Até R$ 1.566,61 |Isento |Isento |

| |De R$ 1.566,62 até R$ 2.347,85 |7,50% |R$ 117,49 |

| |De R$ 2.347,86 até R$ 3.130,51 |15% |R$ 293,58 |

| |De R$ 3.130,52 até 3.911,63 |22,50% |R$ 528,37 |

| |Acima de R$ 3.911,63 |27,50% |R$ 723,95 |

Fundo de Garantia do Tempo de Serviço ( FGTS) :

O Fundo de Garantia por Tempo de Serviço (FGTS), foi instituído em 1966 e é

atualmente regulado pela Lei nº 8.036/90 e pelo Decreto 99.684/90. Trata-se

de um conjunto de recursos captados do setor privado e administrados pela

Caixa Econômica Federal com a finalidade principal de amparar os

trabalhadores em algumas hipóteses de encerramento da relação de emprego,

em situações de doenças graves e até em momentos de catástrofes naturais,

sendo também destinado a investimentos em habitação, saneamento e

infraestrutura.

Como dito, a principal fonte de recursos do FGTS são os depósitos mensais

dos empregadores nas contas vinculadas dos trabalhadores, abertas na Caixa

Econômica Federal.

Tem direito todos os trabalhadores regidos pela CLT que firmaram contrato de

trabalho a partir de 05/10/1988. Antes dessa data, a opção pelo FGTS era

facultativa. Também têm direito ao FGTS os trabalhadores rurais, os

temporários, os avulsos, os safreiros (operários rurais, que trabalham apenas

no período de colheita) e os atletas profissionais (jogadores de futebol, vôlei,

etc.). O diretor não-empregado poderá ser equiparado aos demais

trabalhadores sujeitos ao regime do FGTS. É facultado ao empregador

doméstico recolher ou não o FGTS referente ao seu empregado. A opção pelo

recolhimento estabelece a sua obrigatoriedade enquanto durar o vínculo

empregatício. O FGTS não é descontado do salário, é obrigação do

empregador.

O depósito equivale a 8% do valor do salário pago ou devido ao trabalhador,

cujo contrato é regido pela CLT. No caso de contrato de trabalho firmado nos

termos da Lei n.º.180/05, que trata dos contratos de aprendizagem, destinados

à contratação de menores aprendizes, o percentual é reduzido para 2%.

Contribuição Confederativa:

A Contribuição Confederativa é uma contribuição prevista na Constituição

Federal, em seu artigo 8º, inciso IV, que determina o pagamento de 2% do

montante da folha de pagamento dos meses de janeiro e julho de cada ano. O

recolhimento é realizado até o dia 10 de fevereiro, relativo ao primeiro

semestre, e até o dia 10 de agosto, referente ao segundo semestre.

O valor mínimo da contribuição é de R$ 30,00 e é destinado ao custeio do

Sistema Confederativo de Representação Sindical, composto pela

Confederação, Federação e Sindicato das categorias econômicas ou

profissionais.

Contribuição Sindical:

A contribuição sindical está prevista nos artigos 578 a 591 da CLT. Possui

natureza tributária e é recolhida compulsoriamente pelos empregadores no

mês de janeiro e pelos trabalhadores no mês de abril de cada ano. O art. 8º, IV,

da Constituição da República prescreve o recolhimento anual por todos

aqueles que participem de uma determinada categoria econômica ou

profissional, ou de uma profissão liberal, independentemente de serem ou não

associados a um sindicato. Tal contribuição deve ser distribuída, na forma da

lei, aos sindicatos, federações, confederações e à "Conta Especial Emprego e

Salário", administrada pelo MTE. O objetivo da cobrança é o custeio das

atividades sindicais e os valores destinados à "Conta Especial Emprego e

Salário" integram os recursos do Fundo de Amparo ao Trabalhador. Compete

ao MTE expedir instruções referentes ao recolhimento e à forma de distribuição

da contribuição sindical.

Faltas:

A legislação trabalhista admite determinadas situações em que o empregado

poderá deixar de comparecer ao serviço, sem prejuízo do salário. As dispensas

legais são contadas em dias de trabalho, dias úteis para o empregado. Quando

a legislação menciona "consecutiva”, este é no sentido de seqüência de dias

de trabalho, não entrando na contagem: sábado quando não trabalhado,

domingos e feriados.

As faltas não justificadas por lei não dão direito a salários e demais

conseqüências legais, e podem resultar em falta leve ou grave, conforme as

circunstâncias ou repetição; mas podem ter justificativa imperiosa que, se

seriamente considerada, vedará a punição. É o caso de doença grave em

pessoa da família, amigo íntimo, ou outra hipótese de força maior. A falta do

trabalhador ao serviço enseja o desconto do dia respectivo em sua

remuneração, salvo se a falta for considerada justificada. O empregado perde a

remuneração do dia de repouso quando não tiver cumprido integralmente a

jornada de trabalho da semana, salvo se as faltas forem consideradas

justificadas. Base: art. 6 da Lei 605/1949.

Entendemos que o desconto do DSR se estende ao empregado mensalista ou

quinzena lista, porque a Lei 605/1949 não privilegia os mesmos, e a redação

do § 2º do art. 7 da referida Lei considera que o mensalista e a quinzena lista

são remunerados pelo DSR na própria remuneração mensal ou quinzenal. Daí

se deduz que o desconto do dia de falta abrangerá também o DSR da

respectiva semana.

Pensão Alimentícia:

Quem possui filhos menores de idade e não mora com eles, deve auxiliar

financeiramente através do pagamento da Pensão Alimentícia. O valor dessa

contribuição é variável a cada família e não existe uma tabela padrão que

indique o quanto é justo ou não. Existem critérios e parâmetros que são

observados pelos Advogados de Família e pelos Juízes de Família na hora de,

respectivamente, pedir e fixar esse valor.

Se o contribuinte da pensão tem emprego fixo (com carteira assinada ou

funcionário público), o valor deverá ser estipulado em percentual da sua renda.

Para cálculo da alíquota, influirá o número total de filhos menores que ele

possui e o quanto esse percentual representa em valor real. Secundariamente,

também afetará se ele possui outros dependentes (esposa, pais, enteados,

etc), se tem moradia própria, o estado de saúde dos envolvidos, se oferece

dependência no plano de saúde, além da existência de outras despesas

excepcionais.

Normalmente, a pensão é fixada em 20% da renda do pai quando tem apenas

um filho. O percentual de 30% é usual quando existem dois ou mais filhos,

podendo ser superior no caso de prole numerosa. Se forem dois filhos de mães

diferentes, costuma ser em 15% para cada um. Se forem três, 10% cada;

porém, percentual inferior a esse somente tem sido admitido quando o valor

representa quantia razoável.

Bibliografia:

WWW.guiatrabalhista.com.br

WWW.portaldecontabilidade.com.br

WWW.grupoempresarial.adm.br

WWW.receita.fazenda.gov.br

WWW.administradores.com.br

PLT 312 – Contabilidade financeira. Alessandra Cristina Fahl e Jose Carlos

Marion