as pessoas, a empresa e o programa de participação nos...

TRANSCRIPT

Faculdade de Ciências Econômicas, Administrativas e Contábeis de

Franca – FACEF

As Pessoas, a Empresa e o Programa de Participação nos

Resultados: o caso da 3M do Brasil - fábrica II - Ribeirão Preto-

SP

Andrea Borges de Faria Sampaio

Franca

2002

2

Faculdade de Ciências Econômicas, Administrativas e Contábeis de

Franca – FACEF

As Pessoas, a Empresa e o Programa de Participação nos

Resultados: o caso da 3M do Brasil - fábrica II - Ribeirão Preto-

SP

Andrea Borges de Faria Sampaio

Orientadora:

Profª. Drª. Maria Zita Figueiredo Gera

Franca

2002

Dissertação apresentada ao Programa de

Pós-Graduação Stricto Sensu, para

obtenção do título de Mestre em

Administração, área de Concentração:

Gestão Empresarial.

3

Banca Examinadora:

Presidente: ___________________________

Profª. Drª. Maria Zita Figueiredo Gera

Membro: _____________________________

Prof. Dr. José Roberto Heloani

Membro: _____________________________

Profª. Drª. Teresinha Covas Lisboa

Sampaio, Andrea Borges de Faria AS181p As Pessoas, a Empresa e o Programa de Participação

nos Resultados: o caso da 3M do Brasil - fábrica II - Ribeirão Preto-SP./ Andrea Borges de Faria Sampaio./Franca,(SP):2002.

105 p. il. Orientadora: Maria Zita Figueiredo Gera Dissertação de Mestrado - FACEF Programa de Mestrado em Gestão Empresarial 1. Administração de empresas - Recursos Humanos 2.

Remuneração 3. Programa de Participação nos Resultados 4. Desenvolvimento Organizacional.

4

A Priscila Maria, minha filha

querida e a quem o futuro pertence.

No desejo de que um dia possa ser

uma profissional qualificada,

exercendo seu trabalho com amor e

desfrutando de um ambiente de

trabalho humanizado!

5

Agradecimentos

A Deus, por tudo que tem me dado e por me conceder: vida, saúde, inteligência

e inspiração no cumprimento de mais esta etapa.

Ao Wilson e Cândida, meus pais, pelo exemplo de pessoas que são, pois sabem

ser, ensinar e praticar a dignidade humana.

Ao Francisco, companheiro querido, pelo incentivo, carinho, compreensão e

amor.

À minha irmã Ana Paula, que muito me apoiou profissionalmente para que eu

pudesse concluir esta jornada.

À minha orientadora Profª. Drª. Maria Zita pelos conhecimentos e por ser além

de orientadora, amiga e incentivadora para o meu amadurecimento cultural.

Ao Diretor da FACEF, Prof. José Alfredo Machado Neto e ao Prof.

Francismar Monteiro por todo apoio e incentivo.

À 3M do Brasil - fábrica II - Ribeirão Preto, por permitir minha pesquisa; na

pessoa do Sr. Nelson Tormena, responsável pela Gerência de Recursos

Humanos desta empresa.

6

A conquista do conhecimento é um logro pessoal,

intransferível.

Esse tesouro sempre se multiplica, quando é repartido, e

ninguém pode usurpá-lo de quem o possui.

Nem a morte o arrebata, porquanto continua com o

Espírito que o detém, constituindo-lhe um tesouro de

valor constante e de fácil manejo.

Luta por adquiri-lo, jamais considerando ser tarde

demais para este empreendimento, aumentando-o, se já o

possuis ou iniciando-o, caso ainda não tenhas

experimentado o prazer que dele se exterioriza.

O homem que sabe, conduz-se com mais segurança,

poupando-se a incontáveis sofrimentos.

Por outro lado, a ignorância é a responsável por males

sem conta.

Pelo espírito Joanna de Angelis; psicografado por

Divaldo Pereira Franco.

7

Sumário

Lista de Figuras 10

Lista de Quadros 10

Lista de Tabelas 10

Resumo 11

Abstract 12

Resumen 13

Introdução 14

1 De empregado a colaborador: uma nova visão do homem e da

empresa...........................................................................................................18 1.1 A evolução do conceito do homem ao longo das teorias

administrativas......................................................................................................................19

1.1.1 O homo economicus de Taylor....................................................................................19

1.1.2 A Teoria Clássica de Fayol.........................................................................................20

1.1.3 O homem social surge na Teoria das Relações Humanas...........................................22

1.1.4 O homem organizacional da Burocracia.....................................................................23

1.1.5 O homem administrativo da Teoria Comportamental ou Behaviorismo.....................24

1.1.6 O homem organizacional do Estruturalismo...............................................................28

1.1.7 O homem funcional da Teoria dos Sistemas...............................................................29

1.2 E como fica o conceito do homem no século XXI.........................................................30

1.3 As empresas do século XXI...........................................................................................37

1.3.1 A Empresa Adulta e o Desenvolvimento Organizacional - D.O. ...............................39

8

2 A influência da remuneração na relação entre o capital x trabalho.....42 2.1. Programa de Participação nos Resultados: uma Estratégia de Recursos

Humanos...............................................................................................................................46

2.2 Critérios e Indicadores: Resultado x Lucro....................................................................48

2.2.1 O Critério de Lucro.....................................................................................................48

2.2.2 O Critério de Resultado...............................................................................................51

2.2.3 Programa de Participação nos Lucros x Programa de Participação nos

Resultados............................................................................................................................53

2.2.4 A importância da Comunicação para o Programa.......................................................56

2.3 As Bases Legais para a Implantação do Programa no Brasil.........................................59

2.3.1 Encargos e Tributos.....................................................................................................61

2.3.2 Quanto ao Imposto de Renda......................................................................................61

2.3.3 Periodicidade...............................................................................................................62

2.3.4 Impasse nas Negociações............................................................................................62

2.3.5 Empresas Estatais........................................................................................................63

3 Metodologia................................................................................................65 3.1 Tipo de Pesquisa.............................................................................................................65

3.2 Universo e Amostra da Pesquisa....................................................................................67

3.3 O lócus da Pesquisa........................................................................................................68

3.4 Coleta de dados, instrumentos técnicos e procedimentos utilizados..............................69

4 Apresentação da Pesquisa e Análise dos Resultados..............................71 4.1 Histórico da Empresa.....................................................................................................72

4.1.1 3M Mundial.................................................................................................................72

4.1.2 3M do Brasil................................................................................................................72

4.1.3 3M Ribeirão Preto.......................................................................................................73

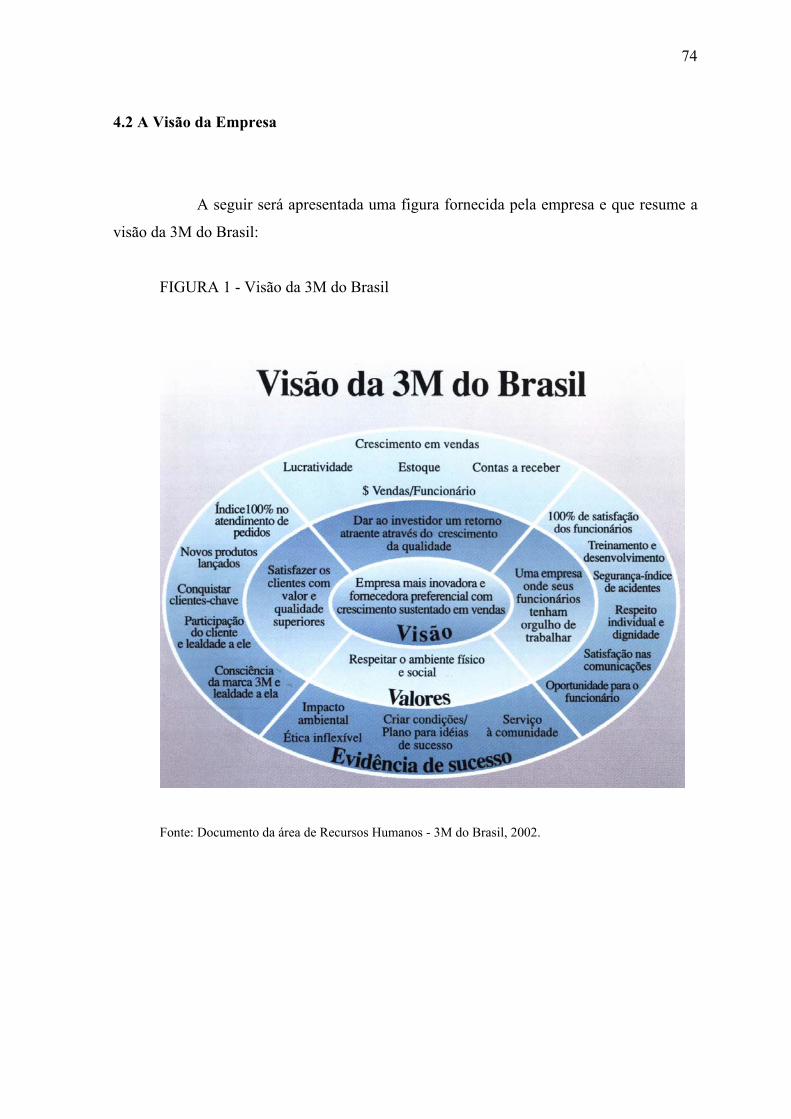

4.2 A Visão da Empresa.......................................................................................................74

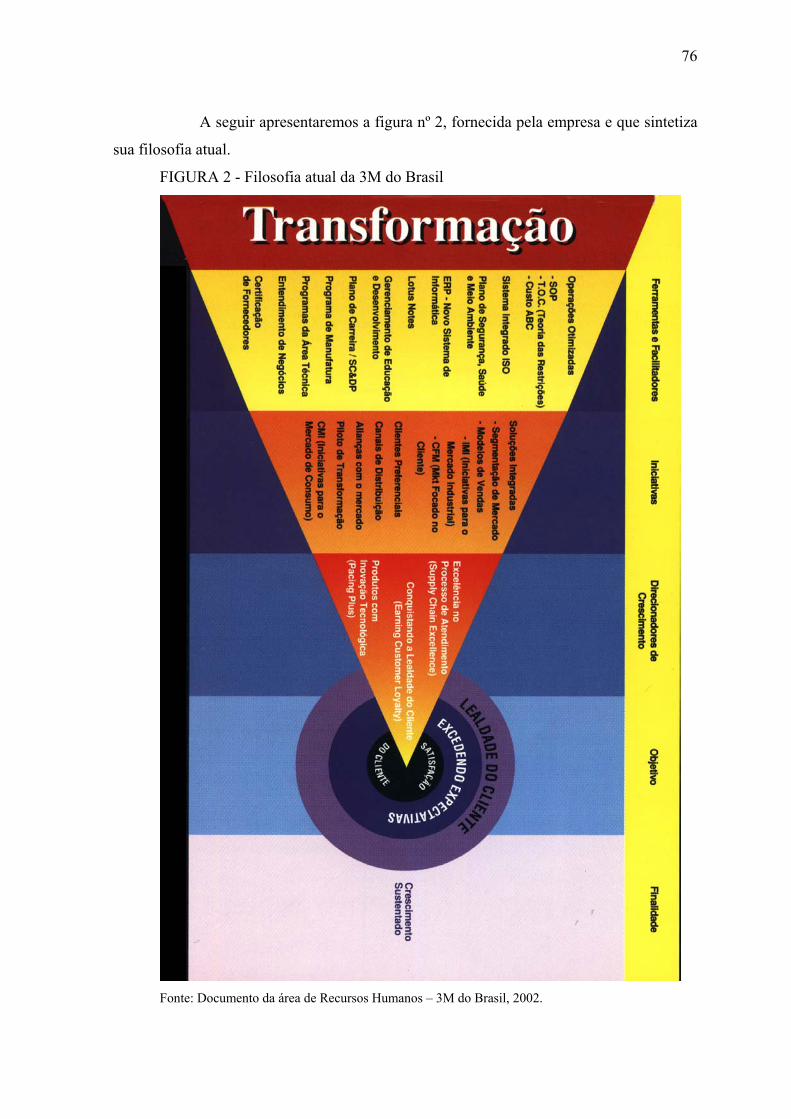

4.3 Filosofia da Empresa......................................................................................................75

4.4 Atributos da Empresa: ser/ter.........................................................................................77

4.5 A 3M e seus Colaboradores............................................................................................78

4.6 O Programa de Participação nos Resultados da 3M do Brasil.......................................81

9

4.6.1 Implantação.................................................................................................................81

4.6.2 Metas estabelecidas para o Programa..........................................................................83

4.6.3 Posicionamento dos funcionários e do sindicato.........................................................87

4.6.4 Posicionamento da empresa........................................................................................91

4.6.5 Impactos e Benefícios.................................................................................................93

4.6.6 Utilidade como instrumento de gestão........................................................................95

Considerações Finais 98

Bibliografia 102

Anexos 106

10

Lista de Figuras Figura 1 - Visão da 3M do Brasil.........................................................................................74

Figura 2 - Filosofia atual da 3M do Brasil...........................................................................76

Lista de Quadros QUADRO 1 - As Teorias X e Y de McGregor...................................................................28

QUADRO 2 - Pessoa Coisificada x Pessoa Dignificada.................................................... 33

QUADRO 3 - Fatores Dignificantes e Fatores Coisificantes..............................................34

QUADRO 4 - Avaliação do Nível de Maturidade de uma Empresa...................................38

QUADRO 5 - Sistemas de Remuneração............................................................................44

QUADRO 6 - Questões Fundamentais sobre o PPR...........................................................45

QUADRO 7 - Indicadores de Resultado.............................................................................51

QUADRO 8 - Etapas da Comunicação para o PPR............................................................58

QUADRO 9 - Categorias de Análise..................................................................................71

QUADRO 10 - Contrato de Valores da 3M com seus funcionários....................................79

Lista de Tabelas Tabela 1 - PPR da 3M do Brasil em 2001............................................................................85

11

Resumo

No século XX surgem os primeiros trabalhos a respeito da Administração com o objetivo

de tornar as empresas mais eficientes. A questão da remuneração esteve presente desde os

primeiros estudos a respeito da Administração até os dias atuais, com vistas a relacionar o

salário recebido pelos trabalhadores e sua influência em questões como: eficiência,

produtividade, absenteísmo, rotatividade de pessoal, motivação e satisfação para o

trabalho. No início acreditava-se que apenas as recompensas materiais eram suficientes

para o bom andamento dos negócios, hoje o atual sistema de valores tem enfatizado

aspectos relacionados com o lado humano do trabalho; o homem deve ser visto como um

ser humano total, como pessoa e não como instrumento econômico. Não se contrata apenas

as habilidades e competências das pessoas e sim uma pessoa em sua totalidade, dotada de

desejos, aspirações e sentimentos. Este estudo teve como objetivo geral à ampliação do

conhecimento e compreensão sobre o Programa de Participação nos Resultados, a partir da

consideração de que tal Programa de remuneração permite uma melhor distribuição de

renda e pode representar um avanço nas relações entre empregadores e trabalhadores,

levando a empresa a um maior Desenvolvimento Organizacional. A pesquisa teve caráter

exploratório, que assumiu a forma de estudo de caso, realizado na Fábrica II da Empresa

3M do Brasil, localizada na cidade de Ribeirão Preto - SP. O estudo envolveu pesquisa

bibliográfica, documental e de campo, sendo os dados tratados de forma qualitativa. Os

resultados da pesquisa mostraram que o Programa de Participação nos Resultados possui

uma utilidade muito pequena como instrumento de gestão, outras estratégias de Recursos

Humanos devem ser incorporadas em conjunto para o alcance de melhores resultados,

porém melhora o entendimento dos funcionários sobre os negócios da empresa, causando

um interesse maior no cumprimento de seus objetivos. Nas empresas onde seus membros

participam ativamente das estratégias e metas, um sistema de remuneração baseado nos

resultados deve buscar conciliar ambos os interesses: de empregador e de seus

colaboradores, que além de serem tratados como pessoas participantes do desenvolvimento

e progresso da empresa ainda tem a oportunidade de receber uma remuneração melhor por

eles conquistada.

Palavras-chave: remuneração, Programa de Participação nos Resultados, pessoas,

empresa.

12

Abstract

It was not until the twentieth century that research was undertaken in the field of Business

Administration with a view to helping enterprises operate more efficiently. Remuneration

has been an ever-present subject of research since those early days, in terms of the

relationship between the salaries paid to employees and their influence on such factors as

efficiency, productivity, absenteeism, staff turnover, motivation, and job satisfaction. It

was initially believed that material rewards alone would be sufficient to ensure the success

of an enterprise. Nowadays, however, there is at least as much concern with human

aspects of work – people are viewed as complete human beings, and not simply as

‘economic instruments’. It is not only the various abilities and competencies of the

individual which are hired by an enterprise, but a complete person, possessed of wishes,

aspirations and feelings. The overall purpose of this paper is to undertake a study of the

effects of profit-sharing in business, starting from the premise that such an approach allows

for better distribution of wealth, and leads to improved industrial relations between

employers and employees. In consequence, the organisational development of enterprises

adopting such an approach will be much improved. This paper is of an exploratory nature,

and takes the form of a case study carried out in Factory No. 2 of 3M do Brasil, in the city

of Ribeirão Preto, state of São Paulo. It has involved bibliographical, documentary, and

field research, based on qualitative data. The results of the research show that profit-

sharing is rarely used as a business instrument, and so in order to improve profitability,

other human resource strategies must be used in order to increase employees’

understanding of, and interest in, the overall objectives of the enterprise they work for. In

enterprises where staff actively participate in the choosing of strategies and setting of

targets, a system of remuneration which includes profit-sharing must reconcile the interests

both of employers and employees. The advantage to the latter of such an approach is that,

in addition to participating in the development and progress of the enterprise, they also

have the chance of receiving enhanced remuneration as a result of their efforts.

Keywords

Remuneration, profit-sharing, people, enterprise.

13

Resumen

En el siglo XX surgen los primeros trabajos a respecto de la Administración con el

objetivo de volver las empresas más eficientes. La cuestión de la remuneración estuvo

presente desde los primeros estudios sobre la Administración hasta los días actuales,

visando relacionar el sueldo recebido por los trabajadores y su influencia en cuestiones

como: eficiencia, productividad, absentismo, rotatividad de personal, motivación y

satisfación para el trabajo. De principio se creía que solamente las recompensas materiales

eran suficientes para un buen desarrollo de los negocios, hoy el actual sistema de valores

ha enfatizado aspectos relacionados con la parte humana del trabajo; el hombre debe ser

visto como un ser humano en su totalidad, como persona y no como instrumiento

económico. No se contrata solamente las habilidades y capacidades de las personas y sí

una persona repleta de deseos, aspiraciones y sentimientos. Este estudio tuvo como

objetivo general la ampliación del conocimiento y comprensión sobre el Programa de

Participación de Resultados a partir de la consideración de que tal Programa de

remuneración permite una mejor distribución de renta y puede presentar un avance en las

relaciones entre patrones y empleados llevando la empresa a un mayor Desarrollo

Organizacional. La investigación tuvo carácter exploratorio, que asumió la forma de

estudio de caso, realizado en la Fábrica II de la Empresa 3M do Brasil, ubicada en la

ciudad de Ribeirão Prêto – SP. El estudio abarcó pesquisa bibliográfica, documental y de

campo, siendo los datos tratados de forma cualitativa. Los resultados de la investigación

mostraron que el Programa de Participación en los Resultados posee una utilidad muy

pequeña como instrumento de gestión, otras estrategias de Recursos Humanos deben ser

añadidas en conjunto para lograr los mejores resultados pero mejora el entendimiento de

los funcionarios sobre los negocios de la empresa, causando un interés más grande en el

cumplimiento de sus objetivos. En las empresas donde sus miembros participan

activamente de las estrategias y metas, un sistema de remuneración basado en los

resultados debe buscar conciliar ambos los intereses: de patrones y de sus colaboradores,

que además de seren tratados como personas participantes del desarrollo y progreso de la

empresa aún tiene la oportunidad de recibir una remuneración mejor por ellos conquistada.

Palabras Claves: remuneración, Programa de Participación en los Resultados, personas,

empresa.

14

Introdução

Em decorrência da abertura comercial e financeira da economia, o mercado

vem passando por uma série de transformações estruturais, o que conduz as pessoas que

atualmente administram empresas a inovações na forma de pensar e de agir.

As modificações das empresas incidem diretamente nas relações entre capital

e trabalho. Em um cenário onde as organizações enfrentam diversos tipos de dificuldades

para manter sua efetividade e se tornar cada vez mais competitivas, cada vez mais se faz

necessária à gestão estratégica de Recursos Humanos, que se alinhe diretamente a seus

negócios.

Novos desafios empresariais surgem a cada dia, as empresas fazem parte de

um ambiente em constantes transformações, que conseqüentemente reflete em um mercado

onde a complexidade e a instabilidade dos negócios se faz presente. Os sistemas

tradicionais de remuneração não promovem benefícios suficientes para esta nova fase de

mudanças. Neste contexto, o Programa de Participação nos Resultados pode significar uma

evolução para o estabelecimento de uma verdadeira parceria entre empregadores e

trabalhadores, buscando promover novas atitudes por parte dos trabalhadores, que

satisfeitos com seu trabalho, se preocupem com os objetivos que contribuirão para o

sucesso da empresa.

Esta prática trabalhista é bem conhecida e utilizada freqüentemente por

empresas em países desenvolvidos; isto indica que as mudanças comportamentais sobre a

remuneração variável praticada atualmente por empresas brasileiras poderão ter

precedentes externos.

Segundo ROSA (2000) em países como Japão, Estados Unidos, Inglaterra,

Alemanha, França, Itália, Chile, Peru, República Dominicana, Venezuela e México dividir

ganhos tornou-se um procedimento padrão. Os valores pagos a título de participação

podem ser efetuados em dinheiro, em ações ou em bônus, dependendo das características

da legislação vigente em cada país.

15

No Brasil, a prática desta política trabalhista é bem recente. A questão da

Participação nos Lucros ou Resultados encontra-se no atual texto da Constituição de 1988,

no artigo 7º, em seu inciso XI, constante do Capítulo II, relativo aos direitos sociais. A

ementa constitucional que trata deste assunto foi regulamentada em 1994 através de uma

Medida Provisória que foi reeditada mensalmente até o final de 2000, quando foi

convertida em lei, recebendo o nº 10.101/00.

Como a legislação que dispõe sobre o tema fala sobre Participação nos

Lucros ou Resultados, deixando ao empregador a opção de escolha do tipo de participação

que será aplicada, após a análise separadamente das vantagens e desvantagens de cada

Programa, este estudo foi direcionado para a avaliação do Programa de Participação nos

Resultados.

Portanto, este trabalho se justifica por considerar-se que, o Programa de

Participação nos Resultados permite uma melhor distribuição de renda e pode representar

um avanço nas relações entre empregadores e trabalhadores, levando a empresa a um

maior Desenvolvimento Organizacional. A coordenação do processo operacional e o

trabalho em equipe podem melhorar - o que é essencial na evolução dos negócios e na

qualidade produtiva - melhorando as margens de lucratividade e produtividade global,

quando os colaboradores trabalham sempre buscando melhores resultados que, por

conseqüência, lhe trarão maior remuneração.

Partindo desses pressupostos, os objetivos desta pesquisa são:

Objetivo Geral

Ampliar conhecimento e compreensão sobre o Programa de Participação nos

Resultados das empresas.

Objetivos Específicos

1. Investigar se o Programa de Participação nos Resultados pode contribuir

para a conciliação de interesses entre empregador e trabalhadores.

2. Avaliar até que ponto o Programa é essencial na evolução dos negócios e

na qualidade produtiva.

16

Objeto de estudo

Trata-se de um estudo que se propõe a analisar os principais conceitos sobre

o Programa de Participação nos Resultados; a relação do Programa entre o capital e o

trabalho estabelecendo uma verdadeira parceria entre tecnologia, capital e pessoas; expor

os motivos pelos quais a negociação da Participação nos Resultados deve ser de interesse

das empresas e quais os benefícios que o Programa pode trazer para as mesmas.

As hipóteses formuladas para esta pesquisa foram

1. Conforme inserida na legislação brasileira, a Participação nos Resultados -

dado seu caráter facultativo - é mais um instrumento de gestão empresarial, caracterizado

pela parceria com o trabalhador que usufrui os resultados propostos.

2. O Programa de Participação nos Resultados traz para os funcionários um

entendimento melhor sobre os negócios da empresa.

3. A oportunidade de participação que o Programa proporciona, causa um

interesse maior por parte dos funcionários no cumprimento dos objetivos da empresa.

Metodologia

Realizamos uma pesquisa exploratória que assumiu a forma de estudo de

caso. Nosso estudo envolveu pesquisa bibliográfica, documental e de campo, sendo os

instrumentos técnicos utilizados para a coleta de dados a entrevista estruturada com base

em formulários. Para a análise dos resultados os dados foram tratados de forma qualitativa.

O estudo de caso foi realizado na Fábrica II da Empresa 3M do Brasil,

localizada na cidade de Ribeirão Preto, Estado de São Paulo, que possui várias unidades de

negócios, sua produção se estende de produtos elétricos como a “fita isolante” até produtos

para telecomunicações. Foram entrevistados o Gerente de Recursos Humanos da empresa e

os dois funcionários que representam e fazem parte da comissão negociadora do Programa

de Participação nos Resultados.

17

Organização da Apresentação do Estudo

Para a exposição do tema estudado, este trabalho foi constituído por quatro

capítulos. No primeiro capítulo procuramos enfatizar o amadurecimento da cultura

organizacional voltada para a valorização das pessoas que compõem a empresa. No

segundo capítulo expusemos o Programa de Participação nos Resultados, as diferenças do

mesmo com a Participação nos Lucros e indicamos os aspectos legais vigentes para a

implantação deste sistema de remuneração. No terceiro capítulo descrevemos a

metodologia utilizada para a pesquisa de campo. No quarto capítulo apresentamos os

resultados obtidos com a pesquisa através do estudo de caso realizado, finalizando o

trabalho com a apresentação das considerações finais.

Temos a expectativa otimista que nosso trabalho possa contribuir de alguma

forma para a reflexão sobre a verdadeira participação do homem no desenvolvimento da

empresa e para que o trabalhador tenha a oportunidade de receber em seu trabalho o

tratamento como pessoa dignificada, resgatando, dessa forma, a busca pela parceria nas

relações entre capital e trabalho, muitas vezes esquecida pelas empresas e seus

administradores, que se preocupam apenas com o lado da empresa, deixando de lado os

interesses daqueles que colaboram para o seu progresso e desenvolvimento.

18

1 De empregado a colaborador: uma nova visão do homem e da empresa

Antes da Revolução Industrial havia a predominância de artesãos

independentes que trabalhavam em suas oficinas. Com a invenção da máquina a vapor em

1776, por James Watt, houve uma modificação na estrutura do trabalho na medida em que

essa máquina foi aplicada à produção dos bens para aquela época. Nesse período iniciou-se

a Revolução Industrial na Inglaterra, a qual se difundiu para o resto do mundo civilizado.

Em sua primeira fase, a Revolução Industrial foi marcada pela mecanização

da agricultura e da industria, no final do século XVIII. As oficinas dos artesãos começaram

a se transformar em pequenas fábricas, o que conseqüentemente resultou no início da

divisão do trabalho.

A segunda fase da Revolução Industrial - a partir de 1860 - foi caracterizada

pela substituição do ferro pelo aço como matéria-prima básica utilizada pelas fábricas, a

eletricidade e os derivados do petróleo passaram a substituir o vapor na geração de energia

e o desenvolvimento da tecnologia passou a exigir a especialização do trabalho.

Novas formas de organização capitalistas foram desenvolvidas, o que

conseqüentemente causou melhoria e ampliação nos meios de transportes e comunicação; a

produtividade aumentou sua velocidade permitindo a fabricação em maior quantidade com

melhor qualidade e redução no custo da produção.

O crescimento industrial fez com que as pessoas passassem a trabalhar juntas

em jornadas diárias. Nessa época, os trabalhadores enfrentavam condições ambientais

insalubres e com riscos de graves acidentes em jornadas de trabalho que chegavam a se

estender por doze horas. Os trabalhadores possuíam um baixo padrão de vida e sofriam a

exploração da classe social mais favorecida economicamente.

Até então, o crescimento industrial havia sido improvisado pelos proprietários

das fábricas, com o surgimento de uma legislação crescente que procurou defender e

proteger a integridade física e a saúde dos trabalhadores, os proprietários passaram a se

distanciar de seus funcionários, provocando problemas sociais e reivindicativos e de

19

rendimento do trabalho. A principal preocupação dos fabricantes da época não estava

relacionada às pessoas e sim à melhoria da tecnologia produtiva para se produzir mais com

custo menor.

1.1 A evolução do conceito do homem ao longo das Teorias Administrativas

1.1.1 O homo economicus de Taylor

No despontar do século XX é que foram desenvolvidos os primeiros estudos a

respeito da Administração. Após um crescimento acelerado da industria de forma empírica,

surge nos Estados Unidos a Administração Científica a partir dos trabalhos do engenheiro

Frederick Winslow Taylor, mais conhecido por Taylor.

TAYLOR (1966, p. 27) afirma que "O principal objetivo da administração

deve ser o de assegurar o máximo de prosperidade ao patrão e, ao mesmo tempo, o

máximo de prosperidade ao empregado". Para Taylor a expressão o máximo de

prosperidade ao empregado representava salários mais altos que os recebidos na época

através da utilização do seu mais alto grau de eficiência. Dessa forma, a ênfase nesta teoria

administrativa foi atribuída às tarefas.

O homem era conceituado como homo economicus. De acordo com esse

conceito todas as pessoas são intimamente influenciadas por recompensas materiais, ou

seja, o que os trabalhadores mais desejam são altos salários. O homem se sujeita ao

trabalho pelo salário que este proporciona e não porque gosta dele ou se sente satisfeito

com o trabalho que realiza, sua motivação para o trabalho é apenas pela necessidade de

dinheiro para sobreviver e pelo temor da fome. O controle da produtividade era

indispensável, pois o homem era visualizado como um ser preguiçoso, que quase sempre

procurava fazer menos do que realmente era capaz. Dessa forma, Taylor acreditava que

somente as recompensas salariais eram suficientes para que os trabalhadores

desempenhassem o máximo que sua capacidade física lhes permitia, interessados em obter

uma remuneração melhor ao mesmo tempo em que reduziria os custos da produção, pois

ele acreditava que se os trabalhadores não praticassem a "vadiagem no trabalho", a

20

produtividade de cada homem poderia aumentar em quantidades próximas ao dobro das

produzidas por dia de trabalho.

Apesar de Taylor ter se preocupado, em sua obra, com outros fatores como

condições de trabalho que garantissem o bem estar físico dos trabalhadores e com a fadiga

humana, o homem não passava de um empregado de forma individual, sem que fosse

levado em conta seu lado humano e social.

Sobre a obra de Taylor, FERREIRA et. al. (1997, p. 18) comentam:

(...) poucos apontam a preocupação de Taylor com o

aumento da eficiência da produção, buscando a redução

dos custos não apenas para elevar os lucros, mas

também para elevar a produtividade dos trabalhadores,

aumentando seus salários. Não pode deixar de ser

observado que, em uma época que ainda sofria os

reflexos do regime feudal e escravocrata, as idéias de

Taylor representavam um avanço na forma de encarar a

participação do trabalhador no processo produtivo.

1.1.2 A Teoria Clássica de Fayol

Em 1916 surge na França, através do engenheiro francês, Henri Fayol,

conhecido por Fayol a Teoria Clássica da Administração dando ênfase na estrutura

organizacional. Tanto a Administração Científica, quanto a Teoria Clássica possuíam o

mesmo objetivo: tornar as empresas eficientes.

Fayol desenvolveu princípios gerais de administração que envolvia dentre

outros: a especialização dos funcionários com vistas ao aumento da eficiência, autoridade e

disciplina para que as ordens fossem cumpridas, centralização de poder respeitando a

hierarquia e espírito de equipe.

A empresa era visualizada de forma racional e lógica onde a formalidade e a

rigidez se faziam presentes sem que fossem considerados os conteúdos sociais e

21

psicológicos das pessoas que a compunham. Para Fayol a autoridade se concebe por meio

de sanção – penalidade ou recompensa – a disciplina se impõe a todos, acompanhada de

vigilância atenta contra as faltas e os erros.

A preocupação com os trabalhadores existia sim, de forma mais material.

Deveria ser de interesse dos empregadores - no próprio interesse dos negócios - a

contribuição ao bem-estar dos trabalhadores. Dentro das fábricas a preocupação deveria ser

com questões de higiene e conforto como iluminação, higiene e refeitório. Fora das

fábricas a moradia, alimentação e instrução. Com o atendimento destas necessidades Fayol

acreditava que a empresa estaria mais bem servida com o desempenho de seus

trabalhadores.

Quanto aos salários FAYOL (1975, p. 41) conceitua: “A remuneração do

pessoal é o prêmio pelo serviço prestado. Deve ser eqüitativa e, tanto quanto possível,

satisfazer ao mesmo tempo ao pessoal e à empresa, ao empregador e ao empregado”.

Segundo Fayol, o adicional sob a forma de prêmio tinha a finalidade de fazer

com que os trabalhadores se interessassem mais pelo progresso da empresa. Esses prêmios

poderiam ser distribuídos de diversas formas, chegando até à Participação nos Lucros, que

já era distribuída anualmente para os trabalhadores de algumas grandes empresas. Na

França, algumas minas de carvão já vinham utilizando esta prática de remuneração há

alguns anos, sem a exigência de nenhum contrato especial com os trabalhadores, porém a

distribuição estava condicionada a condições pré-estabelecidas, como, por exemplo, a

ausência de greves durante o ano ou a assiduidade dos trabalhadores. Dessa forma, a

Participação nos Lucros foi introduzida na remuneração dos mineiros, sem o

estabelecimento de acordos entre trabalhadores e empregador.

FAYOL (1975, p. 44) cita:

(...) A idéia de fazer os operários participarem dos

lucros é muito sedutora. Parece que é daí que surgirá o

acordo entre o capital e o trabalho. Mas a fórmula

prática desse acordo não foi ainda encontrada. A

participação dos operários nos lucros tem esbarrado, na

grande empresa, com dificuldades insuperáveis de

aplicação.

22

1.1.3 O homem social surge na Teoria das Relações Humanas

Em contrapartida à ênfase nas tarefas preconizada pela Administração

Científica e na estrutura organizacional apontada pela Teoria Clássica da Administração,

surge nos Estados Unidos, a partir da década de 30, a Teoria das Relações Humanas com

ênfase nas pessoas que fazem parte das empresas. A preocupação antes voltada para os

aspectos formais e tecnológicos cede lugar às preocupações com as pessoas e seus aspectos

sociais e psicológicos.

Nesta época a Administração Científica já era vista pelos trabalhadores e

sindicatos nos Estados Unidos como uma forma de exploração humana através de meios de

trabalho desumanizados por métodos rígidos aos quais os trabalhadores da época tinham

que se submeter.

Elton Maio, responsável pela coordenação da famosa "Experiência de

Hawthorne", que pesquisou a relação entre a intensidade de iluminação com a eficiência

dos funcionários, estendeu sua experiência ao estudo de fatores relevantes ao trabalhador

como: fadiga, acidentes de trabalho, rotatividade de pessoal e os efeitos das condições

ambientais e físicas do trabalho sobre a produtividade das pessoas. A influência dos

resultados desta experiência sobre a Teoria das Relações Humanas foi fundamental ao seu

surgimento.

Uma nova concepção sobre a natureza humana surge a partir desta teoria, que

passa a ver o ser humano como homem social, portador de sentimentos, desejos e temores.

Esta nova visão do homem permitiu a aceitação de que não bastava apenas

que os trabalhadores estivessem dotados de excelentes condições físicas para o trabalho, os

ajustes sociais, a necessidade de reconhecimento pelo trabalho realizado e a oportunidade

de participação passaram a ser vistas como um incentivo para os trabalhadores se

interessarem pelo trabalho.

FERREIRA et. al. (1997, p. 32) complementam:

Como o reconhecimento do conflito entre os objetivos

da empresa e os interesses dos trabalhadores implicaria

na diferenciação das metas dos trabalhadores e da

23

empresa, o movimento de relações humanas tenta

resolvê-lo negando sua existência. Essa atitude reflete

uma superficialidade no tratamento do tema, em

detrimento dos trabalhadores. A negação exclui

qualquer possibilidade de resolução do conflito, o que é

simplesmente uma posição confortável para a

administração.

A concepção de homem social que esta teoria apresentou buscou explicar os

fatores que podem afetar a satisfação, a frustração e conseqüentemente o desempenho dos

trabalhadores. As recompensas sociais foram supervalorizadas, deixando de lado as

recompensas materiais, com isso era concedido aos trabalhadores símbolos de afeição e

prestígio social baratos no lugar de melhores salários. O enfoque manipulativo no

comportamento das pessoas se apresentou inadequado para a solução dos problemas de

relações industriais.

1.1.4 O homem organizacional da Burocracia

Na década de 40 surge a Teoria da Burocracia, a partir da descoberta das

obras do economista e sociólogo alemão Max Weber. Esta teoria defende a racionalidade,

segundo a qual o homem pode ser remunerado para se enquadrar em um comportamento

preestabelecido de forma totalmente racional, sem que haja qualquer possibilidade de

interferência de seu lado emocional em seu desempenho no trabalho.

O homem organizacional desta teoria é flexível com um tipo de

personalidade ajustável ao desempenho de vários papéis concomitantes dentro da empresa.

O trabalhador da empresa burocrática sobrepõe os interesses organizacionais a seus

interesses pessoais, sendo capaz de protelar as recompensas e o desejo de auto-realização.

Na Burocracia cada funcionário deve possuir uma tarefa específica e uma

respectiva autoridade, a cadeia hierárquica é imposta de forma que seja obedecida a

qualquer custo e contra qualquer resistência. Os funcionários da burocracia são vistos

24

apenas como ocupantes de um cargo e não como seres humanos dotados de emoções, cujo

trabalho que desempenham seja sua principal atividade.

Sobre o papel do homem na organização burocrática FERREIRA et. al.

(1997, p. 34) comentam:

O modelo burocrático segue preceitos rígidos e

disciplinadores para o desempenho eficaz do indivíduo

e da organização. A instabilidade das emoções e os

comportamentos aleatórios eram vistos como

perniciosos ao bom desempenho empresarial. Assim, os

pressupostos da teoria saíam em defesa de aspectos

coerentes com a visão racionalista do ser humano.

1.1.5 O homem administrativo da Teoria Comportamental ou Behaviorismo

A Teoria Administrativa recebeu valorosa contribuição com o Behaviorismo,

os autores behavioristas se preocuparam com as necessidades humanas considerando o

homem como um ser complexo e possuidor de necessidades diferenciadas, acreditavam

que o estudo da motivação humana era indispensável para esclarecer o comportamento das

pessoas.

Por acreditar que o administrador não tenha condições de analisar todas as

situações e alternativas possíveis que garantam a seleção da melhor opção para o processo

decisorial - o que torna sua escolha bastante limitada - o Behaviorismo destaca o homem

administrativo, conceituado como aquele que procura apenas a maneira satisfatória de

realizar um trabalho e não a melhor maneira. O comportamento desse homem não é

otimizante, sendo apenas satisfatório, não buscando todas as alternativas possíveis para a

tomada de decisões.

25

Surge a Teoria da Motivação de Maslow

O psicólogo e consultor americano Abraham Maslow considerado um dos

maiores especialistas em motivação humana - apresentou sua teoria da motivação, a

"Hierarquia das Necessidades de Maslow". Maslow organizou as necessidades, dividindo-

as em cinco níveis numa hierarquia de relevância e de influenciação.

Esta teoria da motivação geralmente é visualizada em forma de pirâmide,

sendo que na base da pirâmide se encontram as necessidades mais baixas, também

denominadas de necessidades primárias; a partir do terceiro nível hierárquico as

necessidades passam a ser secundárias, estando no topo as necessidades mais elevadas.

O nível mais baixo das necessidades humanas, segundo Maslow, é constituído

pelas necessidades fisiológicas, pois elas estão diretamente relacionadas com a

sobrevivência do indivíduo. Fazem parte deste nível necessidades como: alimentação,

sono, abrigo e desejo sexual.

Quando as necessidades fisiológicas foram relativamente satisfeitas surge o

segundo nível das necessidades humanas, que é formado pelas necessidades de segurança.

Estas necessidades têm grande influência no comportamento humano.

Depois de satisfeitas as necessidades primárias (fisiológicas e de segurança),

surgem no comportamento as necessidades sociais, dentre as quais se encontram a

necessidade de participação, amizade, afeto, amor e socialização com o grupo.

As necessidades humanas relacionadas com a maneira pela qual o indivíduo

se vê e se avalia são as necessidades de estima, que correspondem ao quarto nível. A

satisfação destas necessidades leva o indivíduo a autoconfiança, autovalorização, poder,

pois estão diretamente relacionadas com o respeito, o prestígio e a aprovação social.

No topo da pirâmide se encontram as necessidades humanas mais elevadas,

são as necessidades de auto-realização, as quais estão diretamente relacionadas à

realização do próprio potencial do indivíduo e seu autodesenvolvimento.

Teoria dos Dois Fatores de Herzberg

Frederick Herzberg, psicólogo e consultor americano, buscando explicar o

comportamento das pessoas no trabalho, formulou a Teoria dos Dois Fatores. Segundo esta

26

teoria, o comportamento humano é orientado através de dois fatores: higiênicos e

motivacionais.

Os fatores higiênicos estão diretamente relacionados com as condições físicas

e ambientais do local de trabalho, são representados por: salário, benefícios sociais,

práticas administrativas, supervisão e relações interpessoais. Como resultado de suas

pesquisas, Herzberg detectou que quando esses fatores estão abaixo do nível aceitável,

provocam a insatisfação no trabalho.

Os fatores motivacionais estão diretamente relacionados com o conteúdo do

cargo, envolvendo: crescimento profissional, reconhecimento e necessidades de auto-

realização.

Segundo Herzberg (in FERREIRA et. al., 1997, p. 47) “A administração deve

perceber que os fatores de higiene são importantes mas, uma vez neutralizada a

insatisfação, não geram resultados positivos. Apenas os fatores motivacionais conduzem

ao melhor desempenho”.

Teorias X e Y de McGregor

Na década de 60, Douglas McGregor evidenciou a importância do

entendimento sobre a relação entre a motivação e o comportamento. McGregor

desenvolveu as Teorias X e Y partindo dos trabalhos de Taylor e Mayo.

O conceito desenvolvido na Administração Científica por Taylor de homo

economicus foi a chamada Teoria X, enquanto que a Teoria Y partiu do foco psicossocial

desenvolvido por Elton Maio na Teoria das Relações Humanas.

Para McGREGOR (s.d., p. 67)

A Teoria X explica as conseqüências de uma estratégia

de gestão determinada; não explica nem descreve a

natureza humana, embora o pretenda. Porque as suas

concepções são desnecessariamente limitativas,

impede-nos de ver as possibilidades inerentes a outras

estratégias de gestão.

27

Sobre a Teoria Y o referido autor (s.d., p. 75-76) comenta:

Acima de tudo, a concepção da Teoria Y dá relevo ao

facto de os limites da colaboração humana no âmbito

organizacional não serem os limites da natureza

humana, mas da capacidade dos dirigentes para

descobrirem a maneira de realizar o potencial

representado pelos recursos humanos a seu dispor.

(...) O princípio central que deriva da Teoria Y é o da

integração: a criação das condições que melhor

permitam aos membros da organização realizar as

próprias finalidades mediante a orientação dos seus

esforços para o êxito da empresa.

Acreditando a inadequação da Teoria X para as empresas, McGregor

contrastou a ela a Teoria Y objetivando a criação de um estilo de administração baseado

nos valores humanos e sociais.

Sobre estas duas Teorias MONTANA & CHARNOV (2000, p. 21)

complementam:

Douglas McGregor, ao distinguir entre a visão

pessimista de funcionários da Teoria X e o otimismo da

Teoria Y, teve um impacto dramático na teoria e na

prática da administração. A Teoria Y desenhou um

caminho humanista que levou à introdução de

descrições de trabalho que ofereceram maiores desafios

aos trabalhadores, promoveu o crescimento pessoal,

melhorou o desempenho no trabalho e facilitou a

produtividade.

A seguir apresentaremos um quadro que sintetiza os conceitos destas duas

teorias:

28

QUADRO 1- As Teorias X e Y de McGregor

TEORIA X TEORIA Y

Os indivíduos não gostam de trabalhar e

evitarão o trabalho se possível.

Os trabalhadores não têm um desgosto

inerente pelo trabalho e reagirão a boas

condições a atitudes de trabalho.

Já que os indivíduos não gostam de

trabalhar, precisam ser coagidos,

ameaçados, manipulados, dirigidos e

controlados.

As pessoas exercitarão a automotivação e se

empenharão para realizar metas

organizacionais com as quais estejam

comprometidas pessoalmente.

A pessoa normal deseja segurança, tem

pouca ambição e evitará assumir

responsabilidades. Trabalhadores precisam

ser direcionados e preferem que se diga o

que deve ser feito.

A pessoa normal pode aprender a aceitar

responsabilidades.

São poucas as pessoas realmente criativas. A maioria das pessoas é capaz de ser

criativa, engenhosa e imaginativa.

As limitadas capacidades intelectuais de

trabalhadores comuns são desafiadas pelo

desenho moderno do trabalho.

As capacidades individuais do trabalhador

comum não são usadas por completo no

ambiente industrial moderno.

Fonte: MONTANA & CHARNOV, 2000, p. 20.

1.1.6 O homem organizacional do Estruturalismo

Amitai Etzioni, crítico do Behaviorismo, foi um dos fundadores do

Estruturalismo. A Teoria Estruturalista concentra-se na estrutura das empresas,

visualizando-as como uma unidade social complexa, na qual existe a interação de grupos

sociais.

29

O homem organizacional do Estruturalismo deve ser aquele capaz de

desempenhar vários papéis sociais em seu trabalho, isto representa a submissão do

indivíduo à socialização com vistas à obtenção de recompensas materiais e sociais.

Segundo esta teoria, os conflitos de interesses nas relações entre o capital e o

trabalho podem ser minimizados, mas não evitados. A hierarquia é considerada prejudicial

ao processo de comunicação dentro da empresa e embora os estruturalistas tenham

verificado a importância das recompensas sociais, foi detectado que isso não reduzia a

importância das recompensas materiais.

1.1.7 O homem funcional da Teoria dos Sistemas

As bases desta teoria foram lançadas em 1937 pelo biólogo alemão Ludwig

von Bertalanfly, sendo reconhecida na administração somente durante os anos 60 do século

XX. As idéias principais desta teoria que foram aplicadas à administração podem ser

sintetizadas da seguinte forma:

Toda empresa está inserida num meio ambiente de onde provém os recursos

para o desenvolvimento de sua atividade e para o qual os resultados do seu trabalho irão

retornar. O sistema organizacional é visualizado como um conjunto constituído por três

elementos interdependentes: entradas (inputs), processamento e saídas (outputs). O retorno

das informações necessárias à alimentação do sistema é feito através do processo de

feedback, que possibilitará à empresa uma avaliação qualitativa e quantitativa de seus

resultados. A empresa é distinta dos demais sistemas sociais pelo seu alto nível de

planejamento.

O homem foi caracterizado como homem funcional, cujos papéis exercidos na

empresa são mais destacados do que a própria pessoa em si. Nesta teoria, o conjunto de

papéis, através dos quais as pessoas se relacionam buscando a interação é essencial para

que a empresa alcance uma produtividade maior. Dessa forma as pessoas devem agir em

função dos papéis que representam, e não em função do que realmente são. O contexto

organizacional determina o que se espera de cada papel estabelecendo um certo tipo de

comportamento a ele respectivo.

30

A empresa deve buscar o melhor equilíbrio possível entre os sistemas

financeiros e não financeiros com vistas à obtenção do melhor desempenho de seus

funcionários.

Quanto à abordagem sistêmica, FERREIRA et. al., (1997, p. 65) comentam:

“Exageros de paralelismo podem levar a considerar a empresa cujo

funcionamento é tão previsível quanto o dos sistemas biológicos”.

1.2 E como fica o conceito do homem no século XXI

O trabalhador deve ser visto na organização como uma pessoa total, ou seja,

não se contrata apenas as habilidades e competências das pessoas e sim uma pessoa como

um todo, funcionando como um ser humano total.

O atual sistema de valores tem enfatizado aspectos relacionados ao lado

humano do trabalho.

VERGARA (1999, p. 23) reuni os valores emergentes em dois grupos.

O primeiro conjunto diz respeito ao desejo de maior

participação pessoal, expressa pelo exercício de direitos

e responsabilidades. O segundo está relacionado à

realização do potencial humano. Ambos nos remetem à

possibilidade de um mundo mais humanizado.

O desenvolvimento das pessoas na organização, conseqüentemente refletirá

no seu crescimento e realização. Devido a este fato, a organização deve se preocupar com

os efeitos das atividades desempenhadas no trabalho sobre o ser humano total.

É comum encontrar em muitas empresas um grande grupo de pessoas

totalmente insatisfeitas com o trabalho que realizam. Esses trabalhadores não sentem,

portanto, nenhuma satisfação pessoal produzida pelo que fazem em seu trabalho. Este fato,

31

na maioria das vezes, é provocado pelos efeitos desumanizantes do trabalho, onde os

cargos exercidos ao invés de oferecerem satisfação pessoal se encarregam de roubar a

auto-estima dos trabalhadores.

Atualmente, muitas empresas já se conscientizaram da necessidade de

oferecerem cargos que busquem a satisfação dos trabalhadores para em conjunto atingirem

os objetivos organizacionais.

Uma organização pode investir na mais alta tecnologia e equipamentos, os

quais só poderão ser colocados em uso e guiados por pessoas. É um grave erro generalizar

os recursos humanos, os quais devem ser conceituados como ativos humanos aos demais

recursos que uma organização possui, como capital e tecnologia.

Os colaboradores devem ser vistos e desenvolvidos como pessoas, e a

integridade interior de cada um deve ser respeitada e aceita, e não como instrumentos

econômicos.

PETERS & WATERMAN JR. (1986) pesquisaram por algum tempo as

empresas norte-americanas de alto padrão em busca da resposta à questão: o que conduz

estas empresas a serem tão bem sucedidas?

Em sua pesquisa descobriram que todas as empresas pesquisadas possuem

em comum uma preocupação especial com o ser humano.

Esses autores reconheceram seis pontos que se referem às necessidades

humanas básicas.

1. A necessidade de a ação humana ser realizada com sentido.

2. Um mínimo de controle admitido pelos membros da organização, sem que

haja a necessidade de maiores pressões.

3. Despertar nos colaboradores o reforço positivo, fazendo com que eles se

sintam importantes dentro do contexto organizacional.

4. Cultivar as condições para a mudança – sem imposições – estando sempre

atento às atitudes e crenças que moldam hábitos e comportamentos das pessoas.

32

5. A constituição de uma cultura organizacional, um universo característico,

próprio.

6. O conhecimento de um caminho de evolução planejada, mas imprevisível.

Conforme GAUDÊNCIO (1995, p. 25)

Até alguns anos atrás, empresa moderna era a que

investia pesadamente em maquinário e sistemas. Essa

era a parte mais fácil do problema. Hoje, a empresa

corre atrás daquilo que tenho definido como sendo a

última descoberta da tecnologia: o ser humano. O valor

de pessoas, e não de coisas, tornou-se o diferencial

entre sucesso e falência.

Esse autor explicita sobre o valor de pessoas e de coisas através da utilização

dos valores absoluto e relativo.

Coisas são definidas pelo valor relativo, o qual possui relação a outro valor.

Coisas têm preço e podem ser trocadas por outras de um valor a elas equivalente.

Pessoas são distinguidas pelo valor absoluto, ou seja, não mensurável e que

não pode ser trocado por qualquer outra pessoa. Este valor se refere à dignidade humana, a

qual impossibilita que as pessoas sejam consideradas como coisas.

GAUDÊNCIO (1995, p. 27) complementa:

“A dignidade da pessoa consiste, então, em ser considerada, em si mesma,

como fim. E jamais somente como instrumento ou meio”.

A seguir apresentaremos um quadro que diferencia melhor a pessoa

coisificada da pessoa dignificada:

33

QUADRO 2 - Pessoa Coisificada x Pessoa Dignificada

PESSOA COISIFICADA PESSOA DIGNIFICADA

Participa

Dependente

Heterônoma

Menor

Coisas

Preço

Compromete-se

Independente

Autônoma

Maior

Pessoas

Dignidade

Fonte: GAUDÊNCIO, 1995, p. 31 adaptado pela autora.

Quando respeitamos a dignidade das pessoas, estas serão mais felizes e isto

conseqüentemente se refletirá diretamente em sua produtividade pessoal e profissional.

Quanto mais os colaboradores forem tratados como pessoas, maior será seu envolvimento

com o cargo que desempenha na empresa.

Para GAUDÊNCIO (1995, p. 40)

“Nas empresas constituídas de pessoas dignificadas, as normas são

substituídas”.

“Nas empresas formadas por pessoas coisificadas, as normas obsoletas

continuam. Só pelo fato de serem normas”.

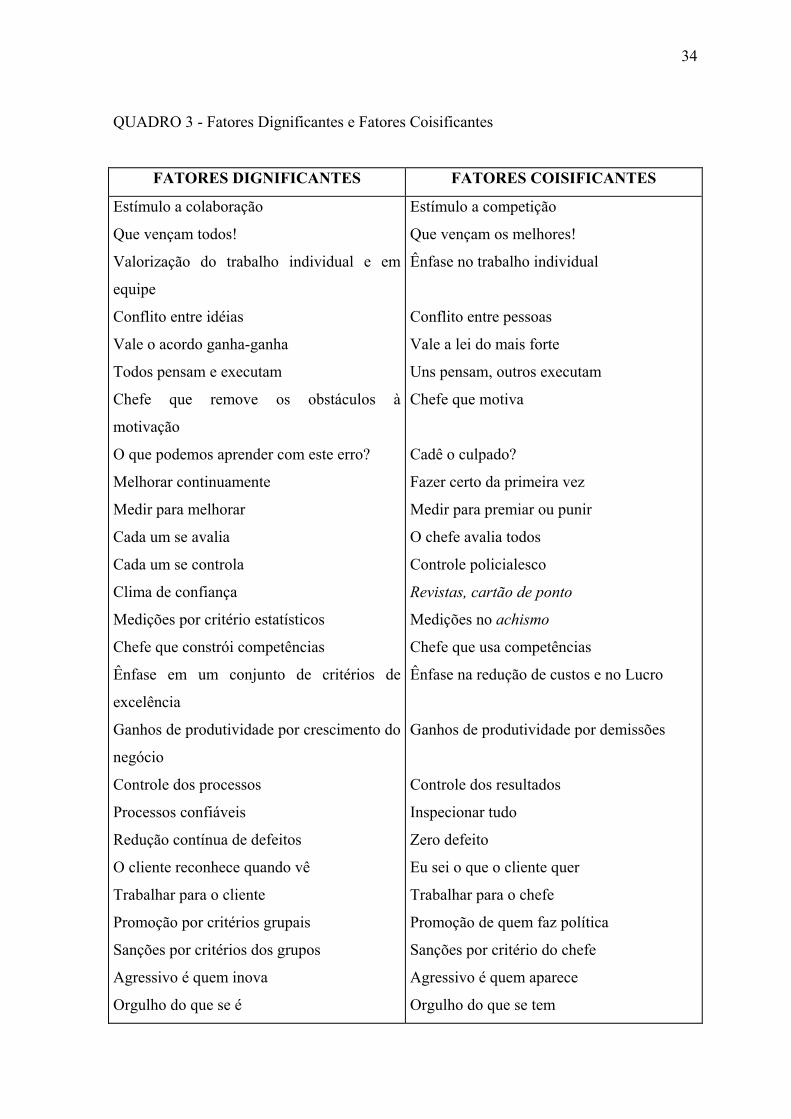

Este autor, em seminários proferidos para empresas, pede aos grupos de

profissionais que identifiquem fatores dignificantes e fatores coisificantes na atitude da

empresa, em relação aos seus colaboradores.

O resultado das respostas mais freqüentes está no quadro a seguir:

34

QUADRO 3 - Fatores Dignificantes e Fatores Coisificantes

FATORES DIGNIFICANTES FATORES COISIFICANTES

Estímulo a colaboração

Que vençam todos!

Valorização do trabalho individual e em

equipe

Conflito entre idéias

Vale o acordo ganha-ganha

Todos pensam e executam

Chefe que remove os obstáculos à

motivação

O que podemos aprender com este erro?

Melhorar continuamente

Medir para melhorar

Cada um se avalia

Cada um se controla

Clima de confiança

Medições por critério estatísticos

Chefe que constrói competências

Ênfase em um conjunto de critérios de

excelência

Ganhos de produtividade por crescimento do

negócio

Controle dos processos

Processos confiáveis

Redução contínua de defeitos

O cliente reconhece quando vê

Trabalhar para o cliente

Promoção por critérios grupais

Sanções por critérios dos grupos

Agressivo é quem inova

Orgulho do que se é

Estímulo a competição

Que vençam os melhores!

Ênfase no trabalho individual

Conflito entre pessoas

Vale a lei do mais forte

Uns pensam, outros executam

Chefe que motiva

Cadê o culpado?

Fazer certo da primeira vez

Medir para premiar ou punir

O chefe avalia todos

Controle policialesco

Revistas, cartão de ponto

Medições no achismo

Chefe que usa competências

Ênfase na redução de custos e no Lucro

Ganhos de produtividade por demissões

Controle dos resultados

Inspecionar tudo

Zero defeito

Eu sei o que o cliente quer

Trabalhar para o chefe

Promoção de quem faz política

Sanções por critério do chefe

Agressivo é quem aparece

Orgulho do que se tem

35

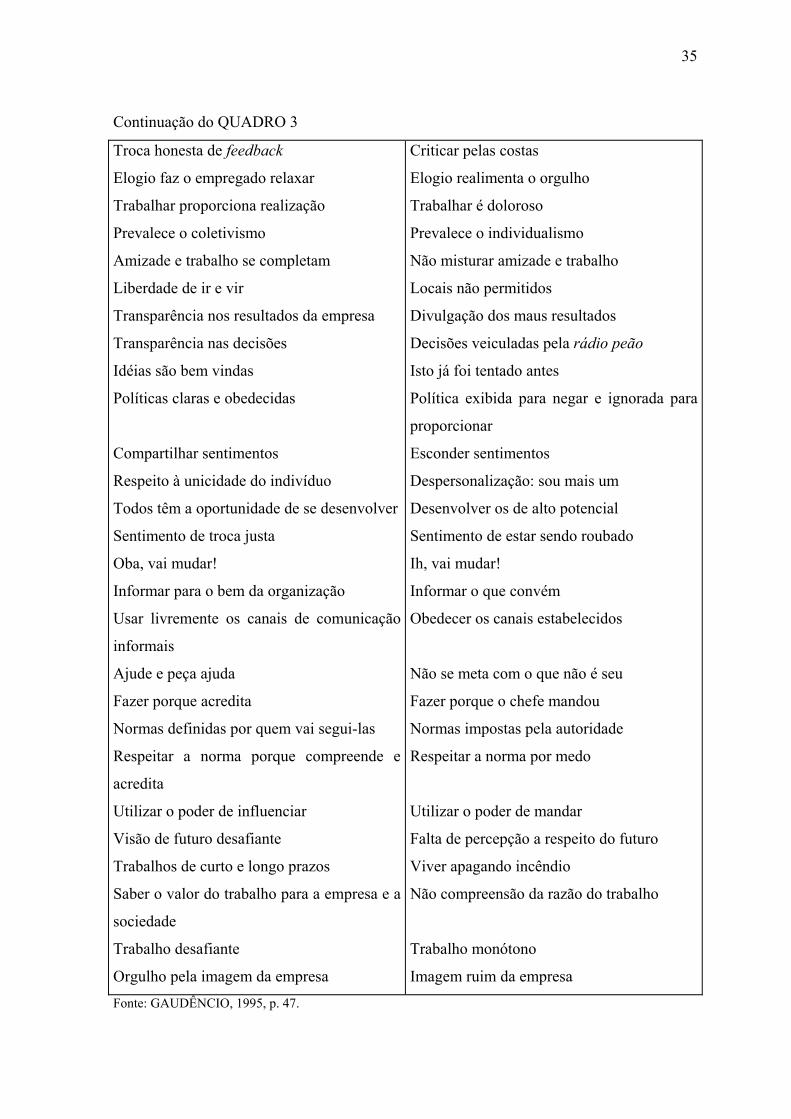

Continuação do QUADRO 3

Troca honesta de feedback

Elogio faz o empregado relaxar

Trabalhar proporciona realização

Prevalece o coletivismo

Amizade e trabalho se completam

Liberdade de ir e vir

Transparência nos resultados da empresa

Transparência nas decisões

Idéias são bem vindas

Políticas claras e obedecidas

Compartilhar sentimentos

Respeito à unicidade do indivíduo

Todos têm a oportunidade de se desenvolver

Sentimento de troca justa

Oba, vai mudar!

Informar para o bem da organização

Usar livremente os canais de comunicação

informais

Ajude e peça ajuda

Fazer porque acredita

Normas definidas por quem vai segui-las

Respeitar a norma porque compreende e

acredita

Utilizar o poder de influenciar

Visão de futuro desafiante

Trabalhos de curto e longo prazos

Saber o valor do trabalho para a empresa e a

sociedade

Trabalho desafiante

Orgulho pela imagem da empresa

Criticar pelas costas

Elogio realimenta o orgulho

Trabalhar é doloroso

Prevalece o individualismo

Não misturar amizade e trabalho

Locais não permitidos

Divulgação dos maus resultados

Decisões veiculadas pela rádio peão

Isto já foi tentado antes

Política exibida para negar e ignorada para

proporcionar

Esconder sentimentos

Despersonalização: sou mais um

Desenvolver os de alto potencial

Sentimento de estar sendo roubado

Ih, vai mudar!

Informar o que convém

Obedecer os canais estabelecidos

Não se meta com o que não é seu

Fazer porque o chefe mandou

Normas impostas pela autoridade

Respeitar a norma por medo

Utilizar o poder de mandar

Falta de percepção a respeito do futuro

Viver apagando incêndio

Não compreensão da razão do trabalho

Trabalho monótono

Imagem ruim da empresa Fonte: GAUDÊNCIO, 1995, p. 47.

36

Fatores: coisificantes x dignificantes

Os fatores coisificantes estão relacionados a uma visão mecanicista da

empresa, a qual pode ser considerada como uma máquina e seus colaboradores como

engrenagens. Nas empresas que adotam os fatores coisificantes para a construção de seu

modelo de gestão, prevalece o estilo de administração impessoal e burocrático.

A busca pela eficácia, desempenho, produtividade e rendimento pode levar as

empresas à predominância da racionalidade no ambiente de trabalho, onde a ênfase talvez

seja única a aspectos materiais e técnicas de controle.

Promover um ambiente de trabalho desenvolvido por concepções simplistas e

mecânicas do ser humano é visualizar as pessoas de forma isolada, deixando de perceber-

las em sua totalidade.

Para CHANLAT (1996, p.28) “Um dos traços característicos da espécie e de

todo o ser humano é pensar e agir. A reflexão e a ação são duas dimensões fundamentais

da humanidade concreta”.

Os fatores dignificantes permitem uma visão avançada das pessoas e da

empresa, a qual passa a ser um sistema dinâmico baseado na cooperação e na flexibilidade.

As empresas que constroem sua cultura tendo como base os fatores dignificantes, possuem

um estilo de administração descentralizado e participativo.

A Administração Participativa está ligada diretamente ao amadurecimento

cultural das empresas, e se caracteriza pela forma democrática. Este modelo de gestão

equilibra os interesses e minimiza os conflitos de todos os envolvidos no processo. É uma

forma de utilizar ao máximo o potencial das pessoas, podendo ser considerada uma

estratégia com ênfase no relacionamento, tendo como foco principal o processo humano.

Os fatores coisificantes provêm de uma visão decadente, porém ainda são

muito utilizados para a composição de estilos de administração rígidos e inflexíveis. Os

fatores dignificantes permitem uma visão que abrange todas as áreas de atuação humana.

37

1.3 As empresas do século XXI

PETERS & WATERMAN JR. (1986) identificaram através de pesquisa de

campo junto a empresas norte-americanas - as quais são consideradas inovadoras e de alto

padrão - oito características que definem o caráter distintivo destas empresas. Cuja síntese

apresentaremos a seguir:

1 Agir com disposição levando as coisas até o fim.

2 Aprendizado constante junto a seus clientes.

3 Promoção de líderes e inovadores em todos os níveis da empresa.

4 Produtividade e aumento da qualidade através das pessoas.

5 Orientação através dos valores que compõem a filosofia da empresa.

6 Manter-se perto dos negócios que já conhecem.

7 Formas de estruturação simples com equipes dirigentes reduzidas.

8 Propriedades flexíveis concomitantes.

Segundo PETERS & WATERMAN JR. (1986, p. 298)

As empresas de alto padrão possuem uma filosofia

muito entranhada que defende, de fato, “o respeito pelo

indivíduo”, “a transformação das pessoas em

vencedores”, “a permissão para que todos se

manifestem” e “o tratamento de todos como adultos”.

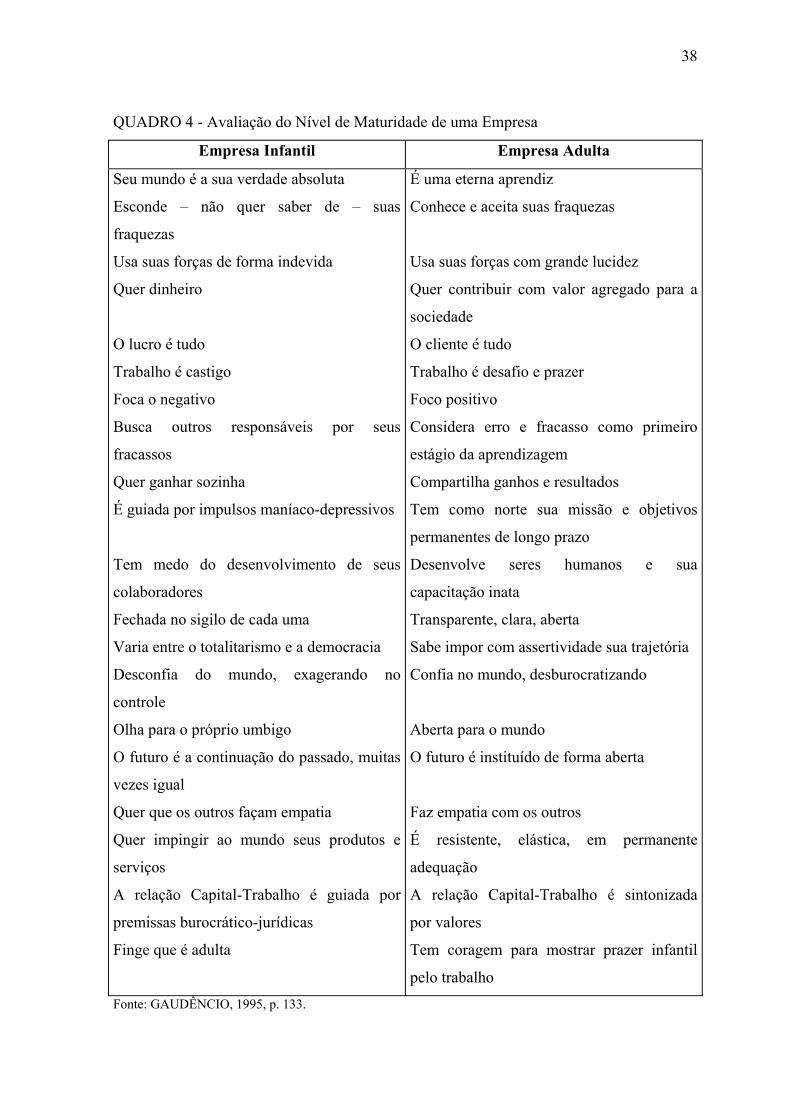

Ferreira Viana (in GAUDÊNCIO, 1995) listou fatores que avaliam o nível de

maturidade de uma empresa, caracterizando-a como: infantil ou adulta, os quais coincidem

com os fatores levantados como coisificantes e dignificantes.

38

QUADRO 4 - Avaliação do Nível de Maturidade de uma Empresa

Empresa Infantil Empresa Adulta

Seu mundo é a sua verdade absoluta

Esconde – não quer saber de – suas

fraquezas

Usa suas forças de forma indevida

Quer dinheiro

O lucro é tudo

Trabalho é castigo

Foca o negativo

Busca outros responsáveis por seus

fracassos

Quer ganhar sozinha

É guiada por impulsos maníaco-depressivos

Tem medo do desenvolvimento de seus

colaboradores

Fechada no sigilo de cada uma

Varia entre o totalitarismo e a democracia

Desconfia do mundo, exagerando no

controle

Olha para o próprio umbigo

O futuro é a continuação do passado, muitas

vezes igual

Quer que os outros façam empatia

Quer impingir ao mundo seus produtos e

serviços

A relação Capital-Trabalho é guiada por

premissas burocrático-jurídicas

Finge que é adulta

É uma eterna aprendiz

Conhece e aceita suas fraquezas

Usa suas forças com grande lucidez

Quer contribuir com valor agregado para a

sociedade

O cliente é tudo

Trabalho é desafio e prazer

Foco positivo

Considera erro e fracasso como primeiro

estágio da aprendizagem

Compartilha ganhos e resultados

Tem como norte sua missão e objetivos

permanentes de longo prazo

Desenvolve seres humanos e sua

capacitação inata

Transparente, clara, aberta

Sabe impor com assertividade sua trajetória

Confia no mundo, desburocratizando

Aberta para o mundo

O futuro é instituído de forma aberta

Faz empatia com os outros

É resistente, elástica, em permanente

adequação

A relação Capital-Trabalho é sintonizada

por valores

Tem coragem para mostrar prazer infantil

pelo trabalho Fonte: GAUDÊNCIO, 1995, p. 133.

39

Em síntese podemos dizer que a empresa adulta é um sistema dinâmico de

estilo descentralizado e participativo, onde a abertura e a transparência são as bases de seu

sucesso. Seus colaboradores participam e conhecem as estratégias e metas da empresa e

acima de tudo possui uma estrutura baseada em pessoas.

1.3.1 A Empresa Adulta e o Desenvolvimento Organizacional - D. O.

Na década de 60 surge - desenvolvido por um grupo de cientistas sociais dos

Estados Unidos - o Desenvolvimento Organizacional – D.O., que envolve um contexto de

idéias focando o homem, o ambiente, a organização e favorece o crescimento e o

desenvolvimento da empresa de acordo com seu potencial.

Um dos princípios do Desenvolvimento Organizacional é o reconhecimento

de que o homem e suas características são elementos indispensáveis do progresso

organizacional. Trata-se de uma mentalidade democrática e participativa que se volta para

a gestão de pessoas alinhada à administração de bens e técnicas.

A flexibilidade organizacional se faz presente neste processo trazendo um

novo conceito de homem, um novo conceito de poder e um novo conceito de valores

organizacionais.

O Desenvolvimento Organizacional se preocupa com os ambientes interno e

externo da organização, buscando conciliar as necessidades humanas essenciais com as

metas e objetivos da empresa. Existe a oportunidade de participação de todos os

envolvidos no processo organizacional respeitando, sobretudo o homem. O conceito de

Desenvolvimento Organizacional pode ser definido como uma visão do funcionamento

adequado dos sistemas sociais que inclui estratégias voltadas para a inovação através das

pessoas.

Espera-se com o Desenvolvimento Organizacional o entendimento e o estudo

minucioso do perfil da organização: missão, cultura e valores que exprimam o sentido e a

razão da existência da empresa. O processo de mudança é reconhecido como uma

necessidade, tendo em vista que a tecnologia e o mercado contam com fatores instáveis e

imprevisíveis.

Segundo OLIVEIRA (1999) a missão de uma empresa significa a sua razão

de ser e está diretamente ligada com seu estatuto social.

40

OLIVEIRA (1999, p. 73) esclarece e distingue:

Objetivo: é o alvo ou situação que se pretende atingir.

Aqui se determina para onde a empresa deve dirigir

seus esforços.

Desafio: é uma realização que deve ser

continuadamente perseguida, perfeitamente

quantificável e com prazo estabelecido, que exige um

esforço extra e representa modificação de uma situação,

bem como contribui para ser alcançada uma situação

desejável.

Meta: corresponde aos passos ou etapas perfeitamente

quantificados e com prazos para alcançar os desafios e

objetivos.

Para que as metas traçadas para a empresa sejam atingidas, o trabalho em

equipe deve ser valorizado com menos controle e mais flexibilidade, e os objetivos da

mesma e de seus colaboradores devem estar integrados de forma a permitir um

envolvimento maior daqueles que compõem a organização.

Para o Desenvolvimento Organizacional qualquer que seja o planejamento

traçado para a empresa, há a preocupação com as pessoas, independente da área que as

mudanças sejam necessárias.

Para FERREIRA et. al. (1997, p. 74)

O trabalho de Desenvolvimento Organizacional

compreende um projeto de mudança abrangendo toda a

organização, com o objetivo de melhorar sensivelmente

o seu desempenho, atingindo níveis mais elevados de

eficiência na utilização dos recursos disponíveis e de

eficácia no cumprimento da sua missão e dos seus

objetivos.

41

Neste capítulo pudemos acompanhar os conceitos desenvolvidos pelos

principais Teóricos da Administração, os quais representaram as bases para a gestão e o

desenvolvimento das empresas qual vemos hoje. Cada um dos autores citados trouxe sua

parcela de contribuição, embora se buscou o aperfeiçoamento das Teorias no decorrer do

tempo, suas bases que surgiram no início do século XX permanecem até os dias atuais. As

empresas que nasceram com a Revolução Industrial, se desenvolveram e cresceram e

evoluíram aplicando essas Teorias construíram também sua própria cultura organizacional,

onde algumas permaneceram arraigadas em conceitos rígidos e inflexíveis, tornando-se

péssimos lugares para se trabalhar enquanto que outras já conseguiram atingir a maturidade

necessária para ser considerada como uma empresa adulta.

No próximo capítulo será apresentado o Programa de Participação nos

Resultados como uma estratégia de Recursos Humanos confrontando-o com o Programa de

Participação nos Lucros. Serão abordados aspectos relevantes como vantagens,

desvantagens, indicadores de resultado, processo de comunicação e aspectos legais

referentes ao Programa.

42

2 A influência da remuneração na relação entre a empresa e os

colaboradores

Alguns progressos estão ocorrendo nas relações entre capital e trabalho.

Desde a revolução industrial esta relação nasceu e podemos afirmar que ela será eterna

enquanto houver empresas, empregadores e trabalhadores.

Segundo HELOANI (2000, p. 95)

A crise na organização fordista do trabalho expressa

pelo alto índice de absenteísmo e turnover (1968-1974)

recolocou para o capital a questão da reestruturação do

trabalho, a fim de obter a adesão dos trabalhadores.

Desse período datam as primeiras experiências da que

foi posteriormente chamada por alguns autores de

“administração participativa”. Essas primeiras

experiências tinham por objetivo atenuar a “fuga do

trabalho” através de pequenas alterações no espaço

fabril, vale dizer, torná-lo mais atrativo para a jovem

classe operária.

Atualmente se procura harmonizar esta relação, minimizando os conflitos

existentes e buscando conciliar interesses pertinentes a ambas as partes, aumentando desta

forma do lado do empregador a produtividade e do lado do trabalhador a satisfação no

trabalho.

Para HELOANI (2000, p. 98)

43

(...) a forma de identificação com os valores da

organização cumpre importante papel para reafirmar as

instâncias de poder. Essa forma transfere o processo de

identificação entre as pessoas para a identificação com

a organização. Nesse processo transferencial, todas as

relações pessoais e sociais são apropriadas de suas

particularidades para se submeterem a uma outra

gramática mais abstrata: a da produção e do lucro. Os

trabalhadores suprimem as suas particularidades e se

identificam com lógicas abstratas formalmente

desconectadas de sua subjetividade. Através dessa

identificação, a empresa exerce o poder através de

contradições, isto é, combina vantagens com restrições.

As vantagens são alardeadas por todos os códigos de

poder da empresa: promoções, benefícios, salários

elevados e distinções (sala própria, elevador especial,

crachá, etc.). As restrições são implicitamente

formuladas e se referem às exigências constantes de

subordinação e dedicação à empresa.

Nesta relação entre o capital e trabalho a questão da remuneração sempre se

fez presente, passando por vários estágios desde Taylor até os nossos dias.

TACHIZAWA et.al. (2001, p. 180) definem remuneração da seguinte forma

"Entende-se por remuneração o conjunto de vantagens que uma pessoa

recebe em contrapartida pela prestação de um serviço".

Conforme estes autores o sistema tradicional de remuneração é composto de:

salário-base; adicionais legais; horas extras e benefícios. Já a estratégia de remuneração

envolve sistemas: participação nos resultados, bônus, participação acionária e comissão de

vendas.

A seguir será apresentado um quadro, elaborado pelos referidos autores, que

mostra as diferenças entre os dois sistemas de remuneração.

44

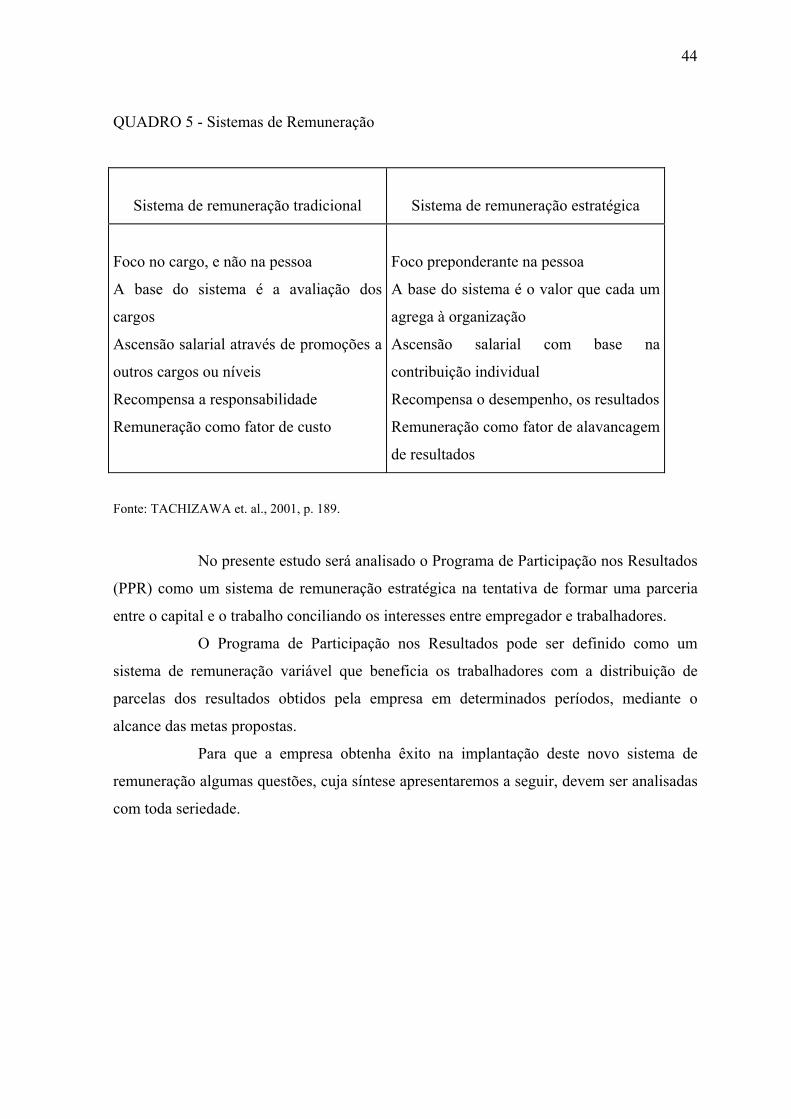

QUADRO 5 - Sistemas de Remuneração

Sistema de remuneração tradicional

Sistema de remuneração estratégica

Foco no cargo, e não na pessoa

A base do sistema é a avaliação dos

cargos

Ascensão salarial através de promoções a

outros cargos ou níveis

Recompensa a responsabilidade

Remuneração como fator de custo

Foco preponderante na pessoa

A base do sistema é o valor que cada um

agrega à organização

Ascensão salarial com base na

contribuição individual

Recompensa o desempenho, os resultados

Remuneração como fator de alavancagem

de resultados

Fonte: TACHIZAWA et. al., 2001, p. 189.

No presente estudo será analisado o Programa de Participação nos Resultados

(PPR) como um sistema de remuneração estratégica na tentativa de formar uma parceria

entre o capital e o trabalho conciliando os interesses entre empregador e trabalhadores.

O Programa de Participação nos Resultados pode ser definido como um

sistema de remuneração variável que beneficia os trabalhadores com a distribuição de

parcelas dos resultados obtidos pela empresa em determinados períodos, mediante o

alcance das metas propostas.

Para que a empresa obtenha êxito na implantação deste novo sistema de

remuneração algumas questões, cuja síntese apresentaremos a seguir, devem ser analisadas

com toda seriedade.

45

QUADRO 6 - Questões fundamentais sobre o PPR

• O Programa de remuneração estratégica da empresa está alinhado a seus valores?

• Está funcionando bem ou ainda necessita de correções?

• Toda a empresa participa do Programa, ou este se limita aos executivos?

• De que forma os colaboradores estão compreendendo o Programa?

• A remuneração está ligada ao nível do trabalhador?

• O que os colaboradores pensam a respeito do Programa?

• O Programa está sendo visto de maneira confiável pelos participantes?

• Houve alterações comportamentais após a implantação do Programa?

• A comunicação está sendo bem utilizada para auxiliar os colaboradores a

compreender e avaliar o Programa?

• A empresa criou um Programa de tal forma que os colaboradores são remunerados

de melhor forma sem comprometer os custos no futuro?

Fonte: elaboração da autora.

ROSA (2000, p. 31) afirma:

Quando se decide pela implantação de um programa de

PLR1, são necessárias algumas etapas: é preciso

informar-se o máximo possível; refletir; pensar;

identificar os objetivos; planejar; e assim deixar a idéia

ir crescendo, tomando forma; analisando cada item da

proposta; discutindo com os demais; revendo e

aparando as arestas; conhecendo outros modelos;

verificando se são aplicáveis; modificando-os e

adaptando-os a sua empresa. Com o produto final em

mãos, é só coloca-lo em prática, comprometendo o

grupo, com a certeza de que ele foi muito bem 1 PLR significa Participação nos Lucros ou Resultados.

46

implantado. Ao final é só colher os bons resultados

cultivados com responsabilidade e visão empresarial.

2.1 Programa de Participação nos Resultados: uma Estratégia de Recursos Humanos

Podemos definir estratégia empresarial como um processo gerencial que

possibilita aos executivos o estabelecimento do rumo a ser seguido pela empresa, com

vistas a obter um nível de otimização na relação da empresa com o seu ambiente.

BATEMAN & SNELL (1998, p. 124) afirmam que "Uma estratégia é um

padrão de ações e de alocações de recursos destinados a atingir os objetivos da

organização".

A estratégia diz respeito tanto à formulação de objetivos, quanto à seleção

dos cursos de ação a serem seguidos para a sua consecução, levando em conta as condições

externas e internas à empresa e sua evolução esperada. É a ação ou o caminho mais

adequado a ser executado para alcançar os objetivos, os desafios estabelecidos e as metas.

Numa empresa a estratégia está relacionada à arte de utilizar adequadamente

os recursos físicos, financeiros e humanos e à maximização das oportunidades.

SANTOS (1999, p. 44-45) afirma que:

Há uma necessidade de constante alinhamento da

gestão de recursos humanos à direção estratégica dos

negócios. (...) A participação proativa da área de

recursos humanos é marcada pela identificação de suas

dimensões competitivas e realização de colaborações

durante a gestão estratégica de negócios.

Com a crescente competição que as empresas vem enfrentando, a

determinação de estratégias pode ser considerada como uma ferramenta necessária tanto

para o desenvolvimento, como para o ajuste da vantagem competitiva de uma empresa.

47