artigos - marizadvogados.com.brmarizadvogados.com.br/_2017/wp-content/uploads/2018/12/nart.27... ·...

TRANSCRIPT

Artigos

São Paulo / DEZEMBRO 2018

1

Texto conjunto de Ricardo Mariz de Oliveira, Bruno Fajersztajn, Fabiana Carsoni Alves Fernandes da Silva, e Ramon Tomazela Santos para o 43º Simpósio Nacional de Direito Tributário do CEU - Escola de Direito, publicado no livro Pesquisas Tributárias, Série CEU-Lex/Magister, Porto Alegre, 2018, p. 573.

Autor: Ricardo Mariz de Oliveira Bruno Fajersztajn Fabiana Carsoni Alves F. da Silva Ramon Tomazela Santos

TRIBUTAÇÃO INTERNACIONAL E DIREITO INTERNO

Introdução São inequívocas a atualidade e a importância do tema do 43º

Simpósio Nacional de Direito Tributário do CEU – Escola de Direito. O mundo está vivendo aquilo que alguns chamam de “Quarta

Revolução Industrial”, e a realidade demonstra a ultrapassagem de fronteiras nacionais de modo muito mais fácil do que há algumas décadas, seja para os negócios, seja para o lazer, seja politicamente. Ultrapassam-se as linhas fronteiriças de qualquer agrupamento social ou político, até sem se sair de casa, através das comunicações eletrônicas.

Nesta nova realidade, os países não mais podem olvidar que seus

agentes econômicos espalham-se pelo mundo, tanto quanto agentes econômicos de outras nações ingressam fortemente nas mais diversas economias nacionais.

Artigos

São Paulo / DEZEMBRO 2018

2

Pode-se observar que estas quase que perderam suas identidades características, de tal modo estão amalgamadas com fatores econômicos e sociais vindos de fora.

Não há mais, portanto, como ignorar a interação econômica mundial

e, consequentemente, os seus reflexos sobre a tributação. O Brasil caminha neste sentido, embora ainda timidamente para

uma economia que é uma das dez maiores do globo, timidez que talvez se reflita no fato de que, a despeito de tamanha grandeza, ainda seja a vigésima-quarta economia em tamanho de comércio exterior.

Ao lado disso, é significativo que o País não tenha firmado qualquer

acordo comercial relevante desde a criação do Mercosul, como também não se pode ignorar que esse bloco regional não conseguiu se ombrear com outros grandes tratados econômicos existentes fora dele.

Mas, de qualquer modo, o Brasil está caminhando para a integração

mundial, pois pertence ao G20 e está próximo de se tornar membro da OCDE, está se alinhando a negociações internacionais entre os fiscos de vários países e, a partir de 1995, foi aos poucos introduzindo mecanismos tributários que já existiam em outros países.

Neste cenário, o desafio que se apresenta é exatamente o tema deste

evento, pois não é possível ignorar a tributação internacional, porém, ao mesmo tempo, que não se pode olvidar a independência e a soberania do País.

Se protecionismos de toda ordem são hoje, mais do que nunca,

objeto de dissenções teóricas e políticas, a realidade da nossa cultura e dos nossos valores, assim como a de qualquer outra nação, não pode ser deixada de lado, porque ela sempre vai se impor e resistir a corpos que lhe sejam estranhos. Isto é, na nova ordem econômica mundial haverá sempre resistências e conflitos semelhantes aos que ocorreram no pós-guerra entre etnias regionais que foram agrupadas num único ente político.

Particularmente no campo do direito, exigências ou conveniências

da integração econômica mundial encontram barreiras, muitas vezes

Artigos

São Paulo / DEZEMBRO 2018

3

intransponíveis, na ordem constitucional, ou mesmo infraconstitucional, interna, as quais têm necessariamente que ser tratadas segundo os princípios e as regras desse ordenamento, sem modismos ou imitações incompatíveis como ele. Os próprios tratados que o Brasil já firmou ou vier a firmar, embora integrados ao direito internos não imperam ilimitadamente, pois se submetem aos preceitos do Sistema Tributário Nacional que lhes sejam superiores.

1) Considerado o direito interno, é viável a sujeição do Brasil

às regras de direito tributário internacional, emanadas da OCDE, com a chancela do G-20, no âmbito do BEPS (Base Erosion and Profit Shifiting), inclusive na hipótese de constituição de um organismo tributário global (multilateralismo e soberania fiscal)?

Como se sabe, em 15 de outubro de 2015, a Organização para a

Cooperação e Desenvolvimento Econômico (“OCDE”), com o apoio dos países integrantes do G20, divulgou o resultado final do seu plano de ação contra a erosão das bases tributáveis e a transferência artificial de lucros em operações internacionais, que pretende atualizar o regime tributário internacional ao ambiente corporativo das empresas multinacionais, bem como preservar a arrecadação tributária, a soberania, a neutralidade e a justiça fiscal.

O projeto BEPS parte do pressuposto de que os sistemas tributários

não acompanharam a evolução do ambiente corporativo das empresas multinacionais que atuam em diversas jurisdições, caracterizado pela crescente importância da propriedade intelectual para a agregação de valor, bem como pelo constante desenvolvimento de tecnologias de informação e de comunicação. Segundo a OCDE, a gradativa interação entre os sistemas tributários dos países proporcionou a eliminação ou a redução significativa da carga tributária incidente sobre a renda, de maneira inconsistente com os objetivos de política fiscal dos países e da comunidade internacional1.

Diante disso, as medidas propostas pela OCDE no projeto BEPS

pretendem (i) suprir as lacunas existentes nas leis internas dos Estados, (ii)

1 OCDE. Addressing Base Erosion and Profit Shifting. Paris: OECD, 2013, p. 5.

Artigos

São Paulo / DEZEMBRO 2018

4

eliminar as oportunidades de redução da carga tributária e de dupla não-tributação que surgem em razão de assimetrias entre os sistemas tributários dos países, (iii) introduzir alterações que impeçam o uso abusivo dos acordos de bitributação e, por fim, (iv) aumentar a transparência e o acesso às informações dos contribuintes pelos Estados, para permitir o combate tempestivo, adequado e abrangente das operações de planejamento tributário agressivo realizadas pelos contribuintes2.

Assim, no contexto do projeto BEPS, a OCDE procurou identificar as

principais estruturas utilizadas pelas empresas multinacionais para a prática de planejamento tributário em operações internacionais. Como diversas oportunidades de planejamento tributário internacional surgem em razão de assimetrias entre as regras domésticas dos países, ou da interação entre regras domésticas divergentes e os acordos de bitributação, a OCDE considerou, com razão, que apenas uma abordagem coerente, abrangente e coordenada entre os países poderia ajudar a conter o atual problema da erosão das bases tributáveis e da transferência de lucros no cenário internacional3.

Com relação à sujeição do Brasil às propostas apresentadas pela

OCDE no âmbito do Projeto BEPS, há três aspectos preliminares que precisam ser esclarecidos, para evitar confusões em torno do tema.

Em primeiro lugar, é importante destacar que as ações do Projeto

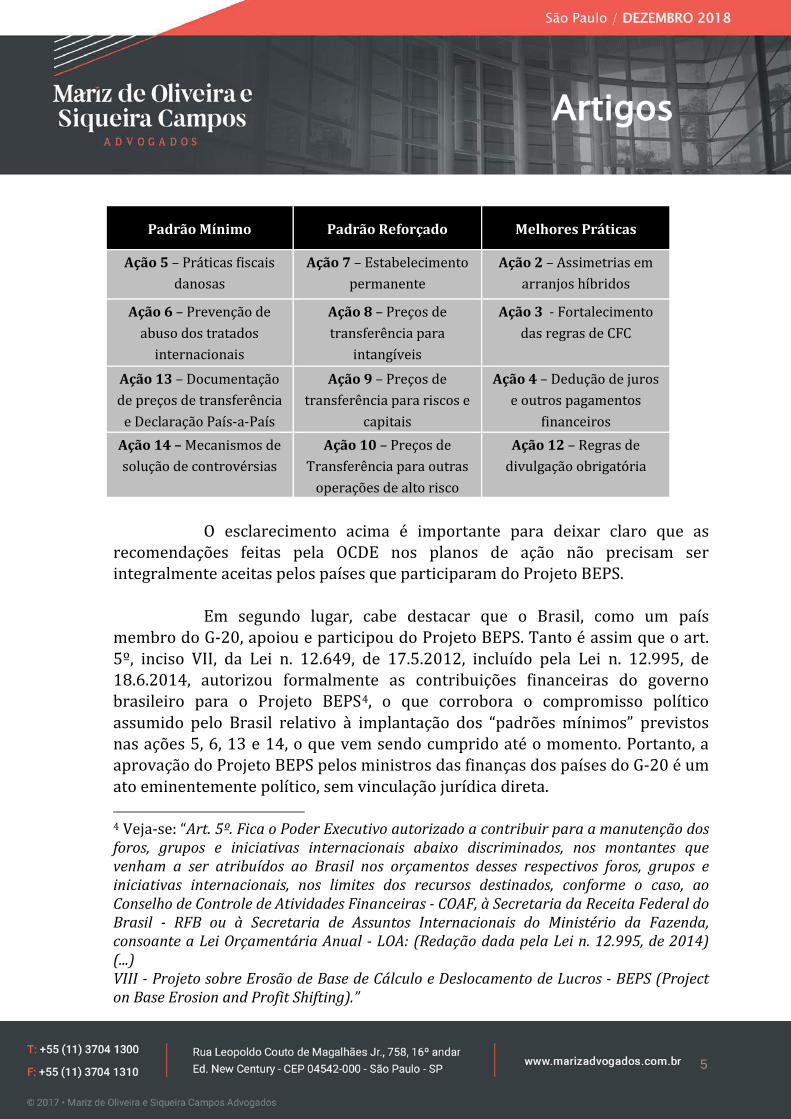

BEPS apresentam diferentes níveis de vinculação para os Estados, a depender da matéria envolvida. Dessa forma, na visão da própria OCDE, os países participantes do Projeto BEPS apenas assumem o compromisso de implantar as medidas que constituem o chamado “padrão mínimo”, que dependem de uma atuação coordenada e multilateral dos Estados. As demais recomendações do Projeto BEPS, que se enquadram nos níveis de “padrão reforçado” ou de “melhores práticas”, não precisam ser necessariamente seguidas pelos Estados, uma vez que a própria OCDE reconhece que tais temas envolvem opções de políticas fiscais, que podem divergir de um país para o outro. A tabela abaixo apresenta os planos de ações do Projeto BEPS divididos por “status”:

2 OCDE. Action Plan on Base Erosion and Profit Shifting. Paris: OECD, 2013, pp. 7-23. 3 OCDE. Addressing Base Erosion and Profit Shifting. Paris: OECD, 2013, pp. 7-8.

Artigos

São Paulo / DEZEMBRO 2018

5

Padrão Mínimo Padrão Reforçado Melhores Práticas

Ação 5 – Práticas fiscais danosas

Ação 7 – Estabelecimento permanente

Ação 2 – Assimetrias em arranjos híbridos

Ação 6 – Prevenção de abuso dos tratados

internacionais

Ação 8 – Preços de transferência para

intangíveis

Ação 3 - Fortalecimento das regras de CFC

Ação 13 – Documentação de preços de transferência

e Declaração País-a-País

Ação 9 – Preços de transferência para riscos e

capitais

Ação 4 – Dedução de juros e outros pagamentos

financeiros Ação 14 – Mecanismos de solução de controvérsias

Ação 10 – Preços de Transferência para outras

operações de alto risco

Ação 12 – Regras de divulgação obrigatória

O esclarecimento acima é importante para deixar claro que as

recomendações feitas pela OCDE nos planos de ação não precisam ser integralmente aceitas pelos países que participaram do Projeto BEPS.

Em segundo lugar, cabe destacar que o Brasil, como um país

membro do G-20, apoiou e participou do Projeto BEPS. Tanto é assim que o art. 5º, inciso VII, da Lei n. 12.649, de 17.5.2012, incluído pela Lei n. 12.995, de 18.6.2014, autorizou formalmente as contribuições financeiras do governo brasileiro para o Projeto BEPS4, o que corrobora o compromisso político assumido pelo Brasil relativo à implantação dos “padrões mínimos” previstos nas ações 5, 6, 13 e 14, o que vem sendo cumprido até o momento. Portanto, a aprovação do Projeto BEPS pelos ministros das finanças dos países do G-20 é um ato eminentemente político, sem vinculação jurídica direta. 4 Veja-se: “Art. 5º. Fica o Poder Executivo autorizado a contribuir para a manutenção dos foros, grupos e iniciativas internacionais abaixo discriminados, nos montantes que venham a ser atribuídos ao Brasil nos orçamentos desses respectivos foros, grupos e iniciativas internacionais, nos limites dos recursos destinados, conforme o caso, ao Conselho de Controle de Atividades Financeiras - COAF, à Secretaria da Receita Federal do Brasil - RFB ou à Secretaria de Assuntos Internacionais do Ministério da Fazenda, consoante a Lei Orçamentária Anual - LOA: (Redação dada pela Lei n. 12.995, de 2014) (...) VIII - Projeto sobre Erosão de Base de Cálculo e Deslocamento de Lucros - BEPS (Project on Base Erosion and Profit Shifting).”

Artigos

São Paulo / DEZEMBRO 2018

6

Em terceiro lugar, é oportuno mencionar que não há uma

contradição substantiva entre o Projeto BEPS e a política fiscal internacional brasileira, pois o Brasil possui um vasto conjunto de regras internas que visam a neutralizar a erosão de bases tributáveis e a transferência internacional de lucros5. É verdade que inúmeras recomendações apresentadas pela OCDE podem não ser integralmente desejadas sob a perspectiva da política fiscal brasileira atual, como ocorre na área de preços de transferência. Porém, é de se reconhecer que não há uma incompatibilidade estrutural e intransponível entre o Projeto BEPS e a política fiscal unilateral seguida pelo Brasil.

Feitos esses esclarecimentos, é possível responder a indagação a

respeito da possibilidade de sujeição do Brasil às “regras de direito tributário internacional, emanadas da OCDE (...) no âmbito do BEPS”.

A rigor, as propostas apresentadas pela OCDE no âmbito do Projeto

BEPS não constituem “regras de direito tributário internacional”, como sugere a questão proposta pela Comissão Organizadora, pois não constituem regras imperativas de direito internacional público, provenientes de fontes formais ou materiais, como os tratados internacionais, os costumes e os princípios gerais de direito reconhecidos pelas nações civilizadas6.

Trata-se, na verdade, de um compromisso político, sem efeitos

jurídicos vinculantes no plano do direito internacional público. Sendo assim, o cumprimento do compromisso assumido pelo Brasil no Projeto BEPS depende, em última análise, da sua vontade política de vinculação à sociedade internacional, à luz da dinâmica que rege as relações internacionais7.

5 Na mesma linha, confira-se a posição de Sergio André Rocha: “(...) é possível concluir, com base na pesquisa realizada, que não há uma contradição substantiva entre o Projeto BEPS da OCDE/G-20 e a política fiscal internacional brasileira desenvolvida desde a década de sessenta do século passado”. (ROCHA, Sergio André. Política Fiscal Internacional Brasileira. Rio de Janeiro: Lumen Juris, 2017, p. 299). 6 Sobre as fontes do direito internacional público, conferir: ACCIOLY, Hildebrando; NASCIMENTO, Geraldo Eulálio do Nascimento; e CASELLA, Paulo Borba. Manual de Direito Internacional Público. 20ª edição. São Paulo: Saraiva, 2012, pp. 146-161. 7 Para uma análise mais detida, conferir: GOLDSMITH, Jack L.; POSNER, Eric A. The Limits of Internacional Law. New York: Oxford University Press, 2006.

Artigos

São Paulo / DEZEMBRO 2018

7

Sabe-se que o princípio da soberania nacional, que rege as relações internacionais desde a Paz de Vestfália, implica a exclusividade do exercício do poder estatal e o dever de não interferência dos demais Estados soberanos. Logo, os Estados independentes têm o direito de regulamentar, autonomamente, as suas regras tributárias, sem interferências externas.

Daí decorre que o cumprimento de um compromisso político

assumido no plano internacional pode variar a depender dos seguintes fatores: (i) coincidência de interesses, o que pode ocorrer nos casos em

que as propostas da OCDE no Projeto BEPS coincidem com os objetivos de política fiscal internacional buscados pelo Brasil;

(ii) coordenação, que pode ocorrer caso o Brasil perceba que pode

alcançar melhores resultados se comportamento de maneira simétrica aos outros Estados que participam do Projeto BEPS;

(iii) cooperação, que pode ocorrer caso o Brasil deixe de agir em

conformidade com o seu interesse fiscal imediato, com o objetivo de atingir melhores resultados a médio ou longo prazo;

(iv) pressão internacional, que pode ocorrer caso outros Estados

economicamente relevantes pressionem o Brasil a seguir políticas fiscais contrárias a seus próprios interesses, por receio de represálias econômicas.

Por fim, quanto à hipótese de constituição de um organismo

tributário global, a resposta à indagação apresentada pela Comissão Organizadora dependerá do grau de competências atribuídas pelos Estados.

Sabe-se que a competência de qualquer organismo internacional

resulta da outorga de atribuições conferidas pelos Estados na sua constituição, por meio de ato pluriestatal convencional. As organizações internacionais são associações originárias de Estados, com competência técnica, científica e econômica, que buscam a cooperação técnica e financeira entre os países.

O art. 1º, inciso I, da Constituição Federal dispõe que a soberania

constitui um dos fundamentos da República Federativa do Brasil, de modo que a adesão a organismos internacionais se rege pelo princípio da independência nacional. Cabe, assim, ao próprio Brasil definir os termos de sua adesão.

Artigos

São Paulo / DEZEMBRO 2018

8

Sendo assim, como os organismos internacionais não constituem um

ordenamento jurídico comunitário, com autêntico caráter supranacional, é certo que as normas e as políticas emanadas de um Organismo Tributário Global somente vinculariam o Brasil nos exatos termos da limitação voluntária de sua própria soberania8, como ocorre no âmbito da Organização das Nações Unidas (ONU) e da Organização Mundial do Comércio (OMC).

Resposta: as propostas apresentadas pela OCDE no âmbito do

Projeto BEPS não constituem regras imperativas de direito internacional público, provenientes de fontes formais ou materiais, como os tratados internacionais, os costumes e os princípios gerais de direito reconhecidos pelas nações civilizadas. Trata-se, na verdade, de um compromisso político, cujo comprimento depende, em última análise, da vontade política do Brasil de se vincular à sociedade internacional. A criação de um Organismo Tributário Global somente vincularia o Brasil nos exatos termos da limitação voluntária de sua própria soberania, como ocorre no âmbito da ONU e da OMC.

2. A tributação em bases universais, que sofre atualmente

revisão, nos países desenvolvidos, para restauração da tributação em bases territoriais é compatível com o direito brasileiro? Em face do ordenamento em vigor, é possível a incidência do imposto de renda sobre lucros não distribuídos por empresas vinculadas no Exterior? E da Contribuição Social sobre o Lucro Líquido?

O tema desta indagação já tem sido debatido ao longo de mais de

uma década, mais precisamente desde que em 2001 a Lei Complementar n. 104 inseriu o parágrafo 2º no art. 43 do CTN, e a seguir o art. 74 da Medida Provisória n. 2158-35 instituiu a chamada “distribuição ficta de lucros”, aplicável

8 Embora alguns autores defendam que o consentimento não deve servir de base para a análise da legitimidade do direito internacional, ainda é cedo no estágio de evolução do direito internacional público contemporâneo para desconectá-lo em absoluto da vontade manifestada pelos Estados (sobre o tema, conferir: LEITE, Filipe Greco de Marco; LESSA, Rafaela Ribeiro Zauli. “O Conceito de Legitimidade Aplicado ao Direito Internacional e suas Instituições”. Filosofia do Direito Internacional. Coord. Thomas da Rosa Bustamente e Fabrício Bertini Pasquot Polido. São Paulo: Almedina, 2018, p. 173).

Artigos

São Paulo / DEZEMBRO 2018

9

às participações de pessoas jurídicas sediadas no Brasil em controladas e coligadas no exterior.

A comunidade jurídica em geral chegou à conclusão de que a

tributação de lucros não distribuídos é incompatível com o Sistema Tributário Nacional (STN) representado pela Constituição de 1988 e pelo CTN, mas o Supremo Tribunal Federal tomou partido em favor da validade parcial do referido art. 74, decidindo três lides9 por critérios que não encontram respaldo jurídico, o que acarretou a necessidade de que a primeira decisão fosse tomada pelo chamado “voto médio”, o qual por si só demonstra que não atendeu ao pensamento de alguma maioria dos ministros.10

Não é este o espaço para entrar nos detalhes dessas decisões,

mesmo porque atualmente o art. 74 está substituído por um conjunto de disposições da Lei n. 1297311, o qual mantém a tributação da disponibilidade ficta dos lucros das controladas e de algumas coligadas, estas quando equiparadas àquelas, ao passo que são submetidas à tributação apenas quando houver efetiva disponibilização de lucros as demais coligadas, assim como as participações em outras pessoas jurídicas não enquadradas nessas duas categorias de empresas investidas.

É possível, ao menos na quadra atual, que as anteriores decisões do

Supremo Tribunal influenciem a solução de futuros casos, mesmo os submetidos

9 Veja-se ADIN 2558-DF, RE 541090-SC e RE 611586-RS, estes dois meros intérpretes do que foi decidido na ação direta. 10 Mas é sempre interessante consignar que, em virtude do decurso de aproximadamente dez anos entre o início e o final do julgamento da ADIN, seis ministros da corte na data do encerramento do julgamento não votaram, um por se declarar impedido e cinco porque substituíram aqueles que já haviam se retirado; e que, entre os quatro ministros participantes da votação e ainda em exercício naquela data, a decisão então proclamada foi defendida pelo voto de apenas um deles (Joaquim Barbosa), contra os dos outros três, sendo que, da atual composição do STF, apenas esses três ministros votaram, e, paradoxalmente, todos pela inconstitucionalidade total do art. 74 (Celso de Mello, Marco Aurélio e Ricardo Lewandowski); nada menos do que oito ministros atualmente na corte não participaram da votação na ação direta: Gilmar Mendes, Rosa Weber, Luiz Fux, Dias Toffoli, Cármen Lúcia, Roberto Barroso, Luiz Fachin e Alexandre de Moraes. 11 Art. 77 em diante.

Artigos

São Paulo / DEZEMBRO 2018

10

ao novo regime da Lei n. 12973, mas em qualquer caso a disponibilidade ficta contraria o art. 43 do CTN e, consequentemente, a própria Constituição, pois a disponibilidade da renda reflete, quanto aos tributos sobre a renda, o princípio constitucional da capacidade contributiva.

Com efeito, a disponibilidade (acrescente-se, efetiva) da renda

formadora do acréscimo patrimonial é requisito derivado do princípio constitucional da capacidade contributiva, pois o contribuinte (ou melhor, o quase contribuinte ou o futuro ou virtual contribuinte) que ainda não tenha entrado na real disponibilidade da renda não tem capacidade econômica para recolher o tributo, já que, sem a renda em seu poder, teria que retirar do seu patrimônio preexistente, e não da própria renda, o montante correspondente ao valor a ser recolhido a título de tributos.

Por isso, os referidos tributos somente podem incidir se

acontecerem efetivamente duas circunstâncias: haver acréscimo patrimonial e este ser formado por rendas ou proventos cuja disponibilidade econômica ou jurídica tenha sido adquirida.12

Ademais, a verdade é que, tal como o art. 74 da Medida Provisória n.

2158-35, as atuais normas que prescrevem a incidência sobre lucros não distribuídos sequer encontram guarida no parágrafo 2º do art. 43, que supostamente lhes daria fundamento de validade.

De fato, esse parágrafo apenas determina que a lei estabeleça o

momento e as condições em que se dará a disponibilidade de receitas ou rendimentos oriundos do exterior, com abrangência de toda e qualquer espécie de receita ou rendimento, e se explica porque a aquisição desses ingressos no patrimônio pode ocorrer por inúmeros meios, especialmente por provirem de outras jurisdições e até poderem jamais chegar “materialmente” ao território nacional.

Ou seja, o parágrafo 2º do art. 43 não autorizou que a norma do

“caput” fosse desvirtuada através do artifício da ficção de disponibilidade, pois sua dicção é inequívoca, qual seja, “na hipótese de receita ou de rendimento

12 E não trata de exigir disponibilidade financeira.

Artigos

São Paulo / DEZEMBRO 2018

11

oriundos do exterior, a lei estabelecerá as condições e o momento em que se dará sua disponibilidade, para fins de incidência do imposto referido neste artigo”.

Deste modo, se a norma da lei complementar dirige-se a receitas e

rendimentos oriundos do exterior, permitindo uma definição legal específica de quando se considere ocorrida a sua disponibilidade, ela pressupõe necessariamente que haja uma receita ou rendimento com origem no exterior, e, portanto, não acode ao entendimento de que possam ser tributados valores ainda não recebidos porque não distribuídos por suas fontes produtoras, e que, por isto mesmo, não são nem receitas nem rendimentos e, portanto, não podem ser objeto de qualquer cogitação sobre estarem ou não disponíveis.

Outrossim, a norma da lei complementar também não permite a

renda ficta sob o argumento de que a avaliação contábil por equivalência patrimonial, no balanço da investidora, reflete a disponibilidade do lucro, pois esse método determina o registro escritural de valores que, para a investidora, ainda não são oriundos de qualquer lugar, inclusive quando sejam valores mantidos nos patrimônios de outras entidades no exterior. Em outras palavras mais diretas, o método não registra receita ou rendimento a que alude o parágrafo 2º do art. 43 do CTN.

Doutra feita, esse dispositivo do CTN não tem qualquer ligação com

regras do tipo CFC, das quais as normas brasileiras se aproximam mas não se igualam, além de que aquela norma superior não contém o desatino de autorizar a instituição de fato gerador por ficção legal ou presunção absoluta, o que reconhecidamente seria inconstitucional.

Talvez para evitar o obstáculo da ficção, nas discussões sobre a

Medida Provisória n. 2158-35 veio à baila o argumento fazendário de que a renda estaria disponível, tanto que o balanço da pessoa jurídica no Brasil já a registra através do método da equivalência patrimonial, e poderia gerar distribuição de dividendos.

Já vimos como o argumento não se ajusta com o CTN, mas sua

falsidade é evidente, eis que o método da equivalência patrimonial, tal como consta da lei societária (Lei n. 6404) e da legislação tributária (Decreto-lei n. 1598), é mero critério de avaliação do ativo representado pelo investimento na

Artigos

São Paulo / DEZEMBRO 2018

12

controlada ou coligada, assim como outros ativos têm outros critérios de avaliação, mas todos eles sem qualquer efeito na apuração do lucro tributável.

Quanto aos investimentos submetidos ao método de avaliação por

equivalência, este visa refletir a possível participação da pessoa jurídica nos lucros da controlada ou coligada, mas não produz qualquer outro efeito jurídico ou econômico, especialmente não tendo a função nem o poder de atribuir qualquer direito sobre os lucros da investida, e muito menos disponibilidade dos mesmos, tanto quanto, no caso de prejuízo da coligada ou controlada, a redução da conta de investimento não torna a investidora responsável pelo pagamento dos passivos da investida.

É por esta razão que a neutralidade tributária das variações

patrimoniais decorrentes da equivalência patrimonial reflete a realidade de que os lucros “apurados” não pertencem à pessoa jurídica que esteja obrigada ao método, pois ainda pertencem ao patrimônio da coligada ou controlada. Sendo assim, a neutralidade fiscal do método, estatuída expressamente pela lei, no fundo é assim por imposição do princípio da realização (disponibilidade) da renda, o qual, por sua vez, e como já mencionado, promana do princípio constitucional da capacidade contributiva.

O curioso é que, contrariamente ao argumento, quando empregado

para dizer que ele revela disponibilidade, o método expõe exatamente os lucros ainda não disponibilizados, pois, a partir do momento em que eles são distribuídos aos sócios ou acionistas, desaparecem da conta de investimento avaliada por equivalência patrimonial. Nesse momento, em que há, sim, receita e rendimento, o montante dos dividendos percebidos é creditado à conta de investimento e debitado a uma conta caixa ou equivalente, isto é, a conta de investimento é diminuída e a conta caixa ou equivalente é aumentada, sendo que este aumento decorre exatamente de que o lucro da controlada ou coligada foi nesse momento disponibilizado efetivamente para a investidora, cabendo acrescentar que não se trata de mero procedimento contábil formal, pois decorre de disposições legais de cunho material.

Enfim, o método da equivalência patrimonial não reflete

disponibilidade de renda, mas renda futura, ou expectativa de renda, ainda que a contabilidade a registre nos resultados da investidora. A despeito disto, antes da

Artigos

São Paulo / DEZEMBRO 2018

13

efetiva distribuição do lucro da investida, isto é, antes de haver receita ou rendimento, o valor refletido pelo método não passa de renda virtual e escritural da investidora.

Em conclusão, porque ainda não há direito à renda, não há o objeto

da disponibilidade e, por consequência, não há possibilidade de ter ocorrido o fato gerador do IRPJ e da CSL, assim como a investidora não pode ser contribuinte de imposto sobre lucros que ainda pertencem à investida.

Por isso mesmo, a Lei n. 6404, art. 197 e 202, feita em outros

tempos, qualifica as variações positivas da conta de investimento em decorrência da equivalência patrimonial como “lucros não realizados”, e recomenda a sua segregação em reserva específica com esse título, na qual devem permanecer até ocorrer a efetiva realização, isto para que não haja distribuição de dividendos baseados em acréscimo patrimonial meramente escritural, sem efetiva consistência econômica.

Constituída essa reserva, segundo a lei ela somente pode ser

utilizada para pagamento do dividendo obrigatório, porém nada obsta a que não haja o pagamento mesmo desse dividendo, tanto que o inciso II do art. 202 autoriza a diminuição da base de cálculo do dividendo obrigatório ao valor do lucro que tiver sido realizado, desde que a diferença seja lançada à reserva de lucros a realizar, e o inciso III acrescenta que os lucros registrados nessa reserva deverão ser acrescidos ao primeiro dividendo declarado após a realização, ainda assim sob a condição de não terem sido absorvidos por prejuízos supervenientes.

Por tudo isso, também improcede o raciocínio de que há

disponibilidade dos lucros porque o método propicia a distribuição de dividendo obrigatório ou de qualquer outro dividendo aos sócios ou acionistas da investidora, argumento este que, se fosse válido, obviamente não poderia ser generalizado para abarcar situações concretas em que tenha sido constituída a reserva ou não tenham sido distribuídos dividendos.

Mas o argumento é sempre improcedente, mesmo que haja

pagamento de dividendos, porque os fundamentos econômicos e jurídicos do direito privado em torno desta matéria específica são distintos dos que vigem no

Artigos

São Paulo / DEZEMBRO 2018

14

direito tributário. De fato, a decisão da sociedade empresária, de distribuir dividendo obrigatório com base em lucros não realizados, é legalmente possível e certamente, se houver uma boa administração empresarial, será precedida da análise de uma série de fatores econômicos, financeiros, de mercado de capitais, etc., que justifiquem pagar dividendos com recursos financeiros extraídos do patrimônio existente, já que os lucros não realizados não introduziram dinheiro nesse patrimônio, para suportar o pagamento de dividendos. Trata-se de uma decisão societária livre, que pode ser tomada ou não e, de qualquer modo, quando for pela distribuição, os riscos decorrentes (de faltar recursos para as operações, por exemplo) terão sido consciente e voluntariamente assumidos, e a lei privada fornece meios para coibir e punir os excessos.

Com a tributação é diferente, pois, se fosse possível tributar a renda

não realizada, seria o patrimônio, e não a renda, que forneceria os recursos para o recolhimento do tributo, violentando o princípio da capacidade contributiva, além de que o contribuinte não teria a mínima possibilidade de decidir em contrário.

Ademais, a falsidade do argumento desponta da observação de que

duas pessoas jurídicas portadoras de lucros não realizados teriam tratamentos fiscais distintos apenas porque uma decidiu distribuir dividendos e a outra não, quando a essência do fato gerador, em seus elementos constitutivos, é sempre a mesma.

Há mais um ponto a ser analisado, o qual gira em torno do

argumento de que a investidora, quando controladora, tem o poder de controle, em virtude do qual já haveria disponibilidade sobre os lucros da controlada, dado que o efetivo recebimento dos mesmos dependeria exclusivamente da vontade da controladora.

Mas se trata de outro equívoco grave, primeiramente porque o

controlador não dispõe de arbítrio para gerir a entidade ao seu talante, além de que seu poder decisório pode sofrer obstáculos e limitações existentes nas leis das jurisdições em que atuam suas controladas, ou mesmo na lei brasileira. Exatamente por isso, é raríssimo que a totalidade do lucro de um exercício seja distribuído aos sócios ou acionistas, deixando a empresa sem caixa, ou como pouco caixa. Isto não ocorre mesmo nas subsidiárias integrais!

Artigos

São Paulo / DEZEMBRO 2018

15

Entretanto, o relevante é que, enquanto estiverem no patrimônio da

investida, não podem estar simultaneamente no patrimônio da controladora, no qual somente entrarão e produzirão aumento (fato gerador) quando saírem daquele. Esta é a realidade lógica e econômica, que se ajusta à realidade jurídica decorrente das diferentes personalidades jurídicas e das respectivas autonomias patrimoniais.

Outrossim, a respeito da possibilidade de decidir o momento da

distribuição de dividendos, está na esfera da liberdade individual, ínsita ao nosso sistema constitucional, e própria da liberdade de iniciativa privada, de cujas liberdades situa-se paralelamente a liberdade de praticar ou não o fato gerador de qualquer obrigação tributária, a qual, por sua vez, é inerente à natureza dessa espécie de obrigação e a distingue de outras que o indivíduo tenha ou possa ter perante o Poder Público.

Em outras palavras, o fato gerador, conquanto acarrete obrigação

“ex lege”, somente existe a partir de uma ação positiva do contribuinte no exercício da sua liberdade constitucional de gestão da sua propriedade patrimonial.

Portanto, o argumento relacionado ao poder de controle e ao poder

de decidir sobre a distribuição dos lucros de uma controlada é falso, perante a própria noção do que seja o fato gerador de qualquer obrigação tributária.

Ainda a propósito da disponibilidade que estaria caracterizada pelo

reconhecimento contábil dos lucros através do obrigatório método da equivalência patrimonial, é inadmissível a confusão entre tal fato contábil e o conceito de disponibilidade econômica sobre os mesmos.

Com razão, além de todas as considerações anteriores, não se pode

perder de vista que o método da equivalência patrimonial impõe que a contabilidade reconheça por antecipação a possibilidade de a investidora vir a receber os lucros existentes na controlada ou coligada, o que na realidade poderá não ocorrer se em período seguinte eles forem consumidos por prejuízos, ou se a entidade no exterior não efetuar qualquer distribuição de

Artigos

São Paulo / DEZEMBRO 2018

16

dividendos, ou não puder fazê-lo, ainda que parcialmente, por algum impedimento da lei local.

Destarte, em sua inteireza, significado e função, o método contábil

da equivalência patrimonial revela seu caráter meramente estimatório (além de ser estimação transitória) do valor do investimento, o qual, de qualquer modo, nem sequer constitui-se em estimação do verdadeiro valor do investimento, pois é baseado exclusivamente no valor patrimonial contábil da investida, o qual raramente (somente por coincidência acidental) representa o verdadeiro valor da empresa.

Em suma, mesmo que o método da equivalência patrimonial

acarrete a agregação de um novo valor ao patrimônio contabilizado da pessoa jurídica investidora, ele não tem o poder de atribuir a esta qualquer disponibilidade econômica ou jurídica sobre tal valor.

Por tudo isso, a controladora tem o direito de decidir manter os

lucros da controlada no patrimônio desta, e pode decidir assim por razões de necessidade ou conveniência do empreendimento econômico, sem ter que se descapitalizar para pagar tributos sobre esses lucros que sequer adquiriu, ou sem ter que descapitalizar a controlada para transferir parte dos seus recursos a fim de que a controladora os entregue ao fisco brasileiro.

Ainda a propósito do registro dos lucros da investida na

contabilidade da investidora, não é demais repetir que ele não corresponde a um efetivo aumento patrimonial, ao passo que o imposto de renda, assim como a CSL, incide sobre a renda, e não sobre a valorização patrimonial.

Neste sentido, é necessária a percepção das realidades jurídicas

embasadas em distintas realidades fáticas. O fato gerador dos tributos sobre a renda é um acréscimo

patrimonial derivado da renda contida nas receitas ou rendimentos vindos de fora do patrimônio, o que não se confunde com a valorização de itens que já estejam no patrimônio.

Artigos

São Paulo / DEZEMBRO 2018

17

Para maior clareza, se, por exemplo, um imóvel passou por grande valorização, seu proprietário pode vendê-lo e realizar expressivo ganho de capital sujeito ao imposto de renda. Portanto, nada impede o proprietário de vender, ou seja, a possibilidade de realizar o ganho está exclusivamente na sua vontade, assim como nada o obriga a vender.

Entretanto, é incabível a cobrança de imposto de renda sobre o

possível ganho de capital antes que este se torne realidade, impossibilidade esta que se manterá mesmo que, por hipótese, a lei passe a determinar, de modo semelhante como faz com a equivalência patrimonial, que a declaração de bens entregue obrigatoriamente em cada ano à Secretaria da Receita Federal do Brasil tenha que mencionar o valor de mercado dos bens do patrimônio do declarante, que seria obrigação semelhante às que as pessoas jurídicas têm de contabilizar a equivalência patrimonial e outras valorizações de bens, e de informá-las ao fisco.

No mesmo exemplo, a valorização do imóvel é evento econômico

que desencadeia a incidência do imposto sobre a propriedade imobiliária, cuja base de cálculo é o valor venal dos bens, e está muito longe da hipótese de incidência do imposto de renda (bem como da CSL), que se constitui na obtenção de disponibilidade econômica ou jurídica de renda ou provento de qualquer natureza, participante de aumento patrimonial líquido no período de apuração.

Ou seja, seria inválida a cobrança do imposto de renda sobre a mera

majoração contábil do valor do investimento, e não sobre renda percebida, porque distorceria o fato gerador desse imposto, identificando-o com os tributos sobre a propriedade. Não é necessário acrescentar que a própria identidade substancial do tributo, numa situação como esta, passaria a ser outra, distinta daquela derivada do seu “nomen juris”.

Ainda retornando à noção de disponibilidade econômica do ganho,

esta não se confunde com a simples valorização do patrimônio, pois essa disponibilidade, abstraindo-se de nuances irrelevantes neste aspecto, sempre foi reconhecida como sendo a renda recebida, além de que, principalmente, tal disponibilidade jamais se confundiu com a simples mais-valia de bens patrimoniais acima dos respectivos custos de aquisição, nem poderia se confundir.

Artigos

São Paulo / DEZEMBRO 2018

18

Inclusive as avaliações a mercado, que são obrigatórias na contabilidade em inúmeras situações em que as práticas contábeis avaliam ativos ou passivos a “valores justos”, estão expressamente neutralizadas para efeitos fiscais pela Lei n. 12973, determinando a incidência apenas quando os ganhos se concretizarem em decorrência de vendas e outros eventos reais que representem efetiva disponibilidade da renda.

Pode-se, em resumo, concluir que a disponibilização ficta de lucros é

uma mentira legal incompatível com o Sistema Tributário Nacional, movida apenas por interesses arrecadatórios, distintos das razões pelas quais em outras jurisdições são encontradas normas CFC, diferentes das nossas.

Tais interesses vêm à tona quando a lei brasileira nega a

computação, na apuração do lucro aqui tributável, dos prejuízos das investidas no exterior, o que representa outra quebra do STN, pois contraria o critério da universalidade do imposto de renda.

Como se sabe esse imposto é obrigatoriamente informado pelos

critérios da generalidade, universalidade e progressividade, segundo a determinação do art. 153, parágrafo 2º, inciso I, da Constituição Federal.

Esses critérios se interpenetram e se requerem mutuamente para

que sejam efetivos na sua aplicação, e requerem que a totalidade dos fatores positivos e negativos de mutação patrimonial seja incluída na quantificação do aumento ocorrido no patrimônio em período de tempo determinado pela lei. Eles também impedem que haja divisão do patrimônio em parcelas, o que falsearia a sua correta aplicação.

Assim, a proibição legal de deduzir os prejuízos das investidas no

mesmo ano em que apurados por elas, e, em contrapartida, a inclusão dos seus lucros desse mesmo ano na base de tributação, destroem a feição constitucional do imposto de renda, desenhada nos três referidos critérios.

Estas considerações sobre prejuízos são feitas sem prejuízo da

invalidade da tributação de lucros não distribuídos, isto é, não significam que a tributação automática passaria a ser válida se os prejuízos também fossem automaticamente dedutíveis. O que se dá é que a tributação automática dos

Artigos

São Paulo / DEZEMBRO 2018

19

lucros sem a dedução também automática dos prejuízos representa uma segunda inconstitucionalidade, a agravar a primeira.

RESPOSTA – Independentemente de possíveis revisões das leis

dos países desenvolvidos, ou mesmo das normas que atualmente vigem em suas jurisdições, perante o Sistema Tributário Nacional é impossível a incidência do imposto de renda e da contribuição social sobre o lucro sobre lucros não distribuídos efetivamente às pessoas jurídicas sediadas no Brasil, ainda que produzidos por suas controladas ou coligadas no exterior.

3) Os tratados internacionais de cooperação na troca de

informações tributárias em nome da transparência fiscal são compatíveis com o nosso ordenamento jurídico? É atual a cláusula do “tax sparing” nos tratados contra a prevenção de dupla tributação celebrados com o Brasil? O atual conceito de estabelecimento permanente, no novo direito tributário internacional (breve definição do conceito atual), pode ser incorporado pelo ordenamento jurídico nacional?

A questão desdobra-se em três diferentes perguntas relacionadas

aos seguintes temas: (i) intercâmbio de informações no plano internacional; (ii) “tax sparing”; e (iii) conceito de estabelecimento permanente. Analisaremos cada uma delas separadamente pela ordem anunciada na questão.

Intercâmbio de informações no plano internacional

Para compreender se os tratados internacionais dedicados à troca

informações são compatíveis com o nosso ordenamento jurídico, é necessário investigarmos como deve se desenvolver, no Brasil, a atividade de fiscalização em matéria tributária13. Vejamos.

13 Nas linhas que se seguem, faremos referência, em parte, a estudo elaborado em coautoria por Elidie Palma Bifano e Fabiana Carsoni Alves Fernandes da Silva, em que é abordado o tema do sigilo nas arbitragens e os limites da fiscalização em matéria tributária. A íntegra deste estudo pode ser conferida em: BIFANO, Elidie Palma; SILVA, Fabiana Carsoni Alves Fernandes da Silva. “O sigilo na arbitragem e os limites da atuação das autoridades fiscais em procedimentos de fiscalização”. Revista Direito Tributário Atual. Volume 36. São Paulo: Dialética, 2016, p. 155-183.

Artigos

São Paulo / DEZEMBRO 2018

20

As autoridades fiscais têm competência para fiscalizar pessoas

naturais ou jurídicas, contribuintes ou não, mesmo que imunes ou isentas, de modo a aferirem a ocorrência do fato gerador, com a conseguinte constituição do crédito tributário mediante lançamento, quando for o caso, em estrito cumprimento à sua atividade vinculada e obrigatória, na forma do art. 142 do CTN.

O dever-poder14 de fiscalização é inerente ao Estado Democrático de

Direito, na medida em que a vigilância que o Estado exerce assegura o cumprimento da ordem constitucional, além de também assegurar, agora em matéria tributária, a arrecadação fiscal, em prol do interesse público.

Esse dever-poder tem respaldo no art. 174, “caput”, da Constituição

Federal, o qual autoriza o Estado, como agente normativo e regulador da atividade econômica, a exercer, na forma da lei, as funções de fiscalização. Especificamente em matéria fiscal, o pode-dever de fiscalização ainda encontra esteio no art. 145 do texto constitucional, cujo parágrafo 1º, ao dispor sobre a capacidade contributiva do contribuinte e sobre a graduação dos tributos conforme os signos presuntivos de riqueza manifestados pelo contribuinte, estabeleceu que é “facultado à administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte”.

14 Sobre o uso e o significado do termo “dever-poder”, Celso Antônio Bandeira de Mello esclarece que os agentes da Administração Pública exercem “função administrativa”, estando adstritos a satisfazer interesses públicos, isto é, interesses da coletividade. Por este motivo, o autor explica que: “Tendo em vista este caráter de assujeitamento do poder a uma finalidade instituída no interesse de todos – e não da pessoa exercente do poder -, as prerrogativas da Administração não devem ser vistas ou denominadas como ‘poderes’ ou como ‘poderes-deveres’. Antes se qualificam e melhor se designam como ‘deveres-poderes’, pois nisto se ressalta sua índole própria e se atrai atenção para o aspecto subordinado do poder em relação ao dever, sobressaindo, então, o aspecto finalístico que as informa, do que decorrerão suas inerentes limitações” (MELLO, Celso Antônio Bandeira de. Curso de direito administrativo. São Paulo: Malheiros, 15ª edição, 2003, pp. 62-63).

Artigos

São Paulo / DEZEMBRO 2018

21

O dever-poder de fiscalização na seara tributária está disciplinado no Título IV (“Administração Tributária”), Capítulo I (“Fiscalização”), do CTN, do qual constam as diretrizes da atividade de fiscalizatória.

Para os fins a que se destina este estudo, merece destaque o art. 199

do CTN, em especial o seu parágrafo único, inserido pela Lei Complementar n. 104, de 2001, para regular a cooperação em âmbito internacional no interesse da fiscalização e da arrecadação. Veja-se:

“Art. 199. A Fazenda Pública da União e as dos Estados, do Distrito Federal e dos Municípios prestar-se-ão mutuamente assistência para a fiscalização dos tributos respectivos e permuta de informações, na forma estabelecida, em caráter geral ou específico, por lei ou convênio. Parágrafo único. A Fazenda Pública da União, na forma estabelecida em tratados, acordos ou convênios, poderá permutar informações com Estados estrangeiros no interesse da arrecadação e da fiscalização de tributos.”

Antes do parágrafo único do art. 199, o ordenamento jurídico

brasileiro já continha normas disciplinando a cooperação internacional. É o que se verifica, por exemplo, em relação (i) ao art. 16, “caput”, da Lei n. 4131, de 1962, o qual concedeu autorização para o Governo celebrar acordos de cooperação administrativa com países estrangeiros, visando ao intercâmbio de informações de interesse fiscal e cambial que sirvam de base à incidência de tributos; e também (ii) aos art. 4º, inciso IX, da Constituição15 e art. 98 do CTN16, os quais admitem a celebração de tratados e convênio voltados à cooperação internacional em matéria tributária.

Por isso, antes mesmo da inserção do parágrafo único no art. 199 do

CTN, o Brasil já havia firmado diversos acordos com outros Estados para evitar a dupla tributação, dos quais consta dispositivo regulando o intercâmbio bilateral

15 “Art. 4º A República Federativa do Brasil rege-se nas suas relações internacionais pelos seguintes princípios: (...)IX - cooperação entre os povos para o progresso da humanidade;”. 16 “Art. 98. Os tratados e as convenções internacionais revogam ou modificam a legislação tributária interna, e serão observados pela que lhes sobrevenha”.

Artigos

São Paulo / DEZEMBRO 2018

22

de informações17. No geral, estes acordos estão inspirados – embora não encontrem inteira correlação - na Convenção-Modelo da OCDE, cujo art. 26 disciplina a troca de informações entre Estados18. Também antes daquela data, o Brasil havia firmado convenções aduaneiras que igualmente previam o intercâmbio de informações19.

A troca internacional de informação constitui mecanismo de

assistência administrativa prestada pelos Estados com vistas à satisfação dos pedidos de outros Estados para obtenção de informações que, situando-se fora de seu território, não podem ser diretamente obtidas por meio da prática de atos de autoridade dos Estados solicitantes, sob pena de violação à soberania20.

17 Em meio a outros, cite-se o acordo celebrado entre Brasil e França, cujo art. 26 tem a seguinte redação: “1. As autoridades competentes dos Estados Contratantes trocarão entre si as informações necessárias para aplicar as disposições da presente Convenção e as das leis internas dos Estados Contratantes relativas aos impostos abrangidos pela Convenção na medida em que a tributação nelas previstas for conforme a Convenção. Todas as informações deste modo trocadas serão consideradas secretas e só poderão ser comunicadas às pessoas ou autoridades encarregadas do lançamento ou cobrança dos impostos abrangidos pela presente Convenção. 2. As disposições do parágrafo 1 não poderão, em caso algum, ser interpretadas no sentido de impor a um dos Estados Contratantes a obrigação: a) de tomar medidas administrativas contrárias à sua legislação ou à sua prática administrativa ou às do outro Estado Contratante; b) de fornecer informações que não possam ser obtidas com base na sua própria legislação ou no âmbito da sua prática administrativa normal ou das do outro Estado Contratante; c) de transmitir informações reveladoras de um segredo comercial, industrial, profissional ou de um processo comercial ou informações cuja comunicação seria contrária à ordem pública”. 18 As diferenças entre as disposições do art. 26 da Convenção-Modelo e os dispositivos sobre troca de informações inseridos nos acordos firmados pelo Brasil foram apontadas por Sergio André Rocha. Vide: ROCHA, Sergio André. Troca internacional de informações para fins fiscais. São Paulo: Quartier Latin: 2015, pp. 129-135. 19 Isso foi reconhecido pela RFB na Portaria SRF n. 1825, de 3.9.1998, a qual tratou dos possíveis instrumentos a serem utilizados pelo órgão na troca de informações (convenções aduaneiras, acordos para evitar dupla tributação, cartas rogatórias, canais diplomáticos e assistência de governo estrangeiro autorizada pela lei doméstica). 20 XAVIER, Alberto. “Troca internacional de informações: as novas tendências”. In: ROCHA, Valdir de Oliveira (coord.) Grandes questões atuais de Direito Tributário. Volume 13. São Paulo: Dialética: 2009, p. 9.

Artigos

São Paulo / DEZEMBRO 2018

23

Nos últimos anos, acompanhou-se o surgimento de diversos acordos, tratados e convenções dedicados à troca internacional de informação, em meio a debates sobre transparência e sobre aprimoramento de medidas voltadas ao combate à lavagem de dinheiro, ao tráfico de armas e de entorpecentes, ao terrorismo e à evasão fiscal21.

Mas, afinal, esse dever-poder do fisco brasileiro de compartilhar

informações, inclusive no plano internacional, conquanto autorizado em acordos, convenções ou tratados e em dispositivos de nossa legislação, é compatível com o ordenamento jurídico?

A dúvida aparece, fundamentalmente, em razão da norma

estampada no art. 5º da Constituição Federal, cujos incisos X e XII consagram a inviolabilidade da privacidade e do sigilo de comunicações e dados em geral. Confira-se a redação destes dispositivos:

“Art. 5º Todos são iguais perante a lei, sem distinção de qualquer natureza, garantindo-se aos brasileiros e aos estrangeiros residentes no País a inviolabilidade do direito à vida, à liberdade, à igualdade, à segurança e à propriedade, nos termos seguintes: (...) X - são invioláveis a intimidade, a vida privada, a honra e a imagem das pessoas, assegurado o direito a indenização pelo dano material ou moral decorrente de sua violação;

21 A troca de informações entre países é uma realidade entre nós. Ela já vinha contemplada, há décadas, em acordos para evitar a dupla tributação da renda. Mas, nos últimos anos, os mecanismos voltados à viabilizar a troca foram aprimorados. Exemplo disto é o “Foreign Account Tax Compliance Act (“FATCA”), proposto pelos Estados Unidos da América, com o objetivo de detectar e combater a evasão fiscal e melhorar o cumprimento das regras pelos contribuintes, mediante a concessão de ferramentas administrativas à Receita Federal americana voltadas a detectar e dissuadir os abusos fiscais no exterior . A Convenção Multilateral sobre assistência mútua administrativa em matéria fiscal também é outra demonstração desta realidade de troca internacional de informações. A ação 11 do BEPS (“Base Erosion and Profit Shifting”), na mesma trilha, buscou estabelecer metodologias internacionais para a coleta e a análise de dados sobre fenômenos econômicos da erosão da base tributária e da transferência de lucros, sem prejuízo de propor ações para remediá-los. Estes são apenas alguns exemplos que se somam a outros.

Artigos

São Paulo / DEZEMBRO 2018

24

(...) XII - é inviolável o sigilo da correspondência e das comunicações telegráficas, de dados e das comunicações telefônicas, salvo, no último caso, por ordem judicial, nas hipóteses e na forma que a lei estabelecer para fins de investigação criminal ou instrução processual penal; (...)”.

Como se vê, os direitos à privacidade e ao sigilo espraiam do próprio

texto constitucional, quando cuida da intimidade da pessoa, de seus dados e comunicações, limitando a atuação de terceiros e também do Estado, na defesa dos direitos e liberdades individuais de cada cidadão. Estes direitos, nas palavras de Tercio Sampaio Ferraz Junior, “são uma peça fundante da própria cidadania, ao lado de outros direitos fundamentais ali expressos. O sigilo, nesse sentido, tem a ver com a segurança do cidadão, princípio cujo conteúdo valorativo diz respeito à exclusão do arbítrio, não só de parte da sociedade como, sobretudo, do Estado que só pode agir submisso à ordem normativa que o constitui”22.

Desses direitos, decorre outro de particular importância para o

tema ora analisado: o sigilo fiscal, consagrado no art. 198 do CTN, o qual obsta a divulgação, por parte da Fazenda Pública ou de seus servidores, de informação obtida em razão do ofício sobre a situação econômica ou financeira do sujeito passivo ou de terceiros e sobre a natureza e o estado de seus negócios ou atividades, excetuadas as hipóteses estabelecidas no mesmo dispositivo23. 22 FERRAZ JUNIOR, Tercio Sampaio. “Sigilo de dados: o direito à privacidade e os limites à função fiscalizadora do Estado”. Cadernos de Direito Tributário e Finanças Públicas. São Paulo: Revista dos Tribunais, v. 1, out./dez. 1992, p. 152. 23 Tamanha é a importância do dever de sigilo fiscal que sua quebra sujeita ao infrator à pena cominada no art. 325 do Código Penal para crime de violação de sigilo profissional (“Revelar fato de que tem ciência em razão do cargo e que deva permanecer em segredo, ou facilitar-lhe a revelação”), sem prejuízo da configuração de ato de improbidade administrativa, nos termos do art. 11, inciso III, da Lei n. 8429, de 1992. Para assegurar o sigilo fiscal, a RFB editou a Portaria RFB n. 2344, de 24.3.2011, disciplinando “o acesso a informações protegidas por sigilo fiscal constantes de sistemas informatizados da Secretaria da Receita Federal do Brasil”. Além disto, a Portaria RFB n. 3541, de 7.10.2011, aprovou o “Manual de Sigilo Fiscal”, o qual contém as diretrizes a serem observadas pelos servidores da RFB no desempenho de suas atribuições.

Artigos

São Paulo / DEZEMBRO 2018

25

A despeito da proteção conferida pela Constituição Federal e pela

legislação infraconstitucional, os direitos fundamentais à privacidade e ao sigilo não são absolutos, devendo ceder diante do interesse público, do interesse da justiça e do interesse social, como apontou o Ministro Carlos Mário Velloso, na Pet-QO n. 577, de 25.3.1992, julgada em sessão plenária do Supremo Tribunal Federal.

De fato, tais direitos devem ser sopesados à luz dos interesses da

sociedade e do Estado e dos demais valores e direitos proclamados pela Constituição Federal. Tanto é assim que o próprio texto constitucional ressalvou a proteção ao sigilo, por exemplo, nos casos de investigação criminal ou instrução processual penal, sem prescindir de prévia ordem judicial.

O segredo há de ceder, entretanto, conforme reconheceu o Ministro

Carlos Mário Velloso na mesma Pet-QO n. 577, somente na forma e com observância de procedimento estabelecido em lei. Quer dizer, o segredo não é absoluto, mas sua quebra, ainda que parcial, apenas pode se dar dentro das balizas e dos limites previstos em lei e na Constituição Federal.

A fiscalização promovida pelo Estado é uma das formas pelas quais

a privacidade e o sigilo sofrem temperamentos. Na seara fiscal, a fiscalização ocorre com a finalidade de assegurar o cumprimento da legislação tributária e para garantir a arrecadação, tudo em prol do interesse público, frente ao qual aqueles direitos individuais acabam sendo mitigados.

Contudo, tal temperamento à privacidade e ao sigilo não é irrestrito.

Se fosse assim, os cidadãos e sujeitos passivos estariam expostos a arbítrios e excessos por parte do Estado, na contramão do direito de liberdade e da segurança jurídica, consagrados pela Constituição Federal.

Muito embora não tenha tratado sobre o intercâmbio internacional

de informação, mas, sim, da quebra de sigilo bancário pelas autoridades fiscais, independentemente de prévia autorização judicial, autorizada pela Lei Complementar n. 105, de 10.1.2001, em seu art. 1º, parágrafo 3º, inciso VI,

Artigos

São Paulo / DEZEMBRO 2018

26

combinado com o art. 6º24, o Ministro Celso de Mello, no Recurso Extraordinário n. 389808-PR, julgado em 15.12.2010 pelo Plenário do C. Supremo Tribunal Federal, manifestou preocupação com a quebra de sigilo bancário, dado que as autoridades fiscais não ocupam posição equidistante em relação aos sujeitos passivos das obrigações tributárias. Veja-se o que assentou o Ministro Celso de Mello na ocasião:

“A controvérsia instaurada na presente causa suscita algumas reflexões em torno do tema pertinente ao alcance da norma inscrita no art. 5º, X e XII, da Constituição, que, ao consagrar a tutela jurídica da intimidade (e, também, da privacidade), dispõe que ‘são invioláveis a intimidade, a vida privada, a honra e a imagem das pessoas ( ... )’ (grifei) . Esse tema ganha ainda maior relevo, se se considerar o círculo de proteção que o ordenamento constitucional estabeleceu em torno das pessoas, notadamente dos contribuintes do Fisco, objetivando protegê-los contra ações eventualmente arbitrárias praticadas pelos órgãos estatais da administração tributária, o que confere especial importância ao postulado da proteção judicial efetiva, que torna inafastável, em situações como a dos autos, a necessidade de autorização judicial, cabendo ao juiz, e não à administração tributária, a quebra do sigilo bancário. É que os órgãos estatais da administração tributária não guardam, em relação ao contribuinte, posição de equidistância nem dispõem do atributo (apenas inerente à jurisdição) da ‘terzietà’, o que põe em destaque o sentido tutelar da cláusula inscrita no §1º do art. 145 de nossa Lei Fundamental”. (destaques do original).

24 O art. 6º possui a seguinte redação: “Art. 6º. As autoridades e os agentes fiscais tributários da União, dos Estados, do Distrito Federal e dos Municípios somente poderão examinar documentos, livros e registros de instituições financeiras, inclusive os referentes a contas de depósitos e aplicações financeiras, quando houver processo administrativo instaurado ou procedimento fiscal em curso e tais exames sejam considerados indispensáveis pela autoridade administrativa competente. Parágrafo único. O resultado dos exames, as informações e os documentos a que se refere este artigo serão conservados em sigilo, observada a legislação tributária”.

Artigos

São Paulo / DEZEMBRO 2018

27

Em outra passagem de seu voto, o Ministro Celso de Mello afirmou que os deveres-poderes de fiscalização conferidos às autoridades administrativas não são absolutos, encontrando limites nos direitos individuais das pessoas em geral e dos contribuintes em particular (art. 145, parágrafo 1º, da Constituição Federal), inclusive no direito à privacidade e ao sigilo de informações e dados. Eis o que restou dito a tal respeito:

“Impende reconhecer, desde logo, que não são absolutos - mesmo porque não o são - os poderes de que se acham investidos os órgãos e agentes da administração tributária, cabendo assinalar, por relevante, Senhores Ministros, presente o contexto ora em exame, que o Estado, em tema de tributação, está sujeito à observância de um complexo de direitos e prerrogativas que assistem, constitucionalmente, aos contribuintes e aos cidadãos em geral. Na realidade, os poderes do Estado encontram, nos direitos e garantias individuais, limites intransponíveis, cujo desrespeito pode caracterizar ilícito constitucional. (...) O que me parece significativo, no contexto ora em exame, é que a administração tributária, embora podendo muito, não pode tudo, eis que lhe é somente lícito atuar, ‘respeitados os direitos individuais e nos termos da lei’ (CF, art. 145, §1º), consideradas, sob tal perspectiva, e para esse efeito, as limitações decorrentes do próprio sistema constitucional, cuja eficácia restringe, como natural conseqüência da supremacia de que se acham impregnadas as garantias instituídas pela Lei Fundamental, o alcance do poder estatal, especialmente quando exercido em face do contribuinte e dos cidadãos da República. (...) Na realidade, a circunstância de a administração estatal achar-se investida de poderes excepcionais que lhe permitem exercer a fiscalização em sede tributária não a exonera do dever de observar, para efeito do correto desempenho de tais prerrogativas, os limites impostos pela Constituição e pelas leis da República, sob pena de os órgãos governamentais incidirem em frontal desrespeito às garantias constitucionalmente asseguradas aos cidadãos em geral e aos contribuintes, em particular”. (destaques do original).

Artigos

São Paulo / DEZEMBRO 2018

28

Não obstante as considerações do Ministro Celso Mello no Recurso

Extraordinário n. 389808-PR, em julgamento posterior, concluído em 24.02.2016, o Plenário do Supremo Tribunal Federal, revendo sua posição anterior, declarou, por maioria de votos, que a quebra do sigilo bancário em fiscalização procedida pela Administração Tributária não padece de inconstitucionalidade. O entendimento restou assentado no Recurso Extraordinário n. 601314-SP, afetado a repercussão geral.

A decisão considerou que a quebra do sigilo garante e dá eficácia ao

dever-poder das autoridades de fiscalizar o cumprimento da legislação e a extinção do crédito tributário. Entendeu-se não haver quebra de sigilo bancário, mas mera “transferência” de sigilo da órbita bancária para a fiscal, continuando os respectivos dados excluídos do acesso público, embora na guarda do Poder Público25.

O Ministro Dias Toffoli acrescentou que a autorização de quebra do

sigilo bancário representa confluência entre o “dever fundamental do contribuinte de pagar tributos” e os deveres do fisco de tributar e fiscalizar.

O chamado “dever fundamental de pagar tributos”, defendido pelo

jurista português José Casalta Nabais, assenta-se na premissa de que a tributação é instrumento de realização da ordem econômica, capaz de viabilizar a “justiça distributiva”, traduzida na redistribuição dos rendimentos dos contribuintes para os que não o sejam26, por não manifestarem capacidade contributiva. Ou seja, embora todos sejam destinatários do dever fundamental de pagar

25 A transferência, conquanto admitida pelo STF, não autoriza que as autoridades fiscais deem qualquer destinação aos dados que obtiverem. É vedado, por exemplo, o compartilhamento das informações obtidas com fundamento na autorização dada pelo art. 6º da Lei Complementar n. 105. Esta vedação está estampada no parágrafo único do mesmo art. 6º. Mas os limites da autuação das autoridades fiscais ainda não foram traçados. Discutir-se-á, no Recurso Extraordinário n. 1.055.941-SP, por exemplo, se os dados podem ser compartilhados pela Fazenda Pública com o Ministério Público, independentemente de autorização judicial. 26 Cf. NABAIS, José Casalta. “Solidariedade Social, cidadania e direito fiscal”. In: GRECO, Marco Aurélio; GODOI, Marciano Seabra (Coords). Solidariedade Social e Tributação. São Paulo: Dialética, 2005, p. 128-129.

Artigos

São Paulo / DEZEMBRO 2018

29

impostos, este dever é exercido nos limites da capacidade contributiva, propiciando, assim, a satisfação da solidariedade social.

Além de invocar o chamado “dever fundamental de pagar tributos”,

o Ministro Dias Toffoli também defendeu a validade da quebra do sigilo bancário com base nos compromissos internacionais assumidos pelo Brasil quanto à troca de informações.

Na mesma toada, o Ministro Ricardo Lewandowski, modificando o

entendimento que havia adotado em 2010, no julgamento do Recurso Extraordinário n. 389808-PR, destacou que sua nova posição considerou a necessidade de fortalecimento dos instrumentos necessários à fiscalização e ao combate de atividades ilícitas, ao afirmar que “o mundo evoluiu e ficou evidenciada a efetiva necessidade de repressão aos crimes como narcotráfico, lavagem de dinheiro e terrorismo, delitos que exigem uma ação mais eficaz do Estado, que precisa ter instrumentos para acessar o sigilo para evitar ações ilícitas”27.

Não nos cabe, neste trabalho, analisar as afirmações dos Ministros

que votaram favoravelmente à constitucionalidade das normas da Lei Complementar n. 105. O que é digno de registro, a propósito destas mesmas afirmações, é o reconhecimento de que o acesso e a troca de informações constituem uma tendência mundial que não pode ser olvidada, nem contornada.

As medidas voltadas à troca de informações são louváveis, tendo em

vista que permitem o aprimoramento da fiscalização tributária e criminal. Contudo, o uso dessas medidas, em qualquer caso, deve ser sopesado à luz de direitos fundamentais, como a liberdade, a privacidade, o direito de petição, o direito de defesa e o sigilo, sob pena de enfraquecimento do Estado Democrático de Direito.

27 O Ministro Celso de Mello, vencido na ocasião, destacou o caráter “regressista” da nova interpretação da legislação dada pelo Supremo Tribunal Federal, suscetível que ela é de ofender as liberdades fundamentais consagradas no texto constitucional, bem como o regime democrático, mediante atos de autoridade dos agentes estatais, que oprimem os indivíduos, convertendo-se em “instrumento de indiscriminada e ordinária devassa da vida financeira das pessoas em geral” (destaques do original).

Artigos

São Paulo / DEZEMBRO 2018

30

Não à toa, os Ministros do STF que votaram pela constitucionalidade das disposições da Lei Complementar n. 105 manifestaram preocupação com a proteção dos dados colhidos mediante acesso às informações bancárias do sujeito passivo. Foi destacado que a quebra do sigilo deve ocorrer em atenção aos procedimentos previamente descritos e disciplinados por cada Estado e Município, como fez a União Federal por meio do Decreto n. 3724, de 10.01.2001, de modo a impedir arbítrios do fisco.

Com efeito, o Ministro Luís Roberto Barroso afirmou que a obtenção

de informações depende da instauração de processo administrativo devidamente regulamentado por cada ente da federação, em que se assegure, tal como se dá no âmbito da União, nos termos da Lei n. 9784, de 1999, e do Decreto n. 3724, ao menos, as seguintes garantias: “a) a notificação do contribuinte quanto à instauração do processo e a todos os demais atos; b) sujeição do pedido de acesso a um superior hierárquico do requerente; c) existência de sistemas eletrônicos de segurança que sejam certificados e com registro de acesso; d) por fim, estabelecimento de mecanismos efetivos de apuração e correção de desvios”.

Um dos desafios da troca de informações internacional é, sem

dúvida alguma, a garantia do direito à privacidade e dos direitos de petição e de defesa do contribuinte. Ao lado de qualquer regra de transparência que viabilize a cooperação internacional, deve haver também regras gerais de proteção aos contribuintes28.

28 Foi o que defendeu, por exemplo, Xavier Oberson (OBERSON, Xavier. “General Report”. “Exchange of information and cross-border cooperation between tax authorities”. In: Cahiers de Droit Fiscal International. International Fiscal Association, p. 57). A preocupação também foi externada por um dos autores deste trabalho, Ramon Tomazela Santos, em outro estudo (SANTOS, Ramon Tomazela. “A ampliação da troca de informação nos acordos internacionais para evitar a dupla tributação da renda – entre o combate à evasão fiscal e a proteção dos direitos dos contribuintes”. Revista Direito Tributário Atual. Volume 31. São Paulo: Dialética e IBDT, 2014, p. 117-145).

Artigos

São Paulo / DEZEMBRO 2018

31

Mas essa proteção é dificílima. Ainda são poucos – no Brasil e no mundo - os mecanismos voltados a dar efetividade a direitos fundamentais na troca internacional de informação29.

A OCDE já manifestou, em diversas oportunidades, a importância da

referida proteção, indicando, inclusive, os direitos que se deve assegurar aos sujeitos passivos. Como observou Sergio André Rocha, a OCDE segmentou os direitos de sujeitos passivos em processos de troca de informações em três categorias, a saber: a) o direito de notificação, consistente no direito de ser informado do pedido de informação e de seu conteúdo essencial; b) o direito de consulta, consistente na participação do processo de coleta de informações; e c) o direito de intervenção, consistente na possibilidade de recorrente controlar a legitimidade do pedido30. A OCDE também estabelece que ao sujeito passivo devem ser assegurados: (i) seu direito de defesa; (ii) seu direito de não pagar nada além do tributo efetivamente devido; (iii) seu direito à certeza; (iv) seu direito à privacidade; e (v) seu direito à confidencialidade e ao segredo31.

As recomendações da OCDE são fluidas. Os modelos estabelecidos

pela organização não incorporam em sua inteireza, muito menos regulamentam, aqueles direitos. Não por outra razão, na prática, o que se nota, de acordo com Sergio André Rocha, é que na ponderação entre eficácia da troca de informações – que pode ser comprometida pela demora em seu recebimento – e proteção a direitos individuais dos sujeitos passivos, os últimos acabam sendo sacrificados em proveito da primeira. A defesa a direitos fundamentais dá-se nos limites da legislação doméstica e, ainda assim, com a ressalva de que as respectivas garantias não podem tornar a troca de informação ineficaz32. 29 Além da dificuldade na criação de mecanismos que deem efetividade à proteção a direitos fundamentais, situações há em que, estando os direitos e obrigações dos sujeitos passivos estabelecidos na legislação doméstica e, pois, estando regulados na legislação de duas ou mais jurisdições, o sujeito passivo acaba tendo inconvenientes no seu exercício, tendo em vista serem distintas suas disciplinas (Cf. HUANG, Xiaoqing. “Ensuring Taxpayer Rights in the Era of Automatic Exchange of Information: EU Data Protection Rules and Cases”. INTERTAX. Volume 46. Issue 3. The Netherlands: Kluwer Law International BV, 2018, p. 226). 30 ROCHA, Sergio André. Troca internacional de informações para fins fiscais. São Paulo: Quartier Latin: 2015, p. 173. 31 OECD. Taxpayers’ Rights and Obligations - Practice Note. Disponível em: http://www.oecd.org/tax/administration/Taxpayers’_Rights_and_Obligations-Practice_Note.pdf. Acesso em: 4.4.2018. 32 Idem, ibidem.

Artigos

São Paulo / DEZEMBRO 2018

32

Isso mostra ser premente e imprescindível o aprimoramento dos

acordos, tratados e convenções e/ou as leis domésticas, estabelecendo mecanismos que assegurem, a um só tempo, a eficácia da troca de informação e a garantia a direitos fundamentais dos contribuintes.

Pouco importa – é importante que se diga – se o intercâmbio ocorre

a pedido (solicitação de um Estado a outro), de forma espontânea (repasse de informações, por um Estado, que se supõem serem de interesse do outro) ou automática (informações transmitidas sistematicamente de um Estado a outro).

Mesmo na troca automática, como observou Ricardo Campos

Padovese, a legislação deve assegurar que o sujeito passivo tenha meios de conhecer as informações a serem intercambiadas, para quais propósitos, por qual forma e sua periodicidade, assegurando também o direito de petição para que o sujeito passivo solicite a retificação ou a complementação da informação33.

Também deve ser assegurado (i) o direito de defesa, quando houver

acusação ou litígio; (ii) a confidencialidade da informação, vedando-se seu compartilhamento, inclusive com outros Estados34; (iii) a não utilização da informação com fins diversos daquele previsto no acordo, convenção ou tratado que respaldar o correspondente intercâmbio; e (iv) observância ao postulado da proporcionalidade, o que significa dizer que o motivo da requisição da informação - limitadora de direitos individuais do sujeito passivo – e o mecanismo para sua obtenção devem ser necessários, adequados e genuínos para atender aos fins a que se destina35_36. 33 PADOVESE, Ricardo Campos. Análise comparativa entre as obrigações assumidas pela República Federativa do Brasil em tratados e convenções internacionais a respeito do intercâmbio de informações em matéria tributária. São Paulo, 2017. 243 f. Trabalho de conclusão de curso (Pós-Graduação em Direito Tributário Internacional) – Instituto Brasileiro de Direito Tributário, São Paulo, 2017, p. 188. 34 Alguns acordos para evitar dupla tributação celebrados pelo Brasil vedam o compartilhamento da informação, como é o caso do acordo celebrado com a Suécia, cujo art. 26 estabelece que: “Todas as informações assim trocadas serão consideradas secretas e só poderão ser comunicadas às autoridades (inclusive, um tribunal) encarregadas do lançamento ou cobrança dos impostos que são objeto da convenção”. 35 Segundo Humberto Ávila, a proporcionalidade, por sua vez, desdobra-se em três aspectos: a) adequação (compatibilidade entre meio e fim); b) necessidade (o meio não

Artigos

São Paulo / DEZEMBRO 2018

33

Outrossim, faz-se necessário que os acordos, tratados e convenções

e/ou as leis domésticas estabeleçam ressalvas, limitações ou mecanismos que garantam a proteção a segredo industrial, negocial, comercial37, bem como ao sigilo profissional38 (art. 197, parágrafo único, do CTN39)40, impedindo também a troca de informação cuja comunicação seja contrária à ordem pública41. pode impingir sacrifício desnecessário, excessivo ou demasiadamente restritivo); e c) proporcionalidade em sentido estrito (as vantagens obtidas pelo fim devem ser compatíveis com o meio ou com a coerção adotada) (Ávila (ÁVILA, Humberto. Teoria dos princípios: da definição à aplicação dos princípios jurídicos. 17ª edição. São Paulo: Malheiros, 2016, p. 209-218). 36 Não devem ser admitidas, nesse contexto, as chamadas “fishing expeditions” de caráter aleatório, randômicas, e sem qualquer motivação ou evidência acerca da necessidade ou utilidade da informação (cf. OBERSON, Xavier. “General Report”. “Exchange of information and cross-border cooperation between tax authorities”. In: Cahiers de Droit Fiscal International. International Fiscal Association, p. 33). 37 Ricardo Campos Padovese anota que a OCDE, a ONU e a doutrina internacional dizem que tais limites não são de observância obrigatória, razão pela qual as autoridades têm discricionariedade para atender a pedido de envio de informações, ainda que elas revelem segredo comercial (Idem, p. 189). A afirmação é preocupante. Para evitar danos a direitos dos sujeitos passivos, é fundamental que o Estado receptor tenha normas internas que assegurem a confidencialidade da informação. 38 O sigilo profissional é uma das formas de manifestação dos direitos à privacidade e ao sigilo do indivíduo cujos dados são franqueados a terceiros, nos termos dos incisos X e XII do art. 5º da Constituição Federal, mas também é uma garantia do direito de liberdade profissional, igualmente consagrado pelo art. 5º, agora inciso XIII. O Código Penal, em seu art. 154, tipifica como crime a violação do segredo profissional. 39 “Art. 197. Mediante intimação escrita, são obrigados a prestar à autoridade administrativa todas as informações de que disponham com relação aos bens, negócios ou atividades de terceiros: (...) Parágrafo único. A obrigação prevista neste artigo não abrange a prestação de informações quanto a fatos sobre os quais o informante esteja legalmente obrigado a observar segredo em razão de cargo, ofício, função, ministério, atividade ou profissão”. 40 Para situações de sigilo profissional, Ricardo Campos Padovese defende, com razão, que se garanta ao terceiro intimado o direito de intervenção, de modo a preservar seu direito de sigilo (Idem, p. 191). 41 Essa preocupação está estampada em acordos para evitar dupla tributação celebrados pelo Brasil. Naquele firmado com a Suécia, por exemplo, veda-se o intercâmbio de “informações reveladoras de segredos comerciais, industriais, profissionais ou de processos comerciais ou industriais, ou informações cuja comunicação seja contrária à ordem pública” (art. 26, item 2, “c”).

Artigos

São Paulo / DEZEMBRO 2018

34

Tudo o que se disse nos parágrafos anteriores deve ser

implementado pelos Estados solicitantes e/ou receptores das informações com vistas a minimizar os efeitos oriundos da posição não equidistante que ocupam as autoridades em relação aos sujeitos passivos das obrigações tributárias, conforme destacado pelo Ministro Celso de Mello no voto acima referido. Confere-se, desta maneira, proteção a direitos fundamentais, impedindo-se que seu sacrifício seja absoluto – o que fatalmente encontraria óbice em nosso ordenamento jurídico. Tax sparing

Um dos mecanismos estabelecidos em acordos com vistas a eliminar ou mitigar a dupla tributação da renda consiste na concessão de crédito (“tax credit”).

Os créditos destinados a aliviar a dupla tributação da renda podem

ser calculados a partir o imposto efetivamente pago no exterior, ou por meio da atribuição de um crédito presumido (“matching credit”) ou fictício (“tax sparing”).

No “matching credit”, o Estado da residência concede um crédito