armindo costa riscos profissionais do roc · contribui para um mais fácil relacionamento dos...

TRANSCRIPT

Armindo Costa Riscos Profissionais do ROC

RESPONSABILIDADES PROFISSIONAIS DO ROC

Armindo Costa Riscos Profissionais do ROC 3

Armindo Costa Riscos Profissionais do ROC

TEORIAS JUSTIFICATIVAS DA AUDITORIA:

•Teoria da Agência

•Teoria do Custo-Benefício da Informação

•Teoria Motivacional/ou do Interesse Público

•Teoria do Deep Pocket

•Teoria da Legitimidade

Armindo Costa Riscos Profissionais do ROC

ALGUMAS FORMAS DE UTILIDADE DA AUDITORIA:

1. Dá cumprimento a uma obrigação legal ;

2. Contribui para a qualidade dos Documentos de Prestação de Contas e

da Contabilidade que os suporta;

3. Contribui para um mais fácil relacionamento dos gerentes com os

accionistas e mais objectiva avaliação do seu desempenho;

4. É um elemento de “controlo interno” proporcionando o cumprimento

mais rigoroso das normas internas e uma gestão mais económica, eficaz

, eficiente e ética (4 Es);

4

Armindo Costa Riscos Profissionais do ROC

ALGUMAS FORMAS DE UTILIDADE DA AUDITORIA: (cont)

5. É um factor dissuasor de fraudes;

6. Reduz o risco de ilegalidades e consequentes penalidades;

7. Permite uma redução da conflitualidade entre os sócios;

5

Armindo Costa Riscos Profissionais do ROC

ALGUMAS FORMAS DE UTILIDADE DA AUDITORIA: (cont)

8. Facilita a entrada de novos sócios e negociação da própria empresa;

19. Facilita as avaliações em caso de amortização de quotas e outras situações semelhantes;

10. Facilita as relações com os “stakeholders”, nomeadamente os

intervenientes nos mercados financeiros, podendo influenciar a

classificação de risco e logo a taxa de juro;

11. Acresce fiabilidade e autoridade às contas apresentadas à administração

fiscal.

6

Armindo Costa Riscos Profissionais do ROC

Qualidade: EXPECTATION GAP

7

Valor Percebido > Valor esperado

Valor Percebido < Valor esperado

GAP

Expectativas Serviço Prometido

PercepçõesServiço realizado

Desvio entre o prometido e o

realizado

Armindo Costa Riscos Profissionais do ROC

Riscos da actividadeO maior risco da profissão é o risco de morte…

8

Causa da morte: ausência de qualidade (utilidade)

Armindo Costa Riscos Profissionais do ROC

Risco de (Falhanço da) Auditoria

A - O ROC Diz Que Está Tudo Bem e Afinal Não Está! (Falência Imprevista e Fraudulenta Após Sucessivos Pareceres Limpos)

B - O ROC Coloca Reservas Indevidas!

(Mais raro).

9

Armindo Costa Riscos Profissionais do ROC

RESPONSABILIDADES DOS ROC:

• Responsabilidade Penal

• Responsabilidade Civil (Precontratual, contratual e extracontratual)

• Responsabilidade Disciplinar

• Responsabilidade Fiscal

10

Armindo Costa Riscos Profissionais do ROC

A Cada tipo de responsabilidade corresponde uma tipologia de sanções específica:

1. Penais (Prisão, multa, acessórias)

2. Civis (€€€€)

3. Disciplinares (expulsão, suspensão, etc..)

4. Fiscais (Reversão, acessórias)

Consequências por incumprimento (responsabilização):

11

Armindo Costa Riscos Profissionais do ROC

Responsabilidade Penal

12

Armindo Costa Riscos Profissionais do ROC 13

Responsabilidade Civil

Armindo Costa Riscos Profissionais do ROC

Inocente

Fraude

Grossa Negligência

Negligência

Erro de Julgamento

Satisfeito com evidência adequada

Certificou sem acreditar na verdade

Satisfeito com evidência

inadequada

Satisfeito com evidência discutível

Certificou sabendo da falsidade

Níveis de Responsabilidade dos ROC

14

Armindo Costa Riscos Profissionais do ROC

A RESPONSABILIDADE CIVIL DEPENDE DE:

1. Existência de culpa do ROC

2. Dano e quantificação

3. Nexo de causalidade entre o dano e actuação do ROC.

15

Armindo Costa Riscos Profissionais do ROC 16

Responsabilidade Fiscal

Armindo Costa Riscos Profissionais do ROC

Domenichinos1623-1625

17

Responsabilidade Disciplinar

Armindo Costa Riscos Profissionais do ROC

Algumas precauções para evitar riscos de responsabilização

Utilização de contratos com caracterização da Missão;

Apreciação cuidadosa de novos clientes e precauções na aceitação de clientes de risco

Ênfase na melhoria da qualidade do serviço em vez de no crescimento em número exagerado de clientes;

Cumprimento cuidadoso das normas profissionais

Reconhecimento da limitação de alguns normativos e complemento destes com normas de Bom Senso

Estabelecimento e manutenção de elevados padrões de Controlo de Qualidade

18

Armindo Costa Riscos Profissionais do ROC

QUALIDADE

A crise globalO livro verde.

Consciência de que algo vai mudar depois da guerra: cheira a pólvora.

As entidades de supervisão dos vários países procuram reposicionar a profissão reflectindo sobre as seguintes questões:

19

Armindo Costa Riscos Profissionais do ROC

Mudanças desejáveis na auditoria do futuro das PME

Regresso ao básico: ênfase nos testes substantivos em vez do CI.

Utilização intensiva de testes de Revisão analítica com procedim.entos substantivos

RA = * RI * RC * RRA* RD

Aplicação adaptativa das ISA ( Em especial da ISQN1)

20

Armindo Costa Riscos Profissionais do ROC

THINK GLOBAL…

ACT LOCAL!

21

Armindo Costa Riscos Profissionais do ROC 22

FimResponsabilidade dos

ROC

Nada há de mais errado do que tratar coisas diferentes de forma

igual

Armindo Costa Riscos Profissionais do ROC

Riscos da actividade

Quais os maiores riscos que a actividade enfrenta?

23

Armindo Costa Riscos Profissionais do ROC 24

Responsabilidades Penal

Armindo Costa Riscos Profissionais do ROC

Muitos autores continuam a definir qualidade num sentido restrito e operacional de :

Existência de normas (sistema coerente )Cumprimento dessas normas

Dificuldade de em serviços criar padrões de referência.

25

Qualidade

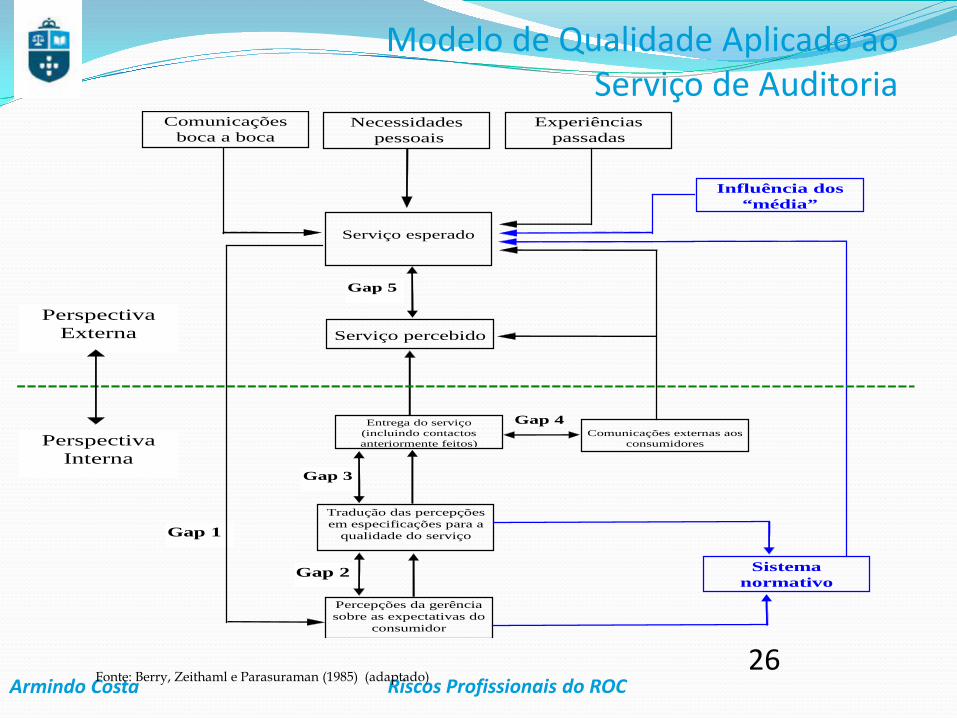

Armindo Costa Riscos Profissionais do ROC26

Gap 1

Comunicações boca a boca

Experiências passadas

Necessidades pessoais

Serviço esperado

Serviço percebido

Entrega do serviço (incluindo contactos anteriormente feitos)

Tradução das percepções em especificações para a

qualidade do serviço

Percepções da gerência sobre as expectativas do

consumidor

Influência dos “média”

Comunicações externas aos consumidores

Sistema normativo

Perspectiva Externa

Perspectiva Interna

Gap 2

Gap 3

Gap 4

Gap 5

Fonte: Berry, Zeithaml e Parasuraman (1985) (adaptado)

Modelo de Qualidade Aplicado ao Serviço de Auditoria

Armindo Costa Riscos Profissionais do ROC

Em serviços, a satisfação do cliente (usuários) passa pela avaliação do serviço recebido.

Inexistência de desvio entre o que o usuário espera receber e a sua percepção do serviço recebido.

27

Qualidade

Armindo Costa Riscos Profissionais do ROC

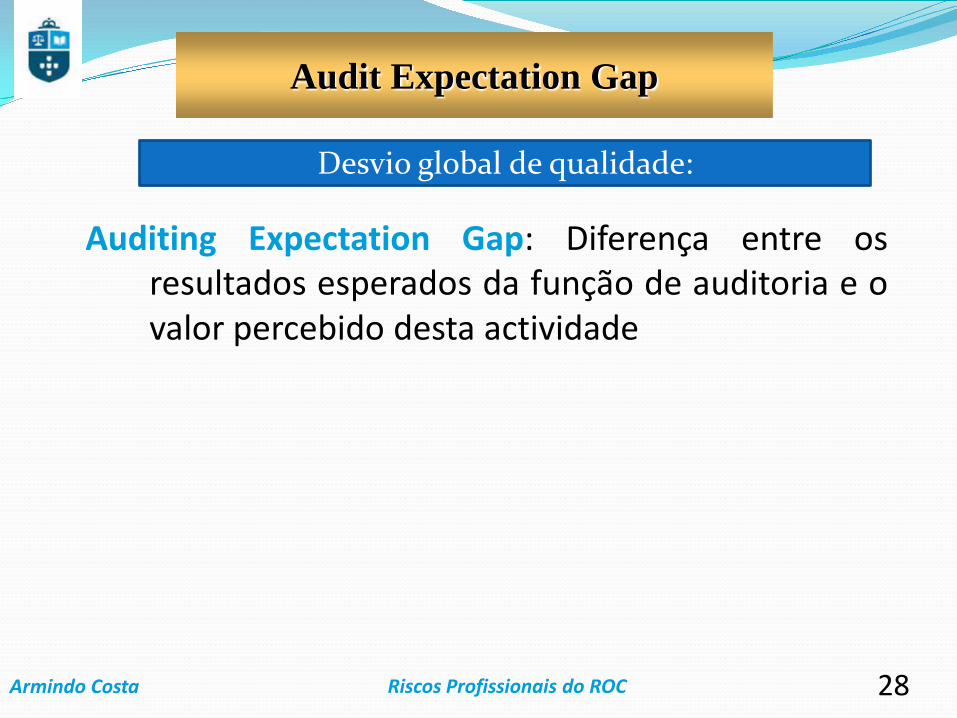

Auditing Expectation Gap: Diferença entre osresultados esperados da função de auditoria e ovalor percebido desta actividade

28

Desvio global de qualidade:

Audit Expectation Gap

Armindo Costa Riscos Profissionais do ROC

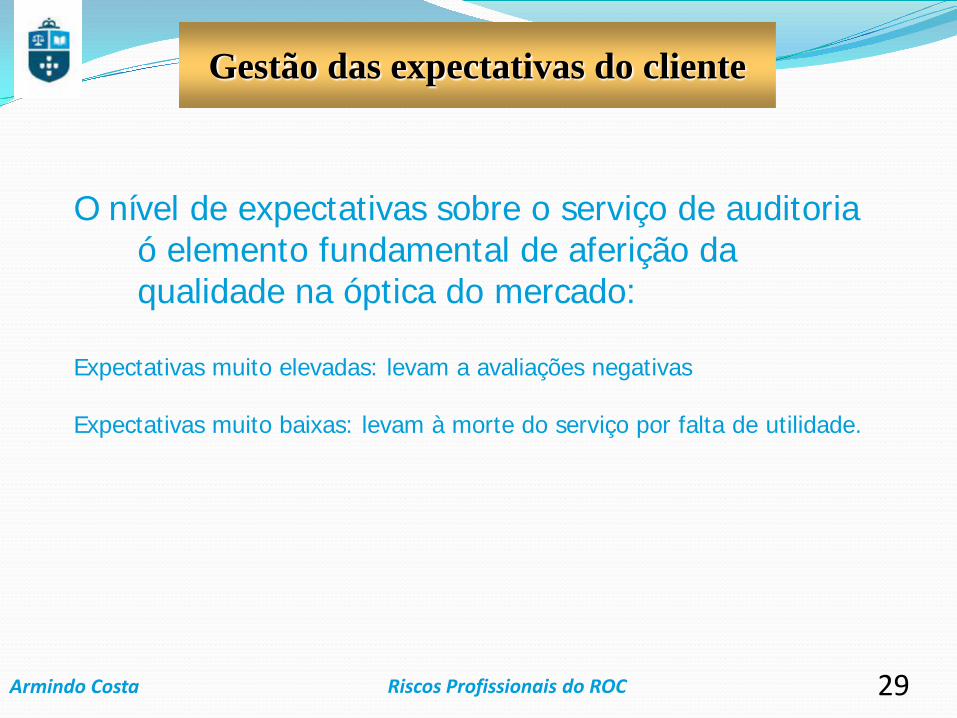

O nível de expectativas sobre o serviço de auditoria ó elemento fundamental de aferição da qualidade na óptica do mercado:

Expectativas muito elevadas: levam a avaliações negativas

Expectativas muito baixas: levam à morte do serviço por falta de utilidade.

29

Gestão das expectativas do cliente

Armindo Costa Riscos Profissionais do ROC

Definições legais dos serviços : O Código de ÉticaPreçoElementos tangíveisComunicações

Experiências passadasComunicação boca a boca (sistemas de referências)

Prestação dos concorrentesNecessidades reaisMédia/Comunicação

30

Formação das expectativas dos clientes

Armindo Costa Riscos Profissionais do ROC

Gestão das expectativas

Na gestão das expectativas públicas sobre o papel do ROC a profissão no seu todo (OROC) e cada um dos ROC tem papéis complementares e fundamentais.

A gestão dos elementos tangíveis do serviço e da comunicação de cada firma têm tb um papel fundamental na formação das expectativas

31

Armindo Costa Riscos Profissionais do ROC

Percepções de Qualidade

Como são determinadas as percepções do cliente sobre o serviço de auditoria ??

4 tipos de gap:

1. Má percepção das expectativas.2. Má tradução das expectativas em normas.3. Inadequada aplicação das normas de auditoria4. Deficiente comunicação do serviço.

32

Armindo Costa Riscos Profissionais do ROC

Qualidade

Gap tipo 1 – Não entender o que os clientes esperam de nós

Definir quem são os nossos clientes: as empresas cotadas multinacionais não são iguais às pequenas sociedades familiares.

Não se devem tratar de forma igual tipos de clientes com diferentes necessidades e expectativas.

Causa: distanciamento entre quem faz as normas e o mundo real…

33

Armindo Costa Riscos Profissionais do ROC

Qualidade

Gap tipo 2 – Normas inadequadas

É exigido que as normas que vão definir a qualidade interna sejam adequadas aos objectivos da profissão e as necessidades dos clientes.

34

Armindo Costa Riscos Profissionais do ROC

Qualidade

Gap tipo 3 – Deficiente cumprimento das normas

Gap perseguido pelo controlo de qualidade interno.

Ambiguidade na definição de funções pela direcção da firma.

Importância das pessoas.Importância da formação e do controlo ao nível

das firmas.Desajuste de meios.

35

Armindo Costa Riscos Profissionais do ROC

Qualidade

Gap tipo 4 – Desvio entre o serviço prometido e o realizado.

Importância da carta de missão (contrato).

Deficiências de comunicação entre o pessoal de campo e a direcção.

Divergências entre os vários escritórios da mesma firma.

36

Armindo Costa Riscos Profissionais do ROC

Q3 – Acredita ser possível incrementar a “qualidade da auditoria??

Q4 – Admite que a auditoria deve apoiar a saúde financeira das empresas?

Q5 – Deve a auditoria ser melhor explicada aos usuários no sentido de diminuir o AEG?

Q6 – O Cepticismo profissional deve ser incrementado?Q7 – Deve ser alterada a percepção negativa associada

às reservas? Como?Q8 – Deve ser aumentado o conjunto de informações

propiciado pelo auditor a stackholders externos?

37

LIVRO VERDE - Algumas das questões formuladas:

Armindo Costa Riscos Profissionais do ROC

Q9 – Como incrementar a comunicação entre os auditores internos e externos?

Q10 – Acredita que os auditores devem ter um papel na certificação de informação sobre a responsabilidade social?

Q11 – Deve ser incrementada a comunicação entre os auditores e accionistas?

Q12 – Que outras medidas devem ser tomadas para incrementar o valor da auditoria?

38

Algumas das questões formuladas:

Armindo Costa Riscos Profissionais do ROC

Q13 – Que pensa da introdução das ISA na UE?

Q14 – Qual a forma de adopção das ISAS pela UE?

Q15 – Devem as ISA ser futuramente adaptadas para uso em PME e SMP?

Q16 – Concorda que o auditor seja remunerado pelo cliente? Que alternativas sugere?

Q17 – Será a nomeação por terceiros justificada em certos casos?

39

Algumas das questões formuladas:

Armindo Costa Riscos Profissionais do ROC

Q18 – Deverá impedir-se a continuidade excessiva do contrato do auditor com um cliente? Qual o período que recomenda?

Q19 – As firmas de auditoria devem ser proibidas de prestar serviços de não auditoria aos clientes de auditoria? Esta proibição deveria ser para todos os clientes ou só para alguns?

Q20 – Será necessário delimitar o nível máximo da comissões que uma firma de auditoria pode receber de um cliente?

40

Algumas das questões formuladas:

Armindo Costa Riscos Profissionais do ROC

Q21 – Sera necessário introduzir novas regras sobre a transparência financeira das firmas de auditoria?

Q22 – Que outras medidas devem ser previstas em materia de governo das firmas de auditoria para aumentar a transparência?

Q23 – Devem ser previstas estruturas alternativas que permitam às firmas de auditoria obter capitais junto de fontes externas?

41

Algumas das questões formuladas:

Armindo Costa Riscos Profissionais do ROC

Q24 – Concorda com as propostas relativas aos auditores dos grupos? Alternativas?

Q25 – Que medidas devem ser previstas no sentido de melhorar a integração e a cooperação em matéria de supervisão das firmas de auditoria a nível da UE?

Q26– De que modo se podera reforçar a consulta e a comunicação entre os auditores de grandes empresas cotadas e as entidades reguladoras?

42

Algumas das questões formuladas:

Armindo Costa Riscos Profissionais do ROC

Q27 – Poderá a actual configuração do mercado de auditoria representar um risco sistémico?

Q28 – Associação de firmas de auditoria sem risco sistémico às grandes empresas de auditoria?

Q29 – Rotação dos auditores. Duração?

Q.30 – Como deve ser tratada a polarização em v olta dos 4 grandes ?

43

Algumas das questões formuladas:

Armindo Costa Riscos Profissionais do ROC

Q31 – Concorda que os planos de recurso (?) poderão ser fundamentais para enfrentar o risco sistémico de auditoria?

Q32 – Quais as razões da concentração no mercado de auditoria? Será reversível?

Q33 – Como poderá ser reforçada a mobilidade transfronteiriça dos auditores ?

Q34 – Concorda com a harmonização máxima a nível europeu?

44

Algumas das questões formuladas:

Armindo Costa Riscos Profissionais do ROC

Q35 – Concorda com um nível inferior dos serviços de auditoria para as PME? MUITO IMPORTANTE….

Q36 – Devera existir um “porto seguro” aplicável as PME no que respeita a uma eventual proibição futura da prestação de serviços distintos da auditoria?

Q37 – Deverão estas missões diminuídas para as PME ser acompanhadas de regras menos onerosas de controlo interno de qualidade e de fiscalização pelos supervisores?

45

Algumas das questões formuladas:

Armindo Costa Riscos Profissionais do ROC

Alargamento da missão

Alargar o âmbito dos serviços relacionados e da consultoriadas firmas de auditoria pode propiciar o incremento dautilidade percebida nomeadamente no mercado pas PME

Armindo Costa Riscos Profissionais do ROC

Compromisso com a qualidade

Um compromisso com a qualidade, interna e externa, é hoje umaquestão de sobrevivência.