arandanos del mundo 2014

TRANSCRIPT

Nueva terminología que se adapta mejor a los arándanos de hoy

La industria en cifras Chile sigue trabajando en el posicionamiento de un arándano de calidad

EDICIÓN ESPECIAL INTERNACIONAL

3

EDICIÓN ESPECIAL INTERNACIONAL Arándanos del mundo 2014

Chile sigue trabajando en el posicionamiento de un arándano de calidad

La industria en cifras

Industria:La mirada de los importadores

Industria: Arándanos argentinos: una industria que sigue entregando oportunidades

San Jorge Packaging: Atmósfera modificada en arándanos

Quimetal:Innovación y liderazgo al servicio de la agricultura

Gran paso para los arándanos de Sudáfrica en 2013

Acuerdo de Libre Comercio Canadá-UE:Columbia Británica cuenta los días para ver más de sus arándanos en la UE

14

16

18

20

22

23

Nueva terminología que se adapta mejor a los arándanos de hoy

95

11

Edición Especial Internacional es una publicación elaborada y distribuida por

Las EEI son publicaciones de análisis y difusión especializadas en la indus-tria hortofrutícola. Su distribución se realiza en inglés y español y llega a toda la cadena de abastecimiento, desde el productor hasta el retail, pasando por todas las empresas de servicio ligadas al sector.

Editor: Camila GutiérrezDiseño: Lilu DesignPeriodistas: Camila Gutiérrez, Matthew Ogg, Guillermo SaavedraTraductor: Génesis ToroEmail: [email protected]

Foto portada: Shutterstock.

Índice

5

Variedades

Para Fall Creek Farm & Nursery, Inc., los nombres tradicionales de las categorías de arándanos ya no encajan con la realidad de la industria. Es por ello que se está migrando a un nuevo lenguaje, que refleja no sólo el clima y la región de cultivo, sino también cómo son cultivados los arándanos.

Nueva terminología que se adapta mejor a los

arándanos de hoy

Tradicionalmente, los arándanos han sido clasificados utilizan-do la terminología Lowbush (o Wild), Southern Highbush o Northern Highbush. Con los avances en las tecnologías de re-

producción y hortícolas, muchas de las nuevas variedades tienen una amplia gama de adaptación, que se extiende más allá de las normas establecidas.

Fall Creek Farm & Nursery, Inc., líder mundial en la obtención y pro-ducción de variedades de arándanos, ha sido testigo del notable cre-cimiento y de los cambios en la industria, con fruta que actualmente se cultiva en lugares que ni siquiera se contemplaban hace 30 años.

Los nombres tradicionales de las categorías de arándanos ya no en-cajan con la realidad de la industria. Es por ello que el equipo técnico global de Fall Creek está migrando a un nuevo lenguaje, uno donde se piensa en grupos de variedades de arándanos que refleja no sólo el clima y la región donde son cultivadas, sino también cómo son cultivadas.

“Es nuestra creencia que, pensar acerca de los arándanos de esta manera, puede ampliar la perspectiva y ayudarnos a entender de mejor manera hacia dónde va la producción de arándanos. Hemos

empezado a clasificar las variedades de arándanos en cuatro nuevas categorías que aún están vagamente basadas en el concepto de ‘re-querimiento de frío’, aunque entendemos que el frío (chill) por sí solo no es el único criterio que define dónde y cómo se producen”, señalan desde Fall Creek.

“Sin embargo, el frío sirve como una forma mejorada para describir en términos más amplios y generales los tipos de variedades para reflejar con mayor precisión su adaptabilidad regional”, agregan.

Con ello, al hacer referencia a las categorías de arándanos, Fall Creek, está comenzando a utilizar la siguiente terminología:

- HigH CHill HigHbusH- Mid CHill HigHbusH- No CHill HigHbusH- low CHill HigHbusH

Para Fall Creek esta nueva terminología adquiere sentido cuando se consideran estas cuatro nuevas categorías en función de los siguien-tes criterios para clasificar las variedades:

HigH CHill HigHbusH

Tradicionalmente las variedades Northern Highbush se cultivan en áreas de latitud 45 y superiores, con las estaciones marcadas e in-viernos fríos. Estas zonas de cultivo incluyen a aquellas como Nueva Jersey, el noroeste del Pacífico, Michigan, el norte y este de Europa, y las regiones del extremo sur de Chile y Nueva Zelanda.

Las plantas que crecen en estas zonas son de hoja caduca y entran en un verdadero letargo invernal. Tienen un período condensado de flo-ración en la primavera y un período de cosecha aún más concentrado.

A nivel de desafíos productivos, aquí es posible encontrar temas re-lacionados a lesiones durante el invierno, así como primaveras frías, potencialmente dañinas.

Las variedades clásicas que entran dentro de esta categoría son Duke, Blue Crop y Aurora.

Duke

Aurora

Fot

os: F

all C

reek

6

Mid CHill HigHbusH

Muchas regiones con frío medio, que generalmente se pueden encontrar entre las latitudes 35 a 45, también tienen una larga historia relacionada a la cultura del arándano y se caracterizan por estaciones productivas más largas, inviernos más templados y veranos más calurosos. Este tipo de regiones incluye lugares como el Valle Central de Chile, Carolina del Norte, el Delta de Sacramento de California (EE.UU.), el sur de Francia, la región de Asturias en España y otras áreas de cultivo similares.

Los arándanos Mid Chill Highbush tienden a ser híbridos creados a partir del cruce de un Northern Highbush y un Southern Higbush tradicionales. Estas va-riedades tienden a superar en vigor a las otras en las regiones antes mencionadas y con frecuencia presentan características de ambas plantas madre.

Los ejemplos incluyen variedades como Legacy, Ozark Azul, Oneal y otras. A las Rabbiteyes generalmente les va bien en estas regiones.

Típicamente, estas zonas pueden enfrentar heladas durante la prima-vera, así como intrusiones ocasionales de frío invernal que generan presión en las enfermedades. Aquí, estaciones productivas más largas pueden significar plantas más vigorosas. Por ejemplo, Legacy puede ser muy vigorosa y las plantas pueden tener tallos altos, lo que re-quiere de poda adicional.

En las regiones de frío medio, la inactividad invernal es importante. Algunos cultivos son de hoja caduca, mientras que otros son semi-caducos. Los campos se manejan de una manera similar a las varie-dades Hill Chill.

No CHill HigHbusH

‘No Chill Highbush’ es la más nueva de las categorías dentro de las variedades y refleja los importantes avances en genética y en ges-tión hortícola durante la última década en las regiones que carecen de un invierno real o frío.

Las variedades ‘No Chill Highbush’ deben ser gestionadas como de

hoja perenne - independiente de la temporada -, con plantas que nunca se someten a un periodo de inactividad o descanso.

Las zonas de producción se ubican desde la latitud 20 hacia aba-jo. Ejemplos de regiones emergentes para los ‘No Chill Highbush’ incluyen el centro de México, Perú, Indonesia y el sudeste de Asia.

Según detalla Fall Creek, las variedades cultivadas actual-mente en condiciones de “no frío” son variedades Low Chill que han mostrado mayor capacidad de adaptación a estos climas y sistemas de gestión únicos. Hasta la fecha no exis-ten variedades liberadas que se hayan desarrollado exclusiva-mente en y para las regiones de no frío.

Más que cualquiera de las otras, esta categoría está abier-ta a manipulación cultural para lograr ventanas óptimas de cosecha. Los sistemas de gestión, los insumos y las técnicas de manipulación son particularmente críticos para el éxito del arándano No Chill Highbush. Estos sistemas están bajo desarrollo activo.

Aquí, los factores limitantes para las variedades en las re-giones ´sin frío´ incluyen la capacidad de adaptación al clima y las enfermedades, las presiones de los insectos y las com-plejidades para conseguir un fruto consistente en términos de calidad.

Por su parte, el mayor desafío para los productores en esta etapa temprana de la industria de arándanos No Chill Highbush en estas regiones es la falta general de conocimien-to y experiencia.

Legacy

Ochlockonee

Ventura

A este tipo de variedades típicamente se les ha conocido como Southern Highbush, donde su mejor rendimiento se da, aproxi-madamente, entre las latitudes 28-35. Las regiones productoras de estas variedades incluyen el centro y norte de Florida, el sur de Georgia y el Valle de San Joaquín en California (todas en EE.UU.), el su-doeste de España, las regiones IV, V, VI, y Metropolitana en Chile, así como en el norte de Argentina (por ejemplo Concor-dia y Tucumán).

Estas regiones se caracterizan por ciclos de crecimiento largos, con inviernos sua-ves. La mayoría de las variedades de estas regiones se cultivan tanto como arbustos de hoja caduca, que requieren de un perío-do de descanso, y también como un árbol de hoja perenne, que requiere de cierto frío por un período de descanso para man-tener el vigor.

Aquí los campos que todavía se gestionan por un período de descanso. Los progra-mas de fertilizantes en general reflejan un sistema de gestión con crecimiento en el verano y un período de descanso en invier-no. Algunas regiones, como el Valle de San Joaquín en California (EE.UU.) tienen frío suficiente para lograr un tiempo de descanso de forma natural, mientras que otras regiones -como el centro y norte de Florida (EE.UU.)- utilizan sistemas de in-actividad forzada para lograr un período de descanso.

En las zonas de bajo frío, es común tener conversaciones con los productores sobre el “número de horas frío” y “horas frío anuales acumuladas”.

De acuerdo a Fall Creek, este ‘seguimiento de frío’ es un principio clave para el cul-tivo de un Low Chill Highbush, el cual le

permite diferenciarse de otros sis-temas.

Star, Emerald, Jewel, Ventura y Camellia son variedades que se en-cuentran dentro de la clasificación de Low Chill Highbush y se culti-van comúnmente en estas regiones. Los factores que limitan el cultivo de estas variedades son heladas de invierno o primavera, olas de frío, la suficiente ‘acumulación de horas frío’ y la susceptibilidad a enferme-dades.

El cultivo de bajo frío (Low Chill) comenzó en los últimos 25 años, pero ha empezado a madurar con el desarrollo de la genérica Low Chill.

low CHill HigHbusH

Emerald

Camellia

“Es nuestra opinión, pensar en las varie-dades en función de High Chill Highbush , Mid Chill Highbush, Low Chill Highbush y No Chill Highbush es una manera mucho más precisa de clasificar las variedades de arándanos y proporciona una mejor idea de la capacidad de adaptación de las varieda-des”, señalan desde Fall Creek.

Ahora los arándanos se pueden cultivar, literalmente, en todo el mundo. Para Fall Creek, la industria del arándano debe man-tener su enfoque en dos objetivos funda-mentales. El primero, permanecer firme en su compromiso por producir bayas de una calidad consistente que los consumidores puedan disfrutar y, segundo, el desarrollar variedades, regiones de cultivo y tecnologías de producción que permitan garantizar la disponibilidad de la fruta durante todo el año.

“Nuestro trabajo como industria es apro-vechar la amplitud de las variedades que se ofrecen dentro de las categorías High Chill, Mid Chill, Low Chill y No Chill Highbush para maximizar la disponibilidad de arán-danos de calidad durante todo el año”.

8Descarga Neoreader desde to móvil en:

http://get.neoreader.com

9

Industria

País destaca por sus condiciones para cultivar el fruto. Ahora la meta es desarrollar nuevos mercados y aumentar el consumo.

Chile sigue trabajando en el posicionamiento de un

arándano de calidad

Con el paso de los años y la evolución del cultivo, la industria chilena se ha acostumbrado a crecimientos de dos dígitos. Para la temporada en curso, y previo a los daños provocados

por las bajas temperaturas, estaba previsto que las exportaciones crecieran un 15%.

Andrés Armstrong, gerente general del Comité de Arándanos de Chi-le sostiene que esta realidad se ha dado gracias al aumento del con-sumo en el mundo, algo que no sólo pasa en Chile, sino también en otros mercados – como EE.UU. -, donde la superficie plantada crece año a año junto con el consumo de la fruta.

Desde hace un par de temporadas la industria local inició un trabajo para poder entender cuáles eran las plantaciones que había en Chile, la edad de éstas, los distintos tipos de variedades y las regiones donde estaban plantadas, para tener una mejor aproximación de cómo se presentará la producción en los próximos años.

“Entendemos que teniendo una mejor aproximación de cómo se vie-ne la producción a futuro, te permite proyectar lo que tú necesitas

hacer ahora. Es muy importante saber cómo vas a estar de aquí a 5 años en términos productivos para poder empezar a actuar antes”, dijo Armstrong.

Actualmente, y en base a una actualización realizada en 2013, cerca del 50% de lo que está plantado en Chile no ha llegado al máximo su capacidad productiva. “A partir de eso tenemos crecimiento pro-ductivo los próximos años solamente con lo que está plantado, sin considerar que podrían existir incrementos de superficie”, sostiene el gerente general del Comité de Arándanos.

Teniendo en cuenta que la capacidad productiva de Chile seguirá aumentado y que el fruto está ganando fuerza en mercados como Perú y México, la pregunta es ¿no hay temor a que la demanda lle-gue en algún momento a un tope o que el mercado se sature?

“Yo digo que tenemos la capacidad productiva. Chile es un país que tiene las condiciones para cultivar muy bien el arándano. Lo que ne-cesitamos hacer es desarrollar nuevos mercados y aumentar el con-sumo. Y eso lo estamos haciendo”.

Fot

os: C

omit

é de

Ará

ndan

os d

e C

hile

10

“Por otro lado, el consumo mundial – no sólo en nuestra temporada – también está aumentando, entonces la base de consumidores crece todos los años”.

Armstrong señaló que la tendencia mundial de comer sano, la conno-tación saludable del arándano y todos los beneficios adicionales de la fruta entran “justo en esa corriente”.

“Es una fruta que es apetecida, que se suma al hecho que es sana y ahora está mucho más disponible porque hay mas producción, más conocimiento. Se ha ajustado la demanda, desde el punto de vista productivo y comercial”.

“El arándano es una fruta muy sensible a las promociones, hay mercado no sólo desde el punto de vista de las regiones, como Asia, también se ven nuevos mercados en Europa – por ejemplo los despachos a Holanda, que finalmente llegan a diversos países dentro de Europa, han crecido a una tasa sobre el 30% en los últimos años –“, dijo Armstrong.

“Ese es un lado del potencial, por nuevas regiones que se incorporan al consumo, pero también hay nuevos segmentos. Uno del que se ha hablado mucho es el sector del food service, el que en los últimos 2-3 años ha ido incrementado la presencia del arándano fresco en sus menús”, agregó.

El gerente general del Comité de Arándanos de Chile detalló que todos los mercados están muy interesados en el arándano chileno. Durante la temporada pasada, el crecimiento de Asia fue de un 50% - con 1.500 toneladas adicionales a ese mercado – con China/Hong Kong como el principal mercado, seguido de Japón.

“En Asia está aumentando el consumo, y en China y en Corea del Sur saben de los arándanos. Saben del tema de la salud y es una fruta que todos quieren”.

“En China la producción local sigue creciendo, la población tiene un PIB per cápita que ha ido aumentado, se han instalado supermerca-dos. Las condiciones para la comercialización y venta de arándanos

son cada año más favorables”.

“En el caso de Corea del Sur partimos de 0 a 500 tonela-das en una temporada”, deta-lló Armstrong, en un mercado al cual se iniciaron las expor-taciones chilenas del fruto en 2012.

“En el caso de Europa, siempre se pone atención en Inglaterra, pero también estamos buscando incentivar nuevos mercados”, dijo Armstrong. Así, se realiza-rán actividades de promoción en Rusia, Dinamarca, Suecia, Noruega, Alemania, Polonia y Turquía.

DESAFÍOS DEL SECTOR

Posicionar al arándano chileno como un producto de calidad y expandir la frontera de consumo, incorporando nuevos consumidores, son los desafíos a enfrentar por la industria chilena del arándano, según Armstrong.

“Hasta ahora se ha especulado sobre la cantidad de fruta que puede haber, y lo que hemos sido capaces de hacer como industria, no sólo desde Chile, ha sido incorporar nuevos consumidores, nuevos segmentos, de mantener un posicionamiento del arándano como algo que es saludable para toda la familia. Ese es un trabajo que como industria se ha desarrollado y que ha permitido que el consumo crezca”.

Pero también hay desafíos productivos, como el cosechar eficientemente la creciente producción de Chile. Aquí recaen temas como la mecanización de la cosecha y desarrollar una tecnología que permita cosechar el arándano para fresco.

Andrés Armstrong, gerente general del Comité de Arándanos de Chile.

“Chile es un país que tiene las condiciones para

Cultivar muy bien el arándano”.

11

Mercados

En 2012 Canadá se convirtió en el principal abastecedor de arándano del mundo, desplazando a Chile.

La industria del arándano en cifras

Las exportaciones de arándano fresco a nivel mundial en 2012 fueron de 292 mil toneladas, esto corresponde a un 13% más respecto a 2011.

Los principales países exportadores fueron Canadá, Chile y EE.UU. El volumen exportado en conjunto por estos países alcanzó las 213 mil toneladas, cifra que corresponde a un 73% de participación del total exportado a nivel mundial.

Durante 2012, Canadá se convirtió en el principal abastecedor de arándano del mundo, desplazando a Chile. Durante ese año el país norteamericano registró el mayor crecimiento en sus exportaciones (+58%). En 2013 Canadá continúo liderando el ranking con un vo-lumen superior a las 105 mil toneladas, cantidad que representó un crecimiento del 19% respecto a 2012.

En el caso de Chile, segundo proveedor de la fruta, se estima que termine 2013 con un crecimiento del 22%, en sus exportaciones, res-pecto a 2012.

El tercer proveedor fue EE.UU, país cuya exportación superó las 60 mil toneladas, un 12% más en comparación a 2012.

En relación a los destinos de la fruta, Cristóbal González, gerente ge-neral de iQonsulting detalló que en 2012 el principal y prácticamente único destino para el arándano canadiense fue EE.UU., con un 99% de participación.

“Esto se debe a que [EE.UU.] es el principal consumidor de aránda-no en el mundo, los precios de mercado son atractivos y hay cercanía entre países, permitiendo que la fruta no sufra mayor deterioro pro-ducto del tiempo de viaje”, sostuvo González.

En el caso de Chile, el gerente general de iQonsulting indicó que el 75% del volumen en 2012 se destinó a EE.UU., “sin embargo es

importante mencionar que un porcentaje importante de esa fruta se reexportó a Canadá, país con una alta demanda”, dijo.

Otro mercado de importancia para Chile fue Europa, con un 17% de participación, seguido del Lejano Oriente con un 6%.

“Es importante mencionar que durante las últimas tres tempora-das la participación de EE.UU. ha caído en 10 puntos porcentuales, repartiéndose en otros mercados como Europa Continente, Reino Unido, Hong Kong/China y Corea. Este último se sumó al listado de destinos atractivos para Chile recién en 2012, tras la apertura de ese mercado”.

Por otro lado, EE.UU. principal proveedor de Canadá - segundo consu-midor del mundo de arándanos -, presentó una participación del 79%, en Canadá, seguido del Lejano Oriente con un 14% y Europa con un 5%.

Cristóbal González, gerente general de iQonsulting .

Fot

os: S

hutt

erst

ock.

com

12

Fuente: NABC / USDA / iQonsulting

PAIS 2005 2010 2012 %VAR. 12 % PART. VS 10

EE.UU.* 21.000 27.844 31.080 12% 36%

CHILE 4.400 12.000 14.800 23% 17%

CANADA* 5.200 8.400 10.200 21% 12%

OTROS 9.216 22.378 29.788 33% 35%

TOTAL MUNDIAL 39.816 70.622 85.868 22%

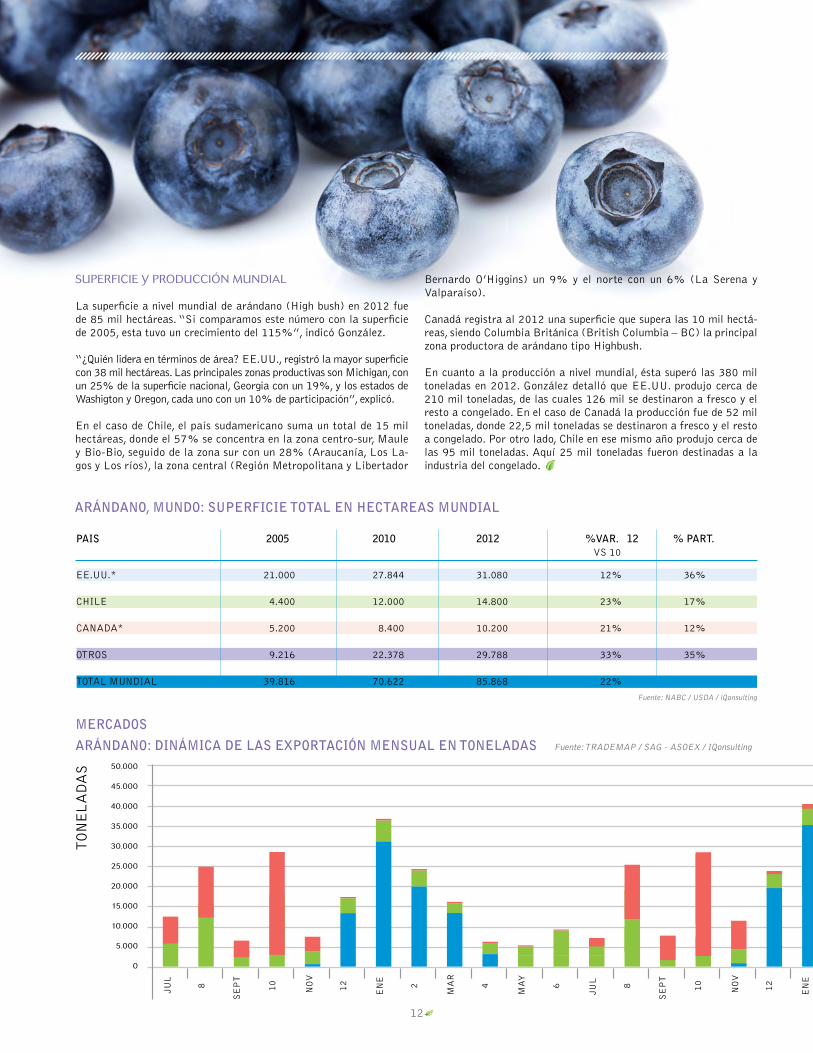

ARÁNDANO, MUNDO: SUPERFICIE TOTAL EN HECTAREAS MUNDIAL

superfiCie y produCCióN MuNdial

La superficie a nivel mundial de arándano (High bush) en 2012 fue de 85 mil hectáreas. “Si comparamos este número con la superficie de 2005, esta tuvo un crecimiento del 115%”, indicó González.

“¿Quién lidera en términos de área? EE.UU., registró la mayor superficie con 38 mil hectáreas. Las principales zonas productivas son Michigan, con un 25% de la superficie nacional, Georgia con un 19%, y los estados de Washigton y Oregon, cada uno con un 10% de participación”, explicó.

En el caso de Chile, el país sudamericano suma un total de 15 mil hectáreas, donde el 57% se concentra en la zona centro-sur, Maule y Bio-Bio, seguido de la zona sur con un 28% (Araucanía, Los La-gos y Los ríos), la zona central (Región Metropolitana y Libertador

Bernardo O’Higgins) un 9% y el norte con un 6% (La Serena y Valparaíso).

Canadá registra al 2012 una superficie que supera las 10 mil hectá-reas, siendo Columbia Británica (British Columbia – BC) la principal zona productora de arándano tipo Highbush. En cuanto a la producción a nivel mundial, ésta superó las 380 mil toneladas en 2012. González detalló que EE.UU. produjo cerca de 210 mil toneladas, de las cuales 126 mil se destinaron a fresco y el resto a congelado. En el caso de Canadá la producción fue de 52 mil toneladas, donde 22,5 mil toneladas se destinaron a fresco y el resto a congelado. Por otro lado, Chile en ese mismo año produjo cerca de las 95 mil toneladas. Aquí 25 mil toneladas fueron destinadas a la industria del congelado.

MERCADOS

50.000

45.000

40.000

35.000

30.000

25.000

20.000

15.000

10.000

5.000

0

TO

NE

LA

DA

S

ARÁNDANO: DINÁMICA DE LAS ExPORTACIÓN MENSUAL EN TONELADAS Fuente: TRADEMAP / SAG - ASOEX / IQonsulting

JUL

SE

PT

SE

PT

8642 1212 10108 NO

V

NO

V

EN

E

EN

E

MA

R

MA

Y

JUL

13

MERCADO 2009 2010 2011 2012 % VAR 13Vs12 % PART. 2012

EE.UU. 33.426 51.329 62.158 53.181 -14% 75%

EUROPA 4.514 7.585 10.970 12.301 12% 17%

LEJANO ORIENTE 1.032 1.761 2.550 4.109 61% 6%

CANADA 229 626 768 965 26% 1%

MEDIO ORIENTE 0 3 36 91 153% 0%

LATINOAMERICA 83 54 66 106 62% 0%

TOTAL 39.285 61.359 76.546 70.753 -8%

MERCADO 2009 2010 2011 2012 % VAR 13Vs12 % PART. 2012

EE.UU. 59.663 52.978 54.486 87.318 60% 99%

EUROPA 830 1.386 687 696 1% 1%

LEJANO ORIENTE 138 328 269 322 20% 0%

AFRICA 0 0 0 80 - 0%

OCEANIA 44 225 206 44 -79% 0%

MEDIO ORIENTE 16 0 0 17 - 0%

LATINOAMERCIA 0 131 0 0 - 0%

TOTAL 60.691 55.048 55.648 88.477 59%

MERCADO 2009 2010 2011 2012 % VAR 13Vs12 % PART. 2012

CANADA 35.575 41.333 48.200 42.741 -11% 79%

LEJANO ORIENTE 4.499 5.604 5.718 7.833 37% 14%

EUROPA 9.308 5.058 4.298 2.497 -42% 5%

MEDIO ORIENTE 293 105 523 390 -25% 1%

OCEANIA 225 263 286 380 33% 1%

LATINOAMERICA 88 358 297 328 10% 1%

AFRICA 48 74 130 70 -46% 0%

TOTAL 50.036 52.795 59.452 54.239 -9%

Fuente: iQonsulting

Fuente: iQonsulting

Fuente: iQonsulting

ARÁNDANOS: ExPORTACIONES EN TONELADAS POR MERCADO ANUAL

CA

NA

DÁ

: E

E.U

U.:

CH

ILE

:

NORTEAMÉRICA

LATINOAMÉRICA

CANADA

EUROPA

MEDIO ORIENTE

OCEANÍA

ÁFRICA

LEJANO ORIENTE

CANADÁESTADOS UNIDOS CHILE

50.000

45.000

40.000

35.000

30.000

25.000

20.000

15.000

10.000

5.000

0

TO

NE

LA

DA

S

Fuente: TRADEMAP / SAG - ASOEX / IQonsulting

SE

PT

SE

PT

88 66 44 22 1210 NO

V

EN

E

MA

R

MA

R

MA

Y

MA

Y

JUL

JUL

14

Industria

Las inclemencias del clima en Argentina condujeron a condiciones de suministro volátiles en los mercados del arándano en América del Norte desde septiembre a noviembre, al tiempo que las heladas de Chile también afectaron la oferta.

La mirada de los importadores

Las heladas provocaron una reducción sustancial de las importaciones de arán-

dano desde Argentina a fines de septiembre e inicios de octubre, lo que llevó a algunos de los precios más altos observados en años, se-gún detalló el vicepresidente de desarrollo global de Giumarra, Tom Richardson.

“Una vez que los suministros se normalizaron, la reacción o la caída de los precios fue muy dramática. Vimos tal vez, en un período de 10 días, una caída de US$20 por caja en los valores FOB acá”, dijo Richardson.

“El efecto neto de los precios ex-tremadamente altos al principio fue que, una vez que los volúmenes comenzaron a llegar en un nivel más normal, los minoristas fue-ron muy lentos para reaccionar y

obviamente había un respaldo de stocks aquí en el mercado”.

La evaluación de Richardson so-bre la temporada temprana no es muy diferente a la expresada por Doug Perkins, managing director de HBF International.

“El mal tiempo en Argentina y Chile, junto con el término an-ticipado de la producción de EE.UU. creó un frenesí a fines de octubre y principios de noviem-bre”, señaló Perkins.

“Debido a este frenesí, el precio se incrementó hasta el punto de que la demanda se estancó mientras que la producción fue en aumento. Como resultado de ello, ocurrió una corrección en el mercado”, agregó.

Richardson sostuvo que los im-portadores tendrán que ser más

creativos para hacer más fácil la transición al mercado temprano del hemisferio sur, con la expec-tativa de que el suministro de Argentina, desde regiones como Tucumán y Salta, crezca en los próximos tres años, haciendo de la carga marítima una opción más viable.

“Históricamente, el envío de fru-ta de Argentina por barco a Amé-rica del Norte ha sido difícil. El servicio de barco en sí es de un tiempo bastante largo de tránsi-to, y tienes el desafío añadido de cumplir con el tratamiento en frío en tránsito, que viene con riesgos adicionales”, dijo.

“Creo que a medida que los vo-lúmenes tempranos desde Argen-tina aumenten en los próximos cinco años, va a ser importante que la industria argentina busque

entregar más fruta al merca-do por mar, mientras que hoy la gran mayoría de la fruta llega en avión, donde los costos son signi-ficativamente más altos”.

Perkins indicó que a medida que el mercado entraba en el período de vacaciones, se esperaba un ma-yor volumen aéreo de arándanos chilenos para llenar los vacíos dejados por la menor producción argentina. Añadió que este énfa-sis en los envíos aéreos también se debía a los daños generados por las heladas a principios de la temporada en Chile.

“Los fenómenos climáticos de los últimos años han hecho que ajus-temos nuestros planes de distri-bución originales”, indicó.

“El año pasado fue un año di-fícil, en el sentido que hubo

Fot

os: S

hutt

erst

ock.

com

15

problemas de calidad. Aunque el aumento de la superficie de producción ayudará a asegurar el volumen, va a ser la calidad de ese volumen el que ayudará a la industria a crecer con éxito a largo plazo”, puntualizó.

A pesar de las heladas en Chile, Richardson mencionó que gracias a las diferentes variedades culti-vadas en ese país, sus periodos de floración y la geografía nacional, es poco probable un impacto sig-nificativo en la oferta chilena.

“No creo que la helada sobre los volúmenes generales de exporta-ción de Chile se vaya a sentir de forma dramática aquí en el mer-cado”, sostuvo.

“De no haber ocurrido una he-lada, sin duda estaríamos ob-servando un volumen de expor-tación récord de Chile, y eso significa, lo más probable, un volumen de importación récord para América del Norte, que si-gue siendo el principal destino de los arándanos frescos chilenos”.

“Estamos esperando un flujo normal del producto desde Chi-le a América del Norte, a menos que algún evento meteorológico pueda afectar negativamente la producción”.

En términos de otros proveedo-res, Richardson se mostró reacio a decir mucho sobre Perú, ya que aún queda por ver qué papel ju-gará ese país en el futuro.

“Nosotros empezamos a impor-tar algunos arándanos peruanos este año, que coincidió con el ini-cio de la operación de Argentina. La fruta estaba siendo traída por aire y era necesario fumi-garla o completar el proceso de tratamiento en frío”.

“La fruta que recibimos de Perú este año fue bastante limitada en volumen, pero la calidad fue buena. La respuesta por parte de nuestros clientes también fue buena”.

“Ciertamente Perú va a ser un jugador en la escena de la impor-tación de arándanos en América

del Norte en los próximos años”.

Por el lado de la demanda, Ri-chardson dijo que el consumo si-gue creciendo, pero que esto tenía que coincidir con el aumento de la oferta, no sólo desde el extran-jero sino que desde casi todas las principales áreas de producción en Canadá, EE.UU. y México.

“Creemos que los packs más grandes están ayudando a los consumidores a escoger volú-menes más grandes de compra y creemos que eso es algo que va a continuar. Creo que el pack de 18oz llegó para quedarse”.

Perkins dijo que para sacar provecho de una mayor pro-ducción, será necesaria una promoción de los packs más grandes durante el periodo peak de los arribos en enero y febrero.

“La demanda está aumentan-do y nosotros como industria necesitamos seguir con los es-fuerzos para ver un crecimiento

del consumo en EE.UU., a través de un mensaje más fuerte en cuan-to a los beneficios para la salud y el gran sabor que estos arándanos ofrecen”, destacó Perkins.

“Además, tenemos que trabajar más duro que nunca, para que agilizar la apertura de mercados clave como China, Corea del Sur y Australia, quienes son felices consumidores de arán-danos frescos proce-dentes de otros países”.

16

Industria

Con el paso de los años la industria argentina del arándano se ha hecho más sólida, aprovechando la ventaja que le ofrece una ventana con fruta primicia.

Arándanos argentinos: una industria que sigue

entregando oportunidades

Argentina se ubica entre los principales proveedores de arándano en Sudamé-

rica. El cultivo en el país comen-zó una década después que su ve-cino –Chile– y para 2007 el país llegó a contar con 4.200 hectá-reas dedicadas a la plantación de arándanos.

Si bien con el paso de los años el número de hectáreas ha pasado por altos y bajos –para ubicarse actualmente en las 2.900 has.– y el clima se ha dejado sentir con fuerza en algunas campañas, el negocio sigue entregando opor-tunidades, sobre todo en una ventana que Argentina ha sabido aprovechar muy bien, la de fruta primicia.

Inés Peláez, gerente del Comité Argentino de Arándanos (ABC) detalla que en el país se hizo un recambio varietal hacia varieda-des tempranas, “para aprovechar la ventana que nosotros tenemos con mejor precio”, dijo, recambio que se dio básicamente en Tucu-mán y Concordia, las principales zonas productoras de arándano en Argentina.

La disponibilidad de la fruta co-mienza en agosto con Snowcha-ser, para luego en septiembre ha-cer su aparición variedades como Sapphire, Springhigh, Primadon-na, Abbundance y Emerald. Ya en octubre, es posible contar con Jewel y Star, entre otras.

Si bien EE.UU sigue siendo el principal destino para la fruta

argentina, a diferencia de Chile, el país arranca con otro esquema, en el cual busca al mercado euro-peo desde el inicio.

eNvíos aéreos vs. MarítiMos

De acuerdo a Peláez, este “es un tema en Argentina”. El país, dis-tintamente a Chile, concentra sus envíos a nivel aéreo. Como ejem-plo, durante la campaña 2012, del total de las exportaciones ar-gentinas de arándanos, el 93% se realizó vía aérea.

Peláez destaca que “si nosotros enviamos marítimo al principio de la temporada, perderíamos la ventana de primicia, por lo tanto aprovechamos el precio al máxi-mo”.

“Algunas temporadas te permi-ten hacer más envíos marítimos y otras no, porque está en juego la condición de la fruta, de cómo esta llega a destino”.

“Luego de días lluviosos, las em-presas optan por envíos aéreos, no se arriesgan a envíos por bar-co con el objetivo de asegurar la máxima calidad de la fruta, sólo luego de unos días después de las lluvias se piensa nuevamente el envío marítimo, luego de revisar cuidadosamente la condición del cultivo”, dice.

Otro punto fundamental es el pre-cio y la entrada de Chile, ya que si el vecino de Argentina entra des-pués –tal como ocurrió esta tem-

Fot

o: E

xtra

berr

ies

17

porada– el país sigue mandando por avión.

“Este año en particular, fue un año de muy poco marítimo, el año pasado [2012] hicimos un 7% versus 21% del año anterior (2011)”.

apHis

A mediados de 2013, el Servicio de Inspección de Sanidad Animal y Vegetal (APHIS) del Departa-mento de Agricultura de EE.UU (USDA) publicó un programa de tratamiento adicional para la fumigación con bromuro de me-tilo en arándanos para la mosca mediterránea y sudamericana de la fruta.

El nuevo programa de tratamien-to permite a los exportadores de arándanos de Argentina –y Uru-guay– fumigar la fruta a una me-nor temperatura que la establecida en el otrora manual de tratamiento para la exportación de arándanos a EE.UU.

Ahora el tratamiento con bro-muro de metilo se aplicará a una temperatura más baja (15,6°C), algo que sin lugar a dudas favo-rece a la calidad de la fruta ar-gentina.

“Hasta el año pasado el protocolo para bromurar, requería llevar la temperatura de la fruta a 21°C. A esa temperatura el proceso de ma-duración, se acelera notablemente, acortando la vida post-cosecha de la fruta. Afortunadamente, con el nuevo límite de 15,6 °C, la calidad de la fruta, ha mejorado de mane-ra notable”.

A pesar que para Peláez es aven-turado hablar de proyecciones a futuro, sobre todo en una tem-porada en donde se estimaba exportar 17 mil toneladas, can-tidad que luego se transformó en 15 mil por efecto del clima, y que volvió a caer con la tormenta de granizo en Concordia, al nego-cio del arándano en Argentina se le sigue presentando un buen camino.

“Los que pudieron exportar lo pu-dieron hacer bien. En los últimos años las compañías se han pro-fesionalizado mucho en todos los aspectos productivos, de post-cose-cha, logística y comercialización”.

“El arándano en Argentina co-

menzó con inversores que reali-zaban unidades de 5 hectáreas o menos, hoy la producción de arándanos es desarrollada por empresas frutícolas altamente profesionalizadas. Es una indus-tria sólida, con claros objetivos e inversiones de largo plazo”.

Fot

o: C

omit

é A

rgen

tino

de

Ará

ndan

os

18

Atmósfera modificada en arándanos

Durante las últimas tempo-radas se ha observado un constante aumento en la

producción de arándanos chile-nos, creciendo no sólo la expor-tación de fruta fresca, sino que también la de arándanos conge-lados. Este crecimiento ha hecho que deban realizarse esfuerzos a nivel de industria para abrir nue-vos mercados.

Es así, como estas últimas dos temporadas (2011-2012 y 2012-2013), se han abierto a la comer-cialización de arándanos frescos países como Corea, Tailandia, y en general Lejano Oriente. Por el minuto los volúmenes exportados a estos destinos son menores con respecto al volumen total expor-

tado por Chile, pero el último año aumentaron considerablemente a una tasa del 50% respecto de la temporada anterior, para igual destino.

La forma y la tasa de aumento en la exportación a Lejano Orien-te dependerá exclusivamente de la calidad de la fruta disponible para esto. Debido a que los valo-res a los que se transa esta son bastante mayores a los de otros mercados para la misma semana, agregando a esto que la pobla-ción es incomparablemente ma-yor en cantidad que otros países o mercados a los cuales se exporta actualmente.

En consecuencia existe un eleva-

do potencial de crecimiento. Pero esto no es lo único, debemos llegar con fruta óptima, a un mercado muy exigente en todas las especies que importa, ubicado geográfica-mente, a una gran distancia de la zona de producción. Para esto se deben considerar algunos factores de suma importancia al momento de pensar en exportar a estos paí-ses. Estos son:

1. Calidad de fruta embalada. Esta se debe encontrar en un es-tado de madurez fisiológica ade-cuado, acompañado de un color azul y pruina pareja e intacta, calibres homogéneos y superio-res a 14mm, en resumen, bayas con un muy buen “open appea-rance”.

2. Condición de fruta adecuada. La que asegure que las bayas arri-barán en buenas condiciones, o sea, fruta firme, sin deshidratación visi-ble, y por último - lo más importan-te -, sin hongos ni pudriciones. Este último defecto puede verse dismi-nuido ostensiblemente, si se realiza algún tipo de sanitización de las bayas en post cosecha o previo a la entrada al frío, lo que, si es rea-lizado adecuadamente, eliminaría o reduciría la presión de inóculo.

3. Manejo de la cadena de frío. Asegurar la cadena de frío, no sólo en los contenedores, sino, que también desde el minuto en que la fruta es cosechada. Esto significa bajar la temperatura de ésta lo más rápidamente posible luego de la cosecha, con el obje-tivo de disminuir la respiración y metabolismo de las bayas. Esto finalmente se traduce en atrasar la senescencia de éstas.

4. Uso y manejo de tecnologías de postcosecha, con el objetivo disminuir la senescencia de la fruta y asegurar una llegada ópti-ma a destino.

En cuanto a este uso y manejo de tecnologías de post cosecha, es que, San Jorge Packaging ha estado trabajando durante los últimos dos años en desarrollar un envase para la industria de los arándanos.

Un envase que pueda cumplir de forma óptima con todos los requerimientos de la industria, los que en el último año, han impulsado o solicitado constan-temente un envase de Atmósfe-ra Modificada (MAP, Modified Atmosphere Packaging), para la especie arándanos, debido a la gran cantidad de beneficios que

SAN JORGE PACKAGING

18

Departamento TASan Jorge Packaging

19

se han visto en otras especies, los que se resumen en:

1.Disminución en la deshidra-tación de la fruta, debido a la menor superficie ventilada en contacto con el ambiente, con la subsecuente menor pérdida de peso de la fruta.

2. Mantención de la frescura natural de la fruta, debido al re-tardo en la senescencia o madu-ración de las bayas.

3. Disminución en el creci-miento y desarrollo de microor-ganismos. Debido a la modifi-cación en la composición de la atmósfera, aumentándose los niveles de CO

2, y disminuyéndose

los niveles de O2.

Para poder cumplir con estos re-querimientos es que hemos tra-bajado en cada una de las carac-terísticas de los envases:

1. Propiedades mecánicas, a. Resistencia tensil. Caracte-

19

ambiente que pueda permanecer en contacto con los alimentos, características que finalmente serán valoradas por los recibi-dores.

5. Permeabilidad y manejo de áreas ventiladas, propiedades in-trínsecas a las estructuras de los plásticos con los cuales se fabrican los envases y que a la vez tienen relación con la tasa de respiración de cada una de las especies y sus variedades.

De acuerdo a todo lo anterior-mente mencionado es que, aunan-do esfuerzos en todas las partes de la cadena de producción de los arándanos es que podemos lograr óptimas llegadas a destino, pero esto sólo lo haremos, si la cadena de frío es la adecuada, ya que no servirá de nada tener la fruta de mejor calidad, los enva-ses necesarios o altas tecnologías desarrolladas para la especie, si no contamos con el frío necesario para mantener la fruta, en todo su trayecto.

rística de los plásticos que dice relación entre otras cosas, con el punto de ruptura de la estructu-ra. Por lo tanto en la medida que esta estructura tenga, menores propiedades mecánicas, mayor es la fragilidad de esta, aumen-tando las posibilidades de ruptu-ra y pérdida de la atmósfera.

b. Resistencia al punzonado o rasgado. Tiene que ver con la re-sistencia a las agresiones produ-cidas o causadas por materiales romos y filosos respectivamente, que generan algún tipo de pre-sión sobre el envase.

En esta especie y su forma de em-balaje, esto tiene una gran rele-vancia, ya que a mayor resistencia al punzonado o rasgado, las po-sibilidades de ruptura del envase debido a las agresiones causadas por los clamshell´s o cajas plásti-cas; serían bien absorbidas.

c. Rigidez. Se refiere a la facili-dad en la manipulación del enva-se. Por lo tanto a mayor rigidez

en el envase, menor maleabilidad.

2. Propiedades ópticas,Baja opacidad, menor turbidez y mayor traslucidez, caracterís-ticas que permiten observar el contenido en el interior del enva-se, o sea la fruta y sus caracte-rísticas.

3. Resistencia al Sellado.Esta propiedad en particular nos permite mantener la atmósfera creada en el interior del envase, ya que dice relación con la se-guridad y fuerza con la que se mantendrá el envase sellado o sea, herméticamente cerrado y sin comunicación con el ambien-te exterior. Para esto usamos en los envases, aditivos de sellabi-lidad, que nos ayudan a realizar un sellado óptimo, de acuerdo a las características mencionadas anteriormente.

4.Uso de materiales 100% reciclables y 100% vírgenes, lo que permite trabajar con un envase amigable con el medio

20

Innovación y liderazgo al servicio de la agricultura

Con más de 60 años en el mercado de la elaboración de productos químicos, la

empresa chilena Quimetal ha de-sarrollado una completa gama de productos que se ajustan a los más variados requerimientos, tan-to de industrias nacionales como internacionales.

Dentro de su línea de productos destinados a la agricultura, des-tacan fungicidas en base a cobre y azufre utilizados en el control preventivo de enfermedades en frutales y vides. Quimetal cuenta también con otros productos quí-micos utilizados en la industria de la celulosa y papel, en minería de oro y en el tratamiento de aguas.

Hace un par de años, incorpora-ron una completa línea de fertili-zantes, también para uso agrícola.

“La ventaja de los cobres y azu-fres que tenemos es que son todas moléculas certificadas para uso orgánico, por lo tanto, hay una ventaja comparativa respecto a otros productos, sobre todo con-siderando la importancia que ha adquirido el tema de la inocuidad alimentaria”, detalla Leandra Bruzzone, Jefa de Marketing de Quimetal.

La calidad de los productos Qui-metal es reconocida a nivel nacio-nal e internacional, ya que a tra-vés de alianzas estratégicas con

importantes compañías a nivel mundial provee de productos en base a cobre y azufre que llegan a países de los cinco continentes

“Quimetal tiene convenios con empresas multinacionales para fabricarles el cobre para todo el mundo. Entonces nuestros están-dares de calidad y producción es-tán a acorde a esos parámetros”, indica, Hugo Perez, Jefe de Ven-tas Nacionales de Quimetal.

“Vendemos azufre en EE.UU., Australia, Nueva Zelanda, Italia, Turquía y Bulgaria entre otros y nuestros fungicidas en base a cobre en 25 países de Europa. Si se con-sidera que tenemos un tiempo de

PU

BL

IRR

EP

OR

TA

JE

tránsito de al menos 45 días con la mayoría de estos destinos, y así y todo nuestros clientes están dis-puestos a esperar por nuestros pro-ductos, entonces estamos hablando de un estándar de calidad impor-tante”, dice Leandra Bruzzone.

Hugo Perez detalla que los pro-ductos de cobre por ejemplo, se fabrican a base de cobre con un alto grado de pureza, por lo cual el índice de metales pesados es bajísimo. CaMbios eN el MerCado

Desde hace un par de años el mercado ha ido evolucionando hacia el uso de productos en for-

QUIMETAL

20

Dentro de su gama de productos destacan sus fungicidas en base a cobre y azufre utilizados para la prevención de enfermedades en frutales y vides.

21

mulación WG – que corresponden a gránulos dispersables en agua - y Quimetal desde hace más de diez años que tiene la mayoría de sus productos en este tipo de for-mulación.

“En cobre, todos los productos que comercializamos en Chile, son con formulación WG”, pre-cisa Hugo Pérez. Eso favorece principalmente a los aplicadores de estos productos, ya que antes se usaba polvo mojable, el que era más fácil de inhalar, en cam-bio los gránulos representan un menor riesgo.

En la línea de productos con cobre, Quimetal cuenta con óxi-do cuproso que se comercializa bajo la marca Cuprodul, el cual se encuentra en formulación WG y floable. También cuenta con hidróxido de cobre (Hidro-Cup WG), Caldo Bordalés (Caldo Bordalés 25 WG) y oxicloruro de cobre (Oxi-Cup WG).

“Hoy día el mercado de los co-bres en Chile es de aproximada-

PU

BL

IRR

EP

OR

TA

JE

21

mente US$17 millones. La ten-dencia ha mostrado que del 2010 a la fecha el hidróxido ha crecido enormemente”, dice Hugo Pérez, quien destaca que en los últimos cuatro años el mercado de los hi-dróxidos ha crecido en más de un 20%.

Otro producto que ha crecido en el mercado de los cobres – en US$1millón - es el Caldo Borda-lés, el cual muestra una tendencia a ser utilizado en dos aplicaciones en el año en los cultivos, ya que se cree que es más resistente a la lluvia.

Actualmente Quimetal maneja cerca de un tercio del mercado de los cobres en Chile (mercado en el que hay 6 empresas participan-tes), donde en los últimos años ha habido un crecimiento exponencial de las versiones de cobre líquidas o floables, debido a sus beneficios que representa al momento de la dosificación en campo.

“Creo que hemos sido pioneros en la fabricación de cobre líquido

y estamos confiados en que en el futuro tendremos otras moléculas de cobre en versión floable. Eso demuestra nuestra capacidad de innovación, de siempre estar pro-bando y siempre estar trabajando en innovaciones para dar un me-jor servicio a la agricultura”, dice Hugo Pérez.

Quimetal también es líder en el mercado de los azufres en Chile, con cerca del 60% de participa-ción.

“Quimetal es una empresa que ha invertido grandes sumas de dinero en mantener tecnología de vanguardia, en mantener lí-neas productivas en óptimas condiciones y que entreguen productos de gran calidad. Que-remos ser los mejores.”, dice Leandra Bruzzone.

produCtos para el aráNdaNo

Hugo Pérez detalla que, de los productos de la empresa, los más

Zona Norte: (56-9) 6779 1234 • V y RM: (56-9) 9917 9741 • VI Región: (56-9) 8188 6929 • VII Región al Sur (56-9) 9917 9732 • San Fernando: (56-72) 717 104 • Central: (56-2) 2381 7000 • www.quimetal.cl

quimetal_arandano+cobre_OR trazcopy.pdf 1 02-12-13 16:05

usados en el arándano son, en ge-neral, los cobres.

“Nuestro hidróxido de cobre, Hi-dro-Cup 50 WG y Curpodul (Oxi-do Cuproso) son los más usados en el arándano y nos hemos ido posicionando ahí”.

“El cobre está enfocado para el control de un sin número de hon-gos y para el cáncer bacteriano”, explica. Las aplicaciones son prin-cipalmente en invierno cuando se produce la caída de hojas y quedan heridas expuestas al medio ambien-te donde puede haber infección de alguna bacteria u hongo”, agrega.

En sus años de experiencia Qui-metal ha sido una empresa in-novadora, desarrollando nuevos negocios y productos, que le per-miten abarcar nuevos mercados y satisfacer los estrictos requeri-mientos de calidad de sus clientes.

Para conocer más acerca de la paleta de productos de Quimetal pueden ingresar a: www.quimetal.cl.

22

Industria

Ahora Sudáfrica será capaz de proporcionar volúmenes de la fruta mucho más temprano en la temporada, ayudando a suavizar la transición del suministro, tradicionalmente capturada por Argentina.

Gran paso para los arándanos de Sudáfrica en 2013

El arranque de la producción de arándanos Snowchaser en Sudáfrica llevó a una

temporada mucho más temprana en 2013, extendiendo la ventana de exportación del país desde su periodo histórico de inicios de oc-tubre hasta enero.

Trevor McKenzie, managing direc-tor de Eurafruit detalló que una gran proporción de la producción to-tal se dedica a las variedades Eme-rald y Jewel, las cuales comenzaron a tener presencia en 2006. A estas se han sumado otras variedades, que fueron cambiando el portafolio de arándanos del país africano.

“Este año comenzamos a cose-char en julio, y el peak de la Snow-

Una encuesta realizada en noviembre de 2013 y dada a conocer por la South African Berry Growers´ Association (SABPA) detalla que en el país africano hay 44.6 hectáreas plantadas con arándanos.

chaser fue a fines de septiembre, principios de octubre – eso nos permitió superponernos perfecta-mente al final de la cosecha del hemisferio norte en Reino Unido y Europa”, dijo.

“Los precios para nosotros co-menzaron a aumentar tan pronto como los últimos cultivos en Eu-ropa terminaron, cuando Polonia, Reino Unido y Holanda termina-ron”.

“Esa es una ventana muy atracti-va para nosotros en este momento, pero por supuesto todo el mundo está tratando de llenar ese espacio porque los precios son muy buenos; por desgracia para los argentinos este año, ellos experimentaron se-

rios problemas con el clima que los ha golpeado duramente durante la primera parte de la temporada”.

Sin embargo, McKenzie espera que Argentina esté de vuelta con fuer-za en el mercado durante ese pe-riodo el próximo año, uno que Perú estará mirando, así como otros competidores serios.

McKenzie dijo que esta temporada es la primera en la historia de la industria sudafricana en la que se espera que los envíos por mar su-peren a los de carga aérea.

“Normalmente enviaríamos por aire durante octubre y luego en noviembre cambiamos de aire a mar y luego hacemos ambos por unas semanas”.

El managing director de Eurafruit indicó que Reino Unido es el prin-cipal mercado para Sudáfrica, sin embargo más fruta está siendo en-

viada a Europa Continental.

“Hay una gran demanda desde el Lejano Oriente - Singapur y Hong Kong, especialmente - tenemos una gran cantidad de consultas desde allá, pero hasta ahora ha sido un asunto de servir adecuada-mente a un mercado, antes de que intentemos y sirvamos todo tipo de mercados”.

“Ahora estamos sin duda en una situación en la que tenemos que diversificar nuestros mercados y expandirnos a otros porque esta-mos en una curva de crecimiento seria”

El ejecutivo agregó que algunas variedades introducidas desde EE.UU. han demostrado no ser apropiadas para el suelo y clima sudafricano, y que el país no pue-de “jugar con la latitud” así como lo hacen otros países productores como Chile.

Fot

o: E

uraf

ruit

23

Mercado

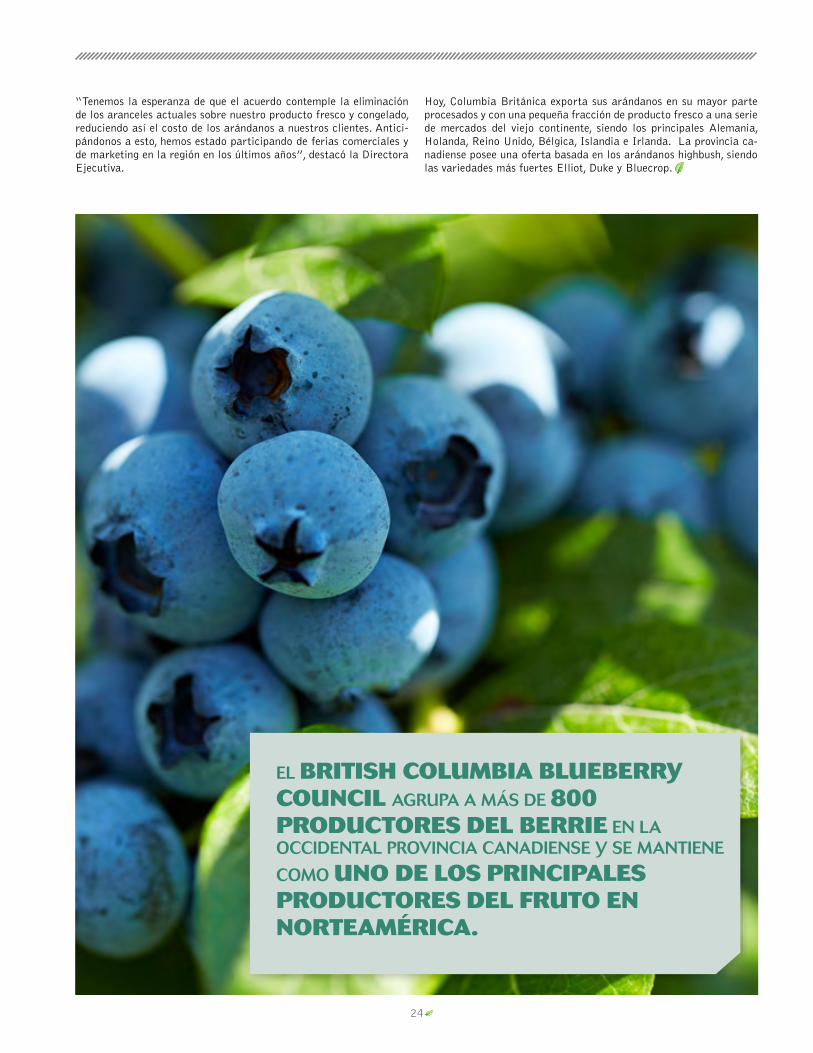

Anticipándose a la oficialización del acuerdo, suscrito recientemente, los productores del berrie han participado de ferias comerciales y de marketing en el Viejo Continente, mientras esperan con ansias la eliminación de los aranceles.

Acuerdo de Libre Comercio Canadá-UE:

Columbia Británica cuenta los días para ver más de sus

arándanos en la UE

Tras una temporada 2013 buena pero temprana de arándanos para los productores de Columbia Británica que generó pro-blemas, las expectativas del British Columbia Blueberry Cou-

ncil para abrir mercados son altas, y miran a Europa con atención.

El Consejo ya ha dado luces de la fiera competencia con Estados Unidos para llegar a las góndolas del mundo. Especialmente a raíz de la cosecha 2013.

Según explicó Debbie Etsell, Directora Ejecutiva del BC Blueberry Council, en toda Norteamérica las cosechas fueron sólidas. Pero, ma-tizó, “Columbia Británica suele ser la última región en entrar en la temporada, por lo que el problema se agravó para nosotros, y nues-tros productores sin duda tuvieron que trabajar más para llegar con el producto a las estanterías, con tanta otra fruta que ya estaba ahí”.

Es por eso que para la Directora de la organización es clave la aper-tura de mercados en la Unión Europea (UE).

Etsell se mostró esperanzada con el recientemente suscrito acuerdo de libre comercio entre Canada y la UE, denominado CETA (Compre-hensive Economic and Trade Agreement), que incluye la eliminación del 95% de los aranceles de la UE a productos agrícolas canadien-ses. Eso sí, el texto del acuerdo aún no se oficializa, puesto que debe traducirse a los 24 idiomas del bloque y ser aprobado por los 28 miembros de la UE, así como las provincias y territorios de Canadá, proceso que podría tardar dos años.

El nuevo acuerdo comercial entre ambos mercados “permitirá que este Consejo y los productores podamos desarrollar aún más las rela-ciones con nuestros mercados europeos. Dado el incremento de nues-tros niveles de producción de cada año, siempre estamos buscando maneras de potenciar los mercados existentes, así como el desarrollo de otros nuevos”, dijo Etsell.

Debbie Etsell, Directora Ejecutiva del BC Blueberry Council.

Fot

os: B

riti

sh C

olum

bia

Blu

eber

ry C

ounc

il

24

“Tenemos la esperanza de que el acuerdo contemple la eliminación de los aranceles actuales sobre nuestro producto fresco y congelado, reduciendo así el costo de los arándanos a nuestros clientes. Antici-pándonos a esto, hemos estado participando de ferias comerciales y de marketing en la región en los últimos años”, destacó la Directora Ejecutiva.

Hoy, Columbia Británica exporta sus arándanos en su mayor parte procesados y con una pequeña fracción de producto fresco a una serie de mercados del viejo continente, siendo los principales Alemania, Holanda, Reino Unido, Bélgica, Islandia e Irlanda. La provincia ca-nadiense posee una oferta basada en los arándanos highbush, siendo las variedades más fuertes Elliot, Duke y Bluecrop.

el British ColumBia BlueBerry CounCil agrupa a más de 800 produCtores del Berrie en la occidental provincia canadiense y se mantiene

como uno de los prinCipales produCtores del fruto en norteamériCa.

25

26