apresentação institucional 2012

TRANSCRIPT

1

APRESENTAÇÃO INSTITUCIONAL

Resultados Financeiros e Operacionais

31 de dezembro de 2012

Disclaimer

As afirmações contidas neste documento relacionadas a perspectivas sobre os

negócios, projeções sobre resultados operacionais e financeiros e aquelas

relacionadas a perspectivas de crescimento da COMGÁS são meramente

estimativas e, como tais, são baseadas principalmente nas expectativas ou

projeções de eventos futuros e tendências, que afetam ou podem afetar o negócio.

Essas estimativas estão sujeitas a diversos riscos e incertezas e são feitas

considerando as informações atualmente disponíveis, elas dependem,

substancialmente, das condições de mercado, do desempenho da economia

brasileira, do setor de negócios e dos mercados internacionais e, portanto, sujeitas

a mudanças sem aviso prévio. Em virtude dessas incertezas, o investidor não deve

tomar nenhuma decisão de investimento com base nessas estimativas e

declarações sobre operações futuras.

Visão Geral da Companhia

4

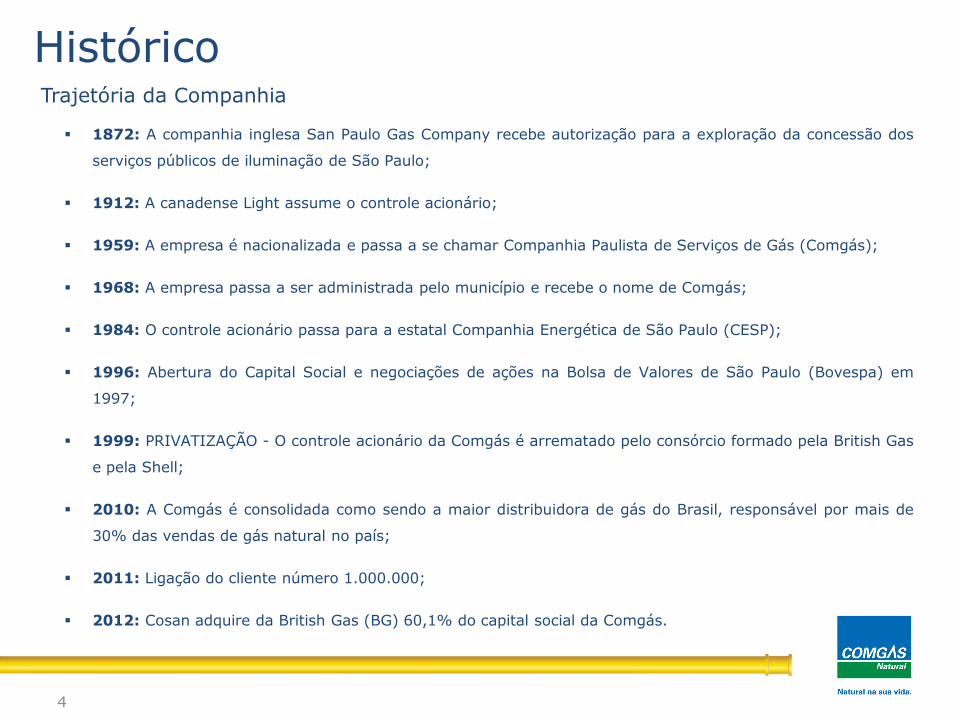

Histórico

1872: A companhia inglesa San Paulo Gas Company recebe autorização para a exploração da concessão dos

serviços públicos de iluminação de São Paulo;

1912: A canadense Light assume o controle acionário;

1959: A empresa é nacionalizada e passa a se chamar Companhia Paulista de Serviços de Gás (Comgás);

1968: A empresa passa a ser administrada pelo município e recebe o nome de Comgás;

1984: O controle acionário passa para a estatal Companhia Energética de São Paulo (CESP);

1996: Abertura do Capital Social e negociações de ações na Bolsa de Valores de São Paulo (Bovespa) em

1997;

1999: PRIVATIZAÇÃO - O controle acionário da Comgás é arrematado pelo consórcio formado pela British Gas

e pela Shell;

2010: A Comgás é consolidada como sendo a maior distribuidora de gás do Brasil, responsável por mais de

30% das vendas de gás natural no país;

2011: Ligação do cliente número 1.000.000;

2012: Cosan adquire da British Gas (BG) 60,1% do capital social da Comgás.

Trajetória da Companhia

Regulada ...

5

Ativo Premiumlocalizado em uma área de concessão

estratégica

Crescimento significativo no

segmento residencial

Base de consumidores diversificada

Trajetória de destaque: Crescimento significativo,

rentabilidade e sólida estrutura de capital

Sólido sistema regulatório e regime

de concessão transparente

Perspectivas favoráveis para o gás natural no

Brasil

Destaques da Comgás

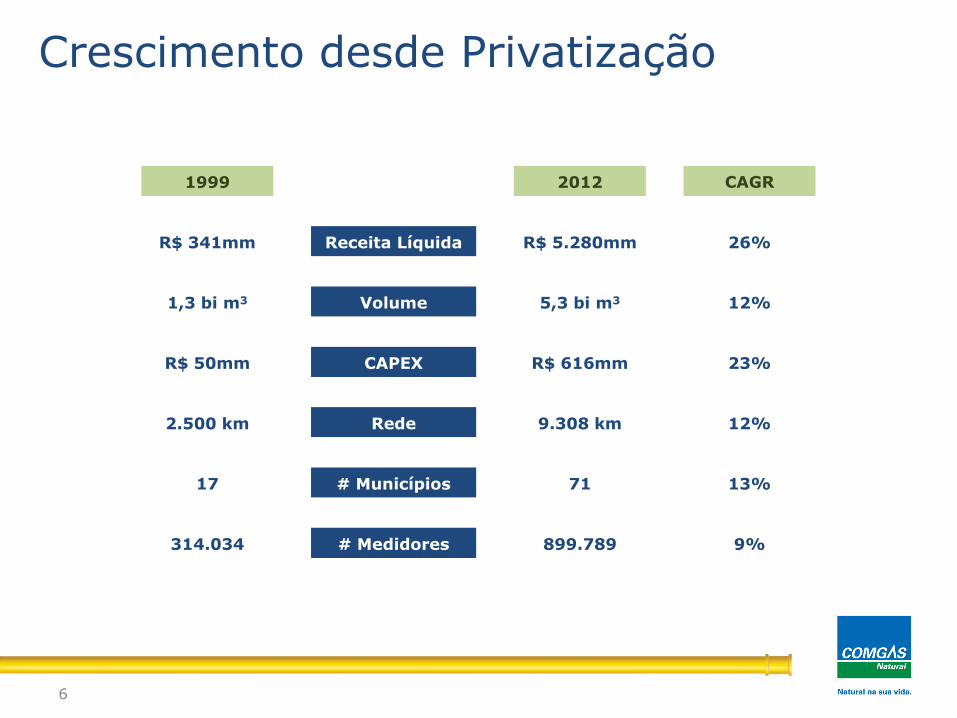

1999 2012 CAGR

R$ 341mm Receita Líquida R$ 5.280mm 26%

1,3 bi m3 Volume 5,3 bi m3 12%

R$ 50mm CAPEX R$ 616mm 23%

2.500 km Rede 9.308 km 12%

17 # Municípios 71 13%

314.034 # Medidores 899.789 9%

6

Crescimento desde Privatização

Comgás: uma combinação de competências e princípios

7

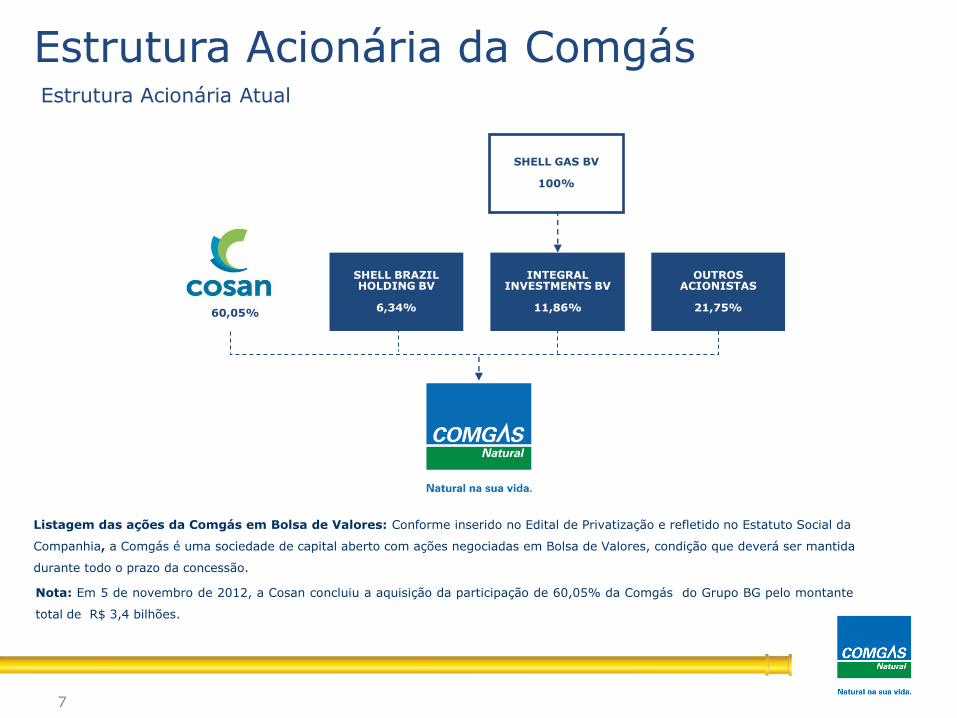

SHELL BRAZIL HOLDING BV

6,34%

INTEGRAL INVESTMENTS BV

11,86%

SHELL GAS BV

100%

OUTROSACIONISTAS

21,75%60,05%

Listagem das ações da Comgás em Bolsa de Valores: Conforme inserido no Edital de Privatização e refletido no Estatuto Social da

Companhia, a Comgás é uma sociedade de capital aberto com ações negociadas em Bolsa de Valores, condição que deverá ser mantida

durante todo o prazo da concessão.

Nota: Em 5 de novembro de 2012, a Cosan concluiu a aquisição da participação de 60,05% da Comgás do Grupo BG pelo montante

total de R$ 3,4 bilhões.

Estrutura Acionária da ComgásEstrutura Acionária Atual

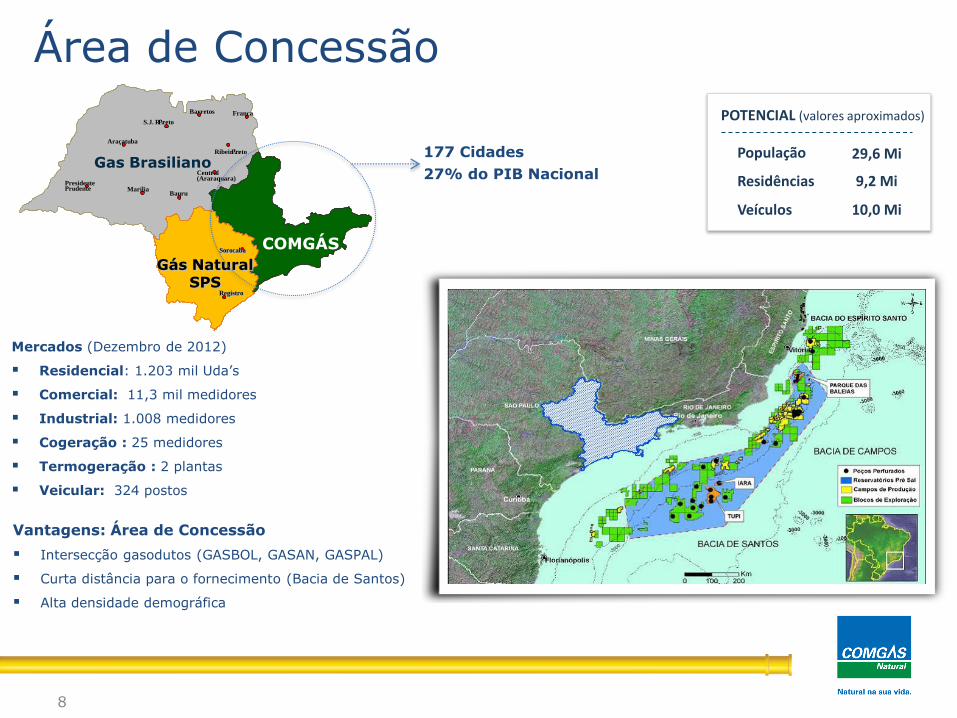

177 Cidades

27% do PIB Nacional

Área de concessão

Mercados (Dezembro de 2012)

Residencial: 1.203 mil Uda’s

Comercial: 11,3 mil medidores

Industrial: 1.008 medidores

Cogeração : 25 medidores

Termogeração : 2 plantas

Veicular: 324 postos

Gas BrasilianoPresidentePresidentePrudentePrudente

AraçatubaAraçatuba

S.J. Rio S.J. Rio PretoPreto

MaríliaMaríliaBauruBauru

CentralCentral(Araraquara)(Araraquara)

RibeirãoRibeirãoPretoPreto

FrancaFrancaBarretosBarretos

Gás NaturalSPS

RegistroRegistro

SorocabaSorocabaCOMGÁS

8

Vantagens: Área de Concessão

Intersecção gasodutos (GASBOL, GASAN, GASPAL)

Curta distância para o fornecimento (Bacia de Santos)

Alta densidade demográfica

População 29,6 Mi

Residências 9,2 Mi

Veículos 10,0 Mi

POTENCIAL (valores aproximados)

Área de Concessão

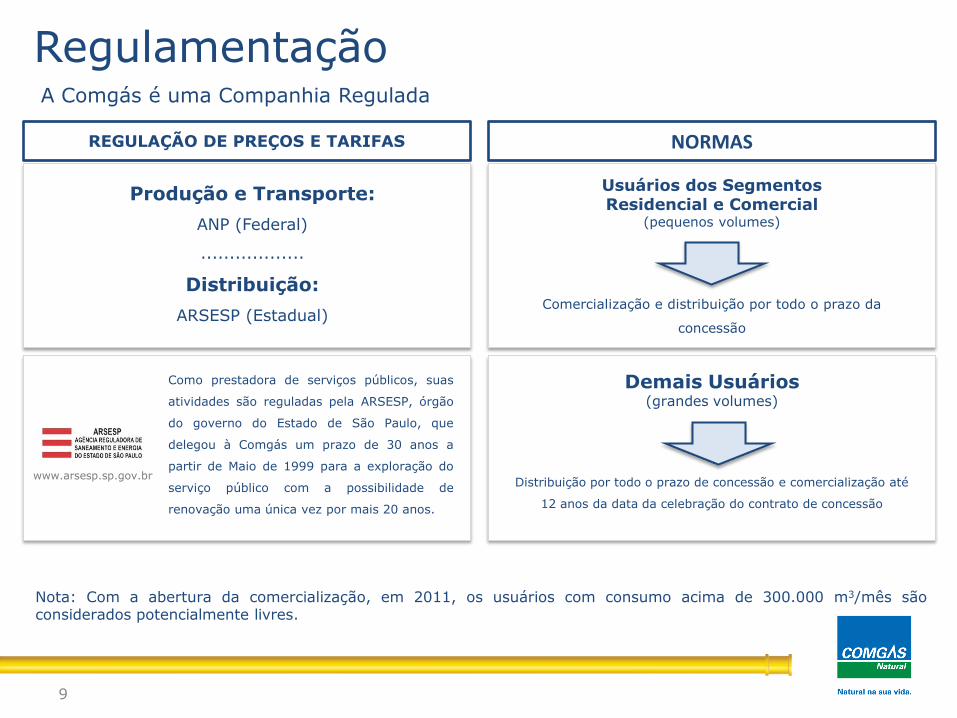

Usuários dos SegmentosResidencial e Comercial

(pequenos volumes)

Comercialização e distribuição por todo o prazo da

concessão

Demais Usuários (grandes volumes)

Distribuição por todo o prazo de concessão e comercialização até

12 anos da data da celebração do contrato de concessão

Produção e Transporte:

ANP (Federal)

..................

Distribuição:

ARSESP (Estadual)

www.arsesp.sp.gov.br

REGULAÇÃO DE PREÇOS E TARIFAS NORMAS

9

Nota: Com a abertura da comercialização, em 2011, os usuários com consumo acima de 300.000 m3/mês sãoconsiderados potencialmente livres.

Como prestadora de serviços públicos, suas

atividades são reguladas pela ARSESP, órgão

do governo do Estado de São Paulo, que

delegou à Comgás um prazo de 30 anos a

partir de Maio de 1999 para a exploração do

serviço público com a possibilidade de

renovação uma única vez por mais 20 anos.

RegulamentaçãoA Comgás é uma Companhia Regulada

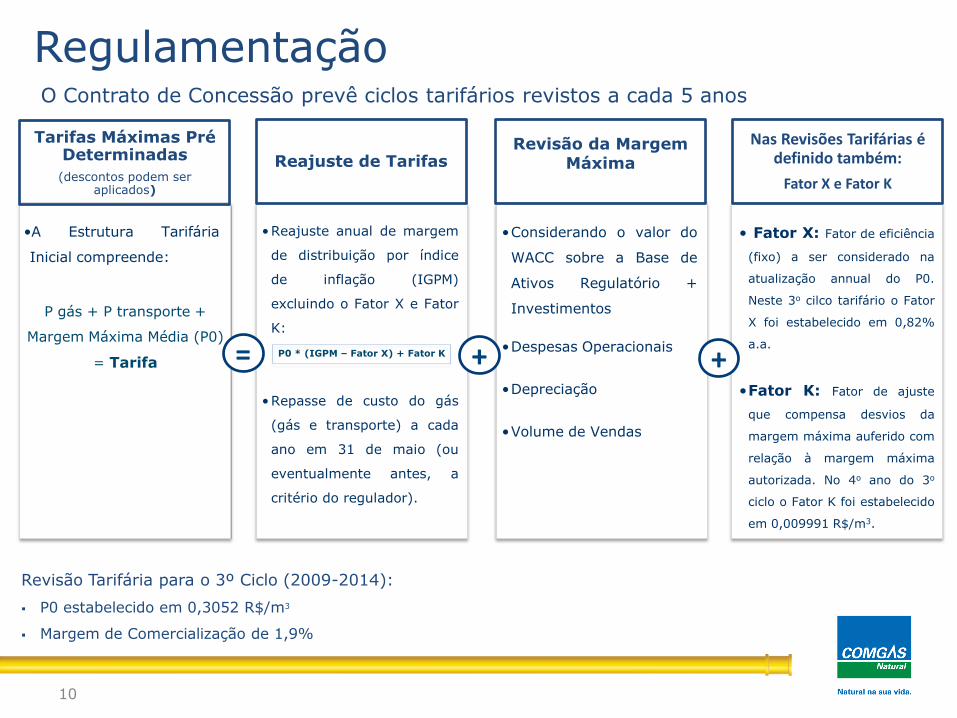

10

Revisão da Margem Máxima

•Considerando o valor do

WACC sobre a Base de

Ativos Regulatório +

Investimentos

•Despesas Operacionais

•Depreciação

•Volume de Vendas

Tarifas Máximas Pré Determinadas

(descontos podem ser aplicados)

•A Estrutura Tarifária

Inicial compreende:

Reajuste de Tarifas

•Reajuste anual de margem

de distribuição por índice

de inflação (IGPM)

excluindo o Fator X e Fator

K:

•Repasse de custo do gás

(gás e transporte) a cada

ano em 31 de maio (ou

eventualmente antes, a

critério do regulador).

Nas Revisões Tarifárias é definido também:

Fator X e Fator K

• Fator X: Fator de eficiência

(fixo) a ser considerado na

atualização annual do P0.

Neste 3o cilco tarifário o Fator

X foi estabelecido em 0,82%

a.a.

•Fator K: Fator de ajuste

que compensa desvios da

margem máxima auferido com

relação à margem máxima

autorizada. No 4o ano do 3o

ciclo o Fator K foi estabelecido

em 0,009991 R$/m3.

P gás + P transporte +

Margem Máxima Média (P0)

= TarifaP0 * (IGPM – Fator X) + Fator K

Revisão Tarifária para o 3º Ciclo (2009-2014):

P0 estabelecido em 0,3052 R$/m3

Margem de Comercialização de 1,9%

= ++

RegulamentaçãoO Contrato de Concessão prevê ciclos tarifários revistos a cada 5 anos

Bacia de Santos Pré-Sal

ExistentesExpansão

Área de Concessão da Comgás

Atividades de expansão progredindo simultaneamente nas cidades da área de concessão

Metas para o período (2009-2014):

5.000km de rede a ser estabelecida

Renovação da rede de 282km

500k clientes a serem conectados

15 frentes de trabalho simultâneas

1.000 funcionários diretos e mais 4.000 indiretos atuando na expansão

Busca de excelência na segurança das operações e integridade da rede de distribuição

Extensa análise de campo e seleção das melhores oportunidades considerando

Distância da rede existente

Densidade demográfica

Perfil sócio-econômico e propensão para consumo

Perspectiva de desenvolvimento futuro

Potencial para integração dos diversos segmentos de mercado

11

Plano de NegóciosExpansão Geográfica

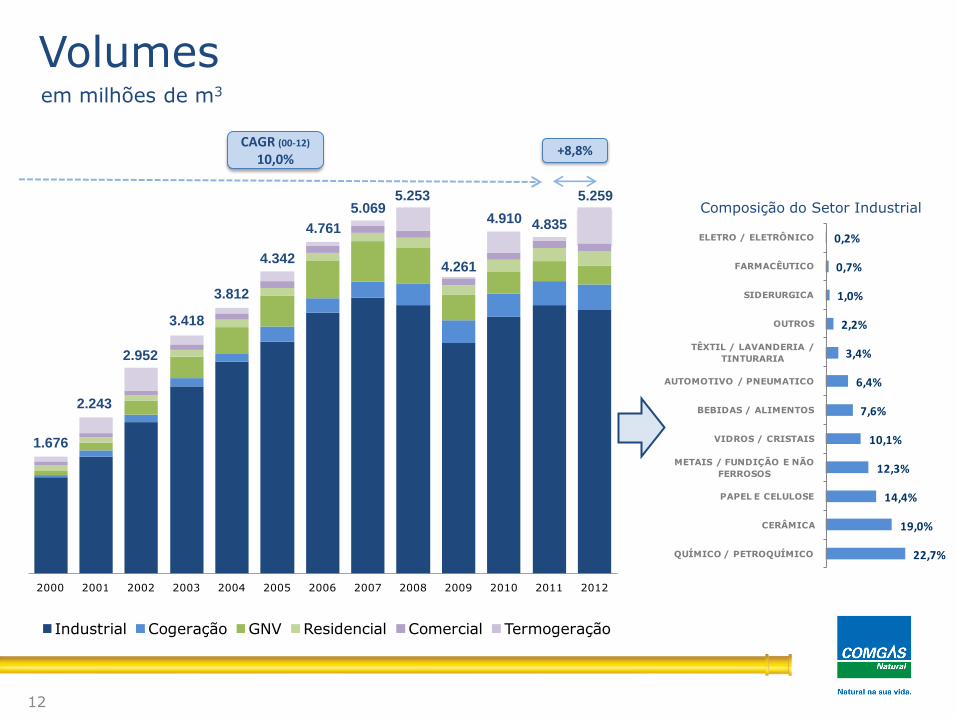

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Composição do Setor Industrial

CAGR (00-12)

10,0%

1.676

2.243

2.952

3.418

3.812

4.342

4.761

5.069

4.261

5.253 5.259

4.8354.910

+8,8%

12

Volumesem milhões de m3

22,7%

19,0%

14,4%

12,3%

10,1%

7,6%

6,4%

3,4%

2,2%

1,0%

0,7%

0,2%

QUÍMICO / PETROQUÍMICO

CERÂMICA

PAPEL E CELULOSE

METAIS / FUNDIÇÃO E NÃO

FERROSOS

VIDROS / CRISTAIS

BEBIDAS / ALIMENTOS

AUTOMOTIVO / PNEUMATICO

TÊXTIL / LAVANDERIA /

TINTURARIA

OUTROS

SIDERURGICA

FARMACÊUTICO

ELETRO / ELETRÔNICO

72,0%

6,8%

5,2%

3,8%

2,1%

10,0%

Industrial Cogeração GNV Residencial Comercial Termogeração

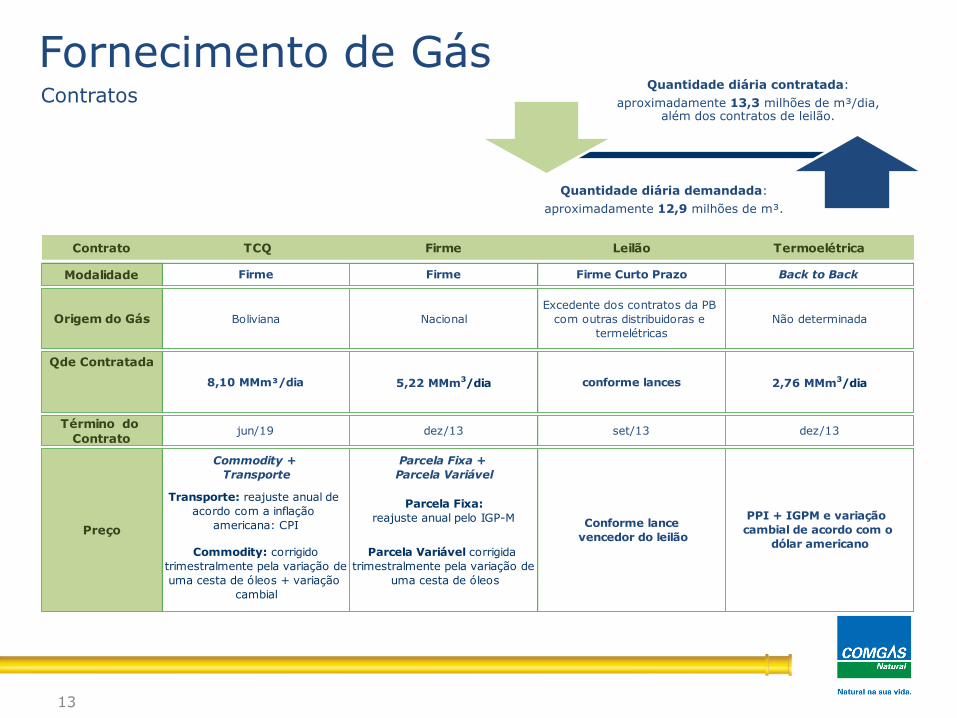

Fornecimento de Gás Natural: CONTRATOS

13

Quantidade diária contratada:

aproximadamente 13,3 milhões de m³/dia, além dos contratos de leilão.

Quantidade diária demandada:

aproximadamente 12,9 milhões de m³.

Contratos

Fornecimento de Gás

Contrato TCQ Firme Leilão Termoelétrica

Modalidade Firme Firme Firme Curto Prazo Back to Back

Origem do Gás Boliviana Nacional

Excedente dos contratos da PB

com outras distribuidoras e

termelétricas

Não determinada

Qde Contratada

Término do

Contratojun/19 dez/13 set/13 dez/13

Transporte: reajuste anual de

acordo com a inflação

americana: CPI

Parcela Fixa:

reajuste anual pelo IGP-M

Commodity: corrigido

trimestralmente pela variação de

uma cesta de óleos + variação

cambial

Parcela Variável corrigida

trimestralmente pela variação de

uma cesta de óleos

2,76 MMm3/dia

PPI + IGPM e variação

cambial de acordo com o

dólar americano

Commodity +

Transporte

Conforme lance

vencedor do leilão

Parcela Fixa +

Parcela Variável

Preço

8,10 MMm³/dia 5,22 MMm3/dia conforme lances

Casas7,5

Apart.1,7

31,2%

65,5%

3,3%

87,8%

10,9%

1,3%

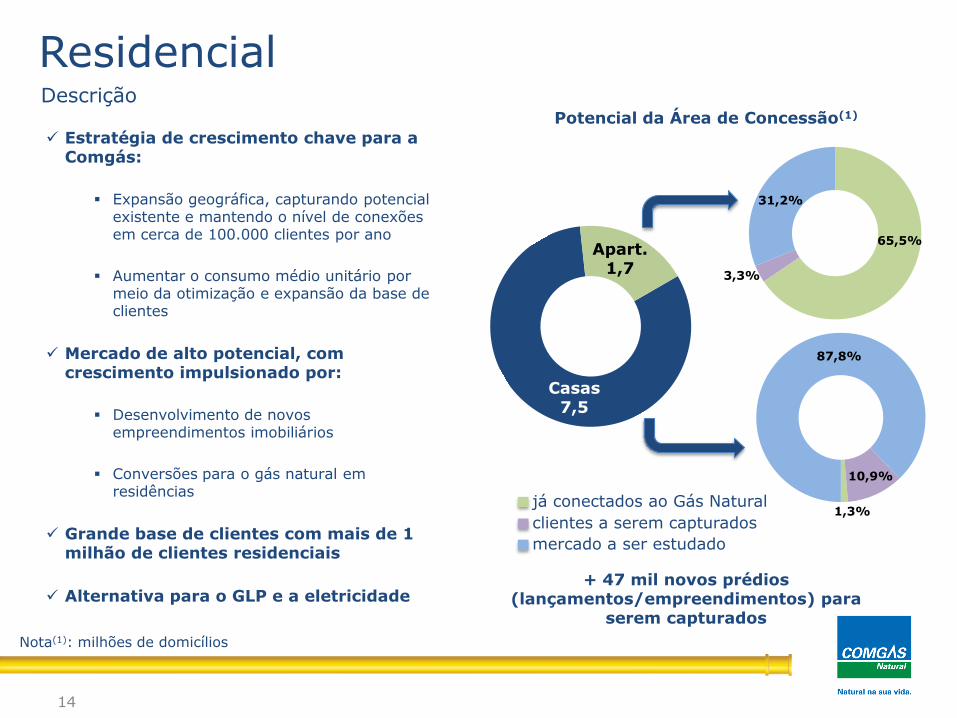

Estratégia de crescimento chave para a Comgás:

Expansão geográfica, capturando potencial existente e mantendo o nível de conexões em cerca de 100.000 clientes por ano

Aumentar o consumo médio unitário por meio da otimização e expansão da base de clientes

Mercado de alto potencial, com crescimento impulsionado por:

Desenvolvimento de novos empreendimentos imobiliários

Conversões para o gás natural em residências

Grande base de clientes com mais de 1 milhão de clientes residenciais

Alternativa para o GLP e a eletricidade

Potencial da Área de Concessão(1)

clientes a serem capturados

mercado a ser estudado

6.2

14

+ 47 mil novos prédios (lançamentos/empreendimentos) para

serem capturados

Residencial

já conectados ao Gás Natural

Descrição

Nota(1): milhões de domicílios

15

IndustrialDescrição

A Comgás está presente em todos as grandes industrias dentro da área de concessão;

Portfólio de clientes diversificado, com mais de mil clientes;

Um produto multiuso: desde a produção de calor e vapor de baixa pressão até

processos mais complexos;

Diversas vantagens com relação a outros combustíveis:

Não tem necessidade de armazenamento

Questões ambientais

Garantia de fornecimento

Baixo custo operacional

Estratégia de crescimento:

Manter uma base de clientes sólida, com crescimento futuro em linha com o crescimento

do PIB industrial

Abordagem de pequenas e médias indústrias para ancorar projetos de expansão

Atração de novas indústrias para dentro da área de concessão

O gás natural veicular (GNV) pode ser usado como combustível em veículos de transporte

individual ou coletivo;

Destaca-se pela economia gerada e o benefício ao meio ambiente:

Atualmente, é competitivo em custo com a gasolina e o etanol

Forte benefício econômico para os “heavy users”

Comgás está atualmente trabalhando com o governo na implementação de políticas

públicas que devem favorecer o setor:

Incentivos fiscais (redução no IPVA)

Política de transporte público

Estratégia de crescimento:

Projeto em desenvolvimento: transporte público e pesado

16

Gás Natural Veicular - GNVDescrição

Mais de 11,1 mil clientes;

Foco em estabelecimentos de médio e grande porte;

Plataforma de crescimento integrada com a expansão do segmento residencial;

Grande potencial de desenvolvimento de novas aplicações:

Mercado incipiente com alto potencial de consumo

Estrutura dedicada para desenvolvimento de aplicações não convencionais: climatização,

cogeração comercial e geração no horário de pico

17

ComercialDescrição

Cogeração:

Decisão estratégica da indústria visando eficiência e segurança energética no médio e

longo prazo

Crescimento sustentável depende do suprimento de gás firme e da visibilidade de preços

competitivos frente à energia elétrica

Mercado com alto potencial de desenvolvimento

Termogeração:

Demanda depende do nível de despacho térmico (determinado pelo Governo)

Contratos de gás back to back

18

Cogeração e TermogeraçãoDescrição

Destaques Financeiros e Operacionais

20

Destaques

Recorde de volume: o volume total do ano foi 5.259mm³, 8,8% acima de 2011;

Recorde de investimentos: R$ 616 milhões em 2012, sendo R$ 189 milhões no 4T2012;

Recorde de conexões residenciais: 115 mil novos domicílios conectados no ano;

Recorde de extensão de rede: 1.282 km de rede assentados durante o ano;

Recorde de receita: R$ 6.5bi de receita bruta e R$ 5.3bi de receita líquida no ano;

Reajuste tarifário extraordinário: devido à volatilidade do dólar e consequente aumento do custo do gás,

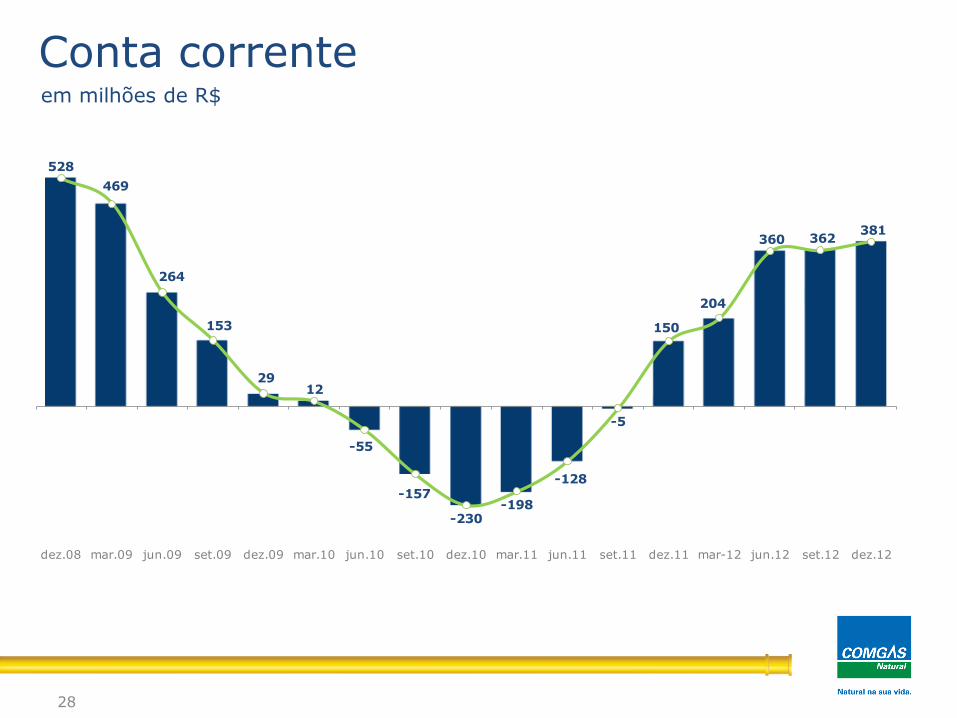

em 29/11 a ARSESP autorizou novas tarifas. Apesar do reajuste o saldo do conta corrente fechou o ano em R$

381mm;

Financiamento: em 2 de outubro foi assinado o contrato de longo prazo junto ao BNDES, no montante de

R$ 1,1 bilhão;

Aprovação pela ARSESP: transferência de 60,1% da participação da BG na Comgás para a Provence

Participações S.A. (empresa controlada pela Cosan S.A. Indústria e Comércio);

Incorporação: em dezembro a Provence Participações S.A. foi incorporada pela Comgás, resultando na

contabilização do IR diferido no valor de R$ 844mm.

Ano de 2012

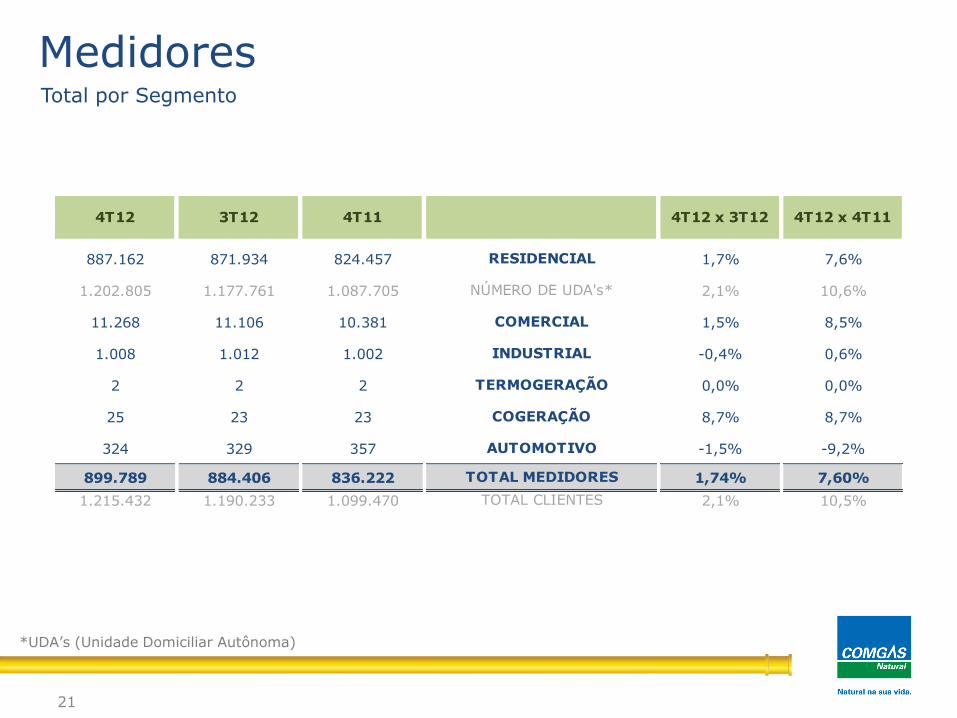

Medidores

21

Total por Segmento

*UDA’s (Unidade Domiciliar Autônoma)

887.162 871.934 824.457 1,7% 7,6%

1.202.805 1.177.761 1.087.705 2,1% 10,6%

11.268 11.106 10.381 1,5% 8,5%

1.008 1.012 1.002 -0,4% 0,6%

2 2 2 0,0% 0,0%

25 23 23 8,7% 8,7%

324 329 357 -1,5% -9,2%

899.789 884.406 836.222 1,74% 7,60%

1.215.432 1.190.233 1.099.470 2,1% 10,5%

COGERAÇÃO

AUTOMOTIVO

TOTAL MEDIDORES

TOTAL CLIENTES

4T12 x 4T11

RESIDENCIAL

NÚMERO DE UDA's*

COMERCIAL

4T12 x 3T124T12 4T11

TERMOGERAÇÃO

INDUSTRIAL

3T12

22

Volume por Segmentoem mil m3

*Excluindo Termogeração

50.469 56.789 48.399 -11,1% 4,3% 198.872 183.028 8,7%

28.274 29.293 27.993 -3,5% 1,0% 111.662 108.272 3,1%

937.275 970.248 932.850 -3,4% 0,5% 3.788.744 3.850.930 -1,6%

89.344 92.440 87.553 -3,3% 2,0% 357.530 345.754 3,4%

66.759 70.081 75.799 -4,7% -11,9% 274.809 290.878 -5,5%

1.172.121 1.218.851 1.172.594 -3,8% 0,0% 4.731.617 4.778.862 -1,0%

12,7 13,2 12,7 12,9 13,1

256.790 75.356 10.479 240,8% 2350,5% 527.014 55.884 843,0%

1.428.911 1.294.207 1.183.073 10,4% 20,8% 5.258.631 4.834.746 8,8%

3T12

RESIDENCIAL

2012 2011 2012 x 2011

AUTOMOTIVO

4T12 x 3T12 4T12 x 4T11

COMERCIAL

TOTAL

INDUSTRIAL

COGERAÇÃO

4T12 4T11

TOTAL

MMm³/dia*

TERMOGERAÇÃO

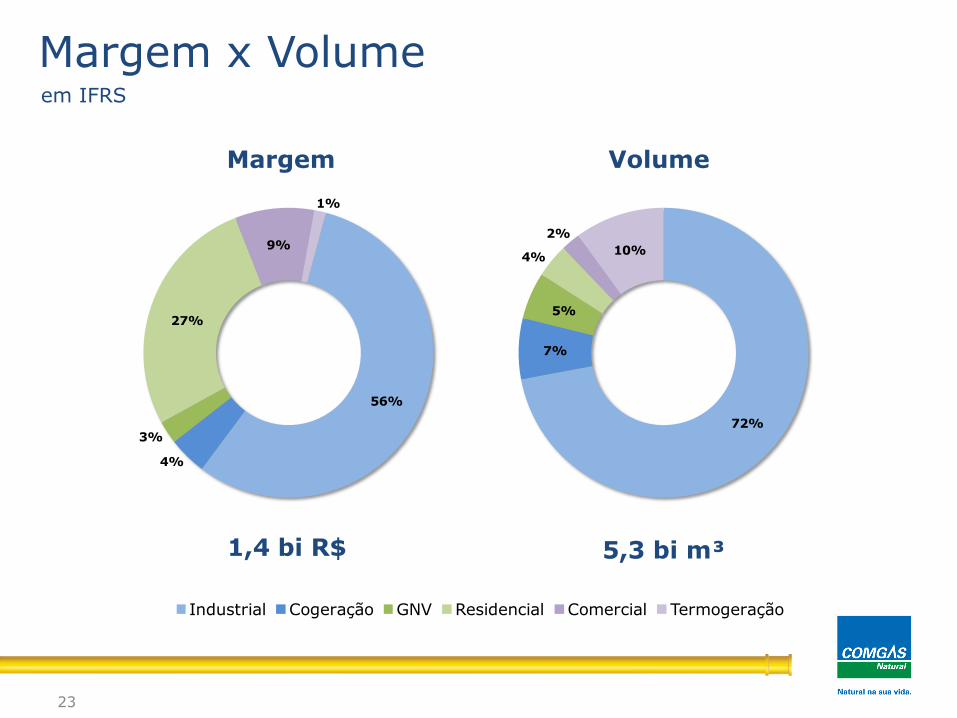

56%

4%

3%

27%

9%

1%

72%

7%

5%

4%

2%

10%

23

Margem x Volume

Margem Volume

em IFRS

72,0%

6,8%

5,2%

3,8%

2,1%

10,0%

Industrial Cogeração GNV Residencial Comercial Termogeração

5,3 bi m³1,4 bi R$

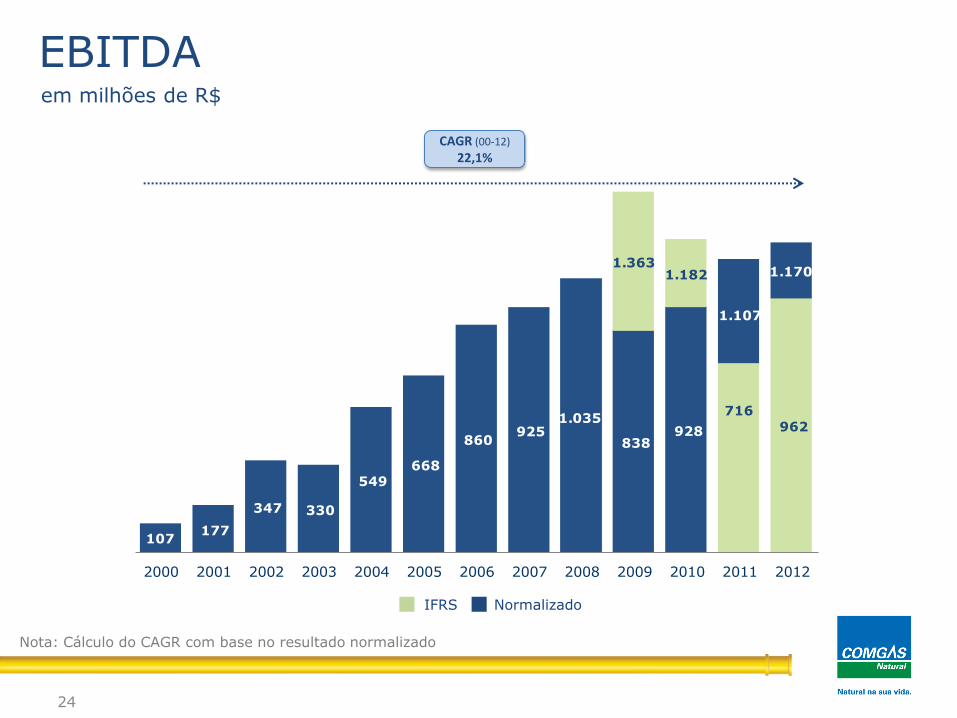

107 177

347 330

549 668

860 925

1.035

838 928

1.107

962

1.363 1.182

716

1.170

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

24

CAGR (00-12)22,1%

EBITDAem milhões de R$

NormalizadoIFRS

Nota: Cálculo do CAGR com base no resultado normalizado

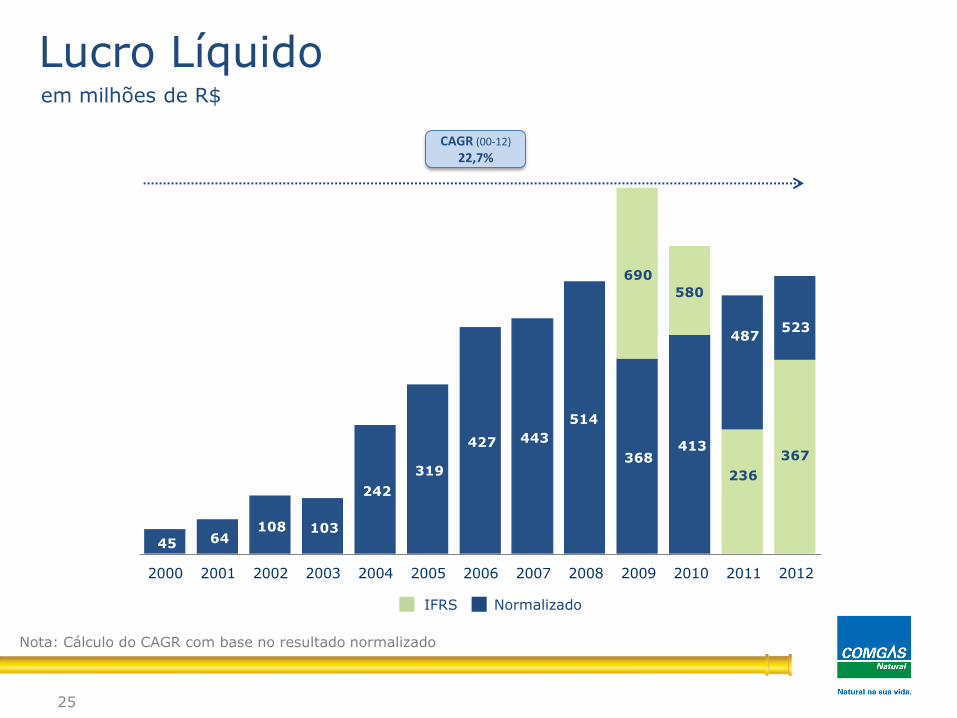

45 64 108 103

242

319

427 443

514

368 413

487

367

690

580

236

523

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

25

Lucro Líquidoem milhões de R$

CAGR (00-12)22,7%

Nota: Cálculo do CAGR com base no resultado normalizado

NormalizadoIFRS

26

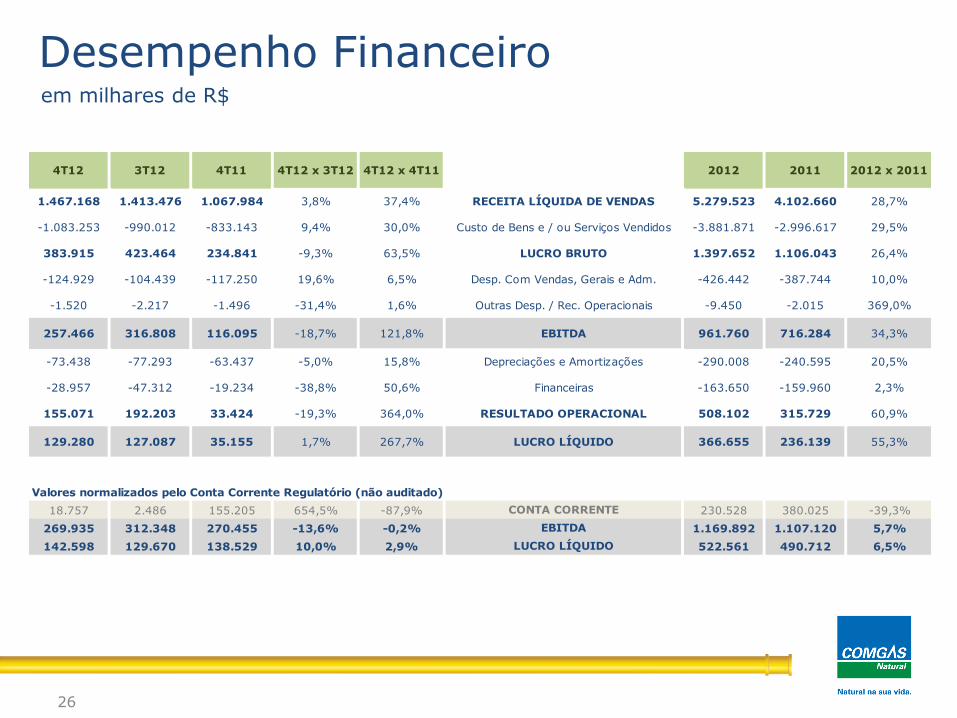

Desempenho Financeiroem milhares de R$

1.467.168 1.413.476 1.067.984 3,8% 37,4% 5.279.523 4.102.660 28,7%

-1.083.253 -990.012 -833.143 9,4% 30,0% -3.881.871 -2.996.617 29,5%

383.915 423.464 234.841 -9,3% 63,5% 1.397.652 1.106.043 26,4%

-124.929 -104.439 -117.250 19,6% 6,5% -426.442 -387.744 10,0%

-1.520 -2.217 -1.496 -31,4% 1,6% -9.450 -2.015 369,0%

257.466 316.808 116.095 -18,7% 121,8% 961.760 716.284 34,3%

-73.438 -77.293 -63.437 -5,0% 15,8% -290.008 -240.595 20,5%

-28.957 -47.312 -19.234 -38,8% 50,6% -163.650 -159.960 2,3%

155.071 192.203 33.424 -19,3% 364,0% 508.102 315.729 60,9%

129.280 127.087 35.155 1,7% 267,7% 366.655 236.139 55,3%

Valores normalizados pelo Conta Corrente Regulatório (não auditado)

18.757 2.486 155.205 654,5% -87,9% 230.528 380.025 -39,3%

269.935 312.348 270.455 -13,6% -0,2% 1.169.892 1.107.120 5,7%

142.598 129.670 138.529 10,0% 2,9% 522.561 490.712 6,5%

4T12

EBITDA

4T12 x 3T12

RESULTADO OPERACIONAL

RECEITA LÍQUIDA DE VENDAS

Custo de Bens e / ou Serviços Vendidos

Desp. Com Vendas, Gerais e Adm.

LUCRO BRUTO

Depreciações e Amortizações

3T12 4T11

Financeiras

Outras Desp. / Rec. Operacionais

LUCRO LÍQUIDO

LUCRO LÍQUIDO

CONTA CORRENTE

EBITDA

4T12 x 4T11 2012 x 20112012 2011

27

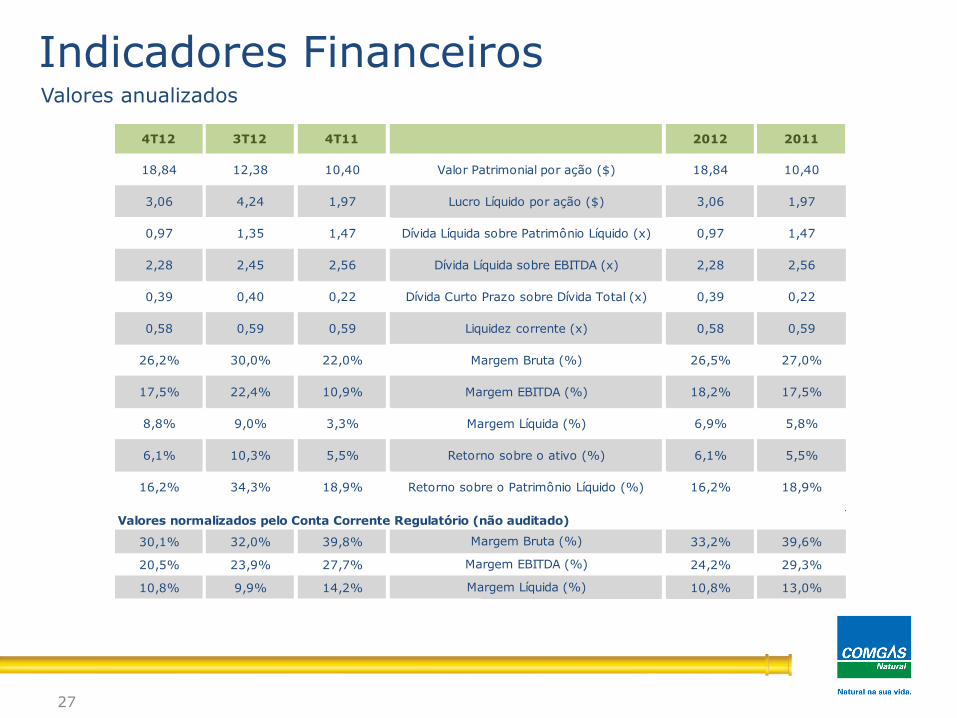

Indicadores FinanceirosValores anualizados

18,84 12,38 10,40 18,84 10,40

3,06 4,24 1,97 3,06 1,97

0,97 1,35 1,47 0,97 1,47

2,28 2,45 2,56 2,28 2,56

0,39 0,40 0,22 0,39 0,22

0,58 0,59 0,59 0,58 0,59

26,2% 30,0% 22,0% 26,5% 27,0%

17,5% 22,4% 10,9% 18,2% 17,5%

8,8% 9,0% 3,3% 6,9% 5,8%

6,1% 10,3% 5,5% 6,1% 5,5%

16,2% 34,3% 18,9% 16,2% 18,9%

Valores normalizados pelo Conta Corrente Regulatório (não auditado)

30,1% 32,0% 39,8% 33,2% 39,6%

20,5% 23,9% 27,7% 24,2% 29,3%

10,8% 9,9% 14,2% 10,8% 13,0%

4T12 3T12 4T11

Retorno sobre o ativo (%)

Retorno sobre o Patrimônio Líquido (%)

Margem Bruta (%)

Dívida Líquida sobre Patrimônio Líquido (x)

Dívida Líquida sobre EBITDA (x)

Dívida Curto Prazo sobre Dívida Total (x)

Liquidez corrente (x)

Margem Bruta (%)

Margem Líquida (%)

Margem EBITDA (%)

2012 2011

Valor Patrimonial por ação ($)

Lucro Líquido por ação ($)

Margem EBITDA (%)

Margem Líquida (%)

28

Conta correnteem milhões de R$

528

469

264

153

2912

-55

-157

-230-198

-128

-5

150

204

360 362 381

dez.08 mar.09 jun.09 set.09 dez.09 mar.10 jun.10 set.10 dez.10 mar.11 jun.11 set.11 dez.11 mar-12 jun.12 set.12 dez.12

EIB 24%

BNDES46%

Outros 30%

638

277 135 170 114 164

287

52

85 91 184163

2013 2014 2015 2016 2017 2018 em

diante

Moeda Nacional Moeda Estrangeira

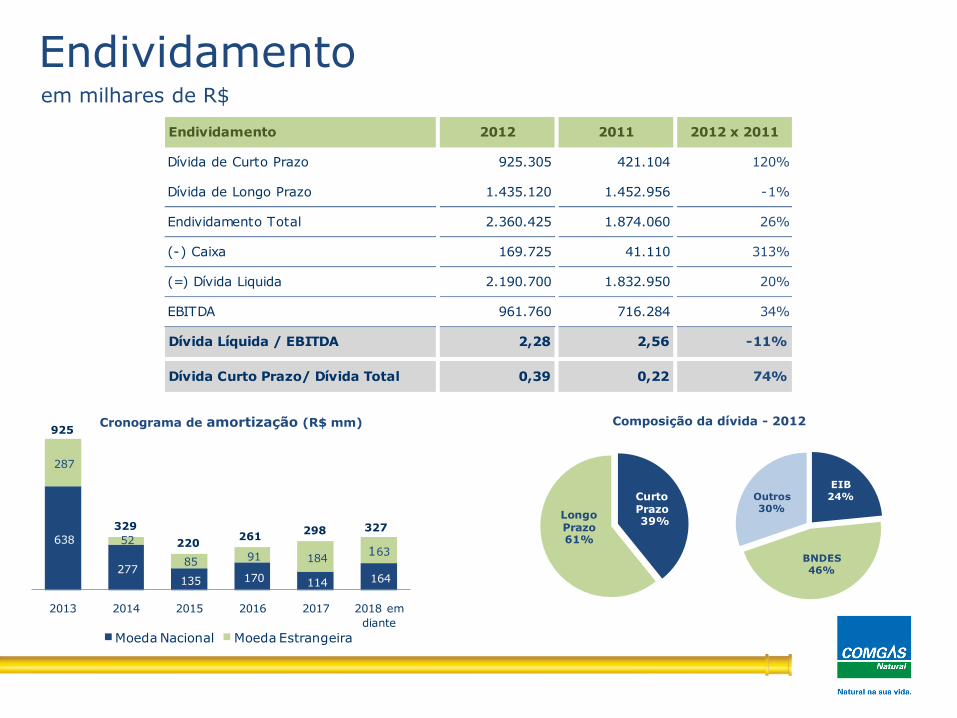

Estrutura de Endividamento

329

220261

298 327

925

Endividamentoem milhares de R$

Cronograma de amortização (R$ mm) Composição da dívida - 2012

Longo Prazo 61%

Curto Prazo 39%

Endividamento 2012 2011 2012 x 2011

Dívida de Curto Prazo 925.305 421.104 120%

Dívida de Longo Prazo 1.435.120 1.452.956 -1%

Endividamento Total 2.360.425 1.874.060 26%

(-) Caixa 169.725 41.110 313%

(=) Dívida Liquida 2.190.700 1.832.950 20%

EBITDA 961.760 716.284 34%

Dívida Líquida / EBITDA 2,28 2,56 -11%

Dívida Curto Prazo/ Dívida Total 0,39 0,22 74%

2,6 2,93,3 3,6 3,9

4,54,9 5,1

5,76,2

6,9

8,0

9,3

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

100

229200

230

276

474

426397 403 406 405

510

616

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

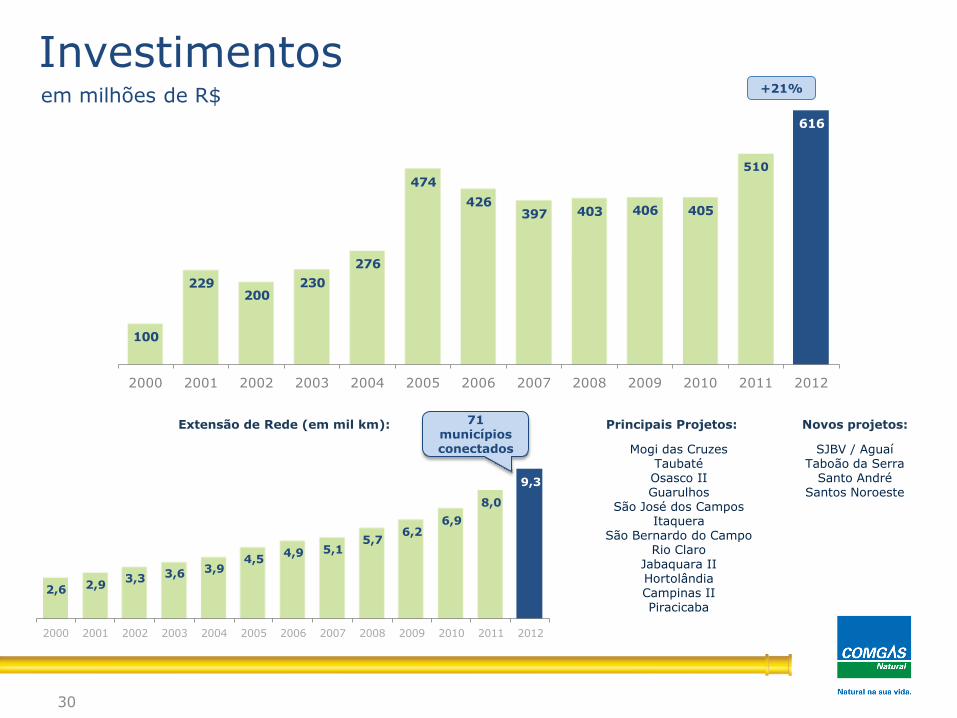

Investimentos

Principais Projetos:Extensão de Rede (em mil km):

Mogi das CruzesTaubatéOsasco IIGuarulhos

São José dos CamposItaquera

São Bernardo do CampoRio Claro

Jabaquara IIHortolândiaCampinas IIPiracicaba

Novos projetos:

SJBV / AguaíTaboão da Serra

Santo AndréSantos Noroeste

30

71 municípios conectados

Investimentosem milhões de R$ +21%

31

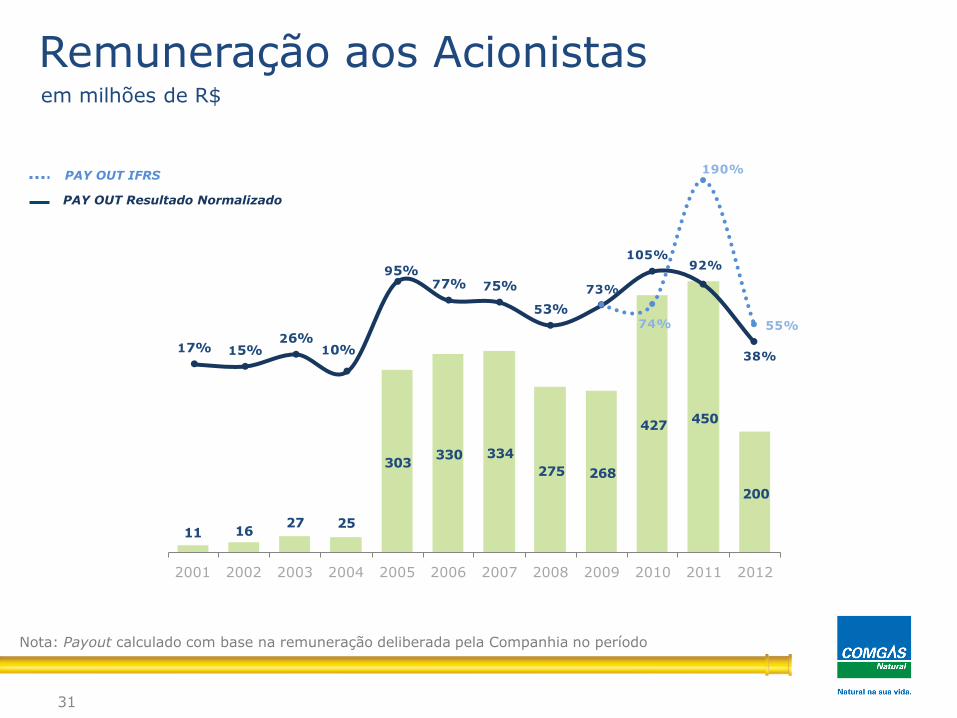

PAY OUT Resultado Normalizado

PAY OUT IFRS

Remuneração aos Acionistasem milhões de R$

Nota: Payout calculado com base na remuneração deliberada pela Companhia no período

11 1627 25

303330 334

275 268

427450

200

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

17% 15%26%

10%

95%77% 75%

53%

73%

105%92%

38%

74%

190%

55%

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

80

90

100

110

120

130

140

150

CGAS5 - Volume IBOV CGAS5 CGAS3

Ibovespa7,4%

Comgás PNA

33,6%

Comgás ON

27,8%

32

Mercado de Capitais(Jan – Dez 2012)

RELAÇÕES COM INVESTIDORES

www.comgas.com.br/investidores

ROBERTO LAGE Diretor de Finanças e

Relações com Investidores

PAULO POLEZISuperintendente de Tesouraria e

Relações com Investidores

ANDRÉ SALGUEIROGerente de

Relações com Investidores

Rua Olimpíadas, nº 205, 9º andar - Vila Olímpia - CEP 04551-000 / São Paulo - SP - Brasil