apresentação do powerpoint eua fcpa (foreign corrupt practices act) 2002 onu pacto global (global...

TRANSCRIPT

Nome proposta

Nome cliente

Data

ICTS Global Ltda. e ICTS Global de Serviços de Consultoria em Gestão de Riscos Ltda. são

sociedades de responsabilidade limitada brasileiras e são as firmas membro brasileiras da rede

Protiviti, composta por empresas de consultoria independentes e de propriedade local. Firmas

membro são empresas autônomas, não são agentes de outras empresas da rede Protiviti e não

têm autoridade para obrigar ou vincular outras empresas da rede Protiviti. Confidencial: Este

documento é para uso interno e exclusivo de seu destinatário e não deve ser copiado ou

reproduzido a terceiros. ©2015 ICTS

CONBRAI 2015

O papel da Auditoria Internano atual cenário de

combate à Fraude e Corrupção

Fernando FleiderSócio -Diretor

Alessandro Gratão MarquesExecutivo Líder de Auditoria Interna

Contexto e Cenário Atual

Qual o papel da Auditoria Interna

neste cenário?

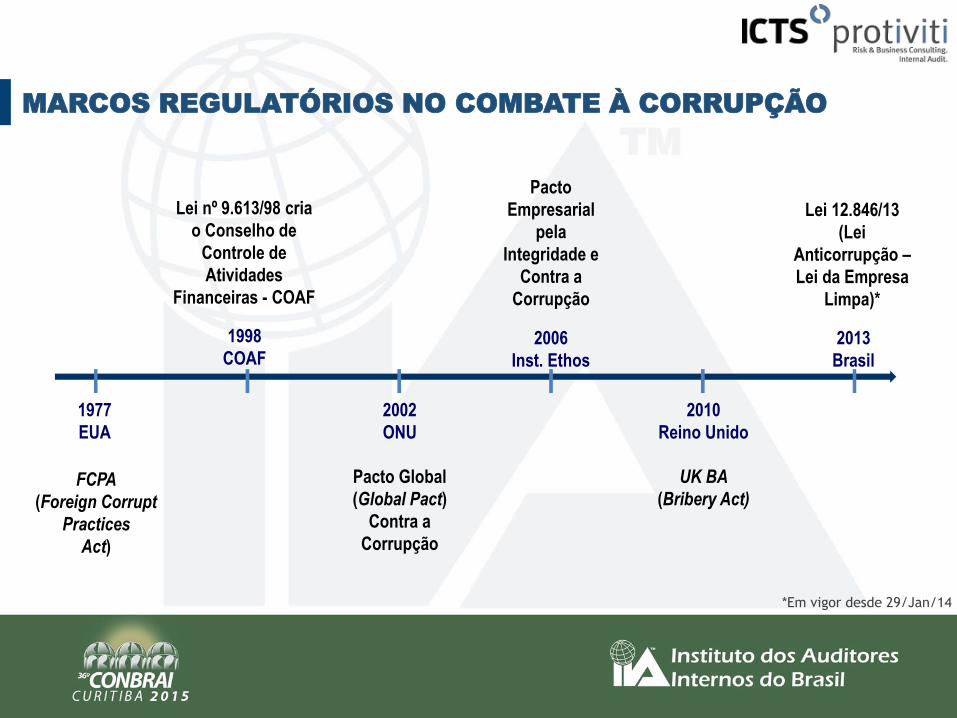

1977

EUA

FCPA

(Foreign Corrupt

Practices

Act)

2002

ONU

Pacto Global

(Global Pact)

Contra a

Corrupção

2006

Inst. Ethos

Pacto

Empresarial

pela

Integridade e

Contra a

Corrupção

2010

Reino Unido

UK BA

(Bribery Act)

2013

Brasil

Lei 12.846/13

(Lei

Anticorrupção –

Lei da Empresa

Limpa)*

1998

COAF

Lei nº 9.613/98 cria

o Conselho de

Controle de

Atividades

Financeiras - COAF

*Em vigor desde 29/Jan/14

MARCOS REGULATÓRIOS NO COMBATE À CORRUPÇÃO

GESTÃO DE RISCO

ESTRATÉGICO, OPERACIONAL,

FINANCEIRO E COMPLIANCE

SEGREGAÇÃO DE FUNÇÃO

PREVENÇÃODE PERDASE FRAUDES

ESTRUTURAÇÃO DE PESSOAS

E PROCESSOS

UTILIZAÇÃODE RECURSOS

TECNOLÓGICOS

AUDITORIA INTERNA

CONTROLESINTERNOS

INVESTIGAÇÃO SEGURANÇADA INFORMAÇÃO

CANAL DE DENÚNCIAS

SINERGIA NAS

ATIVIDADES

DE AUDITORIA INTERNA

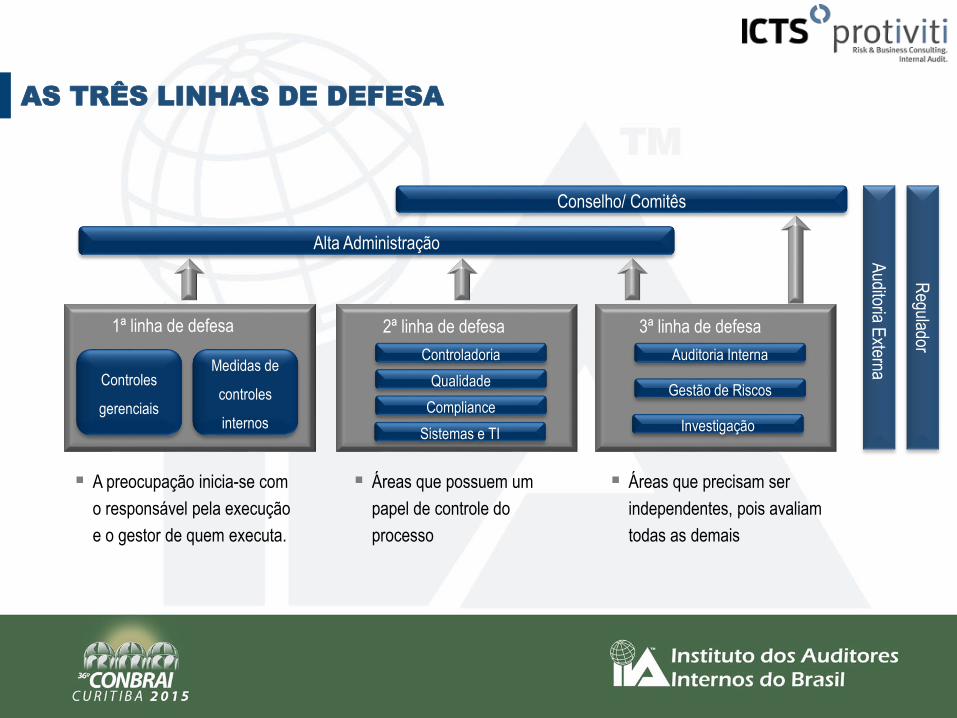

Controles

gerenciais

Medidas de

controles

internos

1ª linha de defesa

2ª linha de defesa

Regulador

Alta Administração

Conselho/ Comitês

A preocupação inicia-se com

o responsável pela execução

e o gestor de quem executa.

Áreas que possuem um

papel de controle do

processo

Áreas que precisam ser

independentes, pois avaliam

todas as demais

AS TRÊS LINHAS DE DEFESA

2ª linha de defesa

Controladoria

Qualidade

Compliance

Sistemas e TI

3ª linha de defesa3ª linha de defesa3ª linha de defesa

Auditoria Interna

Gestão de Riscos

Investigação

Auditoria E

xterna

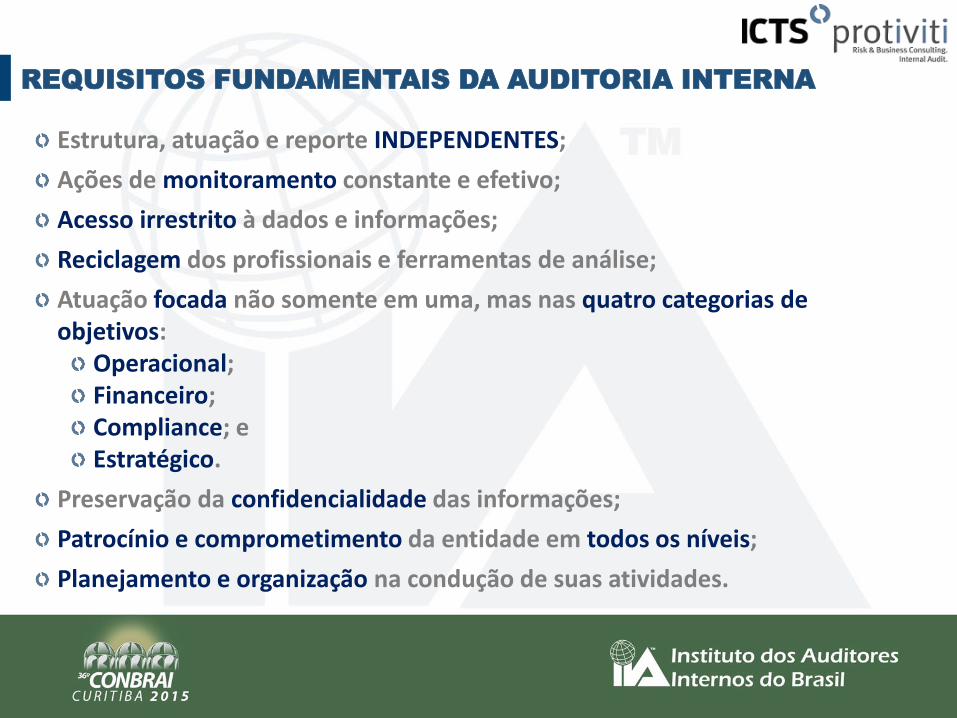

REQUISITOS FUNDAMENTAIS DA AUDITORIA INTERNA

Estrutura, atuação e reporte INDEPENDENTES;

Ações de monitoramento constante e efetivo;

Acesso irrestrito à dados e informações;

Reciclagem dos profissionais e ferramentas de análise;

Atuação focada não somente em uma, mas nas quatro categorias de objetivos:

Operacional;Financeiro;Compliance; e Estratégico.

Preservação da confidencialidade das informações;

Patrocínio e comprometimento da entidade em todos os níveis;

Planejamento e organização na condução de suas atividades.

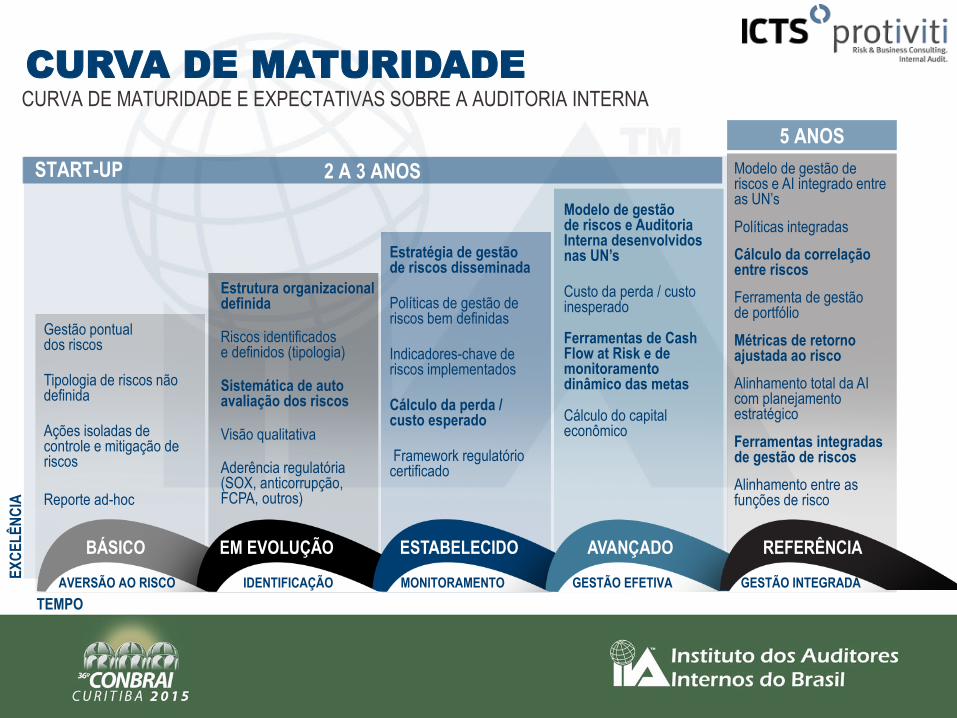

Gestão pontualdos riscos

Tipologia de riscos não definida

Ações isoladas de controle e mitigação de riscos

Reporte ad-hoc

Estrutura organizacional definida

Riscos identificadose definidos (tipologia)

Sistemática de auto avaliação dos riscos

Visão qualitativa

Aderência regulatória (SOX, anticorrupção, FCPA, outros)

Estratégia de gestãode riscos disseminada

Políticas de gestão de riscos bem definidas

Indicadores-chave de riscos implementados

Cálculo da perda / custo esperado

Framework regulatório certificado

Modelo de gestãode riscos e AuditoriaInterna desenvolvidosnas UN’s

Custo da perda / custo inesperado

Ferramentas de Cash Flow at Risk e de monitoramento dinâmico das metas

Cálculo do capital econômico

BÁSICO

CURVA DE MATURIDADE E EXPECTATIVAS SOBRE A AUDITORIA INTERNA

EX

CE

LÊ

NC

IA

CURVA DE MATURIDADE

Modelo de gestão de riscos e AI integrado entre as UN’s

Cálculo da correlação entre riscos

Ferramenta de gestão de portfólio

Métricas de retorno ajustada ao risco

Alinhamento total da AI com planejamento estratégico

Ferramentas integradas de gestão de riscos

Alinhamento entre as funções de risco

Políticas integradas

5 ANOS

2 A 3 ANOSSTART-UP

TEMPO

EM EVOLUÇÃO ESTABELECIDO AVANÇADO REFERÊNCIA

AVERSÃO AO RISCO IDENTIFICAÇÃO MONITORAMENTO GESTÃO EFETIVA GESTÃO INTEGRADA

É fundamental conhecer os riscos para não ser surpreendido.

O pior risco é aquele que a organização não conhece.

LEMBRANDO...

CONTROLES SÃO A CHAVE PARA MITIGAR RISCOS

Não Efetivo

Desenho

Operacional

Deficiência

Deficiência Material

Fragilidade Material

Efetivo

Avaliação da Efetividade do

Controle

Risco Integralmente Descoberto

RIS

CO

Fraude e Corrupção analisadas sobre a

ótica do RISCO HUMANO

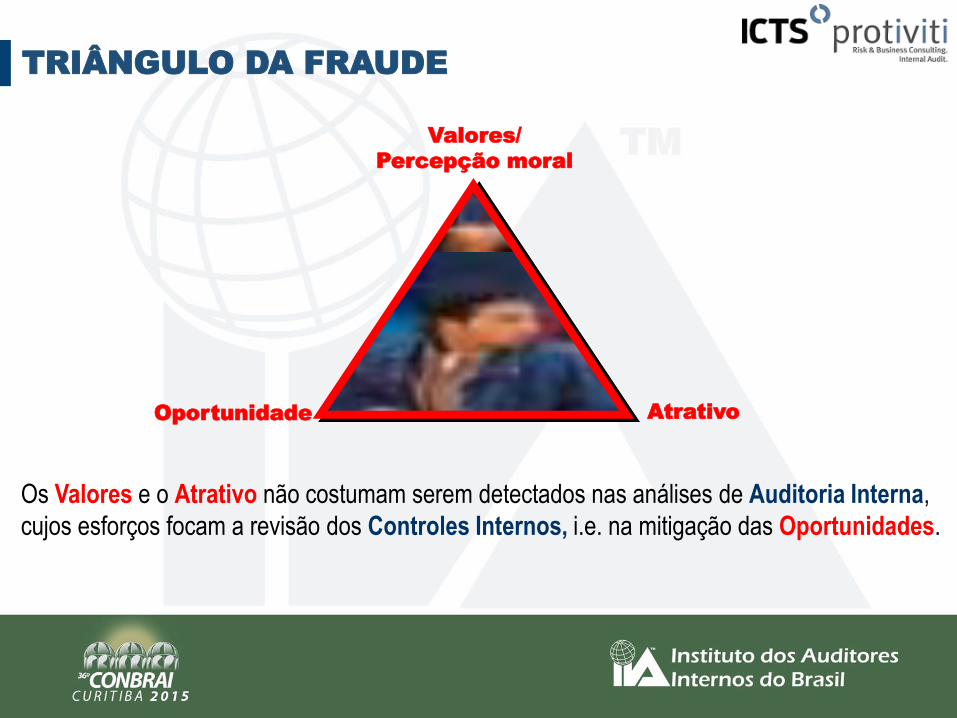

TRIÂNGULO DA FRAUDE

Os Valores e o Atrativo não costumam serem detectados nas análises de Auditoria Interna,

cujos esforços focam a revisão dos Controles Internos, i.e. na mitigação das Oportunidades.

Valores/

Percepção moral

Oportunidade Atrativo

Corrupção, fraudes,

desvios e má condutasão problemas graves que cada vez mais fazem parte da realidade

empresarial brasileira.

Considerar o risco humano é um dos fatores primordiais quando se

busca a identificação de vulnerabilidades e a proteção dos negócios.

Por isso, a necessidade de se adequar às normas do mercado e a adoção de

ferramentas que devem contemplar também este risco.

O RISCO HUMANO

Esta é a 2ª edição da pesquisa “Perfil Ético dos

Profissionais das Corporações Brasileiras” realizada pela

ICTS Protiviti.

O objetivo da pesquisa é apresentar o perfil ético dos profissionais

brasileiros. Entender a percepção sobre dilemas éticos é um dos

aspectos a serem considerados pelas organizações na gestão da ética e

do compliance individual dos profissionais.

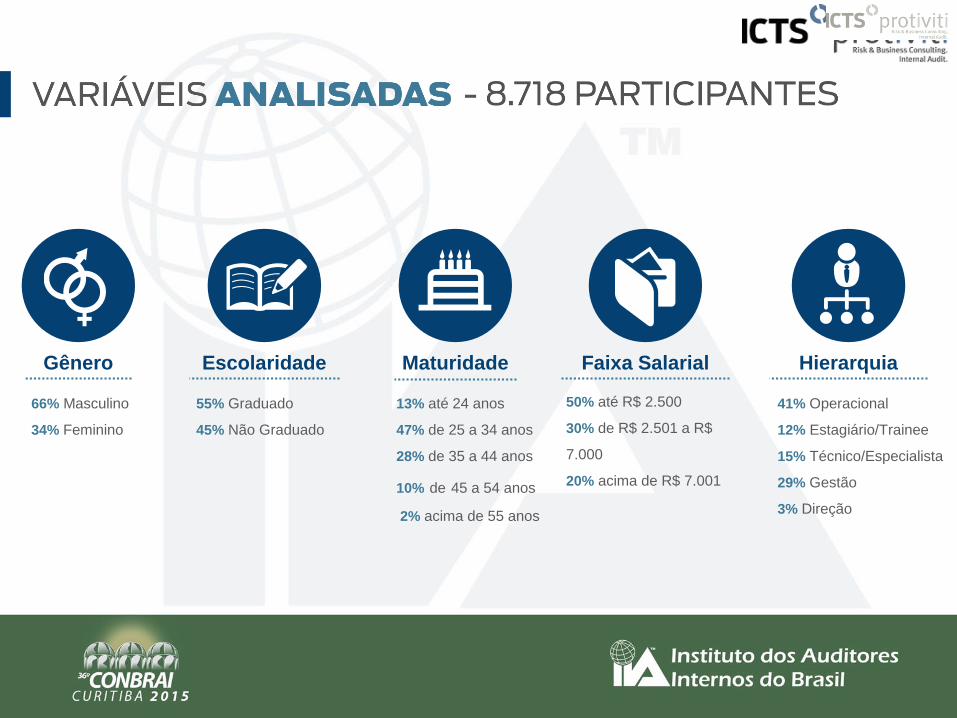

A pesquisa considerou 8.718 participantes de 121 empresas,

que foram analisados pelo processo de Análise de Aderência à Ética

Empresarial, no período de junho de 2012 a junho de 2014, pela ICTS

Protiviti.

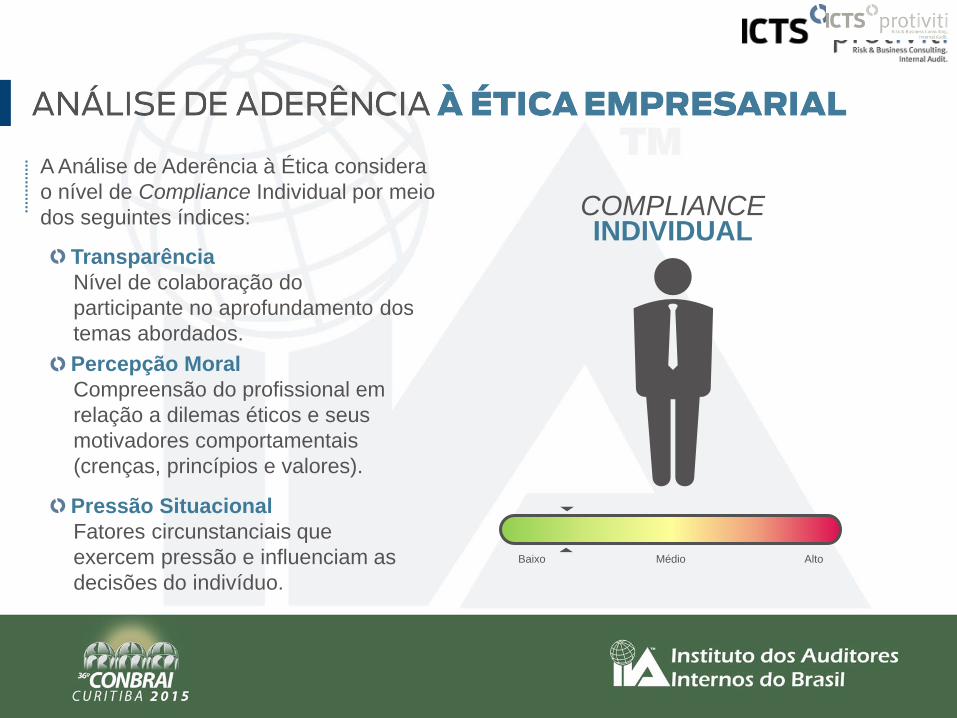

A Análise de Aderência à Ética considera

o nível de Compliance Individual por meio

dos seguintes índices:

Transparência

Nível de colaboração do

participante no aprofundamento dos

temas abordados.

Percepção Moral

Compreensão do profissional em

relação a dilemas éticos e seus

motivadores comportamentais

(crenças, princípios e valores).

Pressão Situacional

Fatores circunstanciais que

exercem pressão e influenciam as

decisões do indivíduo.

Baixo AltoMédio

COMPLIANCEINDIVIDUAL

66% Masculino

34% Feminino

55% Graduado

45% Não Graduado

13% até 24 anos

47% de 25 a 34 anos

28% de 35 a 44 anos

10% de 45 a 54 anos

2% acima de 55 anos

50% até R$ 2.500

30% de R$ 2.501 a R$

7.000

20% acima de R$ 7.001

41% Operacional

12% Estagiário/Trainee

15% Técnico/Especialista

29% Gestão

3% Direção

Gênero Escolaridade Maturidade Faixa Salarial Hierarquia

Os profissionais lidam com

diversos dilemas,morais e éticos no ambiente de trabalho.

A expectativa é que suas

decisões sejam baseadas nos valores da

organização.

Denúncia

Atalhos

antiéticos

Informações

confidenciaisAtitude frente

a erros

Suborno

em forma

de presentes

Suborno

Aceitação

a irregularidades

* Em cada dilema serão destacadas as variáveis de incidência mais relevante

Furto

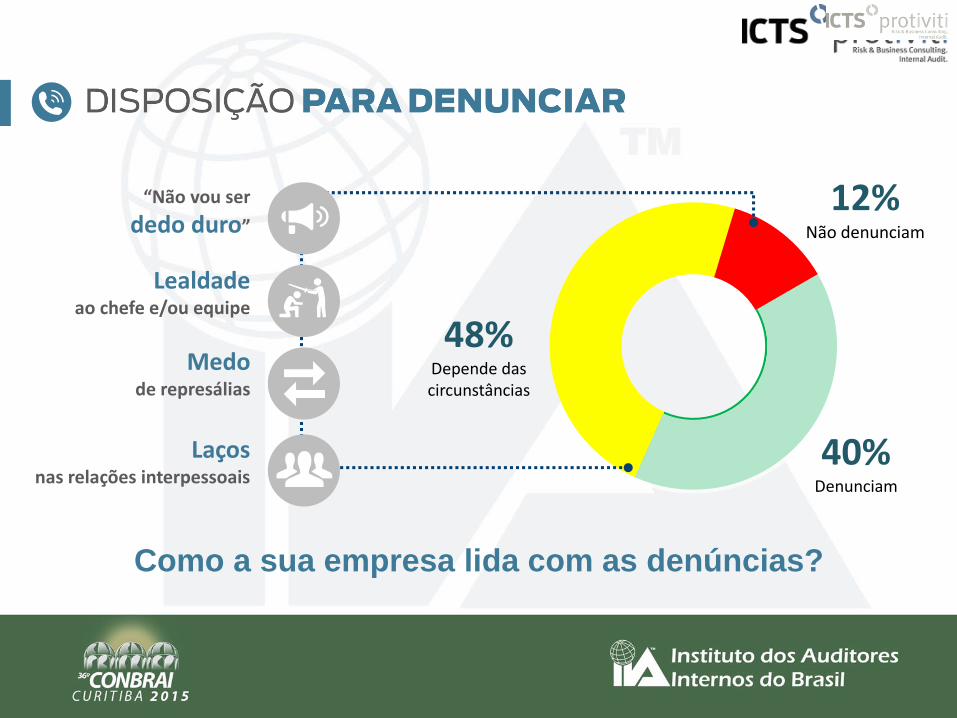

Como a sua empresa lida com as denúncias?

“Não vou ser

dedo duro”

Lealdadeao chefe e/ou equipe

Medode represálias

Laços nas relações interpessoais

40%Denunciam

12%Não denunciam

48%Depende das circunstâncias

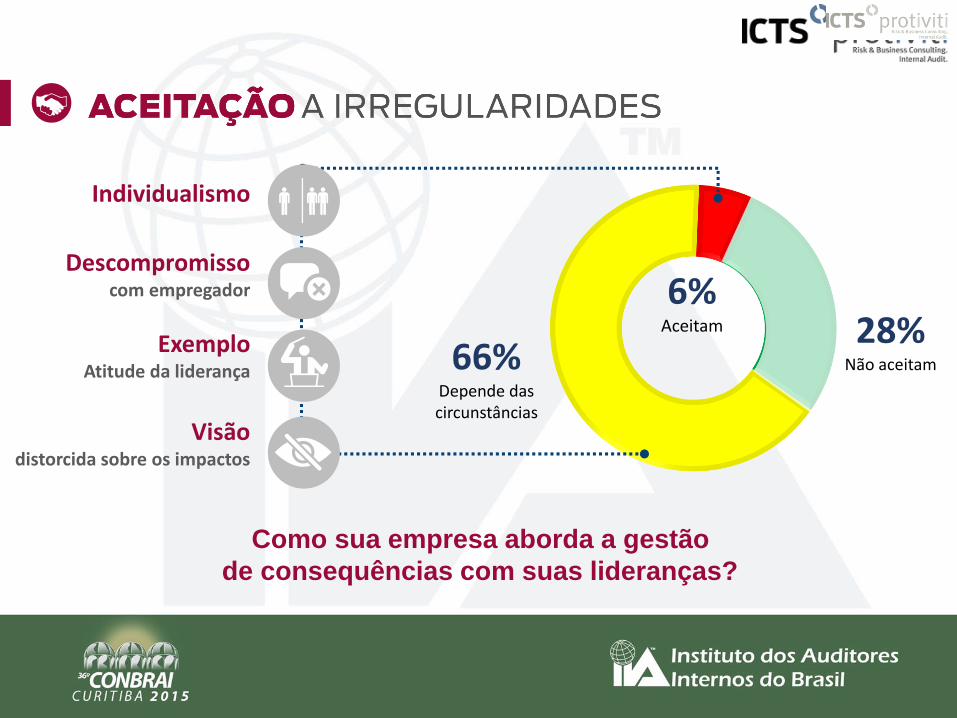

Como sua empresa aborda a gestão

de consequências com suas lideranças?

28%Não aceitam

6%Aceitam

66%Depende das circunstâncias

Individualismo

Descompromissocom empregador

ExemploAtitude da liderança

Visãodistorcida sobre os impactos

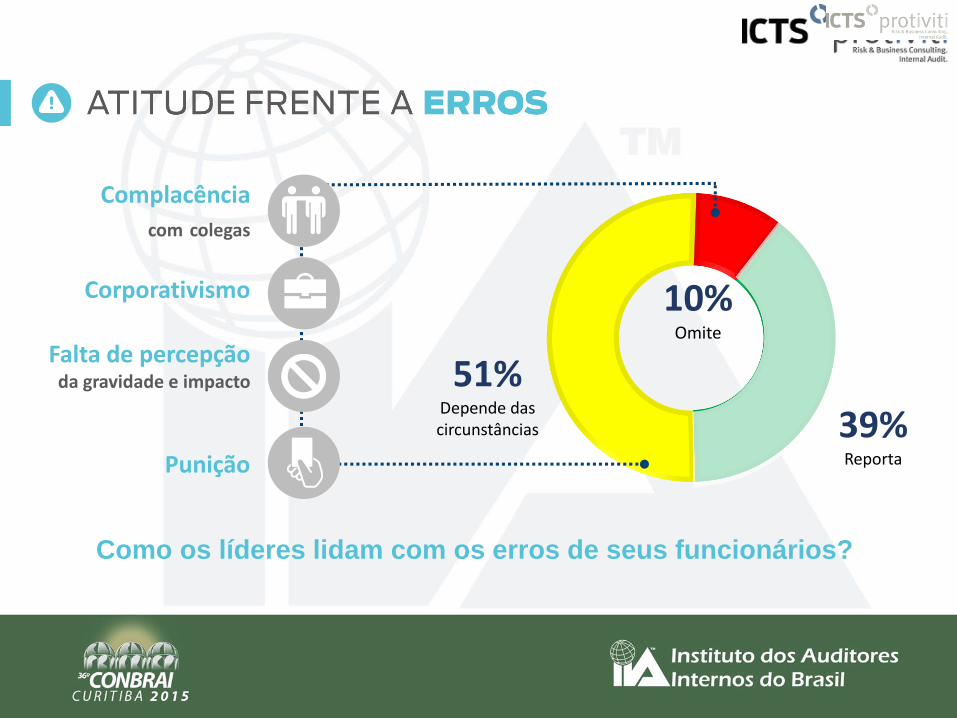

Como os líderes lidam com os erros de seus funcionários?

39%Reporta

10%Omite

51%Depende das circunstâncias

Complacência

com colegas

Corporativismo

Falta de percepçãoda gravidade e impacto

Punição

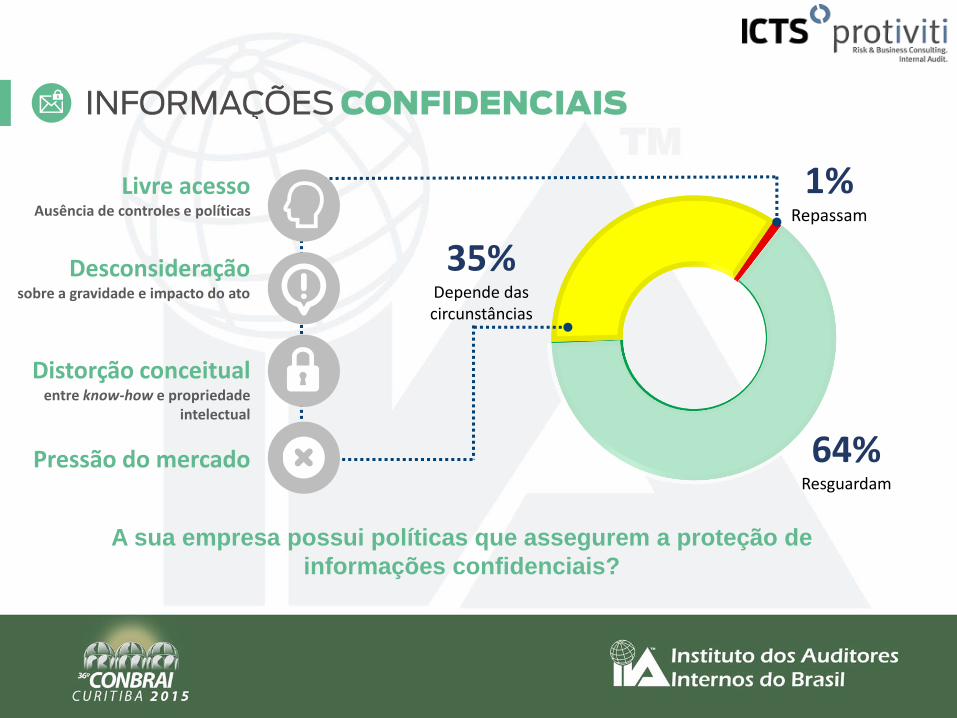

A sua empresa possui políticas que assegurem a proteção de

informações confidenciais?

64%Resguardam

1%Repassam

35%Depende das circunstâncias

Livre acesso Ausência de controles e políticas

Distorção conceitualentre know-how e propriedade

intelectual

Pressão do mercado

Desconsideraçãosobre a gravidade e impacto do ato

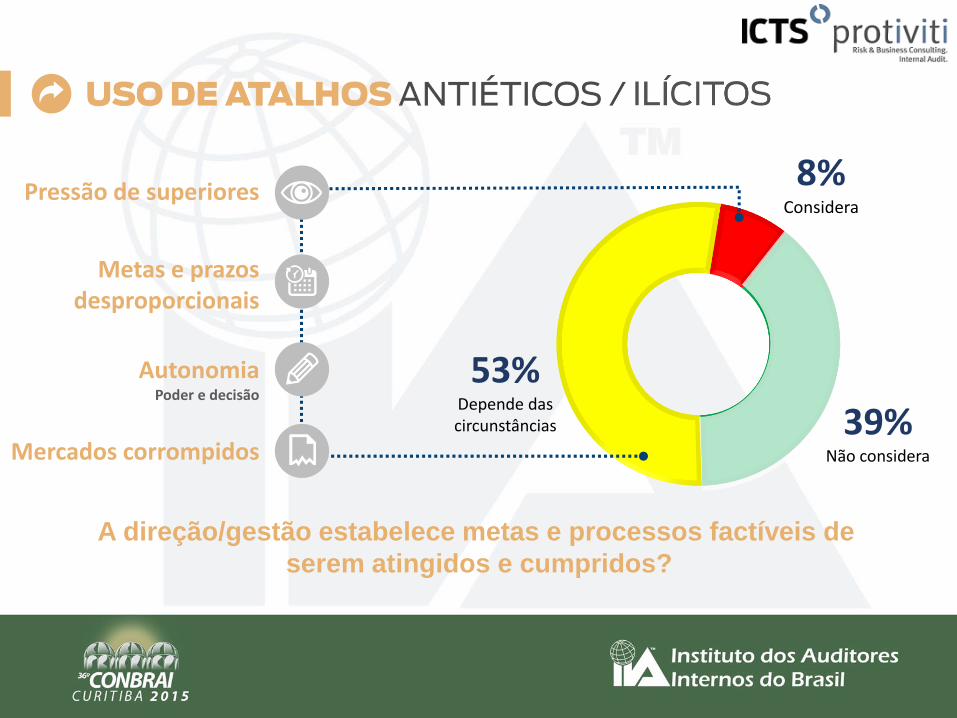

A direção/gestão estabelece metas e processos factíveis de

serem atingidos e cumpridos?

39%Não considera

8%Considera

53%Depende das circunstâncias

Pressão de superiores

Metas e prazos desproporcionais

AutonomiaPoder e decisão

Mercados corrompidos

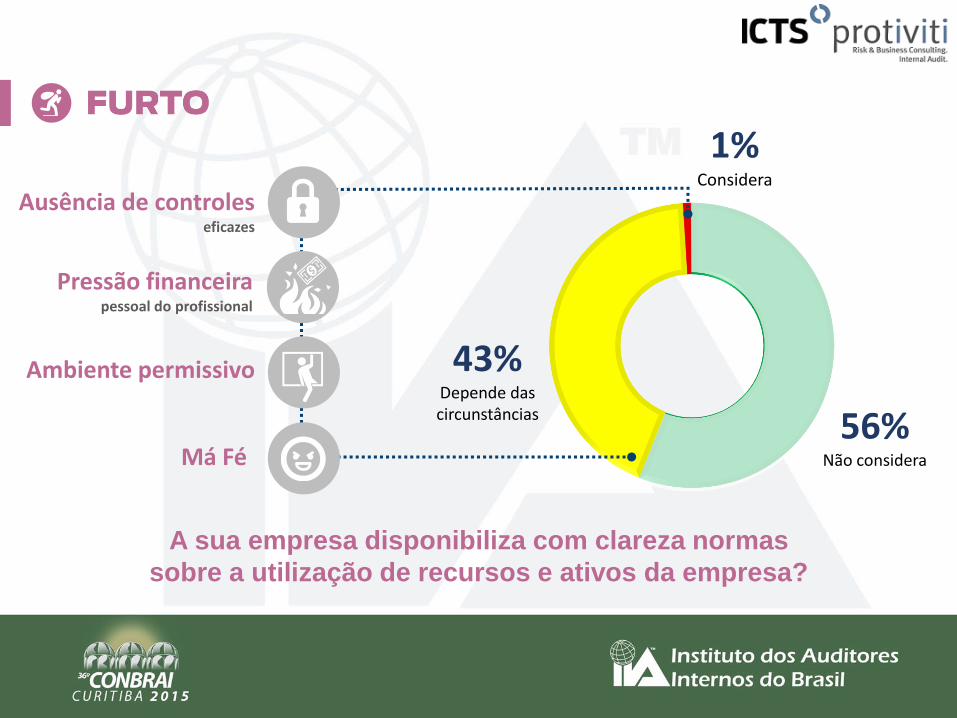

A sua empresa disponibiliza com clareza normas

sobre a utilização de recursos e ativos da empresa?

56%Não considera

1%Considera

43%Depende das circunstâncias

Má Fé

Ambiente permissivo

Pressão financeira pessoal do profissional

Ausência de controleseficazes

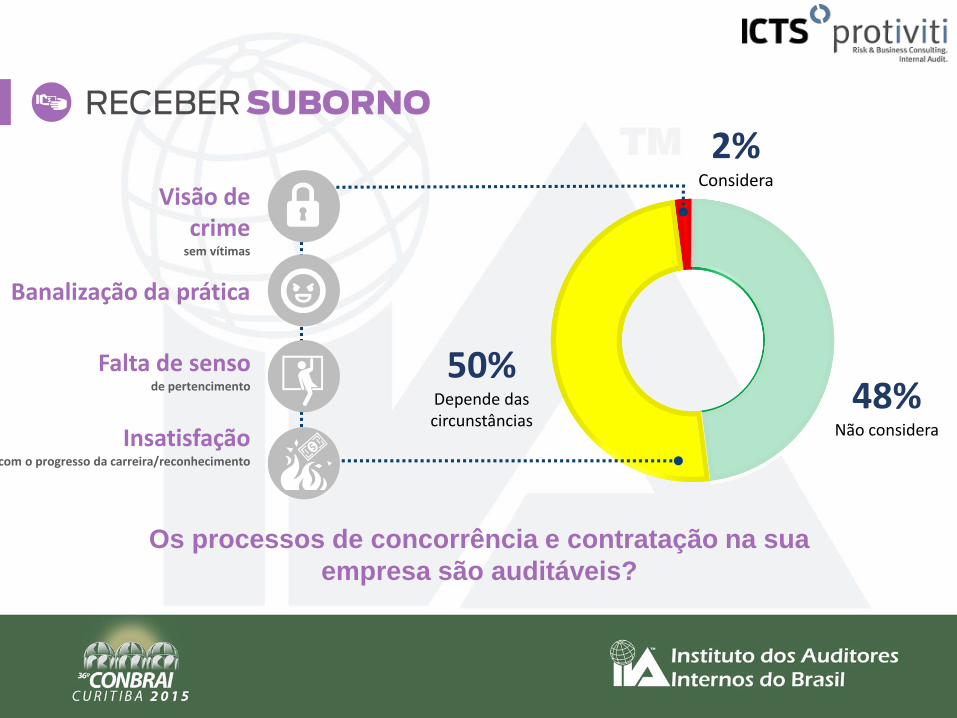

Os processos de concorrência e contratação na sua

empresa são auditáveis?

48%Não considera

2%Considera

50%Depende das circunstâncias

Visão de crime

sem vítimas

Falta de sensode pertencimento

Banalização da prática

Insatisfaçãocom o progresso da carreira/reconhecimento

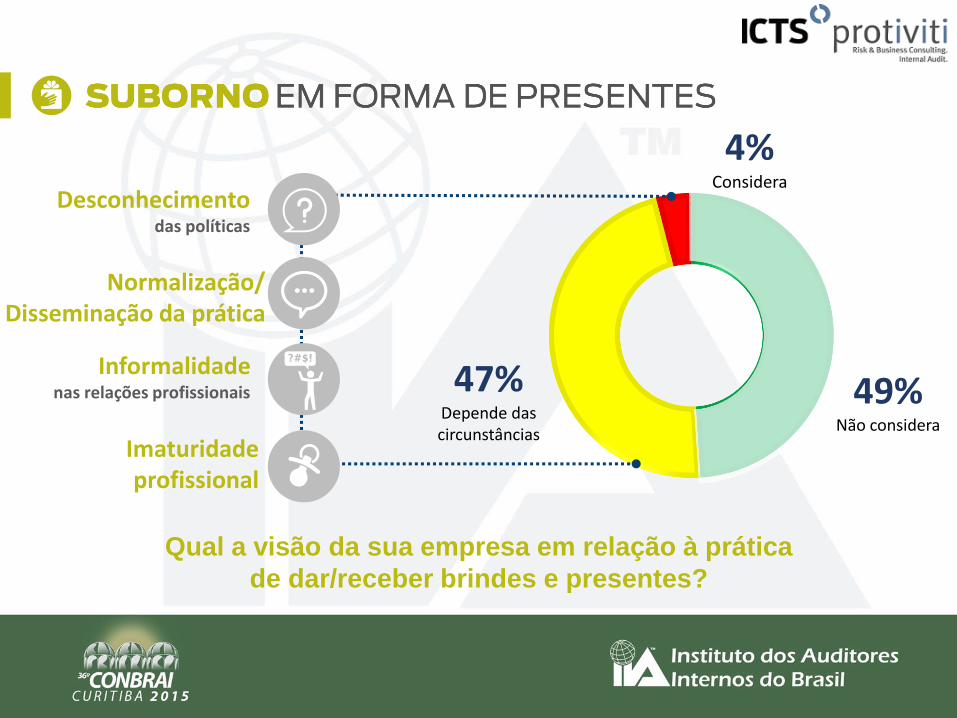

Qual a visão da sua empresa em relação à prática

de dar/receber brindes e presentes?

49%Não considera

4%Considera

47%Depende das circunstâncias

Desconhecimentodas políticas

Informalidadenas relações profissionais

Normalização/Disseminação da prática

Imaturidade profissional

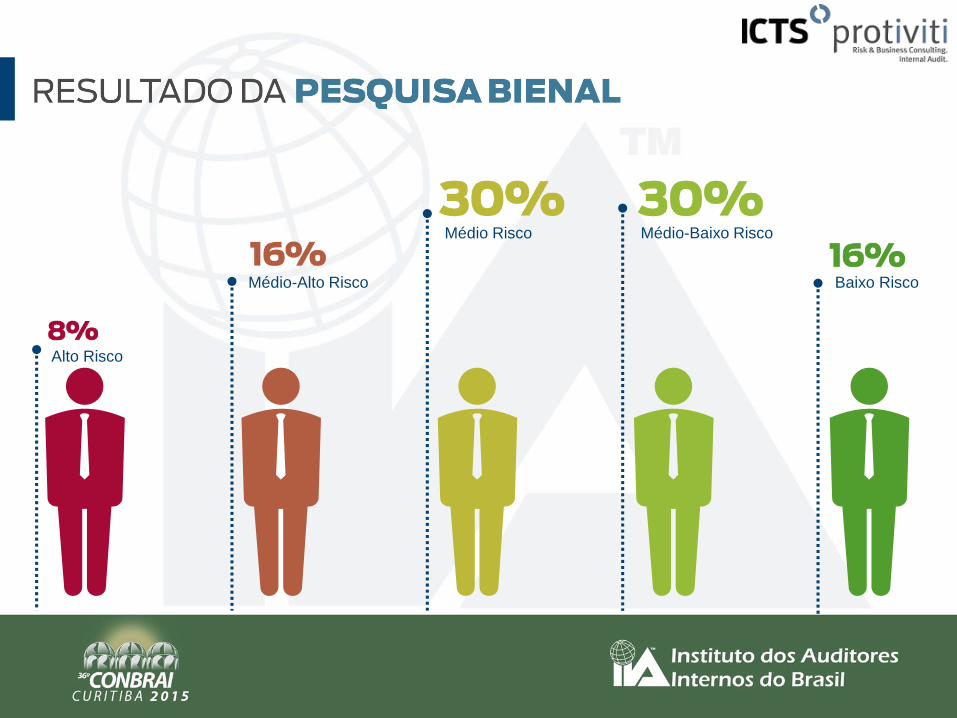

Alto Risco

Médio Risco

Baixo RiscoMédio-Alto Risco

Médio-Baixo Risco

Impactos na Auditoria Interna

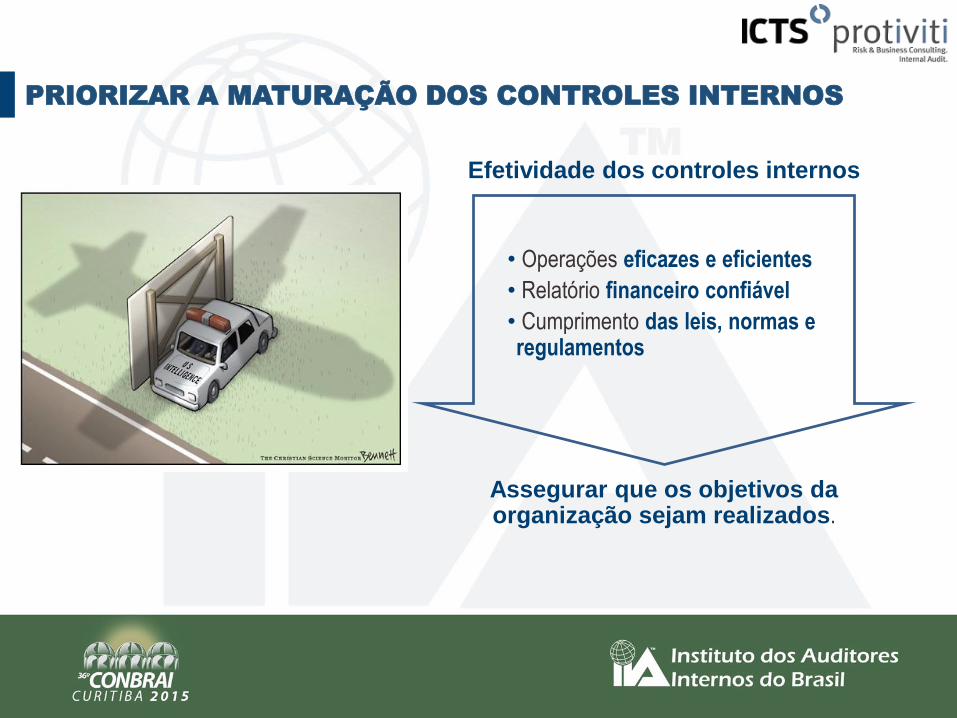

PRIORIZAR A MATURAÇÃO DOS CONTROLES INTERNOS

Efetividade dos controles internos

• Operações eficazes e eficientes

• Relatório financeiro confiável

• Cumprimento das leis, normas e regulamentos

Assegurar que os objetivos da organização sejam realizados.

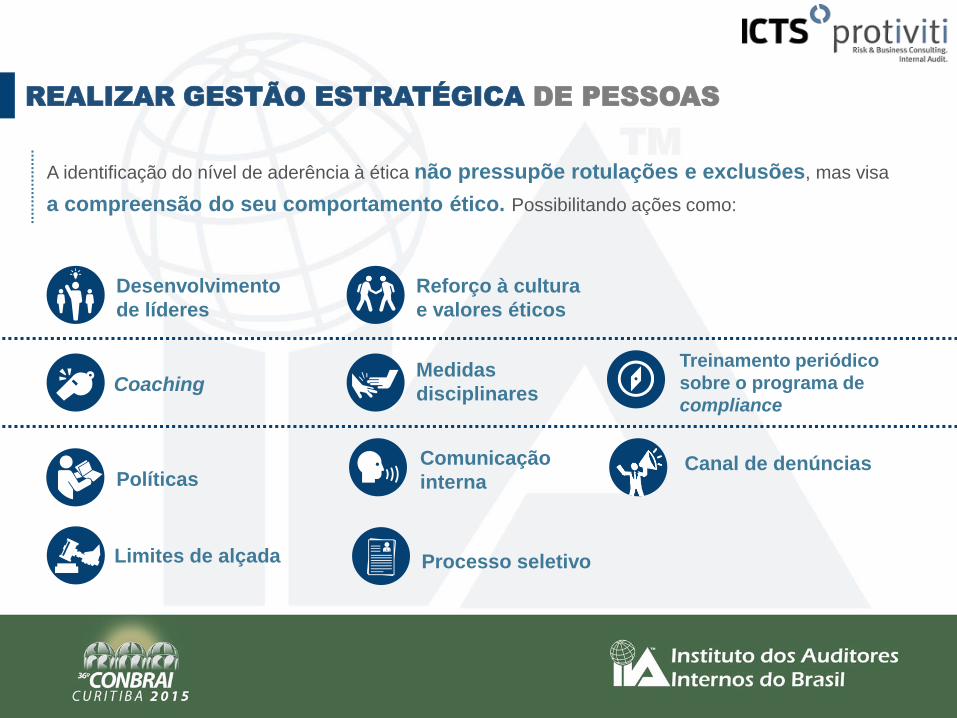

A identificação do nível de aderência à ética não pressupõe rotulações e exclusões, mas visa

a compreensão do seu comportamento ético. Possibilitando ações como:

Desenvolvimento

de líderes

Reforço à cultura

e valores éticos

Processo seletivo

CoachingMedidas

disciplinares

Políticas

Treinamento periódico

sobre o programa de

compliance

Comunicação

internaCanal de denúncias

Limites de alçada

REALIZAR GESTÃO ESTRATÉGICA DE PESSOAS

GESTÃO

AMBIENTES

PROCESSOS

SISTEMAS

PESSOAS

PLANO DE GOVERNANÇA CORPORATIVA EFETIVO

AUDITORIA INTERNA ESTRATÉGICA

ASSESSMENT DE RISCOS E CORRUPÇÃO

COMPROMETIMENTO COM A CULTURA DE COMPLIANCE

ANÁLISE DE ADERÊNCIA ÉTICA EMPRESARIAL

CÓDIGO DE CONDUTA ÉTICA, POLÍTICAS E

PROCEDIMENTOS

ATIVIDADES DE DUE DILIGENCE

COMUNICAÇÃO E PROGRAMAS DE TREINAMENTOS

CONTÍNUOS

CONTROLES INTERNOS E MONITORAMENTOS EFETIVOS

CANAL DE DENÚNCIAS, MECANISMOS DE INVESTIGAÇÃO

E MEDIDAS DISCIPLINARES

. ©2015 ICTS

ALESSANDRO GRATÃO MARQUESLíder Executivo de IAFA

[email protected]+55 11 2198 4200 +55 11 99470-5774

)

FERNANDO FLEIDER

Só[email protected]+55 11 2198 4200 +55 11 99175-5690

FINDING THE RIGHT TRACK

www.icts.com.br