apresentação do powerpoint -...

TRANSCRIPT

Determinantes da rejeição das prestações de contas anuais dos municípios capixabas pelo Tribunal de

Contas do Estado do Espírito Santo

Simone Reinholz Velten

Autonomia do Controle Externo

Tribunais de Contas

Orçamentária, Financeira e Patrimonial

Administrativa Atividade Finalística

Problema de Pesquisa

Quais os determinantes da rejeição das prestações de contas dos municípios capixabas pelo Tribunal de Contas do Estado do Espírito Santo?

TRIBUNAIS DE CONTAS COMPETÊNCIAS - Fiscalização

contábil financeira

orçamentária patrimonial

operacional

legalidade

legitimidade

economicidade

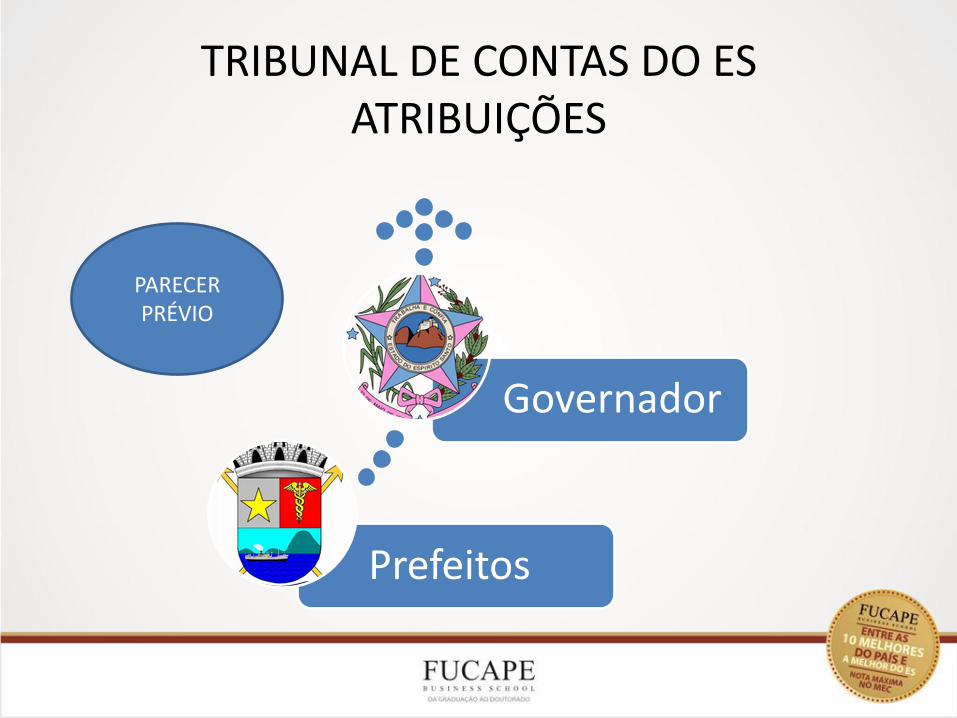

TRIBUNAL DE CONTAS DO ES ATRIBUIÇÕES

Prefeitos

Governador

PARECER PRÉVIO

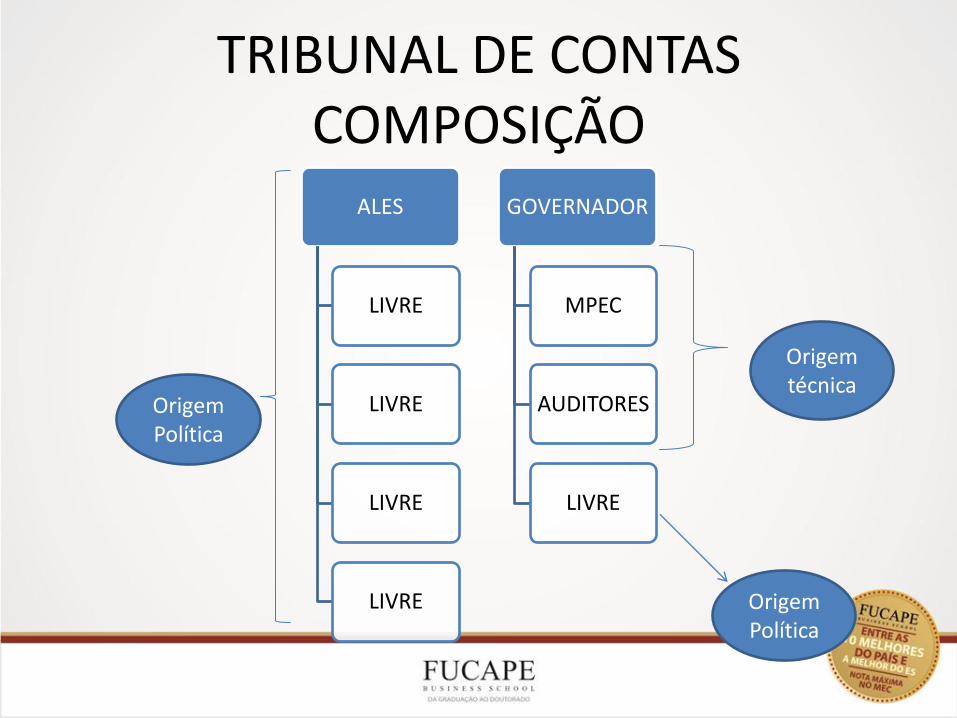

TRIBUNAL DE CONTAS COMPOSIÇÃO

ALES

LIVRE

LIVRE

LIVRE

LIVRE

GOVERNADOR

MPEC

AUDITORES

LIVRE

Origem Política

Origem técnica

Origem Política

PRESTAÇÃO DE CONTAS ANUAL

Contábeis

Patrimoniais

Financeiras Limites Legais:

Subsídios

Controle Interno

Orçamentárias Limites Legais:

LRF

Limite Constitucional

Educação

Limite Constitucional

Saúde

COLETA DE DADOS

•Site do TCEES

•Período de 2000-2010

•78 municípios capixabas

•Existem 9 contas pendentes de apreciação.

Apreciação das Contas

Municipais

•Aplicação Questionário enviado pelos correios: 09/2011; 03/2012; 10/2012

•Entregue pessoalmente: 02/2013 e 09/2013

•52 municípios responderam

Estrutura Administrativa da

Contabilidade

•Parecer Prévios do TCEES (conselheiro relator);

•Origem da nomeação do Conselheiro (política e técnica) – site do TCEES;

•Partido Político do Conselheiro: Saquetto (2007)

Caráter Político

COLETA DE DADOS

• Site do TSE-TRE/ES;

• Resultado das Eleições municipais de 1996, 2000, 2004 e 2008;

Competição Política

• Site do TSE-TRE/ES;

• Características dos candidatos das eleições municipais de 2000, 2004 e 2008;

Características do Gestor

• FINBRA 2000 a 2010

• Ausência dos dados de 11 exercícios de 9 municípios.

Orçamentários e População

VARIÁVEL DEPENDENTE RESULTADO DA APRECIAÇÃO (RESUL_TCE)

PARECERES PRÉVIOS

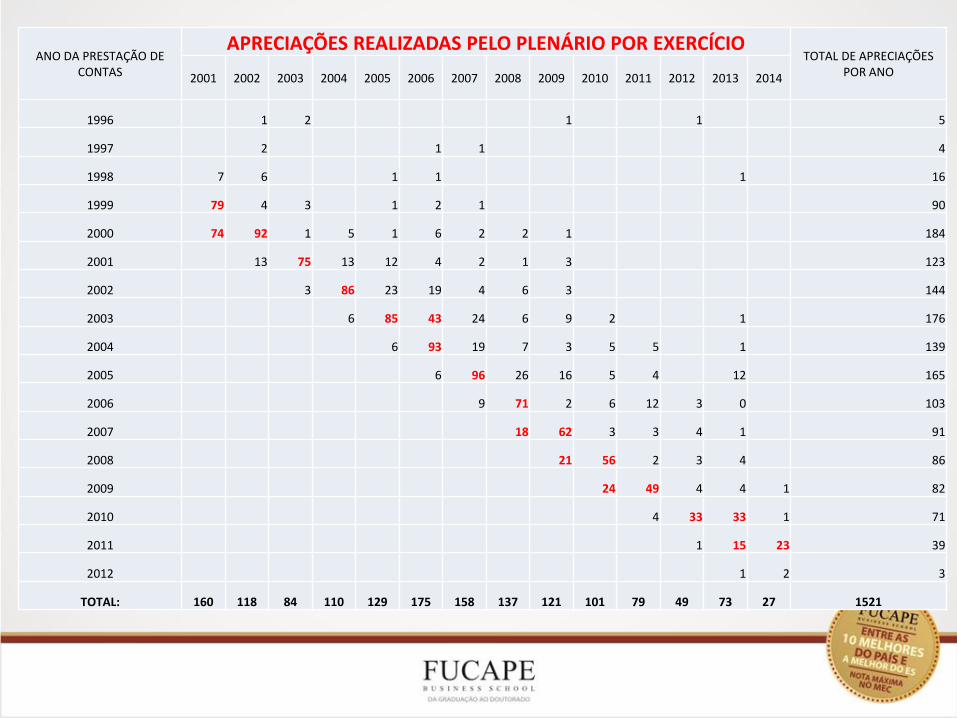

ANO DA PRESTAÇÃO DE CONTAS

APRECIAÇÕES REALIZADAS PELO PLENÁRIO POR EXERCÍCIO TOTAL DE APRECIAÇÕES

POR ANO 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

1996 1 2 1 1 5

1997 2 1 1 4

1998 7 6 1 1 1 16

1999 79 4 3 1 2 1 90

2000 74 92 1 5 1 6 2 2 1 184

2001 13 75 13 12 4 2 1 3 123

2002 3 86 23 19 4 6 3 144

2003 6 85 43 24 6 9 2 1 176

2004 6 93 19 7 3 5 5 1 139

2005 6 96 26 16 5 4 12 165

2006 9 71 2 6 12 3 0 103

2007 18 62 3 3 4 1 91

2008 21 56 2 3 4 86

2009 24 49 4 4 1 82

2010 4 33 33 1 71

2011 1 15 23 39

2012 1 2 3

TOTAL: 160 118 84 110 129 175 158 137 121 101 79 49 73 27 1521

Resultado da Apreciação Contas

59

64

56

35

41

55

59

56

60

65 66

18

14

22

43

37

23

19

22

17

11 9

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

APROVADAS REJEITADAS

62%

15%

23%

Motivos ensejadores de rejeição DC e SCI Limites Atos de Gestão

0

50

100

150

200

250

1 2 3 4 5 6 7 8 9 10 11 12 13 14

DC e SCI Limites Atos de Gestão

Quantidade de irregularidades que rejeitaram as contas

49% das contas foram rejeitadas com até 05 irregularidades

80% das contas foram rejeitadas com até 11 irregularidades

20% das contas foram rejeitadas com mais de 11 irregularidades e menos de 47;

Ano julgamento n_irreg n_ressalva n_recom n_deter total

2001 0 0

2002 50 50

2003 12 12

2004 15 15

2005 153 153

2006 404 404

2007 374 1 375

2008 239 57 296

2009 238 17 255

2010 124 46 170

2011 64 36 2 102

2012 3 7 50 21 81

2013 84 28 27 35 174

2014 1 26 4 13 44

TOTAL: 1761 61 238 71 2131

Número de irregularidades

0

50

12 15

153

404

374

239 238

124

64

3

84

1

1 2 3 4 5 6 7 8 9 10 11 12 13 14

MOTIVOS ENSEJADORES DAS REJEIÇÕES NAS APRECIAÇÕES REALIZADAS DE 2001 A 2014

DEMONSTRAÇÕES CONTÁBEIS

INFORMAÇÕES CONTÁBEIS 584 89%

Divergência entre os saldos apresentado nos Balancetes /Relatórios e nas Demonstrações Contábeis do Município

192

Ausência de conciliação de saldo de contas (divergência) 150

Ausência de documentos previstos no artigo 127 da Resolução TC nº 182/2002 79

Ausência ou divergências na consolidação das contas 63

Divergência entre o saldo no exercício seguinte, constante na PCA/x1, e os saldos do exercício anterior apresentado na PCA/x0.

34

INFORMAÇÕES CONTÁBEIS

INFORMAÇÕES FINANCEIRAS

INFORMAÇÕES FINANCEIRAS 253 72%

Pagamento Indevido 43

Despesas realizadas sem liquidação - ausência de comprovação - violação ao artigo 63 da Lei Federal n° 4320/64: 32

Ausência de Extratos e conciliações 31

Divergências entre dados registrados na conciliação bancária e os valores especificados nos respectivos extratos bancários ou fluxo de caixa, com inobservância aos artigos 85 e 89 da Lei nº 4.320/64. 28

Concessão irregular de Subvenção Social (Festival Gospel Evangélico/Clube de Futebol/Sindicato Rural Patronal/ Culto Religioso) - descumprimento do artigo 19 da Constituição Federal e artigo 16 da Lei 4.320/64

23

Concessão irregular de adiantamento/suprimento de fundos 12

Divergência entre os valores de repasse repassados/recebido entre UG´s do Município 12

INFORMAÇÕES ORÇAMENTÁRIAS

INFORMAÇÕES ORÇAMENTÁRIAS 68 79%

Despesas realizadas sem empenho prévio contrariando o disposto no artigo 60 da Lei Federal n° 4320/64

24

Abertura de Créditos Suplementares/Especiais sem indicação da fonte de recurso - inobservância ao inciso V do artigo 167 da Constituição Federal

14

Anulação de empenho após regular liquidação 8

Abertura de créditos adicionais sem autorização legislativa, infringindo o artigo 167, inciso V, da Constituição Federal

4

Cancelamento de restos a pagar processados 4

INFORMAÇÕES PATRIMONIAIS

INFORMAÇÕES PATRIMONAIS 75 72%

Inexistência de efetivo controle patrimonial (infringência aos artigos 85 e 94 da Lei nº 4.320/64) 12

Ausência de inventário almoxarifado 11

Ausência de inventário patrimônio 10

Cancelamento de dívida ativa sem lei autorizativa - infringência ao artigo 105, §2º, da Lei nº 4.320/64 e artigo 14 da Lei Complementar nº 101/2000;

10

Ausência de motivação para o cancelamento de Dívida Ativa e a renúncia da receita 6

Ausência de controle de entrada e saída de bens de consumo no almoxarifado 5

CONTROLE INTERNO

CONTROLE INTERNO 16 100%

Ausência de controle interno quanto ao gasto com combustível – infringência ao artigo 70 da Constituição Federal, e aos artigos 76 e 77, da Lei n° 4320/64. 12

Ausência de formalização adequada nos processos de despesa 1

Ausência de controle na utilização de veículos - infringência ao artigo 37, caput, da Constituição Federal

1

Ausência de segregação de funções na concessão de suprimento de fundos para o Secretário de Finanças

1

Delegação de competência tributária à empresa privada – inobservância ao artigo 7º do Código Tributário Nacional c/c artigo 37, inciso II, da Constituição Federal

1

LIMITES LEGAIS E CONSTITUCIONAIS

LEI DE RESPONSABILIDADE FISCAL

LRF 154 90% Déficit de execução orçamentária - inobservância ao artigo 48, alínea "b", da Lei nº 4320/64 e aos artigos 1º, §1º, e 4º, inciso I, alínea "a", da Lei Complementar 101/2000

61

Despesas contraídas no final de mandato sem cobertura financeira - infringência ao artigo 42 da Lei Complementar nº 101/00

33

Destinação de recursos públicos sem autorização por lei específica - infringência ao artigo 26 da Lei Complementar Federal nº 101/2000

18

Descumprimento do limite legal de Despesa com Pessoal do Poder Executivo - infringência aos artigos 20, inciso III, alínea “b” e 22, parágrafo único, da Lei Complementar nº 101/00

11

Não cumprimento do artigo 71 da LC 101/00 referente à despesa com pessoal 7

Encaminhamento, fora do prazo, do Relatório de Gestão Fiscal e/ou RREO, descumprimento ao artigo 3º da Resolução TC-162/2001

5

Descumprimento do limite legal de Despesa com Pessoal Consolidada - infringência aos artigos 22 e 23 da Lei Complementar nº 101/00 e ao artigo 169, § 3º da Constituição Federal

4

EDUCAÇÃO

EDUCAÇÃO 88 94%

Aplicação deficitária na Manutenção e Desenvolvimento do Ensino (infringência ao artigo 212, da CF/88)

39

Aplicação deficitária na Remuneração dos Profissionais do Magistério do Ensino Fundamental 24

Aplicação deficitária na Manutenção e Desenvolvimento do Ensino Fundamental 16

Irregularidade na utilização de recursos do FUNDEF: emprego de recursos públicos em finalidade diversa da prevista em lei

2

Utilização indevida de recursos do FUNDEF 2

SAÚDE

SAÚDE 13 100%

Insuficiência de Aplicação em Ações e Serviços Públicos de Saúde 12

Despesas não computáveis na área da saúde

1

LIMITE LEGISLATIVO

LIMITE LEGISLATIVO 11 100%

Inobservância à data limite para o repasse ao Poder Legislativo- infringência ao artigo 29-A, §2º, inciso II, da Constituição Federal;

7

Repasse a maior de recursos à Câmara Municipal – infringência ao artigo 29-A, § 2º, inciso I, da Constituição Federal

3

Repasse concedido ocorreu a menor, demonstra descumprimento ao inc. III, § 2º, do art. 29-A, da Constituição Federal

1

SUBSÍDIOS

SUBSIDIOS 20 75%

Remuneração à maior ao Sr. Prefeito Municipal 5

Pagamento a maior de subsídio de Prefeito e Vice-Prefeito 4

Aumento de subsídio na mesma legislatura 3

Pagamento de 13º Subsídio e Parcela Indenizatória ao Prefeito Municipal

3

ATOS DE GESTÃO

PREVIDÊNCIA

PREVIDÊNCIA 25 84%

Ausência de pagamento de contribuições previdenciárias 16

Ausência das retenções de contribuições previdenciárias 5

LICITAÇÕES E CONTRATOS

LICITAÇÕES 374 81%

Procedimento licitatório com indicativo de irregularidades 86

Ausência de licitação - infringência ao artigo 2º, caput, da Lei 8.666/93 81

Irregularidades em contratos administrativos 33

Fracionamento de despesas - inobservância do artigo 2º da Lei nº 8.666/93 21

Modalidade inadequada de licitação - infringência ao caput e §§2º e 5º do artigo 23 da Lei Federal nº 8.666/1993 20

Descumprimento das normas e clausulas editalícias 19

Inexigilibilidade 17

Dispensa - infringência ao artigo 26 da Lei nº 8666/93 14

Prorrogações contratuais indevidas 13

GESTÃO DE PESSOAL PESSOAL 80 73%

Contratações irregulares de pessoal 20

Ausência de concurso público 14

Cessão de servidor sem previsão legal – infringência ao artigo 37, caput da Constituição Federal 3

Pagamento de Seguro de vida para Servidores e Agentes Políticos, em desconformidade com o Princípio da Finalidade Pública

3

Contratação temporária - com excesso de prazo 3

Contratação temporária sem amparo legal 3

Contratações temporárias irregulares - infringência ao artigo 37, inciso IX, da Constituição Federal 3

Conversão em dinheiro de férias não gozadas pelo Prefeito Municipal/Secretários Municipais/Servidores - infringência ao Parecer Consulta TC-014/2002 c/c §4º do artigo 37 da Constituição Federal

3

Acumulação irregular de cargos públicos 3

Ausência de processo simplificado nas contratações temporárias 3

VARIÁVEIS INDEPENDENTE

ESTATÍSTICAS DESCRITIVAS DA PESQUISA COM OS MUNICÍPIOS

ESTRUTURA ADMINISTRATIVA DA CONTABILIDADE

Média do Número de Servidores Efetivos e Comissionados

Exercício Pequeno

Porte Médio Porte Grande Porte Geral

número de

observações

2000 3,76 7,50 12,20 5,20 45

2001 3,94 7,33 12,80 5,34 46

2002 4,03 7,33 12,80 5,41 46

2003 4,17 7,00 12,20 5,48 46

2004 4,23 7,28 12,20 5,56 46

2005 4,62 6,50 11,83 5,78 47

2006 4,40 6,83 12,50 5,74 47

2007 4,64 6,71 12,50 5,95 47

2008 4,51 7,14 14,00 6,08 48

2009 4,60 6,28 14,30 6,06 48

2010 4,80 6,50 14,30 6,24 49

Média

Geral: 4,34 6,95 12,88 5,71

TABELA 07 – NÚMERO MÉDIO DE SERVIDORES ATUANDO NA CONTABILIDADE DAS PREFEITURAS MUNICIPAIS

Fonte: Questionário aplicado nos municípios capixabas. Elaborada pela autora.

Média do Número de Profissionais da Contabilidade

Exercício Pequeno

Porte

Médio

Porte

Grande

Porte Geral

número de

observações N. de Profissionais

2000 2,18 2,00 7,60 2,77 44 122

2001 2,36 1,83 9,25 2,93 43 126

2002 2,48 2,33 9,25 3,09 43 133

2003 2,59 2,28 8,50 3,09 43 133

2004 2,63 2,43 8,25 3,11 43 134

2005 2,70 2,66 6,40 3,11 45 140

2006 2,64 3,33 6,20 3,13 45 141

2007 2,72 3,43 5,83 3,23 46 149

2008 2,79 3,71 7,00 3,46 47 163

2009 2,88 3,71 7,16 3,55 47 167

2010 2,79 3,63 7,00 3,45 48 166

Média Geral:

2,61 2,85 7,49 3,17

TABELA 08 – NÚMERO MÉDIO DE PROFISSIONAIS DE CONTABILIDADE ATUANTES NAS PREFEITURAS MUNICIPAIS Fonte: Questionário aplicado nos municípios capixabas. Elaborada pela autora

Remuneração Média dos Contadores

Exercício Pequeno

Porte

Médio

Porte

Grande

Porte Geral

Nº

Observ.

Correspondente em

Salários Mínimos da Época

2000 2.624,04 2.213,62 3.631,97 2.789,37 28 7,04

2001 3.007,68 2.567,80 3.509,79 3.033,58 29 5,91

2002 2.257,79 2.134,81 3.020,38 2.364,92 31 5,53

2003 2.212,95 1.983,28 2.709,03 2.254,58 32 4,92

2004 2.082,88 1.806,84 2.572,78 2.114,33 34 4,79

2005 2.363,71 1.510,90 2.701,75 2.288,01 34 4,58

2006 2.318,45 2.083,24 2.864,89 2.361,68 36 4,19

2007 2.356,27 2.011,38 2.363,36 2.752,23 36 4,10

2008 2.222,59 2.198,92 2.537,99 2.259,06 40 4,02

2009 2.405,83 2.228,03 2.686,92 2.420,24 43 3,78

2010 2.409,25 2.191,41 2.502,98 2.387,38 44 3,75

Média Geral: 2.375,70 2.071,25 2.853,39 2.405,15 387 4,66

Nº. Observ. 278 52 57 387

TABELA 09 – REMUNERAÇÃO MÉDIA DOS CONTADORES ATUANTES NAS PREFEITURAS MUNICIPAIS

Fonte: Questionário aplicado nos municípios capixabas. Elaborada pela autora.

Média da Remuneração dos Técnicos em Contabilidade

Exercício Pequeno

Porte

Médio

Porte

Grande

Porte Geral

Nº

Observ.

Correspondente

em Salários Mínimos da

Época

2000 1.933,77 1.992,96 1.183,14 1.833,93 37 4,63

2001 2.138,40 2.155,90 1.285,75 2.024,59 37 3,95

2002 1.615,74 1.783,67 1.111,84 1.561,26 37 3,65

2003 1.562,76 1.588,46 1.029,58 1.495,31 38 3,27

2004 1.476,47 1.449,51 1.091,27 1.421,50 37 3,22

2005 1.471,35 1.440,60 1.194,75 1.429,52 36 2,86

2006 1.417,54 1.510,94 1.308,82 1.412,68 35 2,51

2007 1.444,96 1.452,43 1.269,88 1.421,47 36 2,47

2008 1.417,89 1.324,03 1.173,02 1.370,85 36 2,44

2009 1.553,87 1.397,54 1.239,80 1.488,54 36 2,33

2010 1.518,20 1.366,66 1.160,66 1.443,28 36 2,27

Média Geral: 1.604,94 1.520,63 1.186,23 1.538,47 401 3,06

Nº. Observ. 303 43 55 401

TABELA 10 – REMUNERAÇÃO MÉDIA DOS TÉCNICOS EM CONTABILIDADE ATUANTES NAS PREFEITURAS MUNICIPAIS

Fonte: Questionário aplicado nos municípios capixabas. Elaborada pela autora.

Contratação de Assessoria Contábil

Exercício Pequeno Médio Grande número de observações

2000 11 2 1 14

2001 16 4 0 20

2002 18 5 0 23

2003 19 5 0 24

2004 20 5 1 26

2005 23 4 2 29

2006 26 5 2 33

2007 28 6 2 36

2008 30 5 2 37

2009 28 4 3 35

2010 28 4 3 35

TABELA 11 – CONTRATAÇÃO DE ASSESSORIA CONTÁBIL PELAS PREFEITURAS MUNICIPAIS

Fonte: Questionário aplicado nos municípios capixabas. Elaborada pela autora.

FORMA DE ELABORAÇÃO DAS PRESTAÇÕES DE CONTAS DAS PREFEITURAS MUNICIPAIS NO PERÍODO DE 2000-2010

Fonte: Questionário aplicado nos municípios capixabas. Elaborada pela autora.

26%

67%

7%

PCA/ SISTN/ LRFWEB/ SIOPS/ SIOPE

Terceirizada Própria Compartilhada

Elaboração da PCA-TCES

21%

72%

7%

Terceirizada própria compartilhada

DESCRIÇÃO DAS VARIÁVEIS DO MODELO

DESCRIÇÃO DAS VARIÁVEIS

Variável dependente Descrição Resposta Frequência % Total

resul_tce

Resultado da apreciação da prestação de contas

1. aprovação

2. rejeição

615

233

72,58

27,48

848

Variáveis independentes

Estrutura contabilidade

Caráter político

Competição política

Características do Gestor

Gestão Orçamentária

Tamanho município

Estrutura Administrativa

número de profissionais de contabilidade (num_prof_cont);

software integrado (sof_int2) e;

assessoria contábil (ass2).

CARÁTER POLÍTICO

“uma determinante na aprovação ou rejeição das contas municipais” (Ott, 2011)

relator do processo (drel_tc);

origem do relator (orig_rel) e;

pela comparação do partido político do prefeito com o partido político que o conselheiro relator das contas era filiado antes de ser conselheiro (part_pref_cons).

COMPETIÇÃO POLÍTICA

• “existe mais corrupção nos municípios governados por prefeitos em segundo mandato” (Ferraz, 2011)

• “a ameaça eleitoral não exerce impacto relevante sobre o desempenho dos prefeitos” (Cavalcante, 2013)

• “não foram encontradas evidências de que municípios governados pelo PT possuem políticas públicas mais eficientes” (Cavalcante, 2013)

• “prefeituras geridas pelo PSB e PT teriam um número menor de apontamentos nos relatórios de auditorias” (Ott et all,2011)

COMPETIÇÃO POLÍTICA

quantidade de candidatos (num_cand);

prefeito reeleito (pref_reel);

partido do prefeito igual ao partido ou coligação do governador (prefgovcol), e;

partido de esquerda (part_esq),

CARACTERÍSTICAS DO GESTOR

municípios em que os prefeitos apresentam maior grau médio de instrução as irregularidades se apresentam em maior

número (Ott et al. 2010).

idade do prefeito na data da posse (id_dt_posse);

sexo (sexo) e;

grau de instrução incompleto (grauincompleto)

Gestão Orçamentária

Indicador de operacionalização de receitas e despesas total não foi significante para prever os resultados da apreciação das contas dos prefeitos municipais. (Lopes et all,2008)

Resultado Orçamentário (roit), = RO arrecadada/ despesa empenhada

Tamanho do Município

- municípios com maior número de irregularidades: maior área geográfica, maior população, maior PIB e maior receita corrente líquida (Ott et al, 2010)

Desta forma para controlar a dimensão tamanho este estudo usará a proxy do logaritmo de população (lnpopit).

REGRESSÃO

Resul_tceit= β0 + β1Num_Prof_Contit + β2Sof_int2it + β3Ass2it + β4Orig_relit

+ β5Part_pref_consit + β6Num_Candit + β7Pref_Reelit + β8Prefgovcolit +

β9Part_esqit + β10Id_dt_posseit + β11Sexoit + β12Grauincompletoit + β13ROit+ β14

lnpopit + ∑ j=1 17 α Drel_tce + ∑ j=1

11 α dano+ εit

(1)

TABELA 15 – REGRESSÃO LOGÍSTICA PARA RESULTADO DA APRECIAÇÃO DAS CONTAS DOS PREFEITOS MUNICIPAIS (RESUL_TCE)

Resul_tceit= β0 + β1Num_Prof_Contit + β2Sof_int2it + β3Ass2it + β4Orig_relit + β5Part_pref_consit +

β6Num_Candit + β7Pref_Reelit + β8Prefgovcolit + β9Part_esqit + β10Id_dt_posseit + β11Sexoit +

β12Grauincompletoit + β13ROit+ β14 lnpopit + ∑ j=1 17

α Drel_tce + ∑ j=1 11

α dano+ εit

Variável dependente: Resul_tceit, variável binária (dummy) para medir resultado da apreciação das contas realizado pelo Tribunal de Contas, podendo ser pela aprovação, ZERO, ou pela rejeição (UM).

Total de Observações: 734

Variáveis Sinal Esperado

Log(Pop)

Coef. β Prob.

num_prof_cont - -0,10 0,005 ***

sof_int2 - 0,46 0,145

ass2 - -0,60 0,005 ***

orig_rel + -0,31 0,365

part_pref_cons - -0,30 0,342

num_cand + 0,10 0,307

pref_reel + -0,24 0,270

prefgovcol - -0,00 0,996

part_esq -0,38 0,098 *

id_dt_posse 0,22 0,052 *

Sexo -0,74 0,165

grauincompleto + 1,21 0,000 ***

RO - -4,06 0,002 ***

lnpop 0,32 0,007 ***

Drel_tce Sim -

dano Sim -

Pseudo R2 = 0,1966

Prob>chi2 = 0,00

***, **, * Estatisticamente significantes ao nível de 1%, 5% e 10% respectivamente.

RESULTADOS

Com base nos resultados da regressão constata-se que as variáveis número de profissionais de contabilidade, assessoria contábil, grau incompleto, resultado orçamentário e população são significativos a 1%.

RESULTADOS

Estrutura contabilidade

Caráter político

Competição política

Características do Gestor

Gestão Orçamentária

Tamanho município

Número de contabilistas

Assessoria contábil

Software Integrado

ESTRUTURA ADMINISTRATIVA

Das três variáveis escolhidas para mensurar a estrutura administrativa, duas delas influenciam no resultado da apreciação das contas do TCES, pela aprovação.

– Número de contabilistas presentes na contabilidade

– Presença de assessoria contábil

“Independe da forma de contratação, profissional contábil é que faz a diferença”

RESULTADOS

Estrutura contabilidade

Caráter político

Competição política

Características do Gestor

Gestão Orçamentária

Tamanho município

Relator do Processo

Origem Relator

Partido Prefeito X

Conselheiro

CARATER POLÍTICO

Nenhuma das variáveis que mensuravam o caráter político do julgamento abordado por Ott et al (2011), foram significativas.

RESULTADOS

Estrutura contabilidade

Caráter político

Competição política

Características do Gestor

Gestão Orçamentária

Tamanho município

Número candidatos

Prefeito Reeleito

Prefeito x partido x coligação do Governador

Partido de Esquerda

COMPETIÇÃO POLÍTICA

• No âmbito das variáveis de competição política, nenhuma apresentou resultados significativos, a não ser a de partido de esquerda ao nível de confiança de 90%, que sugeriria que os prefeitos filiados a partidos de esquerda teriam mais probabilidades de terem suas contas aprovadas:

– corroborando com os resultados de OTT et all (2011), que encontrou evidências de que

as prefeituras geridas pelo PSB e PT, neste trabalho considerados partidos de esquerda, teriam um número menor de apontamentos de irregularidades nos relatórios de auditoria.

– e não confirmando os resultados de Cavalcante (2013) cujo estudo não encontrou evidências de que municípios governados pelo Partido dos Trabalhadores possuem políticas públicas mais eficientes.

COMPETIÇÃO POLÍTICA

• Não sendo estatisticamente significativos os resultados de prefeito reeleito não se confirmaram os apontamentos de Ferraz (2011) de que existe mais corrupção nos municípios governados por prefeitos em segundo mandato.

• Os resultados de número de candidatos que também não foram significativos vão na mesma linha da pesquisa de Cavalcante (2013) ao constatar que a ameaça eleitoral não exerce impacto relevante sobre o desempenho dos prefeitos.

• Também não foram significativos os resultados da variável que mensurava se o partido do prefeito era o mesmo que do partido ou coligação do Governador.

RESULTADOS

Estrutura contabilidade

Caráter político

Competição política

Características do Gestor

Gestão Orçamentária

Tamanho município

Sexo

Idade na posse

Grau Instrução

CARACTERÍSTICAS DO GESTOR • As variáveis destinadas a medir as características do prefeito, idade na

data da posse foi significativa, mas ao nível de 10%, o poderiam sugerir que os prefeitos com maiores idades teriam maior probabilidade de terem suas contas reprovadas.

• Já grau de instrução foi significativo a 1%, o que sugere que os prefeitos que “leem e escrevem” ou que possuem primeiro grau incompleto tem mais probabilidade de terem suas contas reprovadas.

– Este resultado vai de encontro a conclusão de Ott et al. (2010), ao concluir que as irregularidades e deficiências de controle interno são maiores naqueles municípios em que o prefeito apresenta maior grau médio de instrução.

• A variável sexo não foi significativa.

RESULTADOS

Estrutura contabilidade

Caráter político

Competição política

Características do Gestor

Gestão Orçamentária

Tamanho município

Resultado Orçamentário

GESTÃO ORÇAMENTÁRIA

RESULTADOS

Estrutura contabilidade

Caráter político

Competição política

Características do Gestor

Gestão Orçamentária

Tamanho município

População

TAMANHO

Também foi significativo a 1% a variável de população indicado que quanto maior a população do município, maior as chances de ter suas contas rejeitadas.

Conclusão

• Foram encontradas evidências significativas de que variáveis que retratam as características pessoais do gestor (menor grau de instrução) e do tamanho do munícipio são determinantes para rejeição das contas apreciadas pelo TCEES.

Conclusão

• Também ficou evidenciado que a estrutura administrativa da contabilidade (número de contabilistas e assessoria contábil) e os bons resultados da gestão orçamentária são determinantes para aprovação.

Conclusão

• E não foram encontrados resultados significativos para as dimensões do caráter político da apreciação e da competição política do município.

Quebra paradigma = caráter político dos julgamentos

Recomendações

Aos Prefeitos:

para estruturarem os departamentos de contabilidade;

Aos Secretários Finanças:

para implantarem uma gestão de

acompanhamento dos resultados orçamentários;

Aos Controle Interno dos grandes municípios:

Implementação de uma gestão de riscos;

Ao TCEES :

Inclusão de pontos de controle na matriz de

risco de auditoria.

Conscientização dos prefeitos quanto as

vantagens da estrutura contábil dos municípios

COMPLITUDE DOS PARECERES PRÉVIOS

contábil financeira

orçamentária patrimonial

operacional

legalidade

legitimidade

economicidade

Recomendação E que a análise das contas de gestão dos prefeitos municipais

contemplem pontos sobre avaliação: Efetivo funcionamento do sistema de controle interno;

Gestão do meio ambiente (política de resíduos sólidos, saneamento básico e recursos hídricos);

Gestão Previdenciária;

Gestão das Políticas de Assistência Social (concessão de auxílios e subvenções);

Gestão da saúde e educação básica (demanda x oferta) e indicadores;

Gestão Orçamentária em visão macro;

Gestão Financeira (eficiência na aplicação dos recursos);

Gestão Patrimonial (preservação do patrimônio público);

Auditoria contábil.

Obrigada!!!